Nos perspectives 2016

Chacun sait qu’il est difficile de faire des prévisions en général mais sur les marchés financiers surtout, quelques mois à l’avance en particulier, tant ils sont par nature imprévisibles parce que dépendant de la psychologie collective éminemment changeante pour ne pas dire irrationnelle, de nombreuses manipulations, de flux financiers opaques, et fortement volatiles en raison aussi de leurs dynamiques propres souvent illogiques. Nous allons quand même nous y essayer (en toute modestie).

Remarque préliminaire: beaucoup de prévisionnistes se trompent parce qu’ils imaginent d’abord un scénario global qu’ils tentent ensuite de traduire via leurs prises de positions sur les marchés. C’est le contraire, à notre avis, qu’il faut faire. A savoir: tenter d’abord de discerner la dynamique propre des marchés et ensuite essayer de la replacer dans un scénario global explicatif, quitte à ne pas imaginer a priori un tel scénario dont la rationalité n’apparaitra que bien plus tard ou bien jamais! Il y a d’ailleurs de nombreux mouvements de cours qui ont eu lieu mais restent inexpliqués…

Exemple: l’Union Européenne, en croissance économique quasi zéro et en déflation depuis plusieurs années (globalement frappée par le chômage de masse), dotée d’une monnaie unique apatride structurellement inadaptée (créée en quantité beaucoup trop importante via le QE, au surplus affectée de taux zéro ou négatifs qui ne conviennent pas à tous les États-membres), est actuellement au bord de l’explosion politique tant les intérêts des États-nations qui la composent sont divergents, tant les pitoyables dirigeants politiques nationaux et européens actuels sont rejetés par leurs peuples qui refusent de perdre leur identité, tant l’immigration de masse (musulmane) qu’elle encourage est déstabilisante parce que non assimilable, l’imperium allemand la menant au désastre. D’autant que ladite Union n’est pas seulement une passoire non défendue menacée de toutes parts (à l’intérieur comme à l’extérieur) mais encore un bateau ivre constamment manipulé par les USA qui s’en servent pour mener leur politique de domination impériale.

–

–

Il est clair que la Turquie, membre de l’OTAN donc alliée militaire des USA et des Etats de l’UE, cheval de Troie de l’islamisme radical, rentrera tôt ou tard dans l’UE par la grande porte ou par la fenêtre (accord d’association, adhésion à Schengen voire à l’euro, etc…).

–

http://www.20minutes.fr/monde/1750611-20151214-turquie-ue-processus-adhesion-relance

–

–

–

Credit Suisse sévère avec l’Allemagne:

–

http://uk.businessinsider.com/credit-suisse-germany-is-over-2015-12

—————-

–

–

http://www.bloombergview.com/articles/2015-12-14/eu-should-grant-kosovo-visa-free-travel

–

–

http://uk.businessinsider.com/r-shortage-of-trust-threatens-greeces-comeback-2015-12

–

http://www.eric-verhaeghe.fr/le-fn-vrai-vainqueur-des-elections-regionales/

–

–

–

–

–

–

–

Sur l’Union européenne:

–

–

Quant au Japon, combinant récession, vieillissement accéléré de la population, dépendance totale envers les matières premières et déflation permanente depuis des années, il est dans une situation calamiteuse.

Tout cela dans l’UE et au Japon peut encore durer assez longtemps avant leur effondrement final, la probabilité en Europe du renversement des dirigeants politiques européistes et mondialistes actuels par des souverainistes attachés à leurs nations ou des gauchistes ne supportant plus l’austérité et donc du démantèlement de l’UE actuelle commencé en 2015 qui trouvera son apogée à partir de 2017 étant toutefois bien plus forte que celle de changement politique au Japon.

De l’autre côté, les USA, détenteurs du monopole monétaire mondial leur permettant de s’endetter dans leur propre monnaie le dollar US qu’il ne tient qu’à eux d’émettre sans autre limitation que leur bon vouloir, sont en croissance économique modérée mais bien soutenue par leur consommation intérieure et la réduction de leur chômage. Ils ont cessé leur QE et montent leurs taux d’intérêt. Leur avance technologique est considérable et leur puissance militaire inégalée.

–

–

–

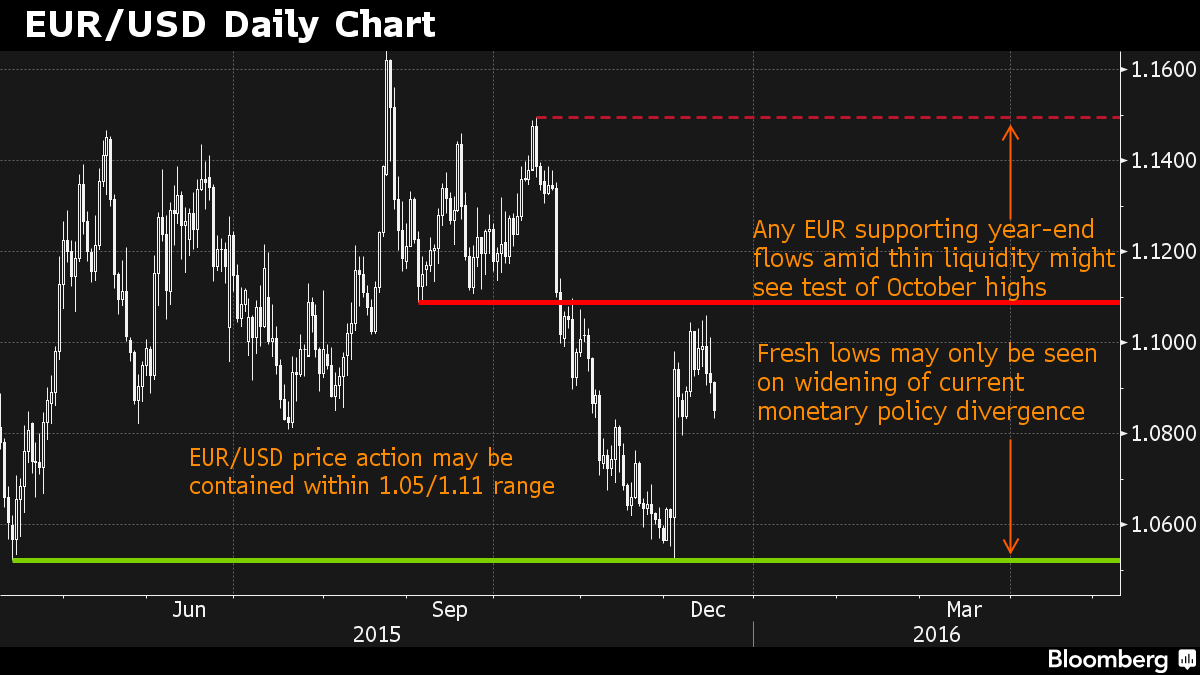

Tout plaide théoriquement pour la poursuite de la chute de l’euro/dollar US et de la hausse du dollar US/yen. Eh bien, ce n’est probablement pas ce qui devrait se produire en 2016. Parce que le scénario global ne concorde plus avec la dynamique propre du marché des changes.

Nous pensons en effet que l’euro/dollar US, en chute depuis 1,60 atteint en 2008, devrait remonter en 2016 parce que le dollar US est globalement trop haut par rapport à la plupart des autres devises si l’on considère les niveaux des balances commerciales réciproques et la théorie de la parité des pouvoirs d’achat et que les banques centrales étrangères n’ont plus de marge supplémentaire de baisse de leurs taux d’intérêt ni d’accroissement de leurs QE. Quant à la hausse des taux US elle devrait se poursuivre régulièrement mais à un rythme modéré, pas suffisant pour avoir un fort impact immédiat sur le différentiel mondial de taux d’intérêt d’autant que la hausse des taux US a tendance à faire monter aussi tous les autres taux ailleurs. Il y a donc une contradiction entre le scénario fondamental global et la dynamique propre du marché des changes. A notre avis, l’euro/dollar US devrait remonter vers 1,1450 voire même vers 1,17, au grand maximum vers 1,23 (selon la prévision de Steen Jacobsen de Saxo Bank), puis rechuter lourdement. Idem pour le dollar US/yen qui devrait rebaisser (vers 100/105 au maximum).

–

Dès le 24 décembre 2015 au matin, nous avons déjà changé, la moitié de tous les dollars US dans lesquels étaient investis nos portefeuilles clients (soit en euros, soit en francs suisses, soit en livres sterling, selon la monnaie de référence desdits clients), de façon à réduire leur risque de change; seuls restent investis en totalité en USD ceux qui ont choisi cette monnaie de référence là.

–

Euro/dollar US à court terme:

–

Bonne étude, attention au mois de mars 2016 sur les marchés des changes (encore une histoire d’options…):

–

–

–

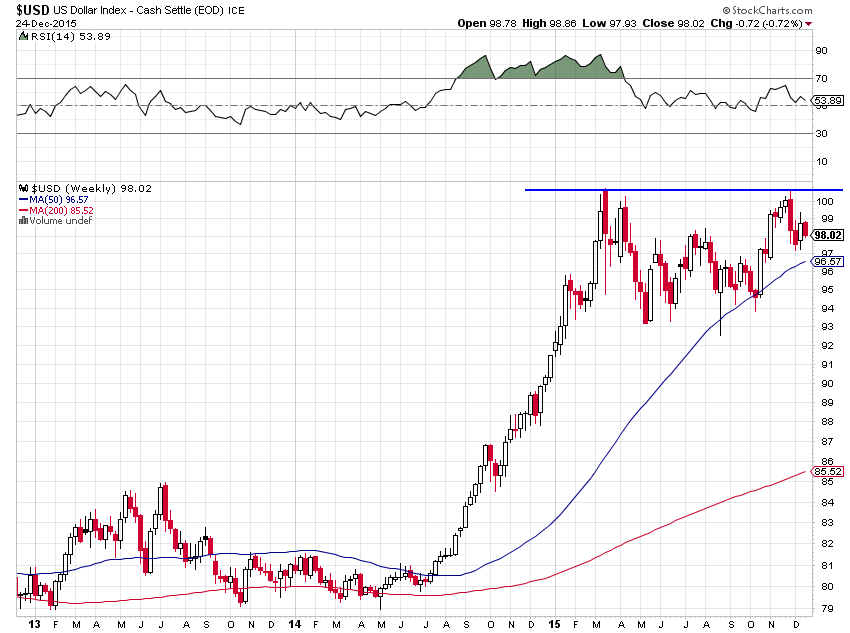

Double top US Dollar Index:

–

–

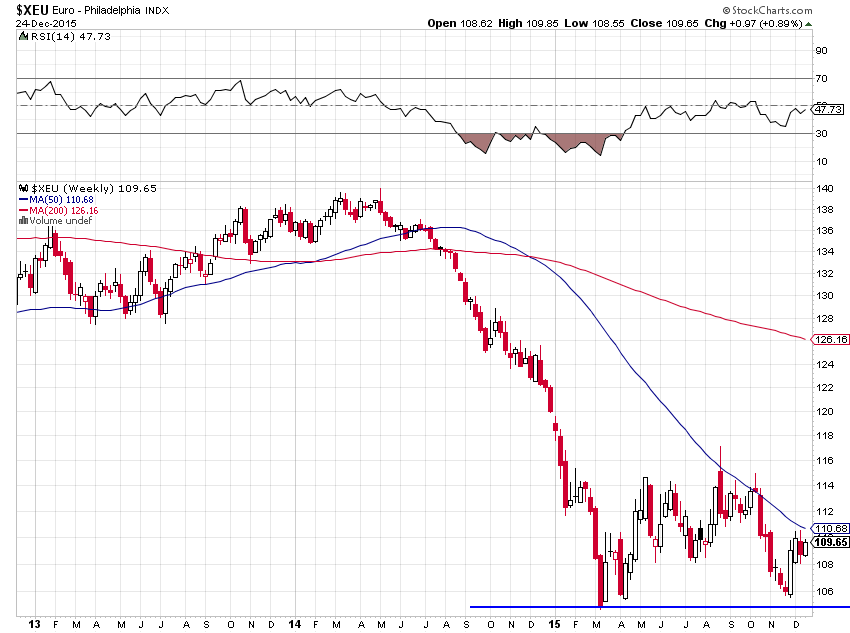

Double bottom sur l’euro/dollar US:

–

–

Lire les cinq commentaires importants ci-après:

–

–

–

–

–

http://www.marketwatch.com/story/3-views-on-the-dollar-in-2016-2015-12-21?link=MW_latest_news

–

Il ne s’agit donc pas de se positionner à vente du dollar US parce qu’il est une plus mauvaise monnaie que les autres qui seraient meilleures que lui mais de simplement admettre qu’il peut « respirer » après sa grande hausse. Il se pourrait d’ailleurs que ce soit le mieux pour les USA à moyen terme.

Le scénario précité serait évidemment annulé par une nette cassure du support de l’euro/dollar US vers 1,05 et/ou de la résistance du dollar /yen vers 125,50.

Étant donné que la fluctuation du dollar US est la clef explicative de presque tous les autres marchés financiers, nous en déduisons que sa prochaine faiblesse, tant qu’elle durera, devrait:

Faire monter les actions US mais pas les actions européennes ni japonaises qui sous-performeront les actions US (ce qui a déjà commencé), actions européennes et japonaises qui pourraient même baisser beaucoup, la reprise de l’euro/dollar US et la baisse du dollar US/yen étant plutôt positives pour l’économie et les entreprises US mais plutôt négatives pour les économies et les entreprises européennes et japonaises, sous la réserve que les actions anglaises (le FTSE riche en titres pétroliers et des matières premières) pourraient monter en même temps que les actions US;

–

–

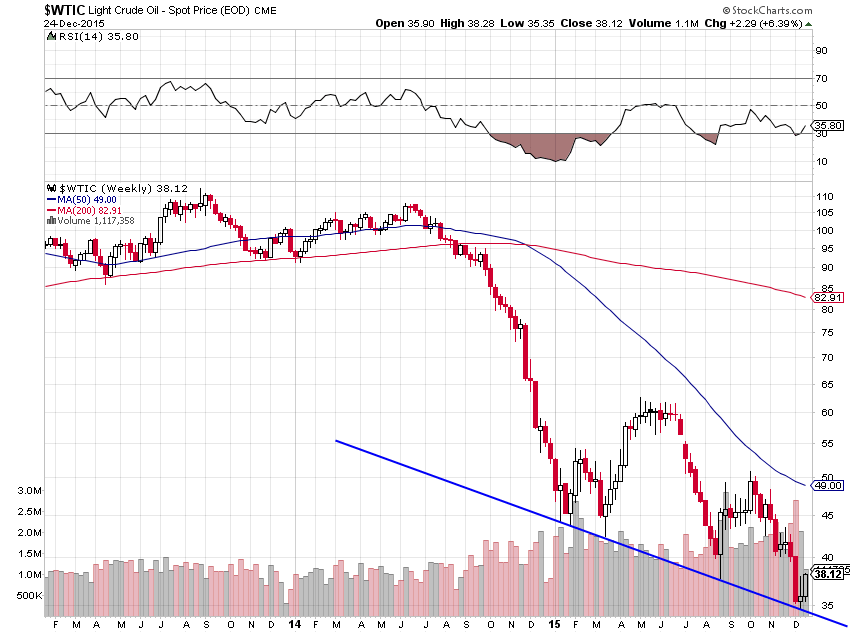

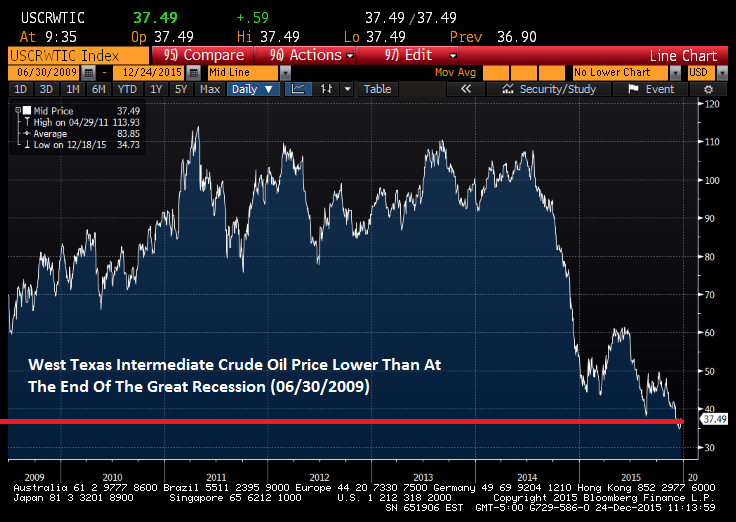

Faire monter les prix du pétrole brut et de plusieurs autres matières premières, ce qui améliorera la situation économique et financière des pays producteurs, en particulier la Russie et ceux d’Amérique latine, d’Afrique et d’Asie, comme des USA aussi, mais pèsera négativement sur la Chine, l’Inde, le Japon, l’Europe et les « émergents », gros consommateurs;

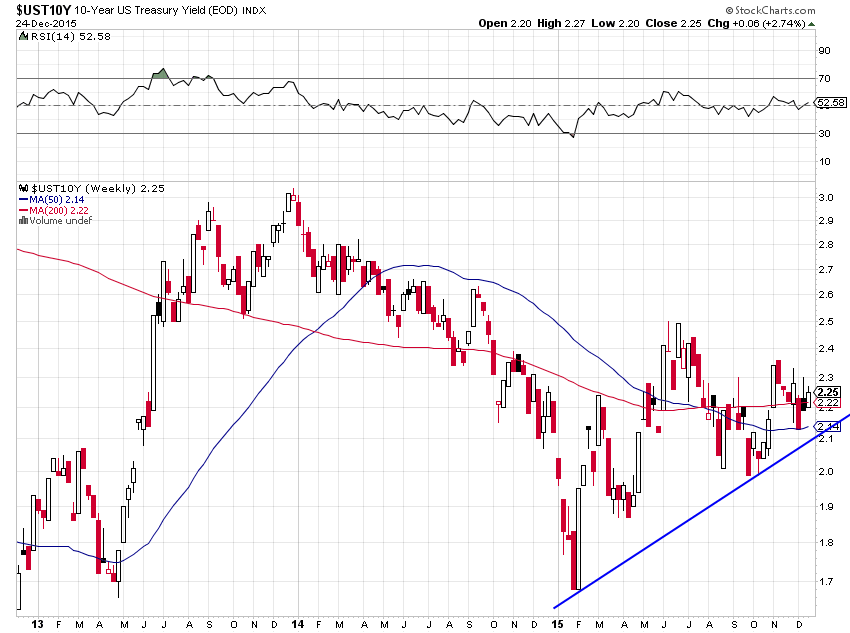

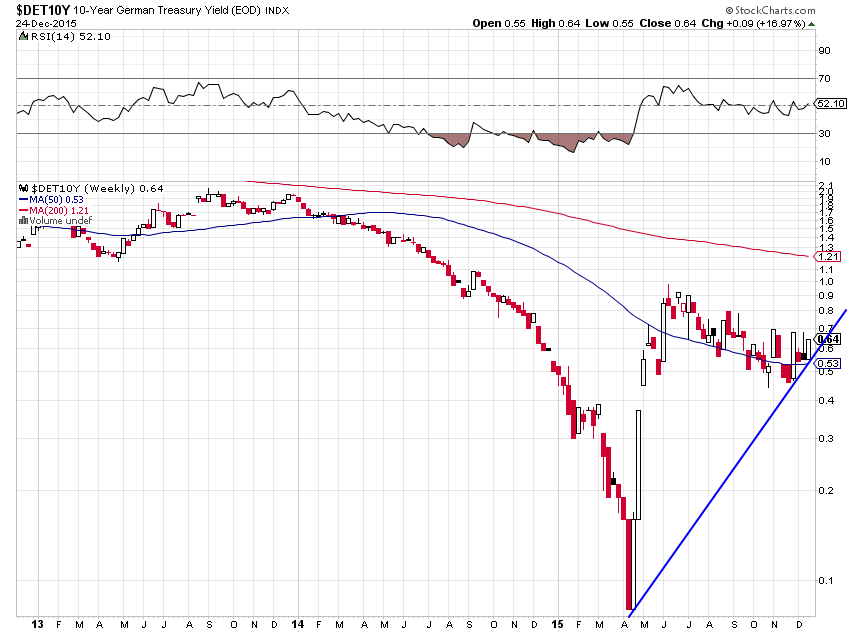

Faire monter les taux d’intérêt à moyen et long termes US, européens et autres, et donc faire chuter leurs marchés d’obligations d’Etat, la déflation commençant à diminuer un peu partout.

–

Fort support sur le pétrole brut, très bon marché à son niveau actuel (reprise vers 45 / 50 USD possible):

–

–

–

–

Les taux à 10 ans remontent des deux cotés de l’Atlantique (aux USA comme en Allemagne), ce qui contribuera à relativiser le différentiel d’intérêt entre le dollar US et l’euro:

–

–

–

–

–

La vraie raison de la chute de la bourse US en 2015 ne tient principalement qu’à l’existence de quelques gros manipulateurs à la baisse faisant tout pour la faire chuter et non pas à une prétendue récession US:

–

–

————————–

–

http://www.marketwatch.com/story/crude-prices-strengthen-on-us-export-hopes-2015-12-23

–

–

–

–

Les pays émergents à la peine…

–

http://www.marketwatch.com/story/the-fed-puts-emerging-economies-at-risk-2015-12-21

–

Certains bouleversements géopolitiques peuvent aussi finir par faire remonter les prix de l’énergie:

–

http://www.zerohedge.com/news/2015-12-15/did-saudi-arabia-just-clear-way-invasion-syria-and-iraq

–

–

http://www.zerohedge.com/news/2015-12-15/you-want-war-russia-ready-war

–

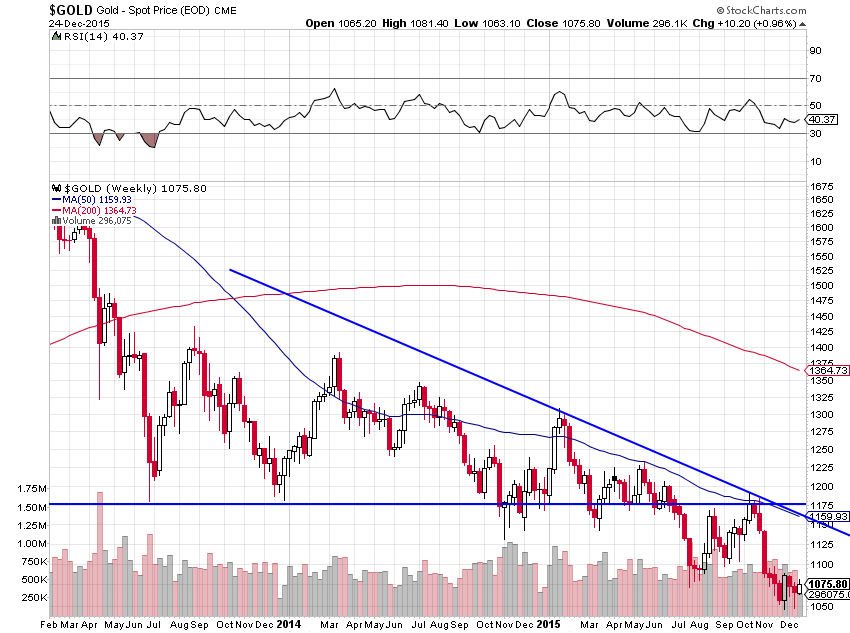

Quant à l’or, il ne nous intéresse pas tant qu’il ne chutera pas vers 700 USD l’once, notre niveau d’achat. Étant entré dans un grand et durable bear market, il faut à notre avis le vendre short sur toute reprise significative (qui pourrait se produire début 2016 comme en chaque début d’année).

–

Un avis de Charles Gave plutôt tranché et radical (un peu excessif tout de même) sur l’or qu’il considère comme un placement improductif ne protégeant plus les investisseurs (idem pour l’argent-métal):

–

http://institutdeslibertes.org/quid-des-metaux-precieux/

–

La résistance sur l’or vers 1.175 USD est quasi infranchissable…

–

–

Le QE et les taux zéro ou négatifs étant responsables de la déflation, étant donné qu’ils ont coulé la vitesse de circulation de la monnaie et le multiplicateur de crédit, la Fed a eu raison de relever son taux directeur et devra continuer de le faire si elle veut sortir de ladite déflation et ancrer des anticipations inflationnistes chez les Américains. Il fallait qu’elle inverse « la logique » keynésienne perverse et recommence à rémunérer l’argent, tout en incitant les agents économiques à revenir le plus vite possible au crédit plutôt que d’attendre des taux encore plus bas pour emprunter et donc investir. Tout ceux qui croient que la Fed reviendra bientôt au QE et aux taux négatifs ont donc tort, elle n’a plus d’autre solution que de relever graduellement son taux directeur, ce qui sera d’ailleurs bénéfique à moyen terme pour l’économie US.

–

Indépendamment du libre-échange globalisé, les deux autres causes principales de la déflation sont les dettes publiques hypertrophiées et la chute de la vitesse de circulation de la monnaie. Ce sont les banques centrales qui portent la responsabilité de ces deux dernières causes:

–

–

http://www.oftwominds.com/blogdec15/velocity12-15.html

–

http://www.bloomberg.com/news/videos/2015-12-15/economic-side-effects-from-the-dark-side-of-qe-

–

Cinq commentaires importants à lire, exposant que le relèvement du taux directeur de la Fed entrainera plus de croissance (et plus d’inflation) aux USA et non pas le contraire:

–

–

–

https://fr.sports.yahoo.com/video/could-fed-rate-increase-actually-210113120.html

–

http://www.cnbc.com/2015/05/28/fed-rate-hike-will-spur-economic-growth-economist.html

–

http://www.barrons.com/articles/a-fed-rate-hike-can-spur-the-u-s-economy-1446054350

–

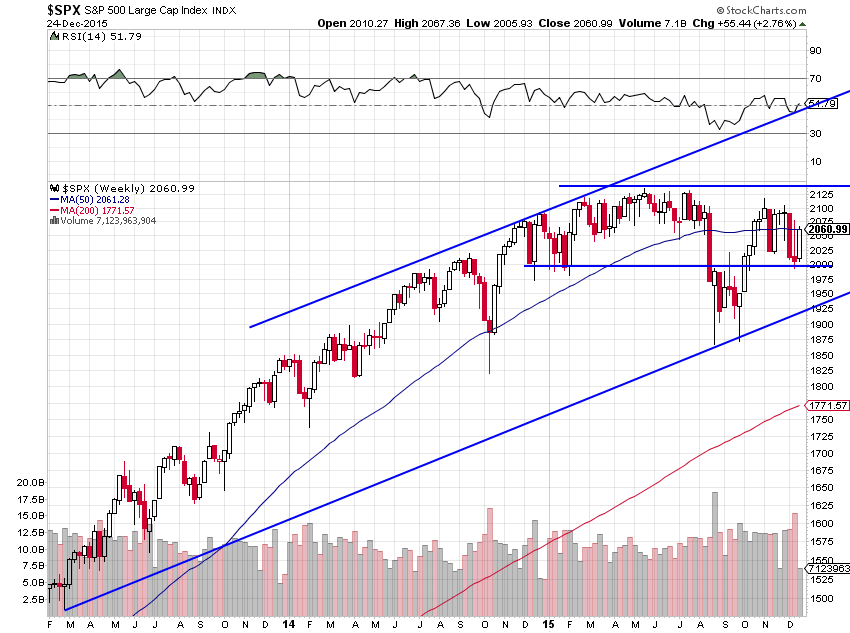

On peut déjà dire maintenant qu’une hausse du pétrole brut vers 45/50 USD le baril combinée à une reprise du dollar US et à la hausse des taux US, qui fera repartir la demande de crédit tout en augmentant les profits des banques US, augmenteraient les bénéfices des sociétés du S&P500 de 10% en année pleine… Nous sommes en désaccord avec ceux qui pronostiquent le krach boursier aux USA pour demain; il y aura bien une correction des actions US à la baisse en direction des 1800 sur le S&P500 mais probablement pas avant qu’il soit d’abord monté vers 2135 (double top) voire même vers 2200.

–

D’accord avec ces deux commentaires modérés ci-dessous de Steen Jakobsen de Saxo Bank expliquant bien la situation actuelle:

–

–

https://www.tradingfloor.com/posts/steens-chronicle-the-big-nothing-6762013

————

Le S&P500:

–

–

Cassure du double top vers 2135 ou pas?

–

–

–

–

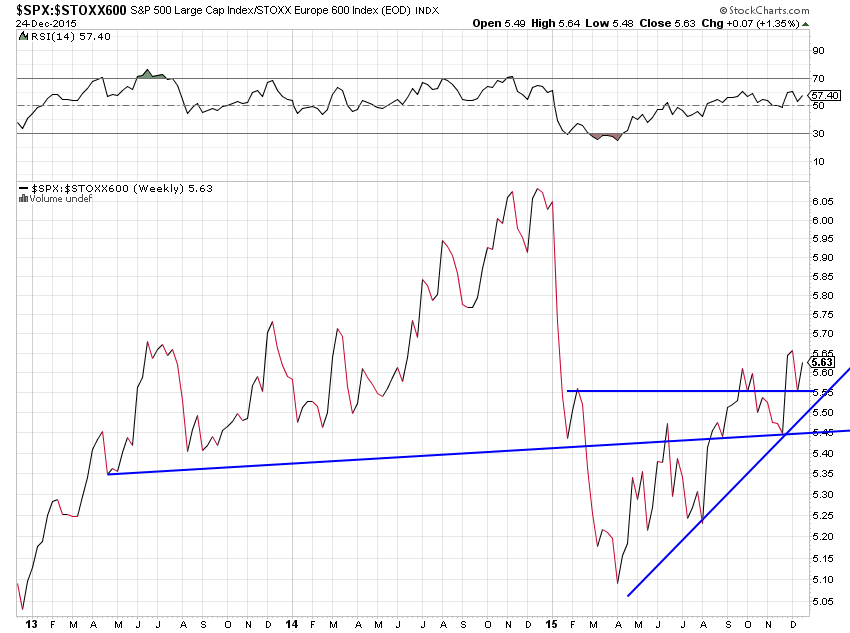

Le ratio actions USA /actions Europe est favorable aux premières et défavorables aux secondes:

–

–

–

Le FTSE anglais (qui ne fait pas partie des actions européennes à proprement parler), bon marché, est à acheter:

–

–

–

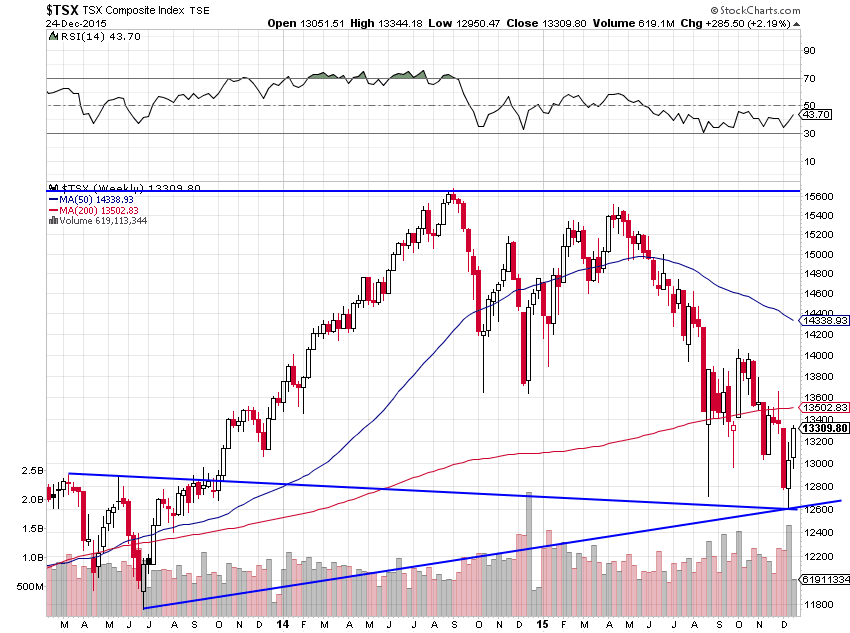

Idem pour le TSX canadien:

–

–

–

Nous restons négatifs sur la Chine qui est entrée dans une période de récession dont elle ne sortira pas avant longtemps et qui pourrait se terminer chez elle par un coup d’Etat militaire ou de violentes tensions populaires.

–

–

–

Nous donnerons dans nos prochains commentaires nos objectifs chiffrés pour les différents marchés précités.

Il y a lieu, enfin, de noter que l’élection présidentielle US de novembre 2016 qui pourrait mettre face à face Hillary Clinton, une démagogue incompétente sans programme et ultra corrompue, et Donald Trump, un agité à l’égo démesuré dont la vie personnelle et professionnelle chaotique inquiète, sans expérience politique alternant lucidité et vraie folie, promet d’être particulièrement déstabilisatrice pour le dollar US et cela même bien avant qu’elle ait lieu…

–

Sur Donald Trump:

–

http://www.bloomberg.com/politics/articles/2015-12-23/tracking-donald-trump

–

http://uk.businessinsider.com/presidential-candidate-power-rankings-week-6-2015-8

–

Sur Hillary Clinton (quelques caricatures valent mieux qu’un long discours…):

–

–

–

–

–

Nous pensons en outre que les guerres et le terrorisme qui ne faibliront pas, comme la paupérisation de nombreuses populations et leur chômage de masse qui s’étendront, sont de nature à peser négativement sur la poursuite de la mondialisation et du libre-échange globalisé, les Etats et entreprises ayant intérêt à se recentrer sur leurs marchés domestiques et le développement de la consommation intérieure, ce qui va à l’encontre du développement à moyen terme des zones économico-monétaro-politiques trop larges pas assez homogènes (zone euro) et des entreprises mastodontes, que la loi des rendements décroissants et l’absence de flexibilité mettront de plus en plus en difficulté. Parmi les actions US, il vaut mieux privilégier l’achat des indices, ou de certaines small et mid caps (ultra compétitives et rentables), que des très grandes multinationales; à cet égard les nombreux ETF globaux et sectoriels offrent l’embarras du choix pour se positionner.

–

Le FMI déstabilisé:

–

–

–

Prévisions intentionnellement exagérées de Steen Jakobsen pour frapper les esprits:

–

https://www.tradingfloor.com/publications/outrageous-predictions

–

D’autres prévisions ultra pessimistes qui ne nous semblent pas toutes très réalistes:

–

–

http://www.bloomberg.com/graphics/pessimists-guide-to-2016/

–