Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

15nov.

Prévisions financières, graphiques et fondamentaux

Il faut bien reconnaitre que, en matière de prévisions financières, les fondamentaux viennent encore une fois de montrer leur manque de capacité prédictive par rapport aux graphiques.

Exemples: l’élection de Trump que les fondamentaux considéraient comme baissière pour les actions et le dollar US mais haussière pour les obligations d’Etat et l’or a produit exactement le contraire, ainsi que les graphiques l’anticipaient.

Il en est de même des sondages d’opinion qui se sont trompés sur l’élection US, vraisemblablement parce que les sondeurs, au lieu d’adopter une attitude contrarienne, restent enfermés dans les schémas préconçus de la « pensée unique » et du « politiquement correct ».

De telle sorte que, les mêmes causes produisant les mêmes effets, il y a lieu de se méfier des fondamentaux comme des sondages d’opinion pour tenter de prévoir ce qui va se produire dans les semaines et mois à venir, tant les cartes sont rebattues par de nouveaux phénomènes qui sont actuellement à l’œuvre.

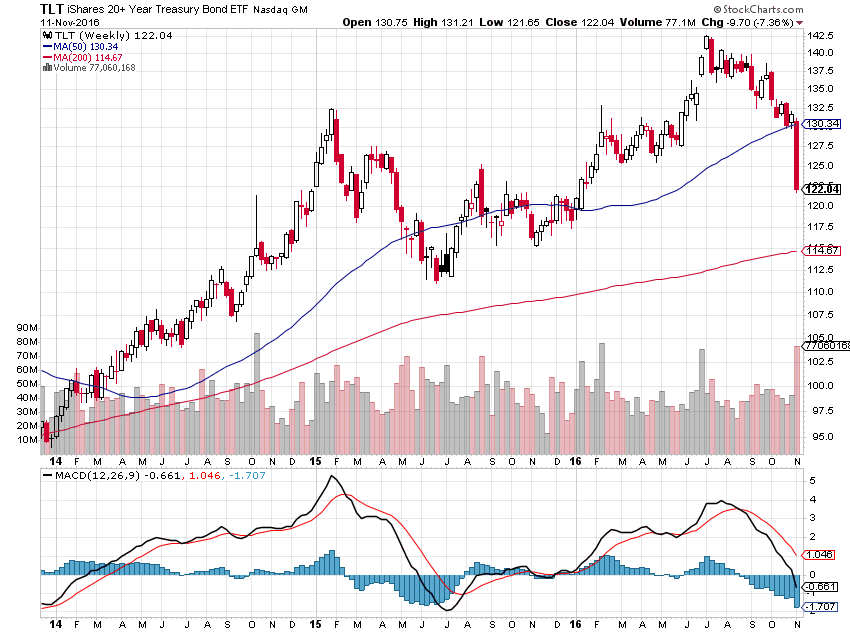

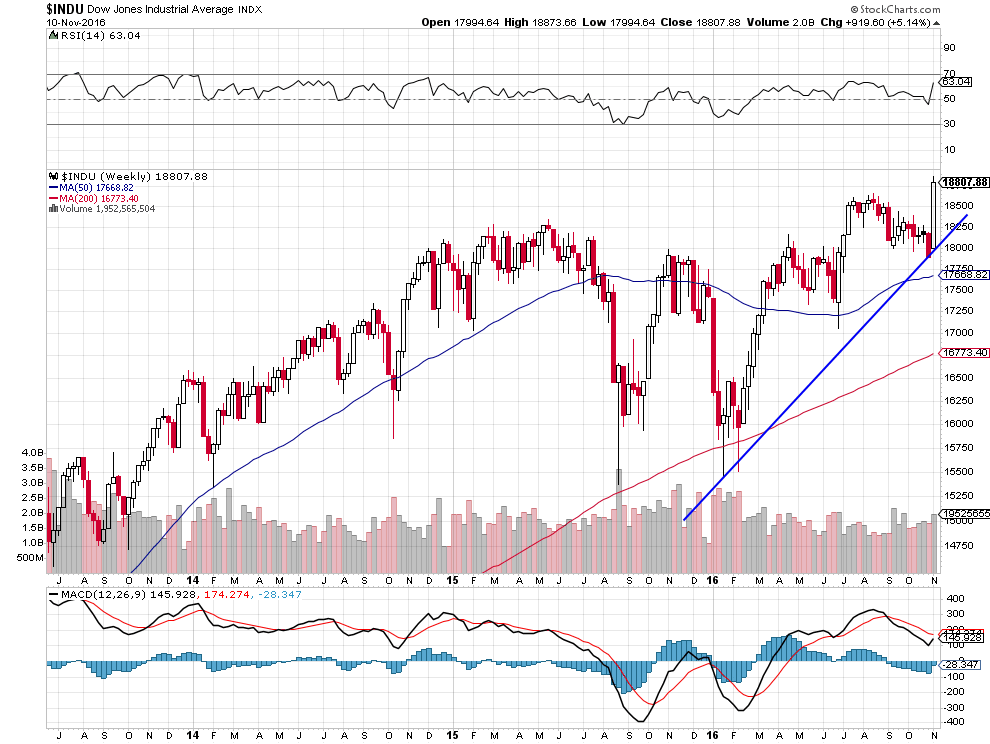

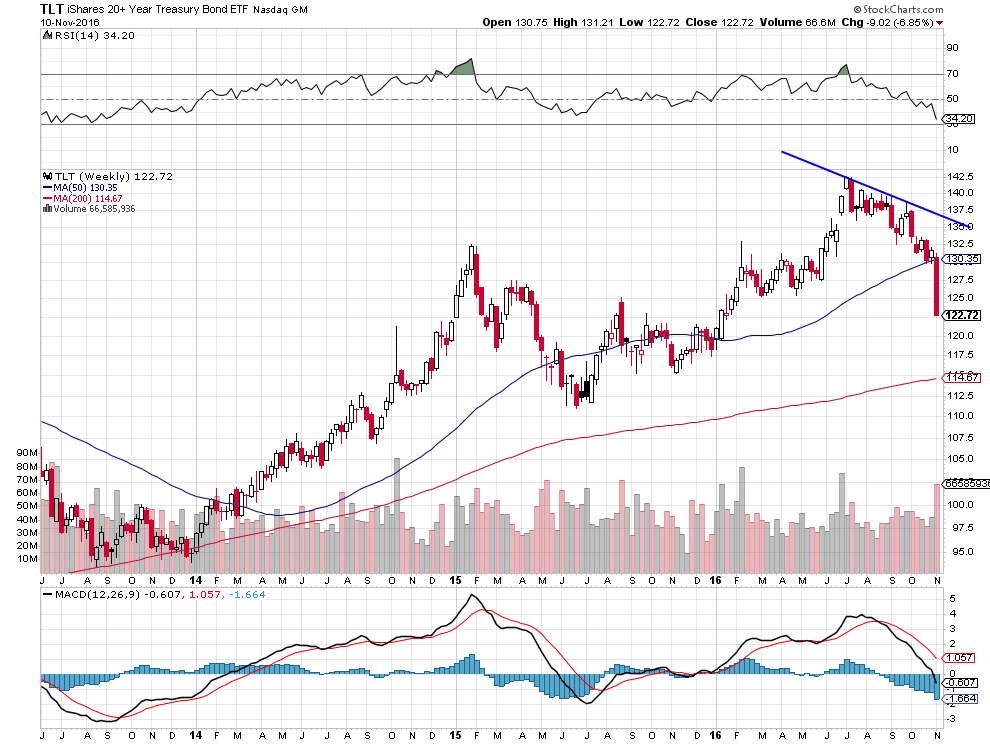

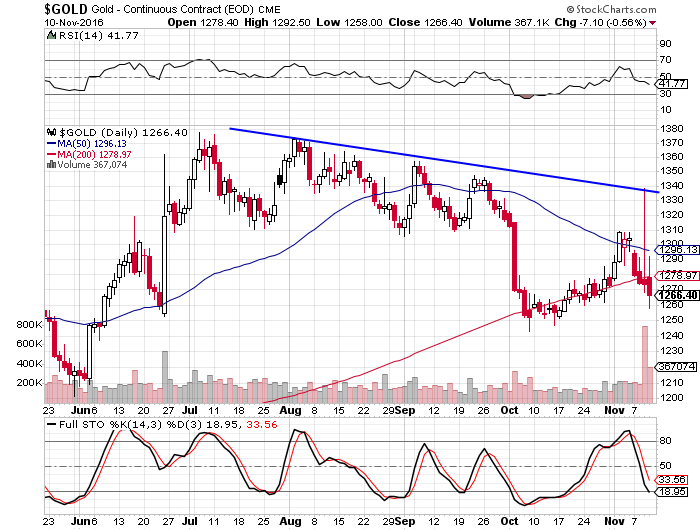

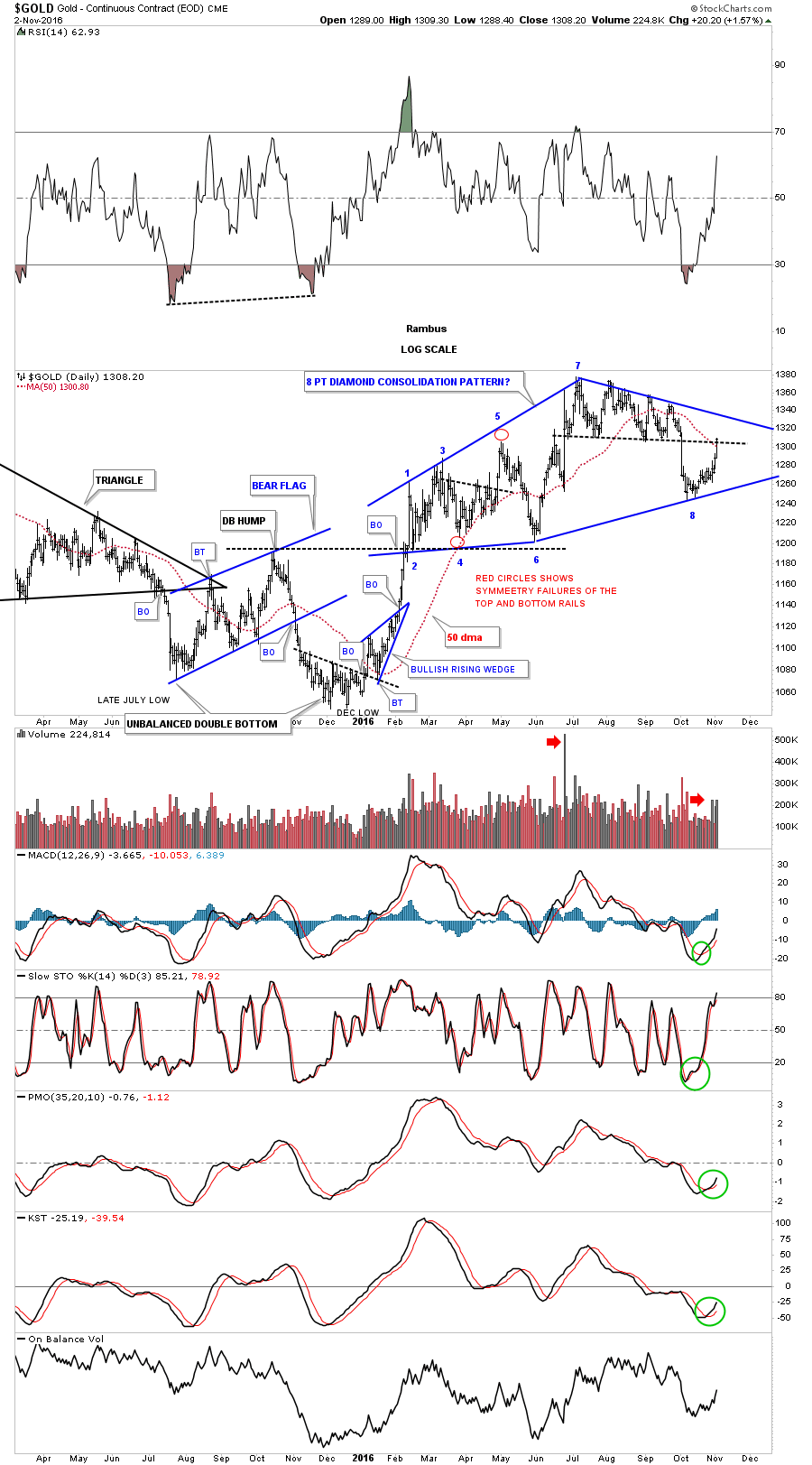

La hausse des taux d’intérêt à moyen et long termes et la chute parallèle des actifs supposés « sûrs » (obligations d’Etat et or), qui étaient largement entamés avant l’élection de Trump, doivent être considérés comme des tendances durables qui vont se prolonger assez longtemps (avec des à-coups évidemment); alors que les actions, considérées comme un actif risqué, sont probablement destinées à monter puissamment étant donné que les particuliers et les entreprises US vont voir leurs impôts diminuer et donc leur pouvoir d’achat augmenter, que les entreprises sont les seules créatrices de richesses et les seules distributrices de dividendes (payés indépendamment de la hausse ou de la baisse desdites actions), que les actifs étatiques (obligations d’Etat) ne sont que des crédits -à terme de moins en moins remboursables par les Etats sur-endettés- et que l’or est un actif fantasmé, qui ne rapporte rien sauf lorsque son cours monte mais coûte toujours à détenir, dont on peut dire qu’il appartient au passé dans la mesure où plus jamais aucun État ne reviendra à l’étalon-or déflationniste dans un monde administré via le centralisme des banques centrales et leurs injections permanentes de liquidités artificielles inflationnistes permettant aux États de vivre constamment au dessus de leurs moyens et aux marchés financiers de rester sur-évalués. En fait, ces dernières années, l’or est modérément monté (indépendamment de la baisse du dollar /yen) parce que les taux d’intérêt fortement baissaient, leur reprise lui sera probablement fatale.

Cependant, à très court terme, l’or et les obligations d’Etat ayant beaucoup baissés pourraient se redresser temporairement.

–

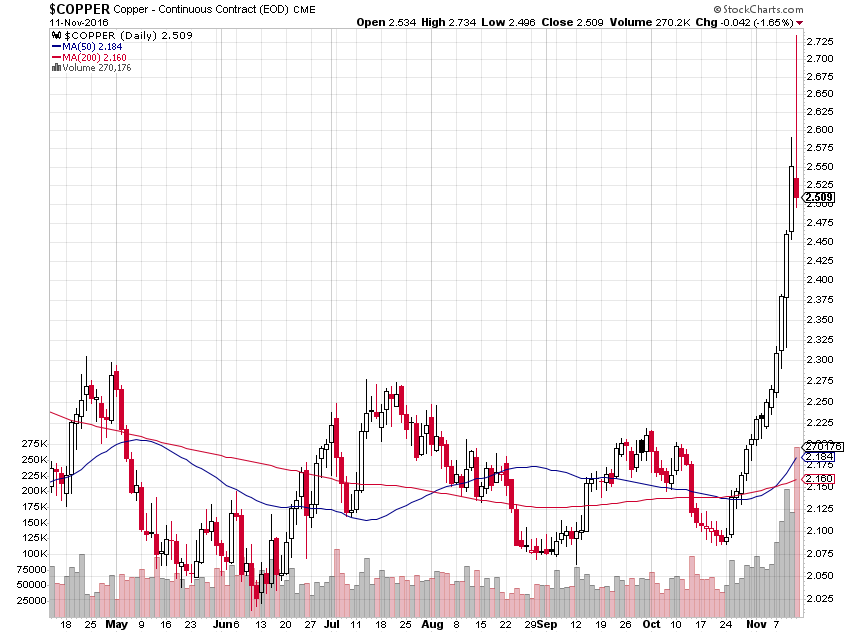

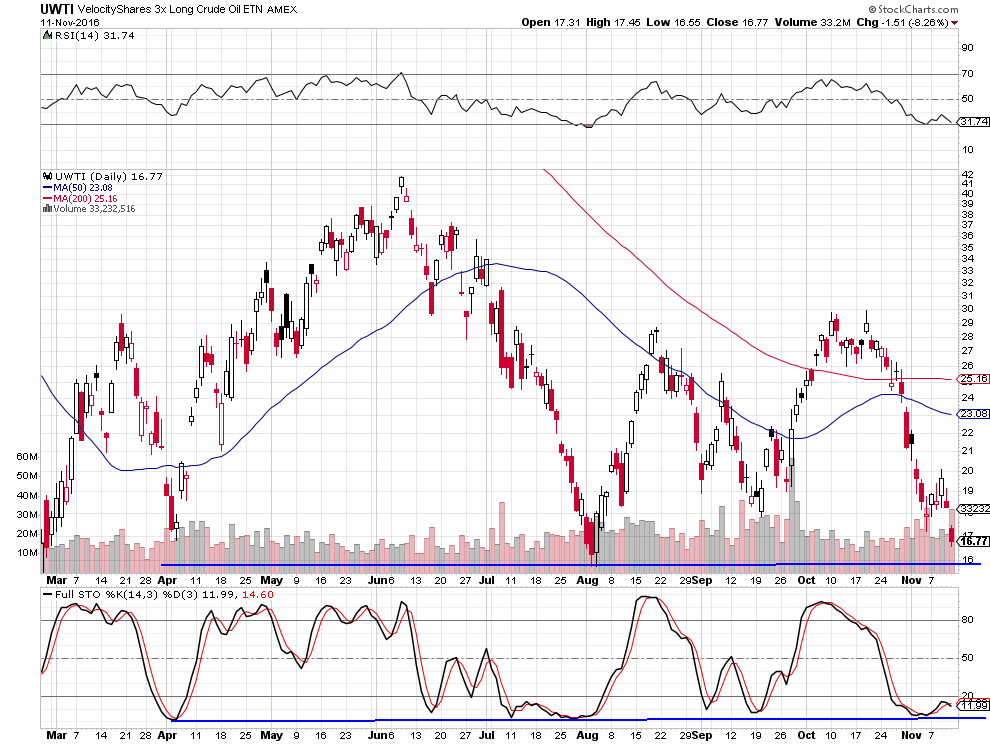

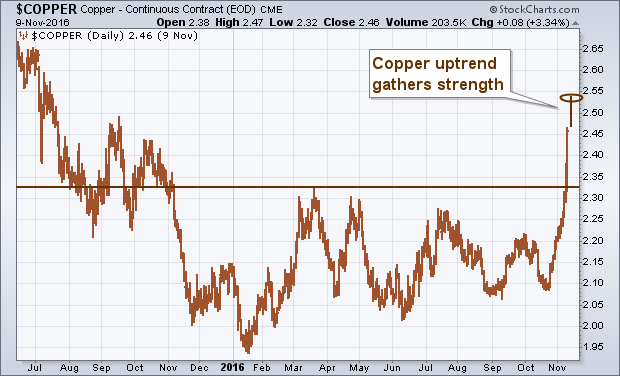

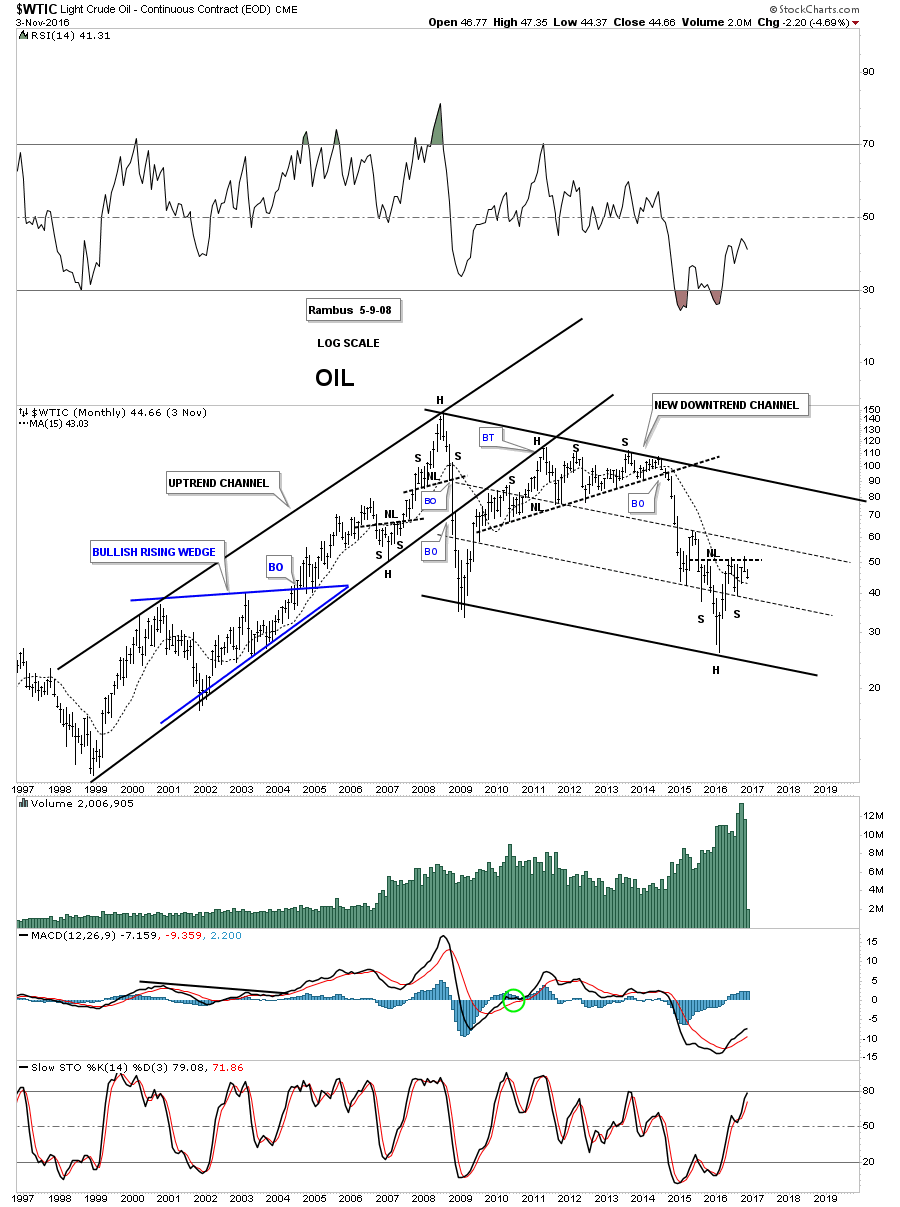

Quant aux matières premières, elles aussi défient les analyses fondamentales et ne suivent plus les schémas habituels, étant donné par exemple qu’elles peuvent baisser en dessous de leurs coûts moyens de production, à l’exemple du pétrole actuellement, lesquels constituaient auparavant une force de rappel, les producteurs à court de cash préférant dorénavant en vendre le plus possible même à perte, d’où la spirale de la baisse des prix, interrompue par quelques rallies techniques temporaires. A cet égard, la gestion actuelle du pétrole par l’OPEP, qui se révèle a priori incapable de mettre en œuvre son accord de réduction de la production du fait de l’Iran qui ne veut pas réduire son offre et la baisse d’hier, nous ont conduit à encore alléger ce jour nos actifs pétroliers et actions du secteur -UWTI, XLE-. Et à vendre aussi la moitié de nos positions longues sur le cuivre pour prendre des profits. La baisse du prix du pétrole va-t-elle pour autant faire baisser les actions en général? Ainsi qu’elle devrait le faire si elle se prolongeait. Probablement pas tant qu’il n’y aura pas alternative de placement aux actions.

Reprise vers 52 ou rechute vers 39 USD le baril et reprise ensuite? Tout dépendra de l’issue de la réunion de l’OPEP du 30 novembre 2016… Mais le graphique incertain ne donne pas d’indication claire.

–

–

Moyenne mobile à 200 jours atteinte mais pas dépassée, un signal de correction possible:

–

–

L’une des raisons des phénomènes précités tient évidemment à l’intervention sur les marchés financiers de plus en plus d’investisseurs guidés par les algorithmes et le trading à haute fréquence, qui ne sont basés que sur des graphiques et des séquences mathématiques « désincarnées », dont l’objectif n’est pas de « jouer » des tendances de moyen terme mais la volatilité à très court terme, parfois sur quelques minutes ou heures.

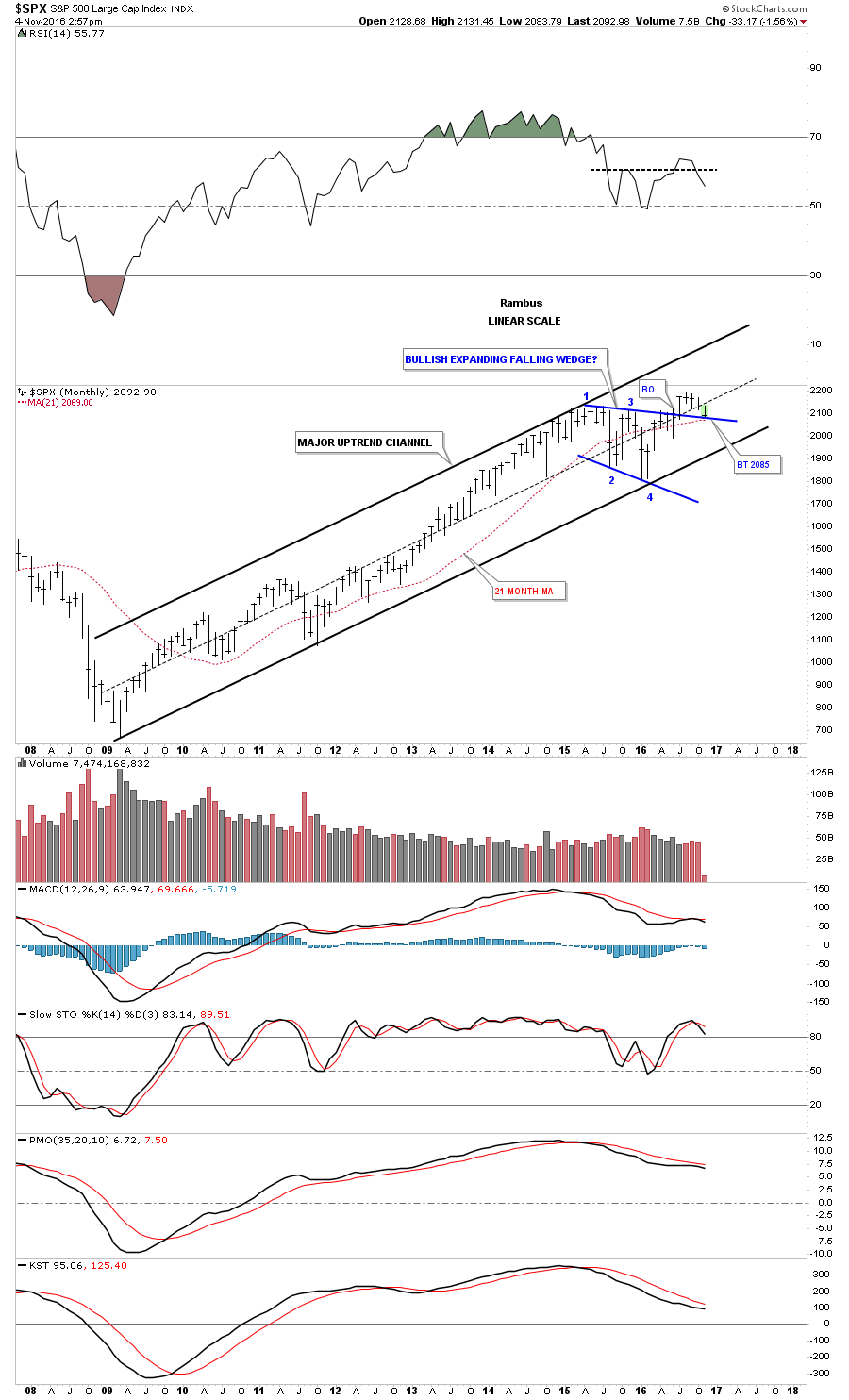

Trump va probablement endetter les USA comme jamais, une politique en principe baissière à moyen terme pour le dollar US -mais pas au début, on se souvient de sa forte hausse dans un même contexte sous Reagan dans les premières années de son administration- qui est proche de casser sa résistance à la hausse, et relancer certains secteurs économiques (infrastructures, aviation militaire et défense, bancaire, consommation, etc.), dont les actions correspondantes devraient monter puissamment, de telle sorte que le S&P500 et le DJIA sont probablement les meilleurs actifs à acheter et à conserver.

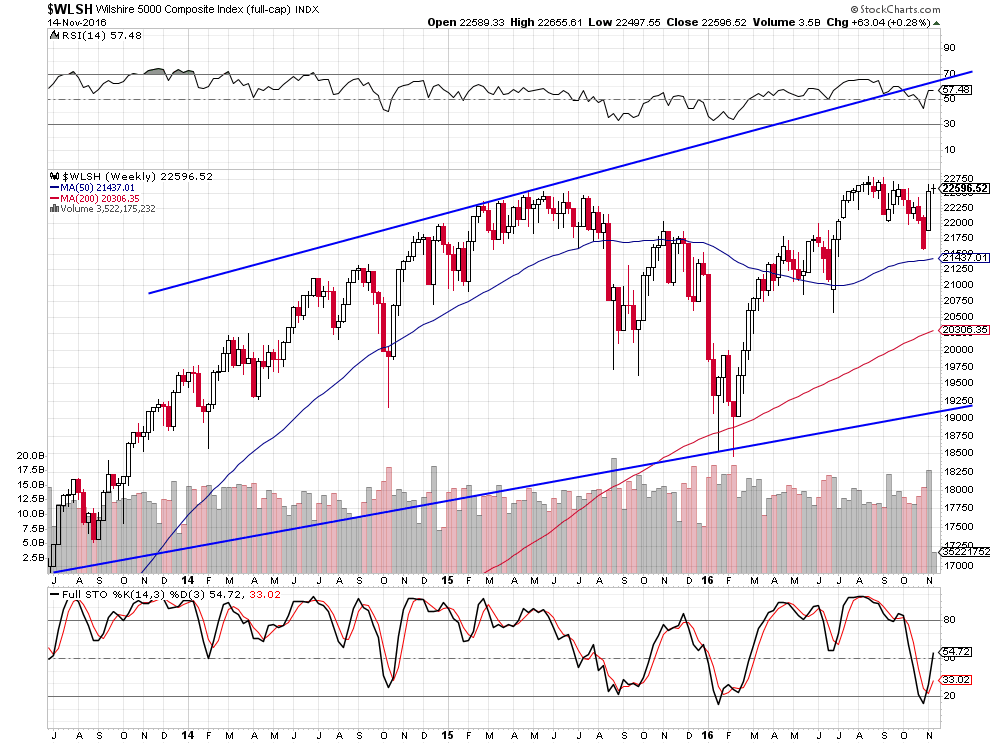

Les actions US (dont le Wilshire 5000 est l’expression la plus large) sont haussières:

–

–

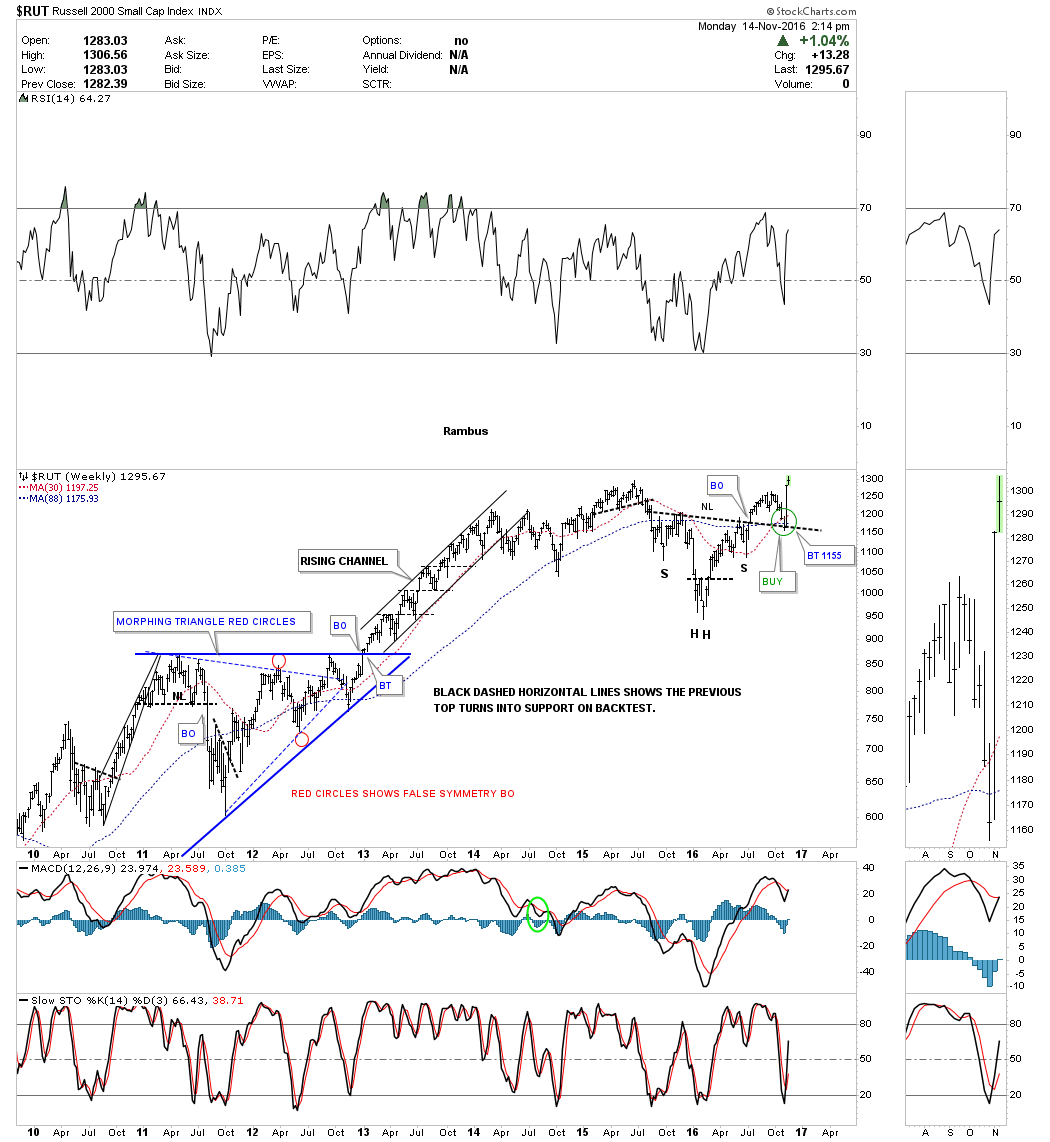

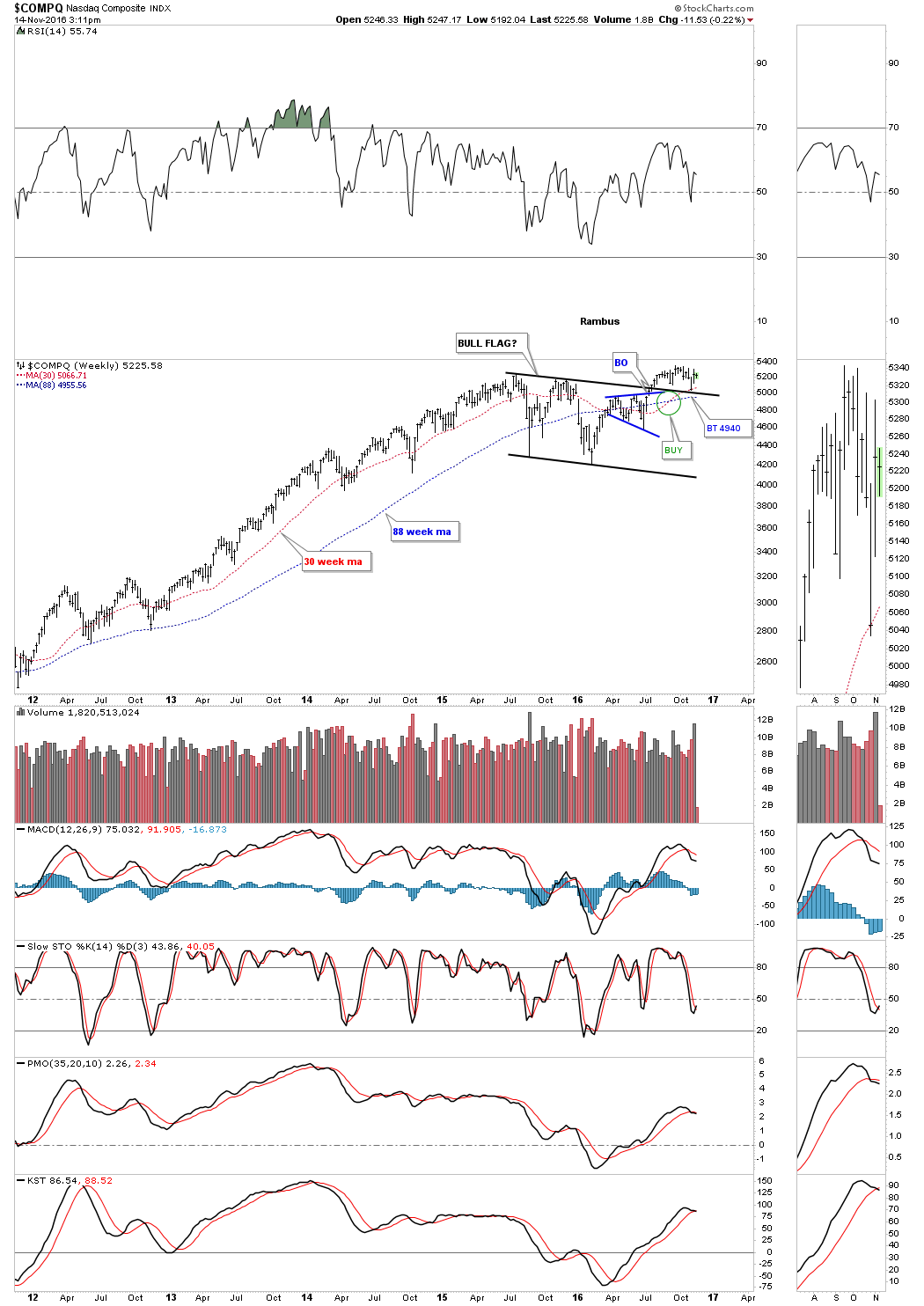

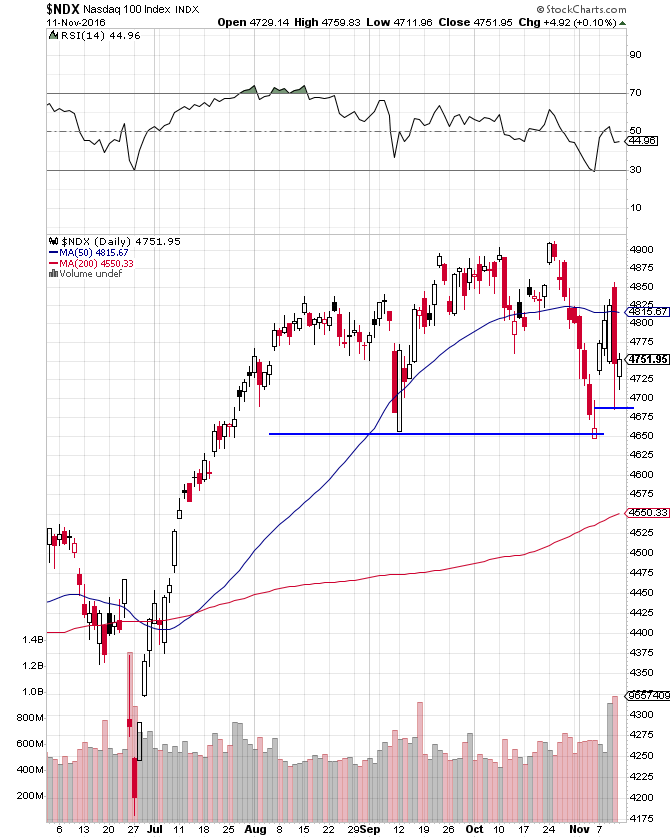

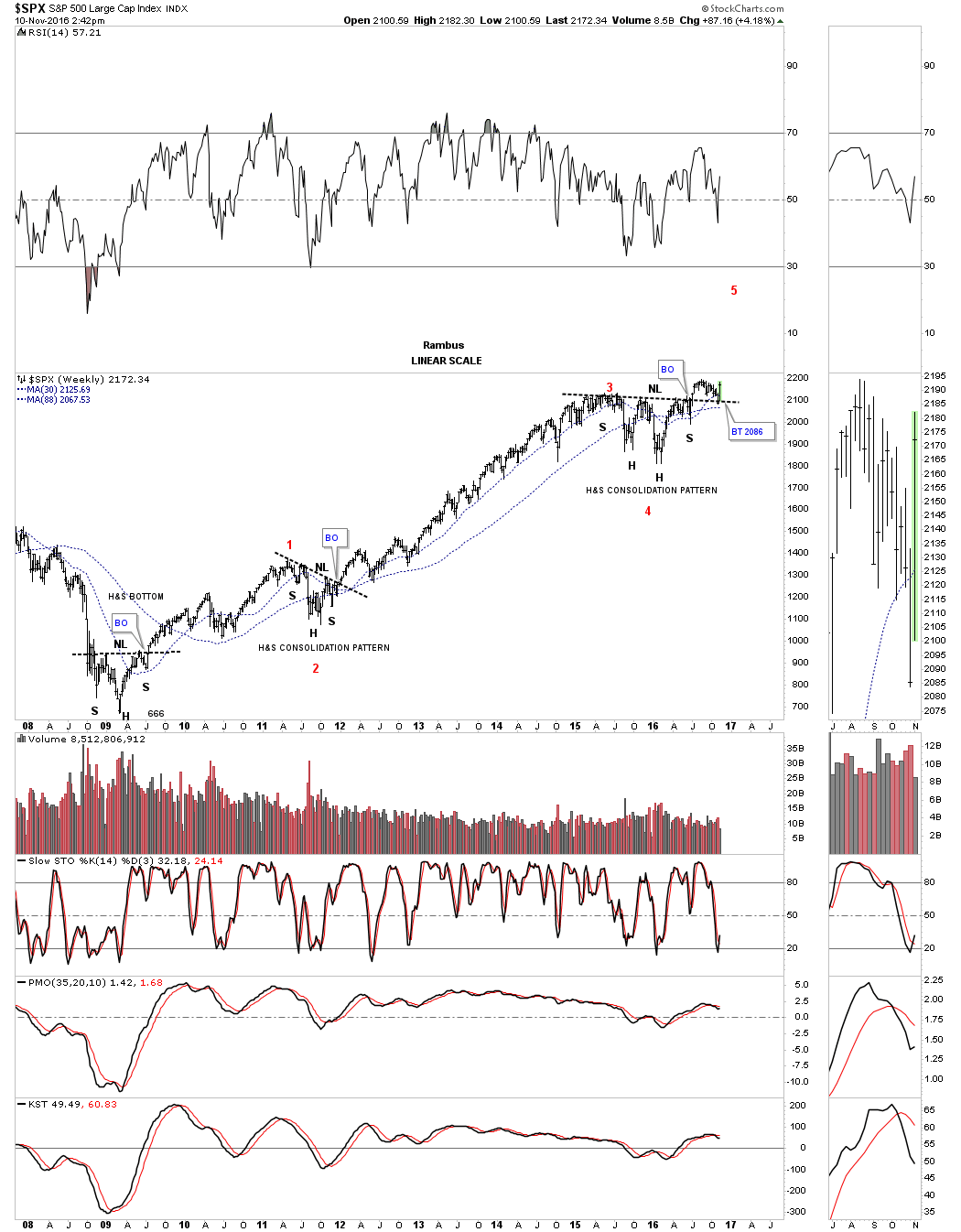

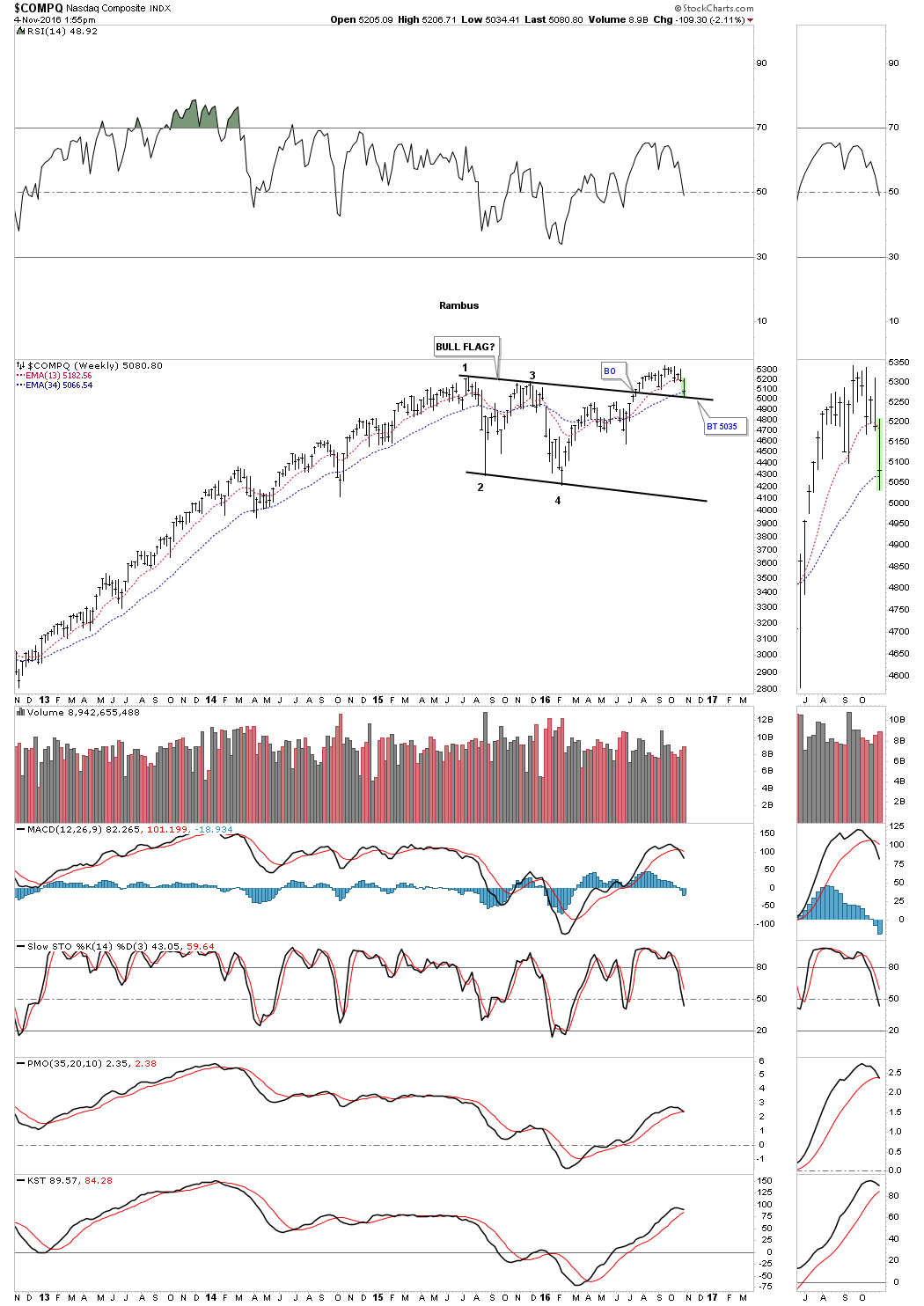

Rambus constate que les Small Caps tirent le marché et que les actions technologiques ont temporairement perdu leur rôle leader, mais il reste haussier sur le Nasdaq Composite avec un stop rapproché en cas de baisse en dessous de 4.940.

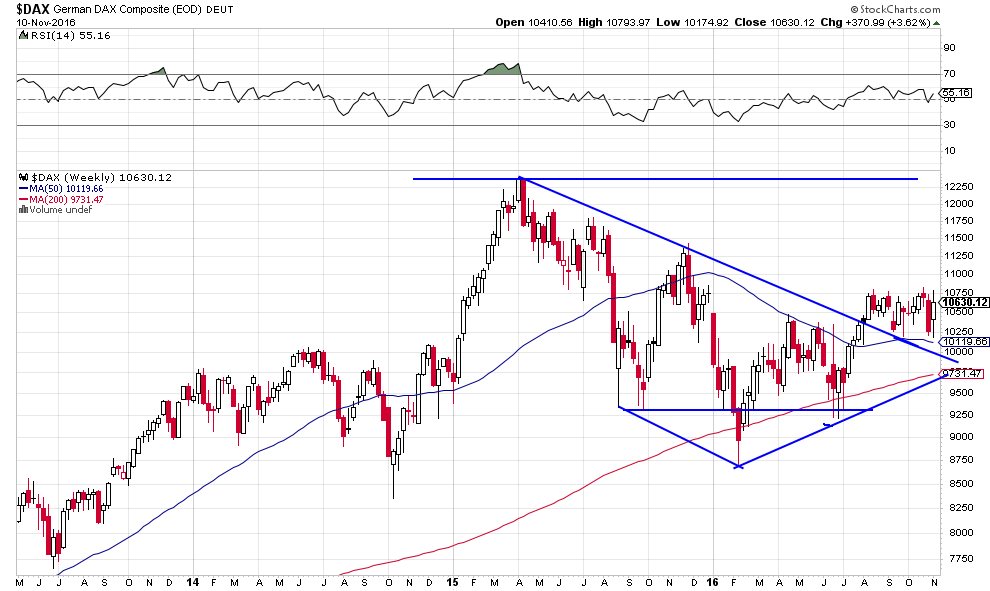

Quant aux élections de 2016 et 2017 en Europe (Autriche, Italie, France et Allemagne), après le Brexit anglais et l’élection de Trump aux USA, elles pourraient voir la victoire des candidats souverainistes et le rejet des vieilles figures de l’Establishment (Hollande, Juppé, Sarkozy, Merkel, Juncker, etc.) qui ont -ou déjà eu- le pouvoir et n’en ont rien fait de bon, d’où la probabilité croissante que l’Union européenne submergée par l’immigration, le terrorisme islamique, la perte d’identité de ses peuples et de souveraineté de ses États-nations, l’impossible alliance de Merkel et d’Erdogan, le rejet de la mondialisation par ses populations paupérisées, tout comme de l’euro tueur de croissance, ne demeureront pas en l’état d’ici fin 2017, ce qui pourrait permettre aux actions européennes (le Dax en particulier) de remonter du fait du Krach obligataire rampant et de la faiblesse de l’euro.

La cassure de la résistance à la hausse vers 10.800 serait positive:

–

–

12nov.

Nous gardons nos positions inchangées et avons même acheté du SPXL

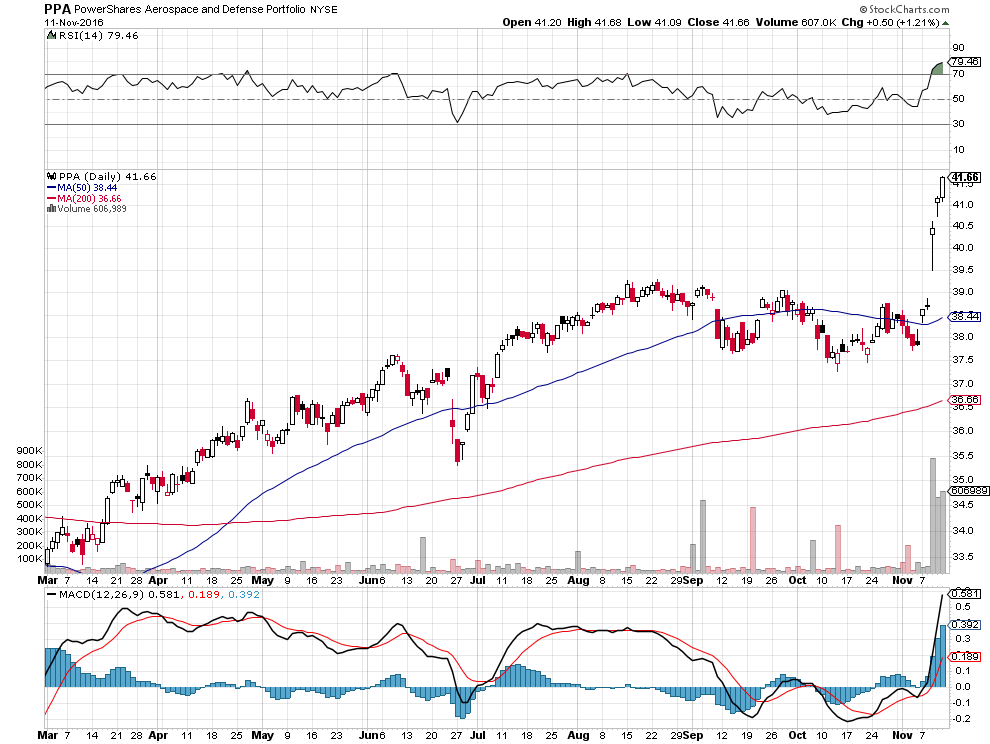

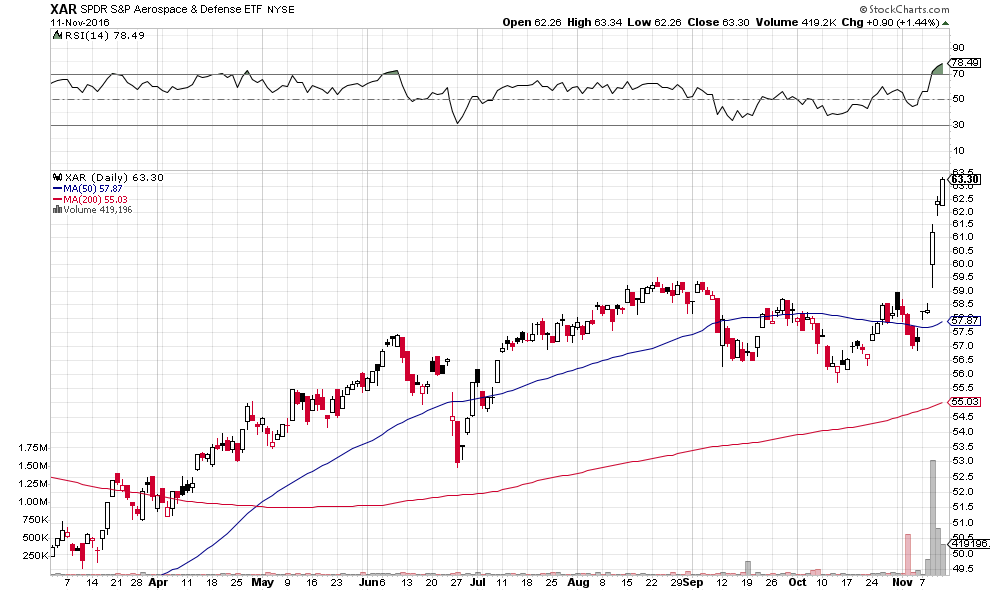

Nous restons long pétrole (UWTI, XLE) et actions pétrolières US et internationales, cuivre, Dax, actions de l’aviation militaire et de la défense US et des ETF correspondants (PPA et XAR), actions technologiques US et Nasdaq (TQQQ) et long ULE (arbitrage de nos dollars US contre euros), auxquels nous avons rajouté vendredi 11 novembre 2016, modérément, de nouvelles positions longues sur le S&P500 ( via le SPXL) en retard sur le DJIA .

–

–

Le SPXL est même sur-vendu selon le Full Stochastic (en bas du graphique), ce qui devrait le propulser beaucoup plus haut:

–

–

Les trois « stars » de nos portefeuilles achetées avant l’élection de Trump: cuivre, PPA et XAR (avec des stops placés légèrement au dessus de nos niveaux d’achat pour ne pas courir le risque de perte en cas de leur retournement).

Notre actif actuellement perdant, l’UWTI, que nous avons déjà beaucoup réduit dans nos portefeuilles et dont nous liquiderons les dernières pièces que nous avons encore si le pétrole WTI casse à la baisse 43 USD le baril par une clôture (bien qu’il soit sur-vendu):

–

–

Le Nasdaq n’ayant pas baissé vendredi 11 novembre en dessous de son plus bas de jeudi 10 novembre 2016, nous n’avons rien fait et attendons qu’il remonte pour alléger nos longs sur cet instrument et les actions technologiques US, sauf s’il cassait les 4650 auquel cas nous les arbitrerions par l’achat de SQQQ.

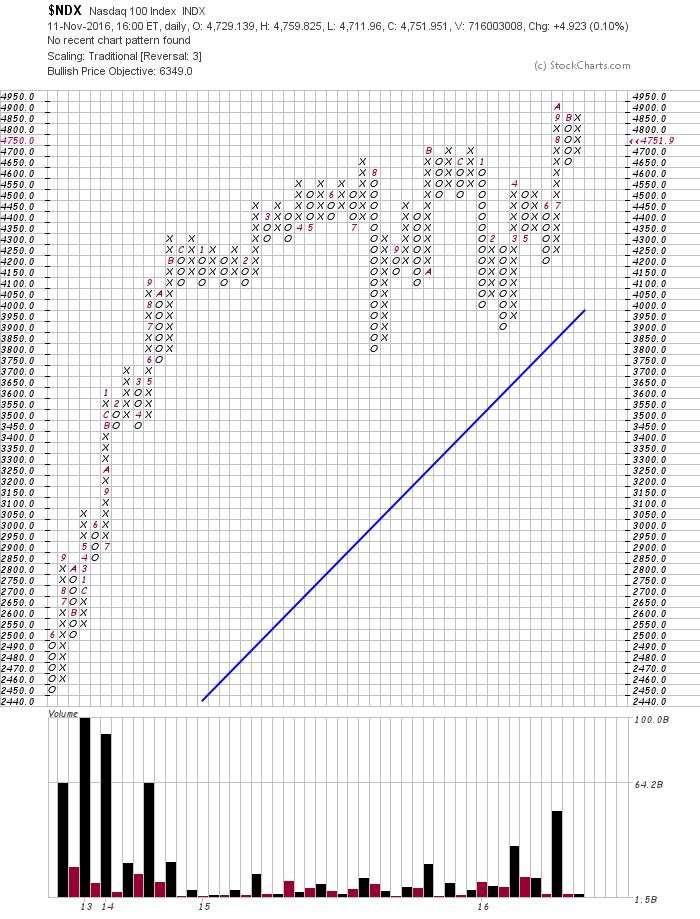

Il y a une rotation entre les différentes catégories d’actions (des technologiques aux actions plus traditionnelles) sans pour le moment que le P&F de StockCharts.com l’ait traduite en changement de tendance:

–

–

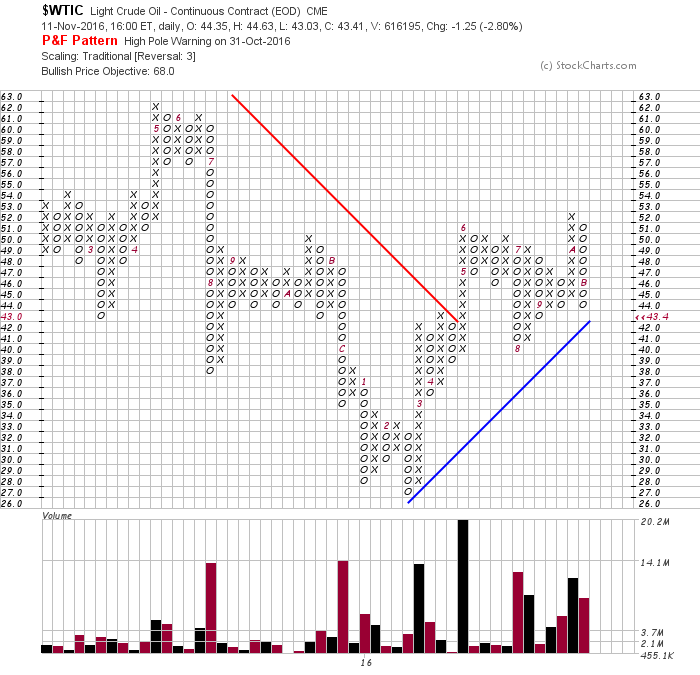

Le pétrole brut WTIC n’ayant pas cassé son support vers 43 USD le baril qui néanmoins se rapproche, nous restons encore long pétrole et actions pétrolières US et internationales, sans idée de les alléger mais de les garder le plus longtemps possible tant que le support de 43 ne cassera pas par une clôture.

–

–

Notre pari qui pourrait se révéler fortement payant s’il se matérialisait: l’achat de Dax (dont la sous-évaluation par rapport aux indices d’actions US est difficilement compréhensible alors que le PMO est positif – voir en bas du graphique -, que les sociétés qui le composent ont des résultats corrects et que l’euro faible devrait le rendre attractif).

–

–

–

Les graphiques et les fondamentaux continuent de militer pour la poursuite de la hausse des actifs boursiers précités, d’autant que les obligations d’Etat un peu partout et les marchés d’actions émergents s’écroulant, une masse très importante de capitaux les quittent pour aller sur les actifs US (d’où la fermeté du dollar US) – il faut bien que l’argent aille quelque part- et que le stress lié à la campagne électorale US et à l’élection de Donald Trump se calmant, beaucoup d’investisseurs se réfugient sur « les valeurs sûres » d’où la hausse du Dow Jones Industrial (DJIA), supposé être la vitrine de la finance US. A noter que la Federal Reserve est régulièrement intervenue pour stabiliser les marchés et continuera de le faire pendant la période de transition entre Obama et Trump.

Nous préférons pour le moment les actions de l’aviation militaire et de la défense US et leurs ETF à celles du secteur des infrastructures, en dépit du conseil ci-dessous de JPM, pour la raison que le montant et la nature du programme de rénovation des infrastructures ne seront pas connus avant plusieurs mois, ce qui n’est pas le cas de l’augmentation du budget militaire déjà proposée par le Congrès, en attendant le bon moyen de se positionner sur les infrastructures c’est l’achat de cuivre (mais il est déjà assez haut):

La Chine continue de manipuler sa monnaie à la baisse pour s’assurer un avantage commercial, raison pour laquelle il faut se protéger commercialement contre ses pratiques malhonnêtes faussant la concurrence ainsi que Trump le préconise, tout dépendra de la façon dont cela sera fait pour tenter d’éviter une guerre commerciale

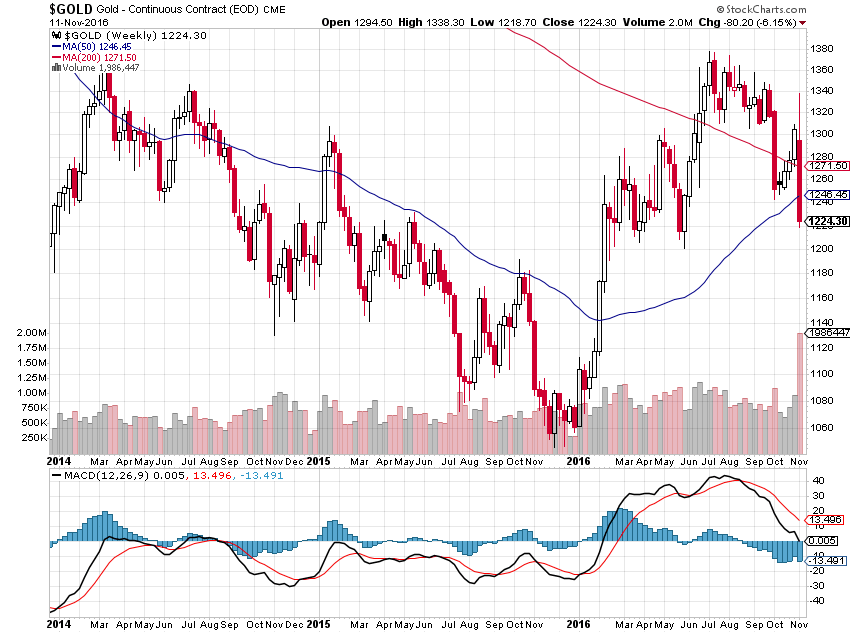

Quant à l’or, à l’argent-métal et aux obligations d’Etat (quel qu’en soit le pays), nous n’en avons toujours pas et ne comptons pas en acheter. La vente de ces actifs supposés constituer des refuges est un « vote de confiance » en faveur de Trump et des actions US. Avant de faire « America Great Again », il fait « American Stock Market Great Again »…

–

Il y a des ventes massives d’or qui pourraient le ramener sur son plus bas de 2016:

Faut-il considérer que « Les promesses n’engagent que ceux qui les écoutent » ou bien peut-on se fier, dans le cas de Donald Trump, à ses engagements de campagne?

Comme tous les politiciens sont des menteurs qui, avant les élections disent ce qu’ils croient être de nature à induire les électeurs à voter pour eux et, une fois élus, oublient tout, la question se pose aussi pour Donald Trump. Ses premiers propos de président-élu très consensuels (en particulier sur Hillary Clinton qu’il n’est plus question d’envoyer en prison ou sur la Federal Reserve dont il n’est plus question de virer Yellen et ses autres dirigeants, etc…) sont en contradiction avec ceux, radicaux, qu’il a tenus tout au long de sa campagne jusqu’au dernier jour. Habileté ou trahison-récupération par le « Système »?

Henri Queuille, un abominable politicien français de la 4éme République, grand inspirateur de toute la classe politique française qui applique avec enthousiasme depuis des années ses conseils, disait: « Les promesses n’engagent que ceux qui les écoutent » et encore « La politique n’est pas l’art de résoudre les problèmes mais de faire taire ceux qui les posent », va-t-il en être de même avec Donald Trump? Est-il un nouveau Tsipras de droite?

C’est ce que semblent croire les marchés financiers qui font preuve d’un fort optimiste, lequel devrait se poursuivre jusqu’au 20 janvier 2017 (raison pour laquelle nous avons levé les protections à la baisse de nos achats d’actions -US surtout et allemandes accessoirement-) et qu’alors Donald Trump, en devenant président, réaffirmera ses engagement de campagne (expulsion effective des migrants illégaux et cessation de toute nouvelle immigration mexicaine, asiatique et musulmane, fortes mesures commerciales protectionnistes, dénonciation de plusieurs accords internationaux et isolationnisme assumé par le rapatriement des forces militaires US stationnées à l’étranger en cas de non-participation financière à leur entretien des pays qu’elles « protègent » ou plutôt occupent). Engagements qui risquent à ce moment-là ou un peu avant (lorsqu’il donnera la composition de son cabinet) de provoquer une nouvelle correction des actions à la baisse.

Tant que le pétrole WTIC restera au dessus de 43 USD le baril, les actions devraient rester bien orientées, surtout si l’OPEP et la Russie s’entendent le 30 novembre 2016 pour diminuer leur offre de pétrole.

–

Trump est parti d’un juste constat sur la mondialisation, aura-t-il le courage de poursuivre dans la recherche de solutions adaptées? Ce qui sera difficile.

A moins que Trump renie ses engagements, ce qui calmerait les craintes de ceux qui (pas toujours à tort) jugent économiquement dangereux son programme proclamé, et, alors, le plus grand bull market des actions de l’histoire se développerait dans la durée parce que la combinaison de dépenses publiques en forte augmentation et de baisse massive des impôts des particuliers et des entreprises, dans la ligne de la politique inflationniste et d’endettement de Ronald Reagan, serait explosive à la hausse pour les actions et fortement baissière pour les obligations (Trump s’étant proclamé le « roi de la dette » qu’il a abondamment utilisée dans ses affaires personnelles) comme pour l’or et l’argent-métal (affectés négativement par des taux d’intérêt à moyen et long termes beaucoup plus hauts), les investisseurs basculant en masse des seconds (les obligations, l’or et l’argent-métal) vers les premières (les actions). Ainsi que l’annoncent les graphiques haussiers sur les actions de Rambus.

Mais le reniement de ses engagements pouvant conduire à sa déstabilisation par ses partisans déçus, il est à craindre que la saga politique US (cette fois-ci entre son propre Parti Républicain qui compte beaucoup d’opposants à sa politique et lui-même) soit bientôt relancée…

Donc, jusqu’à ce que l’on sache précisément quel sera le programme effectif que Trump mettra en place, il y a une fenêtre d’opportunité pour la hausse des actions. Avec la restriction que les actions des entreprises les plus exportatrices ou qui fabriquent hors des USA (comme les technologiques bien que leurs profits sont les plus importants) ont moins de potentiel haussier que celles de la défense, des infrastructures, de la consommation, du pétrole et de la finance. Nous réduirons donc les premières dès que possible et conserverons les secondes. Pour faire simple, diminuer le Nasdaq et acheter le S&P500.

Avec l’élection de Donald Trump à la présidence des USA, les Américains ont choisi d’en finir avec la République bananière et la corruption incarnée par le clan Clinton et de revenir à la forte croissance économique d’avant les piteuses années Obama

–

Première constatation: Nous pensions qu’Hillary Clinton gagnerait le vote des grands électeurs et Donald Trump le vote populaire, mais c’est le contraire qui s’est passé (puisque HC a remporté 47,7% des suffrages populaires et DT 47,5%), en même temps que le Parti républicain a conservé -comme prévu- la majorité des deux chambres du Congrès, ce qui donne à Trump une légitimité incontestable. Le Parti démocrate est pour longtemps en déroute parce qu’il a, comme les tous partis de « droite de gouvernement » et sociaux-démocrates occidentaux, « abandonné le peuple », lequel, dans un monde dangereux, veut être protégé par ses dirigeants et garanti contre les aléas économiques et sociaux trop grands qui le frappent.

Erreur d’appréciation sur le candidat élu qui ne nous a pratiquement rien coûté puisque, dans le doute, nous avions quand même arbitré nos positions longues sur les marchés suffisamment tôt et que le coût de ces protections (qui n’ont finalement pas servi) est inférieur à la hausse de nos positions longues qui a repris.

–

L’élection de Donald Trump, c’est un Brexit puissance dix mais, à la différence des actions anglaises après le Brexit qui ont mis du temps avant de se reprendre, les actions US et internationales sont déjà en train de remonter.

Deuxième constatation: Les USA étaient en cours de basculement de la République impériale à la République bananière, sur fond de paupérisation de leur population au sein de laquelle les inégalités ont explosé et d’insécurité collective entrainée par l’immigration massive, le terrorisme islamique et les violences raciales; c’est pour mettre un terme à tout cela que les Américains ont voté Trump.

Obama pendant ses deux mandats a laissé s’installer aux USA entre onze et quinze millions d’immigrants illégaux qu’Hillary Clinton voulait légaliser, ce qui a aggravé le chômage et l’insécurité, alors que Trump veut les expulser, les criminels tout au moins, et construire un Mur avec le Mexique, ce qui a retenu l’adhésion du peuple américain qui, par ailleurs, pourra continuer de posséder des armes pour assurer sa défense dont il était question de le priver:

Même la pitoyable Merkel en Europe, sentant que sa déroute électorale en 2017 est proche, dit vouloir maintenant renvoyer les migrants et questionne le bien fondé du libre-échange inégal avec la Chine:

Le peuple US va mal et Obama a aggravé ses problèmes: impossibilité pour 80% des Américains de se loger (explosion des prix immobiliers), d’éduquer leurs enfants dans l’enseignement supérieur (universités inabordables) et de bénéficier d’un système de santé (échec de l’Obamacare) à des prix décents. Ce que veut Trump c’est créer un capitalisme populaire.

Les manipulations monétaires chinoises ou mexicaines, les salaires de misère pratiqués dans ces pays et le libre-échange mondialisé sans restrictions ont cassé l’industrie traditionnelle US et fait perdre des millions d’emplois aux USA, qui ne créent plus pour l’essentiel que des jobs temporaires de services mal payés: près de 40% des Américains en âge de travailler n’ont pas d’emplois… Ce qui explique le choix des Américains pour le protectionnisme limité et la renégociation des accords existants de libre-échange que Trump propose. Le TAFTA n’aura pas lieu, l’ALENA et le traité de libre-échange trans-pacifique seront révisés.

Trois conséquences à court et moyen termes sont, à notre avis, à attendre de la victoire de Trump:

1/ le prix du pétrole (Trump étant favorables aux énergies fossiles) puis les cours des actions (pétrolières, technologiques et de défense) US vont prendre à un certain moment l’ascenseur, ce qui sera favorable aux marchés d’actions US et internationaux en général, d’autant que le dollar US devrait rester plutôt faible, la Federal Reserve ne pouvant que continuer son laxisme monétaire dans un contexte de krach obligataire rampant et de déficits privés comme publics abyssaux (la dette publique US a doublé pendant les 8 ans de présidence Obama pour atteindre à ce jour près de 19.000 milliards de USD), pendant que l’or et les obligations d’Etat poursuivront leur chute;

–

Trump augmentera les dépenses publiques pour « réparer » les USA, leurs infrastructures obsolètes en particulier:

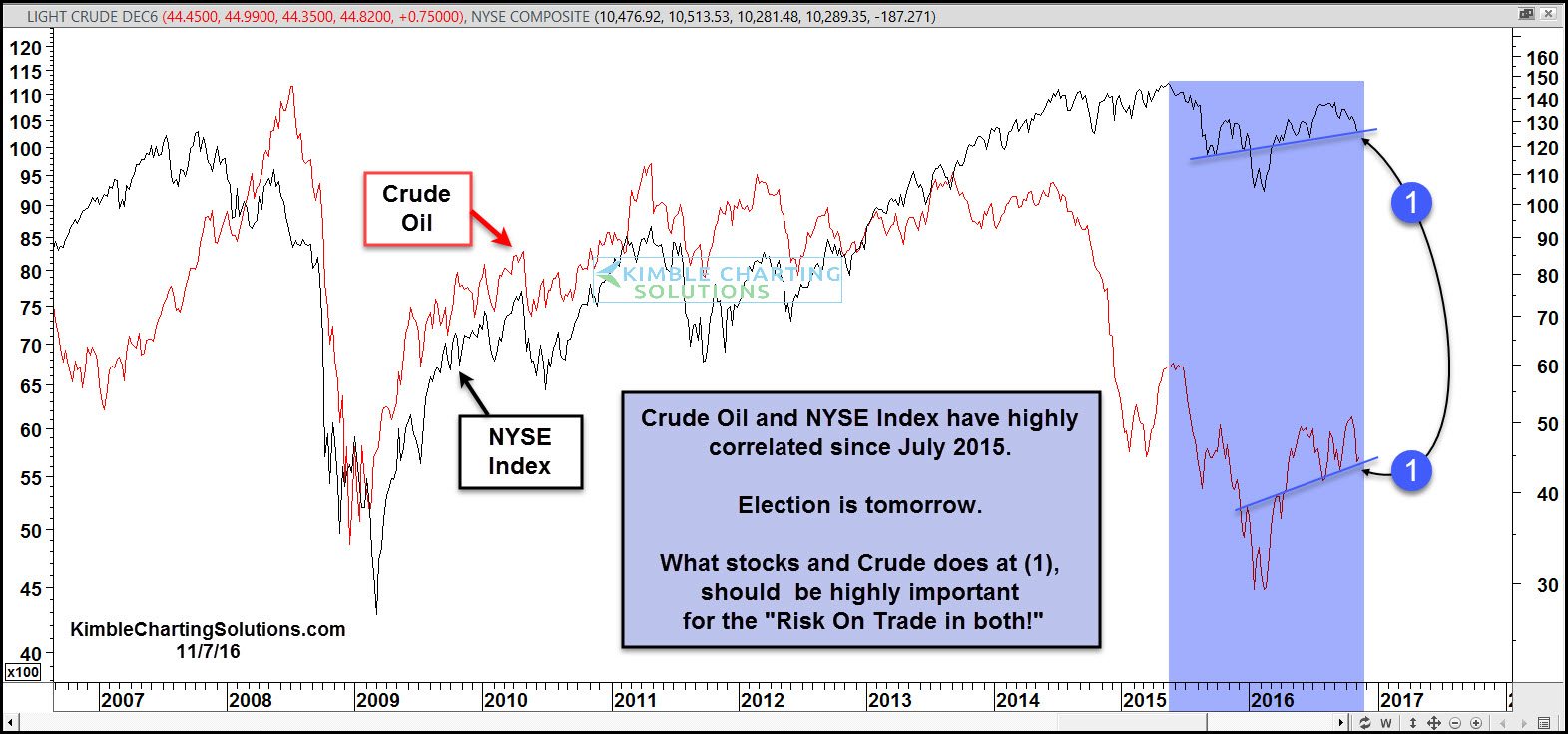

Le prix du pétrole est LE GRAND DÉTERMINANT des marchés financiers depuis les années 2000, parce que l’or noir (avec accessoirement le gaz) reste la principale matière première indispensable aux économies (pour le moment le NYSE et le crude oil ont tenu leurs supports récents et restent haussiers), d’ailleurs c’est pour s’en assurer le contrôle que la plupart des guerres de l’après Seconde Guerre Mondiale ont été livrées:

Ce sont les déclarations irresponsables et contradictoires du directeur du FBI qui ont d’abord provoqué la baisse récente des actions puis leur reprise, et non pas le déroulement de la campagne électorale US qui ne les avaient pas affectées avant. Ce n’est pas le résultat desdites élections qui les fera monter ou baisser durablement.

–

TOUT KRACH DES ACTIONS – sur-vendues – EST EXCLU (et leur baisse de cette nuit n’a pas duré):

–

–

–

Au delà de leur réaction épidermique temporaire consécutive au rejet électoral de Clinton, dont les investisseurs pensent à tort qu’elle aurait fait une politique pro-business alors qu’elle voulait augmenter les impôts et multiplier les régulations paralysantes, les actions US et internationales monteront ou baisseront à court terme selon que le prix du pétrole et les cours des actions des sociétés pétrolières monteront ou baisseront eux aussi à court terme.

–

Le prix du WTIC – sur-vendu – a tenu les 43 USD le baril et doit remonter pour que les marchés d’actions US cassent à la hausse leurs niveaux records récents, ce qui est notre scénario:

–

–

De telle sorte que nous sortirons de nos arbitrages en vendant les SDS et autres instruments ad hoc que nous avions achetés pour protéger nos portefeuilles-clients et resterons long sur nos positions initiales en actions technologiques, Nasdaq, de défense, pétrolières, et Dax allemand, comme sur les ETF correspondants, dès demain 10 novembre 2016 parce que le prix du pétrole a confirmé ce jour sa reprise.

–

Suivre le conseil de Larry Kudlow, le programme de Trump est pro-business:

2/ les USA vont diminuer, sous la présidence de Trump l’isolationniste, leurs engagements militaires extérieurs tous azimuts pour éviter de se heurter frontalement à la Russie et à la Chine, alors que Clinton la va-t-en guerre aurait accru l’instabilité politique internationale -en Syrie, Irak et dans le reste du Moyen-Orient, comme en Europe de l’Est (Balkans, Ukraine, etc) et en Asie du Sud-Est (Mer de Chine)- mais ils vont moderniser leur appareil de défense pour ne pas se faire dépasser par leurs rivaux; Trump est un businessman pas un « néo-con » type Clinton, il négociera à l’amiable avec Poutine et Xi Jinping.

–

Les sanctions US contre la Russie seront levées, par contre les produits chinois importés aux USA seront taxés, et l’Union européenne devra en faire de même. Au même titre que l’UE et le Japon devront payer pour leur protection via l’OTAN et autres accords, pendant que le Mexique devra payer pour le Mur.

–

3/ au plan intérieur US et en Occident, dans l’Union européenne en particulier, les forces souverainistes, antimondialistes et identitaires -alimentées par leur rejet des gouvernements et des « élites »- en sortiront renforcées, avec comme conséquence progressive la perte de contrôle par les organisations multinationales des structures politico-économiques qui se sont développées surtout depuis la création de l’OTAN (1949), la signature du Traité de Rome (1957) et la chute du mur de Berlin (1989), ce qui aboutira au retour aux États-nations comme entités régulatrices; c’est le tournant de la mondialisation laisser-fairiste vers un système mondial plus maitrisé.

–

L’idéologie no border, multiculturaliste, une horreur destructrice des emplois, des cultures, et des identités nationales, n’en a plus pour très longtemps, ce qui fragilisera l’Union européenne, une construction multinationale dont la légitimité populaire est mise à l’épreuve:

A cet égard, le système électoral US, caractérisé par le vote indirect du président des USA, via des grands électeurs au niveau des Etats fédérés, n’a cette fois-ci pas empêché l’expression de la colère populaire majoritaire de se traduire en choix présidentiel; ce qui sera le cas ailleurs à l’exemple du Brexit. En particulier en France, où l’élection du président au suffrage majoritaire direct pourrait se traduire par l’élection de Marine Le Pen en 2017, ou pire par des révoltes populaires, si la droite dite « de gouvernement » ne se saisit pas d’urgence des questions européenne, migratoire, identitaire, du terrorisme et du chômage de masse qui révoltent les citoyens que la gauche (dorénavant hors jeu pour longtemps -elle n’aura pas de représentant au second tour en 2017-) a trompés et ne fait pas un programme d’exclusion de l’islamisme -parce qu’incompatible avec les lois et l’esprit de la République- au lieu de se borner à promettre un programme atlantiste, européiste, ultra libéral d’austérité, qui, s’il était appliqué, mettrait les Français dans la rue (Juppé 2017 pourrait être pire que Juppé 1995) et ne ferait qu’empirer les maux du pays.

Nous ne ferons rien ce jour sur les marchés en l’attente du résultat définitif des élections US

Étant toujours arbitrés sur nos positions prises sur les marchés financiers, donc en situation de risque quasi zéro, nous ne ferons rien ce jour sur les marchés en l’attente du résultat définitif des élections US et publierons sur ce site cet après midi ou ce soir un commentaire complet de la situation et de ce que nous ferons prochainement.

05nov.

C’est vraisemblablement de la reprise des actions des sociétés pétrolières que viendra celle des marchés d’actions en général, pas du résultat de l’élection présidentielle US qui sera à notre avis gagnée en nombre de grands électeurs par Hillary Clinton

Le jeudi 3 novembre 2016, les actions de Marathon Oil se sont reprises de +11% et celles des autres sociétés pétrolières se sont aussi reprises à un moindre degré, le prix du pétrole quant à lui ralentissant sa baisse.

L’indice XLE des actions pétrolières reste haussier:

–

–

« The 20 year monthly chart for oil shows it’s still working on a possible inverse H&S bottom » (Rambus).

–

–

Plus que l’élection présidentielle US qui n’est qu’une grande farce médiatique hollywoodienne de série B, cachant en réalité un complot visant à confisquer le pouvoir au profit d’un petit groupe de gens (Hillary Clinton et ses soutiens du complexe militaro-industrialo-financier) n’ayant aucune intention de laisser les « gueux » s’exprimer pour le candidat anti-Système (Donald Trump), les deux étant d’ailleurs aussi incapables de gouverner les USA dans l’intérêt de son peuple, c’est l’évolution du secteur pétrolier qu’il faut scruter parce que c’est lui qui est historiquement le principal déterminant des cours des actions US et internationales.

L’important, plus que le résultat de la présidentielle US lui-même, étant que la présidence et le Congrès restent contrôlés par deux partis différents pour assurer un certain équilibre des pouvoirs.

Intéressant que, au même moment, l’Establishment britannique (la Cour de Justice) décide de casser la décision populaire de Brexit prise par référendum majoritaire en tentant d’obliger la première ministre Teresa May de demander un vote préalable du Parlement avant d’aller de l’avant dans la sortie du Royaume-Uni de l’UE; décidément les peuples n’ont pas de grande possibilité de décider quoi que soit.

Comme le préconisait, avec quelque provocation, Bertold Brecht: « Puisque le peuple vote contre le gouvernement, il faut dissoudre le peuple… » C’est la marque des dictatures!

Ce sont les mesures de rationalisation et d’économie décidées par les sociétés pétrolières qui leur permettent de s’en sortir dans un contexte de bas prix du pétrole. Quant à l’Arabie saoudite, elle a repris ses menaces à l’égard de l’Iran de poursuivre sa sur-production s’il n’accepte pas de réduire avec elle son offre, ce que le président de l’OPEP a toutefois démenti, de telle sorte qu’au sein du cartel pétrolier les conflits continuent dans le prolongement de la lutte des Sunnites contre les Chiites et de leurs guerres entre eux en Syrie, en Irak et au Yémen.

Intéressant de relever combien, en ce moment, tout tourne autour des USA et de l’Arabie saoudite qui semblent être beaucoup plus liés qu’on ne le pense, leur pseudo affrontement n’étant que de façade… On n’en a pas fini avec l’alliance du billet vert et de l’or noir et avec la propagation de l’islam radical toléré voire encouragé par les « démocraties » occidentales alors qu’il les détruit…

A noter que le S&P500 et le Nasdaq, comme le pétrole WTIC, ont trouvé des supports importants mais fragiles. Nous resterons donc, compte tenu des incertitudes politiques, arbitrés (via l’achat de SDS et autres instruments ad hoc) sur nos positions longues consistant seulement en actions US (technologiques et de défense) et allemandes sur le Dax jusqu’après l’élection US voire un peu plus longtemps. Et avec des positions longues très réduites sur les actions pétrolières et le pétrole. Toujours plutôt short USD contre euro (via l’achat du ULE), sans position en or ni en obligations d’État.

–

Euro haussier contre USD:

–

–

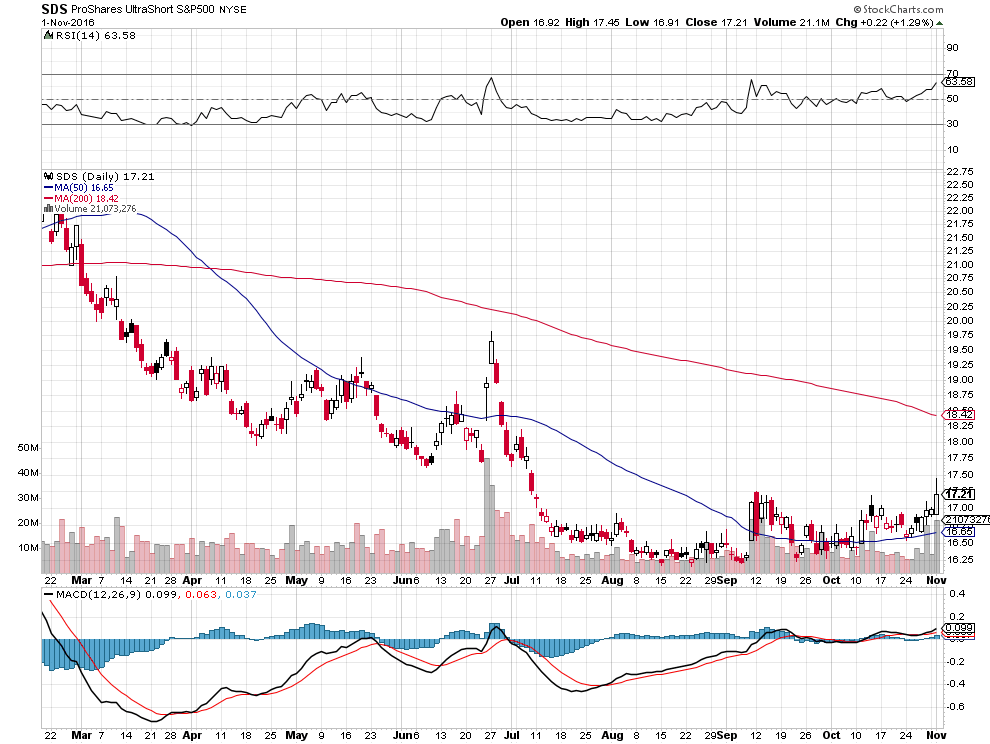

Il n’y a pas de panique, la hausse du SDS est ordonnée… A noter qu’il est très sur-acheté (indicateur CMF en bas du graphique).

–

–

Supports touchés mais pas cassés:

–

–

–

–

La plupart des intervenants sont arbitrés (ainsi que le montre le ratio puts/calls à son sommet):

La Fed est intervenue vendredi 4 novembre 2016 pour injecter des liquidités, via un Reverse Repurchase Agreement, ce qu’elle ne manquera de poursuivre ces prochains jours:

–

US FED Accepts $136.48 Bln in Daily Reverse Repo Operation, Awards at 0.25 Pct to 40 Bidders – NY FED

La Fed ne remontera pas son taux directeur tant que l’économie US ne s’améliorera pas significativement et que les turbulences boursières ne seront pas finies:

Depuis vendredi dernier lorsque le directeur du FBI James Comey a fait une irruption fracassante complètement inattendue donc imprévisible, et à notre avis scandaleuse parce qu’il est tenu par un devoir de réserve et de neutralité, dans la campagne présidentielle US, d’autant qu’il avait déjà blanchi Hillary Clinton suite à son enquête initiale -bâclée sur ordre d’Obama-, c’est l’hystérie qui prévaut, tant dans les média que sur les marchés financiers. Alors que les réalités sont tout autres que la folie collective qui se manifeste.

Pour ce qui concerne l’élection, les chances de victoire (en partie parce que près du tiers des électeurs US avaient déjà voté avant que l’irruption de Comey fasse turbuler le système) en nombre de grands électeurs d’Hillary Clinton, ce qui est le seul élément qui compte, sont entières. Ce qui n’empêchera pas toutes sortes de contestations post électorales d’avoir lieu, surtout si Donald Trump est majoritaire en voix (comme dans le cas de l’élection Gore / Bush de 2000).

De toutes façons, que ce soit Clinton ou Trump qui accède à la présidence US, le système politique comme économique US est pourri parce qu’ultra corrompu par l’argent, le sexe et le mensonge, que les médias sont achetés par les lobbies, ce qui ne permet plus aux électeurs de base (les « sans-dents » dirait Hollande) de faire entendre leurs choix; les décisions étant déterminées par une petite oligarchie financière et le complexe militaro-industriel devenu complexe militaro-industrialo-financier. Eisenhower en avait déjà fait le constat.

–

Le discours de fin de mandat de Dwight D. Eisenhower est une allocution télévisuelle prononcée le 17 janvier 1961, quelques jours avant le terme de son deuxième et dernier mandat. Le président sortant, âgé de soixante-dix ans, y met notamment en garde son pays contre la possible montée en puissance d’un « complexe militaro-industriel » :

« Dans les assemblées du gouvernement, nous devons donc nous garder de toute influence injustifiée, qu’elle ait ou non été sollicitée, exercée par le complexe militaro-industriel. Le risque potentiel d’une désastreuse ascension d’un pouvoir illégitime existe et persistera. Nous ne devons jamais laisser le poids de cette combinaison mettre en danger nos libertés et nos processus démocratiques. Nous ne devrions jamais rien prendre pour argent comptant. Seule une communauté de citoyens prompts à la réaction et bien informés pourra imposer un véritable entrelacement de l’énorme machinerie industrielle et militaire de la défense avec nos méthodes et nos buts pacifiques, de telle sorte que sécurité et liberté puissent prospérer ensemble. »

Et d’ailleurs, pas plus Clinton que Trump ne sont capables de diriger les USA à la satisfaction de la majorité des Américains, de telle sorte que l’élection de l’un plutôt que celle de l’autre ne fera pas grande différence sur la durée, d’autant que le « Système » a une capacité à nulle autre pareille de récupération des opposants (exemples: Hollande est passé de la posture de socialiste « ennemi de la finance » à son meilleur allié avec un gouvernement libéral Valls-Macron ayant abandonné les classes les plus défavorisées ou bien les Français de droite semblant s’apprêter à voter Juppé, alors que Jean d’Ormesson qui connait tout de la politique française les prévient qu’il sera un « Hollande de gauche » et ne fera rien dans le sens des attentes de ses électeurs non plus).

Ce qui se produira aux USA, c’est une crise constitutionnelle interminable, avec peut-être à la clef des révoltes populaires sporadiques que l’État policier militarisé (la garde nationale) US réprimera dans le sang (relisez Orwell, il a tout décrit). Les USA ont toujours prospéré du fait des guerres extérieures qu’ils ont menées, à cet égard Clinton, si elle est élue, mettra le turbo et Trump, si c’est lui qu’il l’est, sera obligé d’obéir au complexe militaro-industrialo-financier.

Toutes les nations et tous les empires ont connu des phases de déclin, les USA sont entrés dans cette situation irrémédiable. Ils ne sont pas les seuls, c’est le cas de toutes les « démocraties dites représentatives » occidentales, européennes en particulier, parce que les nations ne sont plus souveraines et que ce sont les pouvoirs économico-financiers apatrides ou étrangers qui, mondialisation et multiculturalisme obligent, sont à la manœuvre. On n’est pas au bout de nos déconvenues, en particulier dans l’Union européenne et en France qui sont elles aussi, ainsi que le Brexit l’a montré, mûres pour des poussées identitaires et des révoltes collectives des peuples excédés par leur perte d’identité et leur paupérisation.

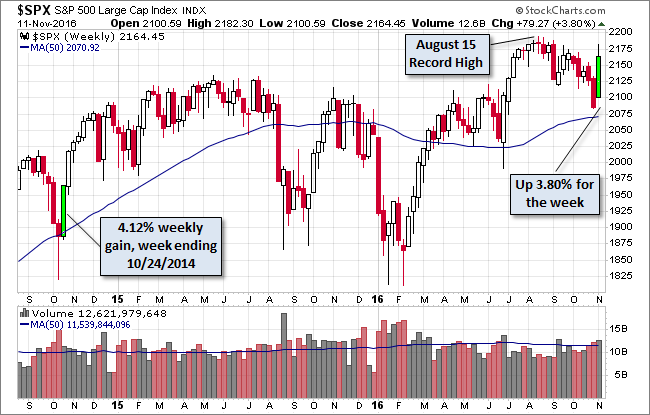

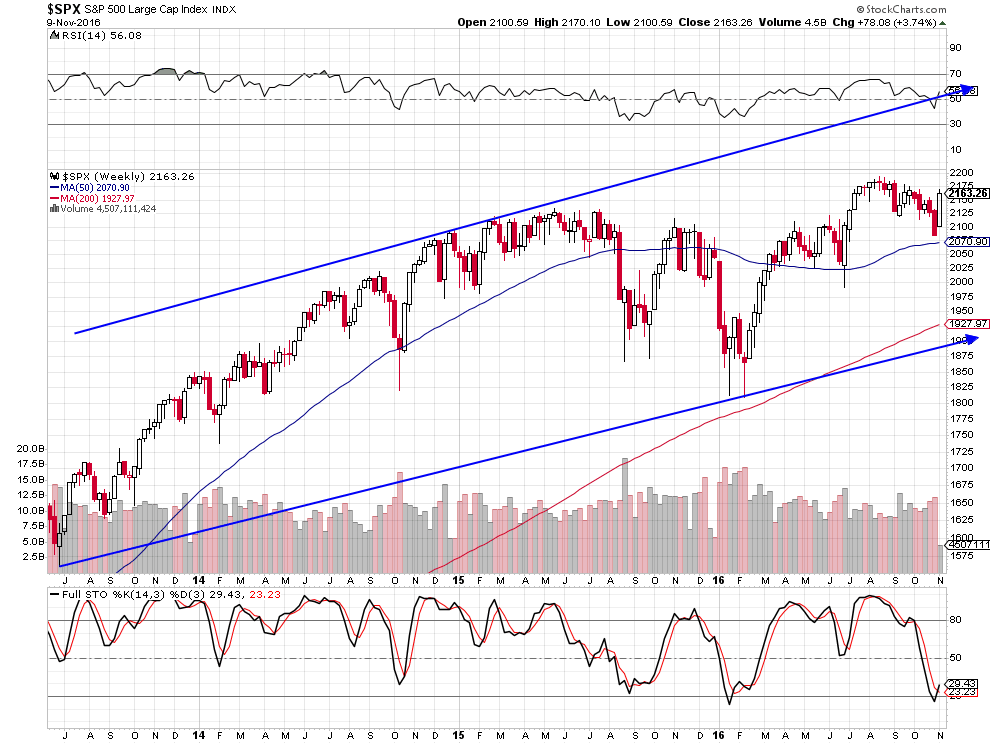

Cela dit, alors que les analystes financiers les plus médiatiques décrivent, une nouvelle fois n’est pas coutume, la situation des marchés comme proche du grand krach, quand le S&P500 n’a baissé que de -4,21% depuis son plus haut historique du 15 août 2016, après être monté de +16,50% depuis son plus bas de février 2016, ils auront sans doute encore tort.

Pour la raison que les désordres politiques, sauf à prendre des proportions révolutionnaires radicales historiques (on en est encore loin tant à Washington qu’à Londres ou à Paris!), n’influent que peu sur la profitabilité des entreprises et les conditions macro-économiques globales.

–

Le programme de Trump n’est pas de nature à provoquer un krach boursier:

Ce qui importe ce sont les progrès scientifiques, techniques et technologiques (Microsoft ou Facebook ne gagneront pas mois d’argent sous Clinton que sous Trump), les politiques des banques centrales (la Fed vient -comme nous l’avions prévu- de renoncer à remonter son taux directeur en novembre et il en sera de même en décembre 2016 d’autant qu’un nouveau QE ou le recours à la monnaie-hélicoptère semblent inévitables, Clinton ou Trump peu importe), les fluctuations des monnaies (le dollar baisse et c’est tant mieux, cela durera -sans prendre de proportions catastrophiques- parce que les USA en ont besoin), le niveau des impôts (il faudra les diminuer partout pour stimuler la demande des consommateurs) et les prix des matières premières (dont la hausse reprend, ce qui améliorera les revenus et la croissance des pays producteurs), tout le reste est secondaire. D’ailleurs, le monde sort de la déflation et entre timidement dans l’inflation, ce qui fera monter les actions.

Le seul point noir, c’est la hausse des taux d’intérêt à moyen et long termes qui pourrait aggraver le krach obligataire (inévitable, compte tenu du niveau ahurissant des dettes publiques) rampant en cours. Et, pour contrer cela, il faudra procéder à des annulations de dettes (que l’on appellera « rééchelonnements »), ce qui ratissera les détenteurs de titres publics (obligations d’État) voire confisquer certains actifs improductifs (l’or par exemple!).

Ne pas encore acheter l’or, il doit casser les 1.330 / 1.340 USD l’once pour donner un signal de hausse. Et si vous l’achetez sur cette évenuielle cassure, faites le via le papier pas le physique pour pouvoir le traiter plus facilement, à moindre coût et sans risque de confiscation.

–

–

Certaines résistances ayant été atteintes, les taux longs et les obligations d’Etat pourraient quelque peu se stabiliser temporairement.

Bien que le S&P500 et le DJIA aient cassé certains supports graphiques, ce qui nous a conduit -via l’achat de SDS surtout (mais pas seulement)- à arbitrer temporairement par précaution l’essentiel de nos positions longues sur les actions technologiques (encore super gagnantes) et de l’armement, de l’aviation militaire et de la défense US comme sur le Nasdaq et DAX (ayant déjà réduit pour l’essentiel les deux dernières semaines avant l’irruption intempestive de Comey nos positions longues sur les actions pétrolières et le pétrole pour n’en garder qu’un tiers, les producteurs tardant à se mettre d’accord sur las réduction de leur offre), alors que nous n’avons plus depuis plusieurs mois de positions longues sur le S&P500 et le DJIA (des indices fourre-tout qui ne sont plus pertinents), nous ne voyons pas de krach venir, seulement une petite correction. Voire pas de correction supplémentaire du tout (raison pour laquelle nous avons gardé nos positions longues et que nous lâcherons les protections -qui ne nous auront pas coûté cher- lorsqu’il sera opportun de le faire).

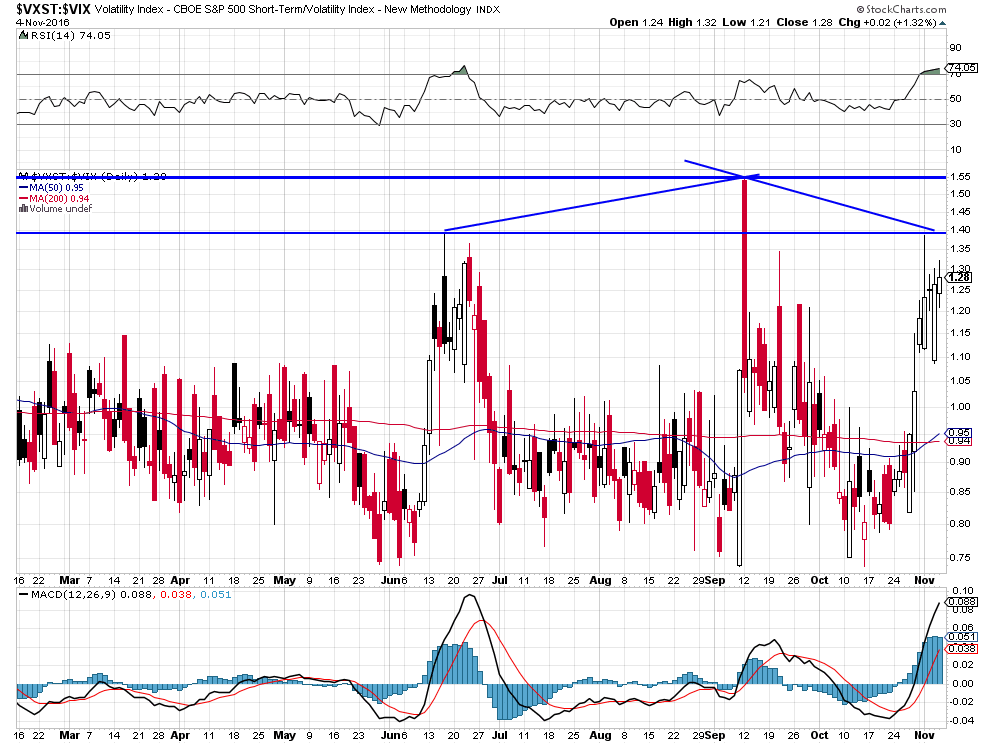

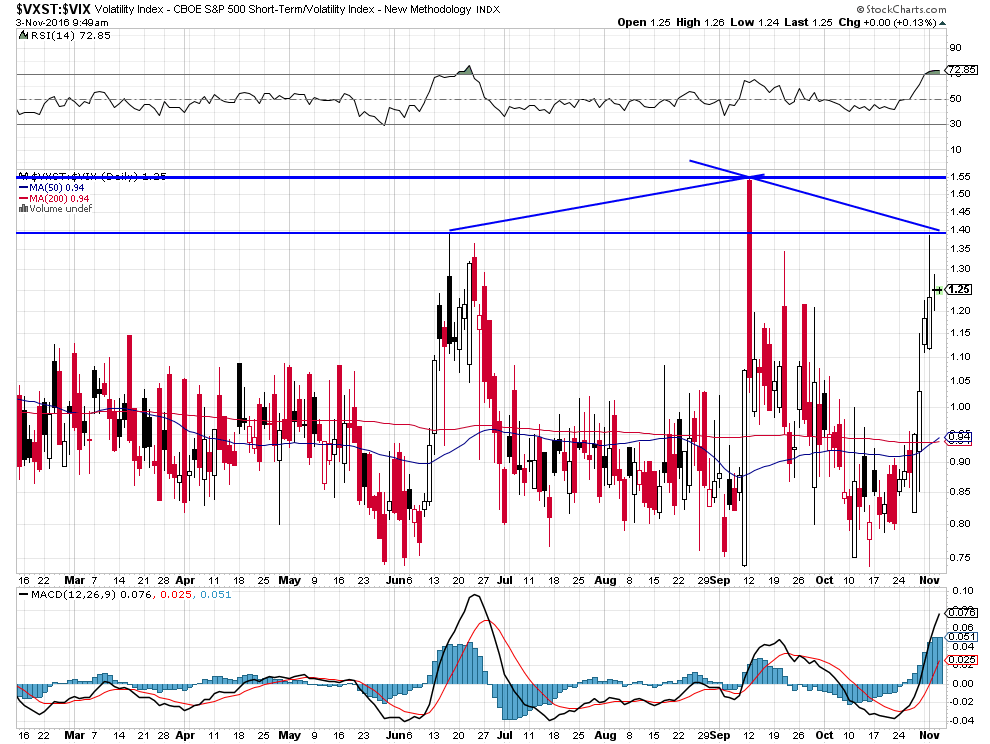

D’autant que les positions shorts sont à nouveau exagérées, via le VIX entre autres, et que les prix des protections à la baisse sur les actifs sont bon marché, deux signes montrant que, au delà de l’hystérie liée à l’élection US, la vraie raison de la correction récente des actions pourrait être la baisse récente du prix du pétrole WTIC de 52,20 à 45 USD le baril, actions et pétrole dont on sait qu’ils évoluent en parallèle.

Techniquement, le ratio $VXST / $VIX est beaucoup trop haut, il reflète l’anxiété des investisseurs qui sont « (Over?-)Prepared For Election Volatility » mais ne constitue pas un signal de chute prochaine des marchés d’actions, tout au contraire il montre qu’ils sont déjà sur-vendus…

Nous avons complété le 1er novembre 2016 l’arbitrage de l’essentiel nos positions longues

Nous avons complété le 1er novembre 2016 l’arbitrage de l’essentiel de nos positions longues, via l’achat de SDS supplémentaires sur lesquels notre moyenne d’achat est vers 17 USD, lorsque le S&P500 a cassé son support vers 2119.

–

–

StockChart.com voit le S&P500 possiblement baisser vers 2080 (sur sa moyenne à 200 jours) avant de se reprendre. Nous verrons bien. Reste à attendre l’élection US avant de décider quoi que ce soit.

–

–

Daneric Eliott Waves, pour sa part, considère que Le DJIA peut éventuellement baisser vers 17060 avant de rebondir. Et Rambus reste haussier.

La baisse des actions se fait sans panique et de façon ordonnée sans remettre en cause leur tendance haussière de base.

Contraste entre le désastre politique US et l’embellie économique internationale qui pointe son nez

Ainsi que nous l’avions annoncé dans nos derniers commentaires, nous avons partiellement réorganisé nos portefeuilles-clients en gardant nos positions longues sur les actions technologiques, le Nadsaq, et de la défense US et aussi sur le Dax allemand, mais réduit fortement nos positions longues sur le pétrole, les ETF pétroliers et les actions pétrolières -US comme internationales-, tout en arbitrant les actifs précités via l’achat modéré de SDS à titre de précaution.

–

Quoi qu’il se passe des géants techno US resteront des machines à générer des profits:

Tant que le S&P500 tient son support vers 2119, pas de correction supplémentaire à la baisse des actions US:

–

–

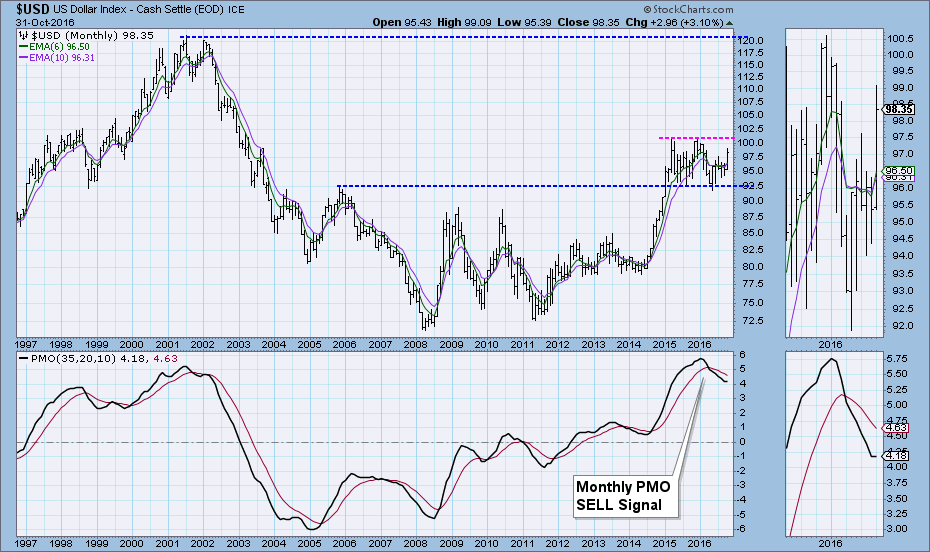

Et en restant aussi arbitrés sur le dollar US, qui semble être négativement contaminé par la désastreuse élection présidentielle US du 8 novembre 2016 qui produira à n’en pas douter, quel qu’en soit le vainqueur, un signal fort de déclin du système politique US lequel, manipulé par quelques « oligarques » au détriment de l’intérêt du peuple et de la Nation, entré avec ses affaires de sexe, de mensonge et de corruption dans une décadence évidente. Washington aujourd’hui, c’est la Rome du Bas-Empire… Comme le titre le Journal de Genève ce jour: « L’élection présidentielle casse le rêve américain! »

A noter cependant qu’il y a bien une embellie économique internationale qui concerne les USA, la Chine, la Grande-Bretagne post-Brexit et accessoirement l’Allemagne et le Japon, d’où les légères pressions inflationnistes dans ces pays, ce qui nous conforte dans l’idée que, après l’élection du 8 novembre 2016, lorsque « le cirque US » sera pour l’essentiel terminé, les actions continueront de monter et les obligations d’Etat de chuter.

Quel que soit le président US élu, les déficits publics US exploseront à la hausse et les obligations d’Etat chuteront plus, surtout avec Clinton laquelle se lancera dans des opérations militaires extérieures agressives qui couteront très cher:

Reste la question du pétrole, qui déjoue les pronostics, parce que l’OPEP et les producteurs peinent à trouver un accord de réduction de leur production accepté par tous et parce que certains fonds spéculatifs US vendent du « pétrole-papier » WTIC à terme, alors que le pétrole Brent tient bien et que la guerre au Moyen-Orient se généralisant et le dollar US rebaissant, il devrait trouver un soutien.