Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

25août

Trump ayant, à force de pressions, réussi à neutraliser les ardeurs restrictives de la Federal Reserve de Powell, il en est résulté un changement positif complet de la dynamique des marchés financiers avec le dollar US qui entame une baisse durable, les monnaies et les actions des pays émergents qui se reprennent et les indices boursiers US qui cassent à la hausse leurs résistances annuelles, étant donné que le risque d’inversion des taux US s’éloigne

Les marchés d’actions US depuis février 2018 ont évolué en dents de scie sans tendance, chaque tentative de reprise étant rapidement suivie d’une baisse quasi immédiate, pendant que la situation des marchés internationaux se dégradait, d’où l’impossibilité de réaliser des profits, en grande partie en raison de la politique restrictive de la Federal Reserve de Powell, ce qui a conduit ces jours derniers encore de plus en plus d’analystes et de banques à pronostiquer l’imminence d’un quasi krach et à prendre des positions shorts.

Il faut dire que la plupart des statistiques US faisaient état d’un ralentissement de l’économie US et que l’inversion de la courbe des taux US menaçait, d’où les pressions de Trump sur la Fed de Powell pour qu’elle cesse de détruire ce qu’il avait construit en baissant fortement les impôts et en dé-régularisant des secteurs entiers de cette économie.

Finalement, le 24 août 2018 à la réunion de Jackson Hole, plusieurs membre du FOMC de la Fed s’étant aussi opposés comme Trump à ses pratiques restrictives, Jay Powell a accepté de conditionner toute nouvelle hausse graduelle des taux (après vraisemblablement celle de septembre déjà intégrée par les marchés) à un éventuel emballement inflationniste et de la croissance économique (dont il affirme d’ailleurs ne pas voir pas le danger). Autrement dit il a « capitulé », sans l’admettre officiellement pour ne pas perdre la face… D’une politique pré-amptive « hawkish », Powell va passer à une politique suiviste « dovish ».

Trump ayant, à force de pressions, réussi à neutraliser les ardeurs restrictives irresponsables de la Federal Reserve de Powell, il en est résulté un changement positif complet de la dynamique des marchés financiers avec le dollar US qui entame une baisse durable, les monnaies et les actions des pays émergents qui se reprennent et les indices boursiers US qui cassent à la hausse leurs résistances annuelles, étant donné que le risque d’inversion des taux US s’éloigne.

On a échappé de peu à l’inversion de la courbe des taux US, dont le différentiel entre les taux courts et longs s’est effondré, qui aurait conduit à une catastrophe (comme le krach boursier de 2007 / 2008 que cette inversion avait provoqué):

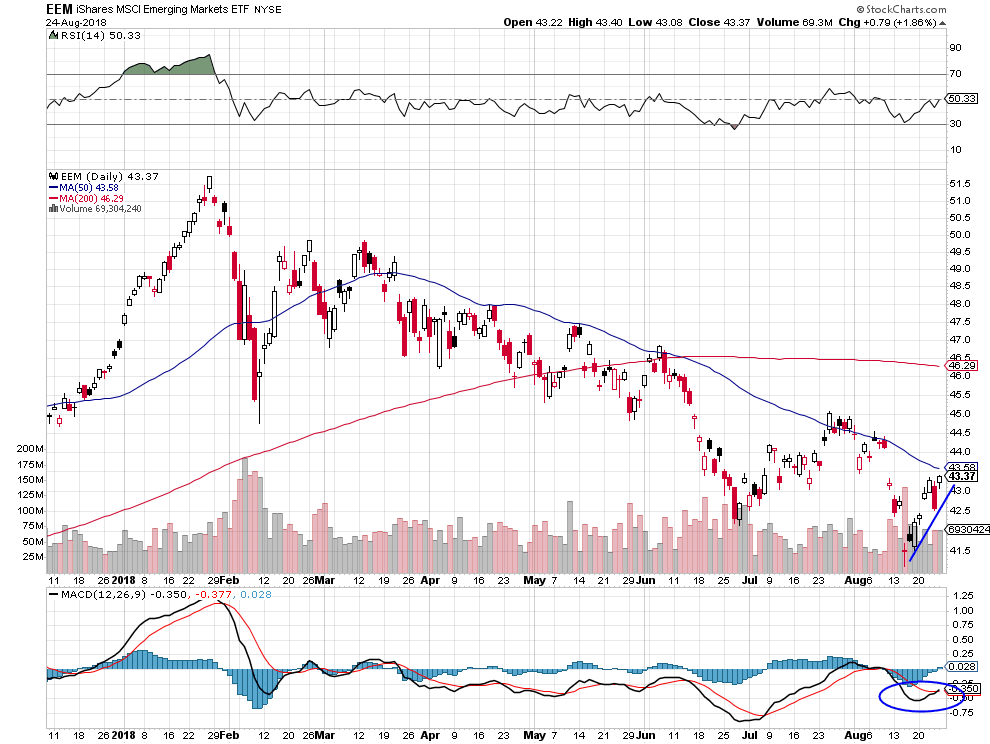

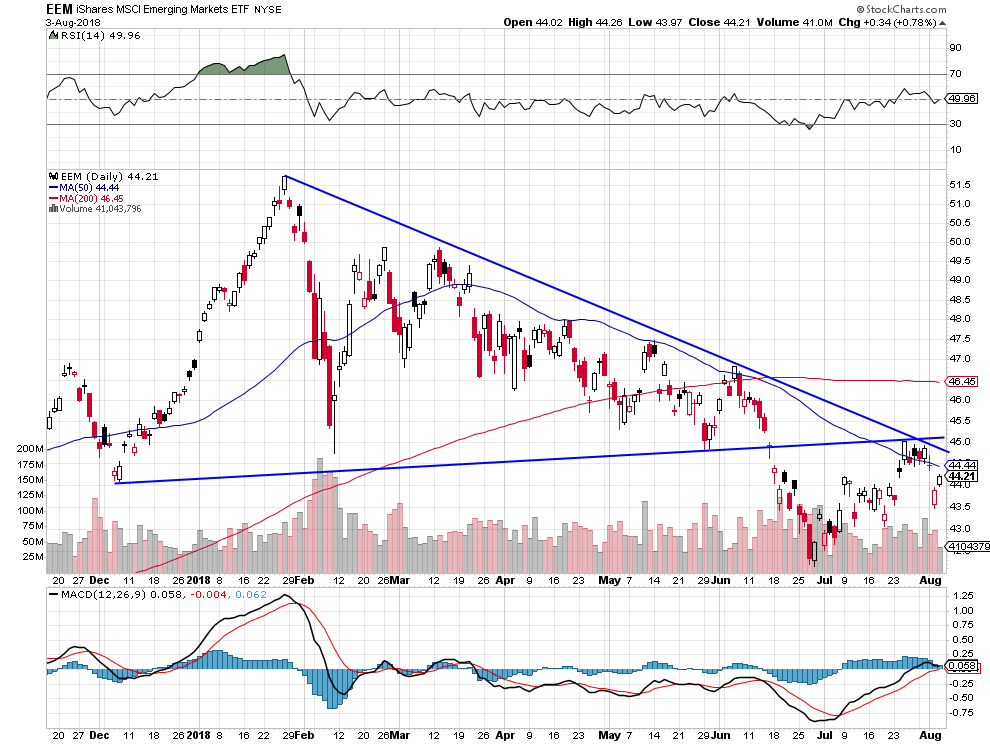

La plupart des monnaies et des marchés d’actions des pays émergents, qui venaient d’atteindre leurs plus bas annuels, se sont repris aussitôt en un seul jour:

–

–

–

–

Évidemment, les matières premières, les métaux et les actions des sociètes minières, sur lesquels il ne faut pas garder de positions shorts, devraient échapper à leur spirale baissière du seul fait de la rechute du dollar US. Trop tôt toutefois pour les acheter long.

–

Dans un premier temps, l’euro/dollar US pourrait remonter rapidement vers 1,19 / 1,20 et le US Dollar Index chuter vers 92,50 (haussier pour les actions US et émergentes mais pas pour les actions européennes, qui souffriront de la hausse de leurs propres monnaies, dont on restera encore à l’écart):

–

–

–

Dans tous les cas de figures, les actions européennes continueront de sous-performer les actions US:

–

–

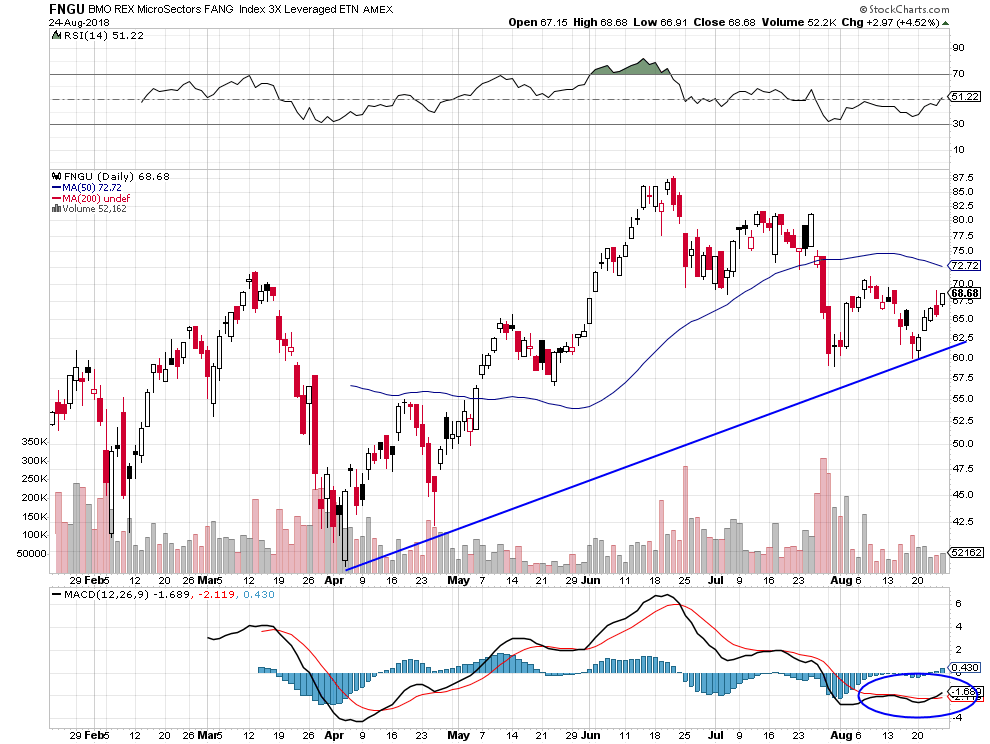

Ce sont les indices boursiers US qui, ayant cassé à la hausse leurs résistances annuelles, sont les plus prometteurs et nous avons acheté une bonne quantité d’options calls sur le S&P500 et le Nasdaq, d’autant que tous les shorts vont devoir se couvrir le plus vite possible pour limiter leurs pertes. A noter que presque tous les fonds US et étrangers perdant des fortunes, à cause des algorithmes du High Frequency Trading qui cassent les tendances, vont devoir acheter en panique pour tenter de rétablir leurs situations:

Le Q Ratio ayant atteint son meilleur niveau de l’année vers 1,16 pourrait progressivement remonter vers son sommet précédent de 1,60 atteint en 2000, ce qui conduirait à une hausse puissante des actions US en général et donc de leurs indices boursiers:

–

–

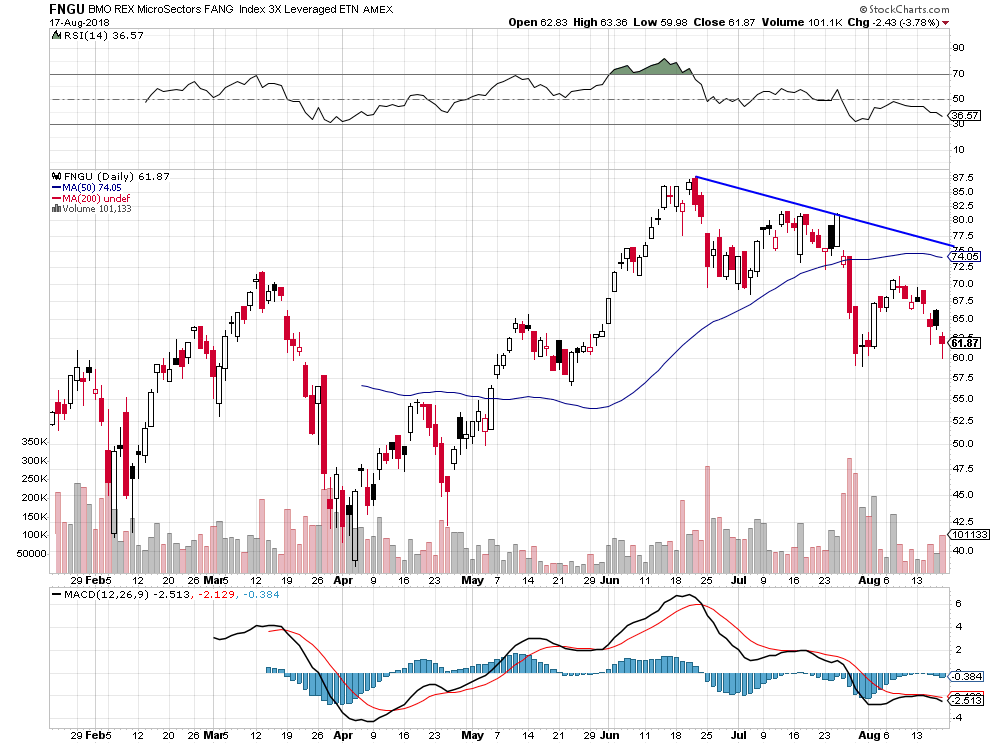

L’indice des actions FAANGs, après avoir trouvé un support vers 60, est reparti à la hausse:

–

–

Bref, tous les heureux changements précités que nous espérions devraient pouvoir nous permettre rapidement de ramener nos comptes clients en gestion en situation très positive.

–

Dernière remarque, Trump étant partisan d’un dollar US faible dispose de beaucoup de moyens pour obtenir satisfaction étant donné que le Trésor US sous ses ordres est chargé de la gestion du dollar US, la Fed étant elle chargée de la fixation des taux d’intérêt:

Beaucoup d’économistes le soutiennent estimant qu’il est irrationnel d’abandonner la fixation des taux d’intérêt à quelques individus sans compétence particulière n’ayant de comptes à rendre à personne qui peuvent occasionner des dégâts illimités:

Trump ayant encore plusieurs sièges au FOMC de la Fed à pourvoir, nul doute qu’il nommera des partisans de sa politique, ce qui cassera les ailes de Powell:

Quant au conflit commercial entre les USA et la Chine, Trump est en train de gagner la partie et ne reprendra vraisemblablement pas de négociations avant les élections de début novembre 2018:

Comme on pouvait s’y attendre, la politique monétaire restrictive irresponsable de la Federal Reserve US de Powell, provocant une contraction de la masse monétaire mondiale, fait de plus en plus de dégâts un peu partout sur presque toutes les classes d’actifs

Comme on pouvait s’y attendre, la politique monétaire restrictive irresponsable de la Federal Reserve US de Powell, provocant une contraction de la masse monétaire mondiale, fait de plus en plus de dégâts un peu partout sur presque toutes les classes d’actifs. La contagion frappe tous les pays émergents, Chine et Russie comprises.

Les monnaies et les indices boursiers asiatiques, sud américains et autres (dont les Etats sont endettés en dollars US), mais aussi les métaux précieux et industriels et les matières premières, s’écroulent (du fait de la chute des cours des actions des sociétés minières), des centaines de milliards de dollars US et d’autres monnaies partent en fumée:

L’indice des actions des sociétés minières a toutefois touché un support (mineur) et nous avons couvert une partie de nos shorts sur les actions des sociétés minières:

Les actions européennes (à éviter tant que la situation italienne ne sera pas éclaircie) chutent mais l’euro/dollar US et le franc suisse/dollar US (qui n’ont pas beaucoup récemment baissé) ont touché des supports:

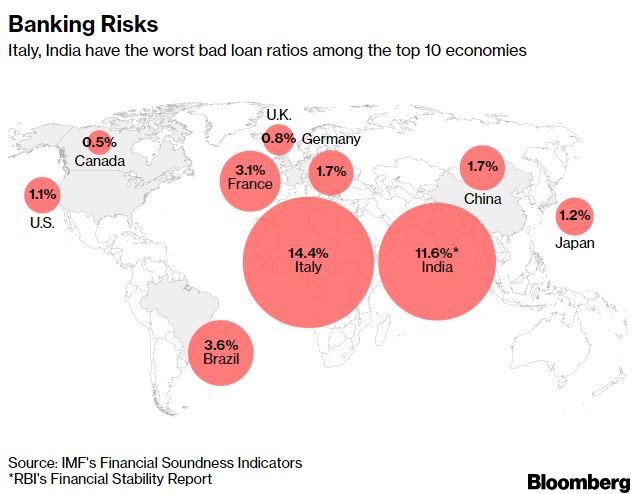

L’Europe, outre la crise turque qui la frappe directement (à travers les engagements des banques européennes qui pourraient être perdus et via le risque d’émigration massive supplémentaire insupportable depuis la Turquie vers l’UE), devra probablement faire face prochainement à une crise italienne, qui aurait des conséquences bien plus dommageables que la crise grecque d’il y a quelques années compte tenu du niveau colossal des prêts non-performants détenus par les banques et l’Etat de ce pays:

Si la Fed devait remonter son taux d’intérêt à court terme dès le début septembre 2018 comme elle l’a annoncé, l’onde de choc du krach monétaire, boursier et obligataire mondial ne serait plus arrêtable d’autant qu’il y aurait alors une inversion de la courbe de taux d’intérêt aux USA ayant pour effet dans ce pays (jusqu’ici épargné grâce à la baisse massive des impôts organisée par Trump qui y compense pour le moment la contraction des liquidés) de conduire à une récession plus ou moins rapprochée. Parce que quand les banques US, qui empruntent actuellement à court terme moins cher qu’elles ne prêtent à long terme (ce qui est l’essence du métier de banquier), devront emprunter plus cher à court terme qu’elle ne pourront prêter à long terme elles cesseront leurs affaires pour ne pas perdre plus d’argent. Ce sera la fin du crédit, alors que le coût de la dette publique, privée et des entreprises, aux USA, deviendra exponentiel.

A la suite de Morgan Stanley qui prévoit toujours une rechute imminente des actions US, high tech principalement cotées au Nasdaq massivement surévaluées, plusieurs autres gérants d’actifs comme Guggenheim lui emboitent le pas en liquidant leurs actions ou en les arbitrant:

Compte tenu de l’importance des FAANGs dans la capitalisation boursière US, tous les indices bousiers US devraient chuter (garder et renforcer les achats d’options puts sur le Nasdaq) si elles poursuivent leur correction:

–

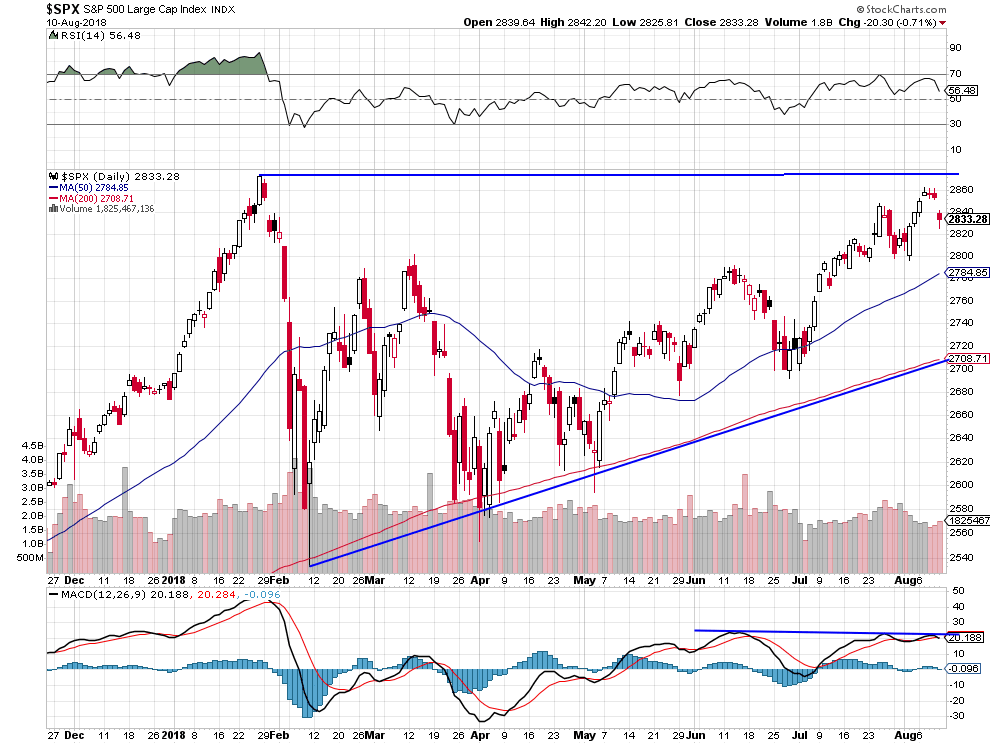

Voilà ce que prévoit The Leuthold Group de John Paulsen sur le S&P500 qui n’a toujours pas été en mesure de casser à la hausse son plus haut récent de janvier 2018 (double top):

Une cassure à la baisse du S&P500 vers 2800 (touché le 15 aout 2018) serait le signal de son retournement:

–

FOREIGN STOCKS LEAD U.S. LOWER — EMERGING MARKETS AND EAFE ISHARES FALL TO LOWEST LEVEL IN A YEAR — STRONGER DOLLAR AND WEAKNESS IN CHINA PUSH METALS LOWER AND STOCKS TIED TO THEM — ENERGY STOCKS ARE ALSO WEAKENING WITH OIL — THE S&P IS NEARING A TEST OF ITS 50-DAY AVERAGE AS MARKET TAKES A MORE DEFENSIVE TURN

A noter que les USA et la Chine vont reprendre leurs discussions mais elles devraient porter sur la sous-évaluation du yuan (Trump craignant une hausse supplémentaire du dollar US) pas sur leurs tensions commerciales ni sur les droits de douane, rien n’étant en vue pour traiter cette question de loin la plus importante pour les marchés boursiers qui se trouvent actuellement dans une situation de stress rarement atteinte et fluctuent de manière complétement désordonnée empêchant de prendre de grandes positions et donc de réaliser des profits, l’objectif étant de limiter les pertes en restant le plus mobile possible (sauf si la chute du Nasdaq se produisait rapidement auquel cas il y aurait beaucoup d’argent à gagner sur cette baisse):

Lire sur YouTube les commentaires d’Alexandre Baradez sur la chaine IG BANK, dont le dernier du 17 août 2018.

–

11août

Alors que les sanctions politiques, économiques et financières de l’Administration Trump frappent de plus en plus de pays, et que la politique monétaire restrictive de la Federal Reserve de Powell va se poursuivre, cela déstabilise les marchés financiers (actions, obligations, monnaies) un peu partout, tout en faisant chuter les prix des matières premières. Dans un tel contexte, les indices boursiers US (jusqu’ici entretenus par la bulle high tech qui ne tient plus que par les rachats d’actions à bout de souffle des sociétés de ce secteur par elles-mêmes), n’ayant pas été en mesure de franchir leurs plus hauts de l’année, ont commencé à corriger à la baisse et devraient accéler leur chute.

Alors que les sanctions politiques, économiques et financières de l’Administration Trump frappent de plus en plus de pays, et que la politique monétaire restrictive de la Federal Reserve de Powell va se poursuivre, cela déstabilise les marchés financiers (actions, obligations, monnaies) un peu partout (y compris aux USA qui ne sont pas une ile au milieu de nulle part), tout en faisant chuter les prix des matières premières.

Dans un tel contexte, les indices boursiers US (jusqu’ici entretenus par la bulle high tech qui ne tient plus que par les rachats d’actions à bout de souffle des sociétés de ce secteur par elles-mêmes), n’ayant pas été en mesure de franchir leurs plus hauts de l’année, ont commencé à corriger à la baisse et devraient accéler leur chute.

–

Le mois d’août est historiquement synonyme de chute des actions:

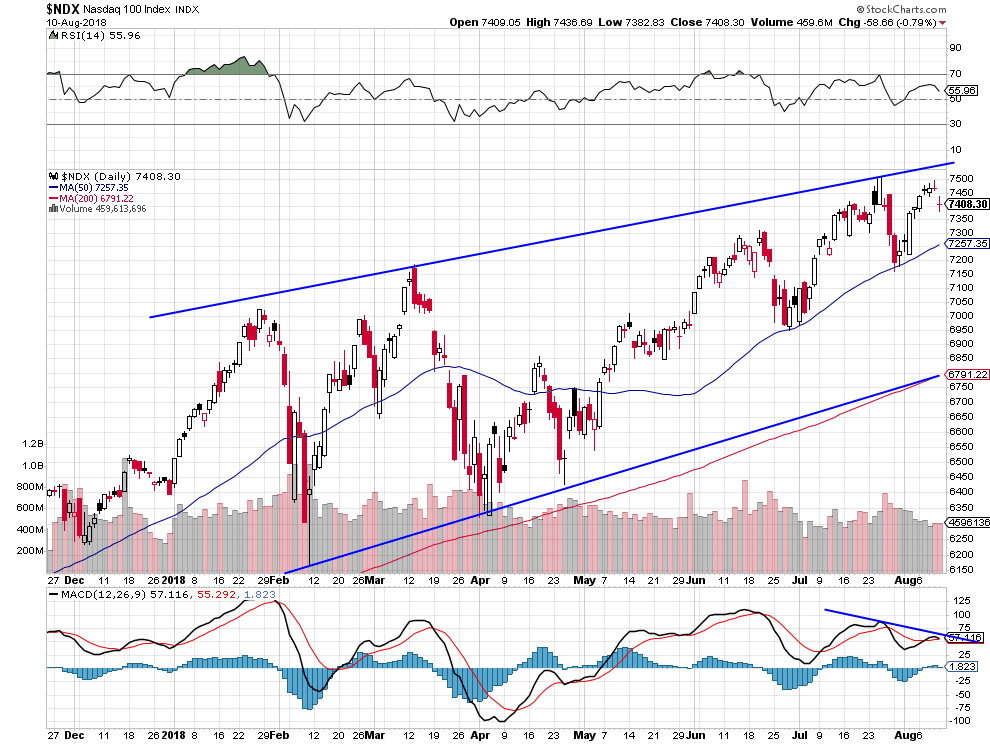

Les objectifs de baisse sont respectivement de 24.200 sur le DJIA, de 2.700 sur le S&P500 et de 6.790 sur le Nasdaq 100:

–

–

–

–

C’est évidemment l’indice des actions émergentes qui est le plus baissier sans que l’on puisse fixer à ce jour un objectif de baisse parce qu’il pourrait s’effondrer sur ses niveaux de 2017 voire de 2016 en cas de généralisation de la crise actuelle des émergents (après la Chine, l’Argentine, la Turquie, la Russie puis vraisemblablement le Brésil, l’Indonésie, la Malaisie et quelques autres…).

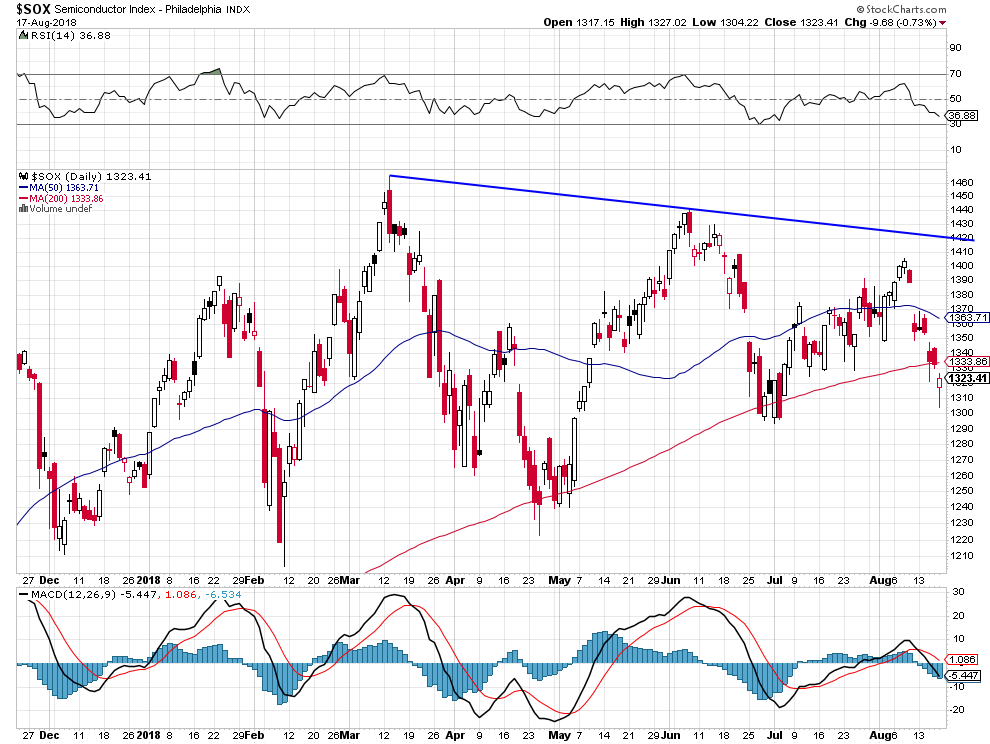

Les analyses baissières sur les actions US de la banque Morgan Stanley, qu’elle a encore confirmées cette semaine en rajoutant une recommandation de vente sur le Semiconductor (actions des sociétés qui fabriquent les intrants des produits high tech), sont en train de se vérifier:

–

Lire, important:

–

Apple’s $1 trillion valuation sounds like a ‘ringing of the bell’

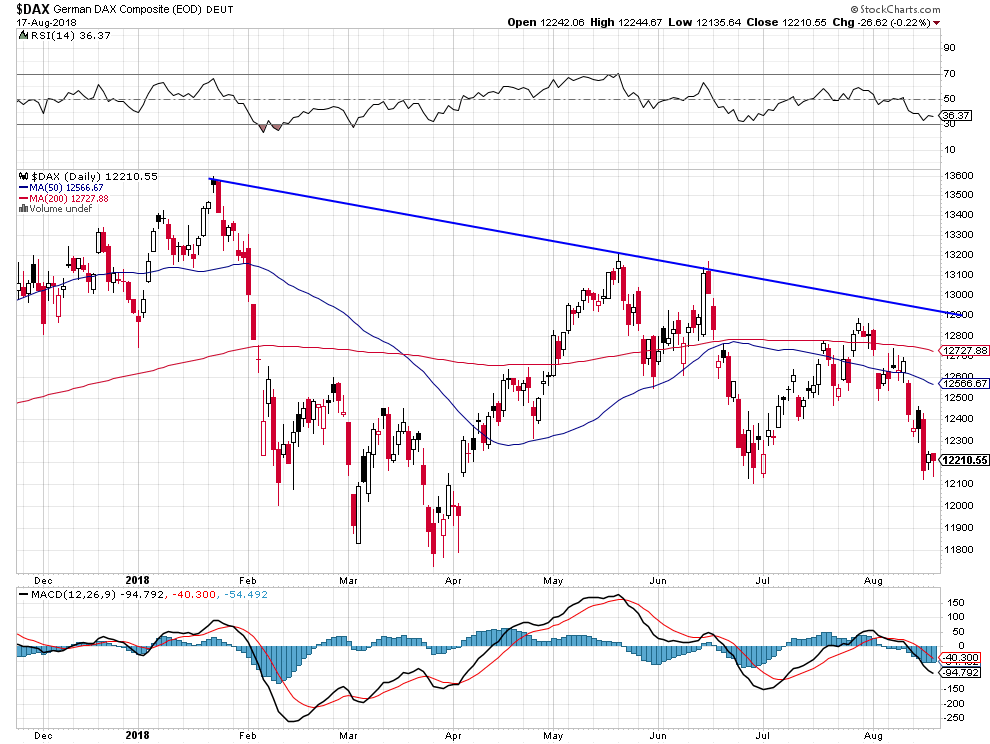

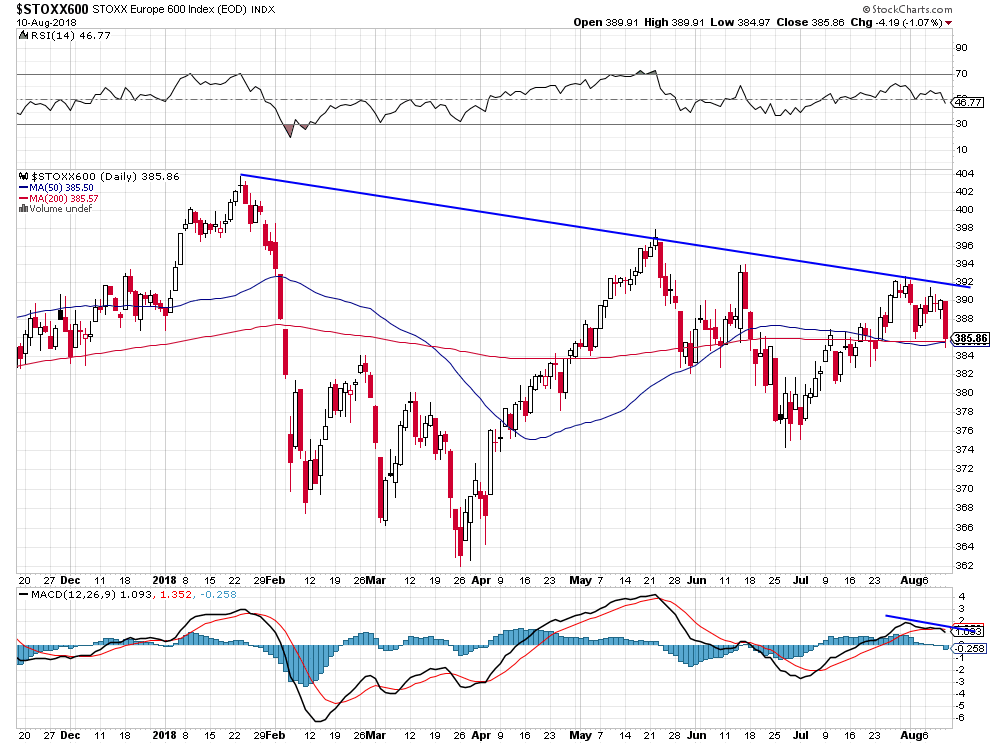

A noter que l’euro, l’Union européenne et ses banques étant les victimes collatérales de la crise des pays émergents, le Dax allemand et les autres indices européens sont eux-aussi devenus baissiers:

Tous les indices précités doivent être traités selon nous sous la forme d’achats d’options puts, de l’achat d’ETF short ou de vente des indices cash eux-mêmes.

–

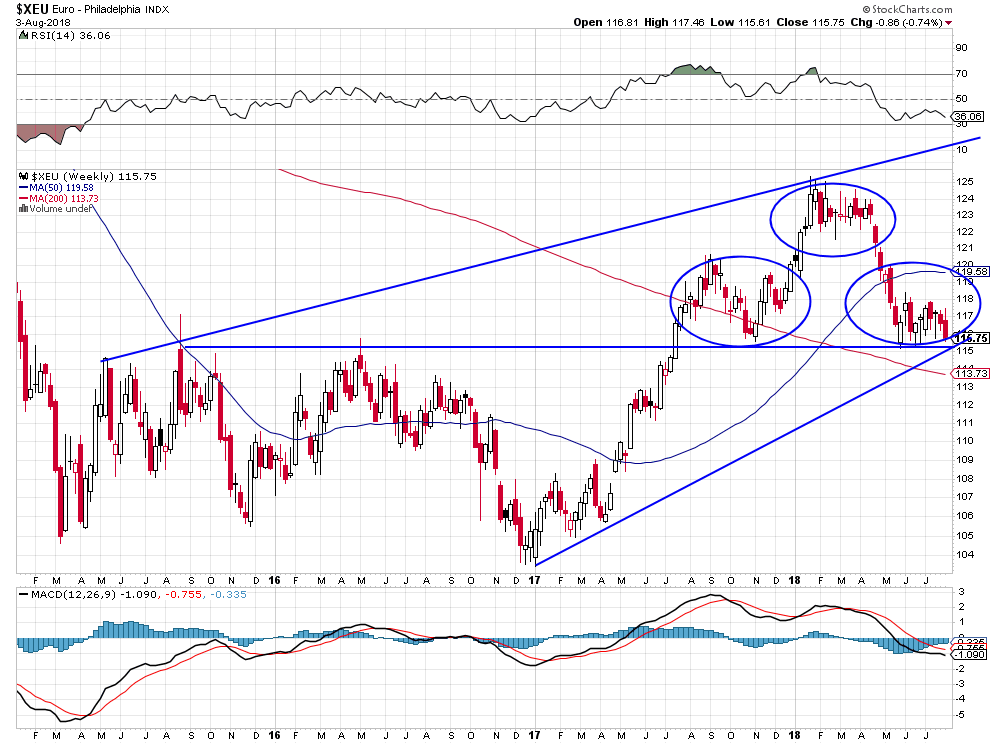

L’euro/dollar US ayant finalement cassé son support vers 1,15 dans un contexte d’effondrement monétaire global (yuan chinois, livre turque, peso argentin, rouble russe, rial iranien, etc…) contre dollar US, il faut attendre une confirmation de cette cassure avant de prendre éventuellement une position baissière de protection sur cette parité monétaire aussi.

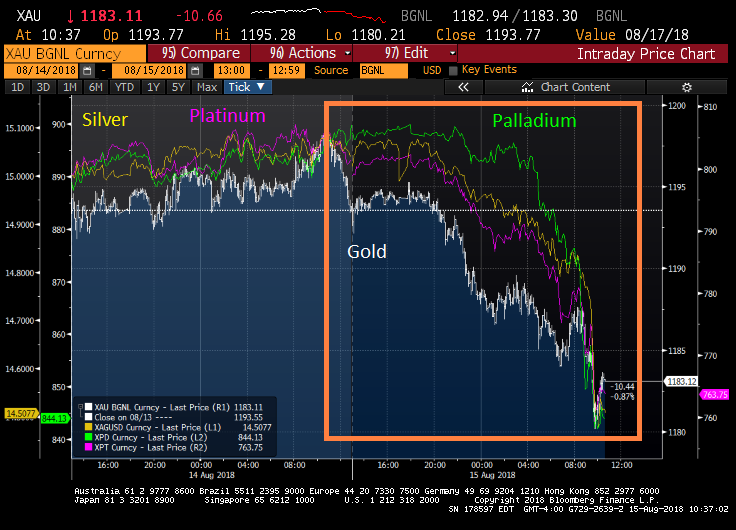

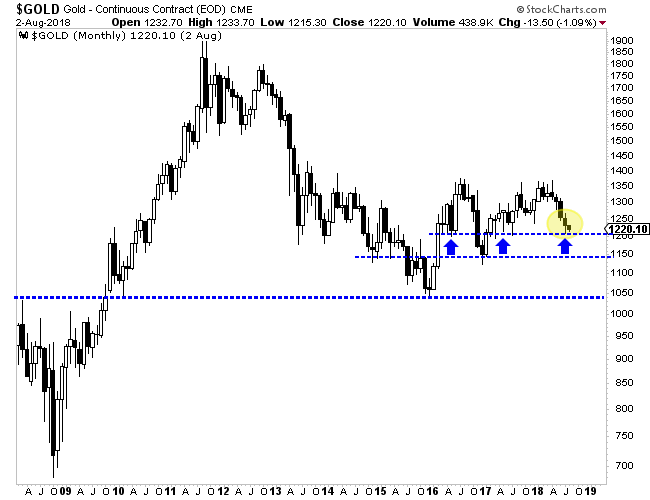

Idem sur l’or qui se rapproche de sa cassure des 1.200 USD l’once qui, si elle se produisait, pourrait chuter vers 1.050, entrainant aussi l’argent-métal avec lui; les actions des sociétés minières ayant quant à elles déjà cassé à la baisse:

–

–

–

–

La question de l’inadaptation structurelle de l’euro revient sur le tapis d’autant que le nouveau gouvernement italien veut se libérer des carcans de Bruxelles et de la BCE:

La Reserve Federal de Powell provoquant l’effondrement de la masse monétaire mondiale via la hausse des taux d’intérêt US et du dollar US, comme via la réduction de la taille de son bilan, est la principale responsable du carnage dans les pays émergents. Plus longtemps et plus fort elle continuera, plus les dégâts seront important.

Les USA ne seront pas épargnés, étant donné la surévaluation historique de leurs actifs boursiers, d’autant qu’un fort ralentissement de leur économie est en vue alors que leurs déficits continuent de déraper, la double hausse du dollar et des taux d ‘intérêt US ne pouvant qu’aggraver leu situation.

Mais l’administration Trump, qui livre une guerre économique et financière au reste du monde et ne vise qu’à gagner les élections de mid-term de novembre, n’en n’a cure:

La situation économique de la Chine est de plus en plus préoccupante et le pouvoir politique de son « président à vie » Xi Ji-Ping, qui refuse toujours de négocier avec les USA, est de plus contesté à l’intérieur du pays:

On peut avoir accès librement à la bonne chronique quotidienne d’A. Baradez d’IG BANK sur YouTube, lire celle du 8 août avant le plongeon des marchés du 10 août 2018:

–

05août

En raison du poids disproportionné d’Apple dans leur capitalisation, la correction à la baisse des indices boursiers US a été différée (mais pas remise en question selon Morgan Stanley qui l’estime imminente).

En raison du poids disproportionné d’Apple dans leur capitalisation, la correction à la baisse des indices boursiers US a été différée (mais pas remise en question selon Morgan Stanley qui l’estime imminente):

En dépit des résultats trimestriels positifs d’Apple, qui ont dominé la semaine boursière, cette entreprise perd des parts de marchés et son modèle mono produit devient trop rigide:

Tous les investisseurs et gestionnaires suivent les avis des grandes banques. Pour ce qui nous concerne, nous suivons ceux de Morgan Stanley qui a positionné ses clients et ses fonds d’investissement à la baisse sur les actions US, le Nasdaq surtout qu’elle voit plonger incessamment, et ne change pas d’avis même en raison des moins-values actuelles qu’ils subissent. Si Morgan Stanley a engagé des milliards de dollars US dans ces prises de positions baissières c’est qu’elle a une forte conviction. Comme personne n’est infaillible nous maintenons nous aussi des positions baissières que nous avons toutefois réduites et partiellement arbitrées, donc pratiquement sans risque notable de moins-values supplémentaires pour le cas où c’est le contraire du scénario de Morgan Stanley qui se produirait, mais avec un potentiel important de profit si elle avait raison.

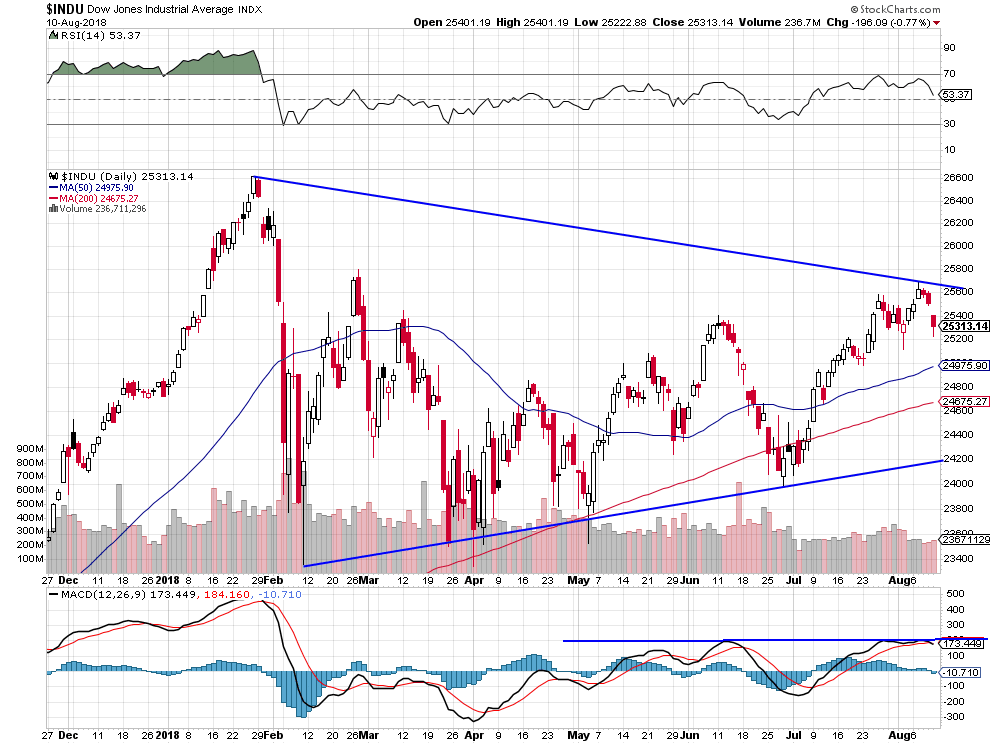

Depuis fin février 2018, date à laquelle nos profits sur les comptes en gestion ont atteint leur plus haut, les actions US, comme en témoigne leur indice phare le DJIA, enregistrent des mouvements sans direction, imprévisibles, sans casser leur plus haut à la hausse ni casser leur plus bas à la baisse, rendant leur trading très difficile:

–

–

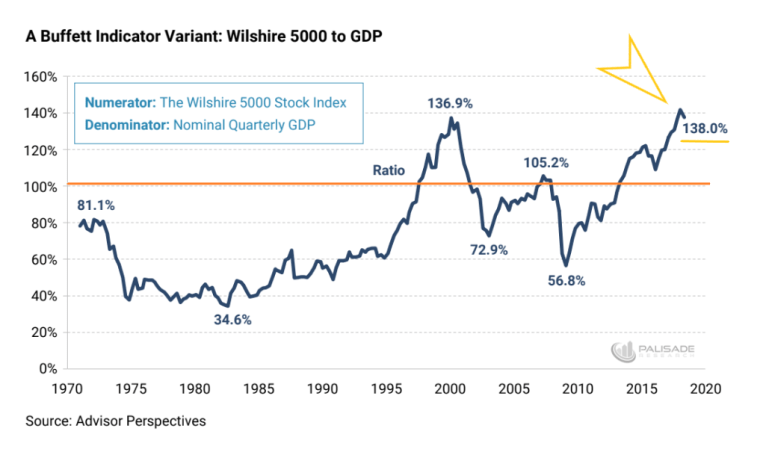

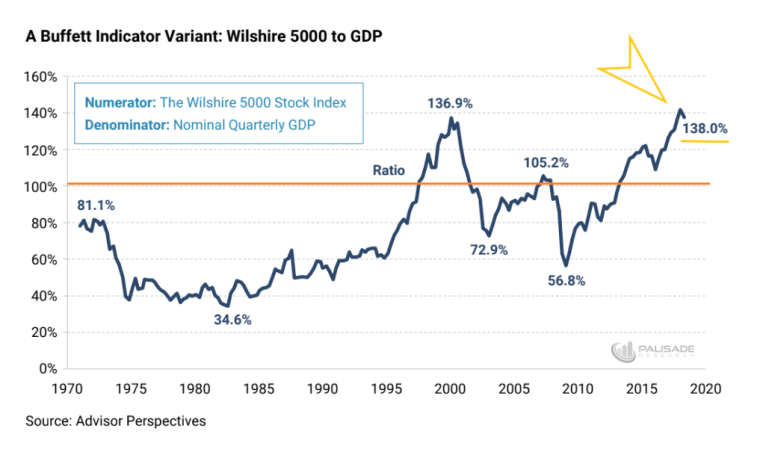

Le Warren Buffet Indicator (ratio actions US / GDP) a atteint son sommet sans pouvoir le franchir, ce qui est historiquement un signal de fin de hausse des actions US:

–

–

Les actions US ayant globalement perdu leur momentum, les investisseurs se réfugient pour parquer leur cash dans les « value stocks » (c’est-à-dire celles qui ont une valeur encore très basse même si elles ne sont pas destinées à monter mais seulement à ne pas perdre beaucoup plus), comme lors de la crise de Lehman Brothers de septembre 2008, ce qui est de très mauvaise augure:

La tension commerciale et financière entre les USA et la Chine va crescendo, qui va plier le premier ? Ce qui est certain c’est que l’heure de vérité approche parce que la situation actuelle de blocage est intenable, surtout à quelques mois des élections US de mid term du 6 novembre 2018 que Trump aura du mal à gagner et qui signeraient la fin de sa présidence effective en le rendant sans pouvoirs si les démocrates reprenaient le contrôle du Congrès US.

China announced a listof $60 billion worth of U.S. imports it plans to apply tariffs on, should the Trump administration follow through with its latest trade threats. Duties ranging from 5 percent to 25 percent will be levied on5,207 kinds of American importsif the U.S. delivers its proposed taxes on another $200 billion of Chinese goods. The retaliation will likely inflame trade tensions further.

L’indice des FAANGs reste en phase de retournement à la baisse du fait des chutes de Facebook, Amazon, Twitter, etc… qui n’ont pas été compensées par la hausse d’Apple:

La reprise récente du dollar US, non seulement pénalise des entreprises US mais encore aggrave les déficits commerciaux et des finances publiques US qui atteignent des records et fragilise l’endettement international:

La Federal Reserve s’est abstenue cette semaine de remonter son taux d’intérêt à court terme (les menaces de Trump contre cette institution ont dû porter), le taux à 10 ans US a buté contre les 3% puis a rechuté, d’autant que les statistiques de l’emploi au US ont été moins bonnes que prévu:

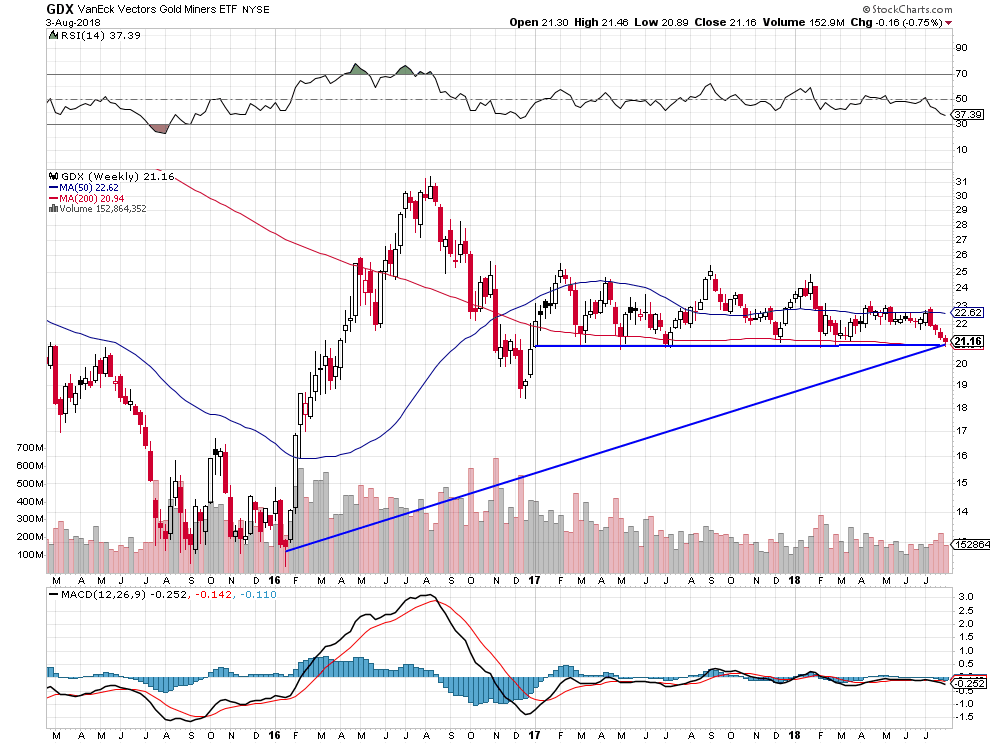

Mais l’or et l’argent-métal ayant atteint un double bottom, c’est le moment où jamais pour eux de tenir puis de remonter. Si les supports cassent, liquidez les positions en métaux et actions des sociétés minières et oubliez ce secteur qui pourrait alors continuer d’être sous pression:

–

–

–

–

Et l’indice des sociétés minières a atteint son support sans le casser: