Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

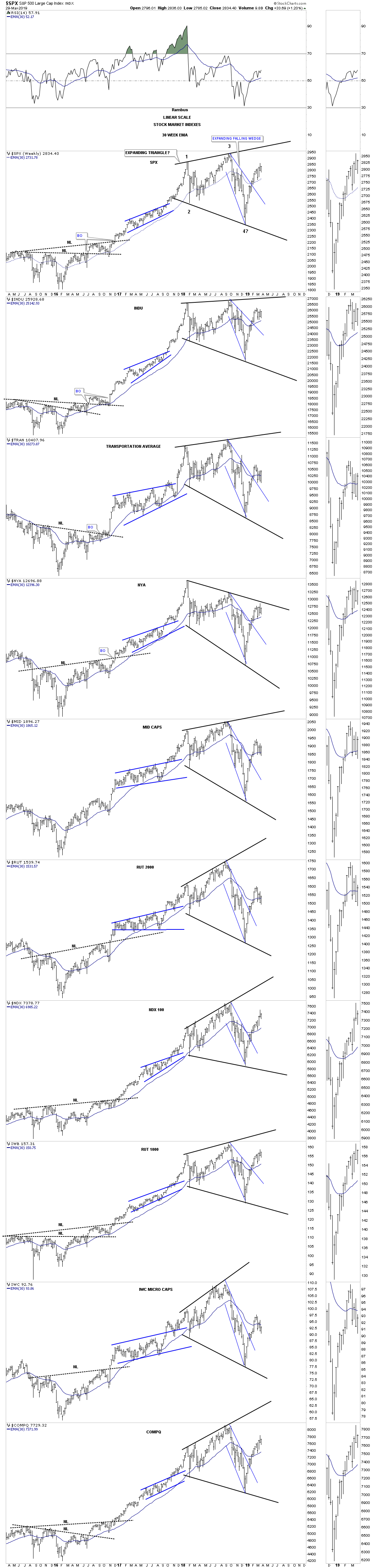

30mars

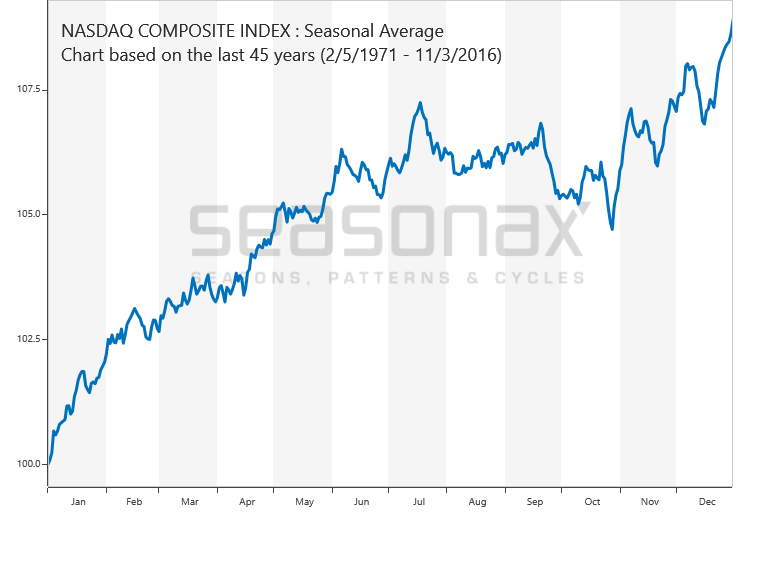

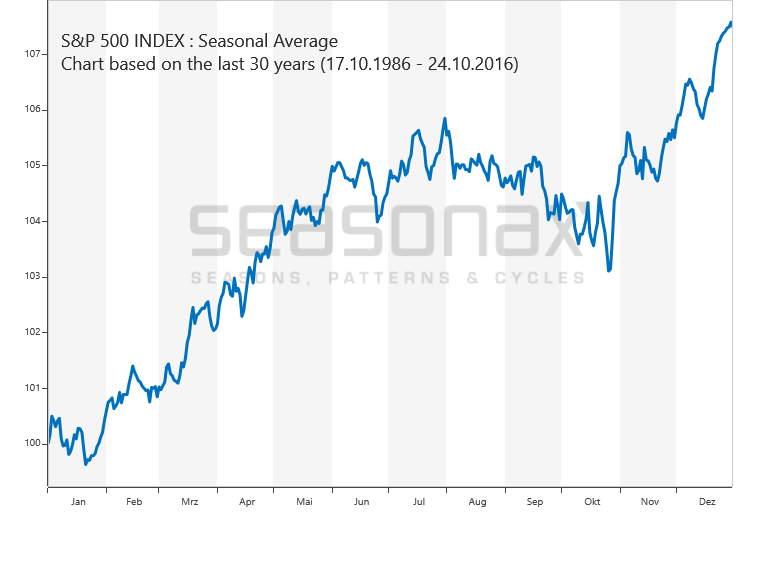

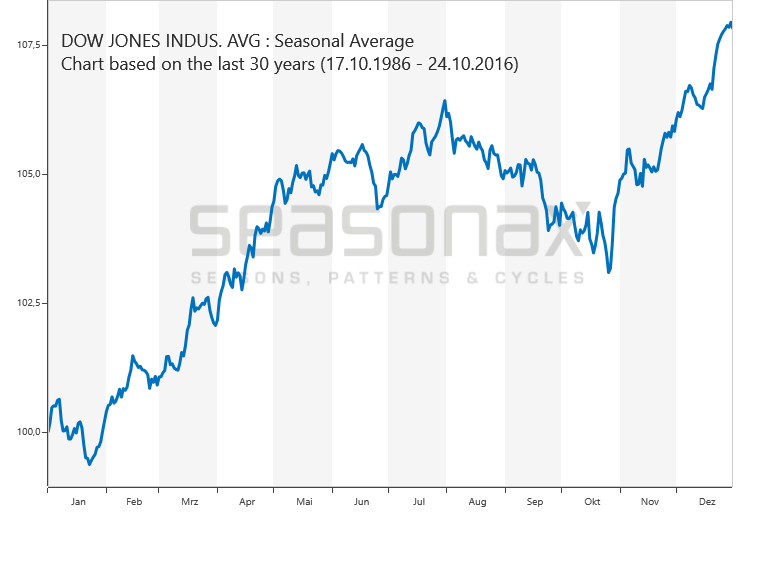

Historiquement, les mois d’avril et de mai étant en général, selon les statistiques saisonnières, parmi les plus haussiers de l’année pour les indices boursiers US; nous avons repris cette semaine (à la place des ETF que nous avions précédemment) des achats d’options calls (échéance juillet 2019 pour avoir suffisamment de temps devant nous mais que l’on peut revendre à tout moment) sur le S&P 500 et le Nasdaq (mais pas encore sur le Dow Jones des Industrielles ni sur les autres marchés (européens et émergents).

Alors que le mois de mars qui s’achève a été pénible parce que les indices boursiers US n’ont fait que consolider latéralement sans réaliser de gains significatifs, surtout depuis le milieu du mois, ils terminent toutefois proches de leurs meilleurs niveaux;

–

–

En revanche, historiquement, les mois d’avril et de mai étant en général, selon les statistiques saisonnières, parmi les plus haussiers de l’année pour les indices boursiers US; nous avons repris cette semaine (à la place des ETF que nous avions précédemment) des achats d’options calls (échéance juillet 2019 pour avoir suffisamment de temps devant nous, mais que l’on peut revendre à tout moment) sur le S&P 500 et le Nasdaq (toutefois pas encore sur le Dow Jones des Industrielles).

–

–

–

–

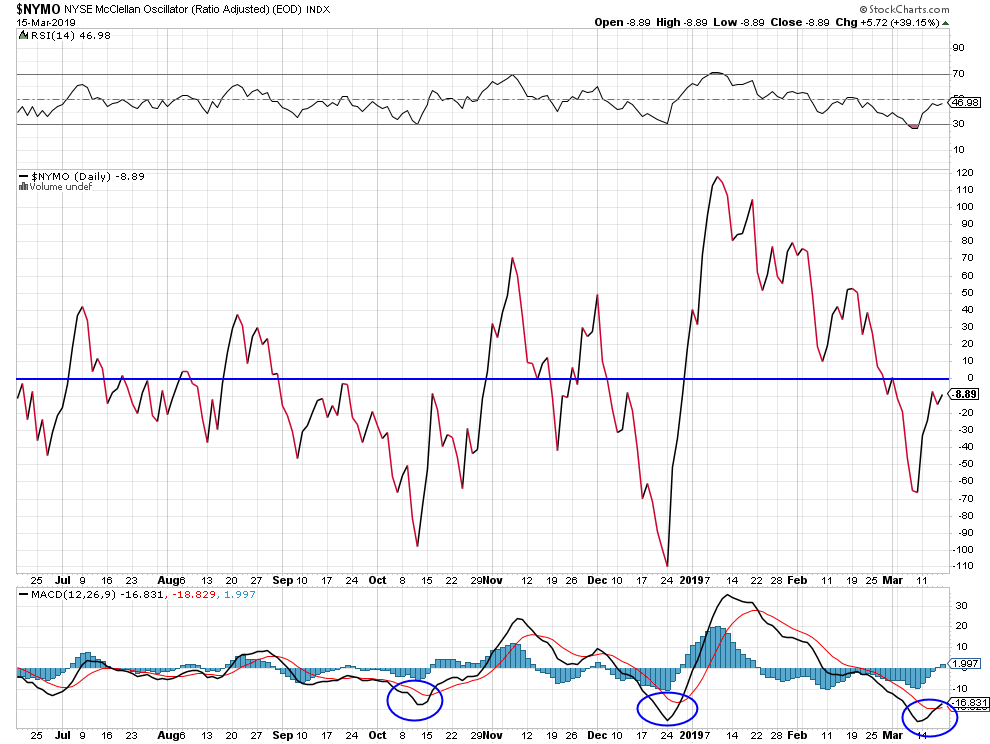

Comme le remarque le bon analyste Tom McClellan (l’administrateur du fameux NYMO, NYSE McClellan Oscillator, qui vient de repasser au dessus de zéro donc encore bon marché mais qui signale le retour d’une tendance haussière très positive): « Ces 13 dernières années sans discontinuer depuis 2006 les trois principaux indices boursiers US ont clôturé fin avril et fin mai bien plus haut que fin mars ».

–

En dessous de 100, le NYMO est sur-vendu (actions US très bon marché); au dessus de 100, il est sur-acheté (actions US très chères), juste au dessus de zéro il est redevenu haussier pour les actions US encore bon marché:

–

–

L’adage boursier bien connu « Sell in May and Go Away » est évidemment emblématique de la fin de la meilleure période annuelle de hausse des bourses US.

–

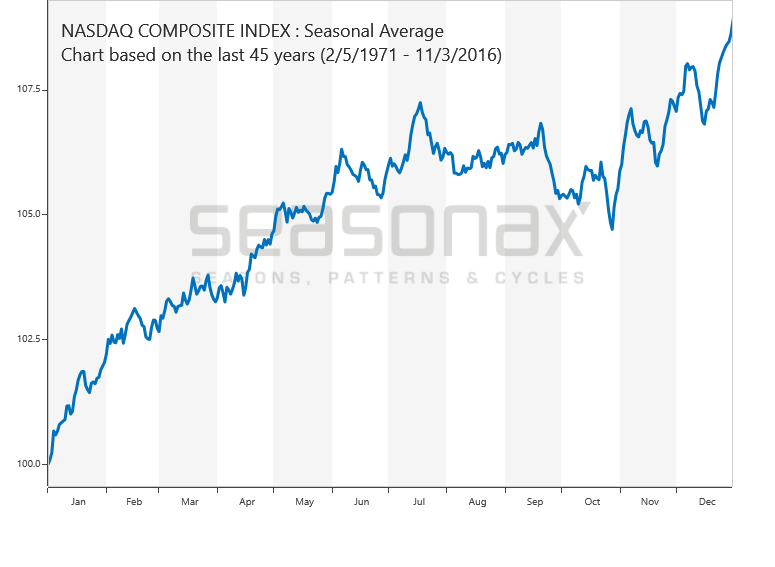

A noter que les statistiques saisonnières du VIX (qui, lorsqu’il baisse, fait monter les prix des indices boursiers US) et du pétrole (qui, lorsqu’il monte, pousse les indices boursiers US, riches en actions de sociétés pétrolières, à la hausse) vont dans le même sens de forte reprise des marchés d’actions US en avril – mai:

–

–

–

Buy America, Stay out of Europe, Emerging and Asian Stocks Indices ! Achetez les USA, Restez en dehors de l’Europe et des indices boursiers émergents et asiatiques, voilà le programme.

–

Pour la quadruple raison que la liquidité sur les actifs financiers US est bien supérieure à celles sur les actifs étrangers, que la croissance économique US est bien supérieure à celle de la plupart des autres pays, que la marge de baisse des taux d’intérêt US à court terme par la Fed est bien supérieure à celle des autres banques centrales et que la situation de l’emploi mais aussi politique US est bien meilleure que celle des autres pays (l’UE en particulier).

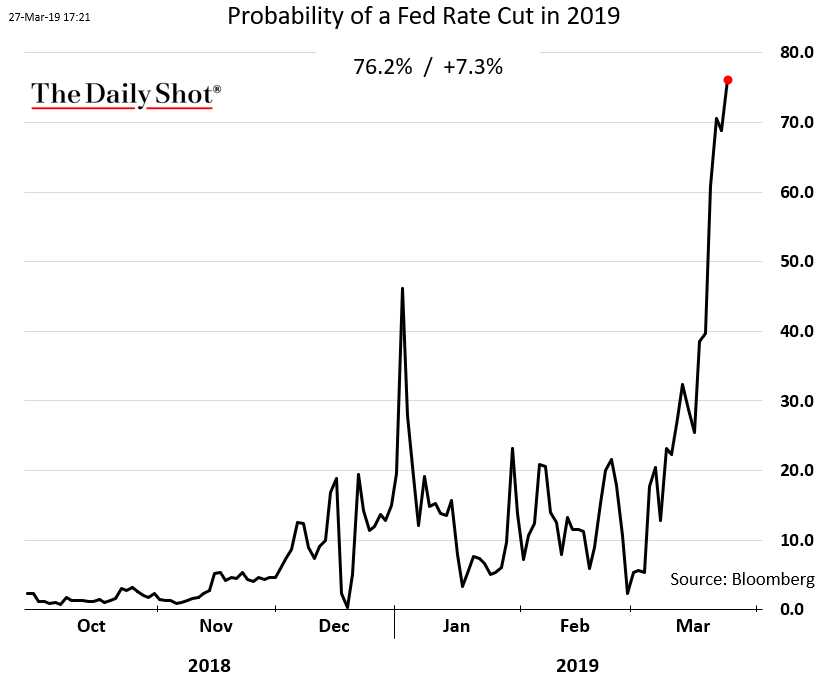

Le consensus pour une baisse en 2019 du taux d’intérêt US à court terme par la Fed (seul moyen de mettre un terme à l’inversion de la courbe des taux que Powell l’incompétent a déclenchée) s’est fortement accru dans le contexte déflationniste actuel alimenté par le libre-échange mondialisé; baisse des taux courts et longs US signifiant hausse des actions et des obligations US (et baisse des actifs réels comme les métaux « précieux »).

–

–

La pression sur la Fed Powell pour qu’elle corrige son erreur de politique monétaire de 2018 et baisse rapidement son taux directeur est irrésistible:

Le bon analyste Tim Ord estime que le S&P 500 devrait rapidement casser les 2.860 à la hausse.

–

–

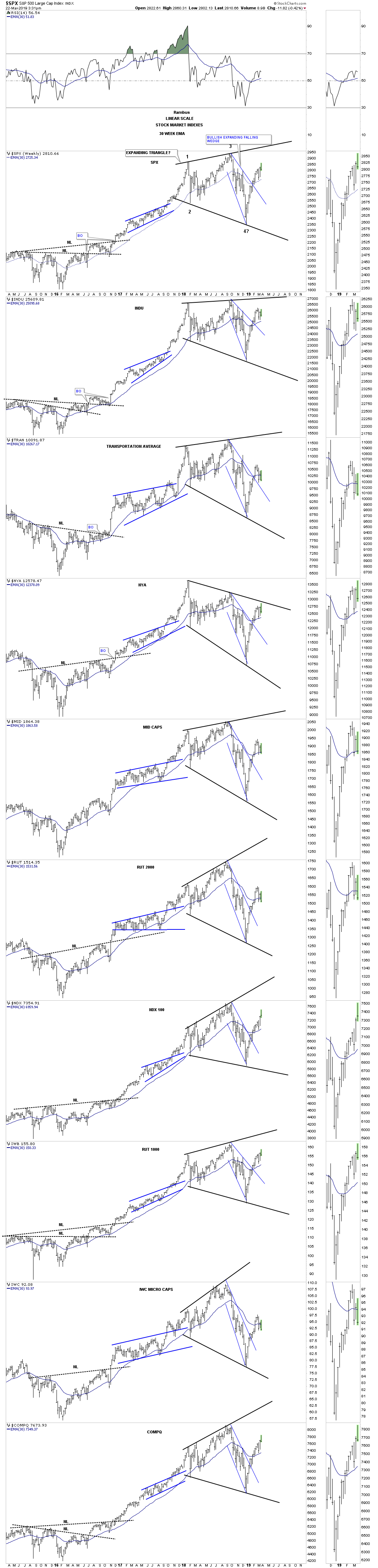

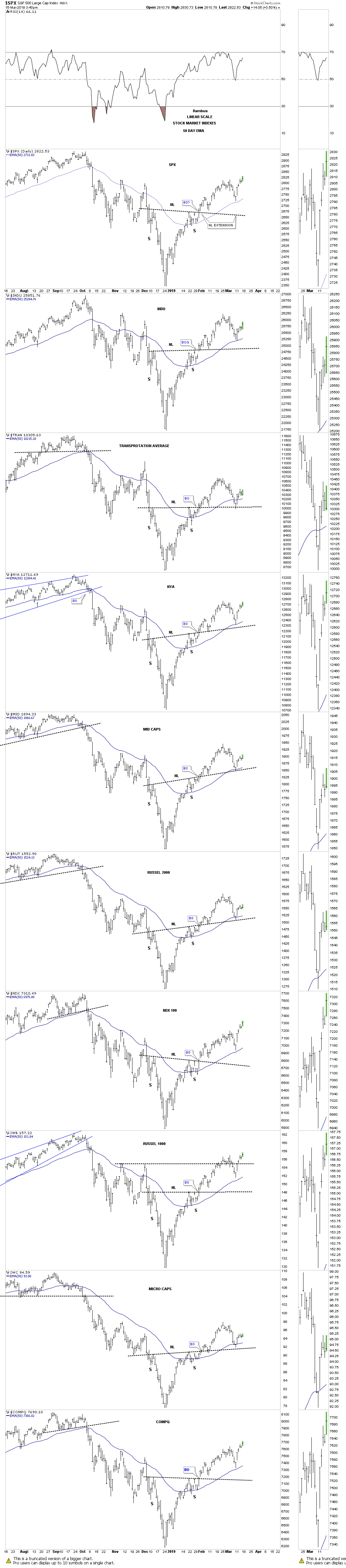

Les derniers graphiques des indices boursiers US de Rambus restent haussiers:

–

–

Indépendamment de nos achats de calls sur les indices S&P 500 et Nasdaq, nous avons aussi acheté plus modérément l’indice PSCT des small tech qui devrait remonter parce que bien meilleur marché que l’indice Semiconductor des big tech :

Au plan politique intérieur US, le président Trump a enregistré plusieurs victoires sur ses adversaires « Démocrates », dont le seul programme (outre l’application de mesures socialistes destructrices s’ils arrivaient à la Maison Blanche en 2020) ne vise qu’à le discréditer pour déclencher son impeachment, ce qui est dorénavant devenu quasi impossible depuis que le rapport Mueller (monté de toutes pièces sans fondement avec l’aide de l’ « État profond » qui le déteste afin de tenter de prouver sa collusion avec la Russie qui l’aurait aidé à devenir président) l’a blanchi.

–

L’âne démocrate est en perte de vitesse par rapport à l’éléphant républicain

En revanche, dans l’Union européenne, le « grand guignol » du Brexit, lamentablement géré par ses protagonistes (les dirigeants britanniques mais aussi ceux de l’Europe), et autres impasses inextricables continuent de miner la situation politique. Ceux qui croient qu’une Merkel, impassible devant la récession qui s’annonce en Allemagne, ou qu’un Macron, le nain politique inexpérimenté à l’égo démesuré qui préside la France en y mettant le plus grand désordre, y changeront quoi que ce soit s’illusionnent.

Il a suffi que la BCE de Draghi annonce la fin de son QE pour que l’économie européenne se dégrade à nouveau, au même titre que les hausses des taux par la Fed de Powell ont affaibli l’économie US. Conclusion: les banques centrales ne peuvent plus remonter leurs taux, ni réduire leurs bilans en cessant d’injecter des liquidés dans les économies, donc normaliser leurs politiques monétaires laxistes et encore moins les inverser. Ce qui devrait entrainer des bulles haussières de plus en plus grosses (finalement déconnectées de la réalité des économies, ce qui n’est pas encore le cas mais pourrait le devenir fin 2019 / rebut 2020) sur les actions et obligations et des endettements publics et privés croissants.

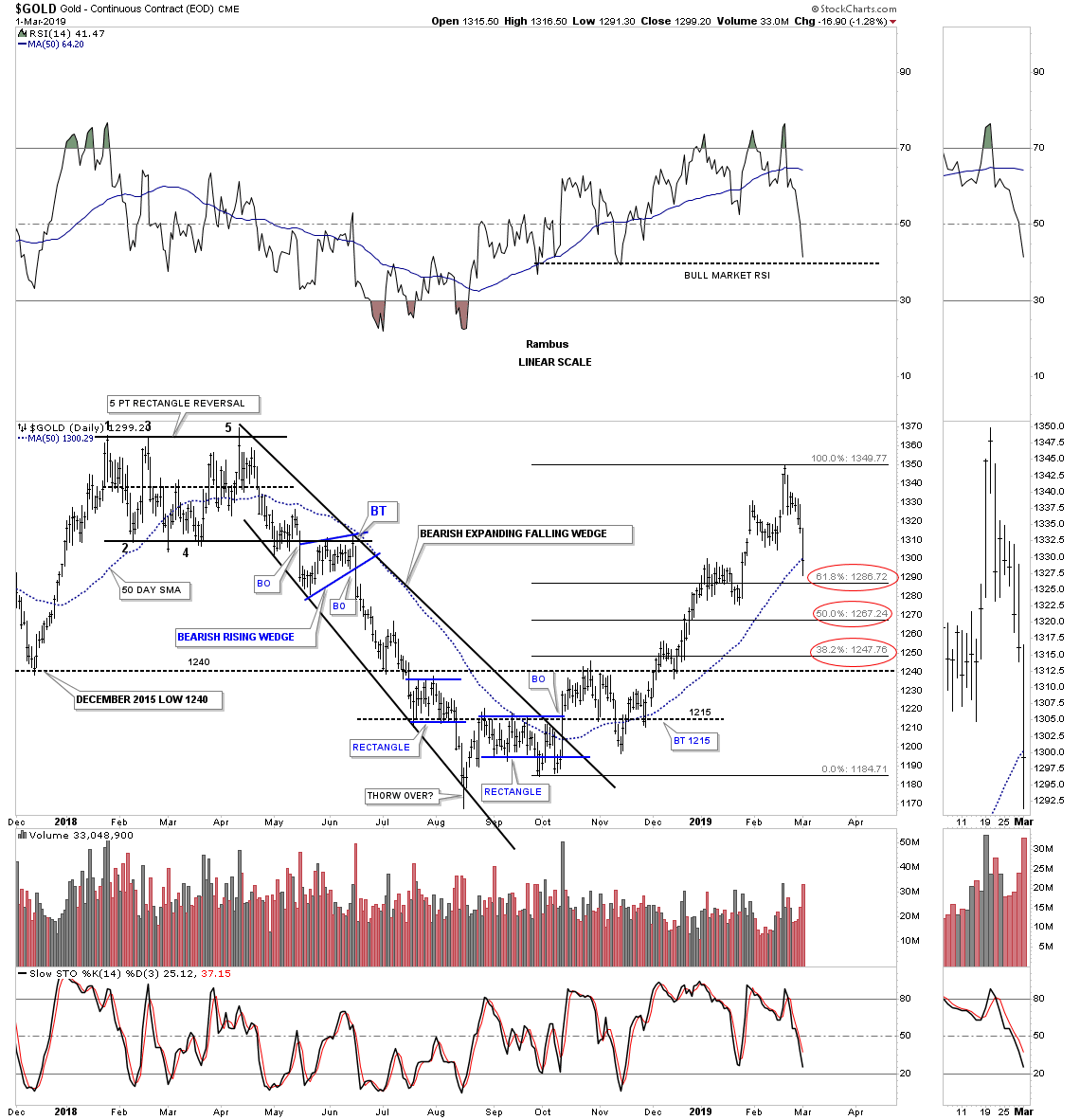

Ainsi qu’attendu, l’or et les autres métaux « précieux », mais aussi les actions des sociétés minières qui les produisent, rechutent dans le contexte actuel de fermeté du dollar US et des indices boursiers US comme de déflation mondiale aggravée. Ne pas en avoir!

Le graphique de saisonnalité de l’or montre qu’il touche son point bas annuel en juin, lequel cette année devrait se situer entre 1.120 et 1.160 USD l’once.

–

Conclusion: Les statistiques saisonnières (passées) sont importantes à suivre parce que l’on ne peut espérer prévoir le futur qu’en ayant une connaissance préalable du passé.

–

23mars

La situation politico-économique et monétaire de l’Union européenne, comme de plusieurs de ses États-membres, est bien plus négative que celle des USA. De telle sorte que les actions US ont encore à court terme du potentiel à la hausse, les actions européennes n’en ont plus beaucoup.

La nouvelle politique monétaire de la Federal Reserve de Powell exprimée le 20 mars 2019 n’est que faussement accommodante. Parce qu’aggravant l’inversion de la courbe des taux d’intérêt US, cette politique risque de ralentir fortement la croissance économique US. Ce qui ne devrait toutefois pas intervenir rapidement, mais à partir de 2020 / 2021 seulement. Rien de bien nouveau ! Raison pour laquelle nous avions pris les profits sur nos positions longues sur les indices boursiers US le 19 mars.

Nous avons repris ensuite les 21 et 22 mars quelques achats de S&P 500 et de Nasdaq déjà sur-vendus, sous la forme d’ETF seulement, en attendant une éventuelle correction supplémentaire des indices ou la nette cassure de leurs plus hauts récents pour augmenter ces positions et acheter, en plus, des options calls sur les indices précités mais aussi sur le Dow Jones des industrielles que nous évitons encore.

–

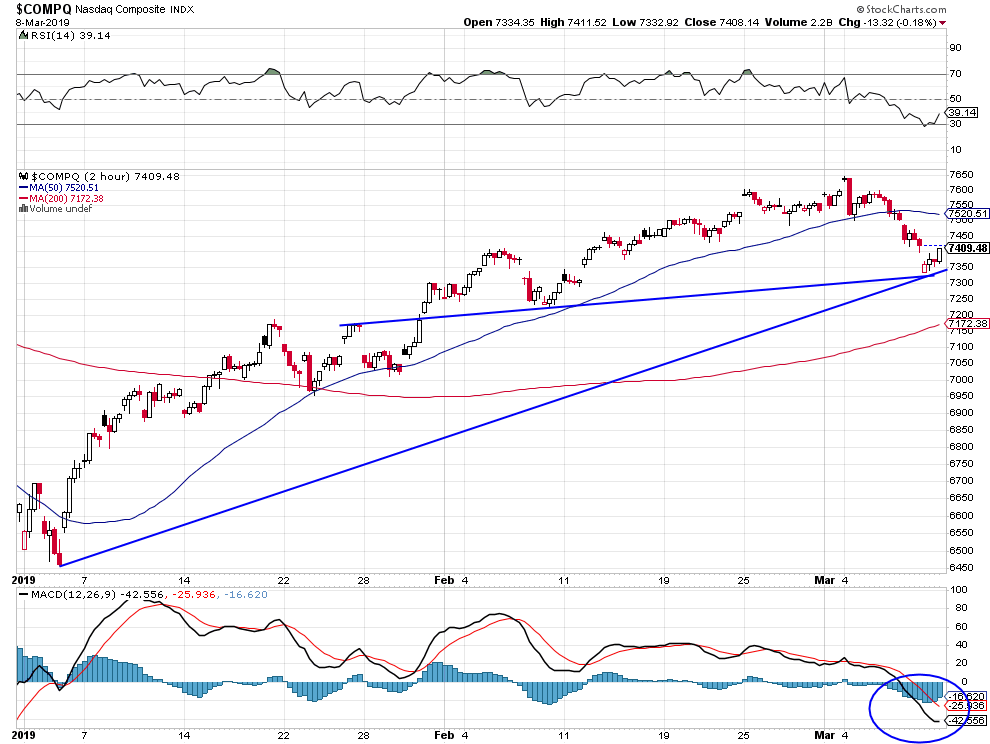

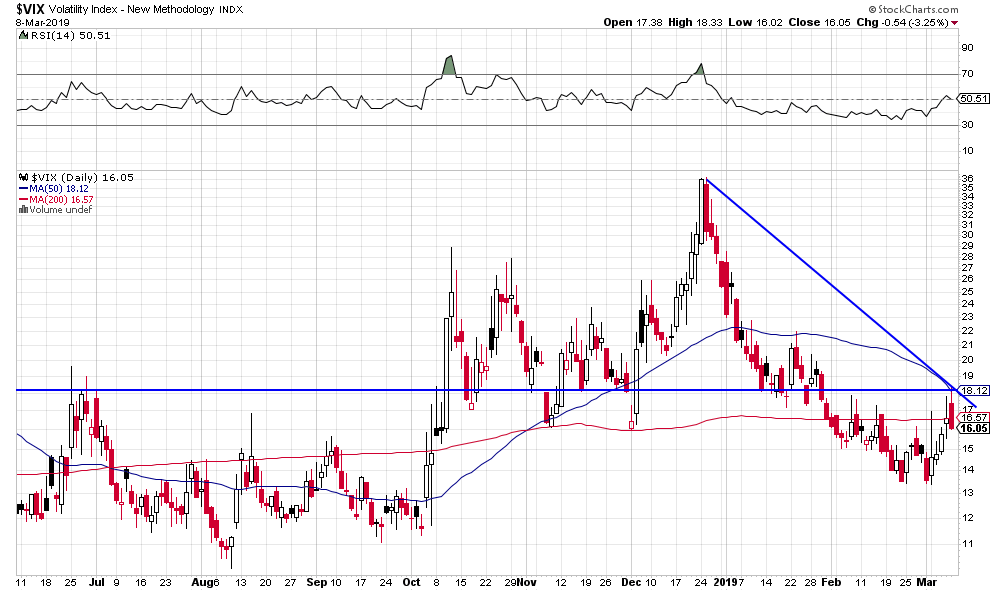

Peu probable que le VIX monte à court terme au dessus de 18:

–

–

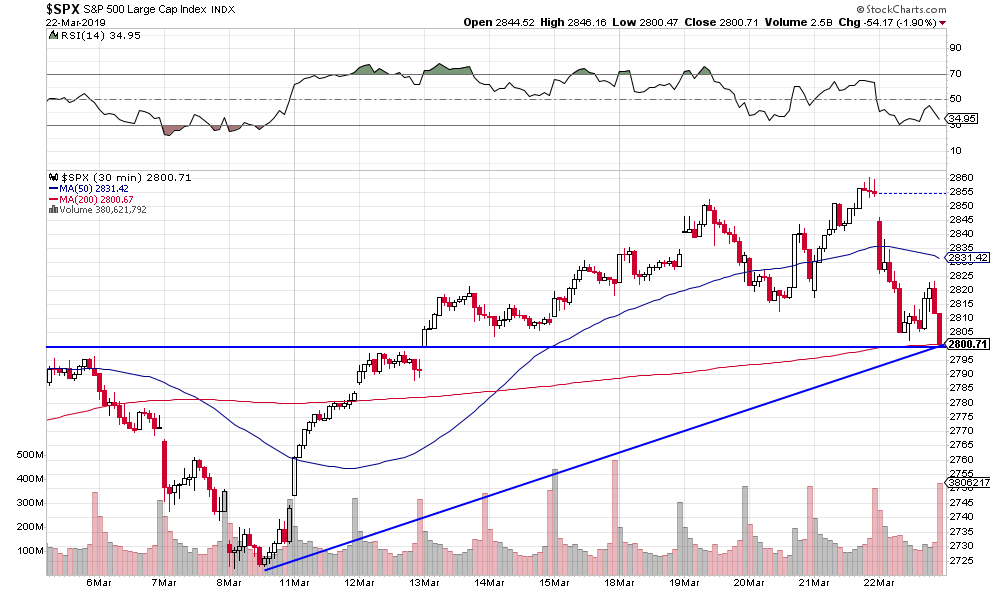

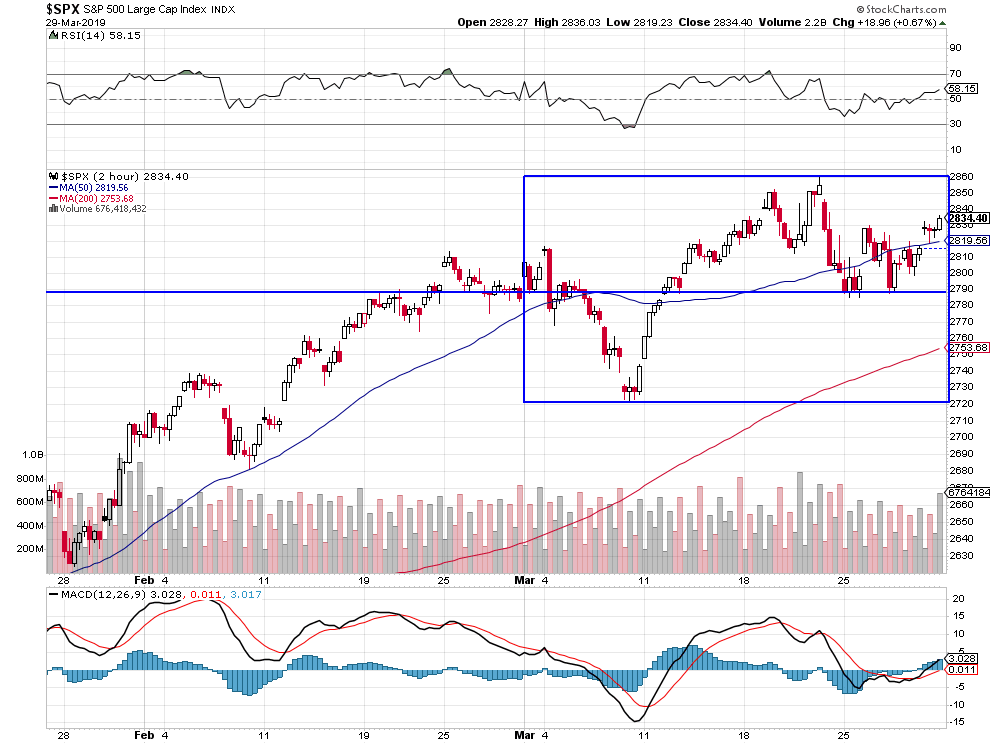

Trés bon support vers 2.800 sur le S&P 500:

–

–

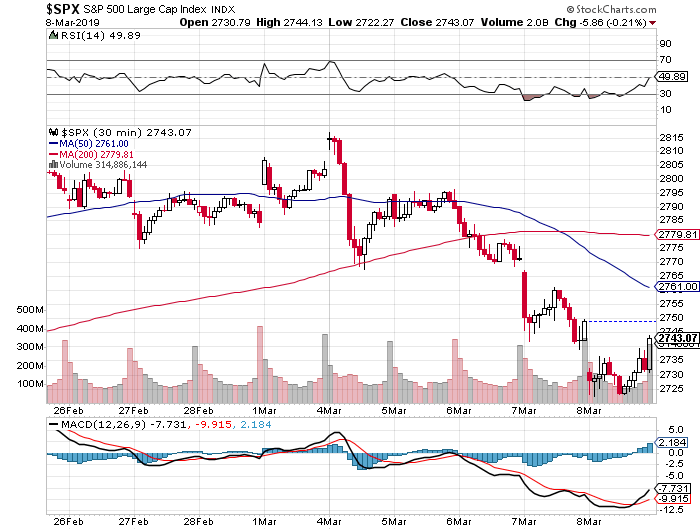

Le support majeur du S&P 500, encore très haussier, se situe vers 2.743

Nous restons, en revanche, sans aucun engagement ou bien arbitrés sur tous les autres actifs financiers (monnaies, or, etc.) et boursiers (en Asie, pays émergents, et évidemment en Europe compte tenu de l’implosion politique en cours de l’UE comme de plusieurs de ses États-membres, de sa faiblesse économique et de la fragilité de son système bancaire).

La nouvelle politique de la Federal Reserve de Powell ne va pas aider à la solution des problèmes qu’elle a elle-même créés en 2018. Elle va au contraire les aggraver à terme si elle ne traite pas l’inversion de la courbe des taux d’intérêt US, dont elle est la seule responsable et coupable, qui s’accroit encore suite à ses dernières décisions du 20 mars 2019; alors qu’il fallait qu’elle baisse immédiatement son taux à court terme au lieu de le laisser inchangé et qu’elle cesse immédiatement aussi la réduction de son bilan au lieu de prévoir de ne le faire qu’à partir de septembre 2019.

Powell n’est qu’un pompier pyromane incompétent (c’est un juriste pas un économiste) et sectaire (croyant tout savoir alors qu’il n’a fait que des erreurs depuis son entrée en fonctions) qui panique les investisseurs au lieu de les calmer.

Comme toujours ce sont les banques centrales indépendantes qui provoquent les crises, raison pour laquelle il faudrait les supprimer… et les remplacer par de simples instituts d’émission nationaux. Ou à tout le moins leur enlever le droit de fixer les taux d’intérêt, lesquels devraient être déterminées par le marché selon la loi de l’offre et de la demande comme la plupart des monnaies quand elles ne sont pas manipulées elles aussi.

–

Trump (qui a eu raison de s’opposer à la politique de Powell) et les Républicains devraient entamer une procédure de révocation de Powell pour faute lourde par le Congrès US, sinon ils pourraient devoir affronter les élection de 2020 dans une situation difficile.

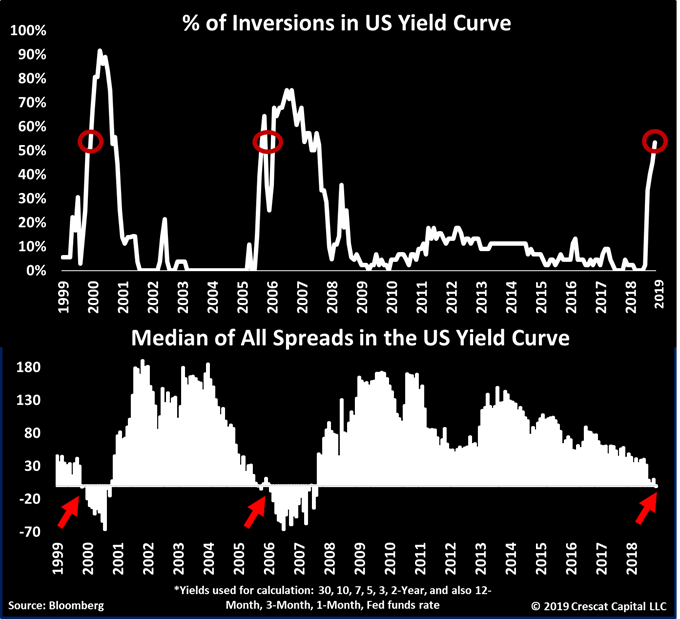

Après le communiqué de la Fed de Powell, les taux US à 5 ans sont passés en dessous des taux des Fed funds US et des taux US à 2 ans; l’inversion d’autres taux s’est aussi s’est aggravée. Ce qui, à terme de quelques mois ou plus, risque de provoquer un fort ralentissement voire une récession économique aux USA.

–

–

Les taux à 3 mois US sont passées en dessous des taux US à 10 ans

–

–

Les inversions prononcées de la courbe des taux US ont historiquement provoqué des récessions aux USA et ailleurs. Nous n’en sommes pas là mais il faut le savoir:

–

–

Il s’écoule en moyenne 311 jours entre l’inversion et le début de la récession pour autant que les autorités monétaires ne baissent pas leurs taux courts avant (ce que la Fed de Powell pourrait devoir faire afin de l’éviter surtout dans la période électorale qui s’annonce). IL N’Y A DONC PAS LIEU ACTUELLEMENT DE PANIQUER, D’AUTANT QUE TRUMP EST EN MESURE D’AGIR.

On peut donc recommencer à acheter modérément en échelle de baisse les indices boursiers US (les leaders); mais il importe de rester en dehors des indices boursiers européens, émergents et asiatiques (les suiveurs).

Liberty Leading the People. 1830. Oil on canvas, 260 x 325 cm.

–

–

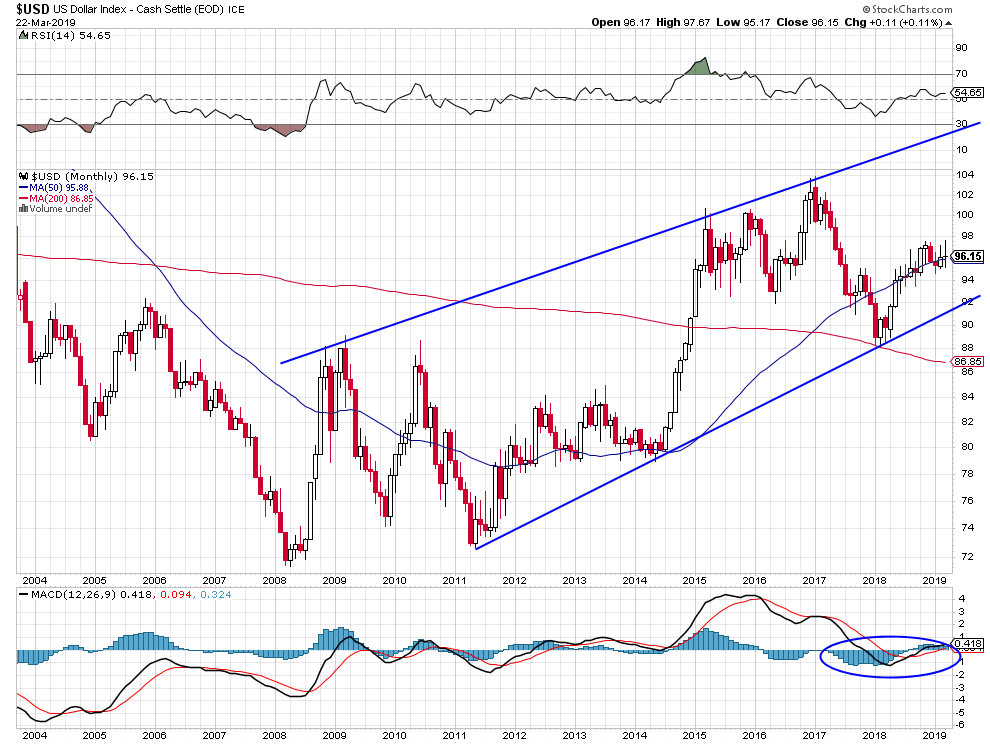

Nous restons d’avis que le US Dollar reste haussier et l’euro, le Yen japonais, le Franc suisse et l’or contre le billet vert restent baissiers.

–

La différentiel entre les taux allemands à 10 ans à zéro, les taux japonais et suisses à 10 ans négatifs et les taux US à 10 ans encore largement positifs (2,44% ce jour) plaide pour la chute de l’euro, du Yen japonais, du Franc suisse et de l’or contre l’US Dollar parce qu’il reflète aussi la faiblesse des économies européennes, suisse et japonaise face à la force comparative de l’économie US.

Le communiqué de la Fed de Powell publié ce soir risquant de décevoir et les négociations commerciales USA / Chine trainant en longueur, nous avons hier pris les profits (substantiels) sur toutes nos positions longues sur les marchés financiers, les indices boursiers US comme le Nasdaq en particulier, restons arbitrés ou sans position et attendons probablement la semaine prochaine, après correction baissière temporaire, pour les reprendre

Le communiqué de la Fed de Powell publié ce soir risquant de décevoir et les négociations commerciales USA / Chine trainant en longueur, nous avons hier pris les profits (substantiels) sur toutes nos positions longues sur les marchés financiers, les indices boursiers US comme le Nasdaq en particulier, restons arbitrés ou sans position et attendons probablement la semaine prochaine, après correction baissière temporaire, pour les reprendre.

–

Nous n’avons toujours qu’une confiance très limitée dans la Fed de Powell qui a déjà commis une énorme erreur de politique monétaire en 2018 ayant fait chuter les indices boursiers de près de 20% et qui reste opposée à la politique de Trump:

Notre choix de la semaine dernière d’acheter presque exclusivement le Nasdaq US, riche en actions technologiques, a été le bon étant donné que c’est lui et elles qui sont le plus montés cette semaine et ont sur-performé tous les autres actifs boursiers et financiers. Nous persistons dans la même stratégie.

Notre choix de la semaine dernière d’acheter presque exclusivement le Nasdaq US, riche en actions technologiques, a été le bon étant donné que c’est lui et elles qui sont le plus montés cette semaine et ont sur-performé tous les autres actifs boursiers et financiers, ce qui permet de penser qu’il et elles devraient atteindre d’ici fin mai 2019 leurs plus hauts niveaux précédents de 2018. Non seulement nous avons, cette semaine, renforcé nos achats d’options calls sur le Nasdaq US mais encore nous en avons aussi acheté sur le S&P 500.

–

Dès lundi 11 mars, John Murphy publiait le commentaire ci-dessous:

Les meilleurs indicateurs techniques (en particulier le McClellan Oscillator encore en dessous de zéro qui signale donc que les indices US sont bon marché et le BofAML B&B Indicator à moins de 5 qui signale donc un positionnement neutre de la part des investisseurs) sont haussiers pour les indices boursiers US en général, le Nasdaq Composite et le S&P 500 surtout:

Dès qu’il en aura plus ou moins fini avec la Chine, Trump se jettera sur l’Union européenne pour lui faire diminuer massivement son excédent commercial avec les USA et mieux contribuer aux frais de sa défense:

Tant que les principales banques centrales pratiqueront des taux faibles voire négatifs et qu’elles procéderont à des Quantitative Easings ou à des achats d’obligations massifs se traduisant par l’injection de toujours plus de liquidités quasi gratuites allant sur les marchés financiers, il n’a aura pas de krach boursier mais une anémie économique globale, lesdites liquidités ne s’investissant pas dans les économies réelles mais dans la spéculation financière…

Cette semaine, l’Union européenne (« Das Neue Europa »), une idée totalitaire nazie imposée par l’Allemagne visant à vassaliser à son profit les États-nations indépendants européens et à détruire leurs monnaies nationales, puis recyclée par les USA après guerre avec l’aide grassement rémunérée de « collabos locaux » (Hallstein, Schumann, Monnet, etc.) pour leur permettre d’y écouler leurs productions excédentaires dans un nouveau grand marché ouvert sans frontières comme de s’en servir via l’OTAN afin d’isoler et de contrer la Russie (selon les doctrines d’Halford MacKinder et plus tard de Harry Truman et George Kennan), a encore frappé en empêchant la sortie du Royaume-Uni de ladite UE, avec l’aide de la traitresse Theresa May qui a saboté le processus; Brexit pour lequel la majorité de peuple britannique a pourtant voté il y a trois ans. L’UE faisant à nouveau preuve de son caractère radicalement complotiste et antidémocratique.

Un peu comme Sarkozy était passé outre, en faisant ratifier par le parlement français en 2007 le traité de Lisbonne, au refus de 55% des Français lors du référendum de 2005 d’adopter la constitution européenne (subrepticement intégrée dans ledit traité). Conclusion: l’UE on y entre de force puis on ne peut plus en sortir, quelle que soit la volonté des peuples…

–

Pour la presse britannique, Theresa May, si elle avait un peu d’honneur, devrait immédiatement démissionner.

–

–

La tactique -à terme contreproductive- de l’UE, c’est la saturation par des contrevérités et l’enlisement dans des procédures interminables. Maintenant, le Brexit tout le monde en a assez, il n’aura probablement pas lieu:

La perspective pour l’Union européenne, c’est le chaos électoral lors des élections de mai 2019 se traduisant par la victoire des eurosceptiques (baissière pour les actions européennes).

De toutes façons, les pitoyables dirigeants euro mondialistes et multiculturalistes, partisans de l’abolition des frontières et du Grand Remplacement des populations de souche par des immigrés employables ou plutôt exploitables à bas coût, actuels (Merkel, Macron, Juncker) sont devenus incapables de sortir l’UE de son marasme économique et monétaire comme de la sécuriser contre le terrorisme (islamiste) et de la réformer démocratiquement.

–

Raison pour laquelle nous ne traitons plus les actifs (actions ou obligations) européens mais privilégions les actifs US.

–

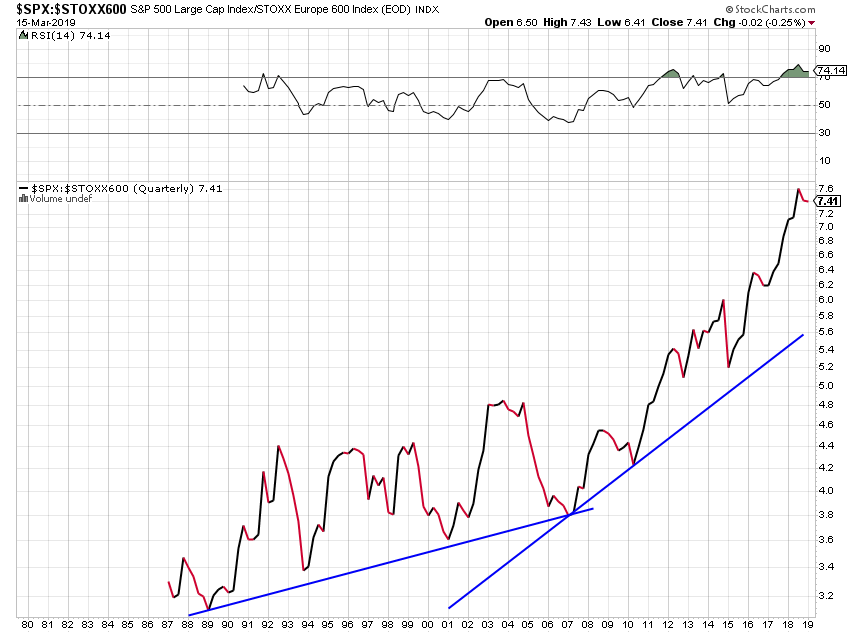

Depuis des années d’ailleurs, les actions US sur-performent les actions européennes et cela n’a pas de raison de cesser:

François Asselineau et Philippe de Villiers ont raison (mais Marine Le Pen, Nicolas Dupont-Aignan, Jean-Luc Mélenchon, etc. ont tort et s’ils arrivaient au pouvoir la France perdrait encore du temps parce qu’ils se sont ralliés à l’euro et à l’UE): on ne peut pas réformer l’UE ni l’euro, il faut les abandonner le plus vite possible avant qu’ils fassent plus encore de dégâts:

Au chapitre des difficultés structurelles de l’Union européenne, il y a la question de sa mauvaise politique monétaire organisant l’euthanasie des rentiers et de ses limites déjà atteintes qui l’empêcheraient de faire face à un krach boursier:

Cette semaine, la concomitance de plusieurs évènements perturbateurs a provoqué des corrections sur les marchés financiers, de telle sorte que nous avons pris les profits sur toutes nos positions gagnantes et arbitré les autres pour nous mettre temporairement en position sans risque, à l’exception d’achats d’options calls sur le Nasdaq US que nous avons effectués cette semaine et que nous conservons parce qu’à notre avis il ne devrait pas aller beaucoup plus bas

Cette semaine, la concomitance de plusieurs évènements perturbateurs a provoqué des corrections sur les marchés financiers, de telle sorte que nous avons pris les profits sur toutes nos positions gagnantes et arbitré les autres pour nous mettre temporairement en position sans risque.

–

Wall Street et les bourses européennes ont connu une semaine difficile:

De bons supports à confirmer ont été toutefois trouvés sur les indices boursiers US:

–

–

–

A l’exception d’achats d’options calls échéance juin 2019 sur le Nasdaq US que nous avons effectués cette semaine et que nous conservons parce qu’à notre avis il ne devrait pas aller beaucoup plus bas.

–

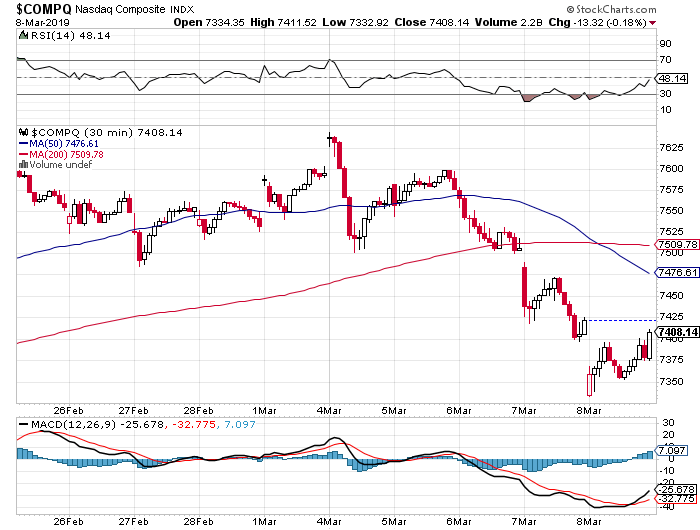

Le support annuel établi depuis le 1er janvier 2019 a tenu sur le Nasdaq Composite US:

–

–

D’autant que la saisonnalité du Nasdaq reste positive au moins jusqu’en fin mai:

–

–

Et que le VIX n’a pas franchi sa résistance pour rechuter ensuite:

–

–

Trump, qui est déjà parvenu à faire cesser le krach boursier de 2018 en faisant toutes sortes de pressions sur la Federal Reserve de Powell qui l’avait provoqué pour qu’elle mette un terme à la hausse de ses taux d’intérêt et à la réduction de son bilan, a raison de continuer dans le même sens pour lui faire maintenant baisser ses taux d’intérêt afin d’obtenir un dollar US moins surévalué et ainsi réduire les déficits commerciaux et budgétaires US qui en sont la conséquence.

Trump doit absolument réduire le déficit commercial US qui contribue, avec la hausse du dollar US, à la dégradation des finances publiques US, deux phénomènes que tous ses prédécesseurs à la présidence des USA (Obama surtout) ont laissé déraper:

D’autant que la BCE de Draghi ayant repris durablement son « Quantitative Easing Forever » et maintenu ses taux à court terme négatifs, ce qui a fait chuter toutes les monnaies contre le dollar US et les marchés d’actions, joue la dévaluation compétitive de la monnaie unique européenne pour tenter de sortir la zone euro de son marasme. Alors que ce sont les défauts structurels de l’euro qui sont responsables de l’anémie de ladite zone.

–

La hausse du dollar US recommence à avoir des effets délétères un peu partout, le peso argentin vient de rechuter sur son plus bas historique:

La Fed est-elle, elle aussi, proche de lancer son Quantitative Easing ? Avant cela, elle a une marge importante de baisse des taux US ce qui empêchera tout krach des actions US.

Le Dollar US Index est haussier. S’il cassait les 105 à la hausse, le monde entier en souffrirait et la dollarisation globale marginalisant toutes les autres monnaies s’installerait un peu plus encore. La Fed de Powell doit baisser les taux d’intérêt US.

–

–

Bonne analyse, Zone euro – aucun droit à l’erreur:

Elles ne serviront qu’à tenter d’éviter temporairement les faillites bancaires en Europe et la correction des bourses européennes au prix d’une augmentation des coûts des matières premières importées et d’une perte de pouvoir d’achat des Européens:

Les pays de l’Est de l’Europe ne veulent pas de l’euro qui appauvrit tous les Etats et leurs populations à l’exception de l’Allemagne et de la Hollande

En attendant, tous les analystes qui annoncent depuis des semaines la surévaluation des indices boursiers US, alors qu’ils ne sont même pas remontés au dessus de leurs plus hauts de 2018, à notre avis se trompent parce que lesdits indices sont probablement en route vers de nouveaux sommets après leur phase de correction actuelle dès que la Fed donnera un signal de relaxation de sa politique monétaire et/ou que Trump et Xi Jin Ping auront trouvé un accord commercial même limité.

–

_______________

–

Au stade actuel, il ne faut surtout pas aller short sur les indices boursiers et les actions US en général, les arbitrer temporairement OUI -sauf le Nasdaq Composite- mais les vendre à découvert NON:

–

The Dow is on the verge of a bullish golden cross, but stock-market analysts aren’t exactly cheering

Voir les excellentes analyses de McClellan qui pronostique la hausse des indices boursiers US jusqu’en 2021, ce qui conviendra bien à Trump lequel mise sur la hausse des actions US pour être réélu à la présidence des USA en 2020:

Les différentiels de croissances entre pays incitent à acheter les actions chinoises, émergentes et US, mais à continuer de s’abstenir sur les actions européennes:

La question de la propriété industrielle, de la collecte et de la détention des informations comme des datas et de l’espionnage chinois reste à solutionner dans le cadre de la négociation Trump – Xi Jin Ping qui sera sur ce point difficile:

Nous resterons arbitré sur la plupart des marchés US y compris émergents et chinois jusqu’à nouvel ordre et sans aucun engagement sur les actions ou obligations européennes pour des raisons de la très faible croissance dans l’UE et de fragilité politique:

La France, un rond point sans sorties, dont Macron, le pire président de l’Histoire de la France, aggrave tous les problèmes, selon Nicolas Baverez, Le Figaro

Dans une économie mondiale structurellement déflationniste en raison du libre-échange globalisé, des avancées technologiques et du vieillissement des populations, ne produisant qu’une faible croissance, les marchés d’actions des pays dans lesquels les banques centrales nationales peuvent augmenter presque sans fin la création monétaire et le crédit sont les seuls à pouvoir monter durablement, d’où la sur-performance des actions US et le réveil des actions chinoises et émergentes, alors que les actions de l’Union européenne restent affaiblies faute de banques centrales nationales s’affranchissant du double carcan de l’euro et de l’ordo-libéralisme allemand qui ruinent les économies européennes et tiers-mondisent leurs populations.

Dans une économie mondiale structurellement déflationniste en raison du libre-échange globalisé, des avancées technologiques et du vieillissement des populations, ne produisant qu’une faible croissance, les marchés d’actions des pays dans lesquels les banques centrales nationales peuvent augmenter presque sans fin la création monétaire et le crédit sont les seuls à pouvoir monter durablement, d’où la sur-performance des actions US et le réveil des actions chinoises et émergentes, alors que les actions de l’Union européenne restent affaiblies faute de banques centrales nationales s’affranchissant du double carcan de l’euro et de l’ordo-libéralisme allemand qui ruinent les économies européennes et tiers-mondisent leurs populations.

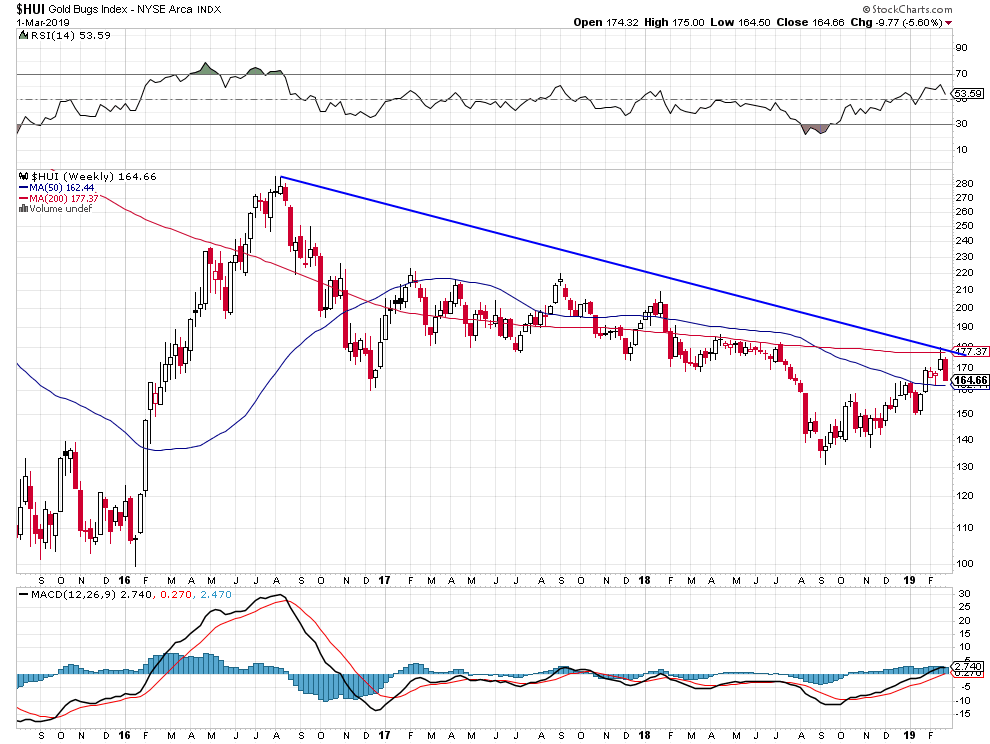

Le seul risque pour l’économie mondiale c’est la déflation, que les Etats et les banques centrales doivent contrer par la double relance budgétaire et monétaire et la hausse des salaires (le contraire de ce que fait l’Allemagne avec sa politique d’austérité mais ce à quoi s’appliquent avec raison les USA de Trump, d’où la baisse structurelle de l’euro contre le dollar US et l’inutilité d’acheter de l’or, de l’argent-métal ou les actions des sociétés minières qui d’ailleurs rechutent -comme le montrent les trois graphiques ci-dessous-).

Nous avons acheté le DUST (ETF ultra short actions des sociétés minières):

–

–

Les Etats doivent impérativement instaurer un revenu de base individuel inconditionnel suffisant financé par leurs banques centrales (en sus des assurances sociales classiques) pour permettre de leur naissance à leur mort aux seuls citoyens nationaux de souche (pas aux immigrés afin d’éviter tout appel d’air dommageable) de se garantir contre les aléas économiques, un peu comme le gouvernement italien Conte-Salvini-Di Maio est en train de le faire. Si cela avait été fait en France, il n’y aurait pas de révolte des gilets jaunes, la paix civile existerait et l’économie irait bien mieux parce que les dépenses de consommation représentant 70% du PIB seraient encore en croissance.

–

Voir les commentaires ci-dessous de Bill Gross qui a tout compris:

Dans nos économies ultra financiarisées ayant besoin de plus en plus de cash, ce ne sont plus les tendances des économies qui déterminent les prix des marchés d’actions, ce sont les prix des marchés d’actions qui déterminent les tendances des économies, d’où l’obligation des banques centrales de créer toujours plus de liquidités et de crédit donc de faire monter les marchés d’actions pour obtenir de la croissance économique, c’est que la Fed de Powell, après son erreur de politique monétaire en 2018 qui avait fait chuter les actions de près de 20%, a enfin compris. Elle renoue ainsi avec la politique de la Fed de Bernanke.

Nous n’avons pas encore repris les achats d’options calls sur les indices US (sauf en day trade) et attendons une nette cassure au dessus de 2.813 sur le S&P500 ou une correction supplémentaire vers 2.775 pour le faire.

–

–

Les indices boursiers US restent haussiers:

–

–

–

–

Nous sommes, en revanche, passés à l’achat des actions chinoises via le YINN(Direxion Daily FTSE China Bull 3X ETF) et des actions émergentes via le EEM (iShares MSCI Emerging Markets ETF) comme des actions technologiques US via le XLK ( Technology Select Sector SPDR). Nous n’avons aucune autre position longue en actions, sauf Baidu et Nvidia, sur aucun autre marché, en particulier pas en Europe.

–

Lire:

–

CISCO, INTEL, AND MISCROSOFT LEAD DOW HIGHER — TECHNOLOGY SECTOR SHOWS NEW LEADERSHIP

Pour répondre à la question de The Economist, oui les pandas peuvent voler…

–

–

La nouvelle politique de stimulation maximale de l’économie chinoise par la Banque centrale de Chine fait remonter les actions chinoises et émergentes très bon marché.

Oui, il y aura un bon accord commercial entre la Chine et les USA, la Chine en ayant bien plus besoin que les USA, et alors les indices boursiers US, chinois et émergents exploseront à la hausse. N’écoutez pas les bêtises que racontent CNBC et Bloomberg, payées pour désinformer les petits et moyens investisseurs par les gros qui manipulent l’information et les marchés sur le dos des petits et des moyens.

Le programme de LREM ? « Transférer la souveraineté de la France » à l’Europe, prévient le député Aurélien Taché (ce que les Français en majorité ne veulent pas):

L’euro est une catastrophe qui ne profite qu’aux Allemands et accessoirement aux Hollandais mais tiers-mondise les populations des autres pays qui l’ont adopté tout en déclassant ces derniers:

Pour le CEP, les pays qui ont le plus souffert de l’adoption de l’euro sont la France et l’Italie, tandis que les grands gagnants sont l’Allemagne et les Pays-Bas.

Sur la période 1999-2017, la France perd 55 996 euros par Français et l’Italie, 73 605 euros par Italien.

Les chiffres sont encore plus impressionnants lorsque l’on raisonne au niveau global en perte de PIB, à savoir que les pertes sont respectivement 3 591 milliards d’euros pour la France et de 4 325 milliards d’euros sur 20 ans pour l’Italie.

Considérable donc.

En détail, voici les chiffres pour les pays donnés par le CEP.

Pays de la zone euro Effet économique 1999-2017 Effet économique 1999-2017 par habitant Allemagne +1 893 milliards d’euros +23 116 euros Pays-Bas +346 milliards d’euros +21 003 euros Grèce +2 milliards d’euros +190 euros Espagne -224 milliards d’euros -5 031 euros Belgique -69 milliards d’euros -6 370 euros Portugal -424 milliards d’euros -40 604 euros France -3 591 milliards d’euros -55 996 euros Italie -4 325 milliards d’euros -73 605 euros

L’euro est un fiasco terrible pour la France (et pour les autres) dont il faut sortir au plus vite, et de l’UE aussi, via un Frexit, c’est-à-dire faire le contraire de ce que fait Macron l’incendiaire.

–

Livre à lire impérativement pour comprendre comment Macron, au service exclusif de l’oligarchie euro-mondialiste, détruit la France et ruine les Français plus vite encore que ne l’ont fait ses prédécesseurs Hollande, Sarkozy et Chirac…

–

–

A contrario, si la Suisse et les Suisses sont « riches » c’est parce qu’ils sont restés à l’écart de l’UE, de espace économique européen et de l’euro en demeurant indépendants et souverains, et en conservant le franc suisse leur monnaie nationale souveraine et la Banque nationale suisse. Pourvu que ça dure…

La Banque centrale d’Allemagne s’oppose encore à toute stimulation monétaire de la zone euro via un nouveau Quantitative Easing dont elle a pourtant un besoin urgent:

Après le fiasco de l’Airbus A380 que l’on a cessé de fabriquer au grand bénéfice de l’américain Boeing, c’est maintenant celui d’Air France-KLM au grand bénéfice de l’américain Delta; l’Europe n’est pas le lieu des coopérations réussies mais celui des confrontations destructrices:

Quant à Theresa May, ce n’est qu’un clown triste qui, après environ trois ans de perdus en négociations ratées inutiles, n’a toujours pas avancé avec le Brexit, ce qui fait progressivement perdre au Royaume-Uni les bénéfices qu’il pouvait en obtenir… S’abstenir de toute prise de position sur les actions anglaises et la livre sterling tant que tout cela ne sera pas éclairci.

–

–