Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

30mai

Vers des bulles de toutes sortes alimentées par une création monétaire sans équivalent historique de la part des banques centrales?

Qu’il s’agisse de la situation économico-financière comme politique, il n’y a pas d’équivalent historique récent aux bouleversements actuels dont en réalité personne ne peut prendre la vraie mesure, ni savoir sur quoi ils déboucheront exactement. Les mouvements des marchés de ces dernières années sont impuissants à expliquer comme à anticiper les évolutions présentes et prochaines des marchés actuels (dont les prix, sans rapport avec les économies réelles, sont sciemment fabriqués par les banques centrales comme par quelques autres acteurs dominants).

–

Vers des bulles de toutes sortes alimentées par une création monétaire sans équivalent historique de la part des banques centrales?

–

Voir: Il faut s’attendre à une décorrélation entre les fondamentaux et les marchés:

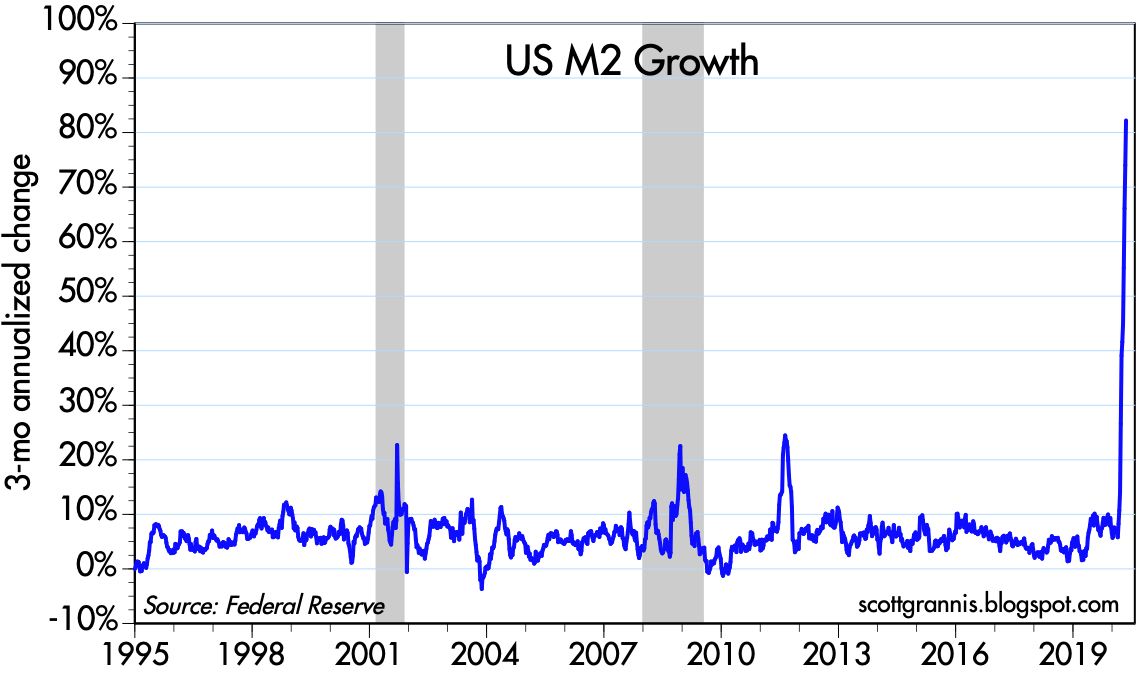

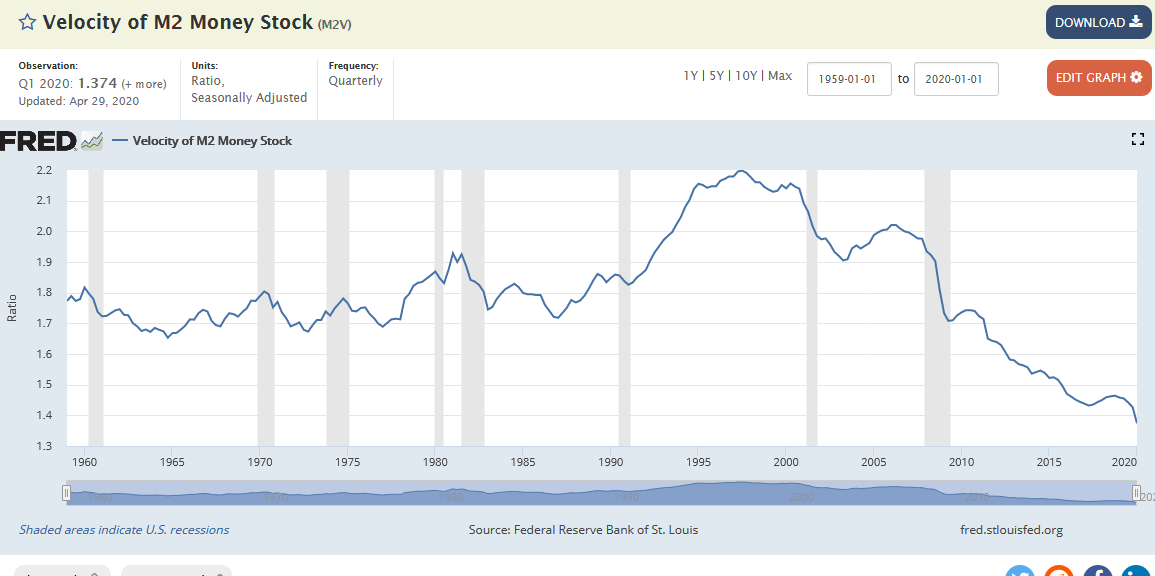

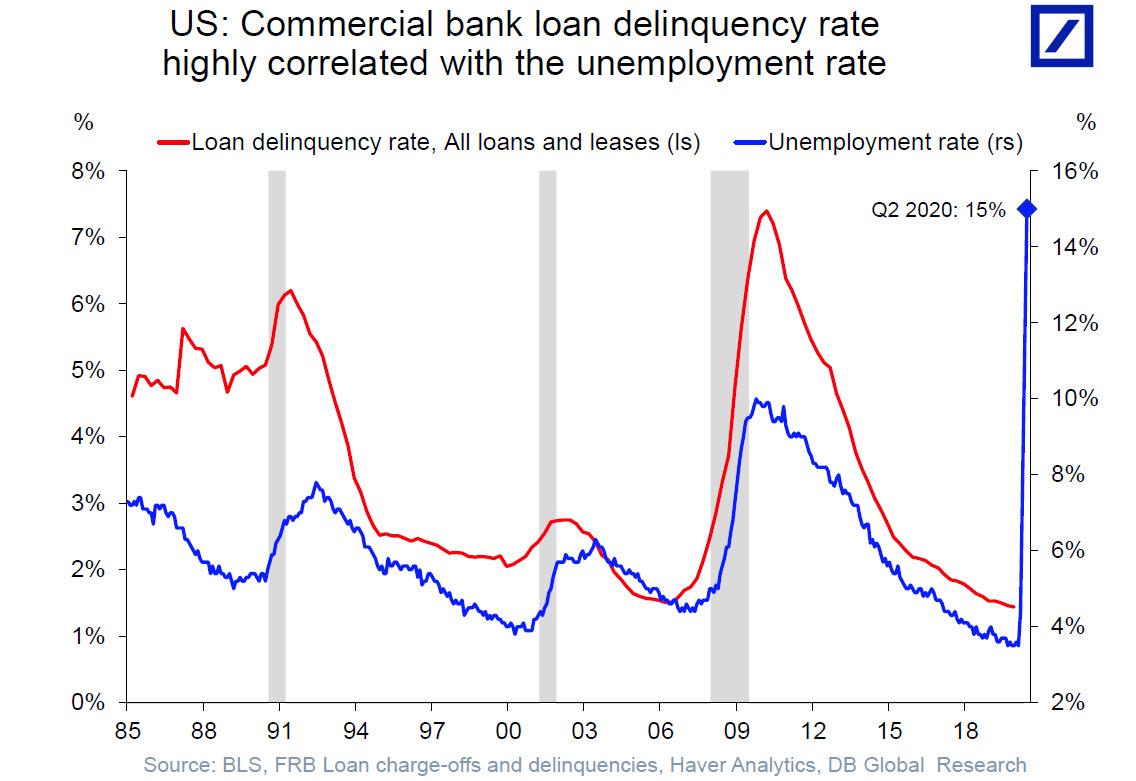

Toujours pas d’inflation dans l’économie réelle: vitesse de circulation de la monnaie au plus bas depuis des années

–

–

Et baisse du PCE Deflator comme des prix à la consommation:

–

–

–

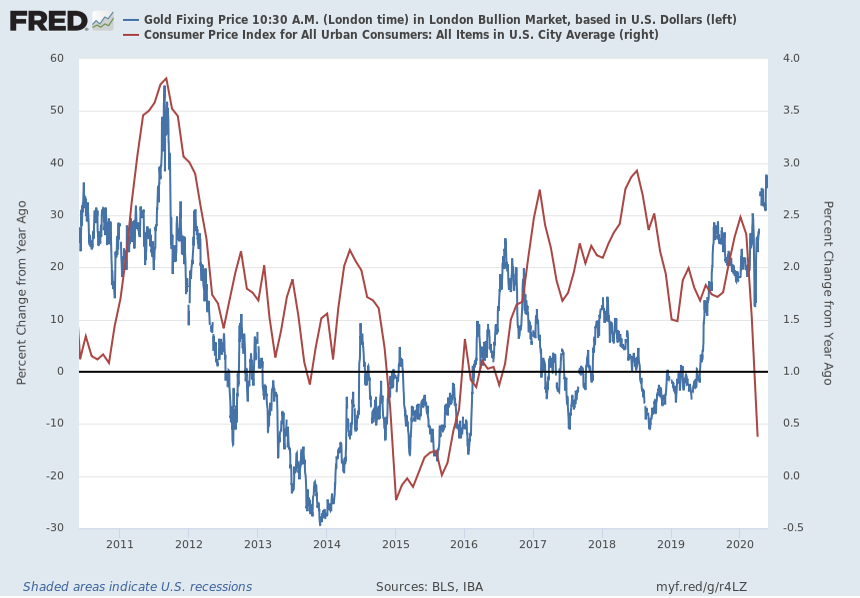

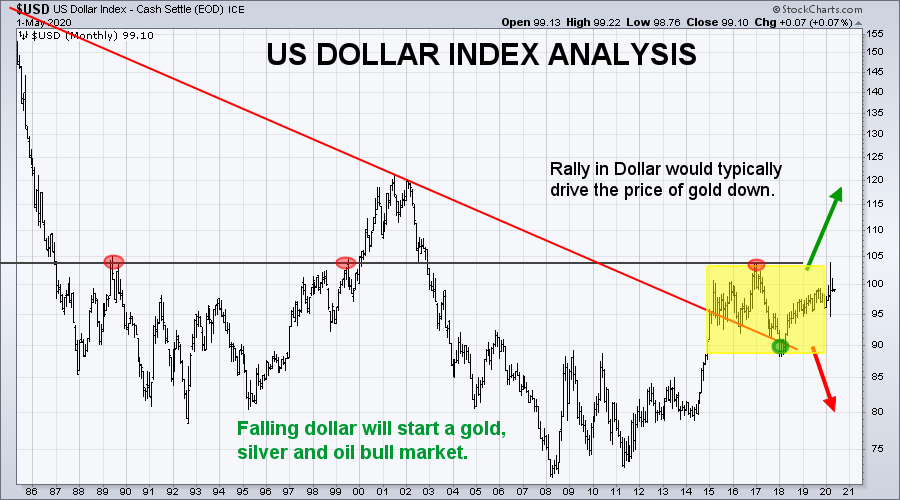

Historiquement, l’or ne monte que si l’inflation monte aussi et que le dollar US baisse, ce qui est à l’opposé de la situation actuelle:

–

–

–

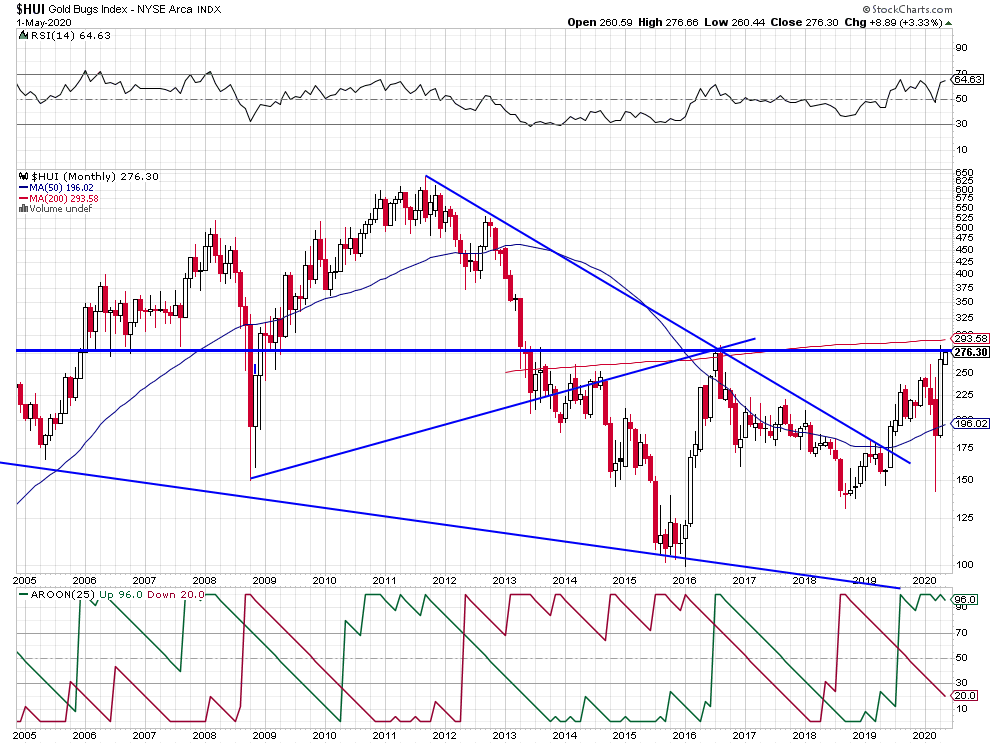

Chute de inflation et hausse du dollar US qui devraient faire baisser et non pas monter l’or. Mais il est lui aussi (comme les actions néanmoins à un bien moindre degré) en reprise (laquelle, cependant, s’essouffle) du fait de la croissance de la masse monétaire, donc lui-aussi déconnecté de l’économie réelle.

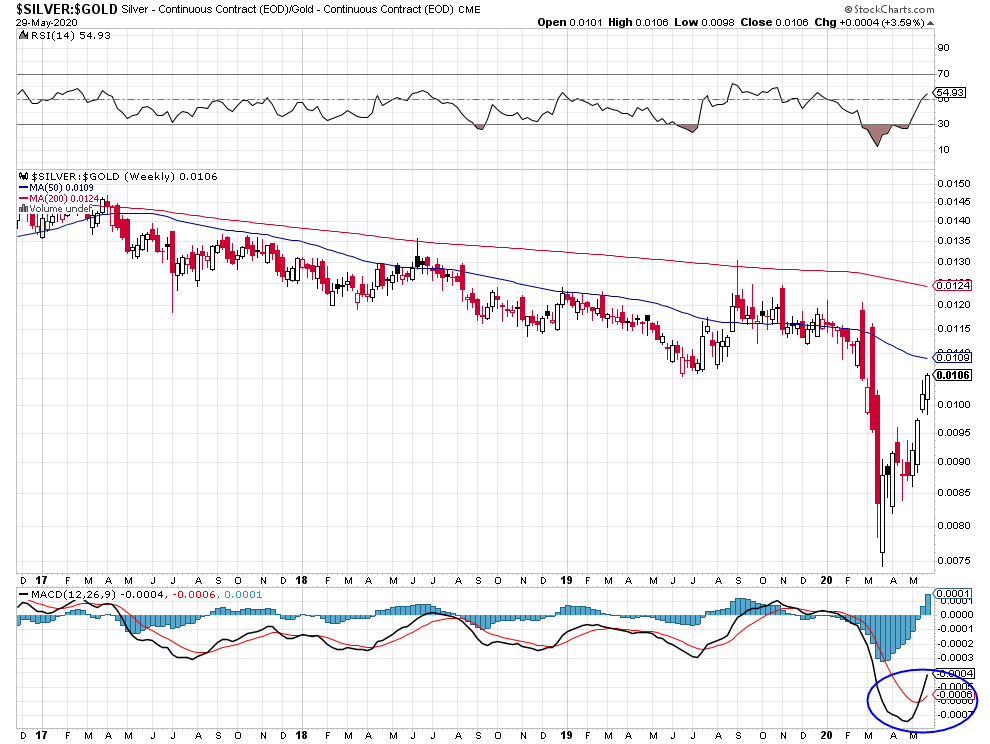

Nous n’avons toujours pas d’or mais une petite position récurrente longue sur l’argent-métal (sous-évalué par rapport à l’or) qui semble en mesure d’aller plus haut:

–

–

La hausse du ratio argent-métal / or montre que c’est le premier qu’il faut acheter plutôt que le second:

A noter que le ratio actions US / or a repris sa progression, ce qui signifie qu’il est actuellement préférable d’acheter des actions US que de l’or:

–

–

Les prix actuels des actions (en reprise) sont eux-aussi déconnectés de la réalité des économies (en chute libre):

–

.

–

____________

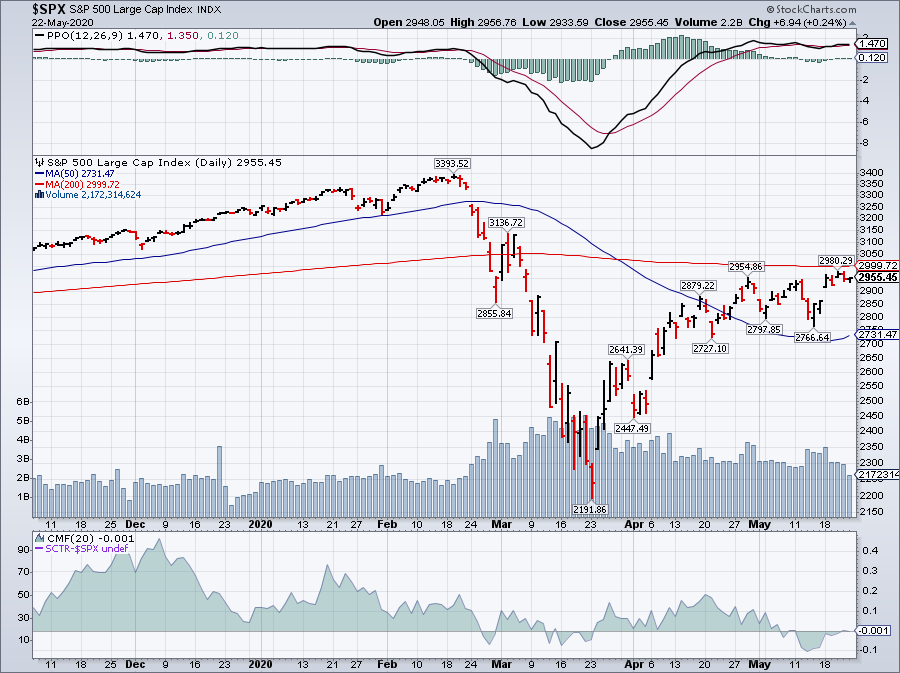

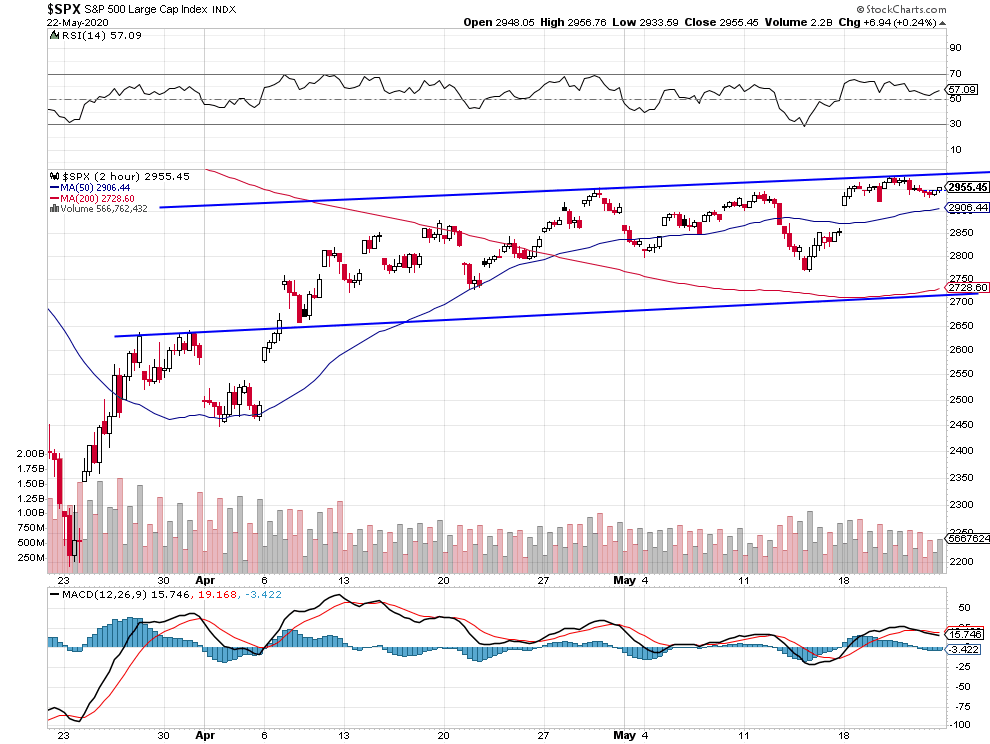

A court et moyen termes, la cassure à la hausse de la résistance vers 3.000 sur le S&P500 est globalement positive pour la hausse des indices boursiers US (S&P500 et DJIA surtout qui devraient progressivement remonter sur leurs plus hauts annuels) et la baisse des obligations US (qui chutent quand les actions montent) d’autant que la Fed ne pratiquera pas de taux négatifs pour ne pas ruiner les banques US.

–

–

–

Mais le Nasdaq et les actions FAANGs, qui étaient en avance par rapport aux autres indices et actions, ayant plus ou moins atteint leur résistance pluriannuelle, il est préférable de ne pas les traiter pour le moment.

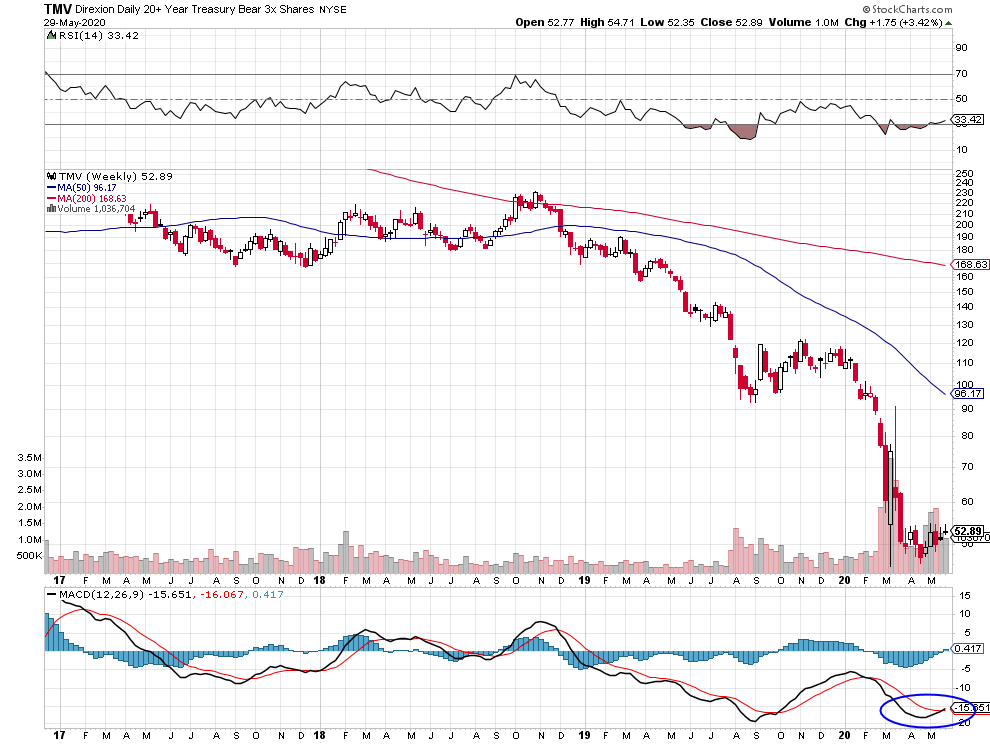

Nous avons donc sorti nos arbitrages de précaution sur les marchés boursiers US pour ne rester long que du S&P500 (via des achats de calls juillet et du SPXL), du DJIA (via l’achat de l’UDOW) et short obligations (via l’achat du TMV).

–

–

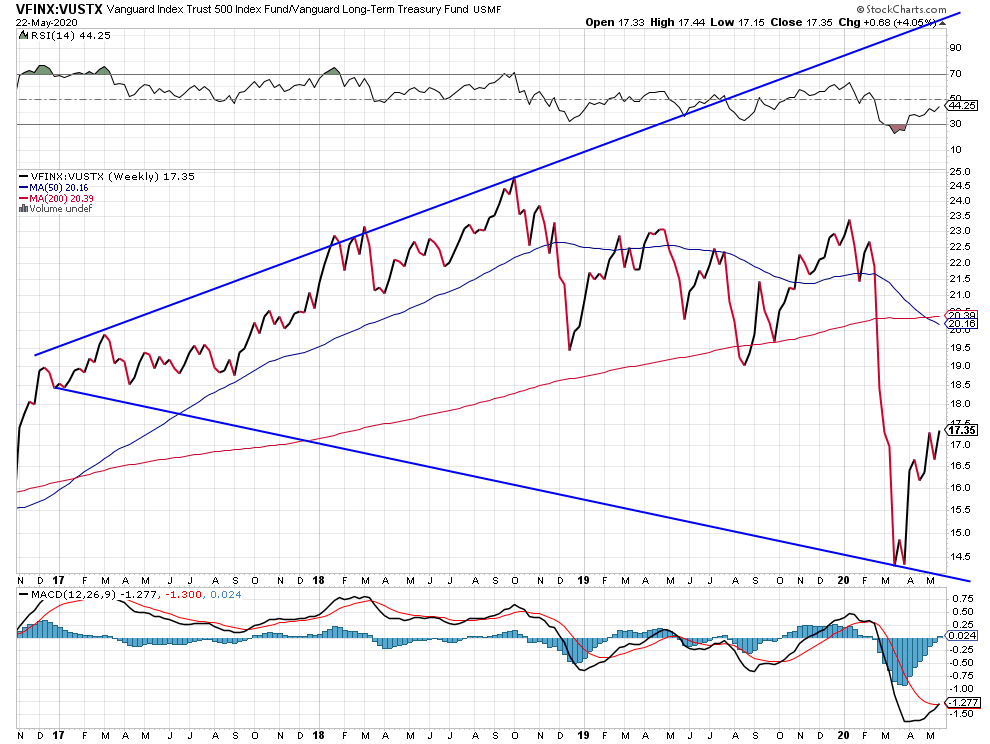

La reprise du ratio actions / obligations montre qu’il faut acheter les premières et vendre les secondes:

–

–

Nous avons, par ailleurs, acheté le DAX allemand (via des achats de calls septembre), l’Allemagne, étant le grand pays occidental qui a le mieux géré l’épidémie avec le moins de dégâts humains et matériels, a les meilleures chances de sortir de la crise avec le moins de dommages que les autres (ses excédents budgétaires lui permettant de relancer son économie sans recourir à des dettes), Merkel étant passée du statut de « canard boiteux » à celui de leader européen voire international.

–

–

Signal d’achat (le MACD ayant croisé à la hausse) sur le DAX allemand:

–

–

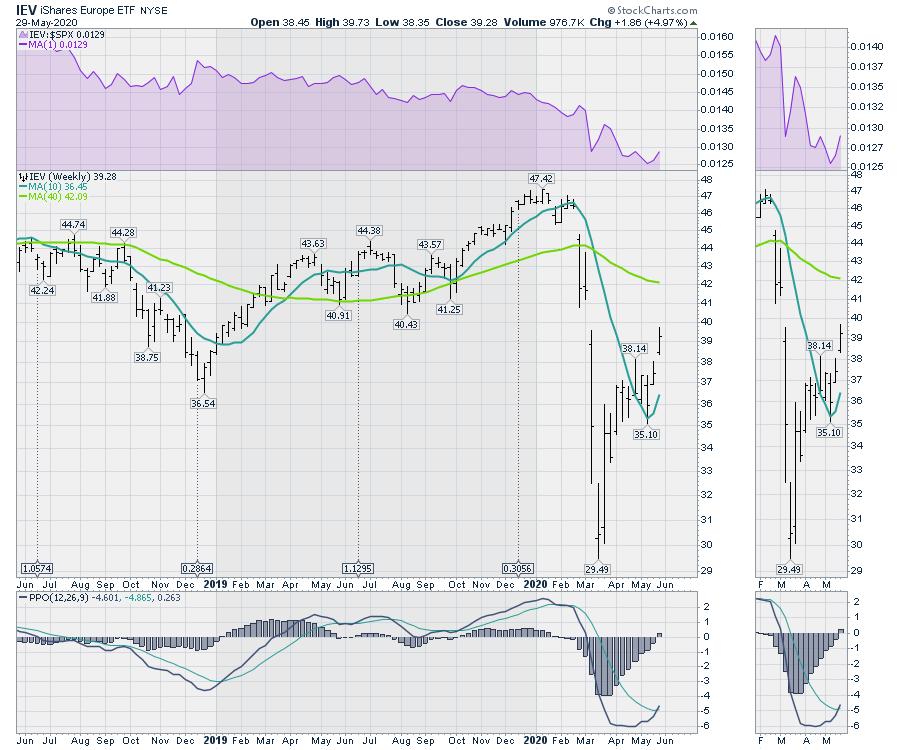

L’ETF des actions européennes en général et le Nikkei japonais (que nous n’avons pas) sont eux-aussi passé haussiers. en raison des nouveaux programmes de création monétaire massive de la BCE et de la Banque du Japon:

–

–

–

La meilleure tenue de l’euro/dollar US montre un petit regain de confiance dans les actifs européens:

1/ que la Chine est une puissance dictatoriale dangereuse qu’il importe d’isoler plus encore que cela avait fait pour l’URSS de Staline et de ses successeurs, ce dont les pays occidentaux (les USA de Trump qui aboie beaucoup mais ne mord pas, l’Europe de Macron, Conte, Sanchez, et autres États qui n’osent pas comme d’habitude, etc.) sont à l’évidence hélas devenus incapables de faire en raison de leurs mauvaises anticipations puis réponses à l’épidémie (tous les types de confinement étant encore plus dangereux que le virus chinois lui-même) qui aggravent leur fragilité donc leur dépendance à l’égard de l’Empire du Milieu, en particulier via les chaines de production des sociétés occidentales produisant dans ce pays;

2/ qu’il faudra aux populations beaucoup d’imagination, de travail et de temps pour retrouver seulement leur relative prospérité récente. L’écueil à éviter étant de laisser s’installer les formes de dictatures de toutes sortes (politiques, policières, sanitaires, médiatiques, technologiques, etc.) qui menacent partout; ce qui suppose de mettre en place des mécanismes démocratiques décentralisés de décision et de contrôle inspirés par une éthique de la liberté et de la responsabilité. Et non pas par les délires étatistes, socialistes ou écologistes conduisant à la décroissance, dont on a un avant goût en ce moment. C’est aussi cela qui permettra le renouveau économique et social et donc une meilleure stabilité et prévisibilité des marchés financiers.

Les bonnes pistes à suivre pour accélérer une reprise économique durable ne pouvant venir que de la relance de la consommation de masse (65% du PIB des pays occidentaux), ce ne sont pas les plans arbitraires dits de « relance » coutant des milliards qu’il faudra bien rembourser un jour (« Les dettes -ou les emprunts- d’aujourd’hui, ce sont les impôts de demain ! » comme le dit Ueli Maurer, le ministre suisse des finances), mais ce sont la généralisation de la monnaie hélicoptère -revenu minimal garanti- en faveur des populations appauvries, par les États (et non pas par les banques centrales pour éviter tout effet inflationniste majeur), et la baisse massive des impôts pour tous les contribuables à faible ou moyen revenu, qu’il faut mettre en place. Ce qui suppose de réduire certaines dépenses publiques d’aide aux entreprises-zombies et les dépenses militaires (dans le cas des USA ou de la France et des États européens: liquider l’ OTAN, diminuer les budgets militaires et rapatrier toutes les forces stationnées à l’extérieur étant impératifs).

L’Espagne va dans le bon sens en mettant en place un programme de revenu minimal garanti qui évitera à sa population la grande pauvreté et relancera sa consommation intérieure:

Trump, du fait sa politique vaniteuse et brouillonne d’avancées (claironnées avant même qu’elles ne se concrétisent) et de reculs (passés sous silence mais évidents), étant en train de perdre sur les deux fronts qu’il avait engagés dès le début de son mandat (à savoir la limitation de l’immigration étrangère -illégale en particulier- aux USA et, surtout, la diminution des déficits commerciaux et budgétaires US via son bras de fer avec la Chine -et accessoirement avec l’Europe- dont il s’agissait de limiter le leadership alors que ce dernier est conforté par l’épidémie (qui a déjà tué proportionnellement à leur population totale beaucoup plus d’Américains que de Chinois), aura du mal à rétablir l’économie et l’emploi US -ses seuls succès temporaires d’avant la crise sanitaire- pour l’élection. De telle sorte que si le nombre de chômeurs US ne se réduit pas massivement et que si la bourse US ne se dirige pas vers de nouveaux plus hauts, il devra probablement céder sa place à un Joe Biden sénile et ultra corrompu dont l’élection serait une catastrophe. D’autant que l’ « État profond » US continuera ses complots pour se débarrasser de l’hôte actuel de la Maison Blanche. Et le XXIéme siècle serait hélas chinois. Les Européens se placent déjà dans cette perspective.

Tenu par les grandes firmes de Wall Street, qui on beaucoup à perdre d’un vrai conflit commercial entre les USA et la Chine, Trump n’a jamais pris les mesures radicales qu’il fallait (comme interdire Huawei ou délister les sociétés chinoises cotées aux USA par exemples), les Américains et lui-même en payent maintenant la note. Sans parler des manipulations de toutes sortes des médias sociaux ou de l’industrie pharmaceutique qu’il a laissé faire et du monopole des FAANGs qu’il aurait dû casser. Il n’attaquera pas la Chine de front mais se contentera de rompre les relations des USA avec Hong Kong, en lui retirant les avantages que ce territoire a obtenu des USA, et avec l’OMS, en cessant les contributions US.

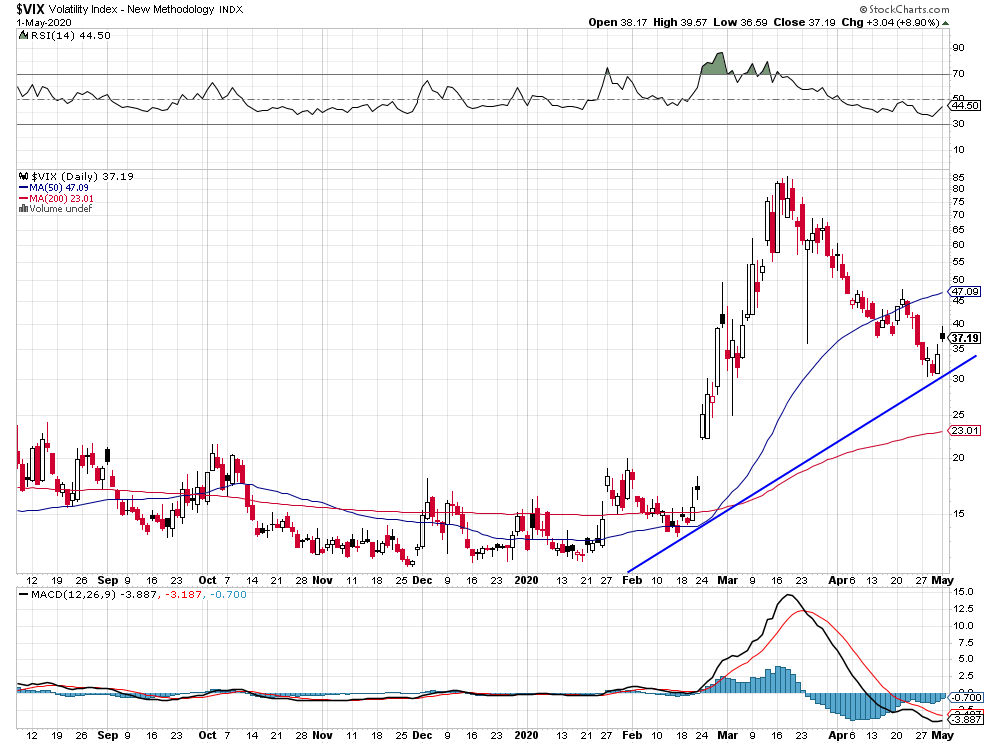

Les principaux marchés financiers (actions, obligations, métaux précieux, pétrole, etc.), étant tous sur des niveaux de prix assez artificiels reflétant la politique monétaire ultra laxiste de la Federal Reserve US et de quelques antres banques centrales, se stabilisent; mais à l’instar du S&P500 ne montent plus depuis près d’un mois étant donné leur déconnexion avec les économies réelles qui ont été plombées par les confinements en liaison avec le virus chinois, lequel semble se calmer. Ils ont besoin de nouvelles impulsions positives pour aller plus haut. Faute de quoi, ils devraient corriger modérément. De telle sorte qu’il faut encore attendre ces impulsions, tenant aux déconfinements et aux plans de relance économique US et européen, qui viendront très prochainement, pour sortir des arbitrages que nous avons prudemment mis en place sur la plupart d’entre eux, sauf les biotechs que nous traitons à la hausse et les obligations US que nous traitons à la baisse; à moins que les indices boursiers franchissent d’ici-là à la hausse leurs résistances (3.000 sur le S&P500). La probabilité étant qu’ensuite les actions montent et que les obligations baissent.

Les principaux marchés financiers (actions, obligations, métaux précieux, pétrole, etc.), étant tous sur des niveaux de prix assez artificiels reflétant la politique monétaire ultra laxiste de la Federal Reserve US et de quelques antres banques centrales, se stabilisent; mais à l’instar du S&P500 ne montent plus depuis près d’un mois étant donné leur déconnexion avec les économies réelles qui ont été plombées par les confinements en liaison avec le virus chinois, lequel semble se calmer. Ils ont besoin de nouvelles impulsions positives pour aller plus haut. Faute de quoi, ils devraient corriger modérément. De telle sorte qu’il faut encore attendre ces impulsions, tenant aux déconfinements et aux plans de relance économique US et européen, qui viendront très prochainement, pour sortir des arbitrages que nous avons prudemment mis en place sur la plupart d’entre eux, sauf les biotechs que nous traitons à la hausse et les obligations US que nous traitons à la baisse; à moins que les indices boursiers franchissent d’ici-là à la hausse leurs résistances (3.000 sur le S&P500). La probabilité étant qu’ensuite les actions montent et que les obligations baissent.

–

–

–

L’idéal serait que le S&P500 corrige vers 2.700 / 2.750 pour le reprendre à la hausse:

–

–

–

Voir: Les indices en repli ce matin – 100% Marchés Daily – BNP Paribas – 22 Mai 2020

Les marchés d’actions restent tous très négatifs en 2020:

–

–

–

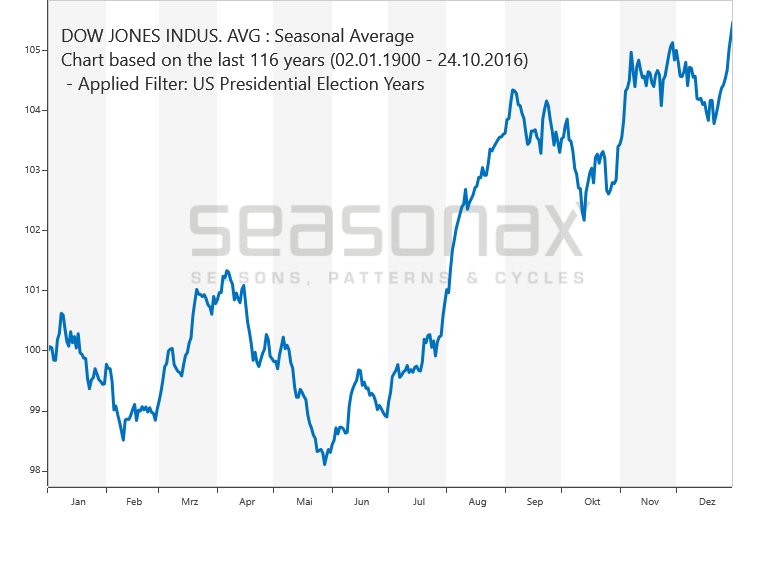

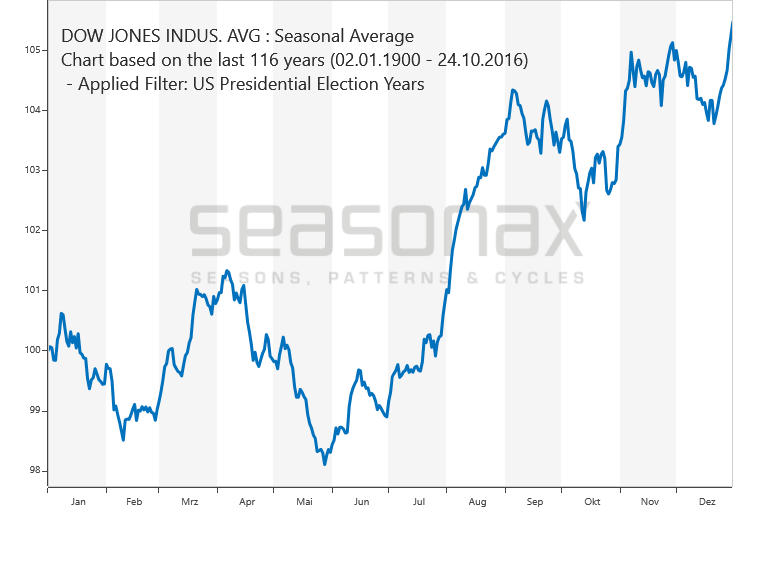

En année électorale US, les actions US montent de juin à septembre mais elles auraient dû au préalable d’abord chuter en mai, ce qui ne se produit toujours pas à quelques jours de la fin du mois:

–

–

A terme, les actions devraient monter et les obligations baisser, comme le prévoit Kimble en particulier:

–

–

La hausse des actions par rapport aux obligations a déjà commencé:

L’explosion à venir des défauts aux USA et ailleurs, qui devrait faire remonter les taux longs que la Fed refuse -avec raison- de rendre négatifs pour ne pas ruiner les banques et les épargnants, est la principale menace pour les obligations:

–

–

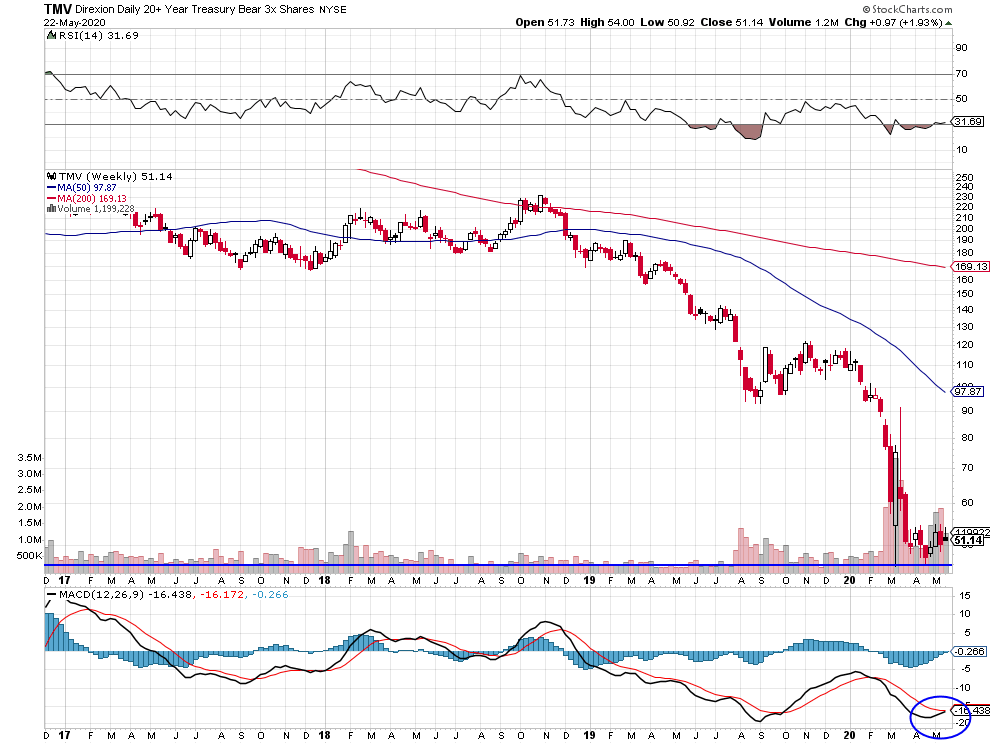

Le meilleur moyen, le moins cher, le moins risqué, pour vendre les obligations US c’est d’acheter le TMV:

–

–

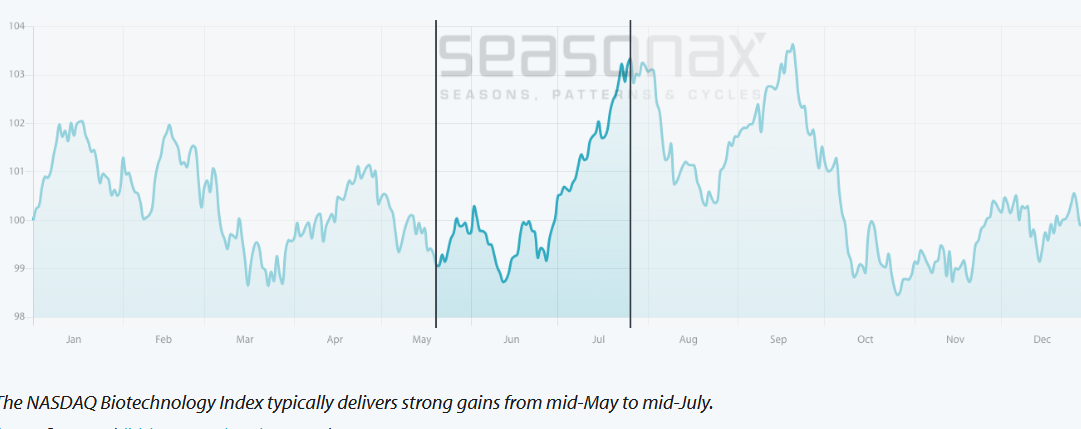

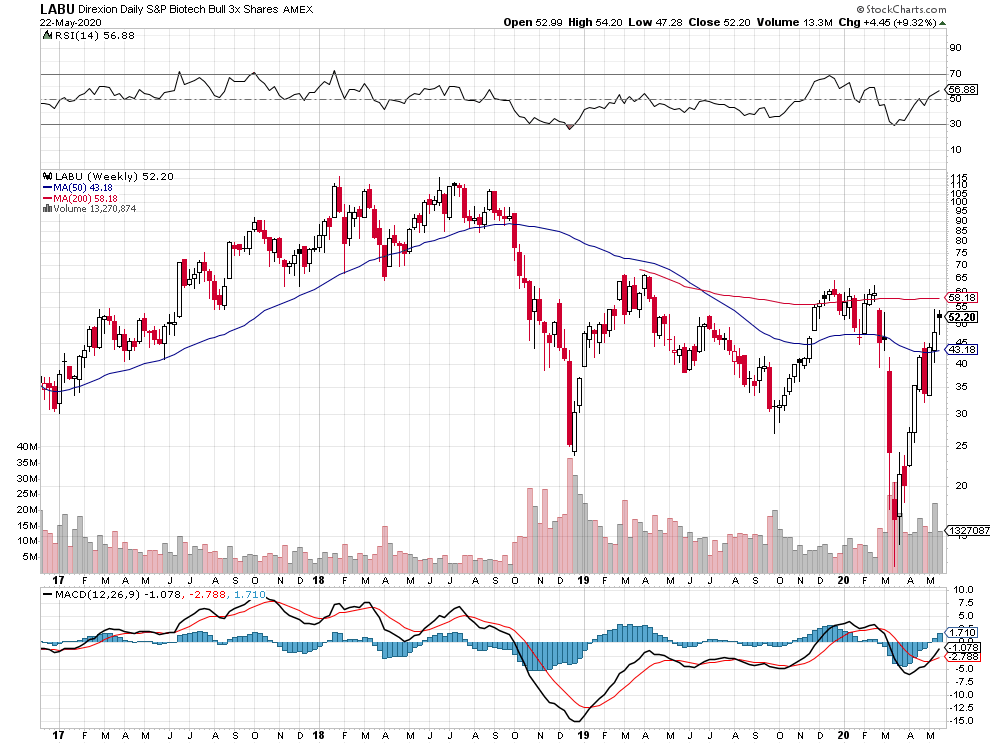

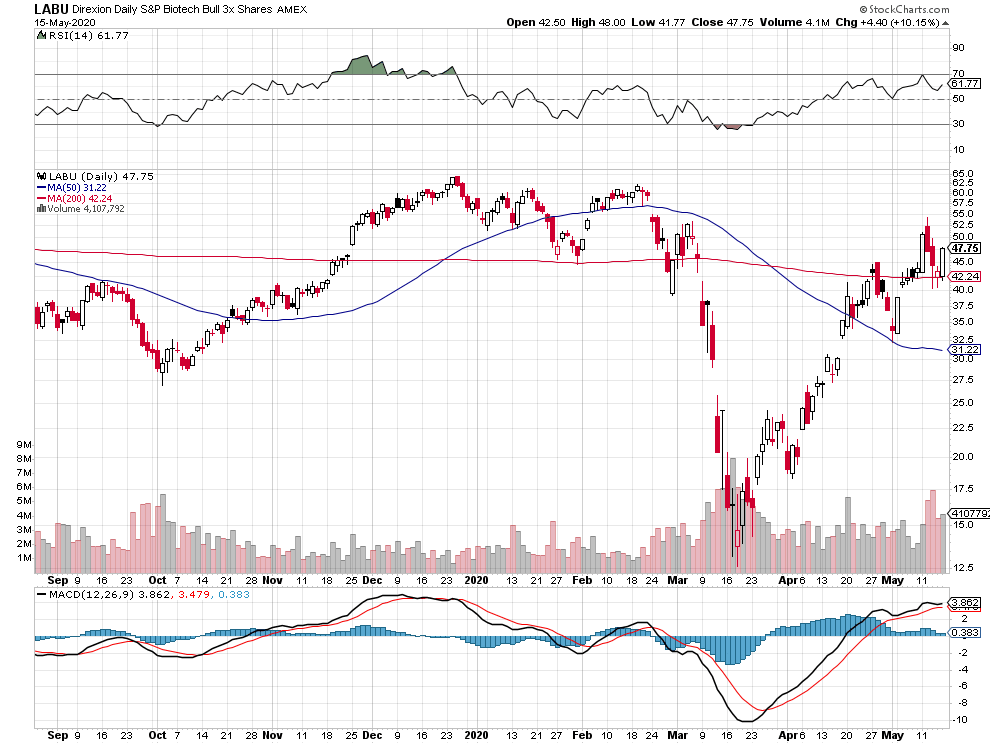

L’indice boursier US le plus haussier jusqu’à la fin juillet, c’est celui des biotechs (sur lequel sont cotées les pharmas et les biotechs qui sont engagées dans la recherche de produits anti virus) que nous avons acheté via le LABU:

–

–

En cas de franchissement de la résistance vers 60 / 65, le LABU pourrait monter sur son plus haut vers 115:

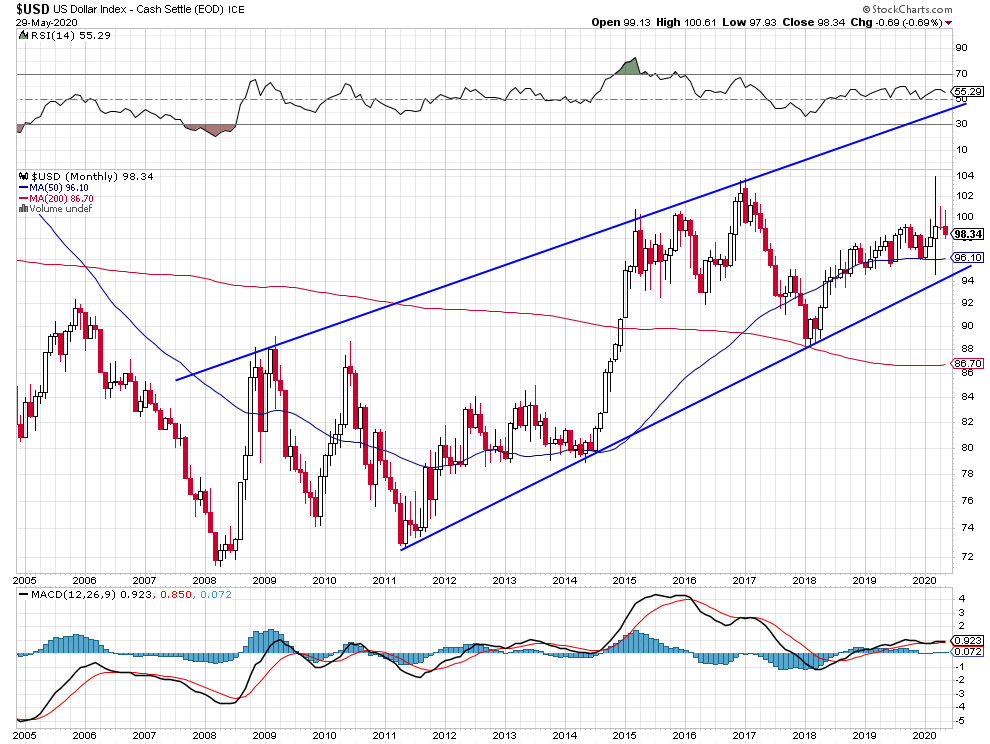

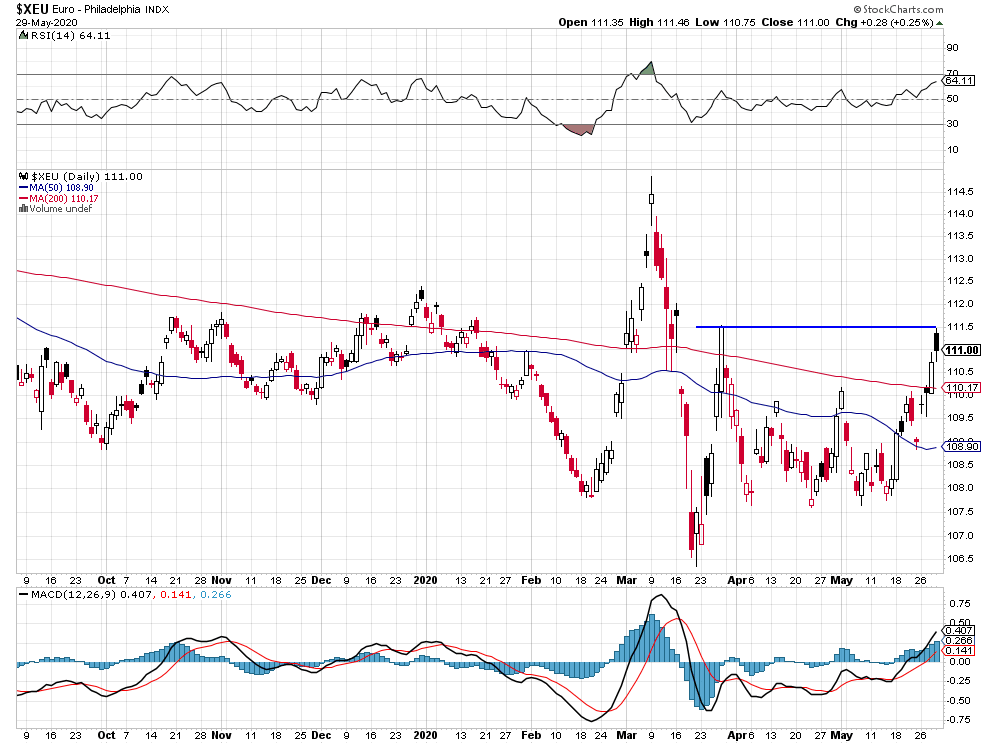

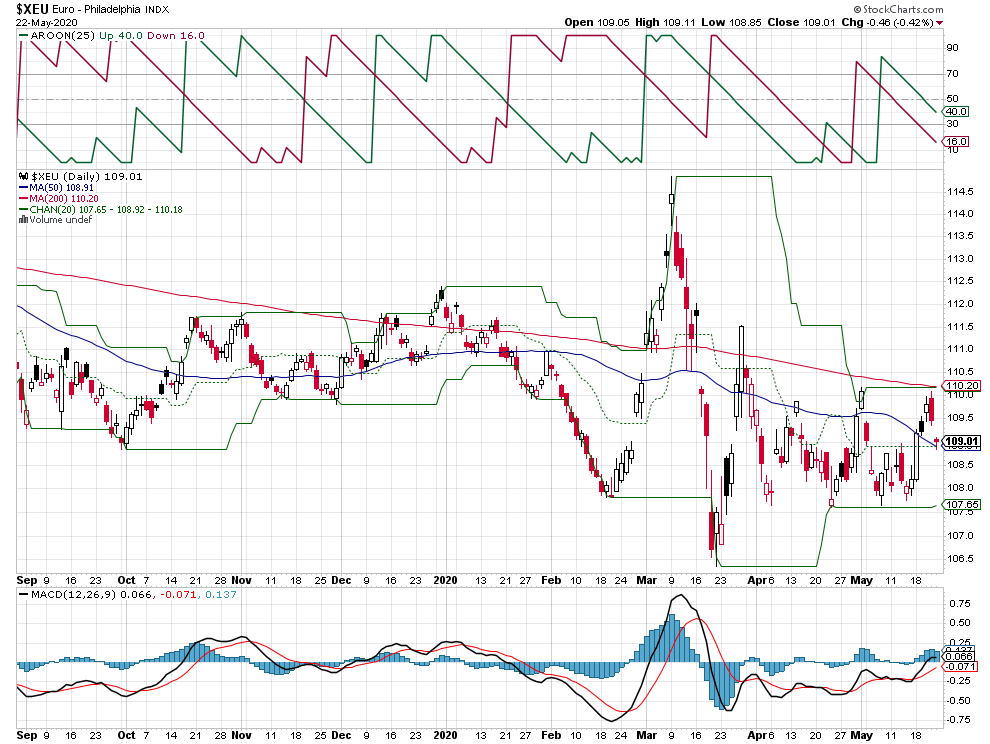

A noter que le dollar US reste haussier mais qu’il ne monte plus, de telle sorte que l’euro/dollar US est bloqué dans une étroite zone de fluctuation entre 1.0765 et 1.1020:

–

–

–

Idem pour l’or qui est soutenu mais neutre depuis la mi-avril et pourrait avoir atteint un double top durable (comme l’euro/dollar US):

Ce qui suppose de se méfier des prix actuels de tous les marchés (qui ont besoin que les économies repartent pour justifier leurs valorisations actuelles), de réorienter la mondialisation (dans le sens d’une limitation du libre-échange sauvage et de la relocalisation des activités de production au plus proche des consommateurs) comme de reconnaitre que les confinements ont été la plus mauvaise réponse possible des gouvernements à la pandémie (ce qui suppose d’en sortir au plus vite, en particulier pour cesser les pratiques anti-démocratiques des gouvernements qui ont cassé les libertés collectives et individuelles en même temps que les économies):

En 1968 / 1969 il y a eu une pandémie dite « grippe de Hong Kong » qui a fait beaucoup plus de victimes que le Covid 19 actuel et pourtant les gouvernements (de De Gaulle et Pompidou en France comme ceux des autres grands pays), beaucoup plus intelligents et respectueux des peuples que les apprentis dictateurs actuels, n’ont pas eu recours aux confinements. Elle a finalement cessé d’elle-même:

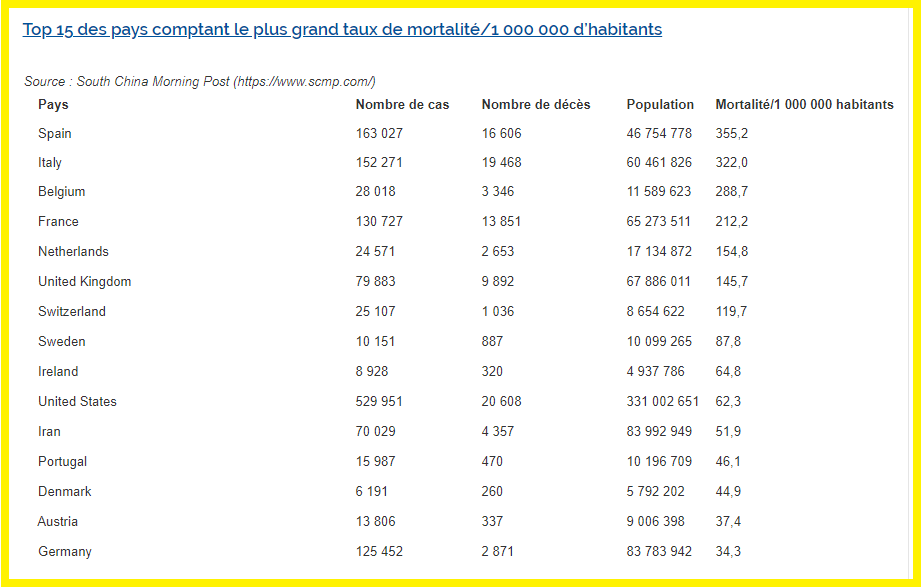

Il y a lieu de mentionner Alain Berset et Mauro Poggia qui ont, en Suisse, mal géré la crise étant donné qu’elle vient au 7éme rang des pays ayant le plus de morts par rapport à sa population et laissé ses frontières ouvertes avec l’Italie et la France, ses deux voisins les plus infectés.

–

Les pays qui comptent le plus de morts sont aussi ceux qui ont confiné leurs populations (en faisant ainsi l’erreur d’enfermer malades et biens-portants ensemble).

La plupart des gouvernements faisant preuve d’un incroyable défaut d’anticipation n’ont rien vu venir et ont ensuite mal géré la crise, l’Union européenne ayant été à nouveau particulièrement inutile et contreproductive:

Les trois questions les plus problématiques à court et moyen termes tiennent à l’inévitable affrontement entre les USA et leurs plus proches alliés contre la Chine (en particulier pour la contraindre à indemniser les victimes de la pandémie dont elle est -volontairement ou accidentellement ?- responsable comme pour respecter les libertés à Hong Kong et ailleurs), au risque d’échec de la proposition allemande et française bancale de relance économique européenne et à la situation politique aux USA en liaison avec l’Obamagate et la difficile réélection de Trump.

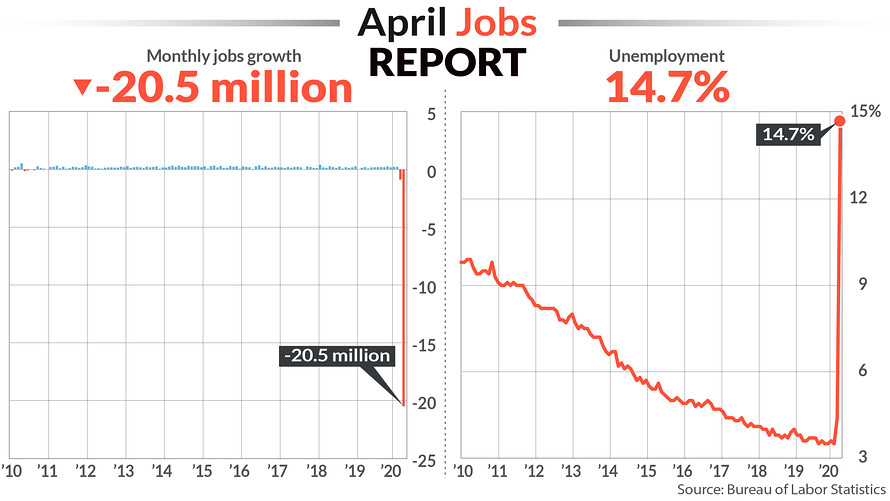

En raison des confinements rigides indifférenciés à bien des égards irresponsables et dictatoriaux (dont la sortie est plus difficile et plus lente que l’entrée) qui ont cassé les économies du monde, lesquelles sont toutes en croissance négative, les marchés d’actions et les indices boursiers devraient être à des niveaux de prix plus bas qu’actuellement (mis à part les secteurs des biotechs et des technos US qui, bénéficiant de la crise épidémique, continuent de tenir mais sont plutôt chers) et le krach obligataire, inévitable, devrait avoir commencé compte tenu des dettes étatiques et privées gigantesques dont l’émission ne fait que commencer, si la Federal Reserve US et quelques autres banques centrales n’avaient pas eu recours aux Quantitative Easings massifs et aux taux courts zéro. Cette politique monétaire ultra laxiste, actuellement appropriée, de soutien des marchés financiers ne pourra pas aller beaucoup plus loin (la Fed refusant ainsi, avec raison, de recourir aux taux négatifs qui appauvriraient les épargnants et les banques US comme ils l’ont fait pour les épargnants et les banques en Europe) tant elle crée de déséquilibres sans pour autant stimuler l’économie (la vitesse de circulation de la monnaie, par exemple, en dépit de sa très forte augmentation en quantité se trouvant proche de son plus bas historique); c’est aux États donc aux gouvernements de prendre vite le relai en mettant en place des plans de soutien financier, économique et social pour résorber le chômage de masse et éviter l’effondrement de la consommation (via la baisse des impôts et la distribution directe de cash aux personnes), comme le recommande d’ailleurs la Fed au pouvoir politique US qui agit en ce sens. A court terme, la correction boursière modérée saisonnière de mai (baisse maximale possible du S&P 500 vers 2.650 / 2.700) qui a commencé pourrait se poursuivre jusqu’en fin de ce mois avant de faire place à une puissante reprise.

En raison des confinements rigides indifférenciés à bien des égards irresponsables et dictatoriaux (dont la sortie est bien plus difficile et lente que l’entrée) qui ont cassé les économies du monde, lesquelles sont toutes en croissance négative, les marchés d’actions et les indices boursiers devraient être à des niveaux de prix plus bas qu’actuellement (mis à part les secteurs des biotechs et des technos US qui, bénéficiant de la crise épidémique, continuent de tenir mais sont plutôt chers) et le krach obligataire, inévitable, devrait avoir commencé compte tenu des dettes étatiques et privées gigantesques dont l’émission ne fait que commencer, si la Federal Reserve US et quelques autres banques centrales n’avaient pas eu recours aux Quantitative Easings massifs et aux taux courts zéro. Cette politique monétaire ultra laxiste, actuellement appropriée, de soutien des marchés financiers ne pourra pas aller beaucoup plus loin (la Fed refusant ainsi, avec raison, de recourir aux taux négatifs qui appauvriraient les épargnants et les banques US comme ils l’ont fait pour les épargnants et les banques en Europe) tant elle crée de déséquilibres sans pour autant stimuler l’économie (la vitesse de circulation de la monnaie, par exemple, en dépit de sa très forte augmentation en quantité se trouvant proche de son plus bas historique); c’est aux États donc aux gouvernements de prendre vite le relai en mettant en place des plans de soutien financier, économique et social pour résorber le chômage de masse et éviter l’effondrement de la consommation (via la baisse des impôts et la distribution directe de cash aux personnes), comme le recommande d’ailleurs la Fed au pouvoir politique US qui agit en ce sens. A court terme, la correction boursière modérée saisonnière de mai (baisse maximale possible du S&P 500 vers 2.650 / 2.700) qui a commencé pourrait se poursuivre jusqu’en fin de ce mois avant de faire place à une puissante reprise.

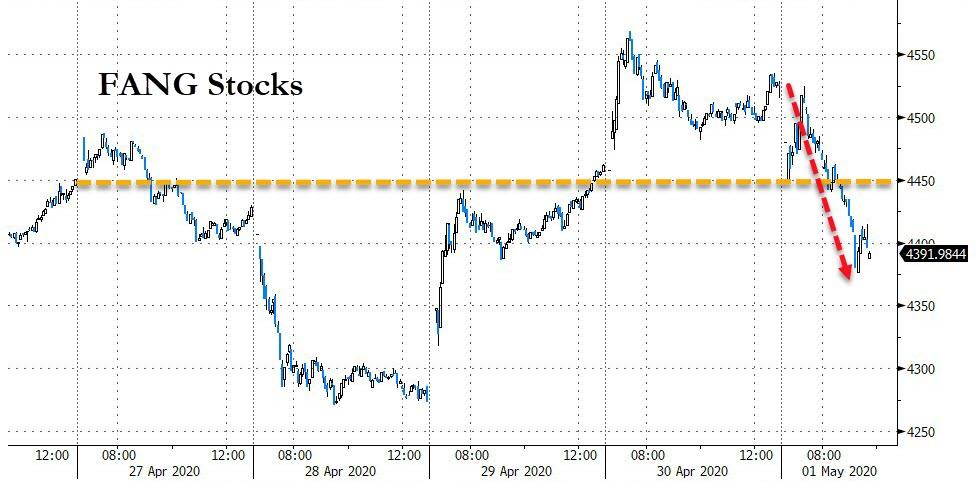

Les secteurs des Biotechs et des FAANGs continuent de tenir par eux-mêmes mais sont plutôt chers:

–

–

–

En dépit de la très forte augmentation de monnaie en quantité (parfaite pour soutenir les actifs financiers), sa vitesse de circulation se trouve proche de son plus bas historique…

–

–

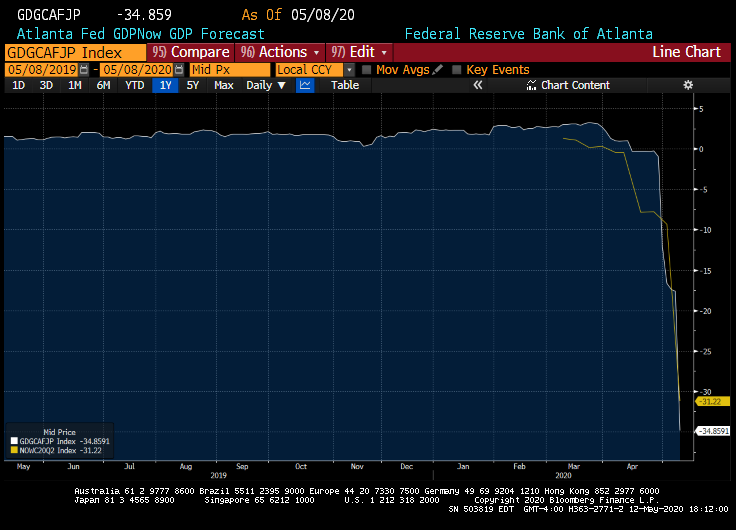

De telle sorte que la prévision de croissance économique US pour 2020 par la Fed d’Atlanta de -34% ne se redresse pas.

–

–

Les banques centrales parviennent donc à soutenir les marchés financiers mais sans pouvoir éviter l’effondrement économique:

–

–

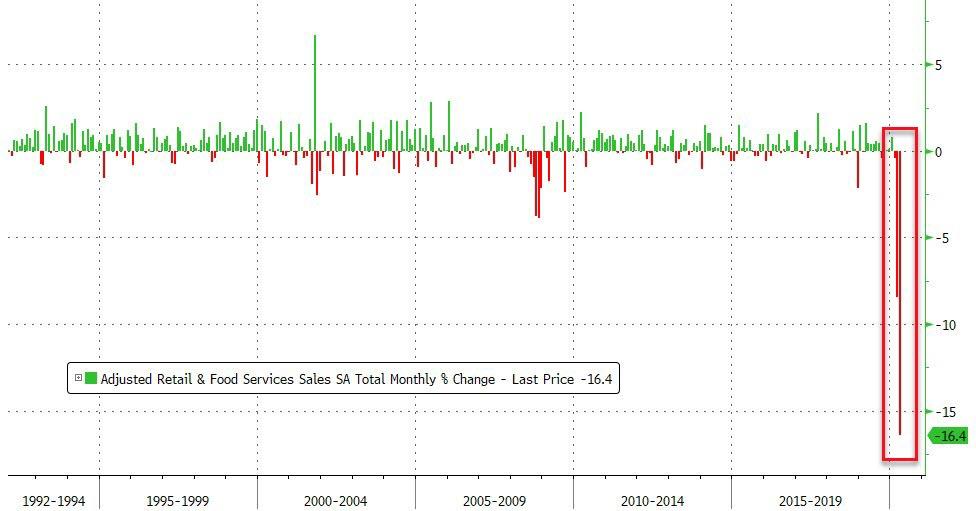

L’effondrement économique attendu évidemment se poursuit, le géant US étant à l’arrêt:

–

–

–

–

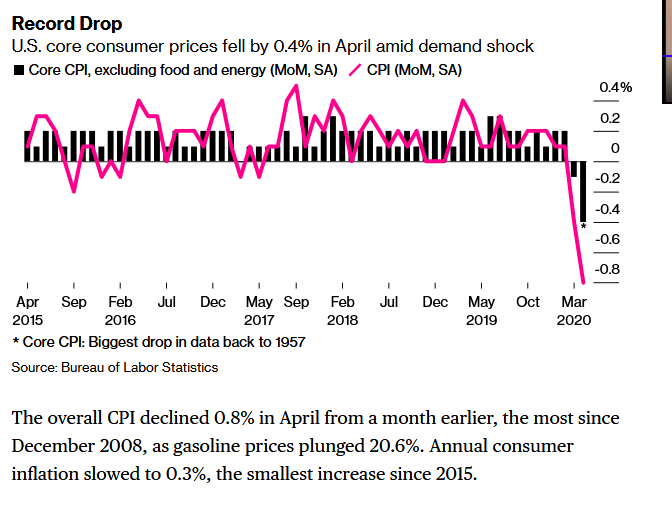

Logiquement, l’inflation s’écroule:

–

–

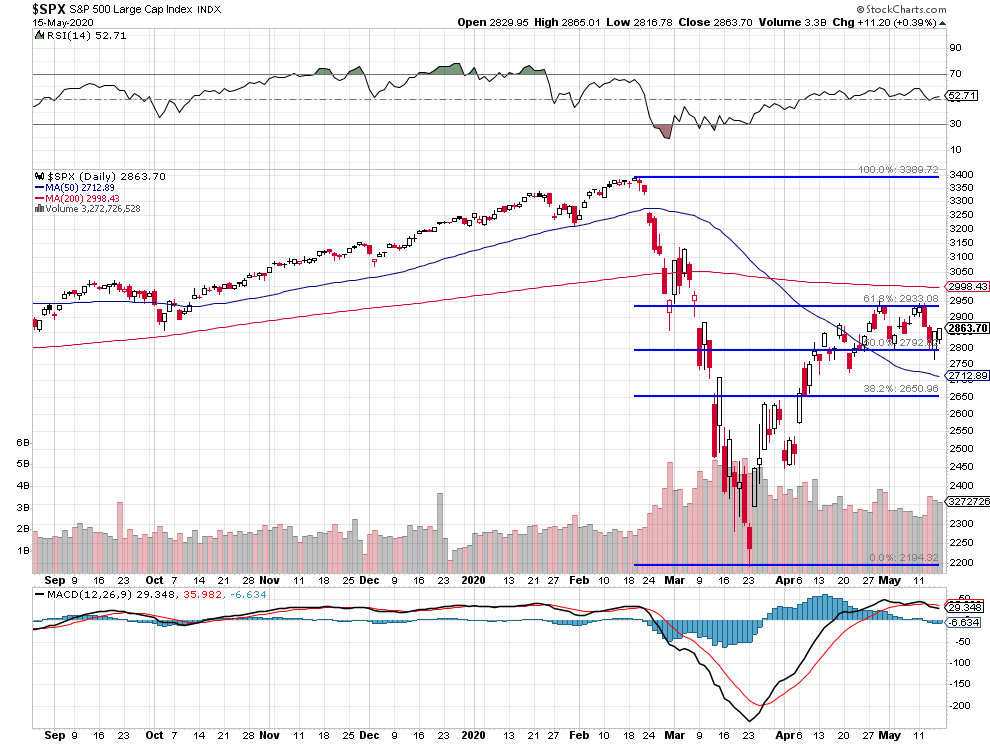

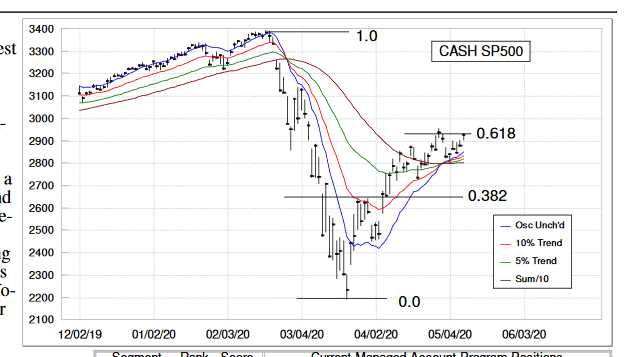

Si l’on considère l’analyse de Fibonacci, le S&P 500 n’a pas été en mesure de franchir sa résistance à 61,8% mais il a tenu cette semaine sa résistance précédente vers 50%; en cas de cassure de celle-ci, il pourrait (cela n’étant évidemment pas une certitude mais une probabilité) donc rebaisser au pire sur sa première résistance à 38,2% soit vers 2.650 / 2.700 la semaine qui vient vers le 20 mai (19 / 22 mai) en fonction de sa saisonnalité historique en période d’élection présidentielle, ce qui offrirait une occasion de l’acheter à nouveau. En attendant le 22 mai, nous restons avec des positions longues légères mais arbitrées sur les actions ou les indices en ne faisant que du trading quotidien.

–

–

–

Graphique en date de la semaine dernière, le S&P 500 ayant depuis lors baissé à 2.770 puis clôturé cette semaine à 2.863:

TRÈS IMPORTANT: Excellente analyse qui explique pourquoi la bulle des actions créée par les banques centrales a de beaux jours devant elle, même s’il y aura des corrections intermédiaires

–

Voir: Patrick Artus : « Il faut s’attendre à une décorrélation entre les fondamentaux et les marchés ! »

On notera la grande agitation politique actuelle aux USA, Trump déployant un activisme maximal évidemment désordonné, tant sur le plan intérieur pour lutter contre l’épidémie et faire rouvrir les activités économiques que pour combattre ses adversaires démocrates (en incriminant un complot ayant été mis en place par Obama pour l’abattre dans le cadre de l’affaire russe), que sur le plan extérieur pour accuser la Chine d’avoir créé ou aggravé le Covid 19 et lui en faire payer d’addition (cette atmosphère de « Guerre froide », risquant de réactiver les conflits commerciaux avec elle, inquiétant les marchés financiers).

En Europe et ailleurs, la situation n’est pas meilleure qu’aux USA. Indépendamment de la lutte contre l’épidémie et des déconfinements qui s’amorcent, le tout sans coordination de façon plus ou moins désordonnée selon les pays; les dégâts politiques, sociaux et économiques sont abyssaux et la crise institutionnelle en zone euro déclenchée par l’opposition du Tribunal constitutionnel allemand contre la politique de la BCE se rajoute à celle du Brexit encore non résolue.

La plupart des dirigeants politiques et les médias portent la responsabilité du mauvais traitement sanitaire, médical, économique, social et médiatique du virus chinois comme de la folie collective qui s’est généralisée à son sujet. Les populations (et les investisseurs) doivent se désintoxiquer et envisager l’avenir en positivant. Non, il n’y aura pas de millions de morts; non, il n’y aura pas de second krach boursier aux USA; le monde repartira de l’avant, de façon évidemment chaotique. A cet égard, il importe de relocaliser en Occident la plupart des activités économiques stratégiques et des chaines de production et que l’on y rétablisse toutes les libertés en cessant les confinements. La correction baissière initiale de fin avril – début mai n’a été que de courte durée et s’est soldée par une reprise sectorielle des technos US cotées sur le Nasdaq bénéficiant de la crise sanitaire. Elle devrait être suivie par une autre attaque à la baisse, avec un point bas pendant la deuxième quinzaine de mai, en relation avec la saisonnalité baissière de ce mois-ci de l’année du S&P500 et du DJIA pendant le cycle présidentiel (année électorale aux USA). Nous poursuivons notre stratégie de trading qui est de ne jamais shorter les actions ou les indices boursiers US -que nous traitons exclusivement (sans prendre aucune position sur les marchés européens dont les fondamentaux sont encore pires que les Américains)- tant que leurs cours seront déterminés par la Fed et son QE en mode « no limit »; mais d’essayer de les acheter dans les creux puis de les sortir ou de les arbitrer quand ils s’emballent. On continuera donc à être mobile en traitant avec des positions réduites jusqu’à la fin mai, avant de les augmenter la prochaine correction passée. Pas de changements sur le dollar US qui reste fort. Ni sur les obligations US qui devraient baisser compte tenu de la montagne croissante d’endettement, laquelle prélude d’une hausse des taux longs. D’où notre neutralité sur les métaux dits précieux, la déflation globale restant dominante.

Les plupart des dirigeants politiques et les médias portent la responsabilité du mauvais traitement sanitaire, médical, économique, social et médiatique du virus chinois comme de la folie collective qui s’est généralisée à son sujet. Les populations (et les investisseurs) doivent se désintoxiquer et envisager l’avenir en positivant. Non, il n’y aura pas de millions de morts; non, il n’y aura pas de second krach boursier aux USA; le monde repartira de l’avant, de façon évidemment chaotique. A cet égard, il importe de relocaliser en Occident la plupart des activités économiques stratégiques et des chaines de production et que l’on y rétablisse toutes les libertés en cessant les confinements. La correction baissière initiale de fin avril – début mai n’a été que de courte durée et s’est soldée par une reprise sectorielle des technos US cotées sur le Nasdaq bénéficiant de la crise sanitaire qui a tiré les autres indices. Elle devrait être suivie par une autre attaque à la baisse, avec un point bas pendant la deuxième quinzaine de mai, en relation avec la saisonnalité baissière de ce mois-ci de l’année du S&P500 et du DJIA pendant le cycle présidentiel (année électorale aux USA). Nous poursuivons notre stratégie de trading qui est de ne jamais shorter les actions ou les indices boursiers US -que nous traitons exclusivement (sans prendre aucune position sur les marchés européens dont les fondamentaux sont encore pires que les Américains)- tant que leurs cours seront déterminés par la Fed et son QE en mode « no limit »; mais d’essayer de les acheter dans les creux puis de les sortir ou de les arbitrer quand ils s’emballent. On continuera donc à être mobile en traitant avec des positions réduites jusqu’à la fin mai, avant de les augmenter la prochaine correction passée. Pas de changements sur le dollar US qui reste fort. Ni sur les obligations US qui devraient baisser compte tenu de la montagne croissante d’endettement, laquelle prélude d’une hausse des taux longs. D’où notre neutralité sur les métaux dits précieux, la déflation globale restant dominante.

–

C’est lareprise sectorielle des technos US cotées sur le Nasdaq bénéficiant de la crise sanitaire qui a tiré les autres indices, comme le montre l’augmentation des positions ouvertes à la hausse sur le QQQ (le proxy du Nasdaq), alors que les positions ouvertes se sont fortement contractés sur le S&P 500 et son proxy le SPY:

En dépit de l’augmentation catastrophique du chômage aux USA et de la diminution des earnings (qui auraient pu toutes les deux être pire encore), le S&P 500 a atteint une correction de 61,8 % de son mouvement initial de baisse. Ce qui, à partir de maintenant, le rend vulnérable ainsi que les autres indices US (Nasdaq compris) à une nouvelle attaque à la baisse:

Le Wilshire 5000 est toppish, possible double top imminent:

–

–

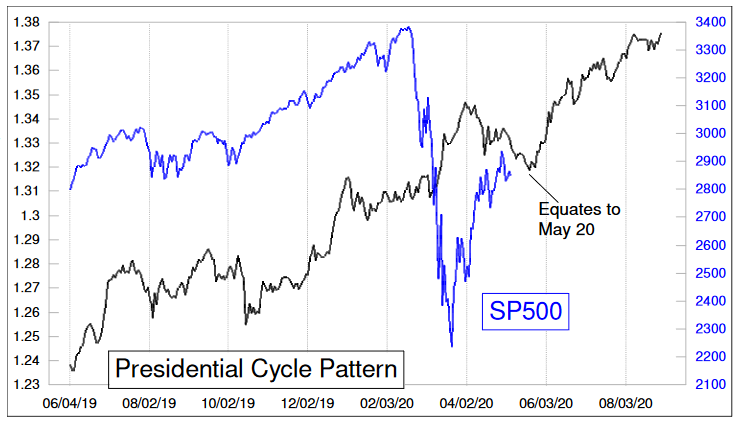

L‘évolution historique normale des indices boursiers US pendant le cycle présidentiel (année électorale aux USA) a été bouleversée par l’épidémie mais elle devrait reprendre son cours, ce qui se traduirait par un point bas vers le 20 mai et les jours suivants avant leur forte reprise de juin:

Les marchés boursiers US (évidemment artificiellement surévalués par rapport à la réalité économique de ce pays et du monde) ont donc été soutenus par l’injection massive de liquidités de la part de la Fed, par la politique de forte relance budgétaire de l’Administration Trump et par les bonnes performances relatives des FAANGs (technos US cotés sur le Nasdaq.

–

Voir: Bourse : après la volatilité, quelle tendance ? – Une interview de Patrick Artus

Mais demeure un problème de taille, tenant à la non résolution de la négativité de la courbe des taux (que la Fed n’a pas pu inverser), d’où la contraction qui se poursuit des crédits standards pour les entreprises:

–

Julien Bittel, CFA

@BittelJulien

Credit standards in the US continue to tighten for L+S firms. Late in the cycle, a flat/negative yield curve causes a constraint on bank lending which tightens credit standards. The C&I Loan Survey leads US capex growth by 2Q targeting a 9% YoY drop by Q4, lowest since Q2 ‘08.

–

–

Par ailleurs, Américains et Chinois, au lieu de lancer dans une nouvelle « guerre froide » comme on pouvait s’y attendre compte tenu des mensonges de la Chine, responsable et coupable d’avoir provoqué (accidentellement ou volontairement?) la pandémie mondiale de Covid 19, et de la nécessité pour Trump de désigner un « bouc émissaire » à 6 mois de l’élection présidentielle, afin qu’il puisse s’exonérer du désastre économique et social en cours aux USA, continuent apparemment de coopérer sur le plan commercial, en dépit de leur rhétorique agressive mutuelle sur la question de la recherche en responsabilité (qui va payer?) de l’émergence et de la diffusion du virus chinois. Décidément, il y a un énorme fossé entre ce que dit Trump (un matamore ou un chef d’État sérieux? la question revient), qui fait mine de vouloir punir la Chine, et ce qu’il fait réellement dans le but de tenter d’être réélu (sous la pression des grandes entreprises US qui ne veulent pas d’un nouvel épisode de « guerre commerciale ») en manifestant sa proximité objective avec Xi Jin Ping. Va-t-il permettre (avec le lâche soutien des Européens) à la dictature chinoise de remporter la partie de poker menteur à laquelle elle se livre dans le seul but de courte vue d’éviter un nouveau krach boursier qui reste son obsession?

Qu’il s’agisse de Trump comme des dirigeants européens, ils sont tous dépendants et manipulés par Xi Jin Ping, dont on penser finalement qu’il sortira avec la Chine gagnant de la crise sanitaire:

De nombreux analystes continuent de pronostiquer le krach boursier, probablement à tort, ce qui ne signifie pas que l’on aura pas un mois de mai boursier chaotique.

On peut, dès à présent, estimer que les obligations US (les TLT) devraient aller beaucoup plus bas (étant donné le retournement des taux longs US) et que les actions des sociétés minières aussi (leur surévaluation maximale semblant atteinte).

Les prix de la plupart des actifs financiers étant plus que jamais fixés par la Federal Reserve US et accessoirement par les autres banques centrales, ils ne traduisent plus l’état des économies réelles mais seulement le montant des interventions desdites banques (d’où l’obsolescence relative des mouvements de saisonnalité et des relations habituelles de causalité entre actifs rendant la prévision beaucoup plus aléatoire). Les banques centrales ne sauveront pas les économies, mais probablement les marchés financiers seulement (ce qui est déjà essentiel), pour autant qu’elles gardent la capacité d’intervenir massivement et durablement et que les États soient en mesure, de leur côté, de relancer lesdites économies -au sortir des confinements qui les ont cassées- par des politiques de déficits budgétaires massifs (sans se préoccuper déjà de savoir qui paiera, on verra plus tard), mais aussi par des réformes structurelles dans le sens d’une meilleure résilience des systèmes politiques et économiques. Et c’est là que l’on peut avoir les plus grands doutes si la plupart des dirigeants actuels, qui n’ont rien vu venir puis ont failli, ne sont pas remplacés par les électeurs pour faire advenir de nouveaux équilibres consensuels et durables dans le plus strict respect des libertés publiques individuelles et collectives. Vaste programme qui va à l’encontre de ce qui est en train de se passer! En attendant, une correction des actions et des indices boursiers comme des métaux dits précieux (sur lesquels nous avons vendu ou arbitré nos positions longues mais sans aller short), offrant une opportunité de les racheter plus bas, est probable en mai avant leur forte reprise de juin à septembre. Il n’y a que les obligations sur lesquelles nous restons short.

Les prix de la plupart des actifs financiers étant plus que jamais fixés par la Federal Reserve US et accessoirement par les autres banques centrales, ils ne traduisent plus l’état des économies réelles mais seulement le montant des interventions desdites banques (d’où l’obsolescence relative des mouvements de saisonnalité et des relations habituelles de causalité entre actifs rendant la prévision beaucoup plus aléatoire). Les banques centrales ne sauveront pas les économies, mais probablement les marchés financiers seulement (ce qui est déjà essentiel), pour autant qu’elles gardent la capacité d’intervenir massivement et durablement et que les États soient en mesure, de leur côté, de relancer lesdites économies -au sortir des confinements qui les ont cassées- par des politiques de déficits budgétaires massifs (sans se préoccuper déjà de savoir qui paiera, on verra plus tard), mais aussi par des réformes structurelles dans le sens d’une meilleure résilience des systèmes politiques et économiques. Et c’est là que l’on peut avoir les plus grands doutes si la plupart des dirigeants actuels, qui n’ont rien vu venir puis ont failli, ne sont pas remplacés par les électeurs pour faire advenir de nouveaux équilibres consensuels et durables dans le plus strict respect des libertés publiques individuelles et collectives. Vaste programme qui va à l’encontre de ce qui est en train de se passer! En attendant, une correction des actions et des indices boursiers -comme des métaux dits précieux- (sur lesquels nous avons vendu ou arbitré nos positions longues mais sans aller short), offrant une opportunité de les racheter plus bas, est probable en mai avant leur forte reprise de juin à septembre. Il n’y a que les obligations sur lesquelles nous restons short.

–

Voir: C’EST CASH ! – Les banques centrales peuvent-elles sauver l’économie mondiale ?

Bien que les graphiques de saisonnalité soient actuellement faussés par la crise épidémique, la correction de mai sur les indices boursiers est très probable (« Sell in May and Go Away » dit l’adage boursier) avant leur forte reprise haussière de juin à septembre:

–

–

A noter la surévaluation extrême du Nasdaq (actions technos) par rapport au Russell (small caps) qui a commencé sa correction, ce qui explique la faiblesse du premier (les résultats d’Apple et d’Amazon tout récemment publiés ayant été médiocres) et la meilleure tenue du second cette semaine.

–

–

–

Techniquement, le S&P500 n’ayant pas franchi sa résistance vers 2.950 peut rebaisser vers 2.700. Mais, si ce support casse, il peut rebaisser vers 2.350 avant de se reprendre:

L’indice HUI des sociétés minières a atteint une très forte résistance sans pouvoir la franchir:

–

–

Idem pour le ratio or/US dollar:

–

–

Le scénario de Clive Maund?

–

–

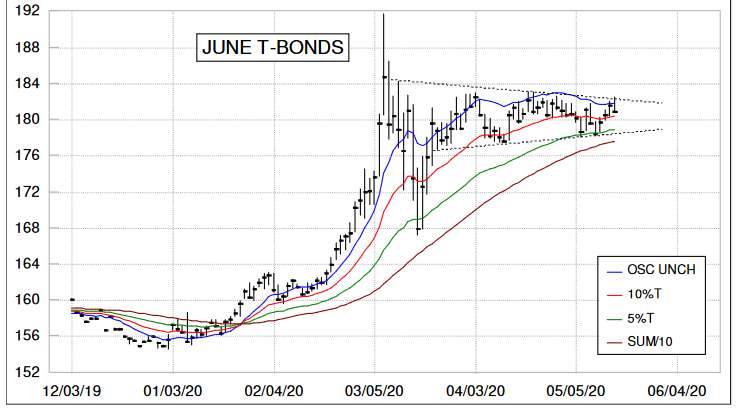

La saisonnalité des taux d’intérêt à long terme est haussière à partir de la fin avril (au moins jusqu’à fin mai sur le 10 ans et jusqu’à la fin de l’année sur le 30 ans), elle est donc baissière pour les obligations sur lesquelles nous restons short via l’achat du TMV. D’autant que, dans la situation actuelle, la Fed dont le taux court est déjà voisin de zéro ne pratiquera pas de taux court négatif et que la BCE ne baissera pas plus son taux court déjà négatif, c’est par l’augmentation de leurs QE c’est à dire de leurs bilans qu’elles agissent.

vril

–

–

L’endettement des États et des entreprises va exploser avec à la clef ultérieurement de nombreux défauts de paiement, de nature à faire monter les taux à long terme (sur le 10 ans et plus):

Le TMV (l’ETF à acheter pour se positionner short sur les obligations), très bon marché, est à son plus bas:

–

–

Les pays ayant pratiqué les confinements (rigides et généralisés surtout) de leurs populations ont non seulement aggravé leur crise économique en paralysant les activités, mais aussi accru les dommages subis par leurs populations du fait de l’épidémie (le nombre de morts étant beaucoup plus élevé chez eux que dans les pays n’ayant pas pratiqué ces confinements rigides ou pratiqué des confinements légers partiels seulement, voire pas de confinement du tout).

–

Graphique publié dans notre dernier commentaire:

–

–

Ils ont par ailleurs ainsi fragilisé les défenses immunitaires de leurs populations et empêché leur immunité collective. Ce qui implique que les déconfinements, pourtant nécessaires, chez eux seront calamiteux pour les gens, avec des possibilités de retour en arrière très dommageables pour leurs économies. Sans parler du caractère antidémocratique voire fasciste de leurs politiques et de l’appareil répressif qu’ils ont installé. Ce qu’il fallait faire, c’était tout de suite fermer les frontières nationales et tester les populations pour détecter et traiter les seuls malades, ainsi que l’ont fait les pays ayant le mieux réagi.

–

Prévenus mais pourtant pas préparés, le naufrage des politiciens…

Pendant les confinements les marchés boursiers en état de sidération ont bien tenu; maintenant que l’on en vient aux déconfinements et qu’apparaissent les dommages réels de la crise épidémique, les marchés boursiers paniquent. Ce qui était prévisible.

–

Voir: DÉCONFINEMENT : IL Y A VRAIMENT DE QUOI AVOIR PEUR

Au plan général, on ne sortira vraiment de la crise que si les dirigeants « mondialistes » sont évincés pour revenir à des politiques de fixation de frontières et de relocalisation nationale des activités économiques de base et stratégiques. Et que si la communauté internationale met la Chine à l’amende voire la boycotte.

–

Voir: Pierre Hillard et H.G. Wells : Le Nouvel Ordre Mondial (résumé)

Aux USA, Trump, et en Grande Bretagne, Johnson, dont les politiques face à l’épidémie ont été erratiques et continuent de l’être, n’ont pas fait beaucoup mieux que les Macron, Conte et Sanchez ou que les responsables suisses. Trump n’a plus qu’une carte à jouer s’il veut être réélu en novembre, c’est de s’attaquer politiquement et économiquement à la Chine (la pire dictature depuis l’URSS de Staline) comme il l’avait fait au début de sa présidence avant de s’accorder avec elle sur un désastreux accord commercial de façade, son adversaire « démocrate » Joe Biden étant un « mondialiste » (donc pro-chinois aux yeux de beaucoup des Américains).

–

–

–

A leur décharge, Johnson, qui a lui-même attrapé le virus, a été hospitalisé et Trump doit composer avec les gouverneurs des États fédérés, qui ont la haute main sur les questions de santé et de police dans leurs États respectifs.