Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

28nov.

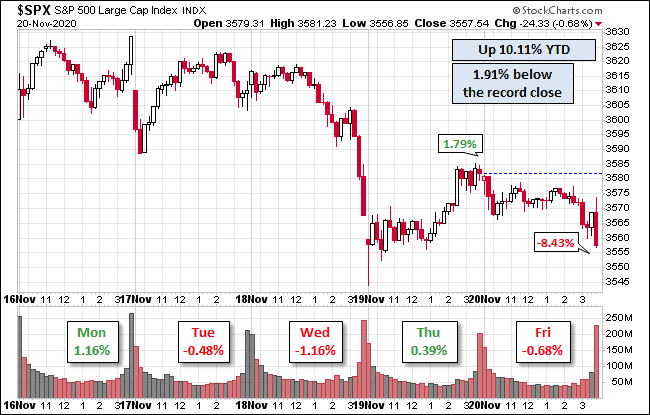

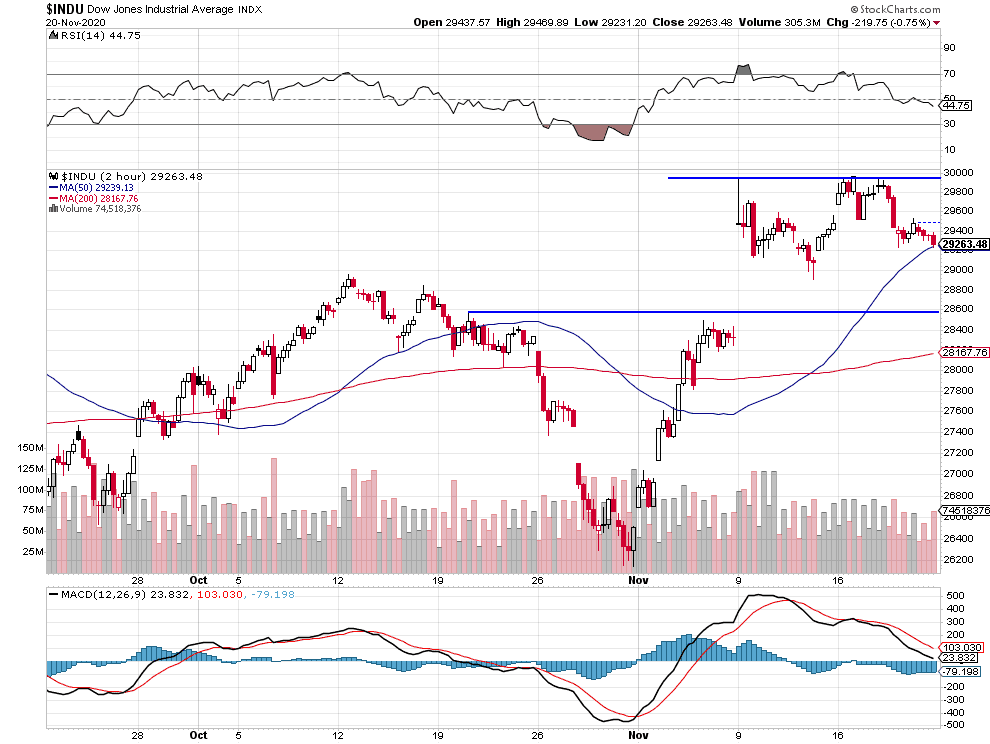

Nous vivons un moment historique de dématérialisation, c’est-à-dire in fine de destruction, des monnaies qui ne sont plus reliées à aucun actif tangible ni même avec les taux d’intérêt qu’elles payent respectivement, que les États et les banques centrales organisent dans le double but de pouvoir s’endetter le plus possible et de maintenir la bulle boursière plus longtemps encore. A cet égard, on comprend que le choix par Biden de Janet Yellen l’ex patronne de la Fed comme prochaine Secrétaire au Trésor qui, de facto contrôlant les deux institutions, actionnera « la planche à billets » comme jamais, réjouisse Wall Street. D’où la hausse des monnaies virtuelles (cryptomonnaies), qui apparaissent comme meilleures, et la baisse de l’or et de l’argent-métal, perdant un peu plus leur rôle monétaire. Ce qui a des conséquences qui vont bien au delà de la finance, remettant en question les libertés individuelles et collectives (« Il n’y a pas de moyen plus subtil et plus sûr de détruire les bases de la société que de débaucher la monnaie ». John Maynard Keynes, 1920). Du côté de la dictature sanitaire, Trump, qui a probablement perdu sa réélection mais prétendra le contraire jusqu’au 20 janvier en poursuivant ses contestations, a tout de même accepté de mettre en place la transition en faveur de son rival. Pour néanmoins sortir la tête haute de son échec et apparaitre comme celui qui a vaincu la pandémie, il est en train d’accélérer l’adoption de vaccins dont les investisseurs anticipent qu’ils résoudront tout. Mais, fabriqués à la hâte, leurs effets, en particulier secondaires, pourraient être pires que le mal. S’ils sont inoculés de façon obligatoire par son Administration ou celle de Biden, alors de fortes résistances à les accepter se manifesteront qui annuleront leur effet supposé d’immunisation collective. Quant aux médias et aux GAFAM, ils n’ont jamais autant contrôlé et manipulé les opinions publiques. Partout, la démocratie est assiégée. Nous avons en début de semaine couvert notre position short sans aller long sur le DJIA et acheté modérément le Nasdaq, lequel semble avoir plus de potentiel en cas de nouvelle vague de cas de Covid aux USA pendant le long week-end de Thanksgiving obligeant ensuite à de nouveaux confinements (bénéficiant aux actions Stay-at-home donc aux GAFAM). Attention cependant au risque de correction des indices US début décembre. Quant à l’or et à l’argent-métal et aux actions des sociétés minières, nous restons short des deux derniers (mais sans position sur l’or), les investisseurs sortant des actifs de protection ou supposés tels. Nous restons investis en monnaies européennes, qui pourraient apporter un soutien aux métaux si l’euro/dollar cassait 1,20 à la hausse, d’autant que le Bitcoin/us dollar est en phase ce correction. Dans des marchés extrêmes, il faut être mobile.

Nous vivons un moment historique de dématérialisation, c’est-à-dire in fine de destruction, des monnaies qui ne sont plus reliées à aucun actif tangible ni même avec les taux d’intérêt qu’elles payent respectivement, que les États et les banques centrales organisent dans le double but de pouvoir s’endetter le plus possible et de maintenir la bulle boursière plus longtemps encore. A cet égard, on comprend que le choix par Biden de Janet Yellen l’ex patronne de la Fed comme prochaine Secrétaire au Trésor qui, de facto contrôlant les deux institutions, actionnera « la planche à billets » comme jamais, réjouisse Wall Street. D’où la hausse des monnaies virtuelles (cryptomonnaies), qui apparaissent comme meilleures, et la baisse de l’or et de l’argent-métal, perdant un peu plus leur rôle monétaire. Ce qui a des conséquences qui vont bien au delà de la finance, remettant en question les libertés individuelles et collectives (« Il n’y a pas de moyen plus subtil et plus sûr de détruire les bases de la société que de débaucher la monnaie ». John Maynard Keynes, 1920). Du côté de la dictature sanitaire, Trump, qui a probablement perdu sa réélection mais prétendra le contraire jusqu’au 20 janvier en poursuivant ses contestations, a tout de même accepté de mettre en place la transition en faveur de son rival. Pour néanmoins sortir la tête haute de son échec et apparaitre comme celui qui a vaincu la pandémie, il est en train d’accélérer l’adoption de vaccins dont les investisseurs anticipent qu’ils résoudront tout. Mais, fabriqués à la hâte, leurs effets, en particulier secondaires, pourraient être pires que le mal. S’ils sont inoculés de façon obligatoire par son Administration ou celle de Biden, alors de fortes résistances à les accepter se manifesteront qui annuleront leur effet supposé d’immunisation collective. Quant aux médias et aux GAFAM, ils n’ont jamais autant contrôlé et manipulé les opinions publiques. Partout, la démocratie est assiégée. Nous avons en début de semaine couvert notre position short sans aller long sur le DJIA et acheté modérément le Nasdaq, lequel semble avoir plus de potentiel en cas de nouvelle vague de cas de Covid aux USA pendant le long week-end de Thanksgiving obligeant ensuite à de nouveaux confinements (bénéficiant aux actions Stay-at-home donc aux GAFAM). Attention cependant au risque de correction des indices US début décembre. Quant à l’or et à l’argent-métal et aux actions des sociétés minières, nous restons short des deux derniers (mais sans position sur l’or), les investisseurs sortant des actifs de protection ou supposés tels. Nous restons investis en monnaies européennes, qui pourraient apporter un soutien aux métaux si l’euro/dollar cassait 1,20 à la hausse, d’autant que le Bitcoin/us dollar est en phase ce correction. Dans des marchés extrêmes, il faut être mobile.

–

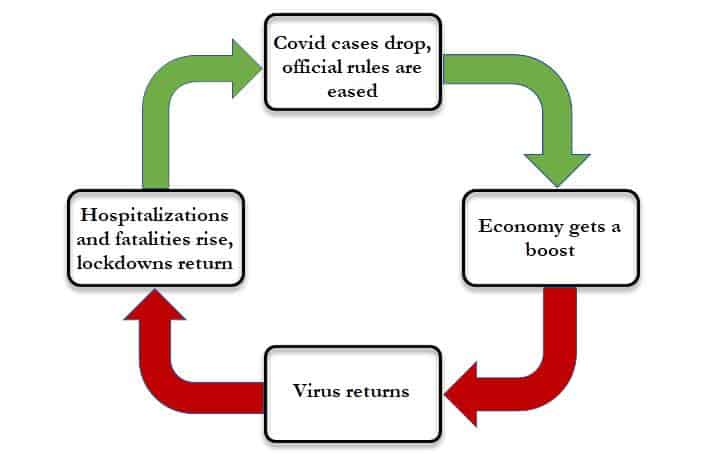

Le cercle vicieux du Covid dont on ne sortira pas avant longtemps:

–

–

Aucun gouvernement ni État n’a été en mesure de contrôler la pandémie parce qu’ils n’étaient pas préparés à une telle catastrophe ayant laissé leurs systèmes hospitaliers et de santé insuffisants se délabrer au fil du temps et qu’ils n’ont pas fait ce qu’il fallait depuis son apparition, en particulier augmenter leurs capacités hospitalières et fermer leurs frontières, au lieu d’arrêter leurs économies et de traiter leurs ressortissants comme des sous-humains en supprimant leurs libertés individuelles et collectives. Les vaccins n’y changeront pas grand chose, le Covid poursuivra ses ravages et ensuite ce sera le tour d’une autre pandémie tant que durera la mondialisation incontrôlée sans limites des marchandises et des flux humains (migrations massives) au profit de quelques dictatures n’ayant aucun respect de leurs populations ni d’une solidarité internationale minimale (la Chine en particulier).

–

Il y a en Europe deux fois plus de morts du Covid qu’aux USA en proportion de leurs populations respectives:

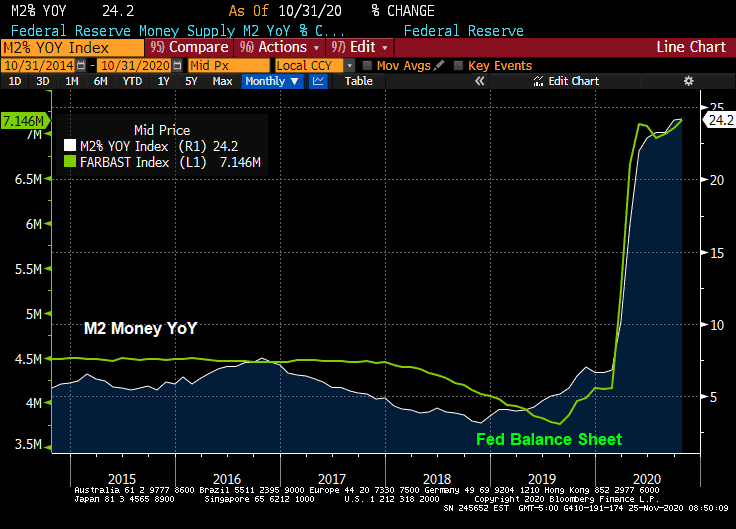

La hausse des actions est la conséquence d’une explosion de la création monétaire aux USA, et à un moindre degré ailleurs (en Europe), ayant conduit à un short covering massif sur les actions cycliques qui étaient massacrées:

–

–

Le vaccin ce sera Yellen…

–

–

–

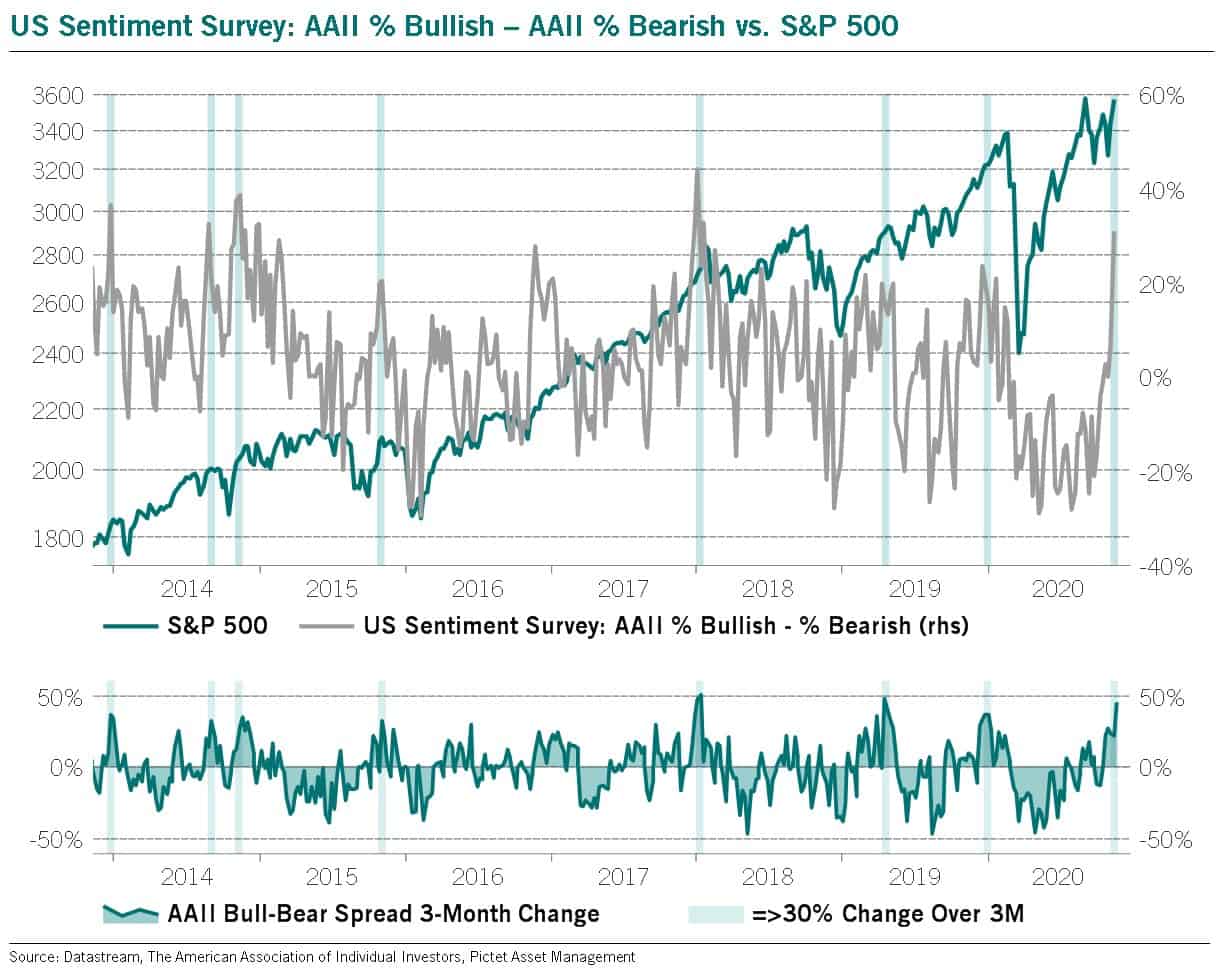

Les investisseurs, qui étaient ultra pessimistes (ultra short) en mars, sont maintenant ultra optimistes (ultra long) sur les actions:

Le ratio Put/Call sur les indices boursiers à son plus bas montre que la quasi totalité des investisseurs sont long, plus personne n’ayant de protection contre une possible correction…

–

–

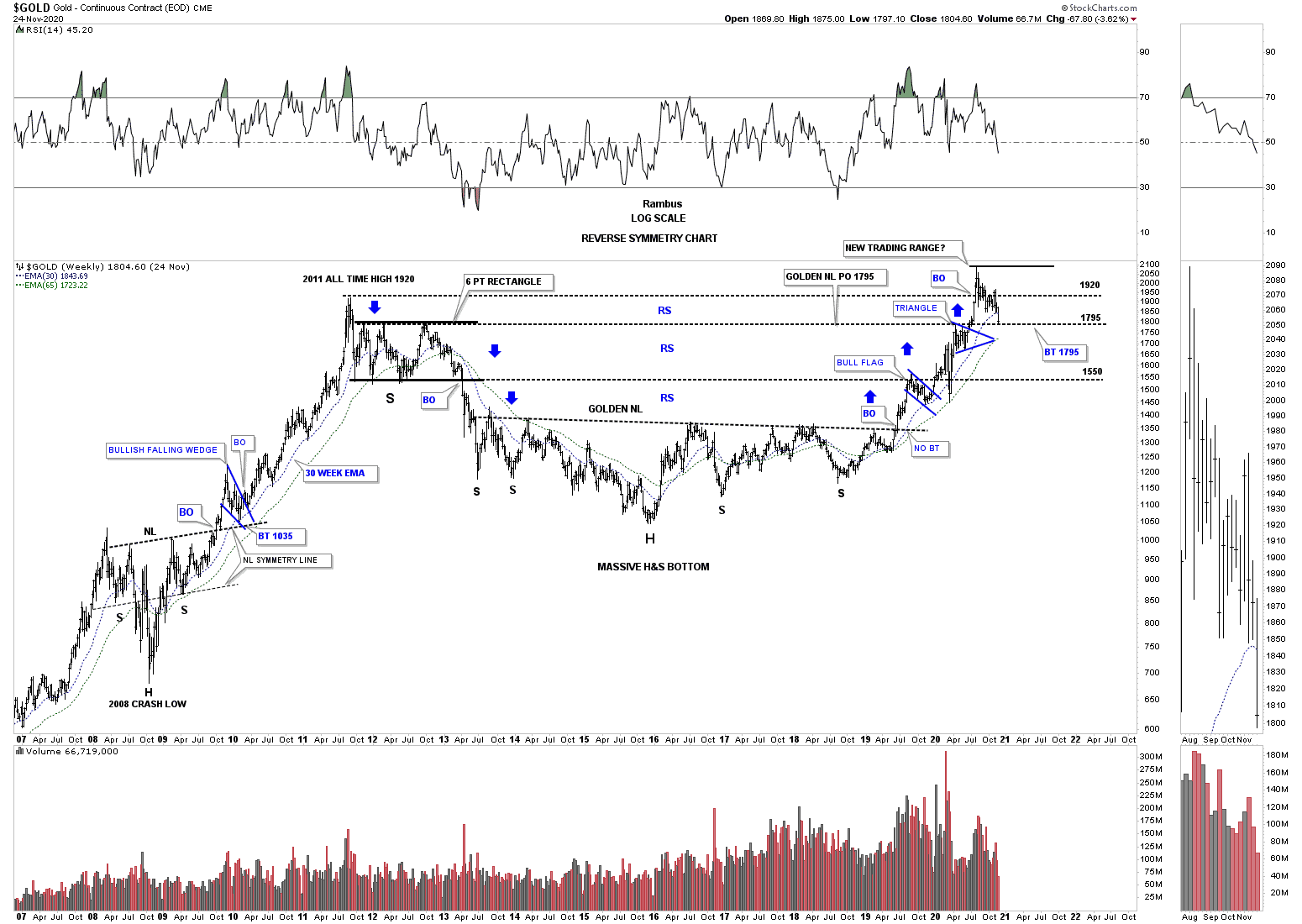

Le support pour l’or situé vers 1.795 USD/oz ayant cassé à la baisse, il pourrait chuter progressivement vers 1.550…

–

–

–

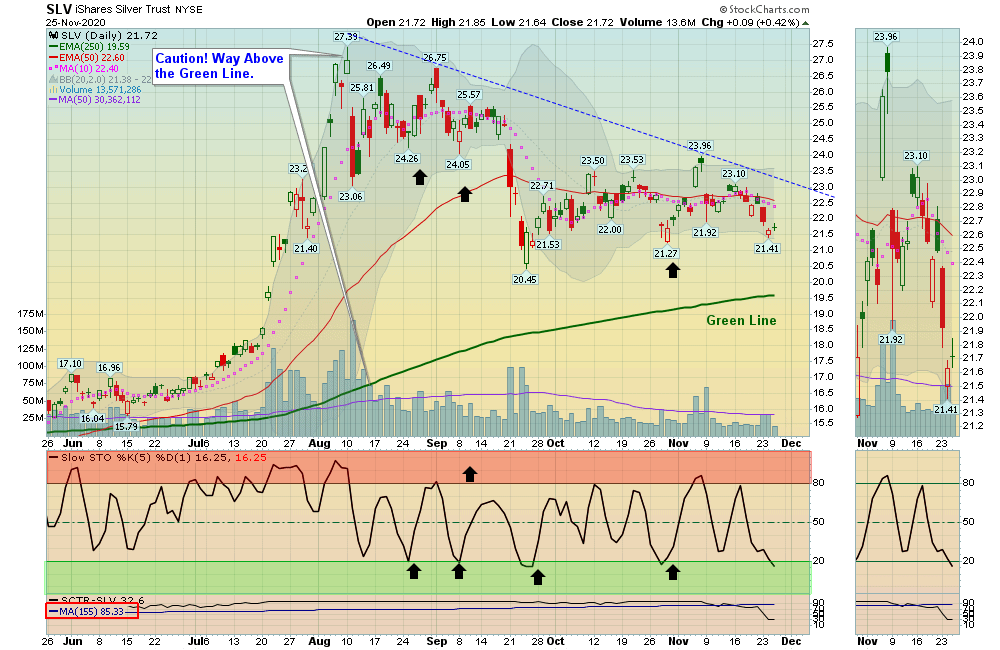

Possibilité de baisse de l’argent-métal vers 19,50 / 20,50 USD/oz.

–

–

–

–

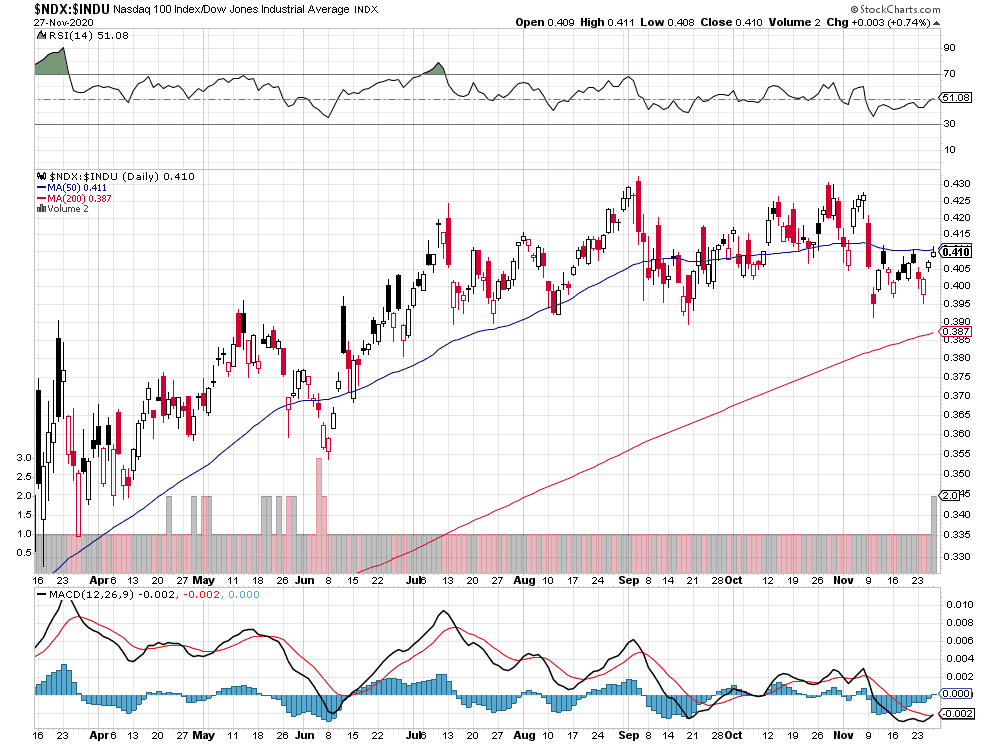

Le ratio Nasdaq (actions technos) / DJIA (actions cycliques) montre que c’est le premier (en retard) qu’il faut acheter (modérément) pas le second en raison de la situation monopolistique des GAFAM dans l’économie, qui avaient récemment corrigé mais devraient retrouver leurs meilleurs niveaux du fait de l’aggravation de la pandémie de Covid aux USA:

–

–

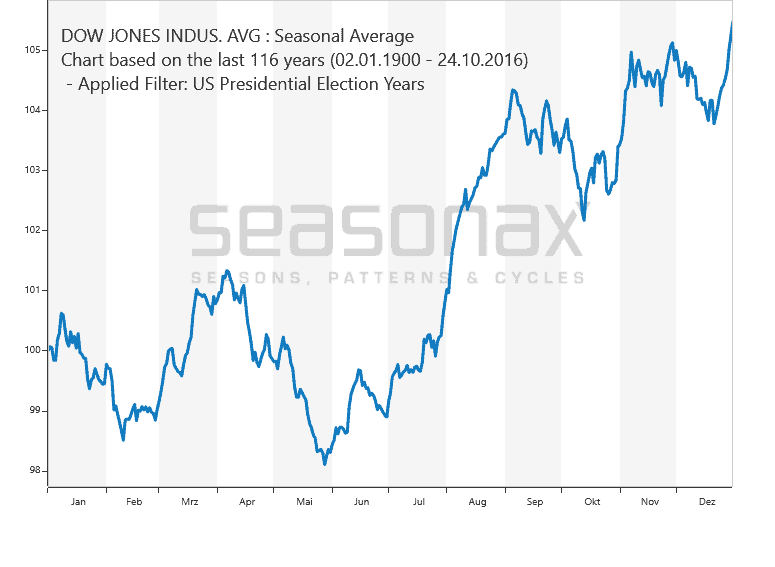

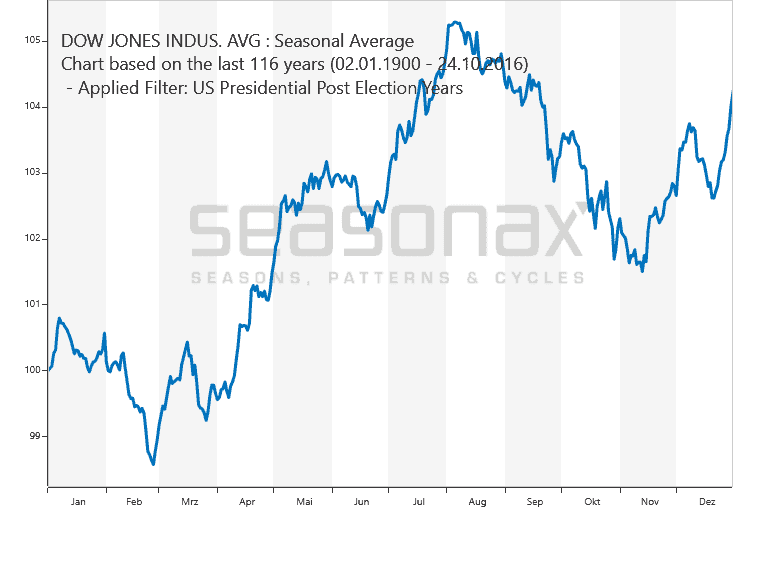

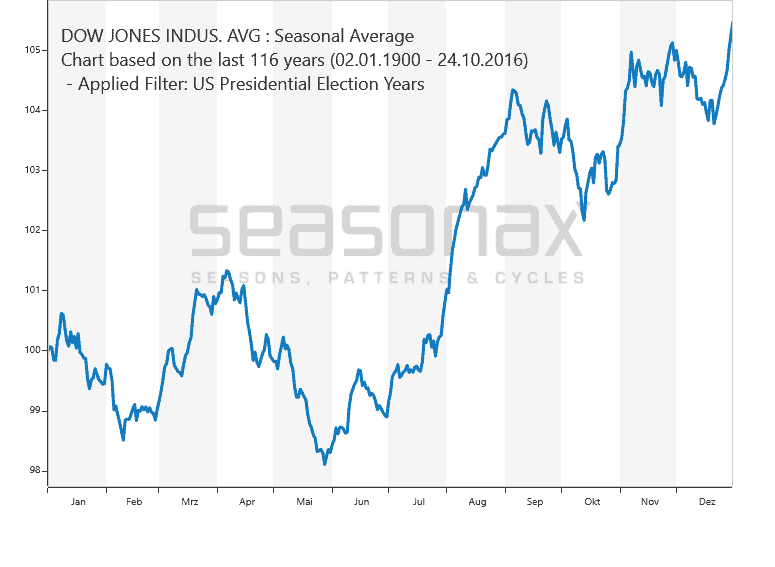

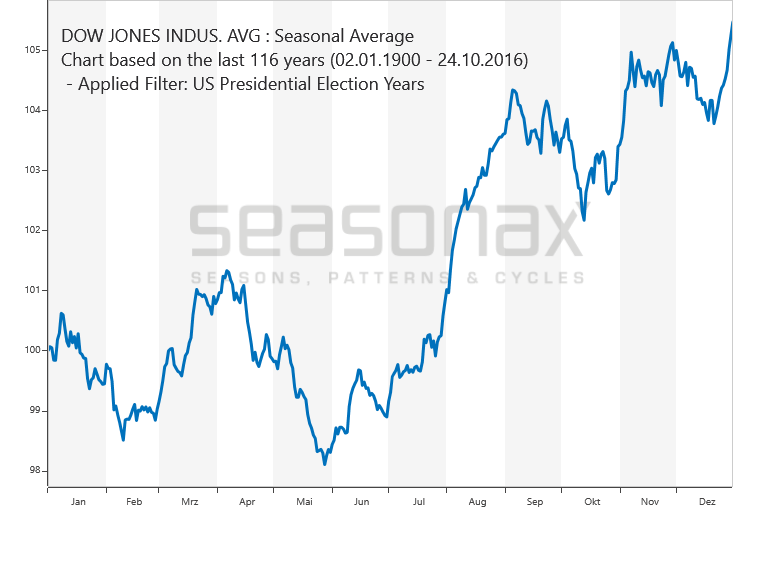

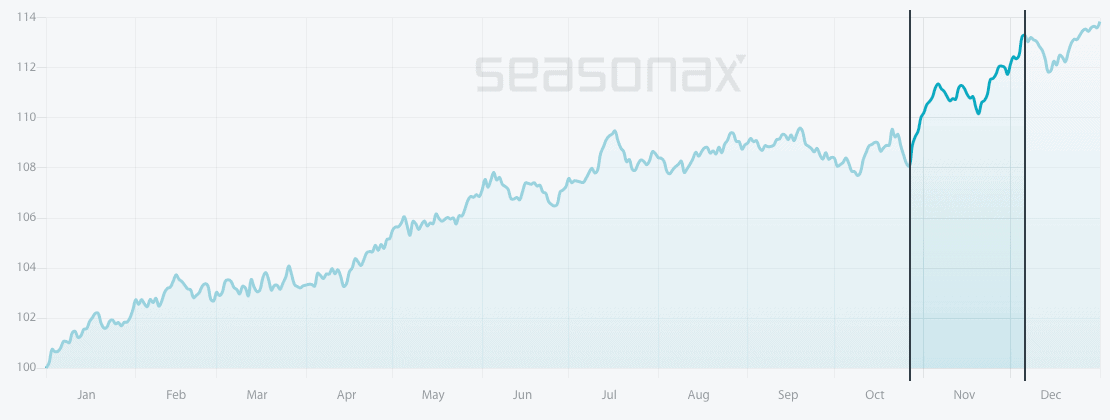

La saisonnalité indique qu’il devrait y avoir une correction des indices boursiers US (DJIA surtout) pendant la première moitié de décembre puis leur reprise ensuite pour finir le mois et l’année à leurs meilleurs niveaux:

–

–

Excellente analyse. Voir: Les marchés se sont-ils déjà projetés dans un monde sans Covid ?

A noter la correction sur le Bitcoin/dollar US (double top) et la bonne tenue des monnaies européennes (euro, CHF) contre le dollar US, qui pourraient soutenir temporairement l’or et l’argent-métal mais peser sur les indices boursiers:

Les acteurs des marchés financiers étant obnubilés par la perspective que la mise en place de vaccins anti Covid-19 résolve rapidement tous les problèmes économiques, sociaux et financiers alors qu’ils étaient majoritairement shorts ont été contraints par les manipulations des algos de racheter en masse les actions cycliques zombies (dépendantes de la conjoncture) qui ont le plus souffert de la crise sanitaire et sont sortis de celles qui en avaient le plus bénéficié (les technos en particulier les GAFAM), ce qui a mécaniquement fait monter exagérément les indices Small Caps (Russell 2000), DJIA et S&P500 mais a stabilisé le Nasdaq. Cette rotation prend probablement place beaucoup trop tôt dans la mesure où, tant que l’épidémie persiste voire s’aggrave et/ou que durent les reconfinements, la faiblesse des économies, de l’emploi et de la consommation continuant, les cycliques devraient rester sous pression. Nous sommes le 16 novembre au soir sortis de l’essentiel de nos positions longues sur le DJIA et le S&P500, et initié des ventes short de DJIA, en l’attente de leur correction saisonnière attendue à partir du 17 novembre qui se poursuit. D’autant que des deux côtes de l’Atlantique les plans dits « de relance » (c.à.d. d’injections de liquidités supplémentaires) sont bloqués par les querelles politiques. Par ailleurs, il importe de se méfier des actions des fabricants de vaccins qui sont montées lors de chacune de leurs annonces qu’ils avaient fait « la découverte du siècle » pour aussitôt après rechuter, ce qui montre le scepticisme sous-jacent quant à la faisabilité, la sécurité et la distribution de leurs produits alors que de plus en plus de gens indiquent refuser de se faire vacciner. Enfin, l’or et l’argent-métal, mais aussi les actions des sociétés minières, ne parvenant pas à remonter (sans doute parce que les investisseurs boudent les valeurs dites « refuge » et que les monnaies -l’euro/dollar US ne parvenant pas à casser 1,20 à la hausse- et les obligations se sont stabilisées), nous en sommes en grande partie sortis ou les avons vendus.

Les acteurs des marchés financiers étant obnubilés par la perspective que la mise en place de vaccins anti Covid-19 résolve rapidement tous les problèmes économiques, sociaux et financiers alors qu’ils étaient majoritairement shorts ont été contraints par les manipulations des algos de racheter en masse les actions cycliques zombies (dépendantes de la conjoncture) qui ont le plus souffert de la crise sanitaire et sont sortis de celles qui en avaient le plus bénéficié (les technos en particulier les GAFAM), ce qui a mécaniquement fait monter exagérément les indices Small Caps (Russell 2000), DJIA et S&P500 mais a stabilisé le Nasdaq. Cette rotation prend probablement place beaucoup trop tôt dans la mesure où, tant que l’épidémie persiste voire s’aggrave et/ou que durent les reconfinements, la faiblesse des économies, de l’emploi et de la consommation continuant, les cycliques devraient rester sous pression. Nous sommes le 16 novembre au soir sortis de l’essentiel de nos positions longues sur le DJIA et le S&P500, et initié des ventes short de DJIA, en l’attente de leur correction saisonnière attendue à partir du 17 novembre qui se poursuit. D’autant que des deux côtes de l’Atlantique les plans dits « de relance » (c.à.d. d’injections de liquidités supplémentaires) sont bloqués par les querelles politiques. Par ailleurs, il importe de se méfier des actions des fabricants de vaccins qui sont montées lors de chacune de leurs annonces qu’ils avaient fait « la découverte du siècle » pour aussitôt après rechuter, ce qui montre le scepticisme sous-jacent quant à la faisabilité, la sécurité et la distribution de leurs produits alors que de plus en plus de gens indiquent refuser de se faire vacciner. Enfin, l’or et l’argent-métal, mais aussi les actions des sociétés minières, ne parvenant pas à remonter (sans doute parce que les investisseurs boudent les valeurs dites « refuge » et que les monnaies -l’euro/dollar US ne parvenant pas à casser 1,20 à la hausse- et les obligations se sont stabilisées), nous en sommes en grande partie sortis ou les avons vendus.

–

Voir: Bourse au Quotidien – Le vaccin miracle éradique surtout… les ventes à découvert !

Forte possibilité de reprise du VIX, qui monte quand les indices boursiers baissent, dont le support semble atteint alors que le NYSE ne parvient pas à casser à la hausse sa résistance:

–

–

–

Les graphiques saisonniers pendant l’année de l’élection présidentielle US et pendant celle qui la suit des indices boursiers US montrent qu’ils chutent en décembre puis se reprennent un peu et rechutent en janvier jusqu’à la fin février, ce qui signifie que leur potentiel de hausse à court terme est désormais faible voire inexistant; d’autant que l’imbroglio entre Trump, qui refuse de s’avouer vaincu, et Biden, qui tente d’imposer une transition en sa faveur, est lourd de menaces alors que l’épidémie repart aux USA, que le Trésor et la Fed se disputent l’usage des fonds à allouer et que les prévisions de rechute économique début 2021 se précisent.

Dans notre commentaire du 7 novembre, nous nous interrogions sur le fait de savoir combien de temps encore le coût de l’argent resterait gratuit, permettant ainsi aux banques centrales d’en imprimer et aux États d’en emprunter sans limite ce qui entretient la hausse des indices d’actions? La reprise des taux longs intervenue cette semaine et la mise en garde de la Federal Reserve US plutôt négatives pour lesdits indices sont passées inaperçues dans le contexte d’euphorie boursière extrême basée sur: 1/ l’espoir que Biden ne pourrait pas appliquer son programme keynésien dirigiste d’endettement étatique à tout va dans un pays dont les déficits sont déjà records, donc nécessairement accompagné d’une forte augmentation contreproductive des impôts, étant donné qu’hypothétiquement le Sénat US (dont on connaitra la composition début janvier) resterait républicain, et 2/ qu’un vaccin fiable anti Covid-19 bientôt disponible permettrait d’arrêter rapidement la pandémie qui s’aggrave en Europe et aux USA où les reconfinements se multiplient, vaccin dont l’annonce (qui est assimilée par certains à une manipulation boursière) est opportunément intervenue tout de suite après l’élection auto-proclamée (probable mais pas encore officielle) de Biden. Comme l’indique leur saisonnalité historique, un creux sur les indices boursiers US est à attendre vers les 17 / 20 novembre avec probablement leur reprise ensuite et enfin leur retournement à la baisse à partir de décembre. Nous sommes long sur le DJIA et le S&P500 (en dépit de leur sur achat), restons neutre sur les obligations, investis en monnaies européennes (CHF, Euro), modérément long d’argent-métal (pas d’or tant que l’euro/dollar US ne casse pas les 1,20 à la hausse) et d’actions des sociétés minières. La crise constitutionnelle n’est pas écartée aux USA, surtout si la transition entre Trump et Biden (le vote pour ce dernier semblant être entaché d’irrégularités donc justifiable de recours) prenait un tour ultra conflictuel et s’éternisait. Prudence et réactivité sont de mise…

Dans notre commentaire du 7 novembre, nous nous interrogions sur le fait de savoir combien de temps encore le coût de l’argent resterait gratuit, permettant ainsi aux banques centrales d’en imprimer et aux États d’en emprunter sans limite ce qui entretient la hausse des indices d’actions? La reprise des taux longs intervenue cette semaine et la mise en garde de la Federal Reserve US plutôt négatives pour lesdits indices sont passées inaperçues dans le contexte d’euphorie boursière extrême basée sur:

1/ l’espoir que Biden ne pourrait pas appliquer son programme keynésien dirigiste d’endettement étatique à tout va dans un pays dont les déficits sont déjà records, donc nécessairement accompagné d’une forte augmentation contreproductive des impôts, étant donné qu’hypothétiquement le Sénat US (dont on connaitra la composition début janvier) resterait républicain,

et 2/ qu’un vaccin fiable anti Covid-19 bientôt disponible permettrait d’arrêter rapidement la pandémie qui s’aggrave en Europe et aux USA où les reconfinements se multiplient, vaccin dont l’annonce (qui est assimilée par certains à une manipulation boursière) est opportunément intervenue tout de suite après l’élection auto-proclamée (probable mais pas encore officielle) de Biden. Comme l’indique leur saisonnalité historique, un creux sur les indices boursiers US est à attendre vers les 17 / 20 novembre avec probablement leur reprise ensuite et enfin leur retournement à la baisse à partir de décembre.

Nous sommes long sur le DJIA et le S&P500 (en dépit de leur sur achat), restons neutre sur les obligations, investis en monnaies européennes (CHF, Euro), modérément long d’argent-métal (pas d’or tant que l’euro/dollar US ne casse pas les 1,20 à la hausse) et d’actions des sociétés minières. La crise constitutionnelle n’est pas écartée aux USA, surtout si la transition entre Trump et Biden (le vote pour ce dernier semblant être entaché d’irrégularités donc justifiable de recours) prenait un tour ultra conflictuel et s’éternisait. Prudence et réactivité sont de mise…

Le DJIA et le S&P 500 sont techniquement haussiers: c’est un afflux massif de nouveaux capitaux (évalué à près de 45 milliards de dollars) sur ces actifs qui leur a permis de monter.

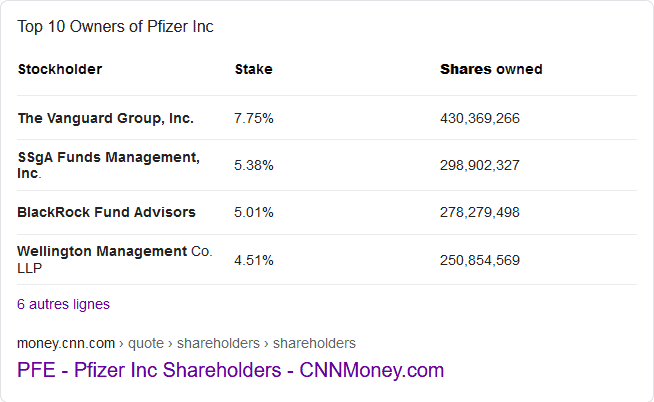

Manipulation boursière possible -insider trading- à propos du vaccin Pfizer organisée par ses actionnaires (des sociétés financières et ses dirigeants) qui leur a permis de gagner gros et de vendre aussitôt après l’annonce de sa mise au point leurs actions:

–

–

Voir: Scandale du vaccin : l’UE achète les doses, le PDG vend ses actions

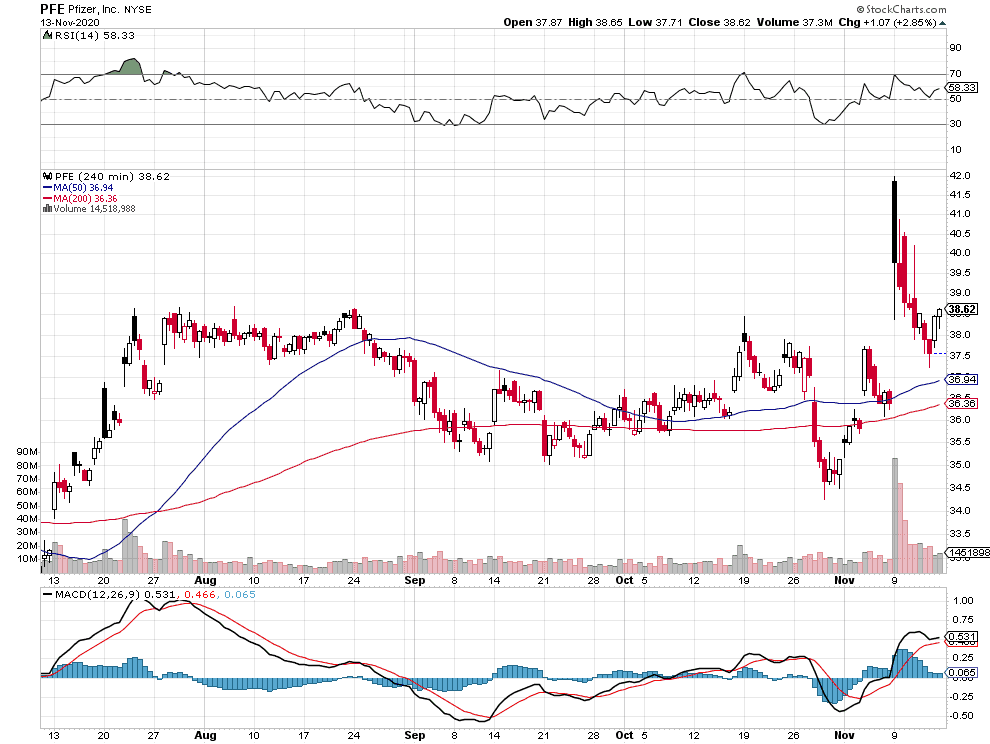

L’action Pfizer rechute alors que, si son vaccin était « l’invention du siècle », elle devrait exploser à la hausse. Pour ce qui nous concerne, nous avons acheté l’action Moderna qui a les faveurs de la Suisse:

Trump, l’isolationniste, a échoué à contenir la Chine, mais il a essayé; alors que tout indique que Biden, le mondialiste, devrait capituler devant elle. Finira t’ elle par être la grande gagnante du changement politique en cours aux USA?

Un voyage en Absurdie! Plus cela va mal (instabilité politique, économie, chômage, pandémie) aux USA et en Europe, plus les marchés d’actions montent, parce que les banques centrales continuent de créer de la fausse monnaie qui ne coûte rien à emprunter! Pour combien de temps encore?

Un voyage en Absurdie! Plus cela va mal (instabilité politique, économie, chômage, pandémie) aux USA et en Europe, plus les marchés d’actions montent, parce que les banques centrales continuent de créer de la fausse monnaie qui ne coûte rien à emprunter! Pour combien de temps encore?

–

Les marchés financiers, même en l’absence de vainqueur immédiat à la présidentielle américaine (le vote pour Trump ayant été sous-estimé et celui pour Biden sur-estimé), sont restés positifs en espérant un Sénat qui resterait Républicain, même si les Démocrates détenaient la majorité de la Chambre des Représentants et si Biden était finalement élu président, permettant ainsi de bloquer les projets du nouvel occupant de la Maison Blanche qui ne s’y installerait que le 21 janvier (augmentation des impôts, démantèlement des GAFAM, réglementations de toutes sortes en particulier du secteur énergie et pétrole, adhésion à l’Accord de Paris sur le Climat, etc.), tout en tournant leur regard vers l’évolution de la pandémie qui s’aggrave, mais les dirigeants US ne semblent pas (ou pas encore?) enclins à procéder à des reconfinements, et vers la politique de la Réserve fédérale américaine, qui devrait rester ultra laxiste. D’autant que, après leur chute d’octobre, leur saisonnalité haussière de novembre joue à plein.

–

Nous sommes donc sortis pendant la semaine de notre situation pré-électorale neutre (nous n’étions pas short mais sans position) et avons repris des achats modérés sur les indices US (mais pas les européens qui ne font que suivre les américains), qu’il faut traiter activement sans garder de grandes positions overnight, achats modérés parce que le risque de déception des marchés boursiers est toujours présent pour les cas où le Sénat tomberait aux mains des Démocrates et où Trump et les Républicains, refusant leur défaite électorale, se lançaient dans des contestations judiciaires tous azimuts motivées par les nombreuses irrégularités ayant probablement émaillé le vote par correspondance, accompagnées de violences populaires. Nonobstant le risque épidémique.

Ce sont surtout les indices d’actions des sociétés minières (via le NUGT), l’argent-métal (via le AGQ) et les monnaies européennes que nous avons repris à la hausse, le dollar US s’affaiblissant à nouveau.

–

Saisonnalité haussière des indices US jusqu’à la mi-novembre, correction ensuite puis hausse au plus haut vers la fin novembre avant leur chute finale de décembre:

–

Un fort accès de faiblesse à prévoir vers la mi novembre:

–

–

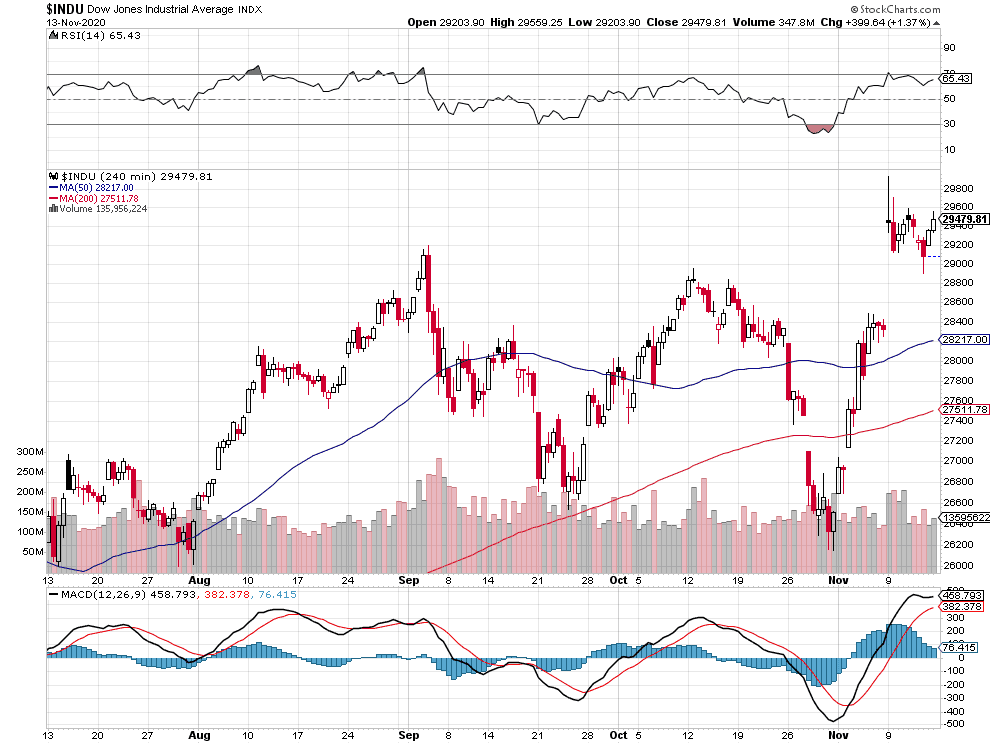

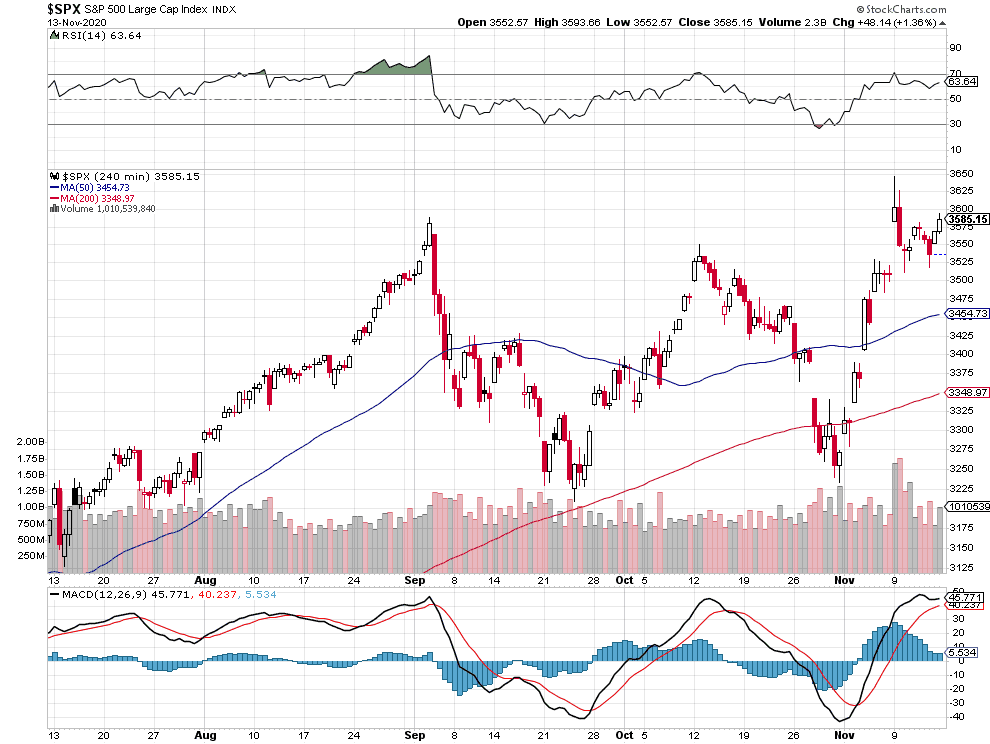

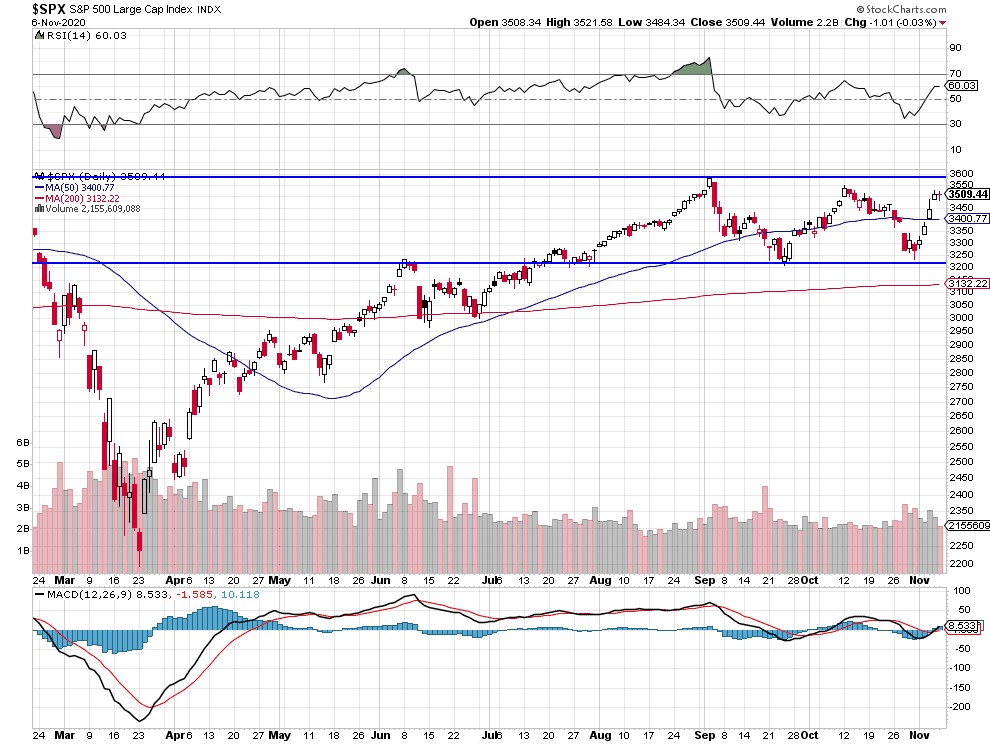

Les supports vers 3.200 sur le S&P500 -et vers 26.000 sur le DJIA- (bien identifiés lors de notre dernier commentaire) ont tenu mais les résistances sur le S&P500 vers 3.550 / 3.600 et sur le DJIA vers 29.000 sont puissantes (probablement infranchissables en novembre):

–

–

–

Voir: Les indices US peuvent-ils encore monter ? – 100% Marchés Daily – BNP Paribas -06 Novembre 2020

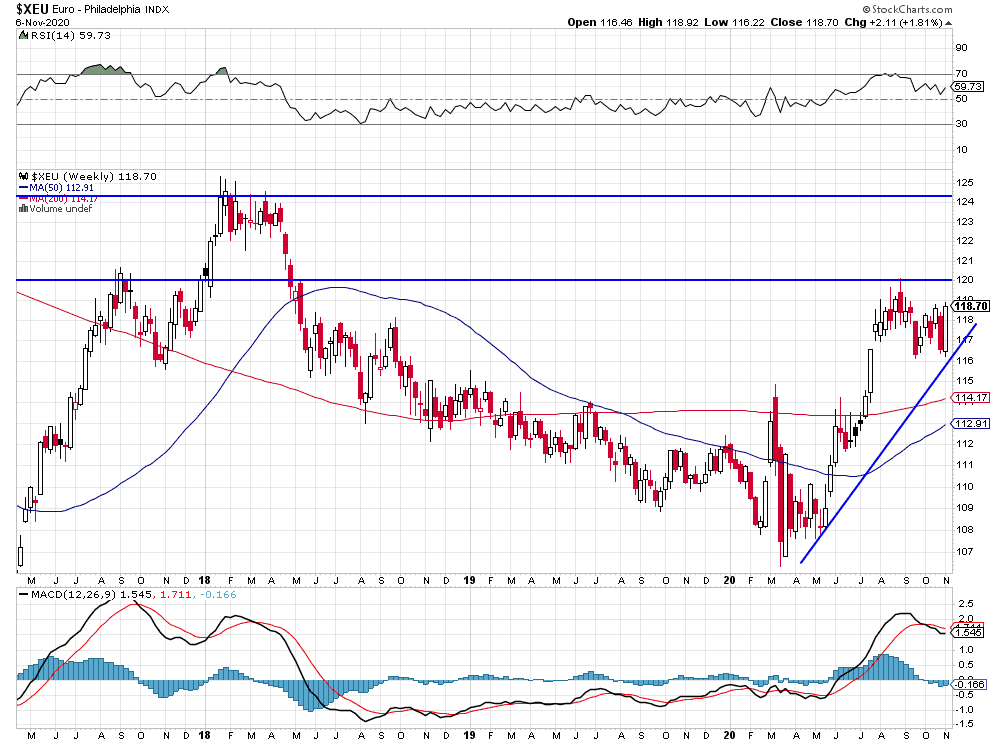

La faiblesse du dollar US fait remonter l’euro et les monnaies européennes, comme le franc suisse, l’euro pouvant monter vers 1,24 s’il casse à la hausse sa résistance vers 1,20. Pour le cas où la cassure des 1,20 intervenait, nous achèterions l’or en plus de l’argent-métal que nous avons acheté cette semaine.

–

–

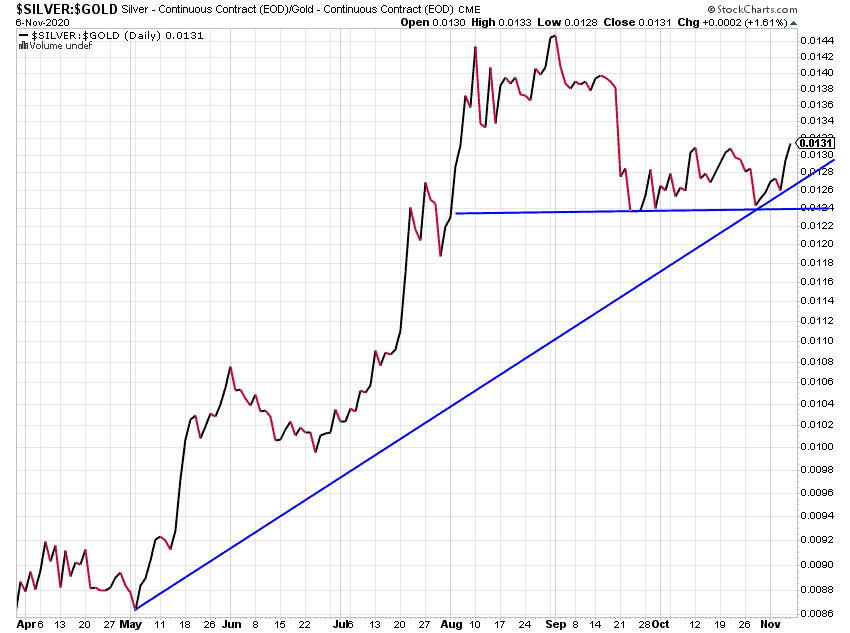

L’argent-métal recommence à sur-performer l’or:

–

–

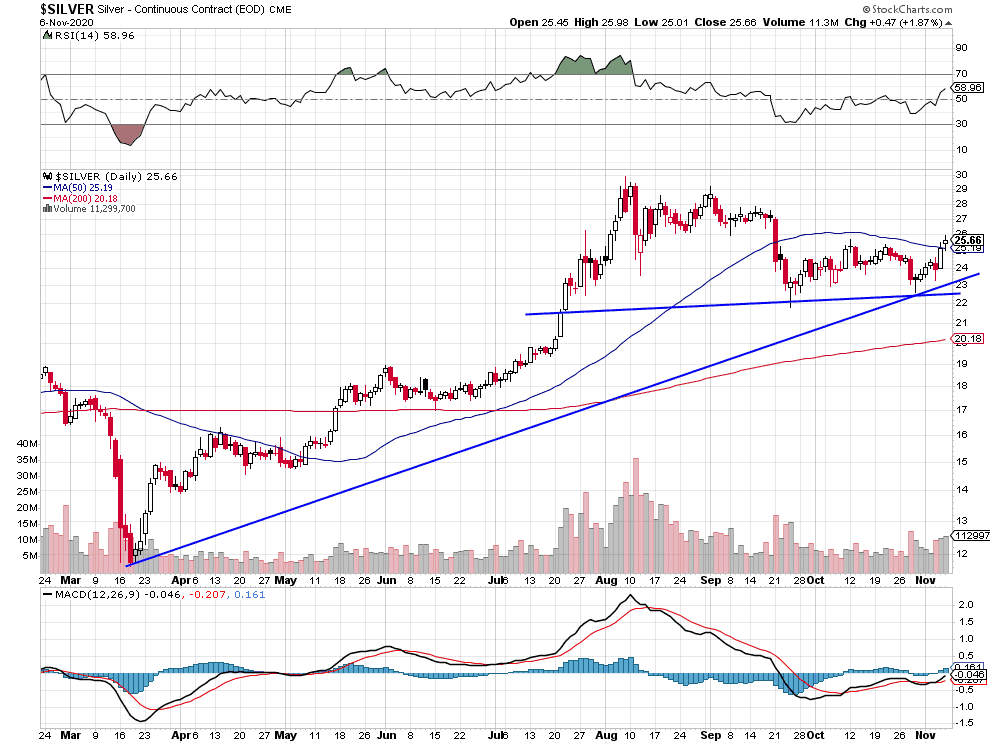

Retour possible vers 30 USD/oz pour l’argent:

–

–

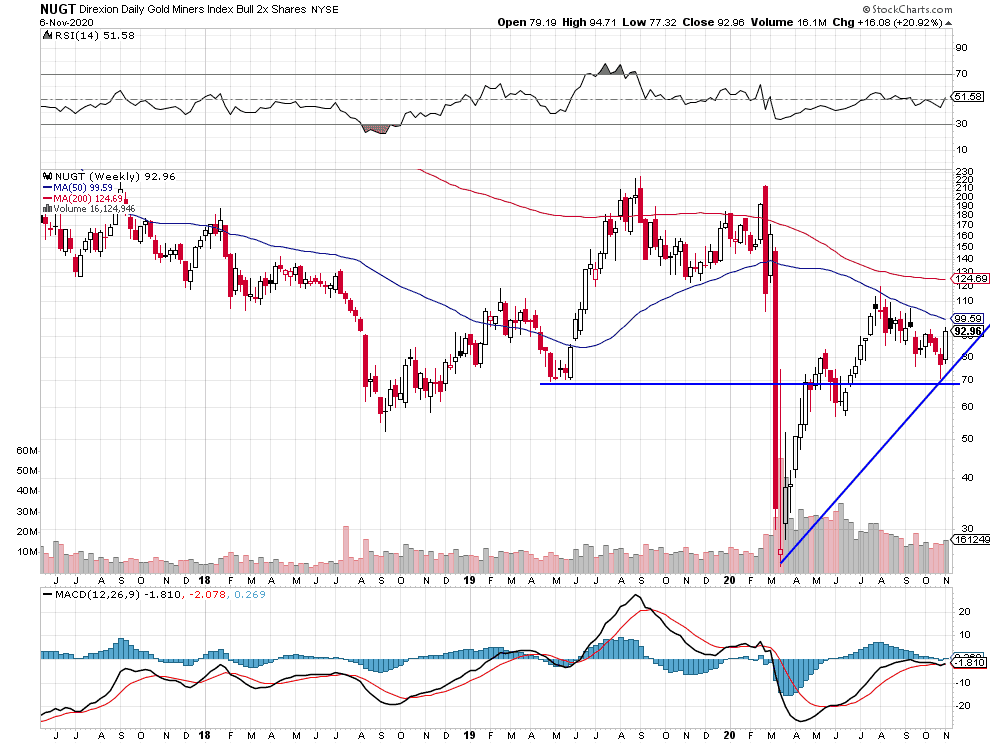

Le NUGT a trouvé un bon support vers 70:

–

–

L’indice des sociétés minières est en train de casser à la hausse:

–

–

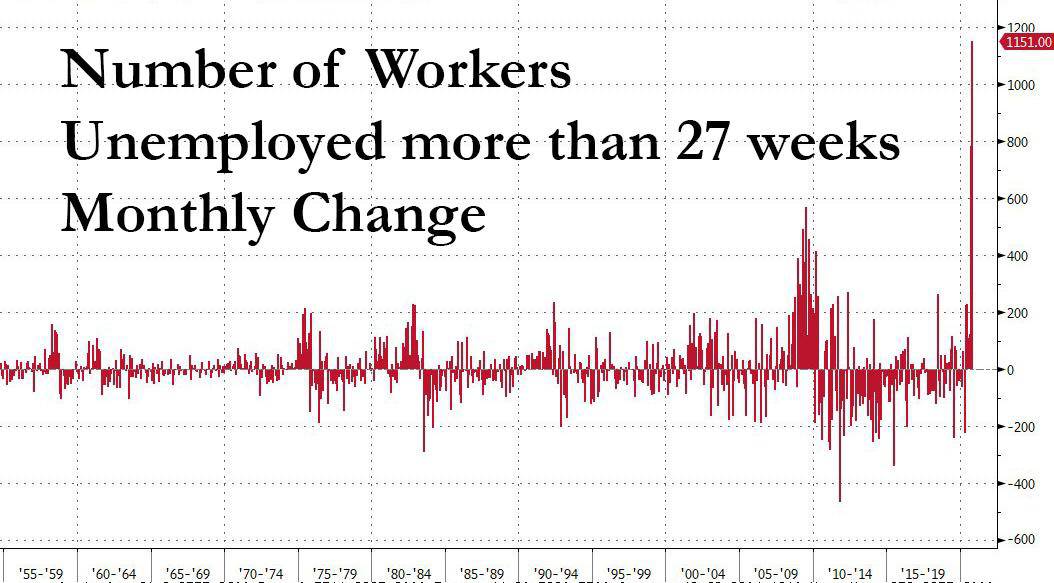

Le chômage reste élevé aux USA: « The number of unemployed for more than 6 months continued to rise, hitting a whopping 3.6MM in October, up 1.2 million from 2.4MM the previous month ».

–

–

Situation épidémique inquiétante aux USA:

–

Carl Quintanilla

@carlquintanilla

FUNDSTRAT: Daily COVID cases “are now becoming parabolic. Total USA cases surged past 100,000 for the first time. For the foreseeable future, daily cases will keep rising. .. And 3 of the 4 wave 2 states, FL, CA, TX .. are in the top 10 again.” @fundstrat

Le grand risque de l’élection de Biden à la présidence et d’un regain de laxisme de la Fed est celui de la chute du dollar US d’abord puis des autres actifs US ensuite.

–

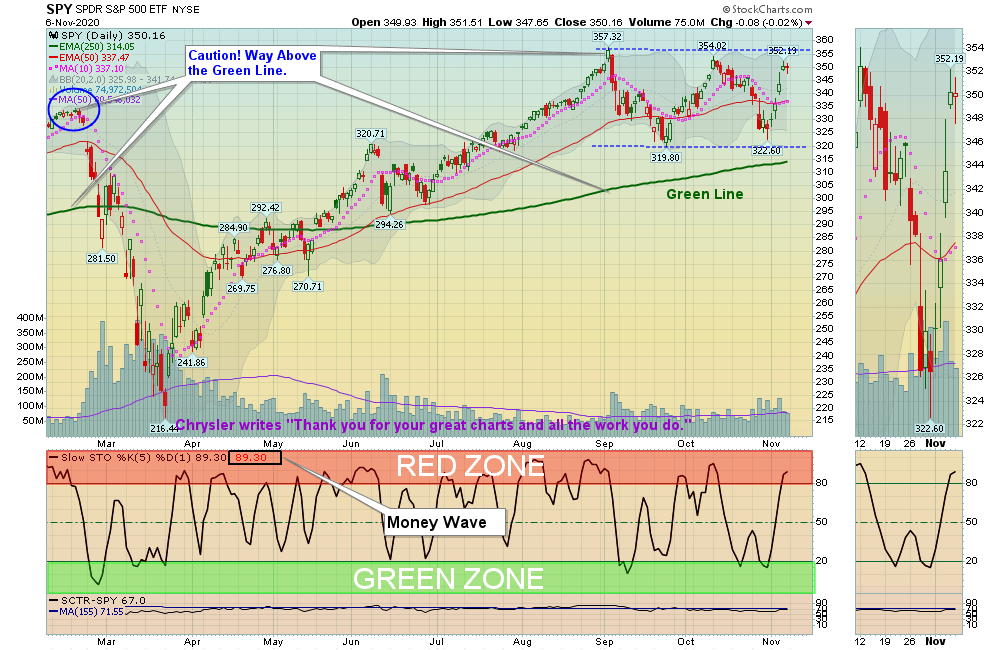

A court terme, les graphiques de Joanne Klein (du site de recherche « Above the Green Line ») montrent la surévaluation actuelle dangereuse des marchés boursiers:

–

–

–

Comble de l’absurde: La Chine qui a propagé son virus dans le monde entier parce que les dirigeants occidentaux n’ont pas fermé leurs frontières, ferme désormais les siennes pour éviter un retour de bâton…

–

–

–

–