Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

29sept.

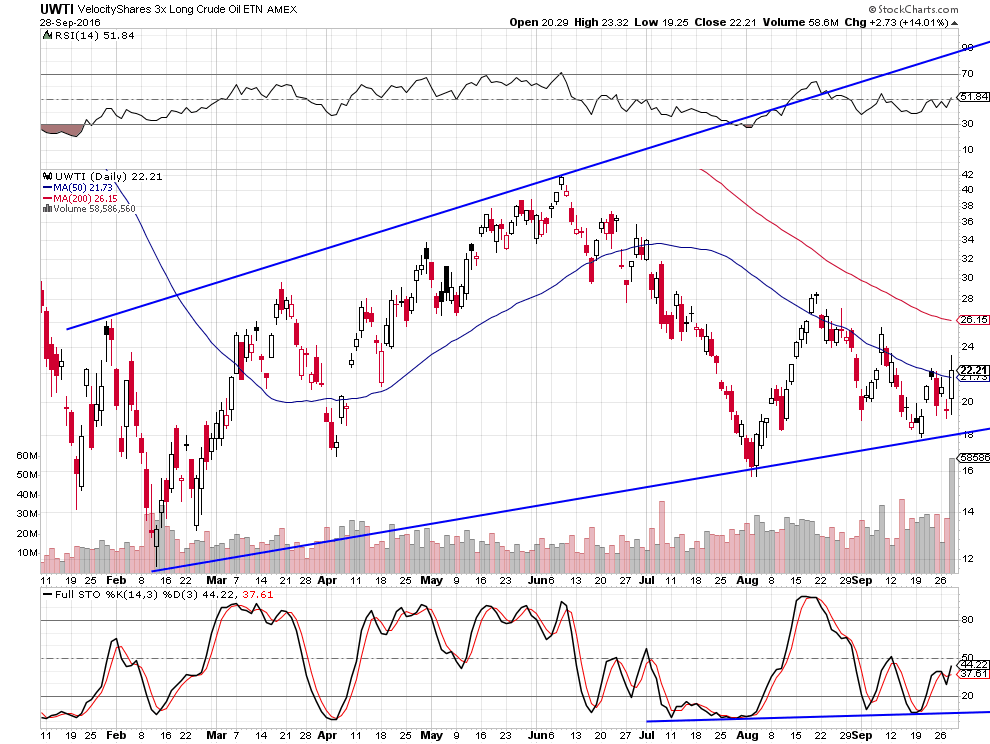

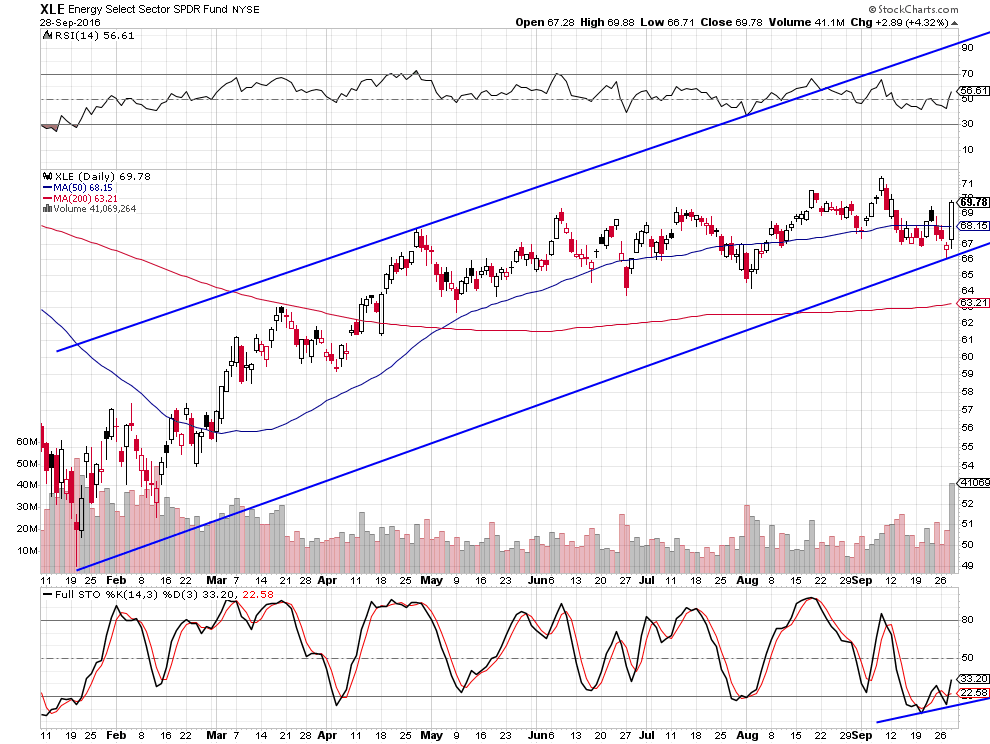

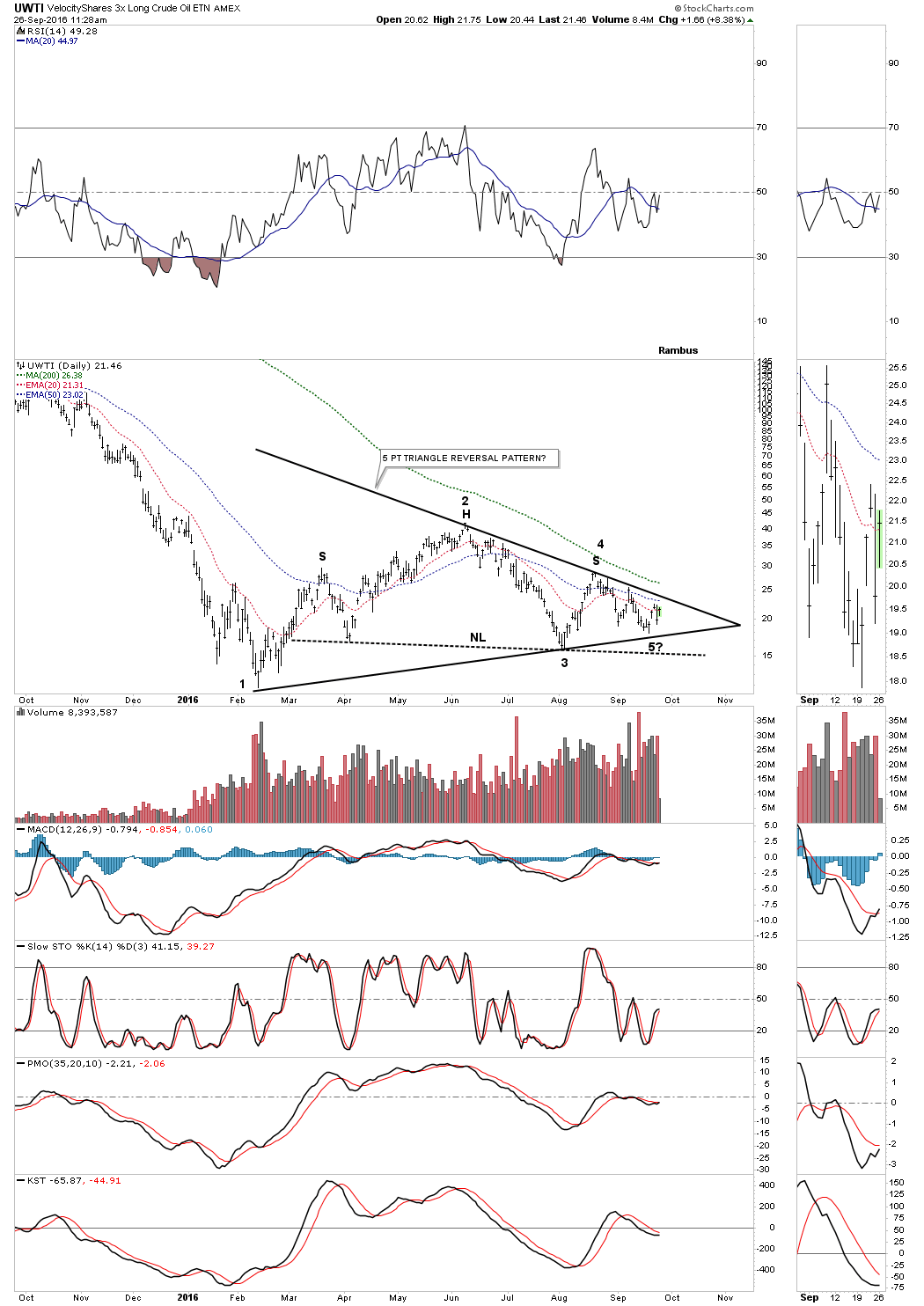

Comme prévu, le pétrole et les actions des sociétés pétrolières ont démarré un mouvement majeur de hausse

L’accord historique des producteurs de pétrole de l’OPEP et de la Russie de limiter leur production est haussier pour les prix du pétrole, pour les actions des sociétés pétrolières et pour l’ensemble des actions US et européennes en général.

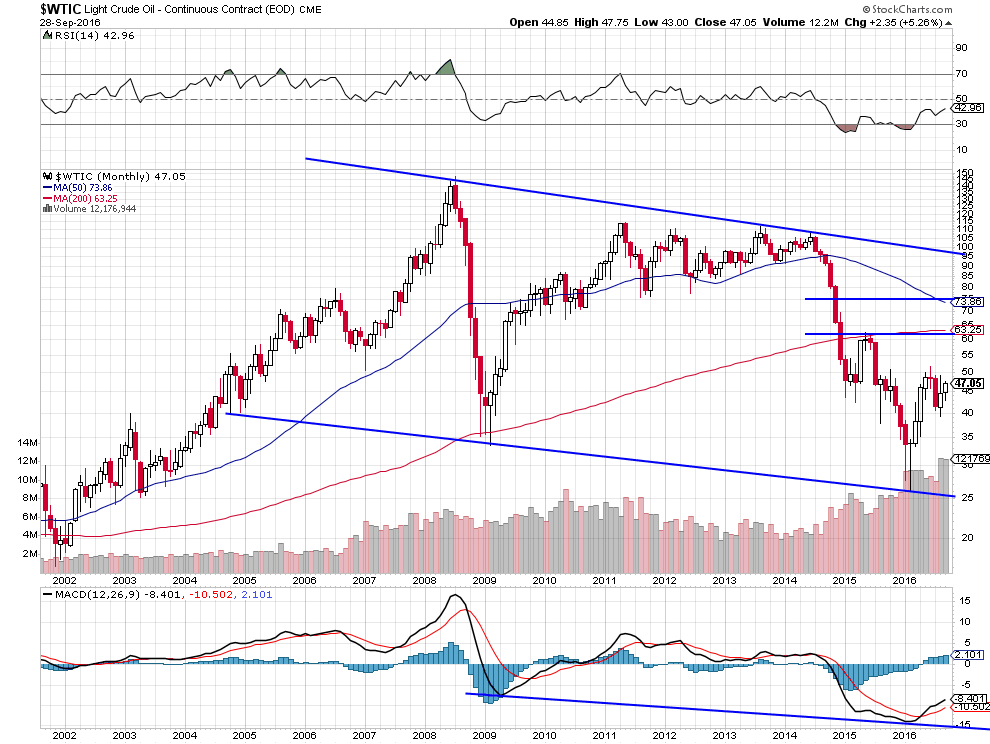

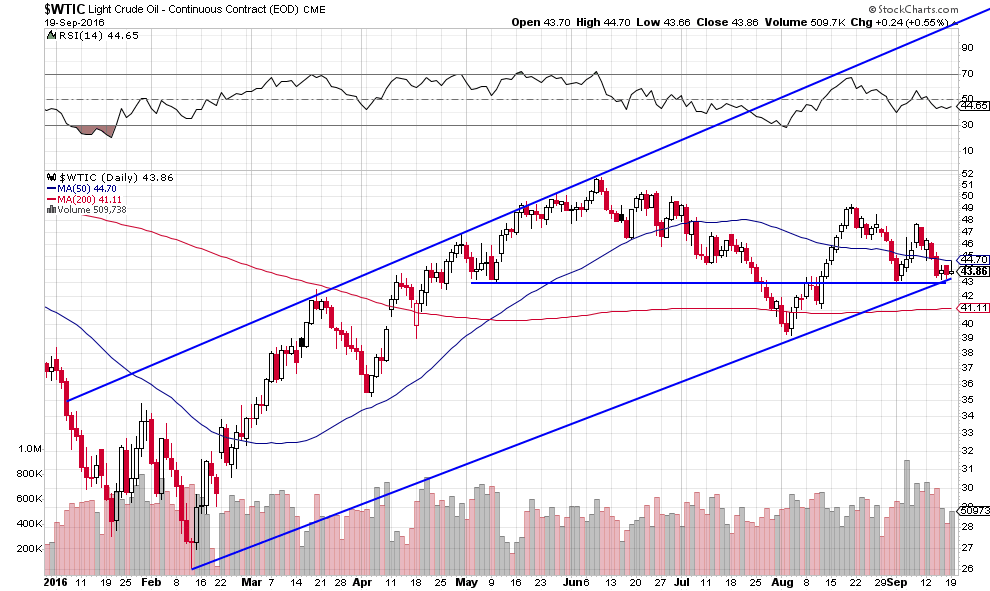

Le Double bottom à 43 USD le baril a parfaitement tenu.

–

–

Objectif de hausse du pétrole WTIC aux alentours de 63 / 73 USD le baril d’ici fin 2016 / début 2017 (là où se situent les moyennes mobiles à 200 et à 50 jours); se rappeler que l’Arabie Saoudite et la Russie, ayant prévu de privatiser leurs compagnies Aramco et Rosneft au tout début 2017, ont besoin du prix de pétrole le plus haut possible à ce moment-là pour rentabiliser au maximum ces opérations :

–

–

L’UWTI, sur lequel nous sommes assez fortement long, pourrait monter rapidement vers 42 au minimum (son plus haut de juin 2016), soit près d’un doublement de sa valeur actuelle:

–

–

L’indice des actions des sociétés pétrolières pourrait aussi fortement monter:

–

–

28sept.

Notre stratégie de base jusqu’au 8 novembre 2016

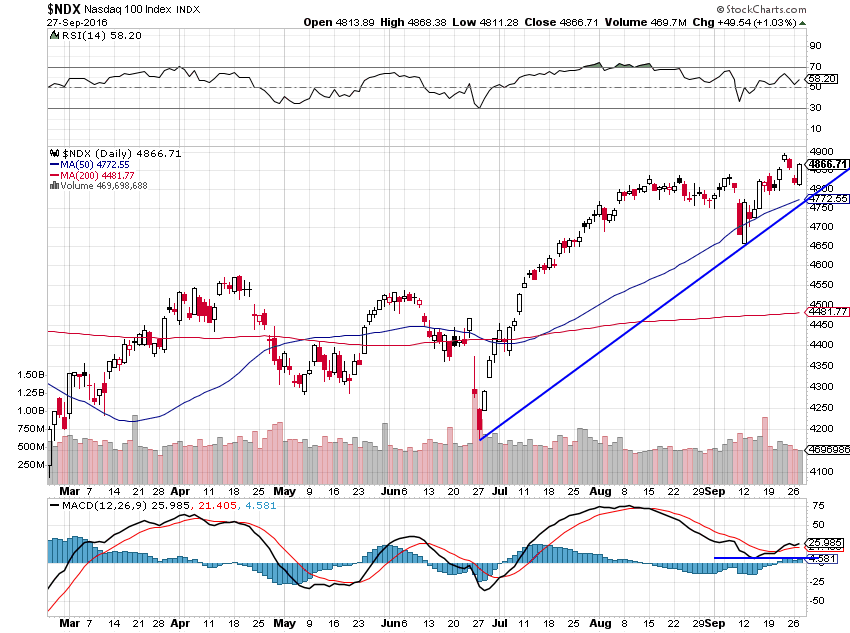

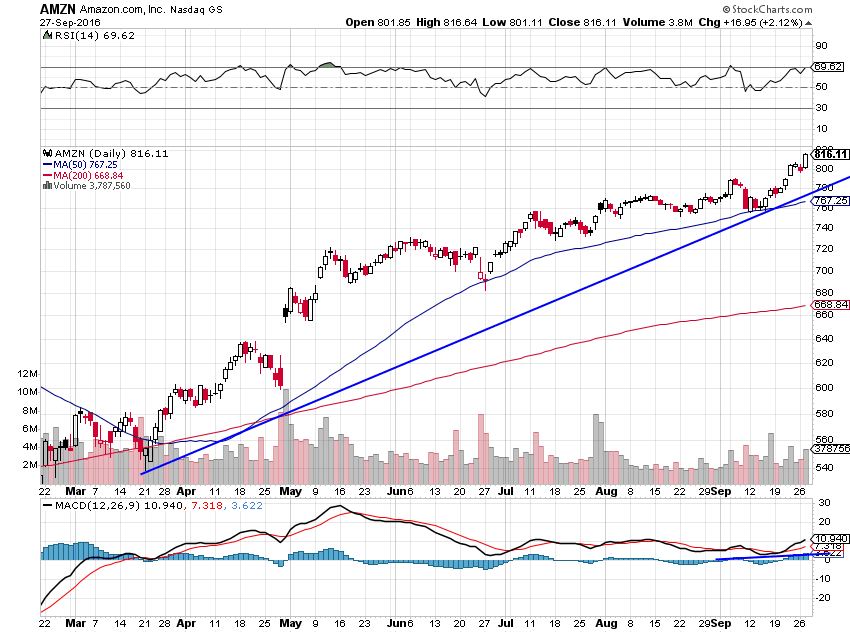

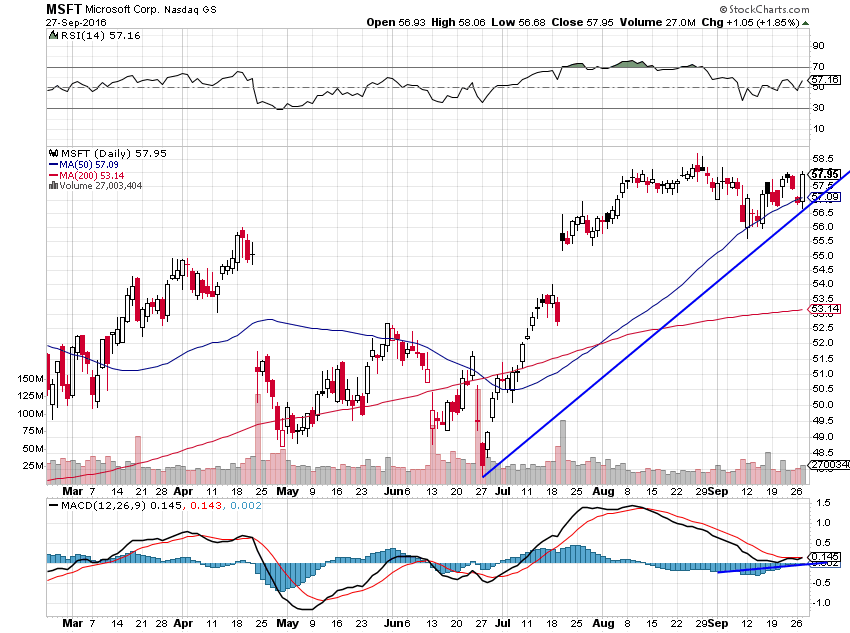

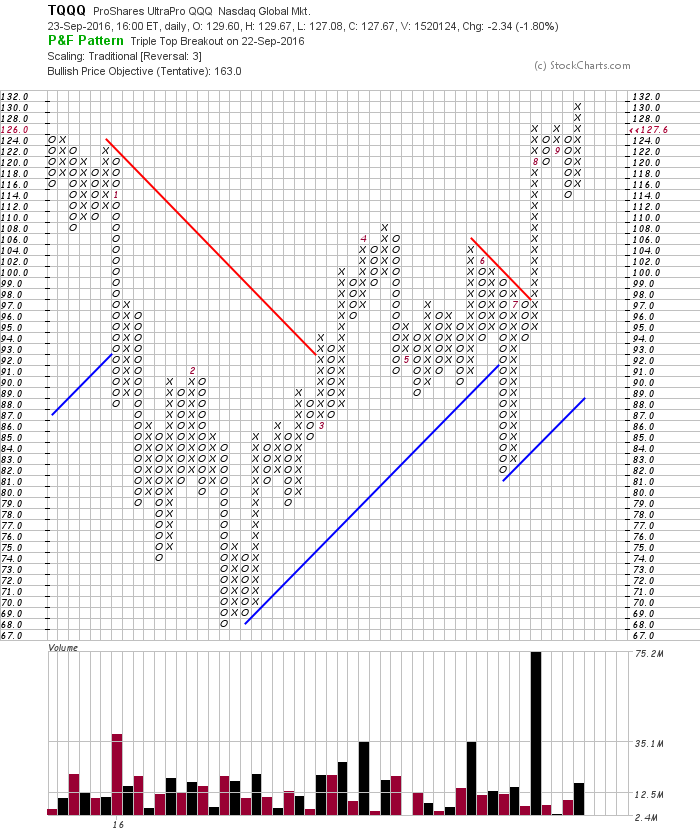

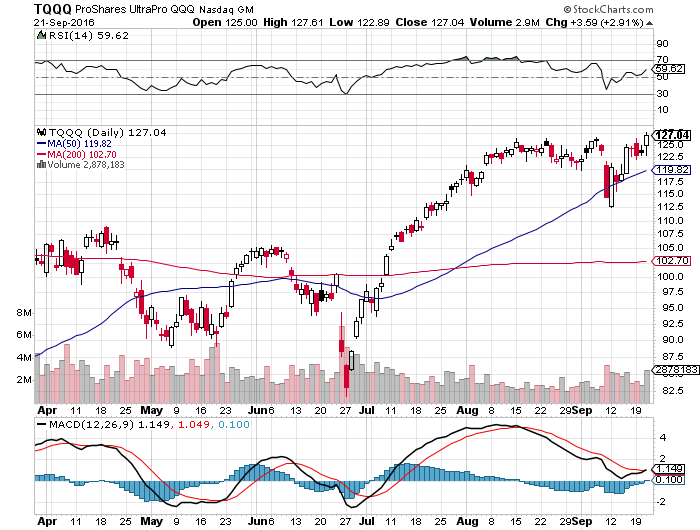

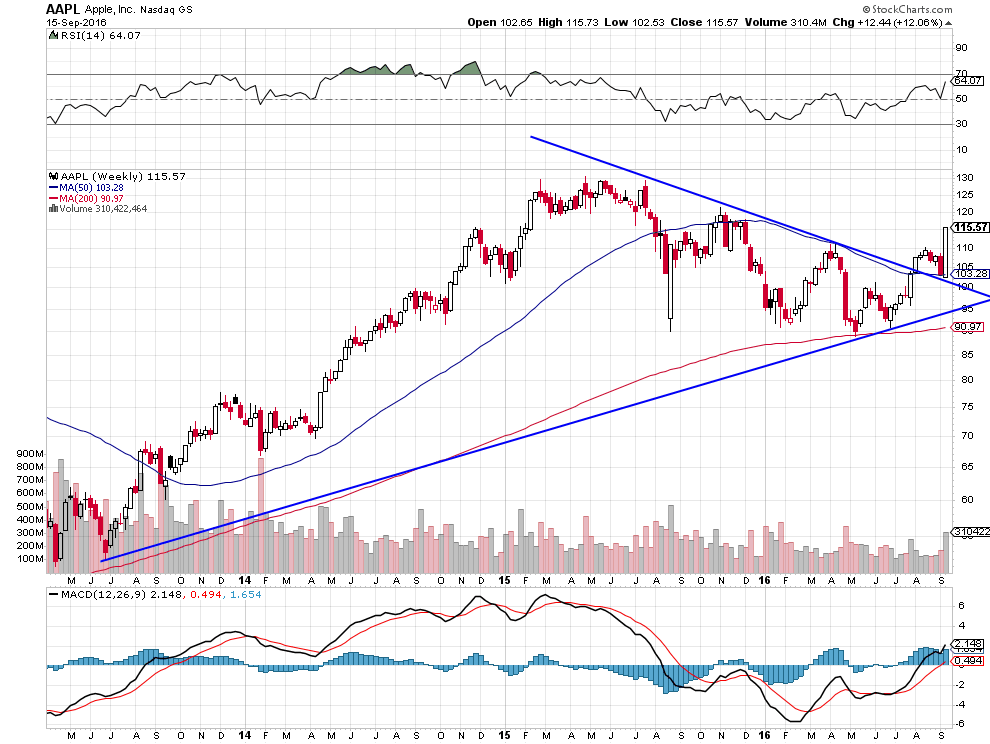

Nous restons convaincus que les actions technologiques US -les FANG: Facebook, Amazon, Netflix, Google (Alphabet)- plus Microsoft et Apple sur lesquels nous sommes long pour nos portefeuilles-clients suffisamment importants depuis un certain temps, avec des gains ouverts confortables, et le TQQQ (ETF ultra long Nasdaq) acheté plus récemment pour tous nos clients sans exception, sont les meilleurs actifs à acheter, la consommation restant solide aux USA.

Comme l’a écrit John Murphy de StockCharts hier soir:

–

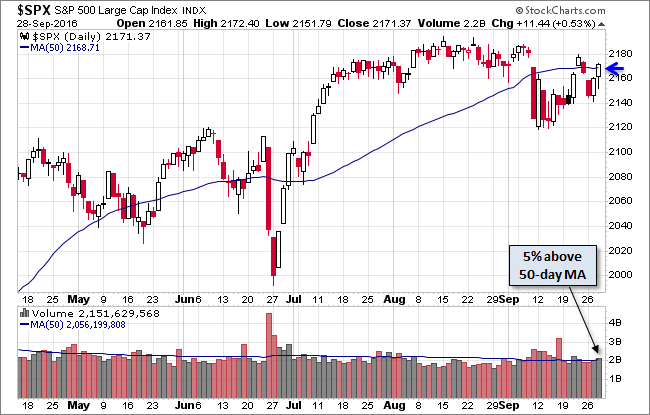

« NASDAQ 100 CONTINUES TO LEAD MARKET HIGHER… The fact that the technology-dominated Nasdaq 100 is leading the market higher is a positive sign for both. Chart 9 shows the Power Shares QQQ trading well above its 50-day average. The QQQ/SPX ratio (top of chart) shows it outpacing the S&P 500 by a wide margin. That’s helping pull the SPX higher. Chart 10 show the S&P 500 continuing to bounce off chart support along its June peak. Its 14-day RSI line (top of chart) to close to clearing its 50 line. In addition, its daily MACD lines (below chart) have turned positive for the first time since the end of July. Technology, consumer discretionary, financials, and industrials are the day’s top sectors. The Industrial SPDR (XLI) is being led higher by the transports. Stocks continue to get a boost from from lower bond yields. The 10-Year Treasury yield has fallen to 1.56% and has slipped below its 50-day line for the first time in a month ».

–

–

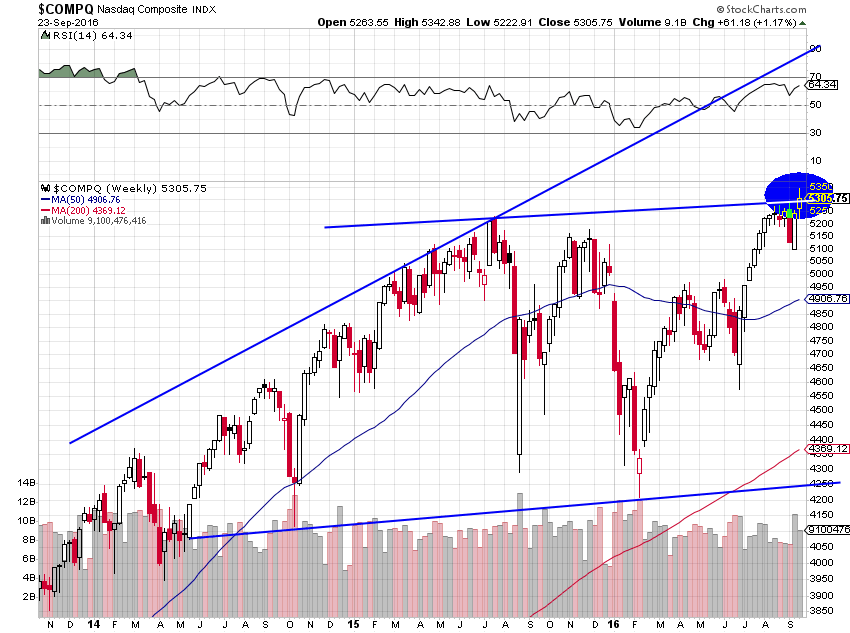

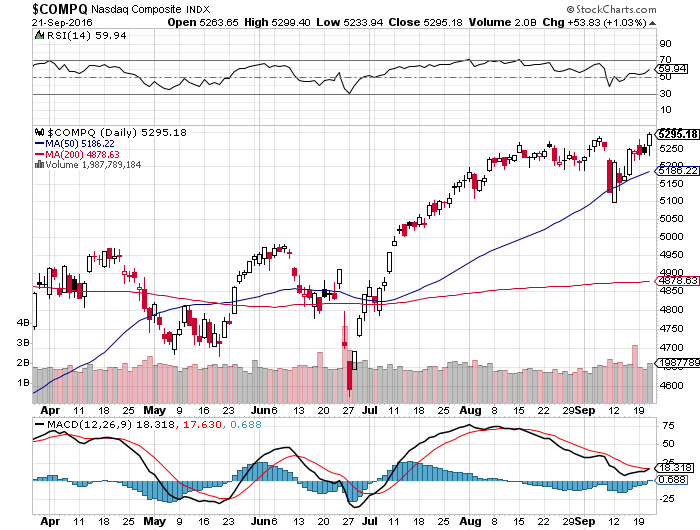

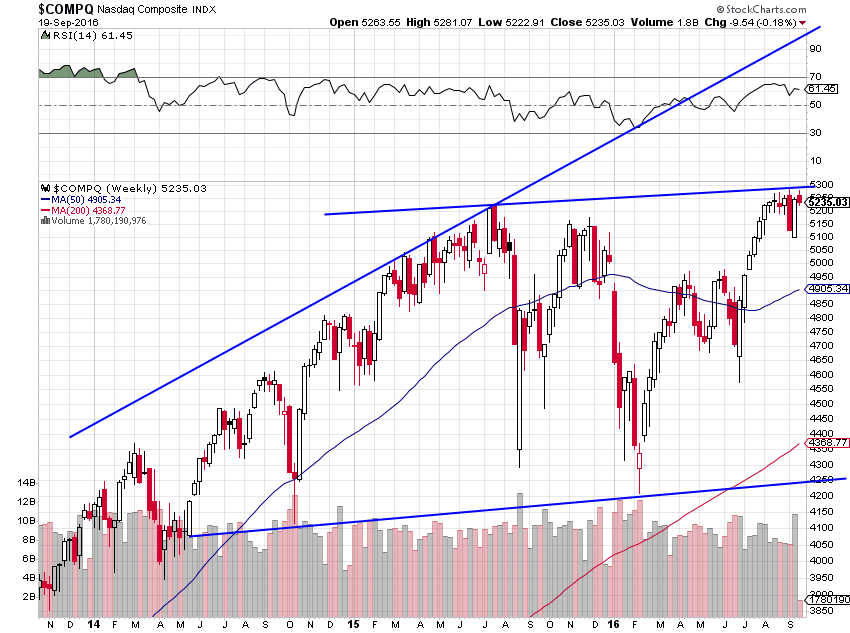

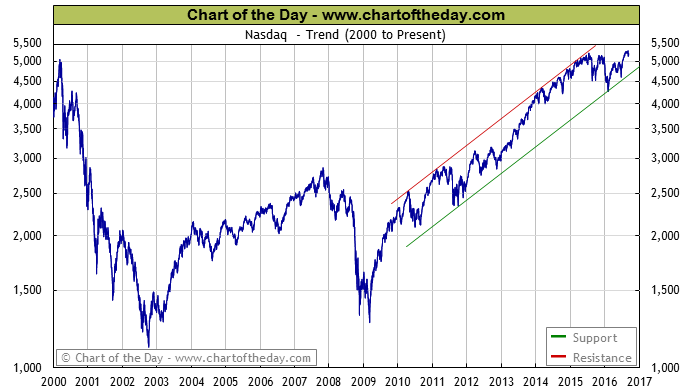

Beaucoup de place à la hausse sur le $COMPQ (et donc sur le $NDX aussi) selon son graphique weekly:

–

–

Les deux actions les plus haussières étant selon nous Amazon et Microsoft:

–

–

–

Nous n’avons pas d’autres positions, ni S&P500, ni Dow Jones Industrial, ni d’autre action US ou non US, à l’exception d’une petite position longue sur le Dax, de certaines actions pétrolières US et internationales et du pétrole lui-même, dont nous escomptons la reprise (les prix de l’énergie étant plus ou moins incompressibles sur leurs niveaux actuels même si l’OPEP (en particulier l’Arabie Saoudite et l’Iran) et la Russie ne parviennent pas à se mettre d’accord rapidement pour prendre des mesures visant à le faire monter).

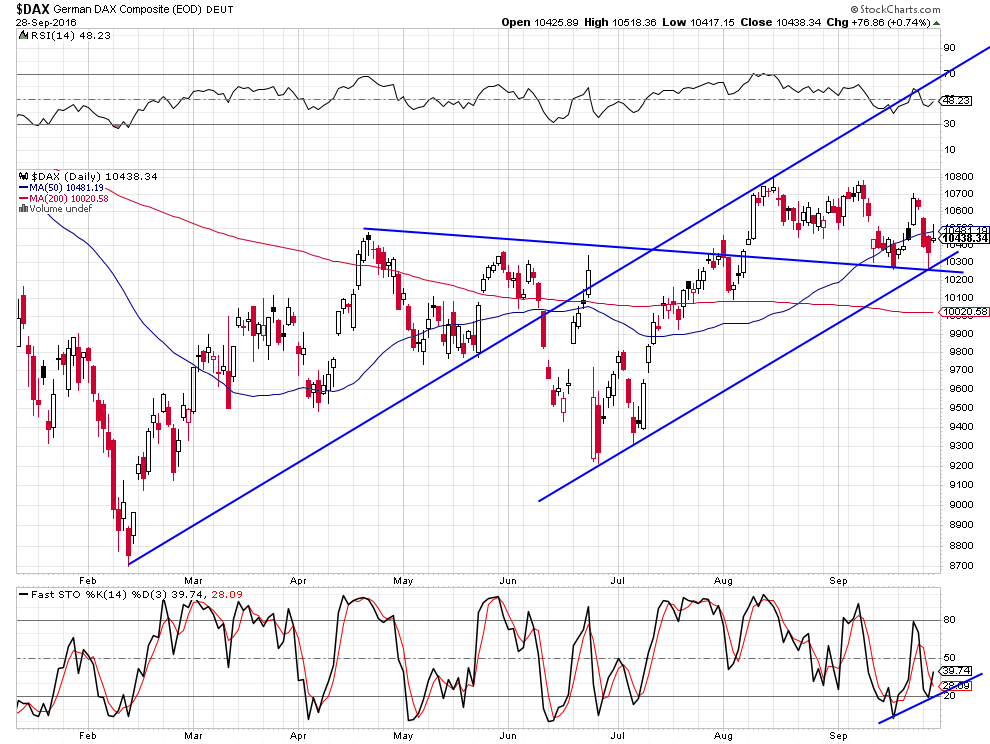

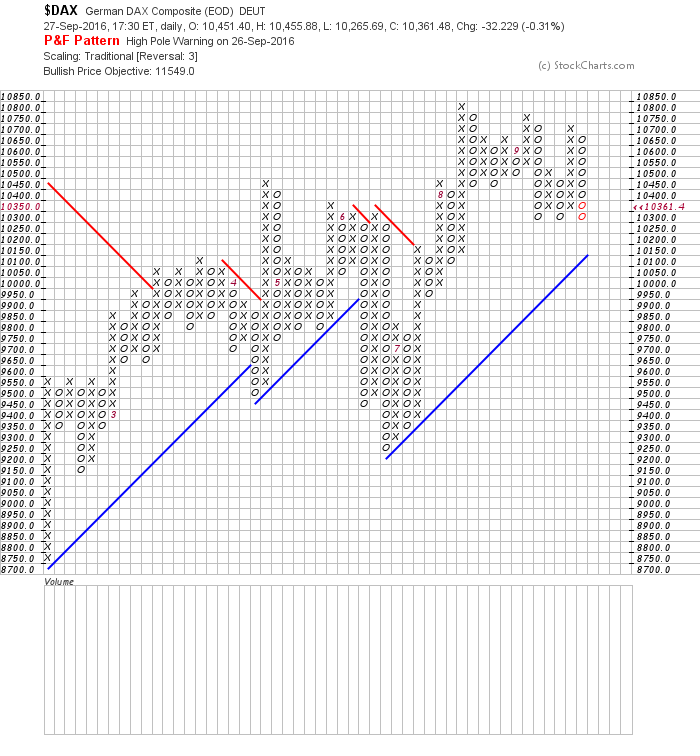

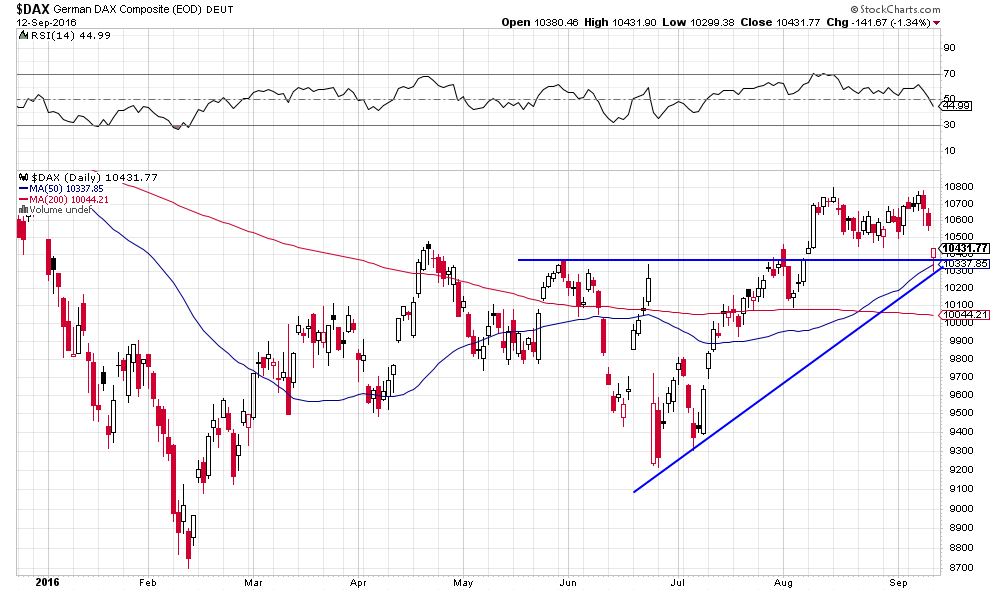

Très bon support atteint sur le Dax dont l’objectif de hausse se situe vers 11549

–

–

Nos engagements de marchés actuels sont au maximum de l’ordre de 55% de chacun de nos portefeuilles-clients. Quant au dollar US, nous en avons pour les besoins des opérations de marché précitées, mais tout notre cash disponible gardé en réserve de l’ordre de 45% est placé dans plusieurs autres monnaies dont l’euro (mais pas le yen même si le dollar US/yen pourrait baisser encore).

Il est maintenant quasiment certain que la Federal Reserve, quoi qu’en disent ses dirigeants, même après l’élection présidentielle du 8 novembre 2016, ne remontera pas graduellement à petits pas son taux directeur et ne réduira pas son bilan hypertrophié, dans la plus grande transparence c’est-à-dire en annonçant à l’avance ce qu’elle va faire et en s’y tenant, pour rétablir une monnaie saine. Comme, du côté de la BCE, de la Banque du Japon, de la BNS ou de la Banque d’Angleterre, il n’y a rien à attendre non plus en matière de normalisation de leurs politiques monétaires qui ne peuvent que continuer à être expansives comme l’Américaine, en dérivant de Quantitative Easings (achat d’obligations), en achats d’actions, de dévaluations dites « compétitives » en « monnaie hélicoptère », jusqu’à ce qu’elles possèdent toutes ensemble la quasi totalité des actifs boursiers ou obligataires et que ces marchés soient montés à des niveaux stratosphériques (raison pour laquelle ceux qui « shortent » les actions se trompent en passant à côté de gains financiers exponentiels extraordinaires encore à venir qu’ils ne pourraient jamais atteindre dans une conjoncture « normale »; vous ne le savez pas mais un jour le Nasdaq Composite Index vaudra probablement le double de sa valeur actuelle).

Les banques commerciales et privées, pas seulement en Europe mais aussi aux USA et en Asie, ayant besoin de montants considérables pour se recapitaliser, les banques centrales devront créer cette masse de nouvelles liquidités qui ira sur les marchés financiers:

Les banques centrales, incapables donc de normaliser leurs politiques monétaires et n’en ayant d’ailleurs aucune intention, monétiseront tous les actifs financiers. Même les commentateurs les plus baissiers sur les actions commencent à le comprendre…

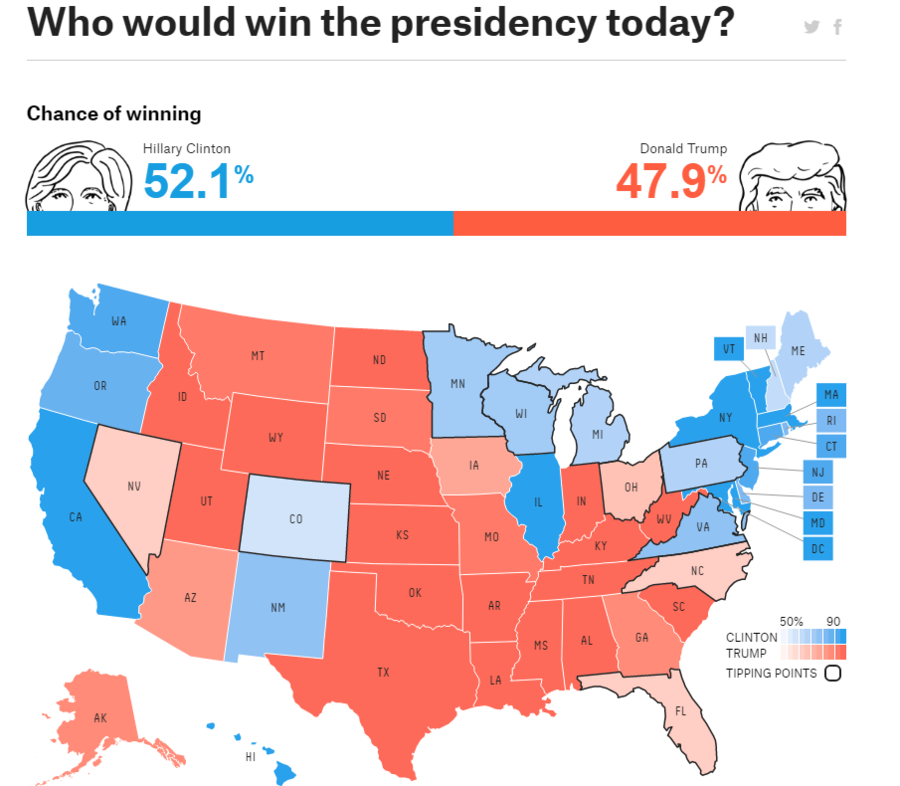

Nous ne changerons pas la composition actuelle de nos portefeuilles-clients (sauf évènement exceptionnel) jusqu’à l’élection US du 8 novembre 2016, dont hélas nous craignons dorénavant, depuis le débat télévisé du 26 septembre 2016 que Trump a complètement raté, qu’elle soit gagnée par Hillary Clinton. Non pas parce Donald Trump ferait un président idéal (quoique son programme économique est à notre avis le meilleur pour les USA) mais parce que Clinton, l’interventionniste, la candidate corrompue, incompétente et malade, du complexe militaro-industriel, des grandes banques manipulatrices et des dictateurs étrangers, si elle était élue, aggraverait les tensions internationales et apporterait à terme le chaos au Moyen-Orient, en Asie et en Europe, voire même la guerre entre les USA et la Russie puis plus tard avec la Chine. Exagération pensez-vous, espérons le… Alors que Trump, l’isolationniste, désengagerait les USA du reste du monde, ce qui réduirait les tensions internationales.

Les résultats de la conférence d’Alger sur le pétrole n’étant pas encore connus, il est remonté hier sur son ouverture de vendredi par suite de l’optimisme qui prévaut quant à l’issue de cette réunion.

Les marchés d’actions US ont légèrement baissé avant le débat télévisé Trump – Clinton, qui s’est soldé pare une piètre performance du candidat républicain, mais devraient remonter ce jour. Les actions technologiques dont nous sommes acheteur ne montrent pas de signe de faiblesse.

–

Comme le remarquait Arthur Hill de StockCharts.com hier soir:

–

« Technology Sector Shows No Signs of Weakness. The sector may be ripe for a correction, but the weight of the evidence is bullish overall. The trends for the Technology SPDR (XLK) and EW Technology ETF (RYT) are clearly up and strong. The 10-day EMA of AD Percent has been on a bullish signal since 22-Feb. High-Low Percent has been bullish since 21-Mar and the %Above 200-day EMA has been bullish since 11-Mar. »

–

–

A noter que les actions US vont bientôt rentrer dans leur période de saisonnalité positive d’octobre à fin décembre:

–

–

Le Dax a aussi baissé hier, suite à l’insolvabilité de la Deutsche Bank qui n’est pas nouvelle et pourrait obliger le gouvernement Merkel à la recapitaliser, ce dont il a les moyens, mais la configuration de cet indice boursier reste positive.

Toutes les banques (européennes surtout) ont de grosses difficultés par suite des politiques monétaires de taux négatifs ou zéro qui les ruinent à petit feu:

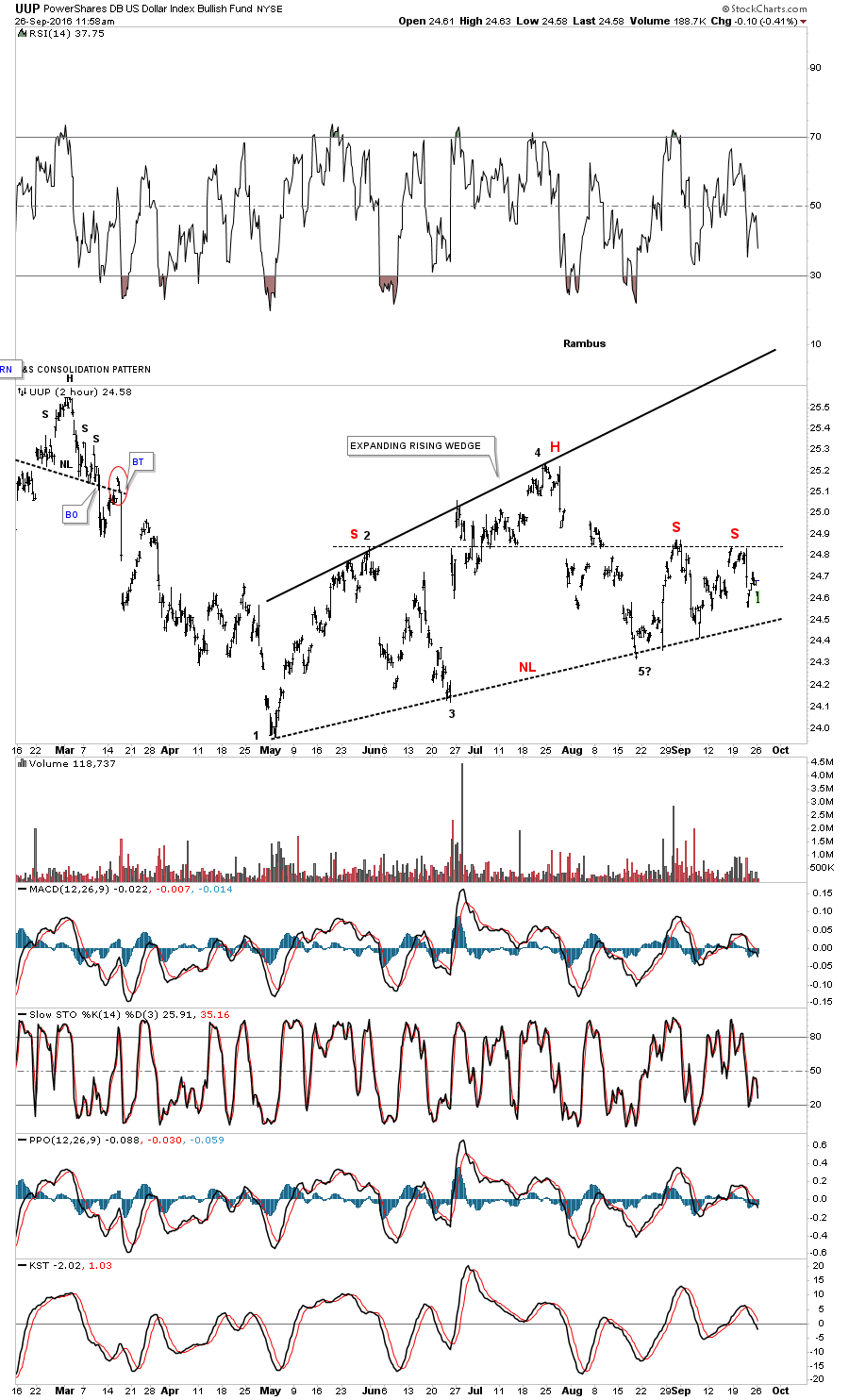

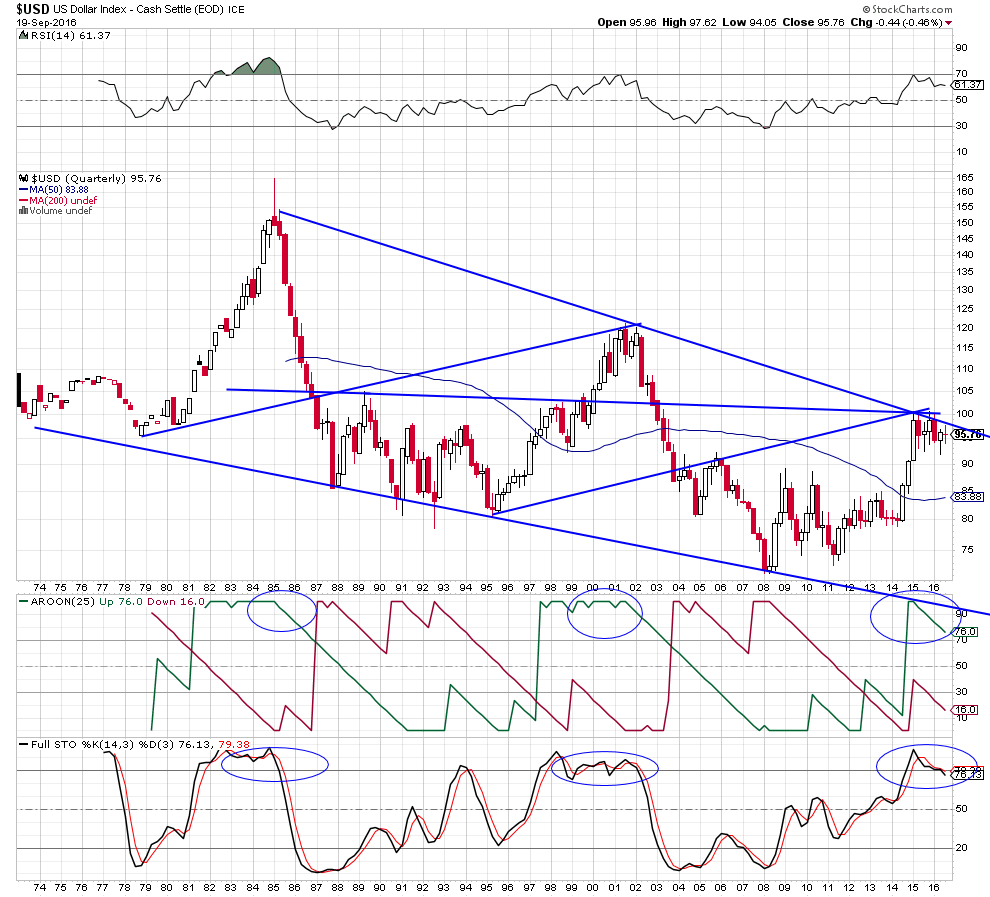

L’évènement notable d’hier, c’est la hausse de l’euro et la baisse du dollar US qui, comme prévu, se confirment.

–

–

23sept.

Vers une hausse du Nasdaq

Nous avons, en plus de nos positions longues sur certaines actions du secteur technologique US et sur le DAX, comme annoncé, acheté l’ETF TQQQ pour nous mettre en situation de bénéficier de la hausse probable du Nasdaq suite à sa cassure de son plus haut historique (mais nous n’avons pas pris de positions sur le S&P500 et sur le Dow Jones Industrial qui n’ont pas encore cassé leurs plus hauts).

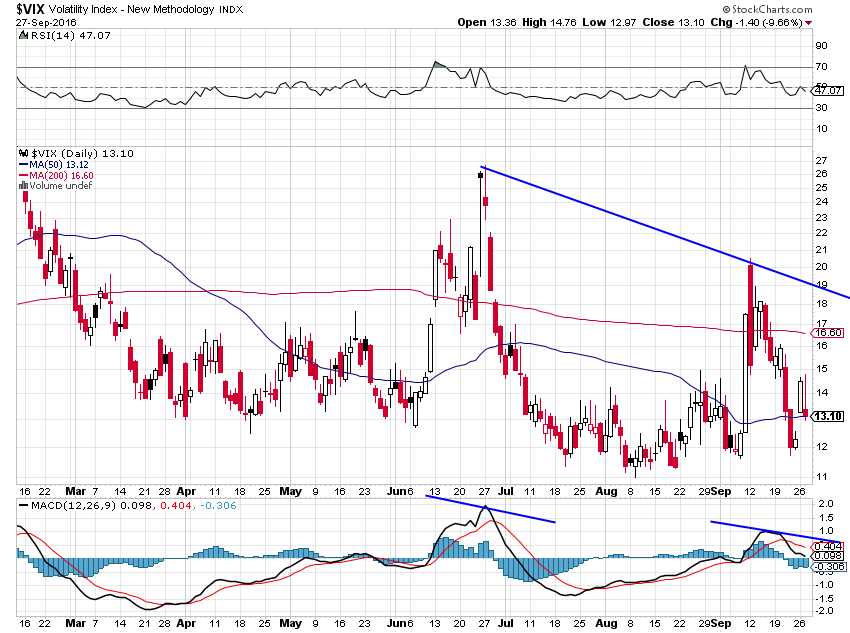

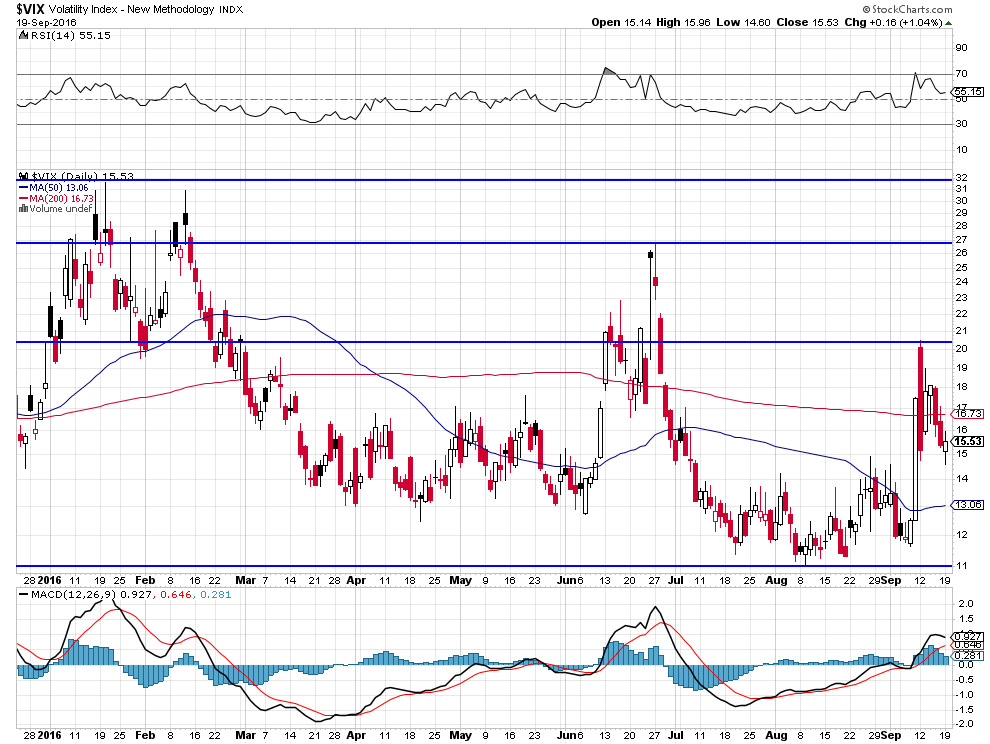

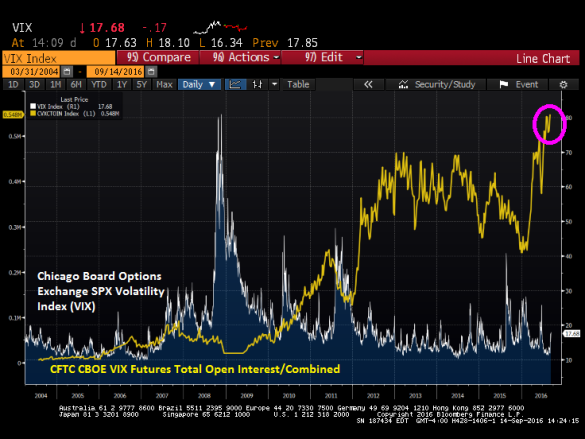

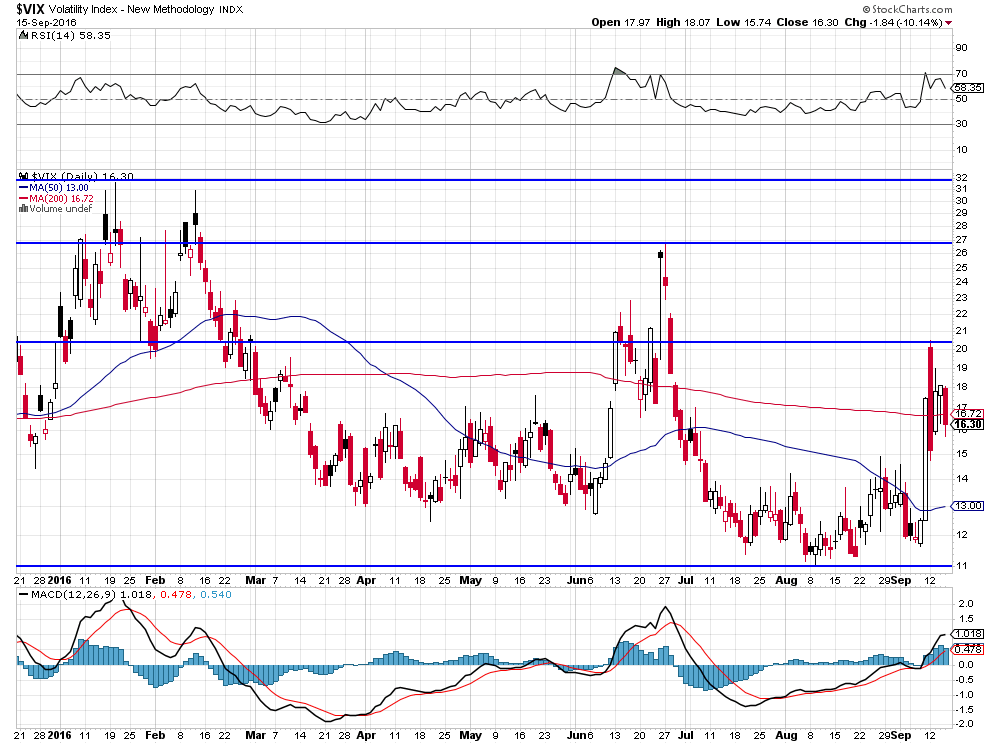

A noter la chute du VIX qui est favorable à la hausse des actions US.

–

–

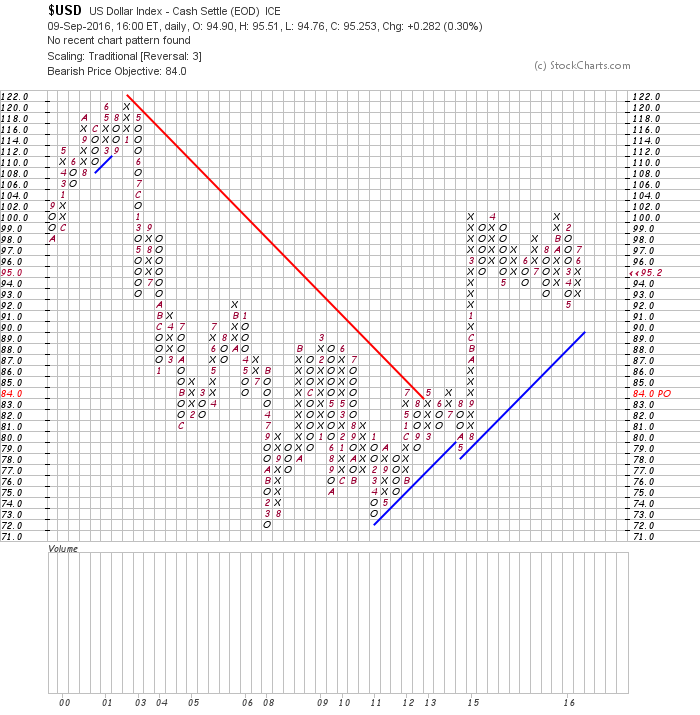

Nous restons avec le moins de dollars US possible (seulement pour les besoins de nos opérations de marché) parce que nous continuons de penser que l’euro/dollar devrait remonter et le US dollar Index rebaisser.

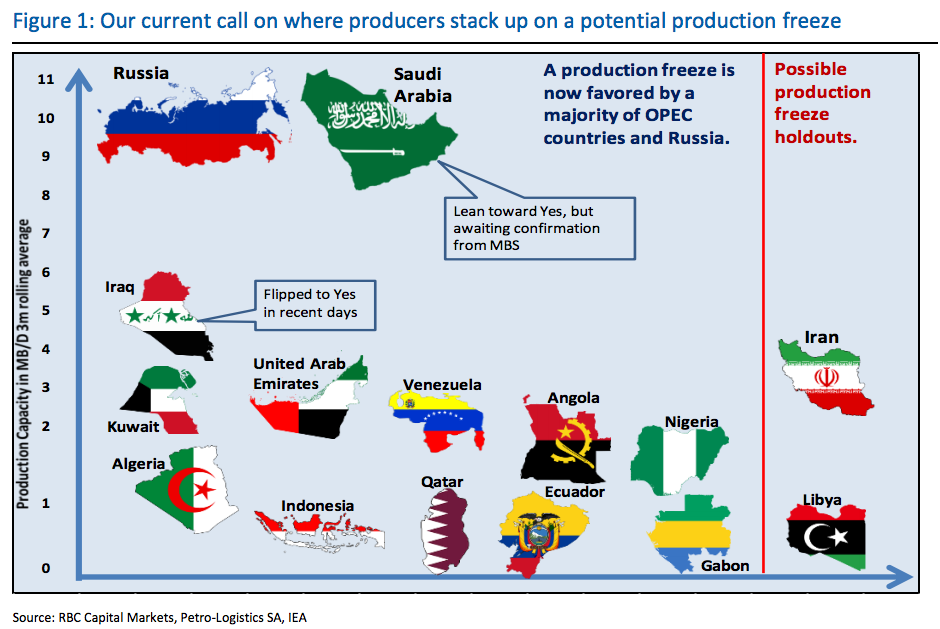

La grande affaire de la semaine à venir réside dans le fait de savoir si la conférence d’Alger entre les pays producteurs de pétrole de l’OPEP, dont l’Arabie Saoudite, et la Russie débouchera ou pas sur des mesures de stabilisation, voire de réduction, de leur production et, à cet égard, même si l’on peut avoir un certain optimisme sur son issue (raison pour laquelle nous conservons des positions longues sur le pétrole et certaines actions pétrolières), rien n’est évidemment joué tant ce type de négociations est aléatoire.

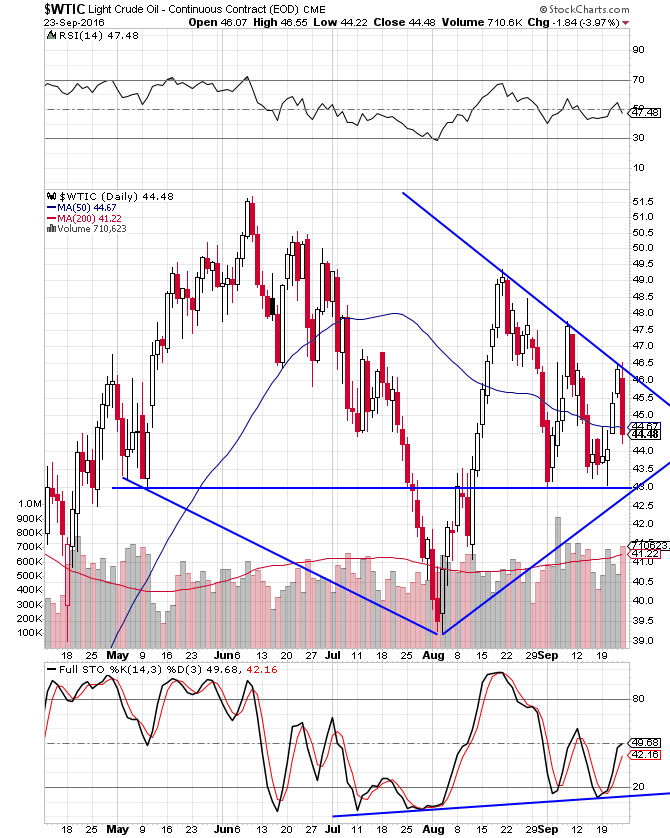

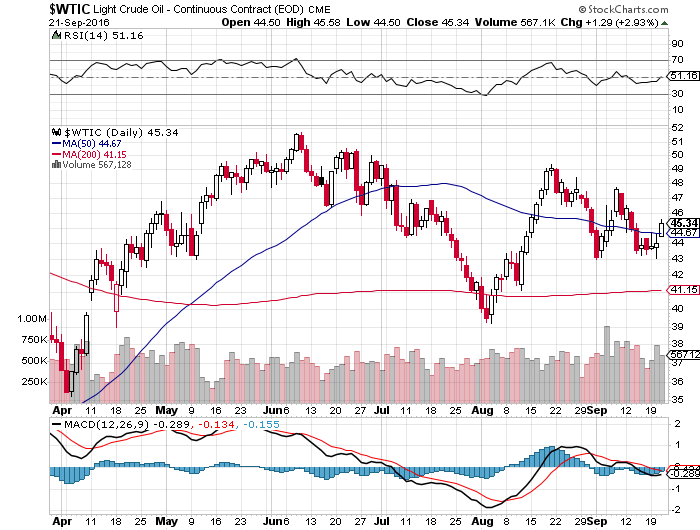

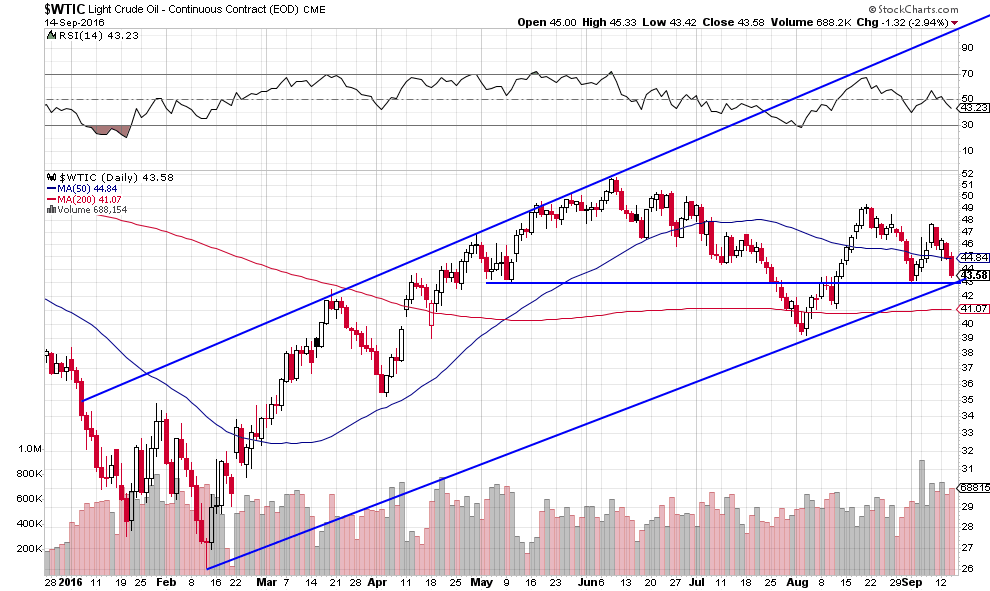

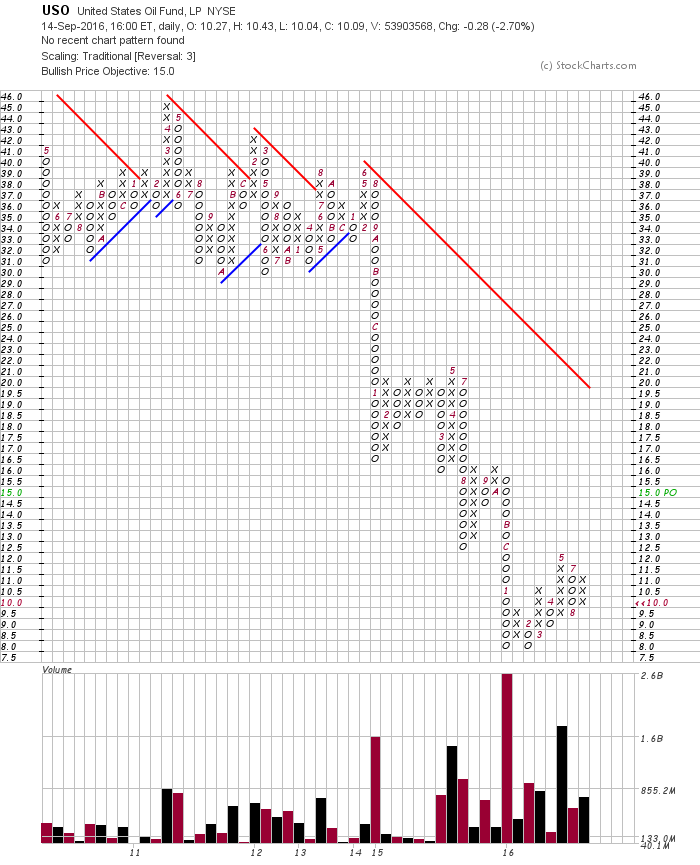

A la veille du week end, le pétrole WTIC a rebaissé de 46,55 à 44,22 USD le baril et a clôturé à 44,48. Pour que la hausse du pétrole WTIC se poursuive et s’amplifie, il faudrait, selon Kimble, une clôture du WTIC au dessus de 46,20.

–

–

Trés fort support entre 41,22 (moyenne mobile à 200 jours) et 43 USD (le plus bas de septembre):

–

–

–

21sept.

Les banques centrales sont incapables de normaliser leurs politiques monétaires

Les modifications cosmétiques de la politique monétaire japonaise pas plus que le non relèvement du taux directeur de la Federal Reserve US, comme prévu, n’aideront le dollar US à monter contre le yen ou contre l’euro et la plupart des autres monnaies.

En revanche, les actions -US surtout- et plusieurs matières premières (comme le pétrole) devraient monter du fait de l’incapacité des banques centrales à normaliser leurs politiques monétaires et de la baisse probable du dollar US.

–

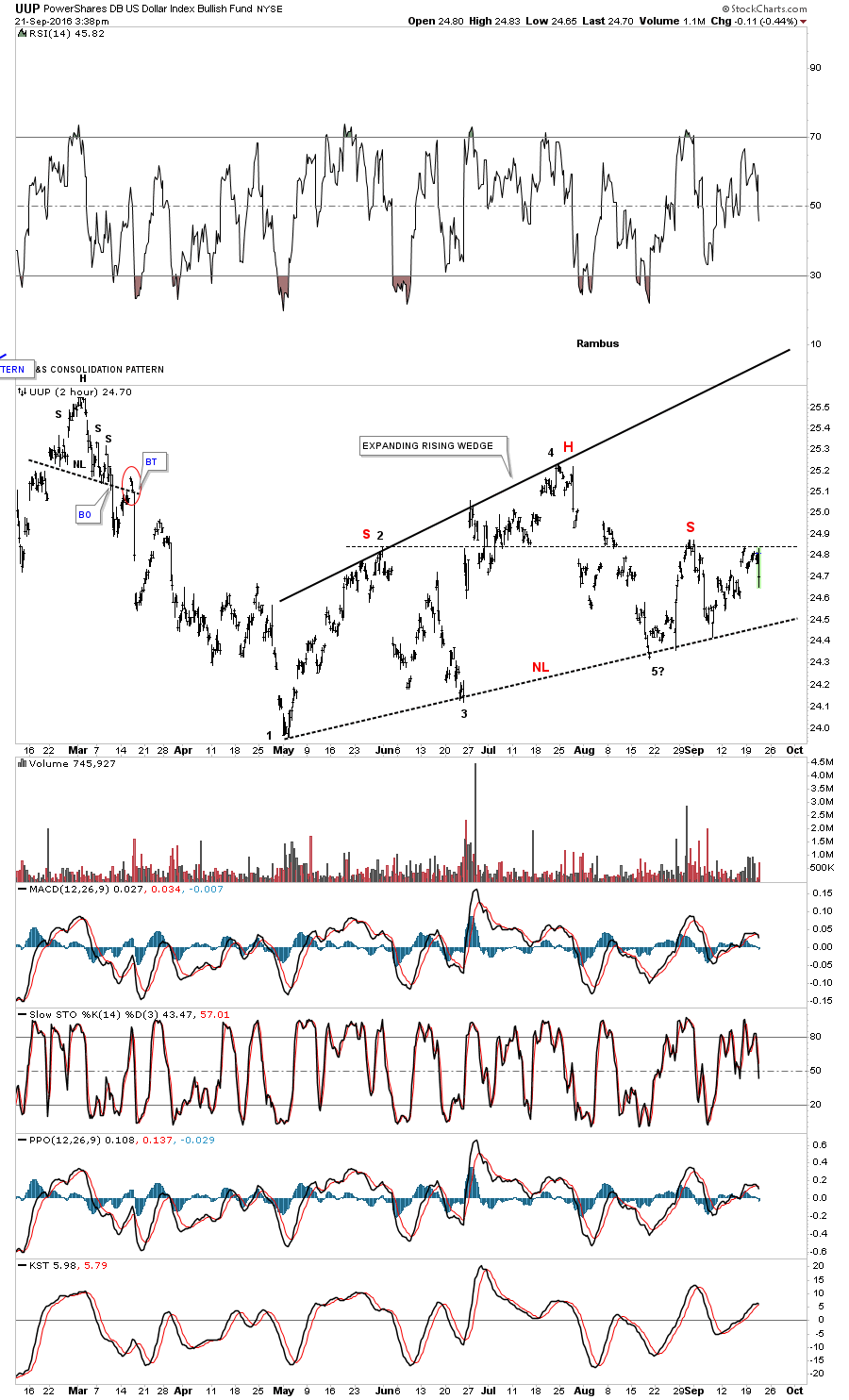

Tête-épaules baissière sur l’UUP, négative pour le dollar US

Nous passerons demain à l’achat sur le Nasdaq Composite Index via l’achat du TQQQ

–

–

–

A noter ce jour la chute du VIX de -16,58% qui est haussière pour les actions US:

–

–

20sept.

L’année 2016 a été totalement atypique au plan des marchés financiers et continue de l’être

L’année 2016 a été totalement atypique au plan des marchés financiers: commencée par le double effondrement temporaire des actions chinoises comme émergentes et des prix du pétrole comme des matières premières, deux phénomènes qui ne s’étaient jamais produits ensemble avec une telle brutalité et une telle ampleur depuis la crise de 2008/2009, dont les causes résident au premier chef dans des manipulations de marchés (Soros et autres grands spéculateurs voulant provoquer l’effondrement de la monnaie chinoise -avec l’accord d’Obama – Kerry – Hillary Clinton- dont ils espéraient en la shortant des profits financiers colossaux avant que la Fed et la Banque de Chine y mettent le haut là avec leur Accord de Shanghai, Obama poussant au maximum la production de pétrole et de gaz de schistes aux USA comme en autorisant l’exportation de ces produits hors des USA -interdite auparavant- pour obtenir l’effondrement de leurs prix internationaux dont il espérait la mise en faillite de la Russie son ennemi irréductible), qui ont évidemment fait chuter les actions US, européennes et émergentes, pour se poursuivre par leurs rebonds généralisés, puisqu’elles avaient atteint des niveaux extrêmes de sur-vente (que nous avions alors parfaitement identifiés).

Mais la plupart des participants aux marchés sont encore choqués par les soubresauts violents qu’ils ont subis, ce qui implique que 2016 continue d’être atypique. Dans le sens où la majorité des investisseurs ne croit plus (à tort) au rétablissement des tendances haussières précédentes et persiste (à tort) à shorter lesdits marchés, alors qu’ils sont entrés depuis février 2016 dans une nouvelle phase ascendante due:

1/ aux politiques ultra laxistes de la plupart des banques centrales, qui maintiennent des taux d’intérêt zéro voire négatifs, une création monétaire artificielle à un niveau jamais atteint, les Quantitative Easings et toutes sortes d’autres manipulations visant à sur-évaluer ad infinitum les actifs financiers, dont elles ne peuvent plus vraiment s’extraire sauf à la marge, parce que toute normalisation radicale de leurs politiques monétaires (en particulier de réduction de leurs bilans hypertrophiés) ferait remonter sensiblement les taux d’intérêt à moyen et long termes avec le risque de chute des marchés financiers -obligataires principalement- mais surtout de krach des finances publiques de la plupart des Etats sur-endettés;

2/ aux adaptations des marchés eux-mêmes qui ont trouvé des situations plus pérennes d’équilibre, la « destruction créatrice » ayant opéré sa sélection; le yuan a baissé mais s’est repris comme l’économie chinoise qui a retrouvé une croissance plus modérée que par le passé mais soutenue, le pétrole a baissé mais s’est ensuite repris, quant à la Russie, elle reste une puissance militaro-économique majeure dont le rouble et les actions sont puissamment remontés. Idem pour le Brexit, supposé faire s’écrouler l’économie britannique, alors que c’est le contraire qui est en train de se produire.

Parce que sortir de l’Union européenne, une sorte d’URSS en phase terminale minée par une bureaucratie centrale paralysante, des politiques d’austérité imposées par l’Allemagne qui aggravent tout (en particulier dans les pays du Club Med), la répression financière des épargnants, des fonds de pension et des banques privées exercée par BCE via ses taux négatifs, dont le Quantitative Easing -qui ne sert qu’à sur-évaluer les obligations d’Etat au bénéfice des Etats dont l’endettement est ainsi facilité- est inefficace pour stimuler la croissance, sans compter la submersion migratoire mère du terrorisme islamiste qui ne sera stoppée que par le rétablissement de frontières intérieures et l’arrêt des Accords de Schengen, etc., c’est le mieux qu’un État-membre puisse faire.

La BCE de Draghi, qui ne trouve plus suffisamment d’obligations à acheter pour son QE, s’apprête à passer à l’achat en direct des actions comme la BNS et la Banque du Japon:

Trois bons exemples du caractère atypique de la situation actuelle:

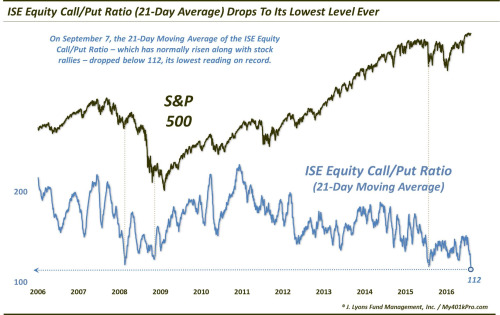

1/ Pendant toute la remontée du S&P500, pas seulement depuis février 2016, mais depuis mi 2011 déjà, la plupart des investisseurs n’ont eu de cesse de shorter les actions US (en perdant ainsi des centaines de milliards de dollars US qui sont allés dans les poches des longs) ainsi qu’en témoigne le ratio call/put qui a atteint le 7 septembre 2016 son plus bas historique alors que la hausse du S&P500 actuellement proche de son plus haut historique aurait dû conduire ce ratio à son plus haut historique aussi !

–

–

D’autant que les actions US ont été, sont et resteront celles dont les performances surpassent toutes les autres:

–

–

2/ Le cours du pétrole est remonté vers 52 USD dollars le baril puis a rebaissé vers 39, pour osciller actuellement vers 43 / 45, alors que les données fondamentales du pétrole devraient le valoriser vers les 60 / 62 si l’Administration Obama ne persistait pas à le manipuler artificiellement à la baisse (alors que le bas prix du pétrole n’aide pas la croissance mondiale mais la pénalise), et que les actions des grandes sociétés pétrolières sont, mais pour plus très longtemps encore, les plus sous-évaluées de toutes, leur puissant potentiel de hausse étant à tort négligé.

3/ Le dollar US s’est stabilisé depuis des mois dans une zone 92 / 100 (correspondant à 1,05 / 1,17 euros) dont il ne sort pas, alors que les situations de l’Union européenne et du Japon, deux zombies toujours en déflation et en croissance proche de zéro, auraient dû faire monter le dollar US et chuter l’euro et le yen, ne serait-ce qu’en raison du différentiel des taux d’intérêt favorable au dollar US, ce qui signifie que, comme cela ne s’est pas passé, le potentiel de correction du dollar US à la baisse est dorénavant plus fort que son potentiel de reprise à la hausse. Eu égard, en particulier, à la situation politique des USA qui se caractérise par une perte de contrôle de la situation internationale par l’Administration Obama (dans la crise syrienne qu’il vient encore d’aggraver ou à propos de l’adoption du traité TAFTA qu’il ne parvient pas à imposer, par exemples) et à la joute électorale sans merci entre Hillary Clinton et Donald Trump qui pendant encore près de deux mois, sans que personne ne puisse en connaitre avec certitude l’issue, agitera les marchés des changes surtout si Trump se rapprochait de la victoire. Nonobstant la situation économique des USA qui se détériore à nouveau, raison pour laquelle il n’est pas sérieux de penser que la Federal Reserve puisse relever son taux directeur sauf à provoquer une crise, en pleine période électorale, qu’elle ne pourrait pas enrayer rapidement.

Techniquement, l’euro/dollar US, qui est actuellement neutre, pourrait progressivement remonter en direction de 1,20 surtout si Trump se rapprochait de la victoire à la présidentielle, ce qui paniquerait l’Establishment:

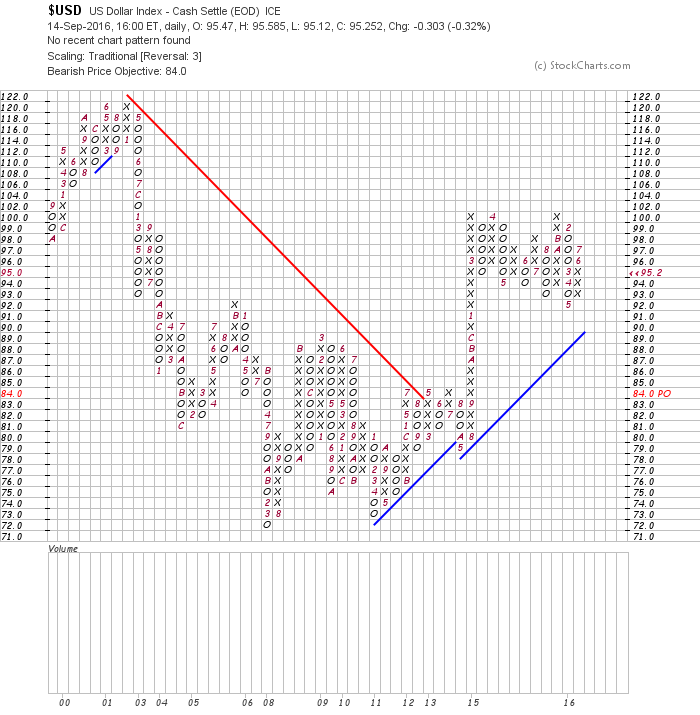

Le dollar US index a, techniquement, une structure baissière à moyen et long terme:

–

–

–

La Fed n’a pas besoin de relever son taux directeur, le marché lui-même a déjà fait remonter les taux d’intérêt à court, moyen et long termes US:

–

–

–

En conclusion: shorter les actions US en général, le pétrole, et les actions pétrolières en particulier, n’a selon nous ACTUELLEMENT pas de sens, même si ces actifs continuent de se stabiliser encore quelques temps à leurs niveaux actuels voire un peu plus bas (stabilisation ou légère baisse qui sont de moins en moins probables, la rechute du VIX montrant que leurs plus bas ont peut-être déjà été atteints), la correction attendue du dollar US à la baisse (et donc de l’euro à la hausse) leur apportant bientôt le stimulant qui leur manque.

–

–

La cassure à la hausse de 5281,07 par une clôture sur le Nasdaq Composite Index serait très significative pour confirmer la poursuite du bull market (il faudrait alors faire le plein de TQQQ ou de QLD).

–

–

Les actions des pharmaceutiques US sont proches d’un support important et pourraient reprendre leur hausse:

En définitive, ce sont les oppositions politiques, en particulier le conflit économique, monétaire, voire militaire entre les USA, d’une part, et la Russie, la Chine et d’autres pays (émergents en particulier), d’autre part, qui constituent la cause réelle des déstabilisations des marchés. D’ailleurs toutes les guerres américaines depuis la fin de la Seconde Guerre Mondiale ont été menées pour le maintien du dollar US comme monnaie mondiale et le contrôle du prix de pétrole le plus bas possible, c’est encore le cas mais ce sera de plus en plus difficile pour les USA d’y parvenir (raison pour laquelle l’élection de l’isolationniste Trump, permettant de sortir de l’agressivité hégémonique US -« l’impérialisme américain »- sans drame, inaugurerait une ère de paix et de stabilité utile à la résolution de conflits internationaux, dont il faut enfin sortir au moyen de négociations honnêtes entre les chefs d’Etat des principales puissances ce qu’un businessman pragmatique comme lui pourrait faire).

Quelques infos supplémentaires concernant le pétrole. Les craintes de retour de la production du Nigeria et de la Libye sur le marché international sont infondées en raison des guerres civiles dans ces pays et de la nécessité de reconstruire d’abord les installations détruites par les combats, mais celles concernant la chute de la grande majorité de la production US, qui n’est plus compétitive aux prix actuels, ne sont pas prises en compte:

Soit Obama ne contrôle plus le Pentagone qui, ayant rejeté l’accord de trêve en Syrie, pourtant signé à Genève entre Kerry et Lavrov avec son accord et celui de Poutine, l’a torpillé en bombardant de sa propre initiative l’armée syrienne, soit il joue double jeu, en faisant signer la trêve mais en donnant instructions à son armée de poursuivre l’agression US contre le régime légal de Damas, pendant que la Turquie, avec le feu vert des USA et de l’UE, envahit illégalement le nord de la Syrie; tout cela laissant présager encore plus de tensions dans la région donc sur les prix du pétrole et du gaz comme de nouvelles difficultés de leur approvisionnement :

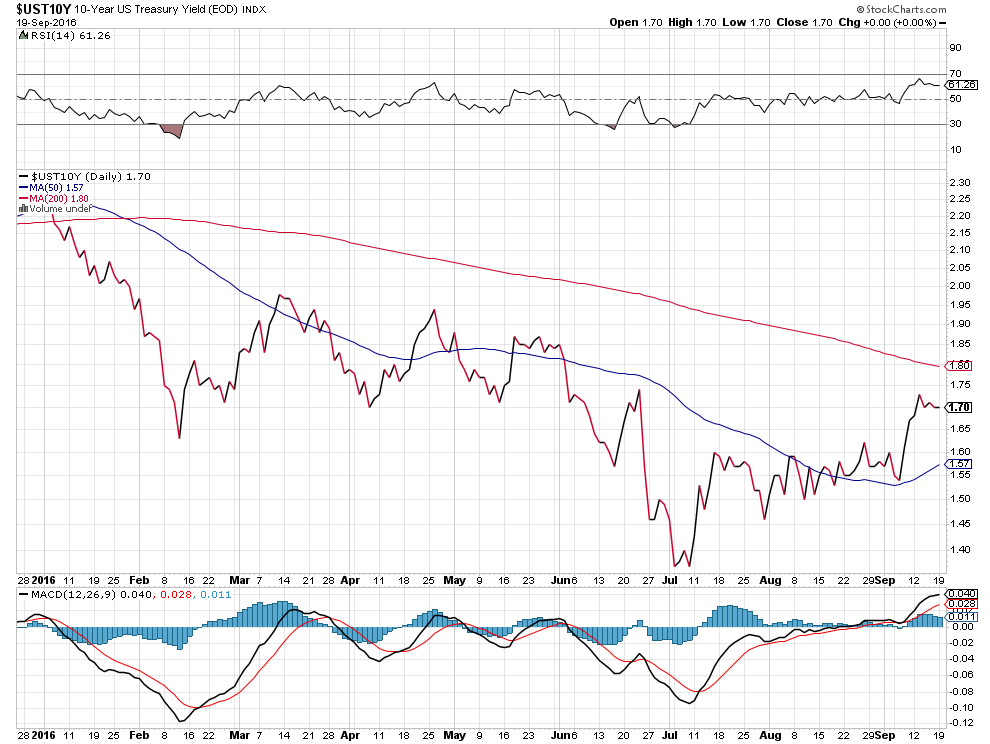

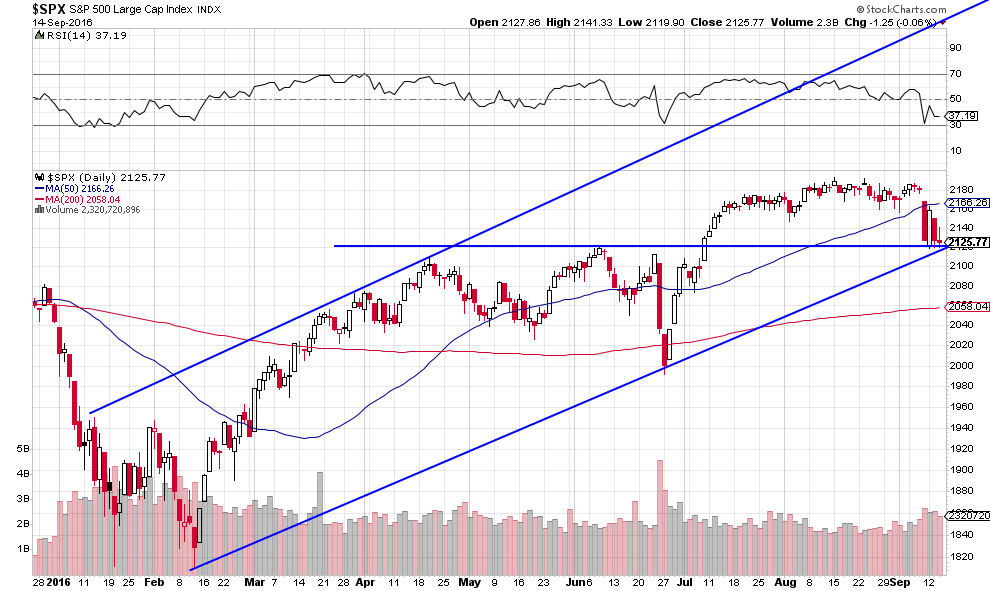

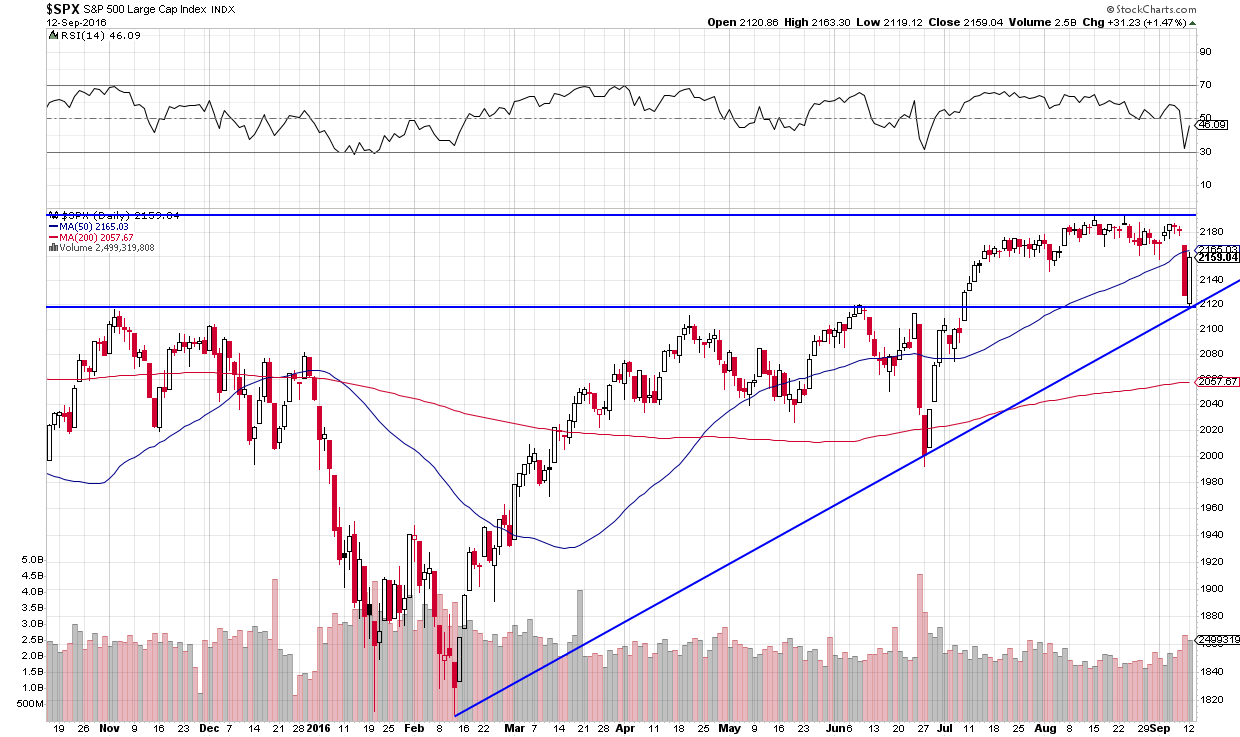

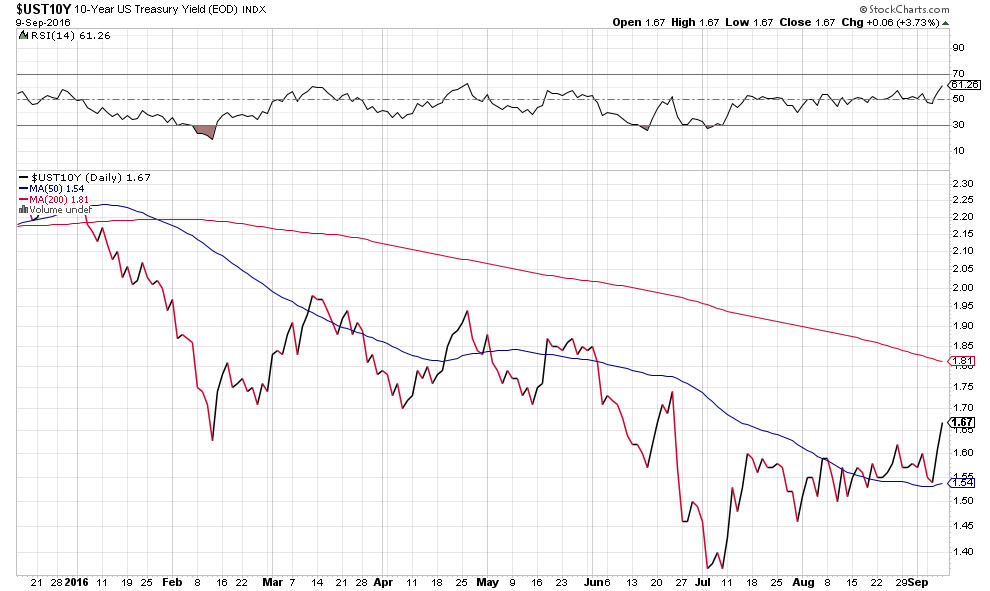

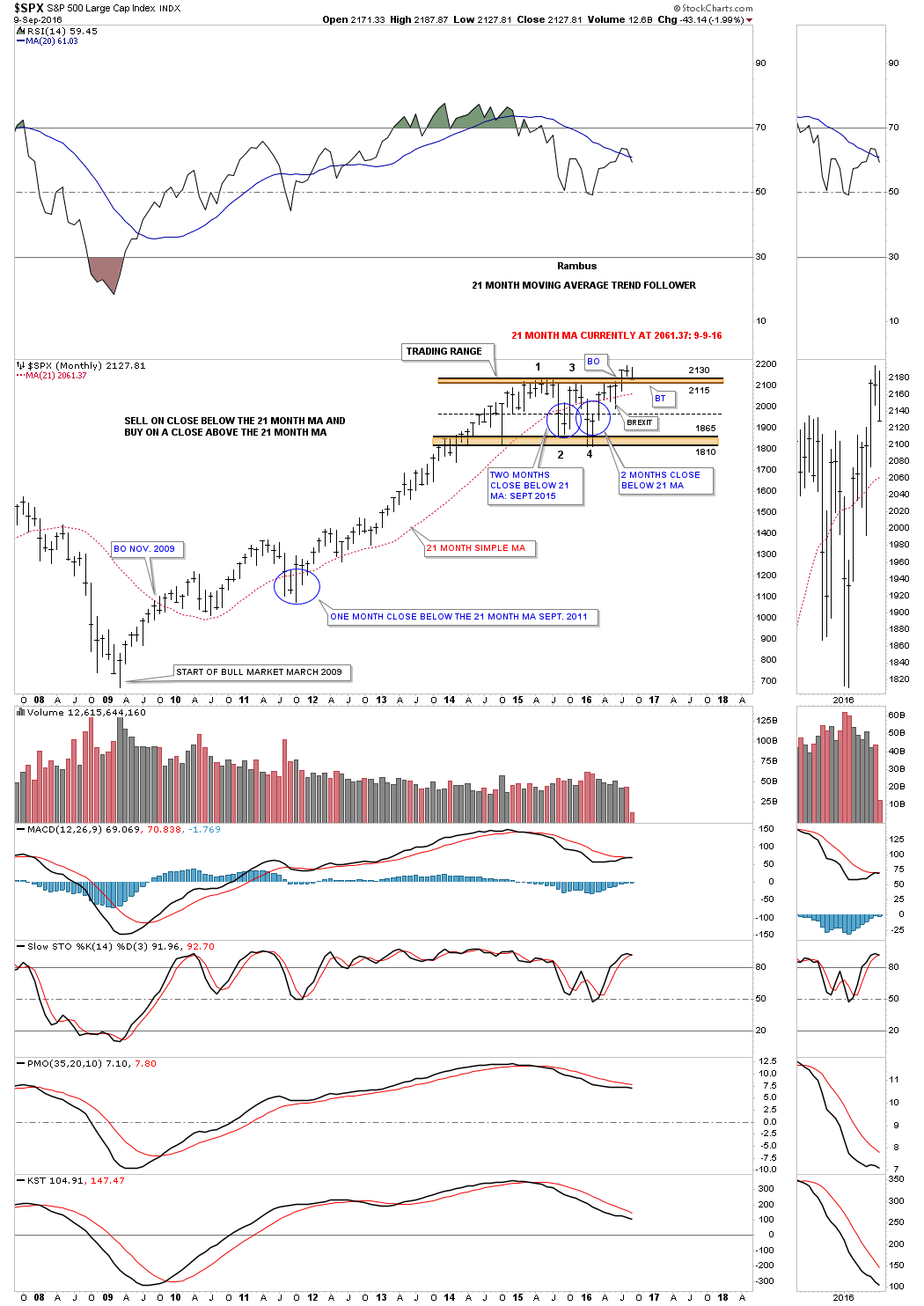

Il n’y a pas eu le 9 septembre 2016 de renversement de la tendance haussière des actions US à la baisse, mais ce sont les obligations d’Etat US qui ont changé de tendance et entamé une baisse importante

Il n’y a pas eu le 9 septembre 2016 de renversement de la tendance haussière des actions US à la baisse, en réalité un simple accès de nervosité après la torpeur estivale, (mais ce sont les obligations d’Etat US qui ont changé de tendance et entamé une baisse importante).

Il n’y a pas eu de renversement de tendance des actions US:

1/Parce que la baisse des actions US (-2,45% sur le S&P500) du 9 septembre 2016 n’a duré qu’un seul jour pour ensuite entrer dans une stabilisation au dessus des points bas alors atteints (2120 sur le S&P500) sans les casser depuis sur aucun des indices boursiers US;

–

–

–

2/Parce que le niveau extrême des positions shorts tant sur les indices boursiers comme du ratio call/put à son plus bas historique, qui persistent, ont empêché la baisse de continuer, la plupart des investisseurs étant déjà shorts depuis des mois (et lourdement perdants) avant le 9 septembre 2016 ce qui a eu pour effet qu’ils ne pouvaient pas effectuer de ventes massives supplémentaires;

–

SSI Update: SPX500 at extremes of -3.5.

00:10 – 16 sept. 2016

–

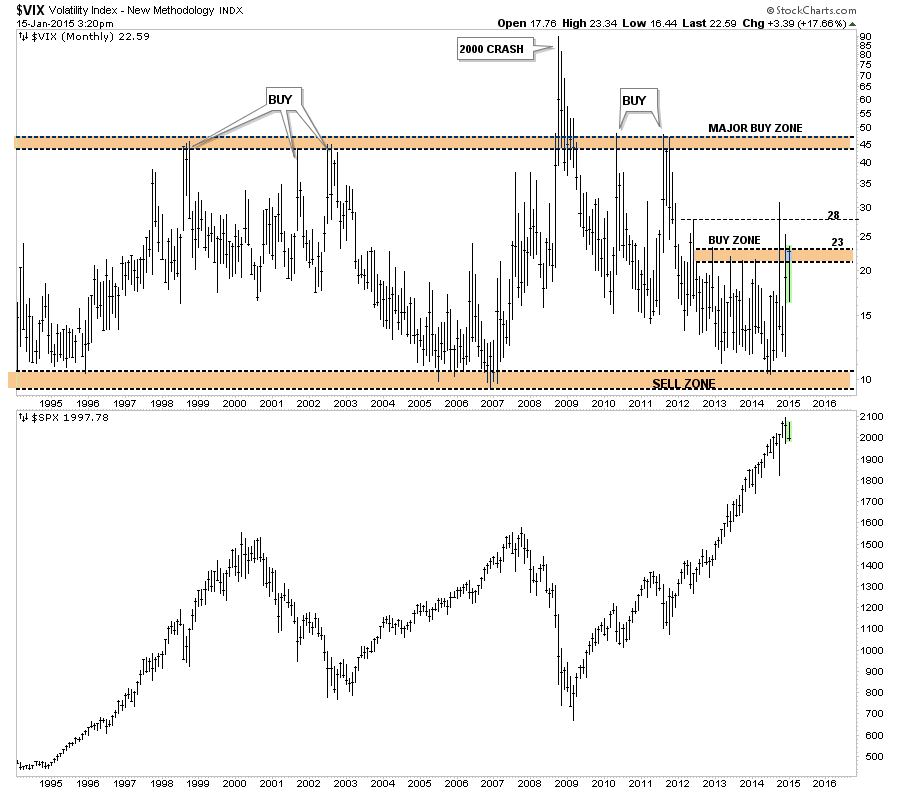

3/Parce que la paranoïa extrême des shorts se poursuit et s’aggrave, en particulier de ceux qui ont acheté le VIX, achats qui à ce jour atteignent leur plus haut historique (comme si le plus grand krach boursier de tous les temps devait se produire demain !);

A noter à ce propos l’erreur récurrente que font la plupart des investisseurs qui vendent les actions US quand le VIX monte, alors que c’est le contraire qu’il faut faire: chaque hausse importante du VIX étant une opportunité d’acheter les actions US.

–

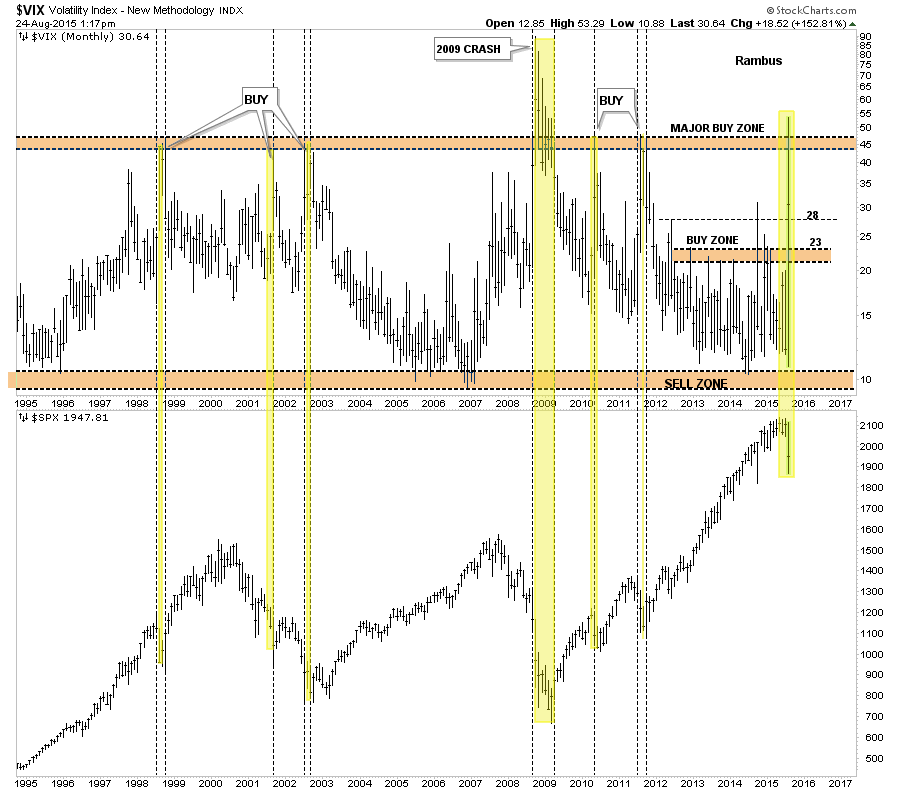

Se rappeler des graphiques de Rambus publiés en aout et en janvier 2015 montrant qu’il fallait profiter de la hausse du VIX pour acheter le S&P500 et autres indices:

–

–

–

Actuellement, le VIX est déjà sur-acheté et pourrait avoir atteint son sommet à court et moyen termes:

–

–

4/Parce que les actions du secteur high tech US, depuis un certain temps le plus porteur, poursuivent leur hausse, leur capitalisation et donc leur position dominante augmentant par rapport à celles des autres secteurs, ce qui empêche qu’une éventuelle chute globale du marché boursier se produise;

–

–

–

5/Parce que les actions du secteur de l’énergie, le prochain secteur porteur, sont achetées sur toute baisse par les plus grands investisseurs qui détiennent encore des liquidités considérables à investir qu’ils obtiennent du fait de leurs ventes des obligations d’Etat, lesquelles baissent fortement;

6/Parce que la structure globale (nombre d’actions au dessus de leur moyenne mobile à 200 jours) du marché boursier US reste très solide;

–

–

7/Parce que la médiocrité des statistiques économiques US et la campagne électorale présidentielle actuelle aux USA incitent à penser que les dirigeants actuels de la Federal Reserve, nommés par Obama, non seulement ne relèveront pas prochainement leur taux directeur mais encore soutiendront les cours des actions pour éviter que Clinton perde et que Trump gagne.

Pour toutes les raisons précitées, nous sommes d’avis que les actions US ont vraisemblablement déjà atteint leur plus bas d’ici au 8 novembre 2016 et devraient remonter; mais nous attendons le 21 septembre 2016 et les résultats des réunions de la Fed et de la Banque du Japon pour éventuellement ajouter des positions longues, ne conservant pour le moment que nos achats d’actions US pétrolières, de pétrole, quelques actions high tech et une petite position longue sur le Dax bon marché et sur-vendu, le tout pour près de 20% seulement de la valeur de nos portefeuilles-clients.

Obama, ne s’est pas contenté de ruiner la classe moyenne US avec sa désastreuse réforme du système de santé et de protection sociale ou médicale, ce qu’Hillary Clinton, à laquelle on ne peut pas faire confiance (à Donald Trump vraisemblablement pas beaucoup plus d’ailleurs mais il aurait le mérite d’essayer autre chose, une sorte de reaganisme modernisé en baissant massivement les impôts et en instaurant des barrières douanières à l’encontre des producteurs étrangers déloyaux à très bas coûts qui sont responsables de la désindustrialisation des USA, ce qui rendrait du pouvoir d’achat aux Américains), ne ferait qu’accentuer si elle était élue présidente;

Mais il a encore, en faisant sciemment chuter le prix du pétrole par son encouragement à la surproduction de schistes aux USA (nonobstant les désastres écologiques irrémédiables qui en sont la conséquence) et les ventes de la U.S. Strategic Petroleum Reserve (SPR), tout en étant incapable de fixer une stratégie cohérente tant au Moyen -Orient (Syrie – Irak – Afghanistan) qu’en Europe (Ukraine), dans le but de ramener la Russie (son adversaire principal) à l’âge de pierre, créé des difficultés extrêmes à la plupart des pays et à leurs populations, aux USA en premier lieu, sans évidemment que la Russie qui en a vu d’autres ne soit cassée.

La Russie venant tout au contraire de rapporter une grande victoire dans l’affaire syrienne:

Les guerres pour le contrôle du prix du pétrole et l’affaiblissement de la Russie étant une constante de la politique US, Obama n’a fait que poursuivre les actions de ses prédécesseurs (les Bush père et fils en particulier) tout en prétendant le contraire, ce en quoi il s’est révélé être un grand menteur mais surtout un grand déstabilisateur du Moyen-Orient et le principal responsable du terrorisme islamique actuel qui s’en est suivi. A cet égard, la destruction de la Libye, menée de concert avec Sarkozy et Cameron, en violation des résolutions de l’ONU, est emblématique de son double jeu.

Les USA avec « les Démocrates » sont devenus une République bananière: Obama vend les charges publiques contre des donations au Parti démocrate et à la Fondation Clinton… Ahurissant !

C’est donc la SURPRODUCTION US, suivie par celles de l’Arabie Saoudite et de la Russie désireuses de conserver leurs parts du marché mondial, qui a fait chuter le prix du pétrole vers 26 USD le baril en février 2016, avant qu’il remonte du fait de la chute de cette même production US et de celles d’autres pays producteurs les moins capables de produire compétitivement à des prix très bas.

–

–

Obama a donc perdu la guerre des prix parce que la production US s’est effondrée (voir la chute des oil rigs sur le graphique ci-dessous) et que la plupart des petits producteurs US, très endettés, sont en quasi faillite.

–

–

–

Les USA sont toujours des importateurs de pétrole:

–

–

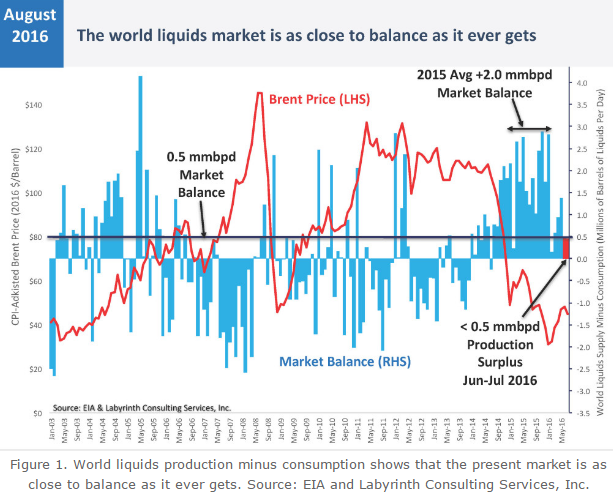

Le prix du pétrole, alors même que cette matière première a dorénavant atteint un équilibre entre sa production et sa consommation (peut-être le plus stable jamais atteint depuis le début des années 2000 selon les meilleurs spécialistes), que son cours (quasiment incompressible en dessous d’environ 38/40 USD le baril) est ridiculement bas et que les principaux pays producteurs n’ont plus d’autre choix que d’agir de concert pour le soutenir et le faire remonter afin de rétablir leur situation financière très détériorée, reste manipulé à la baisse (par l’Administration US évidemment, au détriment des producteurs et de l’emploi US) pour entretenir artificiellement sa sous-évaluation (faussement jugée bénéficiaire pour les économies US et occidentales, alors que c’est le contraire qui est vrai: sans reprise du prix du pétrole, l’économie de la plupart de pays émergents et même des pays développés restera atone):

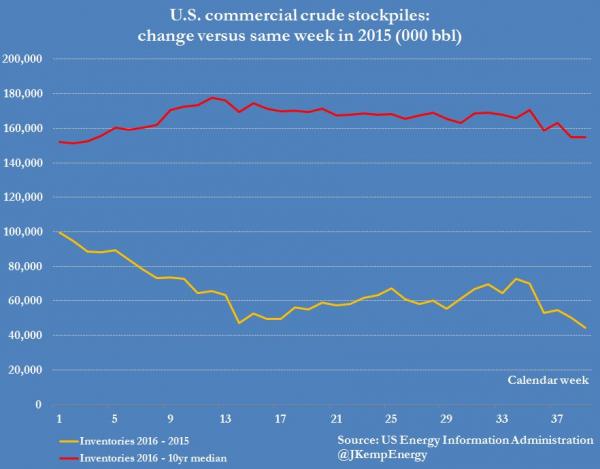

En revanche, les stocks mondiaux de pétrole étant élevés, c’est cela qui a empêché sa reprise au dessus des 52 USD le baril atteints en juin 2016, même si les stocks en question ont commencé de baisser.

Les pays producteurs se sont déjà concertés et, lors de la réunion de l’OPEP à Alger les 27, 26 et 28 septembre 2016, en présence de la Russie, ils devraient décider, indépendamment de plusieurs mesures de soutien des prix, de geler une partie de leur production, ce qui ferait baisser les stocks et vraisemblablement remonter le cours du pétrole vers 60 / 62 USD le baril au moins avant la fin 2016. Ce qui serait par ailleurs très positif pour les actions (US surtout) mais négatifs pour les obligations d’État.

A noter que la corrélation entre le prix du pétrole et les prix des actions US est élevée, ce qui produit leurs corrections actuelles en parallèle depuis le 9 septembre 2016 sans toutefois que leurs tendances à la hausse ne soient pour le moment cassées.

–

–

–

Mais le secteur de l’énergie – sur-vendu – est très prometteur, raison pour laquelle Bank of America – Merrill Lynch vient de conseiller de l’acheter:

L’indice XLE des actions pétrolières et l’ETF USO du pétrole sont toujours haussiers:

–

–

–

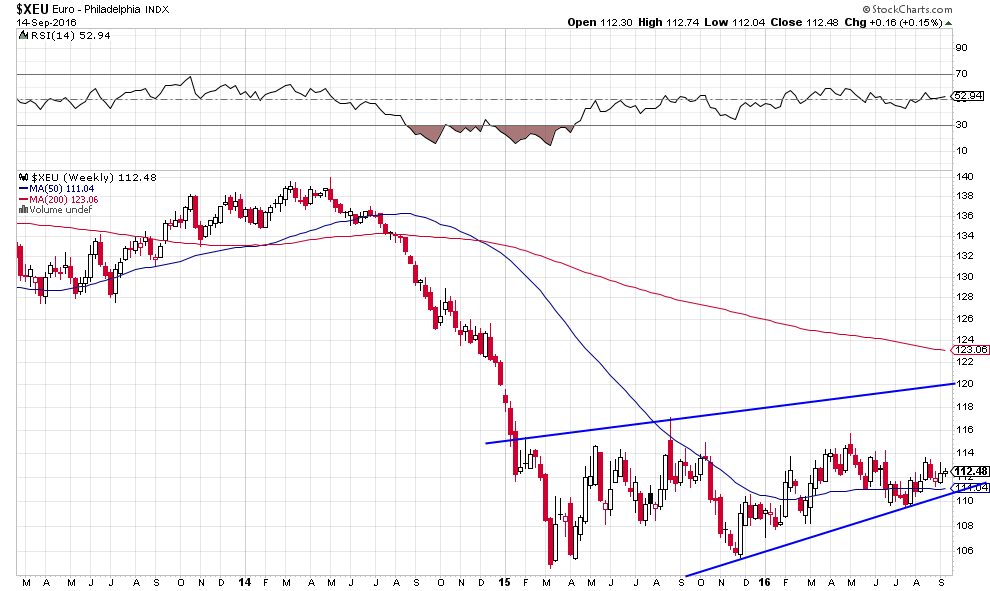

Pour ce qui concerne le dollar US, le bas niveau du prix du pétrole et la situation électorale actuelle aux USA, marquée par l’effondrement de la candidature Clinton et l’élection possible de Trump à la présidence le 8 novembre 2016, qui secoue dès à présent les marchés des changes; il y a peu de chances qu’il remonte avant fin 2016 contre la plupart des monnaies, l’euro en particulier.

Les récentes prévisions de hausse du dollar US et de chute de l’euro d’ici fin 2016 par la plupart des banques (sauf J.P.Morgan) sont irréalistes. Nous pensons au contraire que l’euro/dollar US pourrait monter vers 1,20 avant la fin 2016, non pas parce que l’euro est une bonne monnaie (c’est une horreur qui tue la croissance européenne) mais parce que le dollar US est dans une tendance baissière qui n’est pas du tout terminée. Chute du dollar US qui profiterait aux actions US et émergentes (des BRIC en particulier) comme aux matières premières.

–

2016 year-end forecasts for euro vs. dollar

Firm

EUR/USD forecast

Change from current level*

Goldman Sachs

1.00

-8.8%

Société Générale

1.00

-8.8%

Deutsche Bank

0.90

-18%

J.P. Morgan

1.13

+3%

Barclays

0.95

-13.4%

Morgan Stanley

1.00

-8.8%

Credit Suisse

1.00

-8.8%

Bank of America Merrill Lynch

0.95

-13.4%

Average

0.9913

-9.6%

–

–

–

13sept.

Hillary Clinton étant vraisemblablement en train de perdre l’élection présidentielle US, la Federal Reserve devrait faire tout son possible pour faire monter les actions US et ainsi, croit-elle à tort, éviter l’élection de Donald Trump

Il n’aura pas fallu attendre longtemps pour que Janet Yellen, prise de panique quant au risque de chute supplémentaire des actions US, fasse parler celles de ses marionnettes qui s’opposent à toute normalisation de la politique monétaire US et à tout relèvement du taux directeur de la Fed après avoir constaté que le discours contraire n’était pas approprié. La Fed étant déboussolée ne peut que produire des messages contradictoires montrant qu’elle ne sait pas où elle va, idem pour la BCE et la Banque du Japon.

D’autant que, maintenant, Hillary Clinton est vraisemblablement en train de perdre l’élection présidentielle US, ce qui va contraindre la Fed à faire tout son possible pour faire monter les actions US et ainsi éviter, croit-elle à tort, mais c’est la seule chose qu’elle puisse faire avec l’organisation d’une baisse du dollar US (dont il faut en garder le moins possible), l’élection de Donald Trump.

Le support du S&P500 vers 2120 devrait tenir puis la cassure des 2194 probablement intervenir d’ici quelques temps; mais, pour le moment, il faut à notre avis attendre encore avant de reprendre des positions longues que le marché se stabilise. En tous cas, nous pensons toujours qu’il ne faut pas actuellement shorter les actions.

–

–

La reprise du S&P500 devrait faire remonter le Dax, moins volatile et meilleur marché.

Les Américains rejettent Hillary Clinton dont tout démontre qu’elle est incapable de devenir présidente, d’autant qu’elle n’a pas de programme sauf une vague continuation du « mensonge Obama »:

Tout comme en 2017 les Français rejetteront Hollande et la gauche en France et comme les Allemands rejetteront Merkel et la CDU en Allemagne, leurs matraquages fiscaux et leurs politiques migratoires insensées, destructrices des identités des peuples:

Une éventuelle hausse du taux directeur de la Federal Reserve le 21 septembre 2016 n’aurait pas nécessairement d’effet haussier sur le dollar US étant donné que ce ne sont pas seulement les taux d’intérêt à moyen et long termes US qui montent mais ceux affectant les autres monnaies aussi, ce qui signifie que le différentiel de taux ne s’accroitrait pas en faveur du dollar US mais resterait stable entre les différentes monnaies.

Deux autres raisons militent pour la faiblesse du dollar US, à savoir la remontée de Donald Trump dans les sondages d’intention de votes à la présidentielle US du 8 novembre 2016 et la chute parallèle d’Hillary Clinton, dont les insultes répétées aux électeurs et la grave maladie qui la frappe fragilisent de plus en plus la probabilité de son élection, parce qu’une augmentation des chances de victoire de Trump pourrait faire sensiblement chuter le dollar US.

En outre, lorsque les actions US baissent peu de temps avant l’élection, cela affaiblit les chances de réélection du parti sortant, c’est-à-dire de Clinton, et renforce les chances du parti challenger, c’est-à-dire de Trump. Telle est la raison pour laquelle la Federal Reserve, qui veut l’élection de Clinton et la défaite de Trump, y réfléchira à deux fois avant de faire quoi que ce soit qui puisse faire chuter plus avant les actions US. Motif pour lequel nous n’allons pas short sur les actions US, sur lesquelles nos positions sont à zéro sauf sur les actions des sociétés pétrolières que nous conservons.

On se souvient que Trump ayant pronostiqué récemment la chute des actions US en tirerait argument si elle se poursuivait pour expliquer aux Américains combien la gestion de la Fed et de l’administration Obama-Clinton a été mauvaise: