Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

31août

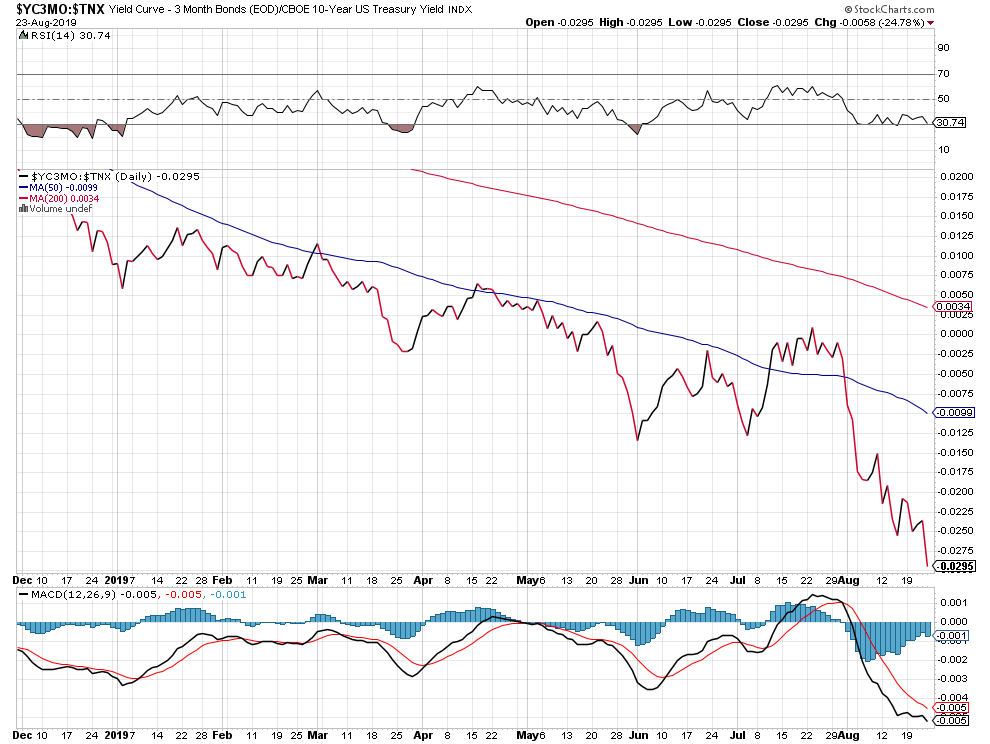

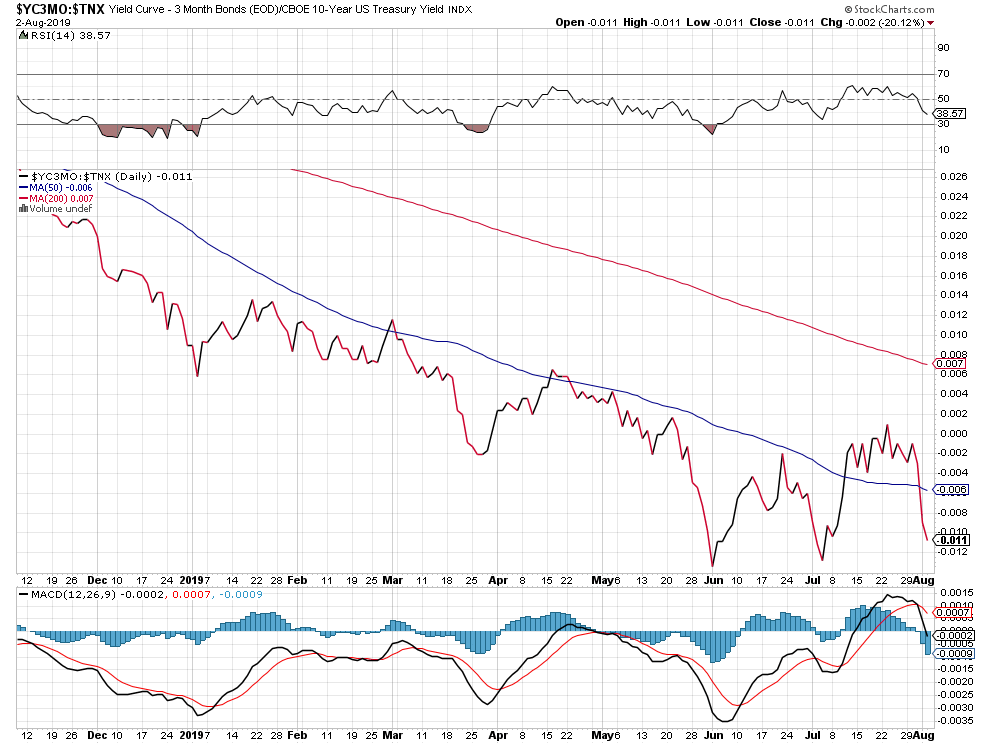

Trump ayant correctement identifié les deux ennemis de sa politique et des USA, la Federal Reserve de Powell et la Chine du dictateur Xi Jin Ping, mais n’étant pas actuellement (et ne le sera peut être jamais d’ailleurs) en mesure de leur imposer ses choix, se trouve en plein désarroi comme le montrent ses déclarations un peu avant, pendant et depuis le G7 sur le mode « Tout le monde il est beau, tout le monde il est gentil » (Chine, Union européenne, Iran, Russie, etc.) et en est réduit à intoxiquer les participants aux marchés financiers pour tenter d’éviter une forte correction à la baisse des actions et des indices boursiers US qui est à notre avis inéluctable à court terme. Du fait de l’inversion de la courbe des taux US que la Fed laisse se produire sans rien faire pour s’y opposer, de la Chine qui, en dépit de sa rhétorique molle pour ralentir sa dégradation économico-financière, a adopté une ligne dure (contre Hong Kong par exemple) et de la saisonnalité baissière des desdits indices de début septembre à fin octobre (avant leur forte reprise de fin d’année ensuite).

Trump ayant correctement identifié les deux ennemis de sa politique et des USA, la Federal Reserve de Powell et la Chine du dictateur Xi Jin Ping, mais n’étant pas actuellement (et ne le sera peut être jamais d’ailleurs) en mesure de leur imposer ses choix, se trouve en plein désarroi comme le montrent ses déclarations un peu avant, pendant et depuis le G7 sur le mode « Tout le monde il est beau, tout le monde il est gentil » (Chine, Union européenne, Iran, Russie, etc.) et en est réduit à intoxiquer les participants aux marchés financiers pour tenter d’éviter une forte correction à la baisse des actions et des indices boursiers US qui est à notre avis inéluctable à court terme. Du fait de l’inversion de la courbe des taux US que la Fed laisse se produire sans rien faire pour s’y opposer, de la Chine qui, en dépit de sa rhétorique molle pour ralentir sa dégradation économico-financière, a adopté une ligne dure (contre Hong Kong par exemple) et de la saisonnalité baissière des desdits indices de début septembre à fin octobre (avant leur forte reprise de fin d’année ensuite).

Quelle perte de prestige et de crédibilité pour Trump, supposé le « Maitre du Monde », que de s’afficher avec « le crétin opportuniste » Macron (comme l’appellent les dirigeants brésiliens) alors qu’il était supposé ne pas venir au G7, lequel ne sert à rien puisque aucun consensus ne s’est dégagé sur aucun sujet entre ses participants, et mettre à la raison les autres mauvais dirigeants européens…

Trump a été décapité par la Fed de Powell à Jackson Hole, qui ne lui fera aucun cadeau et milite ouvertement pour qu’il perdre l’élection présidentielle de 2020 comme l’a expressément déclaré cette semaine William Dudley, lequel a évidemment étè mandaté par Powell pour envoyer son message…

Ce que doit faire la Fed, indépendamment de cesser d’intervenir dans les choix du président élu par les Américains; à voir une bonne analyse et quelques commentaires:

Trump en est réduit à intoxiquer les participants aux marchés financiers pour tenter d’éviter une forte correction à la baisse des actions et des indices boursiers US…

Il n’y aura ni accord commercial -ou autre- réel et durable entre Trump et Xi Jin Ping (qui est en train de faire envahir Hong Kong par son armée en violation des accords de rétrocession Chine-Grande Bretagne de 1997 dans l’indifférence internationale, un Tian’anmen silencieux ) avant la présidentielle US de 2020, ni action décisive de la Fed en faveur de la relance économique US et mondiale ou de la baisse du dollar US, alors qu’elle est la seule banque centrale à avoir les marges de manœuvre pour le faire et que la hausse du billet vert est destructrice tant pour les entreprises exportatrices US que pour les pays émergents sur-endettés. En fait de « trade deal », dès le dimanche 1er septembre, les USA vont encore augmenter leurs taxes douanières sur les produits chinois importés chez eux.

Même l’Allemagne échoue à financer sa dette en raison des taux négatifs allemands et européens qui font que les obligations d’Etat de la plupart des pays européens ne rapporte plus rien et coûtent à détenir:

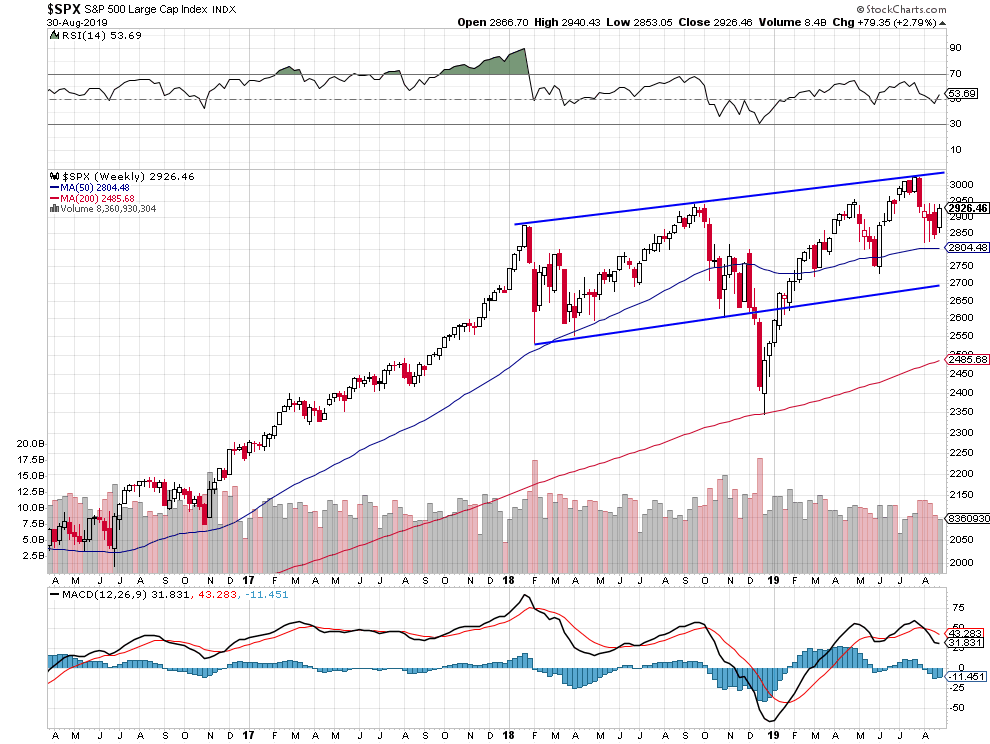

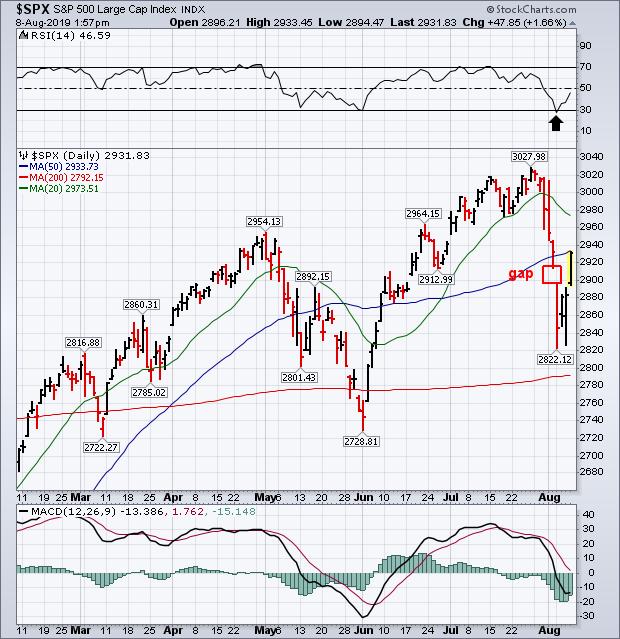

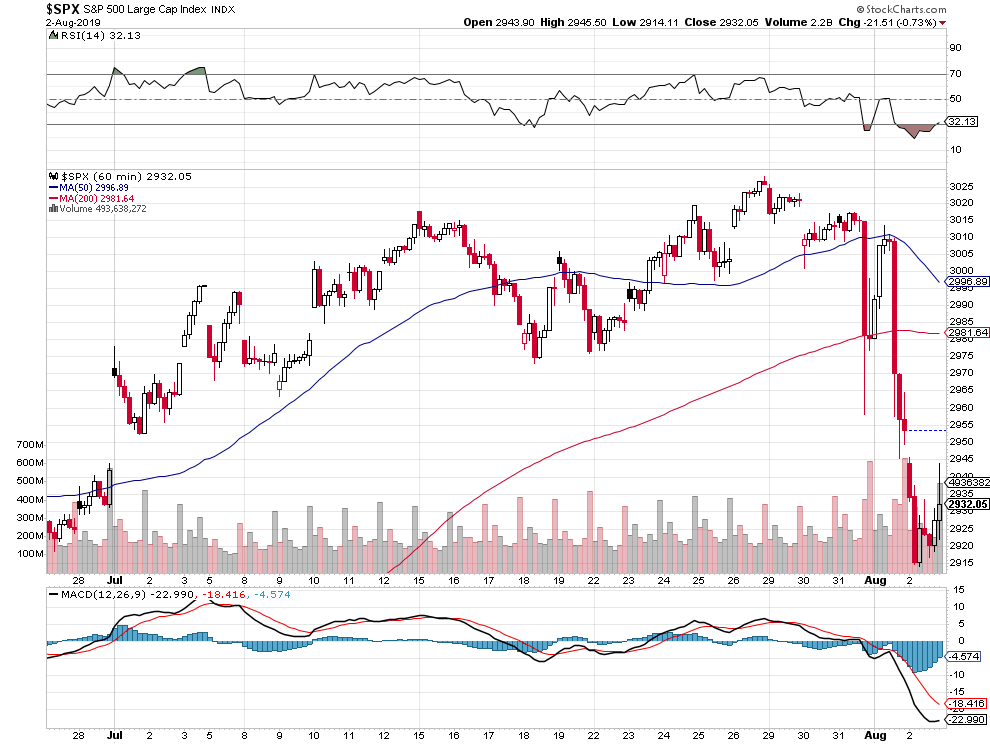

A l’instar du S&P500, bloqué entre plus ou moins 2.825 et 2.950 (dont l’objectif de correction à la baisse reste vers 2.700), les indices boursiers US sont allés nulle part en août…

–

–

–

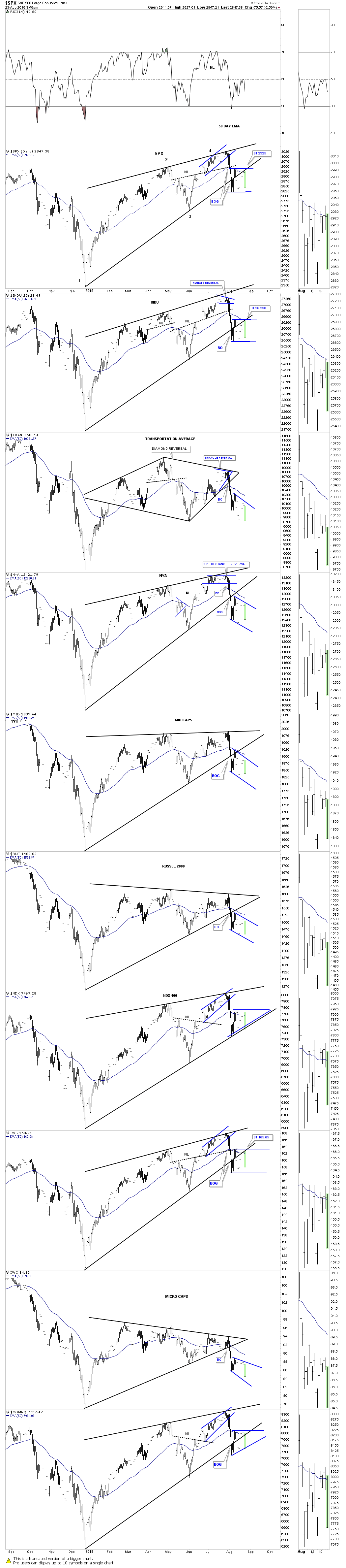

Le graphique du Wilshire 5000 donne une bonne image de l’extension possible de la correction des actions US:

–

–

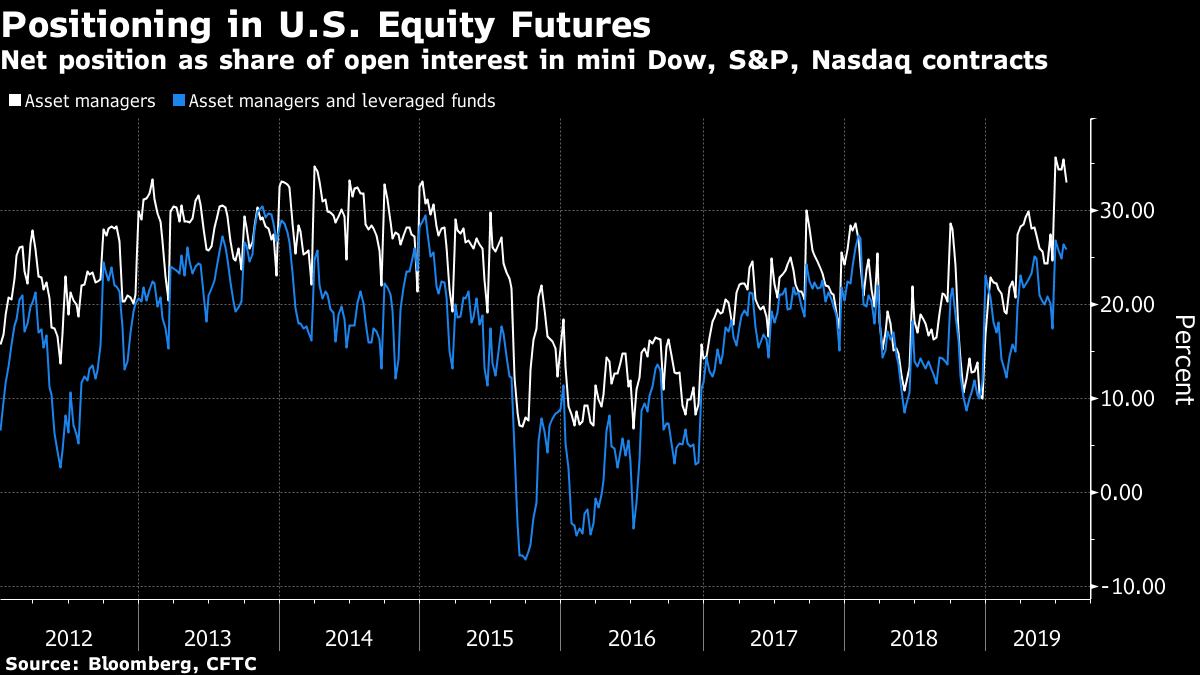

Nous avons cette semaine, pour nos portefeuilles en gestion, traité le S&P500 en forme long+short, légèrement augmenté les positions shorts sur les indices boursiers US et aussi les positions longues sur les obligations d’Etat US (les seules des grands pays qui rapportent encore quelque chose), les actions des sociétés minières et l’argent-métal qui a cassé à la hausse (mais pas sur l’or, trop cher que nous n’achetons pas parce qu’il devrait continuer de sous-performer l’argent-métal). Nous n’avons aucune position short ou longue sur aucun autre marché ou actif, rien n’étant réglé en Europe (ni le brexit de « BoJo » dont le coup de suspension temporaire du parlement britannique pourrait ne pas marcher, ni l’exclusion de Salvini du possible nouveau gouvernement italien lequel serait instable parce que minoritaire sans la Lega, ni la situation électorale de Merkel ou de l’économie allemande qui n’en finissent pas de se détériorer, ni les relations exécrables entre l’Allemagne et l’Europe de l’Est), l’Argentine est en défaut de paiement et les actions comme les monnaies émergentes s’effondrent, etc.

L’argent-métal est historiquement bon marché… Il ne remontera pas à 50 USD /oz mais pourrait aller vers 21 USD/oz voire même en excès vers 25:

–

–

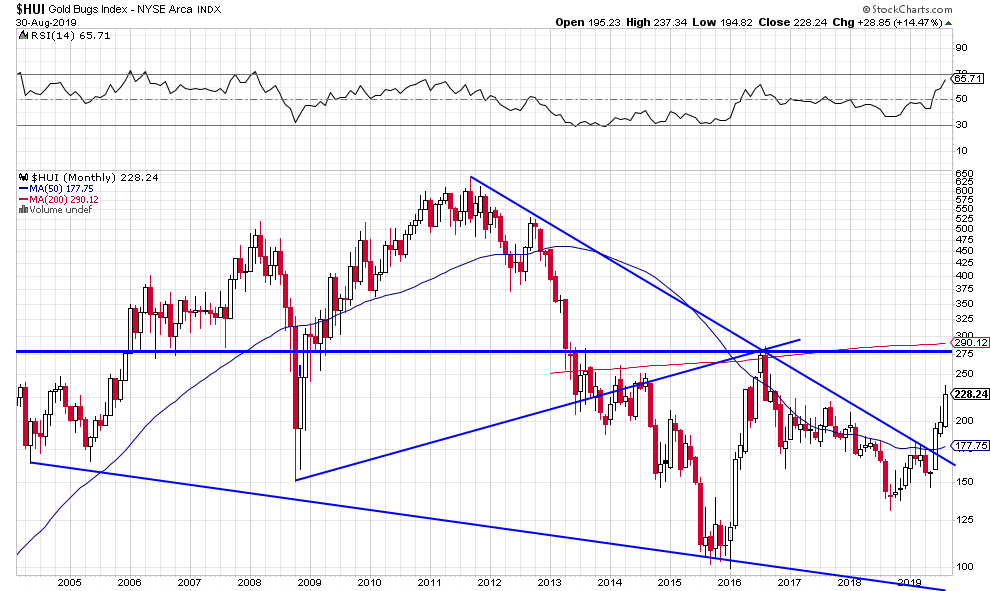

L’indice HUI des actions des sociétés minières a encore une marge de hausse vers 275 / 290:

–

–

24août

Ayant le 20 août pris les profits sur nos achats de calls sur le Nasdaq et aussi pris la précaution d’arbitrer encore plus complètement nos portefeuilles en prévision de la réunion à haut risque des banquiers centraux du 23 août de Jackson Hole, d’autant que les indices boursiers US sont proches de leur période de leur saisonnalité baissière allant de septembre à fin octobre et que l’inversion de la courbe des taux US s’aggrave sans que la Federal Reserve de Powell tente quoi que ce soit pour la stopper, sans compter la désastreuse chute des taux d’intérêt en Europe devenus négatifs dans plusieurs pays laminant ainsi le marché obligataire européen, les banques et les épargnants de ce continent, que les actions européennes sont sous pression du fait de la récession allemande qui s’amorce, et que le différend commercial et géopolitique entre les USA et la Chine ne cesse de se radicaliser, ce qui entraine le krach du yuan chinois, nous n’avons pas eu à souffrir de la chute des bourses du 23 août mais conserverons des positions défensives via l’achat supplémentaire de puts qui devrait être profitable pendant la période qui arrive.

Ayant le 20 août pris les profits sur nos achats de calls sur le Nasdaq et aussi pris la précaution d’arbitrer encore plus complètement nos portefeuilles en prévision de la réunion à haut risque des banquiers centraux du 23 août de Jackson Hole, d’autant que les indices boursiers US sont proches de leur période de saisonnalité baissière allant de septembre à fin octobre et que l’inversion de la courbe des taux US s’aggrave sans que la Federal Reserve de Powell tente quoi que ce soit pour la stopper, sans compter la désastreuse chute des taux d’intérêt en Europe devenus négatifs dans plusieurs pays laminant ainsi le marché obligataire européen, les banques et les épargnants de ce continent, que les actions européennes sont sous pression du fait de la récession allemande qui s’amorce, et que le différend commercial et géopolitique entre les USA et la Chine ne cesse de se radicaliser, ce qui entraine le krach du yuan chinois, nous n’avons pas eu à souffrir de la chute des bourses du 23 août mais conserverons des positions défensives via l’achat supplémentaire de puts qui devrait être profitable pendant la période qui arrive.

–

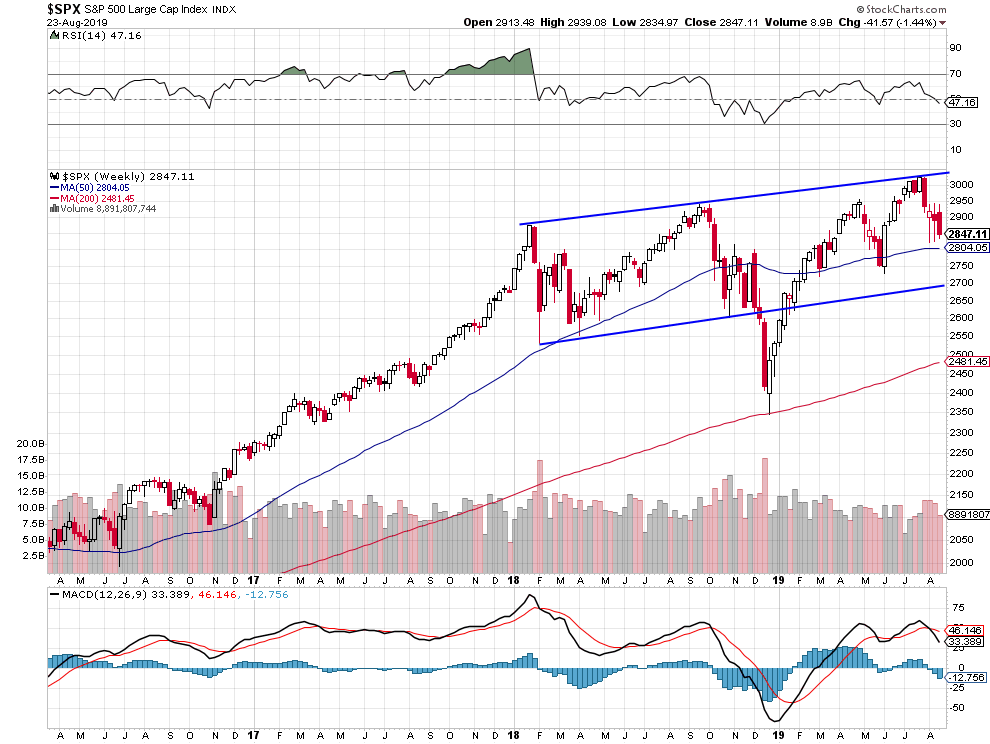

Les indices boursiers US étant proches de leur période de leur saisonnalité baissière allant de septembre à fin octobre, il ne faut donc pas garder de positions nettes longues sur ces derniers, ni sur les marchés d’actions européens, asiatiques et émergents (crises de l’Argentine et de Hong Kong qui s’aggravent), et rester arbitrés (achats simultanés de calls et de puts sur le S&P500 surtout) dans la probabilité de sa baisse vers 2.700 en se basant sur le S&P500:

–

–

Objectif minimum sur le S&P500: 2.700

–

–

Dana Lyons, d’ordinaire plutôt optimiste, pense même que le S&P500 pourrait baisser vers 2.130…

Pas de changement de stratégie 2xlong pour 1xshort sur les indices boursiers US, prochain commentaire détaillé le 24 août

Pas de changement de stratégie 2xlong pour 1xshort sur les indices boursiers US, prochain commentaire détaillé le 24 août

10août

Dans des marchés chahutés par toutes sortes de pressions contradictoires et de prévisions apocalyptiques idiotes des perma-bears, nous sommes passés cette semaine deux tiers long pour un tiers short dans notre stratégie actuelle long/short (combinaison flexible d’achats de calls et d’achats de puts à risque limité) sur les indices boursiers US qui ont trouvé de bons supports suite à plusieurs séances d’hystérie collective et devraient remonter d’ici fin août-début septembre sur leurs plus hauts récents. Le problème des USA ce n’est pas la Chine Rouge, avec laquelle ils seront en « Guerre froide » (même s’il y a des apaisements temporaires entre eux) des années qui, d’ailleurs, comme la dictature soviétique pourrait finir par s’effondrer, tous les systèmes anti-économiques et anti-démocratiques finissant par imploser de l’intérieur et/ou de l’extérieur… Mais l’abominable Federal Reserve de Powell, qui laisse l’inversion de la courbe des taux s’accélérer aux USA et se généraliser ailleurs (Allemagne, Suisse, Canada, etc…) en raison du rôle central du dollar US et des marchés US du crédit, parce qu’elle croit à tort qu’elle doit lutter contre une surchauffe économique inflationniste alors que la déflation s’accélère et qu’elle entend résister au maximum à Trump qui veut mettre un terme à sa pseudo-indépendance !

Dans des marchés chahutés par toutes sortes de pressions contradictoires et de prévisions apocalyptiques idiotes des perma-bears, nous sommes passés cette semaine deux tiers long pour un tiers short dans notre stratégie actuelle long/short (combinaison flexible d’achats de calls et d’achats de puts à risque limité) sur les indices boursiers US qui ont trouvé de bons supports suite à plusieurs séances d’hystérie collective et devraient remonter d’ici fin août-début septembre sur leurs plus hauts récents.

La chute du VIX du S&P500 illustre la fin de la tension boursière actuelle:

–

–

Le problème des USA ce n’est pas la Chine Rouge, avec laquelle ils seront en « Guerre froide » (même s’il y a des apaisements temporaires entre eux) des années qui, d’ailleurs, comme la dictature soviétique pourrait finir par s’effondrer, tous les systèmes anti-économiques et anti-démocratiques finissant par imploser de l’intérieur et/ou de l’extérieur…

Mais l’abominable Federal Reserve de Powell, qui laisse l’inversion de la courbe des taux s’accélérer aux USA et se généraliser ailleurs (Allemagne, Suisse, Canada, etc…) en raison du rôle central du dollar US et des marchés US du crédit, parce qu’elle croit à tort qu’elle doit lutter contre une surchauffe économique inflationniste alors que la déflation s’accélère et qu’elle entend résister au maximum à Trump qui veut mettre un terme à sa pseudo-indépendance ! JAMAIS AUCUNE BANQUE CENTRALE N’A FAIT LA PREUVE D’UNE TELLE INCOMPÉTENCE. Trump a raison: Il faut virer Powell et son gang voire supprimer la Fed.

INFLATION ZÉRO aux USA, la Fed doit baisser son taux directeur de 50 point de base chaque mois… Jusqu’à ce que l’inflation reparte et que cesse l’inversion de la courbe des taux US.

A force de manipuler sa monnaie le yuan, la Chine est en train d’en perdre le contrôle faute de réserves suffisantes en dollars US et de l’exode massif des capitaux; il ne reste à Xi Jin Ping qu’à faire de Hong Kong un nouveau massacre du style Tian’anmem et les actions chinoises et émergentes (qu’il ne faut surtout pas avoir même si elles remontaient) pourraient alors s’effondrer… au bénéfice des actions US et accessoirement européennes.

Trump et les USA sont les seuls à pouvoir stopper la dictature chinoise de faire du monde entier un enfer, il faut bien que quelqu’un fasse le travail lorsque les Européens avec les pitoyables Merkel (dont la maladie de Parkinson accentue sa rupture avec le réel) et Macron (un jeune incapable qui abime la France) à leur tête sont dans un trou noir. D’autant que le socialiste Sanchez en Espagne ne parvient toujours pas à former un gouvernement, que le souverainiste Salvini en Italie est en train de rompre sa coalition avec Di Maio, que « BoJo » en Grande-Bretagne ne trouve pas de solution satisfaisante pour effectuer enfin le Brexit, etc…

Il n’y a plus d’inflation en Europe et ni aux USA. Même en Amérique latine, il n’y a plus non plus d’inflation (mis à part au Venezuela -en plein effondrement politico-économique de sa dictature rouge- et en Argentine -livrée en pâture par le gouvernement Macri au FMI qui est en train de la détruire-):

–

–

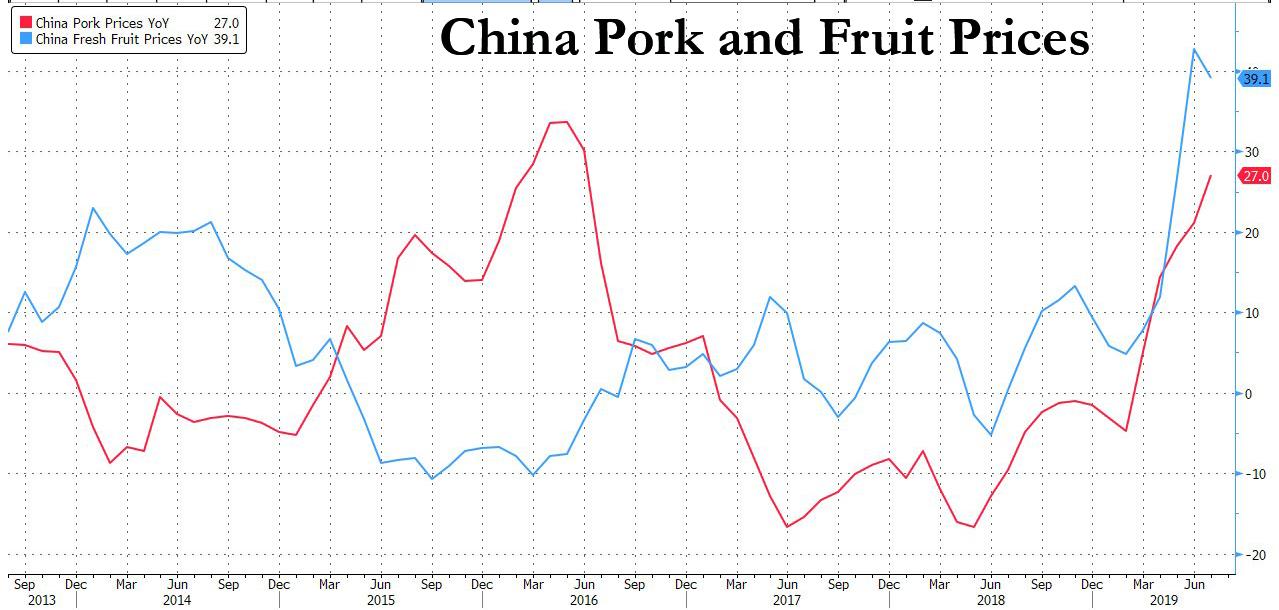

En revanche, en Chine, l’inflation repart, du fait de l’explosion des prix alimentaires et des pénuries, ce qui devrait continuer de miner le yuan et autres actifs de ce pays.

Avec l’effacement de leurs gains de tout juillet, la correction temporaire estivale prévue des indices boursiers US a bien eu lieu et devrait être suivie de leur reprise sensible en dents de scie dès la semaine prochaine d’ici fin août-début septembre avant qu’ils rechutent ensuite. Dans des marchés de trading, sans tendance soutenue, il y a lieu de pratiquer une stratégie long/short (combinaison flexible d’achats de calls et d’achats de puts permettant de traiter rapidement au moindre risque) avec des positions réduites ainsi que nous l’avons fait avec profit cette semaine.

Avec l’effacement de leurs gains de tout juillet, la correction temporaire estivale prévue des indices boursiers US a bien eu lieu et devrait être suivie de leur reprise sensible en dents de scie dès la semaine prochaine d’ici fin août-début septembre avant qu’ils rechutent ensuite. Dans des marchés de trading, sans tendance soutenue, il y a lieu de pratiquer une stratégie long/short (combinaison flexible d’achats de calls et d’achats de puts permettant de traiter rapidement au moindre risque) avec des positions réduites ainsi que nous l’avons fait avec profit cette semaine.

–

Le S&P500 qui avec les autres indices boursiers US était à un niveau record de sur-achat ainsi que le constatait en début de semaine J.P.Morgan, ce qui n’est plus du tout le cas en fin de semaine, a effacé ses gains de tout juillet avant de trouver un support qui devrait plus ou moins tenir vers 2.900 / 2.915:

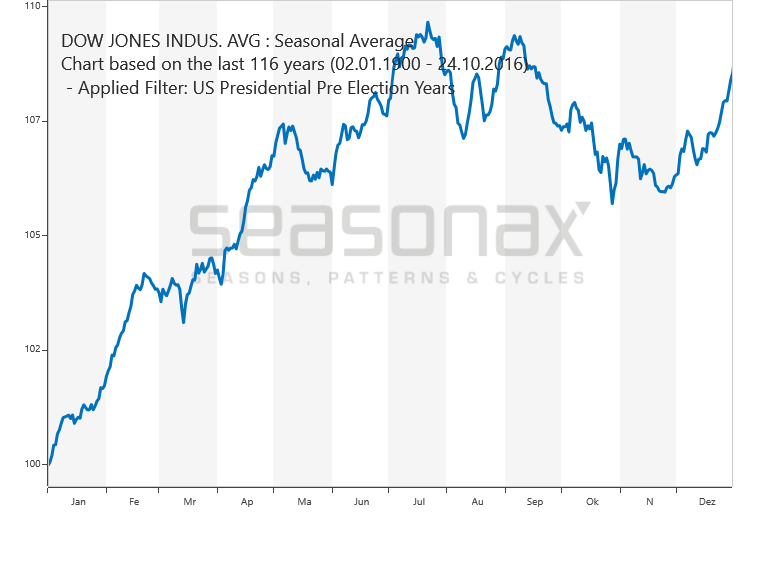

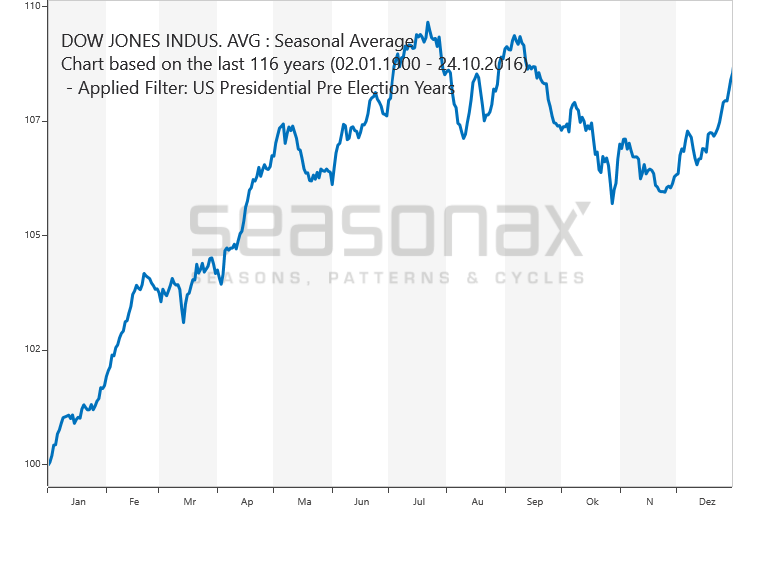

Le graphique historique du DJIA en année pré-électorale US de Seasonax donne l’image de la fluctuation prévisible (mais évidemment non infaillible) des indices boursiers US qui fluctuent tous plus ou mois dans le même sens:

–

–

Ce n’est pas « la fin du monde » sur les indices boursiers US ainsi que l’attestent les graphiques de Rambus:

–

–

La baisse cosmétique de son taux directeur par la Federal Reserve de Powell, accompagnée d’une communication lamentable en ayant détruit l’effet qui aurait pu être positif, n’a pas suffi à soutenir les indices boursiers US, ni à satisfaire le président Trump, ni à neutraliser les deux menaces qui pèsent négativement sur l’économie US, actuellement néanmoins toujours bien orientée (en raison de la bonne tenue de l’emploi et de la consommation).

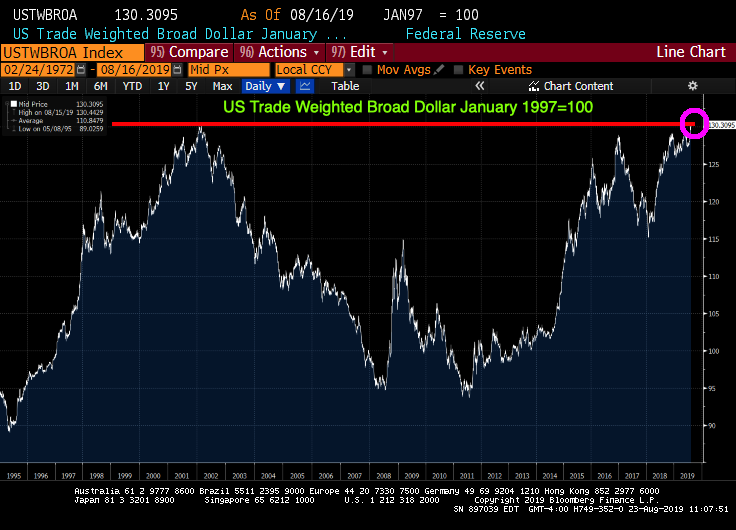

A savoir l’inversion de la courbe des taux d’intérêt US et la sur-évaluation du dollar US, dont la Fed est la seule responsable à cause de ses multiples erreurs de politique monétaire depuis le remplacement de Janet Yellen à sa tête et qu’elle ne pourra réduire qu’en allant beaucoup plus loin dans le sens d’une politique accommodante, ce qu’elle n’est pas prête à faire.

Pendant qu’en Europe et en Asie, les banques centrales n’ont presque plus de marge de manœuvre alors que la faiblesse de ces économies et la déflation s’aggravent… C’est maintenant aux Etats de ces pays d ‘effectuer des politiques de relance à base d’injections de fonds publics, qui ne coûtent rien à emprunter par suite des taux négatifs, pour financer une réduction massive des impôts et la relance du pouvoir d’achat des consommateurs, c’est à dire en faisant le contraire de ce que fait l’Allemagne de Merkel et de ce qu’impose la Commission européenne, en suivant enfin le modèle qui a permis à Trump de relever l’économie US avant que la Fed de Powell entreprenne de la saboter.

–

Les juges allemands ne veulent pas de QE européen supplémentaire:

Avec des USA minés par la Fed et une Europe qui ne changera probablement pas de politique, la correction temporaire estivale prévue des indices boursiers un peu partout a été forte; mais il n’y a pas au stade actuel de risque de krach boursier.

–

Trump a, par ailleurs, continué à mettre la pression sur la Chine en la menaçant d’augmenter les taxes sur ses exportations aux USA et ainsi la pousser à accepter des accords équilibrés avant le 1er septembre 2019. Ce qui a aussi contribué à la chute des bourses mondiales cette semaine. Contrairement à ce que répètent certains analystes, c’est la seule politique possible pour réduire les déficits US. Soit Xi Jin Ping acceptera de faire les avancées nécessaires, soit il n’y aura pas d’accord commercial et autres avant les élections présidentielles US de 2020 et c’est surtout la Chine qui en souffrira.

En revanche, les USA et l’Union européenne semblent s’acheminer vers des accord commerciaux, l’ouverture du marché européen aux exportations de viande US ayant été signée cette semaine à la Maison Blanche.

Nous continuons de ne pas traiter les indices boursiers européens, asiatiques et émergents.

–

Selon Macro Charts, l’extrême sur-achat de l’or et de l’argent-métal comme des actions des sociétés minières (sur lesquels nous nous abstenons en ce moment d’intervenir et restons neutre) pourrait les faire chuter:

–

Gold. Call Skews are through the roof, indicating extreme greed/euphoria in the options market, last seen 2016-18. Add to the long list of extremes seen over the last two weeks. Prior spikes led to mostly poor returns. Prices may already be stalling.

–

Silver. Call Volumes are at a new record, indicating extreme greed/euphoria in the options market, last seen 2011. Add to the long list of extremes seen over the last two weeks. Prior spikes led to very poor returns. Prices may already be stalling.