Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

28sept.

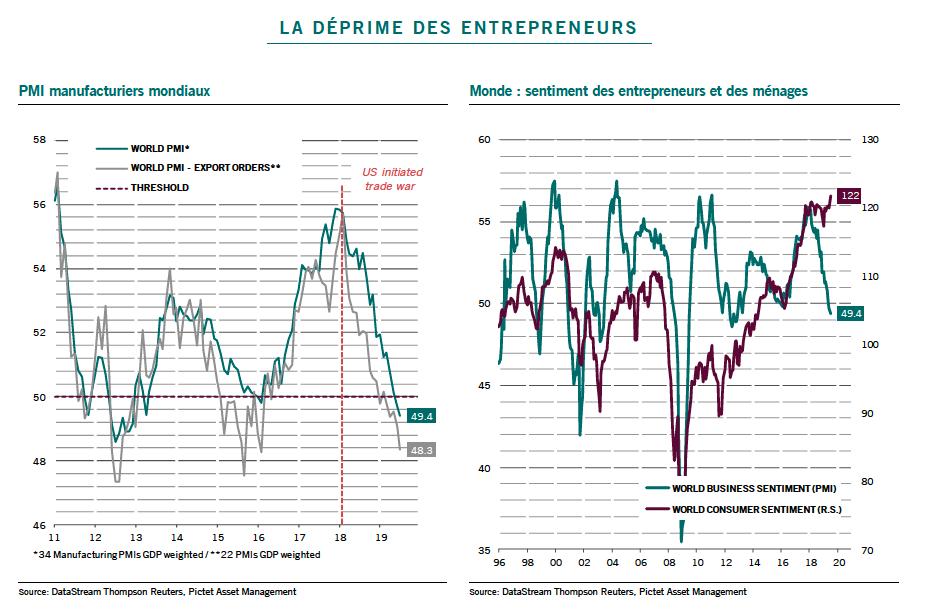

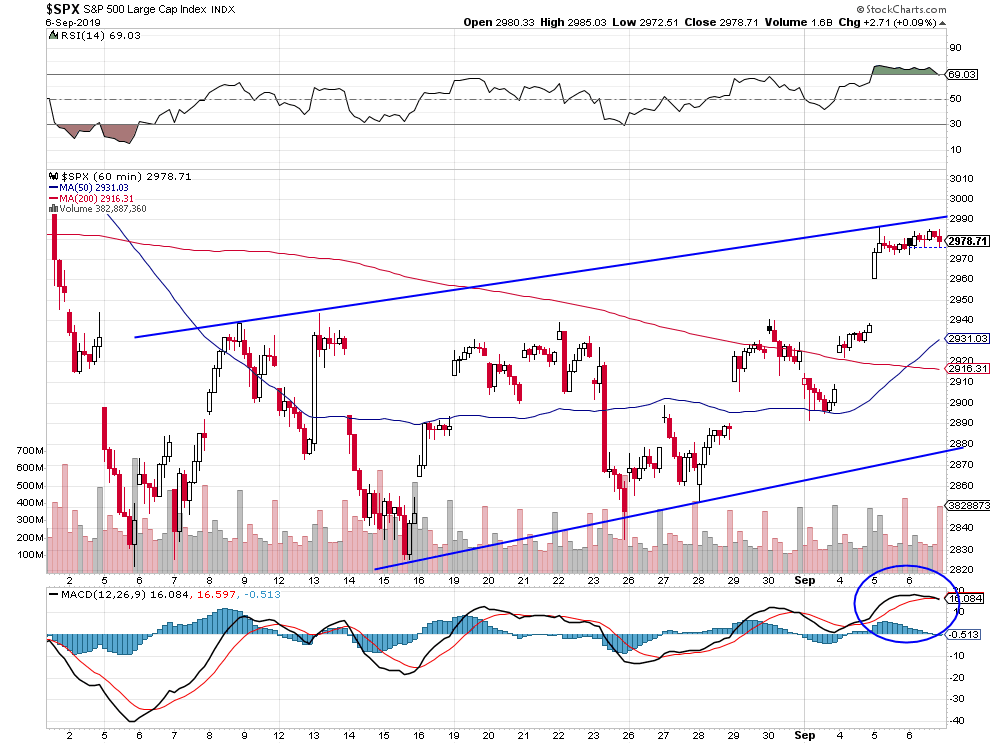

Lorsque les banques centrales détruisent l’économie et euthanasient les épargnants, que lesdites banques et que les Etats n’emploient pas les bons moyens de les relancer, que les dirigeants politiques sont un peu partout défaillants face à Donald Trump, le grand manipulateur qui intoxique les marchés en jouant de son supposé Grand Deal avec la Chine dont il brandit l’imminence à la moindre faiblesse des indices pour tenter d’éviter le risque de krach boursier, que le retour de la crise économico-financière -aux conséquences sociales désastreuses- affole les chefs d’entreprises et les investisseurs; la sur-évaluation stratosphérique des marchés d’actions et des indices boursiers US et européens devrait avoir du mal à se maintenir longtemps. Restez le plus possible liquide ou arbitré, attendez la nette cassure du support vers 2.960 sur le S&P500 -qui a tenu en clôture vendredi- pour aller vraiment short, comme recommandé dans notre commentaire de la semaine dernière, et n’achetez qu’un peu d’argent-métal mais pas d’or, trop cher dans un contexte de fermeté du dollar US due à la dévaluation compétitive de leurs monnaies mise en œuvre par les banques centrales étrangères (BCE, BNS, BOJ, etc.) et trop politisé, ni d’obligations qui presque partout en raison des taux négatifs coûtent plus à détenir qu’elles ne rapportent.

Lorsque les banques centrales détruisent l’économie et euthanasient les épargnants, que lesdites banques et que les Etats n’emploient pas les bons moyens pour la relancer, que les dirigeants politiques sont un peu partout défaillants face à Donald Trump, le grand manipulateur qui intoxique les marchés en jouant de son supposé Grand Deal avec la Chine dont il brandit l’imminence à la moindre faiblesse des indices pour tenter d’éviter le risque de krach boursier, que le retour de la crise économico-financière -aux conséquences sociales désastreuses- affole les chefs d’entreprises et les investisseurs; la sur-évaluation stratosphérique des marchés d’actions et des indices boursiers US et européens devrait avoir du mal à se maintenir longtemps. Restez le plus possible liquide ou arbitré, attendez la nette cassure du support vers 2.960 sur le S&P500 -qui a tenu en clôture vendredi- pour aller vraiment short, comme recommandé dans notre commentaire de la semaine dernière, et n’achetez qu’un peu d’argent-métal mais pas d’or, trop cher dans un contexte de fermeté du dollar US due à la dévaluation compétitive de leurs monnaies mise en œuvre par les banques centrales étrangères (BCE, BNS, BOJ, etc.) et trop politisé, ni d’obligations qui presque partout en raison des taux négatifs coûtent plus à détenir qu’elles ne rapportent.

Très important: Lire l’étude ci-dessous de Seasonax: « Could there be a stock market crash? Extremely rapid declines often happen in October (from September 19 to October 26) »:

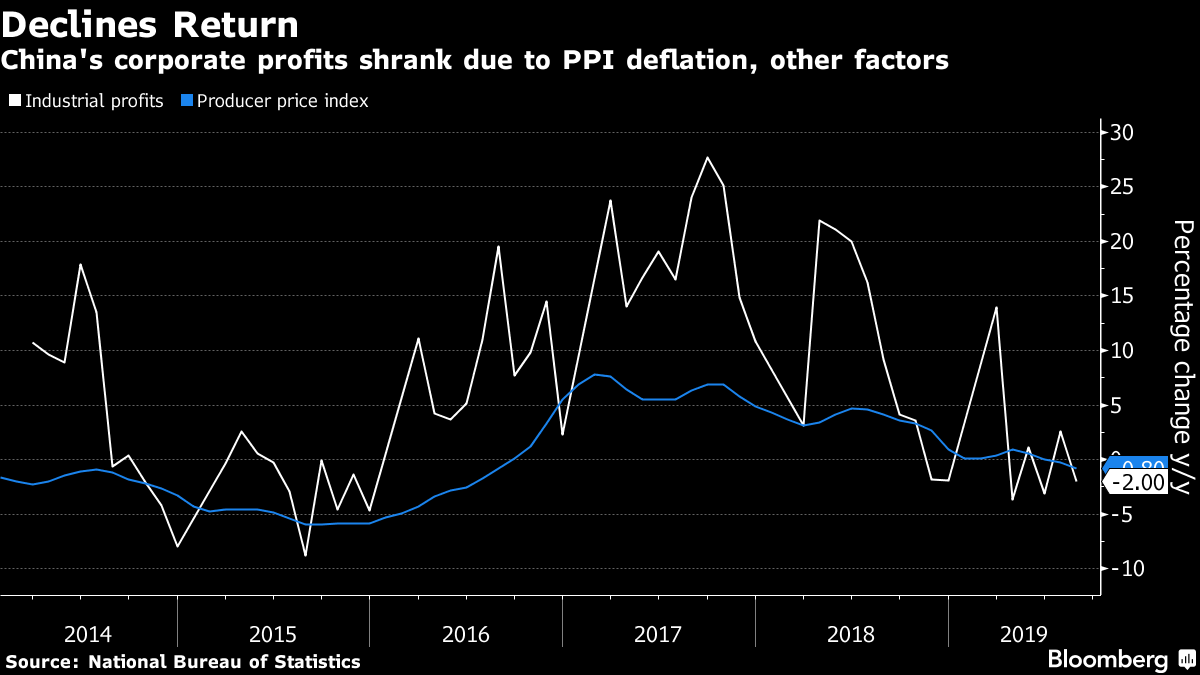

En dépit de la démagogie de Trump à ce sujet, le président de la plus grande banque US et donc mondiale (Dimon de JPMorgan), qui sait de quoi il parle, exclut tout Deal entre les USA et la Chine avant l’élection présidentielle US de 2020 et peut-être même jamais, la Chine du dictateur à vie Xi Jin Ping -lequel n’a pas de problème de réélection et maintient une répression féroce de l’opposition intérieure et des minorités raciales ou religieuses- n’ayant aucune intention de se lier les mains par des engagements internationaux qui entraveraient sa souveraineté absolue qu’elle perçoit comme indispensable à son hégémonie mondiale future (via « les routes de la soie » en particulier) et parce que l’on ne sait plus qui est le vrai gagnant ou le vrai perdant du conflit commercial et géostratégique USA/Chine; dont en réalité les consommateurs, les agriculteurs et les entreprises US paient le coût en termes de droits de douane augmentés perçus par le Trésor US et/ou de moindre exportation de leurs produits comme de perturbation de leurs chaines de production et que ni le déficit commercial US ni l’excédent commercial chinois se réduisent. Les problèmes de l’économie chinoise étant plus à l’intérieur (faible rentabilité de l’investissement, augmentation massive de la dette, vieillissement de la population, déflation, etc.) qu’à l’extérieur.

Vendredi une fuite a eu lieu depuis la Maison Blanche faisant état de discussions au sein de l’Administration Trump sur un projet de bloquer les investissements des sociétés US en Chine et de supprimer la cotation des actions des sociétés chinoises sur les bourses US, ce qui bloquerait le processus de négociation entre les USA et la Chine.

Dorénavant, Trump va aussi se servir de la procédure d’impeachment déclenchée contre lui par la Chambre des représentants démocrate (qu’il n’a semble-t-il pas trop de raisons de craindre in fine mais sera perturbante, laquelle n’a d’ailleurs que peu ou pas de justification mais constitue un acte désespéré de la part d’un parti Démocrate qui perd de plus de plus de chances de gagner les prochaines élections en raison de la radicalité exagérée ou de la corruption avérée de ses candidats) pour faire croire qu’il est le dernier rempart contre le risque de krach boursier.

A ce propos, il est incroyable et dangereux que les conversations téléphoniques du président des USA avec des chefs d’Etat étrangers se retrouvent sur la place publique et que la Maison Blanche soit infestée d’espions; quant au fond de l’affaire ce sont Obama et Biden qui ont organisé la « révolution » ukrainienne en appuyant les fascistes de la place Maidan pour nuire à la Russie et s’enrichir indument, les corrompus ce sont eux.

En réalité, Trump est devenu une vraie grenade à retardement qui pourrait finir par faire tout éclater si elle était dégoupillée…

–

–

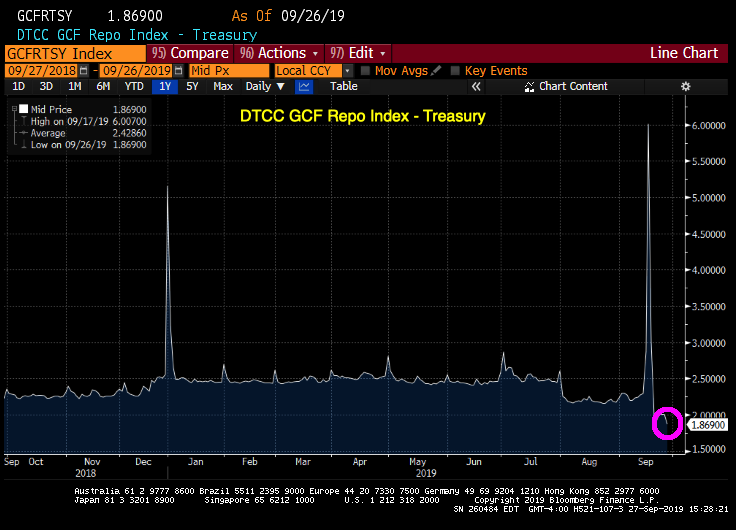

Le Tsunami de liquidités est en cours, le problème c’est que c’est pas l’accroissement de la monnaie artificielle en circulation qui crée la croissance mais, tout au contraire, la croissance qui augmente la saine liquidité, voilà la raison de l’inutilité économique du Quantitative Easing des banques centrales, dont le seul but est de prolonger la surévaluation anormale des actions:

–

« Fed to turn up the liquidity faucet, Sept. 26

The Federal Reserve will offer bigger injections of cash to the financial system later to smooth over the volatility that has plagued short-term funding markets for the last two weeks.

It’s raised the overnight funds on offer from $75 million to $100 million and has doubled the size of a similar two-week operation raised from $30 million to $60 million.

Chicago Fed President Charles Evans said Wednesday that a “flat out larger balance sheet” could be the answer to the problem of money-market volatility, but declined to be drawn on whether that would take the form of renewed outright purchases (quantitative easing) or new standing facilities that banks could use on an ad hoc basis ».

–

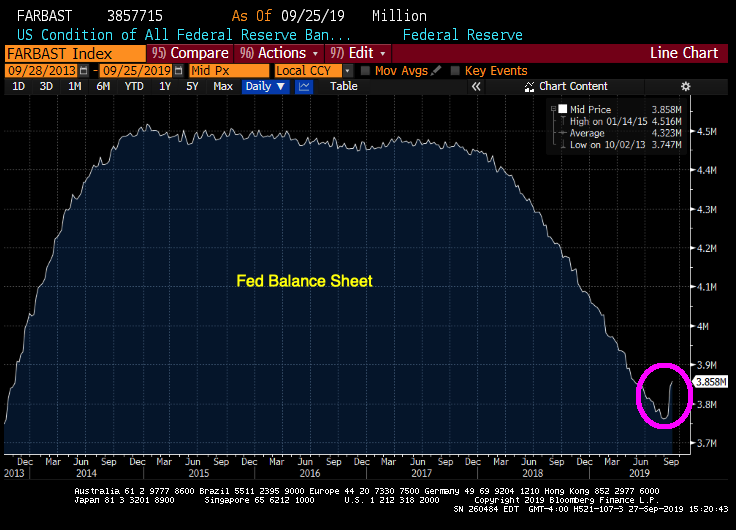

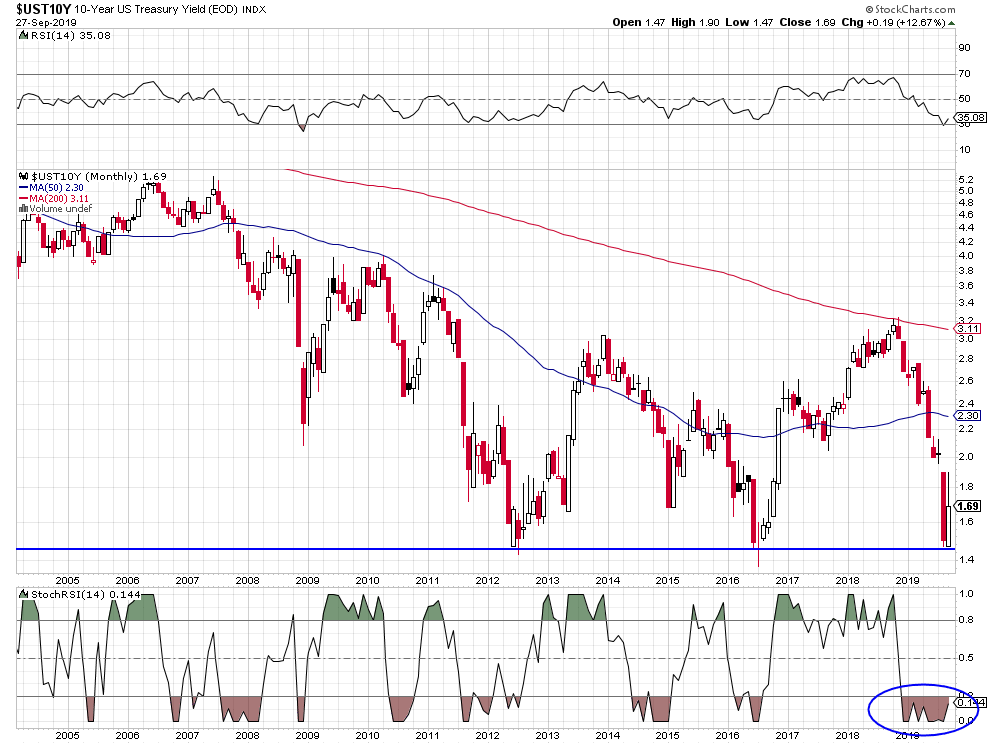

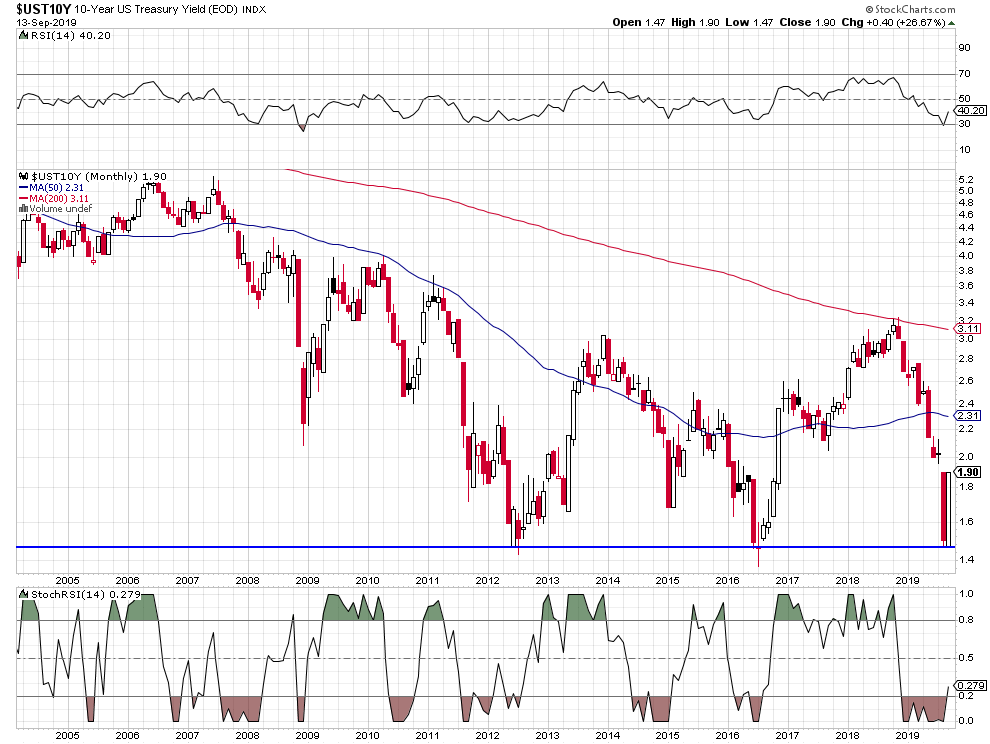

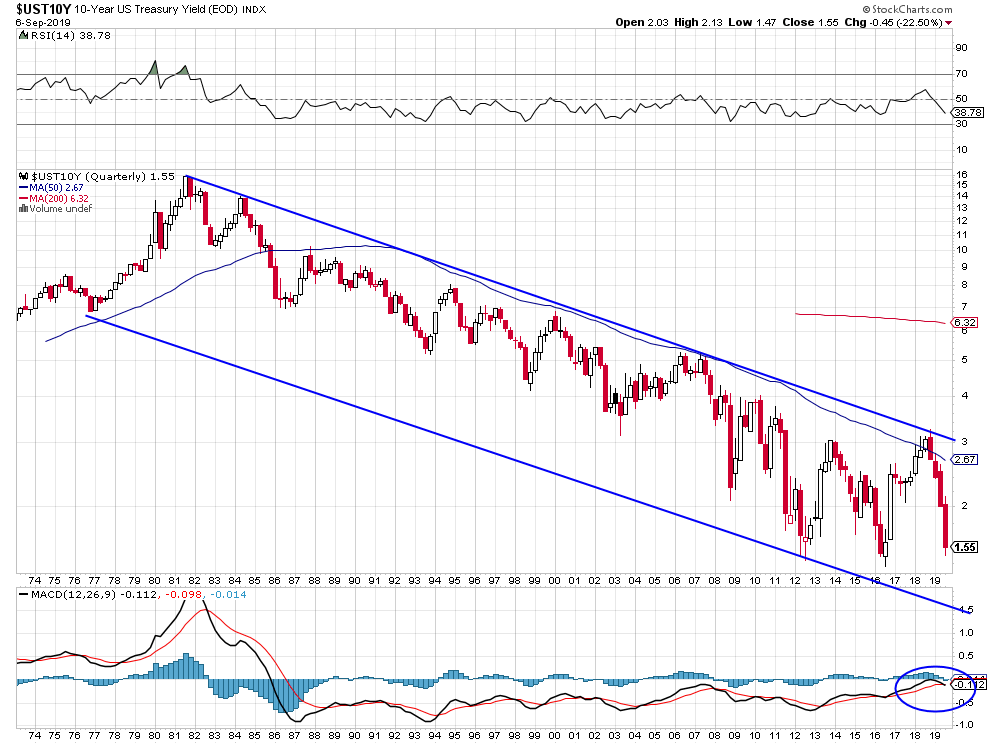

Pour la deuxième semaine, la Fed a repris l’expansion de son bilan ce qui a bien fait rechuter le Repo dont c’était le but mais a commencé de faire remonter le taux d’intérêt US à 10 ans, avec le risque de faire chuter les obligations US.

–

–

–

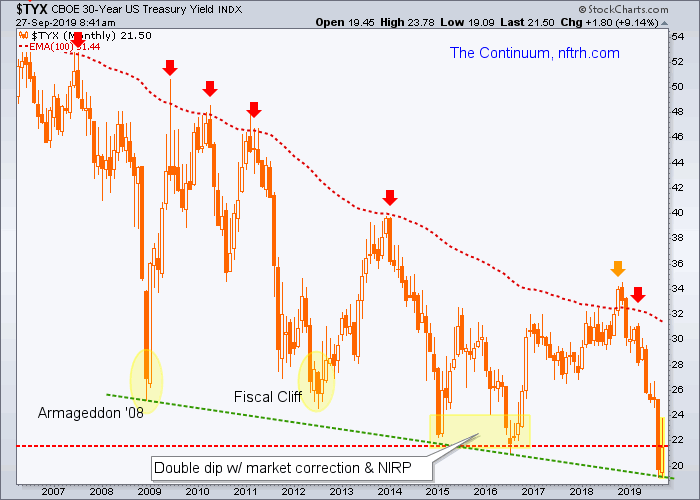

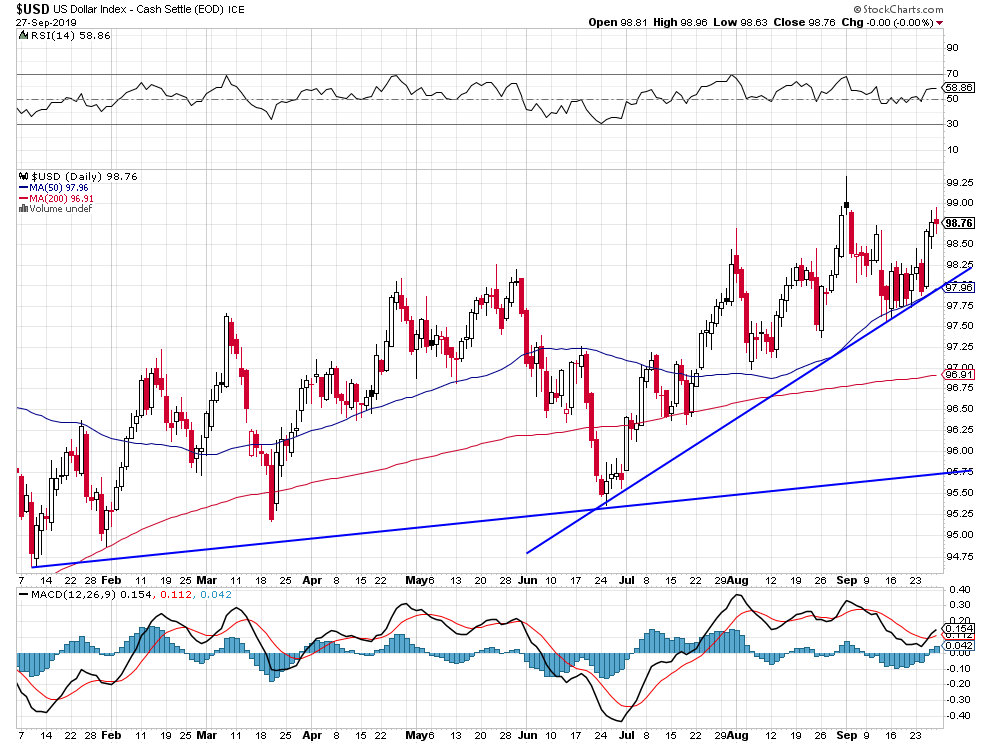

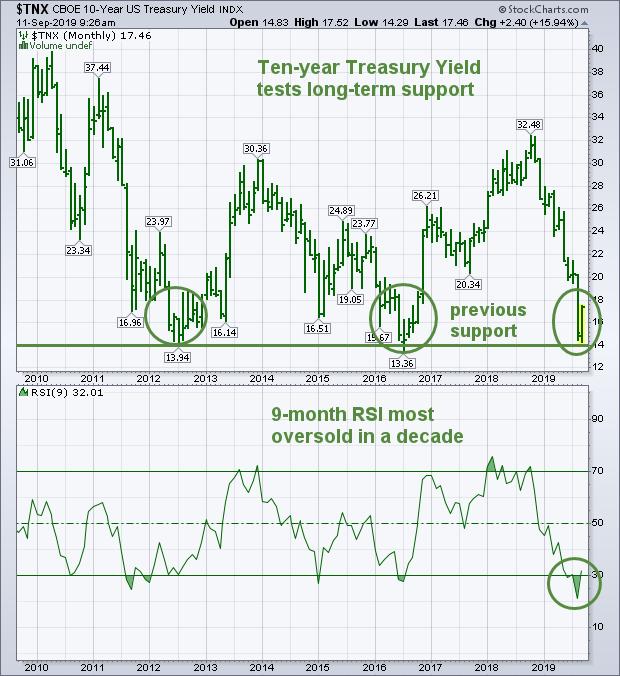

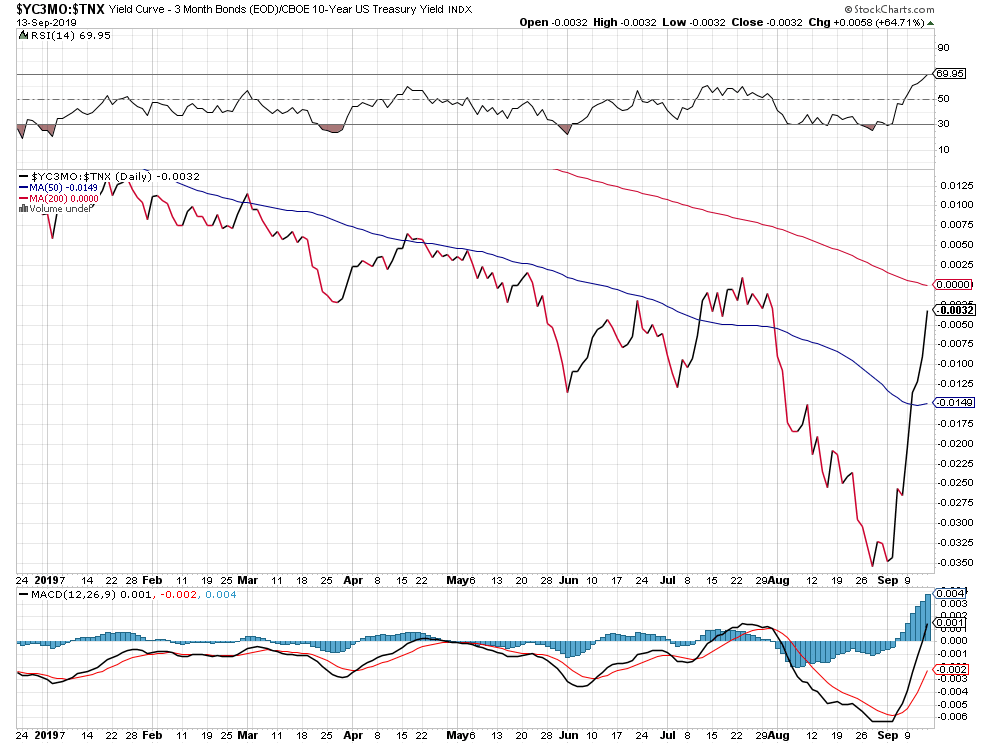

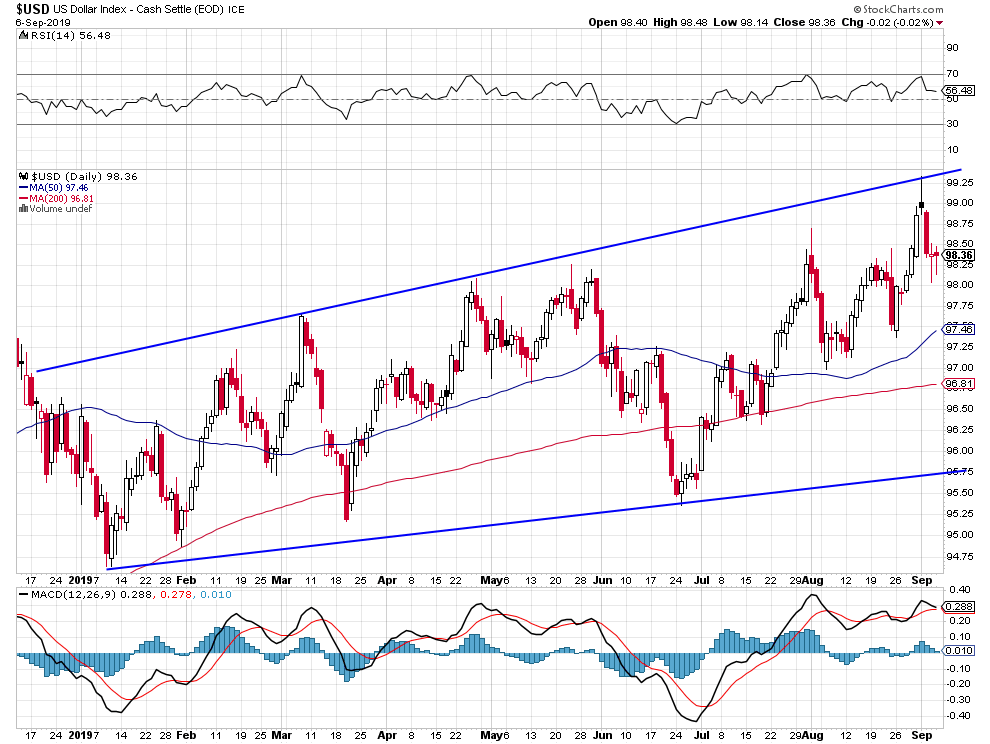

Reprise des taux longs US qui pourraient avoir trouvé leur plus bas pour longtemps d’où la hausse du dollar US:

Quant aux taux d’intérêt trop bas ou négatifs, ou à l’inversion de la courbe des taux, ce ne sont que des impôts déguisés sur le dos des épargnants et des banques commerciales et de gestion privées que les banques centrales mettent en œuvre pour le compte des Etats qui ainsi, en outre, financent leurs déficits à bas prix.

–

Voir: Chute des taux : alerte sur les banques [Olivier Passet]

Dans les deux cas, Quantitative Easing à l’infini ou taux d’intérêt trop bas ou négatifs voire inversion de la courbe des taux, on utilise le poison comme remède; alors qu’il faut pour le bon fonctionnement des économies que la rémunération de l’argent soit positive afin d’inciter à l’épargne et à l’investissement et que les prix soient vrais, non faussés par le recours à la planche à billets, afin de permettre le juste calcul de la rentabilité économique.

–

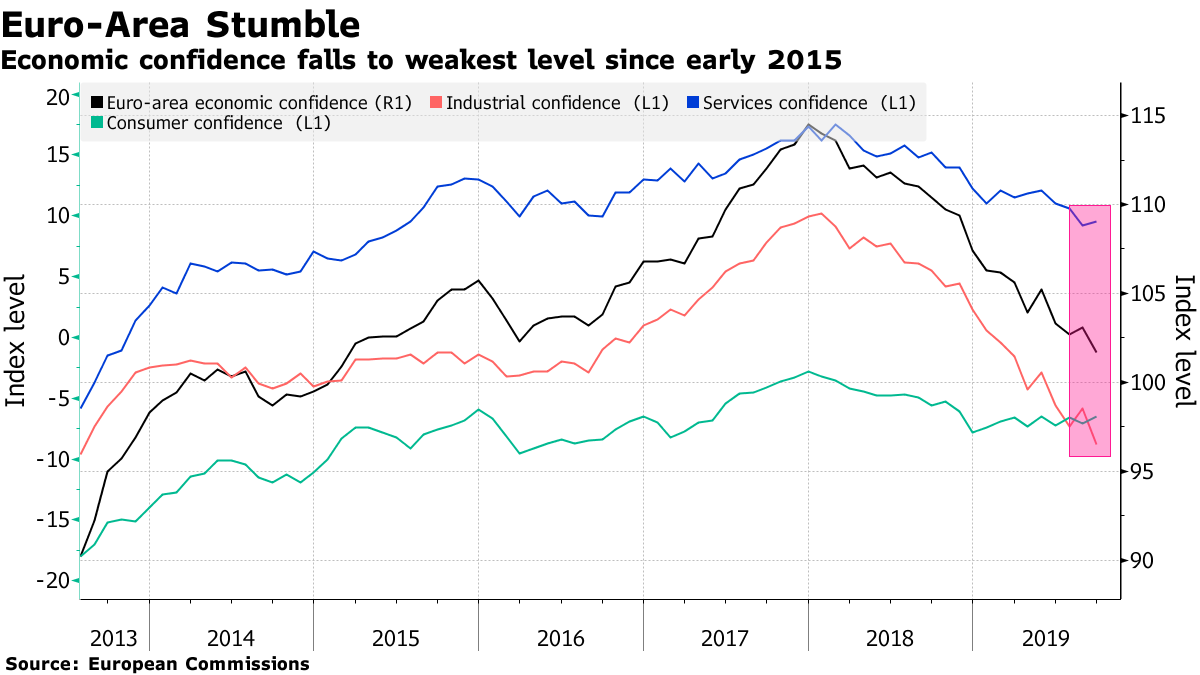

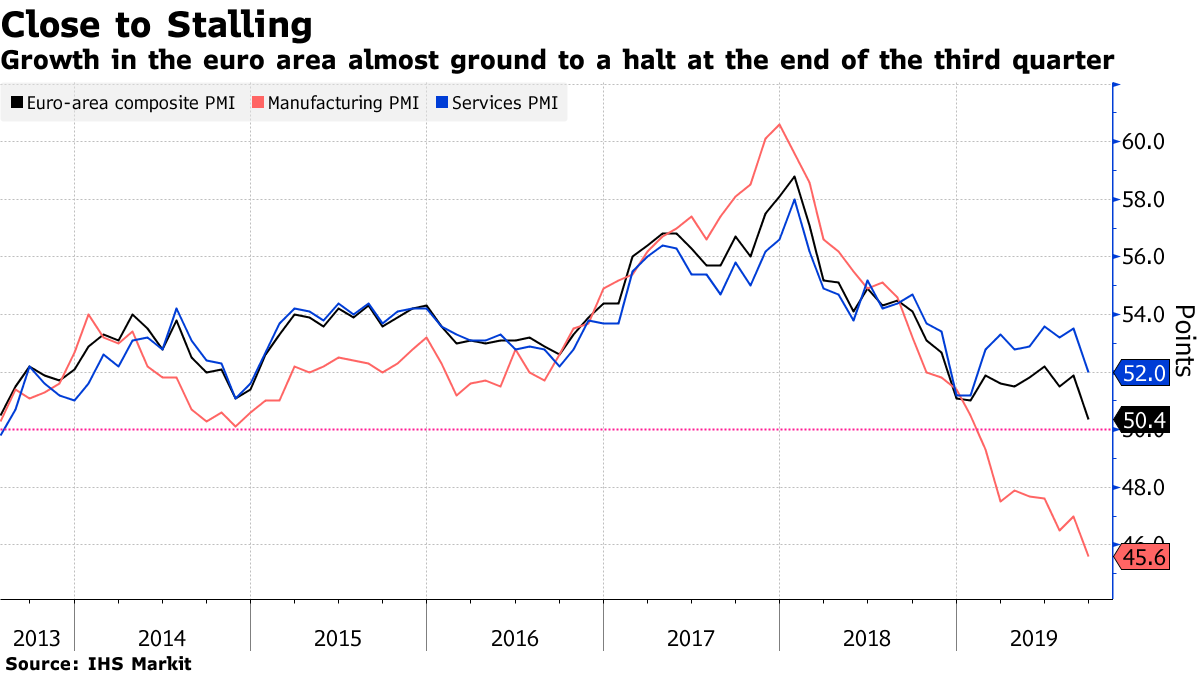

Les économies allemande et européenne continuent de se détériorer:

Nous vivons actuellement dans une situation épouvantable, n’ayant plus rien à voir avec le libéralisme politique et économique, de répression financière qui s’apparente à une forme de communisme ou de fascisme dans laquelle les spéculateurs High Frequency Trading ou Algos trouvent peut-être leur compte, en raison des mouvements boursiers browniens que les banques centrales et les Etats entretiennent, mais ce n’est même pas certain parce que chaque jour ou seconde un tweet de Trump ou une déclaration stupide d’un banquier central peut les lessiver, d’où la nécessité de n’avoir que des positions de marché légères… Le comble serait atteint si les banques centrales ou les Etats mettaient en place l’hélicoptère-monnaie, c’est-à-dire payaient certaines personnes à ne rien faire en faisant financer cela par ceux qui travaillent alors que ce sont les impôts de ceux qui travaillent qu’il faut prioritairement baisser.

Quant à ceux qui croient naïvement que les banques centrales occidentales laisseront monter l’or ou les cryptomonnaies voire laisseront la Libra de Facebook être créée offrant ainsi un refuge aux épargnants, ils se trompent parce qu’elles veulent les plumer; il ne faut pas en acheter mais seulement avoir un peu d’argent-métal (pas plus de 5% des portefeuilles) toujours bas par rapport à l’or à titre de diversification étant donné que ceux qui le manipulent sont temporairement hors d’état de nuire.

La politique des principales banques centrales modernes, indépendantes des Etats mais pas des marchés financiers, qui ne vise qu’à entretenir la hausse perpétuelle des actions perçue comme le baromètre de leur succès, mais évidemment pas à favoriser la croissance des économies dont les Etats doivent se charger, ne peut continuer encore longtemps telle quelle en raison de la limite structurelle à leur capacité de baisser leurs taux d’intérêts à court terme vers des niveaux de plus en plus négatifs qui, alors, ruinent les banques comme les épargnants et découragent l’investissement (cas européen) ou de l’inversion de la courbe des taux qui, elle, provoque une contraction dommageable des liquidités disponibles et conduit finalement à la récession (cas américain), sauf à créer de nouvelles liquidités croissantes ex nihilo via leurs Quantitative Easings qui devront être de plus en plus massifs ou à distribuer de l’argent gratuit aux agents économiques via « l’hélicoptère monnaie », deux méthodes « de panique » dont beaucoup d’effets secondaires sont négatifs.

La politique des principales banques centrales modernes, indépendantes des Etats mais pas des marchés financiers, qui ne vise qu’à entretenir la hausse perpétuelle des actions perçue comme le baromètre de leur succès, mais évidemment pas à favoriser la croissance des économies dont les Etats doivent se charger, ne peut continuer encore longtemps telle quelle en raison de la limite structurelle à leur capacité de baisser leurs taux d’intérêts à court terme vers des niveaux de plus en plus négatifs qui, alors, ruinent les banques comme les épargnants et découragent l’investissement (cas européen) ou de l’inversion de la courbe des taux qui, elle, provoque une contraction dommageable des liquidités disponibles et conduit finalement à la récession (cas américain), sauf à créer de nouvelles liquidités croissantes ex nihilo via leurs Quantitative Easings qui devront être de plus en plus massifs ou à distribuer de l’argent gratuit aux agents économiques via « l’hélicoptère monnaie », deux méthodes « de panique » dont beaucoup d’effets secondaires sont négatifs.

–

« L’Hélicoptère monnaie » n’est hélas pas la panacée, nous en reparlerons:

Le véritable problème c’est que les Etats, les USA de Trump mis à part mais les effets positifs de ses baisses d’impôts se sont dissipés et les Démocrates l’empêchent de se lancer dans une politique de grands travaux et de reconstruction, en particulier les Etats européens (Allemagne, Hollande, etc.) qui ont des marges de manœuvres budgétaires ne s’en servent pas pour relancer leurs économies.

La Federal Reserve de Powell n’ayant cette semaine baissé son taux d’intérêt à court terme (sans d’ailleurs expliquer clairement pourquoi mais en laissant penser qu’elle ne le baissera pas plus en 2019) que de façon cosmétique, d’où la reprise de plus belle de l’inversion de la courbe des taux US (qui ne peut revenir à la normale que par la forte baisse des taux courts -à laquelle la Fed se refuse- ou la forte hausse des taux longs dépendante du marché financier -qui avait récemment commencé mais s’est quelque peu interrompue-, et, surtout, n’ayant pas décidé de rétablir son Quantitative Easing, palliant la crise d’insuffisance de liquidés dans le système bancaire US (dont elle porte la responsabilité en raison de la réduction excessive qui persiste de son bilan) via une méthode temporaire inefficace trop limitée (les « repurchase agreements »), n’a plus les moyens de soutenir la hausse perpétuelle des actions US, ni d’éviter une récession économique aux USA en 2020.

–

–

L’inversion de la courbe des taux US repart de plus belle…

–

–

La Fed poursuit la réduction excessive de son bilan…

–

–

Les bulles des actions US finissent toujours par corriger:

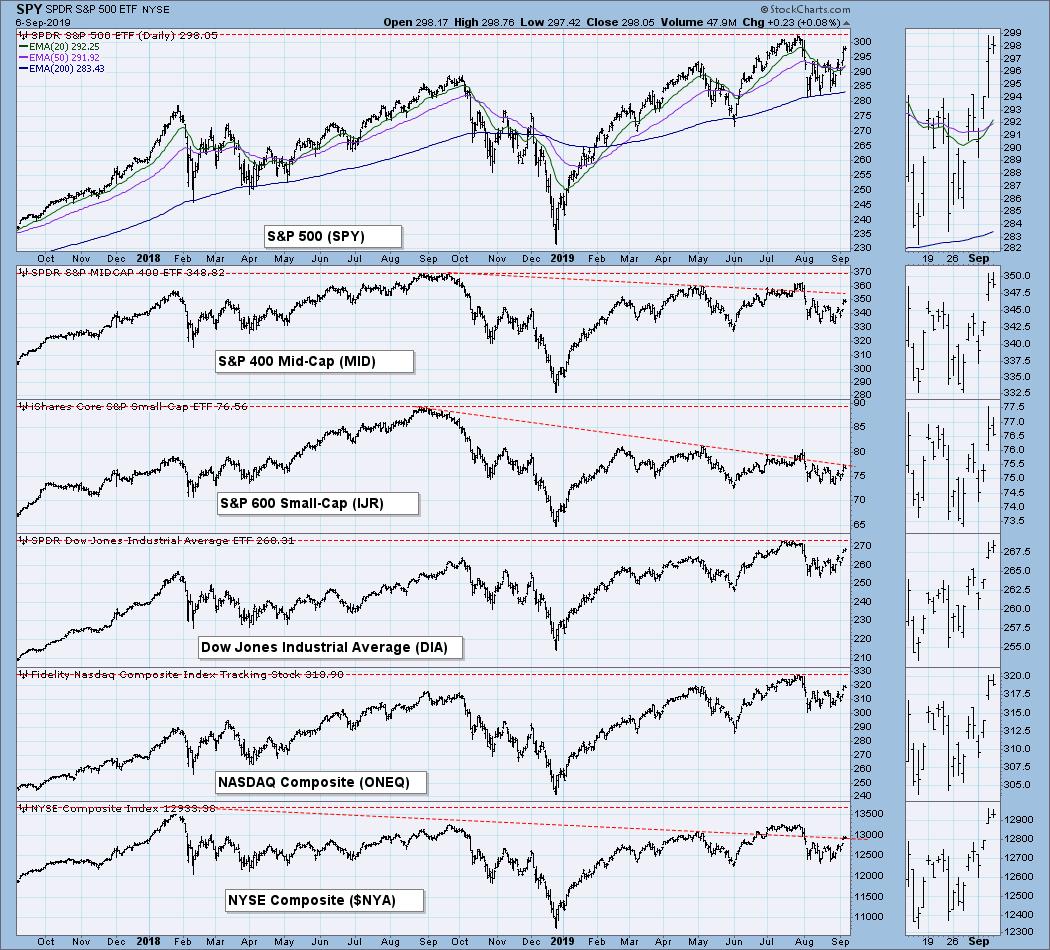

Plusieurs autres indices US importants sont toppish:

–

–

–

–

L’inversion de la courbe des taux est évidemment baissière pour les actions (comme le montre le graphique ci-dessous mettant en parallèle le Russell et ladite courbe):

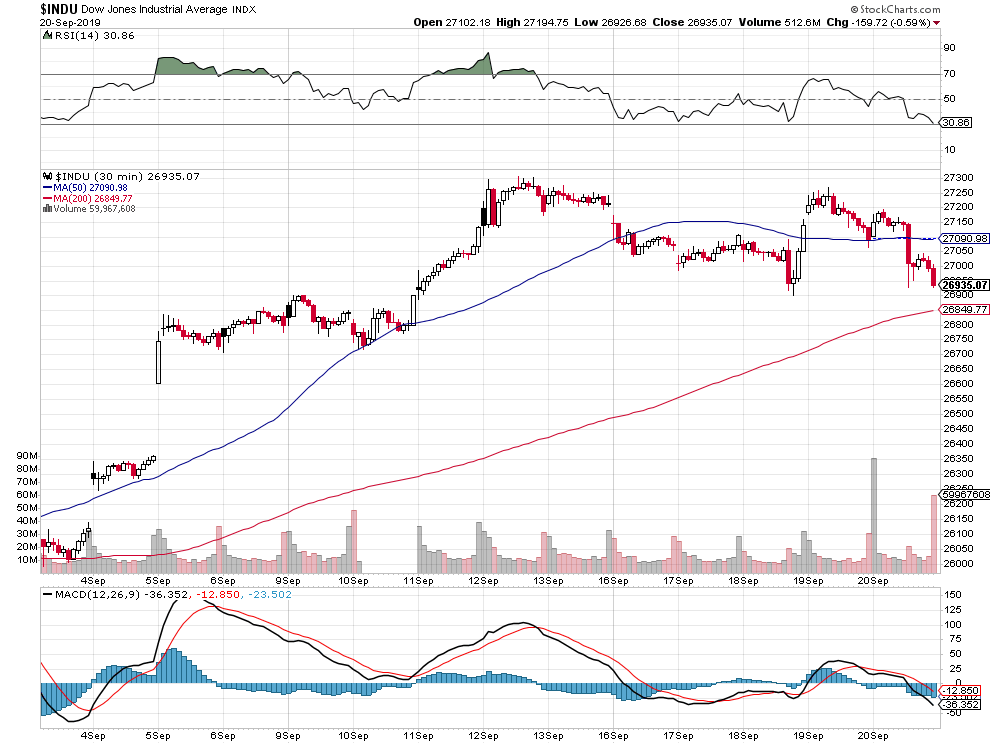

Une première chute a eu lieu le 18 septembre 2019 pendant la communication de la Fed, comme le montre le graphique du DJIA ci-dessous, mais qui s’est repris en séance, lorsque Powell a évoqué la possibilité de cessation de la réduction du bilan de la Fed et de rétablissement d’un QE, pour rebaisser ensuite le lendemain et le jour d’après et finir la semaine à son plus bas.L’effet Fed a fait « pschitt »…

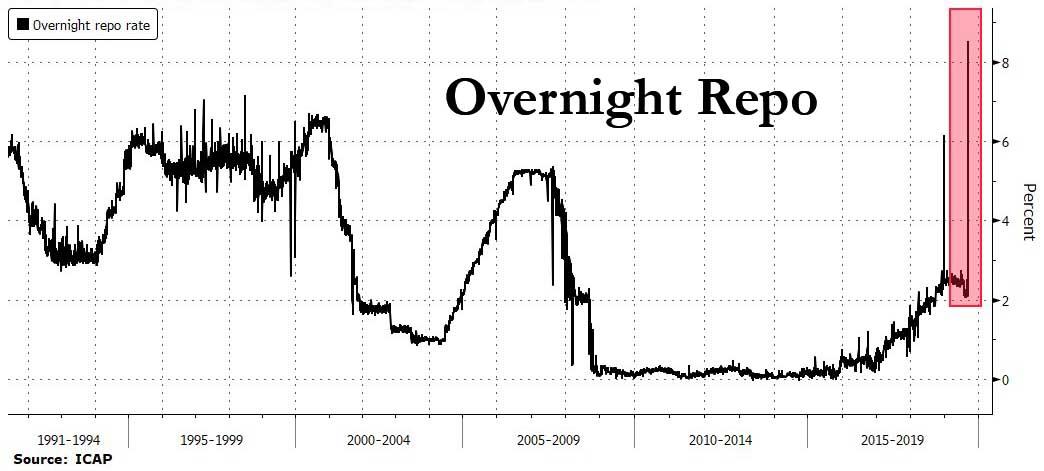

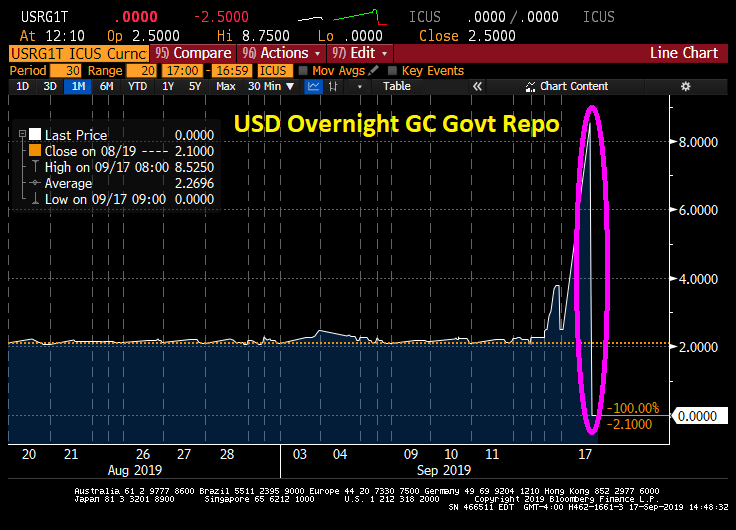

La crise d’insuffisance de liquidités bancaires US a fait exploser le taux overnight (dont la Fed a perdu le contrôle); laquelle n’a été traitée que par des « repurchase agreements » qui apaisent la tension après coup mais que temporairement:

–

–

–

C’est le même phénomène qui avait provoqué la faillite de la banque Lehman Brothers de septembre 2008…

–

Voir: Le Prochain Krach Viendra-t-il du Marché Repo ? Le Repo c’est le point faible des banques centrales modernes…

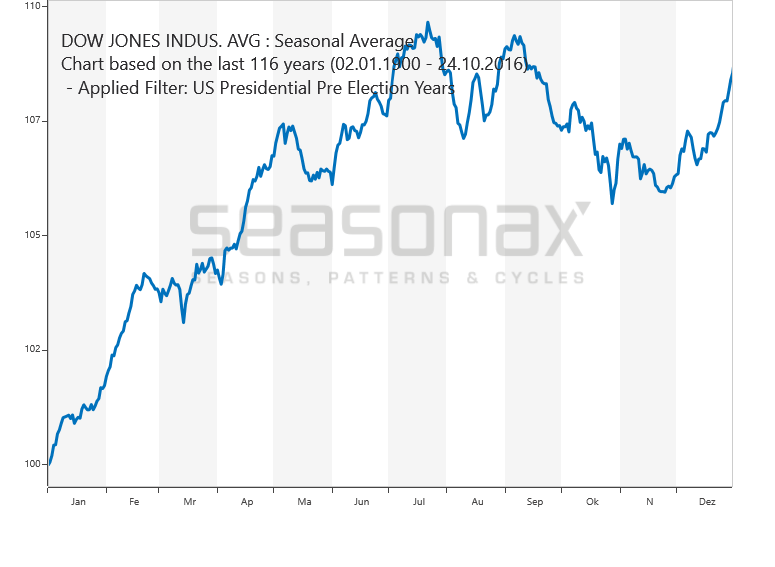

ALERTE: Le niveau actuel de surévaluation des actions et des indices boursiers US étant stratosphérique et l’environnement macro comme micro-économique se détériorant aux USA, sans parler de Trump au comportement imprévisible et erratique aggravé, qui est pris dans plusieurs situations géopolitiques ingérables (Chine, Iran, etc.); il ne faut actuellement plus détenir de position longue sur ces actifs US, qui devraient chuter jusqu’à fin octobre -peut-être même jusqu’à fin novembre- (selon le graphique saisonnier du DJIA ci-dessous) ou bien arbitrer les positions que l’on a, être liquide au maximum et -pour le moment- modérément les shorter (via l’achat d’options puts et ou d’ETF ad hoc) puis accroitre lesdites positions à la baisse sur tout décrochage significatif (en dessous de 2.960 sur le S&P500).

–

–

Dégradation massive de l’environnement macro et micro-économique US et mondial:

–

–

–

–

–

–

–

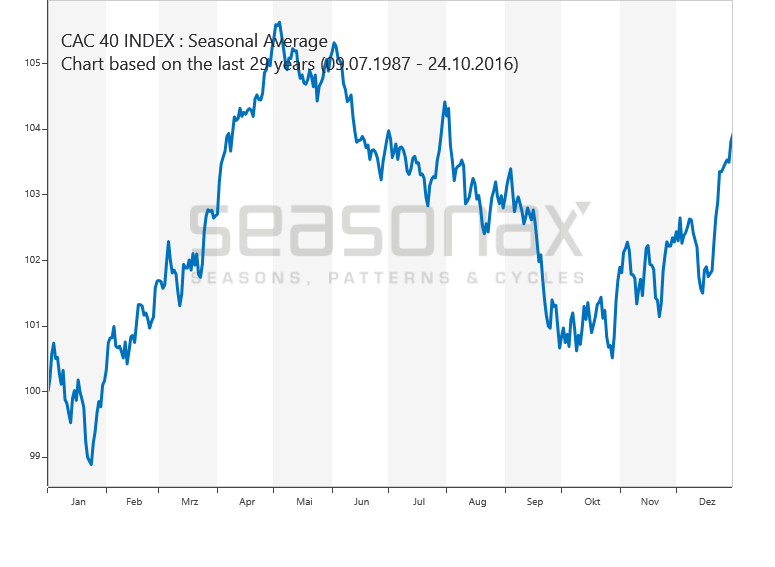

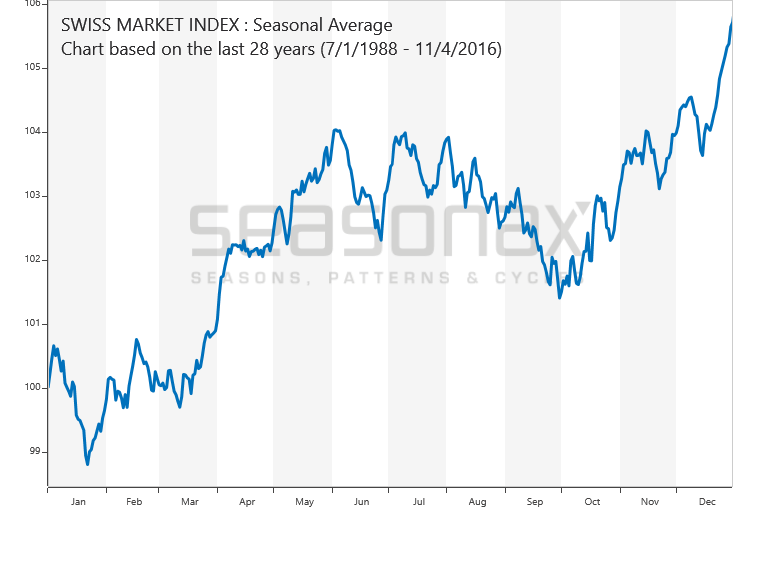

Cette alerte concerne aussi les actions et indices boursiers européens, anglais, suisses et japonais, qui devraient aussi baisser (les banques centrales anglaise, suisse et japonaise ayant décidé cette semaine de ne rien faire (faute de marges d’action encore disponibles) pour ne pas aggraver leurs taux déjà négatifs; mais pas nécessairement les actions et indices boursiers chinois et/ou émergents qui sont sous-évalués, dont les banques centrales « mettent le paquet » pour les pousser à la hausse.

–

–

–

––

Est-il possible qu’il en soit autrement, c’est-à-dire que les actions et indices boursiers US et occidentaux à court terme montent? Cette probabilité est quasi nulle. D’abord parce que leur saisonnalité historique démontre le contraire, ensuite parce que quand plusieurs vrais grands économistes et les trois dirigeants du principal gérant d’actifs mondial (BlackRock), comme plusieurs autres grands financiers et banquiers sérieux, mettent en garde contre la sur-évaluation des dits actifs et disent s’attendre à leur chute probable de près de 20% en octobre, il ne faut pas croire qu’il puisse en être vraiment différent parce que ce sont eux qui « sont aux manettes ».

–

Voir; ‘Market is highly priced as it was in 1929,’ says Schiller

Toutefois, il peut toujours se produire un évènement considéré comme ultra positif par les investisseurs qui remette en question l’analyse baissière précitée, mais le potentiel de hausse des actions est limité. A part un véritable accord USA/Chine, qui ne soit pas une capitulation US en particulier sur les questions de propriété intellectuelle, cela n’est pas dans les cartes (Trump ayant d’ailleurs confirmé cette fin de semaine qu’il ne fera pas d’accord partiel avec la Chine mais seulement un accord complet sur tous les sujets même si cela intervient pas avant l’élection de 2020), il n’y a que des « Cygnes noirs » à l’horizon.

En particulier les vives tensions au Moyen-Orient illustrées par les frappes de l’Iran sur les installations pétrolières saoudiennes, et le risque d’explosion à la hausse du prix du pétrole, que les USA de Trump et le reste de la communauté internationale ont le grand tort de laisser sans réponse parce que tous les pays sont concernés par la folie des Mollahs chiites de Téhéran qui iront de plus en plus loin si personne ne les stoppe, pas en frappant militairement l’Iran Voyou mais en l’asphyxiant complètement, en l’expulsant de l’ONU et en fermant ses ambassades, en confisquant tous les avoirs à l’étranger de ce pays et de ses ressortissants comme en leur interdisant de voyager tant que des négociations internationales sérieuses n’interviendront pas. Mais aussi en s’assurant qu’il ne puisse jamais construire d’arme nucléaire, ainsi qu’il a commencé de le faire avec la complaisance des Obama, Merkel et autres Hollande ou Macron.

Quant à l’or et à l’argent-métal, ils rebaissent légèrement parce que leurs deux principaux déterminants sont incertains, à savoir le nombre d’obligations devenues sans valeur ne rapportant plus que des taux négatifs qui l’avait fait monter rebaisse et le Dollar US Index plutôt sans direction risque de monter. Quant au ratio or/argent il remonte (ce qui est mauvais pour les deux métaux).

La plus grande incertitude sur les marchés concerne le US Dollar, dont on ne sait pas s’il va monter ou baisser. Il y a autant d’arguments militant pour la première ou pour la seconde possibilité mais, comme il se stabilise actuellement cela pourrait se poursuivre jusqu’en fin d’année 2019. La seule chose que l’on puisse dire en ce moment, c’est que l’euro et le franc suisse se tiennent bien. Si, par miracle, le Brexit pouvait s’accompagner d’un accord entre la Grande-Bretagne et l’UE, alors l’euro/dollar US pourrait remonter et les deux métaux dits précieux avec lui.

–

–

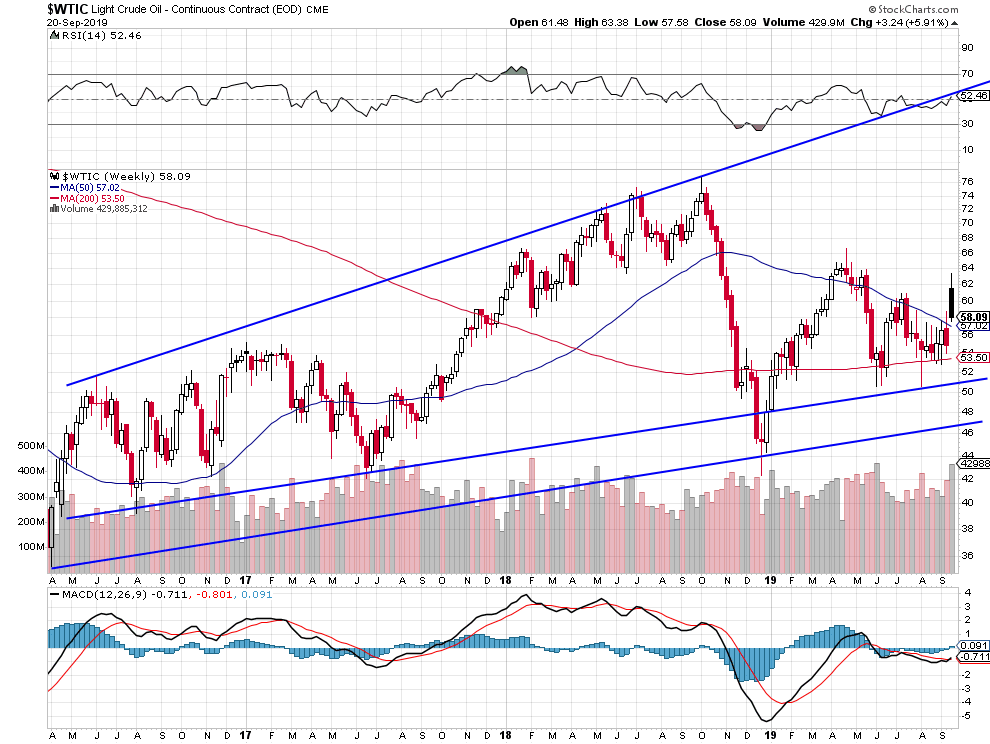

Graphique au 20 septembre 2019:

–

–

14sept.

Trump et quelques autres dirigeants politiques poursuivant leurs manipulations des opinions publiques à des fins électoralistes au lieu d’offrir les perspectives politico-économiques rationnelles que leurs fonctions requièrent, sans compter les interventions contradictoires et inadaptées des banques centrales en pleine panique face à la déflation ambiante, qui faussent les prix et accroissent elles aussi l’incertitude au lieu de la réduire ainsi qu’elles devraient le faire; en quelques jours seulement, les investisseurs sont passés de l’aversion maximale au risque (se traduisant par la chute des taux d’intérêt à moyen et long terme US et européens sur leurs plus bas quasi historiques et la hausse de l’or ou de l’argent-métal) à l’exubérance tout aussi irrationnelle (se traduisant par une reprise des indices boursiers US et européens et la chute des obligations, de l’or ou de l’argent-métal). Nous avons donc adapté nos positions sur les marchés financiers, déjà pour l’essentiel arbitrées la semaine dernière, en nous plaçant en situation ad hoc; ces mouvements exagérés étant en contradiction avec le cycle économique qui ne justifie pour le moment ni pessimisme ni optimisme excessifs, mais dont le retournement vers moins de croissance est en cours, comme parce qu’il faut attendre le 18 septembre le verdict de Federal Reserve de Powell pour y voir clair.

Trump et quelques autres dirigeants politiques poursuivant leurs manipulations des opinions publiques à des fins électoralistes au lieu d’offrir les perspectives politico-économiques rationnelles que leurs fonctions requièrent, sans compter les interventions contradictoires et inadaptées des banques centrales en pleine panique face à la déflation ambiante, qui faussent les prix et accroissent elles aussi l’incertitude au lieu de la réduire ainsi qu’elles devraient le faire; en quelques jours seulement, les investisseurs sont passés de l’aversion maximale au risque (se traduisant par la chute des taux d’intérêt à moyen et long terme US et européens sur leurs plus bas quasi historiques et la hausse de l’or ou de l’argent-métal) à l’exubérance tout aussi irrationnelle (se traduisant par une reprise des indices boursiers US et européens et la chute des obligations partout, de l’or ou de l’argent-métal). Nous avons donc adapté nos positions sur les marchés financiers, déjà pour l’essentiel arbitrées la semaine dernière, en nous plaçant en situation ad hoc; ces mouvements exagérés étant en contradiction avec le cycle économique qui ne justifie pour le moment ni pessimisme ni optimisme excessifs, mais dont le retournement vers moins de croissance est en cours, comme parce qu’il faut attendre le 18 septembre le verdict de Federal Reserve de Powell pour y voir clair.

Trump, se rendant compte qu’il n’obtiendra pas de la Chine de Xi Jin Ping le grand Deal global qu’il recherche mais commençant à paniquer que cela lui coûte sa réélection en 2020, poursuit ses déclarations contradictoires et imprévisibles à ce propos et voudrait quand même obtenir un Deal partiel temporaire qu’il pourrait présenter à l’opinion publique comme un grand succès alors qu’il ne s’agirait que d’une pitoyable capitulation en rase campagne… Idem avec l’Iran, les Talibans ou Kim Jong Un qu’il agonissait d’injures avant de maintenant vouloir parler et s’entendre avec eux…D’ailleurs l’éloignement de son conseiller « faucon » John Bolton signifie un changement de la politique jusqu’ici ferme de Trump. Washington va-t-il perdre la « guerre froide » avec Pékin, alors qu’il avait tous les moyens de la gagner, ce serait une grave menace pour la sécurité des USA et du monde libre…

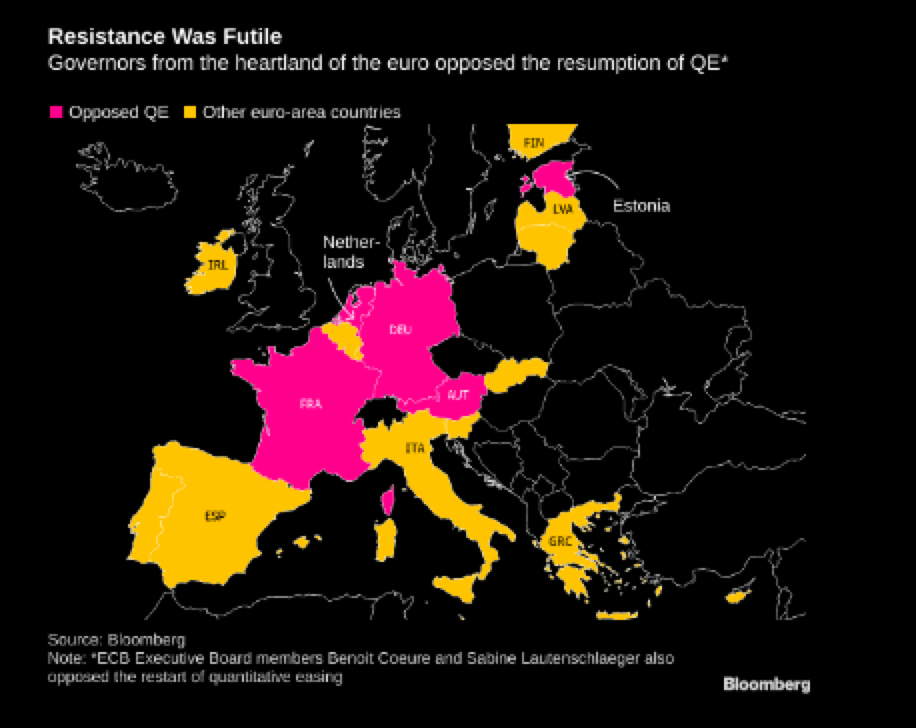

Les mesures prises par la BCE de Draghi cette semaine (fixation de taux encore plus négatifs et adoption d’un Quantitative Easing à l’infini), vont trop loin. Elles ne relanceront ni la croissance économique ni l’inflation en Europe mais accroitront sa « japonisation ». D’ailleurs les marchés, qui s’y attendaient, les ont considérées comme un non-événement étant donné que l’euro/dollar US n’a même pas cassé à la baisse les 1,09 alors qu’il aurait dû le faire s’ils les avaient prises au sérieux. Draghi va maintenant laisser à Lagarde une BCE divisée et sans grandes munitions supplémentaires pour agir.

Forte opposition en Allemagne et en Hollande contre la politique de Draghi, ce qui pose encore une fois le problème de l’inadaptation d’une monnaie unique (l’euro) partagée entre plusieurs pays dont les besoins et les situations divergent qu’une même banque centrale de la zone gère en fonction des nécessités supposées des pays les plus problématiques.

Les investisseurs ont été contraints cette semaine par la forte hausse des taux d’intérêt à moyen et long termes (US surtout), que les banques centrales ne contrôlent pas ou contrôlent mal, de sortir des obligations et des métaux précieux, pour les uns revenir au cash et les autres couvrir leurs shorts sur les actions voire d’aller long sur ces dernières.

–

–

–

Taux allemands à 10 ans:

–

–

Taux anglais à 10 ans:

–

–

Forte chute des obligations partout… dont aux USA

–

–

Mais, attention, toute poursuite notable de cette hausse des taux (que Chris Kimble voit se poursuivre et s’accélerer -voir ses graphiques ci-dessous-) aurait rapidement un effet négatif sur les actions US et la croissance US (prêts immobiliers et mortgage).

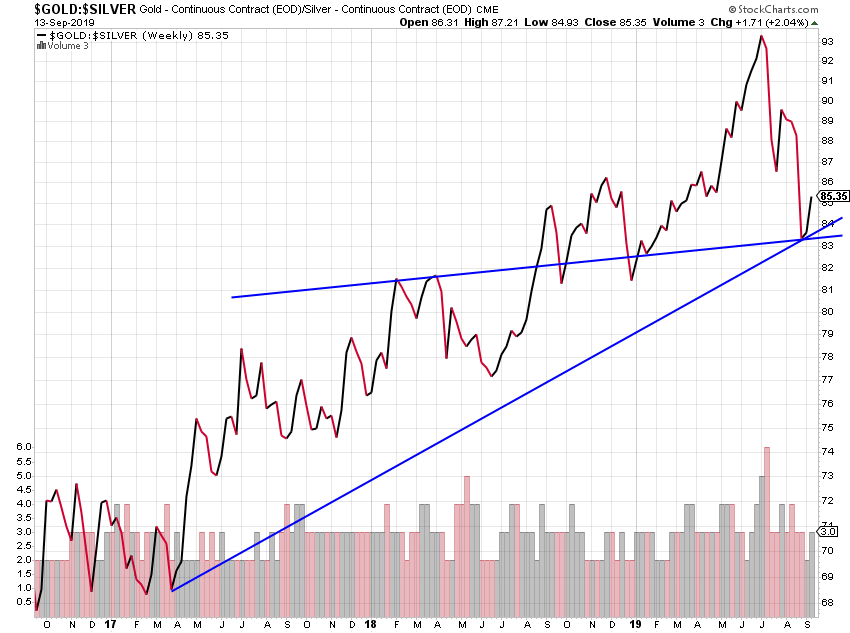

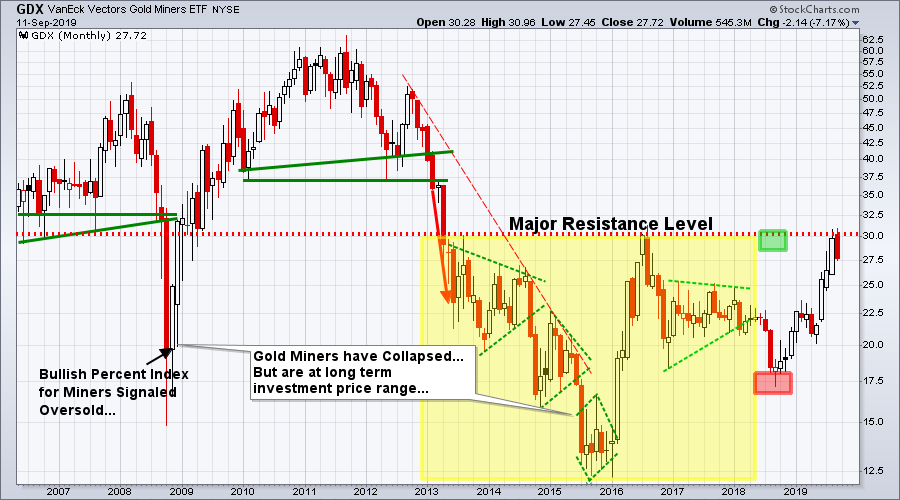

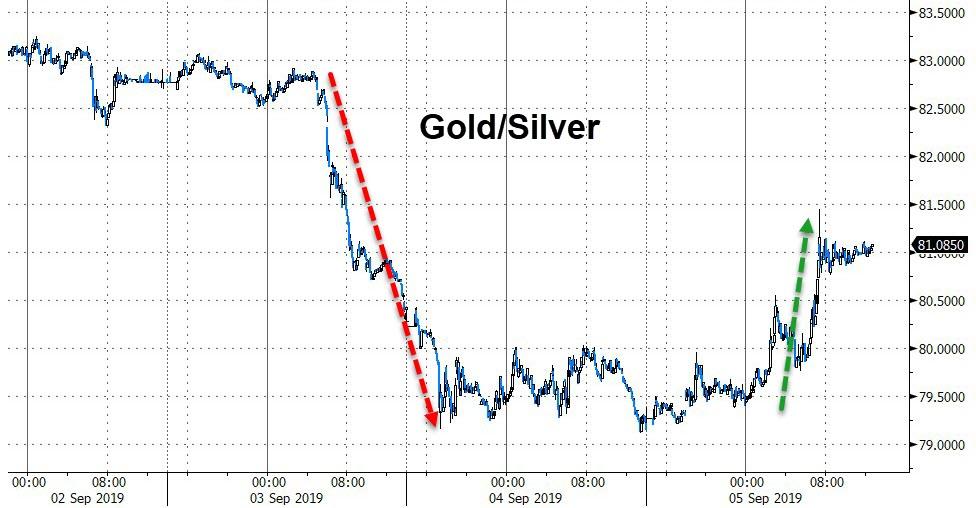

La hausse des taux à moyen et long termes US et l’inversion du ratio gold/silver étant très dommageables pour les actifs « risk off », ces deux métaux et les actions des sociétés minières sont repartis à la baisse.

–

–

–

–

–

–

–

Plusieurs prévisionnistes sont maintenant ultra baissiers sur l’or et l’argent-métal:

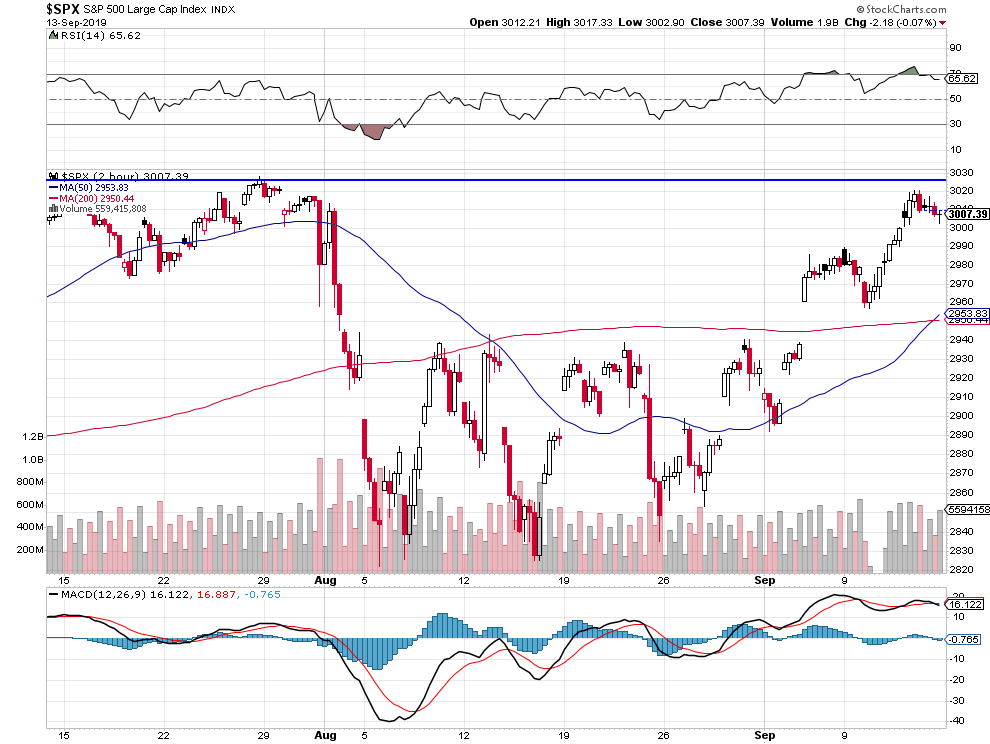

Nous écrivions dans notre dernier commentaire que « l’extension possible maximale à la hausse du S&P500 est vers 3.025 » (Double top).

3.020 ayant été atteint, à court terme, il ne devrait pas aller plus haut mais corriger à la baisse.

–

–

Les graphiques de Carl Swenlin (StockCharts) qui écrit le 13 septembre: « SPY Weekly Chart: The broadening top formation is bearish, and the rising tops line may be the next point of resistance ».

–

–

–

Le graphique de Chris Vermeulen (The Technical Traders):

–

–

Le même graphique de StockCharts:

–

–

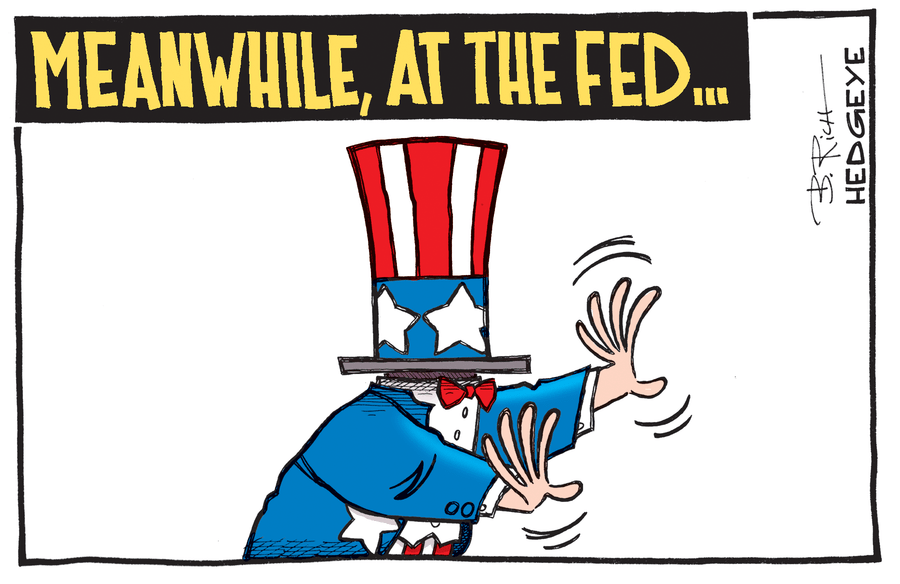

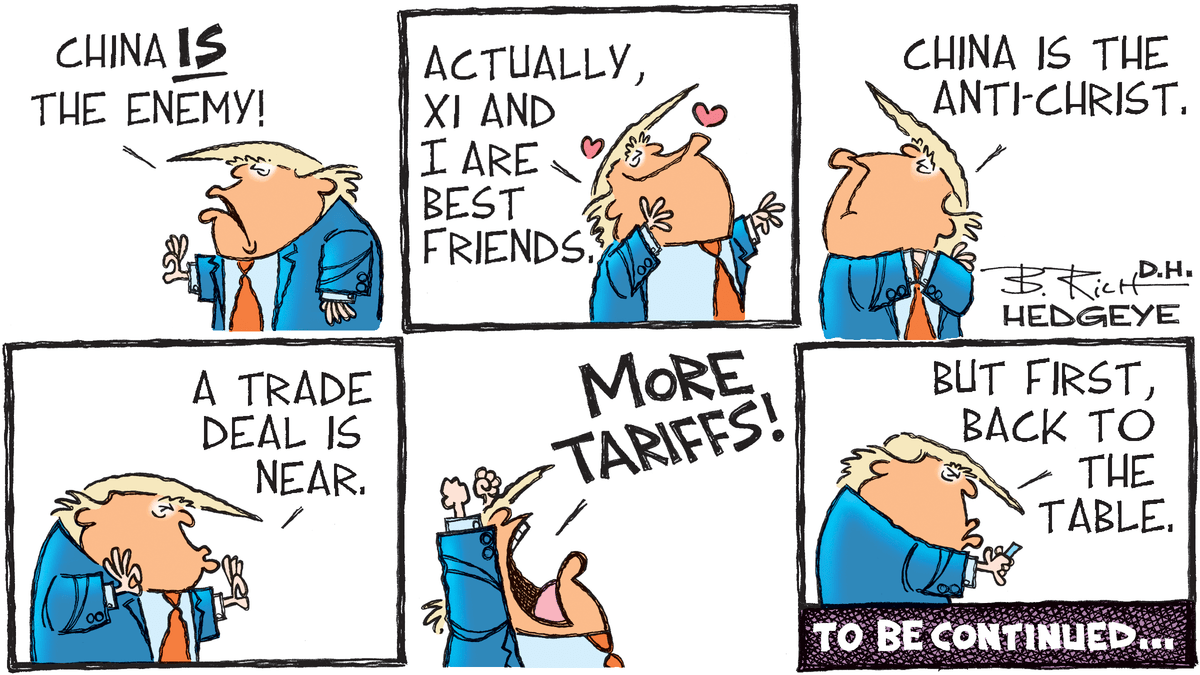

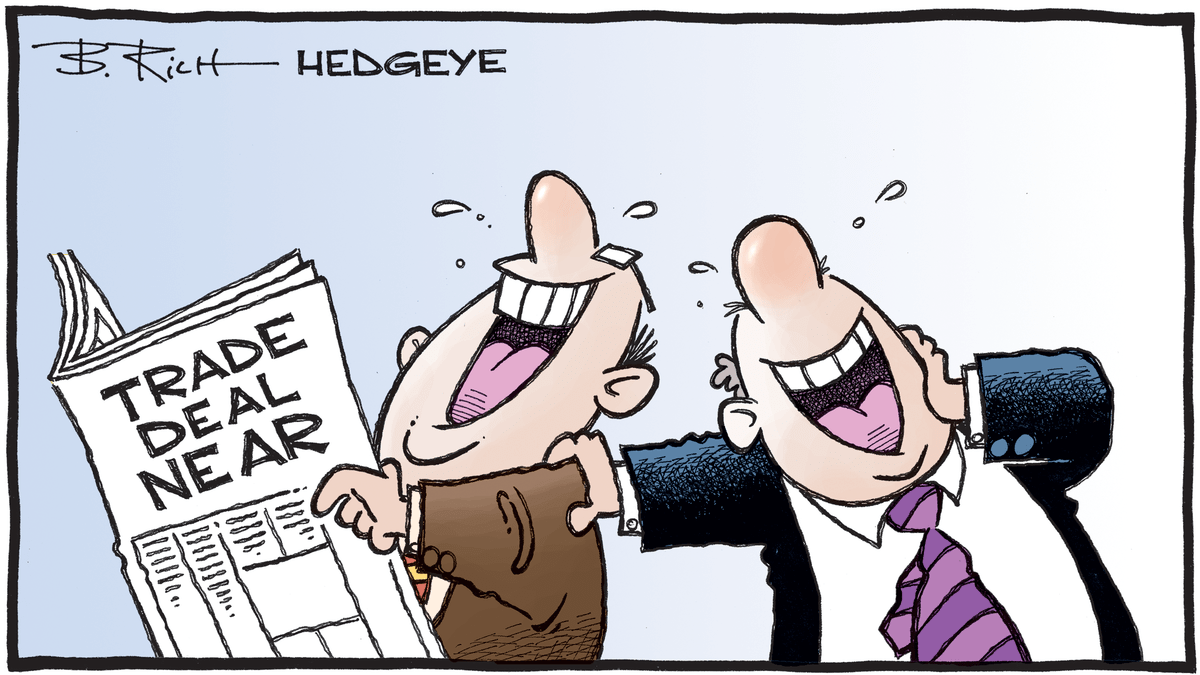

Le dessin de Hedgeye résume la situation sur les marchés d’actions US et européens, la « complaisance » des investisseurs étant à son comble…

–

–

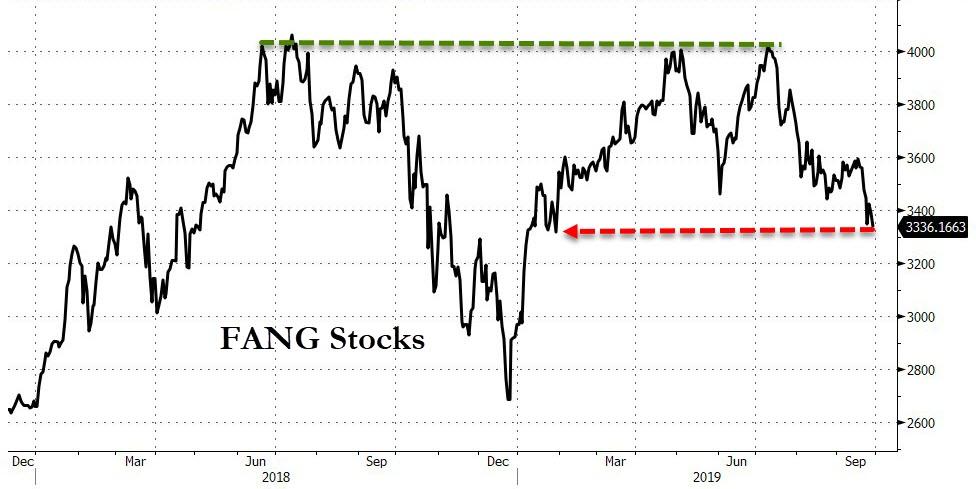

Il importe de vendre toutes les actions FAANGs que l’on peut avoir, Goldman Sachs prévoyant l’effondrement de l’action Apple:

L’avantage de la hausse des taux à moyen et long termes US c’est qu’elle a provoqué un début de retournement de l’inversion de la courbe des taux US, ce qui pourrait dispenser la Federal Reserve de Powell le 18 septembre de baisser ses taux courts voire de ne les baisser que de 0,25%, au grand désespoir de Trump qui a exigé d’elle cette semaine qu’elle adopte la même politique que la BCE en fixant des taux négatifs et en relançant le Quantitative Easing (ce qui n’aurait aucun sens et serait contre-productif pour les USA) tout en traitant ses dirigeants de « crétins » (boneheads)…

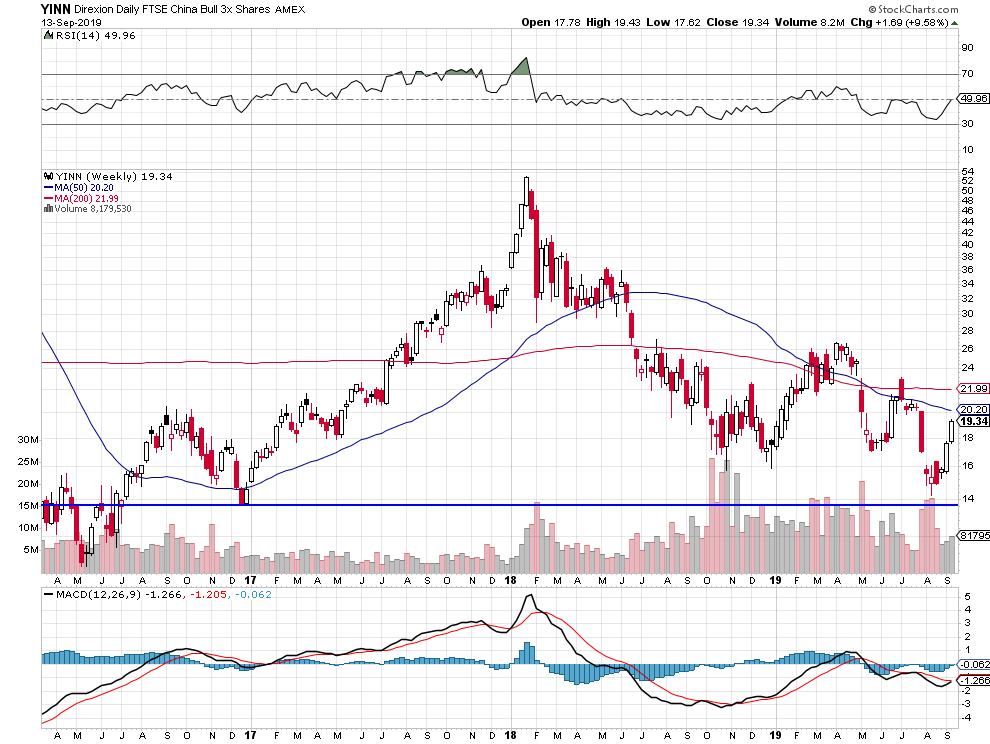

Les actions chinoises et émergentes très dépréciées sont, contrairement aux actions US et européennes sur-évaluées, à acheter modérément via les ETFs ci-dessous: YINN et EDC, comme nous l’avons fait

Il importe dans les marchés financiers incertains actuels de rester le plus possible sous-engagé et arbitré jusqu’à ce que, tout prochainement, la BCE de Draghi et la Fed de Powell communiquent leurs décisions de politiques monétaires, dont l’impact sera bien plus significatif et durable sur lesdits marchés que les gesticulations et déclarations contradictoires actuelles des politiciens, comme le premier ministre Johnson à propos du Brexit ou du président Trump à propos du conflit global des USA avec la Chine dont ils sont en train de perdre le contrôle.

Il importe dans les marchés financiers incertains actuels de rester le plus possible sous-engagé et arbitré jusqu’à ce que, tout prochainement, la BCE de Draghi et la Fed de Powell communiquent leurs décisions de politiques monétaires, dont l’impact sera bien plus significatif et durable sur lesdits marchés que les gesticulations et déclarations contradictoires actuelles des politiciens, comme le premier ministre Johnson à propos du Brexit ou du président Trump à propos du conflit global des USA avec la Chine dont ils sont en train de perdre le contrôle.

D’ailleurs, ces deux dossiers sont « maudits » parce que cela fait des années qu’ils empoisonnent les relations entre les pays concernés (Grande-Bretagne et Union européenne comme ses États-membres pour le premier, Chine et USA mais aussi indirectement le monde entier pour le second) sans pouvoir trouver de solutions tant ils sont complexes et stratégiques…

–

–

Kudlow Sees Long Road to Resolution in U.S.-China Trade Dispute:

Les deux plus grands pays exportateurs (USA mis à part), la Chine et l’Allemagne, sont évidemment ceux qui souffrent le plus des tensions commerciales internationales actuelles.

Ayant sorti ou arbitré le mercredi 4 septembre juste avant la clôture (en raison du déluge de statistiques US attendues le lendemain et parce qu’ils étaient sur-achetés) nos positons longues gagnantes sur les obligations d’Etat US, les actions des sociétés minières et l’argent-métal (puisque nous n’avions pas d’or mais de l’argent-métal), nous n’avons pas été affectés par leur retournement de tendance temporaire du jeudi 5 septembre; quant aux indices boursiers US, nous étions toujours long+short mais avons profité de leur reprise pour prendre les profits ce même 5 septembre et le 6 septembre sur nos achats de calls pour rester modérement short avec nos achats de puts. Étant donné que la saisonnalité baissière desdits indices US (comme celle des indices étrangers d’ailleurs) devrait commencer jusqu’à la fin octobre avant leur forte reprise. Pas d’autre position sur aucun autre marché pour le moment.

–

–

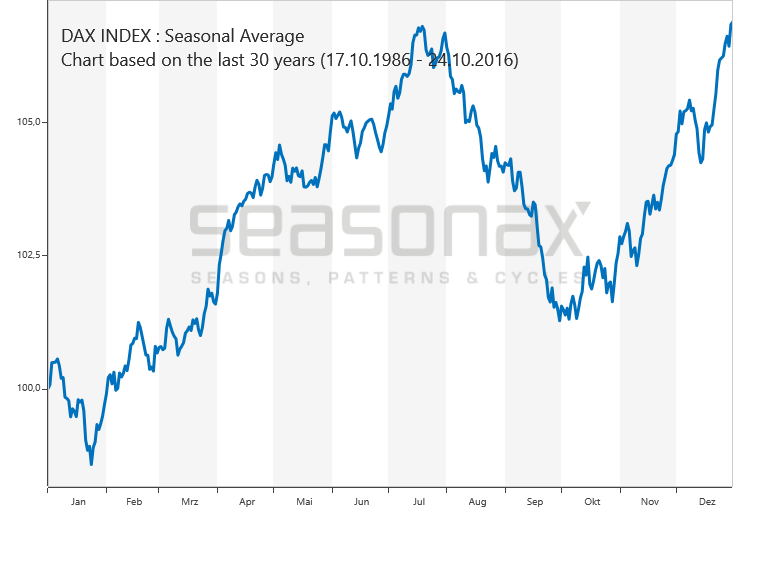

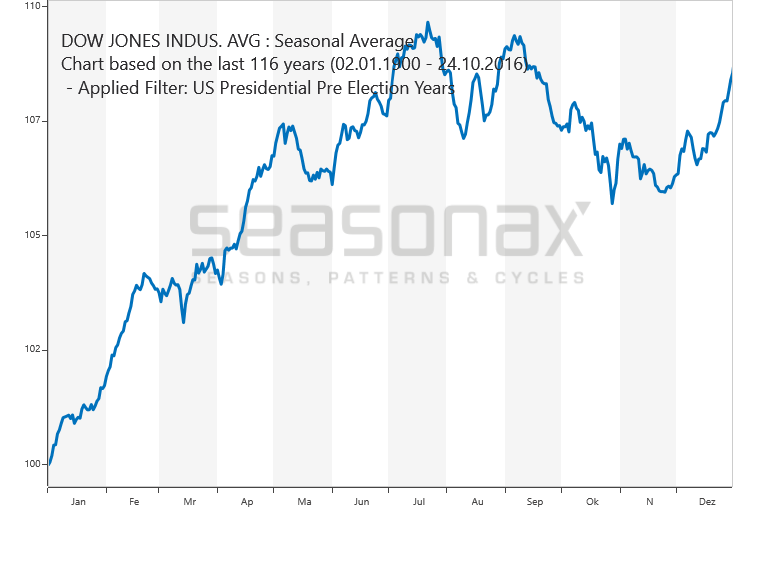

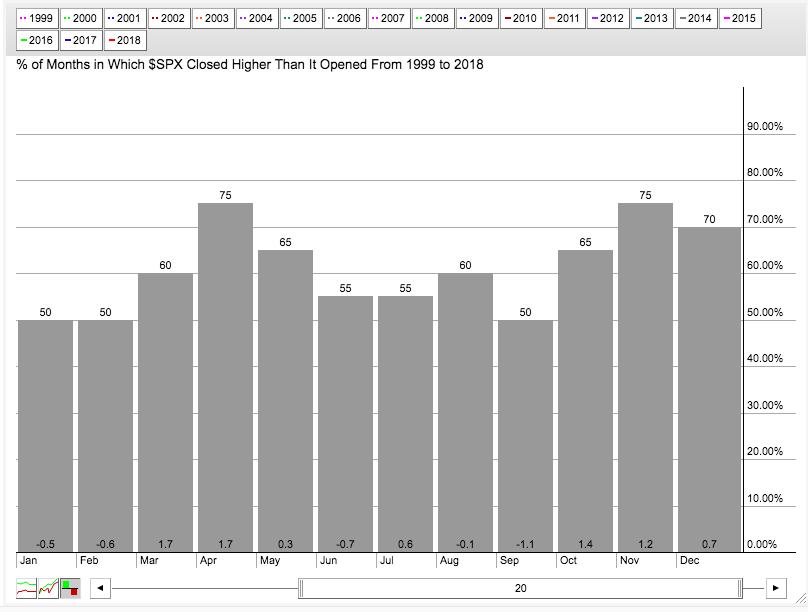

Le mois de septembre est historiquement celui dans l’année de la plus grande faiblesse des indices boursiers US:

–

–

–

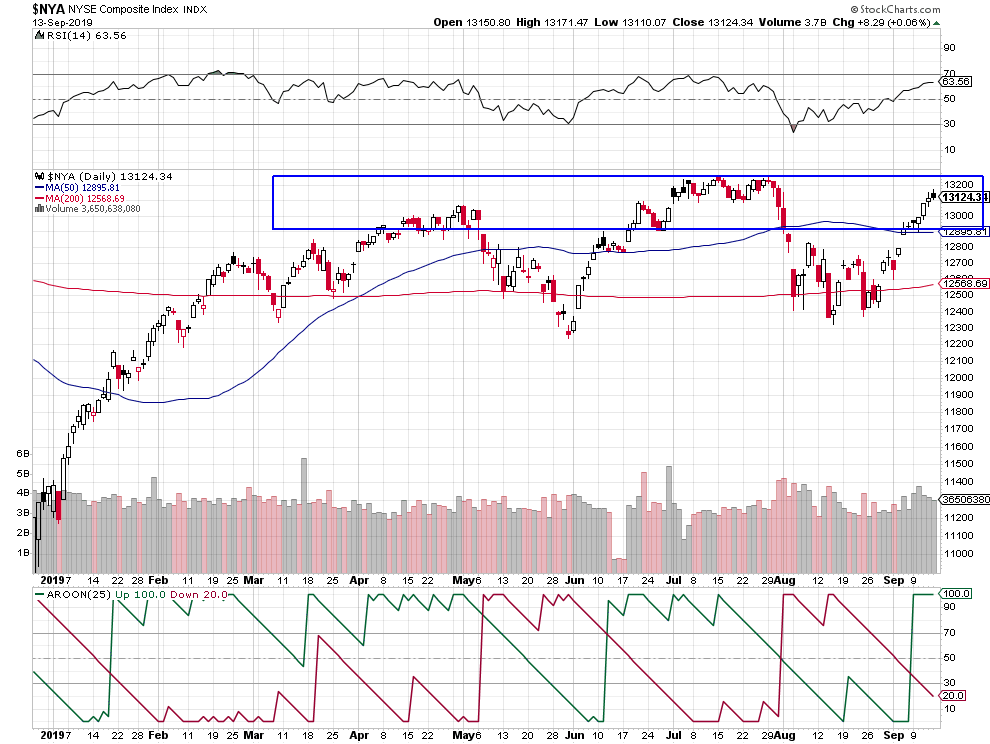

Le S&P500 est toppish:

–

–

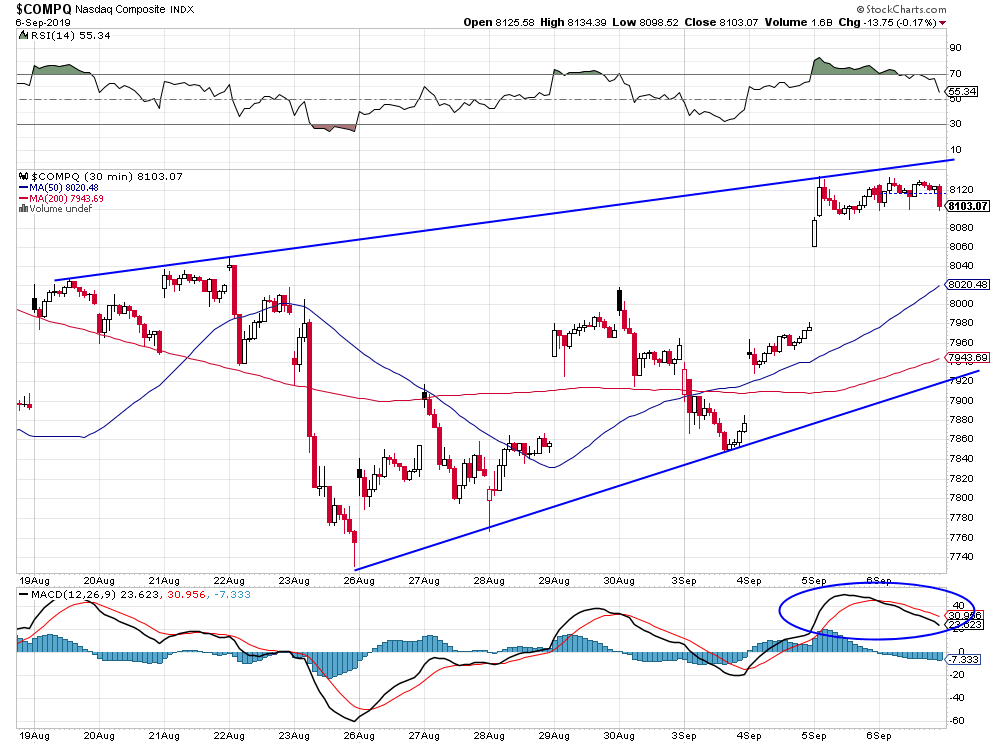

Même configuration pour le Nasdaq:

–

–

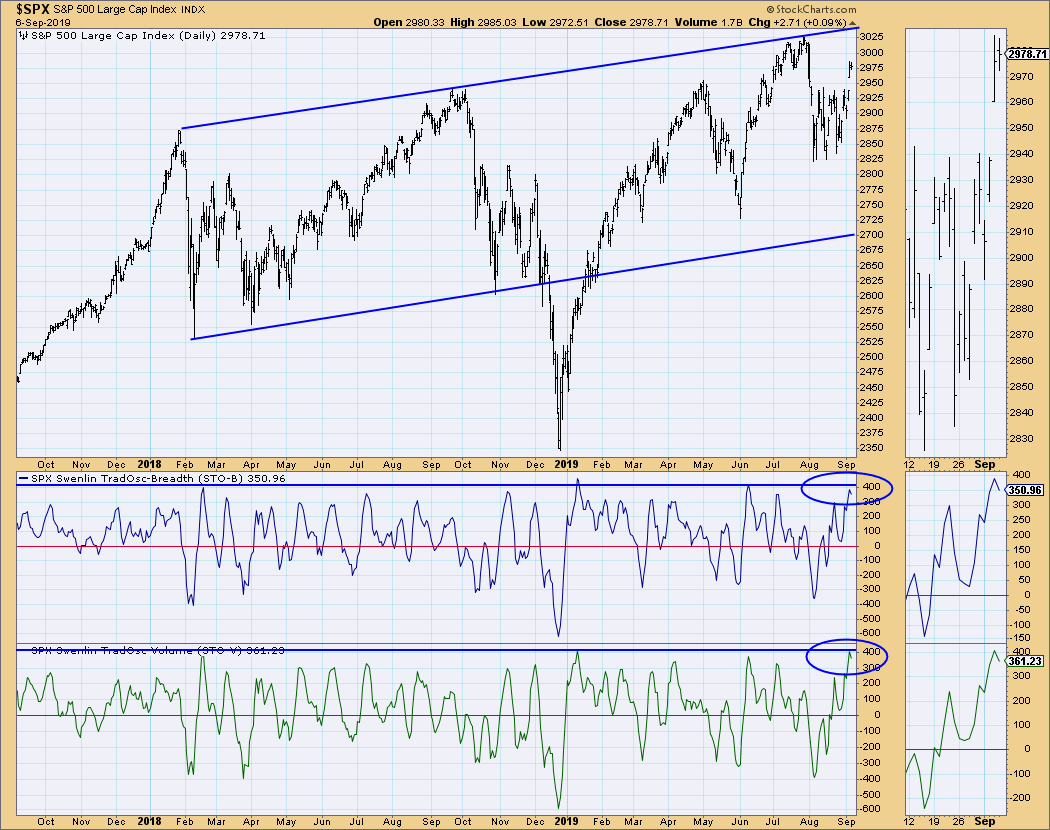

Les graphiques ci-dessous de Carl Swenlin, le commentateur de StockCharts, confirment le caractère sur-acheté des indices boursiers US et autres, la probabilité de leur prochain retournement et l’objectif de baisse du S&P500 vers 2.700 avant sa forte reprise.

–

–

–

Extension possible maximale à la hausse vers 3.025 pour autant que le top n’ait pas déjà été atteint, correction probable minimale vers 2.700:

–

–

Les grandes banques ont acheté des options puts et/ou arbitré leurs portefeuilles boursiers:

Au lieu de soutenir le marché des actions US, Trump a intérêt électoralement à laisser le marché chuter maintenant en 2019 pour gagner la présidentielle en 2020

–

Dear Trump Advisors: Prop the Market Up Now and Lose in 2020, or Let the Market Crash and Win in 2020:

A propos des banques centrales, toute nouvelle baisse des taux courts européens par la BCE (hélas probable), entrainant des taux européens globalement encore plus négatifs, serait contre-productive parce que continuant d’exercer ses effets destructeurs sur le système financier et les épargnants sans faire repartir ni l’inflation ni la croissance économique, c’est aux Etats européens de dorénavant prendre le relai en relançant leurs investissements productifs à partir de leurs budgets (l’Allemagne surtout) ou de l’emprunt (qui n’a jamais été aussi bon marché) et en baissant tous massivement leurs impôts pour stimuler leur croissance économique toujours faible;

Quant à la Fed (qui se trouve dans une situation opposée de celles de la BCE, de la Banque du Japon ou de la BNS parce que ses taux courts sont encore ultra-positifs par rapport à ses taux longs), la probabilité c’est qu’elle ne baisse pas prochainement ses taux courts alors qu’elle devrait le faire pour stopper l’inversion de sa courbe des taux, ou qu’elle ne le fasse que de façon cosmétique en raison de la relative bonne tenue de la croissance US, ce qui décevrait les marchés financiers US, et que l’inversion de la courbe des taux US, à terme récessionniste vers 2020, reprenne de plus belle.

En dépit des nouvelles pressions de Trump, la Fed de Powell ne semble pas disposée à baisser prochainement ses taux courts ou bien à ne le faire que de façon cosmétique:

A noter que l’inversion de la courbe des taux US se rapproche dangereusement de ses niveaux de 2000 et de 2007, c’est-à-dire des niveaux de déclenchement des deux dernières récessions aux USA et des deux derniers krachs boursiers… D’où l’urgence pour la Fed de Powell de baisser ses taux courts vite et fort, ce qu’il persiste à ne pas comprendre ou à ne pas vouloir comprendre.

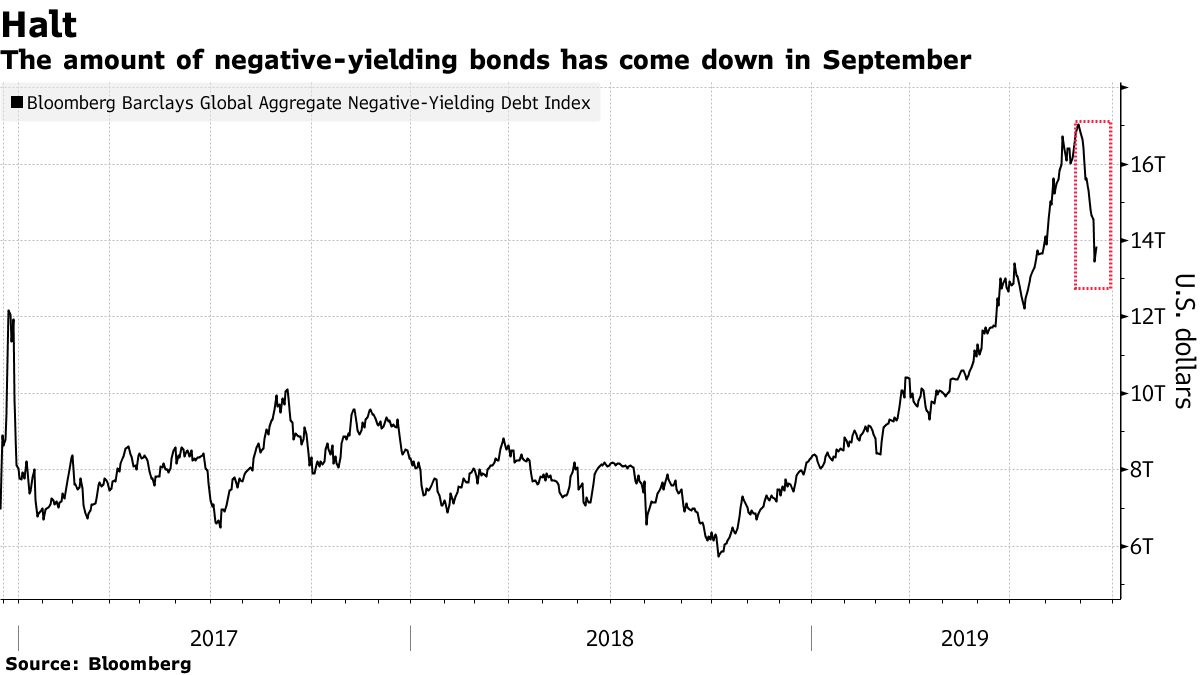

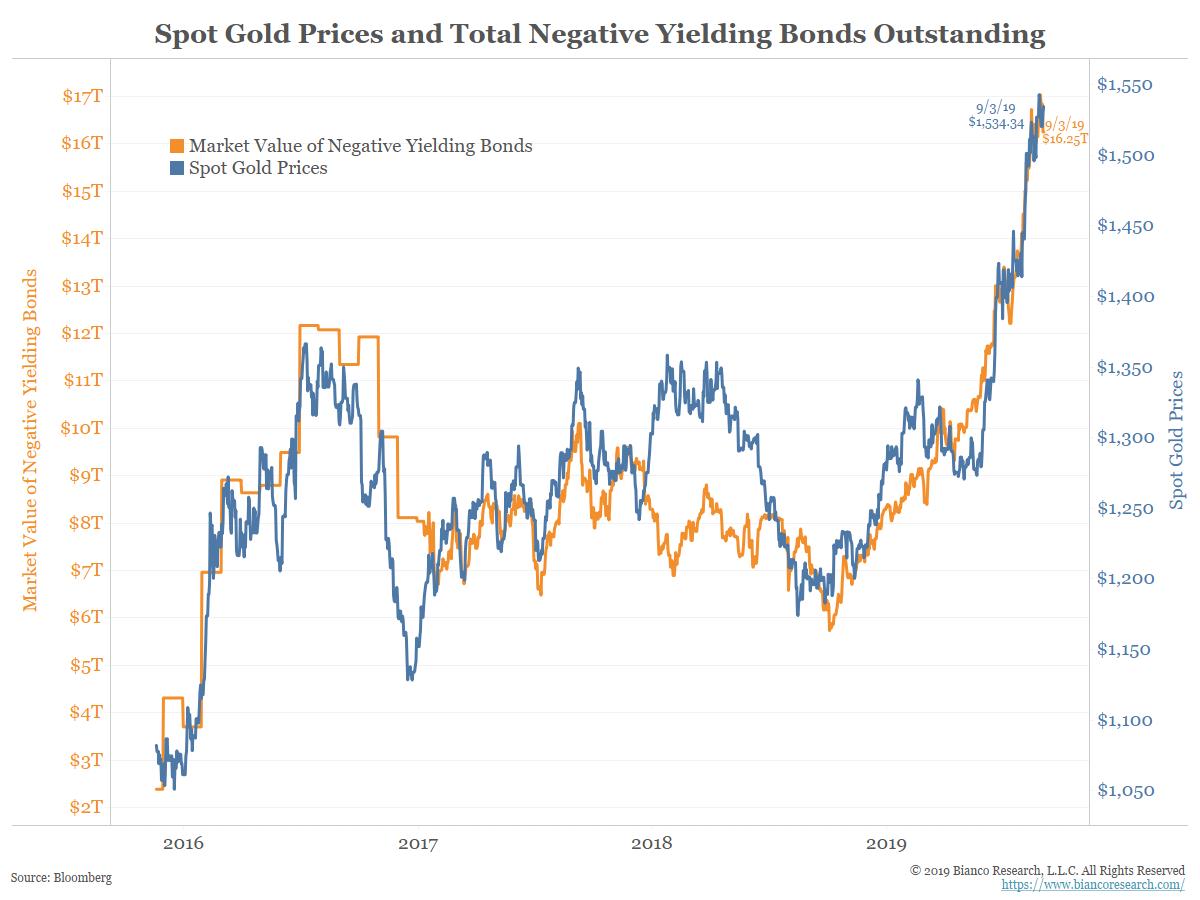

Il y a actuellement dans le monde un niveau ahurissant d’obligations, émises dans plusieurs monnaies tant par des Etats que par des entreprises, qui ne rapportent plus rien et même coûtent à détenir (aux alentours de l’équivalent de 17 trillions de dollars US); tout cet argent étant inutilement stérilisé (encore une raison de l’absence d’inflation et de la faiblesse des investissements productifs), pas la peine d’en rajouter en fixant des taux européens encore plus négatifs ou en laissant l’inversion de la courbe des taux US continuer. Tout cela, en outre, faisant perdre beaucoup d’argent aux fonds de pension, de retraites et d’assurance-vie, et affaiblissant les banques, il faudrait interdire aux banques centrales la pratique des taux négatifs ou de taux à court terme supérieurs aux taux à long terme, qui constituent des instruments de destruction massive de l’épargne!

–

–

Important à lire: Negative Interest Rates Threaten the Financial System:

Monsieur Tout-le-Monde, à travers son fonds de pension, paie aujourd’hui 216 francs une obligation de la Confédération qui ne sera remboursée qu’à 100 francs en 2045

Ce sont d’ailleurs ces taux négatifs et l’inversion de la courbe des taux US qui ont fait récemment monter l’or et l’argent-métal (en dépit d’un dollar US fort et de l’absence d’inflation), parce que quand le cash ou les placements à revenu fixe ne rapportent plus rien et même coûtent à détenir autant posséder un peu de métal qui pourrait éventuellement s’apprécier en valeur, jusqu’à ce que le ratio or/argent-métal se retourne (temporairement?) cette semaine.

–

La chute des taux d’intérêt US à 10 ans semble sans fin… Ce qui est symptomatique d’une déflation qu’il faut enrayer.

C’est en effet le ratio or/argent métal, lequel n’a pas pu confirmer sa baisse en dessous de 79 / 80, qui pourrait faire remonter les deux métaux (le second beaucoup plus vite et haut que le premier) prochainement.