Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

28mars

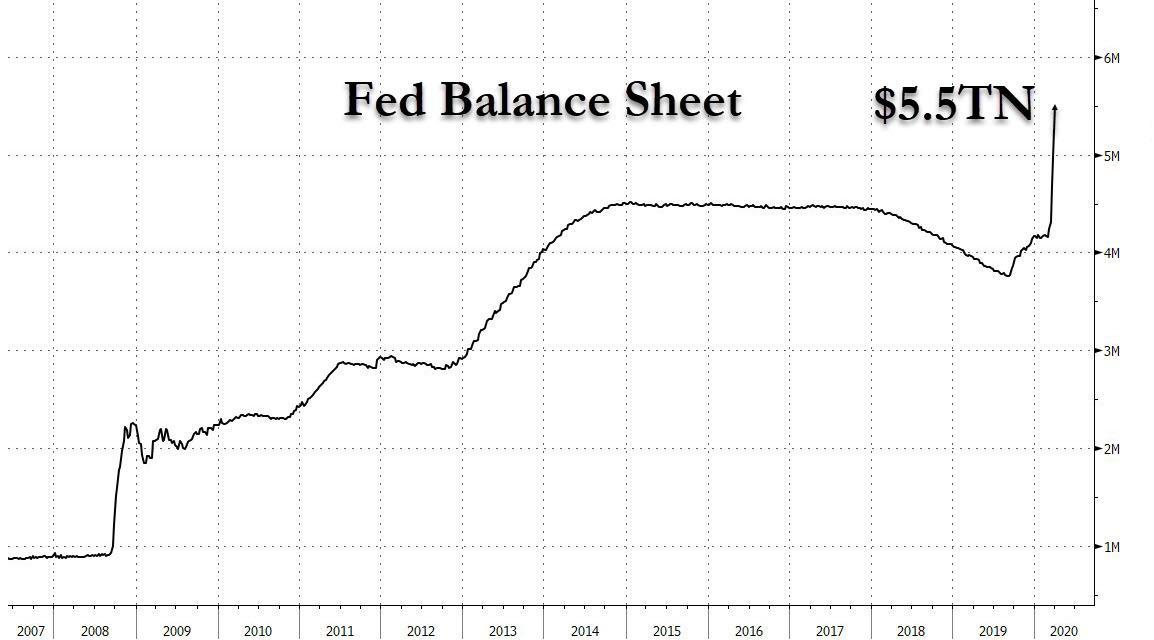

La plupart des dirigeants politiques et des banques centrales ou autres organismes internationaux (sans parler des médias et de leurs journalistes avides de sensationnel) pratiquant en permanence le catastrophisme, du fait de leurs déclarations incendiaires irresponsables répétées mettant de l’huile sur le feu, sabotent leurs rares actions positives pour limiter les effets ultra dommageables du virus chinois, empêchent eux-mêmes les économies de partiellement se rétablir (en raison d’un confinement trop radical des populations) et entretiennent une volatilité extrême des marchés financiers rendant très difficile l’investissement (l’écroulement des marchés d’actions le 23 mars par exemple ayant généré ce jour-là un chaos sans précédent). Alors que la Federal Reserve de Powell et l’Administration Trump sont les seuls à faire tout ce qu’ils peuvent pour rétablir un peu de confiance et maintenir les économies US et mondiale le plus possible hors de l’eau en mettant en place le plus grand plan de soutien et d’injections monétaires jamais vu (QE illimité). Nous restons, avec des positions plutôt légères, acheteurs de calls Nasdaq et S&P500 (échéance juillet) et d’ETFs longs sur les indices US (illimités dans le temps). Création monétaire massive, potentiellement inflationniste, ayant finalement provoqué la reprise de l’or (que nous n’achetons pas tant que le dollar US ne décrochera pas vraiment) et de l’argent-métal (sur lequel nous avions conservé des positions longues que nous gardons en raison de sa sous-évaluation historique très anormale par rapport à l’or et du quasi arrêt de sa production primaire et secondaire -comme sous-produit d’autres métaux- par les pays producteurs) mais aussi à un moindre degré du pétrole (trop spéculatif pour en acheter). On pourrait ainsi passer PROGRESSIVEMENT, APRÈS LA FIN de l’épidémie qui nécessairement viendra, de la déflation actuelle à la stagflation (combinaison de faible croissance économique et d’inflation en hausse) d’autant que la mondialisation ultra déflationniste a du plomb dans l’aile.

La plupart des dirigeants politiques et des banques centrales ou autres organismes internationaux (sans parler des médias et de leurs journalistes avides de sensationnel) pratiquant en permanence le catastrophisme, du fait de leurs déclarations incendiaires irresponsables répétées mettant de l’huile sur le feu, sabotent leurs rares actions positives pour limiter les effets ultra dommageables du virus chinois, empêchent eux-mêmes les économies de partiellement se rétablir (en raison d’un confinement trop radical des populations) et entretiennent une volatilité extrême des marchés financiers rendant très difficile l’investissement (l’écroulement des marchés d’actions le 23 mars par exemple ayant généré ce jour-là un chaos sans précédent). Alors que la Federal Reserve de Powell et l’Administration Trump sont les seuls à faire tout ce qu’ils peuvent pour rétablir un peu de confiance et maintenir les économies US et mondiale le plus possible hors de l’eau en mettant en place le plus grand plan de soutien et d’injections monétaires jamais vu (QE illimité). Nous restons, avec des positions plutôt légères, acheteurs de calls Nasdaq et S&P500 (échéance juillet) et d’ETFs longs sur les indices US (illimités dans le temps). Création monétaire massive, potentiellement inflationniste, ayant finalement provoqué la reprise de l’or (que nous n’achetons pas tant que le dollar US ne décrochera pas vraiment) et de l’argent-métal (sur lequel nous avions conservé des positions longues que nous gardons en raison de sa sous-évaluation historique très anormale par rapport à l’or et du quasi arrêt de sa production primaire et secondaire -comme sous-produit d’autres métaux- par les pays producteurs) mais aussi à un moindre degré du pétrole (trop spéculatif pour en acheter). On pourrait ainsi passer PROGRESSIVEMENT, APRÈS LA FIN de l’épidémie qui nécessairement viendra, de la déflation actuelle à la stagflation (combinaison de faible croissance économique et d’inflation en hausse) d’autant que la mondialisation ultra déflationniste a du plomb dans l’aile.

–

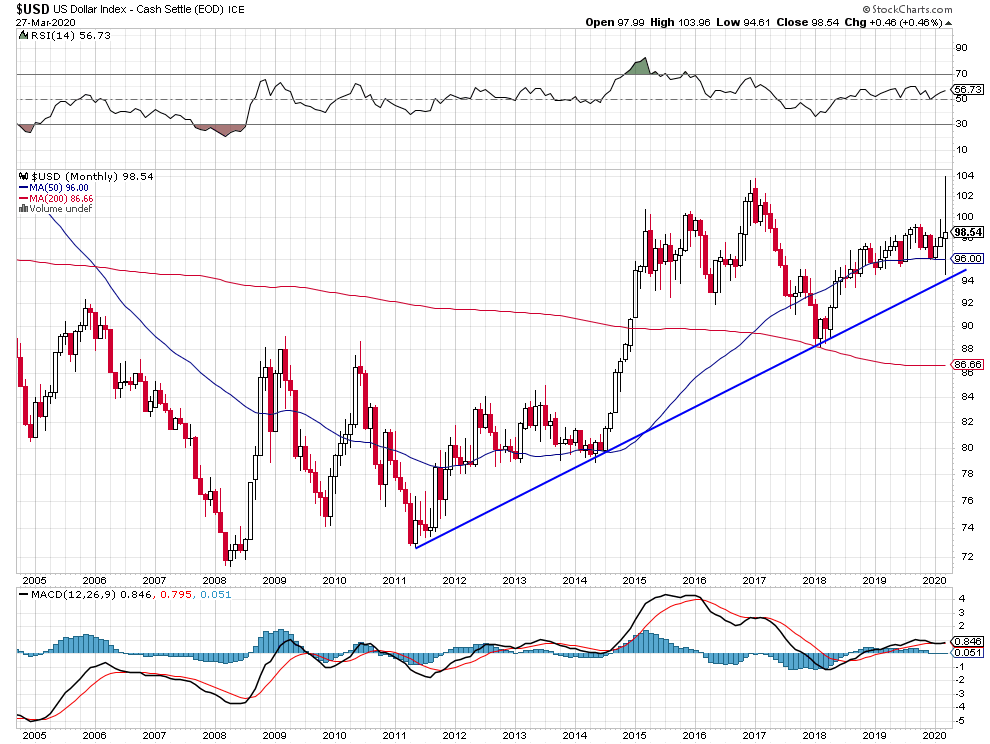

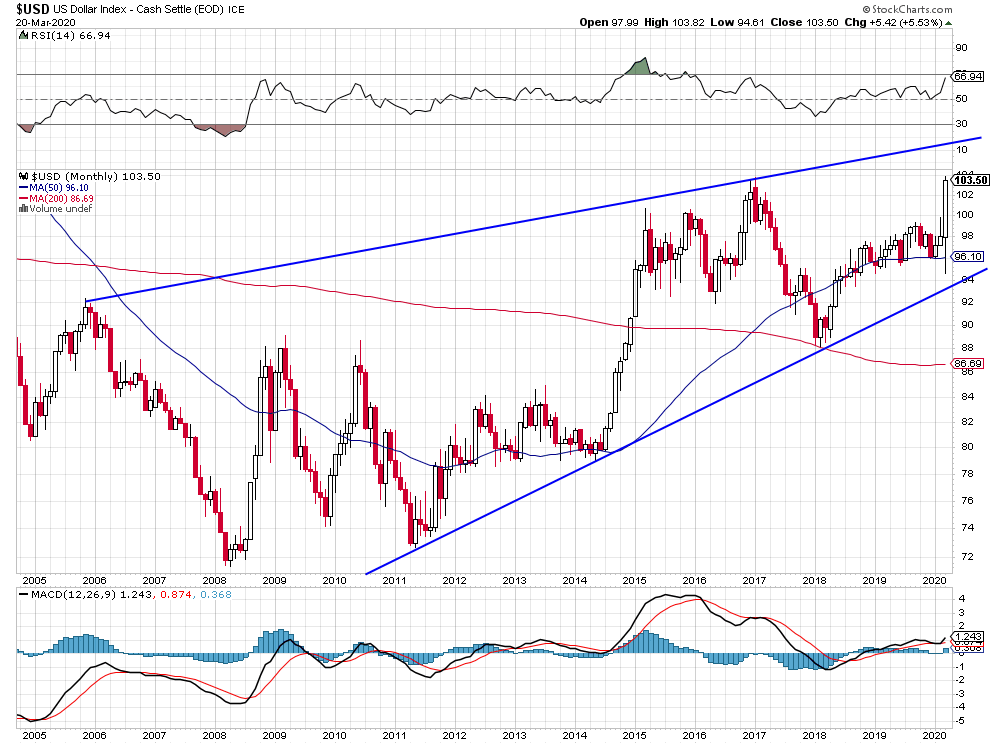

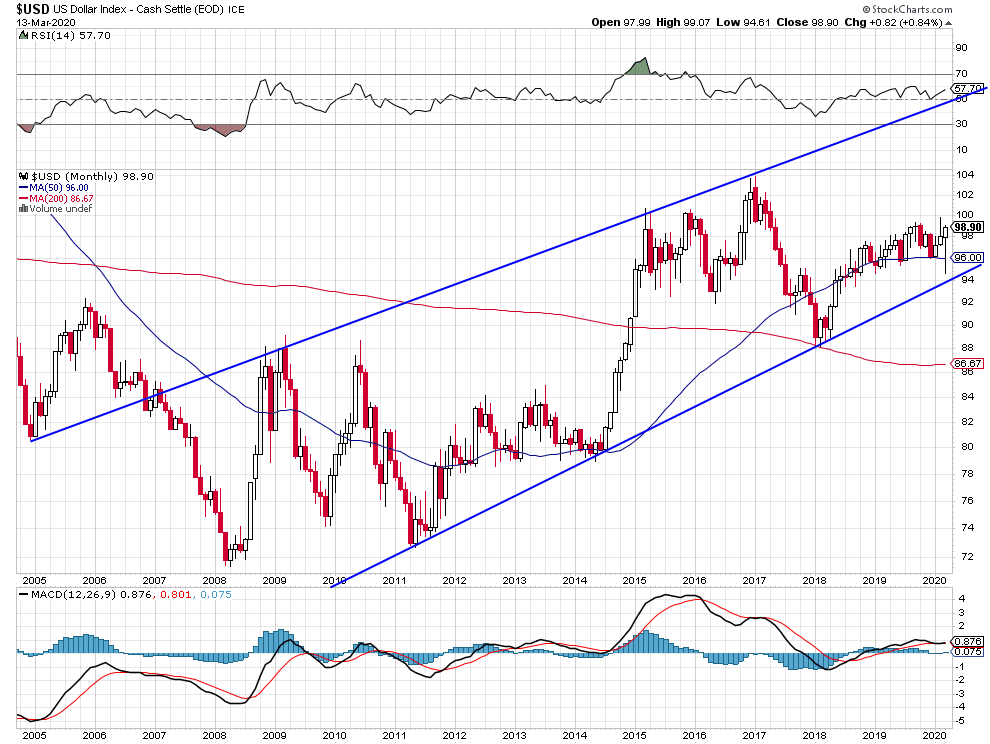

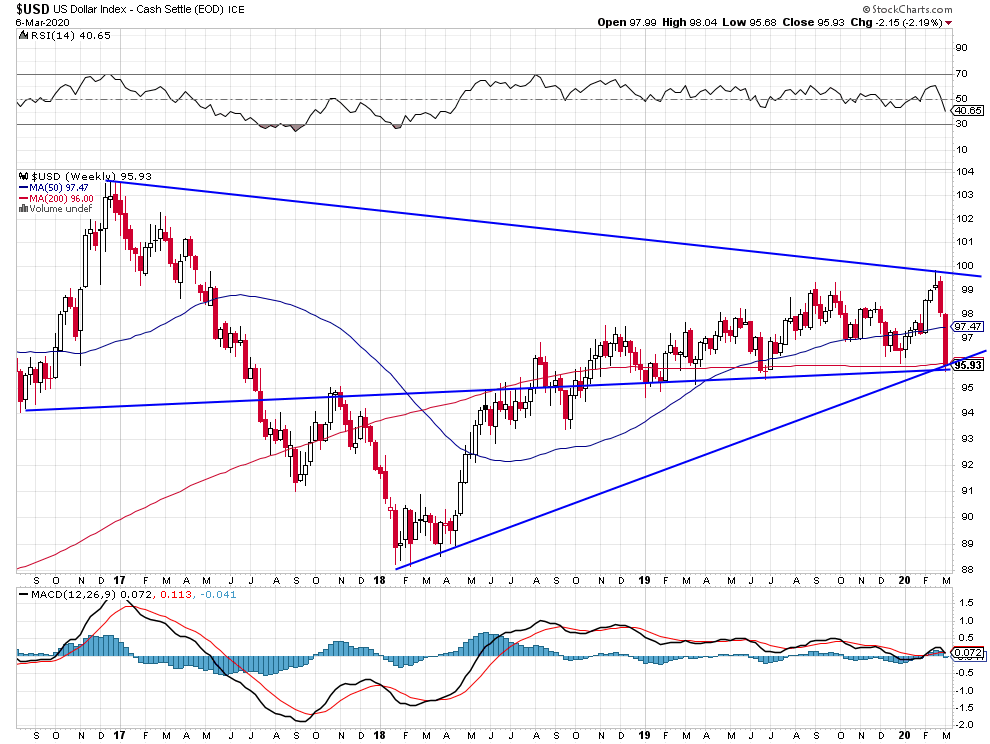

Le US Dollar Index n’a pas cassé son support (vers 94):

–

–

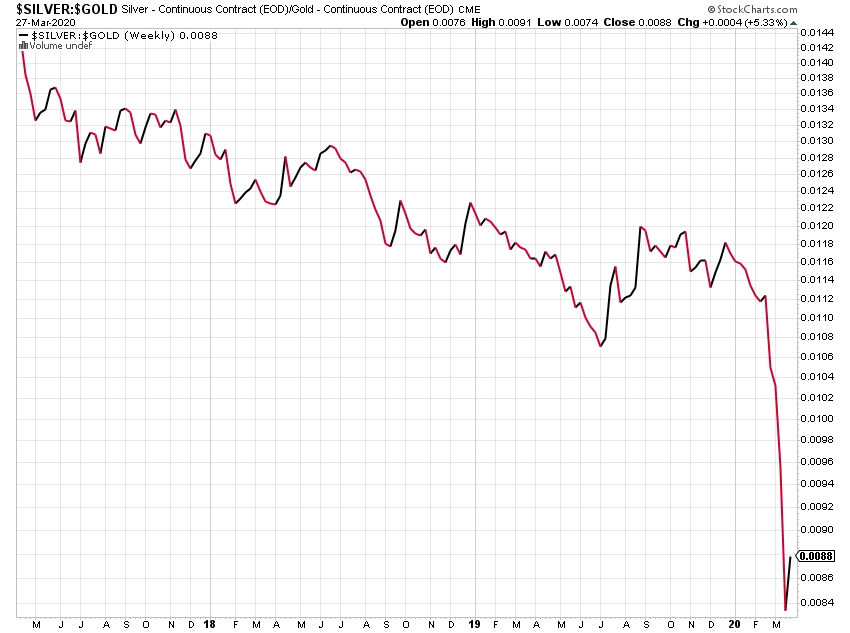

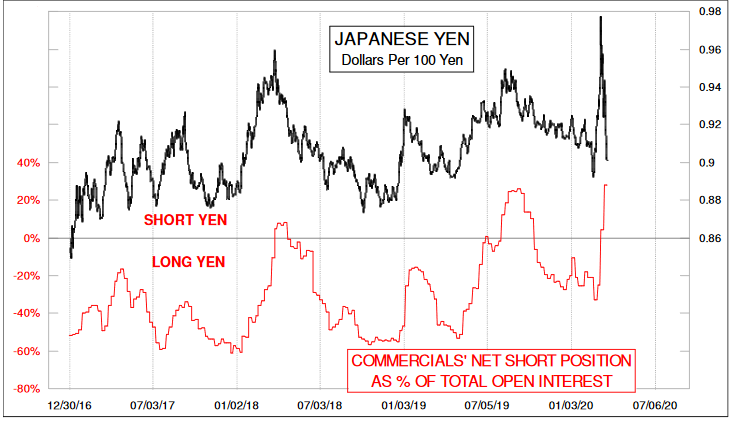

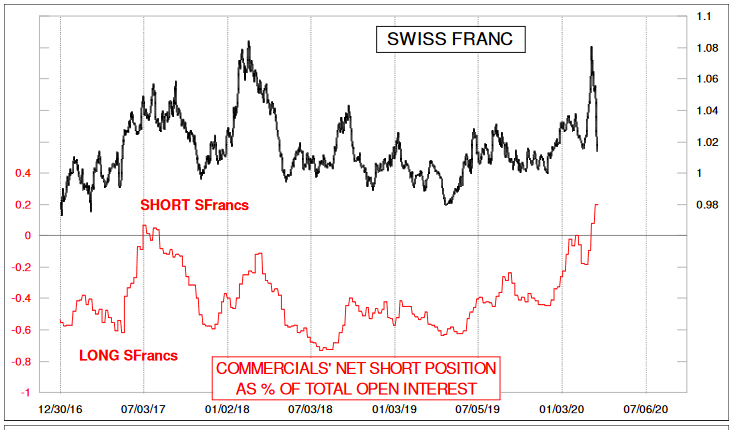

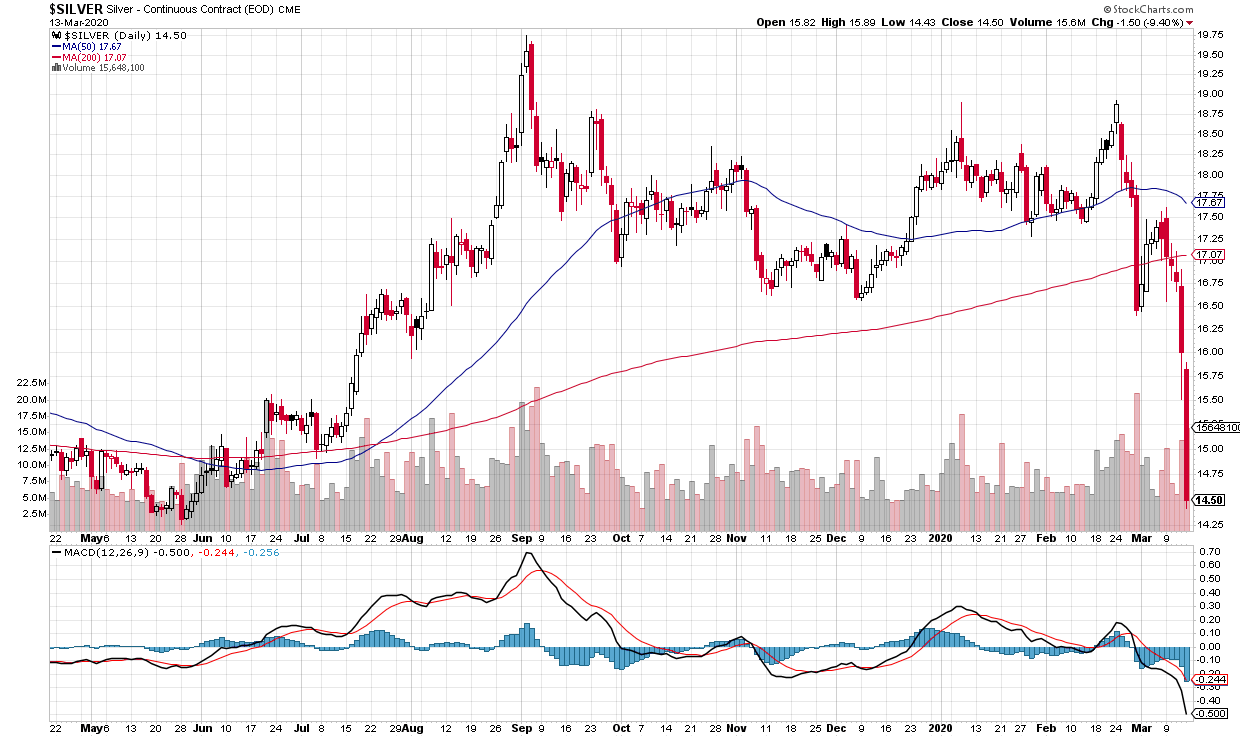

Les deux métaux n’ont pas cassé leurs résistances:

–

–

–

Extrême sous-évaluation de l’argent-métal par rapport à l’or:

A noter, à nouveau, que l’achat d’indices boursiers -ou des ETFs- (c’est-à-dire de paniers d’actions individuelles sélectionnées par secteurs économiques mutualisant le risque) est moins risqué que l’achat d’actions individuelles elles-mêmes concentrant le risque sur un ou quelques titres.

–

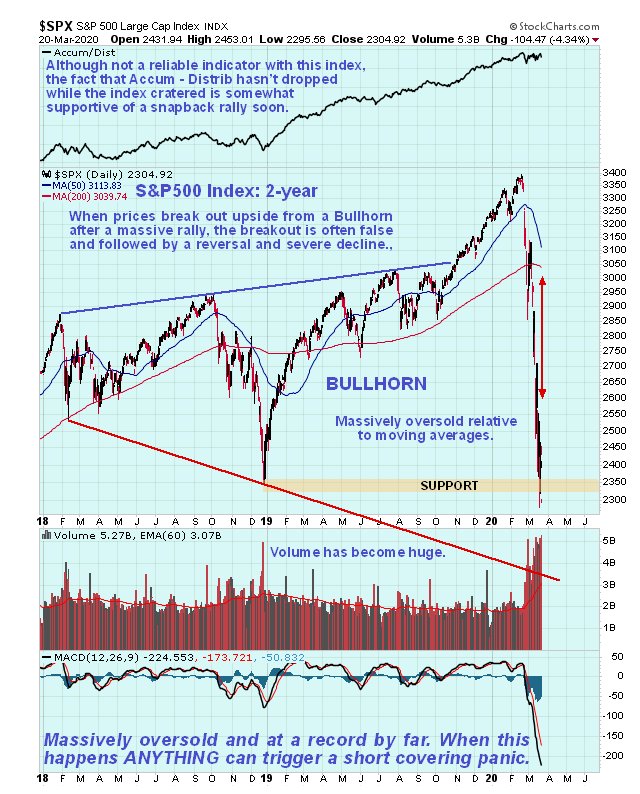

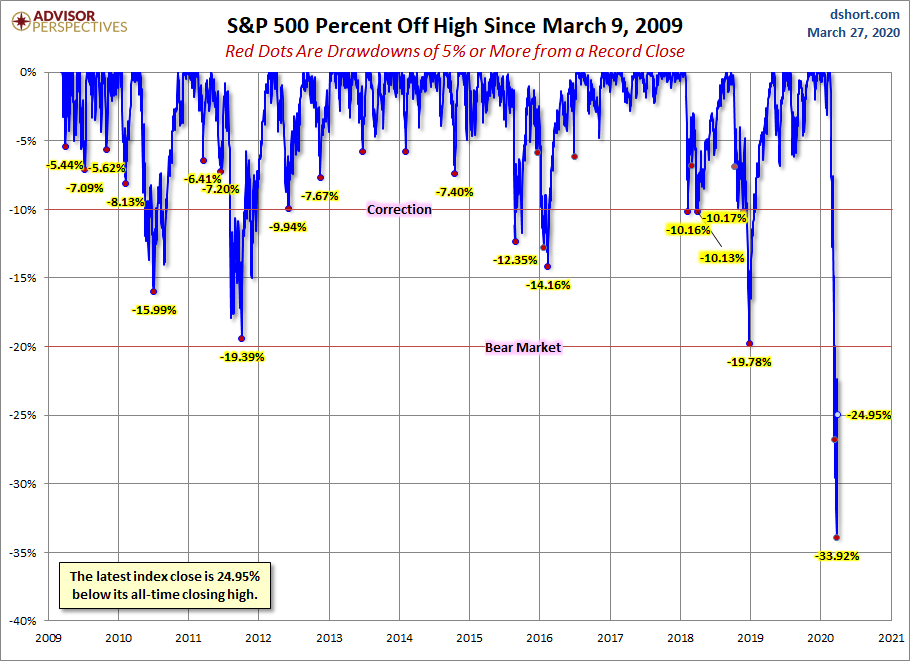

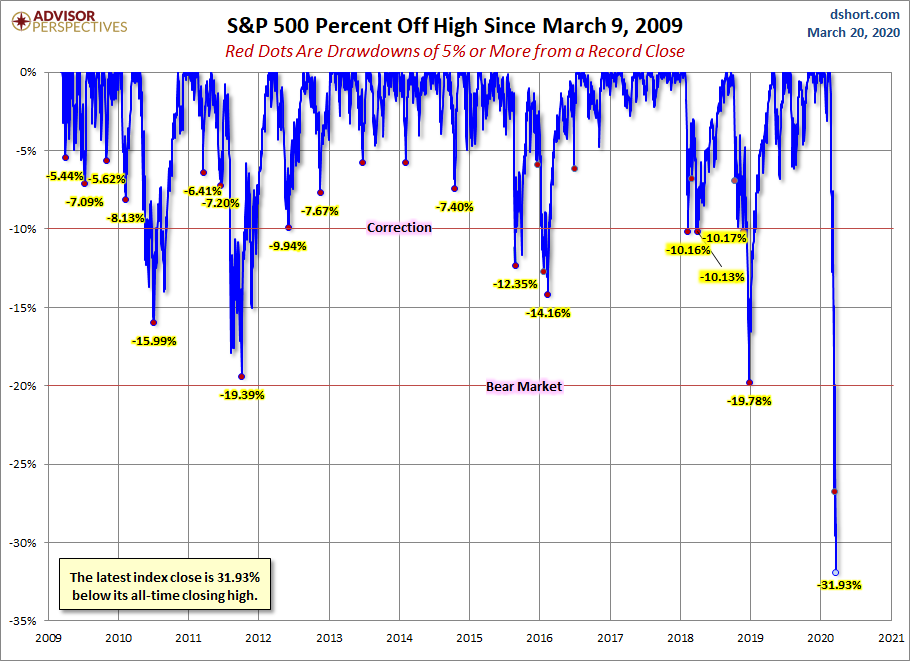

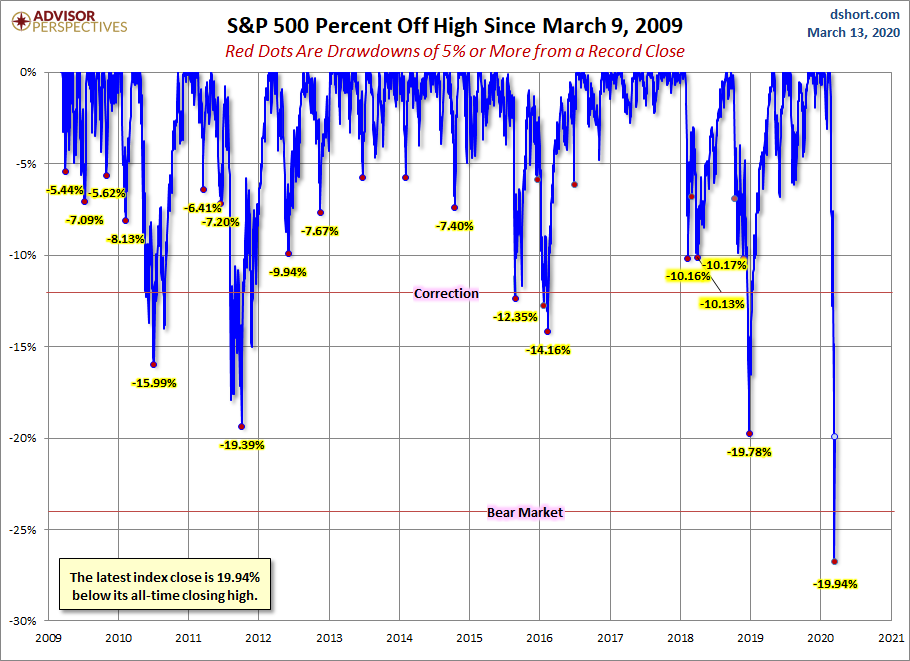

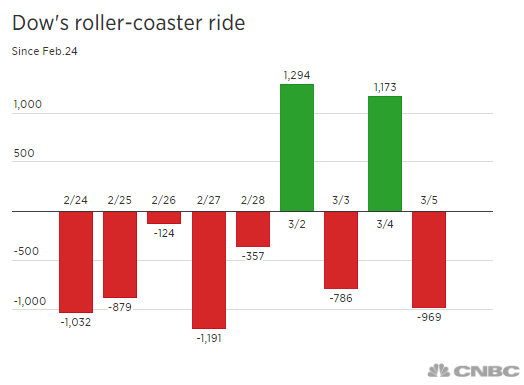

Le chaos du 23 mars: plusieurs centaines de points à la baisse et à la hausse plusieurs fois alternativement le même jour en quelques heures (du jamais vu, en mesure de couler un portefeuille sans que l’on puisse rien y faire) suite au passage du NYSE au trading électronique seulement (le floor ayant été fermé en raison du virus), aux atermoiements du Congrès US à adopter le nouveau plan Trump auxquels les démocrates s’opposaient sur certains sujets et à des déclarations incendiaires d’officiels irresponsables des deux côtés de l’Atlantique!

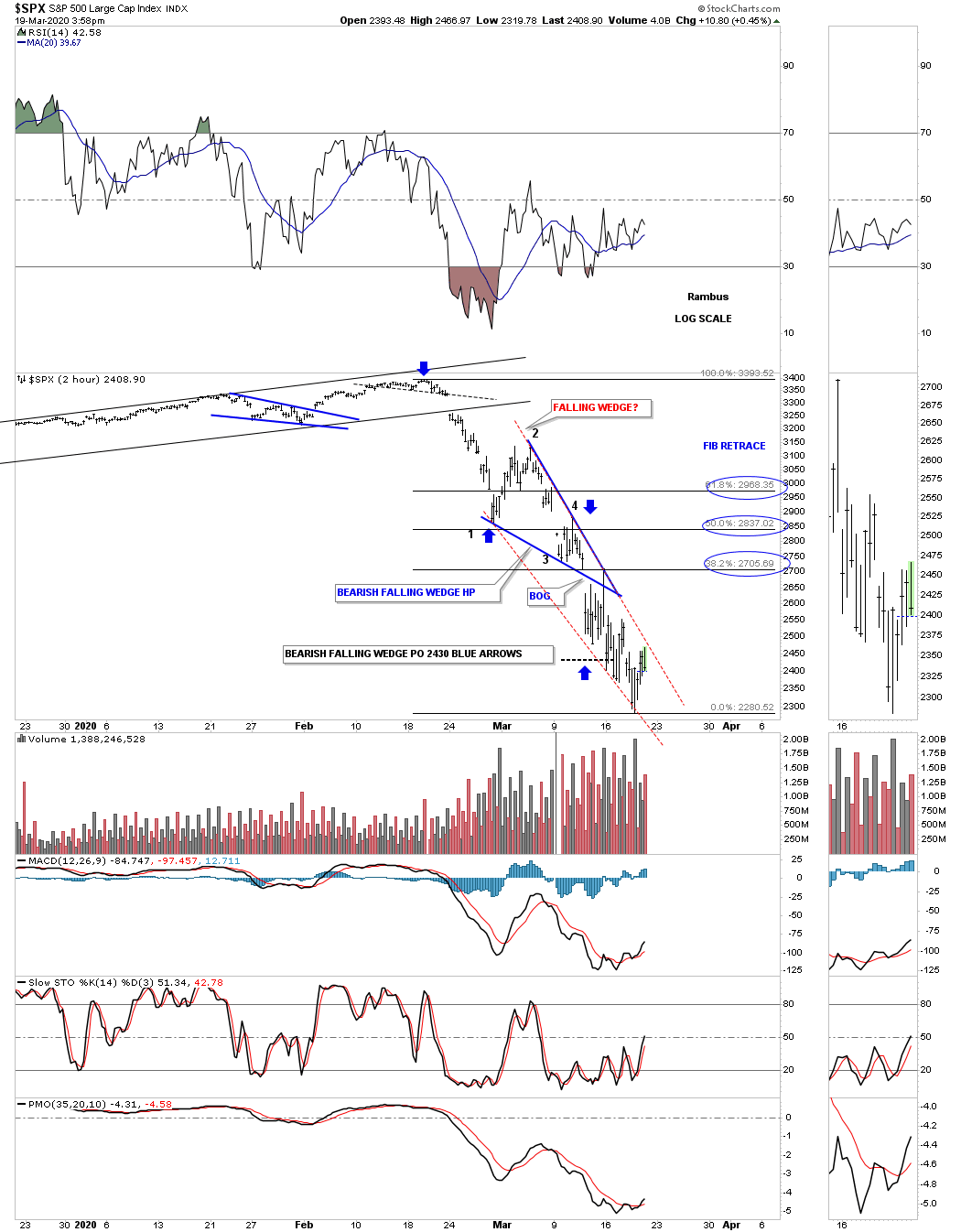

Alors que le S&P500 et les autres indices boursiers US étant massivement sur-vendus avaient, et ont encore, une probabilité beaucoup plus forte de reprise à court terme que de chute supplémentaire (sans que l’on puisse savoir si cette reprise va tenir quelques temps, ni a fortiori si le plus bas a été atteint, puisque l’on ne sait pas si l’épidémie va s’aggraver ni quand elle va s’arrêter):

–

Graphique de Clive Maund du 20 mars au soir:

–

–

De telle sorte que l’on peut analyser la séance du 23 mars comme une grande manipulation des traders algo opérant électroniquement pour faire sortir le plus possible de longs proches de la capitulation finale qui ont finalement succombé et racheter à bon compte leurs positions ainsi liquidées… Le jour d’après, le 24 mars, comme par hasard, Le S&P500 est monté de +9,49%.

–

–

__________________________

–

Qu’est ce que la stagflation?

La stagflation est une expression économique pour désigner une période avec une croissance molle ou nulle et une forte inflation. Pour que l’on puisse parler de stagflation, il faut que la hausse des prix et le ralentissement économique soient durables.

Cette création monétaire peut alors générer une forte inflation et si la croissance économique n’est pas au rendez vous, alors une période de stagflation peut s’installer. La hausse des prix (mesurée par l’indice des prix à la consommation) entraîne une perte de pouvoir d’achat importante pour les ménages. De ce fait, la consommation ralentit et les entreprises abaissent alors leur niveau de production. Cela entraîne une hausse importante du taux de chômage. Tous ces éléments tirent la croissance économique vers le bas.

Généralement, pour sortir d’une période de stagflation, la banque centrale intensifie les mécanismes de la création monétaire (technique de la planche à billets) pour tenter de se sortir de la croissance molle. Le problème, c’est que cela continue d’alimenter la hausse des prix…

Le phénomène de stagflation peut également être du à une hausse du prix des matières premières (comme la hausse des cours du pétrole par exemple). Cette hausse vient augmenter les coûts de production des entreprises qui pour conserver leurs marges vont augmenter les prix des biens et services. Si cette situation perdure, cela peut entraîner une inflation durable et faire chuter la consommation. La croissance économique diminue et la stagflation peut s’installer.

Exemple de stagflation:

Un exemple connu de stagflation fait suite au premier choc pétrolier de 1973. C’est la fin des Trente Glorieuses et la hausse brutale des cours du pétrole va alors ralentir nettement l’activité économique et provoquer une hausse brutale de l’inflation. Cette situation économique intervient en France et aux États-Unis. Le Royaume Uni était alors déjà touché par la stagflation depuis plusieurs années. C’est d’ailleurs le premier ministre Britannique Iain Macleod qui a inventé l’expression en 1965.

Pour sortir de cette situation économique, une politique de lutte contre la chômage a alors été mise en place par les différents pays. En France, c’est le gouvernement de Mitterrand qui applique une politique de relance dès son élection de 1981. Cette politique est un échec total, le chômage alors très élevé ne baisse pas (et continue même d’augmenter) et le taux d’inflation s’envole. La stagflation perdure. En 1983, Mitterrand change finalement de politique. C’est le tournant de la rigueur. Dans de nombreux pays développés, le keynésianisme laisse place au monétarisme. C’est l’avènement de la politique de rigueur, imposée par l’Allemagne, qui persiste encore dans l’Union européenne et a fini par la tuer.

–

A noter qu’en cas de stagflation, les obligations chutent parce que les taux à long terme montent et que certains États font faillite (Argentine, Liban, Italie, etc. sont déjà sur la liste); en revanche, les actions de celles des sociétés qui bénéficient de la hausse des prix (c’est-à-dire presque toutes sauf les utilities ou services publics et les émergentes) montent.

–

_________________________

–

Le Quantitative Easing Forever de la Fed (qui n’était pas prévu) est un GAME CHANGER modifiant les stratégies d’investissement dans le sens où les métaux précieux et certaines matières premières pourraient revenir au centre du jeu au côté de la plupart des actions au détriment des obligations. NEVER FIGHT THE FED comme le dit l’adage, surtout quand elle achète tous les types d’actifs monétaires, de crédit et boursiers (ETFs en particulier).

La Fed, la B of E et l’Administration Trump viennent d’inaugurer l’hélicoptère-monnaie. Cela ne vise pas à faire repartir les économies mais à éviter qu’elles s’effondrent encore plus. Si le confinement s’arrête assez vite cela marchera, sinon il faudra poursuivre et en augmenter la dose.

Les actifs boursiers sont dans un rally de Bear Market:

–

–

Toute la hausse du Dow depuis l’élection de Trump a été effacée, ce qui va compliquer sa réélection tant il s’est vanté de faire monter les actions comme personne d’autre:

Pour le cas ou le S&P500 remonterait vers 2.750 / 2.800, nous sortirions ou arbitrerions tous nos achats actuels d’actifs boursiers US (à exception des achats de calls juillet dont les primes ayant déjà été payées ne présentent pas de risque supplémentaire), mais sans aller short, pour tenter de les reprendre progressivement sur leurs plus bas récents voire en dessous.

–

–

Voir: Est-ce la fin du rebond ? – 100% Marchés Daily BNP PARIBAS- 27 Mars 2020:

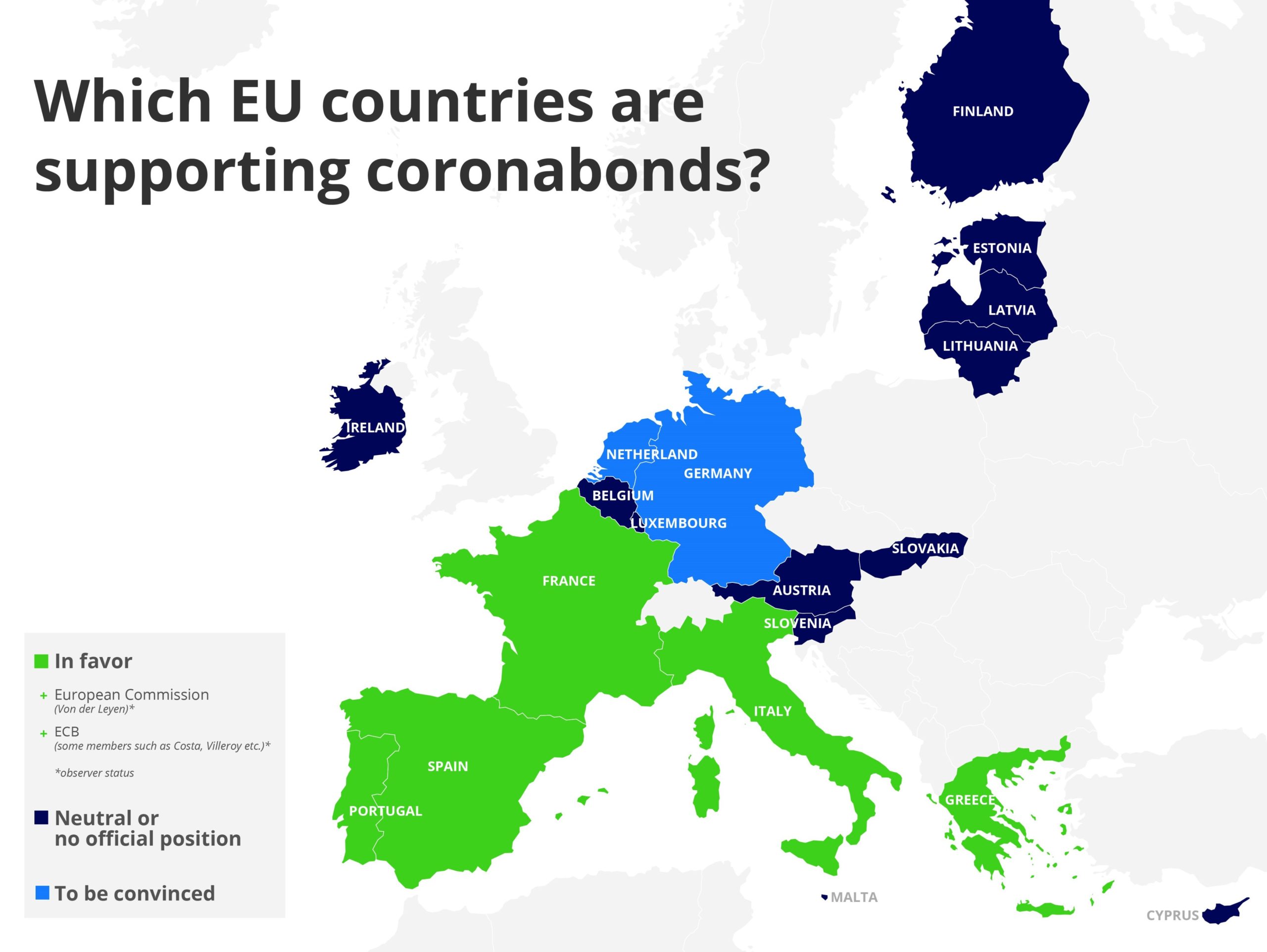

En Europe, on est très loin de la situation actuelle US, l’on discute encore de plans de soutiens (comme les coronabonds) qui n’ont pas commencé, dans une ambiance de fin de la construction européenne, chaque État agissant pour lui-même en ordre dispersé, la BCE divisée étant beaucoup trop attentiste. Alors qu’elle devrait jeter aux orties toutes ses contraintes et acheter à guichet ouvert tous les actifs. Ce que la BNS ne fait, hélas, pas non plus.

Le fait que les indices boursiers européens remontent dans le sillage de la reprise des indices boursiers US ne nous incite pas en acheter, tant l’Union européenne et ses voisins sont déphasés et manquent de réactivité.

–

Voir: «Les européistes sont aux abois car la construction européenne est en train de s’effondrer»

La Suisse continue de laisser ses frontières ouvertes, en particulier aux frontaliers venus de France, d’Italie ou d’Allemagne, et ne met pas un terme à ses procédures d’asile, ce qui place en danger toute la population du pays en y acceptant de nombreuses personnes potentiellement ou effectivement contaminées. Pire, elle admet des malades étrangers qu’elle soigne dans ses hôpitaux déjà submergés. Au lieu de fermer ses frontières, elle ferme de plus en plus ses entreprises, ce qui est le contraire de ce qu’il faut faire.

Nous vivons la fin d’un modèle qui a fait faillite, ce qui nécessite de changer de classes politiques un peu partout, en Europe surtout, de revenir le plus possible au local et de rétablir des frontières, tout en recréant des mécanismes de protection des populations à tous les niveaux mais sans les contraindre afin de préserver leurs libertés et leurs droits démocratiques.

–

Voir: Charlotte d’Ornellas : « L’éxécutif nous ment » (Coronavirus)

Au sortir du confinement, une abominable procédure dictatoriale décidée unilatéralement par les dirigeants politiques, on risque comme en China actuellement une explosion sociale et politique qui pourrait être bien pire que si l’on avait laissé aux populations la liberté de décider pour elles-mêmes d’agir comme bon leur semblait:

A en juger par la reprise des indices boursiers US, Powell et Trump sont probablement en train de gagner la première phase de la bataille contre le virus, reste à gagner la deuxième en remettant le plus vite possible les USA au travail pour éviter le désastre qui s’annonce en terme de chômage en particulier. Si économie des USA ne tient pas, aucune autre économie dans le monde ne résistera.

–

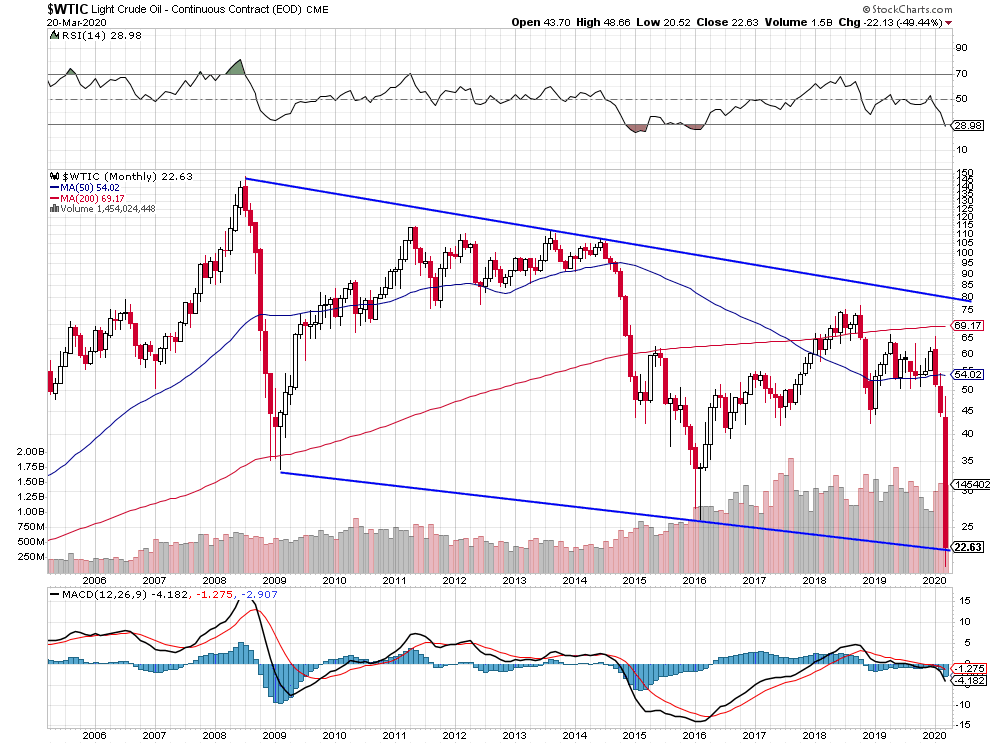

U.S. Intervenes in Saudi-Russia Oil War With Call for Restraint:

En dépit de la chute brutale du prix du pétrole, des actions et des indices boursiers US, qui est sans précédent en aussi peu de temps mais qui peut durer encore un peu en cas de poursuite de la panique collective en cours (d’où la nécessité de pratiquer le trading à court terme des indices boursiers US à côté de l’achat modéré de calls à échéance de quelques mois et d’ETF US de qualité, à conserver parce que les USA sont le seul pays financièrement capable de maintenir à flot son économie); il y a plusieurs effets collatéraux majeurs, certains positifs certains négatifs, de l’épidémie actuelle du virus chinois: la remise en cause de la mondialisation sauvage qui a mené le monde entier à sa terrible crise de déflation actuelle; l’implosion politico-économique de l’Union européenne et de sa monnaie unique supra-nationale, qui n’ont jamais fonctionné (d’où la chute des monnaies et obligations européennes à ne pas détenir tant que l’Europe sera l’épicentre du virus); la remise en cause du dogme euro-mondialiste de l’abolition des frontières et du démantèlement des États-nations, qui a tué les démocraties représentatives et mis en danger les peuples; l’écroulement de tous les faux actifs supposés de « protection » (métaux dits précieux, cryptomonnaies, euro et yen contre le dollar US -lequel émerge comme la vraie monnaie refuge- et obligations des États et entreprises déjà surendettés qui devront emprunter toujours plus, ce qui devrait faire exploser à la hausse les taux longs d’où le risque de krach obligataire après le krach boursier), la fin de l’obsession du réchauffement climatique et de l’inutile décarbonisation des économies, un gouffre à milliards qui ne pourra pas être financé par les États et les entreprises devant mobiliser toutes leurs ressources pour parer à la récession mondiale menaçante. Mais le plus grave, c’est la tyrannie politique orwellienne qui s’installe dans la plupart des États (la France de Macron que son amateurisme autoritariste a plongée dans le chaos -« Malheur à toi pays dont le prince est un enfant! » /l’Ecclésiaste/- étant hélas emblématique à cet égard) mettant fin au respect des droits démocratiques individuels et collectifs et des principes constitutionnels de l’État de droit que les peuples n’accepterons sans doute pas.

En dépit de la chute brutale du prix du pétrole, des actions et des indices boursiers US, qui est sans précédent en aussi peu de temps mais qui peut durer encore un peu en cas de poursuite de la panique collective en cours (d’où la nécessité de pratiquer le trading à court terme des indices boursiers US à côté de l’achat modéré de calls à échéance de quelques mois et d’ETF US de qualité, à conserver parce que les USA sont le seul pays financièrement capable de maintenir à flot son économie); il y a plusieurs effets collatéraux majeurs, certains positifs certains négatifs, de l’épidémie actuelle du virus chinois: la remise en cause de la mondialisation sauvage qui a mené le monde entier à sa terrible crise de déflation actuelle; l’implosion politico-économique de l’Union européenne et de sa monnaie unique supra-nationale, qui n’ont jamais fonctionné (d’où la chute des monnaies et obligations européennes à ne pas détenir tant que l’Europe sera l’épicentre du virus); la remise en cause du dogme euro-mondialiste de l’abolition des frontières et du démantèlement des États-nations, qui a tué les démocraties représentatives et mis en danger les peuples; l’écroulement de tous les faux actifs supposés de « protection » (métaux dits précieux, cryptomonnaies, euro et yen contre le dollar US -lequel émerge comme la vraie monnaie refuge- et obligations des États et entreprises déjà surendettés qui devront emprunter toujours plus, ce qui devrait faire exploser à la hausse les taux longs d’où le risque de krach obligataire après le krach boursier), la fin de l’obsession du réchauffement climatique et de l’inutile décarbonisation des économies, un gouffre à milliards qui ne pourra pas être financé par les États et les entreprises devant mobiliser toutes leurs ressources pour parer à la récession mondiale menaçante. Mais le plus grave, c’est la tyrannie politique orwellienne qui s’installe dans la plupart des États (la France de Macron que son amateurisme autoritariste a plongée dans le chaos -« Malheur à toi pays dont le prince est un enfant! » /l’Ecclésiaste/- étant hélas emblématique à cet égard) mettant fin au respect des droits démocratiques individuels et collectifs et des principes constitutionnels de l’État de droit que les peuples n’accepterons sans doute pas.

–

La plupart des pouvoirs publics et des médias orchestrent la panique des populations et des marchés financiers, au lieu de les rassurer, pour mieux les manipuler et les asservir à leurs objectifs. D’où la perte des repères habituels de prévision devenus inefficaces.

–

–

–

–

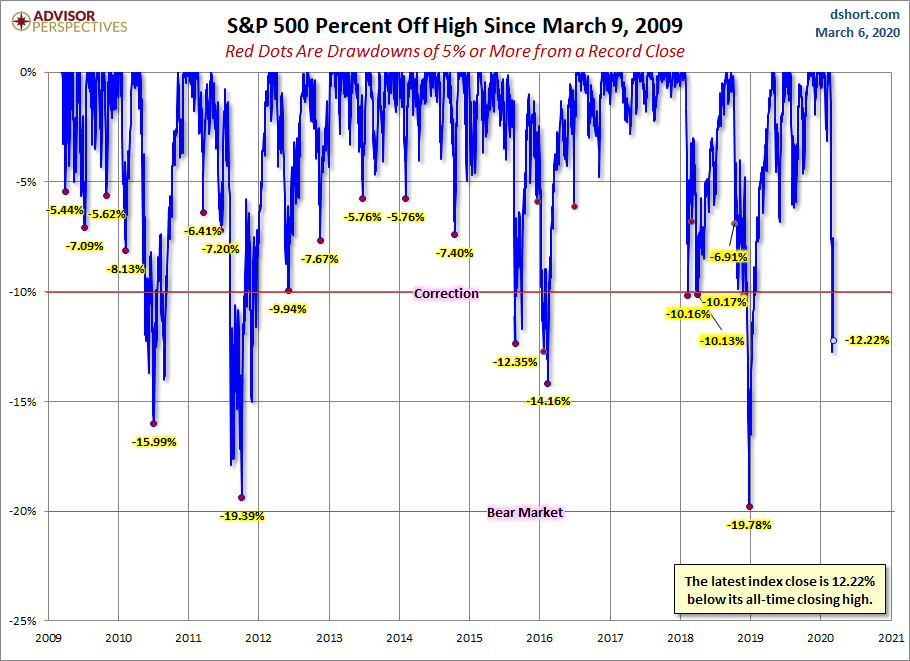

L’essentiel de la baisse du S&P500 et des autres indices boursiers US a été effectuée, baisse qui a ralenti cette semaine:

–

–

–

Aux alentours de 2.280 atteints le 18 mars, le S&P500 semble avoir trouvé un support:

–

–

–

Il ne s’agit pas d’attendre un retour immédiat du « bull market » mais une forte reprise corrective à court terme (qui pourrait permettre de prendre quelques profits sur nos positions actuelles alors gagnantes) du S&P500, et des autres indices US, entre 2.700 et 2.800 comme l’escompte Rambus Chartology:

Plusieurs autres indices boursiers US ont aussi trouvé des supports:

–

–

–

Idem pour l’indice canadien:

–

–

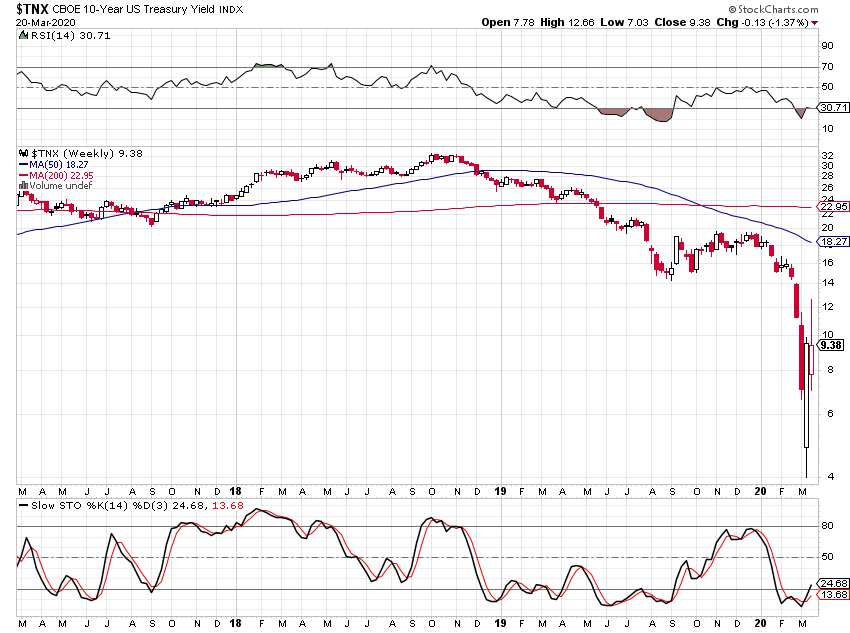

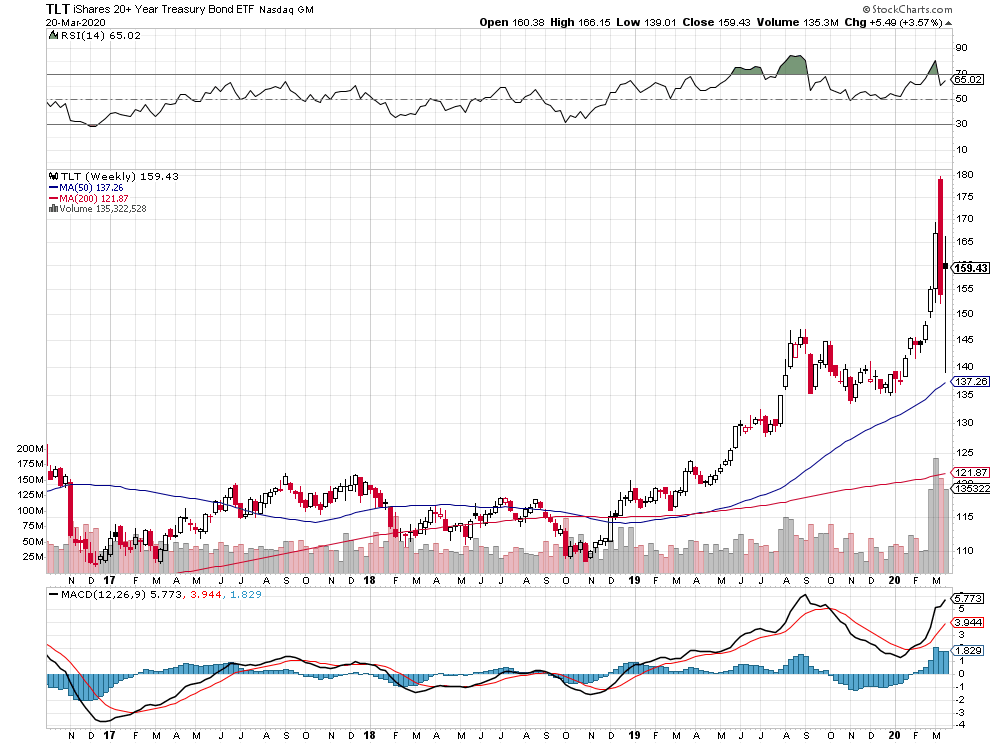

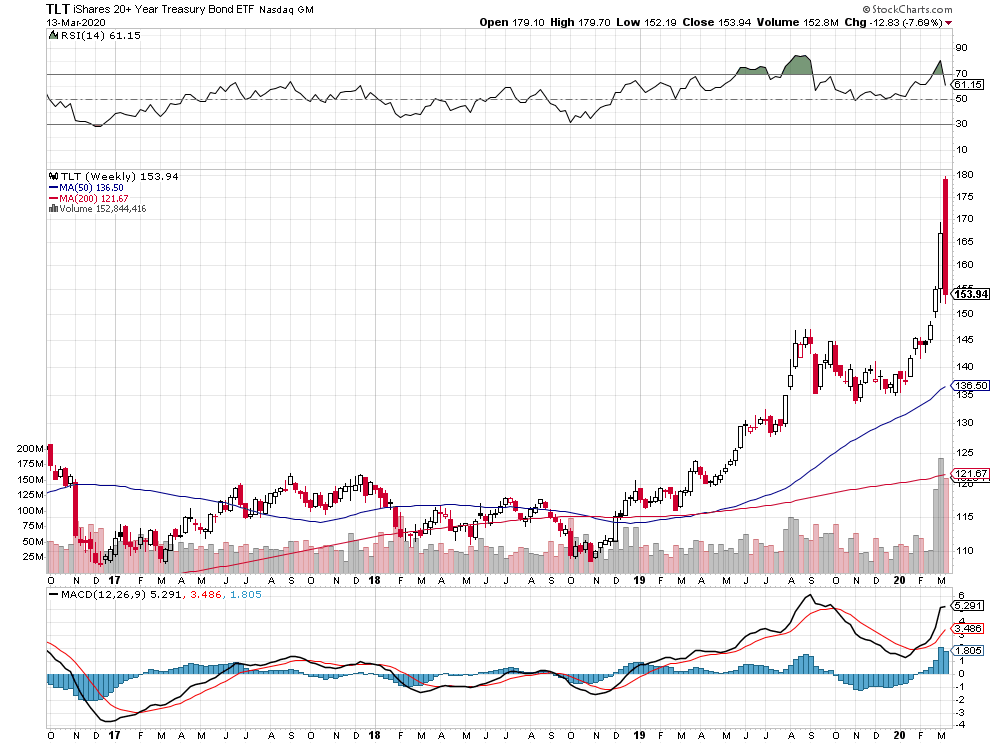

La reprise des taux longs US -à 10 ans par exemple- (passés en mars de 4% -leur plus bas historique- à 9,38%) est à terme négative pour les obligations (qui commencent à chuter comme le montre le TLT) mais positive pour les actions (qui ne se reprennent pas encore):

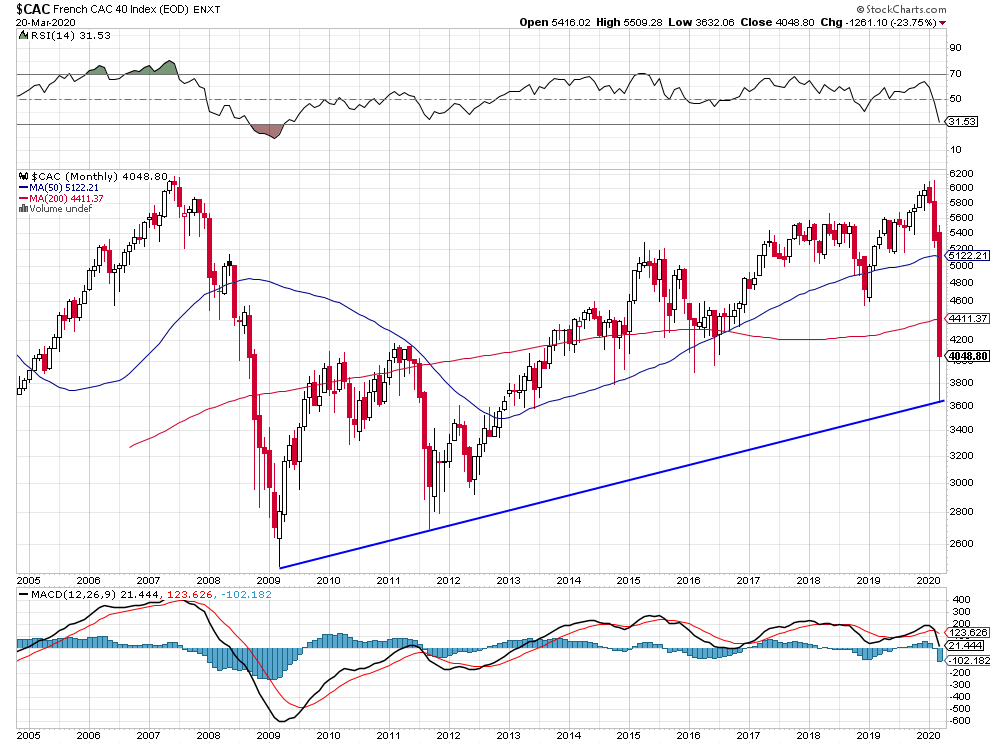

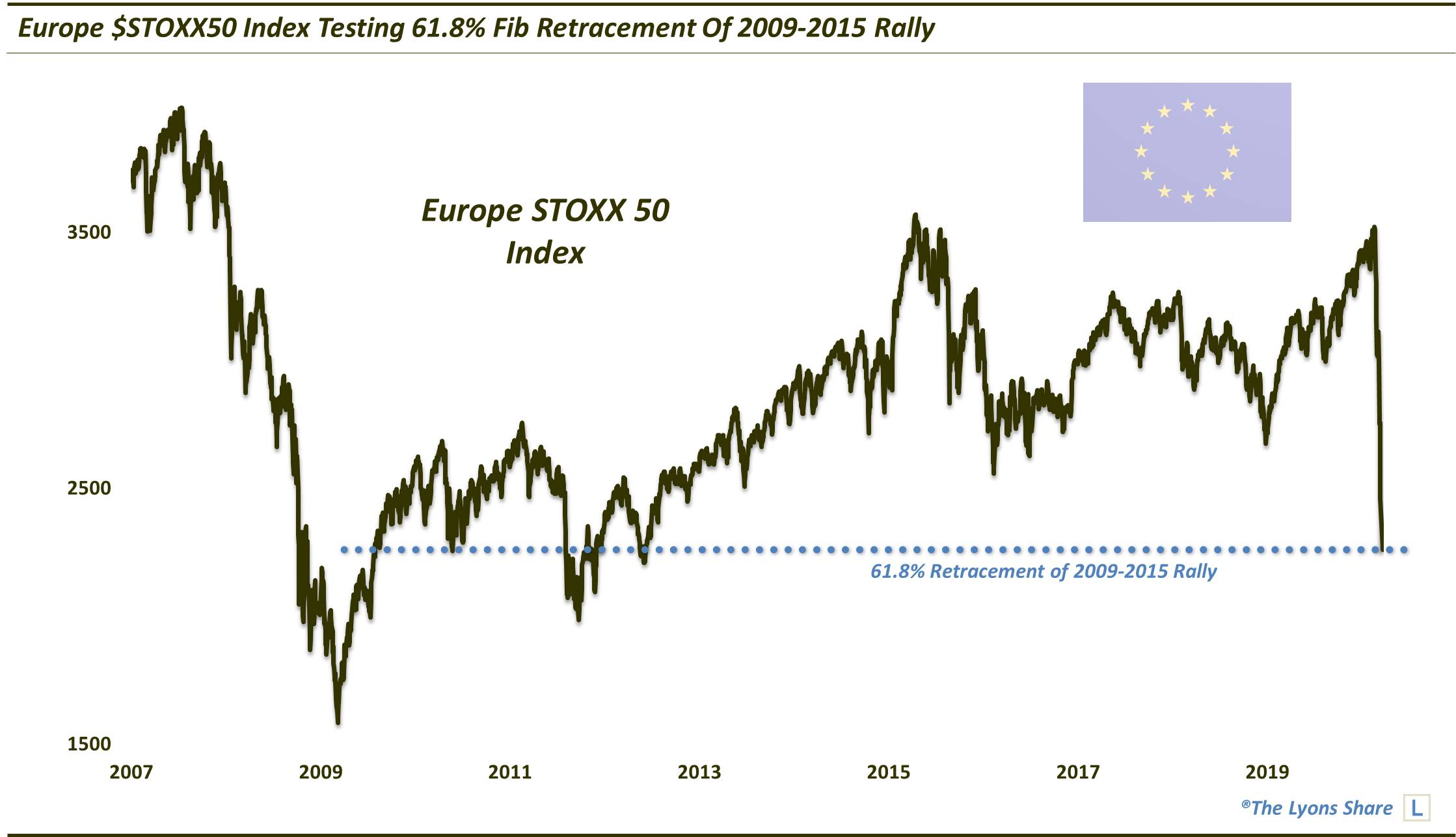

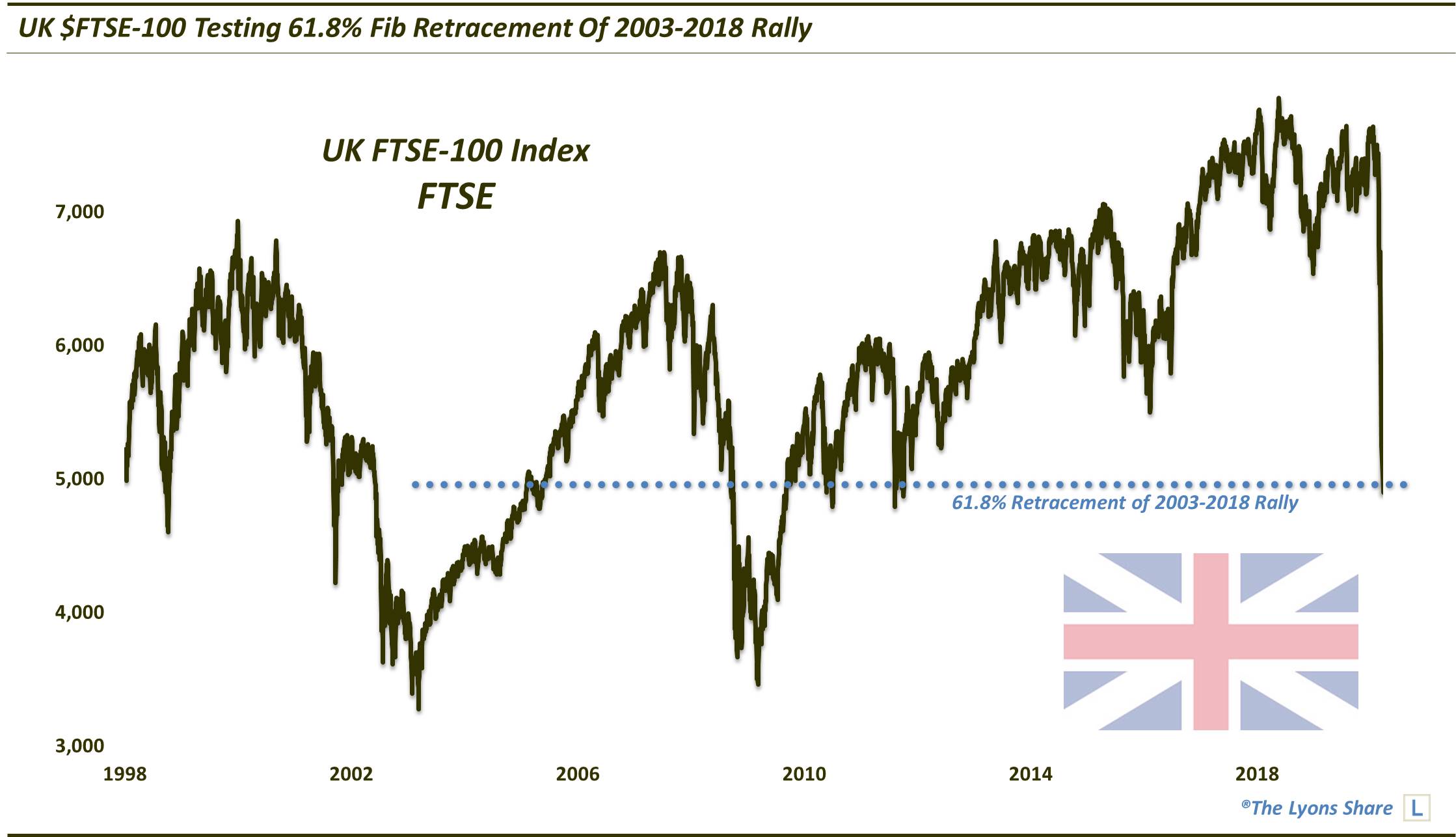

Les indices boursiers européens et suisse ont aussi trouvé des supports:

–

–

–

–

–

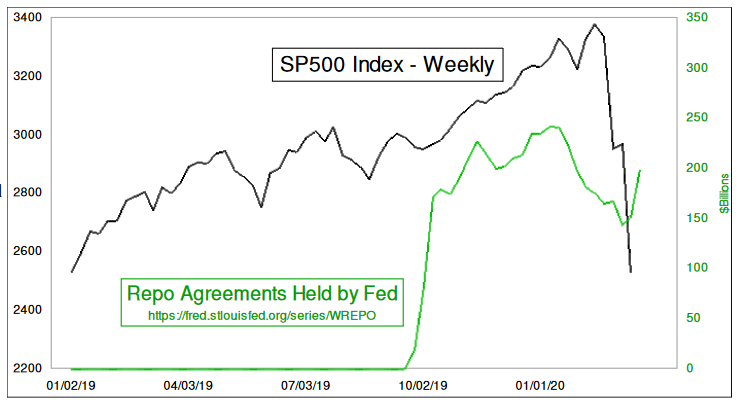

Le dollar US est devenu la monnaie refuge, les investisseurs faisant confiance à la Federal Reserve plutôt qu’aux autres banques centrales, laquelle augmente massivement son bilan (qui n’a pas de limite) et achète toutes sortes d’actifs pour tenter de les stabiliser comme pour financer les programmes de relance économique et de distribution de soutiens aux entreprises, contribuables et consommateurs US par l’administration Trump qui joue son va-tout:

L’or ne peut pas monter dans un environnement aussi déflationniste, avec un dollar US aussi fort et un pétrole aussi faible, son support se situe vers 1.375 USD l’once selon Wyckoff:

Les autorités fédérales et cantonales suisses ont à peu près correctement géré la crise sanitaire jusqu’ici en ne confinant pas la population afin de la laisser la plus libre possible et de ne pas casser l’économie, avec tout de même plusieurs erreurs majeures comme de ne pas fermer les frontières avec l’Italie, la France et l’Allemagne, dont les frontaliers potentiellement contaminés continuent leurs allers-retours, ni de supprimer les vols depuis les pays les plus à risque, tout en ne faisant rien pour rapatrier les Suisses coincés à l’étranger. Elles auront des comptes à rendre en cas de contamination croissante venue d’Europe et d’ailleurs.

En revanche, c’est en France (Italie mise à part, qui paye sa collaboration avec la Chine dans le cadre des « Routes de la soie » pour lui avoir confié la gestion de ses ports et laissé entrer une masse de Chinois porteurs du virus pour les administrer, et Espagne socialiste, qui a laissé l’immigration la submerger) que la situation est la pire, Macron et son gouvernement ayant instauré le chaos et la tyrannie. Ainsi que son ex-ministre Buzin l’en accuse, il a laissé faire la mascarade électorale des municipales et n’a rien fait pour préparer ni protéger le pays tout en sacrifiant les libertés privées et publiques de la population qu’il a confinée.

Un livre de science fiction d’un auteur américain avait imaginé l’emploi par la Chine d’un coronavirus pour casser l’Occident et installer sa domination mondiale. Et si c’était la réalité?

L’écroulement historique des prix des actifs financiers qui est intervenu cette semaine n’aurait jamais dû se produire si les politiciens et les médias n’avaient pas créé une panique internationale très exagérée à propos des effets du coronavirus chinois que les populations assimilent très abusivement à la « fin du monde ». Dans le traitement de la crise économique et financière qui en est résulté, l’irresponsabilité et l’incompétence des politiciens et banquiers centraux européens, qui cassent les entreprises et ferment les écoles au lieu des frontières, sans baisser leurs taux d’intérêt courts ni augmenter leurs QE, contraste avec l’action responsable et professionnelle de leurs homologues américains et britanniques, qui emploient tous leurs moyens pour protéger et relancer leurs économies nationales. De telle sorte qu’il importe de faire l’impasse sur les actions européennes qui, contrairement aux actions US et à un moindre degré britanniques, ne présentent pas de possibilité de redressement durable tant que l’Union européenne et l’euro, victimes consentantes de la mondialisation sauvage, de la submersion migratoire et du désastre épidémique, ne seront pas démantelés. Nous avons conservé l’essentiel de nos positions longues sur les actions US via les indices boursiers (calls juillet par ex), que nous avions partiellement arbitrées la semaine dernière mais sans aller short, seulement. Contrairement aux actions US, qui devraient se reprendre à court terme; le krach des cryptomonnaies, des obligations d’État et d’entreprises, des métaux précieux et de la plupart des monnaies contre le dollar US (devenu la valeur refuge) devrait s’amplifier.

L’écroulement historique des prix des actifs financiers qui est intervenu cette semaine n’aurait jamais dû se produire si les politiciens et les médias n’avaient pas créé une panique internationale très exagérée à propos des effets du coronavirus chinois que les populations assimilent très abusivement à la « fin du monde ». Dans le traitement de la crise économique et financière qui en est résulté, l’irresponsabilité et l’incompétence des politiciens et banquiers centraux européens, qui cassent les entreprises et ferment les écoles au lieu des frontières, sans baisser leurs taux d’intérêt courts ni augmenter leurs QE, contraste avec l’action responsable et professionnelle de leurs homologues américains et britanniques, qui emploient tous leurs moyens pour protéger et relancer leurs économies nationales. De telle sorte qu’il importe de faire l’impasse sur les actions européennes qui, contrairement aux actions US et à un moindre degré britanniques, ne présentent pas de possibilité de redressement durable tant que l’Union européenne et l’euro, victimes consentantes de la mondialisation sauvage, de la submersion migratoire et du désastre épidémique, ne seront pas démantelés. Nous avons conservé l’essentiel de nos positions longues sur les actions US via les indices boursiers (calls juillet par ex), que nous avions partiellement arbitrées la semaine dernière mais sans aller short, seulement. Contrairement aux actions US, qui devraient se reprendre à court terme; le krach des cryptomonnaies, des obligations d’État et d’entreprises, des métaux précieux et de la plupart des monnaies contre le dollar US (devenu la valeur refuge) devrait s’amplifier.

–

–

John Murphy de StockCharts avait identifié le 12 mars un support majeur sur le S&P500 vers 2.500.

–

–

On peut considérer que le S&P500 a tenu son support majeur vers 2.500 sur lequel il a rebondi de +9,30% pour clôturer à 2.711 le 13 mai.

–

–

–

–

Le DJIA et le NASDAQ ont aussi touché leurs supports de long terme:

–

–

–

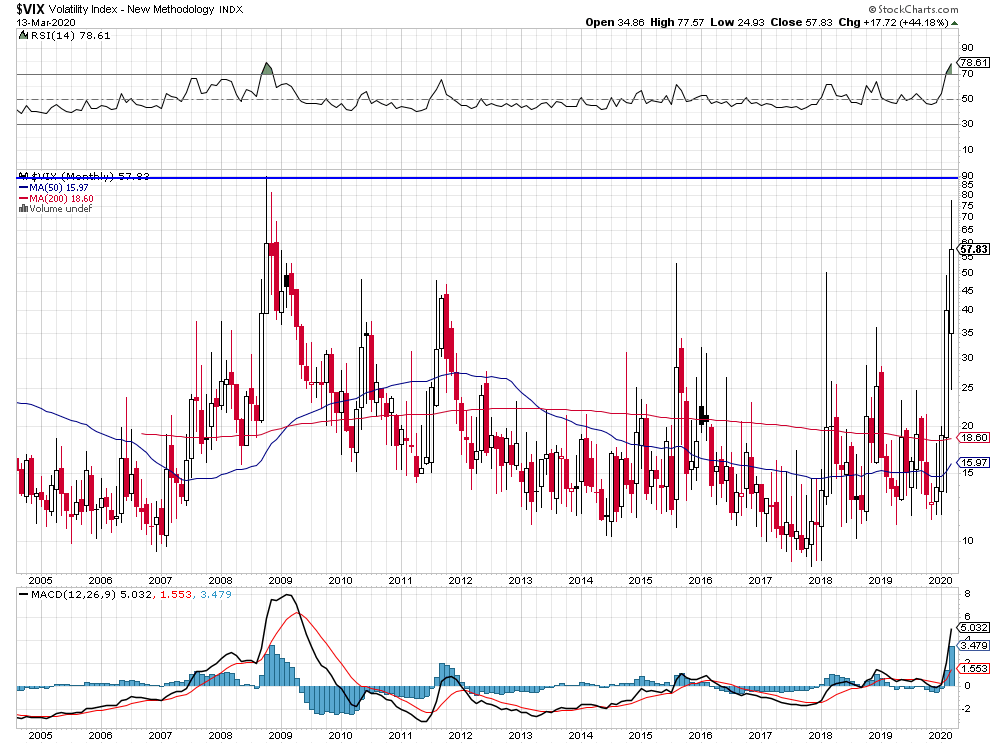

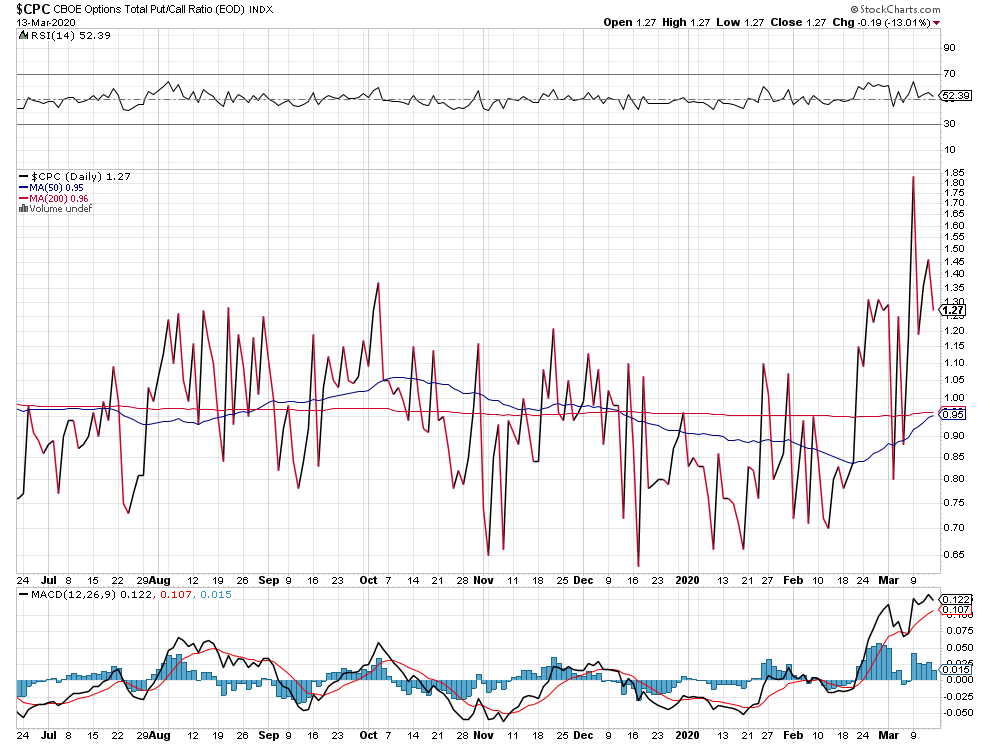

Le VIX du S&P500 et le ratio puts/calls devraient avoir atteint leurs sommets et se retourner:

Les obligations d’État et d’entreprises (US et autres), très sur-achetées, ont enregistré un renversement historique à la baisse qui devrait pousser les investisseurs à en sortir au profit des actions US, très sur-vendues, d’autant que la crise actuelle va conduire États et entreprises à massivement accroitre leur endettement d’où la reprise des taux à long termes (que les banques centrales ne contrôlent pas) et le krach obligataire qui a commencé:

Mouvement massif de ventes d’or au profit d’achats de dollars US:

–

–

Le dollar US devrait encore monter, les métaux précieux, les actions des sociétés minières (indice HUI) et les cryptomonnaies devraient encore baisser:

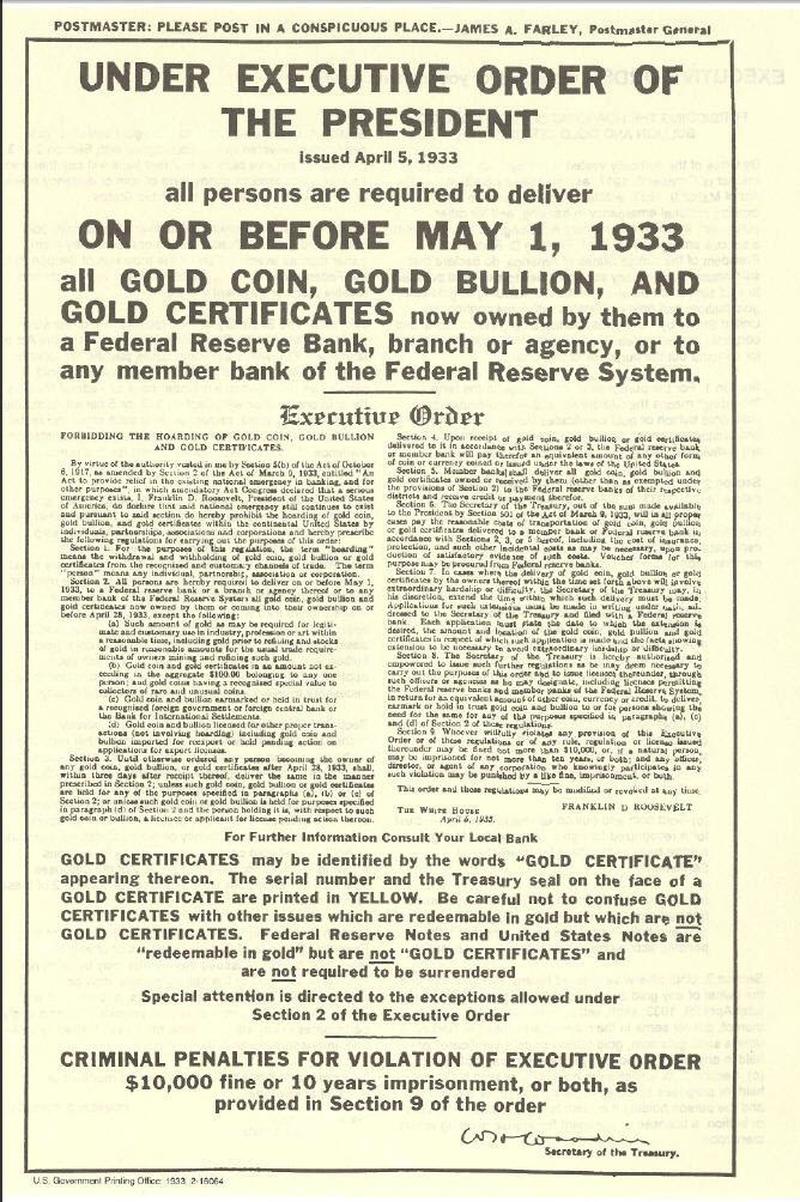

Trump, ou un autre chef d’État et de gouvernement, va-t-il confisquer l’or comme Roosevelt en 1933? C’est ce que craignent à juste raison les détenteurs d’or:

–

–

Trump a donné instructions à l’administration US d’acheter du pétrole pour le stock stratégique US, afin de contrecarrer l’augmentation de la protection saoudienne et russe qui a une responsabilité dans la chute des prix des actifs en général, ce qui va le stabiliser et faire remonter les actions des sociétés pétrolières US:

Chevron par exemple, qui s’est appuyé sur son support à long terme, a repris +9,39% le 13 mars:

–

–

–

Les marchés boursiers US sont devenus des marchés de trading nécessitant une attention de tous les instants pour tenter de réaliser des gains sur le court terme ou de perdre le moins possible.

–

Voir: Webinaire: Revue technique des marchés BNP Paribas avec Laurent Albie, 13/03/2020:

Malheureusement, l’Europe devenue l’épicentre du virus, et ses banques centrales (BCE, BNS, etc), sans parler de ses principaux dirigeants politiques, ne sont pas à la hauteur de la situation:

Fermer les écoles et obliger les parents qui ne peuvent pas garder leurs enfants à les confier aux grands parents ou bien à les laisser errer dans les rues est une tragique erreur:

Au même titre que Tchernobyl a dynamité l’URSS, le coronavirus pourrait faire exploser politiquement l’Union européenne mais pas les USA un pays-continent riche et protégé:

Il faudra demander à la dictature chinoise d’indemniser le monde pour les dommages qu’elle lui faut subir et l’exclure de l’OMC et autres organismes internationaux mais aussi revenir sur la mondialisation sauvage qui a échoué:

Les deux rebonds intervenus cette semaine sur les indices boursiers US ne leur ont pas permis de rétablir leur tendance haussière mais semblent les avoir stabilisés (temporairement?), le support vers 2.850 sur le S&P500 continuant de tenir; nous avons toutefois rétabli jeudi, par précaution, des protections partielles shorts de nos positions longues sous la forme d’achats de calls juillet sur le S&P500 et le Nasdaq surtout que nous conservons.

Les deux rebonds intervenus cette semaine, lundi et jeudi, sur les indices boursiers US ne leur ont pas permis de rétablir leur tendance haussière mais semblent les avoir stabilisés (temporairement?), le support vers 2.850 sur le S&P500 continuant de tenir; nous avons toutefois rétabli jeudi, par précaution, des protections partielles shorts de nos positions longues sous la forme d’achats de calls juillet sur le S&P500 et le Nasdaq surtout que nous conservons.

–

Résistance vers 3.140:

–

–

–

–

Le graphique de John Murphy. Le franchissement à la hausse des 3.140 sur le S&P500 serait explosif à la hausse:

Stabilisation due aux faits ci-après: la Fed a baissé en urgence de 50 points de base son taux directeur et repris ses injections monétaires dans le système bancaire pendant que les taux d’intérêt US s’écroulent ce qui permet le rétablissement positif de la courbe des taux US, les statistiques économiques US comme l’emploi restent favorables, le nombre de personnes atteintes du coronavirus aux USA reste faible, la Chine où la pandémie diminue se remet au travail, Biden le modéré semble avoir pris l’avantage sur Sanders le socialiste, qui affole les investisseurs, dans la désignation du candidat démocrate qui affrontera Trump à l’élection présidentielle US de novembre, tous les autres candidats sauf Tulsi Gabbard ayant déclaré forfait.

A noter que le dollar US s’est affaibli en raison de la baisse des taux d’intérêt US mais n’a pas cassé à la baisse:

–

–

Contrairement aux indices boursiers US (encore négatifs) et aux indices boursiers européens (actuellement les plus baissiers de tous), l’indice des actions chinoises est en forte remontée, alors que l’économie de ce pays est dans sa plus mauvaise situation depuis des années, parce que la Banque centrale de Chine injecte massivement des liquidités, baisse ses taux d’intérêt et prend toutes les mesures de relance possibles:

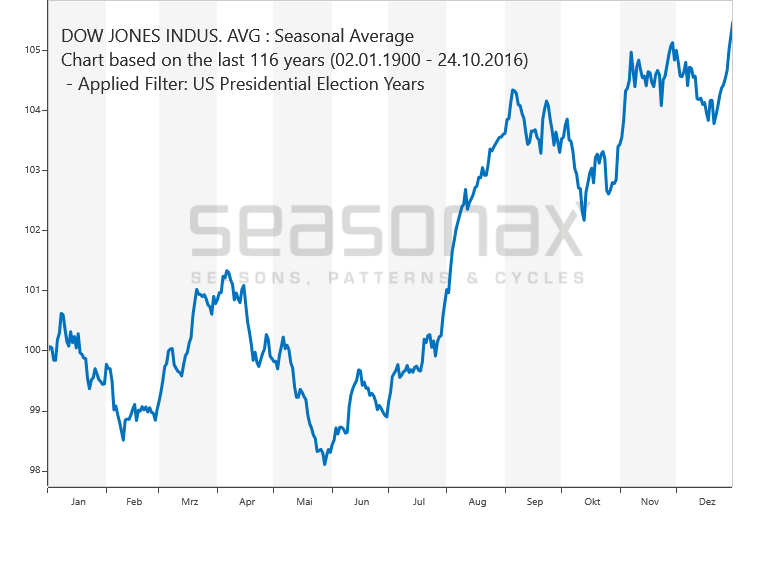

Si la Federal Reserve US agit de la même façon, ainsi qu’elle semble disposée à le faire, les indices boursiers US remonteront, coronavirus ou pas, d’autant que les « indices de la peur » sont à leur maximum de stress (ce qui historiquement précède généralement de peu une reprise de la tendance haussière desdits indices) et que la saisonnalité de mars est positive pour ces derniers:

–

–

–

La Fed se dit prête à acheter des actions US (en année électorale aux USA, elle ne peut pas laisser se produire un krach boursier aux USA au risque d’être assaillie tant par les républicains que par les démocrates et de perdre son statut indépendant):

Ne pas paniquer à propos du coronavirus pour qu’il reste un « corona circus » mais ne devienne pas un » coronapocalypsus »:

–

La vérité:

–

Coronavirus has infected 100,000 globally and killed 3,000 globally, swine flu infected 61 MILLION in the US and killed 12,000 in the USA alone (over 500,000 globally).

En Europe, il est préoccupant que ni la BCE, ni la BofE, ni la BNS ne fassent rien pour aider à la reprise des actions et des économies. Ne pas investir dans les actifs boursiers européens tant qu’elles ne se mobiliseront pas. Le CAC40 par exemple ne doit pas baisser en dessous de 5.000 s’il veut garder des chances de se rétablir rapidement;

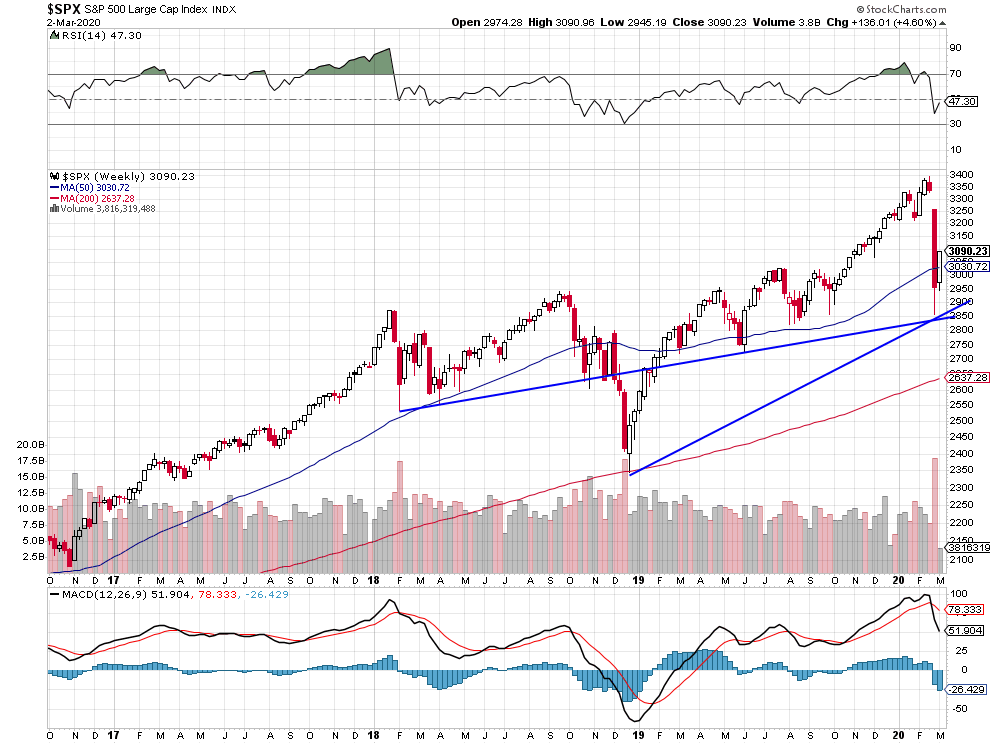

Nous avons hier lundi 2 mars dès l’ouverture liquidé sur nos comptes-clients en gestion toutes les protections shorts sur les indices boursiers US pour ne conserver que les positions longues sur ces mêmes indices, dont nous avons profité à plein de la reprise ce jour là, et que nous garderons (en les traitant, c’est-à-dire en les diminuant ou en les augmentant au gré de leurs fluctuations intermédiaires) tant que le S&P500 se maintiendra en clôture au dessus de son support vers 2.850 ou bien jusqu’à la fin mars / début avril, date probable de leur prochain retournement à la baisse. Rien d’autre de changé sur les autres actifs par rapport à notre dernier commentaire du 29 février. Prochain commentaire hebdomadaire habituel le 6 ou 7 mars.

Nous avons hier lundi 2 mars dès l’ouverture liquidé sur nos comptes-clients en gestion toutes les protections shorts sur les indices boursiers US pour ne conserver que les positions longues sur ces mêmes indices, dont nous avons profité à plein de la reprise ce jour là, et que nous garderons (en les traitant, c’est-à-dire en les diminuant ou en les augmentant au gré de leurs fluctuations intermédiaires) tant que le S&P500 se maintiendra en clôture au dessus de son support vers 2.850 ou bien jusqu’à la fin mars / début avril, date probable de leur prochain retournement à la baisse. Rien d’autre de changé sur les autres actifs par rapport à notre dernier commentaire du 29 février. Prochain commentaire hebdomadaire habituel le 6 ou 7 mars.

–

graphique daily:

–

–

graphique weekly:

–

–

Pas de retournement à la baisse des indices boursiers US prévu avant la fin mars / début avril: