Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

30sept.

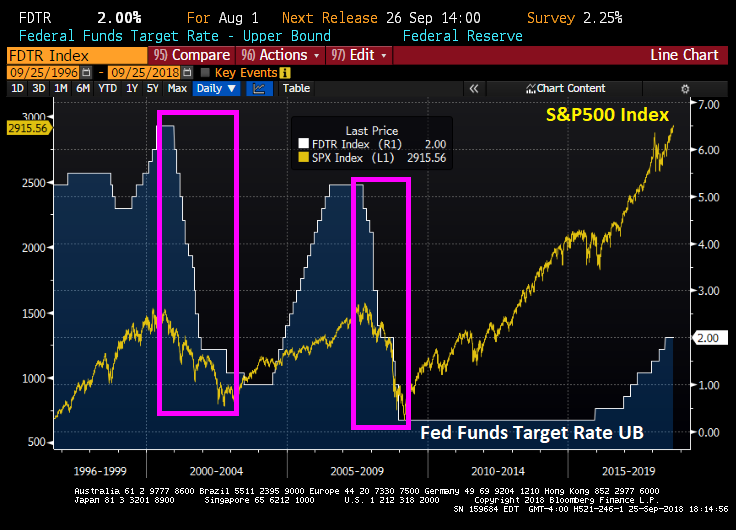

Il n’y a pas de corrélation automatique entre la hausse des taux d’intérêt et la baisse des marchés d’actions, ce serait même plutôt le contraire

Il n’y a pas de corrélation automatique entre la hausse des taux d’intérêt par les banques centrales et la baisse des marchés d’actions, ce serait même plutôt le contraire, sauf dans les pays où la hausse des taux est rendue nécessaire pour contrer la chute de la monnaie (cas actuel de l’Argentine ou de la Turquie), dans la mesure où ladite hausse est souvent synonyme de reprise économique qu’il s’agit de maitriser pour qu’elle n’induise pas un dérapage inflationniste ultérieur (cas actuel des USA). A contrario, lorsque les banques centrales se révèlent incapables de remonter les taux d’intérêt (cas actuel de l’Europe) c’est que la croissance y est trop fragile pour absorber ce choc et donc que les actions restent baissières.

–

Le cartoon ci-dessous résume parfaitement la situation actuelle des marchés d’actions: haussiers aux USA, baissiers en Europe, catastrophiques dans les pays émergents, asiatiques en particulier.

–

–

Tant qu’il n’y aura pas de retournement de la courbe des taux aux USA, c’est-à-dire que les taux courts ne monteront pas au dessus des taux longs, le relèvement modéré régulier des taux courts par la Federal Reserve sera haussier pour les marchés d’actions US portés par une croissance économique et des profits des entreprises sans précédant dans ce pays depuis de nombreuses années.

Il n’y a qu’à se référer à l’histoire économique et financière pour s’en convaincre: la hausse des taux courts dans un contexte de forte croissance économique est haussière pour les actions.

–

–

Lire les commentaires et voir les graphiques ci-dessous à ce propos:

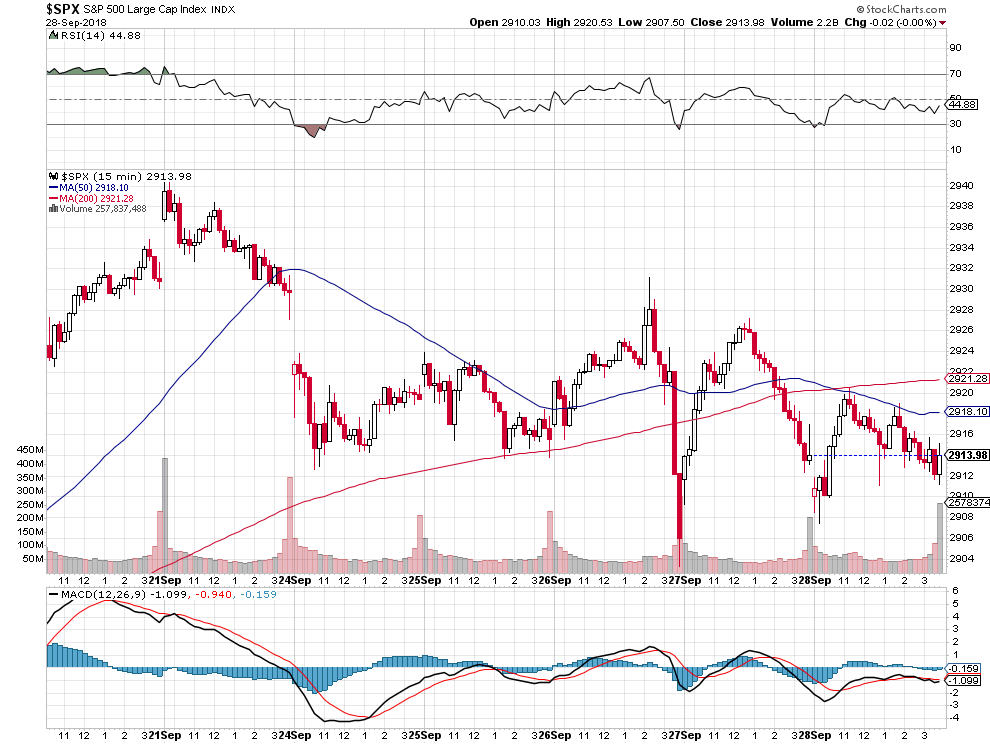

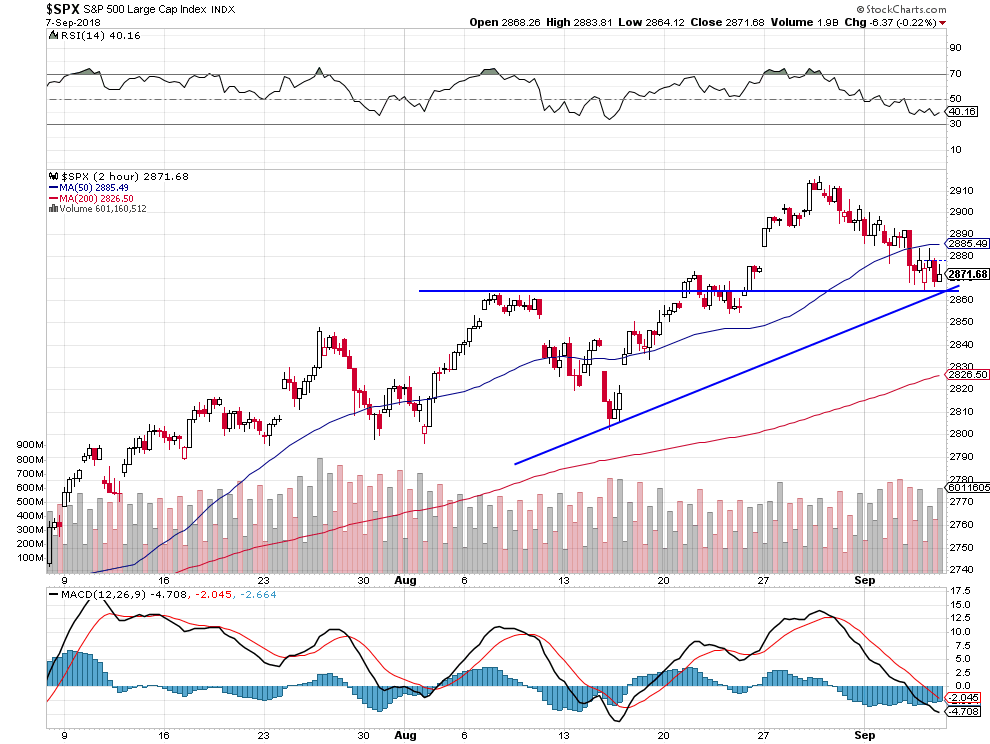

Le S&P500 (qui n’est monté que de 0,40% en septembre -autant dire de zéro- pendant que le Nasdaq a baissé de 0,80%, ce qui a empêché de réaliser des gains sur les options calls ou puts en particulier) a encore stagné cette semaine mais il ne donne aucun signe de retournement de tendance à la baisse:

–

–

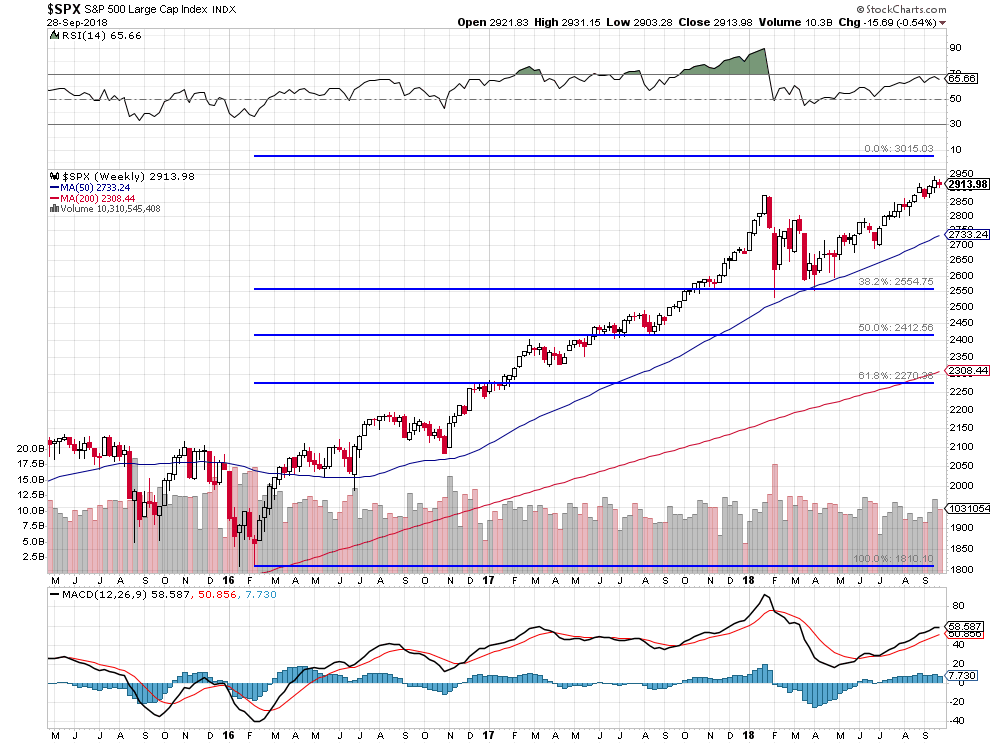

Son objectif de hausse avant fin décembre 2018 reste 3.015 selon la projection de Fibonacci, la probabilité de turbulences boursières aux USA en 2018 étant quasi nulle; nous restons donc principalement -par solde- long sur les indices boursiers US seulement (il n’y a rien d’autre à acheter, en tout cas pas les obligations).

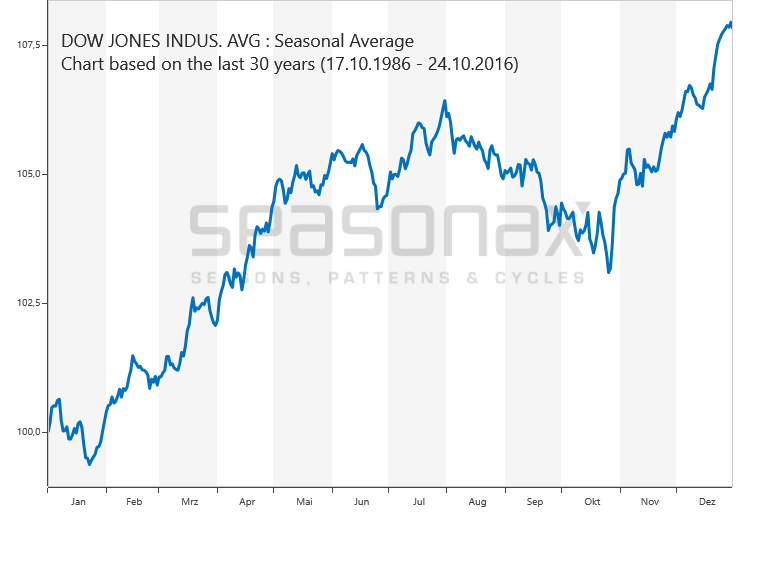

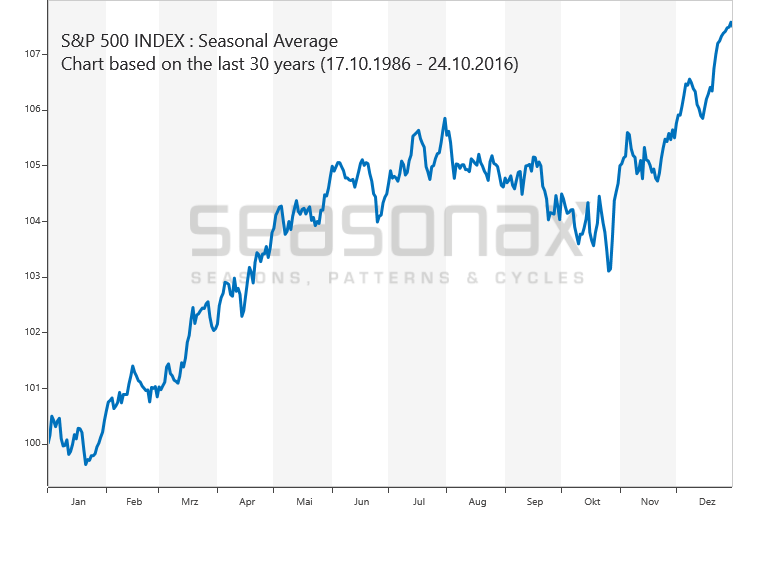

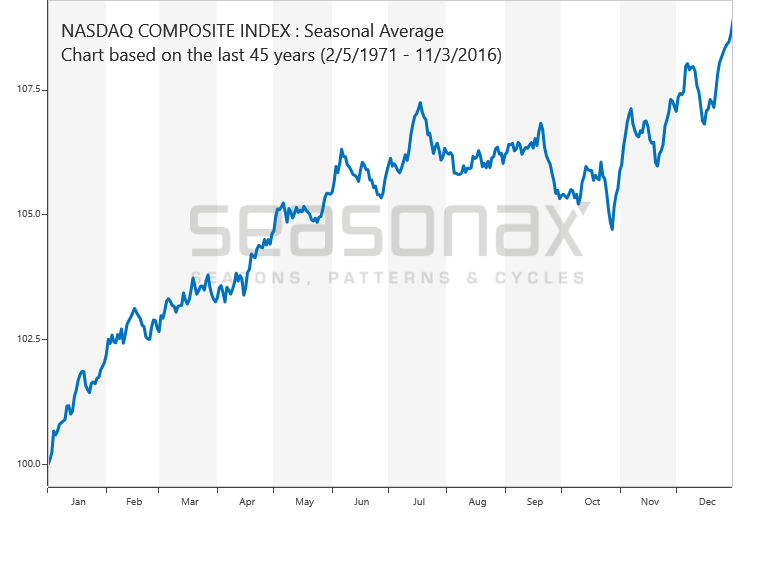

« In a positive sign for investors, midterm years tend to correspond with extremely strong Octobers, according to the Almanac. While the Dow rises 0.6% in October overall, it jumps a far stronger 3.1% in midterm years. The S&P climbs 3.3% in midterm Octobers, more than three times the average overall gain, while the Nasdaq jumps 4.2%, six times its overall average ».

–

–

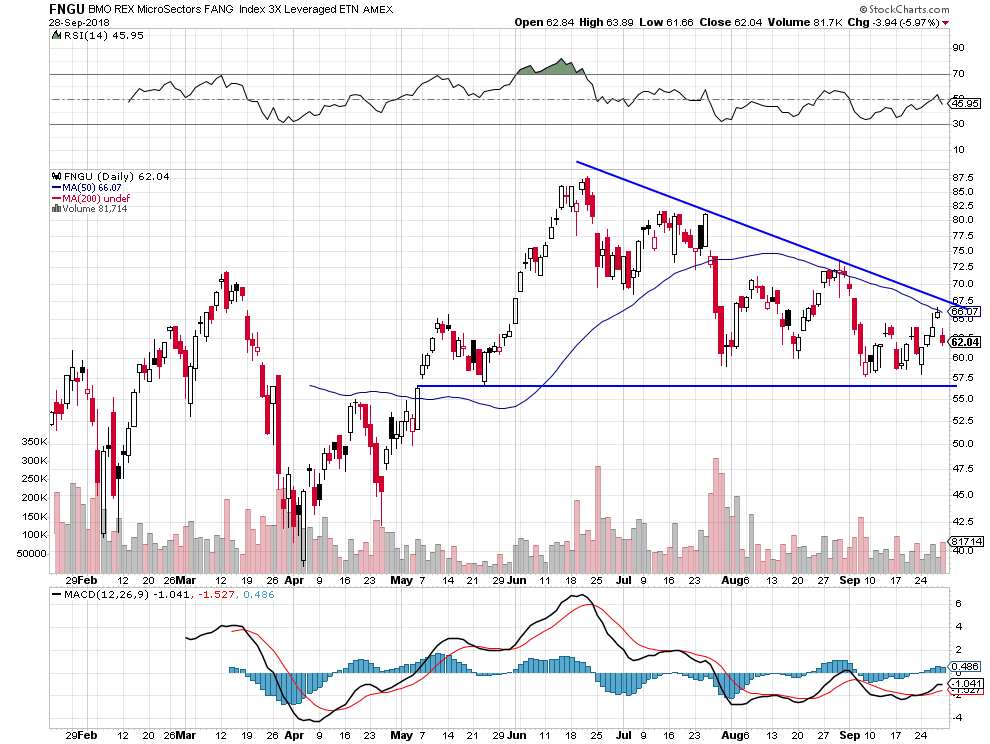

A noter que l’indice des FAANGs a trouvé un fort support à partir duquel il devrait rebondir:

–

–

Depuis des années , la croissance sans inflation US n’a jamais été aussi forte:

Le relèvement des taux d’intérêt, anormalement bas, est de toutes façons un phénomène mondial, qui se produira tôt ou tard partout dans les pays les plus développés à des degrés divers, affectant négativement les marchés obligataires principalement:

–

–

La hausse du budget italien, pourtant indispensable pour sortir la péninsule de sa stagnation, va aggraver la baisse des actions européennes, bancaires en particulier; Merkel (empêtrée dans la submersion migratoire qu’elle a bêtement organisée) et Macron (un jeune arrogant incompétent dans les fonctions qu’il occupe), dont la côte de popularité s’effondre pour n’atteindre plus que 28% dans chacun de leurs pays, étant incapables de relancer la croissance dans leurs pays respectifs comme au niveau de l’Union européenne (faute de stopper l’immigration massive et de relancer la consommation intérieure) sabotent en plus le Brexit dont l’UE a beaucoup plus à redouter que le Royaume-Uni:

Trump pourrait gagner haut la main les élections US, si les Républicains cessent de lui mettre des bâtons dans les roues, de mid term en novembre 2018:

Il n’y aurait d’ailleurs aucun changement politique ni économique aux USA, donc pas de turbulences boursières, en 2018 pour le cas où les Démocrates reprenaient le contrôle de la Chambre des Représentants, le nouveau Congrès n’entrant en fonction qu’à partir du 3 janvier 2019.

–

La 115e législature du Congrès des États-Unis est en fonction depuis le , son mandat se terminant le .

–

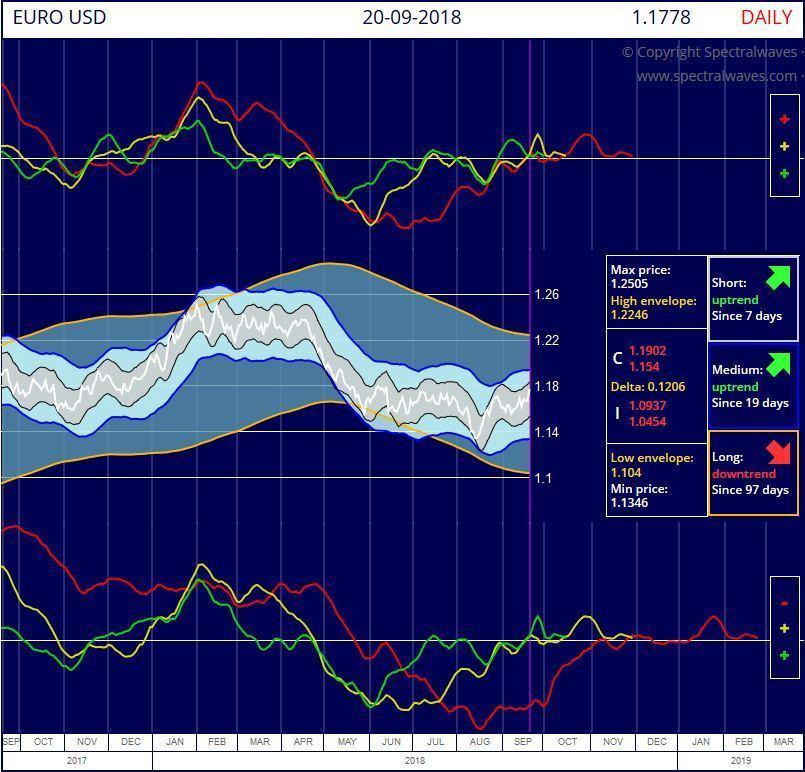

L’euro/dollar US, très stable, reste coincé dans un range 1,15 / 1,18 parce que la BCE va mettre un terme à son QE en fin d’année 2018, parce que l’inflation européenne remonte et que le déficit du compte courant US s’accroit (les Américains consommant au maximum ce qui accroit les importations) mais que l’européen reste positif (les Européens cessant de plus en plus de consommer ce qui décroit les importations);

Comment tenter d’expliquer que les marchés financiers (actions surtout) fluctuent sans plus aucune relation avec leurs dynamiques passées ? Et cela peut-il se poursuivre encore longtemps ?

Comment tenter d’expliquer que les marchés financiers (actions surtout) fluctuent sans plus aucune relation avec leurs dynamiques passées ? Et cela peut-il se poursuivre encore longtemps ?

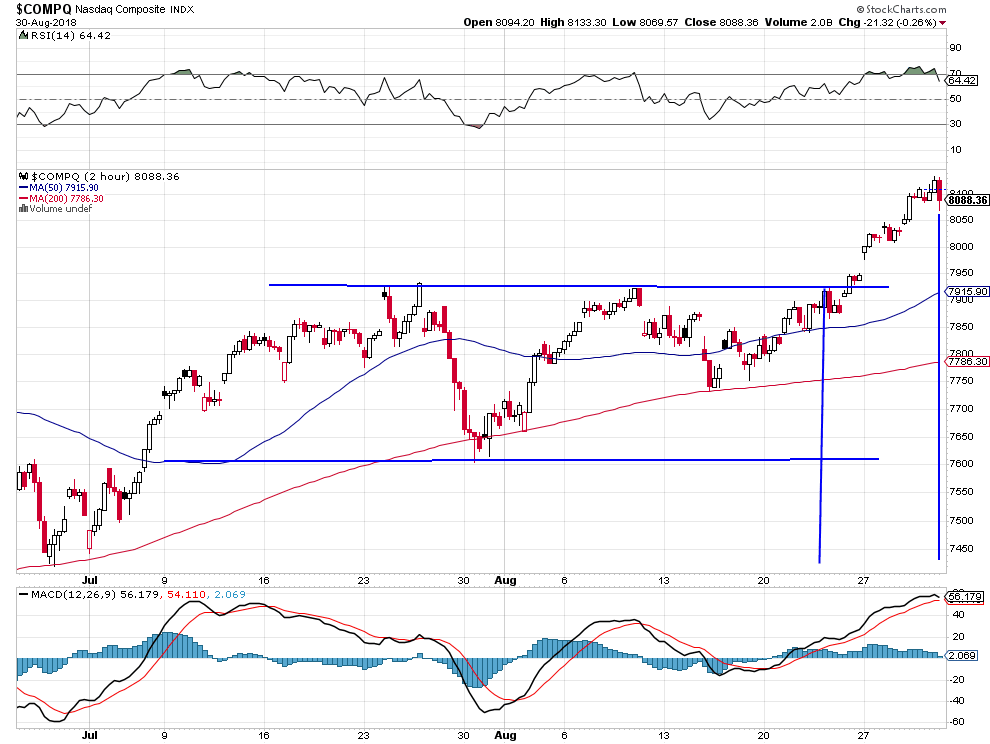

Les deux indices boursiers traditionnels US, Dow Jones des Industrielles et Standard & Poors 500, ont franchi cette semaine leurs plus hauts pour atteindre respectivement 26.796 et 2.940; alors que, une fois n’est pas coutume, le Nasdaq Composite actuellement à 7.987, qui est encore loin de son propre plus haut vers 8.133, s’est replié (sans doute en raison de la rotation effectuée par les investisseurs depuis ce dernier et les FAANGs vers les deux premiers).

Alors que, historiquement, le Dow Jones, le S&P500 et le Nasdaq ont baissé d’août à octobre, ils ne respectent plus ce schéma:

–

–

–

–

Il n’y a donc plus aucun repère technique sérieux permettant d’estimer jusqu’où le Dow Jones et le S&P500 peuvent encore monter (Evercore ayant comme objectif 3.015 sur ce dernier), la résistance sur le Nasdaq Composite se situant quant à elle vers 8.133.

–

–

La seule chose à surveiller, pour juger jusqu’où les indices boursiers US peuvent encore monter, c’est le VIX (tout en sachant qu’il est manipulé à la baisse ce qui lui enlève une partie de sa pertinence):

Il y a certains perma-bulls sur les indices boursiers US qui les voient monter toujours plus haut, la baisse massive des impôts organisée par Trump étant loin d’avoir produit tous ses effets positifs:

D’où l’intérêt de poursuivre une stratégie long / short via l’achat d’options calls et puts, en les augmentant ou en les diminuant en fonction des mouvements desdits indices.

–

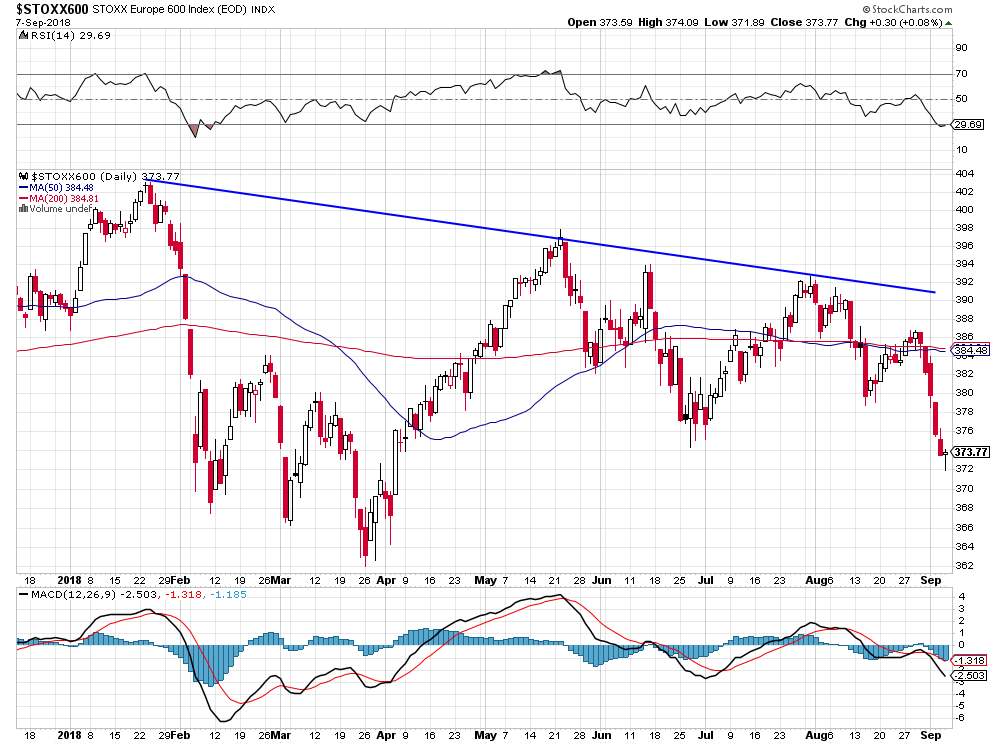

Accessoirement, les indices boursiers européens, asiatiques et émergents, particulièrement déprimés depuis des mois et très éloignés de leurs plus hauts, se sont, pour leur part, marginalement repris dans le sillage de la hausse des indices boursiers US.

–

Si la croissance économique US créée par la politique de réforme fiscale et de dérégulation de Trump reste très puissante, ce qui conforte la hausse des actions US;

Ce n’est aucunement le cas dans l’Union européenne dans laquelle la croissance faiblit (Royaume-Uni mis à part qui d’ailleurs ne fait plus vraiment partie de cette Union européenne depuis son vote majoritaire du 23 juin 2016 en faveur du Brexit) ni dans les pays asiatiques et émergents, dont plusieurs sont entrés en récession. Encore une anomalie dans le comportement des marchés d’actions qui ne devraient pas monter dans les pays en faible croissance ou en récession devenus des enfers fiscaux.

–

Les indices boursiers US restent dans une meilleure position que les indices de l’Europe, l’Asie ou les émergents:

–

–

–

Les économies européennes dirigées par les Merkel, Macron et autre Juncker, qui organisent la submersion migratoire massive de l’Europe et maintiennent une pression fiscale maximale sur les particuliers et les entreprises, s’affaiblissent de plus en plus:

Les pertes sur les indices boursiers asiatiques ont été colossales, pourquoi cela devrait-il changer? Même si le gouvernement chinois les achète en masse:

Il n’y a pas de « guerre commerciale » entre les USA et la Chine, aux dires du patron de JP.Morgan, seulement une escarmouche qui se résoudra au bénéfice des USA, sans pénaliser les consommateurs US ainsi que l’affirme aussi Wilbur Ross, le secrétaire au Commerce:

On peut tenter d’expliquer la performance des indices boursiers (US surtout) par le fait que la plupart des investisseurs professionnels n’achètent plus d’actions individuelles depuis un certain temps (ce sont les sociétés elles-mêmes qui rachètent les leurs dès qu’elles ont un cash flow suffisant) mais seulement lesdits indices, des options et des ETF, lesquels, étant en quantité insuffisante par rapport aux liquidités disponibles toujours abondantes, dès lors sur-performent.

–

On peut aussi penser que, plus les indices boursiers montant plus il y a de banques et de gestionnaires qui, devenant baissiers parce qu’ils les estiment trop chers, prennent alors des positions shorts qu’ils doivent ensuite racheter en catastrophe dès qu’ils perdent de plus en plus, ce qui auto-entretient leur hausse.

–

Par exemple, cette semaine, Bank of America Merrill Lynch a émis, après Morgan Stanley et Goldman Sachs, autres perma-bears, une recommandation de vente sur les indices boursiers US. Va-t-elle comme les précédentes faire exploser à la hausse un peu plus lesdits indices?

Les obligations US sont officiellement entrées dans un « bear market » du fait de la hausse des taux favorisée par la Federal Reserve de Powell et des anticipations inflationnistes que la forte croissance économique US nourrit:

Ce qui pour le moment est positif pour les indices US Dow Jones et S&P500, tant qu’il n’y aura pas d’inversion de la courbe des taux, les investisseurs liquidant leurs obligations au profit des actions:

–

DOW AND S&P 500 HIT NEW RECORDS — THE DOW IS THE LAST ONE TO CLEAR ITS JANUARY HIGH — COMMODITY CHEMICALS HELP BOOST MATERIALS SPDR TO SIX MONTH HIGH — SEMICONDUCTORS CONTINUE TO STABILIZE — U.S. DOLLAR FALLS TO TWO-MONTH LOW — THAT’S GIVING A BOOST TO LARGE MULTINATIONAL STOCKS — AND MAY BE GIVING AN ADDED BOOST TO THE DOW

Quant à l’euro/dollar US, il reste plutôt positif et à court terme bloqué entre 1,15 et 1,18 (probablement parce que les investisseurs redoutent une défaite de Trump et des Républicains lors des élections de mi-mandat de novembre) et ne deviendrait baissier qu’en cas de cassure des 1,15 à la baisse. Le franc suisse reste lui aussi bien orienté par rapport au dollar US, le billet vert poursuivant sa baisse contre la devise helvétique.

–

–

–

Donald Trump, faisant l’objet de violentes attaques personnelles et politiques croissantes de la part des Démocrates mais aussi des Républicains comme de sa propre administration, pourrait se trouver lors des prochaines élections de mi-mandat en posture difficile…

L’Angleterre est en train de gagner la bataille du Brexit ! À rebours de ses amis du vieux continent, Marc Roche, correspondant du Monde à Londres pendant vingt-cinq ans, aujourd’hui commentateur à la BBC et chroniqueur au Point, en est désormais persuadé. Mettant à rude épreuve les nerfs des négociateurs de Bruxelles, mobilisant toutes les ressources de sa diplomatie qui opère dans les coulisses de la Commission européenne, maniant le bluff comme au temps glorieux de la reine Victoria, les Anglais se révèlent d’un cynisme admirable. Plate-forme off-shore à nos portes, acceptation totale des inégalités, immigration à la carte, le pays est désormais libre de se forger un nouveau destin planétaire, avec le soutien discret de la reine Elizabeth II en personne. Marc Roche révèle une autre vision que celle, catastrophiste, selon laquelle il n’y aurait point de salut hors de l’Union européenne. Il existe au contraire une alternative : le choix d’une nation de rester maître de sa destinée.

Entre récit personnel et décryptage d’une transition apparemment chaotique, une enquête qui bouscule les idées reçues.

–

15sept.

Cette semaine, les marchés financiers ont été quasiment immobiles parce que les investisseurs sont psychologiquement paralysés par la crainte de se positionner; ce qui laisse présager de prochains mouvements qui permettraient enfin de réaliser des gains

Cette semaine, les marchés financiers ont été quasiment immobiles (le S&P 500 américain ne montant que de 1% soit de quasi rien, pas suffisamment pour faire bouger les options calls ou puts qui perdent de la valeur du fait de l’effet temps si le marché reste immobile, et l’euro/dollar US ne montant de 1,1520 à 1,1720 pour rechuter ensuite à 1,1620) parce que les investisseurs sont psychologiquement paralysés par la crainte de se positionner significativement en plein effondrement des marchés émergents et en raison du conflit commercial international; ce qui laisse présager de prochains mouvements qui permettraient enfin de réaliser des gains étant donné qu’il faudra bien que les dits marchés prennent une direction.

–

La semaine dernière le S&P500 a baissé de 1%, cette semaine il est monté de 1%; résultat depuis le début septembre: zéro:

–

–

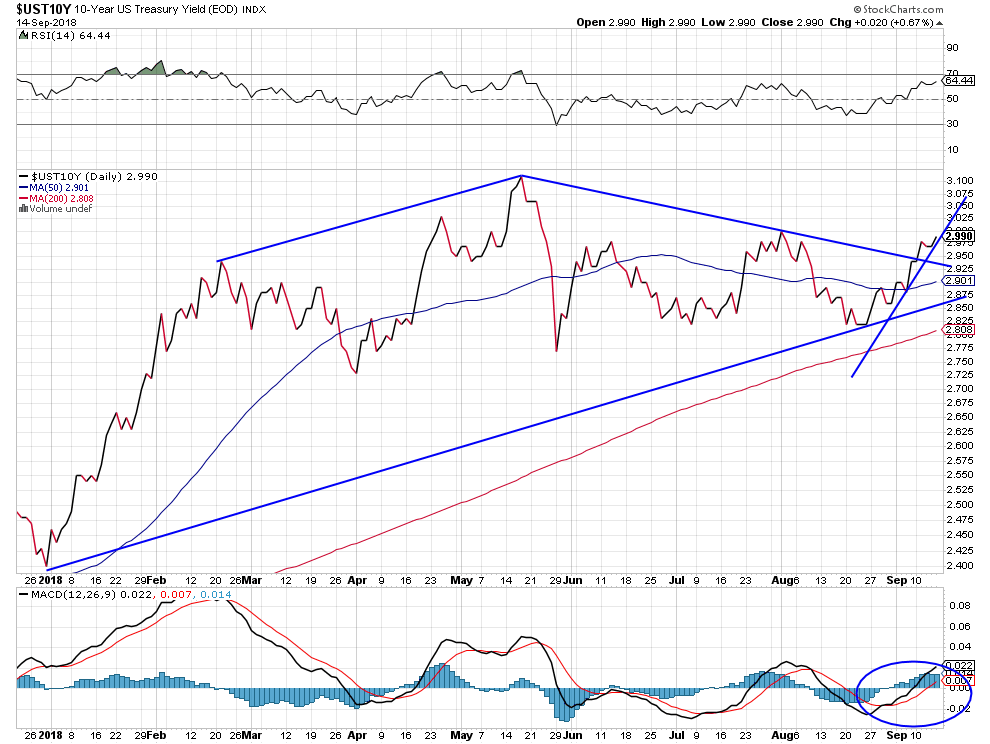

Cette direction à venir, à l’issue de la période sans direction en cours, étant à notre avis la hausse sur les indices boursiers US et la baisse sur l’euro/dollar US (mais le support vers 1,15 doit d’abord casser par une clôture avant de se positionner dans ce sens), lorsque l’on y verra plus clair sur les intentions de Trump en matière de conflit commercial entre les USA et le reste du monde et sur la direction des taux d’intérêt US décidés par la Federal Reserve de Powell qui, s’ils poursuivaient leur hausse au dessus de 3% sur le 10 ans atteints cette semaine, provoqueraient le krach final des obligations US et donc un afflux de capitaux sur les actions US en provenance de la liquidation desdites obligations.

–

–

The Equity/Bond relationship is still very much in favor of Equities / Forte chute imminente des bonds:

–

–

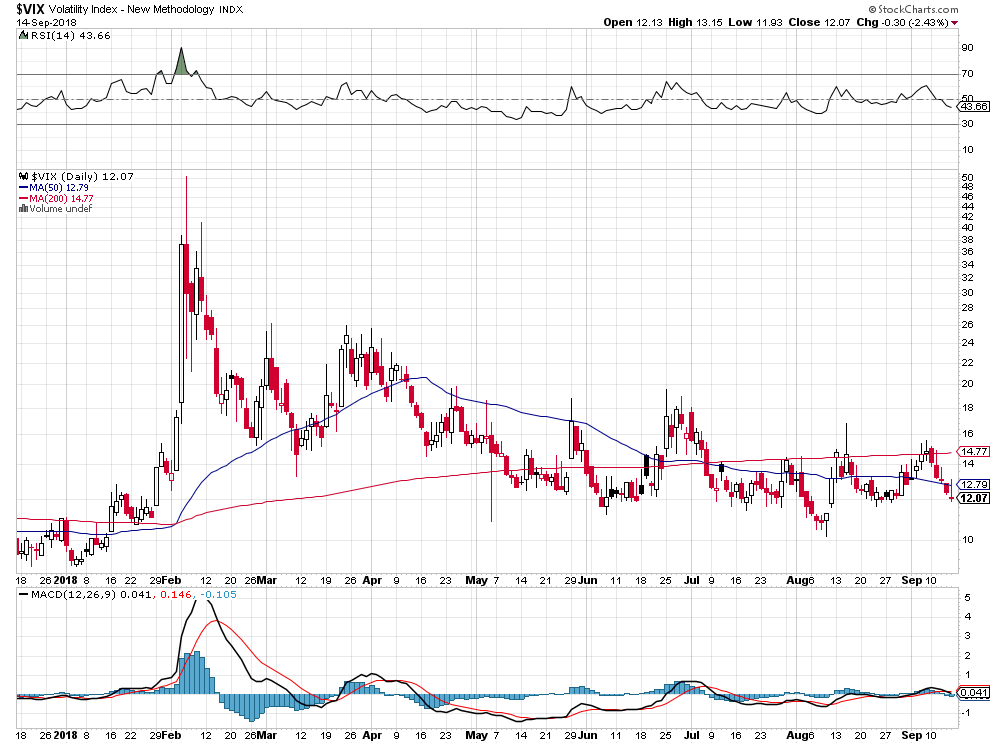

A noter que lorsque les actions US montent ou baissent de 1% seulement par semaine, cela signifie qu’elles ont été purgées de leurs excès spéculatifs et que le risque de krach -que certains redoutent- est devenu inexistant, d’autant que le VIX reste bas.

–

–

Nous restons donc long achats de calls sur le S&P500 et le Nasdaq (deux tiers de nos engagements) et long achats de puts sur le S&P500 et le Nasdaq (un tiers de nos engagements) à titre de protection dans le cadre de notre positionnement global peu risqué, achats de puts que nous abandonnerons en tout ou partie lorsque la hausse du S&P500 s’emballera pour ne garder que les achats de calls.

–

L’objectif de hausse à moyen terme sur le S&P500 reste vers 3150 / 3209 selon Rambus Chartology:

–

–

Le professeur Shiller pense que les actions US devraient aller beaucoup plus haut:

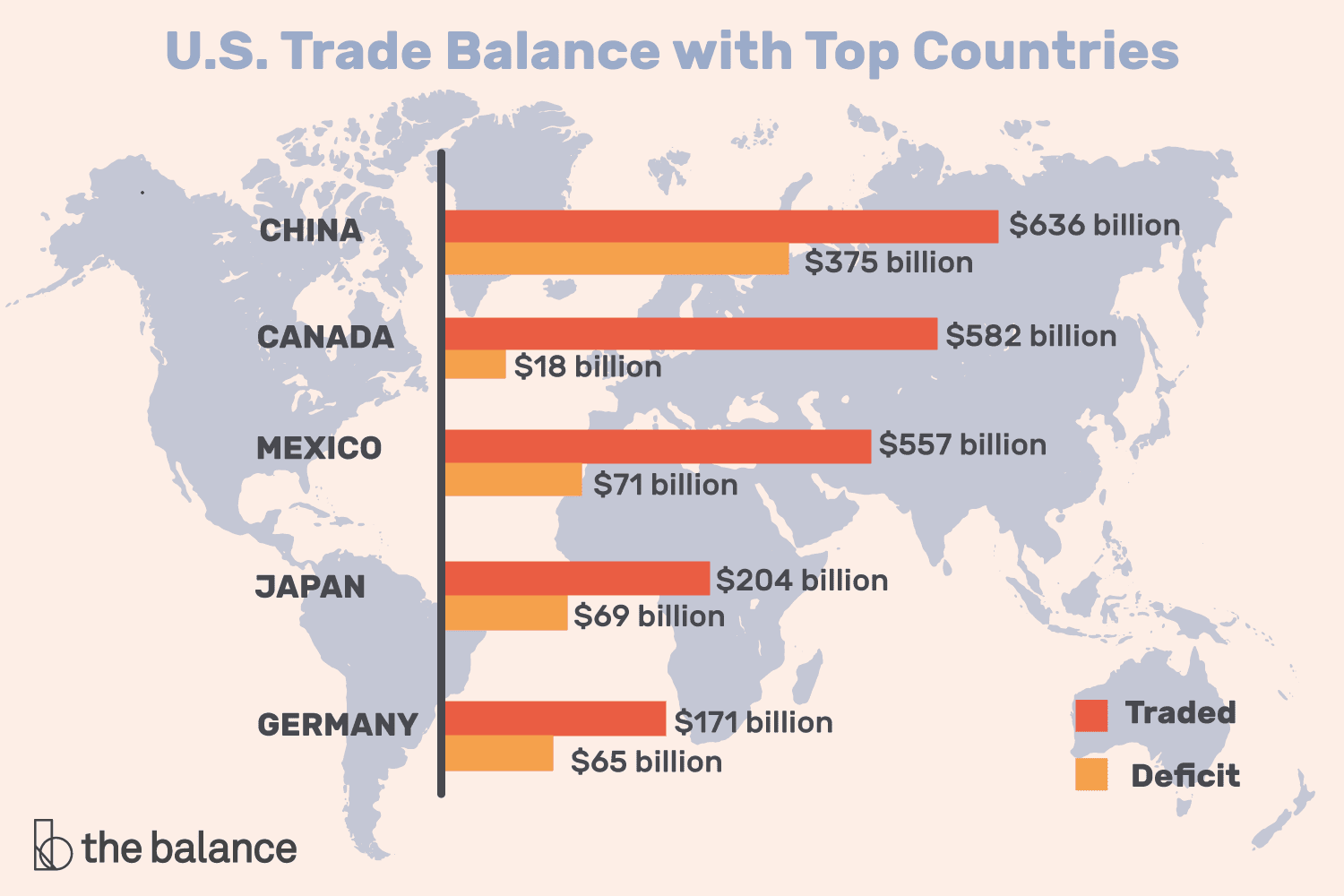

Les USA n’ont pas d’autre choix que de réduire drastiquement leur déficit commercial, ce n’est pas qu’une question économique mais aussi une nécessité politique liée à leur sécurité nationale; en revanche ce que l’on peut regretter c’est la méthode Trump consistant à agresser ses adversaires commerciaux (Chine, Russie, Canada, Allemagne et Union européenne, etc.) plutôt que de négocier avec eux (comme il vient de le faire avec le Mexique):

Quant aux indices boursiers européens, émergents et asiatiques; ils devraient rester sous pression baissière étant donné que ce sont ces pays qui paieront -dans un premier temps- les pots cassés dans leur conflit commercial avec les USA, même si ces derniers seront -ensuite- affectés eux-aussi à un moindre degré.

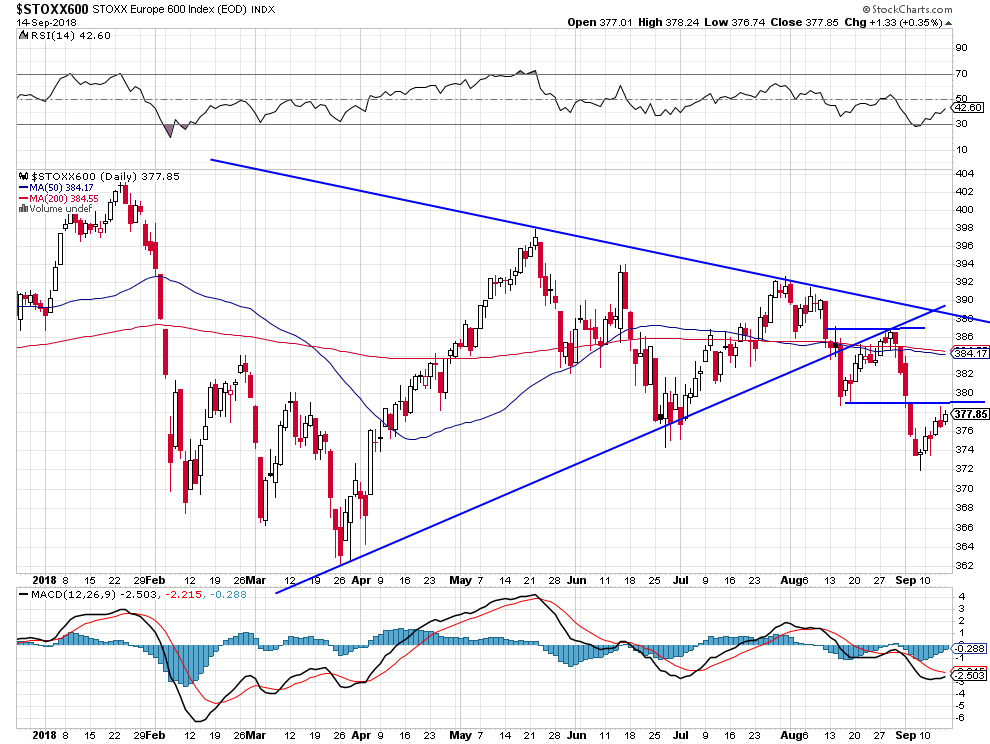

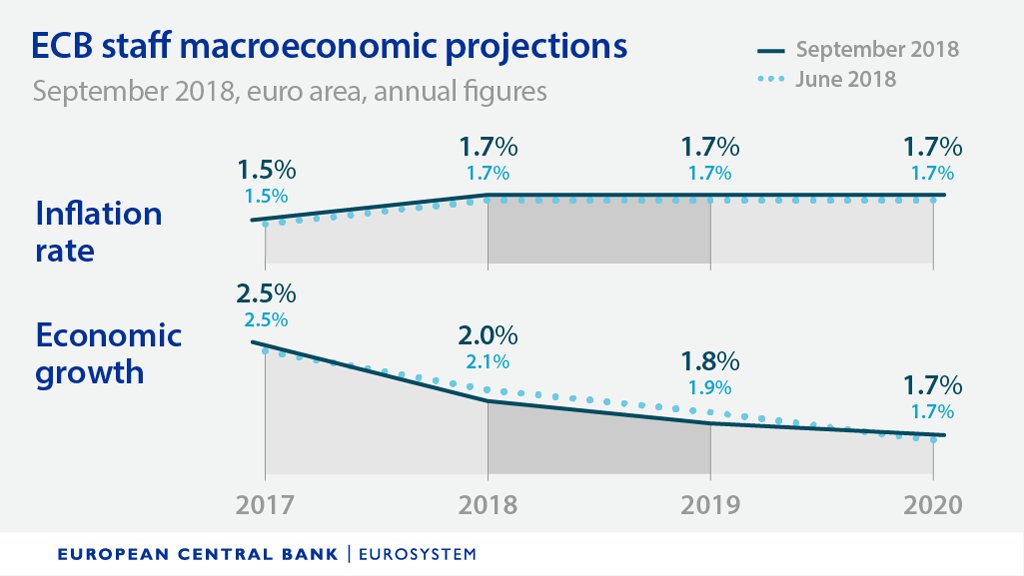

La projection économique de la BCE, même exagérément optimiste, reste faible et en baisse régulière (moitié moins forte que la croissance US) avec un taux d’inflation plutôt élevé:

L’administration Trump s’apprête à sanctionner l’Allemagne et l’UE et, à nouveau, la Russie pour obtenir la fin de l’approvisionnement de l’Allemagne et de l’UE en gaz et en pétrole exportés par la Russie qu’elle veut faire assurer par les USA:

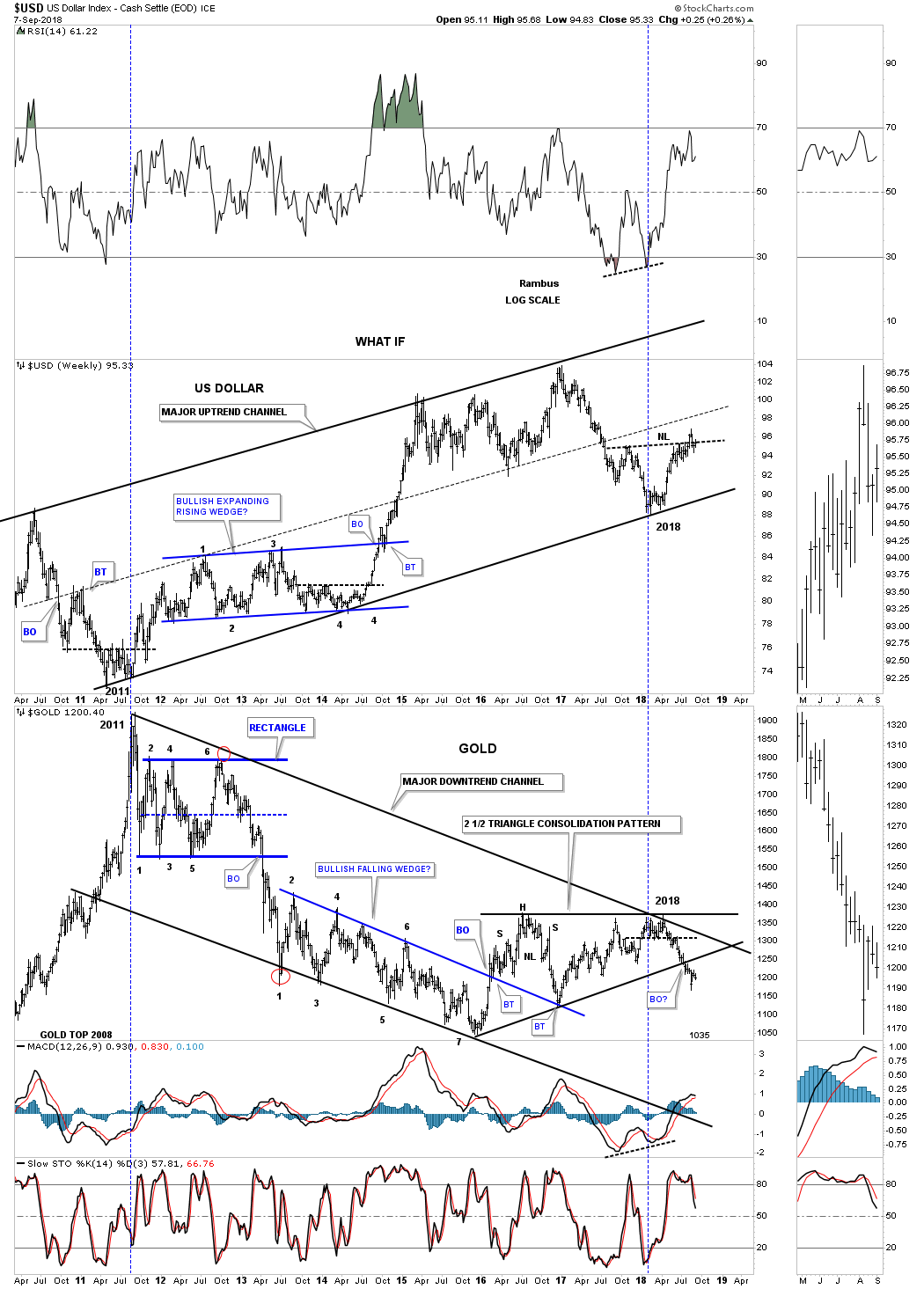

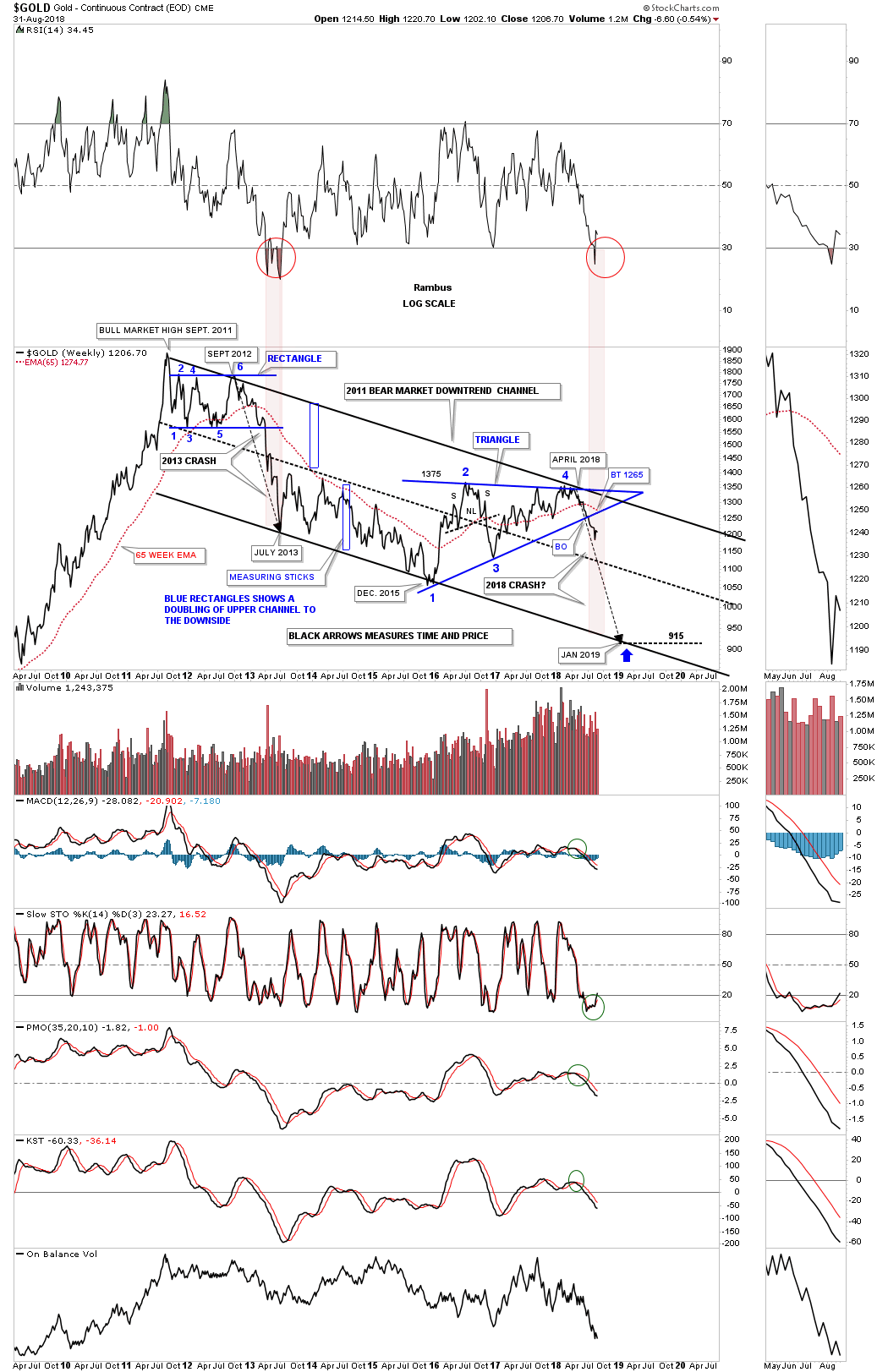

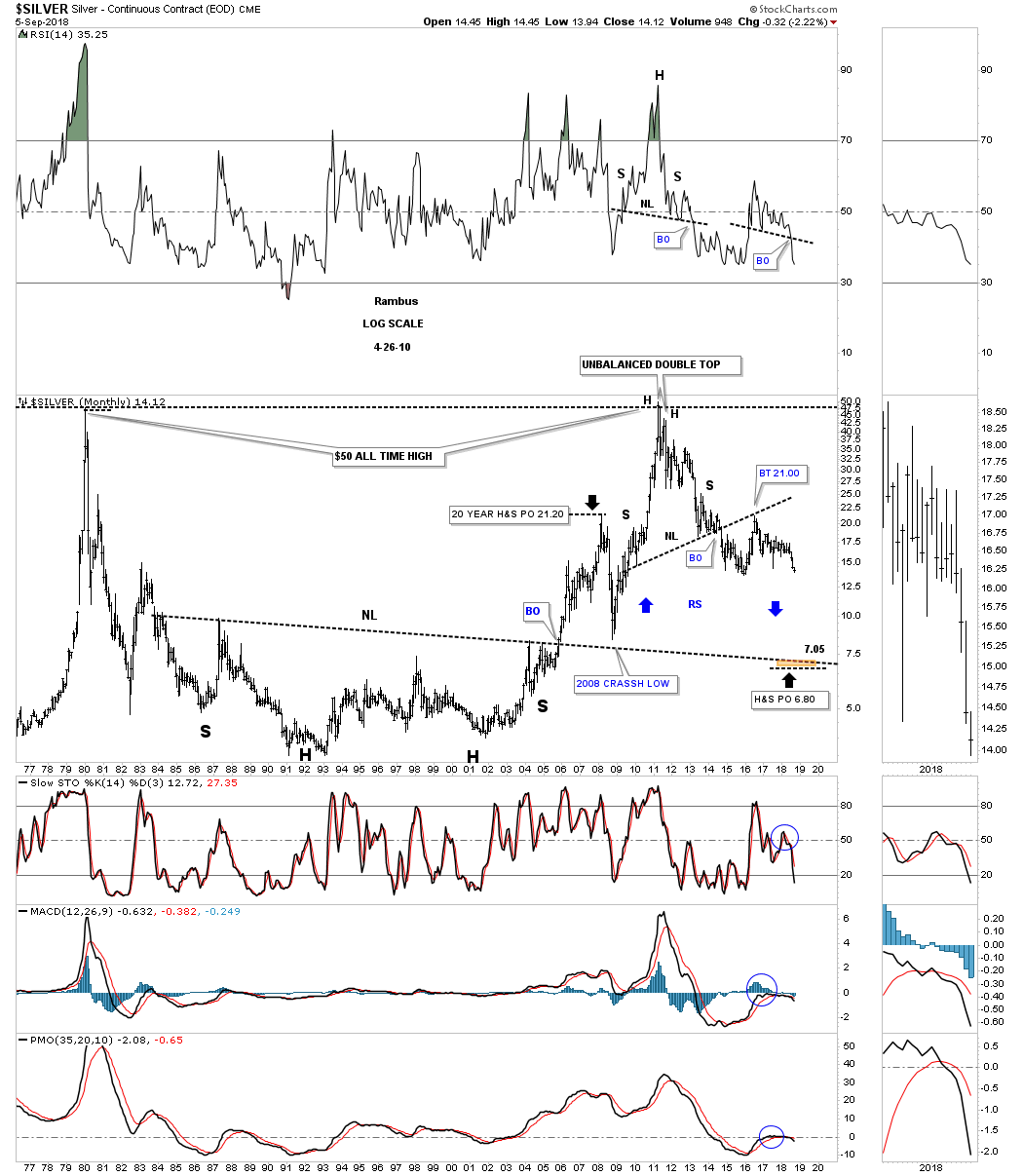

L’or, l’argent et autres métaux restent baissiers; nous les traitons en faisant des allers-retours rapides à la baisse:

–

–

08sept.

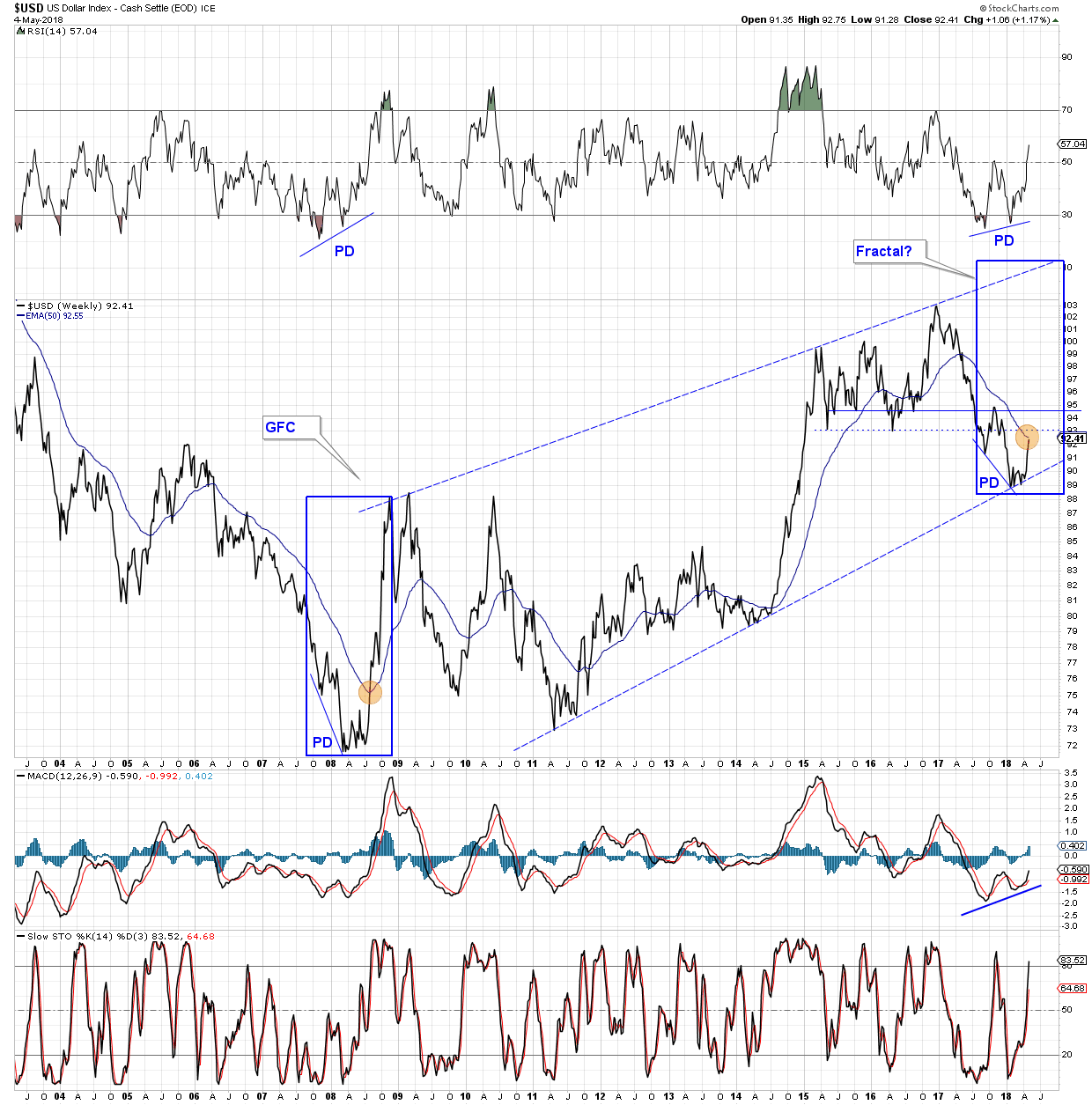

Le risque de contagion aux monnaies européennes, l’euro surtout, et au yen japonais de l’effondrement des monnaies des pays émergents, via une forte hausse supplémentaire du dollar US, s’accroit

Le risque de contagion aux monnaies européennes, l’euro surtout, et au yen japonais de l’effondrement des monnaies des pays émergents, via une forte hausse supplémentaire du dollar US, s’accroit.

–

D’une part, parce que les toutes dernières statistiques concernant l’économie US confirment que le boom économique dans ce pays ne faiblit pas. Alors que l’Europe se trouve dans une faiblesse chronique. Merkel et Macron, les deux dirigeants européistes et pro-immigration sont devenus minoritaires dans leurs pays alors que les citoyens de plus en plus d’États européens mettent au pouvoir des dirigeants nationaux anti -immigration, cette fracture devenant ingérable.

D’autre part, parce que la Federal Reserve de Powell n’a pas renoncé à augmenter encore les taux d’intérêt US à court terme, dont le différentiel avec les taux européens et japonais devient béant en l’absence de relèvement de ces derniers.

Enfin, parce que la crise des pays émergents s’aggrave et que Powell n’a aucun sens de ses responsabilités internationales en tant que banquier central des USA mais du reste de monde aussi :

Une baisse de l’euro/dollar US en dessous de 1,15 pourrait le faire progressivement chuter vers son plus bas de 2001, d’où la nécessité dans ce cas d’arbitrer les monnaies européennes que l’on détient au moyen des instruments ad hoc vis-à-vis du dollar US.

–

–

–

Évidemment, l’or, l’argent-métal et autres matières premières plongeraient alors, étant donné la corrélation inversée entrer le dollar US et l’or, d’où la nécessité de les vendre sur toute cassure à la baisse des 1.15 sur l’euro/dollar US.

–

–

Objectif de hausse possible à moyen terme du US Dollar Index vers 105 voire même 120 en extrême.

Le pétrole semble avoir atteint son sommet pour assez longtemps et se retourner à la baisse.

–

–

Baisse de l’indice des prix des matières premières:

–

–

Nous nous apprêtons à arbitrer partiellement nos comptes clients en gestion détenus en euros et en francs suisses pour le cas où l’euro/dollar US casserait les 1,15 à la baisse et nous n’avons d’ores et déjà plus aucune position nette à la hausse sur les métaux ou les matières premières.

–

Quant aux actions des pays émergents, de la Chine et de l’Europe, que nous n’avons pas et que nous ne comptons pas acheter, elles poursuivent leur baisse:

–

–

–

–

Baisse des bourses d’actions mondiales sauf USA, les actions US constituant le refuge quand tout va mal ailleurs, d’où le flux de capitaux qui s’accélère en direction du dollar US:

Les indices boursiers US ont été ces jours derniers chahutés en raison des annonces de Trump de poursuite et d’accélération de ses mesures de rétorsion commerciale contre le reste du monde; mais, comme le S&P500, ils ont consolidé cette semaine au dessus de leur niveau de cassure à la hausse récent:

L’objectif technique de hausse du S&P500 à moyen terme selon Rambus est de 3150 / 3209:

–

–

Nous avons ces jours derniers engagé entre et 15 et 20% du montant de nos portefeuilles clients en gestion à la hausse des indices boursiers US via l’achat d’options calls sur ces indices, mais en prenant des protections partielles à la baisse via l’achat d’options puts pour minimiser le risque en cas de correction supplémentaire desdits indices. Il faut attendre tranquillement sans paniquer que l’on puisse prendre des gains d’ici fin septembre.

Tant qu’il n’y a pas d’inversion de la courbe des taux US et que la croissance US reste forte, le relévement modéré graduel de son taux directeur par la Federal Reserve ne pose pas de problème pour les actions US, contrairement à ce que pensent les baissiers comme Morgan Stanley qui ont probablement eu tort de les vendre en juillet et août.

Trump va poursuivre ses confrontations commerciales pour réduire au maximum les déficits commerciaux et de comptes courants US, ce qui in fine sera positif pour les USA mais négatif pour le reste du monde:

Trump devrait gagner la « guerre commerciale » contre le reste du monde parce les USA n’étant qu’un pays faiblement exportateur, autosuffisant, n’ont pas grand chose à perdre mais tout à gagner alors que la Chine, l’Europe, etc., ne peuvent pas se passer d’exporter sur le marché US le plus riche et le plus grand :

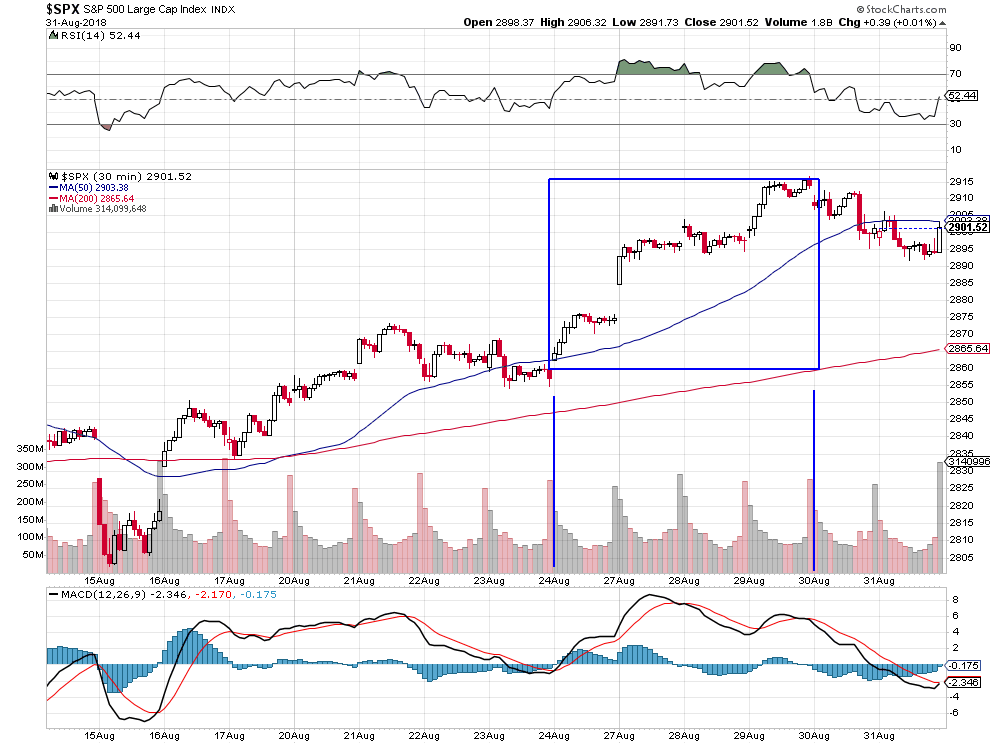

Alors qu’ils avaient baissé puis évolué de façon latérale depuis janvier 2018, le Nasdaq, et accessoirement le S+P 500, américains sont montés au dessus de leurs plus hauts de l’année pendant quatre jours ouvrables du 24 au 30 août pour s’inverser modérément ensuite. Leur hausse peut-elle reprendre rapidement ou bien vont-ils rechuter, alors même que tous les indices boursiers européens, asiatiques et émergents poursuivent leur baisse?

Alors qu’ils avaient baissé puis évolué de façon latérale depuis janvier 2018, le Nasdaq, et accessoirement le S+P 500, américains sont montés au dessus de leurs plus hauts de l’année pendant quatre jours ouvrables du 24 au 30 août pour s’inverser modérément ensuite.

Ce mouvement que nous espérions a été tellement rapide avant son inversion modérée que nous avons tout de suite ressorti le 30 août la plupart de nos achats d’options calls effectués le 24 août et les jours suivants (ce qui a permis d’améliorer les soldes de nos comptes clients en gestion – voir la première ligne en haut des relevés de compte- mais pas encore leur rétablissement global pour lequel nous aurons encore besoin du mois de septembre) et restons dorénavant presque sans position en l’attente d’en reprendre comme expliqué ci-dessous.

–

La hausse des deux indices boursiers US peut-elle reprendre rapidement ou bien vont-ils rechuter, alors même que tous les indices boursiers européens, asiatiques et émergents poursuivent leur baisse?

–

La hausse des deux principaux indices US a tenu à 4 facteurs: le discours modéré de Powell du 24 août quant à politique monétaire US suite aux pressions de Trump pour qu’il cesse son caractère exagérément restrictif, la baisse du dollar US contre les monnaies européennes et le yen japonais, le rachat massif de leurs actions par les grandes sociétés US et, surtout, un grand « short covering » des vendeurs d’actions FAANGs et technologiques qui ont dû couvrir en panique une partie de leurs ventes à découvert suite à des achats des traders algorithmes dont les programmes de trading sont passés haussiers.

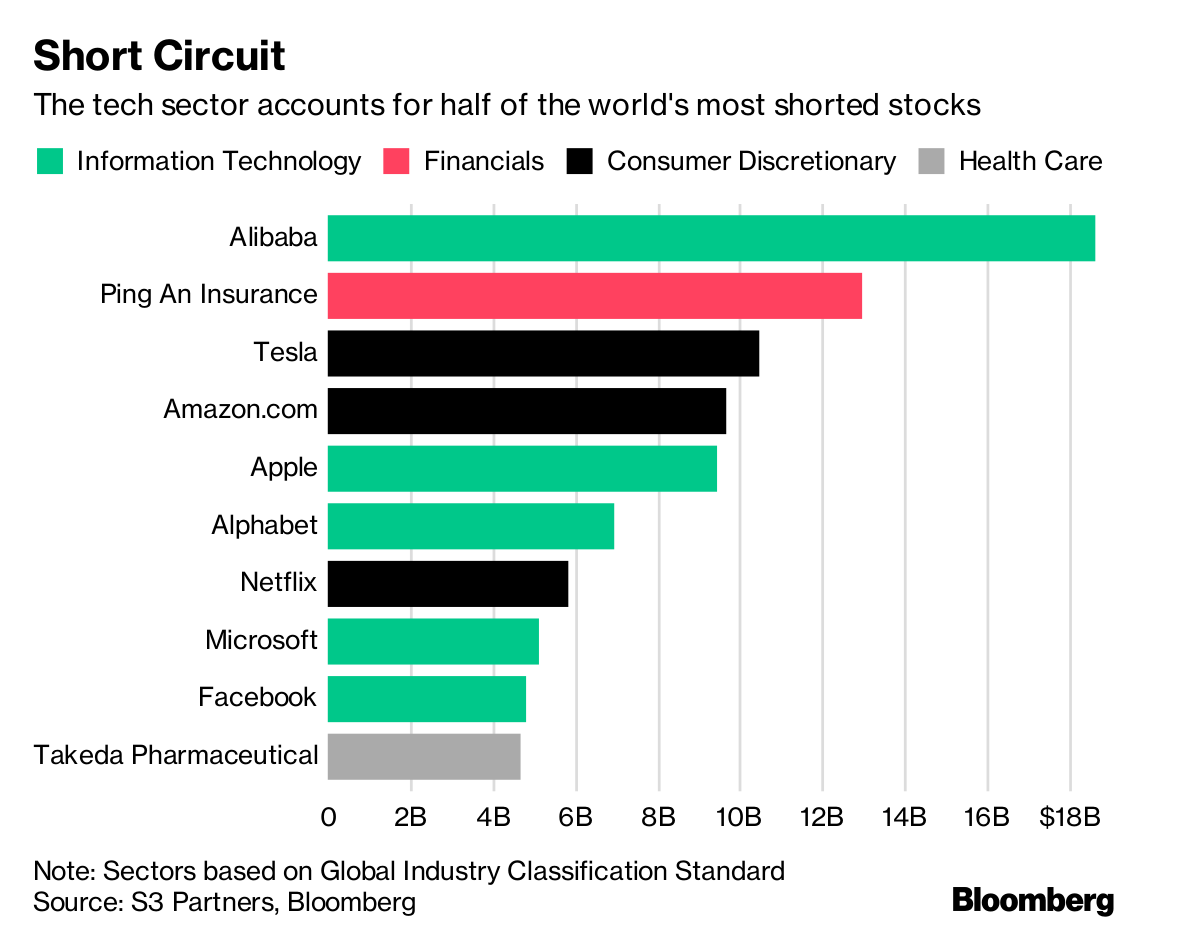

Comme le montant de ces ventes à découvert reste colossal (estimé à 37 milliards de dollars US), il est probable que sur toute correction court terme du Nasdaq et du S&P 500, les vendeurs poursuivront le dit « short covering » envoyant de ce fait les deux indices beaucoup plus haut, d’autant que les actions FAANGs et technologiques représentent plus de la moitie de la capitalisation du Nasdaq et du quart de celle du S&P 500.

La tactique à suivre est donc la suivante: rester investi avec de petites positions arbitrées pendant la correction temporaire actuelle puis reprendre des achats d’options calls sur toute cassure à la hausse des plus hauts récents du Nasdaq Composite et du S&P 500 à respectivement 8.100 et à 2.916 ou bien sur toute correction à la baisse significative.

–

IL N’Y ACTUELLEMENT AUCUNE AUTRE ALTERNATIVE D?INVESTISSEMENT A L’ACHAT DES DEUX PRINCIPAUX INDICES BOURSIERS US.

–

Les monnaies, les obligations et les actions des pays émergents et de la Chine continuent de chuter:

Tout cela à cause de l’offensive commerciale de Trump, qui a raison de vouloir diminuer drastiquement les déficits commerciaux US, lesquels ne peuvent plus durer, offensive qui affaiblira la Chine et l’Europe dont la chute des exportations aux USA cassera la croissance domestique de ces pays:

La gouvernance de l’Union européenne est à bout de souffle du fait du refus de plus en plus de pays européens de toute immigration supplémentaire et de la non résolution de multiples crises (Turquie, Brexit, etc.) de la part de Merkel, Macron, May et Juncker dont l’incompétence atteint des sommets.