Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

29juin

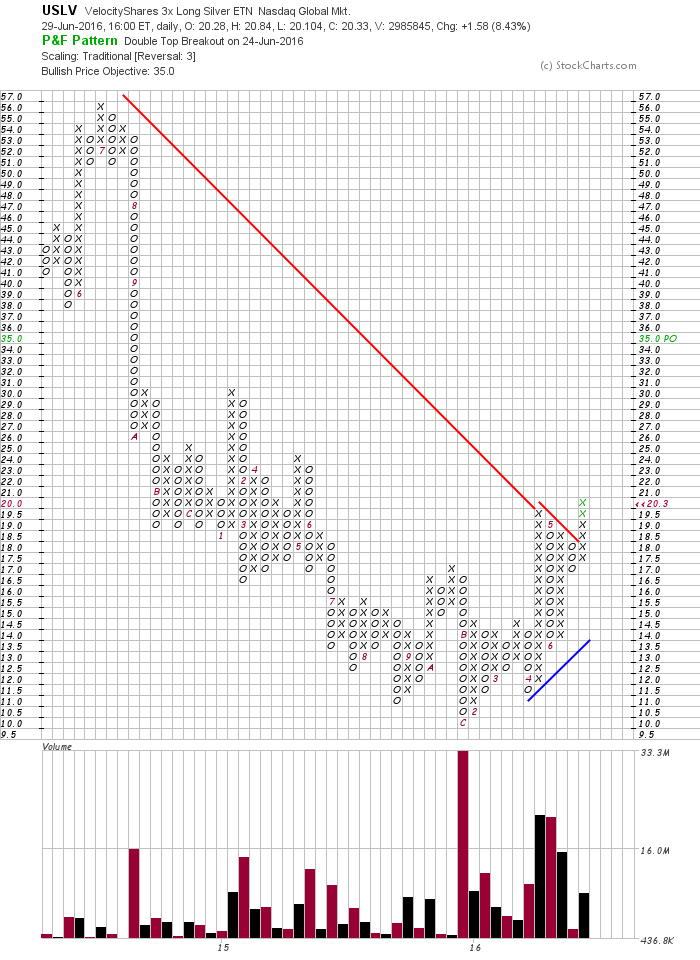

Nous avons complété ce jour dès l’ouverture nos achats de SPXL, UDOW, RUSL, UWTI et USO et même acheté le USLV

Nous avons complété ce jour dès l’ouverture notre programme d’achat des SPXL, UDOW, RUSL, UWTI et USO et même acheté (modérément) le USLV (l’argent-métal, sur-vendu par rapport à l’or, semblant en mesure de monter du fait de la baisse du dollar US et de la hausse du pétrole). Nous conservons évidemment nos achats de UDN. En principe, sauf évènement extraordinaire, nous ne toucherons plus à rien et laisserons aller les marchés sur des niveaux beaucoup plus hauts avant de prendre les profits.

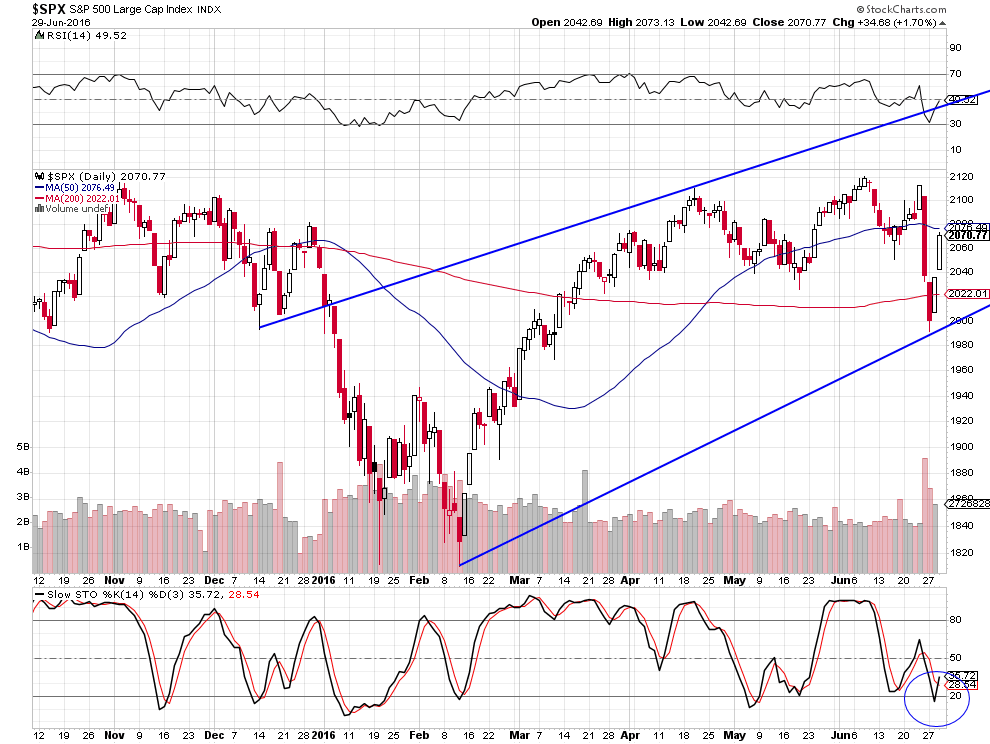

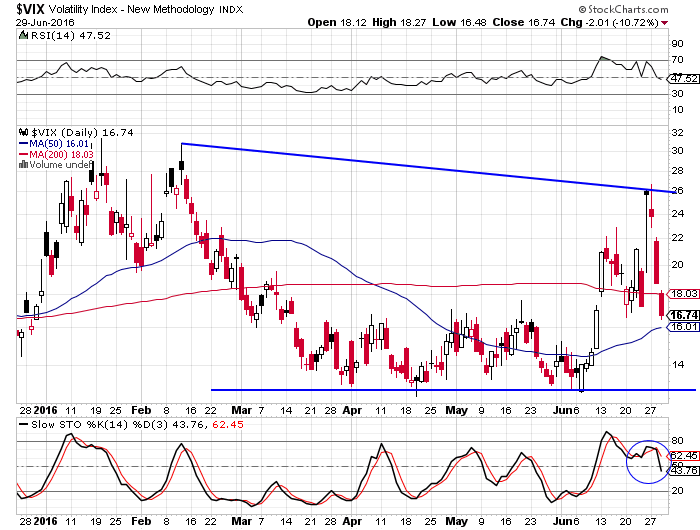

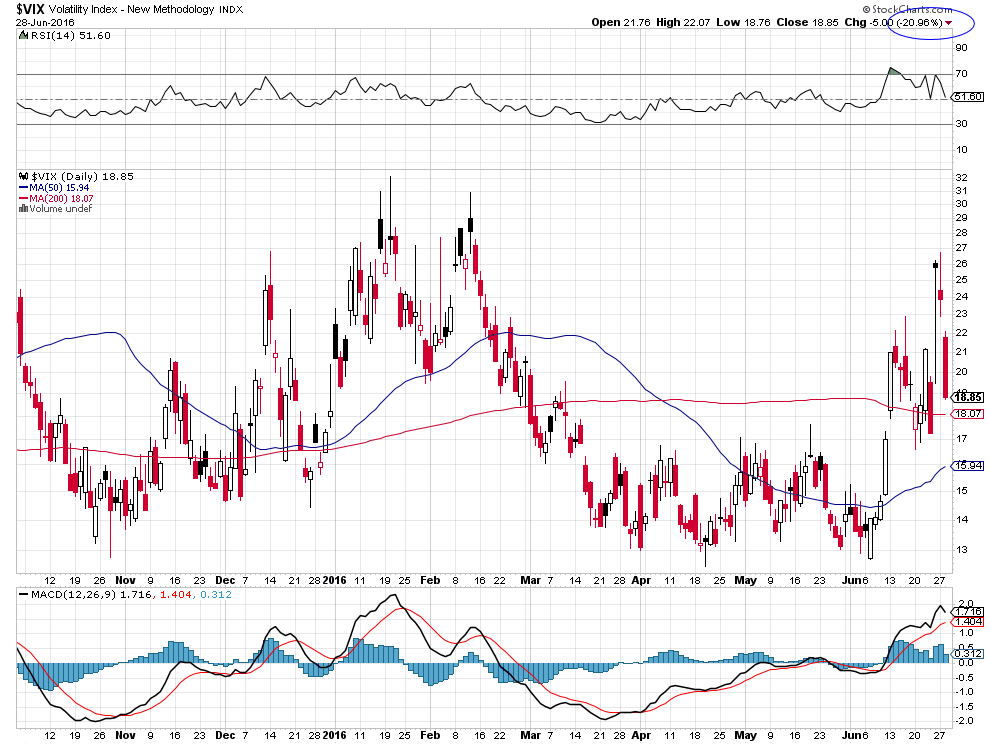

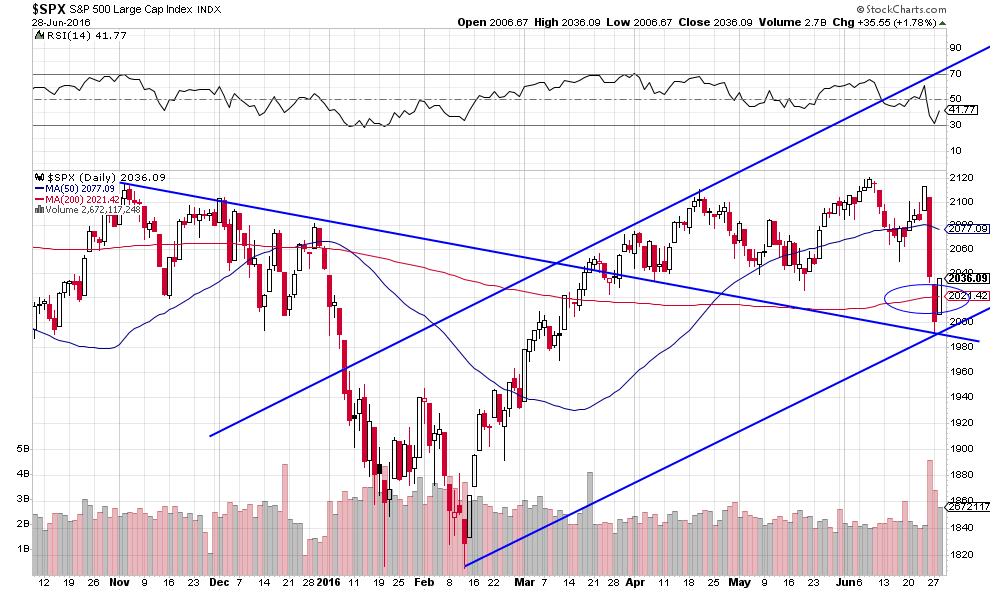

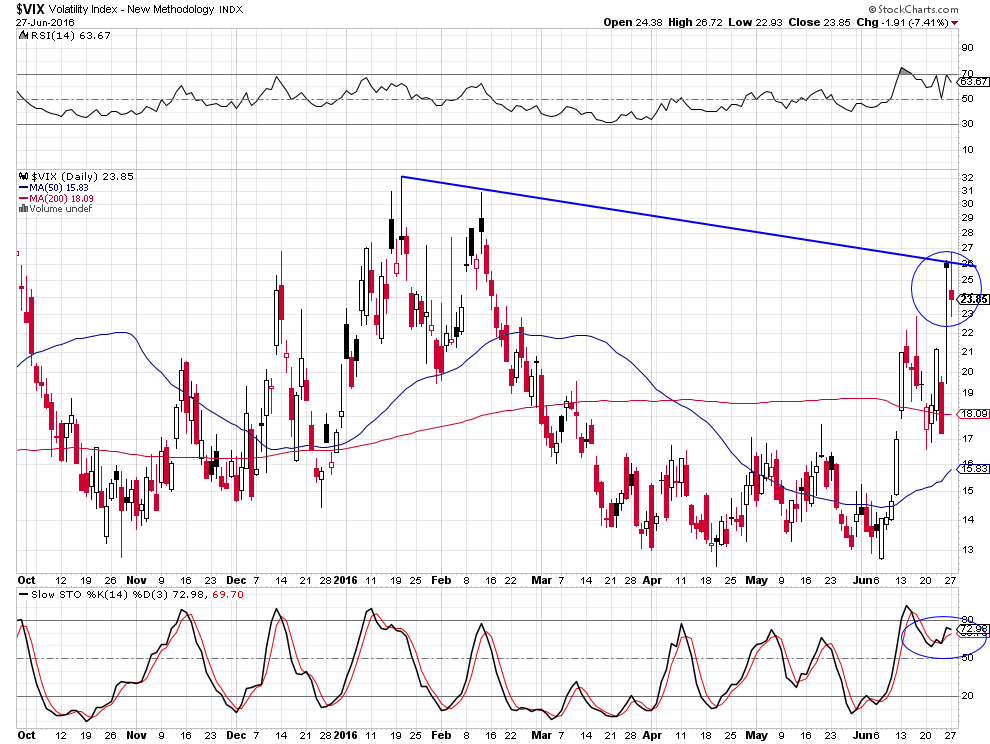

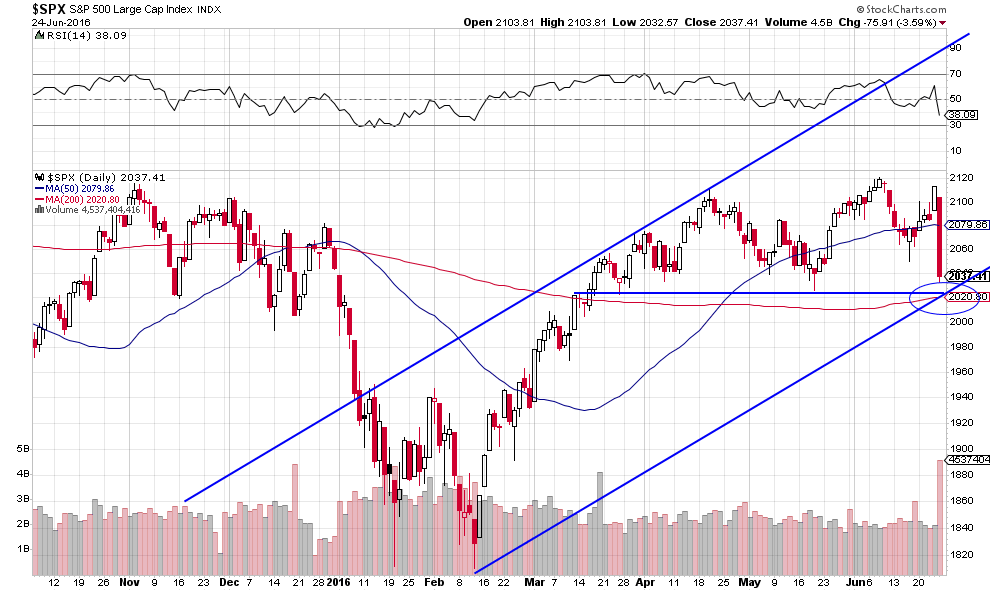

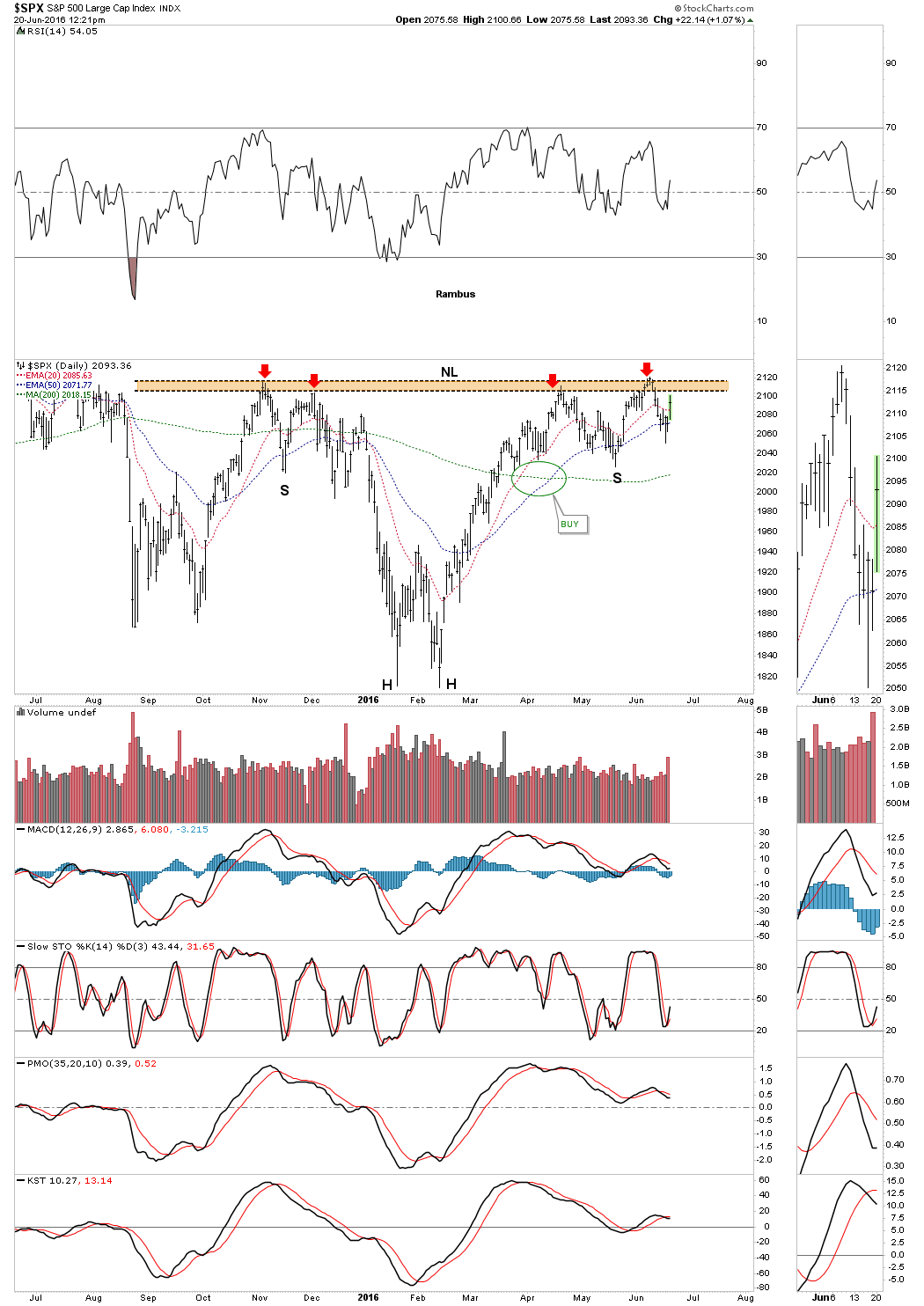

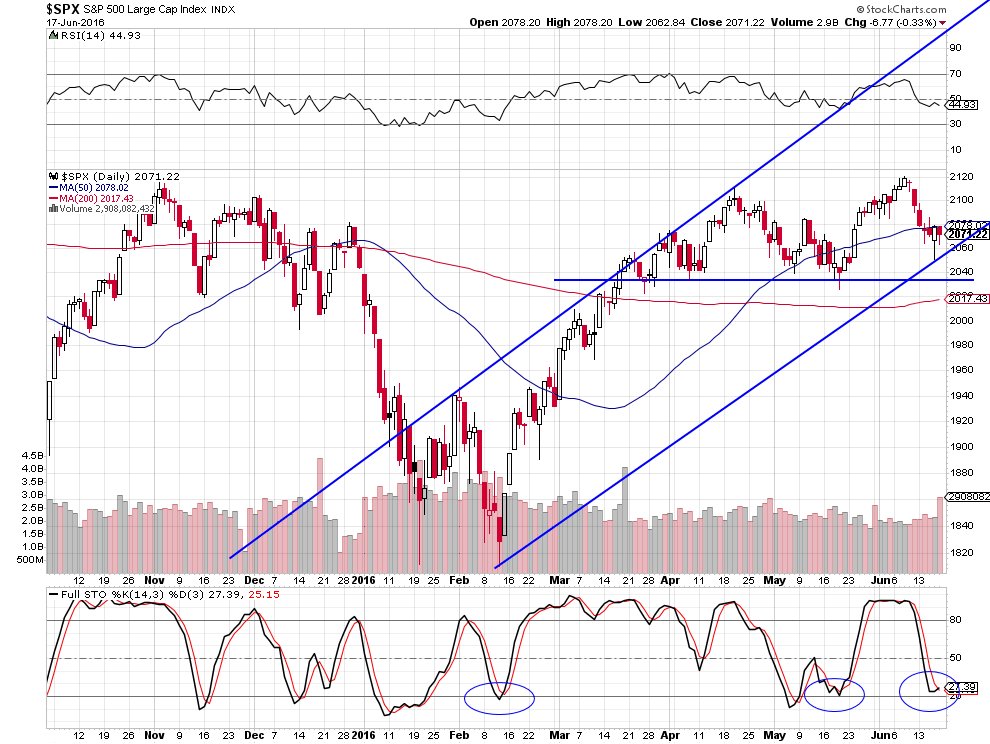

Le S&P500 semble en mesure de casser courant juillet 2016 à la hausse sa résistance vers 2120, du fait de l’écroulement du VIX

–

–

–

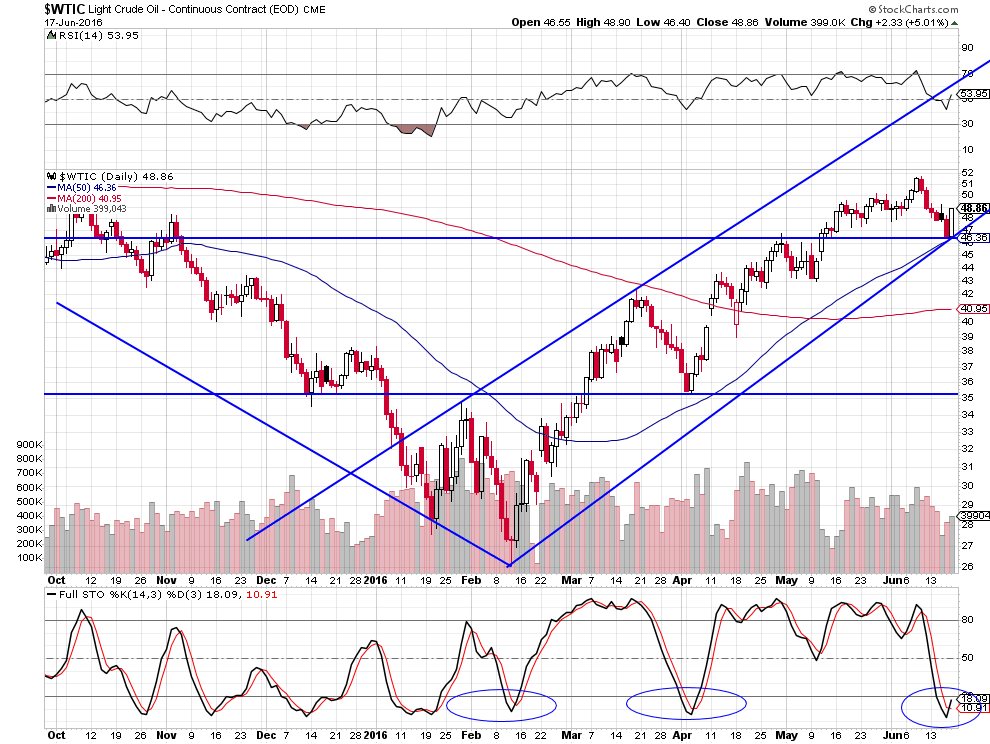

USLV objectif 35?

–

–

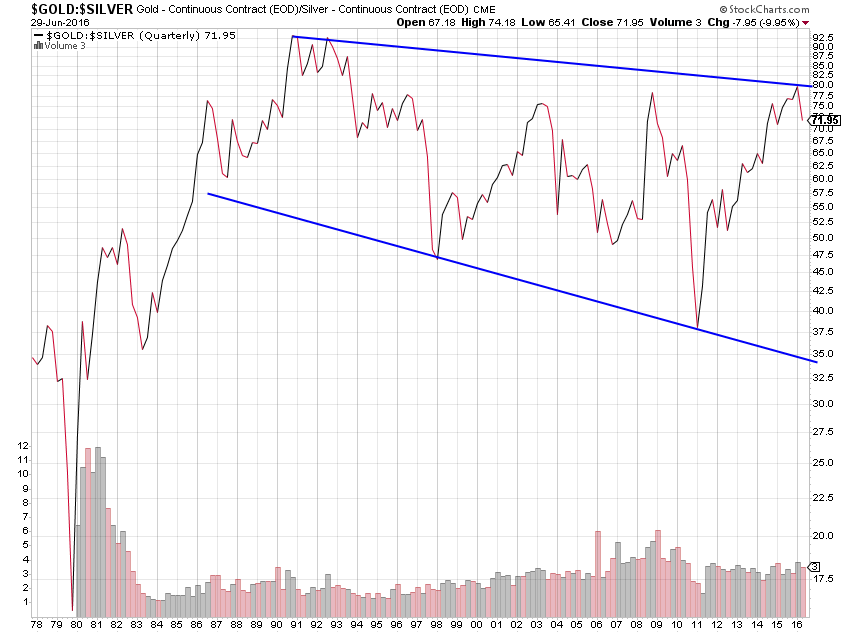

Le ratio or/argent-métal montrant que l’or est trop cher par rapport à l’argent-métal a commencé à se retourner (négatif pour l’or, positif pour l’argent).

–

–

–

28juin

Nous sommes passés ce jour dès l’ouverture à l’achat des SPXL, UDOW, RUSL, UWTI et USO

La plupart des investisseurs perdent de l’argent parce qu’ils vendent quand les marchés baissent et qu’ils achètent quand les marchés montent, c’est-à-dire qu’ils achètent quand il faut vendre et vendent quand il faut acheter. Ce qui est humain mais idiot. C’est la raison pour laquelle nous sommes des « contrariens ». Ainsi, il fallait vendre les actions US juste avant le Brexit lorsque l’euphorie qu’il serait rejeté était à son maximum et qu’il fallait mettre à profit leur chute de deux jours consécutive au vote pro Brexit en les achetant ce jour. Ce qui est, aussi, étonnant c’est que ce sont les investisseurs eux-même qui s’infligent des pertes en réagissant de façon constamment excessive aux informations qu’ils reçoivent, oscillant de l’euphorie à la dépression sans motif valable. La crise du Brexit n’est pas une crise financière c’est une crise politique, qui ne concerne pas les USA mais l’Europe, elle ne devrait donc pas faire baisser beaucoup plus les actions US.

Nous sommes ce jour passés dès l’ouverture à l’achat des SPXL, UDOW, RUSL, UWTI et USO à hauteur de 20% en moyenne de la valeur de nos portefeuilles clients, en gardant des réserves pour en acheter plus dans les jours qui viennent, nous conservons les UDN et restons sans positions sur les matières premières (autres que le pétrole, l’actif dans la hausse duquel nous croyons le plus).

Nous restons également sans positions sur l’or ou l’argent-métal qui sont des actifs émotionnels plus que rationnels, toujours ultra manipulés. Et évidemment sans positions sur les actions européennes, qui pourraient se redresser temporairement mais dont le risque de capitulation finale est très élevé, pour les deux raisons que la baisse du dollar US qui s’amorce et la désintégration à terme inévitable de l’UE devraient continuer à les affecter négativement.

–

–

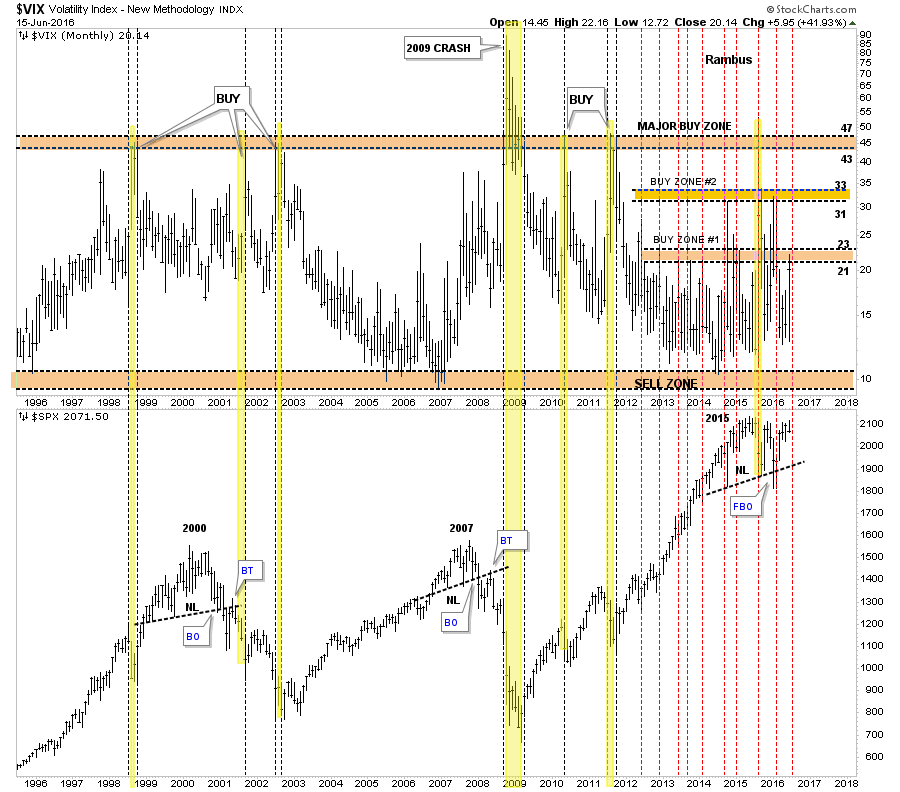

21% de baisse du VIX ce jour

–

–

Remontée du S&P500 au dessus de sa moyenne à 200 jours qui passe vers 2021, ce qui annule sa cassure à la baisse d’hier

–

–

Les grands gagnants économiques de la désintégration européenne seront les USA et la Russie, ce sont donc leurs actifs boursiers qu’il faut acheter, même si les USA ont au plan politique à perdre de la déconfiture de leur vassal européen, ce qui fragilisera l’OTAN.

–

Ce qu’à très bien compris le dictateur Erdogan, venimeux mais malin, l’ami de Merkel et de Hollande, qui se rapproche de la Russie ayant compris que l’Union européenne c’est foutu et en organisant son propre référendum sur adhésion de la Turquie à l’UE… Ce qui signale une prochaine arrivée massive de migrants dans l’UE qui ne sait plus du tout où elle en est de sa politique migratoire. Ahurissant!

Ce qui est positif pour la stabilité des marchés financiers, c’est que Soros, le plus grand perturbateur desdits marchés, spéculateur parasitaire et organisateur de la subversion européiste en Ukraine et ailleurs, a pris la chute de la livre sterling en pleine figure puisque pensant que le Brexit allait être rejeté il était passé long livre sterling avant qu’elle s’effondre. Après ses ventes massives de S&P500 en début d’année qu’il a couvertes récemment presque au plus haut, il pourrait s’il continue de se tromper finir à la soupe populaire… Soros est trop vieux, trop aigri, ses collaborateurs l’ont quitté, il a perdu la main…

Toute la classe politique actuellement au pouvoir en Europe de l’Ouest (Merkel, Hollande, Renzi, Rajoy, Juncker, Tusk, Schulz, etc.) en même temps que Cameron, Corbyn, Osborne, doit se retirer et passer les manettes à des personnalités de la société civile ou à de nouveaux politiciens non compromis avec les erreurs qu’elle a commises, c’est le préalable à l’élaboration puis à la réalisation d’un nouveau projet européen qui soit basé sur la souveraineté des nations et la liberté des peuples à la place du monstre bureaucratique (une URSS bis) qui a été construit sans consulter les populations et à l’encontre de leur volonté.

Tout rafistolage vers lequel la classe politique s’achemine pour garder ses places confortablement rémunérées et son influence ne marchera pas. Quand l’URSS est tombée, les politiciens alors au pouvoir sont partis et tout a été détruit pour être ensuite en mesure de reconstruire sur des bases nouvelles, mais en s’inspirant des valeurs éternelles de la Russie. Les nations européennes ont une histoire, une culture, une langue et des valeurs autrement plus valables que les normes sur les bananes ou les folies libre-échangistes de la Commission de Bruxelles, sans parler des expériences monétaires diaboliques de la BCE de Francfort.

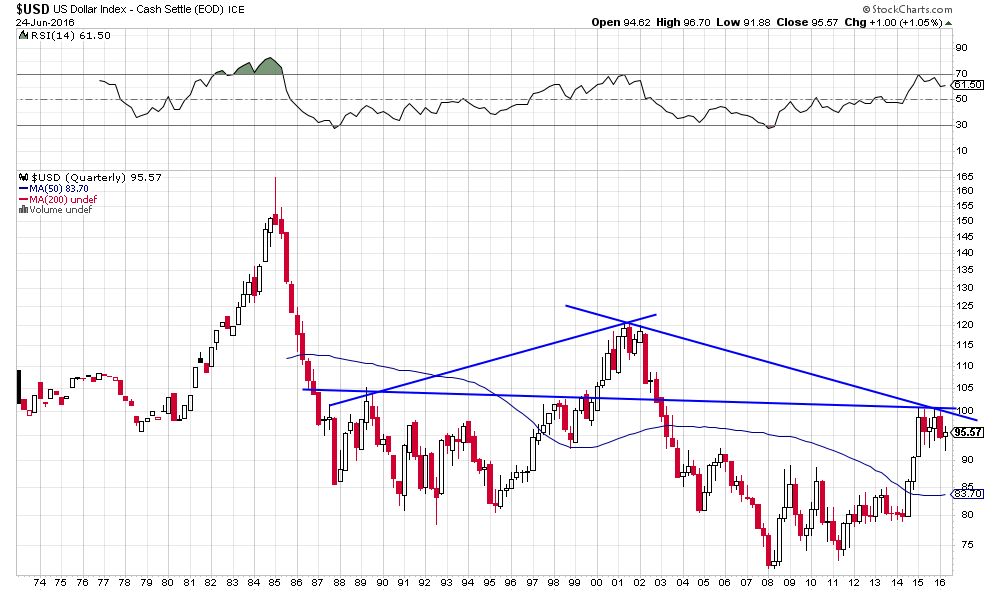

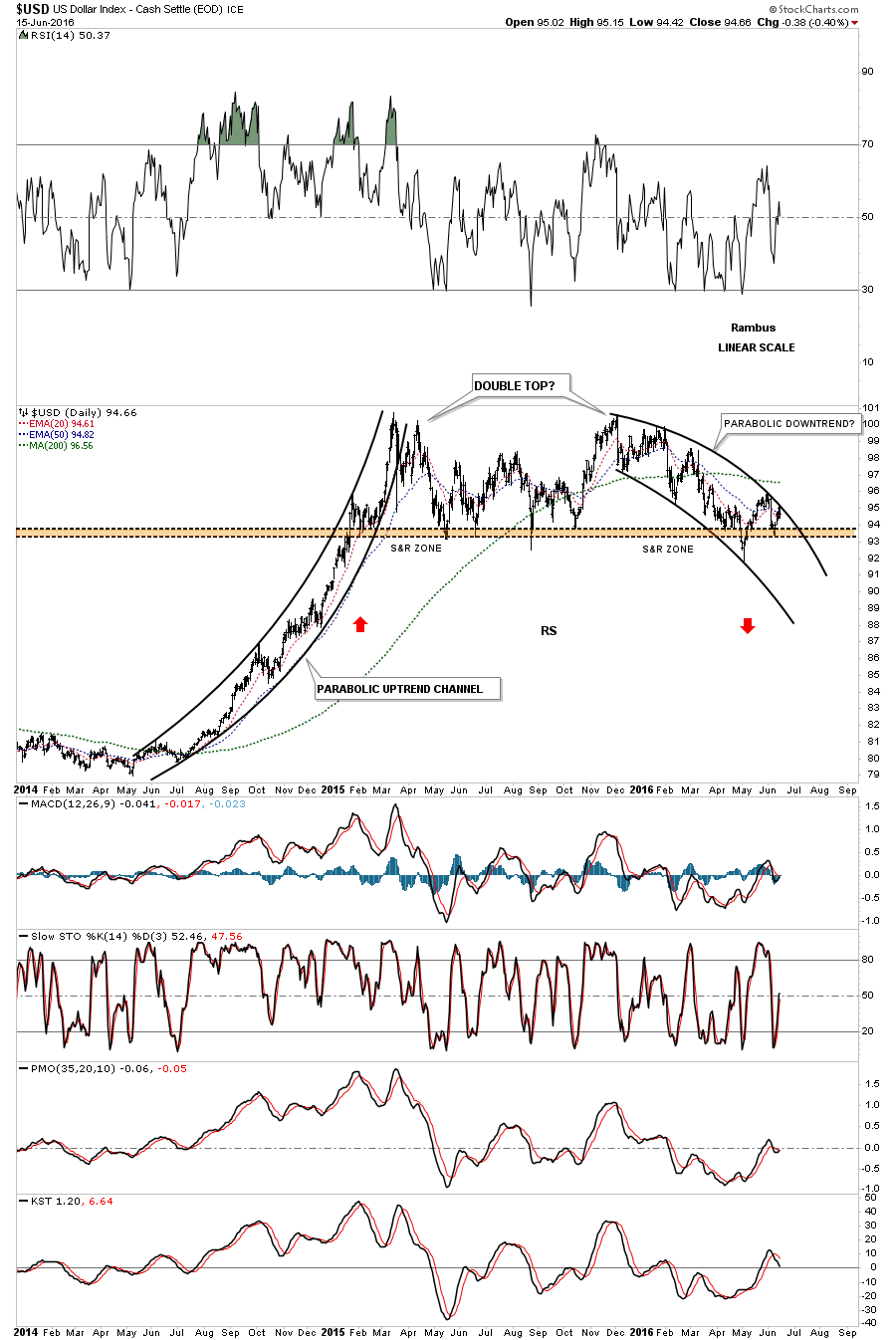

Le dollar US est vraisemblablement au début d’un important mouvement cyclique de baisse

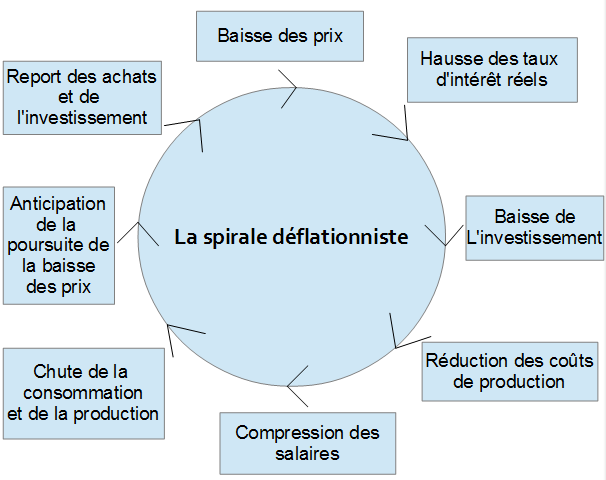

La grande crise financière et économique globale, qui a commencé en 2007-2008 et qui n’est pas du tout finie, a provoqué des bouleversements profonds que l’on a toujours pas vraiment compris mais surtout « in fine » une évidente cassure entre les politiques monétaires ultra keynésiennes des banques centrales et l’économie réelle, étant donné que les instruments et les canaux de transmission desdites politiques ne parviennent plus à s’exercer d’autant qu’elles ont atteint avec les taux d’intérêt à moyen et long termes négatifs, du jamais vu dans l’histoire, un point à partir duquel elles sont devenues contreproductives.

Plus de Quantitative Easings et des taux de plus en plus négatifs ne feront qu’accroitre la déflation jusqu’au krach obligataire final.

–

La BRI critique les politiques des banques centrales, en particulier de taux négatifs

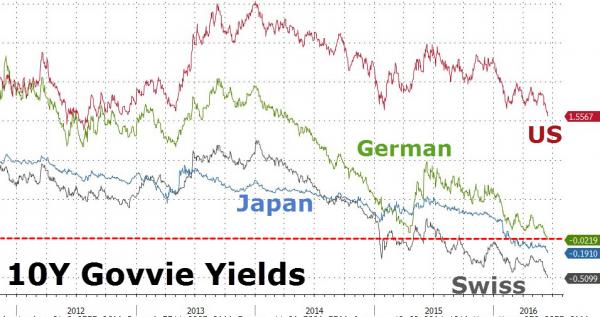

On notera que, plus la Banque du Japon radicalise son laxisme monétaire, plus le yen monte. Il en est déjà de même avec l’euro et le franc suisse qui ont cessé de baisser et se stabilisent, ce qui s’explique par la thésaurisation croissante de la monnaie que les agents économiques privés retirent des banques et qu’ils gardent en espèces dans leurs coffres, d’où l’arrêt de sa circulation et sa stérilisation qui l’empêchent de baisser plus. Il n’y a que la livre sterling qui s’effondre avec exagération. D’une façon générale, si l’on tient compte des énormes distorsions de prix résultants des taux d’intérêt négatifs qui les affectent, les monnaies sont sous-évaluées par rapport au dollar US qui, lui, conservant des taux d’intérêt positifs, est sur-évalué.

–

La création massive de monnaie ex nihilo par les banques centrales a bien initialement provoqué, comme recherché, des bulles d’actifs (or, actions, immobilier, etc.) mais, ayant été finalement absorbée dans la « trappe à liquidité » par suite de la contraction du crédit bancaire et du désendettement des agents économiques privés, l’inflation a disparu au profit de la déflation, dont les deux causes principales sont la chute de la vitesse de la circulation de la monnaie et celle du multiplicateur de crédit. Et dont la manifestation est la Grande Stagnation, croissance économique plus ou moins zéro s’accompagnant d’un chômage de masse. A l’évidence, le libre-échange globalisé, responsable de la baisse des prix et des salaires, et l’endettement public massif, qui exerce un effet d’éviction de l’investissement productif privé, jouent aussi un rôle important dans la déflation. Mais ce n’est hélas pas dans le sens de leur limitation que l’on va, ni vers l’indispensable mise en place d’une politique de l’offre, via la baisse maximale des impôts des agents économiques privés et l’instauration d’un revenu personnel inconditionnel et incompressible suffisant pour tous (jeunes et vieux, actifs et retraités) permettant la stimulation de la consommation intérieure, au moment où le commerce international se réduit et où les pays émergents et les BRICS sont entrés en récession / stagnation, ce qui diminue fortement les revenus à attendre de l’exportation. Tout cela explique la spirale déflationniste.

–

–

Alors que les monnaies sont actuellement secouées par le Brexit anglais et l’échec de la construction politico-économique européenne, basée sur le Super-État supra-national interventionniste de Bruxelles et le centralisme monétaire de la BCE de Francfort, désormais en voie de désintégration, sur fond de chaos provoqué par les politiques monétaires keynésiennes ultra laxistes et de taux négatifs des banques centrales du Japon et européennes, on pourrait croire intuitivement que le dollar US va monter. C’est pourtant exactement le contraire qui va probablement se produire, du fait du renoncement catastrophique par la Federal Reserve à toute normalisation supplémentaire de sa politique monétaire voire même au recours à un nouvel assouplissement quantitatif de sa part, mais principalement pour une raison de retournement cyclique.

Les actifs historiquement les mieux orientés lorsque le dollar US baisse sont 1/ le pétrole, 2/ les actions US (S&P500), 3/ les matières premières en général (le CRB) et 4/ l’or.

Traditionnellement la plupart des matières premières et l’or montent en cas de pressions inflationnistes mais comme le monde entier est en déflation (la plus durable et la plus profonde depuis les années de l’entre-deux guerres mondiales), ainsi que l’atteste la double chute des taux d’intérêt à 10 ans et de la vitesse de circulation de la monnaie, il ne faut pas encore à notre avis acheter le CRB ou l’or mais acheter le pétrole et le S&P500. Ce que nous allons commencer cette semaine, comme exposé dans notre dernier commentaire, puisque, ayant heureusement mis nos comptes clients en cash le 20 juin 2016, nous n’avons plus qu’une petite position longue sur le pétrole et des achats raisonnables de l’UDN effectués depuis cette date.

–

La chute de ce jour des indices d’actions US, provoquée par celle des actions européennes, les rend plus attractifs encore, ils sont sur leurs supports majeurs. Il faut les ACHETER pas les vendre.

–

–

Le VIX a effectué ce jour un key reversal baissier, montrant qu’il n’ira pas plus haut, un signal d’achat assez rare des ETF et actions US

–

–

Au plan monétaire, si l’on pense que le dollar US va monter on achète l’UUP (PowerShares DB US Dollar Index Bullish). Si l’on pense que le dollar US va baisser on achète l’UDN (PowerShares DB US Dollar Bearish ETF).

Il n’est pas nécessaire d’acheter les autres monnaies pour se protéger et/ou pour bénéficier de la baisse du dollar US, il suffit d’acheter l’UDN et de conserver l’essentiel de son capital dans la monnaie dans laquelle on vit, travaille, dépense et est rémunéré. Nous n’irons donc pas long sur l’euro et les autres monnaies mais seulement sur l’UDN, en gardant les comptes de nos clients le plus possible dans les monnaies de comptabilisation desdits comptes mais en vendant les dollars US encore détenus en cash, non utiles à l’achat de nos positions longues sur les ETF et actions US et sur le pétrole.

–

Le Brexit est une tempête dans un verre d’eau, il faudra des années avant qu’il se mette en place et produise ses effets… Il faut d’abord que le Parlement britannique nomme un nouveau premier ministre pro-brexit ou bien qu’il y ait des élections législatives gagnées par les pro-brexit et qu’ensuite la négociation s’entame avec l’UE dont les dirigeants ont des points de vue opposés sur les modalités et le timing de leur divorce avec le Royaume-Uni… L’affolement actuel des marchés financiers est donc I R R A T I O N N E L. Tant mieux on va pouvoir acheter meilleur marché!

Die Welt, Le Figaro allemand, appelle Merkel à démissionner, ce qui ne serait que justice étant donné que, chancelière depuis dix ans, elle est la première responsable de l’échec européen

En revanche, le Brexit est le début du processus de désintégration politique de l’UE, les peuples étant épuisés de s’appauvrir comme de vivre dans un système anti-démocratique qui ne profite qu’à une petit oligarchie faisant les grands choix à leur place

–

De l’ aveu même du président allemand du Parlement européen, dans l’Union européenne ce n’est pas aux peuples de décider! Tout est dit…

Des années de mauvaises politiques menées par des politiciens hors sol et des banquiers centraux fous ont produit l’échec européen et le Brexit

–

Nous ne reviendrons pas en détails sur l’énorme manipulation qui a précédé le référendum britannique, en particulier l’assassinat de Jo Cox, la mise en condition des marchés financiers mondiaux et des électeurs britanniques auxquels on a répété quotidiennement de façon irresponsable que le Brexit (évidemment soutenu non pas par des patriotes souverainistes mais par des Nazis) entrainerait irrémédiablement l’écroulement durable des premiers et la ruine des seconds étant donné qu’il ne s’agirait de rien de moins que de « la fin de la civilisation occidentale » selon Donald Tusk, le calamiteux président du conseil de l’UE que les peuples n’ont pas élu.

Ce qui n’était pas prévu c’est que l’indignation populaire ne s’est pas retournée contre les Nazis pro Brexit qui ont finalement gagné le référendum mais contre les manipulateurs qui sont allés beaucoup trop loin.

Les politiciens et autres dirigeants européistes hors sol devront nécessairement mettre un terme à leur agenda fédéraliste et immigrationniste, dont la majorité des peuples ne veut pas et repenser leurs mauvaises politiques (en particulier rétablir des frontières intérieures et extérieures via l’abolition du traité de Schengen), sauf à faire exploser à terme toute l’Union européenne. Quant à la BCE dirigée par des fous, elle devra cesser sa politique monétaire ultra laxiste, en particulier de taux négatifs, ayant pour effet l’euthanasie de l’épargne et la ruine des banques et fonds de pension sans pour autant faire repartir la croissance économique ni l’inflation, sauf à entrainer finalement la disparition de l’euro. Merkel ayant une responsabilité écrasante dans l’échec européen, dans la mesure où sa politique maladive d’austérité et de dumping salarial et social a créé des millions de chômeurs ou de pauvres, surtout dans les pays périphériques de l’UE, tout en augmentant leurs déficits publics, doit être mise hors d’état de nuire, ce que ni Sarkozy ni Hollande n’ont eu le courage de faire en dépit de leurs rodomontades, ce qui prouve que l’alternance entre droite et gauche ne résout rien puisque c’est toujours la même politique décidée à Bruxelles et à Francfort qui s’applique (c’est de ce carcan européen qu’il faut donc sortir). En refusant systématiquement, par égoïsme à courte vue, la mise en commun des ressources et la solidarité budgétaire (comme les euro bonds) alors que le fédéralisme européen est à ce prix, ce qu’elle a à nouveau confirmé pas plus tard que ce jour, la chancelière allemande est constamment N O N – C O O P E R A T I V E.

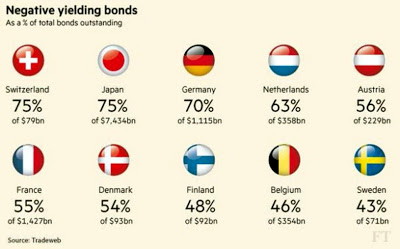

Pourcentage jamais atteint d’obligations affectées de taux négatifs constituant une confiscation globale de l’épargne… montrant que la déflation, par la dette et par la création artificielle de monnaie n’entrant pas dans l’économie réelle, s’aggrave:

–

–

Le cas du Japon démontre que le Quantitative Easing, c’est à dire l’achat massif d’obligations pour soi-disant stimuler la croissance économique, ne marche pas. Il faut mettre un terme à l’indépendance des banques centrales dont les apprentis sorciers qui les dirigent mènent le monde à la ruine via le krach obligataire final.

Avant même la fin de la campagne électorale, l’UE avait annoncé la reprise de la négociation d’adhésion de la Turquie, ce qui a été considéré par beaucoup d’électeurs britanniques comme un chiffon rouge… Merkel doit cesser ses diktats et de mener l’UE vers la submersion migratoire pour -croit-elle à tort- résoudre le problème démographique allemand.

Toute la manipulation européiste, qui d’ailleurs continue puisque « la fin du monde » est parait-il en cours, est d’autant plus incroyable que le vote positif des Britanniques en faveur du Brexit n’entrainera pas automatiquement la sortie du Royaume-Uni de l’UE et sa dénonciation des traités européens, ainsi que la plupart des commentateurs incompétents continuent de le dire; le Parlement britannique, au sein duquel les partisans du Remain restent majoritaires, ayant seul le pouvoir de décider d’une telle sortie et d’une telle dénonciation. Il faudra soit convoquer des élections législatives au Royaume-Uni pour qu’un nouveau Parlement à la condition qu’il soit pro Brexit en décide une fois élu, soit que la majorité du Parlement actuel se rallie à Boris Johnson, puis négocier de façon I N T E R M I N A B L E entre le nouveau gouvernement britannique, les chefs d’État et de gouvernement de l’UE et la Commission de Bruxelles. Il n’y aura pas de Big Bang, mais une série de mini crises politiques empêchant toute relance du projet fédéraliste européen qui a fait long feu, auquel se substituera progressivement « l’Europe des Nations » libres et souveraines que De Gaulle appelait de ses vœux. Le Brexit, c’est la seconde mort de Jean Monnet et la preuve de l’erreur fondamentale de Jacques Delors.

D’où l’opinion fondée de Poutine que Cameron (peut-être en accord caché avec Boris Johnson) n’a mis en place tout ce psychodrame que pour faire chanter l’UE et en obtenir diverses concessions, ce qu’il a initialement partiellement réussi mais qui s’est finalement retourné contre lui.

Le Brexit est une bonne nouvelle pour la Suisse et l’AELE qui pourront offrir aux Etats sortants de l’UE une nouvelle structure alternative tout en cessant d’être sous la pression de la bureaucratie de Bruxelles. Deux Europe sont possible… l’UE et l’AELE.

Nous ne sommes heureusement pas tombés dans cette série de pièges parce que, ayant conservé nos positions à la hausse, néanmoins réduites par précaution lors de leur avant dernière poussée récente, sur les ETF et actions US, nous avons finalement pu en sortir presque au plus haut le 20 juin 2016 vers 2100 sur le S&P500, que nous ne sommes ensuite restés long que sur le pétrole via l’USO et le UWTI (positions augmentées le même 20 juin, mais au total modestes pour environ 4% de nos comptes clients) et parce que nous n’avons pas spéculé sur les monnaies n’ayant conservé qu’une position marginale en dollars US, d’ailleurs partiellement arbitrée via l’achat de l’UDN pour éviter toute déconvenue pour le cas où le Remain aurait gagné, tout le cash disponible restant ayant été replacé dans les monnaies de valorisation des comptes clients avant le vote du 23 juin.

–

Ce qui vient de se produire doit servir de leçon pour les épisodes suivants, à savoir les prochaines élections présidentielles US et française et les élections législatives allemandes, les changements politiques n’étant tolérés par l’Establishment politico-financier que pour des élections concernant des pays mineurs (Grèce, Portugal, Italie, Espagne, etc.) dont l’issue ne risque pas de tout déstabiliser (encore que la Troïka a viré Papandréou et Berlusconi qui allaient un peu trop loin à son goût…). Ce qui ne garantira pas le succès dudit Establishment dont les manipulations pourraient se terminer par le contraire de ce qu’il veut obtenir.

Nul doute que tout sera fait pour tenter d’évincer Donald Trump de la course à la Maison Blanche, avec probablement le résultat inverse. Vous avez aimez le psychodrame du Brexit, vous adorerez celui de l’élection présidentielle US qui devrait envoyer le dollar US au tapis mais faire monter les actions US.

Tout cela faisant que lorsque l’on tente d’empêcher le peuple de s’exprimer par la voie électorale, ou qu’il est sciemment trompé par les politiciens qui lui mentent, il vote NON s’il en a la possibilité ou bien il descend dans la rue et casse, comme cela se produit en France, le pays de l’UE qui en réalité est hélas celui dans lequel la possibilité d’insurrection est la plus grande sur fond d’impasse politique et de paupérisation galopante:

Ne paniquez pas, il n’y aura ni effondrement supplémentaire des marchés d’actions (sauf peut-être européens) ni explosion à la hausse du dollar US après le présent trou d’air. Le Brexit, on ne s’en préoccupera plus avant octobre 2016 et la démission effective de Cameron de son poste de premier ministre, les marchés se recentrant sur l’élection US.

–

Alors, à notre avis, il n’y a que quatre choses à faire, P R O G R E S S I V E M E N T à partir de cette semaine:

1/vendre les dollars US si l’on en a encore en cash et/ou arbitrer (coût environ 15% des portefeuilles), via l’achat de l’UDN par exemple, tous les dollars US que l’on utilise pour les achats de pétrole et d’actions US,

2/ acheter (à hauteur de 25% des portefeuilles) du pétrole via l’USO et le UWTI et des actions russes via le RUSL,

3/ acheter (à hauteur de 25% des portefeuilles) les actions US via les ETF ultra longs (SPXL et UDOW seulement) + des actions de certaines sociétés pétrolières,

4/ garder 35% des portefeuilles en cash pour arbitrer telle ou telle des positions précités en cas de fluctuation inverse à celle prévue voire pour faire autre chose.

Le fameux support vers 2020 / 2030 (là ou passe la ligne de support à 200 jours sur le S&P500 qui tient depuis mi-mars 2016) est un bon niveau d’achat:

–

–

Le système fractal reste haussier sur le S&P500 avec un sommet probable fin juillet / début aout 2016 (voir la courbe en rouge dans la partie basse du graphique):

–

–

Le Wilshire 5000 l’indice le plus représentatif des actions US reste haussier:

–

–

Au même tire que la chute des actions US et du pétrole en février 2016 avait constitué une occasion d’en acheter, il en est de même aujourd’hui. Ceux qui ont raté le premier mouvement ne doivent pas rater aussi le second qui se présente maintenant.

A noter que la plupart des hedge funds, avant même le Tsunami anglais, perdaient déjà beaucoup depuis le début de l’année précisément parce qu’ils n’ont pas acheté les actions US et le pétrole:

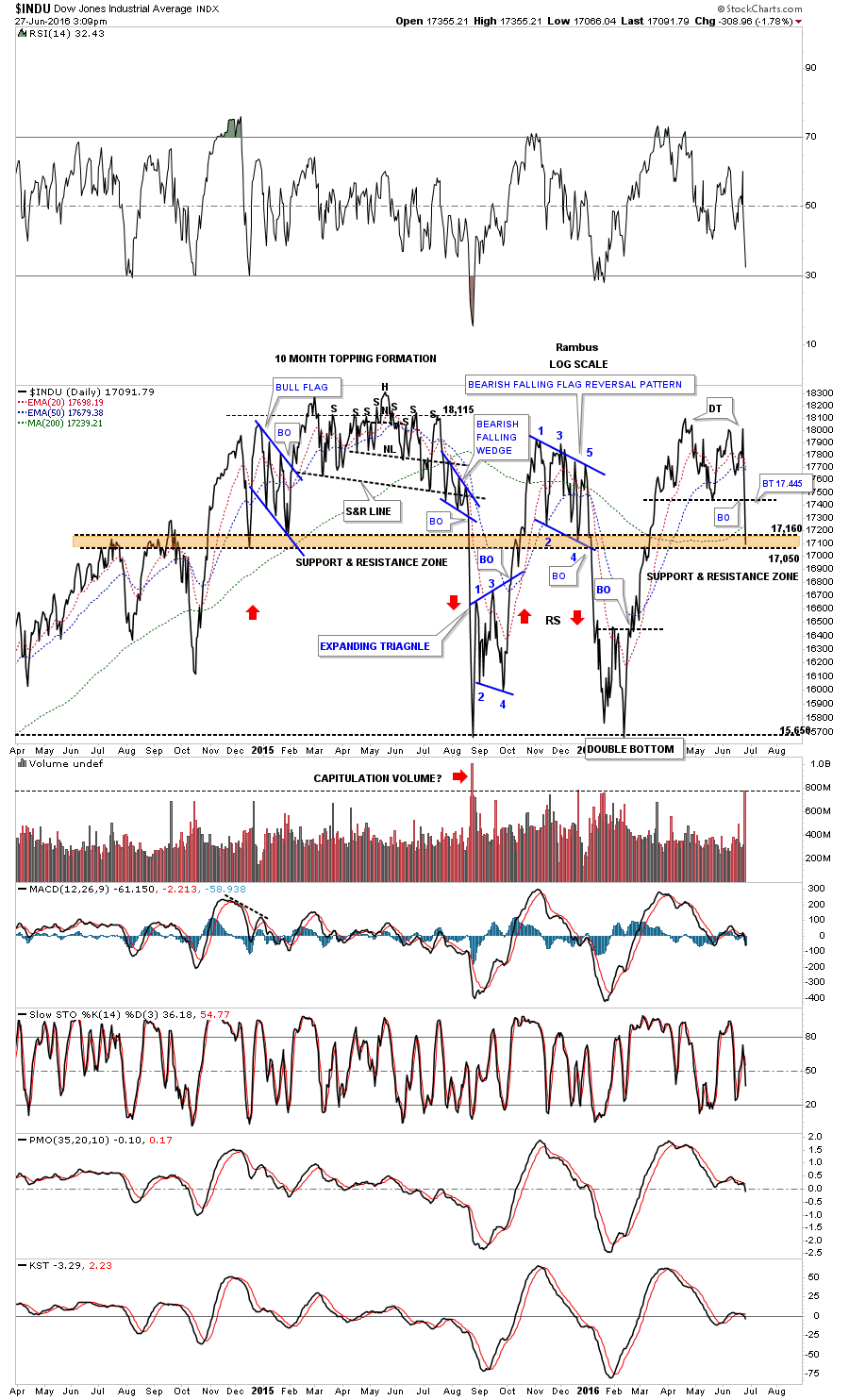

La stratégie préconisée par Rambus consistant à acheter le S&P500 chaque fois que le VIX monte fortement est historiquement la bonne.

–

–

–

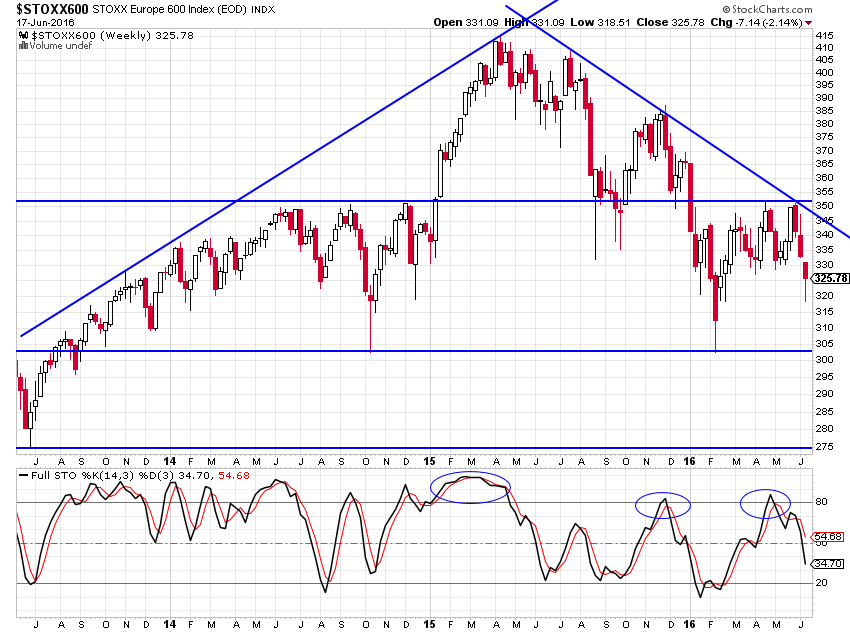

N’acheter ni actions européennes (l’UE aura des problèmes politico-économiques énormes à régler que ses politiciens -style Hollande ou Renzi- sont incapables de résoudre d’autant qu’ils sont sur un siège éjectable) ni asiatiques (chinoises ou japonaises), ne pas acheter d’obligations d’État ou d’entreprises (sauf éventuellement les obligations high yield de celles des entreprises US dont les bilans s’amélioreront avec la hausse du prix du pétrole).

–

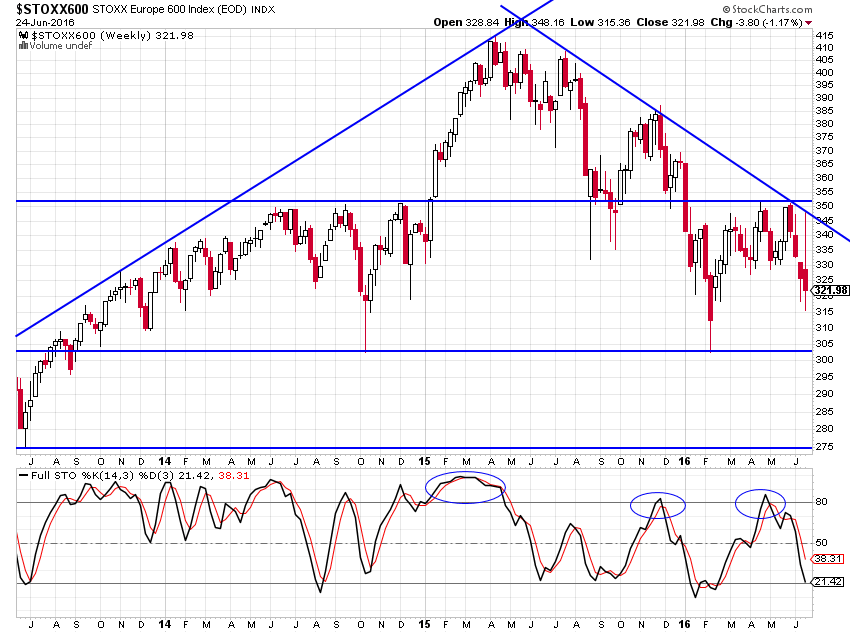

Objectif actions européennes: 305 voire même 275 mais nous ne les vendrions pas short parce qu’elles ne nous intéressent pas.

–

–

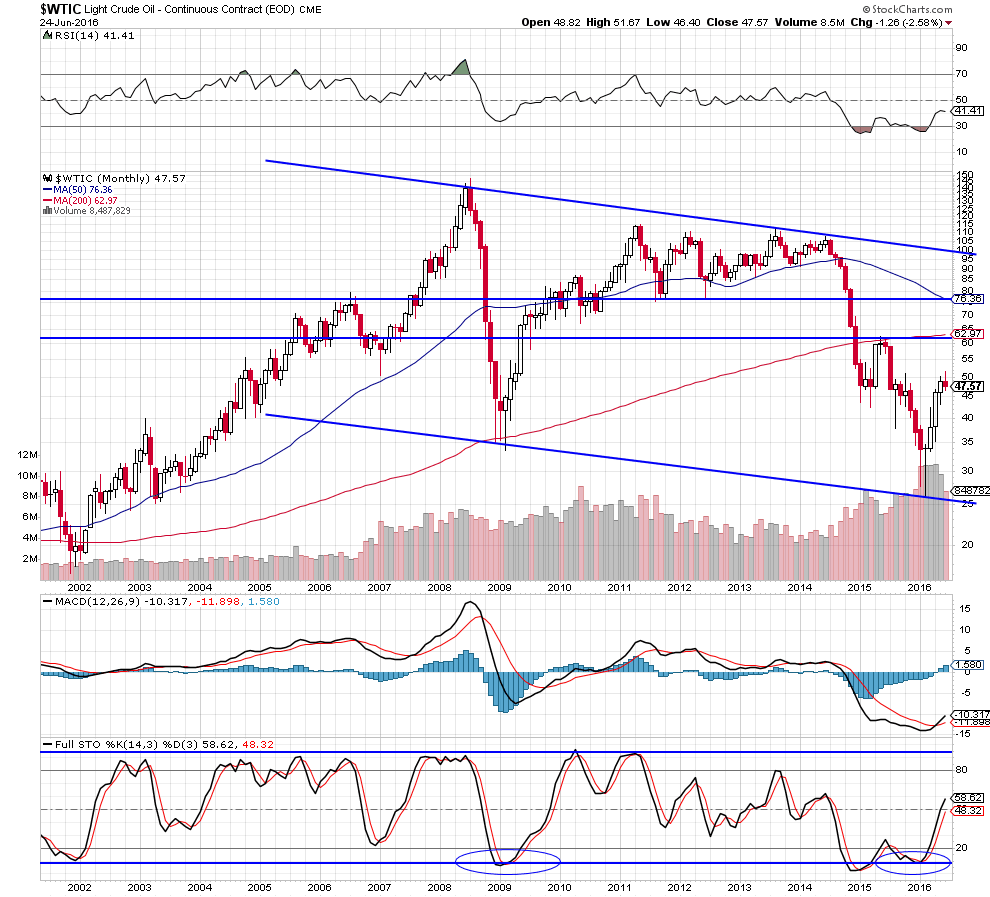

L’actif le plus prometteur à court et moyen terme c’est le pétrole qui devrait progressivement remonter vers 62 et peut-être même 76 sur le WTIC. Rappelez-vous: qui dit hausse du pétrole dit hausse des actions US.

–

–

Le système fractal reste haussier sur le pétrole WTIC avec un sommet probable fin juillet / début aout 2016 (voir la courbe en rouge dans la partie basse du graphique):

–

–

En sus de la baisse prochaine du dollar US (étant donné qu’il n’y aura évidemment pas de relèvement du taux directeur de la Fed en 2016), la folie collective liée au Brexit une fois passée, et de raisons techniques propres au marché du pétrole lui-même, une nouvelle dégradation de la situation au Moyen-Orient du fait de frappes US contre la Syrie, qu’Obama s’apprête à décider sous la pression de son allié saoudien et de la Turquie, mais aussi pour gêner la Russie qu’il continue de poursuivre de sa vindicte, comme pour contrer les attaques de Donald Trump à l’égard de sa politique, ajouterait à la tendance haussière du pétrole WTIC.

Vaut-elle mieux que Trump? Ou bien les deux candidats sont-ils tout aussi inadaptés l’un que l’autre à ce dont les USA et le monde ont besoin?

–

De l’avis de l’universitaire US modéré Jeffrey Sachs, conseiller du secrétaire général de l’ONU, Hillary Clinton étant la candidate, pas seulement de Wall Street (qui ne réduira donc pas l’écart croissant des revenus entre les Américains ainsi que Bernie Sanders aurait pu le faire) et de l’Étranger (qui la finance abondamment, ce qui l’obligerait « à renvoyer l’ascenseur ») mais surtout de la machine de guerre US (complexe militaro-industriel déjà dénoncé par les présidents Dwight Eisenhower et John Kennedy), serait beaucoup plus dangereuse que Donald Trump, un fort en gueule contrôlable (par la Cour Suprême, le Congrès et les Etats fédérés) qui s’occuperait des questions intérieures mais qui, isolationniste, désengagerait les USA des conflits extérieurs. A noter que le recours à une nouvelle guerre par les USA serait baissier pour le dollar US dans la mesure où elle provoquerait l’explosion de leurs deux déficits du commerce extérieur et budgétaire. Incidemment, Israël, dont le premier ministre a compris depuis longtemps qu’Obama n’était pas son ami, aurait beaucoup d’inquiétude à se faire en cas d’élection d’Hillary Clinton susceptible de mettre à feu et à sang les Moyen et Proche-Orient…

Le livre actuellement en vogue aux USA, écrit par un agent du Secret Service ayant vécu au plus proche des Clinton, expose par le menu l’horreur de leurs relations et des deux mandats de Bill Clinton.

–

–

24juin

Tsunami anglais

Ayant pris la précaution de mettre à zéro toutes nos positions sur les marchés avant le référendum britannique, sauf des positions longues ou ultra longues sur le pétrole à hauteur de 4 (quatre) % de nos comptes clients, et ayant arbitré ou replacé l’essentiel des dollars US dans la monnaie de comptabilisation desdits comptes à l’exception de positions en USD à hauteur de 20 (vingt) % desdits comptes que nous avons conservées, nous ne sommes pratiquement pas impactés par le Tsunami en cours. Nous ferons des commentaires détaillés sur ce site pendant le week end indiquant ce que nous pensons maintenant faire. Nous ne ferons aucune opération ce jour que nous utilisons pour observer les marchés avant d’en tirer des conclusions.

20juin

Ajustement des portefeuilles

Comme le savent nos clients en gestion qui en ont été prévenus, nous avons profité de la forte hausse de ce jour des ETF et actions US, le S&P500 étant venu buter sur sa résistance vers 2100 sans la franchir, pour sortir toutes nos positions longues sur les ETF et actions US presque au plus haut de la journée. Nous avons doublé à la hausse nos positions longues sur le pétrole et commencé à vendre et ou à arbitrer nos dollars US. Vente ou arbitrage des dollars US que nous poursuivrons le 24 juin (le lendemain du vote sur le Brexit). Nous déciderons alors à quels niveaux reprendre les achats d’ETF et actions US. A priori, le vote contre le Brexit a été verrouillé par une conspiration qui devrait entrainer un vote pro UE légèrement majoritaire. Mais tout est toujours possible…

Rambus reste d’avis qu’une cassure majeure à la hausse du S&P500 est proche

–

–

18juin

Le Brexit sera-t-il évité in extremis?

Jeudi 16 avril 2016, le malheureux assassinat de la députée anti Brexit / pro UE Jo Cox a peut-être stoppé l’envolée des partisans de la sortie de la Grande-Bretagne de l’Union européenne voire pourrait entrainer l’annulation pure et simple du scrutin, annulation qui constituerait une négation de la démocratie et provoquerait une explosion du système politique anglais (ce que beaucoup de gens puissants souhaitent). A noter que le 12 septembre 2003, la ministre suédoise Anna Lindh, championne du camp pour l’adhésion de la Suède à l’euro, avait été assassinée juste avant le référendum suédois pour l’adoption de la monnaie unique européenne qui avait failli être annulé mais avait été néanmoins maintenu et gagné par les partisans du non. La politique européenne n’est décidément pas un long fleuve tranquille…

Tout cela rappelle un peu la façon -moins dramatique évidemment- dont la majorité UMP et l’opposition PS ont passé outre au refus des Français de la Constitution européenne -et donc du traité de Lisbonne- exprimé par leur vote négatif au référendum du 29 mai 2005 en le faisant ultérieurement contourner par un vote favorable du parlement dans lequel ils avaient la majorité pendant la présidence de Sarkozy et à l’initiative de ce dernier.

La livre sterling et l’euro qui étaient en train de couler, en même temps que les actions européennes, se sont miraculeusement redressés suite à l’assassinat.

Est-ce à dire que, dans notre monde ultra manipulé, certains « pouvoirs » sont capables de tuer pour éviter que se produisent des événements qu’ils veulent à tout prix éviter ou qu’au contraire ils veulent à tout prix voir se produire? Poser la question c’est y répondre…

Il faut dire et répéter que le vote des Britanniques en faveur du Brexit constituerait un évènement de première importance de nature à modifier le « Nouvel Ordre Mondial » que les gouvernements actuels des USA et d’Europe entendent promouvoir, tout en ayant à notre avis des conséquences économiques positives pour la Grande-Bretagne, neutres pour les USA, mais négatives pour l’Europe continentale et le Japon.

Après le Brexit, l’Allemagne « s’occupera » de la France et de Hollande en pleine déconfiture… Donc il n’y aura pas de relance crédible possible du projet européen tant qu’il sera au pouvoir:

Les raisons ci-dessous invoquées, valables ou pas, plaident quand même pour un vote des Britanniques en faveur du Brexit qui semble être lié à leur identité profonde:

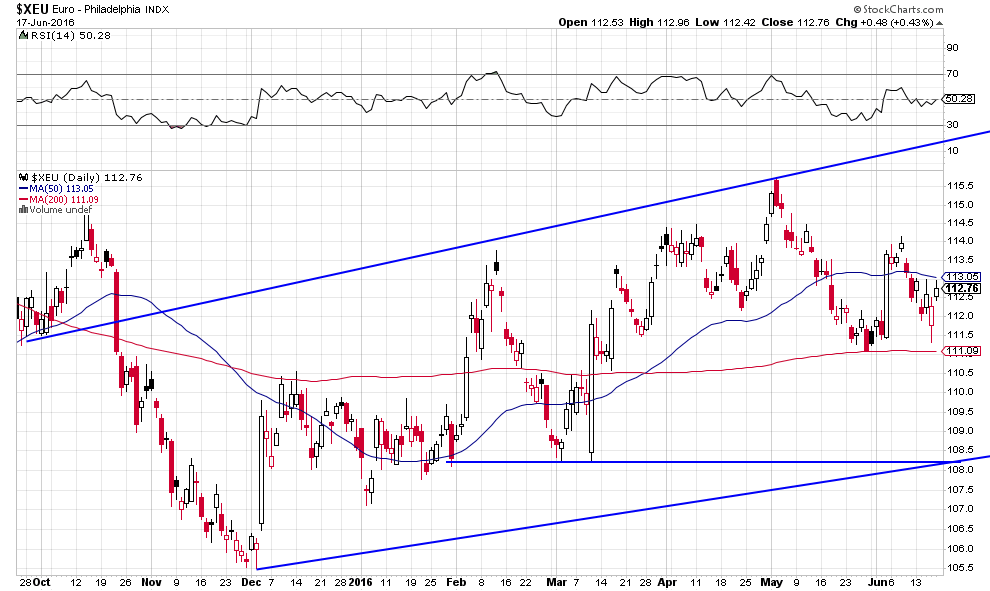

Quoi qu’il en soit, Brexit ou pas Brexit, nous vendrons ou arbitrerons au mieux la semaine prochaine bien avant la fin du mois de juin 2016 les dollars US que nous détenons dans nos portefeuilles clients dans la perspective d’une baisse ultérieure au Brexit et plutôt durable de la monnaie US que veut la Federal Reserve et que l’analyse technique laisse présager, une remontée de l’euro/dollar US en direction des 1,16 / 1,17 étant probable en partie pour la raison que toute remontée du taux directeur US sera probablement reportée à décembre 2016.

–

–

Selon les analystes que nous suivons, une nouvelle faiblesse de l’euro/dollar US vers 1,08 pas tellement plus bas est possible avant sa reprise:

–

–

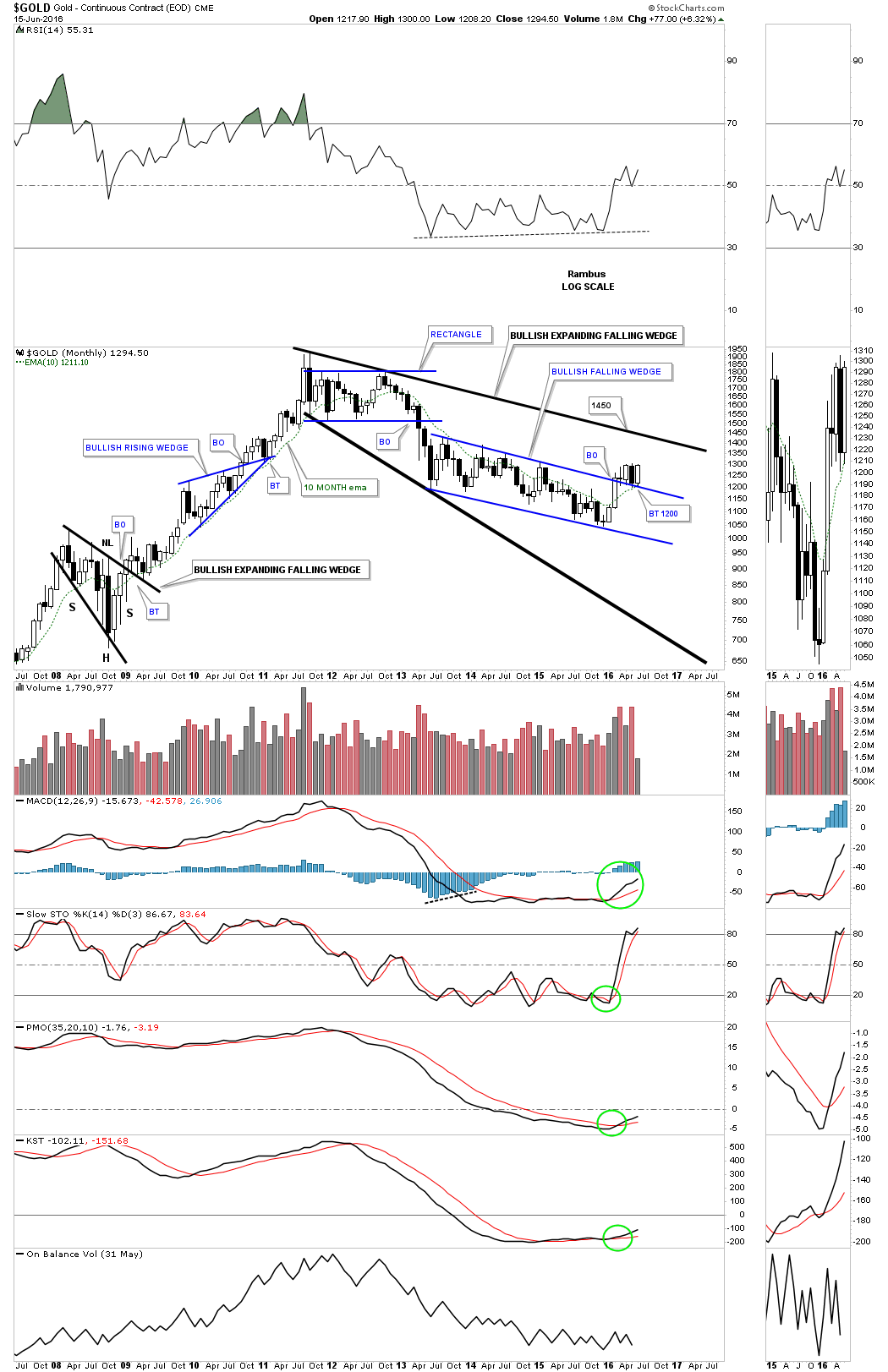

Par ailleurs, tant que l’or ne cassera pas par une clôture sa résistance vers 1.315 USD l’once nous n’en achèterons pas.

Nous restons long actions US et pétrole (le support vers 46,36 USD le baril -la moyenne à 50 jours- sur le WTIC ayant tenu) seulement, parce que les fondamentaux et les données techniques de ces deux actifs sont haussières (positions longues sur les actions US étant, selon notre avis, à renforcer un peu au dessus de 2030 ou bien sur la cassure à la hausse des 2100 sur le S&P500).

–

–

–

Bonne analyse haussière sur les actions US du secteur internet:

Il faut tenir compte de ce que veut l’establishment politico-financier US, c’est-à-dire obtenir une forte hausse des actions US d’ici fin juillet – début août 2016 au moins et les deux conventions démocrates et républicaines pour assurer la désignation d’Hillary Clinton et gêner le plus possible Donald Trump que l’appareil du Parti républicain tentera encore de faire chuter parce qu’il ne lui convient pas.

Et, plus avant, de faire gagner Hillary Clinton à la présidentielle US de novembre 2016 contre Donald Trump ou tout autre candidat qu’on lui substituerait (lequel Trump serait bien inspiré -compte tenu de l’assassinat de Jo Cox- de se munir nuit et jour d’un gilet pare-balles et de renforcer sa protection rapprochée) puisqu’il s’agit de montrer à l’Amérique comment le « grand leader démocrate » Barack Obama et la Federal Reserve « sous la direction éclairée de Janet Yellen » ont excellemment géré la situation économico-monétaire US, ce qu’Hillary et Bill Clinton -dont on a compris qu’ils exerceraient ensemble le pouvoir- ne manqueraient pas de continuer et d’améliorer!!! Le peuple US acceptera-t-il de « prendre des vessies pour des lanternes » avec les Clinton ou bien choisira-t-il l’aventure avec Trump dont l’imprévisibilité et la radicalité sont évidentes? Telle sera la question à laquelle personne n’a pour le moment de réponse.

Les marchés financiers SONT DEVENUS POLITIQUES!!!

A noter que la Suisse a décidé de signifier à l’UE qu’elle mettait un terme à sa demande d’adhésion dont la majorité de son peuple ne veut pas.

La tragédie de la mise en place des taux d’intérêt négatifs à moyen et long termes, sciemment provoquée par les banques centrales, se poursuit néanmoins et ses effets, en particulier de mauvaise allocation du capital (que l’on dirige vers des obligations qui ne rapportent plus rien mais coûtent à détenir, dont nous conseillons de se défaire si l’on en a) et de ruine des investisseurs, retraités et institutions financières, déjà désastreux qui ne manqueront pas de s’aggraver ainsi que l’OCDE elle-même le déclare.

–

–

Important: les taux négatifs couleront les retraites…

Évidemment, les actions européennes et japonaises sont à éviter pour cause de reprise prochaine de l’euro/dollar US et de chute déjà engagée du dollar US/yen, sauf les actions anglaises en cas de succès du Brexit à acheter un peu après le vote pour cause de baisse supplémentaire de la la livre sterling.

–

Les actions européennes restent baissières:

–

–

16juin

Le Brexit encore…

La Federal Reserve US et la Banque du Japon venant de renoncer à tout changement de politique monétaire avant le Brexit du 23 juin, qui apparemment les panique tout autant qu’il affole les européistes, le dollar US a donc baissé et les taux à moyen et long termes US aussi. Ce qui est positif pour les actions US seulement (pas pour les autres marchés d’actions, lesquels ne montent généralement que quand la monnaie dans laquelle ils sont exprimés chute) et pour les matières premières (comme le pétrole) mais également pour l’or (un actif non lié aux taux d’intérêt puisqu’il ne rapporte pas de taux d’intérêt fixe).

Nous ne changeons donc rien à notre stratégie sur les actions et le pétrole exposée dans notre dernier commentaire et attendons un peu avant ou un peu après le Brexit pour vendre ou arbitrer les dollars US que nous possédons, notre idée étant de profiter de la prochaine baisse probable de l’euro/dollar US pour ce faire.

Rambus pense que le dollar US est en train de se retourner à la baisse:

–

–

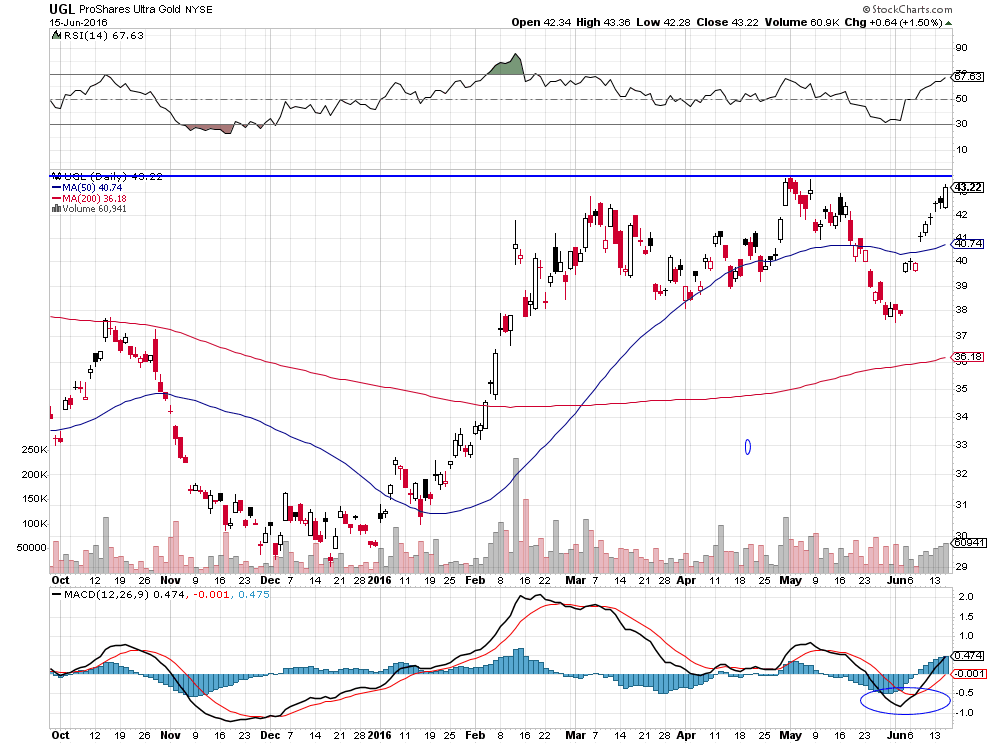

Rambus ayant donné hier un signal d’achat sur l’or qu’il voit monter vers 1.450 USD l’once (son support se situant vers 1.200), nous l’achèterions (en sus de nos positions longues sur les actions US et le pétrole) à hauteur de 20% de nos portefeuilles clients en cas de cassure à la hausse par une clôture de sa résistance vers 1.315 USD l’once sous la forme de l’ETF UGL exclusivement dont la résistance se situe vers 43,40.

–

–

–

–

Plusieurs autres analystes sont haussiers sur l’or

Les taux à moyen et long termes (10 ans par exemple) négatifs constituant l’horreur financière par excellence, les banques centrales en persistant dans leur erreur déstabilisent les marchés financiers et les économies tout en entretenant la stagnation/déflation mondiale, alors qu’elles sont supposées faire le contraire. Comprenne qui pourra!

Le ratio obligations d’Etat US/or étant sur son sommet depuis 2006, il est probable qu’il baisse, ce qui signifie la revalorisation de l’or par rapport aux obligations d’Etat US (à noter qu’au sommet de l’or en 2011 ce ratio était à son plus bas):

–

–

Le pétrole et les actions US restent orientés à la hausse:

Rambus préconise d’acheter les actions US (S&P 500) à chaque forte hausse du VIX, ce qui est la bonne stratégie

–

–

15juin

De quoi les acteurs des marchés financiers et les politiciens ont-ils peur?

Il parait, à lire les commentaires des supposés spécialistes de la finance ou de la politique, que le Brexit (qui est à notre avis quasi certain) leur fait peur, ce qui n’a pas de sens parce qu’il s’agit de ce qui peut se produire de mieux tant pour la Grande-Bretagne que pour l’Europe, en rendant à la première sa souveraineté démocratique et en mettant un terme à la construction technocratique de la seconde qui devra se réformer radicalement ou progressivement se déliter. A moins que ce soit l’absurde propagande anti-nationale qui, en dramatisant inutilement la question, fasse perdre de vue que les États-nations européens peuvent et doivent vivre leur propre destin historique au lieu de disparaitre dans l’organisation de Bruxelles dont l’échec est total (en particulier sur les questions du chômage de masse et de l’immigration massive incontrôlée faute de frontières intérieures et extérieures). Ce qui n’empêchera pas leur coopération et leur bon voisinage. La Suisse donnant l’exemple qu’une nation indépendante et souveraine, dont les dirigeants sont élus par son peuple, s’en sort beaucoup mieux qu’un grand ensemble dirigé par des technocrates non élus, tout en coopérant avec ses voisins sans remettre en cause son identité et ses intérêts vitaux.

Beaucoup de gens pensent, contrairement à ce que soutient la propagande européiste, que le Brexit sera positif, que l’UE devra faire droit à la décision du peuple britannique et que des solutions pragmatiques (qui ne perturberont pas les flux commerciaux) seront trouvées pour ce faire, l’UE ayant beaucoup plus à perdre en se coupant de la Grande-Bretagne que le contraire, cette dernière pouvant en outre récupérer l’argent qu’elle paye à l’UE en sa qualité de contributeur net et se protéger de l’immigration illégale plus efficacement.

Au surplus, la Grande-Bretagne reviendrait dans l’AELE qu’elle n’aurait jamais dû quitter, ce qui fournirait aux autres Etats voulant sortir de l’UE et/ou de l’euro une alternative utile, tout en facilitant la résolution des relations des États-membres de l’AELE (comme la Suisse) avec l’UE. Au lieu de promouvoir une nouvelle guerre froide entre l’Occident et la Russie, ainsi que le font Merkel et Hollande sur ordre de Washington, la Grande-Bretagne dégagée des contraintes de la politique étrangère européenne commune pourra rétablir des liens mutuellement bénéficiaires avec Moscou et ses oligarques investisseurs. Avec Boris Johnson comme premier ministre, la place financière de Londres ne disparaitra pas et pourra même devenir un nouveau paradis fiscal offshore aux portes de l’UE. D’ailleurs, si à l’issue du Brexit les actions anglaises baissent fortement, ce sera l’opportunité d’en acheter, la dévaluation de la livre sterling offrant alors aux exportateurs britanniques une bonne perspective de développer leurs affaires.

Ce dont, en réalité, ont peur les dirigeants européens actuels c’est que précisément la Grande-Bretagne réussisse beaucoup mieux en dehors de l’UE et que plusieurs autres Etats ensuite en sortent, étant donné que les peuples dans leur majorité ne veulent pas d’une Europe fédérale mais uniquement une Europe des Nations et des coopérations internationales.

Pour ceux qui paniquent quant à l’évolution à court terme des marchés financiers soit du fait du Brexit du 23 juin soit du fait des élections législatives espagnoles du 26 juin, qui verront probablement la défaite du Parti populaire de Rajoy et l’arrivée au pouvoir de Podemos d’Iglesias, qu’ils se rassurent, les banques centrales (dont les bilans étant déjà pourris, alors un peu plus ou un peu moins ne change rien) achèteront tout et n’importe quoi afin d’éviter leur chute.

Quoi qu’il en soit, la question vraiment importante est celle de savoir si les Etats occidentaux et le Japon peuvent sortir de la stagnation et de la déflation séculaires dans lesquelles de mauvaises politiques économiques et monétaires les ont plongés. Si la réponse des banquiers centraux est plus de Quantitative Easing et plus de taux d’intérêt négatifs et celle des gouvernements est plus de d’endettement public donc plus d’impôts, alors ce sera comme pour l’Europe qui ne marche pas mais dont on préconise plus encore d’intégration et de centralisme supposés la sortir de l’ornière alors qu’il faut faire le contraire.

———————————————-

La mondialisation et le libre-échange intégral globalisé dans le cadre de politiques monétaires ultra keynésiennes centralisées sont devenus obsolètes, le principal gisement de croissance réside dans la réactivation de politiques de relance des marchés domestiques via le développement de la consommation intérieure et la baisse maximale de la pression fiscale, tout en sécurisant les employés et les retraités pour que la flexibilité de l’emploi et des prestations de retraites ou sociales puisse se mettent en place sans les pénaliser, via des mécanismes comme le revenu universel inconditionnel garanti (RUIG) pour tous (actifs et inactifs) permettant d’offrir un filet de sécurité économique indispensable et de réduire les effets délétères du chômage de masse (qui ne fera que croitre en raison des avancées techniques). RUIG dont le financement sera meilleur marché que l’ensemble des coûts actuels de retraites et sociaux et des indemnités de chômage. Contrairement à ce que disent ses détracteurs, le RUIG n’a rien à voir avec la monnaie hélicoptère puisqu’il ne serait pas mis en place par les banques centrales mais par les Etats et qu’il ne modifierait pas la répartition des taches entre eux.

Le seul espoir de revenir à des taux d’intérêt de plus en plus positifs donc à une économie normale qui rémunère le capital au lieu de l’euthanasier (comme en Europe et au Japon) est à rechercher du côté de la Federal Reserve US qui est la seule à avoir cessé son QE (même si elle continue de renouveler les obligations qu’elle détient lorsqu’elles viennent à maturité en en achetant de nouvelles, ce qui explique que son bilan ne se réduise hélas pas).

Les taux d’intérêt à moyen et long termes peuvent-ils cesser de chuter et se redresser, aux USA d’abord? Étant donné que la chute desdits taux et le passage de certains d’entre eux en zone négative (taux japonais et allemands à 10 ans par exemple) du fait des achats massifs des banques centrales ruine à terme les investisseurs, les banques privées et les institutions de retraite et d’épargne collective sans relancer ni l’inflation ni la croissance, il y a une absolue nécessité à stopper puis à inverser les politiques monétaires actuelles ultra laxistes qui ne servent qu’à faciliter le recours à l’endettement public donc « la déflation par la dette », amplement documentée par Irving Fisher (1867 – 1947), tout en faisant baisser la vitesse de circulation de la monnaie et le multiplicateur de crédit qui ne repartent pas (voir les deux graphiques ci-dessous), ce qui plombe les économies, les banquiers privés ne prêtant pas et les investisseurs n’empruntant plus. Comme lorsqu’il s’agit de l’Europe, les dirigeants actuels des banques centrales (sauf apparemment Yellen qui a compris le problème mais qui n’ose pas encore franchir le pas en raison de la campagne présidentielle US en cours) sont incapables de reconnaitre qu’ils ont fait fausse route et qu’ils doivent changer complètement de politiques ou laisser la place.

–

–

Légers frémissements sur le multiplicateur de crédit US qui semble en voie de stabilisation:

De telle sorte que, plus les politiques monétaires ultra laxistes actuelles se poursuivront, plus le risque de krach obligataire à venir grandira, dont les effets seront terribles sur les finances publiques en Europe et au Japon. Raison pour laquelle nous n’achetons pas d’obligations d’Etat et que nous n’achetons que des actions, exclusivement US, ou des matières premières selon les circonstances. Il n’y aura pas de krach des actions US en 2016 (il a déjà eu lieu en début d’année) et leur correction en cours (plutôt saine) n’ira pas très loin (la Fed s’emploiera à les soutenir coute que coute via tous les « reverse repurchase agreements » et autres agissements directs et indirects possibles afin d’éviter l’élection de Donald Trump, lequel a l’intention d’en remplacer les dirigeants et de réformer en profondeur cette institution).

A propos de nos positions actuelles pour nos comptes clients en gestion, nous restons longs actions US et pétrole seulement, nos positions sur ces deux actifs ayant été réduites juste avant la cassure à la baisse récente des 2085 sur le S&P500 mais nous en avons gardé suffisamment pour rester dans la course, pour le moment arbitrés entre le dollar US et l’euro, avec l’intention d’acheter plus d’actions US via les ETF ad hoc et certaines actions US offrant de forts dividendes en cas de retour dudit S&P500 vers son support un peu au dessus de 2030 ou bien sur sa cassure à la hausse des 2100 (niveau au dessus duquel la cassure en dessous de 2085 serait annulée). Notre prévision étant que les actions US (qui casseront sans doute les 2135 sur le S&P500) et le pétrole atteindront leurs sommets annuels de 2016 fin juillet – début aout 2016 au moment des conventions présidentielles US démocrates et républicaines lesquelles promettent d’être agitées. Entre 2030 et 2100, nous faisons des allers-retours rapides (en achetant les creux, pas en shortant les reprises). Comme nous sommes l’un des rares gestionnaires à avoir prédit dès la mi février 2016, grâce à l’efficacité des instruments de prévision et des conseils dont nous bénéficions, la double hausse des actions US et du pétrole, nous nous permettons de conseiller aux investisseurs de RESTER LONG ET DE SURTOUT NE PAS SHORTER CES DEUX ACTIFS AVANT LE 4 – 5 AOUT 2016.

–

L’économie US est et restera ultra dominante, ce sont donc les actions US et elles seules qu’il faut traiter:

Pour ce qui concerne le nouveau relèvement du taux directeur US par la Fed, ce devrait être pour fin juillet ou pour fin décembre 2016, ce qui pourrait faire remonter l’euro/dollar US entretemps, après le Brexit, vers 1,16, la Fed étant hostile à toute nouvelle hausse du dollar US qui pourrait gêner la reprise économique US trop molle à son goût et la hausse des actions US. De telle sorte que, quelques jours avant ou après le Brexit, si l’euro/dollar US chutait vers 1,05 / 1,08 nous vendrions tous les dollars US que nous avons en cash et arbitrerions les US dollars que nous devons conserver parce qu’engagés dans nos achats d’actions US et de pétrole.

Les évènements politiques (prochain Brexit en Europe et attentat islamiste d’Orlando aux USA) montrent que la classe politique traditionnelle au pouvoir des deux côtés de l’Atlantique est sérieusement en perte de crédibilité, de telle sorte que les forces anti establishment (comme Donald Trump aux USA) devraient se renforcer. Il se pourrait qu’Hillary Clinton soit en train de perdre beaucoup de terrain dans la campagne présidentielle, compte tenu de ses liens politiques et financiers avec l’Arabie saoudite et de son attitude laxiste à l’égard de l’islamisme radical dans le droit fil de celui de Barack Obama qui persiste à nier le problème.

Les questions de l’immigration massive et de la folie islamiste devront d’une façon ou d’autre être prises en compte, le status quo actuel ne pouvant pas se poursuivre. Malheureusement en Europe, l’Allemagne jette de l’huile sur le feu en réclamant à nouveau plus d’immigration dans l’UE qui ne réglera pas son problème de main d’œuvre.

Nous avons sensiblement réduit nos positions ouvertes sur les actions US et sur le pétrole, tout en gardant une position de base suffisante sur ces deux actifs pour « rester dans la course ». Il n’y a, à notre avis, actuellement pas d’alternative à l’achat d’actions US. Mais les marchés financiers étant très volatiles (le VIX est en nette hausse), il est préférable d’être quelque peu sous-engagé jusqu’à ce que la situation se stabilise. La balle est maintenant dans le camp de la Fed qui doit montrer sa détermination à agir dans le bon sens.

A noter que plusieurs traders pensent que les banques centrales sont intervenues ce jour pour soutenir l’euro et la livre sterling. Nous ne serions pas surpris de voir l’euro/dollar remonter en direction de sa résistance majeure vers 1,16 (d’ici la fin du mois), raison pour laquelle nous restons arbitrés sur les monnaies (environ 60% en euros et 40% en USD).