Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

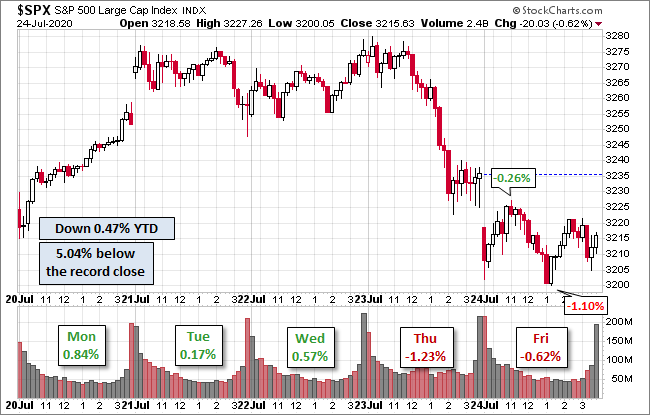

25juil.

Les emprunts pharaoniques des grands pays (USA, Grande-Bretagne, États de l’Union européenne et cette dernière probablement bientôt aussi dans le cadre de l’accord récent entre les 27, etc.) via leurs plans d’aide à l’économie voire « de relance » parce qu’actuellement financés par les Quantitative Easings massifs des principales banques centrales ne font pas remonter les taux d’intérêt et soutiennent les indices boursiers, dont la valorisation très élevée (dans le cas des technos surtout) n’a pourtant plus rien à voir avec les économies réelles qui restent sinistrées et menacées de reconfinements. La saisonnalité historique desdits indices qui prévoyait leur correction de ces deux derniers jours (23 et 24 juillet) doit maintenant faire place soit à leur reprise soit à la poursuite de leur baisse et nous serons renseignés cette semaine sur ce qu’il y a lieu de penser et de faire. Cette orgie d’endettement et d’émission monétaire, que rien ne semble pouvoir arrêter, commence en revanche à provoquer une certaine « fuite hors de la monnaie » ainsi que le montrent la baisse du dollar US (contre les monnaies européennes en particulier) comme le subit réveil de l’argent-métal et des obligations US indexée sur l’inflation (Tips), même si la déflation persiste. Nous restons encore neutres (arbitrés) sur tous les indices boursiers et aviserons cette semaine s’il y a lieu de casser ces arbitrages et de reprendre lesdits indices à la hausse ou pas; quant à la paranoïa collective à propos de la pandémie chinoise, elle est tempérée par la croyance abusive dans la découverte prochaine du « vaccin miracle ». Nous traitons, en revanche, activement l’argent-métal, dont la volatilité est forte, (via l’AGQ) à la hausse.

Les emprunts pharaoniques des grands pays (USA, Grande-Bretagne, États de l’Union européenne et cette dernière probablement bientôt aussi dans le cadre de l’accord récent entre les 27, etc.) via leurs plans d’aide à l’économie voire « de relance » parce qu’actuellement financés par les Quantitative Easings massifs des principales banques centrales ne font pas remonter les taux d’intérêt et soutiennent les indices boursiers, dont la valorisation très élevée (dans le cas des technos surtout) n’a pourtant plus rien à voir avec les économies réelles qui restent sinistrées et menacées de reconfinements. La saisonnalité historique desdits indices qui prévoyait leur correction de ces deux derniers jours (23 et 24 juillet) doit maintenant faire place soit à leur reprise soit à la poursuite de leur baisse et nous serons renseignés cette semaine sur ce qu’il y a lieu de penser et de faire. Cette orgie d’endettement et d’émission monétaire, que rien ne semble pouvoir arrêter, commence en revanche à provoquer une certaine « fuite hors de la monnaie » ainsi que le montrent la baisse du dollar US (contre les monnaies européennes en particulier) comme le subit réveil de l’argent-métal et des obligations US indexée sur l’inflation (Tips), même si la déflation persiste. Nous restons encore neutres (arbitrés) sur tous les indices boursiers et aviserons cette semaine s’il y a lieu de casser ces arbitrages et de reprendre lesdits indices à la hausse ou pas; quant à la paranoïa collective à propos de la pandémie chinoise, elle est tempérée par la croyance abusive dans la découverte prochaine du « vaccin miracle ». Nous traitons, en revanche, activement l’argent-métal, dont la volatilité est forte, (via l’AGQ) à la hausse.

–

Cela fait près de 40 ans que l’on cherche à coups de milliards de dollars US un vaccin contre le VIH Sida et on ne l’a toujours pas trouvé! La probabilité qu’il en soit de même pour le vaccin contre le Covid 19 est grande.

Les pays supposés démocratiques (des USA aux États européens et autres), en partenariat avec la Russie qu’il faut réintégrer dans l’ensemble occidental et ceux des pays émergents échappant encore à la domination de Pékin, doivent impérativement et rapidement tirer la leçon de leur relation néfaste avec la dictature chinoise en dressant autour d’elle un cordon sanitaire et en limitant au strict nécessaire leurs rapports politico-économiques et commerciaux avec elle, faute de quoi toutes les tragédies actuelles, du génocide des Ouïghours aux pandémies, à l’espionnage systématique et au vol de leurs technologies par la Chine, se reproduiront à l’infini en empêchant le redressement économique et de l’emploi productif chez eux, plombés par le libre-échange inégal avec l’ « Empire du Milieu » (ou plutôt du l’ « Empire du Mal »), jusqu’au risque de guerre. Tous leurs plans de « relance » à coup d’endettement massif ne relançant en réalité que l’économie chinoise, il faut cesser de donner à Pékin « la corde pour nous pendre ». C’est ce que Trump aurait pu organiser mais qu’il a lamentablement raté, ce qui implique que la fin de son mandat est assez calamiteuse. Premières mesures à prendre: interdire tout investissement occidental et activité bancaire des banques US, anglaises et européennes à Hong Kong, supprimer toute activité de Huawei et consorts hors de Chine, dénoncer toutes les coopérations dites des « routes de la soie » avec Pékin, exclure la Chine de l’ONU au terme d’une mise en demeure assez courte si elle ne cesse pas le génocide des Ouïgours et la violation du statut de Hong Kong.

NASDAQ 100 TESTS 20-DAY LINE… A selloff in the biggest tech stocks is putting downside pressure on stocks today; and is helping make the Nasdaq 100 the day’s biggest percentage loser. And it looks technically vulnerable to a deeper pullback. The daily bars in Chart 1 show the Nasdaq 100 (QQQ) testing its green 20-day average which is its first line of defense. If that doesn’t hold, a pullback toward its 50-day average (blue arrow) would appear more likely. Its short-term momentum indicators are also starting to weaken. The purple line in the upper box shows its 9-day RSI line falling back to the 50 line for the third time in the last month. It hasn’t traded below 50 since early April. Its recent pattern of declining peaks has diverged from the rising price action also suggesting some loss of upside momentum. The red MACD histogram bars overlaid over the price bars have fallen below their zero line (red circle) meaning that its daily MACD lines have turned negative. That’s another warning of more potential selling.SECTORS TURN MORE DEFENSIVE… The day’s weakest sectors are technology (Apple and Microsoft -4%), communications (Alphabet and Facebook -3%), and consumer cyclicals (Amazon.com -3%). Eight of eleven sectors are ending in the red; with consumer staples, utilities, and financials managing small gains.

–

–

–

La surévaluation des 5 principales technos par rapport au reste du S&P500 reste impressionnante et inquiétante:

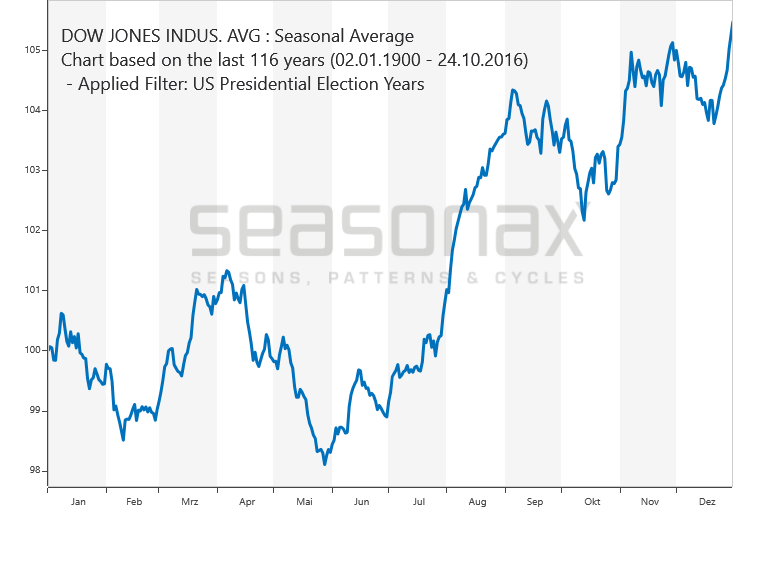

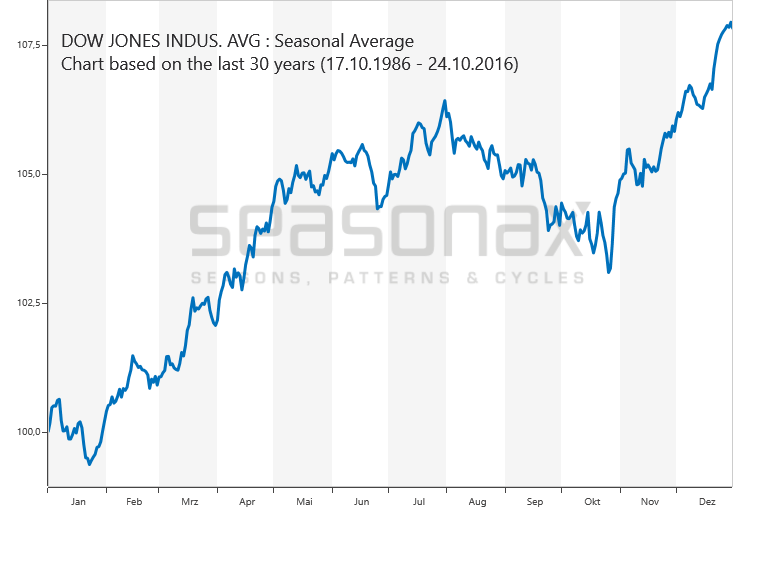

Selon que l’on considère le scénario de saisonnalité des marchés boursiers US en année présidentielle, leur correction ne devrait pas aller beaucoup plus loin et faire bientôt place à leur hausse d’ici au début septembre. Selon que l’on se base sur le scénario de saisonnalité habituelle de ces marchés, on peut tout au contraire s’attendre à leur forte baisse depuis maintenant jusqu’en octobre. Ce qui se passera cette semaine dira ce qu’il y a lieu de penser et donc si l’on doit sortir des arbitrages et rester long ou les conserver pour ne le faire que plus tard sur des niveaux de prix beaucoup plus bas.

A noter que l’or (que nous n’achetons pas, lui préférant l’argent-métal encore sous-évalué), pourrait corriger à la baisse si la correction du S&P500 se poursuivait, ces deux derniers actifs étant depuis 2016 montés ensemble ou ayant baissé ensemble et pour les mêmes raisons (excès de création monétaire + taux d’intérêt bas):

Gros potentiel de hausse de l’AGQ que nous avons acheté:

–

–

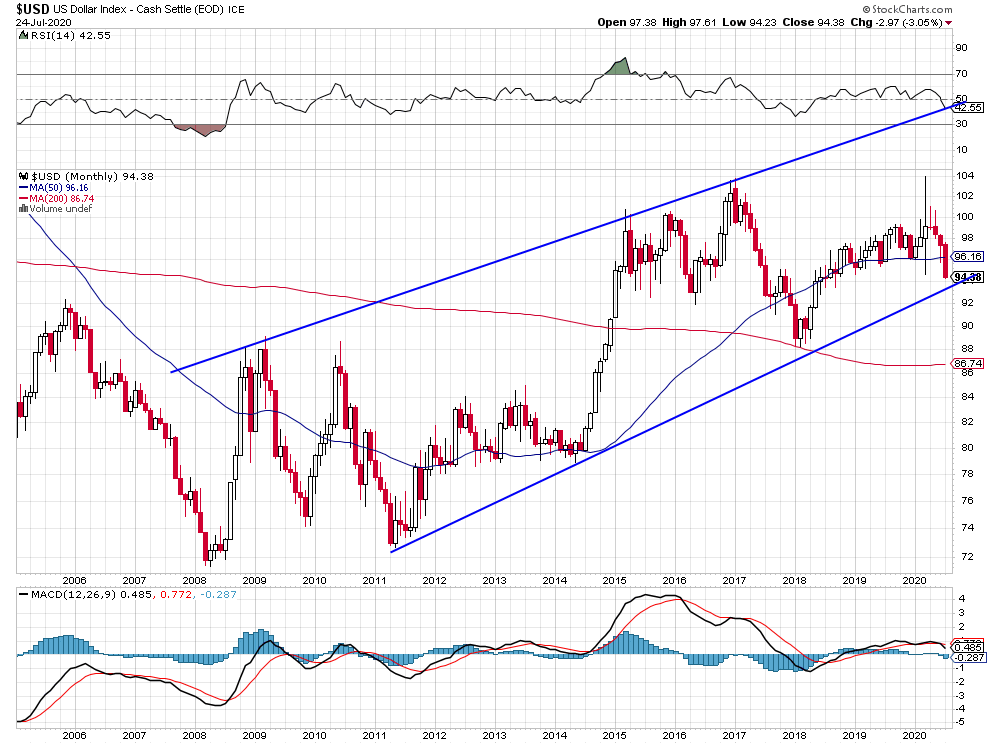

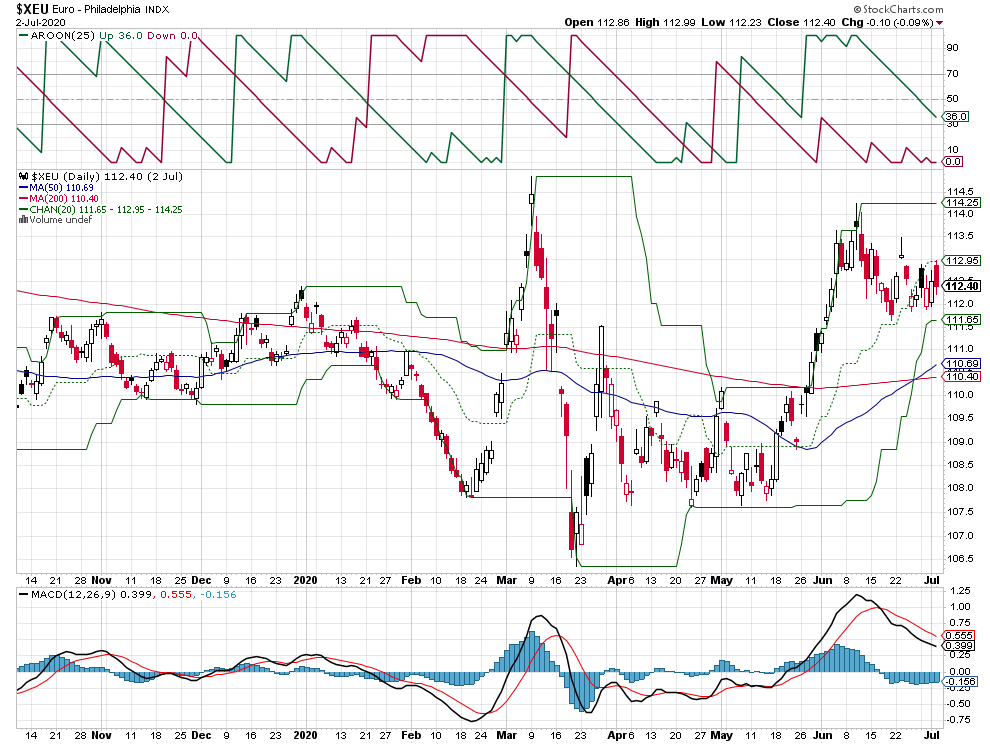

Niveau critique de support sur le dollar US:

–

–

–

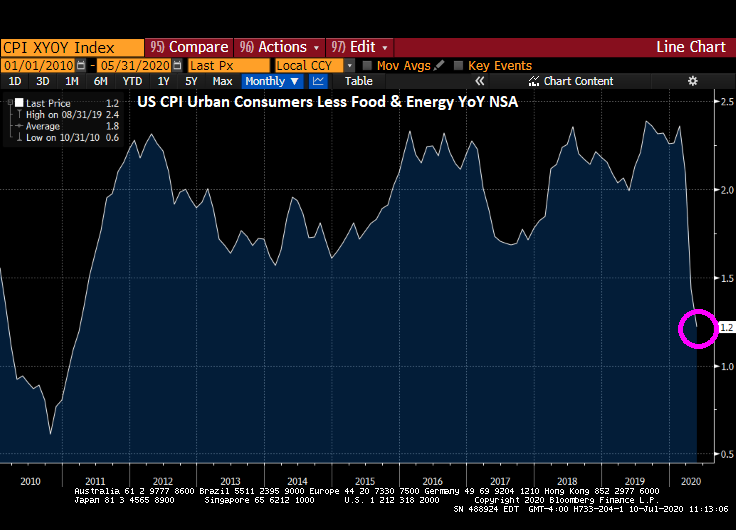

En revanche, la déflation persiste:

–

–

–

18juil.

L’économie ne fait pas la bourse et réciproquement, ce sont deux sphères évoluant en fonction de paramètres différents; mais, lorsque la faiblesse de la première est trop éloignée de la valorisation élevée de la seconde, la bourse ne peut généralement plus monter et corrige. C’est la situation à laquelle nous sommes probablement arrivés étant donné que les banques centrales ont crée des actifs financiers zombies (dont les prix sont devenus économiquement faux) du fait de leurs politiques monétaires ultra laxistes -qui étaient jusqu’ici nécessaires pour stopper le krach provoqué par la mauvaise gestion de la pandémie chinoise par les États (impréparation coupable puis confinements suicidaires pour l’économie), mais qu’il ne sert à rien dorénavant d’accroitre puisqu’il s’agit maintenant de relancer l’économie réelle via la politique budgétaire des États et la baisse des impôts-. Zombification que devrait illustrer la globalement mauvaise « Earnings Season » qui a commencé, d’où le possible début de retournement à la baisse du Nasdaq et du Semiconductor, pourtant composés des stars de la US Tech supposées insubmersibles. D’autant que la saisonnalité baissière estivale des indices boursiers a commencé. Le double problème actuel c’est que la mauvaise gestion de la pandémie chinoise par les États et l’OMS (dont l’attitude pro-chinoise et la dépendance aux financements privés pose les questions de son objectivité, de sa compétence et de son indépendance) n’est probablement pas en voie de solution (guerre des vaccins devenus un racket mondial sans garantie de leur efficacité et reconfinements un peu partout) alors que ceux-ci, déjà sur-endettés, n’ont que peu de marge de manœuvre supplémentaire. Quant aux États de l’UE, leur éventuelle incapacité à s’accorder sur un plan de relance juste et efficace, en discussion actuellement, pourrait être négatif pour leurs bourses et l’euro. D’où la probabilité de hausse des défauts des emprunteurs et de faillites obligeant les banques à se recapitaliser beaucoup plus, la persistance d’un chômage massif et l’extension de la pauvreté faisant chuter la consommation. Nous avons donc temporairement arbitré nos positions sur tous les marchés d’actions, mais sans aller short.

L’économie ne fait pas la bourse et réciproquement, ce sont deux sphères évoluant en fonction de paramètres différents; mais, lorsque la faiblesse de la première est trop éloignée de la valorisation élevée de la seconde, la bourse ne peut généralement plus monter et corrige. C’est la situation à laquelle nous sommes probablement arrivés étant donné que les banques centrales ont crée des actifs financiers zombies (dont les prix sont devenus économiquement faux) du fait de leurs politiques monétaires ultra laxistes -qui étaient jusqu’ici nécessaires pour stopper le krach provoqué par la mauvaise gestion de la pandémie chinoise par les États (impréparation coupable puis confinements suicidaires pour l’économie), mais qu’il ne sert à rien dorénavant d’accroitre puisqu’il s’agit maintenant de relancer l’économie réelle via la politique budgétaire des États et la baisse des impôts-. Zombification que devrait illustrer la globalement mauvaise « Earnings Season » qui a commencé, d’où le possible début de retournement à la baisse du Nasdaq et du Semiconductor, pourtant composés des stars de la US Tech supposées insubmersibles. D’autant que la saisonnalité baissière estivale des indices boursiers a commencé. Le double problème actuel c’est que la mauvaise gestion de la pandémie chinoise par les États et l’OMS (dont l’attitude pro-chinoise et la dépendance aux financements privés pose les questions de son objectivité, de sa compétence et de son indépendance) n’est probablement pas en voie de solution (guerre des vaccins devenus un racket mondial sans garantie de leur efficacité et reconfinements un peu partout) alors que ceux-ci, déjà sur-endettés, n’ont que peu de marge de manœuvre supplémentaire. Quant aux États de l’UE, leur éventuelle incapacité à s’accorder sur un plan de relance juste et efficace, en discussion actuellement, pourrait être négatif pour leurs bourses et l’euro. D’où la probabilité de hausse des défauts des emprunteurs et de faillites obligeant les banques à se recapitaliser beaucoup plus, la persistance d’un chômage massif et l’extension de la pauvreté faisant chuter la consommation. Nous avons donc temporairement arbitré nos positions sur tous les marchés d’actions, mais sans aller short.

–

Les Européens pourraient ne pas s’accorder: EU Leaders Clash Over Stimulus Package With Markets on Edge

Mais, attention, un « plan de relance » européen mal conçu pourrait être pire que les problèmes qu’il prétend traiter et faire exploser à la hausse les taux d’intérêt:

On ne sortira de la crise que par un retour rapide à la situation pré-Covid 19 ou par la généralisation d’un salaire universel (ou revenu de base individuel) fixe versé par les États à fonds perdus à chaque citoyen (ce qui nécessiterait une coupure massive des dépenses militaires et des budgets de l’immigration légale ou pas -un fardeau au coût exorbitant- desdits États pour pouvoir le financer autrement que par l’emprunt). Les banques centrales distribuent à fonds perdus de l’argent gratuit aux actionnaires et aux banques, pourquoi les États ne distribueraient-ils pas de l’argent gratuit à fonds perdus à leurs citoyens?

Les conditions semblent réunies pour qu’il y ait une nouvelle baisse sélective (mais pas de krach) des indices boursiers aux USA (S&P500, DJIA, Russell, etc) et en Europe (CAC, DAX, etc) du fait, entre autres raisons, de leur saisonnalité négative qui revient à partir du 16 juillet, de la probable mauvaise « Earnings Season » des actions en général qui commence et des nouvelles inquiétudes liées à la propagation du virus chinois ouvrant la voie à de nouveaux confinements, suicidaires pour les économies, décidés par des politiciens ignorants des nécessités économiques et sociales sur la base d’informations contradictoires (quantité de médecins ou de virologues affirmant -selon leurs lubies ou leurs intérêts financiers- tout et son contraire). D’autant que la Federal Reserve US a cessé ses Repurchase Agreements et donc diminué la taille de son bilan c’est à dire son Quantitative Easing, lequel explique pour l’essentiel la reprise des actifs financiers depuis fin mars dernier. Et que, dans l’UE, le projet de plan « de relance » est bloqué par ses opposants pendant que la BCE et la Cour de Karlsruhe n’ont pas encore réglé leur différend sur le QE européen. Baisse qui pourrait toutefois affecter assez peu ou pas le Nasdaq et les FAANGs (les « Stay at Home stocks ») -mais c’est loin d’être certain s’il y a une forme de panique-, en dépit de leur valorisation actuelle stratosphérique, étant donné que ce sont les confinements qui leur bénéficient. Selon de bons analystes, il y a deux scenarii probables pour les indices boursiers US et les autres qui devraient progressivement décrocher. Soit une correction modérée prélude à une forte reprise ultérieure (scenario un), soit une correction importante prélude à une stabilisation ultérieure (scenario deux), cela va dépendre de savoir si c’est leur saisonnalité en année électorale US (scenario un) ou bien leur saisonnalité habituelle (scenario deux) qui va s’appliquer. Dans le doute, pour limiter les risques, nous avons commencé de réduire et/ou d’arbitrer nos positions longues modérées sur les indices boursiers US (sans toucher au Nasdaq) et les autres; mais pas encore nos positions shorts modérées sur les obligations US qui pourraient quant à elles se reprendre. A noter que les métaux précieux et les matières premières sous leur forme « papier » mais aussi les actions des sociétés minières, qui sont remontés depuis leur point bas de mars en parallèle avec les autres actifs financiers, devraient eux-aussi -dans cette hypothèse de rechute des bourses- rebaisser. Tout est chamboulé par le virus chinois ayant introduit un bouleversement majeur rendant de plus en plus obsolètes les théories économiques et monétaires traditionnelles en cette folle année 2020 qui réserve encore des surprises!

Les conditions semblent réunies pour qu’il y ait une nouvelle baisse sélective (mais pas de krach) des indices boursiers aux USA (S&P500, DJIA, Russell, etc) et en Europe (CAC, DAX, etc) du fait, entre autres raisons, de leur saisonnalité négative qui revient à partir du 16 juillet, de la probable mauvaise « Earnings Season » des actions en général qui commence et des nouvelles inquiétudes liées à la propagation du virus chinois ouvrant la voie à de nouveaux confinements, suicidaires pour les économies, décidés par des politiciens ignorants des nécessités économiques et sociales sur la base d’informations contradictoires (quantité de médecins ou de virologues affirmant -selon leurs lubies ou leurs intérêts financiers- tout et son contraire). D’autant que la Federal Reserve US a cessé ses Repurchase Agreements et donc diminué la taille de son bilan c’est à dire son Quantitative Easing, lequel explique pour l’essentiel la reprise des actifs financiers depuis fin mars dernier. Et que, dans l’UE, le projet de plan « de relance » est bloqué par ses opposants pendant que la BCE et la Cour de Karlsruhe n’ont pas encore réglé leur différend sur le QE européen. Baisse qui pourrait toutefois affecter assez peu ou pas le Nasdaq et les FAANGs (les « Stay at Home stocks ») -mais c’est loin d’être certain s’il y a une forme de panique-, en dépit de leur valorisation actuelle stratosphérique, étant donné que ce sont les confinements qui leur bénéficient. Selon de bons analystes, il y a deux scenarii probables pour les indices boursiers US et les autres qui devraient progressivement décrocher. Soit une correction modérée prélude à une forte reprise ultérieure (scenario un), soit une correction importante prélude à une stabilisation ultérieure (scenario deux), cela va dépendre de savoir si c’est leur saisonnalité en année électorale US (scenario un) ou bien leur saisonnalité habituelle (scenario deux) qui va s’appliquer. Dans le doute, pour limiter les risques, nous avons commencé de réduire et/ou d’arbitrer nos positions longues modérées sur les indices boursiers US (sans toucher au Nasdaq) et les autres; mais pas encore nos positions shorts modérées sur les obligations US qui pourraient quant à elles se reprendre. A noter que les métaux précieux et les matières premières sous leur forme « papier » mais aussi les actions des sociétés minières, qui sont remontés depuis leur point bas de mars en parallèle avec les autres actifs financiers, devraient eux-aussi -dans cette hypothèse de rechute des bourses- rebaisser. Tout est chamboulé par le virus chinois ayant introduit un bouleversement majeur rendant de plus en plus obsolètes les théories économiques et monétaires traditionnelles en cette folle année 2020 qui réserve encore des surprises!

–

Le virus chinois bouleverse tout, c’est le grand inconnu:

–

–

Voir: Quand les économistes sont perdus dans la crise..

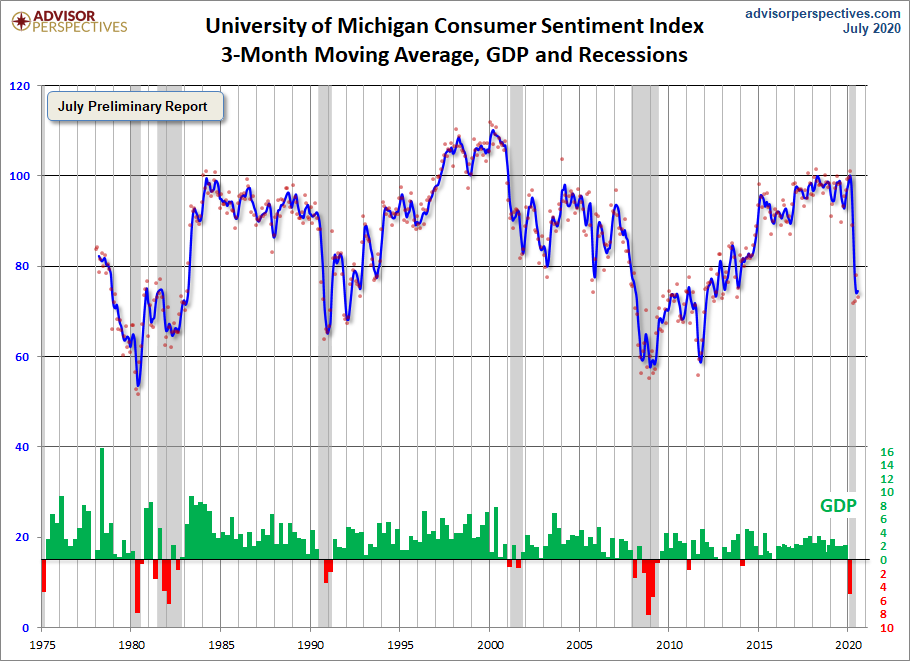

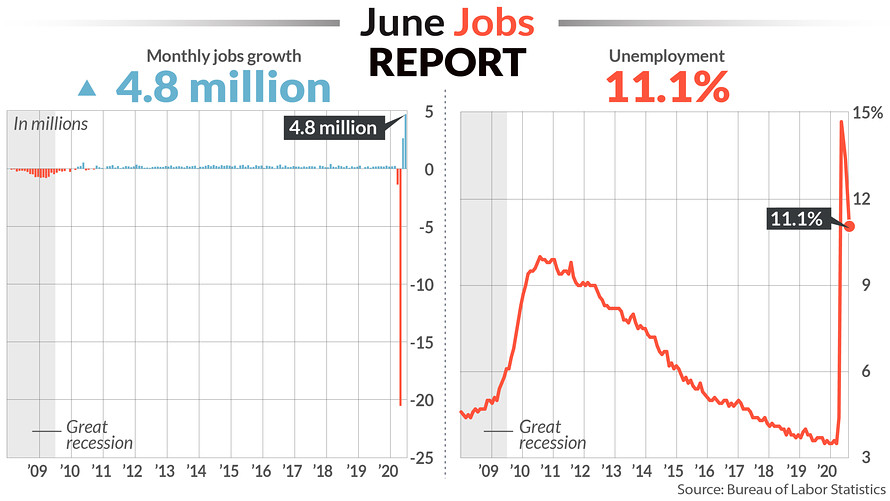

La situation de l’emploi aux USA est loin d’être rétablie comme avant la pandémie (c’est le principal point faible de Trump pour sa réélection possible en novembre):

La « Earnings Season » devrait voir les entreprises (sauf les FAANGs et les « Stay at Home stocks »), ayant été quasiment empêchées de produire, publier des résultats trimestriels affreux dès la semaine qui vient.

Le plus grand échec de Trump c’est la façon dont il a géré sa « guerre commerciale » avec la Chine pour finir par capituler, ne plus du tout savoir que faire maintenant et s’être fait offert au passage en cadeau le virus de Wuhan!

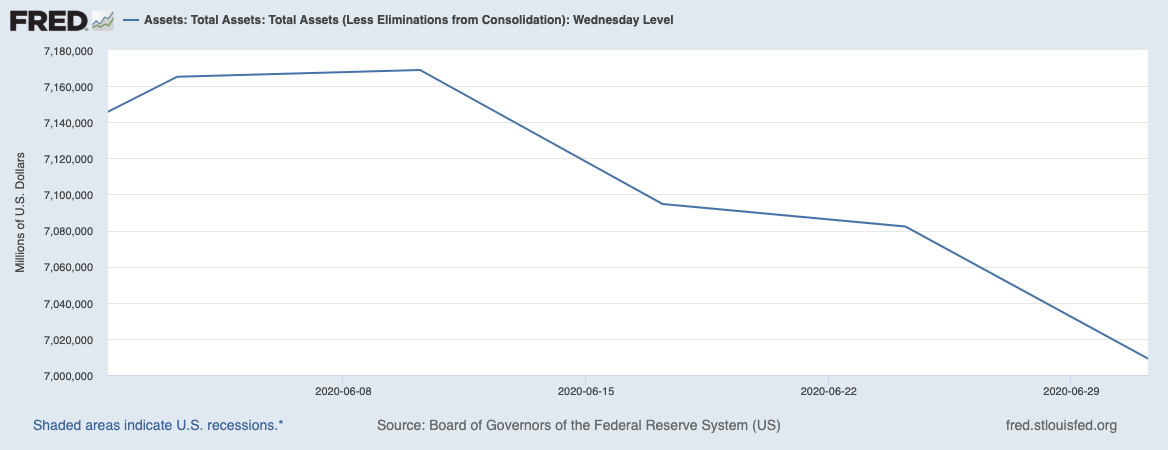

La Fed a diminué pour l’essentiel son QE (probablement pour conserver des munitions en cas de rechute boursière qu’elle devrait alors enrayer), ce qui est problématique dans la mesure où 90% de la hausse des principaux indices US, S&P500 par exemple (Nasdaq mis à part), depuis mars n’est due qu’au QE (idem en Europe) :

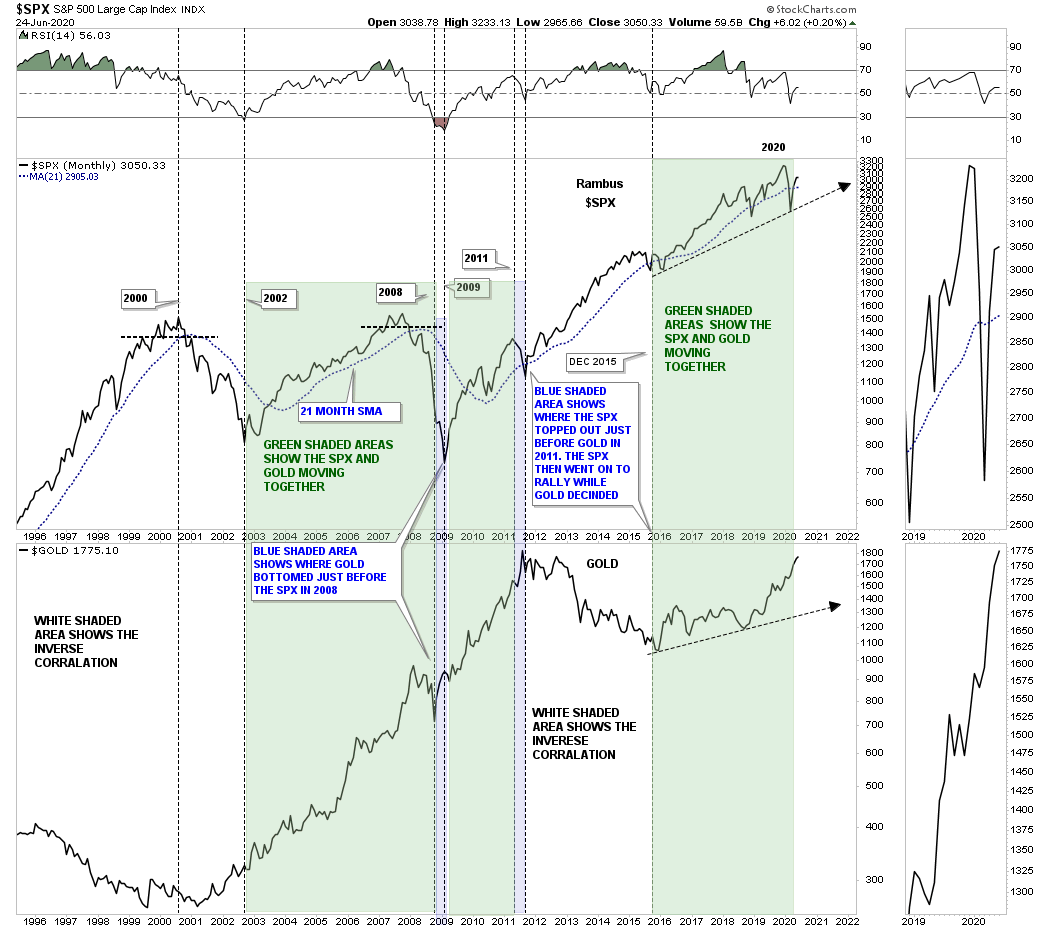

Rambus Chartology a parfaitement établi que depuis 2016 les indices boursiers US, les actions des sociétés minières et l’or ont baissé puis sont remontés ensemble (du fait de la monétisation croissante des actifs par les banques centrales et de baisse des taux d’intérêts réels), raison pour laquelle nous n’achetons pas d’or -qui ne rapporte rien- mais des actions ou de indices boursiers de préférence (ce qui revient plus ou moins au même que d’acheter de l’or) -l’argent-métal étant un cas particulier-, de telle sorte qu’il n’y a pas lieu de croire qu’il puisse en être différemment prochainement:

–

–

C’est aussi l’avis d’ABN Amro: « Why ‘safe haven’ gold and the stock market are now moving the same direction » – MarketWatch

Graphique de sur-achat de Joanne Klein (« Above the Green Line »):

–

–

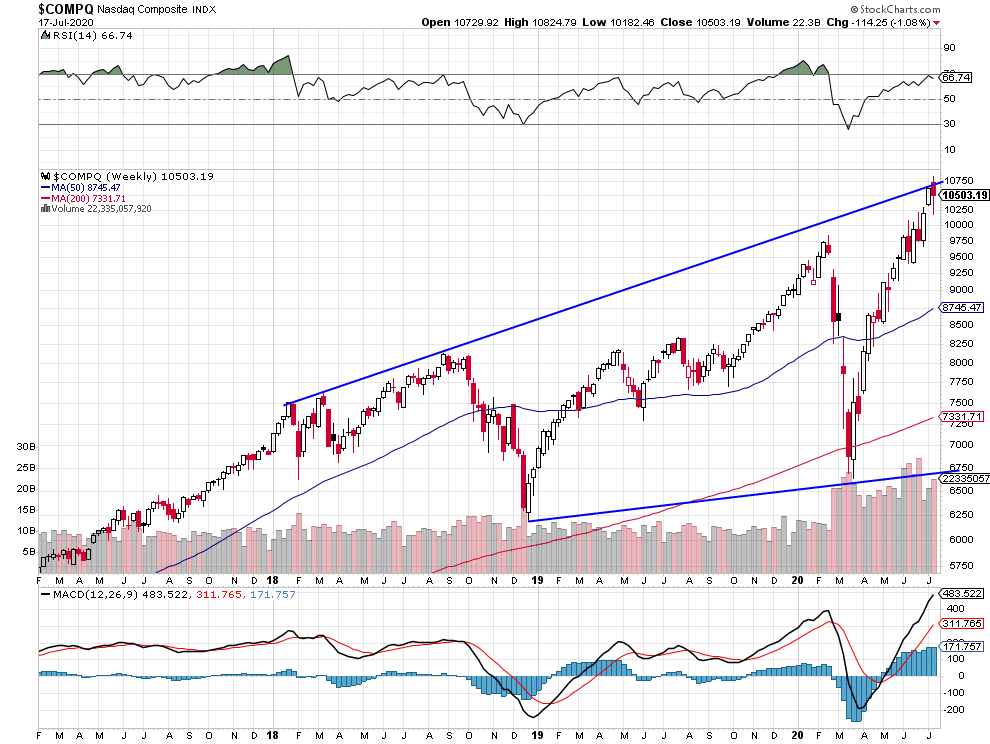

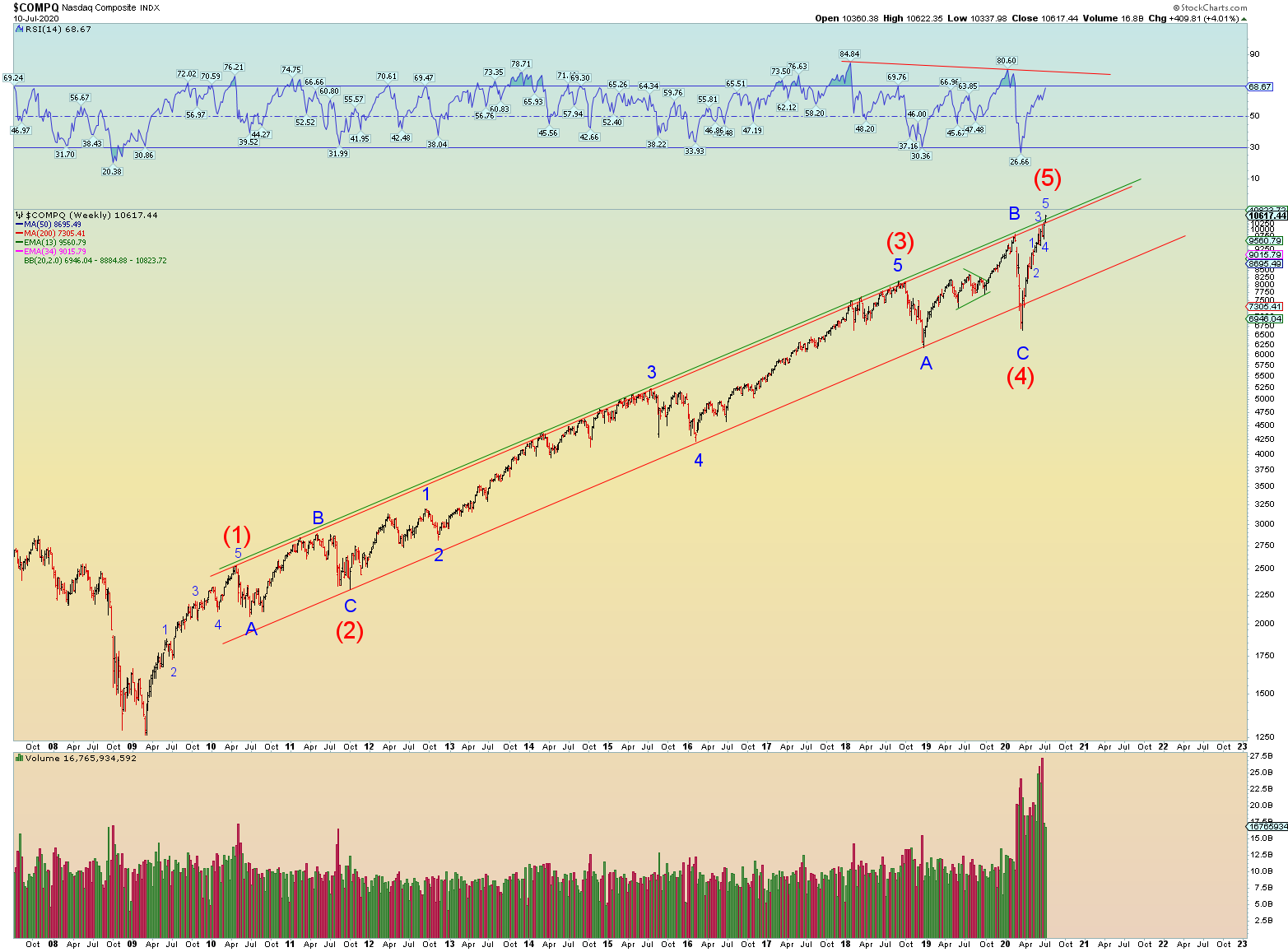

Le Nasdaq Composite vers 10.620 (atteint ce vendredi 10 juillet) se trouve sur une ligne de résistance majeure contre laquelle il a buté à plusieurs reprises tout au long de sa hausse historique qu’il pourrait ne pas pouvoir franchir rapidement, voire ne pas franchir du tout (peu probable):

–

–

Le graphique de Daneric’s Elliot Waves:

–

–

Graphique de sur-achat de Joanne Klein (« Above the Green Line »):

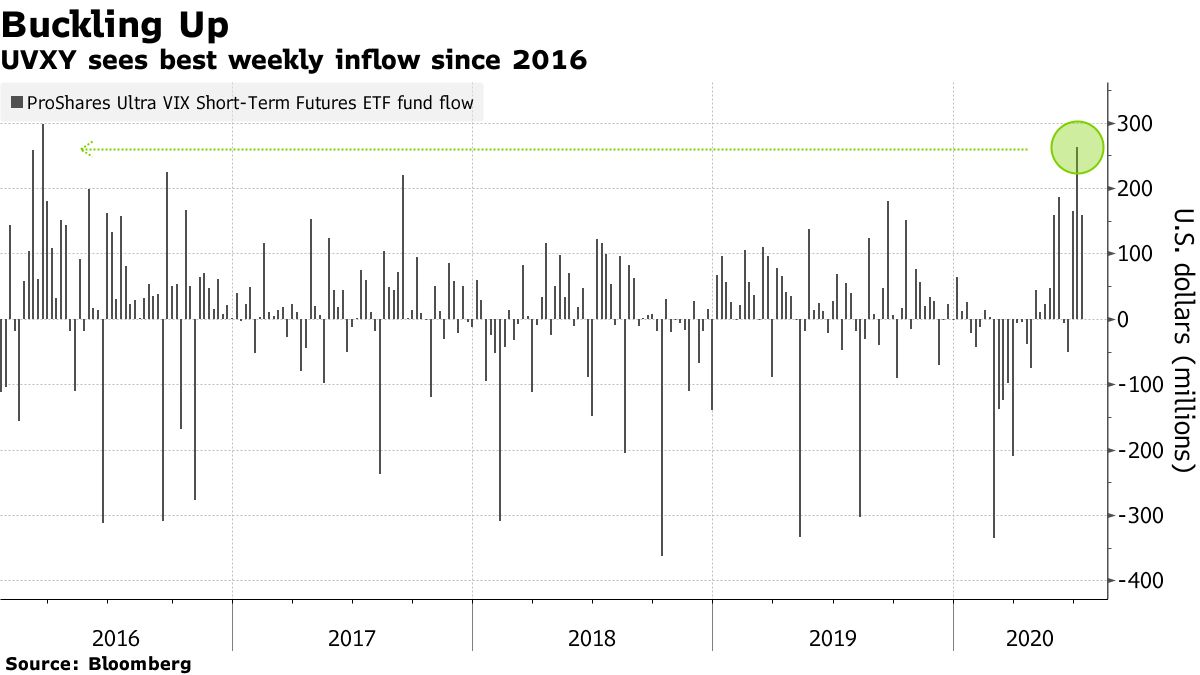

Support important à partir duquel le VIX pourrait remonter:

–

–

Les deux scenarii possibles de baisse des indices boursiers qui commencerait le 16 juillet selon Tom McClellan qui suit son propre cycle (1997-2017) baissier jusqu’en septembre:

–

.

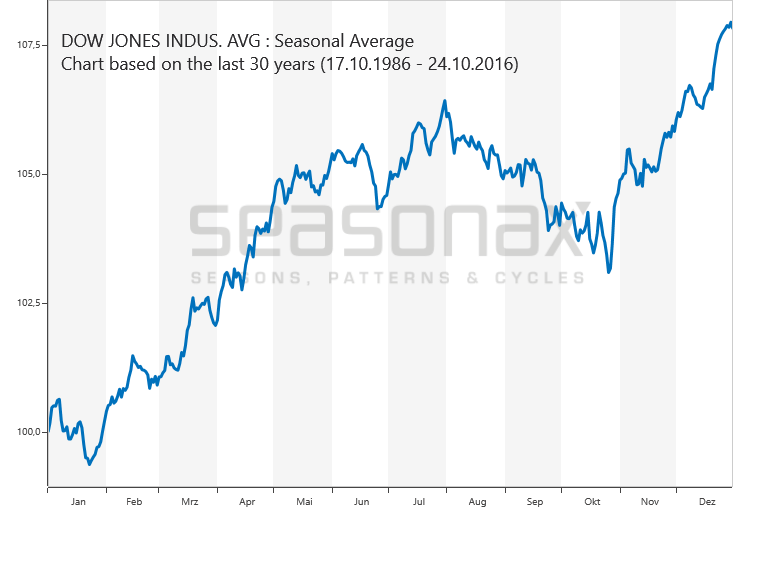

Mais Seasonax a une projection différente:

–

En année d’élection présidentielle: petite baisse juillet puis hausse importante ensuite jusqu’en septembre

–

–

–

En année habituelle: assez forte baisse en juillet puis chute important d’août à octobre

–

–

–

Pour le moment les obligations d’État US restent surévaluées et donc potentiellement baissières, ce qui pourrait changer en cas de baisse des actions US, les investisseurs se reportant alors des secondes vers les premières:

–

–

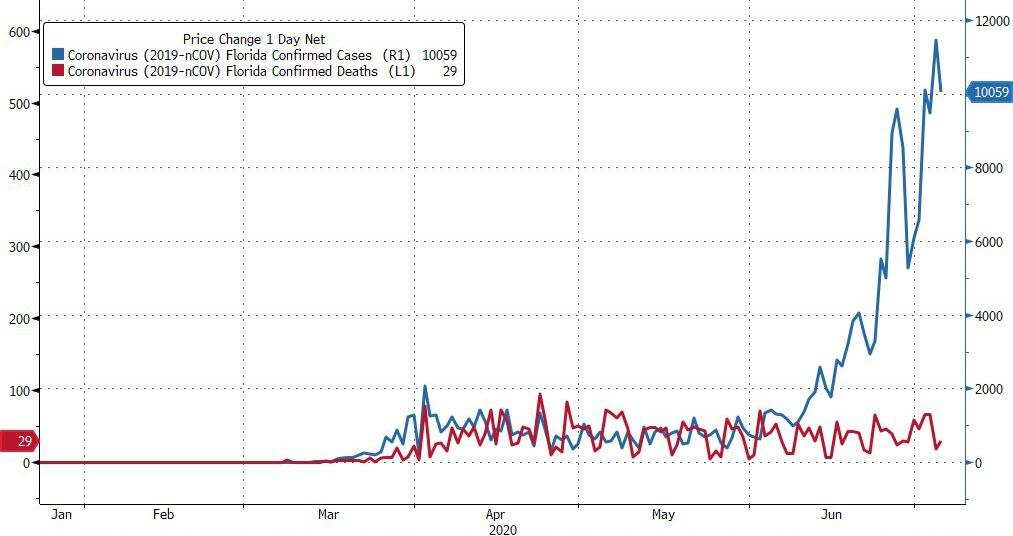

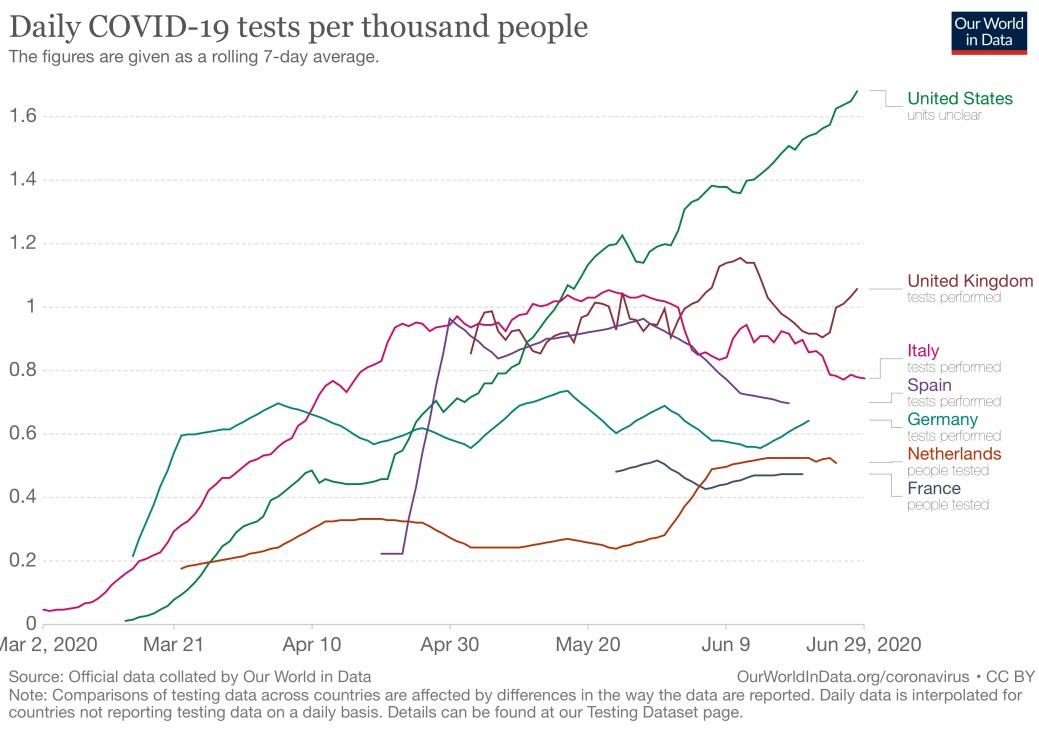

Bien que la contamination augmente du fait de l’augmentation exponentielle des tests aux USA en particulier (la population étant progressivement immunisée), le nombre de morts n’augmente pas et qu’il s’agisse des USA ou du Brésil il y a dans ces pays proportionnellement au nombre d’habitants moins de morts qu’en Italie, France ou Espagne. De nouveaux confinements sont injustifiés.

Incroyable mais vrai: Au plus fort de la crise, la Suisse n’avait pas de masques, maintenant elle a des masques contaminés… Bravo Alain Berset (ministre de la « santé »)!

La plupart des chefs d’États et de gouvernements, incroyablement imprévoyants, n’ont pas vu venir l’épidémie chinoise, pour finalement paniquer en décidant d’appliquer des méthodes dictatoriales -sans l’assentiment préalable de leurs citoyens- comme les confinements pour tenter de la ralentir. Manipulés par le lobby pharmaceutique, l’OMS et leurs supposés « conseillers scientifiques », ils ont eux-mêmes cassé leurs économies en les mettant à l’arrêt, sans d’ailleurs que cela sauve leurs ressortissants les plus âgés -qui sont surtout ceux ayant attrapé le virus de Wuhan et en sont morts-, mais a globalement plongé leurs populations dans le chômage de masse et la pauvreté pendant que les faillites d’entreprises ont explosé. Jamais dans l’histoire moderne un tel suicide collectif volontaire ne s’est produit. Heureusement que la Federal Reserve US, et accessoirement d’autres banques centrales, sont massivement intervenues via leurs Quantitative Easings illimités pour stopper la chute libre des marchés financiers et les soutenir. Ce qui devrait permettre une lente reprise des économies, à la condition que les déconfinements aillent partout le plus vite possible à leurs termes et qu’il n’y ait pas d’autres nouveaux confinements suite à la multiplication récente des tests donnant l’impression trompeuse d’une augmentation des cas de contamination, quels qu’en soient les dégâts humains supplémentaires. Mais le mal est quand même irréparable tant en termes de révolte sociale, raciale et politique des peuples qui change en profondeur leurs relations avec les institutions politiques, comme en matière d’explosion des déficits publics et des emprunts auxquels les États ont recours pour, croient-ils à tort, relancer leurs économies; alors qu’ils ne feront ainsi que les affaiblir à terme. Sans compter la hausse des taux d’intérêts longs qui s’en suivra. On reste donc positionné à la hausse des indices boursiers US principalement, qui n’ont rien fait en juin, toujours bien en dessous de leurs plus hauts de 2020 mais qui pourraient les retrouver d’ici septembre (le Nasdaq étant un cas particulier étant donné que les FAANGs qui y sont côtés sont les grands bénéficiaires des confinements), propulsés à la hausse par l’injection massive de nouvelles liquidités de la part des banques centrales et leur saisonnalité actuelle positive, et accessoirement short des obligations longues US (via l’achat du TMV).

La plupart des chefs d’États et de gouvernements, incroyablement imprévoyants, n’ont pas vu venir l’épidémie chinoise, pour finalement paniquer en décidant d’appliquer des méthodes dictatoriales -sans l’assentiment préalable de leurs citoyens- comme les confinements pour tenter de la ralentir. Manipulés par le lobby pharmaceutique, l’OMS et leurs supposés « conseillers scientifiques », ils ont eux-mêmes cassé leurs économies en les mettant à l’arrêt, sans d’ailleurs que cela sauve leurs ressortissants les plus âgés -qui sont surtout ceux ayant attrapé le virus de Wuhan et en sont morts-, mais a globalement plongé leurs populations dans le chômage de masse et la pauvreté pendant que les faillites d’entreprises ont explosé. Jamais dans l’histoire moderne un tel suicide collectif volontaire ne s’est produit.

Heureusement que la Federal Reserve US, et accessoirement d’autres banques centrales, sont massivement intervenues via leurs Quantitative Easings illimités pour stopper la chute libre des marchés financiers et les soutenir. Ce qui devrait permettre une lente reprise des économies, à la condition que les déconfinements aillent partout le plus vite possible à leurs termes et qu’il n’y ait pas d’autres nouveaux confinements suite à la multiplication récente des tests donnant l’impression trompeuse d’une augmentation des cas de contamination, quels qu’en soient les dégâts humains supplémentaires.

Mais le mal est quand même irréparable tant en termes de révolte sociale, raciale et politique des peuples qui change en profondeur leurs relations avec les institutions politiques, comme en matière d’explosion des déficits publics et des emprunts auxquels les États ont recours pour, croient-ils à tort, relancer leurs économies; alors qu’ils ne feront ainsi que les affaiblir à terme. Sans compter la hausse des taux d’intérêts longs qui s’en suivra.

On reste donc positionné à la hausse des indices boursiers US principalement, qui n’ont rien fait en juin, toujours bien en dessous de leurs plus hauts de 2020 mais qui pourraient les retrouver d’ici septembre (le Nasdaq étant un cas particulier étant donné que les FAANGs qui y sont côtés sont les grands bénéficiaires des confinements), propulsés à la hausse par l’injection massive de nouvelles liquidités de la part des banques centrales et leur saisonnalité actuelle positive, et accessoirement short des obligations longues US (via l’achat du TMV).

–

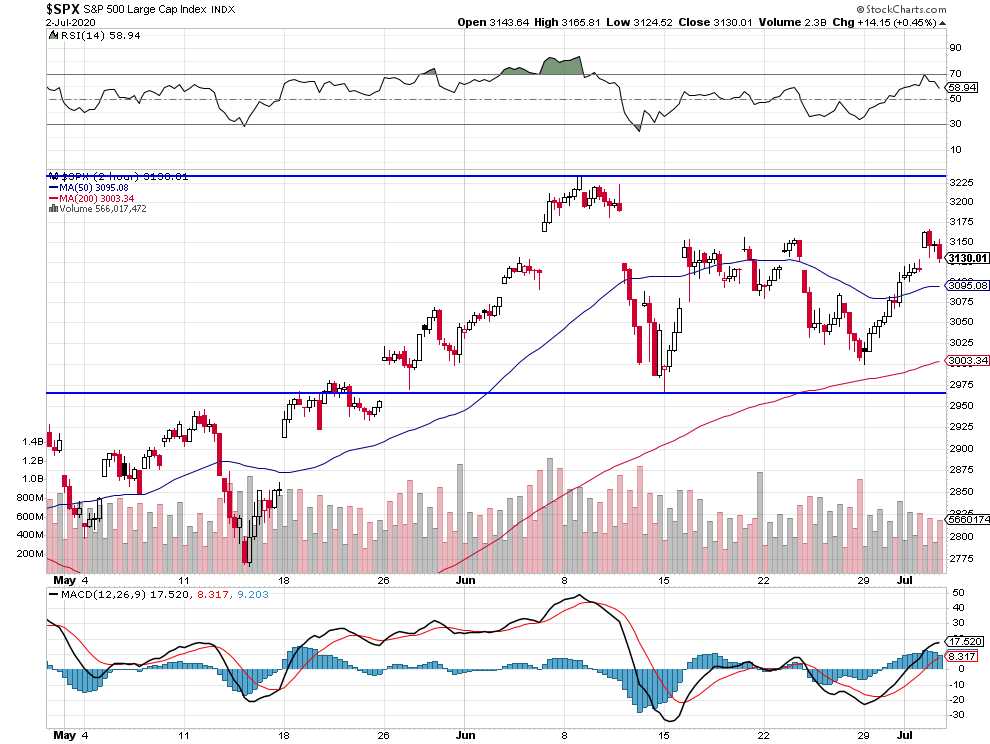

Le S&P500 et le Dow Jones des Industrielles n’ont rien fait en juin 2020 (évolution latérale typique d’une consolidation) sauf de grands swings nécessitant de les traiter au plus près pour éviter de perdre de l’argent, les marchés d’actions étant devenus des marchés de trading dans lesquels on ne peut plus prendre une position et la garder quelques temps sans la défendre:

–

–

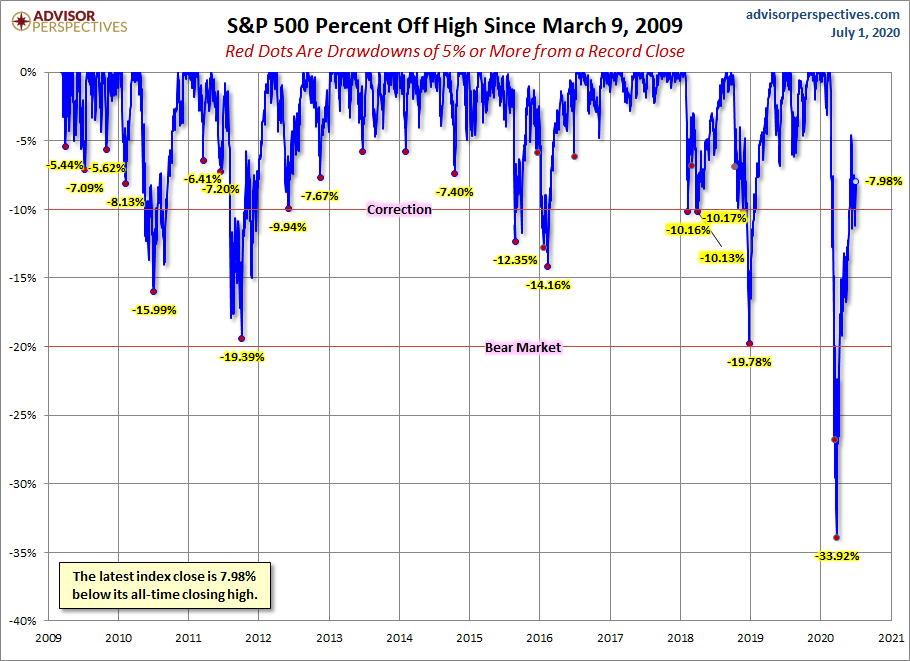

Le S&P500 est encore près de -8% plus bas que son plus haut de 2020:

–

–

–

Il faudrait que le S&P500 casse 3.155 à la hausse pour enclencher son prochain mouvement de hausse:

–

–

Les pertes énormes de la plupart des particuliers, institutions, fonds et banques continuent de marquer les esprits:

La forte augmentation des tests de Covid 19 est la raison de ce que l’on croit percevoir comme un accroissement des cas de contamination, il n’y a pas de deuxième vague:

–

–

D’ailleurs, les Américains ont de moins en moins peur de la pandémie:

Bill Gates et quelques autres sont accusés de manipuler les organismes de santé pour promouvoir leurs vaccins comme leurs autres intérêts politiques et économiques:

Joe Biden est perçu par de plus en plus d’Américains comme atteint de démence sénile (il est même incapable de tenir un meeting électoral) et les milieux dirigeants démocrates sont perçus comme des tyrans, Trump et les républicains pourraient en bénéficier:

En matière de dictature, la Chine continue ses abominables pratiques et, à part Boris Johnson, personne n’ose vraiment la critiquer ni venir au secours du peuple de Hong Kong. Ce faisant les dirigeants supposés démocratiques occidentaux perdent toute crédibilité.

–

–

–

–