Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

26mai

Grandes manœuvres politico-économiques…

Les grandes manœuvres politico-économiques en cours posent plusieurs problèmes.

–

Le premier problème, c’est que les USA et la Chine sont entrés à l’évidence durablement dans une vraie « Guerre froide », qui alternera des périodes de tension puis de détente, dont les dégâts sont déjà évidents sur les actions technologiques -FAANGs-, émergentes et chinoises ou européennes, comme sur les matières premières -pétrole, cuivre- en forte baisse (d’où la volatilité croissante des prix des actifs réels, boursiers, obligataires et monétaires, un peu partout, pas nécessairement négative pour les investisseurs s’ils font preuve de réactivité), pour la domination mondiale au XXIéme siècle, obligeant la plupart des autres Etats à se ranger derrière les uns ou l’autre.

L’affaire Huawei et autres mécanismes d’espionnage comme de piratage, et de contrôle orwellien des populations (pas seulement des minorités ouïghour et tibétaine), mis en place par l’implacable dictature chinoise, comme révélateur de la crise, n’est hélas pas nouvelle:

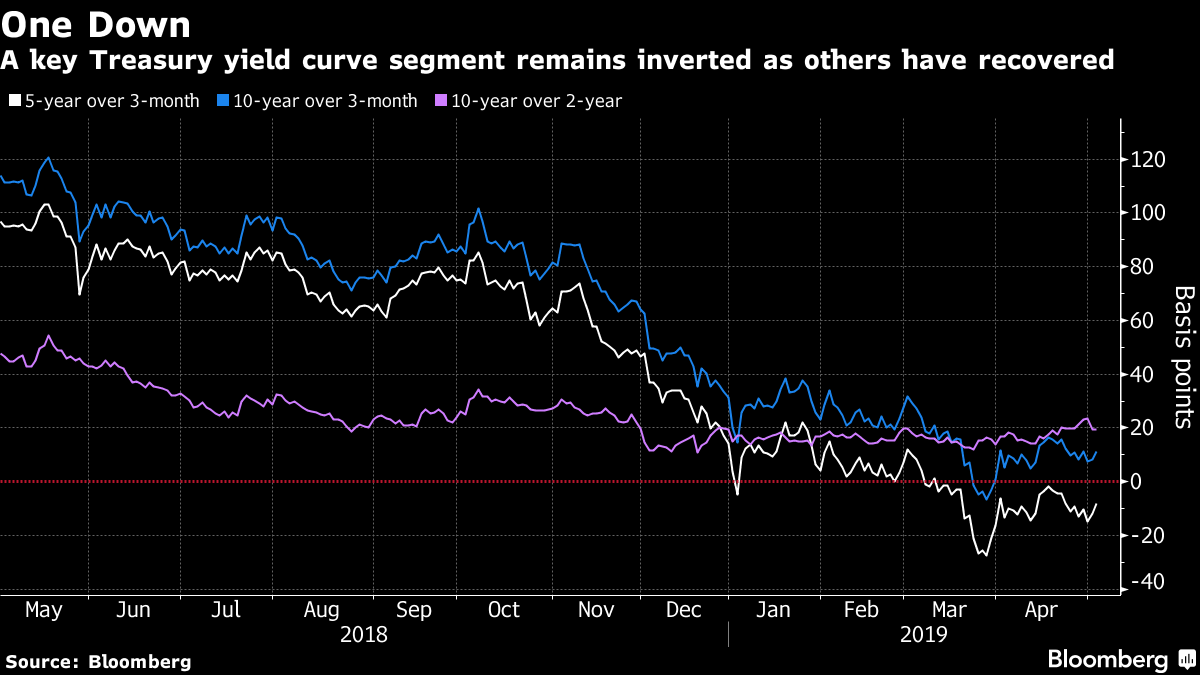

L’autre phénomène perturbant étant que la Fed de Powell maintient des taux courts US trop élevés qui aggravent l’inversion de la courbe des taux US, annonciatrice d’une possible mais pas certaine récession en 2020 aux USA, qu’elle fait tout pour provoquer sans doute pour se débarrasser de Trump qui, dans cette hypothèse, pourrait perdre l’élection présidentielle.

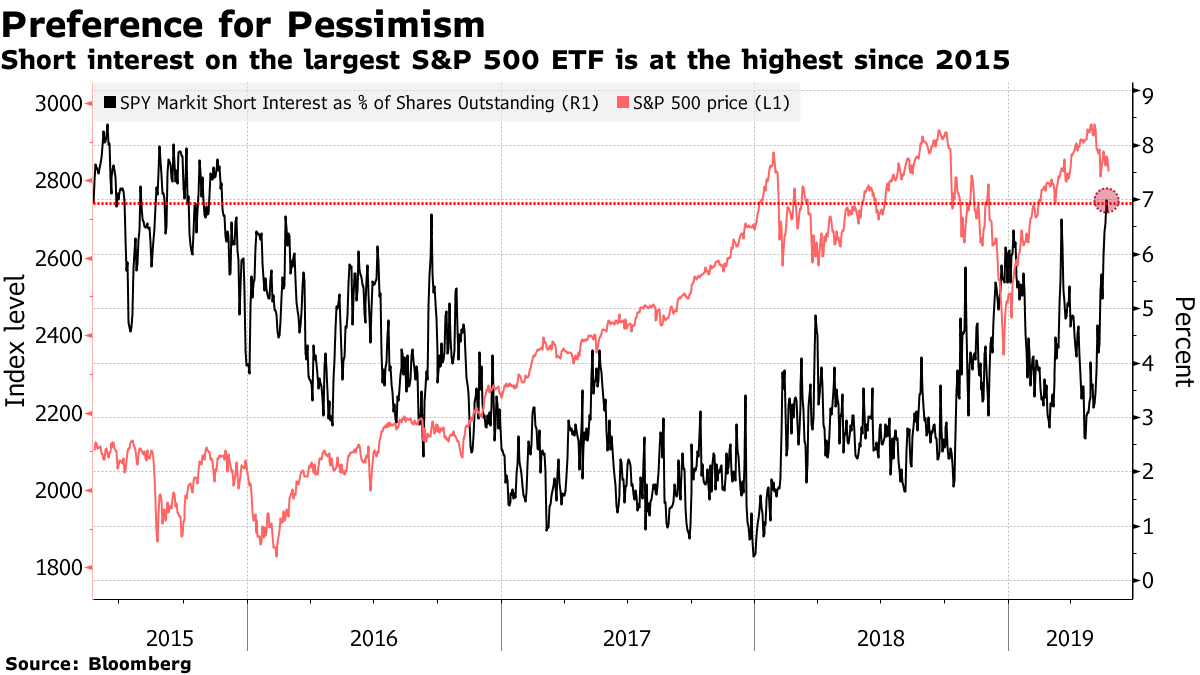

A noter que les positions shorts étant déjà extrêmes sur les indices boursiers US (ce qui pourrait les faire fortement remonter suite à un short covering massif) alors qu’ils n’ont perdu que près de 4% depuis leurs plus hauts récents et que les chocs précités, qui en d’autres temps aurait provoqué un krach, ont été plutôt bien absorbés, parce que les grandes sociétés US assises sur une montagne de cash (d’autant qu’elles liquident leurs positions sur les marchés non US, ce qui accroit leurs liquidités) rachètent leurs propres actions.

Les investisseurs US liquident leurs actifs étrangers, en particulier chinois, l’économie de ce pays étant entrée en situation de panique, et les rapatrient aux US en US dollars, d’où le plongeon beaucoup plus fort des actifs étrangers par rapport aux actifs US:

Tout cela ne devrait pas empêcher les indices boursiers US de monter à court terme vers un plus haut annuel courant juillet pour rechuter lourdement ensuite ainsi que l’indique le graphique ci-dessous de leur saisonnalité en année pré-électorale US.

–

–

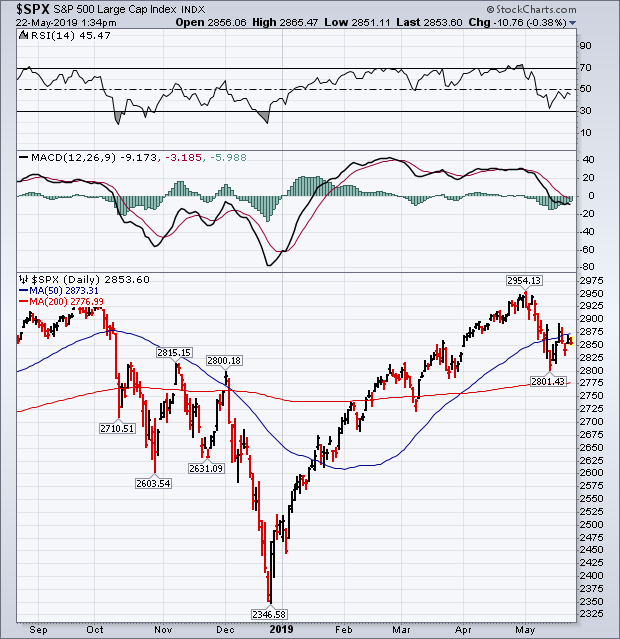

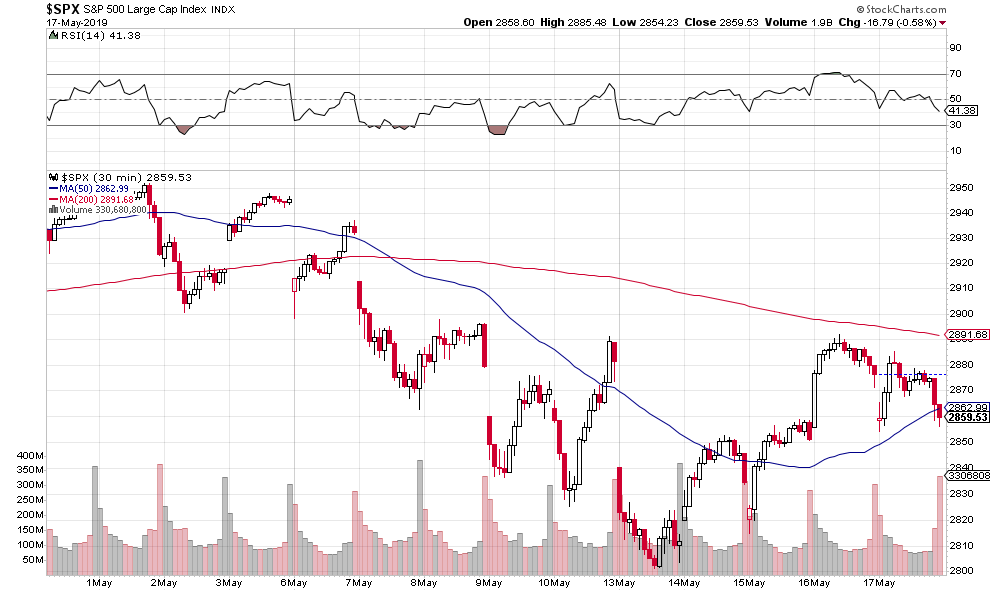

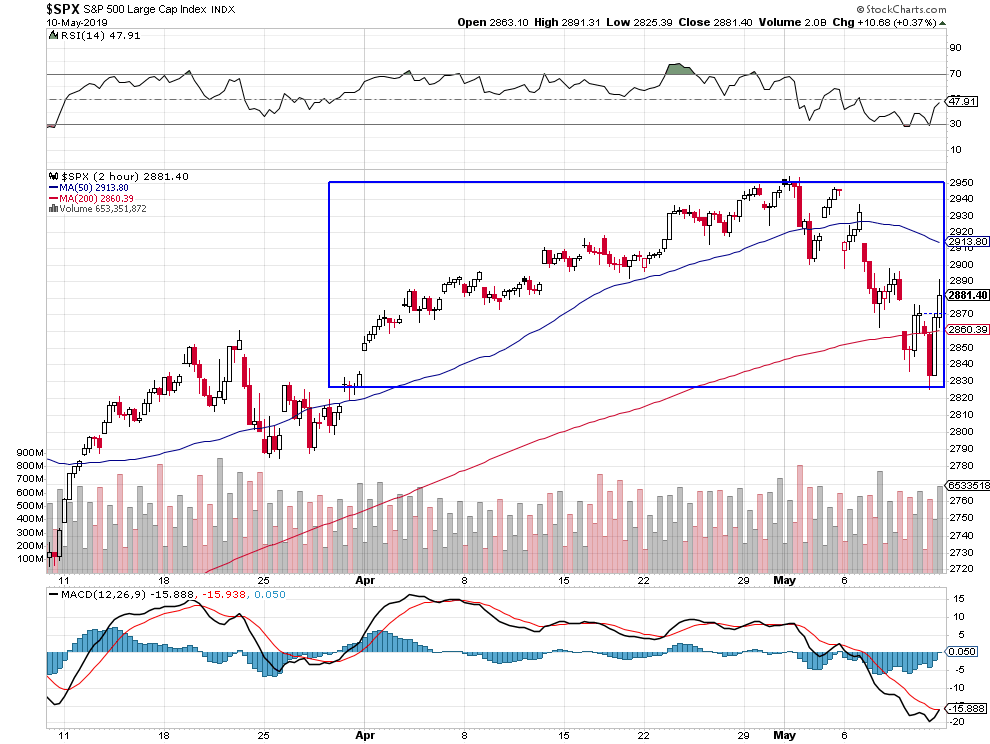

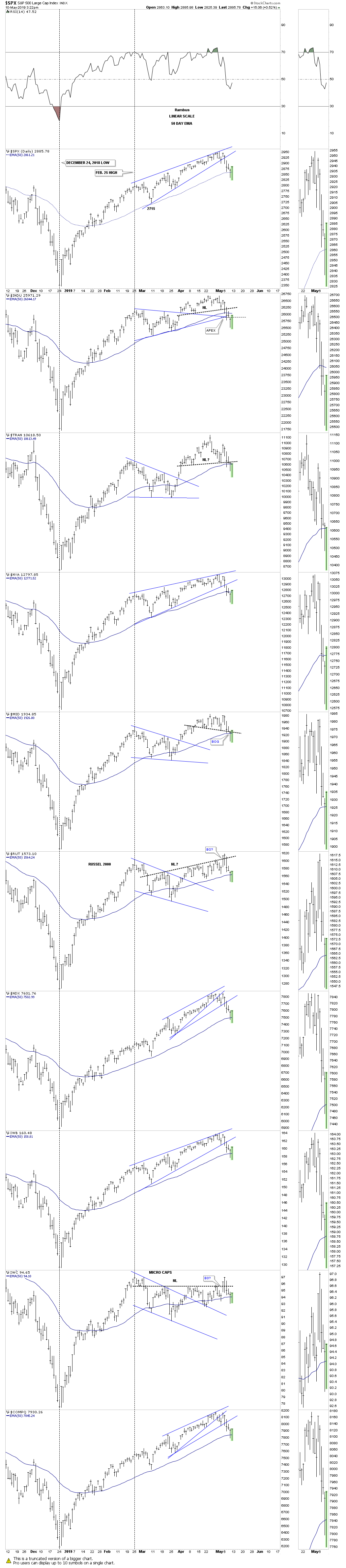

Le support sur le S&P500 vers 2.800 tient toujours:

–

–

–

Même image sur le S&P500 que sur le Nasdaq, les deux qui tiennent le mieux:

–

–

–

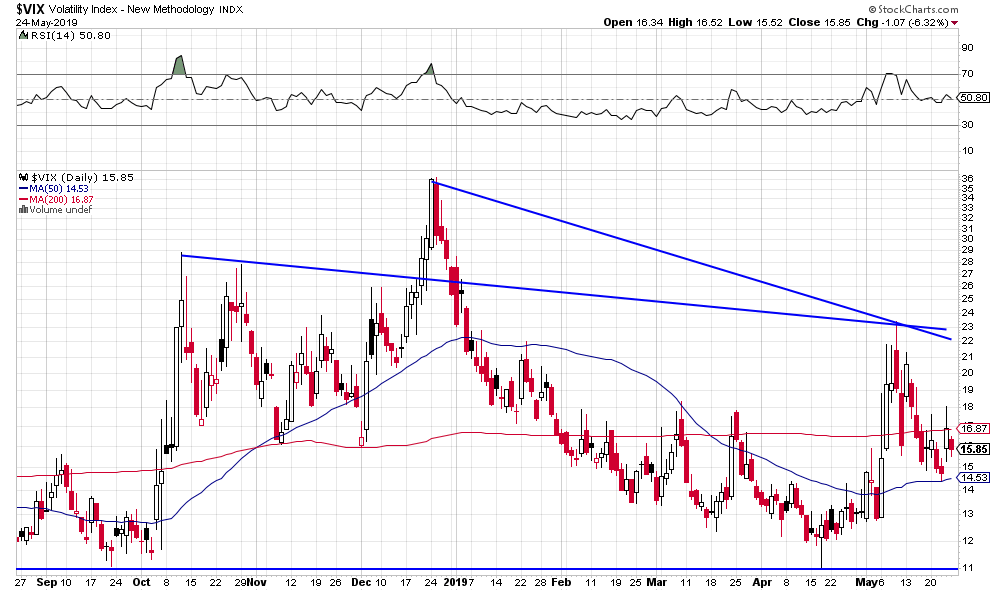

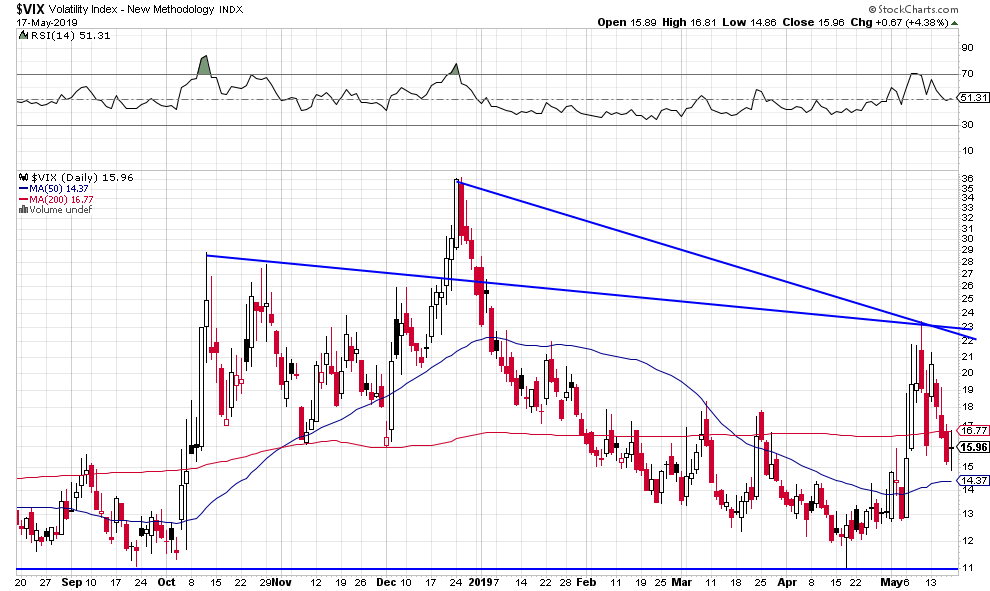

Le VIX rebaisse, signalant une moindre tension:

–

–

Et le Summation Oscillator de McClellan a déjà atteint un niveau de sur-vente exagéré à partir duquel il devrait remonter:

–

–

L’un des indices US les plus larges, le NYSE Composite, a établi un double bottom constructif pour qu’il puisse se reprendre:

–

–

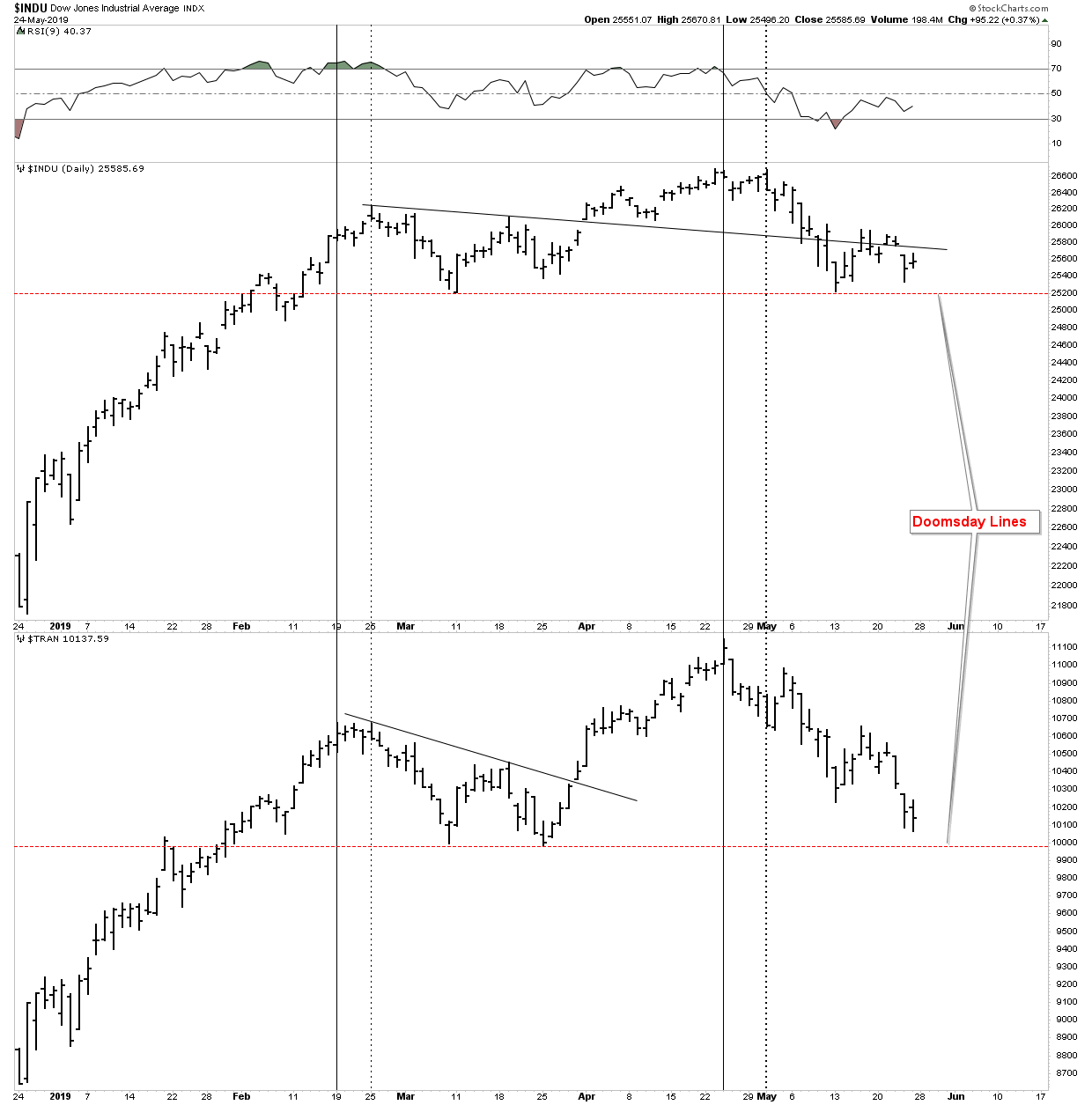

Idem pour les indices Dow Jones des industrielles et Dow Transport:

–

–

–

A lire, important: Commentaires plutôt positifs des bons analystes sur les actions US:

Trump continue, au plan intérieur US, à être persécuté et paralysé par les « Démocrates » qui veulent sa destitution mais n’ont aucune chance de l’obtenir:

Le deuxième problème, c’est de savoir si l’Europe, rigoureusement non réformable (par les nationalistes, les populistes, les progressistes, les écologistes ou les martiens!!!) tant les traités que l’on ne peut modifier qu’à l’unanimité des 28 États-membres autant dire jamais verrouillent tout changement, restera dans son impasse actuelle le jouet de la rivalité USA / Chine, explosera (Brexit, Italxit, Frexit, etc.);

Ou bien sera complètement dominée par l’Allemagne se saisissant (directement ou indirectement) de ses principaux leviers de commande (présidences de l’UE, de la Commission et de la BCE), lui imposant alors son ordo-libéralisme austéritaire (en particulier social et salarial), la submersion migratoire suite à l’ouverture accrue des frontières (pour compenser le vieillissement des populations européennes par l’importation de travailleurs émigrés sous-payés) et sa conception ultra-restrictive de la politique monétaire? La situation actuelle chaotique de l’UE, c’est la dernière occasion pour l’Allemagne, encore en position de force, d’effectuer l’opération chirurgicale lourde lui permettant de réorienter la construction européenne dans le sens de ses propres intérêts nationaux.

–

L’Allemagne, encore en position de force:

–

–

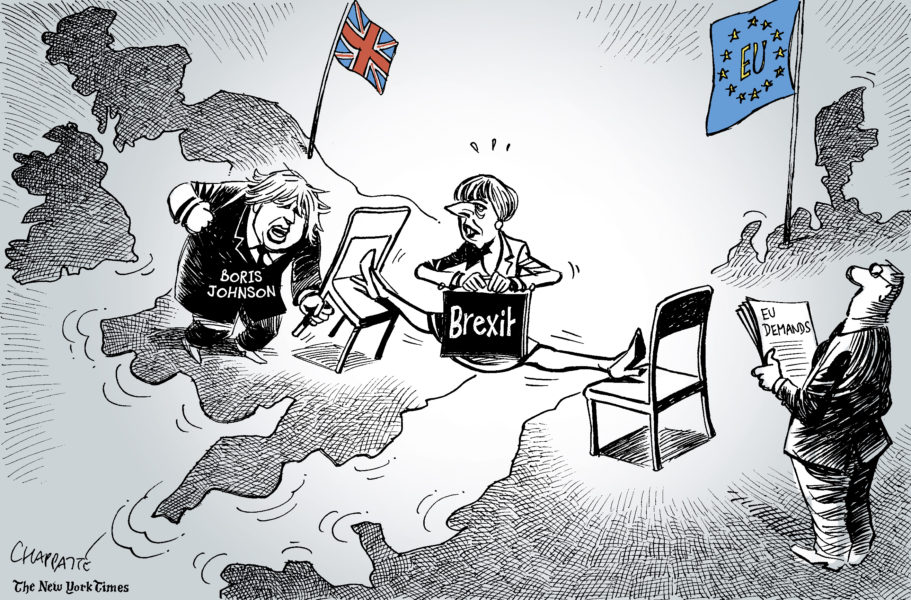

Theresa May a fini par tomber, le Royaume-Uni disqualifié complètement dans l’impasse…

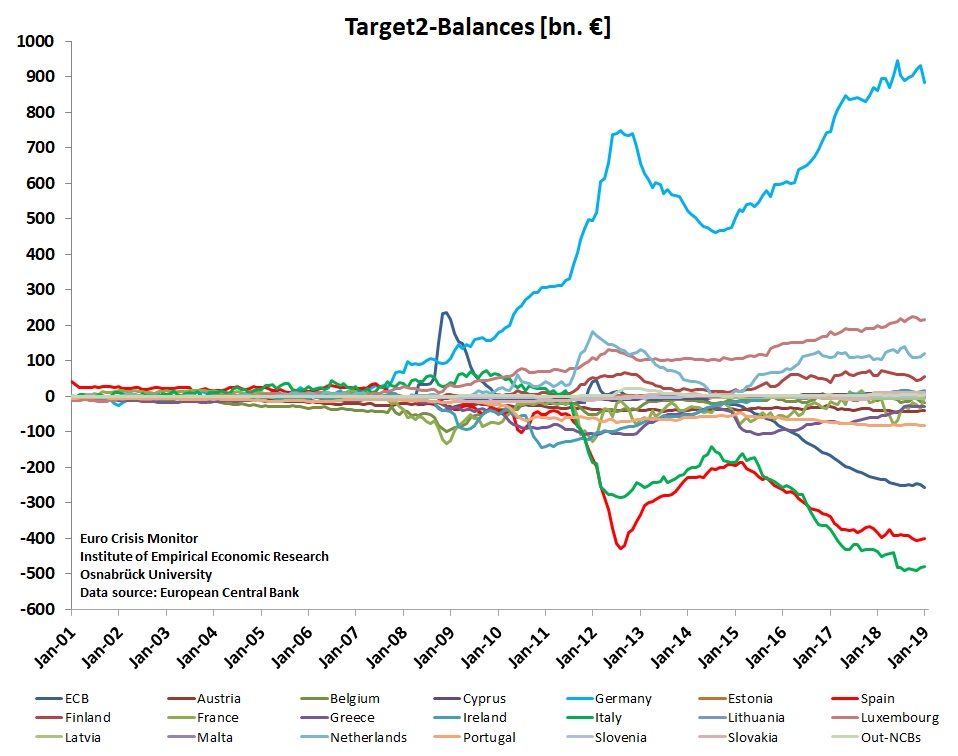

Avec à la clef, à terme de quelques semaines ou mois, une crise des dettes bancaires et souveraines européennes (non allemandes) que l’Allemagne interdirait dorénavant à la BCE d’acheter (afin de stopper toute aggravation supplémentaire des balances TARGET 2 à son détriment), mais qu’elle n’a aucune intention de financer via des Euro-bonds qui la ruineraient. Il s’agirait, en outre, pour l’Allemagne de stopper la dégradation des bilans et de la rentabilité des banques allemandes et européennes, qu’elle ne veut pas à avoir à recapitaliser, en cessant en zone euro les taux d’intérêt négatifs et le Quantitative Easing Forever; ce qui ferait remonter l’euro (mais aussi le franc suisse, la BNS pouvant elle-aussi suivre la BCE) et améliorerait la rentabilité de l’épargne allemande et européenne, qui ne serait plus euthanasiée, mais créerait une crise politico-sociale que les gouvernements nationaux des autres États-membres de l’UE auraient beaucoup de mal à conjurer. Sans oublier une négociation avec les USA de Trump que Merkel veut effectuer pour faire cesser toute menace de droits de douane ou de limitation des exportations allemandes (en particulier d’automobiles allemandes) vers les USA.

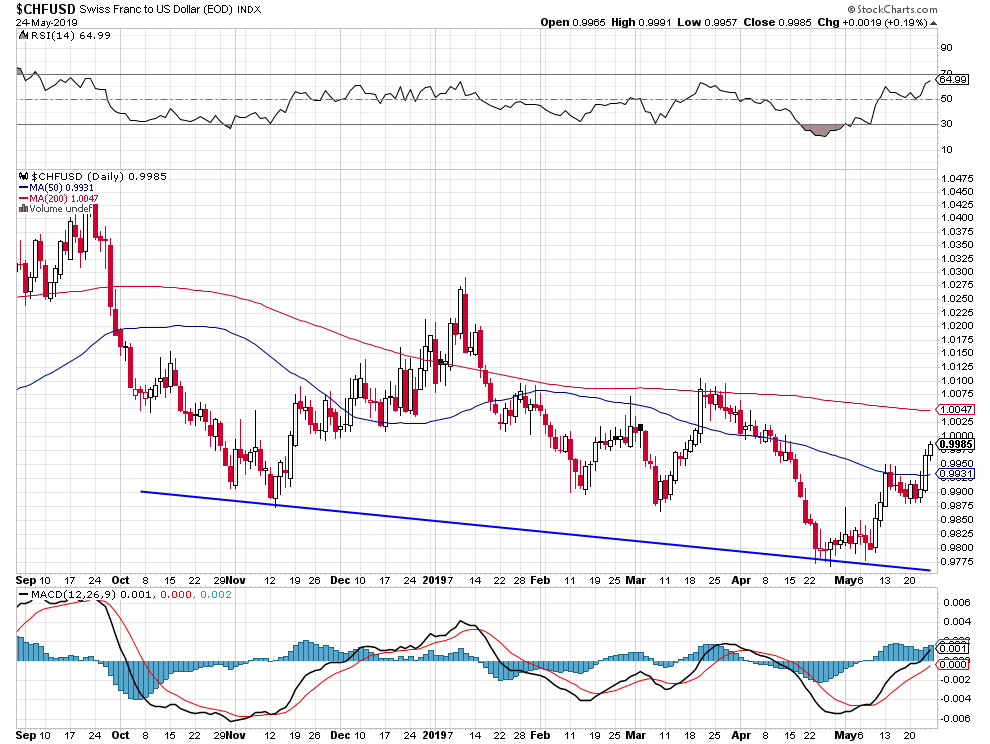

Tant que le S&P500 ne cassera pas son support vers 2.800, nous resterons, pour le moment, exclusivement (pas de positions sur les autres marchés d’actions) mais modérément (à hauteur du tiers environ de nos portefeuilles) acheteur du Nasdaq et du S&P500 via des options calls, partiellement arbitrées depuis cette semaine par l’achat d’un nombre suffisant d’options puts à tire de protection (pour le cas où la cassure du support interviendrait overnight sans que l’on puisse réagir), rien d’autre; options calls et puts dont le risque est limité aux primes déjà payées pour les souscrire mais que l’on peut revendre à tout moment, échéance 19 septembre 2019 donc laissant suffisamment de temps pour les sortir avec des gains substantiels. Nous avons, par ailleurs, couvert nos dernières positions shorts euro/dollar US vers 1,1140 et franc suisse/dollar US pour ne garder notre cash qu’en euros et en francs suisses qui ont atteint de bons supports.

–

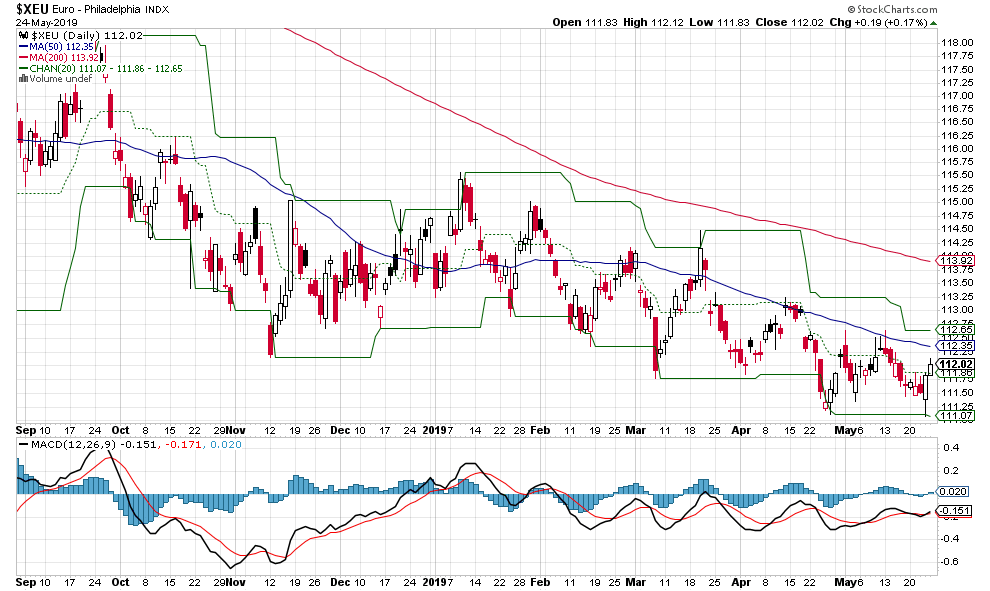

Bon support sur l’euro/dollar US vers 1,11, qui pourrait remonter sensiblement en anticipation du scénario européen précité de prise de contrôle complète de l’UE par l’Allemagne qui y imposerait la fin de la politique monétaire laxiste de la BCE de Draghi:

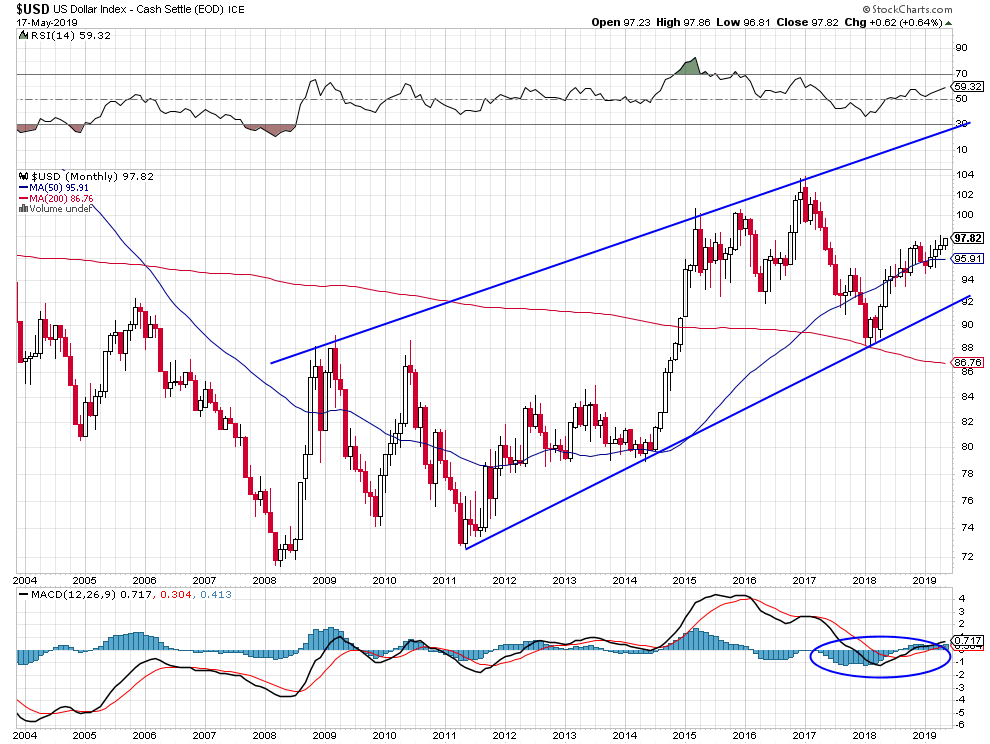

Un sommet plutôt solide semble avoir été atteint sur le US Dollar Index qui, s’il rebaissait, soutiendrait les actions US:

–

–

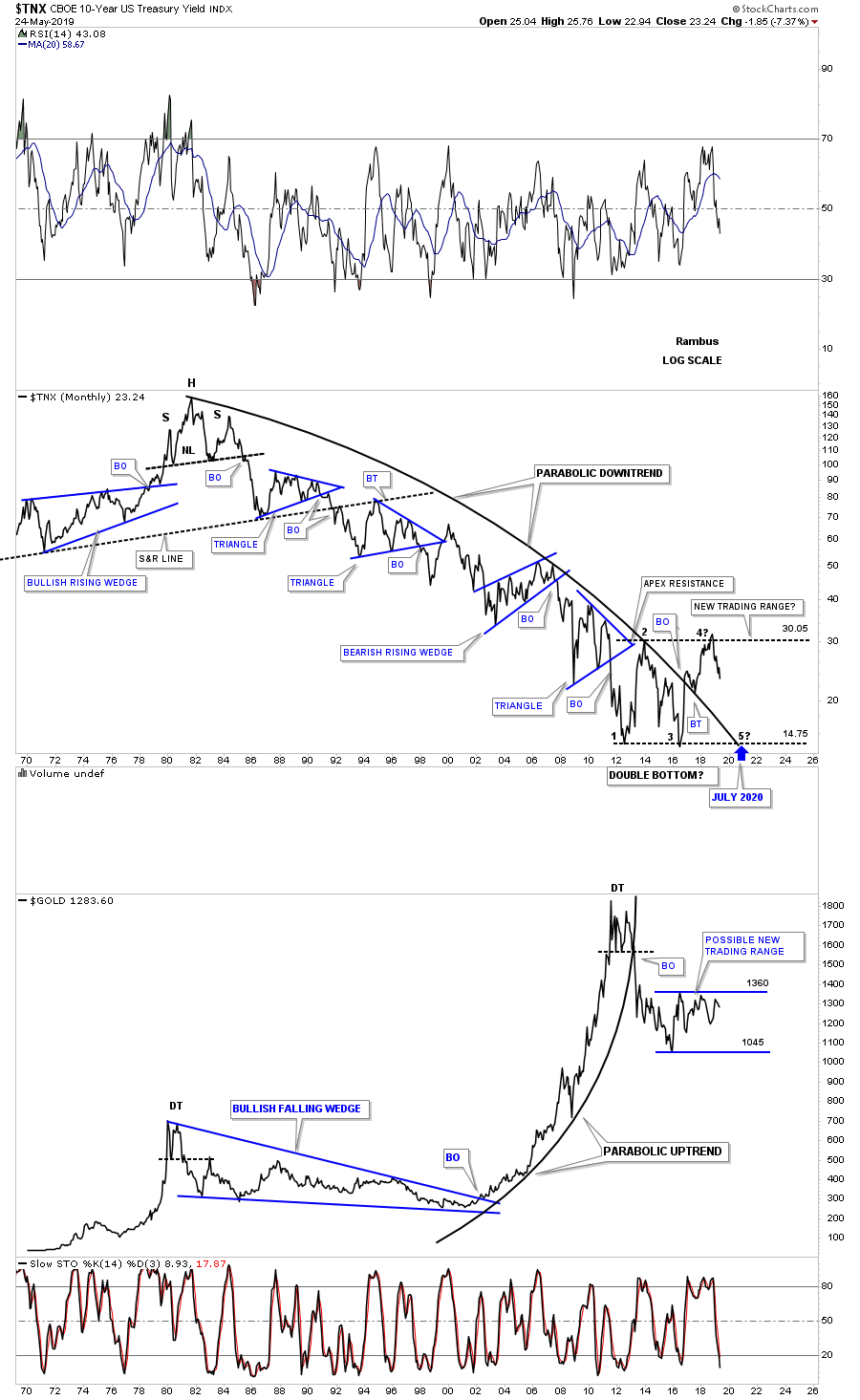

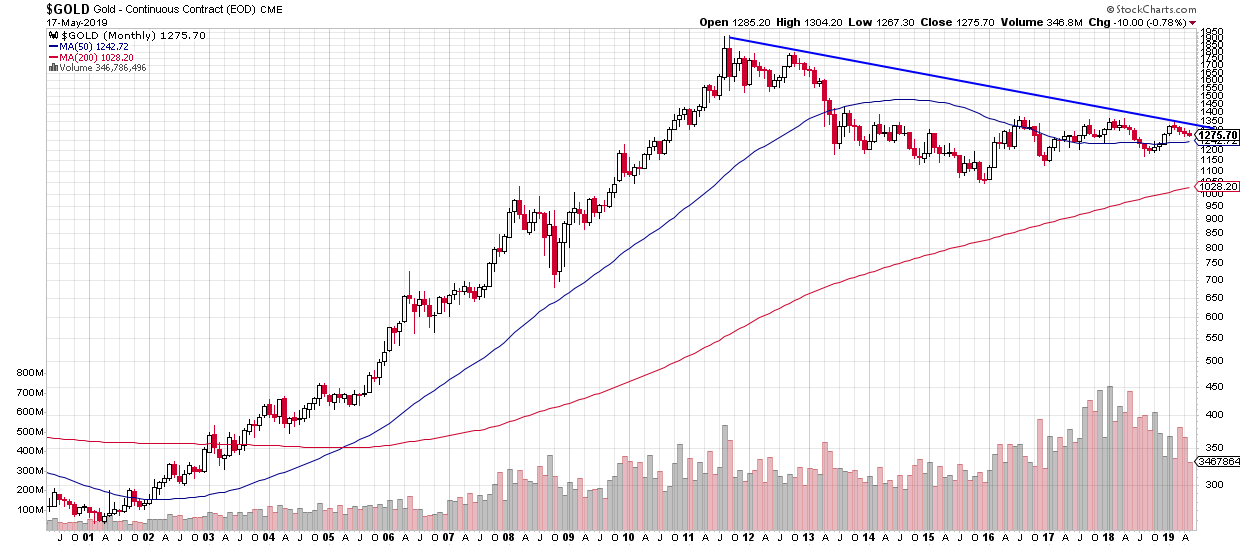

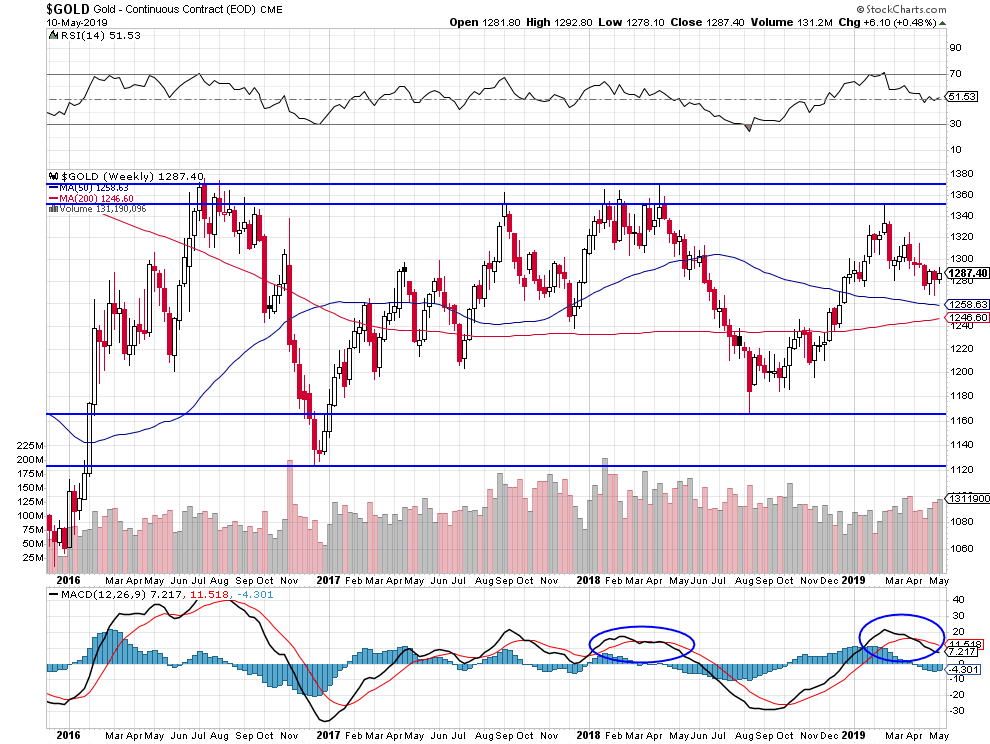

Ne rien faire sur l’or ni aucun métal lesquels, dans l’environnement déflationniste mondial actuel qui persiste, baissent par rapport aux obligations d’Etat US supportées par la rechute des taux d’intérêt US à long terme (à 10 ans), comme le montre le graphique ci-dessous de Rambus Chartology:

–

–

19mai

La perspective de tout accord -commercial ou autre- entre les USA et la Chine, entrés dans une nouvelle « Guerre froide », s’étant évanouie semble-t-il définitivement tant leurs systèmes politico-économiques sont radicalement opposés et inconciliables; Mais Trump, ne voulant pas ouvrir tout de suite un second front avec l’Europe et le Japon, a temporairement assoupli à leur égard la plupart de ses exigences de respect de pratiques commerciales mieux équilibrées, ce qui devrait leur permettre de négocier avec les USA. Tout en aménageant les taxes US sur l’importation d’aluminium et d’acier frappant le Canada et le Mexique, ce qui va rendre possible la ratification du nouveau traité NAFTA (USMCA) entre ces trois pays. Pendant que plusieurs banques centrales interviennent avec des succès divers pour faire remonter les marchés d’actions (mais toujours pas la Fed de Powell qui laisse l’inversion de la courbe des taux US se poursuivre d’où la hausse du dollar US contre toutes les monnaies et la baisse de l’or, d’autant que le yuan chinois et la bourse chinoise s’effondrent, ce qui alimente la reprise de ce dollar US et du S&P500 américain jouant le rôle d’actifs refuges). Tant que le support vers 2.800 sur le S&P500 (correctement identifié dans notre dernier commentaire) tiendra, ouvrant ainsi la voie à sa possible reprise en dents de scie pour juillet 2019 vers son précédent plus haut situé vers 2.950, nous resterons modérément acheteur des deux indices boursiers américains S&P500 et Nasdaq seulement (ni des indices Européens -ou Anglais-, ni des Asiatiques – ou Chinois-, ni des Émergents) via des options calls surtout (que nous avons initiées cette semaine entre 2.820 et 2.870), mais pas non plus du Dow Jones des Industrielles US, du Semiconducteur US, ou de la plupart des actions individuelles, qui ne sont pas stabilisés et dont on ne peut pas prévoir l’évolution dans un contexte de conflit USA / Chine.

Croissance, Bourse… Donald Trump est-il un magicien ou finira-t-il par provoquer un krach ? – Capital.fr

–

Grâce à son “grand soir fiscal”, Trump a prolongé le cycle d’expansion et pourrait solder son mandat par un renforcement relatif des Etats-Unis face à la Chine et à la zone euro. Il marcherait ainsi dans les pas de Reagan, qui avait réussi le même tour de force avec l’ex-URSS et le Japon, souligne notre chroniqueur Marc Touati, économiste et président du cabinet ACDEFI:

La perspective de tout accord -commercial ou autre- entre les USA et la Chine, entrés dans une nouvelle « Guerre froide », s’étant évanouie semble-t-il définitivement tant leurs systèmes politico-économiques sont radicalement opposés et inconciliables;

Beaucoup de gens aux USA pensent que signer des accords avec la dictature implacable chinoise de Xi Jin Ping, qui ne les respectera pas, est aussi vain que cela l’était que de signer les accords de Munich avec Adolf Hitler ou les accords de Yalta avec Staline… Et donnent raison à Trump d’en finir avec ces simulacres.

Signer des accords avec la Chine, qui n’a pas l’intention d’accepter une quelconque limitation de sa souveraineté, est aussi dangereux que d’en signer avec l’Iran, lequel n’a jamais eu d’intention d’abandonner son programme nucléaire:

Mais Trump, ne voulant pas ouvrir tout de suite un second front avec l’Europe et le Japon, a temporairement assoupli à leur égard la plupart de ses exigences de respect de pratiques commerciales mieux équilibrées, ce qui devrait leur permettre de négocier avec les USA. Tout en aménageant les taxes US sur l’importation d’aluminium et d’acier frappant le Canada et le Mexique, ce qui va rendre possible la ratification du nouveau traité NAFTA (USMCA) entre ces trois pays.

Pendant que plusieurs banques centrales interviennent avec des succès divers pour faire remonter les marchés d’actions (mais toujours pas la Fed de Powell qui laisse l’inversion de la courbe des taux US se poursuivre d’où la hausse du dollar US contre toutes les monnaies et la baisse de l’or, d’autant que le yuan chinois et la bourse chinoise s’effondrent, ce qui alimente la reprise de ce dollar US et du S&P500 américain jouant le rôle d’actifs refuges).

–

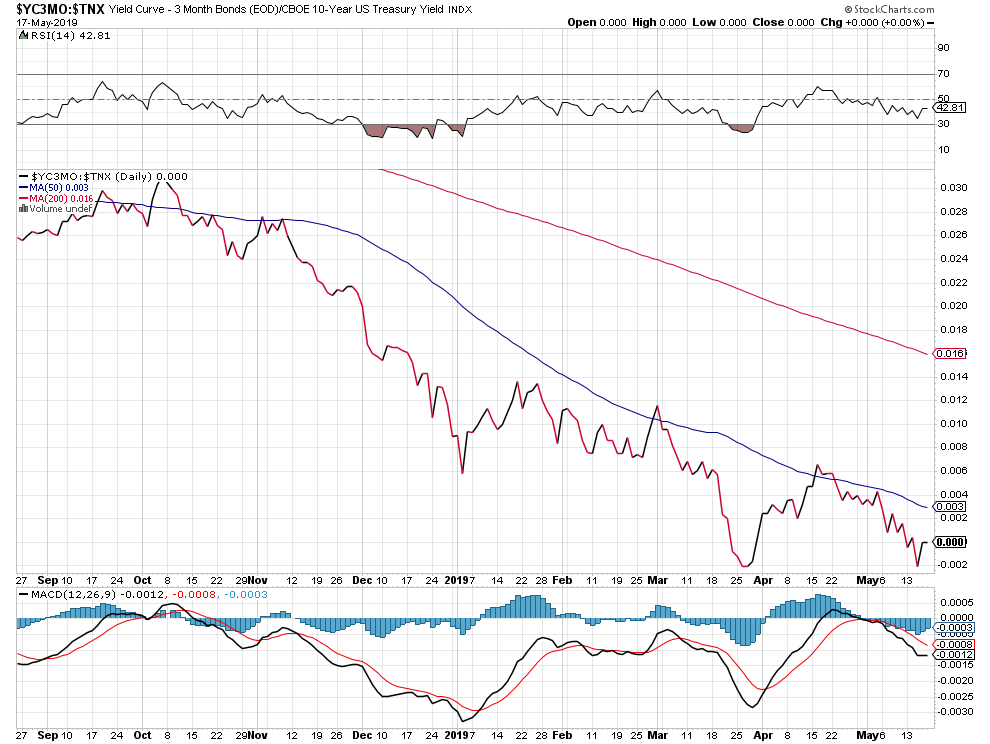

L’inversion de la courbe des taux US se poursuit:

–

–

–

–

La hausse du dollar US/yen japonais, dans le contexte déflationniste actuel, est particulièrement négative pour l’or, l’argent-métal et le cuivre:

–

–

–

Le graphique prévisionnel baissier de l’or de Sunshine Profits.com du 29 mars 2019: 900 USD l’once en ligne de mire?

–

–

–

–

Les dirigeants de la Fed restent divisés sur la politique monétaire à suivre et Trump continue ses pressions pour qu’elle baisse son taux directeur:

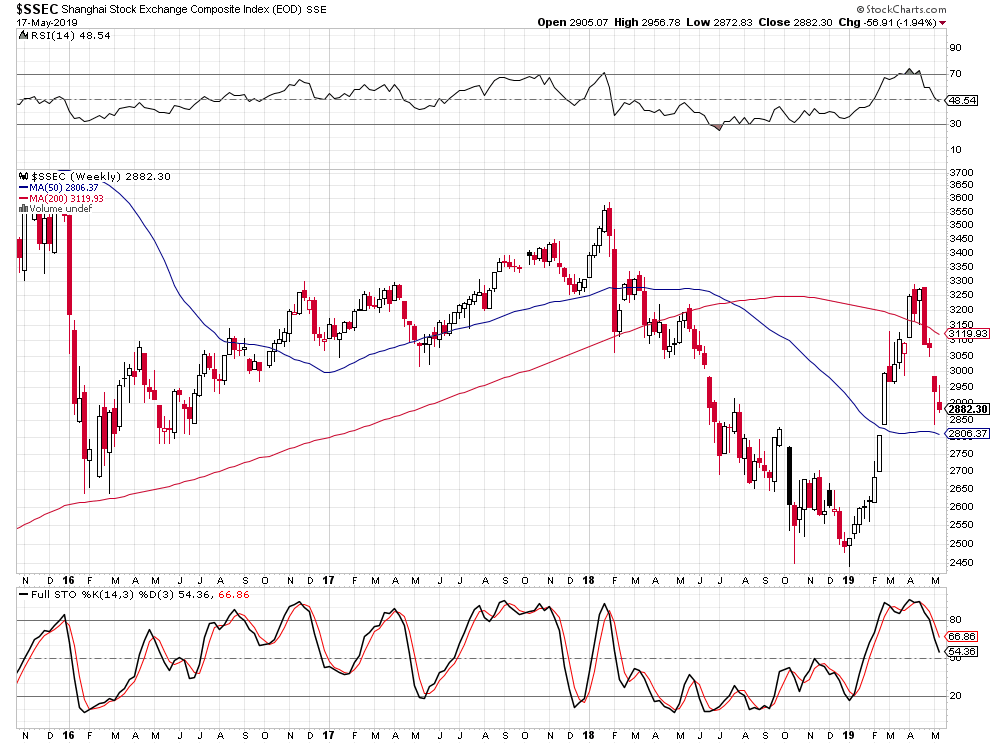

La déroute des actifs chinois s’accélère, en dépit des achats massifs des actions chinoises par les organismes d’Etat de ce pays, d’autant que la Banque de Chine laisse intentionnellement couler le yuan et liquide ses obligations d’Etat US, deux décisions suicidaires:

Tant que le support vers 2.800 sur le S&P500 (correctement identifié dans notre dernier commentaire) tiendra, ouvrant ainsi la voie à sa possible reprise en dents de scie pour juillet 2019 vers son précédent plus haut situé vers 2.950, nous resterons modérément acheteur des deux indices boursiers américains S&P500 et Nasdaq seulement (ni des indices Européens -ou Anglais-, ni des Asiatiques – ou Chinois-, ni des Émergents) via des options calls surtout (que nous avons initiées cette semaine entre 2.820 et 2.870), mais pas non plus du Dow Jones des Industrielles US, du Semiconducteur US, ou de la plupart des actions individuelles, qui ne sont pas stabilisés et dont on ne peut pas prévoir l’évolution dans un contexte de conflit USA / Chine.

Bien que l’économie US faiblisse un peu, le sentiment des consommateurs US est au plus haut depuis 15 ans aux USA, l’indice de la production manufacturière se reprend, le taux de chômage reste au plus bas et l’inflation baisse:

Excellente analyse: acheter les indices US S&P500 et Nasdaq, les seules valeurs refuges en ces temps de démondialisation, laquelle qui fait exploser les « modèles » chinois – émergent – et allemand – européen – trop dépendants du libre-échange globalisé

–

Important, à voir: Les enjeux de la bataille du siècle – 100% Marchés – 17 Mai 2019 – de BNP-Paribas, avec Véronique Riches-Flores

L’Europe, qui reste en situation d’instabilité maximale, va devoir affronter des élections parlementaires puis nationales déstabilisatrices, pendant que la relation entre la France et l’Allemagne est au plus mal:

Pour le moment, la BCE et la Banque d’Angleterre parviennent à éviter le plongeon de l’euro et de la livre sterling contre le dollar US en intervenant sur les marchés de changes, pour combien de temps encore?

Les banques privées et commerciales manipulent comme jamais le marché des changes et viennent de recevoir des amendes de la Commission européenne, ce qui ne manque pas de piquant parce que ce sont elles qui empêche l’effondrement de l’euro et donc aident l’UE…

Il n’y a pas de Bull Market sur les indices boursiers (US et autres) qui, depuis leur chute d’octobre à décembre 2018, n’ont pas été récemment en mesure de remonter au dessus de leurs plus hauts d’il y a 7 mois, ce qui ne veut pas dire qu’il ne finira pas par venir (parce que le plus grand risque se situe sur le marché des obligations dans un contexte de taux d’intérêt qui ne peuvent pas baisser beaucoup plus -sauf aux USA si la Fed le voulait bien- et d’endettement maximum des Etats et des entreprises), mais on n’en prend pas le chemin à court terme à cause de l’inversion de la courbe des taux US que la Federal Reserve de Powell entretient sciemment, d’où il résulte que le seul moyen de ne pas perdre d’argent ou d’en perdre le moins possible c’est de traiter lesdits indices à court terme en multipliant les allers-retours mais cela augmente les coûts d’intervention. Il n’y a d’ailleurs plus de Bull Market sur aucun actif financier, ni aucune monnaie, ni aucune matière première ou métal, les traders algorithmes dominant les marchés sur lesquels ils provoquent du fait de leurs opérations à court terme des fluctuations permanentes en dents de scie.

Il n’y a pas de Bull Market sur les indices boursiers (US et autres) qui, depuis leur chute d’octobre à décembre 2018, n’ont pas été récemment en mesure de remonter au dessus de leurs plus hauts d’il y a 7 mois, ce qui ne veut pas dire qu’il ne finira pas par venir (parce que le plus grand risque se situe sur le marché des obligations, dans un contexte de taux d’intérêt qui ne peuvent pas baisser beaucoup plus -sauf aux USA si la Fed le voulait bien- et d’endettement maximum des Etats et des entreprises), mais on n’en prend pas le chemin à court terme à cause de l’inversion de la courbe des taux US que la Federal Reserve de Powell entretient sciemment, d’où il résulte que le seul moyen de ne pas perdre d’argent ou d’en perdre le moins possible c’est de traiter lesdits indices à court terme en multipliant les allers-retours mais cela augmente les coûts d’intervention. Il n’y a d’ailleurs plus de Bull Market sur aucun actif financier, ni aucune monnaie, ni aucune matière première ou métal, les traders algorithmes dominant les marchés sur lesquels ils provoquent du fait de leurs opérations à court terme des fluctuations permanentes en dents de scie.

–

Beaucoup de gens pensent que c’est l’inversion de la courbe des taux et non pas le conflit commercial USA / Chine qui a fait chuter les indices boursiers US:

Les grandes entreprises US gardent une capacité financière inégalée de racheter leurs propres actions, c’est cela qui a soutenu les indices US depuis des années et c’est pour cela qu’il est très risqué de les shorter à découvert, mieux vaut les acheter sur faiblesse:

–

–

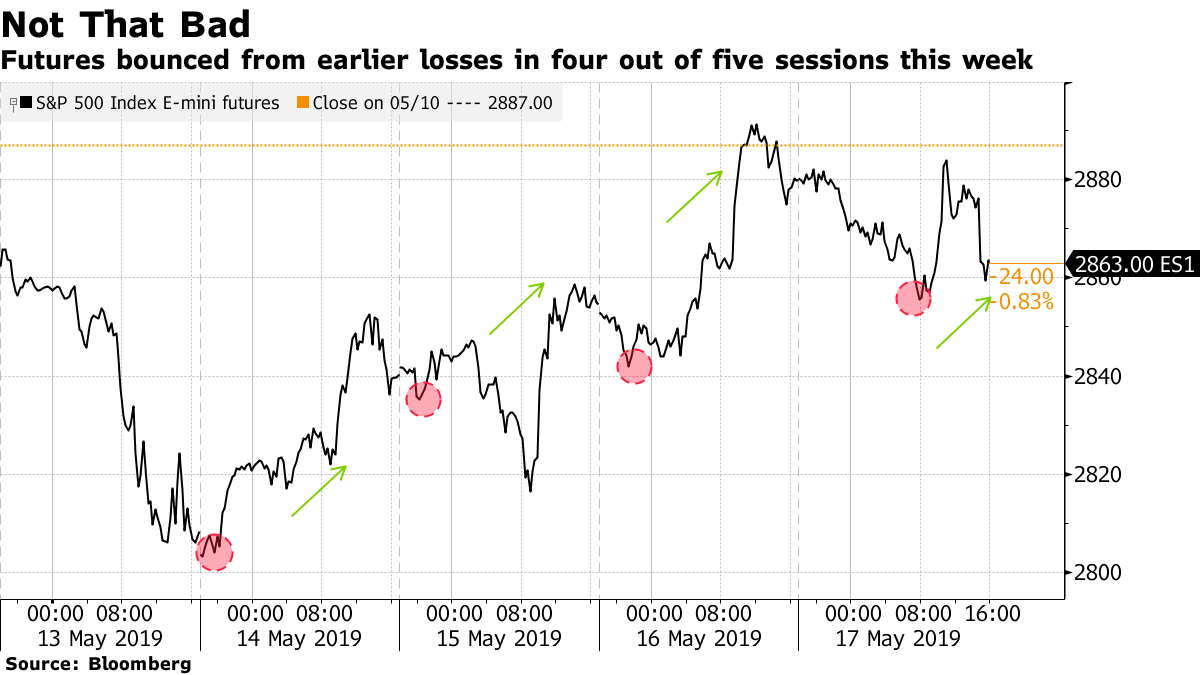

Cette semaine les indices US ont effacé leurs gains du mois d’avril, c’est exagéré:

–

–

–

La baisse des indices d’actions US de cette semaine, qui se sont repris vendredi 10 mai, n’est pas décisive pour leur avenir à court ou moyen terme, ni dans le sens de leur possible baisse ni dans le sens de leur possible hausse:

Notre stratégie: Étant heureusement sorti la semaine dernière de nos positions longues, avant la chute de cette semaine dont nous n’avons pas eu à souffrir, mais sans aller short à découvert, nous resterons -sauf événement exceptionnel- encore sans position ou arbitrés sur tous les marchés avec l’idée de n’acheter des options calls que sur le Nasdaq et le S&P500 si ce dernier chute vers son support de 2.800 ou bien s’il casse à la hausse 2.954.

–

Le support vers 2.800 sur le S&P500 devrait tenir:

Pour Tom Bowley de StockCharts, le support du S&P500 est aussi vers 2.800:

–

–

_______

–

Important: Voir l’excellente analyse de cette fin de semaine de BNP Paribas: Bilan économique du président Trump – 100% Marchés – Vendredi 10 Mai 2019 – avec Marc Touati

Le graphique utilisé par Laurent Albie dans l’analyse précitée montre un sommet annuel en juillet en année présidentielle pré-électorale sur le DJIA, idem sur le Nasdaq et le S&P500… Cela pourrait se reproduire en 2019.

Quant au conflit commercial USA / Chine qui n’est pas déterminant pour les actions US mais baissier pour les actions asiatiques (chinoises surtout), émergentes et européennes, il est trop tôt pour savoir sur quoi il débouchera. Il se pourrait que ce soit l’Union européenne qui finisse par « payer les pots cassés » d’un accord de dernière minute entre Trump et Xi Jin Ping:

–

Voir: Pourquoi les taxes douanières de Trump n’ont aucun effet pour économie US mais seulement pour les marchés financiers étrangers:

La Chine a absolument besoin des dollars US que lui rapportent ses exportations aux USA. Elle a donc beaucoup plus à perdre que les USA d’une surtaxation voire d’un arrêt de ses exportations envers ce pays, sans parler de l’écroulement du yuan et de son marché boursier qui en résulteraient…

Un peu avant et après la communication du mercredi 1er mai de la Federal Reserve de Powell, que nous jugeons hautement toxique parce qu’elle met (ainsi que nous le craignions dans notre dernier commentaire) un terme à tout espoir de baisse de son taux directeur et donc du dollar US, alors même qu’il n’y a aucun danger de retour de l’inflation aux USA et que les deux indices boursiers US (S&P500 et Nasdaq) s’étant remis de leur krach de 2018 -provoqué par la même Fed de Powell- viennent à peine de remonter sur leurs plus hauts de 2018, de telle sorte qu’ils ne sont pas spécialement sur-évalués; nous avons néanmoins sorti ou arbitré nos positions longues sur ces indices boursiers US mais sans aller short et nous resterons quelques jours neutre, par prudence, avant de nous repositionner dans un sens ou dans un autre. En revanche, nous sommes restés short (via l’achat du DUST) sur les actions des sociétés minières; l’or et l’argent-métal, ainsi que le pétrole et les matières premières, étant orientés à la baisse d’où la prolongation de la déflation mondiale.

Un peu avant et après la communication du mercredi 1er mai de la Federal Reserve de Powell, que nous jugeons hautement toxique parce qu’elle met (ainsi que nous le craignions dans notre dernier commentaire) un terme à tout espoir de baisse de son taux directeur et donc du dollar US, alors même qu’il n’y a aucun danger de retour de l’inflation aux USA et que les deux indices boursiers US (S&P500 et Nasdaq) s’étant remis de leur krach de 2018 -provoqué par la même Fed de Powell- viennent à peine de remonter sur leurs plus hauts de 2018, de telle sorte qu’ils ne sont pas spécialement sur-évalués; nous avons néanmoins sorti ou arbitré nos positions longues sur ces indices boursiers US mais sans aller short et nous resterons quelques jours neutre, par prudence, avant de nous repositionner dans un sens ou dans un autre. En revanche, nous sommes restés short (via l’achat du DUST) sur les actions des sociétés minières; l’or et l’argent-métal, ainsi que le pétrole et les matières premières, étant orientés à la baisse d’où la prolongation de la déflation mondiale.

–

Déflation dont la globalisation est la principale cause (avec le vieillissement des populations des pays les plus développés):

Il est bien documenté, entre autres par le professeur Siegel de la Warton School, que c’est la politique de hausse de son taux d’intérêt et de réduction de son bilan de la Fed de Powell qui a provoqué le krach des actions US en 2018, alors qu’il n’y avait pas (et qu’il n’y a toujours pas) d’inflation aux USA en dépit de la forte croissance de cette économie et de l’amélioration de la productivité, dont le seul mérite revient à la politique de Trump, les salaires restants par ailleurs plutôt bas:

La hausse de la productivité explique qu’en dépit de l’amélioration du marché du travail et des salaires, l’inflation ne monte pas (comme la Fed de San Francisco le démontre):

–

–

La Fed vient de consentir à exercer quelque « patience » avant de remonter son taux qui reste pourtant trop haut, surtout par rapport aux taux zéro ou négatifs pratiqués par les autres principales banques centrales.

–

Lire les commentaires de Siegel, l’un des meilleurs spécialistes des marchés financiers:

D’ailleurs au sein du conseil des gouverneurs de la Fed et du FOMC, qui sont presque tous des Démocrates nommés par Obama ou bien des Républicains hostiles à Trump dont ils ne supportent pas les commentaires critiques à leur égard, les avis sont partagés:

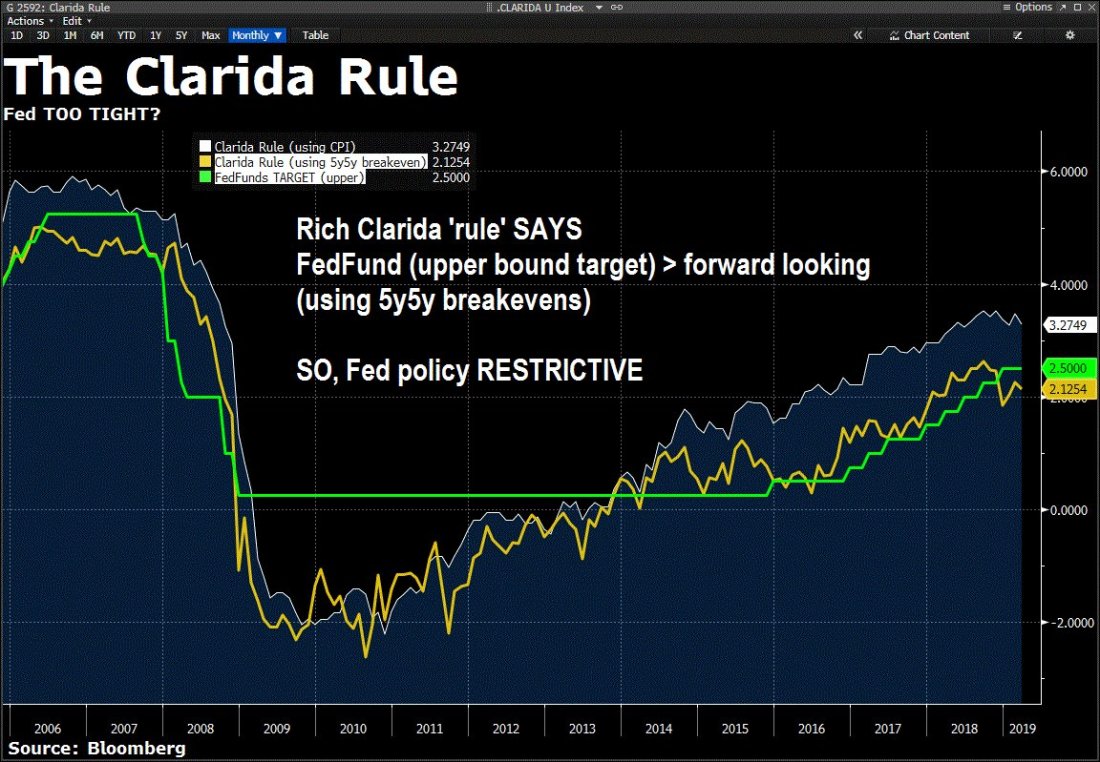

The Vice Chair of The Fed, Richard Clarida, has his own variation of the famous Taylor Rule. The Clarida Rule is the upper bound of The Fed Funds target rate > forward looking rate (using 5y5y breakeven rate).

A closer look at the relationship between The Fed Funds Rate (upper bound), the US 5y5y Forward Breakeven rate and Core PCE growth show that The Fed Funds Target rate is too high. Or at least the greatest gap since January 2008.

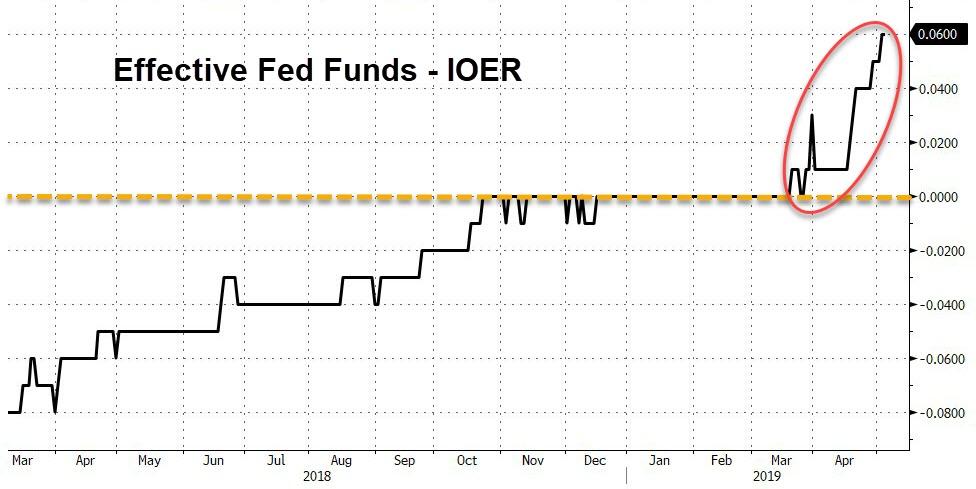

Depuis la déclaration de Powell, le taux court US sur les réserves des banques US déposées auprès de la Fed (IOER – Interest on Excess Reserves) est monté alors qu’il était supposé baisser:

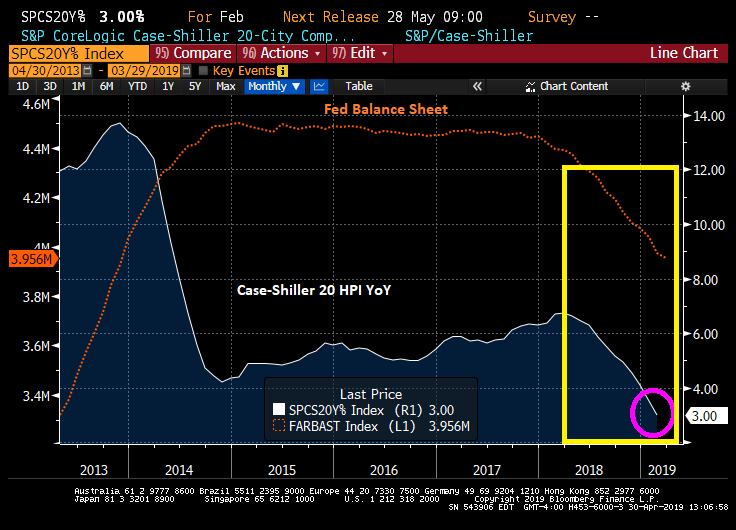

La Fed continue de réduire la taille de son bilan ce qui cause la faiblesse du marché immobilier (indice Case-Schiller):

–

–

La question de l’inversion de la courbe des taux US, anticipatrice d’une récession en 2020 /2021, n’est pas du tout réglée: Yield Curve Pioneer Has His Eye on ‘Four Horsemen’ of Recession:

La Fed est devenue une usine à gaz, une machine hyper complexe qui complique tout:

–

–

Il résulte de tout ce qui précède que que le prochain mouvement de la Fed de Powell sera une nouvelle hausse de son taux directeur, le plus tard possible espérons le:

La Fed de Powell, contrairement à celles de Bernanke et de Yellen qui étaient très pro-actives, comme la BCE de Draghi actuellement par exemple, ne comprend pas la situation actuelle, ce qui est lié à la personnalité psycho-rigide de Powell, obsédé à l’idée du retour de l’inflation, qui n’écoute personne (même pas ses propres services) alors qu’étant un juriste et non pas un économiste il n’a probablement pas la compétence pour occuper sa fonction:

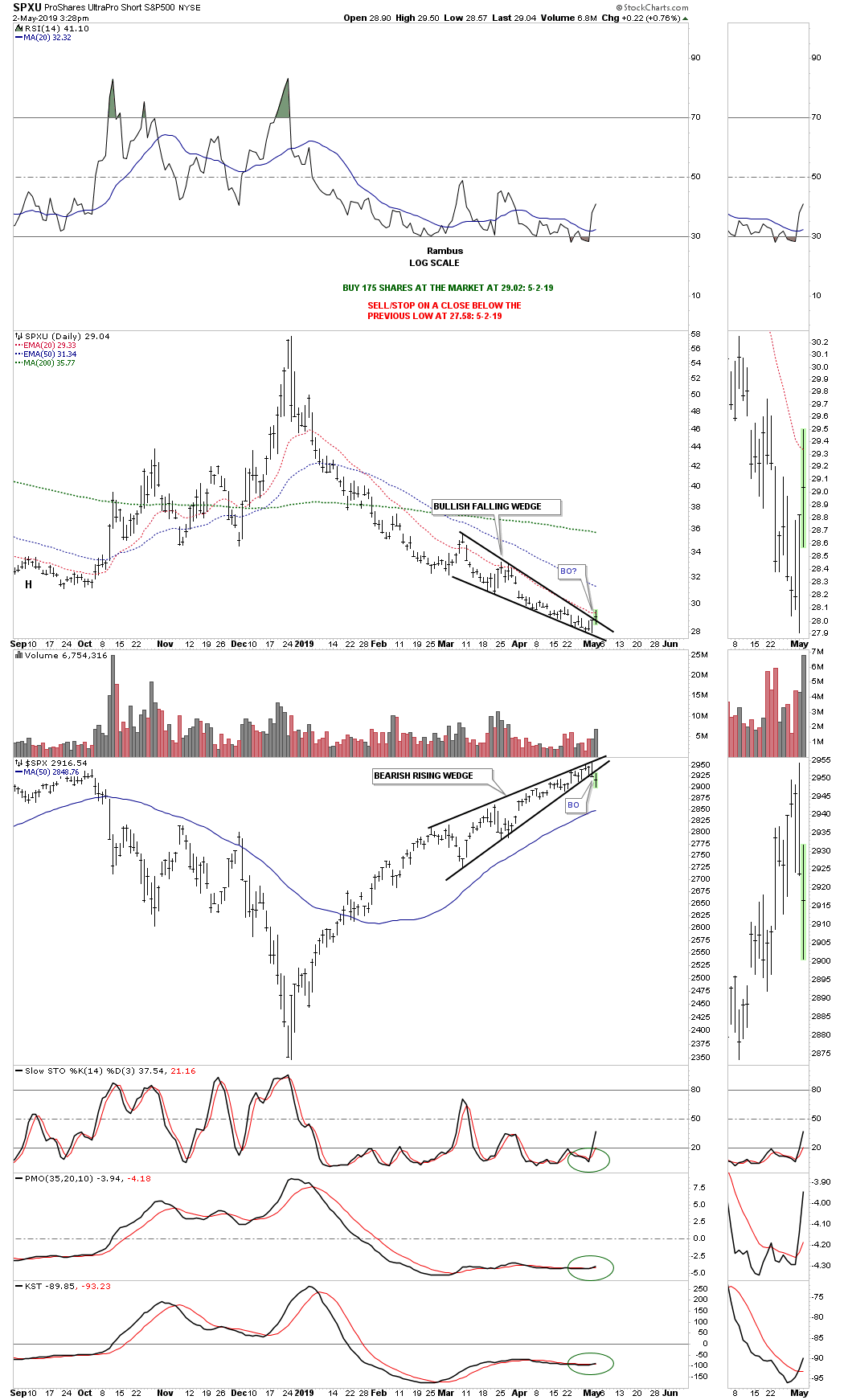

Plusieurs gestionnaires/analystes (comme Rambus Chartology) sont sortis de leurs positions longues ou se sont arbitrés sur le S&P500 et le Nasdaq ainsi que l’avons fait (ils ont raison); mais ils se sont aussi mis short sur ces indices via l’achat du SPXU et du SQQQ (ils ont probablement tort et nous ne l’avons pas fait, c’est trop tôt étant donné que les graphiques sur un ou de deux jours ne signifient pas encore de changement majeur de tendance mais seulement une panique à court terme):

–

–

–

Erin Swenlin et Northman Trader pensent la même chose que Rambus:

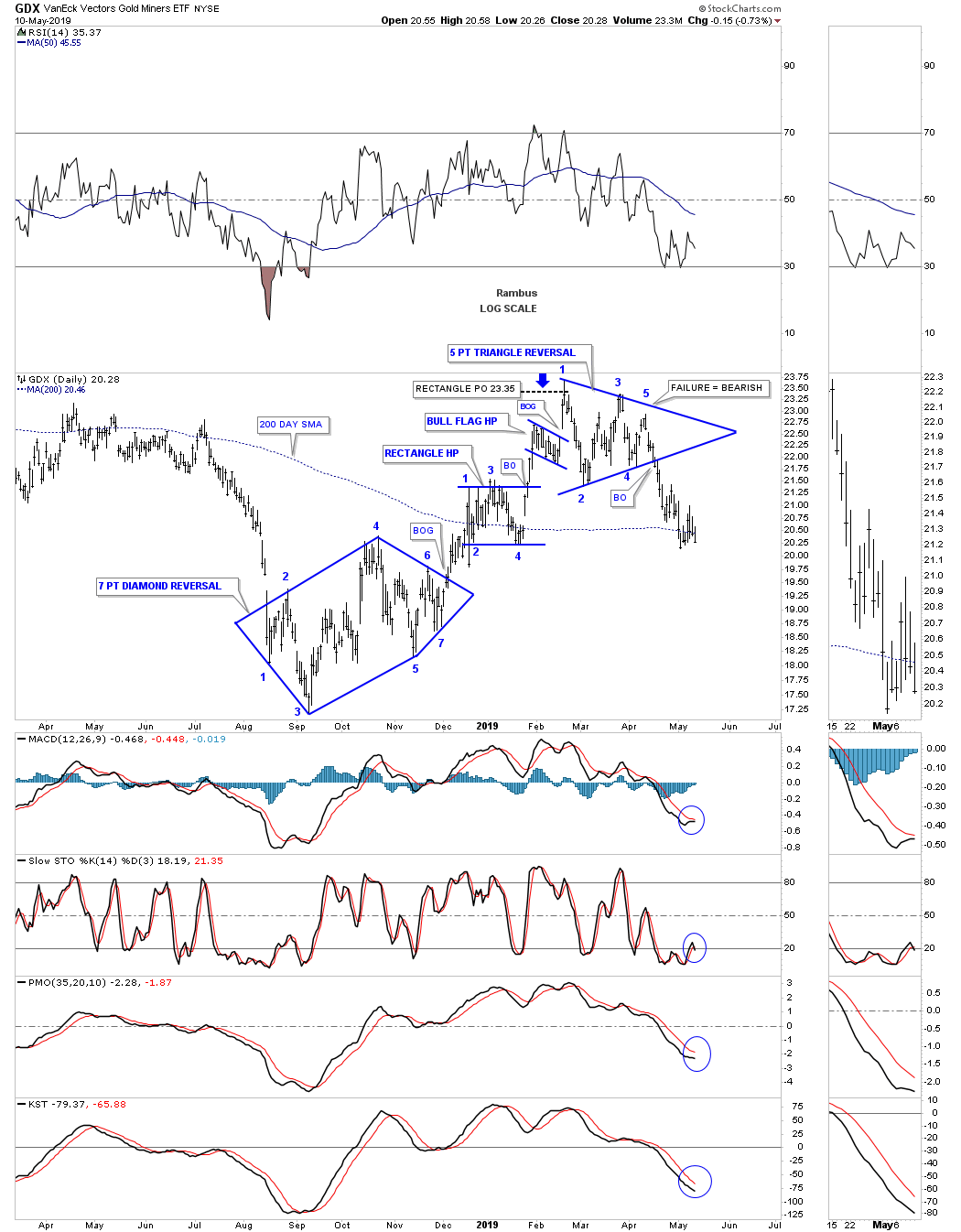

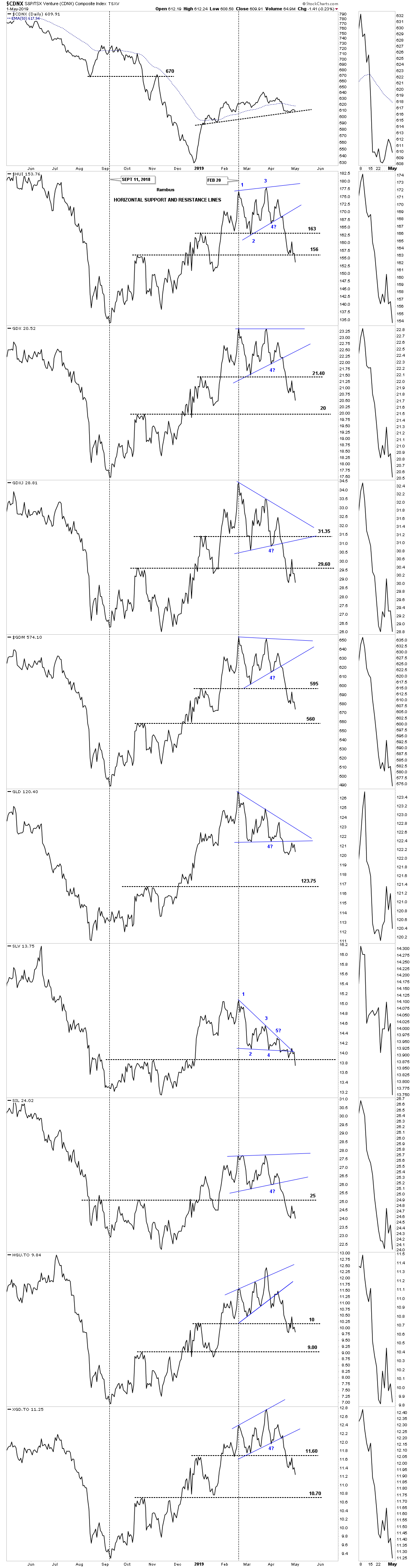

Ils sont aussi sortis de leurs positions longues sur le complexe des métaux précieux et des sociétés minières (ils ont raison parce que les graphiques ont nettement confirmé leur tendance baissière il y a plusieurs semaines déjà).

–

–

Nous restons acheteur du DUST, un bon moyen de profiter de la baisse des actions des sociétés minières (dont l’indice XAU devrait aller beaucoup plus bas):

–

–

–

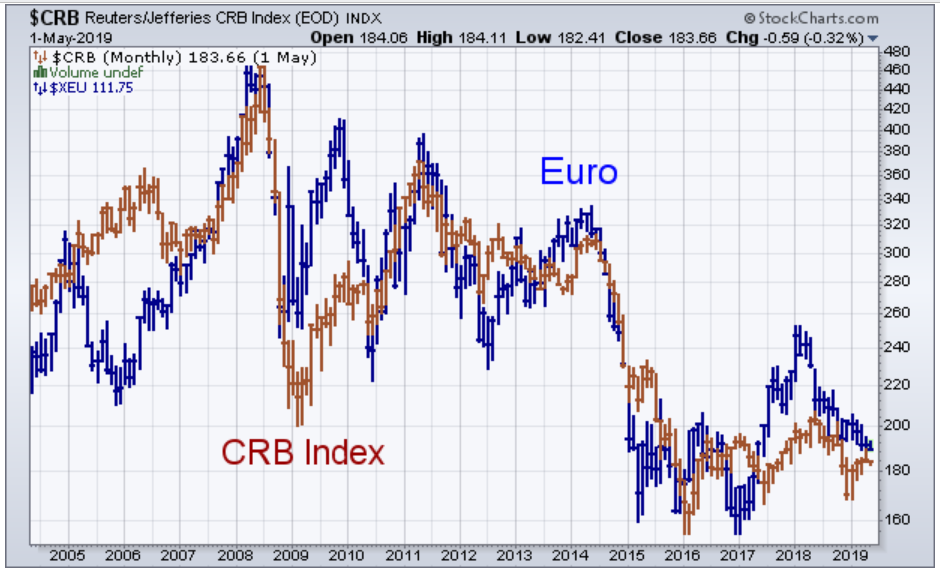

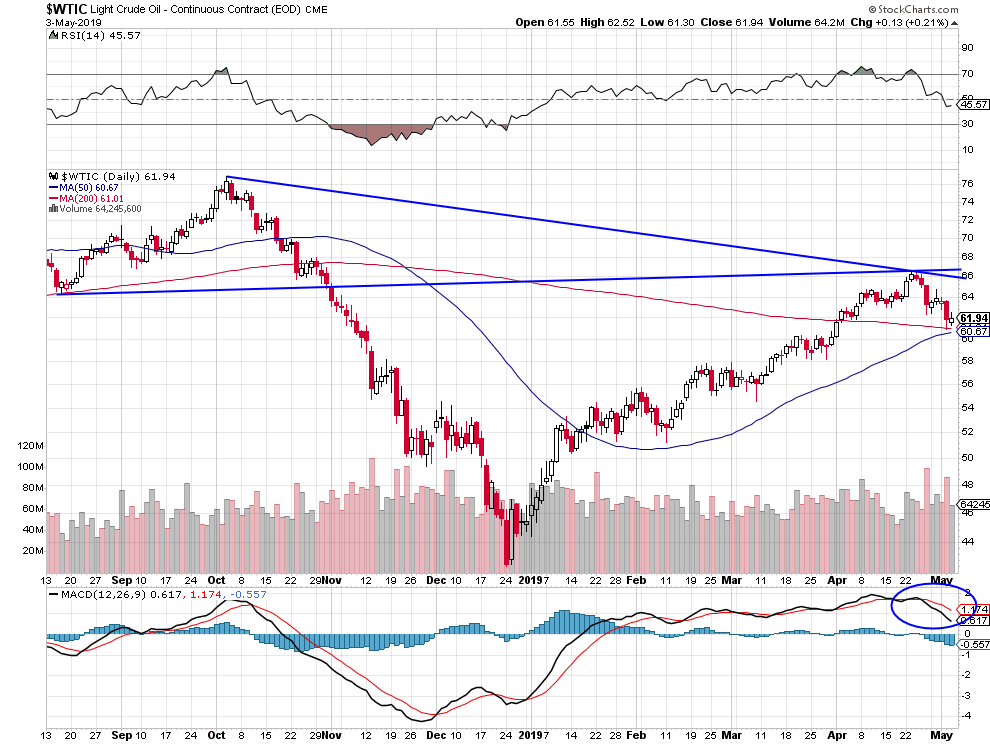

Quand la Fed de Powell explique que la faible inflation est transitoire, raison pour laquelle elle refuse de baisser son taux directeur (ce qui revient à le monter et aussi à faire monter le dollar US contre toutes les monnaies, parce que ce qui ne baisse pas monte); elle a tort ainsi que le remarque John Murphy graphiques à l’appui dans son commentaire du 2 mai 2019:

–

WEAK INFLATION ISN’T TRANSITORY — COMMODITY PRICES HAVE BEEN FALLING FOR A DECADE — A RISING DOLLAR IS ONE REASON WHY — STOCKS REACT BADLY TO LESS DOVISH FED — RISING BOND YIELDS BOOST THE DOLLAR — CRUDE OIL LEADS COMMODITIES LOWER

–

–

–

–

Ce qui a poussé certains investisseurs à en conclure que les indices boursiers US étaient entrés en phase de retournement et que la baisse des matières premières allait s’accélerer:

En conclusion, il n’y a pas du tout lieu actuellement de paniquer sur les marchés d’actions et les indices boursiers US mais de rester quelques jours attentiste pour voir s’ils rechutent ou bien s’ils cassent leurs récents plus hauts.

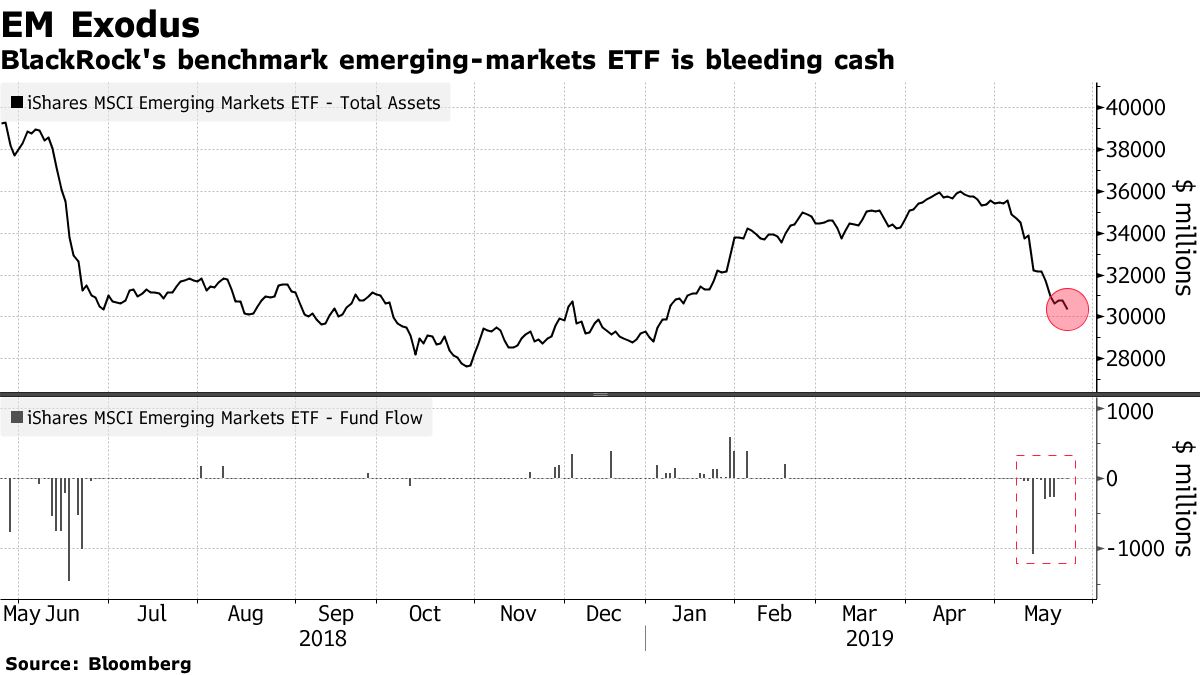

Si risque il y a c’est plutôt en Chine et dans les pays émergents que la hausse du dollar US fragilise. Et accessoirement en Europe, dont la croissance reste trop faible et dont les taux négatifs posent d’énormes problèmes aux banques, comme sur la question de savoir qui succèdera à Draghi à la tête de la BCE. Nous restons sans position sur les marchés d’actions et d’obligations européens, émergents et asiatiques (Chine en particulier).

Il y a un moyen simple, non inflationniste, ne pesant pas sur la dette des Etats, de sortir l’Europe de sa croissance moribonde en relançant la consommation et de réduire la pauvreté… Qui permettrait en outre de la faire aimer par les peuples qui la détestent…