Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

30janv.

La saisonalité actuellement baissière des indices boursiers -dont on peut bénéficier en achetant le VIX du S&P500 comme recommandé dans nos derniers commentaires- qui devrait s’accélérer en février (traditionnellement l’un des plus mauvais mois de l’année pour ces indices et les actions en général), les manipulations multiples des cours des actions (Tesla, Signal, GameStop, AMC, Etsy, etc) que les régulateurs US (Fed, SEC) ont laissé faire, la gestion calamiteuse de la pandémie par la plupart des États (alternant sans cesse confinements puis déconfinements ultra dommageables tant pour les économies que pour la santé mentale et psychologique des populations) et par la Commission de l’UE chargée en Europe du dossier des « vaccins », l’amateurisme des sociétés pharmaceutiques qui se révèlent incapables d’assurer l’approvisionnement desdits « vaccins » ARN Messager auquel elles s’étaient engagées et pour lequel elles ont été pré-payées des sommes astronomiques, les diverses oppositions politiques au plan de soutien de l’économie US de Biden qui serait de nature à faire exploser plus encore les déficits publics US, la politique monétaire ultra laxiste -désormais en bout de course à l’instar de celle de la Fed de Powell qui ne peut pas en faire plus (en particulier instaurer un taux court négatif ce à quoi il se refuse)- des banques centrales qui a faussé les prix des actifs en les déconnectant de l’économie réelle, tout cela montre qu’il importe de rester encore à l’écart des marchés boursiers surévalués jusqu’à la fin février (offrant alors des niveaux de prix d’achat plus raisonnables); mais d’acheter, via les ETF ad hoc, métaux précieux (argent surtout), métaux et « terres rares » (lithium, silicium, cuivre, nickel, uranium), produits utilisés dans la « transition écologique » comme l’hydrogène, certaines matières premières comme les céréales -dont la production a décroché par rapport à la consommation (l’impact de la pandémie sur diverses pénuries alimentaires ayant été négligé)-. Bref, privilégier certains actifs réels par rapport aux actifs boursiers.

La saisonalité actuellement baissière des indices boursiers -dont on peut bénéficier en achetant le VIX du S&P500 comme recommandé dans nos derniers commentaires- qui devrait s’accélérer en février (traditionnellement l’un des plus mauvais mois de l’année pour ces indices et les actions en général), les manipulations multiples des cours des actions (Tesla, Signal, GameStop, AMC, Etsy, etc) que les régulateurs US (Fed, SEC) ont laissé faire, la gestion calamiteuse de la pandémie par la plupart des États (alternant sans cesse confinements puis déconfinements ultra dommageables tant pour les économies que pour la santé mentale et psychologique des populations) et par la Commission de l’UE chargée en Europe du dossier des « vaccins », l’amateurisme des sociétés pharmaceutiques qui se révèlent incapables d’assurer l’approvisionnement desdits « vaccins » ARN Messager auquel elles s’étaient engagées et pour lequel elles ont été pré-payées des sommes astronomiques, les diverses oppositions politiques au plan de soutien de l’économie US de Biden qui serait de nature à faire exploser plus encore les déficits publics US, la politique monétaire ultra laxiste -désormais en bout de course à l’instar de celle de la Fed de Powell qui ne peut pas en faire plus (en particulier instaurer un taux court négatif ce à quoi il se refuse)- des banques centrales qui a faussé les prix des actifs en les déconnectant de l’économie réelle, tout cela montre qu’il importe de rester encore à l’écart des marchés boursiers surévalués jusqu’à la fin février (offrant alors des niveaux de prix d’achat plus raisonnables); mais d’acheter, via les ETF ad hoc, métaux précieux (argent surtout), métaux et « terres rares » (lithium, silicium, cuivre, nickel, uranium), produits utilisés dans la « transition écologique » comme l’hydrogène, certaines matières premières comme les céréales -dont la production a décroché par rapport à la consommation (l’impact de la pandémie sur diverses pénuries alimentaires ayant été négligé)-. Bref, privilégier certains actifs réels par rapport aux actifs boursiers.

L’administration Trump a laissé les marchés d’actions US dans un chaos complet, les plate-formes de trading US n’étant pas ou plus régulées et les britanniques non plus il ne faut pas les utiliser. mais ne traiter que sur les suisses:

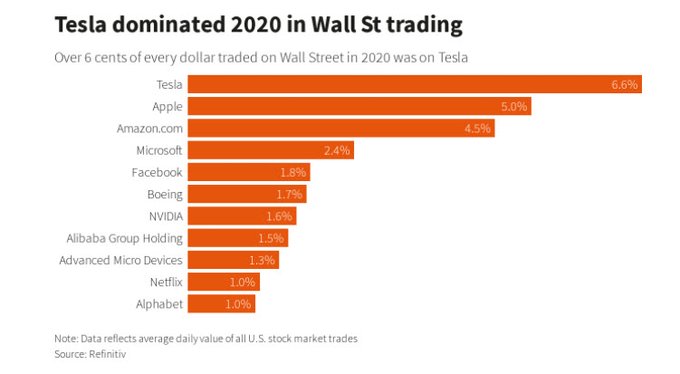

Elon Musk est un grand manipulateur, qui incite les petits porteurs à acheter tout et n’importe, en particulier certaines actions qui ne valent rien et le bitcoin, selon la méthode qu’il a employée pour obtenir une surévaluation exubérante de Tesla. Sa place est en prison.

Le monde est gorgé de technologies alors que les gens ont et vont avoir encore plus faim. Ils n’ont pas besoin d’un nouvel i-phone d’Apple, mais de se nourrir. Les émeutes de la faim vont se propager partout et les États vont devoir constituer des stocks préalables pour y faire face, ainsi que le fait la Chine actuellement. Après la pandémie, la famine!

Les politiques monétaires ultra laxistes qui se justifiaient pour stopper le krach de 2020 sont allées beaucoup trop loin et sont devenues contre-productives:

Au chapitre des erreurs que commettent les banques centrales supposées « indépendantes », mis à part leur politique de surévaluation artificielle permanente des actifs financiers encourageant la spéculation au détriment des économies réelles qu’elles maintiennent sous-pression négative, parce que leur création massive artificielle de monnaie ex nihilo ne va pas s’investir dans la dite économie réelle et que leur fixation de taux d’intérêt à court terme voisins de zéro ou négatifs ne favorisent que les bulles boursières ou obligataires; il est temps de convenir que, ce faisant, elles aggravent la paupérisation des populations -« Main Street »- au seul bénéfice du tout petit groupe d’actionnaires super-riches ou des sociétés monopolistiques comme les GAFAM -« Wall Street »- et des États dirigistes, impuissants à limiter leur endettement sans fin, qu’elles avantagent. Le dysfonctionnement de tout le système monétaire et financier est en train d’atteindre un paroxysme et la bourse devient un grand casino du fait même des politiques des banques centrales « indépendantes ». Ce qui ne peut pas bien finir à la longue si quelques « politiciens responsables » n’agissent pas pour le réformer comme pour démanteler les GAFAM. Trump, dont toute la politique ne consistait qu’à faire monter la bourse, ne l’a pas fait; Biden ne le fera probablement pas non plus étant donné qu’il a été soutenu et financé par la « haute finance new-yorkaise » comme par la Silicon Valley et de son choix de la marionnette Janet Yellen comme Secrétaire au Trésor! Ce qui enthousiasme pour le moment -à courte vue- les marchés boursiers. Sur lesquels nous attendons un creux saisonnier pour février commençant dès fin janvier d’autant que Biden va devoir gérer une situation US très compliquée sans en avoir les moyens politico-économiques (comme exposé en détail dans ce commentaire) et que rien n’est réglé au plan de la pandémie, vaccins ou pas, dont la gestion dictatoriale par la plupart des États reste incohérente. L’économie et la société de liberté se meurent! Rester sans position -en cash (moitié en USD et moitié en CHF et/ou euros)-.

Au chapitre des erreurs que commettent les banques centrales supposées « indépendantes », mis à part leur politique de surévaluation artificielle permanente des actifs financiers encourageant la spéculation au détriment des économies réelles qu’elles maintiennent sous-pression négative, parce que leur création massive artificielle de monnaie ex nihilo ne va pas s’investir dans la dite économie réelle et que leur fixation de taux d’intérêt à court terme voisins de zéro ou négatifs ne favorisent que les bulles boursières ou obligataires; il est temps de convenir que, ce faisant, elles aggravent la paupérisation des populations -« Main Street »- au seul bénéfice du tout petit groupe d’actionnaires super-riches ou des sociétés monopolistiques comme les GAFAM -« Wall Street »- et des États dirigistes, impuissants à limiter leur endettement sans fin, qu’elles avantagent. Le dysfonctionnement de tout le système monétaire et financier est en train d’atteindre un paroxysme et la bourse devient un grand casino du fait même des politiques des banques centrales « indépendantes ». Ce qui ne peut pas bien finir à la longue si quelques « politiciens responsables » n’agissent pas pour le réformer comme pour démanteler les GAFAM. Trump, dont toute la politique ne consistait qu’à faire monter la bourse, ne l’a pas fait; Biden ne le fera probablement pas non plus étant donné qu’il a été soutenu et financé par la « haute finance new-yorkaise » comme par la Silicon Valley et de son choix de la marionnette Janet Yellen comme Secrétaire au Trésor! Ce qui enthousiasme pour le moment -à courte vue- les marchés boursiers. Sur lesquels nous attendons un creux saisonnier pour février commençant dès fin janvier d’autant que Biden va devoir gérer une situation US très compliquée sans en avoir les moyens politico-économiques (comme exposé en détail dans ce commentaire) et que rien n’est réglé au plan de la pandémie, vaccins ou pas, dont la gestion dictatoriale de la plupart des États reste incohérente. L’économie et la société de liberté se meurent! Rester sans position -en cash (moitié en USD et moitié en CHF et/ou euros)-.

–

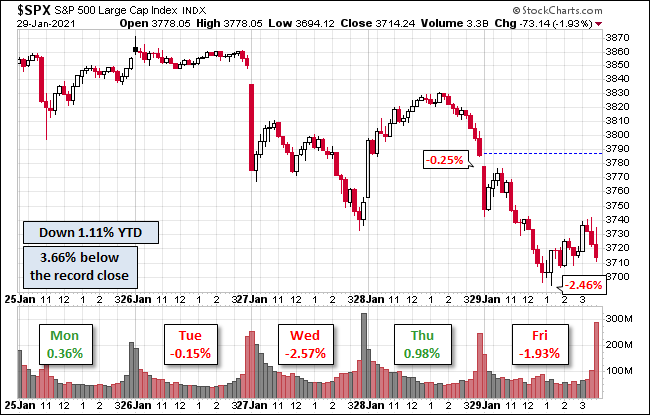

Tous les indices de saisonalité des indices boursiers disent la même chose: Février est l’un de leurs plus mauvais mois de l’année (surtout après une élection présidentielle US): Conclusion: la semaine à venir est celle de la dernière chance pour sortir des indices boursiers et des actions partout. Mais, à partir de mars, ils remontent fortement. Donc refaire le plein des indices boursiers et des actions partout fin février.

–

–

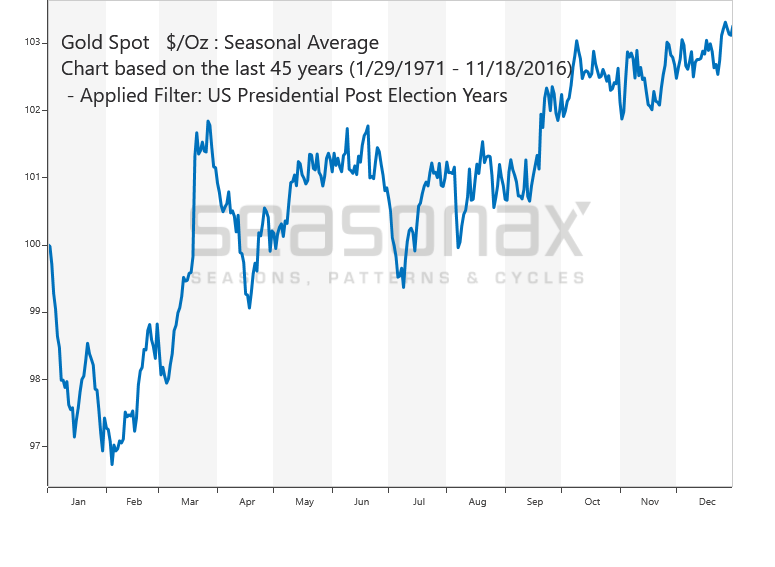

Graphique de saisonnalité (non corrigé du cycle présidentiel):

–

–

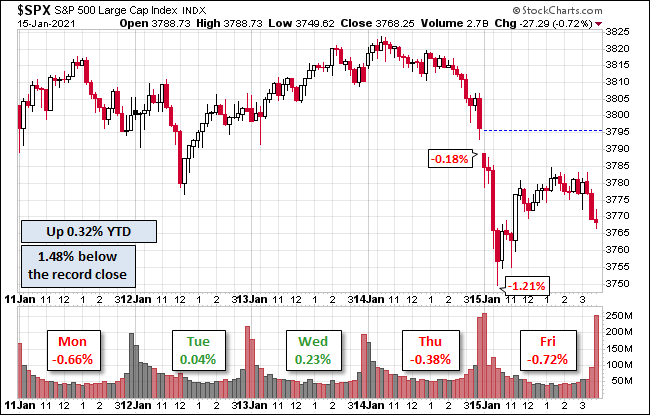

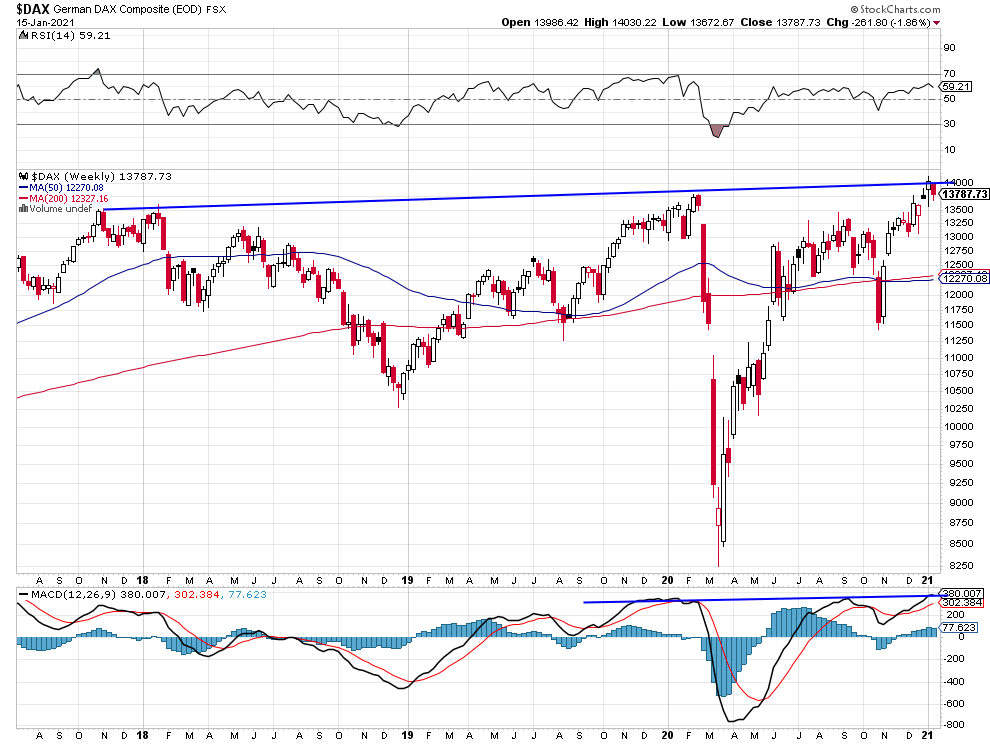

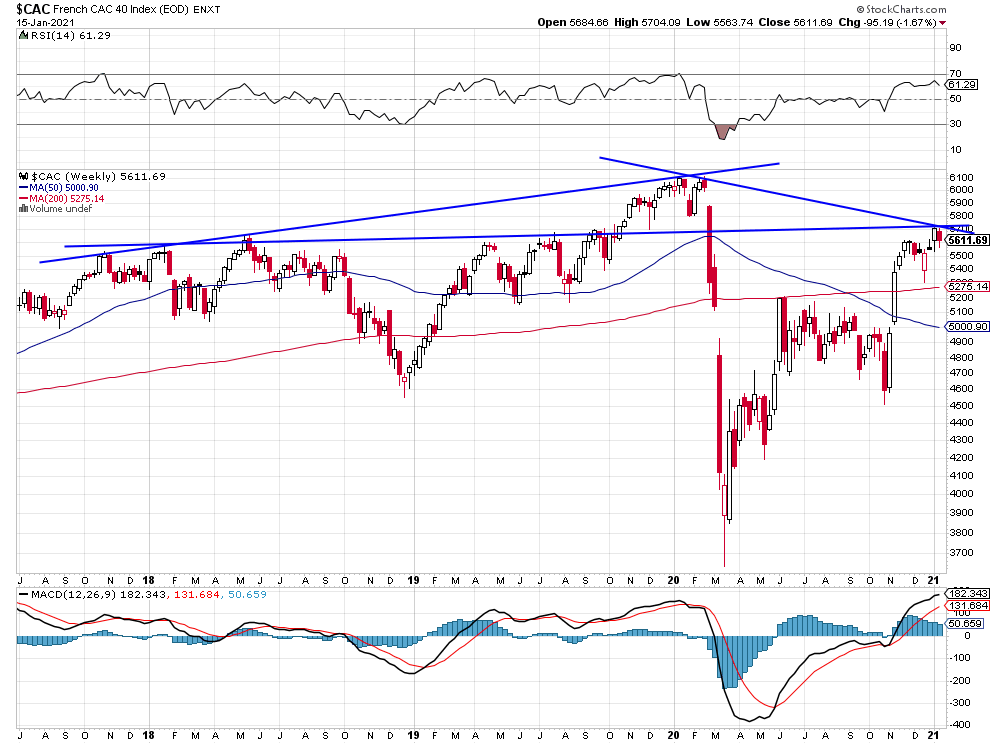

Le CAC-40 est probablement à court terme le pire des indices:

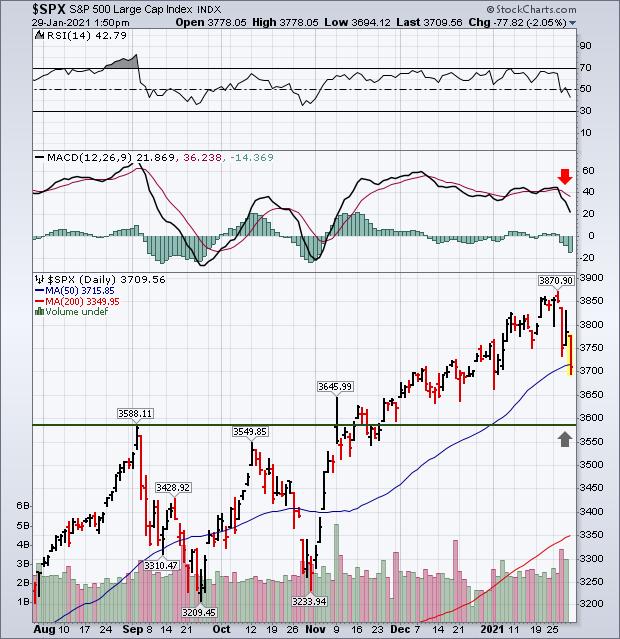

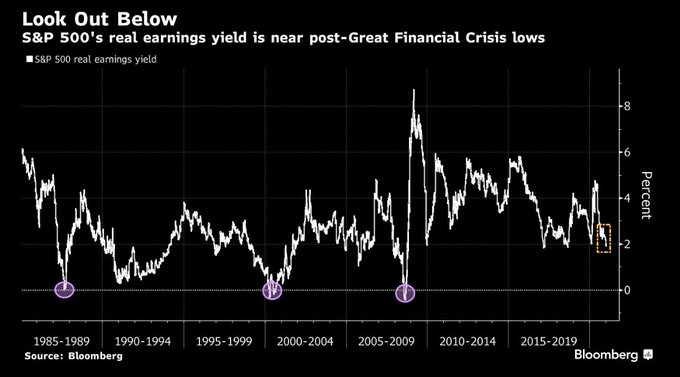

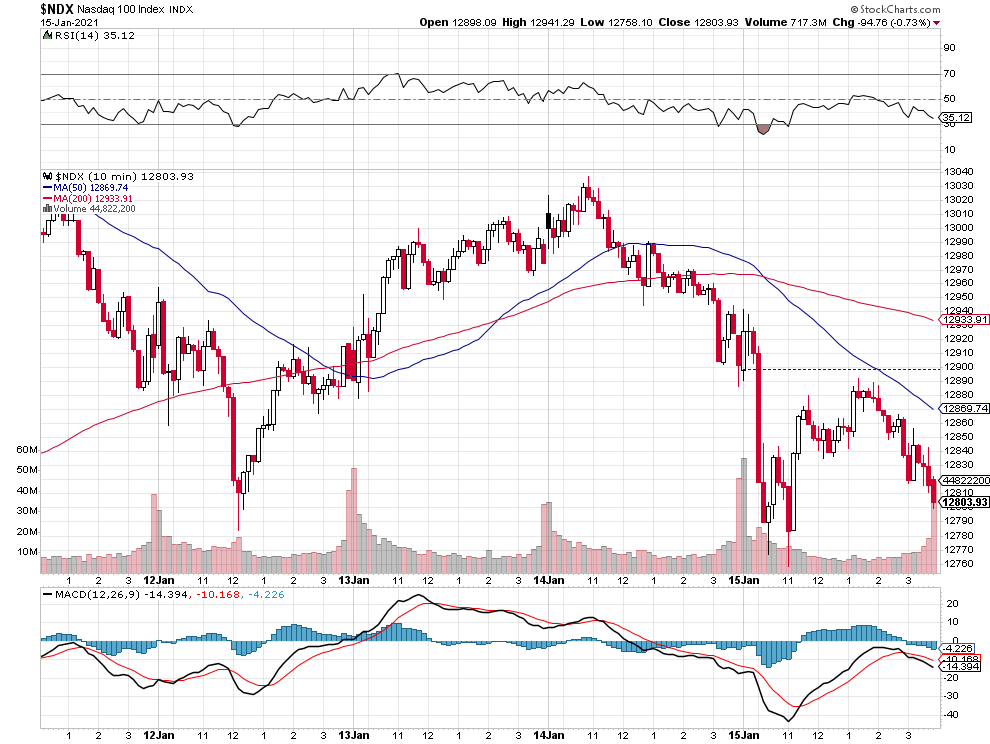

Danger: Les indices boursiers US sont actuellement à leur plus haut alors que les rendements réels des sociétés du S&P500 sont proches de leur plus bas…

–

Christophe Barraud

@C_Barraud

#SPX | Real earnings yield dipped below zero just before the bear-market declines of 1987, 2000 and 2008, providing a useful warning signal – Bloomberg *While the level is currently sitting a little under 2%, it’s near the lows of the post-Great Financial Crisis era.

Le NAAIM étant proche de son plus haut historique,un massacre pourrait intervenir sur les actions et les indices boursiers US si une toute petite partie des acheteurs paniquaient et vendait:

–

–

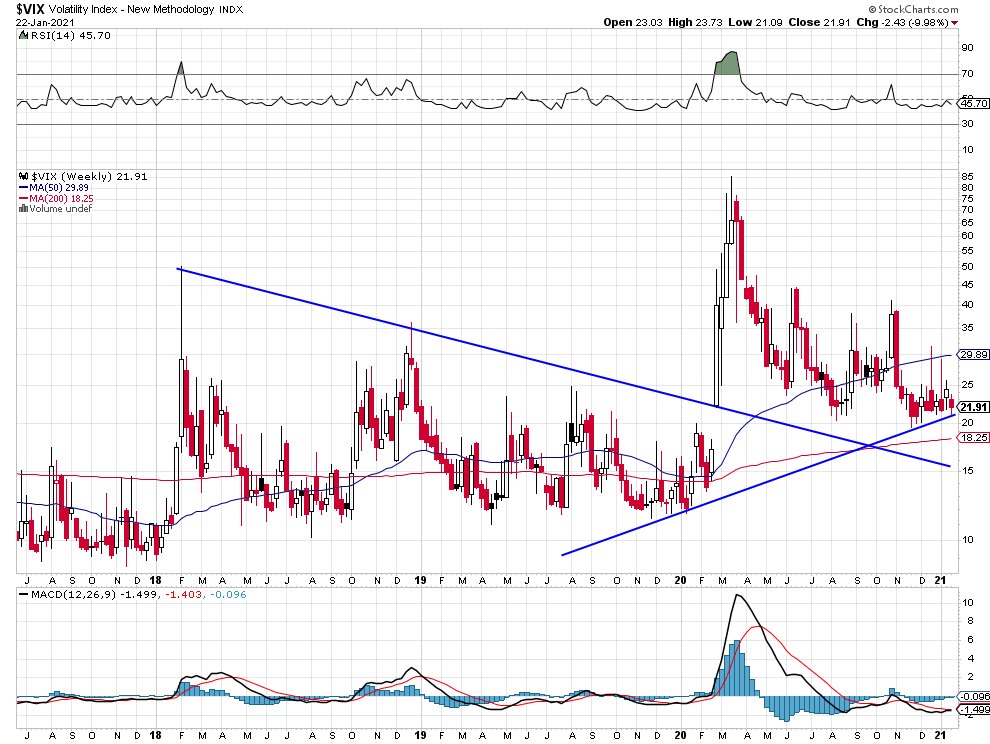

D’autant que le VIX, l’indice de la peur, qui monte quand les indices boursiers US chutent, s’obstine à ne pas casser à la baisse:

–

–

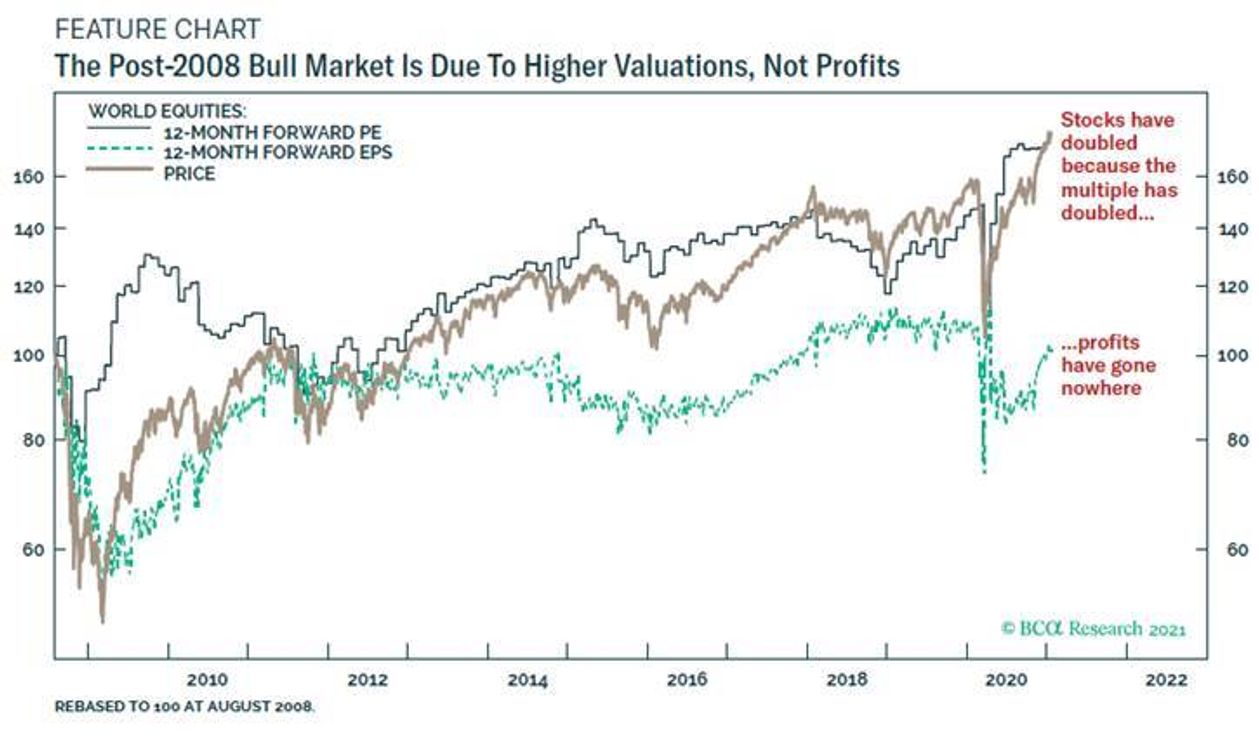

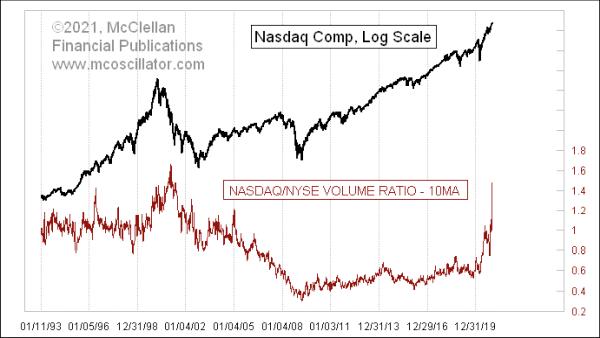

Très important à lire: le récent rally des actions n’a qu’un caractère spéculatif, sans être basé sur une quelconque augmentation des profits des entreprises (à l’exception des GAFAM), raison pour laquelle il était si difficile à prévoir:

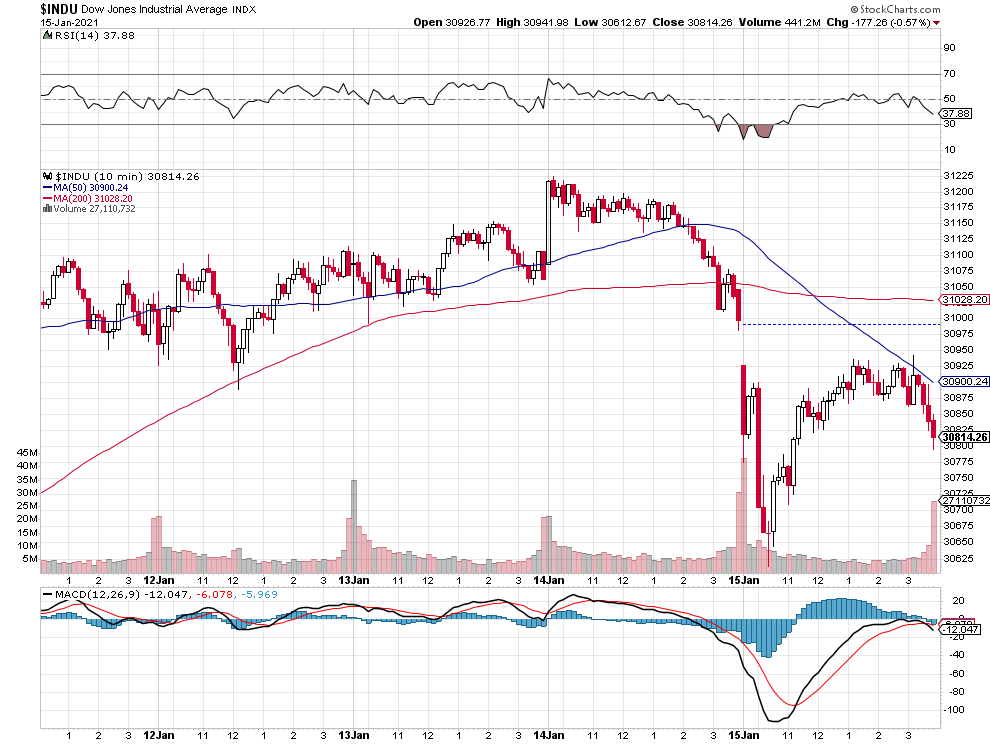

L’indice Wilshire 5000, le plus complet des actions US, et le S&P500 sont sur leur résistance qu’il ne devraient pas casser rapidement à la hausse sans correction préalable:

Le Bitcoin, qui est le prototype du produit financier « de casino », manipulé, hyper spéculatif et hyper volatile (dont nous restons systématiquement à l’écart), a souffert cette semaine. Recourbement durable à la baisse ou simple respiration?

Les deux métaux, or et argent, restent baissier à court terme:

–

–

–

Rester actuellement sans position sur les deux métaux, mais les acheter à nouveau (dans la proportion 1/3 or, 2/3 argent) tout début février étant donné qu’ils remontent ce mois-là, surtout après une élection présidentielle US, et les garder jusqu’à fin mars:

–

–

Objet : BERGSON: CONCLUSION de « les deux sources de la morale et de la religion »

Avec la pandémie, nous vivons un effondrement civilisationnel politique, moral, sociétal, ainsi que Bergson l’avait présentit dont les conséquences économiques et financières sont sous estimées.

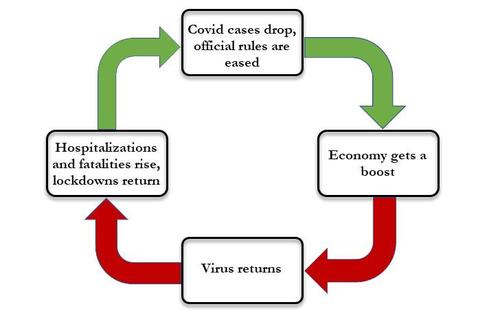

Compte tenu du chaos politique aux USA qui à tout moment peut dégénérer en violences extrêmes, de l’aggravation de la pandémie un peu partout et de la saisonnalité bientôt baissière des indices boursiers, qui devrait les mener vers un point bas en février, nous n’avons pas encore commencé notre programme d’achat de la trentaine d’actions de grandes sociétés européennes ayant un développement international au moins aussi important que leur activité intra-européenne, payant de forts dividendes, susceptibles de monter ensuite (pour une moité de nos portefeuilles), ni de certains métaux et d’autres matières premières rares, devenus attractifs en raison des anticipations inflationnistes et de la transformation de l’économie mondiale vers plus d’écologie (pour l’autre moitié de nos portefeuilles), étant donné qu’il n’y a pas d’urgence à le faire, de meilleurs prix d’entrée étant attendus. Nous resterons, cependant, au moins jusqu’à la fin février à l’écart des indices boursiers et des actions US, dont tous les paramètres indiquent une surévaluation extrême difficilement soutenable, au moment même où le triste naufrage de la présidence Trump et l’implosion du parti républicain symbolisent aussi celui des USA, sans que l’on puisse évaluer si l’Administration Biden-Harris (une Administration Obama bis) sera en mesure de les sauver ni à quel prix. Actuellement, les marchés financiers, à l’instar du Bitcoin, sont dans une séquence « Casino Royal », dans laquelle tout le monde achète n’importe quoi à n’importe quel prix sous prétexte que la vaccination annoncerait la fin imminente de la pandémie et que les plans dits « de relance » des États comme l’émission monétaire massive des banques centrales garantiraient une forte reprise des économies, alors que la réalité, pour quelques mois encore sinon plus, c’est que des milliers de gens meurent chaque jour de la pandémie en Europe comme aux USA, pandémie que les gouvernements n’ont jamais été en mesure de contrôler, ce qui impacte négativement les économies, et que la création ex-nihilo de trop de monnaie tue la monnaie! D’où l’accès de faiblesse récent de l’euro/dollar US, incapable de franchir à cout terme les 1,25, qui se révèle aussi mauvais que le dollar US, les crises politiques italienne et hollandaise ajoutant à l’incertitude.

Compte tenu du chaos politique aux USA qui à tout moment peut dégénérer en violences extrêmes, de l’aggravation de la pandémie un peu partout et de la saisonnalité bientôt baissière des indices boursiers, qui devrait les mener vers un point bas en février, nous n’avons pas encore commencé notre programme d’achat de la trentaine d’actions de grandes sociétés européennes ayant un développement international au moins aussi important que leur activité intra-européenne, payant de forts dividendes, susceptibles de monter ensuite (pour une moité de nos portefeuilles), ni de certains métaux et d’autres matières premières rares, devenus attractifs en raison des anticipations inflationnistes et de la transformation de l’économie mondiale vers plus d’écologie (pour l’autre moitié de nos portefeuilles), étant donné qu’il n’y a pas d’urgence à le faire, de meilleurs prix d’entrée étant attendus. Nous resterons, cependant, au moins jusqu’à la fin février à l’écart des indices boursiers et des actions US, dont tous les paramètres indiquent une surévaluation extrême difficilement soutenable, au moment même où le triste naufrage de la présidence Trump et l’implosion du parti républicain symbolisent aussi celui des USA, sans que l’on puisse évaluer si l’Administration Biden-Harris (une Administration Obama bis) sera en mesure de les sauver ni à quel prix. Actuellement, les marchés financiers, à l’instar du Bitcoin, sont dans une séquence « Casino Royal », dans laquelle tout le monde achète n’importe quoi à n’importe quel prix sous prétexte que la vaccination annoncerait la fin imminente de la pandémie et que les plans dits « de relance » des États comme l’émission monétaire massive des banques centrales garantiraient une forte reprise des économies, alors que la réalité, pour quelques mois encore sinon plus, c’est que des milliers de gens meurent chaque jour de la pandémie en Europe comme aux USA, pandémie que les gouvernements n’ont jamais été en mesure de contrôler, ce qui impacte négativement les économies, et que la création ex-nihilo de trop de monnaie tue la monnaie! D’où l’accès de faiblesse récent de l’euro/dollar US, incapable à court terme de franchir les 1,25, qui se révèle aussi mauvais que le dollar US, les crises politiques italienne et hollandaise ajoutant à l’incertitude.

–

La pandémie n’a jamais fait autant de morts, tout optimisme à propos de son contrôle est très prématuré:

–

–

Et si le pire de la pandémie était devant nous? Les experts chinois sèment le trouble sur la « sécurité » du vaccin Pfizer qu’ils déconseillent de continuer à administrer… Vaccin dont, par ailleurs, la livraison va prendre du retard:

Le signal de vente est en place sur les indices boursiers US selon le dernier commentaire de Tom McClellan qui pronostique un premier point bas vers le 25 janvier 2021:

Les taux d’intérêt longs US sont remontés à un niveau de résistance critique, dont l’éventuelle cassure à la hausse accélèrerait la baisse des indices boursiers US:

–

–

–

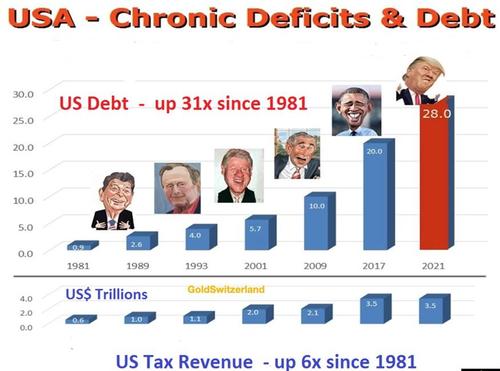

La fin de la présidence Trump se termine dans le chaos, avec des chiffres économiques épouvantables et des déficits budgétaires et commerciaux comme un chômage et un endettement public qui explosent (ce dernier étant la cause de la remontée des taux longs US, les préteurs réclamant des intérêts supérieurs pour continuer de prêter aux USA) :

Le plan Biden n’est pas un plan de relance mais de sauvetage in extremis de ce qui pourrait encore l’être, le risque c’est qu’il fasse monter encore les taux longs US:

A court terme, les métaux précieux sont redevenus baissiers, d’autant que la reprise des taux longs US empêche, pour le moment, le dollar US de baisser plus bas (résistance à 1,25 sur l’euro/USD infranchissable à court terme):

Nous sommes restés cette semaine sans position sur les marchés financiers en attendant de voir comment l’année 2021 allait commencer et pour élaborer une nouvelle stratégie d’investissement 2021 tenant compte des anticipations inflationnistes consécutives au programme de Biden, lequel accroitra les dépenses publiques tous azimuts pour traiter la pandémie qui s’aggrave (4.000 morts par jour aux USA en ce moment), relancer l’économie qui reste faible (140.000 chômeurs de plus en décembre) et mettre en place des plans d’aides massives aux Américains suite à la dégradation de la situation. La hausse des taux d’intérêt à moyen et long termes US et la chute des obligations US qui se sont produites en même temps que sa prise de contrôle du Sénat (consécutive à la victoire démocrate en Géorgie), confirment le scénario inflationniste que Janet Yellen et Jay Powell préparent aussi en poursuivant leur laxisme monétaire via le QE Forever et l’hélicoptère monnaie. Nous investirons très progressivement en janvier/février la moitié de nos portefeuilles (pour une durée d’au moins les six premiers mois de 2021) dans une trentaine d’actions de grandes sociétés européennes dont l’activité est internationale servant les plus forts dividendes (sociétés de plusieurs pays et secteurs détaillées dans ce commentaire), sous évaluées par rapport aux actions US qui sont massivement surévaluées en situation de « bulle » et qui, à terme, devraient être négativement affectées par la double explosion des déficits et des taux US, comme par la hausse des impôts US et la perte du leadership des USA vis-à-vis de la Chine qui semble inévitable, alors que l’Europe est en matière de taux d’intérêt et de déficits publics moins vulnérable et qu’elle n’a pas de prétention hégémonique, et l’autre moitié, très progressivement aussi, sous diverses formes, en argent-métal et métaux les plus rares (lithium, silicium, cuivre, nickel, uranium, « terres » rares), hydrogène et un peu d’or, mais ni en pétrole ni en autres énergies fossiles qui perdront à l’avenir de leur importance économique et stratégique.

Nous sommes restés cettesemaine sans position sur tous les marchés financiers en attendant de voir comment l’année 2021 allait commencer et pour élaborer une nouvelle stratégie d’investissement 2021 tenant compte des anticipations inflationnistes consécutives au programme de Biden, lequel accroitra les dépenses publiques tous azimuts pour traiter la pandémie qui s’aggrave (4.000 morts par jour aux USA en ce moment), relancer l’économie qui reste faible (140.000 chômeurs de plus en décembre) et mettre en place des plans d’aides massives aux Américains suite à la dégradation de la situation. La hausse des taux d’intérêt à moyen et long termes US et la chute des obligations US qui se sont produites en même temps que sa prise de contrôle du Sénat (consécutive à la victoire démocrate en Géorgie), confirment le scénario inflationniste que Janet Yellen et Jay Powell préparent aussi en poursuivant leur laxisme monétaire via le QE Forever et l’hélicoptère monnaie. Nous investirons très progressivement en janvier/février la moitié de nos portefeuilles (pour une durée d’au moins les six premiers mois de 2021) dans une trentaine d’actions de grandes sociétés européennes dont l’activité est internationale servant les plus forts dividendes (sociétés de plusieurs pays et secteurs détaillées dans ce commentaire), sous évaluées par rapport aux actions US qui sont massivement surévaluées en situation de « bulle » et qui, à terme, devraient être négativement affectées par la double explosion des déficits et des taux US, comme par la hausse des impôts US et la perte du leadership des USA vis-à-vis de la Chine qui semble inévitable, alors que l’Europe est en matière de taux d’intérêt et de déficits publics moins vulnérable et qu’elle n’a pas de prétention hégémonique, et l’autre moitié, très progressivement aussi, sous diverses formes, en argent-métal et métaux les plus rares (lithium, silicium, cuivre, nickel, uranium, « terres » rares), hydrogène et un peu d’or, mais ni en pétrole ni en autres énergies fossiles qui perdront à l’avenir de leur importance économique et stratégique.

Alors que Biden était vu lundi par les investisseurs comme le naufrageur de l’Amérique (baisse de 1,48% du S&P500 ce jour-là), il termine la semaine comme leur sauveur (hausse du S&P500 de 1,83% sur la semaine), après que Trump ait malencontreusement invité ses électeurs à marcher sur le Capitole! Et les positions ouvertes sur le Nasdaq sont proches de leur plus haut historique (quand tout le monde fait la même chose, cela peut mal tourner).

Sur les actions US et européennes, un point bas saisonnier est attendu en janvier/février; il faut donc l’attendre avant d’investir complètement et d’ici là n’investir que très progressivement sur les actions européennes seulement.

–

–

–

Idem pour l’or et l’argent-métal:

–

–

Hausse des taux d’intérêt US à moyen et long termes:

Les achats des 30 actions européennes (dites The Noble 30) qui constitueront la moitié de l’investissement de nos portefeuilles pour les prochains six mois:

Le Bitcoin en débat: A noter que la hausse stratosphérique du Bitcoin contre toutes les monnaies (USD, euro, etc…) illustre parfaitement le scénario inflationniste de fuite devant la monnaie (on peut aussi dire de destruction de la monnaie) organisé par les banques centrales qui est par ailleurs à l’œuvre sur les actions et certaines matières premières.

Trump ayant capitulé devant le Congrès US en signant un second plan bipartisan d’un total de 900 milliards USD de soutien aux entreprises, permettant aussi aux Américains moyens de recevoir individuellement 600 USD + 300 USD par chômeur, des montants plutôt faibles au niveau d’une personne mais qui ont un impact plus psychologique qu’économique permettant de penser que plus est à venir -la Chambre des représentants ayant confirmé son vote des 2.000 USD initialement réclamés par le même Trump contre l’avis des Républicains- pendant la présidence Biden sous la forme soit d’un revenu minimal individuel garanti soit d’autres plans de soutien, a ainsi évité le « Shutdown » de l’Administration et une baisse des indices boursiers US avant la fin d’année qui sont restés en situation d’ « exubérance irrationnelle ». Le problème des politiques monétaires et budgétaires ultra-laxistes actuelles, dont 2020 a été le summum (entrainant un double déficit budgétaire et commercial US record), c’est qu’il est devenu impossible de calculer le « juste » prix des actifs et donc d’essayer de prévoir jusqu’où ils peuvent monter ou baisser, étant donné que ce sont les flux ou les reflux de « hot money » qui les déterminent. Il y a donc fuite devant la monnaie, ainsi que l’illustrent la chute du dollar US à son plus bas depuis 2018 et la hausse du bitcoin, qui pourraient se poursuivrent, le retour de l’inflation monétaire dans l’économie réelle US s’accélérant à partir de 2021 avec la monétisation des dettes publiques records. D’où la nécessité d’investir surtout dans des actifs réels non surévalués (que nous indiquerons dans un prochain commentaire) et pas sur les actifs surévalués manipulés (GAFAM, technos, Tesla, etc.) qui attirent la masse des spéculateurs achetant tout et n’importe quoi! Un peu partout, les populations angoissées se font librement (avant que cela devienne obligatoire comme les confinements ou les couvre-feux) vacciner contre le Covid-19 chinois en espérant que la vie d’avant reviendra sauf que, si c’est possible, cela prendra du temps d’atteindre l’immunité collective et que l’OMS annonce comme imminente « la mère de toutes les pandémies » qui signerait plus encore la perte de leurs libertés… Nous avons sorti toutes nos positions et restons cash en euro ou en CHF (pas de dollars US) en l’attente d’observer comment 2021 va commencer.

Trump ayant capitulé devant le Congrès US en signant un second plan bipartisan d’un total de 900 milliards USD de soutien aux entreprises, permettant aussi aux Américains moyens de recevoir individuellement 600 USD + 300 USD par chômeur, des montants plutôt faibles au niveau d’une personne mais qui ont un impact plus psychologique qu’économique permettant de penser que plus est à venir -la Chambre des représentants ayant confirmé son vote des 2.000 USD initialement réclamés par le même Trump contre l’avis des Républicains- pendant la présidence Biden sous la forme soit d’un revenu minimal individuel garanti soit d’autres plans de soutien, a ainsi évité le « Shutdown » de l’Administration et une baisse des indices boursiers US avant la fin d’année qui sont restés en situation d’ « exubérance irrationnelle ».

Le problème des politiques monétaires et budgétaires ultra-laxistes actuelles, dont 2020 a été le summum (entrainant un double déficit budgétaire et commercial US record), c’est qu’il est devenu impossible de calculer le « juste » prix des actifs et donc d’essayer de prévoir jusqu’où ils peuvent monter ou baisser, étant donné que ce sont les flux ou les reflux de « hot money » qui les déterminent. Il y a donc fuite devant la monnaie, ainsi que l’illustrent la chute du dollar US à son plus bas depuis 2018 et la hausse du bitcoin, qui pourraient se poursuivrent, le retour de l’inflation monétaire dans l’économie réelle US s’accélérant à partir de 2021 avec la monétisation des dettes publiques records. D’où la nécessité d’investir surtout dans des actifs réels non surévalués (que nous indiquerons dans un prochain commentaire) et pas sur les actifs surévalués manipulés (GAFAM, technos, Tesla, etc.) qui attirent la masse des spéculateurs achetant tout et n’importe quoi!

Un peu partout, les populations angoissées se font librement (avant que cela devienne obligatoire comme les confinements ou les couvre-feux) vacciner contre le Covid-19 chinois en espérant que la vie d’avant reviendra sauf que, si c’est possible, cela prendra du temps d’atteindre l’immunité collective et que l’OMS annonce comme imminente « la mère de toutes les pandémies » qui signerait plus encore la perte de leurs libertés… Nous avons sorti toutes nos positions et restons cash en euro ou en CHF (pas de dollars US) en l’attente d’observer comment 2021 va commencer.

–

Compte tenu de notre réorganisation, nous suivrons, dorénavant, principalement dans notre gestion qui sera orientée sur le moyen terme (la semaine, le mois, beaucoup moins volatiles) et non plus sur le très court terme (quotidiennement, trop volatile) les avis de Swissquote Banque, de Saxo Bank et du (SFI) Swiss Finance Institute, qui ont été depuis un certain temps les plus avisés et les plus raisonnables.

Jamais dans l’histoire autant de fausse monnaie n’a été créée qui deviendra effectivement inflationniste lorsqu’elle sera redirigée vers les personnes privées, pour soutenir la consommation, et amortir le choc de l’endettement record, via la monétisation des dettes publiques, qui ne seront soutenables que si l’inflation revient et non plus vers les actifs boursiers les plus surévalués, ce que l’Administration démocrate Biden devrait faire, surtout si elle obtient prochainement la majorité au Sénat US c’est-à-dire les pleins pouvoirs, lui permettant aussi de remonter les impôts sur les particuliers les plus riches et sur les entreprises que Trump avait baissés (de 28 à 21%) et les salaires minimum. Sénat démocrate + relèvement des impôts, deux bien mauvaises nouvelles pour les actions US en janvier qui devraient corriger à la baisse.

Tout ce que l’on pouvait dire après la crise de 2008 redevient d’actualité !

–

–

La crise qui secoue l’Occident et le monde est due à l’effondrement de la plus gigantesque pyramide d’endettement et de crédit factice de l’Histoire. Particuliers et entreprises, banques de dépôts et d’affaires, États et banques centrales : tous y ont contribué. Mais cette crise eut été impossible sans la création ex nihilo de monnaies de papier fiduciaires étatiques, basées sur le néant depuis la cessation de convertibilité du dollar US en or en 1971, puis sans la généralisation du mécanisme des » réserves fractionnaires » et des taux de change flottants de 1973 à 1976. Comment s’en sortir ? En basant à nouveau le Système monétaire international sur l’étalon-or, et en pratiquant un libéralisme authentique, contraire au mélange de dirigisme étatique et d’oligarchisme de marché qui a généré l’actuelle anarchie. Ni les plans de » relance » – qui ont toujours échoué – ni la nationalisation des banques et du crédit n’enrayeront la récession. Les dirigeants politiques ne renonceront pas à manipuler les monnaies et le crédit ni à intervenir massivement dans l’économie. Conséquence prochaine : l’Occident sera submergé par une hyper-inflation que ses banques centrales préparent en abaissant leurs taux d’intérêt à court terme à zéro, et en imprimant une masse de monnaie sans précédent.

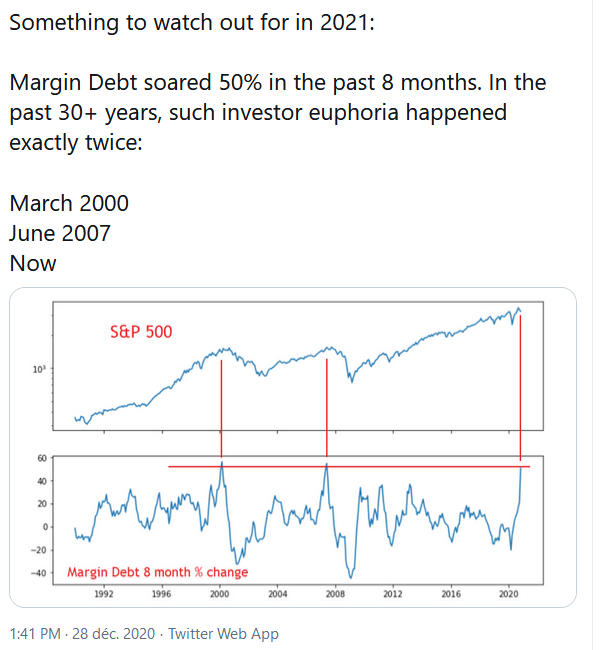

Surévaluation historique actuelle des actifs boursiers encore supérieure aux pics de 2000 et de 2007 si l’on se base sur les achats d’actions à crédit:

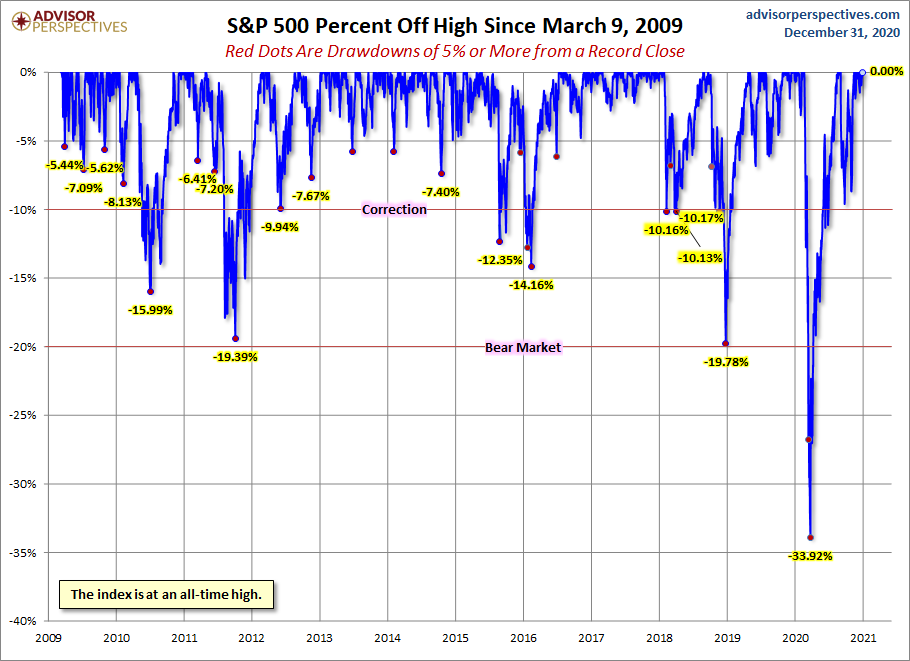

Commentaire au vitriol de Thomas Veillet (un analyste indépendant pour Swissquote) sur l’horrible et folle année 2020 qui aura vu le prix du pétrole chuter en dessous de zéro et le S&P500 se redresser spectaculairement, après être passé par une chute de près de 34%, pour la raison que le Fed, et accessoirement la BCE et d’autres, injectent de la fausse monnaie comme jamais. De quoi ruiner tout le monde…