Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

29déc.

La Fed doit accélérer au maximum le processus de normalisation de sa politique monétaire pour ancrer des anticipations inflationnistes au lieu de se laisser intimider par les acteurs des marchés financiers

« The longer the Fed remains trapped in this mindset, the tougher its dilemma becomes — and the greater the systemic risks in financial markets and the asset-dependent U.S. economy. It will take a fiercely independent central bank to wean the real economy from the markets. A Fed caught up in the political economy of the growth debate is incapable of performing that function.

Only by shortening the normalization timeline can the Fed hope to reduce the build-up of systemic risks. The sooner the Fed takes on the markets, the less likely the markets will be to take on the economy. Yes, a steeper normalization path would produce an outcry. But that would be far preferable to another devastating crisis ». Stephen Roach (professeur à Yale, ancien chef économiste de Morgan Stanley).

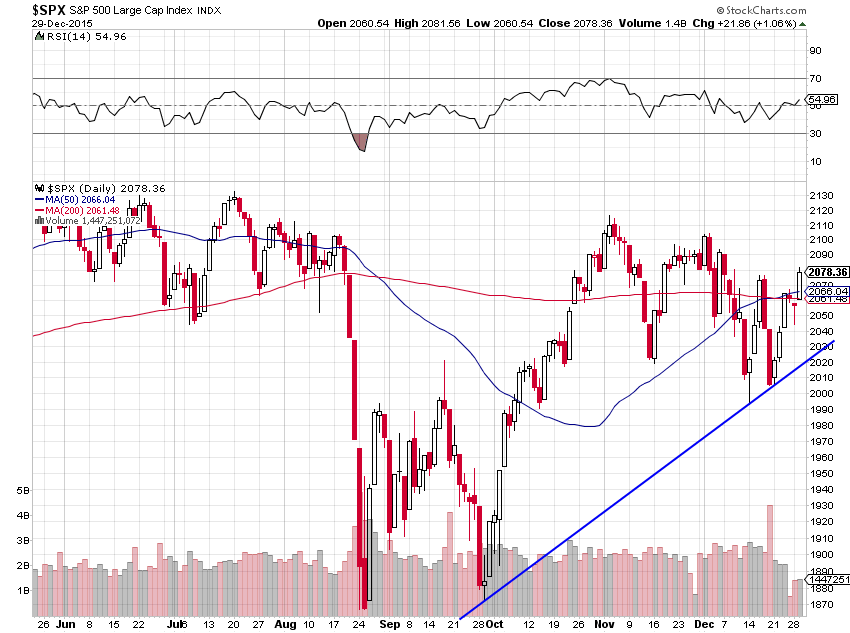

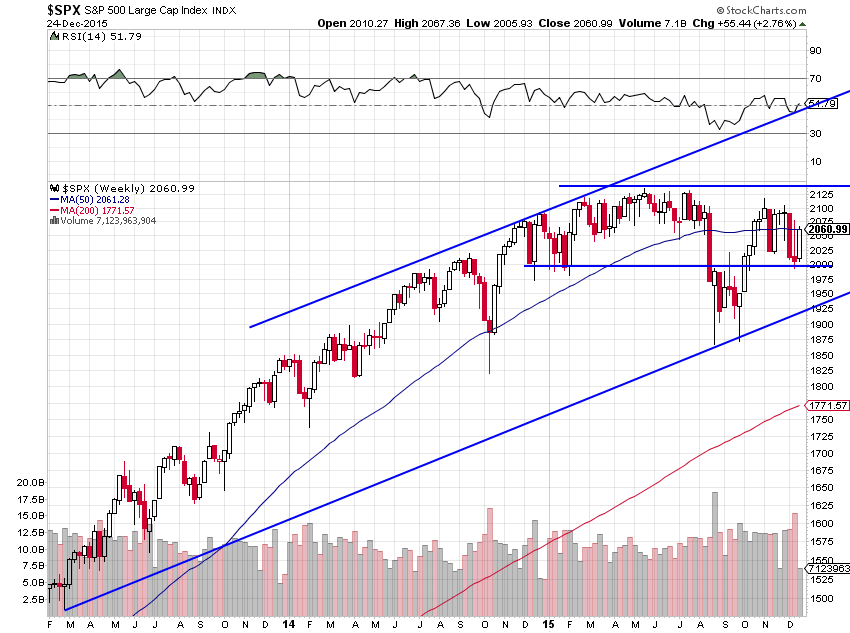

Acheter les actions US, il n’y a actuellement pas d’alternative, (ni les autres marchés d’actions, ni les obligations, ni l’or, ni le cash, ni rien d’autre ne peut permettre un retour sur investissement équivalent jusqu’à la mi mars 2016). Notre objectif sur le S&P500 reste vers 2200, peut être un peu plus haut.

–

–

D’accord avec Jeremy Siegel sur la hausse de 10% des profits (earnings) des sociétés US à attendre en 2016:

A noter que la réforme du système de santé US par Obama a couté très cher aux Américains sans améliorer les prestations qu’ils reçoivent, d’où la nécessité de le réformer à nouveau, ce à quoi va s’employer le Congrès US à majorité républicaine en 2016:

Pas grand chose de positif à attendre de la zone euro, du Japon, ni de la Chine en 2016, les deux premiers n’ayant plus de marge notable d’assouplissement supplémentaire de leur politique monétaire, ce qui devrait faire remonter modérément l’euro et à un moindre degré le yen contre l’USD au mauvais moment pour eux, et la seconde étant entrée dans « la dévaluation compétitive » sans fin du yuan, qui l’affaiblira graduellement, alors qu’ils devraient laisser les marchés fixer eux-mêmes taux de change et taux d’intérêt…

–

Zone Euro / France / Espagne / Italie, l’enlisement:

La submersion migratoire musulmane de l’Europe est incompatible avec ses valeurs comme avec ses moyens limités d’intégration des migrants: bon article du professeur Robert Skidelsky en Anglais avec sa traduction en Français :

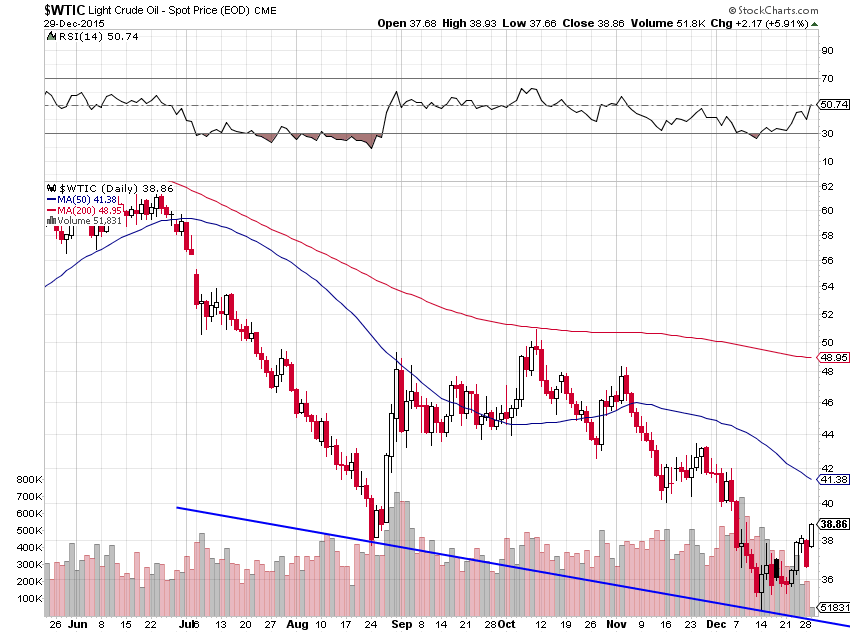

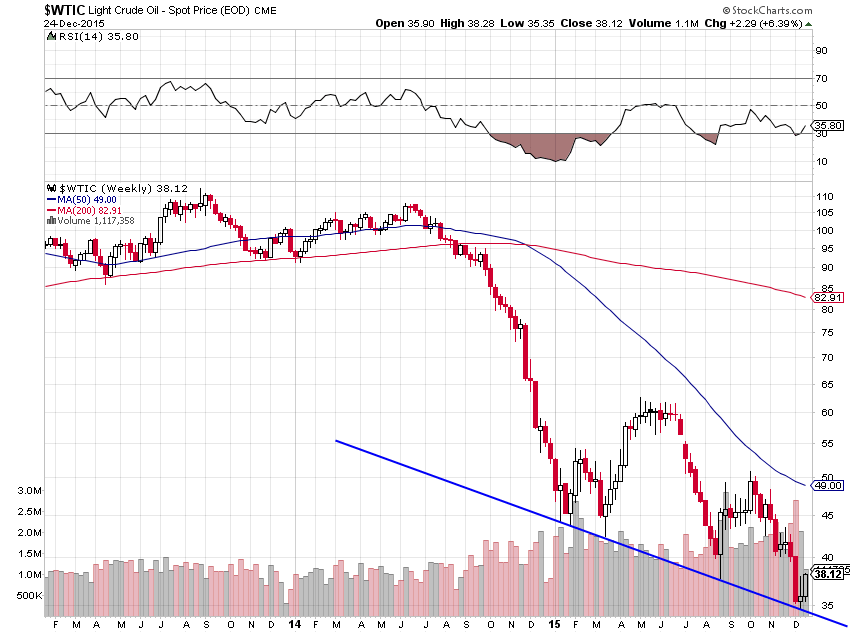

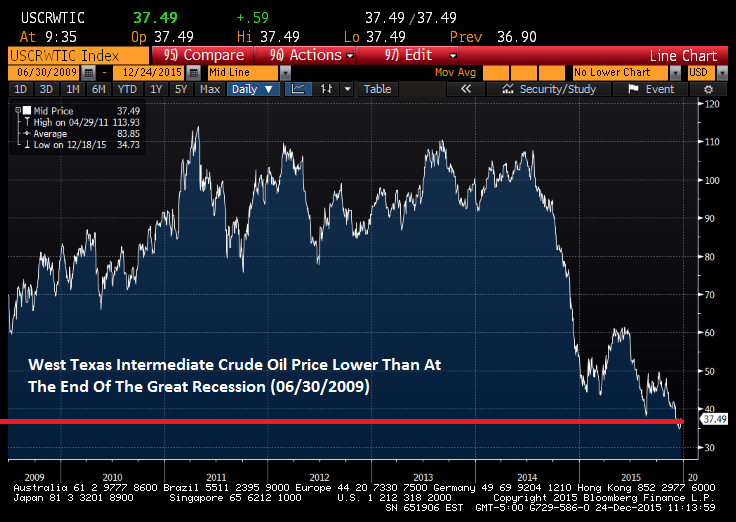

Par contre, il faut s’attendre en 2016 à la stabilisation durable au dessus de 35 USD le baril puis à la reprise du pétrole brut vers 45 / 50, ce qui sera positif pour les USA et les pays producteurs:

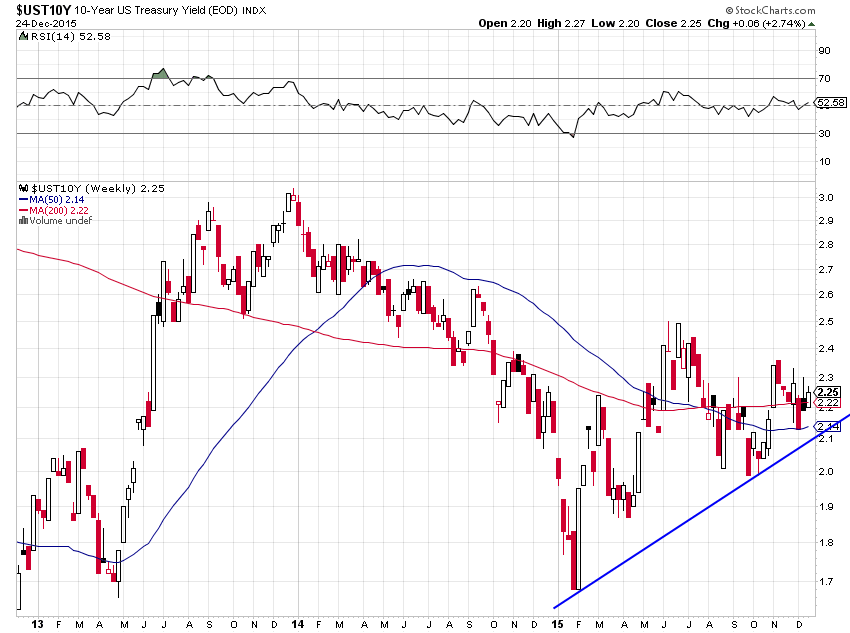

Anomalie sur les obligations d’Etat US: Alors que les taux d’intérêt US à 2 ans sont à leur plus haut depuis 5 ans 1/2 et que les investisseurs (banques centrales étrangères en tête) vendent en masse leurs obligations d’Etat US, ces dernières qui devraient chuter ne baissent pas… D’où la nécessité pour la Fed d’accélérer au maximum le processus de normalisation de sa politique monétaire pour ancrer des anticipations inflationnistes, en particulier en relevant à nouveau rapidement son taux directeur et en diminuant ses réserves en excès, ce qui finira par faire basculer les épargnants / investisseurs des obligations d’Etat US vers les actions US comme de la thésaurisation stérile à l’investissement en faisant repartir la demande de crédit et ainsi d’avoir progressivement raison de la déflation.

A nouveau, les prévisions 2016 de Bloomberg, cette fois-ci évaluée par Atlantico qui, bien entendu, se trompe dans sa notation de la gravité ou pas des évènements possibles (en particulier, une remontée des prix du pétrole ne serait pas un désastre mais tout au contraire une bénédiction):

Ressemblance entre la situation du S&P500 de fin 2011 et celle de maintenant à la fin 2015 qui pourrait le conduire rapidement vers de nouveaux plus hauts ?

Ressemblance entre la situation du S&P500 de fin 2011 et celle de maintenant à la fin 2015 qui pourrait le conduire rapidement vers de nouveaux plus hauts ?

–

« Odd similarity between SPX in 2011 and now. If fractal repeats, then SPX now will take off in a short squeeze to new highs ».

Chacun sait qu’il est difficile de faire des prévisions en général mais sur les marchés financiers surtout, quelques mois à l’avance en particulier, tant ils sont par nature imprévisibles parce que dépendant de la psychologie collective éminemment changeante pour ne pas dire irrationnelle, de nombreuses manipulations, de flux financiers opaques, et fortement volatiles en raison aussi de leurs dynamiques propres souvent illogiques. Nous allons quand même nous y essayer (en toute modestie).

Remarque préliminaire: beaucoup de prévisionnistes se trompent parce qu’ils imaginent d’abord un scénario global qu’ils tentent ensuite de traduire via leurs prises de positions sur les marchés. C’est le contraire, à notre avis, qu’il faut faire. A savoir: tenter d’abord de discerner la dynamique propre des marchés et ensuite essayer de la replacer dans un scénario global explicatif, quitte à ne pas imaginer a priori un tel scénario dont la rationalité n’apparaitra que bien plus tard ou bien jamais! Il y a d’ailleurs de nombreux mouvements de cours qui ont eu lieu mais restent inexpliqués…

Exemple: l’Union Européenne, en croissance économique quasi zéro et en déflation depuis plusieurs années (globalement frappée par le chômage de masse), dotée d’une monnaie unique apatride structurellement inadaptée (créée en quantité beaucoup trop importante via le QE, au surplus affectée de taux zéro ou négatifs qui ne conviennent pas à tous les États-membres), est actuellement au bord de l’explosion politique tant les intérêts des États-nations qui la composent sont divergents, tant les pitoyables dirigeants politiques nationaux et européens actuels sont rejetés par leurs peuples qui refusent de perdre leur identité, tant l’immigration de masse (musulmane) qu’elle encourage est déstabilisante parce que non assimilable, l’imperium allemand la menant au désastre. D’autant que ladite Union n’est pas seulement une passoire non défendue menacée de toutes parts (à l’intérieur comme à l’extérieur) mais encore un bateau ivre constamment manipulé par les USA qui s’en servent pour mener leur politique de domination impériale.

Il est clair que la Turquie, membre de l’OTAN donc alliée militaire des USA et des Etats de l’UE, cheval de Troie de l’islamisme radical, rentrera tôt ou tard dans l’UE par la grande porte ou par la fenêtre (accord d’association, adhésion à Schengen voire à l’euro, etc…).

Quant au Japon, combinant récession, vieillissement accéléré de la population, dépendance totale envers les matières premières et déflation permanente depuis des années, il est dans une situation calamiteuse.

Tout cela dans l’UE et au Japon peut encore durer assez longtemps avant leur effondrement final, la probabilité en Europe du renversement des dirigeants politiques européistes et mondialistes actuels par des souverainistes attachés à leurs nations ou des gauchistes ne supportant plus l’austérité et donc du démantèlement de l’UE actuelle commencé en 2015 qui trouvera son apogée à partir de 2017 étant toutefois bien plus forte que celle de changement politique au Japon.

De l’autre côté, les USA, détenteurs du monopole monétaire mondial leur permettant de s’endetter dans leur propre monnaie le dollar US qu’il ne tient qu’à eux d’émettre sans autre limitation que leur bon vouloir, sont en croissance économique modérée mais bien soutenue par leur consommation intérieure et la réduction de leur chômage. Ils ont cessé leur QE et montent leurs taux d’intérêt. Leur avance technologique est considérable et leur puissance militaire inégalée.

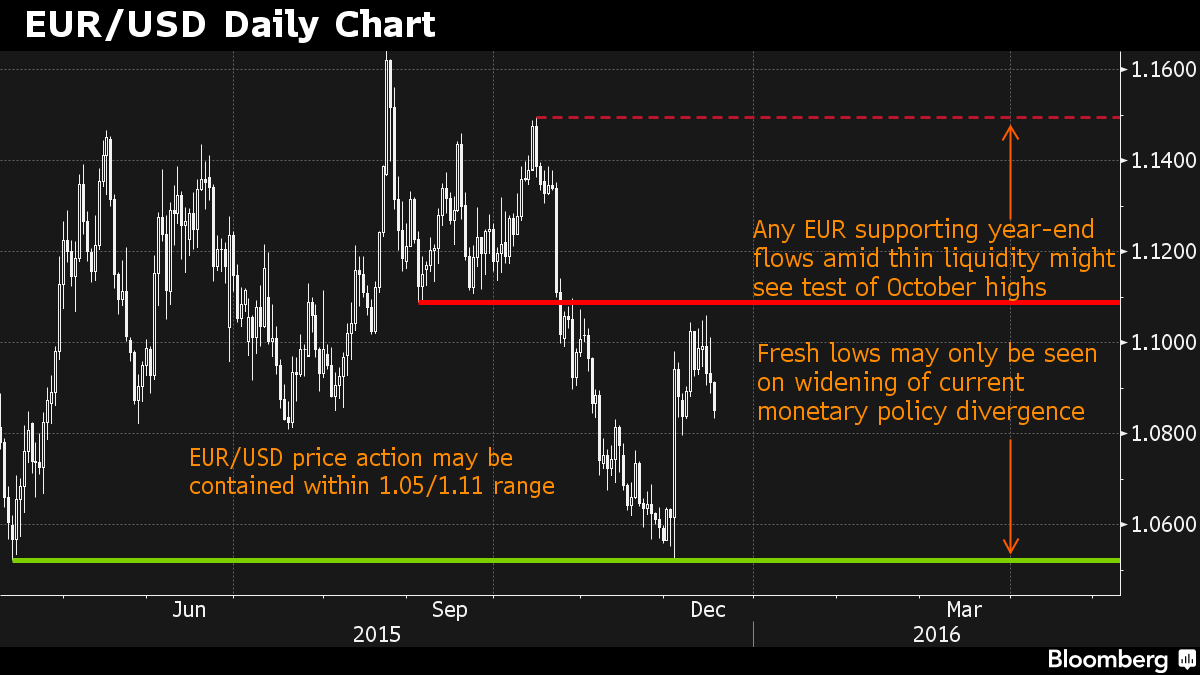

Tout plaide théoriquement pour la poursuite de la chute de l’euro/dollar US et de la hausse du dollar US/yen. Eh bien, ce n’est probablement pas ce qui devrait se produire en 2016. Parce que le scénario global ne concorde plus avec la dynamique propre du marché des changes.

Nous pensons en effet que l’euro/dollar US, en chute depuis 1,60 atteint en 2008, devrait remonter en 2016 parce que le dollar US est globalement trop haut par rapport à la plupart des autres devises si l’on considère les niveaux des balances commerciales réciproques et la théorie de la parité des pouvoirs d’achat et que les banques centrales étrangères n’ont plus de marge supplémentaire de baisse de leurs taux d’intérêt ni d’accroissement de leurs QE. Quant à la hausse des taux US elle devrait se poursuivre régulièrement mais à un rythme modéré, pas suffisant pour avoir un fort impact immédiat sur le différentiel mondial de taux d’intérêt d’autant que la hausse des taux US a tendance à faire monter aussi tous les autres taux ailleurs. Il y a donc une contradiction entre le scénario fondamental global et la dynamique propre du marché des changes. A notre avis, l’euro/dollar US devrait remonter vers 1,1450 voire même vers 1,17, au grand maximum vers 1,23 (selon la prévision de Steen Jacobsen de Saxo Bank), puis rechuter lourdement. Idem pour le dollar US/yen qui devrait rebaisser (vers 100/105 au maximum).

–

Dès le 24 décembre 2015 au matin, nous avons déjà changé, la moitié de tous les dollars US dans lesquels étaient investis nos portefeuilles clients (soit en euros, soit en francs suisses, soit en livres sterling, selon la monnaie de référence desdits clients), de façon à réduire leur risque de change; seuls restent investis en totalité en USD ceux qui ont choisi cette monnaie de référence là.

–

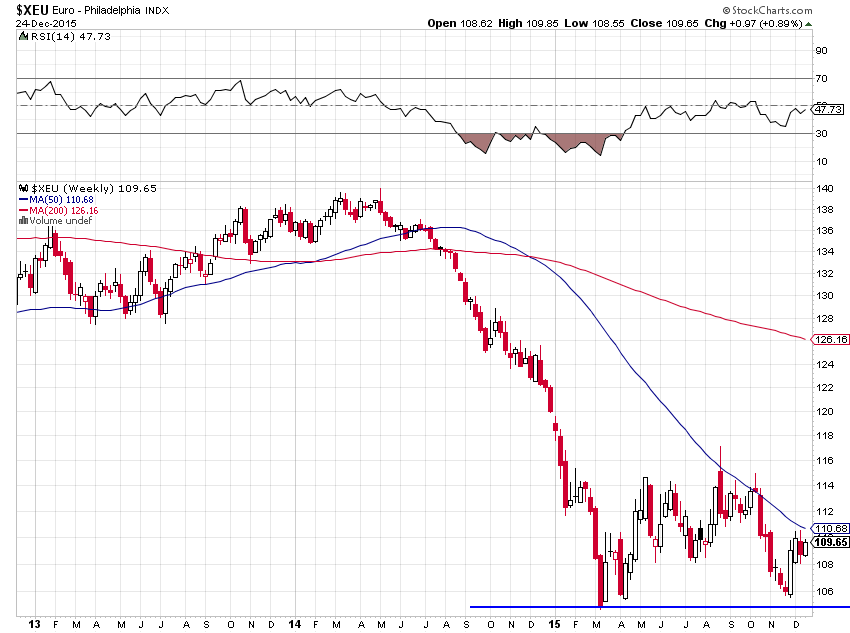

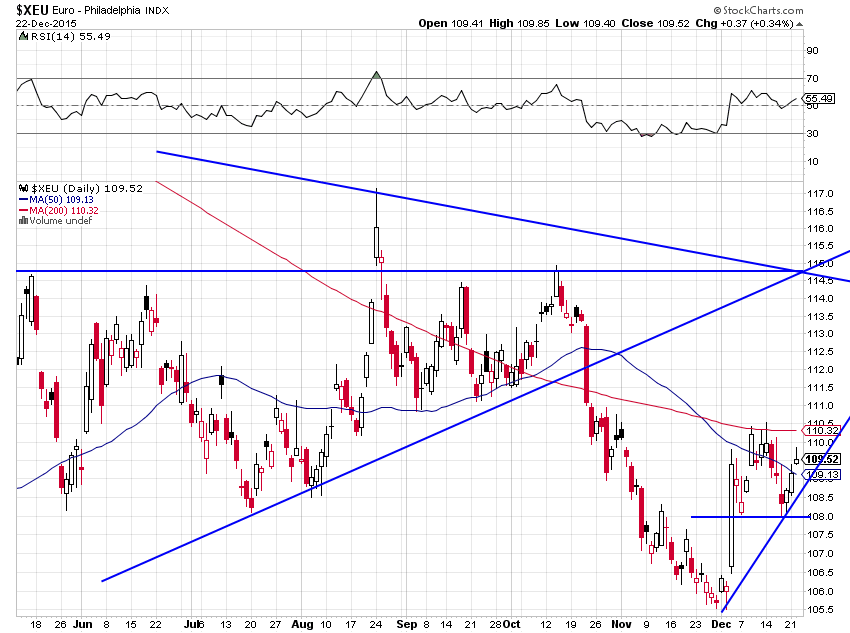

Euro/dollar US à court terme:

–

Bonne étude, attention au mois de mars 2016 sur les marchés des changes (encore une histoire d’options…):

Il ne s’agit donc pas de se positionner à vente du dollar US parce qu’il est une plus mauvaise monnaie que les autres qui seraient meilleures que lui mais de simplement admettre qu’il peut « respirer » après sa grande hausse. Il se pourrait d’ailleurs que ce soit le mieux pour les USA à moyen terme.

Le scénario précité serait évidemment annulé par une nette cassure du support de l’euro/dollar US vers 1,05 et/ou de la résistance du dollar /yen vers 125,50.

Étant donné que la fluctuation du dollar US est la clef explicative de presque tous les autres marchés financiers, nous en déduisons que sa prochaine faiblesse, tant qu’elle durera, devrait:

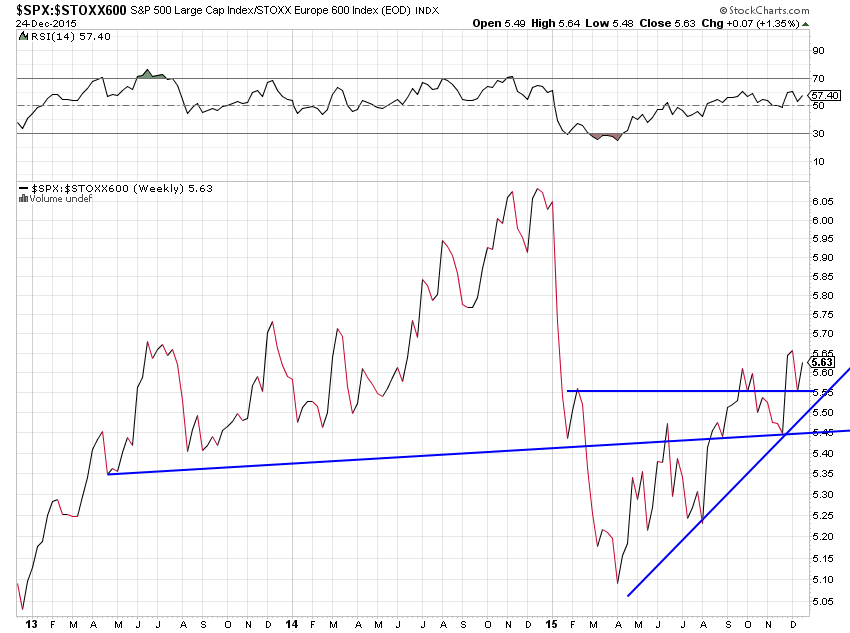

Faire monter les actions US mais pas les actions européennes ni japonaises qui sous-performeront les actions US (ce qui a déjà commencé), actions européennes et japonaises qui pourraient même baisser beaucoup, la reprise de l’euro/dollar US et la baisse du dollar US/yen étant plutôt positives pour l’économie et les entreprises US mais plutôt négatives pour les économies et les entreprises européennes et japonaises, sous la réserve que les actions anglaises (le FTSE riche en titres pétroliers et des matières premières) pourraient monter en même temps que les actions US;

Faire monter les prix du pétrole brut et de plusieurs autres matières premières, ce qui améliorera la situation économique et financière des pays producteurs, en particulier la Russie et ceux d’Amérique latine, d’Afrique et d’Asie, comme des USA aussi, mais pèsera négativement sur la Chine, l’Inde, le Japon, l’Europe et les « émergents », gros consommateurs;

Faire monter les taux d’intérêt à moyen et long termes US, européens et autres, et donc faire chuter leurs marchés d’obligations d’Etat, la déflation commençant à diminuer un peu partout.

–

Fort support sur le pétrole brut, très bon marché à son niveau actuel (reprise vers 45 / 50 USD possible):

–

–

–

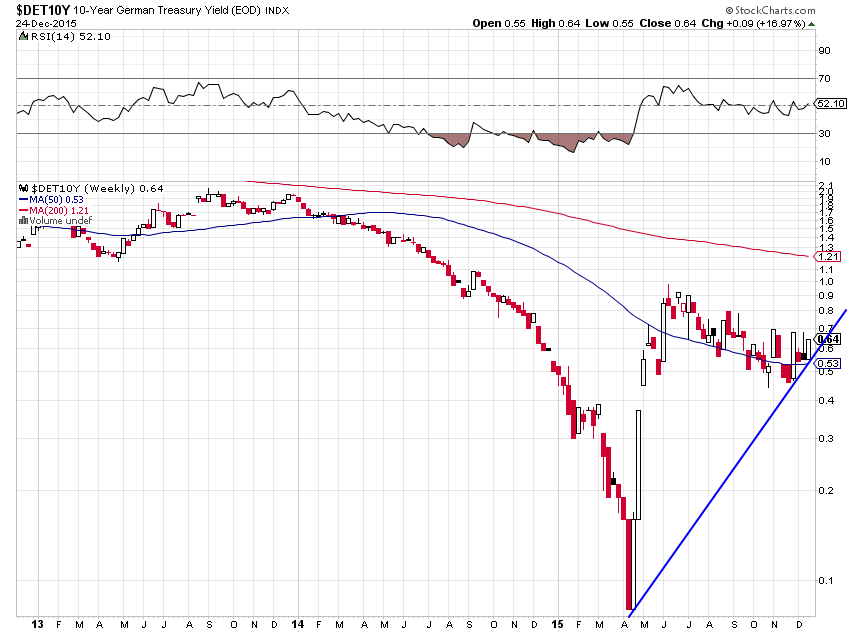

Les taux à 10 ans remontent des deux cotés de l’Atlantique (aux USA comme en Allemagne), ce qui contribuera à relativiser le différentiel d’intérêt entre le dollar US et l’euro:

–

–

–

La vraie raison de la chute de la bourse US en 2015 ne tient principalement qu’à l’existence de quelques gros manipulateurs à la baisse faisant tout pour la faire chuter et non pas à une prétendue récession US:

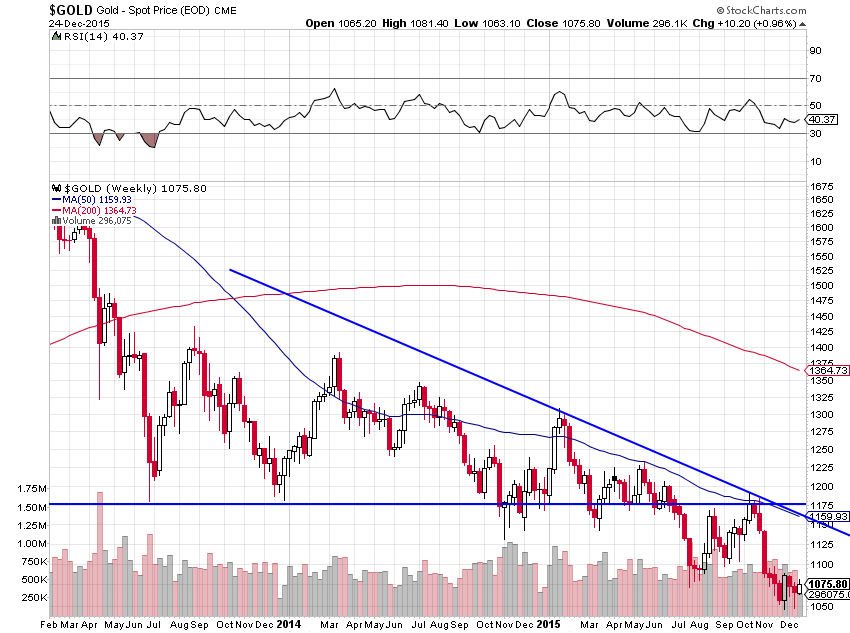

Quant à l’or, il ne nous intéresse pas tant qu’il ne chutera pas vers 700 USD l’once, notre niveau d’achat. Étant entré dans un grand et durable bear market, il faut à notre avis le vendre short sur toute reprise significative (qui pourrait se produire début 2016 comme en chaque début d’année).

–

Un avis de Charles Gave plutôt tranché et radical (un peu excessif tout de même) sur l’or qu’il considère comme un placement improductif ne protégeant plus les investisseurs (idem pour l’argent-métal):

La résistance sur l’or vers 1.175 USD est quasi infranchissable…

–

–

Le QE et les taux zéro ou négatifs étant responsables de la déflation, étant donné qu’ils ont coulé la vitesse de circulation de la monnaie et le multiplicateur de crédit, la Fed a eu raison de relever son taux directeur et devra continuer de le faire si elle veut sortir de ladite déflation et ancrer des anticipations inflationnistes chez les Américains. Il fallait qu’elle inverse « la logique » keynésienne perverse et recommence à rémunérer l’argent, tout en incitant les agents économiques à revenir le plus vite possible au crédit plutôt que d’attendre des taux encore plus bas pour emprunter et donc investir. Tout ceux qui croient que la Fed reviendra bientôt au QE et aux taux négatifs ont donc tort, elle n’a plus d’autre solution que de relever graduellement son taux directeur, ce qui sera d’ailleurs bénéfique à moyen terme pour l’économie US.

–

Indépendamment du libre-échange globalisé, les deux autres causes principales de la déflation sont les dettes publiques hypertrophiées et la chute de la vitesse de circulation de la monnaie. Ce sont les banques centrales qui portent la responsabilité de ces deux dernières causes:

Cinq commentaires importants à lire, exposant que le relèvement du taux directeur de la Fed entrainera plus de croissance (et plus d’inflation) aux USA et non pas le contraire:

On peut déjà dire maintenant qu’une hausse du pétrole brut vers 45/50 USD le baril combinée à une reprise du dollar US et à la hausse des taux US, qui fera repartir la demande de crédit tout en augmentant les profits des banques US, augmenteraient les bénéfices des sociétés du S&P500 de 10% en année pleine… Nous sommes en désaccord avec ceux qui pronostiquent le krach boursier aux USA pour demain; il y aura bien une correction des actions US à la baisse en direction des 1800 sur le S&P500 mais probablement pas avant qu’il soit d’abord monté vers 2135 (double top) voire même vers 2200.

–

D’accord avec ces deux commentaires modérés ci-dessous de Steen Jakobsen de Saxo Bank expliquant bien la situation actuelle:

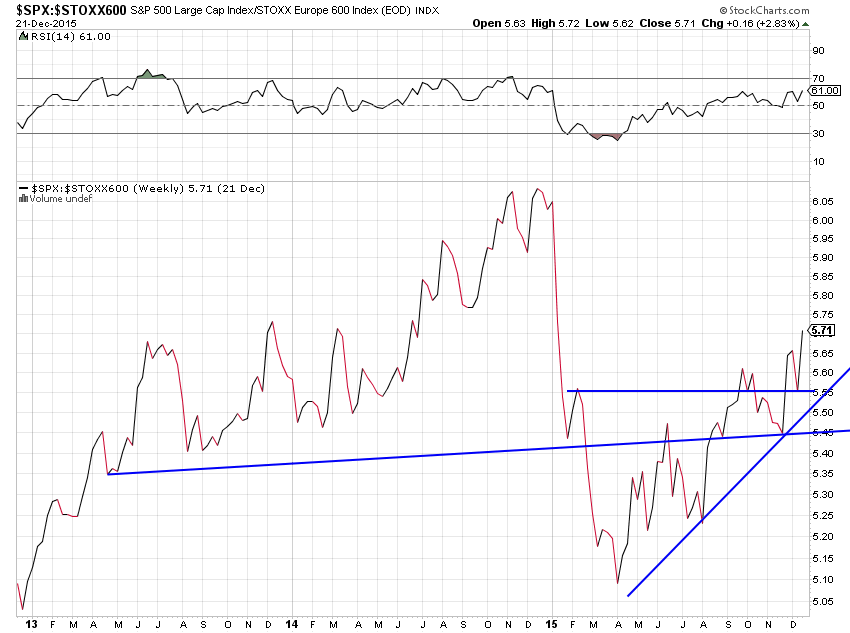

Le ratio actions USA /actions Europe est favorable aux premières et défavorables aux secondes:

–

–

Le FTSE anglais (qui ne fait pas partie des actions européennes à proprement parler), bon marché, est à acheter:

–

–

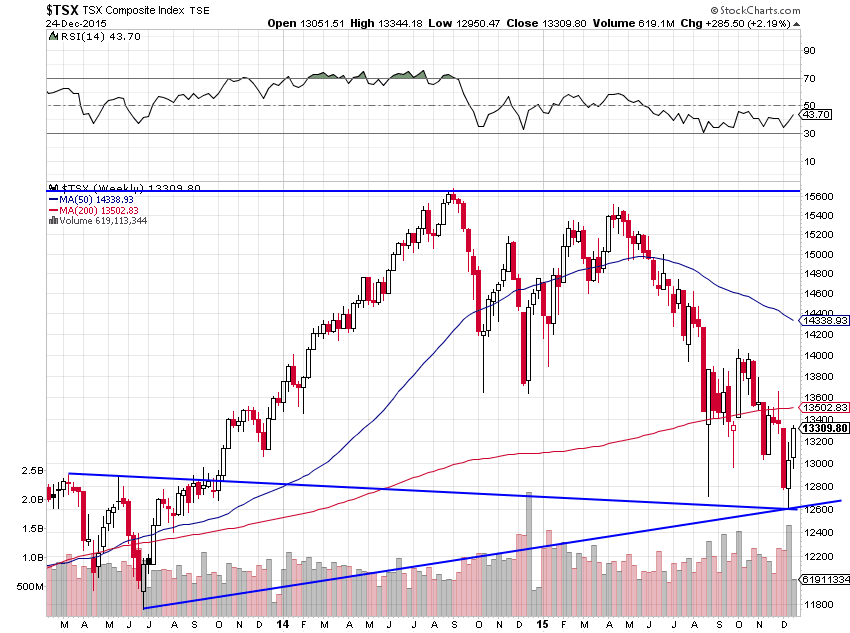

Idem pour le TSX canadien:

–

–

Nous restons négatifs sur la Chine qui est entrée dans une période de récession dont elle ne sortira pas avant longtemps et qui pourrait se terminer chez elle par un coup d’Etat militaire ou de violentes tensions populaires.

Nous donnerons dans nos prochains commentaires nos objectifs chiffrés pour les différents marchés précités.

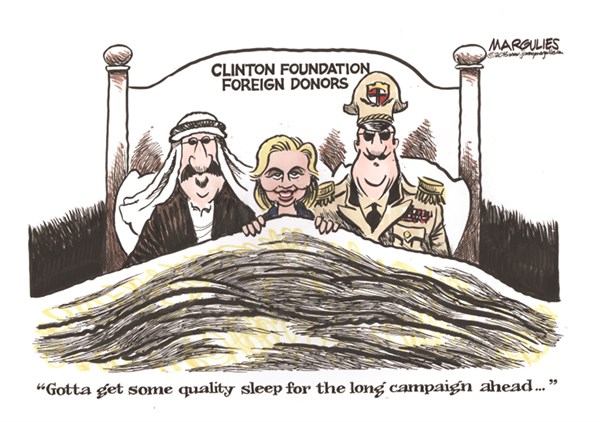

Il y a lieu, enfin, de noter que l’élection présidentielle US de novembre 2016 qui pourrait mettre face à face Hillary Clinton, une démagogue incompétente sans programme et ultra corrompue, et Donald Trump, un agité à l’égo démesuré dont la vie personnelle et professionnelle chaotique inquiète, sans expérience politique alternant lucidité et vraie folie, promet d’être particulièrement déstabilisatrice pour le dollar US et cela même bien avant qu’elle ait lieu…

–

Sur Hillary Clinton (quelques caricatures valent mieux qu’un long discours…):

–

–

–

Nous pensons en outre que les guerres et le terrorisme qui ne faibliront pas, comme la paupérisation de nombreuses populations et leur chômage de masse qui s’étendront, sont de nature à peser négativement sur la poursuite de la mondialisation et du libre-échange globalisé, les Etats et entreprises ayant intérêt à se recentrer sur leurs marchés domestiques et le développement de la consommation intérieure, ce qui va à l’encontre du développement à moyen terme des zones économico-monétaro-politiques trop larges pas assez homogènes (zone euro) et des entreprises mastodontes, que la loi des rendements décroissants et l’absence de flexibilité mettront de plus en plus en difficulté. Parmi les actions US, il vaut mieux privilégier l’achat des indices, ou de certaines small et mid caps (ultra compétitives et rentables), que des très grandes multinationales; à cet égard les nombreux ETF globaux et sectoriels offrent l’embarras du choix pour se positionner.

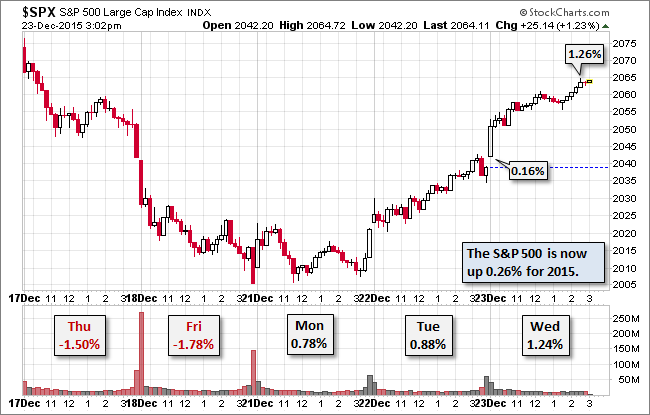

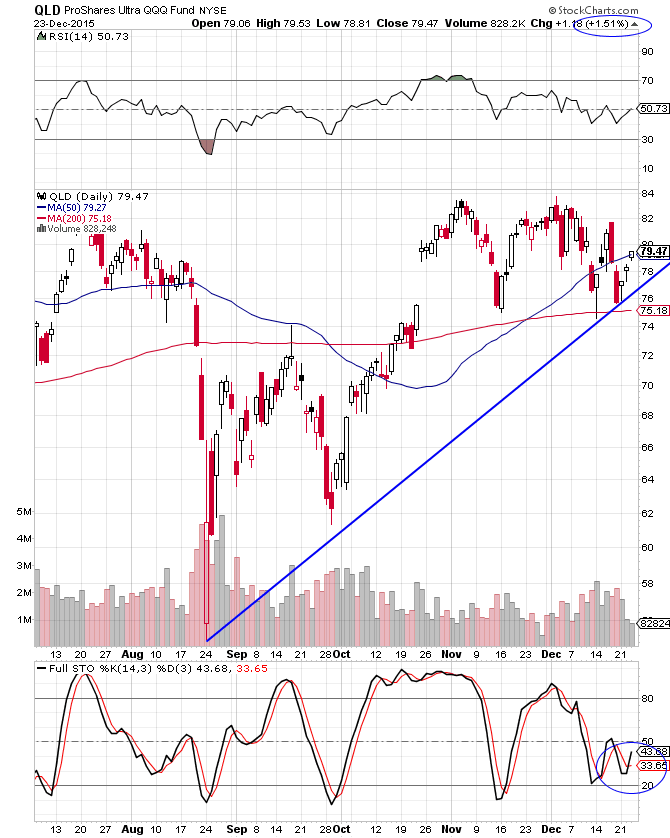

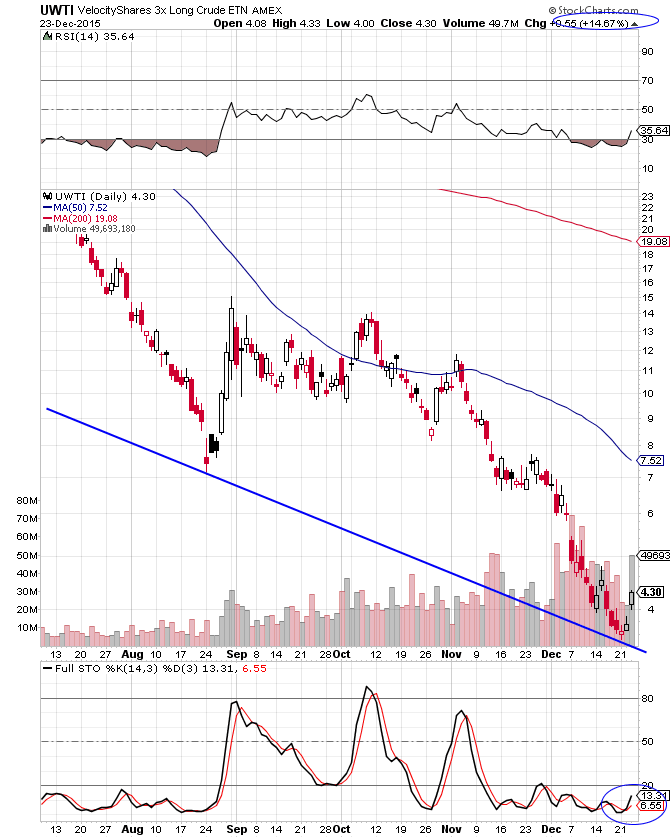

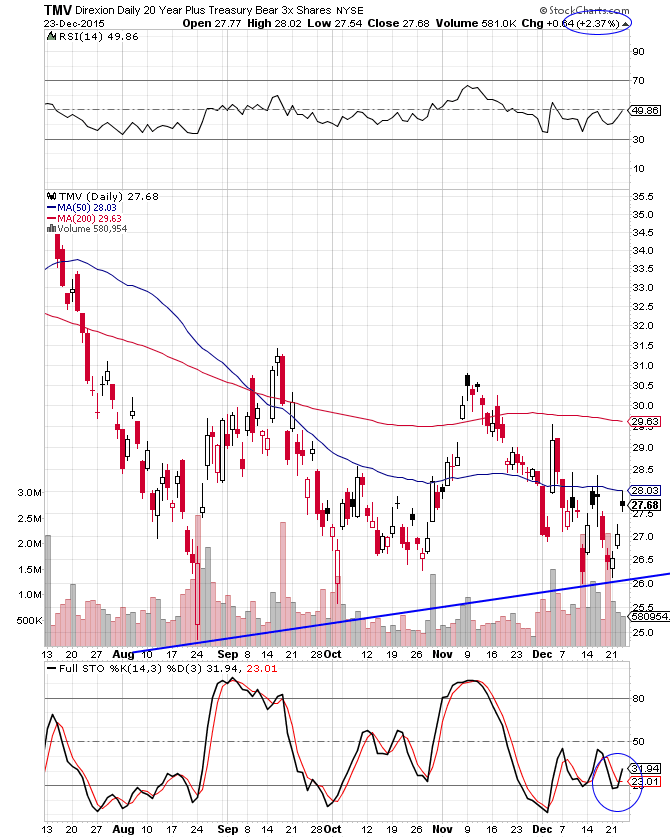

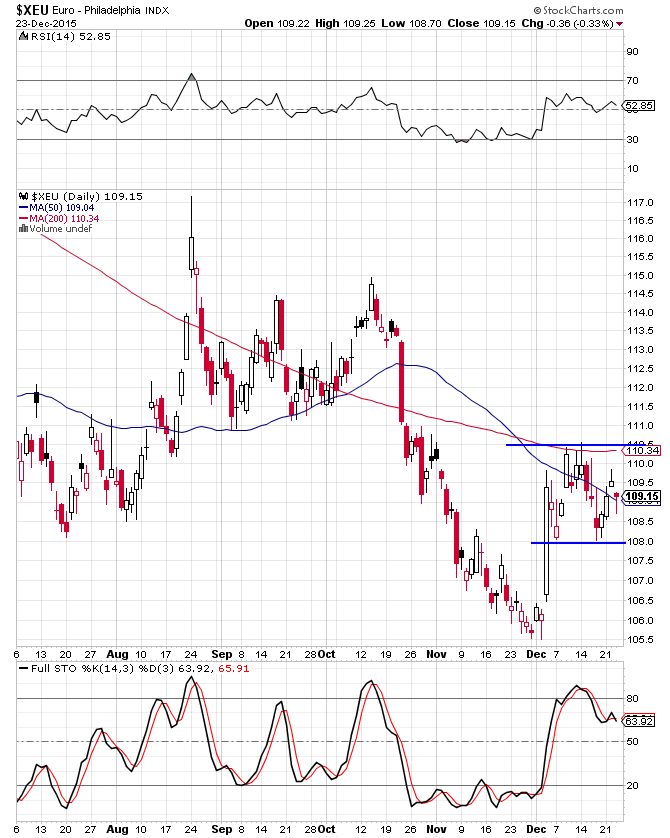

Pour le moment, tout se passe comme prévu: dans le sillage de la reprise du S&P500, les ETF ultra long sur les indices boursiers US (SPXL et QLD), l’ETF ultra long pétrole brut (UWTI) et l’ETF ultra short obligations d’Etat US (TMV) montent pendant que l’euro/dollar US se stabilise. JOYEUX NOËL.

–

Voir les six graphiques ci-dessous:

–

–

–

–

–

–

–

23déc.

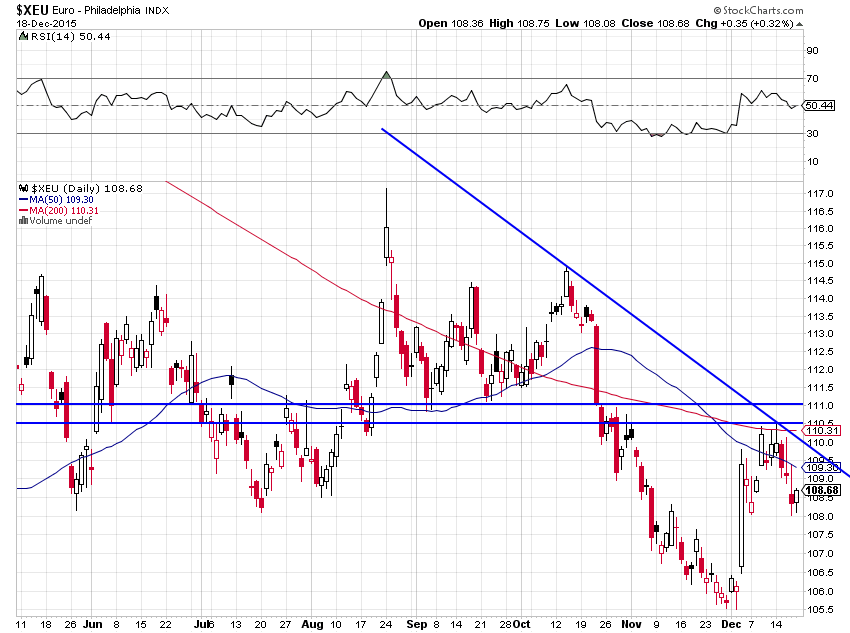

Euro/Dollar US à court terme: 1,05 ou 1,1450 ?

L’Euro/Dollar US peut aussi bien rechuter vers 1,05 que remonter vers 1,1450 puis rechuter ensuite. Notre avis: la remontée temporaire vers 1,1450 est possible sauf si le support vers 1,08 casse à la baisse rapidement.

–

–

Cette reprise possible à court terme ne remettrait toutefois pas en cause l’objectif de chute finale vers 82 à moyen terme.

Kimble souligne que les marchés d’actions small et mid caps US (comme le S&P500 et le DJIA) ont atteint des supports importants qui pourraient tenir et ainsi offrir une opportunité d’achat:

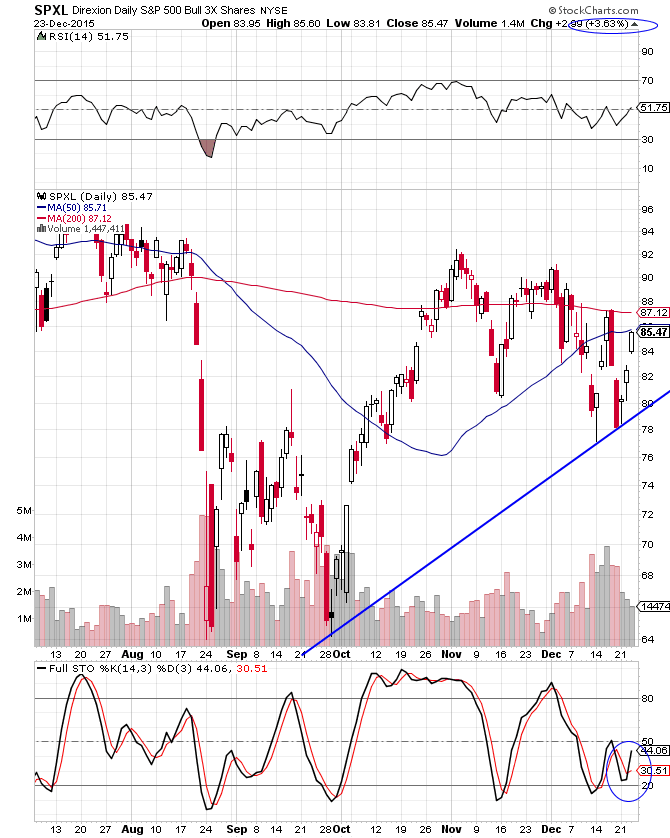

Nous restons principalement long actions (US seulement qui continuent de sur-performer toutes les autres) sous la forme de l’achat des ETF SPXL et QLD et accessoirement short obligations d’Etat US sous la forme de l’achat du TMV.

–

–

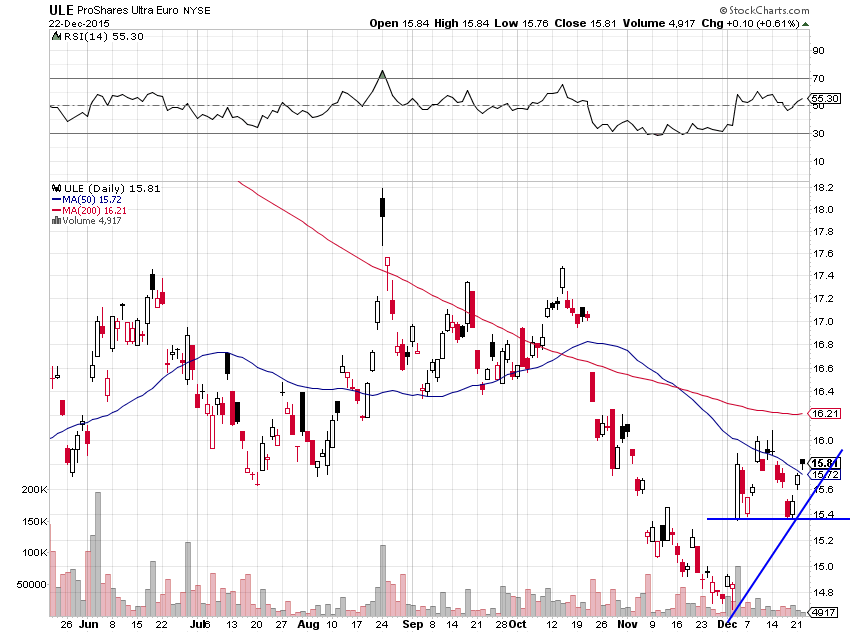

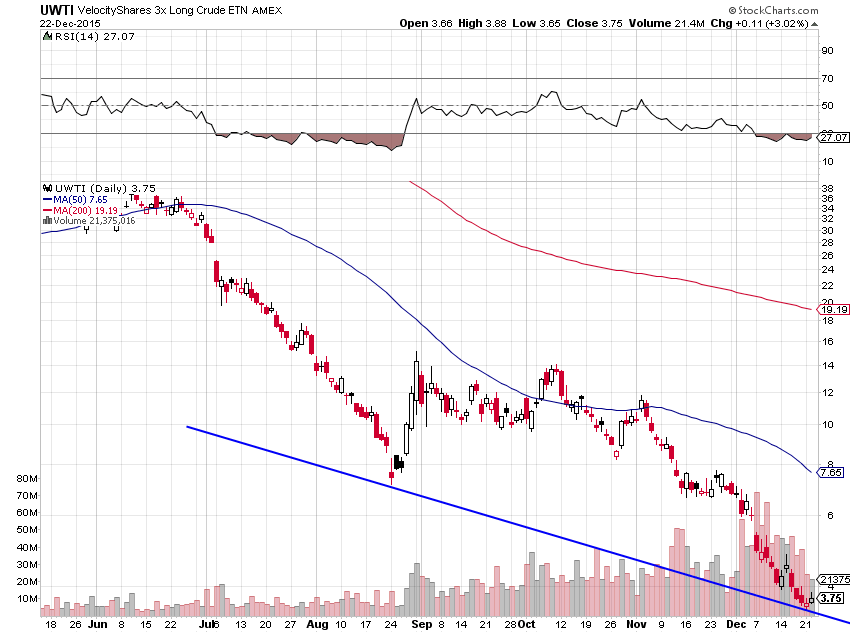

Nous avons ce jour ajouté à nos portefeuilles deux positions plus petites: long ULE (pour protéger une partie de nos avoirs détenus en dollar US pour le cas où il faiblirait d’ici la fin 2015 et au début 2016) et long UWTI (pour le cas où le pétrole brut remonterait).

Il est en effet possible, du fait de prise de bénéfices par les shorts et des ajustements de portefeuilles de fin d’année, que l’euro/dollar US actuellement sur-vendu remonte vers 1,14 / 1,15 et que le pétrole brut encore plus sur-vendu remonte vers 45 USD.

–

–

–

A noter que le Brent et le WTIC se traitent maintenant à parité, les traders pouvant dorénavant dénouer les positions spread prises sur un marché sur l’autre marché, ce qui pourrait signifier une stabilisation prochaine de leurs prix.

La séance de vendredi dernier à New York n’était apparemment pas le prélude d’un krach mais probablement une péripétie temporaire

Indépendamment de la panique provoquée par l’échéance des « quatre sorcières », l’autre raison de la chute du marché des actions US de vendredi 18 décembre 2015 est à rechercher dans une fausse manœuvre de la Banque du Japon qui, ayant cru malin de procéder à un nouvel assouplissement de sa politique monétaire supposé faire baisser le yen de façon supplémentaire et faire monter le marché des actions japonais plus avant, a tout au contraire entrainé une reprise du premier et une rechute du second.

Les investisseurs (comme on a pu le constater récemment avec la fausse manœuvre de la BCE aussi) ne croient plus que les banques centrales du reste du monde puissent aller beaucoup plus loin dans leurs QE déjà hypertrophiés et leurs taux directeurs déjà négatifs, dans le nouveau contexte de resserrement graduel de la politique monétaire US par la Fed.

Nous sommes d’avis que, comme le montre d’ailleurs la modeste reprise encore hésitante des marchés d’actions US d’aujourd’hui, la séance de vendredi dernier à New York n’était apparemment pas le prélude d’un krach mais probablement une péripétie temporaire.

D’une part, parce que l’économie US n’est pas en rechute vers la récession (quoi qu’en disent les catastrophistes) et, d’autre part, parce que le dollar US reste orienté à la hausse -en dépit de prises de profit normales de fin d’année- ce qui poussera vraisemblablement les détenteurs non américains de liquidités à les investir dans des instruments exprimés dans la monnaie US. Enfin, parce que, en raison, du resserrement de la politique monétaire US, qui se traduira inévitablement par une hausse des taux d’intérêt US, courts d’abord puis longs ensuite, les investisseurs devraient sortir des obligations d’entreprises et d’Etat pour aller sur les marchés d’actions.

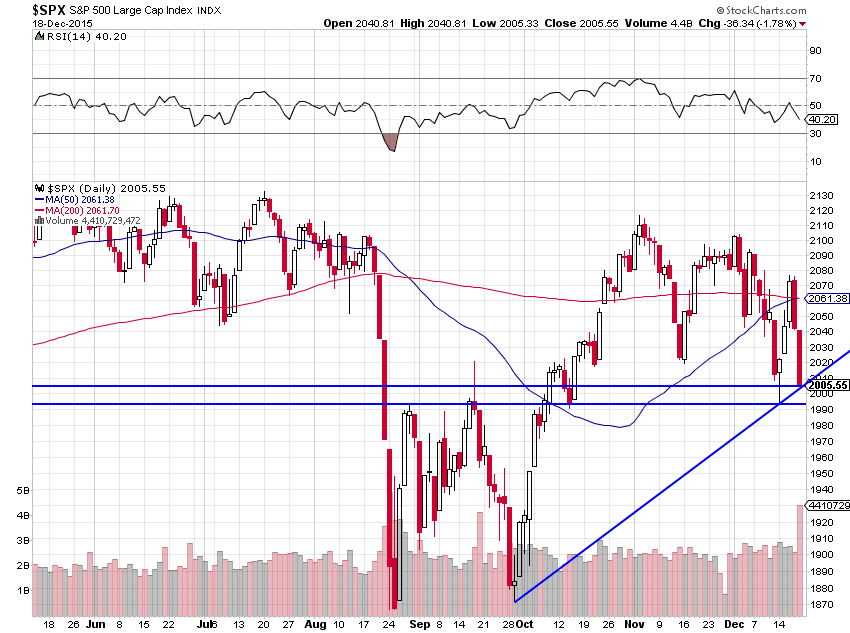

Tant que le S&P500 tient le support vers 1995/2000, le scénario de la reprise est le bon:

–

–

————————————————-

2015, annus horribilis, a été la pire année depuis longtemps pour les investisseurs, tous les actifs ayant chuté sauf le dollar US. A noter que l’or a baissé de 1300 à 1050 USD soit de 250 USD l’once…

Nous pensons que 2016 devrait, dans sa première moitié, réserver des surprises positives sur les actions US (et peut-être aussi européennes, mais pas les autres),

–

–

Avec en cours d’année, mais probablement pas avant, vers les 2200 sur le S&P500 (selon Steen Jakobsen de Saxo Bank), le début d’une forte correction à la baisse en direction des 1800 du fait des tensions politiques nationales US (incertitude liée à l’élection présidentielle) et internationales (effondrement de l’Union européenne sous sa forme actuelle, sortie du Royaume-Uni de l’UE et de plusieurs régions -Catalogne, Écosse, Corse, etc.- de leurs États-nations européens, rejet des classes politiques autistes et sclérosées un peu partout dans l’UE, vague d’immigration hautement déstabilisatrice et risque d’attentats islamistes en Europe, radicalisation de plusieurs conflits au Moyen-Orient -Syrie, Irak- et en Afrique avec la déstabilisation correspondante irrémédiable de plusieurs pays dont la Turquie, la Libye, l’Algérie, etc…, poursuite de la chute du prix du pétrole -après une reprise technique- entrainant l’appauvrissement de la Russie, du Venezuela, du Nigeria, de l’Iran, de l’Arabie saoudite et autres pays producteurs les conduisant à faire défaut sur leurs obligations corporates et souveraines, etc…).

Nous exposerons prochainement tout cela dans nos « perspectives 2016 ».

Nous pensons aussi que l’or, après sa reprise technique actuelle du fait de prises de bénéfice de la part des shorts, devrait ensuite poursuivre sa chute d’abord vers les 700 USD…

Les « quatre sorcières » étant maintenant passées, le marché des actions US est nettoyé

La Bourse de New York a fini en baisse d’environ 2% vendredi, affectée par le nouvel accès de faiblesse des cours du brut et par l’expiration de toutes les options et de tous les futures sur indices et sur actions, concomitance mieux connue sous le nom des « quatre sorcières ».

Maintenant que l’échéance des options est passée le marché US est nettoyé et va pouvoir repartir sur de nouvelles bases la semaine prochaine.

–

Techniquement, le S&P500 reste haussier et l’euro/dollar US reste baissier:

–

–

18déc.

L’État de « non-droit » européen

Adeptes de la suppression des taux d’intérêt, donc de la cessation de la rémunération de l’épargne disponible, et de la création artificielle maximale de monnaie, donc de la chute de la valeur des devises dont ils ont la charge, la plupart des banquiers centraux actuels (à l’exception de la Fed dont il faut saluer le récent changement de politique) agissent de façon inconsidérée parce que, au lieu de favoriser la croissance des économies (à supposer d’ailleurs qu’ils le puissent), ils cassent systématiquement le pouvoir d’achat des agents économiques, c’est-à-dire finalement la consommation d’aujourd’hui, l’emploi de demain et l’investissement d’après demain.

Pendant qu’ils pratiquent la hausse des bilans hypertrophiés de leurs institutions (se traduisant par une progression massive de la dette globale publique et privée), lesdits banquiers centraux fragilisent en plus les États dans la mesure où « in fine » ce seront à ces États, c’est-à-dire à leurs contribuables via le paiement de l’impôt ou les politiques d’austérité cassant leur niveau de vie, d’en payer la note. Ces politiques monétaires dites « discrétionnaires », combinées au libre-échange global mondialisé actuel, cassant les prix des biens et des services (et avec eux les salaires un peu partout), sont la source de la DÉFLATION PAR LA DETTE qui submerge la plupart des pays. De telle sorte que plus il y aura de Quantitative Easing, plus il y aura de récession.

–

« Un boom d’expansion du crédit doit inévitablement conduire à un processus que le discours commun appelle dépression… La dépression n’étant en fait qu’un processus de réajustement, de remise en ligne des activités de production avec l’état réel des données du marché… Toute tentative de substituer des moyens fiduciaires à des biens capitaux inexistants est vouée à l’échec… Il n’y a aucun moyen de soutenir un boom économique résultant de l’expansion à crédit. L’alternative est ou bien d’aboutir à une crise plus tôt par arrêt volontaire de la création monétaire, ou bien à une crise plus tard avec l’effondrement du Système monétaire qui est en cause… Le résultat de l’expansion du crédit est un appauvrissement général »… « Les crises économiques sont provoquées par les politiques monétaires expansionnistes des banques centrales » (Ludwig von Mises).

–

Quant à l’idée que le QE produirait de l’inflation monétaire, permettant selon ses partisans d’alléger le poids de l’endettement global, cela a été démenti par les faits. Ainsi qu’en attestent la chute de la vitesse de circulation de la monnaie et celle du multiplicateur de crédit à des niveaux voisins de leurs plus bas historiques. La seule façon de relancer l’inflation, c’est de relever les taux d’intérêt pour rémunérer correctement l’épargne et d’augmenter massivement les salaires, donc de pousser la consommation (qui représente 70% du PIB des États occidentaux et reste le seul gisement de croissance économique potentielle), ce qui suppose aussi au préalable de réorganiser le commerce international et le libre-échange actuels dans le sens du rétablissement de barrières et protections nationales raisonnables et le Système monétaire international dans le sens du rétablissement de taux de change fixes et de l’étalon-or, puisque ledit libre-échange de plus en plus généralisé et mondialisé dans le cadre de l’anarchie monétaire résultant des taux de change flottants crée structurellement du chômage de masse et la chute des salaires, d’où la GRANDE STAGNATION.

–

Draghi continue de s’enferrer dans le QE européen qui ne résout rien mais complique tout, alors même que ledit QE est rigoureusement ILLÉGAL au regard des statuts de la BCE et des Traités européens et que, lorsque l’on trahi ses propres lois, cela ouvre la porte à toutes les dérives abominables et illimitées de l’ État de « non-droit » qui, combinées au déni permanent de la démocratie par les institutions européennes actuelles et leur inefficacité, expliquent le désaveu de la construction européenne par les peuples…

————————

L’article 123 du traité constitutionnel de Lisbonne (entré en vigueur le 1er décembre 2009, incorporé dans les statuts de la BCE):

L’article 123 du Traité de Lisbonne stipule que : « Il est interdit à la Banque centrale européenne et aux banques centrales des États-membres, ci-après dénommées « banques centrales nationales », d’accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres ; l’acquisition directe, auprès d’eux, par la Banque centrale européenne ou les banques centrales nationales des instruments de leur dette est également interdite »

———————–

Le gouvernement de Mme Merkel et ceux des autres États-membres de la zone euro, en laissant faire ce coup d’Etat monétaire permanent par Draghi et ses complices, perdront en Allemagne et dans leurs pays respectifs leur crédibilité et tout le processus de réforme engagé pour limiter les déficits budgétaires européens cessera puisque, dans le QE européen, ce sont les banques centrales nationales qui, pour l’essentiel, peuvent (si elles le veulent) acheter de la dette au prorata de leur part du capital de la BCE (laquelle n’en souscrit que pour 20% du montant total de 60 milliards d’euros par mois fixé depuis janvier 2015, encore augmenté récemment), alors que la plupart desdits États sont déjà sur-endettés et que les bilans de leurs banques centrales sont déjà pourris.

Pour finir, ce sont les contribuables allemands et des autres États qui devront payer les fantaisies monétaires de Draghi et de la BCE lorsque l’euro explosera, étant donné qu’il est ainsi acté qu’il n’y aura pas de solidarité européenne possible via la mutualisation des dettes. Le QE européen, une nouvelle « usine à gaz » ingérable, source de nombreux litiges d’interprétation, installera une FRACTURE définitive entre les États-membres dont les banques centrales refuseront d’acheter plus de dette (Allemagne, Autriche, Luxembourg, Pays-Bas, etc.) et les autres dont les banques centrales voudront en acheter plus, sans compter que la question de la Grèce et autres États-membres en faillite n’a toujours pas été traitée au fond.

Comme l’a écrit Charles Sannat, en janvier dernier, « Chaque banque centrale nationale vient d’obtenir le droit de battre monnaie pour des montants différents et à sa convenance ou presque. Comment peut-on avoir une monnaie unique avec des banques centrales (nationales) monétisant de façon hétérogène ? » Réponse: c’est impossible. D’où la chute de l’euro contre le dollar US qui est loin d’être terminée.

–

A noter que « la messe n’est pas dite » quant à la pseudo légalité du QE européen et divers mécanismes revenant à faire acheter par la BCE et autres banques centrales les dettes des États de l’UE…

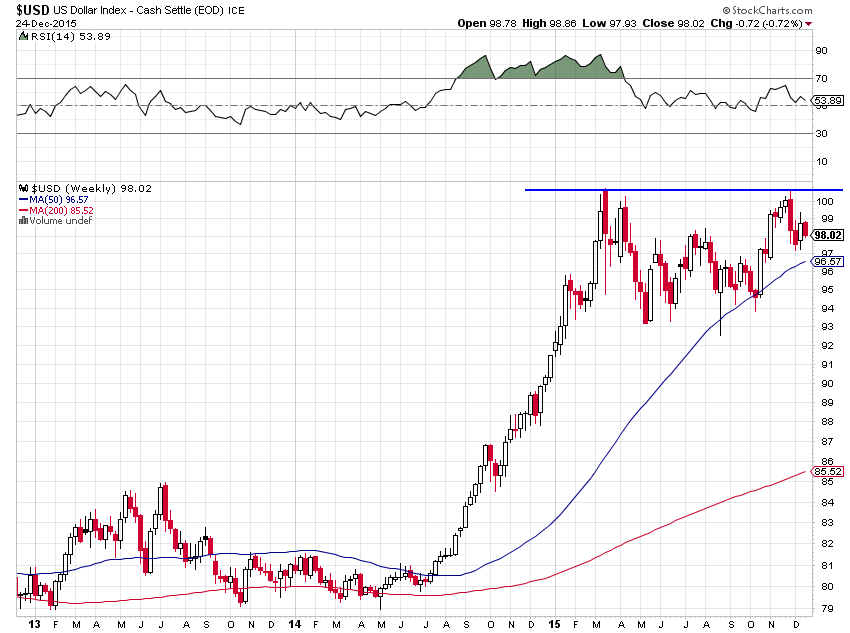

Heureusement, de l’autre côté de l’Atlantique, la Federal Reserve US a bien entamé le processus de normalisation de sa politique monétaire, d’abord en supprimant il y a quelques mois déjà son QE puis en remontant cette semaine son taux directeur, d’où la hausse du dollar contre l’euro et la plupart des autres monnaies qui se poursuivra et le regain de confiance dans les actions US, dont la plupart des indices devraient prochainement casser leurs plus hauts historiques.

Il y a lieu, en revanche, de rester négatif tant sur les prix des métaux précieux que sur les principales matières premières, étant donné que l’OPEP vient d’abandonner toute limitation de sa production de pétrole et que la Chine continue de dévaluer son yuan, aussitôt celui-ci devenu l’une des composantes monétaires des DTS du FMI (le summum de la fausse monnaie) qu’il affaiblira un peu plus…, dans la mesure où tout cela renforcera encore les tendances déflationnistes internationales.

–

L’actif le plus haussier c’est le DUST, l’ETF ultra short des sociétés minières (quasi toutes en faillite dont les cours sont loin d’avoir atteint leurs plus bas).

La bonne nouvelle du relèvement du taux directeur de la Fed

Des années de taux d’intérêt à court terme zéro (en fait négatifs lorsque ajustés de l’inflation), c’est-à-dire de manipulation permanente, aux USA ont cassé les relations historiques normales entre les prix des différents actifs. Le retour à un taux directeur positif devrait progressivement les rétablir. L’on devrait voir à nouveau quand les taux montent, les obligations baisser, et quand les obligations baissent, les actions monter. On devrait, aussi, voir quand les taux montent, le dollar US monter et les prix des métaux précieux comme des matières premières en général baisser (l’inverse étant également valable).

Les taux zéro et le Quantitative Easing, parce que s’accompagnant d’un endettement privé et public exponentiel (ne serait-ce que des banques centrales dont les bilans hypertrophiés sont devenus pourris) et d’une stérilisation des capitaux disponibles ayant déserté l’économie réelle pour se réfugier dans les actifs financiers (d’où les bulles artificielles d’actifs), comme le montrent les chutes parallèles de la vitesse de circulation de la monnaie et du multiplicateur de crédit, ont produit la déflation (qu’Irving Fisher dans les années 1930 avait déjà analysée quand il parlait de « déflation par la dette »).

–

–

Le relévement des taux et la fin du QE devraient dorénavant produire bientôt la fin de la déflation aux USA puis, plus tard, un retour progressif vers une inflation modérée dans ce même pays. Il s’agit donc d’une bonne nouvelle (il eut d’ailleurs été encore préférable que la Fed libéralise complétement les taux en cessant de les fixer autoritairement pour qu’ils s’établissent en fonction de la loi de l’offre et de la demande libres). D’autant que l’argent aux USA va être à nouveau rémunéré, ce qui rétabli une configuration économico-financière normale et devrait, évidement, faire monter le dollar US contre toutes les autres monnaies affectées de taux zéro ou négatifs. C’est la fin de « l’euthanasie du rentier US » et le début du retour à la confiance.

Évidemment la prochaine étape pour la Fed, après plusieurs relèvements successifs de taux, ce sera celle de la réduction de son bilan et de la vente de ses actifs, dont nous reparlerons.

Quant à ceux qui croient que les DTS du FMI, composés à plus de 50% de monnaies pourries affectées de taux zéro ou négatifs, offrent une quelconque opportunité d’investissement (pour autant qu’on puisse les acheter un jour) ou d’alternative au dollar US, ils déchanteront…

La période récente a été très difficile à vivre en raison de la multiplication de prévisions catastrophistes de la part de nombreux journalistes, économistes et analystes qui prévoient la fin du monde tous les quart d’heures quand ils n’estiment pas qu’elle s’est déjà produite mais que l’on n’en voit pas encore les effets… et, de ce fait, entretiennent sur les marchés financiers une ambiance pathologiquement anxiogène conduisant à leur volatilité anormale tout en incitant les shorts à vendre chaque rally. D’autant qu’il faut alors se livrer à de nombreuses et inutiles contorsions (allers-retours, arbitrages, etc.) pour protéger les portefeuilles et éviter les pièges stupides que les catastrophistes se tendent à eux-mêmes… et, par extension, à nous tous.

Souhaitons que revienne la raison et que les monstrueuses pertes que subissent les catastrophistes, en étant shorts actions US et dollar US ou longs métaux précieux et obligations d’Etat US comme d’entreprises (high yield, junk bonds) les calment. Après tout, ils l’auront bien cherché… Tel est pris qui croyait prendre…

Les marchés d’actions US, à notre avis, devraient repartir puissamment à la hausse dès vendredi 18 décembre 2015 au soir ou bien dès lundi 21 décembre 2015 (lorsque l’échéance des options sera passée).

Quant aux marchés d’actions européens et autres, exprimés dans des monnaies pourries, ils se sont repris à la suite du marché des actions US. Mais ils ne sont dorénavant plus que marchés suiveurs, le leadership étant plus que jamais passé au marché US qui devrait sur-performer tous les autres. D’où l’inutilité de traiter les marchés d’actions européens et autres, du fait aussi des pertes de change qu’ils génèrent, la plupart des grandes sociétés mondiales étant aussi cotées à New York en USD pas la peine de les traiter ailleurs en monnaies locales.

Les USA ont rétabli leur leadership monétaire, boursier, financier pour longtemps (leur croissance reviendra avec). Si les banques centrales européennes, japonaise et autres étaient moins bêtes, elles monteraient graduellement leurs taux directeurs ou les libéreraient complètement… Pour cela, elles doivent d’abord tuer une seconde fois, et définitivement, John Maynard Keynes leur abominable et diabolique inspirateur !!!

La traduction géopolitique de tout cela ce sera prochainement l’augmentation de la capacité de nuisance des USA au niveau mondial, l’affaiblissement supplémentaire européen jusqu’à la disparition de l’UE sous sa forme actuelle et des années de marasme en Chine, en Russie et autres BRICS ou pays émergents. Nous en reparlerons.