Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

27juin

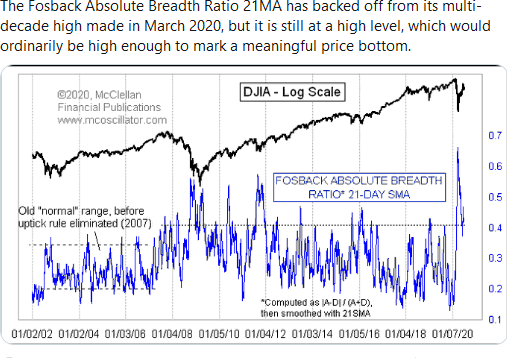

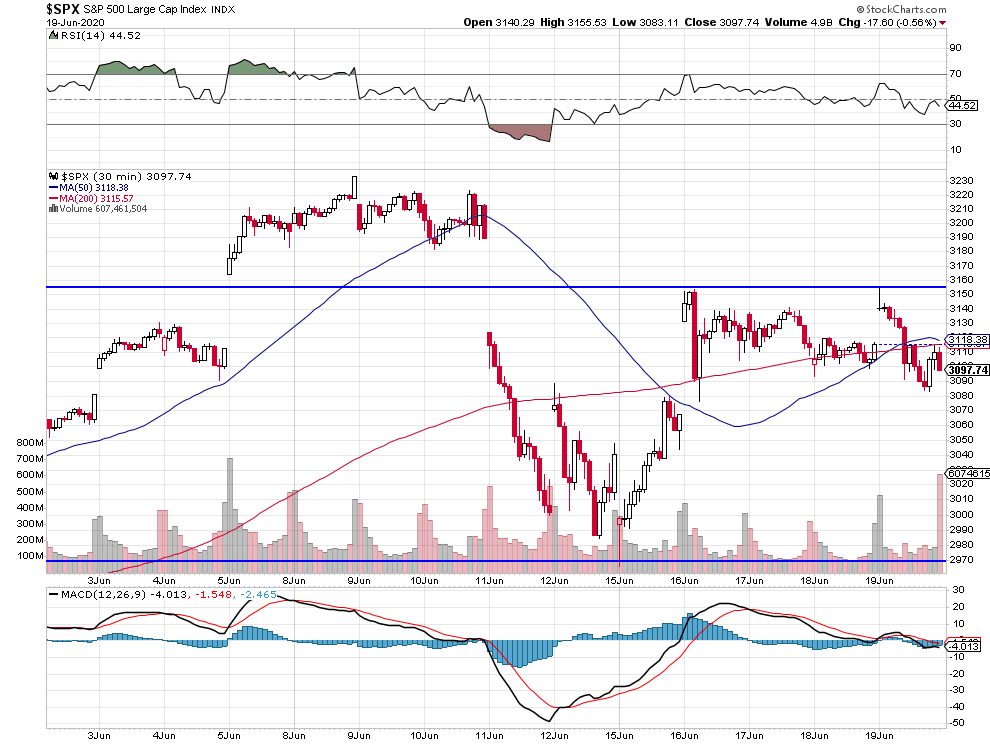

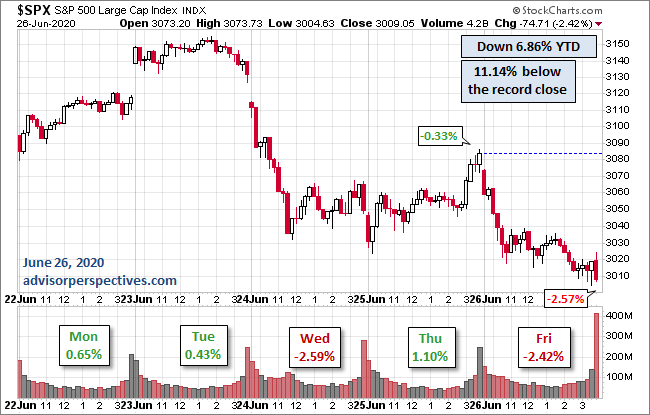

La correction attendue des indices boursiers US (lire notre dernier commentaire du 20 juin), étant donné que la résistance en double top vers 3.150 / 3.155 sur le S&P500 signalait la probabilité de cette correction d’autant que leur saisonnalité historique en cycle présidentiel allait dans le même sens de leur baisse de mi (fin) juin, a bien eu lieu les 23 et 24 juin. Mais, de façon inattendue, a repris le 26 juin en raison de 1/la hausse des cas de Covid 19 aux USA et de 2/ la décision de la Federal Reserve US de limiter temporairement les paiements de dividendes par les banques US comme de leur interdire temporairement aussi les rachats de leurs propres actions jusqu’en septembre, alors que les régulateurs US de l’administration Trump (SEC, CFTC, etc.) -sans opposition de la Fed- en sens inverse, ont assoupli les règles Volcker. Ces deux types de décisions sont plutôt contradictoires. Selon certains commentateurs, la Fed ne veut qu’éviter une situation dans laquelle elle devrait recapitaliser les banques, en plus d’assurer la monétisation de la dette publique ce qu’elle fait déjà amplement, d’où ses précautions actuelles. Selon d’autres commentateurs, elle veut, en plus de diriger les marchés financiers US via sa politique de QE illimité et de taux d’intérêt proches de zéro (mais heureusement pas négatifs), aussi administrer dorénavant les banques US, ce qui constitue une entorse à la tradition US de liberté économique, le pays se rapprochant d’un système d’économie planifiée centralisée (« Centrally Planned Economy ») qui n’a évidemment pas les faveurs, ni de Wall Street, ni des banquiers. Tout cela explique le haut niveau de stress atteint le 26 juin sur les marchés, qui ne remet toutefois pas en cause leur tendance haussière.

La correction attendue des indices boursiers US (lire notre dernier commentaire du 20 juin), étant donné que la résistance en double top vers 3.150 / 3.155 sur le S&P500 signalait la probabilité de cette correction d’autant que leur saisonnalité historique en cycle présidentiel allait dans le même sens de leur baisse de mi (fin) juin, a bien eu lieu les 23 et 24 juin. Mais, de façon inattendue, a repris le 26 juin en raison de 1/la hausse des cas de Covid 19 aux USA et de 2/ la décision de la Federal Reserve US de limiter temporairement les paiements de dividendes par les banques US comme de leur interdire temporairement aussi les rachats de leurs propres actions jusqu’en septembre, alors que les régulateurs US de l’administration Trump (SEC, CFTC, etc.) -sans opposition de la Fed- en sens inverse, ont assoupli les règles Volcker. Ces deux types de décisions sont plutôt contradictoires. Selon certains commentateurs, la Fed ne veut qu’éviter une situation dans laquelle elle devrait recapitaliser les banques, en plus d’assurer la monétisation de la dette publique ce qu’elle fait déjà amplement, d’où ses précautions actuelles. Selon d’autres commentateurs, elle veut, en plus de diriger les marchés financiers US via sa politique de QE illimité et de taux d’intérêt proches de zéro (mais heureusement pas négatifs), aussi administrer dorénavant les banques US, ce qui constitue une entorse à la tradition US de liberté économique, le pays se rapprochant d’un système d’économie planifiée centralisée (« Centrally Planned Economy ») qui n’a évidemment pas les faveurs, ni de Wall Street, ni des banquiers. Tout cela explique le haut niveau de stress atteint le 26 juin sur les marchés, qui ne remet toutefois pas en cause leur tendance haussière.

–

A noter que la Fed, qui détient déjà près de la moitié des obligations d’État US émises, par suite de l’augmentation de son bilan (d’où la hausse du S&P500) et monétise la dette publique US, contrôle déjà en grande partie l’économie US. Si elle fixait aussi les décisions internes des banques, elle deviendrait le quasi seul acteur de l’économie, ce qui l’exposerait trop et plus loin que prévu.

–

–

–

Les nouvelles ayant entrainé la rechute du S&P500 le 26 juin:

–

Here are the main headlines that sparked the moves today:

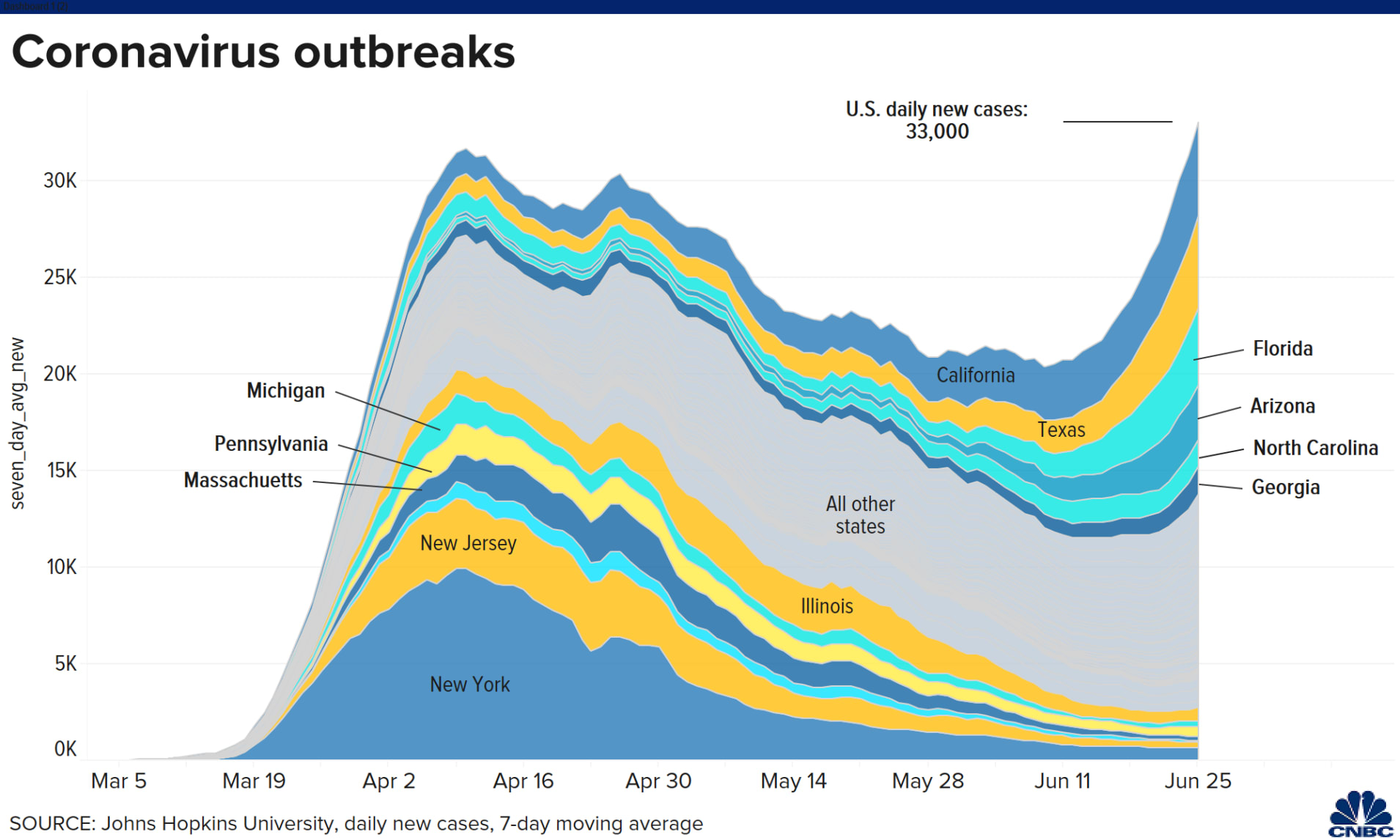

1000ET *TEXAS GOVERNOR ORDERS TAVERNS TO CLOSE IN RESPONSE TO VIRUS

1050ET *CHINA MESSAGES THAT U.S. PRESSURE COULD JEOPARDIZE PURCHASES OF U.S. EXPORTS

1100ET *HARRIS COUNTY, TX, TO DECLARE TOP-LEVEL EMERGENCY ON COVID-19

1120ET (Bullish) – *KEY FAA TEST FLIGHT OF BOEING’S 737 MAX JET EXPECTED NEXT WEEK

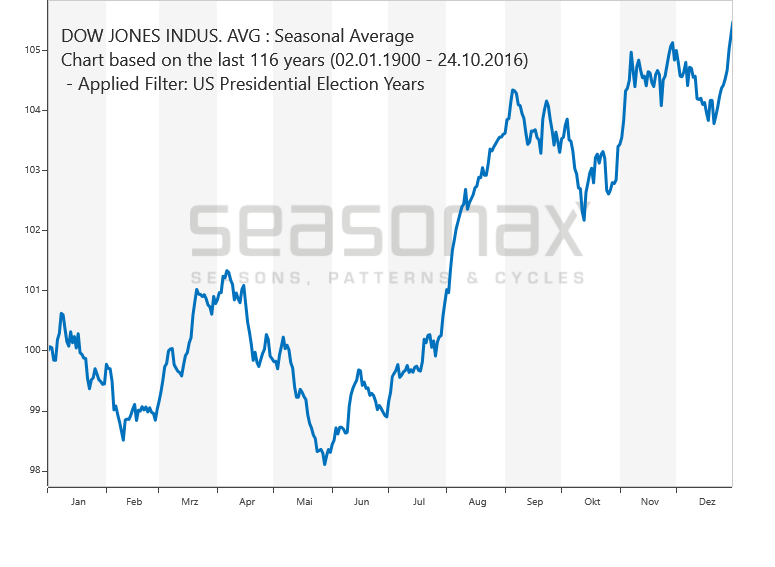

Le point bas intermédiaire saisonnier de mi (fin) juin sur les indices US en cycle présidentiel, avant leur forte reprise, est toujours valable:

–

–

La saisonnalité des indices boursiers US en période normale (hors cycle présidentiel) étant assez différente:

–

–

Le S&P500 pourrait donc encore éventuellement baisser en début de semaine prochaine vers 2.940 / 2.960 son plus bas de juin, avant de se reprendre:

–

–

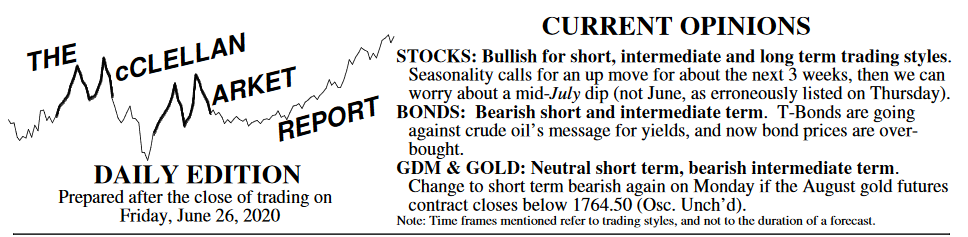

Tom Mc Clellan prévoit (sans garantie évidemment) que les indices boursiers US sur lesquels il est passé de neutre à haussier le 24 juin (ce qui nous a incité le 25 juin à désarbitrer nos positions en enlevant les protections prises, donc à nous replacer long) devraient monter pendant les plus ou moins trois prochaines semaines jusqu’à leur prochain creux saisonnier prévisible vers la mi (fin) juillet:

La Fed a signalé qu’elle dispose encore d’une force de frappe considérable pour soutenir les marchés et l’économie US; se positionner contre elle en shortant les bourses US est suicidaire:

–

The Fed in March unveiled lending programs it said could provide $2.3 trillion to the economy. So far, that has totaled just $143 billion, or 6.2% of the total firepower.

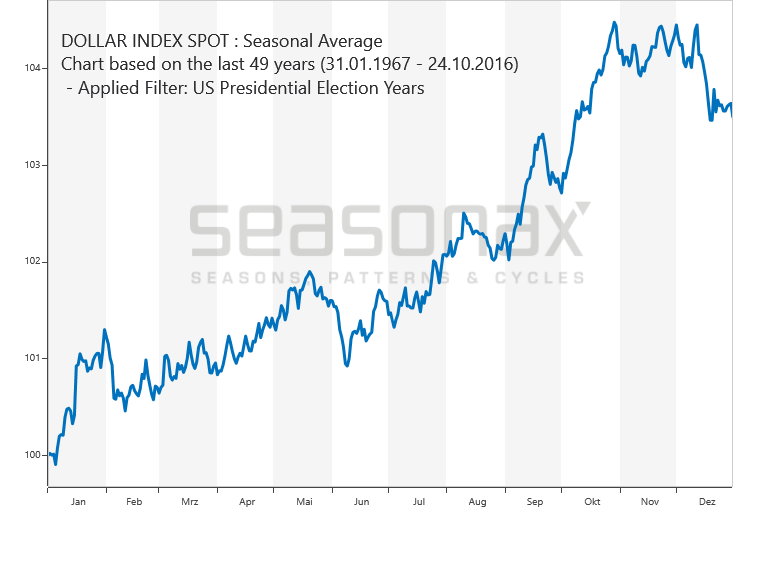

Les États européens ayant adopté l’euro comme monnaie unique sont en réalité devenus des États sans monnaie ni banque centrale, incapables de financer leurs endettements et leurs programmes de relance par la dévaluation monétaire ou par leur monétisation. Ce que voulait d’ailleurs dès le début de l’ « Union » monétaire européenne leur imposer l’Allemagne, adepte de la déflation et de la frugalité monétaire et budgétaire, comme contrepartie de sa participation à l’euro et à la BCE -et que le Tribunal constitutionnel de Karlsruhe s’apprête vraisemblablement à confirmer avec de grands dommages pour ladite « Union » du type chute de l’euro, des actions européennes (et krach obligataire dans les États déficitaires -tous sauf trois-), d’où la faiblesse structurelle de leur croissance économique et la montée en flèche de leurs déficits publics et privés qui ne peuvent pas continuer de croitre sans nuire à leur compétitivité, à moins d’instaurer une solidarité européenne budgétaire et une mutualisation des dettes entre États de l’ « Union » (des « eurobonds » se substituant aux obligations nationales). Ce que les États excédentaires (seuls bénéficiaires de l’euro), comme l’Allemagne et les Pays-Bas, n’ayant pas vocation à se faire harakiri refuseront toujours. Contrairement aux USA qui disposent d’une monnaie et d’une banque centrale nationales leur permettant de le faire sans limitation, tout en canalisant les pressions inflationnistes éventuelles dans leurs actifs boursiers, donc d’un avantage comparatif majeur par rapport aux États de la zone euro expliquant la croissance économique US et la hausse des marchés boursiers US sur moyenne période supérieures aux autres, comme la force du dollar US la monnaie refuge par excellence adossée à la principale Union monétaire effective mondiale celle des États fédérés US. Nous avons à partir du 17 juin arbitré toutes nos positions sur tous les marchés en prévision de leur chute saisonnière de la mi (ou fin) juin et restons neutre pour le moment.

Les États européens ayant adopté l’euro comme monnaie unique sont en réalité devenus des États sans monnaie ni banque centrale, incapables de financer leurs endettements et leurs programmes de relance par la dévaluation monétaire ou par leur monétisation. Ce que voulait d’ailleurs dès le début de l’ « Union » monétaire européenne leur imposer l’Allemagne, adepte de la déflation et de la frugalité monétaire et budgétaire, comme contrepartie de sa participation à l’euro et à la BCE -et que le Tribunal constitutionnel de Karlsruhe s’apprête vraisemblablement à confirmer avec de grands dommages pour ladite « Union » du type chute de l’euro, des actions européennes (et krach obligataire dans les États déficitaires -tous sauf trois-), d’où la faiblesse structurelle de leur croissance économique et la montée en flèche de leurs déficits publics et privés qui ne peuvent pas continuer de croitre sans nuire à leur compétitivité, à moins d’instaurer une solidarité européenne budgétaire et une mutualisation des dettes entre États de l’ « Union » (des « eurobonds » se substituant aux obligations nationales). Ce que les États excédentaires (seuls bénéficiaires de l’euro), comme l’Allemagne et les Pays-Bas, n’ayant pas vocation à se faire harakiri refuseront toujours. Contrairement aux USA qui disposent d’une monnaie et d’une banque centrale nationales leur permettant de le faire sans limitation, tout en canalisant les pressions inflationnistes éventuelles dans leurs actifs boursiers, donc d’un avantage comparatif majeur par rapport aux États de la zone euro expliquant la croissance économique US et la hausse des marchés boursiers US sur moyenne période supérieures aux autres, comme la force du dollar US la monnaie refuge par excellence adossée à la principale Union monétaire effective mondiale celle des États fédérés US. Nous avons à partir du 17 juin arbitré toutes nos positions sur tous les marchés en prévision de leur chute saisonnière de la mi (ou fin) juin et restons neutre pour le moment.

–

Nous prévoyons à court terme une chute des indices boursiers, de l’or, de l’argent-métal et des actions des sociétés minières, une hausse des taux d’intérêt à moyen et long termes -dix ans et plus- que ne contrôlent pas directement les Banques centrales (donc une baisse des obligations) et une hausse du dollar US.

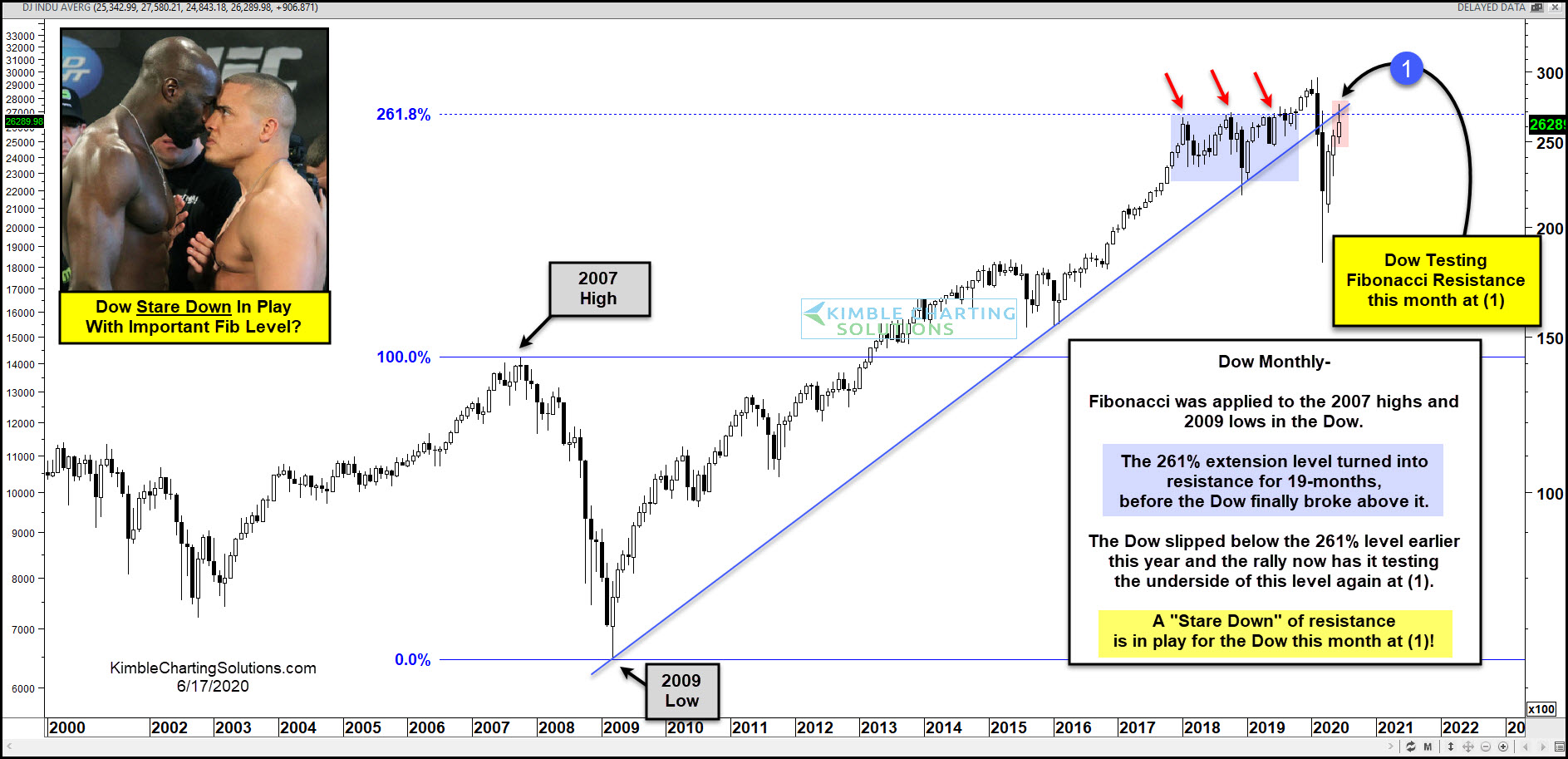

Is the Dow having a “Stare Down” with a key Fibonacci resistance level that was created by the 2007 highs and 2009 lows? Sure looks to be!

This chart looks at the Dow Jones Index on a monthly basis over the past 20-years, where Fibonacci was applied to the 2000 highs and 2009 lows.

The 261% extension level first became resistance in January of 2018. The Dow traded sideways for 19-months before it finally succeeds in breaking above this key resistance zone.

The decline earlier this year took the Dow back below the 261% level and a rising support line that was created off the 2009 lows.

The rally since the March lows has the Dow kissing the underside of both lines this month at (1).

Is the Dow having a “Stare Down” with a dual resistance level this month at (1)? Yes, it is!

It will be very interesting to what pattern the Dow creates at the end of this month, just below this test of resistance!

–

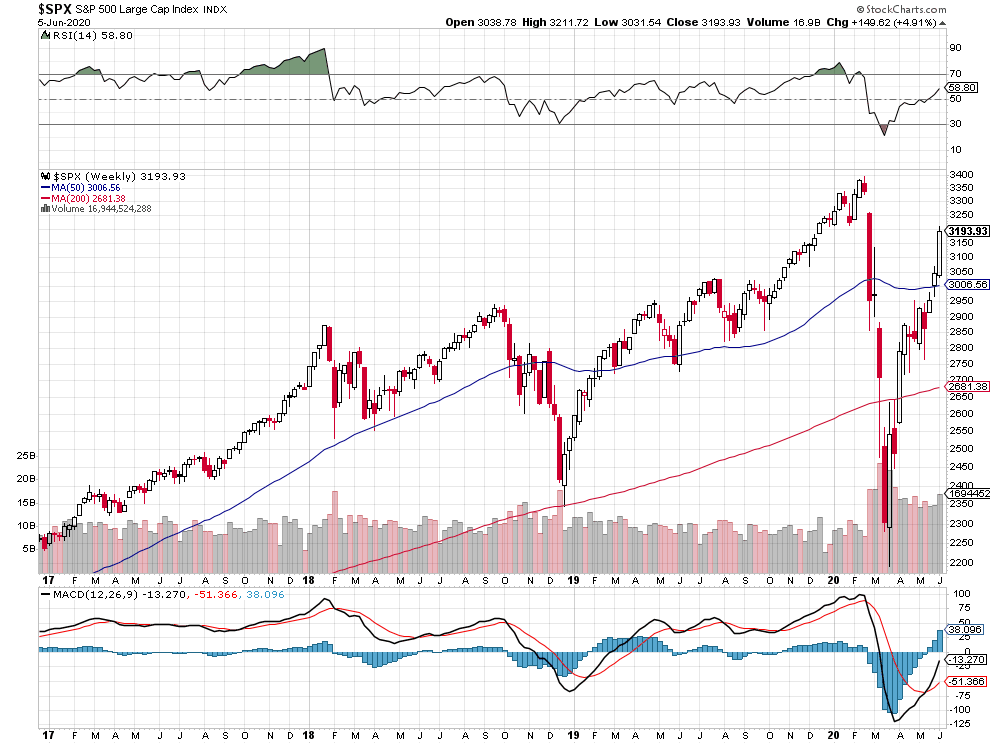

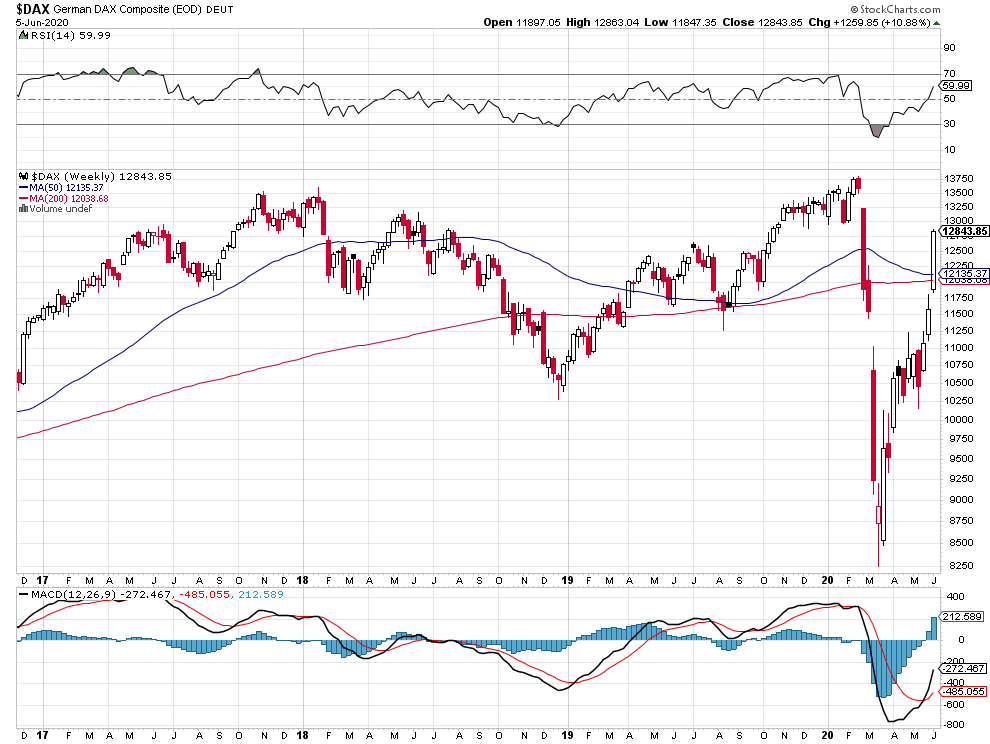

Stare Down sur le S&P500 weekly et le DAX weekly comme les autres indices européens aussi:

–

–

.

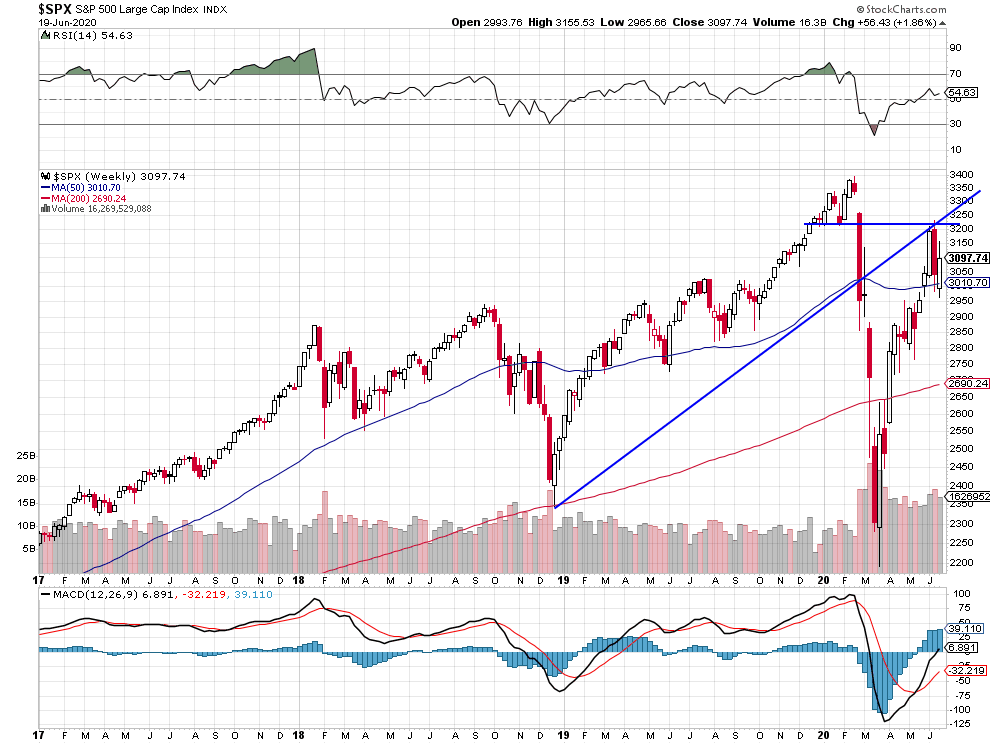

Cette semaine, on a eu un Double top baissier sur le S&P500 vers 3.150, retour possible vers 2.970 voire même vers 2.951, et si cassé plus bas encore, puis reprise jusqu’en début septembre:

–

–

–

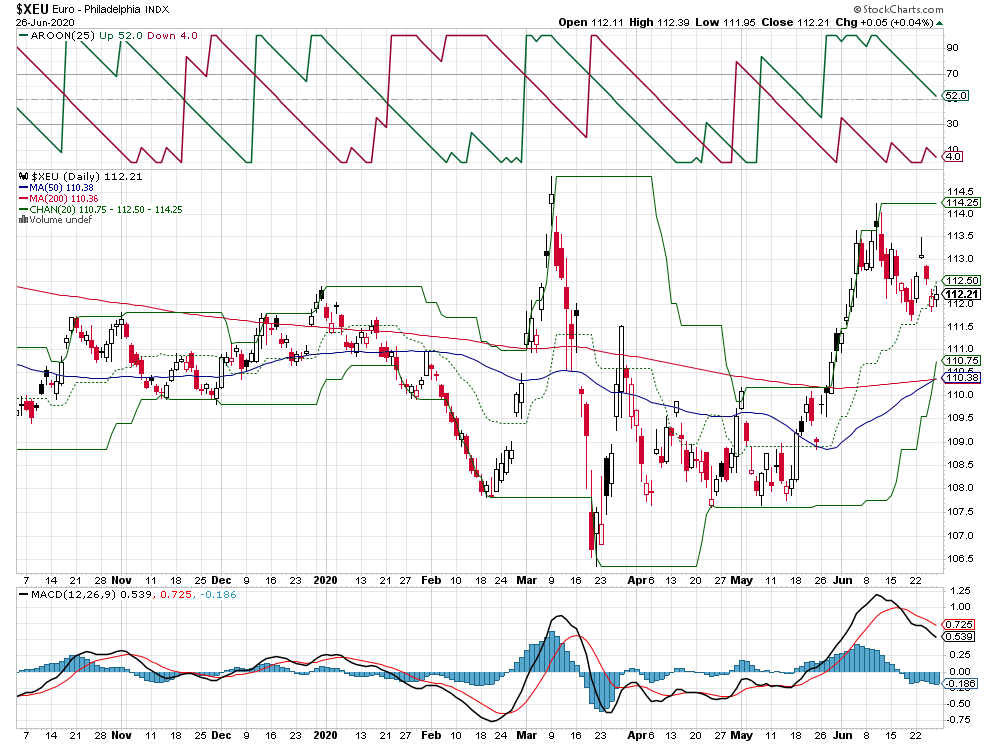

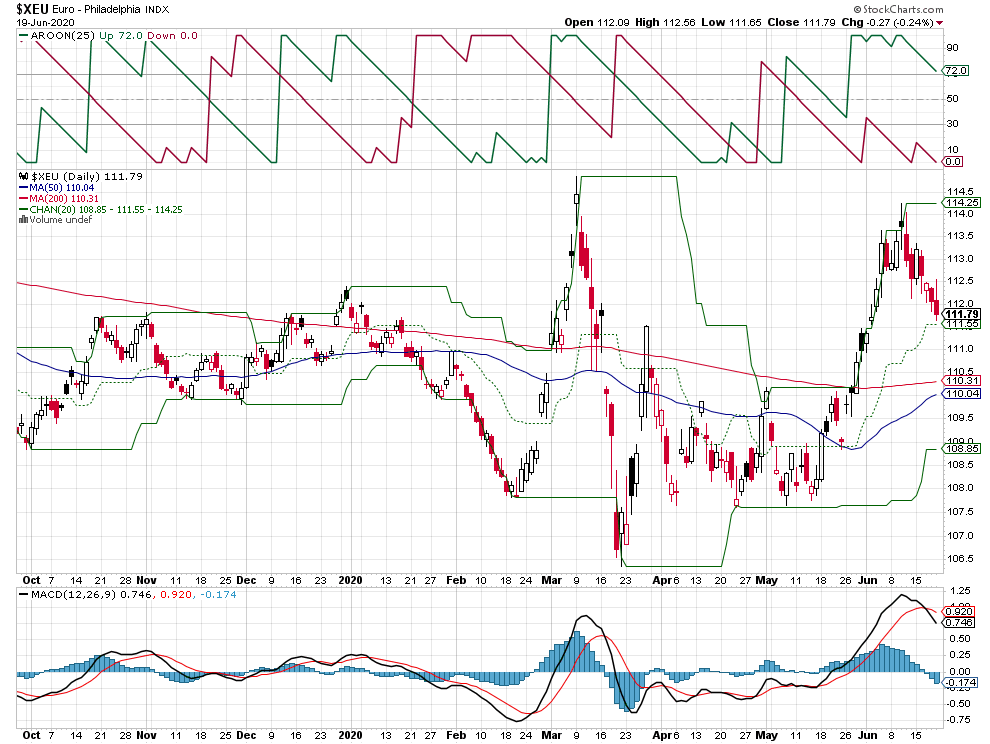

Baisse de l’euro/dollar US vers 1,05 minimum en cours (voire même vers 1,03) et de l’or vers 1.619 (voir même vers 1.450), d’ici fin 2020:

Le « secret » des USA: c’est la banque centrale qui monétise la dette publique en achetant les obligations émises par l’État US (et depuis peu les obligations émises par certaines entreprises aussi). Ce que la France faisait avant son intégration européenne puis son adoption de l’euro, mais qu’elle n’a plus le droit de faire (les autres États de la zone euro et la BCE -qui a interdiction de financer directement les États- non plus).

–

–

Quant à la croissance de la masse monétaire organisée par la Fed, elle ne provoque pas d’inflation dans l’économie réelle US (baisse constante de la vitesse de circulation de la monnaie) parce qu’elle est canalisée dans les actifs financiers là où les banques et les investisseurs la placent…

–

–

–

–

Tous les chefs d’État et de gouvernements, des pseudos « droite » ou « gauche », ayant dirigé la France depuis le départ de Charles de Gaulle, déjà sous Gorges Pompidou (loi du 3 janvier 1973 Pompidou, Giscard, Rothschild) mais surtout depuis l’élection de Giscard d’Estaing en 1974, parce qu’obnubilés par son intégration européenne puis par son adoption de l’euro et l’abandon de sa souveraineté monétaire, ont été incapables de sortir ce pays d’une crise permanente d’endettement (le dernier excédent budgétaire français datant précisément de 1974) et d’un chômage de masse dus à sa perte de compétitivité, entrainant sa désindustrialisation et la disparition progressive de son agriculture au bénéfice de l’Allemagne principalement, qui a mangé ses parts de marchés (quand l’ajustement n’est plus possible par la dévaluation monétaire, il se produit alors via la suppression des emplois et la baisse des salaires et des retraites ou les délocalisations). Idem pour l’Italie, qui est avec la France le pays ayant le plus souffert de l’intégration européenne et de son adoption de l’euro.

Sans parler de la submersion migratoire, intégration européenne oblige (funestes accords de Schengen, suppression des frontières nationales et libre circulation généralisée), que tous les chefs d’État ou de gouvernements ont organisé ou laisser faire en France depuis 1974 (alors qu’elle n’avait pas les moyens d’accueillir correctement une telle masse de population), pays qui se trouve actuellement dans une situation de pré-guerre civile avec des émeutes interraciales, interreligieuses et intercommunautaires permanentes.

Tout ce qui précède était prévisible comme nous l’avions écrit en 2005 avant le référendum du 29 mai 2005 sur le traité établissant une constitution européenne (auquel nous recommandions de s’opposer), la majorité des Français à près de 55% ayant d’ailleurs voté NON mais que le dictateur Sarkozy a tout de même fait adopter par une magouille parlementaire au mépris de toutes les règles démocratiques:

–

–

De l’Acte Unique à la Constitution proposée aujourd’hui en passant par Maastricht, Amsterdam et Nice, l’Europe aura connu cinq textes, traités ou constitutions en vingt ans. Cette fuite en avant s’accélère parce qu’il est indispensable de masquer l’échec d’une construction anti-démocratique, inefficace et historiquement dépassée. Non seulement l’Europe de Bruxelles n’assure aux peuples qu’elle prétend régenter, ni la prospérité, ni la sécurité, ni la liberté, mais encore elle est devenue pour eux et, pour la France en particulier, le principal obstacle à l’élaboration comme à la mise en œuvre des décisions salvatrices indispensables. Un élargissement irréfléchi, l’arrivée programmée, sauf coup d’arrêt, de la Turquie, vont précipiter les conséquences dramatiques déjà largement engagées de l’échec de l’Euro cumulé avec l’ouverture totale et inconsidérée des frontières commerciales : croissance impossible, chômage de masse et déficits incontrôlables. La vérité, c’est que l’Union européenne n’est ni une zone monétaire optimale, ni une zone politique optimale, ni rien du tout d’optimal d’ailleurs. La grande dimension n’est plus ce qu’elle était, la révolution de l’information et la compétition mondiale pour l’efficacité condamnent au déclin toute structure fédérale de l’Europe. Les nouvelles conditions de la croissance économique favorisent les petits États et affaiblissent les grands ensembles… d’autant plus lorsqu’ils sont incohérents. Ainsi, le projet de Constitution fédérale de l’Europe apparaît comme une énorme erreur stratégique parce qu’elle cumule impuissance, inefficacité et irresponsabilité. Cette construction de plus en plus instable et aventurée est-elle réformable ? L’auteur ne le pense pas. Pour lui, seul un électrochoc électoral contraindra une classe politique aveuglée à retourner au réel. Il montre pourquoi la France dispose encore de beaucoup d’atouts. Encore faut-il vouloir s’en servir et en avoir la liberté. C’est cette liberté que les Français retrouveront, pour peu qu’ils le veuillent, en votant » NON » pour en finir avec le grand échec européen.

–

Avec Macron (l’européiste et mondialiste fou dont les déclarations actuelles sur son pseudo changement d’idées ou sa tentative de se placer dans la lignée du général de Gaulle -dont il est l’exact opposé à 100%- ne visent qu’à tromper les électeurs), avec son gouvernement de clowns et leur désastreuse gestion de l’épidémie du virus chinois, le summum a été atteint (déficit budgétaire, endettement et déficit de commerce extérieur français à leurs records historiques, qui ne peuvent que s’aggraver jusqu’à l’explosion si ce pays ne sort pas de l’euro et d’une « Union » européenne qui l’asphyxie).

–

Un chef d’État français comme Macron qui déclare « Il n’y a pas de culture française » est indigne de sa fonction. Il ruinera la France et les Français au profit du lobby bancaire (tiens tiens encore Rothschild) qui a financé sa campagne, l’a fait élire et auquel « il renvoie ascenseur »:

–

–

Voir: Geoffroy Lejeune rappelle le principe d’une civilisation

Livre édifiant à lire sur la gestion de l’épidémie de virus chinois par Macron, Philippe et leur gouvernement arrogant radicalement incompétent:

–

–

Vous croyez savoir ce qui s’est passé ? Un médecin réputé raconte à quel point la crise du Covid-19 a été un désastre sanitaire. Le président ? Le premier ministre ? Les ministres de la santé ? Les experts ? Ils n’ont rien vu venir. Plus grave : certains savaient. Un témoignage féroce, incontestable, inquiétant. Un livre nécessaire sur tout ce qui n’a pas été dit.

Le Professeur Christian Perronne est aujourd’hui chef du service des maladies infectieuses de l’hôpital de Garches. Pendant quinze ans, il a été l’un des principaux conseillers en matière de santé publique de plusieurs gouvernements. Il est l’auteur de La vérité sur la maladie de Lyme.

–

Le confinement, aberration humaine, sanitaire, économique:

Pire: l’on sait maintenant que l’élection présidentielle de 2017 était illégitime, l’élection de Macron ayant été obtenue au détriment de François Fillon, qui a été torpillé par une procédure judiciaire déclenchée en pleine campagne électorale par une procureure qui admet avoir subi des pressions énormes (de François Hollande?) pour la lancer, alors que la tradition républicaine veut qu’en période électorale présidentielle la justice s’abstienne.

–

Voir: L’élection présidentielle 2017 a été truquée !

La plupart des gouvernements de la planète ont mal géré l’épidémie du virus chinois de Wuhan (faute d’anticipation, de matériels ad hoc et de la prise de bonnes mesures compte tenu des rôles troubles de l’OMC et des milieux sanitaires, pharmaceutiques et médicaux globalement) mais certains encore plus mal que d’autres (le gouvernement Macron par exemple); ils devraient avoir la décence de démissionner. Toutefois une mention spéciale doit être décernée à Trump, lequel a laissé -en simple spectateur- la Chine tuer plus d’Américains que pendant la Première Guerre Mondiale et laissé s’effondrer l’économie US qu’il avait remise sur les rails de la croissance, ce que les électeurs US ne lui pardonnerons pas, même s’il a été l’objet de manœuvres et de complots divers pour le faire trébucher et que les gouverneurs démocrates eux-aussi ont fait le contraire de ce qu’il fallait faire. D’où les émeutes sociales et raciales qu’il ne contrôle plus. Il faut donc cesser à notre avis de parler de lui, s’intéresser à ses successeurs possibles pour étudier leurs programmes et leurs conséquences sur les USA et le monde (en espérant que ce ne sera pas un corrompu sénile comme Joe Biden qui sera élu), et de croire qu’il fera en quatre mois d’ici là ce qu’il n’a pas fait avant. Lors de l’élection de novembre, le plus important sera de savoir qui contrôlera le Sénat US (démocrates ou républicains?).

« Les guerres commerciales sont faciles à gagner » disait Trump, il a hélas perdu la sienne contre la Chine et aussi la guerre épidémique contre ce même pays. Il ne faisait pas le poids par rapport à Xi Jin Ping. Il doit maintenant cesser d’amuser la galerie avec cette histoire d’accord commercial avec Pékin et cesser de s’agenouiller devant Xi, même si la bourse US baisse temporairement.

–

–

Idem pour les dirigeants européens qui doivent cesser leur servilité à l’égard de l’ « empereur » de Chine:

–

–

Pour sortir de la pandémie, il n’y a que trois choses à faire: 1/reconstituer des stocks de matériels sanitaires à faire fabriquer en Occident et les distribuer gratuitement aux populations, 2/établir des contrôles efficaces filtrants aux frontières nationales et constituer autour de la Chine un cordon sanitaire l’isolant du reste du monde, afin de prévenir une possible deuxième vague venant de chez elle, sans plus jamais avoir recours aux confinements en Occident (ni dans les pays émergents d’Amérique latine durement touchés par exemple), 3/empêcher la Chine d’agresser ses voisins plus ou moins proches (Hong Kong, Taïwan, Inde, Corée du Sud via l’instrumentalisation de la Corée du Nord, pays ayant accès à la Mer de Chine et même Australie,etc.) et lui faire payer son crime contre l’humanité via des tribunaux internationaux ad hoc et/ou en cessant le plus possible de lui vendre ou de lui acheter quoi que ce soit. On peut vivre sans elle, beaucoup mieux qu’avant la crise sanitaire en relocalisant nos productions chez nous (circuits courts non polluants entre producteurs et consommateurs situés non loin les uns des autres) et en assurant l’indépendance des Nations (le faux concept de « souveraineté européenne » étant une idiotie que les politiciens anti-nationaux utilisent pour brouiller les pistes,il n’y a de souveraineté que nationale parce qu’elle ne se partage pas avec d’autres).

Embrouillés par la mauvaise communication de la Fed de Powell qui entretient le pessimisme, angoissés par la perte de contrôle de la situation politique et sécuritaire intérieure (émeutes sociales et raciales organisées par les « Démocrates » et le « Parti de l’étranger ») de la part de l’administration Trump et affolés par le risque d’une deuxième vague de Covid-19 qu’on leur annonce déjà alors qu’ils ne sont pas encore sortis de la première, les investisseurs US ont de façon inattendue massivement liquidé leurs portefeuilles boursiers le 11 juin, ce qui a fait baisser la plupart des indices US de près de 6% en un seul jour et fait tâche d’huile en Europe et ailleurs. Mais cela n’a pas de sens au regard de la hausse exponentielle du bilan de la Fed qu’elle s’est engagée à poursuivre comme avec son taux directeur voisin de zéro qu’elle maintiendra jusqu’en 2022. Les indices boursiers US étant passés de sur-achetés avant le 11 juin à sur-vendus dorénavant, il n’y a pas lieu d’en sortir actuellement mais seulement de pratiquer pendant ces moments de forte volatilité des arbitrages momentanés ici ou là; leur correction saisonnière à partir de la mi, voire de la fin, juin n’étant pas déjà arrivée. Quant aux indices boursiers européens, il faudra en sortir à la fin juin, compte tenu du QE de la BCE qui risque de tourner court en liaison avec la décision possible du Tribunal constitutionnel allemand d’interdire à la Bundesbank d’y participer. Il n’y a pas lieu d’acheter des obligations, de l’or (ou des actions des sociétés minières en grande difficulté un peu partout suite à leur cessation d’activités), actifs dont la baisse devrait se poursuivre en tandem, compte tenu de l’explosion de l’endettement public et privé qui fera nécessairement monter les taux à moyen et long termes et les impôts avec, et de la reprise du dollar US dont la correction est en voie de se terminer.

Embrouillés par la mauvaise communication de la Fed de Powell qui entretient le pessimisme, angoissés par la perte de contrôle de la situation politique et sécuritaire intérieure (émeutes sociales et raciales organisées par les « Démocrates » et le « Parti de l’étranger ») de la part de l’administration Trump et affolés par le risque d’une deuxième vague de Covid-19 qu’on leur annonce déjà alors qu’ils ne sont pas encore sortis de la première, les investisseurs US ont de façon inattendue massivement liquidé leurs portefeuilles boursiers le 11 juin, ce qui a fait baisser la plupart des indices US de près de 6% en un seul jour et fait tâche d’huile en Europe et ailleurs. Mais cela n’a pas de sens au regard de la hausse exponentielle du bilan de la Fed qu’elle s’est engagée à poursuivre comme avec son taux directeur voisin de zéro qu’elle maintiendra jusqu’en 2022. Les indices boursiers US étant passés de sur-achetés avant le 11 juin à sur-vendus dorénavant, il n’y a pas lieu d’en sortir actuellement mais seulement de pratiquer pendant ces moments de forte volatilité des arbitrages momentanés ici ou là; leur correction saisonnière à partir de la mi, voire de la fin, juin n’étant pas déjà arrivée. Quant aux indices boursiers européens, il faudra en sortir à la fin juin, compte tenu du QE de la BCE qui risque de tourner court en liaison avec la décision possible du Tribunal constitutionnel allemand d’interdire à la Bundesbank d’y participer. Il n’y a pas lieu d’acheter des obligations, de l’or (ou des actions des sociétés minières en grande difficulté un peu partout suite à leur cessation d’activités), actifs dont la baisse devrait se poursuivre en tandem, compte tenu de l’explosion de l’endettement public et privé qui fera nécessairement monter les taux à moyen et long termes et les impôts avec, et de la reprise du dollar US dont la correction est en voie de se terminer.

–

Powell est un piètre communicateur qui a fait tellement d’erreurs dans le passé qu’il peine à être crédible. A chacune de ses interventions, il dit une bêtise qui a pour effet d’inquiéter au lieu de rassurer:

Alors même que la Fed fait tout ce qu’il faut (et même peut-être trop) pour éviter que la récession US s’aggrave et que les marchés financiers dévissent:

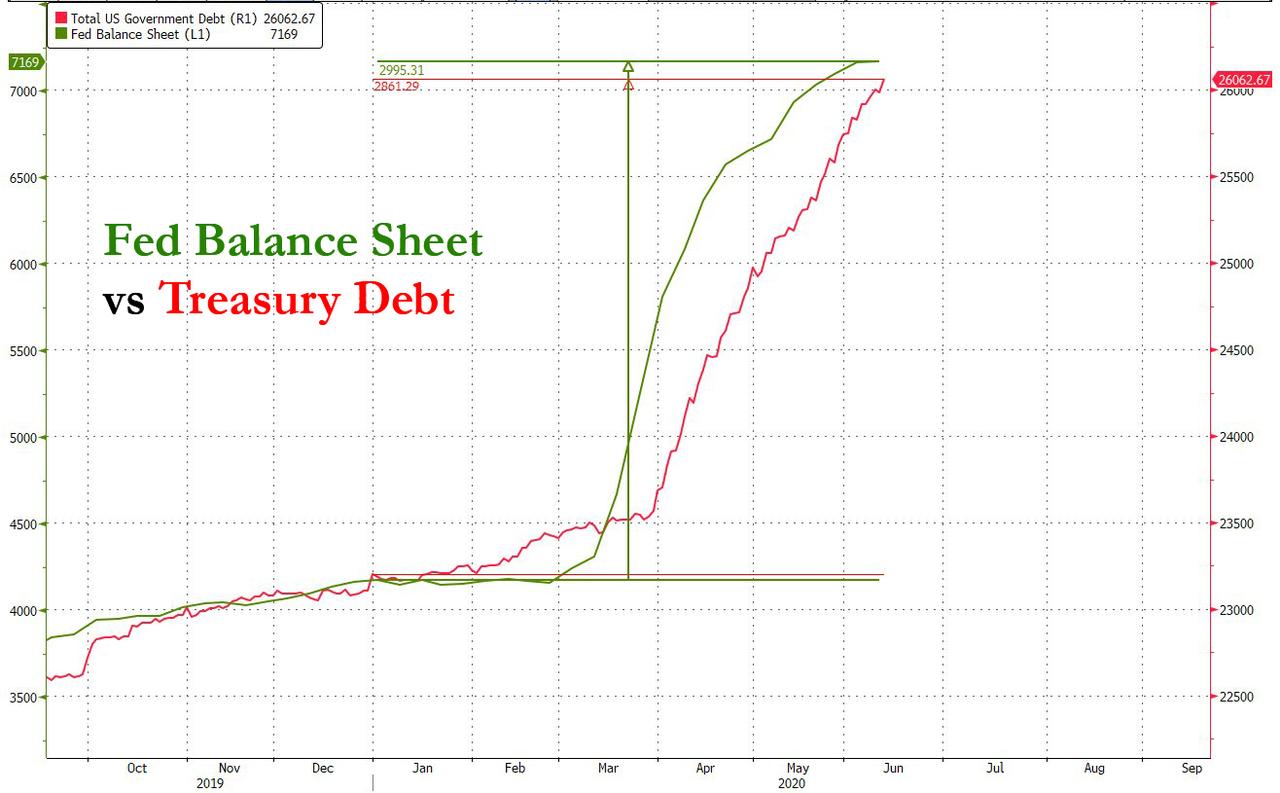

Assets on the Federal Reserve’s balance sheet rose marginally to $7.169 trillion as of Wednesday, up from $7.165 trillion last week. The assets have been hovering close to $7 trillion for the past month, but are over $3 trillion larger than they were one year ago. Former New York Fed President William Dudley said the Fed’s balance sheet might hit $10 trillion before the recession is over. On Wednesday, the Fed announced it would continue purchases of Treasurys and agency mortgage-backed securities « at least at the current pace » of about $80 billion per month for Treasurys and about $40 billion per month for MBS. The Fed says the purchases are aimed at supporting market functioning. Economists also think the asset purchases are an open-ended form of quantitative easing, aimed at helping the economy while the Fed’s interest-rate target is close to zero. The Fed also has set up nine lending facilities to help the financial system, municipalities and companies.

–

Powell a ensuite tenté de rattraper ses gaffes: « Fed will never hold back support economy even if asset prices are too high »

–

Le risque de deuxième vague de Covid-19 affole les investisseurs qui discutent à perte de vue sur le fait de savoir quelle forme prendra la reprise des indices US (V, W, L ou pas de reprise du tout?). Si les plus faibles ont liquidité leurs portefeuilles le 11 juin, c’est qu’ils ont conclu (à tort) qu’il n’y aurait pas de reprise du tout en 2020:

Les émeutes sociales et raciales aux USA (et ailleurs), largement provoquées par les confinements décidés par les gouverneurs démocrates (ou les gouvernements nationaux) ruinant ainsi la partie la plus pauvre des pays (dont les noirs et les hispaniques aux USA et les émigrés ailleurs) sont une catastrophe, dont personne ne sait sur quoi elles déboucheront (les armes étant à la portée de tout un chacun aux USA) ni à qui elles profiteront électoralement (Trump ou Biden?). Il importe qu’elles cessent au plus vite et donc que l’État fédéral accroisse l’hélicoptère-monnaie (distribution de cash aux populations les plus nécessiteuses) comme de déconfiner tous les pays dès juin.

A la suite de leur chute du 11 juin, les indices boursiers US sont devenus très sur-vendus. Il ne faut donc pas aller short dans de telles circonstances mais seulement avoir recours si nécessaire à des arbitrages temporaires tout en ne gardant que des positions légères (ce qui est notre cas, ayant pris les profits sur la moitié de nos achats de calls S&P500 et DAX avant le discours de Powell, dont nous avons appris à nous méfier):

–

–

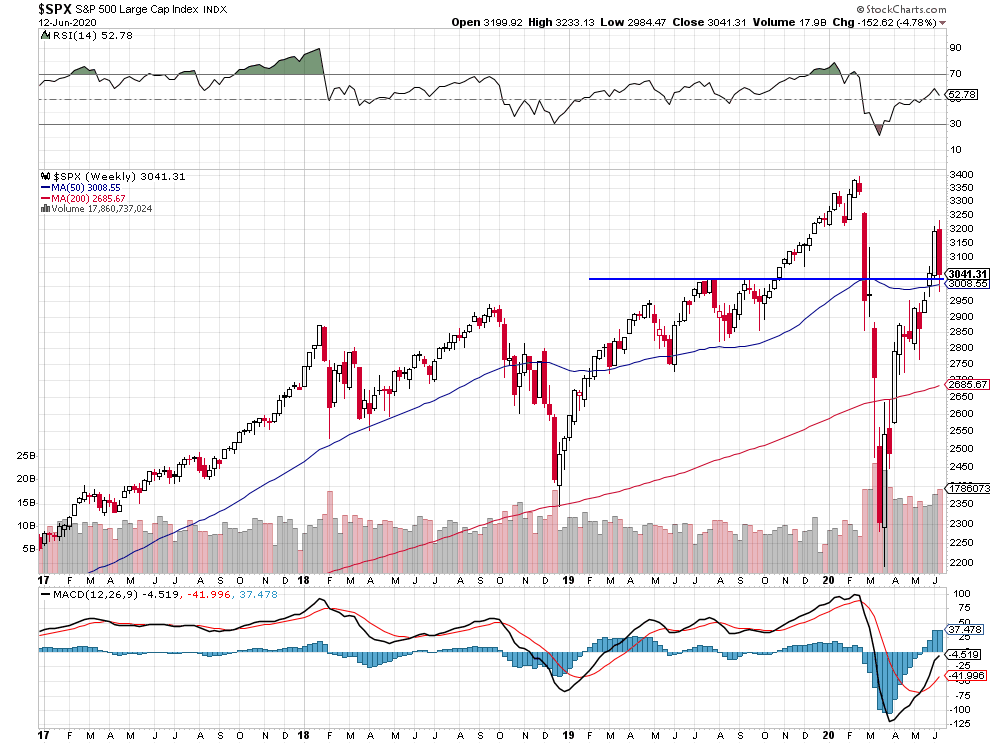

La correction de cette semaine sur l’indice Wilshire 5000, celui qui contient le plus d’actions US, s’est arrêtée sur sa ligne de hausse sans la casser et le VIX (en bas du graphique ci-dessous) n’a pas maintenu sa reprise, ce qui reste doublement constructif pour les actions US:

–

–

Quant au S&P500, il s’est appuyé sur son support latéral hebdomadaire sans le casser non plus:

–

–

Cette semaine, la forte baisse des indices semble avoir été enrayée:

–

–

L’objectif de hausse ultérieure du S&P500 vers 3.400 reste atteignable:

–

–

Les graphiques de Rambus Chartology sur les principaux indices boursiers US restent haussiers:

–

–

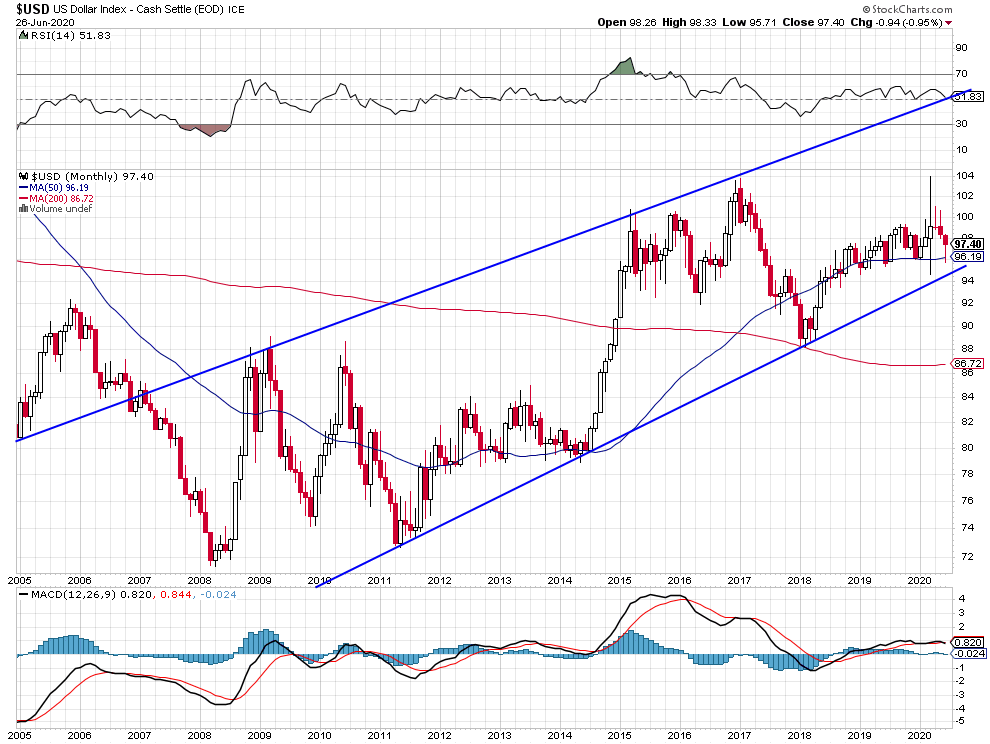

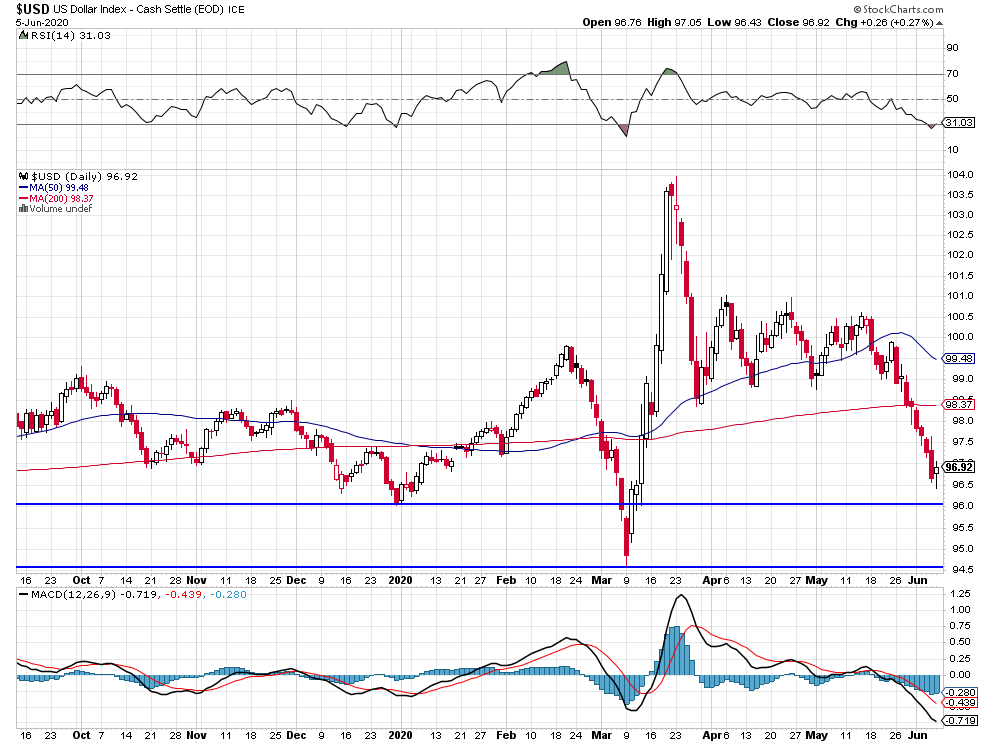

Le dollar US index a rebondi à la hausse à partir de son support et l’euro/dollar US sur-acheté est reparti à la baisse. Nous avons repris les protections sur nos avoirs en devises européennes contre le dollar US.

–

–

–

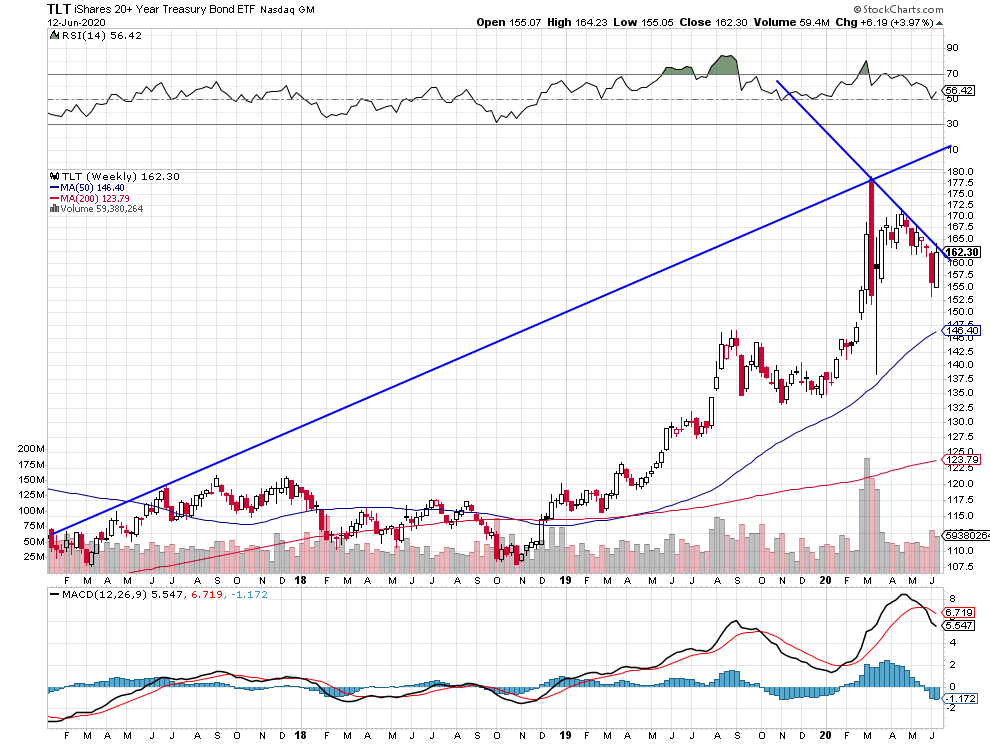

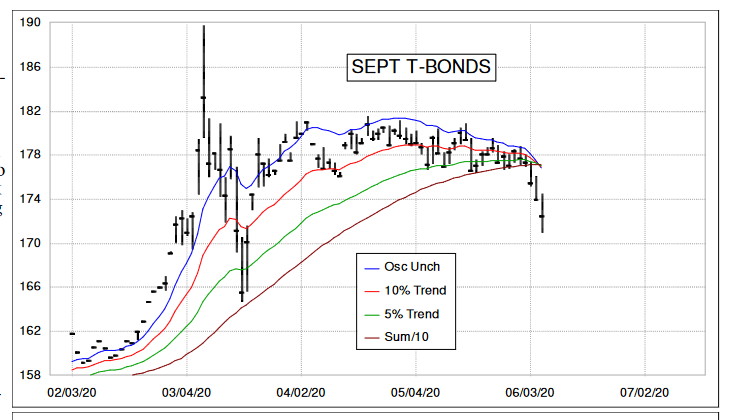

Les obligations d’État US restent orientées à la baisse en raison de la reprise des taux US à moyen et long termes:

–

–

Voir: Pourquoi les taux d’intérêt des crédits vont bientôt augmenter ?

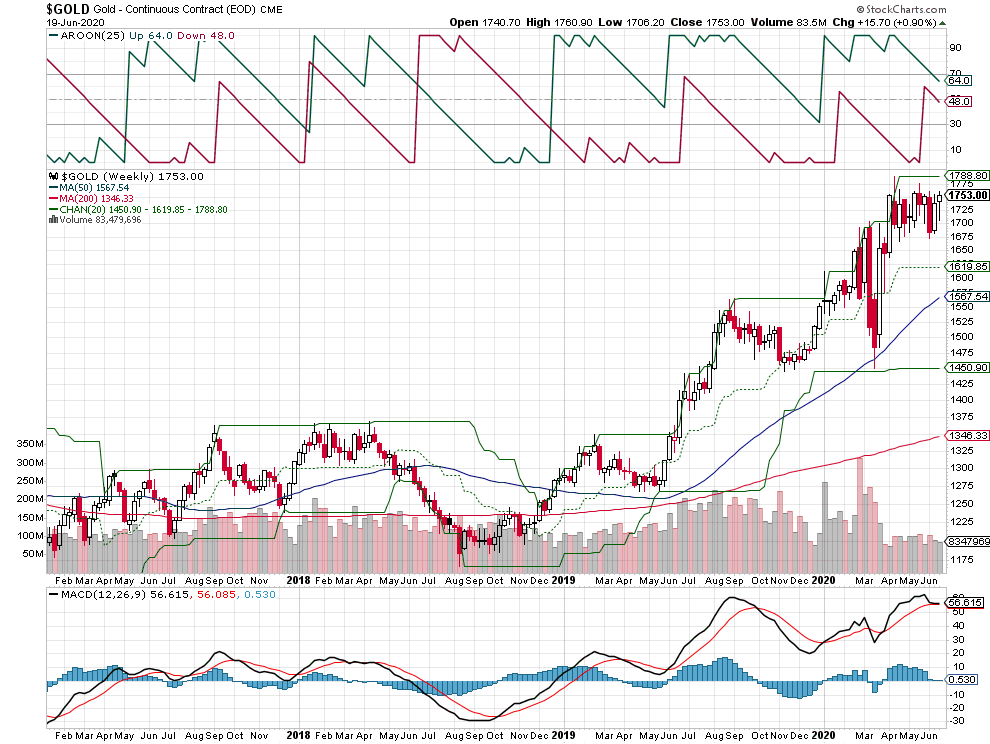

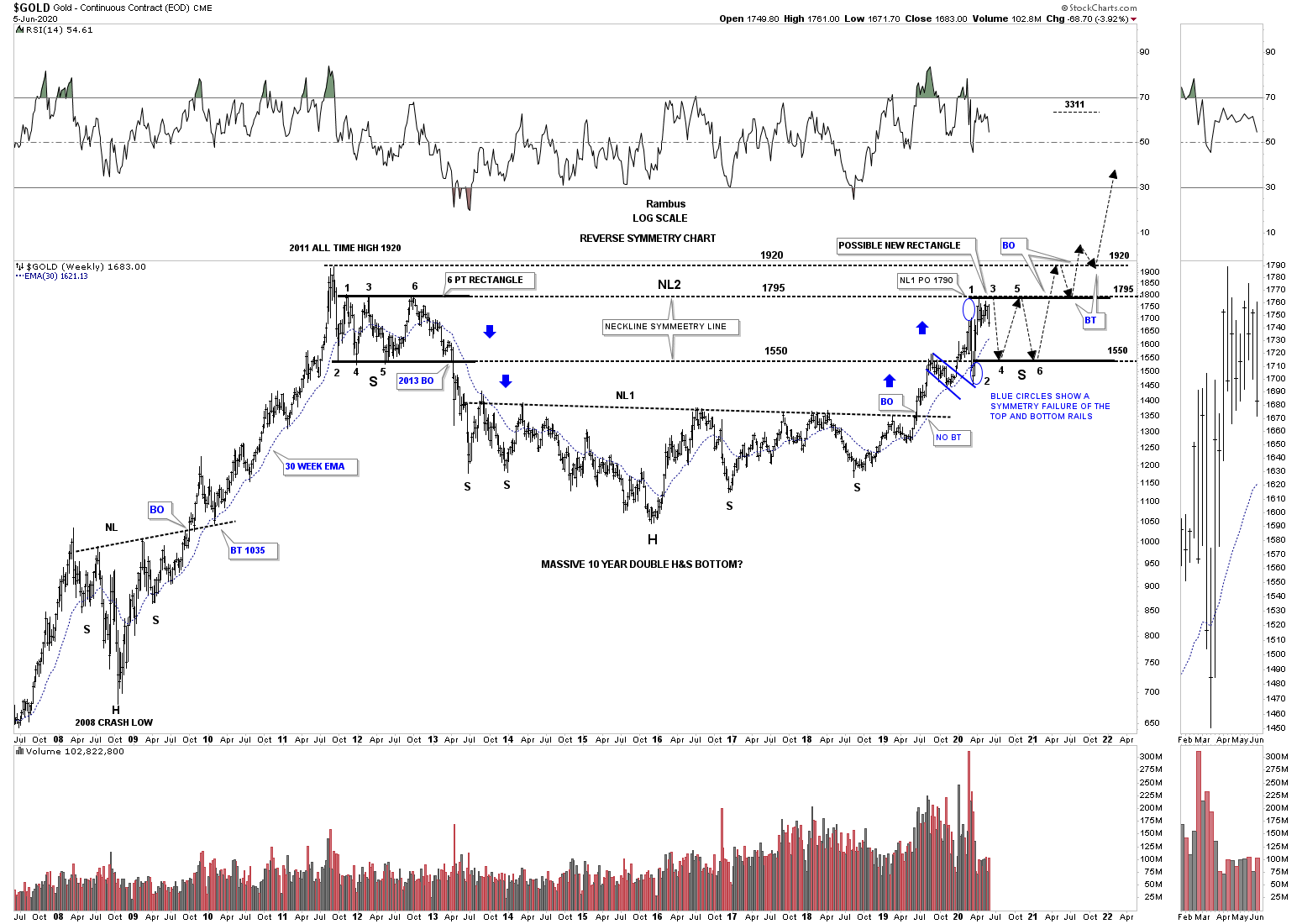

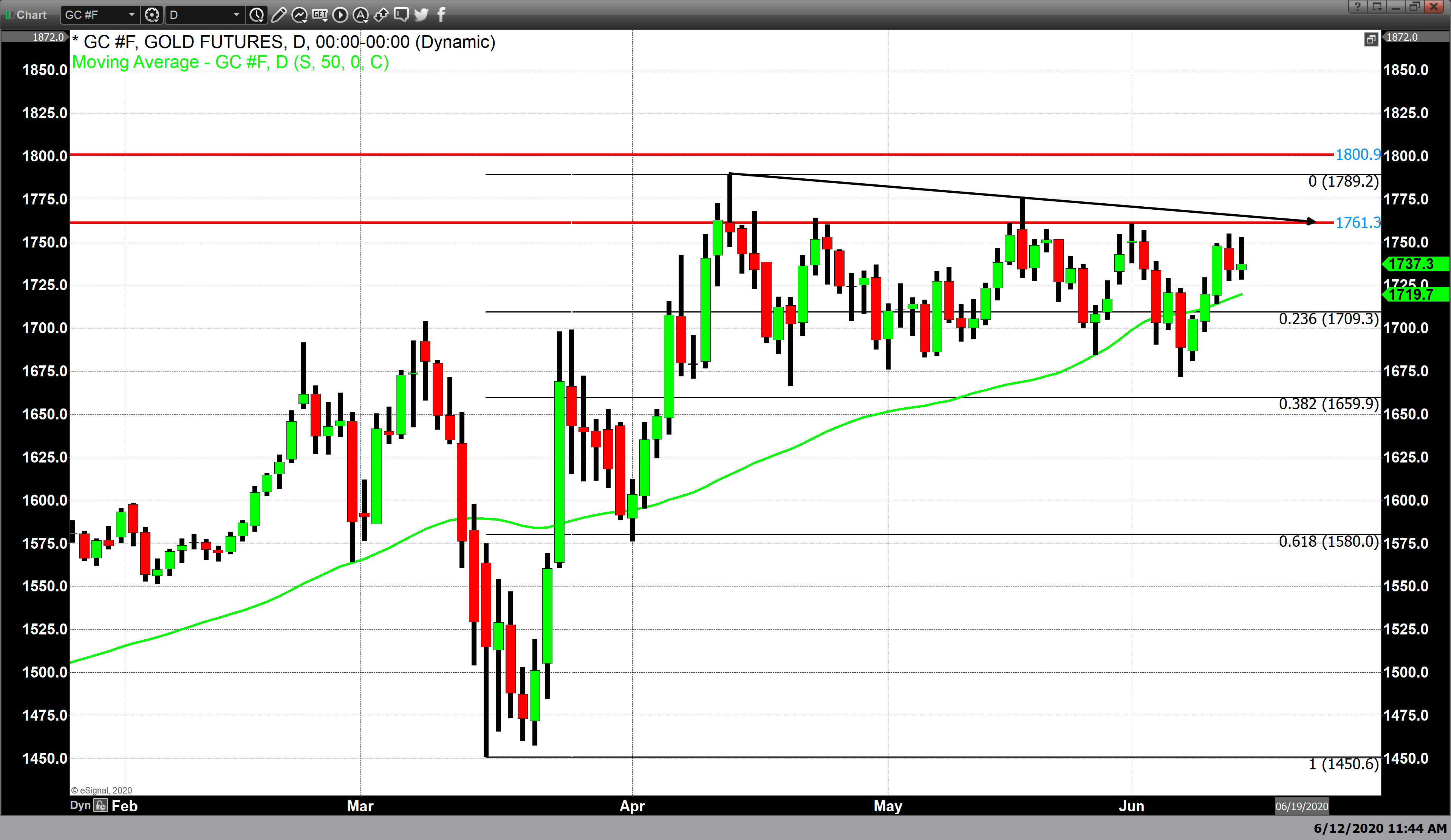

L’indice HUI à long terme des actions des sociétés minières a buté sur sa résistance sans la franchir. Idem pour l’or qui pourrait avoir trouvé sa résistance pluriannuelle.

–

–

–

A court terme, l’or et l’argent-métal ont formé des double tops baissiers:

Le gros problème à court terme, c’est celui du Quantitative Easing de la BCE et des programmes étatiques pays par pays de relance en Europe. A tous égards, il vaudrait mieux poursuivre et accroitre le QE de la BCE qui ne coûte rien à personne (mais qui affaiblit la solvabilité de ladite banque, ce qui est surmontable -une banque centrale ne pouvant pas faire faillite-) que d’amplifier les plans étatiques de soutien ou de rachat des zombies.

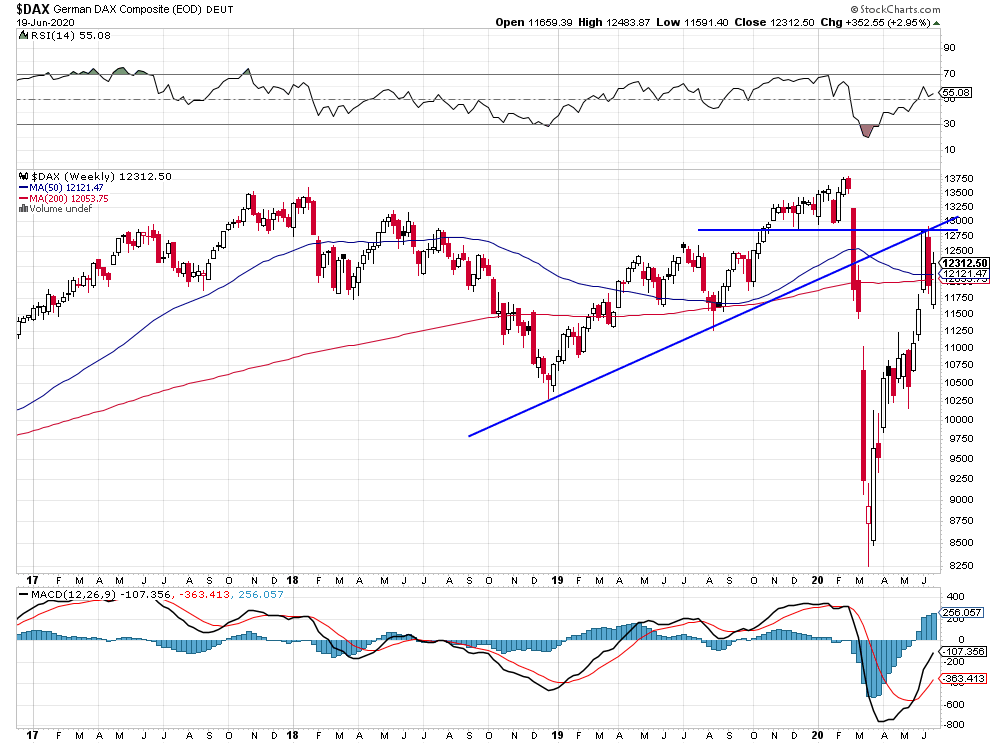

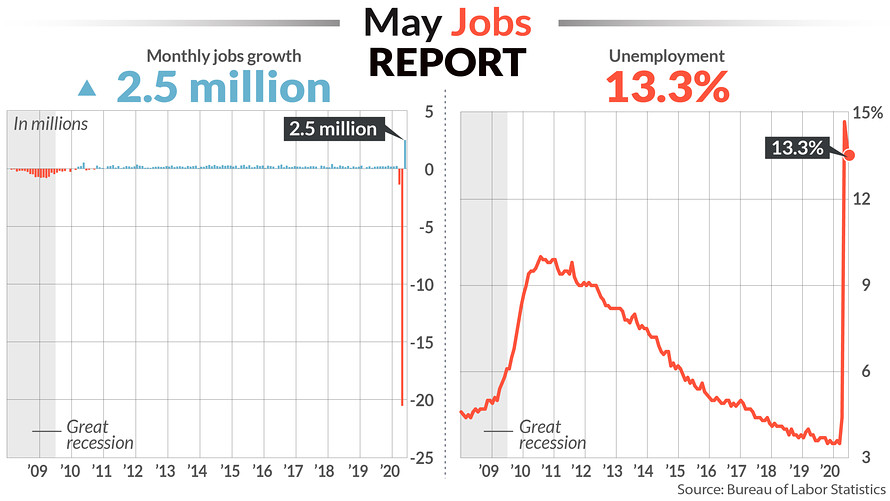

Trump, tout en essayant de faire croire le contraire, a abandonné le leadership international des USA, qui leur permettait d’imposer un certain « ordre mondial » dont ils étaient les principaux bénéficiaires, en revenant à une politique isolationniste (« America First! », « Make America Great Again! »), créant ainsi un vide qui profite à la Chine que plus personne ne contient et aux sociétés multinationales (comme les FAANGs) qui jouent leur propre jeu global en raison de leur supériorité technologique alors qu’il aurait dû casser leurs monopoles incompatibles avec le vrai capitalisme libéral. Pire, il est en train de perdre aussi son leadership intérieur aux USA, dont il ne contrôle plus le désastre économico-social consécutif à sa mauvaise gestion de l’épidémie comme à celle des gouverneurs (démocrates et républicains) des États fédérés, et se révèle pour le moment incapable de stopper la déstabilisation violente organisée par une coalition de chômeurs appauvris par les confinements, de voleurs appartenant à des gangs organisés, d’émeutiers terroristes, de protestataires idéalistes, de démocrates fanatisés et de l’ « État profond » pour tenter de le renverser. Ce qui, à court terme, ne change rien à la hausse en zigzags des indices boursiers US jusqu’en début septembre, laquelle ne dépend que de la poursuite de la politique monétaire ultra laxiste de la Fed qui les inonde de liquidités et de la rapidité des déconfinements synonymes de reprise économique ultérieure comme le montre la hausse de l’emploi en mai aux USA; mais provoque, comme attendu, le rattrapage des indices boursiers européens (le DAX surtout qui devrait monter jusqu’à la fin juin parce que l’Allemagne a mieux géré la crise sanitaire et s’en sortira mieux que les autres), d’autant que la BCE a augmenté son Quantitative Easing, la situation du « Vieux Continent » apparaissant -à tort ou à raison l’avenir le dira- comme sécuritairement plus stable que celle des USA.

Trump, tout en essayant de faire croire le contraire, a abandonné le leadership international des USA, qui leur permettait d’imposer un certain « ordre mondial » dont ils étaient les principaux bénéficiaires, en revenant à une politique isolationniste (« America First! », « Make America Great Again! »), créant ainsi un vide qui profite à la Chine que plus personne ne contient et aux sociétés multinationales (comme les FAANGs) qui jouent leur propre jeu global en raison de leur supériorité technologique alors qu’il aurait dû casser leurs monopoles incompatibles avec le vrai capitalisme libéral.

Pire, il est en train de perdre aussi son leadership intérieur aux USA, dont il ne contrôle plus le désastre économico-social consécutif à sa mauvaise gestion de l’épidémie comme à celle des gouverneurs (démocrates et républicains) des États fédérés, et se révèle pour le moment incapable de stopper la déstabilisation violente organisée par une coalition de chômeurs appauvris par les confinements, de voleurs appartenant à des gangs organisés, d’émeutiers terroristes, de protestataires idéalistes, de démocrates fanatisés et de l’ « État profond » pour tenter de le renverser.

–

Ce qui, à court terme, ne change rien à la hausse en zigzags des indices boursiers US jusqu’en début septembre, laquelle ne dépend que de la poursuite de la politique monétaire ultra laxiste de la Fed qui les inonde de liquidités et de la rapidité des déconfinements synonymes de reprise économique ultérieure comme le montre la hausse de l’emploi en mai aux USA; mais provoque, comme attendu, le rattrapage des indices boursiers européens (le DAX surtout qui devrait monter jusqu’à la fin juin parce que l’Allemagne a mieux géré la crise sanitaire et s’en sortira mieux que les autres), d’autant que la BCE a augmenté son Quantitative Easing, la situation du « Vieux Continent » apparaissant -à tort ou à raison l’avenir le dira- comme sécuritairement plus stable que celle des USA.

Trump, que l’on traite de « clown orange » en raison de la couleur de sa chevelure, a un sérieux problème de crédibilité… « Everything is just fine according to the orange clown »:

–

–

–

George Soros, dont on présume qu’il organise la déstabilisation actuelle des USA, dément…

Les indices boursiers US ont apparemment repris leur saisonnalité historique normale en année électorale aux USA qui devrait les faire monter de début juin à début septembre avec deux corrections mineures temporaires, l’une à la mi-juin et l’autre à la mi-août:

Prévision par Daneric Elliott Wave: Wlishire 5000 en 60 minutes: Retour au plus haut puis correction limitée à la baisse

–

–

Objectif 3.400

–

–

Objectif 29.500

–

–

Objectif 13.750

–

–

C’est à la fin juin qu’il faudra sortir du DAX:

–

–

En plus de la saisonnalité des marchés, ce sont les injections massives de liquidités par les banques centrales via l’augmentation de leurs bilans (la Fed et, depuis peu la BCE aussi, étant passées dans un mode « Full Speed »), qui font monter les marchés des actions. Il ne faut pas agir contre les banques centrales mais dans leur sens pour gagner de l’argent. Nous restons long indices US et DAX.

–

–

Comme attendu, les taux d’intérêts à moyen et long termes remontent parce que les investisseurs sortent des obligations au profit des actions, parce que les banques centrales ne baissent plus leurs taux d’intérêt à court terme mais agissent via l’accroissement quantitatif de leurs bilans et parce que la vraie bulle qui menace d’éclater se situe sur les marchés obligataires.

La remontée des taux longs fait repartir la courbe des taux US (et d’autres pays) à la hausse, ce qui est un signal positif que la récession n’ira pas plus loin et que les grandes économies ont vu le pire en terme de chute de croissance, ainsi que l’anticipent les marchés d’actions:

–

–

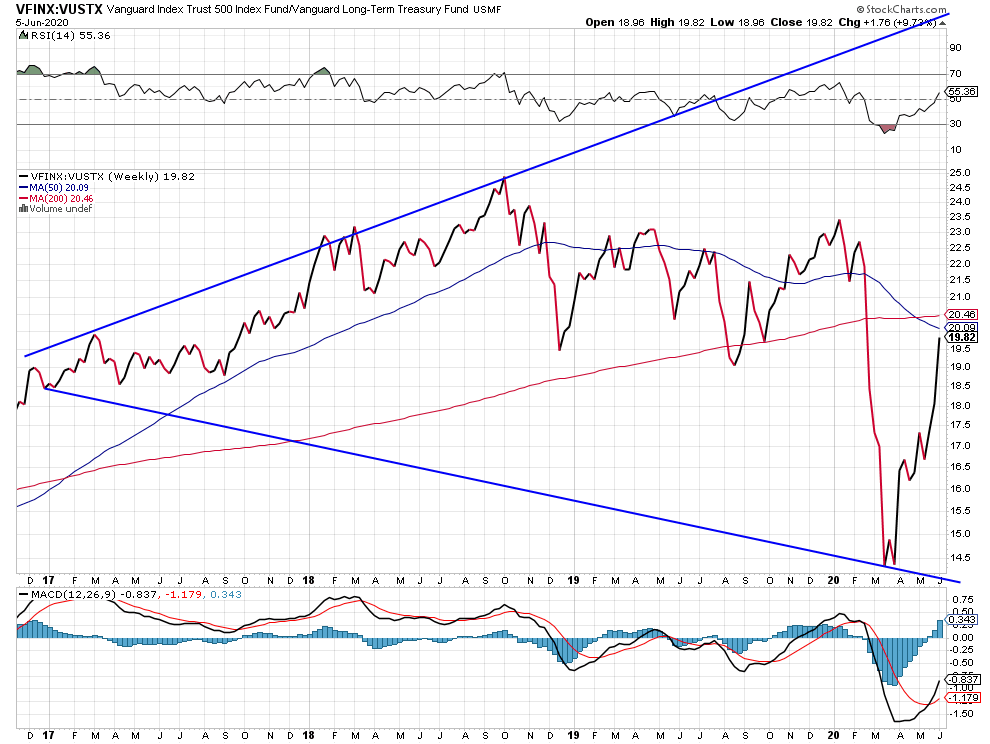

Nous restons short obligations via l’achat du TMV (en forte reprise cette semaine):

–

–

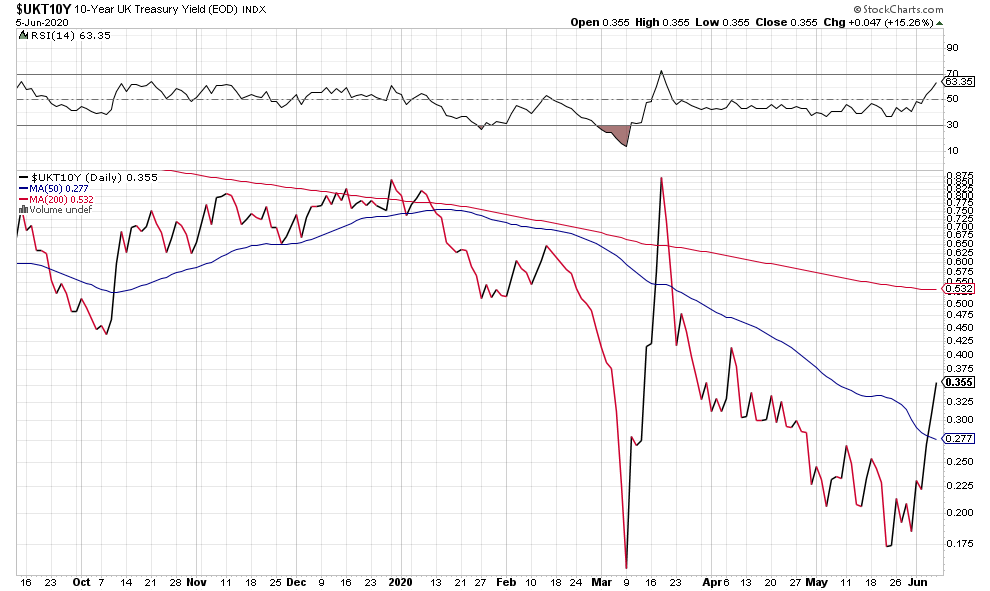

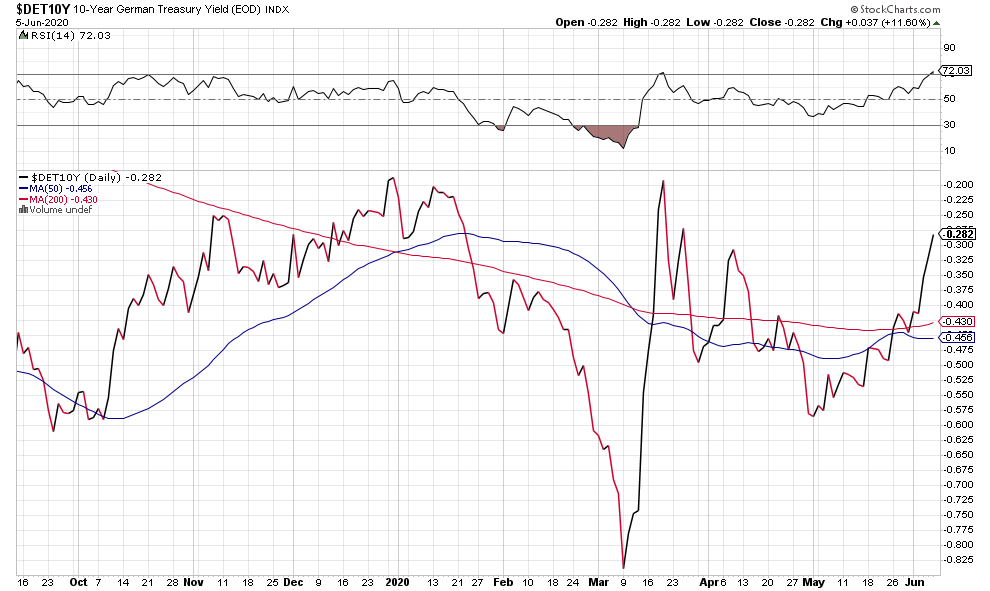

Le phénomène de reprise des taux d’intérêt à moyen et long termes est mondial, il reflète, outre l’anticipation de la reprise économique globale, l’accroissement exponentiel de l’endettement public et privé et des masses monétaires un peu partout:

–

–

–

–

–

Il faut donc continuer de privilégier les actions par rapport aux obligations, pas seulement aux USA mais aussi dans les autres grands pays:

–

–

Il y a, à cet égard, une grande différence entre la relance des économies via des plans financés par les excédents budgétaires des États (ce qui est le cas de l’Allemagne ou de la Suisse) ou via des plans financées par de l’argent emprunté sur les marchés financiers (comme dans le cas du projet de la Commission européenne, dans le cas des USA ou ailleurs). D’où la supériorité de l’Allemagne qui n’aura pas à rembourser les sommes qu’elle injecte alors que la Commission et les autres États devront le faire, ce qui en terme de pression fiscale sera difficile à supporter par les jeunes et les générations qui viennent.

L’or, que nous n’achetons pas, dont le double top est confirmé, baisse (ce qui n’est pas étonnant en raison de la hausse des taux à moyen et long termes):

–

– –

–