Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

23nov.

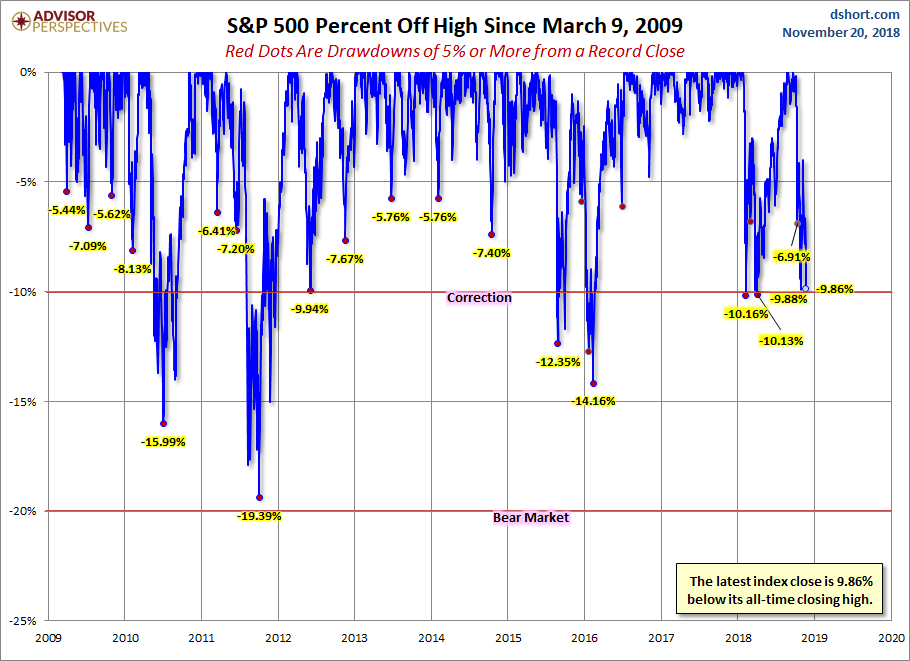

En raison de la rapidité (quelques jours) et de l’ampleur (presque tous leurs gains de l’année 2018 ont été effacés) de la chute des indices boursiers US qui vient de se produire, il est probable qu’ils vont entamer une reprise limitée de fin d’année avant que prenne place leur Bear Market des années 2019 / 2020

En raison de la rapidité (quelques jours) et de l’ampleur (presque tous leurs gains de l’année 2018 ont été effacés) de la chute des indices boursiers US qui vient de se produire, il est probable qu’ils vont entamer prochainement une reprise saisonnière limitée traditionnelle de fin d’année avant que prenne place leur Bear Market des années 2019 / 2020.

Bear Market à venir dont les causes structurelles tiennent à l’échec économique, monétaire, politique et social de la mondialisation, qui est en fin de cycle.

Échec économique dans la mesure où les déséquilibres gigantesques de commerce extérieur entre pays ne peuvent plus être corrigés que par un fort protectionnisme, à terme synonyme de moindre croissance des entreprises exportatrices, d’où la baisse de leurs bénéfices à venir ;

échec monétaire dans la mesure où les principales banques centrales, ne produisant plus que des mauvaises monnaies, ont entrepris de réduire leurs bilans et de monter leurs taux d’intérêt, alors que leur laxisme récent a créé un niveau record d’endettement public et privé, d’où le krach obligataire à venir;

échec politique dans la mesure où les USA, l’Europe et les BRICs sont tous dans de graves crises internes qui vont durer, en partie dues aux phénomènes migratoires incontrôlés mais aussi aux dérives de leurs systèmes politiques intérieurs;

échec social dans la mesure où la paupérisation grandissante des masses laborieuses se traduisant par la disparition des classes moyennes cassera la consommation qui représente près de 70% des croissances économiques.

Sans parler des questions environnementales et des déséquilibres démographiques qui ne sont pas vraiment traités comme ils devraient l’être, ni du retour à la barbarie via les conflits religieux ou du grand endoctrinement des peuples via les moyens modernes de persuasion et de manipulation des opinions publiques.

C’est le grand retour des États-nations (les seuls dans lesquels peut prendre place la représentation démocratique) qui se produit d’où l’anachronisme des constructions artificielles pseudo fédérales comme l’Union européenne et des organisations multinationales ou multilatérales oligarchiques (ONU, OMC, FMI, etc…) qui sont en voie d’implosion.

Le problème de l’Europe, et singulièrement de la France, c’est que la classe politique traditionnelle actuelle, nulle parce qu’incapable d’imaginer et de mettre en place un modèle national viable, s’est effondrée. La droite ayant trahi la nation et la gauche ayant trahi le peuple. Ce qui ne laisse que des extrêmes de droite et de gauche en présence.

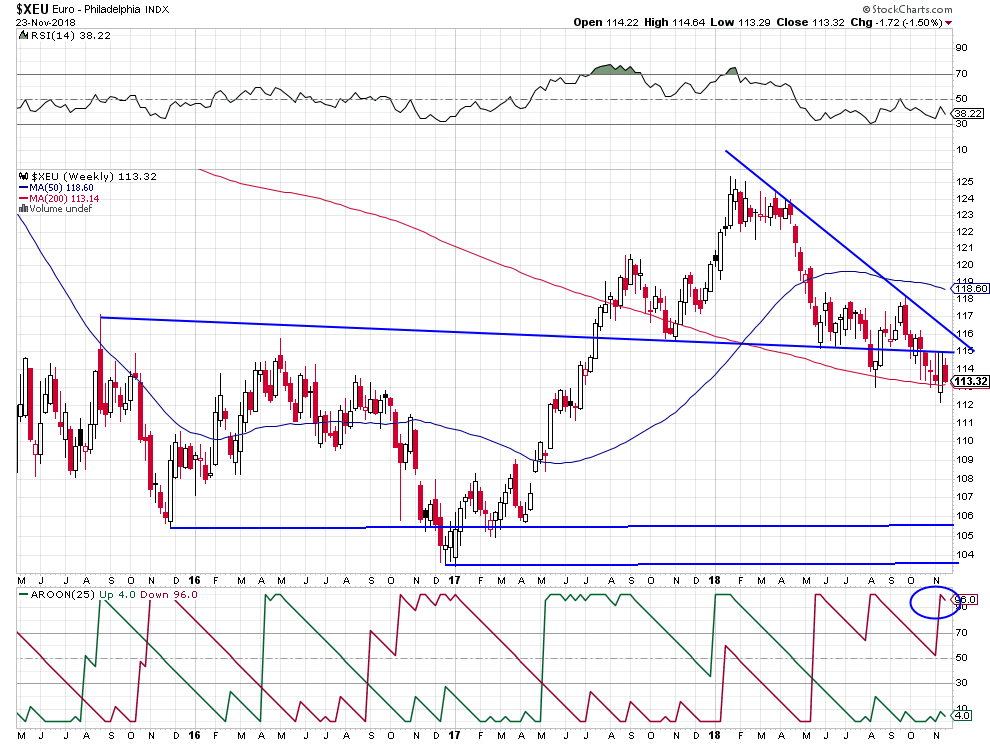

Merkel, Macron, May, etc… qui sont rejetés par la majorité de leurs peuples, devraient quitter le pouvoir et organiser de nouvelles élections au lieu de se maintenir contre vents et marées et de faire le contraire de ce que veulent les Allemands, les Français et les Britanniques. Nous n’avons plus aucune confiance dans l’euro que nous voyons chuter, ni même dans le franc suisse; la majorité de la classe politique helvétique allant faire tout son possible pour intégrer ou s’associer avec l’UE au pire moment.

Trump a pu masquer temporairement via une baisse massive des impôts, permettant aux entreprises de racheter leurs propres actions d’où la hausse initiale des actions US en 2018, la dégradation de la situation réelle US, en particulier budgétaire, du commerce extérieur et sécuritaire intérieure; mais, en butte à toutes sortes d’oppositions venant de l’establishment, de l’Etat profond et de la Federal Reserve, il n’a pas pu délivrer aux déclassés de la classe moyenne US qui l’ont élu ce qu’ils attendaient de lui. Il n’a ni construit le mur avec le Mexique, ni diminué les déficits commerciaux et l’endettement qui ont explosé sous Obama et Bush, ni réglé le problème de l’Obamacare en faillite, ni enrichi les plus démunis; sa politique ayant surtout continué de bénéficier au très petit nombre des plus riches. Même s’il a amélioré l’emploi de tous, les salaires de la classe moyenne (les travailleurs pauvres – Working Poors) restent médiocres.

–

–

–

–

Nous évoquerons dans un prochain commentaires quelques pistes possibles pour placer son argent à partir de la fin d’année 2018.

Mais, à court terme, nous avons couvert la plupart de nos positions short (mais pas toutes, par sécurité pour le cas où la chute actuelle se poursuivrait encore quelques temps en raison surtout de la faiblesse du prix du pétrole) et pris de légères positions longues sur les indices boursiers US (pas d’actions individuelles) seulement (pas de positions sur les autres marchés européens, asiatiques ou émergents déjà en Bear Market), que nous voyons remonter temporairement,

D’autant que Trump, qui a écarté son conseiller Peter Navarro, le plus en pointe contre la Chine, va tout faire pour réaliser un accord commercial de façade avec Xi Jin Ping lors du sommet du G20 du 1er décembre à Buenos Aires pour calmer temporairement les marchés.

Reprise qui permettrait à ceux qui en ont encore de liquider leurs actifs en actions et en obligations pour faire du cash et à nous mêmes d’établir des achats d’options puts pour l’année 2019. Nous sommes également ressorti des actions des sociétés minières, l’or ne semblant pas en mesure de performer à court terme et avons arbitré nos actifs liquides en euros et en francs suisses contre le dollar US qui a repris sa hausse.

–

–

–

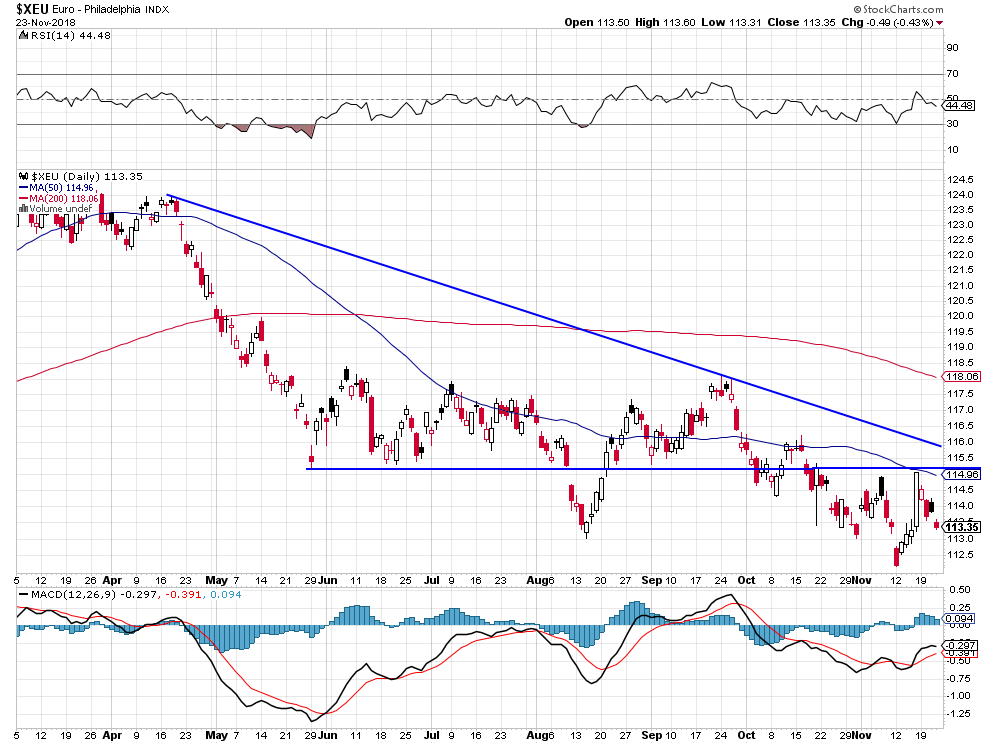

Risque de rechute progressive de l’euro/dollar US vers 1,0550 voire 1,0350. NE PAS RESTER LONG MONNAIES EUROPÉENNES CONTRE USD.

De nombreux mécanismes fragiles de marchés exploseront nécessairement avec le Credit Crunch, surtout lorsque la Federal Reserve en arrivera à l’inversion de la courbe des taux d’intérêt (les taux courts passant au dessus des taux longs) qui s’approche, et que la BCE cessera son Quantitative Easing, ce qui ne fera qu’aggraver la chute des actions et des obligations en 2019 / 2020.

Les obligations US restent baissières parce que les taux d’intérêt US restent haussiers:

–

–

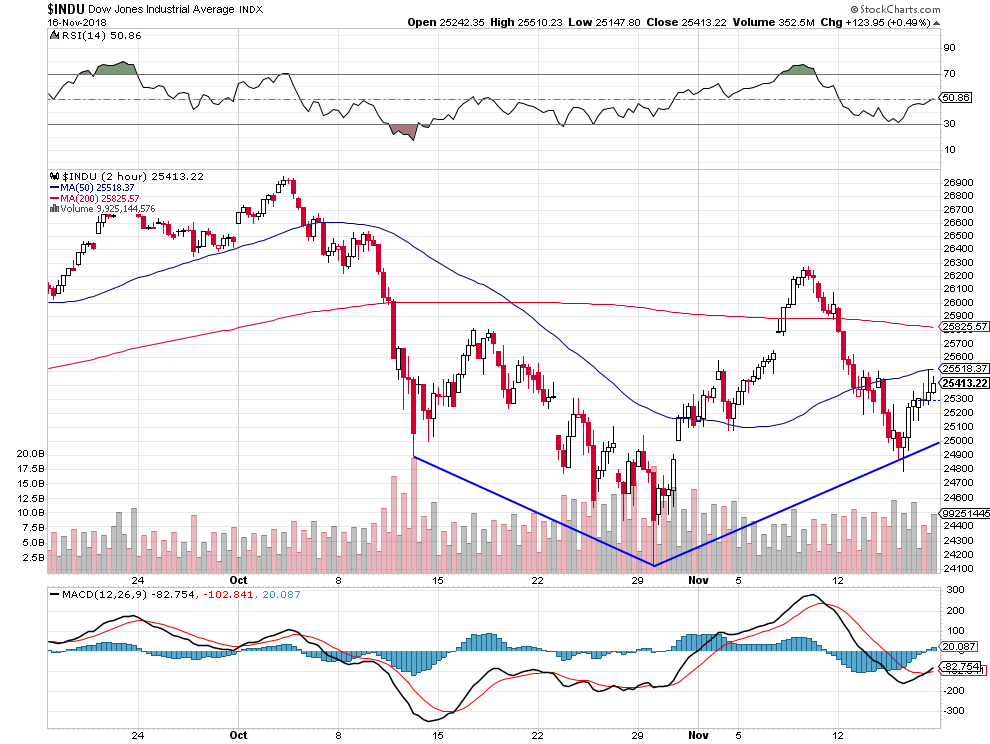

17nov.

La plus grande confusion règne sur les marchés d’actions (manipulés comme ils l’ont rarement été pour tenter d’éviter leur krach), en raison de l’instabilité politique, aux USA et en Europe surtout, et du ralentissement économique mondial global; de telle sorte qu’il faut à notre avis ne garder que des positions légères en attendant que la situation s’éclaircisse

La plus grande confusion règne sur les marchés d’actions (manipulés comme ils l’ont rarement été pour tenter d’éviter leur krach, ce qui explique les fluctuations journalières très inhabituelles meurtrières de plusieurs centaines de points à la hausse ou à la baisse sur le Dow Jones des Industrielles), en raison de l’instabilité politique, aux USA et en Europe surtout, et du ralentissement économique mondial global; de telle sorte qu’il faut à notre avis ne garder que des positions légères en attendant que la situation s’éclaircisse d’ici la prochaine hausse du taux directeur de la Fed du 19 décembre.

–

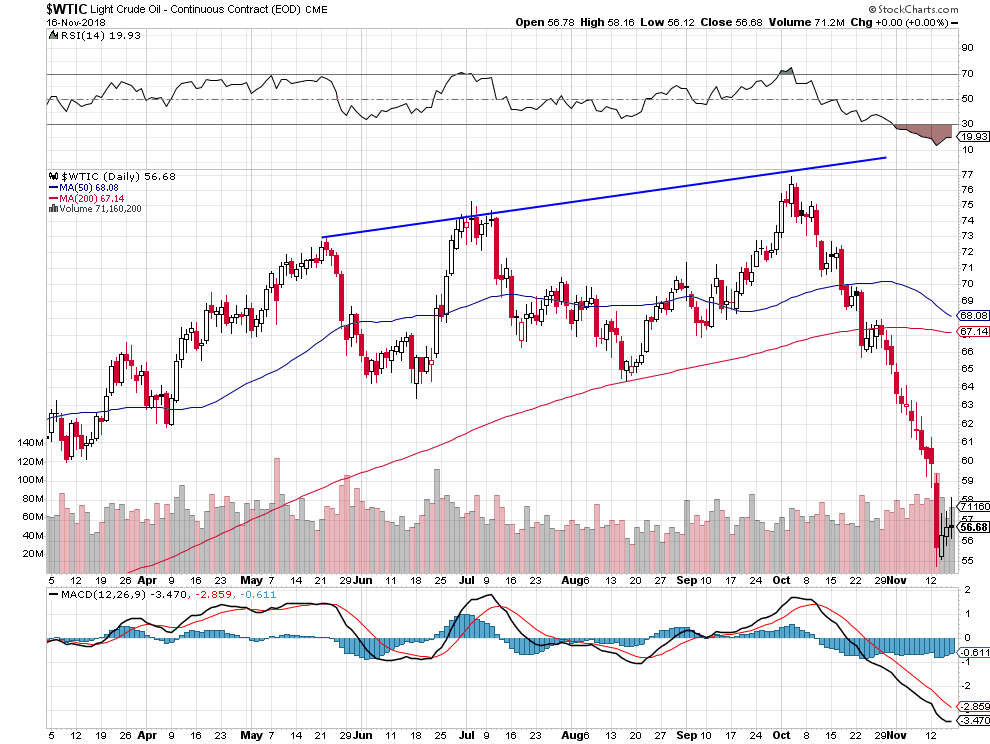

La chute des prix du pétrole est emblématique du ralentissement économique mondial:

Les nuages s’amoncellent sur les marchés d’actions US:

–

–

Les traders algorithmes, de véritables prédateurs, par leurs achats et ventes incessants, entretiennent une volatilité cassant toute possibilité de tendance suivie plus d’un ou deux jours.

–

–

L’administration Trump, qui a réussi à faire cesser la chute d’octobre des actions US juste avant les midterms en faisant croire à un accord commercial imminent entre les USA et la Chine (lequel n’a actuellement pas de réalité), a repris ces derniers jours le même conte de fées qui semble avoir enrayé leur rechute de novembre, tout au moins pour ce qui concerne le Dow Jones des Industrielles et le Standard and Poors 500.

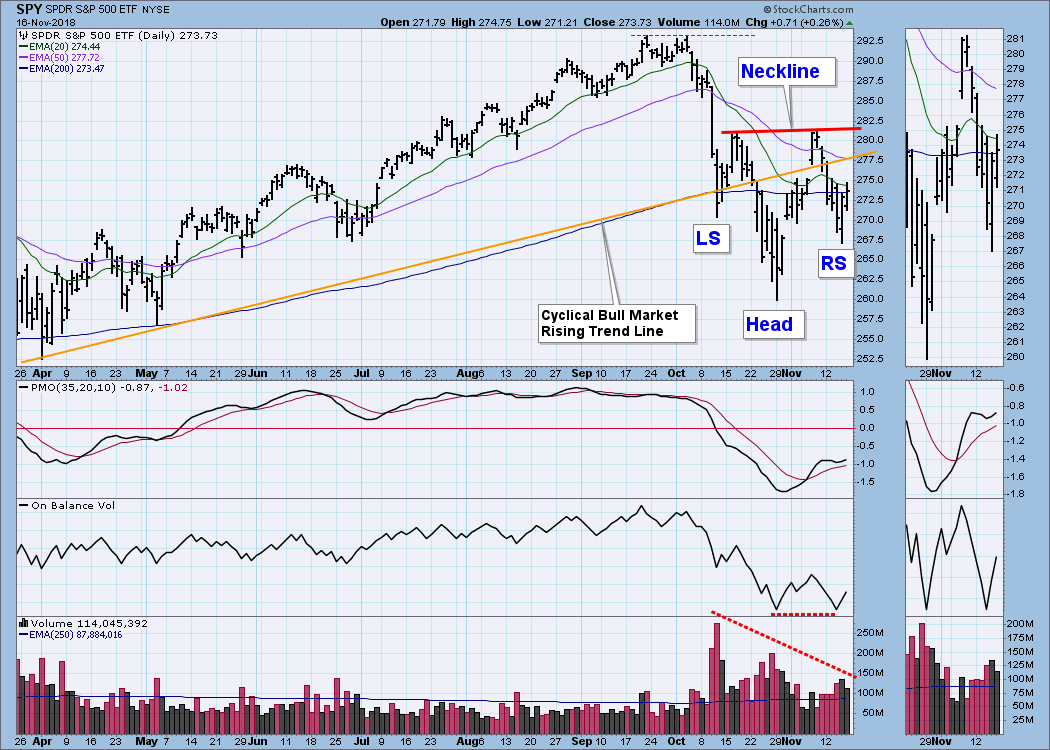

Des têtes-épaules inversées, plutôt haussières à court terme, semblent se dessiner sur les deux indices:

–

–

–

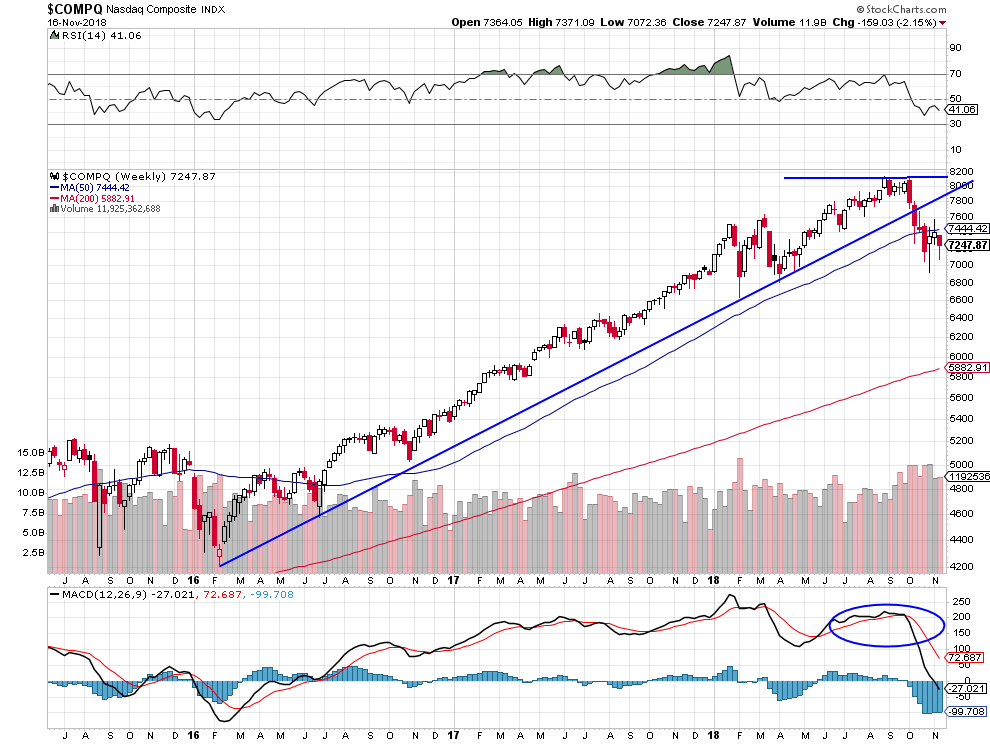

De telle sorte qu’il pourrait y avoir un dernier rally assez fort de court terme sur les deux principaux indices US (le Dow Jones des Industrielles et le Standard and Poors 500), sur lesquels nous avons couvert nos shorts et conservé quelques achats de calls; mais probablement pas très fort sur le Nasdaq, qui est plombé par la chute des FAANGs et autres actions internet ou technologiques, entré en Bear Market, que le conte de fées de l’administration Trump ne parviendra pas à faire repartir vraiment, le seul indice sur lequel nous gardons des achats modérés de puts.

Toutefois, même si le S&P 500 peut remonter une dernière fois, tout indique qu’il devrait ensuite confirmer son retournement durable de tendance à la baisse:

–

–

Dans la « guerre » commerciale et économico-politique entre les deux principales puissances, soit l’administration Trump lamentablement capitulera soit cela durera des années jusqu’à ce que l’une ou l’autre terrasse son adversaire ou qu’elles s’épuisent mutuellement.

Sans oublier que, dès janvier 2019, une lutte féroce, très dommageable pour les marchés d’actions US, va s’engager aux USA entre Trump et les Républicains d’une part et les Démocrates d’autre part pour s’assurer la victoire lors de l’élection présidentielle de 2020, lutte qui remettra en cause tout ce que Trump a pu faire de bien jusqu’ici.

–

A cet égard, ceux des électeurs US qui ont voté démocrate aux midterms ont fait une erreur majeure en choisissant le globalisme contre la liberté qui fera entrer les USA en récession du fait de l’impossibilité dans laquelle l’administration Trump se trouvera de soutenir additionnellement l’économie US (par un programme de grands travaux et par de nouvelles baisses d’impôt des particuliers) et du sabotage auquel se livreront les leaders démocrates dont le seul programme consiste à abattre Trump.

D’autant que la Federal Reserve de Powell est bien décidée à continuer sa politique monétaire restrictive de hausse des taux d’intérêt et de réduction de son bilan, baissière pour les marchés financiers mondiaux.

En Europe le chaos est déjà là. Outre le Brexit que Theresa May continue de saboter depuis deux ans et demi, faute d’avoir la compétence pour le réaliser, ce qui la place en situation d’être éjectée par les électeurs ou le parlement britanniques; Merkel et Macron, tout aussi incompétents, poursuivent leurs politiques incohérentes de rigueur budgétaire, de baisse du pouvoir d’achat et d’immigration à tout-va et même en rajoutent en matière d’intégration européenne (on en est à parler d’un projet fou d’ « armée européenne » !!!), alors que l’Union européenne sous sa forme actuelle a complètement échoué, d’où leur rejet par leurs peuples et les politiques non conformistes de relance des gouvernements italien, hongrois, polonais, etc. pour tenter d’échapper au désastre final.

L’Allemagne poursuivra après Merkel sa politique unilatérale de puissance dans son seul intérêt au sein de l’UE de telle sorte que les illusions de Macron de s’associer avec elle sont sans aucun objet:

Le drame de la globalisation actuelle c’est qu’elle détruit la classe moyenne occidentale:

–

https://www.youtube.com/watch?v=eVu1oDm6i_A

–

–

L’euro et le franc suisse, dans lesquelles nous conservons nos actifs liquides faute de mieux, sont remontés contre le dollar US, étant donné la chute de la livre sterling.

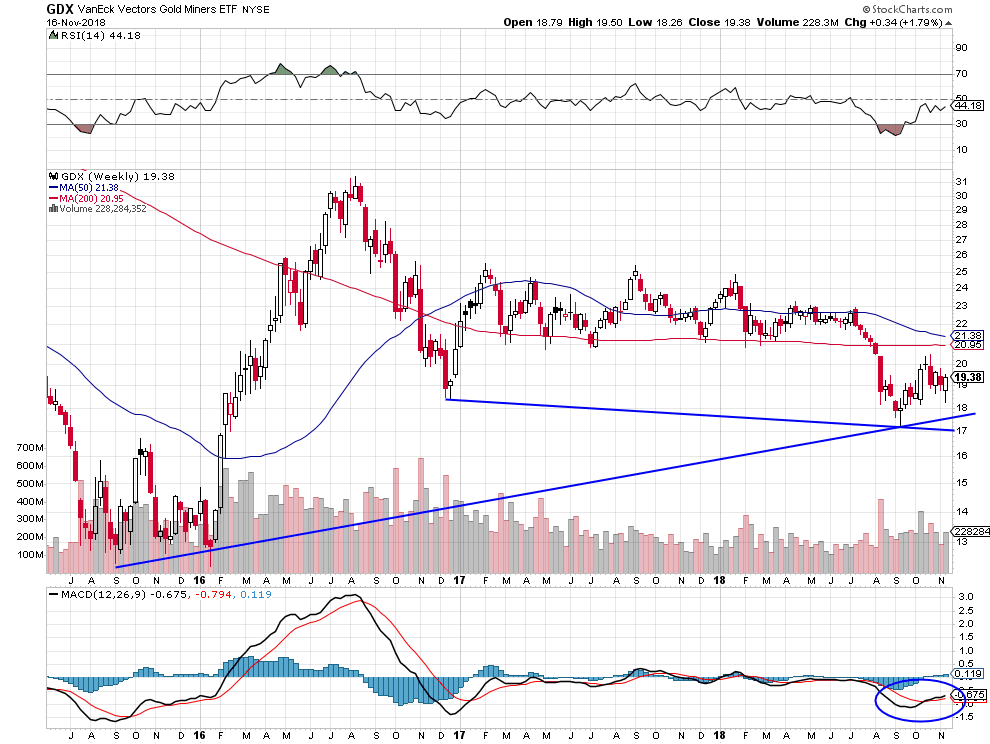

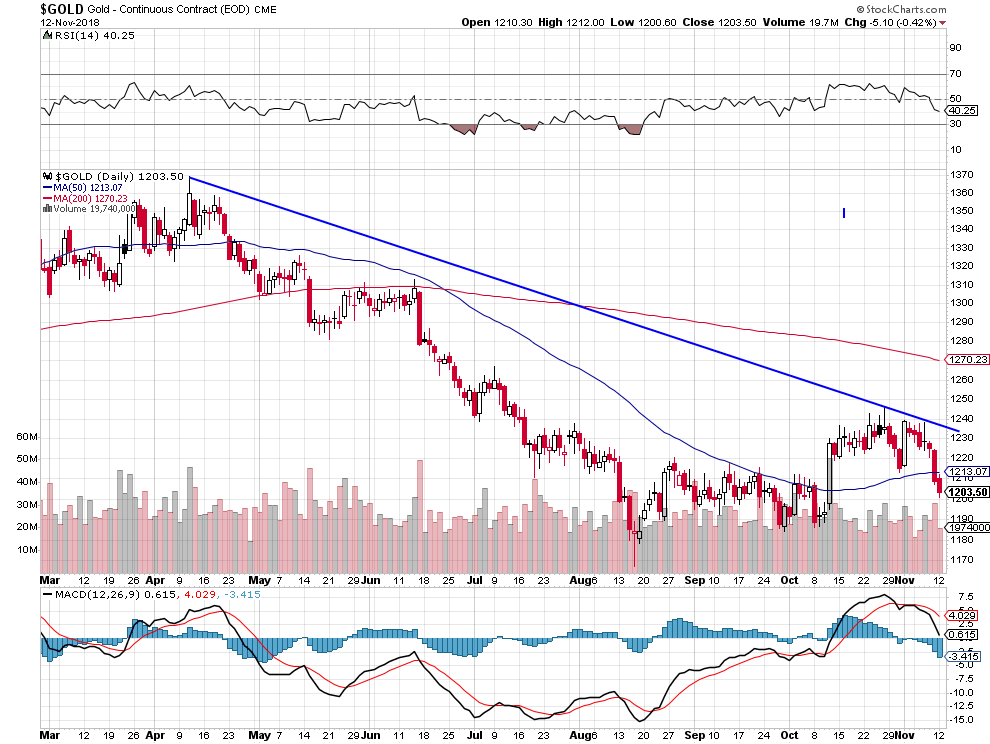

L’or est aussi remonté par rapport au dollar US et nous avons pris des positions à la hausse non pas sur ce métal mais sur les actions des sociétés minières via l’achat du NUGT.

–

–

L’indice des sociétés minières est très bon marché:

–

–

A noter que les électeurs suisses vont avoir le 25 novembre à se prononcer à propos de l’initiative populaire sur l’autodétermination; puissent-ils confirmer le choix de leur démocratie directe et de leur souveraineté nationale en refusant d’abandonner leurs lois à des juges et à des pouvoirs étrangers.

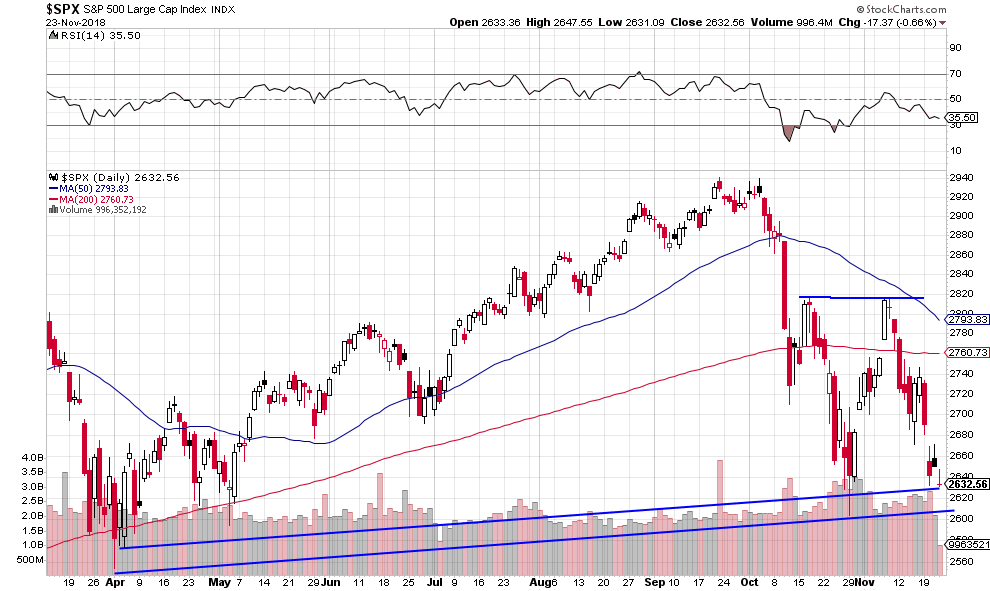

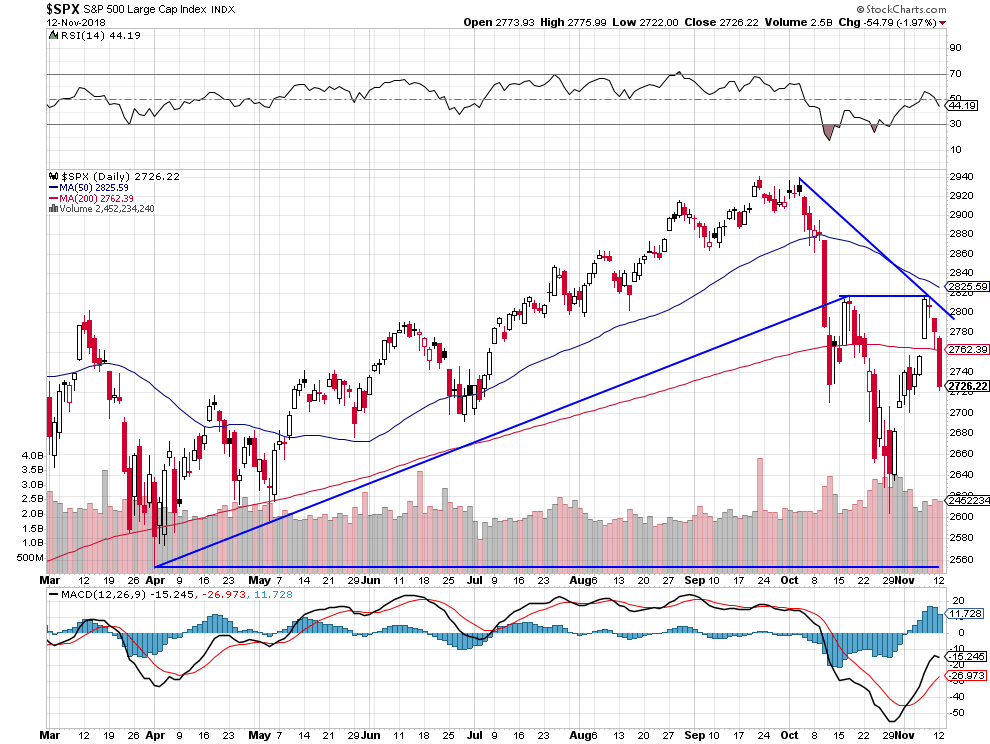

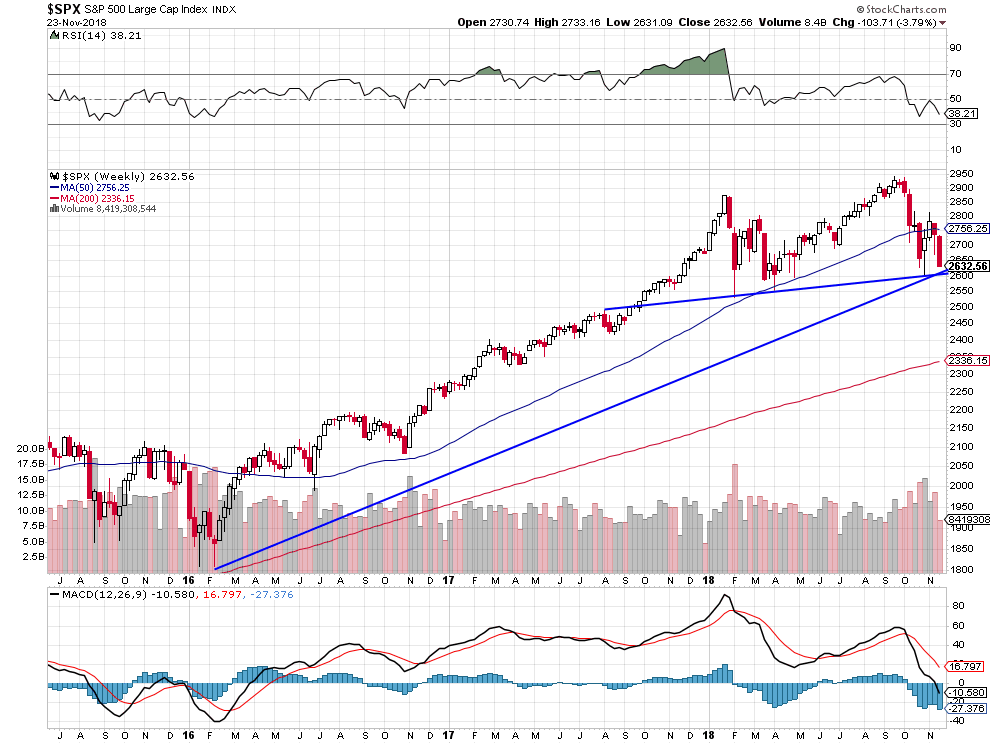

Les indices boursiers US n’ayant pas été en mesure de franchir leurs résistances à la hausse, ils sont repartis à la baisse entrainant avec eux toutes les bourses d’actions mondiales

Les indices boursiers US n’ayant pas été en mesure de franchir leurs résistances à la hausse, ils sont repartis à la baisse entrainant avec eux toutes les bourses d’actions mondiales (européennes en particulier), de telle sorte que nous avons repris nos positions récentes short dans l’idée qu’ils peuvent rechuter sur leurs plus bas récents de fin octobre / début novembre 2018, soit aux alentours de 2.600 / 2.560 sur le S&P 500. Plus que jamais, il ne faut traiter que les indices boursiers et les ETF en s’abstenant de traiter les actions individuelles.

–

Lire:

–

— TECH STOCKS CONTINUE TO LEAD MARKET LOWER

— TECHNOLOGY SPDR SLIPS FURTHER BELOW ITS 200-DAY AVERAGE

— APPLE IS DROPPING TOWARD ITS 200-DAY LINE AS MICROSOFT WEAKENS– BROADCOM AND INTEL LEAD CHIP STOCKS SHARPLY LOWER

— S&P 500 IS BACK BELOW ITS 200-DAY LINE

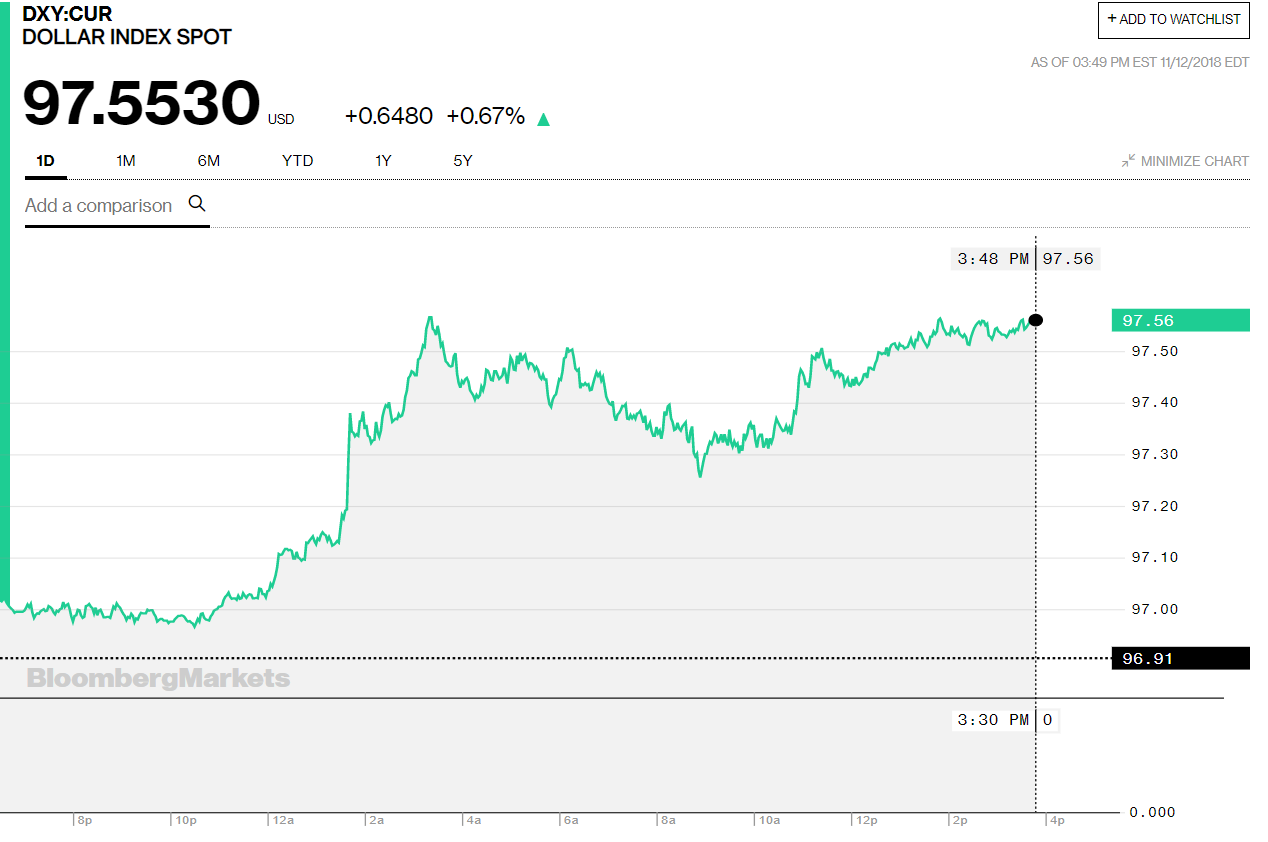

— AN UPSIDE BREAKOUT IN THE DOLLAR IS WEIGHING ON GLOBAL STOCKS

Les graphiques de Rambus Chartology sont parfaitement clairs:

–

–

Objectif possible de baisse: vers 2.600 / 2.560 sur le S&P 500

–

–

–

Les métaux précieux et les matières premières, sur lesquels il ne faut pas avoir de positions longues, sont eux aussi clairement orientés à la baisse étant donné la fermeté du US Dollar Index:

–

–

Évolution intraday du dollar index ce jour:

–

–

07nov.

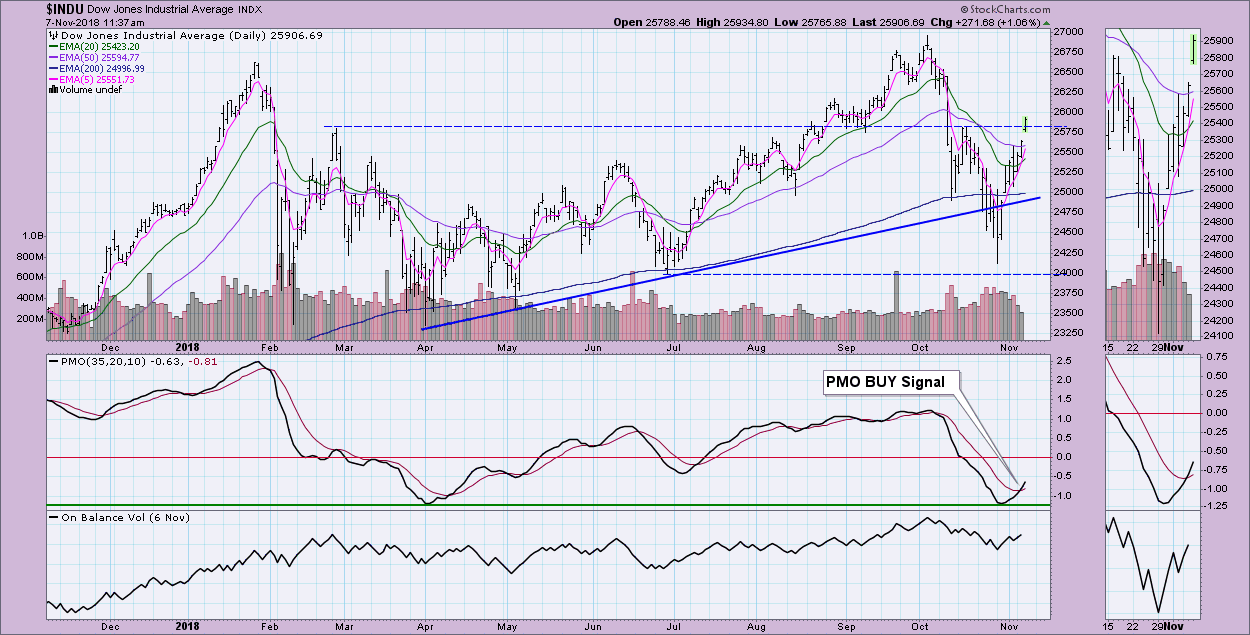

La défaite de Trump et des Républicains aux élections de midterm ayant été limitée, et non pas complète comme certains l’attendaient, les indices boursiers US sont nettement repartis à la hausse

La défaite de Trump et des Républicains aux élections de midterm ayant été limitée, et non pas complète comme certains l’attendaient, les indices boursiers US sont nettement repartis à hausse en produisant des signaux d’achat, de telle sorte que nous avons repris sur ces indices des positions longues, alors que nous étions restés par prudence jusqu’au résultat desdites élections long + short de façon équilibrée avec de petites positions.

–

Le pire à court terme, que beaucoup redoutaient, a été évité:

On peut donc estimer que les mois de novembre et de décembre 2018 devraient permettre auxdits indices de remonter sur leurs plus hauts de l’année, sans toutefois les casser parce que la « cohabitation » que Trump va devoir affronter dès le 3 janvier 2019 avec la Chambre des représentants démocrate pourrait produire en 2019 une situation chaotique.

–

If Democrats win the House, history says the stock market will struggle next year:

Nous reviendrons en détail sur tout cela dans un prochain commentaire.

–

A noter que les monnaies européennes, l’euro et le franc suisse en particulier dans lesquels nous conservions nos actifs liquides, continuent de bien se tenir contre le dollar US qui s’affaiblit.

–

–

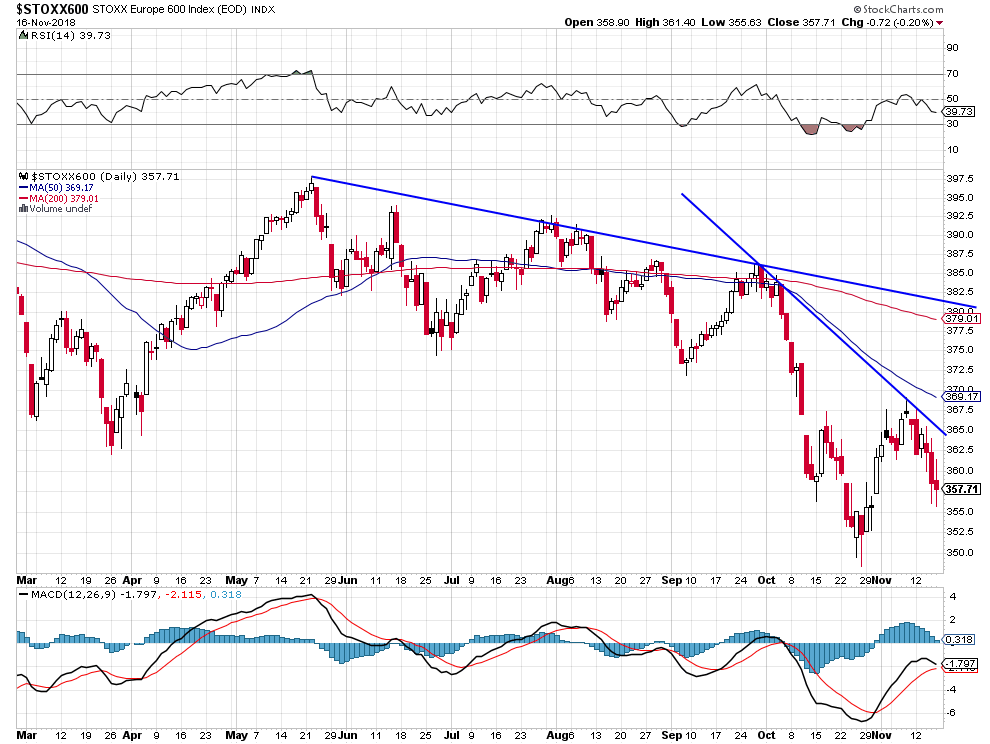

Nous restons à l’écart des indices boursiers européens qui ne nous inspirent aucune confiance en raison de affaiblissement de l’économie de ce continent et des problèmes structurels de la zone euro

–

–