Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

25janv.

La correction saisonnière des indices boursiers, US et autres, a bien eu lieu cette semaine comme attendu par certains analystes et nous-mêmes. En raison des politiques de QE et d’injections massives de liquidités de la Fed surtout, comme de la BCE accessoirement, qui soutiennent les actifs boursiers, de l’éloignement du risque de récession mondiale du fait de la forte consommation US, de l’absence d’inflation et de taux d’intérêt qui restent très bas, pendant que les grandes sociétés technologiques monopolistiques US continuent d’enregistrer des profits importants, le Nasdaq qui tire les autres indices est probablement loin d’avoir atteint son sommet. Nous en avons donc profité pour reprendre des achats modérés d’options calls sur cet indice seulement; le coronavirus chinois pouvant créer des mouvements de cours irrationnels adverses et la Fed devant se prononcer sur sa politique monétaire la semaine prochaine, il convient de rester encore sous-engagé et réactif pendant cette période d’incertitude. Quant aux monnaies européennes, l’euro en tête, elles ont, comme attendu aussi, entamé leur décrochage contre le US dollar-roi. Nous avons donc arbitré nos avoirs en monnaies européennes contre le dollar US.

La correction saisonnière des indices boursiers, US et autres, a bien eu lieu cette semaine comme attendu par certains analystes et nous-mêmes. En raison des politiques de QE et d’injections massives de liquidités de la Fed surtout, comme de la BCE accessoirement, qui soutiennent les actifs boursiers, de l’éloignement du risque de récession mondiale du fait de la forte consommation US, de l’absence d’inflation et de taux d’intérêt qui restent très bas, pendant que les grandes sociétés technologiques monopolistiques US continuent d’enregistrer des profits importants, le Nasdaq qui tire les autres indices est probablement loin d’avoir atteint son sommet. Nous en avons donc profité pour reprendre des achats modérés d’options calls (échéance juin 2020) sur cet indice seulement; le coronavirus chinois pouvant créer des mouvements de cours irrationnels adverses et la Fed devant se prononcer sur sa politique monétaire la semaine prochaine, il convient de rester encore sous-engagé et réactif pendant cette période d’incertitude. Quant aux monnaies européennes, l’euro en tête, mais aussi le franc suisse, elles ont, comme attendu aussi, entamé leur décrochage contre le US dollar-roi. Nous avons donc arbitré nos avoirs en monnaies européennes contre le dollar US.

–

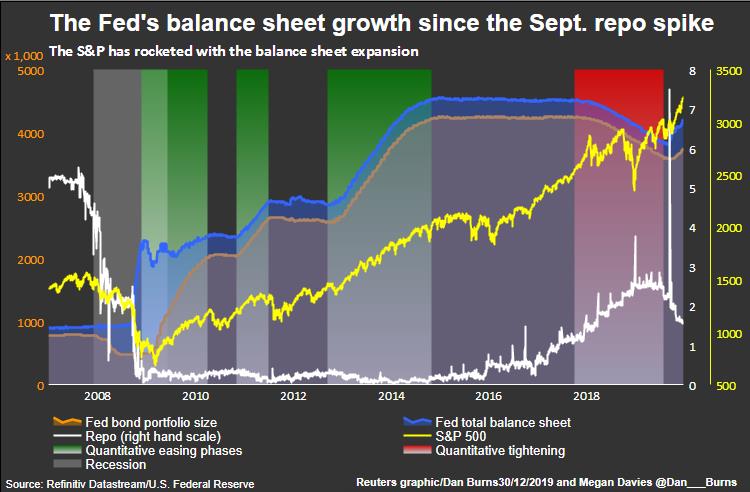

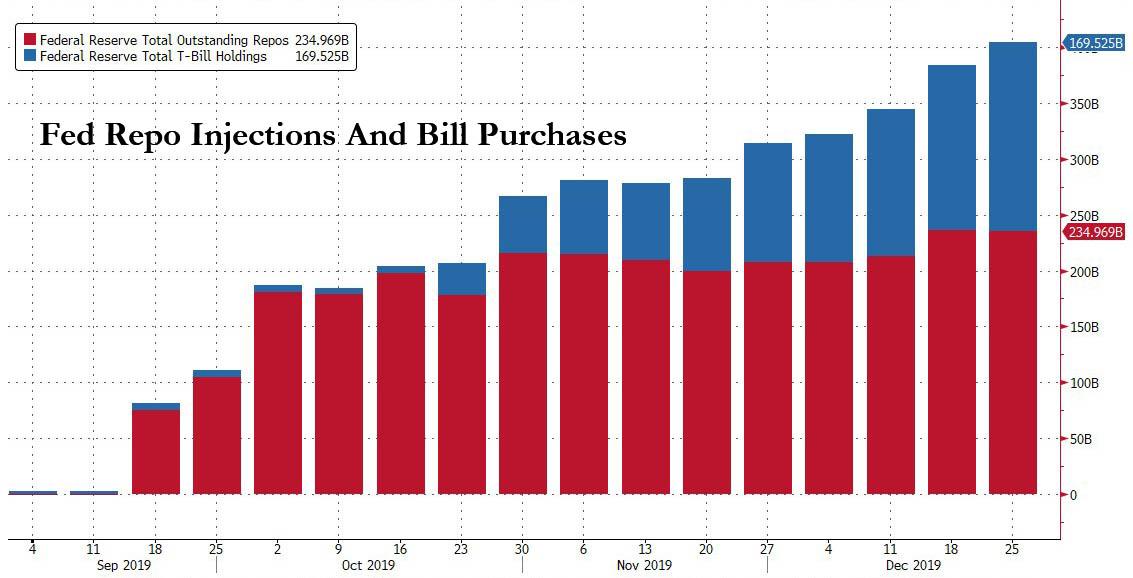

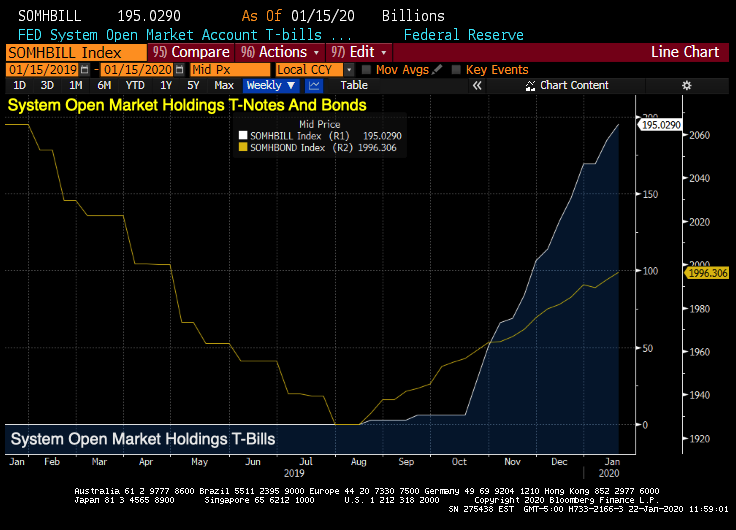

La Fed poursuit son QE et ses injections massives de liquidités via l’augmentation de son bilan, ce qui lui permet de baisser son taux Repo interbancaire:

La forte correction du Nasdaq (et des autres indices US) intervenue cette semaine devrait faire place à leur forte reprise dès la mi février au plus tard jusqu’à la mi avril:

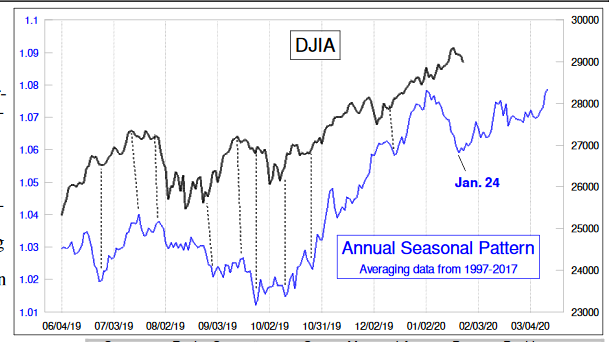

Le graphique prédictif du « McClellan Market Report » a correctement prévu leur point bas saisonnier du 24 janvier, sera-t-il aussi juste dans sa projection de leur reprise à partir de ce jour là?

–

–

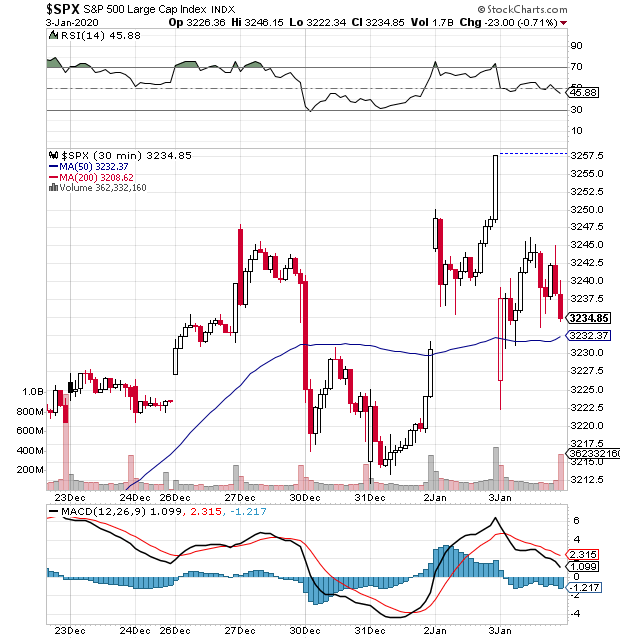

Le Nasdaq Composite a fermé le 24 janvier son gap ouvert le 16 janvier et rebondi ensuite, ce qui est techniquement positif.

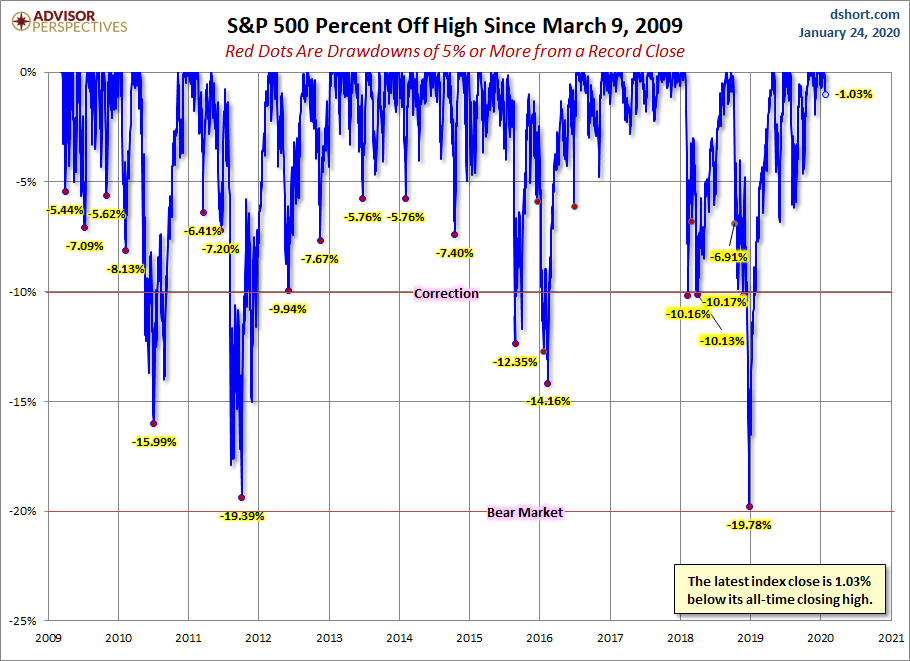

Idem pour le S&P500 qui n’est plus en hausse que de 2% depuis le 1er janvier 2020 mais en baisse de 1,03% depuis son plus haut récent de ce mois-ci:

–

–

–

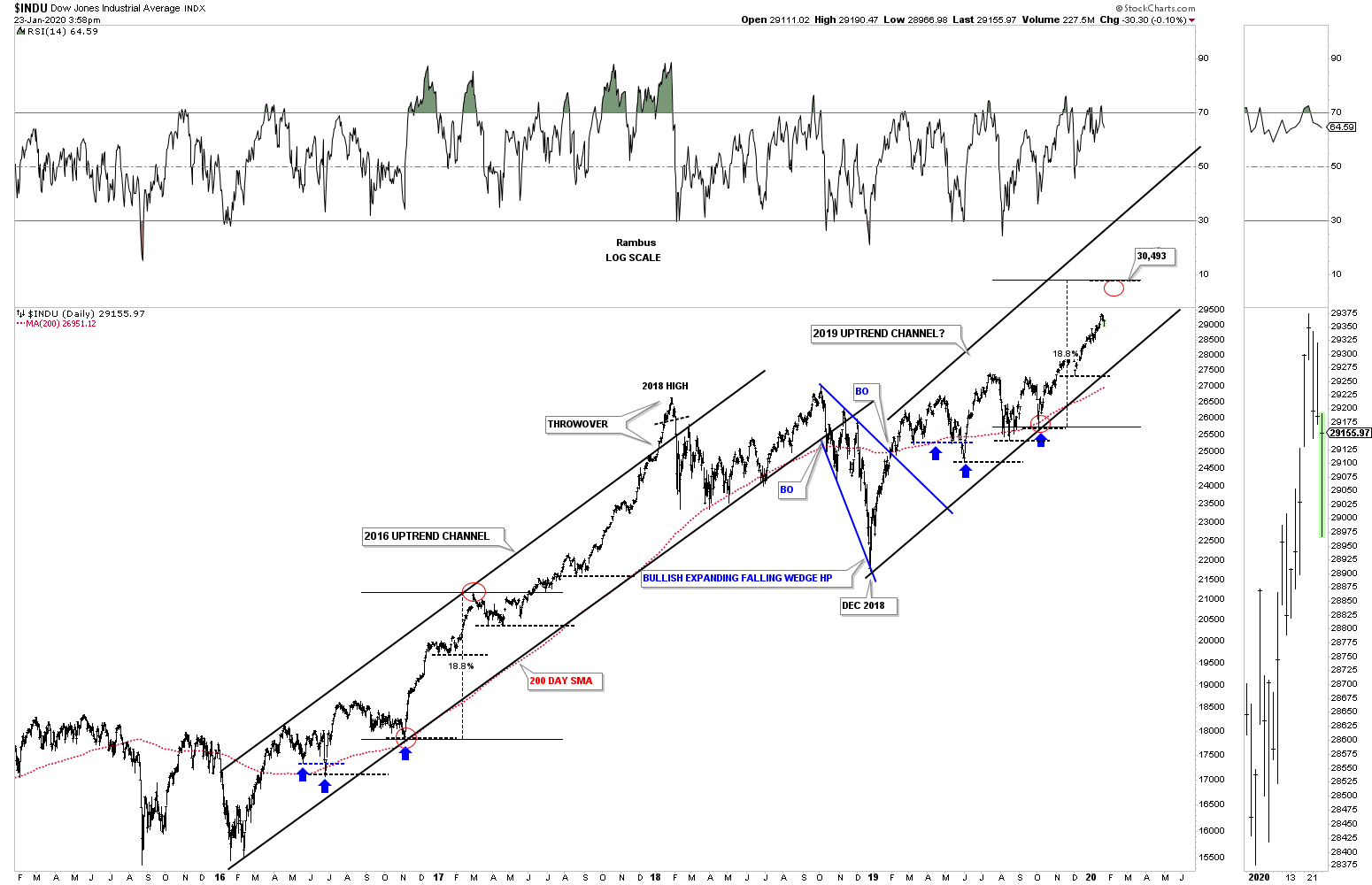

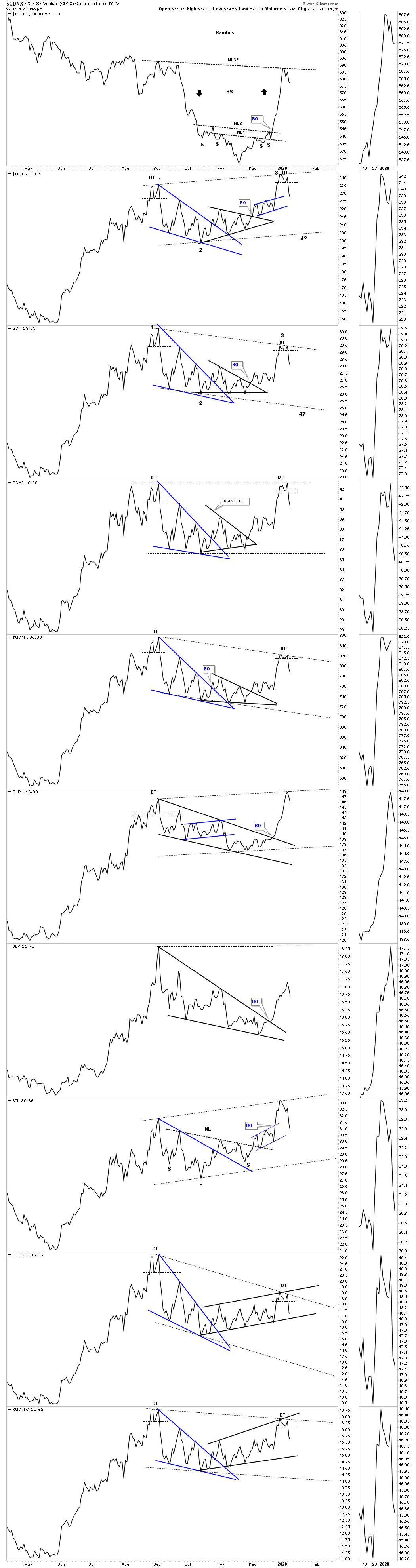

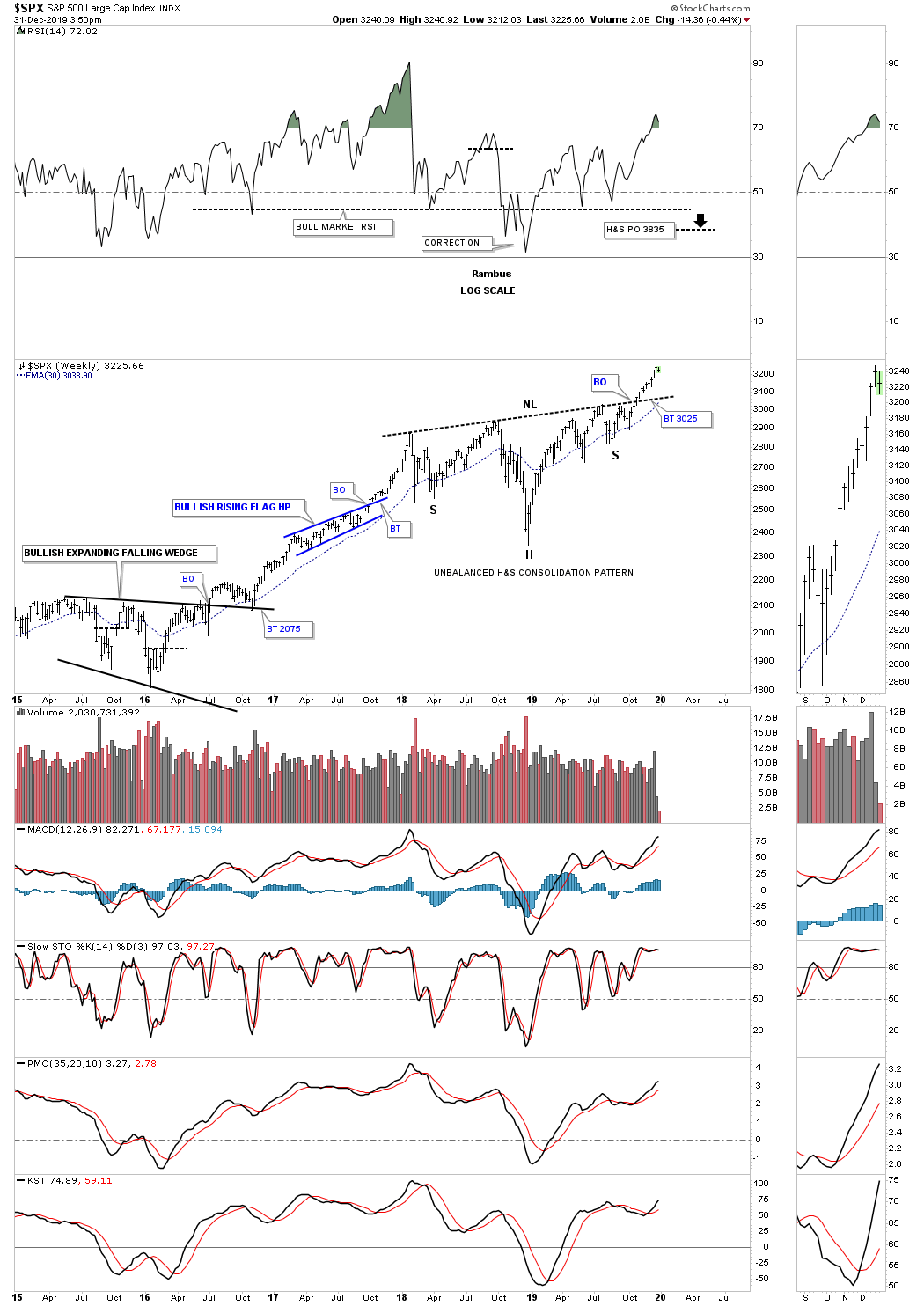

Rambus Chartology maintient un objectif à relatif court terme de 30.493 pour le Dow Jones Industrial qui, comme les autres indices US, reste haussier pour 2020:

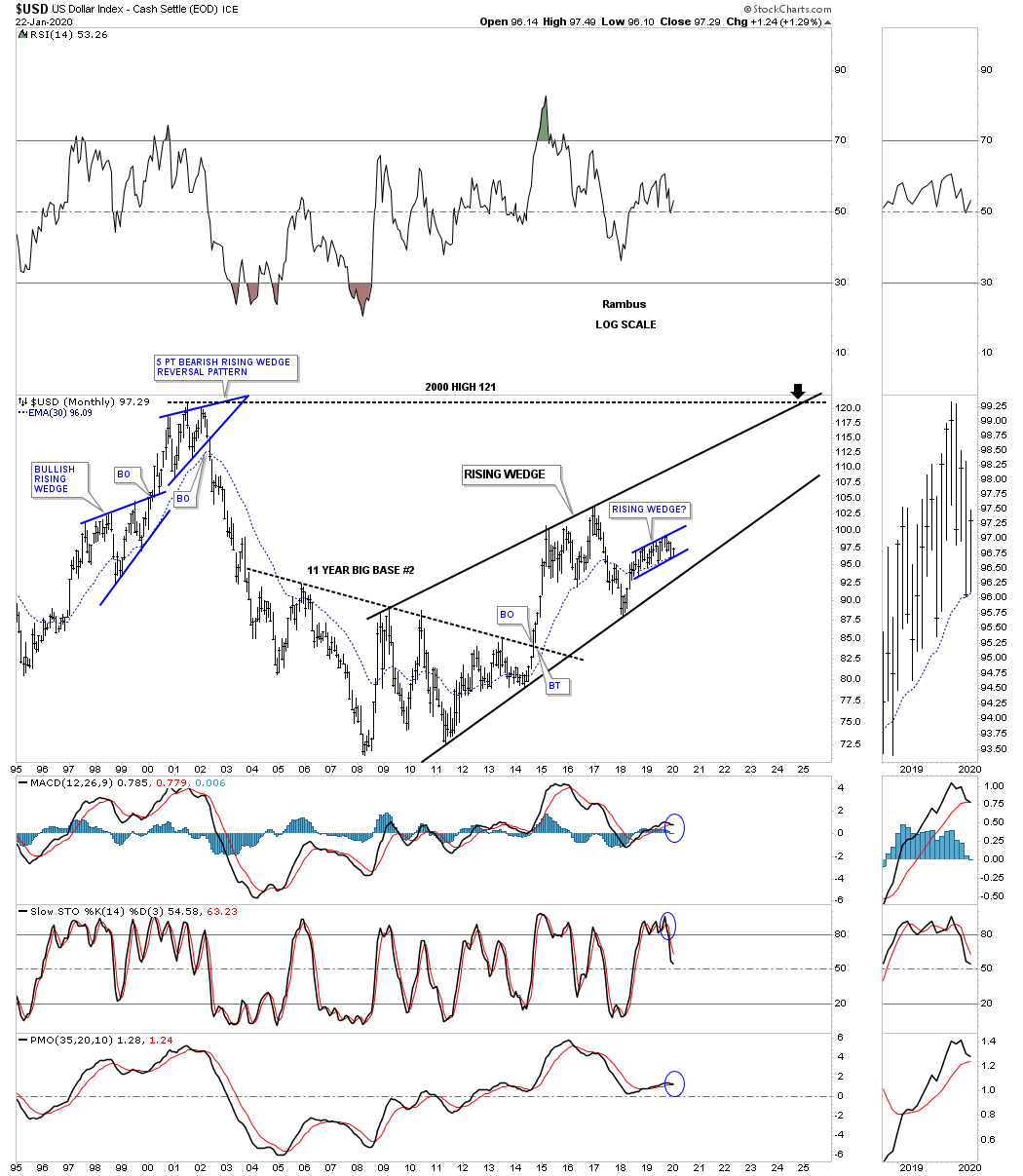

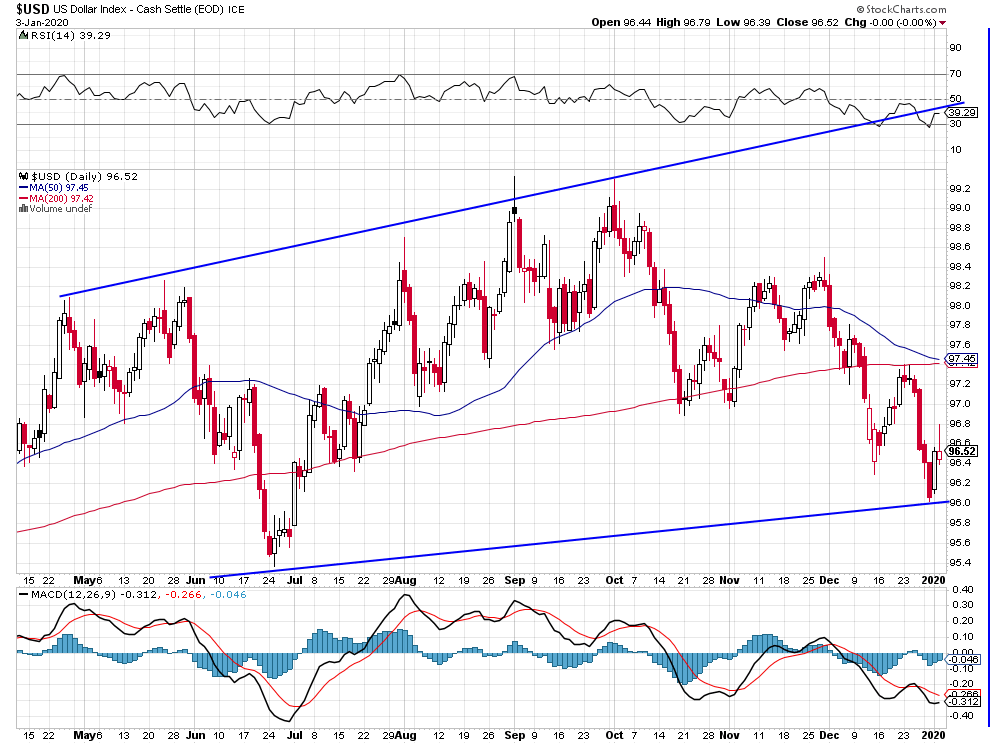

Les deux indices du dollar US (l’UUP et l’USD Index) ont cassé à la hausse:

–

–

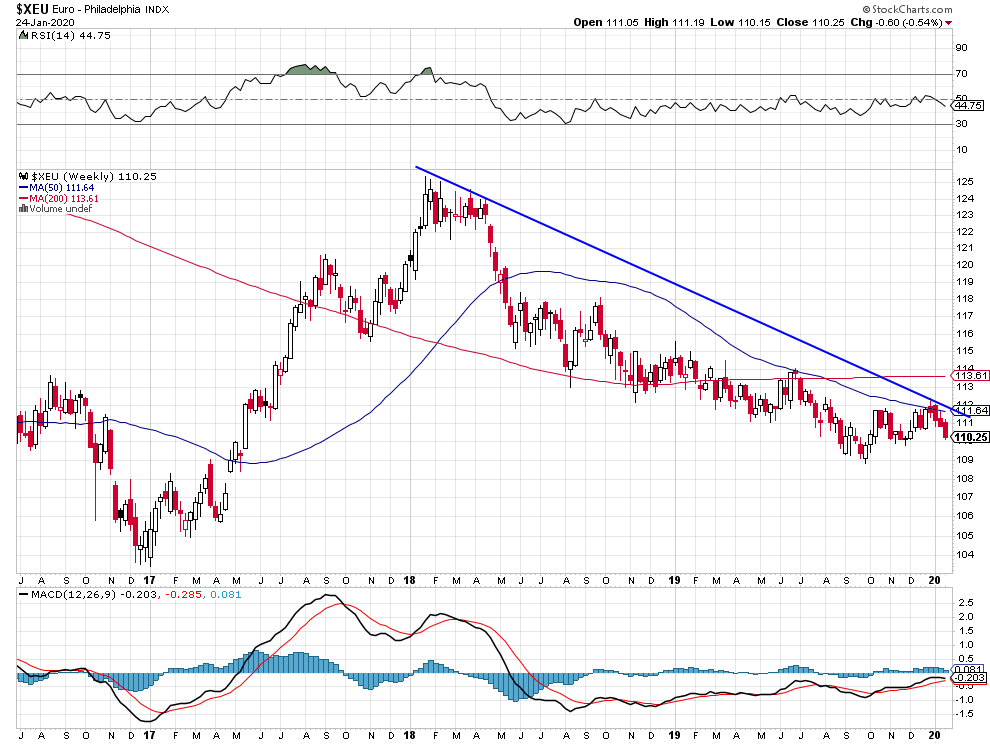

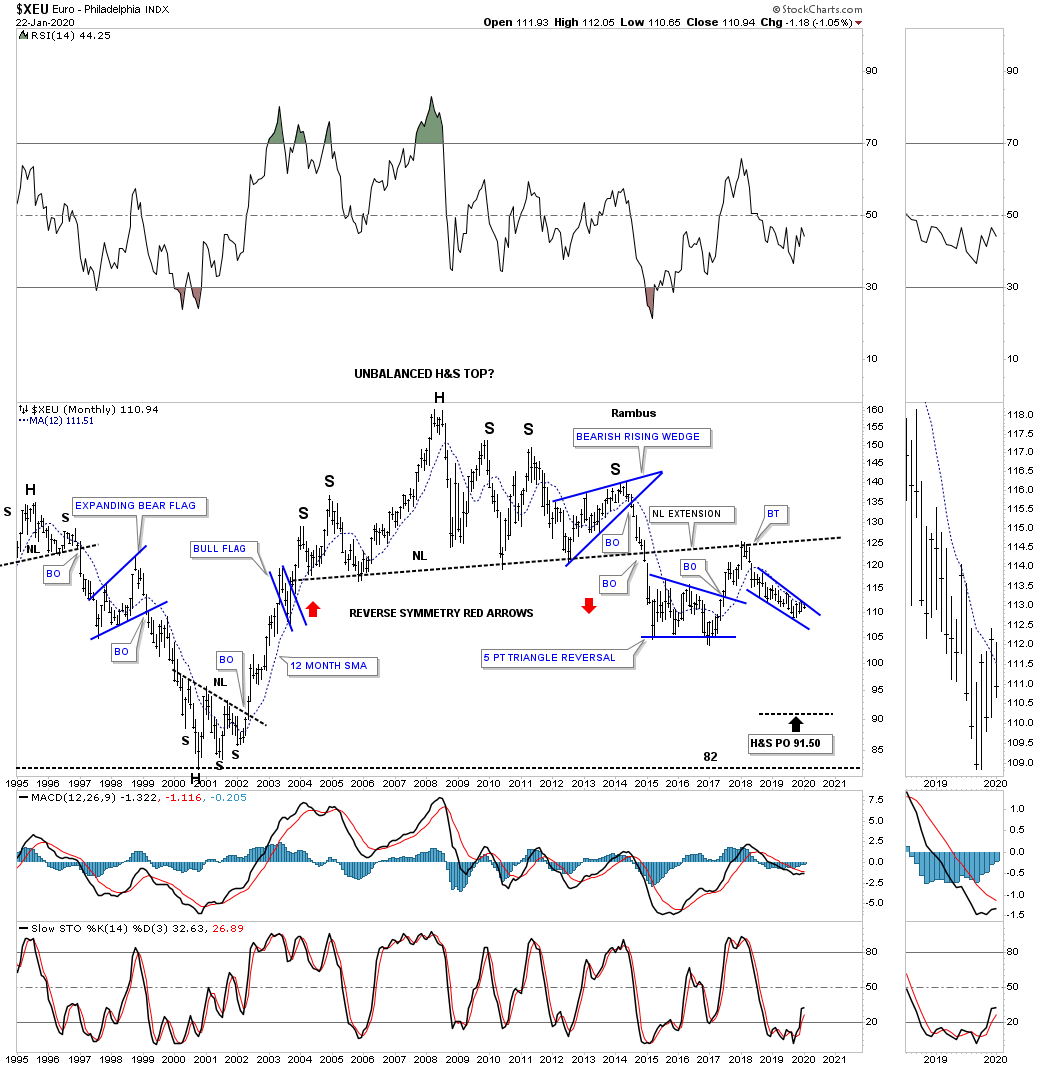

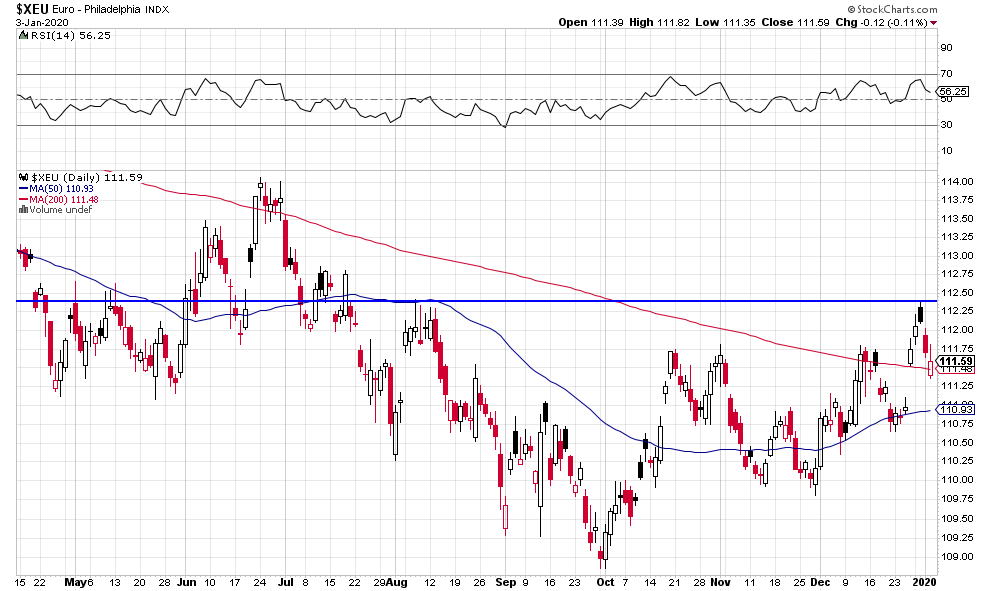

L’euro/dollar US est clairement baissier d’autant que la réunion de la BCE présidée par Lagarde qui a déçu s’est soldée par son annonce de la mise en « pilotage automatique » de la BCE sur la base des mesures déjà décidées par Draghi pendant une assez longue période de « revue stratégique* » de ses moyens et de ses objectifs, dont on redoute qu’elle s’engage dans le financement de la transition climatique et de la décarbonation européenne, ce qui n’est pas son rôle:

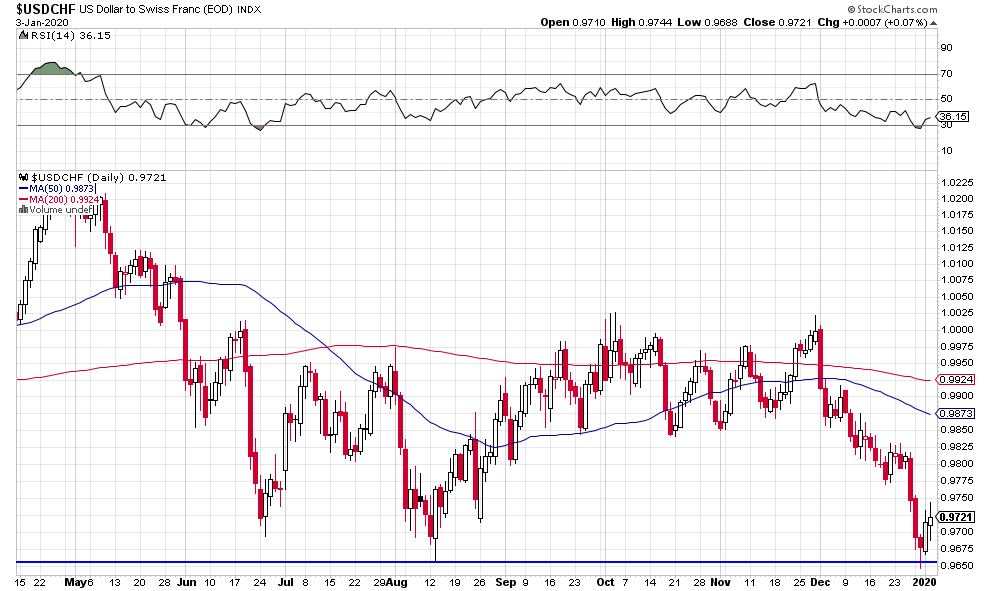

Le dollar US est également haussier contre le franc suisse:

–

–

Les graphiques à moyen/long termes de Rambus Chartology:

–

–

–

Le Forum de Davos a été l’occasion pour les dirigeants internationaux de rivaliser de surenchères sur les questions climatiques, suite à l’hystérisation entretenue par Greta, sans qu’il en sorte quoi que ce soit de tangible. Alors que le vrai sujet à traiter c’est l’amélioration de l’environnement via la suppression des organismes génétiquement modifiés, la bonne alimentation des animaux et des humains, l’amélioration de la situation sanitaire et l’élimination des déchets (en particulier des plastiques). Trump, de son côté, a fait un succès à Davos.

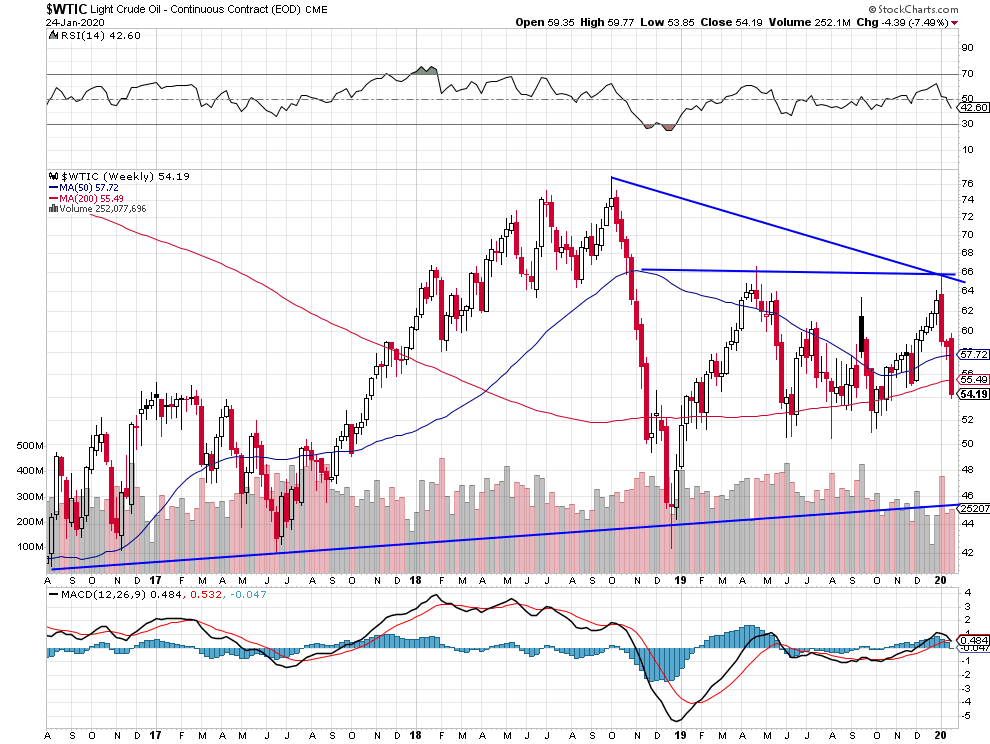

Les prix du pétrole et de la plupart des matières premières chutent du fait de la crise sanitaire chinoise et de ses possibles répercussions sur des marchés déjà en fort excédent de production par rapport à la demande:

–

–

Voir: un choc pétrolier à l’envers, par Patrick Artus

Les USA ont réussi à faire signer à une Chine affaiblie politiquement et économiquement le meilleur accord commercial possible qui est tout bénéfice pour les deux parties sans qu’il sacrifie la souveraineté et les intérêts US, ce qui était à craindre en raison de l’ardeur électorale de Trump qui semblait vouloir cet accord à tout prix. Cela rajoute au caractère haussier des indices boursiers US, lesquels devraient quand même corriger d’ici fin janvier conformément à leur saisonnalité pour remonter fortement ensuite dès la mi février jusqu’en avril. Les pays européens devraient en prendre de la graine, au lieu de s’abandonner à des accords déséquilibrés de libre-échange et autres capitulations politiques, climatiques, identitaires, civilisationnelles, migratoires, qui aggravent leurs situations déjà fortement détériorées. Nous pensons que 2020 pourrait être l’année d’une sorte d’implosion de l’euro, tout au moins de sa forte chute, dont les défauts structurels n’ont pas été corrigés, les marchés voulant tester Lagarde, en particulier compte tenu du nouveau fardeau horriblement coûteux du financement de la décarbonation de l’UE que Merkel et la Commission Von der Leyen vont mettre sur le dos de la BCE, qui n’a pas les moyens de la financer, et, accessoirement, sur ceux des États-Membres, ce que plusieurs refuseront, alors que ni les USA, ni la Chine, ni aucun autre grand ensemble ne se lanceront dans cette aventure ruineuse et inutile.

Les USA ont réussi à faire signer à une Chine affaiblie politiquement et économiquement le meilleur accord commercial possible qui est tout bénéfice pour les deux parties sans qu’il sacrifie la souveraineté et les intérêts US, ce qui était à craindre en raison de l’ardeur électorale de Trump qui semblait vouloir cet accord à tout prix. Cela rajoute au caractère haussier des indices boursiers US, lesquels devraient quand même corriger d’ici fin janvier conformément à leur saisonnalité pour remonter fortement ensuite dès la mi février jusqu’en avril. Les pays européens devraient en prendre de la graine, au lieu de s’abandonner à des accords déséquilibrés de libre-échange et autres capitulations politiques, climatiques, identitaires, civilisationnelles, migratoires, qui aggravent leurs situations déjà fortement détériorées. Nous pensons que 2020 pourrait être l’année d’une sorte d’implosion de l’euro, tout au moins de sa forte chute, dont les défauts structurels n’ont pas été corrigés, les marchés voulant tester Lagarde, en particulier compte tenu du nouveau fardeau horriblement coûteux du financement de la décarbonation de l’UE que Merkel et la Commission Von der Leyen vont mettre sur le dos de la BCE, qui n’a pas les moyens de la financer, et, accessoirement, sur ceux des États-Membres, ce que plusieurs refuseront, alors que ni les USA, ni la Chine, ni aucun autre grand ensemble ne se lanceront dans cette aventure ruineuse et inutile.

« Si l’écologie est une science rigoureuse, l’écologisme est son contraire. C’est une idéologie de combat dressée contre l’économie de marché. Elle émerge au cours des années 1970, dans la mouvance de la gauche américaine. Les «nouvelles droites» s’y retrouvent également. Les milieux populaires la rejettent. Son hégémonie médiatique est écrasante. Pourtant, aucune de ses prophéties catastrophistes ne s’est concrétisée. Au lieu des désastres annoncés et ressassés – famines, épuisement des ressources naturelles, disparition de la biodiversité, pénurie d’eau, etc. – l’humanité enregistre des progrès spectaculaires (même s’il reste encore beaucoup à faire). Malgré les cinglants démentis que les faits leur opposent, les écologistes poursuivent inlassablement leur pastorale de la peur et multiplient les victoires politiques. Ces trophées sont, en dépit des apparences, autant de périls pour la planète. Hyper-malthusianisme contemporain, l’écologisme ne voit d’autre solution pour «sauver» la planète que d’imposer la «décroissance productive» et «la frugalité heureuse». Il récuse la croissance économique quand tout démontre qu’elle est la seule voie de salut. Les immenses réserves d’intelligence qui permettraient l’épanouissement de dix milliards d’individus risquent d’être pétrifiées. Est-ce vraiment le retour à l’Âge d’or qui nous est promis? »

–

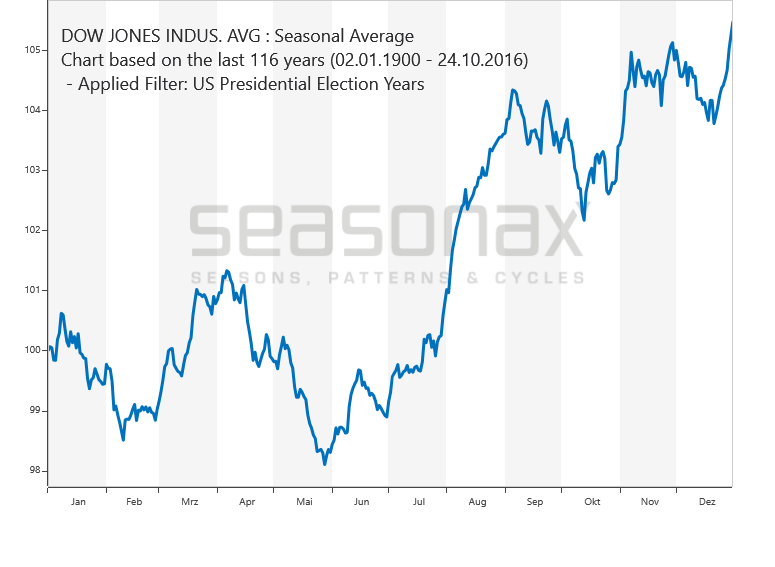

Pour tenter de prévoir le futur, il faut regarder dans le rétroviseur en considérant la saisonnalité des prix des actifs. Certes, il y a l’action inattendue de la Fed de création monétaire massive sans précédent dans le cadre du Repo, le joker imprévisible qui a tout modifié sur les marchés boursiers depuis quelques mois, mais elle ne peut pas supprimer pour toujours les évolutions historiques de prix sur longues périodes.

–

–

Baisse temporaire prochaine des indices boursiers US:

–

–

Le dollar US devrait, par ailleurs, fortement monter en 2020, plus ou moins en tandem avec les actions US devenues le seul investissement rentable:

La bonne stratégie consiste, selon nous, à beaucoup alléger les positions longues sur les actions et les indices boursiers, US et autres, ainsi que nous l’avons fait cette semaine, mais sans jamais les shorter en 2020, puis de les reprendre à la hausse fin janvier / début février, tout en protégeant les avoirs en euros et autres monnaies contre le dollar US.

–

–

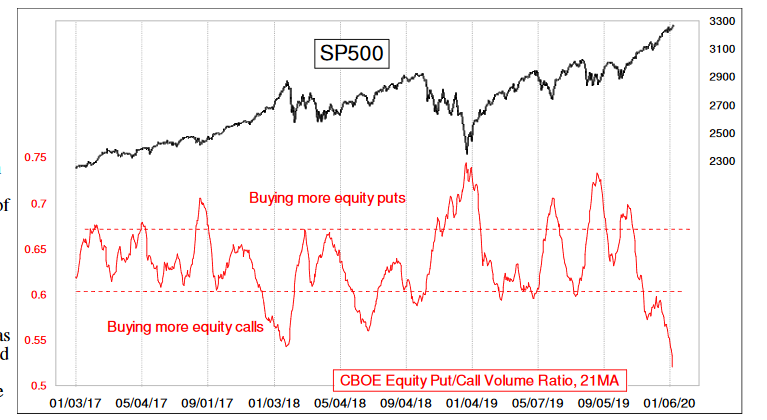

Probable point bas d’une correction sur le S&P500 et autres indices boursiers US, dont le ratio put/call est très survendu, vers le 24 janvier selon McClellan:

–

–

–

–

Voir: OPTIMISME EXCESSIF A COURT TERME SUR LES INDICES US – 100% Marchés Daily, BNP Paribas- 15 Janvier 2020

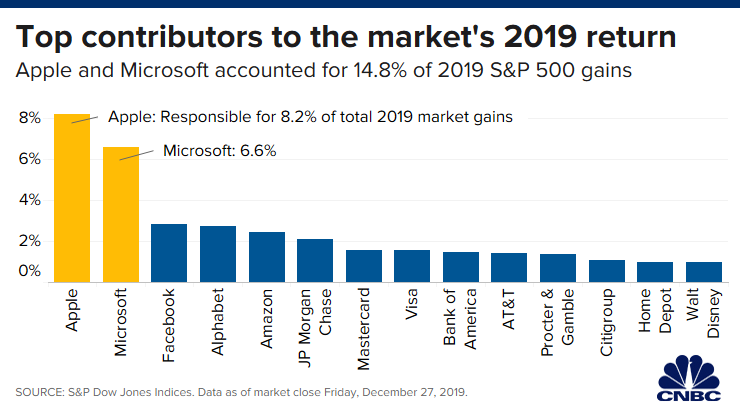

A noter que la totalité de la capitalisation boursière de l’Allemagne (la principale de l’UE) ne correspond plus qu’à celle de deux actions US (Apple + Microsoft) pour montrer que les USA ne jouent plus dans la même cour que les autres pays totalement distanciés.

Une fois passé l’épisode grotesque de tentative d’impeachment de Trump dans le cadre de la chasse lancée contre lui par la sorcière Pelosi qui fera pschitt, Trump deviendra probablement invincible compte tenu de ses excellents résultats économiques et du caractère pathétique de ses lamentables adversaires démocrates de telle sorte qu’il devrait être réélu en novembre 2020, même si l’hostilité de l’ « État profond » continue à son égard.

–

–

Voir: Varney: Pelosi using impeachment to distract from Trump’s China trade win

Nous assistons à une sorte de triomphe de l’Amérique de Trump qui a bien fait de choisir une stratégie d’accords bilatéraux avec le Mexique, le Canada, puis la Chine, plutôt que de s’enfermer dans le multilatéralisme ainsi que continue de le faire l’Union européenne pour son plus grand malheur.

L’UE s’est mise dans la tête de contester l’accord commercial USA/Chine, ce qui n’a aucune chance d’aboutir devant l’OMC mais risque de lui mettre à dos les deux premières puissances économiques mondiales… Pour le cas où il y aurait un rapprochement plus marqué entre Trump et Xi Jin Ping pour co-gérer les relations commerciales internationales à deux, l’Europe en serait la première perdante.

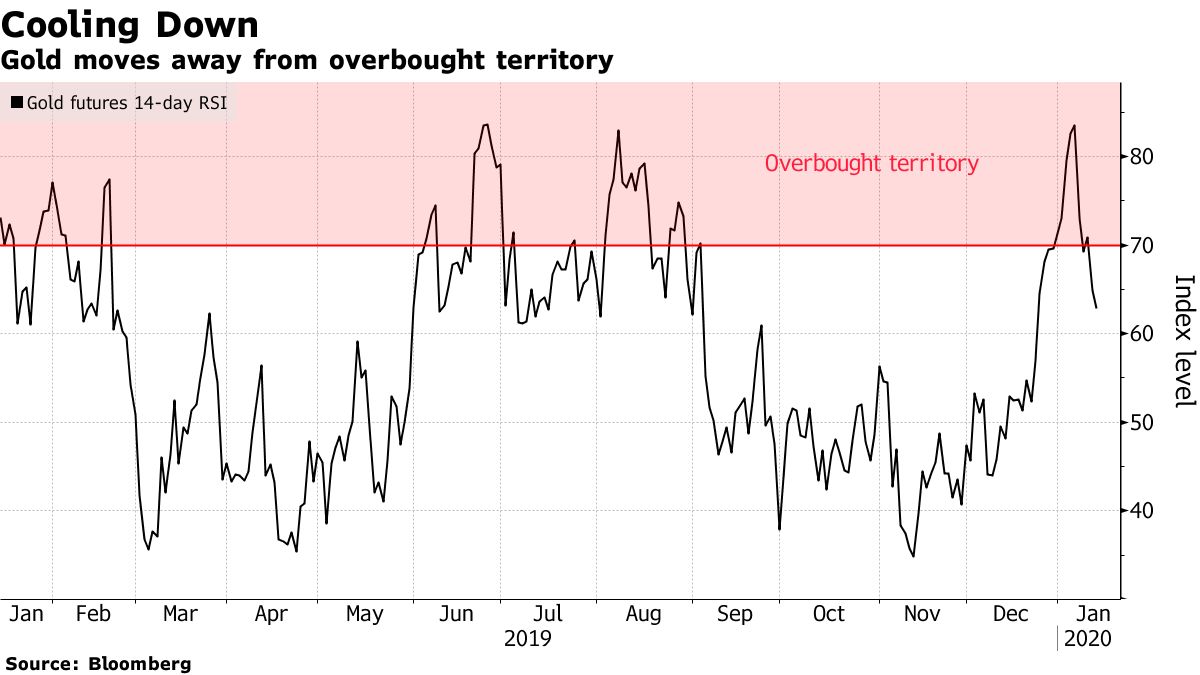

Après qu’ils se soient beaucoup opposés, il y a depuis le début de la crise (artificielle) du Repo de septembre/octobre 2019 une alliance objective entre le président Trump, n’agissant plus que pour être réélu président des USA en novembre 2020, qui considère que la hausse des indices boursiers US est le meilleur argument pour convaincre les électeurs du succès de sa politique économique, et la Federal Reserve de Powell, n’agissant plus que pour faire monter le plus possible lesdits indices d’actions US via une création inégalée de liquidités, qu’elle considère comme la condition nécessaire pour éviter tout choc financier pouvant causer un ralentissement économique aux USA. Dans de telles conditions, les actions et les indices boursiers (US surtout) sont à acheter systématiquement sur toute faiblesse saisonnière significative courant janvier que nous attendons (mais pas l’or, ni même l’argent-métal, ni les monnaies européennes, ni les obligations d’État, qui ont l’apparence de la sécurité mais sont bien plus spéculatifs que les actions) et le dollar US, qui reste la grande monnaie la mieux rémunérée, est à privilégier. On peut faire l’impasse sur une éventuelle crise politico-militaire globale en liaison avec les dérapages iraniens ou turcs qui, s’ils devaient s’aggraver, fragiliseraient un peu plus l’Union européenne pas les USA, sans parler des deux États voyous concernés eux-mêmes -l’Iran et la Turquie-, dirigés par des terroristes, déjà au bord du gouffre; les effets des tensions géopolitiques étant à l’évidence secondaires par rapport à ceux des politiques monétaires ultra accommodantes des banques centrales, comme on l’a vu cette semaine avec le fort retournement à la baisse du pétrole et des métaux dits précieux. D’où notre stratégie que nous détaillons dans ce commentaire.

Après qu’ils se soient beaucoup opposés, il y a depuis le début de la crise (artificielle) du Repo de septembre/octobre 2019 une alliance objective entre le président Trump, n’agissant plus que pour être réélu président des USA en novembre 2020, qui considère que la hausse des indices boursiers US est le meilleur argument pour convaincre les électeurs du succès de sa politique économique, et la Federal Reserve de Powell, n’agissant plus que pour faire monter le plus possible lesdits indices d’actions US via une création inégalée de liquidités, qu’elle considère comme la condition nécessaire pour éviter tout choc financier pouvant causer un ralentissement économique aux USA. Dans de telles conditions, les actions et les indices boursiers (US surtout) sont à acheter systématiquement sur toute faiblesse saisonnière significative courant janvier que nous attendons (mais pas l’or, ni même l’argent-métal, ni les monnaies européennes, ni les obligations d’État, qui ont l’apparence de la sécurité mais sont bien plus spéculatifs que les actions) et le dollar US aussi qui reste la grande monnaie la mieux rémunérée. On peut faire l’impasse sur une éventuelle crise politico-militaire globale en liaison avec les dérapages iraniens ou turcs qui, s’ils devaient s’aggraver, fragiliseraient un peu plus l’Union européenne pas les USA, sans parler des deux États voyous concernés eux-mêmes -l’Iran et la Turquie-, dirigés par des terroristes, déjà au bord du gouffre; les effets des tensions géopolitiques sur les marchés financiers étant à l’évidence secondaires par rapport à ceux des politiques monétaires ultra accommodantes des banques centrales, comme on l’a vu cette semaine avec le fort retournement à la baisse du pétrole et des métaux dits précieux. D’où notre stratégie que nous détaillons dans ce commentaire.

–

Nous sommes donc cette semaine sorti avec gains de nos positions longues sur l’argent-métal, avons conservé nos achats modérés d’actions chinoises via le YINN et pris temporairement les profits sur nos arbitrages des monnaies européennes contre le dollar US; nous nous sommes très modérément remis en position à la hausse sur les deux principaux indices US, le Nasdaq et le S&P500, eux-mêmes, tout en gardant suffisamment de cash pour en acheter plus sous la forme d’options calls en cas de correction saisonnière (qui pour le moment n’arrive toujours pas mais qui reste hautement probable avant la fin janvier), et avons acheté quelques actions individuelles solides dont le risque de baisse est faible.

Très forte résistance quasiment infranchissable à court et moyen terme (sauf blocage improbable du détroit d’Ormuz) sur le pétrole brut WTIC vers 66 USD le baril:

–

–

Voir: Chevron CEO Michael Wirth: It’s unlikely US-Iran tensions will increase oil prices

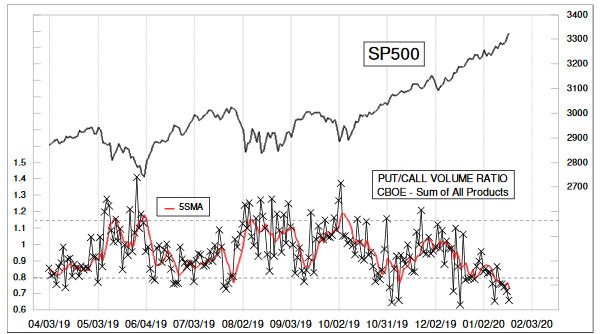

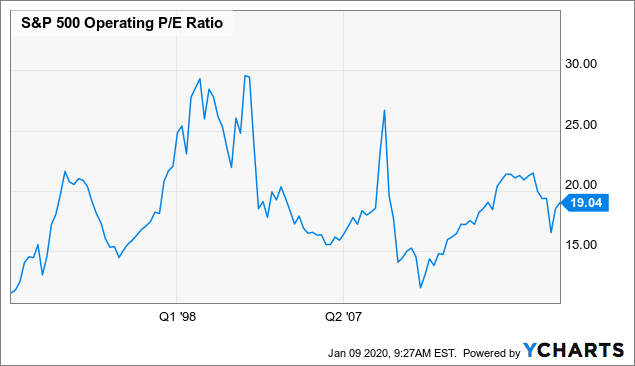

Le S&P500 et les autres indices boursiers sont temporairement sur-achetés comme le montre leur ratio Put/Call beaucoup trop bas, mais ils ont encore une marge de hausse importante ultérieure cette année comme le montrent les graphiques Operating P/E Ratio et Shiller Cape Ratio après leur correction temporaire toujours programmée pour ce mois de janvier 2019:

Alors que sous la présidence démocrate Obama, dont Hillary Clinton était ministre, les USA ont fait la guerre (sans que le Congrès US la déclare) à la Libye et ont assassiné Ben Laden, ce dont les Occidentaux se sont alors félicités; Trump lui ne fait la guerre à personne (il veut au contraire rapatrier les forces US du Moyen-Orient au pays et les remplacer par des forces de l’ OTAN) mais il a assassiné Souleimani, un terroriste notoire comme Ben Laden, les démocrates US et les Occidentaux le critiquent. Comprenne qui pourra. Cela fait partie du complot contre Trump.

Trump contrôle la crise actuelle avec l’Iran via les bons offices suisses: “I’d Like To See Them Call Me »: How Trump Used An Encrypted Swiss Fax Machine To Defuse The Iran Crisis

Tout le problème actuel iranien vient du désastreux traité de 2015, aux termes duquel ce pays est supposé renoncer à la construction de la bombe atomique alors qu’il poursuit cette construction en secret (traité que Trump a bien fait de dénoncer parce qu’il ne faut surtout pas prendre le risque que l’Iran dispose un jour de l’arme atomique), qu’Obama a scandaleusement payés les Ayatollahs pour cela et que les pays européens sont depuis des années les complices de l’Iran, le principal acteur et financier du terrorisme moyen-oriental qu’il faut mettre hors d’état de nuire. Comme il faut aussi mettre hors d’état de nuire la Turquie d’Erdogan qui massacre les Kurdes et maintenant va porter la guerre en Libye, toujours avec la complicité des pays européens qui n’auront qu’à s’en prendre à eux-mêmes quand ce conflit les atteindra comme les atteindrait au premier chef un dérapage supplémentaire de la crise Iran/Irak/Syrie.

–

En cas d’aggravation de la crise iranienne c’est l’Union européenne qui sera fragilisée pas les USA:

L’Iran a finalement reconnu avoir abattu l’avion civil de ligne ukrainien après l’avoir nié, ce qui désamorce temporairement la crise USA/Iran mais ne la règle pas. L’Iran sera-t-il condamné par les tribunaux pour cela, ainsi qu’il devrait l’être? Sera-t-il exclu de l’ONU, ainsi qu’il devrait l’être?

Ayant sorti les 27 et 30 décembre à leurs plus hauts de l’année 2019 toutes nos positions longues sur les indices boursiers US, nous attendons leur saisonnalité baissière habituelle courant janvier 2020 pour les reprendre progressivement plus bas, conformément à notre stratégie exposée dans notre dernier commentaire du 28 décembre 2019. En 2020, étant donné la nouvelle politique monétaire de la Fed de Powell d’injections massives de liquidités supplémentaires dans le système bancaire US et de monétisation de la dette publique des USA, il ne faudra pas prendre de position short sur lesdits indices -dont les prix ne sont plus fonction que de la liquidité créée- mais acheter systématiquement leurs faiblesses significatives puis en sortir lorsque leurs accélérations haussières produiront de bons profits. Pour le moment, indépendamment de nos positions long/short sur plusieurs autres actifs, nous ne conservons que des achats modérés d’actions chinoises (via le YINN) et d’argent-métal (via l’AGQ). Nous avons, par ailleurs, dès le 2 janvier 2020 arbitré nos avoirs en euros et en francs suisses contre le dollar US, la saisonnalité baissière du billet vert qui se terminait fin décembre permettant de penser qu’il devrait remonter.

Ayant sorti les 27 et 30 décembre à leurs plus hauts de l’année 2019 toutes nos positions longues sur les indices boursiers US, nous attendons leur saisonnalité baissière habituelle courant janvier 2020 pour les reprendre progressivement plus bas, conformément à notre stratégie exposée dans notre dernier commentaire du 28 décembre 2019. En 2020, étant donné la nouvelle politique monétaire de la Fed de Powell d’injections massives de liquidités supplémentaires dans le système bancaire US et de monétisation de la dette publique des USA, il ne faudra pas prendre de position short sur lesdits indices -dont les prix ne sont plus fonction que de la liquidité créée- mais acheter systématiquement leurs faiblesses significatives puis en sortir lorsque leurs accélérations haussières produiront de bons profits. Pour le moment, indépendamment de nos positions long/short sur plusieurs autres actifs, nous ne conservons que des achats modérés d’actions chinoises (via le YINN) et d’argent-métal (via l’AGQ). Nous avons, par ailleurs, dès le 2 janvier 2020 arbitré nos avoirs en euros et en francs suisses contre le dollar US, la saisonnalité baissière du billet vert qui se terminait fin décembre permettant de penser qu’il devrait remonter.

–

–

A court terme les indices US sont toppish, mais restent haussiers: sortir les postions longues, ne pas shorter et attendre avant de se repositionner à la hausse:

–

–

Prochain plus bas probable des indices US vers le 24 janvier:

–

–

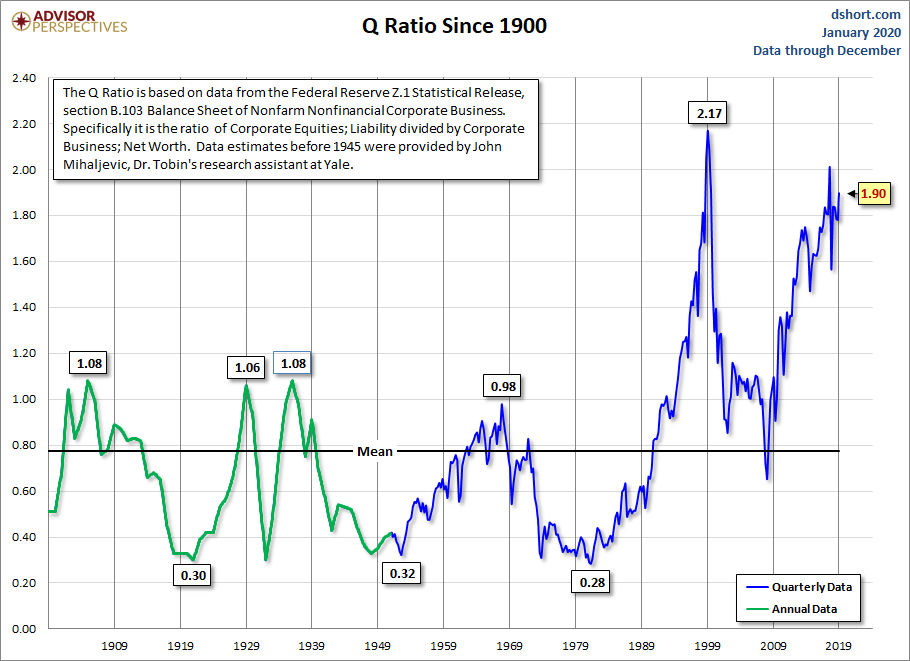

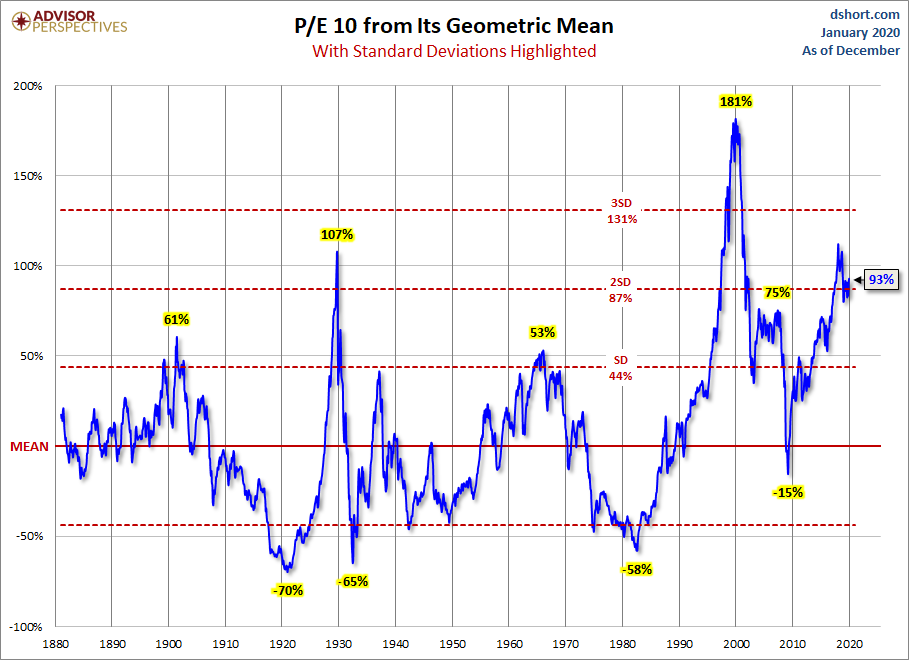

Les actions US sont « chères » mais elles ne sont pas encore à leurs niveaux de prix les plus élevés atteints en fin 1999 / début 2000:

–

–

–

–

Objectif ultérieur de hausse du S&P500 en 2020: 3.835 selon Rambus Chartology voire 4.000 selon Graham Summers, le support se situant vers 3.025.

–

–

December 31st, 2019

From the desk of Graham Summers

Four Reasons Why Stocks Will EXPLODE Higher in 2020

Happy New Year’s Eve!

As we wind down 2019, stocks are making a small pullback. Barring a complete meltdown today, stocks are about to finish 2019 with gains of over 28%.

That’s an incredible return for a single year. And 2020 is looking to be just as bullish.

Forget earnings, forget the economy, forget the trade deal, forget all of the stuff the media tells you to focus on. The markets carte about one thing and on thing only: LIQUIDITY.

And there is a TSUNAMI of it coming in 2020.

Consider the following:

1) Money supply is growing at 7.4% per year.

2) The Fed is putting roughly $100 billion into the financial system every month.

3) Corporations will buyback nearly $600 billion worth of their own stock next year.

4) Investors are sitting on $3.4 trillion in cash.

Between the Fed and corporate buybacks alone, there will be $1.8 TRILLION in liquidity hitting the financial system next year. That’s an amount roughly equal to the GDP of Italy.

–

Now consider what happens if stocks and the economy continue to fare well and investors choose to move some of the $3.4 trillion in cash back into the markets.

We’re talking about the S&P 500 hitting 4,000 by year-end 2020.

If you think this sounds extreme, consider that stocks just broke out of a multi-year consolidation pattern similar to that of 2014-2017 in late last year. During the last breakout, the market roared higher by 700 points… and that was without the Fed easing monetary policy.

A similar move this time around would put the S&P 500 at 3,600. Throw in the Fed’s extreme monetary easing and 4,000 on the S&P 500 isn’t hard to reach.

–

Best Regards

Graham Summers Chief Market Strategist Phoenix Capital Research

Disclaimer:

Disclaimer: The information contained on this email is for marketing purposes only. Nothing contained in this email is intended to be, nor shall it be construed as, investment advice by Phoenix Capital Research or any of its affiliates, nor is it to be relied upon in making any investment or other decision. Neither the information nor any opinion expressed on this email constitutes and offer to buy or sell any security or instrument or participate in any particular trading strategy. The information on the site is not a complete description of the securities, markets or developments discussed. Information and opinions regarding individual securities do not mean that a security is recommended or suitable for a particular investor. Prior to making any investment decision, you are advised to consult with your broker, investment advisor or other appropriate tax or financial professional to determine the suitability of any investment.

Opinions and estimates expressed on this site constitute Phoenix Capital Research’s judgment as of the date appearing on the opinion or estimate and are subject to change without notice. This information may not reflect events occurring after the date or time of publication. Phoenix Capital Research is not obligated to continue to offer information or opinions regarding any security, instrument or service.

Information has been obtained from sources considered reliable, but its accuracy and completeness are not guaranteed. Phoenix Capital Research and its officers, directors, employees, agents and/or affiliates may have executed, or may in the future execute, transactions in any of the securities or derivatives of any securities discussed on this email.

Past performance is not necessarily a guide to future performance and is no guarantee of future results. Securities products are not FDIC insured, are not guaranteed by any bank and involve investment risk, including possible loss of entire value. Phoenix Capital Research, Phoenix Capital Management, Inc and Graham Summers shall not be responsible or have any liability for investment decisions based upon, or the results obtained from, the information provided.

Phoenix Capital Research is not responsible for the content of other emails to which this one may be linked and reserves the right to remove such links.

Phoenix Capital Management, Inc and the Phoenix Capital Research Logo are registered trademarks of Phoenix Capital Research. Phoenix Capital Management, Inc – PO BOX 2912, Alexandria, VA 22301

–

En réalité, le S&P500 n’est monté en 2019 que d’environ 10% par rapport à son plus haut de 2018 (le reste de sa hausse n’étant qu’une reprise équivalente à sa chute de 2018), une hausse de 10% en deux ans n’ayant rien d’une performance stratosphérique, et ce sont seulement deux actions qui ont fait sa performance annuelle totale, de telle sorte que sa marge de hausse est encore importante, après une nette correction en janvier, surtout si un nombre plus significatif d’actions US montaient ultérieurement.

–

–

–

C’est principalement la liquidité supplémentaire injectée par la Fed de Powell via l’augmentation de son bilan à partir d’octobre qui a fait la performance boursière positive en 2019 (par symétrie c’était la diminution du bilan de la Fed qui avait fait la chute boursière de 2018), mais comme il est peu probable que la BCE de Lagarde puisse se lancer dans la même politique avec les mêmes moyens, les actions US devraient en 2020 sur-performer les actions européennes.

D’autant que l’Union européenne reste empêtrée dans une instabilité politique chronique en Allemagne, en France, en Italie, en Espagne, et que le plan de la décarboner en dix ans est une folie qui lui coutera une fortune, alors qu’elle a besoin d’une politique de relance économique classique à l’Américaine, de baisse des impôts, de hausse des salaires et de reconstruction de ses infrastructures. Merkel a cassé l’Union européenne avec sa politique d’ouverture béante des frontières à toute l’immigration mondiale, elle va continuer sa malfaisance en lui faisant gaspiller des milliards pour lutter contre un réchauffement climatique dans lequel l’activité humaine n’a que peu de part.

Quant au changement à 360 degrés de politique monétaire de la Fed de Powell (qui a perdu toute crédibilité en raison de ses voltes faces inexplicables), d’ultra restrictive en 2018 à ultra accommodante en 2019, outre les pression de Trump en ce sens, c’est principalement à l’organisation par Jamie Dimon, le patron de la première banque US, del’assèchement des liquidités dans le système bancaire US, sa banque ayant été la première à refuser de prêter au jour le jour -overnight- aux autres, ne laissant pas d’autre choix à la Fed que de substituer à elle, qu’on la doit.

Une manœuvre grandiose (qui a rapporté gros à son auteur comme à sa banque), bien analysée par les commentateurs de « Wall Street On Parade » ( voir https://wallstreetonparade.com ), qui montre les limites de « l’indépendance » des banques centrales, la Fed en particulier, et la puissance des grandes banques US pour imposer finalement la politique monétaire qui leur convient le mieux.

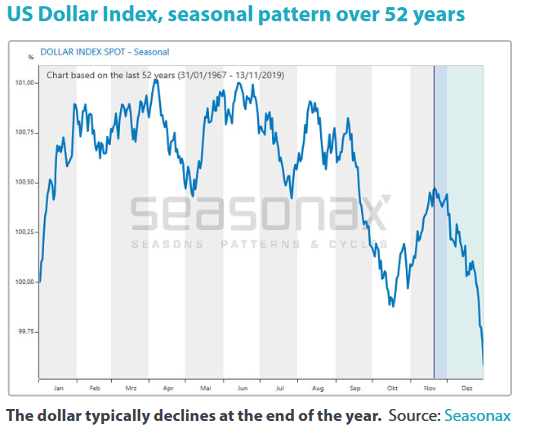

La saisonnalité baissière du dollar US s’étant terminée à la fin décembre, il devrait remonter contre l’euro et le franc suisse jusqu’en avril, de telle sorte que nous avons dès le 2 janvier 2020 arbitré nos avoirs en euros et en francs suisses contre le dollar US.

Changements de tendances: L’euro/dollar US a buté sur une très forte résistance et le dollar US/franc suisse a trouvé un très fort support, le dollar US est reparti à la hausse:

–

–

–

–

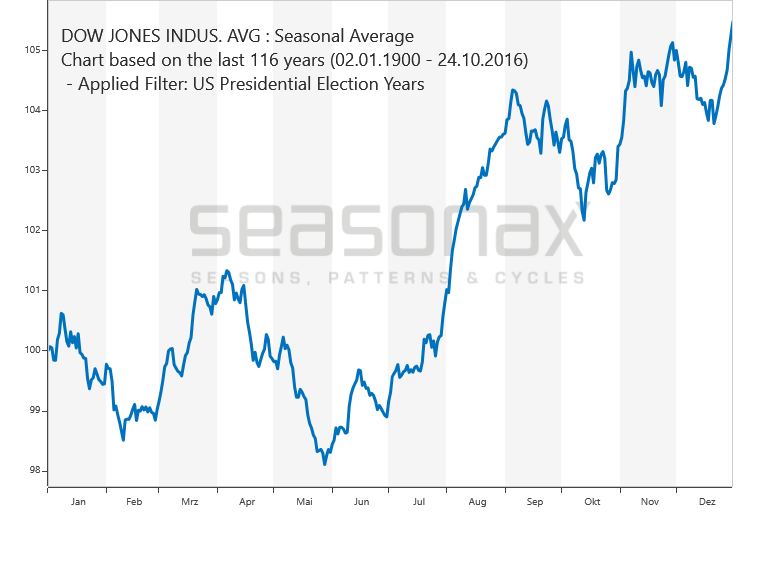

En année électorale présidentielle US, le dollar US a tendance à monter jusqu’à l’élection:

–

Une remontée possible du pétrole brut vers les 75 USD le baril, en liaison avec les tensions politico-militaires au Moyen-Orient (tension Iran/Irak/USA) et en Méditerranée (intervention turque en Libye), serait positive pour le dollar US, les USA étant devenu le principal producteur mondial de pétrole, mais négative pour les monnaies européennes (les pays européens étant gros importateurs de pétrole):

–

–