Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

31août

Nous avons pris les profits sur les deux tiers environ de nos achats d’actions US et d’ETF long et ultra long actions US

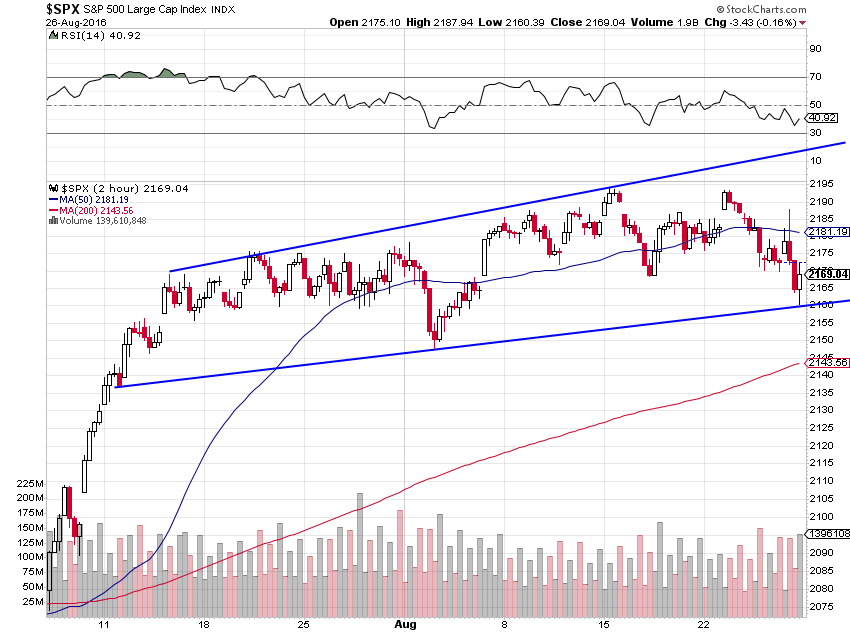

Étant donné qu’à l’évidence le marché des actions US patine dans une étroite zone de congestion dont il ne parvient toujours pas de sortir à la hausse, nous avons ce jour à l’ouverture pris les profits sur les deux tiers environ de nos achats d’actions US et d’ETF long et ultra long actions US, ce qui nous permet d’encaisser du cash que nous mettrons à profit pour en racheter, soit en cas de correction, soit en cas de nette cassure à la hausse du S&P500 au dessus de 2194. Nous gardons en dollars US le produit de ces ventes. Nous restons avec nos positions à la hausse ETF long et ultra long Dax et pétrole à hauteur d’environ 15% en moyenne de la valeur de nos comptes-clients.

Résumé des mouvements de marchés au mois d’août 2016:

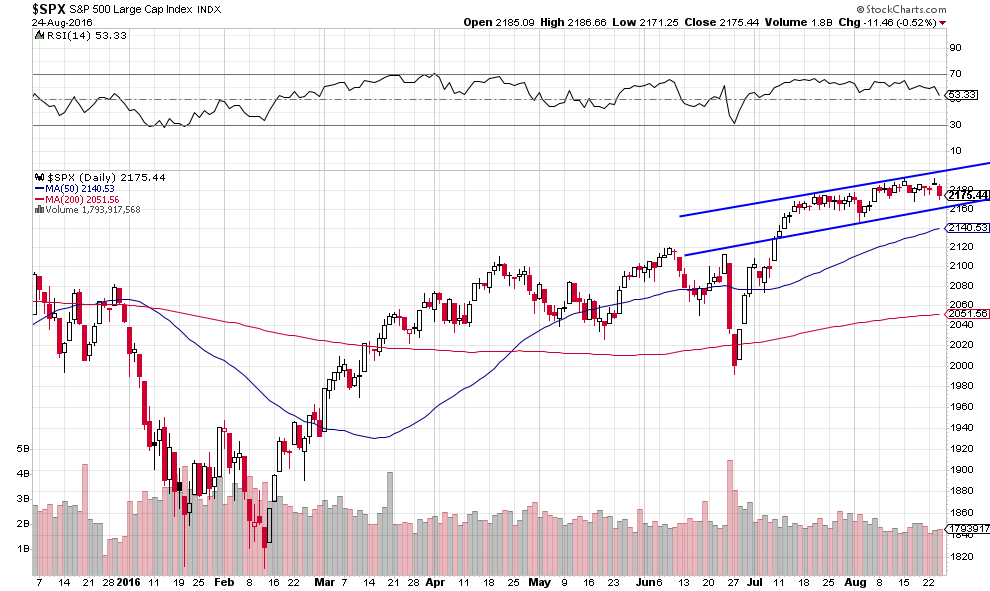

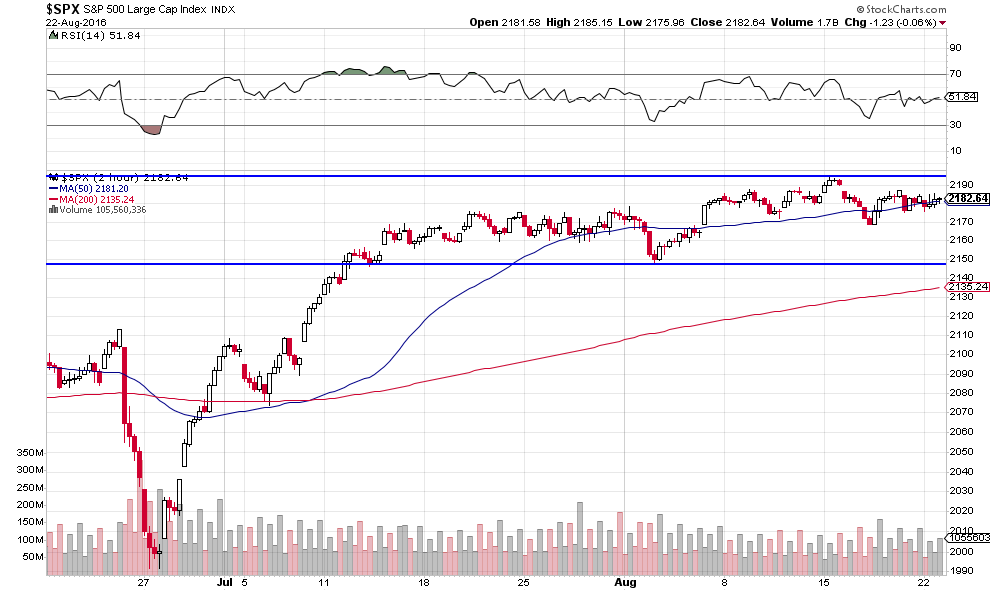

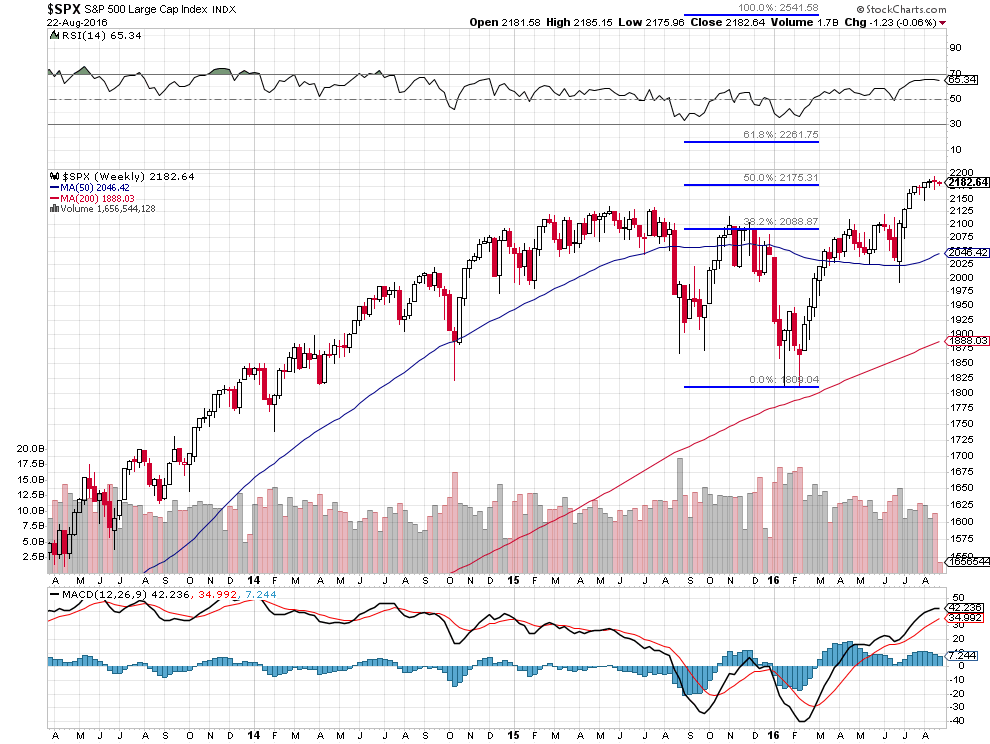

La consolidation se poursuit sur le S&P500 pendant que le dollar US monte

Un point très court pour indiquer que la hausse du dollar US continuant, la consolidation se poursuit sur le S&P500 (comme sur le pétrole) mais que les marchés d’actions européens et japonais se reprennent. Tant que le support vers 2170 tient, et plus encore 2160, sur le S&P500, il n’y a pas lieu de réduire nos positions longues sur les actions US.

–

–

–

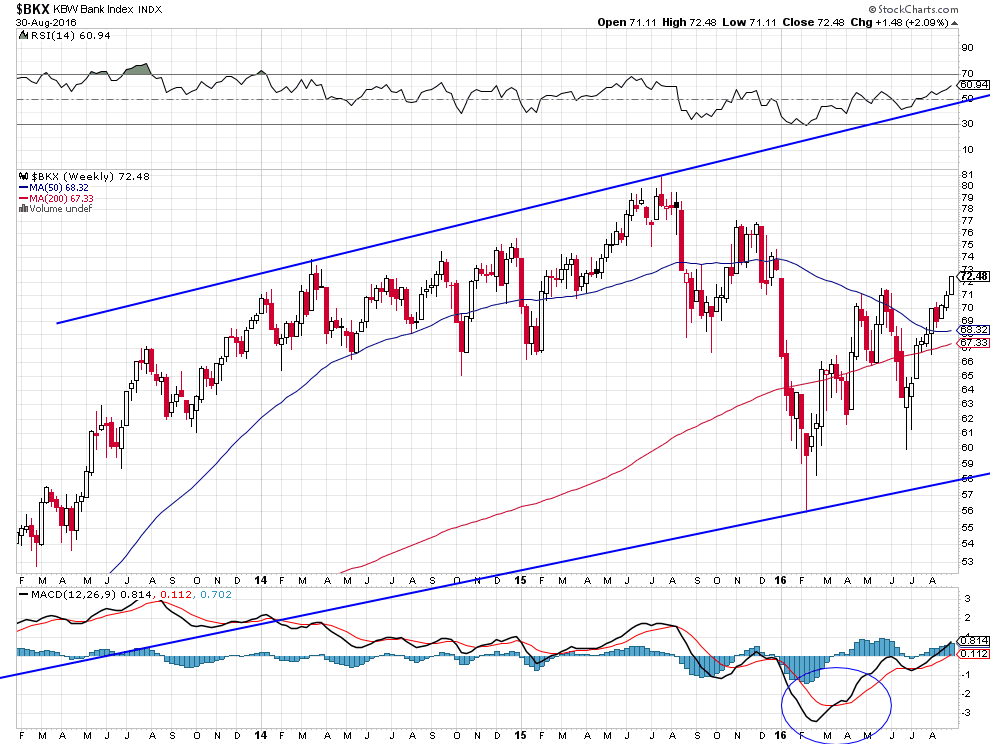

Il y a une rotation sur les actions US, les bancaires étant favorisées par rapport aux autres:

–

–

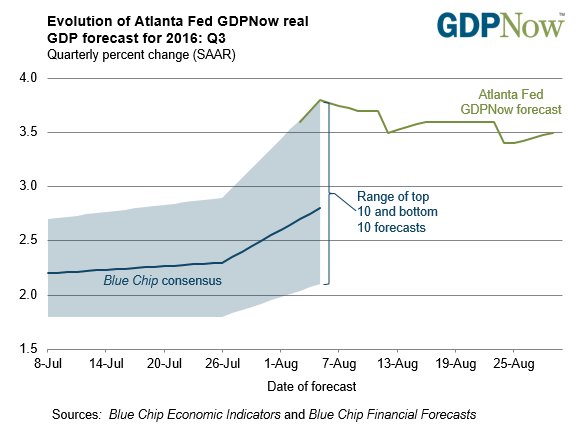

Le chiffre de l’emploi US vendredi sera déterminant pour la suite, d’autant qu’il pourrait être décevant:

« Il faut que tout change pour que rien ne change! »

Giuseppe Tomasi di Lampedusa fait dire au prince Salina dans « Le Guépard »: « Il faut que tout change pour que rien ne change! »

Voilà la réalité de la politique que la pitoyable Janet Yellen, ci-devant présidente de la Federal Reserve US, et que ses prédécesseurs appliquent depuis qu’ils sont devenus les maitres du monde au côté de quelques petits maitres de moindre envergure, les actuels Kuroda, Draghi, Carney et autres Jordan, les imitant en pire à la tête de leurs banques centrales respectives.

Comme ce ne sont pas eux qui conduisent les évènements mais les évènements qui les conduisent (ce qui explique la pauvreté de leur communication étant donné qu’ils n’ont rien de neuf à proposer et qu’ils sont radicalement divisés entre eux sur ce qu’il y aurait lieu de faire), à peu près tout ce que ces gens disent ou font pour tenter de justifier leurs conduites n’a aucune importance parce la réalité c’est que leurs politiques ne visent -et ne peuvent viser- qu’à entretenir la sur-évaluation permanente des actifs financiers, hélas au détriment de économie réelle et de ses acteurs utiles -à savoir les producteurs effectifs de richesse tangible-. Ce qui n’est pas perdu pour tout le monde, en tout cas pas pour les investisseurs astucieux sachant en tirer profit pour eux-mêmes en exploitant les incohérences desdits grands et petits maitres (ce qui nécessite de se tenir éloigné des « grands raisonnements » macro économiques globaux dans lesquels se perdent la plupart des économistes et prévisionnistes), ainsi que nous tentons de le faire pour nos clients.

Tout le monde sait que la Grande Stagnation Séculaire et que la Déflation, consubstantielles aux politiques monétaires ultra laxistes des banques centrales et à la mondialisation libre-échangiste sauvage, faisant baisser pouvoir d’achat, protections sociales, salaires et coûts de production de la plupart des marchandises, ne seront pas stoppées. Et alors? Cela n’empêchera pas les actions US et le pétrole de monter plus haut, enrichissant ainsi leurs acheteurs, même si la majorité des agents économiques et des populations s’appauvrit, ce qui ne peut être corrigé que par la politique (Rassurez-vous elle ne s’y attaquera pas ! Parce que trop occupée à la conquête du pouvoir et à sa conservation le plus longtemps possible) et non pas par la finance ou par l’économie qui ne sont que les moyens de la politique. Le banquier central et ministre des finances de Napoléon 1er, le baron Jean-Dominique Louis, lui disait: « Sire, faites-nous une bonne politique, je vous ferai de bonnes finances » (rien n’a changé !).

Yellen (comme attendu) annonce à nouveau que la perspective de relévement du taux directeur US se renforce, big deal ! Ce qui revient à expliquer que s’il fait beau temps elle enlèvera son manteau mais que si le temps se couvre elle le gardera !

–

Lire texte exact de son speech, vague comme d’habitude parce qu’elle reste « data dependant »:

Si tout cela se confirme dans la mesure où de bonnes statistiques US se succèderaient, cela ferait monter les actions US au détriment des obligations d’Etat US (parce que lorsque les secondes baissent les investisseurs vont sur les premières), c’est ce qui se produit déjà grosso modo depuis février 2016, et dorénavant en plus, cela ferait monter le dollar US et le pétrole au détriment de l’or et des autres monnaies, mais aussi cela permettrait au Dax et aux actions européennes, japonaises et émergentes -russes- de se reprendre (du fait de la baisse des monnaies contre le dollar US), tout cela se poursuivant jusqu’à l’élection présidentielle US du 8 novembre 2016 jusqu’à laquelle ladite Yellen (étant prépondérante au sein du FOMC de telle sorte que ce que disent Bullard -qui ne veut pas de relèvement- ou Fischer -qui en veut deux- ne compte pas) maintiendra un discours plutôt ferme mais s’abstiendra de la moindre initiative en matière de taux directeur comme l’affirme le patron de la Citibank qui, lui, sait de quoi il parle. Tout cela nous convient très bien, puisque cela va dans le sens des positions que nous avons (actions US, canadiennes, russes, Dax, pétrole et près de 60% de nos actifs en dollars US -non arbitrés- pour les besoins de nos opérations de marché) et à l’encontre des positions que nous n’avons pas (obligations d’État, or et argent-métal). On verra après l’élection ce qu’il y aura lieu de faire.

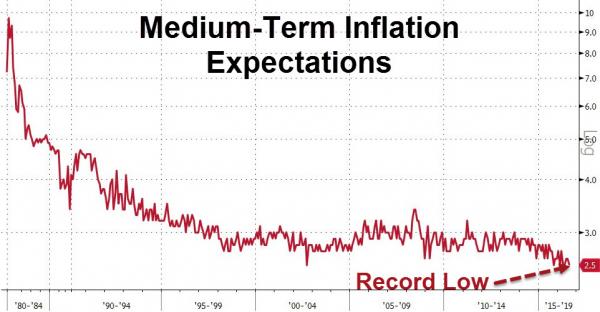

Ce qui importe pour les marchés financiers, ce n’est pas la réalité de la croissance économique, c’est la direction dans laquelle se dirige le flux de liquidité généré par les banques centrales. Il n’y a plus d’inflation monétaire parce que la vitesse de circulation de la monnaie et le multiplicateur de crédit ne se reprennent pas, la liquidité n’allant plus dans l’économie réelle mais dans la trappe des marchés boursiers, d’où leur hausse.

A noter que l’excès de réserves donc de liquidité à disposition de la Fed est énorme (2.208 milliard de dollars US)… De quoi faire exploser les actions US si elle en investissait une partie dans ce marché !

Le possible relèvement graduel (Yellen y a insisté) du taux directeur de la Fed (une fois 0,25% ou deux fois 0,25% ou 0,50% en une fois) ne changera rien pour la croissance économique US, trop peu, trop tard. D’autant que la plupart des pays du monde vivent encore avec des taux zéro ou négatifs et que c’est à eux qu’il faudrait mettre un terme en rétablissant des taux positifs partout.

Le problème ce sont les taux négatifs en Europe et au Japon:

Steen Jacobsen de Saxo Bank, passé haussier dollar US, baissier obligations d’Etat US et or, haussier matières premières et actions US, juste avant la réunion de Jackson Hole, a publié le graphique ci-dessous montrant comment évoluent les actifs financiers en phase de relèvement des taux US et cela est conforme à ce que nous attendons (en haut du tableau: commodities -matières premières, pétrole- et equities -actions-, en bas du tableau: bonds -obligations d’Etat et autres obligations-, quant à l’or il disparait du radar…).

L’indice des prix des matières premières, dans le sillage de la hausse du prix du pétrole, est proche de casser à la hausse… Ce qui, si cela intervenait, ferait monter les actions des sociétés US et étrangères qui les produisent.

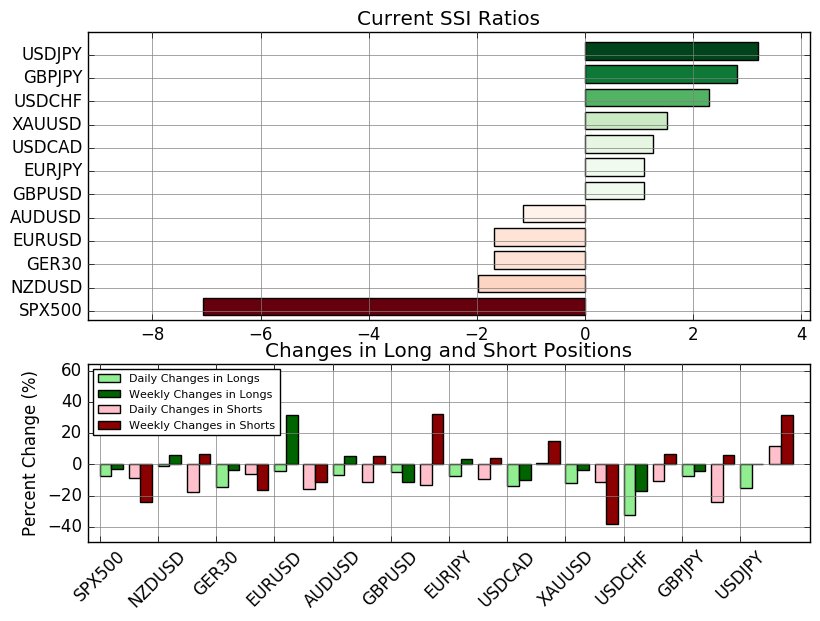

Le ratio calls/puts est à son plus bas historique, ce qui confirme les données précédentes de DailyFx et signifie que le troupeau des investisseurs ne fait que shorter les actions US et donc perdre de l’argent depuis plusieurs mois:

–

–

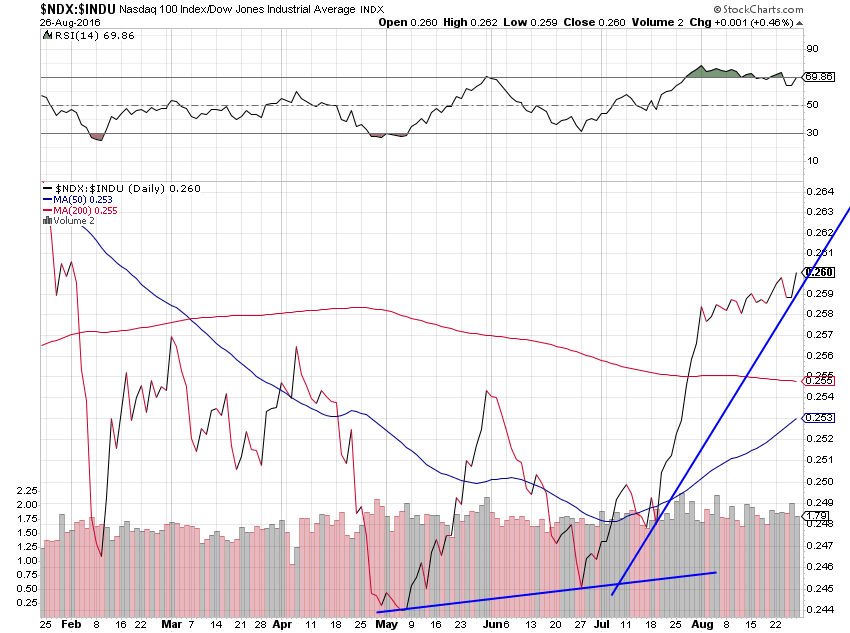

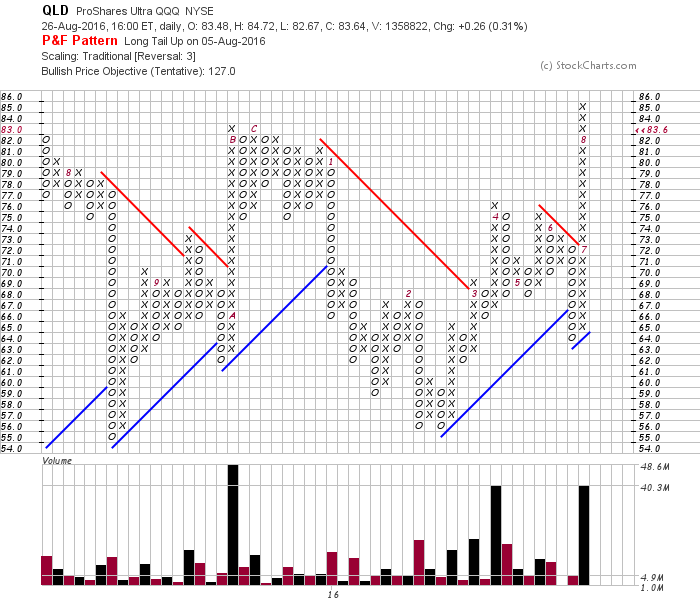

Le Nasdaq, le marché leader, a effectué vendredi 26 aout 2016 en clôture un nouveau plus haut contre le DJIA, raison pour laquelle il faut être surtout acheteur de QLD:

L’actualité révèle chaque jour les inimaginables turpitudes financières des Clinton, mari et femme, qui se sont considérablement enrichis (plusieurs centaines de millions de dollars US en quelques années !!!) en se servant de leurs charges publiques et dont l’incompétence dans lesdites fonctions a mis fortement en danger les Américains (tuerie de Benghazi), indépendamment de la maladie mentale qui frappe Hillary la rendant inapte à présider la première puissance mondiale. Il est d’ailleurs inimaginable que la santé des candidats à une élection aussi importante ne soit pas préalablement auditée par plusieurs organismes médicaux indépendants qui rendraient publiques leurs constatations.

Quant à Trump navigant à vue, il persiste à dire tout et son contraire, montrant ainsi son incapacité à se tenir à une ligne politique, dont la logique est absente, et donc à l’appliquer s’il était élu.

Ce qui sortira de cette élection présidentielle entre une candidate corrompue et un candidat ultra provocateur vivant hors des réalités sera probablement abominable: un pays totalement divisé et irréconciliable.

Raison de plus pour la Federal Reserve de « mettre le paquet » en matière d’injection de liquidités et autres manipulations pour faire « monter au ciel » les actions US avant leur correction post élection d’après le 8 novembre 2016 qui pourrait être sévère. En attendant, nous gardons nos positions longues et renforcerions les achats de S&P500 sur toute cassure nette des 2194, via des achats supplémentaires de SPXL.

Le S&P500 reste attentiste (évolution assez rare quasi latérale presque immobile avec un biais haussier depuis mi-juillet) avant la déclaration de Yellen à Jackson Hole de ce vendredi 26 qui nous expliquera que grâce à elle tout va bien pour l’économie US et que la Fed remontera de ce fait son taux directeur dès que possible en 2016 même (décembre???) à la condition que les bons indicateurs se poursuivent sans dire exactement quand pour ne pas se lier les mains avant l’élection du 8 novembre…

–

–

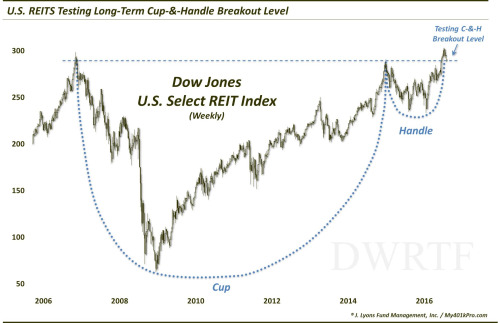

Bonne performance des REITs qui ont cassé leur plus haut historique…

–

–

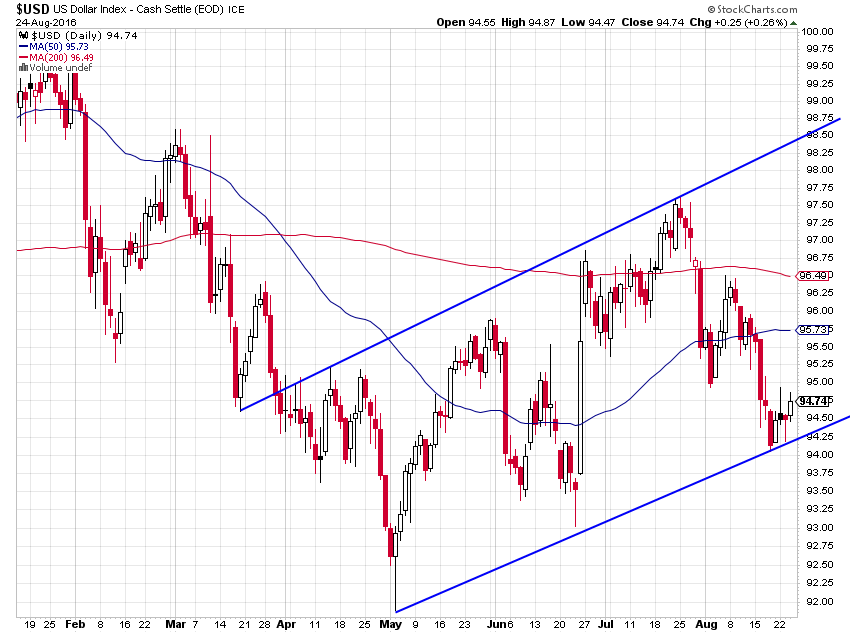

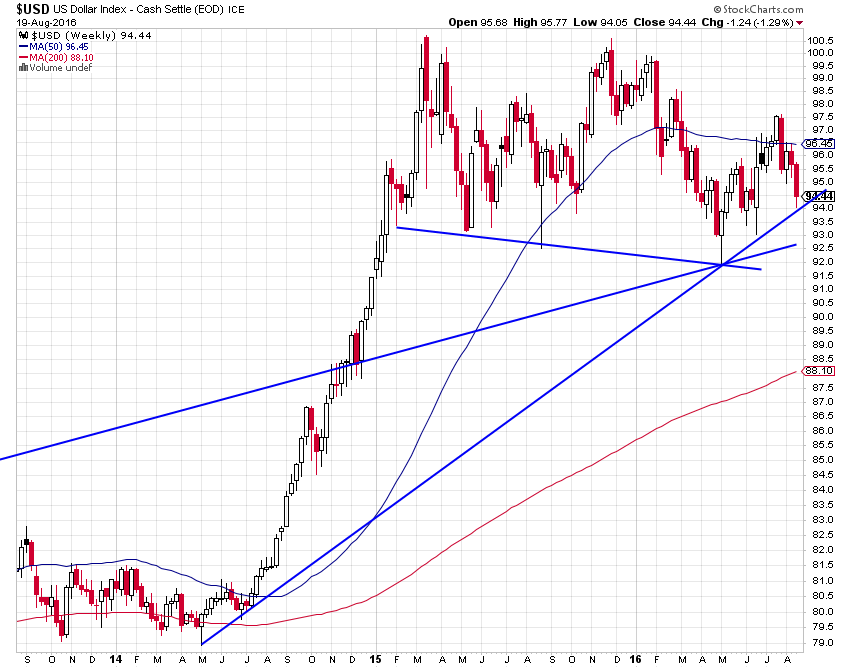

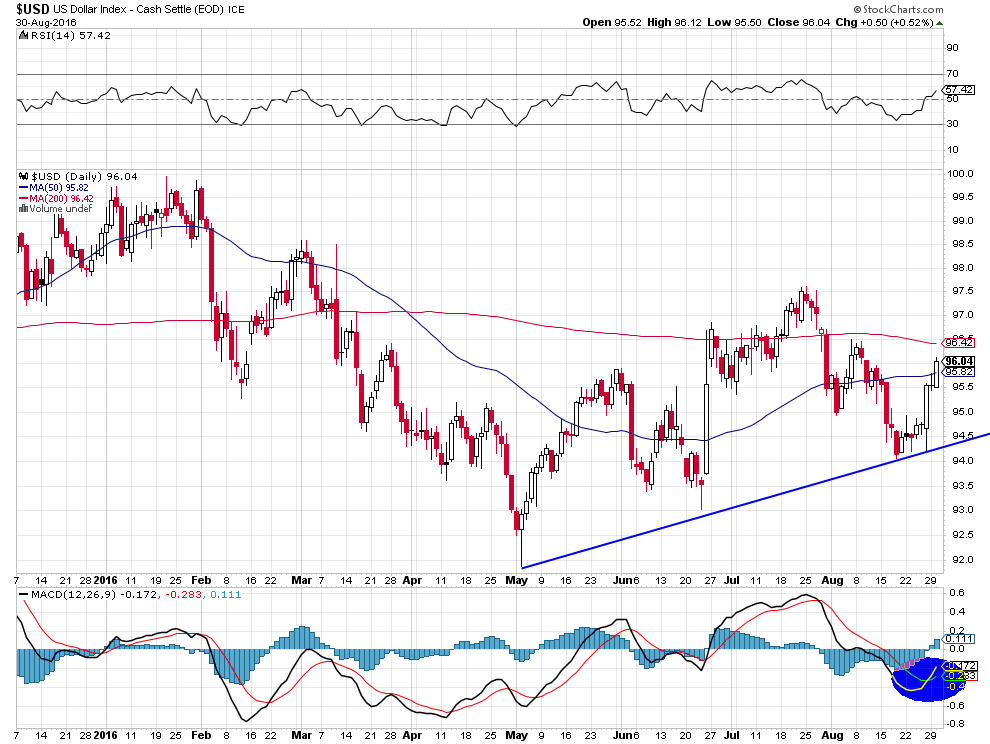

Quant au dollar US, ainsi que nous l’avions pressenti, ce qui nous a conduits à ne pas arbitrer nos dollars US utilisés pour nos opérations de marchés, il montre des signes de reprise, raison pour laquelle, comme pour les actions US, un short covering d’envergure pourrait (mais ce n’est pas certain) le faire remonter sur son plus haut de mars 2016 vers 98,50 base US Dollar Index, ce qui donnerait une baisse de l’euro/dollar US vers 1,08 son plus bas de mars 2016, avant le 8 novembre 2016. A noter que les taux US, quelles que soient les décisions de la Fed, sont plutôt haussiers, ce qui soutien le dollar US.

Nonobstant le chaos politique européen qui prend des allures de Bérézina collective tant au niveau des institutions de Bruxelles que des États-nations (impasse politique française par exemple, dont la prochaine élection présidentielle de 2017 pourrait faire exploser la République tant le rejet des Hollande, Sarkozy et consorts, qui ont déjà échoué et n’ont plus de solutions crédibles à proposer -en particulier sur les questions européennes, la subversion migratoire ou la place de l’islam- est irréversible).

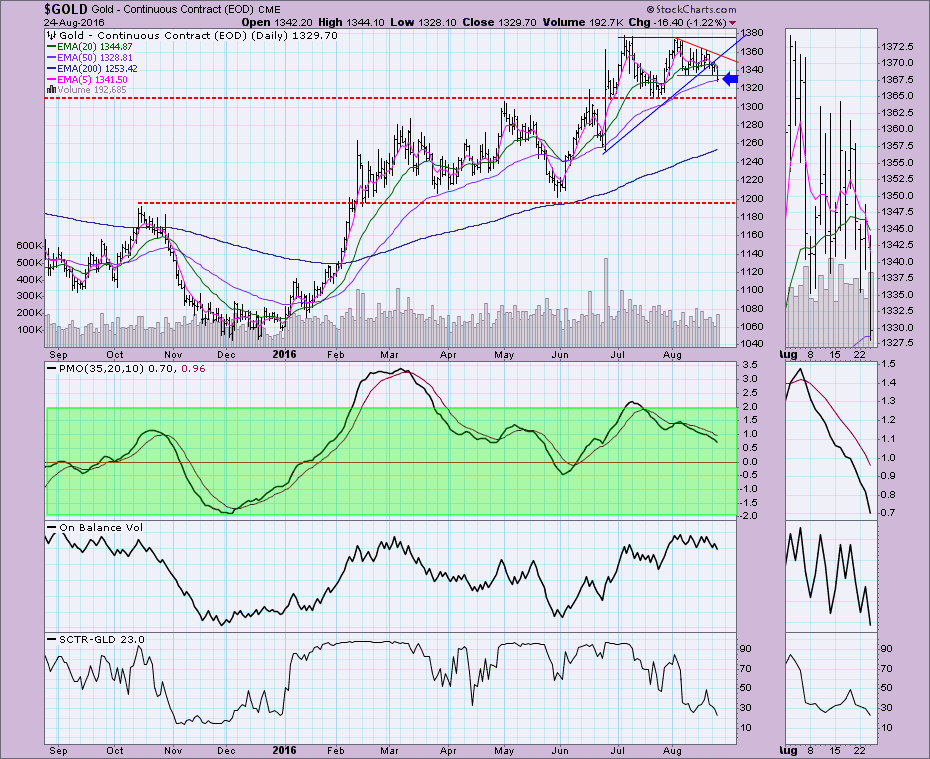

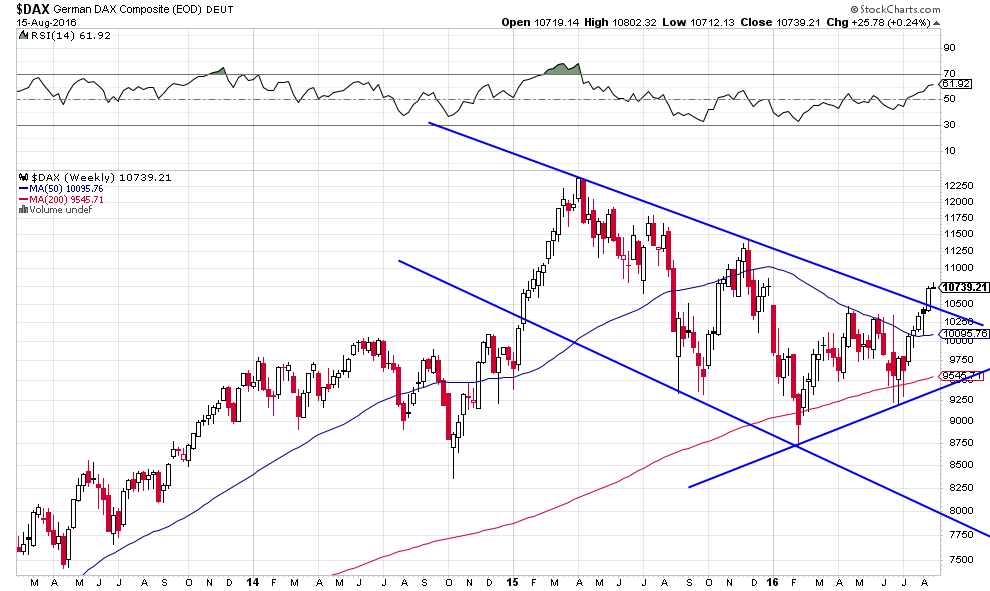

Hausse du dollar US signifiant nouvelle faiblesse de l’euro et du yen, donc affaiblissement supplémentaire de l’or et autres métaux précieux sur lesquels nous recommandons d’avoir zéro position mais aussi reprise des actions allemandes et japonaises, raison pour laquelle nous restons long Dax (mais pas Nikkei trop manipulé), Dax qui est en train de réussir la confirmation de sa cassure récente à la hausse.

–

La Fed ne laissera pas l’or monter, la BIS en vend sur son ordre…

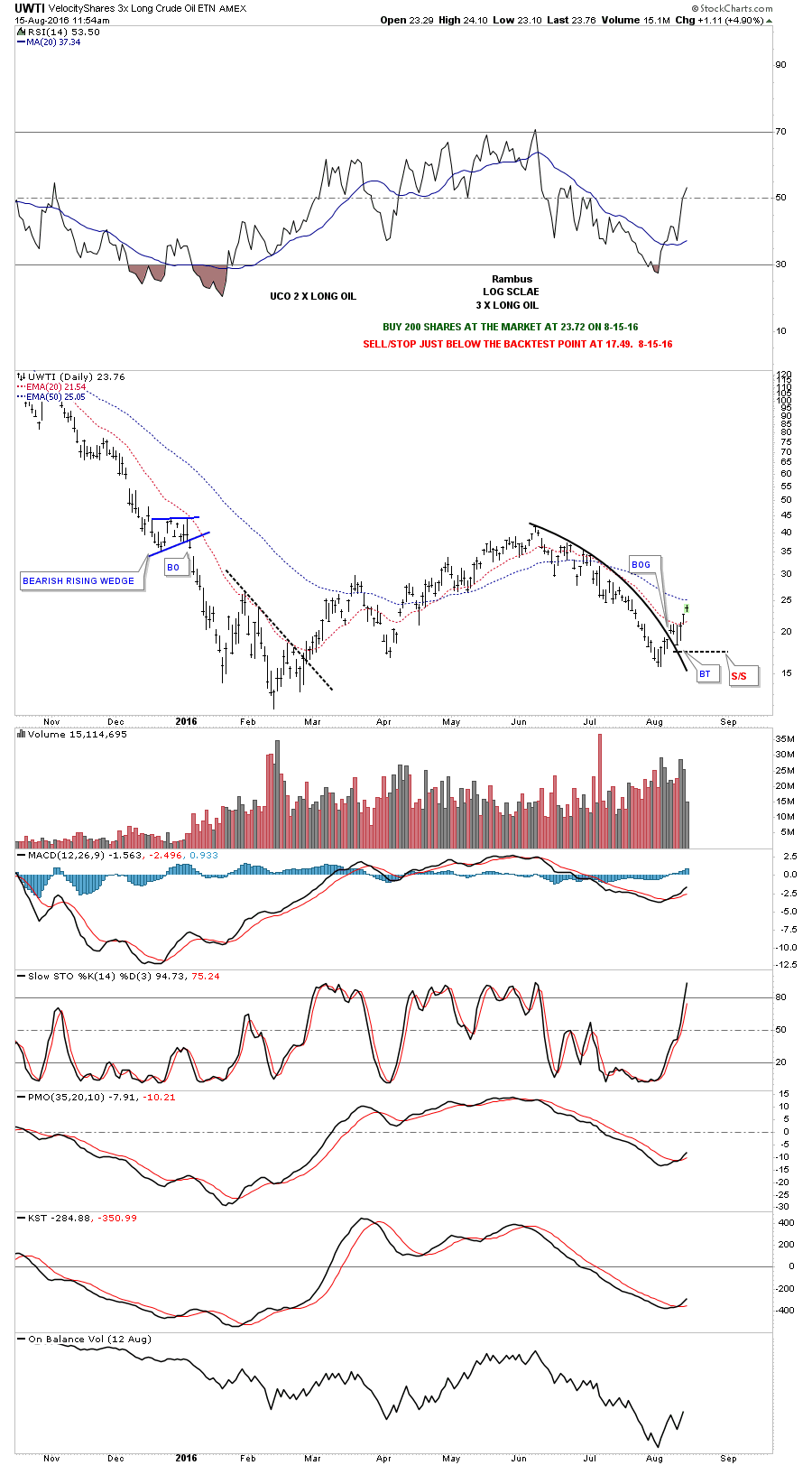

Quant au pétrole, sa petite et saine correction à la baisse de 49 à 46,50 USD le baril, après sa hausse initiale de 39 à 49 (+20%), est probablement déjà en voie de se terminer. Nous gardons les USO, UWTI et les actions pétrolières US en principe jusqu’à la réunion de l’OPEP fin septembre à Alger.

En quoi consistent les politiques des banques centrales?

Les politiques des banques centrales, et accessoirement celles de la plupart des gouvernements, des principaux pays, ne visent pas à obtenir une croissance économique optimale dont les fruits seraient harmonieusement répartis au sein de la population ou entre les différents agents économiques, ni la réduction du chômage ou la stabilité monétaire (ce que l’on tente de nous faire croire), mais elles visent à entretenir la hausse permanente des actifs financiers, actions et obligations d’Etat, via toutes sortes de manipulations ou d’artifices (répression financière, taux d’intérêt zéro voire négatifs, extension à l’infini des masses monétaires, Quantitative Easings, dévaluations monétaires dites compétitives, etc).

Hausse qui, dans nos sociétés ultra financiarisées, est devenue le baromètre de la réussite économique via la prospérité d’un tout petit nombre de personnes ou d’institutions qui les détiennent, alors qu’en réalité le plus grand nombre s’appauvrit, tout en permettant aux plus grandes entreprises d’étendre leurs marchés aux fins de devenir monopolistiques et aux Etats de s’endetter toujours plus. Voilà la vérité qu’on l’approuve ou pas.

–

La fortune de Bill Gates…

–

–

Partant de ce constat, il est idiot d’être un « perma bear » sur les marchés financiers, dont la hausse est entretenue par tous les moyens possibles, même s’il arrive parfois des « accidents » les faisant temporairement chuter, parce qu’ils reprennent presque aussitôt leur progression après la purge. Il faut être un « perma bull » tout en tentant d’éviter le plus possible les accès de volatilité et les bulles, dont la constitution est inévitable du fait du caractère moutonnier des investisseurs sur lesdits marchés financiers et des méthodes modernes de trading (effets de levier et algorithmes).

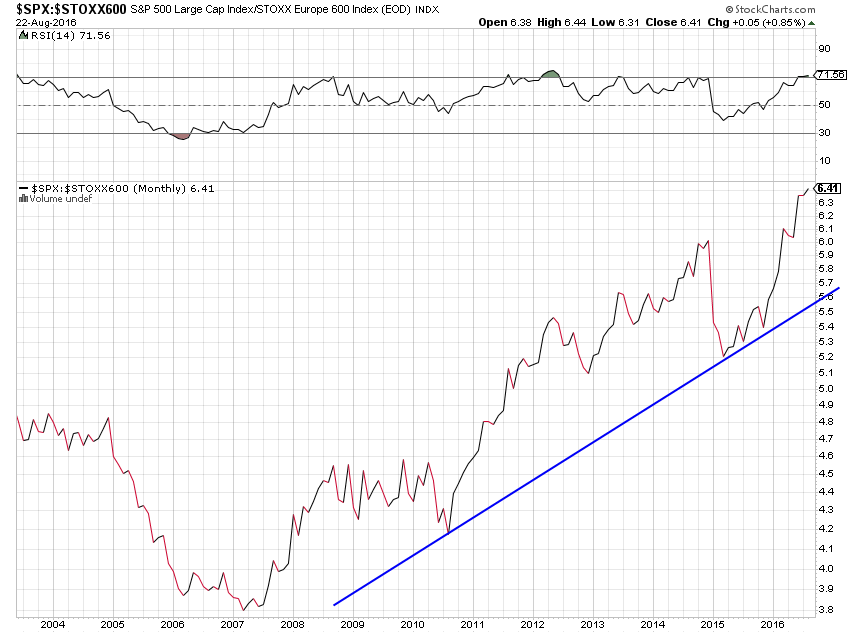

Les actions US sur-performent les actions européennes et restent dans un bull market:

–

–

Sans compter les moments très exceptionnels (comme la campagne présidentielle actuelle US) faisant que les banques centrales interviennent alors systématiquement et en permanence, avec tous leurs moyens possibles, pour créer des conjonctures favorables à l’obtention des objectifs qu’elles poursuivent. Les banques centrales des USA et des pays amis, comme leurs gouvernements, voulant à tout prix que Donald Trump, leur ennemi public numéro, perde cette élection et qu’Hillary Clinton, la candidate de l’Establishment, la gagne; soyez persuadés que tout sera fait (en particulier en termes d’injections de liquidités) pour que les actions US montent à leur plus haut niveau historique, que les taux d’intérêt US restent bas et qu’il n’y ait pas de dérapage du dollar US d’ici au 8 novembre 2016 (sans évidemment de garantie de réussite dans leur choix électoral, les peuples ayant montré leur réticence croissante à suivre les recommandations qui leur sont faites).

Telle est l’une des raisons principales pour lesquelles nous restons long actions US surtout, neutre sur les obligations d’Etat et les métaux précieux (que l’on ne laissera pas monter d’ici au 8 novembre 2016) comme sur le dollar US (avec la réserve que, étant proche de ses supports, le billet vert pourrait toutefois aller plus bas s’il les cassait, ce qui serait d’ailleurs plutôt positif pour la hausse des actifs US) et évidemment haussier sur le pétrole (qui vient d’entrer dans une correction temporaire normale de son vif mouvement de hausse récent avant de le reprendre).

Les déclarations actuelles des banquiers centraux US sur la possible hausse du taux directeur US (qu’ils auraient dû effectuer il y a déjà plusieurs années quand c’était encore possible sans prendre de risque) ne sont que des écrans de fumée destinés à faire croire aux électeurs que l’économie US est au mieux de sa forme et qu’ils ont réussi à la rétablir, que l’Administration Obama l’a gérée avec succès, ce qu’Hillary Clinton elle-aussi poursuivra à n’en pas douter…

Alors que si de nombreuses entreprises US font à nouveau des profits, l’endettement public est à son maximum, le système de santé et de couverture sociale est en faillite, les étudiants sont contraints d’emprunter des montants énormes donc à s’endetter toute leur vie future pour avoir accès à l’enseignement professionnel et supérieur, le chômage reste très important si l’on comptabilise tous les Américains en âge de travailler et qui le voudraient bien mais qui sont sortis des statistiques de l’emploi faute d’en trouver, des régions entières ont été désindustrialisées en raison du libre-échange, les infrastructures publiques sont à reconstruire, le nombre de migrants illégaux fournissant un lumpenproletariat exploité économiquement a explosé et celui des prisonniers incarcérés aussi, etc…, ce qui constitue une économie duale de plus en plus inégalitaire dans laquelle le nombre de pauvres (devant par exemple avoir recours aux « food stamps » pour pouvoir se nourrir) a explosé aux côtés de moins en moins de riches et de super riches qui vivent dans des zones hyper protégées…

–

–

Preuve de la manipulation des actions US: la longue stabilisation du S&P500 depuis mi juillet 2016 à ce jour, sans correction notable puisque des achats permanents modestes mais bien placés l’empêchent de baisser, alors que le nombre de shorts ne fait que s’accroitre, ce qui constitue le prélude à la cassure à la hausse de son « trading range » lorsque cela sera décidé par la Fed (quand, encore en août, en septembre ou en octobre 2016? Impossible de le savoir) à l’occasion d’un « short covering » massif:

Comme le souligne cet analyste, le marché des actions US refuse de corriger à la baisse et devrait aller en direction des 2.500 sur le S&P500 aux alentours du 8 novembre, date de l’élection présidentielle US

I’ve now lost all confidence in the market producing a natural profit taking correction into a daily cycle low. Every little dip brings in a buyer to stop the decline.

At this point my strategy going forward will most likely be really simple. Stay fully invested and leveraged until the elections. Trust in the Fed to have our backs, and forget about normal cycle counts, or sentiment extremes for the time being. If we ever do get a DCL it seems unlikely the establishment will tolerate it for very long before they push the market back up.

So going forward there may not be much to discuss when it comes to the stock portfolio ».

–

–

Les positions shorts sur le S&P500 sont à leur plus haut historique…

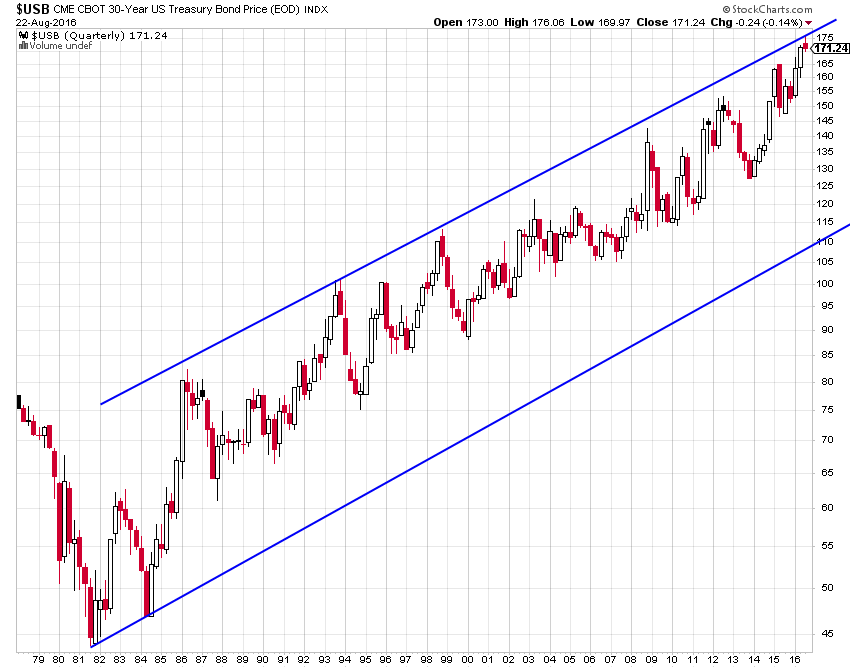

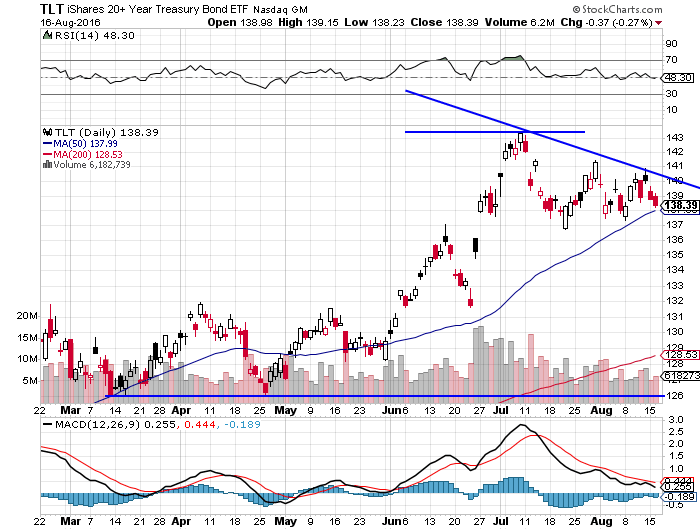

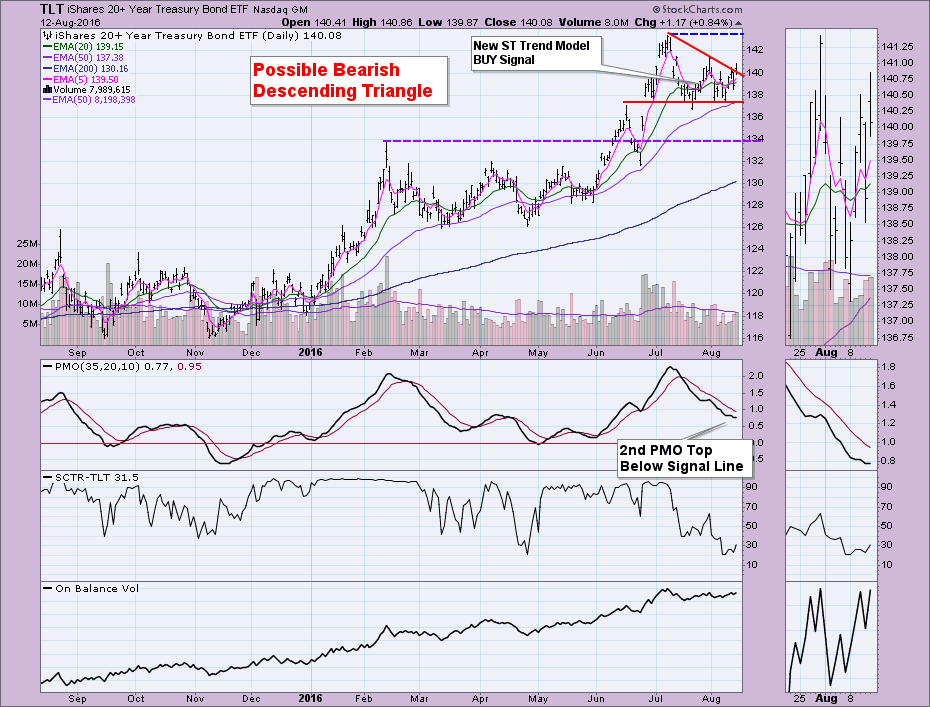

La bulle obligataire US semble avoir atteint un sommet:

–

–

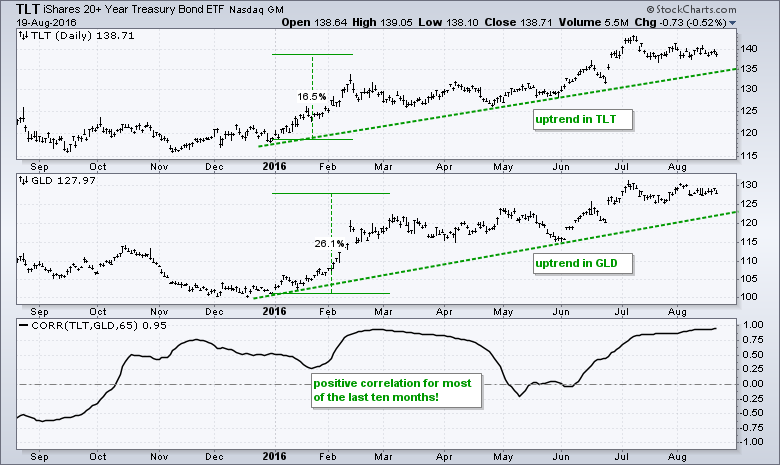

Toute hausse du TLT (obligations d’Etat US) est positive pour l’or, toute baisse du TLT est négative pour l’or, donc toute hausse des taux US (lorsqu’elle ara lieu: décembre 2016 ???) devrait se traduire par une double baisse des obligations d’État US et de l’or

L’important pour les marchés financiers c’est le prix du pétrole, pas les vaines tergiversations de certains membres de la Federal Reserve

Ainsi que nous l’avons déjà pronostiqué, la Federal Reserve US ne modifiera pas son taux directeur avant l’élection du 8 novembre 2016. Si Clinton est élue elle le montera, si Trump est élu elle le baissera, voilà ce que pense le patron de Citibank, tout le reste n’étant que littérature ou divagations de certains membres de la Fed en mal de publicité, ne représentant pas ce que pense Yellen, laquelle décide de façon prépondérante au sein du FOMC et panique à l’idée de déclencher un cataclysme sur les marchés si elle monte son taux directeur comme en décembre 2015. Mais comme elle a aussi peur de provoquer trop tôt une hausse incontrôlable des actions US, elle laisse s’exprimer quelques guignols pour calmer le jeu: hausse des actions US oui, leur explosion à la hausse bien avant le 8 novembre: non! Comme c’est de la petite manipulation pure et simple ne visant qu’à faire durer la comédie et que la Fed poursuit ses injections de liquidités, notre tactique c’est d’acheter si possible plus d’actions US en échelle de baisse…

Les banques centrales en baissant leurs taux directeurs (et donc les taux d’intérêt à moyen et long terme dans les principaux pays) à zéro voire à des niveaux négatifs, ont fait une erreur majeure qui ruine les banques privées et les institutions financières comme la plupart des épargnants-rentiers, sans aider à faire repartir les économies ni l’inflation, mais ont créé une bulle obligataire favorables aux Etats sur-endettés dont elles craignent maintenant de provoquer l’explosion en agissant dans le sens du relèvement de leurs taux directeurs trop vite, trop fort. Elles se sont piégées elles-même et n’ont pas de voie graduelle de sortie, ce qui prouve à nouveau qu’il faut les supprimer au lieu de les encenser…

La solution à la querelle byzantine à propos du taux directeur US, c’est de laisser le marché faire son travail sans essayer de le manipuler, à savoir que la hausse du prix du pétrole fait déjà et fera plus encore monter mécaniquement les taux d’intérêt à moyen et long termes (10 ans et plus) US, ce qui permettra à la Fed d’ajuster sans drame ni panique alors à un certain moment son taux directeur en fonction du taux à 10 ans qui sera atteint.

–

–

Ce qui nous intéresse (en ce moment et pour longtemps), ce sont les actions et certaines matières premières industrielles indispensables à l’économie (comme le pétrole), et accessoirement les monnaies dont les mouvements interfèrent sur les prix des actions et desdites matières premières, mais pas les obligations d’Etat ni les métaux précieux (ces deux derniers actifs, évoluant souvent en parallèles, ayant atteint des niveaux à notre sens de sur-évaluation extrême) sur lesquels nous avons zéro position puisqu’ils commencent à corriger à la baisse.

TANT QUE LE PRIX DU PÉTROLE MONTERA, ET IL EST LOIN D’AVOIR ATTEINT SON SOMMET PRÉVISIBLE A COURT ET MOYEN TERMES, LES ACTIONS US MONTERONT.

LES TAUX US ON S’EN MOQUE, PARCE QUE S’ILS MONTENT LES INVESTISSEURS SORTANT DES OBLIGATIONS D’ÉTAT IRONT SUR LES ACTIONS ET S’ILS BAISSENT AUSSI PUISQU’IL N’Y AURA PLUS D’ALTERNATIVE D’INVESTISSEMENT !!!

–

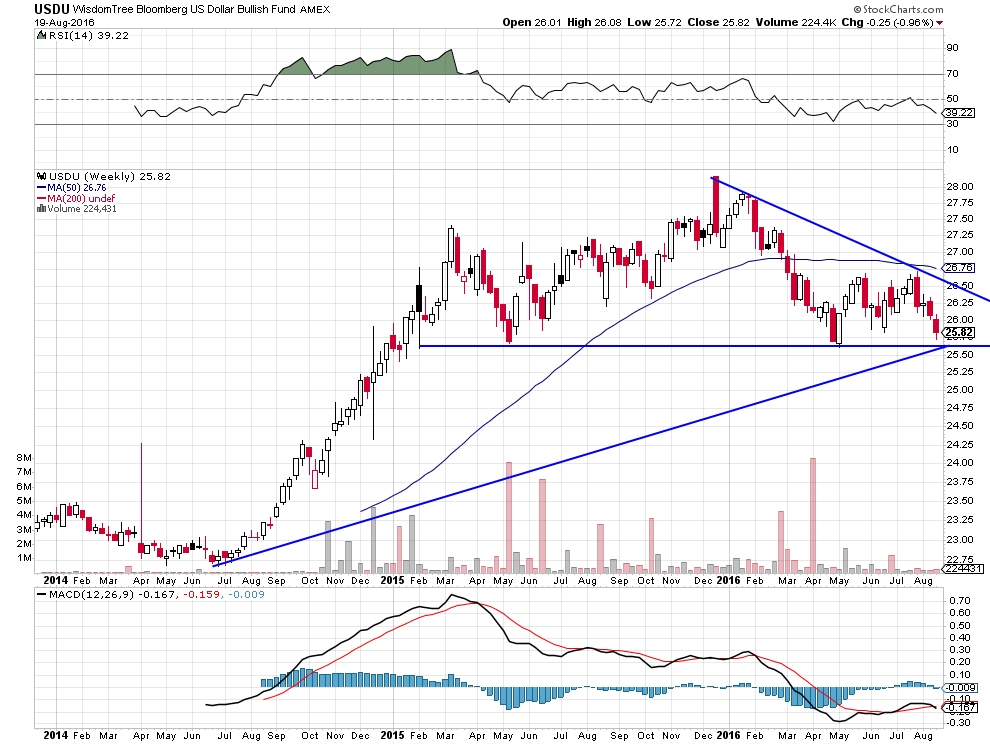

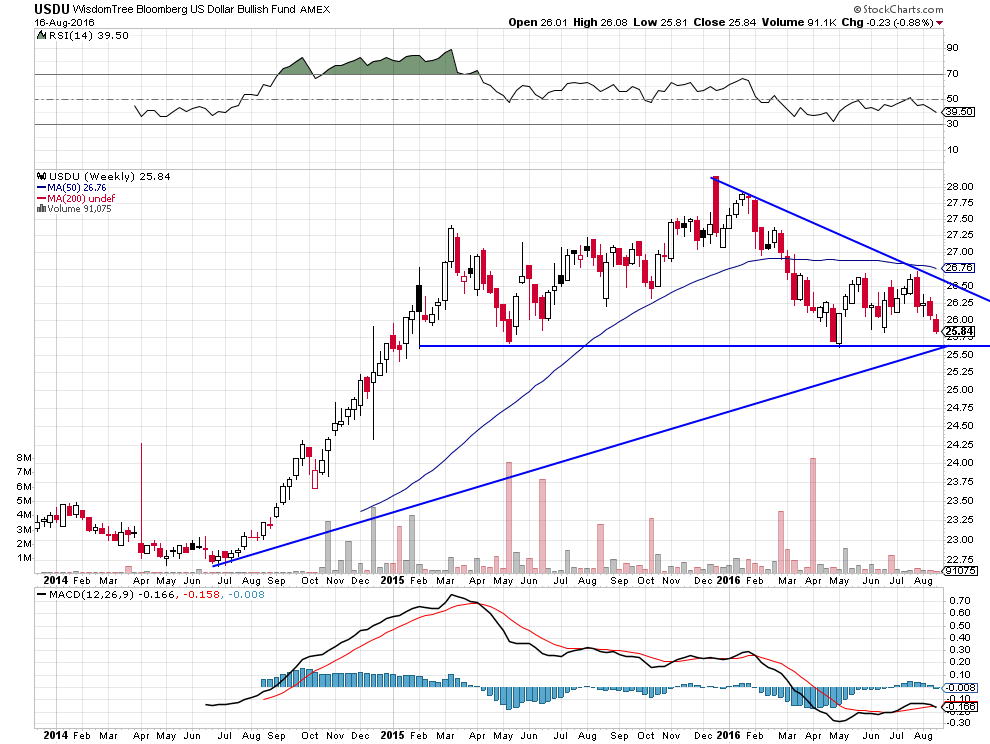

Le US Dollar Index est plutôt orienté à moyen et long terme à la baisse mais, à court terme, il a tenu et n’a pas encore cassé à la baisse. Il n’y a donc pas lieu de s’affoler ni d’arbitrer les actifs en dollars US tant que cela ne sera pas le cas.

–

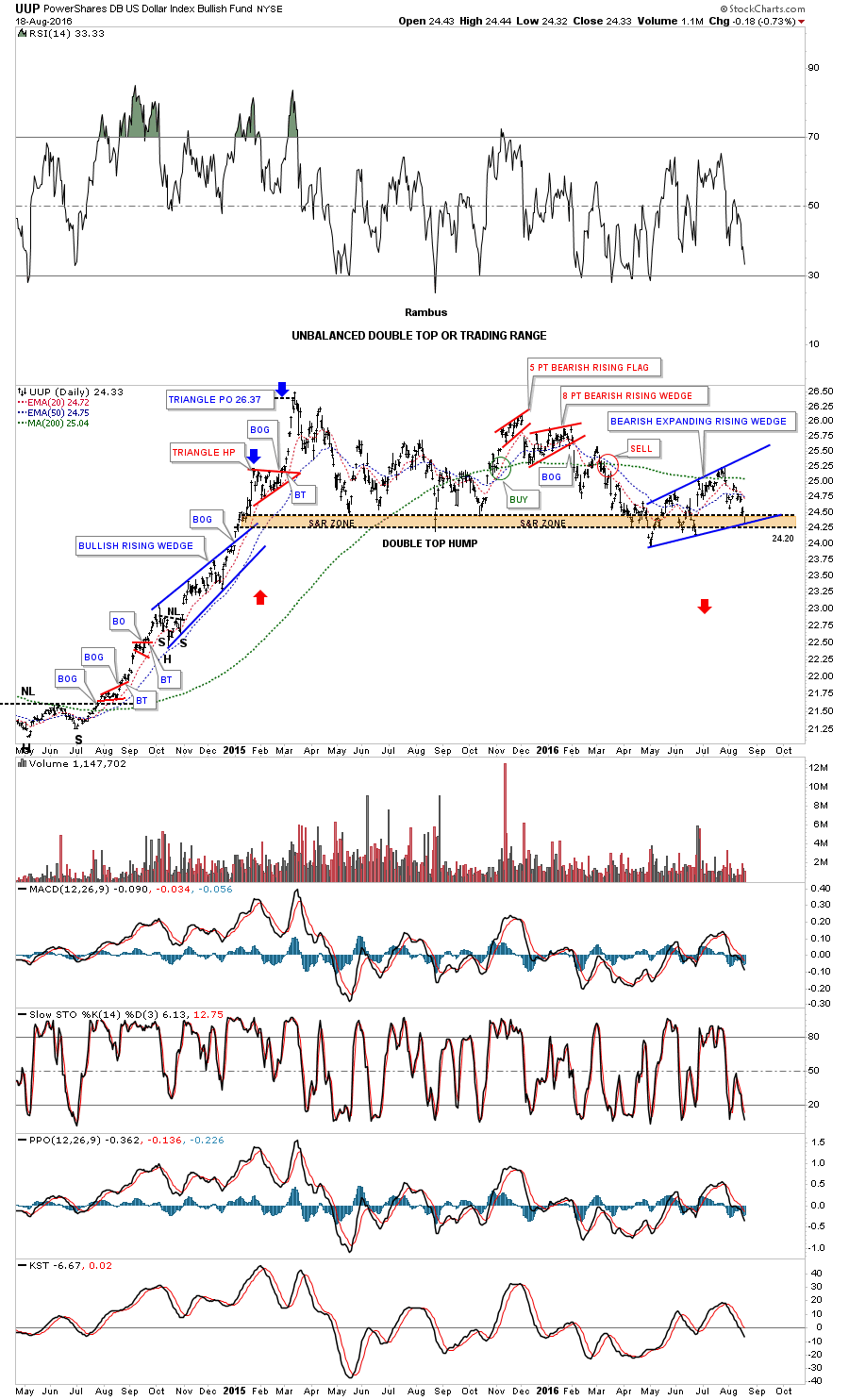

Formation en triangle (probabilité de casser à la baisse mais ce n’est pas certain):

–

–

Bon support sur le UUP et sur le USDU:

–

–

–

Le dollar/yen remonte légèrement et BlackRock, qui pense que ce mouvement devrait se poursuivre, achète des actions japonaises:

Sur l’immigration de masse en Europe et la responsabilité de Merkel, une dirigeante selon nous authentiquement criminelle parce qu’elle a ouvert l’UE à l’immigration massive et a pactisé avec Erdogan dont elle savait qu’il finançait le terrorisme islamiste:

Merkel / Erdogan même combat pour détruire les États-nations européens et l’identité de leurs citoyens, pendant que les simples d’esprit Hollande et Renzi, n’ayant rien compris et ne sachant pas ce qu’ils veulent, laissent faire…

Étant long pétrole (via l’achat de l’USO et du UWTI), d’actions des sociétés pétrolières (Marathon et Schlumberger) ou d’actions canadiennes et russes, à hauteur de 15 à 35% de nos portefeuilles clients, selon les stratégies choisies par ces clients, nous sommes ipso facto arbitrés contre la baisse possible du dollar US.

–

–

–

.

Cassure imminente des actions russes à la hausse:

–

–

La partie principale de nos positions étant constituée d’achats d’actions de haute technologie, internet et de communication US et d’ETF long ou ultra longs sur les actions US, et aussi d’une petite position longue en ETF long DAX (le moins mauvais marché boursier européen), nous conservons le même positionnement parce que la hausse du prix du pétrole devrait finir par les propulser à la hausse d’ici fin août – début septembre (lorsque le volume reviendra sur les marchés). Et parce que la Fed, comme ses banques centrales amies, feront tout pour faire monter les actions US et ainsi, croient-elles, faire perdre Trump lors de l’élection du 8 novembre 2016 (date aux alentours de laquelle le plus haut de l’année 2016 devrait être atteint sur les actions US).

–

Stabilisation du S&P500 avant cassure probable à la hausse:

–

–

Le niveau des shorts sur les actions US vient d’atteindre, selon le rapport de la CFTC et de DailyFx du 18 août 2016, son record absolu…. Ce qui est haussier pour cet actif:

–

–

Combien de temps les shorts actions US, qui commencent à perdre de plus en plus, le resteront-ils?

La hausse du pétrole, en liaison avec son bas niveau historique de prix, les troubles politico-économiques en Arabie saoudite, la situation de guerre totale au Moyen-Orient, le terrorisme de l’État islamique-Daesh et la complicité de la Turquie d’Erdogan (l’allié de Merkel et de l’UE qui trouvent maintenant quand même qu’il va un peu trop loin mais le laissent faire) avec lesdits terroristes, les grandes manœuvres russo-iraniennes, la tension en Ukraine menaçant avant l’hiver les approvisionnements européens de gaz, la baisse de la production US et les achats d’ETF par les compagnies pétrolières ou de trading pétrolier (nous savons de source sûre que Glencore par exemple achète du pétrole-papier et du brent à tour de bras), la faiblesse du dollar US, etc., devrait se poursuivre (vers 62 voire 75 USD le baril d’ici fin 2016 sur le WTIC). A ces niveaux-là, le S&P500 serait bien plus haut que notre objectif de 2260, plutôt vers 2425 ainsi que le prévoit Citibank – Merrill Lynch…

A noter que l’Arabie saoudite, ayant pour ambition de privatiser sa compagnie pétrolière nationale ARAMCO, doit obtenir d’ici la fin 2016 un prix du pétrole stabilisé beaucoup plus haut qu’actuellement pour réussir cette opération.

A noter que le supposé grand succès des années Obama (et d’Hillary Clinton), à savoir sa réforme du système de santé US, une usine à gaz d’une complexité imbécile au coût exorbitant, est entrain de s’effondrer, c’est l’une des raisons pour lesquelles Hillary est loin d’avoir encore gagné la présidentielle US parce que cette déroute frappera tous les Américains, classes moyennes et pauvres (donc minorités raciales) surtout. D’autant que des rumeurs insistantes, permettant de croire qu’elle est atteinte de la maladie de Parkinson ou pire, pourraient la renvoyer à l’hôpital et non pas à la Maison Blanche…

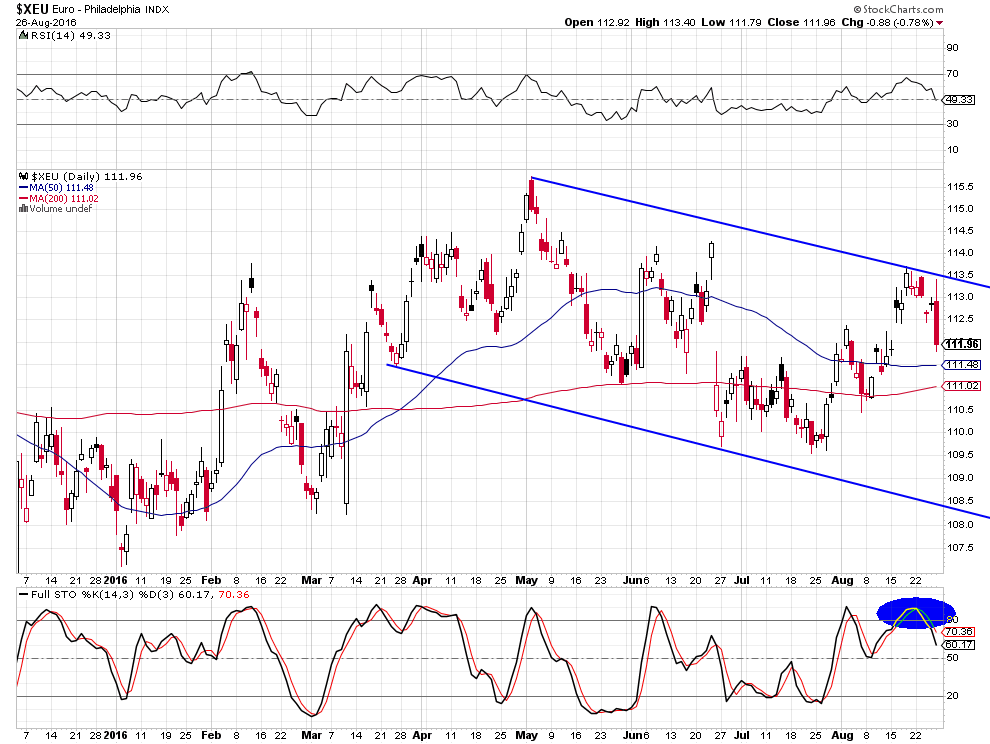

Le dollar US cette année s’est effondré contre le yen japonais, a baissé nettement contre les dollars australien et canadien, s’est fortement apprécié contre la livre sterling mais il s’est plus ou moins stabilisé contre l’euro et le franc suisse. Ce qui signifie que son évolution a été pour le moins contrastée. Nous pensons maintenant que le dollar US devrait globalement rester plutôt neutre jusqu’à l’élection présidentielle US du 8 novembre 2016, surtout contre l’euro et le franc suisse, mais remonter contre le yen.

D’une part, parce que la Federal Reserve US ne modifiera pas son taux directeur avant l’élection du 8 novembre 2016. Si Clinton est élue elle le montera, si Trump est élu elle le baissera, tout le reste n’est que littérature ou divagations de certains membres de la Fed en mal de publicité, ne représentant pas ce que pense Yellen.

D’autre part, parce que les fondamentaux européens sont toujours abominables, dans la mesure où la stagnation/déflation de l’UE se traduisant par sa croissance zéro et sa désintégration politique dans un contexte de submersion migratoire, de pression musulmane non maitrisée et d’attentats islamistes non contenus, de chantage turc et de guerre froide qu’elle entretient avec la Russie pour complaire aux instructions US et à la stratégie d’encerclement de ce pays par l’OTAN, ne laissent augurer rien de bon.

Trahison des élites, Islam et République: soumission ou redressement?

–

Valls reconnait que le burkini n’est pas compatible avec les valeurs de la République mais par lâcheté, lui et Hollande ne légiférerons pas. Ce qui est incompatible avec les valeurs de la République, c’est l’Islam, le Coran, la Charia… Il faut donc légiférer pour supprimer tout islam politique en France (le Conseil du culte musulman en particulier créé par Sarkozy et fermer les mosquées -il n’y a pas d’églises catholiques ni de synagogues en Arabie saoudite ou au Qatar, pourquoi y aurait-il des mosquées en France?-) pour ne pas lui donner de statut légal afin qu’il redevienne une pratique religieuse privée non ostentatoire (ce qui suppose aussi l’interdiction de tout voile ou accoutrement vestimentaire arabo-musulman dans les lieux publics), la France judéo-chrétienne ne devant pas sacrifier au multiculturalisme ni aux fondamentalismes de toutes sortes sous peine de disparition.

Rambus est actuellement neutre sur le USD mais, en se basant sur le USDU, il considère que sa cassure du support vers 25,60 pourrait le faire chuter nettement. Tant que cette cassure n’interviendra pas le USD pourrait se stabiliser voire remonter, surtout contre l’euro. Nous avons donc ce jour sorti nos derniers arbitrages (comme l’achat des ULE) pour ne les reprendre que sur la nette cassure précitée de l’USDU si elle avait lieu.

Les perspectives de hausse des actions US et du pétrole (ces deux actifs étant fortement corrélés) restent inchangées, le Nasdaq restant le marché leader:

–

August 17, 2016:

For some perspective on the post-financial crisis rally, today’s chart illustrates how much of the downturn that occurred as a result of the financial crisis has been retraced by each of the five major stock market indexes. For example, the Dow peaked at 14,164.53 back in October 9, 2007 and troughed at 6,547.05 back on March 9, 2009. The most recent close for the Dow is 18,552.02 — it has retraced 157.6% of its financial crisis bear market decline. As today’s chart illustrates, each of these five major stock market indices have retraced over 150% of their financial crisis decline. However, it is the tech-laden Nasdaq that leads the pack with a retracement of 249% — impressive considering the severity of the financial crisis bear market.

–

–

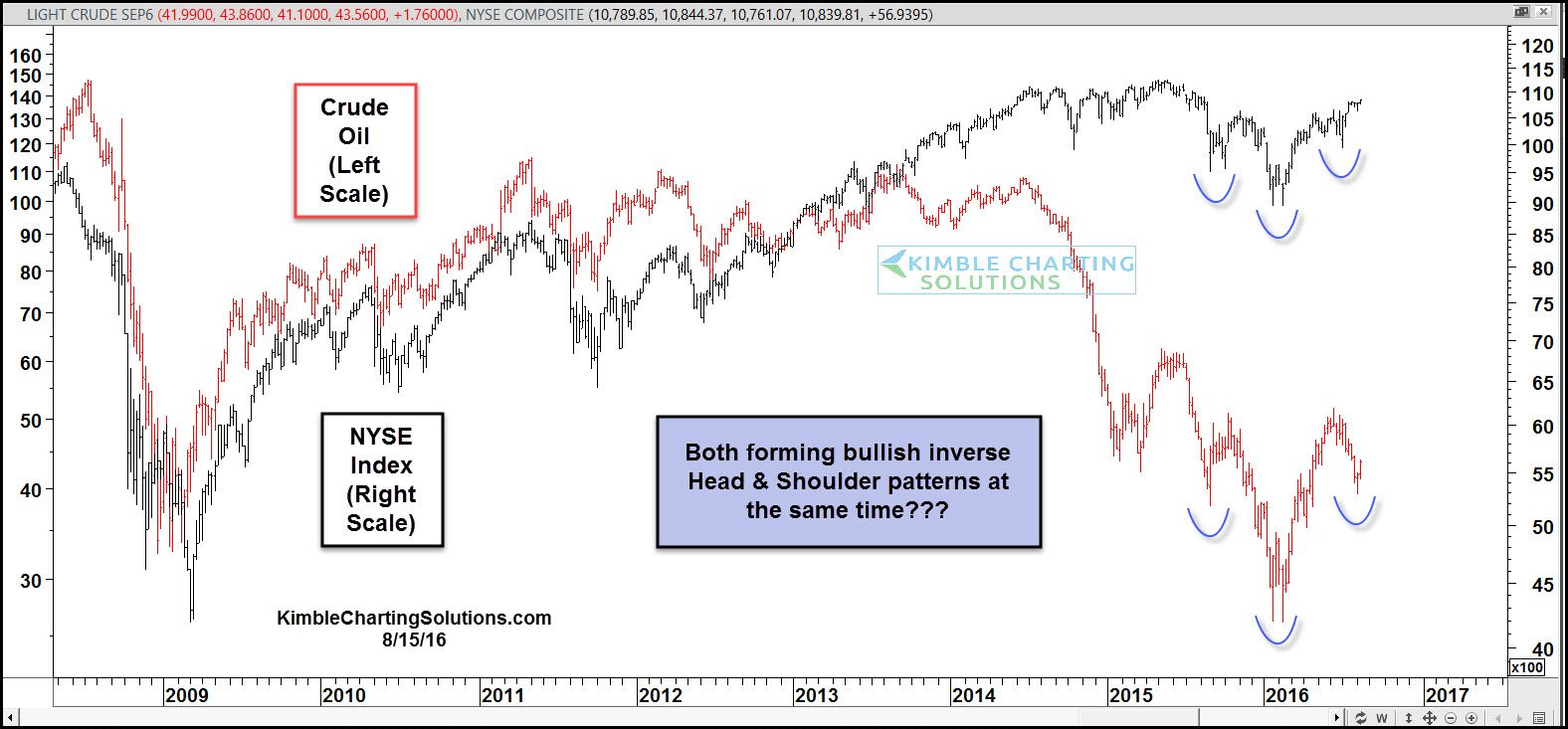

Le seul graphique qui vaille: tant que le pétrole montera, et il est loin d’avoir atteint son point haut, il n’y aura pas de correction notable des actions US qui continueront leur progression

La source de la plupart des problèmes économiques actuels, c’est l’échec des politiciens et des banquiers centraux à mettre en place des politiques cohérentes, ce qui se traduit par la faillite de la globalisation et de la gouvernance mondiale:

Pourquoi sommes-nous dans une configuration haussière idéale pour la plupart des marchés d’actions, surtout ceux riches en actions pétrolières

Indépendamment des mesures d’injection massive de liquidités ou d’achats directs d’actions prises par la Federal Reserve US et par ses homologues étrangères amies (BNS, Banque d’Angleterre, BCE) pour faire monter les actions US et maintenir un dollar US plutôt faible, ce qui devrait ainsi leur permettre (en principe mais ce n’est pas garanti) de faire perdre Donald Trump -l’ennemi public Numéro 1- à l’élection présidentielle US du 8 novembre 2016 (étant donné qu’il ne pourra alors pas se prévaloir vis-à-vis des électeurs de la mauvaise gestion par Obama ou par la Fed de l’économie US puisque la bourse serait au plus haut, quoique le niveau élevé de la bourse n’ait pas grand chose à voir avec la situation des couches sociales les plus précarisées et des chômeurs), le contexte général d’économies toujours faibles donc non inflationnistes un peu partout mais de liquidités abondantes disponibles peu investies, comme l’existence de positions shorts massives, sont porteurs pour les actions. D’autant que le pétrole remonte, ce qui éloigne le risque de déflation généralisée et les défauts de certaines sociétés pétrolières sur leurs dettes. Cette fois-ci, tout porte à croire que l’Arabie saoudite, dont la situation politico-économique se dégrade fortement en proie à des tensions internes très fortes au sein même de la famille royale, fera fin septembre 2016 un accord de réduction de sa production pétrolière avec les autres pays-membres de l’OPEP. Alors que les obligations d’Etat US et l’or rechutent, ce qui signifie que les inquiétudes des investisseurs se dissipent. Tout cela incitant les investisseurs à revenir sur les marchés d’actions un peu partout, lesquels suivent la progression des actions US, d’autant qu’il n’y a pas d’autre alternative d’investissement. Nous restons donc long actions US surtout avec comme objectif environ 2260 base S&P500 pour prendre les profits sur toutes nos positions longues puis analyser la situation à nouveau.

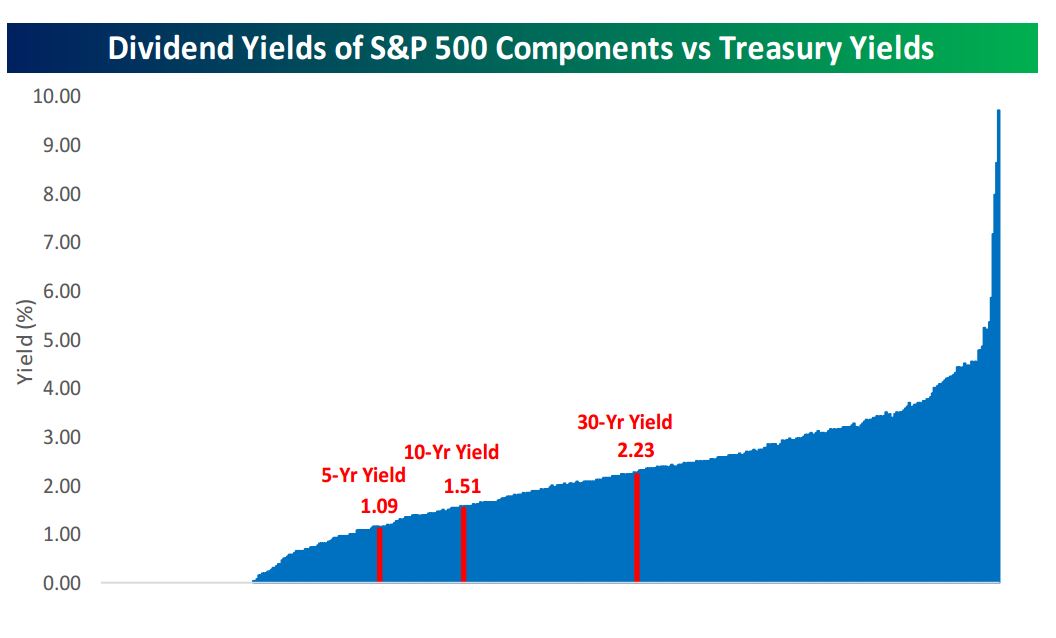

Bespoke statisticians say 41% of stocks on the S&P 500 offer a richer yield than the so-called long bond, or 30-year note. And more than 60% pay a better yield than the benchmark 10-year note (see chart below).

Comme le souligne Daneric Elliott Waves, qui est haussier sur le Wilshire et les autres indices boursiers US, la plus grande probabilité c’est que le Dow Jones Industrials monte à 20.000 lors de l’élection ce qui ferait gagner Hillary Clinton et perdre Donald Trump:

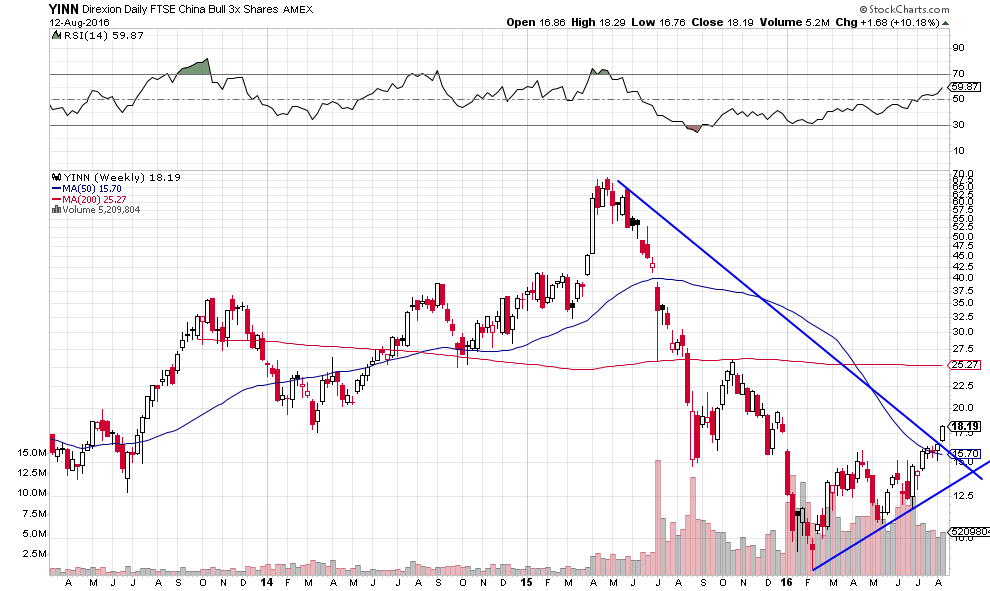

Les indices d’actions russe, canadien, anglais, allemand (mais pas les autres européens ni le suisse) et même chinois (mais pas le japonais), sont haussiers:

Le pétrole remonte et sa perspective de hausse est forte (75 USD le baril d’ici fin 2016?), nous sommes long USO et UWTI (que Rambus continue d’acheter comme il continue d’acheter le RUSL):

–

–

–

–

L’or et l’argent-métal, comme les actions des sociétés minières, dont la reprise de cette année aura constitué une aberation temporaire parce que liée à la chute très excessive du dollar US/yen, sans raison fondamentale sérieuse puisque le yen est la pire monnaie du monde émise en quantités astronomiques par le pays le plus endetté qui soit de toute l’histoire dont la croissance est voisine de zéro depuis des années, comme à la panique de krach boursier et monétaire chinois, qui n’est plus d’actualité, rechutent:

–

BHP Billiton records worst loss in its history

BHP Billiton, the world’s largest mining firm by market value, reported a record $6.4 billion annual loss on Tuesday, hammered by a bad bet on shale, a dam disaster in Brazil and a commodities slump. The mining giant also cut its final dividend by 77%.

Quant à l’euro/dollar US, il n’est pas haussier par lui-même mais il est soutenu par la chute de la livre sterling qui semble, comme pour ce qui concerne la hausse du yen, plus ou moins plafonner.

C’est la politique monétaire de taux négatifs mise en place par la BCE de Draghi qui coule la croissance économique européenne, raison pour laquelle il faudrait pour les PIIGS et la France en finir avec l’euro:

L’élection présidentielle US du 8 novembre 2016 et les marchés financiers

Il faut bien reconnaitre que les deux principaux candidats qui restent en lice, Hillary Clinton et Donald Trump, ne sont pas ceux que la majorité des Américains aurait souhaités tant leur impopularité à tous les deux est grande, mis à part auprès de leurs clientèles électorales rapprochées; la majorité des Américains rejetant en outre les « dynasties » Bush et Clinton qui prétendent que le pouvoir leur revient de « droit divin » et vivent au dessus des lois s’appliquant à tout un chacun.

D’un côté, une dissimulatrice incompétente (son passage au Département d’État a été pitoyable) et corrompue (achetée par Wall Street et par l’étranger qui lui assurent une fortune considérable via leur financement de sa Fondation privée), coupable de nombreuses infractions, et, de l’autre, un caractériel agité, imprévisible et provocateur, ex star de la téléréalité ayant parallèlement fait fortune dans l’immobilier (pas toujours de façon indiscutable), cassant systématiquement les codes du « politiquement correct » pour brouiller les cartes, ce qui rend l’issue de leur confrontation hautement toxique pour l’Américain moyen qui sera probablement, quel que soit le vainqueur, à nouveau trompé.

Ainsi qu’il l’a été par les deux précédents présidents Bush et Obama, un va-t-en guerre à moitié fou et un illusionniste hypocrite (« Yes we can! »), ayant crée plus de problèmes qu’ils n’en ont résolus. Bush ayant mis le Moyen et Proche-Orient à feu et à sang est grandement responsable de la résurgence de l’islamisme et du terrorisme international; Obama, dont le fiasco en politique étrangère n’est pas moins grand (désastres syrien, irakien, libyen, afghan, etc. qui se poursuivent et retour de « la guerre froide » contre la Russie), ayant divisé les Américains a attisé les tensions (en particulier raciales) entre-eux tout en laissant une économie incertaine, un endettement record, des classes basses ou moyennes appauvries, un système de santé au coût exorbitant toujours à l’agonie et, surtout, une banque centrale omnipotente que les politiciens ne contrôlent plus (alors qu’il faut mettre fin à sa funeste « indépendance » et la contraindre à rendre des comptes), faisant une politique en faveur d’une toute petite partie des Américains les plus riches. Nous sommes évidemment très loin des John Kennedy et des Ronald Reagan qui faisaient rêver les Américains parce que ce qu’ils leur proposaient avait du sens et du panache! Il ne fallait pas faire des élections aux USA une affaire d’argent dans lesquelles seuls des milliardaires peuvent concourir parce que c’était se condamner aux pratiques d’une république bananière!

Hillary Clinton n’a pas de programme détaillé, ne connait rien à l’économie, promet tout et son contraire, mais ment en prétendant reprendre les propositions sociales et protectionnistes de Bernie Sanders, d’autant qu’elle entend augmenter les impôts des Américains. Si elle devenait présidente, elle ferait une politique combinant les inconvénients de celles de Bush et d’Obama sans compter, pour satisfaire les banques qui la financent, une dérégulation bancaire et financière massive dans le style de celle effectuée en son temps par son époux Bill Clinton (ayant conduit à la crise des subprimes de triste mémoire), lequel d’ailleurs exercerait le pouvoir en coulisses, ce qui ramènerait sur le devant de la scène toutes sortes d’affaires sordides dans lesquelles il est impliqué. Hillary Clinton, c’est la candidate du lobby militaro-industriel, dont elle continuerait à financer les programmes hyper coûteux, et de la guerre, parce qu’elle poursuivrait toutes les agressions US à l’étranger dans le but d’assurer, croit-elle à tort, le leadership mondial américain.

Trump, lui, a un programme beaucoup plus social et radical de protectionnisme (il taxerait les importations chinoises aux USA ce qui permettrait de baisser les impôts des Américains et de faire revenir beaucoup d’emplois aux USA), d’isolationnisme, de désengagement des USA en particulier militaire à l’extérieur (il ferait payer les alliés de l’OTAN tout en réduisant sa taille), anti-immigration (il construirait un nouveau mur plus hermétique avec le Mexique), sécuritaire (il contrôlerait les arabo-musulmans voire les empêcherait d’entrer aux USA) et de retour aux valeurs profondes de l’Amérique WASP (White Anglo-Saxon Protestant), mais ses excès verbaux brouillent son message -à maints égards contradictoire- et l’on peut douter qu’il serait capable de l’appliquer s’il était élu, voire même tout simplement qu’il puisse aller jusqu’à l’élection tant il coalise ses adversaires au sein de son propre parti qui sont toujours décidés à l’empêcher de se présenter puis de gouverner. Sa force: n’étant pas un professionnel de la politique et n’en vivant pas, il n’a rien à perdre, ce qui le rend hyper-combattif contre une Clinton qui, elle, ne supporterait pas de perdre tant elle est convaincue que la présidence lui revient de droit.

Qui va gagner? Personne n’en sait rien parce que le résultat sera très serré et l’abstention importante (à condition que l’un des deux candidats ne soit pas assassiné ou empêché avant), d’autant que les deux autres candidats indépendants (une écologiste et un libertarien) prendront plus de 10% des voix qui manqueront surtout à Hillary Clinton, comme lui manqueront une partie importante des voix étant allées à Bernie Sanders lors de la primaire démocrate. Le plus probable, c’est que l’élection sera manipulée d’une façon ou d’une autre pour tenter d’empêcher Trump de gagner (on se rappellera de l’élection Bush contre Gore de 2000 qui avait été aussi truquée). Mais cette élection Clinton contre Trump c’est comme le Brexit, il est possible que le résultat soit à l’opposé de ce que les médias et les « élites » tous pro Clinton proclament à l’avance, tant le rejet du centralisme de Washington, des folies de Wall Street, de la mondialisation et de l’immigration est grand dans les couches populaires paupérisées. Les élections législatives et locales qui vont aussi avoir lieu pourraient, en outre, faire que le président élu soit empêché de mener sa politique du fait d’un Congrès hostile et ce serait alors l’impasse.

Jusqu’à l’élection du 8 novembre 2016, dans trois mois -ce qui est assez long-, nous sommes d’avis que tout sera fait par la Federal Reserve et ses homologues étrangères amies (BNS, Banque d’Angleterre, BCE) pour éviter un quelconque dérapage boursier ou monétaire qui pourrait donner un avantage à Trump, lequel fait l’unanimité des « Acteurs » US et étrangers du « Système » contre lui, c’est donc une période de hausse exceptionnelle des actions US accompagnée d’un dollar US maintenu plutôt faible par la Fed qui devrait se poursuivre d’ici-là.

–

Il est toutefois peu probable que l’euro/dollar US monte prochainement au dessus de 1,1250

–

–

Après l’élection, cela risque d’être assez différent. Mais, contrairement aux bêtises que répètent en boucle les prophètes de malheur, il n’y aura pas de krach des actions US ni en 2016 ni dans les années suivantes (ce qui n’exclut évidemment pas des corrections) parce que la création monétaire débridée, les mécanismes pré-programmés de trading (algorithmes) et les progrès technologiques des entreprises les plus innovantes devraient les propulser à des niveaux de cours beaucoup plus hauts dans un contexte d’absence d’alternative réelle de placement (obligations d’Etat et or très sur-évalués du fait de taux zéro ou négatifs qui ne dureront pas, en particulier aux USA puisque la Fed les relèvera dès décembre 2016).

Nous avons aussi acheté le DAX sur sa cassure à la hausse dans le sillage de la hausse des indices d’actions US:

–

–

Même les actions chinoises (sur lesquelles nous nous abstenons) repartent à la hausse sur la nouvelle de la recapitalisation du système bancaire par l’État chinois:

Dans tous les cas, après l’élection, les USA changeront de paradigme, les partis républicain et démocrate auront implosé, les questions de la mondialisation et de l’immigration devront être traitées efficacement et la politique internationale s’en trouvera fortement modifiée.

Les questions de la mondialisation et de l’immigration (produisant inégalités multiples, chômage de masse et insécurité dans les pays les plus développés) devront être sérieusement traitées, aux USA comme en Europe, faute de quoi les économies poursuivront leur Stagnation Déflationniste Séculaire et les peuples appauvris comme perdant leur identité se radicaliseront contre les pouvoirs politiques actuels qui se révèlent incapables de trouver des solutions équilibrées aux problèmes qu’ils ont eux-mêmes créés:

Le déficit commercial US, produisant désindustrialisation, chômage et paupérisation des Américains les moins favorisés, doit être corrigé, ce qui suppose la renégociation et la limitation des accords de libre-échange:

DailyFXTeamMember

DailyFXTeamMember