Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

31oct.

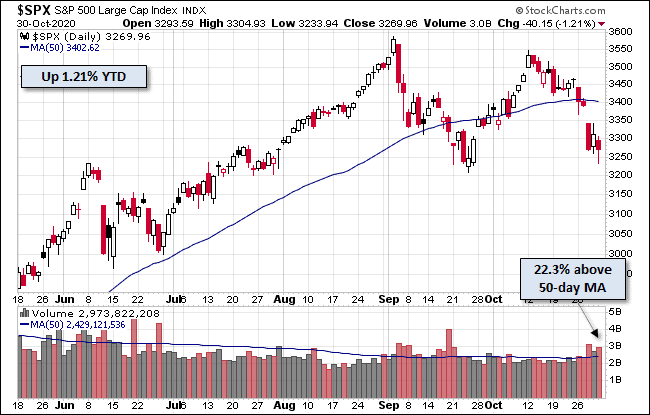

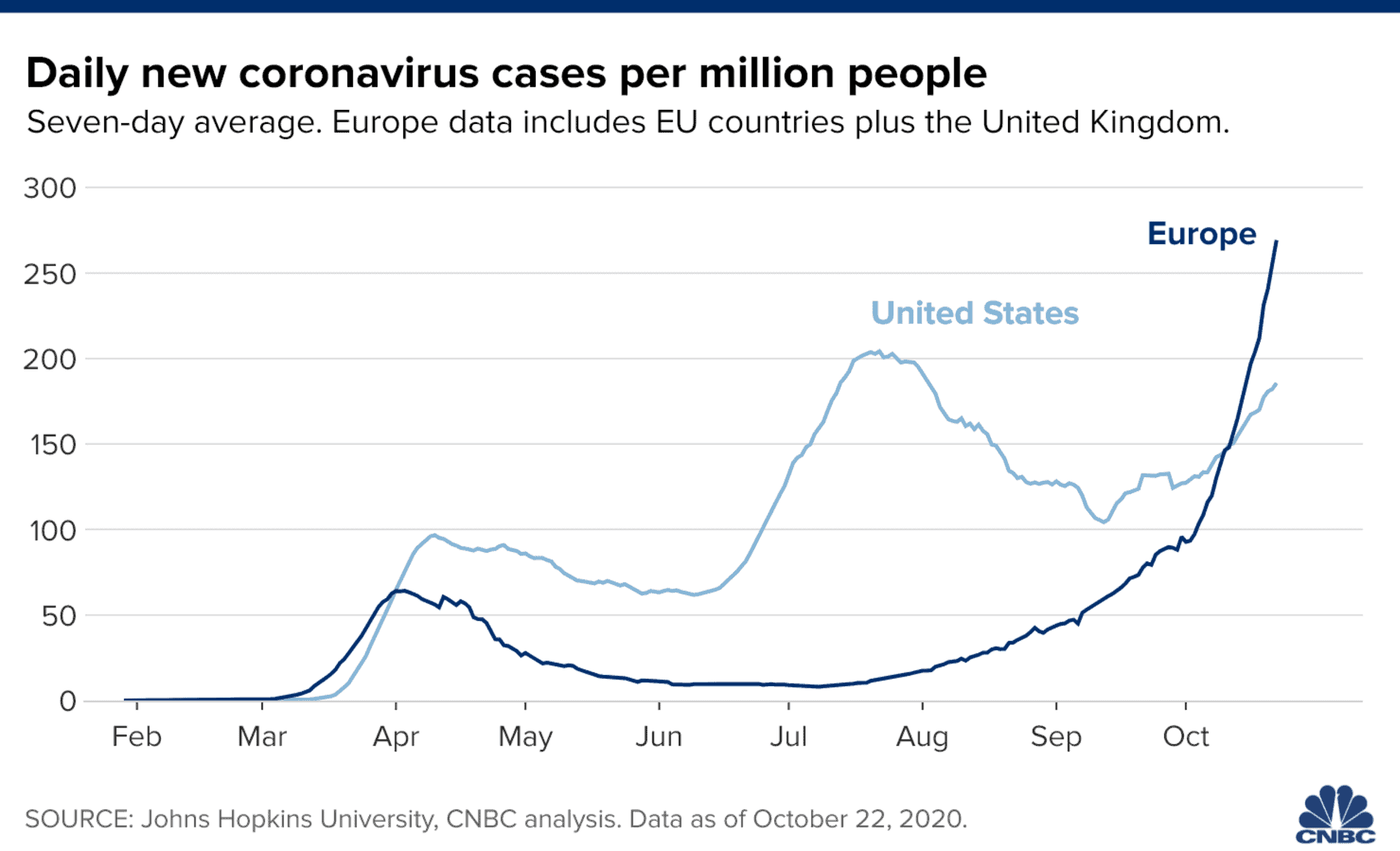

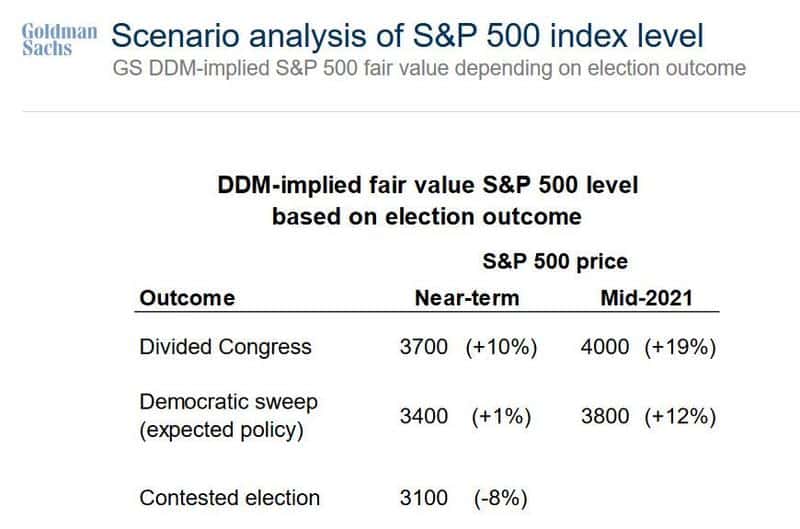

Les marchés d’actions et les indices boursiers se trouvent à un niveau charnière dans le sens où ils sont en train -comme prévu- de fortement corriger et que leur potentiel de baisse supplémentaire, compte tenu de leur sur-évaluation historique qui reste élevée et de l’envolée de la pandémie de Covid-19 en Europe et aux USA dont on ne peut prévoir ni l’ampleur ni la durée, demeure important si l’on en croit leur chute de mars dernier (-34% sur le S&P500) provoquée par la même raison. Alors que leur saisonnalité historique plaide pour leur reprise temporaire en novembre, les élections aux USA n’étant un facteur vraiment négatif à court terme pour les actifs précités que si elles débouchaient sur une contestation radicale et durable de ses résultats. On restera donc faiblement engagés et arbitrés sur les marchés financiers (y compris sur les monnaies européennes contre le dollar US que nous avons arbitrées vers 1.1750 euro/dollar US, la monnaie US s’appréciant en cas de crise globale ainsi qu’elle l’a fait en mars, et les métaux précieux, sous pression de la baisse des actifs en général et de la reprise du dollar US), jusqu’aux élections du 3 novembre, que l’on sache quelle en est l’issue et si certains États US vont suivre l’Union européenne dans le reconfinement; le scénario catastrophe pour les actifs financiers étant la contestation des résultats électoraux US conduisant à une crise constitutionnelle + des reconfinements successifs des États fédérés US. Mais le pire n’est pas toujours sûr.

Les marchés d’actions et les indices boursiers se trouvent à un niveau charnière dans le sens où ils sont en train -comme prévu- de fortement corriger et que leur potentiel de baisse supplémentaire, compte tenu de leur sur-évaluation historique qui reste élevée et de l’envolée de la pandémie de Covid-19 en Europe et aux USA dont on ne peut prévoir ni l’ampleur ni la durée, demeure important si l’on en croit leur chute de mars dernier (-34% sur le S&P500) provoquée par la même raison. Alors que leur saisonnalité historique plaide pour leur reprise temporaire en novembre, les élections aux USA n’étant un facteur vraiment négatif à court terme pour les actifs précités que si elles débouchaient sur une contestation radicale et durable de ses résultats. On restera donc faiblement engagés et arbitrés sur les marchés financiers (y compris sur les monnaies européennes contre le dollar US que nous avons arbitrées vers 1.1750 euro/dollar US, la monnaie US s’appréciant en cas de crise globale ainsi qu’elle l’a fait en mars, et les métaux précieux, sous pression de la baisse des actifs en général et de la reprise du dollar US), jusqu’aux élections du 3 novembre, que l’on sache quelle en est l’issue et si certains États US vont suivre l’Union européenne dans le reconfinement; le scénario catastrophe pour les actifs financiers étant la contestation des résultats électoraux US conduisant à une crise constitutionnelle + des reconfinements successifs des États fédérés US. Mais le pire n’est pas toujours sûr.

–

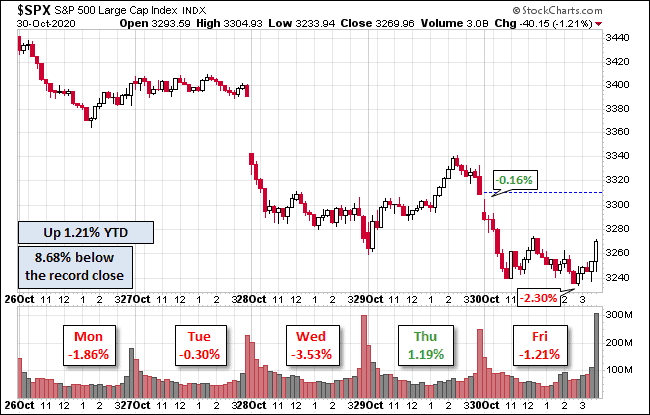

Une très mauvaise semaine qui ne finit pas si mal:

–

–

Voir: La tech US termine la semaine sous pression – 100% Marchés Daily – BNP Paribas- 30 Octobre 2020

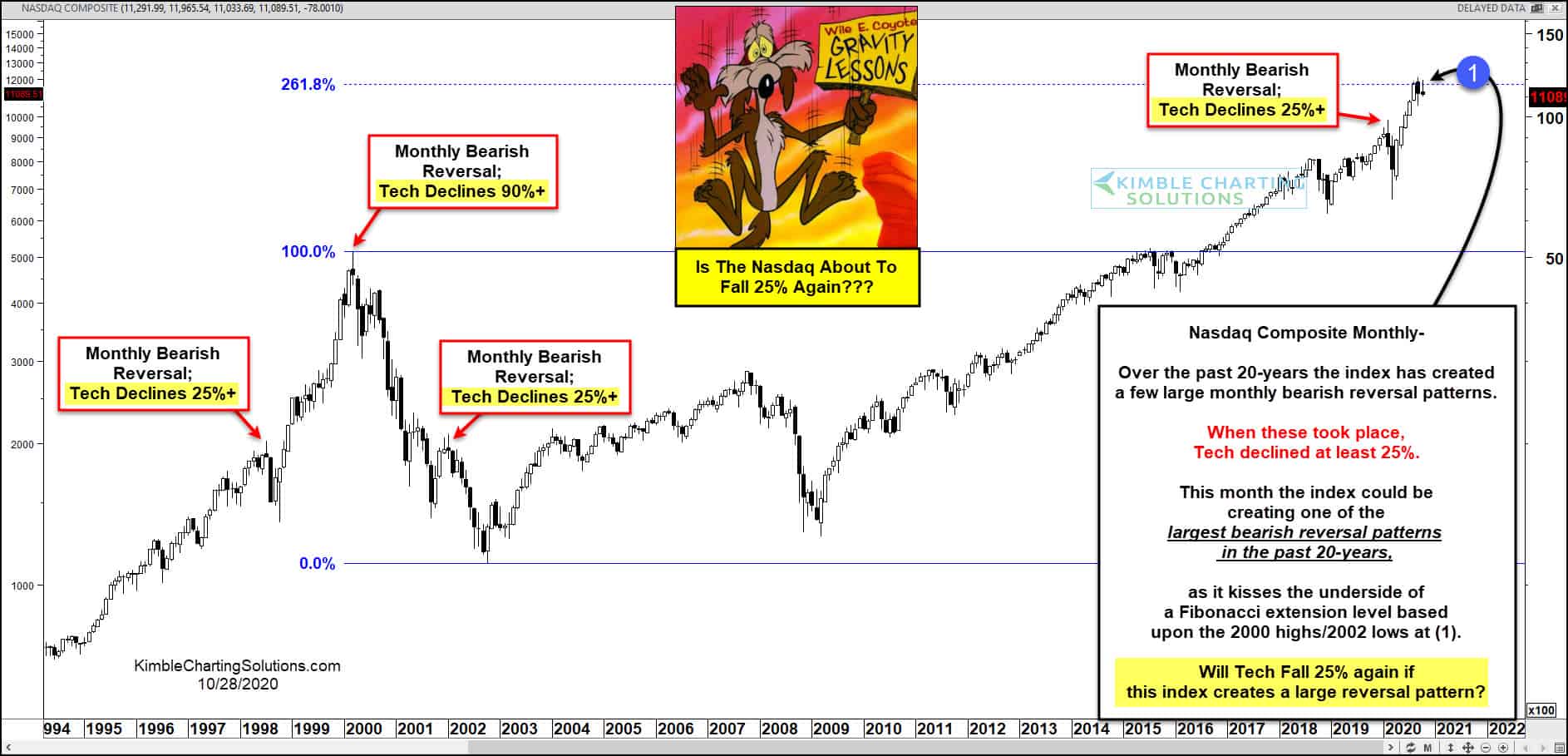

Pour les uns, le Nasdaq et le S&P500 pourraient avoir atteint des sommets difficilement franchissables à court et moyen termes et se replier fortement avec les autres indices US:

–

–

–

–

–

–

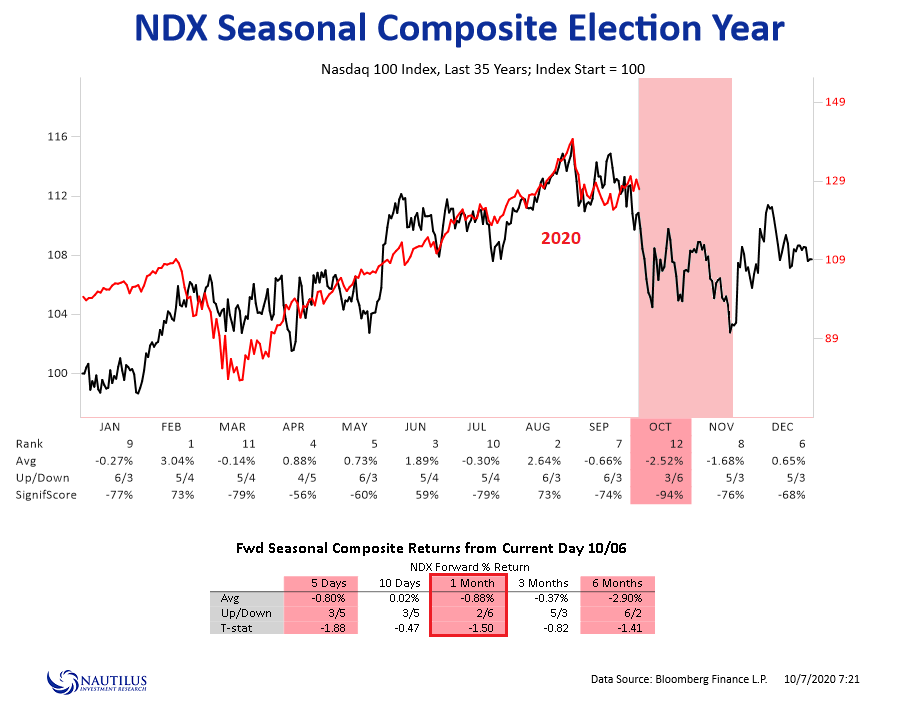

Pour les autres, la saisonnalité du Nasdaq et des autres indices boursiers US plaide pour leur reprise temporaire en novembre. Mais comme la saisonnalité a été mise en défaut en mars, n’ayant pas permis de prédire leur chute, elle est sujette à caution dans les temps anormaux actuels de pandémie et d’opposition sans merci entre Républicains et Démocrates avec deux candidats à la présidence dont il faut bien convenir qu’ils présentent tous les deux des défauts majeurs, même si Trump serait, à tout prendre, moins mauvais que Biden.

Ce qui est possible, c’est que la bulle des marchés boursiers depuis le 2 septembre 2020 soit en voie de dégonflement; ni les plans dits « de relance », ni la création monétaire des banques centrales, ayant pour effet d’aggraver la déflation et le nombre de sociétés zombies, ne pouvant stopper leur chute provoquée par les reconfinements probables des économies des deux côtés de l’Atlantique: –

Les supports des marchés se trouvent vers 26.000 base DJIA et vers 3.200 base S&P500, il faut qu’ils les cassent pour le scénario noir soit activé, ce qui n’est pas encore le cas:

–

–

–

–

A lire: Michel Onfray:

–

–

Un virus bien en chair et en os, si je puis me permettre, a démontré que le virus virtuel n’était pas la seule réalité avec laquelle nous avions à compter. Venu de Chine où des pangolins et des chauves-souris ont été incriminés, il a mis le monde à genoux. Il a été le révélateur, au sens photographique du terme, des folies de notre époque : impéritie de l’État français, faiblesse extrême de son chef, impuissance de l’Europe de Maastricht, sottise de philosophes qui invitaient à laisser mourir les vieux pour sauver l’économie, cacophonie des scientifiques, volatilisation de l’expertise, agglutination des défenseurs du système dans la haine du professeur Raoult, émergence d’une médecine médiatique, indigence du monde journalistique, rien de très neuf… Le covid-19 rappelle une leçon de choses élémentaire : il n’est pas le retour de la mort refoulée, mais la preuve vitaliste que la vie n’est que par la mort qui la rend possible. Tout ce qui est naît, vit, croît et meurt uniquement pour se reproduire – y compris, et surtout, chez les humains. Ce virus veut la vie qui le veut, ce qui induit parfois la mort de ceux qu’il touche. Mais quel tempérament tragique peut et veut encore entendre cette leçon de philosophie vitaliste ? Michel Onfray.

–

Covid-19 : d’où vient le virus ? Toutes les pistes sont ouvertes:

Comme exposé lors de notre dernier commentaire du 17 octobre, les actifs financiers à l’évidence surévalués (actions en général et indices boursiers, actions des sociétés minières et métaux précieux) continuent d’être achetés, souvent à crédit et avec un fort levier, par la masse des petits investisseurs inexpérimentés croyant que « les arbres peuvent monter jusqu’au ciel » (obnubilés par les plans dits de « relance » qui ne sont en réalité que des plans ruineux de soutien mal ficelés dont les contribuables paieront ultérieurement l’addition -sur lesquels les politiciens peinent à s’entendre tant aux USA qu’en Europe- ne relançant que les déficits publics et privés mais pas les économies); alors que les meilleurs analystes plaident pour leur correction rapide de l’ordre de dix pour cent voire plus. D’autant que l’Europe à nouveau frappée par le virus chinois reconfine c’est-à-dire casse une fois encore ses économies et que les élections US probablement serrées du 3 novembre devraient se solder par une contestation de leurs résultats de la part des deux camps en compétition qui se détestent, d’où un blocage politico-économique et des crises constitutionnelle voire sécuritaire prochaines aux USA. Nonobstant les grandes manœuvres déstabilisatrices chinoise, iranienne, turque et russe mais aussi les tensions politico-religieuses, raciales et civilisationnelles intérieures en Occident qui s’exacerbent rendant les perspectives géo-politiques et sociétales inquiétantes. Rien de changé dans nos portefeuilles: long monnaies européennes contre dollar US (avec un stop relevé vers 1.1750 euro/dollar US), légèrement long obligations d’État US, short indices boursiers US et actions des sociétés minières via les ETF appropriés mais pas encore long de VIX du S&P500 qui n’a pas démarré.

Comme exposé lors de notre dernier commentaire du 17 octobre, les actifs financiers à l’évidence surévalués (actions en général et indices boursiers, actions des sociétés minières et métaux précieux) continuent d’être achetés, souvent à crédit et avec un fort levier, par la masse des petits investisseurs inexpérimentés croyant que « les arbres peuvent monter jusqu’au ciel » (obnubilés par les plans dits de « relance » qui ne sont en réalité que des plans ruineux de soutien mal ficelés dont les contribuables paieront ultérieurement l’addition -sur lesquels les politiciens peinent à s’entendre tant aux USA qu’en Europe- ne relançant que les déficits publics et privés mais pas les économies); alors que les meilleurs analystes plaident pour leur correction rapide de l’ordre de dix pour cent voire plus. D’autant que l’Europe à nouveau frappée par le virus chinois reconfine c’est-à-dire casse une fois encore ses économies et que les élections US probablement serrées du 3 novembre devraient se solder par une contestation de leurs résultats de la part des deux camps en compétition qui se détestent, d’où un blocage politico-économique et des crises constitutionnelle voire sécuritaire prochaines aux USA. Nonobstant les grandes manœuvres déstabilisatrices chinoise, iranienne, turque et russe mais aussi les tensions politico-religieuses, raciales et civilisationnelles intérieures en Occident qui s’exacerbent rendant les perspectives géo-politiques et sociétales inquiétantes. Rien de changé dans nos portefeuilles: long monnaies européennes contre dollar US (avec un stop relevé vers 1.1750 euro/dollar US), légèrement long obligations d’État US, short indices boursiers US et actions des sociétés minières via les ETF appropriés mais pas encore long de VIX du S&P500 qui n’a pas démarré.

–

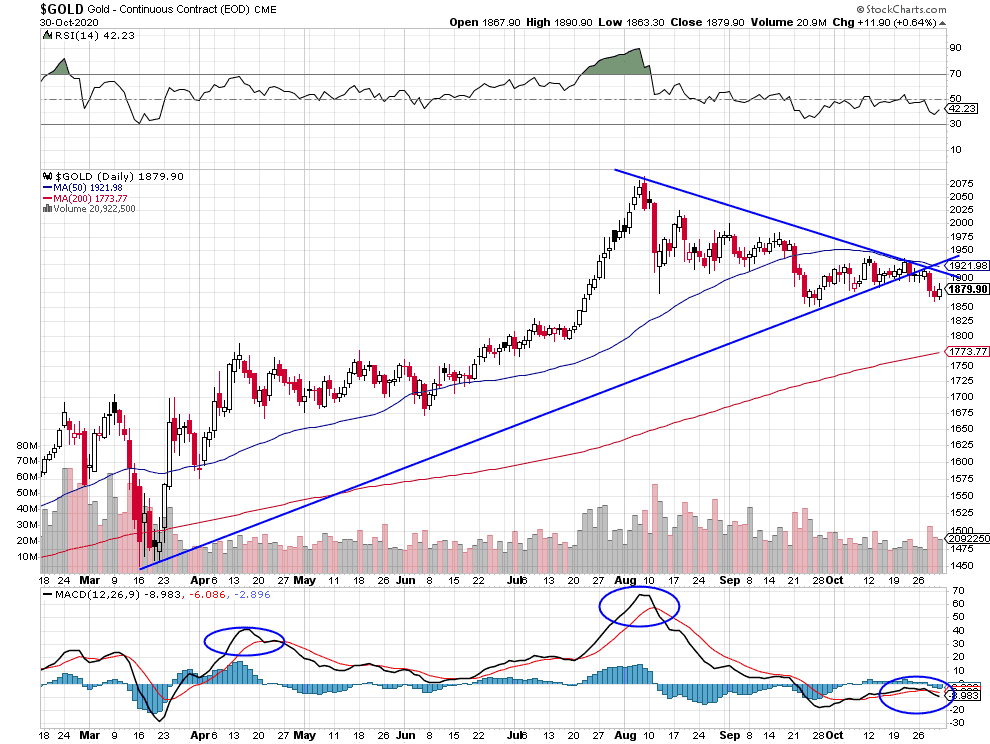

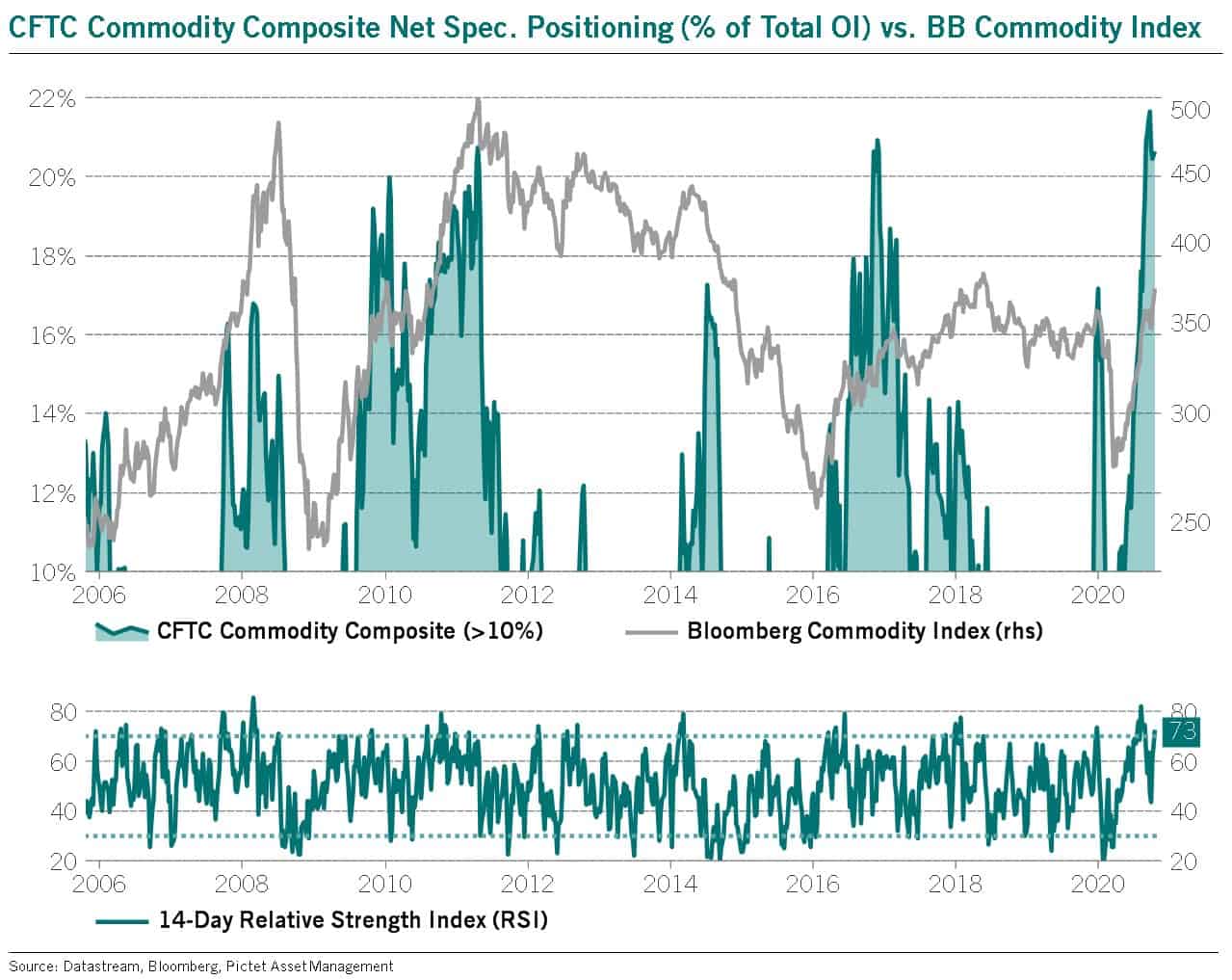

Surévaluation massive de tous les actifs, matières premières et métaux précieux en particulier, illustrée par le niveau record d’acheteurs:

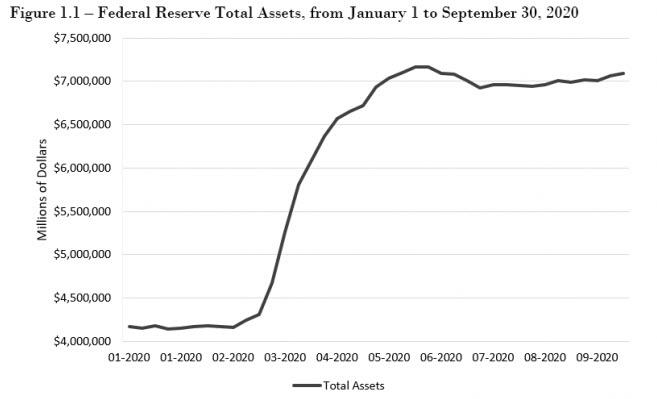

La surévaluation artificielle (due aux politiques ultra-laxistes de la Fed et d’autres banques centrales, dont la création exponentielle de fausse monnaie occulte temporairement la réalité de la crise sans la résoudre parce qu’elles ne peuvent pas recréer toutes seules de croissance économique réelle ce qui n’est du ressort que d’un appareil productif en état de fonctionner et de consommateurs en état de dépenser) des principaux actifs financiers (indices boursiers, actions des sociétés minières, métaux précieux surtout -qui montent ou baissent ensemble depuis début 2016-) n’a jamais été aussi élevée tant en termes de prix qu’au regard de la situation économique et des dangers économico-politiques comme épidémiologiques qui pèsent sur les USA et sur l’Europe, que les gouvernements ne contrôlent plus comme le prouve leur recours à la dictature sanitaire, abominable pour les libertés individuelles et collectives comme pour les activités économiques, alors que c’est la stratégie suédoise d’immunité collective qu’il faut adopter. De telle sorte que les investisseurs qui les achètent actuellement prennent un grand risque qu’il est à notre avis déraisonnable de courir dans le contexte actuel, au surplus, de saisonnalité historique baissière de ces actifs. Nous avons donc commencé à prendre des positions shorts sur les actifs précités via l’achat des SQQQ, SPXU, DUST, ZSL, Lyxor Etf CAC40 Daily Double Short (BX4) -et bientôt longues sur le VIX du S&P500-. Nous conservons nos achats de US Treasury Bonds et nos avoirs liquides restent placés en monnaies européennes avec un stop vers 1,1650 euro/dollar US, le basculement de ces dernières à la baisse n’intervenant que lorsque le « moment Minsky » aura vraiment commencé en raison du caractère de valeur refuge du dollar US maintes fois avéré en cas de crise internationale. Selon certains analystes, la Chine pourrait saisir l’occasion du chaos électoral US pour intervenir à Taïwan, la Turquie renouant avec son passé ottoman pourrait donner le « coup de grâce » à l’Arménie dans son conflit contre l’Azerbaïdjan (Haut Karabakh) et prendre pied en Grèce (dans les iles du Dodécanèse) comme elle l’a fait à Chypre en 1974 et vient de le faire en Libye, la Russie pourrait remettre de l’ordre en Biélorussie, au Donbass et ailleurs dans son ex empire, ce qui accélèrerait la chute des actions US et européennes comme de leurs indices boursiers, ni les USA ni l’Union européenne n’étant en mesure de s’y opposer.

La surévaluation artificielle (due aux politiques ultra-laxistes de la Fed et d’autres banques centrales, dont la création exponentielle de fausse monnaie occulte temporairement la réalité de la crise sans la résoudre parce qu’elles ne peuvent pas recréer toutes seules de croissance économique réelle ce qui n’est du ressort que d’un appareil productif en état de fonctionner et de consommateurs en état de dépenser) des principaux actifs financiers (indices boursiers, actions des sociétés minières, métaux précieux surtout -qui montent ou baissent ensemble depuis début 2016-) n’a jamais été aussi élevée tant en termes de prix qu’au regard de la situation économique et des dangers économico-politiques comme épidémiologiques qui pèsent sur les USA et sur l’Europe, que les gouvernements ne contrôlent plus comme le prouve leur recours à la dictature sanitaire, abominable pour les libertés individuelles et collectives comme pour les activités économiques, alors que c’est la stratégie suédoise d’immunité collective qu’il faut adopter. De telle sorte que les investisseurs qui les achètent actuellement prennent un grand risque qu’il est à notre avis déraisonnable de courir dans le contexte actuel, au surplus, de saisonnalité historique baissière de ces actifs. Nous avons donc commencé à prendre des positions shorts sur les actifs précités via l’achat des SQQQ, SPXU, DUST, ZSL, Lyxor Etf CAC40 Daily Double Short (BX4) -et bientôt longues sur le VIX du S&P500-. Nous conservons nos achats de US Treasury Bonds et nos avoirs liquides restent placés en monnaies européennes avec un stop vers 1,1650 euro/dollar US, le basculement de ces dernières à la baisse n’intervenant que lorsque le « moment Minsky » aura vraiment commencé en raison du caractère de valeur refuge du dollar US maintes fois avéré en cas de crise internationale. Selon certains analystes, la Chine pourrait saisir l’occasion du chaos électoral US pour intervenir à Taïwan, la Turquie renouant avec son passé ottoman pourrait donner le « coup de grâce » à l’Arménie dans son conflit contre l’Azerbaïdjan (Haut Karabakh) et prendre pied en Grèce (dans les iles du Dodécanèse) comme elle l’a fait à Chypre en 1974 et vient de le faire en Libye, la Russie pourrait remettre de l’ordre en Biélorussie, au Donbass et ailleurs dans son ex empire, ce qui accélèrerait la chute des actions US et européennes comme de leurs indices boursiers, ni les USA ni l’Union européenne n’étant en mesure de s’y opposer.

–

–

Les Français passent du port de la muselière au couvre-feu, à quant la ouverture de camps de concentration pour y parquer les malades du Covid, et accessoirement les pauvres et les opposants?

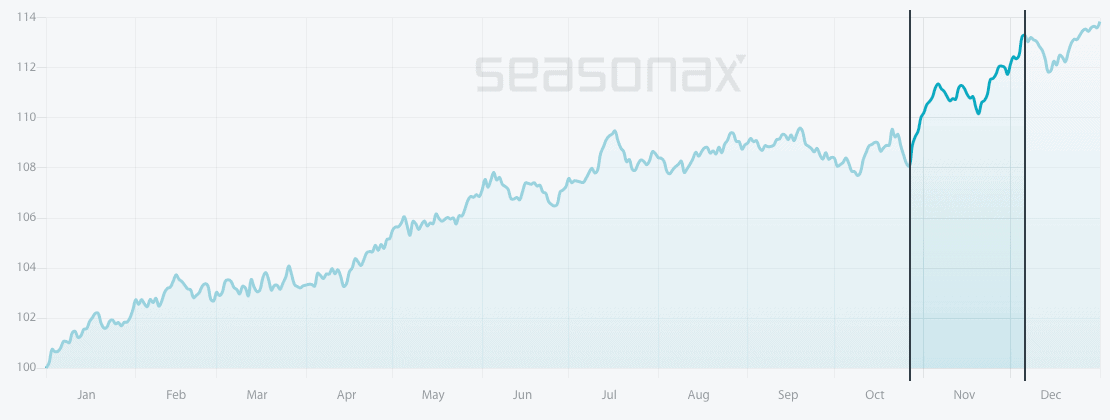

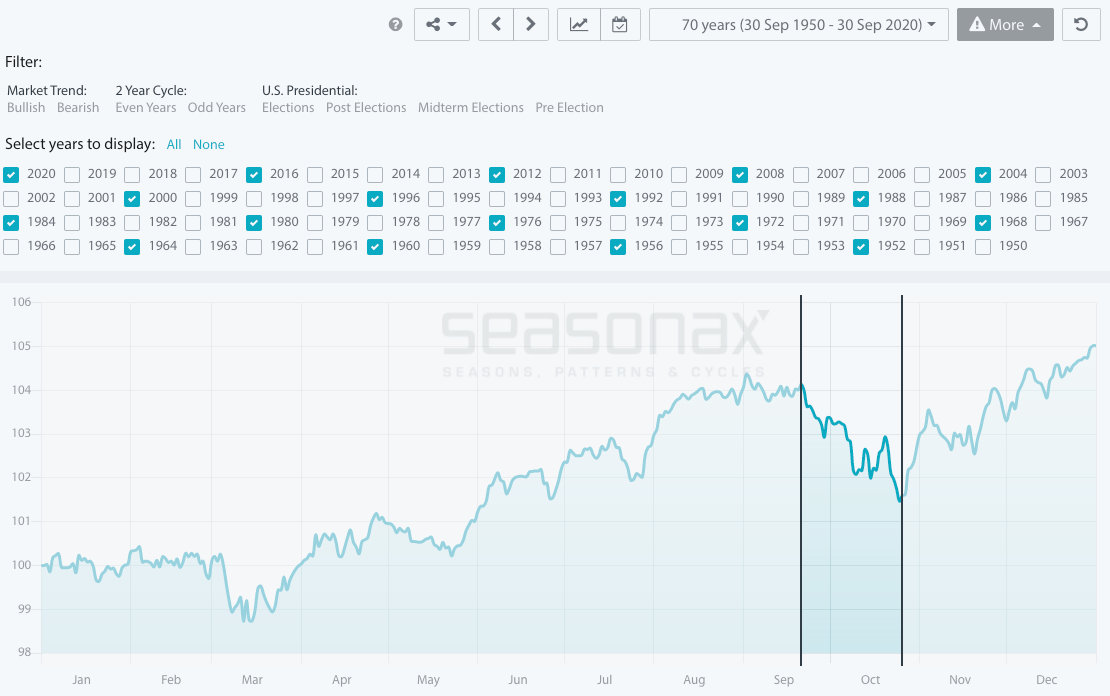

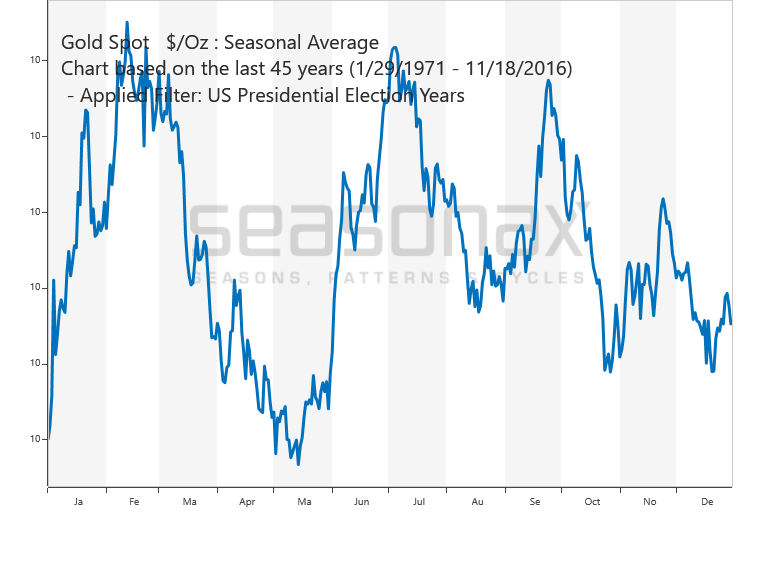

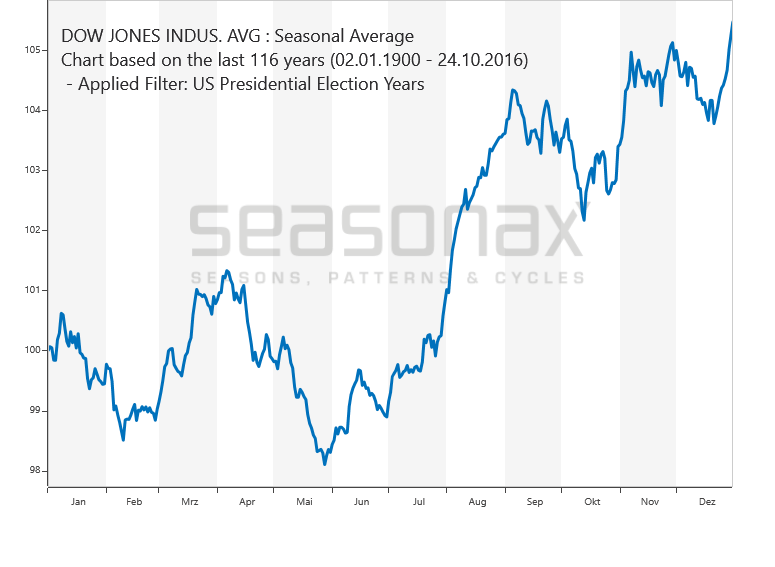

Saisonnalité baissière actuelle des indices boursiers US et européens avec un point bas vers la mi novembre (après les élections US du 3 novembre):

–

–

–

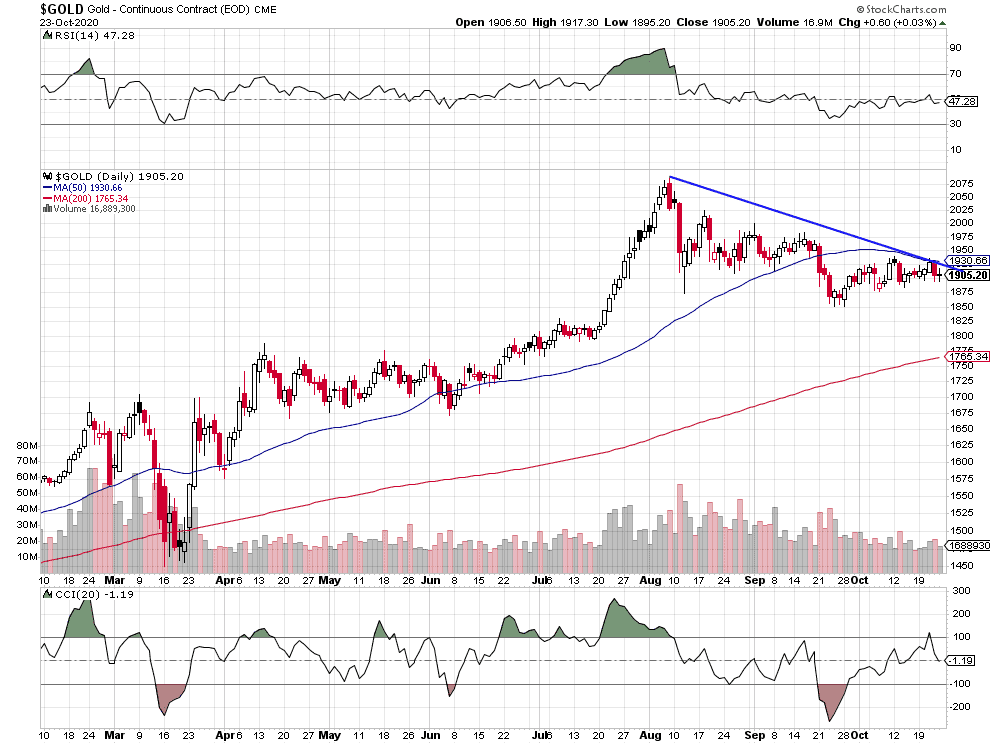

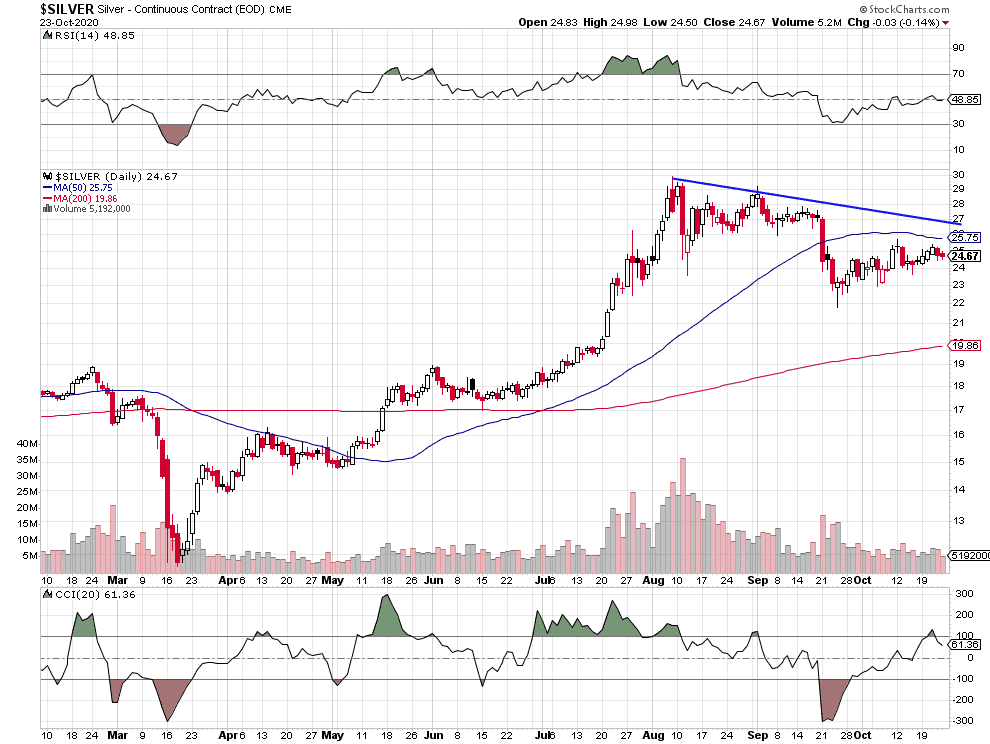

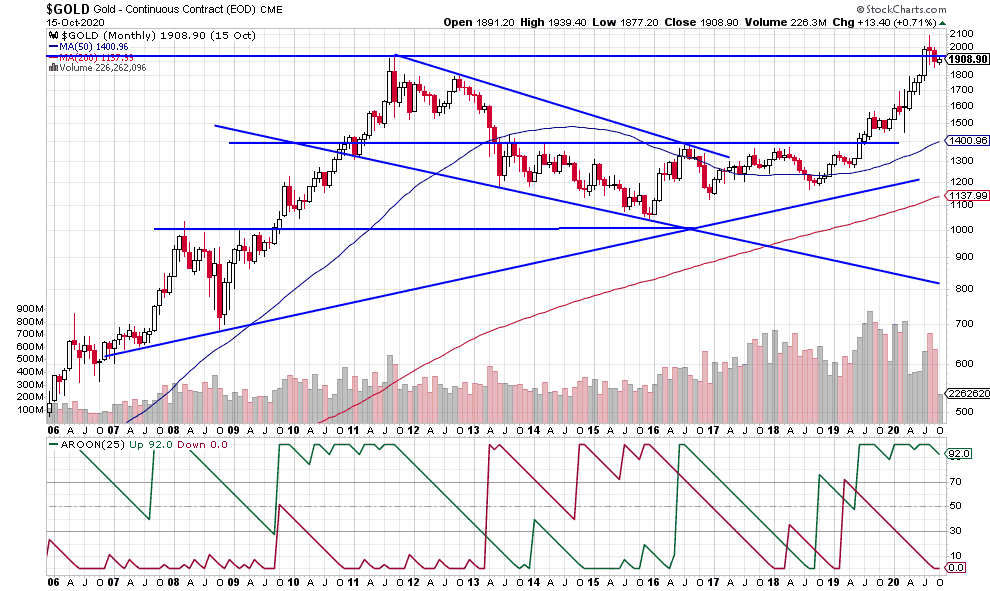

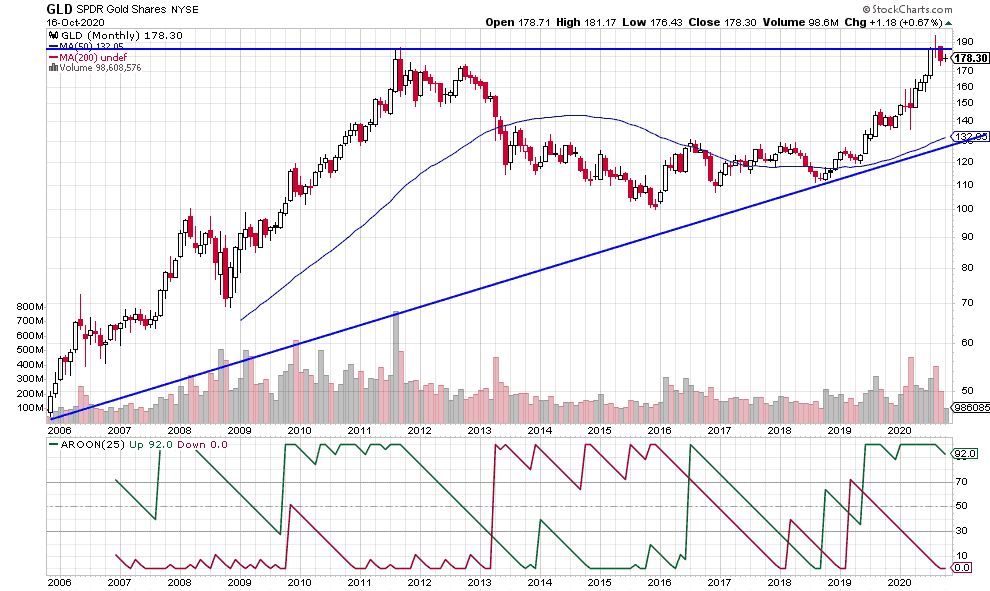

Depuis début 2016, les indices boursiers US (S&P500), l’or (Gold) et les actions des sociétés minières (GDX) fluctuent en parallèle, ce qui signifie que la chute du S&P500 devrait aussi faire aussi baisser l’or et les actions des sociétés minières (dont l’achat n’est plus en aucune façon un moyen de se protéger contre la baisse des actions):

–

–

Tous les actifs précités sont toppish sur des sommets difficilement franchissables sans catalyseur ultra positif qui ne viendra pas avant les élections US (pour autant qu’il se produise après):

.

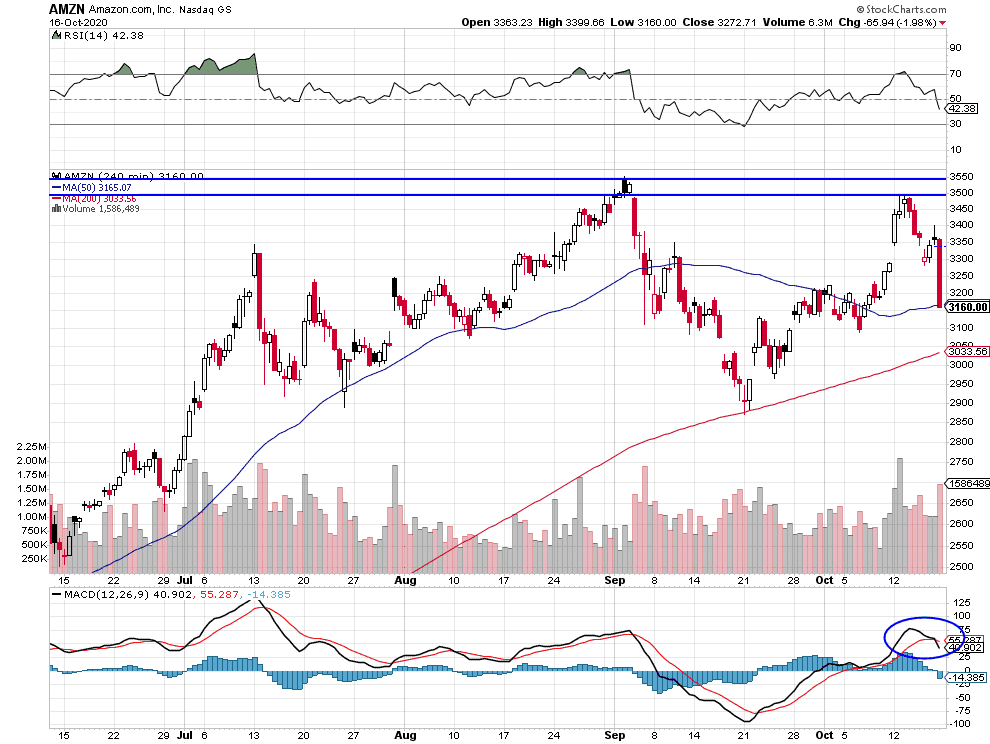

Même les stars comme Amazon ont atteint des double tops baissiers:

–

–

At 40 times earnings, there is a 0% chance that Microsoft stock will produce wealth for someone over the next 10 years to meet their needs, Cole Smead says

La Fed n’a actuellement plus les moyens d’en faire plus, devant garder des munitions pour la période post électorale:

–

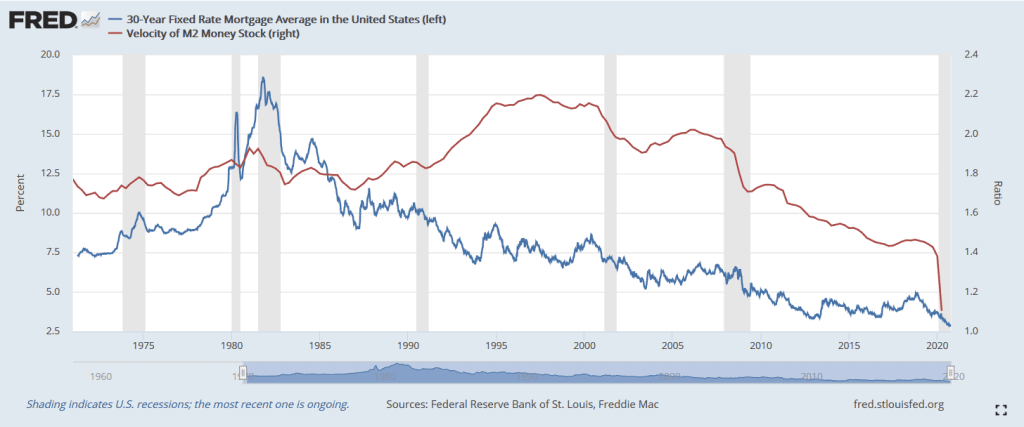

M2 Money volatility is at its lowest EVER.

Ce qui signifie que toute la monnaie créée par la Fed ou les plans dits de « relance » ne va pas dans l’économie réelle mais dans les actifs financiers. D’où leur extrême surévaluation anormale et la faiblesse récurrente de l’économie toujours en phase déflationniste.

L’Union européenne et le Royaume-Uni en pleine crise de nerf, important pour l’industrie pharmaceutique qui est en train d’échouer dans sa recherche de vaccins anti-covid (Johnson & Johnson, Eli Lilly, etc):

Dans le contexte actuel d’impuissance collective à propos de la pandémie chinoise que les gouvernements ne savent pas gérer, de programmes étatiques dits « de relance » qui n’auront pas d’effet sauf de maintenir temporairement à flot des entreprises moribondes et d’accroire démesurément les sur-endettements public et privé (que les contribuables devront finalement payer) sans diminuer le chômage de masse ni la précarité économique et sociale des populations qui sont au bord de la dépression se transformant ensuite en révolte, de sur-évaluation exubérante des actifs financiers (indices boursiers, or et argent-métal, monnaies européennes principalement qui fluctuent ensemble dans le même sens) artificiellement organisée par les banques centrales agissant comme des pompiers-pyromanes en faussant leurs prix, d’élections US qui devraient se traduirent par une violence jamais atteinte et une crise constitutionnelle durable, les actifs précités peuvent-ils continuer de monter ou va-t-on vers un « moment Minsky » en octobre et plus tard sur ces actifs ? Dans le doute, nous restons pour le moment prudemment arbitrés en attendant de voir s’ils vont suivre leurs tendances saisonnières historiques baissières en octobre ou pas, à ne pas manquer, mais négatif US Dollar (objectif 1,24 euro/dollar).

Dans le contexte actuel d’impuissance collective à propos de la pandémie chinoise que les gouvernements ne savent pas gérer, de programmes étatiques dits « de relance » qui n’auront pas d’effet sauf de maintenir temporairement à flot des entreprises moribondes et d’accroire démesurément les sur-endettements public et privé (que les contribuables devront finalement payer) sans diminuer le chômage de masse ni la précarité économique et sociale des populations qui sont au bord de la dépression se transformant ensuite en révolte, de sur-évaluation exubérante des actifs financiers (indices boursiers, or et argent-métal, monnaies européennes principalement qui fluctuent ensemble dans le même sens) artificiellement organisée par les banques centrales agissant comme des pompiers-pyromanes en faussant leurs prix, d’élections US qui devraient se traduirent par une violence jamais atteinte et une crise constitutionnelle durable, les actifs précités peuvent-ils continuer de monter ou va-t-on vers « un moment Minsky » en octobre et plus tard sur ces actifs ? Dans le doute, nous restons pour le moment prudemment arbitrés en attendant de voir s’ils vont suivre leurs tendances saisonnières historiques baissières en octobre ou pas, à ne pas manquer, mais négatif US Dollar (objectif 1,24 euro/dollar).

–

Peu de probabilité d’un plan de relance US avant les élections:

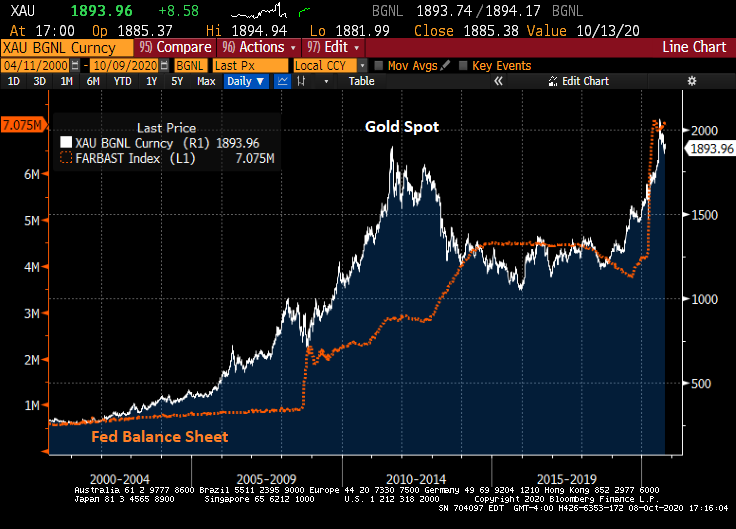

C’est la Fed, qui (depuis 2016 environ), par sa création monétaire excessive que reflète la hausse de son bilan, a fait simultanément monter tous les actifs financiers (indices boursiers, or et argent-métal, monnaies européennes principalement) qui fluctuent ensemble:

–

–

–

–

Ce que disent les graphiques saisonniers historiques est assez différent de ce que font actuellement les marchés financiers:

Nous restons baissier US Dollar (qui ne peut monter qu’en cas de krach boursier, cas dans lequel il pourrait jouer un rôle de valeur refuge), avec un objectif vers 1,24 sur l’euro/dollar, comme nous l’avions indiqué dans notre interview par le journal Le Temps de Genève du 29 juillet 2020 ci-dessous:

Quant aux taux longs US, leur saisonnalité est baissière jusqu’en fin d’année, ce qui explique pourquoi l’achat d’obligations d’État US devrait être un placement peu risqué:

–

–

Gros achats de précaution d’obligations d’État US:

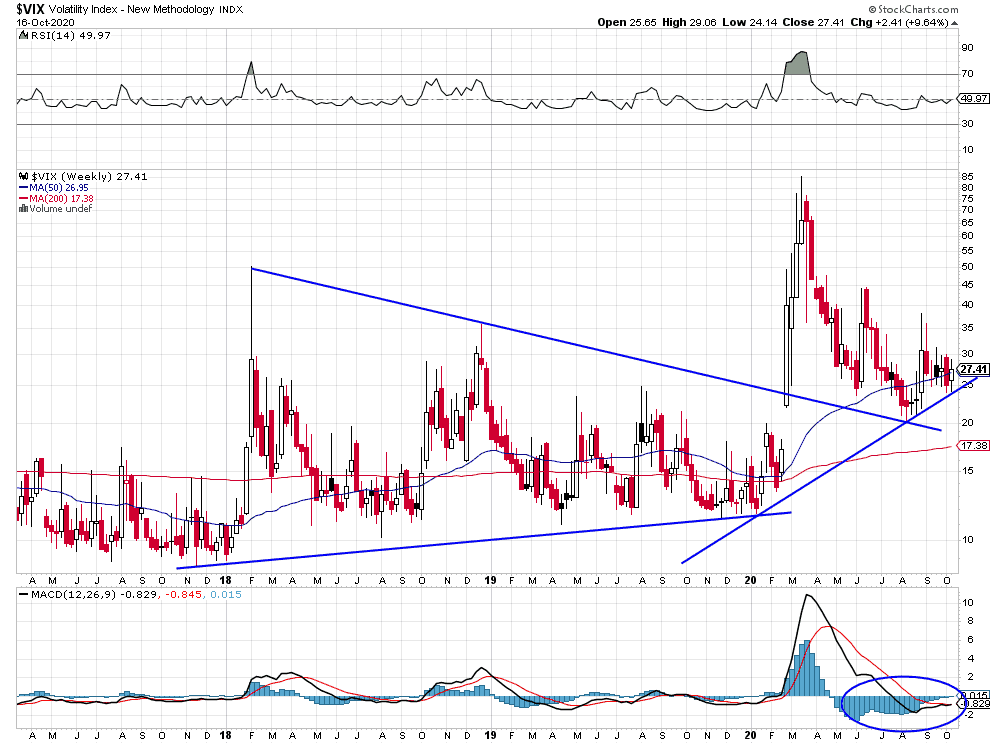

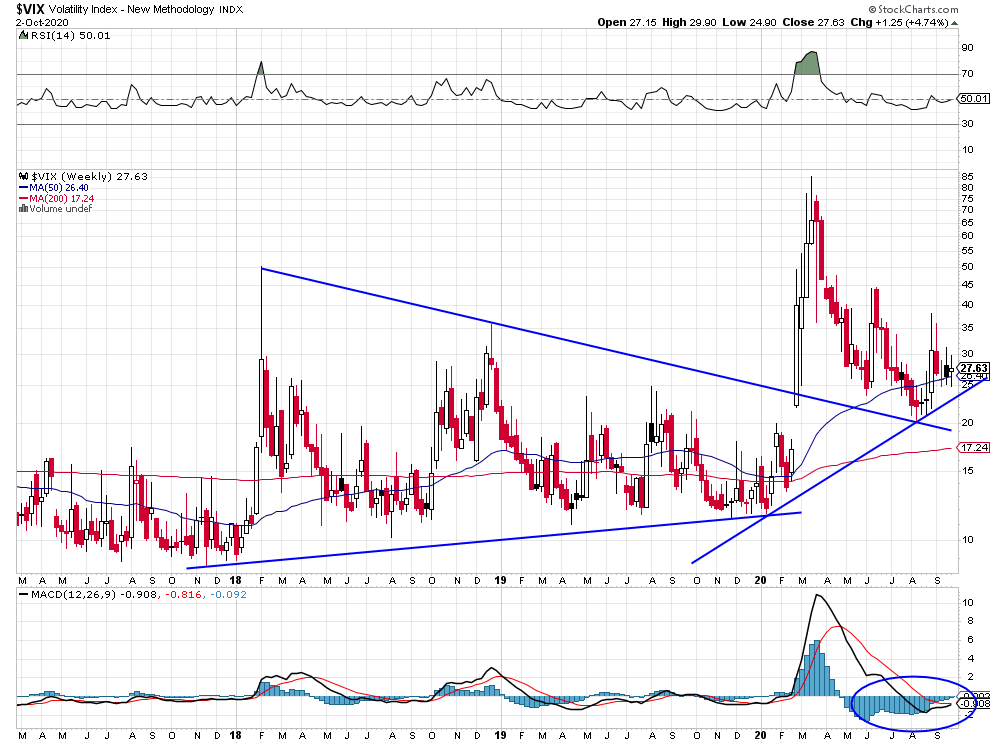

A noter que le VIX du S&P500 ne donne pas encore d’indication incitant à shorter les indices boursiers US mais qu’il ne dit pas non plus qu’il faille les acheter:

–

–

Faire l’impasse sur les actions européennes qui devraient continuer d’aller nulle part avec le retour de la pandémie:

Voilà ce que prévoient sur les indices boursiers US ceux qui croient à un moment Minsky: hausse du S&P500 vers 3.600 au maximum puis effondrement sur ses plus bas de mars 2020, ce qui permettrait pour les shorts de gagner alors beaucoup d’argent:

–

–

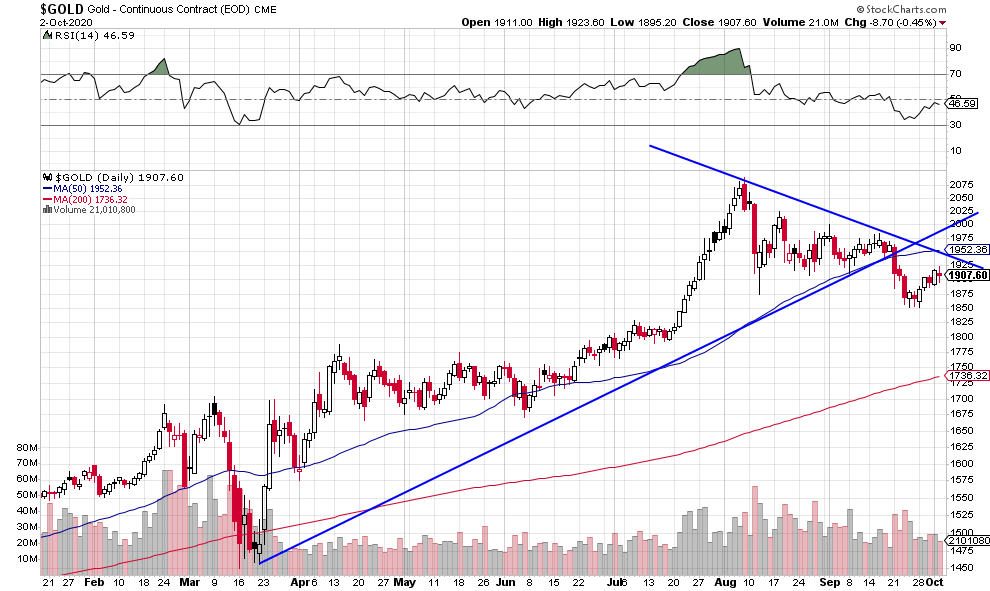

03oct.

Alors que les Républicains et Trump (à supposer qu’il puisse rester candidat à cause du Covid-19 qu’il a contracté, lequel pourrait l’obliger à renoncer) sont probablement en train de perdre les élections US de novembre et que la politique que les Démocrates et Biden pourraient mener serait bien pire, alors que l’Union européenne est en voie de submersion, en particulier du fait du risque de retour de la pandémie chinoise entrainant de nouveaux reconfinements mortels pour ses économies, la plupart des gouvernements s’obstinant à s’opposer à la stratégie d’immunité collective; les indices boursiers US sur-vendus après leur chute de septembre sont temporairement remontés en raison de l’espoir des investisseurs, qui ont racheté leurs shorts, de l’imminence de nouveaux programmes de « relance » dont en fait les États sur-endettés n’ont plus les moyens et qui ne servent qu’à maintenir temporairement à flot des entreprises zombies, ce qui ne peut pas durer bien longtemps compte tenu de la saisonnalité baissière desdits indices en octobre (le mois de tous les krachs) et de la rechute de la croissance économique mondiale illustrée par la baisse des prix du pétrole et du cuivre comme par les inquiétantes statistiques du chômage. Nous avons réduit au maximum nos positions sur les marchés financiers (à l’exception de l’achat des US Treasury Bonds ne présentant pas de risque) qui sont équilibrées avec un biais baissier tout de même et attendons le signal (à ne pas manquer parce qu’il pourrait rapporter beaucoup) de les vendre, lequel se manifesterait par une hausse du VIX du S&P500.

Alors que les Républicains et Trump (à supposer qu’il puisse rester candidat à cause du Covid-19 qu’il a contracté, lequel pourrait l’obliger à renoncer) sont probablement en train de perdre les élections US de novembre et que la politique que les Démocrates et Biden pourraient mener serait bien pire, alors que l’Union européenne est en voie de submersion, en particulier du fait du risque de retour de la pandémie chinoise entrainant de nouveaux reconfinements mortels pour ses économies, la plupart des gouvernements s’obstinant à s’opposer à la stratégie d’immunité collective; les indices boursiers US sur-vendus après leur chute de septembre sont temporairement remontés en raison de l’espoir des investisseurs, qui ont racheté leurs shorts, de l’imminence de nouveaux programmes de « relance » dont en fait les États sur-endettés n’ont plus les moyens et qui ne servent qu’à maintenir temporairement à flot des entreprises zombies, ce qui ne peut pas durer bien longtemps compte tenu de la saisonnalité baissière desdits indices en octobre (le mois de tous les krachs) et de la rechute de la croissance économique mondiale illustrée par la baisse des prix du pétrole et du cuivre comme par les inquiétantes statistiques du chômage. Nous avons réduit au maximum nos positions sur les marchés financiers (à l’exception de l’achat des US Treasury Bonds ne présentant pas de risque) qui sont équilibrées avec un biais baissier tout de même et attendons le signal (à ne pas manquer parce qu’il pourrait rapporter beaucoup) de les vendre, lequel se manifesterait par une hausse du VIX du S&P500.

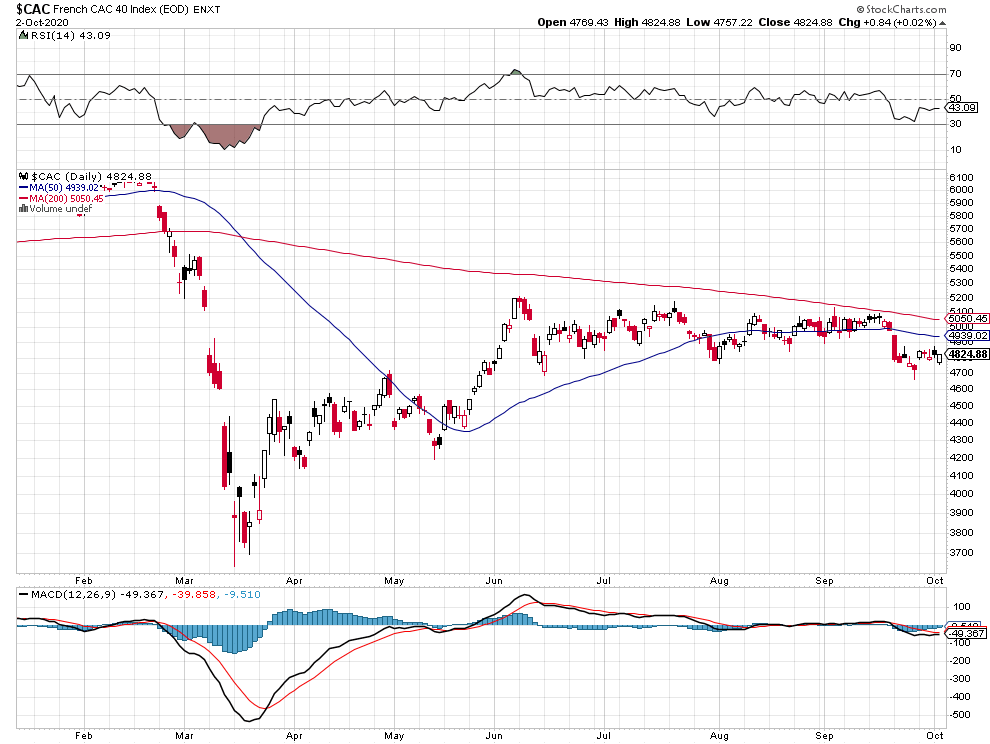

Cac40 et autres indices boursiers européens baissiers parce qu’évoluant en dessous de leur moyenne mobile à 200 jours:

–

–

Il ne faut pas acheter, pour se protéger d’un mini krach possible des indices boursiers US, l’or, l’argent-métal ou les actions des sociétés minières qui, depuis 2016, montent avec les dits indices boursiers (excès de création monétaire de la part des banques centrales n’allant pas dans l’économie réelle mais dans les actifs financiers et taux zéro). De telle sorte qu’ils devraient rechuter ensemble à partir de leurs plus hauts récents:

–

–

La stabilisation de la création monétaire par la Fed depuis juillet devrait faire baisser les actifs que sa phase expansionniste a fait monter: