Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

29avr.

Pourquoi le Nasdaq et les actions technologiques, de l’information et de la communication (TIC), principalement US, sont dans une tendance haussière de long terme qui est loin d’être arrivée à sa fin

Le Nasdaq US concentre la cotation des sociétés (US et étrangères) actives dans les « Technologies de l’information et de la communication » (TIC, transcription de l’anglais information and communication technologies, ICT) qui est une expression principalement utilisée pour désigner le domaine de la télématique, c’est-à-dire les techniques de l’informatique, de l’électronique, de l’audiovisuel, des multimédias, d’internet et des télécommunications qui permettent à leurs utilisateurs de communiquer, d’accéder aux sources d’information, de stocker, de manipuler, de produire et de transmettre l’information sous toutes les formes : texte, mots, musique, son, image, vidéo et interface graphique interactive. Tout ce secteur trouvant de nouveaux développements depuis peu dans l’intelligence artificielle (l’IA, le big data, les algorithmes, la biotechnologie, la blockchain, la cybersécurité, certaines technologies militaires, le gaming, l’internet des objets, la robotique, les voitures sans conducteur, les médias sociaux, l’impression 3D, le deep learning, les réseaux neuronaux et les humanoïdes). Il s’agit donc de l’activité économique la plus productive et la plus lucrative pour les entreprises qui y réussissent (concentrées aux USA dans la Silicon Valley et le reste de la Californie mais dont l’activité est planétaire), leur avenir étant assuré étant donné qu’il s’agit de l’Économie du Futur.

Alors que l’économie traditionnelle (du présent et du passé), surtout représentée par le Dow Jones Industrial, l’essentiel du S&P500 et accessoirement les indices boursiers européens comme asiatiques, est en perte progressive de vitesse du fait de la « Grande Stagnation Mondiale », ce qui explique leur sous-évaluation relative qui devrait s’accélerer par rapport au « King Nasdaq ». A noter que les dirigeants-fondateurs des sociétés TIC, comme ceux des FANG en particulier, sont les hommes les plus riches du monde d’autant que leurs sociétés pratiquant l’optimisation fiscale tous azimuts, ne payent que très peu d’impôts sur leurs profits colossaux et détiennent plus de cash disponible que beaucoup d’Etat…

Telle est la raison pour laquelle les portefeuilles-clients que nous gérons sont principalement composés dans des proportions variables des ETF TQQQ et QLD et des actions Alibaba, Alphabet-Google, Apple, Amazon, Baidu, Facebook, Microsoft, Netflix, Viacom Inc B, AMD, etc… qui sont à la fois des valeurs de croissance et des valeurs refuges, largement immunisées contre la « Grande Stagnation Mondiale » et les turbulences politico-économiques, dont nous escomptons des performances exceptionnelles sur le court, moyen et long terme. A noter que nos portefeuilles en gestion ont terminé le mois d’avril avec des gains.

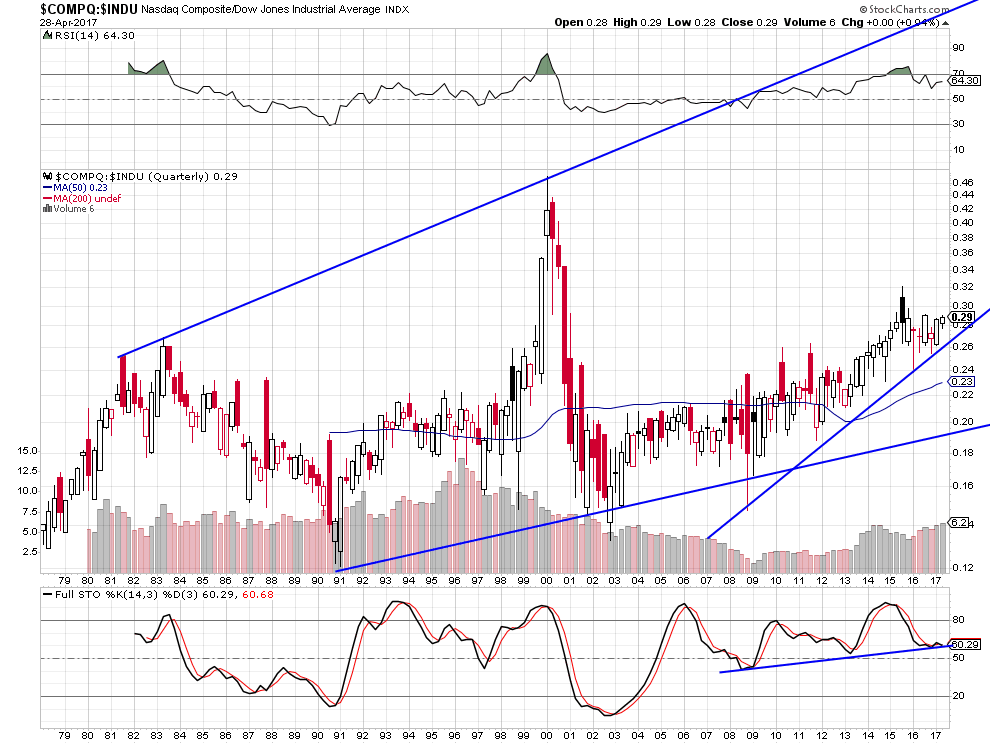

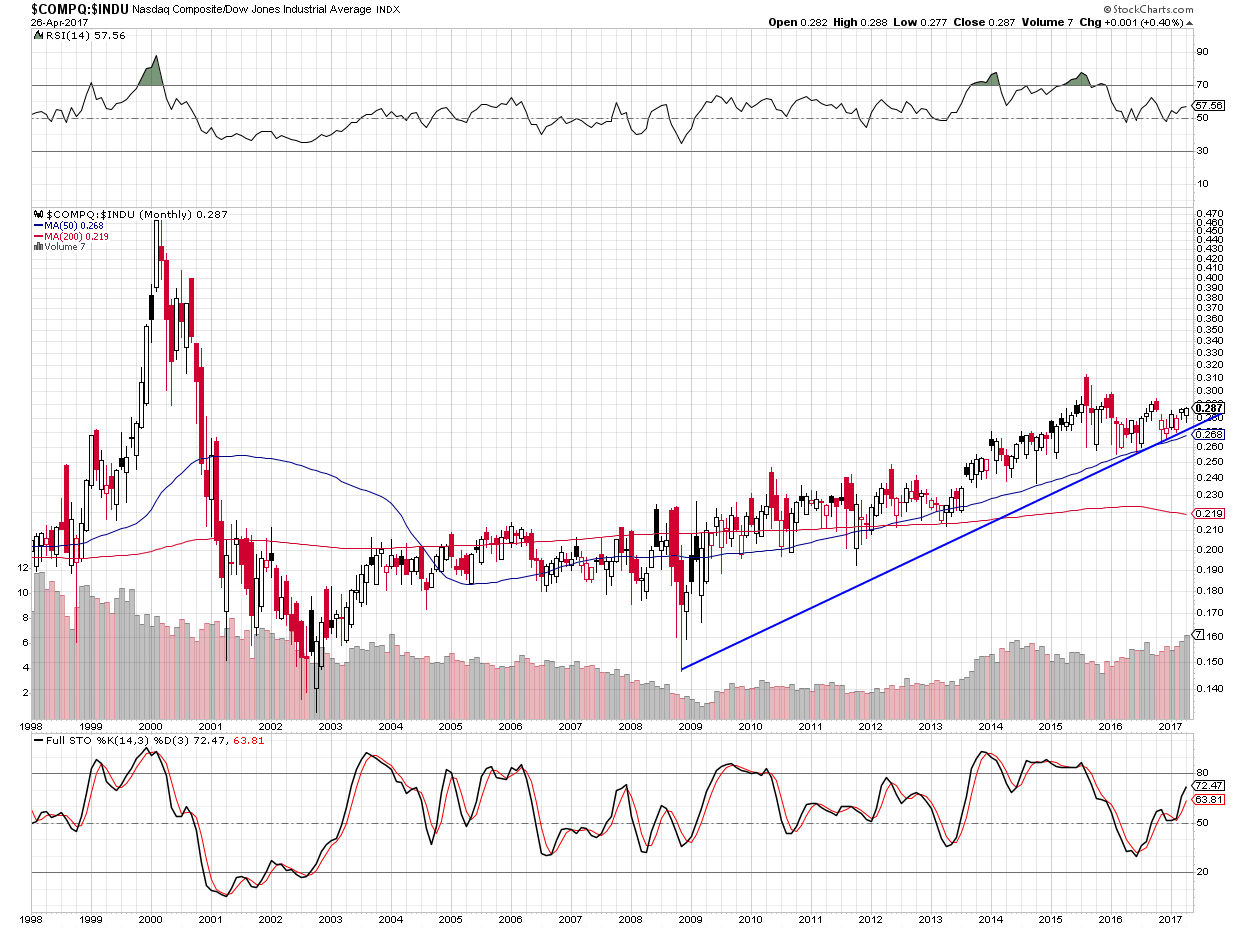

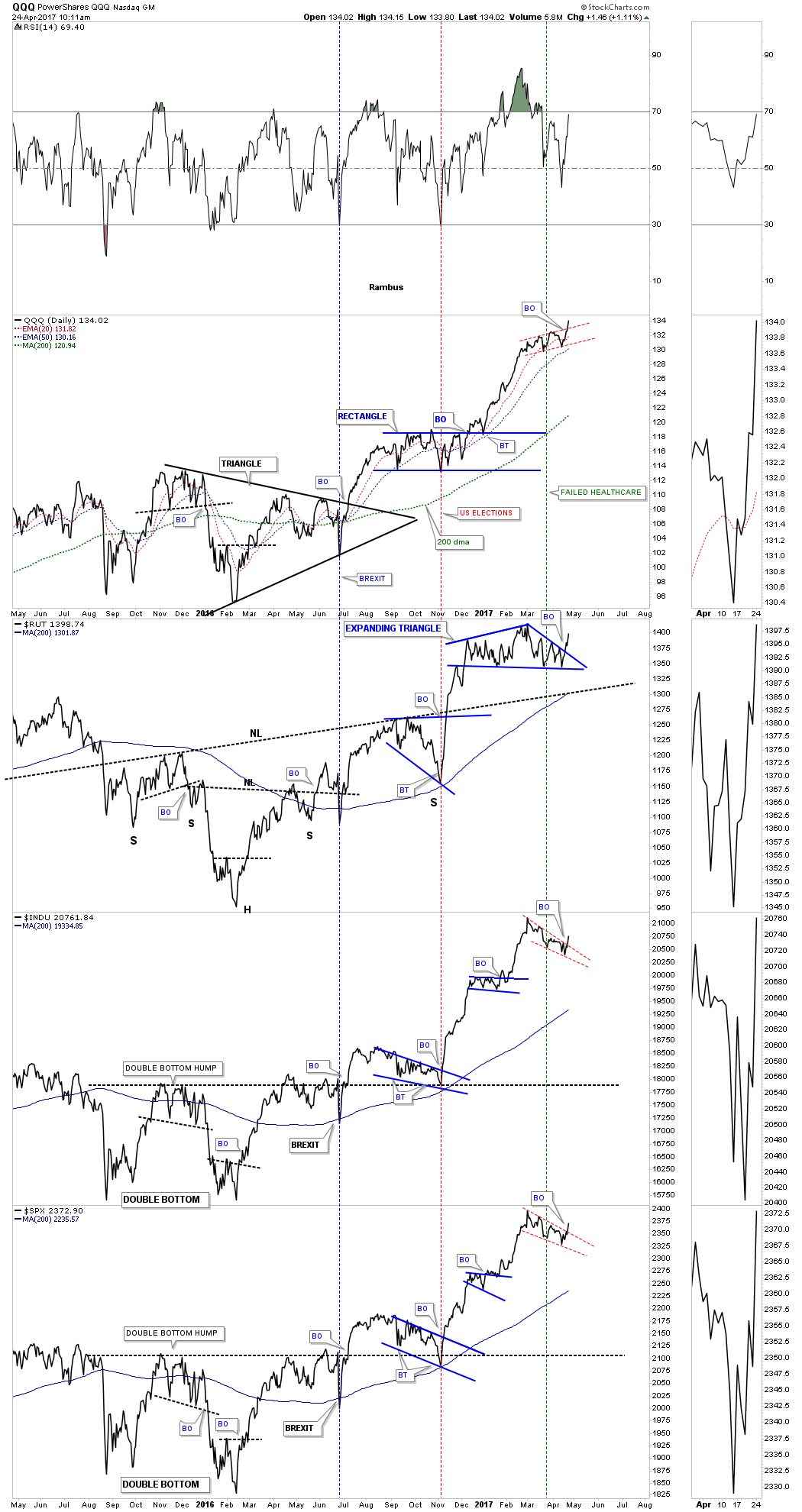

Rambus a publié il y a quelques temps (décembre 2016) le graphique ci-dessous du Nasdaq Composite sur lequel il est fortement haussier et nous publions en dessous ses actualisations à ce jour qui montrent le très fort potentiel de hausse de cet indice.

–

–

Deux graphiques à ce jour:

–

–

Le ratio Nasdaq Composite / Dow Jones Industrials montre que le premier des deux indices est bon marché comme en progression par rapport au second en direction de son sommet des années 2000.

–

–

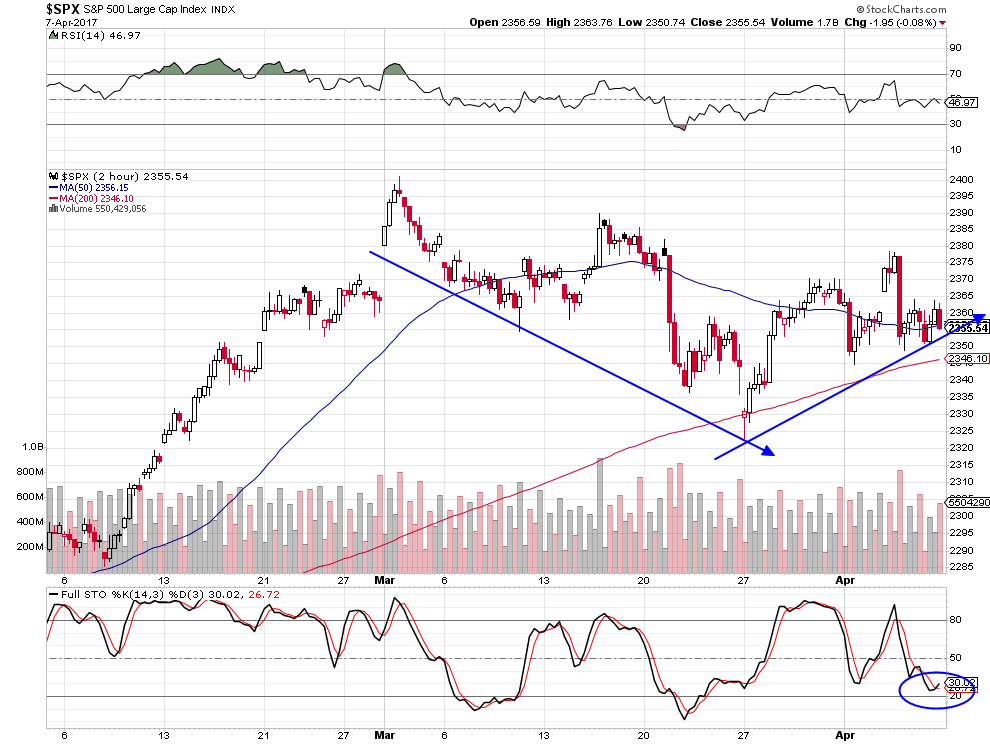

Après deux mois (mars et avril) de correction / congestion, le SPY qui évolue en parallèle avec le S&P500 est nettement haussier parce que sur-vendu (idem pour le Dow Jones Industrial):

–

–

Quant au second tour de l’élection présidentielle française du 7 mai 2017, dont nous parlerons dans notre prochain commentaire, il semblerait qu’il ne doive pas perturber à cout terme les marchés financiers internationaux dans la mesure où Macron, l’hologramme de Hollande et le serviteur zélé de l’Allemagne comme de la mondialisation sauvage (délocalisations du type Whirlpool par exemple), fabriqué par les médias et le pouvoir économico-financier, devrait être élu. C’est dans quelques semaines et mois, après les élections législatives lors desquelles aucun parti n’aurait de majorité, que de nouvelles instabilités surgiraient montrant que la France est devenue ingouvernable et donc probablement sujette à un éclatement politico-social majeur.

Quelques commentaires de Charles Gave, en particulier sur l’euro et l’Union européenne qu’il faudra de toutes façons réformer radicalement ou abandonner avant qu’ils n’implosent, que les Français y restent ou en sortent:

Nous restons à l’écart des actions et/ou obligations d’Etat européennes.

26avr.

La combinaison d’un short covering massif, de la cassure de son plus haut par le Nasdaq en raison de l’augmentation des profits des sociétés technologiques, et de la baisse des impôts US présentée par Donald Trump, est haussière pour les actions US

Nous conservons nos positions longues sur les ETF (TQQQ, QLD, SPXL, etc…) et les actions US -technologiques surtout mais pas seulement-, sans prendre aucun autre engagement sur d’autres actifs.

Signal de hausse sur le S&P500 (sur-vendu à court terme), le mois d’avril devrait finir en beauté:

–

–

Le Nasdaq Composite Index n’est pas sur-acheté et a encore beaucoup de marge de hausse par rapport au Dow Jones Industrial Index:

–

–

–

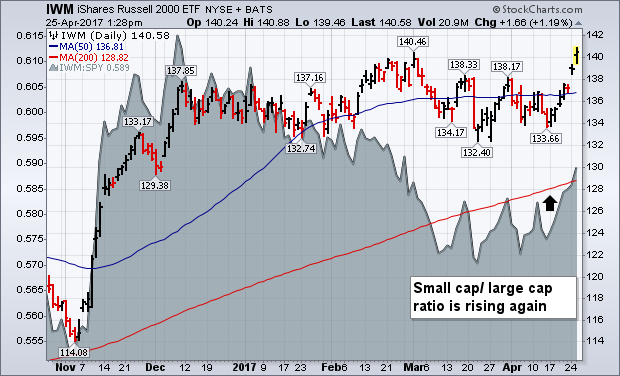

Les Small Caps US ont aussi cassé leur leur plus haut, ce qui montre que ce sont toutes les actions US qui montent ensemble:

–

Comme le constate John Murphy: SMALL CAP ETF HITS NEW RECORD… It’s normally good for the market when small caps are leading it higher. And they’ve started doing that again. Chart 4 shows the Russell 2000 Small Cap iShares (IWM) trading at a new record high today. Small caps are rising faster than large caps for the first time since November. The gray matter plots a « ratio » of the IWM divided by the S&P 500 SPDR (SPY). After surging after the election, the small cap/large cap ratio spent the first quarter in decline, which caused the market rally to stall. The ratio, however, has turned back up again. That’s good news for small caps and the rest of the market.

–

–

L’opinion de Gary Savage:

–

–

Just a quick update on the daily line combo chart which shows the breakout yesterday still in progress. What we want to see now is for each index to take out their previous highs to confirm the impulse move is truly underway. The QQQ is making new all time highs with the INDU and the SPX close behind. Even the RUT is right there ready to move into all time highs. This is bull market price action not bear market (Rambus).

–

–

Les actions européennes, en dépit de leur remontée récente, devraient continuer de sous-performer les actions US:

–

–

Comme attendu, le VIX s’est écroulé, ce qui est haussier pour les actions US:

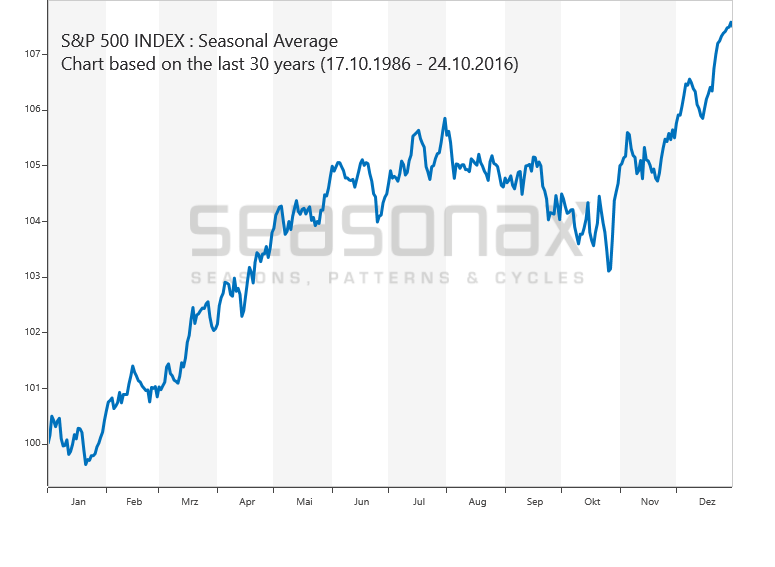

Comme le montre le graphique de saisonnalité historique du S&P500, c’est fin juillet qu’il faut diminuer les positions longues parce que c’est en août que les baisses ont lieu:

–

–

24avr.

La France vote au 1er tour de la présidentielle pour l’Union européenne, l’euro et plus de mondialisation ouverte, bref c’est l’anti-Brexit, ce qui soulage les marchés financiers

Les Français ont au 1er tour de la présidentielle en votant Macron voté pour l’Union européenne, l’euro et plus de mondialisation ouverte sans se préoccuper de la submersion migratoire ni du terrorisme islamique.

Choix qu’ils devraient confirmer par défaut au 2éme tour puisqu’ils ne pourront se prononcer qu’entre Macron et Marine Le Pen, cette dernière faisant l’objet d’un rejet quasi automatique de la majorité d’entre-eux d’autant qu’elle n’a pas engrangé assez de voix au 1er tour pour être bien placée au 2éme. Comme les deux partis de l’establishment, le PS et l’UMP-LR, ont subi une défaite dont ils ne se remettront pas avant longtemps, les élections législatives devraient produire un parlement éclaté sans majorité claire à moins que Macron reconstitue l’UMPS pour son propre compte.

Quoi qu’il en soit les marchés financiers sont soulagés: les actions US, et européennes aussi, sont fortement montées, les obligations d’Etat US et l’or (que nous n’avons pas) ont chuté et l’euro s’est redressé. Nous avons gardé et renforcé nos achats d’actions US et couvert nos légères positions short sur les actions européennes, sans toutefois en acheter parce que les actions US continuent de sur-performer les actions européennes.

–

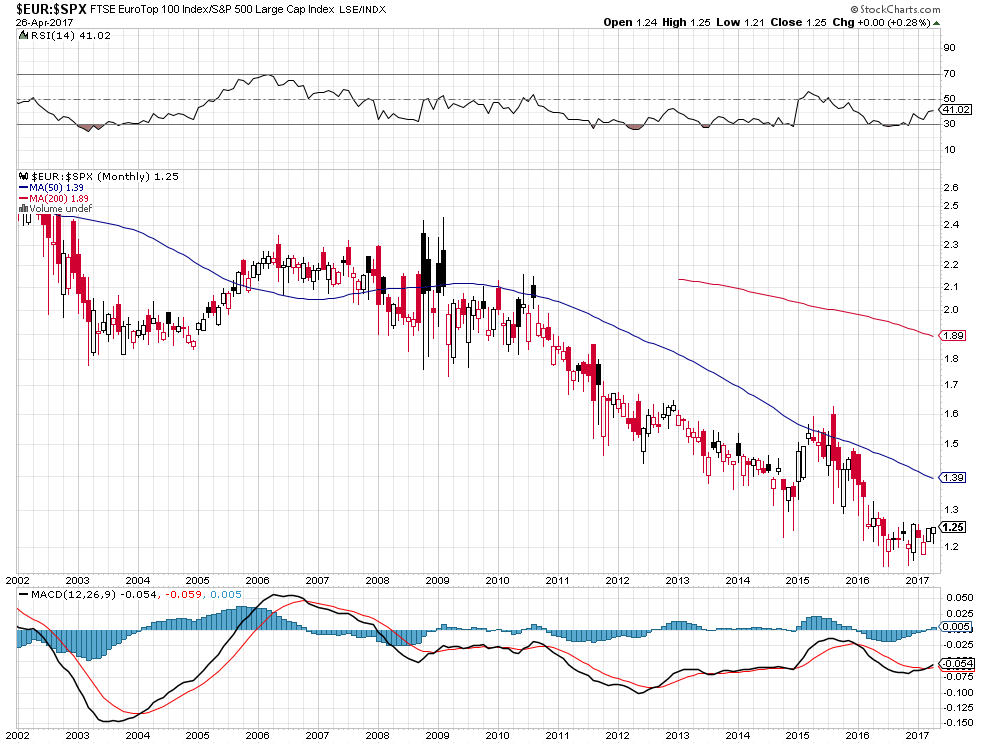

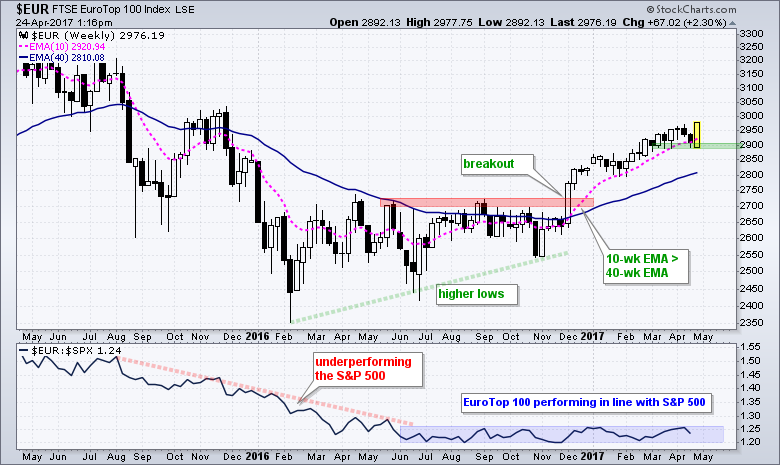

EuroTop 100 Hits New High, but Still Not Outperforming S&P 500

Arthur Hill | April 24, 2017 at 08:33 AM

–

The Eurotop 100 Index surged over 2% and hit a new high to affirm its current uptrend, which began with the breakout and golden cross in early December. The index established support around 2900 over the last two months and this is the first area to watch going forward. A break below this level would be negative and suggest that a correction is beginning. Even though the index is at a new high, it is still performing in-line with the S&P 500 over the past year. The indicator window shows the price relative falling into June 2016 and then flattening over the last ten months. The top European stocks are not outperforming the top US stocks until this ratio turns up.

–

–

A noter que le Nasdaq a cassé comme prévu son plus haut historique, performance qu’il devrait poursuivre, le président Trump ayant décidé de révéler son programme de baisse des impôts US cette semaine.

–

Les graphiques des indices boursiers US à ce jour:

–

–

21avr.

Incertitudes politiques et marchés financiers

La plupart des investisseurs européens sont restés long euro, actions et/ou obligations d’Etat européennes et sans protection comme si les élections présidentielle et législatives françaises ne présentaient aucun risque de voir élu président quelqu’un d’autre que Macron et/ou Fillon et comme s’il était certain que l’un ou l’autre obtienne ensuite une majorité parlementaire lui permettant de gouverner, ce qui est absurde compte tenu du haut degré d’incertitude affectant lesdites élections.

Comme nous ne jouons pas à pile ou face nos portefeuilles-clients, nous n’avons ni actions ni obligations européennes (et même de légères positions short sur le CAC et les obligations d’Etat européennes) et une protection contre la chute de l’euro. Pour le cas où nous aurions raison quant au résultat des élections françaises à savoir qu’elles produiront des turbulences, nous enregistrerions des gains importants dans la panique qui suivrait ces élections. Pour le cas où nous aurions tort, nous couvririons ces positions avec de légères pertes compensées par la hausse des actions US qui a repris du fait de meilleurs earnings et de bonnes statistiques économiques.

–

La Fed a encore injecté massivement des liquidités ce vendredi:

–

–

–

So far, 64 of 498 companies in the S&P 500 have reported aggregate sales and earnings growth of 6.1% and 16.8% respectively (Hedgeye).

L’essentiel de nos portefeuilles-clients étant, en effet, toujours investis en actions US -techno / Nasdaq surtout- mais avec un bon matelas de cash pour en acheter plus ultérieurement, nous n’avons pas d’obligations d’Etat US d’autant que le scénario de reflation aux USA est toujours valable, le président Trump étant revenu aux bases de son programme de baisse des impôts, de dérégulation, de réforme du système de santé, d’investissements massifs dans les infrastructures, d’augmentation des dépenses militaires et de protectionnisme commercial qu’il semblait avoir récemment abandonnées.

Les actions US sont dans une phase de consolidation haussière:

–

–

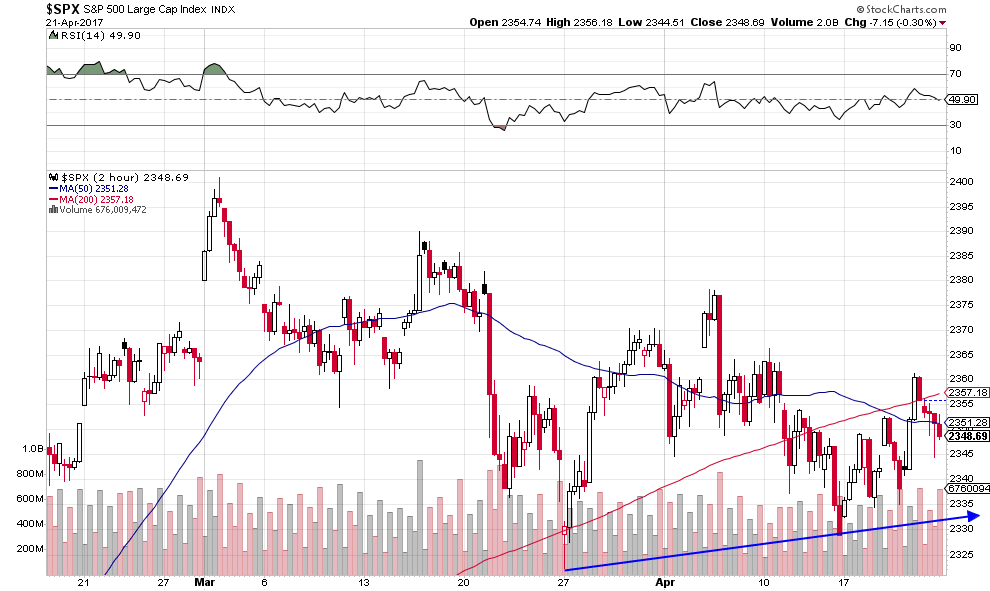

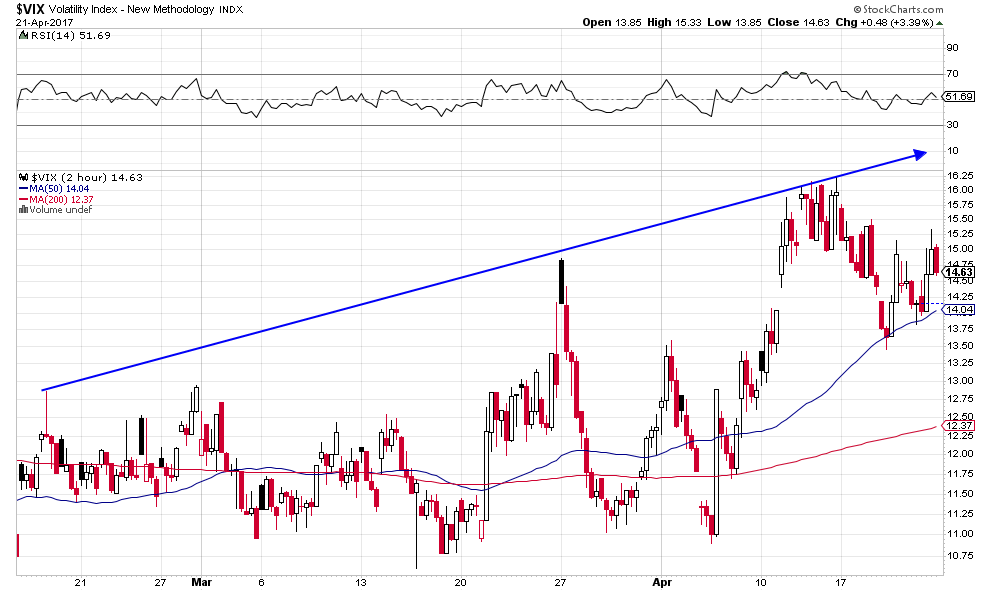

Les actions US, après un mois de baisse, ont trouvé un support et le VIX a trouvé une résistance, les premières devraient remonter pendant que le second devrait rebaisser:

–

–

–

Le Nasdaq Composite, après un mois de consolidation latérale, est proche de casser son sommet à la hausse:

–

–

L’opinion de Gary Savage:

–

–

Nous n’achetons toujours pas d’obligations d’Etat US:

Les taux d’intérêt US remontent (le 10 ans est 2,2370% ce jour), ce qui est positif pour le dollar US et les actions US mais négatif pour les obligations d’Etat US:

La situation politique en Europe se complique avec la décision du gouvernement britannique de convoquer une élection générale le 8 juin 2017

Theresa May, en décidant de convoquer une élection générale le 8 juin 2017 qu’elle espère gagner pour renforcer sa crédibilité au Royaume-Uni comme dans la négociation sur le Brexit avec l’UE, a donné -ce qui n’était pas prévu- une nouvelle raison pour les actions européennes de chuter, alors même qu’elles sont sous pression du fait des élections présidentielle et législatives françaises. Nous n’avons toujours pas d’actions européennes ou britanniques et nous nous félicitons de ne pas en avoir.

En revanche, la chute des actions britanniques a eu un effet temporairement négatif sur les actions US qui étaient en train de remonter (certains investisseurs vendant des actions US pour couvrir leurs pertes sur les actions anglaises). Nous avons donc allégé hier nos positions longues sur les actions US et chinoises mais en en gardant suffisamment pour maintenir nos portefeuilles-clients orientés positivement sur ces deux actifs.

Comme le VIX US n’a pas cassé à la hausse son niveau maximum de la veille à 16,28 et que le S&P500 n’a pas cassé à la baisse son support vers 2320 / 2330, il n’y a pas lieu de prendre de protections contre une éventuelle baisse supplémentaire des actions US qui ne semble pas d’actualité.

–

–

–

IMPORTANT:

–

Un scénario réaliste pour les actions françaises et européennes:

Découplage entre les marchés d’actions US et les autres

Profitant de la fermeture des marchés d’actions européens (lundi de Pâques), hier avant l’ouverture du marché US de gros ordres d’achats d’actions US ont été passés par les investisseurs US dans le but de provoquer une forte hausse des actions US, les mettant ainsi à l’abri des effets négatifs probables des élections françaises pour que ne se reproduise pas prochainement un Brexit bis sur les actions US. A noter que la Federal Reserve a soutenu cette opération à l’évidence concertée en ajoutant des liquidités. Nous avons donc sorti nos protections prises sur les marchés d’actions US dès leur ouverture (en vendant nos achats de VIX et de SDS sans pertes) pour ne conserver que notre position initiale à l’achat, augmentée d’achats d’actions Amazon supplémentaires. Évidemment, nous restons à l’écart des actions européennes mais conservons nos achats d’actions chinoises, plusieurs statiques favorables ayant été publiées par la Chine.

Le S&P500 et les autres indices boursiers US sont repartis à la hausse:

Comment se préparer aux effets initialement négatifs pour les marchés financiers de l’élection présidentielle puis des élections législatives françaises ?

Les élections présidentielle puis législatives françaises devraient se traduire sur les marchés financiers par des effets initialement négatifs, un peu dans le genre de ce qu’il s’était passé lors du référendum britannique sur la sortie du Royaume-Uni de l’Union européenne (Brexit) ou du vote par les Américains en faveur de Donald Trump lors de l’élection présidentielle US.

Les Français vont-ils élire Macron (un jeunot sans consistance qui serait bien léger face à Trump, Poutine, Xi Jinping et Merkel), l’inspirateur et le co-responsable de la politique de Hollande et de Valls qu’ils rejettent, alors que ces trois politiciens pitoyables laissent après cinq ans de pouvoir sept millions de chômeurs, neuf millions de pauvres et des millions d’émigrés illégaux nonobstant le plus grand désordre dans la plupart des secteurs de la vie du pays ?

L’Allemagne en soutenant Macron fait l’erreur de s’immiscer dans la campagne française au risque de rendre les Français encore plus anti-Union européenne:

L’Allemagne ne fera aucune concession et ne renégociera pas les traités européens, les candidats à la présidentielle qui disent qu’ils y parviendront mentent aux électeurs comme Hollande leur avait menti en 2012:

Quel que soit l’élu à la présidence, une France divisée en 3 ou 4 blocs plus ou moins égaux incapables de s’allier sera ingouvernable parce qu’aucun de ces blocs n’aura seul ou avec ses alliés de majorité au parlement. D’où il en résulte que la crise politique permanente qui commencera après les législatives, pourrait durer longtemps et bloquer toute la politique tant française qu’européenne au moins jusqu’à ce que le président élu dissolve l’Assemblée nationale, ce qu’il ne peut pas faire avant une année suivant l’élection de ladite Assemblée, dans l’espoir de trouver une majorité avec laquelle il pourra gouverner ou bien que puisse s’instaurer une cohabitation (un premier ministre nécessitant pour être investi le vote du parlement en sa faveur). Ce serait alors une crise de régime…

“France is a semi-presidential system, not a presidential system”. “If the winner of the presidency doesn’t have a majority in parliament, then it’s not really a victory.”

Le meilleur scénario -peu probable tout de même- pour les marchés financiers (mais pas nécessairement pour le pays parce qu’il ne résoudra pas l’impasse européenne qui plombe la France) serait l’élection de François Fillon, même si l’homme présente beaucoup de défauts et de faiblesses, à la condition qu’il modifie son programme austéritaire aligné sur les exigences de Merkel:

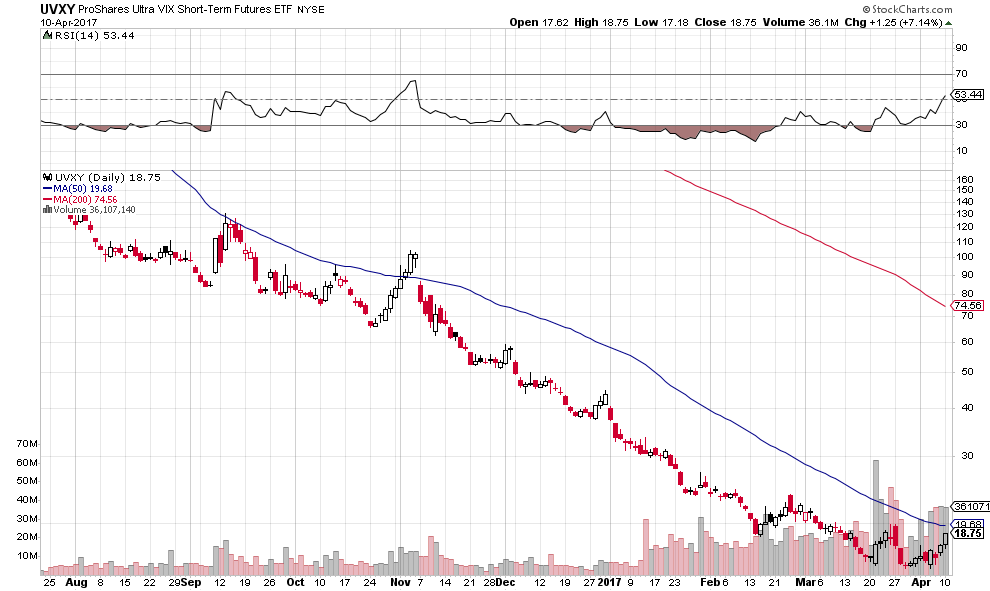

Il y a donc lieu, à notre avis, de ne garder qu’un minimum d’actifs (actions ou obligations d’Etat) d’Europe continentale (ou de Suisse) mais de les arbitrer, voire de ne pas en avoir du tout, avant les élections françaises et de ne conserver que des actions US, britanniques et chinoises, mais de les arbitrer aussi via l’achat du VIX américain (UVXY ProShares Ultra VIX Short-Term Futures ETF) ou de tout autre ETF short ou ultra short ad hoc, ainsi que nous l’avons fait pour nos portefeuilles-clients qui sont donc protégés. La question actuelle n’est pas de savoir si les marchés d’actions ou d’obligations sont haussiers ou baissiers mais comment peuvent réagir des investisseurs qui paniqueraient.

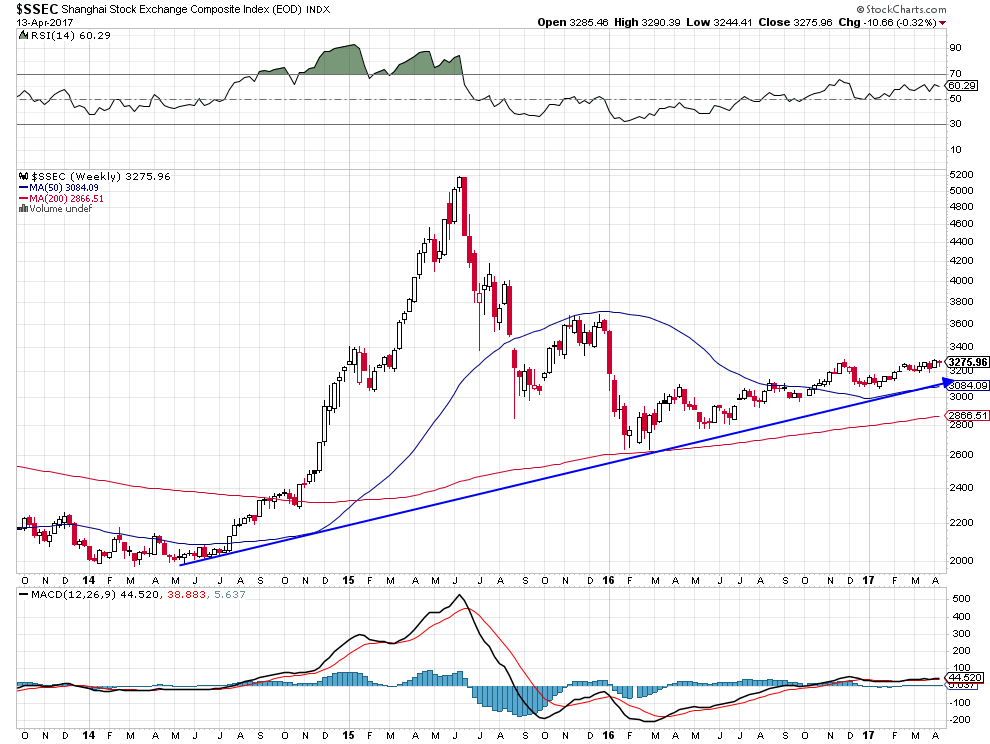

Les actions chinoises, bon marché, sont dans un lent mais régulier mouvement de reprise:

–

–

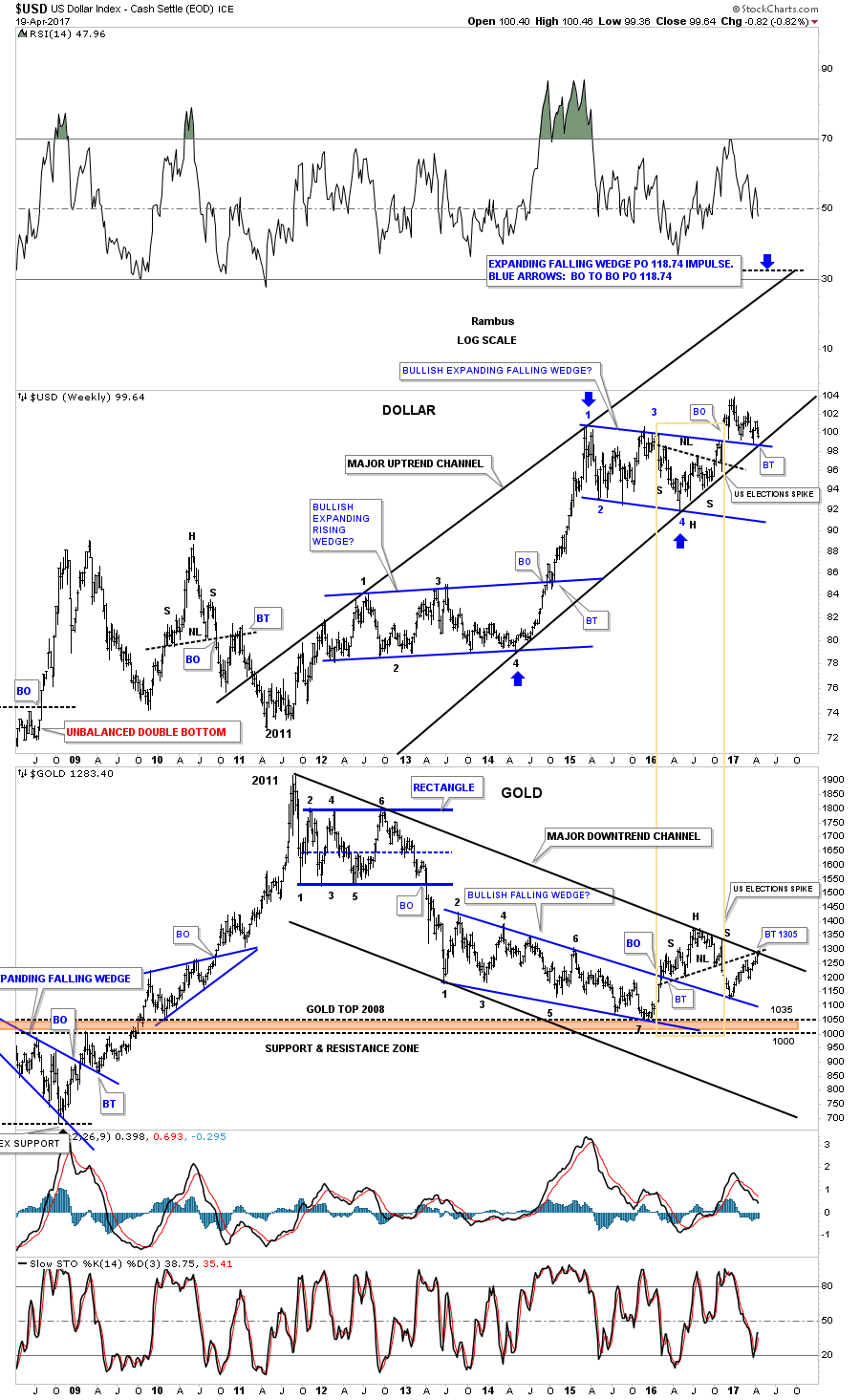

Comme le dollar US devrait monter, en dépit de la rhétorique de Trump, et l’euro en particulier baisser, du fait des effets des élections françaises, il n’y a pas lieu d’acheter de métaux précieux mais plutôt du dollar US lui-même.

Une baisse notable des marchés financiers suite aux élections françaises étant de nature à offrir des opportunités A NE PAS MANQUER d’achats d’actions bon marché, comme cela s’était produit après les votes britannique et US, on couvrira alors les protections et on ajoutera de nouveaux longs sur les actions US surtout.

–

–

La déclaration de Trump estimant que « le dollar US devient trop fort », n’a pas eu l’effet de baisse du billet vert escompté (le USD Index ayant clôturé ce jour à 100,46):

–

–

Trump n’ose pas affronter la Chine sur les questions de la monnaie et du commerce extérieur alors qu’il en avait fait le centre de sa campagne:

Une autre bonne raison de s’arbitrer temporairement sur les marchés financiers tient au fait que le président Trump est effectivement en train de trahir ses promesses électorales de non intervention militaire extérieure et de coopération avec la Russie, en engageant les USA militairement un peu partout, sous la pression du complexe militaro-industriel US et des Néoconservateurs bushistes qui ont repris le contrôle du pouvoir, comme de repousser l’agenda de réformes économiques, financières et sociétales pour lesquelles il a été élu, alors que les marchés financiers les ont anticipées.

Les bons analystes, étant haussiers sur le dollar US, sont baissiers sur l’or et l’argent-métal, raison pour laquelle nous n’achetons pas ces métaux

L’opinion de Clive Maund:

–

–

–

–

–

Quand le dollar US monte, ce ne sont pas les métaux ou les actions des sociétés minières qu’il faut acheter mais le dollar US et les actions US en général (ne serait-ce parce que l’on réalise ainsi des gains de change):

Les USA sont généralement sortis de leurs crises (politiques ou économiques) intérieures en provoquant des guerres extérieures; Trump va-t-il en faire de même?

Le FMI recommande aux USA de relever leurs taux d’intérêt pour accroitre la rentabilité de leurs banques et de leurs compagnies d’assurance… Ce qui pousserait le dollar US à la hausse et les métaux à la baisse

L’opinion de Rambus: objectif de hausse du US Dollar Index vers 120 / 121 (son plus haut de 2001) en janvier 2018

–

–

–

La relation inversée de l’or et du dollar US reste valable:

–

–

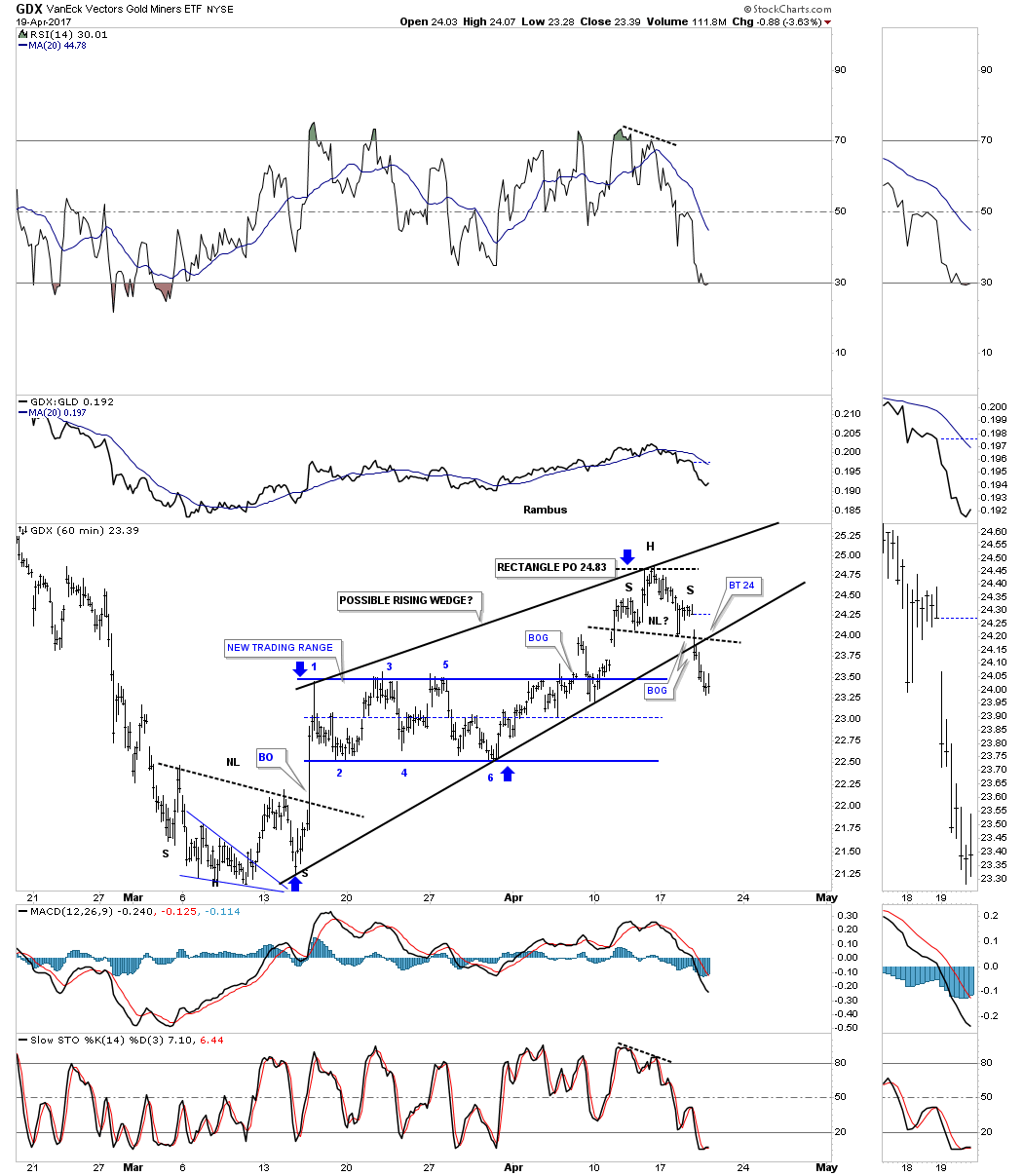

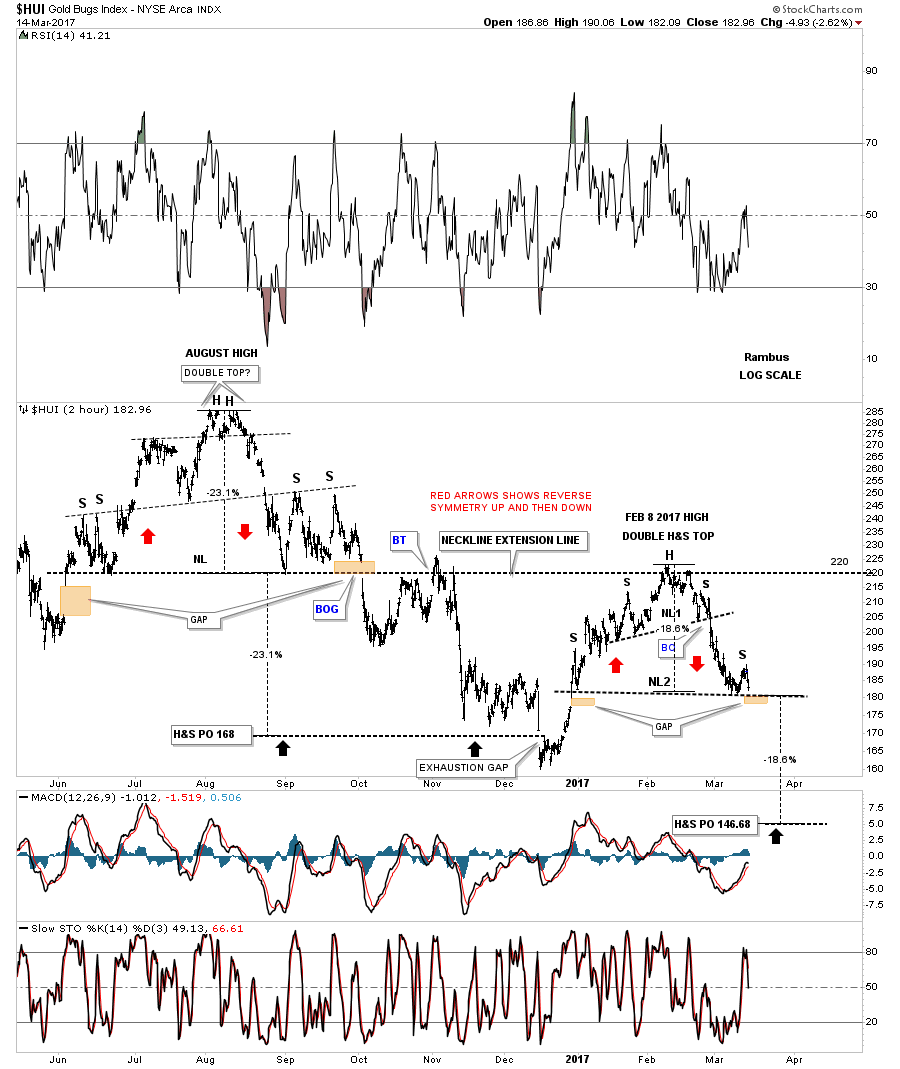

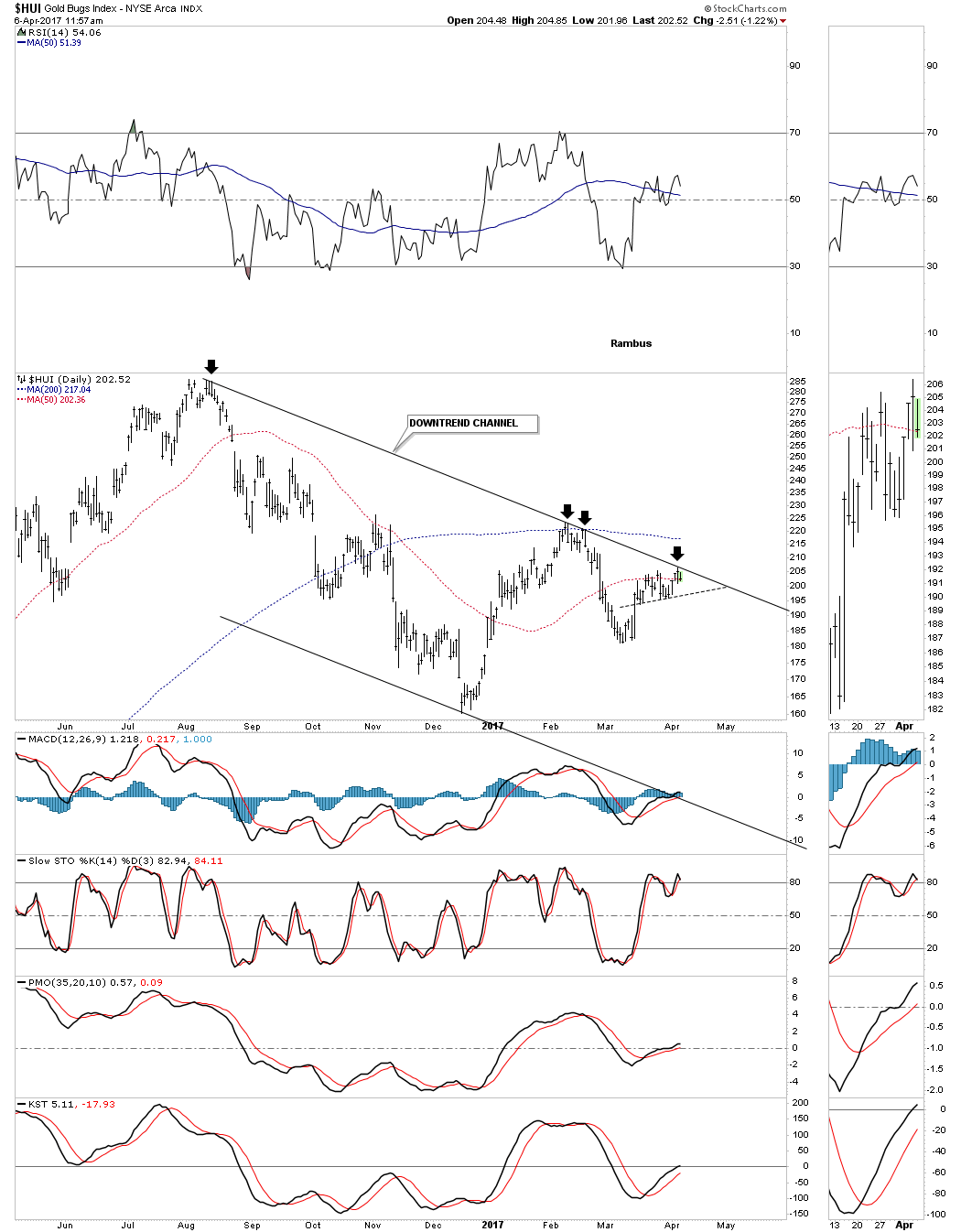

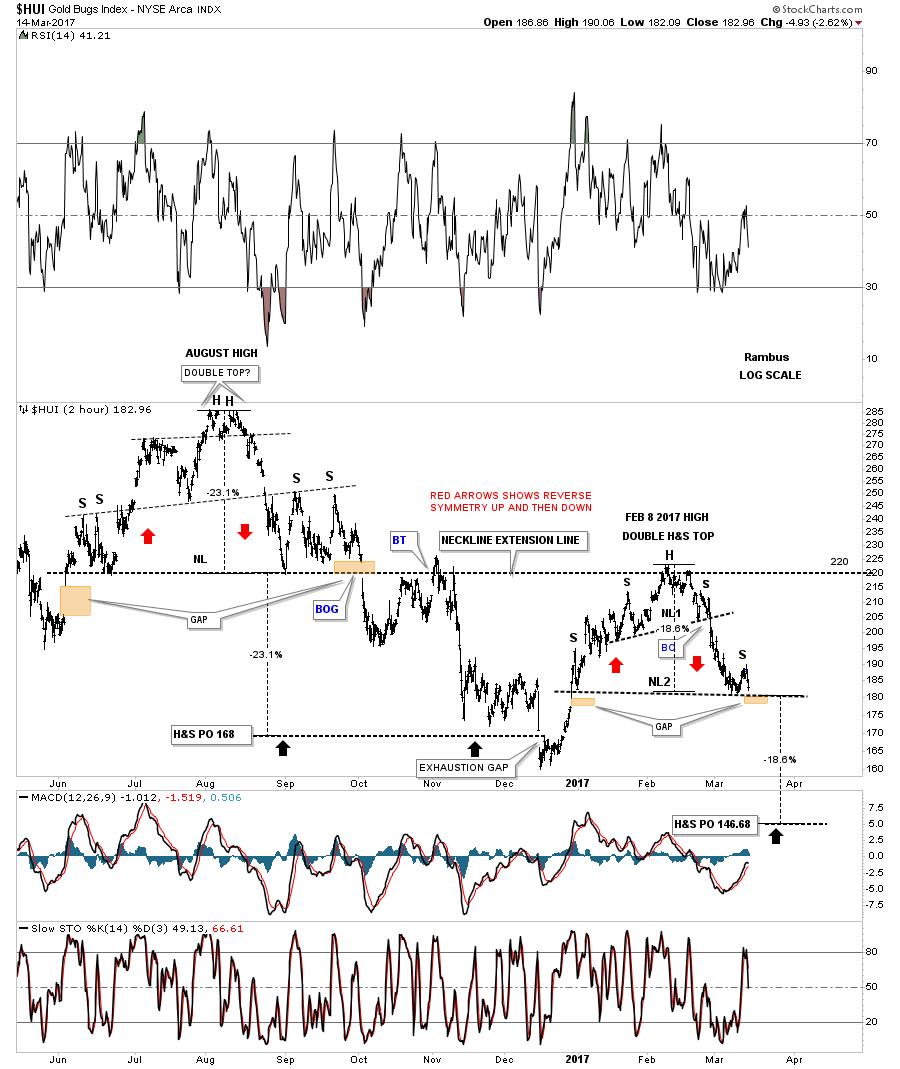

L’indice HUI des sociétés minières devrait avoir atteint sa résistance et se retourner à la baisse:

–

–

–

Une hausse du US Dollar Index vers 120 / 121 pourrait provoquer une chute de l’or vers 1.000 et peut-être même vers 700 US l’once…

–

–

Toutefois, en raison de la proximité des élections présidentielle et législatives en France qui pourraient déboucher sur le chaos à court terme, nous prenons ce jour pour tous nos comptes clients pour lesquels nous restons long actions US et chinoises « une assurance tous risques » via l’achat du VIX sous la forme de l’achat de l’ETF UVXY

Les politiciens sont pour la plupart d’entre-eux imprévisibles et dangereux !

Le président Trump, assiégé par ses adversaires politiques de tous bords à Washington, a, pour être en mesure de conserver le pouvoir, trahi ses engagements de ne pas s’immiscer dans les affaires des autres Etats, suite aux pressions qu’il subi des Néoconservateurs démocrates et républicains comme du complexe militaro-industriel et des agences de renseignements qui le poussent à adopter une attitude belliqueuse. Il est devenu ce faisant un président américain comme les autres en agressant militairement la Syrie via une action unilatérale, illégale parce que n’ayant pas reçu au préalable l’accord de l’ONU ni même du Congrès US, avant même qu’il détienne les preuves de la culpabilité certaine du régime d’Assad dans le massacre de civils à Khan Cheikhoun au moyen d’armes chimiques. Ce qui rappelle l’agression américaine de l’Irak accusé de détenir des armes de destruction massives (WMDs) par George Bush en 2003, alors qu’il n’en était rien.

Tout cela au risque de déclencher une confrontation des USA avec la Russie et l’Iran comme de légitimer les terroristes islamistes qui tirent partie du chaos régional au Moyen-Orient. Ce qui sonnerait le glas de toute politique de détente internationale que Trump avait pourtant promise à ses électeurs.

Au lieu d’adopter une attitude de prudente neutralité, comme celle de Chirac en 2003, évidemment les pitoyables Merkel et Hollande se sont empressés de soutenir le revirement politique de Trump en Syrie, alors qu’organiser un changement de régime en ce moment dans ce pays pour remplacer le régime Assad signifierait mettre les islamistes/djihadistes au pouvoir à Damas après le bain de sang généralisé qui s’y déroulerait. Il n’y a pas d’autre issue que des laisser les Syriens parler entre eux pour dégager une solution politique permettant des élections.

Le mandat de Trump, par ailleurs toujours incapable de mettre en place ses promesses économiques, commence mal. Ce qui inquiète aussi c’est le remplacement de ses collaborateurs les plus proches par des hommes du « Système ».

Pour le moment, les marchés financiers US n’en sont pas affectés et certains commentateurs irresponsables saluent même le revirement et le cynisme de Trump qui fait ce qu’il reprochait à Hilary Clinton de vouloir faire si elle était élue, laquelle d’ailleurs a exprimé sa satisfaction suite au bombardement de la Syrie.

Les actions US et chinoises se sont néanmoins stabilisées et le dollar US est monté, en particulier contre les monnaies européennes, ce qui va dans le sens des positions que nous avons prises (les euros et francs suisses que nous avions dans nos comptes-clients ayant été largement arbitrés).

–

D’autant que la reprise du prix du pétrole, qui a résulté des gesticulations US, soutient les actions US en général et empêche, en raison de son impact inflationniste, toute hausse des obligations d’Etat, ce qui conforte les investisseurs à rester dans les actions.

–

–

Les actions US sont sur-vendues à court terme (formant un reverse head and shoulders bullish), retour au-dessus de 2.400 sur le S&P500 probable:

–

–

L’objectif de Rambus sur le S&P500 se situe vers 2.460 / 2.512:

–

–

les techno restent orientées à la hausse:

–

–

La Fed continuant à injecter des liquidités dans des proportions ahurissantes allant dans les marchés d’actions entretient leur hausse…

En Europe aussi, les politiciens sont dangereux et c’est de ce côté-là, du fait des élections françaises imprévisibles comme jamais toutes proches, que les inquiètudes se portent à cout terme.

Les actions US devraient reprendre leur hausse, leur volatilité retombant

La correction intervenue semble se terminer et les actions US devraient reprendre leur hausse, l’accès de volatilité récent étant pour le moment enrayé. Nous avons commencé à reprendre ce jour, en sus de nos achats d’actions US -techno surtout- et de nos achats d’actions chinoises, que nous avions gardées, l’achat des ETF ultra long SPXL, DIA et QLD.

Le président Trump est en train de dénoncer et de révéler les manipulations d’Obama pour le mettre en difficulté, ce qui pourrait « calmer le jeu » contre lui à Washington.

Rambus a confirmé sa prévision de hausse des actions US et du dollar US contre presque toutes les monnaies (sauf le yuan chinois que Pékin va stabiliser):

En dépit du chaos européen et des élections françaises dont l’issue sera tout aussi chaotique, nous ne gardons finalement pas de positions short (ni d’ailleurs de positions longues) sur les actions européennes mais seulement des positions short sur les obligations d’Etat européennes.

Pour une fois, le magazine de désinformation pro européiste « Courrier international » dresse un constat approprié de la situation effective de l’UE:

–

–

Les banques centrales US et européennes semblent conforter leurs annonces précédentes à savoir que la Fed pourrait réduire fin 2017 seulement la taille de son bilan sans augmenter plus encore son taux directeur et que la BCE devraient poursuivre sa politique laxiste.

–

Pas de risque de chute ou de krach des obligations aux USA, c’est en Europe que ce problème se pose: