Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

23févr.

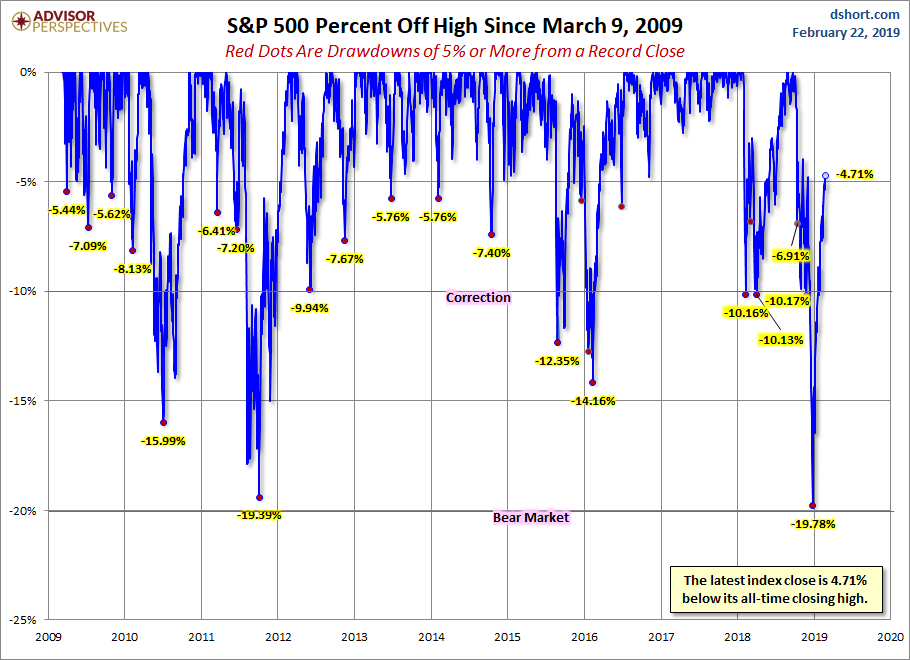

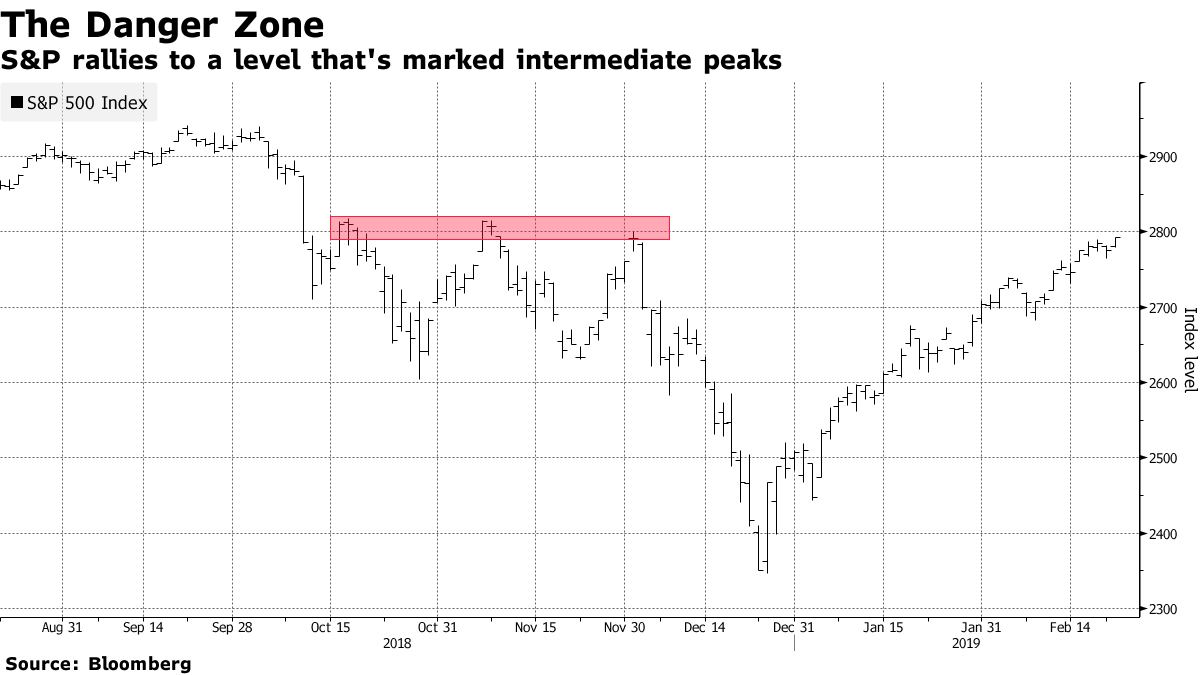

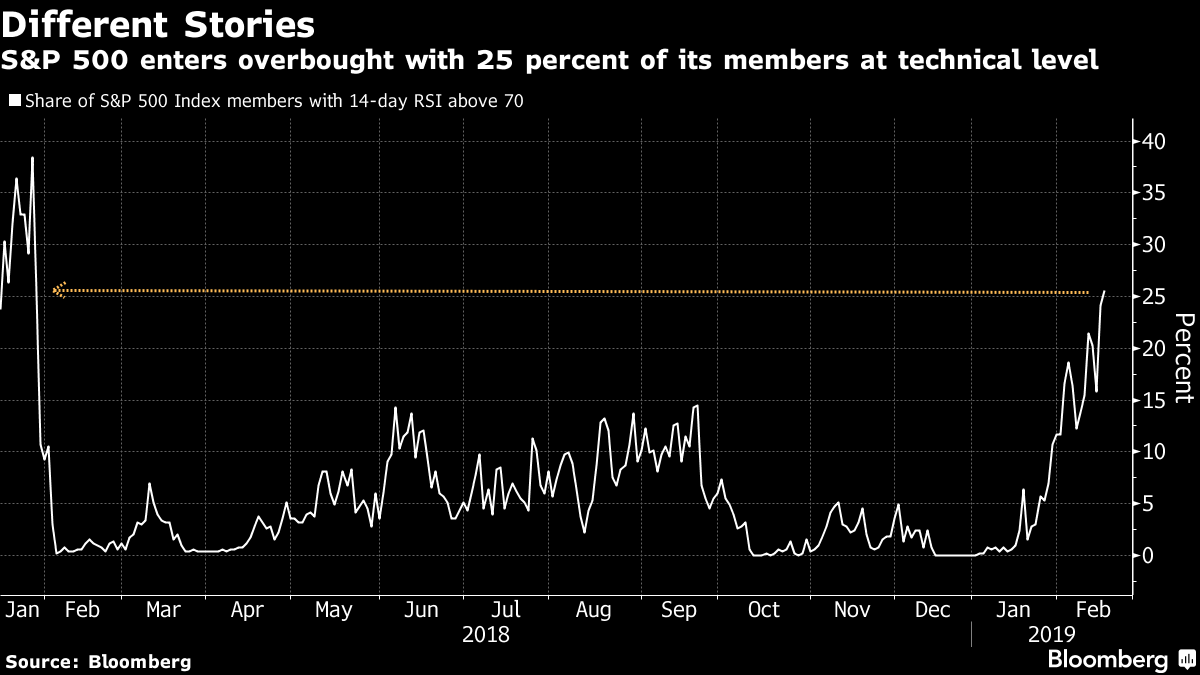

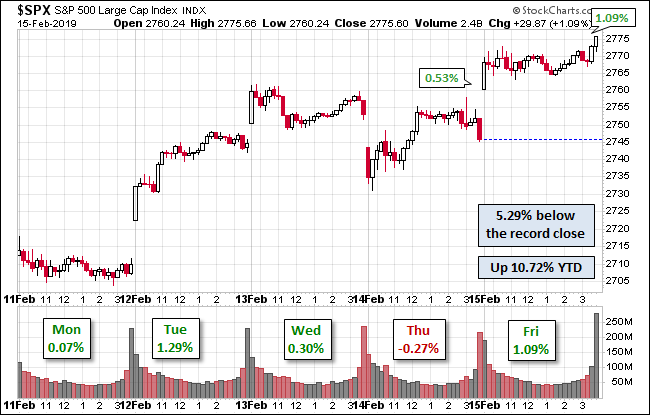

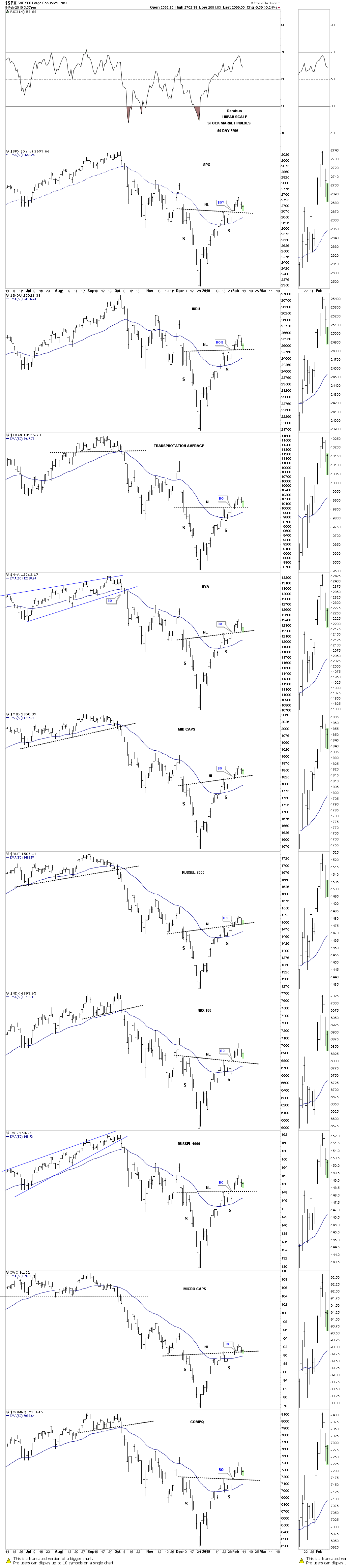

Les indices boursiers US ayant atteint leurs résistances à très court terme, mais restant dans une puissante tendance haussière qui devrait se poursuivre en 2019, nous avons pris ce vendredi 22 février les profits sur nos positions longues indicielles en vue de les reprendre plus bas mais acheté plusieurs actions individuelles US

Les indices boursiers US ayant atteint leurs résistances à très court terme, mais restant dans une puissante tendance haussière qui devrait se poursuivre en 2019, nous avons pris ce vendredi 22 février les profits sur nos positions longues indicielles en vue de les reprendre plus bas, mais acheté plusieurs actions individuelles US recommandées par de bons analystes (comme Intel et Microsoft).

Les résistances à très court terme sur les indices boursiers US ont été atteintes (selon les graphiques de Rambus Chartology), possibles corrections limitées permettant de les racheter plus bas:

–

–

–

–

_____________________________

–

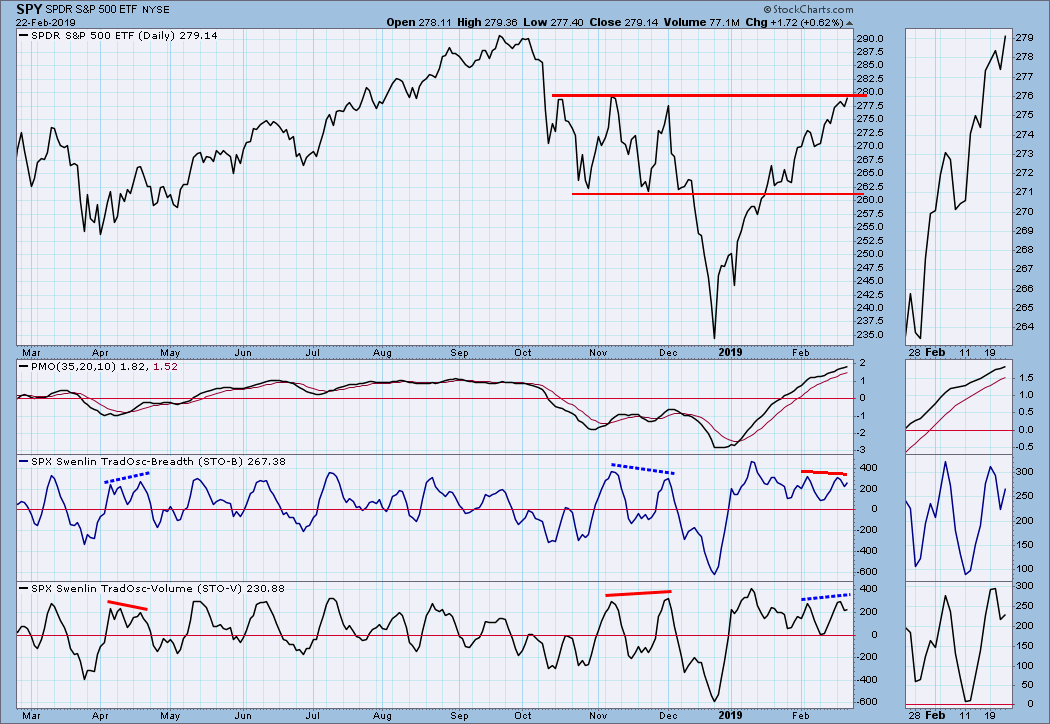

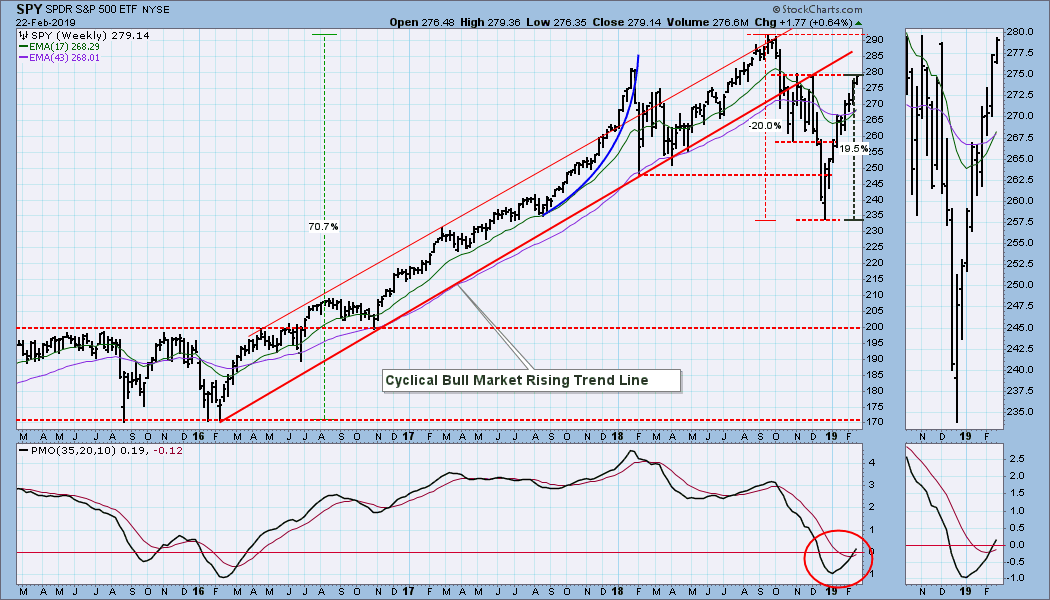

Pour Carl Swenlin de StockCharts, le S&P 500 c’est Toppish à très court terme mais Bullish ultérieurement:

–

Toppish à très court terme:

–

–

Bullish ultérieurement:

–

–

_______________________________

–

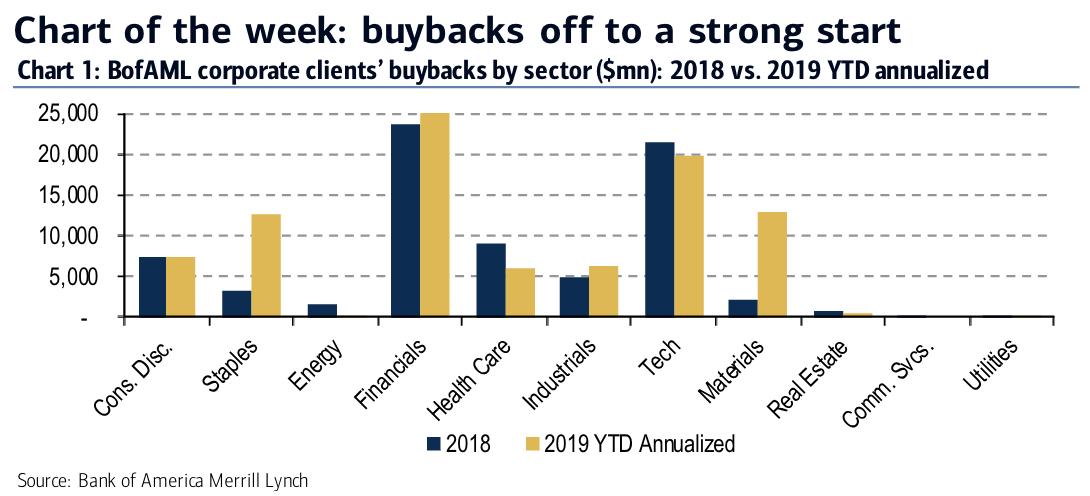

Les rachats de leurs propres actions par les entreprises US ont fortement repris:

–

Buybacks posted 4th largest weekly level on record since 2009, YTD +91% YoY suggesting another record year /BAML

La Fed de Powell, après avoir commis en 2018 l’erreur de politique monétaire du siècle qui a fait chuter les marchés boursiers de 20%, restera accommodante:

La « dictature » des marchés financiers, assurée par les politiques monétaires désormais nécessairement ultra laxistes des banques centrales un peu partout (pour contrer la faiblesse des croissances économiques et rendre supportables les dettes étatiques) et, en Europe, par les régimes autoritaires centralisés, antidémocratiques, multiculturalistes, sans frontières, économiquement néolibéraux (comme celui instauré par Macron en France), feront la fortune des actionnaires mais continueront d’appauvrir employés (dont les salaires réels baissent) et rentiers (dont l’épargne s’érode avec les taux négatifs), sans compter des impôts et taxes en forte hausse ne s’appliquant toutefois pas aux riches actionnaires, jusqu’à ce que les peuples asservis se soulèvent ! En France, l’insurrection est pour le moment dans l’impasse:

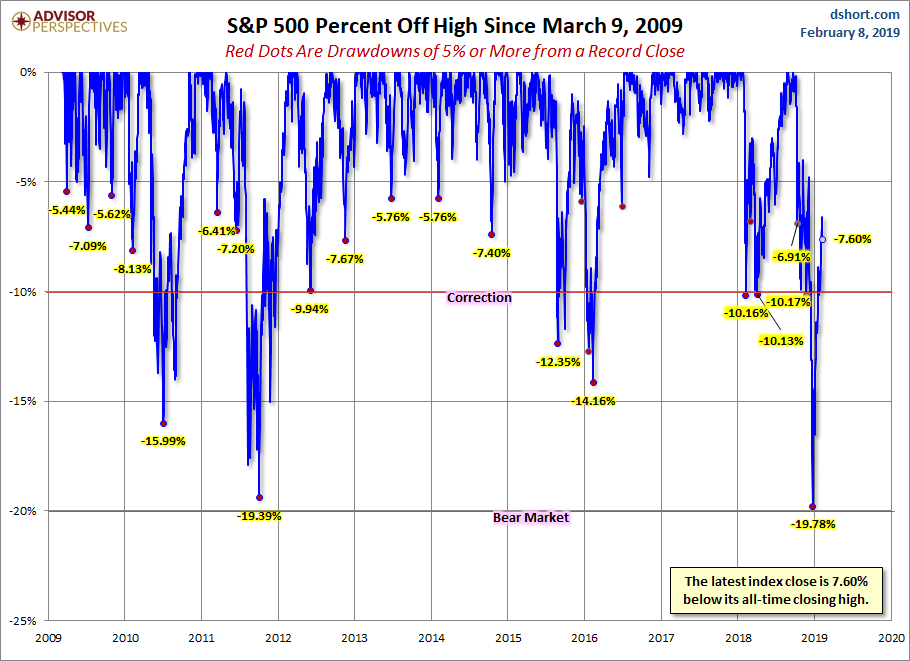

Ayant presque corrigé leur chute de 2018, les indices boursiers US devraient aller vers de nouveaux sommets pluriannuels. Les acheter sur toute faiblesse puis prendre régulièrement ses profits pour les racheter ensuite plus bas, c’est le meilleur placement possible.

–

Quant à l’Europe ou au Japon, oubliez les, leurs productions manufacturières et leurs croissances réelles s’écroulent.

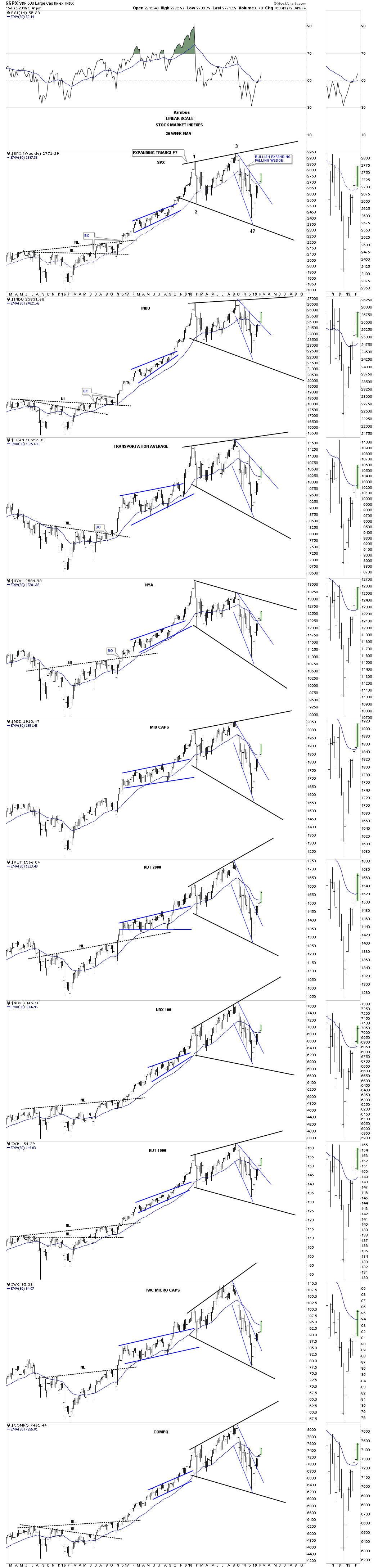

Le graphique à long terme publié par Rambus Chartology donne comme objectif de hausse 45.715 pour le DJIA d’ici quelques années:

–

–

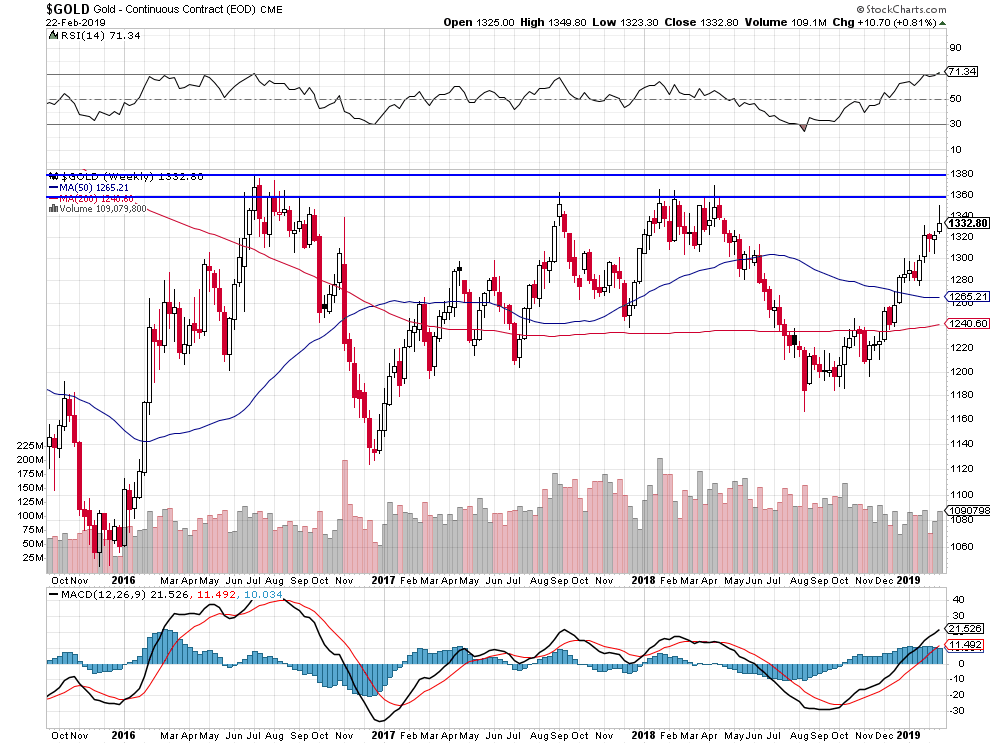

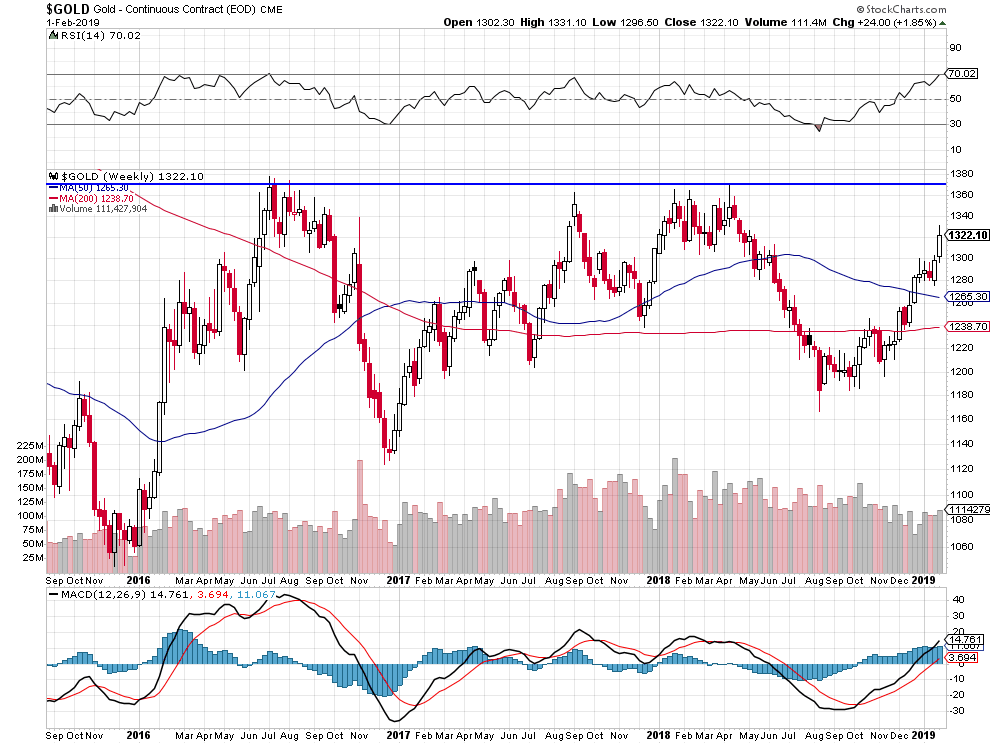

A noter que l’or (qui n’a rien fait depuis 2016 étant donné qu’il n’y a plus d’inflation) a buté sur sa résistance vers 1360 / 1380 USD l’once sans la franchir. Ne pas en avoir.

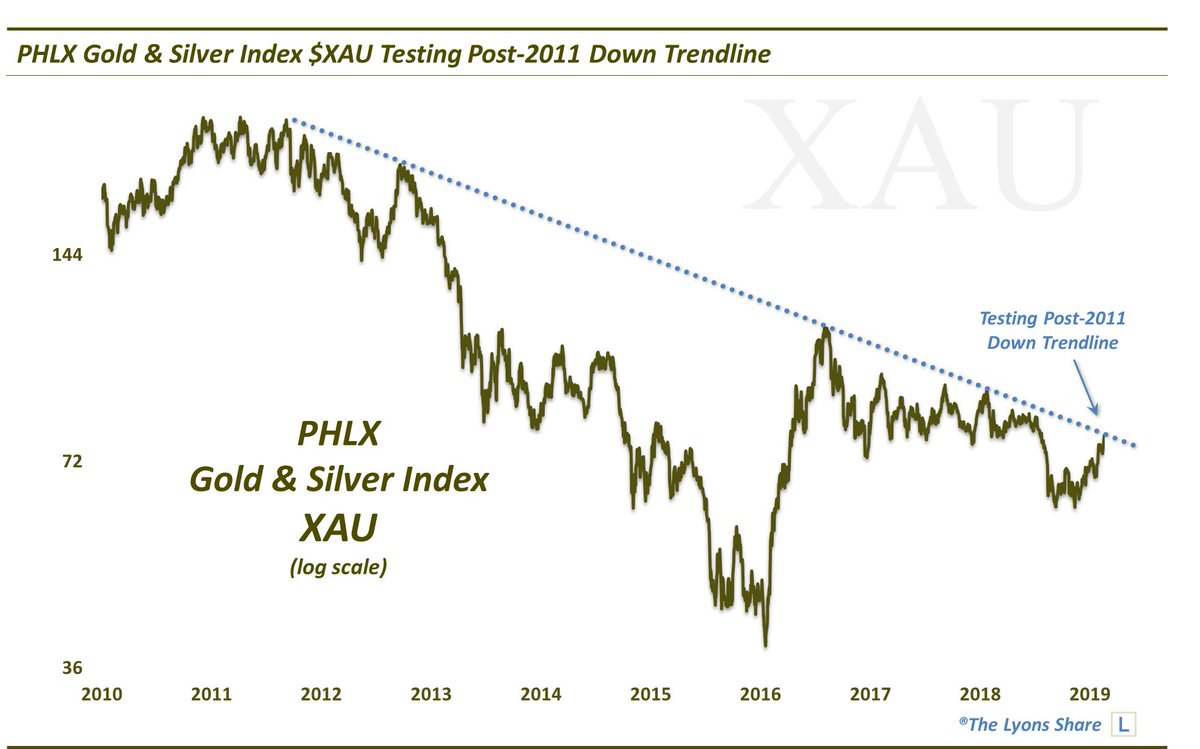

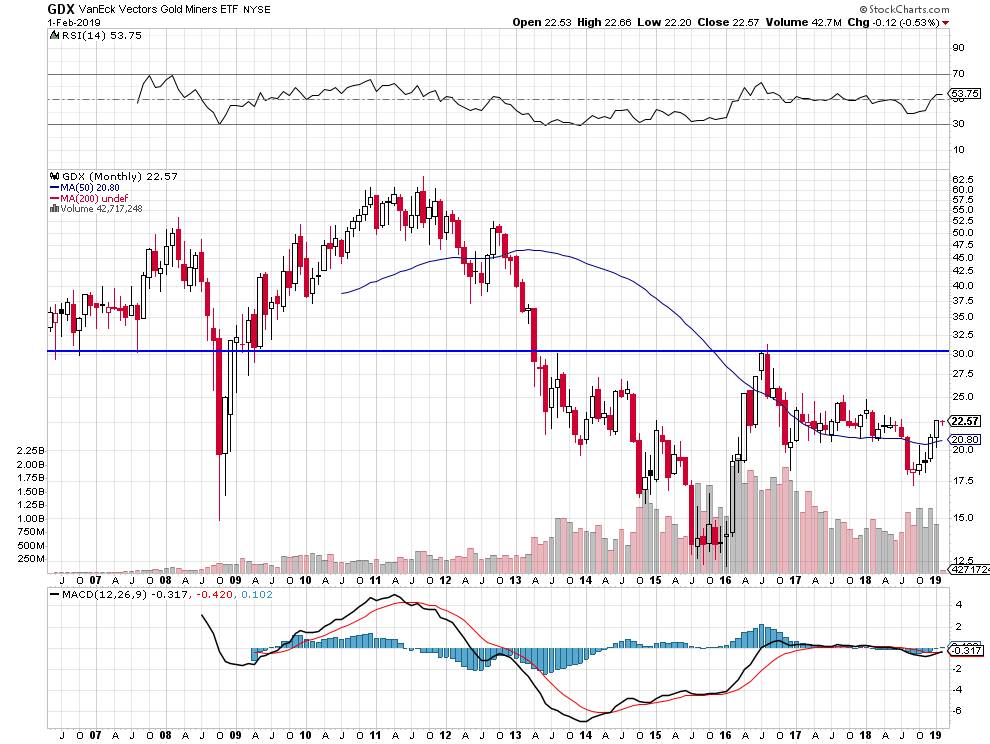

Les actions des sociétés minières restent pour le moment encore baissières:

–

–

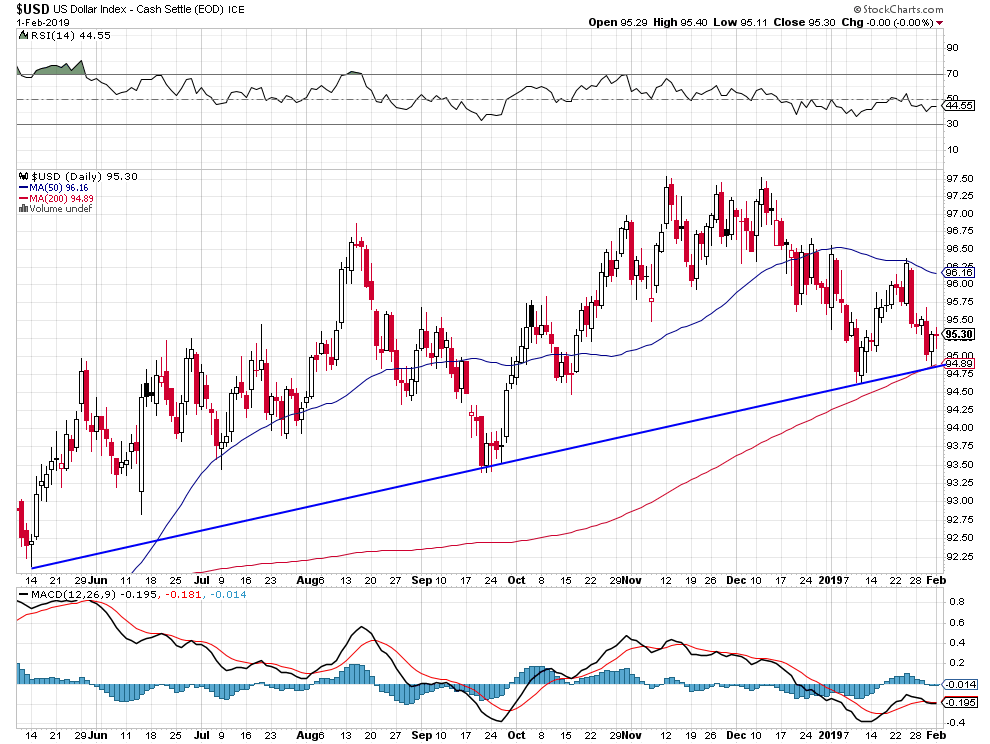

Le US Dollar Index a lui-aussi buté sur sa résistance sans la franchir, mais conserve un potentiel de hausse (non encore confirmé) en direction de son plus haut de 2017:

Trump ayant déjà passé un accord de stabilisation de la parité US Dollar/Yuan chinois, une bonne stabilité des marchés des changes devrait prendre place:

Nul doute qu’il parviendra à s’entendre commercialement avec Xi Jin Ping qu’il devrait rencontrer fin mars 2019 et c’est alors que les indices boursiers US, chinois et émergents (qu’il faudra avoir repris avant sous forme d’achats d’options calls sur les indices) exploseront à la hausse…

La BCE de Draghi dans l’impasse va tenter de faire baisser l’euro et de relancer l’économie européenne via un nouveau Quantitative Easing qui a peu de chances de réussir son objectif mais pourrait prolonger artificiellement la bulle des actions européennes que nous déconseillons d’acheter puisque que ce sont les actions US que nous privilégions:

Les investisseurs ont le grand tort d’écouter beaucoup trop les « bruits » que colportent les médias et les supposés « spécialistes » de la finance avides de sensationnalisme, au lieu de prendre en compte les évolutions techniques, en particulier graphiques, et les politiques des banques centrales, véritables déterminants des fluctuations des marchés. S’ils suivaient ce conseil de bon sens, ils comprendraient pourquoi il n’y aura vraisemblablement pas de krach des indices d’actions US en 2019 mais qu’au contraire ils devraient atteindre un nouveau sommet historique… D’ailleurs, comme nous l’avions prévu, ils ont fait un nouveau bond en avant cette semaine de telle sorte que nous restons principalement acheteurs d’options calls sur les indices US.

Les investisseurs ont le grand tort d’écouter beaucoup trop les « bruits », que colportent les médias et les supposés « spécialistes » de la finance avides de sensationnalisme, au lieu de prendre en compte les évolutions techniques, en particulier graphiques, et les politiques des banques centrales, véritables déterminants des fluctuations des marchés. S’ils suivaient ce conseil de bon sens, ils comprendraient pourquoi il n’y aura vraisemblablement pas de krach des indices d’actions US en 2019 mais qu’au contraire ils devraient atteindre un nouveau sommet historique… D’ailleurs, comme nous l’avions prévu, ils ont fait un nouveau bond en avant cette semaine de telle sorte que nous restons principalement acheteurs d’options calls sur les indices US (échéance mi-juin).

–

–

–

Les graphiques de Rambus sont haussiers:

–

–

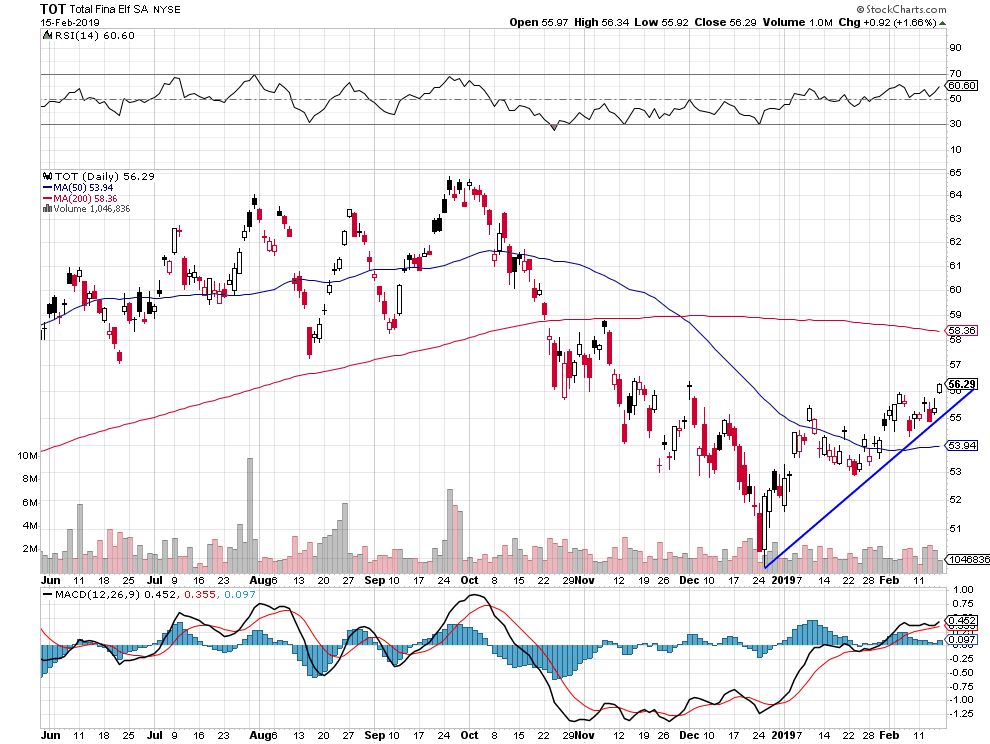

Nous avons, par ailleurs, acheté vendredi 15 février le pétrole sous la forme de l’ERX et les actions de la compagnie pétrolière Total-Fina-Elf, les deux en dollars US:

–

Le pétrole est haussier:

–

–

–

–

Total SA est une entreprise pétrolière et gazière française privée, qui fait partie des « supermajors », c’est-à-dire des six plus grosses entreprises du secteur à l’échelle mondiale, avec ExxonMobil, Shell, Chevron, BP et ConocoPhillips.

Les marchés boursiers montent parce qu’après un cycle de resserrement monétaire exagéré de la part des banques centrales (de la Federal Reserve de Powell en particulier qui est allée jusqu’à l’inversion de la courbe des taux d’intérêt US alors même qu’il n’y a pas de risque inflationniste) ayant provoqué une catastrophe boursière en 2018 entrainant des pertes financières énormes pour la plupart des banques et de leurs clients, une quasi déflation des économies et des soulèvements sociaux ou des dislocations politiques un peu partout, un nouveau cycle de détente monétaire massive de la part desdites banques centrales a commencé.

La perspective de baisse des taux d’intérêt et l’abondance de liquidités étant le moteur des marchés d’actions, ces derniers, après avoir sur-réagi à la baisse en 2018, sur-réagissent à la hausse actuellement. D’autant qu’il y a encore beaucoup trop de shorts obligés de couvrir leurs positions baissières à chaque nouvelle poussée des cours à la hausse, d’où le short covering actuel. Il y aura certes des corrections intermédiaires, mais un nouveau plus haut historique des indices boursiers en 2019 est probable.

Trop d’investisseurs ont raté la reprise des actions cette année, ils devront donc à un moment ou à un autre se remettre à les acheter, ce qui les fera monter encore plus haut:

D’accord avec El Erian, le conseiller d’Allianz: Buy America, Stay out of Europe. Nous achetons les indices US (qui sur-performent) mais restons à l’écart des indices européens (qui sous-performent):

Tout cela démontre que les banques centrales ne peuvent plus normaliser leurs bilans ni remonter leurs taux d’intérêt sans provoquer de déflation, c’est-à-dire un krach obligataire alors que les endettements des Etats sont à des niveaux records. Elles se sont elles-mêmes placées dans l’obligation de recourir au Quantitative Easing permanent.

–

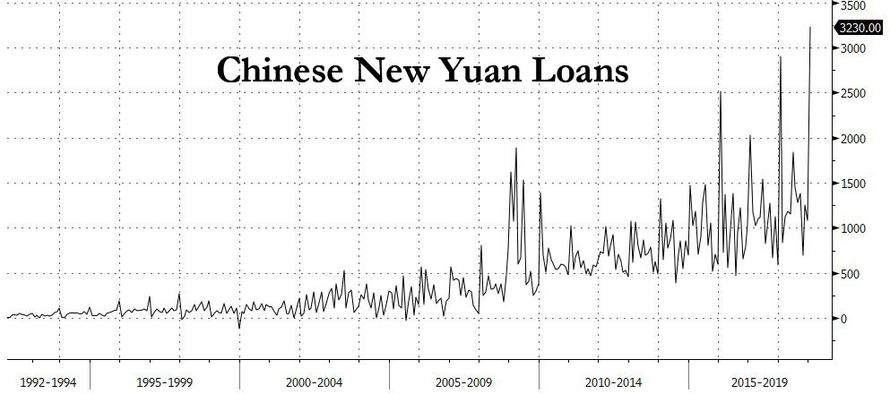

La Chine lutte contre sa déflation par une création monétaire massive renouvelée:

En 2018, les banques et gestionnaires de fonds en Europe surtout donc leurs clients ont perdu des sommes abyssales, sans nouveau Quantitative Easing de la BCE, tous ces gens ne s’en remettront pas:

La hausse des taux d’intérêt étant probablement terminée pour longtemps aux USA dont la croissance économique demeure solide, nous restons haussier sur les indices boursiers US en général (via l’achat d’options calls à risque limité), mais sans position sur les indices boursiers européens, émergents ou asiatiques (même si ces derniers peuvent être indirectement et sporadiquement soutenus par la hausse des marchés US) en raison de la chute de la croissance économique mondiale en dehors des USA.

La hausse des taux d’intérêt étant probablement terminée pour longtemps aux USA dont la croissance économique demeure solide, nous restons haussier sur les indices boursiers US en général (via l’achat d’options calls à risque limité), mais sans position sur les indices boursiers européens, émergents ou asiatiques (même si ces derniers peuvent être indirectement et sporadiquement soutenus par la hausse des marchés US) en raison de la chute de la croissance économique mondiale en dehors des USA.

–

Atlanta Fed Raises 4Q GDP Growth View to 2.7 Percent:

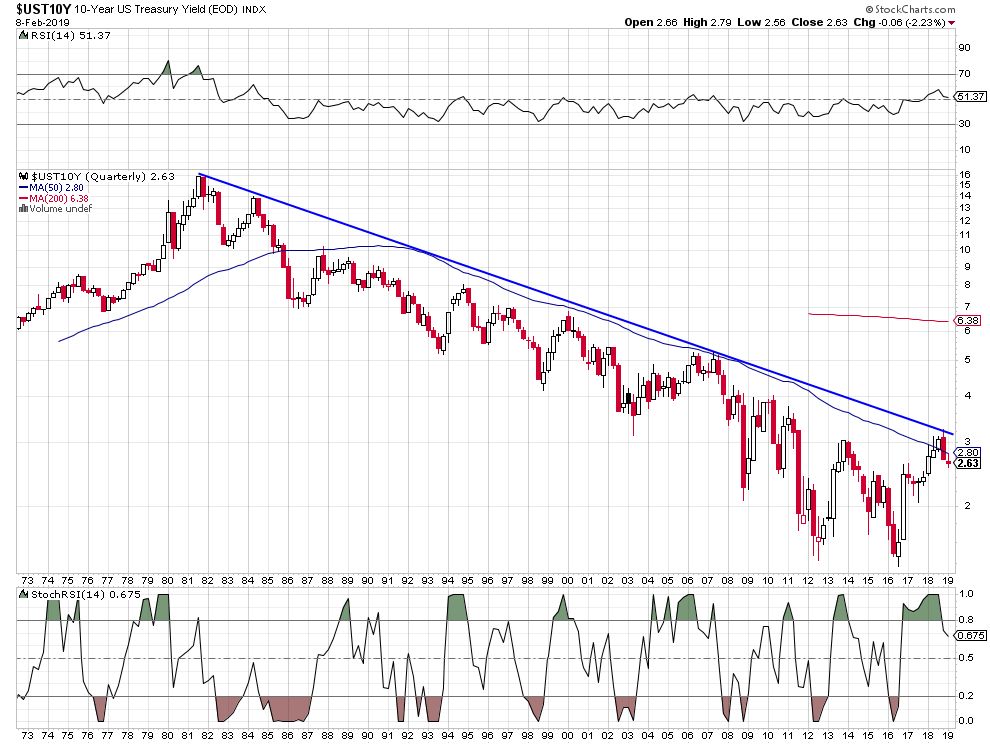

Les taux d’intérêt US à 10 ans ont commencé une correction durable à la baisse, ce qui est positif pour les actions US:

–

–

Au lieu d’écouter les bêtises que racontent les médias dits spécialisés et certaines grandes banques qui n’ont jamais permis de gagner d’argent, il faut être innovant en écoutant les analystes et gestionnaires indépendants, qui ne sont pas payés pour désinformer les investisseurs mais pour leur faire réaliser des profits, et se fier aux graphiques:

–

2019 – vers un nouveau plus haut historique sur le Dow Jones ?

C’est l’annonce de l’arrêt du resserrement monétaire par la Fed de Powell et ce sont les injections massives de liquidités par les banques centrales, de Chine en particulier, qui ont fait remonter les marchés d’actions; pas de raison qu’elles les cessent. Tout au contraire puisque la Fed restera accommodante et que l’on se dirige probablement vers de nouveaux Quantitative Easings pour contrer le risque de récession en Asie et en Europe :

–

« Since Powell backtracked and the PBOC stepped up liquidity injections, global money supply has roundtripped to March 18 levels. Forget earnings or macro. This is why markets have rallied » (Daniel Lacalle).

L’Union européenne est un trou noir dans lequel il ne faut pas se faire absorber: Donc arbitrer les monnaies européennes contre le dollar US et s’abstenir de toute prise de position sur les actions et ou sur les obligations européennes.

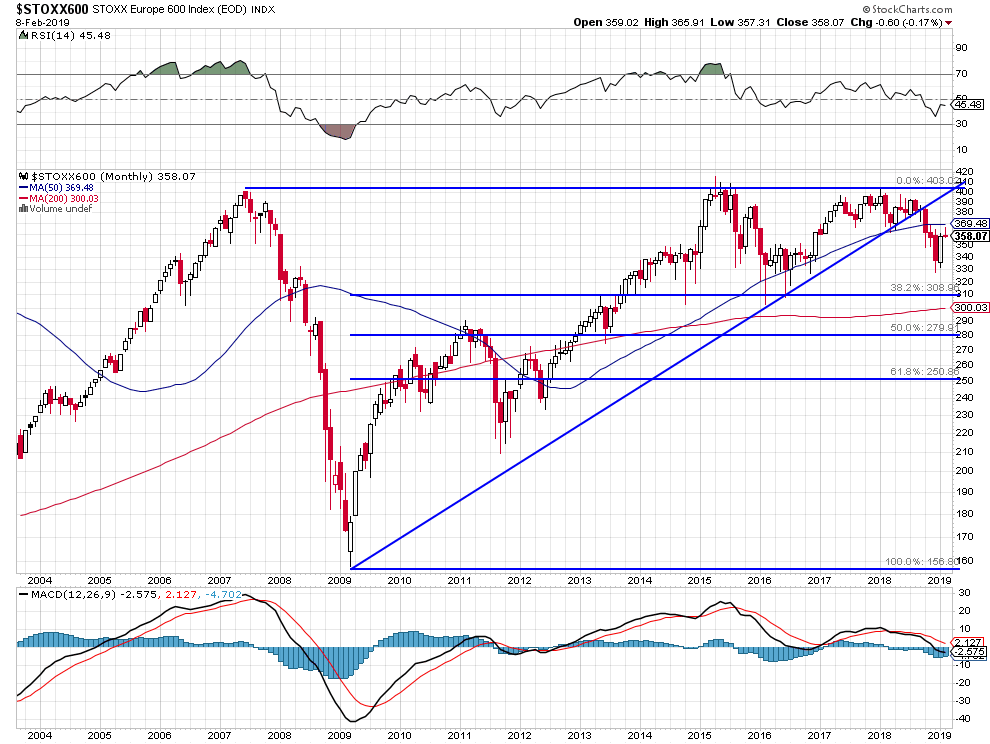

Et les actions européennes le sont aussi (triple top pluriannuel infranchissable sur le Stoxx 600):

–

–

Ce qui inquiète actuellement les investisseurs ce sont les rebondissements sans fin de la tension USA / Chine alors qu’elle se terminera nécessairement à un certain moment par un accord commercial limité entre ces pays. Ce qui coince ce sont les questions de la propriété industrielle, de l’espionnage électronique et du vol des données technologiques. Mais, de toutes façons, cette tension restera la toile de fond des relations internationales puisqu’il s’agit d’une nouvelle « guerre froide » entre les deux super puissances du XXI éme siècle; alors il faudra vivre avec sans paniquer en permanence.

Les investisseurs jouent encore à se faire peur, alors que le relatif brouillard actuel est bien préférable à l’euphorie qui avait mené à la catastrophe boursière de 2018, mais surtout que la Federal Reserve de Powell ayant capitulé un boulevard s’est ouvert pour les actions et les indices boursiers US.

Les investisseurs jouent encore à se faire peur, alors que le relatif brouillard actuel est bien préférable à l’euphorie qui avait mené à la catastrophe boursière de 2018, mais surtout que la Federal Reserve de Powell ayant capitulé un boulevard s’est ouvert pour les actions et les indices boursiers US.

–

Les indicatifs techniques sont positifs pour les actions et les indices boursiers US:

–

–

–

–

–

The U.S. stock market is setting up to gain more than 15% from here in 2019:

C’est la politique monétaire absurdement rigide de la Federal Reserve de Powell, alors qu’il n’y a aucun risque inflationniste ni aux USA ni dans le reste du monde, de hausse des taux taux d’intérêt US à court terme conduisant à l’inversion de la courbe des taux dans ce pays et de réduction exagérée de son bilan conduisant à un assèchement des liquidités, qui avait provoqué l’accident boursier de 2018; c’est encore elle qui déterminera la tendance des marchés financiers en 2019 un peu partout. Et non pas les tensions commerciales ou le rythme de diminution de la croissance économique, dont l’impact est relativement secondaire sur les marchés financiers, leur déconnexion avec les économies réelles n’étant plus à démontrer étant donné le caractère moutonnier des investisseurs.

–

« Je préfère le brouillard actuel que l’optimisme béat d’il y a un an ! » Didier Saint-Georges

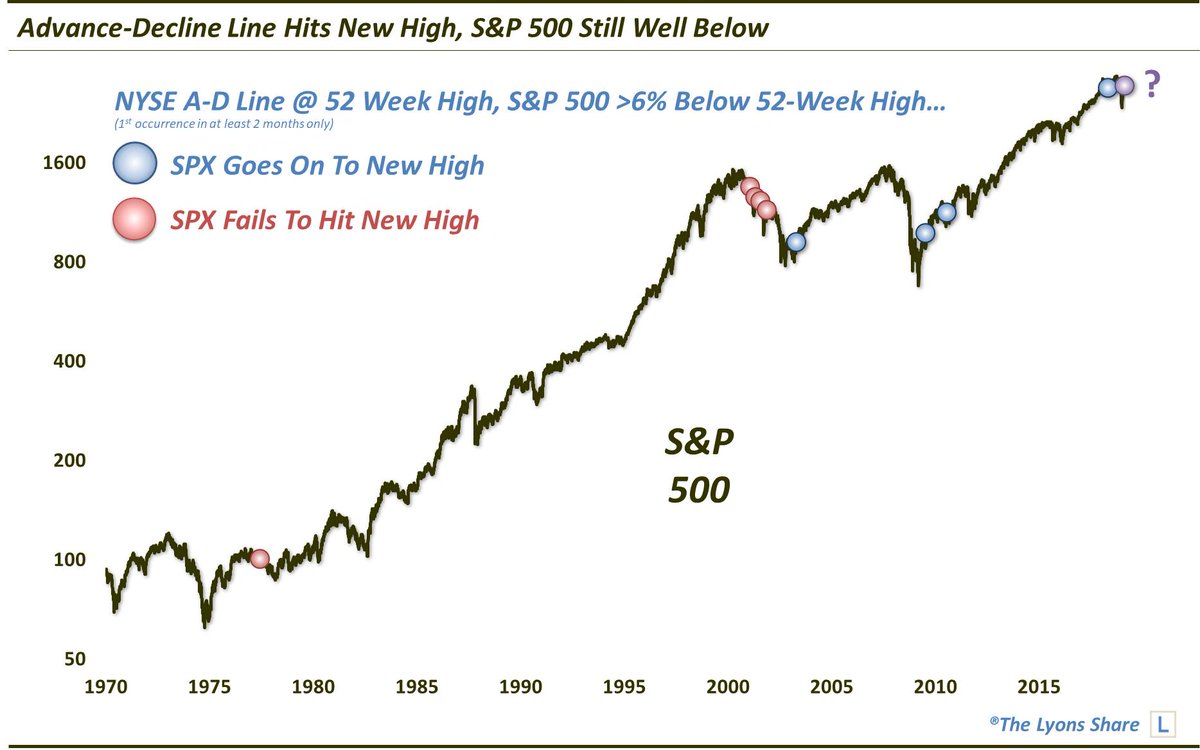

Comme le montre le graphique ci-dessous, les marchés d’actions US restent les marchés leaders, bien diversifiés et ultra liquides et les seuls encore durablement orientés à la hausse (d’où l’inutilité de traiter les autres marchés d’actions étrangers -sauf rares exceptions- qui ne sont que des marchés suiveurs à faible capitalisation boursière, trop spécialisés dans un secteur déterminé et souvent peu liquides; le prétexte de recourir à une diversification internationale des actions dans les portefeuilles étant une blague qui ne tient pas. Parce que quand Wall Street s’enrhume, toutes les autres bourses d’actions -à des degrés divers- attrapent une pneumonie…). La seule gestion qui vale, c’est la gestion active long + short sur les actions US et indices boursiers US (en particulier via l’achat d’options calls ou puts et d’ETF) que nous pratiquons. Ce qui ne garantit évidemment pas qu’elle soit toujours gagnante; mais l’expérience démontre qu’elle reste la plus porteuse de gains et la moins risquée.

–

–

A aucun moment l’indice S&P500 des actions US n’a cassé sa tendance haussière depuis 2008:

–

–

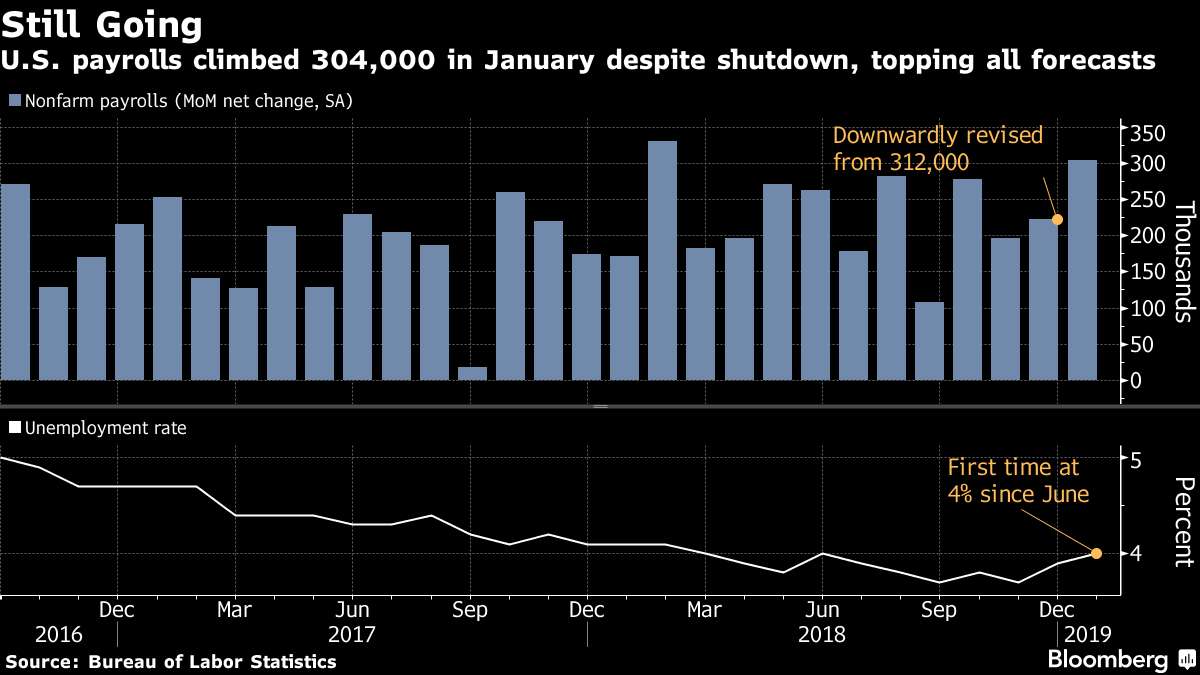

La croissance économique US continue de créer des emplois:

Quant aux gens (souvent les mêmes que ceux qui préconisent l’achat majoritaire ou exclusif d’actions non américaines) qui expliquent que le dollar US va perdre son statut de monnaie internationale dominante au profit du yuan chinois, du rouble russe, du yen japonais, de l’euro ou du Bitcoin, voire même de l’or, ce sont des doux rêveurs qui perdent leur argent à investir dans des actifs monétaires illusoires. L’or a eu son heure de gloire, elle est passée (même si les achats massifs des banques centrales chinoise ou russe évitent qu’il ne s’effondre) et que l’on peut toujours en détenir modérément sous forme physique (pièces) comme assurance. Quant au dollar US, il peut évidement varier à la hausse ou à baisse mais son statut dominant depuis quelques années devenu inattaquable !!! D’ailleurs, si le dollar US rebaissait ce serait tout bénéfice pour les actions US et pénaliserait un peu plus les actions étrangères non US.

–

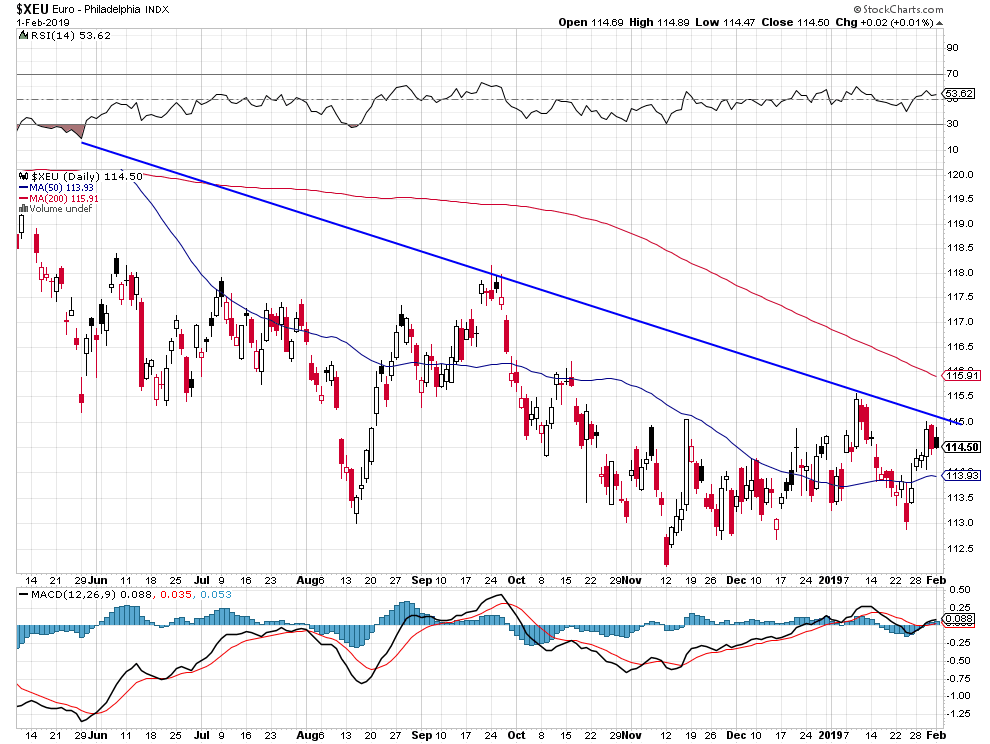

le US Dollar reste haussier et l’euro/dollar Us reste baissier:

–

–

–

Pour le moment, c’est l’euro et la zone euro qui sont au plus mal…

L’Union européenne va dans le mur ou dans l’iceberg, comme on voudra… Les Anglais au lieu de tergiverser devait en sortir au plus vite… Ne pas acheter d’actions ou d’obligations européennes, attendre encore pour acheter des actions anglaises.

–

–

–

–

Macron, le pire président de la République française, à l’égo aussi démesuré que son inadaptation radicale à occuper la fonction qu’il exerce, reste empêtré dans ses affaires de sexe et d’argent douteuses:

Laquelle a récemment tout fait pour provoquer une récession économique aux USA, obéissant en cela aux grands banquiers US qui rêvent de voir les marchés d’actions s’effondrer pour alors faire le plein en les achetant à très bas prix, tout en se débarrassant de Trump, le populiste patriote protectionniste anti-mondialisation, dont ils haïssent la personne et la politique. Ainsi que le patron de JPMorgan Jamie Dimon et les « Maitres du Monde » à Davos l’ont souhaité récemment…

Il n’y a rien de plus urgent que de laisser les taux d’intérêt varier en fonction de la loi de l’offre et de la demande en coupant le lien entre les banques centrales et le prix du crédit, l’étalon-or ne pouvant plus être rétabli (entre autres raisons parce qu’il ne permettrait pas de créer suffisamment de liquidités pour financer les montagnes de dettes et aussi parce que toute banque centrale instaurant la libre convertibilité de sa monnaie en or perdrait en un clin d’œil tout son stock d’or suite aux demandes de conversion en or des détenteurs de sa monnaie de papier, puis ferait faillite); d’autant que le dernier qui a essayé de rétablir l’étalon-or, le président John F. Kennedy, a été assassiné pour éviter qu’il n’aille au bout de son projet…

–

Important: A Voir: L’or : une valeur incertaine aujourd’hui – Charles GAVE

Notre constat, juste en 2008, a depuis été dépassé par la mondialisation financière et l’émission correspondante de montagnes de dettes qui empêchent de revenir à « l’orthodoxie » monétaire classique:

–

« On ne peut pas comprendre la débâcle actuelle des marchés du crédit, en particulier de la dette titrisée (dans le sillage des pertes affectant les prêts immobiliers américains dits subprime) que l’ensemble des banques privées internationales se sont repassée – avec les conséquences financières désastreuses que l’on appréhende à peine -, sans retracer la dérive du Système monétaire international, depuis l’abandon progressif de l’étalon-or, jusqu’à sa propre destruction aujourd’hui. C’est à cette analyse passionnante que Pierre Leconte se livre dans cet ouvrage facile à lire et amplement documenté.

Les «politiques monétaires» irrationnelles conduites par les banques centrales qui agissent comme des faux-monnayeurs, sont la source de la grande crise monétaire du XXIe siècle qui a déjà commencé ! C’est leur incapacité structurelle à organiser les conditions-cadres d’une mondialisation libérale, puis à la réguler, qui explique la plupart des dérives du système financier. C’est la raison pour laquelle il faut en tirer toutes les conséquences, c’est à dire purement et simplement supprimer ces mammouths dont les pratiques laxistes et collectivistes ont échoué !

Les remèdes existent, en effet, pour mettre un terme au chaos monétaire et financier actuel : rétablissement des taux de changes fixes autour de l’étalon-or pour les monnaies étatiques actuelles, et mise en œuvre parallèle de la liberté de création monétaire permettant d’introduire une saine concurrence entre toutes les monnaies (publiques et privées), de nature à offrir à leurs utilisateurs – que nous sommes tous – la possibilité de sélectionner la meilleure possible. C’est par l’application des principes du libéralisme authentique que l’on sortira de la crise. Encore faut-il ne pas le caricaturer, mais comprendre en quoi il consiste et diffère du «capitalisme fou» – une explication salutaire que l’on trouvera aussi dans ce livre.

Si les États ne procèdent pas à la réforme urgente du Système monétaire international après son effondrement aux conséquences financières, économiques, sociales et politiques incalculables, ce sont les acteurs des marchés qui la décideront. Ils imposent déjà l’or et les autres métaux précieux comme la seule valeur réelle de réserve en face du dollar qui s’effondre, et de l’euro surévalué qui suivra, à terme, le même chemin. Il faut sortir de l’impasse actuelle pour éviter qu’une deuxième crise de 1929 nous ruine presque tous ! »

Économiste, fondateur d’une société financière en Suisse, Pierre Leconte a été membre des bourses des marchés à terme de Londres et de New York, puis conseiller d’une banque de développement et d’une banque centrale sud-américaines. Il est le fondateur et l’animateur du « Forum monétaire de Genève pour la paix et le développement ».

Il n’y a plus, maintenant que l’option de l’instauration de l’étalon-or est devenue impraticable, d’autre solution que le maintien des -ou le retour aux- monnaies nationales (le franc suisse par exemple se révélant beaucoup plus stable que les monnaies multinationales comme l’euro), les cryptomonnaies ayant aussi échoué.

–

_________________________

–

Powell a finalement changé récemment d’avis quant à la politique monétaire US en repoussant à plus tard voire à jamais hausse des taux et réduction du bilan, montrant en cela qu’il était allé trop loin et qu’il ne peut s’abstraire des demandes des investisseurs, redevenant ainsi « market dependent », ce qui a déjà eu un effet bénéfique sur les actions US qui, comme nous l’attendions sont montées, d’autant que plusieurs entreprises ont publié de bons résultats. Donc, pas de changement dans la gestion actuelle de nos portefeuilles dans le sens de la hausse des actions et indices US, en particulier via l’achat d’options calls:

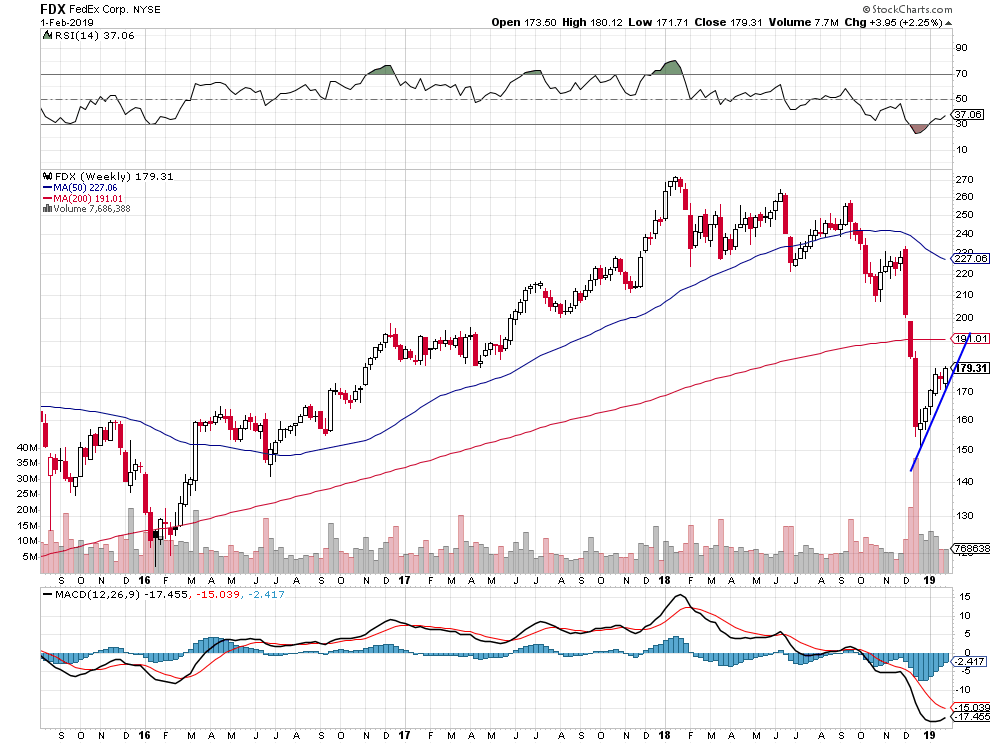

Nous avons bien fait de rajouter à l’achat dans nos portefeuilles la semaine dernière Apple et plusieurs autres actions, que nous avons déjà sorties ou allégées tant leurs gains ont été rapides; nous venons en revanche d’acheter FedEx qu’Amazon pourrait chercher à acquérir selon plusieurs analystes et dont le cours alors monterait fortement:

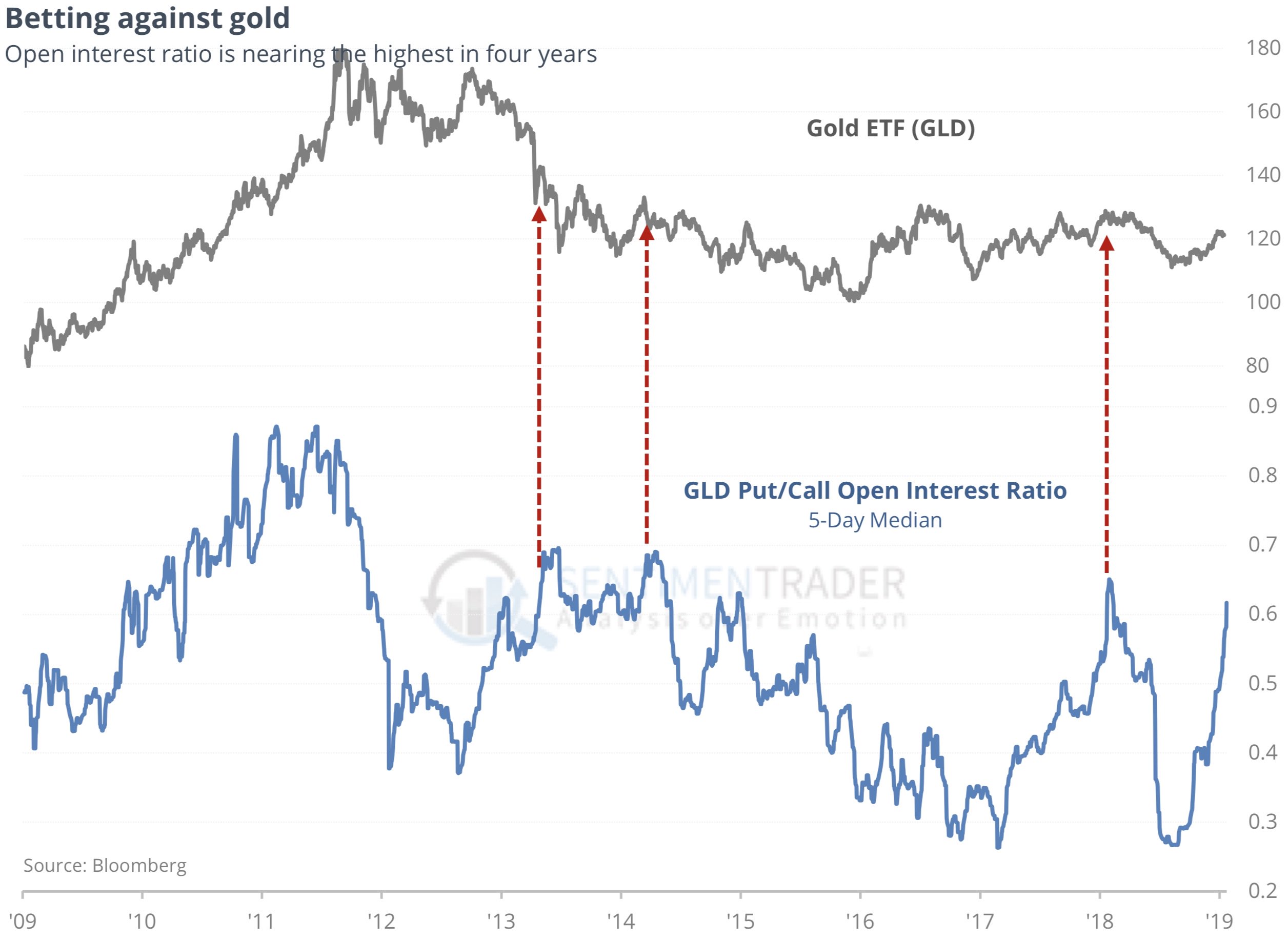

On notera que les spéculateurs sont en train d’utiliser la reprise de l’or pour acheter des puts (baissiers) sur cet actif et sur les actions des sociétés minières, sur lesquels pour notre part nous restons neutre (ayant vendu la semaine dernière nos achats de Dust) parce qu’ils n’ont pas encore franchi leurs résistances: