Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

23nov.

Le principal moteur de la hausse des indices boursiers et des actions ce n’est pas les taux d’intérêt bas, ni une bonne croissance économique, ni même des entreprises réalisant des profits, mais c’est l’injection massive de liquidités par les banques centrales dans le système bancaire, laquelle inévitablement induit les banques privées et les investisseurs à les placer dans les actifs actions, comme on peut le constater depuis que la Federal Reserve US s’est jointe à la BCE et à d’autres banques centrales pour initier de nouveaux Quantitative Easings élargis; la hausse des indices boursiers et des actions US mais aussi européens a donc de beaux jours devant elle au moins jusqu’à la mi-février 2020.

Le principal moteur de la hausse des indices boursiers et des actions ce n’est pas les taux d’intérêt bas, ni une bonne croissance économique, ni même des entreprises réalisant des profits, mais c’est l’injection massive de liquidités par les banques centrales dans le système bancaire, laquelle inévitablement induit les banques privées et les investisseurs à les placer dans les actifs actions, comme on peut le constater depuis que la Federal Reserve US s’est jointe à la BCE et à d’autres banques centrales pour initier de nouveaux Quantitative Easings élargis; la hausse des indices boursiers et des actions US mais aussi européens a donc de beaux jours devant elle au moins jusqu’à la mi-février 2020.

–

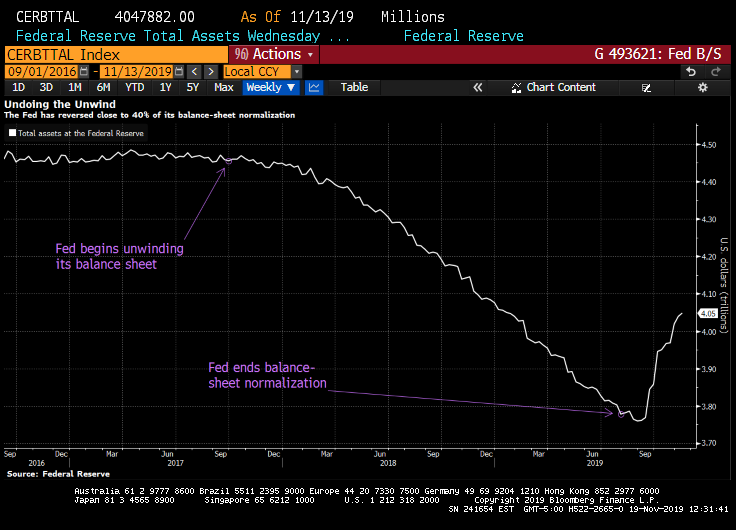

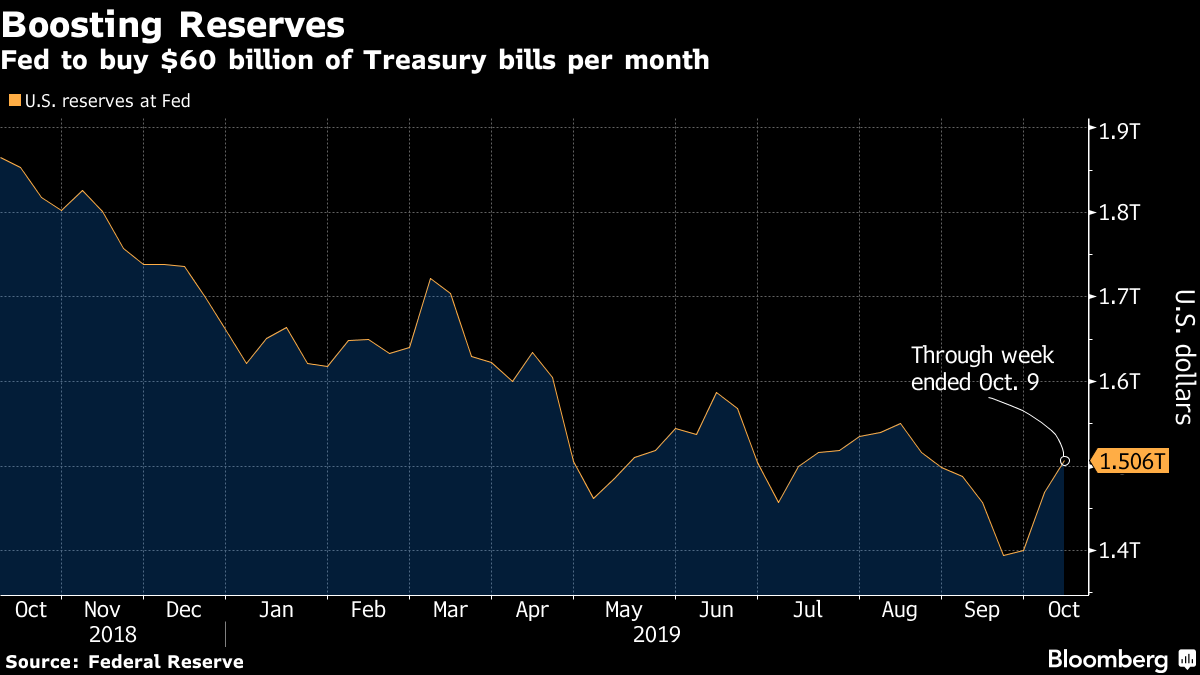

La Fed continuera son injection au moins jusqu’en février 2020:

Plus la Fed injecte de liquidités via l’augmentation de son bilan, plus les indices boursiers US montent, la monétarisation croissante des économies, afin d’éviter leur ralentissement, par les banques centrales entrainant l’inflation des actifs boursiers:

–

Comme l’écrit la banque Goldman Sachs: « With S&P 500 earnings on track for roughly zero growth from this time last year, solid returns likely would not have been possible without central bank support. »

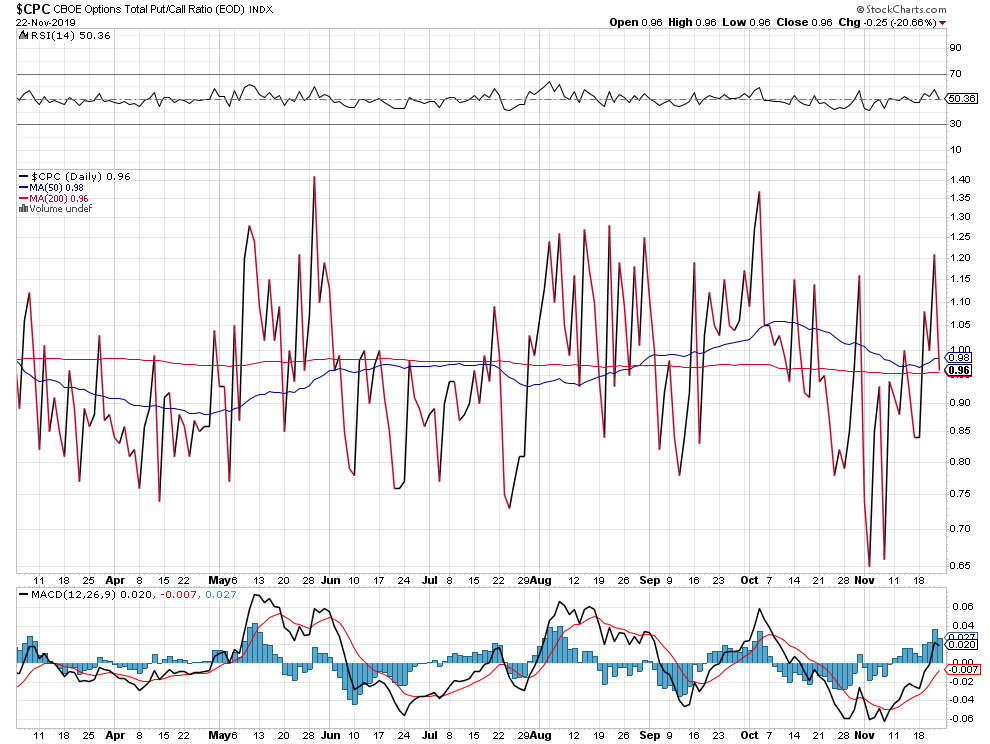

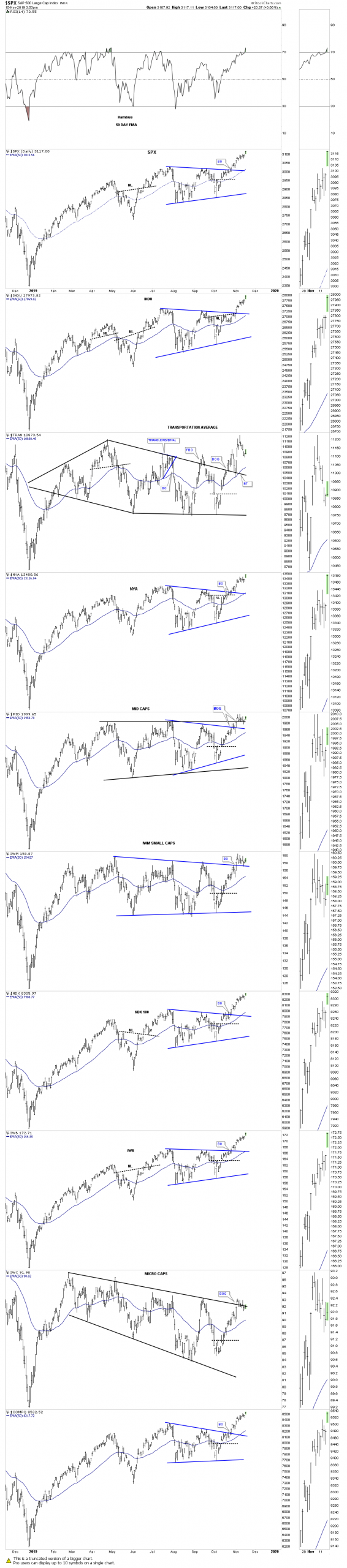

Les indices boursiers US, ayant tous cassé à la hausse leurs résistances. sont tous haussiers; nous restons donc surtout acheteur d’options calls sur le S&P500 échéance février 2020. Nous restons sans position ou arbitré sur l’or, l’argent-métal, les actions des sociétés minières et les obligations qui restent à éviter.

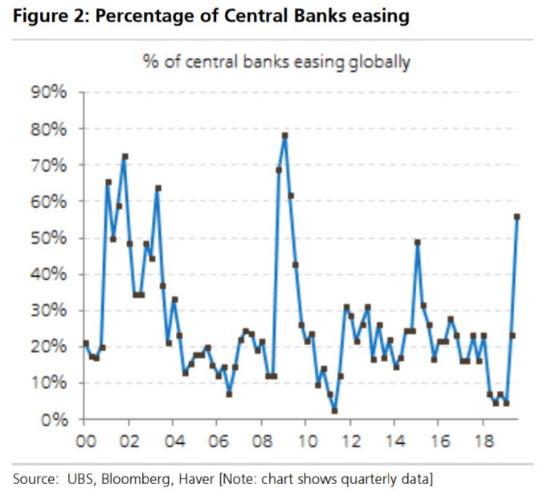

La plupart des banques centrales injectent des liquidités de telle sorte que la hausse des indices boursiers est globale aux USA et en Europe, comme dans plusieurs pays émergents au moins.

–

–

–

______________________

–

Important:

–

Voir: Le seul placement encore rentable par Patrick Artus de Natixis:

Les indices boursiers et les actions US sont d’autant plus haussiers que la majorité des intervenants sont baissiers, via l’achat d’un nombre record d’options puts, ce qui devrait à un certain moment lorsqu’ils devront couvrir ces puts faire exploser à la hausse les prix des calls et des indices eux-mêmes:

–

Morgan Stanley qui était short actions US, contrairement à JPMorgan qui était et reste long, a déjà dû se résoudre à couvrir une grande partie de ses shorts:

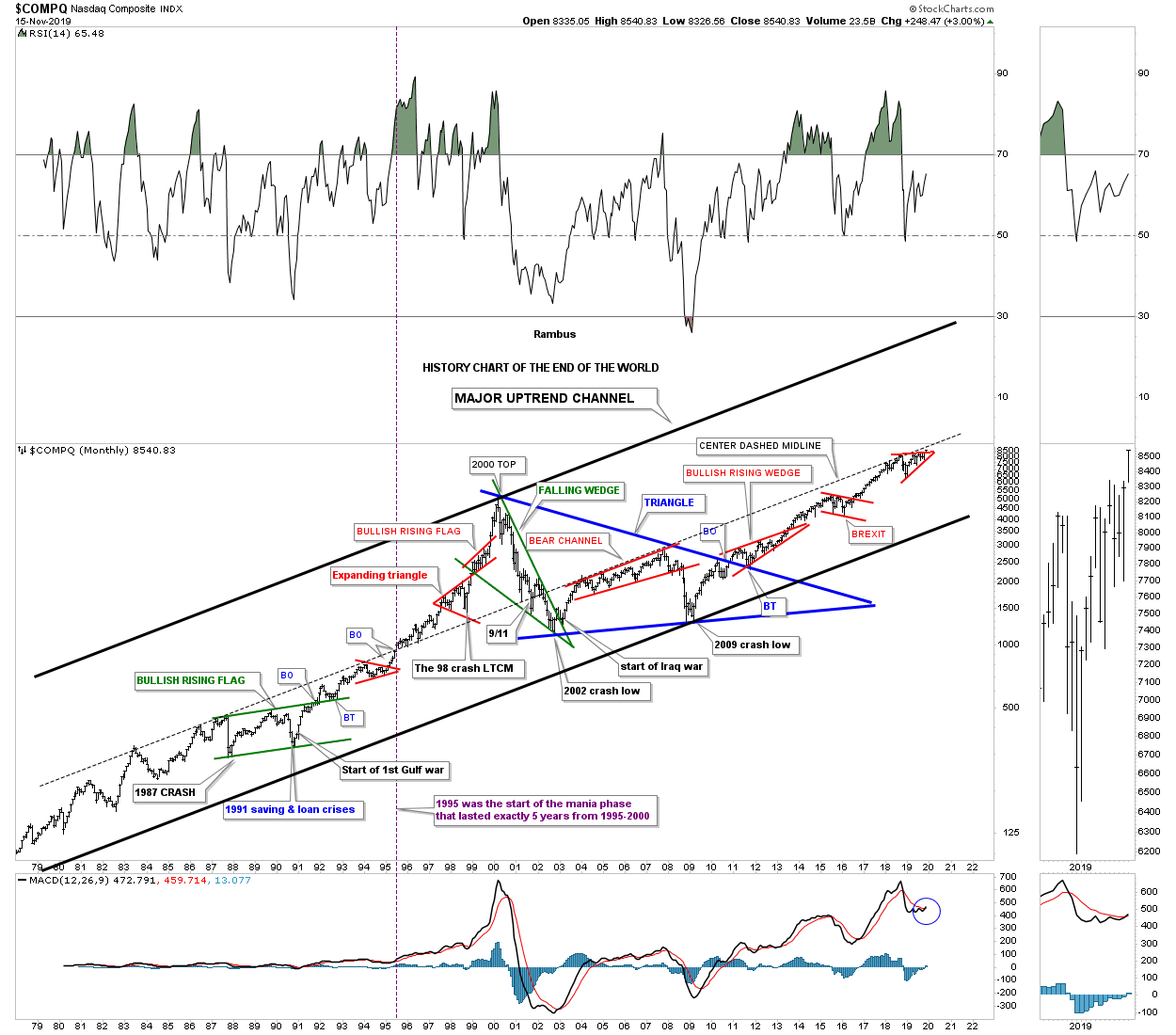

Le Nasdaq en particulier se trouve dans une situation graphique qui pourrait être explosive (parabolique) à la hausse s’il cassait plus nettement encore sa résistance pluriannuelle à la hausse:

–

–

C’est bien JPMorgan qui a fait capituler la Fed de Powell en lui faisant changer complétement sa politique de restrictive à expansionniste:

Il y a beaucoup trop d’acheteurs de puts qui ne croient pas à la hausse des actions:

–

–

.

La Banque nationale suisse, l’un des meilleurs gérant d’actifs au monde, est très engagée dans les actions US en particulier, ce qui est bon signe pour les haussiers comme nous:

Quant à la question d’un éventuel accord commercial ou autre entre les USA et la Chine, si mal gérée par Trump et son administration, qui agite tant les commentateurs, elle n’a pas d’impact à court et moyen terme sur les actions US contrairement à ce que pensent certains intervenants sur ces marchés. Parce que les USA n’ont aucun besoin de la Chine et qu’elle ne peut pas faire grand chose contre eux et que les grandes entreprises US font comme les allemandes, elles sortent de ce pays dont la dictature en fait l’un des pires régimes du monde entier:

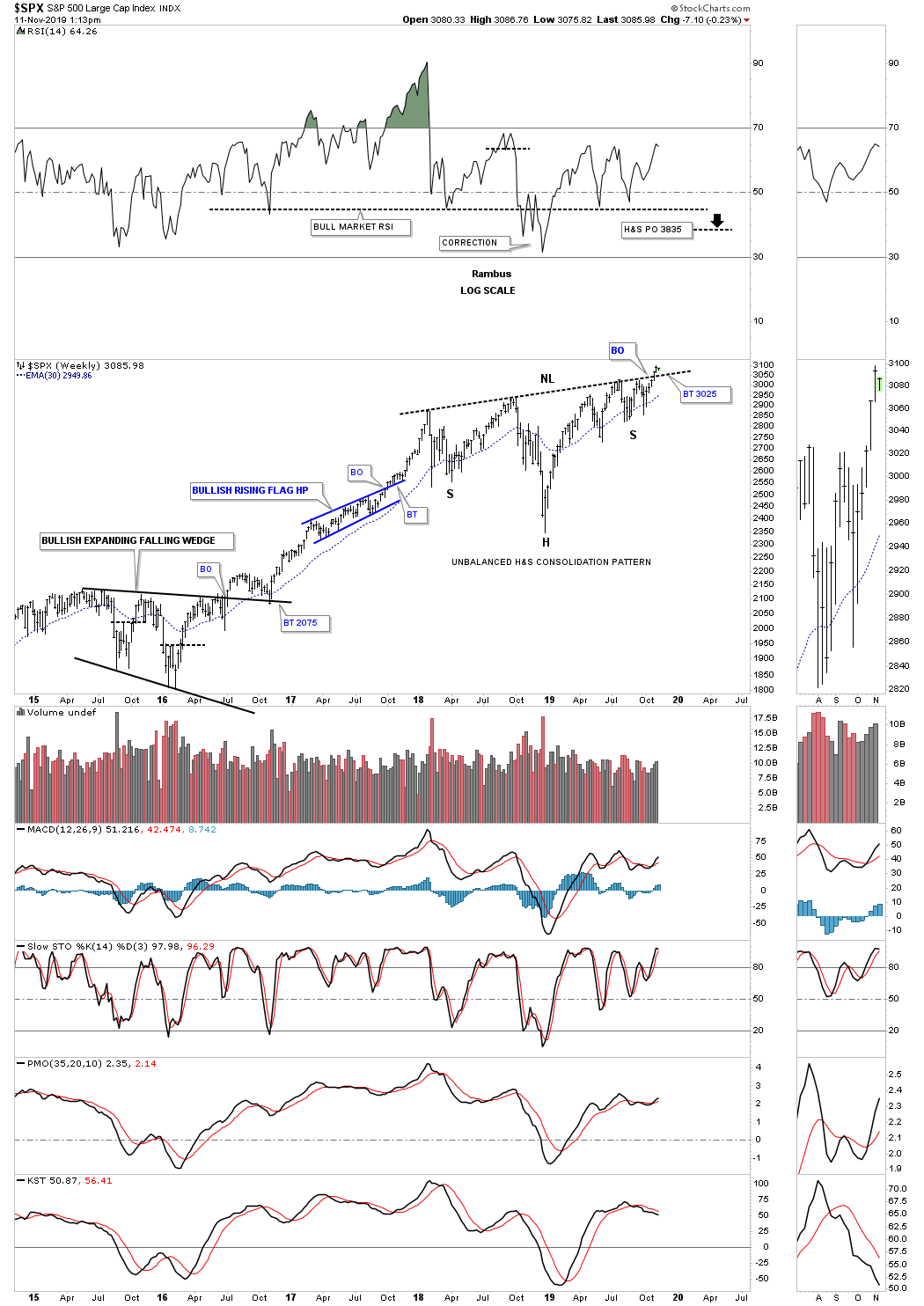

Rien à changer dans notre dernier commentaire du 10 novembre: Les indices boursiers US, le S&P500 en particulier, et les indices boursiers européens à un moindre degré, sont entrés dans une phase de hausse durable et prolongée qui pourrait se poursuivre jusqu’en février 2020 et atteindre les 3.835 sur cet indice, pendant que les métaux précieux, les actions des sociétés minières et les obligations devraient poursuivre leur baisse.

Rien à changer dans notre dernier commentaire du 10 novembre: Les indices boursiers US, le S&P500 en particulier, et les indices boursiers européens à un moindre degré, sont entrés dans une phase de hausse durable et prolongée qui pourrait se poursuivre jusqu’en février 2020 et atteindre les 3.835 sur cet indice, pendant que les métaux précieux, les actions des sociétés minières et les obligations devraient poursuivre leur baisse.

–

Plus la Fed imprime des dollars US qu’elle injecte dans le système bancaire US pour éviter l’assèchement des liquidités et une nouvelle crise du taux Repo, plus le S&P500 monte:

Nous restons principalement acheteur d’options calls sur le S&P500 échéance février 2020.

–

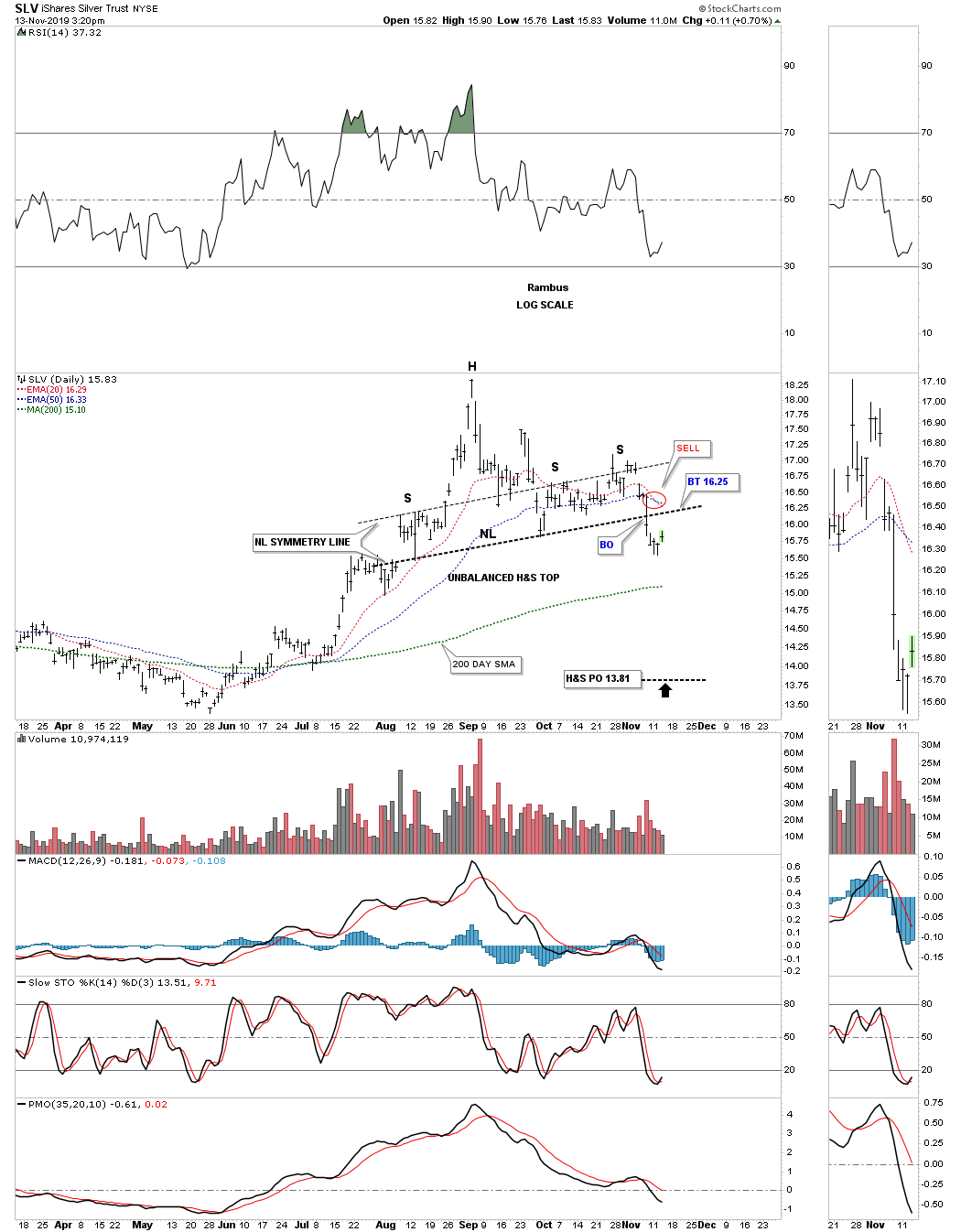

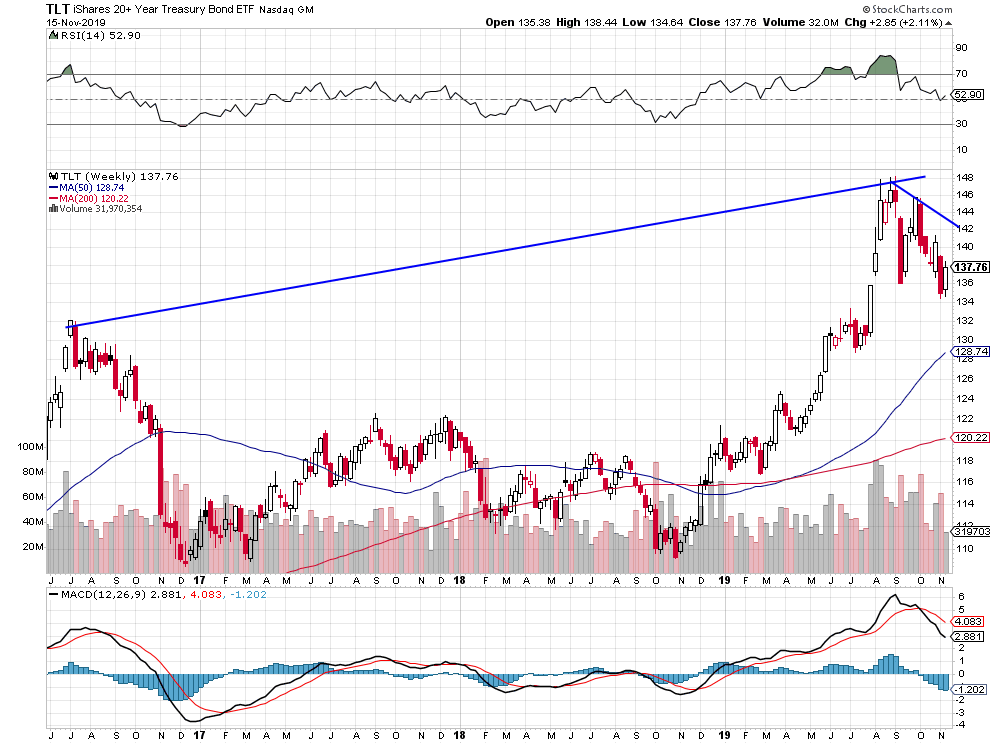

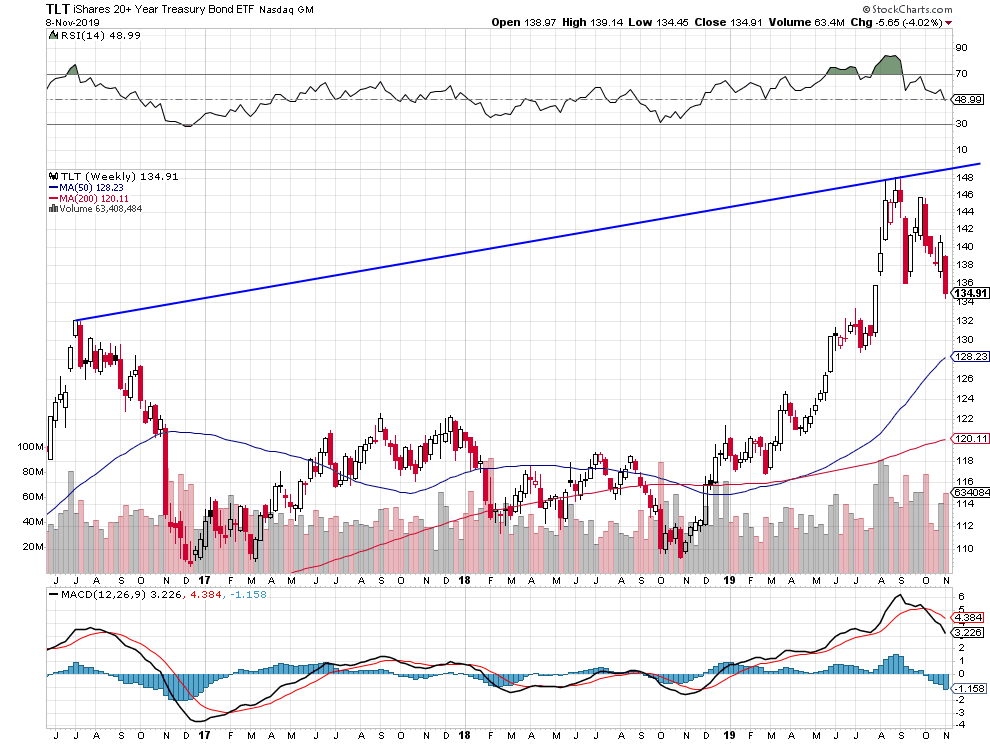

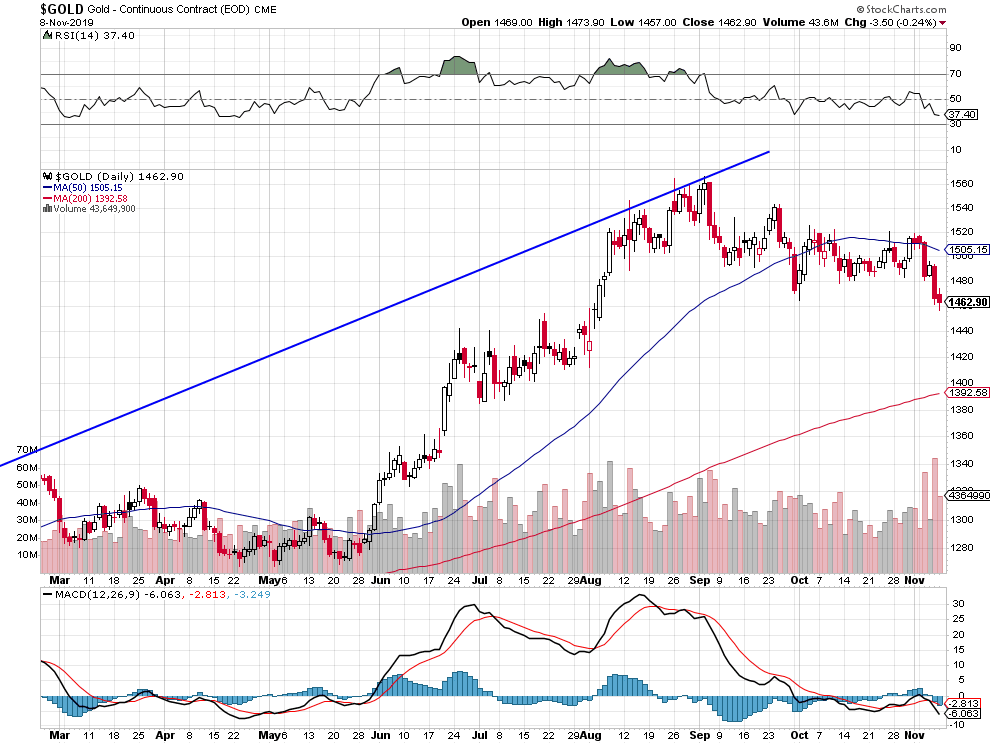

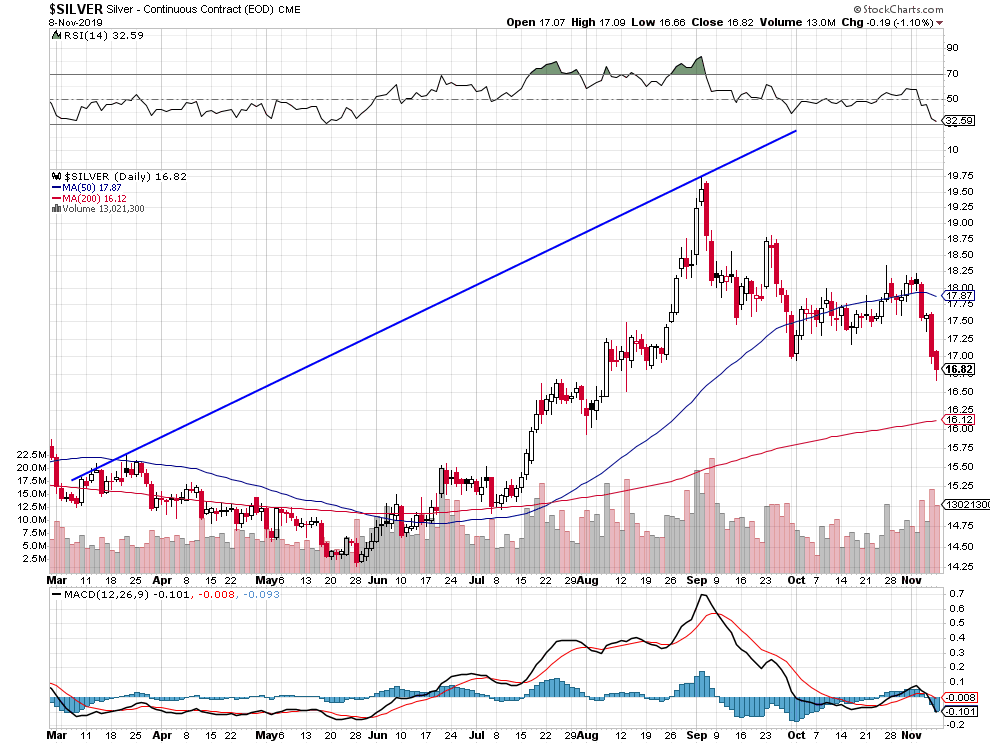

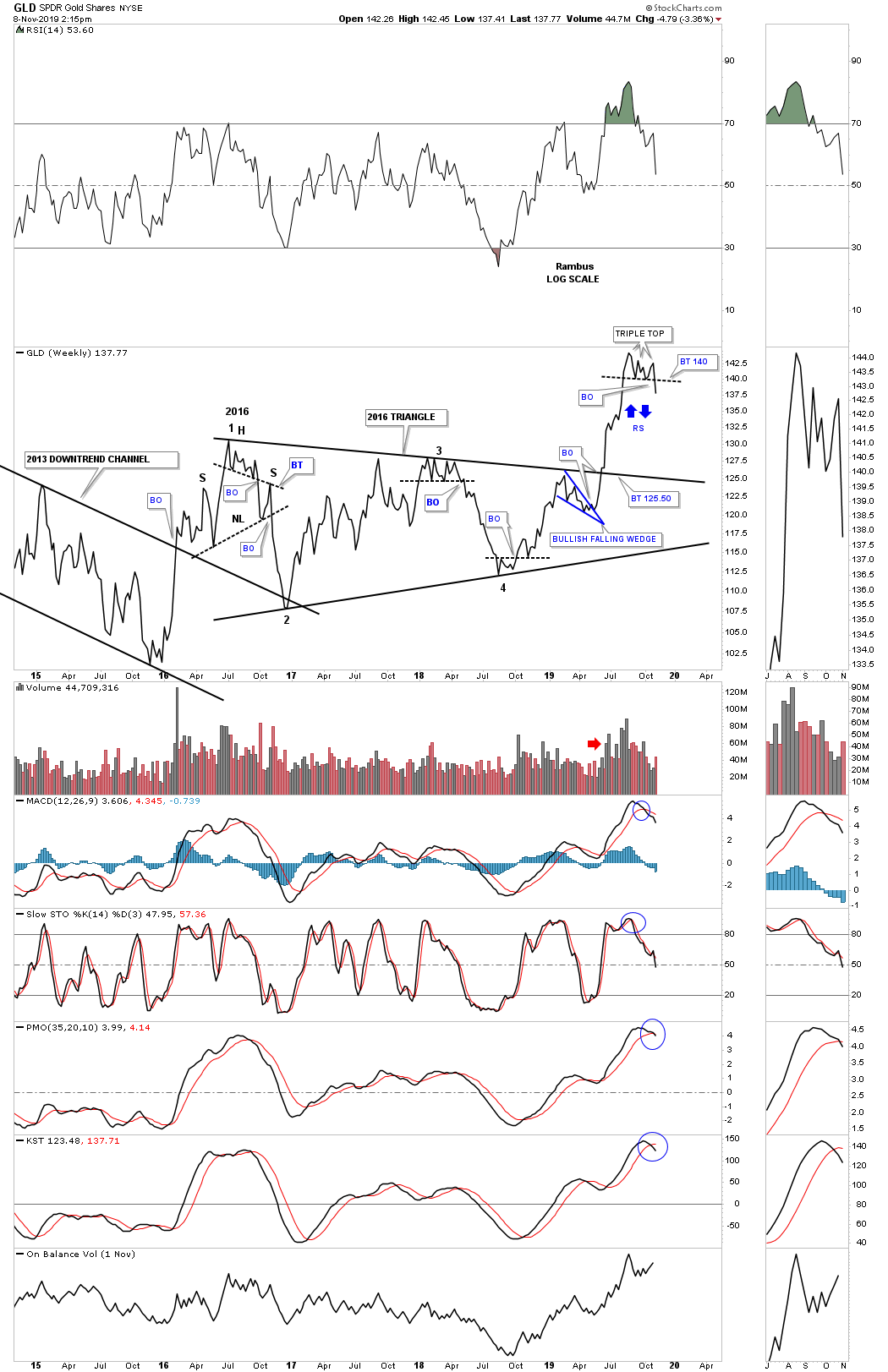

Métaux et obligations sont baissiers:

–

–

–

–

–

–

Nous restons arbitrés ou sans position sur les métaux et les obligations.

–

10nov.

Derrière la hausse actuelle des marchés d’actions et des indices boursiers US, qui se répercute sur les autres en Europe et ailleurs, indépendamment de leur actuelle saisonnalité haussière, il y a les injections massives de centaines de milliards de dollars US de liquidités dans le système bancaire US, donc allant sur ces actifs, par la Federal Reserve US de Powell que la crise du taux Repo, sciemment mais légalement provoquée par la banque JPMorgan qui a ainsi asséché les liquidités du système bancaire US selon de bons analystes, a contrainte contre son gré à devenir hyper accommodante. C’est Jamie Dimon, pas Donald Trump, qui a obtenu la capitulation de Jay Powell. Dans un tel contexte, détenir des obligations, des métaux précieux ou des actions de sociétés minières, dont le potentiel de hausse à court terme est quasi nul tant que les grands indices boursiers montent et que les taux d’intérêt à moyen et long terme se redressent, n’a pas de sens. Le risque à l’horizon n’est pas celui d’un krach des actions mais d’un krach des obligations.

Derrière la hausse actuelle des marchés d’actions et des indices boursiers US, qui se répercute sur les autres en Europe et ailleurs, indépendamment de leur actuelle saisonnalité haussière, il y a les injections massives de centaines de milliards de dollars US de liquidités dans le système bancaire US, donc allant sur ces actifs, par la Federal Reserve US de Powell que la crise du taux Repo, sciemment mais légalement provoquée par la banque JPMorgan qui a ainsi asséché les liquidités du système bancaire US selon de bons analystes, a contrainte contre son gré à devenir hyper accommodante. C’est Jamie Dimon, pas Donald Trump, qui a obtenu la capitulation de Jay Powell. Dans un tel contexte, détenir des obligations, des métaux précieux ou des actions de sociétés minières, dont le potentiel de hausse à court terme est quasi nul tant que les grands indices boursiers montent et que les taux d’intérêt à moyen et long terme se redressent, n’a pas de sens. Le risque à l’horizon n’est pas celui d’un krach des actions mais d’un krach des obligations.

–

_________________________________________________

–

La crise du taux Repo, la banque JPMorgan et la Federal Reserve US:

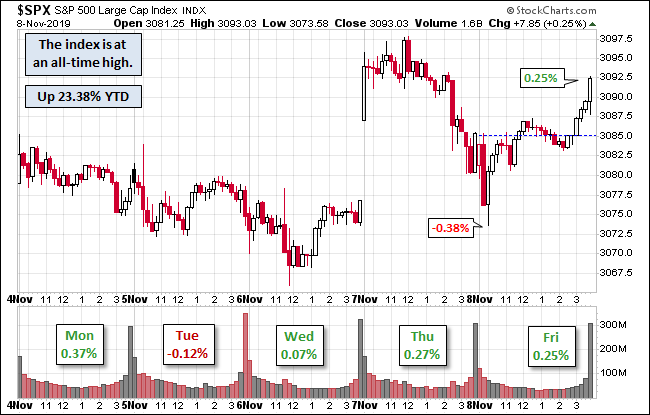

En 2018, le S&P500 avait chuté de 19,78% et terminé l’année au plus bas. En 2019, il est actuellement en hausse de 23,38% (un mois et demi avant la fin de l’année) par rapport à ce plus bas de fin 2018. De telle sorte que, sur les presque deux années sa hausse n’étant que de 3,60%, on ne pas dire qu’elle soit dans l’absolu excessive. Dans les deux cas, en 2018, comme en 2019, c’est la politique monétaire de la Fed (restrictive en 2018, expansive en 2019) qui a provoqué les mouvements des indices boursiers.

–

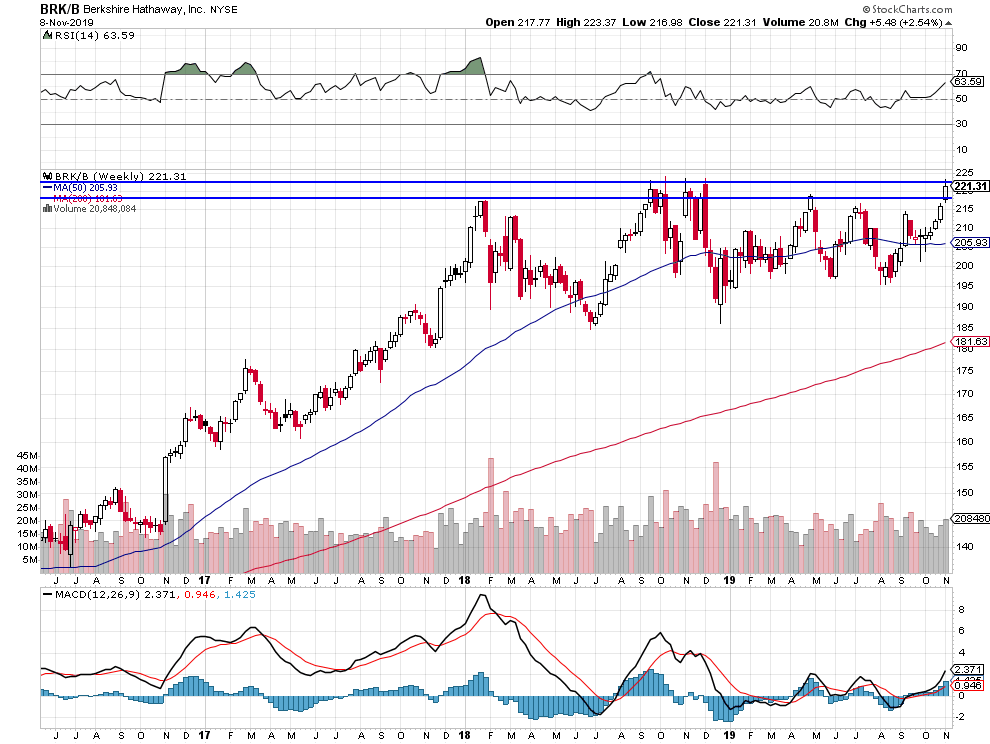

Ce qui explique que les grands fonds d’investissement (comme Berkshire Hathaway de Warren Buffet) et la plupart des investisseurs ont perdu voire n’ont rien gagné et ne retrouvent actuellement que les plus hauts de 2018 à partir desquels ils vont recommencer à gagner.

La situation est la même sur les indices boursiers européens:

–

–

A noter que les fluctuations quotidiennes du S&P 500, comme cette semaine, sont minimes, ce qui ne signale pas d’emballement irrationnel:

–

–

–

Il y a encore un risque de correction mineure des indices boursiers US mi-novembre puis ils devrait remonter fortement jusqu’en février 2020, l’objectif de Rambus Chartology sur le DJIA se situant vers 31.051 et sur le S&P 500 vers 3.835 pour début 2020:

–

–

–

–

Voir: Records des marchés boursiers : déconnectés de la réalité ?

La meilleure façon de se positionner pour bénéficier de la hausse qui a commencé des indices boursiers et des actions US c’est d’acheter des options calls sur le S&P 500 échéance février 2020 strike 3.150 et de couvrir progressivement les achats initiaux de puts (ainsi que nous le faisons), options calls dont le prix pourrait tripler d’ici février.

Les obligations, l’or, l’argent-métal et les actions des sociétés minières sont repartis à la baisse parce que les taux US à 10 ans, actuellement à 1,933 %, pourraient progressivement remonter vers 3%:

–

–

.

–

–

Le risque à l’horizon c’est celui d’un krach des obligations pas d’un krach des actions:

Quant au « feuilleton » Trump/Xi Jin Ping sur les accords commerciaux et autres USA/Chine ou leur absence d’accords, cela pour le moment ne va nulle part… La meilleure relation USA/Chine n’est pas la raison déterminante de la hausse des actions et des indices boursiers qui a enfin commencé après presque deux ans de mouvement latéral dans tendance, raison qui reste la politique désormais hyper accommodante de la Fed d’injections massives de liquidités:

Les indices boursiers et les marchés d’actions (US principalement) poursuivant leur lente progression dans le cadre de leur période de saisonnalité haussière annuelle maximale jusqu’en février, toute correction temporaire possible desdits actifs mi-novembre est à mettre à profit pour terminer la couverture des positions baissières que l’on peut encore avoir et renforcer les positions longues que l’on a prises récemment. D’autant que la Federal Reserve de Powell poursuit ses injections massives de liquidités et la baisse de son taux directeur, alors même que l’économie US reste soutenue; la question toujours pendante de la tension entre les USA et la Chine, qu’elle trouve ou pas une solution (temporaire ou durable), n’étant plus prise en compte par les marchés financiers qui ont compris qu’il ne s’agit que d’une affaire politique sans impact à court terme sur l’économie US, tout comme la procédure démocrate de tentative d’impeachment de Trump qui a peu de possibilité d’aboutir.

Les indices boursiers et les marchés d’actions (US principalement) poursuivant leur lente progression dans le cadre de leur période de saisonnalité haussière annuelle maximale jusqu’en février, toute correction temporaire possible desdits actifs mi-novembre est à mettre à profit pour terminer la couverture des positions baissières que l’on peut encore avoir et renforcer les positions longues que l’on a prises récemment. D’autant que la Federal Reserve de Powell poursuit ses injections massives de liquidités et la baisse de son taux directeur, alors même que l’économie US reste soutenue; la question toujours pendante de la tension entre les USA et la Chine, en particulier commerciale, qu’elle trouve ou pas une solution (temporaire ou durable), n’étant plus prise en compte par les marchés financiers qui ont compris qu’il ne s’agit que d’une affaire politique sans impact à court terme sur l’économie US, tout comme la procédure démocrate de tentative d’impeachment de Trump qui a peu de possibilité d’aboutir.

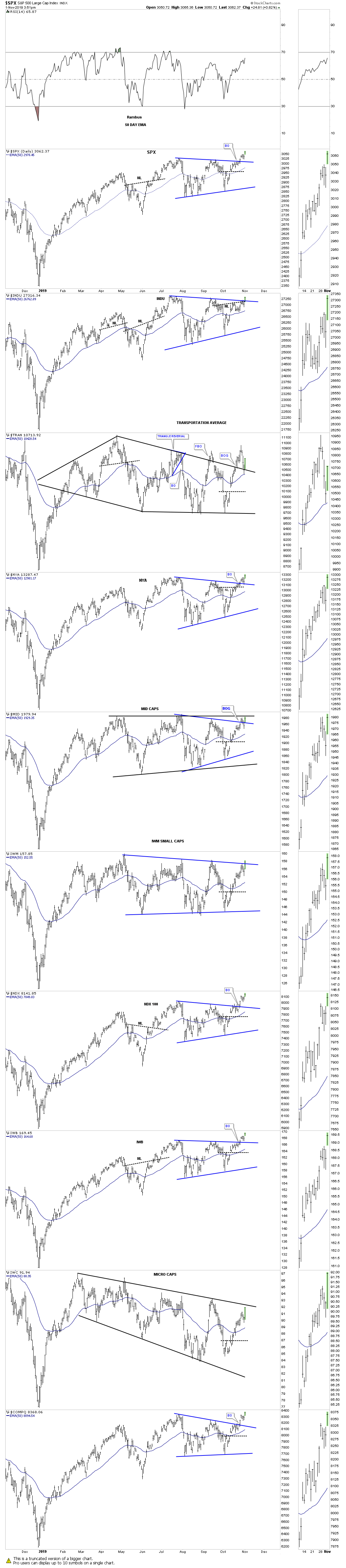

Les graphiques de Rambus Chartology du 1er novembre montrent que la plupart des indices boursiers US ont cassé leurs résistances à la hausse:

–

–

Son objectif de hausse du S&P500 (selon sa projection établie le 25 octobre) se situe vers 3.835 (contre 3.066,91 le 1er novembre en clôture) avant retournement majeur à la baisse:

Les actions continuent de sur-performer les obligations:

–

–

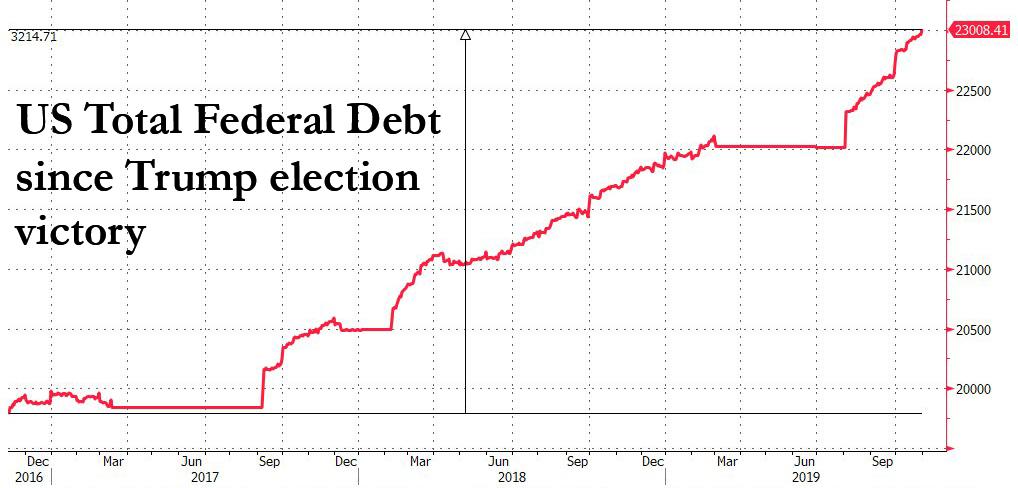

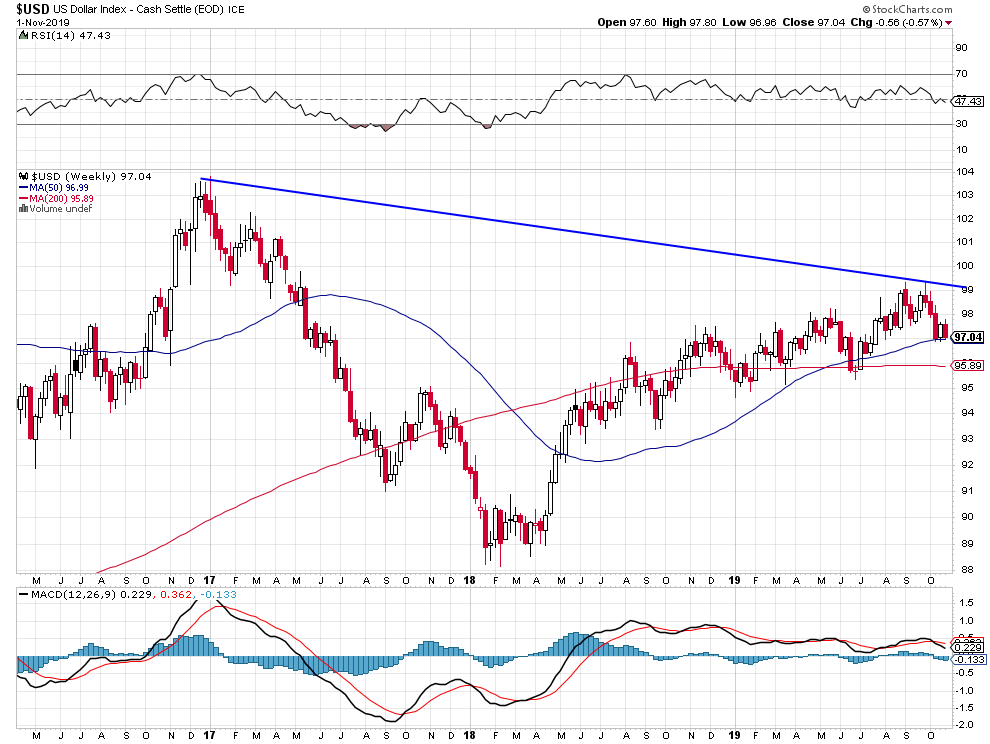

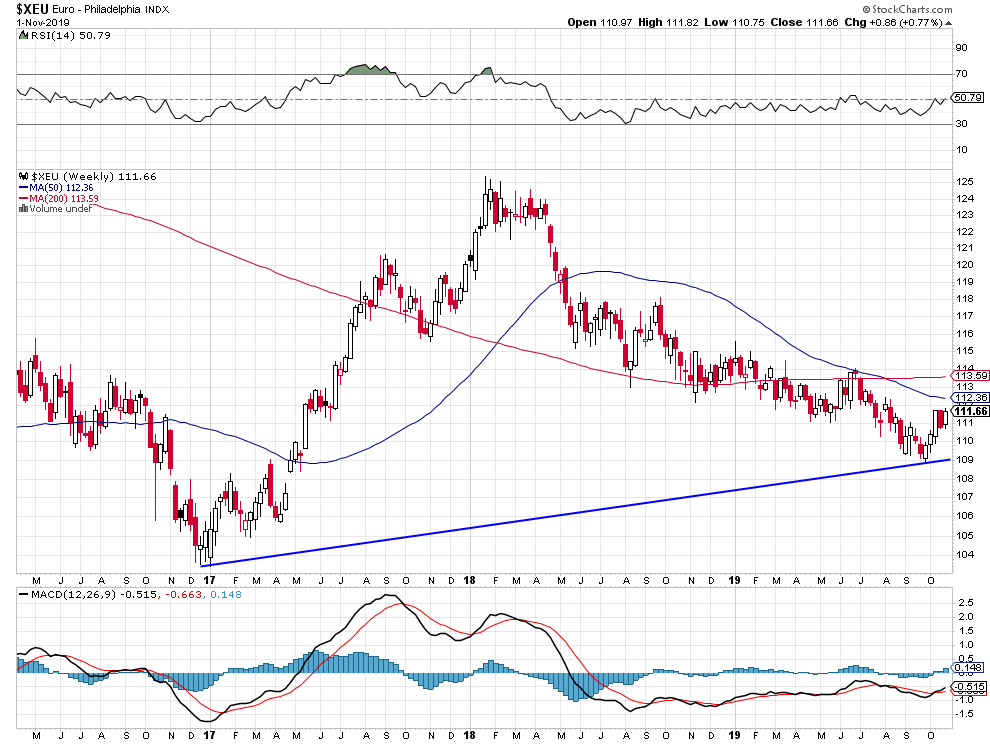

A noter que, compte tenu de l’actuelle politique accommodante de la Fed et de l’augmentation du déficit budgétaire et de la dette US, mise en place par l’administration Trump pour soutenir la croissance US, qui se traduisent pas des émissions importantes de nouveaux dollars US, le Dollar US Index semble être en mesure de corriger à la baisse et l’euro semble être en mesure de corriger à la hausse, ce qui renforcerait la hausse des actions US et émergentes mais pourrait ralentir celle des actions européennes: