Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

27juil.

A LA CROISÉE DES CHEMINS. Les indices boursiers US (dont nous ne sommes finalement que partiellement sortis) n’ont pas encore commencé leur correction cyclique estivale habituelle qui pourrait d’ailleurs ne pas intervenir. Les banques centrales européenne, suisse et japonaise n’ont apparemment, si l’on tient compte du choix de la BCE de cette semaine de repousser à septembre ses décisions en dépit d’un « outlook getting worse and worse » selon Draghi qui n’a pas pu faire autrement, plus de marge de manœuvre supplémentaire pour fixer des taux d’intérêt encore plus négatifs ni pour accroitre leurs Quantitative Easings; reste la Federal Reserve US de Powell, dont la décision interviendra le 31 juillet, sans que l’on puisse présager de ce qu’elle décidera ni de comment les marchés financiers réagiront, mais dont on pourra alors vérifier si elle se range enfin aux injonctions du président Trump et cesse sa politique restrictive ou bien si elle résiste aux pressions et, accessoirement, persiste dans ses erreurs. Nous resterons donc jusqu’à ce que la Fed, qui comme la BCE pourrait décevoir, communique ses intentions avec des positions les plus neutres et légères possibles sur tous les marchés.

A LA CROISÉE DES CHEMINS. Les indices boursiers US (dont nous ne sommes finalement que partiellement sortis) n’ont pas encore commencé leur correction cyclique estivale habituelle qui pourrait d’ailleurs ne pas intervenir.

Les banques centrales européenne, suisse et japonaise n’ont apparemment, si l’on tient compte du choix de la BCE de cette semaine de repousser à septembre ses décisions en dépit d’un « outlook getting worse and worse » selon Draghi qui n’a pas pu faire autrement, plus de marge de manœuvre supplémentaire pour fixer des taux d’intérêt encore plus négatifs ni pour accroitre leurs Quantitative Easings.

Cette semaine l’éditorialiste du quotidien suisse Le Temps a écrit:

« Après l’éclatement de la crise des subprimes de 2007-2008, puis celle de la dette dans la zone euro de 2010-2011, les banques centrales avaient joué au pompier. Aux Etats-Unis comme en Europe, elles avaient réussi à maîtriser l’incendie. Avec leurs armes conventionnelles et non conventionnelles, elles avaient redonné vie et vigueur à des économies chancelantes.

Échec. Dix ans plus tard, l’économie mondiale n’est pas au point de départ. Mais pas très loin, les Etats-Unis se trouvant en meilleure posture que la zone euro. Et voilà les politiques qui refont appel au pompier.

Mais attention. Grâce à l’argent facile, les Etats, les entreprises ainsi que les ménages se sont endettés, voire surendettés. Pour éviter le cercle vicieux, les décideurs doivent peut-être chercher des alternatives ou des compléments. Entreprendre des réformes structurelles tant attendues, par exemple. Mario Draghi, le président de la Banque centrale européenne, a toujours dit que les politiques devaient faire leur part pour éteindre l’incendie ».

–

On pourrait aussi, selon nous, recourir à l’application de la Théorie monétaire Moderne.

Reste la Federal Reserve US de Powell, dont la décision interviendra le 31 juillet, sans que l’on puisse présager de ce qu’elle décidera ni de comment les marchés financiers réagiront, mais dont on pourra alors vérifier si elle se range enfin aux injonctions du président Trump et cesse sa politique restrictive ou bien si elle résiste aux pressions et, accessoirement, persiste dans ses erreurs. Nous resterons donc jusqu’à ce que la Fed, qui comme la BCE pourrait décevoir, communique ses intentions avec des positions les plus neutres et légères possibles sur tous les marchés.

–

La Fed va-t-elle commencer une politique de baisse de son taux directeur qui à 2,50% se trouve à un niveau stratosphérique par rapport aux taux étrangers (européens et asiatiques) négatifs?

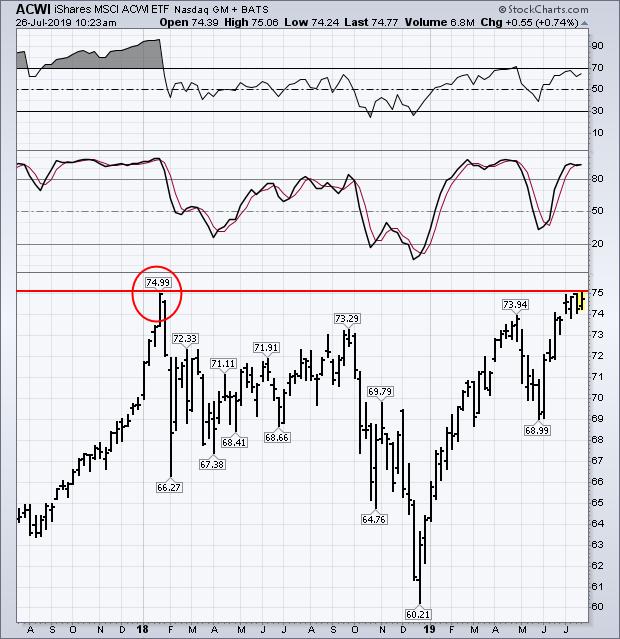

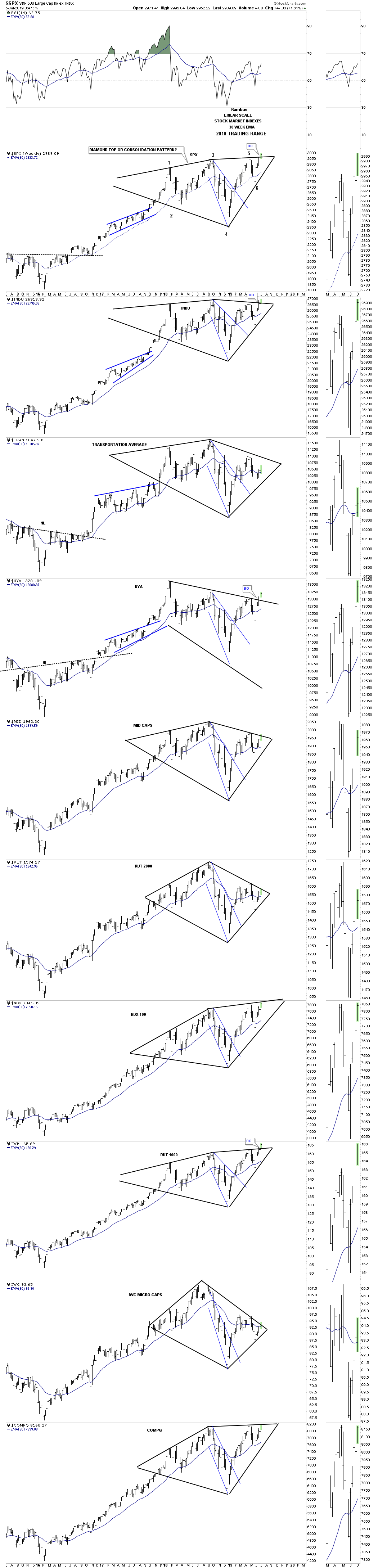

Les deux graphiques ci-dessous de l’indice mondial des actions (iShares MSCI), le premier avec les actions US et le second sans les actions US, montrent qu’elles sont à un plus haut et que ce sont les actions US qui ont obtenu la meilleure performance par rapport aux autres. La question actuelle est la suivante: ces deux indices, ou bien seulement l’un des deux, vont-ils poursuivre leur progression ou bien vont-ils corriger à la baisse? Personne n’en sait rien mais les évolutions techniques cycliques du passé plaident pour une correction saisonnière de la fin juillet à la mi-août que la plupart des prévisionnistes attendent toujours. A court terme, c’est la Fed de Powell qui a la réponse à cette question selon qu’elle inaugure une vraie politique monétaire accommodante (avec l’annonce de plusieurs baisses de son taux directeur et une reprise de ses achats obligataires pour regonfler son bilan, tout cela permettant de stopper l’inversion indispensable de la courbe des taux d’intérêt US) ou pas.

–

–

–

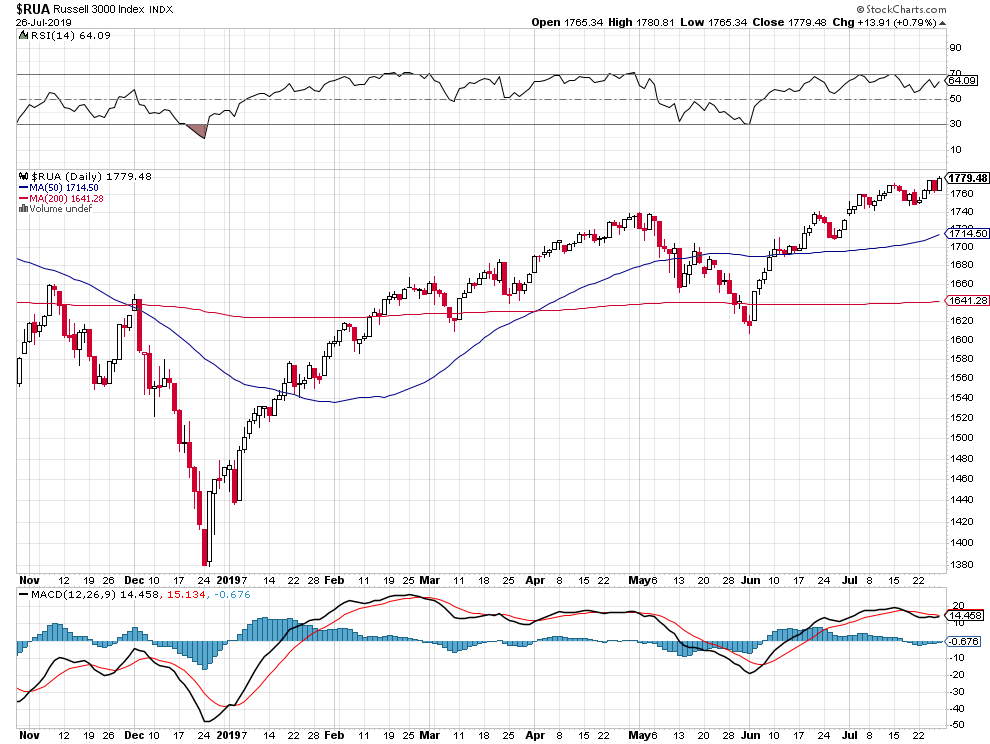

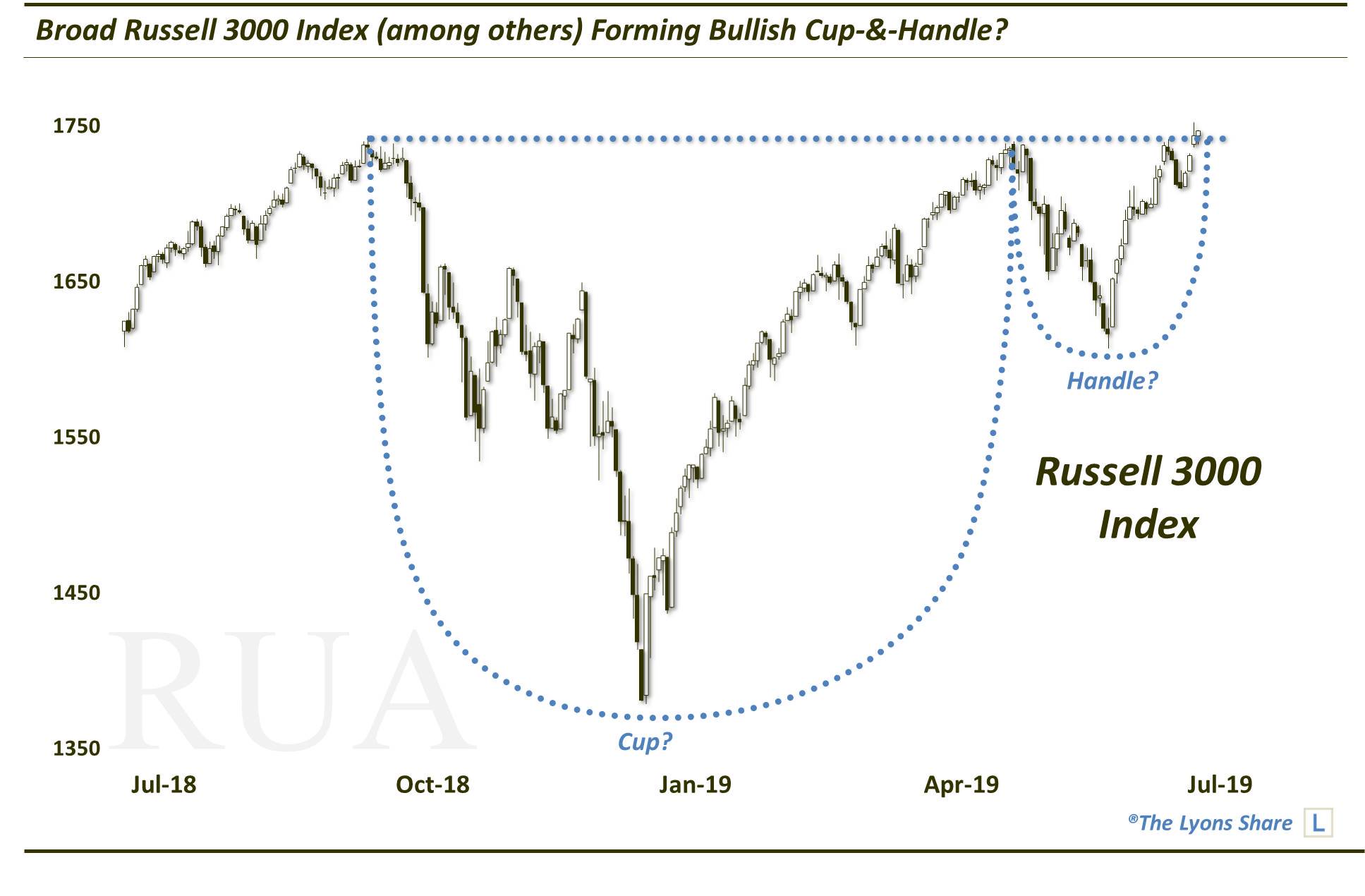

A noter, toutefois, que l’indice US Russell 3.000, dont l’analyste Dana Lyons estime qu’il est le plus représentatif, est en train de former un cup and handle très haussier.

–

The Russell 3000 Index is a market-capitalization-weighted equity index maintained by the FTSE Russell that provides exposure to the entire U.S. stock market. The index tracks the performance of the 3,000 largest U.S.-traded stocks which represent about 98% of all U.S incorporated equity securities.

–

–

–

Une confirmation de la cassure à la hausse du Russell 3000 annulerait la saisonnalité baissière des indices boursiers US de juillet à mi-août qui serait alors reportée pour septembre…

–

–

En revanche, qu’est ce que disent les baissiers?

–

Il n’est pas du tout certain que la Fed, même si elle baisse son taux directeur, ne fasse pas chuter les marchés d’actions US:

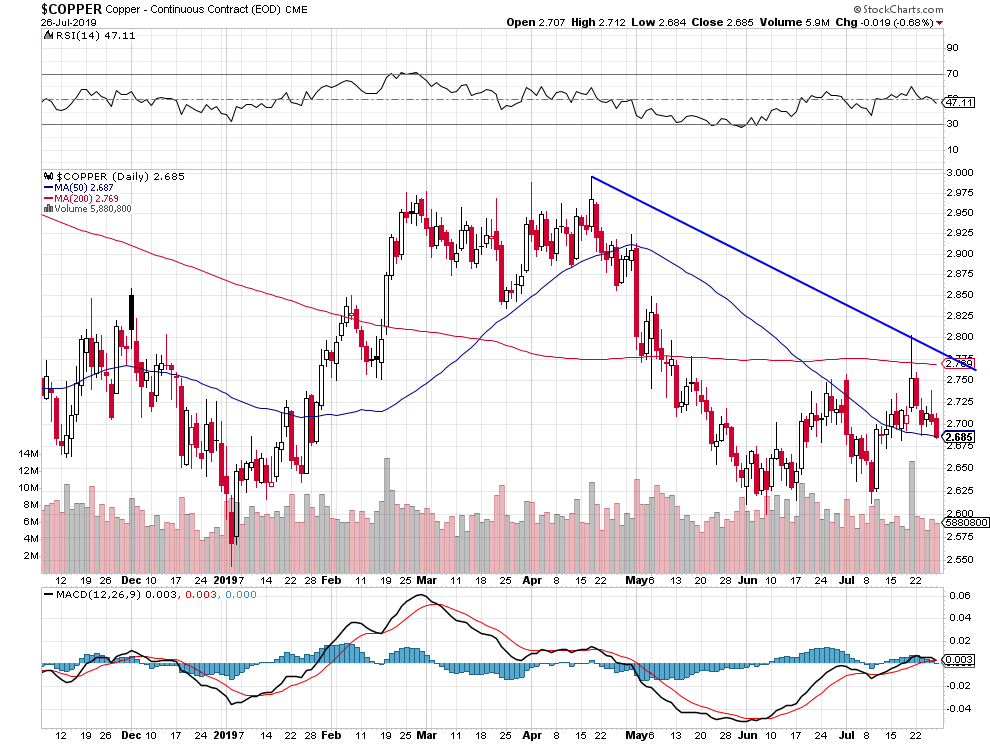

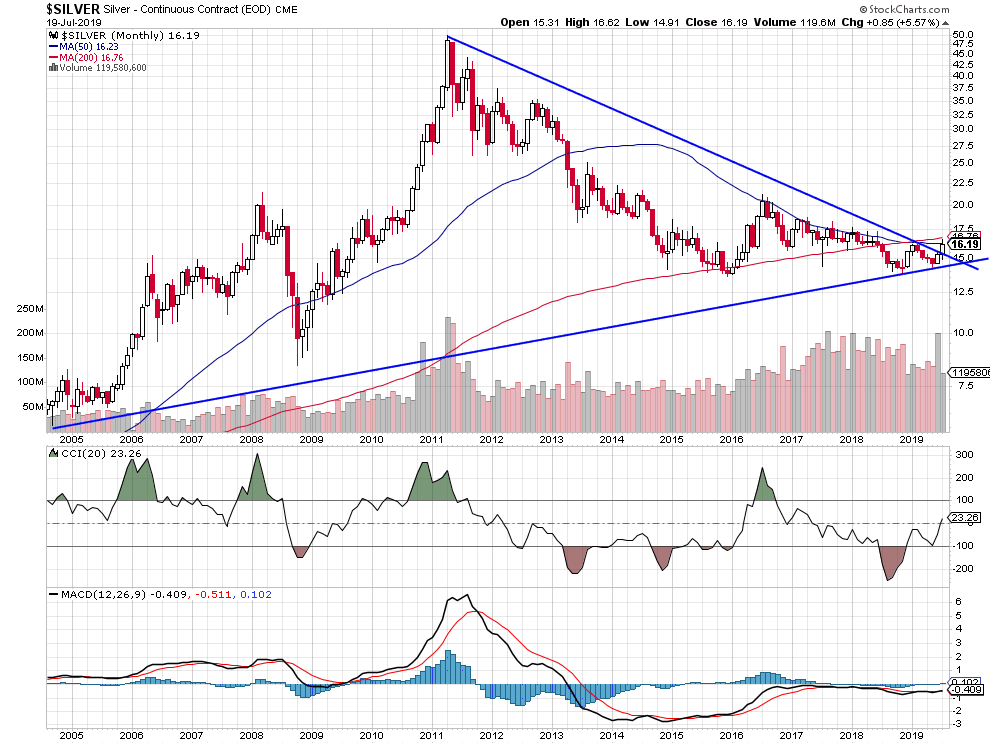

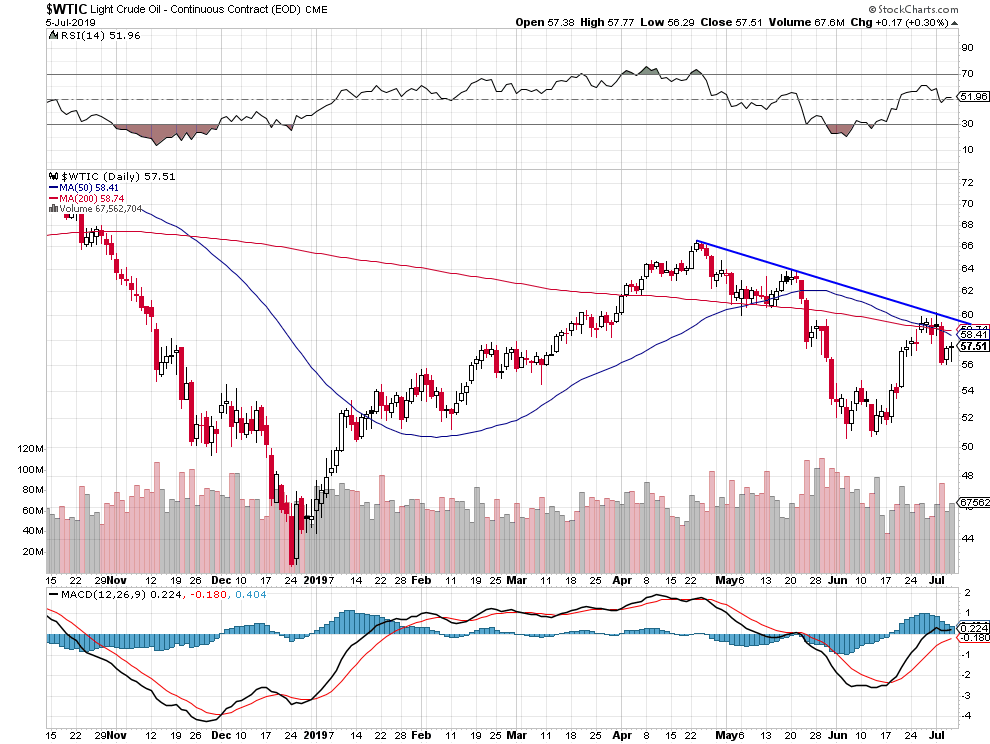

Les indices d’actions des sociétés minières et des deux métaux (or et argent), dont nous sommes sortis pour le moment, sont en cours de correction à la baisse par suite de la force renouvelée du dollar US dont rien ne semble pouvoir enrayer la progression, le différentiel des taux d’intérêt (même si la Fed baisse son taux directeur) entre les taux US et les autres restant très fort et la croissance économique US supérieure à toutes les autres.

Graphique de retournement baissier des actions des sociétés minières:

–

–

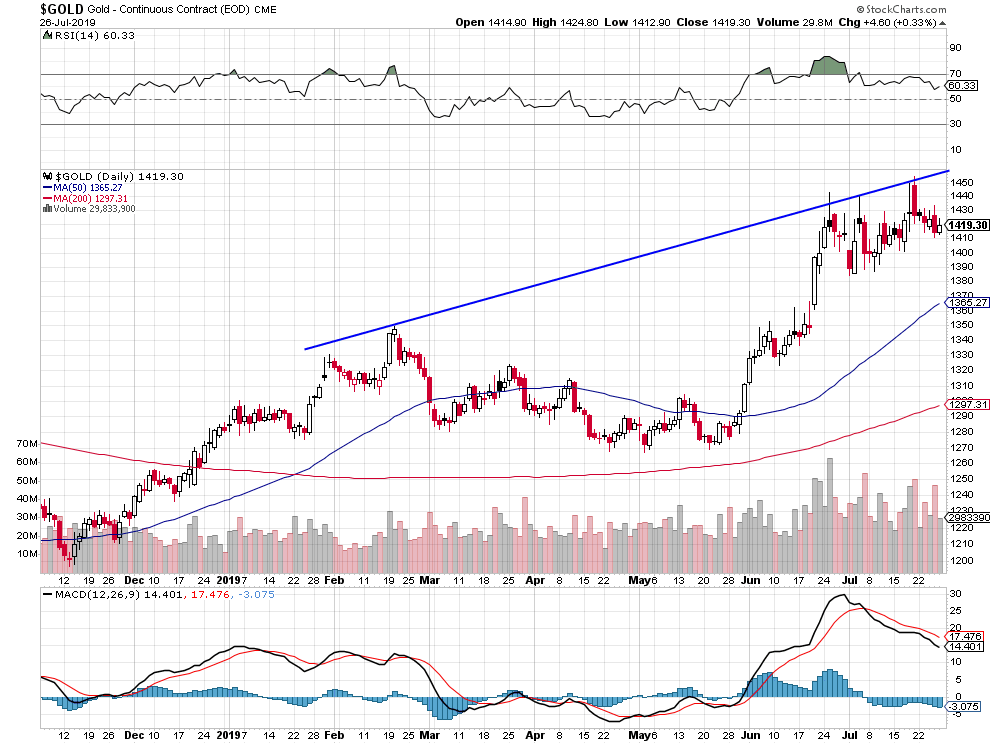

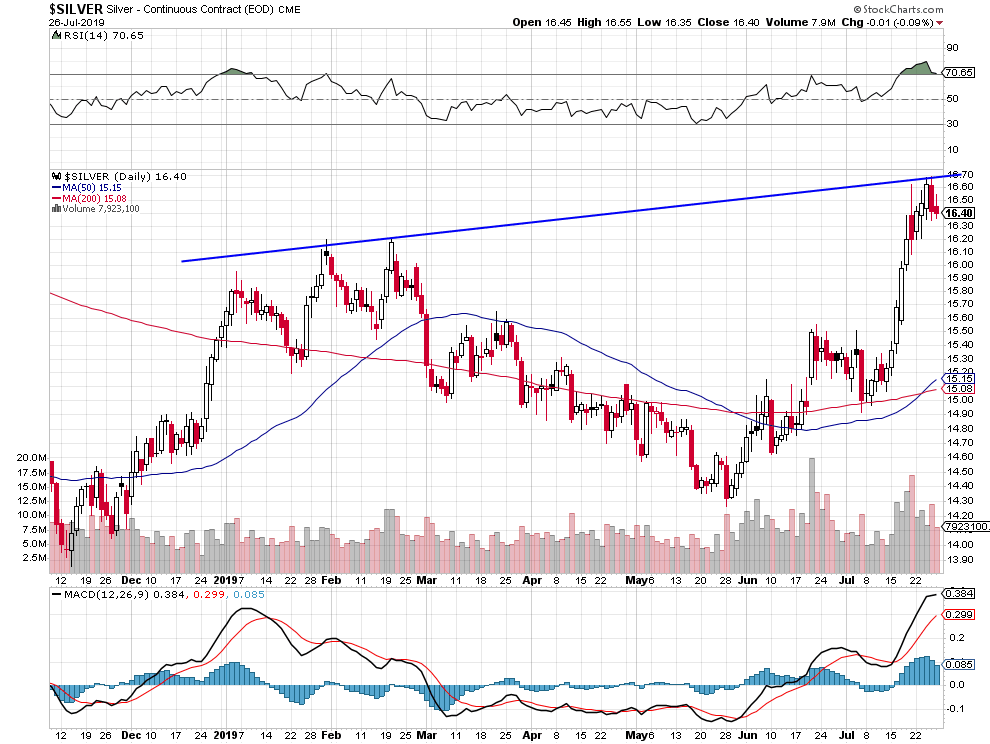

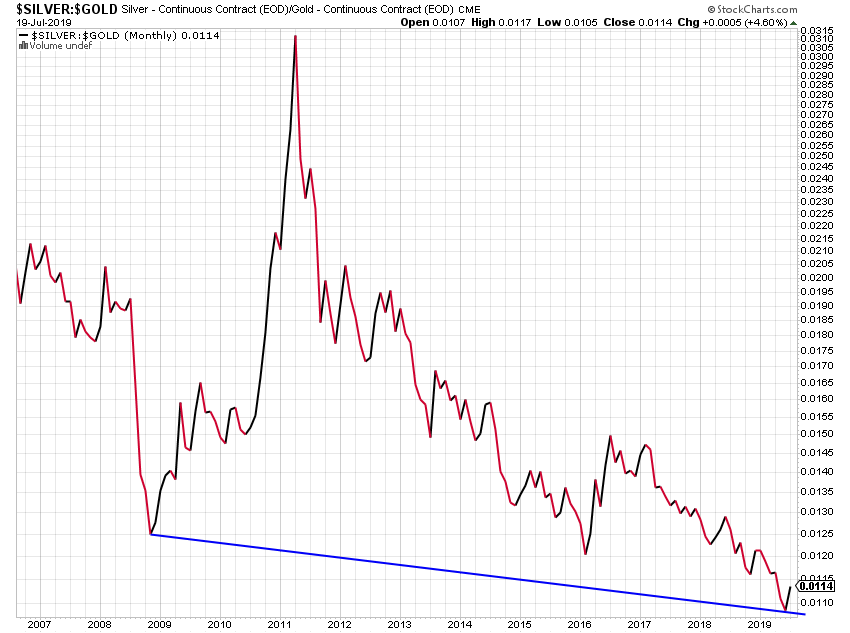

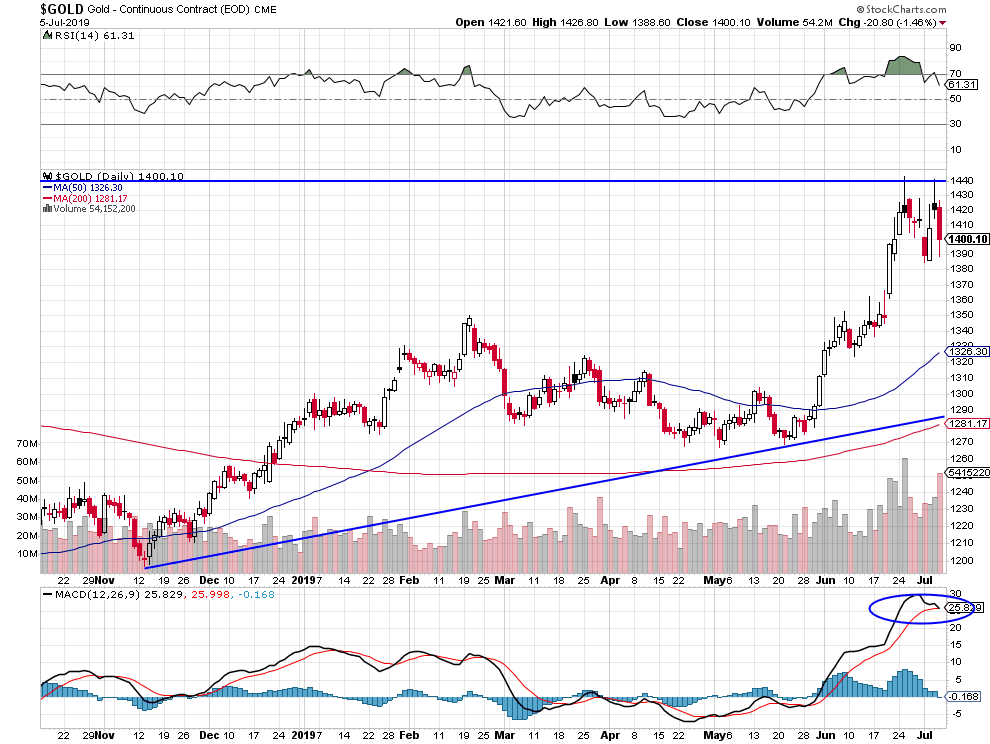

Nous n’avons toujours pas confiance dans la hausse soutenue des actions des sociétés minières ni de l’or et même de l’argent-métal pour les raisons que le dollar reste haussier, qu’il n’y a pas d’inflation, que la plupart des sociétés minières ne sont pas rentables et qu’aux niveaux des prix actuels l’or et l’argent-métal, comme le cuivre d’ailleurs, sont toujours en dessous de leurs coûts de production…

Graphique de reprise haussière du dollar US Index:

–

–

La hausse du dollar US ayant été renforcée cette semaine par les déclarations des officiels US (un peu tempérées ultérieurement par Trump lui-même) qu’ils renonçaient à toute intervention pour le faire baisser:

Quant aux négociations USA / Chine, elles sont dans l’impasse, probablement jusqu’après la présidentielle US de 2020, et tout le monde (sauf les Chinois) s’en moque:

Sans parler des problèmes politiques intérieurs et à Hong Kong comme de ses relations de plus en plus en plus tendues avec Taiwan que le Parti communiste et le gouvernement de Pékin doivent affronter… Ne pas acheter d’actifs asiatiques.

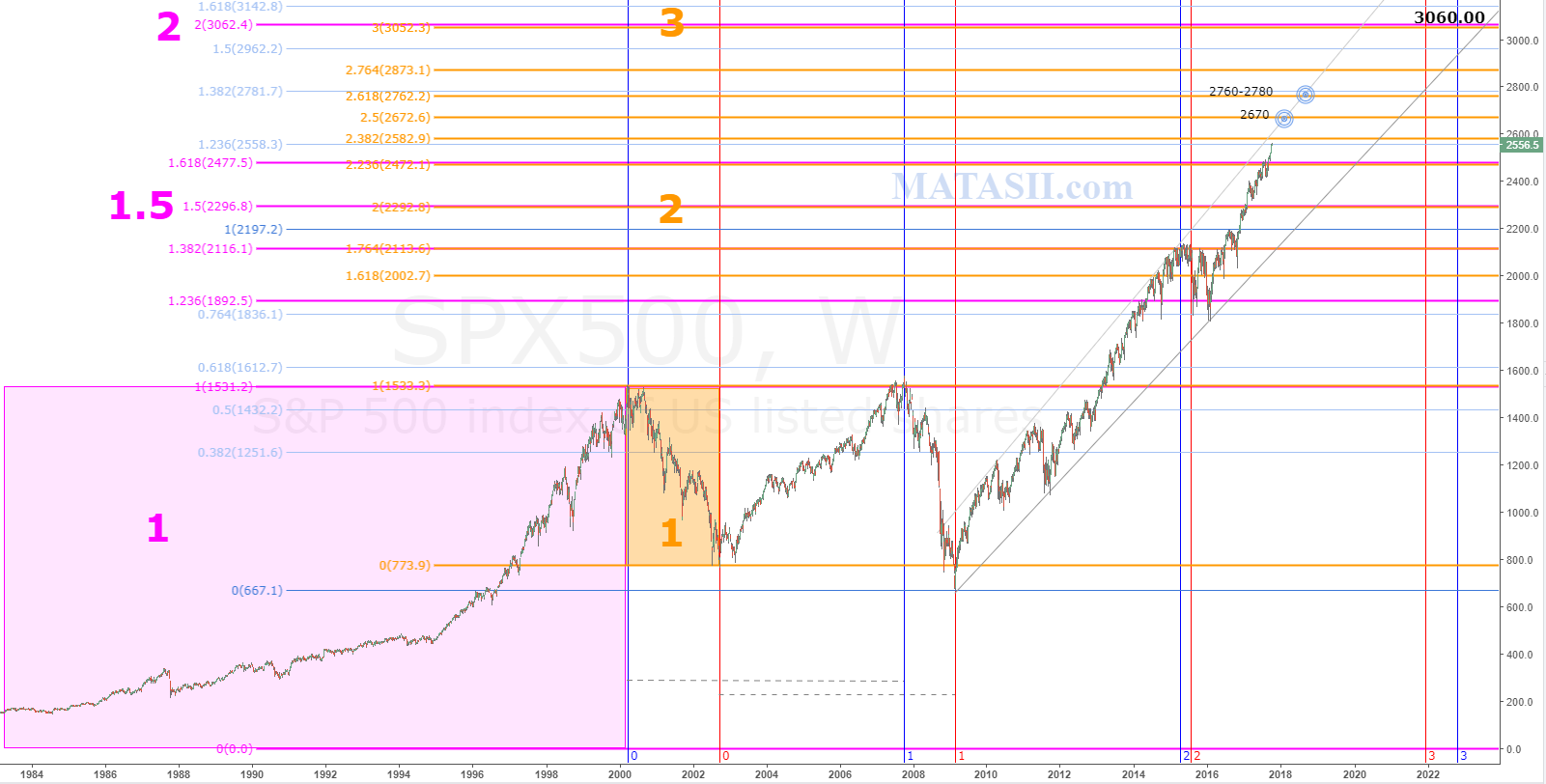

Le plus haut cyclique temporaire du S&P500, et autres indices boursiers US, étant toujours dû vers 3.060 le 22 juillet avant leur habituelle correction estivale jusqu’à la mi-août, nous sortirons toutes nos positions longues sur lesdits indices (prises principalement sous la forme d’achats d’options calls sur le S&P500) les 22 ou 23 juillet, 3.060 atteint ou pas, mais conserverons les achats d’options puts sur le S&P500, déjà effectués, pour tirer partie de ladite correction et aussi les positions longues modérées sur les ETF des sociétés minières et de l’argent-métal que nous avons prises cette semaine lorsque ce métal (proche de son plus bas historique par rapport aux autres métaux donc susceptible de se reprendre) a rebondi (tout en restant toujours à l’écart de l’or, sur-évalué dans le contexte actuel de déflation et de dollar US fort par les achats chinois et russes dans le but illusoire de déstabiliser ledit dollar US qui restera encore longtemps sans compétiteur au sein du SMI).

Le plus haut cyclique temporaire du S&P500, et autres indices boursiers US, étant toujours dû vers 3.060 le 22 juillet avant leur habituelle correction estivale jusqu’à la mi-août, nous sortirons toutes nos positions longues sur lesdits indices (prises principalement sous la forme d’achats d’options calls sur le S&P500) les 22 ou 23 juillet, 3.060 atteint ou pas, mais conserverons les achats d’options puts sur le S&P500, déjà effectués, pour tirer partie de ladite correction et aussi les positions longues modérées sur les ETF des sociétés minières et de l’argent-métal que nous avons prises cette semaine lorsque ce métal (proche de son plus bas historique par rapport aux autres métaux donc susceptible de se reprendre) a rebondi (tout en restant toujours à l’écart de l’or, sur-évalué dans le contexte actuel de déflation et de dollar US fort par les achats chinois et russes dans le but illusoire de déstabiliser ledit dollar US qui restera encore longtemps sans compétiteur au sein du SMI).

–

–

On ne peut rien faire contre les cycles boursiers, d’autant que la chute du volume du Nasdaq, en particulier, signale l’imminence d’un top temporaire.

La Fed de Powell doit impérativement, ainsi que le réclame avec raison le président Trump quasiment chaque jour, changer sa politique monétaire qui reste restrictive non pas parce que l’économie US a actuellement besoin de soutien mais pour corriger ses propres erreurs, en particulier les hausses successives de son taux directeur alors que les USA sont en inflation quasi zéro donc en déflation, la réduction de son bilan qui continue d’où certains problèmes de liquidités comme de financement des déficits publics et surtout l’inversion suicidaire de la courbe des taux d’intérêt US qu’elle a provoqué. Sinon tout cela conduira probablement les USA à la récession en 2020 et fera gagner la présidentielle à un démocrate qui conduira ce pays à un désastre.

La courbe des taux US reste inversée (en dessous de zéro):

–

–

Il faut donc qu’elle baisse au plus vite son taux directeur plusieurs fois, qu’elle stoppe la réduction de son bilan et qu’elle reprenne le Quantitative Easing, voire applique la Théorie Monétaire Moderne, ce qui aidera aussi à la moindre sur-évaluation du dollar US dont les USA et aussi le monde entier souffrent. Rien de tout cela n’est hélas acquis même si c’est en partie probable en raison des pressions politiques de Trump qui iront crescendo.

Il ne faut évidemment pas que la Fed aille comme en Europe et au Japon vers des taux courts négatifs qui posent de nombreux problèmes et ont perdu leur efficacité:

–

Important, Voir: Et si les taux trop bas négatifs étaient mauvais pour l’économie?

A noter que baisser son taux directeur fera remonter les taux à long terme, et donc chuter les obligations tout en soutenant les actions selon le principe des vases communicants, en risquant de faire monter le dollar US plus encore (ce qui serait très négatif pour l’or…); raison pour laquelle il faudra bien organiser en parallèle au niveau de l’Administration Trump (du Treasury Departement de Steve Mnuchin) une intervention monétaire monétaire massive pour faire baisser le billet vert.

En somme, il se déroule en ce moment une tragédie américaine: Alors que Trump est le président des USA qui a crée la plus longue et forte croissance économique de l’histoire de ce pays et fait baisser le chômage à son plus bas niveau historique, par suite de ses politiques de baisse massive des impôts, comme de dérégulation, et d’affrontement contre les pays exportateurs étrangers (Chine et autres), qui envahissent le marché US de leurs productions à bas coûts, par suite des dévaluations compétitives de leurs monnaies contre le dollar US; il a, en revanche, commis la tragique erreur de nommer à la tête de la Federal Reserve Jay Powell, le plus incompétent et malfaisant des banquiers centraux de l’histoire des USA, qui casse systématiquement la politique « pro-growth » de Trump pour lui faire perdre sa réélection en 2020 au profit des « Démocrates », dont le bilan se solde déjà par une hausse destructrice sans précédent de son taux directeur alors que l’inflation a disparu, le mini krach boursier de 2018 (-20% sur le S&P500) et une inversion jamais vue des taux d’intérêt US annonciatrice d’une récession à partir de 2020. En réalité, il faudra renvoyer Powell et son gang s’ils ne font pas leur travail pour sauver l’économie US.

La Fed de Powell continue de nier l’évidence du caractère actuellement déflationniste et à terme récessionniste de l’inversion jamais vue de la courbe des taux US, ahurissant…

Powell, étant un juriste et non pas un économiste, est non seulement incompétent mais encore il est incapable de délivrer une communication compréhensible et de mettre de l’ordre dans la Fed dont chaque membre déclare à n’importe quel moment tout et son contraire… S’il ne délivre pas de baisse de son taux directeur fin juillet un second massacre boursier pourrait intervenir.

____________

–

Incidemment, nommer Lagarde, juriste et non pas économiste elle-aussi, la patronne du FMI à la tête de la BCE, en remplacement de Super-Mario Draghi le sauveur de l’euro, est un mauvais choix;

Nous n’avons donc pris cette semaine que des positions longues modérées sur les ETF des sociétés minières et de l’argent-métal lorsque ce métal (proche de son plus bas historique par rapport aux autres métaux en particulier l’or donc susceptible de se reprendre) a rebondi (tout en restant toujours à l’écart de l’or trop cher).

–

–

–

Ce n’est pas l’or qu’il faut acheter mais les actions des sociétés minières productrices d’or et d’argent-métal, et un peu d’argent, via un ETF

Le pitoyable Powell et le FOMC ayant heureusement capitulé, le nouveau président de la Federal Reserve s’appelle désormais Donald Trump… Ce qui met un terme, espérons le durable, à la pseudo indépendance de ladite Fed et va permettre d’en finir avec l’inversion économiquement hyper dangereuse de la courbe des taux d’intérêt US; la poursuite de la hausse des indices boursiers US, en particulier du S&P500 vers 3.060, avant leur habituelle correction cyclique estivale temporaire qui devrait commencer vers le 22 juillet, est ainsi (sauf revirement de dernière minute) assurée.

Le pitoyable Powell et le FOMC ayant heureusement capitulé, le nouveau président de la Federal Reserve s’appelle désormais Donald Trump… Ce qui met un terme, espérons le durable, à la pseudo indépendance de ladite Fed et va permettre d’en finir avec l’inversion économiquement hyper dangereuse de la courbe des taux d’intérêt US; la poursuite de la hausse des indices boursiers US, en particulier du S&P500 vers 3.060, avant leur habituelle correction cyclique estivale temporaire qui devrait commencer vers le 22 juillet, est ainsi (sauf revirement de dernière minute) assurée.

–

–

Art Laffer: No Reason to Have Independent Federal Reserve:

La courbe des taux d’intérêt US se redresse déjà, en raison de la perspective de baisse des taux courts et de hausse des taux longs, ce qui devrait faire chuter les obligations et monter les actions. Trump pourrait bien avoir, en ce mois de juillet 2019, sauvé sa réélection de 2020.

Nous reviendrons plus en détail sur tout cela prochainement.

–

06juil.

Les USA et la Chine ayant trouvé au G20, comme prévu, un accord temporaire de « cesser le feu » leur permettant à chacun de gagner du temps, sans éteindre en rien leur « Guerre froide » qui durera des années, nous maintenons notre prévision haussière du S&P500 en direction des 3.060 en ce début/mi-juillet (top cyclique prévu entre les 8 et 22 juillet, dates entre lesquelles, 3.060 ou pas, nous prendrons les profits sur nos positions longues mais sans aller short) puis d’une correction modérée des indices boursiers US. Quant à l’Union européenne et à ses États-nations, ils accélèrent leur évolution chaotique à l’occasion de leurs choix de certaines personnalités controversées bien plus inadaptées que les actuelles (en particulier Christine Lagarde à la place de « Super-Mario » Draghi à la BCE) pour occuper leurs postes clefs et vont maintenant devenir la cible des attaques monétaires, commerciales et technologiques US et/ou chinoises sans avoir les moyens de les contrer, ce qui nous incite à rester encore (sans regret puisqu’elles ont continué de sous-performer massivement les Américaines) en dehors des actions et obligations européennes ou émergentes, elles aussi bientôt mûres pour des corrections.

Les USA et la Chine ayant trouvé au G20, comme prévu, un accord temporaire de « cesser le feu » leur permettant à chacun de gagner du temps, sans éteindre en rien leur « Guerre froide » qui durera des années, nous maintenons notre prévision haussière du S&P500 en direction des 3.060 en ce début/mi- juillet (top cyclique prévu entre les 8 et 22 juillet, dates entre lesquelles, 3060 ou pas, nous prendrons les profits sur nos positions longues mais sans aller short) puis d’une correction modérée des indices boursiers US. Quant à l’Union européenne et à ses États-nations, ils accélèrent leur évolution chaotique à l’occasion de leurs choix de certaines personnalités controversées bien plus inadaptées que les actuelles (en particulier Christine Lagarde à la place de « Super-Mario » Draghi à la BCE) pour occuper leurs postes clefs et vont maintenant devenir la cible des attaques monétaires, commerciales et technologiques US et/ou chinoises sans avoir les moyens de les contrer, ce qui nous incite à rester encore (sans regret puisqu’elles ont continué de sous-performer massivement les Américaines) en dehors des actions et obligations européennes ou émergentes, elles aussi bientôt mûres pour des corrections.

–

A lire, la relation USA/Chine est enlisée, tout accord commercial est peu probable, mais le status quo actuel est viable:

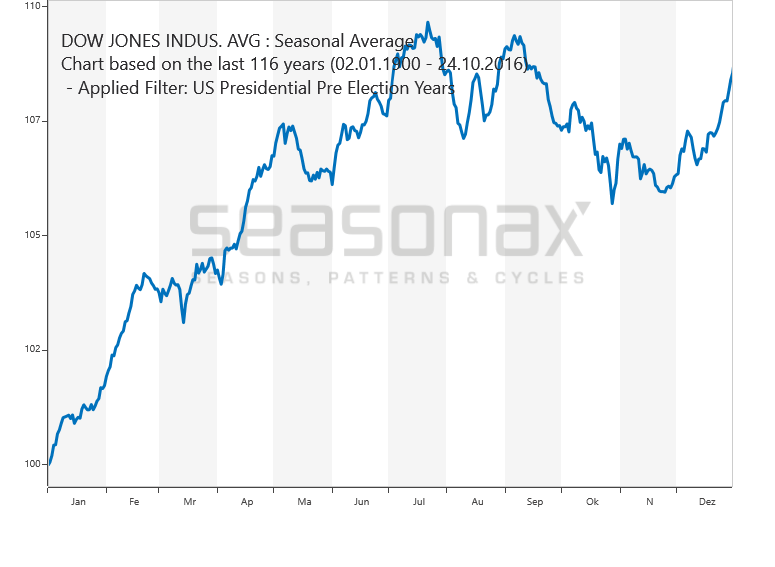

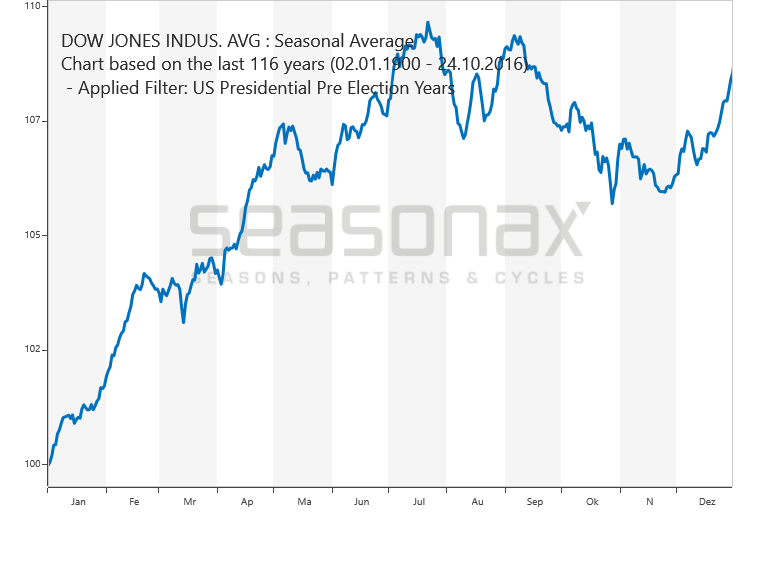

Ci-dessous le graphique cyclique des indices boursiers US en année pré-électorale présidentielle US: top en début/mi-juillet, baisse de la mi-juillet à la mi-août, reprise courant août mais sans dépasser le plus haut de juillet, chute en septembre/octobre (idem pour les indices boursiers européens ou émergents qui suivent avec retard et dans une moindre amplitude les indices US).

–

–

Formations haussières « en diamants » pour les indices boursiers US à la condition de casser les résistances à la hausse:

A noter que les actions et obligations européennes et émergentes sous-performent constamment les actions et obligations US, ce qui signifie qu’il est préférable de ne traiter que les secondes (ainsi que nous le faisons) et pas les premières.

En Europe et particulièrement en Allemagne, comme dans les pays émergents (asiatiques par exemple), la dégradation économique est beaucoup plus avancée qu’aux USA, Merkel laissant couler l’économie allemande alors que son pays a les moyens financiers de la relancer et Macron continuant en France d’augmenter impôts et taxes sur les services publics comme à réduire les prestations sociales épuisant ainsi la consommation, ce qui ne réduit pas les déficits français mais les aggrave:

La désignation radicalement antidémocratique (ne respectant aucunement les résultats des dernières élections européennes) des nouveaux détenteurs des postes clefs européens par le couple Merkel/Macron, qui a déjà fait suffisamment de dégâts pour qu’on puisse espérer qu’il respecte enfin les équilibres politiques nouveaux, est lourde de dangers tant lesdits détenteurs sont controversés et inadaptés.

On va bientôt pouvoir entrer dans le vif du sujet, c’est-à-dire au fait de savoir si le FOMC de la Federal Reserve et Powell lui-même vont être ou pas renvoyés par le président Trump, après leur probable nouveau refus fin juillet de baisser leur taux directeur aggravant ainsi encore l’inversion de la courbe des taux US (ce qui décevra les investisseurs anticipant majoritairement ladite baisse).

Les questions de la Fed et de sa gouvernance, comme de la « Théorie monétaire moderne » à la mise en œuvre de laquelle aucune banque centrale n’échappera pour contrer la déflation mondiale, pas même la Fed, en cessant de se focaliser à l’excès sur les conflits commerciaux (qui nécessairement se multiplieront, l’ère actuelle de dé-mondialisation et de remise en cause du libre-échange inégal sauvage ne faisant que commencer), seront vraisemblablement au centre de l’élection présidentielle US de 2020. A noter qu’en Europe aussi, l’inversion de la courbe des taux a commencé, le taux d’intérêt à 10 ans allemand étant tombé en dessous du principal taux de refinancement de la BCE et/ou de la Bundesbank (une première historique), ce qui va obliger, si cette situation persiste, les gouvernements et ladite BCE et/ou ladite Bundesbank à réagir.

–

It’s official. US 30-year yield just inverted vs. the Fed funds rate! Same warning ahead of the GFC, tech bust, Asian crisis, S&L crisis, and 1980’s double dip recessions. The only false signal, 1986. Aux USA, toute la courbe des taux US est maintenant inversée. ce qui a toujours produit une récession quelques mois voire une année après, avec la seule exception de l’année 1986.

We now have the entire US Treasury curve below the Fed overnight rate.

Il n’y a pour les banques centrales qu’un seul moyen de stopper l’inversion de la courbe des taux, sauf à attendre que l’inflation revienne et ainsi mécaniquement fasse remonter les taux longs ce qui pourrait ne pas se produire avant longtemps, en tous cas pas suffisamment tôt pour éviter que le couple déflation actuelle/récession future produise ses effets destructeurs, c’est de baisser leurs taux directeurs le plus possible, à des niveaux négatifs s’il le faut… Tout en mettant en œuvre la « Théorie monétaire moderne » et la relance budgétaire massive.

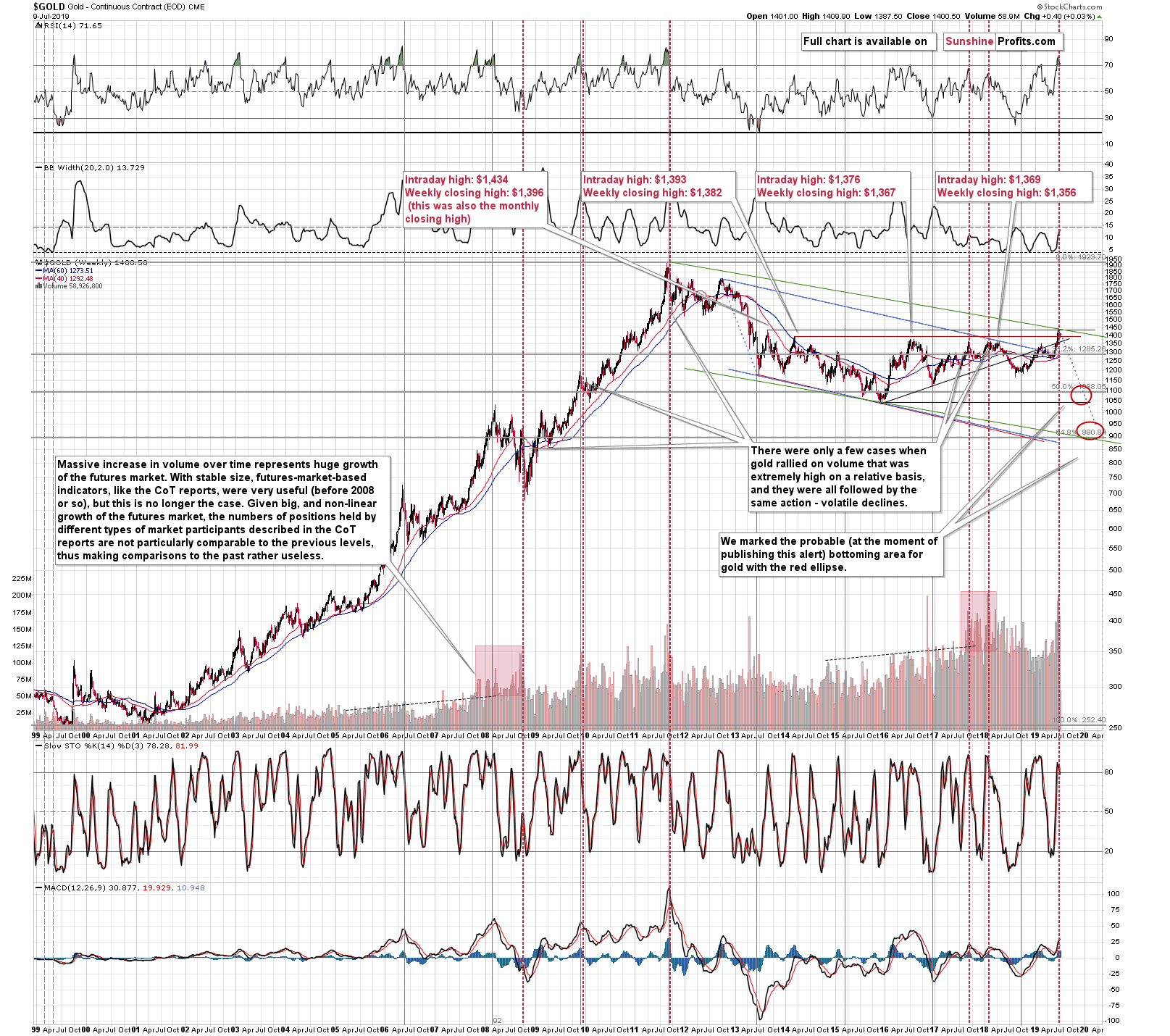

Gold Peaking As This Indicator Hits 8-year Resistance?

–

–

Double top baissier vers 1.440 USD l’once sur l’or:

–

–

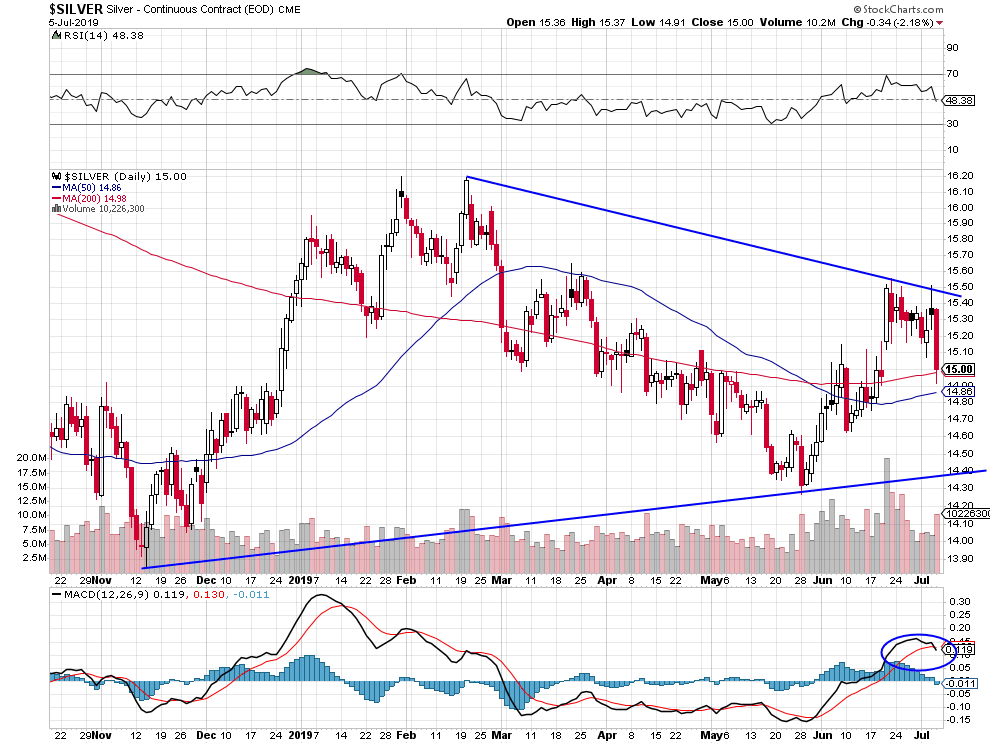

Rechute de l’argent-métal:

–

–

_______________

–

Fiscal Push Is Coming in Europe: Saxo Bank’s Jakobsen Says. En Europe, Saxo Bank estime que les gouvernements vont devoir se livrer à une relance budgétaire massive avant de passer à la « Théorie monétaire moderne ».

–

Summary: Central banks’ response to the looming economic slowdown and trade war has been panic cutting of interest rates and signalling of new extremes of easing, while politicians are warming to the idea of Modern Monetary Theory.

Aux USA, cette relance budgétaire massive ayant déjà eu lieu avec le grand succès que l’on connait ainsi que le montrent les derniers chiffres remarquables de l’emploi, il importe de passer sans tarder à la « Théorie monétaire moderne » (MMT en Anglais), ce qui suppose de renvoyer Powell et son gang, élus par personne, de réformer la Fed en la rendant dépendante du président, dont elle ne doit être qu’un instrument de sa politique économique et non pas le centre de l’opposition à son action approuvée par l’électorat qui a voté pour lui.

Contrairement à ce que disent les adversaires de la MMT, elle est d’essence libérale, raison pour laquelle le grand économiste libéral US actuel Arthur Laffer, qui a inspiré les politiques de Ronald Reagan et de Donald Trump, la soutient:

–

L’économiste André Grjebine rappelle, dans une tribune au « Monde », que la théorie monétaire moderne, aujourd’hui l’objet de vifs débats aux Etats-Unis, trouve ses sources autant du côté des keynésiens que des libéraux dont Milton Friedman: