Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

30nov.

La possible réforme fiscale aux USA provoque une rotation dans les actions et indices boursiers US, les Nasdaq, FAANG et high tech baissant au profit du Dow Jones des industrielles, du S&P500, des retails et des bancaires

La possible (mais pas encore certaine avant la fin 2017) réforme fiscale aux USA provoque une rotation dans les actions et indices boursiers US, les Nasdaq, FAANG et high tech (que nous avons diminués dans nos portefeuilles-clients) baissant au profit du Dow Jones des industrielles, du S&P500, des retails et des bancaires (que nous avons augmentés dans nos portefeuilles-clients), pour la raison que les FAANG et les high tech ne payant déjà pratiquement pas d’impôts n’ont pas d’avantage à attendre de la réforme fiscale US alors que les actions des sociétés du Dow Jones des industrielles, du S&P500, des retails et des bancaires payant actuellement l’essentiel des impôts verraient alors leur situation financière s’améliorer fortement si leur pression fiscale diminuait.

Nous conservons, en particulier, nos achats de calls options, strike 280, échéance février 2018, sur le SPY qui est très positivement orienté, il n’y a pas de risque de retournement des indices boursiers US à la baisse (Nasdaq compris qui n’ira pas beaucoup plus bas):

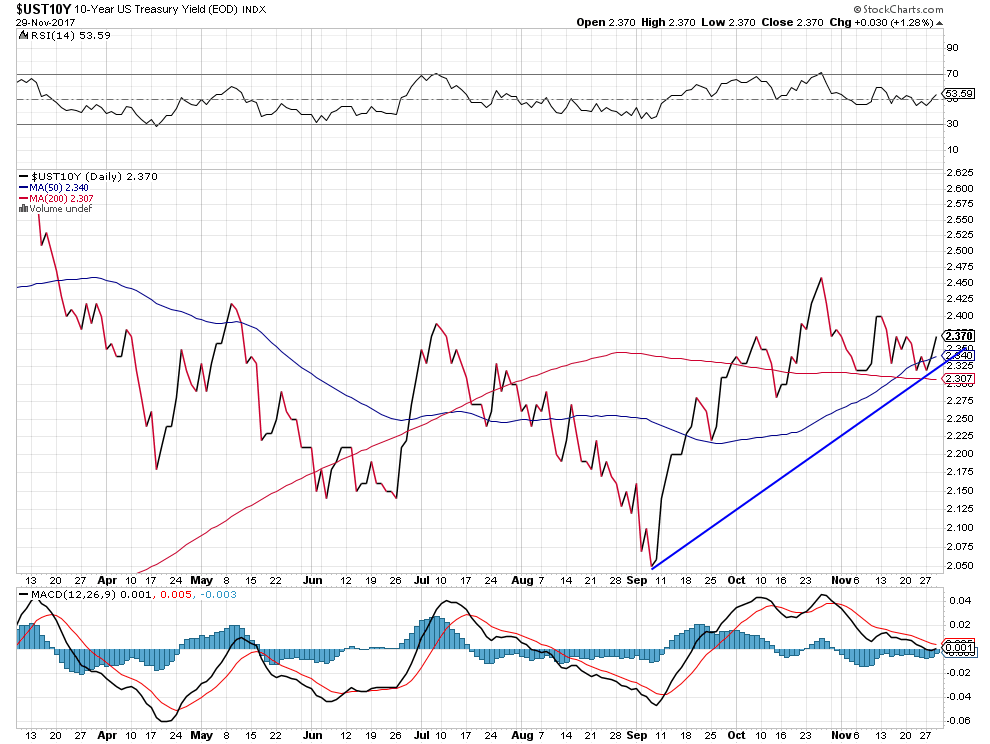

L’attente de cette réforme (que nous voyons plutôt intervenir en 2018 qu’en 2017) provoque aussi une hausse des taux d’intérêt US à moyen et long termes (10 ans par exemple) dans la mesure où faisant initialement monter les déficits budgétaires et la dette publique US avant que ses bénéfices économiques et fiscaux soient perceptibles, elle est négative pour les obligations d’Etat qui restent baissières. D’autant que Jerome Powell, que Trump vient de nommer à la présidence de la Federal Reserve, poursuivra dès le début 2018 la politique de Janet Yellen de hausse graduelle des taux courts et entamera la réduction de son bilan.

–

–

L’Europe ne va aussi bien que le disent certains commentateurs:

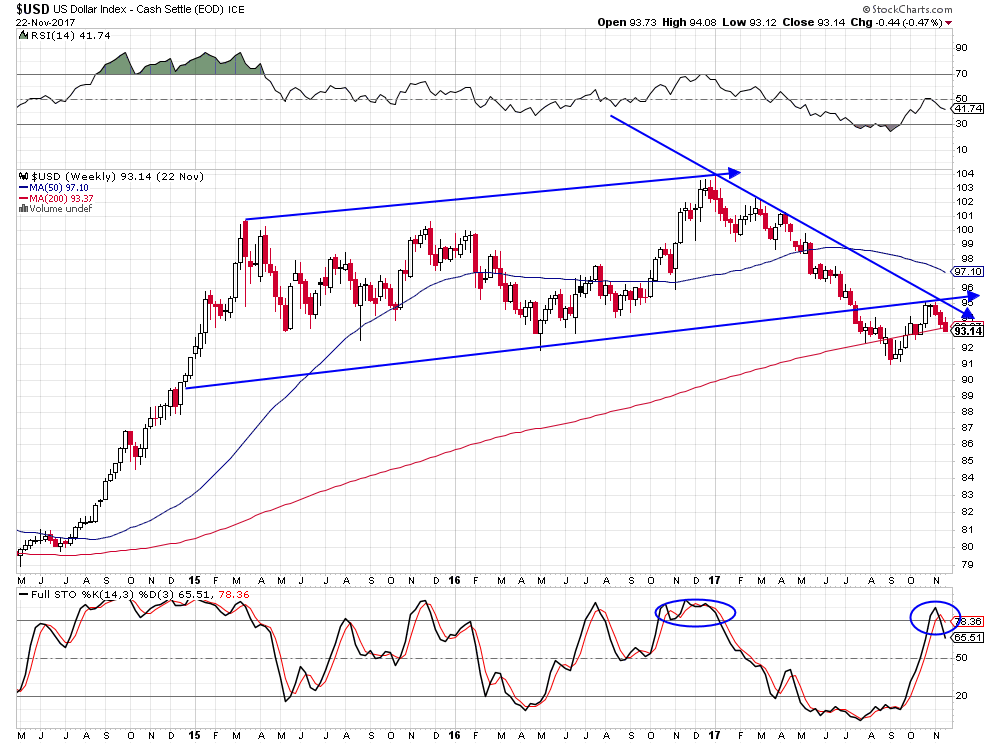

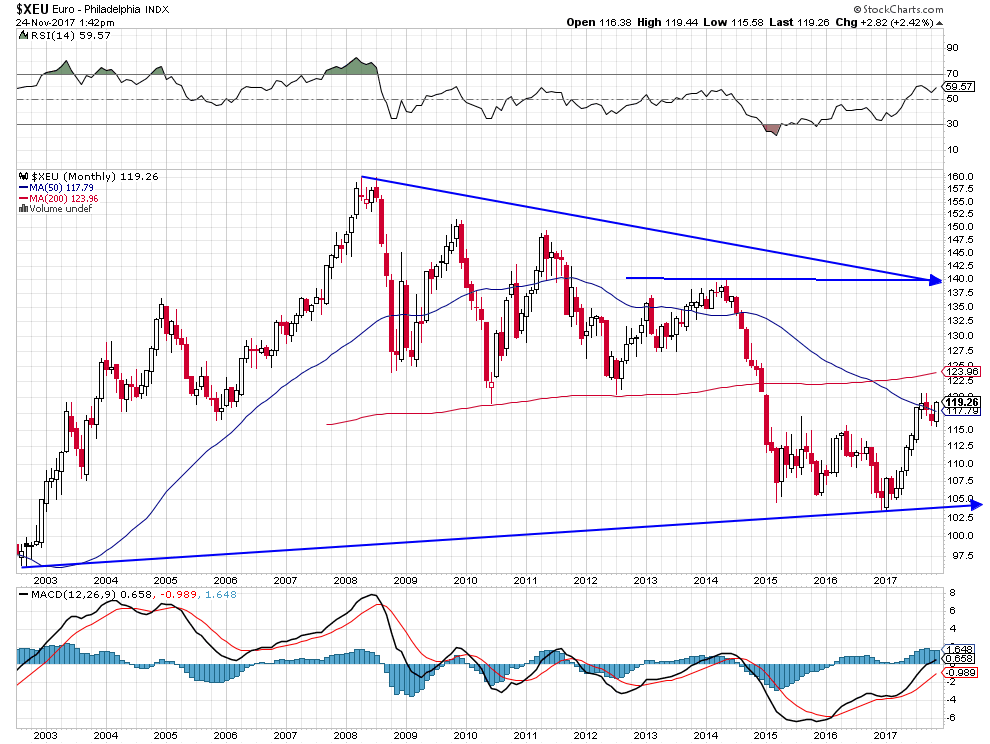

Pour le moment, l’euro/dollar US reste haussier et le dollar US reste baissier, ce qui pèse négativement sur les actions européennes sur lesquelles il ne faut garder qu’une petite position longue:

–

–

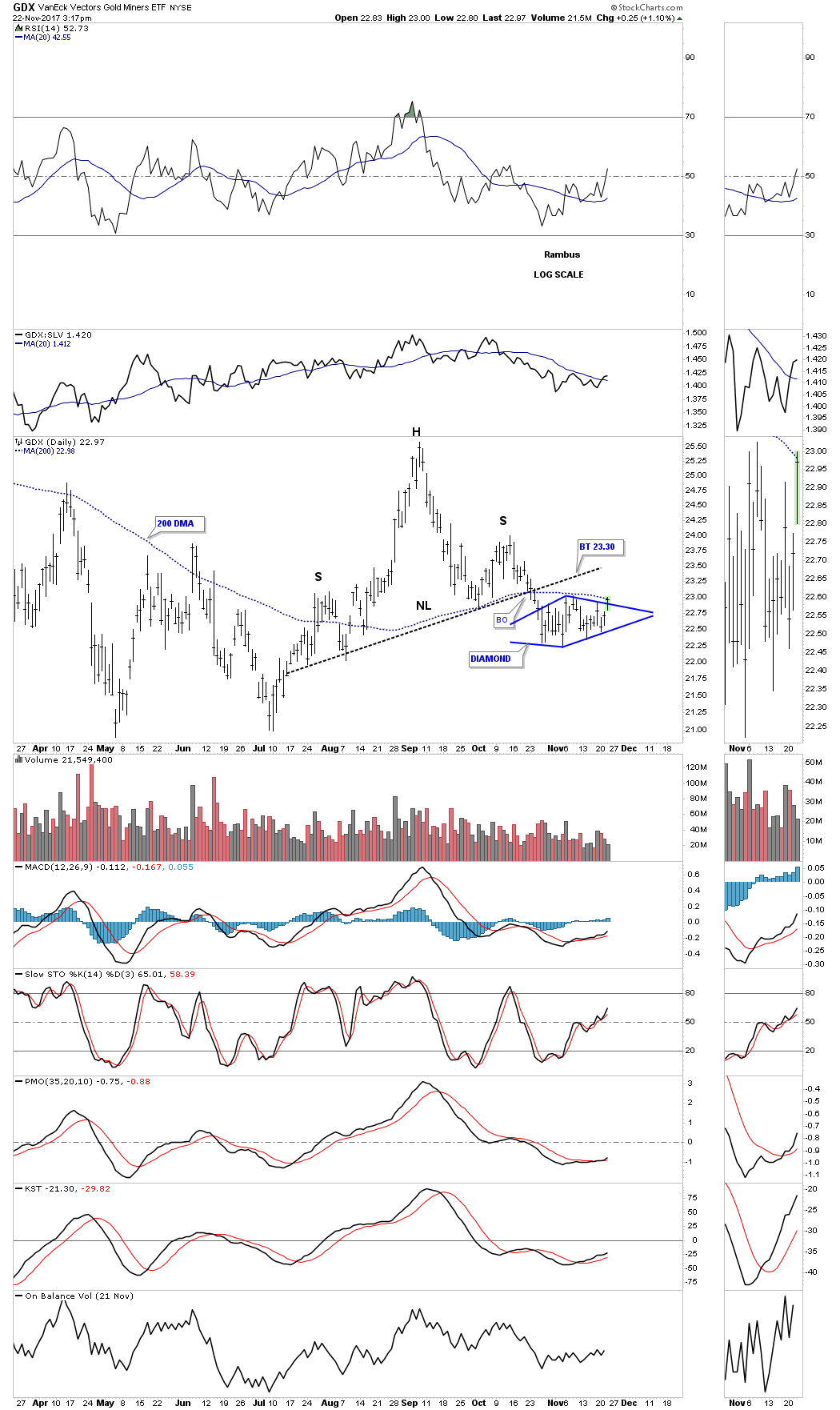

Nous avons pris les profits sur nos achats des sociétés minières, l’ensemble du complexe des métaux précieux et de ces sociétés étant à nouveau sous pression baissière en raison de la hausse des taux US.

Nous avons acheté ce jour, en sus de nos positions longues actuelles sur les actions US, des options calls SPY, strike 280, échéance février 2018, qui présentent un potentiel très important de hausse.

Les actions US sont dans une séquence ultra-haussière quasi parfaite d’ici la fin 2017, d’autant que la baisse du dollar US -qui les soutient- est confirmée

De Thanksgiving à Noël, la grande période annuelle de consommation, les actions -US en particulier- sont dans une séquence haussière, renforcée par la baisse du dollar US. Laquelle fait aussi monter les actions des sociétés minières et le pétrole exprimés en dollar US.

Goldman predicts that the S&P 500 would trade at 5300 by year-end 2020 (a 105% rise from today). If slightly « less irrational » bubble over the next three years would mean stocks instead trade at a similar forward P/E to the Tech Bubble (24x), and would imply a year-end 2020 index level of 4050 (57% above today).

Nous restons principalement long Dow Jones des Industrielles, Nasdaq et S&P500 (qui montent dans le sillage des sociétés techno) et, sur ces sociétés, long Amazon, Apple, Alibaba, mais arbitrés sur les dollars US que nous utilisons pour ces achats:

Nous restons, par ailleurs, long mais avec des positions réduites sur le Dax et le Nikkei, qui resteront à la traine en raison de la fermeté de l’euro et du yen et de l’absence de géants européens ou japonais de la techno qui sont tous US ou chinois, mais ne peuvent pas aller beaucoup plus bas ni s’effondrer tant que wall Street montera. Nous n’avons pas de position sur les autres marchés boursiers.

Évidemment, les actions US continuent de sur-performer les actions européennes:

–

–

Ce sont les banques centrales (comme exposé dans notre dernier commentaire) qui, en raison des distorsions qu’elles ont créées, distorsions qu’elles ne peuvent que difficilement corriger, sont à la source de la hausse des marchés financiers:

Orgie de liquidités créées ex nihilo qui, paradoxalement, ne créent pas d’inflation; parce que le libre-échange mondialisé étant structurellement déflationniste, ces liquidés se perdent dans les sables mouvants de la finance internationale.

Le « modèle » allemand et de l’Union européenne ne marche pas, il faut en sortir et refonder l’Europe sur la base des Nations; Merkel et Macron sont pitoyables:

Il faut dire que la BNS étant devenue le principal « hedge fund » mondial bourré d’actions US, la Confédération peut jeter de l’argent par les fenêtres:

Quant à Mohamed Ben Salmane, le pseudo « réformateur démocrate » de l’Arabie saoudite, il est passé maitre en tortures et extorsion de fonds, le risque de révolution s’accroissant dans ce pays lorsque le peuple s’apercevra qu’on le trompe et que les oligarques voudront se venger:

Des années de politiques monétaires et commerciales irresponsables

Des années de politiques monétaires irresponsables (Quantitative Easings, c’est-à-dire création monétaire ex-nihilo illimitée) et de répression financière (via l’instauration de taux d’intérêt zéro voire négatifs) de la part des principales banques centrales, encouragées par les Etats tout aussi irresponsables qui ont laissé leur endettement massivement déraper, ont crée une accumulation mondiale insensée de liquidités qui ne rapportent plus rien à leurs détenteurs et ne s’investissent plus dans économie réelle mais se déplacent frénétiquement à plus ou moins grande vitesse d’un actif à un autre (ainsi qu’en témoignent les hausses paraboliques et les chutes régulières tout aussi massives du bitcoin et autres crypto-monnaies).

Dans un tel contexte, il n’y a non seulement pas de bulle des actions, mais une perspective de hausse parabolique pour elles -techno US surtout-; la bulle se situant sur les obligations d’Etat, et de certaines entreprises, artificiellement sur-évaluées par les politiques précitées, afin de tenter d’éviter le grand krach obligataire, prélude à la faillite des Etats et entreprises en question sur-endettés lorsque la perte de confiance dans les monnaies fiduciaires de papier deviendra inéluctable ou que les taux d’intérêt exploseront à la hausse.

Le milliardaire Warren Buffet, meilleur investisseur et gestionnaire de portefeuilles américain sur la durée, l’a compris puisqu’il a récemment fixé des objectifs super-haussiers pour les indices d’actions US, tout en recommandant de s’abstenir d’acheter des obligations d’Etat ou d’entreprises.

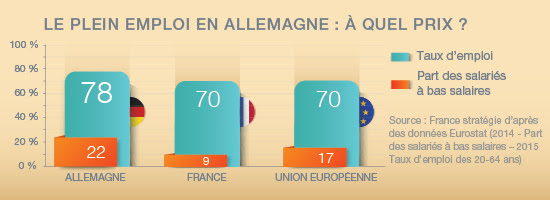

La deuxième question préoccupante se situe au niveau du système mondial de libre-échange mondialisé (échanges commerciaux inégaux, fiscalité exonérant les grandes multinationales mais écrasant les sociétés moyennes et les particuliers) irresponsable (OMC et autre traités mortifères) et de fluctuations monétaires incontrôlées entre pays dont les écarts de développement sont béants, qui détruisent mécaniquement emplois et salaires, même quand la croissance économique revient. A cet égard les politiques conduites par Angela Merkel, Emmanuel Macron et consorts dans l’Union européenne, en particulier d’ouverture béante à l’immigration massive musulmane, sont abominables.

–

Sur l’ensemble des sujets précités, la politique de Donald Trump représente un progrès, dont les USA seront les premiers bénéficiaires, s’il n’est pas empêché d’agir:

Il est urgent que les peuples européens renvoient les psychopathes et déviants (alcooliques comme Junker ou sexuels comme Merkel et Macron) qui sont à l’origine du pourrissement de l’esprit public et des valeurs de progrès dans leurs pays respectifs.

–

–

https://www.youtube.com/watch?v=NNDgsw39m9s

–

Les actions européennes resteront sous-évaluées; n’en avoir que le minimum, d’autant que la réglementation MiFID (dont les actions US et suisses seront exonérées) les mettront sous pression:

Que le Congrès US adopte ou refuse la baisse des impôts US, cela ne changera pas grand chose à la direction haussière de actions US, seulement à leur rythme de hausse et à leur rotation sectorielle;

–

–

–

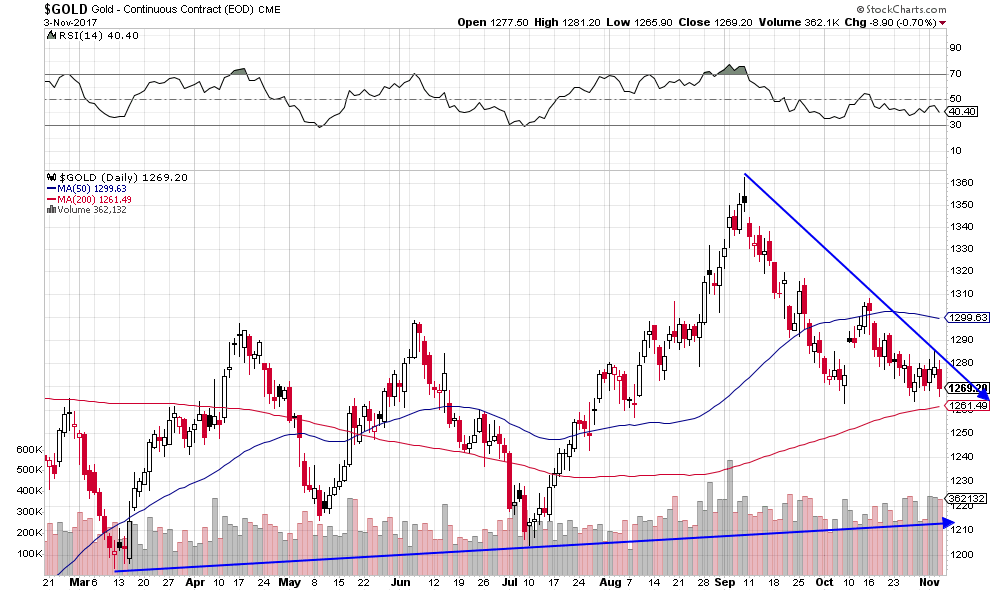

L’0r et l’argent restent baissiers, ne pas y toucher.

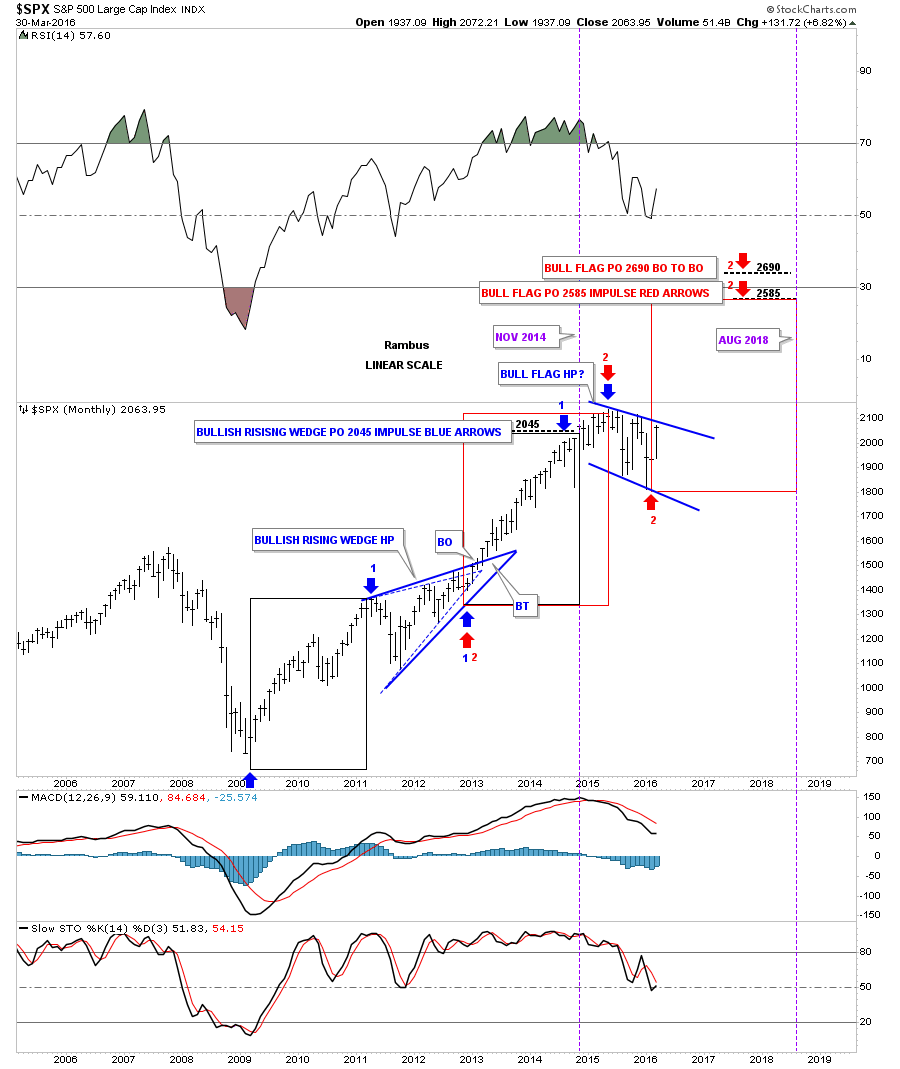

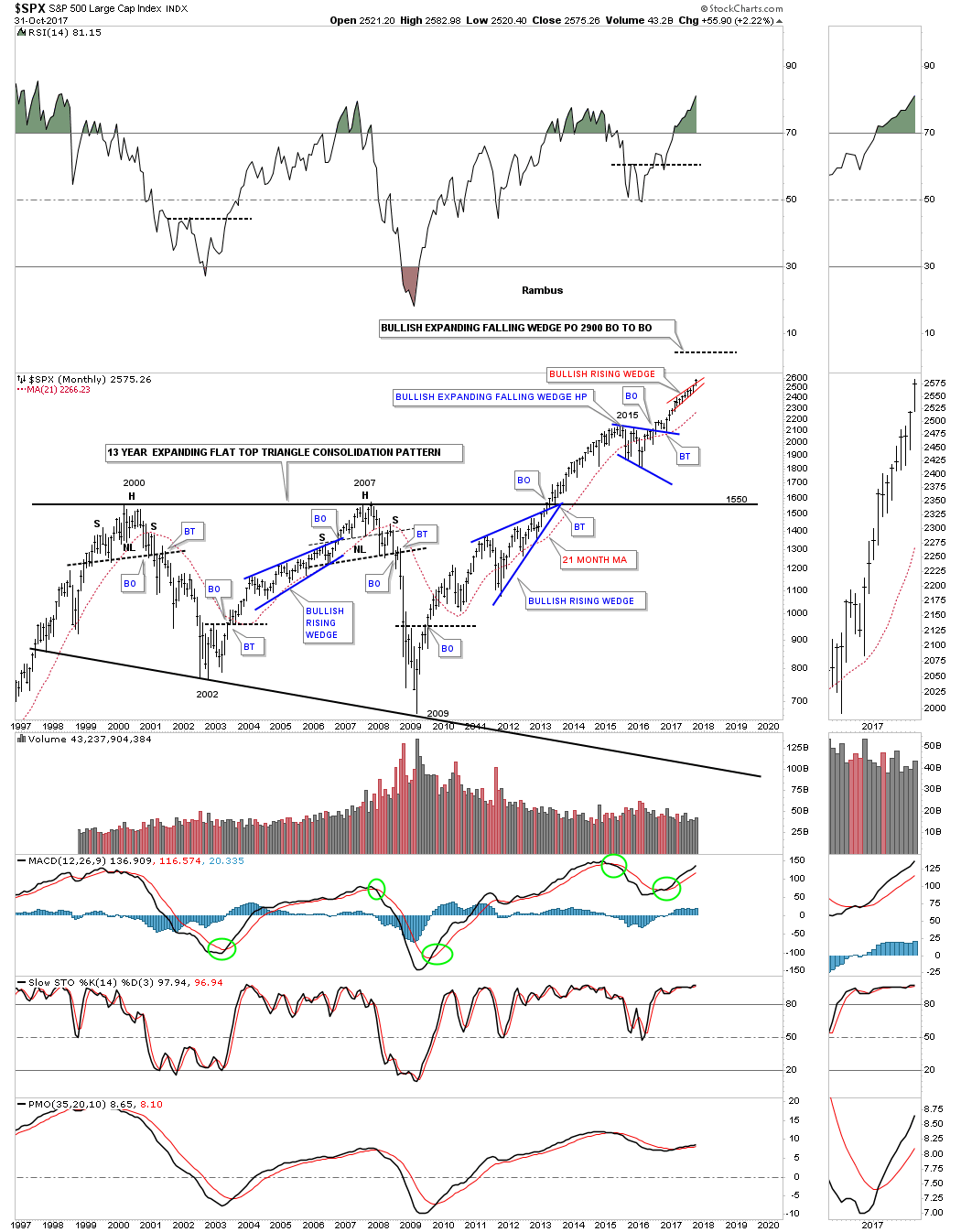

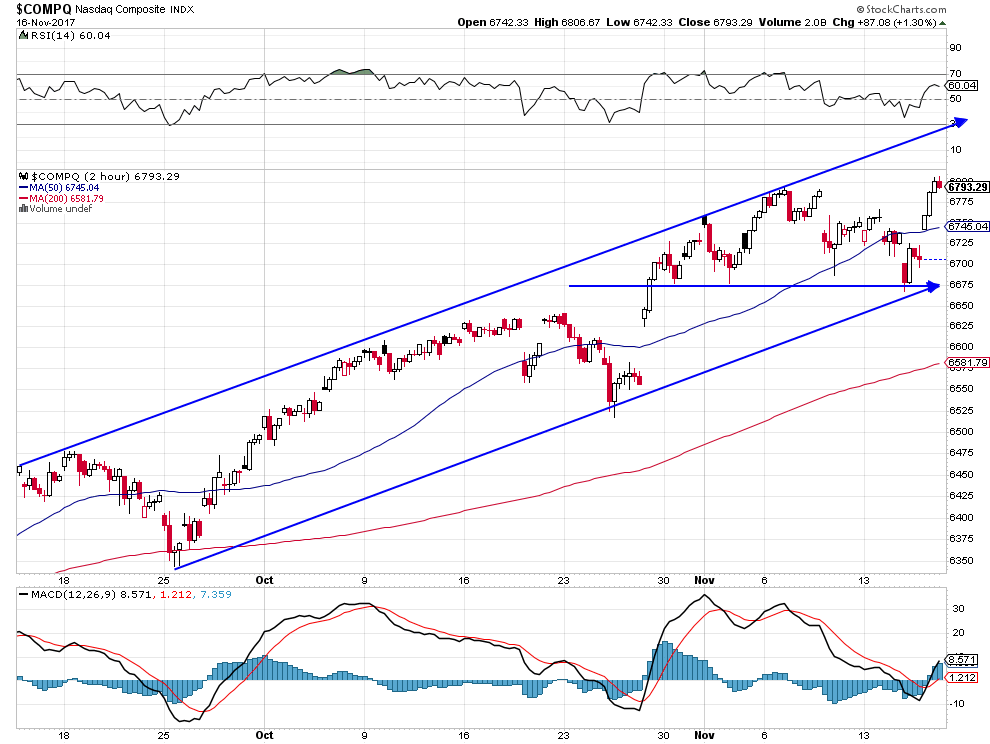

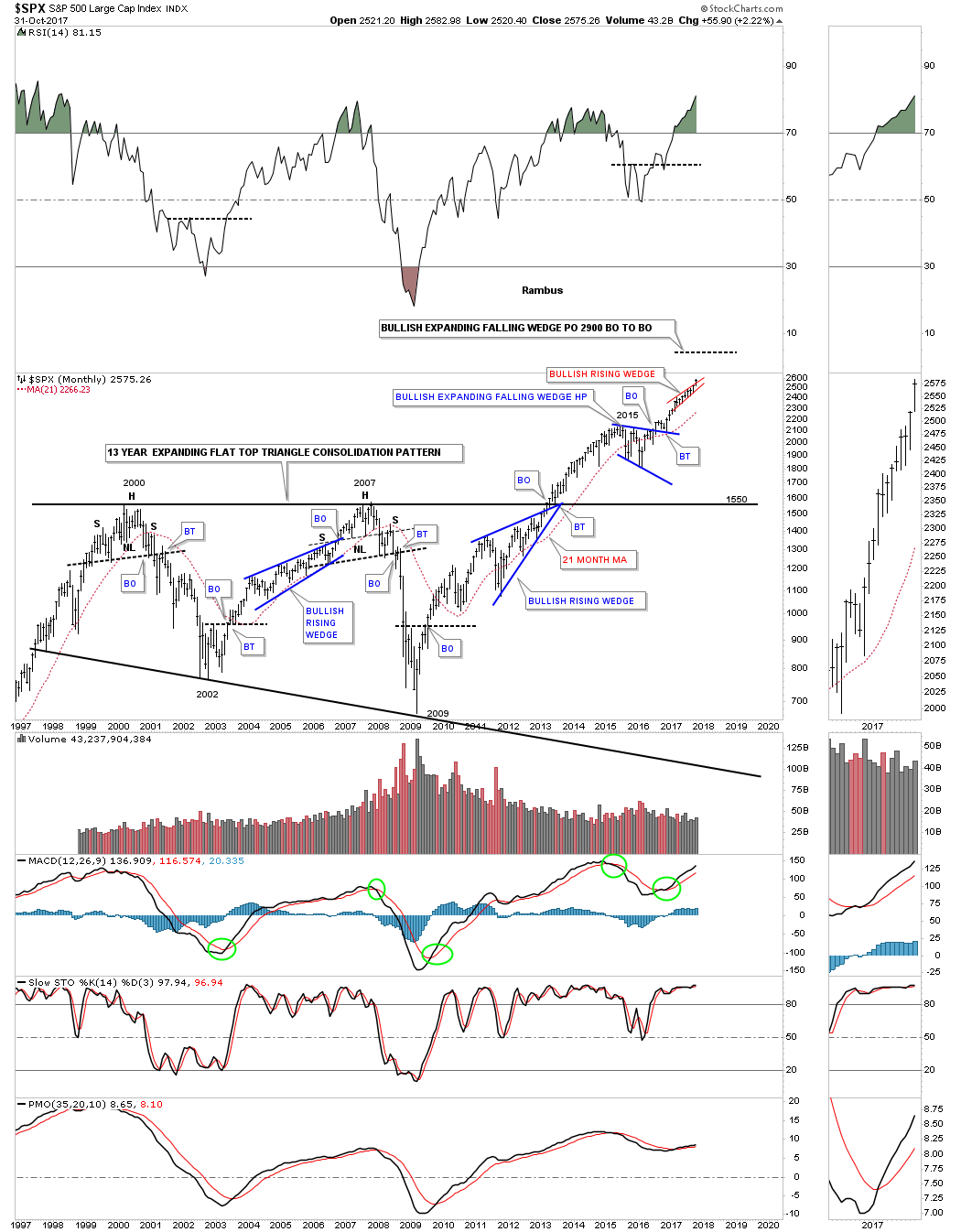

Les graphiques des indices boursiers US sont indiscutablement haussiers et le Nasdaq a franchi ce jour son plus haut historique

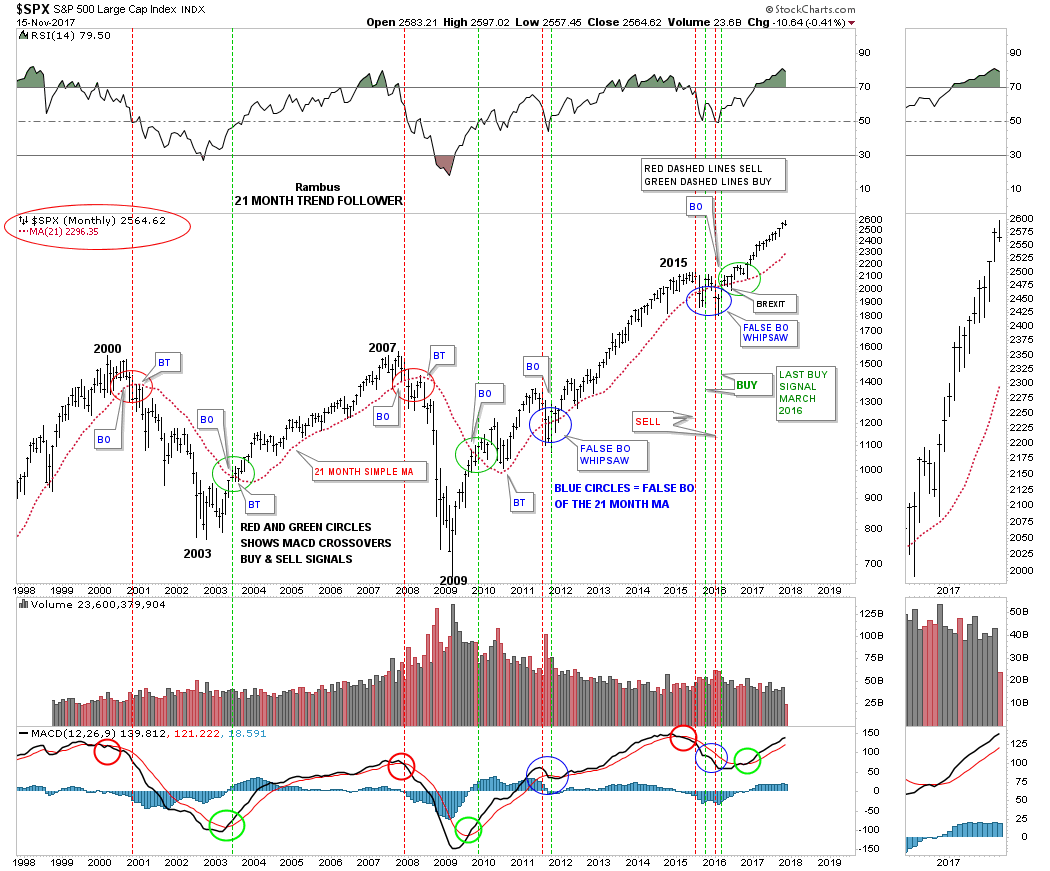

Les graphiques des indices boursiers US, le S&P500 en particulier, présentés hier en clôture par Rambus sont indiscutablement haussiers, sans indication d’un quelconque retournement de tendance ni actuel, ni proche:

–

–

–

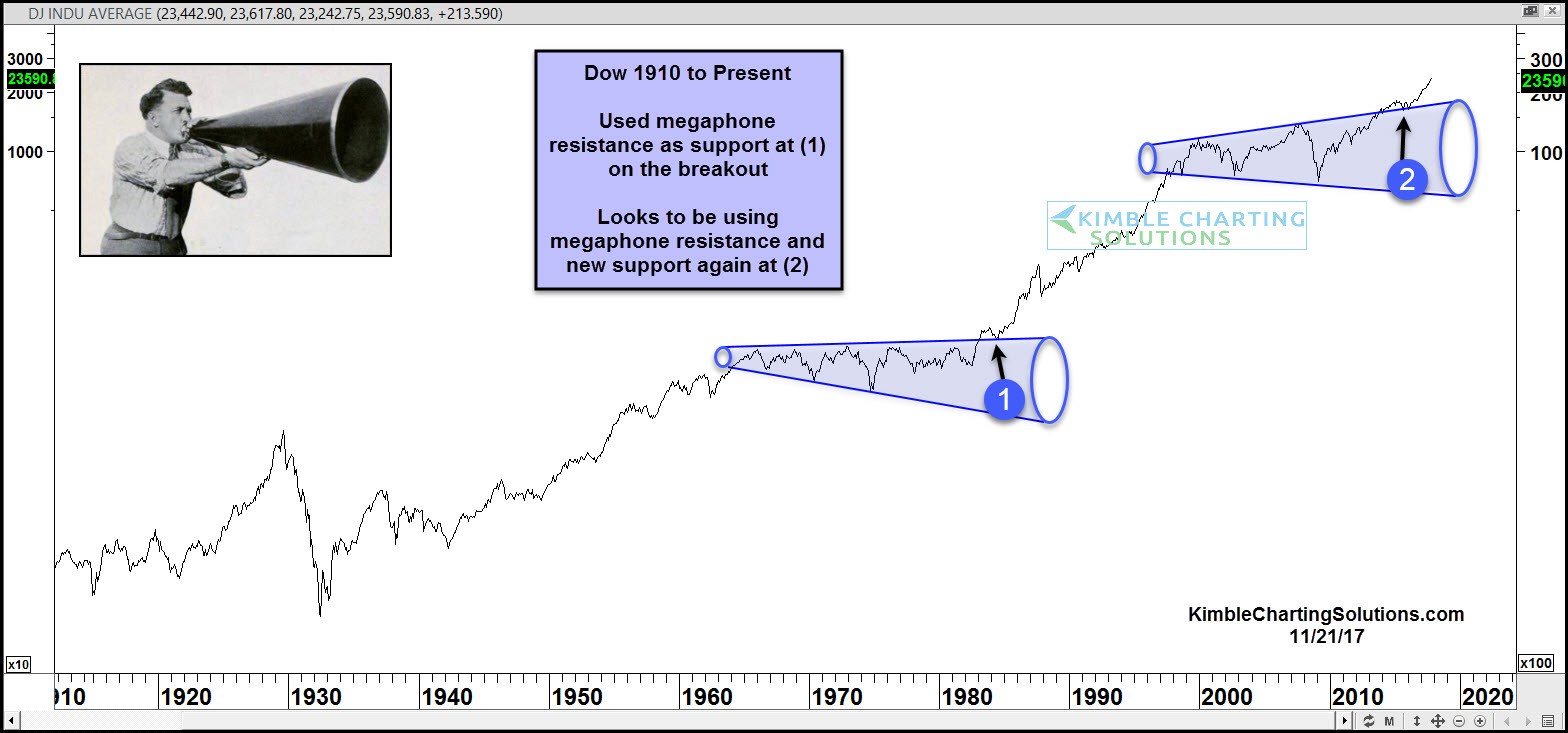

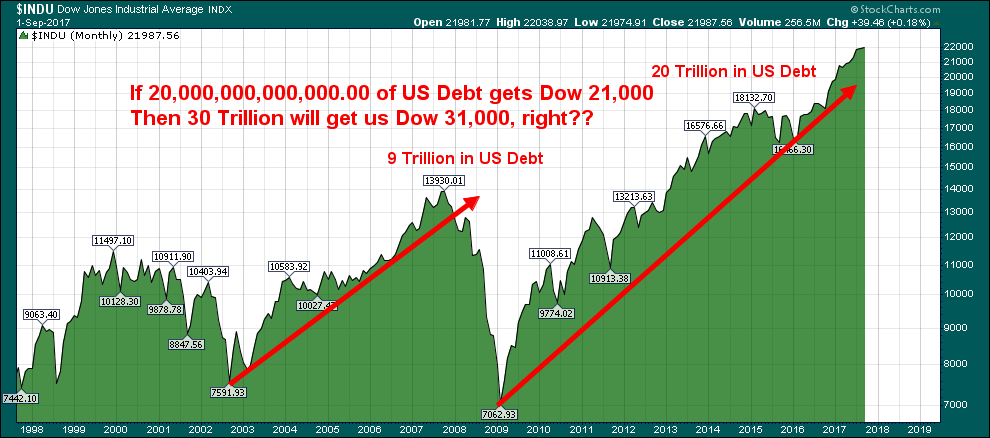

Plus la dette publique US augmente, plus les actions US montent et plus le dollar US baisse…

La perspective d’une hausse parabolique des indices boursiers US -Nasdaq surtout- et d’une chute du US Dollar Index, la deuxième expliquant en partie la première, revient à l’ordre du jour…

En février 2017, nous avions publié sur ce site un commentaire intitulé: « Le marché des actions US est structurellement haussier, que le dollar US et les taux d’intérêt US montent ou baissent peu importe » accompagné des graphiques ci-dessous:

–

–

–

–

En dépit de mouvements de court terme erratiques des marchés, les tendances précitées restent inchangées, raison pour laquelle nous avons conservé nos avoirs en euros et francs suisses et continué d’arbitrer les dollars US que nous utilisons pour acheter les indices boursiers US, sur lesquels nous restons long, qui devraient terminer d’ici la fin de la semaine leur correction, d’autant que la baisse du dollar US est positive pour les entreprises US dont les gains à l’exportation augmentent.

–

Par nature, les marchés boursiers sont agités de mouvements de court terme erratiques et nous espérons pouvoir couvrir les achats de VIX que nous détenons toujours à titre de protection, surtout quand le chaos politique règne, Trump étant constamment empêché de mettre en œuvre sa politique par le microcosme washingtonien en folie:

En revanche, l’économie US reste bien orientée et les sociétés techno continuent d’engranger des profits records, les plus élevés de toute l’histoire économique, d’où le Secular Bull Market des actions US:

Sur les indices boursiers étrangers c’est une autre histoire, dans la mesure où la hausse des devises contre dollar US les affaibli. Toutefois, l’amélioration de la croissance économique un peu partout devrait permettre leur stabilisation prochaine. Mais nous restons sous-engagés sur les bourses étrangères non US.

Les supports ont été atteints mais pas cassés sur le S&P500 et le Nasdaq Composite qui ont rebondi

Comme le montrent les deux graphiques ci-dessous, le S&P500 et le Nasdaq Composite (qu’il faut conserver à l’achat dans les portefeuilles) ont tous les deux atteints leurs supports à partir desquels ils devraient graduellement remonter pour ensuite accélérer leur hausse:

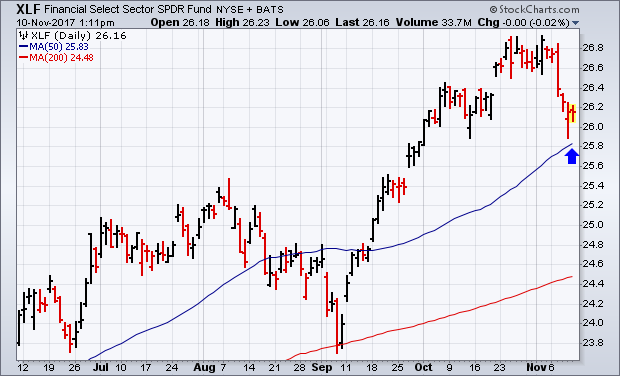

Le XLF et le Russell 2000 ont eux aussi atteints leurs supports:

–

–

–

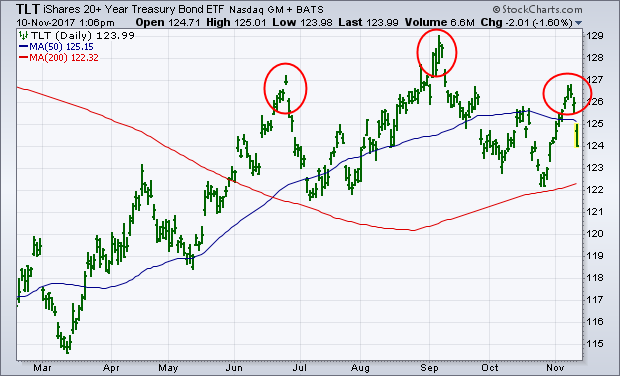

Les taux d’intérêt US à 10 ans remontent à 2,40%, ce qui fait baisser les obligations d’Etat et d’entreprises mais aussi l’or (actifs qu’ils ne faut pas avoir en portefeuilles):

Les taux allemands à 10 ans montent aussi, ce qui neutralise sur l’euro/dollar US l’effet haussier pour le dollar US et baissier pour l’euro que pourrait avoir la hausse des taux US:

–

–

Stabilisation de l’euro/dollar US, qui ne semble pas en mesure d’aller plus bas maintenant:

–

–

C’est en revanche contre le yen japonais que le dollar US pourrait encore s’apprécier à court terme:

Ce qui explique en partie la sur-évaluation des actions US et la sous-évaluation des actions européennes depuis des années:

–

–

Tant que les taux d’intérêt à 10 ans restent à peu près au même niveau que le taux de croissance économique (ce qui est le cas aux USA), la hausse modérée de ces taux est baissière pour les obligations mais haussière pour les actions, les investisseurs vendant les premières pour acheter les secondes. Ce n’est que si ces taux à 10 ans remontaient bien au dessus du taux de croissance économique qu’ils auraient un effet négatif pour tous les marchés financiers (obligations et actions).

–

Le vrai risque sur les marchés ce n’est pas celui d’une chute des actions mais celui d’une chute des obligations.

Alors que la tournée asiatique de Trump est un succès, les pitoyables élus démocrates et républicains du Congrès US se révèlent incapables de faire voter la baisse des impôts aux USA. Ils le paieront cher lors des élections législatives de mi-mandat de 2018.

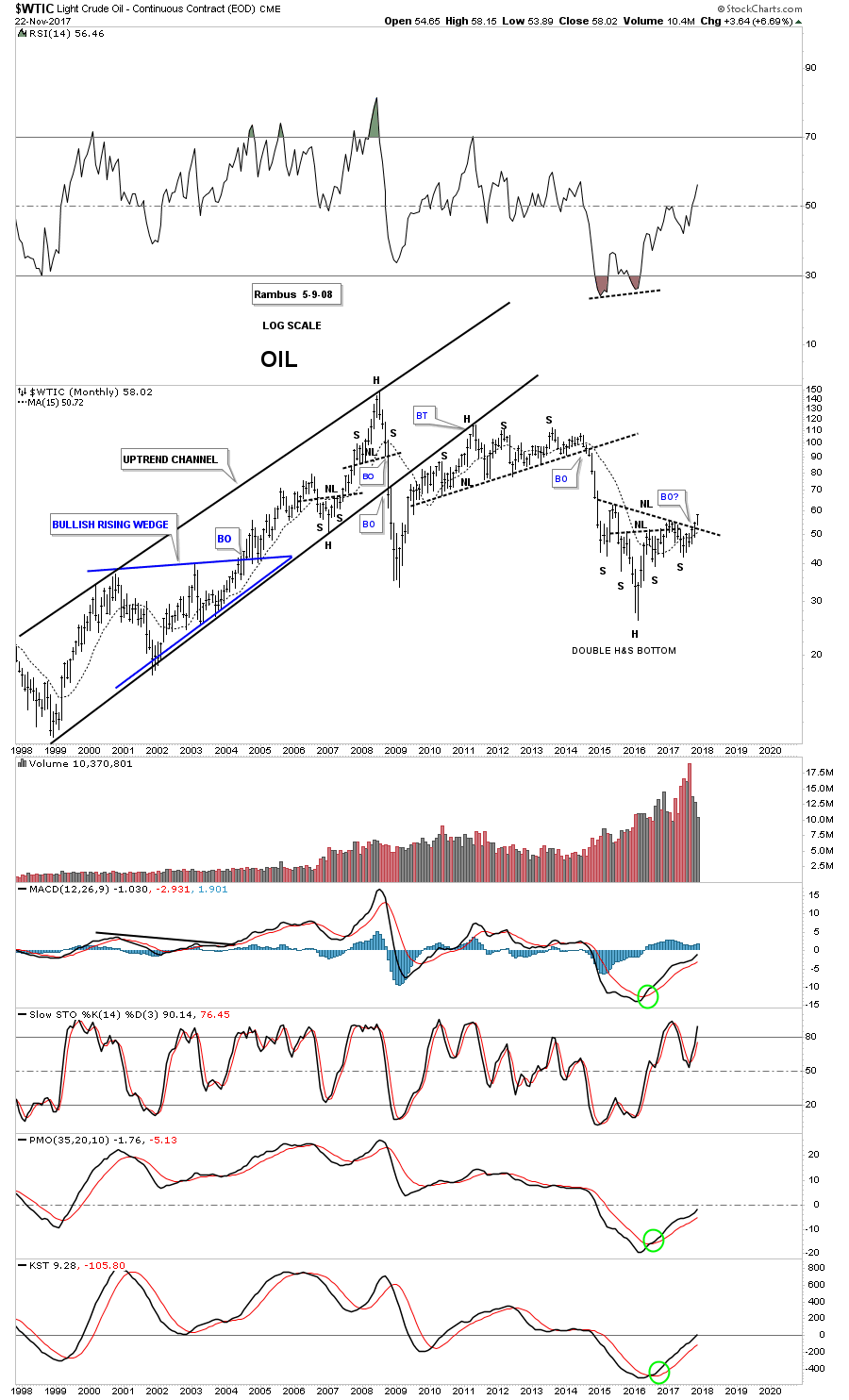

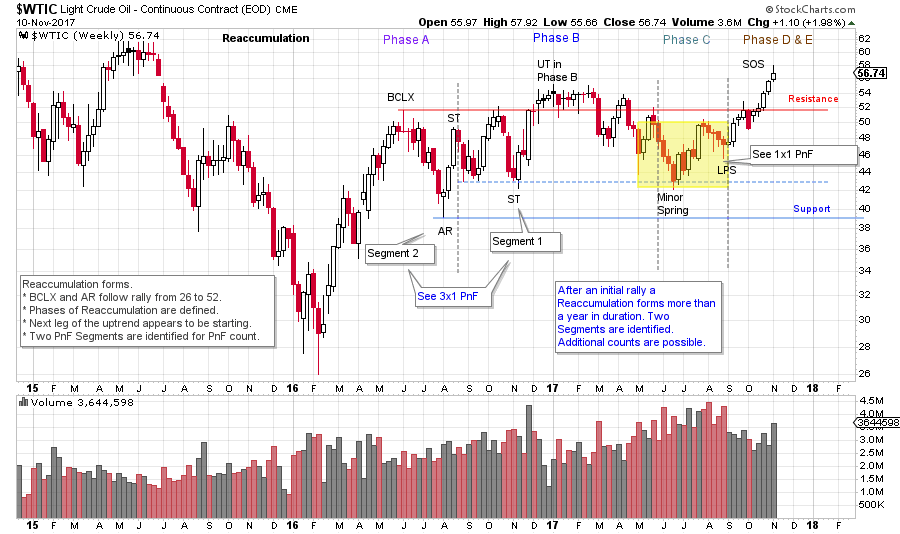

La situation d’extrême tension en Arabie saoudite et dans l’ensemble du Moyen-Orient provoquée par le coup d’Etat du prince héritier Mohammed Ben Salmane qui, outre la mise à feu et à sang du Yémen et le pillage des fortunes privées des oligarques saoudiens, a obligé le premier ministre libanais Saad Hariri à démissionner et le retient prisonnier, pourrait faire monter le prix du pétrole vers 80 USD le baril en fin d’année… Et soutenir ainsi puissamment les actions US:

Tout se déroule comme prévu: les marchés d’actions -technologiques US et japonaises surtout- restent haussiers et les corrections journalières, comme celle de ce jour, sont à acheter dans la perspective de leur hausse parabolique de fin décembre 2017

C’est à cause de l’incapacité des politiciens (Démocrates et Républicains confondus) de Washington de s’entendre sur la baisse des impôts promise par le président Trump que les corrections journalières de ces dernières semaines interviennent, pas à cause des marchés d’actions eux-mêmes ni de l’économie qui restent bien orientés.

L’opinion majoritaire des acteurs des marchés étant dorénavant que la réforme fiscale aux USA échouera ou bien ne se produira qu’a minima en 2018 in extremis avant les élections de mi-mandat, il ne faut plus miser sur la baisse drastique des impôts aux USA, ce qui importe finalement peu dans la mesure où les technologiques et les grandes sociétés multinationales US recourant à l’optimisation fiscale tous azimuts n’ont pas grand chose à attendre d’une baisse supplémentaire de leurs impôts aux USA.

Ce sont surtout les sociétés de taille moyenne ou dont l’activité est intérieure aux USA (les small et mid caps) qui en souffriront. Raison pour laquelle il faut tenter de les éviter le plus possible pour n’acheter que les précédentes et les indices S&P500 et Nasdaq.

Comme nous avons conservé des achats de VIX à titre d’arbitrage, nous espérons pouvoir les sortir prochainement sans perte si la correction des marchés d’actions de ce jour se poursuivait ou si une autre intervenait ultérieurement.

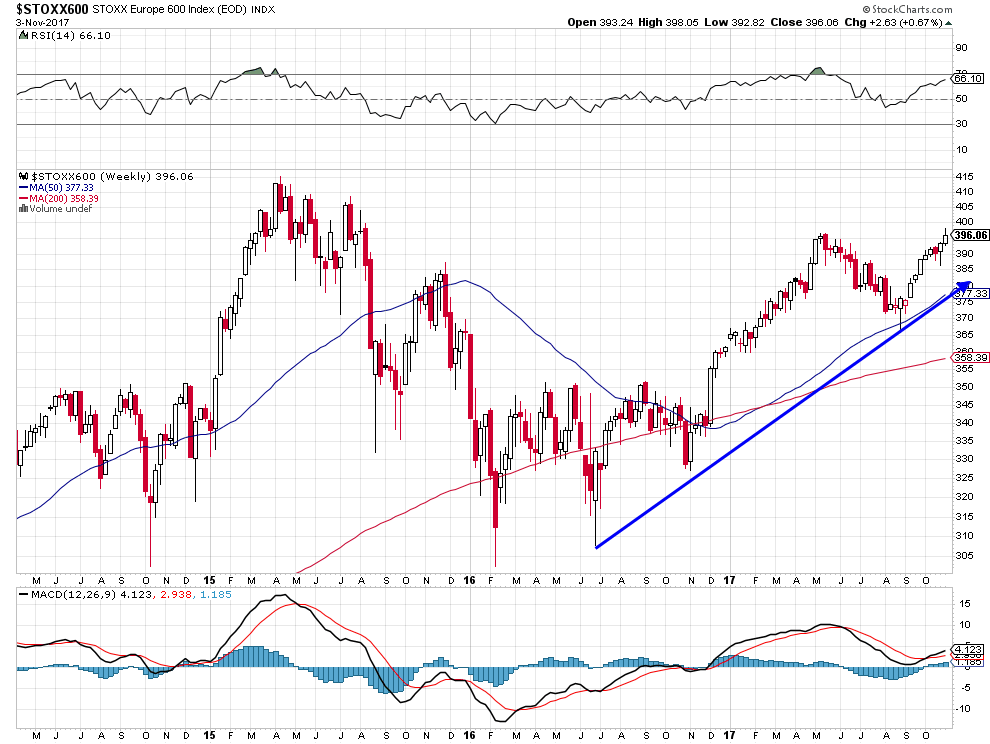

Après une décennie perdue, c’est au tour des actions japonaises de sur-performer, quant aux actions européennes elles continuent de sous-performer. On restera dons sur-engagé sur les premières et sous-engagé sur les secondes. D’autant que l’incapacité actuelle de l’euro/dollar US à baisser plus (donc au dollar US de monter plus) et que la hausse du pétrole ne sont pas favorables aux actions européennes, alors qu’elles soutiennent les actions US, asiatiques et émergentes.

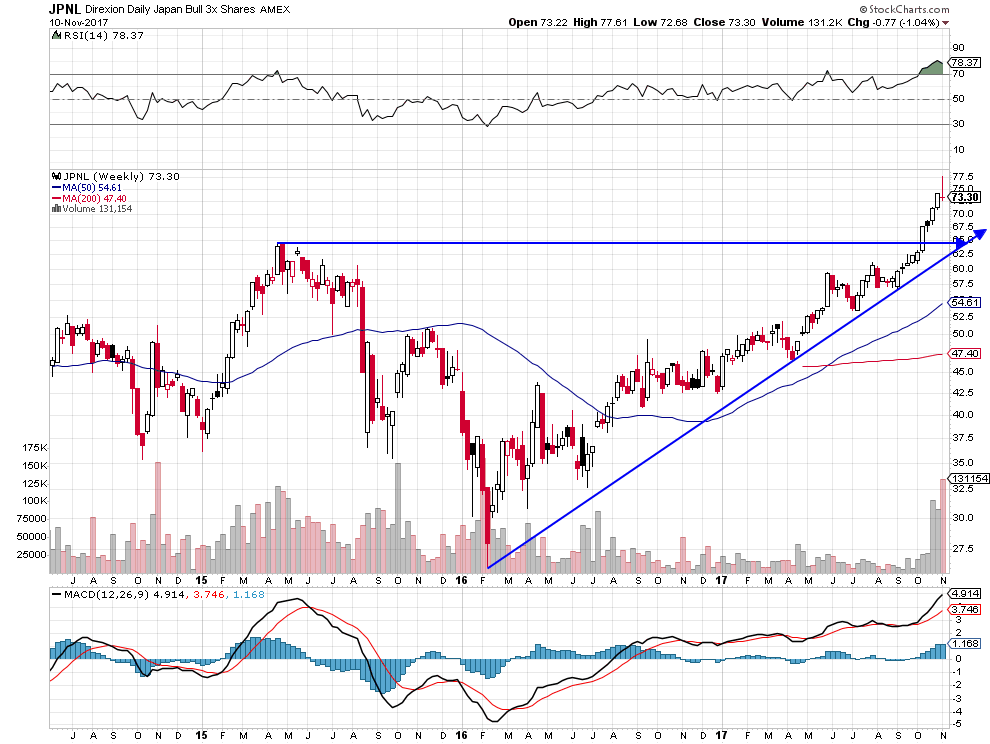

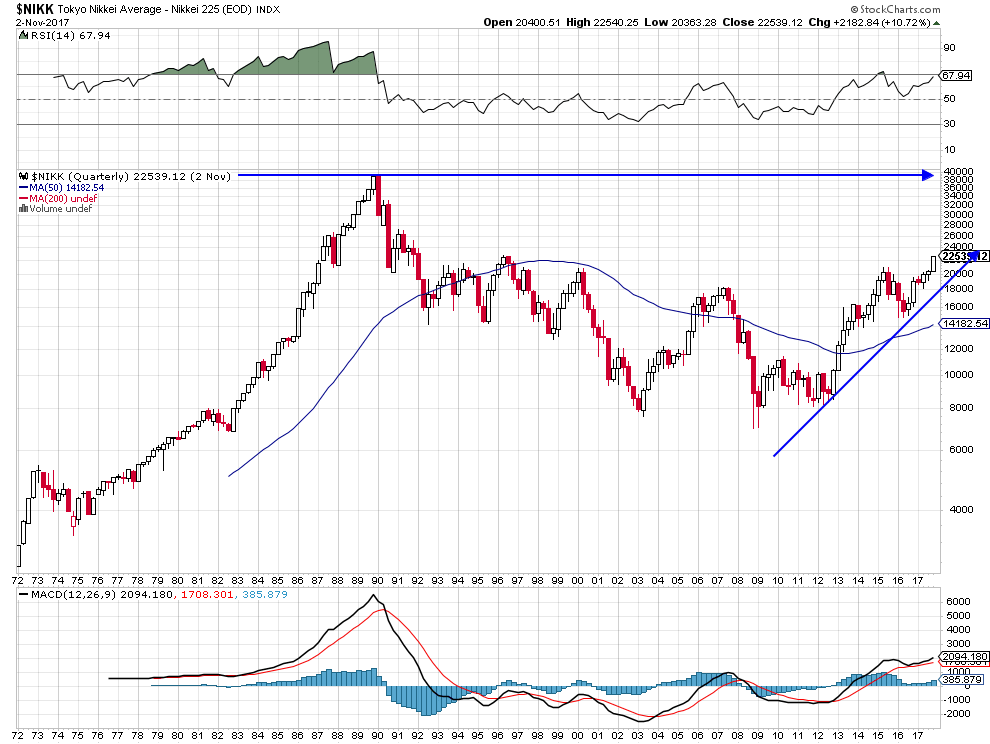

Cassure du Nikkei à la hausse que nous avons acheté sous la forme de l’ETF JPNL

–

–

A ce propos, le gigantesque hold up organisé par le prince Mohamed Ben Salmane, qui pille les comptes bancaires et les avoirs des oligarques saoudiens qui s’opposent à lui, augure mal d’une stabilisation du Moyen-Orient d’où la fermeté du prix du pétrole qui devrait se poursuivre, d’autant que les fondamentaux et les graphiques de cette matière première sont devenus beaucoup plus favorables.

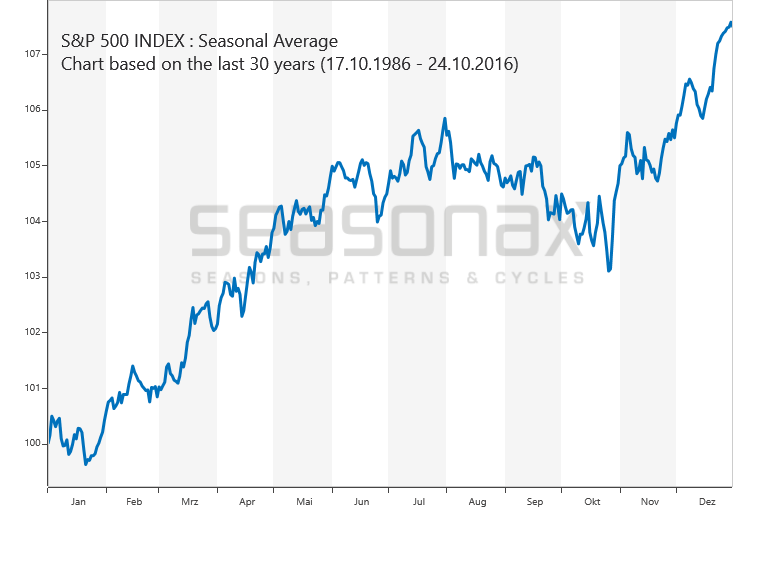

La saisonnalité milite pour une hausse parabolique des actions US et japonaises d’ici fin décembre:

–

–

–

04nov.

Les marchés d’actions étant au beau fixe, deux mois de hausse sont en principe au programme, de telle sorte qu’il importe de s’asseoir sur les positions longues et de ne plus les bouger sauf à la marge

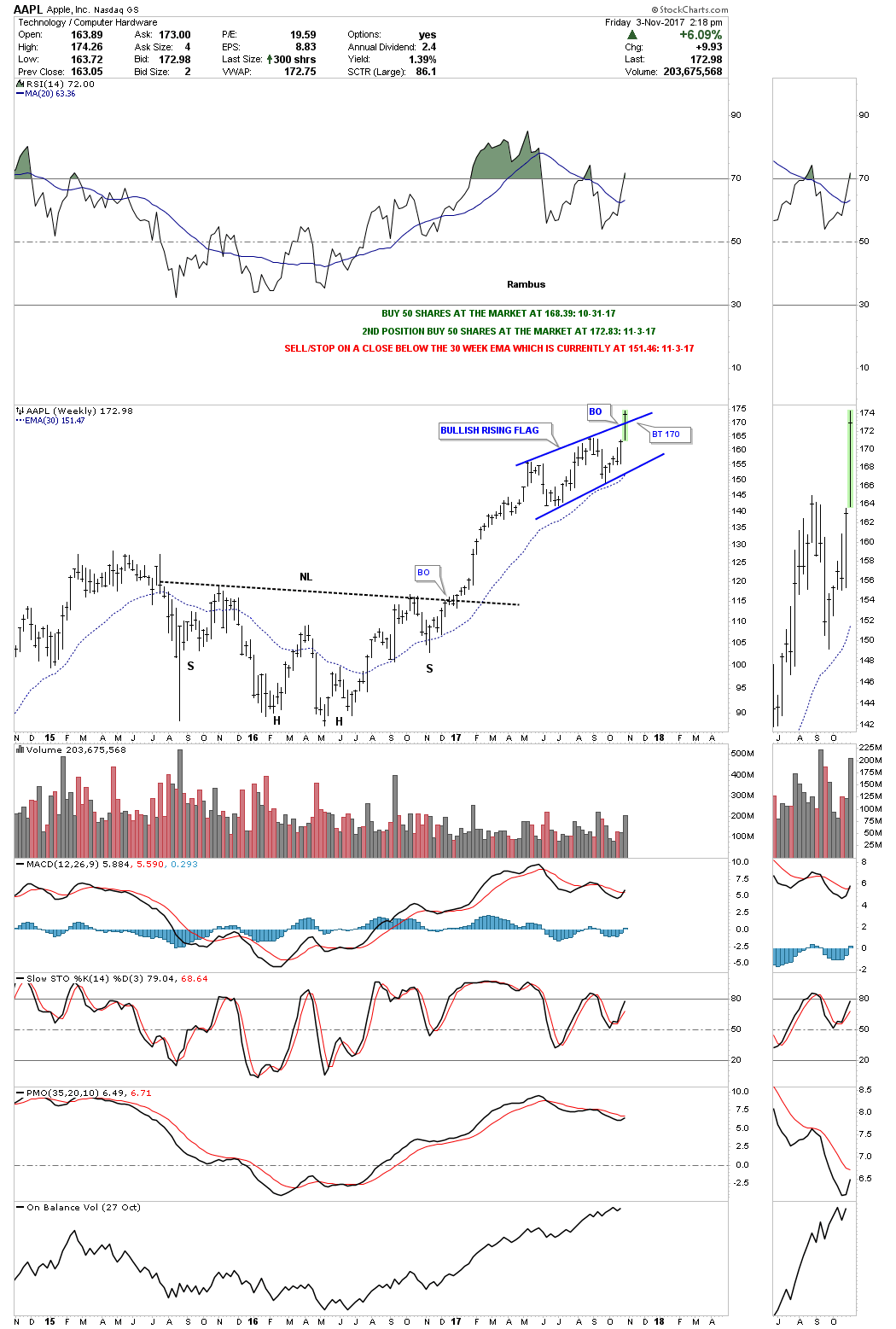

Le Nasdaq et les grandes sociétés technologiques comme Apple et consorts, dont les profits deviennent de plus en plus colossaux, et les grandes capitalisations (Dow Jones des Industrielles) entrainent les marchés boursiers à la hausse alors que le S&P500 et aussi les plus petites capitalisations trainent un peu les pieds, ce qui est normal à ce moment du cycle économique.

–

–

Le High Beta S&P500 est particulièrement haussier:

Conformément à la tendance historique, les mois de novembre et de décembre étant les plus haussiers de l’année, on peut s’attendre à deux mois de hausse sans correction notable des indices boursiers US et autres. D’autant que la reprise économique mondiale entraine les autres marchés (européens et japonais) qui, eux aussi, battent des records. C’est souvent pendant ces deux mois que l’on peut atteindre une performance annelle positive des portefeuilles qui ont stagné ou perdu les mois précédents plutôt erratiques.

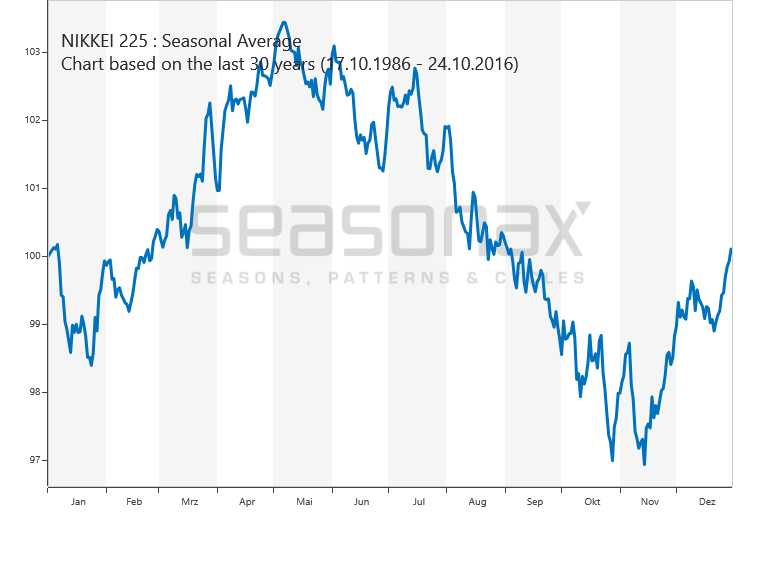

Le Nikkei, qui est un bon achat, est encore loin de son record de 40.000:

–

–

C’est donc le moment de faire le plein d’ETF long et ultra longs sur les indices boursiers, en sus de quelques actions techno (Apple, Intel, Alibaba, Sony, Amazon, etc.), d’oublier le VIX qui s’écroule et de rester long en bougeant le moins possible les portefeuilles,

D’autant qu’il n’y a pas d’alternative de placement, l’or et les obligations d’Etat étant plombés et de le dollar US montant contre le yen surtout, et contre l’euro dans une moindre mesure, la probabilité étant une baisse de l’euro/dollar vers 1,1350.

La peur de rater la hausse des actions US, et depuis peu européennes, de la part de tous ceux qui ne sont pas investis est le meilleur moteur de leur progression

La grande majorité des investisseurs n’étant toujours pas investis dans les actions US et européennes, parce qu’ils suivent l’opinion erronée des grandes banques qu’il faut attendre une correction baissière pour le faire, devraient les acheter massivement de peur de manquer la hausse desdites actions qui est en cours. C’est le processus FOMO (Fear of Missing Out the Equity Rally) qui est à l’œuvre:

Il faut dire que la création monétaire sans fin de la part des banques centrales, l’absence d’inflation, la compétition à outrance entre les entreprises et la suppression des taux d’intérêt créent un environnement haussier pour les actions: