Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

30nov.

La hausse du dollar US est positive pour les actions US / Nous sommes sortis des shorts silver mais restons shorts gold

Comme l’a écrit John Murphy dans son dernier commentaire du 28 novembre 2015, la hausse du dollar US est positive pour les actions US et négative pour les actions émergentes:

–

RISING DOLLAR FAVORS U.S. STOCKS …One huge advantage of a rising dollar is that it favors U.S. over foreign stocks. That’s because a stronger currency usually implies stronger economic conditions. Foreign investors also get the benefit of a stronger currency when they invest here. The black line in Chart 9 is a « ratio » of the MSCI World Index (ex USA) divided by the S&P 500 over the last twenty years. The MSWorld Index includes stocks from 22 foreign developed markets. The green matter is the U.S. Dollar Index. The chart shows that a falling dollar from 2002 to 2008 concided with U.S. underperformance (falling back ratio). Since the dollar bottoms in 2008 and 2011, U.S. stocks have done much better than foreign markets (rising ratio). The US/foreign stock ratio rose to a new record this past month as the dollar started rising again (see circles).

–

–

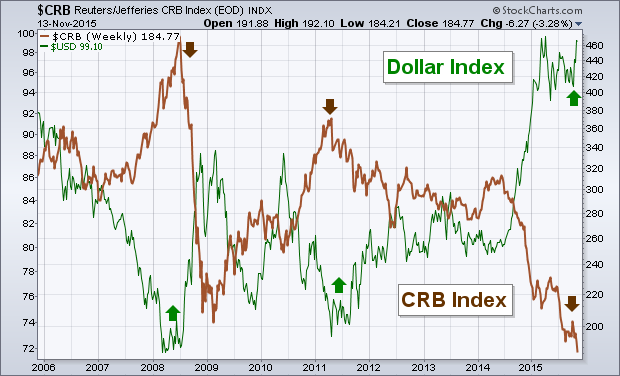

RISING DOLLAR NOT GOOD FOR EMERGING MARKETS …Another global effect of a rising dollar is weaker emerging markets. Chart 8 compares Emerging Markets iShares (red bars) to the U.S. Dollar Index (green line) since 2000. It’s clear that they usually trend in opposite directions. The strong EEM uptrend between 2002 and 2007 corresponded with a falling dollar. Dollar bottoms during 2008 and 2011 corresponded with EEM peaks. The rising dollar since mid-2014 has pushed the EEM lower. The EEM lost -3.3% this week as the dollar rallied. The reason a rising dollar hurts emerging market stocks is that many of them are tied to commodity prices which fall when the dollar rises. That also explains why this week’s biggest EEM losers were Brazil, China, and Russia. Brazil and Russia are big commodity exporters, while China is the world’s biggest commodity importer.

C’est également l’avis de Evergreen- GaveKal qui écrit:

« There is a chance that the slow disintegration of Europe will drive more capital onto US shores, boosting valuations and fueling a blow-off top in the US equity market; but beware global shocks and take any rally as a chance to get defensive »

et pense qu’il faut privilégier les actions US par rapport aux actions européennes qui, dans le cadre de la désintégration de l’Union européennes, devraient sous performer, actions européennes qu’il faut protéger (hedger) en cas de hausse supplémentaire à court terme de leurs cours du fait de la politique ultra laxiste de la BCE qui devrait être prochainement confirmée par Draghi.

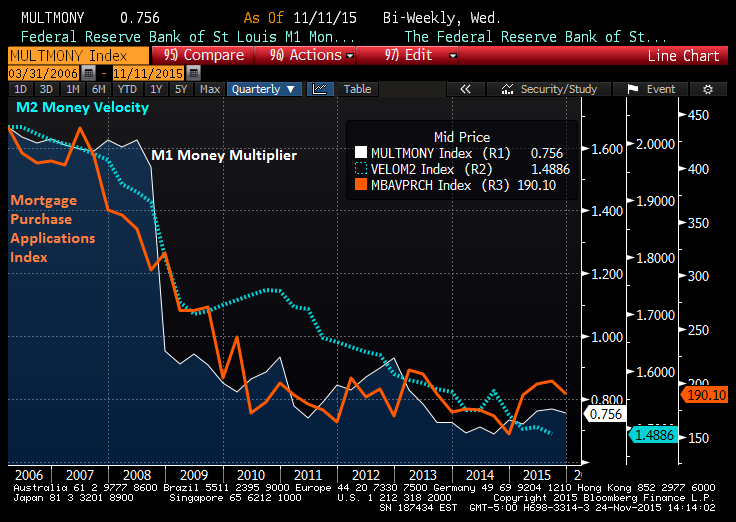

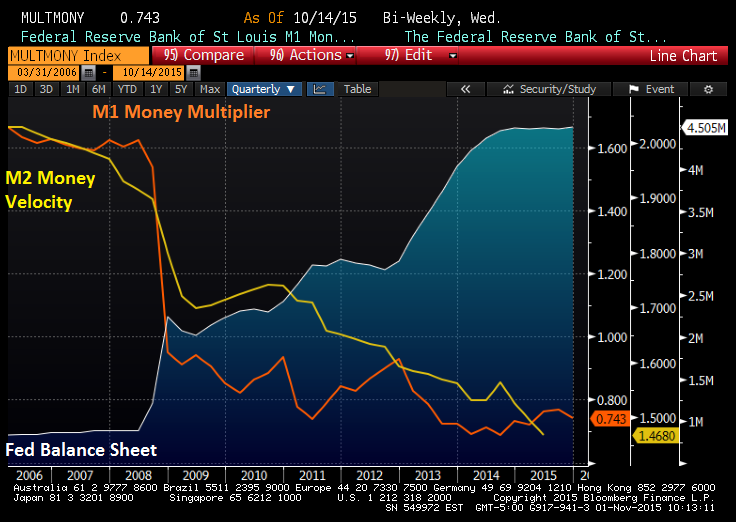

Tout porte à croire que si la Fed monte son directeur et diminue son bilan, les énormes montants qui sont immobilisés dans ledit bilan en sortiront pour se diriger à nouveau vers l’économie réelle, ce qui permettrait la reprise de la vitesse de circulation de la monnaie et du multiplicateur de crédit et donc de l’économie US…

–

–

Les causes de la déflation ce sont les dettes exorbitantes mais aussi la chute de la vitesse de circulation de la monnaie:

Sur la désintégration de l’Union européenne, qui vient encore de s’accélérer avec la capitulation de l’UE à l’égard de la Turquie (alliée de l’État islamique Daesh) de cette fin de semaine, lire:

–

C’est la fin de l’UE selon le premier ministre des Pays Bas:

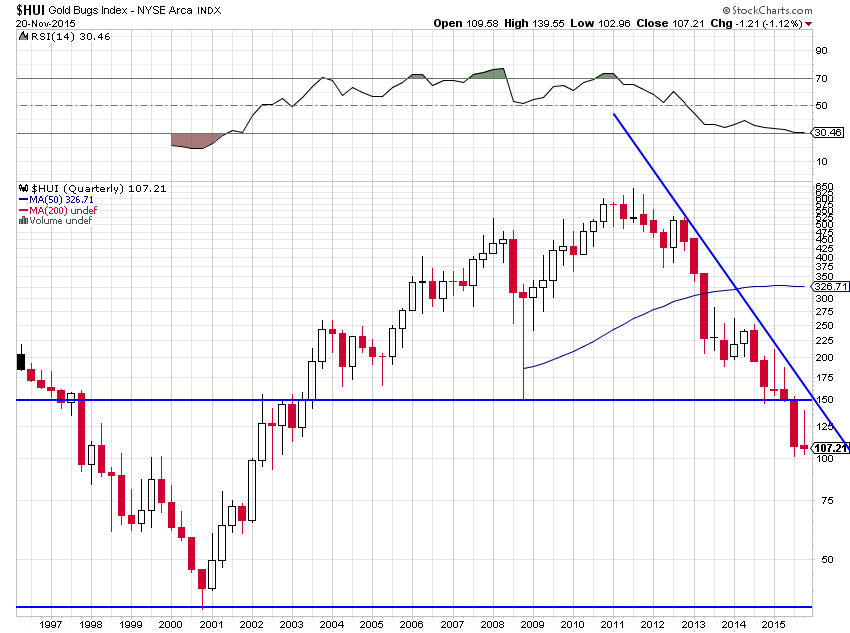

Les métaux précieux et les actions des sociétés minières sont probablement à court terme sur-vendus, mais qui va les acheter maintenant?

–

POUR NE PAS COURIR LE RISQUE DE PERDRE A L’OCCASION D’UN RALLY TEMPORAIRE SUR LES MÉTAUX PRÉCIEUX, ALORS QUE NOUS AVONS D’IMPORTANTS PROFITS OUVERTS, NOUS AVONS CE JOUR VENDU TOUS NOS ACHATS DE ZSL (ETF short Silver) MAIS NOUS CONSERVONS NOS ACHATS DE GLL (ETF short Gold).

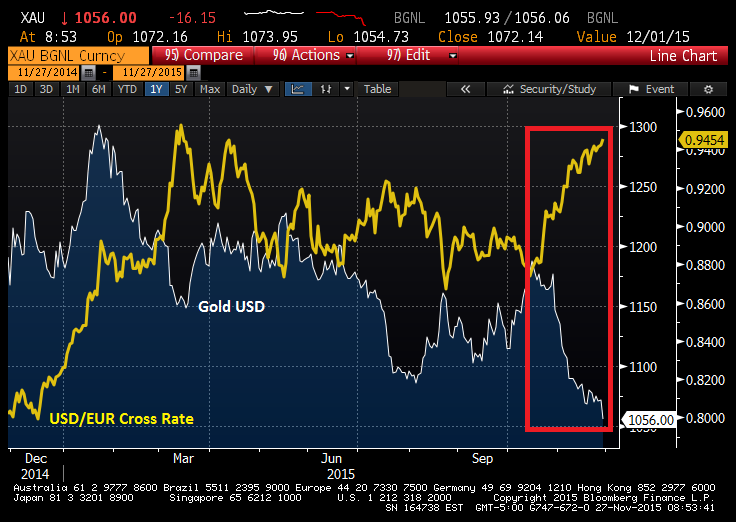

L’or chute contre toutes les monnaies: -8.41% contre l’euro et -11,12% contre le USD depuis 6 mois, ce qui est le signe d’un marché structurellement très baissier.

–

–

28nov.

Les USA et l’échec programmé de la mondialisation

Sans avoir besoin de recourir à une quelconque théorie d’un complot secret, tant les faits sont clairs, il faut admettre que les « élites » économico-financières américaine et internationale (les super-riches en tous cas) depuis un certain temps déjà, du fait de l’inefficacité croissante de la mondialisation et de son échec programmé étant donné que la « pax americana » ne peut plus par des moyens armés suffisants la mettre en œuvre durablement, en raison de la montée en puissance d’autres acteurs (Chine, Russie) tout aussi fortement armés que les USA et du grand désordre du monde en proie à des forces terroristes devenues idéologiquement incontrôlables que les USA et leurs alliés ne dirigent plus aussi facilement que par le passé (nonobstant l’insécurité grandissante des voies de communications, la corruption, la contrefaçon, les mafias et les trafics en tous genres), se replient sur lesdits USA qui apparaissent comme le dernier refuge pour leurs capitaux et leurs modes de vie.

–

La politique étrangère US, provocations et menaces:

–

–

D’où les politiques US consistant à renforcer au maximum la valeur du dollar US et des marchés d’actions US comme à déstabiliser au maximum tous leurs concurrents et adversaires, et même leurs supposés alliés, qu’il s’agisse d’États ou d’entreprises étrangers, dont il faut empêcher qu’ils puissent un jour devenir les « alter égos » de l’État ou des entreprises US. Sans oublier l’obsession des stratèges du complexe militaro-industriel US pour le contrôle par les USA du Heartland qui perd en actualité mais reste encore pour eux un sujet de préoccupation.

Depuis la chute de l’URSS en 1990-1991, les USA, suivis par leurs alliés ouest-européens, n’ont en effet pas eu de cesse d’humilier et d’encercler la Russie comme de tenter d’intégrer les nouveaux Etats issus de la cassure de l’Empire soviétique (l’Ukraine le dernier en date) à l’OTAN et à l’Union européenne, qui sont les deux versions pile et face de la domination US pour le contrôle du Heartland -selon la théorie d’ Halford MacKinder- jusqu’ici contrôlé par Moscou. Mais Heartland qui pourrait aussi bien tomber sous le contrôle de Pékin, d’où la déstabilisation plus récente de l’ « Empire du Milieu » par les USA (et le réarmement du Japon) pour prévenir son extension en Mer de Chine et à l’ensemble de l’Asie.

Ce qui pouvait se comprendre de la part des USA, dont le développement de l’hégémonie globale était vital pour le maintien du dollar US comme monnaie mondiale et donc la prospérité de leur économie permettant aussi leur contrôle des circuits financiers et bancaires internationaux comme des grands flux de marchandises. Mais n’a plus guère de sens au moment où la mondialisation est en phase terminale et qu’ils restent la super-puissance dotée d’une monnaie sans concurrent réel (ni l’euro, ni le yen, ni le yuan, ni les DTS, ni rien d’autre ne remplacera le dollar US avant longtemps) .

–

–

Ce que visent désormais les USA c’est, en plus du renforcement au maximum de la valeur de leur monnaie et de leurs actifs boursiers, la déstabilisation de tout ce qui peut l’être ailleurs. Puisque étant un État-continent largement auto-suffisant (70% de leur PIB est constitué par la consommation sur leur marché intérieur) dont la richesse et l’avancée technologique n’ont pas d’équivalent, ils se replient dans un isolationnisme grandissant et abandonnent leur rêve de domination mondiale (dont ils n’ont plus l’envie ni les moyens) mais ils le font en pratiquant la « politique de la terre brulée » des endroits et des structures dont ils se retirent (cf. le chaos crée au Moyen Orient -Syrie, Irak, etc.- et en Europe -Ukraine- par l’administration Obama depuis que la zone de l’océan pacifique est devenue sa priorité).

–

Pourquoi la mondialisation a-t-elle échoué et est-elle en phase terminale? D’une part parce que, après avoir permis une amélioration des niveaux de vie des populations, elle a tout aggravé en généralisant un modèle mercantiliste d’exportation au plus bas coût possible cassant ainsi les salaires et les prestations sociales via les délocalisations. D’autre part parce qu’elle a entrainé une déflation mondiale et l’effondrement des prix des matières premières -leur surproduction ayant atteint des niveaux extrêmes par rapport à la demande solvable- ruinant ainsi les pays producteurs dont les revenus s’effondrent qui, de ce fait, ne peuvent plus acheter de produits manufacturés ailleurs. Enfin parce que l’anarchie monétaire devenue globale fausse les termes de la concurrence, empêchant ainsi l’application de la loi des avantages comparatifs, le libre-échange s’étant transformé en « désavantages définitifs » pour presque tout le monde (cf. les travaux du prix Nobel d’économie Maurice Allais et de James Goldsmith -grand adversaire du GATT l’ancêtre de l’OMC- qui avaient anticipé tout cela).

Sans compter que l’énorme accroissement de l’endettement public et privé, en parallèle avec le keynésianisme forcené des gouvernements via leurs plans inéfficaces dits « de relance » et les politiques ultra laxistes des banques centrales, dont l’objectif ne consiste plus qu’à casser la valeur des monnaies pour faire supposément gagner les entreprises en compétitivité, ce qui en réalité casse le pouvoir d’achat de tous les agents économiques, ont abouti à une « trappe mondiale à liquidités » (la monnaie produite par les Quantitative Easings ne s’investissant pas dans l’économie réelle d’où la double chute de sa vitesse de circulation et du multiplicateur de crédit) dont on ne pourra plus sortir si l’on ne renverse pas complètement les aberrations précitées.

Un bon indice de la fin de la mondialisation, c’est l’effondrement du Baltic Dry Index à son plus bas historique montrant que le commerce international est en chute libre.

Partant de ce qui précède, il nous semble que la hausse du dollar US et la chute parallèle des prix de l’or et de l’argent-métal (sciemment organisées par les USA) sont irrésistibles mais aussi que les actions US, après leur forte correction récente somme toute assez saine, sont à nouveau dans une tendance haussière qui devrait les propulser à des niveaux plus élevés qu’actuellement du fait de la fuite des investisseurs hors des obligations vers les actions, en liaison avec la hausse prochaine du taux directeur de la Federal Reserve. Avec comme objectifs possibles les niveaux d’environ 40 sur le ratio DJIA/or et d’environ 700 USD l’once sur l’or.

–

–

–

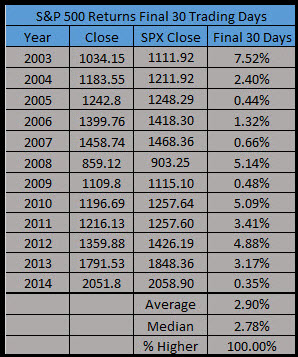

A noter que depuis 2003, il y a toujours eu un rally de fin d’année sur les actions US:

–

–

–

Important: la sortie des obligations US devrait favoriser les actions US

Quant à l’Union européenne sans frontières intérieures ni extérieures et sans défense, engluée dans le chômage de masse et submergée par l’arrivée massive de migrants inassimilables, dont la structure politico-monétaire est destinée à s’effondrer, et à la Chine, qui a a commencé à souffrir durablement, étant donné que leurs modèles économico-monétaires d’exportation à tout-va et de « dévaluation compétitive » ne sont plus adaptés, elles doivent imaginer des modèles de développement domestique basé sur la consommation intérieure qui mettront longtemps à être créés, s’ils le sont un jour. Mais qui ne pourront pas être solvables si l’on n’augmente pas les salaires, si l’on ne diminue pas les impôts des particuliers et si l’on ne protège pas raisonnablement certaines activités ou productions (en particulier la santé et l’agro-alimentaire).

La Chine attend l’éventuelle admission de son yuan dans les DTS pour le dévaluer massivement, ce qui pourrait entrainer une forte baisse des actions asiatiques et vraisemblablement aussi européennes.

Nous misons donc sur les USA dont la monnaie pourrait s’apprécier encore fortement, ce qui renforcerait le caractère monopolistique du dollar US et la richesse du pays (l’impact négatif sur les bénéfices des sociétés US, en particulier exportatrices, étant compensé par l’accroissement de leurs ventes domestiques et par leurs capacités améliorées du fait de la force du dollar US d’investir à l’étranger) et contre l’or, lequel peut évidemment enregistrer des reprises temporaires mais n’a pas encore trouvé son plus bas (faute de capitulation générale des acheteurs qui restent encore accrochés à leurs positions perdantes) .

–

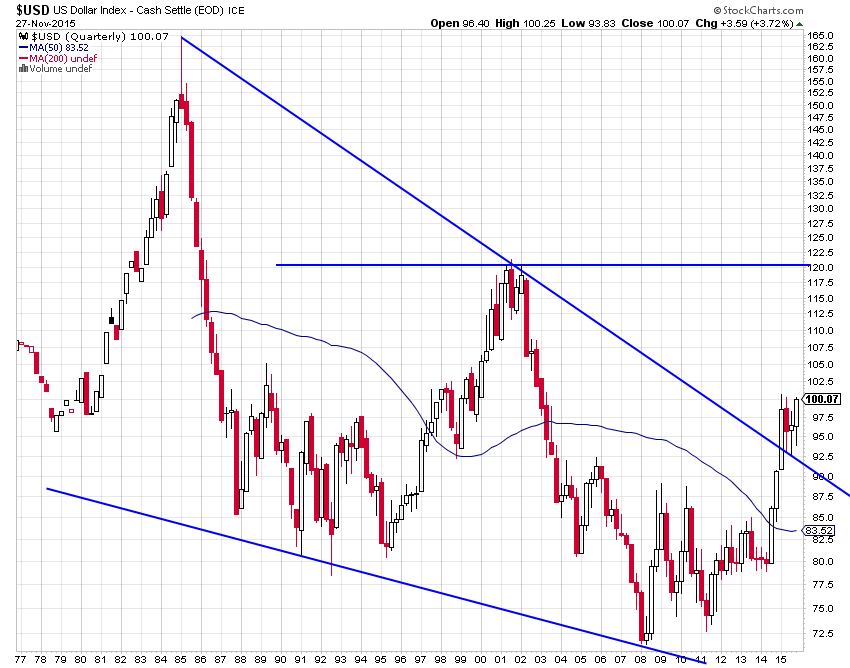

Lire le lien ci-dessous : « How Much Higher Could The U.S. Dollar Go? »

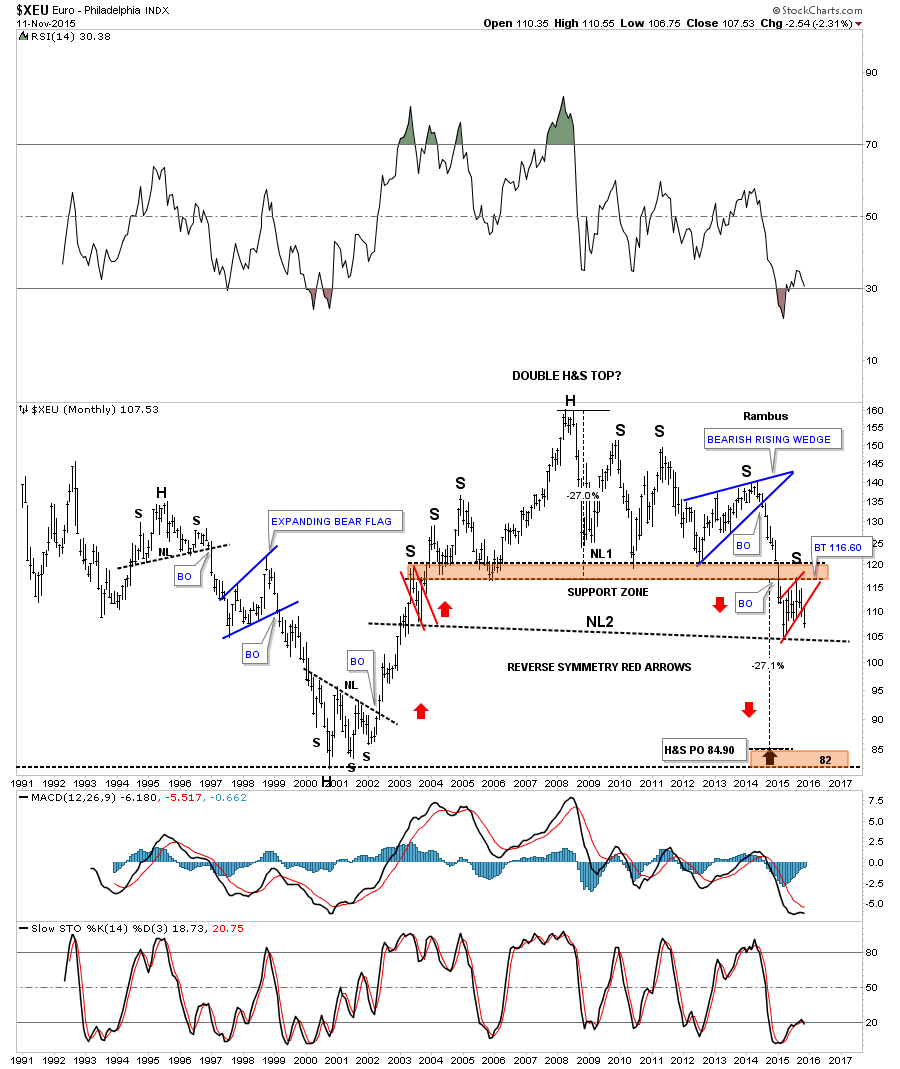

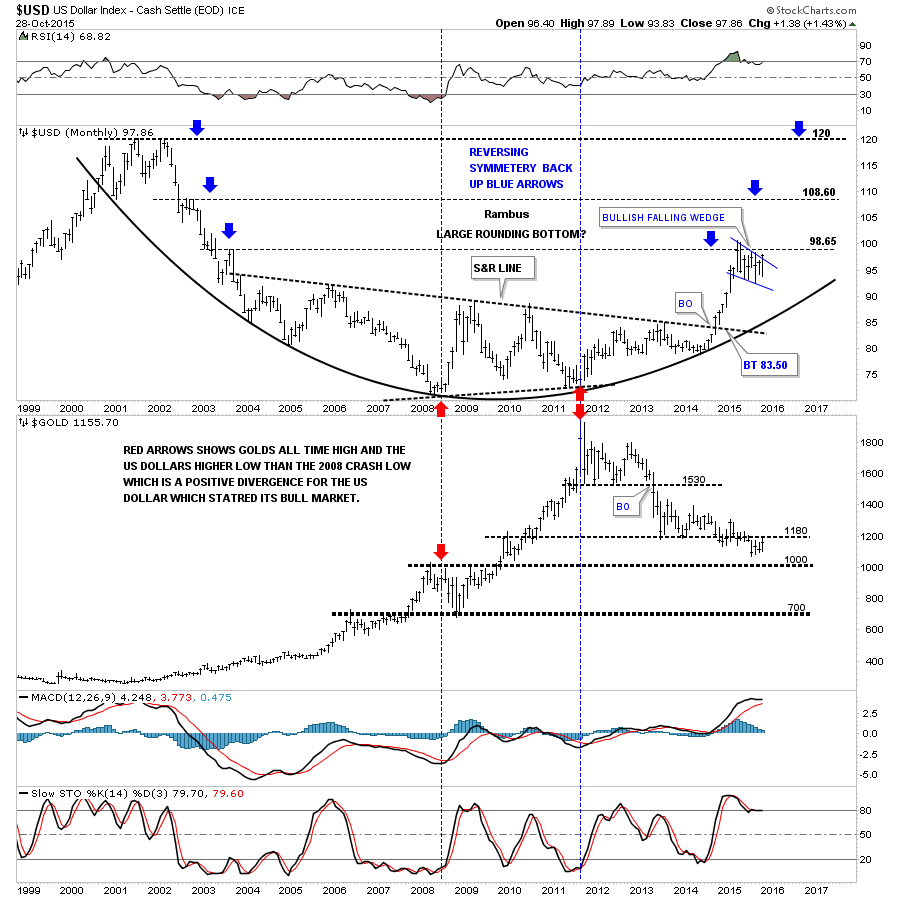

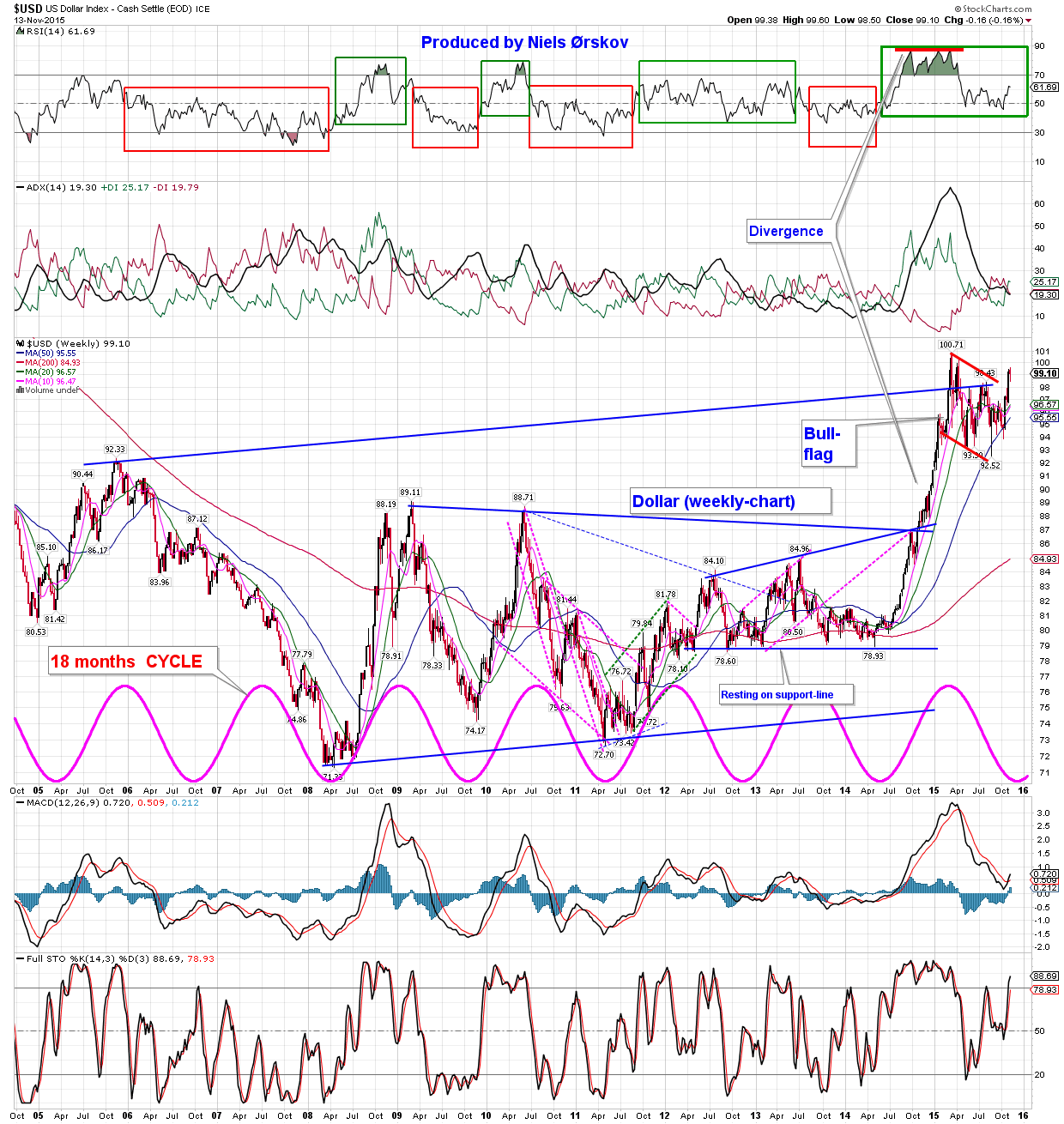

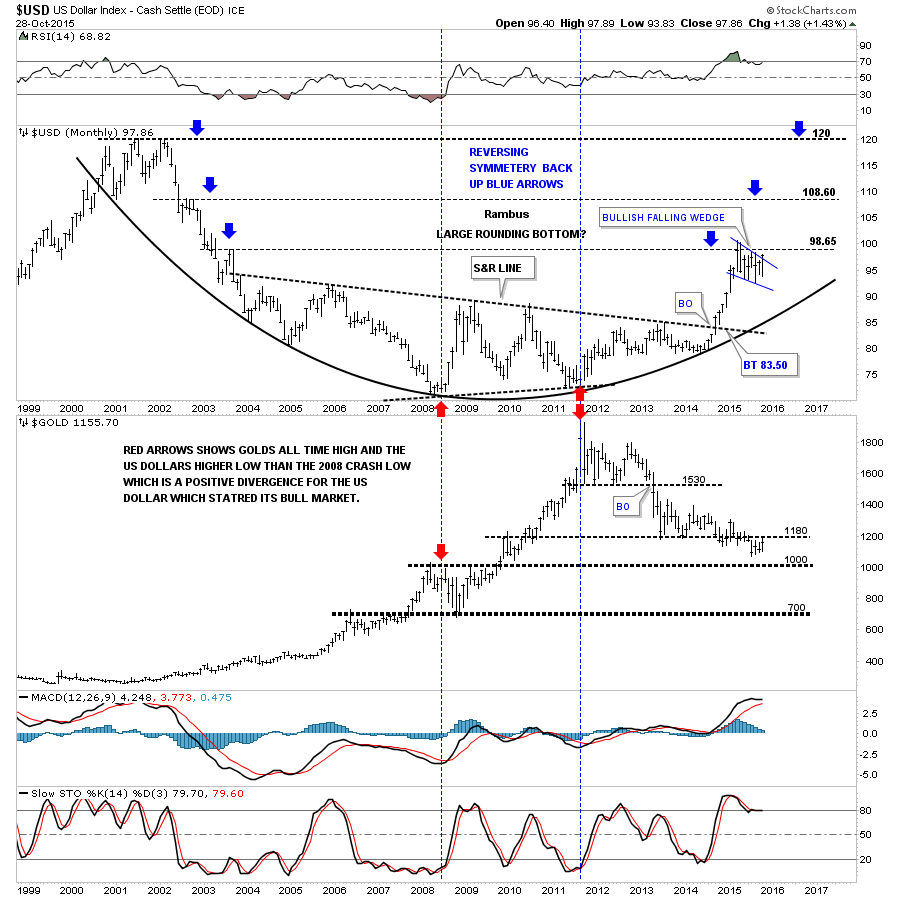

Objectif de hausse du Dollar US Index vers 120, ce qui porterait l’euro/dollar US vers 0,82:

–

26nov.

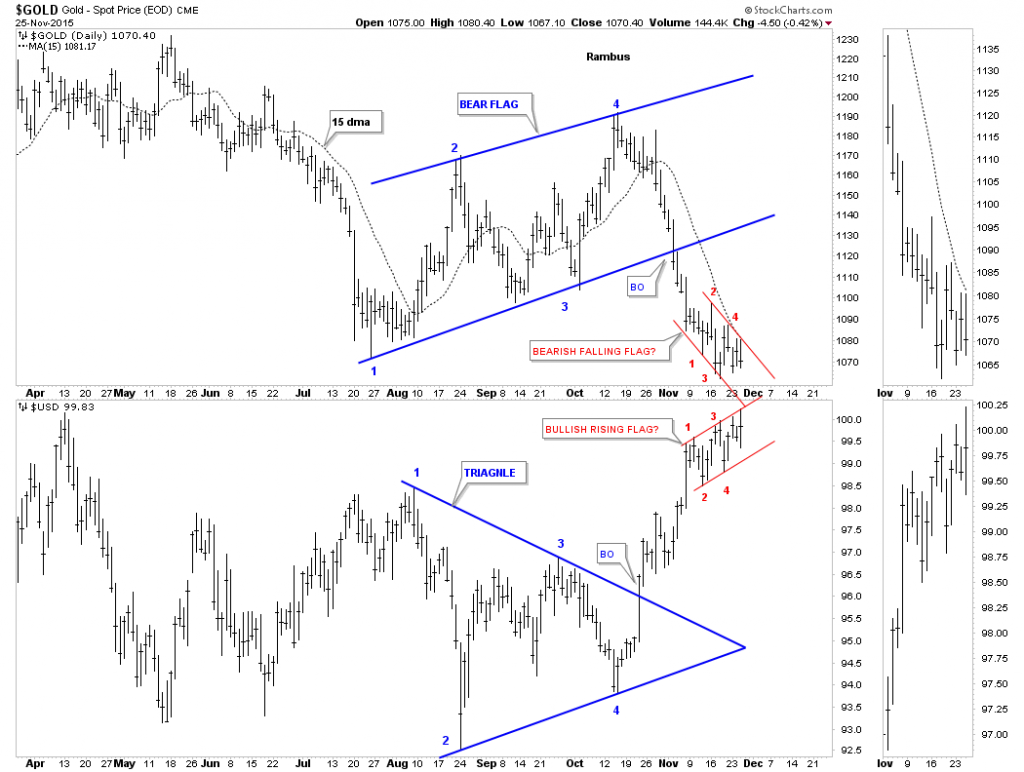

Gold down, US Dollar up

Les graphiques de Rambus:

–

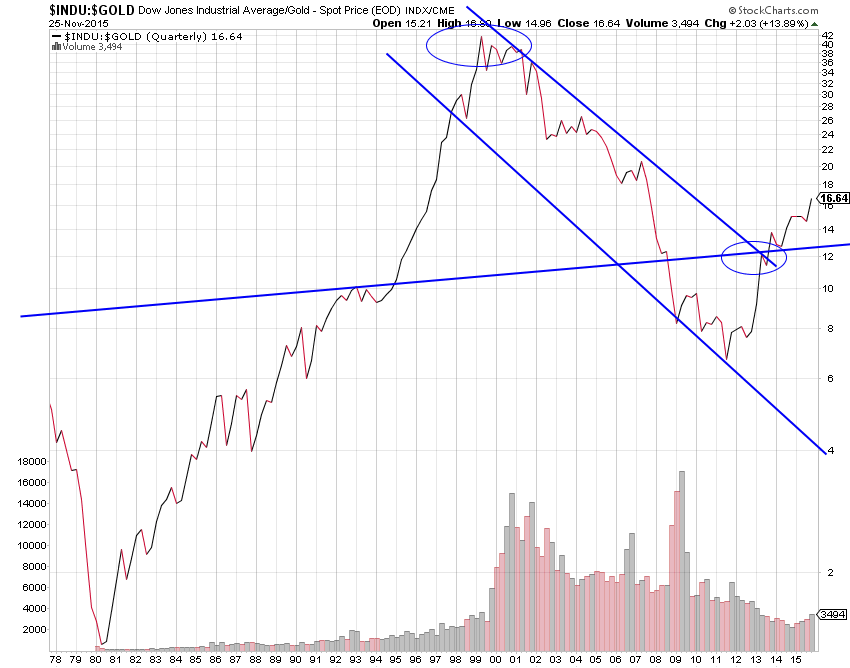

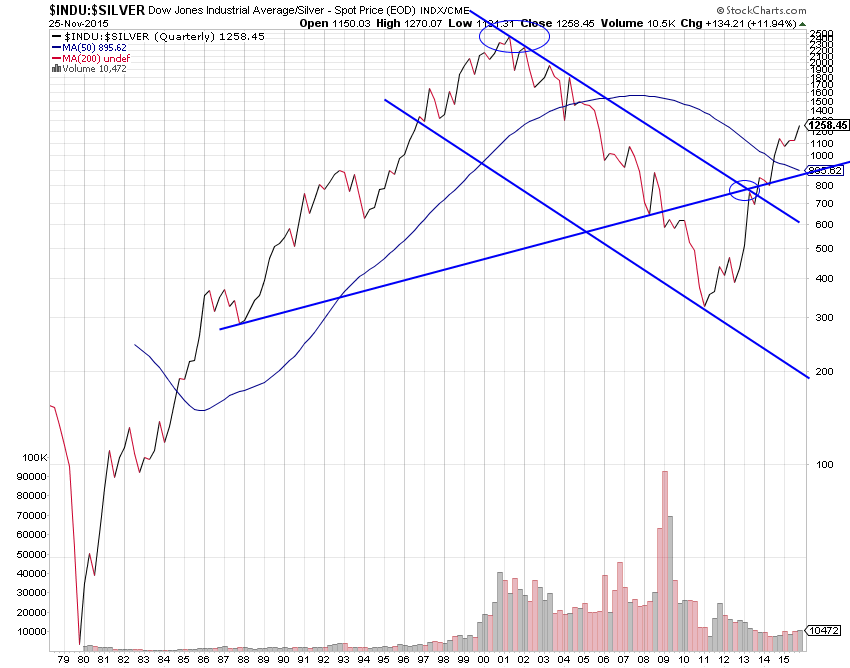

Le ratio Dow Jones Industrial Average (actions US) est clairement orienté à la hausse contre l’or

–

–

Même configuration pour le ratio DJIA contre l’argent-métal, ce qui signifie que les actions US sont comparativement encore « bon marché » par rapport aux deux métaux précieux qui sont toujours « chers »:

–

25nov.

L’Europe et « la guerre contre le terrorisme islamiste » sont très mal en point, miser sur les USA (dollar US et actions US dernier refuge)…

A propos de la situation politico-économico-monétaire de l’Europe, tous les signaux sont au rouge et son explosion en cours devrait prendre bientôt un tour radical. Non seulement l’embellie de la croissance économique et la diminution du chômage de masse ne seront pas au rendez-vous et la BCE de Draghi est au bord de casser complétement la valeur de l’euro via un nouveau QE ou des taux d’intérêt encore plus négatifs; mais encore l’Allemagne de Merkel s’obstine dans sa politique d’admission massive de migrants musulmans inassimilables, qu’elle redistribuera de force à tous les Etats de l’UE en semant le désordre partout, tout en s’enlisant dans un modèle économique dépassé.

A propos de « la guerre contre le terrorisme islamiste », outre que c’est inopérant de la façon dont cela a été décrété et que c’est d’abord au plan intérieur français et de chaque État européen (la construction de Bruxelles étant totalement inefficace et contreproductive) qu’il faut traiter le problème (écouter les commentaires de l’ex premier ministre et ministre des affaires étrangères Dominique de Villepin et de l’ex juge antiterroriste Marc Trévidic ci-dessous);

les USA, via leur allié de l’OTAN la Turquie comme leurs autres alliés régionaux l’Arabie saoudite et les monarchies du Golfe, sabotent toute possibilité de grande coalition internationale contre Daesh qui inclurait la Russie, le régime syrien de Bachar Al Assad et l’Iran (les seuls qui se battent vraiment contre l’EI-Daesh), tout simplement parce qu’il s’agit d’une guerre entre sunnites (alliés de Washington) et chiites (alliés de Moscou) et que le but final des sunnites c’est l’établissement d’un grand État islamiste sunnite (wahhabite et salafiste) allant de la Méditerranée au Golfe, incluant Liban, Syrie, Irak, Jordanie, etc. qui seraient contraints de rejoindre l’Arabie saoudite et les monarchies du Golfe, voire la Turquie, dans un vaste ensemble (le nouvel Empire Ottoman sous la direction de Riyadh).

–

Le coup de couteau d’Erdogan dans le dos de la Russie.

L’Arabie saoudite sunnite wahhabite déteste les chiites iraniens et les alaouites syriens qu’elle vent détruire et se sert de l’EI-Daesh pour arriver à ses fins, il ne faut pas compter sur elle pour lutter contre l’islamisme radical:

Dans de telles conditions, les « ronds dans l’eau » de Hollande, Valls et Fabius, qui ont perdu tout repère, n’ont aucune chance d’aboutir à autre chose qu’à plus d’isolement et d’enlisement pour la France.

Valls fait croire à l’opinion publique qu’il veut demander à l’UE l’arrêt de l’immigration massive alors qu’il ne tente que d’éviter la déroute finale du PS aux élections…

Erdogan est un dictateur que Merkel et Hollande continuent de soutenir. Alors que la première mesure à prendre pour protéger l’Europe, c’est d’établir un cordon sanitaire autour de la Turquie:

Nous restons totalement investis en dollars US (short euro/dollar US),

la chance des USA étant d’être un État protégé par des frontières et disposant de sa propre monnaie nationale, contrairement à l’Europe passoire ouverte à tous les vents mauvais ayant au surplus abandonné ses monnaies nationales pour se doter d’une monnaie unique gérée par une banque centrale « indépendante » et incompétente,

principalement short or et argent-métal et long actions US, et accessoirement short US Treasury Bonds.

Le rally de fin d’année sur les actions US vient de commencer

Selon la mécanique très classique des marchés, il y a encore beaucoup trop de shorts sur les actions qui doivent d’ici fin décembre couvrir toutes leurs positions précitées.

Mais le rally de fin d’année ne garantit pas un bull market des actions en 2016… On verra bien… En attendant profitez des (gros) gains qui sont à prendre.

–

–

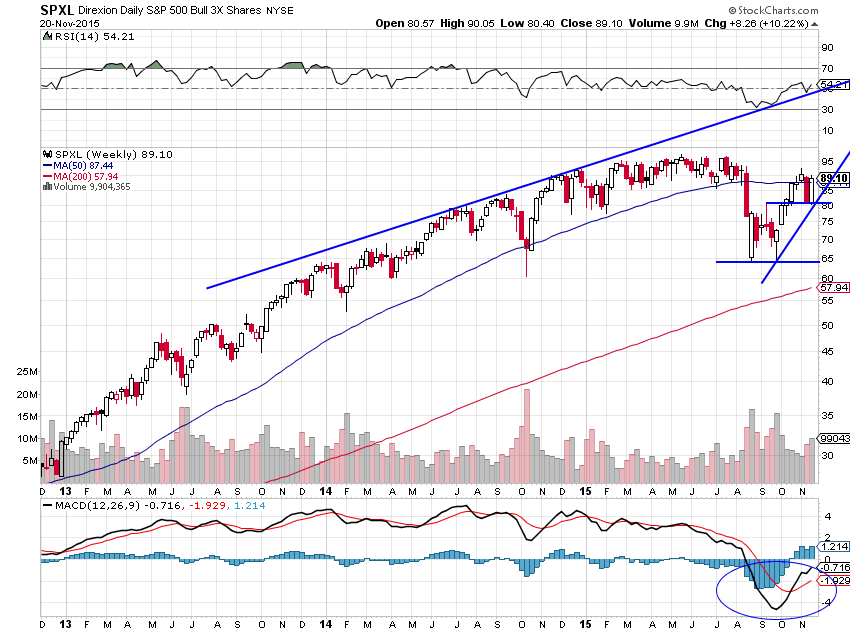

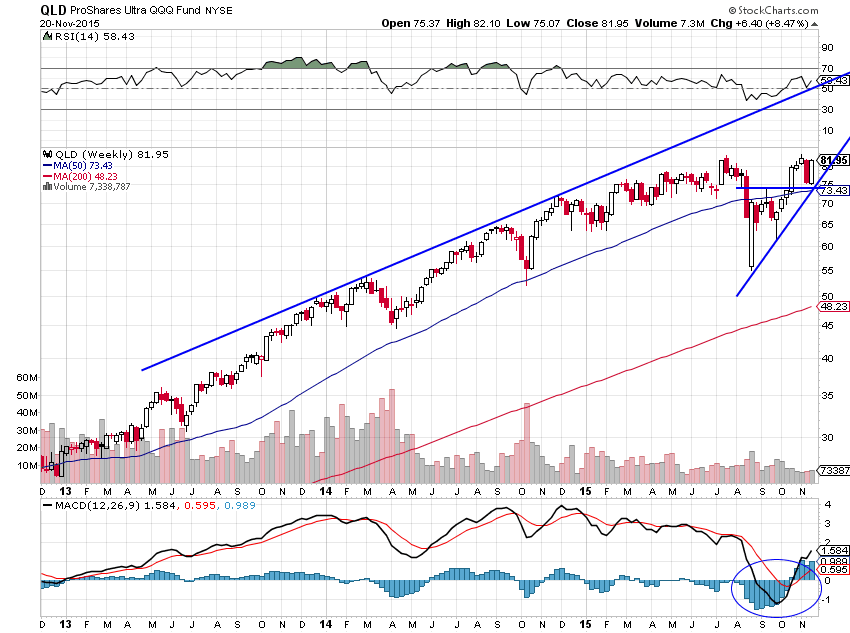

Nous restons long SPXL mais nous avons aussi acheté le QLQ vendredi dès l’ouverture.

–

–

–

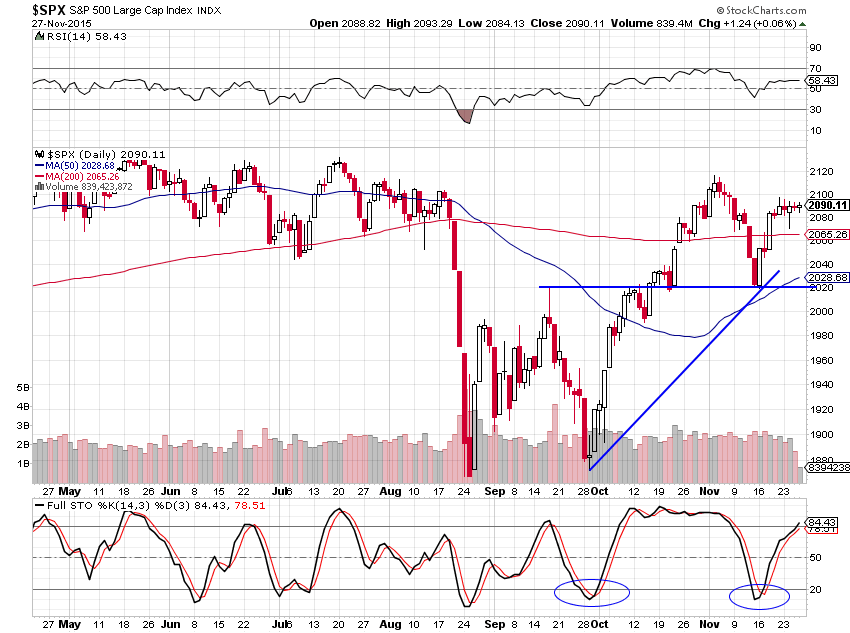

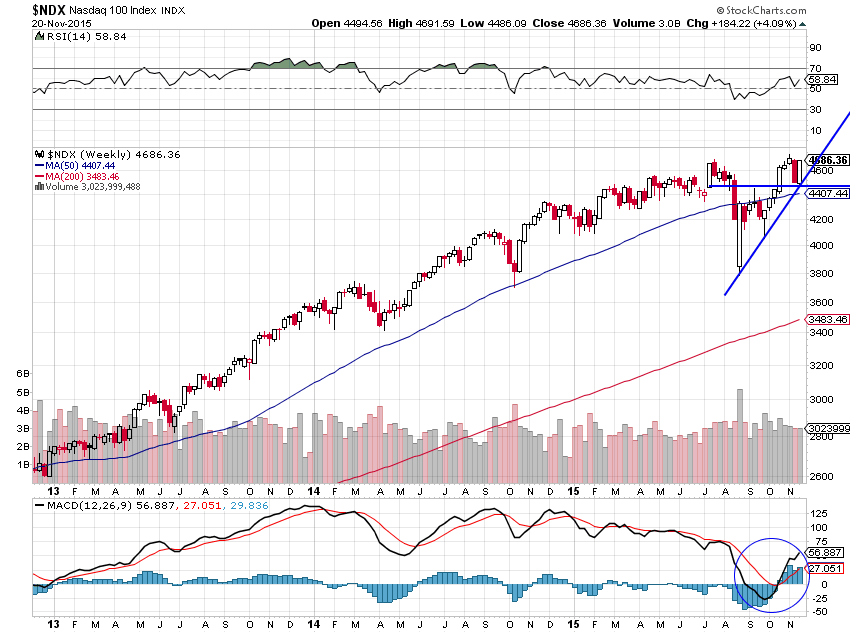

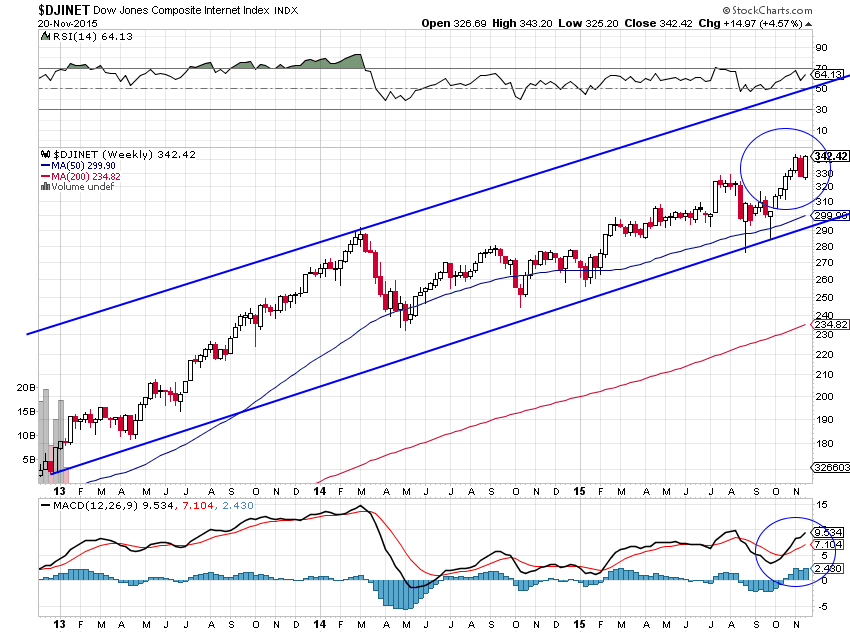

Le Nasdaq 100 est tout près de casser son plus haut à la hausse, poussé par les actions internet qui ont repris leur progression, dont l’indice DJINET est lui aussi tout près de casser son plus haut à la hausse:

–

–

–

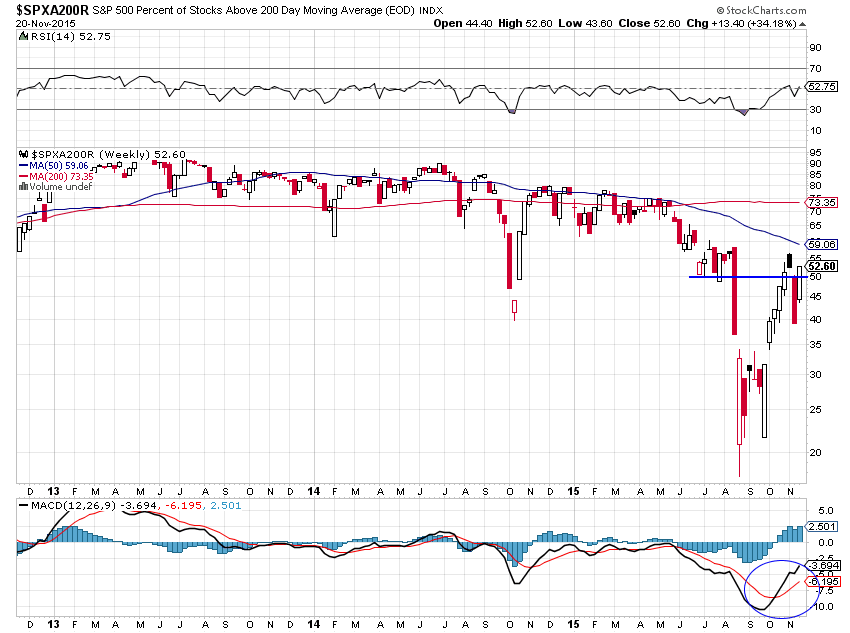

Le nombre d’actions dans l’indice S&P500 dont le cours se situe au dessus de leur moyenne mobile de 200 jours est repassé au dessus de 50%… Haussier pour l’ensemble du marché:

–

–

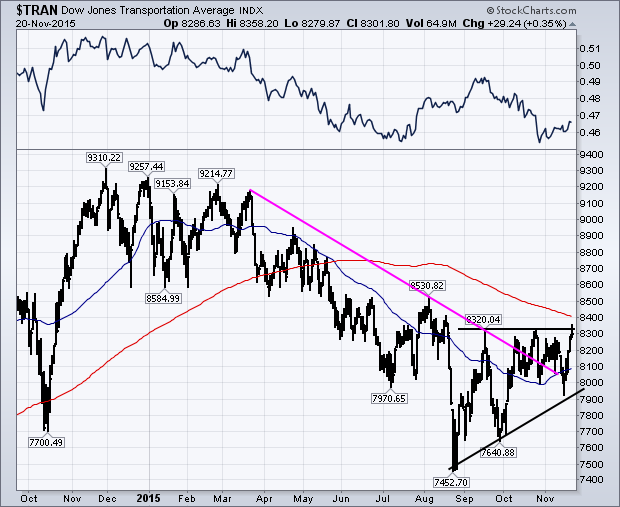

Même le Transportation Index (souvent prémonitoire de la tendance des marchés d’actions aux USA) est tout près de casser à la hausse:

–

–

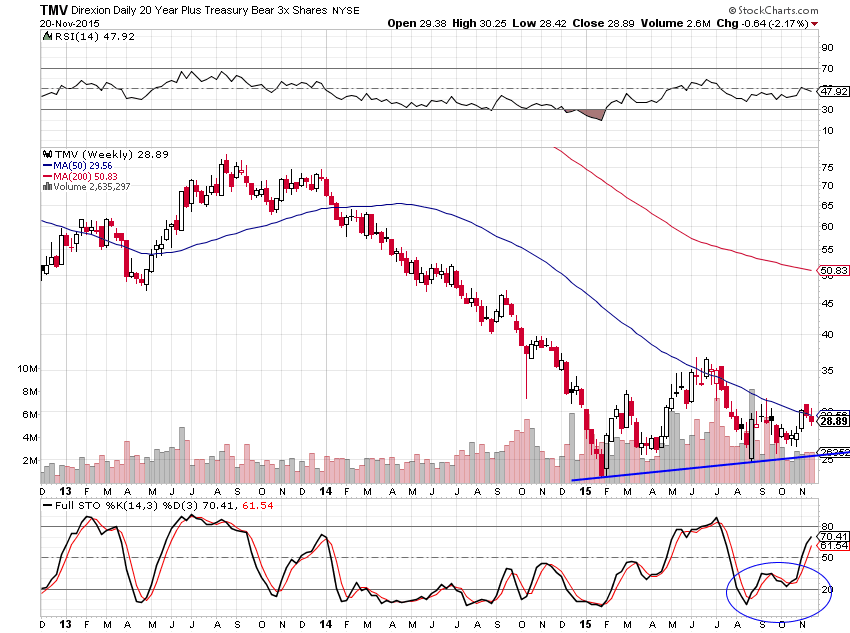

Pour ce qui concerne les taux d’intérêt US, ils sont orientés à la hausse avec comme premier objectif 2,60% sur le 10 ans et, donc, nous restons longs TMV (l’ETF short obligations d’Etat US). Une reprise des taux d’intérêt au stade actuel ne serait pas négative pour les actions puisqu’elle se traduirait par le retour sur les actions des investisseurs quittant les obligations d’Etat et d’entreprises.

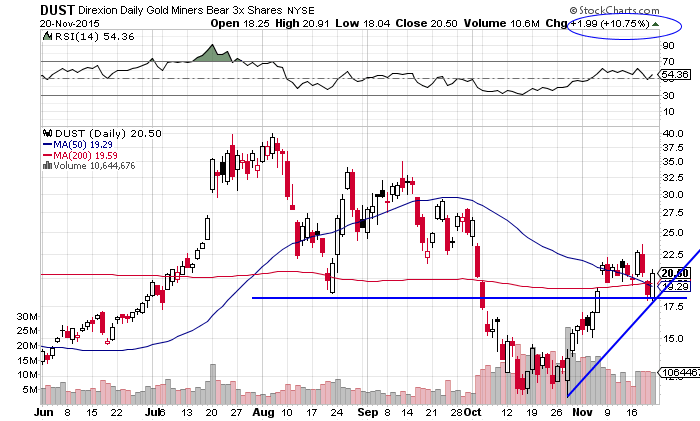

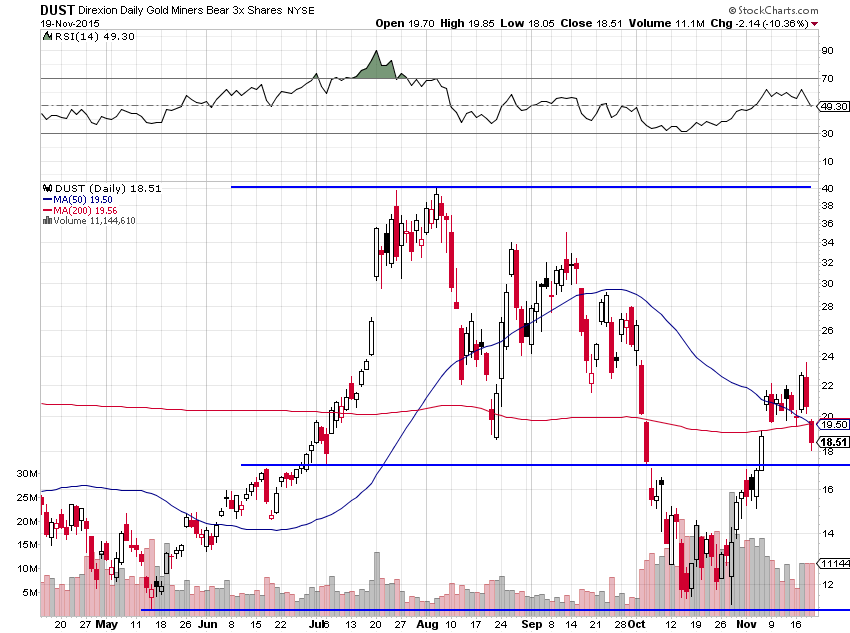

Et le DUST est remonté de +10,75% vendredi comme prévu. Objectif minimum: 40 USD soit un doublement de son prix actuel.

–

–

Récapitulation:

Notre position actuelle pour nos portefeuilles clients est donc 100% en dollars US, dont 35% des portefeuilles investis en ETF long actions US, 40% des portefeuilles investis en ETF short or, short argent-métal et short actions des sociétés minières (via l’achat du DUST), 20% des portefeuilles investis en ETF short obligations d’État US, 5% en cash.

–

Compte tenu du chaos français, européen et moyen oriental, nous n’avons pas d’euro, ni aucun autre actif en euro (ni action, ni obligation).

Non seulement la dislocation politico-économique de l’UE et de la zone euro est inévitable mais la politique ultra keynésienne de la BCE de Draghi ne permettra pas de faire repartir l’inflation dans une Europe dont la déflation se poursuit. En revanche, elle précipitera une chute supplémentaire de l’euro/dollar US bien en dessous de sa parité.

Comme nous l’avons déjà écrit dans un commentaire récent:

La Fed semble avoir finalement admis que, pour stopper la déflation et générer de l’inflation, il faut METTRE UN TERME A LA CRÉATION ARTIFICIELLE ET MASSIVE DE MONNAIE (d’où l’arrêt du QE aux USA) et MONTER LES TAUX D’INTÉRÊT (d’où sa décision de relever prochainement son taux directeur) au lieu de faire le contraire.

Alors que Kuroda et Draghi (comme les banquiers centraux suédois, suisse, chinois, etc…) en sont restés aux QE et aux taux d’intérêt zéro et négatifs qui ne font que plomber un peu plus leurs économies et exacerber leurs tendances déflationnistes, quelle que soit la quantité de monnaie produite puisqu’elle reste dans la « la trappe à liquidité » au lieu d’entrer dans économie réelle, nonobstant l’expropriation du capital via les taux d’intérêt négatifs…

le grand écart de taux d’intérêt (et de croissance économique) entre l’Europe et les USA se traduira nécessairement par une chute supplémentaire de l’euro/dollar US

La BCE de Draghi restant embourbée dans sa folie keynésienne fera prochainement le nécessaire pour fixer son taux directeur à un niveau fortement négatif et étendre encore son QE, pendant que la Federal Reserve de Yellen commencera dès décembre 2015 le relèvement progressif de son taux directeur après avoir cessé son QE il y a déjà un certain temps, les dirigeants de la Fed ayant enfin compris que le maintien de taux d’intérêt excessivement bas et la stimulation monétaire massive sont, conformément aux analyses de de l’École autrichienne d’économie, contre-productifs.

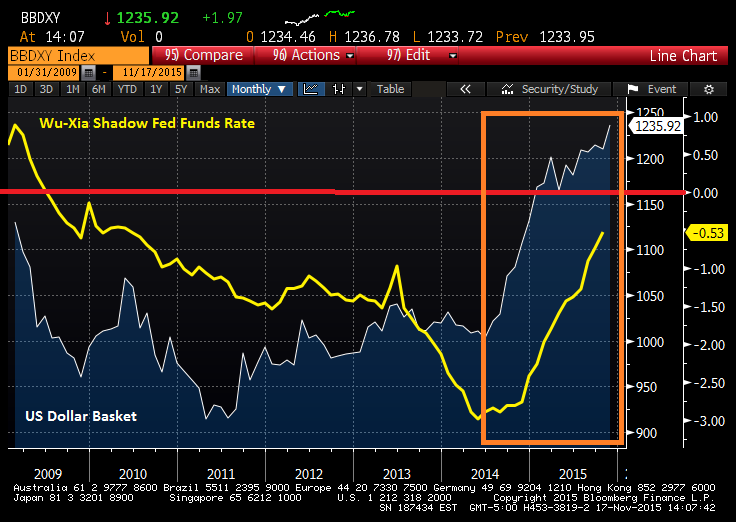

Le Dollar US Index monte en même temps que le Shadow Fed Funds Rate mesuré par le modèle des économistes US Cynthia Wu et Fan Dora Xia:

–

–

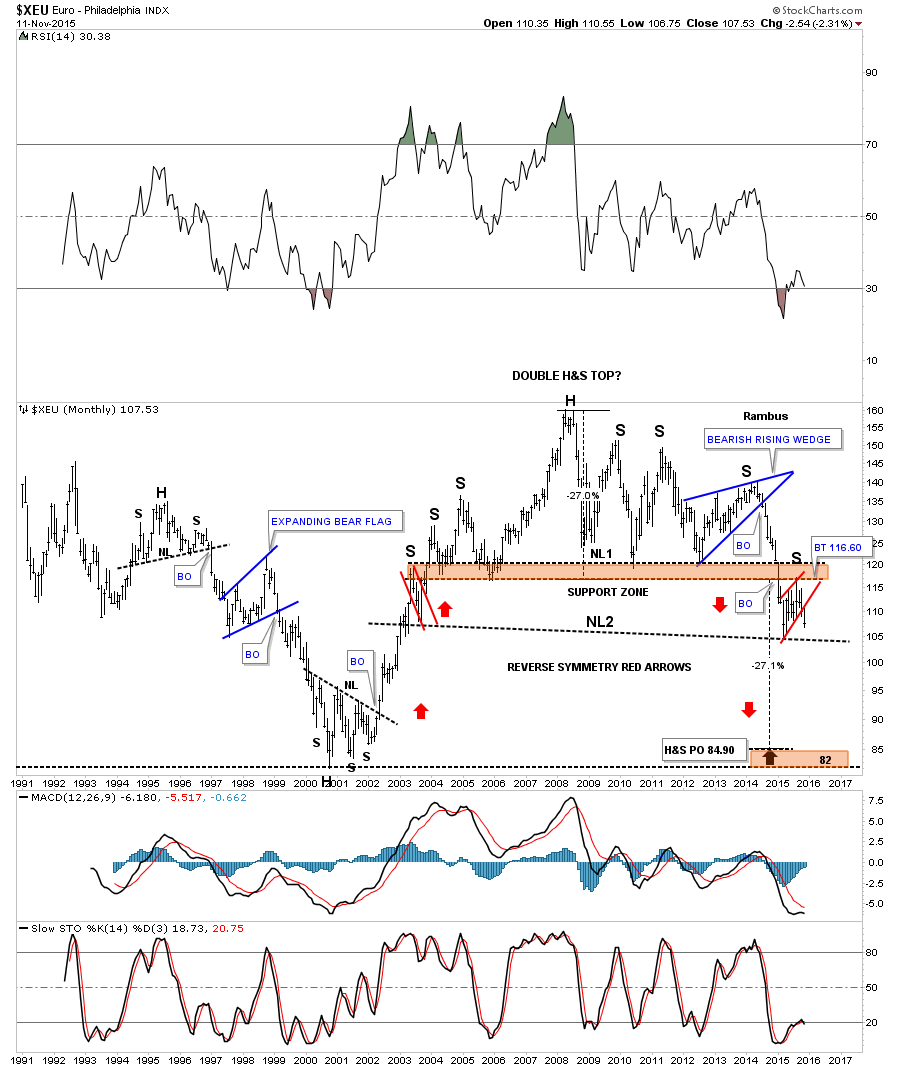

Il en résultera le plongeon progressif de l’euro/dollar US vers 0,82/0.83

–

–

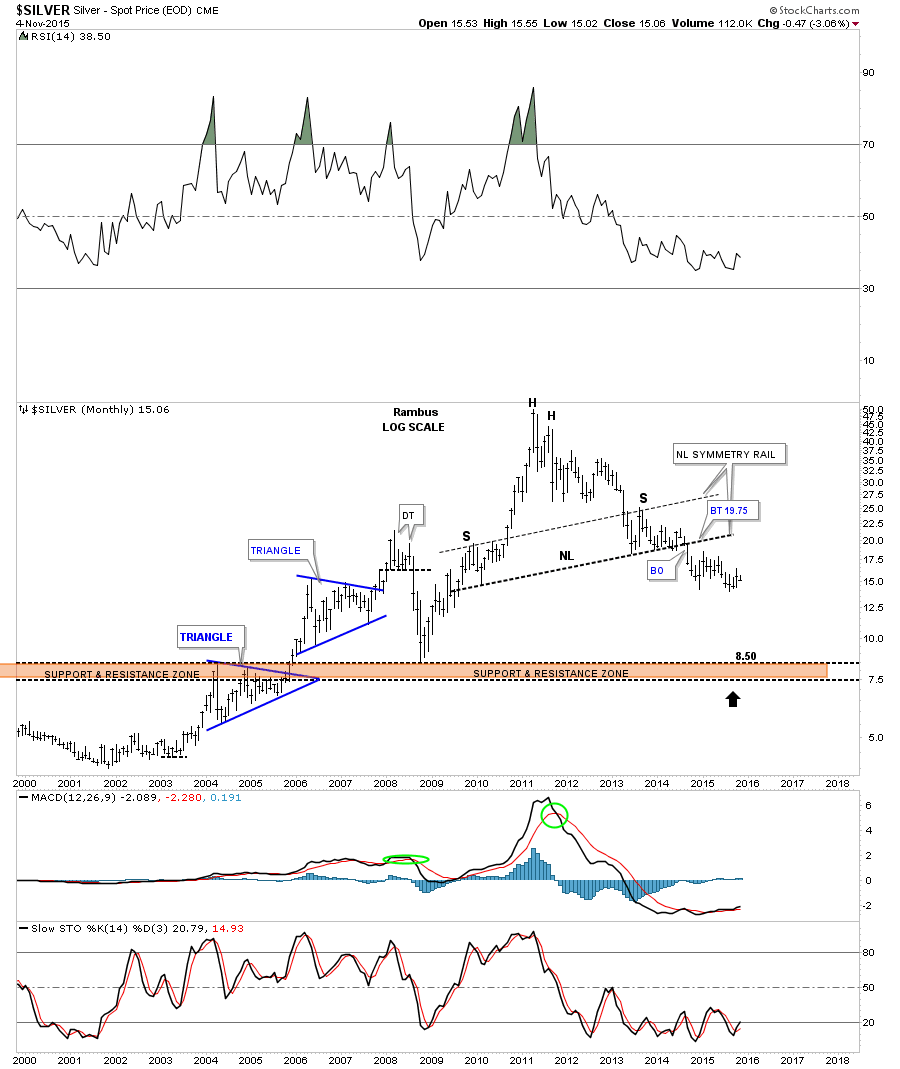

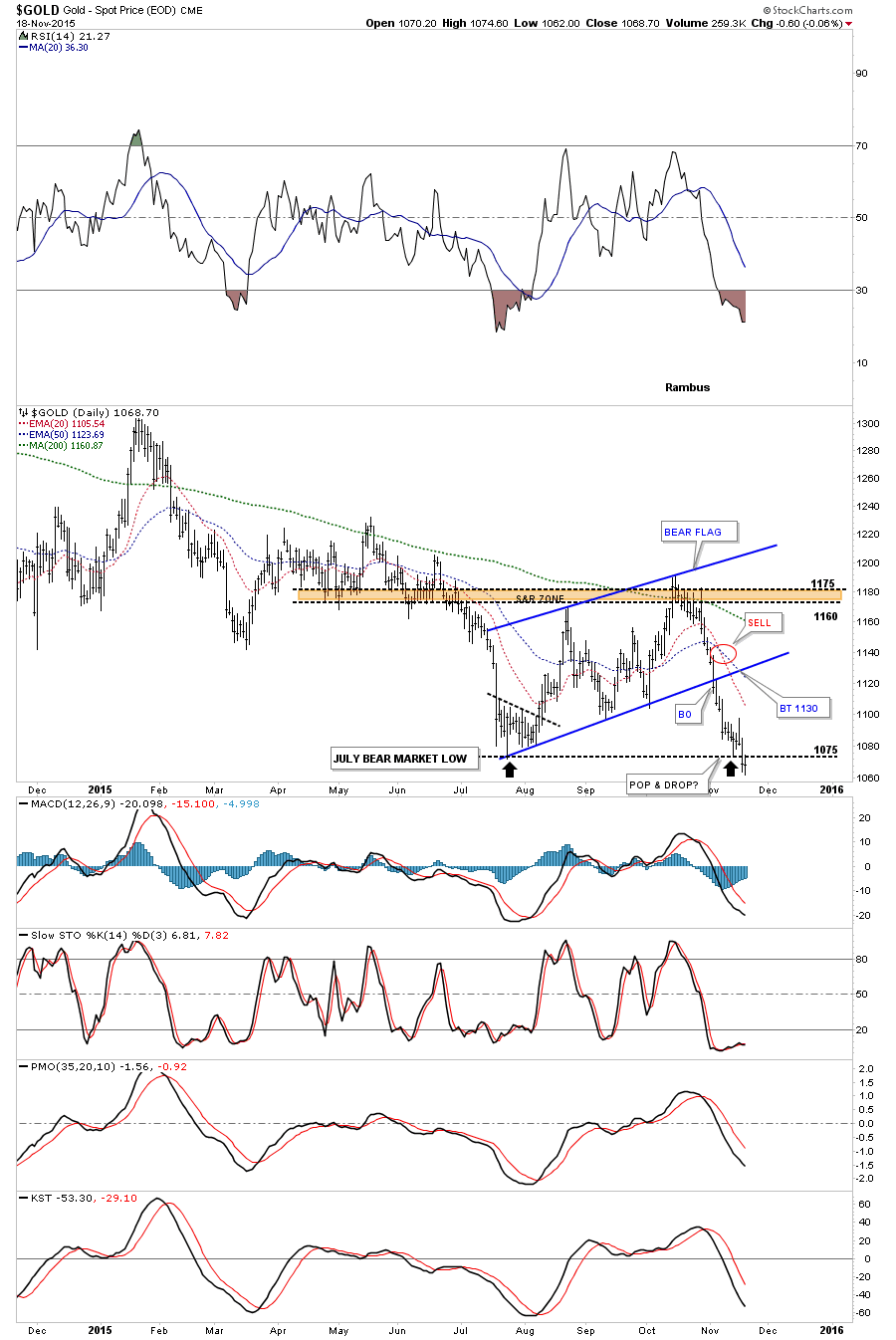

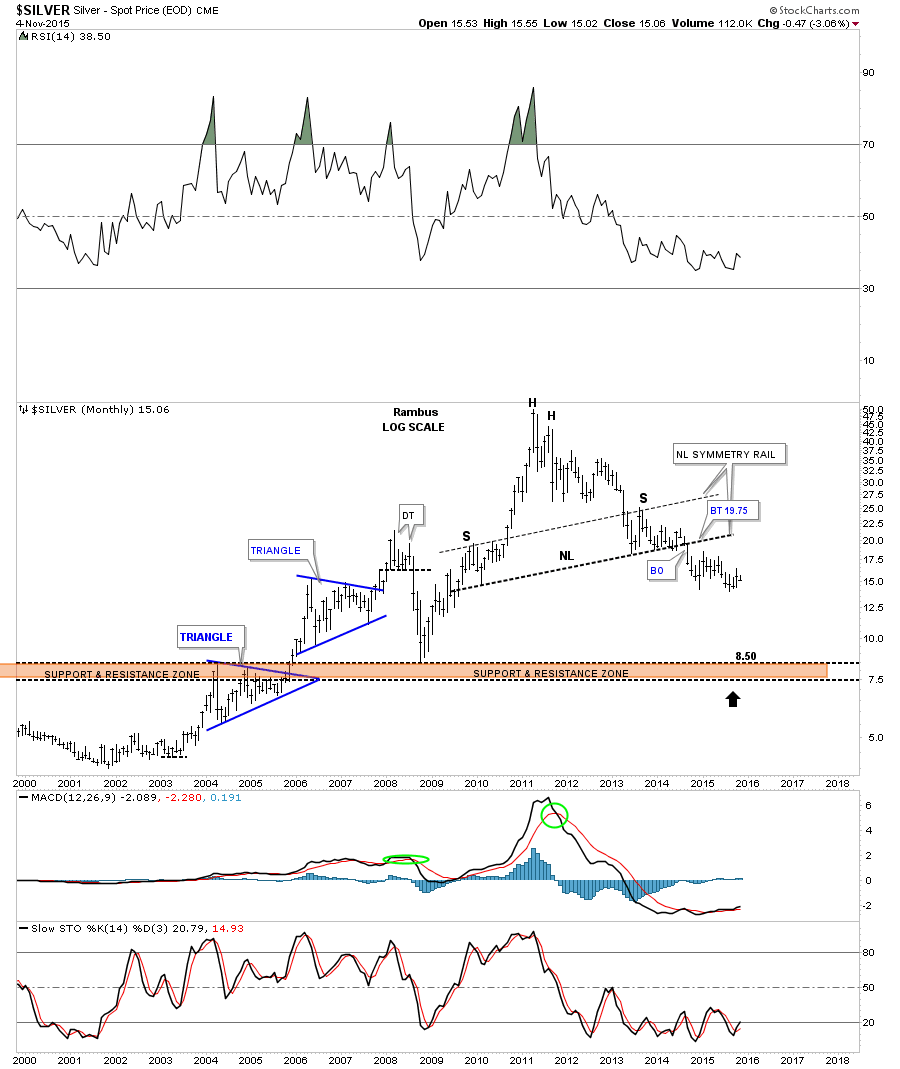

Il en résultera, aussi, probablement, le plongeon de l’or et de l’argent-métal respectivement vers 700 et 8,50 USD l’once:

–

DOUBLE CLIQUER SUR LE GRAPHIQUE:

–

–

–

–

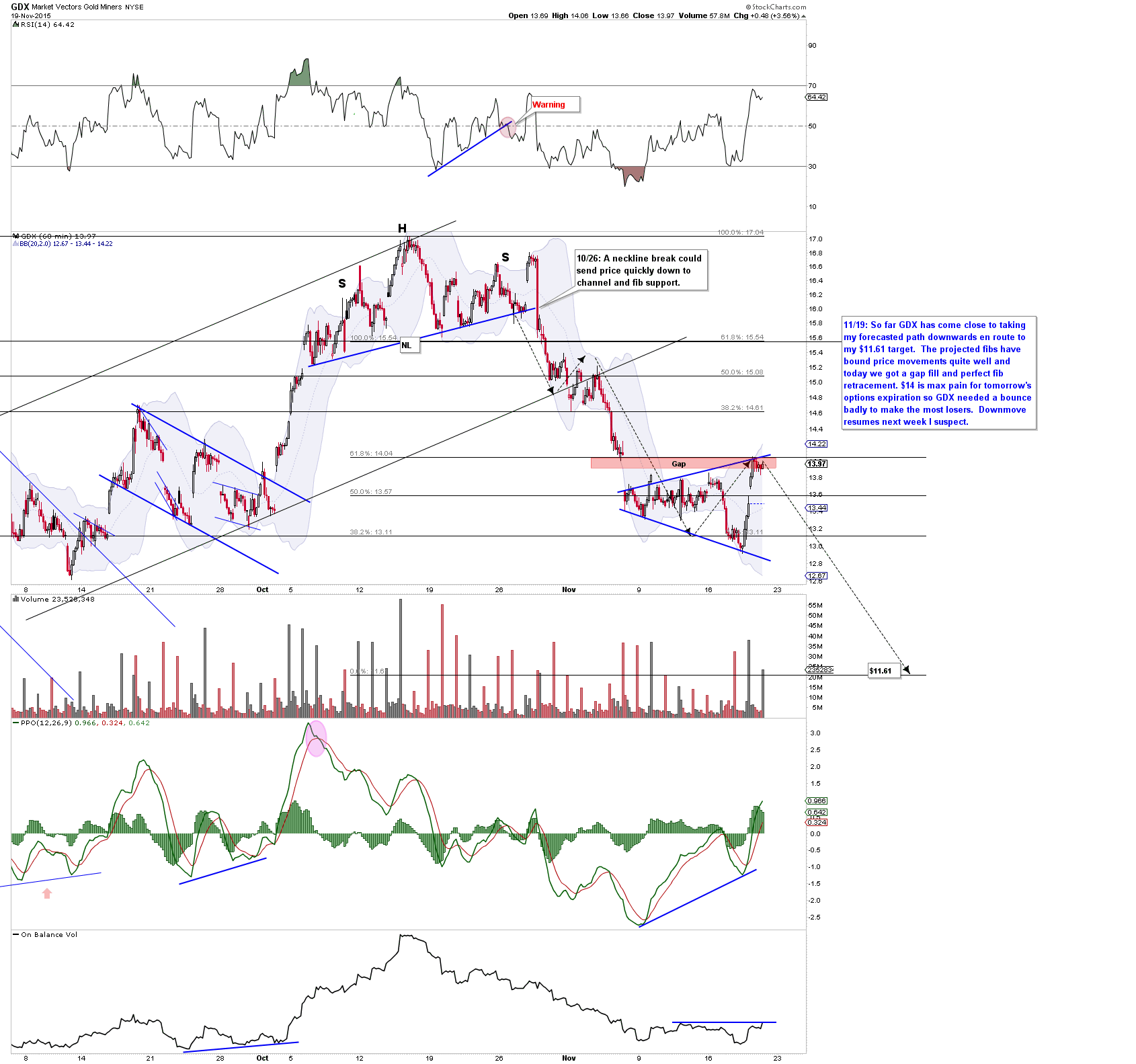

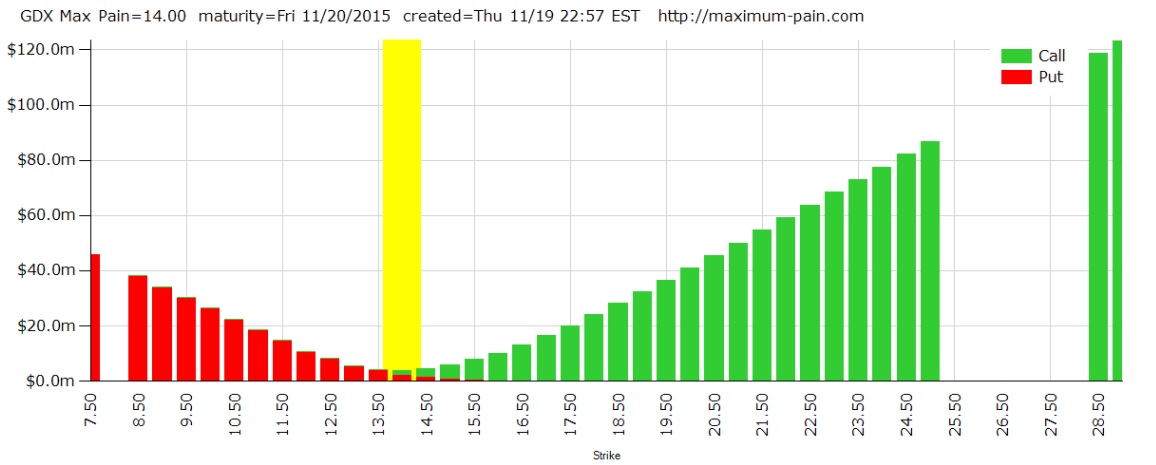

Quant à l’indice des actions des sociétés minières GDX, il devrait dans un premier temps (après sa correction mineure en cours liée à l’expiration d’options ce vendredi 20 novembre 2015 qui explique aussi la légère reprise de l’or et de l’argent-métal de ces derniers jours), chuter vers 11,61, ce qui ferait fortement monter le DUST vers 40.

–

DOUBLE CLIQUER SUR LE GRAPHIQUE:

–

–

–

–

Nous examinerons dans un prochain commentaire les conséquences sur les marchés d’actions et d’obligations des mouvements précités.

–

Quant au chaos français, européen et moyen oriental, rien n’incite à l’optimisme:

–

Les USA (et autres Occidentaux) ont crée Daesh mais n’accepteront pas d’immigrés musulmans sur leur territoire:

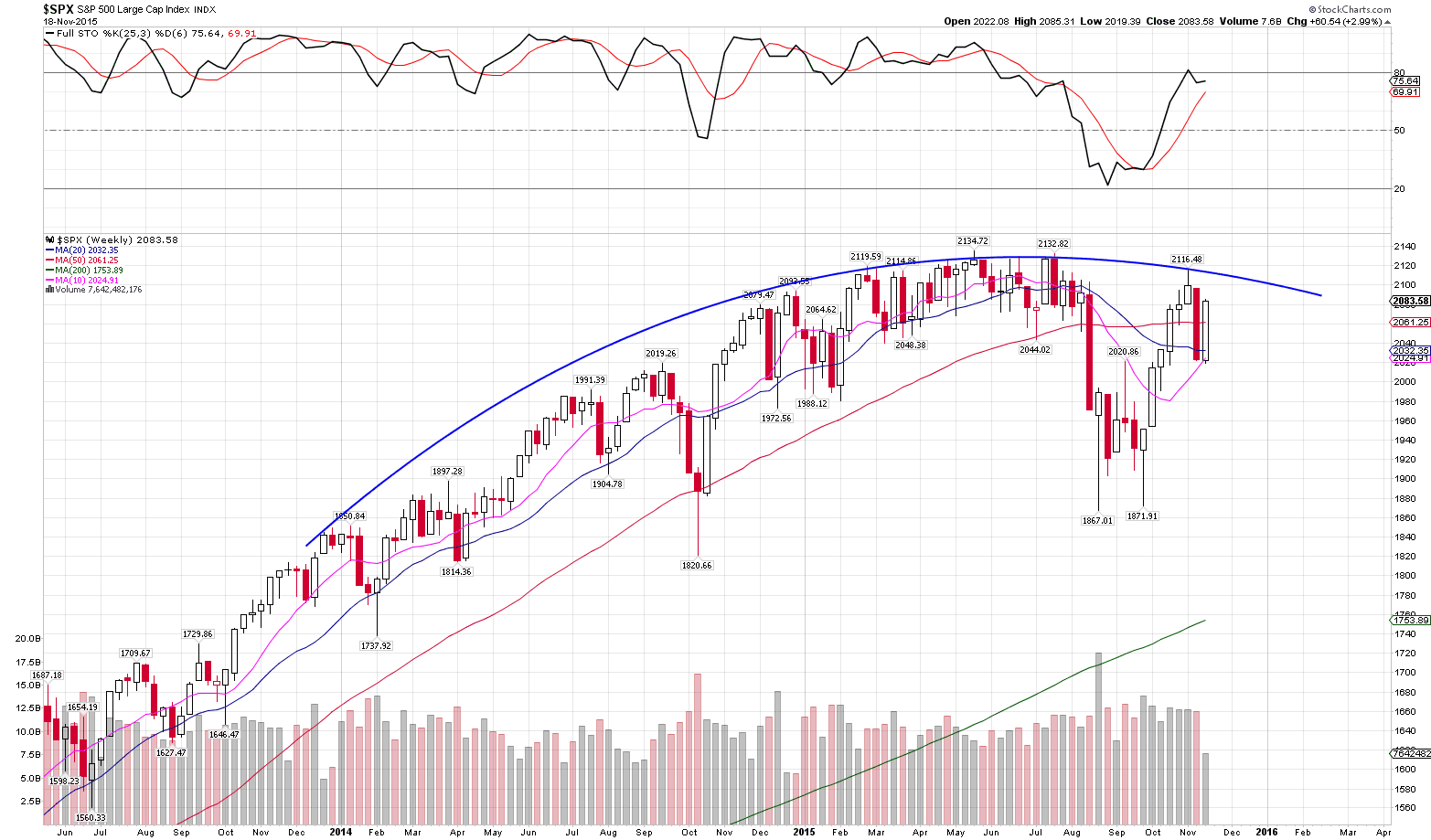

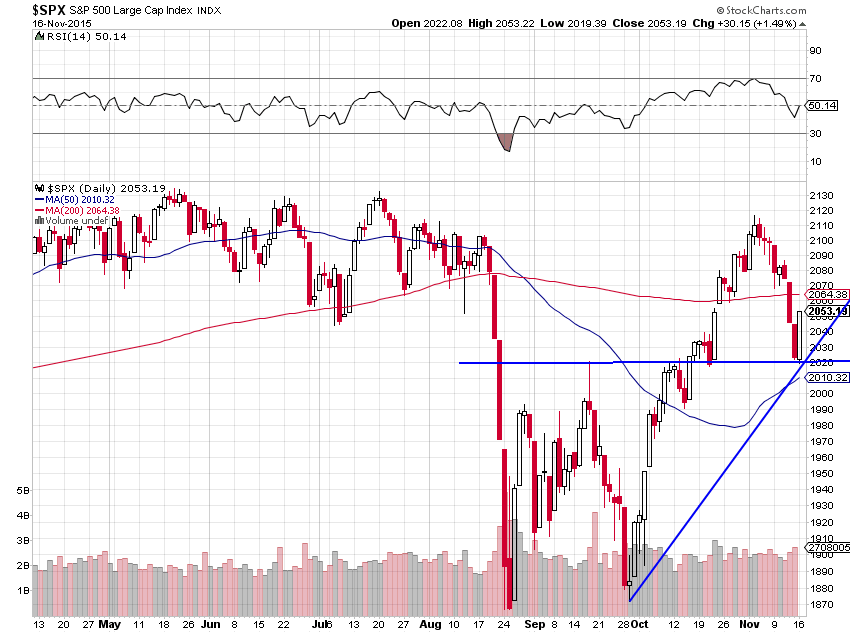

Dans notre commentaire sur les marchés d’actions du 12 novembre 2015, nous écrivions: « Les actions US devraient rester assez longtemps bloquées dans un TRADING RANGE entre leurs plus bas d’aout 2015 et leurs plus hauts de novembre 2015. Voilà notre scénario: pas de krach en dessous de 1.860 sur le S&P500 mais pas de hausse supplémentaire au dessus de 2.135 non plus ».

Bien que nous ayons repris hier dès l’ouverture des positions à la hausse sur le S&P500 vers 2052 – 2055 (via l’achat de SPXL), en raison du chaos français et européen qui à notre avis justifie l’achat d’actifs US sous la forme d’actions (et non pas d’obligations) en dollars US, notre objectif pour le moment reste 2.135, niveau un peu avant lequel nous prendrions les profits sur notre position à la hausse.

–

Double cliquer ce graphique et celui du dessous pour les voir correctement:

–

–

Toutefois, comme on ne peut pas exclure la cassure à la hausse du dôme et donc une poursuite de la hausse au dessus de 2.135, nous ne prendrions pas ensuite de position short sur ce marché s’il parvenait à évoluer en direction desdits 2.135. Nous attendrions éventuellement la cassure précitée pour reprendre une nouvelle position longue. Évidemment, nous ne touchons pas aux indices d’actions européens ni à l’euro.

–

–

18nov.

Nous sommes repassés à la hausse sur le S&P500 et à la baisse sur les actions des sociétés minières

Alors que nous avions sorti toutes nos positions sur les actions pour ne garder que des positions à la hausse sur le dollar US (short euro/dollar US), à la baisse sur les métaux (or et argent) et couvert celles sur le pétrole brut, comme à la baisse sur les obligations d’Etat US (via l’achat du TMV), étant donné que nous nous attendons à une hausse du taux directeur de la Fed; le chaos français et européen nous a incité ce jour dès l’ouverture, tout en gardant toutes les positions précitées, à nous repositionner à l’achat du Standard & Poors 500 US (via l’achat du SPXL), dans la mesure où les actifs US devraient être à nouveau favorisés au détriment des actifs français et européens, et à la vente des actions des sociétés minières (via l’achat du DUST), plombées par la chute des métaux, dans la proportion 2 SPXL pour 1 DUST.

–

Nous avons acheté le SPXL à 85,01 et à 85,20. Il clôture en forte hausse à 88,25

Les graphiques de Saxo Bank: la hausse du billet vert pourrait durer jusqu’en 2019… (Ce qui est en ligne avec notre analyse d’explosion de plus en plus probable de l’Union européenne et de la zone euro, un sujet dont nous traiterons longuement dans un prochain commentaire).

Double cliquer les 2 graphiques ci-dessous pour mieux les voir

–

–

–

La hausse du dollar US est mécaniquement baissière pour les matières premières et les métaux précieux:

Toutefois, l’or et l’argent-métal ayant trouvé un double bottom à court terme, leur reprise limitée est possible respectivement vers 1.130 et vers 15,20 au maximum à notre avis. Offrant, si elle se matérialisait, l’occasion d’en vendre plus. Nous restons donc short or et argent, en revanche nous avons ce jour pris nos profits sur le DUST (ETF short sociétés minières).

Important: Compte tenu du support à 2020 qui a parfaitement tenu ce jour, nous couvrirons demain nos shorts S&P500 et resterons sans plus aucune position sur les actions mais toujours shorts obligations US.

–

–

–

–