Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

16déc.

Comme prévu, les indices d’actions européens restent plombés, il n’y a que les indices d’actions US qui montent principalement par anticipation de la réforme fiscale aux USA voulue par Trump

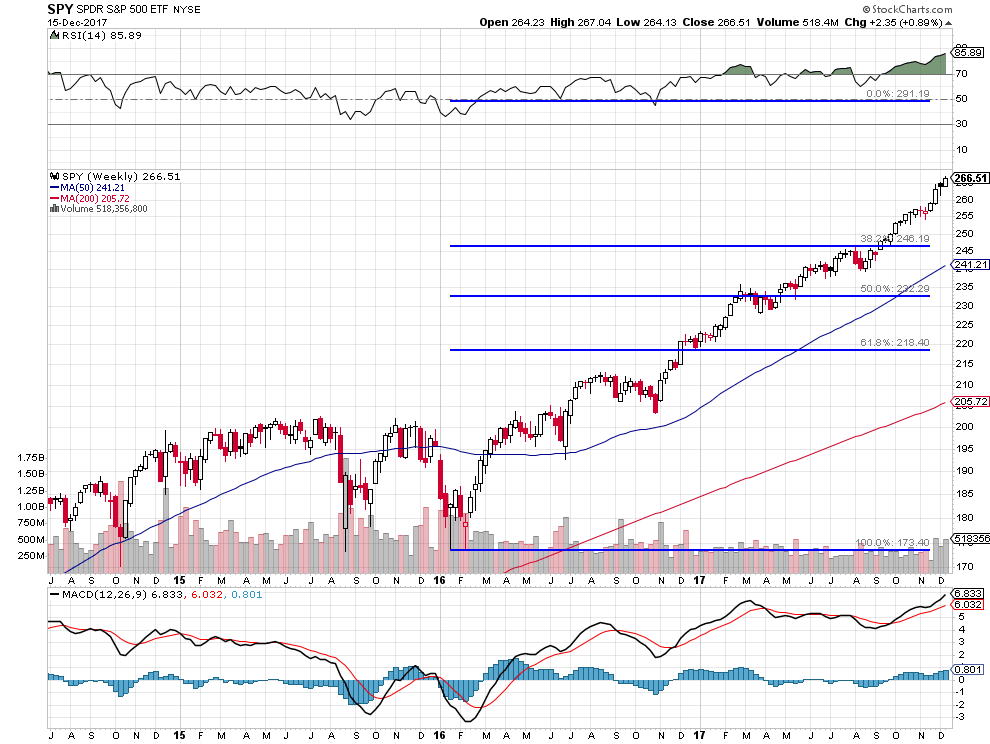

Ce vendredi, les indices boursiers US ont atteint leur plus haut, ce qui nous a permis de sortir une partie notable de nos positions longues (pour les reprendre en cas de correction), à l’exception des achats d’options calls SPY février 280 que nous garderons en principe jusqu’à leur terme mi-février 2018 avec l’espoir de les voir au moins doubler de prix d’ici là et de quelques actions individuelles.

–

–

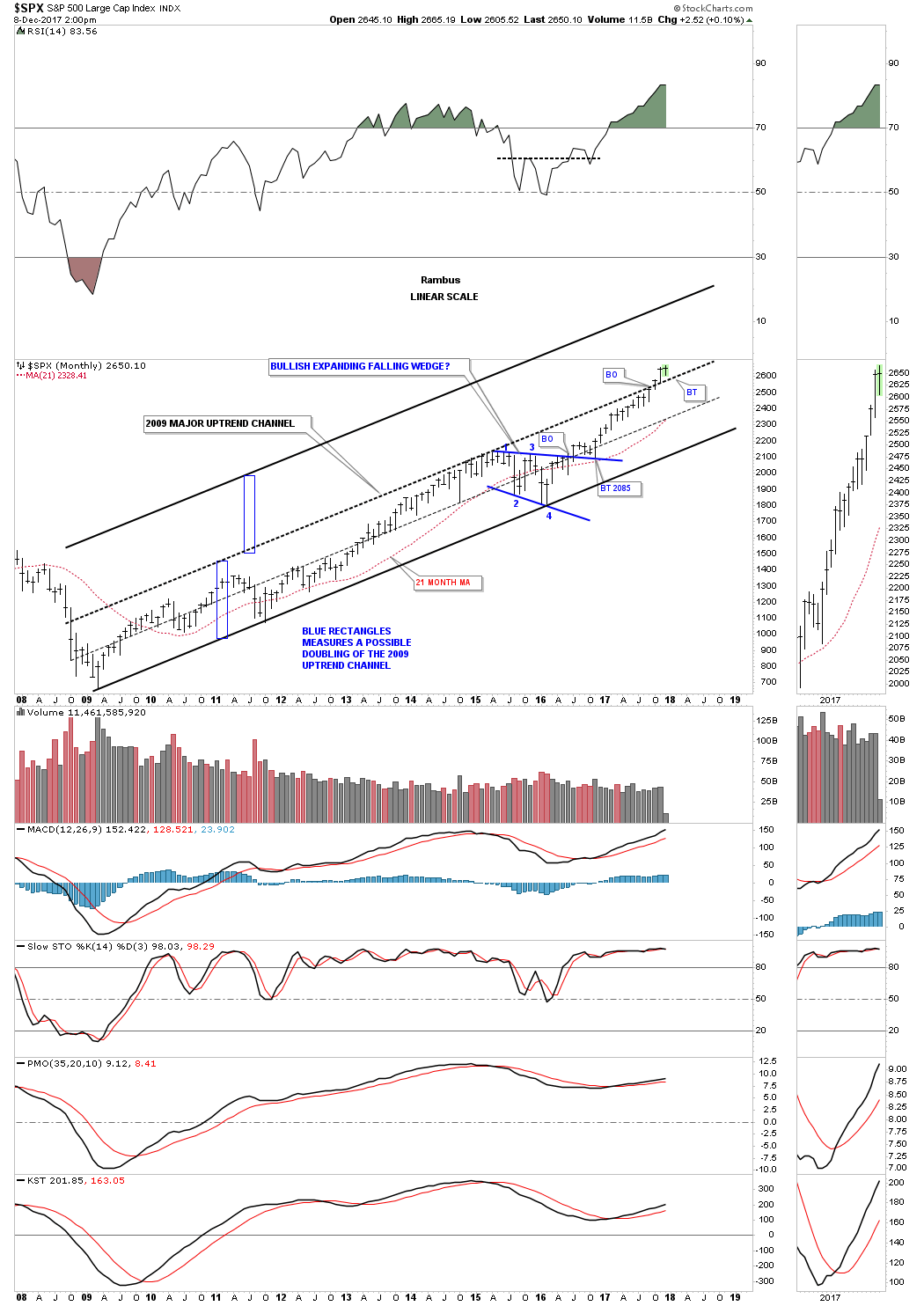

SPY bullish, prochain objectif de la méthode Fibonacci: 291

–

–

–

Réforme fiscale, saisonnalité haussière et optimisme de la Federal Reserve à propos de l’économie US se conjuguant pour entretenir le mouvement de hausse en cours qui contraste avec le marasme des indices boursiers européens englués dans la perte de compétitivité internationale des entreprises européennes (que la réforme fiscale US aggravera), la crainte de la BCE que la reprise économique sur le Vieux Continent ne tienne pas et le chaos politique au sein de l’Union européenne un peu partout (en Allemagne, Espagne, Royaume-Uni et pays de l’Est surtout). Nous restons toujours sans position sur les actions européennes.

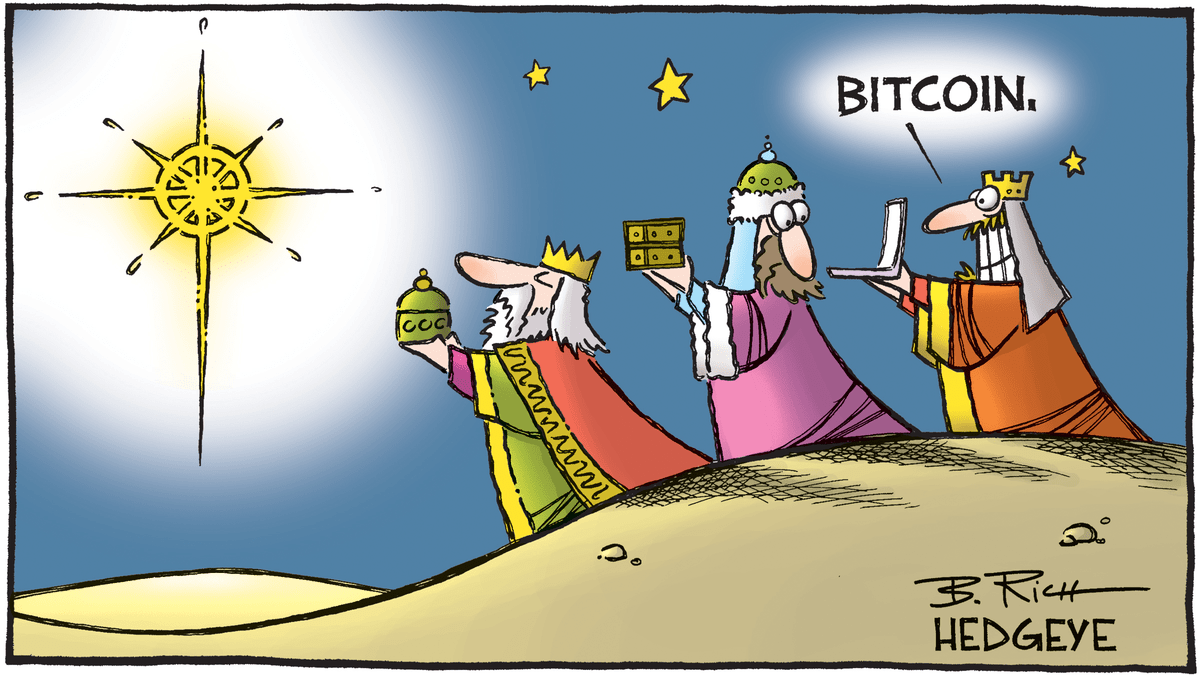

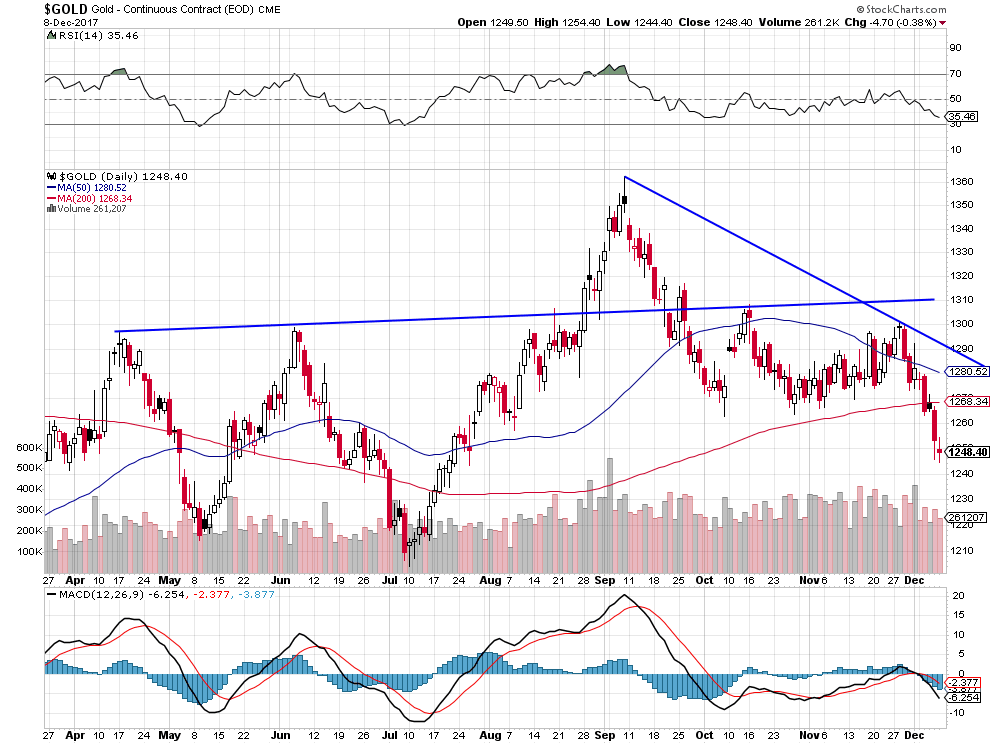

La hausse des cryptomonnaies (Bitcoin surtout), suite à l’afflux de liquidités sur ces instruments ultra spéculatifs dont nous restons encore à l’écart, et celle des actions US (qui nous paraissent toujours attractives: objectif de hausse sur le S&P500 vers 3.000 en 2018 selon JPMorgan) rendent obsolète l’achat d’or et d’autres métaux ou matières premières, sur lesquels nous restons sans position.

Les obligations d’Etat européennes ne sont pas meilleures que les actions européennes (attention à l’Italie, le prochain point chaud avec les élections de mars 2018):

Les Européens paniquent du fait de la réforme fiscale US mais ne font rien dans le même sens, ni Merkel ni Macron ne sortiront l’Allemagne et la France de leur stagnation austéritaire :

Les Européens s’obstinent avec le libre-échange sauvage destructeur alors que Trump pratique le néo-protectionniste pour sortir les USA des déficits commerciaux et accroitre la compétitivité des entreprises US:

Les Japonais vont eux-aussi, après les Américains, se lancer dans la réforme fiscale; on pourra alors, s’ils y parviennent, acheter les actions nippones:

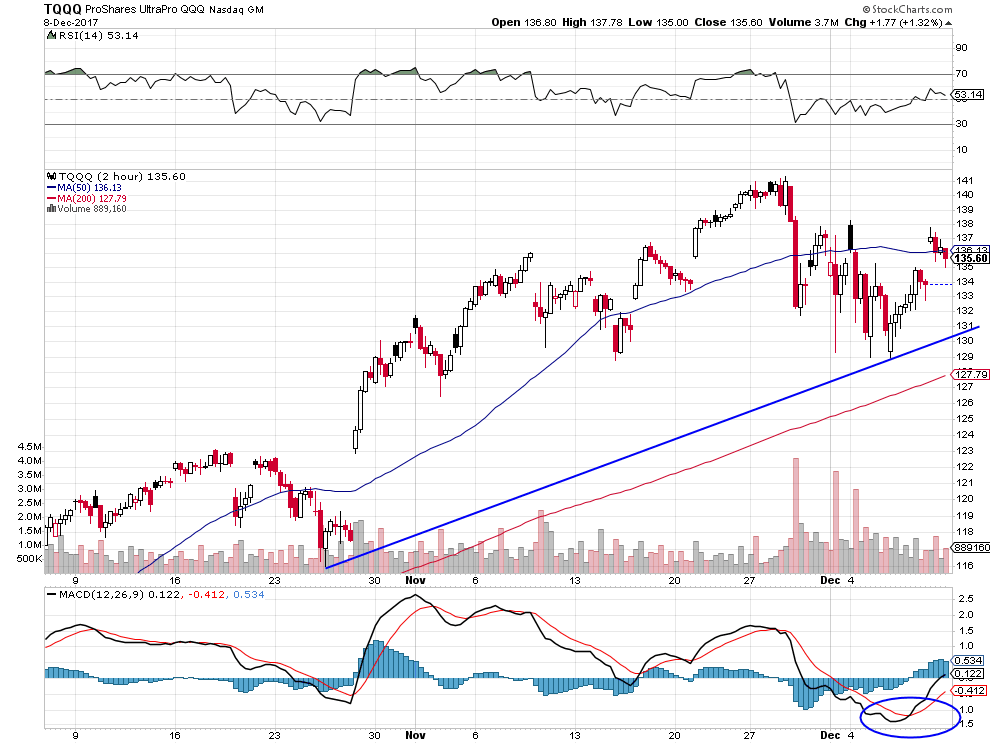

Le vote de la réforme fiscale US a provoqué une rotation sectorielle au sein des actifs boursiers US mais le Nasdaq et le S&P500 restent les deux leaders qu’il faut conserver à l’achat

Le vote de la réforme fiscale US a provoqué une rotation sectorielle au sein des actifs boursiers US, les investisseurs se ruant sur les actions des secteurs supposés bénéficier le plus de la baisse à venir des impôts en sortant à tort des actions des FAANG et autres grandes sociétés technologiques, pétrolières ou stratégiques, mais le Nasdaq et le S&P500 restent les deux leaders qu’il faut conserver à l’achat parce que ladite baisse des impôts ne rendra pas profitable les sociétés qui ne le sont actuellement pas mais rendra plus profitables encore celles qui le sont déjà, d’autant que contrairement à ce qui a été dit les FAANG et autres grandes sociétés technologiques seront très fortement bénéficiaires de cette réforme.

Nous restons donc principalement long sur l’ETF Nasdaq TQQQ et long options calls sur le SPY, strike 280 (correspondant à 2.800 sur le S&P500), échéance février 2018, mais aussi long sur les actions de Berkshire Hathaway -B-, la société holding très bien diversifiée de Warren Buffet, ayant sorti la plupart de nos positions sur les actions individuelles. Nous avons conservé suffisamment de cash pour acheter plus s’il y a lieu. Nous n’avons actuellement plus aucune position sur les autres marchés d’actions (européens, japonais, émergents, etc.) parce que, lorsque la réforme fiscale US ( « A Game-Changer », comme la qualifie le patron de BlackRock) entrera en vigueur, elle devrait propulser les indices boursiers US à la hausse comme une fusée qui laissera sur place tous les autres marchés d’actions lesquels ne bénéficieront pas de cette manne, d’où une explosion supplémentaire des ratios entre les indices d’actions US et les autres.

Le Wilshire 5000 est reparti à la hausse pour franchir prochainement son récent sommet:

–

–

Nous faisons confiance au président Donald Trump qui, contrairement aux dirigeants politiques européens, a une stratégie pour refaire des USA « America First », alors que les pitoyables dirigeants européens sont perdus dans leurs idéologies anti-nationales, libre-échangistes, immigrationnistes et multiculturalistes qui détruisent leurs nations. Le dumping fiscal US permettra de combattre les dumpings commerciaux et monétaires chinois, japonais et autres, et il ne faudra pas longtemps pour inverser le flux des délocalisations: ce ne seront plus les entreprises US qui délocaliseront à l’étranger, ce sont les entreprises étrangères qui délocaliseront aux USA. D’où le comblement progressif à venir des déficits US commerciaux et des paiements.

Écouter Philippe Dessertine qui a compris pourquoi les USA sont sur la voie du redressement durable et l’Europe est sur la voie de l’affaiblissement définitif:

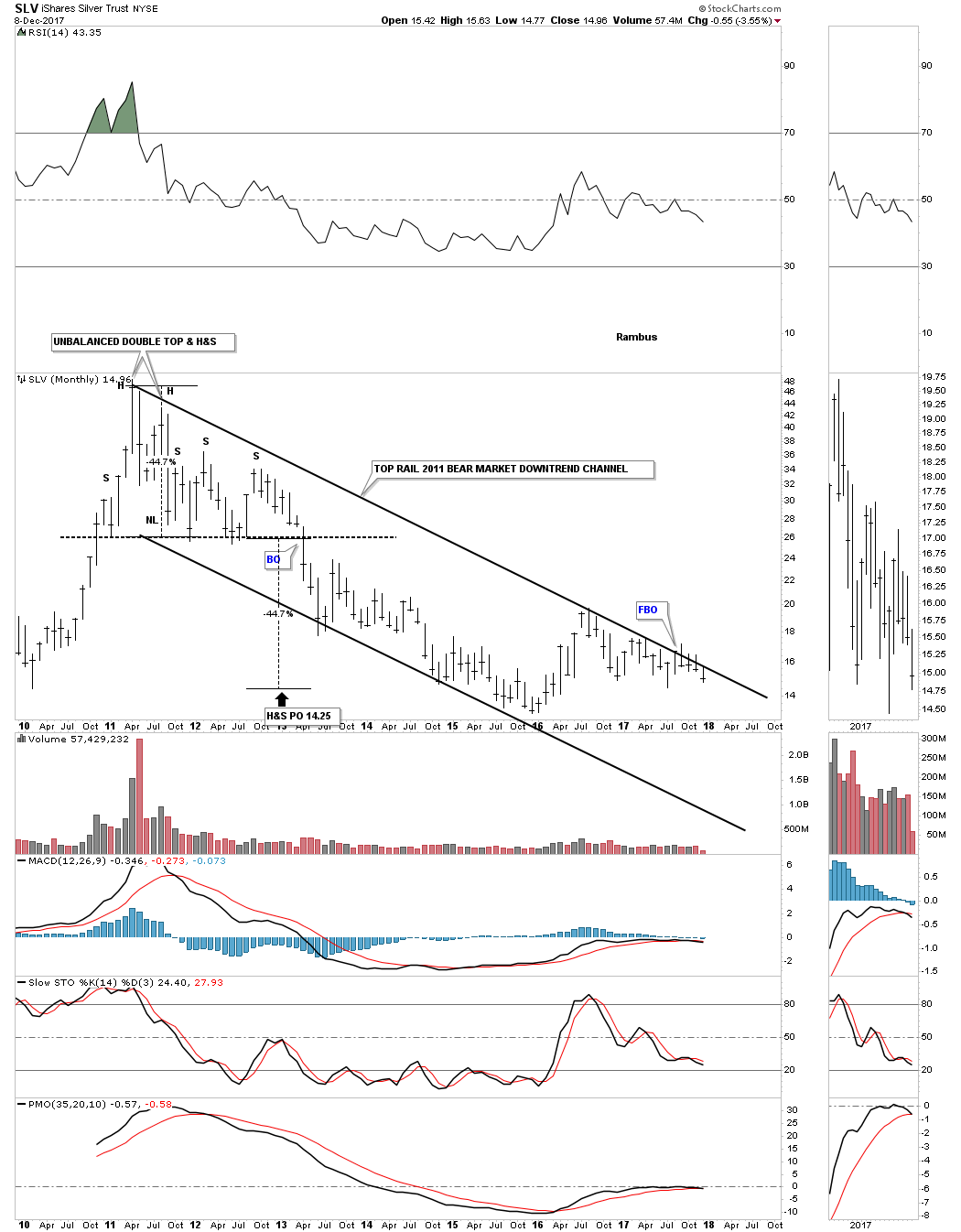

Le Bitcoin, qui n’est pas une monnaie puisque l’on ne peut presque rien acheter avec mais un produit financier, existant par construction en quantité limitée mais sa demande étant de plus en plus forte, ceci explique sa hausse fulgurante qui pourrait durer tant que ladite demande continuera. Sous sa forme actuelle nous n’en achetons pas mais cela pourrait changer s’il devenait régulé et organisé sur des marchés financiers ad hoc. En attendant, la hausse du Bitcoin mais surtout celle des actions US font baisser l’or et autres métaux (qu’il ne faut pas avoir) qui, comme nous l’avons pronostiqué depuis des mois, pourraient chuter beaucoup plus bas.

–

–

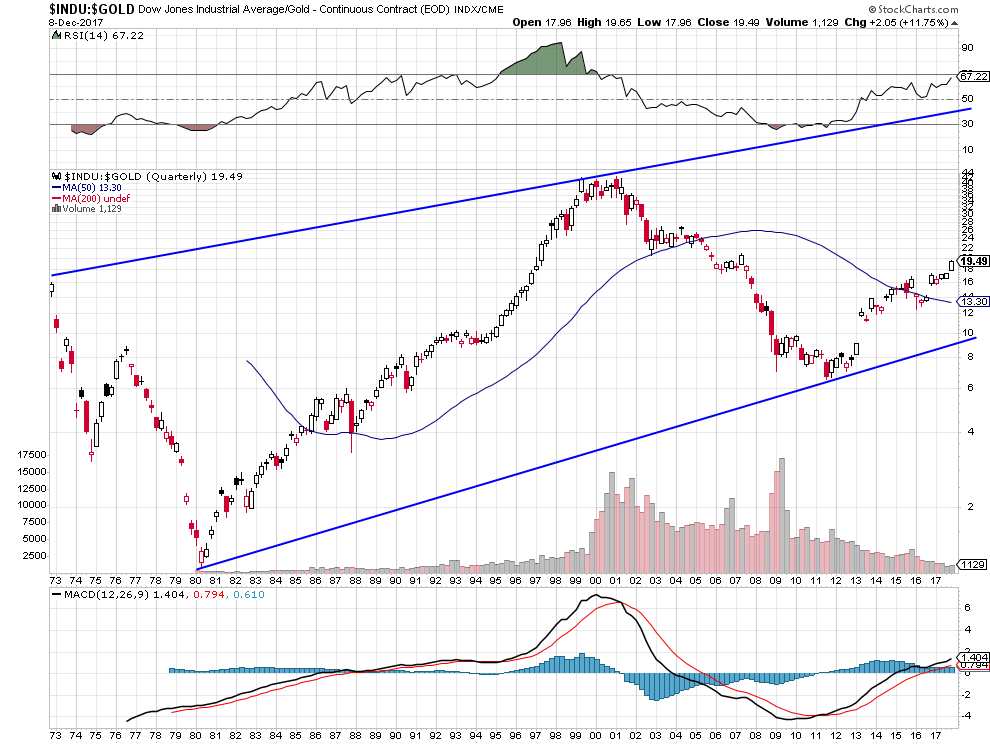

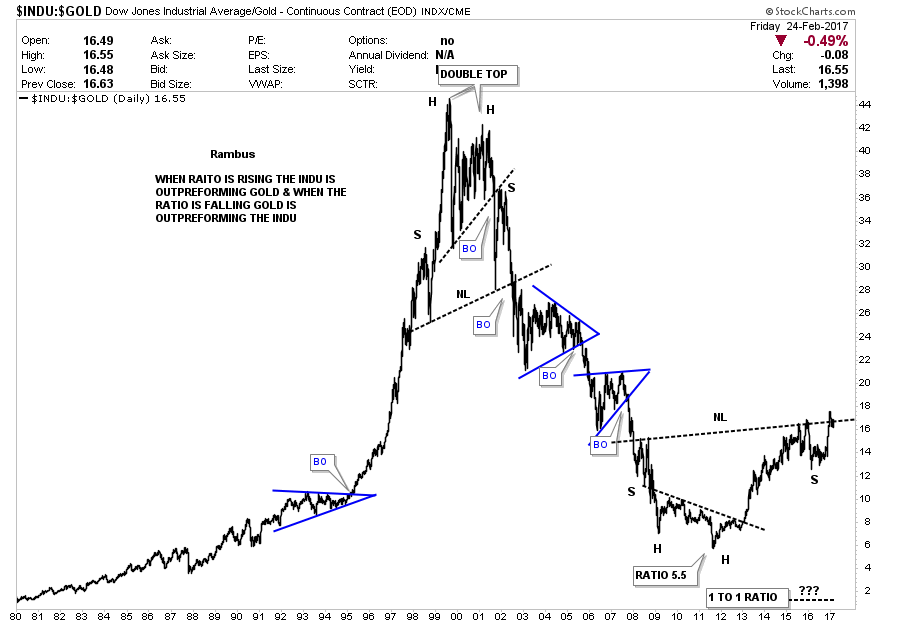

Plus les actions US montent, en l’occurrence le DJIA, plus l’or baisse selon le ratio ci-dessous qui montre qu’il y a encore beaucoup de place pour la hausse des premières et la chute du second:

–

–

Dès février 2017, Rambus avait donné un signal de baisse sur l’or en cas de cassure à la hausse des 17 sur le ratio…

Décembre pourrait être un vrai printemps pour les actions US

Alors que les actions US avaient atteint leur plus haut historique jeudi (ce qui nous avait permis de prendre les profits sur bon nombre de nos positions longues); –https://www.marketwatch.com/story/with-november-in-the-books-the-sp-500-put-another-chapter-in-its-historic-march-higher-2017-11-30–Elles ont fortement corrigé vendredi dans le sillage de l’affaire Flynn (ce qui nous a permis d’acheter plus d’options calls sur le SPY strike 280 février 2018), pour se reprendre ensuite avec l’annonce par le Sénat US de la possibilité de son adoption de la réforme fiscale. Au final, les S&P500 et SPY, après une forte correction intra day vendredi de l’ordre de 1,60%, n’ont baissé que de 0,20% par rapport à leur clôture record de la veille. En revanche, les options calls ont bien baissé d’où l’intérêt d’en acheter plus. ––

–

–

L’affaire Flynn n’est qu’un nouvel épisode malheureux de la guerre que livrent les « démocrates » contre le président Trump et les « républicains » et c’est une fausse nouvelle (fake news) d’ABC, encore un média anti-Trump, qui est à l’origine de la baisse temporaire des actions US de vendredi:

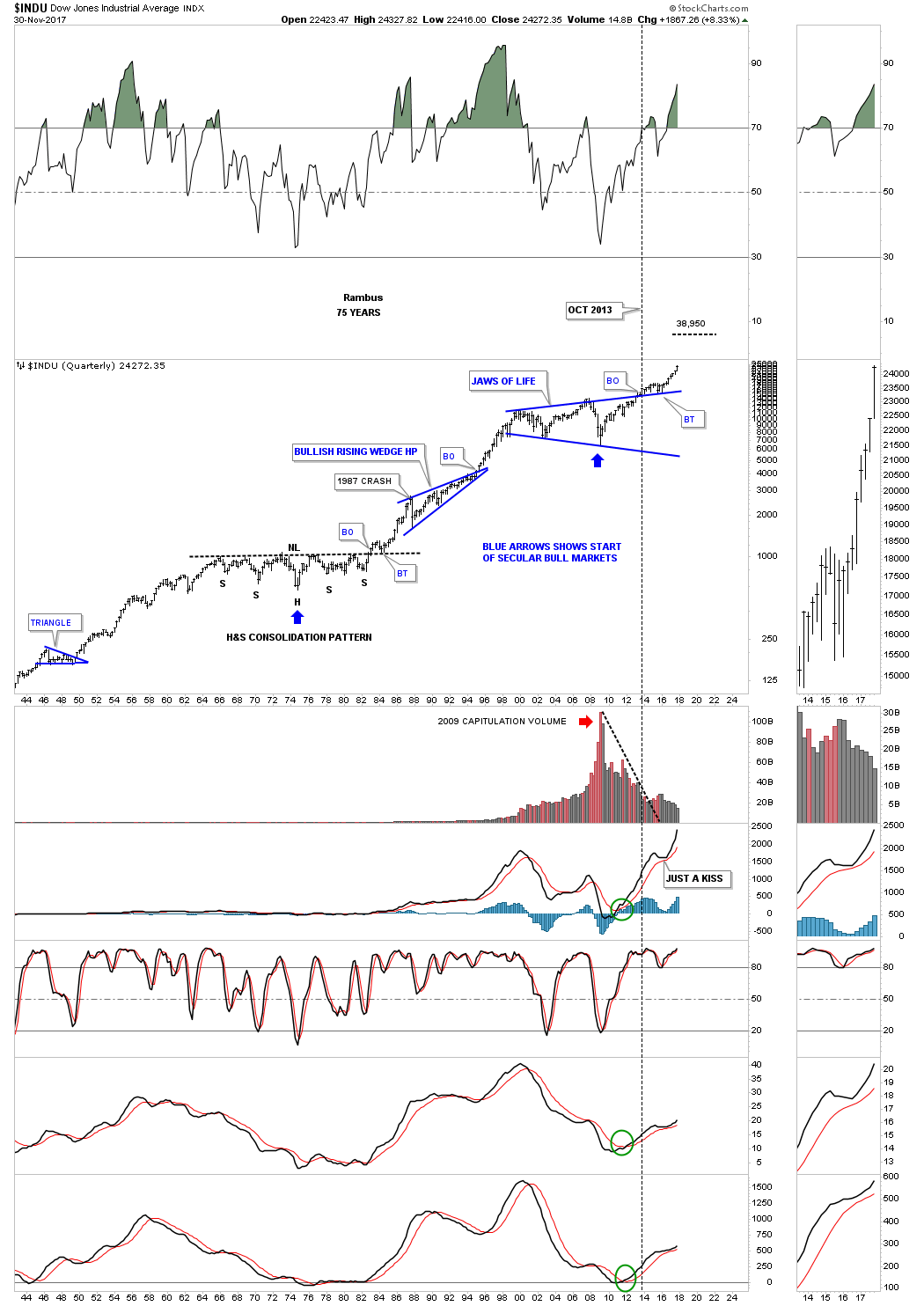

Le prochain objectif de Rambus sur le Dow Jones des industrielles est vers 38.950:

–

–

Grande victoire de Trump et des républicains; reste maintenant à concilier les deux lois assez différentes de réduction des impôts votées séparément par la Chambre des représentants et par le Sénat.

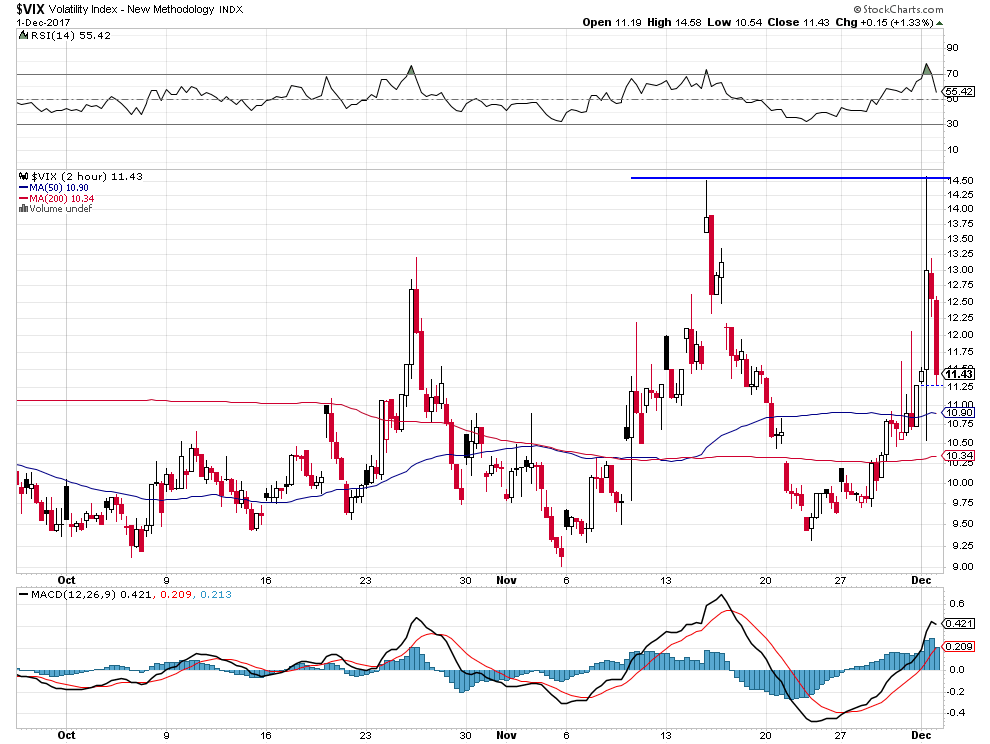

A noter que le VIX a enregistré un double top vendredi qu’il n’a pas pu franchir, ce qui signifie que la correction du S&P500 est finie

–

–

Notre scénario, c’est celui d’une nette hausse des actions US en décembre qui est historiquement, comme expliqué dans l’article ci-dessous de Barron’s d’avant hier et comme le montre le graphique ci-dessous, le plus haussier de l’année.–

December Could Be Springtime for Stocks?

15hr

The last month is the best for the S&P 500, and second-best for the Dow and the Nasdaq.

It’s the most wonderful time of the year, especially for investors.

December is the best month of the year for the stock market, based on the record of the Standard & Poor’s 500, and second-best for the Dow Jones Industrial Average and the Nasdaq Composite. The seasonal tendencies also transcend the month as the Russell 2000 starts to outperform in mid-December as the so-called January effect of rallying small-cap stocks typically gets an early start.

That’s according to the Stock Trader’s Almanac, edited by Jeffrey A. Hirsch and his father, Yale Hirsch, who originated the compendium of seasonal stock market tendencies a half century ago. Their data, which stretch back to 1950, found the S&P 500 averaged a 1.6% gain in the last month of the year, with 49 winning Decembers against 17 losers. The Dow also averaged a 1.6% for December, with 46 gainers and 20 decliners.

As for the Nasdaq, December was the second-best month since its inception in 1971; 26 were higher while 19 were lower. The Russell 2000 averaged the best with an average of 2.6% in its shorter history with 29 winning Decembers and just eight losers.

Indeed, the Hirsches found November, December and January comprise the best three-month span for the year. These three months averaged a 4% gain, with the declines since 1930 coming during bear markets—in 2007-08, 1969-70, 1940-41 and 1931-32. They attributed the pattern to pension-fund activity during the period.

Other observers also note that mutual funds tend to close their books for the year on Oct. 31 and book losses then. With their tax-loss selling out of the way, those headwinds would turn into tailwinds with the start of November.

In more recent years, however, the January effect of a strong start of the year seems to have diminished. According to Bianco Research, since 1981, December is still the best month with an average 1.62% return, while November is fourth-best with a still strong 1.32% return. But January is middle of the pack at No. 7, with a 0.67% average return.

December is also the least cruel month in terms of volatility and losses, Bianco found. The worst December had a 6.03% loss in 2002, compared with the worst drop in October, which saw a 21.76% plunge in 1987. The standard deviation in December averaged just 3.19% while October was the wildest with an average 6.24% standard deviation.

As for stock groups, one might assume December’s bullish tendencies would favor high-beta sectors. But Bianco’s data showed an average return of 1.63% for S&P Growth stocks versus 2.41% for S&P Value. The best industry group was the S&P Utilities, typically a defensive cohort, with an average 2.88% return, while Information Technology brought up the rear with an average 0.66% return.

Finally, there’s what’s known as the “Santa Claus Rally” right after Christmas. According to the Hirsches, the final six trading days and first three days of the new year have averaged a 1.4% gain.

But the failure of Santa to appear tends to portend weakness in the coming year, they also found. That could be an outright bear market or a better buying opportunity later in the year. The worst instances, when a 4% drop during the 1999 post-Christmas period preceded the dot-com bust of 2000-02.

Past, to be sure, isn’t always prologue. Wednesday’s wild action in tech stocks may suggest something other than the usual seasonal patterns could play out.

Comments? E-mail us at editors@barrons.com

–

–

Nous avons pris les profits sur nos positions longues sur le pétrole WTIC qui est monté à la suite de l’accord OPEP / Russie de prolongation de leur réduction de production pour 2018.

L’inquiétude à avoir n’est pas sur les actions US mais sur les actions européennes qui ne parviennent pas à se redresser, faute de nouveaux acheteurs lesquels délaissent le Vieux Continent et préfèrent acheter Wall Street. Nous avons encore réduit nos achats de Dax, pour ne garder qu’une petite position symbolique, et nous nous abstiendrons de prendre toute nouvelle position sur les indices boursiers européens au surplus négativement affectés par la hausse de l’euro/dollar US.

Le ratio actions US / actions européennes s’accroit en faveur des premières et en défaveur des secondes, alors que depuis des mois les supposés « spécialistes » expliquent qu’il faut acheter les actions européennes et vendre les actions US, c’est le contraire qui est juste.