Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

31oct.

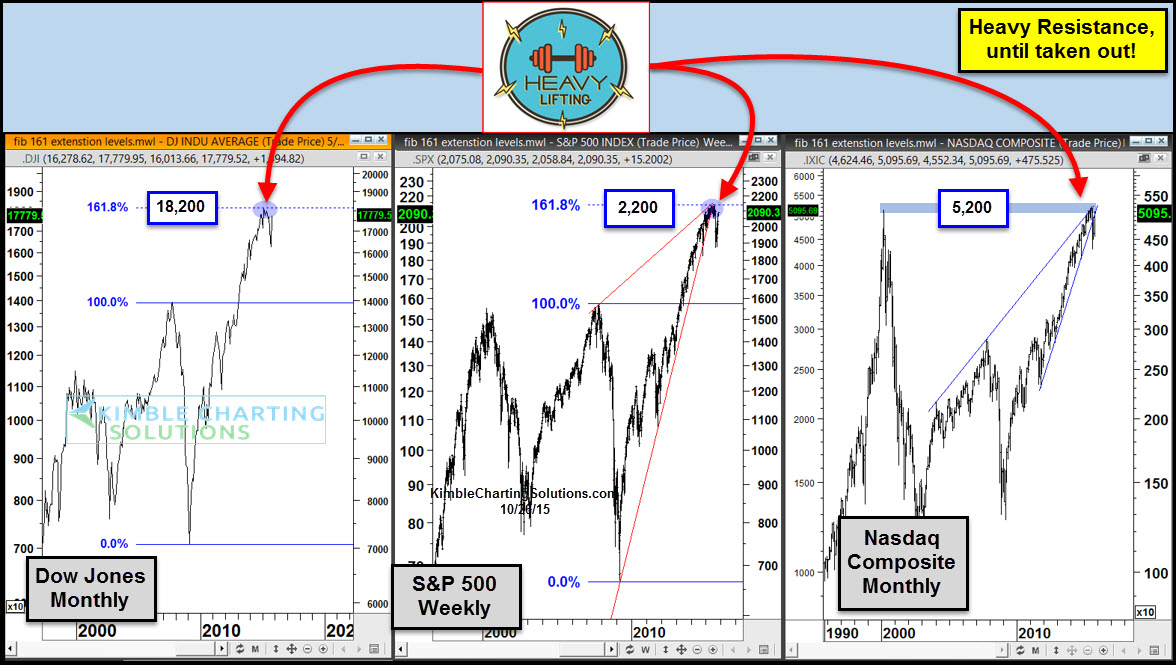

Est-ce le début de la fin du marché haussier des actions ?

C’est l’avis d’USB mais qui, comme à son habitude, fait des prévisions mi-chèvre mi-choux pour ne pas effrayer les investisseurs:

Pourquoi leur hausse semble-t-elle s’être arrêtée?

Les marchés d’actions européens, émergents, chinois rechutent ou ne se reprennent pas et les matières premières continuent de baisser, pendant que la sur-évaluation des indices boursiers US est à nouveau exagérée

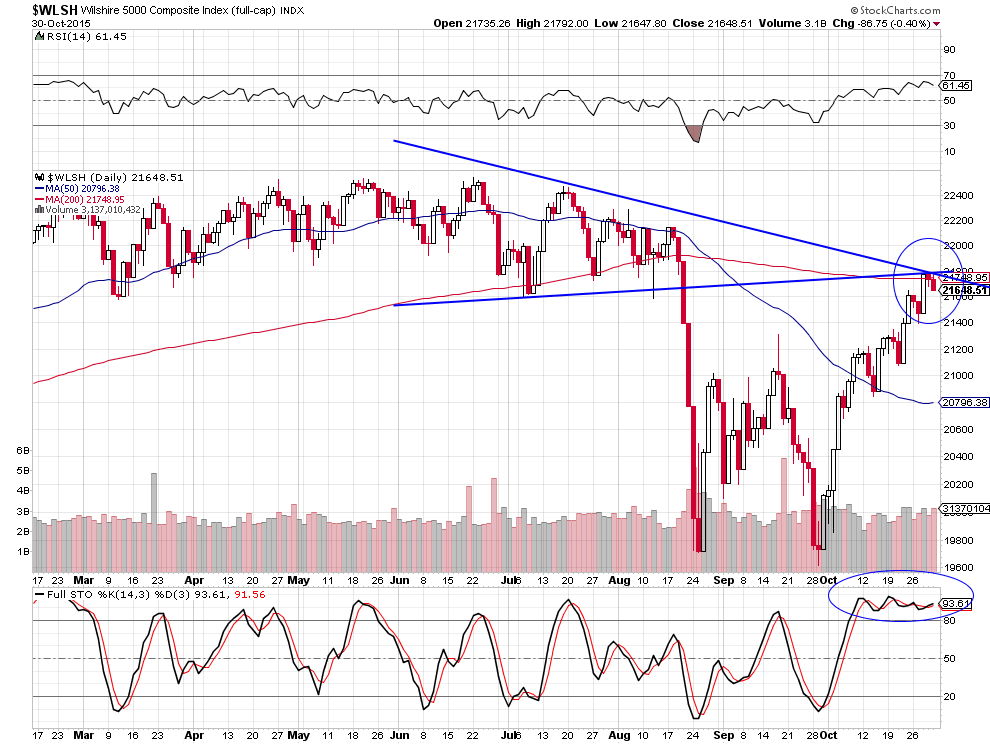

L’indice Wilshire 5000, celui comprenant le plus grand nombre d’actions US, donc d’une certaine façon le plus représentatif, semble avoir de la peine à franchir sa résistance située sur sa moyenne mobile à 200 jours:

–

–

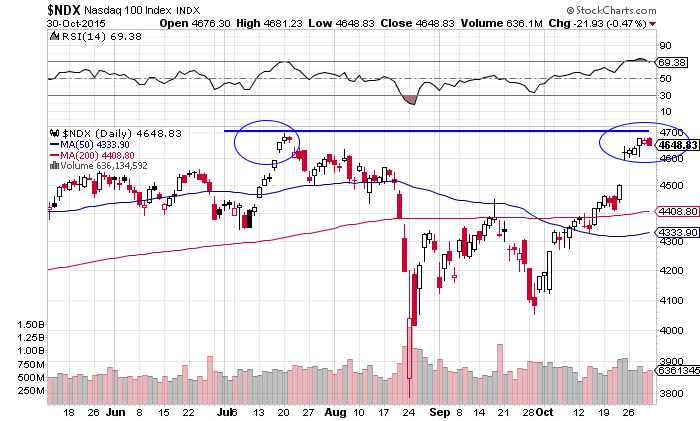

Double top sur le Nasdaq 100:

–

–

Mais les banques centrales manipulent encore et toujours. Exemple: la Banque du Japon annonce qu’elle ne va pas augmenter son QE, le Nikkei baisse mais aussitôt la même Banque du Japon achète le dollar US/yen et le Nikkei qui remontent…

Il n’y a donc plus de « marché » des actions, il y a une énorme bulle artificiellement soutenue par les banques centrales complètement déconnectée de l’économie réelle…

–

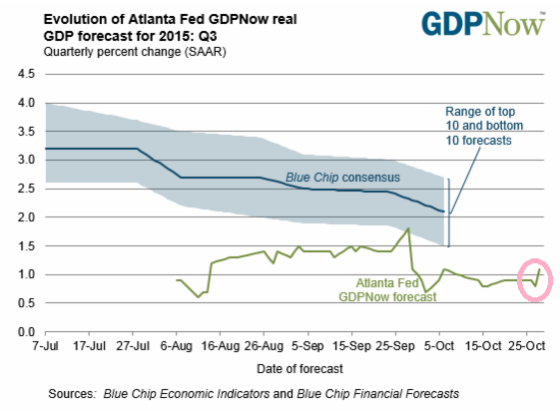

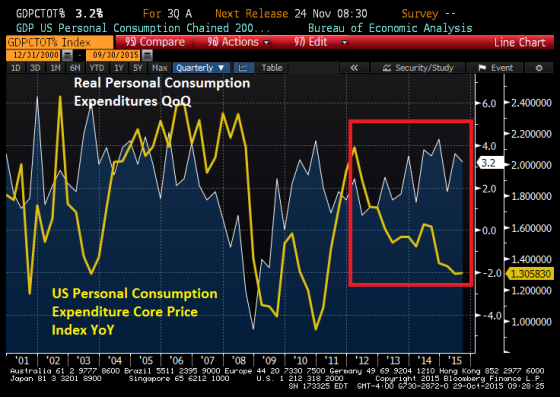

Affaiblissement de l’économie US:

–

–

En fait, pour continuer de parvenir à empêcher la chute des actions, les banques centrales (la Fed surtout) ont besoin de convaincre le marché obligataire (beaucoup plus difficile à manipuler que celui des actions) de basculer en faveur des actions via une hausse des taux à moyen et long termes qui ferait chuter lesdites obligations. Possible mais très risqué en période de « déflation par la dette » parce qu’une forte hausse des taux à moyen et long termes provoquerait aussi une hausse puissante du dollar US tout en renchérissant le coût de l’endettement global, deux phénomènes négatifs pour la plupart des acteurs économiques et des Etats…

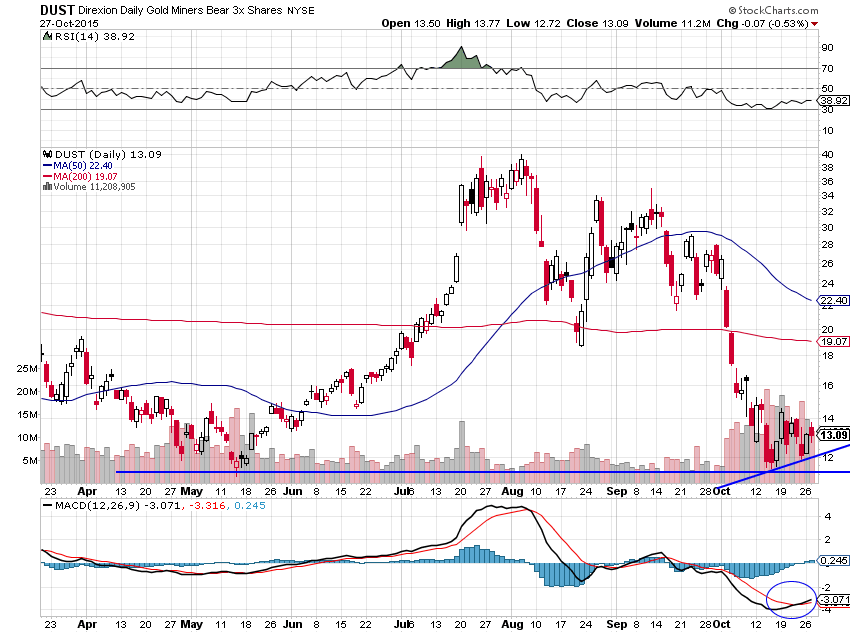

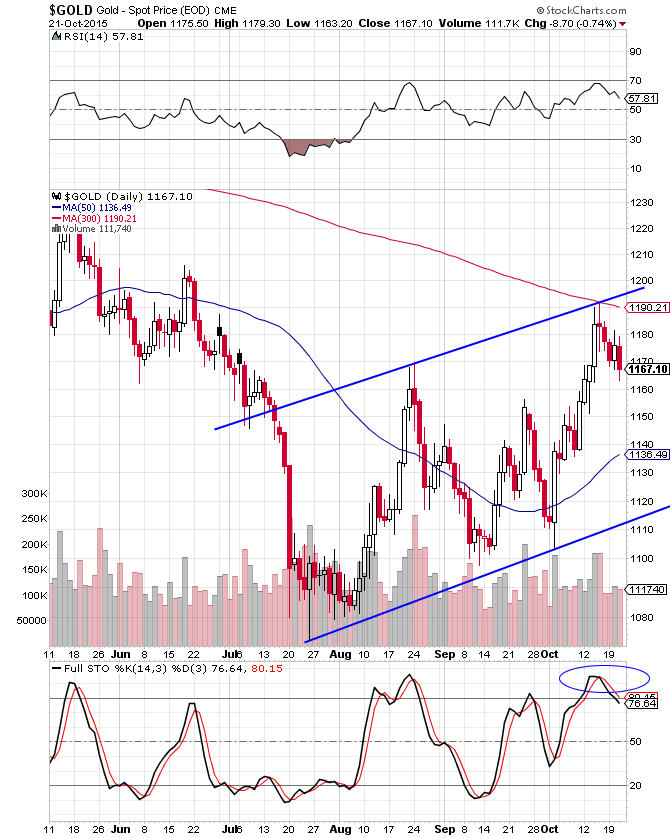

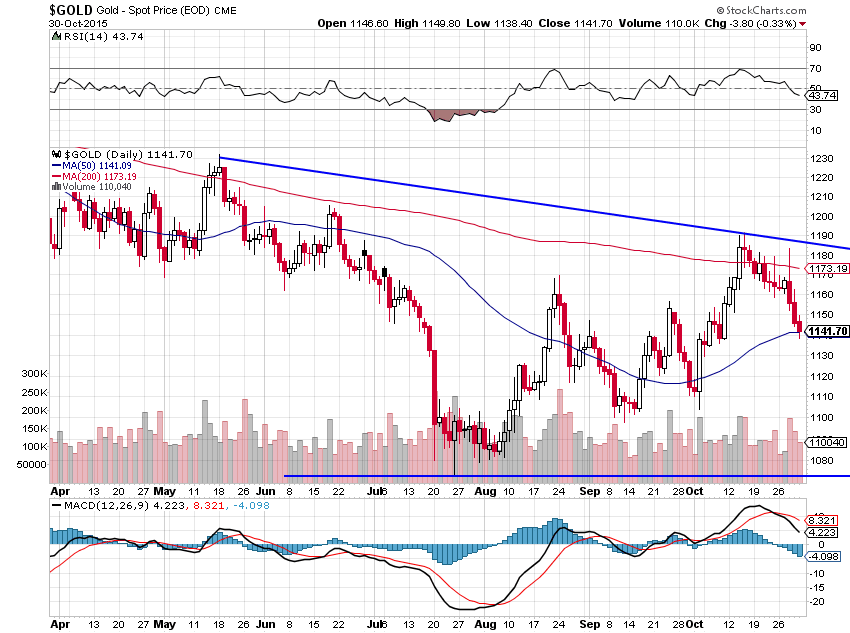

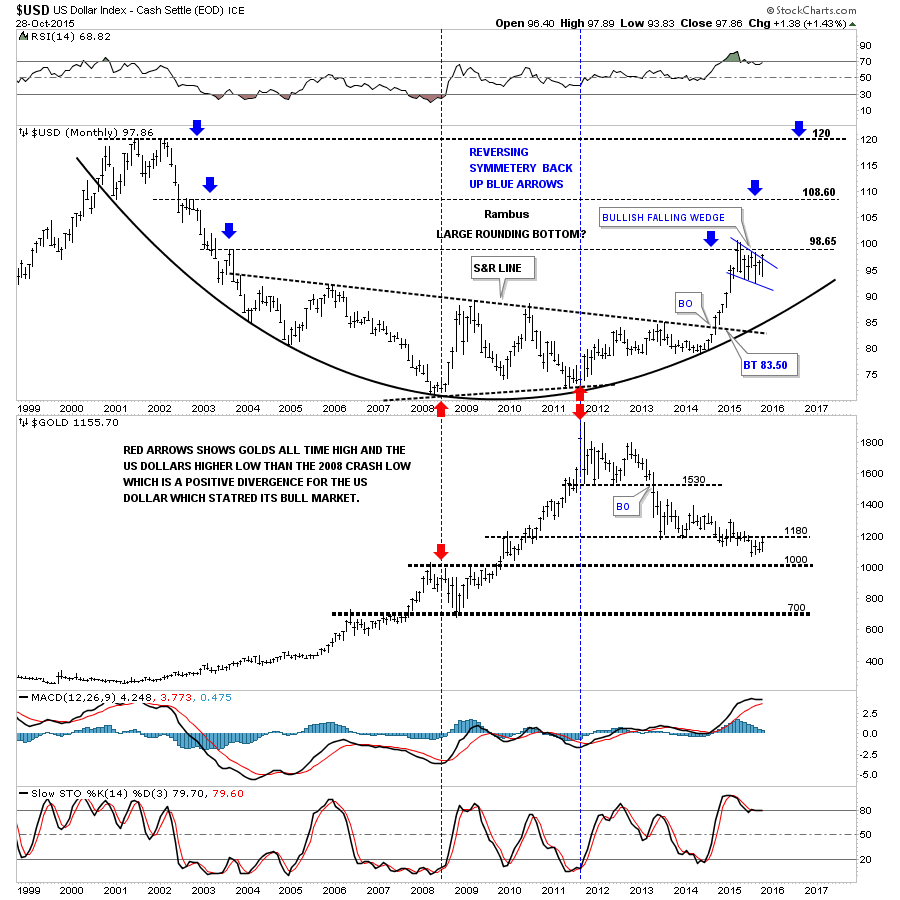

En attendant, le seul moyen (selon nous) de faire des profits c’est via la chute des métaux précieux et des actions des sociétés minières la plupart d’entre-elles en faillite virtuelle (objectifs minimums leurs plus bas récents, puis reprise limitée et enfin cassure finale vers des niveaux très bas)… Et nous avons fortement acheté les ETF shorts gold, silver, short HUI (DUST), etc…sur lesquels nos gains sont déjà substantiels.

Nous gardons, en outre, deux positions shorts sur les actions US et européennes (à hauteur de 10% des portefeuilles), nous n’avons plus d’obligations d’Etat et sommes investis à 95% en dollar US.

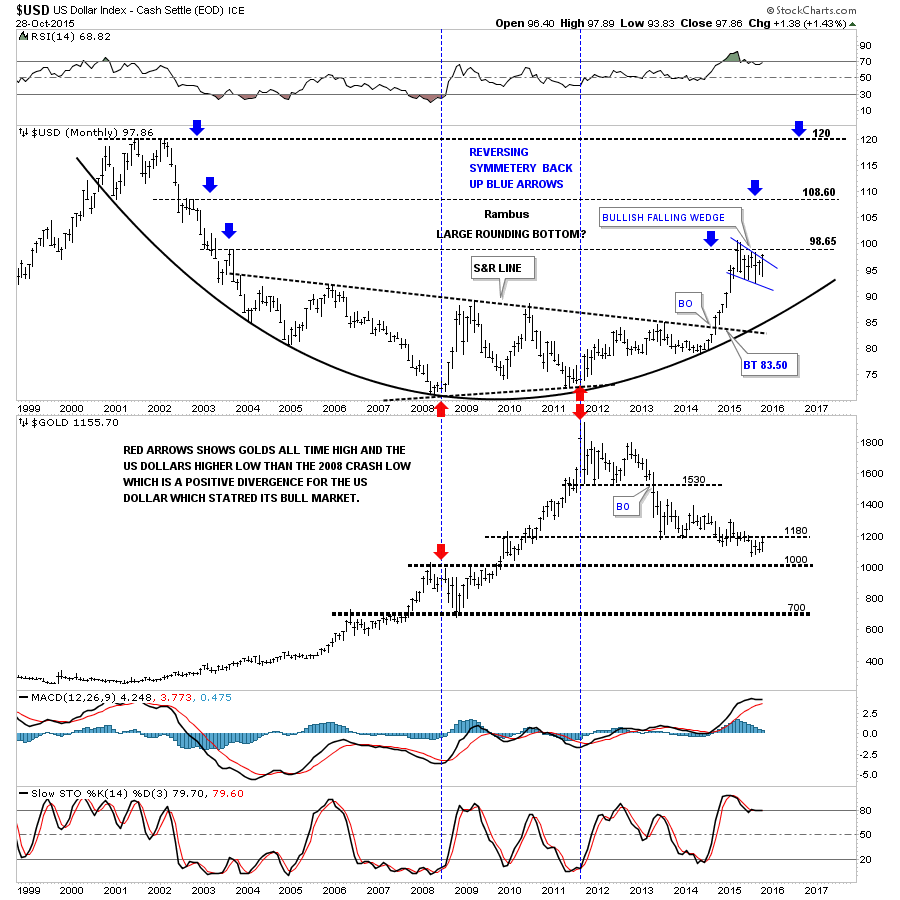

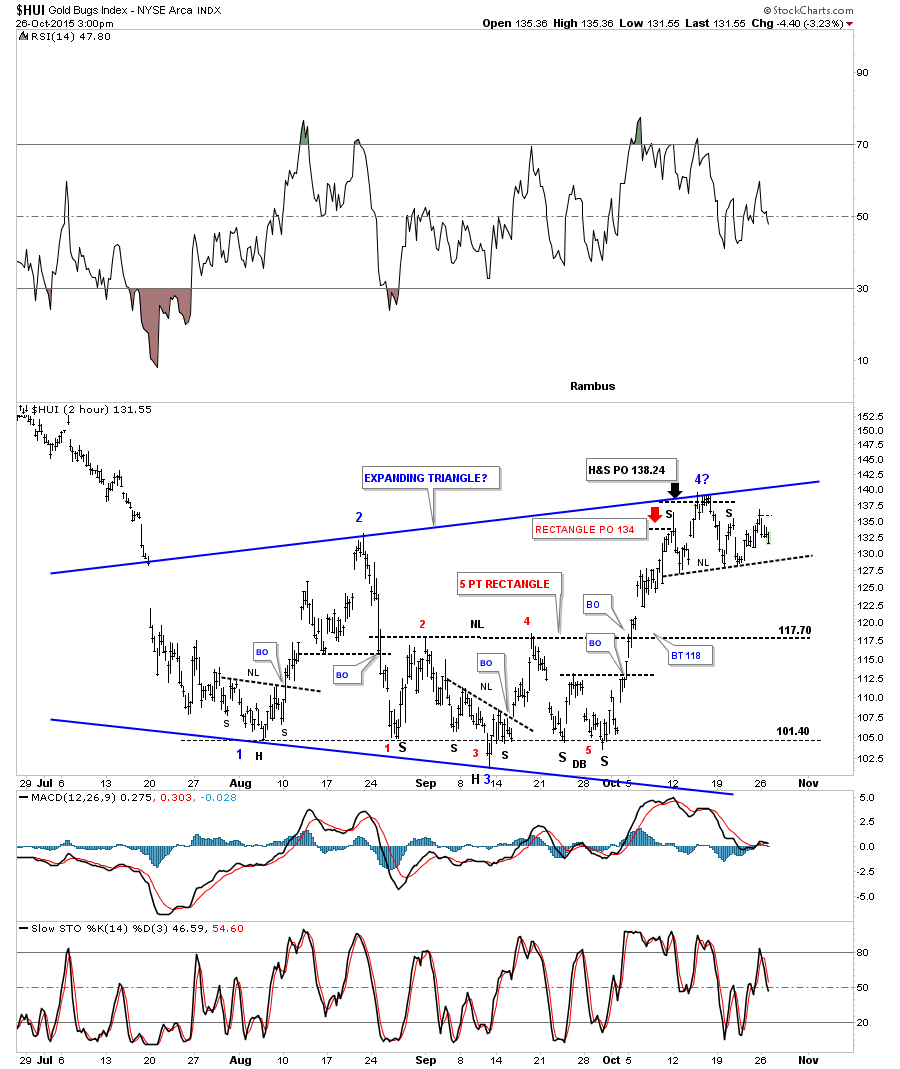

Rambus pense que la puissante hausse du dollar US qui devrait s’accélérer fera finalement chuter l’or vers les 700 USD l’once comme objectif final…

–

–

Contrairement à ce que disent les haussiers sur l’or, dans le dernier krach boursier des actions il a fortement baissé… Et était revenu sur son support majeur vers 700 USD l’once…

–

–

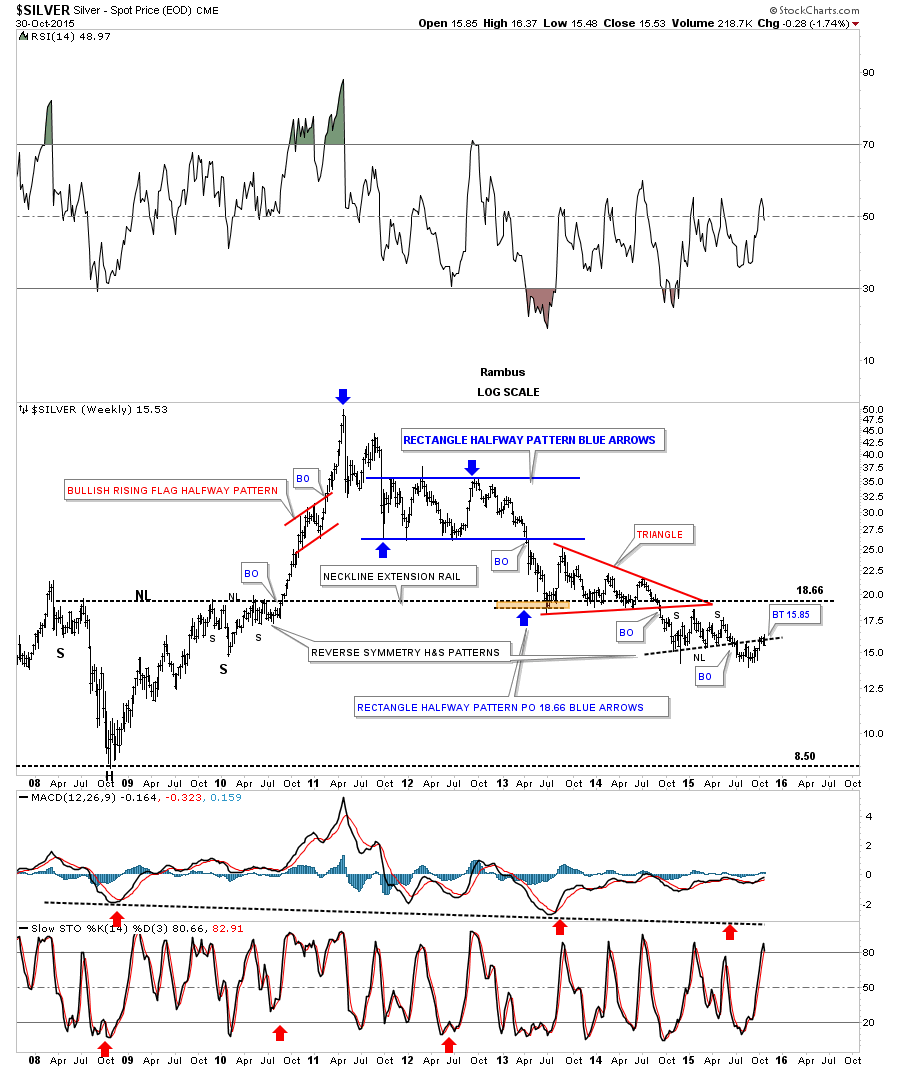

Objectif final argent-métal: 8,50 USD l’once

–

29oct.

La stratégie de la Federal Reserve devrait se révéler contre-productive

La hausse du dollar US et la possibilité d’un relèvement de son taux directeur en décembre 2015 par la Fed font chuter les actions chinoises, ce qui augmente le risque d’une nouvelle dévaluation du yuan par la Chine et donc d’un krach boursier mondial puisque c’est essentiellement la Chine qui exporte sa déflation

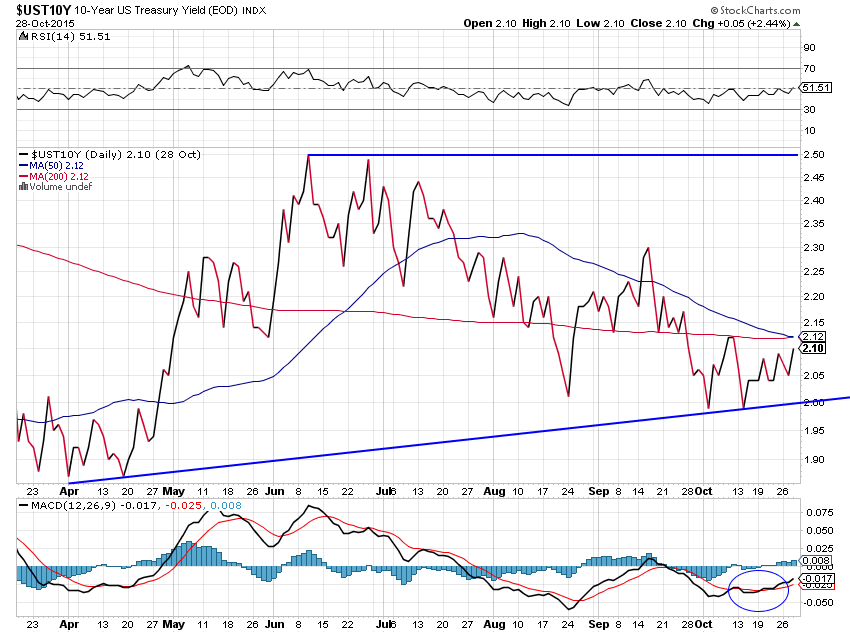

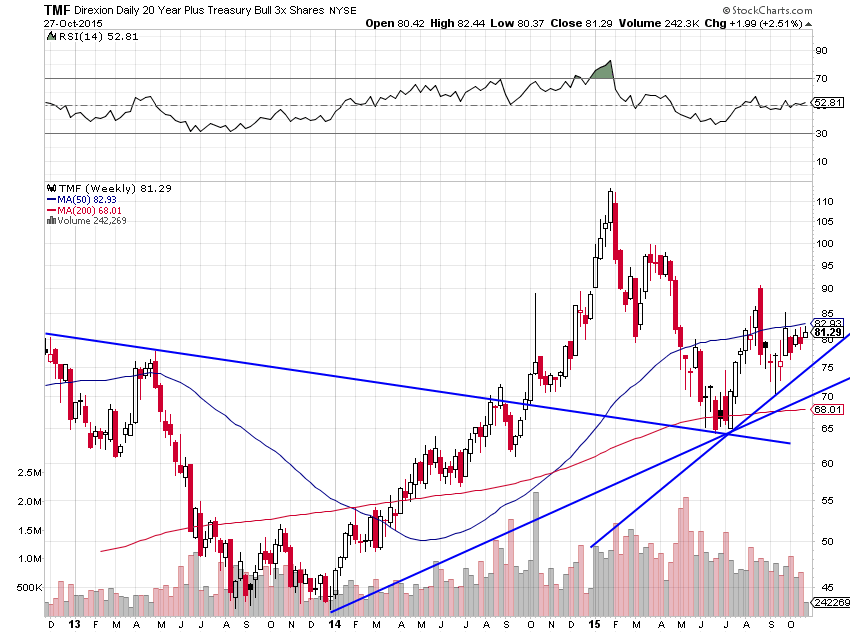

La reprise des taux d’intérêt à moyen et long termes US (qui nous a conduit à sortir de toutes les obligations d’Etat US et européennes) dans un contexte de faiblesse de la croissance US n’arrangera pas la situation internationale

–

Et si les taux à 10 ans US remontaient vers 2,30%, voire même 2,50% ? les dettes de beaucoup de pays et de grandes entreprises deviendraient impayables…

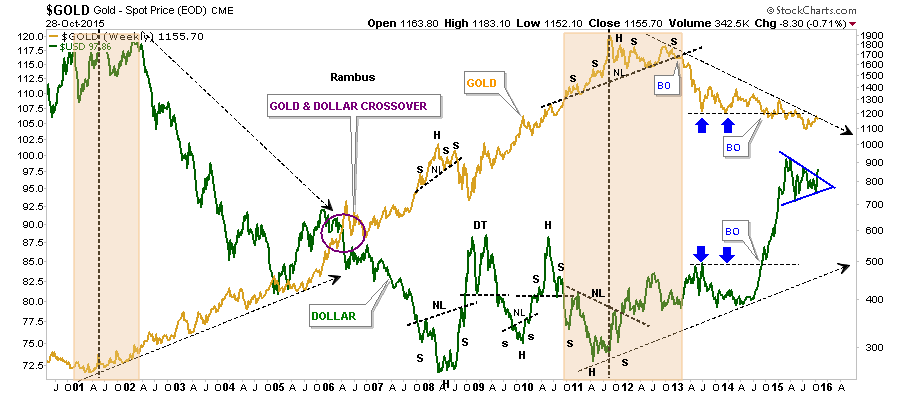

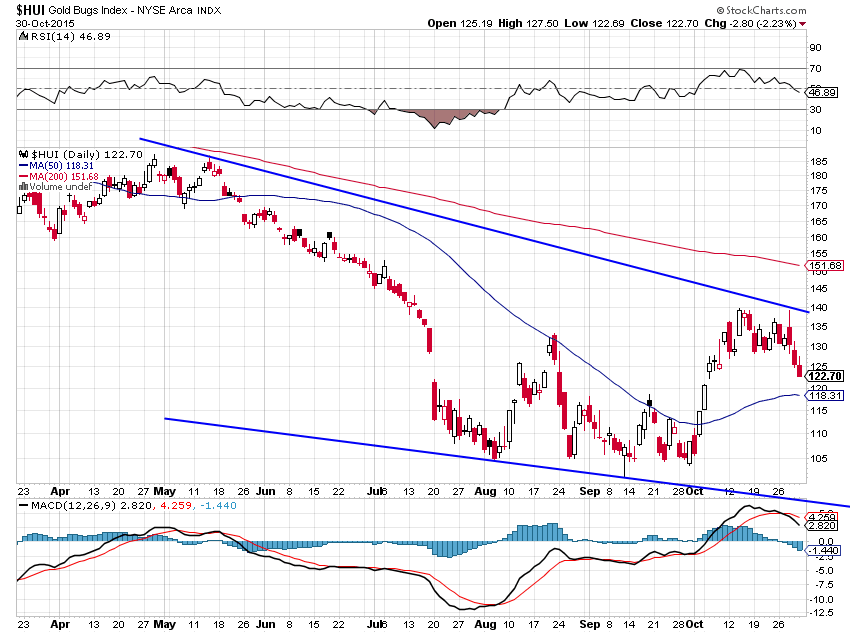

Comme prévu l’or, l’argent-métal et les actions des sociétés minières chutent au fur et à mesure que le dollar US et que les taux montent… (voir les graphiques à long terme de Rambus publiés dans notre commentaire d’hier):

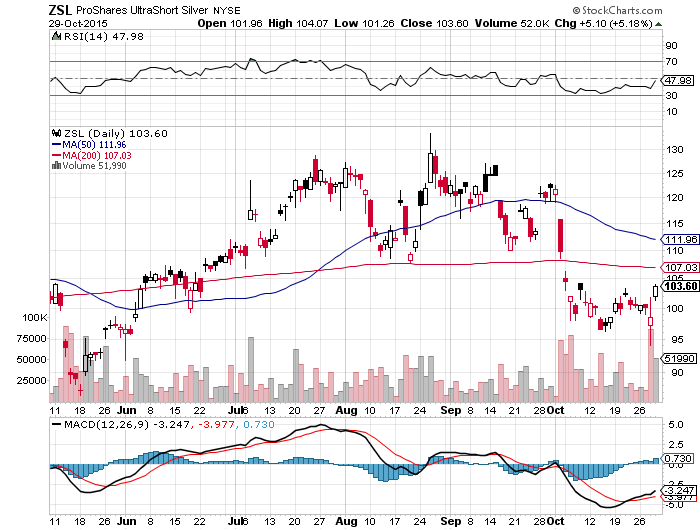

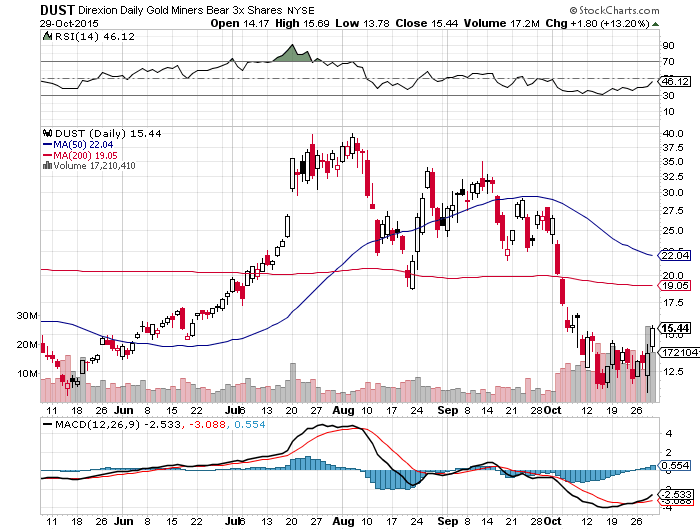

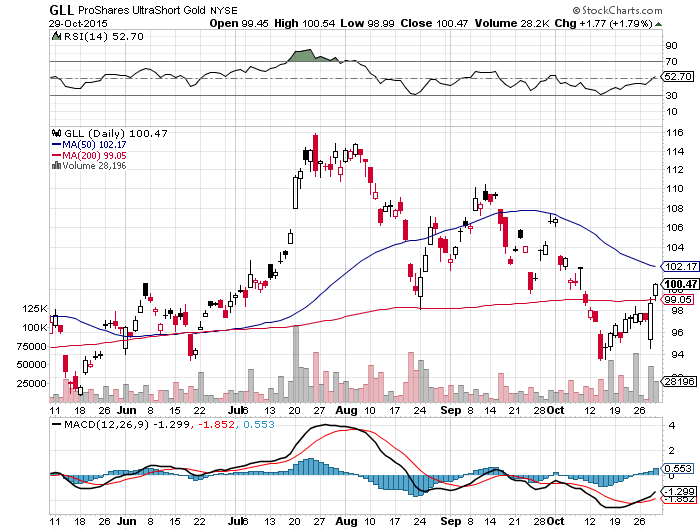

Nous avons rajouté ce jour l’achat de ZSL, l’ETF short silver (qui finit ce jour en hausse de +5,18%), à nos achats d’hier de DUST, de GLL et d’UUP

–

–

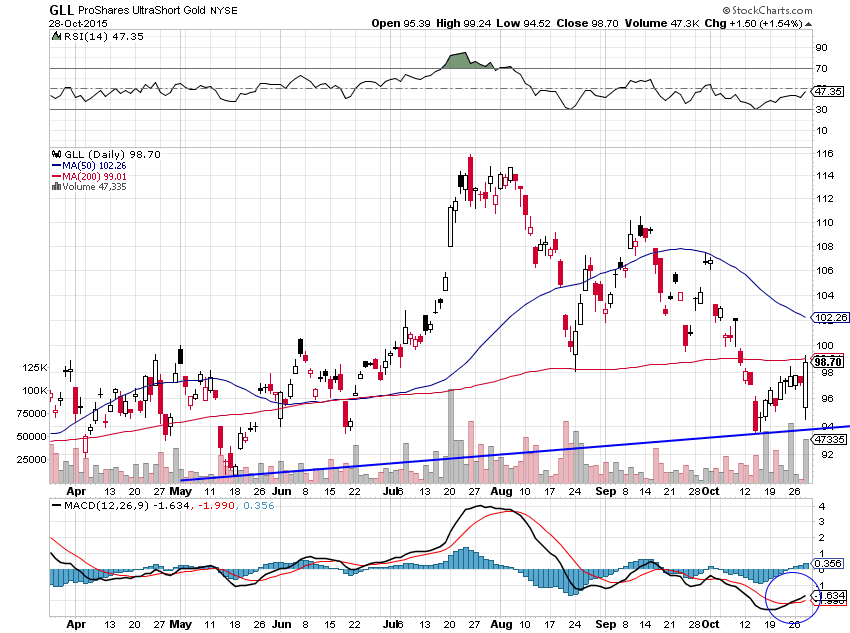

A noter que le DUST et le GLL sont encore en forte hausse ce jour, comme prévu, de respectivement +13,20% et de +1,79%

–

–

–

Quant aux marchés d’actions US, que peuvent-ils espérer de plus maintenant que les manipulations des banques centrales ont réussi à les faire remonter sur leurs résistances? Les casser à la hausse? Possible si les banques centrales à l’instar de plusieurs d’entre-elles (Banque du Japon par exemple) achètent massivement les actions. Comme nous pensons gagner beaucoup plus sur la baisse des métaux que ce que nous ne perdons sur nos deux positions relativement modestes encore shorts sur les actions US et européennes, nous n’hésiterions pas à sortir ces dernières (déjà plus ou moins amorties via nos gains sur la hausse du dollar US) en cas de cassure de leurs résistances.

–

Plusieurs banques centrales achètent massivement les actions:

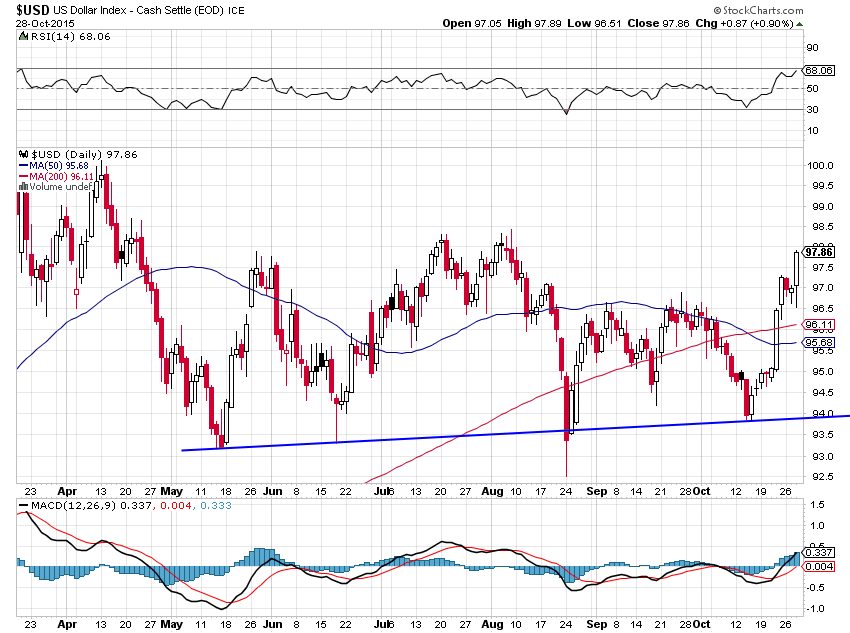

Rien de bien neuf, sauf que la hausse du dollar US s’accélère

Évidemment, la Fed a été incapable de remonter son taux directeur dans le contexte US et mondial actuel de stagnation-déflation-récession, ce qui signifie que les actions US surévaluées devraient rester à terme sous pression baissière, d’autant que le dollar US (monnaie dans laquelle nous restons investis à 90%) devrait poursuivre sa hausse -négative pour les entreprises exportatrices US- contre toutes les autres devises détruites par les QE européen, japonais et chinois, et par les situations politiques chaotiques en Europe et ailleurs.

–

–

–

Mais, la Fed ayant laissé la porte ouverte pour un relévement de son taux directeur en décembre 2015, ce qui pourrait faire baisser les obligations d’Etat, nous prendrons demain nos profits sur toutes nos positions longues en obligations d’Etat US et européennes (dont les taux à moyen et long termes sont déjà très bas):

Lire ci-dessous le scénario baissier de Clive Maund sur les actions US en général, mais dont il reconnait lui-même qu’il pourrait prendre plus de temps que prévu pour se réaliser:

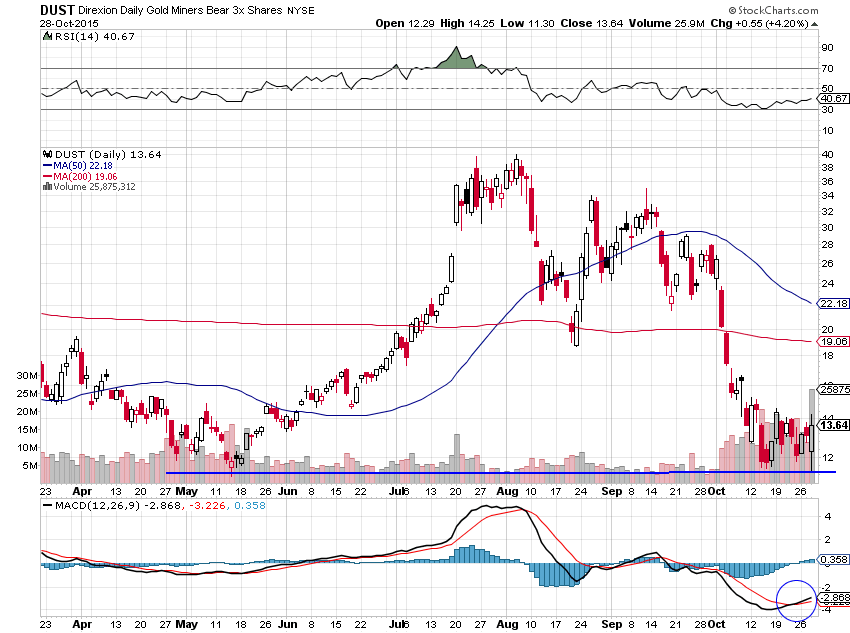

Comme annoncé, nous acheté le DUST, l’ETF short actions des sociétés minières (qui finit ce jour en hausse de +4,20%), étant donné que nous penons que l’or et les actions des sociétés minières, ces dernières évoluant en parallèle avec l’or et non pas avec les actions en général, devraient rechuter:

–

.

Nous avons aussi acheté le GLL, l’ETF short or (qui finit ce jour à +1,54%):

–

–

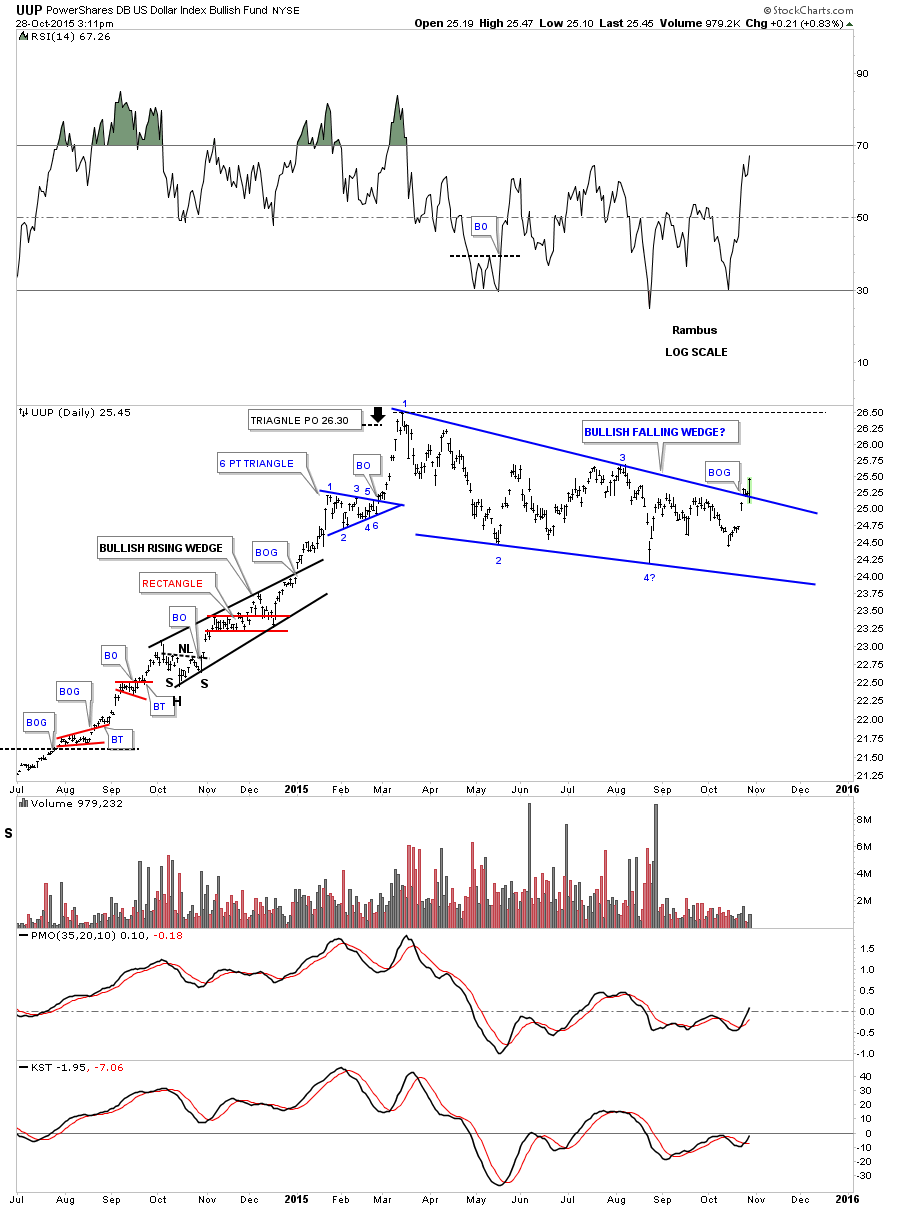

Nous savons augmenté nos positions longues en dollars US via l’achat de l’UUP, l’ETF long USD (qui finit ce jour en hausse de +0,83%):

–

–

Recommandation d’achat de l’UUP par Rambus Chartology ce jour, avec un objectif à 26,30 (court terme):

–

–

La hausse du dollar US est très négative pour l’or et les actions des sociétés minières:

–

–

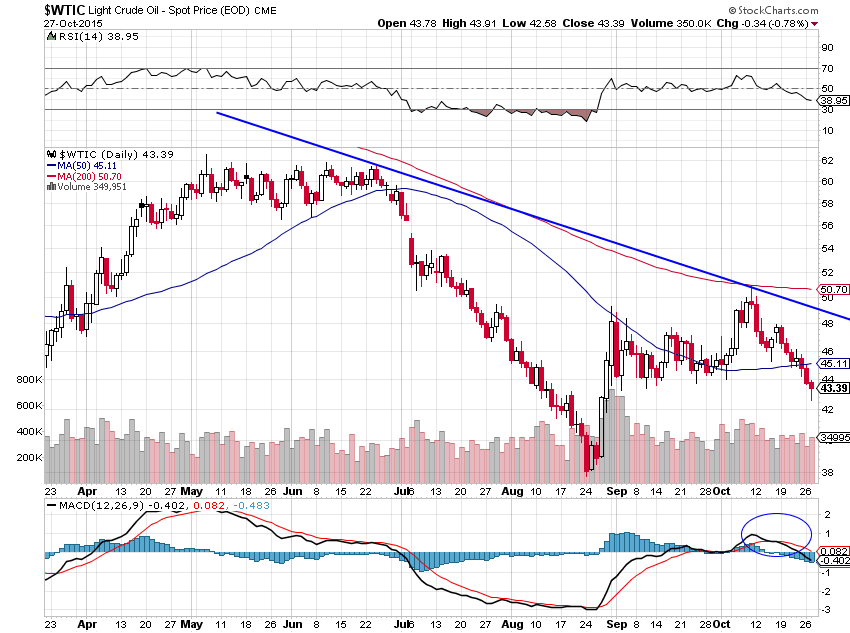

27oct.

Il n’y a que des signes noirs…

–

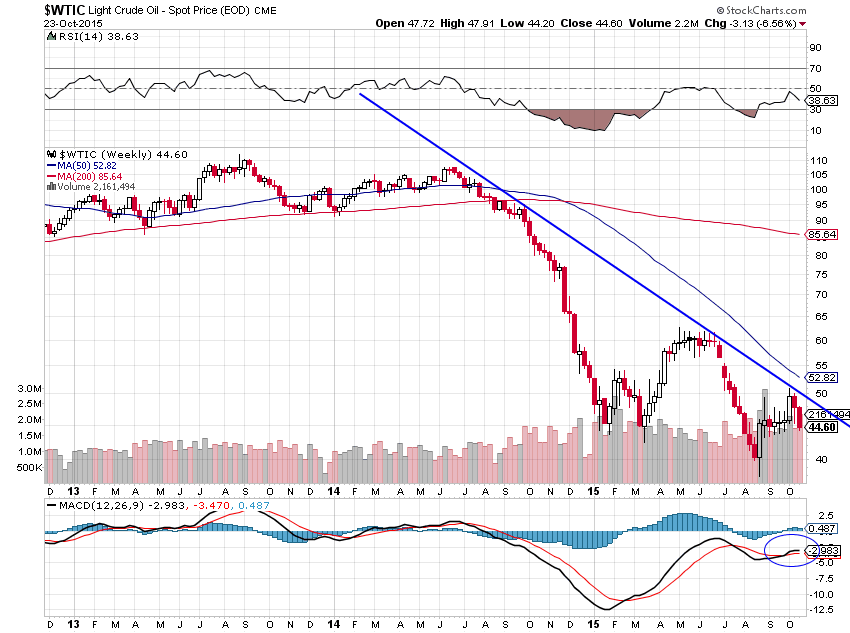

Les prix du pétrole brut, du gaz naturel et de l’essence s’effondrent…

La déflation, nourrie par les politiques de « dévaluations compétitives » et de QE des banques centrales, continue ses ravages… Et toutes les économies devraient retomber en récession:

–

Important: Les banquiers centraux jouent à la roulette russe…

Nous restons donc shorts indices d’actions US surtout et accessoirement européennes, longs obligations d’Etat US surtout et accessoirement européennes, et investis à 90% en dollars US

–

Nous mettrons en place demain un achat de DUST (à hauteur de 5% des portefeuilles), l’ETF short actions des sociétés minières, dont nous pensons qu’il devrait exploser à la hausse au fur et à mesure que l’indice HUI des dites actions devrait chuter, en même temps que l’or, l’argent-métal et le pétrole et que le dollar US devrait monter bien plus haut…

–

Le gouvernement indien est en bonne voie pour confisquer l’or de ses ressortissants et le vendre

Le graphique du HUI super baissier de Rambus Chartology:

–

–

26oct.

Les marchés d’actions à la merci d’une nouvelle dévaluation de la monnaie chinoise

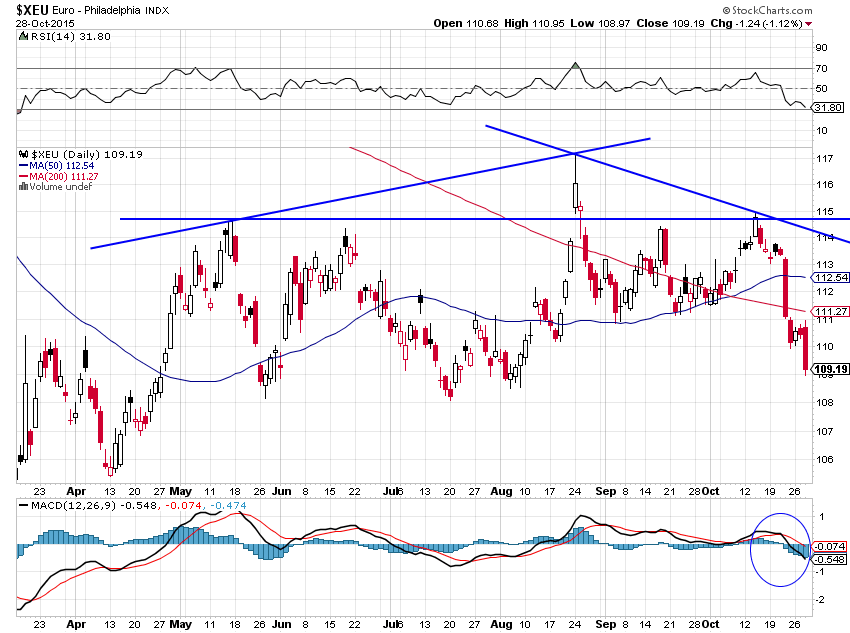

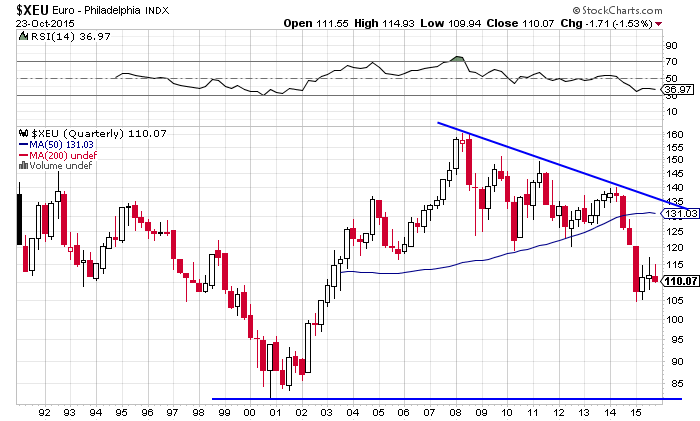

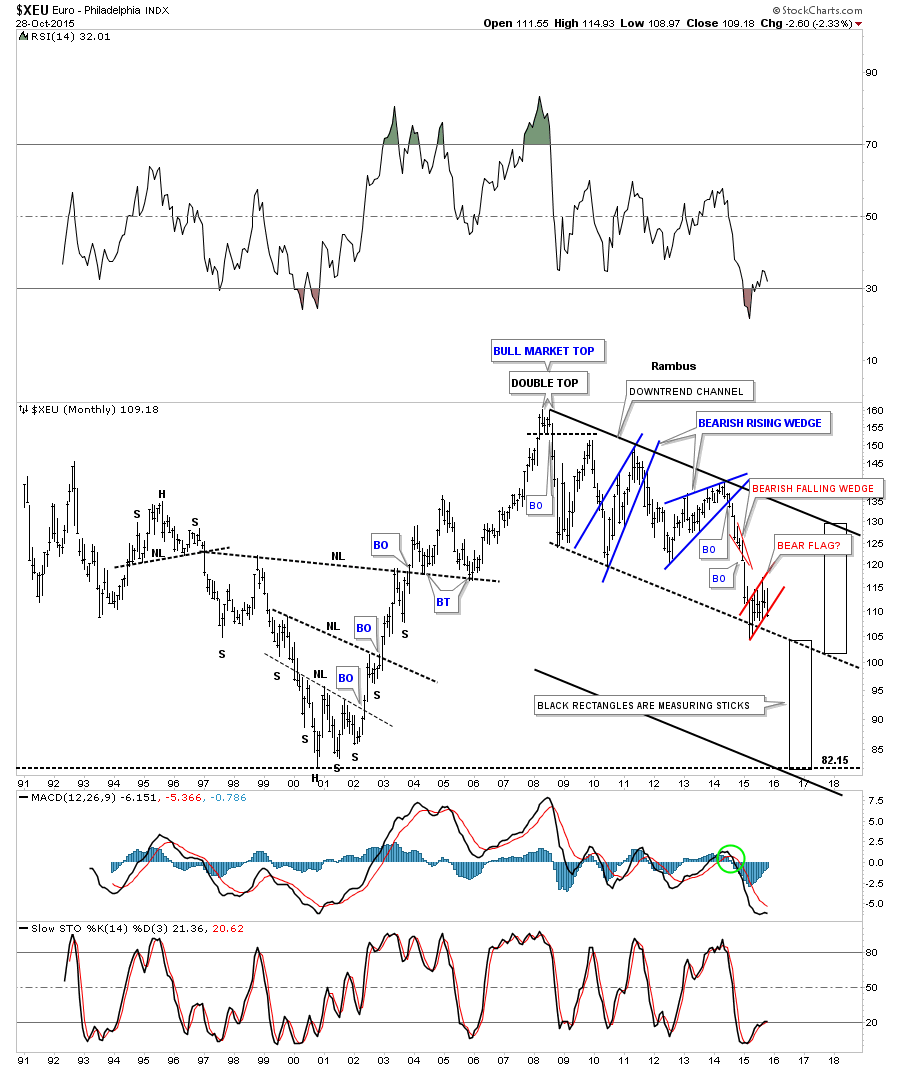

Alors que l’Allemagne de Merkel, ayant appris de la stratégie de Washington consistant à tout déstabiliser pour asseoir l’hégémonie globale américaine, organise patiemment mais dramatiquement le suicide de l’Europe en y créant le chaos, vraisemblablement pour mieux la dominer, ce qui précipitera la fin de la construction fédérale européenne radicalement antidémocratique comme de sa monnaie unique structurellement déflationniste (l’euro dont la chute contre le dollar US devrait être se poursuivre pour atteindre ses plus bas historiques de 2000 à 0,84 dollars US et peut-être même les enfoncer), le sujet du moment c’est la Chine, dont la croissance économique s’effondre (en dépit des statistiques manipulées pour prouver le contraire émanant des autorités de ce pays).

–

–

Le chaos européen conduit à explosion de l’UE et de l’euro:

Ce qui ne devrait pas être le cas en Pologne moins dépendante de Bruxelles et de Berlin où les eurosceptiques anti-immigration ont remporté la victoire :

L’immigration massive musulmane et son accélération actuelle (favorisée par Merkel et Juncker par idéologie multiculturaliste et par inconscience politique) en Europe la tuera:

Pendant que la BCE de Draghi, devenu fou, détruit systématiquement la valeur de l’euro, ce qui est le meilleur moyen de continuer à entretenir la déflation (et non pas l’inflation ainsi qu’il le prétend) dans l’économie réelle européenne parce que cassant le pouvoir d’achat de ceux qui détiennent cette monnaie, au seul bénéfice des actifs boursiers maintenus artificiellement:

Comment se présente la situation actuelle chinoise? Une économie fortement endettée dont la plupart des investissements publics et privés ont été mal dirigés, dont les exportations chutent au fur et à mesure qu’elle perd en compétitivité et que ses débouchés extérieurs diminuent du fait de la stagnation-déflation globale, sans qu’elle ait pu créer un marché domestique de consommation suffisamment solvable puisque sa stratégie était l’exportation à tout va…

Une dévaluation du yuan de 15%, faisant exploser les pressions déflationnistes déjà fortes aux USA et Europe, ferait chuter les actions US de 20%, selon la banque Lombard Odier, et probablement les actions européennes aussi:

Lire l’article du 24 octobre 2015 paru dans Le Figaro:

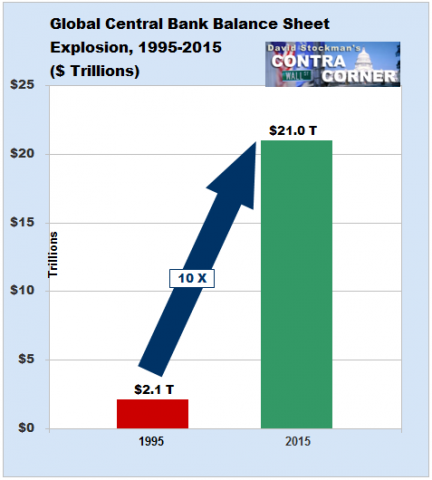

Les banques centrales sont au maximum de leur délire de création monétaire artificielle et d’organisation de l’hypertrophie de leurs bilans. Jamais dans l’histoire, une bande de keynésiens fous, n’ayant été élus par personne (à savoir les banquiers centraux actuels), n’a pris en otage Etats et populations pour organiser la sur-évaluation hyperbolique des bourses d’actions. Combien de temps encore peuvent-t-ils suspendre la loi de l’offre et de la demande libres?

Ne pas acheter en ce moment d’or et d’argent-métal qui, en période de hausse du dollar US (le dernier refuge) et de déflation globale, ou même de krach des actions, ne montent pas:

A nouveau, les grandes banques centrales sont parvenues à coordonner leurs opérations pour éviter le krach des actions. Après les « reverse repurchase agreements » massifs de la Fed, la BCE a donné le signal de la prochaine relance de son QE, puis la Banque de Chine a encore baissé ses taux d’intérêts. Tout cela a fait remonter les bourses, mais a détruit un petit plus les monnaies européennes, japonaise et chinoise au bénéfice du dollar US. Comme nous gagnons plus sur nos positions longues sur le dollar US contre plusieurs monnaies que nous ne perdons sur nos positions shorts sur les actions, nous ne changeons rien pour le moment à nos positions actuelles en général. Parce que, évidemment, les interventions des banques centrales aboutissant à augmenter encore et toujours les dettes au niveau global, et leurs propres bilans pourris, la solution du problème mondial de la déflation par la dette s’éloigne encore…

Les pays avancés (pas seulement les BRICS) étant tombés dans le piège dette-déflation parce qu’ils refusaient de subir les conséquences d’une restructuration de l’économie réelle, comptant à la place sur l’engineering financier et une politique de relâchement monétaire et budgétaire, ils continuent de s’enfoncer dans la « déflation par la dette » qui tuera les économies réelles et « in fine » les marchés d’actions complètement déconnectés de la réalité économique comme dans les années 1930…

Les actions US et européennes ne sont remontées jeudi et vendredi que parce que la BCE et la Banque de Chine ont annoncé la poursuite de leur laxisme monétaire:

–

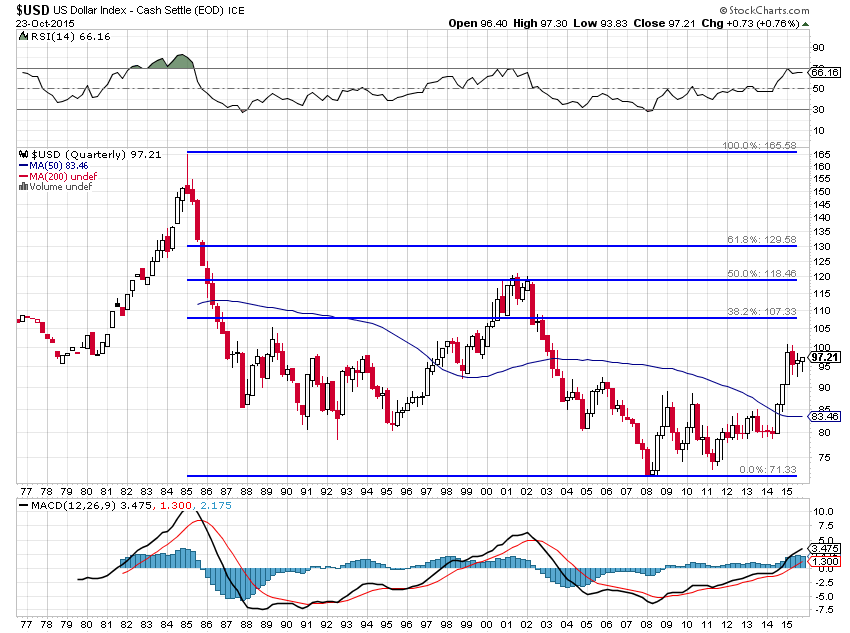

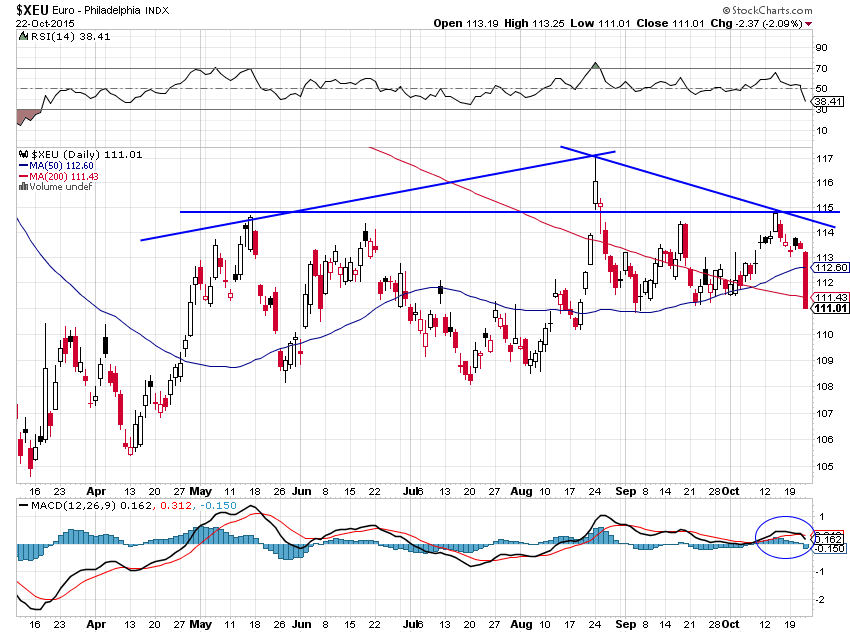

22oct.

Écroulement de l’euro

Comme on pouvait le prévoir, le suicide européen organisé par Merkel concernant l’invasion de migrants et sa capitulation vis à vis de la Turquie, plus la folie laxiste de la BCE de Draghi qui s’oriente vers le Quantitative Easing forever c’est à dire la déflation permanente, vont détruire l’euro lequel devrait chuter contre dollar US vers son plus bas récent de 1,0460 puis, après une stabilisation temporaire, s’effondrer vers 0,85… La hausse du dollar US qui s’en suivra devrait faire à son tour chuter l’or et autres métaux ou matières premières… au bénéfice des obligations d’Etat US et accessoirement européennes.

Évidemment, la hausse du dollar US, cassant mécaniquement la croissance des pays émergents, aggravera la situation économique mondiale… ce qui affaiblira à terme les pays producteurs de matières premières et les grands pays développés exportateurs de biens et de services qui ne pourront plus y exporter (ainsi que cela se produit déjà pour le Japon).

La hausse du dollar renforcera par ailleurs le processus des « dévaluations compétitives », celle de la monnaie chinoise au premier chef comme l’explique Goldman Sachs…

Quand donc les banquiers centraux européens et japonais comprendront-ils que créer toujours plus de fausse monnaie via les QE n’aide pas leurs économies à repartir mais ruine leurs épargnants-investisseurs en cassant leur pouvoir d’achat du fait de l’écroulement de la valeur de leur monnaie, tout en confortant l’hégémonie mondiale du dollar US devenu la seule valeur refuge?

–

–

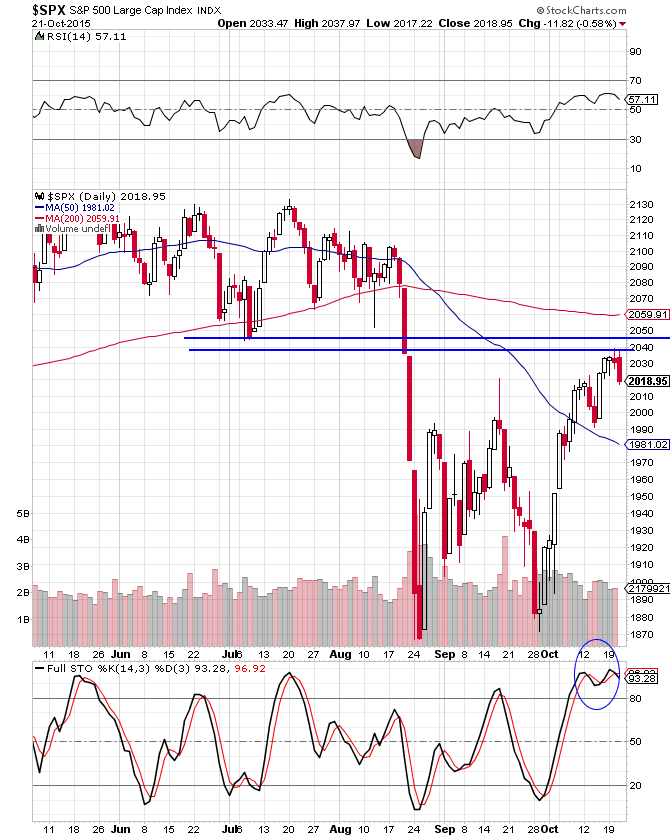

Pour le moment, la prévision baissière sur les actions US n’est pas encore invalidée, ainsi que le remarque ce soir John Murphy:

–

« S&P 500 NEARS TEST OF 200-DAY AVERAGE… Chart shows the S&P 500 nearing a test of its 200-day moving average (red line). That will be a very important test for it and the rest of the market ».

–

–

–

–

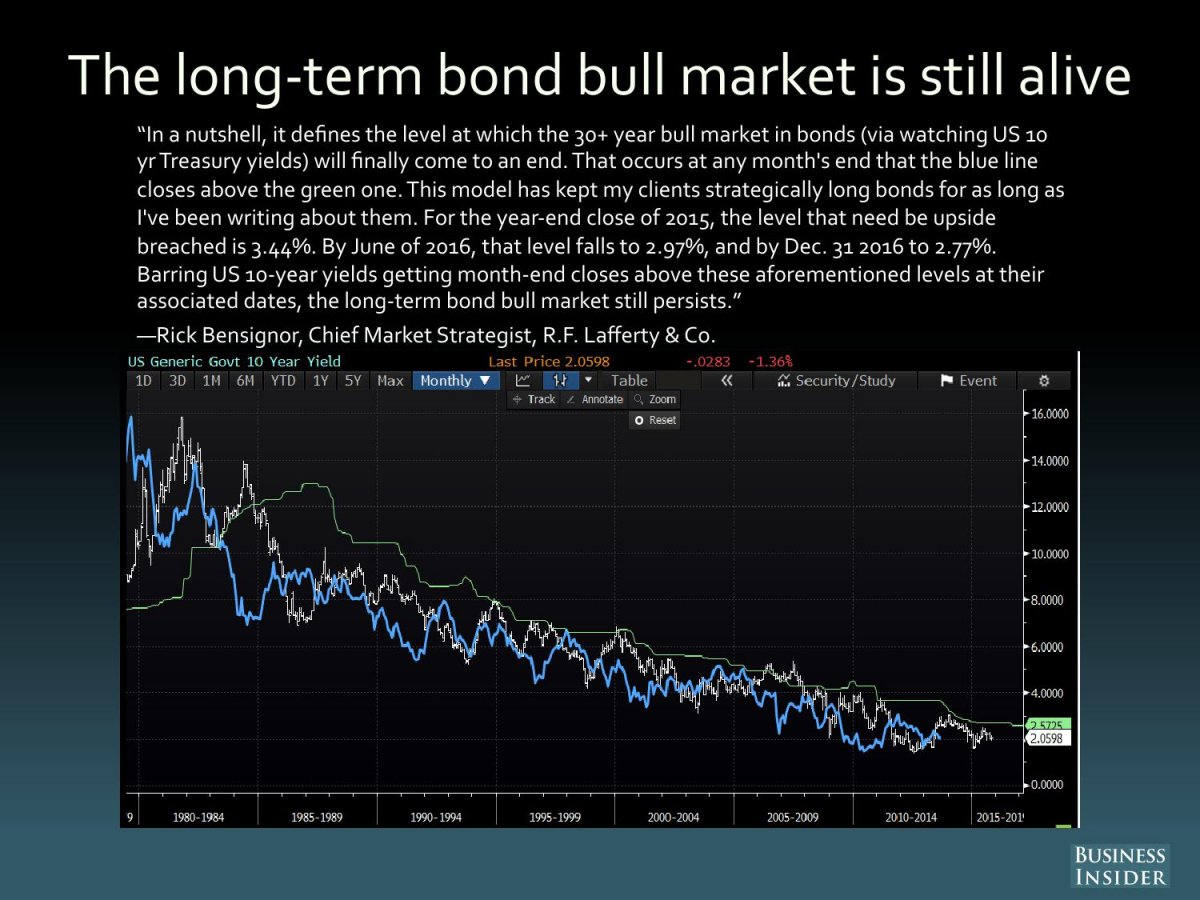

Deux graphiques importants, positifs pour les obligations d’Etat US qu’il faut renforcer dans les portefeuilles:

–

–

21oct.

Le panorama négatif, sauf pour les obligations d’Etat, US en particulier, qui montent, reste globalement le même

La BCE ne souhaite apparemment pas que l’euro/dollar US monte au dessus de 1,14

La situation de l’Union européenne, en particulier du fait de la question turque et de l’impérialisme allemand, se dégrade et la Pologne pourrait en sortir:

–

–