Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

30sept.

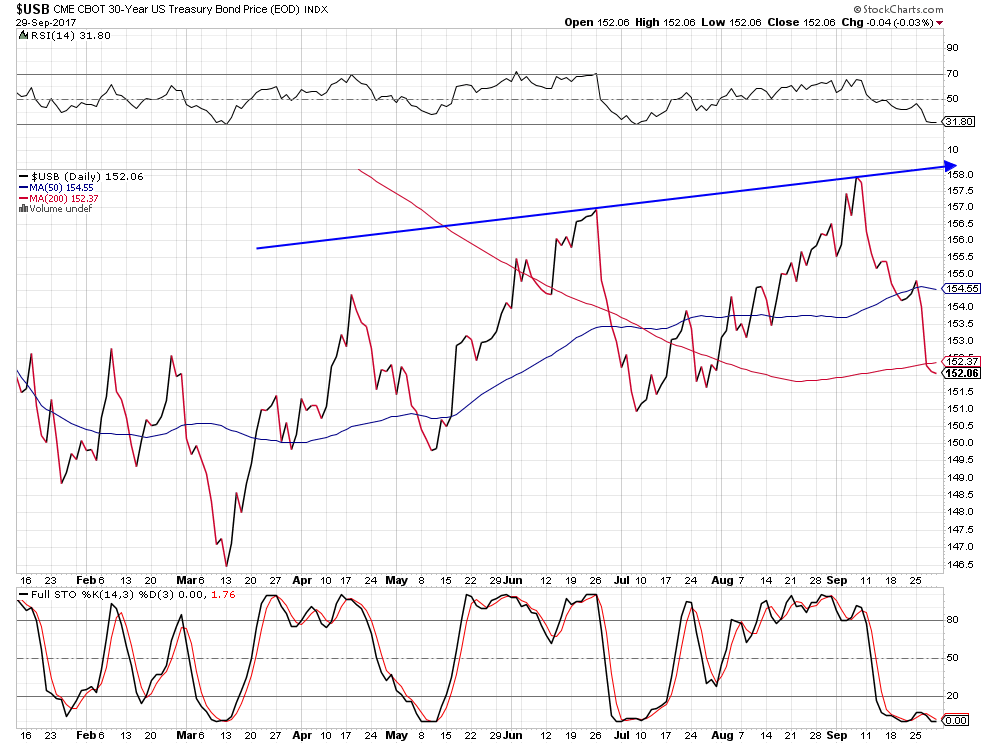

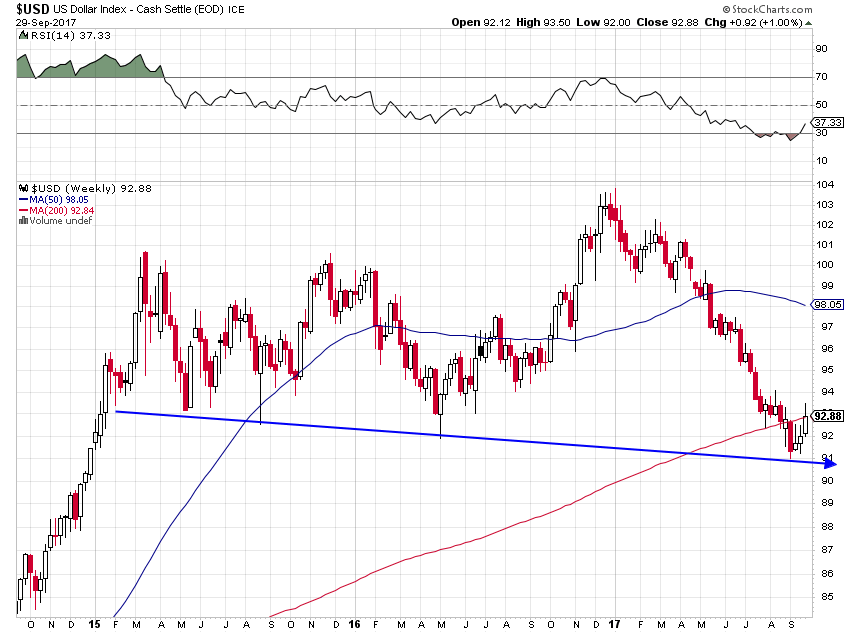

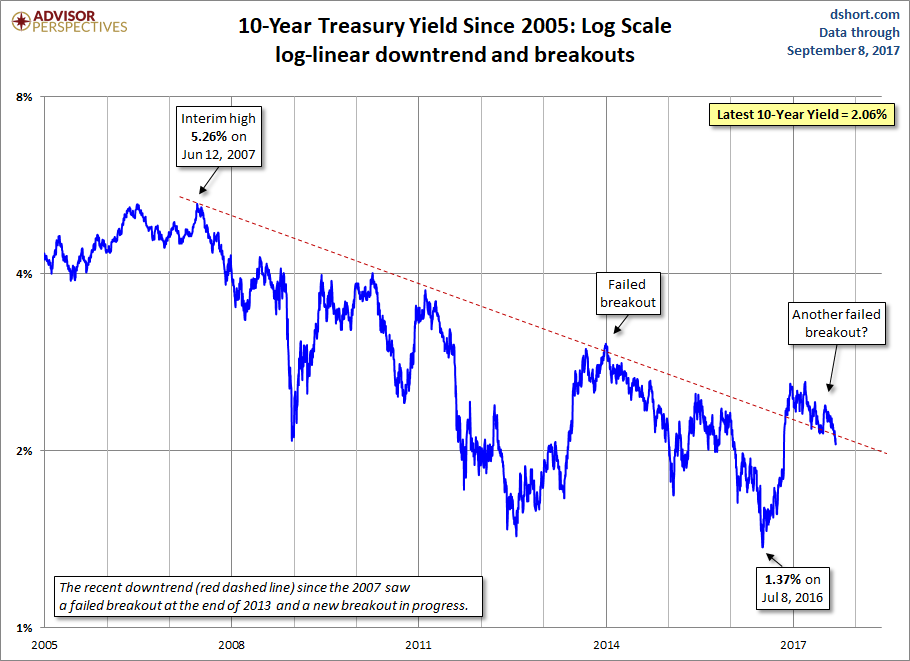

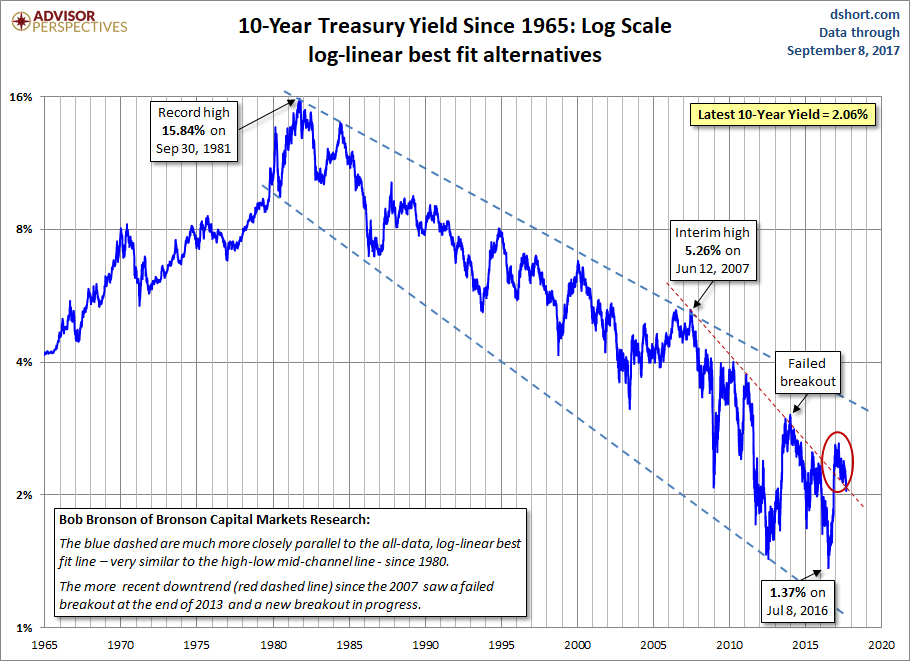

La hausse des taux d’intérêt US a finalement débloqué les marchés financiers: chute des obligations et de l’or, hausse des actions et coup d’arrêt à la baisse du dollar US

La hausse des taux d’intérêt US due aux commentaires de Janet Yellen, qui entend relever le taux directeur de la Federal Reserve en décembre 2017 pour casser toute reprise éventuelle ultérieure de l’inflation et commencer avant cette date la réduction du bilan de ladite Federal Reserve pour se donner de nouvelles marges de manœuvre en cas d’affaiblissement ultérieur de l’économie, mais surtout au projet Trump de réforme fiscale aux USA, enfin débattue activement à Washington, dont les investisseurs craignent un fort accroissement des déficits publics avant qu’elle se traduise par une amélioration ultérieure de l’économie, pour autant qu’elle bénéficie aussi aux particuliers ce qui n’est pas certain compte tenu de ses défauts.

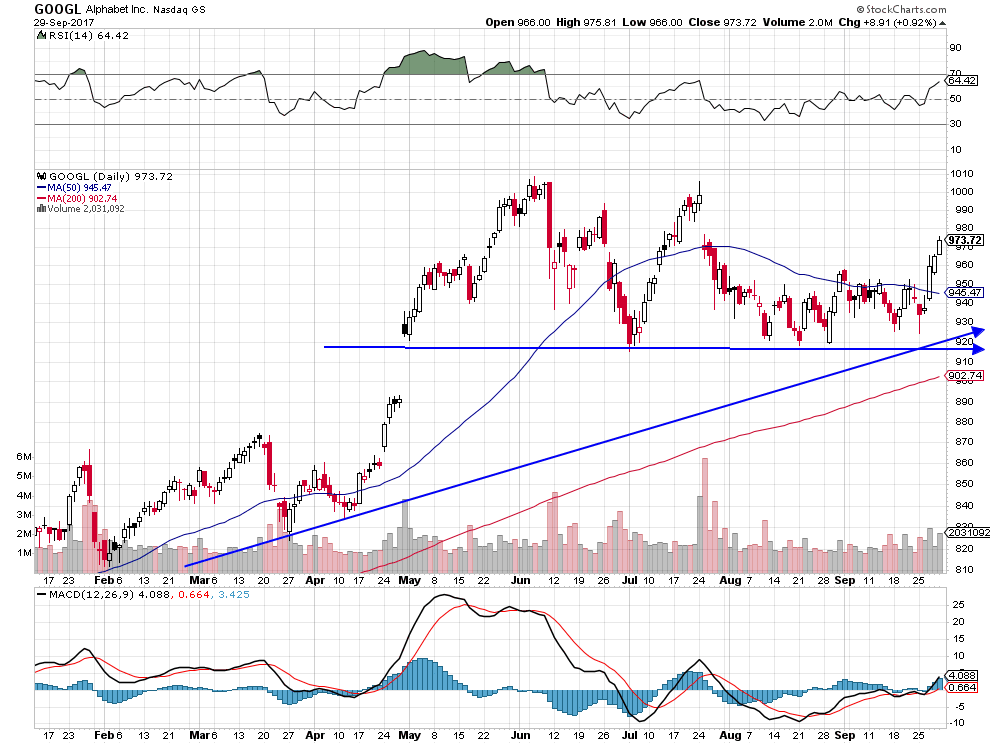

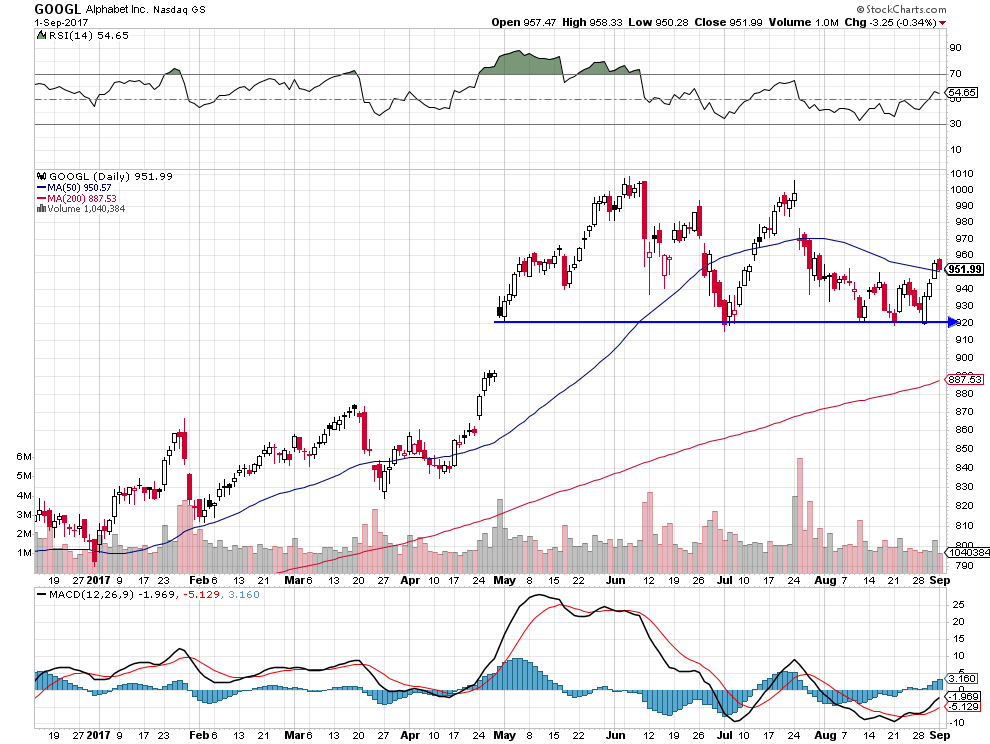

D’où la chute logique des obligations et de l’or (que nous n’avons heureusement pas ni les unes ni l’autre dans nos portefeuilles-clients) et la hausse des actions (que nous avons modérément reprises à la hausse, les technologiques en particulier qui, ayant nettement corrigé à la baisse en septembre à l’instar d’Amazon et de Google, ne sont plus sur-achetées) mais aussi le coup d’arrêt à la baisse du dollar US (qui n’a toutefois pas encore changé de tendance mais pourrait le faire prochainement).

En réalité, le prétexte de risque inflationniste invoqué par Yellen pour relever le taux directeur de la Fed ne tient pas parce qu’il n’y a plus d’inflation et parce qu’il ne plus y en avoir dans un monde globalisé soumis au libre-échange mondial dans un système de taux de changes flottants, les monnaies étant émises sur la base de crédits, structurellement déflationniste parce que faisant baisser les prix et les salaires; la raison d’un tel relèvement réside dans les pressions des banques privées US sur la Fed dont elles attendent le relèvement des taux, générateur de plus grands profits pour elles. Faudra-t-il provoquer un « krach » obligataire pour enrichir un peu plus les banquiers US?

Le dollar US index n’a pas encore cassé à la hausse, c’est trop tôt (conserver les euros, CHF, etc… et arbitrez les USD), mais il a cessé de chuter:

–

–

–

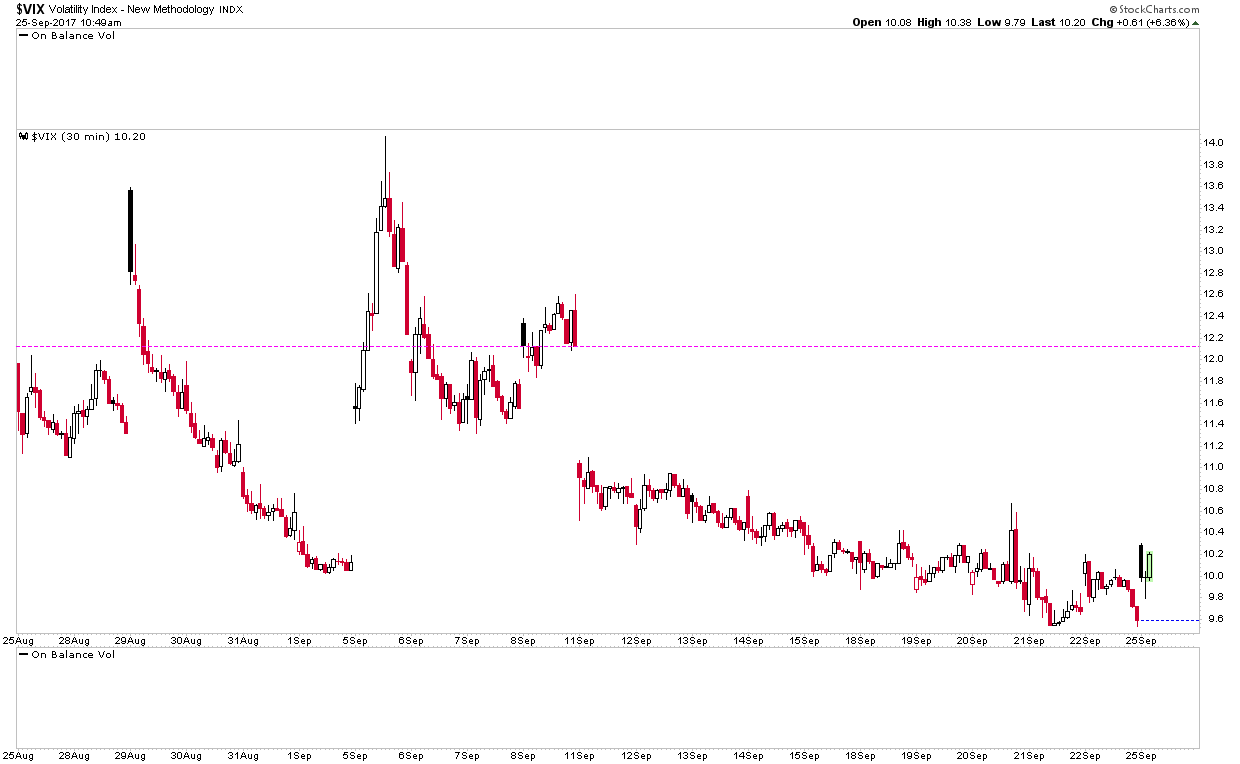

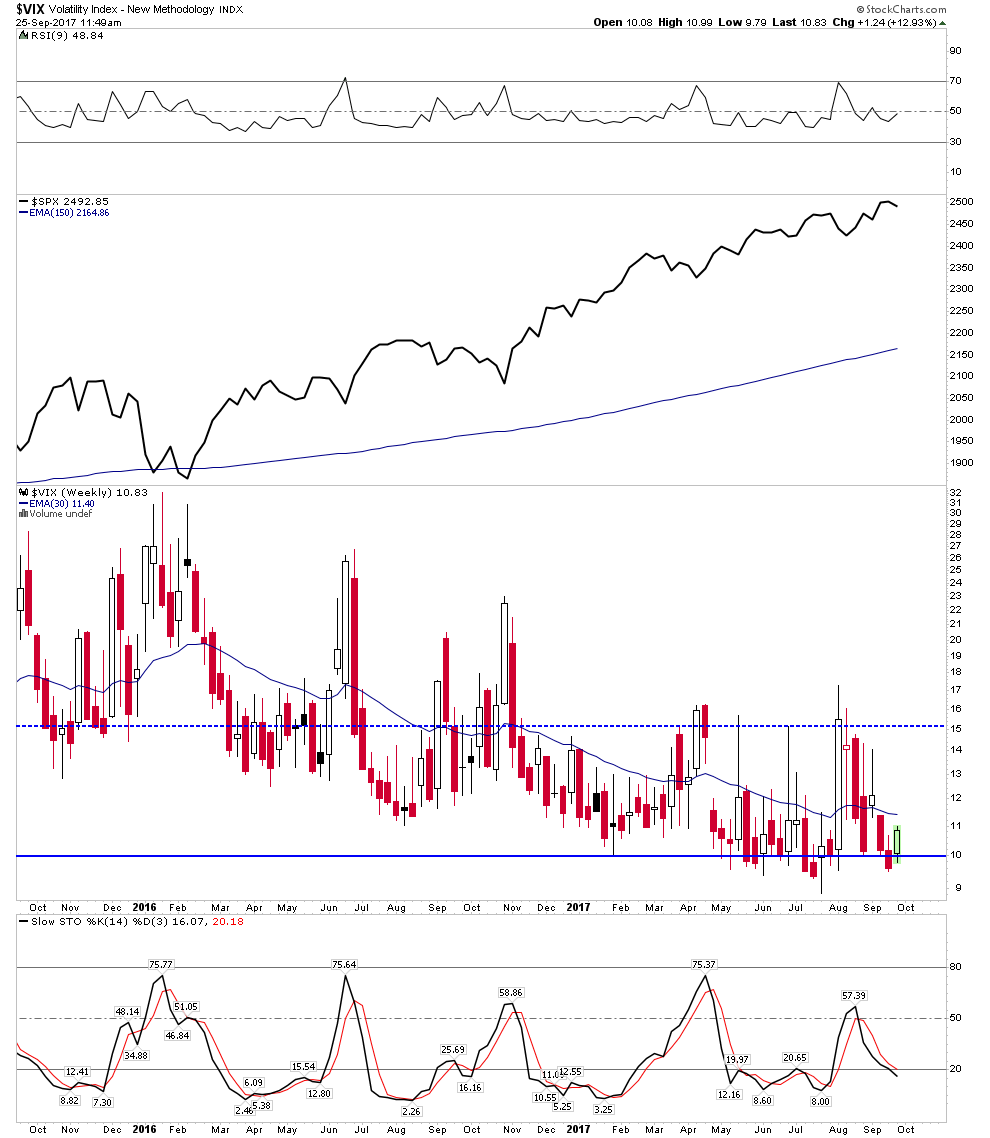

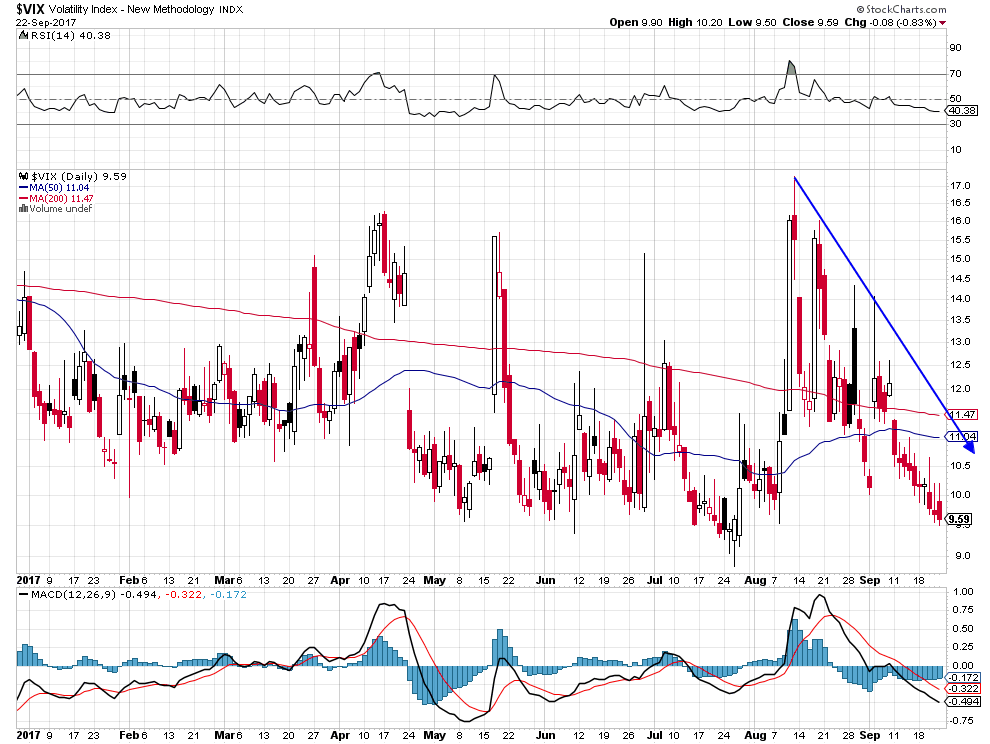

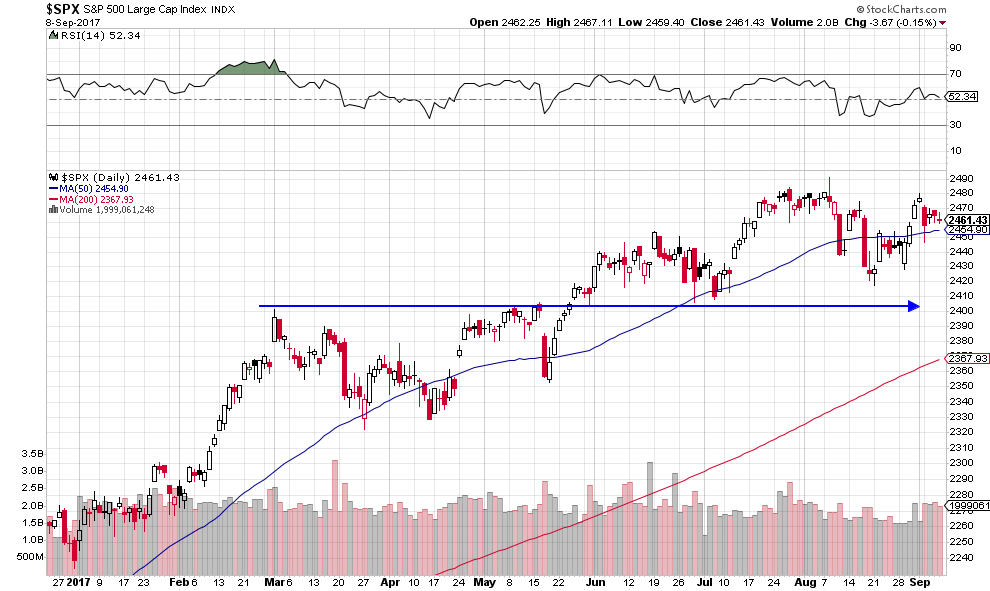

Le problème qui demeure pour les actions non technologiques (ces dernières ayant déjà corrigé) est celui du VIX anormalement bas qui fait écrire à Tushar Chande, analyste chez StockCharts:

–

___________________

–

Seasonality: The Fly in the Ointment

Seasonal patterns, with all of their variability, are pointing to down-side risk. For example, the $VIX remains low, as it should when the market is trending. I have arbitrarily plotted a blue line that is typical of some peak-to-peak cycles on the chart (see Chart 10). Since October has seen sell-offs before, the low VIX combined with headline risk creates room for seasonal risk going into the next month. Adding to this, the years-ending-in-7 patterns also suggest weakness going into the year end (see my take here; see Tom McClellan’s charts here). Finally, Washington will run into various deadlines in December, and is always good for a headline or two.

–

–

Chart 10: The $VIX index is low again, and I have arbitrarily plotted a typical peak-to-peak cycle found on the chart to show that head-line risk could add a dash of seasonal risk in October. (A live version of this chart is here.)

Telle est aussi l’une des raisons (à savoir la sous-évaluation actuelle anormale du VIX par rapport au prix du S&P500 surtout et du Dow Jones des industrielles accessoirement) qui laisse penser à l’UBS que nous sommes dans un » bull trap » sur les actions non technologiques en général et que pendant les deux premières d’octobre 2017 les actions US et européennes en général devraient nettement baisser (pour atteindre 2.400 sur le S&P500) avant de remonter de la mi octobre à la fin 2017 et que c’est alors à la mi octobre qui faudra faire le plein d’achats.

–

Important, dernier commentaire d’UBS du 26 septembre 2017 qui ne change pas d’avis:

Nous conservons donc nos achats de VIX à titre de protection.

–

Le pétrole brut a cassé à hausse, nous en avons acheté avec 60 USD le baril comme objectif:

–

–

Les actions du secteur pétrolier montent en prévision d’une hausse supplémentaire du prix du pétrole:

–

–

Les occidentaux ont bêtement créé un nouveau foyer de guerre au Moyen-Orient en laissant les kurdes s’émanciper des Etats dans lesquels ils vivent, ce qui est haussier pour le pétrole.

En Allemagne, Merkel et la CDU vont devoir s’allier avec les Libéraux du FDP et les Verts pour avoir une majorité au Bundestag, ce qui sonne le glas des projets nocifs de construction d’une Union européenne encore plus fédérale et intégrée développés par Macron (narcissique et enfantin n’aimant pas la France, le pire président français de l’histoire comme on peut déjà le constater !) qui, au passage, détruit le doit social en France, précarise et appauvrit les Français (double hausse du chômage et des impôts, casse des revenus des retraités), brade les entreprises industrielles nationales, dont il pourrait résulter une domination encore plus marquée de l’Allemagne sur l’ensemble du continent et non pas un meilleur équilibre des États-nations entre eux, sans lequel l’UE sera de plus en plus rejetée par les peuples…

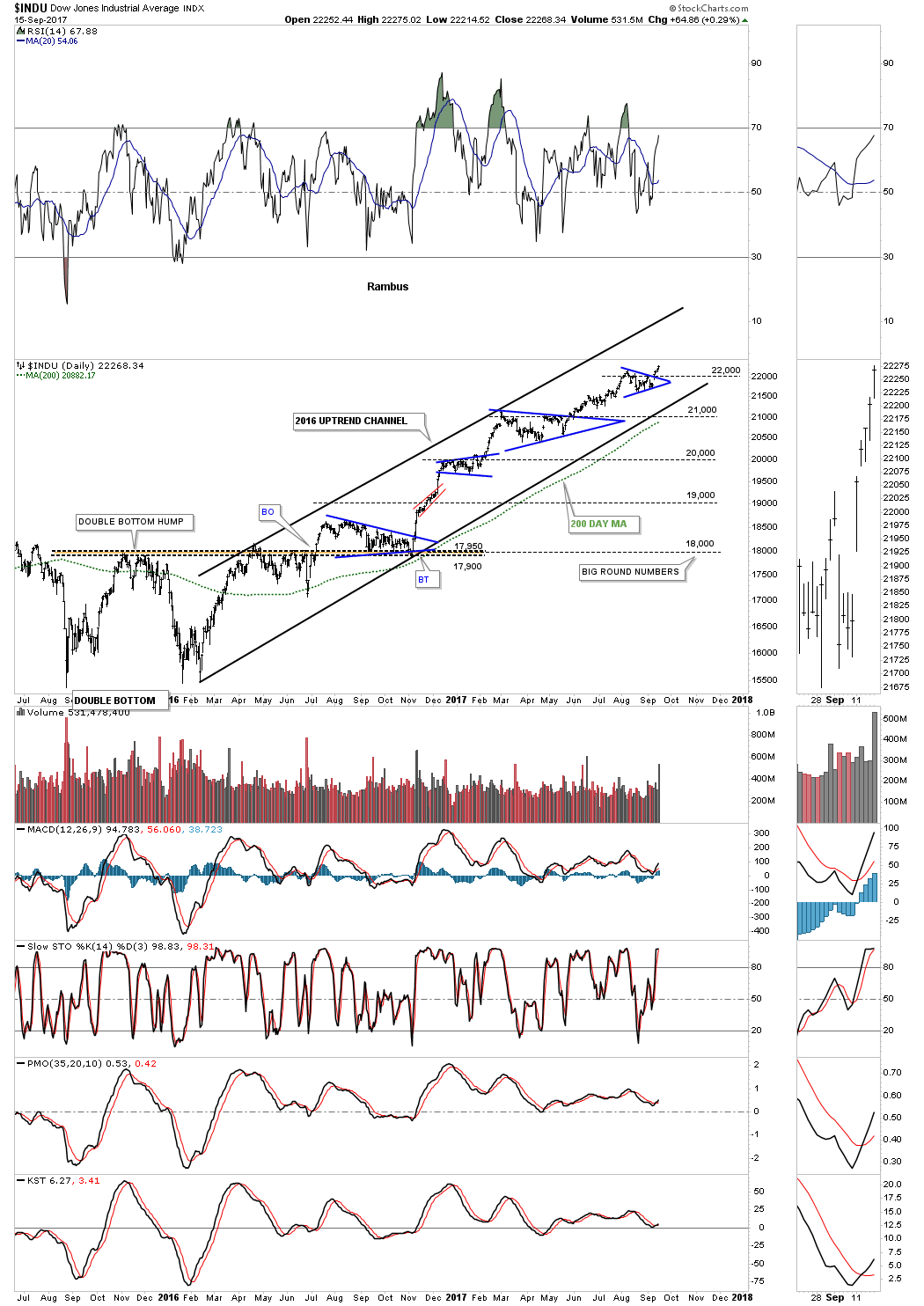

Les indices boursiers US et européens sont actuellement bloqués, ce qui est tout à fait inhabituel et ne pourra pas durer

Certains intervenants importants sont parvenus à bloquer les indices boursiers US, pour jusqu’ici les empêcher de chuter à un moment de l’année où ils ont tendance à corriger à la baisse, sans pour autant pouvoir les faire monter plus haut étant donné que leur manipulation a pour effet une rotation générale entre les différents secteurs des marchés boursiers US, les technologiques réputées chères étant vendues au profit des small caps réputées meilleur marché.

Ce phénomène tout à fait inhabituel ne pourra pas durer et devrait déboucher sur un regain de volatilité, raison pour laquelle nous avons arbitré toutes nos positions longues sur les marchés US et acheté modérément le VIX au moyen de l’UVXY.

–

Haussier: Tête épaules renversé

–

–

Plunger estime que le VIX, très bon marché, devrait remonter vers 12 voire 14 / 15:

–

–

–

Quant aux indices boursiers européens et asiatiques, la baisse actuelle de l’euro/dollar US et la hausse actuelle du dollar US/yen, qui devraient leur profiter, a pour effet au contraire d’entrainer la vente de leurs positions longues par les acheteurs étranges (US en particulier) desdits indices qui en profitent ainsi pour matérialiser leurs gains de change avant qu’ils s’évanouissent. Les indices boursiers européens et asiatiques sont donc eux-aussi bloqués.

Les élections législatives allemandes, qui se sont soldées par la paralysie relative de Merkel et de la CDU/CSU à la recherche d’une nouvelle coalition introuvable et de l’UE qui ne peux pas fonctionner sans leadership allemand clair, comme nous le verrons dans notre prochain commentaire, jouent aussi un rôle dans l’atonie boursière européenne. Raison pour laquelle nous sommes sortis des actions européennes.

Sur les marchés financiers, des actions et des obligations mais aussi des monnaies, c’est le calme plat qui est à nouveau en place

Le niveau des longs sur le S&P500 et sur Wall Street (DJIA et Nasdaq) est à nouveau retombé proche de son plus bas comme le montre le tableau ci-dessous des positions ouvertes, les investisseurs étant en revanche massivement longs sur le silver et l’or qui, pourtant, baissent…

Mais aussi les analyses baissières sur les actions US et européennes des grandes banques suisses et européennes, comme UBS (lire ci-dessous son dernier commentaire), qui dissuadent les investisseurs d’acheter des actions, tout ces gens-là attendant une nette correction baissière pour se repositionner alors à l’achat, ainsi que la saisonnalité historique traditionnelle des marchés d’actions permet de l’anticiper pendant les mois de septembre et d’octobre.

Commentaire du CIO de IG BANK: très bullish sur les actions d’ici fin 2017 sans exclure une correction de court terme avant:

–

Good note from our CIO Chris Beauchamp:

US markets are at all-time highs, European indices have broken out from their summer downtrend, and of 25 major country ETFs, only Russia is in negative territory for the year. Admittedly, the FTSE 100 is under pressure, thanks to a shifting Bank of England, but even here the index remains 10% higher than it was before the US election.

So, what now? The S&P 500 has been remarkably quiet and resilient, going without a 2% drop for over 200 trading days, the longest period since 1996. Many continue to argue that the bull market is getting old (it isn’t; on some measures it is four years old and in other ways the overall equity space endured steep losses in 2015 that effectively ended the post-2009 rally), arguing that excessively high valuations and a process of gradual tightening from the world’s big central banks will derail the equity surge.

But in August we had hurricanes, fear of nuclear war and a host of other issues, and equity markets came through without heavy losses. While September is, historically, a weak month for equity markets, we are days away from its end and there is as yet little sign of a major selloff approaching.

And then we get into the fourth quarter (Q4). Over the past fifteen years, the FTSE 100, Dax and S&P 500 have all enjoyed their strongest quarter of the year in Q4. While this doesn’t rule out the possibility of a dip throughout the period, these should be seen as buying opportunities. This bull market has further to run, and Q4 2017 may be one of its great moments .

The S&P 500 seasonal chart over 30 years: you can clearly see Q4 strength kicking in.

–

–

–

Le problème c’est qu’en septembre les marchés d’actions se sont stabilisés et que rien ne dit qu’ils corrigeront en octobre.

Il ne se passe plus rien de significatif… On dirait que les banques centrales contrôlent complètement les marchés pour éviter toute perturbation:

–

–

–

D’autant que la Chine organisant le plénum de son parti communiste et que le Japon ayant convoqué des élections législatives, après la mi-octobre, les gouvernements super interventionnistes de ces deux pays ont à l’évidence donné instructions à leurs banques centrales et à leurs intermédiaires financiers publics et privés de « calmer le jeu » au maximum pour éviter d’ici là toute perturbation des marchés financiers et des monnaies pendant ces évènements politiques importants.

Le Vix, certes bas, ne montre pas de tension particulière permettant d’anticiper une baisse des actions. Mais on peut en acheter modérément à titre de protection.

–

–

Si les banquiers et gestionnaires suisses et européens sont baissiers sur les actions pour fin septembre et courant octobre, les banquiers et les gestionnaires US sont eux haussiers (avec généralement 2.700 comme objectif voire plus sur le S&P500 pour la fin 2017):

Il importe donc de rester haussier sur les actions, en raison des perspectives économiques favorables, mais de garder du cash pour en acheter plus à bon compte en cas de correction.

A noter que la politique de la Federal Reserve (et peut être celle aussi de la BCE bientôt) de réduction de son bilan hypertrophié n’est qu’un retour progressif à la normale qui pourrait faire monter raisonnablement les taux d’intérêt US c’est-à-dire faire chuter les obligations d’Etat mais monter les actions US tout en stabilisant le dollar US:

Merkel va gagner les législatives de ce dimanche, la seul inconnue étant de savoir avec qui elle gouvernera (les verts, les libéraux ou les pseudo socialistes?), ce qui devrait être positif pour les marchés financiers mais, à terme, négatif, pour l’Union européenne qui sera encore un peu plus dominée par l’Allemagne. Laquelle poursuivra sa triste politique d’admission massive d’immigrés (inemployables et inassimilables, ce qui les rend indésirables) qu’elle répartira ensuite de force dans toute l’UE… Tout en imposant à ses partenaires l’austérité budgétaire.

La décision attendue de la Federal Reserve de réduire prochainement la taille de son bilan ne change rien au grand Bull Market des actions US mais fait remonter le dollar US et les taux US à 10 ans

La décision attendue de la Federal Reserve de réduire prochainement la taille de son bilan ne change rien au grand Bull Market des actions US mais fait remonter le dollar US et les taux US à 10 ans.

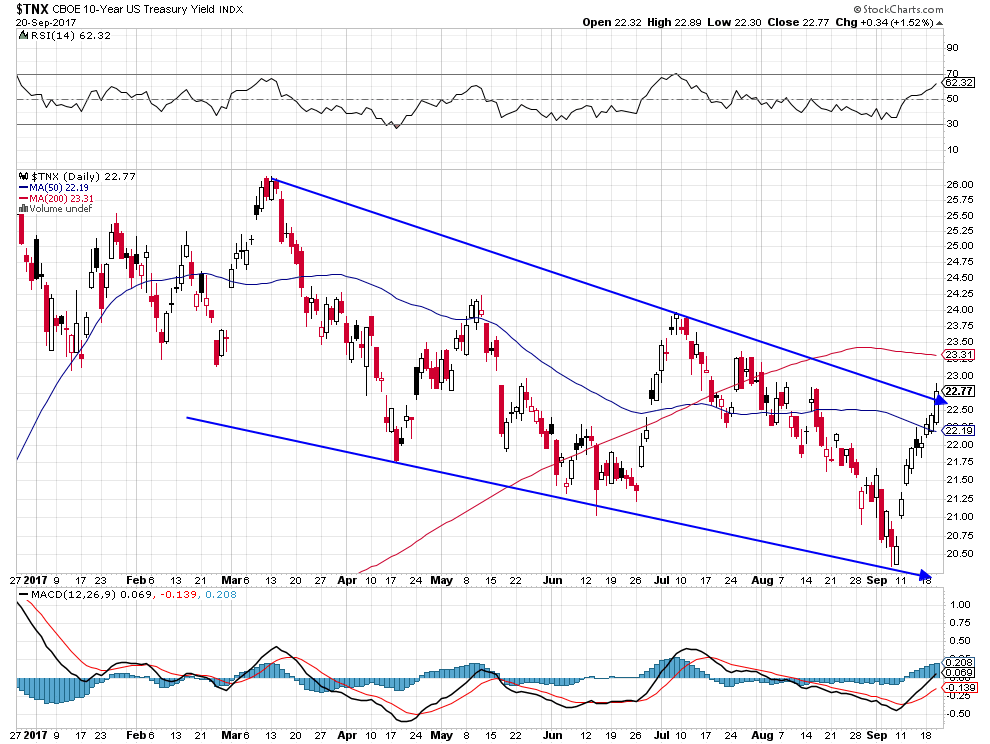

Reprise des taux US à 10 ans qui ont atteint ce jour 2,2770%: baissier pour les obligations d’Etat US, haussier pour le dollar US.

–

–

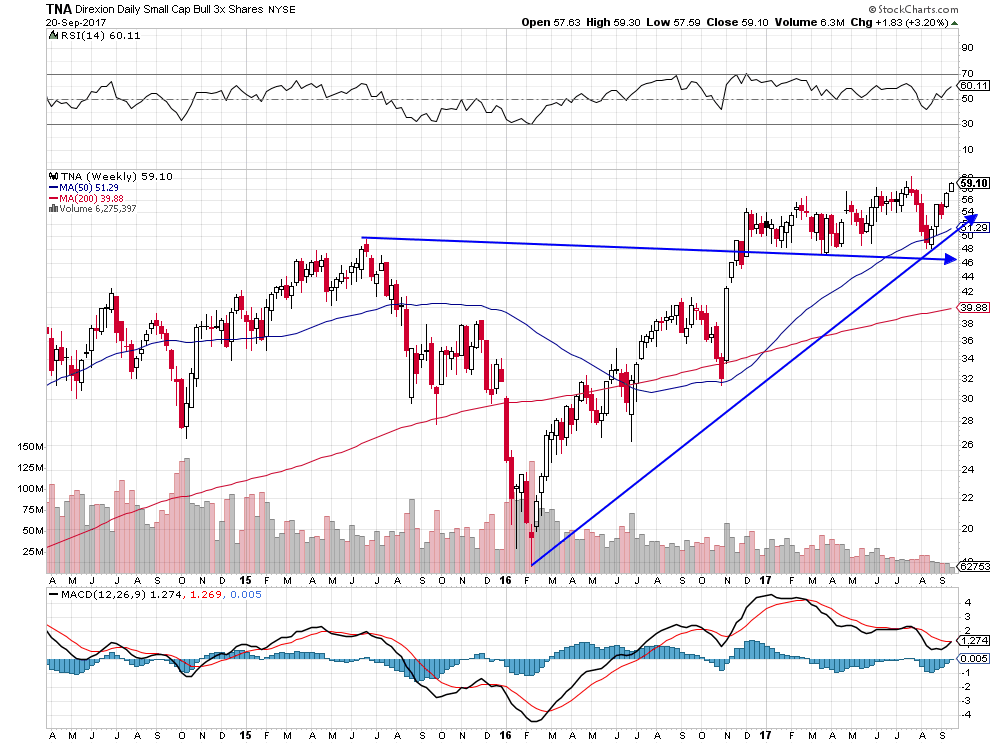

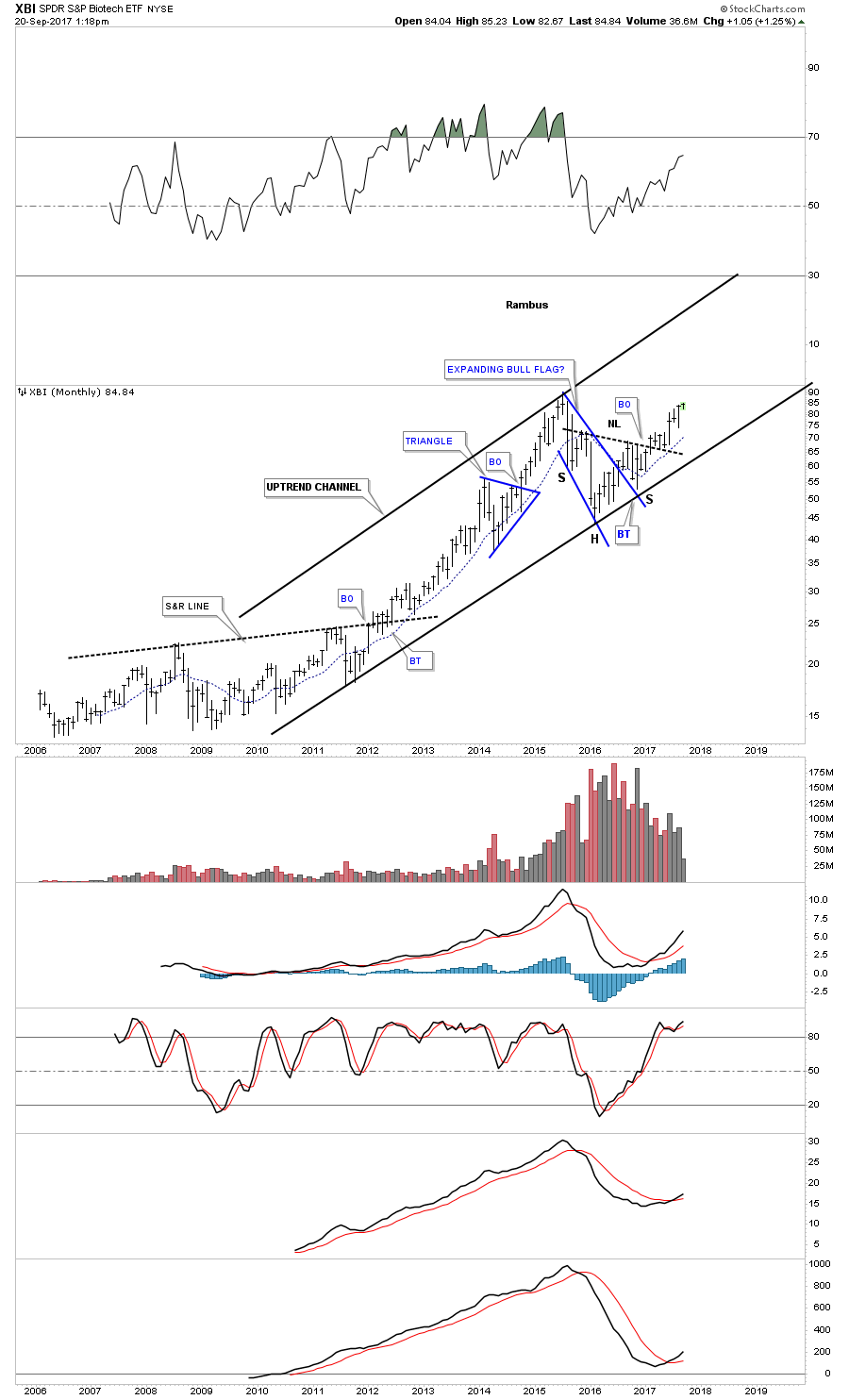

Nous avons allégé nos achats des trois indices boursiers US principaux (DJIA, S&P500 et Nasdaq), que nous gardons en quantité suffisante, pour acheter à la place les small caps US, le secteur des biotech US et celui de l’énergie US qui ont cassé à la hausse.

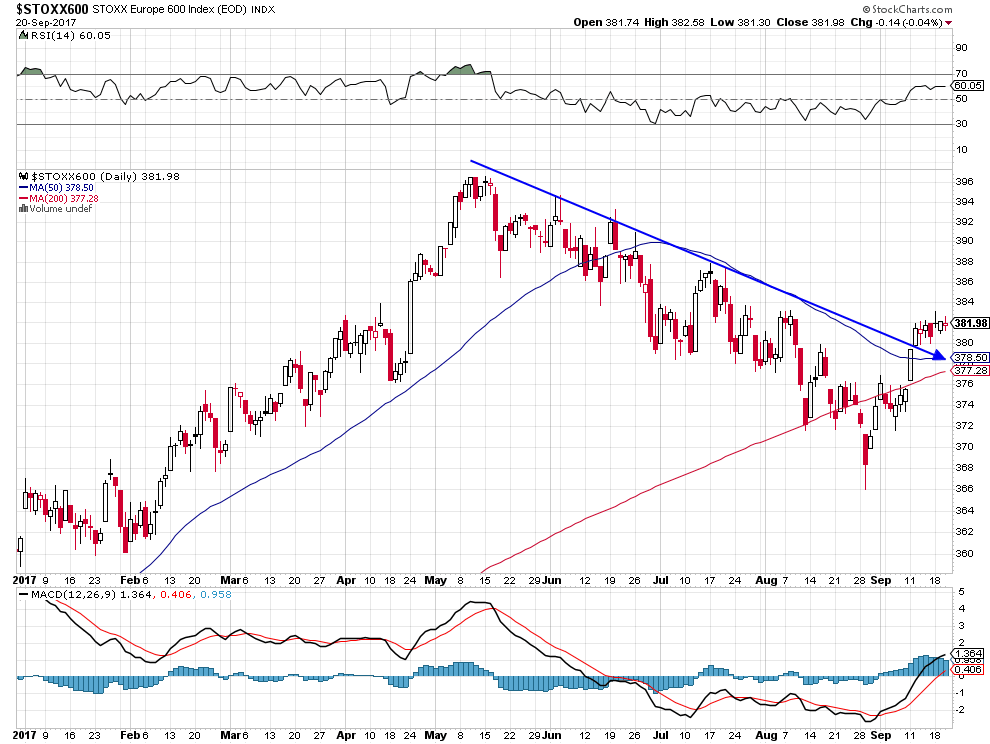

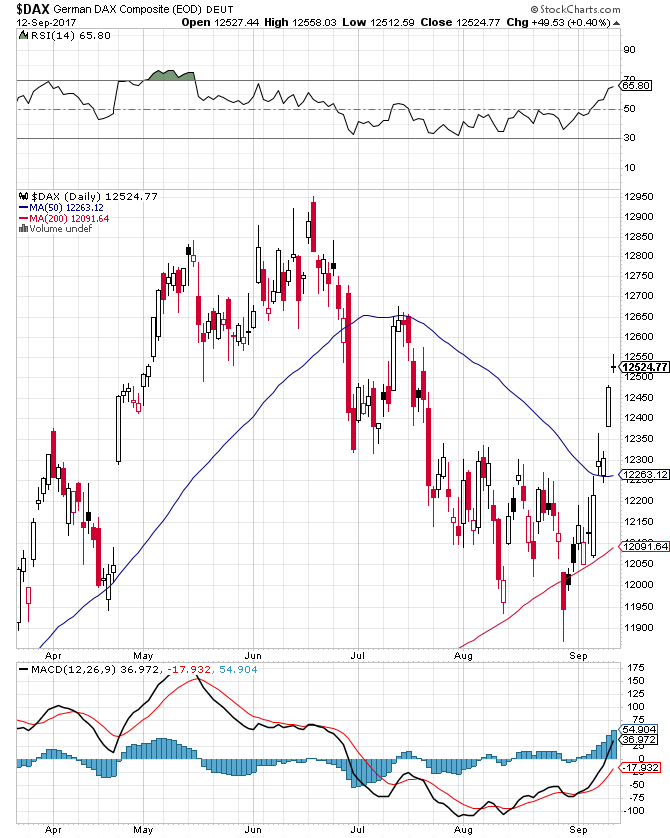

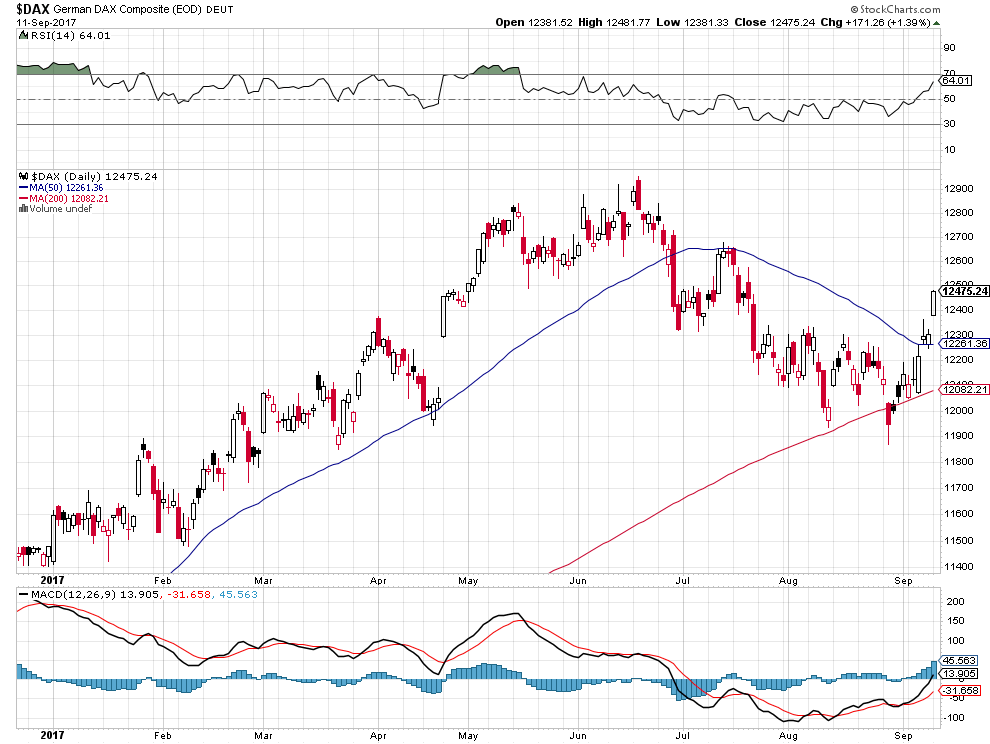

Nous avons augmenté nos achats d’actions européennes, en ajoutant à nos achats de Dax, l’achat du Stoxx600 via l’ETF ad hoc dans l’idée que la baisse de l’euro/dollar US devrait pousser à la hausse les actions européennes.

–

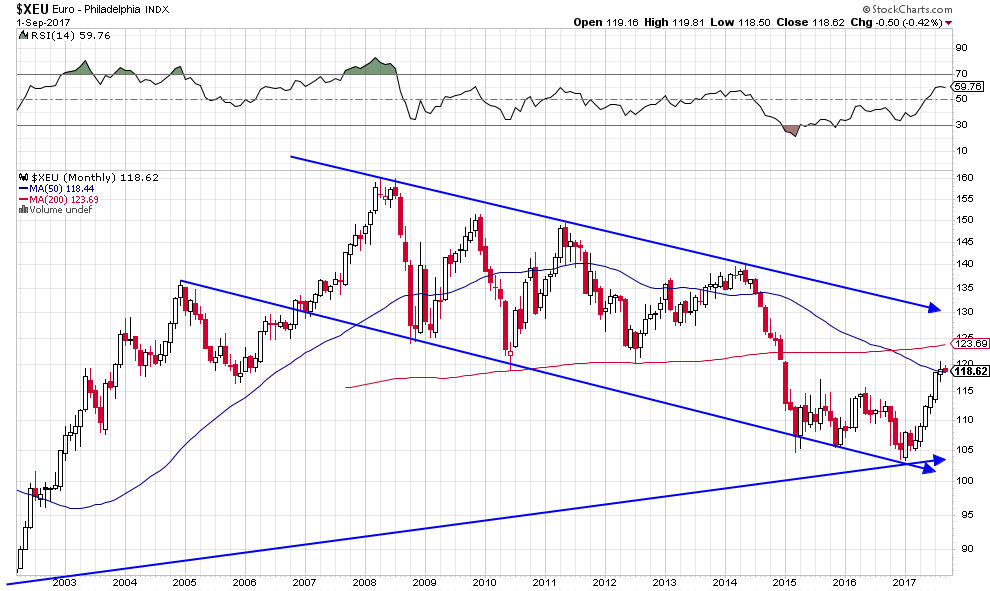

Chute de l’euro/dollar US, premier objectif: retour vers 1,17

–

–

Cassure à la hausse du Stoxx 600 en baisse depuis mai 2017:

Le flux des nouveaux acheteurs a permis une nouvelle vague de hausse des actions et des indices boursiers US comme du Dax allemand sur lesquels nous restons long

Il y a un bon espoir que Trump, à la suite de son accord avec les démocrates, obtienne du Congrès US une baisse massive des impôts des Américains:

La raison principale pour laquelle la plupart des investisseurs perdent de l’argent sur les marchés d’actions US depuis mars 2017 tient au fiasco des prévisionnistes les mieux établis qui persistent à prévoir leur forte correction, voire leur krach, ce qui terrorise les intervenants, alors qu’il n’y a pas de raison de le faire même en tenant compte de leur faible volatilité qui est parfois (mais pas toujours) le signe d’un retournement de tendance possible comme le remarque Dana Lyons.

Ainsi UBS, qui n’aligne depuis plusieurs mois que des prévisions erronées induisant en erreur les investisseurs, alors que dans sa dernière analyse publiée dans notre commentaire du 9 septembre 2017, elle annonçait la probabilité d’une chute du S&P500 vers 2.400 sauf s’il cassait à la hausse les 2.491/2.495, auquel cas elle deviendrait haussière, se contredit en publiant ce 12 septembre 2017 un nouveau commentaire ci-dessous indiquant que ladite cassure intervenue ce jour ne changeait pas son analyse baissière!

Que des fantaisistes comme Philippe Béchade ne disent à peu près que des bêtises n’a pas de conséquence sur les investisseurs mais que les grandes banques persistent ainsi dans l’erreur est grave…

Le retournement à la baisse de l’euro/dollar US s’étant effectué ce jour, plus tôt que prévu, nous avons acheté -en sus de nos autres positions sur les autres marchés, US en particulier- le Dax allemand, l’économie allemande étant celle qui souffre le moins de la hausse de l’euro déjà intervenue

Hausse du dollar US contre toutes monnaies ce jour:

L’évolution latérale des marchés d’actions se poursuit, pendant que le dollar US continue de baisser ce qui avantage les actions des entreprises US par rapport à celles des entreprises européennes, suisses, anglaises et japonaises, que la hausse des monnaies dans lesquelles on les expriment met sous pression

En l’absence de décisions des banques centrales quant à leur changement possible de politique monétaire (qu’elles ont encore repoussé à plus tard), ce qui fait rebaisser les taux d’intérêt US et les autres à 10 ans.

D’autant que Trump et les démocrates ont passé un accord pour relever le plafond de la dette US et adopté un budget spécial pour financer la reconstruction des zones dévastées par les cyclones:

Et compte tenu de la tension nord-coréenne comme des cyclones aux USA ou du désordre régnant dans la classe politique US, les investisseurs restent sur leur réserve. Ce qui provoque une poursuite de l’évolution latérale des marchés d’actions en général, pendant que le dollar US continuant de baisser et les monnaies dans lesquelles les actions des entreprises européennes, suisses, anglaises et japonaises sont exprimées continuant de monter, les actions US restent à privilégier par rapport aux autres en raison des gains à l’exportation des entreprises US et des pertes à l’exportation des entreprises non US.

UBS, dans son dernier commentaire réservé aux professionnels des marchés, pense que le S&P500 tant qu’il ne franchit pas les 2.495 à la hausse devrait rebaisser vers 2.400 (son support depuis plusieurs mois) puis remonter fortement au 4éme trimestre 2017, mais cette banque est beaucoup plus négative sur les autres marchés d’actions.

La stratégie sur les actions US c’est donc de rester actuellement très peu engagé et de ne faire le plein que si l’on casse 2.495 ou bien si l’on baisse en direction des 2.400 sur le S&P500. Encore un peu de patience, le marché US est proche de redémarrer.

–

D’autant que les entreprises US détiennent d’énormes réserves en cash qu’elles devraient utiliser pour racheter leurs propres actions:

La stratégie sur les actions européennes c’est de ne pas en avoir du tout et de ne reprendre les achats que lorsque l’euro/dollar US se retournera nettement à la baisse.

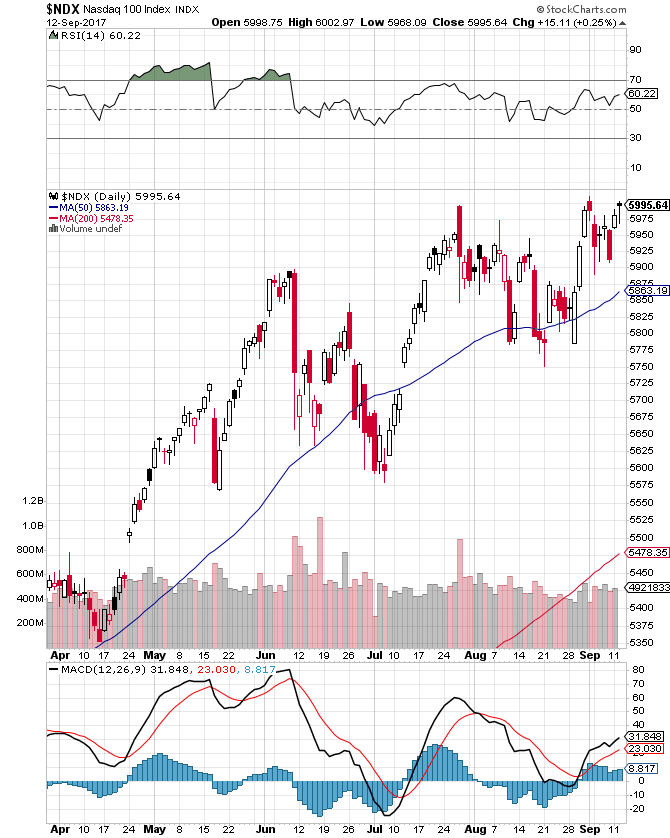

Les actions US, le Nasdaq et les technologiques en particulier, continuant de sur-performer toutes les autres devraient casser à la hausse prochainement leurs plus hauts niveaux

En raison des bonnes nouvelles concernant l’économie US, qui continue de mieux se porter par rapport à toutes les autres, les actions US, le Nasdaq et les technologiques (comme Amazon et Alphabet-Google) en particulier, ont repris leur progression. Nous restons donc long sur ces actifs. Certains bons analystes voyant d’ailleurs leur hausse devenir prochainement plus rapide, leur correction estivale semble terminée.

Tous ceux qui voyaient « la fin de monde » sur les actions US en sont pour leurs frais et les grandes technologiques sont en train de conquérir de nouveaux marchés:

–

–

–

La petite correction à la baisse de l’euro et des autres monnaies contre le dollar US a permis d’éviter une baisse supplémentaire des actions européennes, suisses, anglaises et japonaises, qui restent baissières et que nous n’avons toujours pas.

Les actions US continuent de sur-performer les actions européennes:

–

–

Parce que rien ne dit que ces monnaies ont changé de tendance et que le dollar US soit en mesure de se redresser vraiment à court terme avant que les banques centrales fin septembre ou en octobre exposent les changements des politiques monétaires qu’elles comptent mettre en place, d’autant que l’Allemagne reste en faveur d’une politique monétaire plus restrictive en zone euro et que les déficits commerciaux et de balance des paiements US ne se réduisent pas .

–

L’euro/dollar US peut-il monter vers 1,2369 (sa moyenne à 200 jours) voire 1,30 ? Auquel cas les actions européennes plongeraient plus au profit des américaines.

Nous conservons nos comptes-clients entièrement arbitrés sur les monnaies afin d’éviter toute perte de change inutile.

–

Un bon livre à lire pour comprendre ce qu’il se passe avec les nouvelles technologies:

–

–

Des machines plus intelligentes que l’homme ? Une utopie que les auteurs de science-fiction et les scénaristes d’Hollywood ont imaginée… mais que les progrès technologiques sont en passe de réaliser. Deux phénomènes se conjuguent : la puissance de calcul des superordinateurs augmente de façon exponentielle ; de nouveaux logiciels reproduisent le fonctionnement des neurones du cerveau humain et confèrent aux machines la faculté d’apprendre. Les systèmes pensants peupleront bientôt les domiciles, les entreprises, les usines, les administrations, les hôpitaux, les villes, les armées. Jusqu’où iront-ils dans leur degré d’autonomie et leur liberté de décision ? Quelle place les hommes préserveront-ils dans un univers contrôlé par les robots ? Après la bombe atomique, l’intelligence artificielle est-elle la deuxième arme létale inventée par l’homme et capable de le détruire ? La chute de l’Empire humain retrace l’histoire méconnue de l’intelligence artificielle du point de vue du robot : c’est une machine qui raconte ici son aventure et dévoile les mystères de son long cheminement avec l’homme, jusqu’au combat final.