Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

29janv.

Les quatre phénomènes qui plombent l’économie mondiale

Les quatre phénomènes qui plombent l’économie mondiale sont:

1/ la politique agressive du complexe militaro-industriel US, aux seules fins de diviser pour régner et lui permettre d’imposer l’impérialisme US, constituant le principal moteur des conflits internationaux et des guerres sans solution parce que créées et entretenues intentionnellement par les USA;

2/ le laxisme monétaire des banques centrales, créant des bulles artificielles d’actifs et une mauvaise allocation du capital au détriment de l’économie réelle, donc la stagnation et la déflation via l’endettement sans fin, les dévaluations compétitives et les taux négatifs qui enrichissent les acheteurs d’actions mais ruinent la grande masse des épargnants;

3/ le libre-échange mondialisé entre des pays dont les niveaux de développement, les coûts de production et les salaires continuent de diverger, d’où une course absurde à la rentabilité cassant les économies domestiques tout en faisant monter un peu partout chômage de masse et précarité;

4/ la libre circulation des personnes dans une Europe sans frontières, conduisant à une immigration massive non assimilable, et son modèle erroné de Super-État centralisé, détruisant les États-nations et l’identité de leurs ressortissants, qui se termineront par une guerre civile européenne.

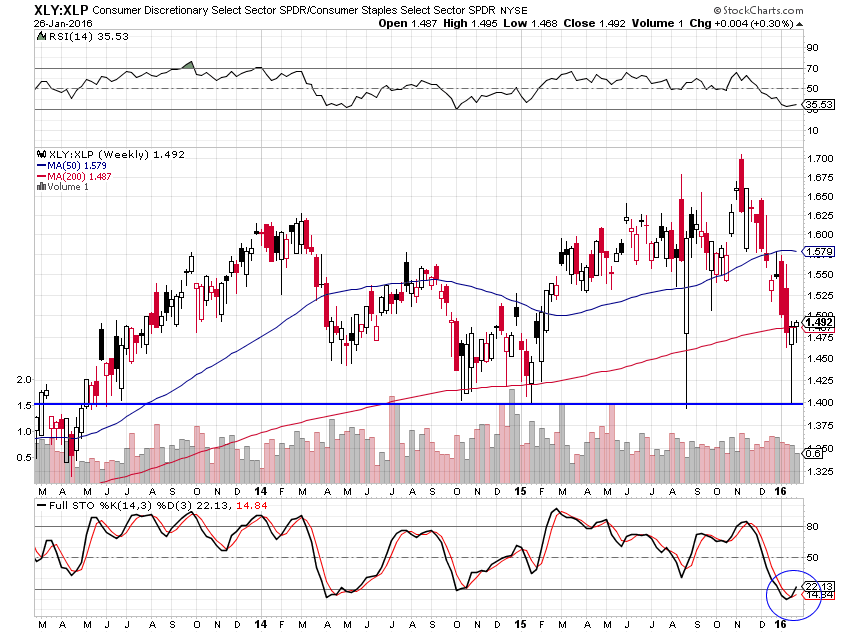

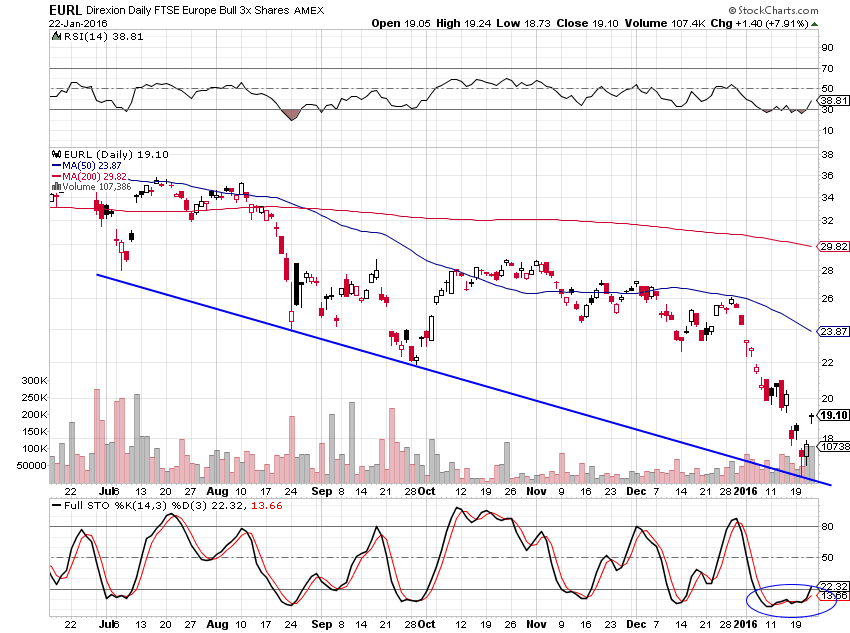

Cela dit, le dollar US reste la monnaie mondiale et les actions US restent l’actif financier prépondérant, l’économie US reste la seule en (petite) croissance. Nous avons profité de la décision, positive pour les actions mais calamiteuse pour la stabilité monétaire internationale, de la Banque du Japon d’instituer un taux directeur négatif pour vendre toutes les actions européennes que nous avions encore. Notre confiance dans l’Europe et ses institutions étant ZÉRO.

Nous ne restons plus qu’avec des actions US, russes et japonaises, via certains titres et les ETF ad hoc, toutes achetées en USD à des prix cassés lors de leur plongeon de janvier 2016, sur la hausse desquelles nous sommes très optimistes tant que les shorts, qui commencent à perdre beaucoup, ne se seront pas fait nécessairement lessiver en étant obligés de couvrir leurs pertes (à des niveaux proches des plus hauts comme d’habitude). Il faut cesser d’écouter les prophètes de malheur (Jim Rickards, Dennis Gartman, Marc Faber, etc…) qui vous trompent parce qu’ils ne comprennent plus rien à la dynamique des marchés et aux opérations des traders via algorithmes.

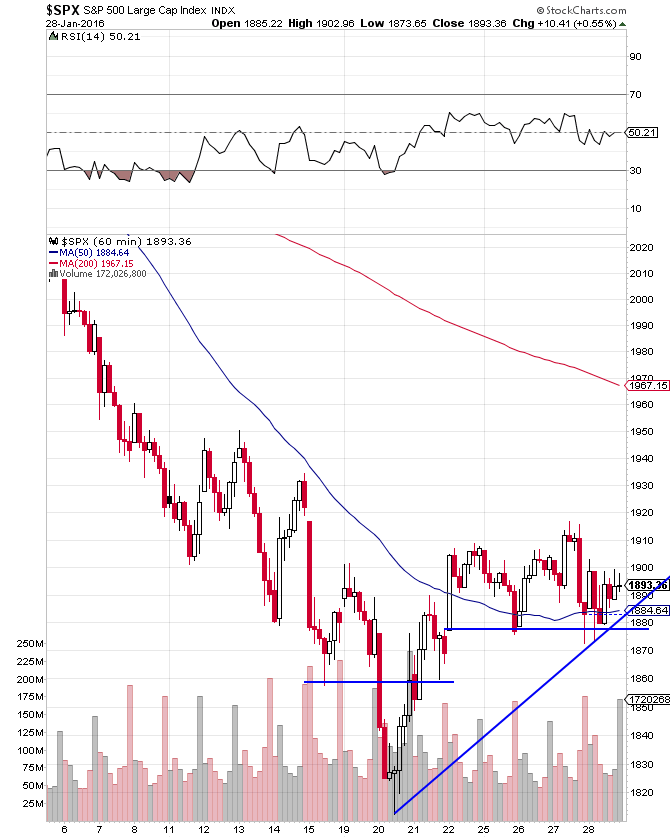

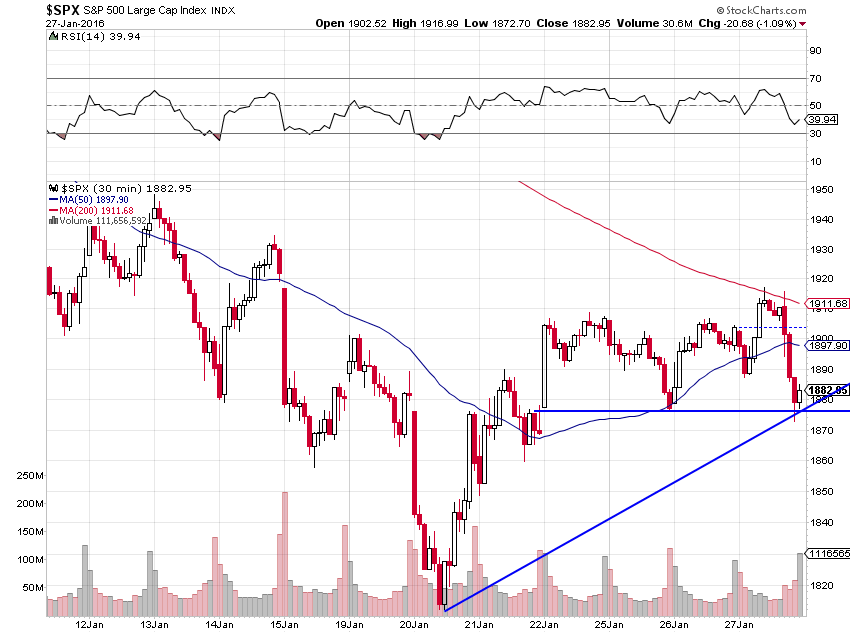

Notre objectif sur le S&P500 reste vers son plus haut à 2.134.

Les marchés restent obsédés par la question de savoir si Soros et autres hedge funds, sans aucun doute appuyés par Obama et autres « démocrates », vont pouvoir détruire le yuan, la monnaie chinoise, voire le régime politique chinois lui-même en provocant dans ce pays la révolution « libérale »!!!

L’hostilité US à l’égard de la Chine devient plus forte même qu’à l’égard de la Russie…. Les désastres de la mondialisation sauvage… Et si Trump avait raison?

La légère reprise de l’or n’est pas convaincante. Tant que l’or ne cassera pas à la hausse 1.150 par deux clôtures consécutives, il reste BAISSIER, pris dans une spirale parabolique à la baisse dont l’issue finale pourrait être l’effondrement du métal jaune qui n’est plus depuis plusieurs années un actif de protection. S’il cassait 1.150 à la hausse, il pourrait remonter vers 1.190/1.200 puis rechuter. Le niveau à partir duquel l’or redeviendrait vraiment haussier se situe vers 1.190/1.200. Ne pas l’acheter avant cette cassure éventuelle des 1.900/1.200 ou bien s’il s’écroule vers 700 USD l’once.

–

DOUBLE CLIQUER SUR CE GRAPHIQUE POUR LE VOIR CORRECTEMENT

–

–

Les Chinois viennent de décider de ne plus donner d’information sur les mouvements de leur marché de l’or. Est-ce pour cacher l’imminence de ventes massives d’or de leur part?

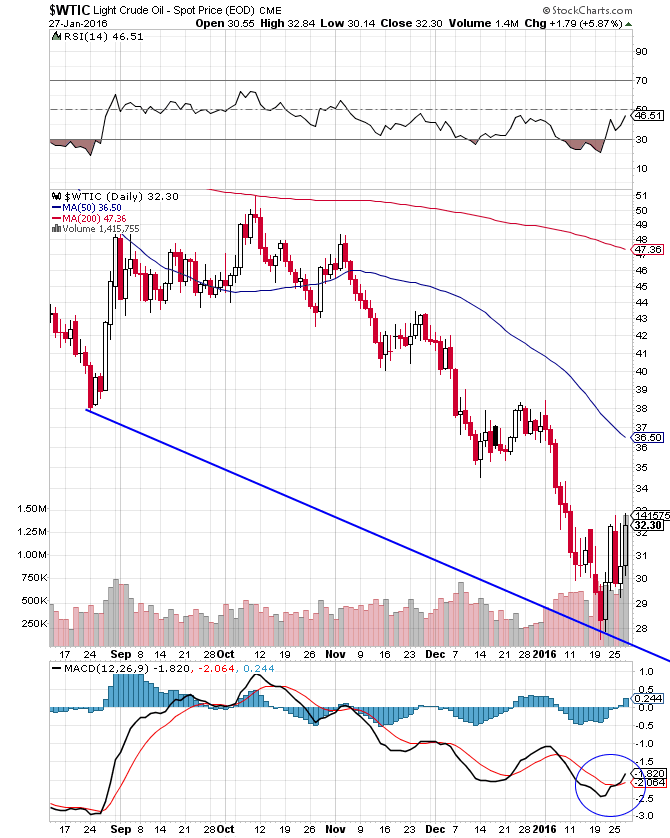

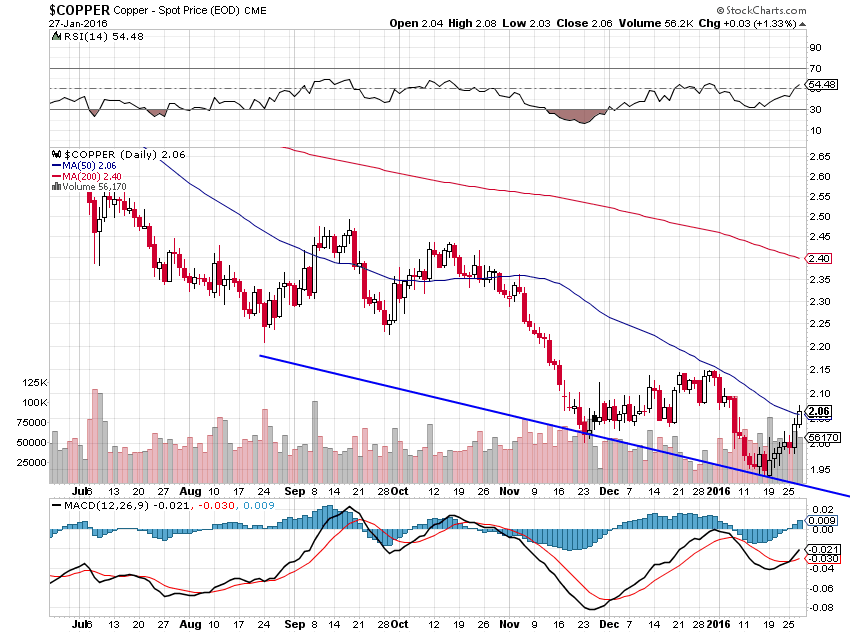

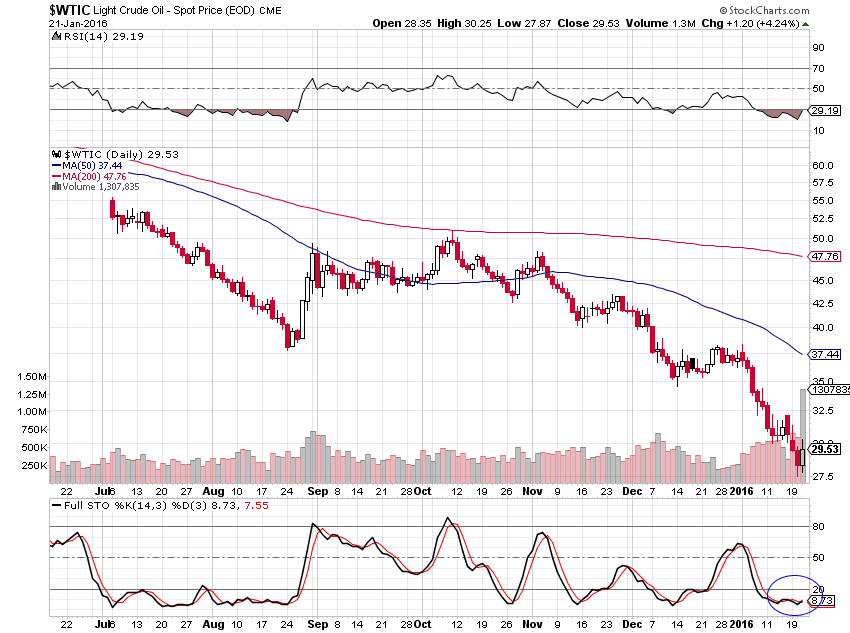

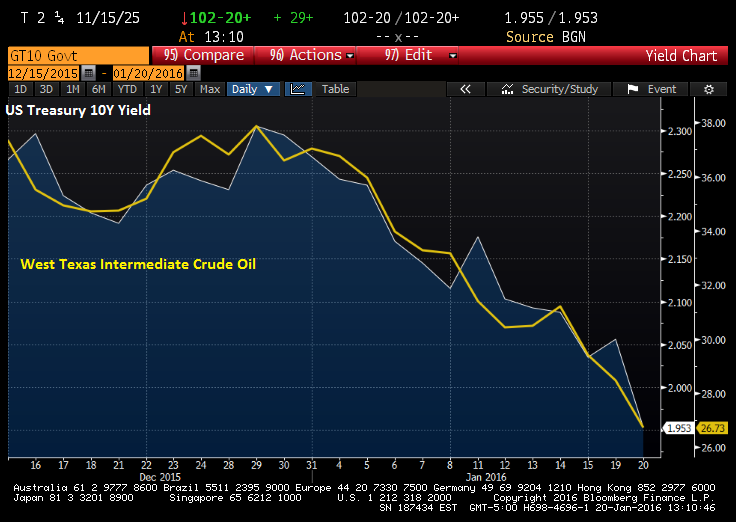

Pour le moment ce sont le pétrole brut et le cuivre qui sont en reprise. Et nous avons des positions longues sur ces deux derniers actifs qui sont beaucoup plus sur-vendus que l’or et beaucoup plus porteurs parce qu’indispensables à l’activité économique ce que l’or n’est pas.

NOUS CONSIDÉRONS QU’IL FAUT AVOIR 2/3 DE POSITIONS LONGUES EN ACTIONS US (PRINCIPALEMENT) ET L’AUTRE 1/3 EN ACHATS DE PÉTROLE ET DE CUIVRE POUR CE QUI CONCERNE LA PARTIE ACTIVE DES PORTEFEUILLES DE L’ORDRE DE 50%.

LA PARTIE PASSIVE DE L’ORDRE DE 50% AUSSI RESTANT ENCORE EN CASH.

L’ENSEMBLE DE TOUS CES ACTIFS ÉTANT MOITIE EN USD, MOITIE EN EUROS ET CHF. NE PAS AVOIR D’OBLIGATION. Tout autre type de portefeuille ne peut pas gagner parce que déséquilibré. Laisser passer la hausse du pétrole qui peut doubler de prix n’a aucun sens.

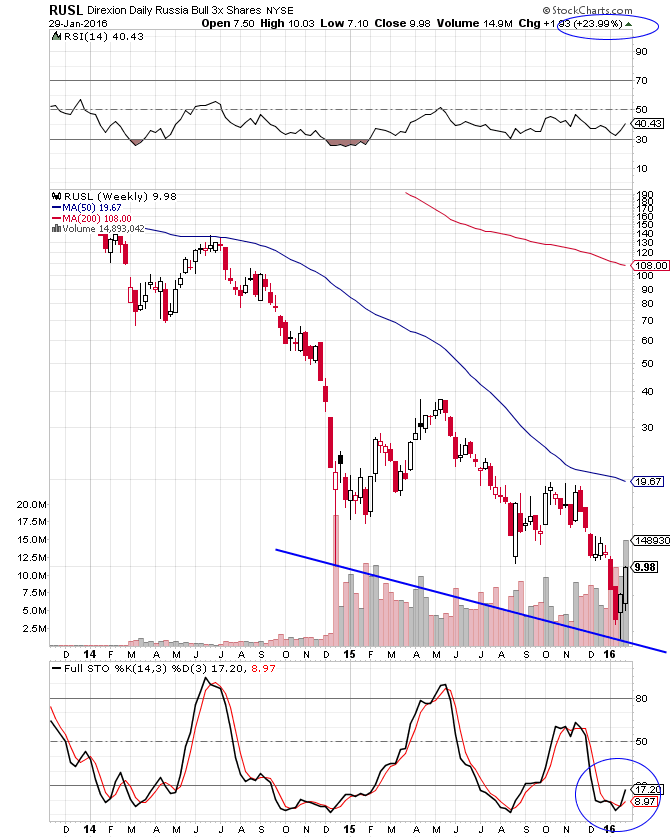

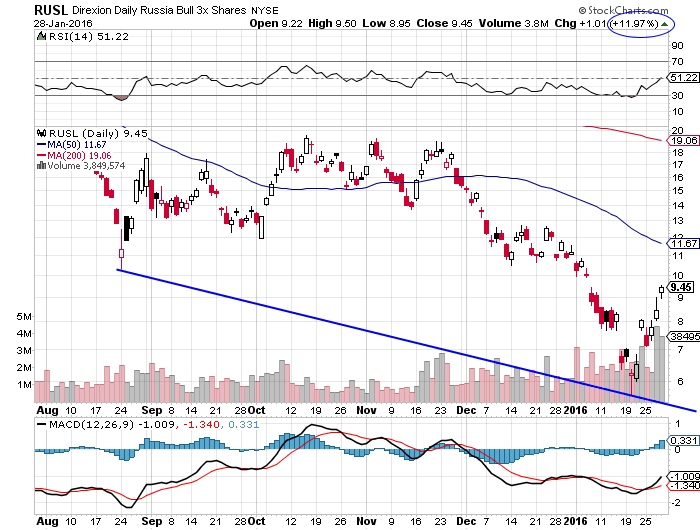

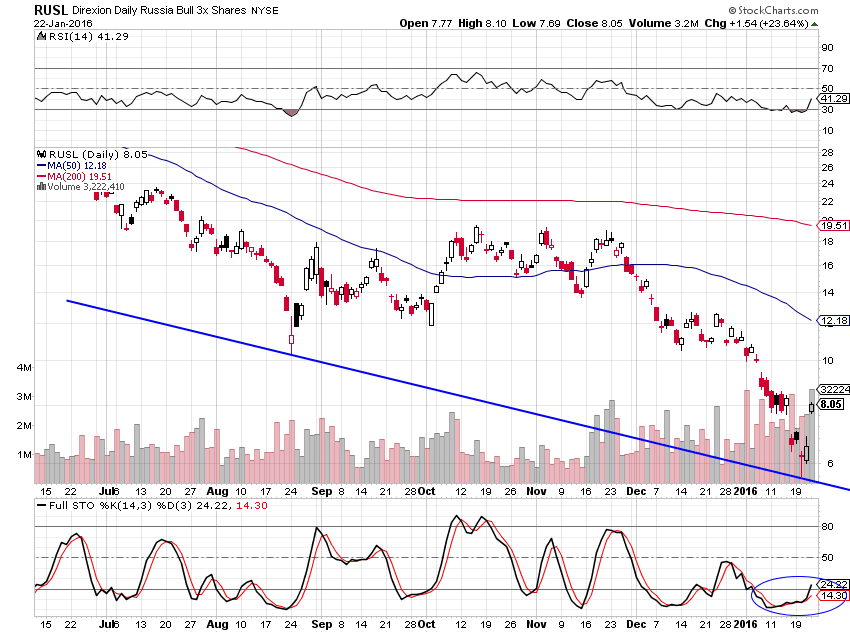

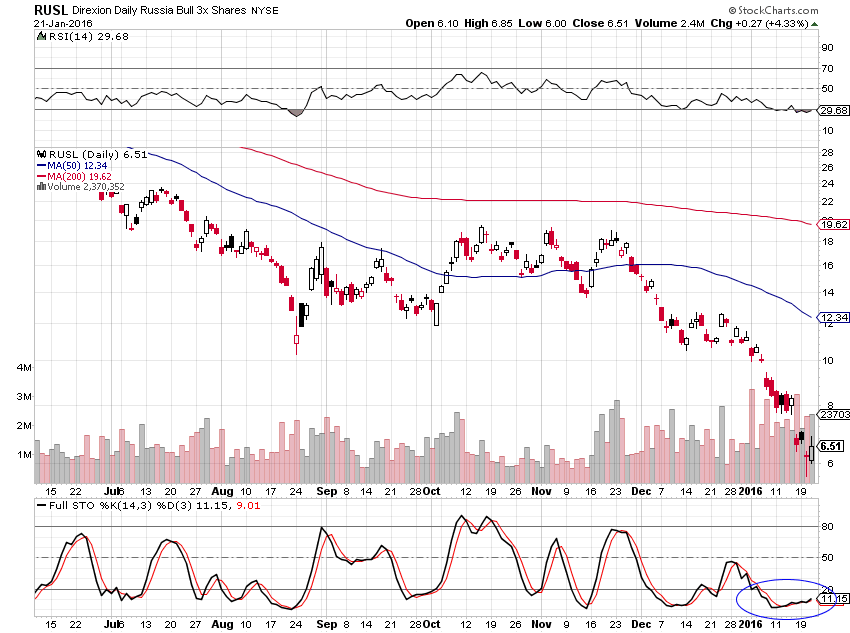

L’ETF des actions russes que nous avons acheté a gagné +11,97% ce jour. C’est l’achat de ce type d’instrument qui peut permettre de dynamiser un portefeuille surtout s’il faut encore attendre assez longtemps que les actions en général US décollent. Idem pour les actions des sociétés pétrolières US qui sont très sur-vendues et susceptibles de voir leurs prix augmenter massivement et rapidement.

–

–

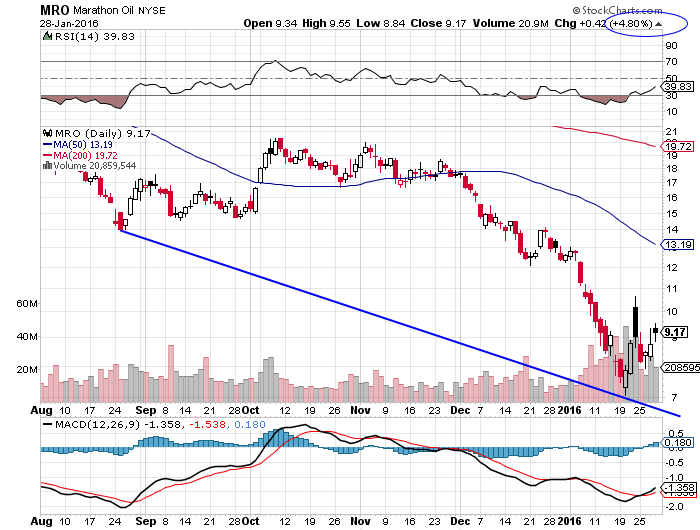

Hausse de Marathon Oil +4,80% ce jour.

–

——————————————————————————————————————-

Quant à l’argent-métal, lui aussi sur-vendu (comme le pétrole) par rapport à l’or, il faudrait selon Clive Maund qu’il casse à la hausse 14,60 (pour pouvoir remonter vers 16,20/16,40) ce qui est plus probable qu’une reprise de l’or au dessus de 1.150. En cas de deux clôtures consécutives de l’argent au dessus de 14,60 nous en achèterions, pas avant.

–

–

Pour ce concerne les actions US surtout (russes et japonaises sur lesquelles nous sommes aussi positionnés), nous conservons nos positions longues mais regrettons que la Federal Reserve US donne à nouveau des signaux ambigus sur ses intentions en matière de normalisation de sa politique monétaire et de nouveau relèvement de son taux directeur, indispensables pour faire repartir l’inflation étant donné que le Quantitatif Easing, les taux zéro ou négatifs et l’inondation monétaire qui ne va pas dans l’économie réelle sont, avec l’accroissement de l’endettement, les principaux vecteurs de la déflation.

Graphique haussier du S&P500 mais sa hausse prend du temps étant donné tous les shorts qui continuent de le vendre…

–

–

Les autorités financières (le FMI en particulier) sont complétement débiles de laisser Soros et ses partenaires saper la stabilité monétaire internationale:

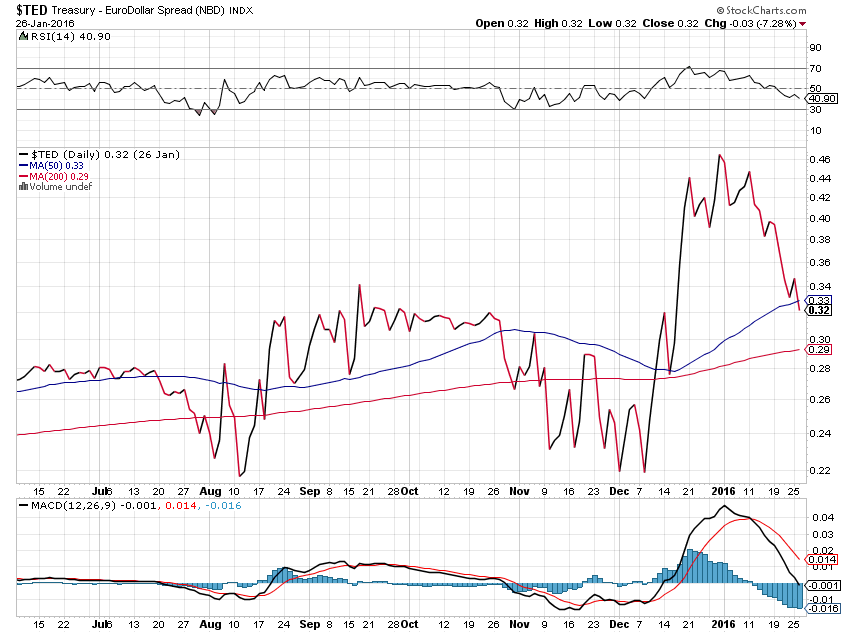

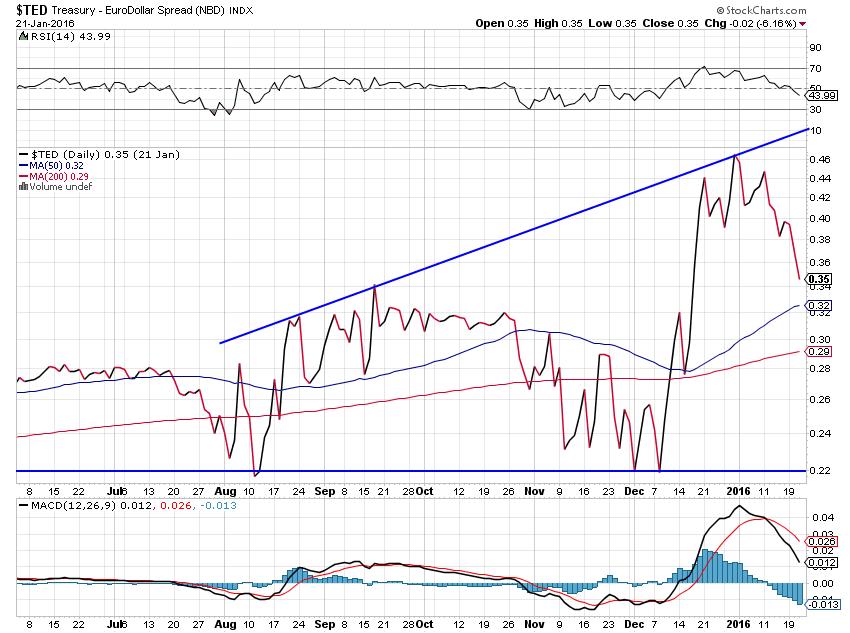

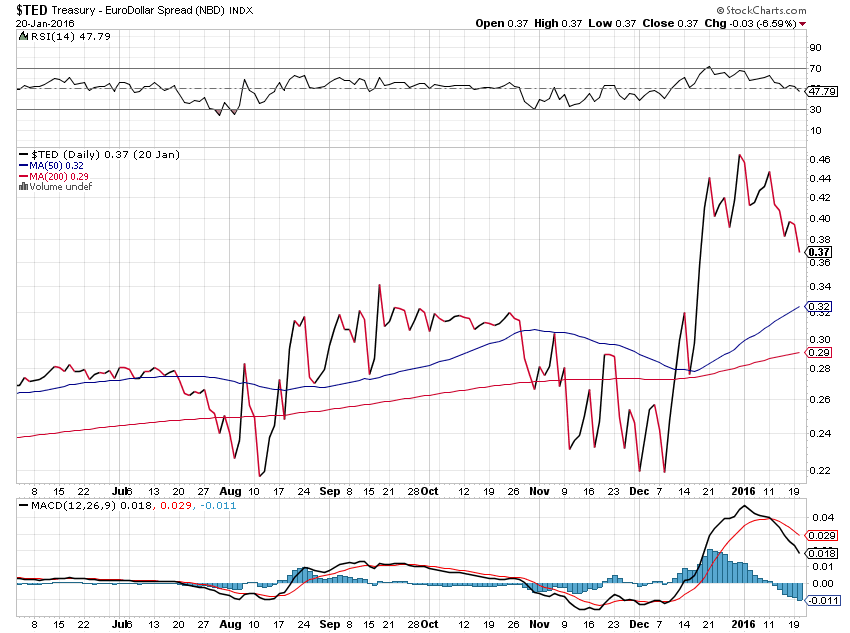

La baisse du Ted Spread ce jour montre que « l’indice de la peur » milite pour une hausse des actions:

–

–

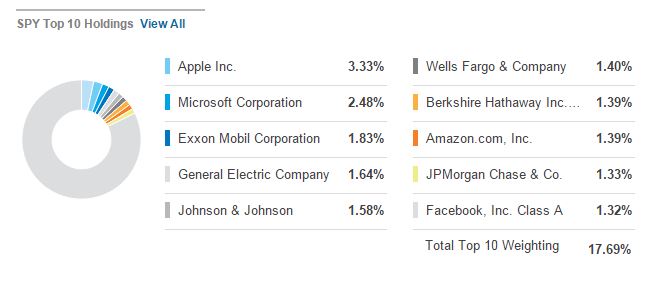

Les dix principales actions par leur capitalisation boursière sont toutes US, ce qui suffit à faire du marché des actions US le leader mondial dont les fluctuations déterminent celles de presque tous les autres:

–

–

C’est la guerre entre Soros et plusieurs hedge funds US de ses amis (dont les manipulations ont fait plonger les actions, le pétrole et le yuan chinois) et la Banque de Chine qui vient de les mettre en garde de cesser toutes leurs manœuvres que les USA laissent faire:

Deutsche Bank met en garde la BCE contre le recours à plus de QE qui déstabiliserait un peu plus les marchés d’actions via une déflation supplémentaire:

Le fait que la Federal Reserve n’ait pas augmenté son taux directeur ce jour n’est pas très positif parce que cela inquiète les investisseurs, mais les actions US devraient quand même remonter sur leurs plus hauts:

En revanche, la reprise du prix du pétrole (+5,87% ce jour) est positive. Apparemment, les producteurs de pétrole sont enfin en pourparlers pour réduire leur production:

Prévision du 15 janvier 2016 de Nadeem Walayat pour le prix du pétrole en 2016:

–

–

Hausse du cuivre:

–

27janv.

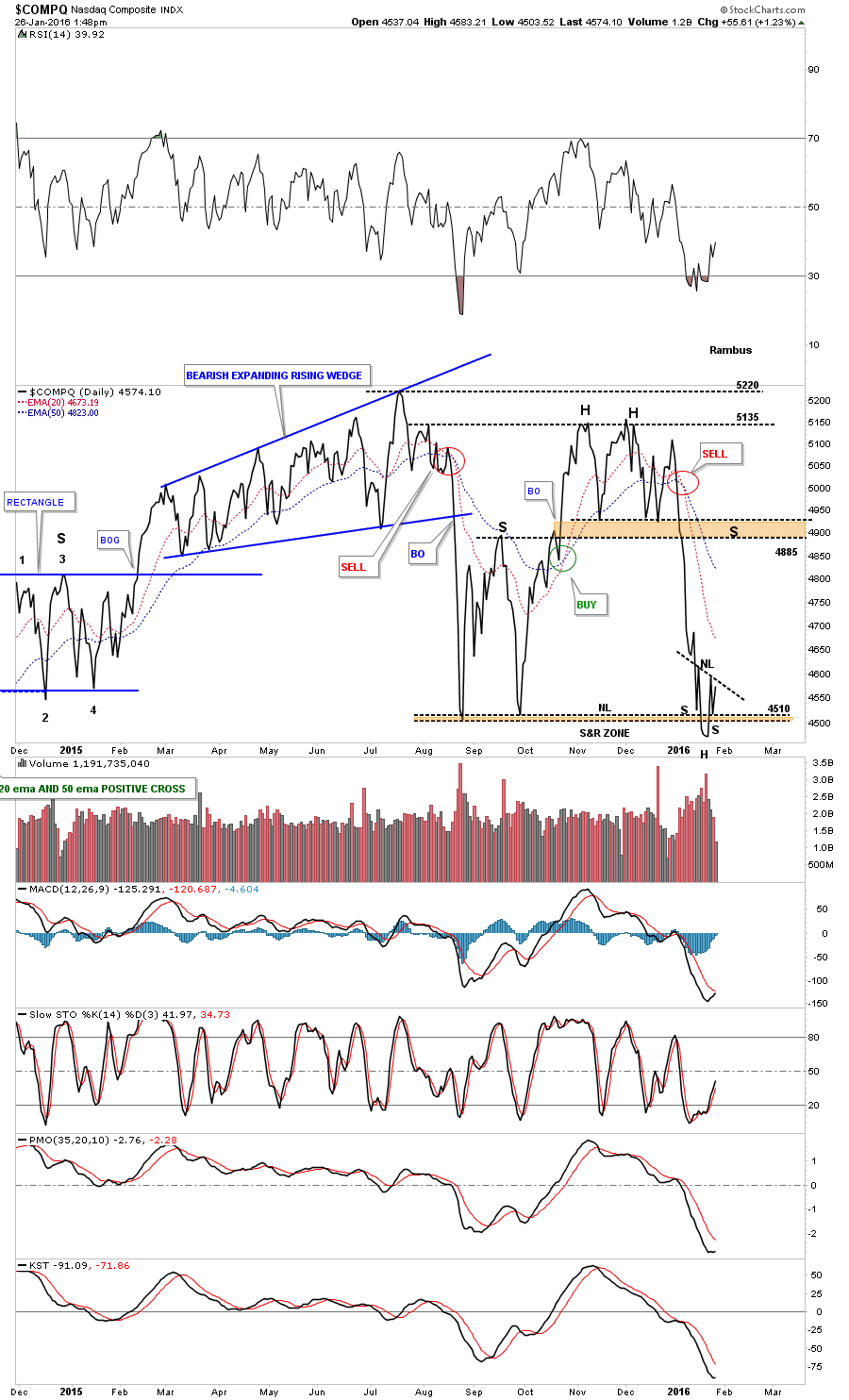

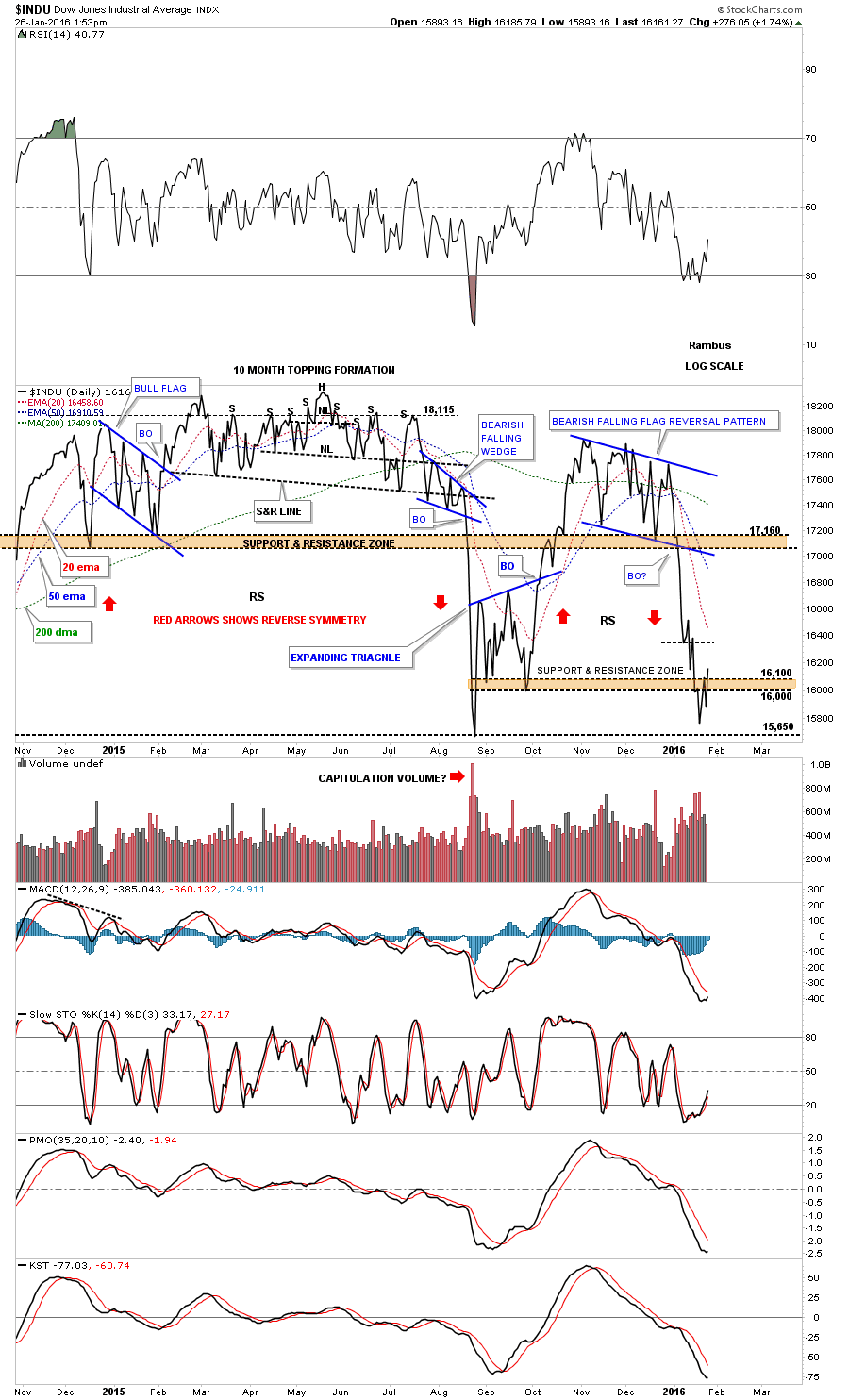

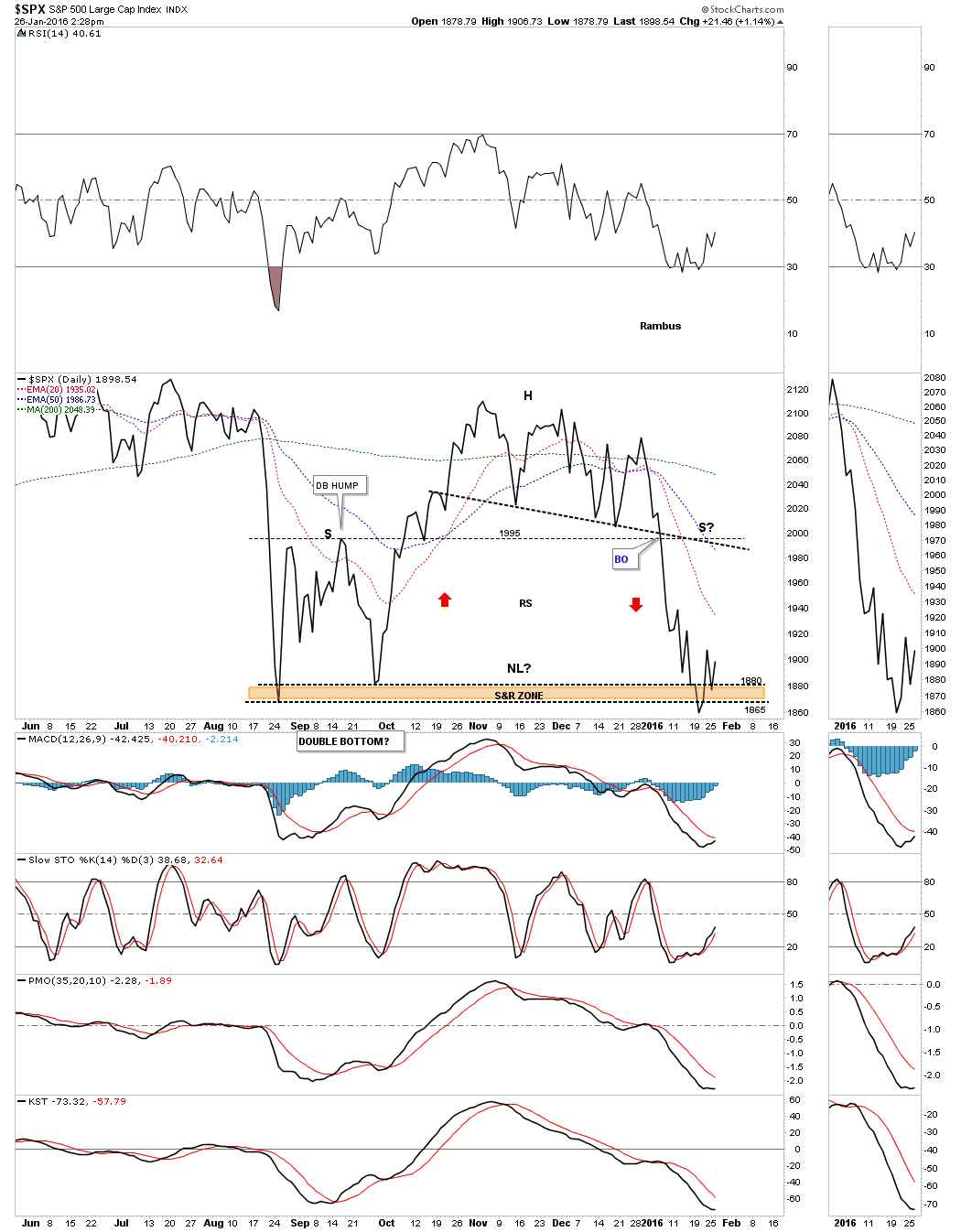

Trois graphiques potentiellement très haussiers sur les marchés d’actions US

–

–

26janv.

La grande hausse des marchés d’actions arrive…

Nous avons ce jour acheté l’action Apple avant la clôture et la publication de ses résultats. Et le cuivre sous la forme du Boost Copper 3x Leverage Daily ETP (USD) 3 HCL. Demain avant le verdict de la Fed nous doublerons nos positions longue sur SPXL et l’USO. Les positions shorts étant à leur records historiques, tout ce monde là va se faire ruiner.

Un environnement plutôt positif pour les actions se met en place

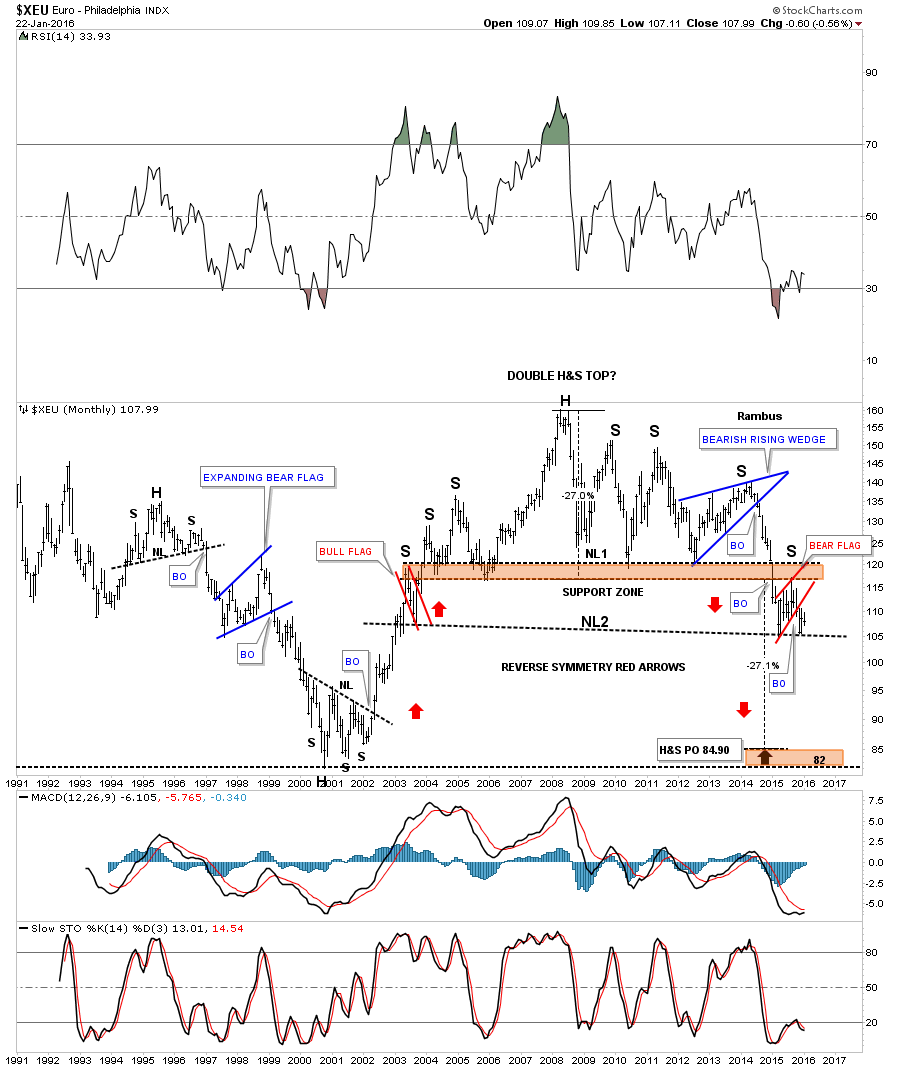

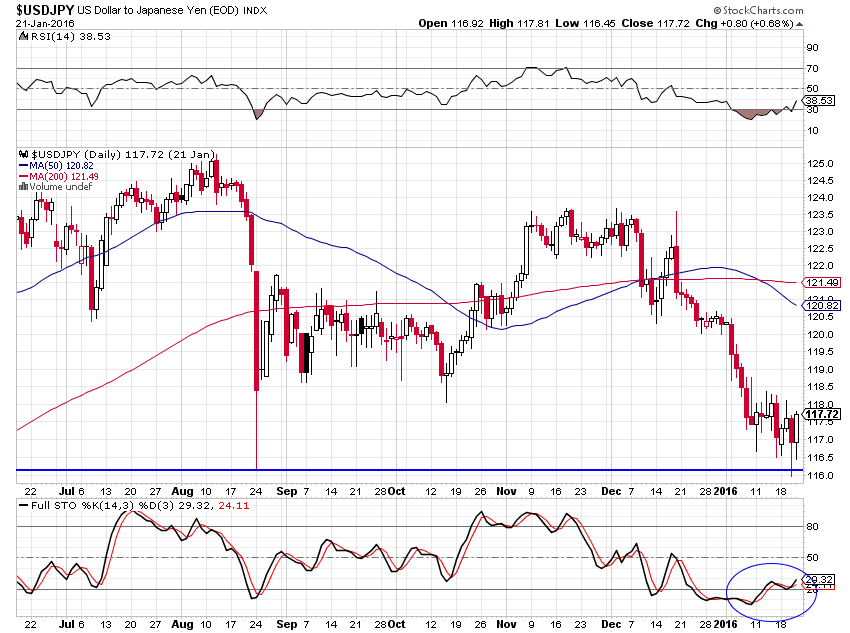

Rambus reste haussier sur le dollar US, baissier sur l’euro/dollar US, haussier sur le dollar/yen et baissier sur l’or. Ce qui est positif pour les marchés d’actions.

–

–

Sur la cassure des 1,07 à la baisse, nous changerions tous les euros et francs suisses que nous détenons encore en USD.

–

–

Rien n’est réglé dans la zone euro, ce qui fragilise cette monnaie:

Merkel, devenue folle, détermine toute seule la politique européenne (en particulier à l’égard d’Erdogan et de la Turquie et des questions migratoires) au sujet de laquelle les autres chefs d’Etat et de gouvernements ne disent rien…

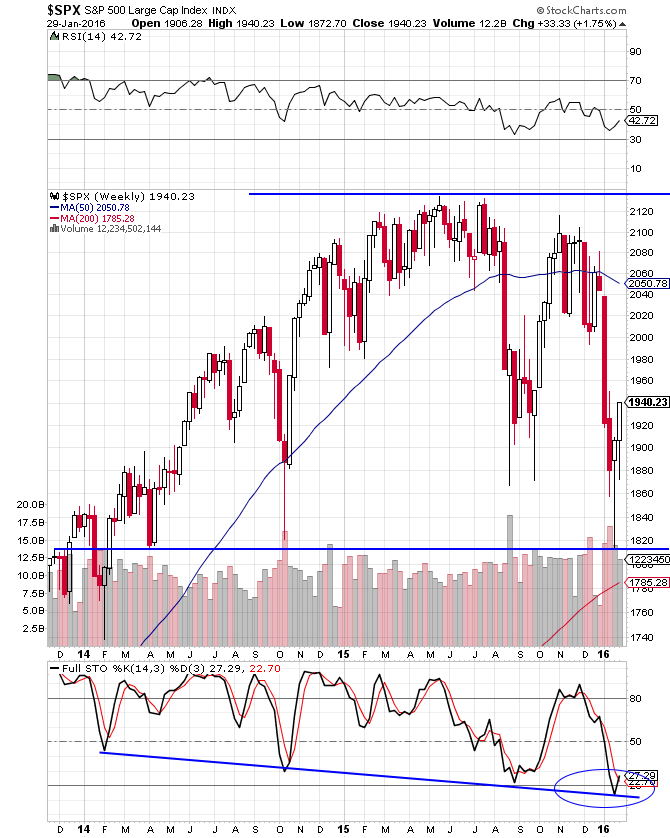

Peu importe au stade actuel de savoir si le « krach » a déjà eu lieu ou s’il est à venir… Le S&P500 très sur-vendu devrait, selon Clive Maund, remonter vers 2000 voire 2075 et entrainer avec lui un rally mémorable de presque tous les marchés d’actions.

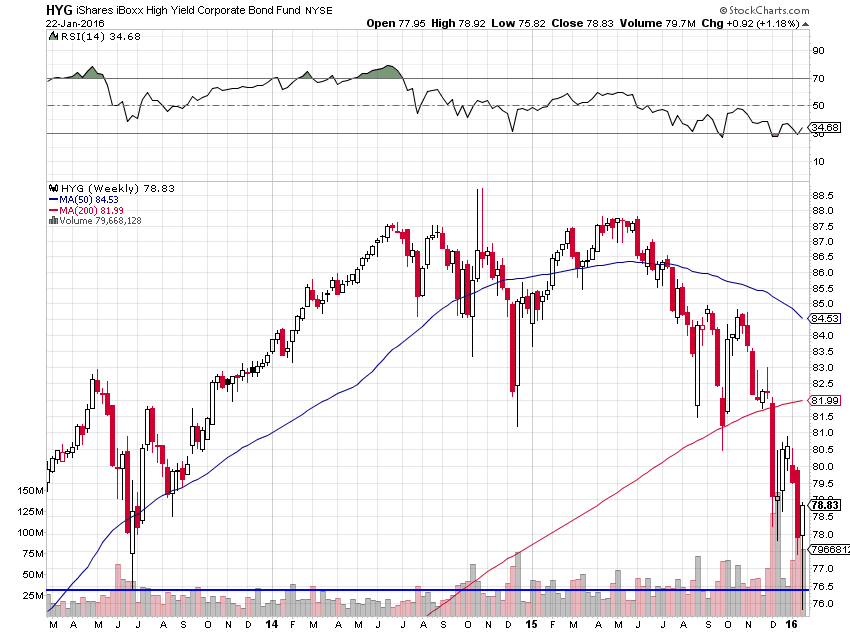

L’indice HYG des obligations corporate et junk high yield a trouvé un support solide (double bottom) et remonte, le « krach » obligataire est fini, ce qui est aussi positif pour les actions

–

–

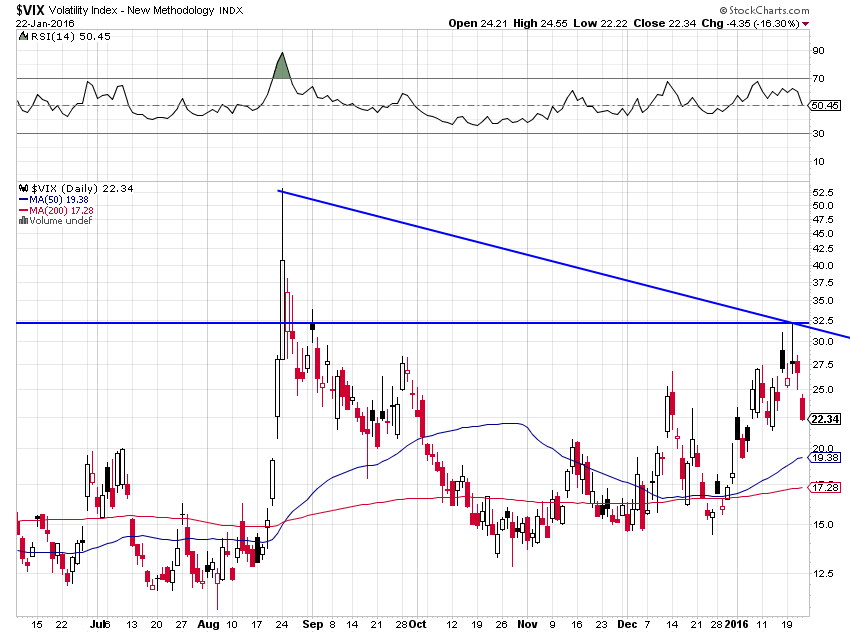

le Ted spread redescend, idem pour le VIX, ce qui est aussi positif pour les actions:

–

–

–

Le pétrole devrait remonter vers 40 USD le baril du fait d’un grand short covering et de la diminution de production de la part de l’OPEP.

Au même titre que le pétrole est très sur-vendu vis-à-vis de l’or, le cuivre, qui l’est aussi, devrait selon Clive Maund remonter. Ce qui serait négatif pour l’or mais positif pour les marchés d’actions qui évoluent souvent dans le même sens que le cuivre quelques temps après:

–

–

–

–

En plus de nos achats déjà effectués ces jours derniers sur divers marchés d’actions et de titres directement, comme de positions longues prises sur le pétrole, nous avons acheté ce jour les actions japonaises via le JPNL, le Nikkei ayant formé une base solide vers 16000.

–

–

Kuroda conseille à la Chine d’établir un contrôle des changes et de taxer les retraits de yuans.

La manipulation des marchés est avérée mais le « krach » est fini

Dès le début janvier 2016, nous avons fait part dans nos commentaires sur ce site de l’existence d’une vaste manipulation à la baisse des actions chinoises et autres, comme du pétrole, dont les chutes atteignaient des niveaux absurdes n’ayant rien à voir avec la réalité des phénomènes économiques et monétaires. On sait maintenant qu’elle a bien eu lieu et que George Soros et ses amis en étaient probablement (et en sont encore peut-être) les auteurs puisqu’il vient plus ou mois de le confirmer en révélant ses positions shorts. A noter d’ailleurs qu’il reste ultra négatif sur tous les actifs financiers, comme sur la Chine et le reste du monde, à l’évidence pour avoir le temps de se couvrir sans provoquer de forte reprise avant cette couverture. Comme il doit avoir des gains très importants ouverts, nul doute qu’il se couvrira sans le crier sur les toits.

L’un des facteurs qui nous ont fait douter que la déroute des marchés était vraiment dangereuse et annonciatrice du méga krach est que le dollar US est resté étonnement stable, alors que si cela avait été « la fin du monde » ainsi que presque tous les observateurs la pronostiquaient il serait violemment et puissamment remonté, ce qu’il n’a pas fait. Il y avait donc une manipulation artificielle.

–

Le « krach » est FINI et les cours récents ont constitué (et constituent encore) une opportunité historique d’achat des actions US, Europe, Russie, Japon, comme du pétrole, que nous avons évidemment mise à profit. Nous sommes d’ailleurs en passe de réaliser nos meilleurs profits mensuels sur nos comptes-clients en gestion depuis plusieurs mois!

–

It’s official. More than 50% of the « wealth » effect created from the 2011 lows to the 2015 highs has been destroyed (despite the world’s central banks going into money-printing overdrive over that period). Almost $17 trillion of equity market capitalization has evaporated in just over 6 months with over 40 global stock indices in bear markets…

A noter que nous avons rajouté, à nos achats d’actions US et russes comme à nos positions longues sur le pétrole (prises à des prix cassés), vendredi à l’ouverture également des achats d’actions européennes via le EURL. Tout cela en USD. Il n’y a plus que les actions japonaises sur lesquelles nous ne sommes pas encore longs, ce qui ne saurait tarder puisque nous les achèterons en USD dès la cassure à la hausse de la résistance vers 17.000 sur le Nikkei 225 sous la forme du JPNL en USD. D’autant que le dollar US/yen devrait puissamment remonter et propulser mécaniquement les actions japonaises très haut.

–

–

Double bottom sur le USD/yen potentiel explosif à la hausse…

–

–

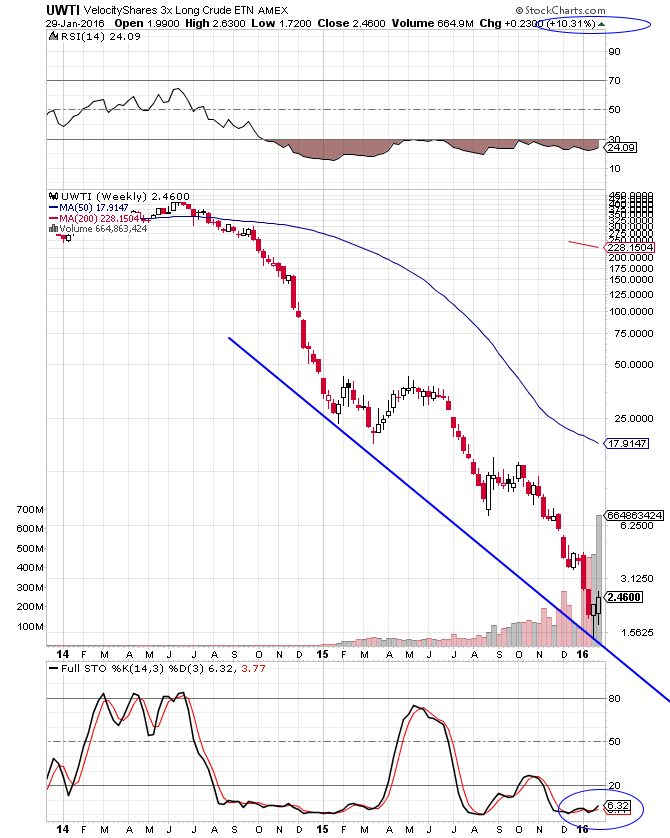

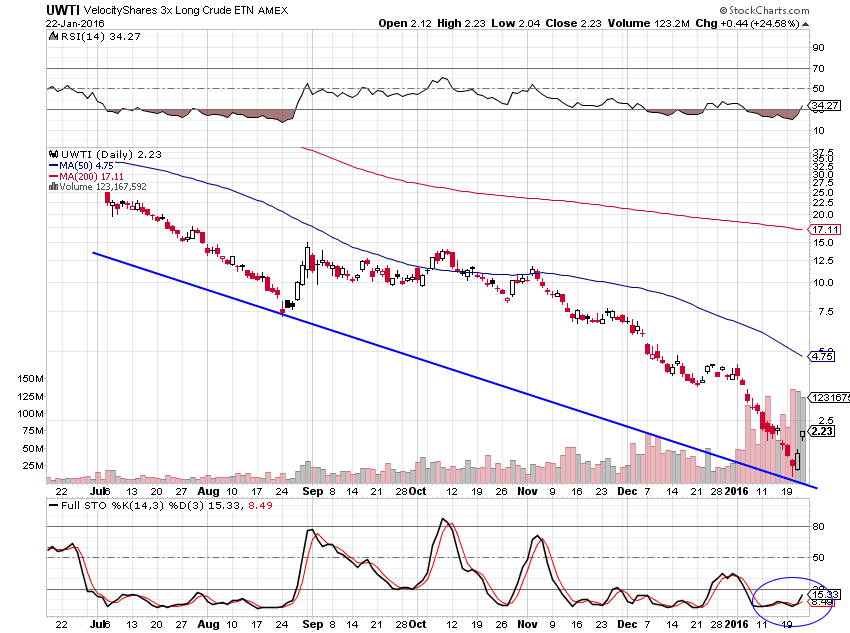

Des positions comme celles que nous avons à la hausse sur le RUSL ou le UWTI gagnent chacune ce jour environ +24%!

–

–

–

Dernier point: Sur toute baisse de l’euro/dollar US en dessous de 1,07, nous liquiderions tous nos euros et francs suisses et passerions 100% en USD, Draghi étant un banquier central fou bien capable de faire sciemment chuter l’euro aux abysses.

D’autant que la situation géopolitique de l’Union européenne étant catastrophique, il y a eu de se demander combien de temps cette construction aberrante peut encore durer…

Nous conservons toutes nos positions longues en actions US et en pétrole qui, avec la reprise des actions US et du pétrole précisément, sont bien orientées. Nous avons ce jour diminué les euros et francs suisses à 50% des portefeuilles et monté le dollar US à 50% aussi.

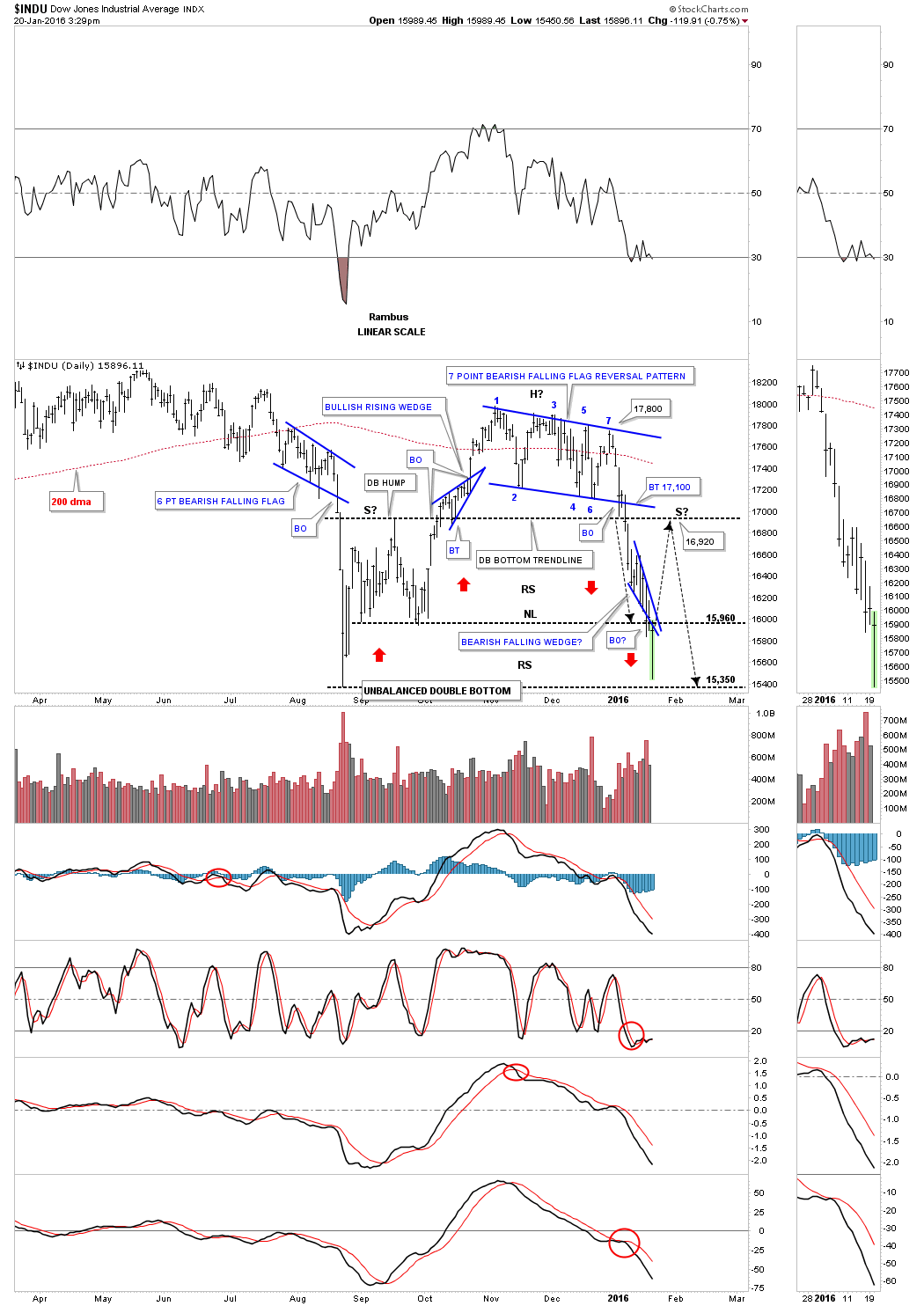

D’accord avec Rambus qui a publié le graphique ci-dessous hier soir prévoyant que le Dow Jones Industrial pourrait remonter ver 16.920.

–

–

Un excellent signal de la diminution de la tension sur les marchés d’actions US tient à la baisse du Ted spread:

–

–

La situation se complique sérieusement en Europe et Draghi, décidément incorrigible, est proche d’accroitre le QE de la BCE donc d’affaiblir encore l’euro et d’aggraver la déflation….

Apparemment sur les actions c’est la capitulation des longs… Notre conviction: acheter en échelle de baisse (les actions américaines seulement).

Compte tenu de la capitulation des longs en cours sur les marchés d’actions, les graphiques ne sont pas d’une grande utilité. Notons simplement l’énorme support sur le Dow Jones Industrial vers 15.375, qui a presque été touché de ce jour cet indice ayant atteint 15.451 avant de se reprendre et de corriger la moitié de sa perte.

–

Le graphique publié ce matin avant l’ouverture du marché US par Rambus:

–

–

Le mouvement de ce jour sur le S&P500:

–

–

Considérant la chute actuelle des actions US comme une opportunité d’achat parce qu’exagérée et motivée par des facteurs externes (Chine, pétrole) et non pas internes aux USA, il n’est pas question pour nous de nous arbitrer. Nous avons tout au contraire ce jour acheté du SPXL (en plus des actions que nous avions achetées le 15 janvier et de la petite position sur le QLD que nous avons conservée). En revanche, nous n’avons, ni ne prenons, aucune position sur les autres marchés d’actions non US. Nous avons aussi ce jour pris une petite position sur l’USO (ETF long crude oil) en plus de la petite position sur le UWTI que nous avons conservée.

C’est quand les cours sont exagérés soit à la hausse, soit à la baisse, qu’il faut se positionner. Vendre cher et acheter bon marché a toujours été la règle à suivre sur les marchés financiers.

–

Ceux des économistes (comme Steen Jakobsen de Saxo Bank) qui prévoyaient une hausse des actions US en début d’année puis leur rechute en cours d’année et enfin leur reprise en fin d’année ont eu heureusement tort parce qu’avec une chute en début d’année (permettant d’acheter à bon compte) on aura ensuite une hausse en cours et en fin d’année (permettant de vendre haut).

Comme c’est surtout la baisse du pétrole qui est responsable de celle des bourses, elles remonteront violemment lorsque le pétrole se stabilisera… Ce qui ne devrait pas tarder.

–

–

Tous ceux qui expliquaient que la chute des prix du pétrole serait positive pour les économies se rendent compte maintenant que c’est une catastrophe:

A noter que Bernanke considère que la hausse du dollar US est en voie terminale… Ce qui serait bienvenu pour soutenir les actions US et le pétrole mais ne semble pas réaliste à ce jour.

Les bilans des banques italiennes (et portugaises, et espagnoles, et grecques) sont pourris… Comment Draghi va-t-il les aider? Plus de QE en Europe? Ce serait baissier pour l’euro/dollar US et cela provoquerait plus de déflation partout au moment même où l’inflation continue de s’écrouler.

–

–