Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

29juin

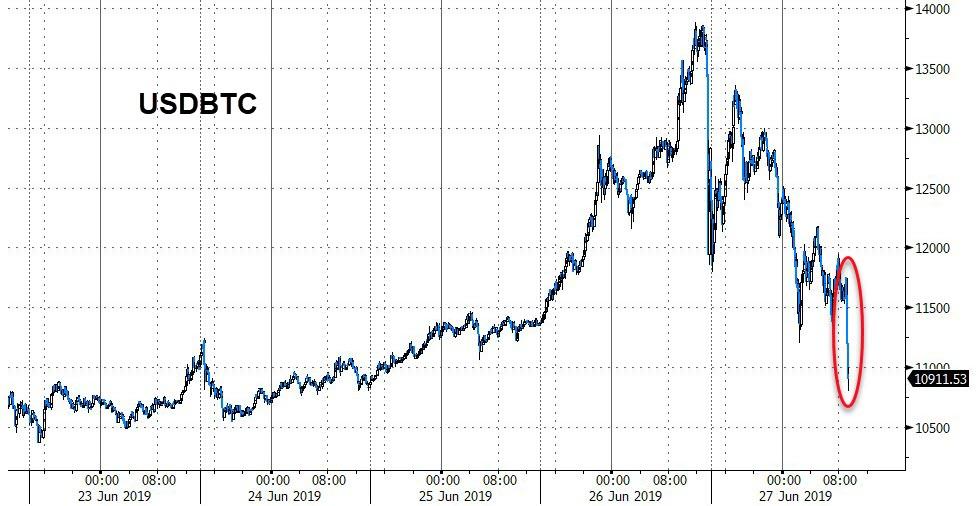

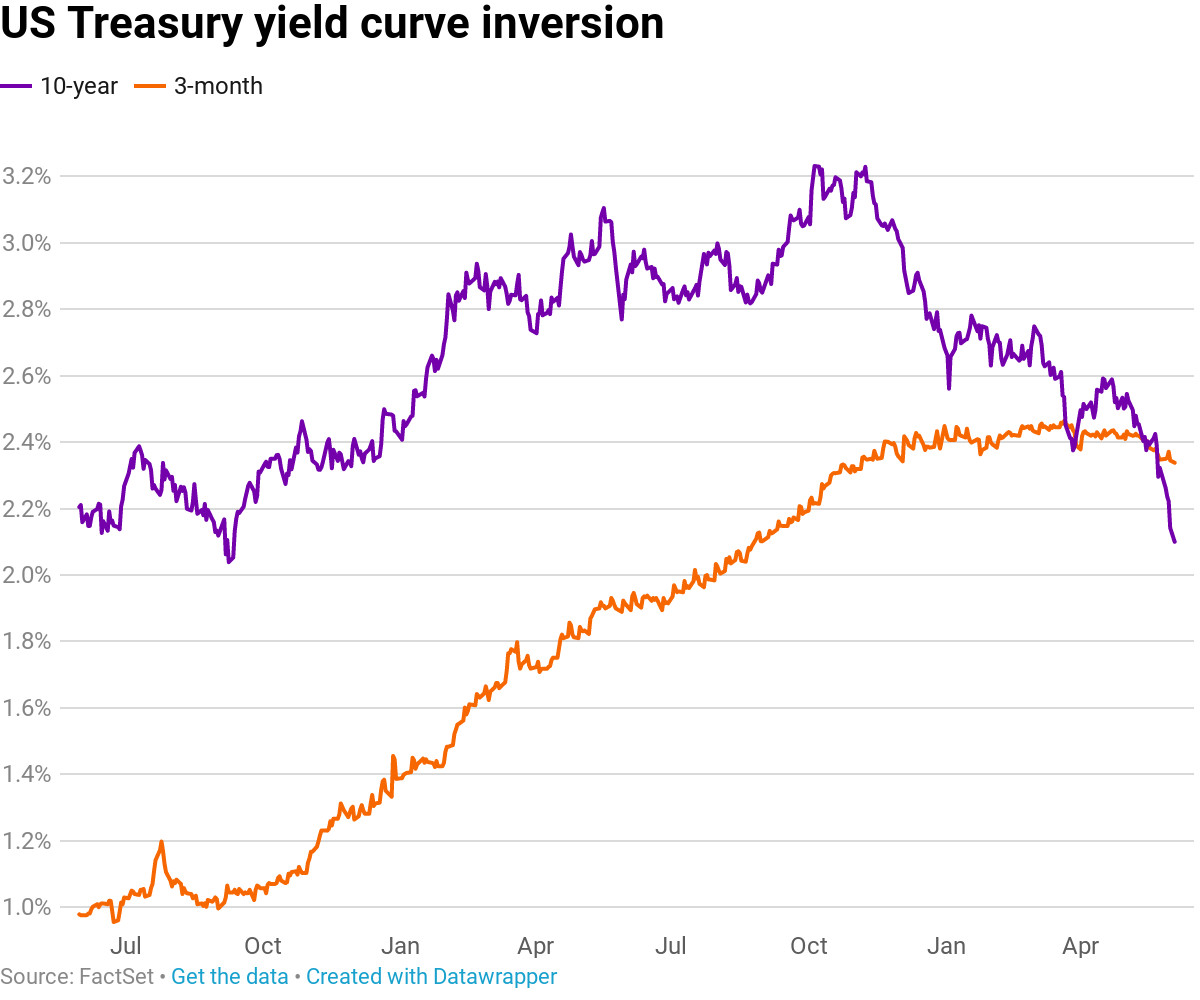

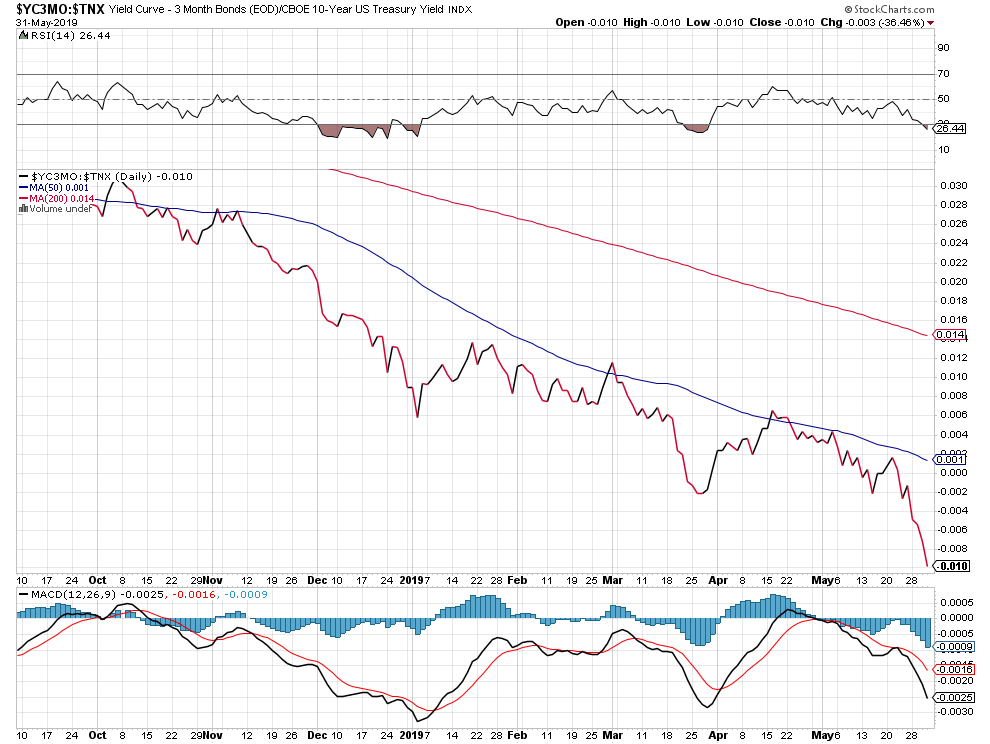

La perte de crédibilité et l’incompétence de la Federal Reserve de Powell (qui laisse l’inversion déflationniste -dès à présent- et récessionniste -à terme de 2020- de la courbe des taux d’intérêt US se poursuivre et qui ne baissera pas son taux court en 2019, tout en laissant vaguement espérer le contraire afin d’éviter son renvoi par Trump) ont cette semaine induit en erreur les investisseurs en leur faisant vendre short massivement le dollar US et acheter fortement les actifs non corrélés aux taux d’intérêt à moyen et long termes (or et actions des sociétés minières, cryptomonnaies, etc.) mais qui n’ont d’ailleurs pas tenu, d’où la baisse temporaire des indices boursiers et des actions en général, d’autant que l’incertitude à propos de la rencontre Trump-Xi Jin Ping au G20 en fin de semaine a incité la plupart des intervenants à réduire leurs positions longues et les vendeurs shorts indices boursiers US à revenir en force, mais cette rencontre pourrait déboucher sur un accord a minima de « cesser le feu » dont les deux dirigeants ont besoin (politiquement pour Trump à la condition qu’il impose ses thèses America First, mais surtout économiquement pour Xi le plus en position de faiblesse) et donc satisfaire les marchés financiers. Nous demeurons optimiste quant à la hausse finale desdits indices au dessus de leurs plus hauts historiques récents (en particulier jusqu’à vers 3.060 pour le S&P500) début / mi- juillet sur la base des indications cycliques.

La perte de crédibilité et l’incompétence de la Federal Reserve de Powell (qui laisse l’inversion déflationniste -dès à présent- et récessionniste -à terme de 2020- de la courbe des taux d’intérêt US se poursuivre et qui ne baissera pas son taux court en 2019, tout en laissant vaguement espérer le contraire afin d’éviter son renvoi par Trump) ont cette semaine induit en erreur les investisseurs en leur faisant vendre short massivement le dollar US et acheter fortement les actifs non corrélés aux taux d’intérêt à moyen et long termes (or et actions des sociétés minières, cryptomonnaies, etc.) mais qui n’ont d’ailleurs pas tenu.

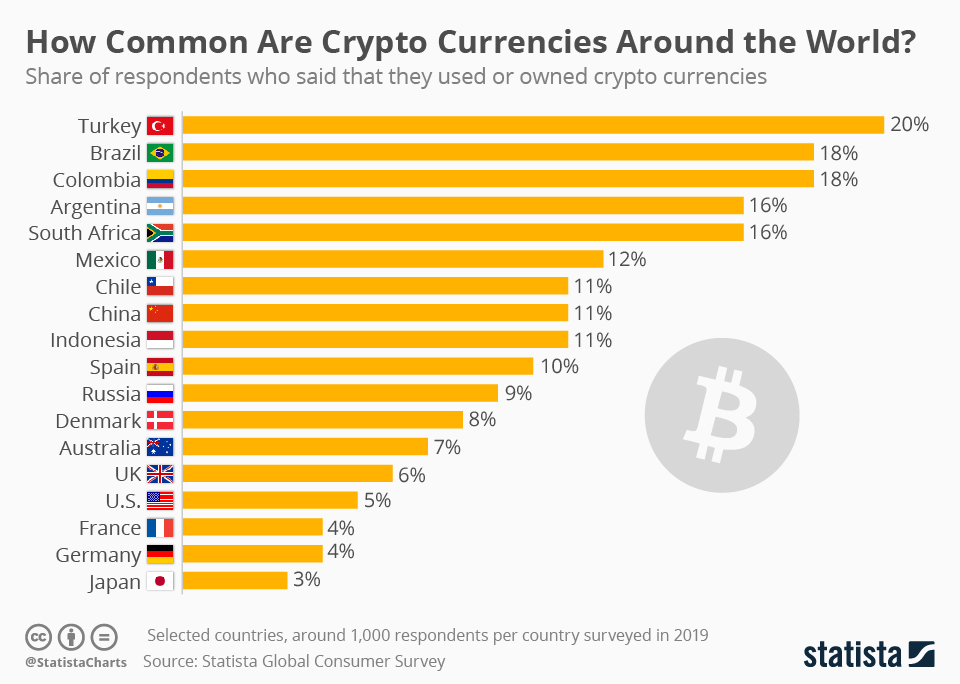

Il faut rappeler que le bitcoin et autres cryptomonnaies (ultra manipulées par quelques acteurs dominants) sont surtout achetées par les ressortissants des pays en voie de développement -émergents- comme indiqué par le graphique ci-dessous qui paniquent lorsqu’ils pensent que le dollar US risque de baisser, faute d’avoir accès aux marchés financiers développés pour s’en protéger autrement, ce qui est une raison pour ne pas les acheter nous-mêmes étant donné que nous avons ces moyens. A noter qu’il est particulièrement abject que quelques milliardaires manipulateurs ruinent ainsi les malheureux qui ont recours à leurs instruments spéculatifs.

–

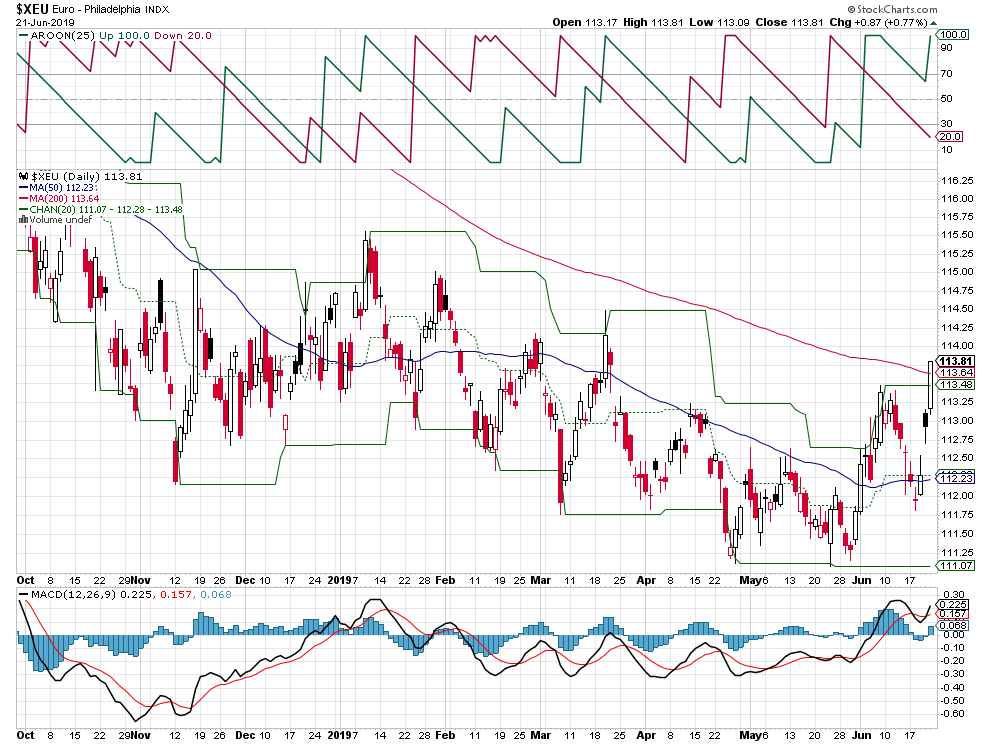

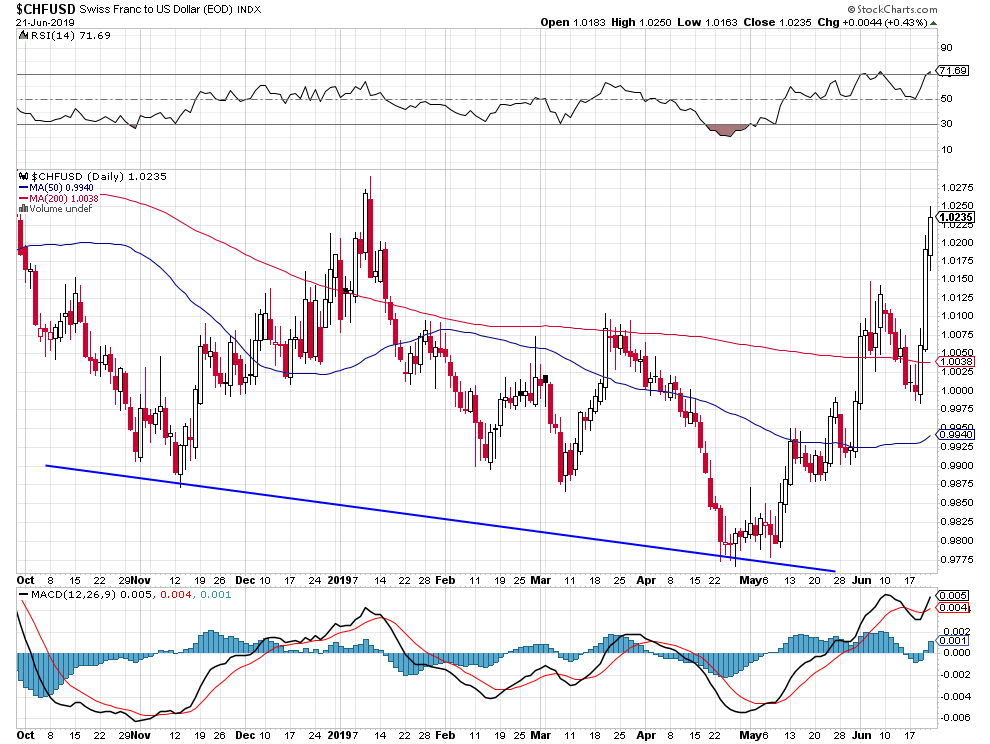

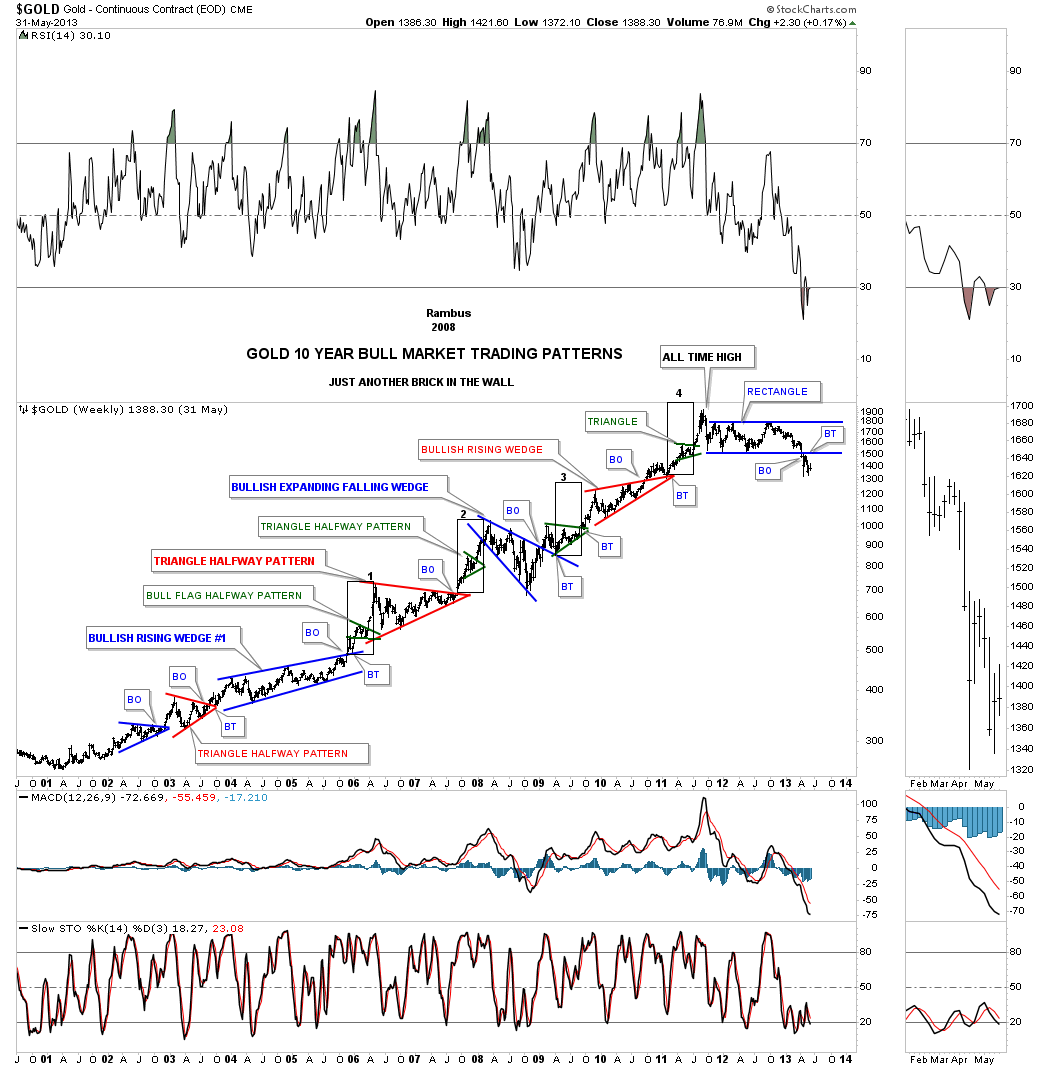

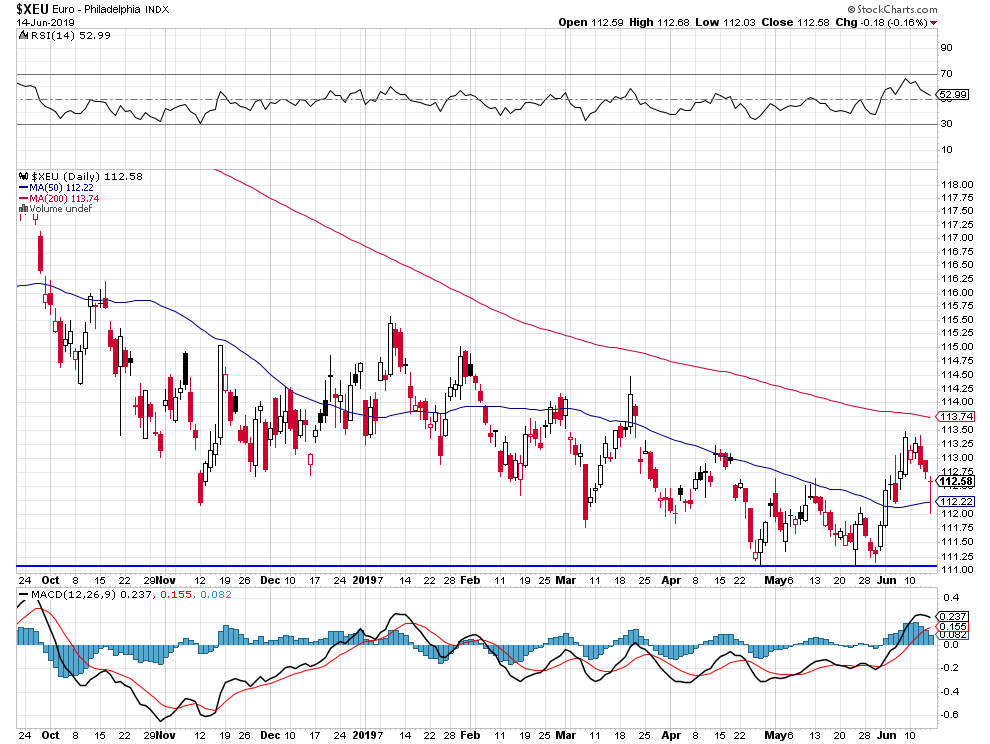

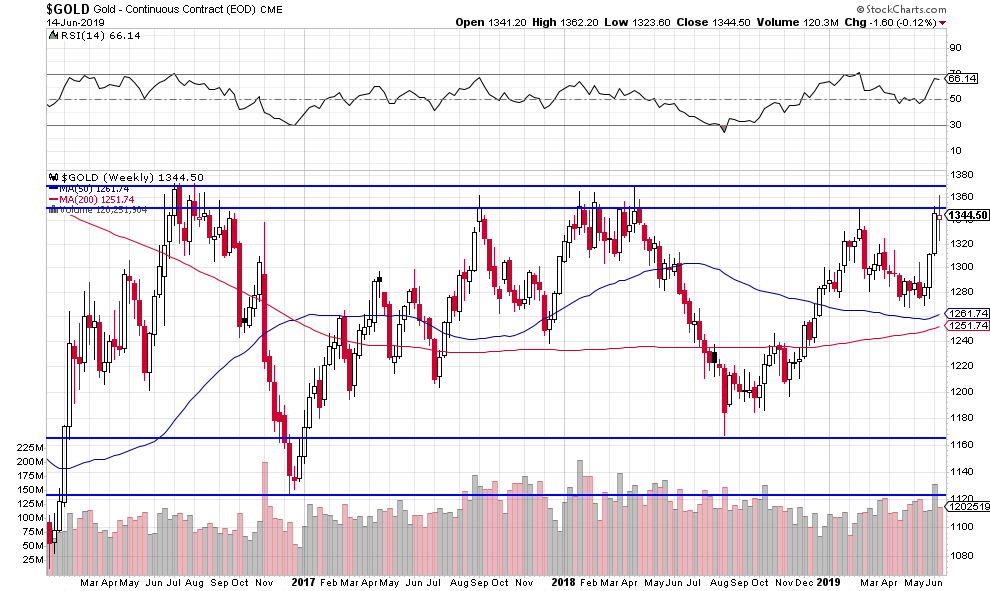

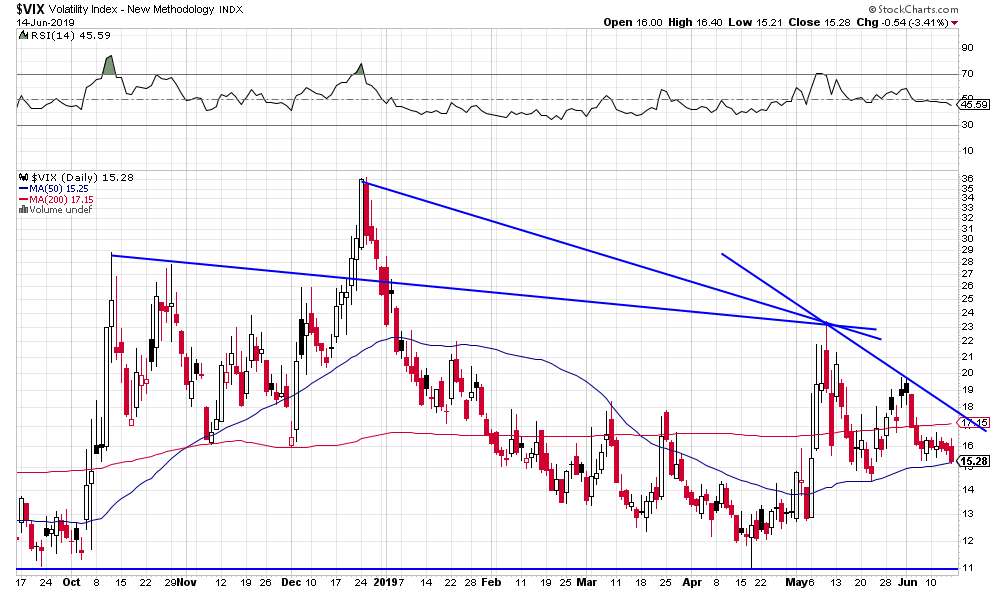

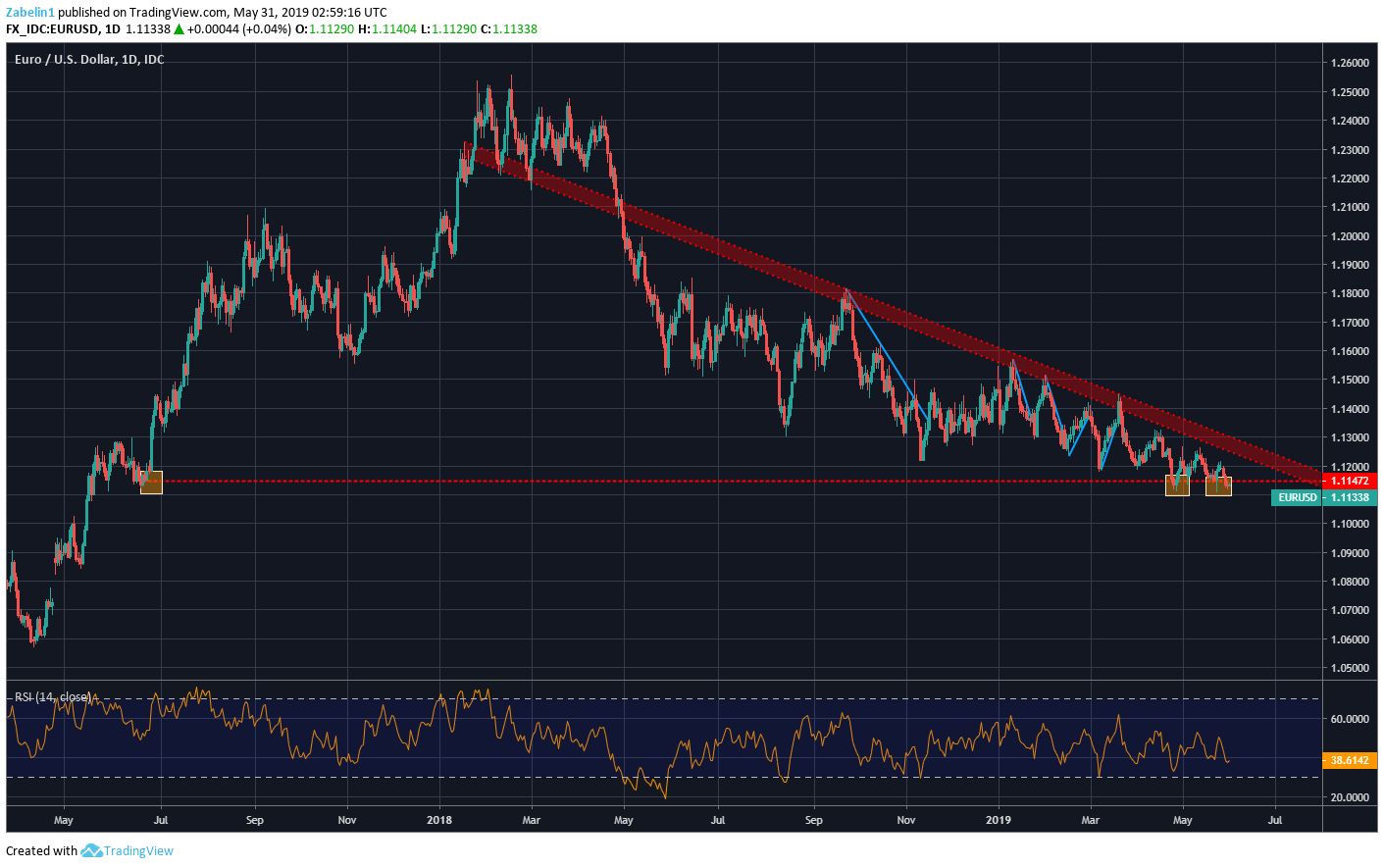

Quant à l’or (l’anti-dollar US), devenu un actif du passé, lui-aussi ultra manipulé par certaines banques centrales et privées qui ruinent ceux qui ont la crédulité de croire qu’il s’agit encore d’un instrument de protection, il erroné de l’acheter dans le cadre de la plus grande déflation mondiale jamais connue que nous vivons actuellement en Occident tant que le ratio argent-métal/or ne remontera pas, comme il est erroné de vendre short le dollar US compte tenu des différentiels de croissance et de taux entre les USA et le reste du monde, très favorables pour les premiers et très défavorables pour les seconds (mais pas de rester investi en euros ou en francs suisses ainsi que nous le sommes tant que le support vers 1,11 euro/dollar US tient). Le dollar US baissera probablement et l’or montera probablement mais pas avant août (en liaison avec la probable rechute des indices boursiers US à ce moment-là), ce qui d’ici-là peut encore permettre au premier de monter fortement et au second de baisser fortement. Nous sommes évidemment déjà sorti de nos achats d’ETF long des sociétés minières.

Ce n’est qu’à partir d’août que le dollar US probablement baissera et que l’or probablement montera:

–

–

–

D’où la baisse temporaire des indices boursiers et des actions en général, d’autant que l’incertitude à propos de la rencontre Trump-Xi Jin Ping au G20 en fin de semaine a incité la plupart des intervenants à réduire leurs positions longues et les vendeurs shorts indices boursiers US à revenir en force (29,59% de bulls pour 32,05% de shorts selon le AAII Survey) mais cette rencontre pourrait déboucher sur un accord a minima de « cesser le feu » dont les deux dirigeants ont besoin (politiquement pour Trump à la condition qu’il impose ses thèses America First, mais surtout économiquement pour Xi le plus en situation de faiblesse) et donc satisfaire les marchés financiers.

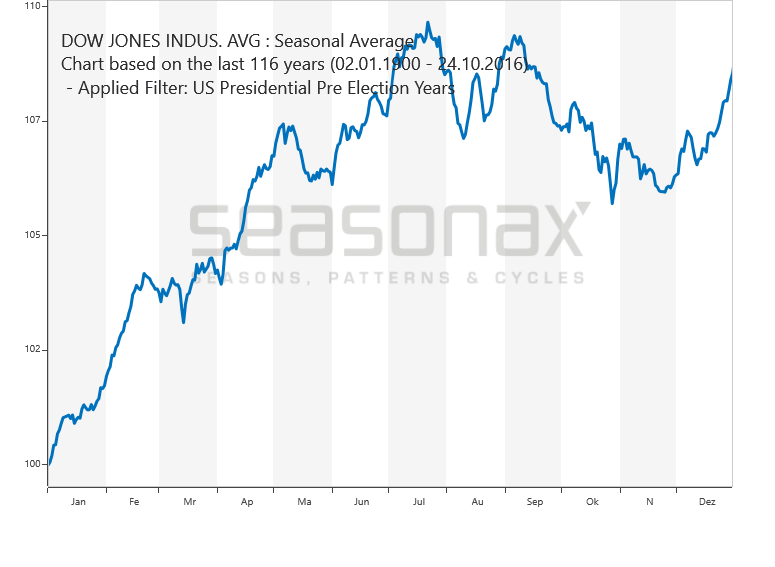

Nous demeurons optimiste quant à la hausse finale desdits indices au dessus de leurs plus hauts historiques récents (en particulier jusqu’à vers 3.060 pour le S&P500) début / mi- juillet sur la base des indications cycliques en année pré-électorale aux USA (développées entre autres par The McClellan Market Report auquel nous conseillons de s’abonner et par Seasonax GmbH dont l’accès est libre).

–

–

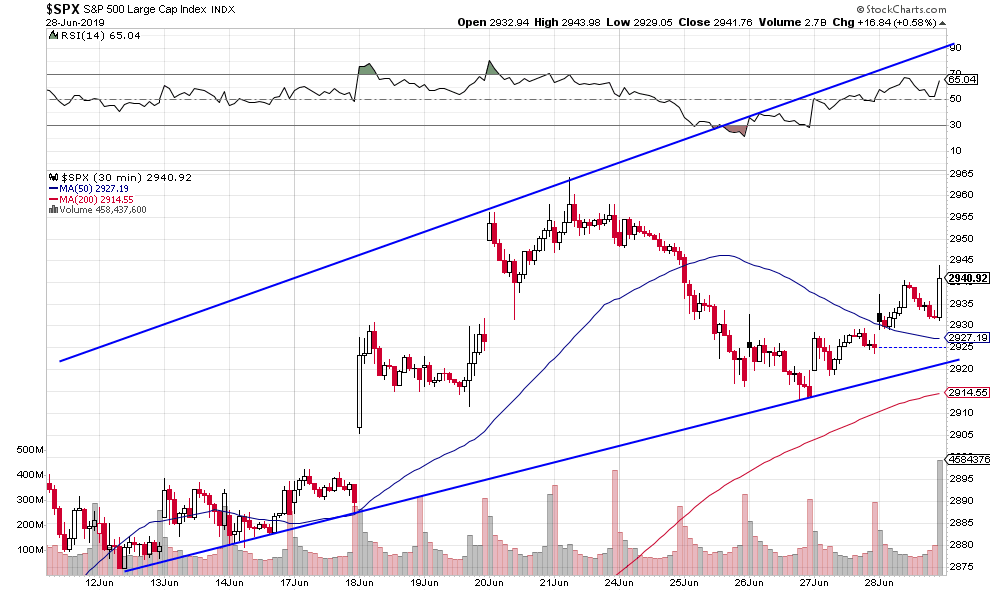

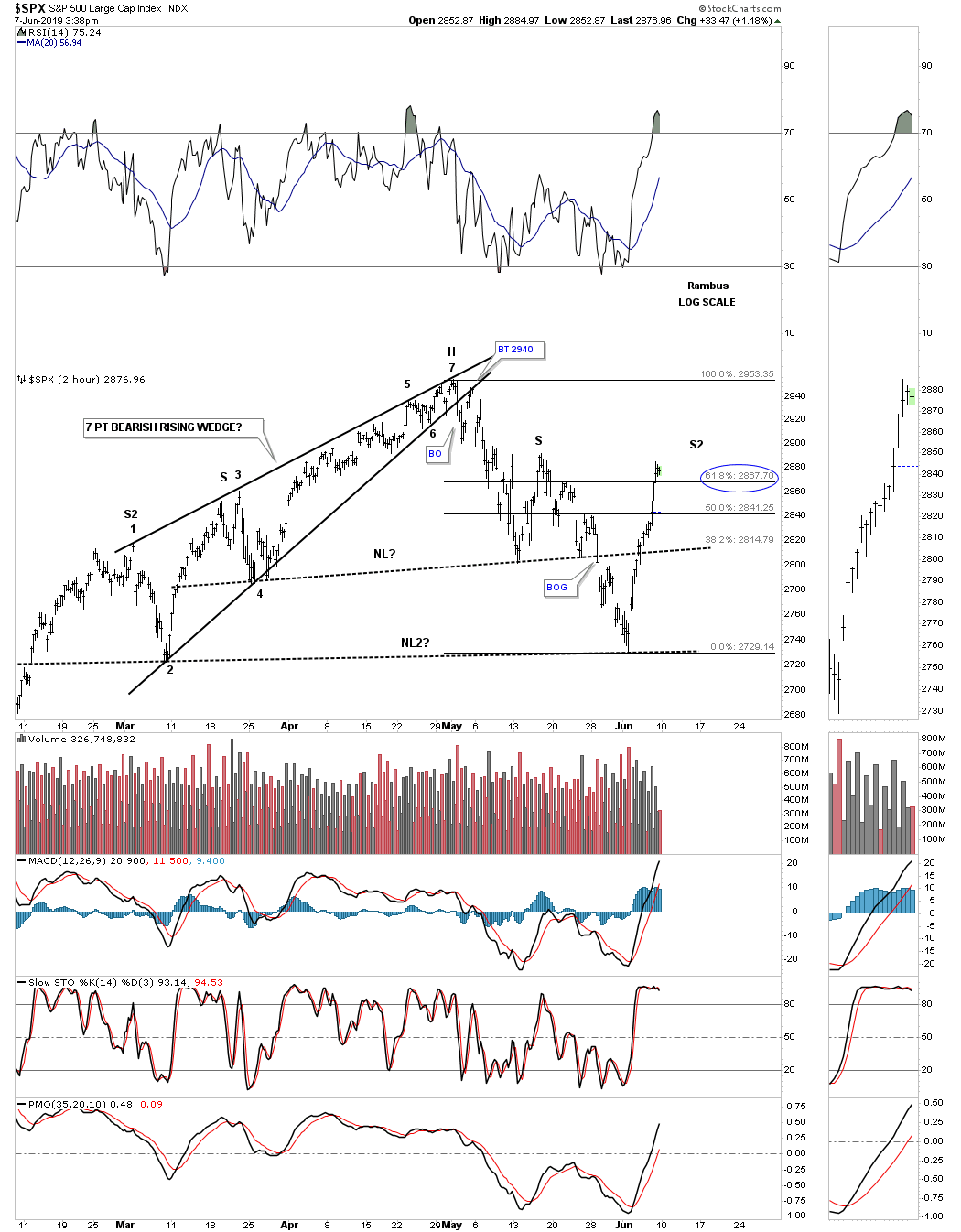

Graphique haussier du S&P500 qui a bien tenu cette semaine sa ligne de support:

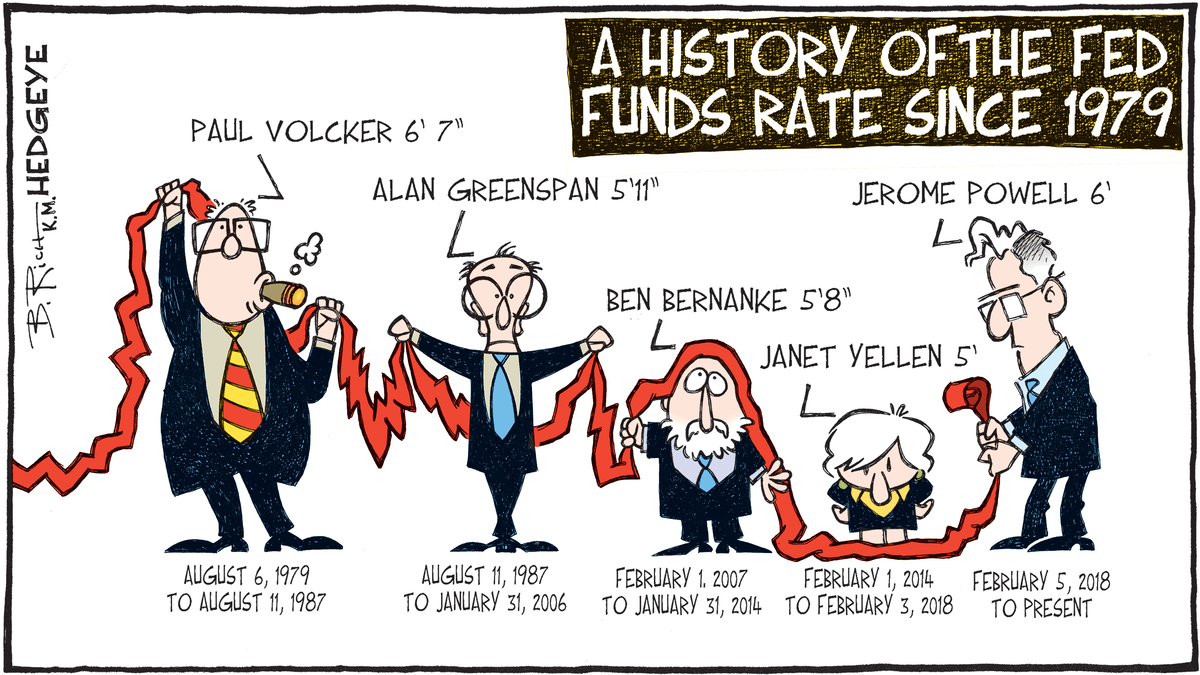

Powell est le premier président de la Fed depuis Volcker à avoir monté les taux et réduit le bilan de cette institution: « The Fed raised rates four times in 2018 — the latest time in December, when it boosted the federal funds rate to a range of 2.25 percent to 2.5 percent » alors que le risque inflationniste qu’elle sur-estime beaucoup est NUL.

Résultat désastreux de cette politique épouvantable monétaire restrictive: l’inversion de la courbe des taux US s’aggrave…

–

–

On peut comprendre que Trump, dont la politique de croissance économique maximale et de hausse des actifs boursiers pour leur effet richesse sur la majorité des Américains (en raison de leur système de retraites basé sur la capitalisation dit 401K) est sabotée par Powell et son « gang » au seul bénéfice des banques US qui ne veulent pas perdre d’argent à cause de la baisse des taux, soit furieux… D’autant qu’il pourrait perdre en cas de récession aux USA sa réélection en 2020.

Le graphique de Jim Bianco Research du 6 juin 2019: « Today will be the 10th consecutive trading day in which the 10-yr/3-mo curve has been inverted ».

–

–

–

–

Le vrai ennemi de Trump pour sa réélection ce ne sont pas les candidats « Démocrates », qui sont tous de vrais « tocards » dont les programmes presque tous socialistes sont irréconciliables et inapplicables, mais Powell et son gang -sans aucune légitimité populaire- qui roulent pour eux… Il est d’ailleurs parfaitement ahurissant qu’un banquier central ignorant et n’ayant pas de comptes à rendre puisse prendre en otage un pays entier, son peuple, et ses dirigeants élus sous prétexte de l’ « indépendance » de sa banque centrale qui lui permet de décider ce qu’il veut.

La pseudo indépendance des banques centrales doit être supprimée au plus vite, c’est une nécessité démocratique et économique minimale.

–

C’est pire encore que les Fake News que colportent la plupart des médias et des sites dits « sociaux » qui font de l’argent en vendant les données supposées confidentielles de leurs abonnés !!!

–

–

Facebook vient d’annoncer la création de la Libra, qui ne sera pas une nouvelle cryptomonnaie spéculative mais un système de paiement indexé sur un panier de monnaies étatiques existantes, donc stable, destinée à remplacer les PayPal et autres Western Union, mais il faudra d’abord que les régulateurs donnent leur feu vert et que Mark Zuckerberg, le pirate qui est déjà engagé jusqu’au cou dans le scandale Cambridge Analytica et beaucoup d’autres, donne de multiples garanties de la sécurité et de l’anonymat de son innovation. Le mieux serait de lui demander le nantissement de toute sa fortune et de toutes ses actions Facebook auprès de la SEC US pour ce faire dont on pourrait le priver en cas de dérapage.

Trump a évidemment compris qu’il vaudrait mieux que Draghi dirige la Fed plutôt que Powell, comme nous l’écrivions en forme de boutade dans notre dernier commentaire.

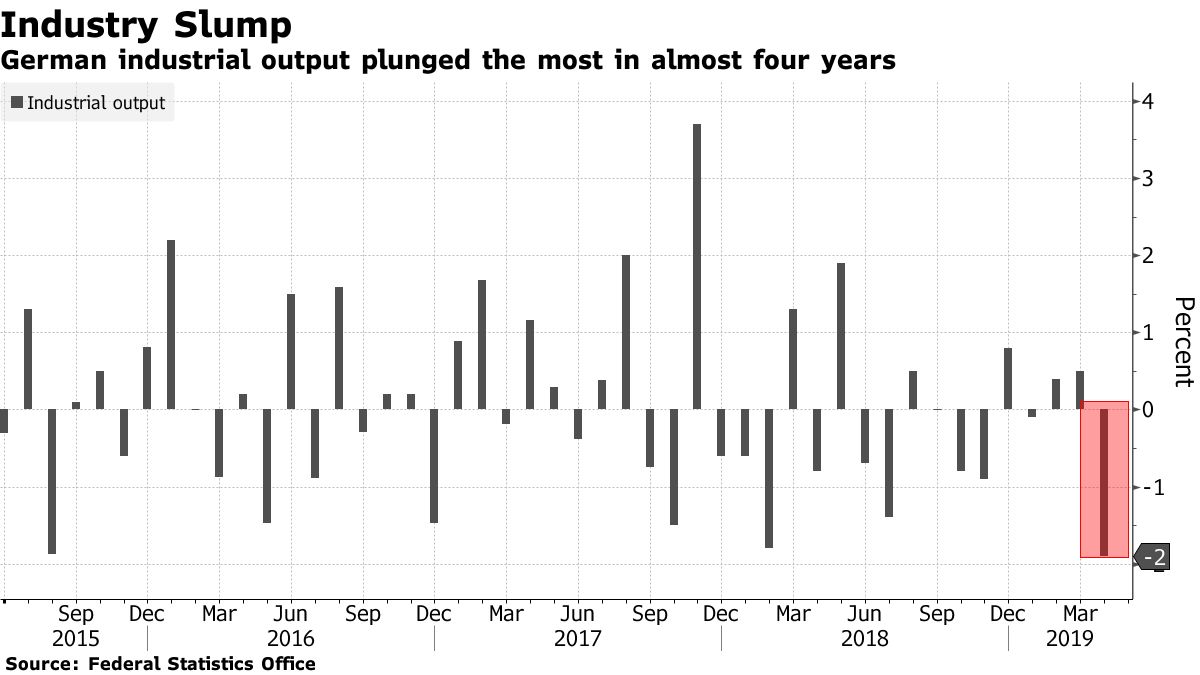

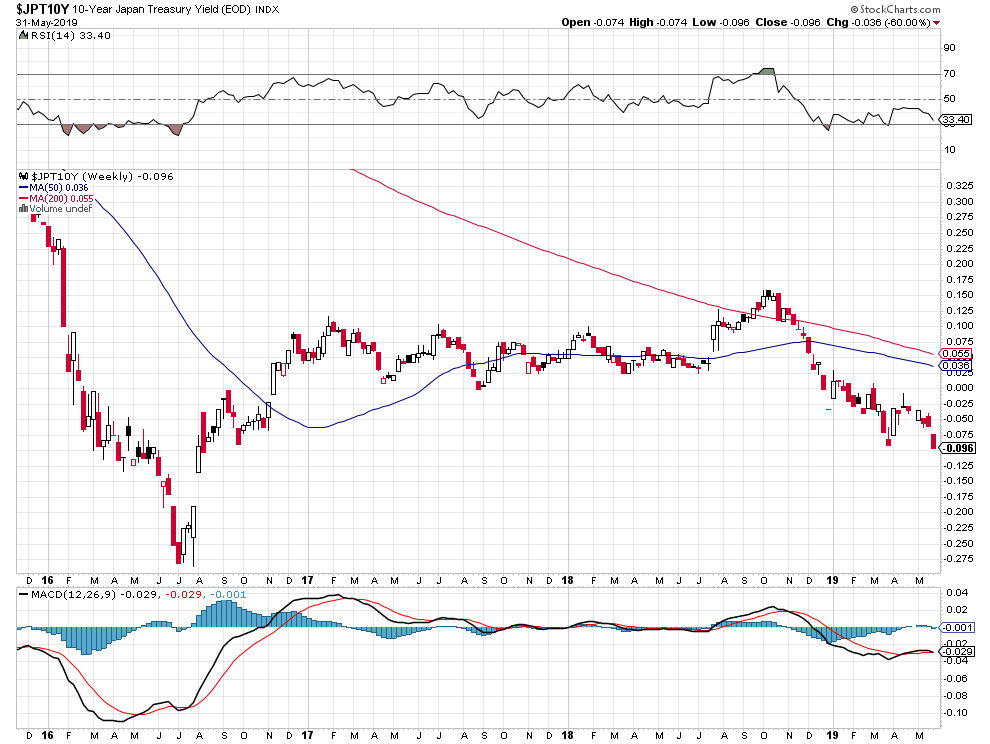

D’ailleurs, la BCE de « Super Mario » Draghi devrait passer bientôt aux taux courts encore plus négatifs et à la reprise de son Quantitative Easing, compte tenu de la faiblesse de l’économie européenne qui continue et s’aggrave afin d’éviter son effondrement:

A noter que le bras de fer entre l’Union européenne et la Suisse vient de se traduire par la suspension de la cotation des actions suisses sur les places boursières de l’UE, ce qui renforcera la tendance positive des actions suisses via l’accroissement du volume d’affaires de sa bourse que les Européens devront venir en Suisse acheter en francs suisses ou bien acheter aux USA en dollars US.

Trump, un isolationniste qui ne veut plus de guerres extérieures engageant les USA, a bien réussit à éviter celle que le complexe militaro-industriel voulait lui faire faire contre l’Iran… Mieux valait, ainsi qu’il l’a fait, frapper au portefeuille les ayatollahs milliardaires en USD ultra corrompus qui l’asservissent.

En refusant dorénavant de garantir la liberté de circulation dans le Detroit d’Ormuz et ailleurs, à leurs frais, les USA de Trump laisseront chaque pays s’0rganiser lui-même pour cela, ce qui devrait calmer les Européens qui font bêtement tout pour permettre à l’Iran de développer son arsenal nucléaire et contourner les sanctions US.

Dommage que « Super Mario » Draghi, apolitique, qui fait tout son possible pour relancer l’économie européenne via une politique monétaire pro-active et de dévaluation monétaire compétitive de l’euro de longue haleine, ne soit pas à la tête de la Federal Reserve US à la place de l’abominable Powell, lequel poursuit sa politique monétaire restrictive, aggravant l’inversion récessionniste de la courbe des taux d’intérêt US et la sur-évaluation du dollar US, installant ainsi durablement la déflation aux USA, dans le seul but politique de déstabiliser le plus possible le président Trump dans l’absurde rapport de force personnel et institutionnel qu’ils ont établi entre eux alors que Trump, ayant la légitimé du suffrage universel, ce qui n’est pas le cas de Powell un « fonctionnaire » interchangeable non élu, devrait pouvoir le démettre après qu’il ait commis tant d’erreurs de politique monétaire. Pas de problème cependant à court terme pour les indices boursiers US qui devraient atteindre un nouveau sommet en juillet pour une raison cyclique comme expliqué dans notre dernier commentaire, c’est après qu’il faudra se méfier.

Dommage que « Super Mario » Draghi, apolitique, qui fait tout son possible pour relancer l’économie européenne via une politique monétaire pro-active et de dévaluation monétaire compétitive de l’euro de longue haleine, ne soit pas à la tête de la Federal Reserve US à la place de l’abominable Powell, lequel poursuit sa politique monétaire restrictive, aggravant l’inversion récessionniste de la courbe des taux d’intérêt US et la sur-évaluation du dollar US, installant ainsi durablement la déflation aux USA, dans le seul but politique de déstabiliser le plus possible le président Trump dans l’absurde rapport de force personnel et institutionnel qu’ils ont établi entre-eux alors que Trump, ayant la légitimé du suffrage universel, ce qui n’est pas le cas de Powell un « fonctionnaire » interchangeable non élu, devrait pouvoir le démettre après qu’il ait commis tant d’erreurs de politique monétaire. Pas de problème cependant à court terme pour les indices boursiers US qui devraient atteindre un nouveau sommet historique en juillet pour une raison cyclique comme expliqué dans notre dernier commentaire, c’est après qu’il faudra se méfier.

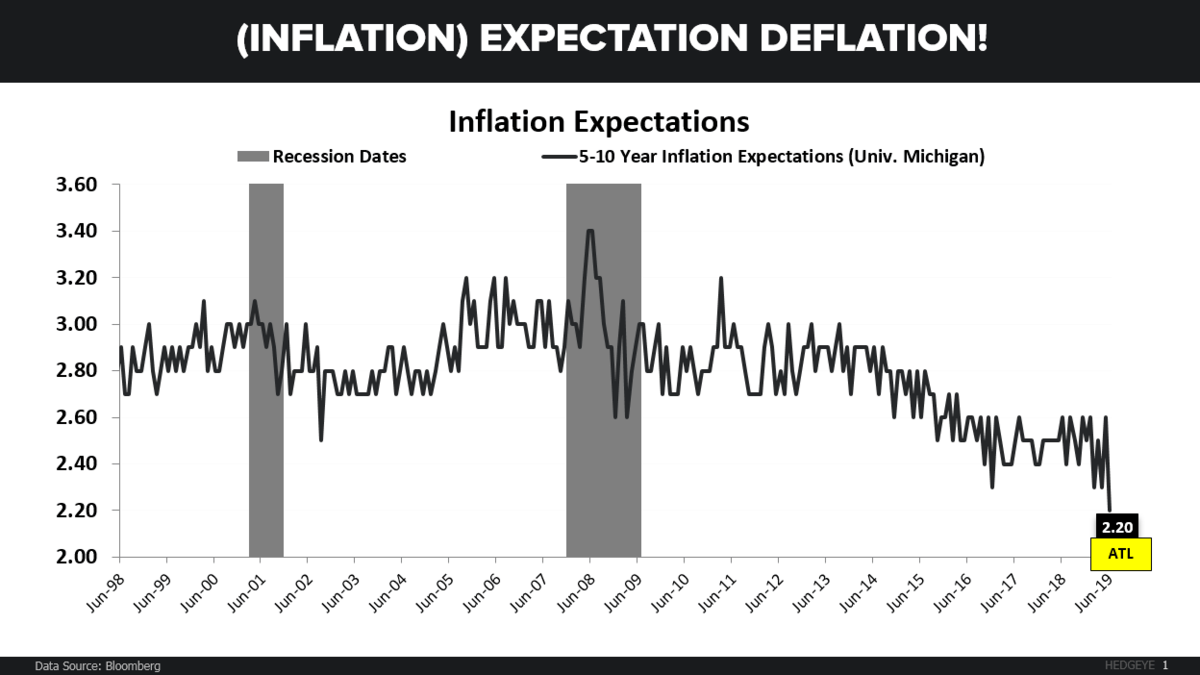

Le problème numéro 1 des économies les plus développées (USA, Europe, Japon) c’est l’effondrement de l’inflation qui se transforme en déflation.

–

–

–

Déflation qui fait chuter les taux d’intérêt à moyen et long terme (à 5 ans et plus), chute contre laquelle toutes leurs banques centrales se mobilisent en annonçant de nouvelles baisses de leurs taux d’intérêt à court terme (au jour le jour) et en reprenant voire en augmentant leurs Quantitative Easings. Sauf la Federal Reserve US de Powell qui ne baisse toujours pas son taux court et ne reprend pas son Quantitative Easing pour contrer Trump et empêcher sa réélection en 2020 comme pour ne pas pénaliser les banques US, ses actionnaires étant donné que la Fed est privée et non pas publique, qui ont beaucoup à perdre en cas de baisse des taux courts (ce qui a déjà pénalisé les banques européennes, mais en Europe les banques centrales sont publiques pas privées).

Il est en effet possible que s’il y avait récession aux USA en 2020, induite par l’inversion de la courbe des taux, Trump perde sa réélection; il devrait cela à Powell d’où son souhait de le mettre à la porte ou au tapis avant:

Quand les taux d’intérêt à moyen et long terme (à 5 ans et plus) chutent, les obligations ne rapportent plus rien et coûtent même à acheter ou à détenir. C’est l’euthanasie de l’épargnant. Il y a un record de 13 mille milliards de dollars US d’obligations qui ne rapportent déjà plus rien (une ponction énorme et inutile sur la liquidité mondiale disponible)… Du jamais vu.

La Fed elle-même vient de dire qu’elle ne baissera pas son taux directeur avant 2020, contrairement à ce que pensent les marchés qui s’illusionnent sur Powell:

Il n’y a donc plus que les actions à acheter et quelques autres actifs du type cryptomonnaies et or (décorrélés des taux d’intérêt puisqu’ils ne rapportent pas de revenu fixe). Nous préférons au stade actuel n’acheter que les actions US (dont les actions des sociétés minières, bon marché par rapport à l’or) via les indices boursiers US qui devraient atteindre, comme prévu, en juillet de nouveaux sommets (objectif de 3.060 pour le S&P500, avant de rebaisser, voire même 3.200 plus tard dans l’année) . Nous restons, par ailleurs, investi en euros et en francs suisses et arbitrons toujours contre ces deux monnaies nos achats d’indices boursiers et d’ETF des sociétés minières que l’on est obligé d’acheter en dollars US étant donné que c’est la monnaie dans laquelle ils sont cotés. Nous restons à l’écart des cryptomonnaies et de l’or lui-même.

–

–

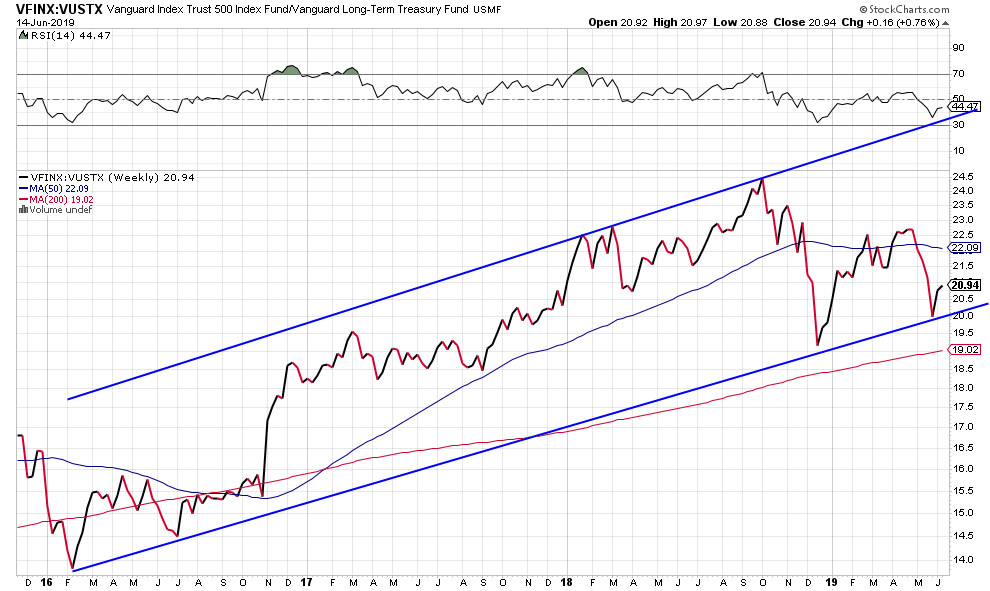

Les actions US continuent de sur-performer les obligations US:

–

–

Les marchés d’actions non US montent aussi:

–

–

A noter la forte corrélation entre la hausse des actions et des indices boursiers US et la hausse du Baltic Index, ce qui nous conforte dans notre analyse haussière du S&P500:

Les cryptomonnaies c’est l’instrument qu’achètent les moins pauvres des pays les moins développés, faute d’accès pour eux aux marchés financiers des pays les plus développés. Quant à l’or c’est trop spéculatif, trop lourd et complexe à gérer, et manipulé par certaines banques centrales.

–

–

L’or a encore beaucoup, beaucoup, d’obstacles à franchir avant de prétendre revenir dans une tendance haussière:

–

–

Il y a actuellement une folie des cryptomonnaies qui présentent beaucoup de dangers

La difficulté de prévoir les évolutions des marchés financiers tient au fait qu’ils ne fluctuent pas en fonction de données économiques et statistiques objectives mesurables mais des opinions et anticipations subjectives nécessairement contradictoires, donc la plupart du temps erronées, des intervenants, sans compter les multiples manipulations avérées ou cachées dont ils font l’objet; d’où la nécessité de se fier surtout à leurs évolutions graphiques historiques passées qui restent les plus fiables pour élaborer ladite prévision. Certes « l’histoire ne se répète pas, elle bégaie », ce qui implique tout de même que c’est la connaissance du passé qui permet de comprendre le présent et d’anticiper l’avenir, ce dernier par définition n’étant évidemment inscrit nulle part.

La difficulté de prévoir les évolutions des marchés financiers tient au fait qu’ils ne fluctuent pas en fonction de données économiques et statistiques objectives mesurables mais des opinions et anticipations subjectives nécessairement contradictoires, donc la plupart du temps erronées, des intervenants, sans compter les multiples manipulations avérées ou cachées dont ils font l’objet; d’où la nécessité de se fier surtout à leurs évolutions graphiques historiques passées qui restent les plus fiables pour élaborer ladite prévision en raison de leur caractère cyclique bien établi. Certes « l’histoire ne se répète pas, elle bégaie » (Karl Marx), ce qui implique tout de même que c’est la connaissance du passé qui permet de comprendre le présent et d’anticiper l’avenir, ce dernier par définition n’étant évidemment inscrit nulle part.

–

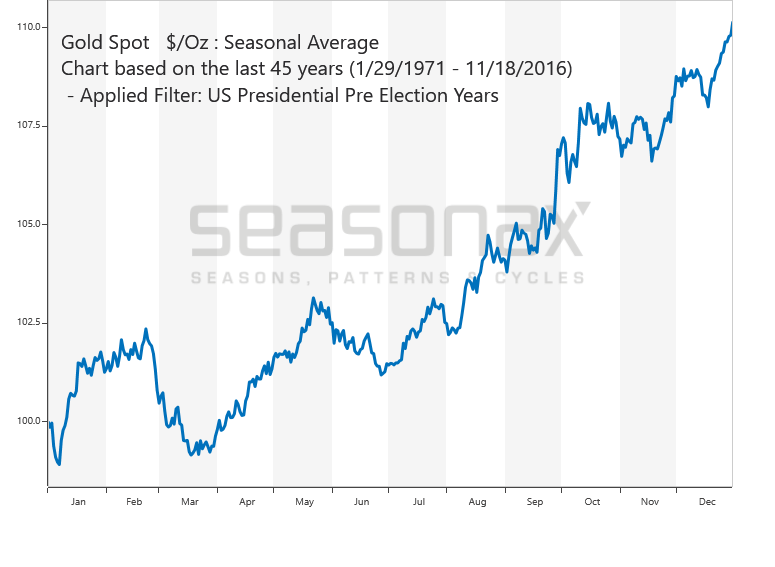

Que nous dit le passé en matière d’évolutions des marchés d’actions et des indices boursiers US? Comme le montre leur saisonnalité en année préélectorale aux USA dans laquelle nous sommes ils atteignent un plus haut en juillet, rechutent de juillet à mi-août, remontent de la mi-aout à début septembre puis s’effondrent jusqu’en octobre avant de repartir de façon chaotique ultérieurement jusqu’en fin d’année.

–

–

C’est d’ailleurs plus ou moins la même chose pour les actions et les indices boursiers européens qui tiennent jusqu’en juillet-août puis décrochent ensuite jusqu’en octobre-novembre avant de remonter.

–

–

Quant au dollar US et à l’or, c’est à partir d’août que le premier entame une forte baisse et que le second entame une forte hausse jusqu’en fin d’année.

–

–

–

A WEAKER DOLLAR INCREASES APPEAL OF GOLD…

–

–

Si le dollar US est déjà fortement sur-évalué donc potentiellement baissier par rapport au franc suisse et à l’euro surtout, eux-mêmes fortement sous-évalués, ce qui nous a conduit depuis quelques temps à conserver dans ces deux dernières monnaies les actifs en cash de nos portefeuilles en gestion et à arbitrer contre ces deux monnaies les dollars US que nous utilisons nécessairement pour traiter les marchés US; on attendra en revanche sa cassure éventuelle à la baisse (non encore intervenue) et la cassure éventuelle à la hausse (non encore intervenue) des 1.360/1380 USD l’once sur l’or pour acheter ce dernier. Mais, attention, évidemment, une baisse de l’euro/dollar US en dessous du support de 1,11 repousserait voire remettrait en cause le scénario de baisse du dollar US et de hausse de l’or.

–

–

Nous ne croyons pas à une baisse prochaine du taux directeur de la Fed, Powell n’étant ni fiable ni crédible:

Ne surtout pas acheter l’or avant la cassure éventuelle de sa résistance vers 1.380 sur laquelle il a déjà plusieurs fois échoué.

–

–

Nous continuerons donc de nous baser sur ces graphiques de saisonnalité, reflétant des séries statistiques sur de nombreuses années donc plutôt fiables, mais ne présentant évidemment pas de cautère de certitude absolue (il y a toujours des « Cygnes noirs » possibles comme les appellent le statisticien Nassim Nicholas Taleb), dans notre gestion des actifs de nos clients. Et non pas sur les considérations changeant tous les jours quant aux perspectives de baisse éventuelle du taux directeur de la Federal Reserve de Powell ou des informations contradictoires relatives aux conflits commerciaux entre les USA et le reste du monde, par définition imprévisibles. D’autant que jour et nuit une quantité impressionnante de pseudo-spécialistes et de journalistes, avides de sensationnalisme ou, pour ce qui concerne les manipulateurs, dans le but de tromper les investisseurs à leur propre avantage, sur Bloomberg ou CNBC par exemple, deux machines à Fake News, disent tout et n’importe quoi…

–

L’argument de la Fed de Powell pour ne pas baisser son taux directeur, à savoir que la chute de l’inflation n’est que temporaire, ne tient pas la route:

–

–

–

L’argument des ultra libre-échangistes que la politique de taxation des importations étrangères, en particulier chinoises, aux USA inaugurée par Trump serait défavorable pour les consommateurs US qui en paieraient le coût ne tient pas non plus étant donné que l’inflation ne repart pas, que les ventes au détail sont fortes et que la production industrielle reprend; les consommateurs US achetant alors d’autres produits que ceux qui sont ainsi taxés, en particulier des produits made in America. Quant à celles des entreprises US qui sont les plus engagées en Chine, elles relocalisent leurs productions ailleurs.

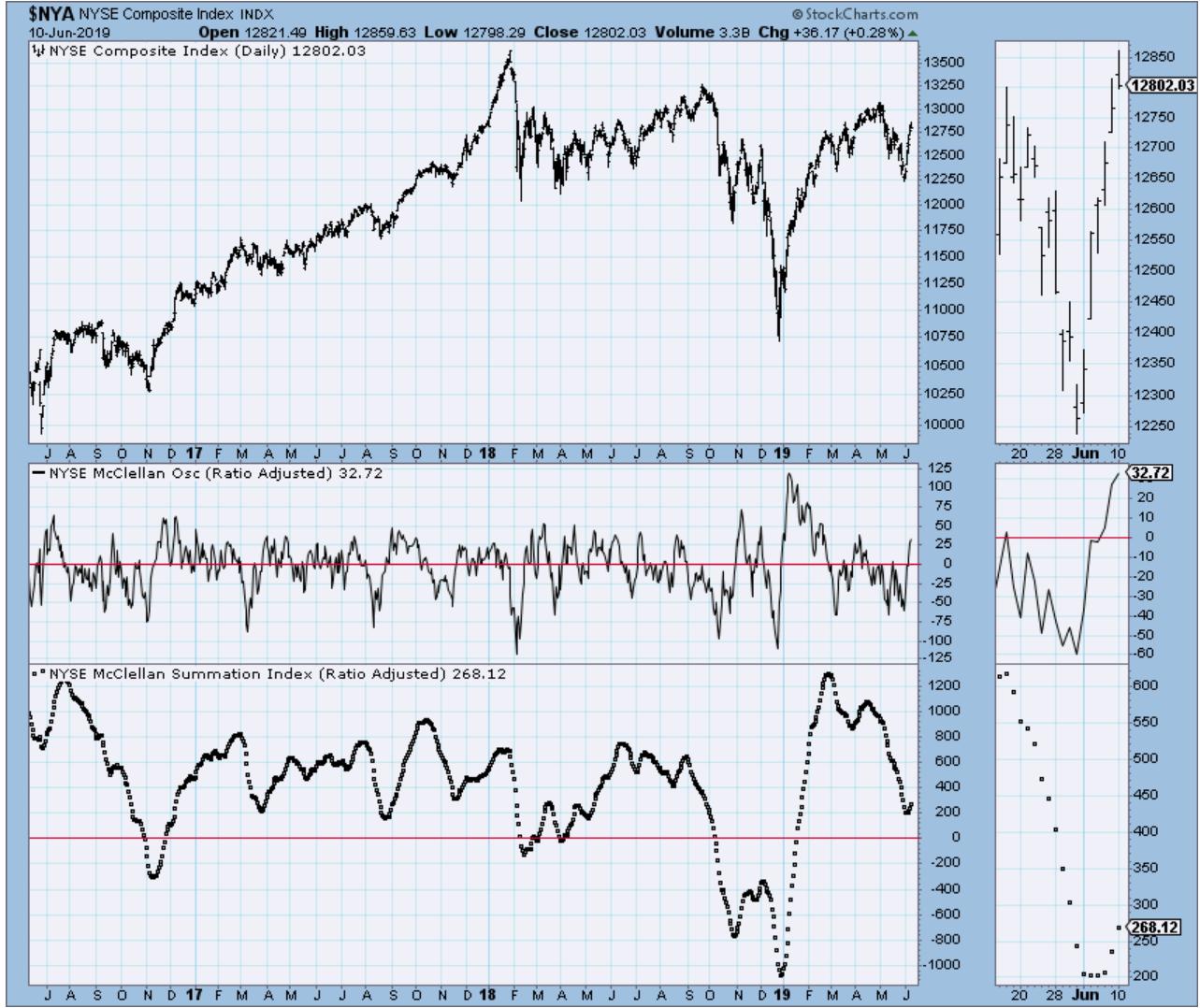

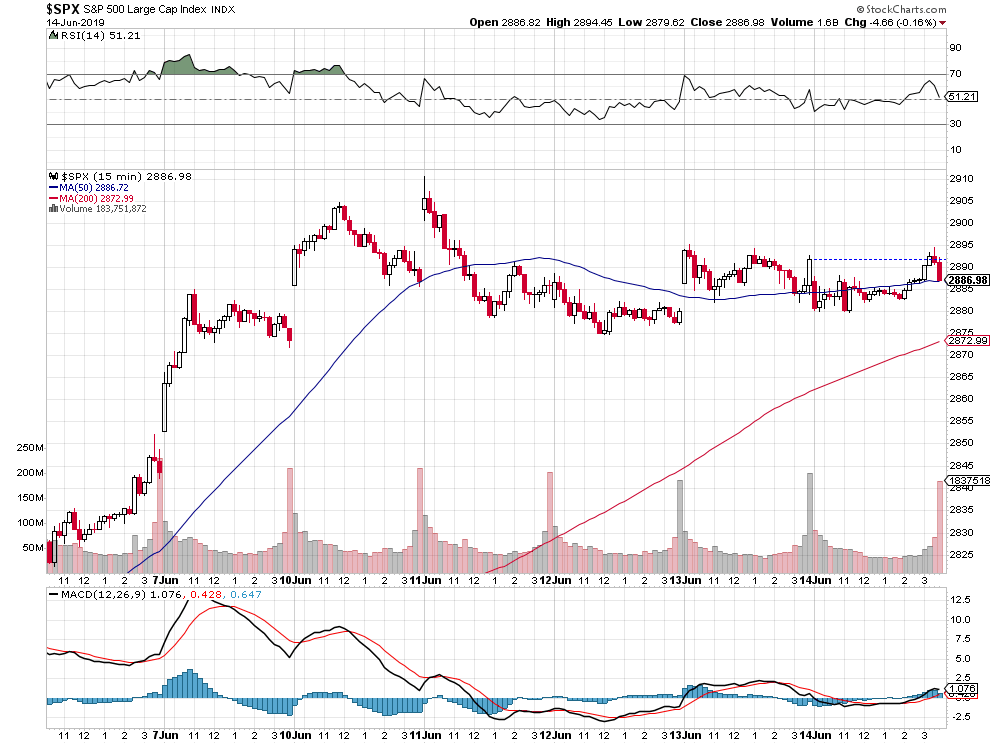

A court terme, nous restons haussier sur les indices boursiers US (avec toutefois une protection partielle de nos achats de calls sous la forme d’achats de puts) qui restent bien orientés comme l’illustre le commentaire ci dessous de StockCharts du 11 juin 2019. Site StockCharts auquel nous recommandons d’ailleurs à nos lecteurs de s’abonner tant il présente d’analyses utiles et souvent valables.

–

THE McCLELLAN OSCILLATOR TURNED POSITIVE THIS WEEK — THAT’S BOOSTING THE McCLELLAN SUMMATION INDEX AND KEEPING ITS 2019 UPTREND INTACT — BOTH ARE MEASURES OF MARKET BREADTH

BOTH McCLELLAN BREATH INDICATORS TURN UP… Chart 1 includes two breadth indicators that work together. Both are compared to the NYSE Composite Index (upper box). The dashed line in the lower part of the chart plots the McClellan Summation Index. That’s a long term measure of market breadth. [See explanation of both indicators below] The Summation Index is positive when it’s above the zero line. Drops below that zero line are negative. The last time that happened was during the fourth quarter of last year. Crossings above the zero line are positive signals. That happened at the start of this year. The line has been dropping over the past three months, but remains above its zero line. But it’s starting to rebound. This is where the McClellan Oscillator comes into play.

The middle line in Chart 1 is the McClellan Oscillator. That’s a short-term measure of market breadth. The two lines work together. Oscillator moves below zero cause the Summation Index to drop. The Oscillator has spent most of last three months below zero which caused the Summation Index to weaken. Oscillator moves above zero turn the Summation Index higher. And that happened this week. [You can see that more clearly by the small box to the right of the chart which magnifies recent turns]. The upturn in the McClellan Oscillator is boosting its Summation Index, and signals that the market 2019 market uptrend remains intact.

FOOTNOTE… The McClellan Oscillator is based on net advances of daily stock gainers minus daily losers. It’s derived by subtracting a 39-day EMA of net advances from its 19-day EMA. It’s a short-term momentum indicator of market breadth. The McClellan Summation Index is a running cumulative total of the Oscillator. And is a longer-term measure of NYSE breadth. Both indicators were developed by Sherman and Marian McClellan.

Et que le ratio actions/obligations reste positif pour les premières qui sur-performent historiquement les secondes:

–

–

Le « libre-échange » actuel n’étant qu’un simulacre, comme le fustige avec raison Trump, dans un contexte de dévaluations « compétitives » monétaires, fiscales, salariales et/ou sociales faussant le système précité, organisées par la plupart des pays étrangers pour faire payer les USA qui restent le plus grand marché de consommation du monde, dont les déficits commerciaux abyssaux ne peuvent plus durer; il importe donc pour les USA, à titre de légitime défense, de diminuer le taux directeur de la Federal Reserve et de faire baisser le dollar US, tout en taxant voire en interdisant certaines importations étrangères et en limitant l’immigration, ce que fait heureusement Trump.

–

Alors que ses prédécesseurs depuis Ronald Reagan ont laissé les pays étrangers piller les Américains au nom d’un multilatéralisme, d’un mondialisme et d’un libre-échangisme béats. Rien n’est plus important pour le monde entier que de stopper les Etats voyous, comme les dictatures totalitaires communiste chinoise, islamiste iranienne ou chaviste vénézuélienne, avant qu’elles détruisent et ruinent leurs propres peuples et les démocraties occidentales. Comme de diminuer les excédents commerciaux européens, mexicains, etc, vis-à-àvis des USA. Employer pour cela l’arme commerciale ou des sanctions économiques et tarifaires comme le fait Trump, au lieu de se lancer dans des opérations militaires meurtrières comme les présidents US précédents l’ont fait, est un progrès.

Les lamentables principaux dirigeants européens (Macron, Merkel, etc) faisant preuve d’une arrogance stupide à l’égard de Trump, laissant sans rien dire la Chine massacrer ses minorités ouïghours et tibétaines comme affirmer sa dictature sur la population de Hong Kong, l’Iran se doter de l’arme nucléaire, financer le terrorisme islamiste et détruire des pétroliers dans le détroit d’Ormuz ou la mer d’Oman, Maduro asservir et ruiner le peuple vénézuélien qui fuit son pays par millions, etc., sont les véritables dangers pour un « ordre international juste ». Sans parler de la mondialisation foudroyante du terrorisme provoquée par la suppression des frontières.

Les USA et la Chine sont entrés dans une nouvelle « Guerre froide » de longue durée, qui ne trouvera pas de solution durable rapide mais seulement des apaisements et tensions temporaires:

Et si l’économie chinoise coulait? Du fait de son mauvais modèle économique en ces temps de démondialisation, de l’absence de valeur de sa monnaie et de ses craquements politiques et sociaux interieurs?

Son marché des actions est le plus baissier de tous (avec celui de Hong Kong), il pourrait rechuter vers son plus bas de 2019, alors que les indices US (et accessoirement à un moindre degré européens) sont proches de leurs plus hauts ou encore haussiers, ce qui montre que le flux des capitaux quitte la Chine et ses satellites pour aller sur les grands marchés financiers occidentaux:

–

–

–

Le DAX (que nous n’achetons pas -et les autres indices européennes non plus- parce que la politique de taux négatifs de la BCE détruit les banques européennes) est néanmoins plutôt bien orienté:

Le niveau de 2.800 sur le S&P500, qui a été momentanément cassé (pour atteindre 2.730), mais qui a été réintégré et nettement dépassé ensuite, est bien le pivot des indices boursiers et des actions US, dépassement du fait que Trump semble avoir finalement convaincu la Federal Reserve US de Powell et de Clarida de rapidement couper son taux directeur pour cesser la dangereuse inversion de la courbe des taux US et de prendre toute autre mesure (nouveau Quantitative Easing bientôt?) pour contrer le ralentissement économique dans ce pays en compensant ainsi certains effets négatifs possibles à court terme de sa politique commerciale agressive. Prochain objectif: retour du S&P500 (et de la plupart des autres indices US) sur leurs plus hauts annuels, à savoir 2.950 sur le S&P500, voire plus, d’ici fin juillet 2019 puis rechute.

Le niveau de 2.800 sur le S&P500, qui a été momentanément cassé (pour atteindre 2.730), mais qui a été réintégré et nettement dépassé ensuite, est bien le pivot des indices boursiers et des actions US, dépassement du fait que Trump semble avoir finalement convaincu la Federal Reserve US de Powell et de Clarida de rapidement couper son taux directeur pour cesser la dangereuse inversion de la courbe des taux US.

C’est bien plus l’inversion de la courbe des taux US, imputable aux erreurs de politique monétaire de la Fed, que la politique commerciale agressive de Trump qui est la cause du ralentissement économique US actuel et des projections de récession future pour 2020/2021:

Et de prendre toute autre mesure (nouveau Quantitative Easing bientôt?) pour contrer le ralentissement économique dans ce pays en compensant ainsi certains effets négatifs possibles à court terme de sa politique commerciale agressive. D’où la hausse des indices boursiers et des actions US.

Trump est l’un des rares chefs d’État a faire la politique pour laquelle ses électeurs l’ont élu. Indépendamment de l’indispensable réduction du déficit commercial US à effectuer absolument, qu’il taxe les importations mexicaines, alors que la Chambre des Représentants démocrate lui refuse les crédits pour construire son mur et que le gouvernement mexicain laisse passer toute l’immigration illégale d’Amérique latine et ses propres narcotrafiquants ou autres criminels vers les USA est logique, cela coutera d’ailleurs beaucoup moins cher aux USA que la situation actuelle. Que Trump se soit lancé dans une guerre commerciale avec la dictature chinoise pour défendre le leadership US et l’empêcher de piller et dominer le monde entier est non seulement logique mais souhaitable, alors que presque tous les autres chefs d’État ou d’entreprises sont prêts à se vendre à Pékin et à sacrifier les intérêts nationaux et internationaux pour une bouchée de pain: Cela coutera moins cher que de devoir financer une guerre mondiale contre la dictature de la Chine communiste dans quelques années comme il a fallu le faire contre l’Allemagne nazie que l’on aurait pu stopper à Munich en 1938, évitant ainsi la catastrophe de la Seconde Guerre Mondiale.

–

Il y a lieu de se méfier de Powell, dont le dogmatisme et l’amateurisme ont déjà faut beaucoup de dégâts (comme le krach bousier de 2018), qui est susceptible de changer d’avis à tout moment en passant d’une politique ultra restrictive à une politique accommodante. D’où la volatilité destructrice des marchés financiers qu’il provoque alors qu’un bon banquier central doit guider ces marchés en douceur et leur fournir de claires et durables perspectives d’anticipation au lieu de les stresser en permanence. Le mieux pour tout le monde serait que Powell, dont la crédibilité est nulle, démissionne de lui-même, puisque Trump ne peut hélas pas le démettre.

–

Tant que la Fed n’aura pas effectivement mis en place la première baisse de son taux directeur, nous n’achèterons pas d’obligations US, la baisse supplémentaire des taux d’intérêt US à moyen et long termes (10 ans et plus) n’étant pas encore assurée.

–

Powell c’est le docteur Jekyll and Mister Hyde de la finance. Dangereux, versatile et imprévisible.

–

–

–

–

Prochain objectif: retour du S&P500 (et de la plupart des autres indices US) sur leurs plus hauts annuels, à savoir 2.950 sur le S&P500, voire plus, d’ici fin juillet 2019 puis rechute comme le montre la saisonnalité desdits indices en année pré-électorale aux USA, étant donné que le support vers 2.730 devrait tenir d’ici fin juillet. Nous restons donc très majoritairement acheteur d’options calls sur le S&P500 et le Nasdaq (avec une position réduite d’achats d’options puts à titre de protection), le tout échéance 19 septembre 2019 mais que l’on peut revendre à tout moment.

–

Graphique historique de saisonnalité:

–

–

Le S&p500 et le Nasdaq Composite sont redevenus très haussiers:

–

–

–

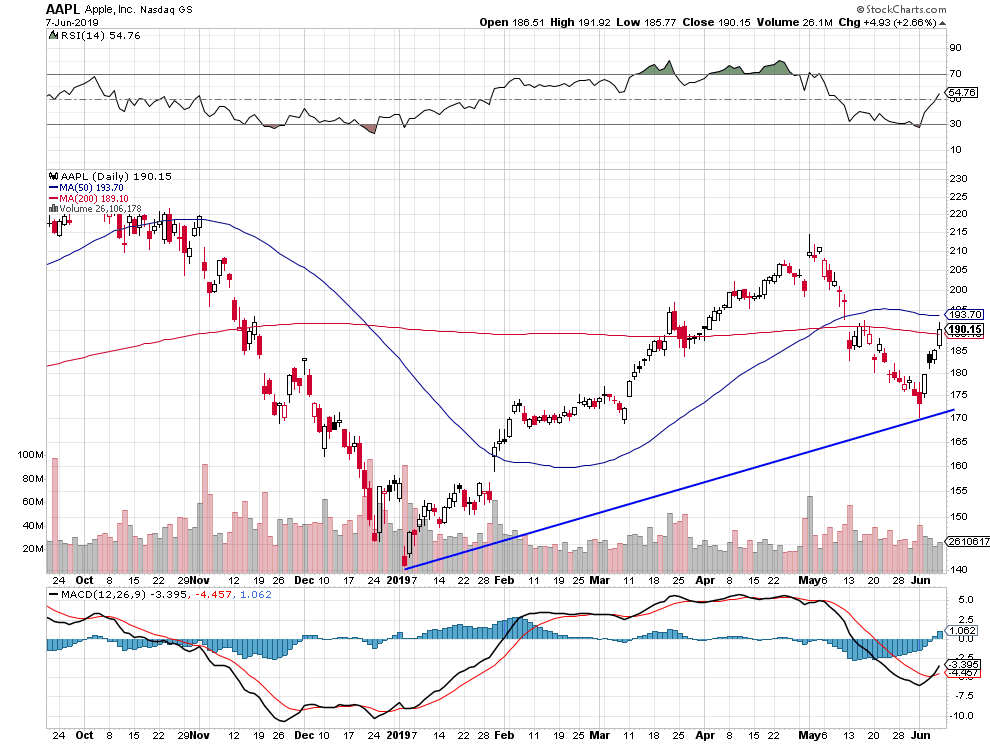

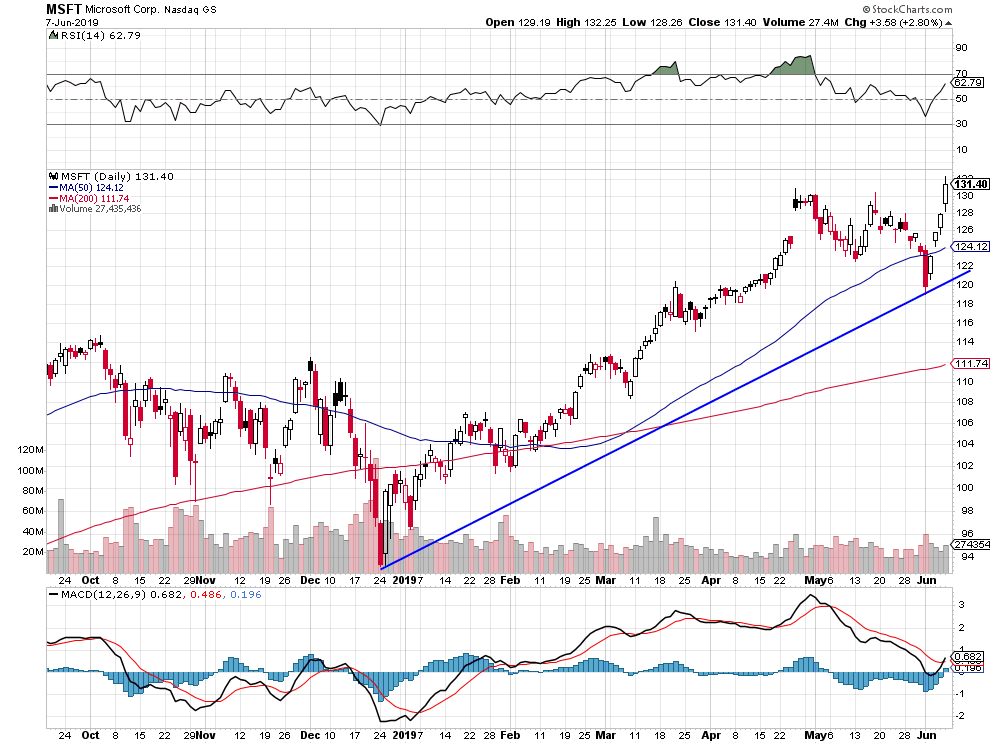

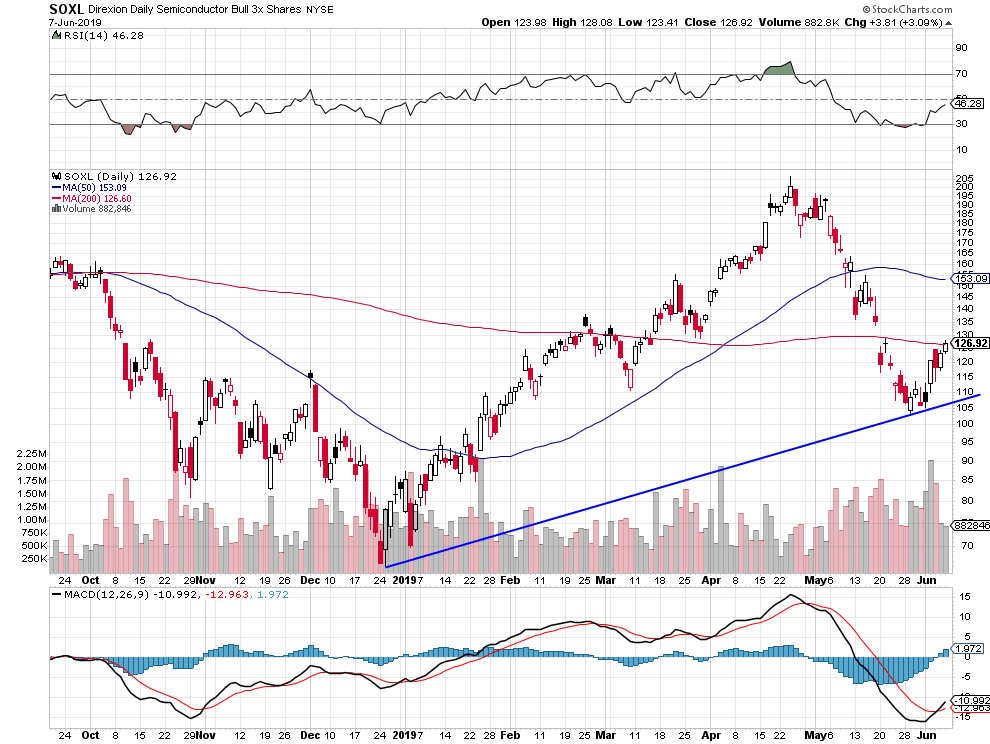

Nous avons aussi acheté cette semaine deux actions individuelles US, à savoir Apple et Microsoft, pour les raisons exposées ci-dessous, et le SOXL du Semiconductor (mais pas les métaux -or, argent-métal- qui n’ont pas encore cassé leurs résistances à la hausse).

Toujours pas de cassure à la hausse sur l’or qui depuis 2016 reste désespérément en dessous de sa résistance vers 1.360/1.380:

–

–

Comme nous restons dans l’idée que le dollar US devrait encore nettement baisser contre l’euro et le franc suisse, la BCE et la BNS pratiquant déjà les taux négatifs n’ayant presque plus de marge pour les baisser plus encore alors que la Fed US a beaucoup de marge pour baisser les siens, nous conservons notre cash dans ces deux monnaies et restons arbitrés sur nos positions de marchés (nécessairement achetées en dollars US) par rapport aux deux monnaies précitées. Nous restons, en revanche, sans position sur les actions et obligations européennes, asiatiques (chinoises) et émergentes, le vrai problème de l’économie mondiale étant la faiblesse de la Chine (bien plus dommageable pour l’Europe et les Émergents que pour les USA), dont le modèle de développement est à bien des égards dépassé dans la phase actuelle de dé-mondialisation globale impulsée par Trump.

–

L’euro/dollar US pourrait régressivement monter en 2019/2020 vers 1,40 si l’on en croit les parité de pouvoir d’achat.

–

–

–

Nous restons, pour les raisons ci-après, pour le moment, sans position sur les actions et obligations européennes, asiatiques (chinoises) et émergentes:

Si la Fed veut relancer l’inflation pour lutter contre la déflation, ainsi qu’elle le répète mais ne le fait toujours pas, elle n’a qu’à baisser régulièrement et fortement son taux directeur et revenir au Quantitative Easing, tout en faisant chuter le dollar US, ce qui ne fonctionnera peut-être pas parce que la déflation US devenue structurelle du fait de plusieurs facteurs non maitrisables (vieillissement de la population dans les pays développés, innovations techniques, progrès des moyens de communication et de transport, émergence du commerce sur internet, libre-échange globalisé, etc.) est importée de l’étranger sans compter qu’elle est confortée par la chute des prix des matières premières, mais au moins cela créera une nouvelle bulle boursière et immobilière dont les ménages US bénéficieront via l’effet richesse que cette bulle leur apportera. C’est d’ailleurs ce qu’escompte Trump pour se faire réélire président en 2020 selon le bon scénario décrit par David Rosenberg de la société financière Gluskin Scheff.

Aucun des différents problèmes énoncés dans notre dernier commentaire intitulé « Grandes manœuvres » (qui reste valable) n’ayant trouvé de commencements de solution, en particulier l’inversion de la courbe des taux d’intérêt US qui n’en finit pas, nous avons arbitré les seules positions longues que nous avions encore (en l’occurrence sur les indices boursiers US S&P500 et Nasdaq) suite à la cassure du support vers 2.800 du S&P500, mais nous ne les avons pas liquidées et n’allons pas non plus short parce que rien ne permet de penser que ces indices soient entrés dans un Bear Market; nous aviserons donc sur la conduite à tenir en fonction de leurs évolutions à court terme, notre objectif étant une baisse possible du S&P500 vers 2.700 puis sa reprise probable.

Aucun des différents problèmes énoncés dans notre dernier commentaire intitulé « Grandes manœuvres » (qui reste valable) n’ayant trouvé de commencements de solution, en particulier la dangereuse inversion de la courbe des taux d’intérêt US qui n’en finit pas, nous avons arbitré les seules positions longues que nous avions encore (en l’occurrence sur les indices boursiers US S&P500 et Nasdaq) suite à la cassure du support vers 2.800 du S&P500, mais nous ne les avons pas liquidées et n’allons pas non plus short parce que rien ne permet de penser que ces indices soient entrés dans un Bear Market; nous aviserons donc sur la conduite à tenir en fonction de leurs évolutions à court terme, notre objectif étant une baisse possible du S&P500 vers 2.700 puis sa reprise probable.

–

L’inversion déflationniste des taux d’intérêt US n’en finit pas:

La Federal Reserve de Powell ne pourra pas longtemps rester inactive sans baisser son taux directeur, ce qui fera aussitôt remonter les indices boursiers US dès qu’elle le fera:

La chute des taux d’intérêt moyen et long termes (10 ans et plus) est mondiale, elle traduit une inquiétude quant à la diminution de la croissance économique globale et prend place en parallèle avec la chute des prix des matières (pétrole, cuivre, etc.):

Les trois principales monnaies des pays développés (euro, franc suisse et yen japonais) mis à part la livre sterling plombée par le vrai faux Brexit, ont trouvé de bons supports contre le dollar US et remontent, celles des pays émergents et le yuan chinois baissent:

–

–

–

–

Les marchés financiers se préoccupent beaucoup trop des tensions commerciales qui trouveront nécessairement une forme d’apaisement lors de la réunion du prochain G20 à Osaka au Japon des 28 et 29 juin 2019 au cours de laquelle Trump et Xi Jin Ping se rencontreront avec les principaux chefs d’Etat et de gouvernements.

–

Stop Blaming the Trade War for Everything – Bloomberg

Dans l’UE, les élections pour le parlement européen n’ont pas changé grand chose, sauf une poussée des Souverainistes et accessoirement des Verts-Ecologistes qui ne parviendront pas à changer les orientations politico-économiques que l’Allemagne de Merkel entend bien affirmer dans le sens de plus d’austérité par la reprise en mains des postes clefs et la punition des récalcitrants.

Tout ce qui contribue à polariser la vie politique française entre Macron et Marine Le Pen est mauvais pour la France parce que cela installe Macron en situation d’être réélu en 2022 et de ne rien changer à sa mauvaise politique d’ici là, c’est d’ailleurs pour cela qu’il a fait de cette élection européenne un duel entre eux, Marine Le Pen étant quant à elle évitement incapable de gagner la présidentielle de 2022 dans le cadre d’un scrutin majoritaire à deux tours sans que la droite classique se rallie au RN: