Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

26oct.

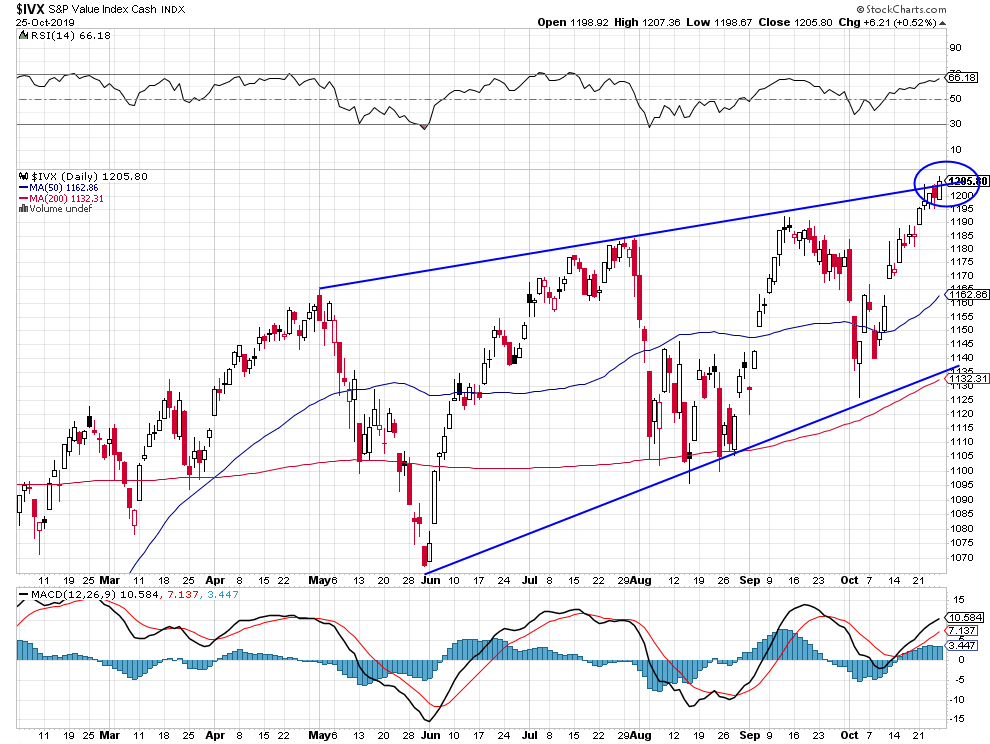

D’ici à la mi-novembre, les indices boursiers et les marchés d’actions vont sortir de leur saisonnalité baissière; il importe donc, en dépit du ralentissement économique mondial, de progressivement rétablir des positions haussières et de sortir des protections contre leur baisse, ainsi que nous avons commencé de le faire cette semaine; d’autant que la remontée des taux à long terme en général aux USA, en Europe et ailleurs, coïncidant avec la fin du mandat de Mario Draghi à la tête de la BCE et de sa politique ultra accommodante que son successeur Christine Lagarde pourrait ne pas pouvoir poursuivre faute de marges de manœuvre, devrait faire sortir les investisseurs des obligations pour retourner sur les actions. La rotation interne aux indices boursiers des actions technologiques et de croissance (« Growth stocks ») en direction des secteurs « Value stocks » (plus conservatrices) et de la santé, de la pharma ou de l’alimentation devrait, par ailleurs, permettre au SMI suisse (bien composé à cet égard) -que nous avons acheté- de sur-performer beaucoup d’autres, les investisseurs et les banques de gestion de ce pays n’ayant pas d’autre choix que de l’acheter étant donné les taux ultra-négatifs qui plombent leurs obligations.

D’ici à la mi-novembre, les indices boursiers et les marchés d’actions vont sortir de leur saisonnalité baissière; il importe donc, en dépit du ralentissement économique mondial, de progressivement rétablir des positions haussières et de sortir des protections contre leur baisse, ainsi que nous avons commencé de le faire cette semaine; d’autant que la remontée des taux à long terme en général aux USA, en Europe et ailleurs, coïncidant avec la fin du mandat de Mario Draghi à la tête de la BCE et de sa politique ultra accommodante que son successeur Christine Lagarde pourrait ne pas pouvoir poursuivre faute de marges de manœuvre, devrait faire sortir les investisseurs des obligations pour retourner sur les actions. La rotation interne aux indices boursiers des actions technologiques et de croissance (« Growth stocks ») en direction des secteurs « Value stocks » (plus conservatrices) et de la santé, de la pharma ou de l’alimentation devrait, par ailleurs, permettre au SMI suisse (bien composé à cet égard) -que nous avons acheté- de sur-performer beaucoup d’autres, les investisseurs et les banques de gestion de ce pays n’ayant pas d’autre choix que de l’acheter étant donné les taux ultra-négatifs qui plombent leurs obligations.

–

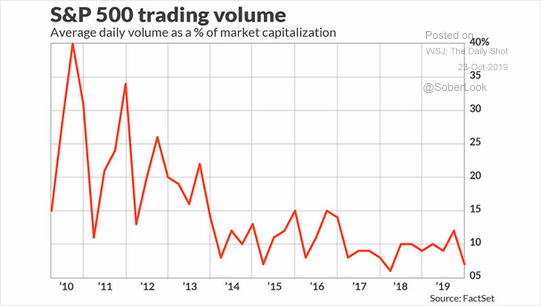

En octobre, le mois de tous les dangers pour les marchés d’actions, le volume du S&P500 et autres indices boursiers a fortement baissé, ce qui est normal compte tenu de leur saisonnalité alors baissière et de la concurrence des ETF et autres actifs, d’où leur quasi immobilisme:

Mais la Federal Reserve US injecte massivement des liquidités dans le système bancaire US (un nouveau Quantitative Easing qui ne dit pas son nom?) pour éviter une nouvelle crise du taux Repo; liquidités qui vont s’investir sur les marchés d’actions:

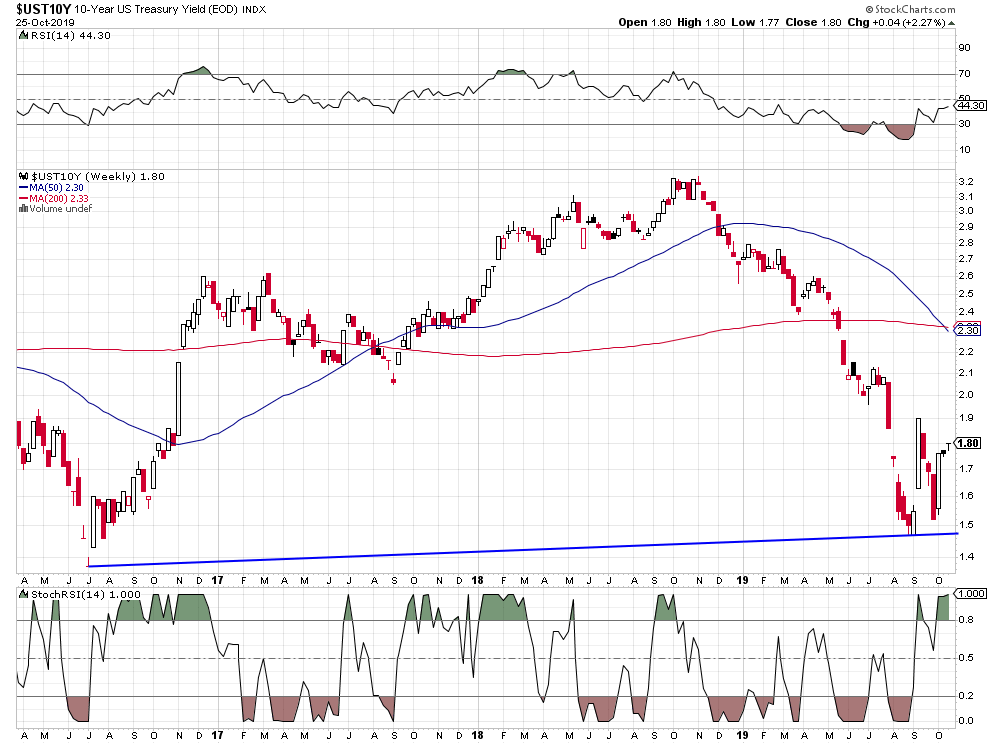

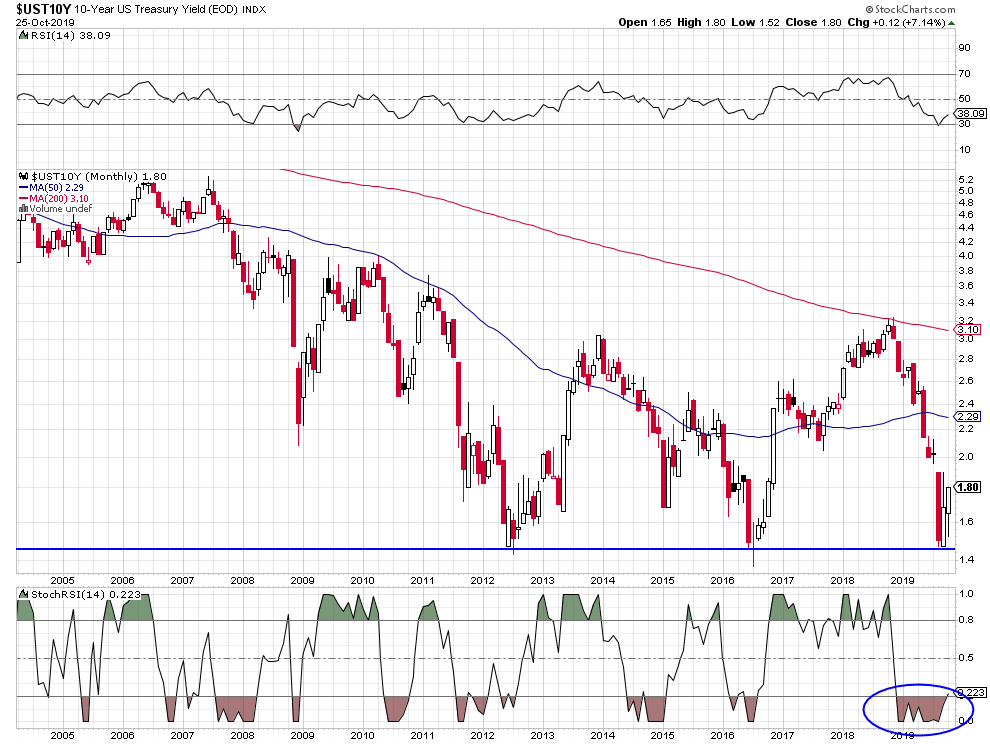

La remontée des taux à long terme US (à 1,80% sur le dix ans vendredi) fait chuter les obligations, ce qui incite les investisseurs à retourner sur les actions:

Plusieurs enquêtes ont été ouvertes pour évaluer le possible Insider Trading pratiqué par Trump et certains traders de Wall Street qui selon ses avocats est inattaquable, même s’il tuait quelqu’un en pleine rue!!!

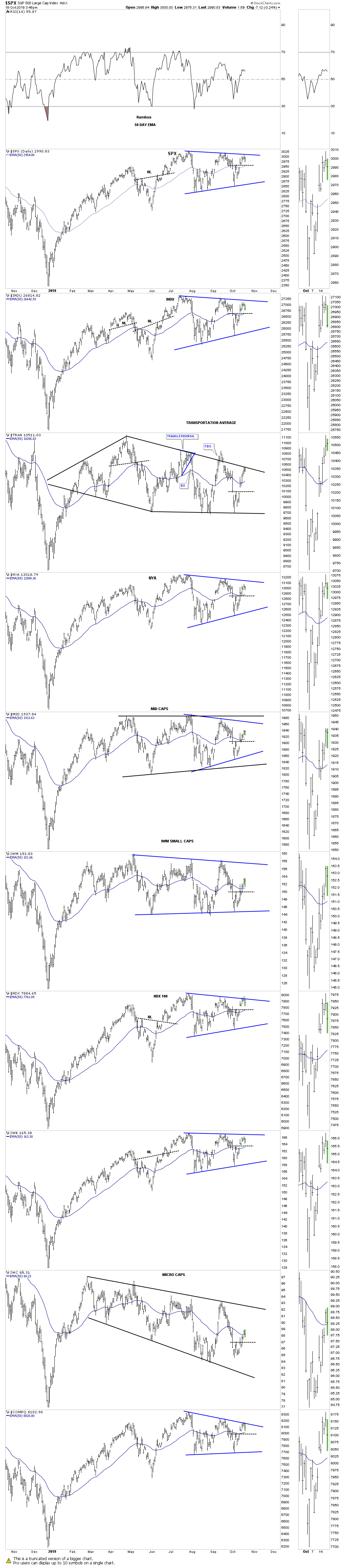

Les indices boursiers US n’ont pas cassé leurs résistances à la hausse et tout confirme qu’il n’y a même pas eu de début de commencement d’un « Deal » de quelque nature que ce soit entre les USA et la Chine, d’autant que la tension entre eux est encore montée d’un cran supplémentaire, en particulier au sujet de Hong Kong… A moins d’une désastreuse capitulation de Trump face à Xi Jin Ping, toujours possible, les 16 et 17 novembre lors de la conférence de l’APEC au Chili, en particulier sur les questions technologiques et de vol de la propriété intellectuelle US par les Chinois, mais qui pourrait lui coûter sa réélection en 2020, la « Guerre froide » entre eux se poursuivra et Trump continuera de perdre sa crédibilité. D’autant que de plus en plus de soupçons le désignent comme un manipulateur boursier via des traders auxquels il communiquerait des informations avant de publier ses Fake News par tweet leur permettant d’engranger ainsi des profits indus et de ratisser les investisseurs honnêtes ne bénéficiant pas d’Insider News… Et si l’on s’était trompé sur Trump? Le scenario baissier sur les indices boursiers US reste donc valide au moins jusqu’à la fin octobre avant la réunion de la Fed de Powell (autre sujet inquiétude) voire, après une légère correction à la hausse, ensuite jusqu’à la mi novembre, d’autant que la consommation et les ventes de détail (qui comptent pour près de 70% du PNB US) au plus bas depuis 7 mois diminuent nettement aux USA. La « guerre commerciale » de Trump contre la Chine (et peut être aussi bientôt contre l’Union européenne), pour compréhensible et justifiée qu’elle soit, ayant été mal conçue, mal engagée et mal exécutée, ne peut vraisemblablement plus être gagnée par les Américains…

Les indices boursiers US n’ont pas cassé leurs résistances à la hausse et tout confirme qu’il n’y a même pas eu de début de commencement d’un « Deal » de quelque nature que ce soit entre les USA et la Chine, d’autant que la tension entre eux est encore montée d’un cran supplémentaire, en particulier au sujet de Hong Kong… A moins d’une désastreuse capitulation de Trump face à Xi Jin Ping, toujours possible, les 16 et 17 novembre 2019 lors de la conférence de l’APEC au Chili, en particulier sur les questions technologiques et de vol de la propriété intellectuelle US par les Chinois, mais qui pourrait lui coûter sa réélection en 2020, la « Guerre froide » entre eux se poursuivra et Trump continuera de perdre sa crédibilité. D’autant que de plus en plus de soupçons le désignent comme un manipulateur boursier via des traders auxquels il communiquerait des informations avant de publier ses Fake News par tweet leur permettant ainsi d’engranger des profits indus et de ratisser les investisseurs honnêtes ne bénéficiant pas d’Insider News… Et si l’on s’était trompé sur Trump? Le scenario baissier sur les indices boursiers US reste donc valide au moins jusqu’à la fin octobre avant la réunion de la Fed de Powell (autre sujet inquiétude) voire, après une légère correction à la hausse, ensuite jusqu’à la mi novembre, d’autant que la consommation et les ventes de détail (qui comptent pour près de 70% du PNB US) au plus bas depuis 7 mois diminuent nettement aux USA, ce qui renforce le ralentissement économique du pays. La « guerre commerciale » de Trump contre la Chine (et peut être aussi bientôt contre l’Union européenne), pour compréhensible et justifiée qu’elle soit, ayant été mal conçue, mal engagée et mal exécutée, ne peut vraisemblablement plus être gagnée par les Américains…

–

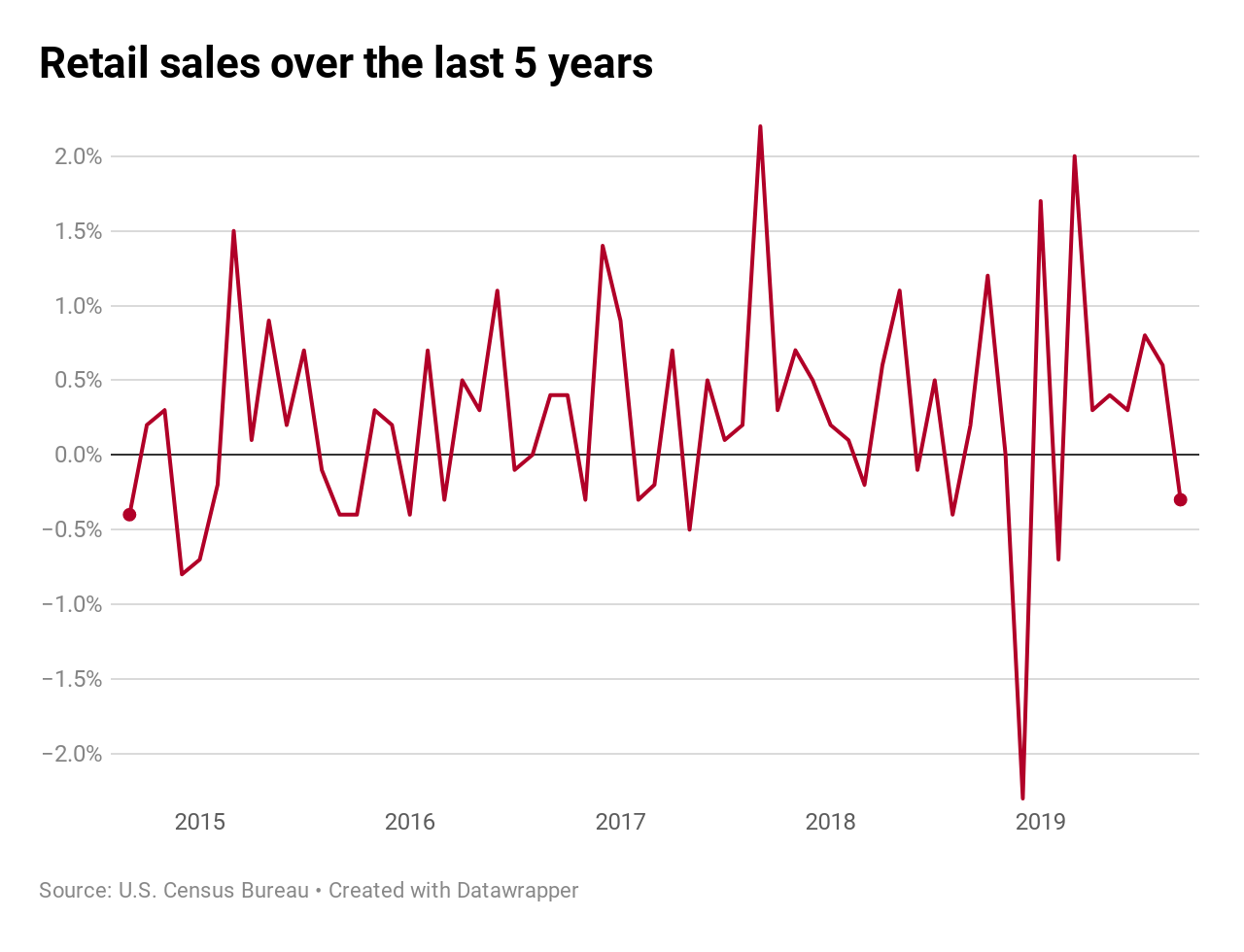

Non seulement les déficits US, en particulier commercial, ne se réduisent pas mais encore le consommateur US flanche… De multiples statistiques attestent du ralentissement économique aux USA

USA/Chine, rien ne va plus… Avant le prochain contact, les Chinois exigent que Trump lève tous les droits de douane actuels sur leurs exportations aux USA, s’engage à ne pas en mettre d’autres et s’abstiennent de s’ingérer dans les questions de Hong Kong et des droits humains des minorités persécutées en Chine. en attendant c’est au Brésil qu’ils achètent le soya que Trump voulait leur vendre

De plus en plus de soupçons désignent Trump comme un manipulateur boursier via des traders auxquels il communiquerait des informations avant de publier ses Fake News par tweet leur permettant ainsi d’engranger des profits indus et de ratisser les investisseurs honnêtes ne bénéficiant pas d’Insider News… Et si l’on s’était trompé sur Trump qui ne vaudrait pas mieux au plan de l’honnêteté que les Clinton ou les Binden?

–

Les liens entre Trump et plusieurs traders auxquels il communiquerait la teneur de ses tweets avant de les publier sont très probables, ce qui leur permet de réaliser des profits considérables dont ils pourraient lui reverser ou à ses proches une partie d’une façon ou d’une autre. Si cela était prouvé ce serait criminel et un bon motif d’impeachment comme de fortes condamnations pénales et pécuniaires…

Et si Trump démissionnait avant novembre 2020 pour échapper aux multiples poursuites auxquelles il va devoir faire face, de plus en plus d’élus républicains le lâchant?

Quant au Brexit, le Parlement britannique a reporté sa décision au 31 janvier 2020 pour qu’il puisse connaitre d’abord le détail de la législation et des dispositions proposées par Boris Johnson et l’UE… Une incertitude supplémentaire qui n’améliorera pas la conjoncture britannique et européenne.

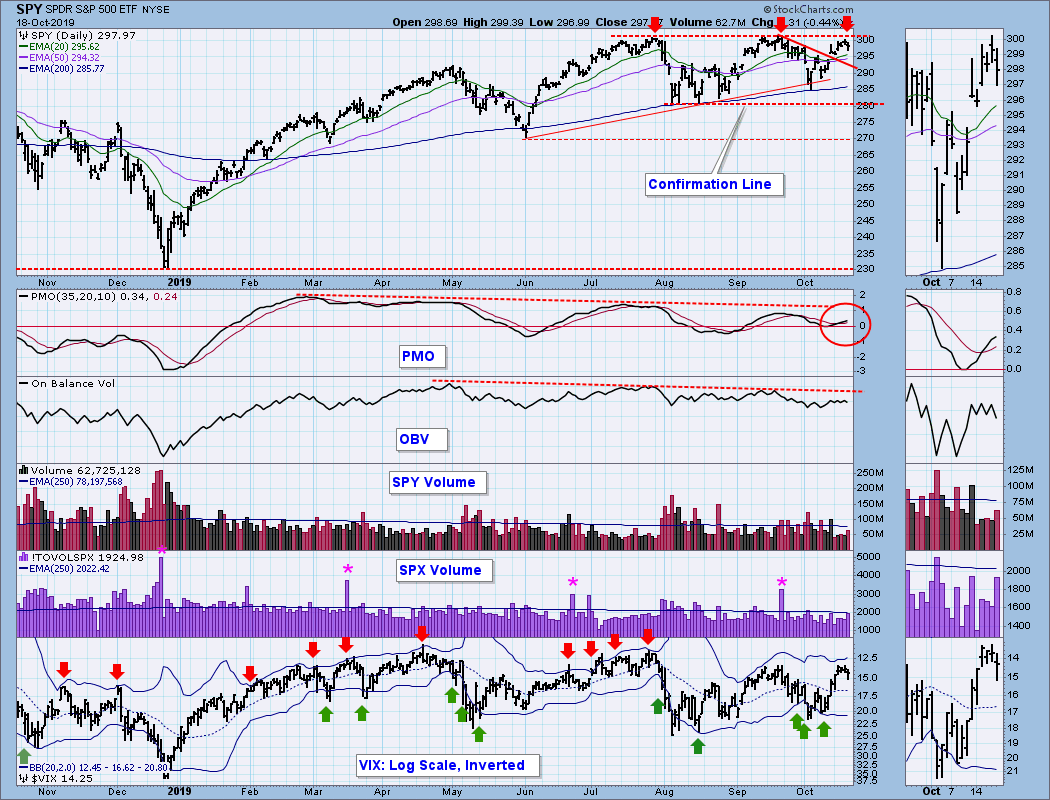

Donald Trump, estimant qu’il ne sera réélu à la présidence des USA en novembre 2020 que si les marchés d’actions US (le meilleur baromètre selon lui de l’absence de récession dans ce pays) montent d’ici-là sans correction -ce qui n’a aucune probabilité d’arriver parce que les marchés respirent-, continue de faire miroiter aux investisseurs (qui sont encore la semaine dernière tombés dans son piège en couvrant leurs positions shorts sur ces marchés dont la saisonnalité est actuellement encore baissière, d’où leur éphémère reprise laquelle a tourné court dès vendredi 11 octobre en clôture et lundi 14 octobre), l’imminence du « Grand Deal » qu’il espère faire avec la Chine alors que ce qui vient à nouveau de se produire montre qu’il n’en est rien, les Chinois ne s’étant pas engagés à quoi que se soit… C’était donc une Fake News de plus. De telle sorte que la crédibilité de Trump est de plus en plus atteinte, d’autant qu’il vient de faire une autre grave erreur en Syrie en laissant la Turquie d’Erdogan envahir ce pays pour y liquider les Kurdes, alliés des USA dans le combat contre l’Etat islamique.

Donald Trump, estimant qu’il ne sera réélu à la présidence des USA en novembre 2020 que si les marchés d’actions US (le meilleur baromètre selon lui de l’absence de récession dans ce pays) montent d’ici-là sans correction -ce qui n’a aucune probabilité d’arriver parce que les marchés respirent-, continue de faire miroiter aux investisseurs (qui sont encore la semaine dernière tombés dans son piège en couvrant leurs positions shorts sur ces marchés dont la saisonnalité est actuellement encore baissière, d’où leur éphémère reprise laquelle a tourné court dès vendredi 11 octobre en clôture et lundi 14 octobre), l’imminence du « Grand Deal » qu’il espère faire avec la Chine alors que ce qui vient à nouveau de se produire montre qu’il n’en est rien, les Chinois ne s’étant pas engagés à quoi que se soit… C’était donc une Fake News de plus. De telle sorte que la crédibilité de Trump est de plus en plus atteinte, d’autant qu’il vient de faire une autre grave erreur en Syrie en laissant la Turquie d’Erdogan envahir ce pays pour y liquider les Kurdes, alliés des USA dans le combat contre l’Etat islamique.

–

Voir: President Trump Gives In To China On Trade Deal To Help US Stock Market & His 2020 Re-election?

Comme les marchés financiers sont actuellement conduits par les machines des traders algorithmes et High Frequency Trading programmées pour agir en fonction des communiqués de Trump au lieu des considérations économiques et statistiques qui devraient les déterminer, ils ont surréagi et mal anticipé la tendance.

–

–

Comme au même moment, le premier ministre britannique Boris Johnson estimait pouvoir atteindre lui-aussi un « Grand Deal » avec l’Union européenne sur le Brexit, une reprise des marchés d’actions européens (sur lesquels nous restons sans position) s’est aussi produite. Laquelle a aussi tourné court le lundi 14 octobre étant donné que les dirigeants de ladite UE ont indiqué qu’il n’en était rien. Toutefois, il y a plus de probabilité d’un Deal entre Britanniques et Européens sur le Brexit que d’un deal entre les USA et la Chine.

A noter que la zone euro se trouve toujours aux prises avec les pires difficultés économiques, monétaires et politiques (en particulier sécuritaires avec les montées irrésistibles de l’immigration comme de l’islamisme et du terrorisme qu’il engendre):

Nous restons donc dans l’idée qu’un plus bas des indices boursiers des deux côtés de l’Atlantique devrait être atteint vers le 25/28 octobre 2019, voire à nouveau à la mi-novembre.

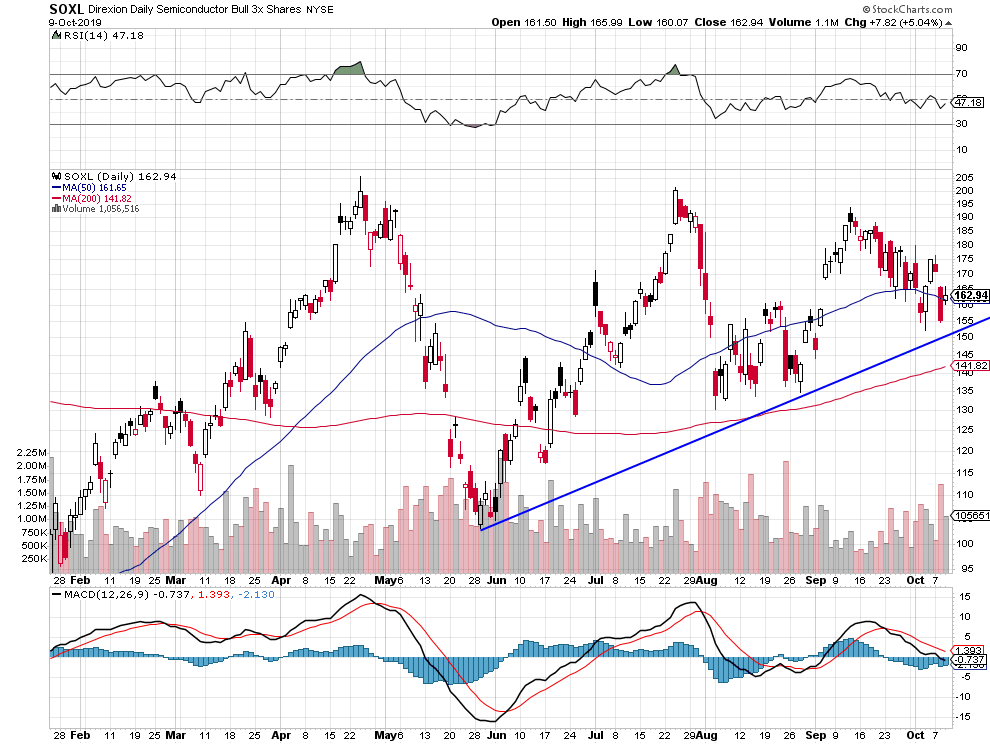

De telle sorte que nous avons conservé nos achats d’options puts sur le S&P500 et revendu avec profit nos achats de SOXL effectués la semaine dernière sur la rumeur d’un Deal USA/Chine équilibrant ainsi notre manque à gagner sur les premières par des gains sur le second.

Nous gardons, en revanche, une petite position longue sur les actions chinoises et émergentes sous-évaluées, via l’achat des ETFs EDC et YINN.

–

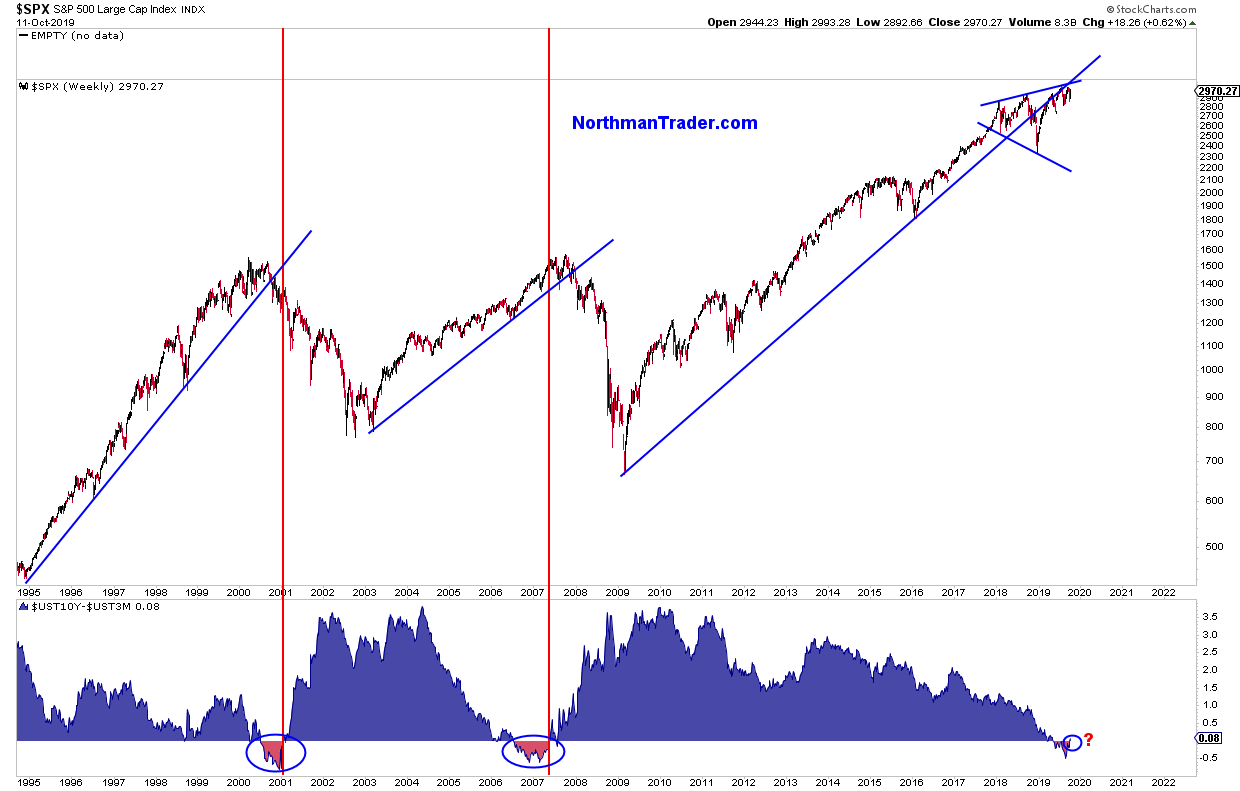

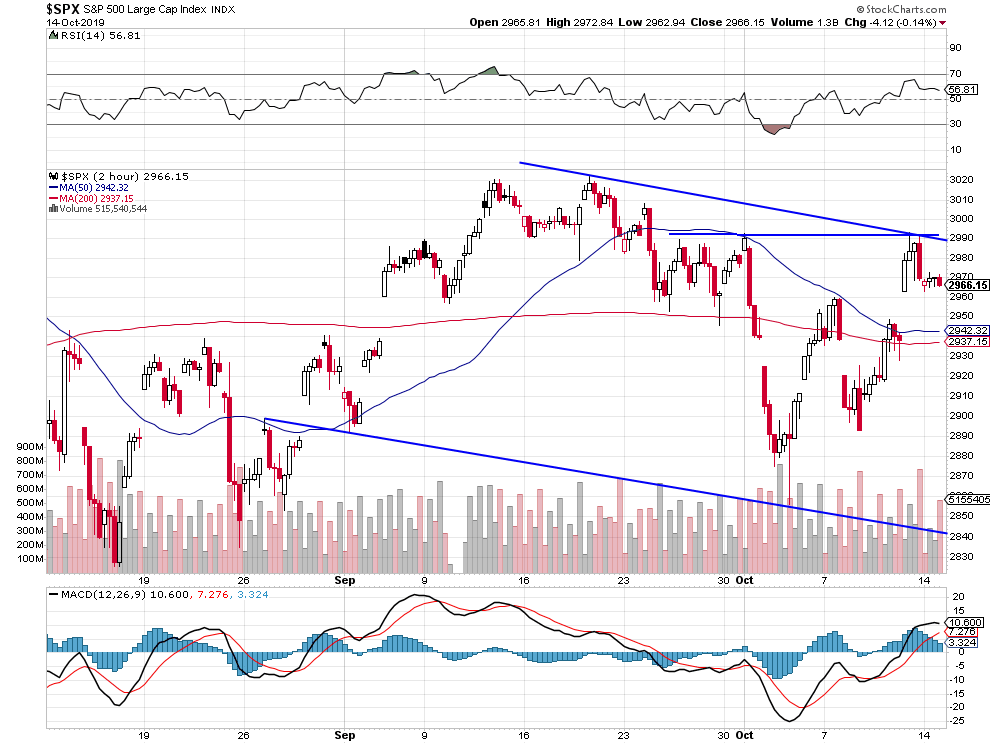

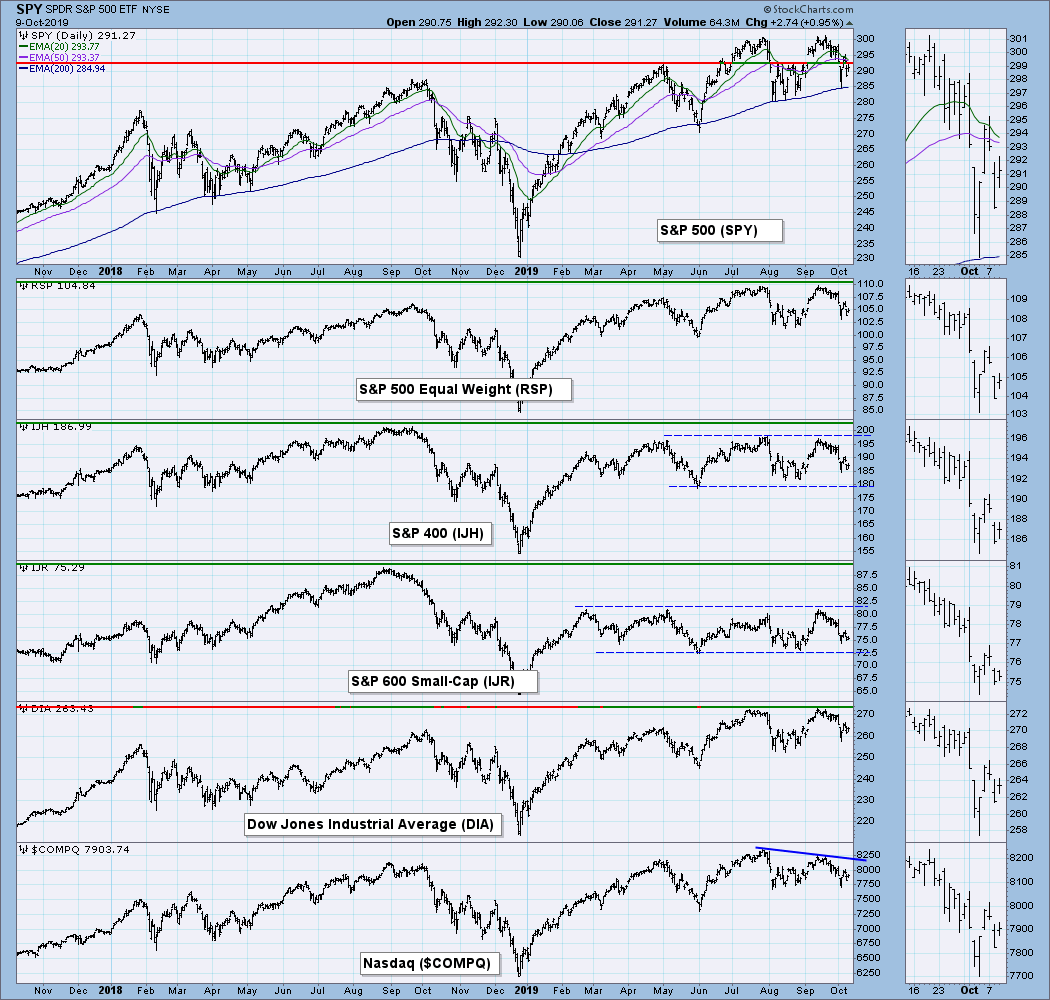

Le S&P500 a formé un double top vers 2.900 qu’il ne devrait pas franchir nettement avant la prochaine réunion de la Federal Reserve de Powell des 29/30 octobre 2019, nous verrons après ce qu’il y aura lieu de penser:

–

–

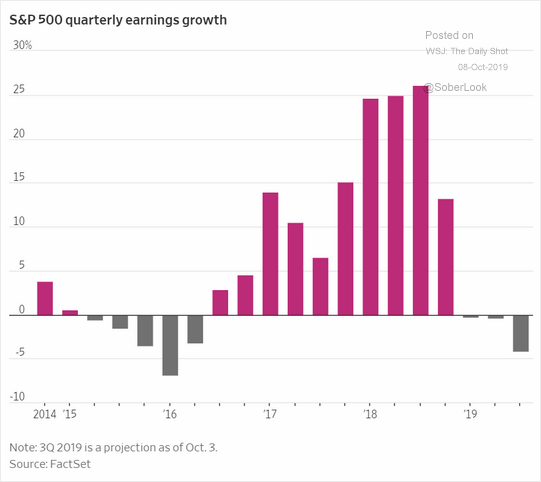

D’autant que les prévisions des résultats des entreprises US (sauf ceux des banques US allant encore plutôt bien) qui vont être tout prochainement publiés sont attendus en nette baisse selon FactSet.

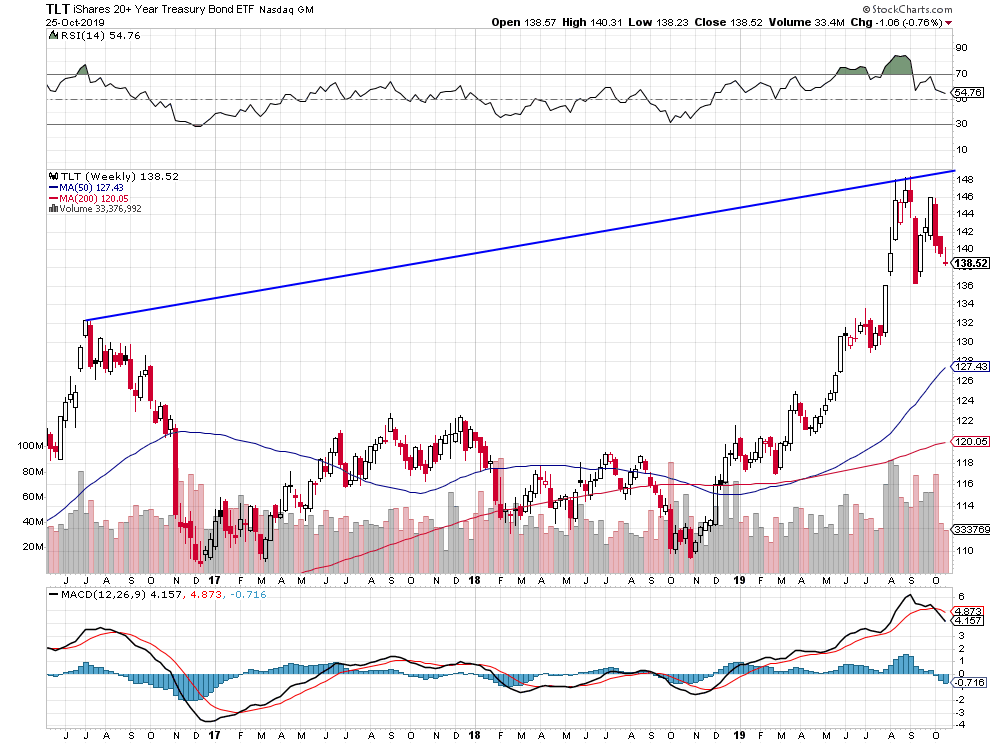

Nous avons aussi augmenté nos achats d’obligations d’Etat US que la Federal Reserve de Powell est en train d’acheter assez massivement dans le cadre de la ré-augmentation de son bilan pour contrer le manque de liquidités interbancaires ayant causé le récent accident sur le taux Repo.

Alors qu’il n’y a rien à gagner sur les obligations européennes, suisses et japonaises en taux négatif; il y a beaucoup à gagner sur les obligations US encore en taux ultra positifs -qui montent quand le taux baisse- (le taux à 10 ans US actuellement de 1,7320% pouvant baisser vers 1% courant 2020).

–

Voir: The 10-year yield will go towards 1% between now and mid-2020: Sri Kumar

Nous suivons dans tout cela les recommandations de Morgan Stanley et de plusieurs autres bons analystes qui ne voient pas le S&P500 franchir nettement sa résistance de vendredi vers 2.900.

Trump, cette fois-ci pour se concilier l’opinion publique US qu’il estime à juste raison isolationniste, a, en même temps qu’il concédait à la Chine la non augmentation des droits de douane US sur de nouveaux produits exportés par ce pays aux USA prévue pour le 15 octobre, aussi commis une grave erreur en abandonnant les alliés kurdes des USA et en donnant le feu vert à la Turquie d’Erdogan pour envahir le nord de la Syrie et massacrer lesdits kurdes, ce qui l’oblige maintenant à menacer la Turquie d’Erdogan (membre de l’Otan !!!) de représailles…

Décidément, les pressions qu’exercent sur Trump les démocrates avec leur procédure d’impeachment à son encontre comme la montée en puissance dans les sondages de la sénatrice Warren le font déraper, tant à propos de la Chine qu’à propos du Moyen-Orient…

–

–

09oct.

Notre prochain commentaire sera publié le 14 ou 15 octobre; pour l’instant nous restons dans l’idée que le S&P500 devrait baisser vers 2.700 courant octobre-novembre (les indices boursiers européens le suivant à la baisse) avant de trouver un support; mais, dans l’incertitude de la négociation USA/Chine ces jours prochains, dont personne n’est en mesure d’anticiper avec certitude le résultat, nous couvrirons avant la fin de la cette semaine nos achats de puts S&P500 que nous conservons par des achats de l’ETF SOXL.

Notre prochain commentaire sera publié le 14 ou 15 octobre; pour l’instant nous restons dans l’idée que le S&P500 devrait baisser vers 2.700 courant octobre-novembre (les indices boursiers européens le suivant à la baisse) avant de trouver un support; mais, dans l’incertitude de la négociation USA/Chine ces jours prochains, dont personne n’est en mesure d’anticiper avec certitude le résultat, nous couvrirons avant la fin de la cette semaine nos achats de puts S&P500 que nous conservons par des achats de l’ETF SOXL.

–

NOUVEAU REPLI DES INDICES – 100% Marchés Daily – 08 Octobre 2019

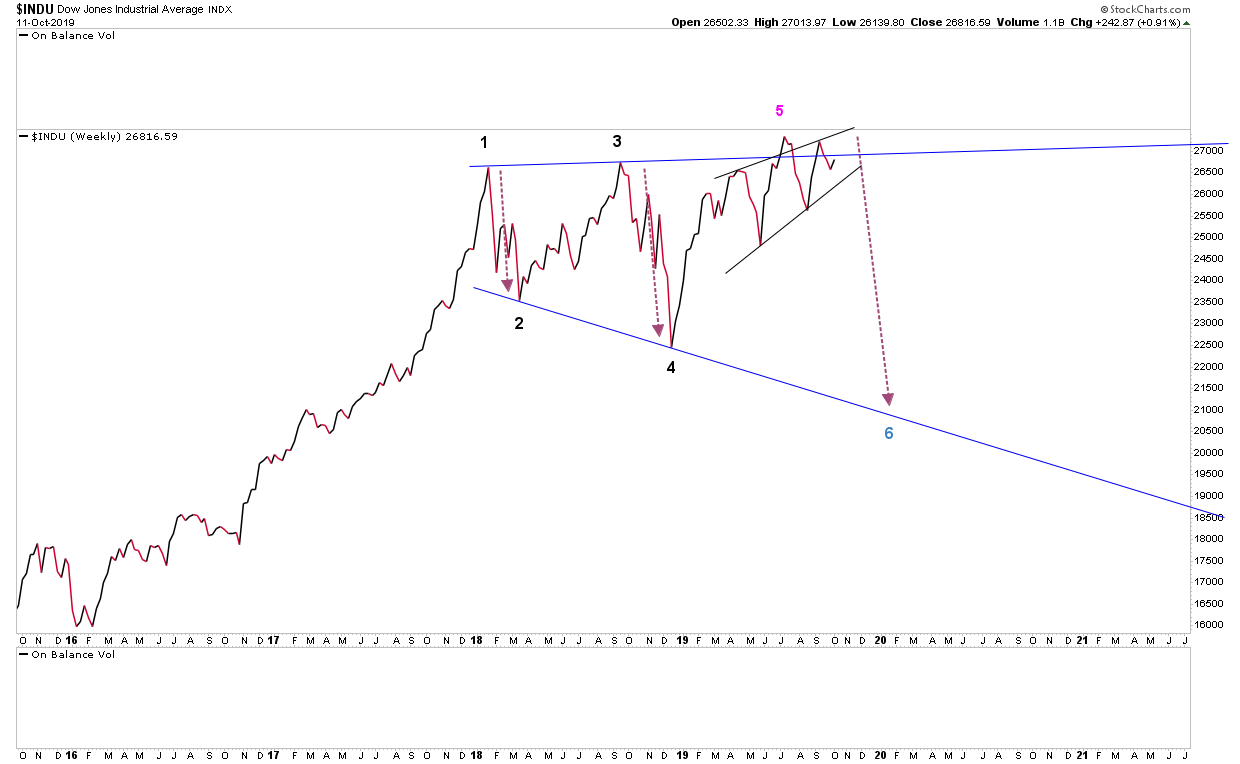

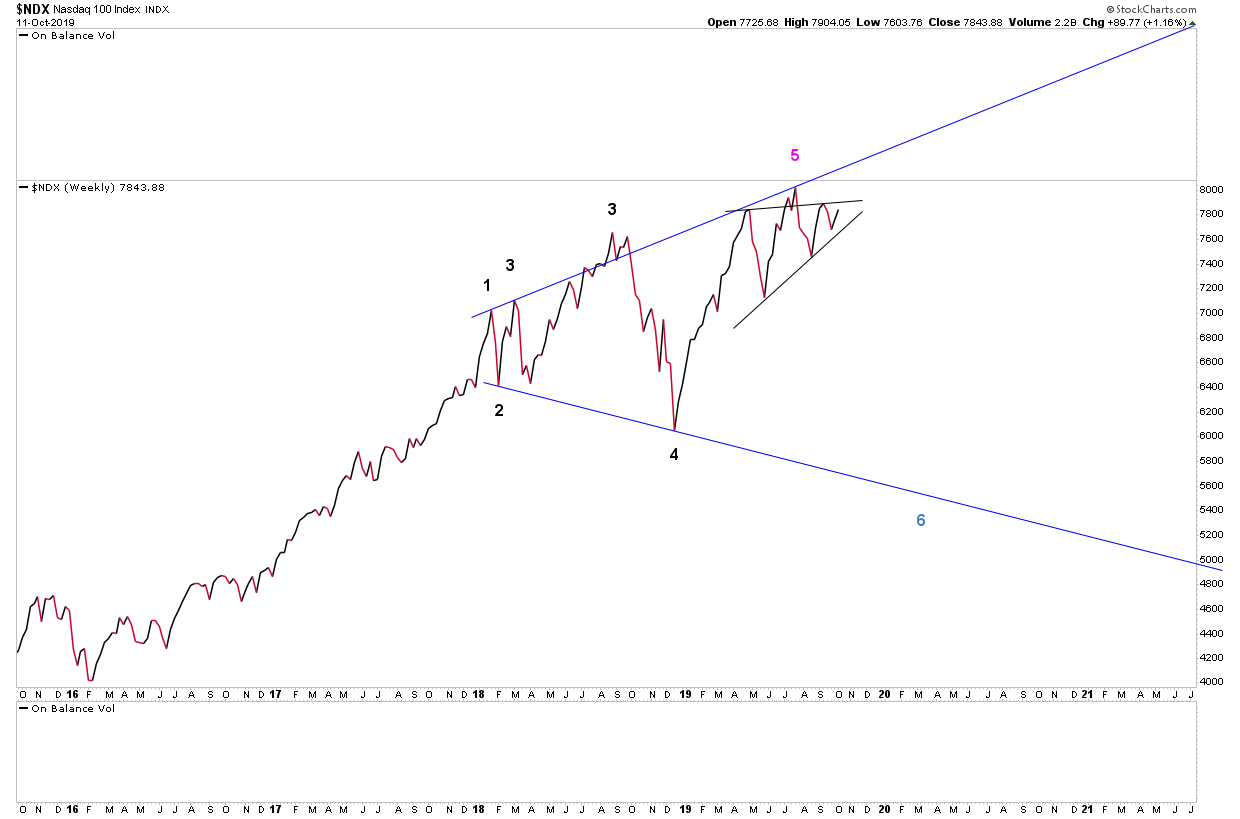

Le graphique de JenkinsLane (le 1er ci-dessous) et ceux de Carl Swenlin (les deux autres) continuent d’indiquer une formation baissière avec un support vers 2.700 pour le S&P500:

–

–

–

–

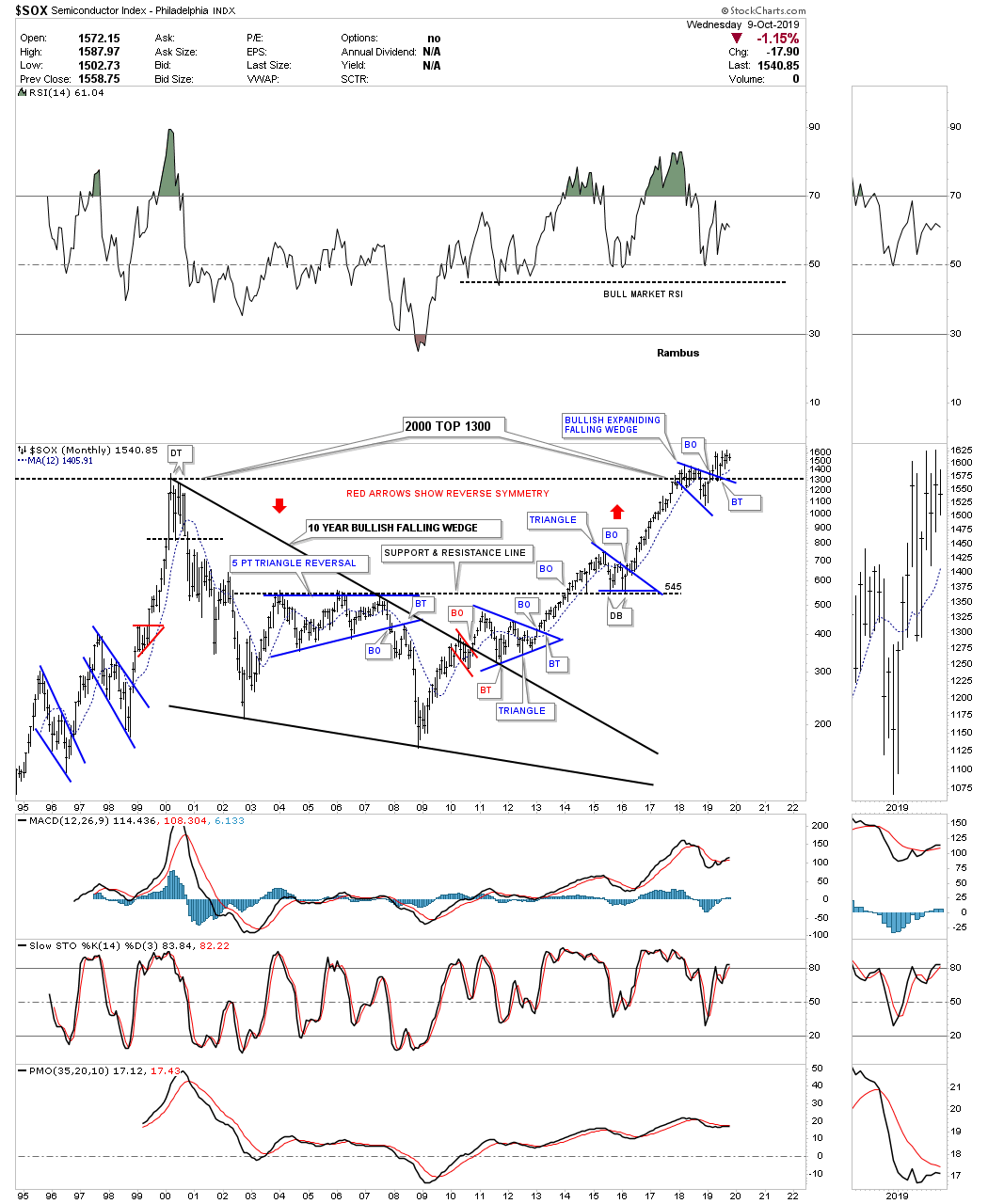

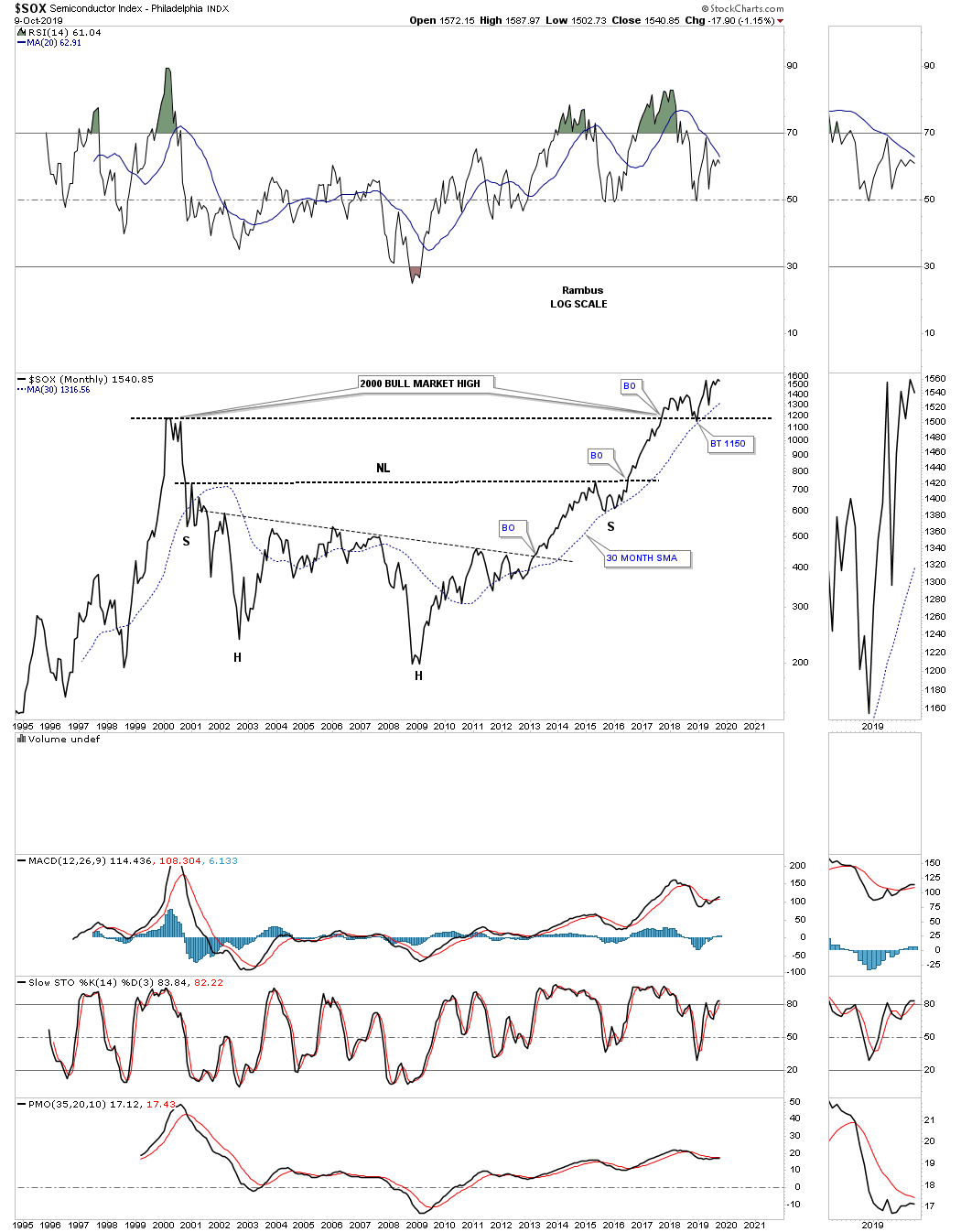

Couverture par l’achat du SOXL (l’ultra long SOX), sur lequel Rambus Chartology est encore haussier:

Comme prévu dans notre dernier commentaire du 28 septembre, la nette cassure à la baisse du support vers 2.960 sur le S&P500 a été le signal de la chute des marchés d’actions et des indices boursiers US, comme du reste du monde (chinois mis à part en raison de leur fermeture cette semaine), qui ne devrait pas pouvoir être stoppée avant fin octobre voire fin novembre, la Fed de Powell (la seule ayant encore une marge de manœuvre pour nettement baisser son taux directeur et relancer un Quantitative Easing) ne se réunissant que les 29/30 octobre, sauf temporairement par les opérations sporadiques de très court terme des traders algorithmes et High frequency Trading qui ne font qu’accroitre la volatilité mais ne changent pas la tendance de fond. D’autant que la faiblesse récurrente des économies des deux côtés de l’Atlantique (chute des productions manufacturières et industrielles comme agricoles et, beaucoup plus grave, du secteur des services dont le poids est déterminant) se rajoute à l’amplification des « guerres commerciales » par un président Trump, incapable -quoi qu’il s’en vante- de régler ses différends -commerciaux et surtout géopolitiques- avec la Chine et l’Europe, de plus en plus déstabilisé par la tentative d’impeachment dont il est l’objet donc prêt à tous les dérapages; chute des actions et des indices boursiers contre laquelle n’y a aucun moyen de se protéger sauf à liquider tout ou partie des positions longues sur lesdites actions et/ou à acheter des options puts ou des ETF short sur lesdits indices avec 2.700 sur le S&P500 comme objectif. Quant à couvrir des actions surévaluées par des achats d’obligations tout aussi surévaluées dans un contexte de taux d’intérêt négatifs en Europe n’a pas grand sens; mais aux USA cela en a, compte tenu de la marge de baisse des taux dont dispose la Fed. Quant à acheter l’or et l’argent-métal aux fins de protection, encore faudrait-il pour que cela marche que le dollar US baisse (c’est-à-dire que l’euro/dollar US franchisse sa résistance vers 1,14).

Comme prévu dans notre dernier commentaire du 28 septembre, la nette cassure à la baisse du support vers 2.960 sur le S&P500 a été le signal de la chute des marchés d’actions et des indices boursiers US, comme du reste du monde (chinois mis à part en raison de leur fermeture cette semaine), qui ne devrait pas pouvoir être stoppée avant fin octobre voire fin novembre, la Fed de Powell (la seule ayant encore une marge de manœuvre pour nettement baisser son taux directeur et relancer un Quantitative Easing) ne se réunissant que les 29/30 octobre, sauf temporairement par les opérations sporadiques de très court terme des traders algorithmes et High frequency Trading qui ne font qu’accroitre la volatilité mais ne changent pas la tendance de fond. D’autant que la faiblesse récurrente des économies des deux côtés de l’Atlantique (chute des productions manufacturières et industrielles comme agricoles et, beaucoup plus grave, du secteur des services dont le poids est déterminant) se rajoute à l’amplification des « guerres commerciales » par un président Trump, incapable -quoi qu’il s’en vante- de régler ses différends -commerciaux et surtout géopolitiques- avec la Chine et l’Europe, de plus en plus déstabilisé par la tentative d’impeachment dont il est l’objet donc prêt à tous les dérapages; chute des actions et des indices boursiers contre laquelle n’y a aucun moyen de se protéger sauf à liquider tout ou partie des positions longues sur lesdites actions et/ou à acheter des options puts ou des ETF short sur lesdits indices avec 2.700 sur le S&P500 comme objectif. Quant à couvrir des actions surévaluées par des achats d’obligations tout aussi surévaluées dans un contexte de taux d’intérêt négatifs en Europe n’a pas grand sens; mais aux USA cela en a, compte tenu de la marge de baisse des taux dont dispose la Fed. Quant à acheter l’or et l’argent-métal aux fins de protection, encore faudrait-il pour que cela marche que le dollar US baisse (c’est-à-dire que l’euro/dollar US franchisse sa résistance vers 1,14).

–

Deux commentaires importants à voir pour comprendre la situation actuelle:

–

A voir: Déflagration sur les bourses mondiales – 100% Marchés Daily – BNP Paribas 02 Octobre 2019

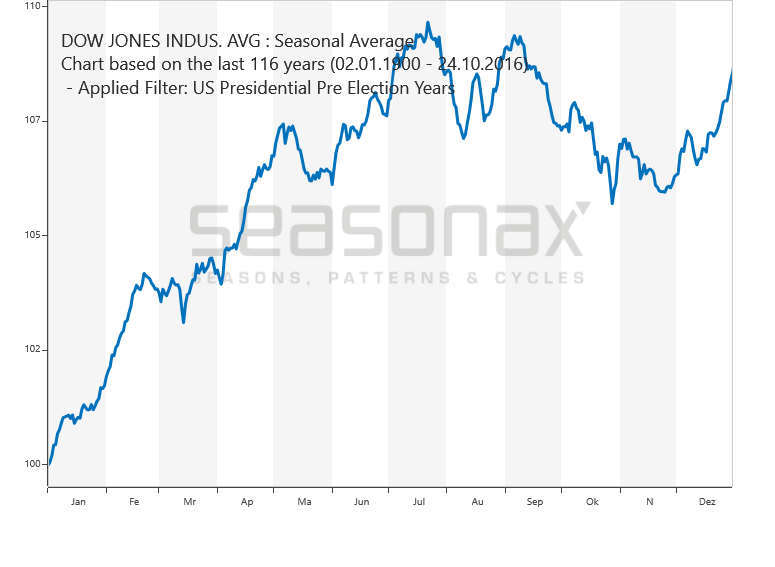

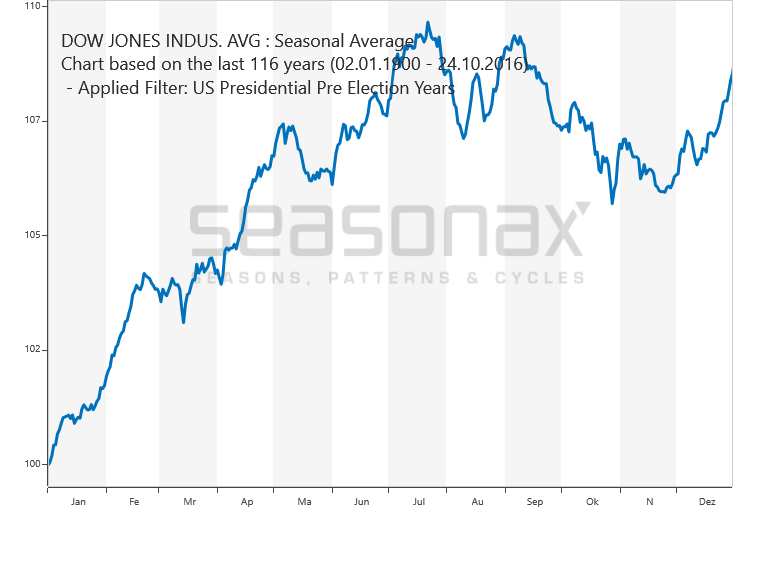

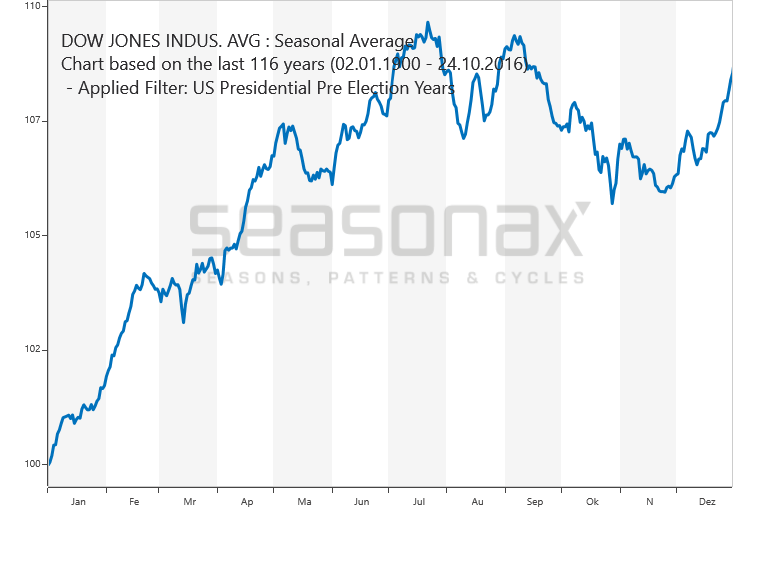

Le graphique de saisonnalité de Seasonax (que nous avons déjà publié) prévoyant la chute des indices boursiers US et du reste du monde de la mi septembre à la fin octobre avec, après une courte reprise, un point bas à la fin novembre avant leur forte hausse jusqu’à fin février donne une bonne image de ce qui est en train de se passer et devrait se poursuivre:

–

–

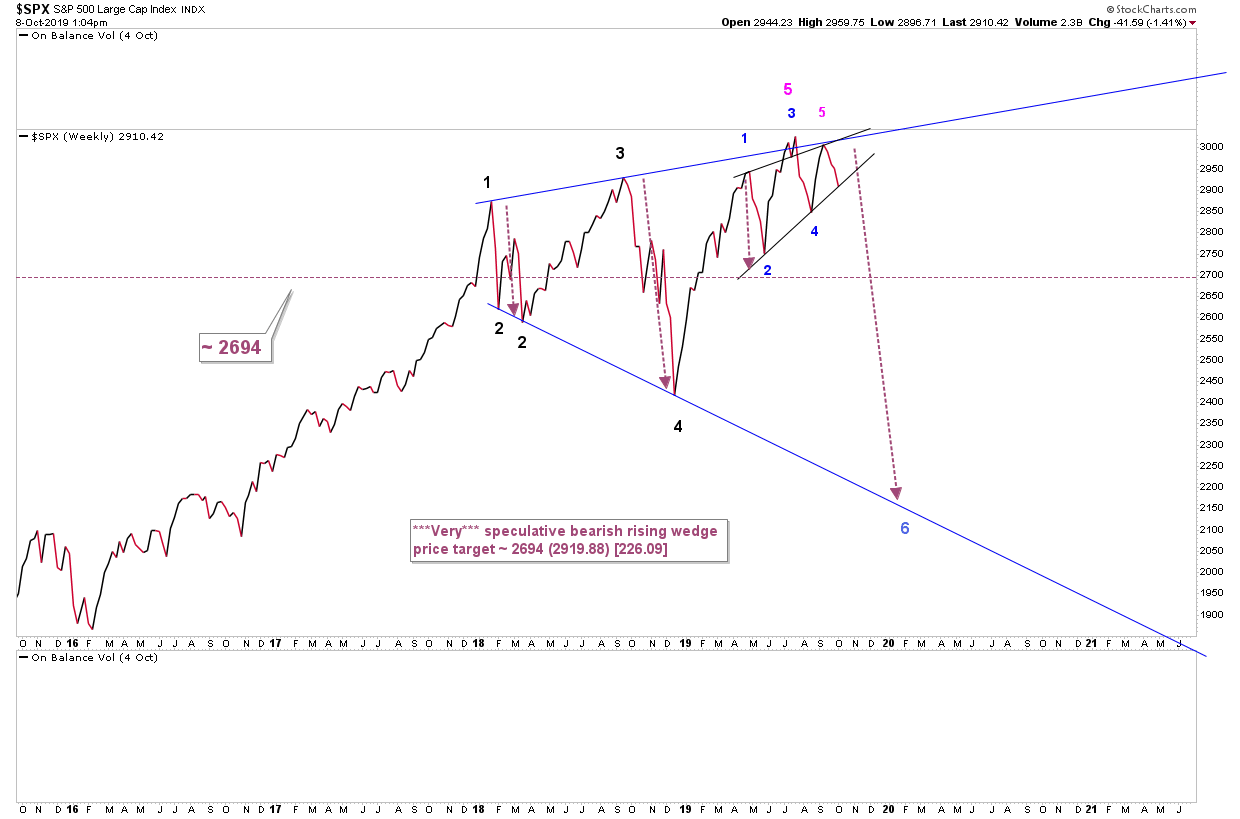

Les graphiques de Carl Swenlin de StockCharts montrent un double top sur le S&P500 et la probabilité de sa baisse sur son support vers 2.700:

–

–

–

–

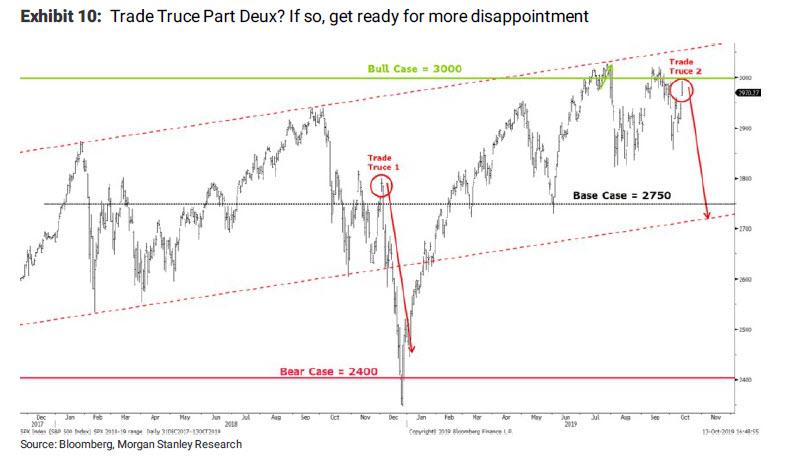

Même indication graphique pour Morgan Stanley qui voit le S&P500 rester dans une zone 2.400/3.000 en 2019 et relève le support vers 2.700:

–

–

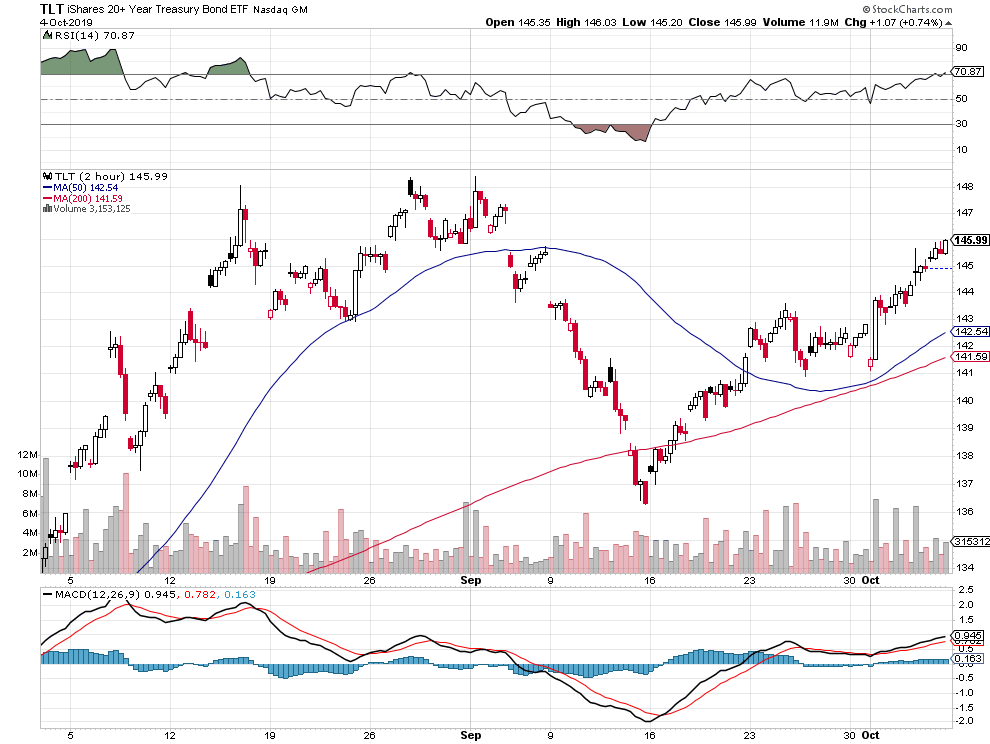

Forte reprise des obligations US depuis la mi septembre, en réaction à la baisse des actions US, montrant l’anticipation de baisse du taux directeur de la Fed par les investisseurs:

–

–

Faiblesse récurrente des économies des deux côtés de l’Atlantique (chute des productions manufacturières et industrielles comme agricoles et, beaucoup plus grave, du secteur des services dont le poids est déterminant):

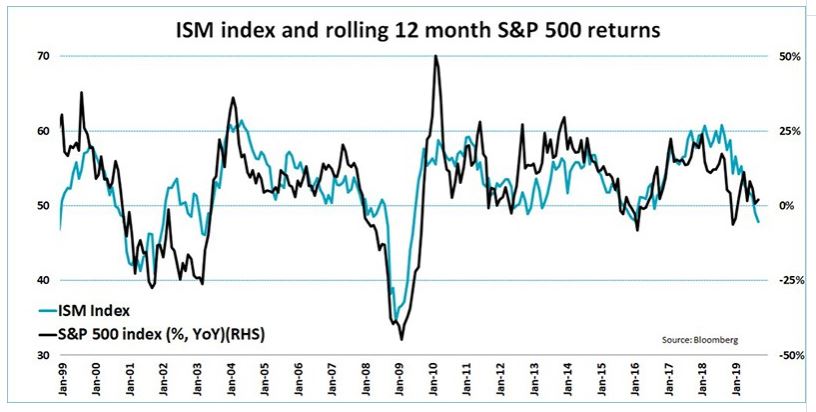

L’emploi, plus faible, tient encore aux USA mais les salaires rebaissent et la création d’emplois ne se fait plus dans les secteurs manufacturier et du commerce de détail:

–

The economy added 136,000 new jobs in September, Economists polled by MarketWatch had forecast a 150,000 increase.

This is the slowest pace of job growth in four months, as businesses grew more cautious about hiring, but employment gains for August and July revised up by a combined 45,000,

And in a separate survey, the U.S. unemployment rate dropped to 3.5%, the lowest rate since December 1969.

One dark spot in the report was that the increase in worker pay over the past 12 months fell to 2.9% from 3.2%. Average hourly earnings were little changed in September following an 11-cent gain in August.

La Fed devrait baisser son taux directeur toute fin octobre ce qui pourrait alors alléger la pression sur les actions mais fragiliser encore les banques et ne pas avoir pas d’effet positif sur la croissance économique:

–

–

–

–