Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

26sept.

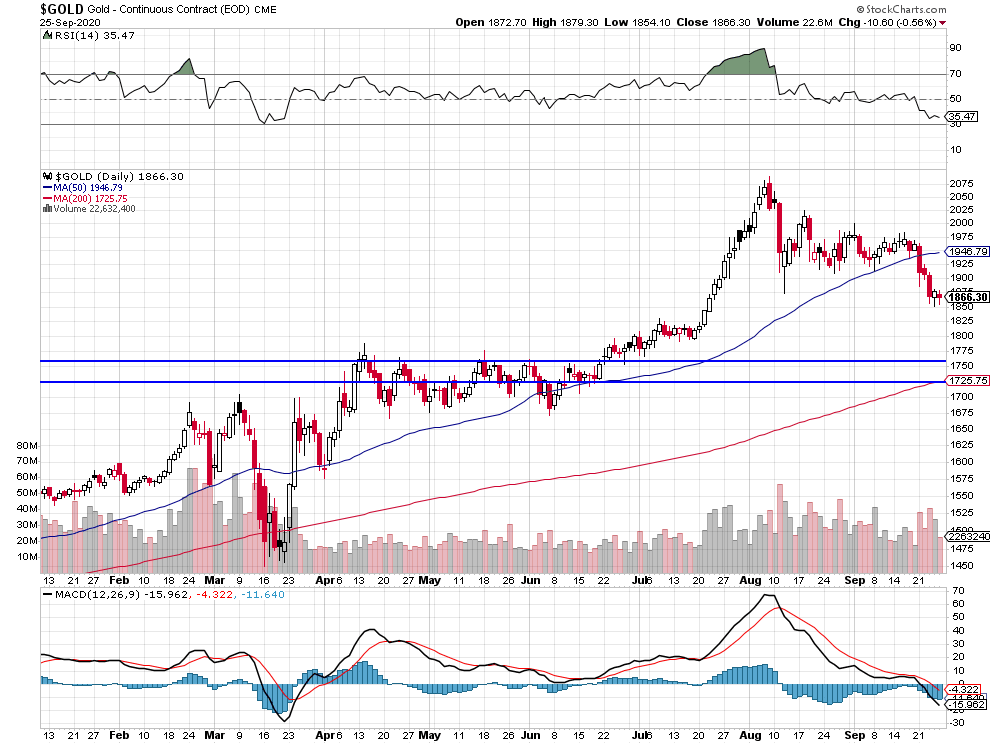

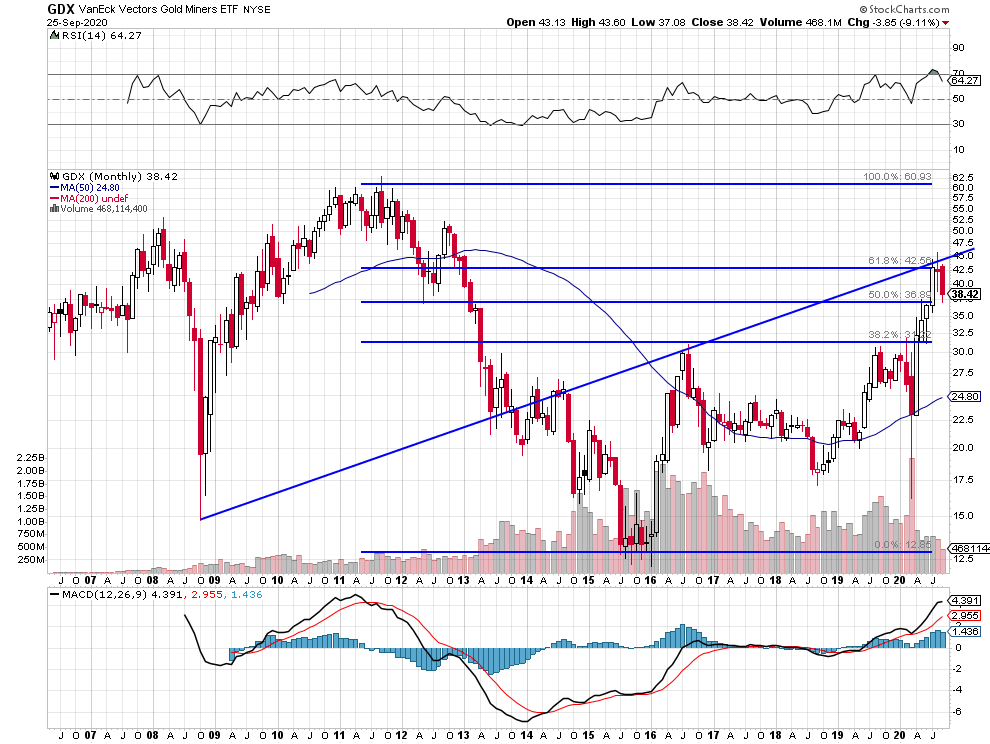

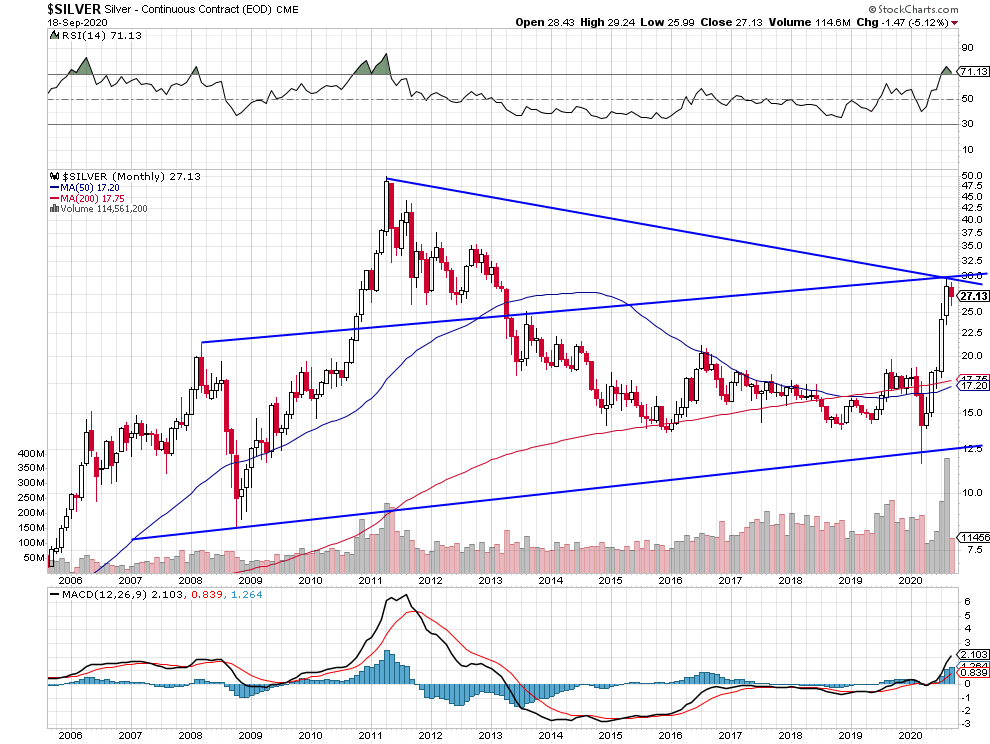

La plupart des gouvernements se révélant incapables de gérer la pandémie chinoise sans casser les économies de leurs pays et sans supprimer les libertés démocratiques de leurs ressortissants virent à la dictature sanitaire, incompatible avec l’État de droit et la liberté économique, faute de recourir à l’immunité collective comme le fait la Suède (le seul modèle viable), pendant que les banques centrales affolées, agissant comme des pompiers-pyromanes, ont crée la plus grosse bulle artificielle d’actifs financiers de l’histoire. Ces deux acteurs étant arrivés au bout de leurs interventions désordonnées, sur fond de sur-endettement généralisé au plus haut niveau historique jamais atteint empêchant de nouvelles « relances » via la dépense, la déstabilisation politico-économique et sociale globale ne peut que s’aggraver et les bulles d’actifs (actions, métaux précieux, monnaies -euro en particulier, une monnaie artificiellement fabriquée qui n’est adossée à aucun État-) éclater au profit du dollar US et des obligations d’État US, les deux refuges de dernier ressort. Nous avons cette semaine cassé nos arbitrages (sans pertes) et recommencé à traiter à la baisse les actions US via les trois indices US (Nasdaq, DJIA, S&P500) -sans prendre de position sur les bourses européennes déjà plombées-, l’argent-métal (mais pas l’or certes baissier mais qui a moins de potentiel de baisse que l’argent), le pétrole, les actions des sociétés minières et les monnaies (euro, CHF), tout en conservant nos achats de protection du dollar US et des US Treasury Bonds. Stratégie qui devraient se révéler payante en octobre tant en raison de la situation actuelle que de la saisonnalité historique des marchés qui va dans ce sens. Nonobstant les élections US qui promettent un chaos violent en novembre et la Chine qui accroit en toute impunité ses violations du droit international.

La plupart des gouvernements se révélant incapables de gérer la pandémie chinoise sans casser les économies de leurs pays et sans supprimer les libertés démocratiques de leurs ressortissants virent à la dictature sanitaire, incompatible avec l’État de droit et la liberté économique, faute de recourir à l’immunité collective comme le fait la Suède (le seul modèle viable), pendant que les banques centrales affolées, agissant comme des pompiers-pyromanes, ont crée la plus grosse bulle artificielle d’actifs financiers de l’histoire. Ces deux acteurs étant arrivés au bout de leurs interventions désordonnées, sur fond de sur-endettement généralisé au plus haut niveau historique jamais atteint empêchant de nouvelles « relances » via la dépense, la déstabilisation politico-économique et sociale globale ne peut que s’aggraver et les bulles d’actifs (actions, métaux précieux, monnaies -euro en particulier, une monnaie artificiellement fabriquée qui n’est adossée à aucun État-) éclater au profit du dollar US et des obligations d’État US, les deux refuges de dernier ressort. Nous avons cette semaine cassé nos arbitrages (sans pertes) et recommencé à traiter à la baisse les actions US via les trois indices US (Nasdaq, DJIA, S&P500) -sans prendre de position sur les bourses européennes déjà plombées-, l’argent-métal (mais pas l’or certes baissier mais qui a moins de potentiel de baisse que l’argent), le pétrole, les actions des sociétés minières et les monnaies (euro, CHF), tout en conservant nos achats de protection du dollar US et des US Treasury Bonds. Stratégie qui devraient se révéler payante en octobre tant en raison de la situation actuelle que de la saisonnalité historique des marchés qui va dans ce sens. Nonobstant les élections US qui promettent un chaos violent en novembre et la Chine qui accroit en toute impunité ses violations du droit international.

La contraction des économies dans le monde en 2020, loin d’être enrayée, est incompatible avec une hausse des actions en général, laquelle n’est due qu’aux politiques ultra laxistes des banques centrales, désormais arrivées au bout de leurs capacités étant donné l’explosion du surendettement:

–

–

Dax allemand:

–

–

–

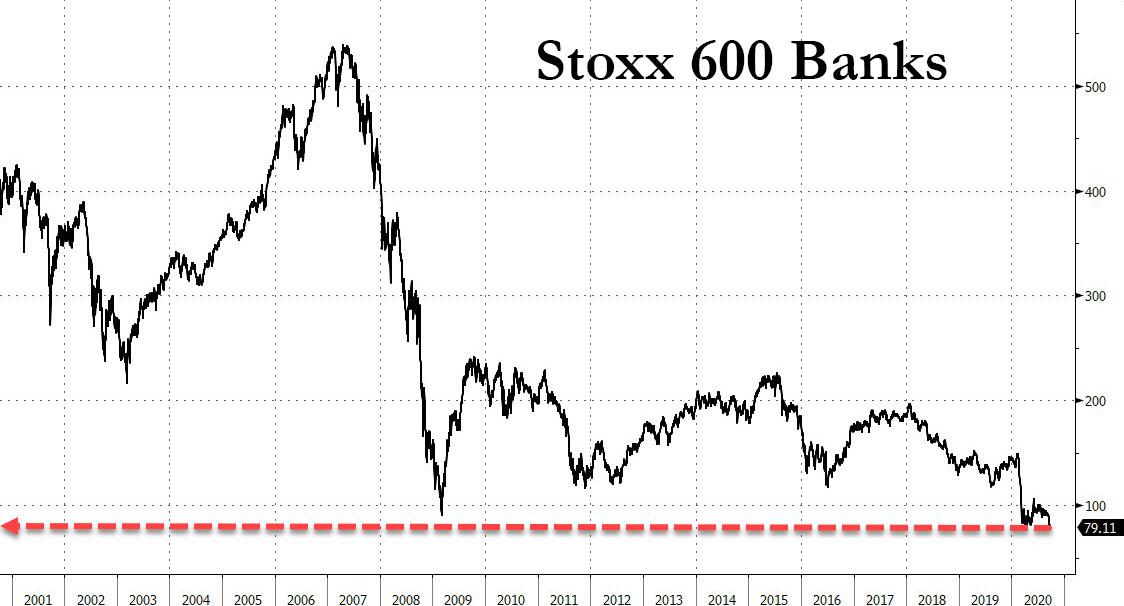

Les actions des banques européennes, au plus bas depuis 2009, plombées par les taux négatifs, sont très mal orientées:

–

–

Le pitoyable Macron et quelques autres chefs d’État ou de gouvernement de l’UE ruinent leurs pays:

–

Voir: La France en danger : la dette publique explose et l’activité économique rechute…

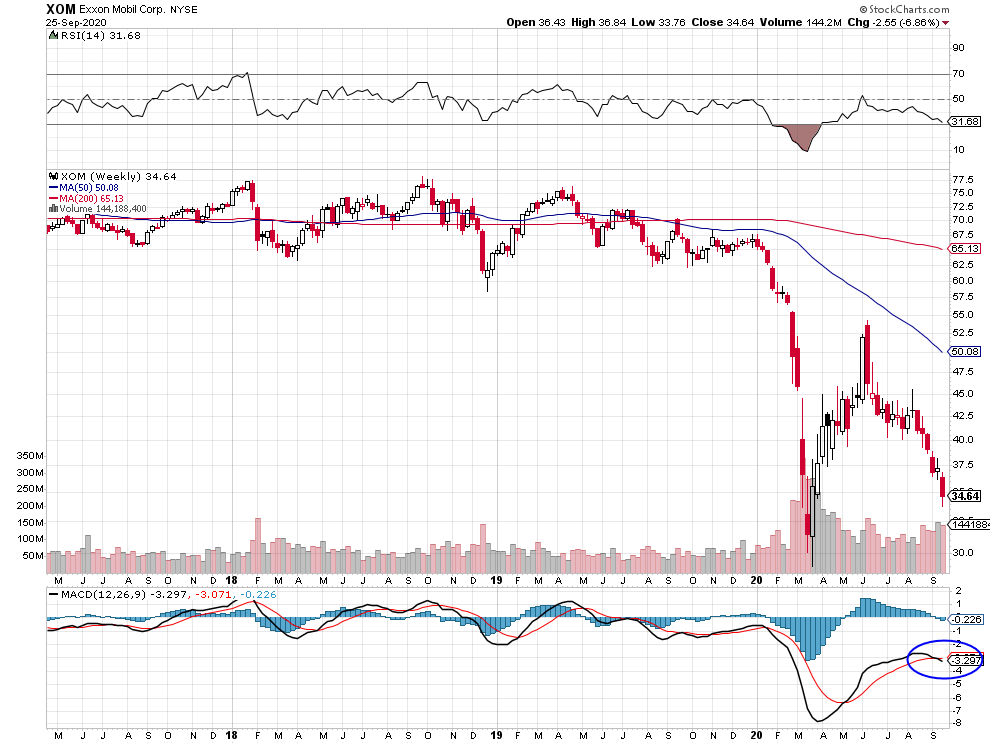

La chute des cours des compagnies pétrolières qui devraient revenir sur leurs plus bas anticipe bien celle des prix du pétrole tout en traduisant la situation de chute de la croissance économique et de déflation globales:

–

–

–

Votations du 27 septembre en Suisse:

–

Il est à souhaiter que les Suisses votent ce dimanche 27 septembre en faveur de l’initiative de l’UDC visant à limiter l’immigration massive et à l’organiser (via le retour à un système des quotas) en sortant de la prison de Schengen, ce qui permettrait aussi d’envoyer un signal au Conseil fédéral de renégocier l’accord cadre de la Suisse avec l’UE, dont ni les milieux patronaux ni les syndicats ne veulent dans sa forme actuelle prévisible, parce qu’il s’agit de protéger la souveraineté et la prospérité de la Suisse (via des mesures compensatoires) qui sont incompatibles avec son intégration toujours plus poussée dans une UE submergée par l’immigration massive incontrôlée, le terrorisme islamiste et le déclin généralisé.

–

Voir: Le « Pacte pour la Migration » : découvrez la nouvelle folie de l’Union Européenne !

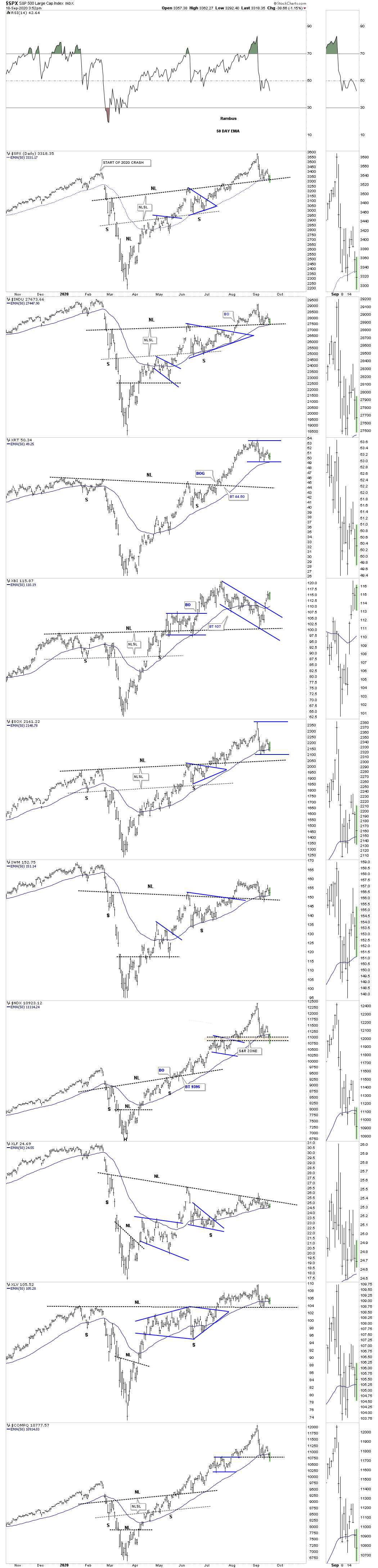

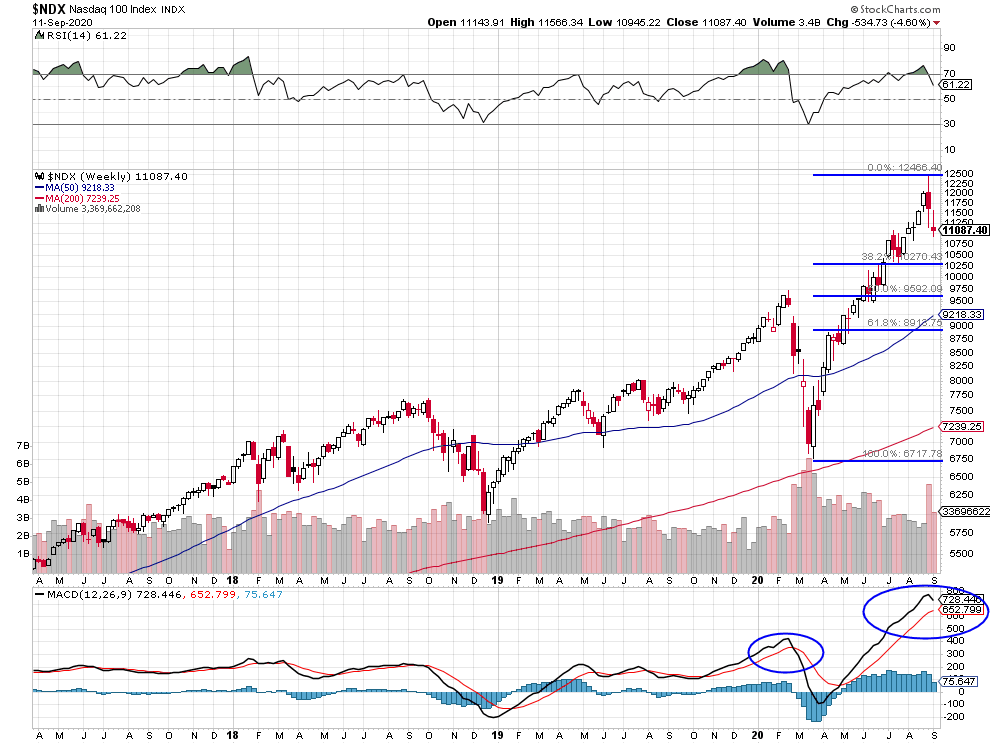

Le dégonflement du Nasdaq et la baisse des technos US (GAFAM), tous les deux encore massivement surévalués, ont empêché les autres indices boursiers US de monter alors que la saisonnalité de ces derniers permettait de penser qu’ils feraient un dernier rally avant leur chute programmée de fin septembre à la mi octobre. Indices dont les supports ayant cassé hier à la baisse, nous avons arbitré nos positions longues restantes sur le S&P500 pour dorénavant rester neutre sur tous les indices boursiers et les actions US (et européens aussi en raison du retour du virus chinois sur ce continent qui y accroit les risques de reconfinements désastreux pour les économies) pour quelques temps, sans prise de risque pour la semaine qui vient. Rien à faire non plus sur les métaux précieux et les actions des sociétés minières qui, étant montés en parallèle avec les indices boursiers US, devraient rebaisser avec eux. Nous restons acheteur des obligations d’État US, l’actif refuge le moins risqué dans un contexte de taux d’intérêt qui resteront durablement faibles, les banques centrales étant incapables de les remonter avant longtemps.

Le dégonflement du Nasdaq et la baisse des technos US (GAFAM), tous les deux encore massivement surévalués, ont empêché les autres indices boursiers US de monter alors que la saisonnalité de ces derniers permettait de penser qu’ils feraient un dernier rally avant leur chute programmée de fin septembre à la mi octobre. Indices dont les supports ayant cassé hier à la baisse, nous avons arbitré nos positions longues restantes sur le S&P500 pour dorénavant rester neutre sur tous les indices boursiers et les actions US (et européens aussi en raison du retour du virus chinois sur ce continent qui y accroit les risques de reconfinements désastreux pour les économies) pour quelques temps, sans prise de risque pour la semaine qui vient. Rien à faire non plus sur les métaux précieux et les actions des sociétés minières qui, étant montés en parallèle avec les indices boursiers US, devraient rebaisser avec eux. Nous restons acheteur des obligations d’État US, l’actif refuge le moins risqué dans un contexte de taux d’intérêt qui resteront durablement faibles, les banques centrales étant incapables de les remonter avant longtemps.

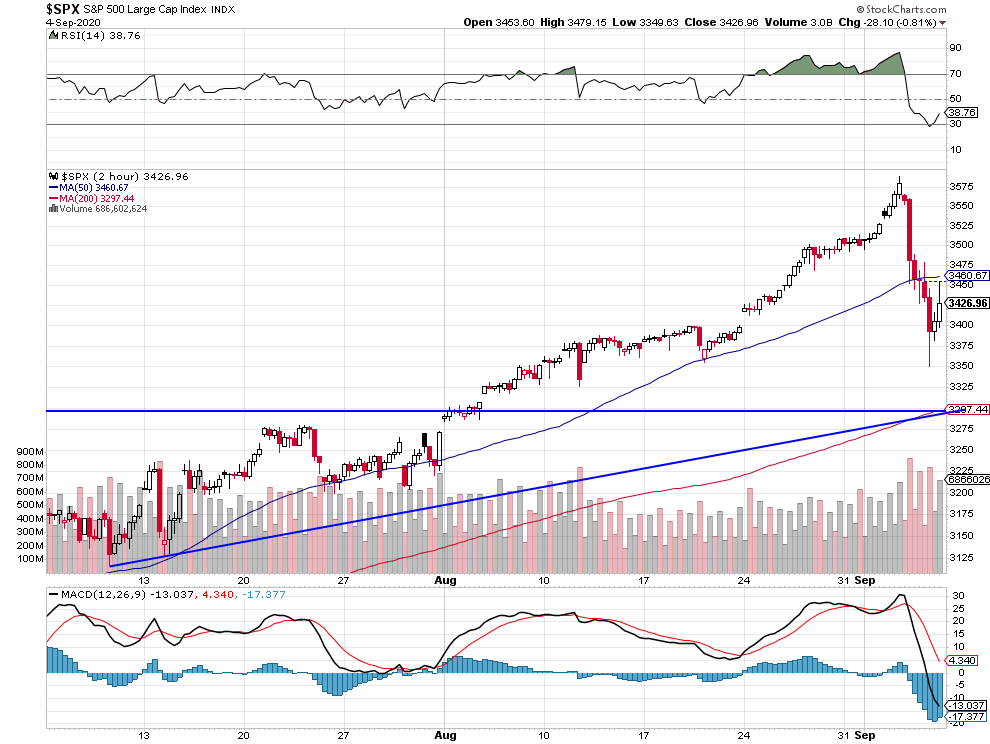

NASDAQ 100 TURNS DOWN…The daily bars in Chart 1 show the QQQ breaking last week’s short-term support and falling further below its 50-day moving average today. The two upper boxes in Chart 1 also show its RSI and MACD lines continuing to decline. That suggests more selling to come. It now appears likely that the QQQ could drop to its next potential support level along its July lows. The green horizontal bars in Chart 1 show that the July lows near 250 coincide with a 38% Fibonacci retracement of its March/September rally.S&P 500 LOSES MOVING AVERAGE SUPPORT… Chart 2 shows the S&P 500 also falling below its 50-day average and last week’s low. Lower prices appear likely there as well. The next level of potential support is its late July low near 3200. The Dow is holding up a little better but is likely to follow the QQQ and SPX lower.

–

–

__________________

–

–

CNBC: Apple Drops 22% From Peak, Erasing $500B in Market Cap

Quant à la Federal Reserve qui a annoncé cette semaine le maintien de son taux d’intérêt court vers zéro jusqu’à la fin 2023, elle a paniqué les investisseurs qui en ont déduit qu’il n’y aurait pas de retour à la croissance économique avant cette date.

–

L’élection de tous les dangers arrive aux USA puisque le vote a commencé dans certains États:

Les indices boursiers US en plongeant depuis le 2 septembre sont en train d’effacer la plupart de leurs gains d’août sous le triple effet de leur saisonnalité baissière en principe jusqu’à la mi octobre, de la chute des actions technos et du Nasdaq massivement manipulés (affaire SoftBank et autres) et surévalués, de la baisse du prix du pétrole dont la demande faibli (montrant que l’économie US et mondiale reste anémiée), des nouvelles tensions USA / Chine et de l’inquiétude préélectorale aux USA, une situation de blocage voire de crise constitutionnelle (contestations judiciaires multiples des résultats) et de violence entre groupes armés en novembre étant à redouter sur fond d’épidémie de Covid 19 encore active, sans qu’il n’y ait alors de vaccin supposé protéger la population, par ailleurs ultra divisée politiquement, racialement et socialement, ne lui permettant pas de voter dans des conditions démocratiques acceptables, qui entrainerait alors une nouvelle chute de l’économie et des actifs financiers US. A court terme, tant que le support vers 3.300 du S&P500 (sur lequel nous avons toujours une position longue plutôt légère protégée par l’achat de US Treasury Bonds et des ventes du Dow Jones des Industrielles) tient, ces indices pourraient rebondir modérément mi septembre (le Nasdaq plus difficilement que les autres tant il est techniquement négatif) avant de rechuter. Nous avons couvert nos shorts sur les actions des sociétés minières, sans aller long sur ces dernières. Nous sommes donc positionné avec un faible risque pour nos portefeuilles en gestion qui, ayant été protégés par des ventes du DJIA, n’ont pas subi de dommage notable depuis la chute des indices, en l’attente de nouveaux développements.

Les indices boursiers US en plongeant depuis le 2 septembre sont en train d’effacer la plupart de leurs gains d’août sous le triple effet de leur saisonnalité baissière en principe jusqu’à la mi octobre, de la chute des actions technos et du Nasdaq massivement manipulés (affaire SoftBank et autres) et surévalués, de la baisse du prix du pétrole dont la demande faibli (montrant que l’économie US et mondiale reste anémiée), des nouvelles tensions USA / Chine et de l’inquiétude préélectorale aux USA, une situation de blocage voire de crise constitutionnelle (contestations judiciaires multiples des résultats) et de violence entre groupes armés en novembre étant à redouter sur fond d’épidémie de Covid 19 encore active, sans qu’il n’y ait alors de vaccin supposé protéger la population, par ailleurs ultra divisée politiquement, racialement et socialement, ne lui permettant pas de voter dans des conditions démocratiques acceptables, qui entrainerait alors une nouvelle chute de l’économie et des actifs financiers US. A court terme, tant que le support vers 3.300 du S&P500 (sur lequel nous avons toujours une position longue plutôt légère protégée par l’achat de US Treasury Bonds et des ventes du Dow Jones des Industrielles) tient, ces indices pourraient rebondir modérément mi septembre (le Nasdaq plus difficilement que les autres tant il est techniquement négatif) avant de rechuter. Nous avons couvert nos shorts sur les actions des sociétés minières, sans aller long sur ces dernières. Nous sommes donc positionné avec un faible risque pour nos portefeuilles en gestion qui, ayant été protégés par des ventes du DJIA, n’ont pas subi de dommage notable depuis la chute des indices, en l’attente de nouveaux développements.

–

September 8: Just to put things into perspective: 7 big US tech stocks, known under the acronym FANGMAN, have lost >$1tn in value over the past three trading days, equal to GDP of Indonesia.

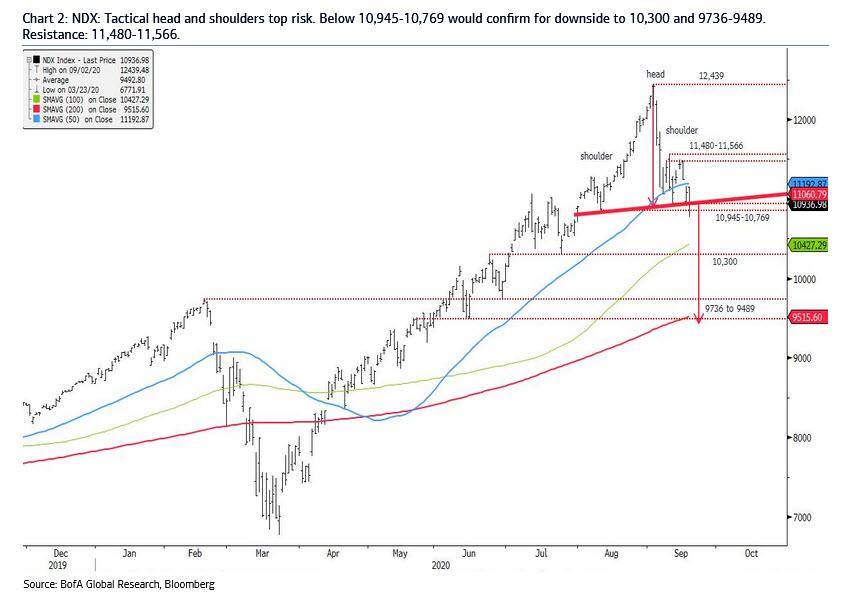

Le Nasdaq donne l’impression d’un majeur retournement durable (pas pour quelques jours seulement) de tendance à la baisse comme celui ayant entrainé son krach de mars 2020:

–

–

Premier objectif de Fibonacci: 10.270:

–

–

–

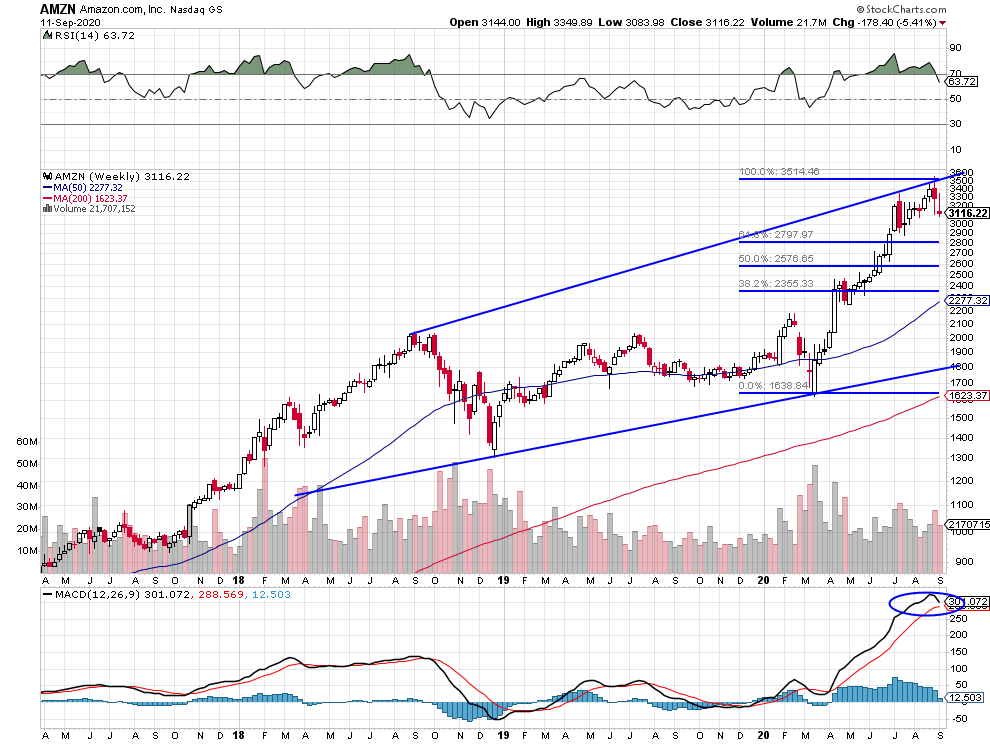

Premier objectif Amazon, l’action la plus surévaluée de toutes: 2.800

Il y a plusieurs analystes qui prévoient la rechute des indices sur leur plus bas de mars 2000 d’autant que le pétrole (dont la saisonnalité est baissière jusqu’en fin décembre) chute comme alors et même un krach boursier fin 2020:

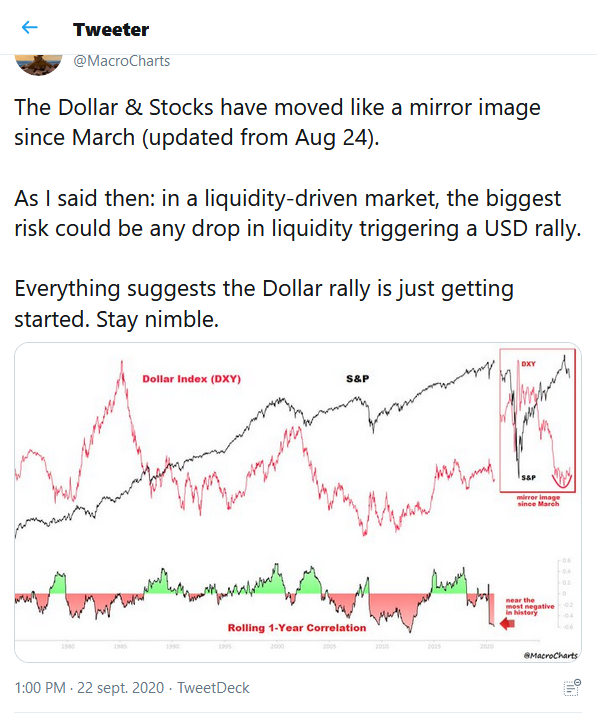

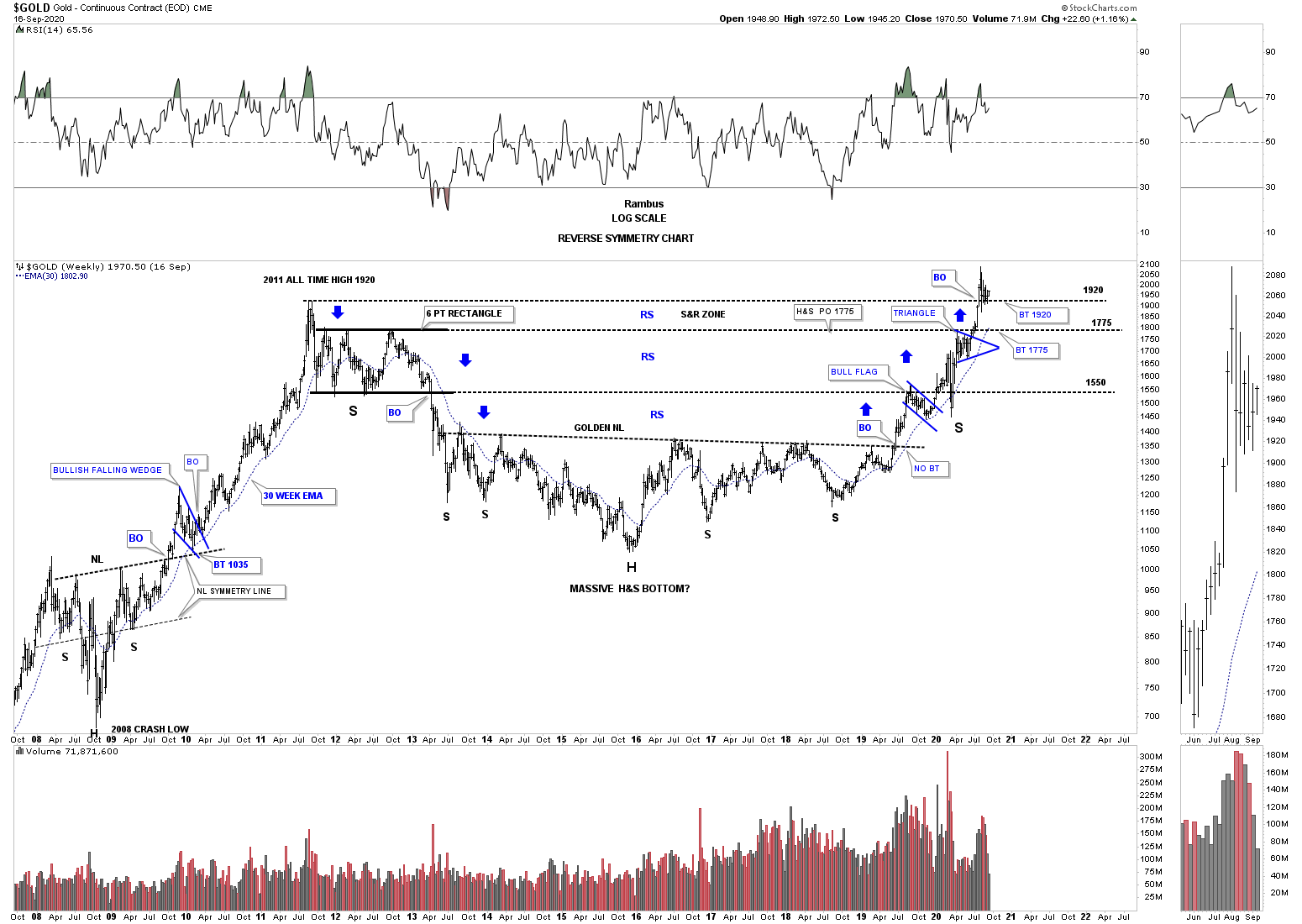

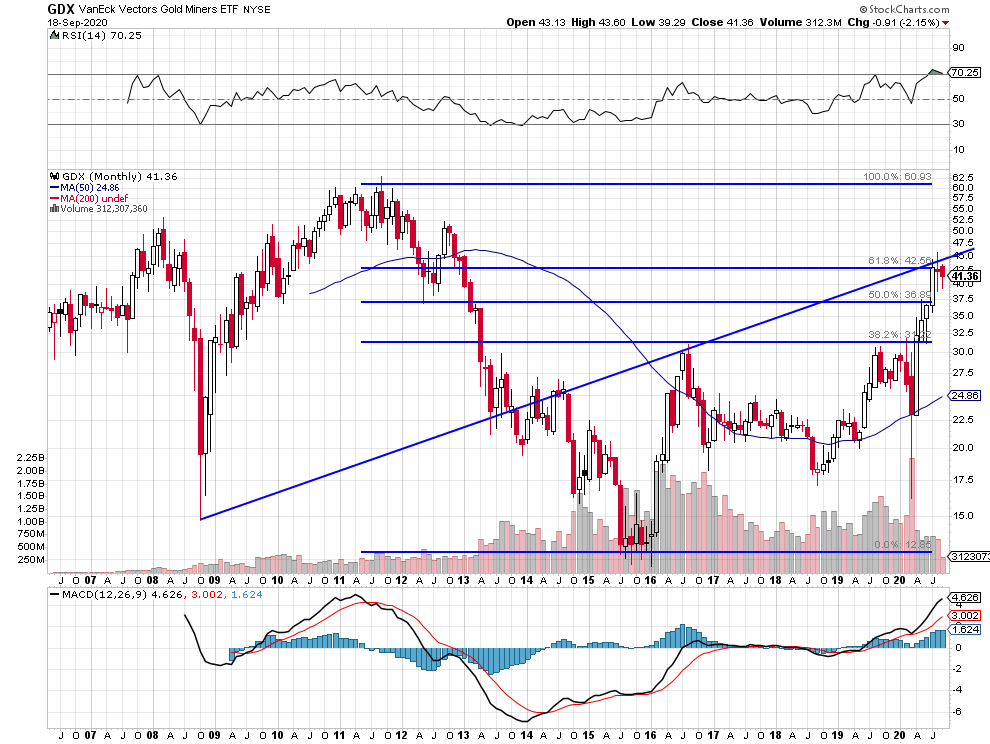

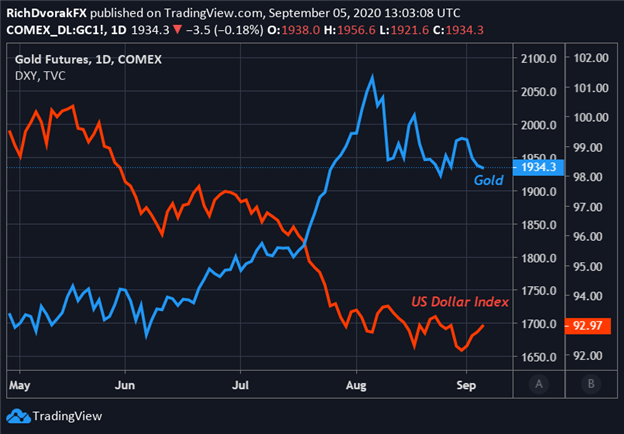

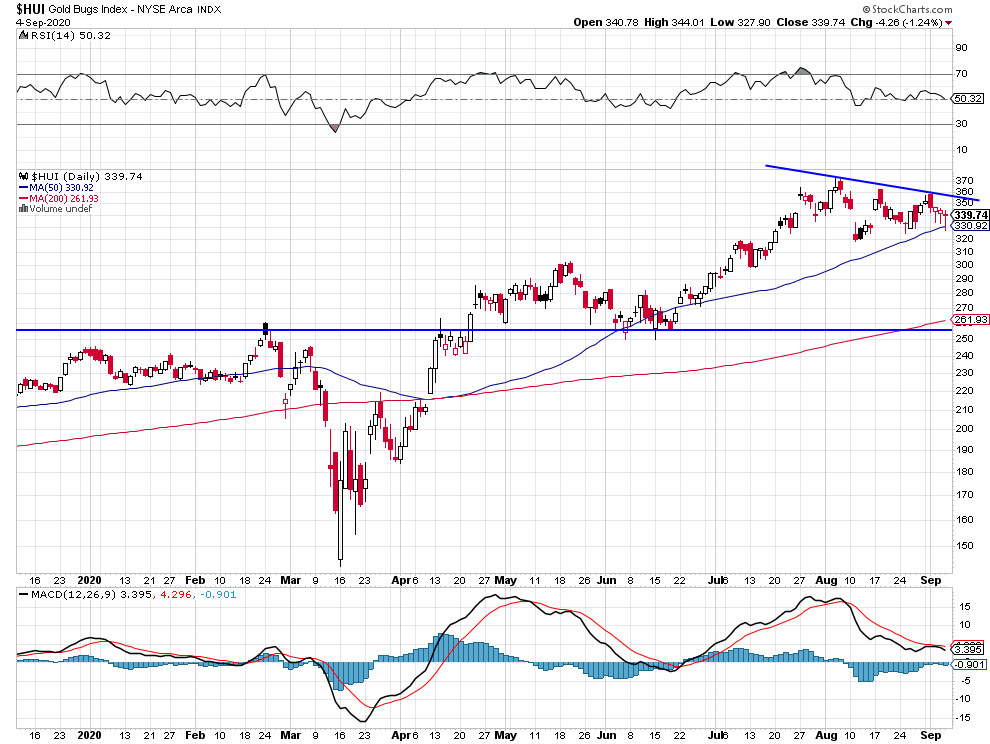

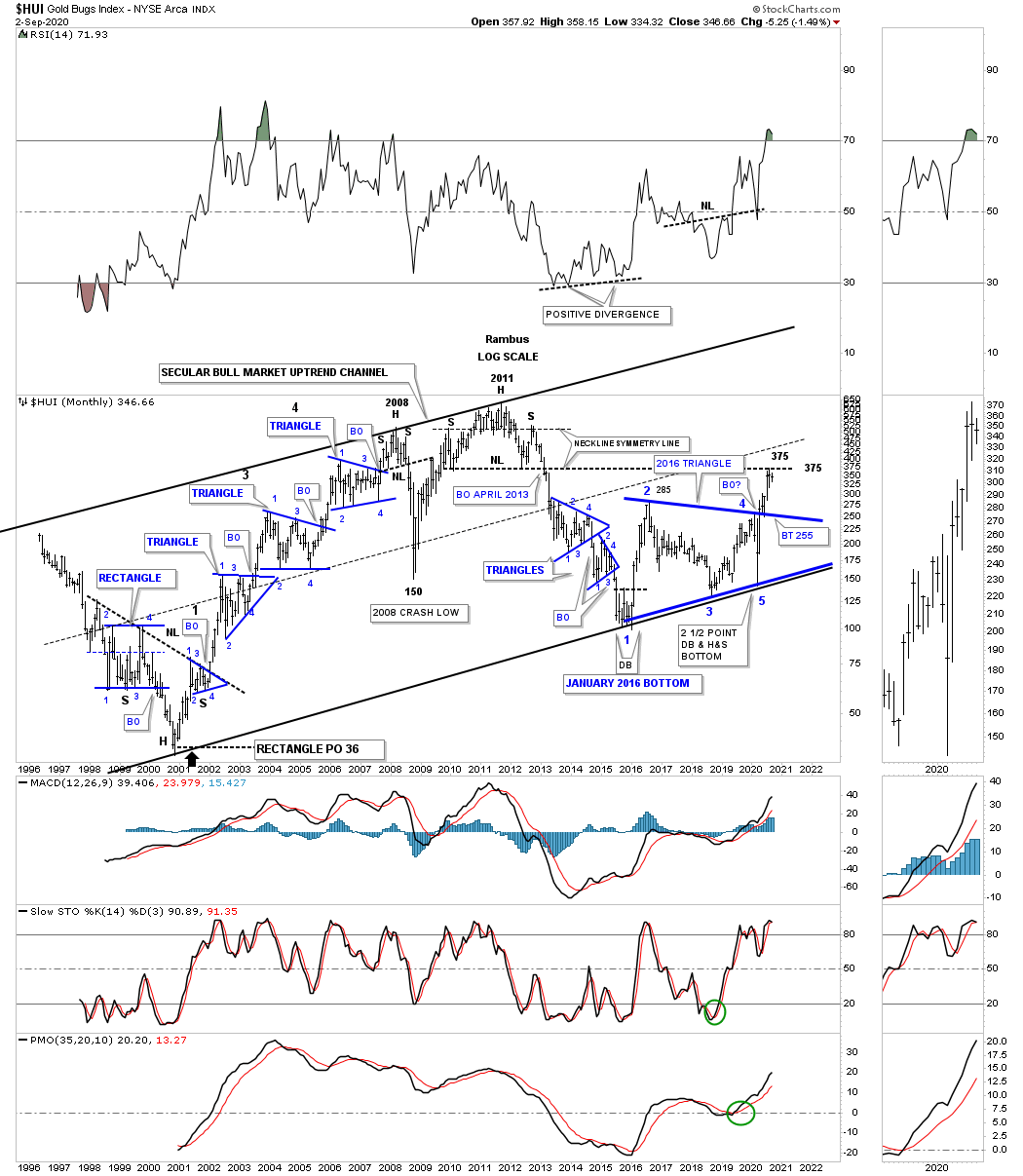

Le dollar US ayant entamé un retournement à la hausse contre la plupart des monnaies (l’euro en particulier qui n’a pas pu franchir les 1,20), les métaux précieux et les actions des sociétés minières devraient baisser plus étant donné qu’ils sont montés avec les actions US en général et en raison de la baisse du dollar US qui semble terminée pour le moment. Quant aux indices boursiers US surévalués, le Nasdaq surtout en raison des niveaux de cours et des PER intenables atteints par les technos (que nous avons déconseillé d’acheter dans nos derniers commentaires), ayant fait preuve d’exubérance irrationnelle (montant un jour mais chutant le lendemain), ce qui a empêché de prendre des positions durables et a obligé à les traiter activement, ils sont entrés dans une période de correction saisonnière (avec des hauts toujours moins hauts et des bas toujours plus bas) qui pourrait durer jusqu’en octobre. Il n’y a donc lieu que de maintenir des positions longues légères sur le S&P500 seulement (avec un stop vers 3.300) en les protégeant dès à présent par des ventes de DJIA comme par l’achat modéré d’obligations d’État à long terme US (via le TMF sous-évalué) comme nous l’avons fait, les obligations étant le meilleur placement et le plus sûr en période de turbulences boursières, d’autant que la Federal Reserve a confirmé qu’elle n’a aucune intention de monter ses taux d’intérêt (et pourrait même aller vers des taux courts négatifs si la bourse US chutait plus), que l’économie US se redresse ou pas (le maintient de taux bas voire négatifs étant le meilleur environnement pour la hausse des obligations d’État), et bientôt en achetant aussi le VIX s’il casse sa résistance vers 45 à la hausse.

Le dollar US ayant entamé un retournement à la hausse contre la plupart des monnaies (l’euro en particulier qui n’a pas pu franchir les 1,20), les métaux précieux et les actions des sociétés minières devraient baisser plus étant donné qu’ils sont montés avec les actions US en général et en raison de la baisse du dollar US qui semble terminée pour le moment. Quant aux indices boursiers US surévalués, le Nasdaq surtout en raison des niveaux de cours et des PER intenables atteints par les technos (que nous avons déconseillé d’acheter dans nos derniers commentaires), ayant fait preuve d’exubérance irrationnelle (montant un jour mais chutant le lendemain), ce qui a empêché de prendre des positions durables et a obligé à les traiter activement, ils sont entrés dans une période de correction saisonnière (avec des hauts toujours moins hauts et des bas toujours plus bas) qui pourrait durer jusqu’en octobre. Il n’y a donc lieu que de maintenir des positions longues légères sur le S&P500 seulement (avec un stop vers 3.300) en les protégeant dès à présent par des ventes de DJIA comme par l’achat modéré d’obligations d’État à long terme US (via le TMF sous-évalué) comme nous l’avons fait, les obligations étant le meilleur placement et le plus sûr en période de turbulences boursières, d’autant que la Federal Reserve a confirmé qu’elle n’a aucune intention de monter ses taux d’intérêt (et pourrait même aller vers des taux courts négatifs si la bourse US chutait plus), que l’économie US se redresse ou pas (le maintient de taux bas voire négatifs étant le meilleur environnement pour la hausse des obligations d’État), et bientôt en achetant aussi le VIX s’il casse sa résistance vers 45 à la hausse.

Le modèle de saisonnalité en année présidentielle US de Seasonax (le plus fiable) montre une baisse des indices boursiers US de septembre à mi-octobre, puis leur reprise jusqu’à l’élection début novembre, enfin leur rechute ensuite jusqu’à mi décembre:

–

–

Le modèle d’EquityClock dit à peu près la même chose:

–

–

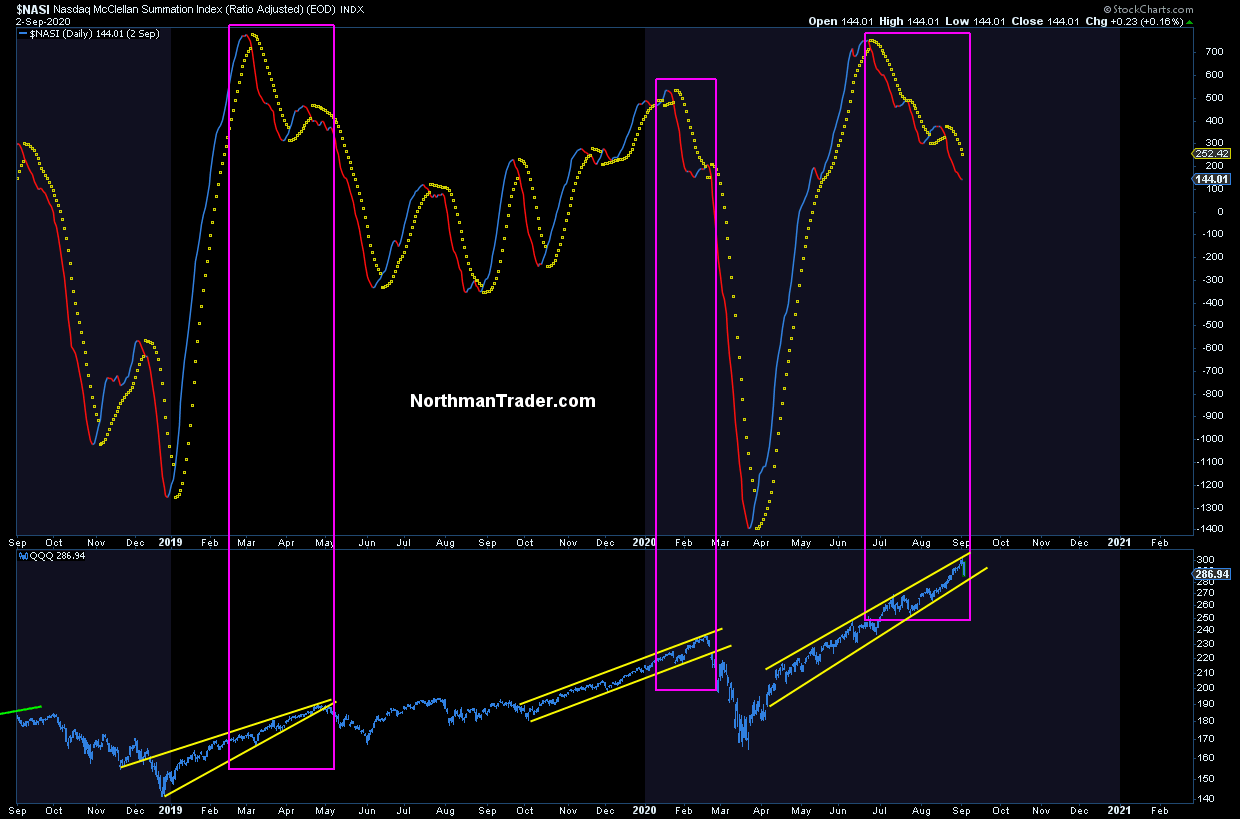

C’est aussi l’avis de Tom McClellan, dont nous suivons la plupart des recommandations, qui a détecté dès juillet 2020 le retournement de moyen terme des indices boursiers US comme le montrent les graphiques ci-dessous de son NASI que suivent les principaux analystes (en particulier NorthmanTrader):

–

–

–

McClellan Summation Index

The McClellan Summation Index is a market breadth indicator which was developed by Sherman and Marian McClellan. It is based on the McClellan Oscillator and add its values together, effectively running a total. The index goes up when the McClellan Oscillator is positive and goes down when it is negative. Signals can be derived from the index crossing the middle line (bullish when it’s crossing up and bearish when it’s crossing down). Other potential signals include divergences and overbought and oversold conditions. The indicator is best used in combination with other analysis techniques.

–

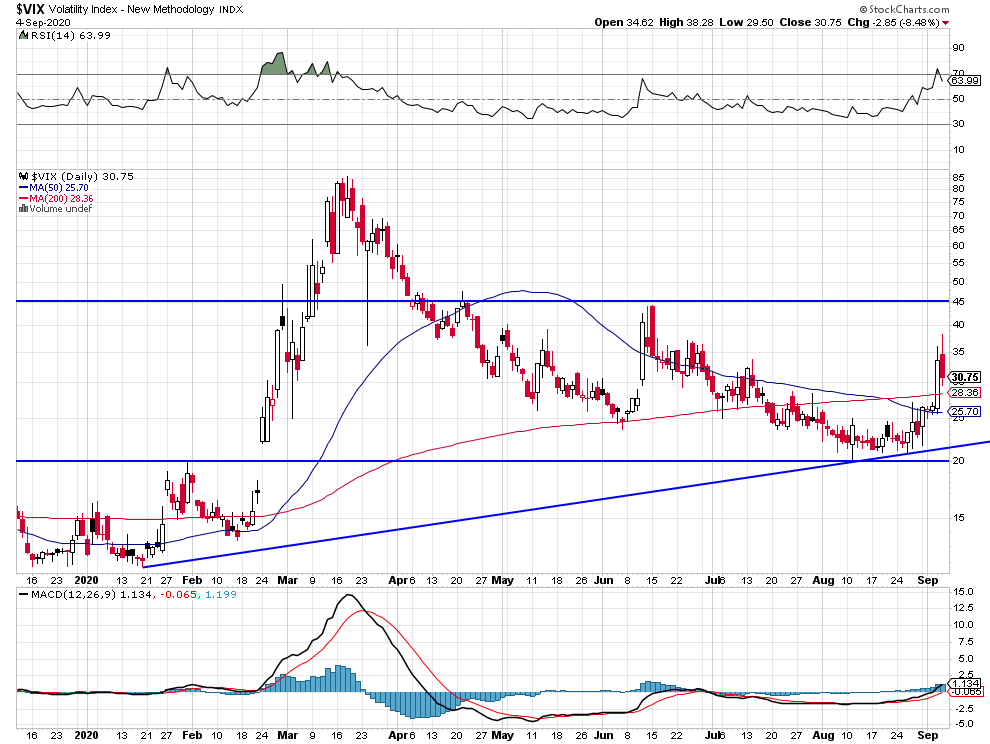

Une hausse du VIX au dessus de 45 confirmerait la baisse des indices US:

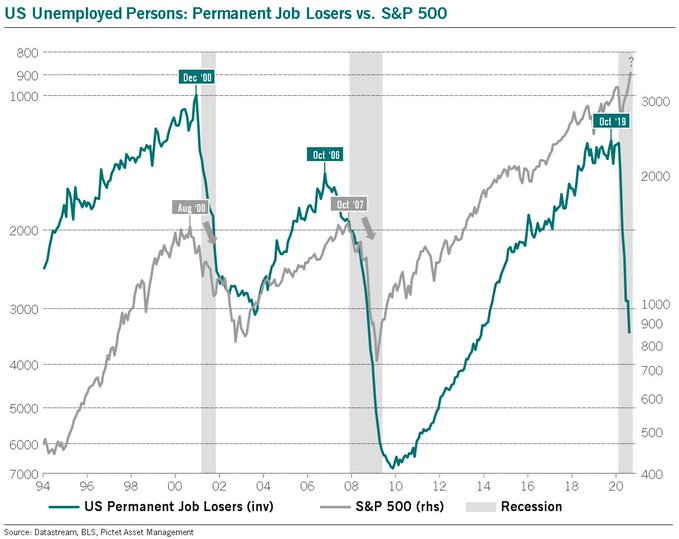

Les derniers chiffres de l’emploi aux USA sont biaisés en raison de l’embauche temporaire des personnes chargées du « Census », ils se dégradent mais surtout montrent une perte permanente d’emplois traditionnellement baissière pour le S&P500:

Dans des USA ultra divisés en proie à toujours plus de violence, sur la voie de la libanisation ainsi que le sont la France et d’autres pays européens qui ont laissé s’établir des sociétés multi-culturelles, multi-confessionnelles et multi-ethniques suicidaires pour la cohésion des Nations et leurs peuples d’origine, les Démocrates sabotent les tentatives de l’Administration Trump de supporter les populations économiquement fragilisées par le Covid 19.

–

–

–

–

Mais cette même Administration Trump a mis en place une dictature sanitaire, organisée par l’Institut CDC dirigé par Antony Fauci au profit des big pharmas (comme en Europe), hautement toxique pour les libertés individuelles et même pour la santé publique (l’efficacité et l’innocuité des vaccins étant loin d’être avérées), auquel Trump laisse carte blanche parce qu’il en espère de gagner les élections de novembre 2020:

–

–