04

avr.

Quelques précisions sur notre gestion des portefeuilles de nos clients

Comme le savent nos clients et les lecteurs de ce site, nous intervenons depuis mi-février 2016, principalement, à la hausse sur les actions US et russes (ETF longs sur les indices boursiers + certaines actions spécifiques) comme sur quelques matières premières (pétrole et cuivre), dont nous avons avec succès identifié les points de retournement à la hausse, en faisant des allers-retours, ce que nous allons continuer de faire puisque nous restons haussiers sur les actifs précités; mais aussi, accessoirement, à la baisse sur les obligations d’Etat US, ce que nous avons cessé de faire la semaine dernière bien que nous pensons avoir à terme raison sur ce qu’il va se passer finalement pour ce qui les concerne à savoir leur chute.

–

Positif pour les actions US:

–

http://www.marketwatch.com/story/jobless-claims-rise-to-276000-highest-in-two-months-2016-03-31

–

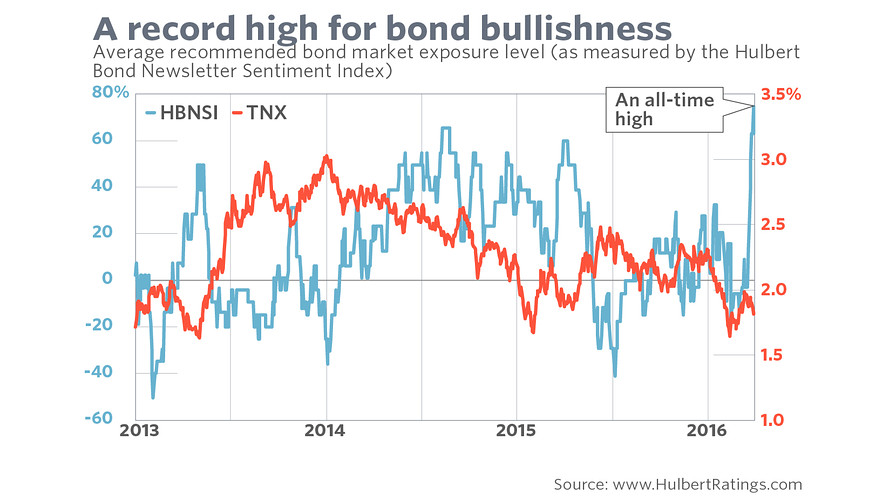

Bulle obligataire, mais nous ne traitons plus les obligations d’Etat:

–

http://www.marketwatch.com/story/bond-market-bullishness-is-at-a-record-a-worrying-sign-2016-04-01

–

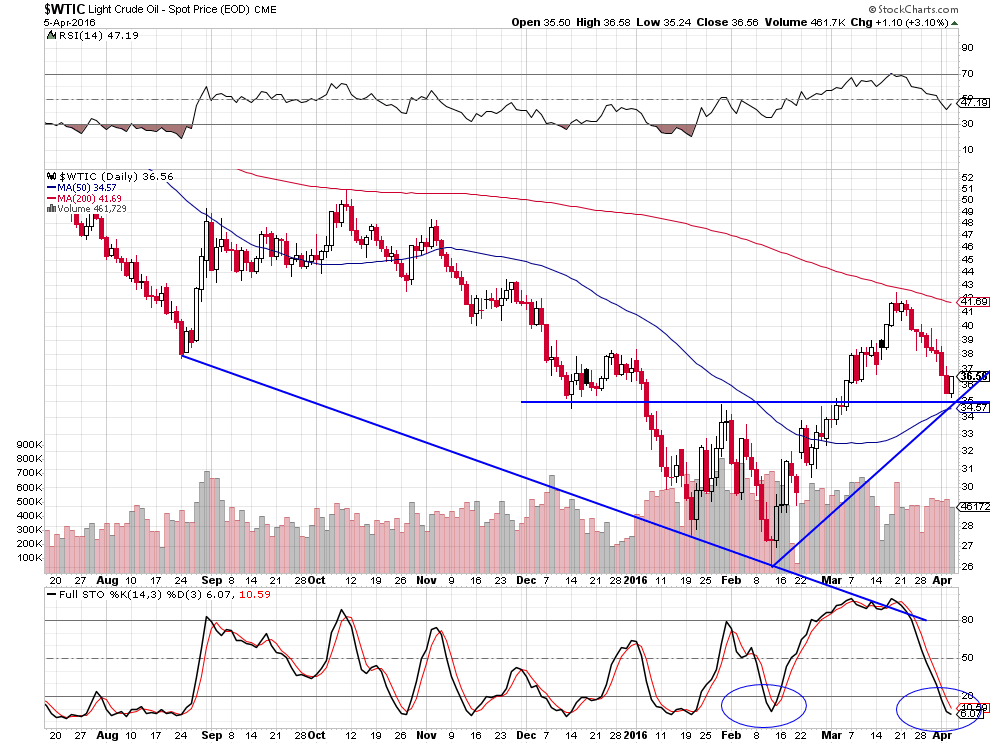

Nous attendons encore pour reprendre des positions longues sur le pétrole, le gaz naturel, le cuivre et les actions russes (RUSL):

–

http://www.zerohedge.com/news/2016-04-02/us-oil-production-drop-5-million-barrels-day-over-next-12-months-video

–

http://www.marketwatch.com/story/gasoline-prices-just-hit-a-2016-high-and-have-further-to-climb-2016-03-29

–

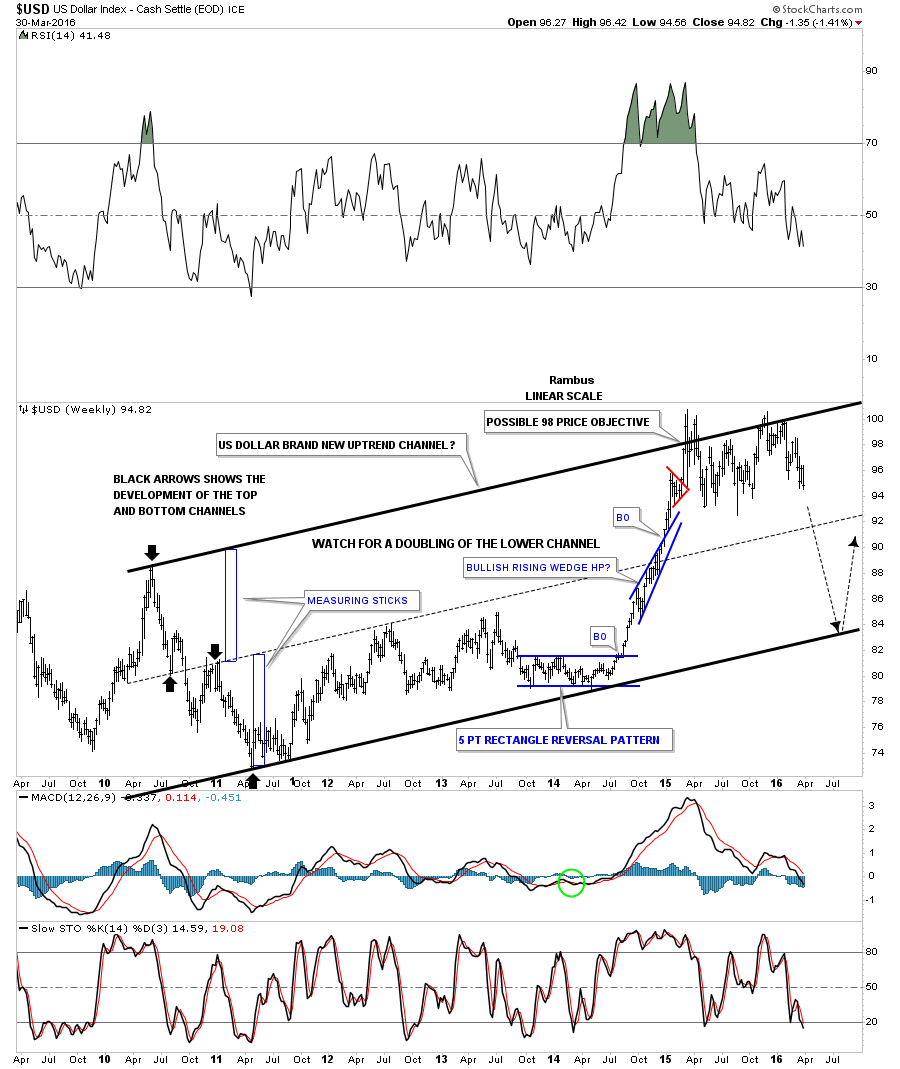

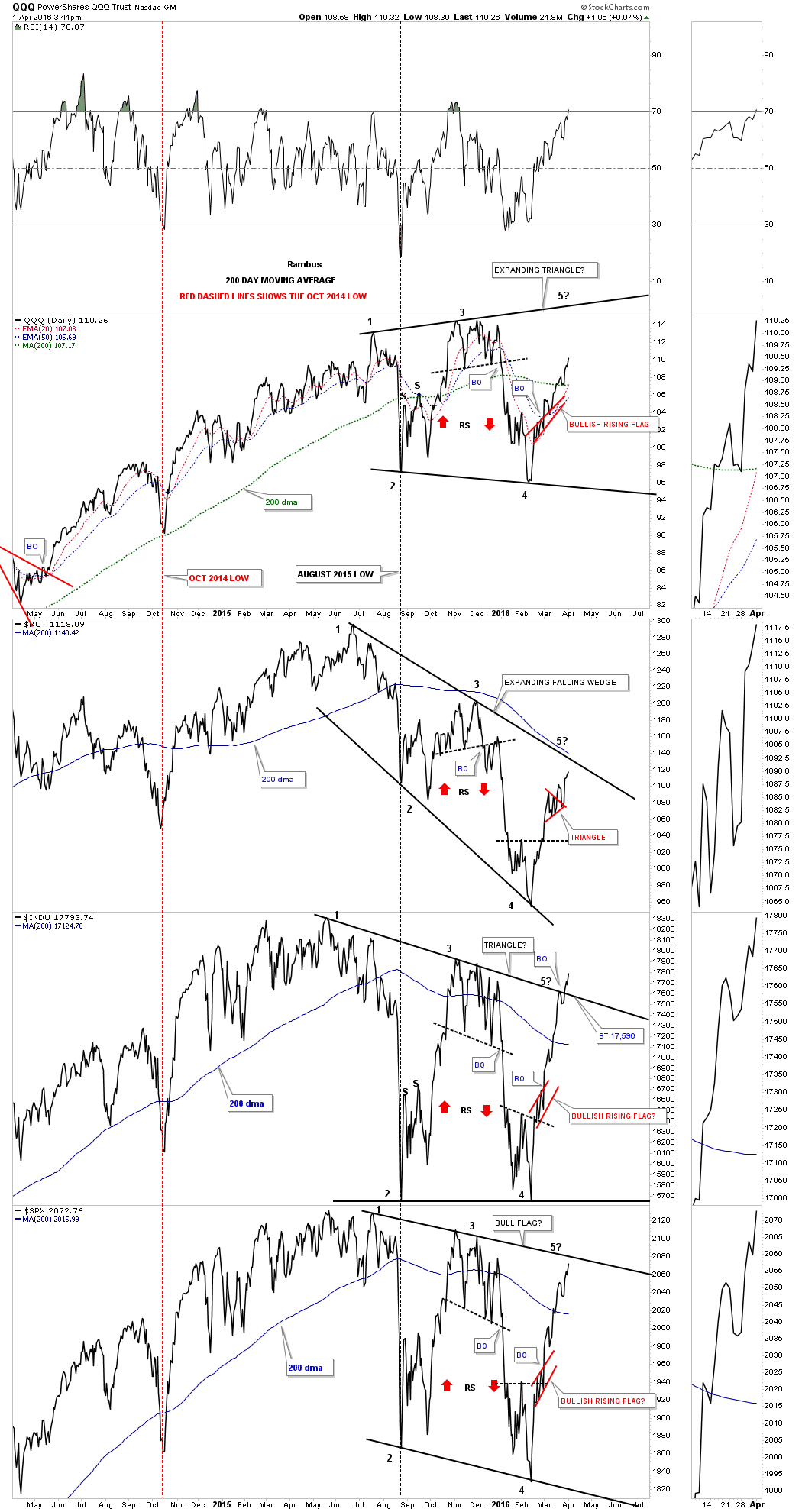

Les graphiques de Rambus sont haussiers pour les actions US, nous allons ce jour reprendre aussi le QLD (en sus du SPXL, de l’UDOW, du SOXL et de quelques actions US spécifiques que nous avons déjà):

–

–

Le bon analyste des actions US Brett Golden prévoit 2120 (2060 + 60) bientôt sur le S&P500:

« Conclusion: As we mentioned March 16, 2,060 was a big level for the S&P 500 Index and a close above that could push the index higher. Now that the index has closed above 2,060, it is possible we will get to a 60 reading before any retracement. Bottom line: Historically, this market is not overbought on a longer-term trend ».

–

Lire:

–

http://www.marketwatch.com/story/the-sp-500-despite-recent-gains-still-isnt-overbought-2016-04-01

–

Et aussi:

–

http://uk.businessinsider.com/wall-street-has-hit-a-low-and-things-can-probably-only-get-better-from-here-2016-3

–

L’une des principales raisons de la hausse actuelle des actions US, comme le remarque JPMorgan en commentaire de son dernier graphique ci-dessous, c’est l’augmentation de la position short quasi record qui se poursuit depuis janvier 2016, la plupart des investisseurs restant baissiers, ce qui oblige ceux qui perdent de plus en plus sur leurs shorts à couvrir à perte leurs positions prises dans le mauvais sens au fur et à mesure que le marché monte… Ce que l’on appelle le « short covering ». A noter que JPMorgan prévoit la cassure imminente des plus hauts historiques de 2015 sur les indices boursiers US.

–

–

L’accord de Shanghai, en particulier, ayant conduit à un renversement de tendance du dollar US, nous avons en effet décidé de ne plus intervenir (ni à la hausse ni à la baisse) jusqu’à nouvel ordre sur les obligations d’Etat US qui sont certes en situation de bulle extrême; mais dont la tendance est devenue imprévisible parce que la direction des taux d’intérêt US dépend dorénavant de facteurs politiques (les fantaisies de Madame Yellen et les contraintes dangereuses dans lesquelles elle s’est placée avec l’accord de Shanghai) et non plus économiques, à savoir la bonne croissance économique US et la sortie des USA de la déflation qui plaident pour la remontée, le plus tôt possible, du taux directeur US.

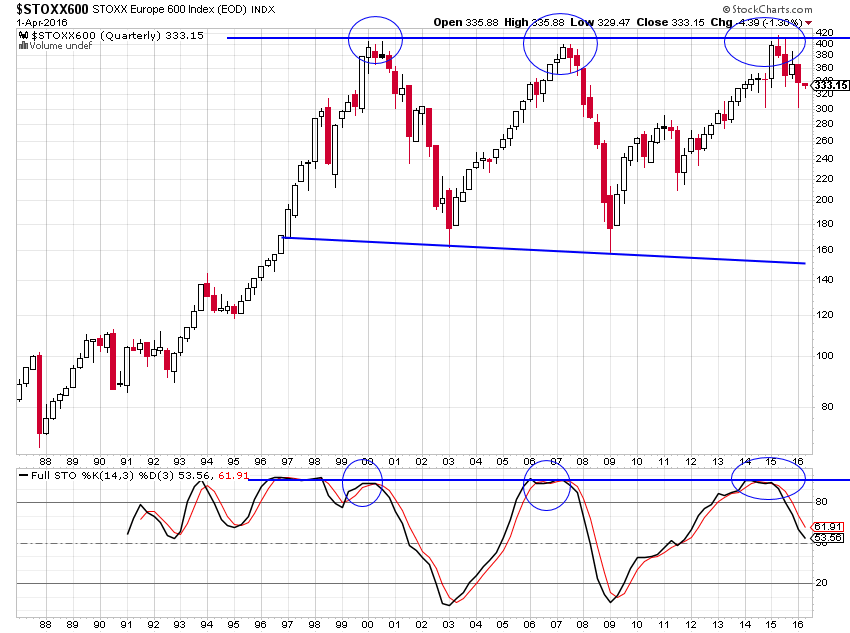

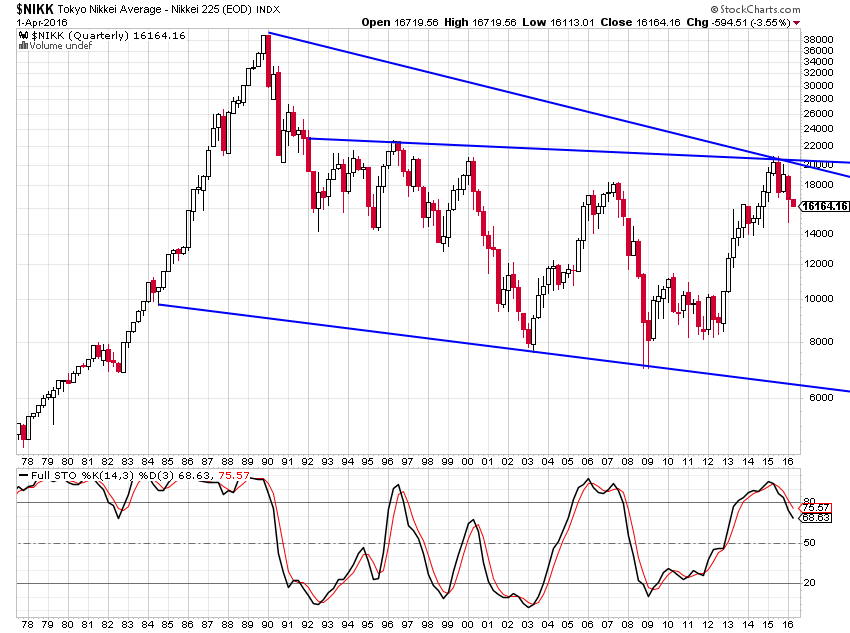

Quant aux actions et obligations d’État européennes, japonaises et autres non américaines, sur lesquelles nous sommes négatifs depuis assez longtemps en raison de la récession/stagnation des pays considérés qui se poursuit et s’aggrave, comme du caractère contreproductif des politiques de QE et/ou de taux zéro voire négatifs de leurs banques centrales; nous sommes encore plus confortés à ne toujours pas les acheter, étant donné qu’elles sont aussi fonction de l’évolution du dollar US contre les monnaies européennes, du Japon et d’autres pays, qui pourraient poursuivre leur reprise par rapport au dollar US donc affaiblir leurs marchés d’actions encore bien plus.

–

https://fr.news.yahoo.com/hausse-l-euro-p%C3%A8se-valeurs-europ%C3%A9ennes-140210620–finance.html

–

http://www.marketwatch.com/story/european-stocks-struggle-as-banks-drop-with-7-quarterly-loss-on-deck-2016-03-31

–

http://www.marketwatch.com/story/nikkei-sinks-35-as-yen-rallies-after-weak-business-confidence-survey-2016-04-01

–

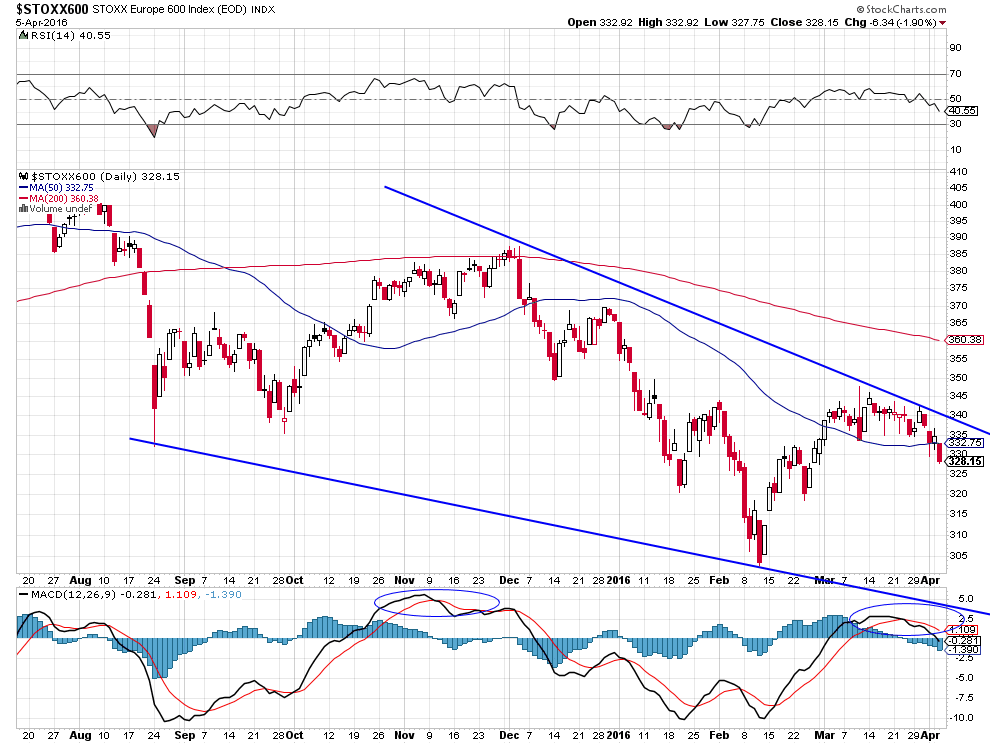

Les graphiques des actions européennes et japonaises sont affreusement négatifs…

–

–

–

A propos du dollar US, pour ne pas prendre de risque inconsidéré au cas où son retournement (puisque n’ayant pas anticipé sa baisse de 1,0860 à 1,1440 contre l’euro) se poursuivrait, nous ne spéculerons ni à sa hausse ni à sa baisse et essayerons de rester avec une exposition neutre sur les changes. Nous avons investis nos actifs clients essentiellement en dollars US (50% environ) pour les besoins de nos opérations sur les marchés et, pour ce qui concerne le cash disponible, en dollars australiens (pour un quart environ) et en autres monnaies comme l’euro, le franc suisse ou la livre sterling (pour un autre quart environ). Sauf pour les clients dont la valorisation des comptes est en dollars US qui restent dans cette monnaie; mais pour lesquels nous avons placé aussi une partie de leurs avoirs en dollars australiens. Nous ne spéculons pas non plus, pas plus à la hausse qu’à la baisse, sur les métaux précieux manipulés qui ne nous inspirent aucune confiance.

–

https://www.sprottmoney.com/blog/is-the-dollar-gold-price-controlled-by-jpm-in-cooperation-with-the-bis-nico-simons.html

–

IMPORTANT:

–

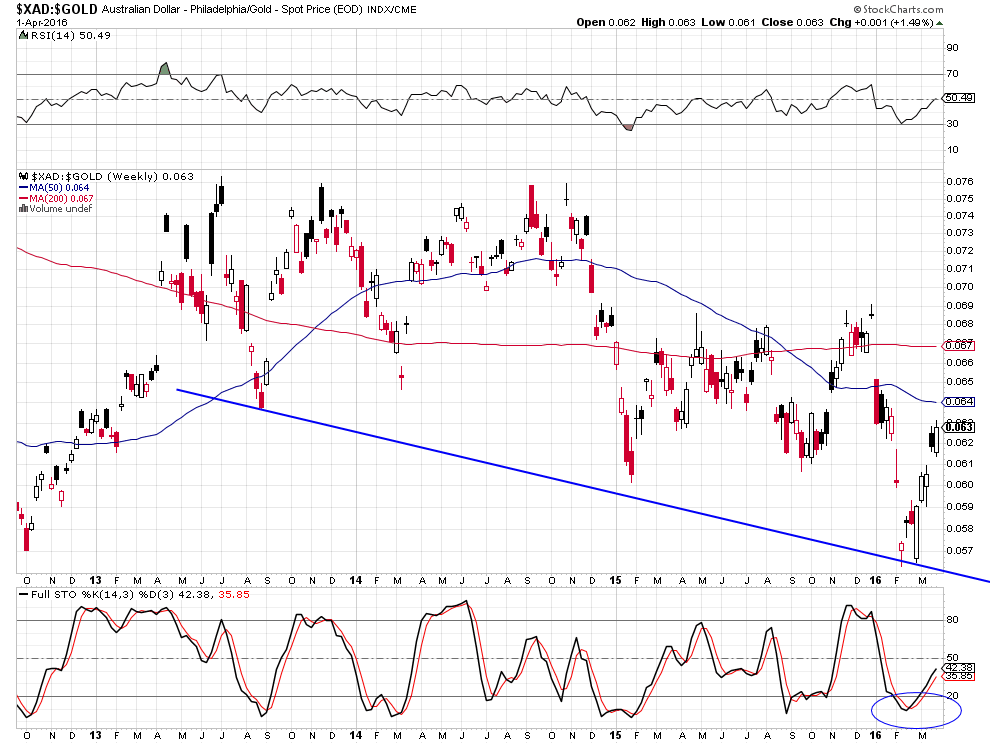

Comme le montre le ratio entre le dollar australien et l’or, le premier cette année monte contre le second, ce qui signifie qu’il vaut mieux acheter le dollar australien (qui s’apprécie lorsque les prix des métaux et de certaines autres matières premiers montent et aussi rapporte un taux d’intérêt positif) que l’or (qui ne rapporte rien et coûte à détenir)…

–

–

Certains analystes voient l’accord de Shanghai comme une trêve dans « la guerre des monnaies », ce qui n’est pas notre avis parce qu’il est conclu entre les banques centrales US et de Chine (ce qui préfigure le duopole américano-chinois qui s’installe) contre les intérêts de l’Europe et du Japon:

–

https://fr.news.yahoo.com/guerre-monnaies-connait-tr%C3%AAve-peut-durer-111207094–finance.html

–

http://or-argent.eu/banquiers-centraux-accord-secret-g20-propulser-marches/

–

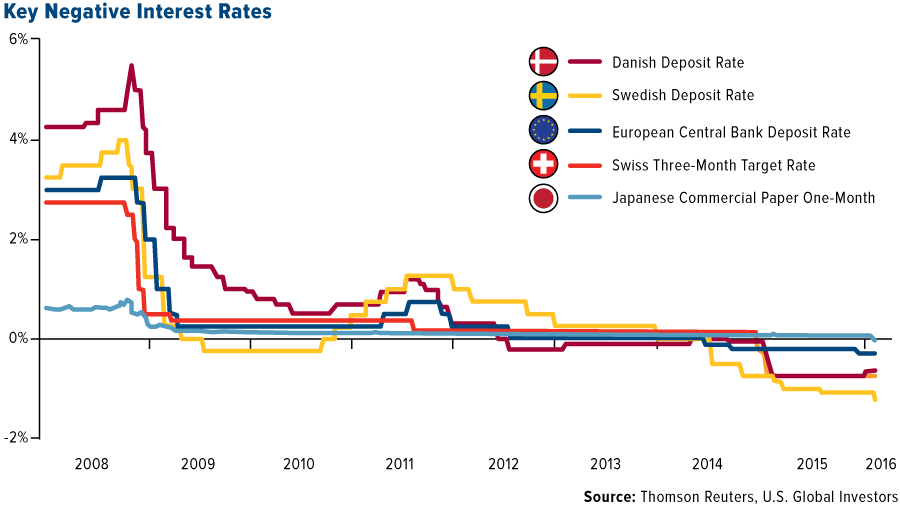

Comment des monnaies (énumérées ci-dessous) qui présentent des taux négatifs peuvent-elles monter contre celles qui présentent des taux positifs (dollar US, dollar australien, etc)? C’est le monde à l’envers… Même remarque pour les achats d’obligations d’Etat dans les monnaies qui présentent des taux négatifs; obligations qui, offrant elles aussi des taux négatifs, entrainent une perte immédiate pour les investisseurs qui les souscrivent, ce qui est absurde parce que cela n’a aucun sens d’investir dans un actif dont on sait qu’il va vous faire perdre de l’argent!

–

–

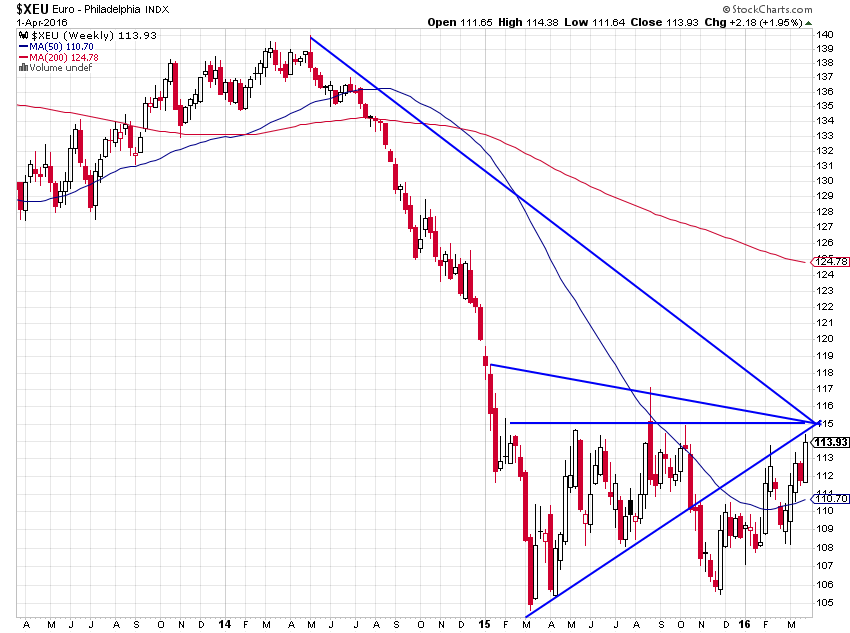

Le franchissement des 1,15 sur l’euro/dollar serait pourtant significativement haussier pour l’euro… Mais tant que les 1,15 ne sont pas franchis, il peut rebaisser… Accord de Shanghai ou pas, rien n’est encore joué techniquement pour l’euro/dollar US.

–

–

Il est, cependant, bien difficile de croire que l’euro puisse monter beaucoup plus contre le dollar US compte tenu du chaos dans l’UE et en Turquie, créé par les politiques folles de Merkel et autres dirigeants de l’UE, dorénavant associés pour le pire avec le dictateur turc Erdogan, tous unis pour aggraver la subversion islamiste et la submersion migratoire dont à l’évidence plusieurs peuples européens ne veulent plus:

—————-

Cette fois-ci la Grèce pourrait être finalement expulsée de la zone euro d’ici l’été…

–

http://www.huffingtonpost.fr/2016/04/03/grece-fmi-explication-revelation-commentaires-catastrophe_n_9603088.html?xtor=AL-32280680

–

http://www.latribune.fr/economie/union-europeenne/un-document-publie-par-wikileaks-seme-la-pagaille-entre-athenes-et-le-fmi-561420.html#xtor=AL-13

–

—————-

–

http://www.latribune.fr/economie/union-europeenne/aux-pays-bas-l-autre-referendum-qui-inquiete-l-union-europeenne-561322.html#xtor=AL-13

—-

Les pro Brexit sont en bonne position:

–

http://www.boursier.com/actualites/economie/l-avance-des-anti-brexit-se-reduit-en-grande-bretagne-31096.html

—–

http://www.atlantico.fr/decryptage/seuls-26-francais-estiment-que-appartenance-france-ue-plus-avantages-que-inconvenients-yves-marie-cann-elabe-sondage-europe-2642975.html

–

http://www.lepoint.fr/invites-du-point/bertrand-chokrane/chokrane-angela-merkel-le-bon-sens-loin-de-chez-nous-29-03-2016-2028538_2466.php#xtor=CS3-190

–

http://www.bloombergview.com/articles/2016-03-31/yes-turkey-belongs-in-nato

–

https://fr.news.yahoo.com/lapplication-laccord-ue-turquie-sur-les-migrants-incertaine-165950382–finance.html

–

http://www.telerama.fr/monde/aujourd-hui-je-ne-vois-aucune-issue-pour-la-turquie-a-part-la-guerre-civile,139513.php

–

http://www.atlantico.fr/decryptage/turquie-nouveau-pakistan-pourquoi-sera-difficile-vaincre-etat-islamique-tant-qu-erdogan-sera-au-pouvoir-laurent-leylekian-2648200.html?yahoo=1

–

http://www.atlantico.fr/decryptage/lutter-contre-radicalisation-islamiste-leurre-bien-occidental-jean-lafontaine-2648264.html

–

http://www.lepoint.fr/societe/iran-les-hotesses-d-air-france-refusent-de-porter-le-voile-02-04-2016-2029508_23.php#xtor=CS3-190

–

A noter que Clive Maund est le seul de nos correspondants et conseillers, qui sont tous devenus baissiers sur le dollar US et haussiers euro/dollar US, à faire remarquer que l’euro est sur-acheté et qu’il pourrait fort bien avoir atteint sa résistance de plus ou moins 1,15 à partir de laquelle il rebaisserait significativement…

–

–

Conclusion: Il n’y a, au moment où nous écrivons le présent commentaire, pas d’alternative à l’achat des actions US (et seulement des actions US) mais il faut partiellement arbitrer les dollars US que l’on a besoin d’acquérir pour acheter lesdites actions US (via l’achat de dollars australiens par exemple).

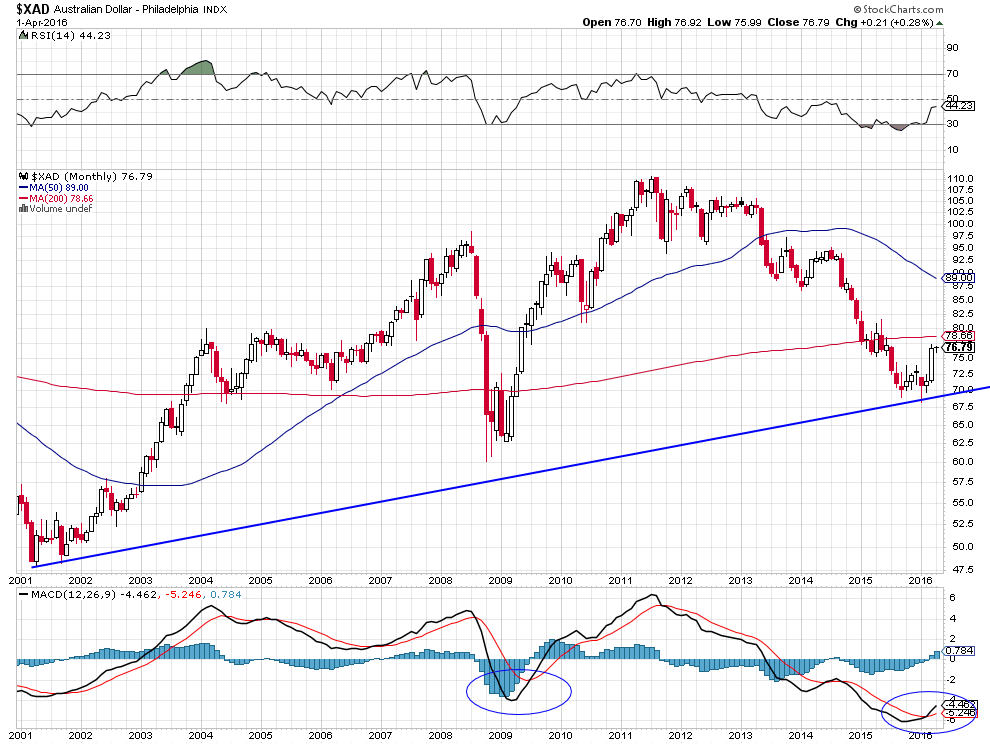

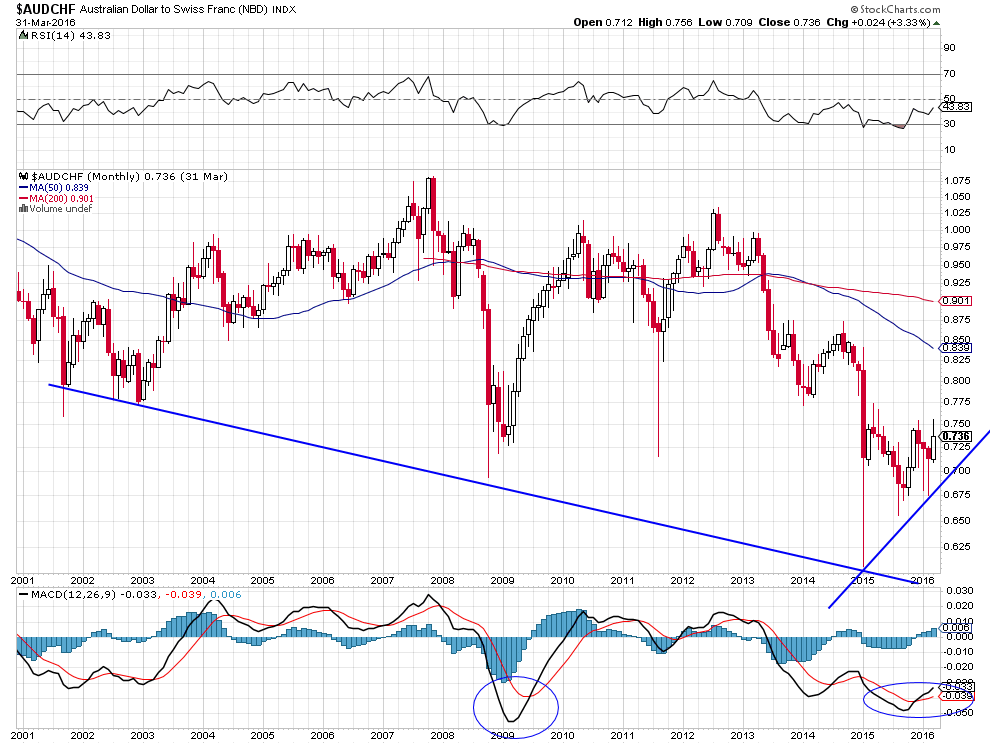

Comme en 2009 – 2010 (années qui ont d’ailleurs vu les actions US monter), le dollar australien est haussier tant contre le USD que contre l’euro ou contre le CHF:

–

–

–

–

01

avr.

L’accord de Shanghai entre la Fed US et la Banque de Chine est un facteur de première importance changeant le panorama de tous les marchés financiers

Alors que la Fed avait entrepris de normaliser sa politique monétaire, en cessant son Quantitative Easing, en remontant une première fois son taux directeur et en prévoyant de réduire la taille hypertrophiée de son bilan pourri, dans un contexte de stabilisation de la croissance économique US à nouveau créatrice d’emplois, ce qui conduisait à espérer une hausse modérée des taux d’intérêt à moyen et long termes US, dans le sillage de plusieurs relèvements successifs de son taux directeur, permettant au dollar US de se maintenir à son niveau actuel voire même de poursuivre sa hausse, mais surtout que l’on commençait enfin à en finir (aux USA tout au moins) avec les politiques monétaires keynésiennes ultra laxistes qui entretiennent la déflation internationale via l’explosion de l’endettement; l’accord de Shanghai imposé par Yellen à ses collègues de la Fed est un retour en arrière qui change beaucoup de choses.

–

Bonne croissance économique aux USA:

–

http://www.marketwatch.com/story/ism-manufacturing-index-rises-to-518-in-march-2016-04-01-10103133

–

http://www.marketwatch.com/story/us-adds-215000-new-jobs-in-march-as-more-workers-enter-labor-force-2016-04-01

–

Dissensions à la Fed:

–

http://www.marketwatch.com/story/feds-mester-warns-that-delaying-interest-rate-hikes-may-backfire-2016-04-01

–

http://www.marketwatch.com/story/feds-lockhart-sees-scope-for-three-interest-rate-hikes-this-year-2016-03-31

–

On peut d’ailleurs légitimement se demander si ce n’était pas entre les chefs d’États US et chinois qu’un tel accord, aux conséquences politico-économico-monétaires importantes pour les deux premières économies mondiales, et aussi pour les autres économies plus secondaires, aurait dû être conclu, en y incluant le FMI donc l’ensemble des acteurs importants, plutôt qu’au niveau subalterne des deux banquiers centraux. Une nouvelle preuve que ces derniers détiennent le vrai pouvoir et qu’ils agissent de façon imprévisible sans contrôle de personne…

D’une part, cet accord va ouvrir une lutte interne entre les dirigeants de la Fed qui sont en désaccord avec la décision de Yellen rendant ainsi la politique monétaire US encore moins lisible, leurs déclarations contradictoires se multipliant déjà.

D’autre part, il va fragiliser le Japon et l’Europe, toujours en déflation et en situation de crise existentielle (l’Union européenne surtout), dont les monnaies vont mécaniquement monter et les marchés d’actions vont mécaniquement chuter au fur et à mesure que le dollar US va baisser, étant donné que c’est à cette condition de baisse organisée du dollar US par les USA que la Chine s’abstiendra de dévaluer son yuan voire le revalorisera, ce qui lui permettra de stabiliser son système financier et bancaire (en évitant en particulier la fuite des capitaux chinois hors du pays). Les pauvres européens vont encore être les dindons de la farce de décisions prises par les USA sans considération des intérêts de leurs supposés « partenaires »… Plus que jamais, il ne faut pas détenir d’action ni d’obligation européenne ou suisse.

–

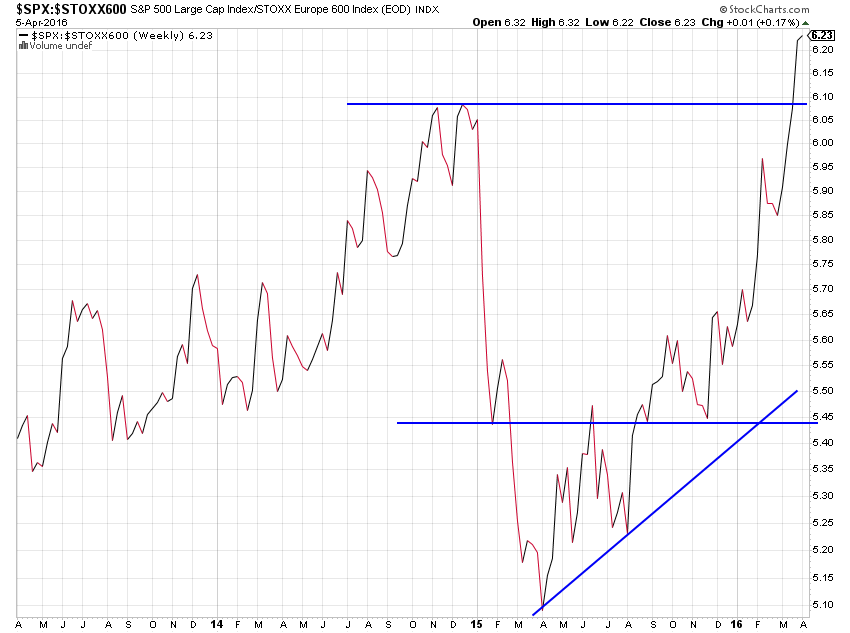

Le ratio actions US contre actions européennes est très haussier pour les premières et très baissier pour les secondes…

–

–

Ensuite, il va conduire, selon Rambus, à une nouvelle bulle boursière des actions US, mais aussi des obligations d’Etat US exagérée préparant ainsi les bases d’un krach obligataire futur non maitrisable récemment décrit par Patrick Artus de la Banque Natixis (pour ce qui nous concerne, nous achetons les actions US mais ne touchons plus aux obligations d’État US).

–

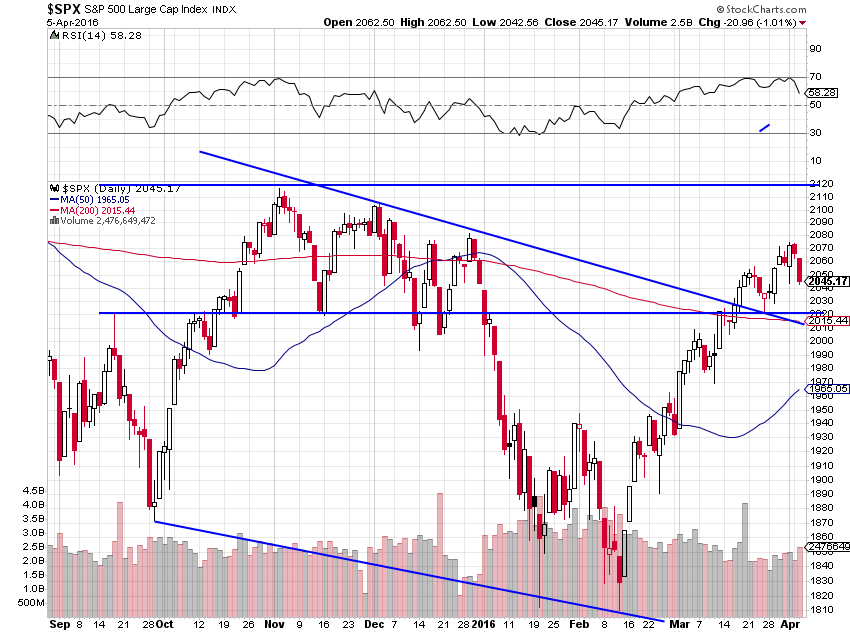

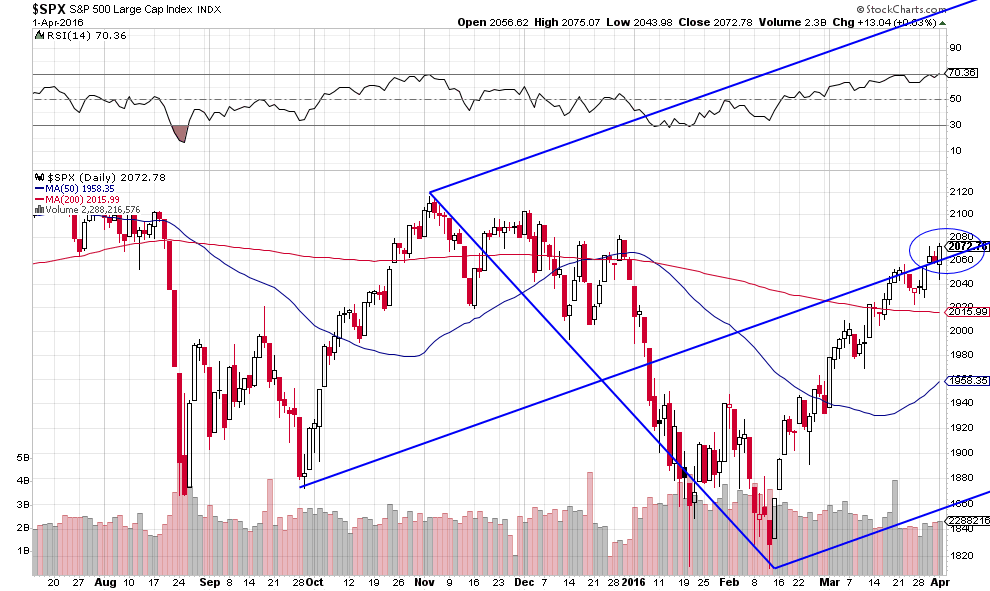

Cassure ce jour du S&P500 à la hausse qui clôture à son plus haut depuis février 2016:

–

–

En cas de chute du US Dollar Index vers 84, le S&P500 pourrait selon Rambus monter vers 2585 voire 2690… Cela parait exagéré mais c’est possible.

–

–

http://www.bloomberg.com/news/articles/2016-03-31/world-s-biggest-money-managers-can-t-agree-on-dollar-s-direction

–

–

–

http://www.marketwatch.com/story/bond-market-bullishness-is-at-a-record-a-worrying-sign-2016-04-01

–

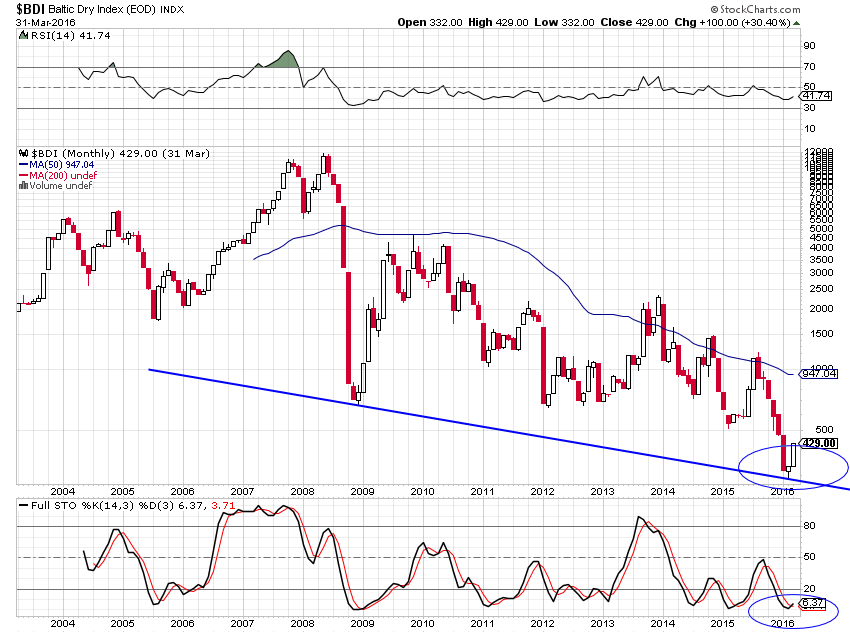

Et à une hausse des prix des matières premières, certes favorable aux économies des pays producteurs (comme l’Australie, raison pour laquelle nous sommes haussier sur le dollar australien contre toutes les monnaies), mais probablement allant bien au-délà de celle normale et moyenne qui se dessinait du fait du rééquilibrage progressif de l’économie mondiale (illustrée par la reprise en cours du Baltic Dry Index en particulier).

–

–

On peut prévoir un pétrole à plus de 60 USD le baril si le Dollar US Index chute vers 84 ainsi que la projection graphique de Rambus l’envisage dans le pire des cas. A noter cependant le très fort support existant sur cet indice vers 92 qui sera difficile à casser (nous n’avons pas encore repris de position longue sur le pétrole).

–

http://www.bloomberg.com/news/articles/2016-03-31/the-u-s-is-a-big-oil-importer-again

–

–

Enfin, il n’y a pas de certitude que la Fed ait les moyens de soutenir l’économie et la finance chinoises très dégradées sans faire baisser le dollar US beaucoup plus qu’elle ne le prévoit actuellement et que tout cela ne se termine pas par un flop monétaire si la Fed se mettait en tête d’effectuer le « bail out » de la Chine en achetant des créances chinoises pourries.

Le système monétaire des taux de change flottants entre monnaies de papier constamment manipulées par les banques centrales les plus puissantes ne fonctionne pas et les immenses déséquilibres qu’il produit en matière de commerce international, en raison du libre-échange inégal qu’il entretient, empêchent tout retour à une croissance économique internationale stable et durable. Il est confondant que le FMI et l’OMC ne s’attaquent pas à la résolution de ce problème majeur.

Si la Fed ne remonte pas son taux directeur avant ou en juin 2016, elle ne pourra plus le faire ensuite puisque la campagne électorale US battra son plein à partir des conventions républicaines et démocrates de juillet 2016 et qu’elle sera alors paralysée jusqu’à la fin de l’année. Année 2016 qui pourrait ainsi se terminer avec un dollar US au tapis et des marchés d’actions US au ciel… (ce qui est le rêve de tout investisseur qui pourra gagner beaucoup plus du fait de la hausse des actions US que ce qu’il pourra perdre du fait de la baisse du dollar US, mais accroitra encore l’écart entre les très riches et les classes moyennes ou pauvres, destructeur pour l’équilibre général de la société US et le reste du monde).

La nouvelle configuration des marchés financiers issue de l’accord de Shanghai pose aussi la question de savoir où peuvent aller l’or et l’argent-métal? Nous restons, pour le moment, d’avis que la hausse du premier des deux seulement, en ce début de 2016 motivée par la panique boursière, ne résistera pas à la hausse des actions US et à la stabilisation des actions chinoises en liaison avec la baisse du dollar US et avec la hausse du yuan. Ce n’est que dans le cas où l’or casserait sa résistance vers les 1.300 USD l’once que nous ré-analyserions la question de l’or.

Clive Maund reste baissier sur l’or:

Lire:

–

Scan0045

–