Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

11août

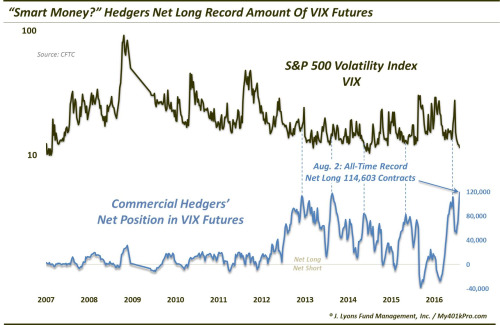

Jamais l’écart entre les positions shorts prises par les investisseurs et la réalité de la tendance haussière des actions US n’a été aussi grand!

Dana Lyons indique que les positions shorts prises par les investisseurs, par exemple via l’achat de VIX futures, ont atteint leur record historique absolu (alors que le VIX est à son plus bas):

–

–

La plupart des prophètes de malheur continuent à pronostiquer le krach des actions US, ce qui n’est pas nouveau et leur a valu ces derniers mois de subir des pertes records:

Et pourtant, les marchés d’actions US continuent leur progression, certes actuellement ralentie en raison du faible volume d’affaires de la première moitié du mois d’août, et les meilleurs analystes sont résolument haussiers. Nous sommes convaincus qu’ils ont raison, il n’a pas d’alternative d’investissement à l’achat d’actions US qui sont dans un grand bull market.

Pourquoi donc les supposés professionnels de la finance sont-ils massivement shorts sur les actions US alors que leur hausse continue et s’accélère?

Depuis le début de la reprise des actions US en février 2016, et plus encore depuis juin 2016, les supposés professionnels de la finance continuent de vendre short les actions US, ce qui a entrainé la plupart des investisseurs à faire la même erreur en shortant massivement les indices boursiers US et beaucoup d’actions US, avec comme résultat pour eux pour le moment de très grosses pertes.

US S&P500: Retail CFD traders remain extremely net-short the SPX500, which tracks the fair value of the S&P E-mini futures contract, and a contrarian view of ‘crowd’ sentiment has kept us firmly bullish. It was as recently as last week when our data showed over 90 percent of open SPX500 positions were short—a fresh record.

Such heavily one-sided sentiment can sometimes warn of an extreme and potential price reversal. Yet it is likewise clear that sentiment can remain extreme for extended periods of time, and a major trend turnaround is only clear in hindsight.

We would need to see a substantial turn in retail CFD trader sentiment in order to call for an S&P 500 reversal, and indeed we will remain bullish until further notice.

— Written by David Rodriguez, Senior Strategist for DailyFX.com

–

Nous n’avons pas d’explication à cette anomalie, probablement imputable au fait que tous ces gens sous-estiment la volonté et la capacité de la Federal Reserve à tout faire pour soutenir les actions US, afin d’empêcher Trump de gagner l’élection présidentielle US du 8 novembre 2016, mais aussi sous-estiment la croissance économique US qui, pour plutôt faible qu’elle soit n’en est pas moins supérieure à celles du Japon et de l’Europe dont évidemment les marchés d’actions sont, eux, plombés mais qui donnent néanmoins depuis peu quelques signes d’évidente amélioration dans le sillage de la hausse des actions US. D’autant que, dans le cas européen, la désintégration de la structure politico-économique de l’UE étant en cours du fait du Brexit, des impasses électorales espagnole et italienne pour 2016 comme française et allemande pour 2017, de la menace turque, de l’immigration massive arabo-musulmane et des attentats islamistes, tout cela n’incite pas à y investir.

Les banques centrales ont crée des économies ultra financiarisées dans lesquelles le produit de leur création artificielle et massive de liquidités va sur les marchés financiers et non plus dans l’économie réelle, d’où il en résulte qu’une croissance économique même faible peut coexister avec des marchés d’actions en hausse voire même exubérants.

Telle est d’ailleurs la raison fondamentale pour laquelle la monnaie restera vraisemblablement pour toujours virtuelle et que l’on ne reviendra jamais à l’étalon-or, retour qui marginaliserait les banques centrales et détruirait les marchés financiers. C’est ainsi et il faut s’y adapter, au lieu de croire à la chimère du rétablissement de la monnaie gagée sur un actif réel. D’ailleurs, l’avenir que l’on nous prépare, c’est plus de monnaie du tout: l’élimination du cash au profit d’instruments électroniques de paiement ou par carte de crédit. Ce qui brouillerait définitivement les notions d’inflation ou de déflation pour ne laisser que des flux financiers orientés par les principales banques centrales vers les marchés d’actions ou d’obligations selon leur choix, afin de créer ainsi un « effet richesse » dont elles escomptent une croissance des économies. Dans ce cas de figure, les avoirs en or des particuliers seraient un jour (en cas de krach obligataire par exemple) purement et simplement confisqués par les Etats et les banques centrales… au même titre que la détention de cash au dessus d’un certain montant serait interdite. Nous allons hélas vers une répression monétaire et financière accrue, pas vers plus de liberté.

–

–

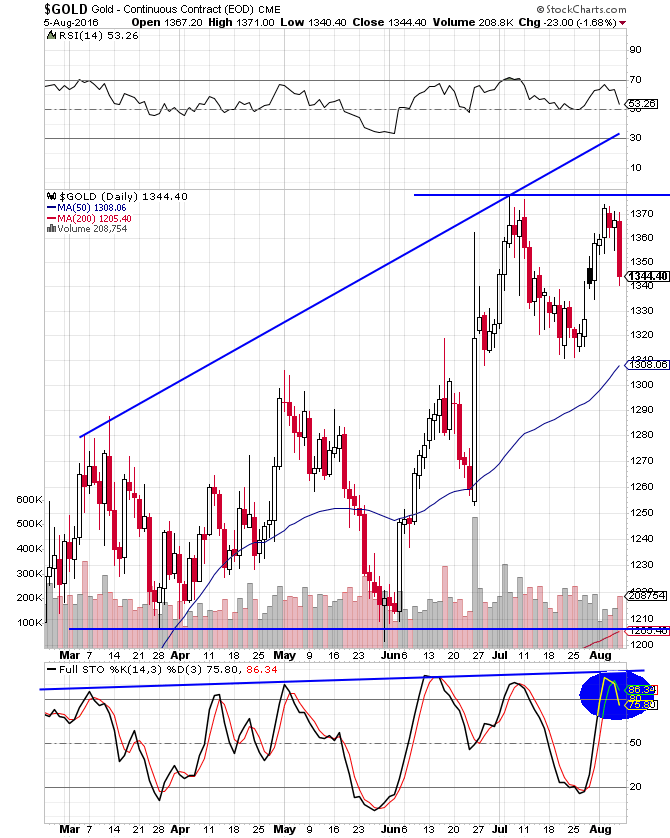

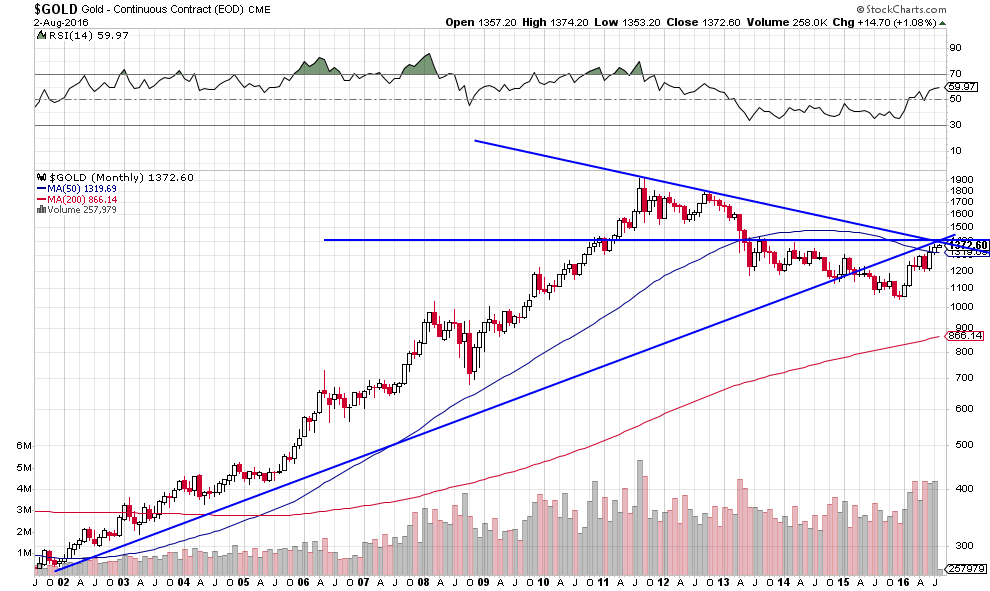

Double top sur l’or, double bottom sur les taux d’intérêt US à 10 ans:

On ne peut pas non plus exclure une volonté des supposés professionnels de la finance de manipuler les marchés pour les faire chuter afin d’établir les positions longues qu’ils n’ont pas été en mesure de prendre ayant été pris de court par la hausse. Ce qui est la spécialité de quelques parasites (Soros, Icahn, etc.) qui ne prospérant que sur les catastrophes qu’ils provoquent devraient être interdits de spéculer.

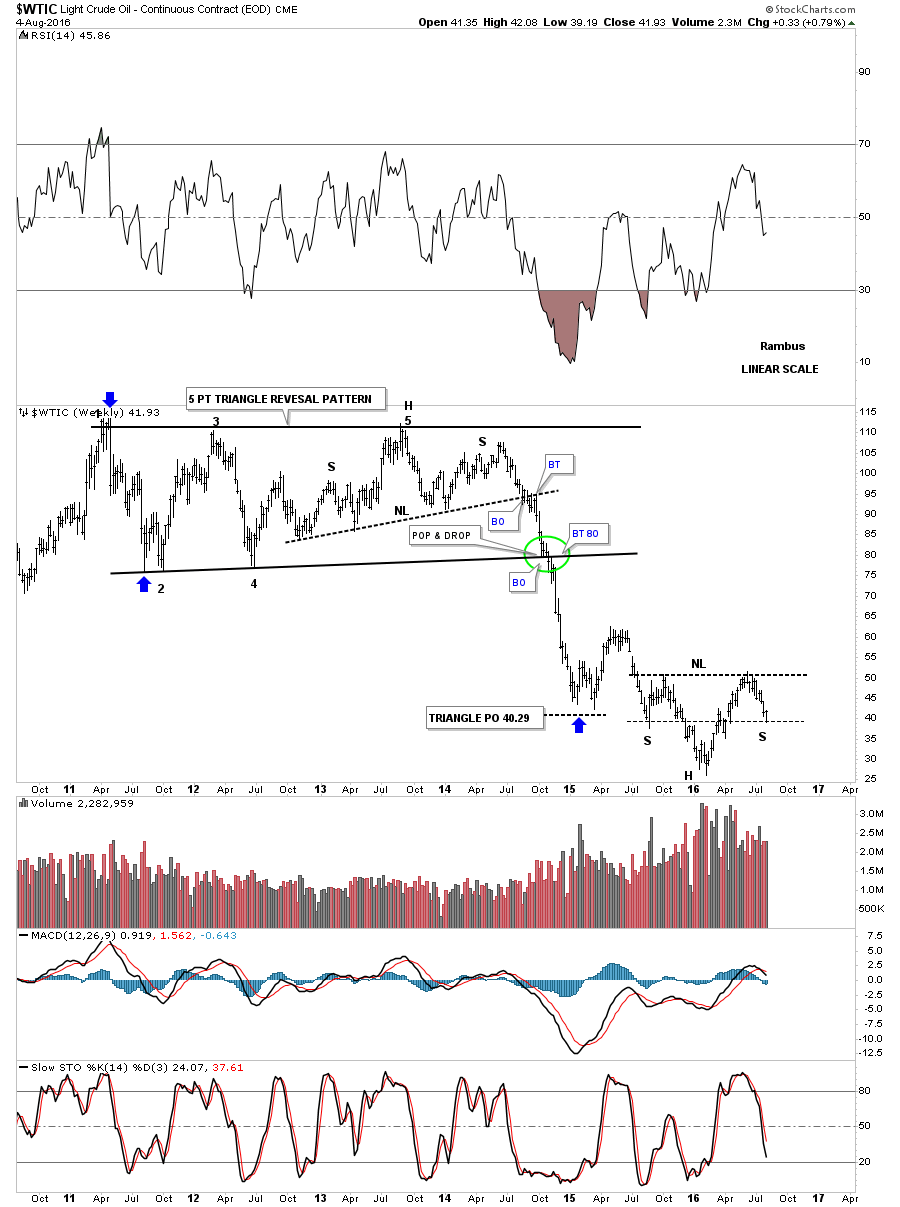

Tous ces gens, continuant en outre à croire que les obligations d’Etat US et l’or vont monter, alors que ces derniers actifs sur-évalués comme jamais n’ont pas de perspective de hausse supplémentaire, et que le pétrole va chuter plus, alors qu’il est à un niveau de prix ridiculement sous-évalué et a trouvé un support durable vers 39 USD le baril sur le WTIC, sont victimes d’une illusion collective.

John Templeton a écrit: “Bull-markets are born on pessimism, grow on skepticism, mature on optimism and die on euphoria.” Étant donné que nous sommes actuellement au niveau du pessimisme, il faudra passer ensuite à celui de l’optimisme puis à celui de l’euphorie, avant que les actions US chutent notablement.

Intéressante étude expliquant que l’achat des obligations d’Etat US, même dotées de taux positifs, pour les détenteurs de monnaies étrangères ne leur rapportent plus rien…

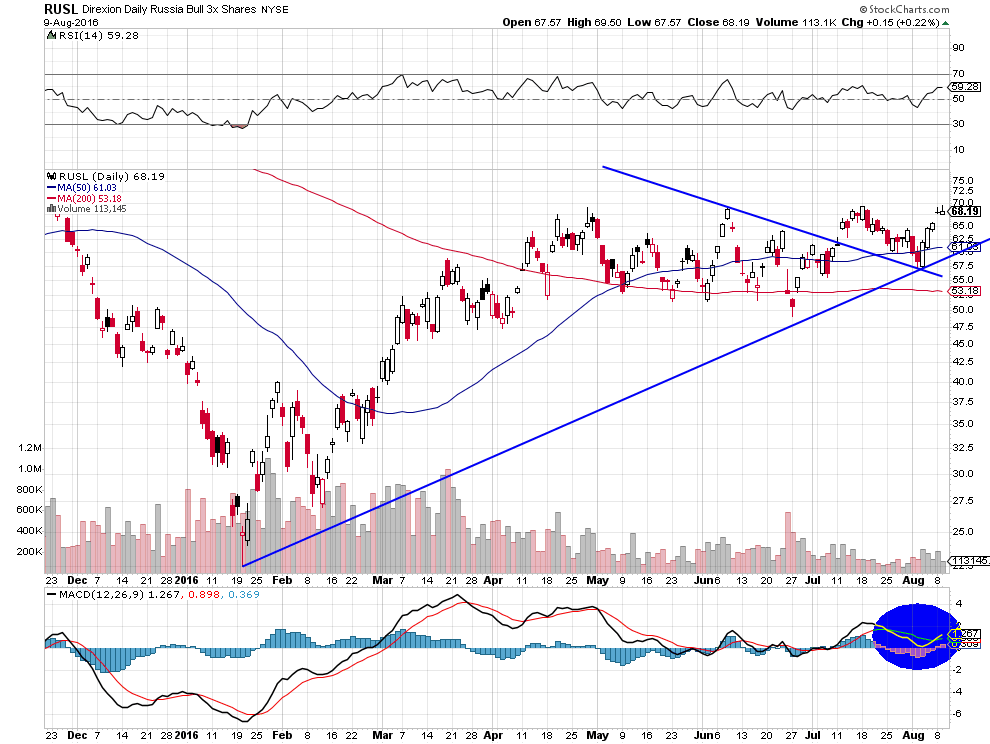

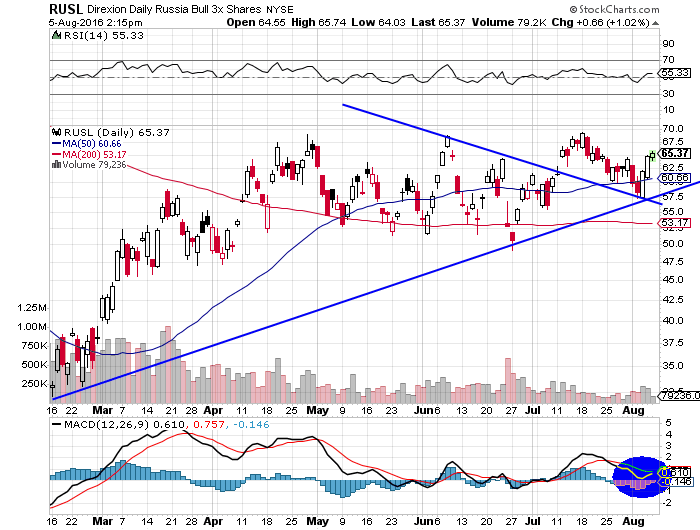

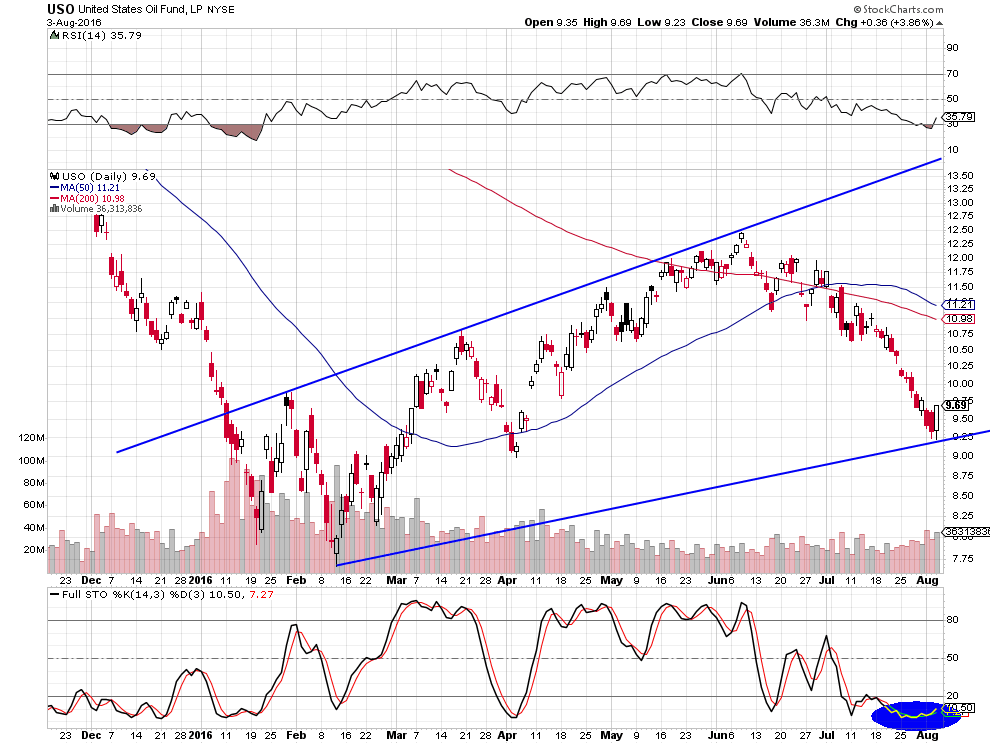

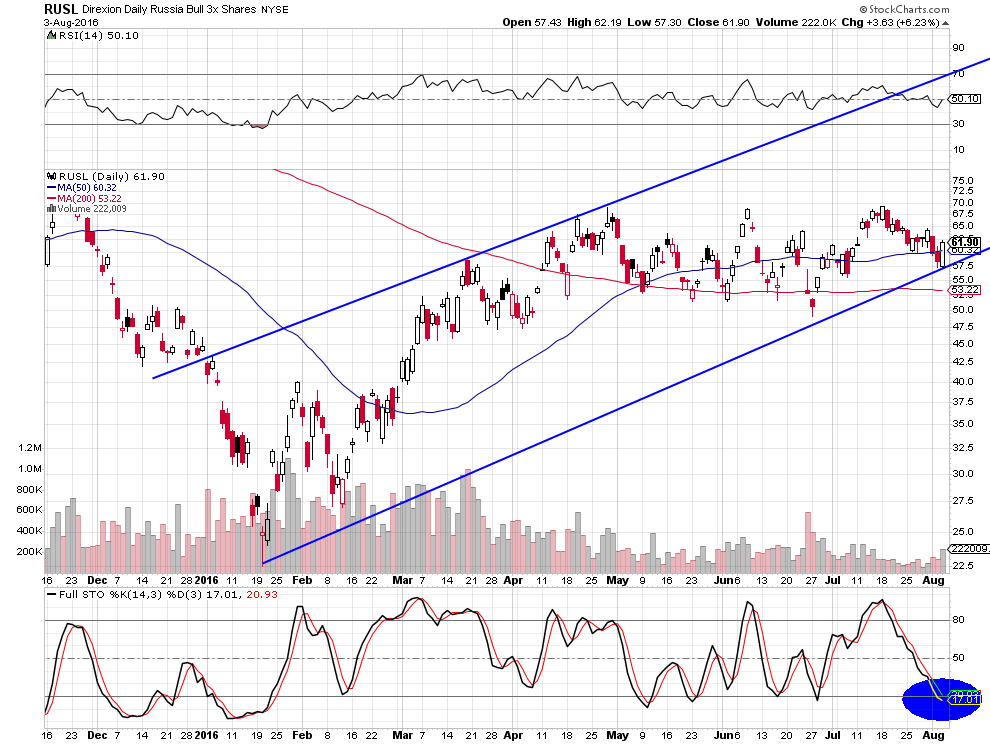

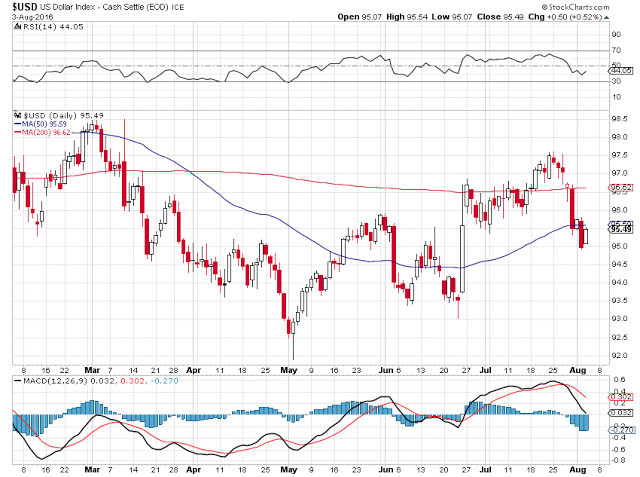

Nous restons long pétrole (USO), actions russes (RUSL), actions canadiennes (EWC), long ETF actions US (UDOW, SPXL, SOXL et QLD) que nous avons renforcés ces derniers jours, long actions US (FANG + Microsoft + actions des sociétés pétrolières -Marathon principalement-) et plus ou moins arbitrés sur nos actifs en dollars US (le Dollar US Index s’étant stabilisé). C’est tout, rien d’autre. En cas de hausse du S&P500 vers 2260, nous prendrions les profits sur toutes les positions précitées et resterions entièrement en cash. Pour le cas où le marché baisserait, nous aviserions.

–

Le RUSL est au plus haut

–

–

–

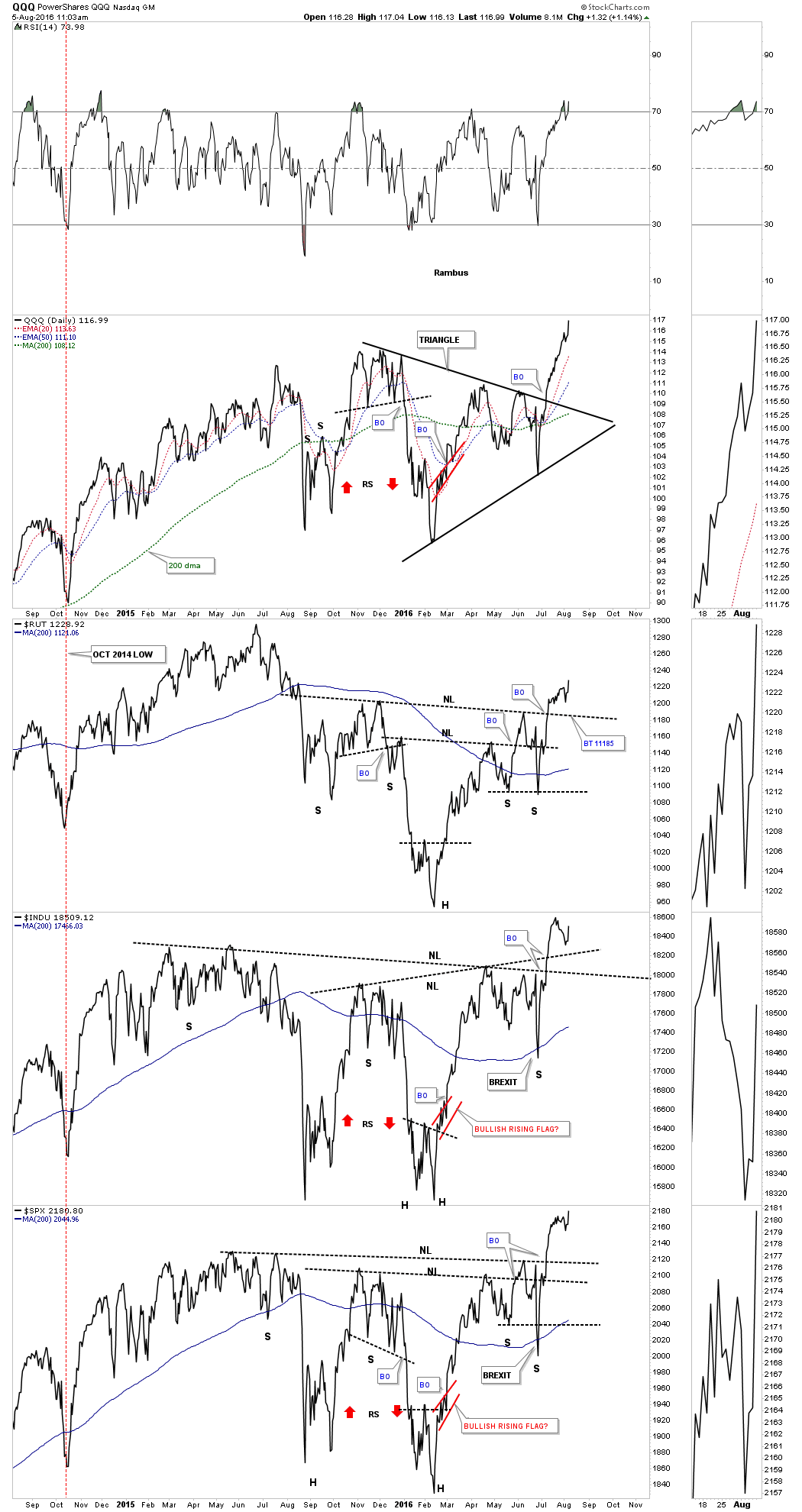

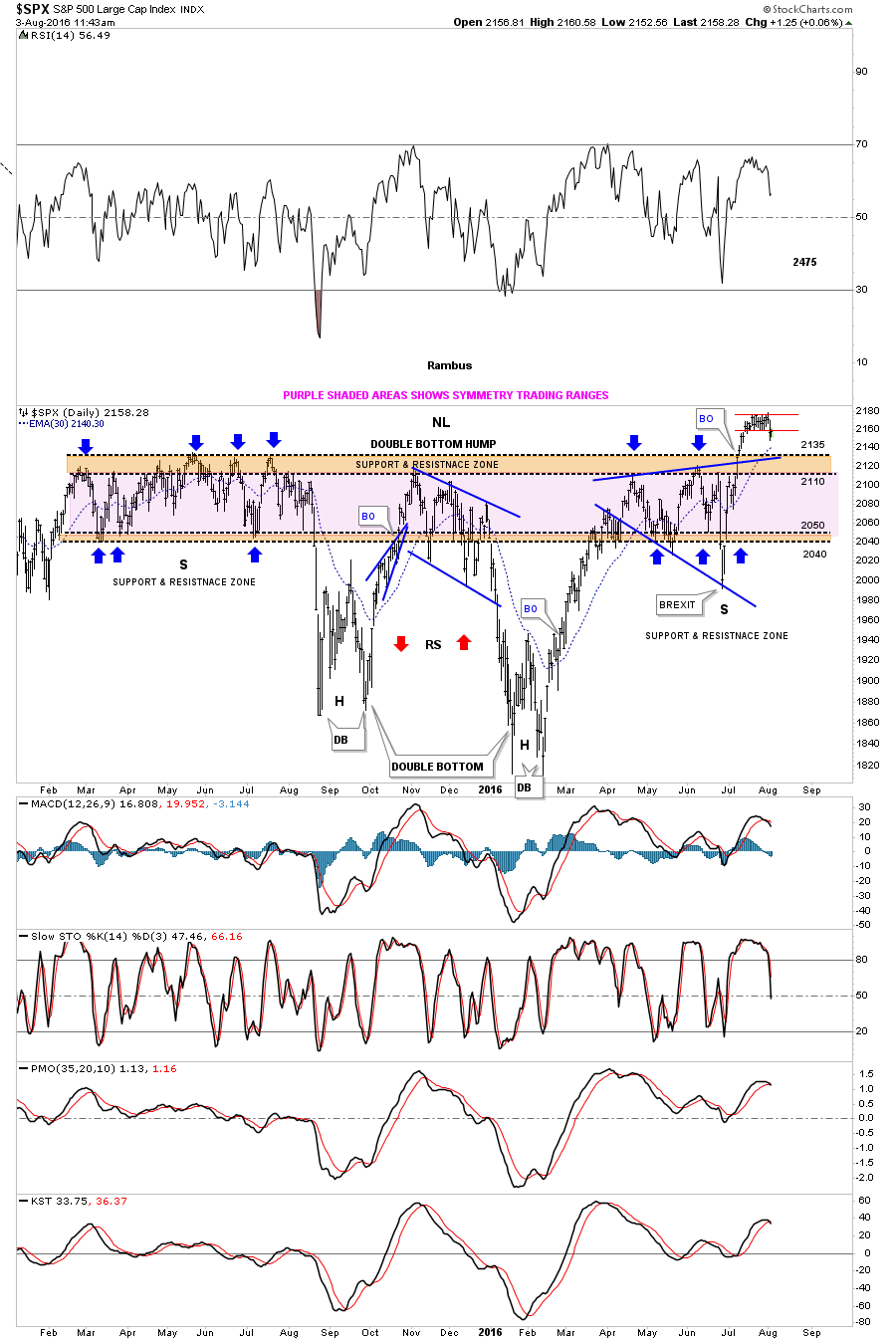

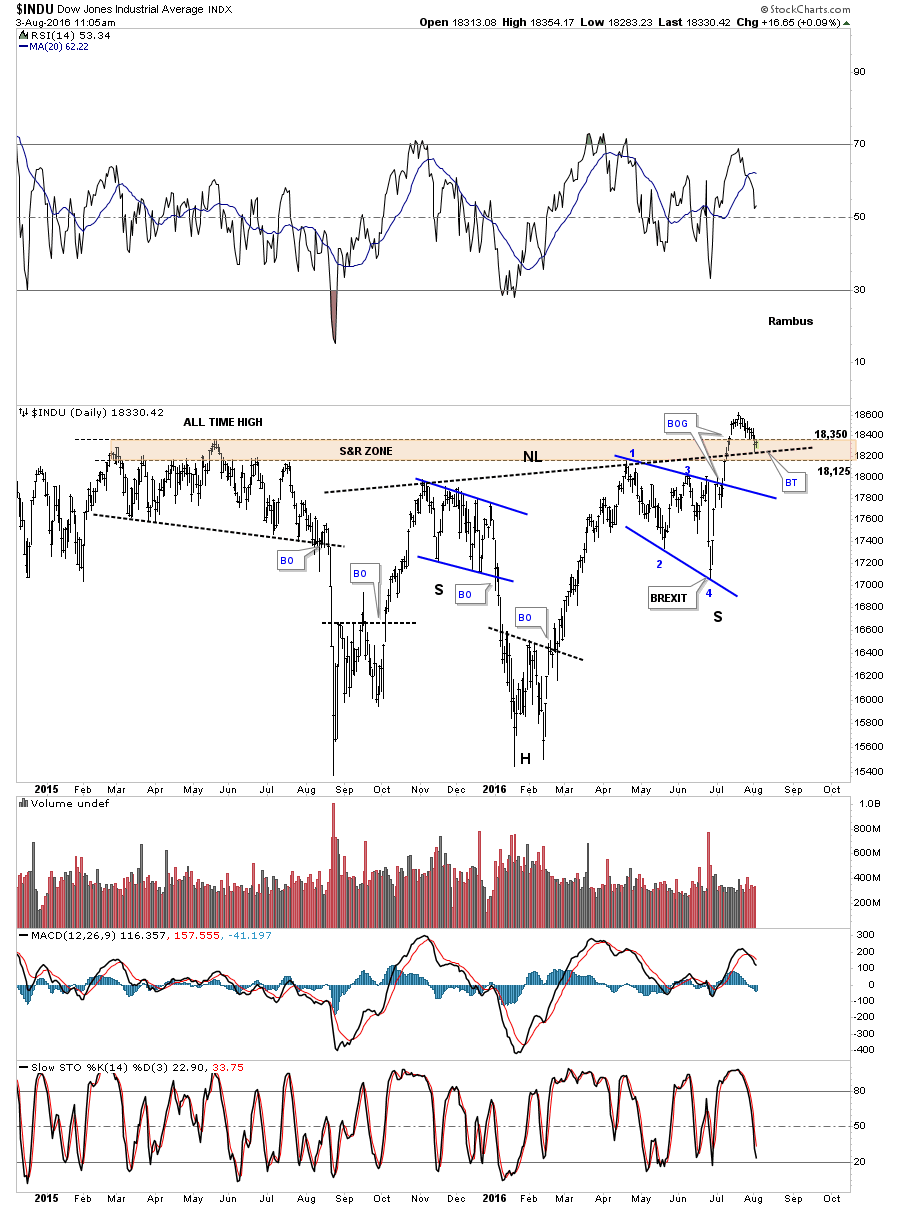

Rambus Forum continue de prédire la double hausse du S&P500 et du pétrole WTIC

La BNS pratique la bonne stratégie et le meilleur modèle de gestion patrimoniale actuellement possible

Obligée d’acheter en masse des devises étrangères (le dollar US surtout et de moins en moins l’euro) pour empêcher l’appréciation du franc suisse considérée comme négative pour l’économie helvétique, la BNS, avec les devises étrangères qu’elle accumule, achète des actions. Et non pas des obligations d’États ou d’entreprises pas plus que de l’or, dont elle se débarrasse le plus possible. Les actions qu’elle achète sont presque toutes des actions US. Et parmi ces actions US, elle achète des actions de haute technologie, internet, de communication et d’information (Apple, Microsoft, Amazon, Facebook, Verizon, Google Alphabet, etc) et des actions de sociétés pétrolières et de l’énergie (Exxon Mobil, Chevron, etc.). Elle n’achète presque pas d’actions des entreprises industrielles ou commerciales traditionnelles qui sont en perte de vitesse dans notre nouveau monde de la société de la communication et de l’information.

Ce que fait la BNS c’est la bonne stratégie et c’est le meilleur modèle de gestion patrimoniale actuellement possible que tout investisseur devrait appliquer pour lui-même (acheter des ETF long actions US -SPXL, UDOW, SOXL et surtout QLD-, c’est bien; mais il faut aussi acheter les actions individuelles US, si la taille du portefeuille est suffisante et que investisseur n’est pas tétanisé par la prise calculée de risque, ne serait-ce que pour percevoir des dividendes).

–

–

Alors que, bêtement, la grande majorité des investisseurs et des gestionnaires d’actifs est short actions US, long obligations d’Etat ou d’entreprises, voire long or (un actif anachronique à détenir par temps de déflation qui n’est temporairement remonté que parce le dollar US/yen japonais a chuté). Ce qui constitue à notre avis le mauvais modèle de gestion.

Parce que les actions US (et accessoirement russes et canadiennes) sont entrées début 2016 dans un grand bull market structurel, alimenté par l’innovation technologique, le développement des techniques et moyens de communication, la reprise du prix du pétrole et de certaines matières premières industrielles qui avaient alors atteint un extrême à la baisse en liaison avec la crainte de krach boursier et monétaire chinois.

Parce que la Federal Reserve US et la BNS, venue à la rescousse de son homologue US, rejointes cette semaine par la Banque d’Angleterre, agissent de façon concertée pour faire monter le marché d’actions US dans la perspective de l’élection présidentielle US lors de laquelle elles veulent faire gagner la candidate de l’Establishment Hillary Clinton, supposée garantir le libre-échange contre Donald Trump le protectionniste; les deux autres banques centrales importantes (BCE et Banque du Japon), craignant des krachs obligataires en Europe et au Japon, agissant quant à elles pour faire monter leurs obligations d’États ou d’entreprises. Quant aux banques centrales de Chine et de Russie, elles sont d’abord mobilisées par la survie de leurs économies et de leurs systèmes bancaires domestiques comme pour éviter la chute de leurs monnaies nationales, d’où leurs achats d’or qui leur semblent (à tort à notre avis) protéger lesdites monnaies. Il y aurait donc une certaine division du travail entre banques centrales.

La BNS est la plus prudente et la plus agile de toutes les banques centrales, si elle a cessé l’achat d’or et qu’elle l’a remplacé par l’achat d’actions US, c’est que cela lui parait plus rentable et moins risqué, faites en de même. Il n’y a pas de risque de baisse notable des actions US avant l’élection du 8 novembre 2016. Il n’y aura pas de hausse du taux directeur de la Fed avant décembre 2016.

–

GRAPHIQUES HAUSSIERS de Rambus publiés ce jour:

–

–

En plus des actions US, et accessoirement des actions russes, Rambus est haussier sur le pétrole et sur les actions canadiennes (tous les deux très bon marché):

–

–

–

Le pétrole est proche de son plus bas, les actions des sociétés pétrolières sont sous-évaluées:

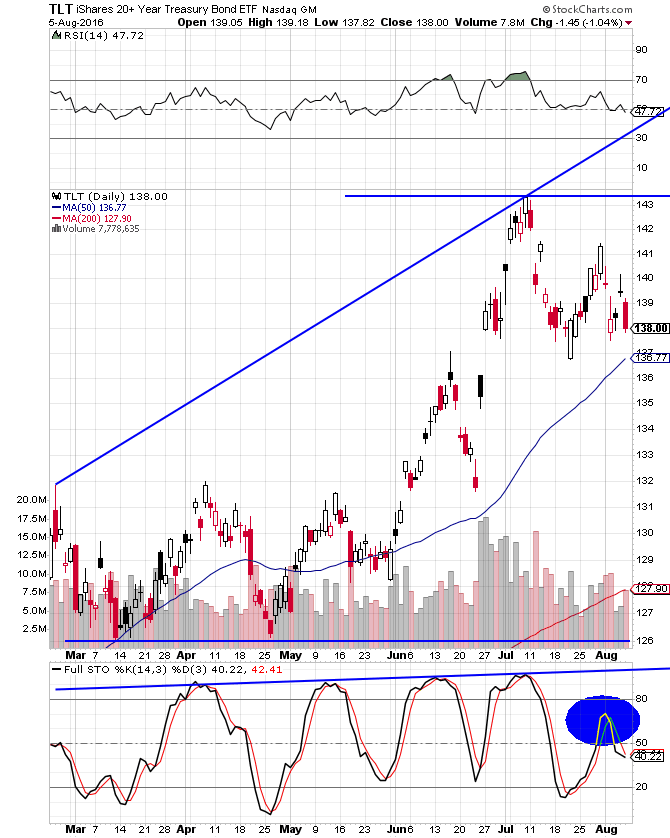

Or et obligations d’Etat, les actifs anti-actions, baissent enfin ensemble :

–

–

–

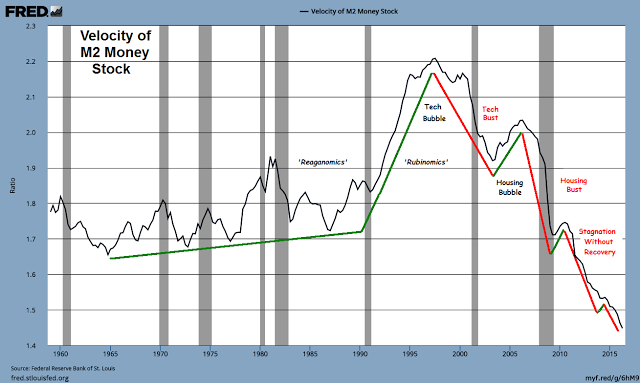

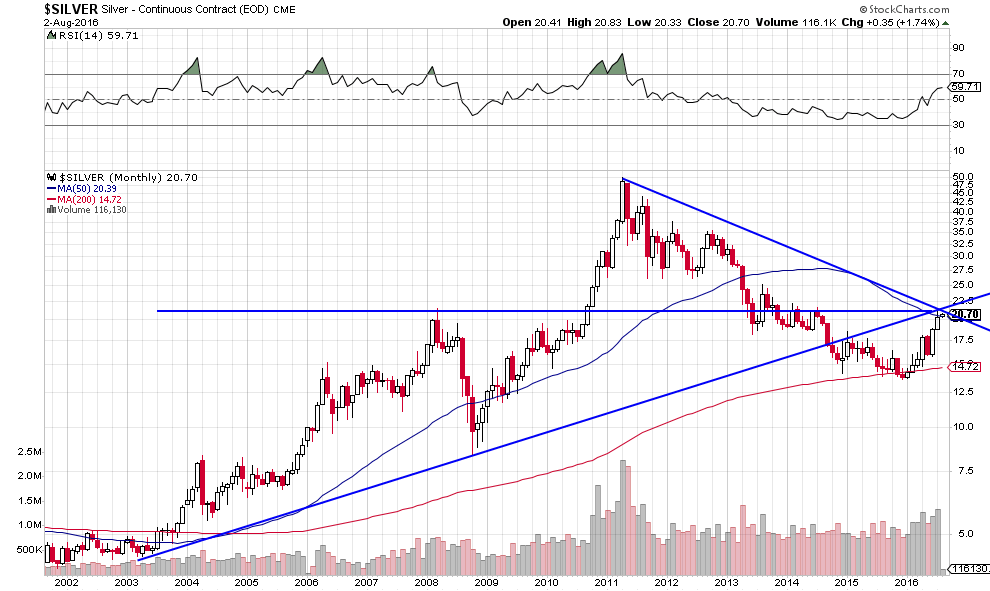

La chute persistante de la vitesse de circulation de la monnaie, montrant qu’il n’y a pas d’inflation au niveau de l’économie réelle, ne devrait pas inciter à acheter l’or et l’argent-métal qui selon nous finirons par chuter violemment avant l’élection US du 8 novembre 2016:

PS: Pour ce qui nous concerne, nous reprendrons celles des positions sur les ETF long actions US que nous avons allégées le 2 août 2016 lorsque le S&P500 a atteint à 2170, si le S&P500 confirme lundi 8 août 2106 sa hausse de ce vendredi 5 aout 2016 ou bien les prochains jours s’il corrige progressivement vers 2160. Sauf événement exceptionnel, nous ne toucherons à aucune autre de nos positions longues que nous conserverons au moins jusqu’à la fin août 2016.

–

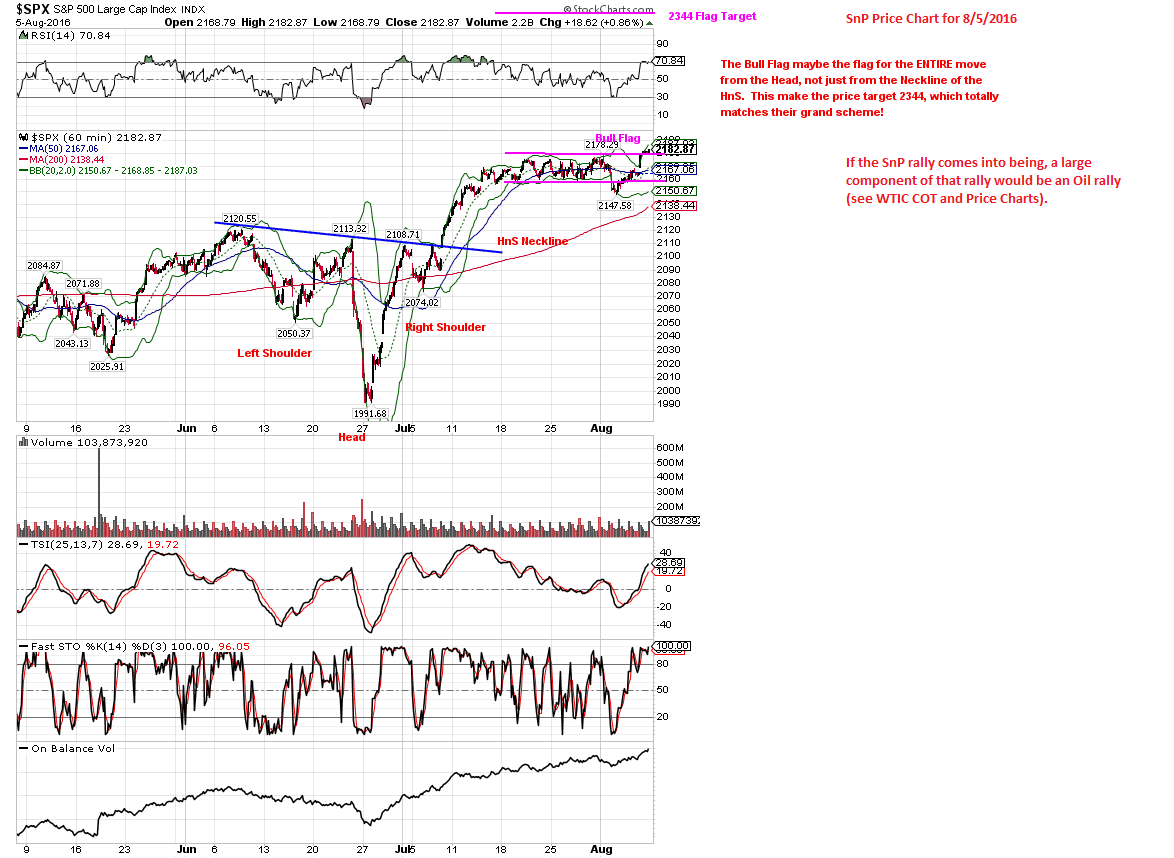

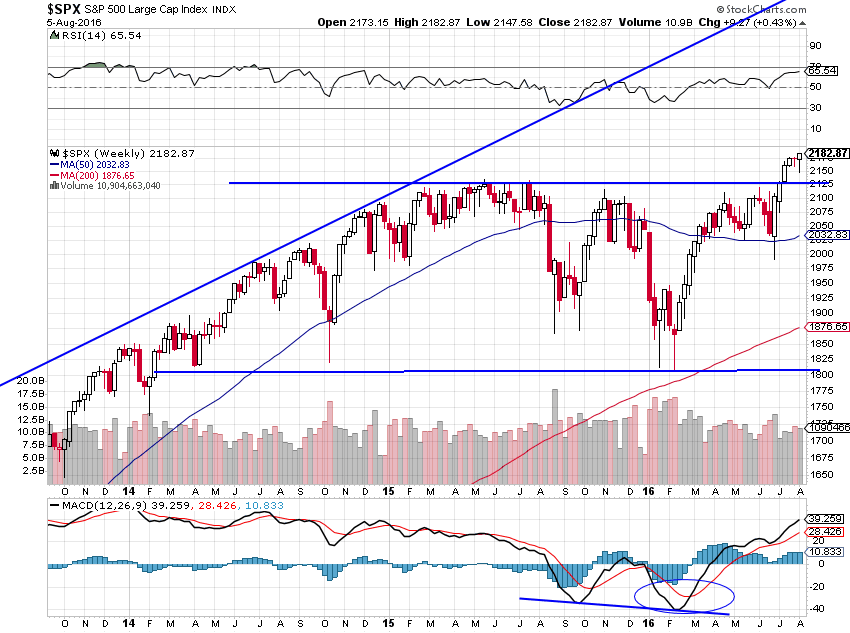

Cassure à la hausse des 2178:

–

–

–

04août

Consolidation haussière sur les actions US, reprise du pétrole et des actions russes

Rambus reste haussier sur les actions US qui consolident au dessus de leur niveau de cassure à la hausse

–

–

–

La fluctuation d’hier:

–

–

La BNS est l’un des principaux acheteurs d’actions US:

Nous restons circonspects et sans engagement sur l’or et l’argent-métal parce que les graphiques indiquent que leurs résistances n’ont toujours pas été franchies à la hausse, de telle sorte que leurs reprises de cette année ne sont pour le moment que des « bear market rallies » et non pas le début de bull markets.

–

–

–

C’est le chaos monétaire organisé, ou plutôt subi par les banques centrales, dont la gestion de leurs monnaies est incohérente, en particulier la forte hausse sans aucune justification fondamentale du yen japonais, qui a fait remonter les prix des deux métaux précieux. Mais dans un univers déflationniste, avec les taux d’intérêt à moyen et long termes dont la baisse très exagérée peut à tout moment se transformer en forte reprise des dits taux, provoquant ainsi un krach obligataire, surtout au Japon et en Europe, il y a lieu à notre avis d’acheter les actions US (parce que ce sont les sociétés US qui sont les derniers « profit centers » à produire de la richesse effective) et non pas les métaux précieux et évidemment pas les obligations d’État.

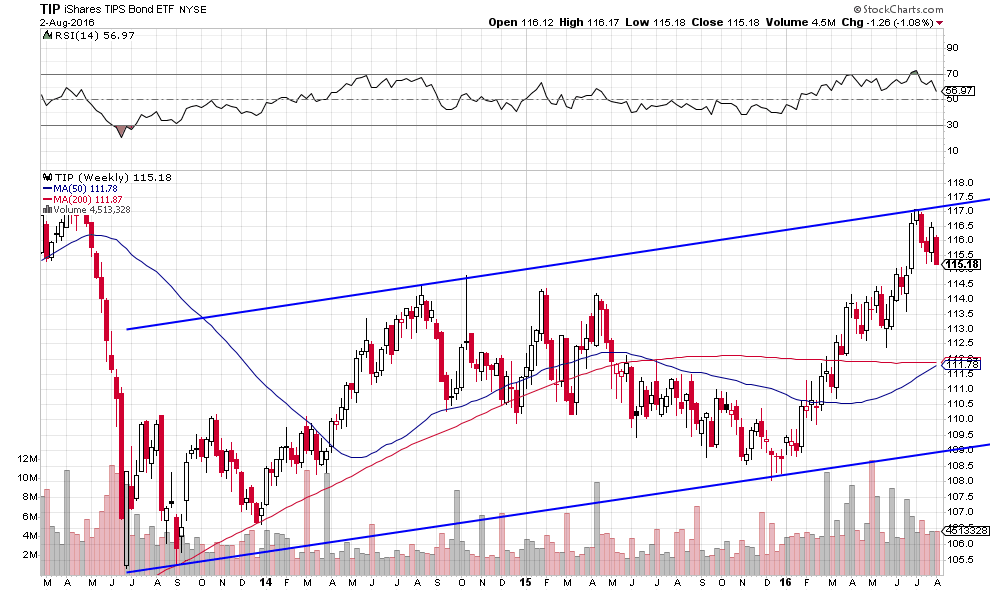

A noter que les obligations TIPS américaines (supposées constituer l’indicateur avancé de l’inflation et que l’on achète lorsque l’on craint ladite inflation) rechutent, ce qui signifie que l’économie mondiale est toujours dans la Grande Stagnation Séculaire déflationniste dont les banques centrales ont été impuissantes à la faire sortir.

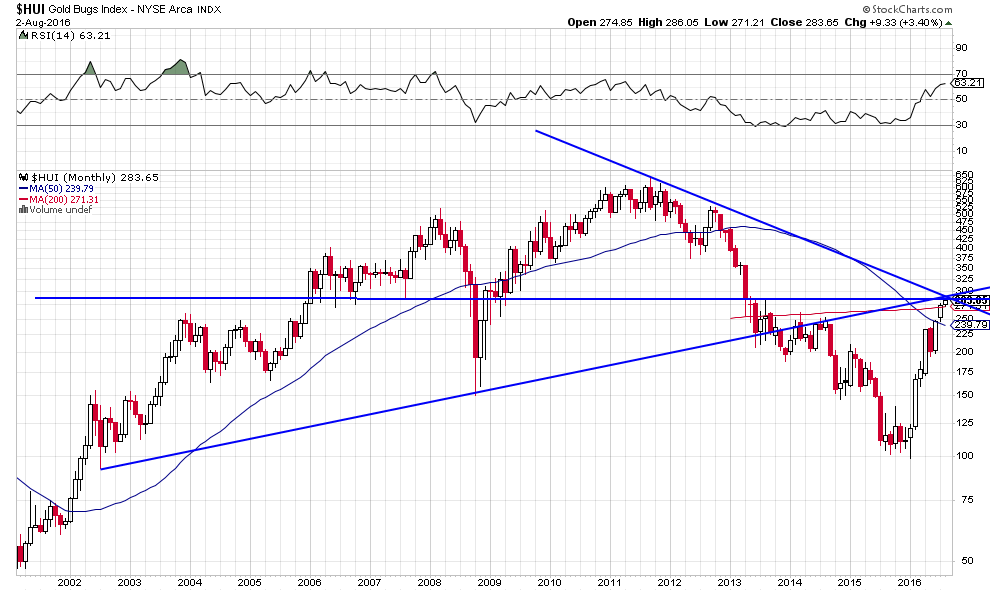

Les actions des sociétés minières sont dans la même situation que les deux métaux précieux, l’indice HUI se trouvant sur une résistance majeure qui n’a pas été franchie:

–

–

A noter que le Bitcoin, un ersatz des métaux précieux, dont il faut rester à l’écart parce que ce n’est qu’une pure escroquerie, s’effondre…

Ajustements des portefeuilles et prise partielle de bénéfices

Avec des taux d’intérêt voisins de zéro ou négatifs, il n’y a plus de marge notable de hausse des obligations d’Etat; avec le dollar US qui a entamé un mouvement de baisse probablement d’une certaine ampleur, il est évident que l’économie US, via l’amélioration du commerce extérieur, et que les économies émergentes, via la reprise des prix des matières premières (pétrole et certaines matières premières industrielles montant quand le USD baisse), vont retrouver un potentiel de croissance qui devrait se traduire par la hausse de leurs marchés d’actions; alors que le Japon et l’Europe continentale, enfermés dans la sur-évaluation monétaire retrouvée, dans la sous-consommation et généralement le chômage de masse, vont voir leurs économies se dégrader plus encore, ce qui devrait se traduire par la stagnation ou la baisse de leurs marchés d’actions. Et n’améliorera pas la grande fragilité de leur secteur bancaire (raison pour laquelle il est bien plus sûr de détenir ses avoirs dans une banque en Suisse -ce qui est tout à fait légal à la condition d’être déclaré- que dans l’UE).

Nonobstant le fait que l’Union européenne est un chaos permanent, gérée par des dirigeants pitoyables qui finira par être submergée par l’immigration et l’islamisme, c’est-à-dire le terrorisme, qu’elle ne fait qu’encourager en particulier en raison de sa participation aux guerres américaines, de sa soumission au multiculturalisme et de sa complaisance à l’égard de la Turquie du dictateur islamiste Erdogan. Les dirigeants européens, au lieu de se voiler la face, devraient prendre acte de l’échec de leur construction multinationale autour du Super-État européen, la liquider et reconstruire une Europe des États-nations, sinon tout cela ira de mal en pis. Les livres d’histoire retiendront que c’est Angela Merkel, manœuvrée par le lobby des multinationales allemandes avides d’employés bon marché, et par Erdogan, qui a définitivement tué l’UE en l’ouvrant à l’immigration massive inassimilable…

–

–

Erdogan-Merkel: Puppet Strings

–

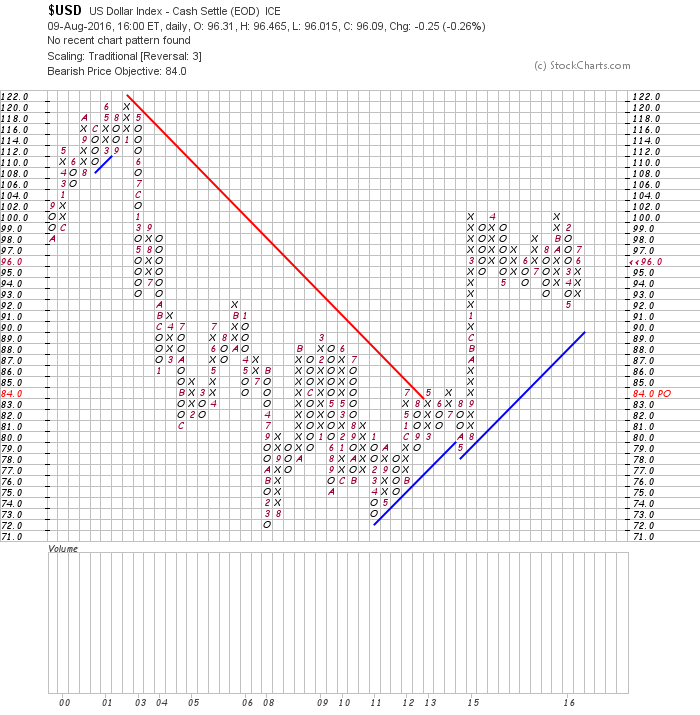

Morgan Stanley est baissier sur le dollar US, ce qui est haussier pour l’euro (à noter, comme le montre la forte hausse du yen japonais depuis le début 2016, qu’une monnaie peut puissamment monter même avec des fondamentaux économiques pourris ce qui est aussi le cas de l’euro):

Il faut, à notre avis, rester, principalement, long les actions US via les trois ETF ad hoc (SPXL, UDOW, QLD) et aussi les FANG (Facebook, Amazon, Netflix, Google) + Apple, le secteur technologique étant toujours prometteur;

Graphique et commentaire parus sur Rambus Forum: objectif 2344 sur le S&P500, ce qui parait pour le moment un peu optimiste notre objectif restant 2260.

–

–

DaiyFx remarque que les positions shorts sont à leur record absolu sur le S&P500, ce qui est ahurissant étant donné que cet indice boursier est en hausse régulière et vient de casser son sommet historique. De telle sorte que le short covering n’étant toujours pas intervenu, le potentiel de hausse du S&P500 et des autres indices boursiers US reste intact et massif.

–

« Retail CFD traders recently hit a record net-short position in the SPX500, which tracks the fair value of the US S&P 500, and a contrarian view of crowd sentiment warns further gains remain likely. Indeed, our data shows there were a remarkable 10.2 retail short positions in SPX500 for every 1 long—a whopping 91 percent of all open positions were short. This eclipsed the previous record set just one month ago as the index traded to fresh yearly lows ».

Cette année les pertes de la plupart des fonds de pension, d’épargne collective et de retraite, sans compter celles des hedge funds, ont été abyssales parce qu’ils s’obstinent à investir dans les obligations d’Etat et dans les actions européennes ou japonaises au lieu d’acheter les actions US:

Toutefois, le S&P500 ne semblant pas en mesure de casser rapidement à la hausse les 2178, nous avons pris ce jour 2 août 2016 les profits sur la moité seulement des SPXL et des UDOW lorsque le S&P500 a payé 2170 (nos gains récents étant de l’ordre de 15 à 20% du capital investi dans ces actifs), mais gardons les QLD et les actions individuelles que nous avons en portefeuilles, pour tenter de reprendre les SPXL et les UDOW plus bas à l’occasion d’une correction (vers 2125?) ou en cas d’une nette cassure des 2178.

–

–

Deuxièmement:

Et, accessoirement, pour une partie marginale des portefeuilles (10%), long les actions de certains pays « émergents » producteurs de pétrole ou de matières premières industrielles ayant en outre un marché domestique de consommateurs suffisamment puissant pour soutenir leur demande intérieure (comme la Russie et le Canada via les ETF ad hoc);

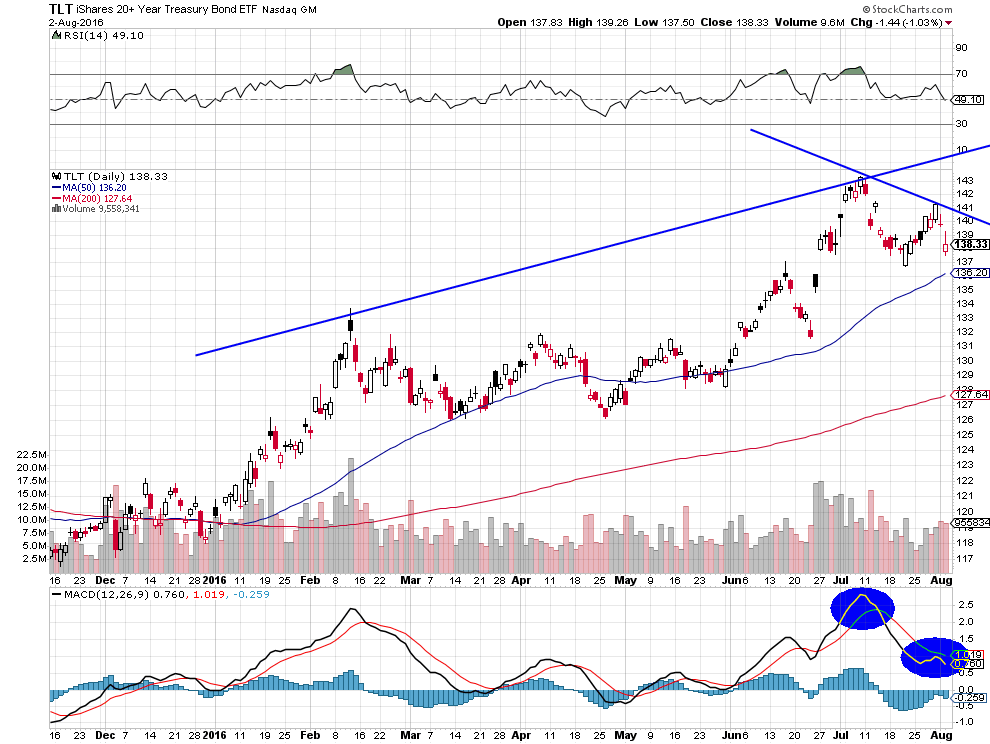

C’est tout, pas d’autres marchés d’actions, nulle part ailleurs, ni évidemment d’obligations d’Etat, le TLT restant en cours de retournement baissier;

–

–

Les obligations d’Etat US et partout ailleurs chutent, ce ne sont donc plus des actifs refuges:

En outre, directement, long pétrole (position que nous avons le 1er aout 2016 légèrement renforcée vers 40 le baril) via l’USO sur lequel nous avons maintenant un engagement à hauteur de 8% de nos portefeuilles. Notre stratégie sur le pétrole c’est l’achat en échelle de baisse.

Tous les dollars US utilisés pour l’achat des instruments précités doivent être arbitrés (via l’achat de l’ULE et du UDN) et le cash non utilisé conservé dans d’autres monnaies que le dollar US (comme l’euro, son clone le franc suisse ou le dollar australien, selon le lieu ou vivent les investisseurs et la monnaie qu’ils utilisent le plus).

–

Pour le moment, nous restons à l’écart de l’or, de l’argent-métal et des actions des sociétés minières parce que trop dépendants du yen japonais, dont il n’est pas évident de savoir s’il va à court terme aller beaucoup plus bas ou remonter, ces actifs étant au surplus intrinsèquement incertains et volatiles, trop soumis à l’irrationalité des investisseurs particulièrement marquée dans ce secteur.

Personne ne parvient à expliquer pourquoi une monnaie frappée de taux négatifs, prenant place dans une économie moribonde en déflation depuis 15 ans, émise en quantité astronomique via des Quantitative Easings massifs, par l’État le plus endetté au monde, comme le yen japonais monte, alors qu’il devrait s’écrouler!