Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

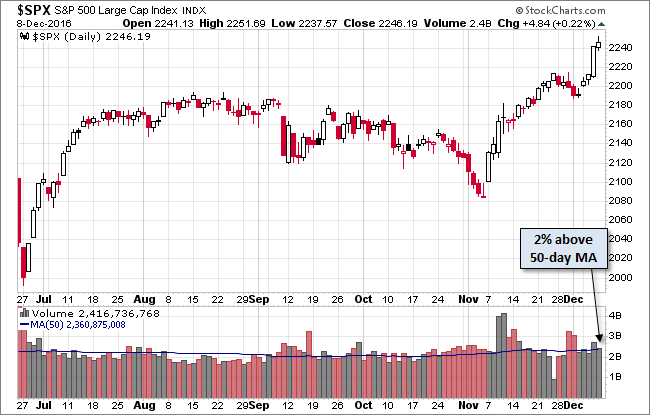

10déc.

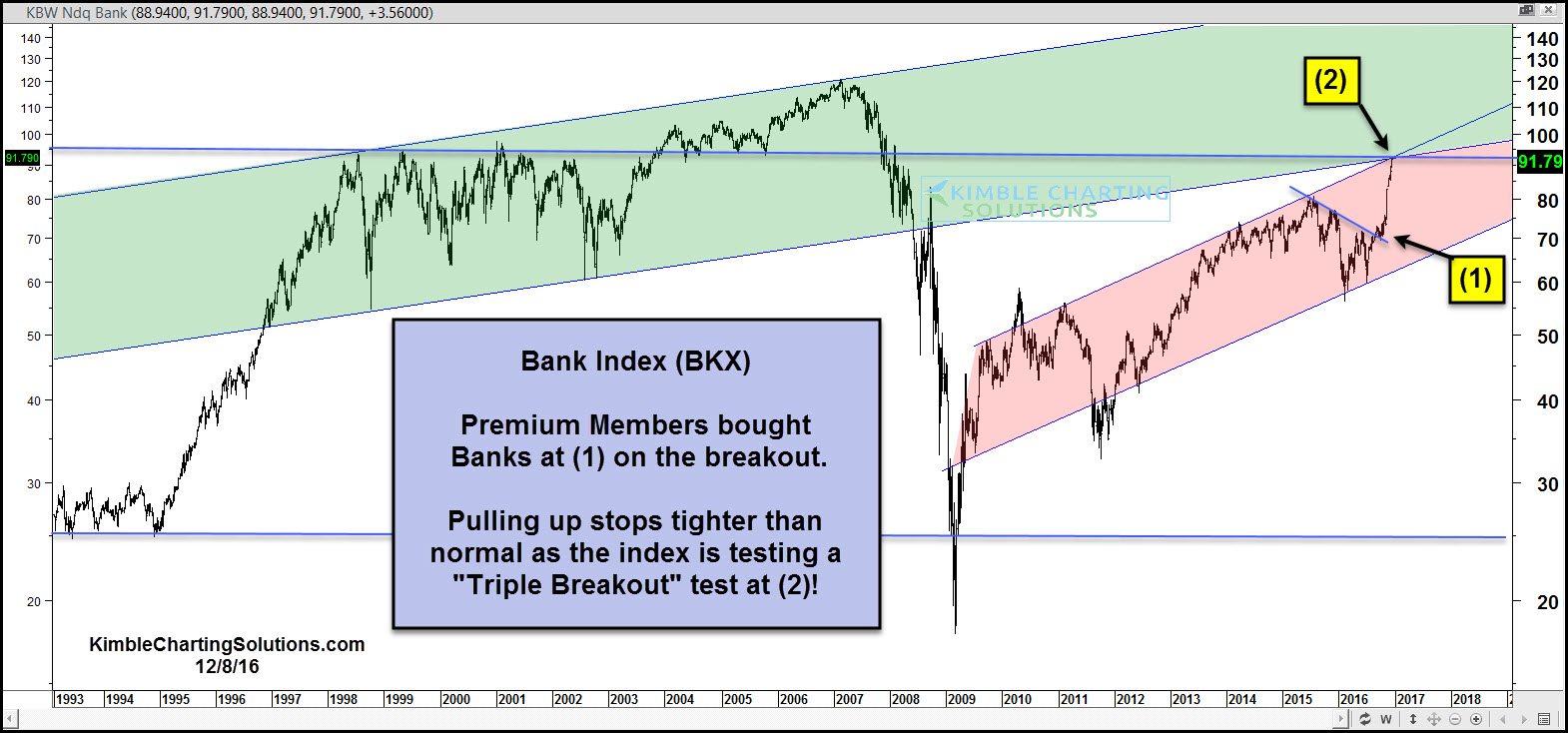

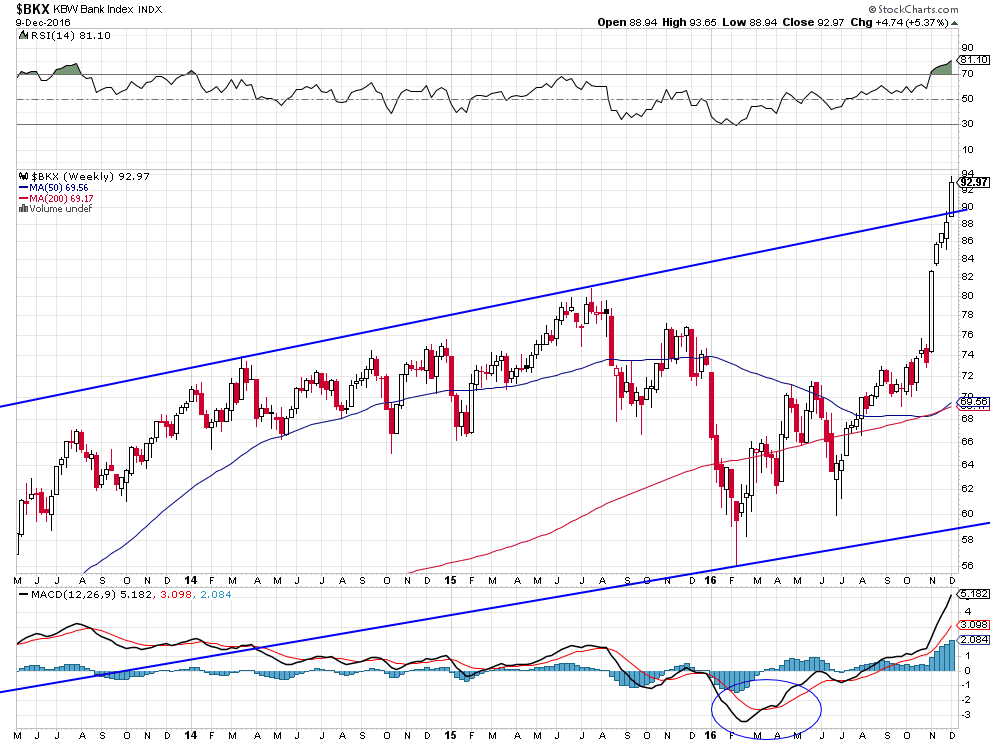

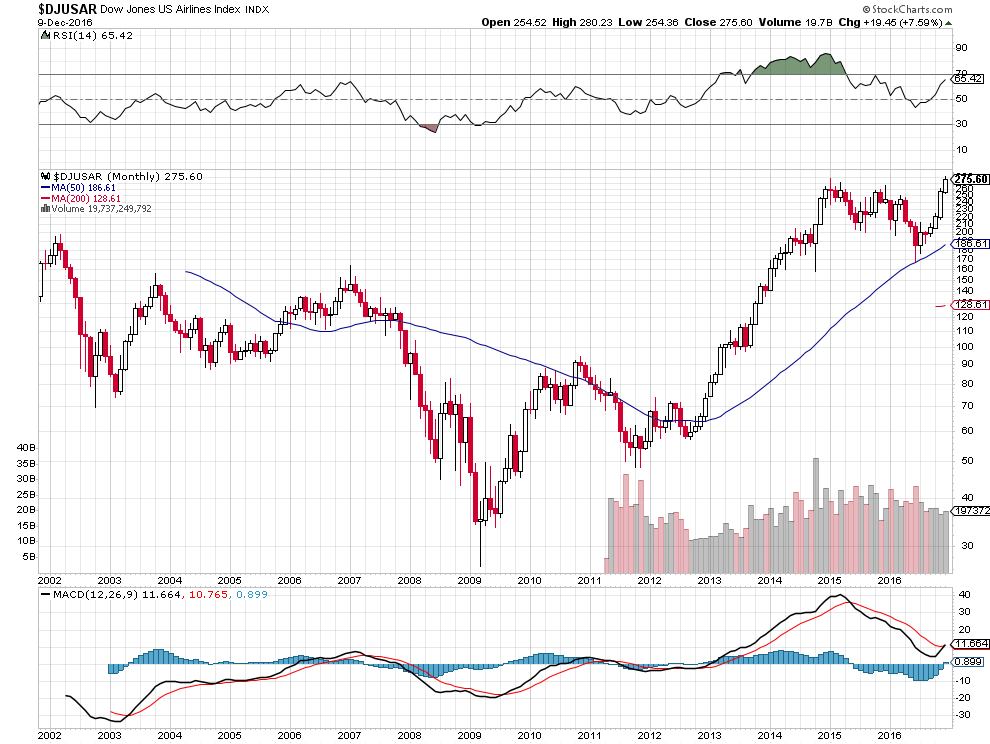

Trois éléments haussiers supplémentaires pour les actions

–

Éléments 1 et 2: Les indices BKX des bancaires et DJ US Airlines ont cassé à la hausse:

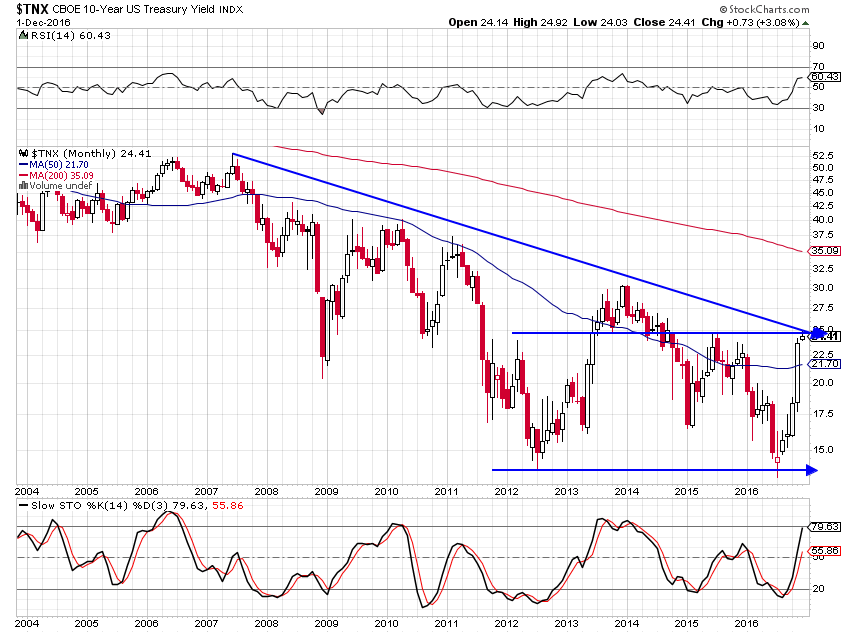

Par ailleurs, l’euro/dollar US est sur son support et les taux longs à 10 ans US sont sur leur résistance, mais ne les ont pas cassés (ne pas anticiper leurs cassures avant qu’éventuellement elles se produisent, ce qui n’est pas du tout certain).

Les Allemands sont furieux contre la politique de la BCE de Draghi, la Bundesbank ou quelqu’un d’autre (la Banque des Règlements Internationaux de Bâle par exemple) pourrait intervenir pour empêcher une baisse supplémentaire de l’euro qui place Merkel dans une situation politique de plus en plus difficile:

Les corrections baissières des actions US sont de plus en plus courtes parce que les banques centrales n’ont jamais injecté autant de liquidités qui ne vont plus dans l’économie réelle mais sont quasi immédiatement placées dans les marchés d’actions américains

La durée des quatre récentes corrections boursières US est de plus en plus courte:

–

–

–

–

–

Cette année 2016, et plus particulièrement ces dernières semaines, la Federal Reserve a procédé à des Reverse Repurchase Agreements (injections de liquidités) réguliers, le dernier en date le 8 décembre 2016 et comme par hasard les marchés d’actions US ont atteint ce jour-là leur plus haut historique; quant à la BCE de Draghi, elle va un peu diminuer son Quantitative Easing mais allonger sa durée alors que certains analystes pensaient à tort qu’elle allait se lancer dans l’arrêt progressif dudit QE . Tout cela combiné au krach obligataire, ayant poussé les investisseurs à liquider leurs obligations d’Etat pour en placer le produit restant de cette liquidation en actions, et à l’effet Trump est irrésistible…

Plus les dominos tombent, plus les actions US, l’actif de dernier ressort, montent…

–

–

–

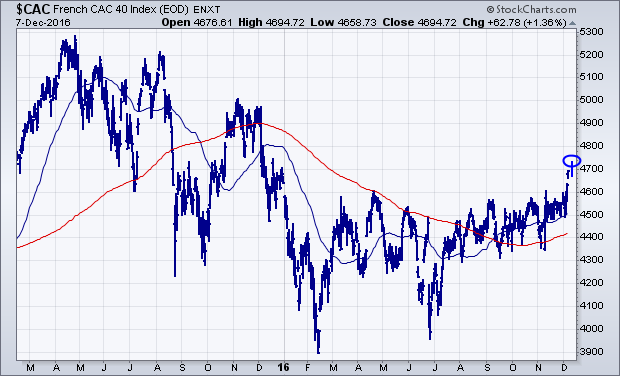

Depuis peu, les marchés d’actions européens et japonais rattrapent leur retard par rapport aux marchés d’actions US, d’autant que l’euro et le yen restent faibles. De telle sorte que nous vivons le plus grand bull market des actions de l’histoire qu’il ne faut évidemment pas laisser passer sans y participer.

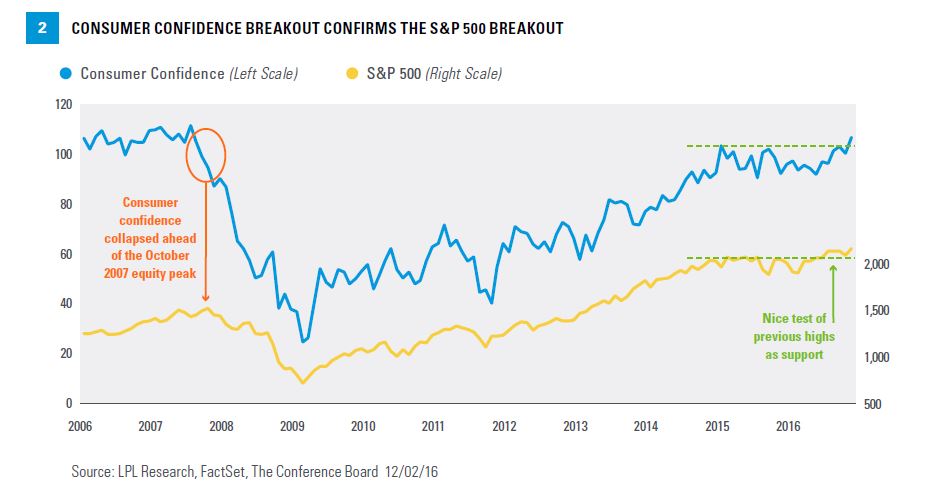

A noter que les dépenses de consommation qui, aux USA, représentent 70% du PIB, montent en même temps que l’indice de confiance des consommateurs, ce qui conforte la hausse des actions US parce qu’il en résultera des bénéfices accrus pour les entreprises.

–

–

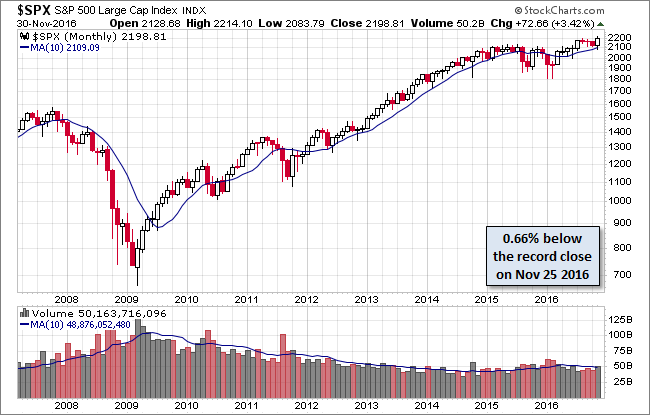

Depuis un an, la hausse du Standard & Poors 500 est de +9,90% ce qui n’a rien d’excessif…

Combien de temps, le bull market des actions peut-il durer sans retournement important, avec évidemment quelques corrections intermédiaires mineures normales de quelques jours (faire à ce sujet attention aux lundis qui sont des anti-trading days)? Au moins jusqu’à ce que Donald Trump s’installe à la Maison Blanche à la mi-janvier et qu’il fasse part de ses premières décisions (en particulier en matière de politique étrangère et de commerce international) que les marchés pourront alors évaluer courant février 2016. Ce devrait donc être en février 2016 l’heure de vérité. Que ce passera-t-il ensuite? Trop tôt pour le dire.

Espérant que notre site d’informations vous est utile et vous a permis de réaliser des affaires en meilleure connaissance de cause et avec plus de profits qu’en suivant d’autres analystes, nous nous permettons de vous demander de le recommander à des tiers si cela vous est possible étant donné que, plus nous aurons d’abonnés, plus nous serons en mesure de contracter de nouveaux commentateurs et donc de vous faire bénéficier de leurs analyses. Merci.

08déc.

Du désastre Obama au boom Trump

La raison de la hausse des marchés d’actions US, et depuis peu de presque tous les autres, ce sont les perspectives grandioses de croissance et d’enrichissement offertes par le programme du nouveau président Donald Trump, par contraste au désastre Obama qui, en huit ans de mandat présidentiel, n’ a pas fait autre chose que d’enliser les USA, au même titre que ses collègues européens et japonais ont enlisé l’Europe et le Japon. Ce qui explique que, étant eux-aussi sur des sièges éjectables et les uns après les autres effectivement éjectés, les actions européennes et japonaises (en retard par rapport aux actions US) montent aussi. Plus les peuples en Europe déconstruiront le projet centralisateur, déflationniste et austéritaire européen qui a échoué et renverront ses propagandistes, plus les marchés d’actions de la région monteront.

Les actions US battent de nouveaux records (mais il ne faut pas acheter celles du secteur biotech, pharmaceutique et health care – quel qu’en soit le pays – parce que Trump fera baisser les prix des médicaments aux USA, leur principal marché mondial):

Il ne faut pas s’inquiéter pour 2017, ce sera une année historique de profits pour les acheteurs d’actions qui sont en passe de devenir le principal, pour me pas dire le seul, actif financier de placement, alors que l’or, les monnaies et les obligations d’Etat se sont éclipsés en passant au second rang.

Les rachats de leurs propres actions par les entreprises se multiplieront:

–

–

–

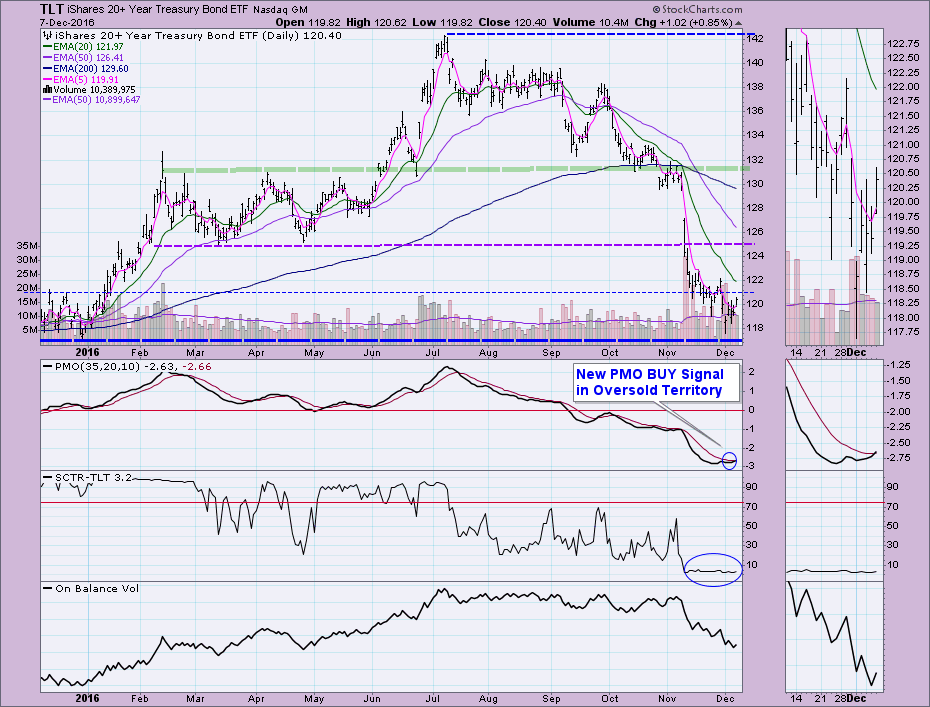

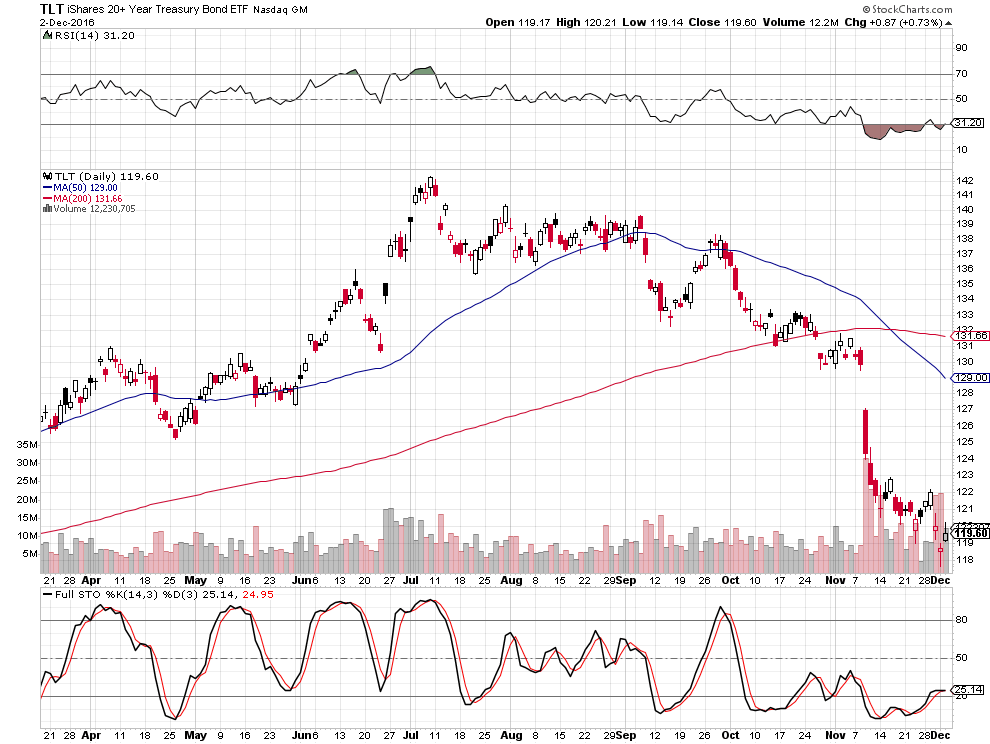

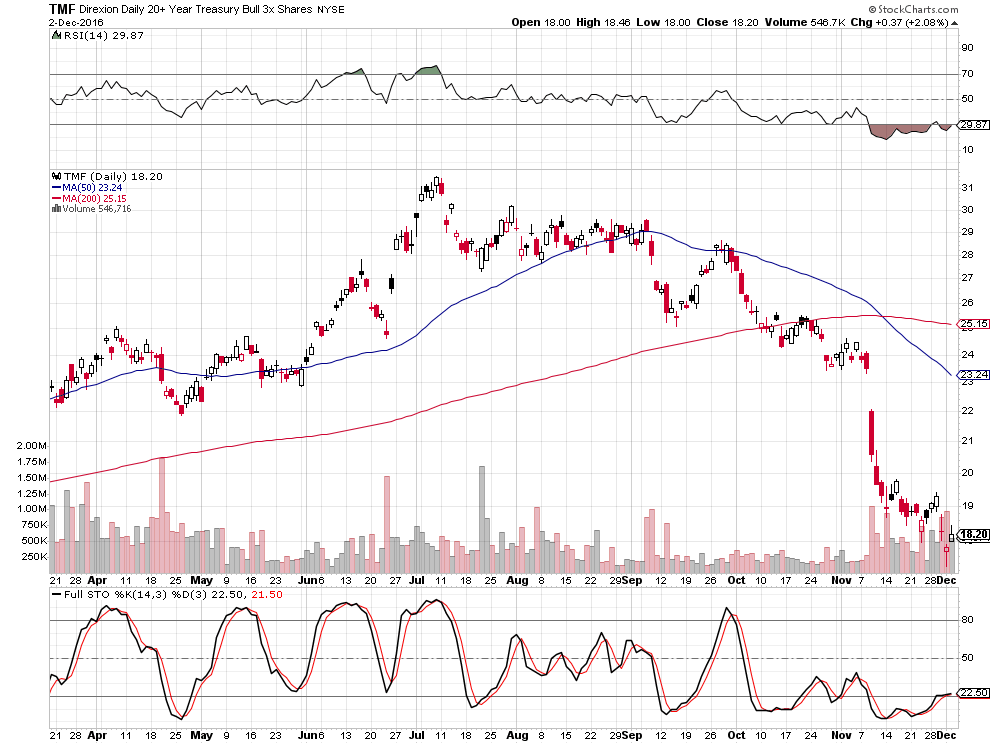

Il importe toutefois de garder les positions longues prises récemment sur les obligations d’Etat US (TLT et TMF) parce que les actions et les obligations d’Etat devraient pour quelques temps monter ensemble dans le contexte non-inflationniste actuel:

–

–

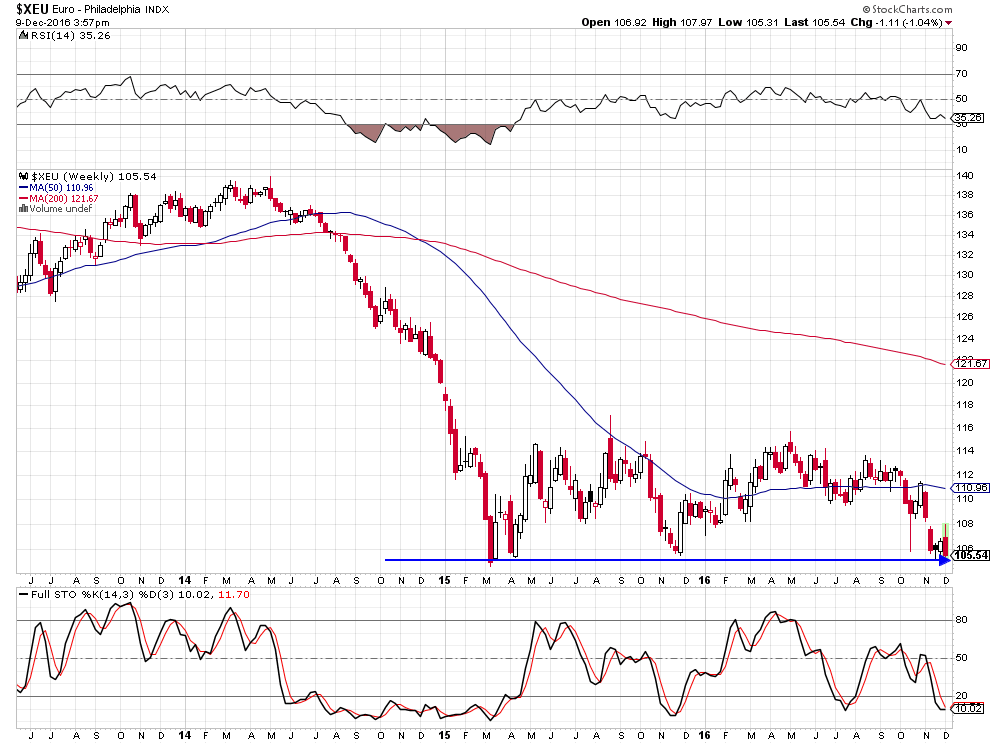

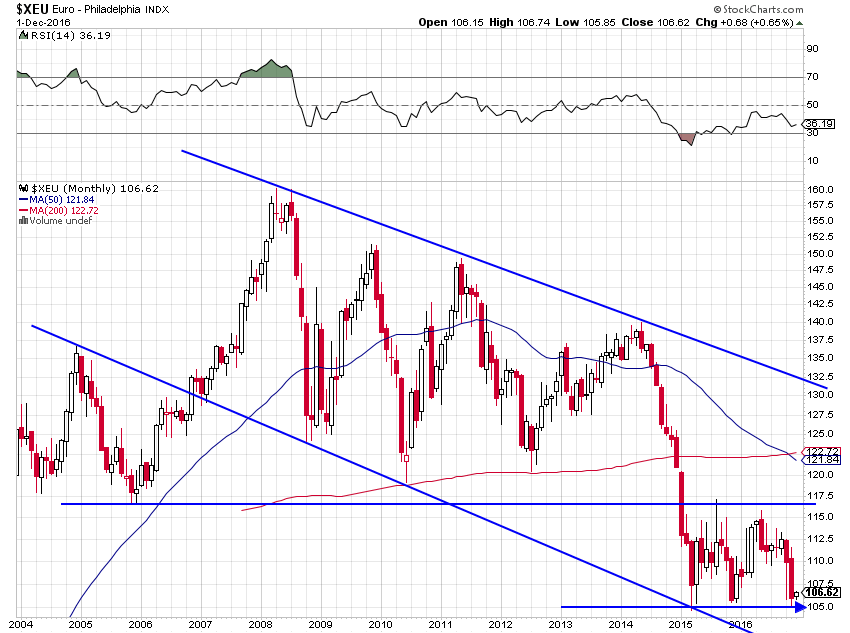

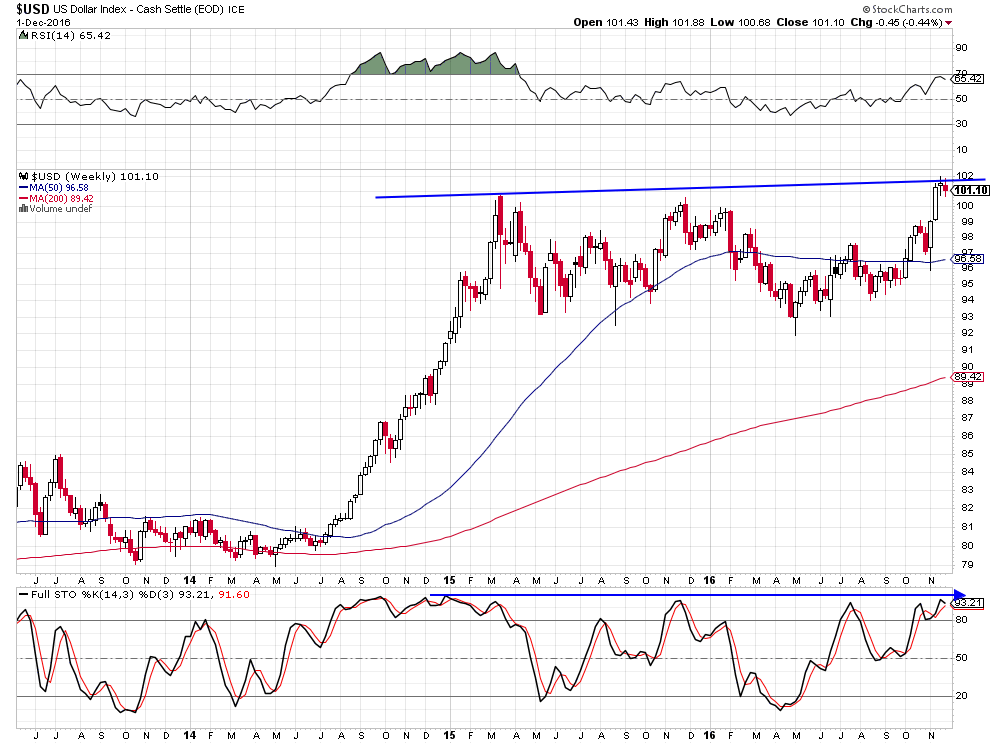

Très bon support sur l’euro/dollar US qui devrait remonter pendant que le US Dollar Index devrait rechuter:

–

–

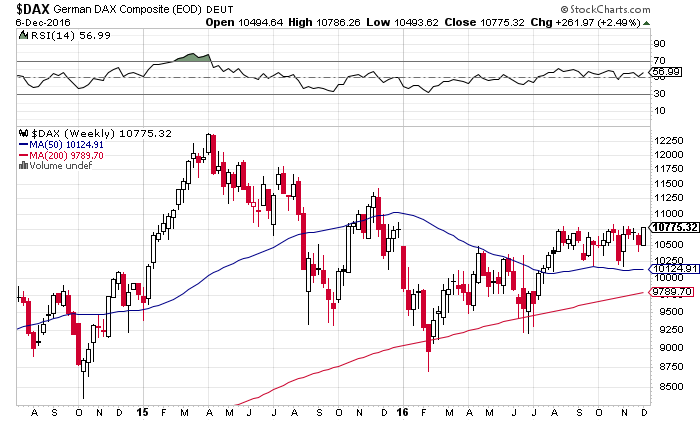

06déc.

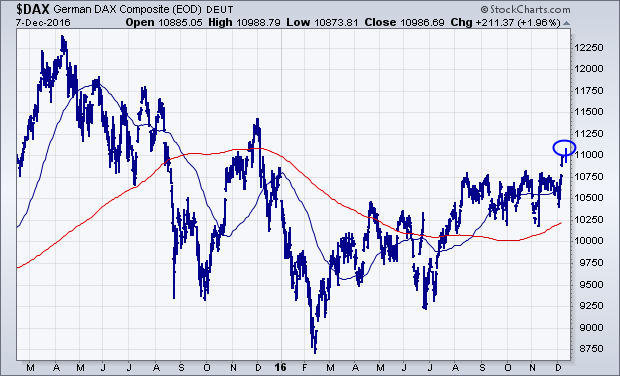

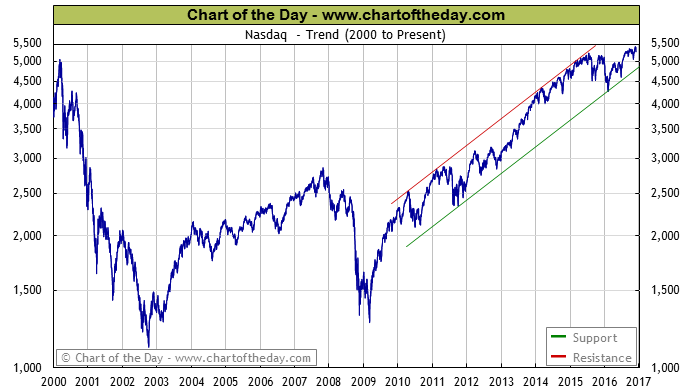

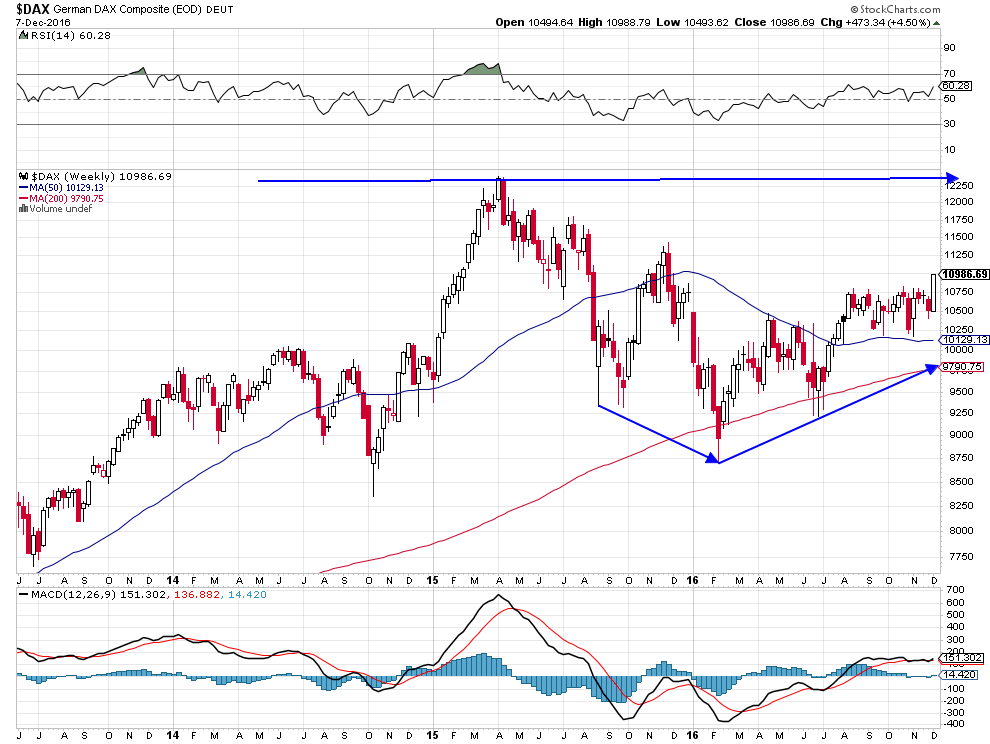

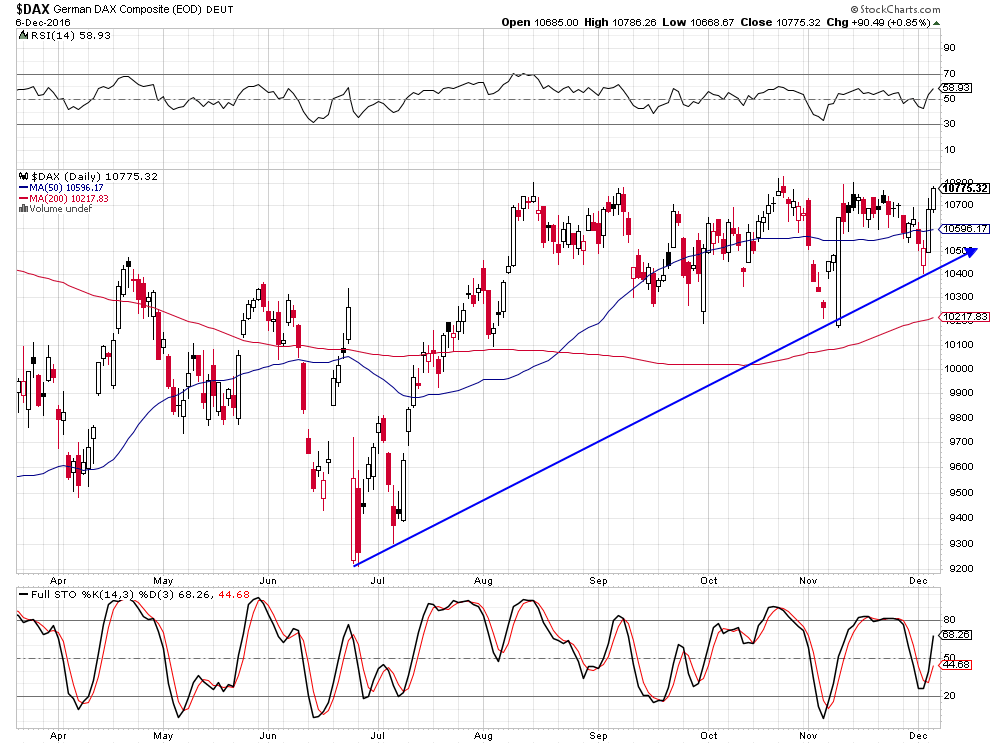

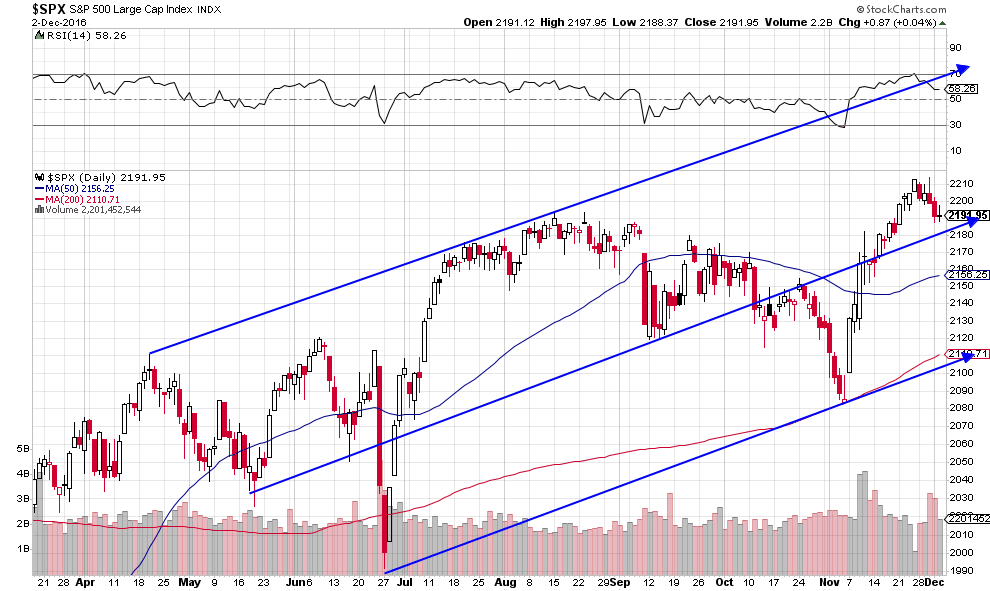

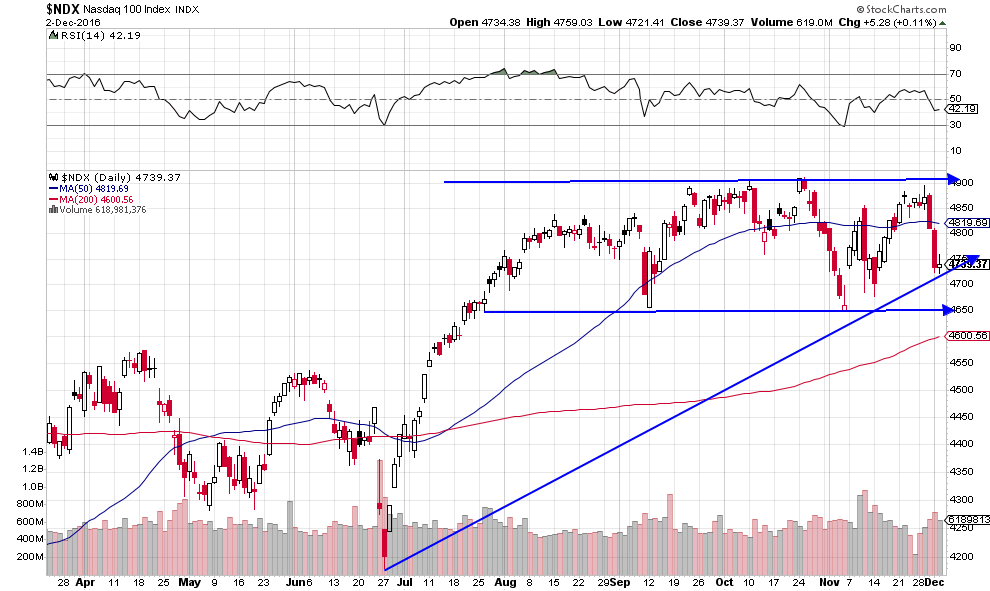

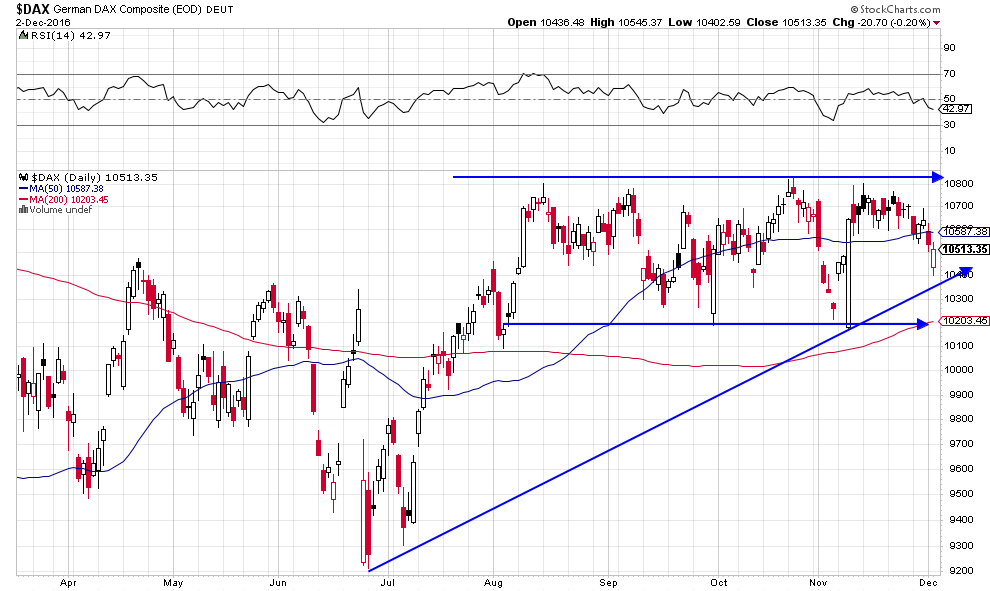

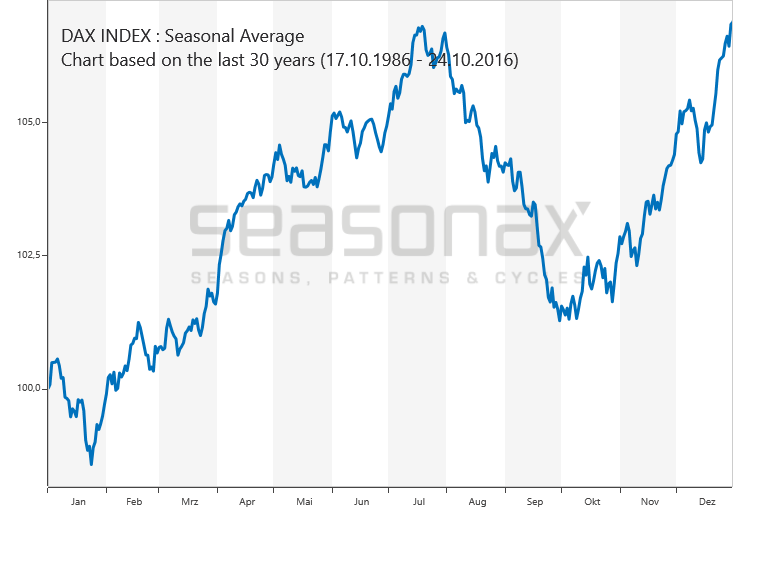

Le contexte déflationniste global reste inchangé et les indices S&P500, Nasdaq comme les actions technologiques US devraient rattraper leur récent retard par rapport au Dow Jones Industrial et aux actions bancaires et financières US, pendant que le Dax décolle enfin

Le ratio TIP/TLT, qui vient de toucher une résistance majeure, montre, tant qu’il ne la franchira pas, que le contexte déflationniste global reste inchangé.

La vitesse de circulation de la monnaie reste au tapis

–

Q3 2016:1.438

–

–

La hausse des taux longs US à 10 ans, qui a fait monter les actions des financières et des banques US et le Dow Jones Industrial plus que les autres, ayant atteint une forte résistance vers 2,50%, lesdites actions et le Dow Jones Industrial devraient corriger par rapport au S&P500 et surtout par rapport au Nasdaq et aux actions technologiques qui devraient se redresser.

Nous restons donc long actions technologiques, de la défense et small caps US comme sur les ETF TQQQ, QLD et SPXL mais sommes sortis de l’ UDOW.

–

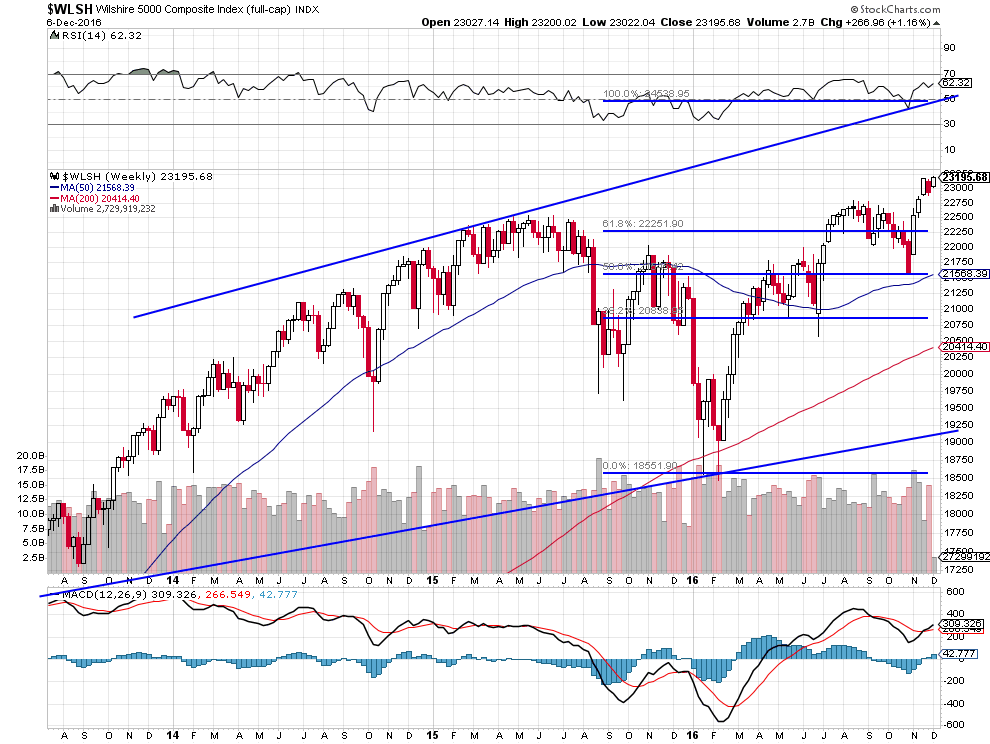

L’objectif de hausse du Wilshire 5000 vers 24.538 reste valable:

–

–

Nous restons aussi long Dax allemand et Deutsche Bank, qui semblent enfin capables de casser à la hausse, et des ETF ULE (euro), TLT et TMF (obligations d’Etat US).

–

–

Objectif Dax vers 11.250 (puis si cassé à la hausse vers 12.250):

–

–

–

Nous avons augmenté nos achats de Microsoft et d’ Amazon, sociétés US dont on peut escompter une forte hausse en 2017.

Tous ceux qui s’inquiètent de l’impact supposé négatif sur les marchés financiers des changements du personnel politique aux USA, en Europe et ailleurs, ont tort parce que les électeurs en révolte n’en ont pas fini de « sortir des sortants » et parce que quand des politiciens ayant déjà échoué sont évincés (Renzi, Hillary Clinton, Sarkozy, Juppé, etc.) ou s’en vont d’eux-mêmes (Hollande, Cameron, etc.) c’est à considérer avec optimisme puisque cela signifie que d’autres, qui auront une action future peut être plus positive, émergent.

A ce propos, en France, toute la bande de politiciens nuisibles (Hollande, Valls, Macron, etc.) tenants du « social-libéralisme », qui n’est ni social ni libéral mais ne constitue que l’expression déguisée de la pensée unique européiste austéritaire et déflationniste imposée par l’Allemagne de Merkel, collectivement responsables d’avoir entrainé le pays dans une situation catastrophique, sera évidemment balayée (il n’y a pas un pas un kopeck à miser sur Valls ou Macron, sans aucun soutien populaire) et ne resteront en lice lors de la présidentielle de 2017 que François Fillon -le vrai conservatisme modéré- et Marine Le Pen -la vraie droite- (à la condition que cette dernière ne soit pas coulée avant soit par des poursuites judiciaires ou fiscales soit par l’empêchement d’obtenir les cinq cent signatures nécessaires pour se présenter) ou bien à défaut Arnaud Montebourg voire Jean-Luc Mélenchon -la vraie gauche-, duel final dont il est tout à fait impossible de pronostiquer l’issue…

François Fillon devra clarifier son programme à propos de l’Union européenne en indiquant comment la réformer ou en sortir et modérer ses projets de « casse » de la protection sociale trop extrêmes pour être approuvés par les classes moyennes:

L’échec lamentable du TriumviratHollande, Valls, Macron, collectivement responsable de la politique menée depuis 2012, dont on peut s’étonner que deux d’entre-eux osent encore prétendre à se présenter lors de prochaines élections:

Il n’y a guère que quatre chefs d’Etat ou de gouvernement qui comptent, l’Américain, le Russe, le Chinois et l’Allemand, tous les autres n’étant que leurs vassaux…

–

Il serait salutaire que Lagarde, sur laquelle pèsent des soupçons de corruption, soit renvoyée du FMI avant d’endommager un peu plus la réputation déjà mauvaise de cette institution à la tête de laquelle il serait souhaitable de cesser de nommer des Français (on se souvient de l’épisode Strauss-Kahn de triste mémoire).

Les taux longs US sont sur-évalués, les obligations d’Etat US sont sous-évaluées

Nous avons, en toute modestie, été l’un des rares analystes-gestionnaires à avoir prévu dès l’été 2016 le plus bas des taux longs US et donc le plus haut des obligations d’Etat US, contre l’achat ou la détention desquelles nous avons avec raison (le krach obligataire ayant coûté des pertes abyssales – mille sept cent milliards de dollars US dit-on- à la plupart des investisseurs qui avaient conservé des obligations d’Etat) constamment mis en garde depuis cette date (en raison des prévisions de Patrick Artus de Natixis), étant donné que nous estimions que lesdits taux longs devaient monter dans la perspective de la hausse des dépenses publiques des Etats qui n’ont pas d’autre moyen de soutenir les économies, maintenant que les politiques monétaires des banques centrales sont allées presque au maximum de leur capacité de laxisme, sauf à confisquer certains actifs et à passer à la société sans monnaie (ce qu’ont commencé l’Inde, la Suède et quelques autres).

Cependant, même si l’on peut penser qu’en 2017 les taux longs pourraient encore monter quelques temps après l’installation de Trump à la Maison Blanche et l’adoption de son projet de relance budgétaire et fiscale massive, les taux longs US ont déjà atteint un sommet à partir duquel ils devraient d’abord corriger à la baisse.

–

–

Comme le montre le graphique ci-dessous du ratio actions US (S&P500) / obligations d’Etat US (TLT), les obligations d’Etat sont très sous-évaluées par rapport aux actions. Telle est la raison pour laquelle nous avons récemment acheté les TLT et TMF et réduit les actions dans nos portefeuilles.

Si la probabilité de reprise des obligations d’État est forte, il n’est pas certain que les actions corrigent vraiment, d’autant que leur saisonnalité de décembre les pousse habituellement à la hausse et que les obligations peuvent se reprendre, du fait de la baisse des taux longs, sans nécessairement que les actions rebaissent.

D’ailleurs, historiquement, baisse des taux longs et hausse des actions vont de pair (si cela n’a pas été le cas récemment c’est parce que les taux avaient atteint des niveaux bas extrêmes et que les actions étaient sur-vendues par la plupart des investisseurs).

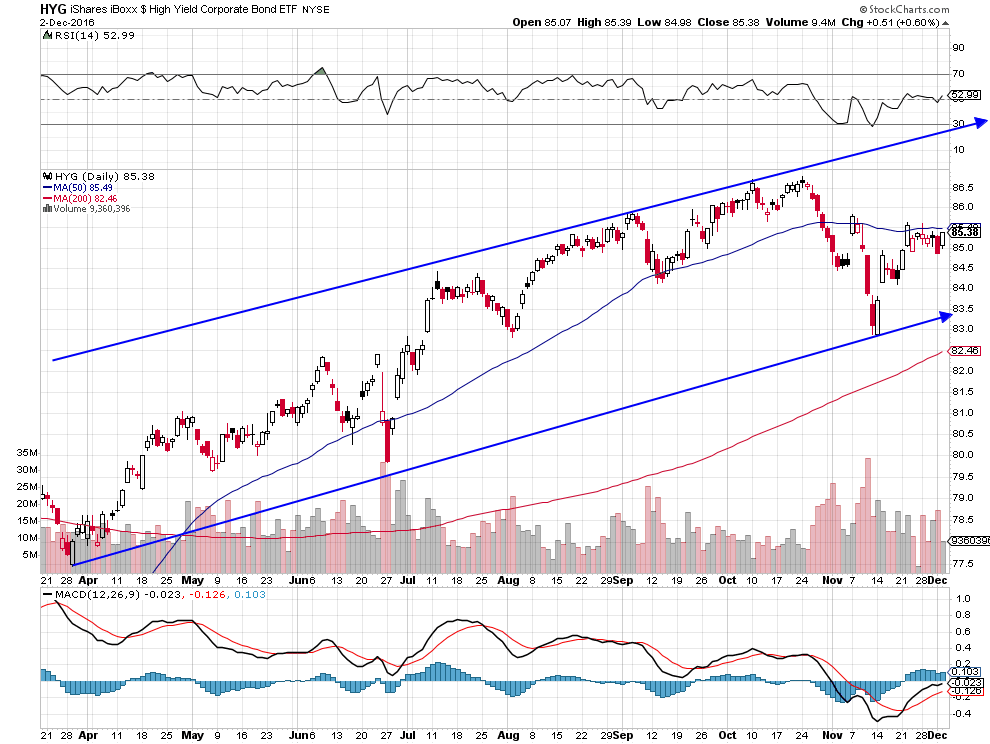

L’habituel rally des actions de Noël, après leur correction possible de courte durée, devrait être proche, surtout si les high yield corporate bonds (HYG) se reprennent

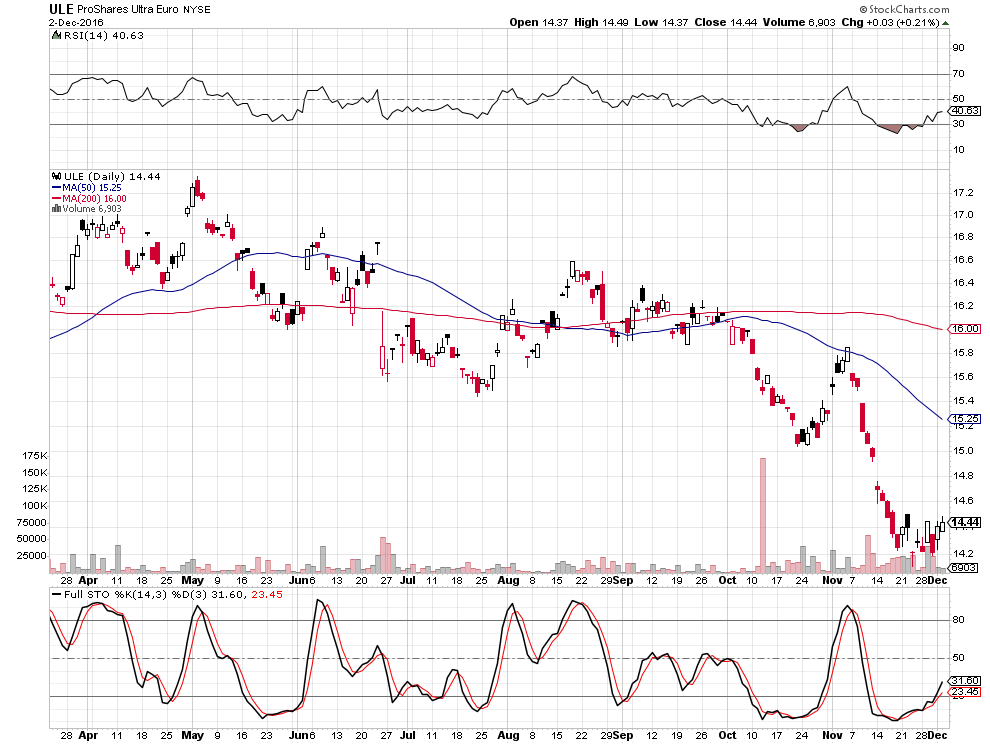

Évidemment, comme le dollar US est monté du fait de la hausse des taux longs US, dont le différentiel avec les taux longs européens et japonais s’est fortement accru, il devrait maintenant corriger en même temps que la correction desdits taux longs US. Ce qui permettrait par ailleurs à l’or, en sens inverse, de remonter un peu. Si nous avons réduit au maximum nos positions longues sur le dollar US et acheté l’ULE, nous n’avons pas acheté en revanche d’or qui, dans le contexte déflationniste global inchangé, n’a pas beaucoup de potentiel haussier.

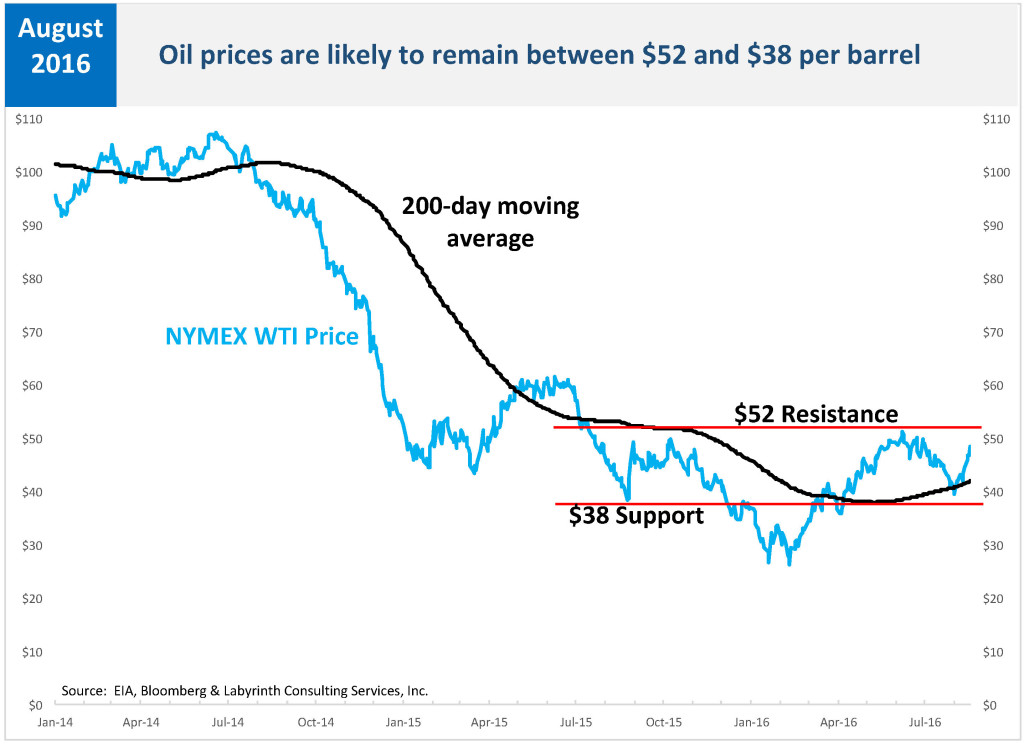

Nous sommes à ce propos sceptique sur la récente reprise du pétrole qui devrait se stabiliser mais pas monter bien haut, en raison des doutes sur la réalité de l’accord de réduction de l’OPEP qui semble n’être qu’une manœuvre. Nous restons sans position sur le pétrole et les actions des sociétés pétrolières.

Déjà en août 2016, le bon consultant pétrolier Art Berman ne voyait pas le pétrole WTIC monter au dessus de 52 USD le baril en 2016 et nous y sommes presque

–

–

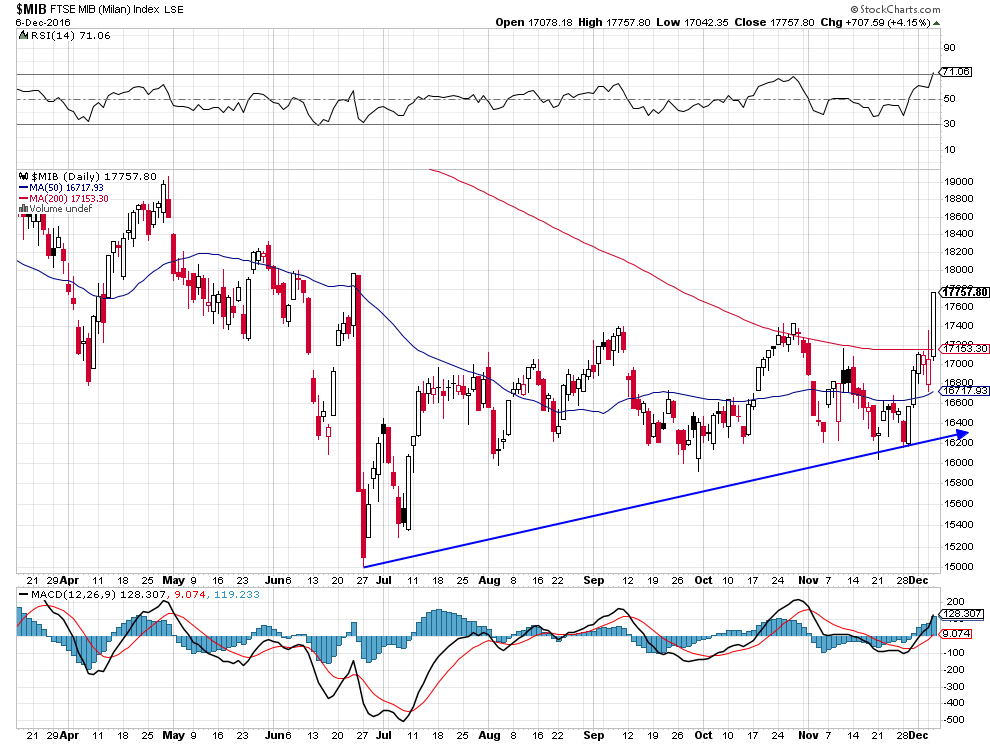

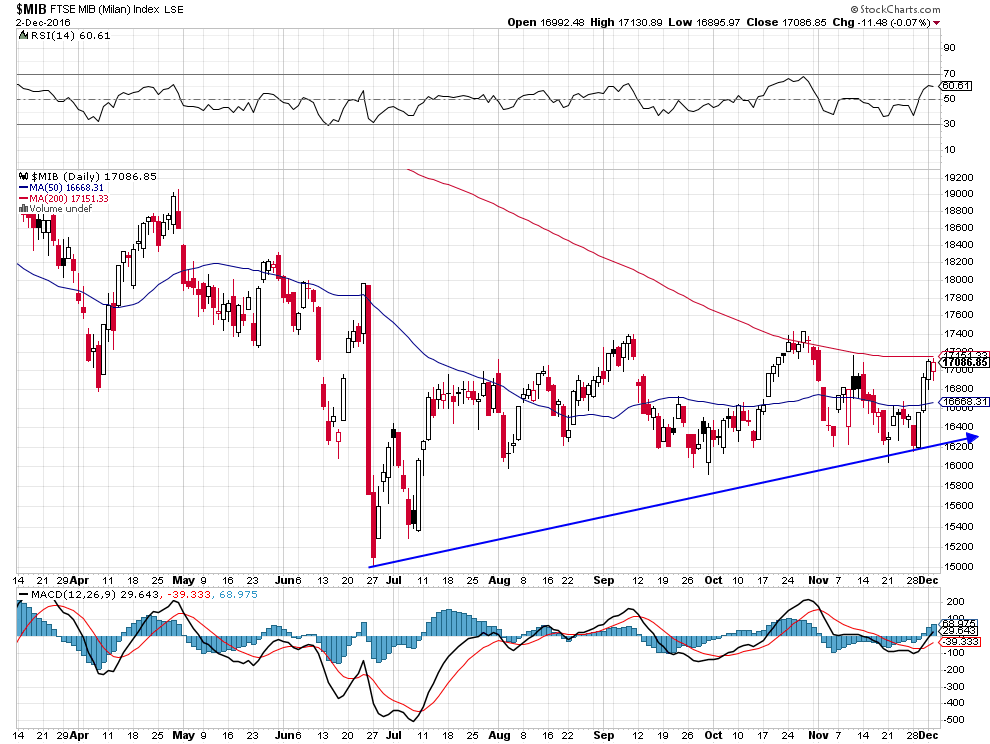

Quant au départ de Renzi (un politicien nuisible avide de pouvoir personnel), suite au rejet de son référendum par le peuple italien, ou à la décision du pitoyable Hollande qui a échoué sur tous les plans de ne pas se présenter à la présidentielle française de 2017, ce sont des non-évènements au niveau des marchés financiers internationaux, l’euro/dollar n’ayant pas cassé son support à la baisse et les actions US et allemandes (les seules sur lesquelles nous avons des positions longues) étant remontées ce matin après le vote italien.

Les trois ETF recommandés à l’achat dans notre dernier commentaire dans la perspective d’une double correction à la baisse des taux longs US et du dollar US

Les trois ETF (TLT +0,73% vendredi, TMF +2,80% vendredi, ULE +0,21% vendredi) recommandés à l’achat dans notre dernier commentaire dans la perspective d’une double correction à la baisse des taux longs US et du dollar US comme prévue par Kimble

Les adversaires de Trump poursuivent leur déstabilisation de sa présidence avant même qu’il ne soit à la Maison Blanche, ce qui pourrait peser négativement sur le dollar US:

Les marchés financiers sont entrés dans des mouvements inexplicables à court terme: pourquoi le DJIA a-t-il battu hier un record et le Nasdaq a-t-il chuté alors qu’en début de semaine c’était le Nasdaq qui battait un record et le DJIA qui sous-performait?

Pourquoi les taux d’intérêt à moyen et long termes US ont-ils atteint un record historique par rapport aux taux à moyen et long termes allemands et l’euro/dollar US est-il monté au lieu de chuter?

Pourquoi le pétrole n’est-il monté qu’un seul jour pour rebaisser aussitôt si l’accord de réduction de production de l’OPEP est annoncé par elle comme durable?

Pourquoi le Dax allemand est-il le seul indice boursier européen a baisser vraiment alors que l’indice boursier italien, le premier concerné par un éventuel rejet du référendum Renzi, est-il en hausse?

La vérité c’est que faisant en ce moment à peu près n’importe quoi à court terme, les investisseurs sont incapables de se positionner à moyen / long terme.

Nous croyons que dans les premier jours de décembre les actions US et européennes vont corriger un peu plus puis à la mi décembre remonter violemment pour leur rally de fin d’année, que les taux US à moyen et long termes vont corriger dans les premiers jours de décembre puis se stabiliser ensuite et remonter à partir de la mi-janvier 2017, que l’euro/dollar US va remonter jusqu’à la mi décembre puis se stabiliser ensuite pour rebaisser à partir de la mi-janvier 2017. Les respirations des marchés financiers sont inévitables mais imprévisibles dans leur ampleur. Alors, il ne faut pas se stresser outre-mesure et les laisser se produire sans perdre de vue le moyen / long terme.

Exemple le pétrole, il est peu probable qu’il franchisse rapidement les 51,60 sur le WTIC mais devrait les casser à la hausse en 2017. En attendant il peut rabaisser.

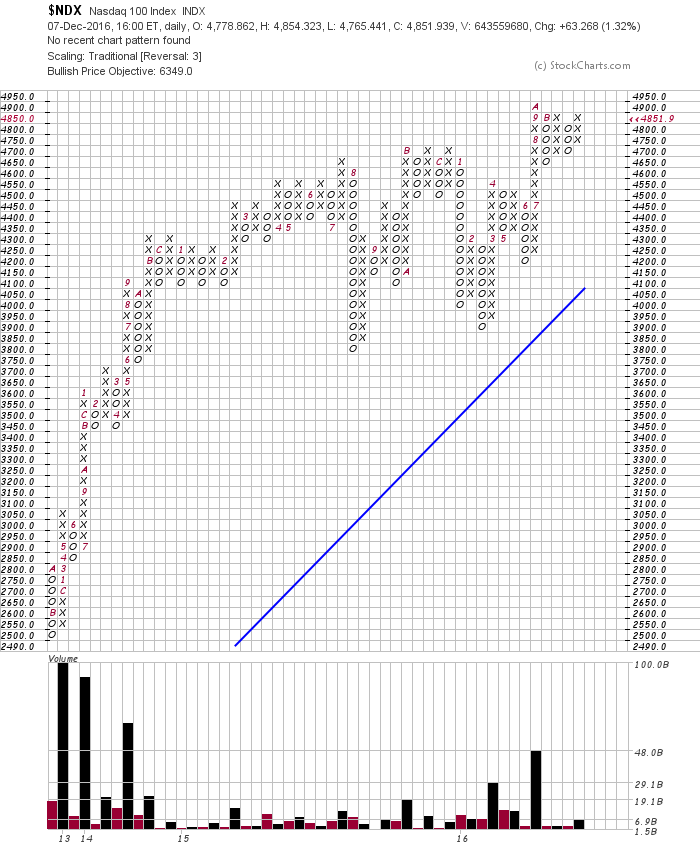

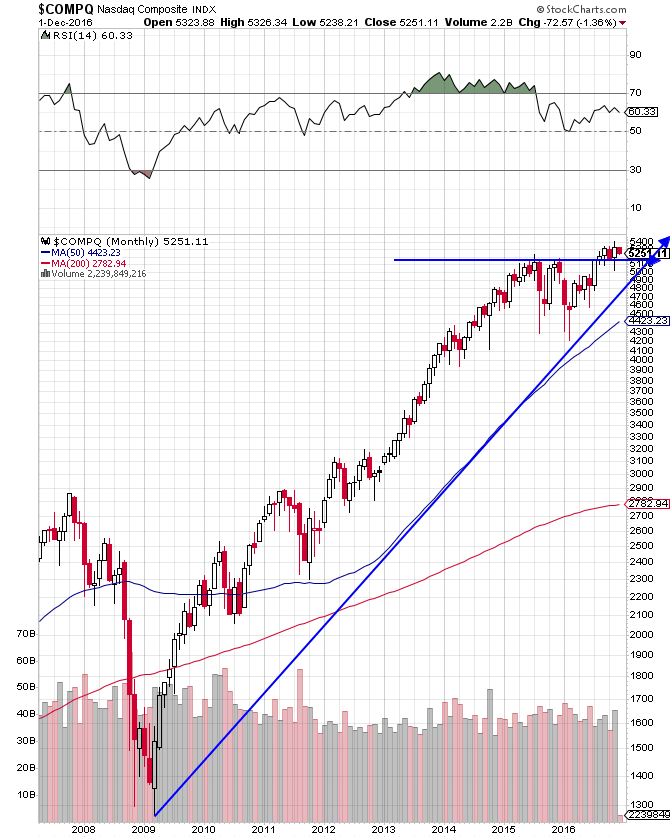

Exemple le Nasdaq 100, le marché boursier US le plus haussier qui a sur-performé tous les autres depuis 2002 mais qui hésite à franchir une résistance importante alors que le Nasdaq Composite l’a déjà franchie, raison pour laquelle il importe de garder des positions longues modérées sur cet indice même s’il corrige:

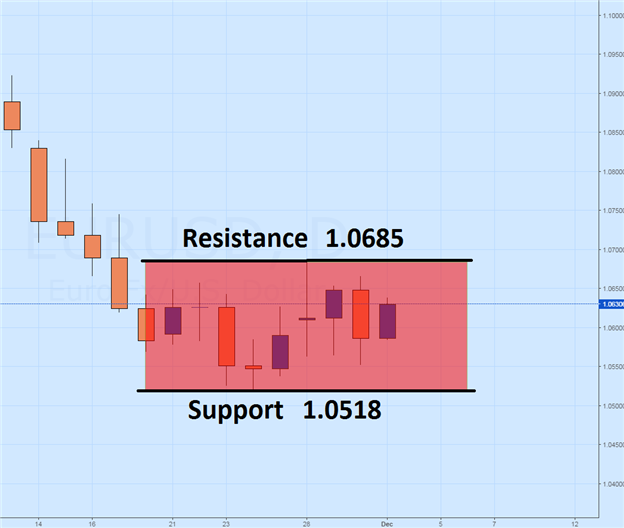

Exemple l’euro/dollar US, qui reste dans son trading range avec une forte probabilité de le casser à la hausse dans le cadre de son rally de fin d’année parce que, s’il avait dû casser à la baisse, il l’aurait déjà fait. Donc ne garder que des positions les plus légères possibles sur le dollar US:

D’où l’intérêt d’acheter modérément le TLT ou le TMF

–

01déc.

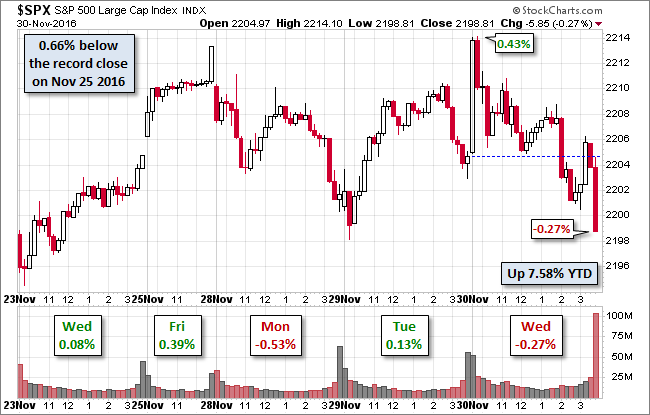

On dirait que certains investisseurs sur la nouvelle inattendue de la réduction de la production de pétrole par L’OPEP en ont profité pour alléger leurs positions longues sur les actions US

La fluctuation d’hier du S&P500 et autres indices boursiers US montre que, sur la nouvelle inattendue de la réduction de la production de pétrole par L’OPEP, certains investisseurs (doutant de la faisabilité de son application) en ont profité pour alléger leurs positions longues sur les actions US (ce que nous avons fait nous-même ces deux derniers jours) d’autant qu’elle est intervenue le dernier jour du mois qui est habituellement baissier (window dressing). On restera donc un peu plus modérément engagés à la hausse sur les actions US mais à l’identique sur le Dax, sans en sortir parce que la saisonnalité de décembre est traditionnellement fortement haussière et qu’il n’y a pas à ce jour de signal technique de baisse. Ayant modérément acheté le TMF, nous sommes plus ou moins protégés pour le cas où les actions US baisseraient quelque peu parce qu’alors les obligations d’État US remonteraient. Quant à l’euro/dollar US il s’est stabilisé vers 1,06.

Nous avons pris le profit sur nos positions longues sur le cuivre sur la nouvelle de la décision chinoise de réduire ses importations de matières premières qui a aussi fait baisser l’or:

En Europe, le référendum italien et l’élection du président de l’Autriche cette fin de semaine inquiètent les politiques et les journalistes mais pas les investisseurs qui ont acheté les actions italiennes et autrichiennes hier.