03

avr.

27

mars

La situation actuelle des marchés financiers est...

La situation actuelle des marchés financiers est doublement compliquée par le krach obligataire...

20

mars

Les États et les banques centrales, à coup de...

Les États et les banques centrales, à coup de plans dits « de relance » non financés basés...

13

mars

Les banques centrales et les États vont encore...

Les banques centrales et les États vont encore plus loin dans l’inconnu, ce qui a conduit la...

06

mars

Ludwig von Mises a écrit: « Les crises...

Ludwig von Mises a écrit: « Les crises économiques sont provoquées par les politiques...

27

févr.

Depuis mars 2020, les actions sont remontées non...

Depuis mars 2020, les actions sont remontées non pas parce que la supposée croissance économique...

20

févr.

« Nous sommes entrés dans un monde dans lequel...

« Nous sommes entrés dans un monde dans lequel seule l’inflation peut sauver les banques...

13

févr.

La pandémie entraine dans à peu prés tous les...

La pandémie entraine dans à peu prés tous les domaines des comportements de violence et de folie...

06

févr.

Cette semaine, les indices boursiers US ont...

Cette semaine, les indices boursiers US ont effacé leurs pertes de la dernière semaine de janvier...

30

janv.

La saisonalité actuellement baissière des indices boursiers -dont on peut bénéficier en achetant le VIX du S&P500 comme recommandé dans nos derniers commentaires- qui devrait s’accélérer en février (traditionnellement l’un des plus mauvais mois de l’année pour ces indices et les actions en général), les manipulations multiples des cours des actions (Tesla, Signal, GameStop, AMC, Etsy, etc) que les régulateurs US (Fed, SEC) ont laissé faire, la gestion calamiteuse de la pandémie par la plupart des États (alternant sans cesse confinements puis déconfinements ultra dommageables tant pour les économies que pour la santé mentale et psychologique des populations) et par la Commission de l’UE chargée en Europe du dossier des « vaccins », l’amateurisme des sociétés pharmaceutiques qui se révèlent incapables d’assurer l’approvisionnement desdits « vaccins » ARN Messager auquel elles s’étaient engagées et pour lequel elles ont été pré-payées des sommes astronomiques, les diverses oppositions politiques au plan de soutien de l’économie US de Biden qui serait de nature à faire exploser plus encore les déficits publics US, la politique monétaire ultra laxiste -désormais en bout de course à l’instar de celle de la Fed de Powell qui ne peut pas en faire plus (en particulier instaurer un taux court négatif ce à quoi il se refuse)- des banques centrales qui a faussé les prix des actifs en les déconnectant de l’économie réelle, tout cela montre qu’il importe de rester encore à l’écart des marchés boursiers surévalués jusqu’à la fin février (offrant alors des niveaux de prix d’achat plus raisonnables); mais d’acheter, via les ETF ad hoc, métaux précieux (argent surtout), métaux et « terres rares » (lithium, silicium, cuivre, nickel, uranium), produits utilisés dans la « transition écologique » comme l’hydrogène, certaines matières premières comme les céréales -dont la production a décroché par rapport à la consommation (l’impact de la pandémie sur diverses pénuries alimentaires ayant été négligé)-. Bref, privilégier certains actifs réels par rapport aux actifs boursiers.

La saisonalité actuellement baissière des indices boursiers -dont on peut bénéficier en achetant le VIX du S&P500 comme recommandé dans nos derniers commentaires- qui devrait s’accélérer en février (traditionnellement l’un des plus mauvais mois de l’année pour ces indices et les actions en général), les manipulations multiples des cours des actions (Tesla, Signal, GameStop, AMC, Etsy, etc) que les régulateurs US (Fed, SEC) ont laissé faire, la gestion calamiteuse de la pandémie par la plupart des États (alternant sans cesse confinements puis déconfinements ultra dommageables tant pour les économies que pour la santé mentale et psychologique des populations) et par la Commission de l’UE chargée en Europe du dossier des « vaccins », l’amateurisme des sociétés pharmaceutiques qui se révèlent incapables d’assurer l’approvisionnement desdits « vaccins » ARN Messager auquel elles s’étaient engagées et pour lequel elles ont été pré-payées des sommes astronomiques, les diverses oppositions politiques au plan de soutien de l’économie US de Biden qui serait de nature à faire exploser plus encore les déficits publics US, la politique monétaire ultra laxiste -désormais en bout de course à l’instar de celle de la Fed de Powell qui ne peut pas en faire plus (en particulier instaurer un taux court négatif ce à quoi il se refuse)- des banques centrales qui a faussé les prix des actifs en les déconnectant de l’économie réelle, tout cela montre qu’il importe de rester encore à l’écart des marchés boursiers surévalués jusqu’à la fin février (offrant alors des niveaux de prix d’achat plus raisonnables); mais d’acheter, via les ETF ad hoc, métaux précieux (argent surtout), métaux et « terres rares » (lithium, silicium, cuivre, nickel, uranium), produits utilisés dans la « transition écologique » comme l’hydrogène, certaines matières premières comme les céréales -dont la production a décroché par rapport à la consommation (l’impact de la pandémie sur diverses pénuries alimentaires ayant été négligé)-. Bref, privilégier certains actifs réels par rapport aux actifs boursiers.

–

–

–

Premier objectif sur le S&P500: 3.590

–

–

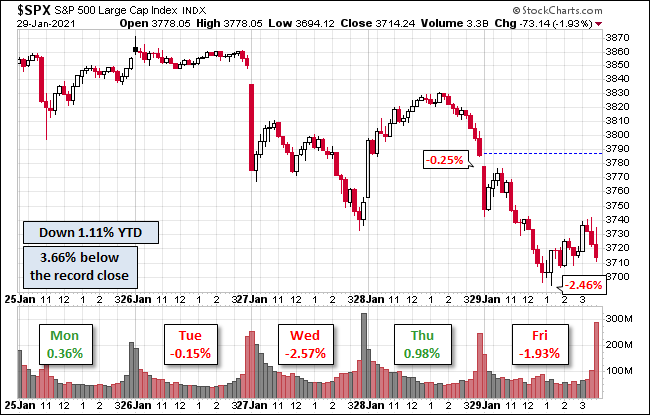

Dow tumbles 700 points amid retail trading frenzy

–

Un mois de février ultra baissier pour les indices boursiers et les actions:

–

–

Graphique non ajusté du cycle post présidentiel US:

–

–

–

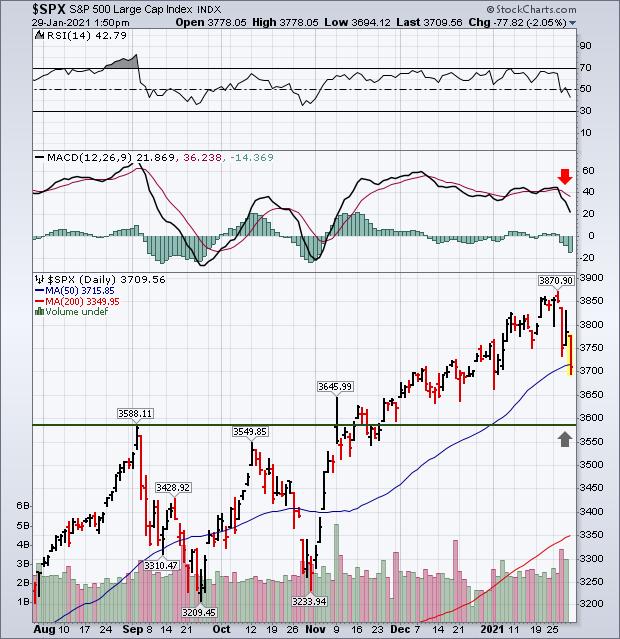

Le marché mondial des actions est à bout de souffle:

–

–

–

Bond Rally Here Sends A Bearish Message To Stocks

–

–

Le VIX du S&P500 à l’allure d’un signal de pré-krach mondial des actions:

–

–

Graphique non ajusté du cycle post présidentiel US:

–

–

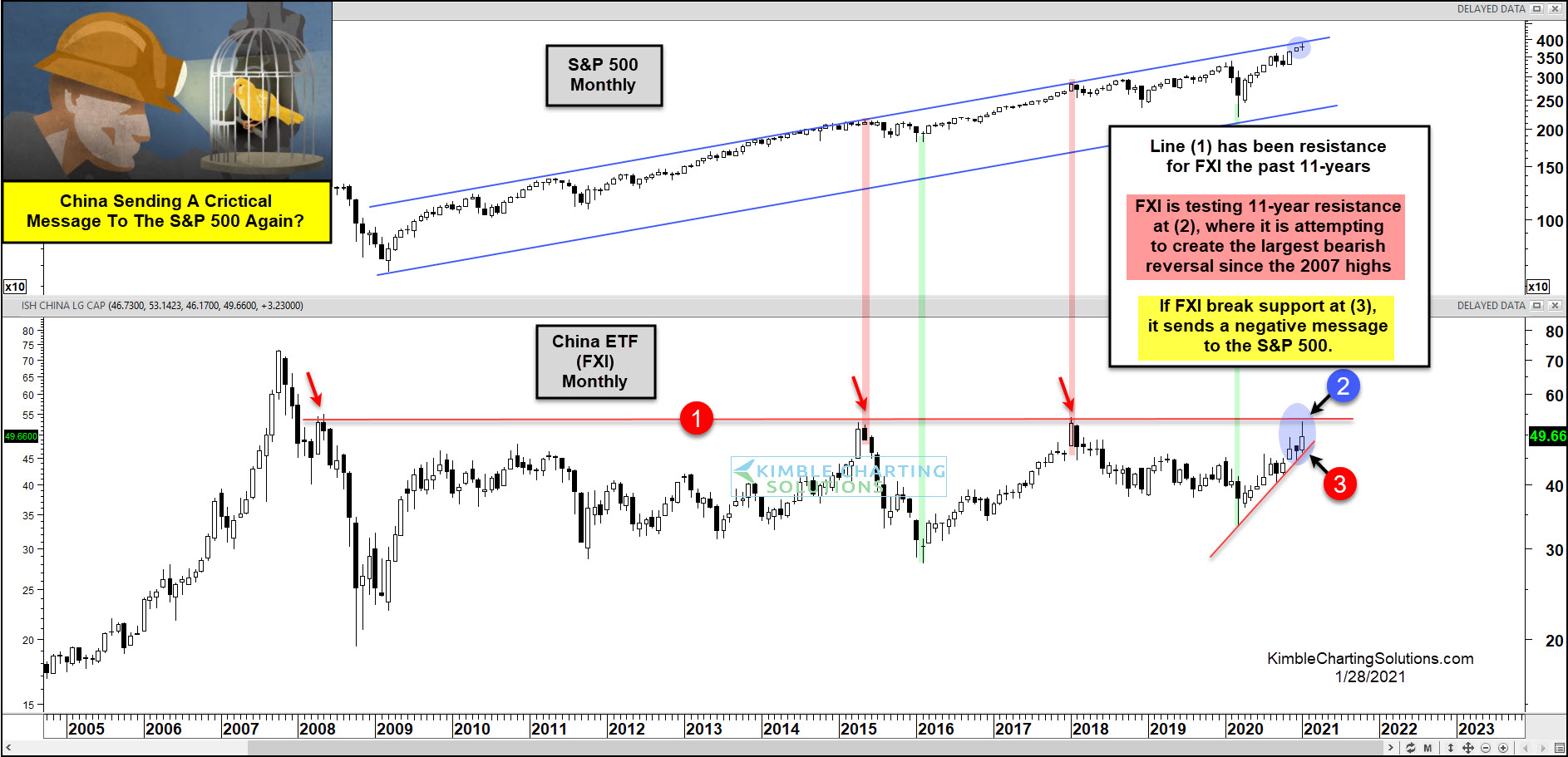

Les actions chinoises et européennes sont, elles aussi, « toppish »:

–

Is China Sending A Topping Message To S&P 500 Again?

–

–

L’administration Trump a laissé les marchés d’actions US dans un chaos complet, les plate-formes de trading US n’étant pas ou plus régulées et les britanniques non plus il ne faut pas les utiliser. mais ne traiter que sur les suisses:

–

SEC Chair Jay Clayton Left Markets in the Biggest Mess Since 1929

–

Important à lire: les actions dans la bulle actuelle sont surévaluées de près de 30%:

–

–

–

–

–

Voir: Les marchés financiers redeviennent fous : pourquoi et jusqu’à quand ?

–

https://www.youtube.com/watch?v=4dmL-H4Tjdw

–

Elon Musk est un grand manipulateur, qui incite les petits porteurs à acheter tout et n’importe, en particulier certaines actions qui ne valent rien et le bitcoin, selon la méthode qu’il a employée pour obtenir une surévaluation exubérante de Tesla. Sa place est en prison.

–

–

–

–

–

–

–

–

https://www.letemps.ch/economie/gamestop-labsurdite-boursiere-moment

–

–

Les actions des GAFAM et de Tesla n’ont plus à court terme de marge à la hausse, d’autant que la guerre a commencé entre elles:

–

–

https://www.bluewin.ch/fr/infos/economie/facebook-envisage-des-poursuites-contre-apple-559910.html

–

–

https://www.zerohedge.com/markets/tesla-plunges-after-rare-earnings-miss

–

https://www.latribune.fr/opinions/tribunes/joe-biden-le-laquais-des-big-techs-875043.html#xtor=AL-13

–

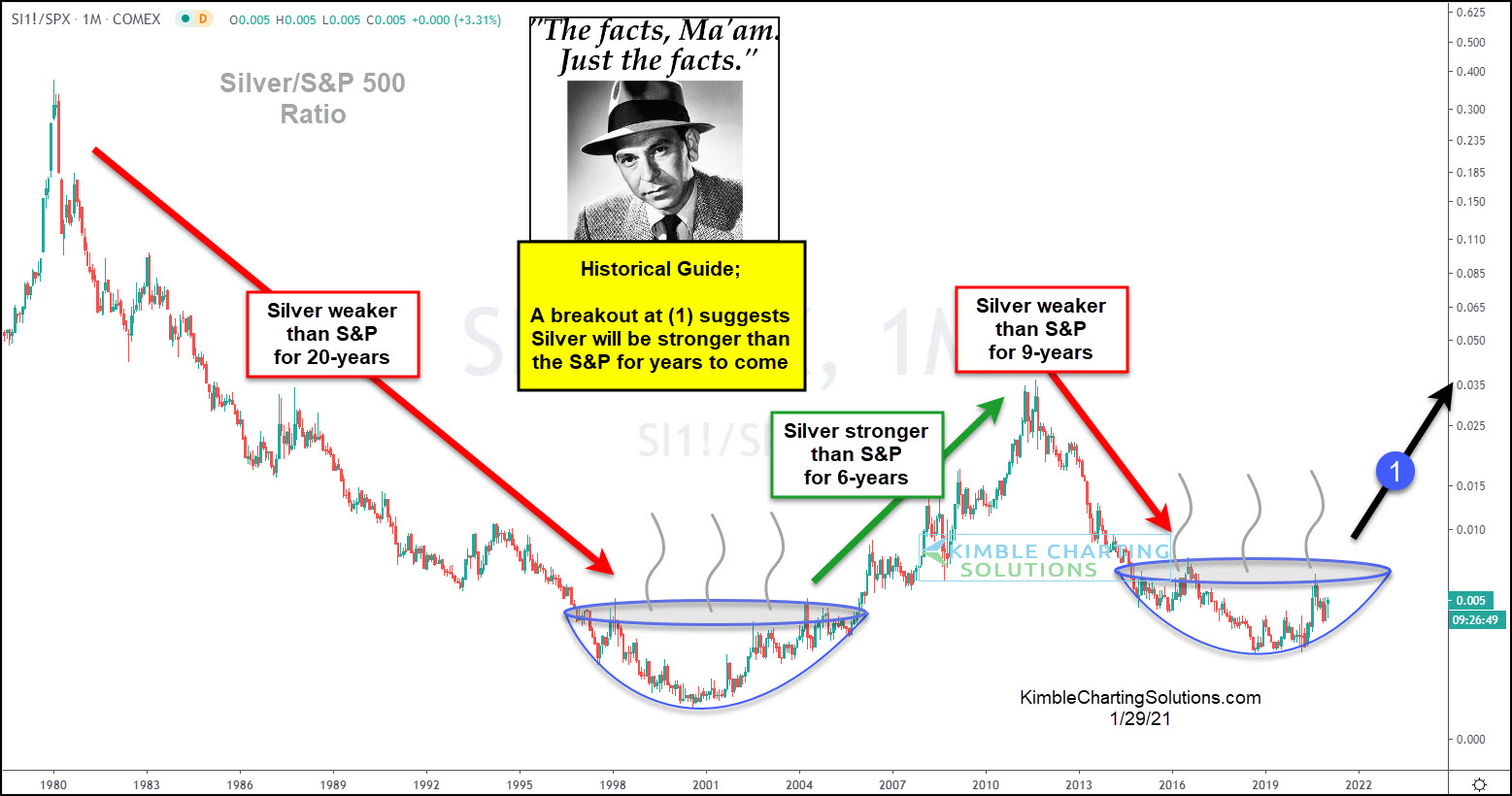

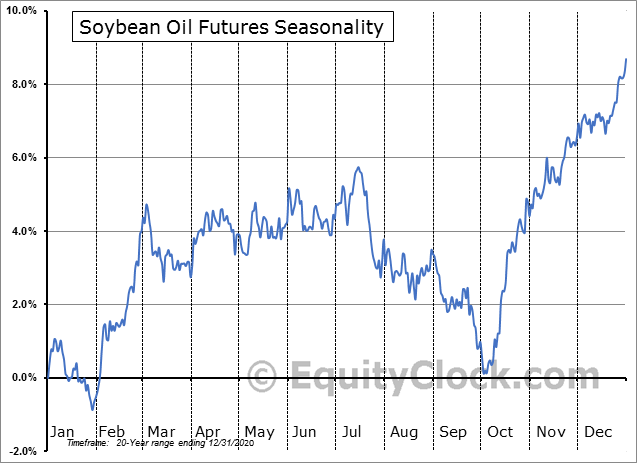

Au contraire des indices boursiers et des actions, un mois de février haussier pour certaines céréales et métaux, là où il faut investir:

–

Graphiques non ajustés du cycle présidentiel US:

–

–

Silver Will Be Stronger Than The S&P For Years To Come, Says Joe Friday

–

–

Le monde est gorgé de technologies alors que les gens ont et vont avoir encore plus faim. Ils n’ont pas besoin d’un nouvel i-phone d’Apple, mais de se nourrir. Les émeutes de la faim vont se propager partout et les États vont devoir constituer des stocks préalables pour y faire face, ainsi que le fait la Chine actuellement. Après la pandémie, la famine!

–

Les pénuries alimentaires causées par la crise de Covid-19 menacent les réfugiés en Afrique

–

–

–

–

Livres à lire:

–

Selon J. de Larosière, qui connait bien le sujet, « Les banques centrales fabriquent la décroissance de demain »

–

–

–

Voir: la croissance par la dette prépare un cataclysme

–

https://www.youtube.com/watch?v=C5igUaFVt7I

–

Voir: La BCE organise-t-elle la prochaine crise ?

–

https://www.youtube.com/watch?v=DDGb2Hurc3Y

–

Les politiques monétaires ultra laxistes qui se justifiaient pour stopper le krach de 2020 sont allées beaucoup trop loin et sont devenues contre-productives:

–

–

Voir: Quand la Fed ne rassure pas les marchés:

–

https://www.youtube.com/watch?v=A80u7iNBXqY

–

Voir: Covid : quand la fatigue monte…

–

https://www.youtube.com/watch?v=NmlNjStvyZ8

–

Le Covid « forever »? Devenu endémique avec ses multiples variants, nous devrons vivre avec pendant des années…

–

https://www.zerohedge.com/covid-19/bolsonaro-warns-covid-may-last-forever-isolation-leads-nowhere

–

–

Il n’y a pas de baisse de l’épidémie aux USA ni en Europe:

–

–

https://www.24heures.ch/record-de-morts-en-24-heures-les-variants-se-propagent-893835572726

–

Nous vivons un effondrement civilisationnel:

–

–