Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

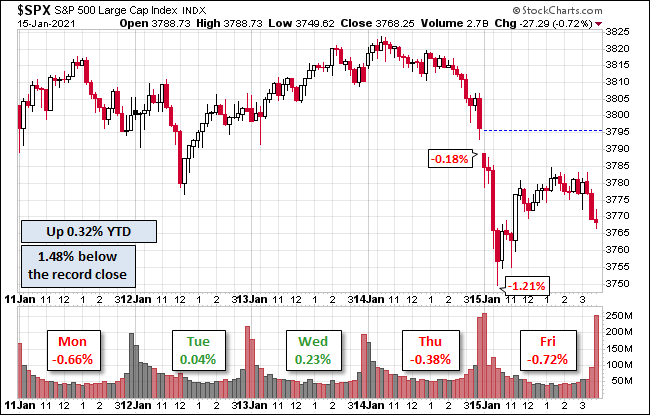

23janv.

Au chapitre des erreurs que commettent les banques centrales supposées « indépendantes », mis à part leur politique de surévaluation artificielle permanente des actifs financiers encourageant la spéculation au détriment des économies réelles qu’elles maintiennent sous-pression négative, parce que leur création massive artificielle de monnaie ex nihilo ne va pas s’investir dans la dite économie réelle et que leur fixation de taux d’intérêt à court terme voisins de zéro ou négatifs ne favorisent que les bulles boursières ou obligataires; il est temps de convenir que, ce faisant, elles aggravent la paupérisation des populations -« Main Street »- au seul bénéfice du tout petit groupe d’actionnaires super-riches ou des sociétés monopolistiques comme les GAFAM -« Wall Street »- et des États dirigistes, impuissants à limiter leur endettement sans fin, qu’elles avantagent. Le dysfonctionnement de tout le système monétaire et financier est en train d’atteindre un paroxysme et la bourse devient un grand casino du fait même des politiques des banques centrales « indépendantes ». Ce qui ne peut pas bien finir à la longue si quelques « politiciens responsables » n’agissent pas pour le réformer comme pour démanteler les GAFAM. Trump, dont toute la politique ne consistait qu’à faire monter la bourse, ne l’a pas fait; Biden ne le fera probablement pas non plus étant donné qu’il a été soutenu et financé par la « haute finance new-yorkaise » comme par la Silicon Valley et de son choix de la marionnette Janet Yellen comme Secrétaire au Trésor! Ce qui enthousiasme pour le moment -à courte vue- les marchés boursiers. Sur lesquels nous attendons un creux saisonnier pour février commençant dès fin janvier d’autant que Biden va devoir gérer une situation US très compliquée sans en avoir les moyens politico-économiques (comme exposé en détail dans ce commentaire) et que rien n’est réglé au plan de la pandémie, vaccins ou pas, dont la gestion dictatoriale par la plupart des États reste incohérente. L’économie et la société de liberté se meurent! Rester sans position -en cash (moitié en USD et moitié en CHF et/ou euros)-.

Au chapitre des erreurs que commettent les banques centrales supposées « indépendantes », mis à part leur politique de surévaluation artificielle permanente des actifs financiers encourageant la spéculation au détriment des économies réelles qu’elles maintiennent sous-pression négative, parce que leur création massive artificielle de monnaie ex nihilo ne va pas s’investir dans la dite économie réelle et que leur fixation de taux d’intérêt à court terme voisins de zéro ou négatifs ne favorisent que les bulles boursières ou obligataires; il est temps de convenir que, ce faisant, elles aggravent la paupérisation des populations -« Main Street »- au seul bénéfice du tout petit groupe d’actionnaires super-riches ou des sociétés monopolistiques comme les GAFAM -« Wall Street »- et des États dirigistes, impuissants à limiter leur endettement sans fin, qu’elles avantagent. Le dysfonctionnement de tout le système monétaire et financier est en train d’atteindre un paroxysme et la bourse devient un grand casino du fait même des politiques des banques centrales « indépendantes ». Ce qui ne peut pas bien finir à la longue si quelques « politiciens responsables » n’agissent pas pour le réformer comme pour démanteler les GAFAM. Trump, dont toute la politique ne consistait qu’à faire monter la bourse, ne l’a pas fait; Biden ne le fera probablement pas non plus étant donné qu’il a été soutenu et financé par la « haute finance new-yorkaise » comme par la Silicon Valley et de son choix de la marionnette Janet Yellen comme Secrétaire au Trésor! Ce qui enthousiasme pour le moment -à courte vue- les marchés boursiers. Sur lesquels nous attendons un creux saisonnier pour février commençant dès fin janvier d’autant que Biden va devoir gérer une situation US très compliquée sans en avoir les moyens politico-économiques (comme exposé en détail dans ce commentaire) et que rien n’est réglé au plan de la pandémie, vaccins ou pas, dont la gestion dictatoriale de la plupart des États reste incohérente. L’économie et la société de liberté se meurent! Rester sans position -en cash (moitié en USD et moitié en CHF et/ou euros)-.

–

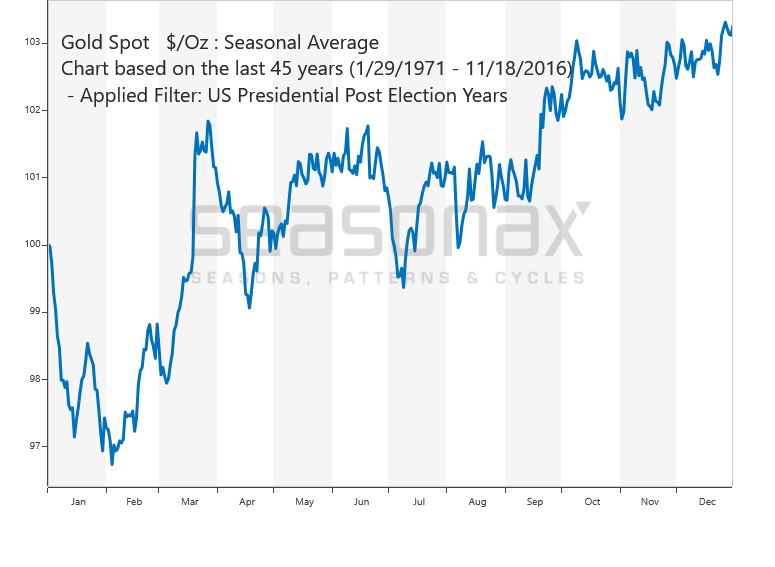

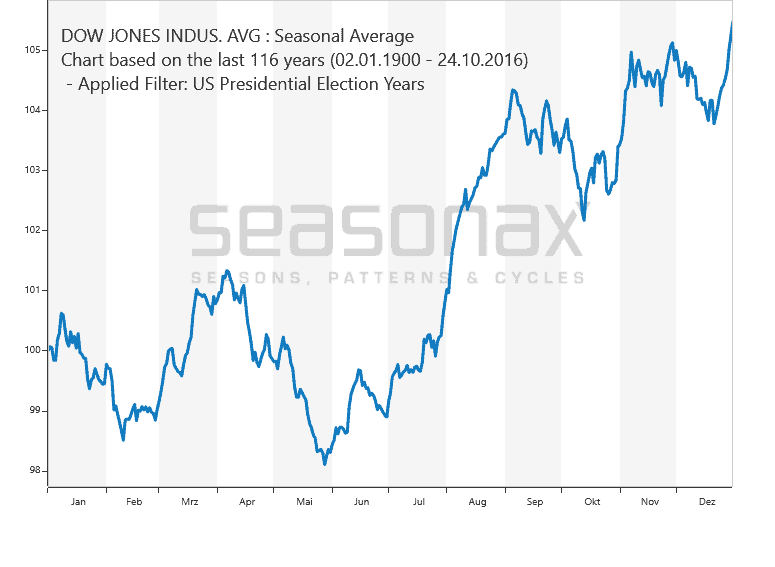

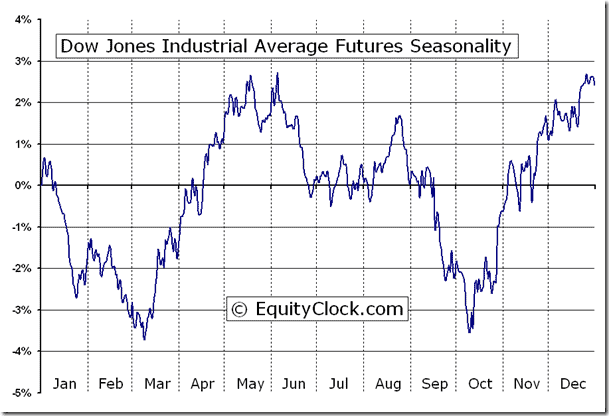

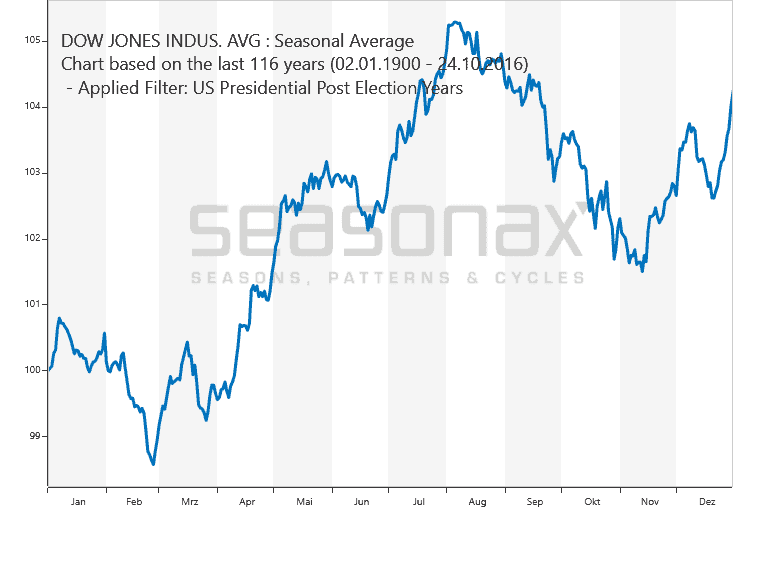

Tous les indices de saisonalité des indices boursiers disent la même chose: Février est l’un de leurs plus mauvais mois de l’année (surtout après une élection présidentielle US): Conclusion: la semaine à venir est celle de la dernière chance pour sortir des indices boursiers et des actions partout. Mais, à partir de mars, ils remontent fortement. Donc refaire le plein des indices boursiers et des actions partout fin février.

–

–

Graphique de saisonnalité (non corrigé du cycle présidentiel):

–

–

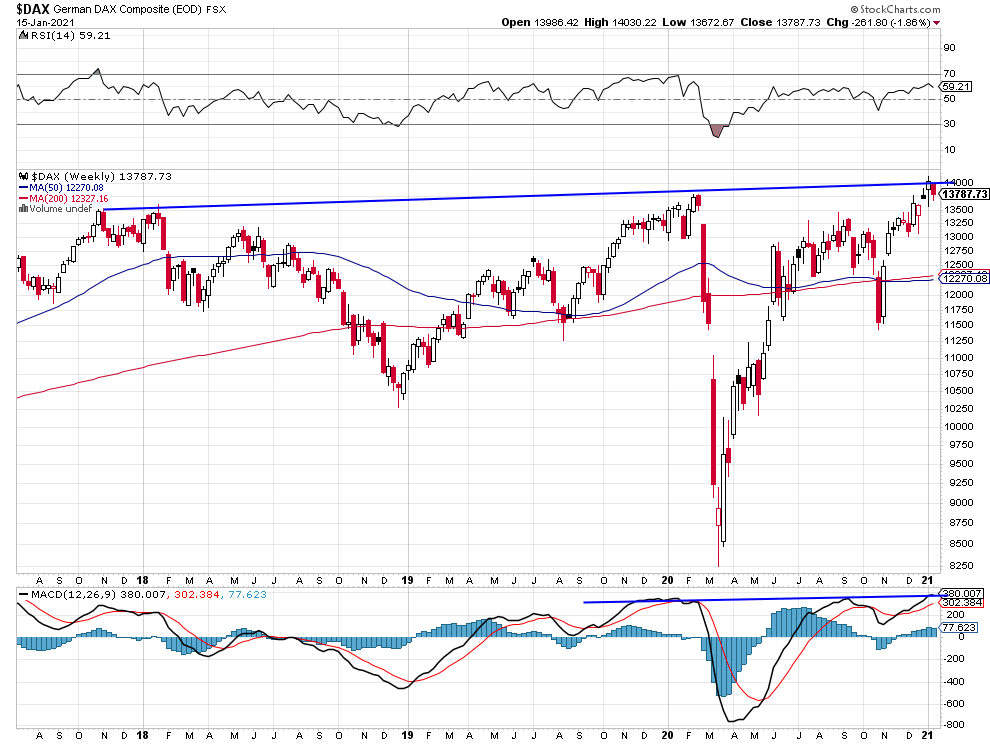

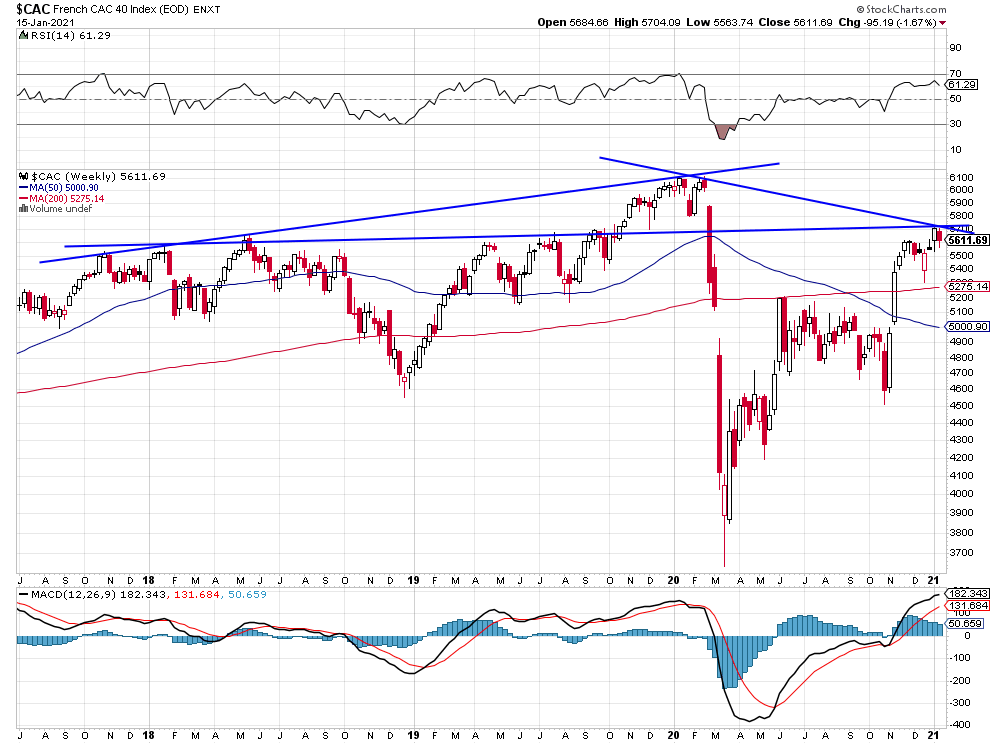

Le CAC-40 est probablement à court terme le pire des indices:

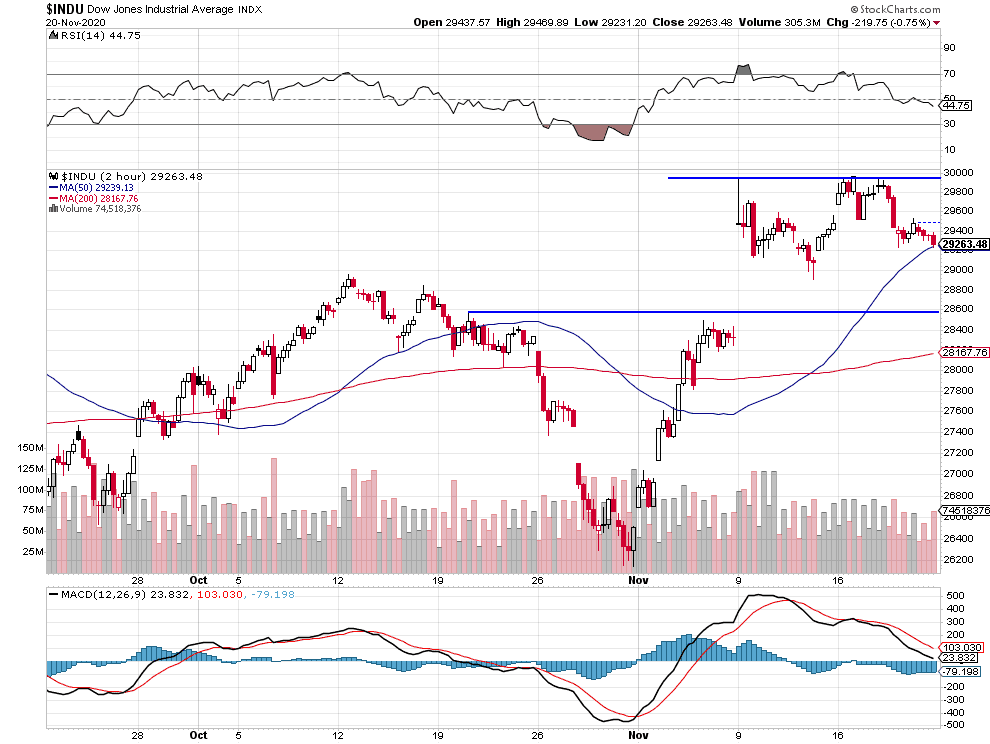

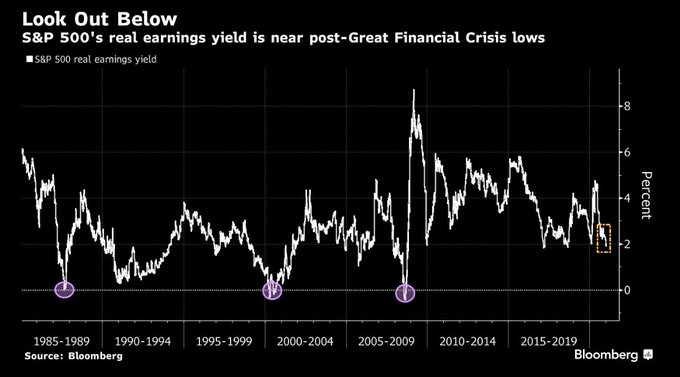

Danger: Les indices boursiers US sont actuellement à leur plus haut alors que les rendements réels des sociétés du S&P500 sont proches de leur plus bas…

–

Christophe Barraud

@C_Barraud

#SPX | Real earnings yield dipped below zero just before the bear-market declines of 1987, 2000 and 2008, providing a useful warning signal – Bloomberg *While the level is currently sitting a little under 2%, it’s near the lows of the post-Great Financial Crisis era.

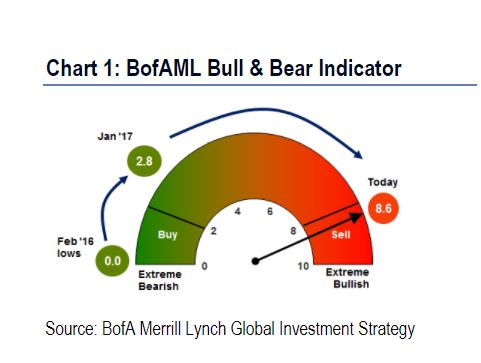

Le NAAIM étant proche de son plus haut historique,un massacre pourrait intervenir sur les actions et les indices boursiers US si une toute petite partie des acheteurs paniquaient et vendait:

–

–

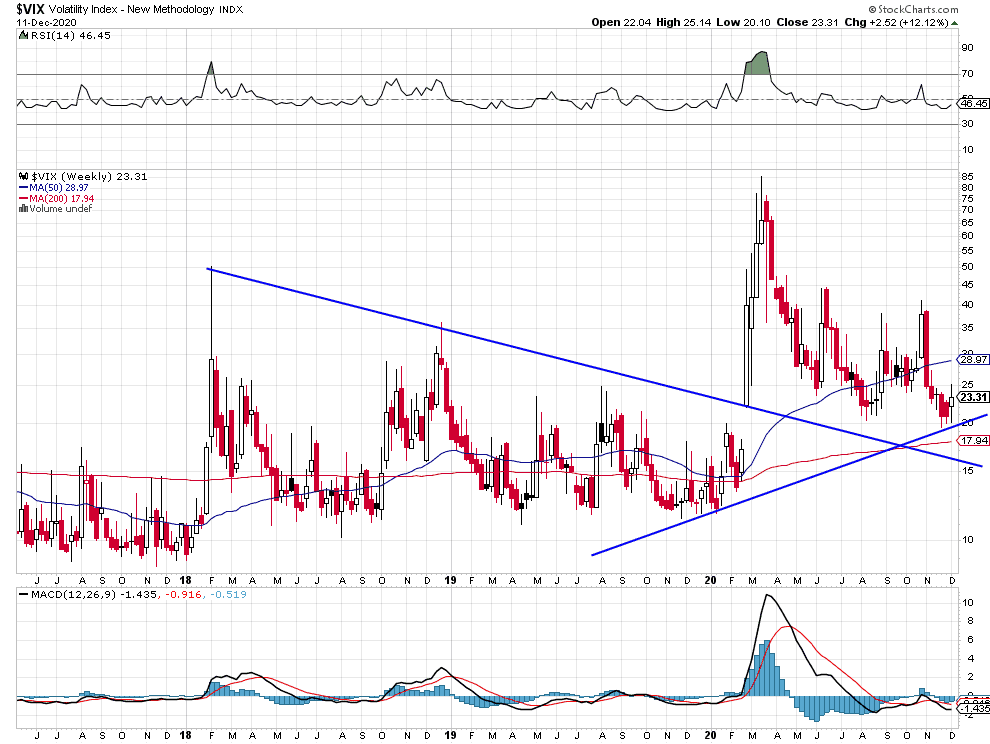

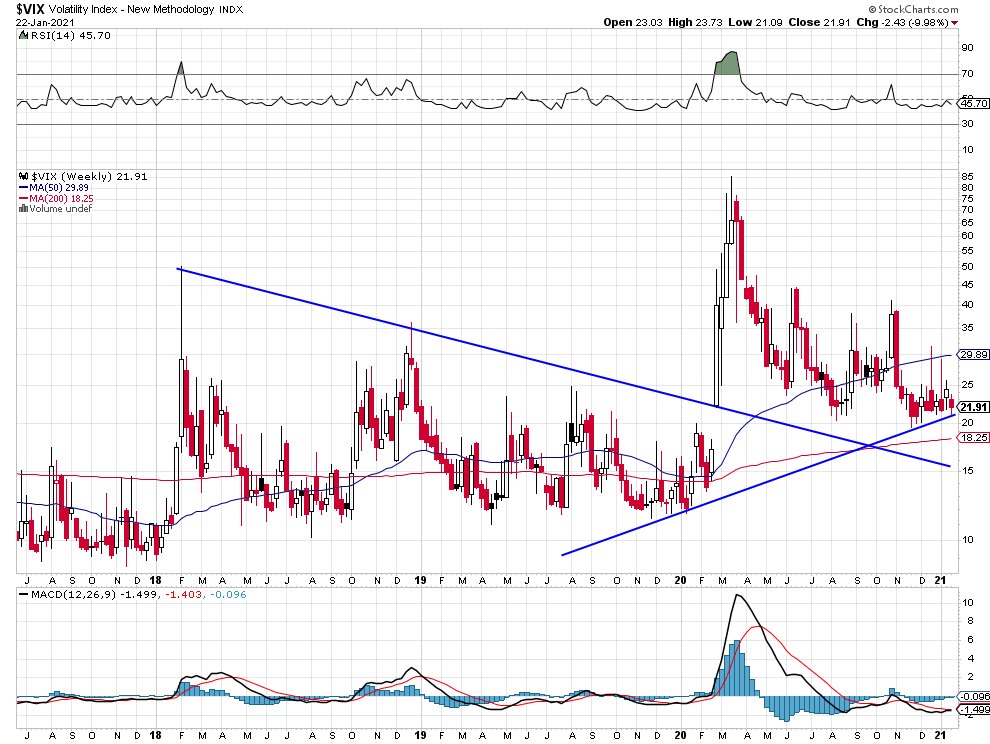

D’autant que le VIX, l’indice de la peur, qui monte quand les indices boursiers US chutent, s’obstine à ne pas casser à la baisse:

–

–

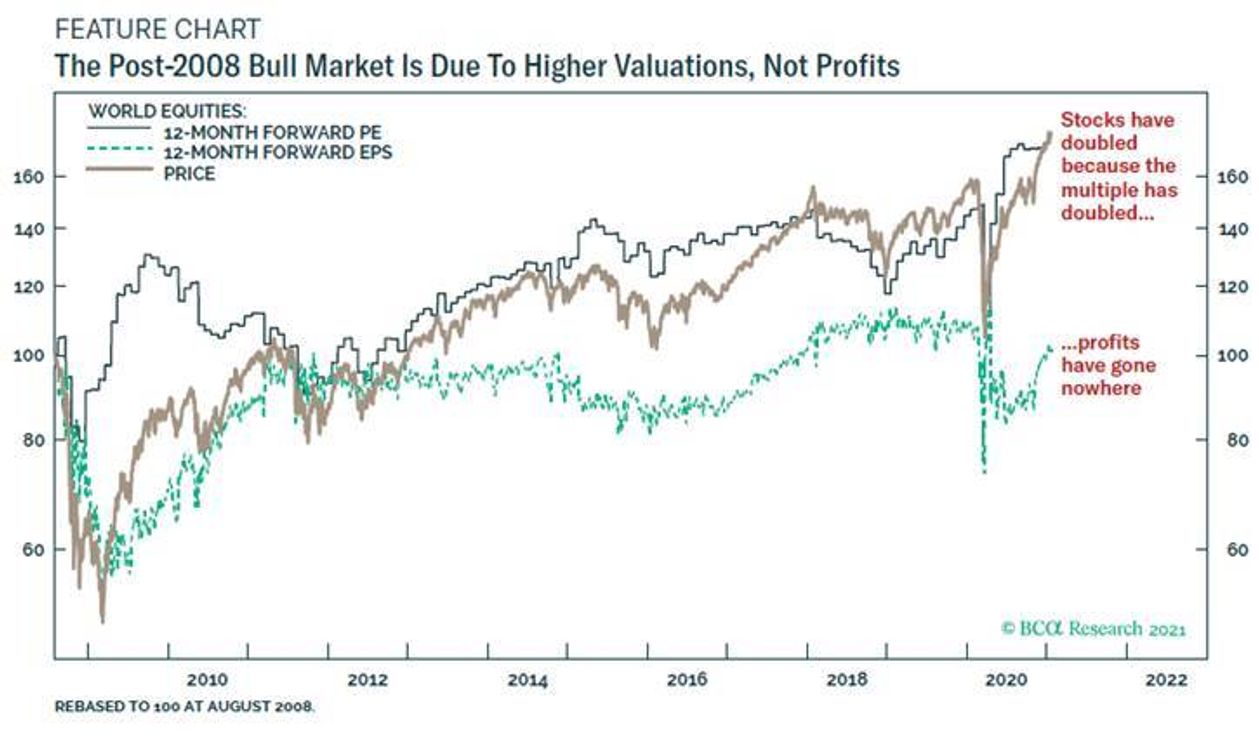

Très important à lire: le récent rally des actions n’a qu’un caractère spéculatif, sans être basé sur une quelconque augmentation des profits des entreprises (à l’exception des GAFAM), raison pour laquelle il était si difficile à prévoir:

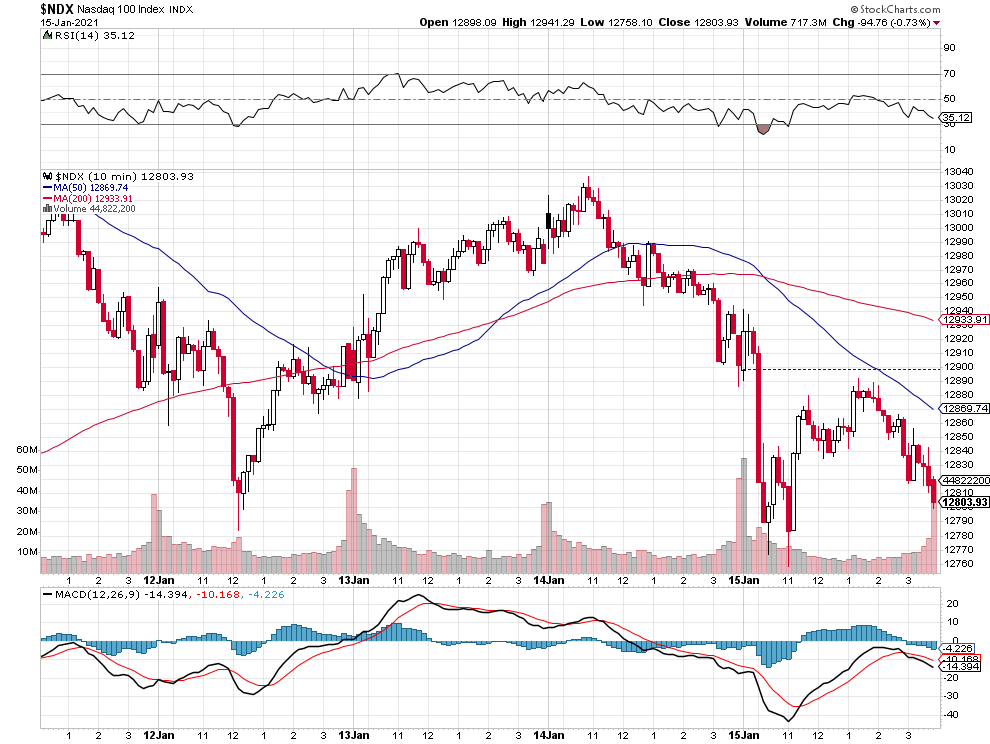

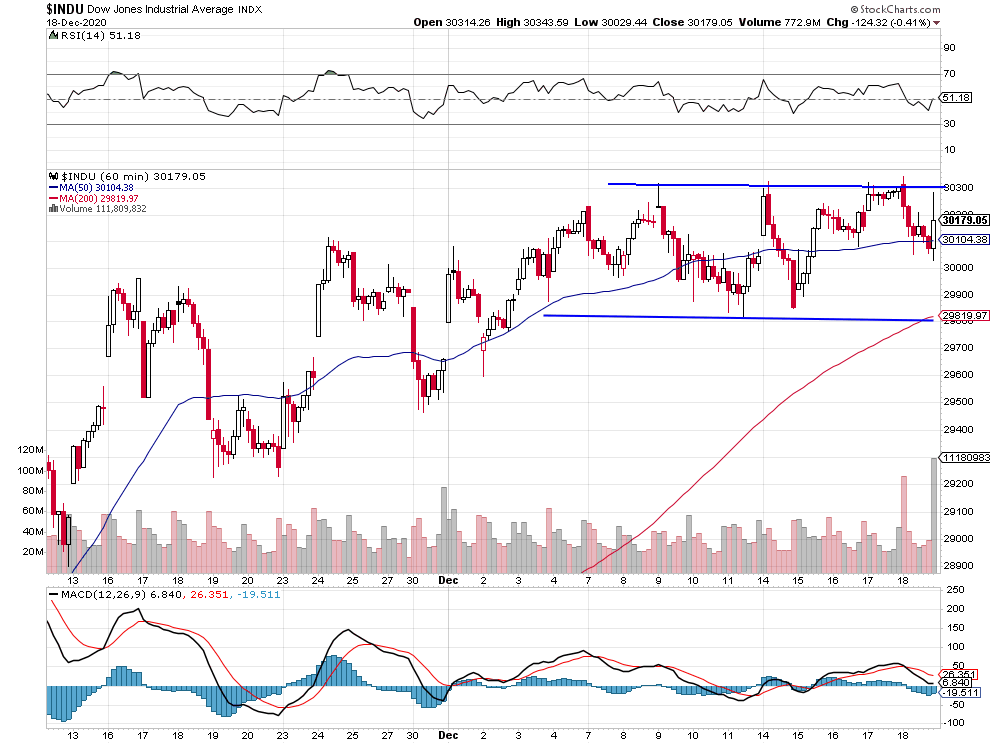

L’indice Wilshire 5000, le plus complet des actions US, et le S&P500 sont sur leur résistance qu’il ne devraient pas casser rapidement à la hausse sans correction préalable:

Le Bitcoin, qui est le prototype du produit financier « de casino », manipulé, hyper spéculatif et hyper volatile (dont nous restons systématiquement à l’écart), a souffert cette semaine. Recourbement durable à la baisse ou simple respiration?

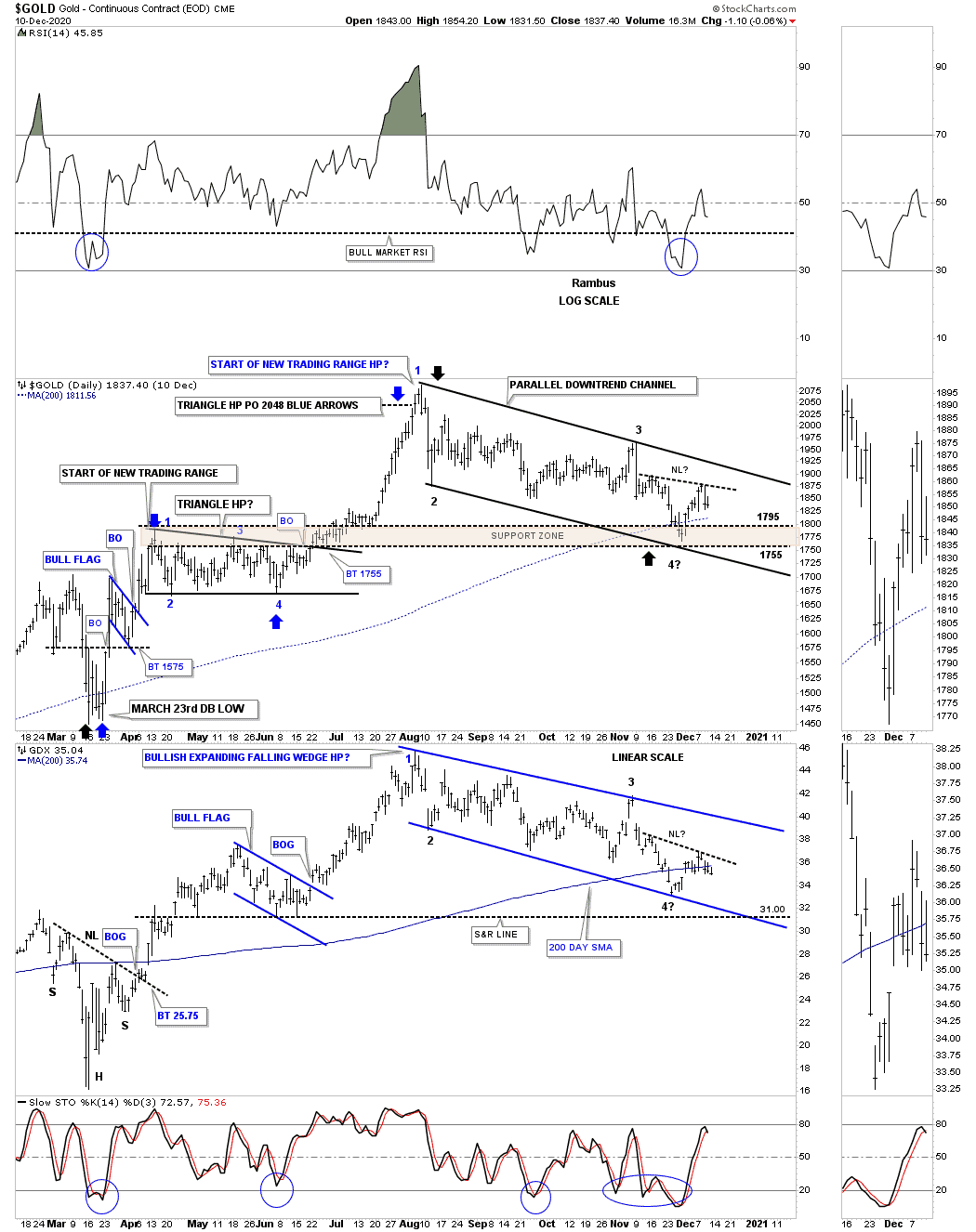

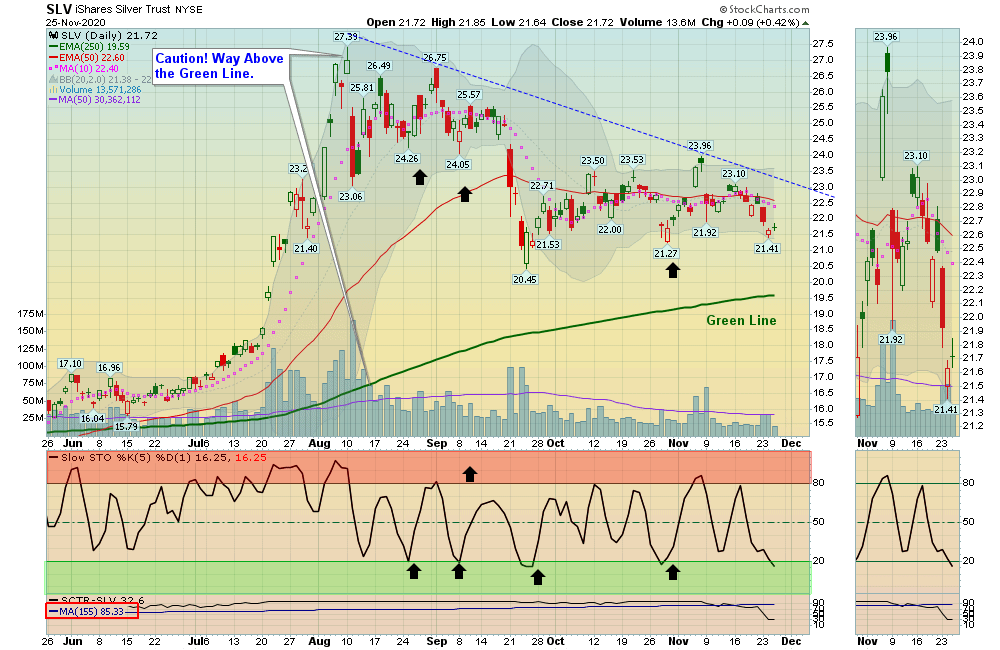

Les deux métaux, or et argent, restent baissier à court terme:

–

–

–

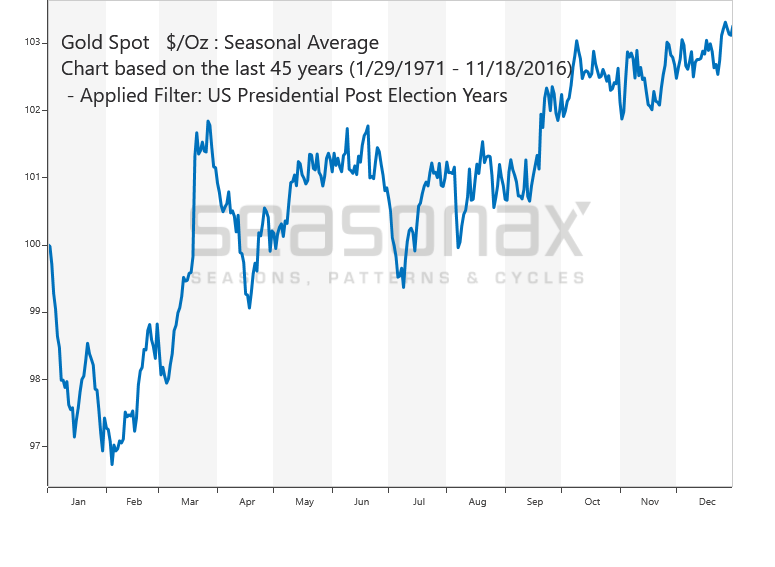

Rester actuellement sans position sur les deux métaux, mais les acheter à nouveau (dans la proportion 1/3 or, 2/3 argent) tout début février étant donné qu’ils remontent ce mois-là, surtout après une élection présidentielle US, et les garder jusqu’à fin mars:

–

–

Objet : BERGSON: CONCLUSION de « les deux sources de la morale et de la religion »

Avec la pandémie, nous vivons un effondrement civilisationnel politique, moral, sociétal, ainsi que Bergson l’avait présentit dont les conséquences économiques et financières sont sous estimées.

Compte tenu du chaos politique aux USA qui à tout moment peut dégénérer en violences extrêmes, de l’aggravation de la pandémie un peu partout et de la saisonnalité bientôt baissière des indices boursiers, qui devrait les mener vers un point bas en février, nous n’avons pas encore commencé notre programme d’achat de la trentaine d’actions de grandes sociétés européennes ayant un développement international au moins aussi important que leur activité intra-européenne, payant de forts dividendes, susceptibles de monter ensuite (pour une moité de nos portefeuilles), ni de certains métaux et d’autres matières premières rares, devenus attractifs en raison des anticipations inflationnistes et de la transformation de l’économie mondiale vers plus d’écologie (pour l’autre moitié de nos portefeuilles), étant donné qu’il n’y a pas d’urgence à le faire, de meilleurs prix d’entrée étant attendus. Nous resterons, cependant, au moins jusqu’à la fin février à l’écart des indices boursiers et des actions US, dont tous les paramètres indiquent une surévaluation extrême difficilement soutenable, au moment même où le triste naufrage de la présidence Trump et l’implosion du parti républicain symbolisent aussi celui des USA, sans que l’on puisse évaluer si l’Administration Biden-Harris (une Administration Obama bis) sera en mesure de les sauver ni à quel prix. Actuellement, les marchés financiers, à l’instar du Bitcoin, sont dans une séquence « Casino Royal », dans laquelle tout le monde achète n’importe quoi à n’importe quel prix sous prétexte que la vaccination annoncerait la fin imminente de la pandémie et que les plans dits « de relance » des États comme l’émission monétaire massive des banques centrales garantiraient une forte reprise des économies, alors que la réalité, pour quelques mois encore sinon plus, c’est que des milliers de gens meurent chaque jour de la pandémie en Europe comme aux USA, pandémie que les gouvernements n’ont jamais été en mesure de contrôler, ce qui impacte négativement les économies, et que la création ex-nihilo de trop de monnaie tue la monnaie! D’où l’accès de faiblesse récent de l’euro/dollar US, incapable de franchir à cout terme les 1,25, qui se révèle aussi mauvais que le dollar US, les crises politiques italienne et hollandaise ajoutant à l’incertitude.

Compte tenu du chaos politique aux USA qui à tout moment peut dégénérer en violences extrêmes, de l’aggravation de la pandémie un peu partout et de la saisonnalité bientôt baissière des indices boursiers, qui devrait les mener vers un point bas en février, nous n’avons pas encore commencé notre programme d’achat de la trentaine d’actions de grandes sociétés européennes ayant un développement international au moins aussi important que leur activité intra-européenne, payant de forts dividendes, susceptibles de monter ensuite (pour une moité de nos portefeuilles), ni de certains métaux et d’autres matières premières rares, devenus attractifs en raison des anticipations inflationnistes et de la transformation de l’économie mondiale vers plus d’écologie (pour l’autre moitié de nos portefeuilles), étant donné qu’il n’y a pas d’urgence à le faire, de meilleurs prix d’entrée étant attendus. Nous resterons, cependant, au moins jusqu’à la fin février à l’écart des indices boursiers et des actions US, dont tous les paramètres indiquent une surévaluation extrême difficilement soutenable, au moment même où le triste naufrage de la présidence Trump et l’implosion du parti républicain symbolisent aussi celui des USA, sans que l’on puisse évaluer si l’Administration Biden-Harris (une Administration Obama bis) sera en mesure de les sauver ni à quel prix. Actuellement, les marchés financiers, à l’instar du Bitcoin, sont dans une séquence « Casino Royal », dans laquelle tout le monde achète n’importe quoi à n’importe quel prix sous prétexte que la vaccination annoncerait la fin imminente de la pandémie et que les plans dits « de relance » des États comme l’émission monétaire massive des banques centrales garantiraient une forte reprise des économies, alors que la réalité, pour quelques mois encore sinon plus, c’est que des milliers de gens meurent chaque jour de la pandémie en Europe comme aux USA, pandémie que les gouvernements n’ont jamais été en mesure de contrôler, ce qui impacte négativement les économies, et que la création ex-nihilo de trop de monnaie tue la monnaie! D’où l’accès de faiblesse récent de l’euro/dollar US, incapable à court terme de franchir les 1,25, qui se révèle aussi mauvais que le dollar US, les crises politiques italienne et hollandaise ajoutant à l’incertitude.

–

La pandémie n’a jamais fait autant de morts, tout optimisme à propos de son contrôle est très prématuré:

–

–

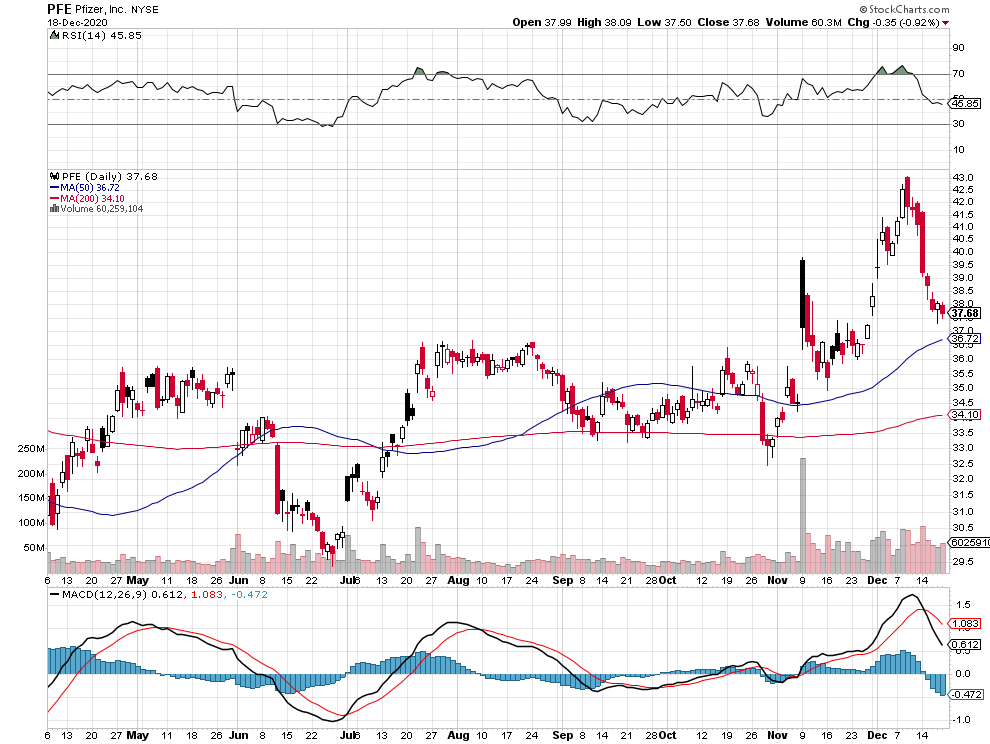

Et si le pire de la pandémie était devant nous? Les experts chinois sèment le trouble sur la « sécurité » du vaccin Pfizer qu’ils déconseillent de continuer à administrer… Vaccin dont, par ailleurs, la livraison va prendre du retard:

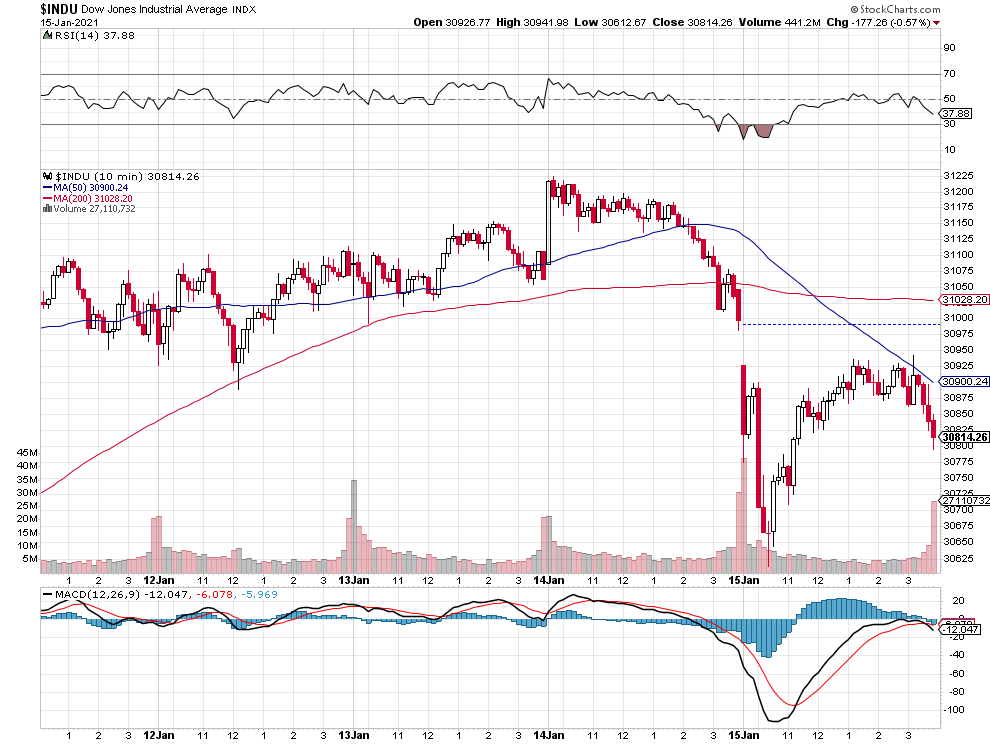

Le signal de vente est en place sur les indices boursiers US selon le dernier commentaire de Tom McClellan qui pronostique un premier point bas vers le 25 janvier 2021:

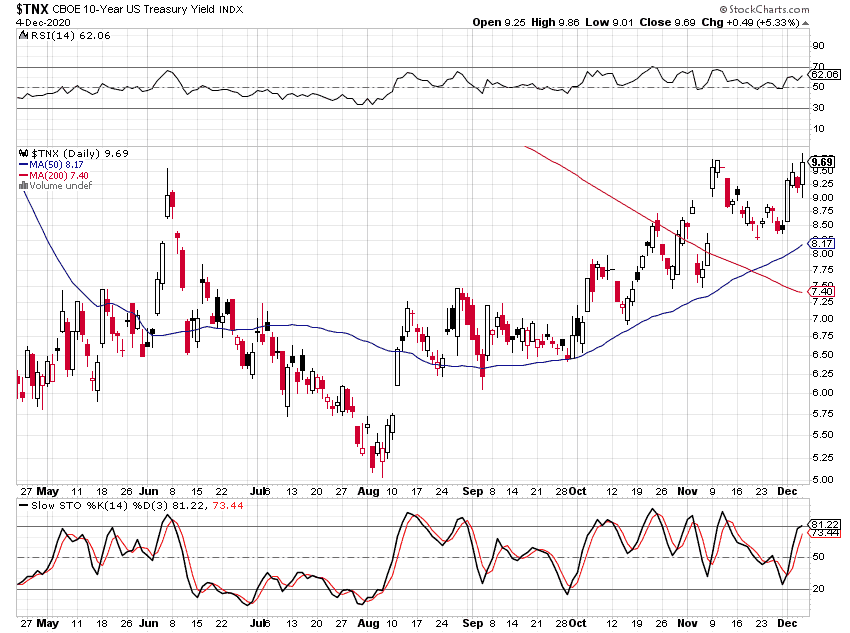

Les taux d’intérêt longs US sont remontés à un niveau de résistance critique, dont l’éventuelle cassure à la hausse accélèrerait la baisse des indices boursiers US:

–

–

–

La fin de la présidence Trump se termine dans le chaos, avec des chiffres économiques épouvantables et des déficits budgétaires et commerciaux comme un chômage et un endettement public qui explosent (ce dernier étant la cause de la remontée des taux longs US, les préteurs réclamant des intérêts supérieurs pour continuer de prêter aux USA) :

Le plan Biden n’est pas un plan de relance mais de sauvetage in extremis de ce qui pourrait encore l’être, le risque c’est qu’il fasse monter encore les taux longs US:

A court terme, les métaux précieux sont redevenus baissiers, d’autant que la reprise des taux longs US empêche, pour le moment, le dollar US de baisser plus bas (résistance à 1,25 sur l’euro/USD infranchissable à court terme):

Nous sommes restés cette semaine sans position sur les marchés financiers en attendant de voir comment l’année 2021 allait commencer et pour élaborer une nouvelle stratégie d’investissement 2021 tenant compte des anticipations inflationnistes consécutives au programme de Biden, lequel accroitra les dépenses publiques tous azimuts pour traiter la pandémie qui s’aggrave (4.000 morts par jour aux USA en ce moment), relancer l’économie qui reste faible (140.000 chômeurs de plus en décembre) et mettre en place des plans d’aides massives aux Américains suite à la dégradation de la situation. La hausse des taux d’intérêt à moyen et long termes US et la chute des obligations US qui se sont produites en même temps que sa prise de contrôle du Sénat (consécutive à la victoire démocrate en Géorgie), confirment le scénario inflationniste que Janet Yellen et Jay Powell préparent aussi en poursuivant leur laxisme monétaire via le QE Forever et l’hélicoptère monnaie. Nous investirons très progressivement en janvier/février la moitié de nos portefeuilles (pour une durée d’au moins les six premiers mois de 2021) dans une trentaine d’actions de grandes sociétés européennes dont l’activité est internationale servant les plus forts dividendes (sociétés de plusieurs pays et secteurs détaillées dans ce commentaire), sous évaluées par rapport aux actions US qui sont massivement surévaluées en situation de « bulle » et qui, à terme, devraient être négativement affectées par la double explosion des déficits et des taux US, comme par la hausse des impôts US et la perte du leadership des USA vis-à-vis de la Chine qui semble inévitable, alors que l’Europe est en matière de taux d’intérêt et de déficits publics moins vulnérable et qu’elle n’a pas de prétention hégémonique, et l’autre moitié, très progressivement aussi, sous diverses formes, en argent-métal et métaux les plus rares (lithium, silicium, cuivre, nickel, uranium, « terres » rares), hydrogène et un peu d’or, mais ni en pétrole ni en autres énergies fossiles qui perdront à l’avenir de leur importance économique et stratégique.

Nous sommes restés cettesemaine sans position sur tous les marchés financiers en attendant de voir comment l’année 2021 allait commencer et pour élaborer une nouvelle stratégie d’investissement 2021 tenant compte des anticipations inflationnistes consécutives au programme de Biden, lequel accroitra les dépenses publiques tous azimuts pour traiter la pandémie qui s’aggrave (4.000 morts par jour aux USA en ce moment), relancer l’économie qui reste faible (140.000 chômeurs de plus en décembre) et mettre en place des plans d’aides massives aux Américains suite à la dégradation de la situation. La hausse des taux d’intérêt à moyen et long termes US et la chute des obligations US qui se sont produites en même temps que sa prise de contrôle du Sénat (consécutive à la victoire démocrate en Géorgie), confirment le scénario inflationniste que Janet Yellen et Jay Powell préparent aussi en poursuivant leur laxisme monétaire via le QE Forever et l’hélicoptère monnaie. Nous investirons très progressivement en janvier/février la moitié de nos portefeuilles (pour une durée d’au moins les six premiers mois de 2021) dans une trentaine d’actions de grandes sociétés européennes dont l’activité est internationale servant les plus forts dividendes (sociétés de plusieurs pays et secteurs détaillées dans ce commentaire), sous évaluées par rapport aux actions US qui sont massivement surévaluées en situation de « bulle » et qui, à terme, devraient être négativement affectées par la double explosion des déficits et des taux US, comme par la hausse des impôts US et la perte du leadership des USA vis-à-vis de la Chine qui semble inévitable, alors que l’Europe est en matière de taux d’intérêt et de déficits publics moins vulnérable et qu’elle n’a pas de prétention hégémonique, et l’autre moitié, très progressivement aussi, sous diverses formes, en argent-métal et métaux les plus rares (lithium, silicium, cuivre, nickel, uranium, « terres » rares), hydrogène et un peu d’or, mais ni en pétrole ni en autres énergies fossiles qui perdront à l’avenir de leur importance économique et stratégique.

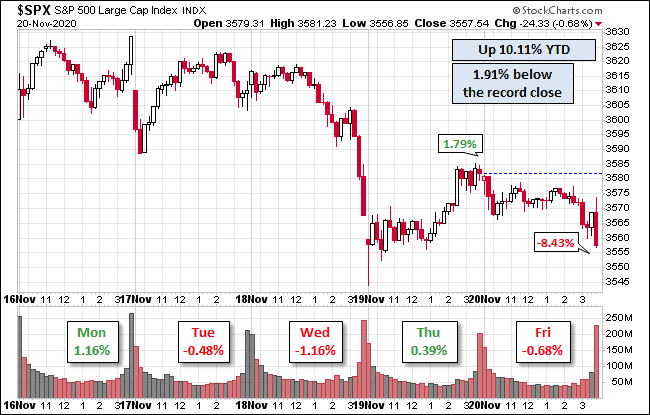

Alors que Biden était vu lundi par les investisseurs comme le naufrageur de l’Amérique (baisse de 1,48% du S&P500 ce jour-là), il termine la semaine comme leur sauveur (hausse du S&P500 de 1,83% sur la semaine), après que Trump ait malencontreusement invité ses électeurs à marcher sur le Capitole! Et les positions ouvertes sur le Nasdaq sont proches de leur plus haut historique (quand tout le monde fait la même chose, cela peut mal tourner).

Sur les actions US et européennes, un point bas saisonnier est attendu en janvier/février; il faut donc l’attendre avant d’investir complètement et d’ici là n’investir que très progressivement sur les actions européennes seulement.

–

–

–

Idem pour l’or et l’argent-métal:

–

–

Hausse des taux d’intérêt US à moyen et long termes:

Les achats des 30 actions européennes (dites The Noble 30) qui constitueront la moitié de l’investissement de nos portefeuilles pour les prochains six mois:

Le Bitcoin en débat: A noter que la hausse stratosphérique du Bitcoin contre toutes les monnaies (USD, euro, etc…) illustre parfaitement le scénario inflationniste de fuite devant la monnaie (on peut aussi dire de destruction de la monnaie) organisé par les banques centrales qui est par ailleurs à l’œuvre sur les actions et certaines matières premières.

Trump ayant capitulé devant le Congrès US en signant un second plan bipartisan d’un total de 900 milliards USD de soutien aux entreprises, permettant aussi aux Américains moyens de recevoir individuellement 600 USD + 300 USD par chômeur, des montants plutôt faibles au niveau d’une personne mais qui ont un impact plus psychologique qu’économique permettant de penser que plus est à venir -la Chambre des représentants ayant confirmé son vote des 2.000 USD initialement réclamés par le même Trump contre l’avis des Républicains- pendant la présidence Biden sous la forme soit d’un revenu minimal individuel garanti soit d’autres plans de soutien, a ainsi évité le « Shutdown » de l’Administration et une baisse des indices boursiers US avant la fin d’année qui sont restés en situation d’ « exubérance irrationnelle ». Le problème des politiques monétaires et budgétaires ultra-laxistes actuelles, dont 2020 a été le summum (entrainant un double déficit budgétaire et commercial US record), c’est qu’il est devenu impossible de calculer le « juste » prix des actifs et donc d’essayer de prévoir jusqu’où ils peuvent monter ou baisser, étant donné que ce sont les flux ou les reflux de « hot money » qui les déterminent. Il y a donc fuite devant la monnaie, ainsi que l’illustrent la chute du dollar US à son plus bas depuis 2018 et la hausse du bitcoin, qui pourraient se poursuivrent, le retour de l’inflation monétaire dans l’économie réelle US s’accélérant à partir de 2021 avec la monétisation des dettes publiques records. D’où la nécessité d’investir surtout dans des actifs réels non surévalués (que nous indiquerons dans un prochain commentaire) et pas sur les actifs surévalués manipulés (GAFAM, technos, Tesla, etc.) qui attirent la masse des spéculateurs achetant tout et n’importe quoi! Un peu partout, les populations angoissées se font librement (avant que cela devienne obligatoire comme les confinements ou les couvre-feux) vacciner contre le Covid-19 chinois en espérant que la vie d’avant reviendra sauf que, si c’est possible, cela prendra du temps d’atteindre l’immunité collective et que l’OMS annonce comme imminente « la mère de toutes les pandémies » qui signerait plus encore la perte de leurs libertés… Nous avons sorti toutes nos positions et restons cash en euro ou en CHF (pas de dollars US) en l’attente d’observer comment 2021 va commencer.

Trump ayant capitulé devant le Congrès US en signant un second plan bipartisan d’un total de 900 milliards USD de soutien aux entreprises, permettant aussi aux Américains moyens de recevoir individuellement 600 USD + 300 USD par chômeur, des montants plutôt faibles au niveau d’une personne mais qui ont un impact plus psychologique qu’économique permettant de penser que plus est à venir -la Chambre des représentants ayant confirmé son vote des 2.000 USD initialement réclamés par le même Trump contre l’avis des Républicains- pendant la présidence Biden sous la forme soit d’un revenu minimal individuel garanti soit d’autres plans de soutien, a ainsi évité le « Shutdown » de l’Administration et une baisse des indices boursiers US avant la fin d’année qui sont restés en situation d’ « exubérance irrationnelle ».

Le problème des politiques monétaires et budgétaires ultra-laxistes actuelles, dont 2020 a été le summum (entrainant un double déficit budgétaire et commercial US record), c’est qu’il est devenu impossible de calculer le « juste » prix des actifs et donc d’essayer de prévoir jusqu’où ils peuvent monter ou baisser, étant donné que ce sont les flux ou les reflux de « hot money » qui les déterminent. Il y a donc fuite devant la monnaie, ainsi que l’illustrent la chute du dollar US à son plus bas depuis 2018 et la hausse du bitcoin, qui pourraient se poursuivrent, le retour de l’inflation monétaire dans l’économie réelle US s’accélérant à partir de 2021 avec la monétisation des dettes publiques records. D’où la nécessité d’investir surtout dans des actifs réels non surévalués (que nous indiquerons dans un prochain commentaire) et pas sur les actifs surévalués manipulés (GAFAM, technos, Tesla, etc.) qui attirent la masse des spéculateurs achetant tout et n’importe quoi!

Un peu partout, les populations angoissées se font librement (avant que cela devienne obligatoire comme les confinements ou les couvre-feux) vacciner contre le Covid-19 chinois en espérant que la vie d’avant reviendra sauf que, si c’est possible, cela prendra du temps d’atteindre l’immunité collective et que l’OMS annonce comme imminente « la mère de toutes les pandémies » qui signerait plus encore la perte de leurs libertés… Nous avons sorti toutes nos positions et restons cash en euro ou en CHF (pas de dollars US) en l’attente d’observer comment 2021 va commencer.

–

Compte tenu de notre réorganisation, nous suivrons, dorénavant, principalement dans notre gestion qui sera orientée sur le moyen terme (la semaine, le mois, beaucoup moins volatiles) et non plus sur le très court terme (quotidiennement, trop volatile) les avis de Swissquote Banque, de Saxo Bank et du (SFI) Swiss Finance Institute, qui ont été depuis un certain temps les plus avisés et les plus raisonnables.

Jamais dans l’histoire autant de fausse monnaie n’a été créée qui deviendra effectivement inflationniste lorsqu’elle sera redirigée vers les personnes privées, pour soutenir la consommation, et amortir le choc de l’endettement record, via la monétisation des dettes publiques, qui ne seront soutenables que si l’inflation revient et non plus vers les actifs boursiers les plus surévalués, ce que l’Administration démocrate Biden devrait faire, surtout si elle obtient prochainement la majorité au Sénat US c’est-à-dire les pleins pouvoirs, lui permettant aussi de remonter les impôts sur les particuliers les plus riches et sur les entreprises que Trump avait baissés (de 28 à 21%) et les salaires minimum. Sénat démocrate + relèvement des impôts, deux bien mauvaises nouvelles pour les actions US en janvier qui devraient corriger à la baisse.

Tout ce que l’on pouvait dire après la crise de 2008 redevient d’actualité !

–

–

La crise qui secoue l’Occident et le monde est due à l’effondrement de la plus gigantesque pyramide d’endettement et de crédit factice de l’Histoire. Particuliers et entreprises, banques de dépôts et d’affaires, États et banques centrales : tous y ont contribué. Mais cette crise eut été impossible sans la création ex nihilo de monnaies de papier fiduciaires étatiques, basées sur le néant depuis la cessation de convertibilité du dollar US en or en 1971, puis sans la généralisation du mécanisme des » réserves fractionnaires » et des taux de change flottants de 1973 à 1976. Comment s’en sortir ? En basant à nouveau le Système monétaire international sur l’étalon-or, et en pratiquant un libéralisme authentique, contraire au mélange de dirigisme étatique et d’oligarchisme de marché qui a généré l’actuelle anarchie. Ni les plans de » relance » – qui ont toujours échoué – ni la nationalisation des banques et du crédit n’enrayeront la récession. Les dirigeants politiques ne renonceront pas à manipuler les monnaies et le crédit ni à intervenir massivement dans l’économie. Conséquence prochaine : l’Occident sera submergé par une hyper-inflation que ses banques centrales préparent en abaissant leurs taux d’intérêt à court terme à zéro, et en imprimant une masse de monnaie sans précédent.

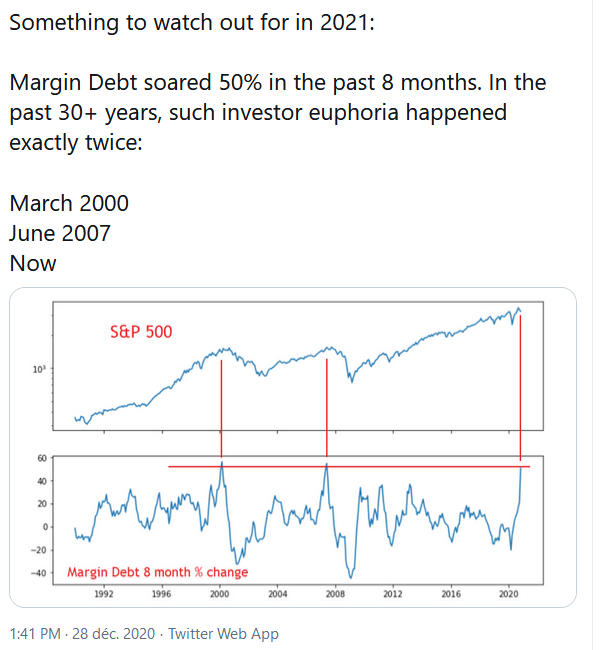

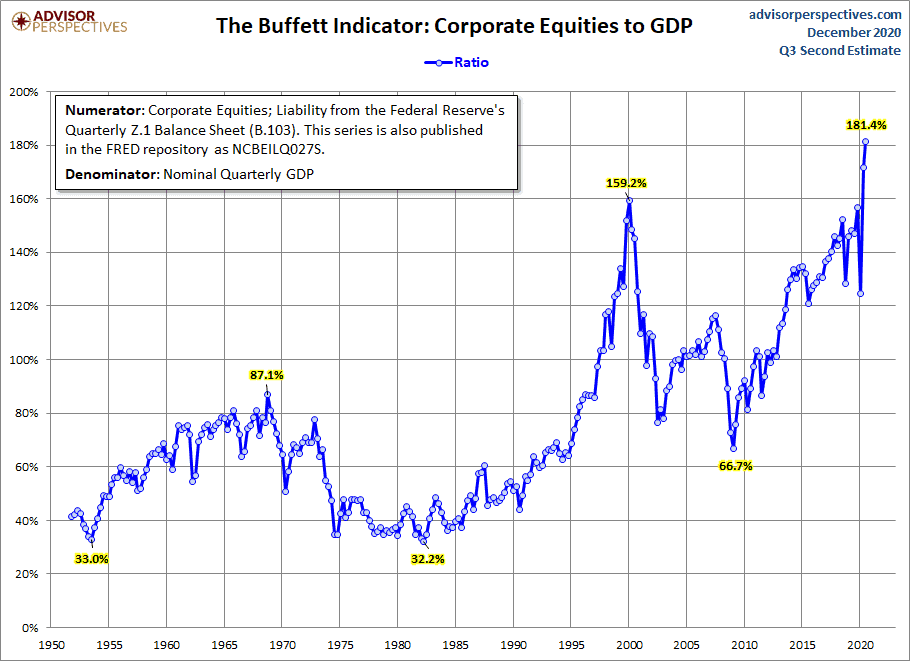

Surévaluation historique actuelle des actifs boursiers encore supérieure aux pics de 2000 et de 2007 si l’on se base sur les achats d’actions à crédit:

Commentaire au vitriol de Thomas Veillet (un analyste indépendant pour Swissquote) sur l’horrible et folle année 2020 qui aura vu le prix du pétrole chuter en dessous de zéro et le S&P500 se redresser spectaculairement, après être passé par une chute de près de 34%, pour la raison que le Fed, et accessoirement la BCE et d’autres, injectent de la fausse monnaie comme jamais. De quoi ruiner tout le monde…

2020 a montré que l’édifice boursier, coupé de la réalité économique et pandémique, repose sur la capacité des banques centrales à injecter de plus en plus de liquidités créées ex nihilo et à maintenir leurs taux courts le plus bas possible comme sur la capacité des États à s’endetter pour supporter leurs économies et donc la consommation. 2021 permettra de vérifier si cette situation, intenable à moyen ou long terme parce qu’elle implique la destruction de la confiance dans les monnaies étatiques et donc l’insoutenabilité des dettes souveraines, peut continuer encore pour quelques temps ou bien si un quelconque accident la remettra en question. Comme cette expérimentation ne s’est jamais produite à une telle échelle au niveau mondial (mais seulement au plan d’un seul pays le Japon qui reste en déflation durable et en récession larvée après l’éclatement de sa bulle d’actifs qu’il n’a pas pu empêcher), personne ne connait la réponse! LA SEULE SOLUTION C’EST D’ESSAYER DE RELANCER L’INFLATION. D’où la nécessité de diversifier et de proportionner ses avoirs entre plusieurs actifs différents mieux qu’en 2020. Et de détenir, pour ce qui concerne les résidents de l’Union européenne, leurs avoirs dans plusieurs banques différentes en zone euro et hors zone euro (en Suisse par exemple) compte tenu du risque de blocage de leurs fonds (ainsi que cela s’est produit lors de la récente crise grecque et chypriote -2008/2015-) qui ne sont garantis que pour de faibles montants. A noter, Brexit avec ou sans accord, le risque particulier que présentent les banques anglaises qui perdront leur « passeport européen » et même de leurs filiales européennes dans lesquelles il vaut mieux clôturer ses comptes. A court terme, Trump, ayant refusé de signer le plan de soutien voté par le Congrès qu’il juge insuffisant et mis son véto au budget de la défense, a engagé un bras de fer avec les parlementaires. Quant à l’apparition d’une nouvelle mutation du virus Covid-19, elle risque de remettre en cause l’éventuelle efficacité des « vaccins ». Tous les marchés financiers sont en mode incertitude, les investisseurs sortant leurs positions avant la fin d’année. Joyeuses fêtes de Noël et meilleure année 2021 que l’annus horribilis 2020!

2020 a montré que l’édifice boursier, coupé de la réalité économique et pandémique, repose sur la capacité des banques centrales à injecter de plus en plus de liquidités créées ex nihilo et à maintenir leurs taux courts le plus bas possible comme sur la capacité des États à s’endetter pour supporter leurs économies et donc la consommation. 2021 permettra de vérifier si cette situation, intenable à moyen ou long terme parce qu’elle implique la destruction de la confiance dans les monnaies étatiques et donc l’insoutenabilité des dettes souveraines, peut continuer encore pour quelques temps ou bien si un quelconque accident la remettra en question. Comme cette expérimentation ne s’est jamais produite à une telle échelle au niveau mondial (mais seulement au plan d’un seul pays le Japon qui reste en déflation durable et en récession larvée après l’éclatement de sa bulle d’actifs qu’il n’a pas pu empêcher), personne ne connait la réponse! LA SEULE SOLUTION C’EST D’ESSAYER DE RELANCER L’INFLATION. D’où la nécessité de diversifier et de proportionner ses avoirs entre plusieurs actifs différents mieux qu’en 2020. Et de détenir, pour ce qui concerne les résidents de l’Union européenne, leurs avoirs dans plusieurs banques différentes en zone euro et hors zone euro (en Suisse par exemple) compte tenu du risque de blocage de leurs fonds (ainsi que cela s’est produit lors de la récente crise grecque et chypriote -2008/2015-) qui ne sont garantis que pour de faibles montants. A noter, Brexit avec ou sans accord, le risque particulier que présentent les banques anglaises qui perdront leur « passeport européen » et même de leurs filiales européennes dans lesquelles il vaut mieux clôturer ses comptes. A court terme, Trump, ayant refusé de signer le plan de soutien voté par le Congrès qu’il juge insuffisant et mis son véto au budget de la défense, a engagé un bras de fer avec les parlementaires. Quant à l’apparition d’une nouvelle mutation du virus Covid-19, elle risque de remettre en cause l’éventuelle efficacité des « vaccins ». Tous les marchés financiers sont en mode incertitude les investisseurs sortant leurs positions avant la fin d’année. Joyeuses fêtes de Noël et meilleure année 2021 que l’annus horribilis 2020!

La fin du « passeport » bancaire européen: Dès le 1er janvier, une fois écoulée la période de transition, les banques installées au Royaume-Uni (qui sont les grandes perdantes du Brexit) seront privées de leur « passeport » européen, une disposition du marché unique qui leur permettait de proposer leurs services sur le continent et de détenir des comptes clients européens.

–

Pour ce qui nous concerne, nous avons conclu un nouveau partenariat avec la 1ére banque suisse en ligne, Swissquote Bank, dans laquelle en principe nos clients ouvrent leurs comptes gérés par nous-mêmes, dont l’efficacité, la solidité et les conseils ont fait leurs preuves.

ESSAYER DE RELANCER L’INFLATION, dans un contexte de libre-échange empêchant la hausse des salaires et d’innovations technologiques, n’est pas facile. Ce n’est pas un problème de quantité de monnaie ex nihilo à émettre mais de la façon et de la vitesse auxquelles elle se diffuse.

–

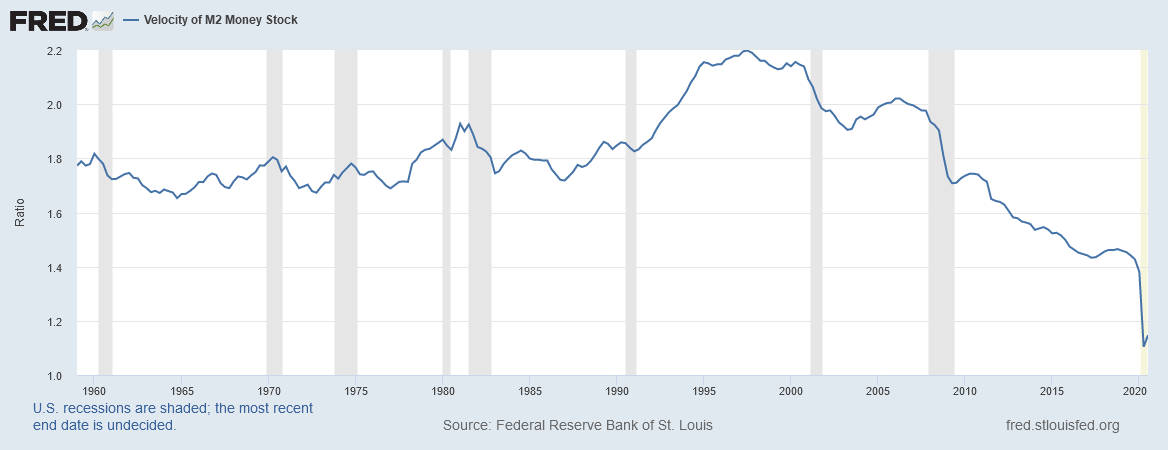

Il n’y a actuellement pas d’inflation monétaire parce que les banques centrales et les États ne parviennent pas à accélérer la vitesse de circulation de la monnaie qui continue de chuter. Il faut donc instaurer un revenu minimum individuel qui permettra de diriger la création monétaire en direction des particuliers, lesquels la feront circuler beaucoup plus vite en consommant plus, et non pas, comme actuellement, seulement en direction des banques qui ne la dirigent que vers les actifs boursiers et obligataires. C’est vraisemblablement ce que fera Biden pendant la première année de son mandat, soit sous la forme d’un revenu minimum individuel, soit sous la forme d’un grand plan de soutien des particuliers et d’annulation des dettes étudiantes, dirigés vers les Américains et non plus vers les banques.

–

–

Théorie quantitative de la monnaie (qui n’a rien de socialiste) popularisée par Milton Friedman, un libéral qui préconisait pour la rendre efficiente l’instauration d’un revenu minimum individuel:

–

Velocity of Circulation

MV=PY

The quantity theory of money equation assumes that an increase in M causes an increase in P. However, this assumes that V(velocity of circulation) is constant and Y is constant.

However, in practice, it is not as simple as this equation assumes. There are often variations in the velocity of circulation.

A good example is in a recession, the stock of money may rise 5%, however, people will be making fewer transactions and therefore the velocity of circulation will fall. This explains why quantitative easing (increasing the money supply) did not cause inflation between 2009 and 2016.

–

____________

–

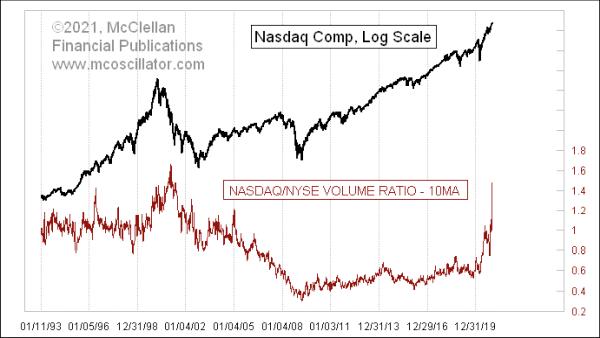

Depuis le 9 novembre, il n’y avait presque rien à gagner sur le DJIA ou sur le S&P500. Il n’y a que le Nasdaq qui soit monté mais son niveau de surévaluation le rendait dangereux à acheter. C’est en fait parce que les investisseurs n’osent pas les vendre short, pas parce qu’ils les ont achetés, que les indices largement composés de sociétés zombies ont tenu:

La hausse de l’inflation serait baissière pour les obligations mais haussière pour les actions et les actifs réels comme l’or et l’argent-métal.

–

Après une correction saisonnière en janvier et février, les actions US devraient reprendre leur hausse jusqu’à la fin mai, corriger en juin, puis repartir jusqu’en août.

–

–

A court terme le Dow Jones est surévalué. En raison du poids des GAFAM dans le Nasdaq, la correction de ce dernier devrait être plus faible que celle des autres.

–

–

–

L’or et l’argent-métal, après leur correction de janvier, devraient repartir à la hausse dès février jusqu’à la fin mars:

–

–

Les obligations d’État US devraient chuter en février et mars jusqu’au début avril.

–

–

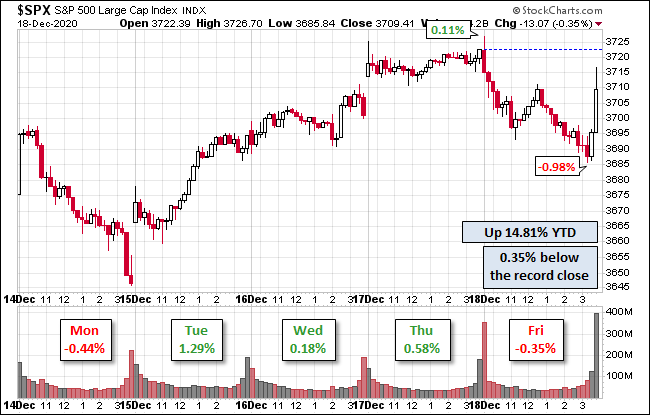

20déc.

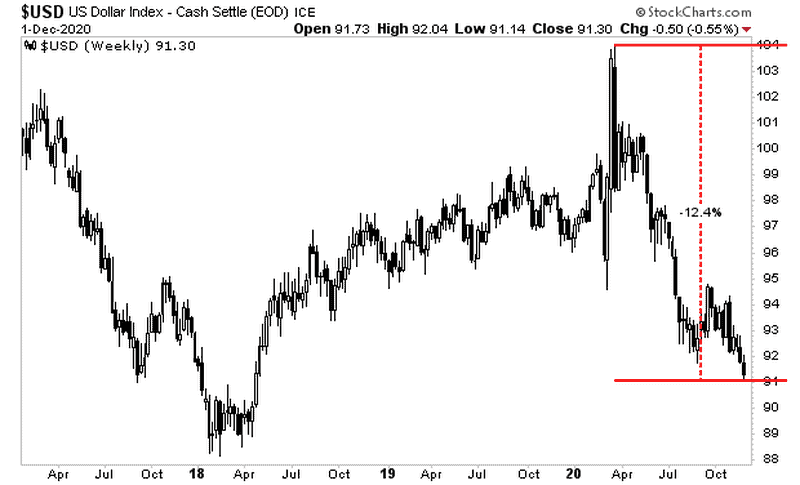

Les indices boursiers sont redevenus euphoriques avec les perspectives d’accords post Brexit entre le Royaume-Uni et l’Union européenne comme entre Démocrates et Républicains d’un plan « de soutien » de l’économie US se traduisant par une nouvelle injection de liquidités qui bénéficierait aux actions, la défaite de Trump à la présidentielle, actée par le Collège électoral, incitant peut être le Parti Républicain à plus de souplesse. Suite à leur baisse du lundi 14 décembre, nous avons donc couvert (sans perte) notre position légère short sur les indices US dès mardi à l’ouverture -sur lesquels nous n’avons plus de position ni longue ni short depuis mardi en l’attente de voir si le plan US aboutit comme anticipé ou pas ce qui serait baissier-. Indices qui sont en outre portés par l’optimisme (fondé ou pas, on verra plus tard) quant à la « vaccination » anti-Covid qui a commencé au Royaume-Uni et aux USA et quant à la poursuite de la politique ultra-laxiste des banques centrales. Oubliés l’impact économique négatif des reconfinements des USA et de l’Europe du Nord, les très mauvaises statistiques économiques US concernant le chômage et les ventes au détail, les mises en garde justifiées contre les prix élevés des actifs boursiers dans le contexte actuel; les investisseurs, se focalisant sur le traditionnel rally de Noël, essayant de se positionner pour le dernier « bull move » avant la mise en place de l’administration Biden et son cortège de hausses d’impôts et de réglementations. Nous sommes sortis de notre arbitrage monnaies européennes/dollar US lors du franchissement de la résistance vers 1,2180. La rechute du dollar US dans le cadre de la dévaluation compétitive organisée au niveau mondial entre monnaies étatiques ayant réveillé les métaux précieux, nous avons repris des positions longues sur l’argent-métal (qui pourrait doubler de prix en 2021 selon Saxo Bank) que nous préférons aux cryptomonnaies ou à l’or.

Les indices boursiers sont redevenus euphoriques avec les perspectives d’accords post Brexit entre le Royaume-Uni et l’Union européenne comme entre Démocrates et Républicains d’un plan « de soutien » de l’économie US se traduisant par une nouvelle injection de liquidités qui bénéficierait aux actions, la défaite de Trump à la présidentielle, actée par le Collège électoral, incitant peut être le Parti Républicain à plus de souplesse. Suite à leur baisse du lundi 14 décembre, nous avons donc couvert (sans perte) notre position légère short sur les indices US dès mardi à l’ouverture -sur lesquels nous n’avons plus de position ni longue ni short depuis mardi en l’attente de voir si le plan US aboutit comme anticipé ou pas ce qui serait baissier-. Indices qui sont en outre portés par l’optimisme (fondé ou pas, on verra plus tard) quant à la « vaccination » anti-Covid qui a commencé au Royaume-Uni et aux USA et quant à la poursuite de la politique ultra-laxiste des banques centrales. Oubliés l’impact économique négatif des reconfinements des USA et de l’Europe du Nord, les très mauvaises statistiques économiques US concernant le chômage et les ventes au détail, les mises en garde justifiées contre les prix élevés des actifs boursiers dans le contexte actuel; les investisseurs, se focalisant sur le traditionnel rally de Noël, essayant de se positionner pour le dernier « bull move » avant la mise en place de l’administration Biden et son cortège de hausses d’impôts et de réglementations. Nous sommes sortis de notre arbitrage monnaies européennes/dollar US lors du franchissement de la résistance vers 1,2180. La rechute du dollar US dans le cadre de la dévaluation compétitive organisée au niveau mondial entre monnaies étatiques ayant réveillé les métaux précieux, nous avons repris des positions longues sur l’argent-métal (qui pourrait doubler de prix en 2021 selon Saxo Bank) que nous préférons aux cryptomonnaies ou à l’or.

La cassure à la hausse ou à la baisse sur les indices boursiers US (le Dow Jones et le S&P500 en particulier) pour la semaine à venir et le rally de Noël devraient dépendre de l’adoption ou pas du plan du plan de soutien bipartisan US comme d’un complément budgétaire pas pour quelques jours mais jusqu’au 21 janvier et l’entrée en fonction de Biden indispensable pour éviter la fermeture (Shutdown) de l’Administration US qui serait dramatique en ces temps de pandémie:

DEFINITION OF SANTA CLAUS RALLY… The Santa Claus rally is generally understood to describe the seasonal tendency for stocks to rise during the month of December and especially as we draw closer to Christmas. But it has a more precise definition. According to the Stock Trader’s Alamanac which invented the term, the Santa Claus rally usually takes place during the last five trading days of the year through the first two trading days of the new year.

–

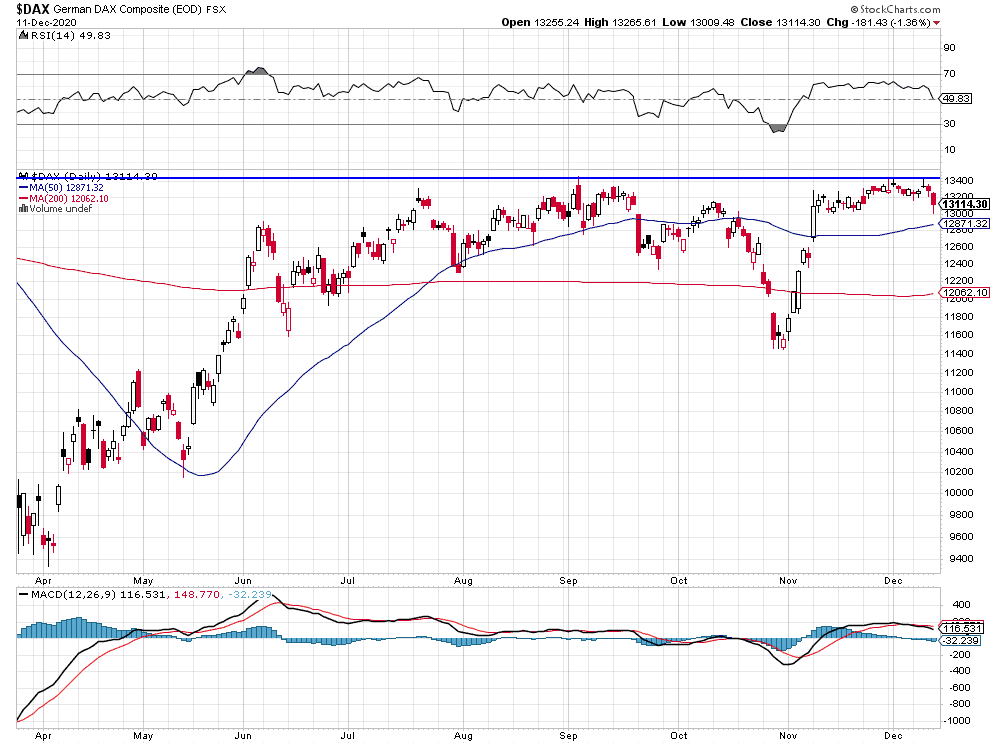

Double top sur le DAX, l’indice européen le plus fort?

L’annonce d’une inondation de nouvelles liquidités par la BCE et du plan dit « de relance » européen, financés par la planche à billet ou par l’emprunt donc contreproductifs parce qu’accroissant l’endettement aux fins de financer des dépenses courantes pas de l’investissement productif, tout comme l’absence d’accord post Brexit entre le Royaume-Uni et l’Union européenne, ayant stoppé le mouvement de hausse de l’euro/dollar US, qui n’a pas pu franchir les 1,2180, nous ont conduit à arbitrer nos avoirs en monnaies européennes contre le dollar US. Idem pour l’or, l’argent-métal et les actions des sociétés minières, qui n’ont à court terme pas de potentiel de hausse. Quant aux indices boursiers US et européens, ils ont perdu leur momentum haussier et sont entrés en correction baissière, les anticipations sans fondement d’embellie économique et financière relatives aux pseudos « vaccins » anti-Covid 19 (qui sont en réalité des thérapies géniques de nature à provoquer des effets primaires ou secondaires dommageables) et au plan dit « de stimulus » bipartisan démocrate/républicain massif US, qui ont fait anormalement monter les prix des actions à leur niveau extrême actuel de valorisation, étant enlisées dans les sables mouvants de la dictature sanitaire (politiques absurdes de stop and go relatives aux confinements et aux couvre-feux, fabrication de « vaccins » à la va-vite) et de la manipulation boursière (ainsi qu’en témoignent les IPOs actuels -Airbnb, Doordash- absurdement surévalués aux USA), d’autant que Trump est passé à un stade supérieur déstabilisant de contestation des résultats électoraux US et que, la pandémie n’étant plus sous contrôle aux USA, le chômage a repris sa progression. Nous conservons une position short légère sur les indices US.

L’annonce d’une inondation sans fin de nouvelles liquidités de la part de la BCE et du plan dit « de relance » européen, financés par la planche à billet ou par l’emprunt donc contreproductifs parce qu’accroissant l’endettement aux fins de financer des dépenses courantes pas de l’investissement productif, tout comme l’absence d’accord post Brexit entre le Royaume-Uni et l’Union européenne, ayant stoppé le mouvement de hausse de l’euro/dollar US, qui n’a pas pu franchir les 1,2180, nous ont conduit à arbitrer nos avoirs en monnaies européennes contre le dollar US. Idem pour l’or, l’argent-métal et les actions des sociétés minières, qui n’ont à court terme pas de potentiel de hausse. Quant aux indices boursiers US et européens, ils ont perdu leur momentum haussier et sont entrés en correction baissière, les anticipations sans fondement d’embellie économique et financière relatives aux pseudos « vaccins » anti-Covid 19 (qui sont en réalité des thérapies géniques de nature à provoquer des effets primaires ou secondaires dommageables) et au plan dit « de stimulus » bipartisan démocrate/républicain massif US, qui ont fait anormalement monter les prix des actions à leur niveau extrême actuel de valorisation, étant enlisées dans les sables mouvants de la dictature sanitaire (politiques absurdes de stop and go relatives aux confinements et aux couvre-feux, fabrication de « vaccins » à la va-vite) et de la manipulation boursière (ainsi qu’en témoignent les IPOs actuels -Airbnb, Doordash- absurdement surévalués aux USA), d’autant que Trump est passé à un stade supérieur déstabilisant de contestation des résultats électoraux US et que, la pandémie n’étant plus sous contrôle aux USA, le chômage a repris sa progression. Nous conservons une position short légère sur les indices US.

–

Début de correction baissière des indices boursiers US:

–

–

STOCK INDEXES MAY BE LOSING SOME UPSIDE MOMENTUM | John Murphy’s Market Message | StockCharts.com

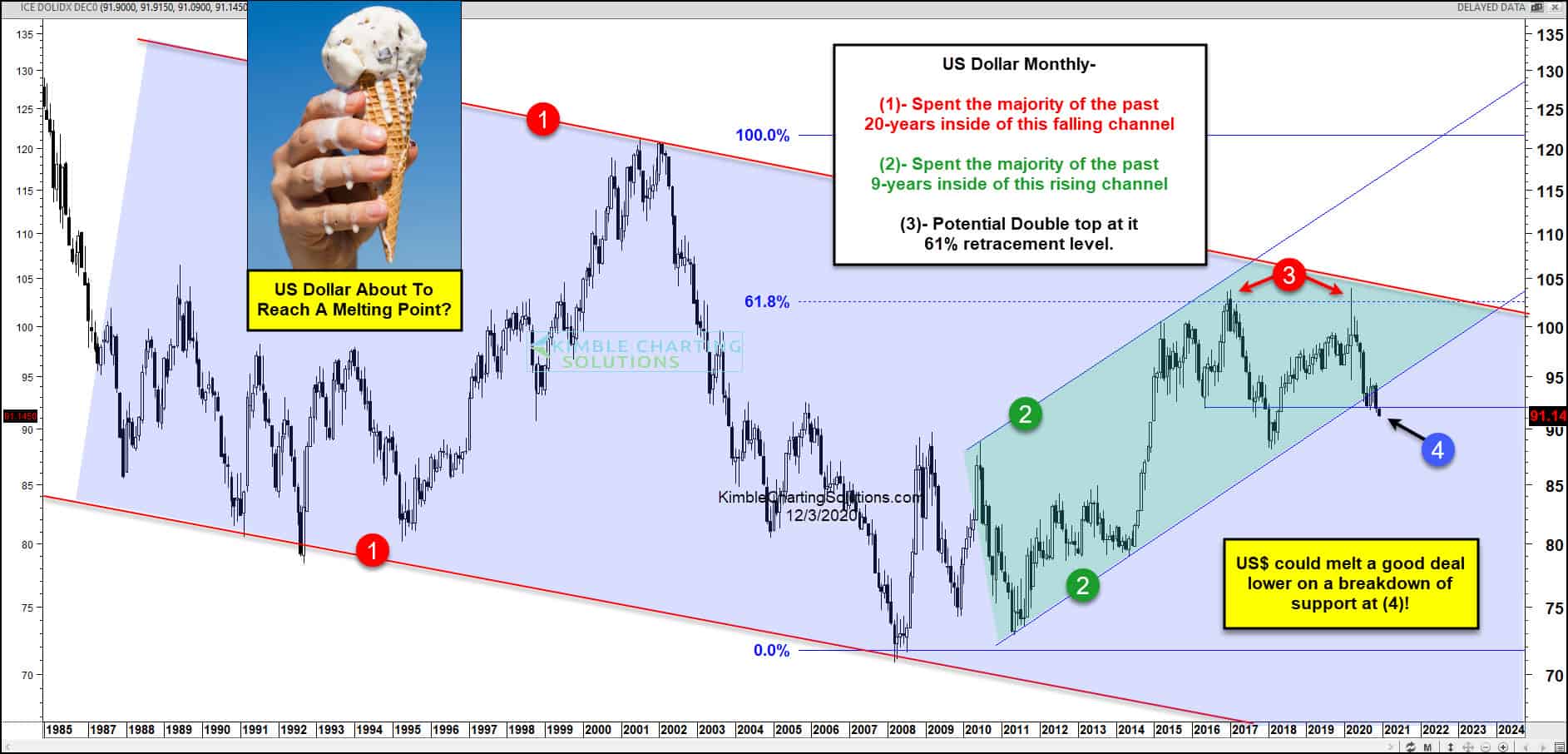

La dette, potion magique ou poison mortel? L’endettement d’aujourd’hui, ce sont les impôts de demain; plus il est élevé, plus ils seront forts. Donc dommageables pour tous les agents économiques. Voilà pourquoi les États super-interventionnistes et les banques centrales faux-monnayeurs, auxquels il faut fixer des limites impératives (constitutionnelles) à ne pas franchir pour les empêcher de nuire, détruisent finalement les monnaies et les économies et ce faisant la démocratie, le bien commun de tous pauvres ou riches, si on les laisse faire. Cassant les mécanismes naturels de formation des prix (en particulier au moyen de leurs taux d’intérêt zéro voire négatifs et de leurs Quantitative Easings illimités), ils aboutissent ainsi -via l’euthanasie de l’épargne (sans laquelle il ne peut pas y avoir d’investissement futur)- à entretenir une économie zombie de type soviétique n’ayant plus rien à voir avec une économie libre en raison de la fausse évaluation des prix des actifs -en particulier boursiers et financiers- constamment éloignée des niveaux auxquels la réalité devrait conduire, tout en empêchant le calcul économique rationnel en l’absence duquel on peut plus rien prévoir, comme on peut le constater depuis mars 2020 surtout. Raison pour laquelle on ne peut élaborer des prévisions qu’en regardant dans le rétroviseur c.à.d. les évolutions historiques passées des différents actifs, Seasonax Capital Gmbh étant le meilleur site d’informations à cet égard. Quand tout cela se combine avec la dictature sanitaire qui ne fait que commencer, il y a lieu de cesser de croire à « Alice au pays des merveilles » que nous vendent politiciens et financiers. Nous avons changé notre allocation d’actifs en raison de la chute du dollar US (cassure à la hausse des 1,20 sur l’euro/dollar US) que nous attendions et réduit encore les positions dans nos portefeuilles-clients en gestion en raison de la surévaluation des indices boursiers US comme indiqué dans le présent commentaire avec une prise de risque la plus faible possible.

La dette, potion magique ou poison mortel? L’endettement d’aujourd’hui, ce sont les impôts de demain; plus il est élevé, plus ils seront forts. Donc dommageables pour tous les agents économiques. Voilà pourquoi les États super-interventionnistes et les banques centrales faux-monnayeurs, auxquels il faut fixer des limites impératives (constitutionnelles) à ne pas franchir pour les empêcher de nuire, détruisent finalement les monnaies et les économies et ce faisant la démocratie, le bien commun de tous pauvres ou riches, si on les laisse faire. Cassant les mécanismes naturels de formation des prix (en particulier au moyen de leurs taux d’intérêt zéro voire négatifs et de leurs Quantitative Easings illimités), ils aboutissent ainsi -via l’euthanasie de l’épargne (sans laquelle il ne peut pas y avoir d’investissement futur)- à entretenir une économie zombie de type soviétique n’ayant plus rien à voir avec une économie libre en raison de la fausse évaluation des prix des actifs -en particulier boursiers et financiers- constamment éloignée des niveaux auxquels la réalité devrait conduire, tout en empêchant le calcul économique rationnel en l’absence duquel on peut plus rien prévoir, comme on peut le constater depuis mars 2020 surtout. Raison pour laquelle on ne peut élaborer des prévisions qu’en regardant dans le rétroviseur c.à.d. les évolutions historiques passées des différents actifs, Seasonax Capital Gmbh étant le meilleur site d’informations à cet égard. Quand tout cela se combine avec la dictature sanitaire qui ne fait que commencer, il y a lieu de cesser de croire à « Alice au pays des merveilles » que nous vendent politiciens et financiers. Nous avons changé notre allocation d’actifs en raison de la chute du dollar US (cassure à la hausse des 1,20 sur l’euro/dollar US) que nous attendions et réduit encore les positions dans nos portefeuilles-clients en gestion en raison de la surévaluation des indices boursiers US comme indiqué dans le présent commentaire avec une prise de risque la plus faible possible.

–

_____________

–

Notre livre de 2008 est d’actualité:

–

–

On ne peut pas comprendre la débâcle actuelle des marchés du crédit, en particulier de la dette titrisée (dans le sillage des pertes affectant les prêts immobiliers américains dits subprime) que l’ensemble des banques privées internationales se sont repassée – avec les conséquences financières désastreuses que l’on appréhende à peine -, sans retracer la dérive du Système monétaire international, depuis l’abandon progressif de l’étalon-or, jusqu’à sa propre destruction aujourd’hui. C’est à cette analyse passionnante que Pierre Leconte se livre dans cet ouvrage facile à lire et amplement documenté. Les « politiques monétaires » irrationnelles conduites par les banques centrales qui agissent comme des faux-monnayeurs, sont la source de la grande crise monétaire du XXIe siècle qui a déjà commencé ! C’est leur incapacité structurelle à organiser les conditions-cadres d’une mondialisation libérale, puis à la réguler, qui explique la plupart des dérives du système financier. C’est la raison pour laquelle il faut en tirer toutes les conséquences, c’est à dire purement et simplement supprimer ces mammouths dont les pratiques laxistes et collectivistes ont échoué ! Les remèdes existent, en effet, pour mettre un terme au chaos monétaire et financier actuel : rétablissement des taux de changes fixes autour de l’étalon-or pour les monnaies étatiques actuelles, et mise en œuvre parallèle de la liberté de création monétaire permettant d’introduire une saine concurrence entre toutes les monnaies (publiques et privées), de nature à offrir à leurs utilisateurs – que nous sommes tous – la possibilité de sélectionner la meilleure possible. C’est par l’application des principes du libéralisme authentique que l’on sortira de la crise. Encore faut-il ne pas le caricaturer, mais comprendre en quoi il consiste et diffère du « capitalisme fou » – une explication salutaire que l’on trouvera aussi dans ce livre. Si les États ne procèdent pas à la réforme urgente du Système monétaire international après son effondrement aux conséquences financières, économiques, sociales et politiques incalculables, ce sont les acteurs des marchés qui la décideront. Ils imposent déjà l’or et les autres métaux précieux comme la seule valeur réelle de réserve en face du dollar qui s’effondre, et de l’euro surévalué qui suivra, à terme, le même chemin. Il faut sortir de l’impasse actuelle pour éviter qu’une deuxième crise de 1929 nous ruine presque tous ! Économiste, fondateur d’une société financière en Suisse, Pierre Leconte a été membre des bourses des marchés à terme de Londres et de New York, puis conseiller d’une banque de développement et d’une banque centrale sud-américaines. Il est le fondateur et l’animateur du « Forum monétaire de Genève pour la paix et le développement ».

–

________________

–

Nous n’avons rien par principe contre les cryptomonnaies privées, le Bitcoin en particulier, qui ont par rapport à l’or et à l’argent-métal le grand avantage d’être devenues des instruments de paiement ce que les métaux précieux ne sont plus, à la condition qu’elles soient réglementées et non pas abandonnées aux manipulations de quelques acteurs dominants comme actuellement. Il faut en revanche s’opposer aux cryptomonnaies de banques centrales qui vont être créées dans la mesure où il s’agira d’un moyen supplémentaire « hors sol » d’accroitre encore la masse monétaire sans limitation et d’en contrôler l’usage qu’en feront les utilisateurs.

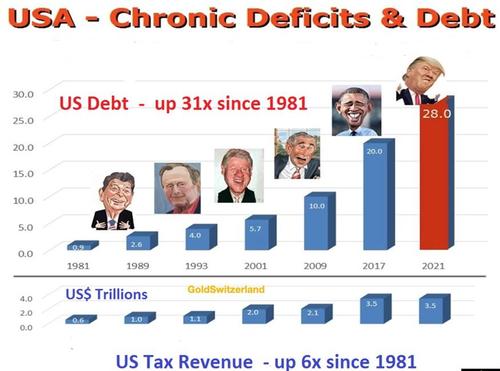

Au moment de faire le bilan de la présidence Trump, il y a lieu de retenir qu’il a complètement échoué à limiter l’immigration légale et illégale aux USA comme à la renvoyer et qu’il a aussi échoué à contenir la Chine et à limiter les déficits commercial et et budgétaire comme la dette US. Trump a surtout été l’un des pires présidents US du point de vue monétaire dans la mesure où il a fait créer (par la Fed de Powell qui a succombé à ses injonctions comme par le Trésor US de Mnuchin à ses ordres) un montant ahurissant de dollars US dans le seul but de faire monter artificiellement la bourse. On comprend dès lors les accusations de recherche d’enrichissement personnel suite à toutes ces manipulations qui ont été régulièrement portées à son égard comme de certains de ses proches.

–

Il y a, hélas, tout lieu de penser que le tandem Biden / Yellen sera pire encore du point de vue monétaire.

–

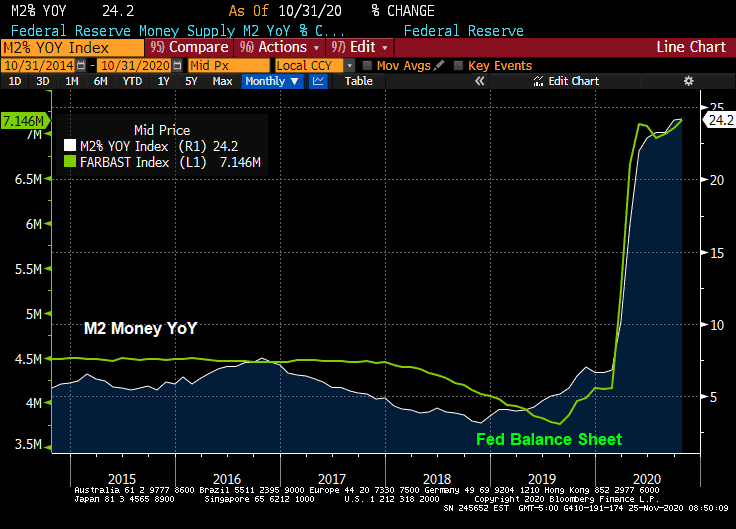

Personne ne pouvait s’attendre à ce que Trump qui prétendait « To make USA Great Again » (MAGA) organise une telle orgie de dollars US (+40% de nouveaux dollars US) à taux zéro, une monnaie qu’il a probablement tuée ou tout au moins gravement et durablement affaiblie. Ce qui explique que presque personne n’a pu gagner vraiment ou conserver ses gains dans la reprise des cours de bourse depuis le krach imprévisible de mars 2020 d’autant qu’elle s’est produite avec de nombreux zigzags intermédiaires et qu’elle doit être amputée de la baisse du dollar US.

–

The Government Has Printed 40 Cents For Every Dollar That Existed In March:

–

–

–

Mais comme la vitesse de la circulation de la monnaie a chuté sur son plus bas historique, cela signifie que la quasi totalité de tout cet argent créée ex nihilo n’est pas allé dans l’économie réelle mais dans les actifs boursiers:

–

–

La bulle boursière artificielle organisée par la Fed (et accessoirement la BCE):

–

–

Comme les conséquences négatives de cette politique monétaire ultra laxiste deviennent évidentes (chute du dollar US et hausse des taux longs US), elle ne peut pas être poursuivie au même rythme ni avec la même ampleur à moins de provoquer une catastrophe monétaire et obligataire globale. Il faut donc sortir des actions US surévaluées comme jamais (sans aller short), attendre leur correction saisonnière de début décembre (entre le 1er et la mi décembre) qui devrait être plus forte que par le passé puis ne les acheter à nouveau pour leur rally de fin d’année que si elles corrigent fortement. Rally de fin d’année qui pourrait d’ailleurs ne pas avoir lieu tant le marché boursier est en avance sur le cycle économique réel.

–

–

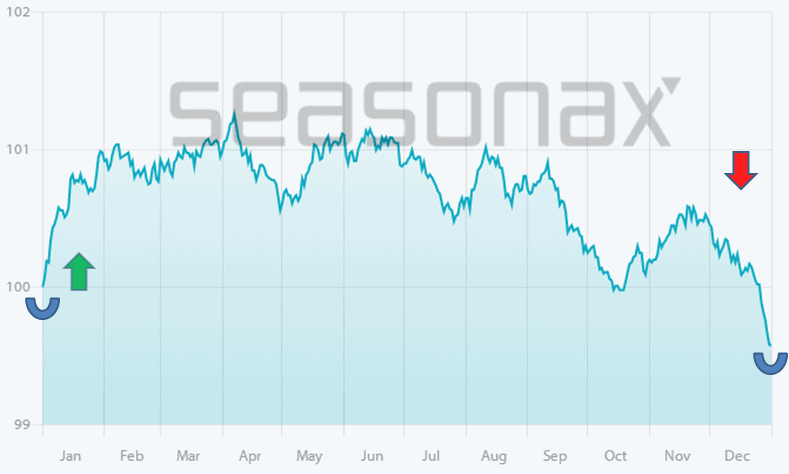

L’autre système de saisonnalité (Equity Clock) fait aussi état d’un creux habituel début décembre avant le rally de Noël et de fin d’année:

–

–

Le niveau de surévaluation des actions est actuellement le plus élevé de l’histoire:

–

–

Nous avons donc sorti ou arbitré toutes nos positions sur les indices boursiers US et les actions US (et ne faisons rien sur les autres indices européens ou asiatiques) en l’attente de leur correction.

–

Les marchés boursiers anticipant la mise au point et la distribution rapide de vaccins anti Covid 19 font preuve d’un optimisme très exagéré à cet égard, dans la mesure ou ils ne sont pas scientifiquement sûrs (ce ne sont pas des vaccins mais des thérapies géniques de l’ARN) et que la logistique nécessaire à leur fabrication comme à leur diffusion butera sur de nombreux obstacles, dont le refus de beaucoup de gens de se les faire inoculer. Pour le moment la gestion aléatoire de la pandémie ne se résume qu’à une succession de décisions profondément liberticides des gouvernements qui ont par ailleurs cassé les économies, sans empêcher un grand nombre de victimes. L’idée que tout redevienne très vite comme avant sans laisser de traces ultra dommageables est absurde. Quant au stimuli supplémentaires attendus aux USA et en Europe, qui ne serviront à rien, ils sont encore bloqués par des disputes politiciennes. Alors que les chiffres de l’emploi aux USA et en Europe rechutent, ce qui montre que la reprise économique tournant court après l’embellie de l’été, il n’y a pas lieu de continuer de la célébrer.

Le dollar US devrait fortement baisser en décembre poussant l’euro vers 1,24 et peut-être même vers 1,30, avant de consolider puis d’entamer probablement ensuite une longue glissade. Il y a donc lieu de ne rester investi qu’en monnaies européennes seulement (Euro, CHF):

–

–

Le scenario de l’écroulement du dollar US:

–

What happens if dollar crashes?

Effects of a Dollar Collapse

A sudden dollar collapse would create global economic turmoil. Investors would rush to other currencies, such as the euro, or other assets, such as commodities. Demand for Treasurys would plummet, and interest rates would rise. U.S. import prices would skyrocket, causing inflation.

Les taux d’intérêt US long (à dix ans ou plus) sont déjà en train de rejoindre leur plus haut de l’année, ce qui ne va pas aider du tout l’économie US, ni les marchés d’actions, qui est fondée sur la dette de tous (État, entreprises, particuliers):

Le livre déjà ancien de Bonner et Wiggin était prophétique:

–

–

____________________

–

Nous faisons en revanche des opérations de trading rapides à la hausse sur l’indice boursier brésilien Bovespa parce que Bolsonaro est le seul chef d’État sud américain à ne pas avoir cassé son économie avec des confinements, que la baisse du dollar US diminue le poids de la dette brésilienne et fait monter les prix des matières premières et produits agricoles que le Brésil exporte.

Nous avons couvert nos shorts sur l’argent-métal et les actions des sociétés minières dès le franchissement à la hausse des 1,20 euro/dollar US mais sans encore aller long sur ces deux actifs, pas plus que nous n’allons encore long sur l’or, qui tous consolident.

–

–

–

28nov.

Nous vivons un moment historique de dématérialisation, c’est-à-dire in fine de destruction, des monnaies qui ne sont plus reliées à aucun actif tangible ni même avec les taux d’intérêt qu’elles payent respectivement, que les États et les banques centrales organisent dans le double but de pouvoir s’endetter le plus possible et de maintenir la bulle boursière plus longtemps encore. A cet égard, on comprend que le choix par Biden de Janet Yellen l’ex patronne de la Fed comme prochaine Secrétaire au Trésor qui, de facto contrôlant les deux institutions, actionnera « la planche à billets » comme jamais, réjouisse Wall Street. D’où la hausse des monnaies virtuelles (cryptomonnaies), qui apparaissent comme meilleures, et la baisse de l’or et de l’argent-métal, perdant un peu plus leur rôle monétaire. Ce qui a des conséquences qui vont bien au delà de la finance, remettant en question les libertés individuelles et collectives (« Il n’y a pas de moyen plus subtil et plus sûr de détruire les bases de la société que de débaucher la monnaie ». John Maynard Keynes, 1920). Du côté de la dictature sanitaire, Trump, qui a probablement perdu sa réélection mais prétendra le contraire jusqu’au 20 janvier en poursuivant ses contestations, a tout de même accepté de mettre en place la transition en faveur de son rival. Pour néanmoins sortir la tête haute de son échec et apparaitre comme celui qui a vaincu la pandémie, il est en train d’accélérer l’adoption de vaccins dont les investisseurs anticipent qu’ils résoudront tout. Mais, fabriqués à la hâte, leurs effets, en particulier secondaires, pourraient être pires que le mal. S’ils sont inoculés de façon obligatoire par son Administration ou celle de Biden, alors de fortes résistances à les accepter se manifesteront qui annuleront leur effet supposé d’immunisation collective. Quant aux médias et aux GAFAM, ils n’ont jamais autant contrôlé et manipulé les opinions publiques. Partout, la démocratie est assiégée. Nous avons en début de semaine couvert notre position short sans aller long sur le DJIA et acheté modérément le Nasdaq, lequel semble avoir plus de potentiel en cas de nouvelle vague de cas de Covid aux USA pendant le long week-end de Thanksgiving obligeant ensuite à de nouveaux confinements (bénéficiant aux actions Stay-at-home donc aux GAFAM). Attention cependant au risque de correction des indices US début décembre. Quant à l’or et à l’argent-métal et aux actions des sociétés minières, nous restons short des deux derniers (mais sans position sur l’or), les investisseurs sortant des actifs de protection ou supposés tels. Nous restons investis en monnaies européennes, qui pourraient apporter un soutien aux métaux si l’euro/dollar cassait 1,20 à la hausse, d’autant que le Bitcoin/us dollar est en phase ce correction. Dans des marchés extrêmes, il faut être mobile.

Nous vivons un moment historique de dématérialisation, c’est-à-dire in fine de destruction, des monnaies qui ne sont plus reliées à aucun actif tangible ni même avec les taux d’intérêt qu’elles payent respectivement, que les États et les banques centrales organisent dans le double but de pouvoir s’endetter le plus possible et de maintenir la bulle boursière plus longtemps encore. A cet égard, on comprend que le choix par Biden de Janet Yellen l’ex patronne de la Fed comme prochaine Secrétaire au Trésor qui, de facto contrôlant les deux institutions, actionnera « la planche à billets » comme jamais, réjouisse Wall Street. D’où la hausse des monnaies virtuelles (cryptomonnaies), qui apparaissent comme meilleures, et la baisse de l’or et de l’argent-métal, perdant un peu plus leur rôle monétaire. Ce qui a des conséquences qui vont bien au delà de la finance, remettant en question les libertés individuelles et collectives (« Il n’y a pas de moyen plus subtil et plus sûr de détruire les bases de la société que de débaucher la monnaie ». John Maynard Keynes, 1920). Du côté de la dictature sanitaire, Trump, qui a probablement perdu sa réélection mais prétendra le contraire jusqu’au 20 janvier en poursuivant ses contestations, a tout de même accepté de mettre en place la transition en faveur de son rival. Pour néanmoins sortir la tête haute de son échec et apparaitre comme celui qui a vaincu la pandémie, il est en train d’accélérer l’adoption de vaccins dont les investisseurs anticipent qu’ils résoudront tout. Mais, fabriqués à la hâte, leurs effets, en particulier secondaires, pourraient être pires que le mal. S’ils sont inoculés de façon obligatoire par son Administration ou celle de Biden, alors de fortes résistances à les accepter se manifesteront qui annuleront leur effet supposé d’immunisation collective. Quant aux médias et aux GAFAM, ils n’ont jamais autant contrôlé et manipulé les opinions publiques. Partout, la démocratie est assiégée. Nous avons en début de semaine couvert notre position short sans aller long sur le DJIA et acheté modérément le Nasdaq, lequel semble avoir plus de potentiel en cas de nouvelle vague de cas de Covid aux USA pendant le long week-end de Thanksgiving obligeant ensuite à de nouveaux confinements (bénéficiant aux actions Stay-at-home donc aux GAFAM). Attention cependant au risque de correction des indices US début décembre. Quant à l’or et à l’argent-métal et aux actions des sociétés minières, nous restons short des deux derniers (mais sans position sur l’or), les investisseurs sortant des actifs de protection ou supposés tels. Nous restons investis en monnaies européennes, qui pourraient apporter un soutien aux métaux si l’euro/dollar cassait 1,20 à la hausse, d’autant que le Bitcoin/us dollar est en phase ce correction. Dans des marchés extrêmes, il faut être mobile.

–

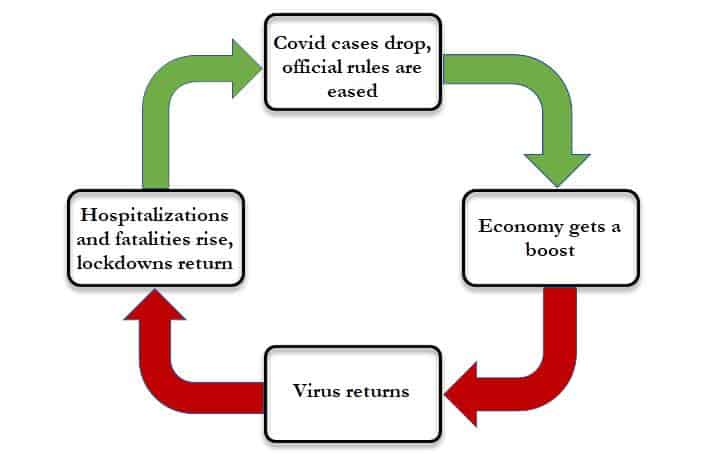

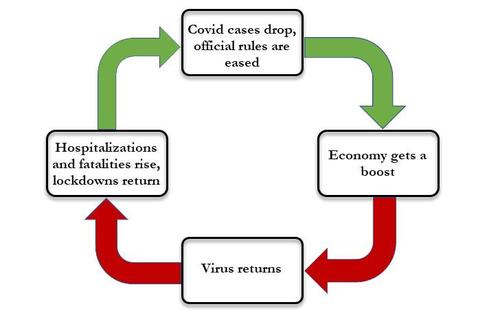

Le cercle vicieux du Covid dont on ne sortira pas avant longtemps:

–

–

Aucun gouvernement ni État n’a été en mesure de contrôler la pandémie parce qu’ils n’étaient pas préparés à une telle catastrophe ayant laissé leurs systèmes hospitaliers et de santé insuffisants se délabrer au fil du temps et qu’ils n’ont pas fait ce qu’il fallait depuis son apparition, en particulier augmenter leurs capacités hospitalières et fermer leurs frontières, au lieu d’arrêter leurs économies et de traiter leurs ressortissants comme des sous-humains en supprimant leurs libertés individuelles et collectives. Les vaccins n’y changeront pas grand chose, le Covid poursuivra ses ravages et ensuite ce sera le tour d’une autre pandémie tant que durera la mondialisation incontrôlée sans limites des marchandises et des flux humains (migrations massives) au profit de quelques dictatures n’ayant aucun respect de leurs populations ni d’une solidarité internationale minimale (la Chine en particulier).

–

Il y a en Europe deux fois plus de morts du Covid qu’aux USA en proportion de leurs populations respectives:

La hausse des actions est la conséquence d’une explosion de la création monétaire aux USA, et à un moindre degré ailleurs (en Europe), ayant conduit à un short covering massif sur les actions cycliques qui étaient massacrées:

–

–

Le vaccin ce sera Yellen…

–

–

–

Les investisseurs, qui étaient ultra pessimistes (ultra short) en mars, sont maintenant ultra optimistes (ultra long) sur les actions:

Le ratio Put/Call sur les indices boursiers à son plus bas montre que la quasi totalité des investisseurs sont long, plus personne n’ayant de protection contre une possible correction…

–

–

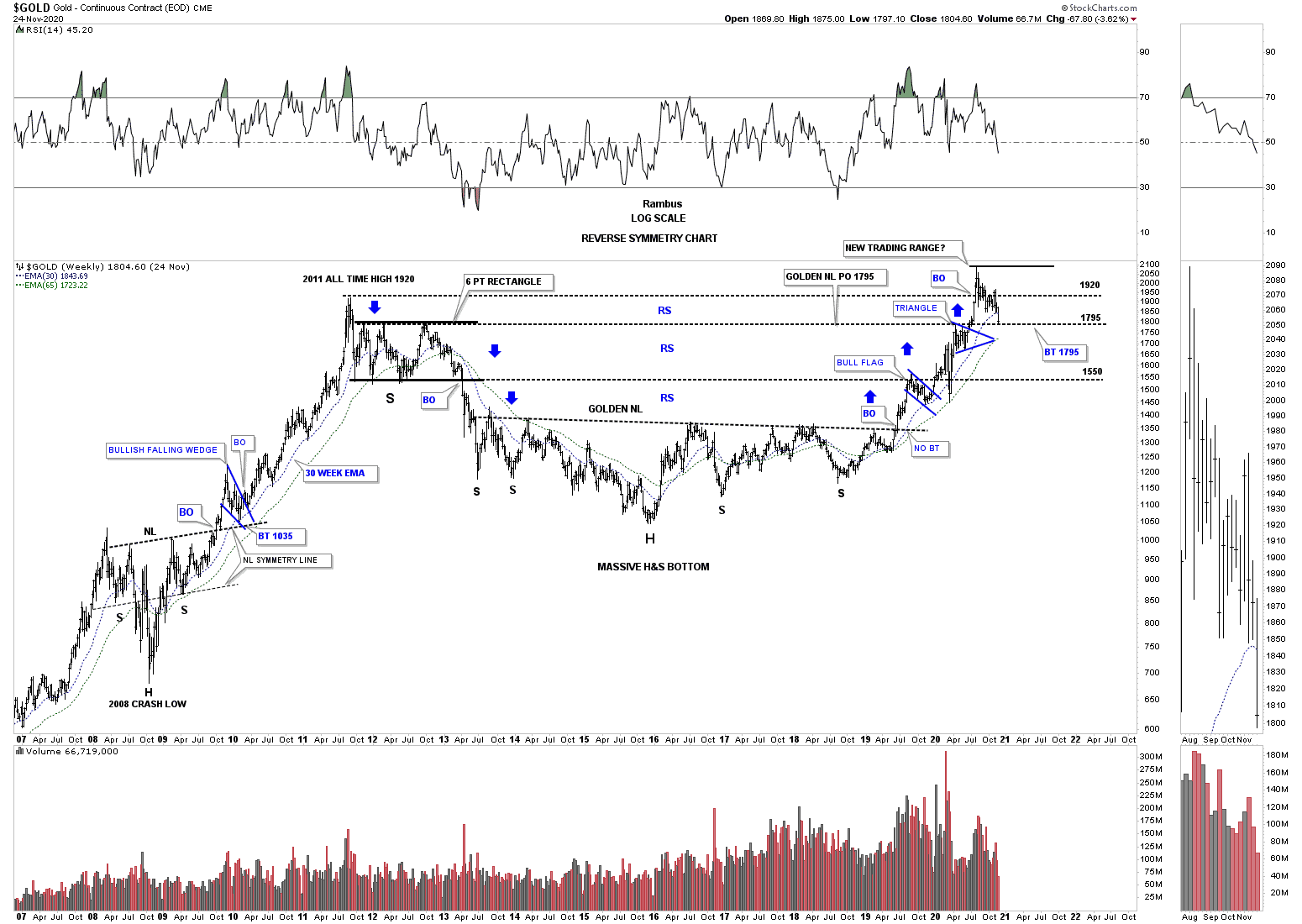

Le support pour l’or situé vers 1.795 USD/oz ayant cassé à la baisse, il pourrait chuter progressivement vers 1.550…

–

–

–

Possibilité de baisse de l’argent-métal vers 19,50 / 20,50 USD/oz.

–

–

–

–

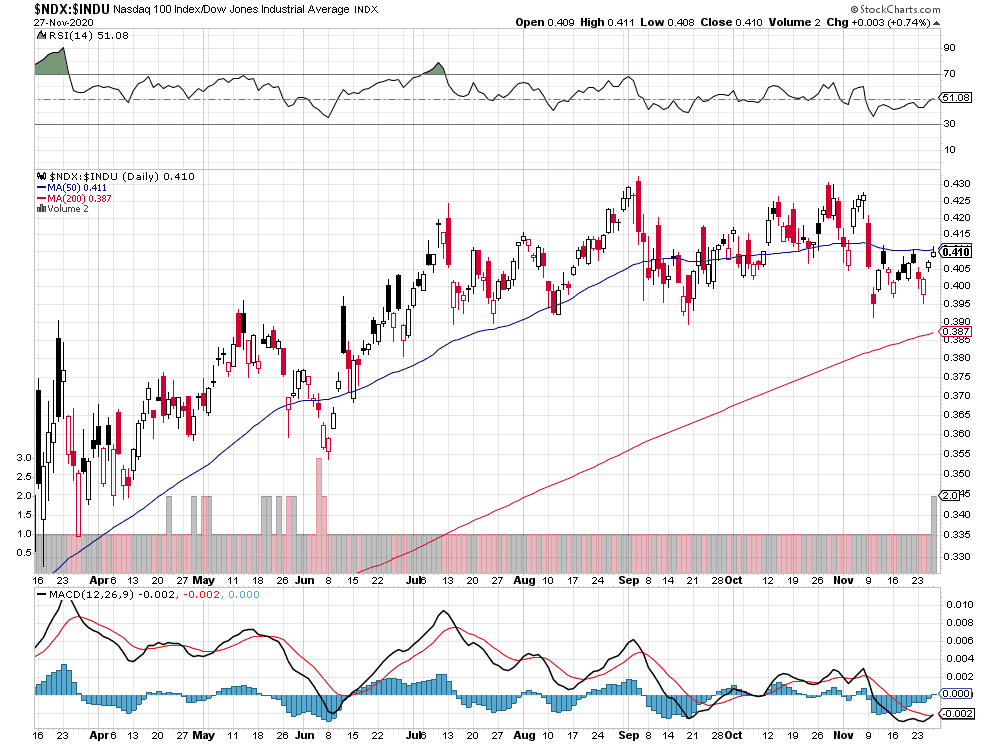

Le ratio Nasdaq (actions technos) / DJIA (actions cycliques) montre que c’est le premier (en retard) qu’il faut acheter (modérément) pas le second en raison de la situation monopolistique des GAFAM dans l’économie, qui avaient récemment corrigé mais devraient retrouver leurs meilleurs niveaux du fait de l’aggravation de la pandémie de Covid aux USA:

–

–

La saisonnalité indique qu’il devrait y avoir une correction des indices boursiers US (DJIA surtout) pendant la première moitié de décembre puis leur reprise ensuite pour finir le mois et l’année à leurs meilleurs niveaux:

–

–

Excellente analyse. Voir: Les marchés se sont-ils déjà projetés dans un monde sans Covid ?

A noter la correction sur le Bitcoin/dollar US (double top) et la bonne tenue des monnaies européennes (euro, CHF) contre le dollar US, qui pourraient soutenir temporairement l’or et l’argent-métal mais peser sur les indices boursiers:

Les acteurs des marchés financiers étant obnubilés par la perspective que la mise en place de vaccins anti Covid-19 résolve rapidement tous les problèmes économiques, sociaux et financiers alors qu’ils étaient majoritairement shorts ont été contraints par les manipulations des algos de racheter en masse les actions cycliques zombies (dépendantes de la conjoncture) qui ont le plus souffert de la crise sanitaire et sont sortis de celles qui en avaient le plus bénéficié (les technos en particulier les GAFAM), ce qui a mécaniquement fait monter exagérément les indices Small Caps (Russell 2000), DJIA et S&P500 mais a stabilisé le Nasdaq. Cette rotation prend probablement place beaucoup trop tôt dans la mesure où, tant que l’épidémie persiste voire s’aggrave et/ou que durent les reconfinements, la faiblesse des économies, de l’emploi et de la consommation continuant, les cycliques devraient rester sous pression. Nous sommes le 16 novembre au soir sortis de l’essentiel de nos positions longues sur le DJIA et le S&P500, et initié des ventes short de DJIA, en l’attente de leur correction saisonnière attendue à partir du 17 novembre qui se poursuit. D’autant que des deux côtes de l’Atlantique les plans dits « de relance » (c.à.d. d’injections de liquidités supplémentaires) sont bloqués par les querelles politiques. Par ailleurs, il importe de se méfier des actions des fabricants de vaccins qui sont montées lors de chacune de leurs annonces qu’ils avaient fait « la découverte du siècle » pour aussitôt après rechuter, ce qui montre le scepticisme sous-jacent quant à la faisabilité, la sécurité et la distribution de leurs produits alors que de plus en plus de gens indiquent refuser de se faire vacciner. Enfin, l’or et l’argent-métal, mais aussi les actions des sociétés minières, ne parvenant pas à remonter (sans doute parce que les investisseurs boudent les valeurs dites « refuge » et que les monnaies -l’euro/dollar US ne parvenant pas à casser 1,20 à la hausse- et les obligations se sont stabilisées), nous en sommes en grande partie sortis ou les avons vendus.

Les acteurs des marchés financiers étant obnubilés par la perspective que la mise en place de vaccins anti Covid-19 résolve rapidement tous les problèmes économiques, sociaux et financiers alors qu’ils étaient majoritairement shorts ont été contraints par les manipulations des algos de racheter en masse les actions cycliques zombies (dépendantes de la conjoncture) qui ont le plus souffert de la crise sanitaire et sont sortis de celles qui en avaient le plus bénéficié (les technos en particulier les GAFAM), ce qui a mécaniquement fait monter exagérément les indices Small Caps (Russell 2000), DJIA et S&P500 mais a stabilisé le Nasdaq. Cette rotation prend probablement place beaucoup trop tôt dans la mesure où, tant que l’épidémie persiste voire s’aggrave et/ou que durent les reconfinements, la faiblesse des économies, de l’emploi et de la consommation continuant, les cycliques devraient rester sous pression. Nous sommes le 16 novembre au soir sortis de l’essentiel de nos positions longues sur le DJIA et le S&P500, et initié des ventes short de DJIA, en l’attente de leur correction saisonnière attendue à partir du 17 novembre qui se poursuit. D’autant que des deux côtes de l’Atlantique les plans dits « de relance » (c.à.d. d’injections de liquidités supplémentaires) sont bloqués par les querelles politiques. Par ailleurs, il importe de se méfier des actions des fabricants de vaccins qui sont montées lors de chacune de leurs annonces qu’ils avaient fait « la découverte du siècle » pour aussitôt après rechuter, ce qui montre le scepticisme sous-jacent quant à la faisabilité, la sécurité et la distribution de leurs produits alors que de plus en plus de gens indiquent refuser de se faire vacciner. Enfin, l’or et l’argent-métal, mais aussi les actions des sociétés minières, ne parvenant pas à remonter (sans doute parce que les investisseurs boudent les valeurs dites « refuge » et que les monnaies -l’euro/dollar US ne parvenant pas à casser 1,20 à la hausse- et les obligations se sont stabilisées), nous en sommes en grande partie sortis ou les avons vendus.

–

Voir: Bourse au Quotidien – Le vaccin miracle éradique surtout… les ventes à découvert !

Forte possibilité de reprise du VIX, qui monte quand les indices boursiers baissent, dont le support semble atteint alors que le NYSE ne parvient pas à casser à la hausse sa résistance:

–

–

–

Les graphiques saisonniers pendant l’année de l’élection présidentielle US et pendant celle qui la suit des indices boursiers US montrent qu’ils chutent en décembre puis se reprennent un peu et rechutent en janvier jusqu’à la fin février, ce qui signifie que leur potentiel de hausse à court terme est désormais faible voire inexistant; d’autant que l’imbroglio entre Trump, qui refuse de s’avouer vaincu, et Biden, qui tente d’imposer une transition en sa faveur, est lourd de menaces alors que l’épidémie repart aux USA, que le Trésor et la Fed se disputent l’usage des fonds à allouer et que les prévisions de rechute économique début 2021 se précisent.

–

–