Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

14nov.

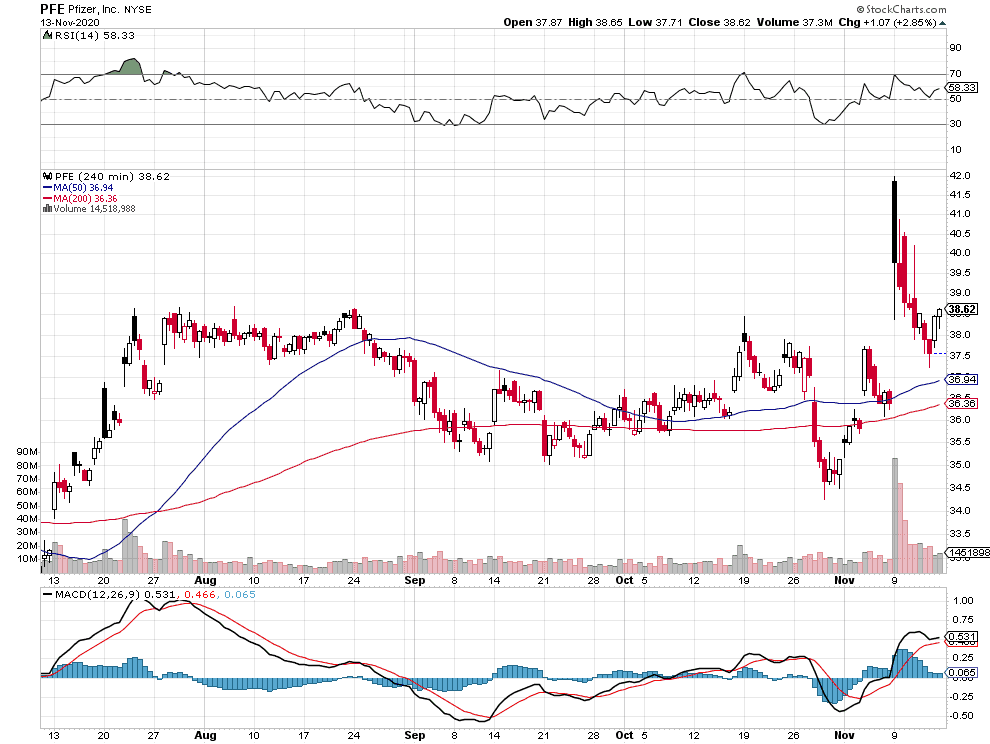

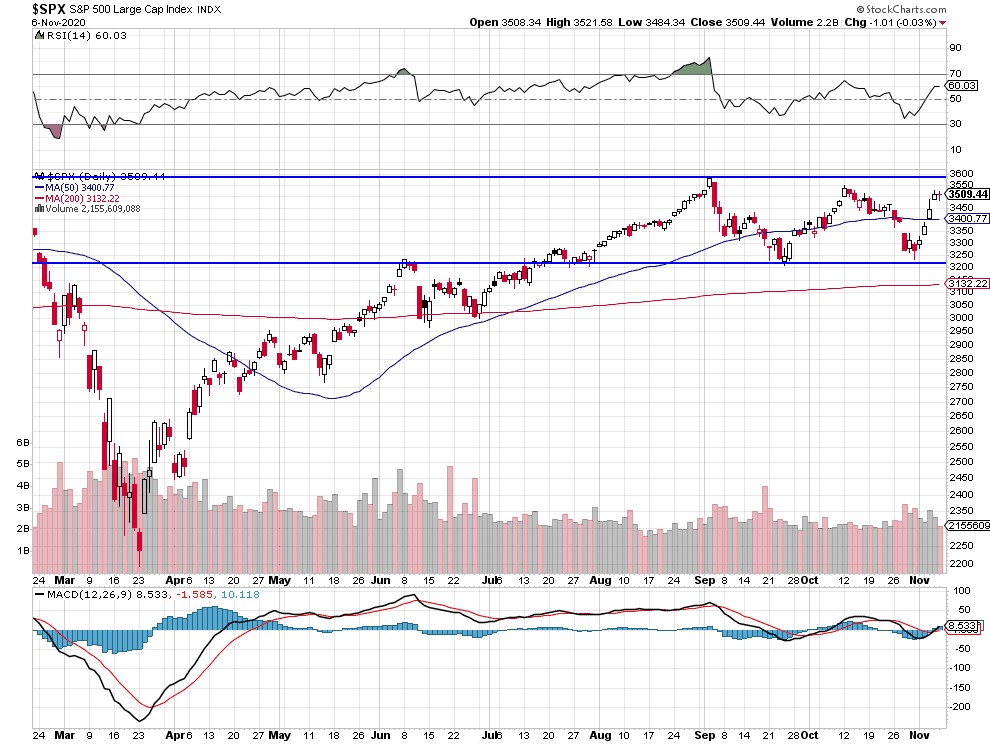

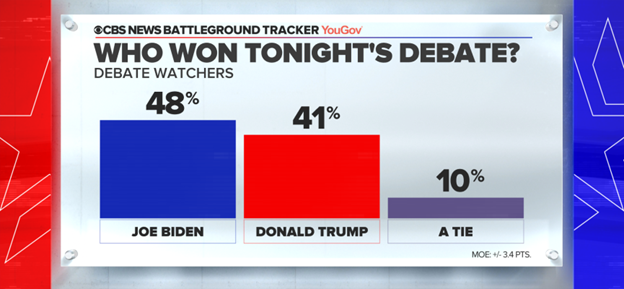

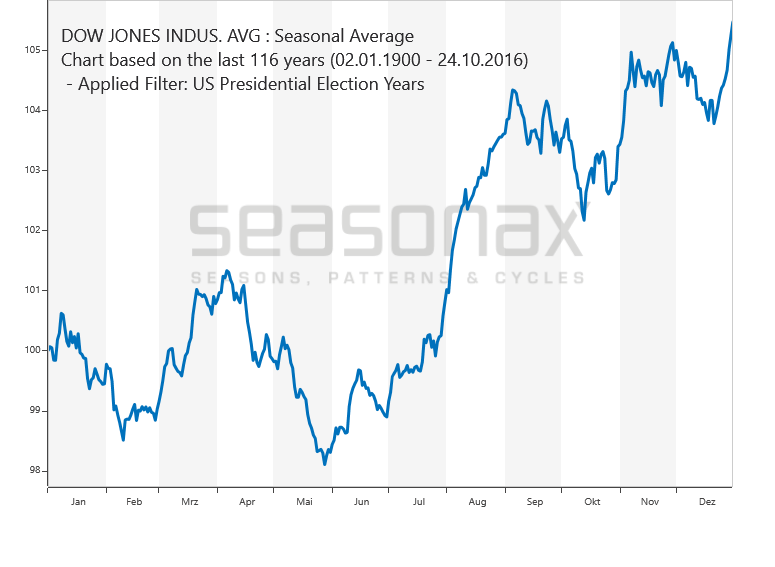

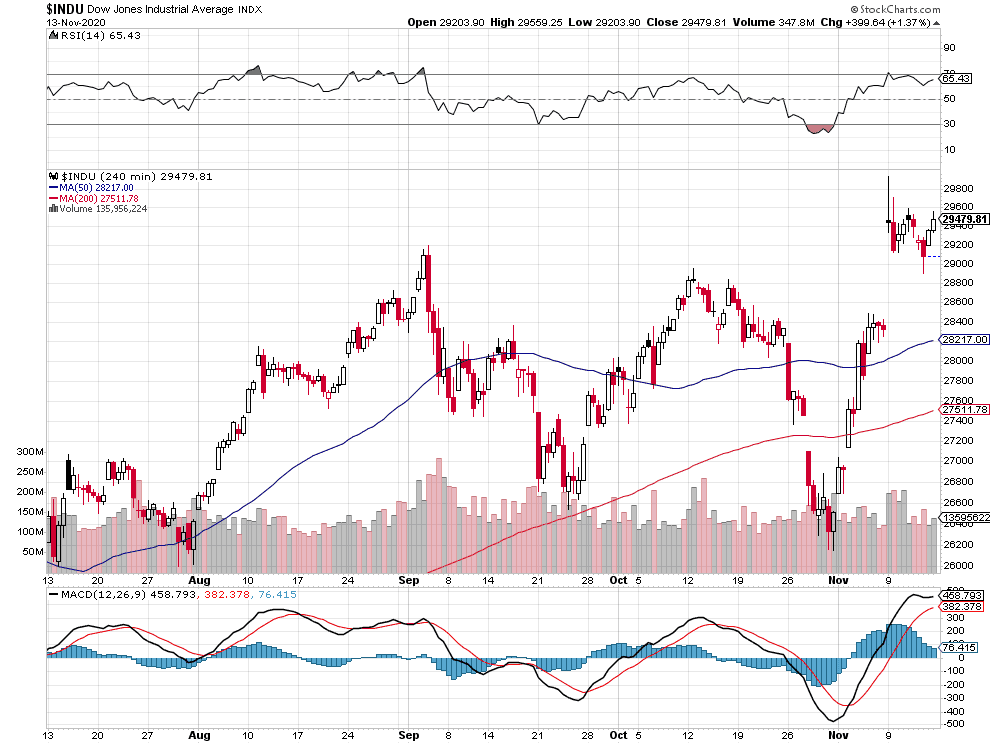

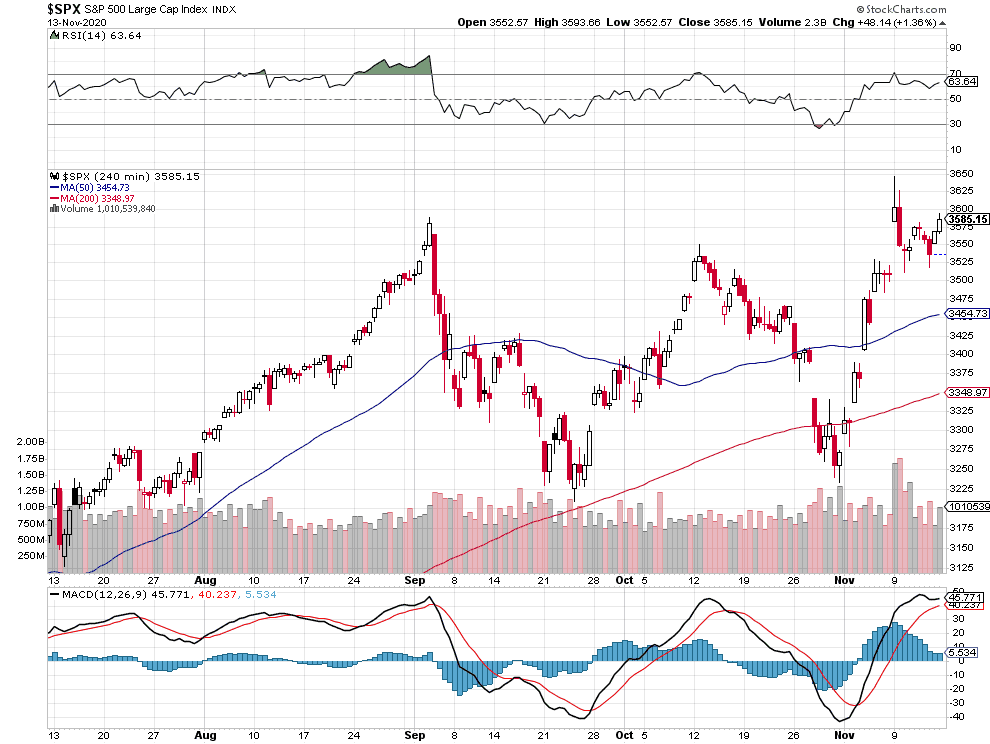

Dans notre commentaire du 7 novembre, nous nous interrogions sur le fait de savoir combien de temps encore le coût de l’argent resterait gratuit, permettant ainsi aux banques centrales d’en imprimer et aux États d’en emprunter sans limite ce qui entretient la hausse des indices d’actions? La reprise des taux longs intervenue cette semaine et la mise en garde de la Federal Reserve US plutôt négatives pour lesdits indices sont passées inaperçues dans le contexte d’euphorie boursière extrême basée sur: 1/ l’espoir que Biden ne pourrait pas appliquer son programme keynésien dirigiste d’endettement étatique à tout va dans un pays dont les déficits sont déjà records, donc nécessairement accompagné d’une forte augmentation contreproductive des impôts, étant donné qu’hypothétiquement le Sénat US (dont on connaitra la composition début janvier) resterait républicain, et 2/ qu’un vaccin fiable anti Covid-19 bientôt disponible permettrait d’arrêter rapidement la pandémie qui s’aggrave en Europe et aux USA où les reconfinements se multiplient, vaccin dont l’annonce (qui est assimilée par certains à une manipulation boursière) est opportunément intervenue tout de suite après l’élection auto-proclamée (probable mais pas encore officielle) de Biden. Comme l’indique leur saisonnalité historique, un creux sur les indices boursiers US est à attendre vers les 17 / 20 novembre avec probablement leur reprise ensuite et enfin leur retournement à la baisse à partir de décembre. Nous sommes long sur le DJIA et le S&P500 (en dépit de leur sur achat), restons neutre sur les obligations, investis en monnaies européennes (CHF, Euro), modérément long d’argent-métal (pas d’or tant que l’euro/dollar US ne casse pas les 1,20 à la hausse) et d’actions des sociétés minières. La crise constitutionnelle n’est pas écartée aux USA, surtout si la transition entre Trump et Biden (le vote pour ce dernier semblant être entaché d’irrégularités donc justifiable de recours) prenait un tour ultra conflictuel et s’éternisait. Prudence et réactivité sont de mise…

Dans notre commentaire du 7 novembre, nous nous interrogions sur le fait de savoir combien de temps encore le coût de l’argent resterait gratuit, permettant ainsi aux banques centrales d’en imprimer et aux États d’en emprunter sans limite ce qui entretient la hausse des indices d’actions? La reprise des taux longs intervenue cette semaine et la mise en garde de la Federal Reserve US plutôt négatives pour lesdits indices sont passées inaperçues dans le contexte d’euphorie boursière extrême basée sur:

1/ l’espoir que Biden ne pourrait pas appliquer son programme keynésien dirigiste d’endettement étatique à tout va dans un pays dont les déficits sont déjà records, donc nécessairement accompagné d’une forte augmentation contreproductive des impôts, étant donné qu’hypothétiquement le Sénat US (dont on connaitra la composition début janvier) resterait républicain,

et 2/ qu’un vaccin fiable anti Covid-19 bientôt disponible permettrait d’arrêter rapidement la pandémie qui s’aggrave en Europe et aux USA où les reconfinements se multiplient, vaccin dont l’annonce (qui est assimilée par certains à une manipulation boursière) est opportunément intervenue tout de suite après l’élection auto-proclamée (probable mais pas encore officielle) de Biden. Comme l’indique leur saisonnalité historique, un creux sur les indices boursiers US est à attendre vers les 17 / 20 novembre avec probablement leur reprise ensuite et enfin leur retournement à la baisse à partir de décembre.

Nous sommes long sur le DJIA et le S&P500 (en dépit de leur sur achat), restons neutre sur les obligations, investis en monnaies européennes (CHF, Euro), modérément long d’argent-métal (pas d’or tant que l’euro/dollar US ne casse pas les 1,20 à la hausse) et d’actions des sociétés minières. La crise constitutionnelle n’est pas écartée aux USA, surtout si la transition entre Trump et Biden (le vote pour ce dernier semblant être entaché d’irrégularités donc justifiable de recours) prenait un tour ultra conflictuel et s’éternisait. Prudence et réactivité sont de mise…

Le DJIA et le S&P 500 sont techniquement haussiers: c’est un afflux massif de nouveaux capitaux (évalué à près de 45 milliards de dollars) sur ces actifs qui leur a permis de monter.

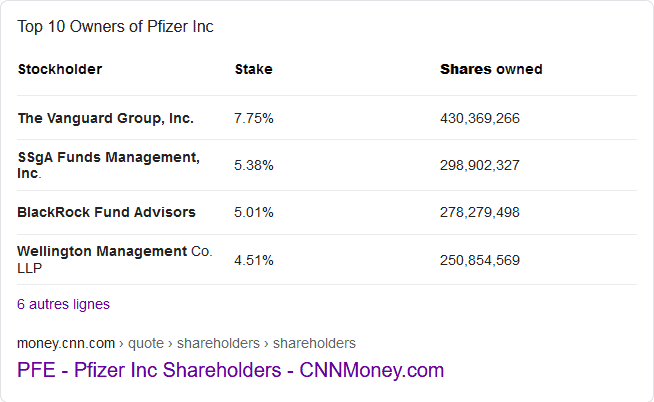

Manipulation boursière possible -insider trading- à propos du vaccin Pfizer organisée par ses actionnaires (des sociétés financières et ses dirigeants) qui leur a permis de gagner gros et de vendre aussitôt après l’annonce de sa mise au point leurs actions:

–

–

Voir: Scandale du vaccin : l’UE achète les doses, le PDG vend ses actions

L’action Pfizer rechute alors que, si son vaccin était « l’invention du siècle », elle devrait exploser à la hausse. Pour ce qui nous concerne, nous avons acheté l’action Moderna qui a les faveurs de la Suisse:

Trump, l’isolationniste, a échoué à contenir la Chine, mais il a essayé; alors que tout indique que Biden, le mondialiste, devrait capituler devant elle. Finira t’ elle par être la grande gagnante du changement politique en cours aux USA?

Un voyage en Absurdie! Plus cela va mal (instabilité politique, économie, chômage, pandémie) aux USA et en Europe, plus les marchés d’actions montent, parce que les banques centrales continuent de créer de la fausse monnaie qui ne coûte rien à emprunter! Pour combien de temps encore?

Un voyage en Absurdie! Plus cela va mal (instabilité politique, économie, chômage, pandémie) aux USA et en Europe, plus les marchés d’actions montent, parce que les banques centrales continuent de créer de la fausse monnaie qui ne coûte rien à emprunter! Pour combien de temps encore?

–

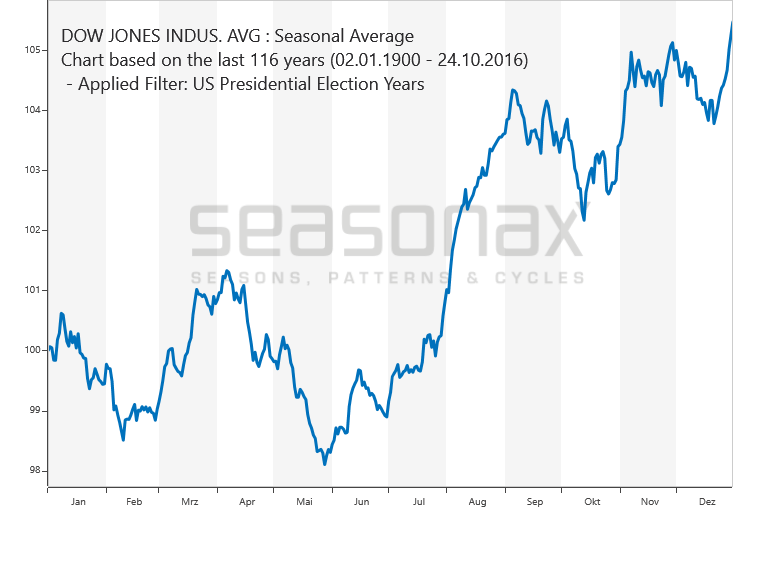

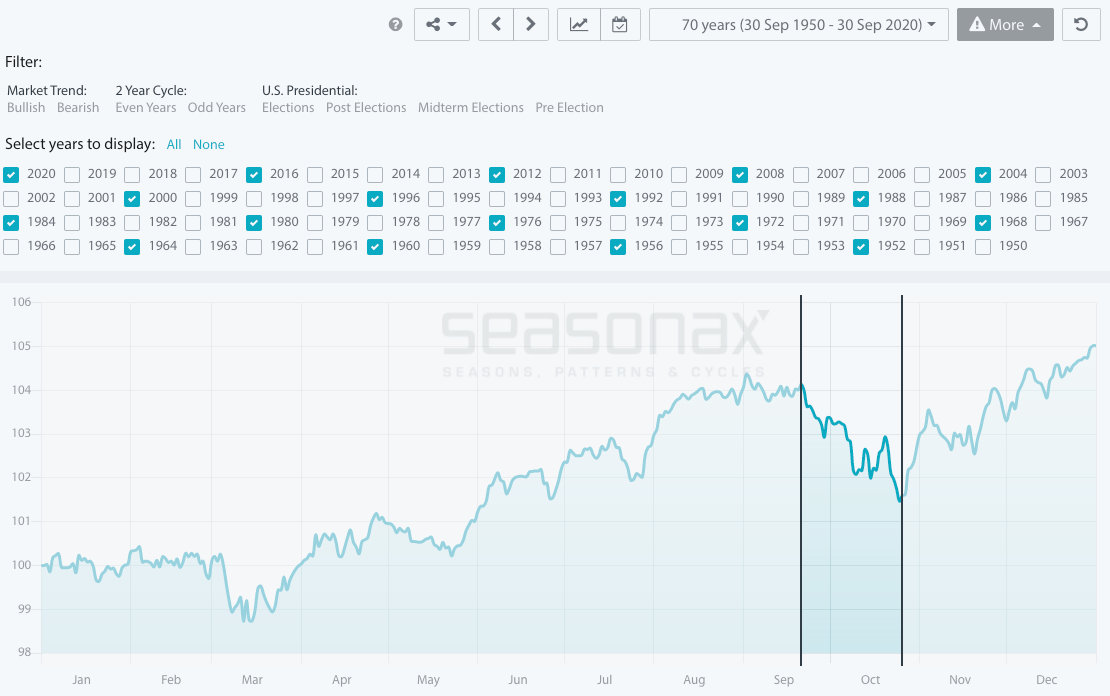

Les marchés financiers, même en l’absence de vainqueur immédiat à la présidentielle américaine (le vote pour Trump ayant été sous-estimé et celui pour Biden sur-estimé), sont restés positifs en espérant un Sénat qui resterait Républicain, même si les Démocrates détenaient la majorité de la Chambre des Représentants et si Biden était finalement élu président, permettant ainsi de bloquer les projets du nouvel occupant de la Maison Blanche qui ne s’y installerait que le 21 janvier (augmentation des impôts, démantèlement des GAFAM, réglementations de toutes sortes en particulier du secteur énergie et pétrole, adhésion à l’Accord de Paris sur le Climat, etc.), tout en tournant leur regard vers l’évolution de la pandémie qui s’aggrave, mais les dirigeants US ne semblent pas (ou pas encore?) enclins à procéder à des reconfinements, et vers la politique de la Réserve fédérale américaine, qui devrait rester ultra laxiste. D’autant que, après leur chute d’octobre, leur saisonnalité haussière de novembre joue à plein.

–

Nous sommes donc sortis pendant la semaine de notre situation pré-électorale neutre (nous n’étions pas short mais sans position) et avons repris des achats modérés sur les indices US (mais pas les européens qui ne font que suivre les américains), qu’il faut traiter activement sans garder de grandes positions overnight, achats modérés parce que le risque de déception des marchés boursiers est toujours présent pour les cas où le Sénat tomberait aux mains des Démocrates et où Trump et les Républicains, refusant leur défaite électorale, se lançaient dans des contestations judiciaires tous azimuts motivées par les nombreuses irrégularités ayant probablement émaillé le vote par correspondance, accompagnées de violences populaires. Nonobstant le risque épidémique.

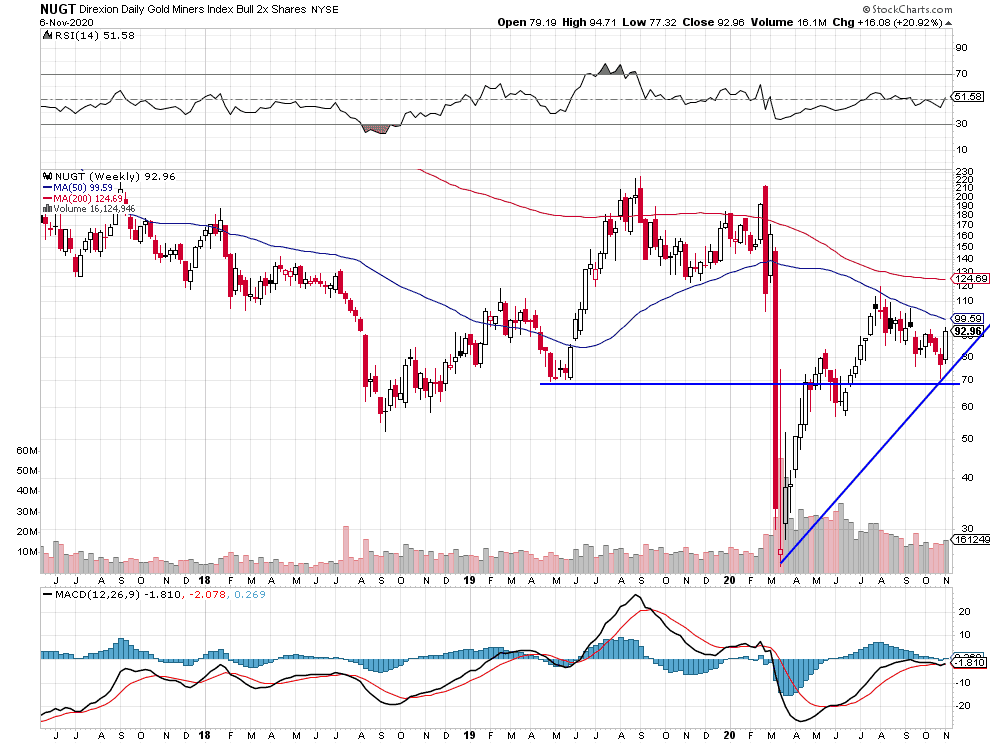

Ce sont surtout les indices d’actions des sociétés minières (via le NUGT), l’argent-métal (via le AGQ) et les monnaies européennes que nous avons repris à la hausse, le dollar US s’affaiblissant à nouveau.

–

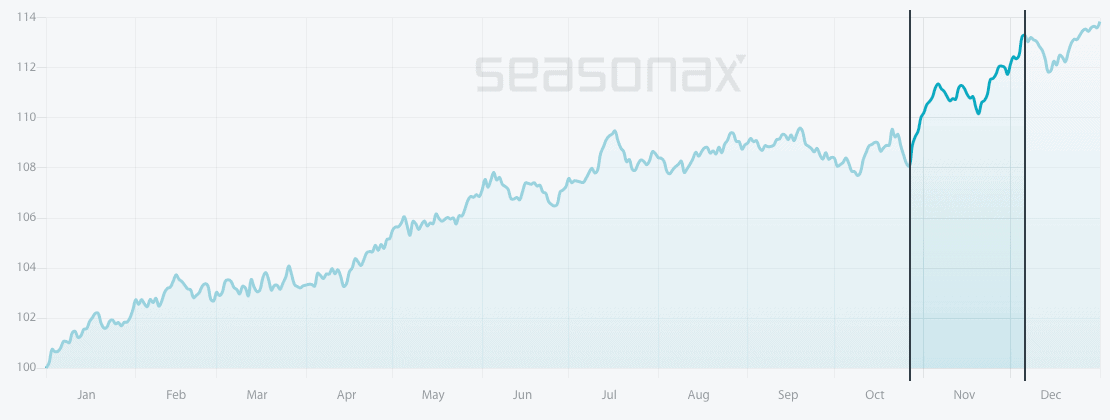

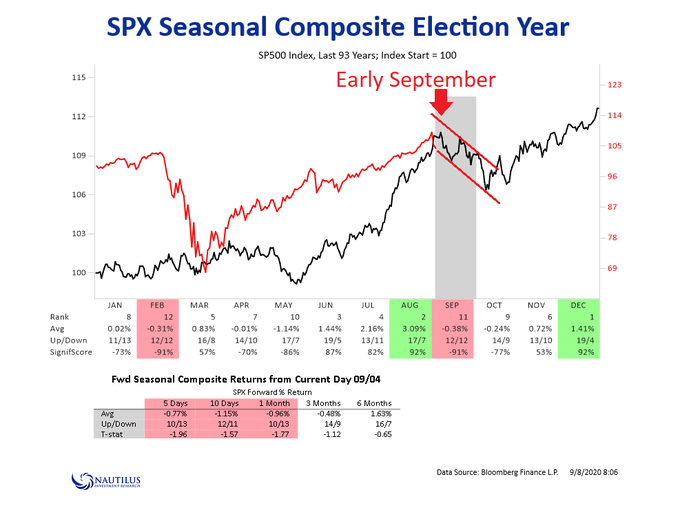

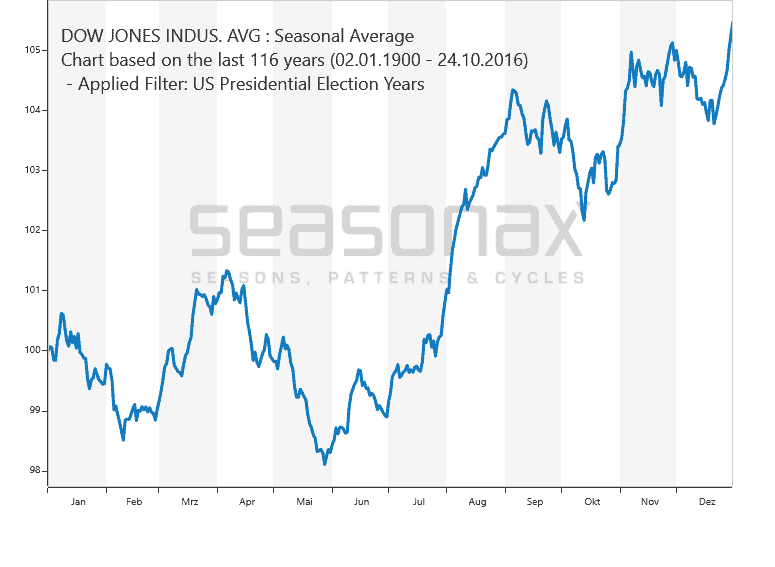

Saisonnalité haussière des indices US jusqu’à la mi-novembre, correction ensuite puis hausse au plus haut vers la fin novembre avant leur chute finale de décembre:

–

Un fort accès de faiblesse à prévoir vers la mi novembre:

–

–

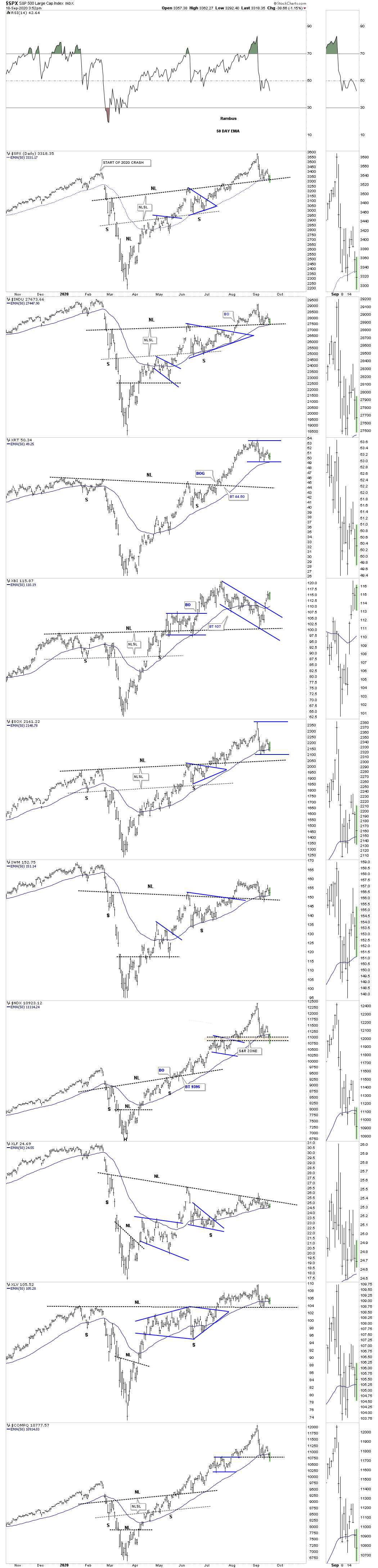

Les supports vers 3.200 sur le S&P500 -et vers 26.000 sur le DJIA- (bien identifiés lors de notre dernier commentaire) ont tenu mais les résistances sur le S&P500 vers 3.550 / 3.600 et sur le DJIA vers 29.000 sont puissantes (probablement infranchissables en novembre):

–

–

–

Voir: Les indices US peuvent-ils encore monter ? – 100% Marchés Daily – BNP Paribas -06 Novembre 2020

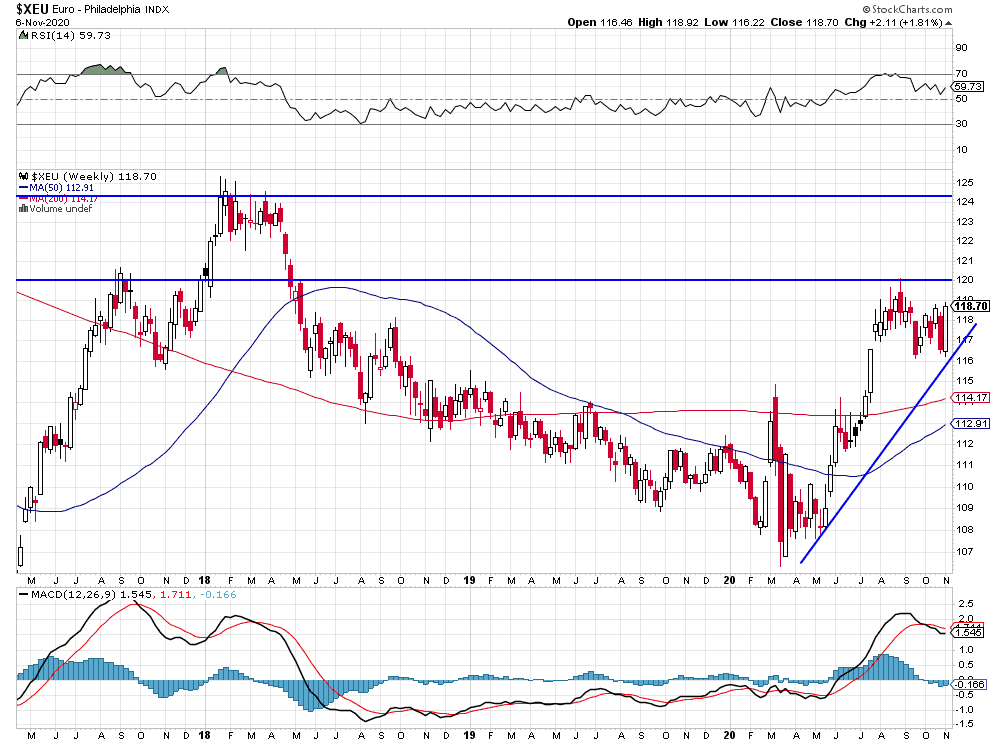

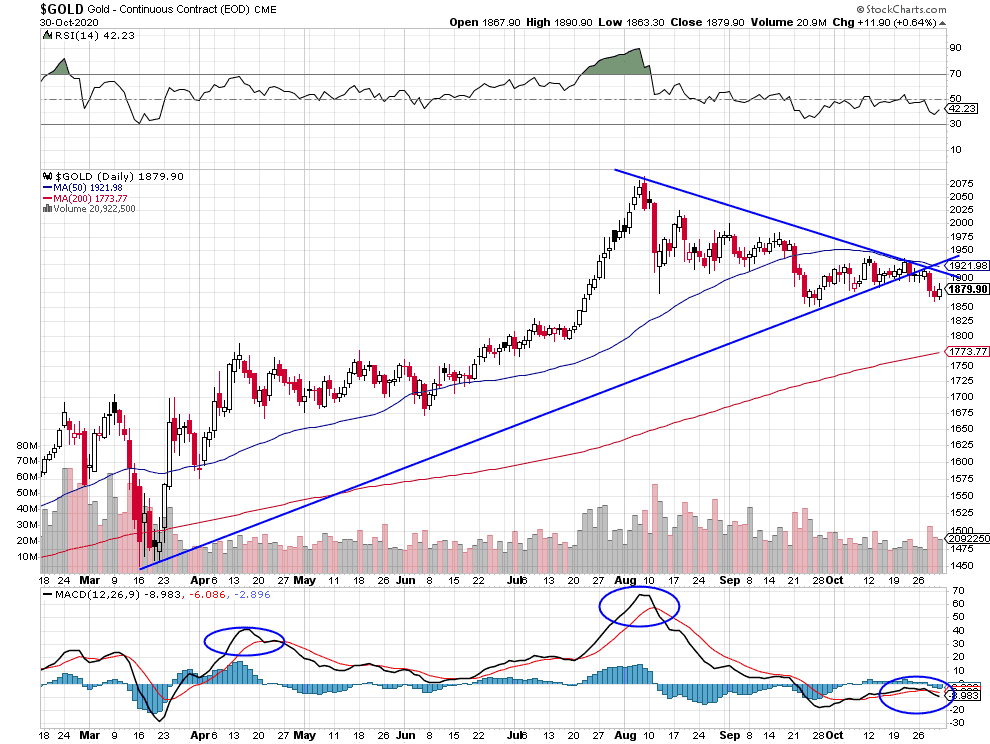

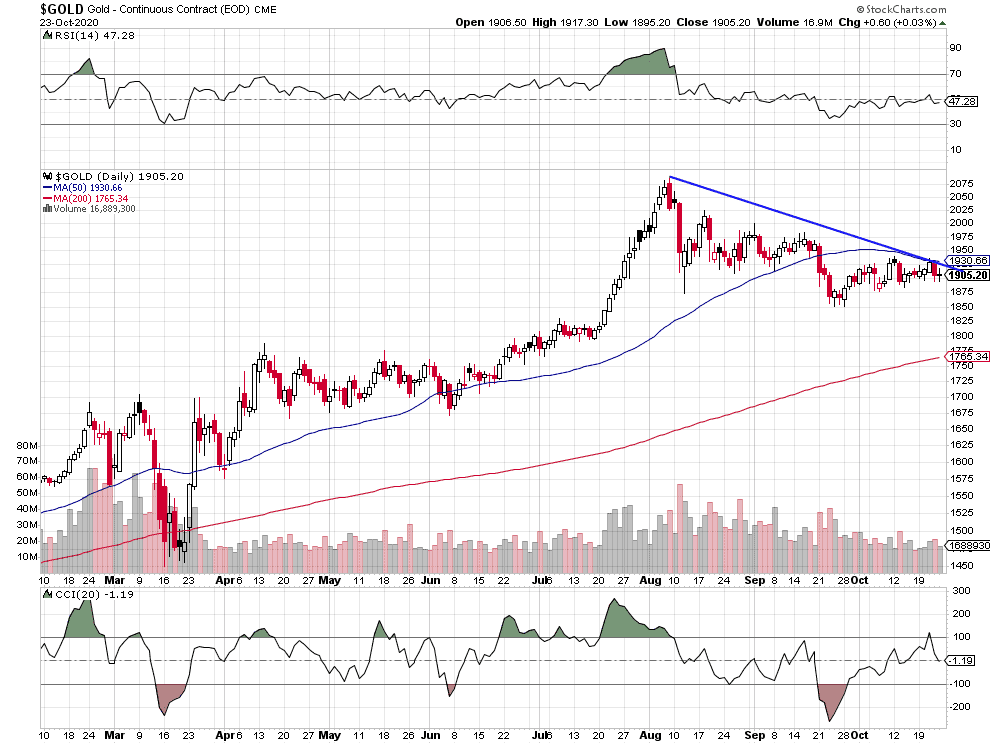

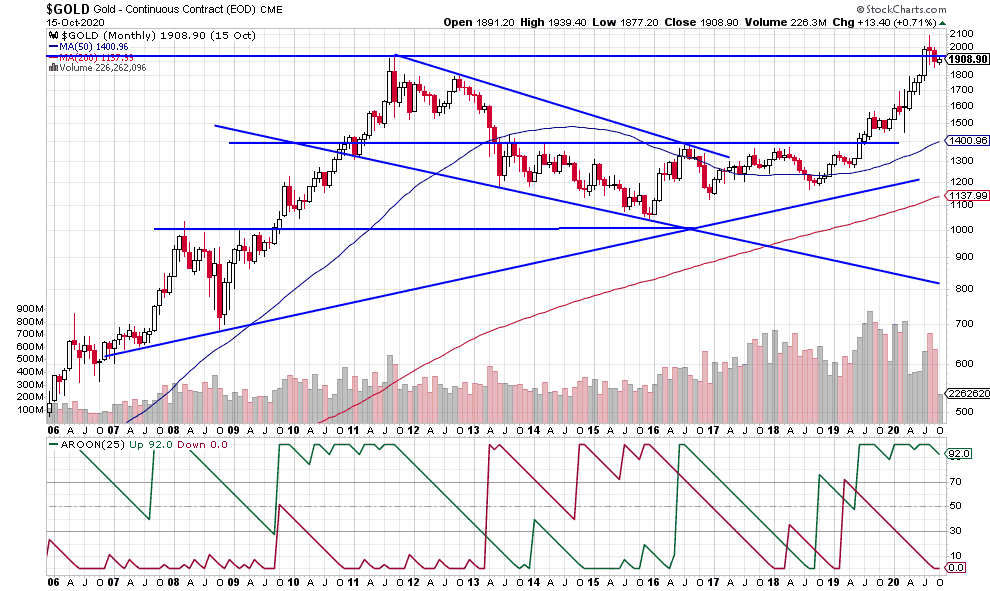

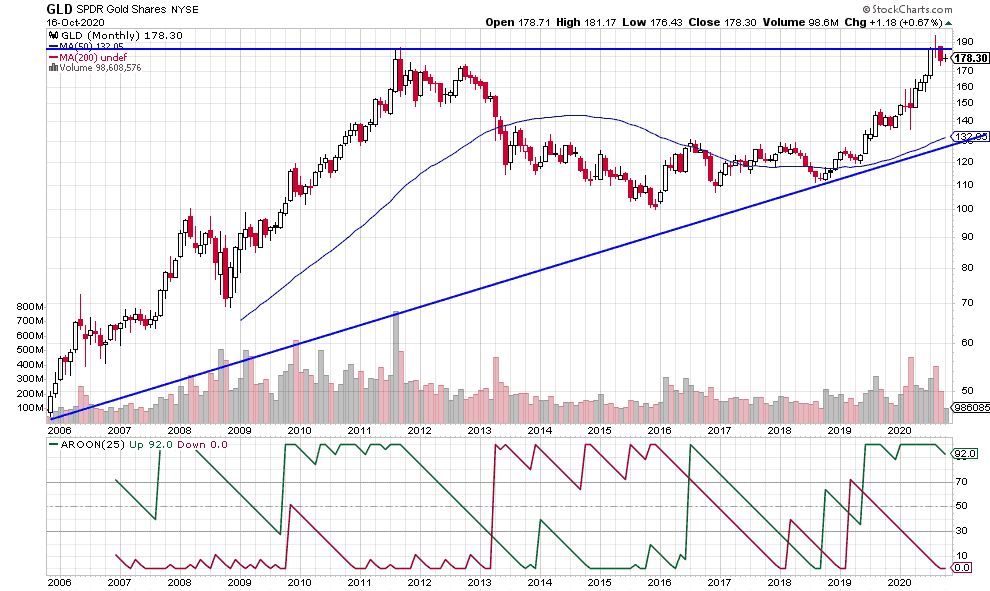

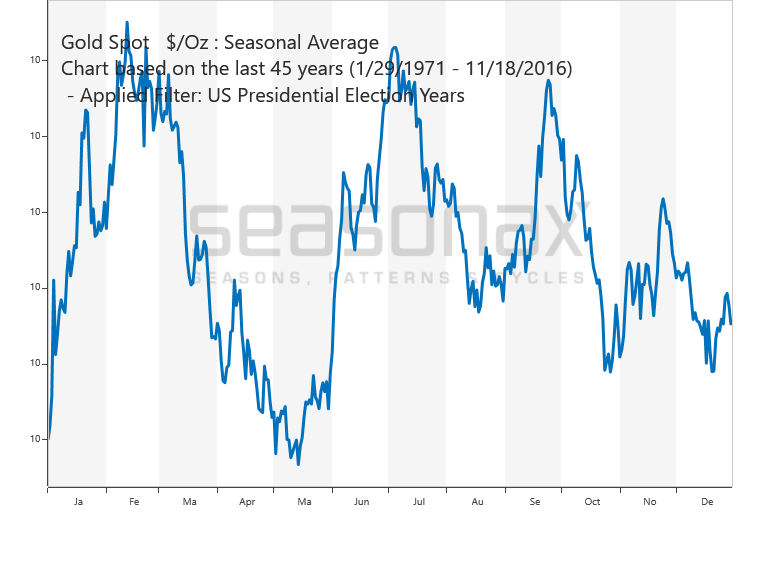

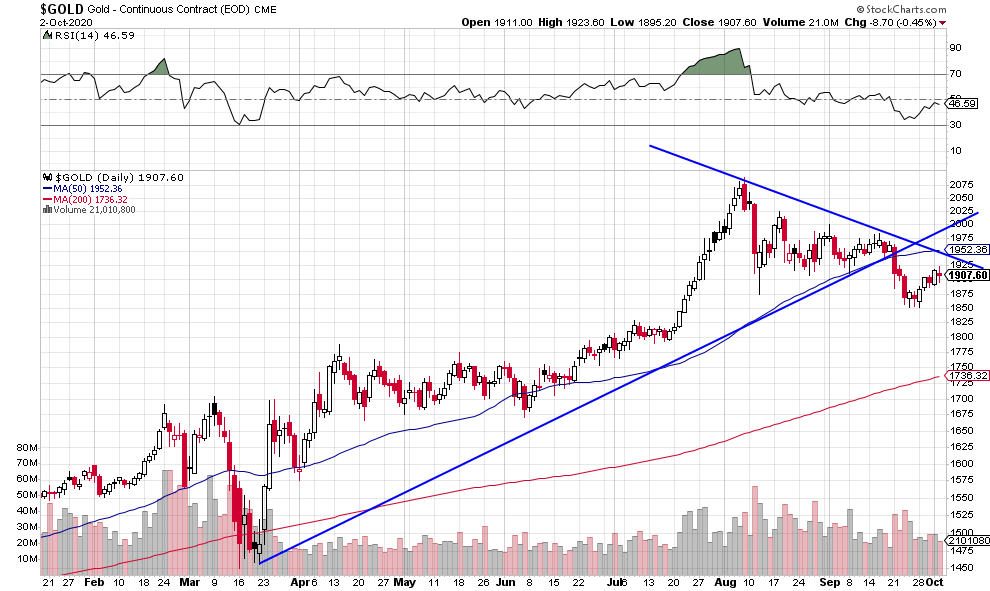

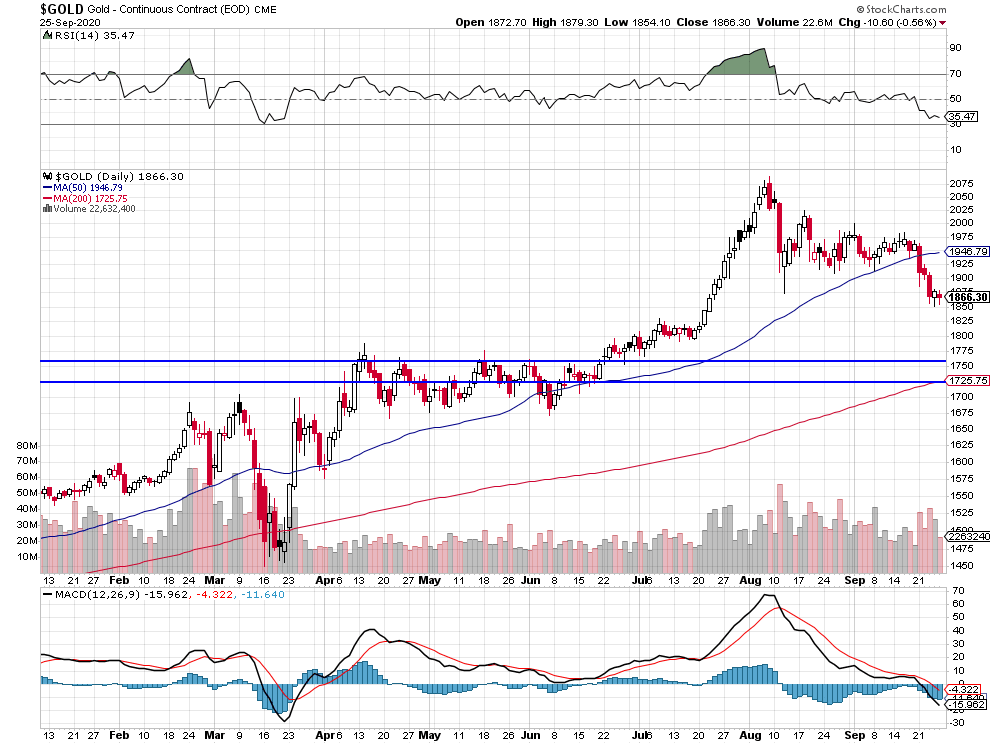

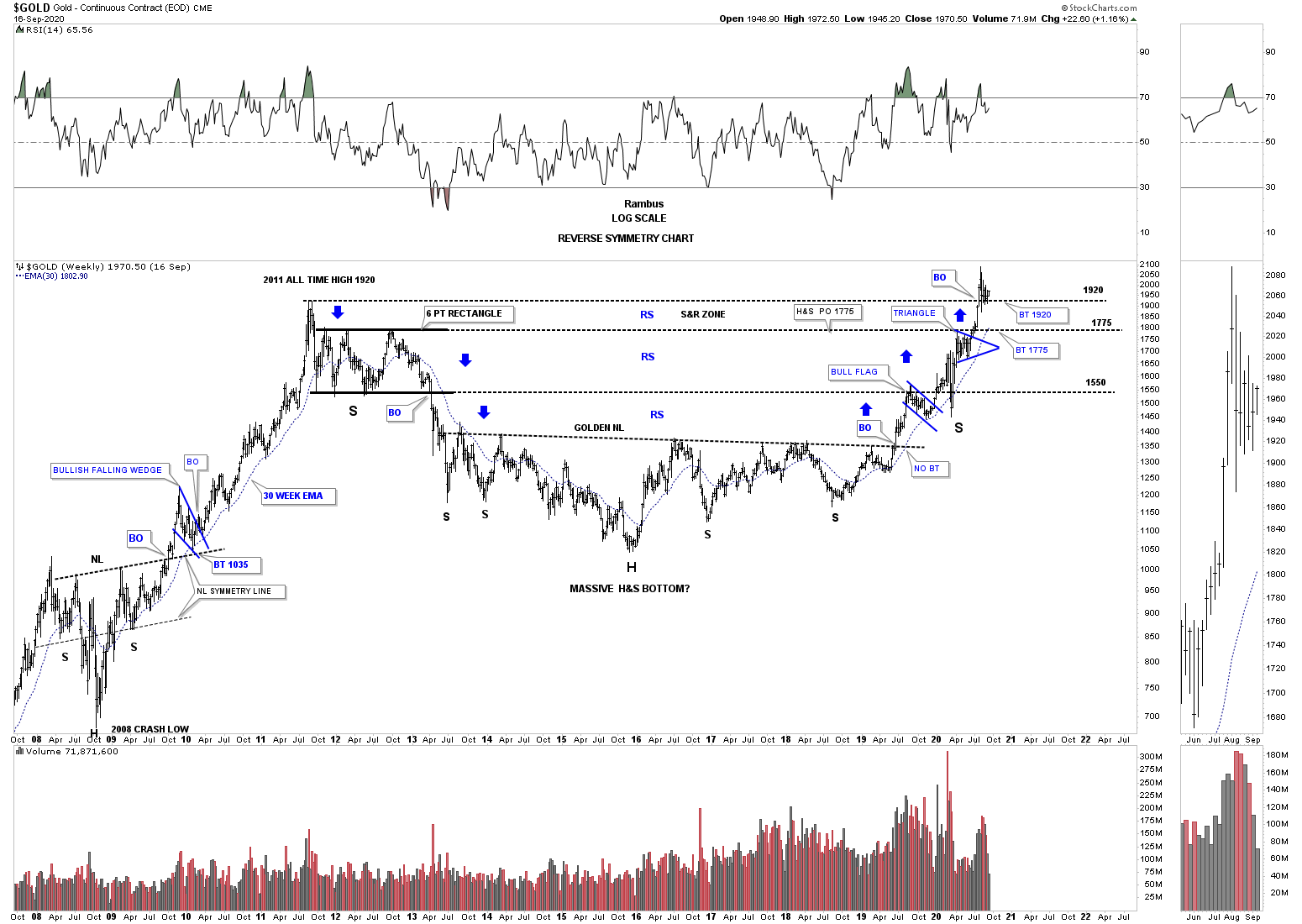

La faiblesse du dollar US fait remonter l’euro et les monnaies européennes, comme le franc suisse, l’euro pouvant monter vers 1,24 s’il casse à la hausse sa résistance vers 1,20. Pour le cas où la cassure des 1,20 intervenait, nous achèterions l’or en plus de l’argent-métal que nous avons acheté cette semaine.

–

–

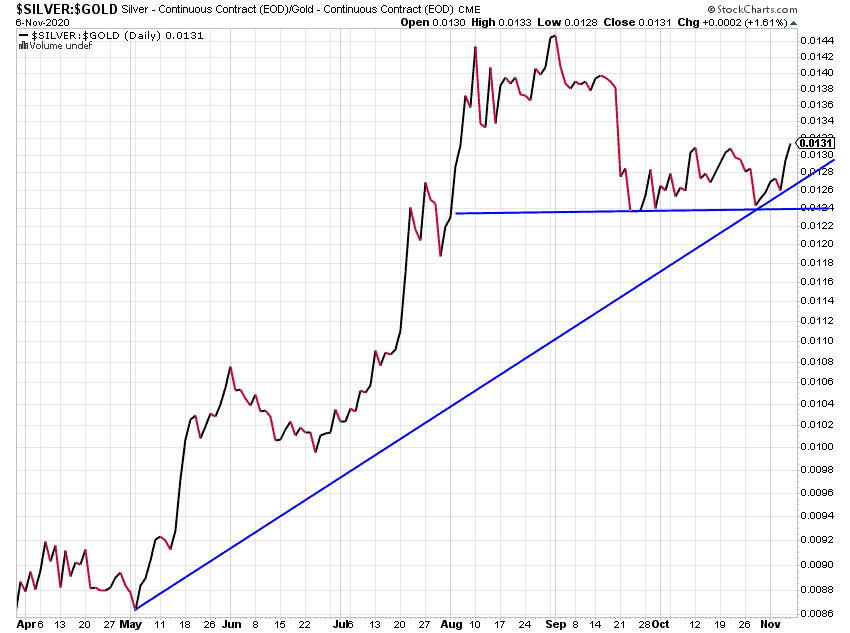

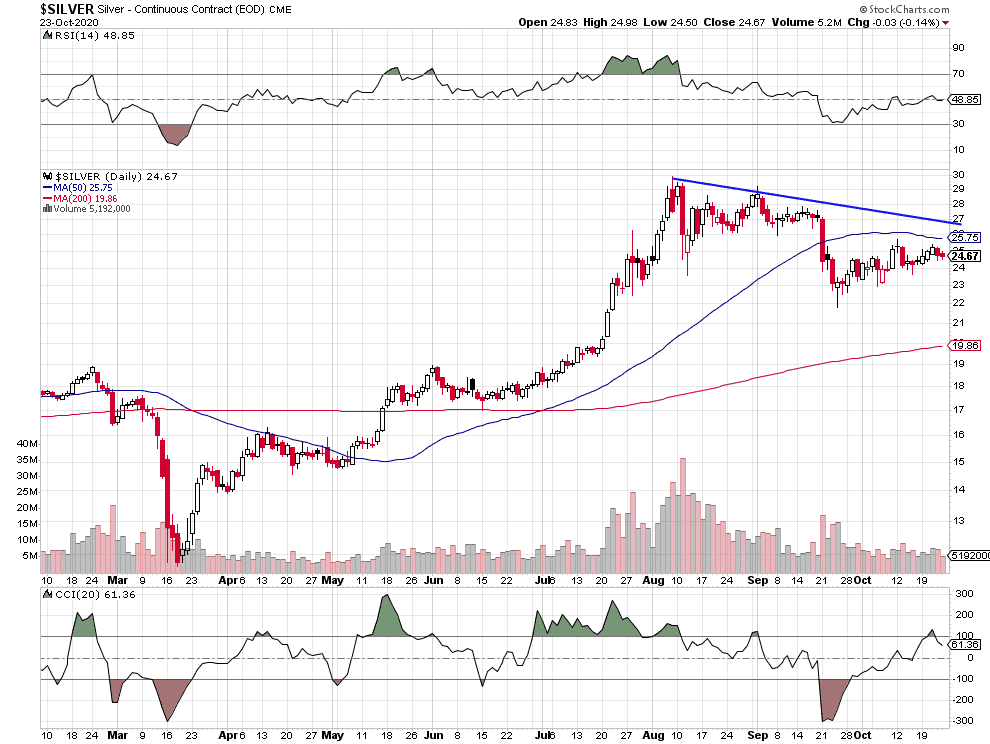

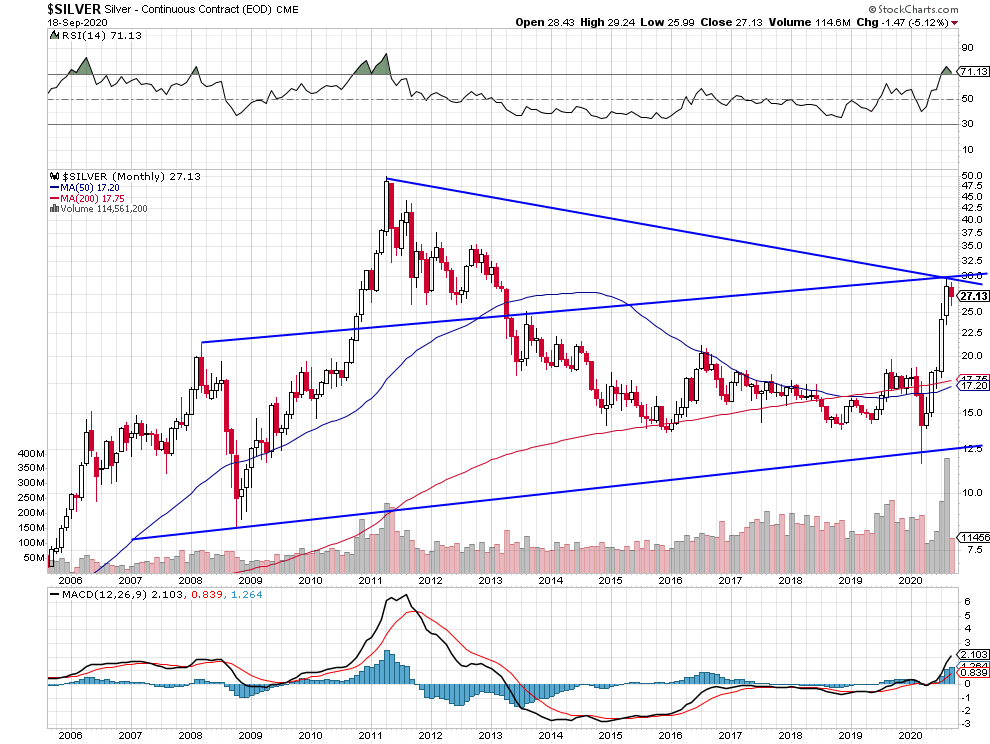

L’argent-métal recommence à sur-performer l’or:

–

–

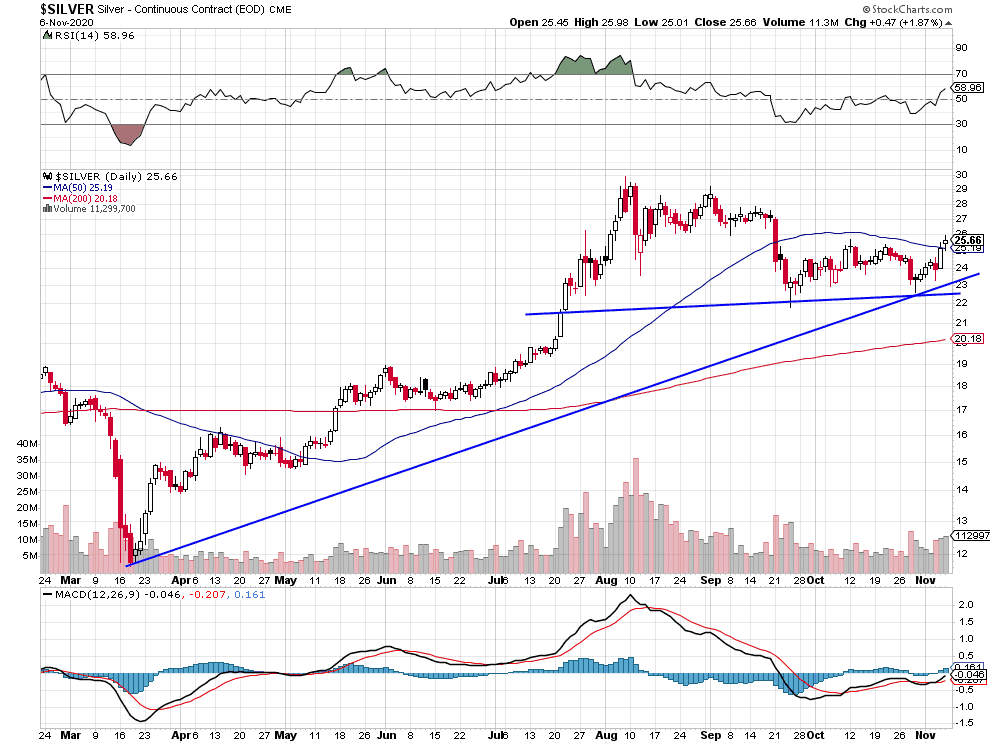

Retour possible vers 30 USD/oz pour l’argent:

–

–

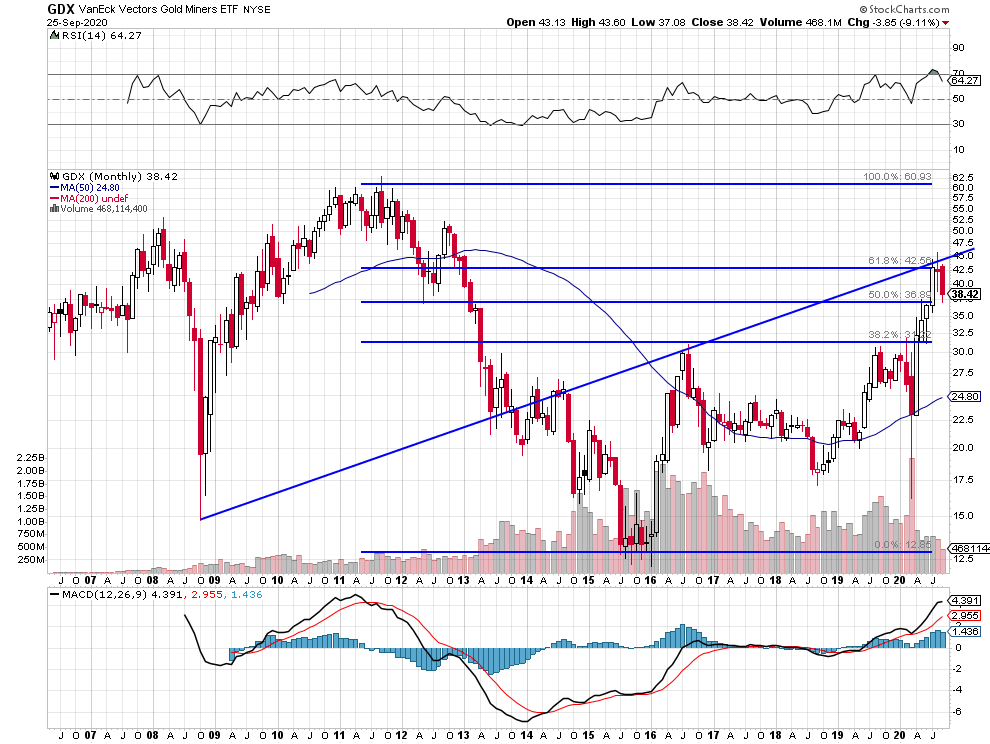

Le NUGT a trouvé un bon support vers 70:

–

–

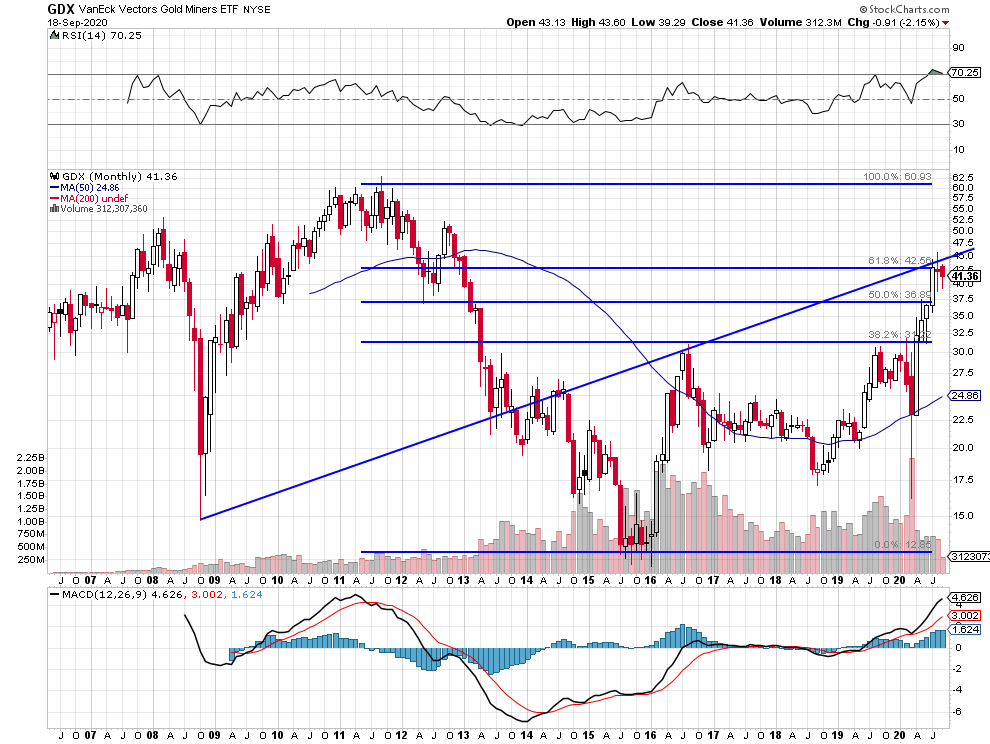

L’indice des sociétés minières est en train de casser à la hausse:

–

–

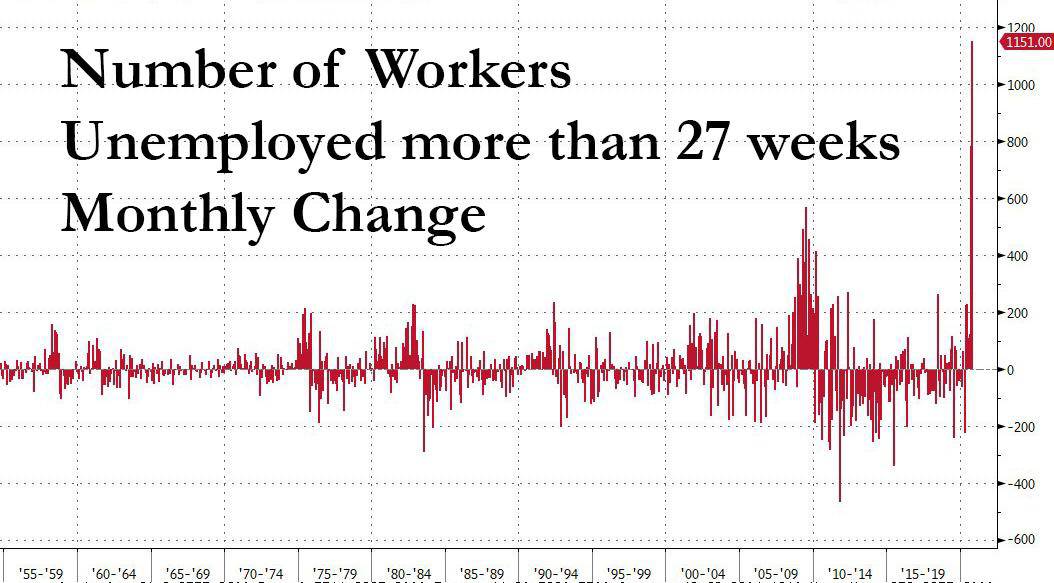

Le chômage reste élevé aux USA: « The number of unemployed for more than 6 months continued to rise, hitting a whopping 3.6MM in October, up 1.2 million from 2.4MM the previous month ».

–

–

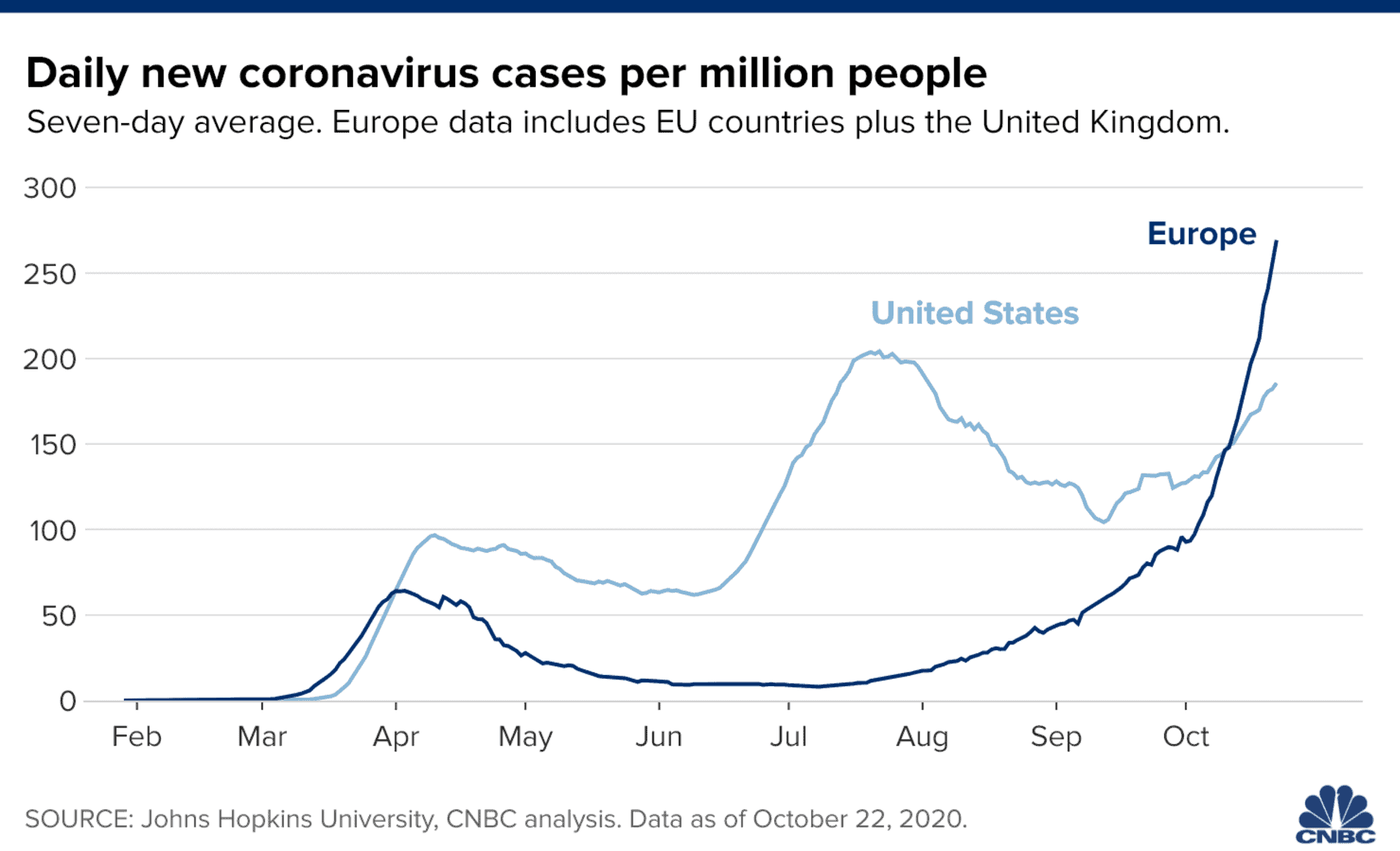

Situation épidémique inquiétante aux USA:

–

Carl Quintanilla

@carlquintanilla

FUNDSTRAT: Daily COVID cases “are now becoming parabolic. Total USA cases surged past 100,000 for the first time. For the foreseeable future, daily cases will keep rising. .. And 3 of the 4 wave 2 states, FL, CA, TX .. are in the top 10 again.” @fundstrat

Le grand risque de l’élection de Biden à la présidence et d’un regain de laxisme de la Fed est celui de la chute du dollar US d’abord puis des autres actifs US ensuite.

–

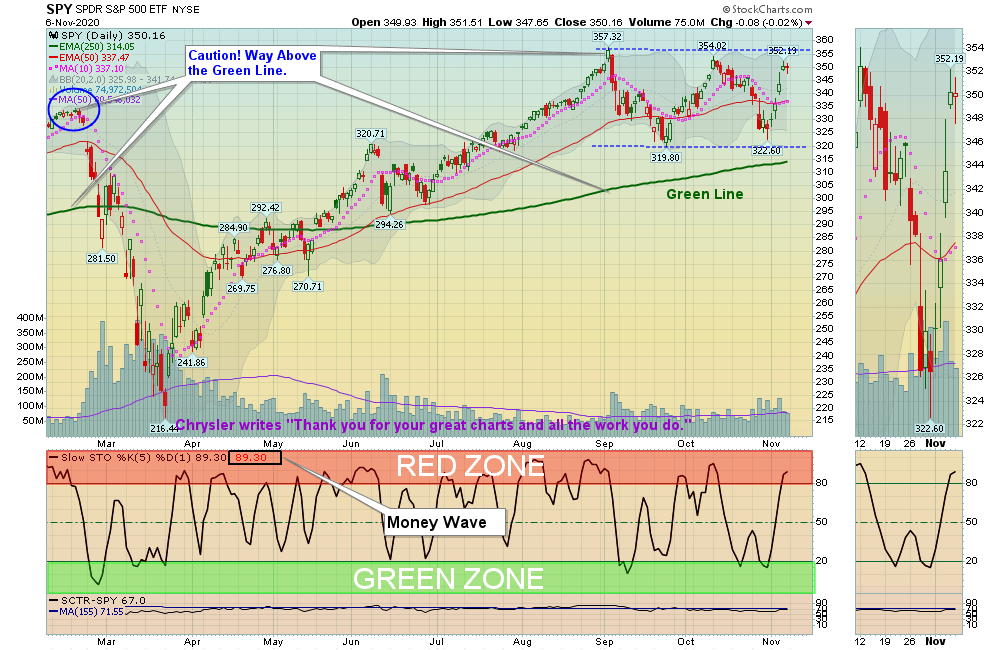

A court terme, les graphiques de Joanne Klein (du site de recherche « Above the Green Line ») montrent la surévaluation actuelle dangereuse des marchés boursiers:

–

–

–

Comble de l’absurde: La Chine qui a propagé son virus dans le monde entier parce que les dirigeants occidentaux n’ont pas fermé leurs frontières, ferme désormais les siennes pour éviter un retour de bâton…

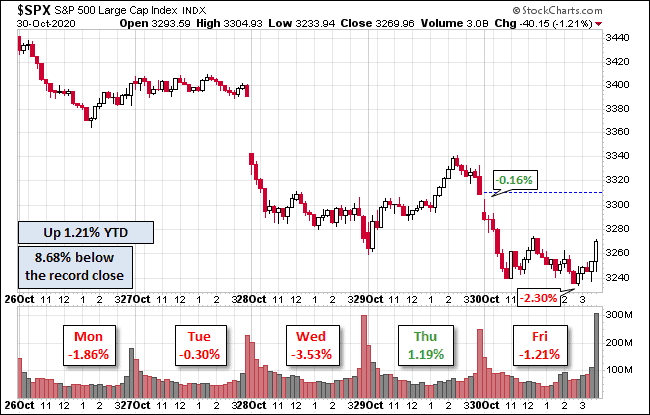

Les marchés d’actions et les indices boursiers se trouvent à un niveau charnière dans le sens où ils sont en train -comme prévu- de fortement corriger et que leur potentiel de baisse supplémentaire, compte tenu de leur sur-évaluation historique qui reste élevée et de l’envolée de la pandémie de Covid-19 en Europe et aux USA dont on ne peut prévoir ni l’ampleur ni la durée, demeure important si l’on en croit leur chute de mars dernier (-34% sur le S&P500) provoquée par la même raison. Alors que leur saisonnalité historique plaide pour leur reprise temporaire en novembre, les élections aux USA n’étant un facteur vraiment négatif à court terme pour les actifs précités que si elles débouchaient sur une contestation radicale et durable de ses résultats. On restera donc faiblement engagés et arbitrés sur les marchés financiers (y compris sur les monnaies européennes contre le dollar US que nous avons arbitrées vers 1.1750 euro/dollar US, la monnaie US s’appréciant en cas de crise globale ainsi qu’elle l’a fait en mars, et les métaux précieux, sous pression de la baisse des actifs en général et de la reprise du dollar US), jusqu’aux élections du 3 novembre, que l’on sache quelle en est l’issue et si certains États US vont suivre l’Union européenne dans le reconfinement; le scénario catastrophe pour les actifs financiers étant la contestation des résultats électoraux US conduisant à une crise constitutionnelle + des reconfinements successifs des États fédérés US. Mais le pire n’est pas toujours sûr.

Les marchés d’actions et les indices boursiers se trouvent à un niveau charnière dans le sens où ils sont en train -comme prévu- de fortement corriger et que leur potentiel de baisse supplémentaire, compte tenu de leur sur-évaluation historique qui reste élevée et de l’envolée de la pandémie de Covid-19 en Europe et aux USA dont on ne peut prévoir ni l’ampleur ni la durée, demeure important si l’on en croit leur chute de mars dernier (-34% sur le S&P500) provoquée par la même raison. Alors que leur saisonnalité historique plaide pour leur reprise temporaire en novembre, les élections aux USA n’étant un facteur vraiment négatif à court terme pour les actifs précités que si elles débouchaient sur une contestation radicale et durable de ses résultats. On restera donc faiblement engagés et arbitrés sur les marchés financiers (y compris sur les monnaies européennes contre le dollar US que nous avons arbitrées vers 1.1750 euro/dollar US, la monnaie US s’appréciant en cas de crise globale ainsi qu’elle l’a fait en mars, et les métaux précieux, sous pression de la baisse des actifs en général et de la reprise du dollar US), jusqu’aux élections du 3 novembre, que l’on sache quelle en est l’issue et si certains États US vont suivre l’Union européenne dans le reconfinement; le scénario catastrophe pour les actifs financiers étant la contestation des résultats électoraux US conduisant à une crise constitutionnelle + des reconfinements successifs des États fédérés US. Mais le pire n’est pas toujours sûr.

–

Une très mauvaise semaine qui ne finit pas si mal:

–

–

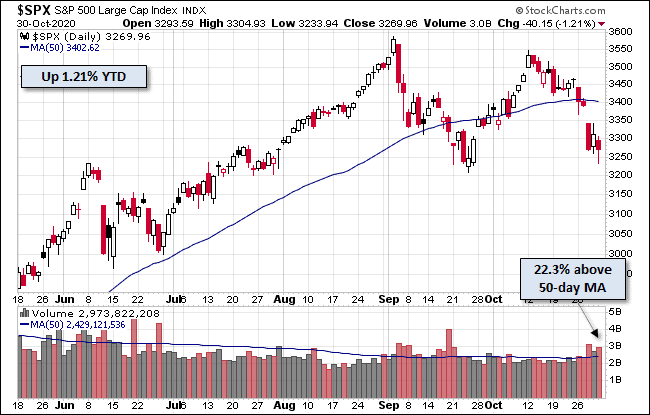

Voir: La tech US termine la semaine sous pression – 100% Marchés Daily – BNP Paribas- 30 Octobre 2020

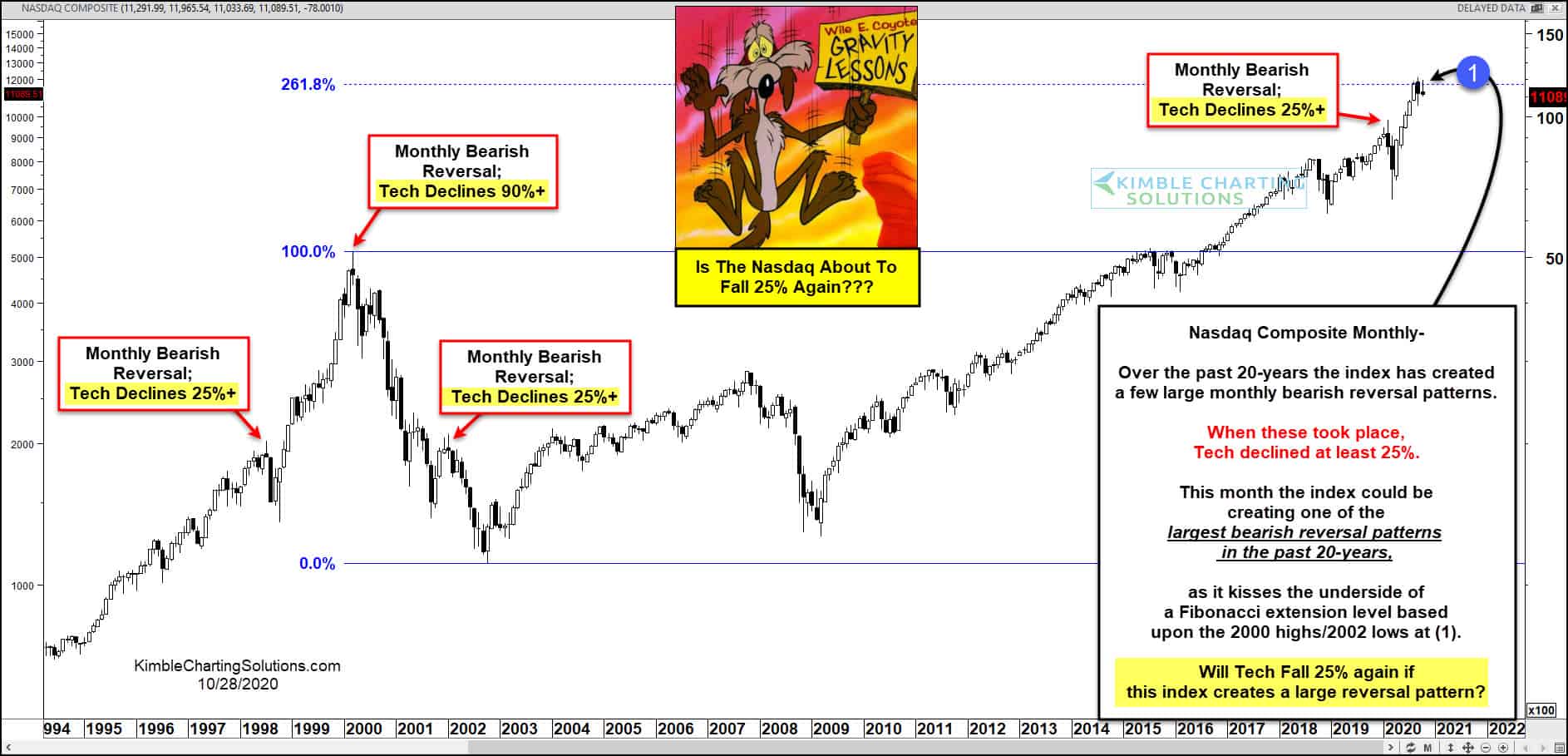

Pour les uns, le Nasdaq et le S&P500 pourraient avoir atteint des sommets difficilement franchissables à court et moyen termes et se replier fortement avec les autres indices US:

–

–

–

–

–

–

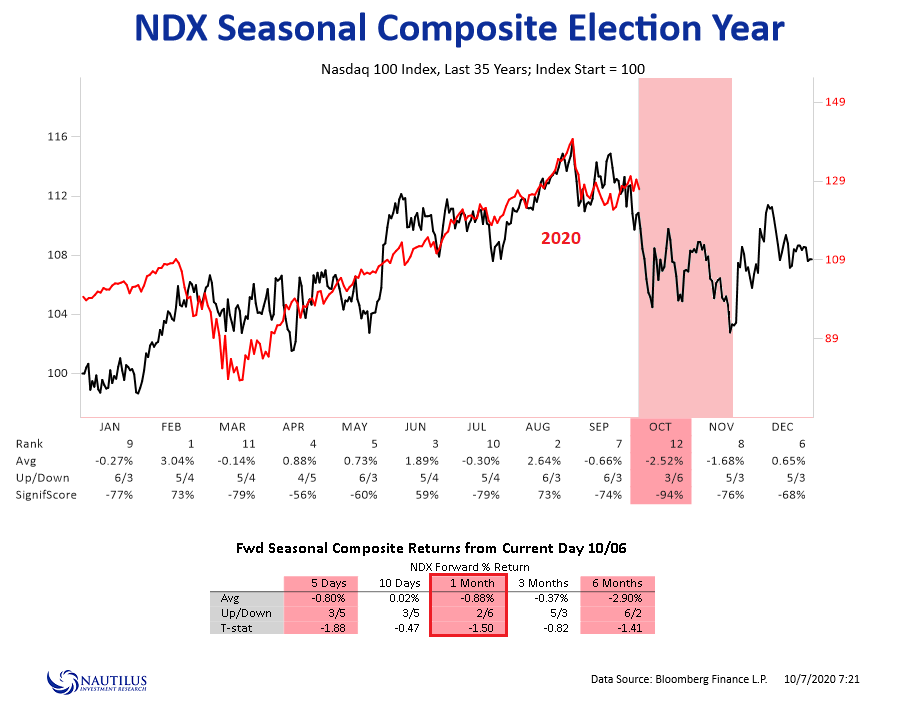

Pour les autres, la saisonnalité du Nasdaq et des autres indices boursiers US plaide pour leur reprise temporaire en novembre. Mais comme la saisonnalité a été mise en défaut en mars, n’ayant pas permis de prédire leur chute, elle est sujette à caution dans les temps anormaux actuels de pandémie et d’opposition sans merci entre Républicains et Démocrates avec deux candidats à la présidence dont il faut bien convenir qu’ils présentent tous les deux des défauts majeurs, même si Trump serait, à tout prendre, moins mauvais que Biden.

Ce qui est possible, c’est que la bulle des marchés boursiers depuis le 2 septembre 2020 soit en voie de dégonflement; ni les plans dits « de relance », ni la création monétaire des banques centrales, ayant pour effet d’aggraver la déflation et le nombre de sociétés zombies, ne pouvant stopper leur chute provoquée par les reconfinements probables des économies des deux côtés de l’Atlantique: –

Les supports des marchés se trouvent vers 26.000 base DJIA et vers 3.200 base S&P500, il faut qu’ils les cassent pour le scénario noir soit activé, ce qui n’est pas encore le cas:

–

–

–

–

A lire: Michel Onfray:

–

–

Un virus bien en chair et en os, si je puis me permettre, a démontré que le virus virtuel n’était pas la seule réalité avec laquelle nous avions à compter. Venu de Chine où des pangolins et des chauves-souris ont été incriminés, il a mis le monde à genoux. Il a été le révélateur, au sens photographique du terme, des folies de notre époque : impéritie de l’État français, faiblesse extrême de son chef, impuissance de l’Europe de Maastricht, sottise de philosophes qui invitaient à laisser mourir les vieux pour sauver l’économie, cacophonie des scientifiques, volatilisation de l’expertise, agglutination des défenseurs du système dans la haine du professeur Raoult, émergence d’une médecine médiatique, indigence du monde journalistique, rien de très neuf… Le covid-19 rappelle une leçon de choses élémentaire : il n’est pas le retour de la mort refoulée, mais la preuve vitaliste que la vie n’est que par la mort qui la rend possible. Tout ce qui est naît, vit, croît et meurt uniquement pour se reproduire – y compris, et surtout, chez les humains. Ce virus veut la vie qui le veut, ce qui induit parfois la mort de ceux qu’il touche. Mais quel tempérament tragique peut et veut encore entendre cette leçon de philosophie vitaliste ? Michel Onfray.

–

Covid-19 : d’où vient le virus ? Toutes les pistes sont ouvertes:

Comme exposé lors de notre dernier commentaire du 17 octobre, les actifs financiers à l’évidence surévalués (actions en général et indices boursiers, actions des sociétés minières et métaux précieux) continuent d’être achetés, souvent à crédit et avec un fort levier, par la masse des petits investisseurs inexpérimentés croyant que « les arbres peuvent monter jusqu’au ciel » (obnubilés par les plans dits de « relance » qui ne sont en réalité que des plans ruineux de soutien mal ficelés dont les contribuables paieront ultérieurement l’addition -sur lesquels les politiciens peinent à s’entendre tant aux USA qu’en Europe- ne relançant que les déficits publics et privés mais pas les économies); alors que les meilleurs analystes plaident pour leur correction rapide de l’ordre de dix pour cent voire plus. D’autant que l’Europe à nouveau frappée par le virus chinois reconfine c’est-à-dire casse une fois encore ses économies et que les élections US probablement serrées du 3 novembre devraient se solder par une contestation de leurs résultats de la part des deux camps en compétition qui se détestent, d’où un blocage politico-économique et des crises constitutionnelle voire sécuritaire prochaines aux USA. Nonobstant les grandes manœuvres déstabilisatrices chinoise, iranienne, turque et russe mais aussi les tensions politico-religieuses, raciales et civilisationnelles intérieures en Occident qui s’exacerbent rendant les perspectives géo-politiques et sociétales inquiétantes. Rien de changé dans nos portefeuilles: long monnaies européennes contre dollar US (avec un stop relevé vers 1.1750 euro/dollar US), légèrement long obligations d’État US, short indices boursiers US et actions des sociétés minières via les ETF appropriés mais pas encore long de VIX du S&P500 qui n’a pas démarré.

Comme exposé lors de notre dernier commentaire du 17 octobre, les actifs financiers à l’évidence surévalués (actions en général et indices boursiers, actions des sociétés minières et métaux précieux) continuent d’être achetés, souvent à crédit et avec un fort levier, par la masse des petits investisseurs inexpérimentés croyant que « les arbres peuvent monter jusqu’au ciel » (obnubilés par les plans dits de « relance » qui ne sont en réalité que des plans ruineux de soutien mal ficelés dont les contribuables paieront ultérieurement l’addition -sur lesquels les politiciens peinent à s’entendre tant aux USA qu’en Europe- ne relançant que les déficits publics et privés mais pas les économies); alors que les meilleurs analystes plaident pour leur correction rapide de l’ordre de dix pour cent voire plus. D’autant que l’Europe à nouveau frappée par le virus chinois reconfine c’est-à-dire casse une fois encore ses économies et que les élections US probablement serrées du 3 novembre devraient se solder par une contestation de leurs résultats de la part des deux camps en compétition qui se détestent, d’où un blocage politico-économique et des crises constitutionnelle voire sécuritaire prochaines aux USA. Nonobstant les grandes manœuvres déstabilisatrices chinoise, iranienne, turque et russe mais aussi les tensions politico-religieuses, raciales et civilisationnelles intérieures en Occident qui s’exacerbent rendant les perspectives géo-politiques et sociétales inquiétantes. Rien de changé dans nos portefeuilles: long monnaies européennes contre dollar US (avec un stop relevé vers 1.1750 euro/dollar US), légèrement long obligations d’État US, short indices boursiers US et actions des sociétés minières via les ETF appropriés mais pas encore long de VIX du S&P500 qui n’a pas démarré.

–

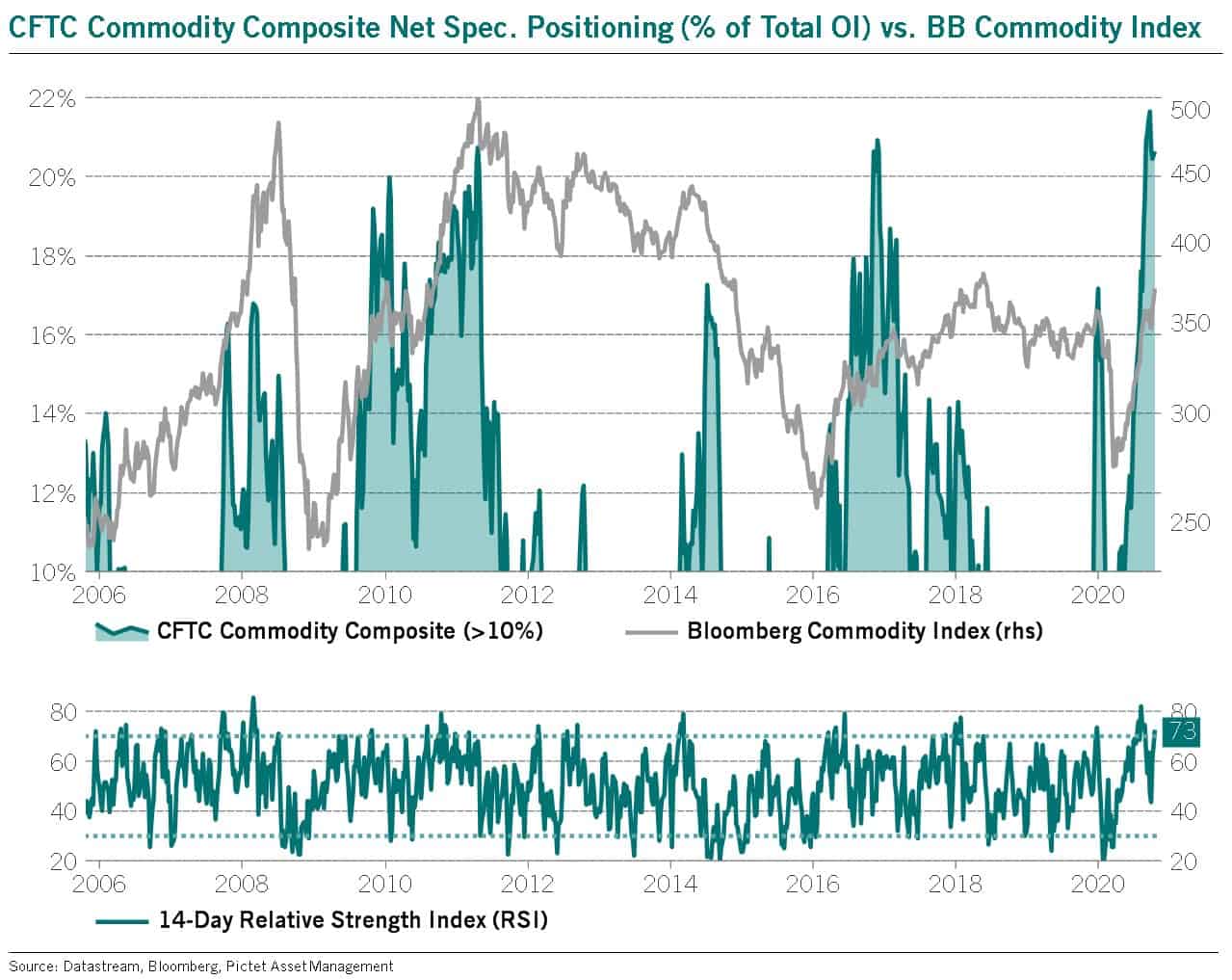

Surévaluation massive de tous les actifs, matières premières et métaux précieux en particulier, illustrée par le niveau record d’acheteurs:

La surévaluation artificielle (due aux politiques ultra-laxistes de la Fed et d’autres banques centrales, dont la création exponentielle de fausse monnaie occulte temporairement la réalité de la crise sans la résoudre parce qu’elles ne peuvent pas recréer toutes seules de croissance économique réelle ce qui n’est du ressort que d’un appareil productif en état de fonctionner et de consommateurs en état de dépenser) des principaux actifs financiers (indices boursiers, actions des sociétés minières, métaux précieux surtout -qui montent ou baissent ensemble depuis début 2016-) n’a jamais été aussi élevée tant en termes de prix qu’au regard de la situation économique et des dangers économico-politiques comme épidémiologiques qui pèsent sur les USA et sur l’Europe, que les gouvernements ne contrôlent plus comme le prouve leur recours à la dictature sanitaire, abominable pour les libertés individuelles et collectives comme pour les activités économiques, alors que c’est la stratégie suédoise d’immunité collective qu’il faut adopter. De telle sorte que les investisseurs qui les achètent actuellement prennent un grand risque qu’il est à notre avis déraisonnable de courir dans le contexte actuel, au surplus, de saisonnalité historique baissière de ces actifs. Nous avons donc commencé à prendre des positions shorts sur les actifs précités via l’achat des SQQQ, SPXU, DUST, ZSL, Lyxor Etf CAC40 Daily Double Short (BX4) -et bientôt longues sur le VIX du S&P500-. Nous conservons nos achats de US Treasury Bonds et nos avoirs liquides restent placés en monnaies européennes avec un stop vers 1,1650 euro/dollar US, le basculement de ces dernières à la baisse n’intervenant que lorsque le « moment Minsky » aura vraiment commencé en raison du caractère de valeur refuge du dollar US maintes fois avéré en cas de crise internationale. Selon certains analystes, la Chine pourrait saisir l’occasion du chaos électoral US pour intervenir à Taïwan, la Turquie renouant avec son passé ottoman pourrait donner le « coup de grâce » à l’Arménie dans son conflit contre l’Azerbaïdjan (Haut Karabakh) et prendre pied en Grèce (dans les iles du Dodécanèse) comme elle l’a fait à Chypre en 1974 et vient de le faire en Libye, la Russie pourrait remettre de l’ordre en Biélorussie, au Donbass et ailleurs dans son ex empire, ce qui accélèrerait la chute des actions US et européennes comme de leurs indices boursiers, ni les USA ni l’Union européenne n’étant en mesure de s’y opposer.

La surévaluation artificielle (due aux politiques ultra-laxistes de la Fed et d’autres banques centrales, dont la création exponentielle de fausse monnaie occulte temporairement la réalité de la crise sans la résoudre parce qu’elles ne peuvent pas recréer toutes seules de croissance économique réelle ce qui n’est du ressort que d’un appareil productif en état de fonctionner et de consommateurs en état de dépenser) des principaux actifs financiers (indices boursiers, actions des sociétés minières, métaux précieux surtout -qui montent ou baissent ensemble depuis début 2016-) n’a jamais été aussi élevée tant en termes de prix qu’au regard de la situation économique et des dangers économico-politiques comme épidémiologiques qui pèsent sur les USA et sur l’Europe, que les gouvernements ne contrôlent plus comme le prouve leur recours à la dictature sanitaire, abominable pour les libertés individuelles et collectives comme pour les activités économiques, alors que c’est la stratégie suédoise d’immunité collective qu’il faut adopter. De telle sorte que les investisseurs qui les achètent actuellement prennent un grand risque qu’il est à notre avis déraisonnable de courir dans le contexte actuel, au surplus, de saisonnalité historique baissière de ces actifs. Nous avons donc commencé à prendre des positions shorts sur les actifs précités via l’achat des SQQQ, SPXU, DUST, ZSL, Lyxor Etf CAC40 Daily Double Short (BX4) -et bientôt longues sur le VIX du S&P500-. Nous conservons nos achats de US Treasury Bonds et nos avoirs liquides restent placés en monnaies européennes avec un stop vers 1,1650 euro/dollar US, le basculement de ces dernières à la baisse n’intervenant que lorsque le « moment Minsky » aura vraiment commencé en raison du caractère de valeur refuge du dollar US maintes fois avéré en cas de crise internationale. Selon certains analystes, la Chine pourrait saisir l’occasion du chaos électoral US pour intervenir à Taïwan, la Turquie renouant avec son passé ottoman pourrait donner le « coup de grâce » à l’Arménie dans son conflit contre l’Azerbaïdjan (Haut Karabakh) et prendre pied en Grèce (dans les iles du Dodécanèse) comme elle l’a fait à Chypre en 1974 et vient de le faire en Libye, la Russie pourrait remettre de l’ordre en Biélorussie, au Donbass et ailleurs dans son ex empire, ce qui accélèrerait la chute des actions US et européennes comme de leurs indices boursiers, ni les USA ni l’Union européenne n’étant en mesure de s’y opposer.

–

–

Les Français passent du port de la muselière au couvre-feu, à quant la ouverture de camps de concentration pour y parquer les malades du Covid, et accessoirement les pauvres et les opposants?

Saisonnalité baissière actuelle des indices boursiers US et européens avec un point bas vers la mi novembre (après les élections US du 3 novembre):

–

–

–

Depuis début 2016, les indices boursiers US (S&P500), l’or (Gold) et les actions des sociétés minières (GDX) fluctuent en parallèle, ce qui signifie que la chute du S&P500 devrait aussi faire aussi baisser l’or et les actions des sociétés minières (dont l’achat n’est plus en aucune façon un moyen de se protéger contre la baisse des actions):

–

–

Tous les actifs précités sont toppish sur des sommets difficilement franchissables sans catalyseur ultra positif qui ne viendra pas avant les élections US (pour autant qu’il se produise après):

.

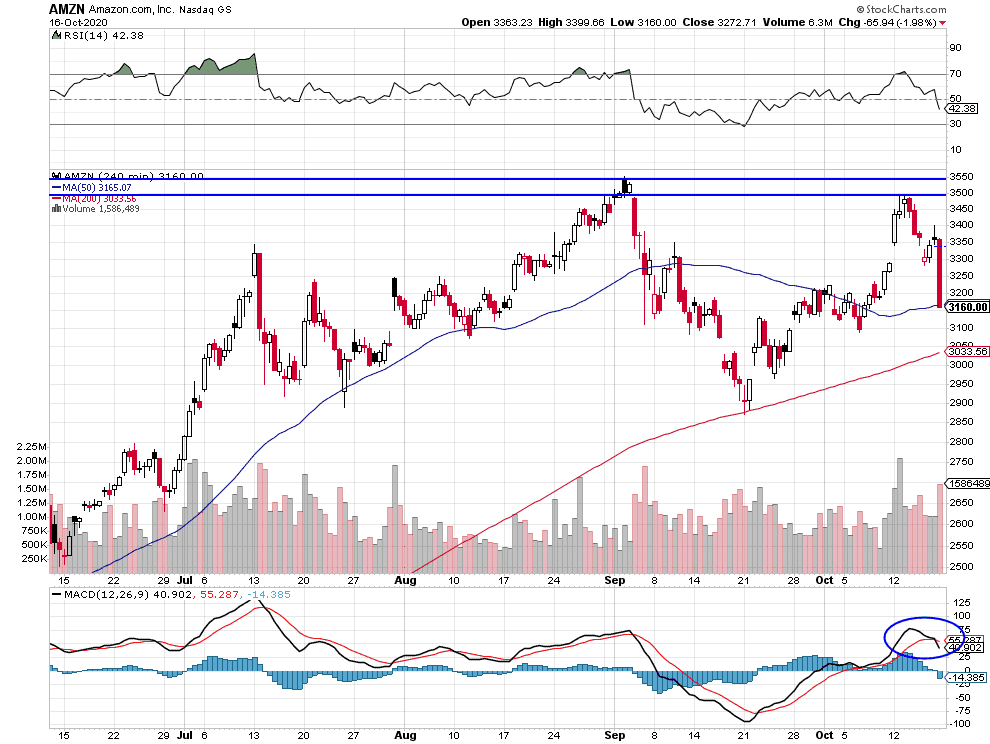

Même les stars comme Amazon ont atteint des double tops baissiers:

–

–

At 40 times earnings, there is a 0% chance that Microsoft stock will produce wealth for someone over the next 10 years to meet their needs, Cole Smead says

La Fed n’a actuellement plus les moyens d’en faire plus, devant garder des munitions pour la période post électorale:

–

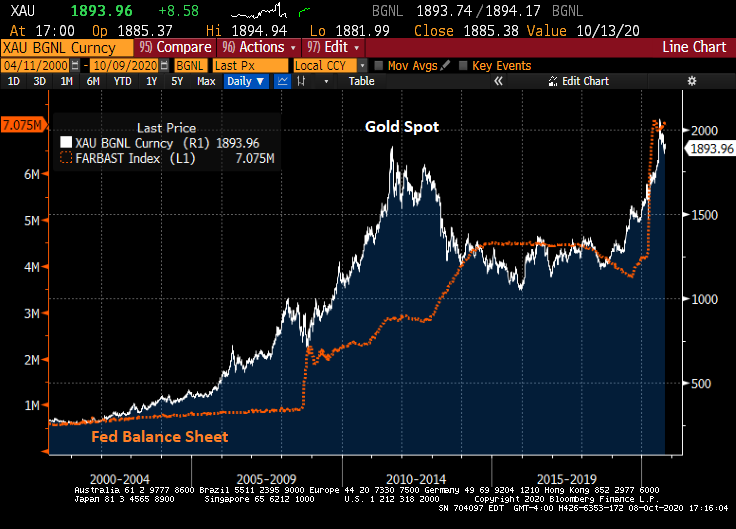

M2 Money volatility is at its lowest EVER.

Ce qui signifie que toute la monnaie créée par la Fed ou les plans dits de « relance » ne va pas dans l’économie réelle mais dans les actifs financiers. D’où leur extrême surévaluation anormale et la faiblesse récurrente de l’économie toujours en phase déflationniste.

L’Union européenne et le Royaume-Uni en pleine crise de nerf, important pour l’industrie pharmaceutique qui est en train d’échouer dans sa recherche de vaccins anti-covid (Johnson & Johnson, Eli Lilly, etc):

Dans le contexte actuel d’impuissance collective à propos de la pandémie chinoise que les gouvernements ne savent pas gérer, de programmes étatiques dits « de relance » qui n’auront pas d’effet sauf de maintenir temporairement à flot des entreprises moribondes et d’accroire démesurément les sur-endettements public et privé (que les contribuables devront finalement payer) sans diminuer le chômage de masse ni la précarité économique et sociale des populations qui sont au bord de la dépression se transformant ensuite en révolte, de sur-évaluation exubérante des actifs financiers (indices boursiers, or et argent-métal, monnaies européennes principalement qui fluctuent ensemble dans le même sens) artificiellement organisée par les banques centrales agissant comme des pompiers-pyromanes en faussant leurs prix, d’élections US qui devraient se traduirent par une violence jamais atteinte et une crise constitutionnelle durable, les actifs précités peuvent-ils continuer de monter ou va-t-on vers un « moment Minsky » en octobre et plus tard sur ces actifs ? Dans le doute, nous restons pour le moment prudemment arbitrés en attendant de voir s’ils vont suivre leurs tendances saisonnières historiques baissières en octobre ou pas, à ne pas manquer, mais négatif US Dollar (objectif 1,24 euro/dollar).

Dans le contexte actuel d’impuissance collective à propos de la pandémie chinoise que les gouvernements ne savent pas gérer, de programmes étatiques dits « de relance » qui n’auront pas d’effet sauf de maintenir temporairement à flot des entreprises moribondes et d’accroire démesurément les sur-endettements public et privé (que les contribuables devront finalement payer) sans diminuer le chômage de masse ni la précarité économique et sociale des populations qui sont au bord de la dépression se transformant ensuite en révolte, de sur-évaluation exubérante des actifs financiers (indices boursiers, or et argent-métal, monnaies européennes principalement qui fluctuent ensemble dans le même sens) artificiellement organisée par les banques centrales agissant comme des pompiers-pyromanes en faussant leurs prix, d’élections US qui devraient se traduirent par une violence jamais atteinte et une crise constitutionnelle durable, les actifs précités peuvent-ils continuer de monter ou va-t-on vers « un moment Minsky » en octobre et plus tard sur ces actifs ? Dans le doute, nous restons pour le moment prudemment arbitrés en attendant de voir s’ils vont suivre leurs tendances saisonnières historiques baissières en octobre ou pas, à ne pas manquer, mais négatif US Dollar (objectif 1,24 euro/dollar).

–

Peu de probabilité d’un plan de relance US avant les élections:

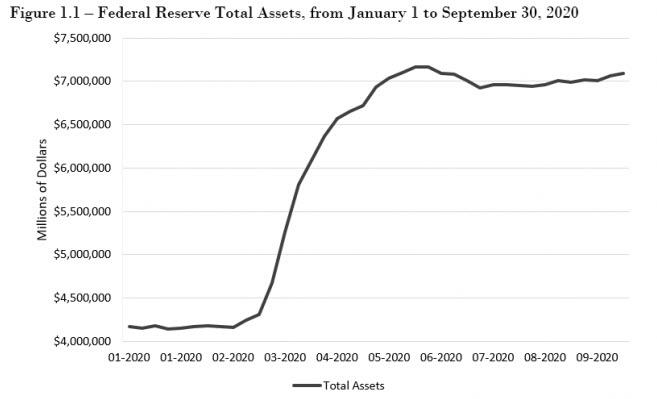

C’est la Fed, qui (depuis 2016 environ), par sa création monétaire excessive que reflète la hausse de son bilan, a fait simultanément monter tous les actifs financiers (indices boursiers, or et argent-métal, monnaies européennes principalement) qui fluctuent ensemble:

–

–

–

–

Ce que disent les graphiques saisonniers historiques est assez différent de ce que font actuellement les marchés financiers:

Nous restons baissier US Dollar (qui ne peut monter qu’en cas de krach boursier, cas dans lequel il pourrait jouer un rôle de valeur refuge), avec un objectif vers 1,24 sur l’euro/dollar, comme nous l’avions indiqué dans notre interview par le journal Le Temps de Genève du 29 juillet 2020 ci-dessous:

Quant aux taux longs US, leur saisonnalité est baissière jusqu’en fin d’année, ce qui explique pourquoi l’achat d’obligations d’État US devrait être un placement peu risqué:

–

–

Gros achats de précaution d’obligations d’État US:

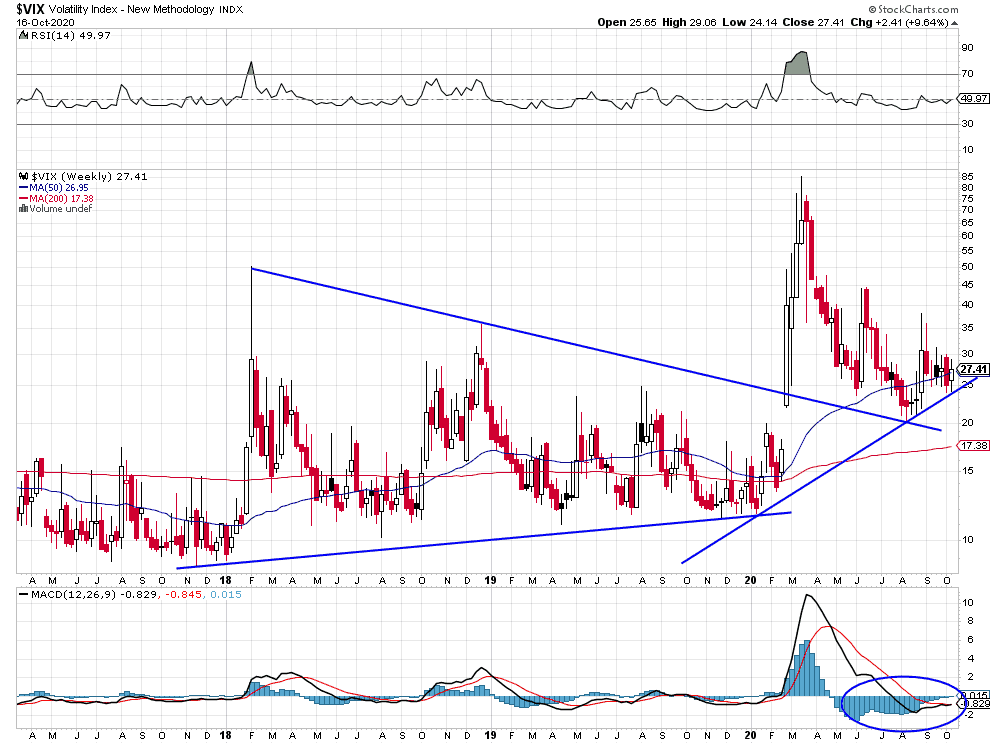

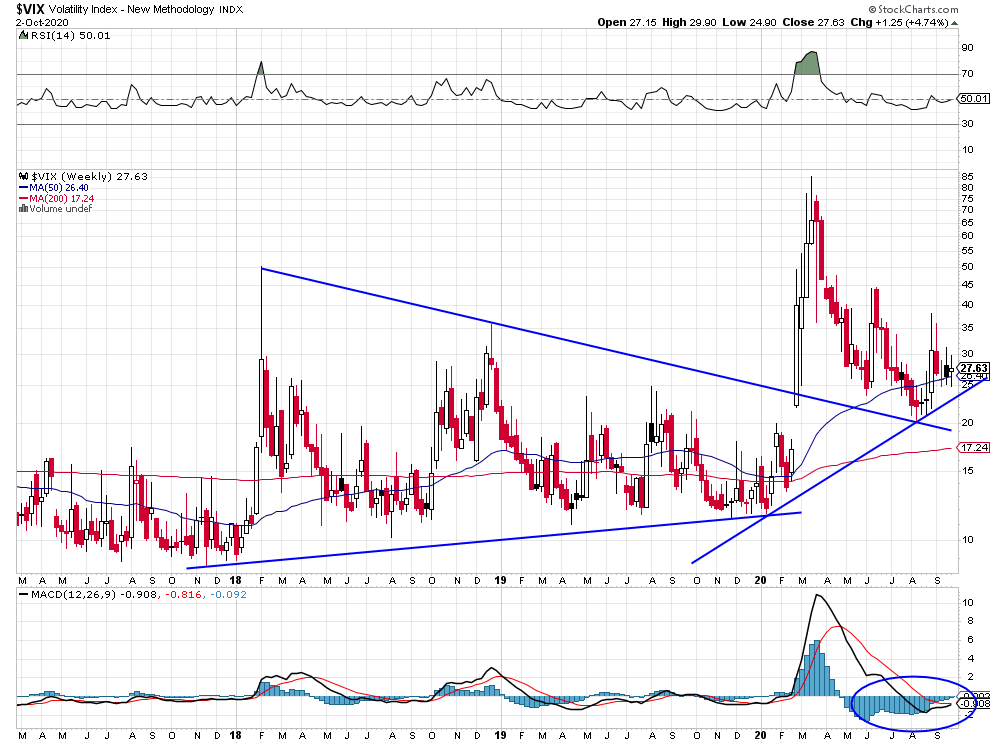

A noter que le VIX du S&P500 ne donne pas encore d’indication incitant à shorter les indices boursiers US mais qu’il ne dit pas non plus qu’il faille les acheter:

–

–

Faire l’impasse sur les actions européennes qui devraient continuer d’aller nulle part avec le retour de la pandémie:

Voilà ce que prévoient sur les indices boursiers US ceux qui croient à un moment Minsky: hausse du S&P500 vers 3.600 au maximum puis effondrement sur ses plus bas de mars 2020, ce qui permettrait pour les shorts de gagner alors beaucoup d’argent:

–

–

03oct.

Alors que les Républicains et Trump (à supposer qu’il puisse rester candidat à cause du Covid-19 qu’il a contracté, lequel pourrait l’obliger à renoncer) sont probablement en train de perdre les élections US de novembre et que la politique que les Démocrates et Biden pourraient mener serait bien pire, alors que l’Union européenne est en voie de submersion, en particulier du fait du risque de retour de la pandémie chinoise entrainant de nouveaux reconfinements mortels pour ses économies, la plupart des gouvernements s’obstinant à s’opposer à la stratégie d’immunité collective; les indices boursiers US sur-vendus après leur chute de septembre sont temporairement remontés en raison de l’espoir des investisseurs, qui ont racheté leurs shorts, de l’imminence de nouveaux programmes de « relance » dont en fait les États sur-endettés n’ont plus les moyens et qui ne servent qu’à maintenir temporairement à flot des entreprises zombies, ce qui ne peut pas durer bien longtemps compte tenu de la saisonnalité baissière desdits indices en octobre (le mois de tous les krachs) et de la rechute de la croissance économique mondiale illustrée par la baisse des prix du pétrole et du cuivre comme par les inquiétantes statistiques du chômage. Nous avons réduit au maximum nos positions sur les marchés financiers (à l’exception de l’achat des US Treasury Bonds ne présentant pas de risque) qui sont équilibrées avec un biais baissier tout de même et attendons le signal (à ne pas manquer parce qu’il pourrait rapporter beaucoup) de les vendre, lequel se manifesterait par une hausse du VIX du S&P500.

Alors que les Républicains et Trump (à supposer qu’il puisse rester candidat à cause du Covid-19 qu’il a contracté, lequel pourrait l’obliger à renoncer) sont probablement en train de perdre les élections US de novembre et que la politique que les Démocrates et Biden pourraient mener serait bien pire, alors que l’Union européenne est en voie de submersion, en particulier du fait du risque de retour de la pandémie chinoise entrainant de nouveaux reconfinements mortels pour ses économies, la plupart des gouvernements s’obstinant à s’opposer à la stratégie d’immunité collective; les indices boursiers US sur-vendus après leur chute de septembre sont temporairement remontés en raison de l’espoir des investisseurs, qui ont racheté leurs shorts, de l’imminence de nouveaux programmes de « relance » dont en fait les États sur-endettés n’ont plus les moyens et qui ne servent qu’à maintenir temporairement à flot des entreprises zombies, ce qui ne peut pas durer bien longtemps compte tenu de la saisonnalité baissière desdits indices en octobre (le mois de tous les krachs) et de la rechute de la croissance économique mondiale illustrée par la baisse des prix du pétrole et du cuivre comme par les inquiétantes statistiques du chômage. Nous avons réduit au maximum nos positions sur les marchés financiers (à l’exception de l’achat des US Treasury Bonds ne présentant pas de risque) qui sont équilibrées avec un biais baissier tout de même et attendons le signal (à ne pas manquer parce qu’il pourrait rapporter beaucoup) de les vendre, lequel se manifesterait par une hausse du VIX du S&P500.

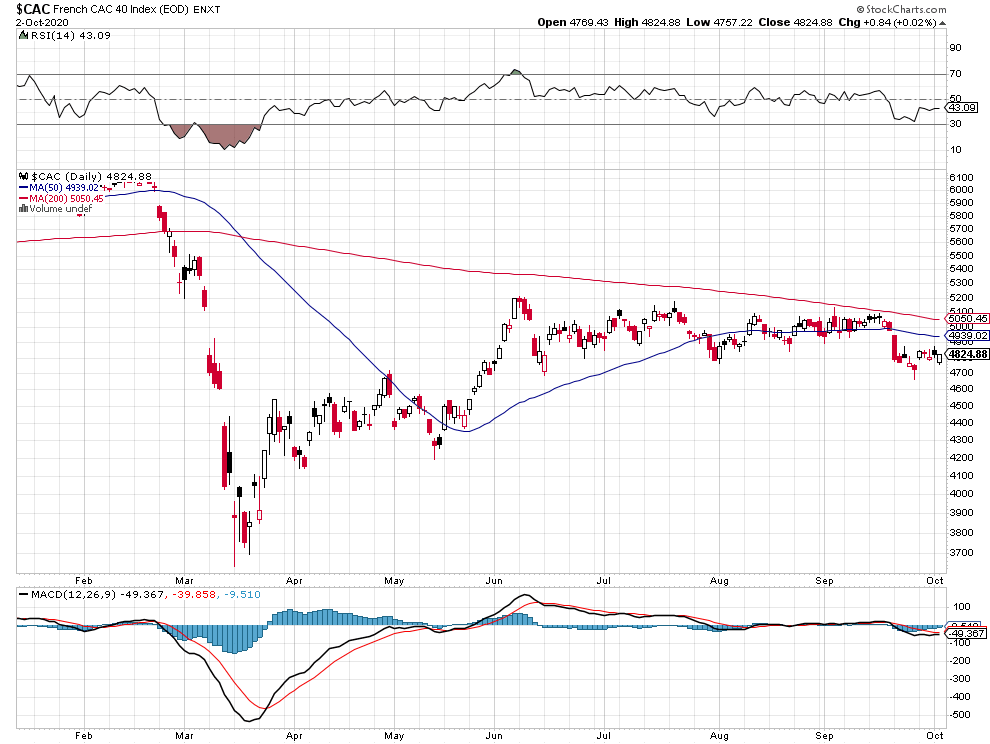

Cac40 et autres indices boursiers européens baissiers parce qu’évoluant en dessous de leur moyenne mobile à 200 jours:

–

–

Il ne faut pas acheter, pour se protéger d’un mini krach possible des indices boursiers US, l’or, l’argent-métal ou les actions des sociétés minières qui, depuis 2016, montent avec les dits indices boursiers (excès de création monétaire de la part des banques centrales n’allant pas dans l’économie réelle mais dans les actifs financiers et taux zéro). De telle sorte qu’ils devraient rechuter ensemble à partir de leurs plus hauts récents:

–

–

La stabilisation de la création monétaire par la Fed depuis juillet devrait faire baisser les actifs que sa phase expansionniste a fait monter:

La plupart des gouvernements se révélant incapables de gérer la pandémie chinoise sans casser les économies de leurs pays et sans supprimer les libertés démocratiques de leurs ressortissants virent à la dictature sanitaire, incompatible avec l’État de droit et la liberté économique, faute de recourir à l’immunité collective comme le fait la Suède (le seul modèle viable), pendant que les banques centrales affolées, agissant comme des pompiers-pyromanes, ont crée la plus grosse bulle artificielle d’actifs financiers de l’histoire. Ces deux acteurs étant arrivés au bout de leurs interventions désordonnées, sur fond de sur-endettement généralisé au plus haut niveau historique jamais atteint empêchant de nouvelles « relances » via la dépense, la déstabilisation politico-économique et sociale globale ne peut que s’aggraver et les bulles d’actifs (actions, métaux précieux, monnaies -euro en particulier, une monnaie artificiellement fabriquée qui n’est adossée à aucun État-) éclater au profit du dollar US et des obligations d’État US, les deux refuges de dernier ressort. Nous avons cette semaine cassé nos arbitrages (sans pertes) et recommencé à traiter à la baisse les actions US via les trois indices US (Nasdaq, DJIA, S&P500) -sans prendre de position sur les bourses européennes déjà plombées-, l’argent-métal (mais pas l’or certes baissier mais qui a moins de potentiel de baisse que l’argent), le pétrole, les actions des sociétés minières et les monnaies (euro, CHF), tout en conservant nos achats de protection du dollar US et des US Treasury Bonds. Stratégie qui devraient se révéler payante en octobre tant en raison de la situation actuelle que de la saisonnalité historique des marchés qui va dans ce sens. Nonobstant les élections US qui promettent un chaos violent en novembre et la Chine qui accroit en toute impunité ses violations du droit international.

La plupart des gouvernements se révélant incapables de gérer la pandémie chinoise sans casser les économies de leurs pays et sans supprimer les libertés démocratiques de leurs ressortissants virent à la dictature sanitaire, incompatible avec l’État de droit et la liberté économique, faute de recourir à l’immunité collective comme le fait la Suède (le seul modèle viable), pendant que les banques centrales affolées, agissant comme des pompiers-pyromanes, ont crée la plus grosse bulle artificielle d’actifs financiers de l’histoire. Ces deux acteurs étant arrivés au bout de leurs interventions désordonnées, sur fond de sur-endettement généralisé au plus haut niveau historique jamais atteint empêchant de nouvelles « relances » via la dépense, la déstabilisation politico-économique et sociale globale ne peut que s’aggraver et les bulles d’actifs (actions, métaux précieux, monnaies -euro en particulier, une monnaie artificiellement fabriquée qui n’est adossée à aucun État-) éclater au profit du dollar US et des obligations d’État US, les deux refuges de dernier ressort. Nous avons cette semaine cassé nos arbitrages (sans pertes) et recommencé à traiter à la baisse les actions US via les trois indices US (Nasdaq, DJIA, S&P500) -sans prendre de position sur les bourses européennes déjà plombées-, l’argent-métal (mais pas l’or certes baissier mais qui a moins de potentiel de baisse que l’argent), le pétrole, les actions des sociétés minières et les monnaies (euro, CHF), tout en conservant nos achats de protection du dollar US et des US Treasury Bonds. Stratégie qui devraient se révéler payante en octobre tant en raison de la situation actuelle que de la saisonnalité historique des marchés qui va dans ce sens. Nonobstant les élections US qui promettent un chaos violent en novembre et la Chine qui accroit en toute impunité ses violations du droit international.

La contraction des économies dans le monde en 2020, loin d’être enrayée, est incompatible avec une hausse des actions en général, laquelle n’est due qu’aux politiques ultra laxistes des banques centrales, désormais arrivées au bout de leurs capacités étant donné l’explosion du surendettement:

–

–

Dax allemand:

–

–

–

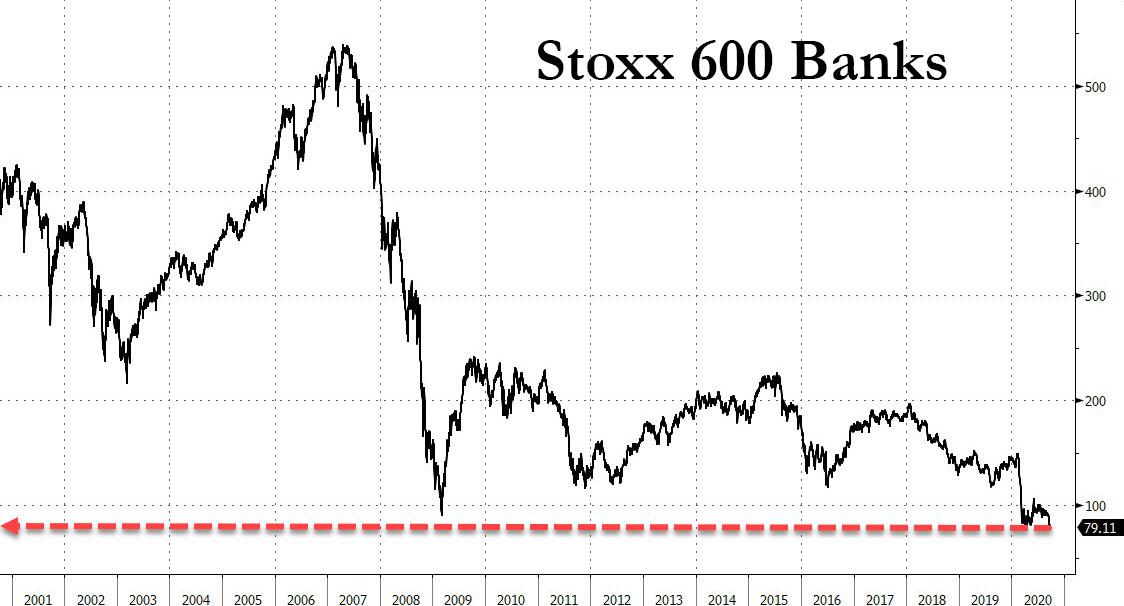

Les actions des banques européennes, au plus bas depuis 2009, plombées par les taux négatifs, sont très mal orientées:

–

–

Le pitoyable Macron et quelques autres chefs d’État ou de gouvernement de l’UE ruinent leurs pays:

–

Voir: La France en danger : la dette publique explose et l’activité économique rechute…

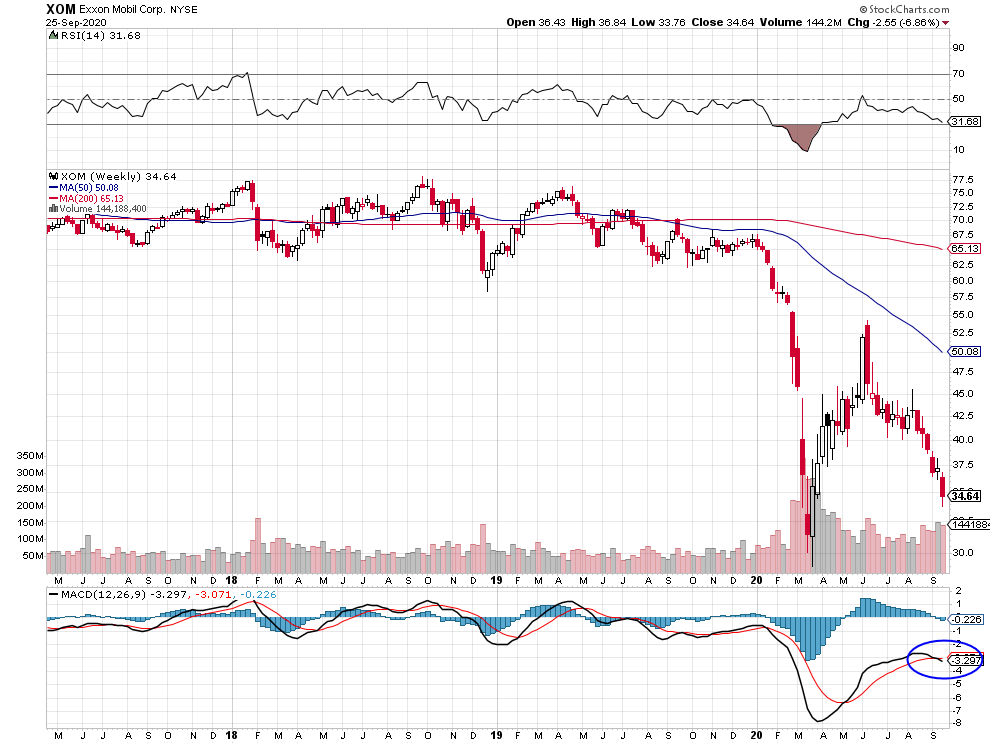

La chute des cours des compagnies pétrolières qui devraient revenir sur leurs plus bas anticipe bien celle des prix du pétrole tout en traduisant la situation de chute de la croissance économique et de déflation globales:

–

–

–

Votations du 27 septembre en Suisse:

–

Il est à souhaiter que les Suisses votent ce dimanche 27 septembre en faveur de l’initiative de l’UDC visant à limiter l’immigration massive et à l’organiser (via le retour à un système des quotas) en sortant de la prison de Schengen, ce qui permettrait aussi d’envoyer un signal au Conseil fédéral de renégocier l’accord cadre de la Suisse avec l’UE, dont ni les milieux patronaux ni les syndicats ne veulent dans sa forme actuelle prévisible, parce qu’il s’agit de protéger la souveraineté et la prospérité de la Suisse (via des mesures compensatoires) qui sont incompatibles avec son intégration toujours plus poussée dans une UE submergée par l’immigration massive incontrôlée, le terrorisme islamiste et le déclin généralisé.

–

Voir: Le « Pacte pour la Migration » : découvrez la nouvelle folie de l’Union Européenne !

Le dégonflement du Nasdaq et la baisse des technos US (GAFAM), tous les deux encore massivement surévalués, ont empêché les autres indices boursiers US de monter alors que la saisonnalité de ces derniers permettait de penser qu’ils feraient un dernier rally avant leur chute programmée de fin septembre à la mi octobre. Indices dont les supports ayant cassé hier à la baisse, nous avons arbitré nos positions longues restantes sur le S&P500 pour dorénavant rester neutre sur tous les indices boursiers et les actions US (et européens aussi en raison du retour du virus chinois sur ce continent qui y accroit les risques de reconfinements désastreux pour les économies) pour quelques temps, sans prise de risque pour la semaine qui vient. Rien à faire non plus sur les métaux précieux et les actions des sociétés minières qui, étant montés en parallèle avec les indices boursiers US, devraient rebaisser avec eux. Nous restons acheteur des obligations d’État US, l’actif refuge le moins risqué dans un contexte de taux d’intérêt qui resteront durablement faibles, les banques centrales étant incapables de les remonter avant longtemps.

Le dégonflement du Nasdaq et la baisse des technos US (GAFAM), tous les deux encore massivement surévalués, ont empêché les autres indices boursiers US de monter alors que la saisonnalité de ces derniers permettait de penser qu’ils feraient un dernier rally avant leur chute programmée de fin septembre à la mi octobre. Indices dont les supports ayant cassé hier à la baisse, nous avons arbitré nos positions longues restantes sur le S&P500 pour dorénavant rester neutre sur tous les indices boursiers et les actions US (et européens aussi en raison du retour du virus chinois sur ce continent qui y accroit les risques de reconfinements désastreux pour les économies) pour quelques temps, sans prise de risque pour la semaine qui vient. Rien à faire non plus sur les métaux précieux et les actions des sociétés minières qui, étant montés en parallèle avec les indices boursiers US, devraient rebaisser avec eux. Nous restons acheteur des obligations d’État US, l’actif refuge le moins risqué dans un contexte de taux d’intérêt qui resteront durablement faibles, les banques centrales étant incapables de les remonter avant longtemps.

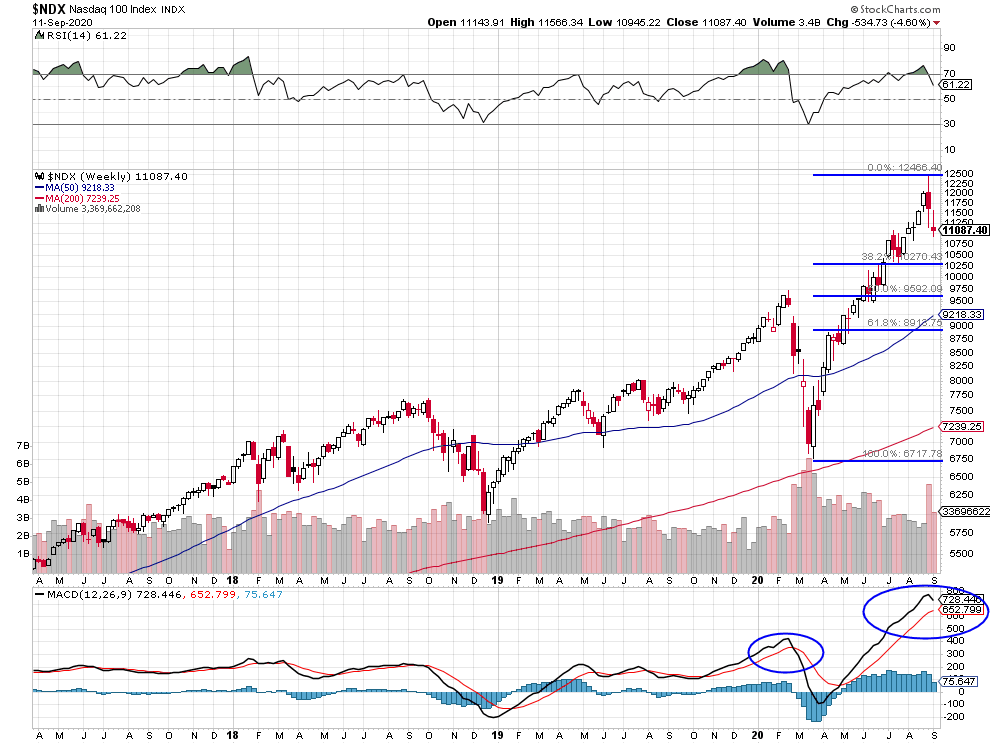

NASDAQ 100 TURNS DOWN…The daily bars in Chart 1 show the QQQ breaking last week’s short-term support and falling further below its 50-day moving average today. The two upper boxes in Chart 1 also show its RSI and MACD lines continuing to decline. That suggests more selling to come. It now appears likely that the QQQ could drop to its next potential support level along its July lows. The green horizontal bars in Chart 1 show that the July lows near 250 coincide with a 38% Fibonacci retracement of its March/September rally.S&P 500 LOSES MOVING AVERAGE SUPPORT… Chart 2 shows the S&P 500 also falling below its 50-day average and last week’s low. Lower prices appear likely there as well. The next level of potential support is its late July low near 3200. The Dow is holding up a little better but is likely to follow the QQQ and SPX lower.

–

–

__________________

–

–

CNBC: Apple Drops 22% From Peak, Erasing $500B in Market Cap

Quant à la Federal Reserve qui a annoncé cette semaine le maintien de son taux d’intérêt court vers zéro jusqu’à la fin 2023, elle a paniqué les investisseurs qui en ont déduit qu’il n’y aurait pas de retour à la croissance économique avant cette date.

–

L’élection de tous les dangers arrive aux USA puisque le vote a commencé dans certains États:

Les indices boursiers US en plongeant depuis le 2 septembre sont en train d’effacer la plupart de leurs gains d’août sous le triple effet de leur saisonnalité baissière en principe jusqu’à la mi octobre, de la chute des actions technos et du Nasdaq massivement manipulés (affaire SoftBank et autres) et surévalués, de la baisse du prix du pétrole dont la demande faibli (montrant que l’économie US et mondiale reste anémiée), des nouvelles tensions USA / Chine et de l’inquiétude préélectorale aux USA, une situation de blocage voire de crise constitutionnelle (contestations judiciaires multiples des résultats) et de violence entre groupes armés en novembre étant à redouter sur fond d’épidémie de Covid 19 encore active, sans qu’il n’y ait alors de vaccin supposé protéger la population, par ailleurs ultra divisée politiquement, racialement et socialement, ne lui permettant pas de voter dans des conditions démocratiques acceptables, qui entrainerait alors une nouvelle chute de l’économie et des actifs financiers US. A court terme, tant que le support vers 3.300 du S&P500 (sur lequel nous avons toujours une position longue plutôt légère protégée par l’achat de US Treasury Bonds et des ventes du Dow Jones des Industrielles) tient, ces indices pourraient rebondir modérément mi septembre (le Nasdaq plus difficilement que les autres tant il est techniquement négatif) avant de rechuter. Nous avons couvert nos shorts sur les actions des sociétés minières, sans aller long sur ces dernières. Nous sommes donc positionné avec un faible risque pour nos portefeuilles en gestion qui, ayant été protégés par des ventes du DJIA, n’ont pas subi de dommage notable depuis la chute des indices, en l’attente de nouveaux développements.

Les indices boursiers US en plongeant depuis le 2 septembre sont en train d’effacer la plupart de leurs gains d’août sous le triple effet de leur saisonnalité baissière en principe jusqu’à la mi octobre, de la chute des actions technos et du Nasdaq massivement manipulés (affaire SoftBank et autres) et surévalués, de la baisse du prix du pétrole dont la demande faibli (montrant que l’économie US et mondiale reste anémiée), des nouvelles tensions USA / Chine et de l’inquiétude préélectorale aux USA, une situation de blocage voire de crise constitutionnelle (contestations judiciaires multiples des résultats) et de violence entre groupes armés en novembre étant à redouter sur fond d’épidémie de Covid 19 encore active, sans qu’il n’y ait alors de vaccin supposé protéger la population, par ailleurs ultra divisée politiquement, racialement et socialement, ne lui permettant pas de voter dans des conditions démocratiques acceptables, qui entrainerait alors une nouvelle chute de l’économie et des actifs financiers US. A court terme, tant que le support vers 3.300 du S&P500 (sur lequel nous avons toujours une position longue plutôt légère protégée par l’achat de US Treasury Bonds et des ventes du Dow Jones des Industrielles) tient, ces indices pourraient rebondir modérément mi septembre (le Nasdaq plus difficilement que les autres tant il est techniquement négatif) avant de rechuter. Nous avons couvert nos shorts sur les actions des sociétés minières, sans aller long sur ces dernières. Nous sommes donc positionné avec un faible risque pour nos portefeuilles en gestion qui, ayant été protégés par des ventes du DJIA, n’ont pas subi de dommage notable depuis la chute des indices, en l’attente de nouveaux développements.

–

September 8: Just to put things into perspective: 7 big US tech stocks, known under the acronym FANGMAN, have lost >$1tn in value over the past three trading days, equal to GDP of Indonesia.

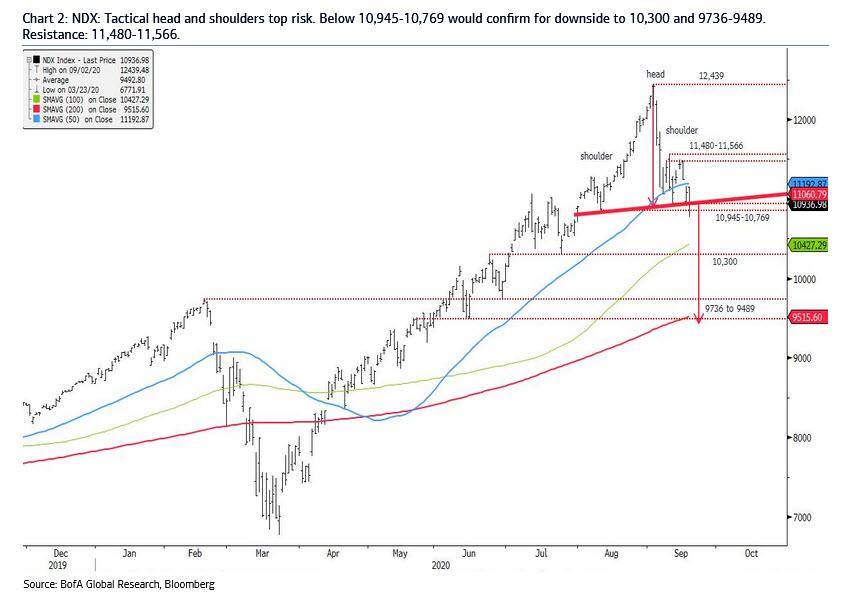

Le Nasdaq donne l’impression d’un majeur retournement durable (pas pour quelques jours seulement) de tendance à la baisse comme celui ayant entrainé son krach de mars 2020:

–

–

Premier objectif de Fibonacci: 10.270:

–

–

–

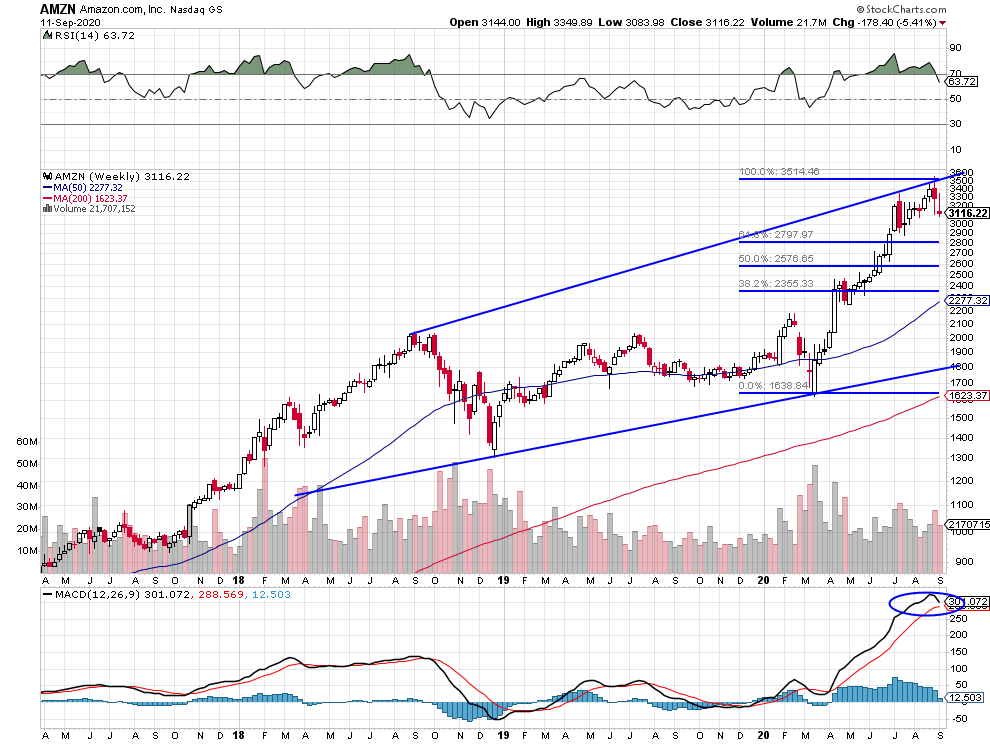

Premier objectif Amazon, l’action la plus surévaluée de toutes: 2.800

Il y a plusieurs analystes qui prévoient la rechute des indices sur leur plus bas de mars 2000 d’autant que le pétrole (dont la saisonnalité est baissière jusqu’en fin décembre) chute comme alors et même un krach boursier fin 2020:

–

–