Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

05sept.

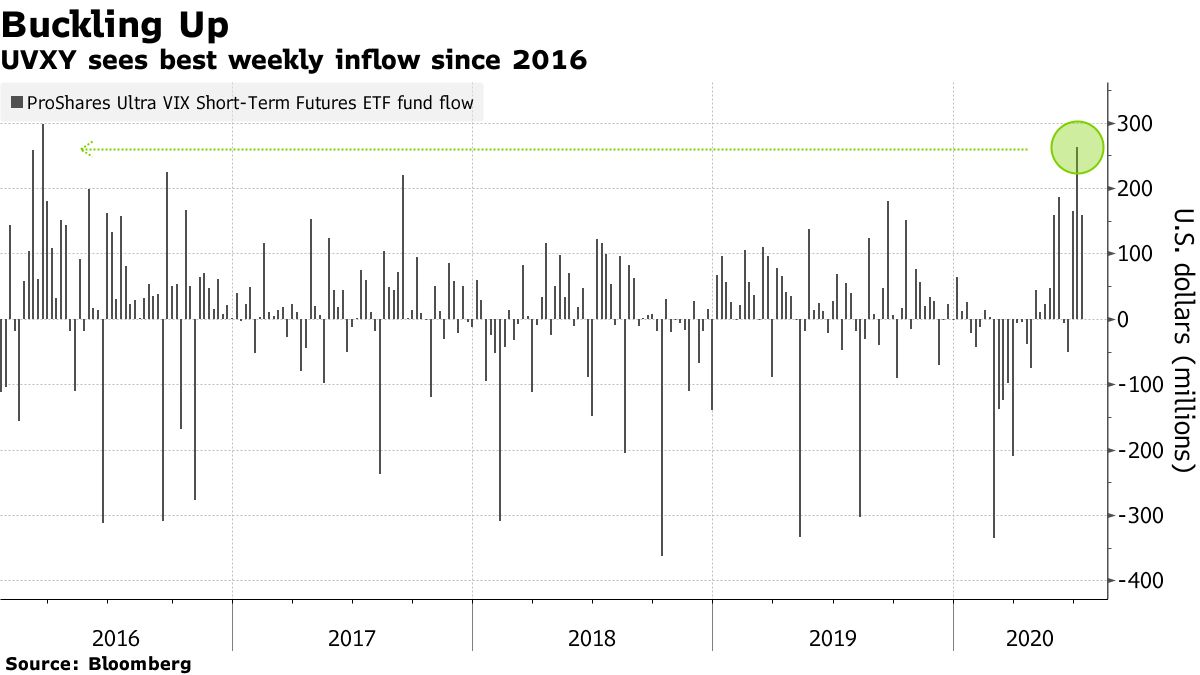

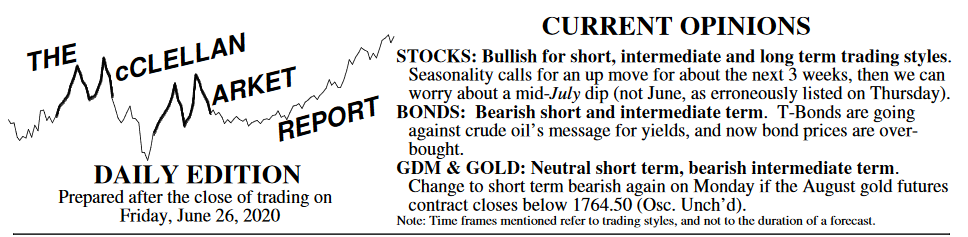

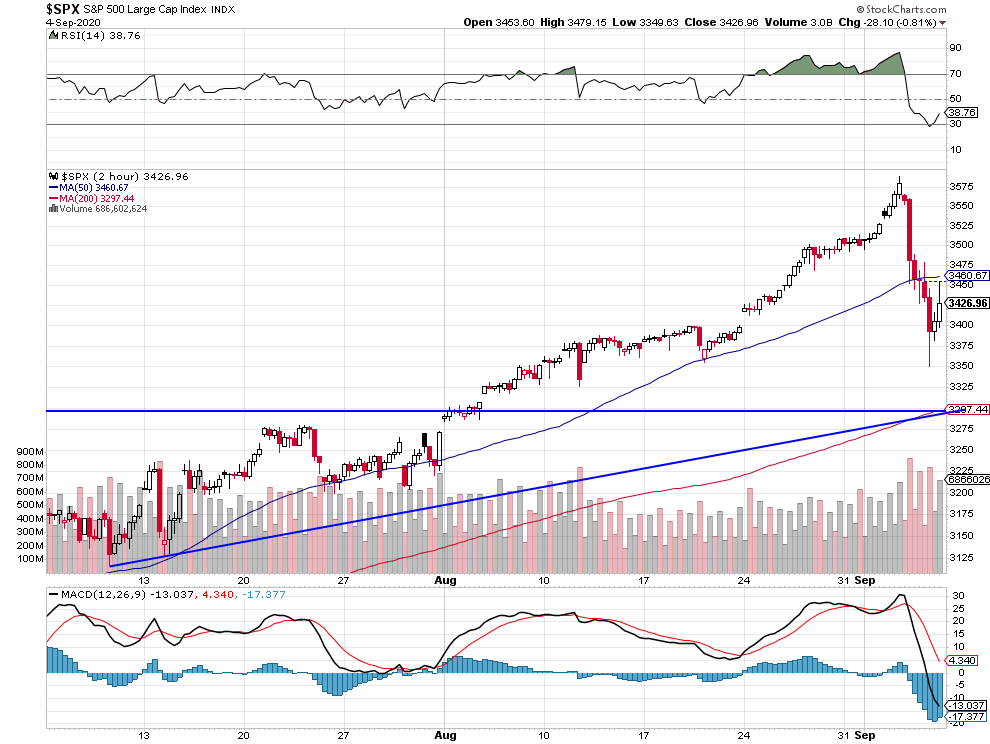

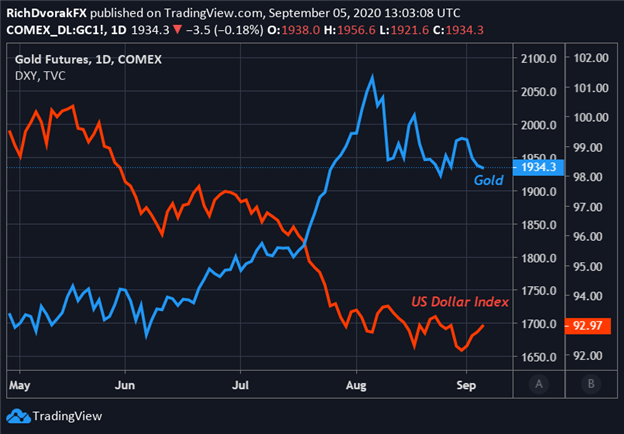

Le dollar US ayant entamé un retournement à la hausse contre la plupart des monnaies (l’euro en particulier qui n’a pas pu franchir les 1,20), les métaux précieux et les actions des sociétés minières devraient baisser plus étant donné qu’ils sont montés avec les actions US en général et en raison de la baisse du dollar US qui semble terminée pour le moment. Quant aux indices boursiers US surévalués, le Nasdaq surtout en raison des niveaux de cours et des PER intenables atteints par les technos (que nous avons déconseillé d’acheter dans nos derniers commentaires), ayant fait preuve d’exubérance irrationnelle (montant un jour mais chutant le lendemain), ce qui a empêché de prendre des positions durables et a obligé à les traiter activement, ils sont entrés dans une période de correction saisonnière (avec des hauts toujours moins hauts et des bas toujours plus bas) qui pourrait durer jusqu’en octobre. Il n’y a donc lieu que de maintenir des positions longues légères sur le S&P500 seulement (avec un stop vers 3.300) en les protégeant dès à présent par des ventes de DJIA comme par l’achat modéré d’obligations d’État à long terme US (via le TMF sous-évalué) comme nous l’avons fait, les obligations étant le meilleur placement et le plus sûr en période de turbulences boursières, d’autant que la Federal Reserve a confirmé qu’elle n’a aucune intention de monter ses taux d’intérêt (et pourrait même aller vers des taux courts négatifs si la bourse US chutait plus), que l’économie US se redresse ou pas (le maintient de taux bas voire négatifs étant le meilleur environnement pour la hausse des obligations d’État), et bientôt en achetant aussi le VIX s’il casse sa résistance vers 45 à la hausse.

Le dollar US ayant entamé un retournement à la hausse contre la plupart des monnaies (l’euro en particulier qui n’a pas pu franchir les 1,20), les métaux précieux et les actions des sociétés minières devraient baisser plus étant donné qu’ils sont montés avec les actions US en général et en raison de la baisse du dollar US qui semble terminée pour le moment. Quant aux indices boursiers US surévalués, le Nasdaq surtout en raison des niveaux de cours et des PER intenables atteints par les technos (que nous avons déconseillé d’acheter dans nos derniers commentaires), ayant fait preuve d’exubérance irrationnelle (montant un jour mais chutant le lendemain), ce qui a empêché de prendre des positions durables et a obligé à les traiter activement, ils sont entrés dans une période de correction saisonnière (avec des hauts toujours moins hauts et des bas toujours plus bas) qui pourrait durer jusqu’en octobre. Il n’y a donc lieu que de maintenir des positions longues légères sur le S&P500 seulement (avec un stop vers 3.300) en les protégeant dès à présent par des ventes de DJIA comme par l’achat modéré d’obligations d’État à long terme US (via le TMF sous-évalué) comme nous l’avons fait, les obligations étant le meilleur placement et le plus sûr en période de turbulences boursières, d’autant que la Federal Reserve a confirmé qu’elle n’a aucune intention de monter ses taux d’intérêt (et pourrait même aller vers des taux courts négatifs si la bourse US chutait plus), que l’économie US se redresse ou pas (le maintient de taux bas voire négatifs étant le meilleur environnement pour la hausse des obligations d’État), et bientôt en achetant aussi le VIX s’il casse sa résistance vers 45 à la hausse.

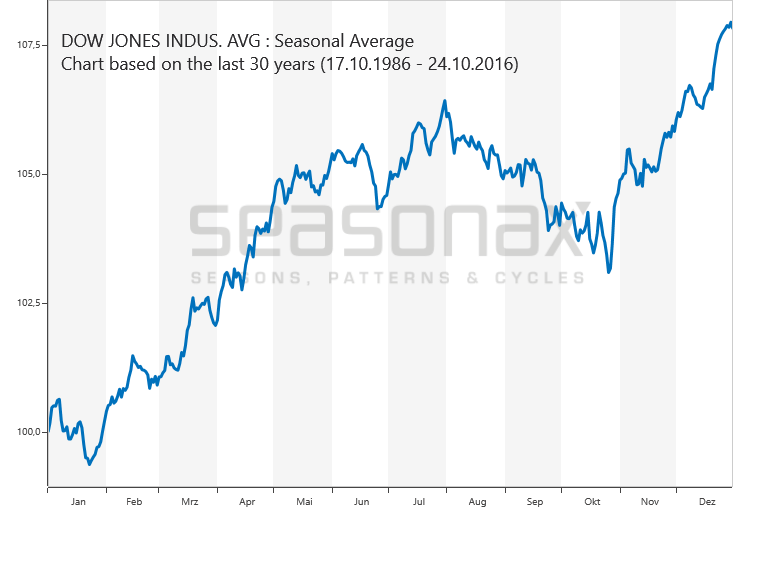

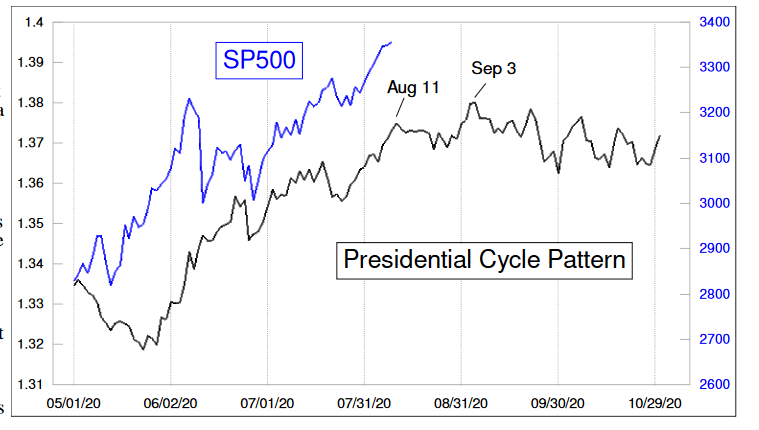

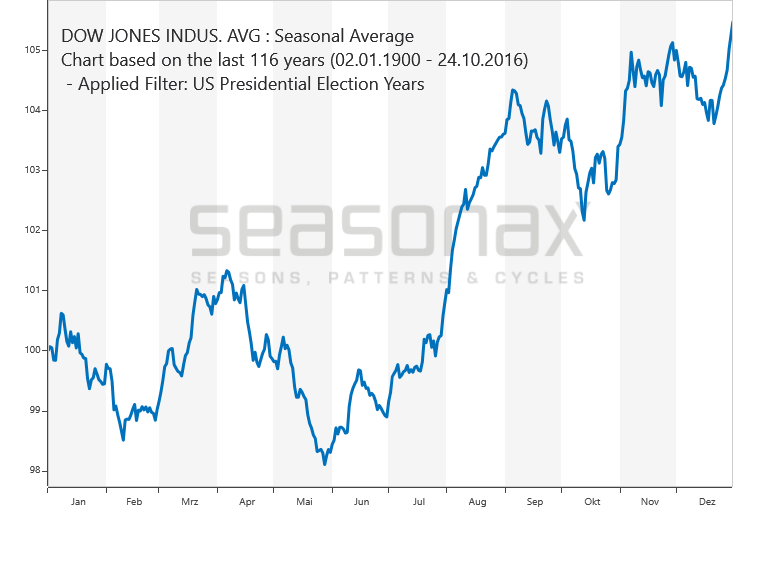

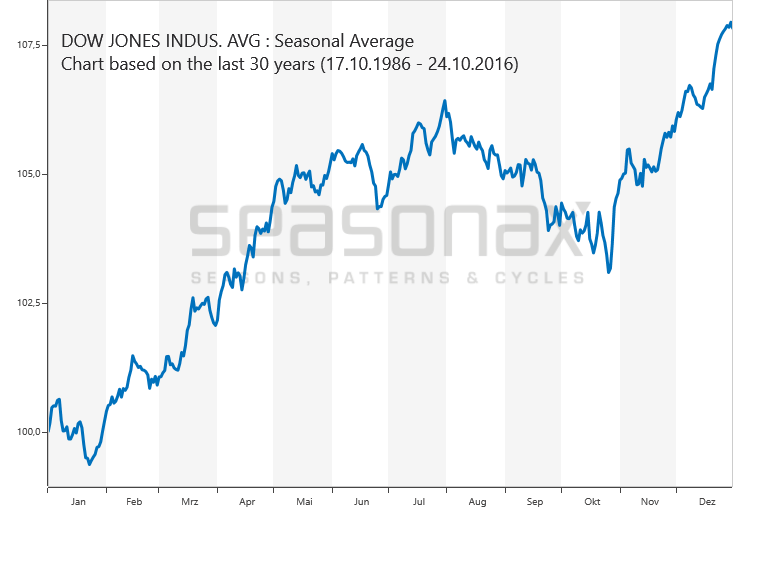

Le modèle de saisonnalité en année présidentielle US de Seasonax (le plus fiable) montre une baisse des indices boursiers US de septembre à mi-octobre, puis leur reprise jusqu’à l’élection début novembre, enfin leur rechute ensuite jusqu’à mi décembre:

–

–

Le modèle d’EquityClock dit à peu près la même chose:

–

–

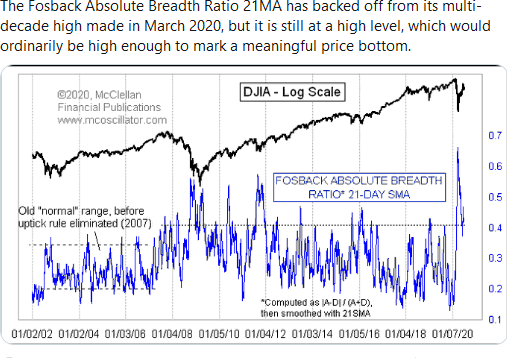

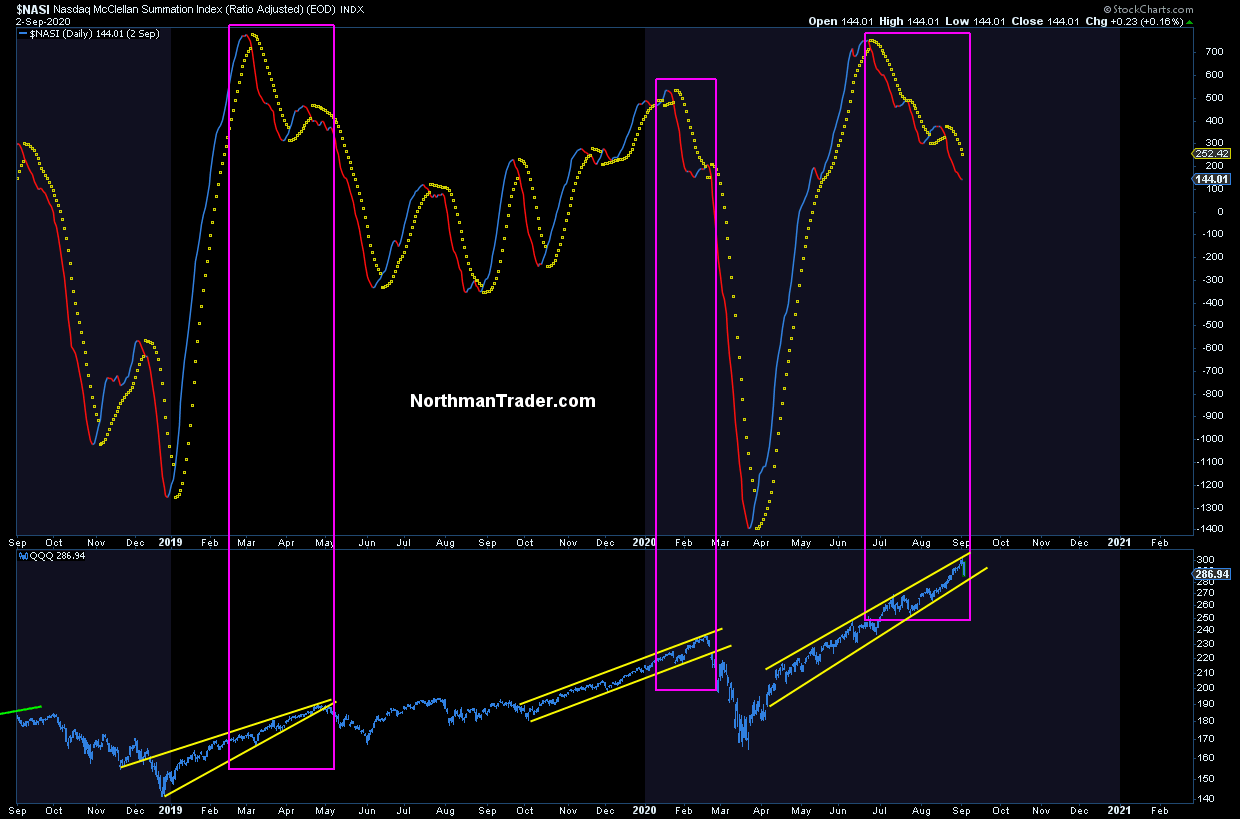

C’est aussi l’avis de Tom McClellan, dont nous suivons la plupart des recommandations, qui a détecté dès juillet 2020 le retournement de moyen terme des indices boursiers US comme le montrent les graphiques ci-dessous de son NASI que suivent les principaux analystes (en particulier NorthmanTrader):

–

–

–

McClellan Summation Index

The McClellan Summation Index is a market breadth indicator which was developed by Sherman and Marian McClellan. It is based on the McClellan Oscillator and add its values together, effectively running a total. The index goes up when the McClellan Oscillator is positive and goes down when it is negative. Signals can be derived from the index crossing the middle line (bullish when it’s crossing up and bearish when it’s crossing down). Other potential signals include divergences and overbought and oversold conditions. The indicator is best used in combination with other analysis techniques.

–

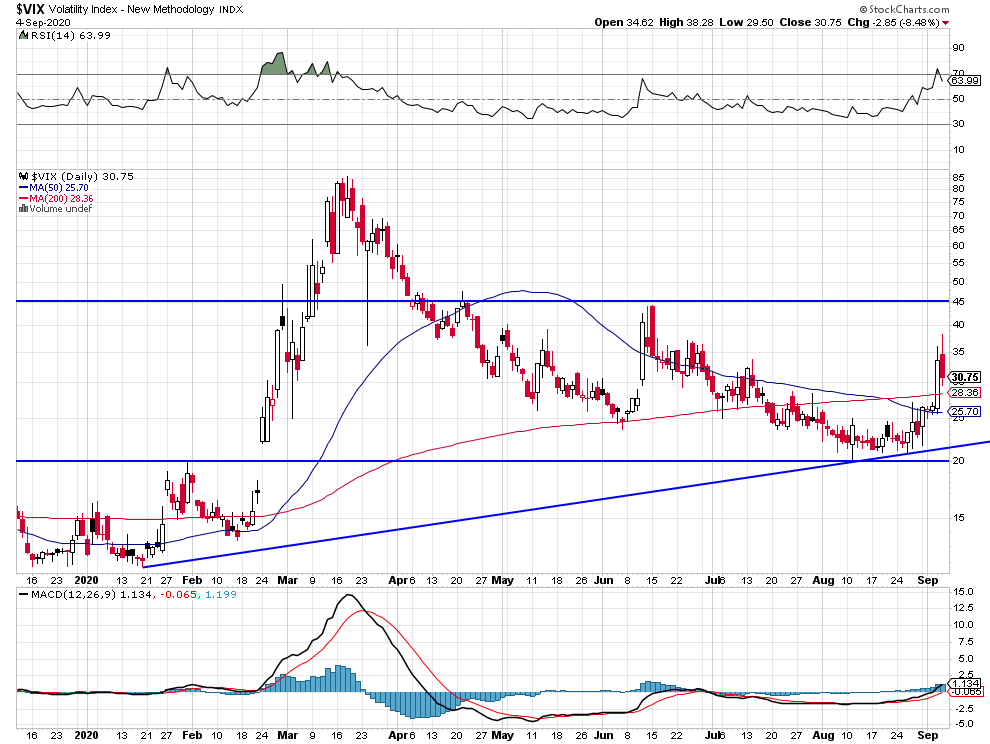

Une hausse du VIX au dessus de 45 confirmerait la baisse des indices US:

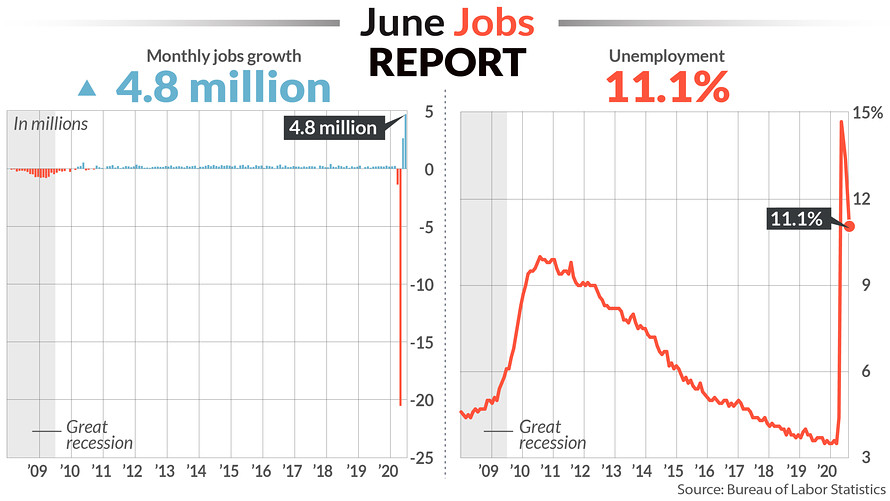

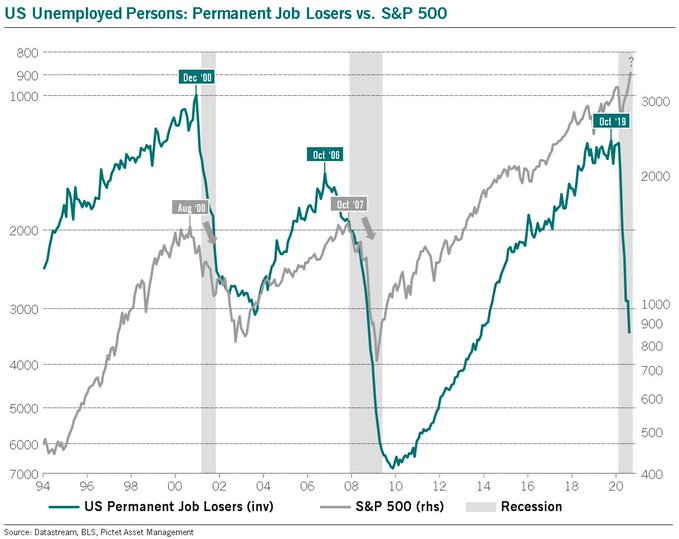

Les derniers chiffres de l’emploi aux USA sont biaisés en raison de l’embauche temporaire des personnes chargées du « Census », ils se dégradent mais surtout montrent une perte permanente d’emplois traditionnellement baissière pour le S&P500:

Dans des USA ultra divisés en proie à toujours plus de violence, sur la voie de la libanisation ainsi que le sont la France et d’autres pays européens qui ont laissé s’établir des sociétés multi-culturelles, multi-confessionnelles et multi-ethniques suicidaires pour la cohésion des Nations et leurs peuples d’origine, les Démocrates sabotent les tentatives de l’Administration Trump de supporter les populations économiquement fragilisées par le Covid 19.

–

–

–

–

Mais cette même Administration Trump a mis en place une dictature sanitaire, organisée par l’Institut CDC dirigé par Antony Fauci au profit des big pharmas (comme en Europe), hautement toxique pour les libertés individuelles et même pour la santé publique (l’efficacité et l’innocuité des vaccins étant loin d’être avérées), auquel Trump laisse carte blanche parce qu’il en espère de gagner les élections de novembre 2020:

Personne ne sait qui gagnera les élections US de novembre 2020, mais ce qui est probable c’est que les perdants refuseront leur défaite, d’où les procès, violences et émeutes qui s’en suivront dans un pays déjà au bord de la guerre civile, de nature alors à faire baisser plus le dollar US et monter plus l’argent-métal et l’or (qui d’ici là devraient ne rien faire c’est à dire se stabiliser -remontée du dollar US, rebaisse des métaux précieux-). Quant aux actions et indices boursiers US, actuellement surévalués par rapport à l’économie réelle comme jamais (l’action Amazon se paye sur la base de cent vingt ans de ses bénéfices actuels, un PER fou, intenable!), c’est alors qu’ils risquent de chuter aussi, même si d’ici là ils varient modérément dans les deux sens (étant donné la politique monétaire extravagante de laxisme menée par la Fed US, qui pratique le faux-monnayage pour maintenir les indices boursiers et actions US le plus haut possible au détriment des obligations d’État à éviter), mais avec une volatilité retrouvée surtout en octobre (le mois dangereux). Donc pas de forte chute boursière avant les élections US mais dès les résultats connus, quels qu’ils soient.

Personne ne sait qui gagnera les élections US de novembre 2020, mais ce qui est probable c’est que les perdants refuseront leur défaite, d’où les procès, violences et émeutes qui s’en suivront dans un pays déjà au bord de la guerre civile, de nature alors à faire baisser plus le dollar US et monter plus l’argent-métal et l’or (qui d’ici là devraient ne rien faire c’est à dire se stabiliser -remontée du dollar US, rebaisse des métaux précieux-). Quant aux actions et indices boursiers US, actuellement surévalués par rapport à l’économie réelle comme jamais (l’action Amazon se paye sur la base de cent vingt ans de ses bénéfices actuels, un PER fou, intenable!), c’est alors qu’ils risquent de chuter aussi, même si d’ici là ils varient modérément dans les deux sens (étant donné la politique monétaire extravagante de laxisme menée par la Fed US, qui pratique le faux-monnayage pour maintenir les indices boursiers et actions US le plus haut possible au détriment des obligations d’État à éviter), mais avec une volatilité retrouvée surtout en octobre (le mois dangereux). Donc pas de forte chute boursière avant les élections US mais dès les résultats connus, quels qu’ils soient.

–

Le ticket Kamala Harris /Joe Biden est bien plus à redouter pour les Américains que celui Donald Trump / Mike Pence, en dépit de leurs échecs: mauvaise gestion de la pandémie, incapacité à stopper les interventions hostiles chinoises et l’immigration illégale, chômage et déficits US à leurs plus hauts historiques, croissance économique effondrée. Biden et Kamala, en cas d’élection feraient pire, sans compter la corruption style Obama / Clinton qu’ils véhiculent avec eux. Ce qu’il faudrait aux USA c’est un nouveau Ronald Reagan (qui tienne tête à la dictature chinoise, n’abandonne pas Hong Kong ou les Ouïghours et bientôt Taïwan), et non pas le matamore Trump qui aboie très fort mais ne mord jamais… Biden surtout, et Trump accessoirement, sont des fauteurs de guerre civile dressant leurs concitoyens les uns contre les autres… Comme les Américains n’ont jamais acheté autant d’armes et de munitions, ce ne sera pas joli à voir quand ils s’en serviront…

Voilà les effets du faux-monnayage que pratique la Fed de Powell…

–

This can’t go on forever.

–

–

Nasdaq is up 48% in the past year while earnings dropped by -30%. Wall street analysts expect 2021 earnings to grow by 120%! They better not miss targets at these absurd valuations….

–

–

Modern market cap theory, or MMCT, is the idea that there is no upper limit for how large stocks can grow.

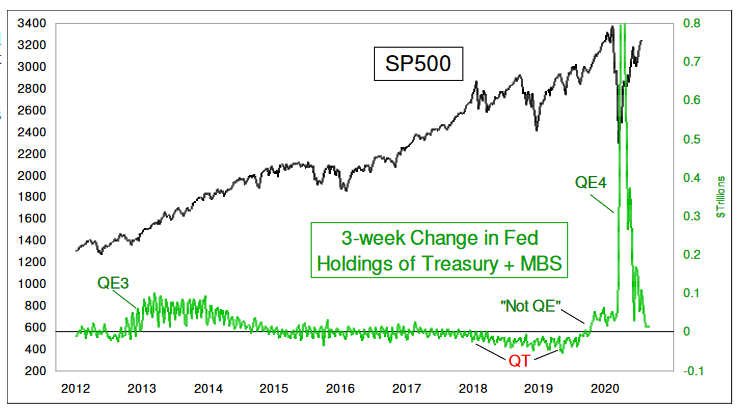

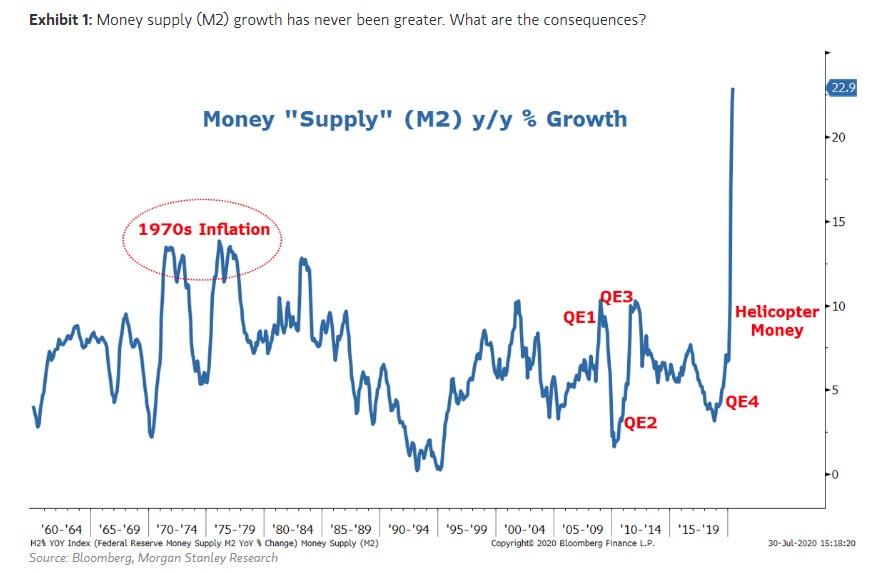

La dernière mascarade de la Fed: faire croire qu’elle va laisser l’inflation repartir alors qu’elle aura tout fait pour organiser la déflation de l’économie réelle avant de finalement recourir au Quantitative Easing (justifié au début mais incontrôlé maintenant), en alimentant l’inflation des seules actions, sans jamais remplir ses deux mandats que sont la stabilité des prix et l’emploi maximum:

La politique monétaire destructrice des banques centrales, contre laquelle nous mettons en garde depuis 2008, se poursuit:

–

–

On ne peut pas comprendre la débâcle actuelle des marchés du crédit, en particulier de la dette titrisée (dans le sillage des pertes affectant les prêts immobiliers américains dits subprime) que l’ensemble des banques privées internationales se sont repassée – avec les conséquences financières désastreuses que l’on appréhende à peine -, sans retracer la dérive du Système monétaire international, depuis l’abandon progressif de l’étalon-or, jusqu’à sa propre destruction aujourd’hui. C’est à cette analyse passionnante que Pierre Leconte se livre dans cet ouvrage facile à lire et amplement documenté. Les « politiques monétaires » irrationnelles conduites par les banques centrales qui agissent comme des faux-monnayeurs, sont la source de la grande crise monétaire du XXIe siècle qui a déjà commencé ! C’est leur incapacité structurelle à organiser les conditions-cadres d’une mondialisation libérale, puis à la réguler, qui explique la plupart des dérives du système financier. C’est la raison pour laquelle il faut en tirer toutes les conséquences, c’est à dire purement et simplement supprimer ces mammouths dont les pratiques laxistes et collectivistes ont échoué ! Les remèdes existent, en effet, pour mettre un terme au chaos monétaire et financier actuel : rétablissement des taux de changes fixes autour de l’étalon-or pour les monnaies étatiques actuelles, et mise en oeuvre parallèle de la liberté de création monétaire permettant d’introduire une saine concurrence entre toutes les monnaies (publiques et privées), de nature à offrir à leurs utilisateurs – que nous sommes tous – la possibilité de sélectionner la meilleure possible. C’est par l’application des principes du libéralisme authentique que l’on sortira de la crise. Encore faut-il ne pas le caricaturer, mais comprendre en quoi il consiste et diffère du « capitalisme fou » – une explication salutaire que l’on trouvera aussi dans ce livre. Si les États ne procèdent pas à la réforme urgente du Système monétaire international après son effondrement aux conséquences financières, économiques, sociales et politiques incalculables, ce sont les acteurs des marchés qui la décideront. Ils imposent déjà l’or et les autres métaux précieux comme la seule valeur réelle de réserve en face du dollar qui s’effondre, et de l’euro surévalué qui suivra, à terme, le même chemin. Il faut sortir de l’impasse actuelle pour éviter qu’une deuxième crise de 1929 nous ruine presque tous ! Économiste, fondateur d’une société financière en Suisse, Pierre Leconte a été membre des bourses des marchés à terme de Londres et de New York, puis conseiller d’une banque de développement et d’une banque centrale sud-américaines. Il est le fondateur et l’animateur du « Forum monétaire de Genève pour la paix et le développement ».

–

Lire ci-dessous: Le Point 20/08/2020 « Les États faux-monnayeurs »:

Les dirigeants politiques et économiques du canton de Genève (et ceux de Bâle et du Tessin) comme de la Confédération ont laissé la contamination se propager en Suisse depuis la France et l’Italie pour éviter d’avoir des retombées économiques fâcheuses chez eux, maintenant ils doivent décider s’il y a lieu de poursuivre ou de fermer les frontières comme ils auraient dû le faire en février – mars:

A lire: très bonne analyse de notre ami Christian Saint-Étienne sur la guerre inévitable qui vient entre la Chine et les USA, quel que sera le prochain président US:

–

–

À la tête des deux plus grandes puissances mondiales s’affrontent des dirigeants dont les dérives ne cessent de surprendre. Au milieu de cette surenchère, la communauté internationale ne semble pas prendre la mesure de la menace. D’un côté du globe, Trump passe des heures à zapper devant sa télévision ou à tweeter tandis que ses décisions portent atteinte au statut de puissance stabilisatrice des États-Unis. De l’autre, Xi Jinping modifie la Constitution chinoise afin de s’octroyer une présidence à vie, bétonne et militarise des îlots inhabités afin de s’en attribuer la souveraineté et détruit tous les contre-pouvoirs élaborés pour éviter la répétition du délire maoïste. Ces deux apprentis sorciers sont fascinés par leur toute-puissance et déterminés à s’imposer comme la première force économique et géostratégique. Duopole instable, ce couple infernal est entré dans une escalade de déclarations et d’actions susceptible de nous conduire dans un conflit de haute intensité qui déstabilise déjà les relations internationales, de manière inédite depuis la guerre froide. L’Histoire nous oblige à analyser ce nouveau déséquilibre avec lucidité : nous nous acheminons vers un nouveau conflit mondial, et l’Europe, masse inorganisée et affaiblie, en est l’impuissante spectatrice.

A lire aussi pour comprendre le « nouveau monde » horrible dans lequel nous vivons et pourquoi il faut en sortir:

–

–

Ce livre se lit d’une traite, à bride abattue. Il porte la rage des « Gaulois réfractaires » et la met en récit pour la rendre intelligible à ceux qui la ressentent. C’est la chronique glaçante d’une histoire terrifiante : on y découvre le chemin des aveuglements qui a conduit à cette débâcle, l’engrenage des mensonges, la révélation hallucinante des alertes des militaires, les ignorances savantes du biopouvoir liberticide ; sans oublier un morceau d’anthologie : la rencontre du Puy du Fou, quand Emmanuel Macron s’enivrait encore de l’Ancien Monde. La plume de Philippe de Villiers est inspirée. On se laisse emporter par l’expression aboutie, dense, littéraire et cinglante de la colère qui gronde partout aujourd’hui contre le Nouveau Monde, mort du coronavirus.

–

14août

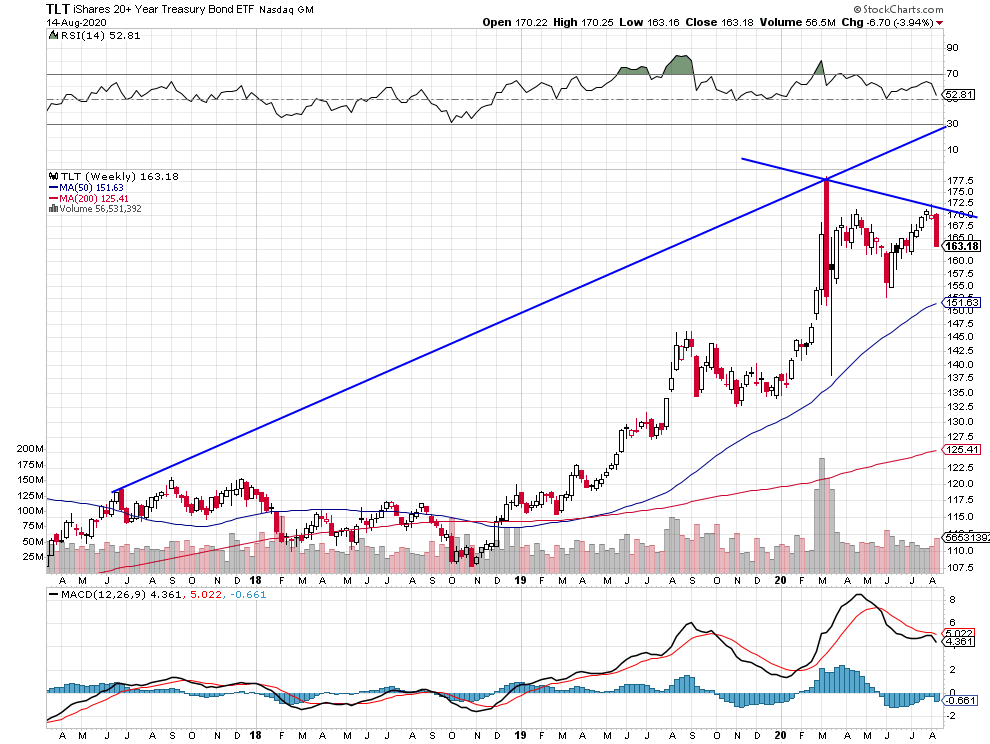

Comme attendu dans notre commentaire du 8 août, l’or, l’argent-métal et les actions des sociétés minières ont nettement corrigé à la baisse (ce qui n’est probablement pas fini) pendant que les taux d’intérêt US et le dollar US sont temporairement remontés; mais les indices boursiers US et européens n’ont pas encore corrigé, alors que tout indique qu’ils devraient le faire aussi, en particulier leur saisonnalité en période de Cycle d’élection présidentielle US. Tous ces mouvements, même forts, ne sont probablement que temporaires et la plupart des actifs financiers ne devaient se retourner vraiment tous ensemble qu’à partir de début/mi septembre. Nous restons actuellement essentiellement neutre sur les actifs financiers, avec l’idée de ne les acheter à nouveau que plus bas dans l’optique de leur ultime reprise de fin août et de se dégager ensuite dès début/mi septembre.

Comme attendu dans notre commentaire du 8 août, l’or, l’argent-métal et les actions des sociétés minières ont nettement corrigé à la baisse (ce qui n’est probablement pas fini) pendant que les taux d’intérêt US et le dollar US sont temporairement remontés; mais les indices boursiers US et européens n’ont pas encore corrigé, alors que tout indique qu’ils devraient le faire aussi, en particulier leur saisonnalité en période de Cycle d’élection présidentielle US. Tous ces mouvements, même forts, ne sont probablement que temporaires et la plupart des actifs financiers ne devaient se retourner vraiment tous ensemble qu’à partir de début/mi septembre. Nous restons actuellement essentiellement neutre sur les actifs financiers, avec l’idée de ne les acheter à nouveau que plus bas dans l’optique de leur ultime reprise de fin août et de se dégager ensuite dès début/mi septembre.

–

Comme le montre le graphique ci-dessous de Tom McClellan, les indices boursiers et donc européens, fortement corrélés actuellement, devraient après leur pic du 11 août corriger à la baisse puis remonter vers le 1er/3 septembre et chuter ensuite fortement jusqu’à la fin septembre:

–

–

Le pic du 11 août a bien eu lieu sur le S&P500, mais il a poursuivi son évolution latérale sans baisser vraiment pour le moment:

–

–

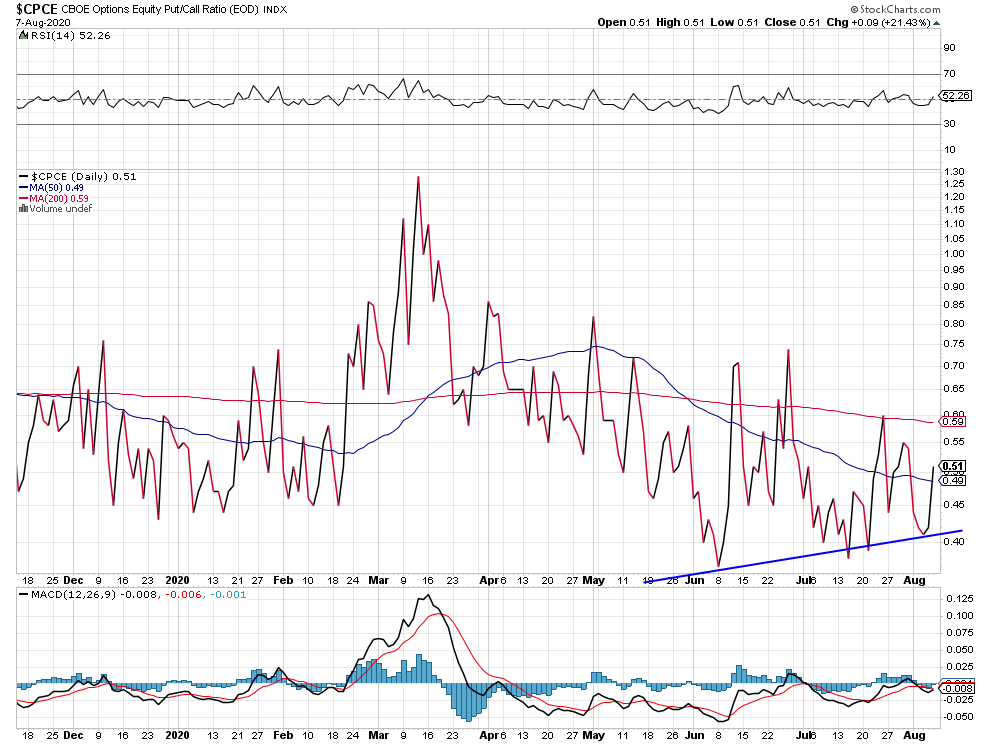

Le ratio put/call sur les indices boursiers US, à un niveau extrême qui a historiquement déclenché un mouvement de correction, n’incite pas à les acheter à ce jour:

–

–

D’autant que la capitalisation mondiale des marchés d’actions a dépassé la valeur de l’ensemble des économies, ce qui, chaque fois qu’un niveau extrême de ce type est intervenu, les a fait chuter:

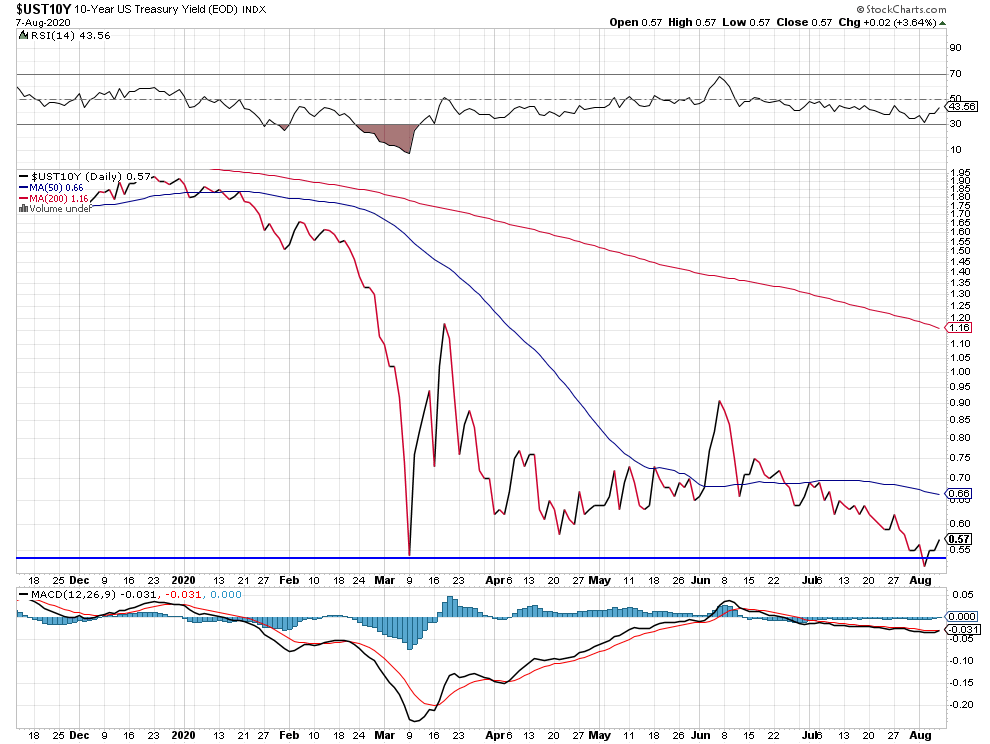

Et que les taux d’intérêt longs US remontent, d’où la baisse des obligations, généralement suivie de peu de celle des actions parce que cette remontée pourrait aggraver la situation économique:

D’où les mises en garde de Warren Buffet, de Georges Soros et de Jeffrey Gundlach qui ont réduit au maximum leurs positions dans la crainte d’un krach boursier en septembre:

Cette hausse des taux longs s’explique par l’énormité des émissions de Treasury Bonds et Bills par l’État US qui ont du mal à être absorbées, d’autant que la Fed continue de diminuer ses achats, estimant sans doute que la liquidité sur les marchés financiers est suffisante, qu’il est actuellement contre-productif de pousser les indices boursiers plus haut et qu’il est préférable de garder ses munitions pour la période immédiatement pré et post-électorale US très incertaine quant à savoir qui de Trump ou de Biden sera élu et qui détiendra la majorité au Sénat US.

–

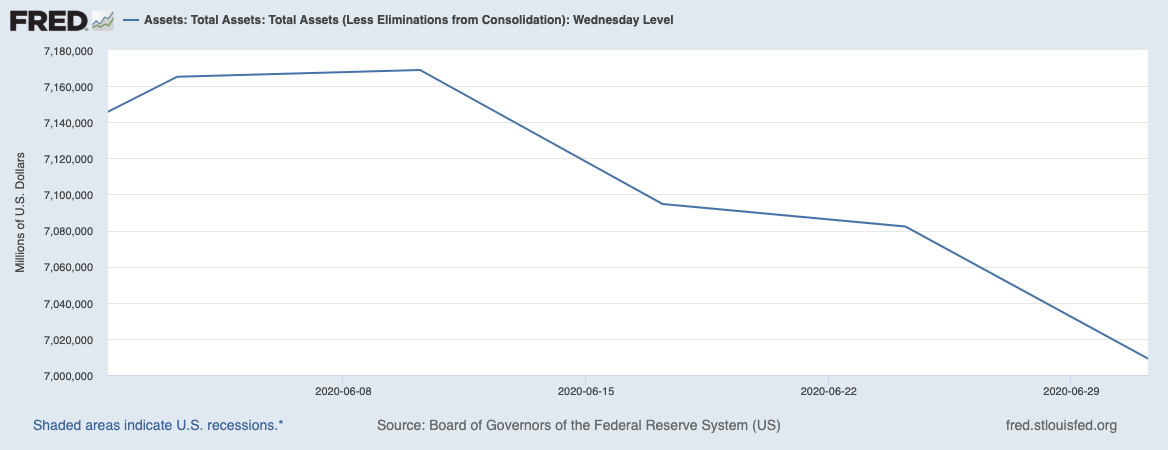

D’ailleurs, la Fed peut déclarer « mission accomplie » étant donné qu’elle a (artificiellement via le plus grand Quantitative Easing jamais mis en place dans l’histoire et la fixation de taux courts voisins de zéro) ramené les principaux indices boursiers US plus ou moins sur leur niveau de début d’année pré-krach Covid, ce qui est surréaliste compte tenu de la récession US, sauf que ces indices ne sont plus composés en majorité que d’actions de société zombies, que le bilan de la Fed est stratosphérique (ce qui commence à faire baisser le dollar US) et qu’il y a aux USA des millions de chômeurs en situation ultra précaire, sans que l’on puisse entrevoir le nouveau catalyseur qui fera repartir l’économie US (ou mondiale) actuellement en récession.

–

–

A court terme, démocrates et républicains sont toujours en désaccord et incapables d’adopter un nouveau plan de relance et de soutien desdits chômeurs.

–

–

Situation au 13 août 2020

–

–

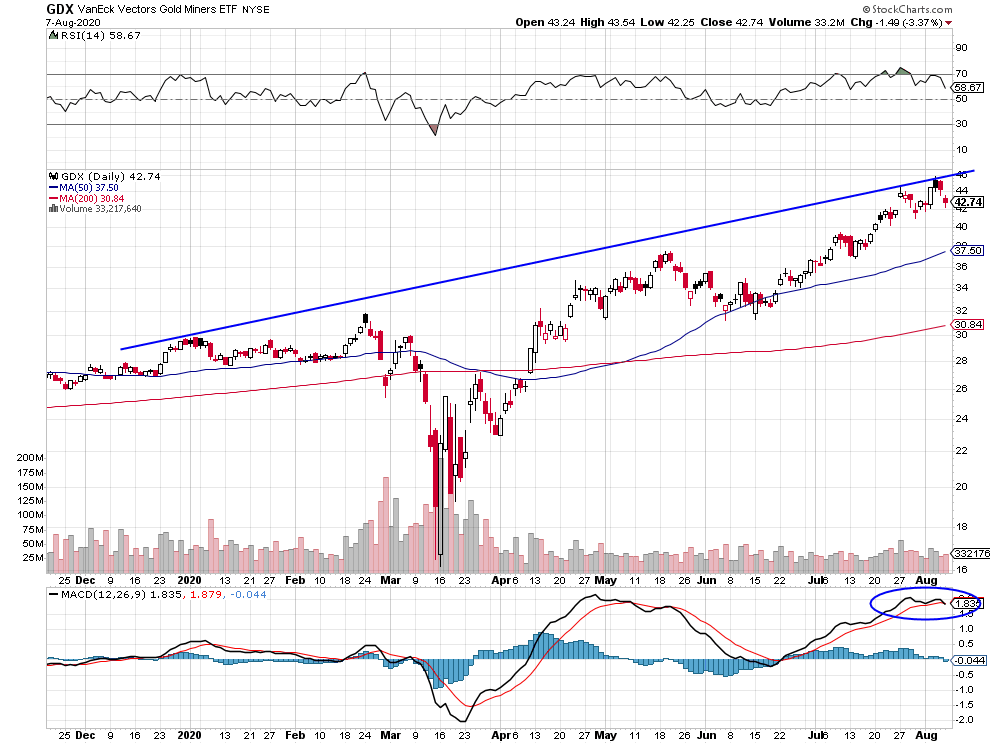

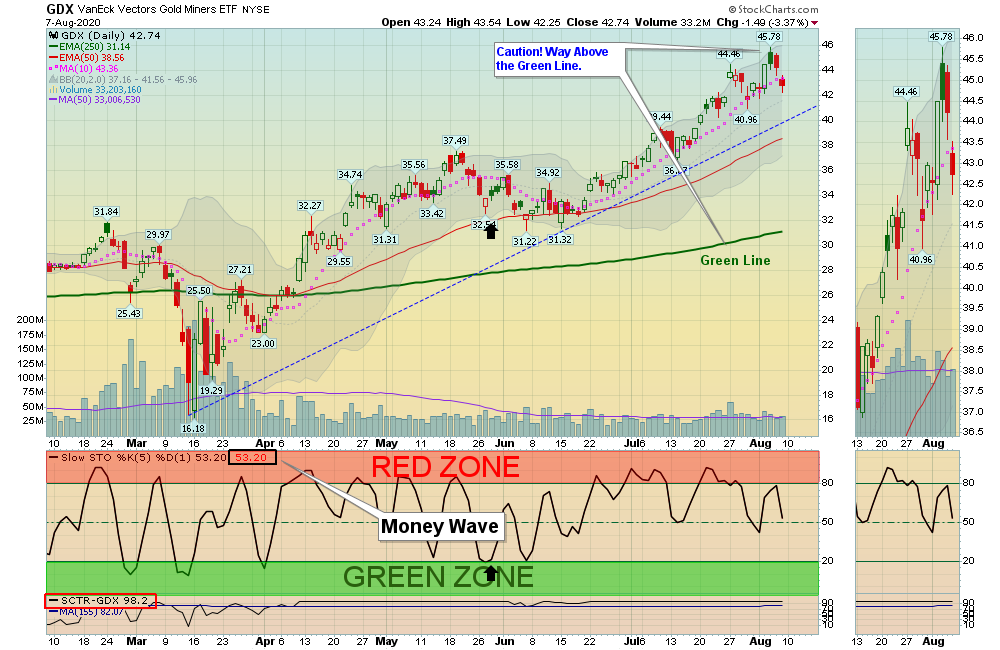

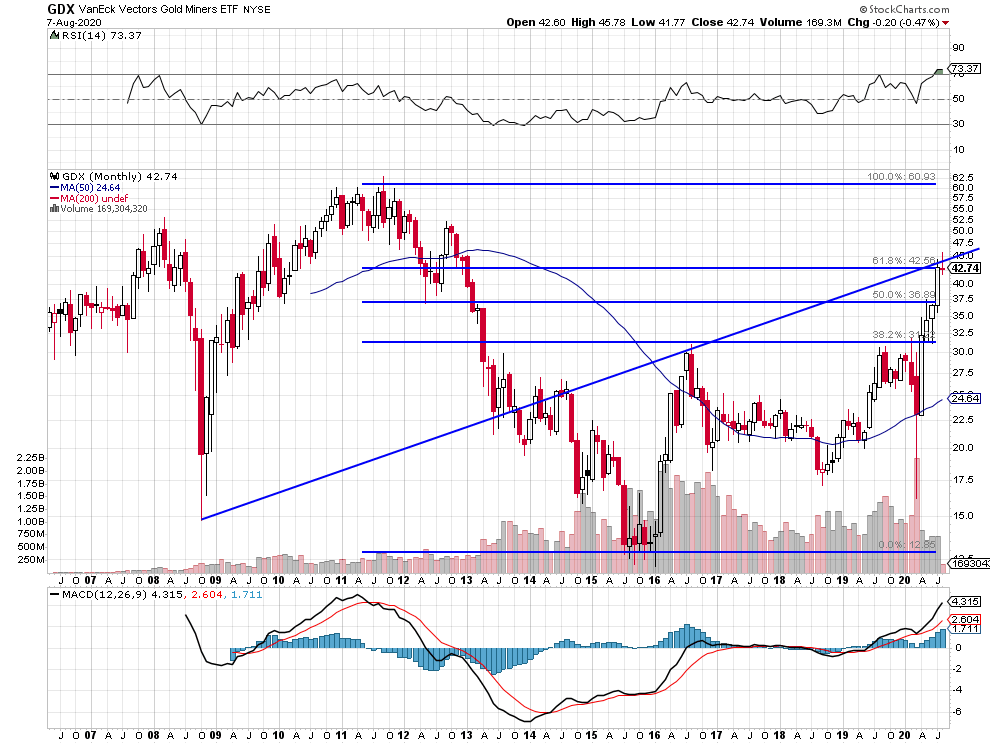

La reprise des taux est négative pour le Nasdaq, et les actions des sociétés minières -indice GDX- (sur lesquelles nous restons short via l’achat du DUST), mais aussi pour l’or et l’argent (sur lesquels nous sommes arbitrés presque sans plus de position):

–

–

–

Très important, à lire: Real Rates Reversal Hitting Big Trades Including Gold and Nasdaq

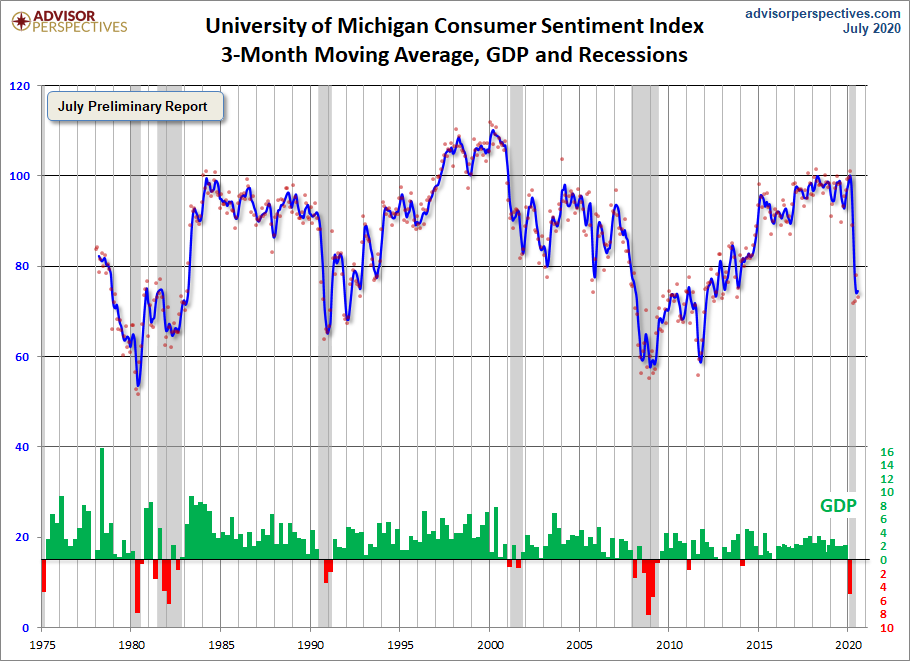

La baisse de l’indice de confiance des consommateurs US a tendance à faire baisser en parallèle le Dow Jones des Industrielles et l’or ensemble (situation au 13 août 2020), ce qui signifie que c’est la baisse du dollar US (ou son anticipation) et la perte de confiance des consommateurs qui font monter l’or:

Bonne prévision de Clive Maund du 31 juillet 2020: les actions des sociétés minières ne sont montées que parce les investisseurs pensaient que la hausse des métaux leur serait profitable alors qu’en réalité leur production a chuté du fait de la fermeture de beaucoup de leurs sites d’exploitation en Amérique du Sud et du Nord et en Afrique, dont les travailleurs sont affectées par le Covid, et elles sont presque toutes en faillite virtuelle, d’autant que leurs moyens de transport maritime ou aérien de leurs productions résiduelles sont compliqués à l’extrême:

–

–

Va-t-il avoir encore raison? Ses graphiques du 7 août 2020:

Pour se protéger contre la baisse éventuelle du Nasdaq, acheter les SQQQ, qui ne valent presque rien et ne présentent pas de risque de perte notable compte tenu de leur faible prix, ainsi que nous l’avons fait le 13 août 2020 exactement sur le double top de l’indice Nasdaq (correspondant à un double bottom sur le SQQQ):

–

___

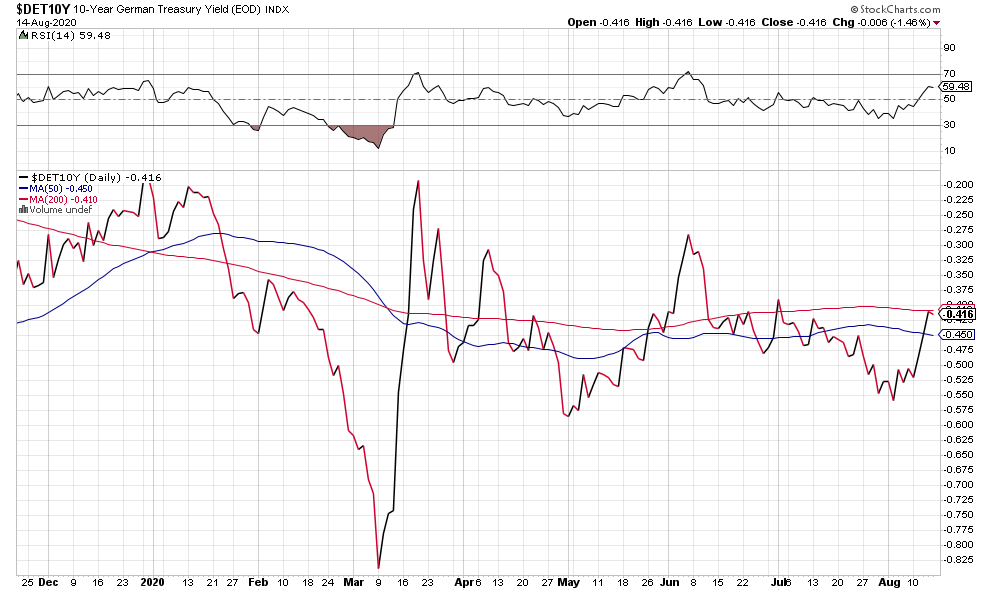

En Europe, les taux longs montent aussi, d’autant que le plan « de relance » (750 milliards d’euros?) adopté par les dirigeants nationaux européens prévu pour 2021 et ensuite devra faire l’objet d’emprunts par la Commission européenne qui pourraient mettre le feu au marché obligataire probablement incapable d’absorber de tels montants à des taux trop bas. Ce qui montre que, là aussi, les indices boursiers sont probablement à leur maximum ou pas loin.

Tout ce qui précède ne mentionne pas la pandémie, le virus chinois circulant encore un peu partout, qui n’est en aucune façon réglée (dont le potentiel de chaos économique et sécuritaire reste majeur) et que tous les vaccins du monde n’enrayeront probablement pas tant que la population ne sera pas mithridatisée, c’est-à-dire auto-immunisée en ayant attrapé le virus selon le modèle choisi par la Suède.

Prochain commentaire sur notre site le 29 août 2020 (sauf évènement exceptionnel d’ici là)

–

08août

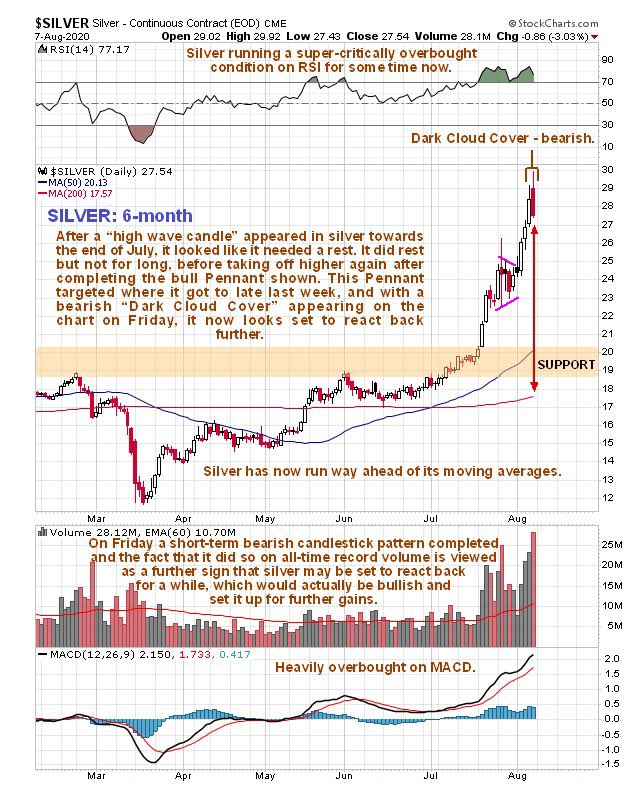

LES ACTIFS ONT BESOIN D’UNE SAINE RESPIRATION. Ceux des actifs financiers (à savoir: argent-métal, or, indices boursiers US) qui montent ensemble pour les mêmes raisons: baisse du dollar US, taux d’intérêt US à leurs plus bas historiques, politique ultra laxiste d’augmentation sans fin du bilan de la Fed, hausse exponentielle de l’endettement public, excès de liquidités, fuite hors de la monnaie-papier, craintes inflationnistes, etc., ayant progressé trop vite sont sur-achetés à court terme (le Nasdaq et les FAANGs surtout). Les indices boursiers US et les métaux précieux devraient corriger modérément cette semaine (du fait des incohérences croissantes dans la gestion de la pandémie par la plupart des États, de l’incapacité des gouvernements occidentaux et de Trump -dont les gesticulations préélectorales ne résolvent rien mais accroissent les incertitudes- à contenir les menaces chinoises, comme de la difficulté pour les démocrates et les républicains de s’entendre sur de nouvelles mesures de soutien en faveur des chômeurs et consommateurs US), avant de reprendre leur hausse saisonnière pour culminer fin août et entamer ensuite leur vrai retournement de tendance dès le début septembre. Nous avons donc sorti ou arbitré nos positions longues sur les indices boursiers US (sans aller short) et les deux métaux (or et argent), dans l’idée de les racheter plus bas. Quant aux indices boursiers européens, ils tiennent plus ou moins mais restent faibles, le plan « de relance » européen étant trop tardif et peu crédible et la hausse récente des monnaies européennes étant négative pour les entreprises exportatrices de l’UE. Nous avons en revanche vendu short les actions des sociétés minières qui ont amorcé une correction.

LES ACTIFS ONT BESOIN D’UNE SAINE RESPIRATION. Ceux des actifs financiers (à savoir: argent-métal, or, indices boursiers US) qui montent ensemble pour les mêmes raisons: baisse du dollar US, taux d’intérêt US à leurs plus bas historiques, politique ultra laxiste d’augmentation sans fin du bilan de la Fed, hausse exponentielle de l’endettement public, excès de liquidités, fuite hors de la monnaie-papier, craintes inflationnistes, etc., ayant progressé trop vite sont sur-achetés à court terme (le Nasdaq et les FAANGs surtout). Les indices boursiers US et les métaux précieux devraient corriger modérément cette semaine (du fait des incohérences croissantes dans la gestion de la pandémie par la plupart des États, de l’incapacité des gouvernements occidentaux et de Trump -dont les gesticulations préélectorales ne résolvent rien mais accroissent les incertitudes- à contenir les menaces chinoises, comme de la difficulté pour les démocrates et les républicains de s’entendre sur de nouvelles mesures de soutien en faveur des chômeurs et consommateurs US), avant de reprendre leur hausse saisonnière pour culminer fin août et entamer ensuite leur vrai retournement de tendance dès le début septembre. Nous avons donc sorti ou arbitré nos positions longues sur les indices boursiers US (sans aller short) et les deux métaux (or et argent), dans l’idée de les racheter plus bas. Quant aux indices boursiers européens, ils tiennent plus ou moins mais restent faibles, le plan « de relance » européen étant trop tardif et peu crédible et la hausse récente des monnaies européennes étant négative pour les entreprises exportatrices de l’UE. Nous avons en revanche vendu short les actions des sociétés minières qui ont amorcé une correction.

Une création monétaire exponentielle créant un excès de liquidités ne trouvant pas à s’investir dans l’économie réelle qui reste sinistrée, voilà la raison principale de la hausse des actifs financiers, en particulier l’or et l’argent-métal:

–

–

–

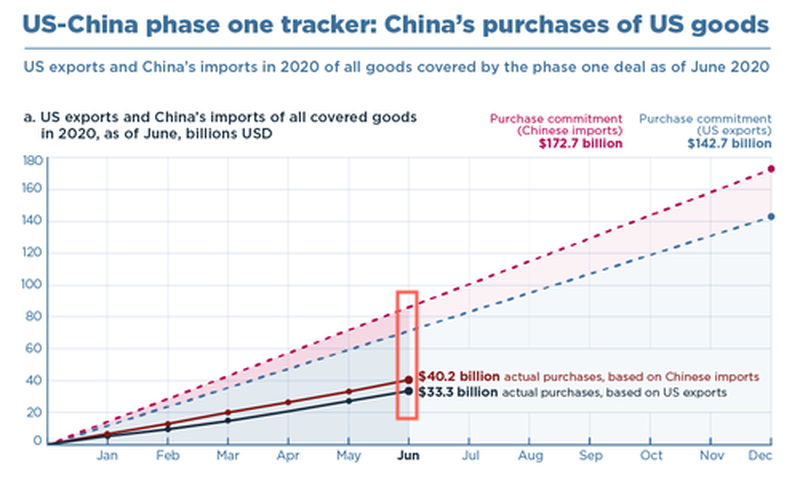

La tension USA/Chine est encore montée d’un cran avec les mesures décidées par Trump contre les sociétés chinoises aux USA, la semaine qui vient pourrait être agitée avec la réunion d’évaluation de « l’accord » commercial USA/Chine qui n’est qu’une farce:

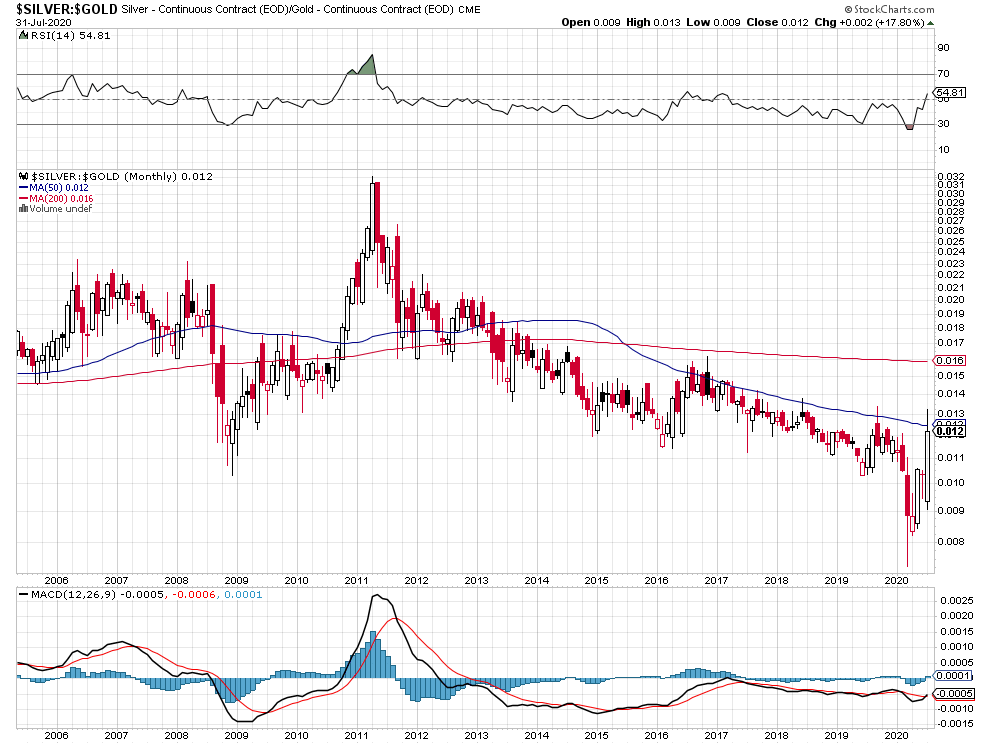

Le ratio or/argent s’est ajusté à la baisse trop vite:

–

–

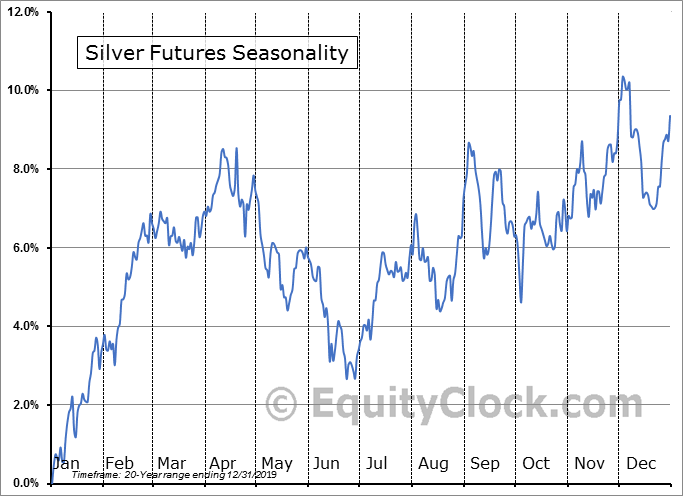

Mais la saisonnalité haussière de l’argent-métal reste positive jusqu’à la mi-septembre. Ne pas le vendre short (idem pour l’or). Acheter à nouveau l’argent sur toute baisse significative:

–

–

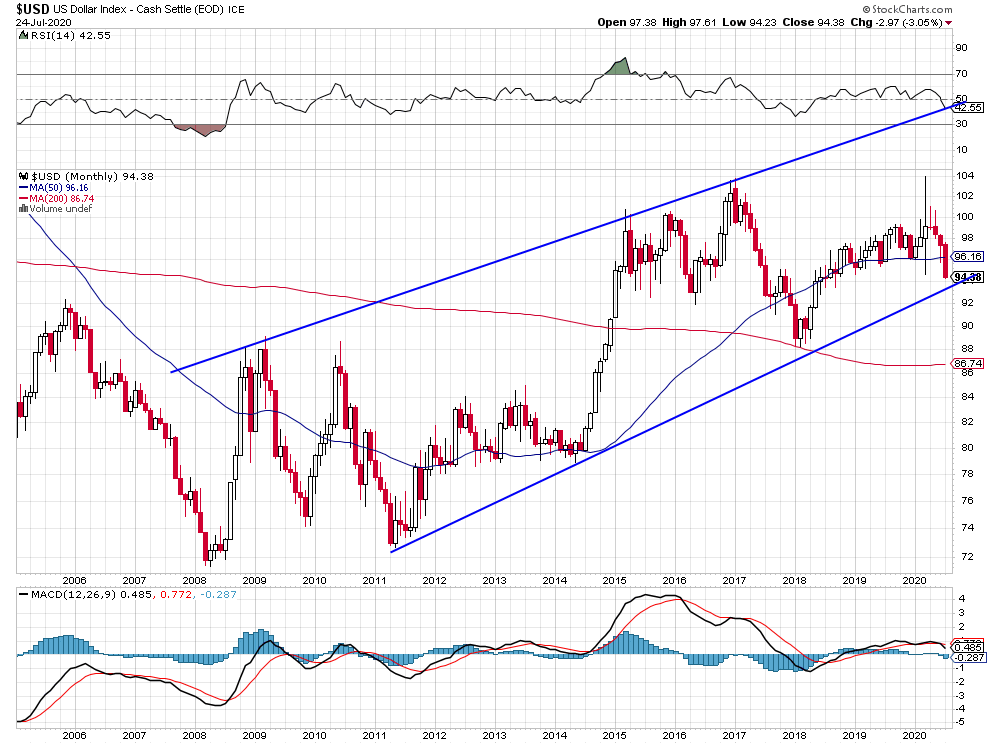

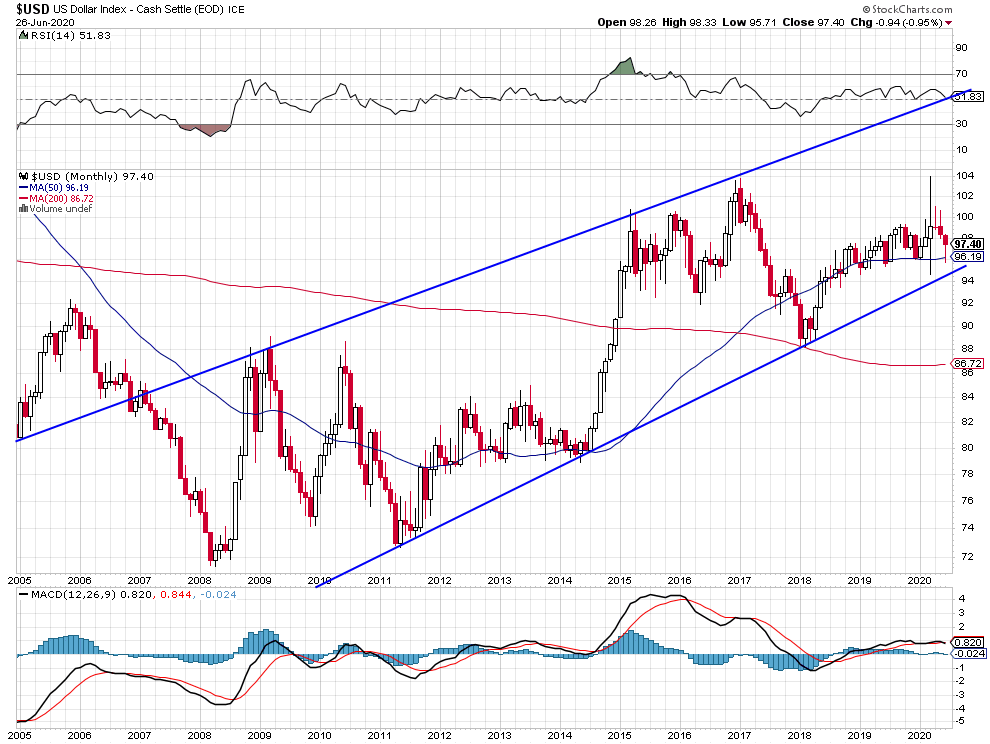

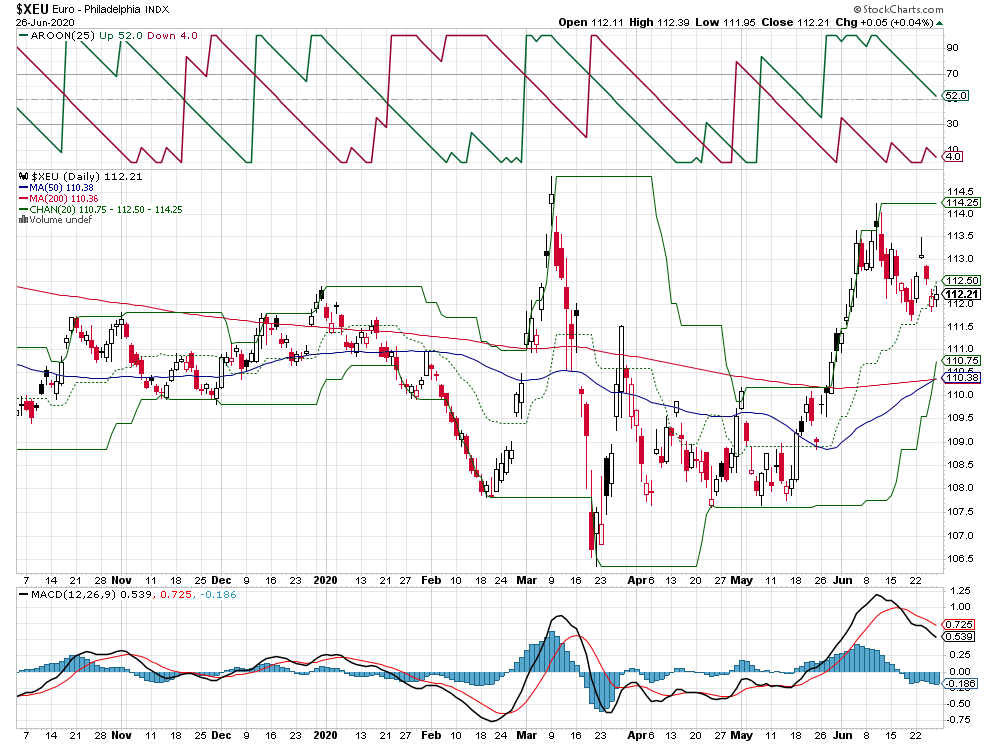

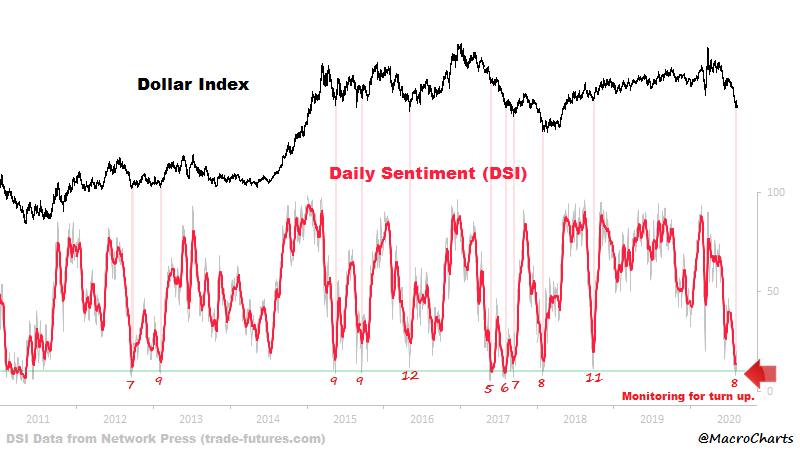

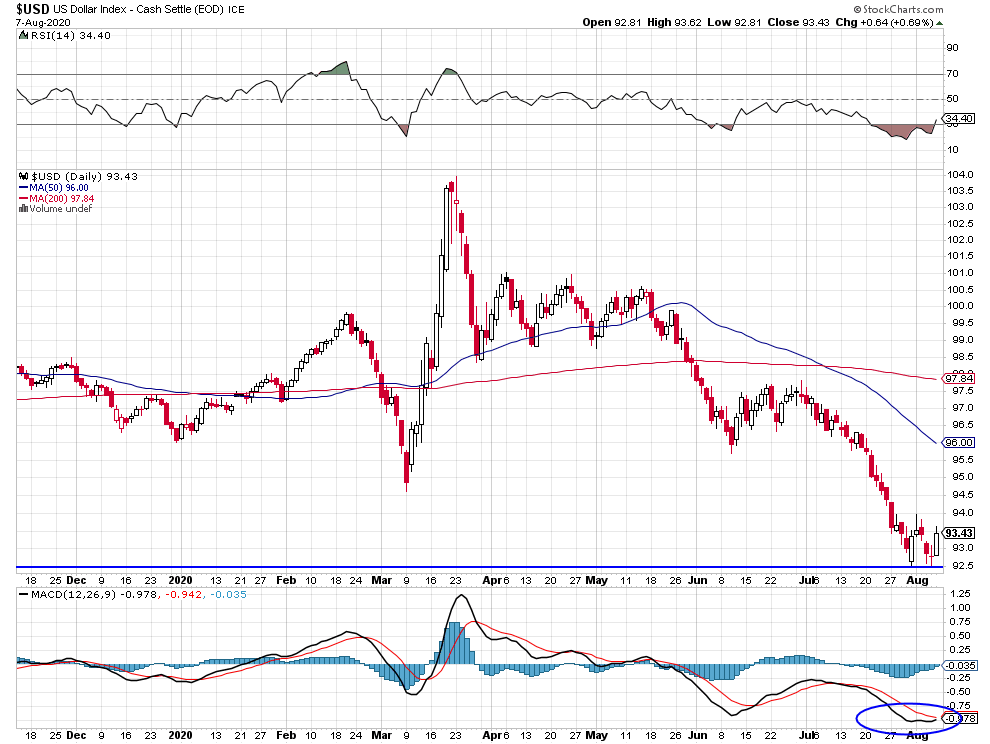

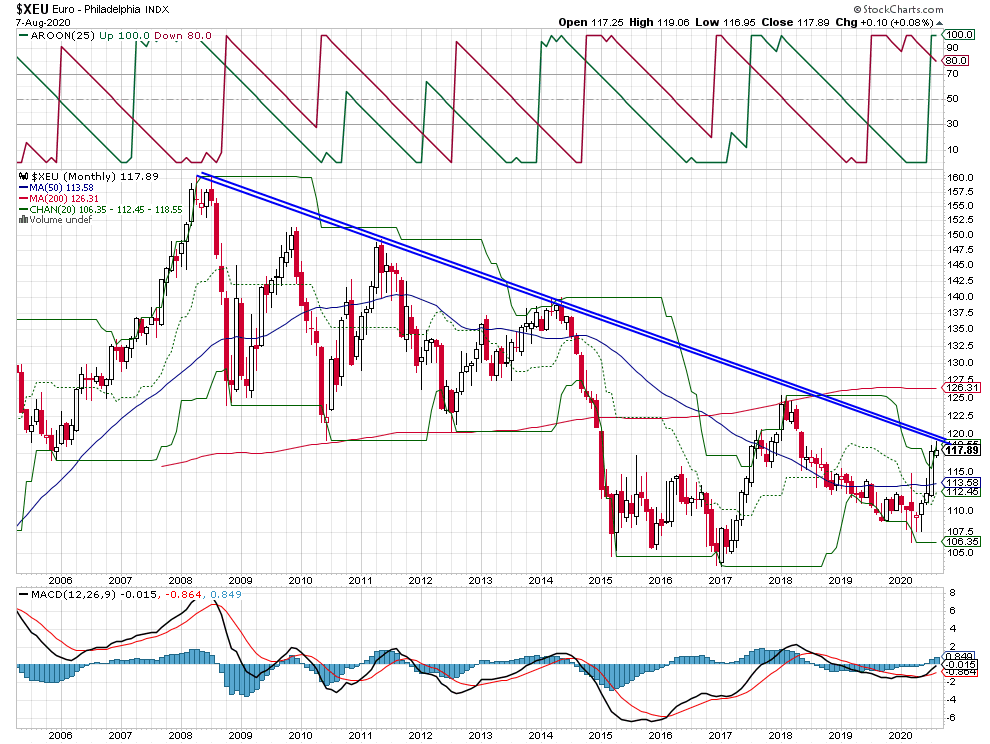

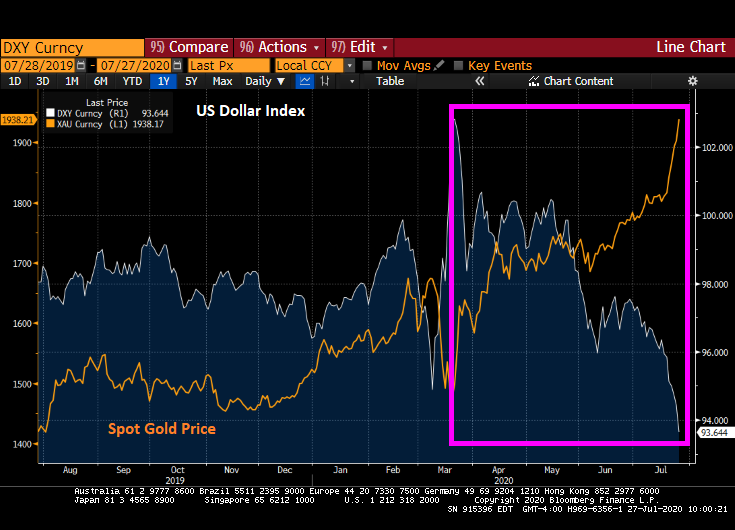

Double bottom sur le dollar US et non franchissement de la ligne baissière de long terme sur l’euro/dollar US, en liaison avec la légère reprise des taux US à 10 ans:

Les technos (grands gagnants de la pandémie) et le Nasdaq rebondissent depuis le 27 juillet, l’argent-métal monte en liaison avec la baisse du dollar US et la hausse de l’or (que l’argent sur-performe) pendant que les taux d’intérêt réels à moyen et long termes US, devenus négatifs par rapport à l’inflation, du fait de la politique ultra laxiste de la Fed, chutent sur leurs plus bas niveaux historiques. Ce qui laisse présager une nouvelle hausse des indices boursiers US (Nasdaq 100 QQQ et Russell 2000 -en retard- surtout), dans le cadre du scénario de Cycle présidentiel, et de l’argent-métal (encore sous-évalué par rapport à l’or) comme une érosion supplémentaire du dollar US pendant le mois d’août (objectif en 2020 vers 1,2450 euro/dollar mais bien pire si Joe Biden était élu en novembre contre Donald Trump et que les « Démocrates » contrôlaient le Sénat US). Nous assistons à une fuite évidente hors de la monnaie et du cash comme des actifs illiquides (investissements industriels et dans l’économie réelle) plombés par la crise sanitaire, qui illustre un risque de faillite du système (à bout de souffle) de papier-monnaie, émis sans limitation ni référence à un actif réel, par des banques centrales en situation de perte de contrôle du monstre qu’elle feignent d’administrer.

Les technos (grands gagnants de la pandémie) et le Nasdaq rebondissent depuis le 27 juillet, l’argent-métal monte en liaison avec la baisse du dollar US et la hausse de l’or (que l’argent sur-performe) pendant que les taux d’intérêt réels à moyen et long termes US, devenus négatifs par rapport à l’inflation, du fait de la politique ultra laxiste de la Fed, chutent sur leurs plus bas niveaux historiques. Ce qui laisse présager une nouvelle hausse des indices boursiers US (Nasdaq 100 QQQ et Russell 2000 -en retard- surtout), dans le cadre du scénario de Cycle présidentiel, et de l’argent-métal (encore sous-évalué par rapport à l’or) comme une érosion supplémentaire du dollar US pendant le mois d’août (objectif en 2020 vers 1,2450 euro/dollar mais bien pire si Joe Biden était élu en novembre contre Donald Trump et que les « Démocrates » contrôlaient le Sénat US). Nous assistons à une fuite évidente hors de la monnaie et du cash comme des actifs illiquides (investissements industriels et dans l’économie réelle) plombés par la crise sanitaire, qui illustre un risque de faillite du système (à bout de souffle) de papier-monnaie, émis sans limitation ni référence à un actif réel, par des banques centrales en situation de perte de contrôle du monstre qu’elle feignent d’administrer.

–

Lire ci-dessous notre interview dans Le Temps du 29 juillet 2020:

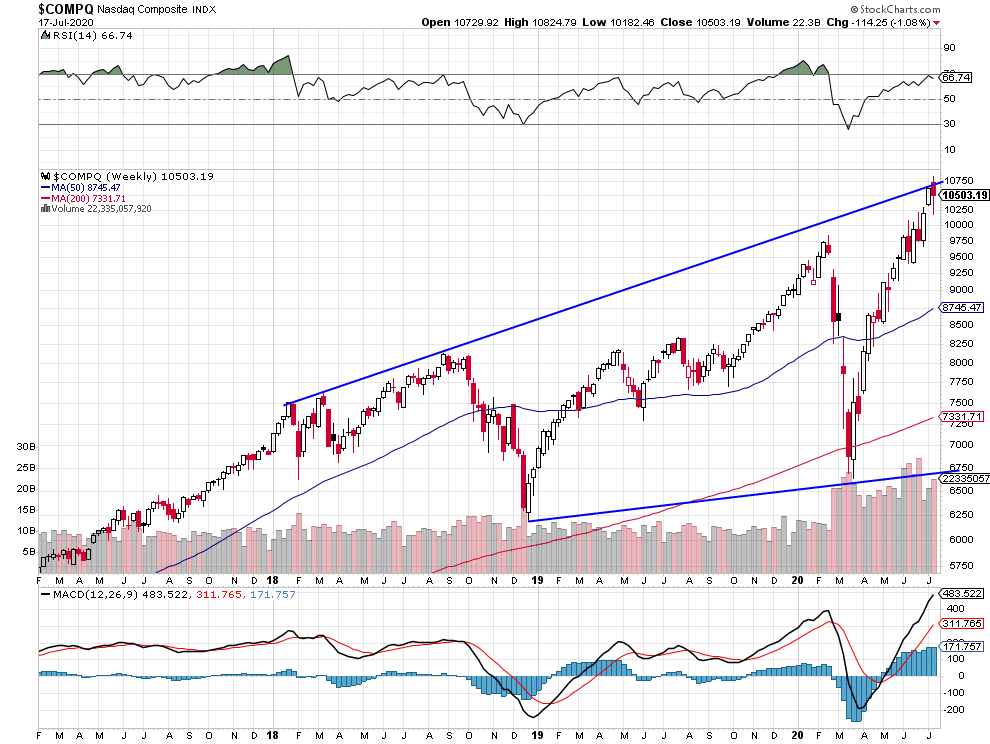

REBOUND IN NASDAQ 100 STEADIES MARKET… Stocks are opening the week on a firmer note. A rebound in tech stocks is one of the reasons why. Last Thursday’s high-volume selloff in tech stocks caused some nervous profit-taking as the week ended. Chart 1 shows the Nasdaq 100 (QQQ) holding initial chart support near 252 and trying to regain its 20-day moving average today (green line). The five big tech stocks that dominate the QQQ (and the tech sector) are in the black today. Last week’s heavier downside trading remains a concern, however; and it remains to be seen if today’s tech rebound has staying power. Other stock indexes also remain above support levels. The biggest story of the day, however, is the continuing drop in the U.S. Dollar and the resulting surge in precious metals.Chart 1DOLLAR INDEX NEARS TWO-YEAR LOW… The decline in the U.S. dollar is becoming a lot more serious. The weekly bars in Chart 2 show the U.S. Dollar Index (plotted through Friday) ending at the lowest level in nearly two years. In addition, its blue 10-week average has fallen below its red 40-week average (blue arrow) which is another bearish sign. Its weekly MACD lines in the upper box have fallen to the lowest level in two years. The USD is down again today against all major foreign currencies. Its monthly chart also looks toppy.DOLLAR DOUBLE TOP?…The monthly bars in Chart 3 show two prominent tops in the Dollar Index formed earlier this year and the end of 2016 (red circles). That raises the possibility of a bearish « double top » formation in the USD. In addition, the USD is nearing a test of a rising nine-year trendline drawn under its 2011-2018 lows. A significant drop below that rising trendline could signal the end of the decade long dollar uptrend. Its monthly MACD lines in the upper box have turned negative as well. That’s obviously bullish for foreign currencies which are rising against the greenback. But it’s also bullish for precious metals which are surging again today.GOLD HITS NEW RECORD... Gold is up 2% today and trading in record territory with even bigger gains in its miners. Silver and its miners are experiencing an even stronger day. Recent messages have pointed out that the cheaper gray metal is rising faster than the more expensive yellow metal.Chart 2Chart 3

–

–

–

L’achat des obligations, qui ne rapportant plus rien font du sur-place, ne présente plus aucun intérêt:

La baisse du dollar US encouragée par la Fed pour soutenir Wall Street pourrait avoir des effets inflationnistes aux USA en faisant remonter les prix de l’alimentation, ce que la hausse de l’or anticipe:

Scénario de hausse des indices boursiers US en août jusqu’au 1er septembre (date probable de leur prochain retournement à la baisse) dans le cadre du Cycle présidentiel:

–

–

La plupart des indices US ont terminé la semaine sur leurs meilleurs niveaux:

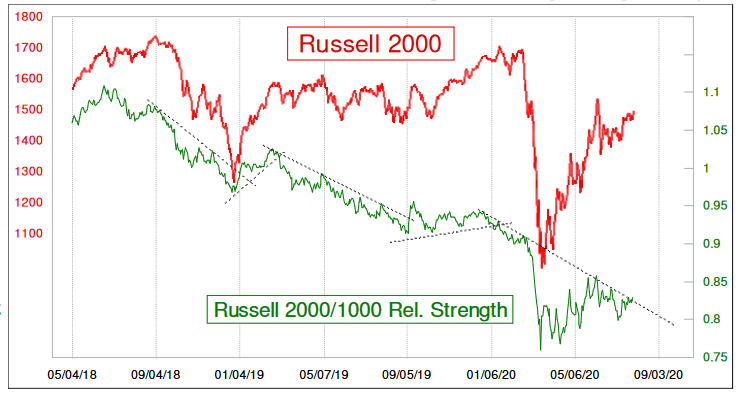

A noter que la cassure à la hausse de l’indice Transportation renforce la perspective de hausse des indices boursiers US en août selon la théorie de Charles Dow, le fondateur du Dow Jones, qui stipule que dans un « bull market » il doit monter et ne pas rester à l’écart, et que l’indice Russell 2000, encore en retard, pourrait sur-performer:

–

–

–

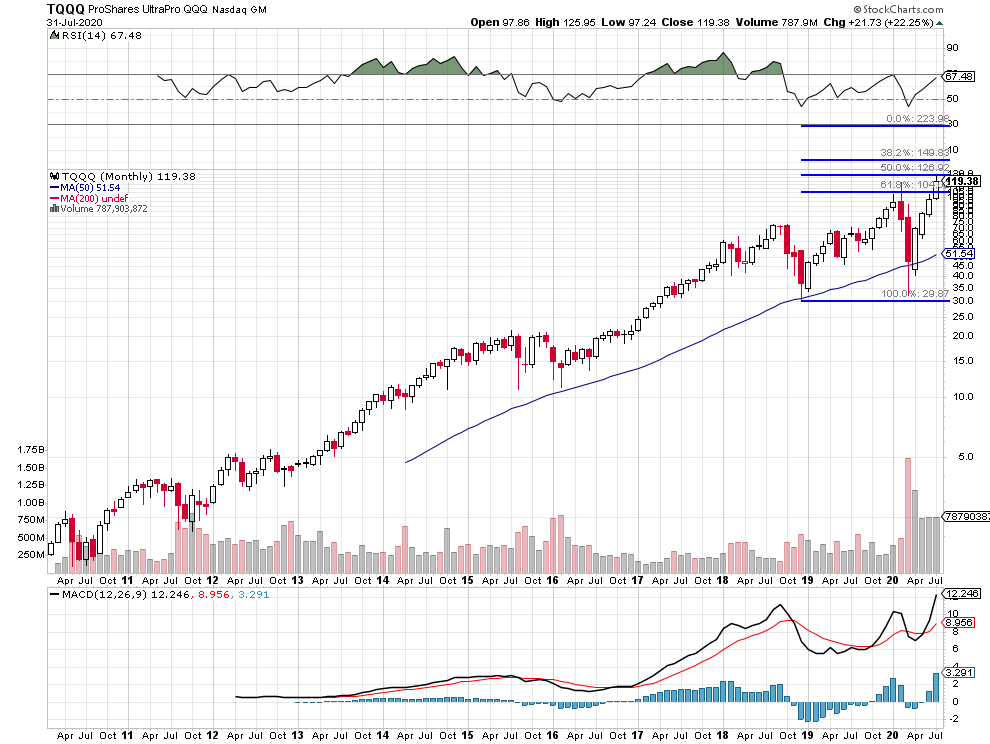

Nous sommes donc long des deux ETF: TQQQ et UMW sans plus aucune position sur les actions individuelles (la gestion indicielle étant moins risquée):

De leur côté, les indices boursiers européens baissent ou font du surplace, étant donné le manque de crédibilité du plan « de relance » européen et le risque que la Cour de Karlsruhe interdise à la Bundesbank de continuer de participer au Quantitative Easing de la BCE, mais aussi en raison de la hausse de leurs monnaies par rapport au dollar US qui réduira encore les profits déjà en forte baisse de leurs entreprises. Et qu’il n’y a que peu de technos dans les indices européens. Cependant, dans le sillage de la hausse des indices US, ils devraient se reprendre modérément en août.

–

–

Le Dax se trouve sur un bon support qui pourrait tenir, nous avons quelques options calls achetées sur cet indice qui hélas ne font rien:

L’argent (sur lequel il importe d’avoir une position beaucoup plus grande que sur l’or) est encore sous-évalué par rapport à l’or. A noter que nos positions ne sont pas en physique mais « papier » via les ETFs et les contrats:

–

–

___________________________

–

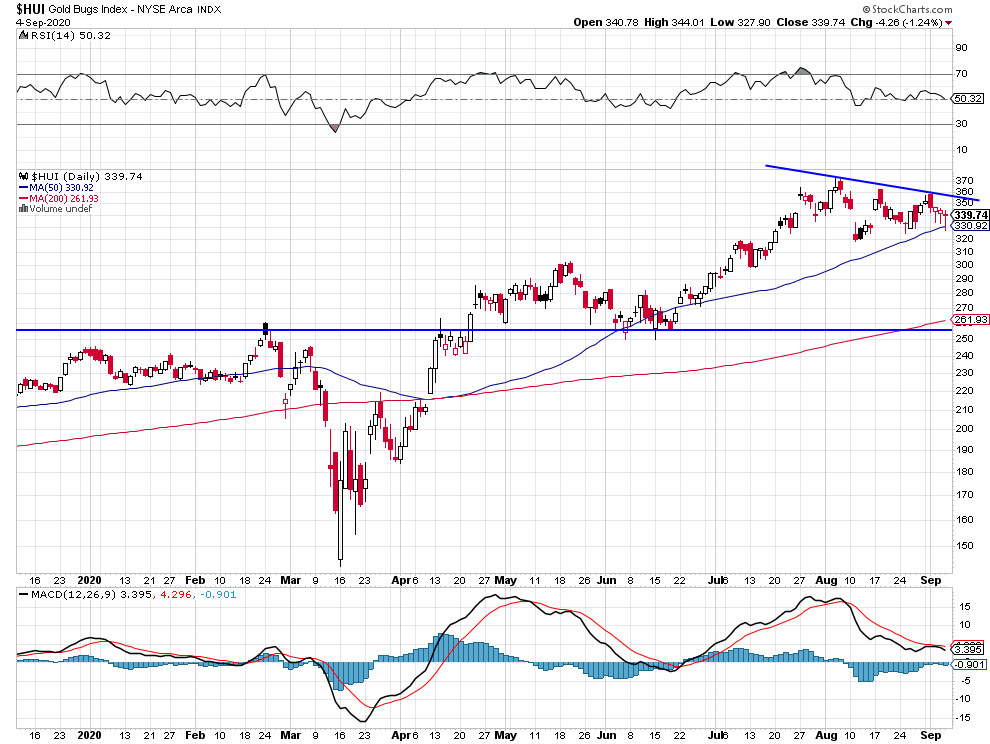

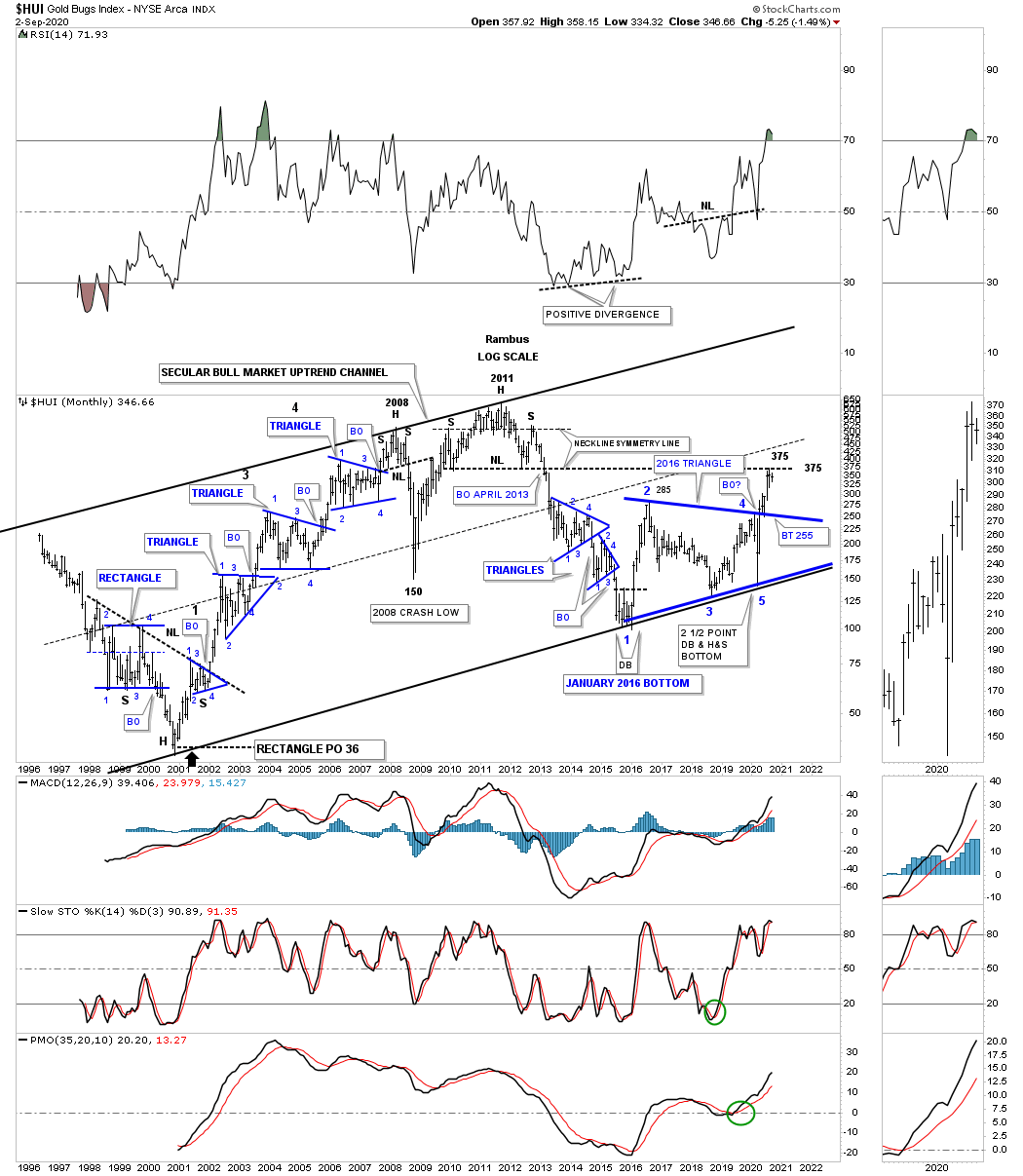

Les objectifs de Rambus Chartology sur l’argent-métal et sur l’indice HUI des sociétés minières sont respectivement de 30,45 et de 227,18:

–

–

–

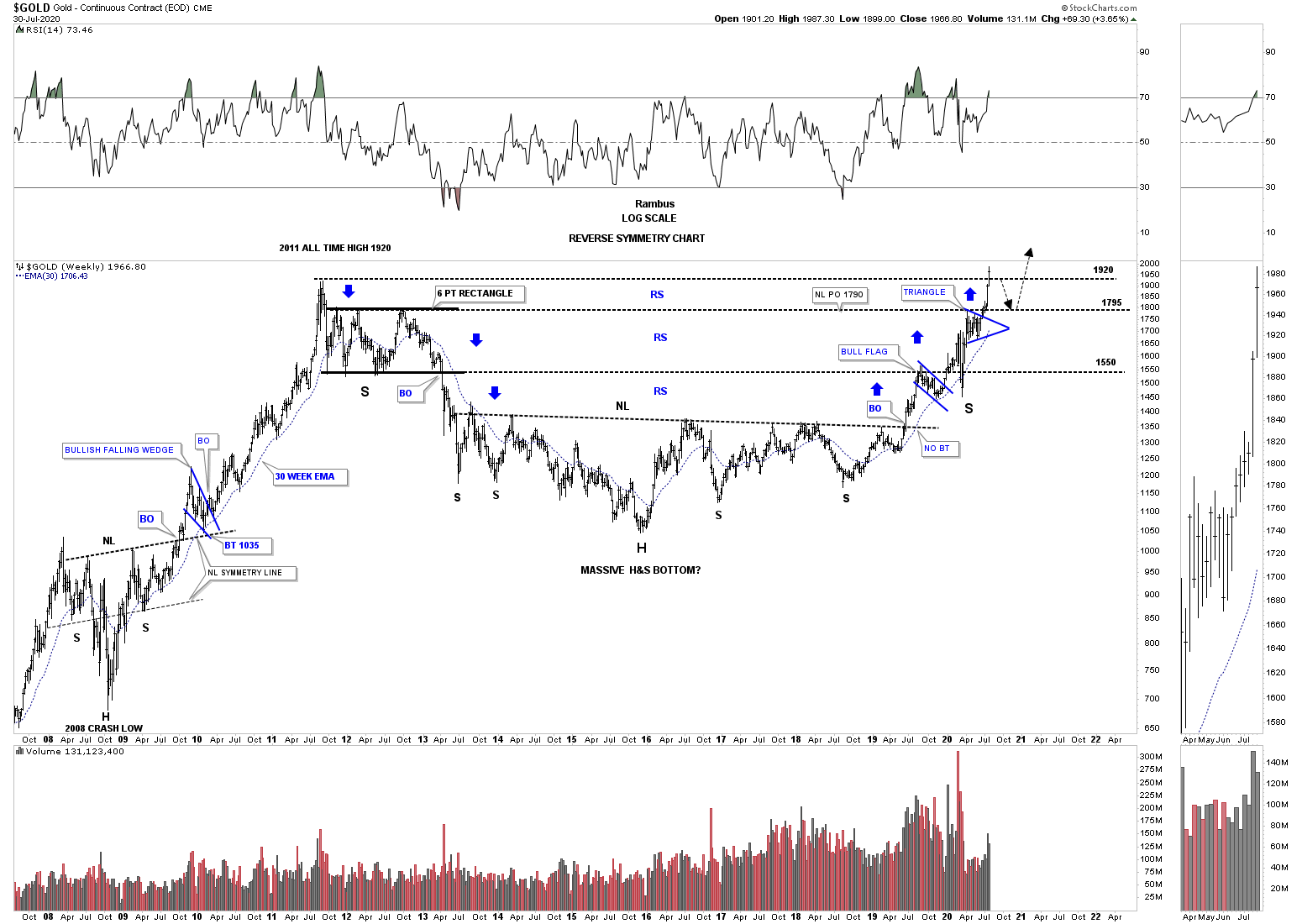

Pas encore d’objectif sur l’or dont la cassure du sommet précédent est intervenue:

–

–

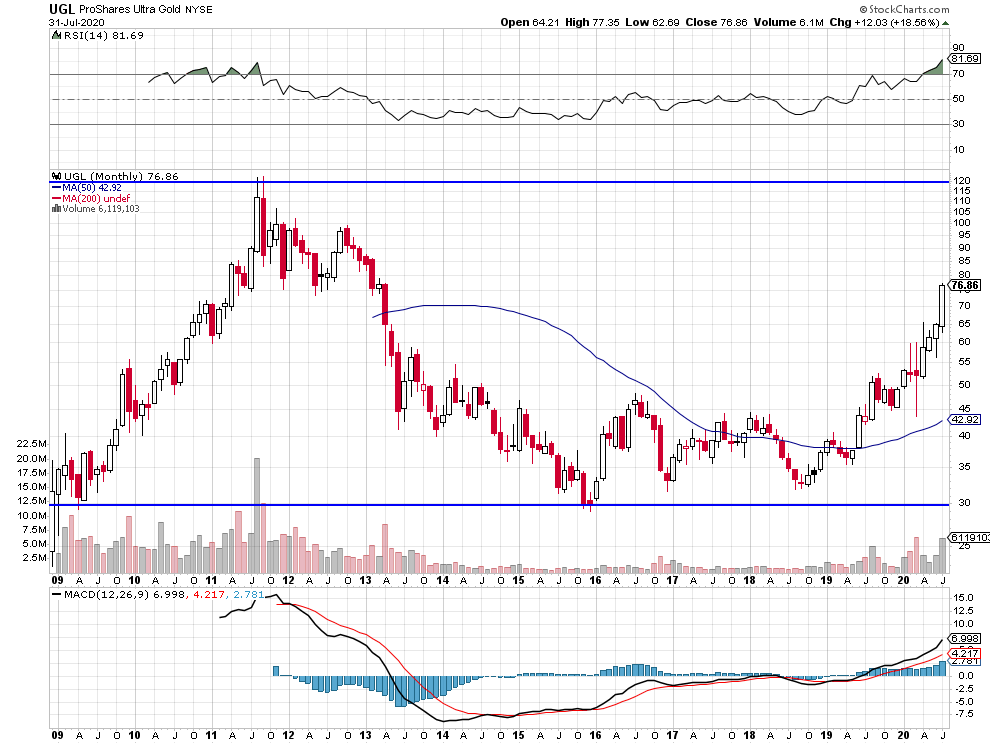

Nous restons long AGQ surtout, UGL et NUGT.

–

–

–

–

Le graphique de l’or du 17 juillet de Clive Maund:

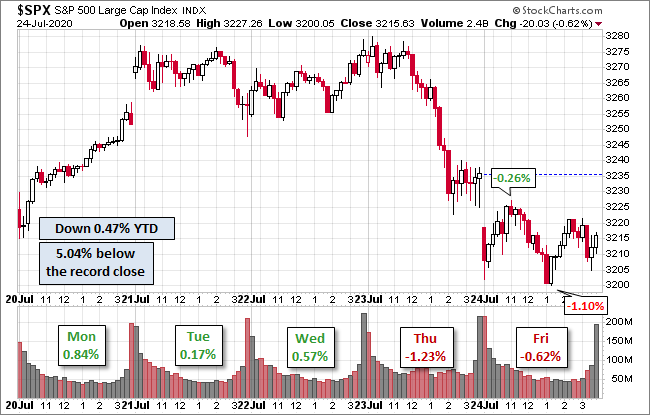

Les emprunts pharaoniques des grands pays (USA, Grande-Bretagne, États de l’Union européenne et cette dernière probablement bientôt aussi dans le cadre de l’accord récent entre les 27, etc.) via leurs plans d’aide à l’économie voire « de relance » parce qu’actuellement financés par les Quantitative Easings massifs des principales banques centrales ne font pas remonter les taux d’intérêt et soutiennent les indices boursiers, dont la valorisation très élevée (dans le cas des technos surtout) n’a pourtant plus rien à voir avec les économies réelles qui restent sinistrées et menacées de reconfinements. La saisonnalité historique desdits indices qui prévoyait leur correction de ces deux derniers jours (23 et 24 juillet) doit maintenant faire place soit à leur reprise soit à la poursuite de leur baisse et nous serons renseignés cette semaine sur ce qu’il y a lieu de penser et de faire. Cette orgie d’endettement et d’émission monétaire, que rien ne semble pouvoir arrêter, commence en revanche à provoquer une certaine « fuite hors de la monnaie » ainsi que le montrent la baisse du dollar US (contre les monnaies européennes en particulier) comme le subit réveil de l’argent-métal et des obligations US indexée sur l’inflation (Tips), même si la déflation persiste. Nous restons encore neutres (arbitrés) sur tous les indices boursiers et aviserons cette semaine s’il y a lieu de casser ces arbitrages et de reprendre lesdits indices à la hausse ou pas; quant à la paranoïa collective à propos de la pandémie chinoise, elle est tempérée par la croyance abusive dans la découverte prochaine du « vaccin miracle ». Nous traitons, en revanche, activement l’argent-métal, dont la volatilité est forte, (via l’AGQ) à la hausse.

Les emprunts pharaoniques des grands pays (USA, Grande-Bretagne, États de l’Union européenne et cette dernière probablement bientôt aussi dans le cadre de l’accord récent entre les 27, etc.) via leurs plans d’aide à l’économie voire « de relance » parce qu’actuellement financés par les Quantitative Easings massifs des principales banques centrales ne font pas remonter les taux d’intérêt et soutiennent les indices boursiers, dont la valorisation très élevée (dans le cas des technos surtout) n’a pourtant plus rien à voir avec les économies réelles qui restent sinistrées et menacées de reconfinements. La saisonnalité historique desdits indices qui prévoyait leur correction de ces deux derniers jours (23 et 24 juillet) doit maintenant faire place soit à leur reprise soit à la poursuite de leur baisse et nous serons renseignés cette semaine sur ce qu’il y a lieu de penser et de faire. Cette orgie d’endettement et d’émission monétaire, que rien ne semble pouvoir arrêter, commence en revanche à provoquer une certaine « fuite hors de la monnaie » ainsi que le montrent la baisse du dollar US (contre les monnaies européennes en particulier) comme le subit réveil de l’argent-métal et des obligations US indexée sur l’inflation (Tips), même si la déflation persiste. Nous restons encore neutres (arbitrés) sur tous les indices boursiers et aviserons cette semaine s’il y a lieu de casser ces arbitrages et de reprendre lesdits indices à la hausse ou pas; quant à la paranoïa collective à propos de la pandémie chinoise, elle est tempérée par la croyance abusive dans la découverte prochaine du « vaccin miracle ». Nous traitons, en revanche, activement l’argent-métal, dont la volatilité est forte, (via l’AGQ) à la hausse.

–

Cela fait près de 40 ans que l’on cherche à coups de milliards de dollars US un vaccin contre le VIH Sida et on ne l’a toujours pas trouvé! La probabilité qu’il en soit de même pour le vaccin contre le Covid 19 est grande.

Les pays supposés démocratiques (des USA aux États européens et autres), en partenariat avec la Russie qu’il faut réintégrer dans l’ensemble occidental et ceux des pays émergents échappant encore à la domination de Pékin, doivent impérativement et rapidement tirer la leçon de leur relation néfaste avec la dictature chinoise en dressant autour d’elle un cordon sanitaire et en limitant au strict nécessaire leurs rapports politico-économiques et commerciaux avec elle, faute de quoi toutes les tragédies actuelles, du génocide des Ouïghours aux pandémies, à l’espionnage systématique et au vol de leurs technologies par la Chine, se reproduiront à l’infini en empêchant le redressement économique et de l’emploi productif chez eux, plombés par le libre-échange inégal avec l’ « Empire du Milieu » (ou plutôt du l’ « Empire du Mal »), jusqu’au risque de guerre. Tous leurs plans de « relance » à coup d’endettement massif ne relançant en réalité que l’économie chinoise, il faut cesser de donner à Pékin « la corde pour nous pendre ». C’est ce que Trump aurait pu organiser mais qu’il a lamentablement raté, ce qui implique que la fin de son mandat est assez calamiteuse. Premières mesures à prendre: interdire tout investissement occidental et activité bancaire des banques US, anglaises et européennes à Hong Kong, supprimer toute activité de Huawei et consorts hors de Chine, dénoncer toutes les coopérations dites des « routes de la soie » avec Pékin, exclure la Chine de l’ONU au terme d’une mise en demeure assez courte si elle ne cesse pas le génocide des Ouïgours et la violation du statut de Hong Kong.

NASDAQ 100 TESTS 20-DAY LINE… A selloff in the biggest tech stocks is putting downside pressure on stocks today; and is helping make the Nasdaq 100 the day’s biggest percentage loser. And it looks technically vulnerable to a deeper pullback. The daily bars in Chart 1 show the Nasdaq 100 (QQQ) testing its green 20-day average which is its first line of defense. If that doesn’t hold, a pullback toward its 50-day average (blue arrow) would appear more likely. Its short-term momentum indicators are also starting to weaken. The purple line in the upper box shows its 9-day RSI line falling back to the 50 line for the third time in the last month. It hasn’t traded below 50 since early April. Its recent pattern of declining peaks has diverged from the rising price action also suggesting some loss of upside momentum. The red MACD histogram bars overlaid over the price bars have fallen below their zero line (red circle) meaning that its daily MACD lines have turned negative. That’s another warning of more potential selling.SECTORS TURN MORE DEFENSIVE… The day’s weakest sectors are technology (Apple and Microsoft -4%), communications (Alphabet and Facebook -3%), and consumer cyclicals (Amazon.com -3%). Eight of eleven sectors are ending in the red; with consumer staples, utilities, and financials managing small gains.

–

–

–

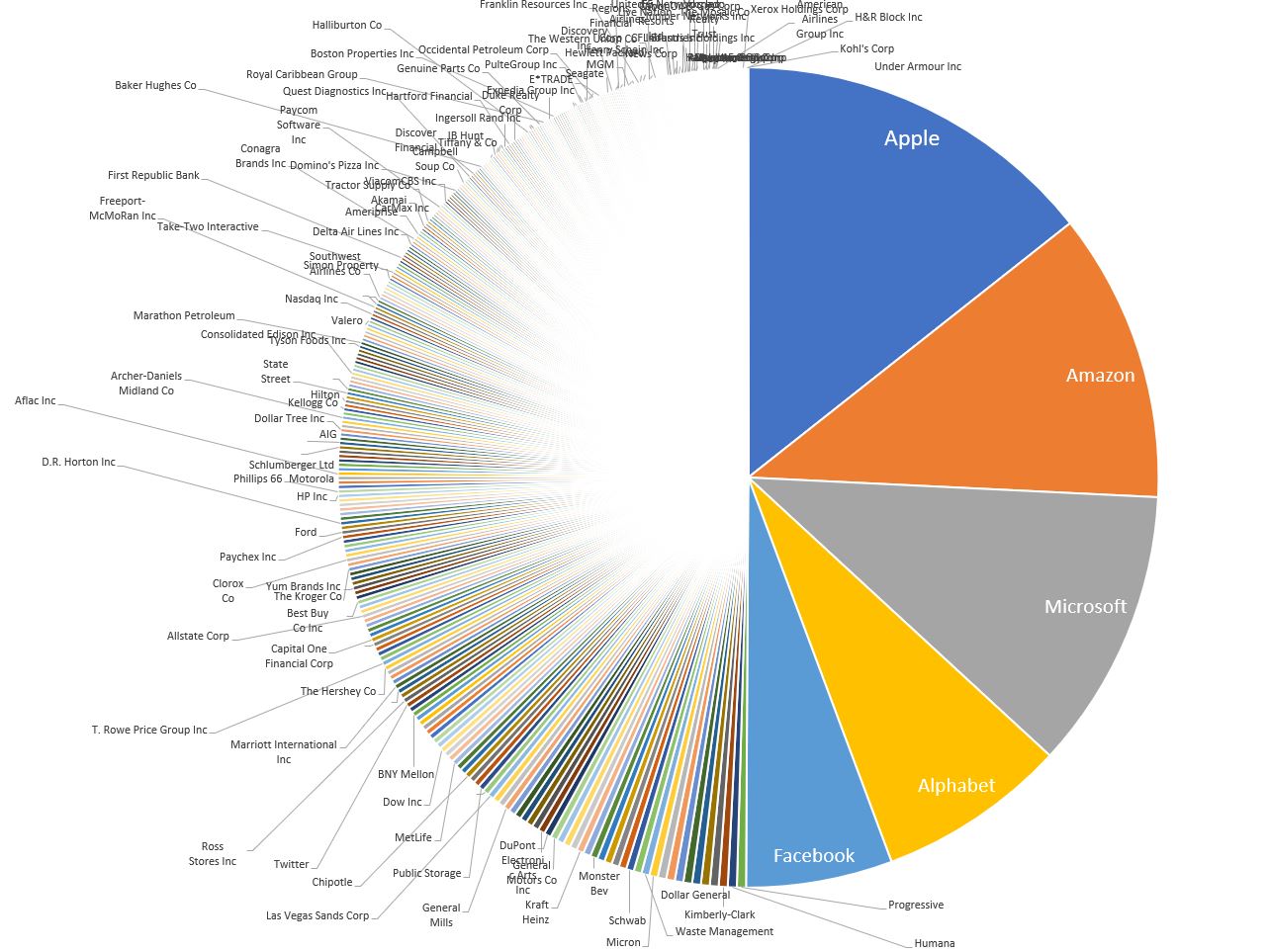

La surévaluation des 5 principales technos par rapport au reste du S&P500 reste impressionnante et inquiétante:

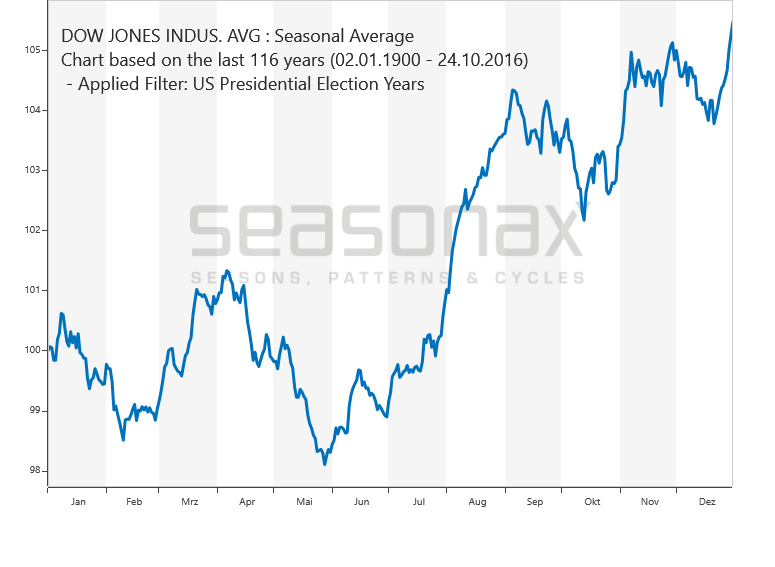

Selon que l’on considère le scénario de saisonnalité des marchés boursiers US en année présidentielle, leur correction ne devrait pas aller beaucoup plus loin et faire bientôt place à leur hausse d’ici au début septembre. Selon que l’on se base sur le scénario de saisonnalité habituelle de ces marchés, on peut tout au contraire s’attendre à leur forte baisse depuis maintenant jusqu’en octobre. Ce qui se passera cette semaine dira ce qu’il y a lieu de penser et donc si l’on doit sortir des arbitrages et rester long ou les conserver pour ne le faire que plus tard sur des niveaux de prix beaucoup plus bas.

A noter que l’or (que nous n’achetons pas, lui préférant l’argent-métal encore sous-évalué), pourrait corriger à la baisse si la correction du S&P500 se poursuivait, ces deux derniers actifs étant depuis 2016 montés ensemble ou ayant baissé ensemble et pour les mêmes raisons (excès de création monétaire + taux d’intérêt bas):

Gros potentiel de hausse de l’AGQ que nous avons acheté:

–

–

Niveau critique de support sur le dollar US:

–

–

–

En revanche, la déflation persiste:

–

–

–

18juil.

L’économie ne fait pas la bourse et réciproquement, ce sont deux sphères évoluant en fonction de paramètres différents; mais, lorsque la faiblesse de la première est trop éloignée de la valorisation élevée de la seconde, la bourse ne peut généralement plus monter et corrige. C’est la situation à laquelle nous sommes probablement arrivés étant donné que les banques centrales ont crée des actifs financiers zombies (dont les prix sont devenus économiquement faux) du fait de leurs politiques monétaires ultra laxistes -qui étaient jusqu’ici nécessaires pour stopper le krach provoqué par la mauvaise gestion de la pandémie chinoise par les États (impréparation coupable puis confinements suicidaires pour l’économie), mais qu’il ne sert à rien dorénavant d’accroitre puisqu’il s’agit maintenant de relancer l’économie réelle via la politique budgétaire des États et la baisse des impôts-. Zombification que devrait illustrer la globalement mauvaise « Earnings Season » qui a commencé, d’où le possible début de retournement à la baisse du Nasdaq et du Semiconductor, pourtant composés des stars de la US Tech supposées insubmersibles. D’autant que la saisonnalité baissière estivale des indices boursiers a commencé. Le double problème actuel c’est que la mauvaise gestion de la pandémie chinoise par les États et l’OMS (dont l’attitude pro-chinoise et la dépendance aux financements privés pose les questions de son objectivité, de sa compétence et de son indépendance) n’est probablement pas en voie de solution (guerre des vaccins devenus un racket mondial sans garantie de leur efficacité et reconfinements un peu partout) alors que ceux-ci, déjà sur-endettés, n’ont que peu de marge de manœuvre supplémentaire. Quant aux États de l’UE, leur éventuelle incapacité à s’accorder sur un plan de relance juste et efficace, en discussion actuellement, pourrait être négatif pour leurs bourses et l’euro. D’où la probabilité de hausse des défauts des emprunteurs et de faillites obligeant les banques à se recapitaliser beaucoup plus, la persistance d’un chômage massif et l’extension de la pauvreté faisant chuter la consommation. Nous avons donc temporairement arbitré nos positions sur tous les marchés d’actions, mais sans aller short.

L’économie ne fait pas la bourse et réciproquement, ce sont deux sphères évoluant en fonction de paramètres différents; mais, lorsque la faiblesse de la première est trop éloignée de la valorisation élevée de la seconde, la bourse ne peut généralement plus monter et corrige. C’est la situation à laquelle nous sommes probablement arrivés étant donné que les banques centrales ont crée des actifs financiers zombies (dont les prix sont devenus économiquement faux) du fait de leurs politiques monétaires ultra laxistes -qui étaient jusqu’ici nécessaires pour stopper le krach provoqué par la mauvaise gestion de la pandémie chinoise par les États (impréparation coupable puis confinements suicidaires pour l’économie), mais qu’il ne sert à rien dorénavant d’accroitre puisqu’il s’agit maintenant de relancer l’économie réelle via la politique budgétaire des États et la baisse des impôts-. Zombification que devrait illustrer la globalement mauvaise « Earnings Season » qui a commencé, d’où le possible début de retournement à la baisse du Nasdaq et du Semiconductor, pourtant composés des stars de la US Tech supposées insubmersibles. D’autant que la saisonnalité baissière estivale des indices boursiers a commencé. Le double problème actuel c’est que la mauvaise gestion de la pandémie chinoise par les États et l’OMS (dont l’attitude pro-chinoise et la dépendance aux financements privés pose les questions de son objectivité, de sa compétence et de son indépendance) n’est probablement pas en voie de solution (guerre des vaccins devenus un racket mondial sans garantie de leur efficacité et reconfinements un peu partout) alors que ceux-ci, déjà sur-endettés, n’ont que peu de marge de manœuvre supplémentaire. Quant aux États de l’UE, leur éventuelle incapacité à s’accorder sur un plan de relance juste et efficace, en discussion actuellement, pourrait être négatif pour leurs bourses et l’euro. D’où la probabilité de hausse des défauts des emprunteurs et de faillites obligeant les banques à se recapitaliser beaucoup plus, la persistance d’un chômage massif et l’extension de la pauvreté faisant chuter la consommation. Nous avons donc temporairement arbitré nos positions sur tous les marchés d’actions, mais sans aller short.

–

Les Européens pourraient ne pas s’accorder: EU Leaders Clash Over Stimulus Package With Markets on Edge

Mais, attention, un « plan de relance » européen mal conçu pourrait être pire que les problèmes qu’il prétend traiter et faire exploser à la hausse les taux d’intérêt:

On ne sortira de la crise que par un retour rapide à la situation pré-Covid 19 ou par la généralisation d’un salaire universel (ou revenu de base individuel) fixe versé par les États à fonds perdus à chaque citoyen (ce qui nécessiterait une coupure massive des dépenses militaires et des budgets de l’immigration légale ou pas -un fardeau au coût exorbitant- desdits États pour pouvoir le financer autrement que par l’emprunt). Les banques centrales distribuent à fonds perdus de l’argent gratuit aux actionnaires et aux banques, pourquoi les États ne distribueraient-ils pas de l’argent gratuit à fonds perdus à leurs citoyens?

Les conditions semblent réunies pour qu’il y ait une nouvelle baisse sélective (mais pas de krach) des indices boursiers aux USA (S&P500, DJIA, Russell, etc) et en Europe (CAC, DAX, etc) du fait, entre autres raisons, de leur saisonnalité négative qui revient à partir du 16 juillet, de la probable mauvaise « Earnings Season » des actions en général qui commence et des nouvelles inquiétudes liées à la propagation du virus chinois ouvrant la voie à de nouveaux confinements, suicidaires pour les économies, décidés par des politiciens ignorants des nécessités économiques et sociales sur la base d’informations contradictoires (quantité de médecins ou de virologues affirmant -selon leurs lubies ou leurs intérêts financiers- tout et son contraire). D’autant que la Federal Reserve US a cessé ses Repurchase Agreements et donc diminué la taille de son bilan c’est à dire son Quantitative Easing, lequel explique pour l’essentiel la reprise des actifs financiers depuis fin mars dernier. Et que, dans l’UE, le projet de plan « de relance » est bloqué par ses opposants pendant que la BCE et la Cour de Karlsruhe n’ont pas encore réglé leur différend sur le QE européen. Baisse qui pourrait toutefois affecter assez peu ou pas le Nasdaq et les FAANGs (les « Stay at Home stocks ») -mais c’est loin d’être certain s’il y a une forme de panique-, en dépit de leur valorisation actuelle stratosphérique, étant donné que ce sont les confinements qui leur bénéficient. Selon de bons analystes, il y a deux scenarii probables pour les indices boursiers US et les autres qui devraient progressivement décrocher. Soit une correction modérée prélude à une forte reprise ultérieure (scenario un), soit une correction importante prélude à une stabilisation ultérieure (scenario deux), cela va dépendre de savoir si c’est leur saisonnalité en année électorale US (scenario un) ou bien leur saisonnalité habituelle (scenario deux) qui va s’appliquer. Dans le doute, pour limiter les risques, nous avons commencé de réduire et/ou d’arbitrer nos positions longues modérées sur les indices boursiers US (sans toucher au Nasdaq) et les autres; mais pas encore nos positions shorts modérées sur les obligations US qui pourraient quant à elles se reprendre. A noter que les métaux précieux et les matières premières sous leur forme « papier » mais aussi les actions des sociétés minières, qui sont remontés depuis leur point bas de mars en parallèle avec les autres actifs financiers, devraient eux-aussi -dans cette hypothèse de rechute des bourses- rebaisser. Tout est chamboulé par le virus chinois ayant introduit un bouleversement majeur rendant de plus en plus obsolètes les théories économiques et monétaires traditionnelles en cette folle année 2020 qui réserve encore des surprises!

Les conditions semblent réunies pour qu’il y ait une nouvelle baisse sélective (mais pas de krach) des indices boursiers aux USA (S&P500, DJIA, Russell, etc) et en Europe (CAC, DAX, etc) du fait, entre autres raisons, de leur saisonnalité négative qui revient à partir du 16 juillet, de la probable mauvaise « Earnings Season » des actions en général qui commence et des nouvelles inquiétudes liées à la propagation du virus chinois ouvrant la voie à de nouveaux confinements, suicidaires pour les économies, décidés par des politiciens ignorants des nécessités économiques et sociales sur la base d’informations contradictoires (quantité de médecins ou de virologues affirmant -selon leurs lubies ou leurs intérêts financiers- tout et son contraire). D’autant que la Federal Reserve US a cessé ses Repurchase Agreements et donc diminué la taille de son bilan c’est à dire son Quantitative Easing, lequel explique pour l’essentiel la reprise des actifs financiers depuis fin mars dernier. Et que, dans l’UE, le projet de plan « de relance » est bloqué par ses opposants pendant que la BCE et la Cour de Karlsruhe n’ont pas encore réglé leur différend sur le QE européen. Baisse qui pourrait toutefois affecter assez peu ou pas le Nasdaq et les FAANGs (les « Stay at Home stocks ») -mais c’est loin d’être certain s’il y a une forme de panique-, en dépit de leur valorisation actuelle stratosphérique, étant donné que ce sont les confinements qui leur bénéficient. Selon de bons analystes, il y a deux scenarii probables pour les indices boursiers US et les autres qui devraient progressivement décrocher. Soit une correction modérée prélude à une forte reprise ultérieure (scenario un), soit une correction importante prélude à une stabilisation ultérieure (scenario deux), cela va dépendre de savoir si c’est leur saisonnalité en année électorale US (scenario un) ou bien leur saisonnalité habituelle (scenario deux) qui va s’appliquer. Dans le doute, pour limiter les risques, nous avons commencé de réduire et/ou d’arbitrer nos positions longues modérées sur les indices boursiers US (sans toucher au Nasdaq) et les autres; mais pas encore nos positions shorts modérées sur les obligations US qui pourraient quant à elles se reprendre. A noter que les métaux précieux et les matières premières sous leur forme « papier » mais aussi les actions des sociétés minières, qui sont remontés depuis leur point bas de mars en parallèle avec les autres actifs financiers, devraient eux-aussi -dans cette hypothèse de rechute des bourses- rebaisser. Tout est chamboulé par le virus chinois ayant introduit un bouleversement majeur rendant de plus en plus obsolètes les théories économiques et monétaires traditionnelles en cette folle année 2020 qui réserve encore des surprises!

–

Le virus chinois bouleverse tout, c’est le grand inconnu:

–

–

Voir: Quand les économistes sont perdus dans la crise..

La situation de l’emploi aux USA est loin d’être rétablie comme avant la pandémie (c’est le principal point faible de Trump pour sa réélection possible en novembre):

La « Earnings Season » devrait voir les entreprises (sauf les FAANGs et les « Stay at Home stocks »), ayant été quasiment empêchées de produire, publier des résultats trimestriels affreux dès la semaine qui vient.

Le plus grand échec de Trump c’est la façon dont il a géré sa « guerre commerciale » avec la Chine pour finir par capituler, ne plus du tout savoir que faire maintenant et s’être fait offert au passage en cadeau le virus de Wuhan!

La Fed a diminué pour l’essentiel son QE (probablement pour conserver des munitions en cas de rechute boursière qu’elle devrait alors enrayer), ce qui est problématique dans la mesure où 90% de la hausse des principaux indices US, S&P500 par exemple (Nasdaq mis à part), depuis mars n’est due qu’au QE (idem en Europe) :

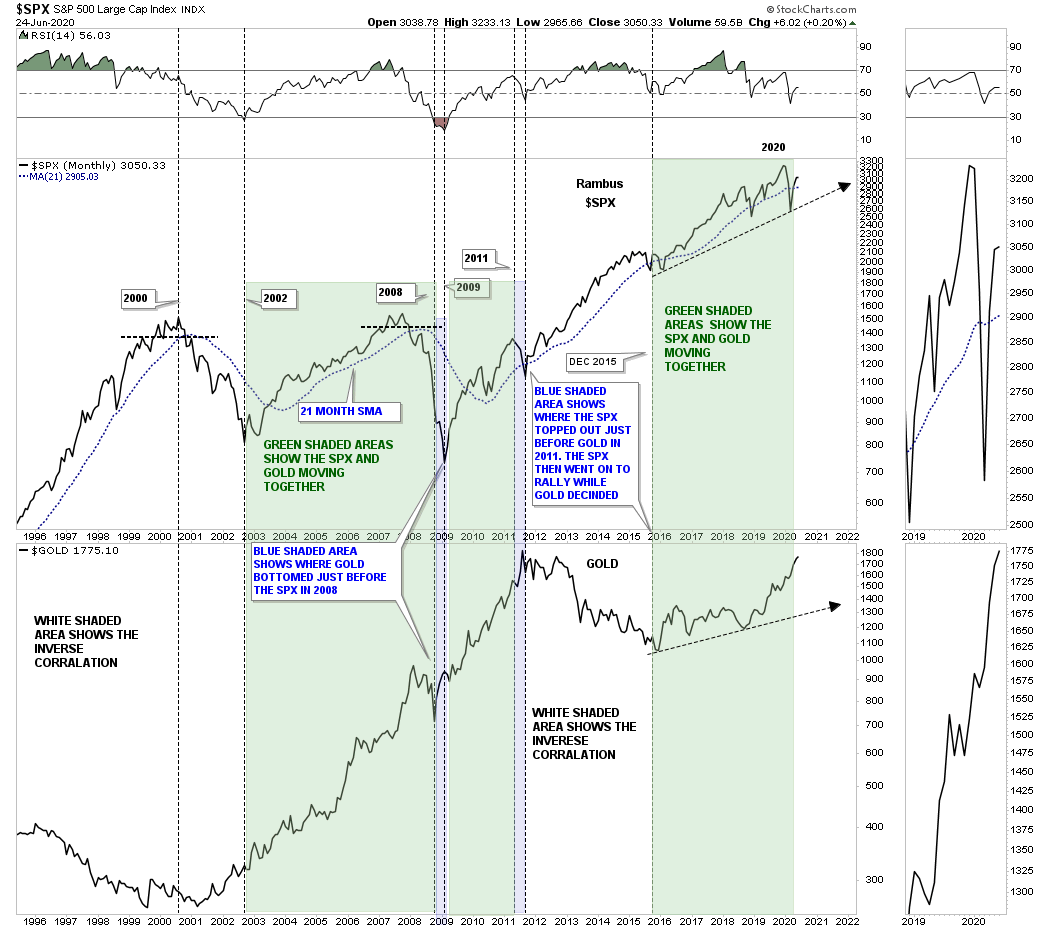

Rambus Chartology a parfaitement établi que depuis 2016 les indices boursiers US, les actions des sociétés minières et l’or ont baissé puis sont remontés ensemble (du fait de la monétisation croissante des actifs par les banques centrales et de baisse des taux d’intérêts réels), raison pour laquelle nous n’achetons pas d’or -qui ne rapporte rien- mais des actions ou de indices boursiers de préférence (ce qui revient plus ou moins au même que d’acheter de l’or) -l’argent-métal étant un cas particulier-, de telle sorte qu’il n’y a pas lieu de croire qu’il puisse en être différemment prochainement:

–

–

C’est aussi l’avis d’ABN Amro: « Why ‘safe haven’ gold and the stock market are now moving the same direction » – MarketWatch

Graphique de sur-achat de Joanne Klein (« Above the Green Line »):

–

–

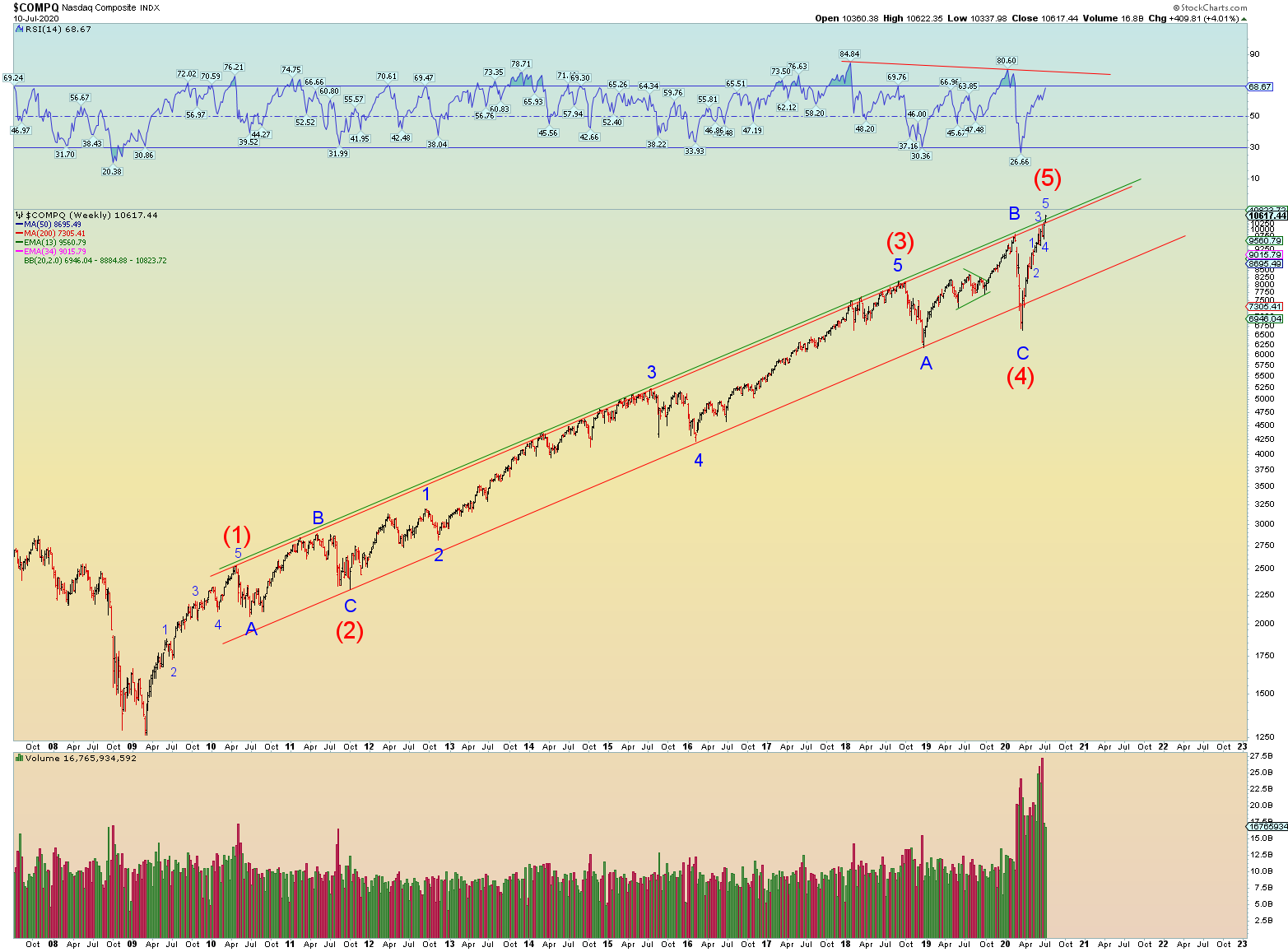

Le Nasdaq Composite vers 10.620 (atteint ce vendredi 10 juillet) se trouve sur une ligne de résistance majeure contre laquelle il a buté à plusieurs reprises tout au long de sa hausse historique qu’il pourrait ne pas pouvoir franchir rapidement, voire ne pas franchir du tout (peu probable):

–

–

Le graphique de Daneric’s Elliot Waves:

–

–

Graphique de sur-achat de Joanne Klein (« Above the Green Line »):

Support important à partir duquel le VIX pourrait remonter:

–

–

Les deux scenarii possibles de baisse des indices boursiers qui commencerait le 16 juillet selon Tom McClellan qui suit son propre cycle (1997-2017) baissier jusqu’en septembre:

–

.

Mais Seasonax a une projection différente:

–

En année d’élection présidentielle: petite baisse juillet puis hausse importante ensuite jusqu’en septembre

–

–

–

En année habituelle: assez forte baisse en juillet puis chute important d’août à octobre

–

–

–

Pour le moment les obligations d’État US restent surévaluées et donc potentiellement baissières, ce qui pourrait changer en cas de baisse des actions US, les investisseurs se reportant alors des secondes vers les premières:

–

–

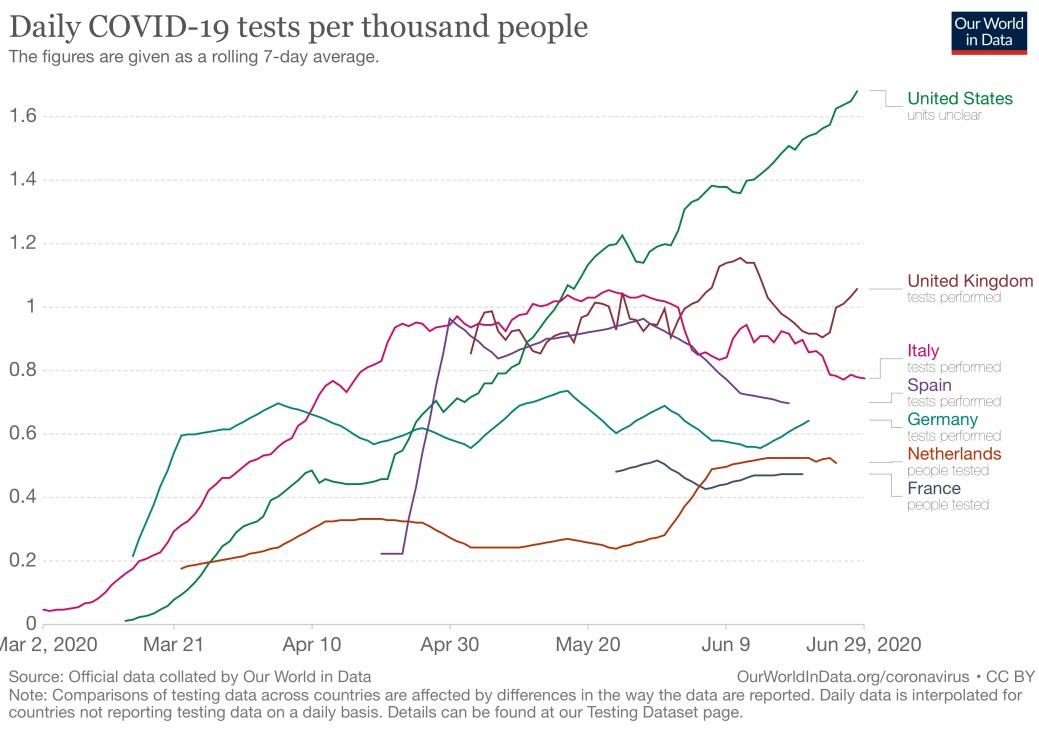

Bien que la contamination augmente du fait de l’augmentation exponentielle des tests aux USA en particulier (la population étant progressivement immunisée), le nombre de morts n’augmente pas et qu’il s’agisse des USA ou du Brésil il y a dans ces pays proportionnellement au nombre d’habitants moins de morts qu’en Italie, France ou Espagne. De nouveaux confinements sont injustifiés.

Incroyable mais vrai: Au plus fort de la crise, la Suisse n’avait pas de masques, maintenant elle a des masques contaminés… Bravo Alain Berset (ministre de la « santé »)!

La plupart des chefs d’États et de gouvernements, incroyablement imprévoyants, n’ont pas vu venir l’épidémie chinoise, pour finalement paniquer en décidant d’appliquer des méthodes dictatoriales -sans l’assentiment préalable de leurs citoyens- comme les confinements pour tenter de la ralentir. Manipulés par le lobby pharmaceutique, l’OMS et leurs supposés « conseillers scientifiques », ils ont eux-mêmes cassé leurs économies en les mettant à l’arrêt, sans d’ailleurs que cela sauve leurs ressortissants les plus âgés -qui sont surtout ceux ayant attrapé le virus de Wuhan et en sont morts-, mais a globalement plongé leurs populations dans le chômage de masse et la pauvreté pendant que les faillites d’entreprises ont explosé. Jamais dans l’histoire moderne un tel suicide collectif volontaire ne s’est produit. Heureusement que la Federal Reserve US, et accessoirement d’autres banques centrales, sont massivement intervenues via leurs Quantitative Easings illimités pour stopper la chute libre des marchés financiers et les soutenir. Ce qui devrait permettre une lente reprise des économies, à la condition que les déconfinements aillent partout le plus vite possible à leurs termes et qu’il n’y ait pas d’autres nouveaux confinements suite à la multiplication récente des tests donnant l’impression trompeuse d’une augmentation des cas de contamination, quels qu’en soient les dégâts humains supplémentaires. Mais le mal est quand même irréparable tant en termes de révolte sociale, raciale et politique des peuples qui change en profondeur leurs relations avec les institutions politiques, comme en matière d’explosion des déficits publics et des emprunts auxquels les États ont recours pour, croient-ils à tort, relancer leurs économies; alors qu’ils ne feront ainsi que les affaiblir à terme. Sans compter la hausse des taux d’intérêts longs qui s’en suivra. On reste donc positionné à la hausse des indices boursiers US principalement, qui n’ont rien fait en juin, toujours bien en dessous de leurs plus hauts de 2020 mais qui pourraient les retrouver d’ici septembre (le Nasdaq étant un cas particulier étant donné que les FAANGs qui y sont côtés sont les grands bénéficiaires des confinements), propulsés à la hausse par l’injection massive de nouvelles liquidités de la part des banques centrales et leur saisonnalité actuelle positive, et accessoirement short des obligations longues US (via l’achat du TMV).

La plupart des chefs d’États et de gouvernements, incroyablement imprévoyants, n’ont pas vu venir l’épidémie chinoise, pour finalement paniquer en décidant d’appliquer des méthodes dictatoriales -sans l’assentiment préalable de leurs citoyens- comme les confinements pour tenter de la ralentir. Manipulés par le lobby pharmaceutique, l’OMS et leurs supposés « conseillers scientifiques », ils ont eux-mêmes cassé leurs économies en les mettant à l’arrêt, sans d’ailleurs que cela sauve leurs ressortissants les plus âgés -qui sont surtout ceux ayant attrapé le virus de Wuhan et en sont morts-, mais a globalement plongé leurs populations dans le chômage de masse et la pauvreté pendant que les faillites d’entreprises ont explosé. Jamais dans l’histoire moderne un tel suicide collectif volontaire ne s’est produit.

Heureusement que la Federal Reserve US, et accessoirement d’autres banques centrales, sont massivement intervenues via leurs Quantitative Easings illimités pour stopper la chute libre des marchés financiers et les soutenir. Ce qui devrait permettre une lente reprise des économies, à la condition que les déconfinements aillent partout le plus vite possible à leurs termes et qu’il n’y ait pas d’autres nouveaux confinements suite à la multiplication récente des tests donnant l’impression trompeuse d’une augmentation des cas de contamination, quels qu’en soient les dégâts humains supplémentaires.

Mais le mal est quand même irréparable tant en termes de révolte sociale, raciale et politique des peuples qui change en profondeur leurs relations avec les institutions politiques, comme en matière d’explosion des déficits publics et des emprunts auxquels les États ont recours pour, croient-ils à tort, relancer leurs économies; alors qu’ils ne feront ainsi que les affaiblir à terme. Sans compter la hausse des taux d’intérêts longs qui s’en suivra.

On reste donc positionné à la hausse des indices boursiers US principalement, qui n’ont rien fait en juin, toujours bien en dessous de leurs plus hauts de 2020 mais qui pourraient les retrouver d’ici septembre (le Nasdaq étant un cas particulier étant donné que les FAANGs qui y sont côtés sont les grands bénéficiaires des confinements), propulsés à la hausse par l’injection massive de nouvelles liquidités de la part des banques centrales et leur saisonnalité actuelle positive, et accessoirement short des obligations longues US (via l’achat du TMV).

–

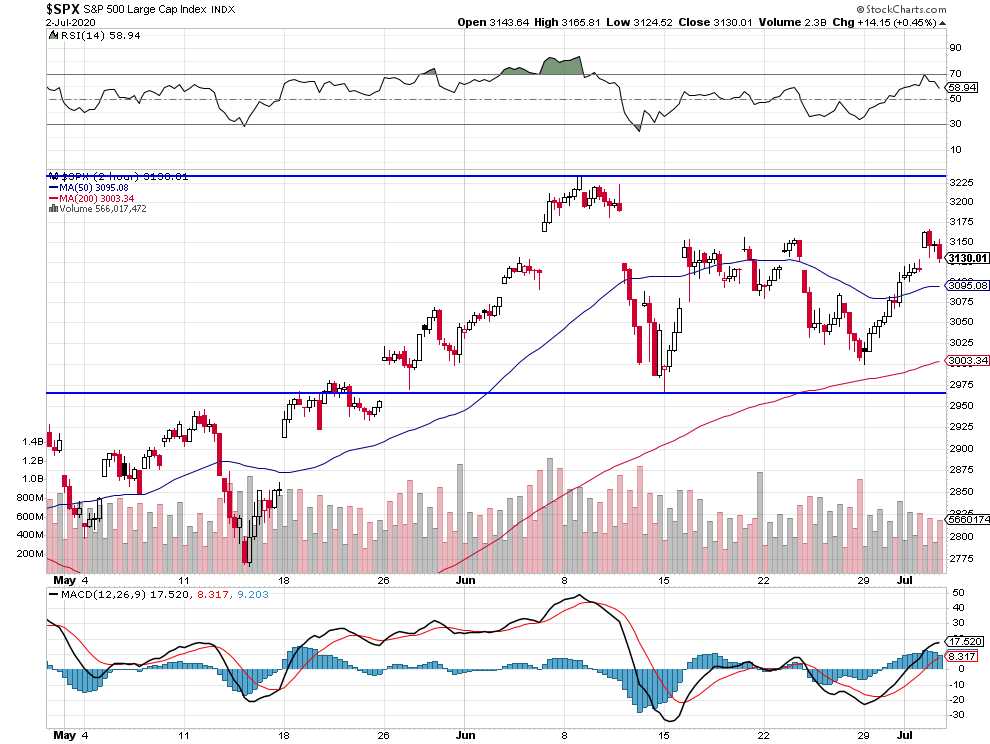

Le S&P500 et le Dow Jones des Industrielles n’ont rien fait en juin 2020 (évolution latérale typique d’une consolidation) sauf de grands swings nécessitant de les traiter au plus près pour éviter de perdre de l’argent, les marchés d’actions étant devenus des marchés de trading dans lesquels on ne peut plus prendre une position et la garder quelques temps sans la défendre:

–

–

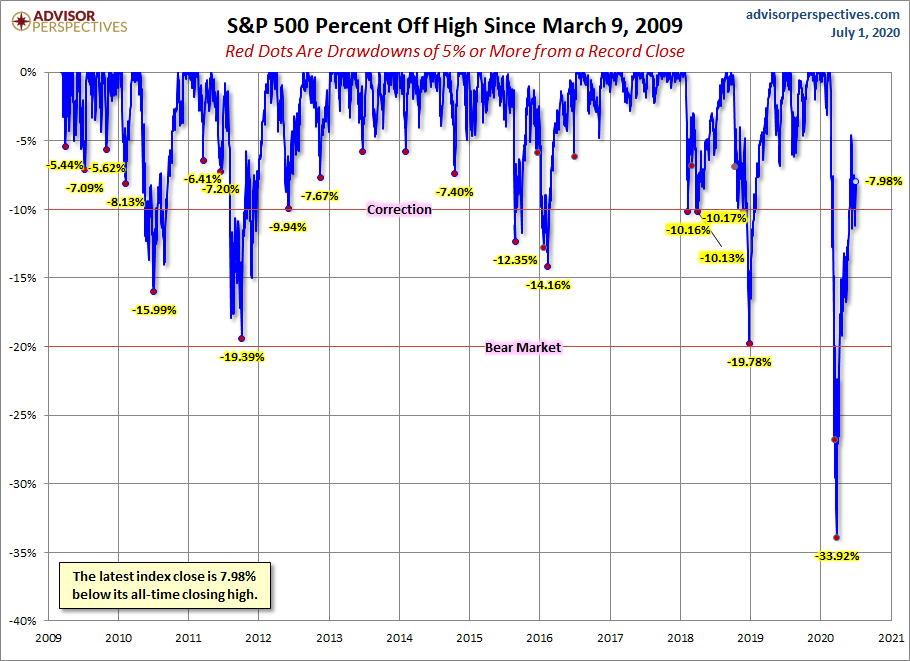

Le S&P500 est encore près de -8% plus bas que son plus haut de 2020:

–

–

–

Il faudrait que le S&P500 casse 3.155 à la hausse pour enclencher son prochain mouvement de hausse:

–

–

Les pertes énormes de la plupart des particuliers, institutions, fonds et banques continuent de marquer les esprits:

La forte augmentation des tests de Covid 19 est la raison de ce que l’on croit percevoir comme un accroissement des cas de contamination, il n’y a pas de deuxième vague:

–

–

D’ailleurs, les Américains ont de moins en moins peur de la pandémie:

Bill Gates et quelques autres sont accusés de manipuler les organismes de santé pour promouvoir leurs vaccins comme leurs autres intérêts politiques et économiques:

Joe Biden est perçu par de plus en plus d’Américains comme atteint de démence sénile (il est même incapable de tenir un meeting électoral) et les milieux dirigeants démocrates sont perçus comme des tyrans, Trump et les républicains pourraient en bénéficier:

En matière de dictature, la Chine continue ses abominables pratiques et, à part Boris Johnson, personne n’ose vraiment la critiquer ni venir au secours du peuple de Hong Kong. Ce faisant les dirigeants supposés démocratiques occidentaux perdent toute crédibilité.

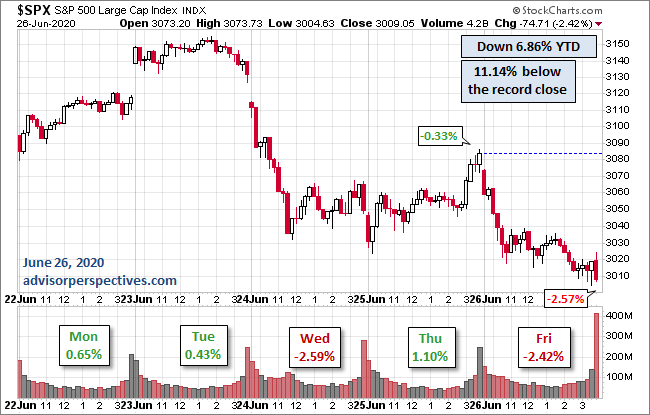

La correction attendue des indices boursiers US (lire notre dernier commentaire du 20 juin), étant donné que la résistance en double top vers 3.150 / 3.155 sur le S&P500 signalait la probabilité de cette correction d’autant que leur saisonnalité historique en cycle présidentiel allait dans le même sens de leur baisse de mi (fin) juin, a bien eu lieu les 23 et 24 juin. Mais, de façon inattendue, a repris le 26 juin en raison de 1/la hausse des cas de Covid 19 aux USA et de 2/ la décision de la Federal Reserve US de limiter temporairement les paiements de dividendes par les banques US comme de leur interdire temporairement aussi les rachats de leurs propres actions jusqu’en septembre, alors que les régulateurs US de l’administration Trump (SEC, CFTC, etc.) -sans opposition de la Fed- en sens inverse, ont assoupli les règles Volcker. Ces deux types de décisions sont plutôt contradictoires. Selon certains commentateurs, la Fed ne veut qu’éviter une situation dans laquelle elle devrait recapitaliser les banques, en plus d’assurer la monétisation de la dette publique ce qu’elle fait déjà amplement, d’où ses précautions actuelles. Selon d’autres commentateurs, elle veut, en plus de diriger les marchés financiers US via sa politique de QE illimité et de taux d’intérêt proches de zéro (mais heureusement pas négatifs), aussi administrer dorénavant les banques US, ce qui constitue une entorse à la tradition US de liberté économique, le pays se rapprochant d’un système d’économie planifiée centralisée (« Centrally Planned Economy ») qui n’a évidemment pas les faveurs, ni de Wall Street, ni des banquiers. Tout cela explique le haut niveau de stress atteint le 26 juin sur les marchés, qui ne remet toutefois pas en cause leur tendance haussière.

La correction attendue des indices boursiers US (lire notre dernier commentaire du 20 juin), étant donné que la résistance en double top vers 3.150 / 3.155 sur le S&P500 signalait la probabilité de cette correction d’autant que leur saisonnalité historique en cycle présidentiel allait dans le même sens de leur baisse de mi (fin) juin, a bien eu lieu les 23 et 24 juin. Mais, de façon inattendue, a repris le 26 juin en raison de 1/la hausse des cas de Covid 19 aux USA et de 2/ la décision de la Federal Reserve US de limiter temporairement les paiements de dividendes par les banques US comme de leur interdire temporairement aussi les rachats de leurs propres actions jusqu’en septembre, alors que les régulateurs US de l’administration Trump (SEC, CFTC, etc.) -sans opposition de la Fed- en sens inverse, ont assoupli les règles Volcker. Ces deux types de décisions sont plutôt contradictoires. Selon certains commentateurs, la Fed ne veut qu’éviter une situation dans laquelle elle devrait recapitaliser les banques, en plus d’assurer la monétisation de la dette publique ce qu’elle fait déjà amplement, d’où ses précautions actuelles. Selon d’autres commentateurs, elle veut, en plus de diriger les marchés financiers US via sa politique de QE illimité et de taux d’intérêt proches de zéro (mais heureusement pas négatifs), aussi administrer dorénavant les banques US, ce qui constitue une entorse à la tradition US de liberté économique, le pays se rapprochant d’un système d’économie planifiée centralisée (« Centrally Planned Economy ») qui n’a évidemment pas les faveurs, ni de Wall Street, ni des banquiers. Tout cela explique le haut niveau de stress atteint le 26 juin sur les marchés, qui ne remet toutefois pas en cause leur tendance haussière.

–

A noter que la Fed, qui détient déjà près de la moitié des obligations d’État US émises, par suite de l’augmentation de son bilan (d’où la hausse du S&P500) et monétise la dette publique US, contrôle déjà en grande partie l’économie US. Si elle fixait aussi les décisions internes des banques, elle deviendrait le quasi seul acteur de l’économie, ce qui l’exposerait trop et plus loin que prévu.

–

–

–

Les nouvelles ayant entrainé la rechute du S&P500 le 26 juin:

–

Here are the main headlines that sparked the moves today:

1000ET *TEXAS GOVERNOR ORDERS TAVERNS TO CLOSE IN RESPONSE TO VIRUS

1050ET *CHINA MESSAGES THAT U.S. PRESSURE COULD JEOPARDIZE PURCHASES OF U.S. EXPORTS

1100ET *HARRIS COUNTY, TX, TO DECLARE TOP-LEVEL EMERGENCY ON COVID-19

1120ET (Bullish) – *KEY FAA TEST FLIGHT OF BOEING’S 737 MAX JET EXPECTED NEXT WEEK

Le point bas intermédiaire saisonnier de mi (fin) juin sur les indices US en cycle présidentiel, avant leur forte reprise, est toujours valable:

–

–

La saisonnalité des indices boursiers US en période normale (hors cycle présidentiel) étant assez différente:

–

–

Le S&P500 pourrait donc encore éventuellement baisser en début de semaine prochaine vers 2.940 / 2.960 son plus bas de juin, avant de se reprendre:

–

–

Tom Mc Clellan prévoit (sans garantie évidemment) que les indices boursiers US sur lesquels il est passé de neutre à haussier le 24 juin (ce qui nous a incité le 25 juin à désarbitrer nos positions en enlevant les protections prises, donc à nous replacer long) devraient monter pendant les plus ou moins trois prochaines semaines jusqu’à leur prochain creux saisonnier prévisible vers la mi (fin) juillet:

La Fed a signalé qu’elle dispose encore d’une force de frappe considérable pour soutenir les marchés et l’économie US; se positionner contre elle en shortant les bourses US est suicidaire:

–

The Fed in March unveiled lending programs it said could provide $2.3 trillion to the economy. So far, that has totaled just $143 billion, or 6.2% of the total firepower.

–

–

–

–