Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

15févr.

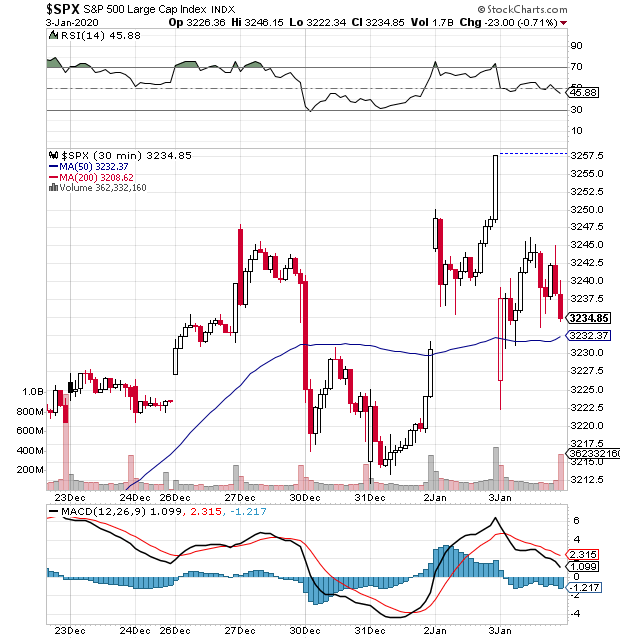

La perspective historique traditionnellement haussière des indices boursiers d’actions US en année électorale aux USA étant renforcée par les interventions de la Fed, de la Banque de Chine, et d’autres banques centrales, qui placent les marchés d’actions un peu partout sous perfusion financière massive afin d’éviter tout dérapage de leur côté, en particulier du fait du coronavirus chinois lequel reste imprévisible mais ne doit pas être exagéré, ne leur a pas encore permis de corriger; mais cette correction de mi-février devrait intervenir la semaine prochaine du 18 au 21. De telle sorte qu’il importe à notre avis de ne pas changer de stratégie haussière sur les actions US, tant que le support vers 3.216 sur le S&P500 tient bon en clôture (avec actuellement des positions longues faibles -à renforcer nettement entre le 24 et la fin février pas avant, correction ou pas-), au moins jusqu’à la mi-avril, le mois de mars s’annonçant comme très prometteur pour ces actifs qui éclipsent tous les autres. Et de s’arbitrer sur les monnaies contre le dollar US, qui est lui aussi en tendance haussière tout simplement parce que pour acheter les indices boursiers d’actions US il faut d’abord acheter le dollar US ce qui le soutient et parce que l’euro a de plus en plus de raisons structurelles et conjoncturelles de chuter.

La perspective historique traditionnellement haussière des indices boursiers d’actions US en année électorale aux USA étant renforcée par les interventions de la Fed, de la Banque de Chine, et d’autres banques centrales, qui placent les marchés d’actions un peu partout sous perfusion financière massive afin d’éviter tout dérapage de leur côté, en particulier du fait du coronavirus chinois lequel reste imprévisible mais ne doit pas être exagéré, ne leur a pas encore permis de corriger; mais cette correction de mi-février devrait intervenir la semaine prochaine du 18 au 21. De telle sorte qu’il importe à notre avis de ne pas changer de stratégie haussière sur les actions US, tant que le support vers 3.216 sur le S&P500 tient bon en clôture (avec actuellement des positions longues faibles -à renforcer nettement entre le 24 et la fin février pas avant, correction ou pas-), au moins jusqu’à la mi-avril, le mois de mars s’annonçant comme très prometteur pour ces actifs qui éclipsent tous les autres. Et de s’arbitrer sur les monnaies contre le dollar US, qui est lui aussi en tendance haussière tout simplement parce que pour acheter les indices boursiers d’actions US il faut d’abord acheter le dollar US ce qui le soutient et parce que l’euro a de plus en plus de raisons structurelles et conjoncturelles de chuter.

–

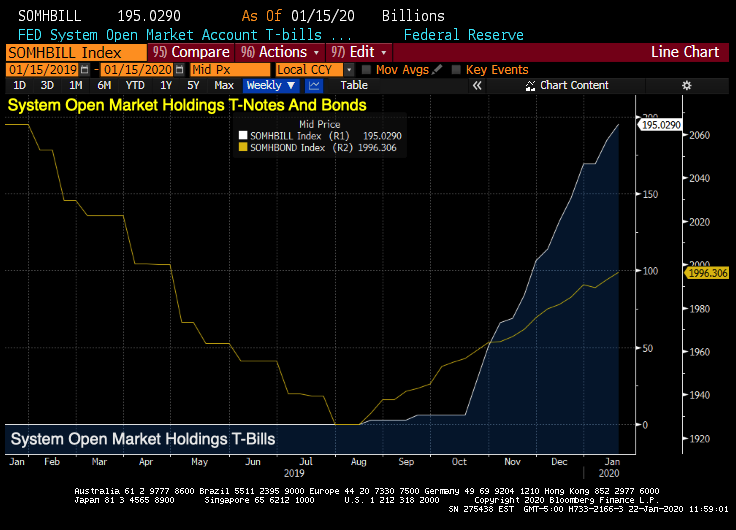

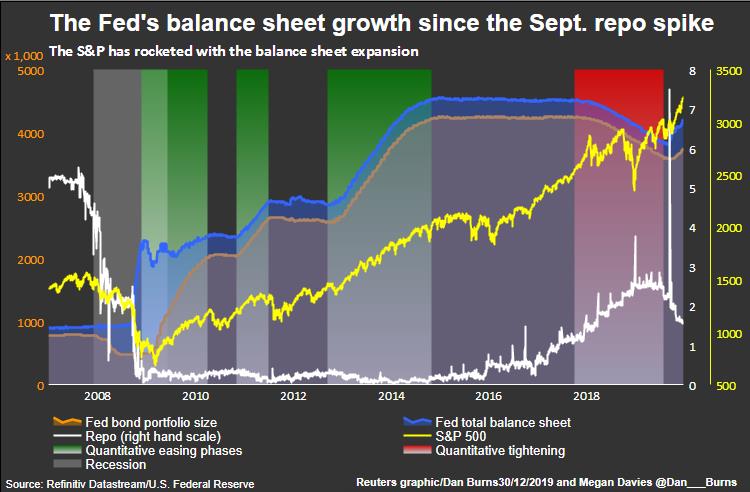

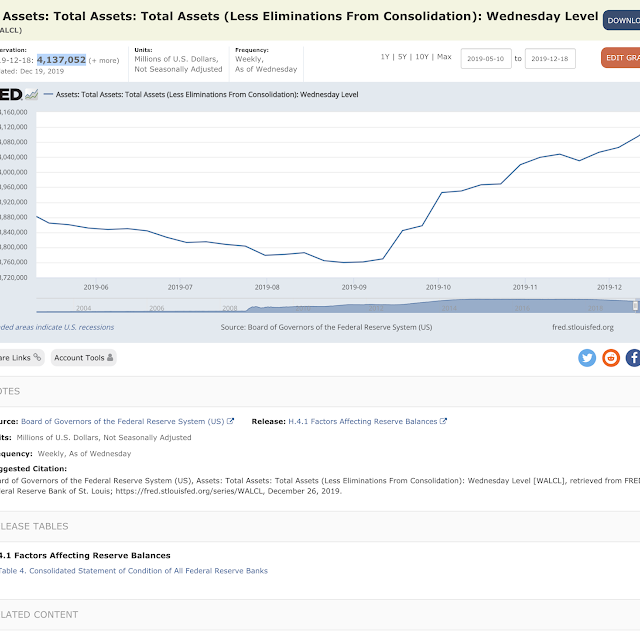

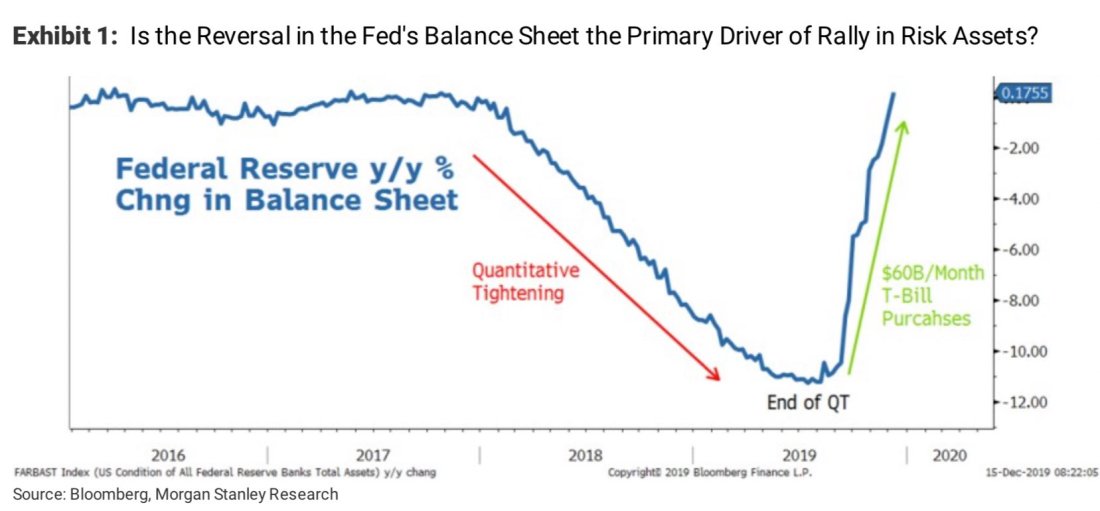

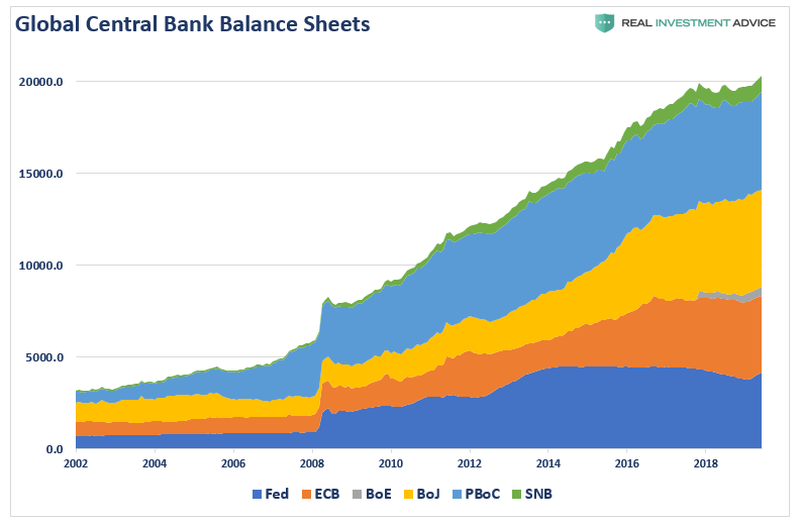

Ce sont les injections massives de liquidités par les banques centrales, via leur Quantitative Easings qui se reflètent dans l’augmentation de leurs bilans, qui ont permis aux marchés boursiers d’actions de progresser depuis la crise de 2007 / 2009. Comme elles se poursuivent et s’accélèrent, les mêmes causes doivent produire les mêmes effets:

–

–

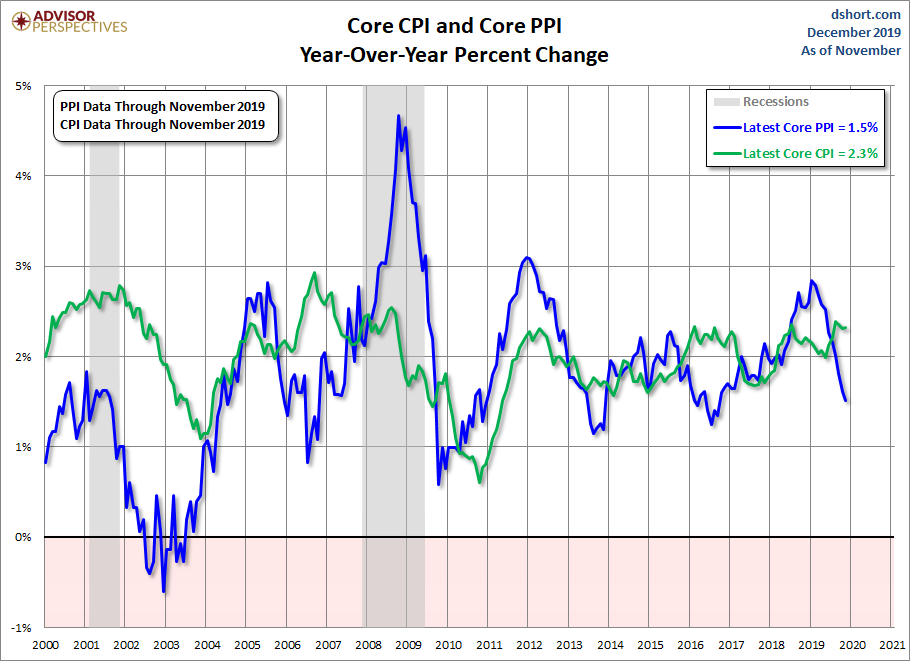

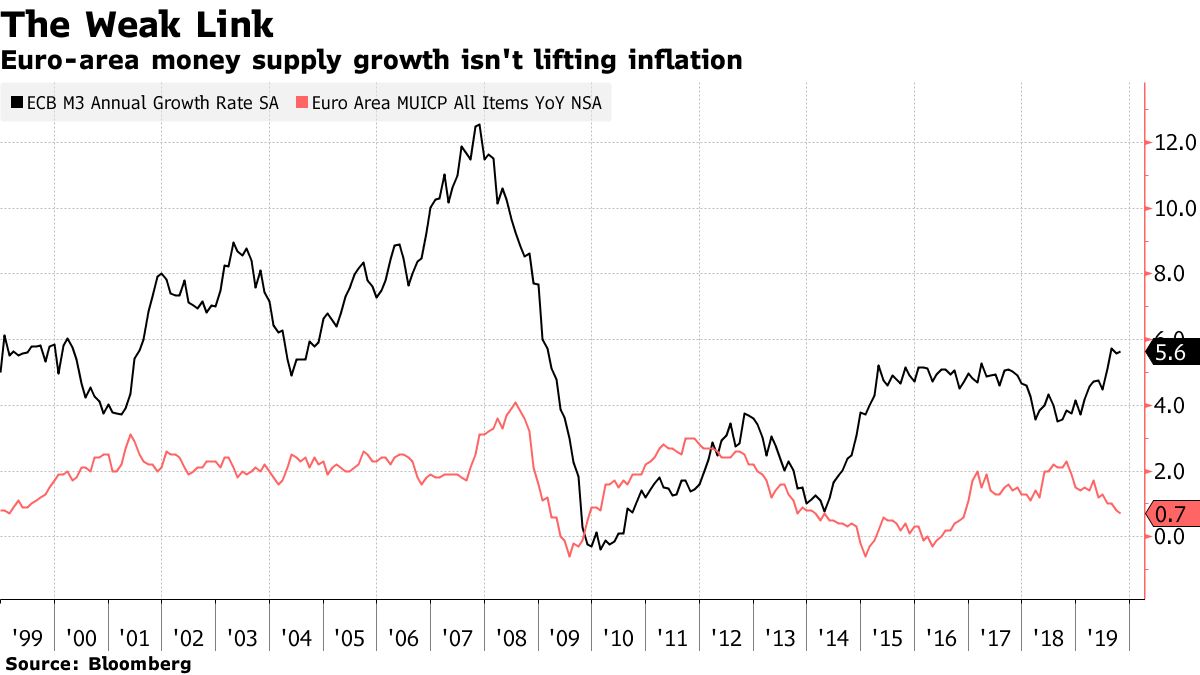

Les politiques de Quantitative Easing ont aussi permis de faire baisser les taux d’intérêt à 10 ans et plus, allégeant ainsi la facture de la dette des États et stimulant les économies. Mais en Europe, comme en Suisse et au Japon, on est allé trop loin en pratiquant des taux courts et longs négatifs (alors que le taux US à dix ans est encore largement positif à 1,59% et le taux court US un peu inférieur), ce qui a détruit l’épargne populaire et les profits des banques lesquelles, pour subsister, ont besoin de taux positifs (même légèrement seulement), dans le but évident de pratiquer la dévaluation compétitive de leurs monnaies (d’où la chute de l’euro) à des fins commerciales.

–

–

L’administration Trump vient de sanctionner la politique de dévaluation compétitive de la BCE en relevant les taxes sur les Airbus:

La Fed vient de promettre aux investisseurs, toujours avides de liquidités, de poursuivre l’augmentation de son bilan, surtout en cas d’épidémie de coronavirus:

La correction de mi-février devrait intervenir cette semaine du 18 au 21 (les marchés étant fermés aux USA le 17 -jour férié-), permettant alors d’accroitre à bon compte nettement les positions haussières sur les indices boursiers d’actions US à partir du 24 février, pas avant:

–

_______________________

–

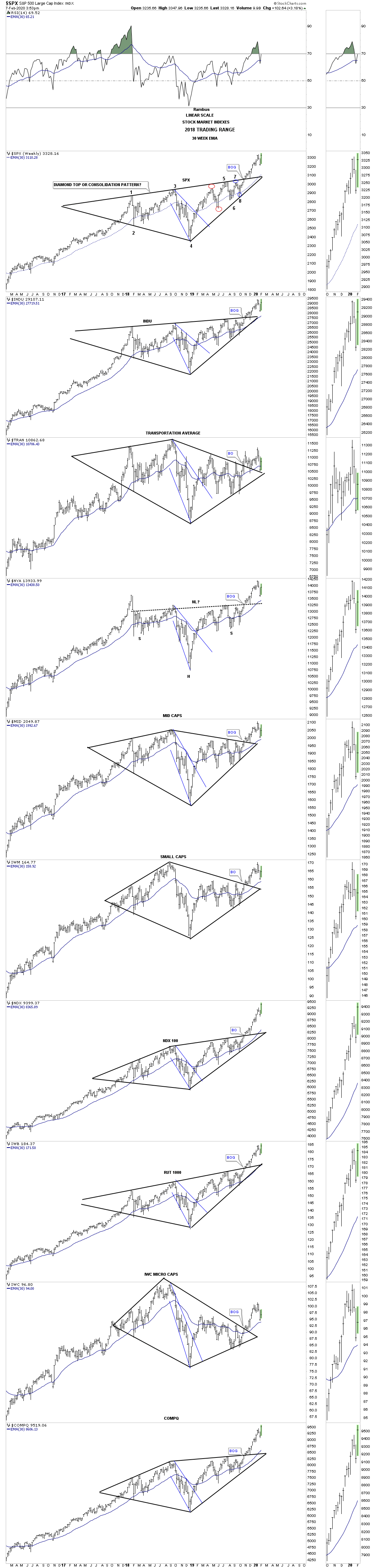

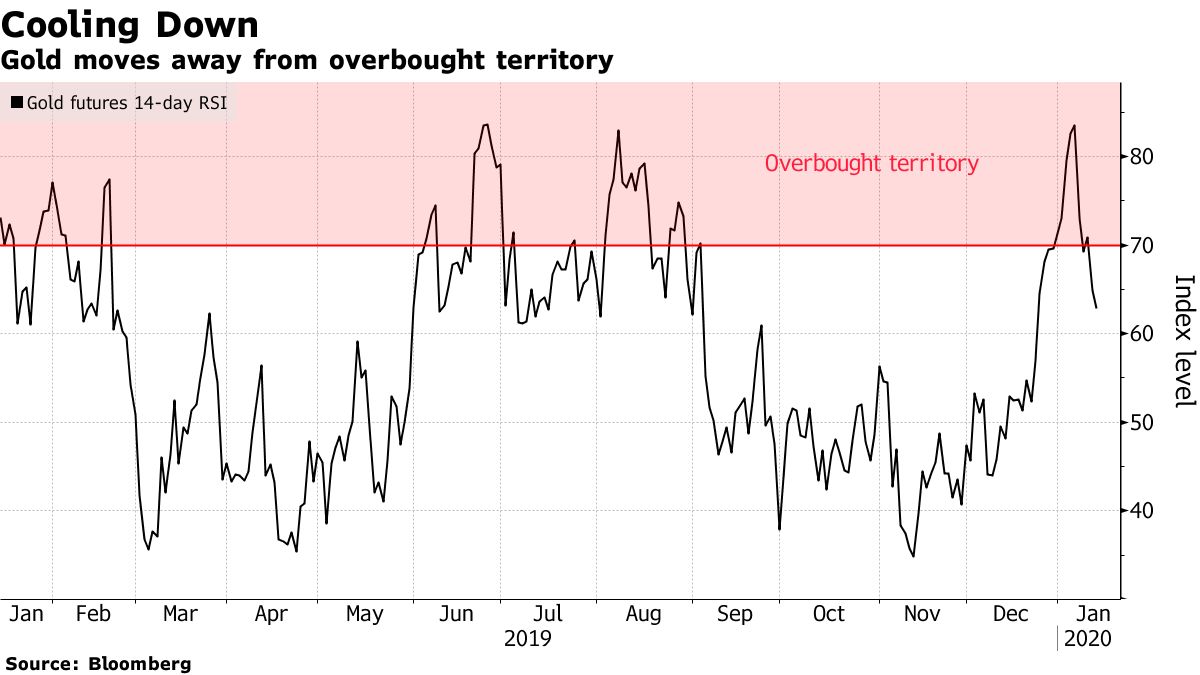

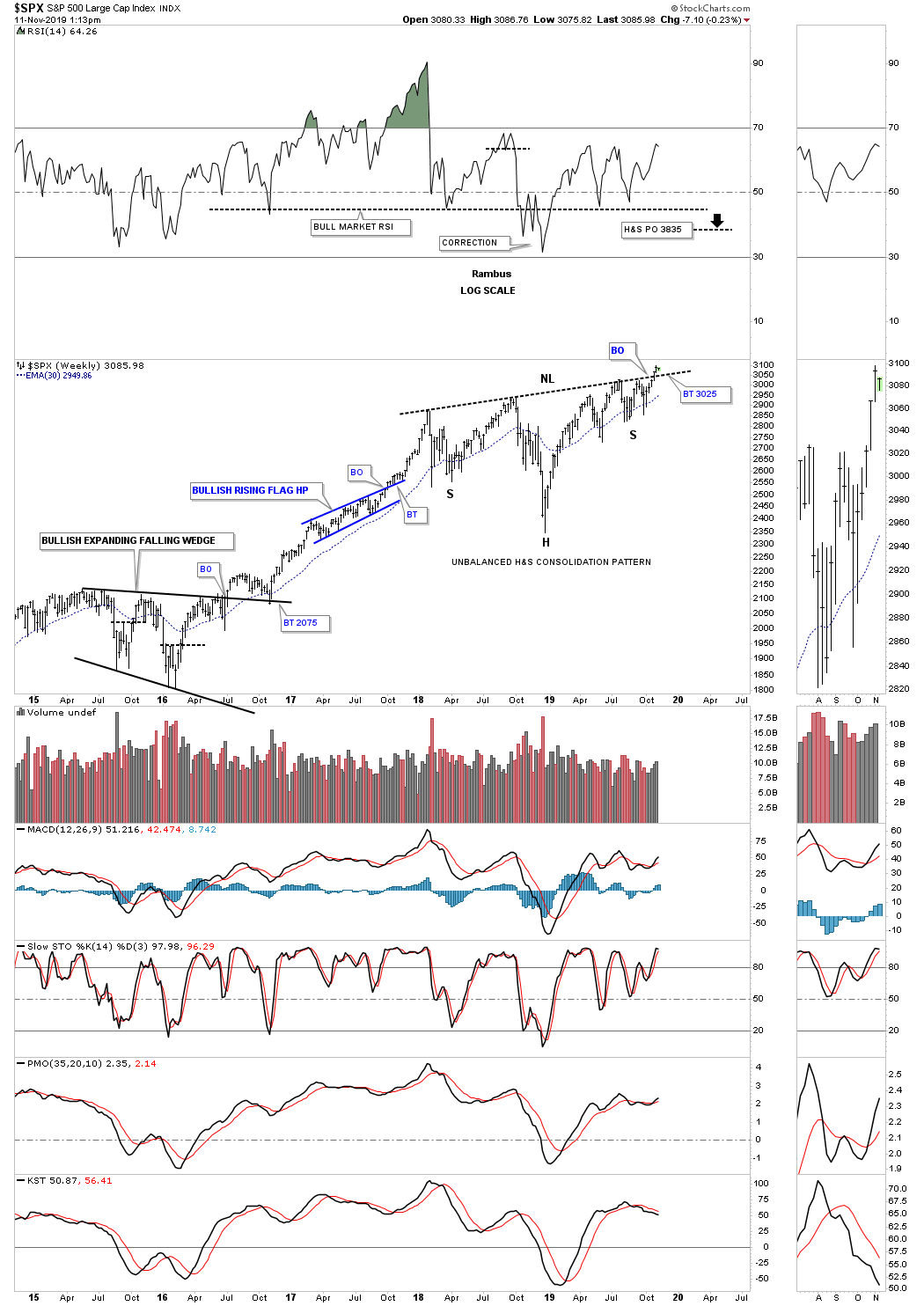

Ainsi que le note John Murphy de StockCharts.com (site auquel nous recommandons de s’abonner) dans son commentaire du 14 février, les indices US sont « over-extended » d’où la correction de court terme qu’ils devraient subir:

–

S&P 500 STILL LOOKS OVER-EXTENDED…My message from two weeks ago (February 1) argued that the stock market looked over-extended on the upside which left it vulnerable to some profit-taking resulting from the coronavisus. So far, stocks have been very resilient to that threat; especially with the three major U.S. stock indexes hitting new records this week. But those concerns about an over-extended market still remain.

Chart 5 is an updated version of the chart used in that earlier message which plots the S&P 500 Percent of Stocks Above 200-Day Moving Averages. The red horizontal trendline shows potential overhead resistance along that indicator’s highs formed between 2016 and 2018. In addition, values above 80% usually signal an over-extended market. So far, the pullback from that resistance line has been relatively mild. But the line is still there. Let’s take a closer look.

Chart 5

–

___________________

–

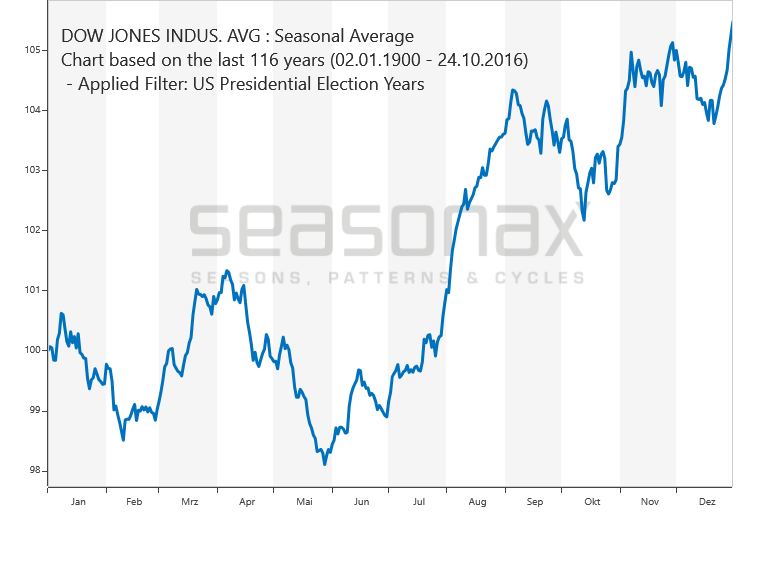

Bull market en année électorale des indices boursiers:

–

–

–

Idem sur le dollar US qui devrait accélérer sa hausse à partir du 24 février, en même temps que la baisse de l’euro devrait elle aussi s’accélérer:

–

–

–

–

L’Europe est au plus mal: submersion migratoire incontrôlée, crise politique généralisée et économie en panne:

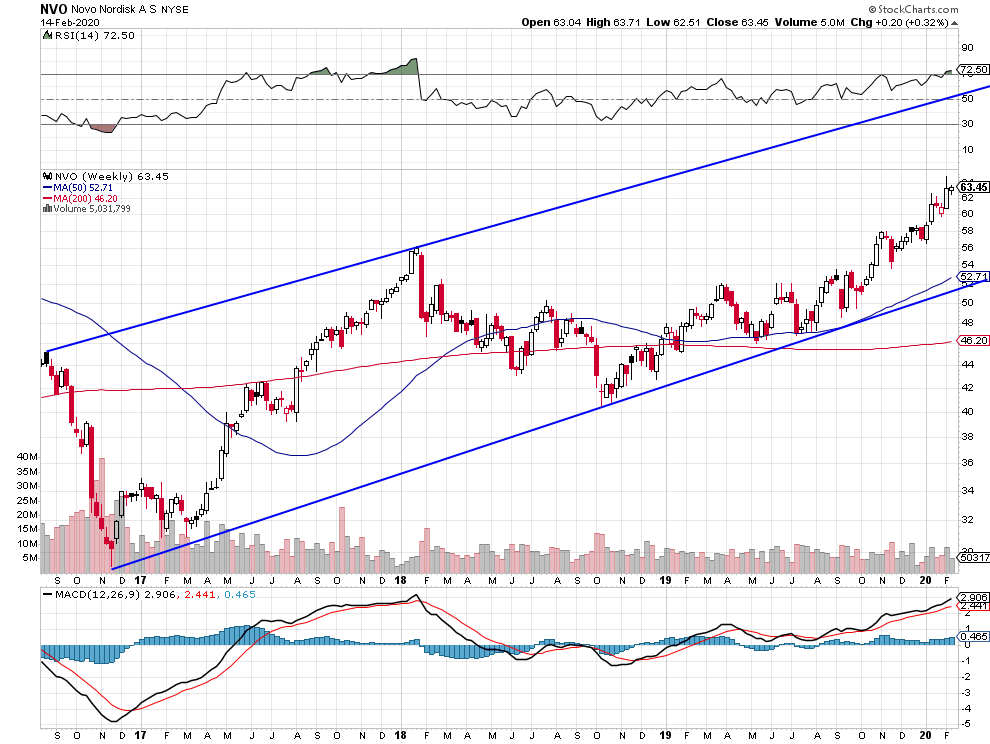

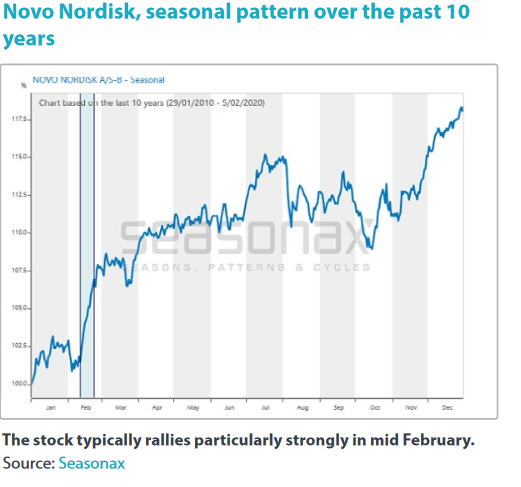

Il n’y a pas que les indices boursiers qui permettent de placer son capital disponible mais aussi certaines actions individuelles à trier sur le volet encore bon marché. Nous avons ainsi acheté cette semaine les actions de Novo Nordisk (une société pharmaceutique danoise cotée en US dollars sur le NYSE) dont la saisonnalité est fortement positive en février.

–

–

–

Comme le relève Thomas Lee de Fundstrat, graphique à l’appui: « There is a massive global rotation into US equities. Aka: Not enough S&P 500 to go around ». Comme la masse des capitaux privés internationalement disponibles est de l’ordre de 300 trillions USD, la capitalisation du S&P500 par exemple n’étant que de 25 trillions USD, un déplacement même marginal du montant précité pourrait faire ultérieurement exploser le S&P500 à la hausse… Idem pour le Nasdaq US et à un moindre degré pour le DJIA US.

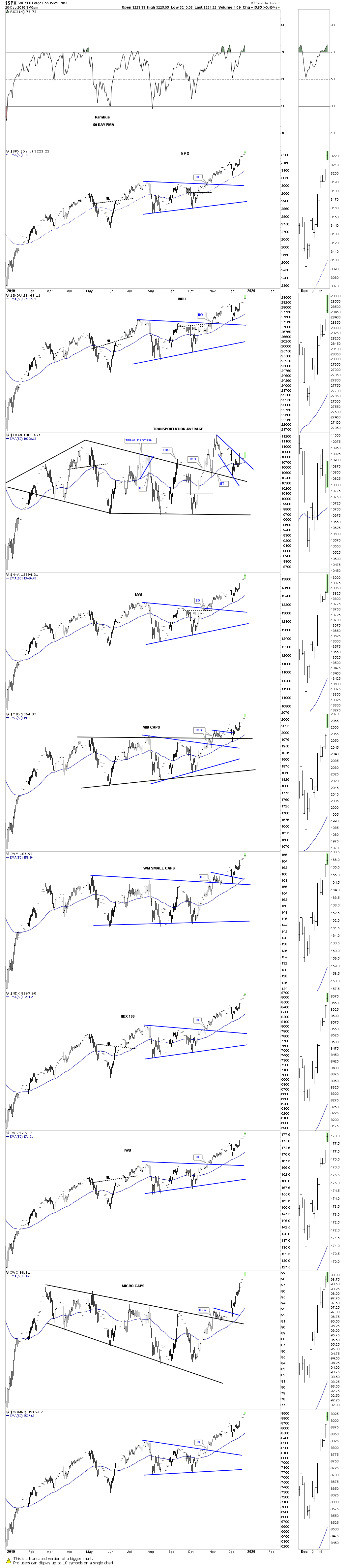

Le ratio actions / obligations continue de plaider pour l’achat des actions, pas pour l’achat des obligations:

–

–

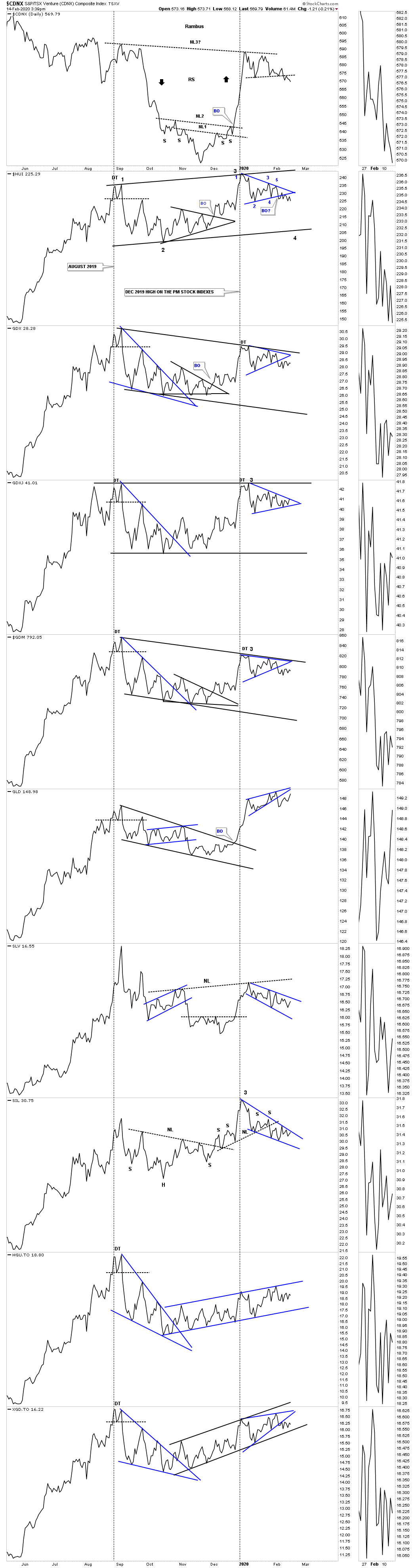

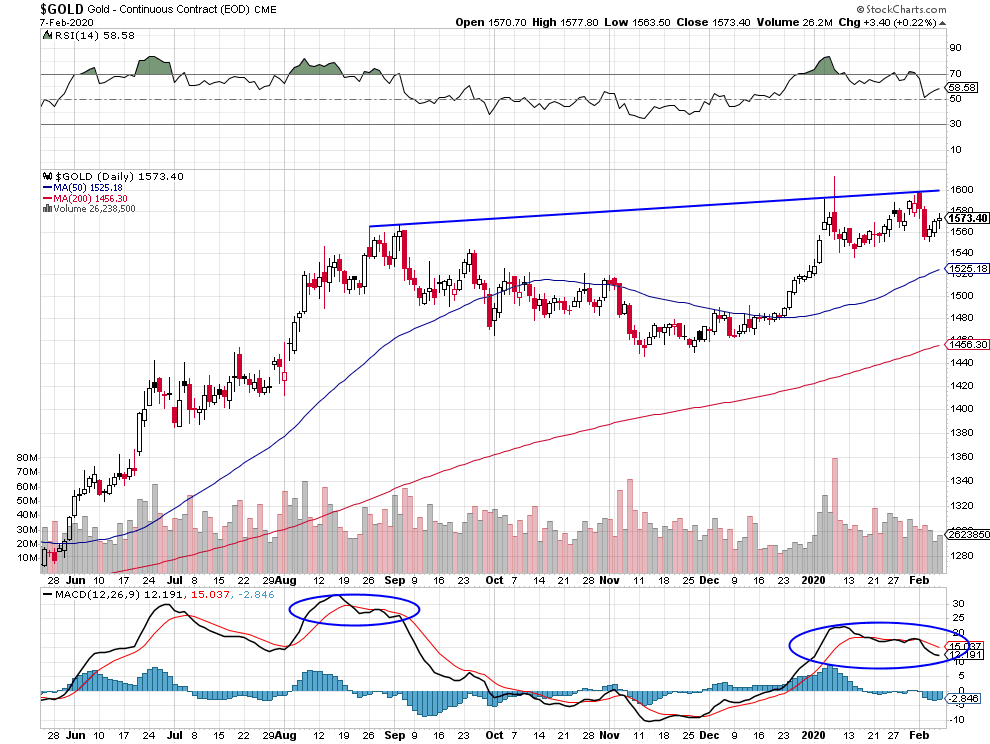

Les deux métaux précieux restent techniquement baissiers ainsi que l’ensemble du complexe métaux et actions des sociétés minières:

–

–

–

–

08févr.

Du point de vue des marchés d’actions, on peut dire cyniquement que si le coronavirus chinois n’existait pas il aurait fallu l’inventer, c’est d’ailleurs ce qui s’est peut être passé dans les laboratoires en Chine ou ailleurs, tant « la fabrique de la peur » est efficace afin de les manipuler, via la mobilisation des banques centrales qui n’ont plus d’autre choix que de tout faire pour les soutenir. Et avec eux, manipuler aussi les opinions publiques et les mouvements sociaux, lesquels saisis par la panique cessent de s’opposer et peuvent donc être plus aisément contrôlés par les dirigeants. Idem pour le « réchauffement climatique », à propos duquel on trompe les gens sur son origine qui n’est pas liée à l’activité humaine mais cyclique, utilisé afin d’imposer un nouveau modèle économique et social de décroissance (« la transition climatique ou écologique ») défavorable pour la grande majorité des populations qui, n’ayant pas les moyens de s’y adapter, seront paupérisées et leur liberté d’expression sacrifiée. Nous avons le 6 février, pour le moment, pris les profits sur nos achats d’options calls sur le Nasdaq et le S&P500 (à leurs plus hauts) pour les racheter plus bas et progressivement acheter (en quantité modérée) des ETF moins volatils et moins chers sur ces mêmes indices et le Dow Jones des Industrielles (qui peuvent corriger mais restent haussiers tant que le support vers 3.216 sur le S&P500 tient bon en clôture). Nous restons acheteurs d’un peu d’argent-métal encore très bon marché, mais baissier sur les actions des sociétés minières, via des ETF ad hoc, du fait de la déflation mondiale qui s’aggrave d’où la baisse de l’or (beaucoup de ceux qui en détiennent, en particulier en Asie, ayant besoin de le vendre pour faire du cash), du cuivre, du pétrole et autres matières premières qu’il importe à notre avis, dans un contexte de dollar US fort et qui va le rester durablement en 2020 (d’où notre arbitrage des monnaies contre le billet vert), d’éviter tant leur offre excède leur demande. Le boom de l’économie US, redressée par Trump qui devrait être réélu président en novembre, implique que les actifs US (actions et monnaie de ce pays) sont ceux qui offrent les meilleures perspectives de protection et de placement.

Du point de vue des marchés d’actions, on peut dire cyniquement que si le coronavirus chinois n’existait pas il aurait fallu l’inventer, c’est d’ailleurs ce qui s’est peut être passé dans les laboratoires en Chine ou ailleurs, tant « la fabrique de la peur » est efficace afin de les manipuler, via la mobilisation des banques centrales qui n’ont plus d’autre choix que de tout faire pour les soutenir. Et avec eux manipuler aussi les opinions publiques et les mouvements sociaux, lesquels saisis par la panique cessent de s’opposer et peuvent donc être plus aisément contrôlés par les dirigeants.

Idem pour le « réchauffement climatique », à propos duquel on trompe les gens sur son origine qui n’est pas liée à l’activité humaine mais cyclique, utilisé afin d’imposer un nouveau modèle économique et social de décroissance (« la transition climatique ou écologique ») défavorable pour la grande majorité des populations qui, n’ayant pas les moyens de s’y adapter, seront paupérisées et leur liberté d’expression sacrifiée.

Nous avons le 6 février, pour le moment, pris les profits sur nos achats d’options calls sur le Nasdaq et le S&P500 (à leurs plus hauts) pour les racheter plus bas et progressivement acheter (en quantité modérée) des ETF moins volatils et moins chers sur ces mêmes indices et le Dow Jones des Industrielles (qui peuvent corriger mais restent haussiers tant que le support vers 3.216 sur le S&P500 tient bon en clôture).

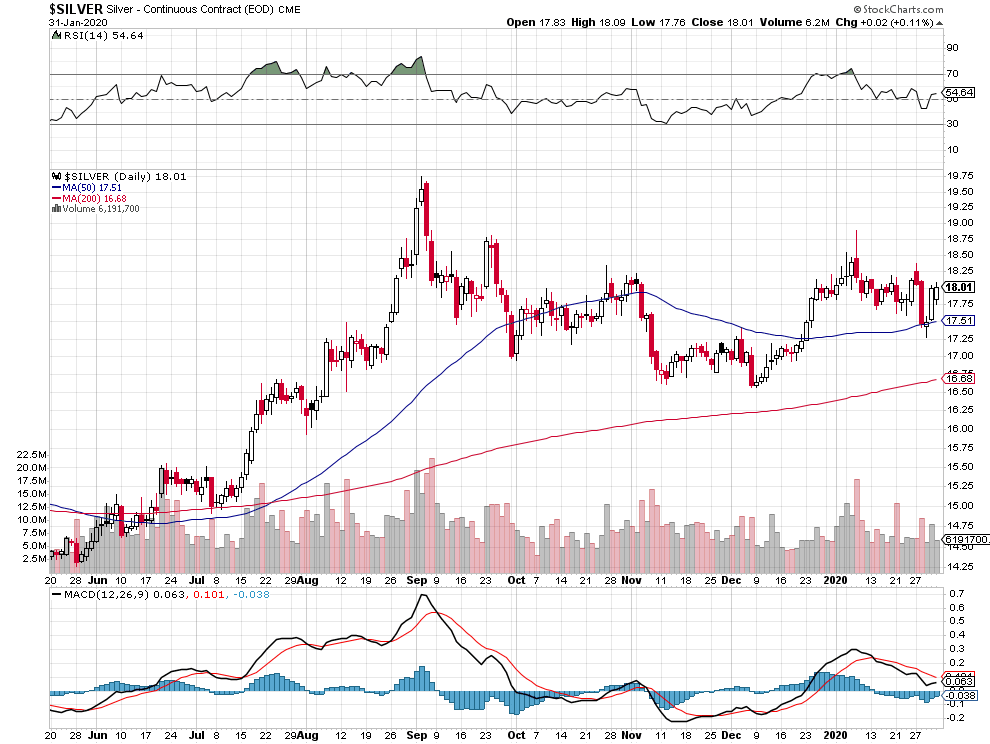

Nous restons acheteurs d’un peu d’argent-métal encore très bon marché, mais baissier sur les actions des sociétés minières, via des ETF ad hoc, du fait de la déflation mondiale qui s’aggrave d’où la baisse de l’or (beaucoup de ceux qui en détiennent, en particulier en Asie, ayant besoin de le vendre pour faire du cash), du cuivre, du pétrole et autres matières premières qu’il importe à notre avis, dans un contexte de dollar US fort et qui va le rester durablement en 2020 (d’où notre arbitrage des monnaies contre le billet vert), d’éviter tant leur offre excède leur demande.

Le boom de l’économie US, redressée par Trump qui devrait être réélu président en novembre, implique que les actifs US (actions et monnaie de ce pays) sont ceux qui offrent les meilleures perspectives de protection et de placement.

–

Voir: Coronavirus avec Charles gave : « La fabrique de la peur pour garder la caste dominante au pouvoir »

Les opérations de création monétaire massive des banques centrales US et chinoise, pour répondre aux crises du Repo interbancaire US et du coronavirus chinois, comme attendu, font monter les marchés d’actions et le dollar US pendant que les matières premières baissent:

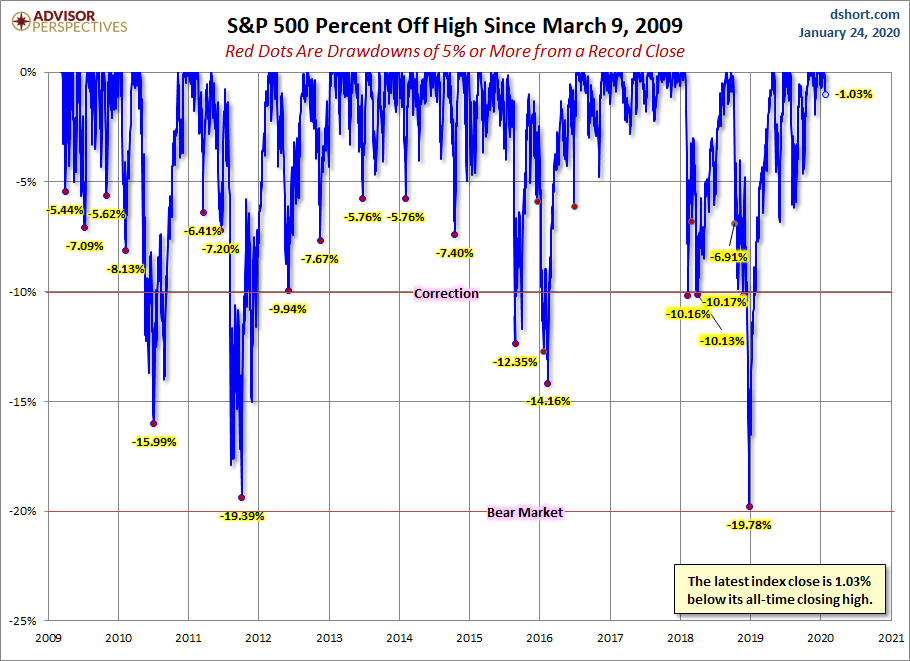

Les indices boursiers US ont regagné tout ce qu’ils avaient perdu lors de la panique suivant l’annonce du coronavirus les 24/27 janvier qui avait effacé toute leur hausse depuis le début de 2020. Ils se trouvent plus moins à un double top, devraient corriger puis repartir à la hausse.

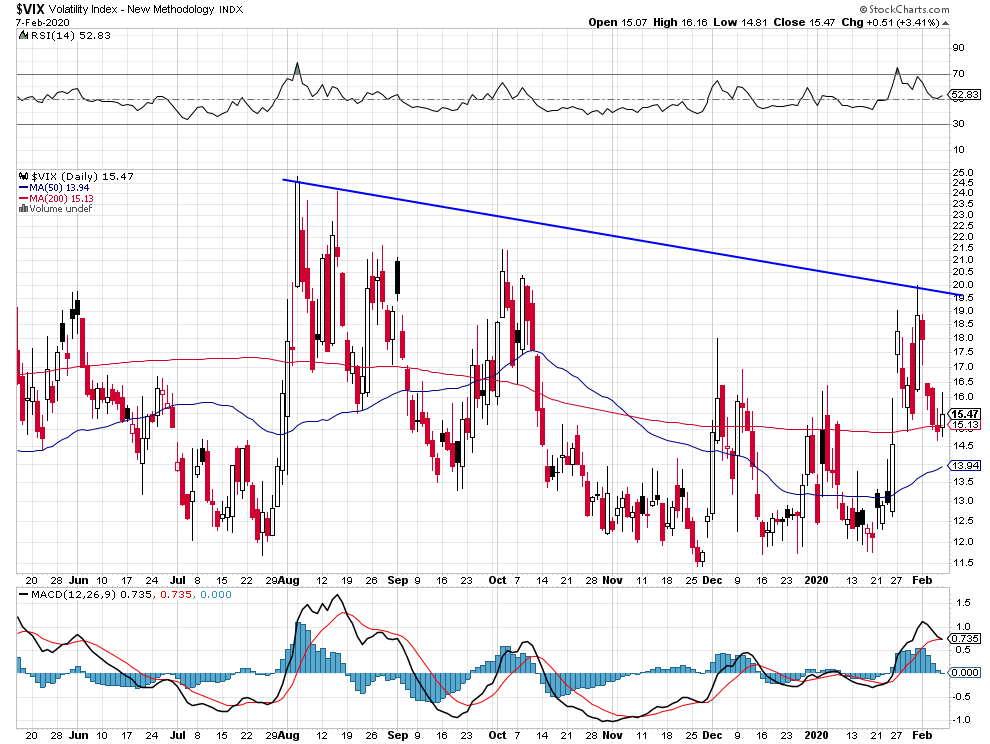

Le VIX du S&P500 repart à la baisse, ce qui est haussier pour les indices boursiers US:

–

–

Tout cela coïncide avec le renforcement de la position politique de Trump, qui vient d’être blanchi dans son procès en destitution devant le Sénat, marque des points décisifs contre ses pitoyables adversaires démocrates et enregistre de bons résultats économiques:

Quand « les routes de la soie » se transforment en autoroutes du coronavirus chinois, les marchés boursiers, qui surestiment l’importance de la Chine dans l’économie mondiale et sa croissance réelle, deviennent fous, l’émotion prenant le pas sur la raison, ainsi qu’on a pu le constater le lundi 27 janvier 2020 et les jours suivants avec leur chute irrationnelle effaçant pour beaucoup d’entre-eux tous leurs gains de 2020. Pour le moment, nous ne changeons rien à notre stratégie d’achat modéré d’options calls juin 2020 sur le Nasdaq US (riche en actions technologiques monopolistiques US -FAANGs et autres- qui viennent de publier leurs meilleurs résultats historiques) surtout, dont le sommet final est loin d’avoir été atteint, et d’achat modéré de calls juillet 2020 sur le S&P500 accessoirement, leur puissant redémarrage à tous les deux devant se produire dès la mi-février au plus tard, avec d’ici là des mouvements plutôt erratiques. Nous sommes sortis de nos arbitrages des monnaies européennes contre le dollar US, qui semble en mesure de corriger un peu à la baisse. Évidemment, tout achat de matière première, comme le pétrole ou le cuivre ou d’actions des sociétés de ces secteurs, est, à notre avis, à éviter dans le contexte actuel renforcé de déflation mondiale et de chute de la demande chinoise et émergente de ces produits, même si l’or et l’argent-métal (qui n’ont pas fait grand chose mais nous avons acheté un peu de ce dernier) pourraient remonter temporairement du fait de la psychose qui a saisi les investisseurs.

Quand « les routes de la soie » se transforment en autoroutes du coronavirus chinois, les marchés boursiers, qui surestiment l’importance de la Chine dans l’économie mondiale et sa croissance réelle, deviennent fous, l’émotion prenant le pas sur la raison, ainsi qu’on a pu le constater le lundi 27 janvier 2020 et les jours suivants avec leur chute irrationnelle effaçant pour beaucoup d’entre-eux tous leurs gains de 2020. Pour le moment, nous ne changeons rien à notre stratégie d’achat modéré d’options calls juin 2020 sur le Nasdaq US (riche en actions technologiques monopolistiques US -FAANGs et autres- qui viennent de publier leurs meilleurs résultats historiques) surtout, dont le sommet final est loin d’avoir été atteint, et d’achat modéré de calls juillet 2020 sur le S&P500 accessoirement, leur puissant redémarrage à tous les deux devant se produire dès la mi-février au plus tard, avec d’ici là des mouvements plutôt erratiques. Nous sommes sortis de nos arbitrages des monnaies européennes contre le dollar US, qui semble en mesure de corriger un peu à la baisse. Évidemment, tout achat de matière première, comme le pétrole ou le cuivre ou d’actions des sociétés de ces secteurs, est, à notre avis, à éviter dans le contexte actuel renforcé de déflation mondiale et de chute de la demande chinoise et émergente de ces produits, même si l’or et l’argent-métal (qui n’ont pas fait grand chose mais nous avons acheté un peu de ce dernier) pourraient remonter temporairement du fait de la psychose qui a saisi les investisseurs.

–

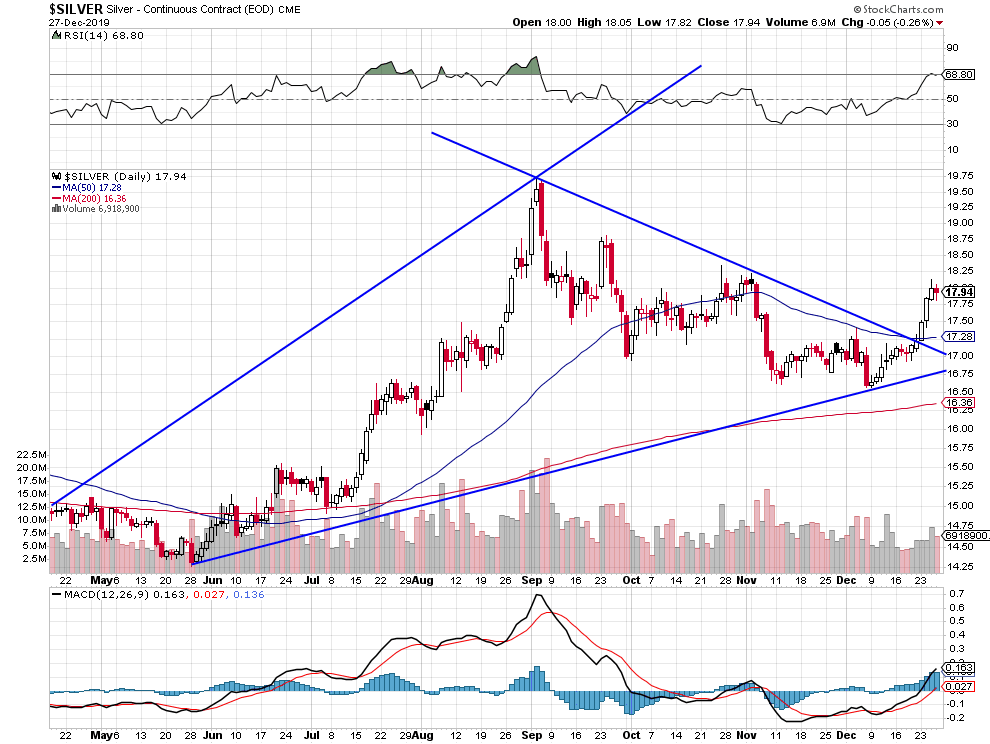

L’argent pourrait remonter en direction des 19,75 USD si la crise sanitaire du coronavirus s’aggravait:

–

–

L’or et l’argent sont pour le moment neutres:

–

–

–

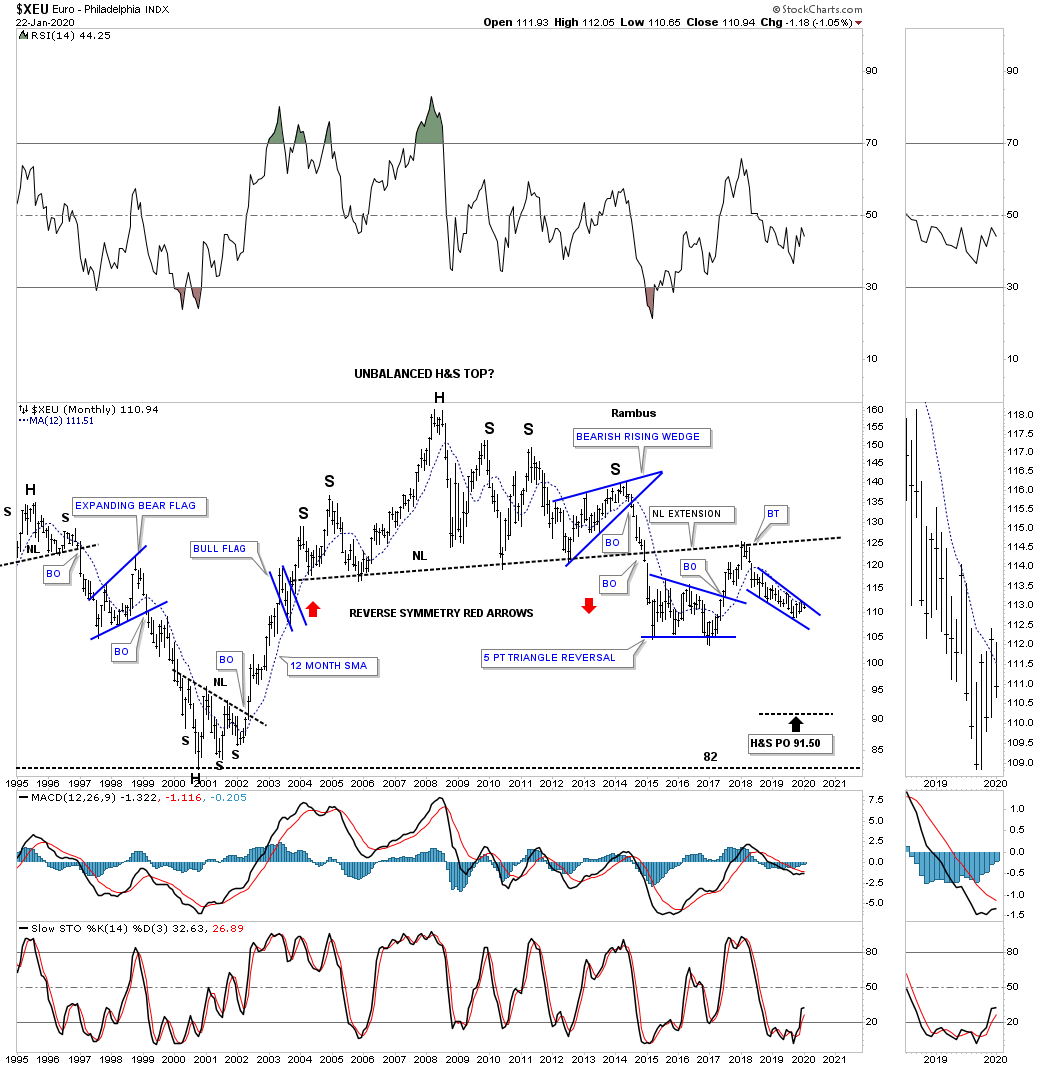

Selon les graphiques de Rambus Chartology, le « complexe métaux précieux » reste neutre à baissier:

–

–

Le point bas saisonnier des marchés boursiers US que nous attendions pour le 24 janvier s’est finalement produit le jour de bourse suivant le 27 janvier, en raison de l’hystérie déclenchée par le coronavirus chinois, puis ils sont repartis à la hausse le 30 janvier, date de la capitulation des investisseurs sur les bourses asiatiques et émergentes, pour finalement rechuter fortement le 31 janvier, en dépit des profits historiques enregistrés par les FAANGs, avec la décision de Trump de limiter voire d’interdire l’accès du territoire US à plusieurs catégories de personnes risquant d’être contaminées. Nous n’avons rien changé à nos positions haussières modérées sur le Nasdaq via l’achat de calls échéance juin 2020 principalement et d’achat de calls échéance juillet 2020 sur le S&P500 accessoirement, effectués tout récemment les 23, 24 et 30 janvier.

–

Les FAANG’s vivent déjà l’ère des robots, elles peuvent se passer de leurs employés chinois:

Évidemment, ce sont les marchés d’actions chinois, asiatiques et émergents (sur lesquels nous n’avons pas de position) en baisse depuis deux semaines qui sont les pires:

–

–

–

__________________

–

L’analyste de BNP Paribas ne voit pas le Nasdaq ni le S&P500 baisser beaucoup plus tant que le support sur le S&P 500 à 3.216 tient:

–

Voir: IMPORTANT, LA PRESSION BAISSIÈRE S’INTENSIFIE – 100% Marchés Daily – 31 Janvier 2020 –

La panique provoquée par le coronavirus chinois n’a pas lieu de se produire avec autant d’intensité dans la mesure où la simple grippe fait bien plus de victimes un peu partout sans que tout le monde s’affole.

Et que les Chinois vivent traditionnellement dans des conditions très précaires de salubrité et d’hygiène, comme s’alimentent avec toutes sortes d’animaux malades (la récente épidémie porcine a nécessité l’abattage de millions de porcs, idem pour les volailles contaminées élevées en batteries provoquant des fièvres aviaires mortelles récurrentes). Ce qui est nouveau, actuellement, c’est que le pouvoir politique communiste monte toute cette histoire en épingles, vraisemblablement pour tenter de « redorer son blason » vis-à-vis de ses ressortissants et de l’étranger en montrant qu’il est efficace et qu’il se soucie du bien public (ce qui est faux dans les deux cas). Il y a de la manipulation derrière toute cette histoire. Sous une forme ou sous une autre, la Chine surendettée demandera quelques avantages en faisant état de cette situation sanitaire déplorable pour éviter de payer ses dettes, comme essayera de s’exonérer de ses obligations contractées dans le cadre de l’accord commercial tout juste signé avec les USA. Cette épidémie c’est un peu comme le réchauffement climatique, on part d’une situation réelle puis on en tire des conclusions erronées aux fins de tromper les opinions publiques et de soutenir des options idéologiques (la décroissance) ou des intérêts particuliers, faute d’avoir analysé correctement les causes effectives du phénomène.

Selon de bons spécialistes, tant que le virus ne se propage pas vraiment en Inde et en Afrique, dans des pays à fortes populations dont les moyens sanitaires et médicaux sont quasi inexistants, mais reste dans des pays qui peuvent le contrôler, il faut garder son sang froid.

–

_________________________________

–

Une arme bactériologique?

–

Graves accusations: Il semblerait que le coronavirus chinois actuel ait été sciemment fabriqué… Reste à savoir par qui? Pourquoi?

Tout cela étant une nouvelle illustration des dangers de la libre-circulation incontrôlée des populations, des migrations et des délocalisations massives; ce devrait être pour l’Europe et les USA l’occasion de revenir à des politiques nationales sur ces sujets et de se protéger des dangers que représente la Chine en interdisant Huawei, en rapatriant le plus possible leurs productions industrielles chez eux, le meilleur moyen d’être « écologique » étant de fabriquer chez soi au plus près de ses consommateurs.

–

Voir: Avant même le coronavirus, Chine, les incidents et signes de panne s’accumulent, Xerfi Canal

A ce propos, les Suisses vont avoir l’occasion de se prononcer sur ces sujets via l’initiative de l’UDC qu’il importe qu’ils adoptent s’ils veulent maintenir la souveraineté et la sécurité de la Suisse.

Si l’on rajoute au problème du coronavirus chinois, le Brexit qui entre en vigueur avec des conséquences très négatives pour l’UE, et la procédure de tentative démocrate d’impeachment contre Trump, dont il faut espérer qu’il pourra se sortir sans trop de dommages, on comprend la nervosité générale des marchés financiers.

–

–

Le Royaume-Uni va bien, il s’est libéré du poids mort de L’UE:

L’Union européenne, France, Italie et Allemagne surtout (alors que l’Espagne, le Portugal et la Grèce respirent), va de plus en plus mal et s’enferme dans une mauvaise stratégie, son modèle est épuisé:

Mais, la Federal Reserve US étant contrainte de créer une masse de liquidités exponentielle pour éviter toute nouvelle crise du Repo interbancaire, l’alimentation monétaire des bourses (US principalement) devrait rester suffisante pour entretenir leur progression actuelle et future jusqu’en fin 2020, d’autant que les profits des entreprises volent, dans le cas des technologiques, de records en records sans pour le moment permettre à leurs actions de décoller vraiment puis de se maintenir à la hausse.

–

Il faut que la Fed baisse au plus vite son taux directeur à nouveau et accroisse son QE.

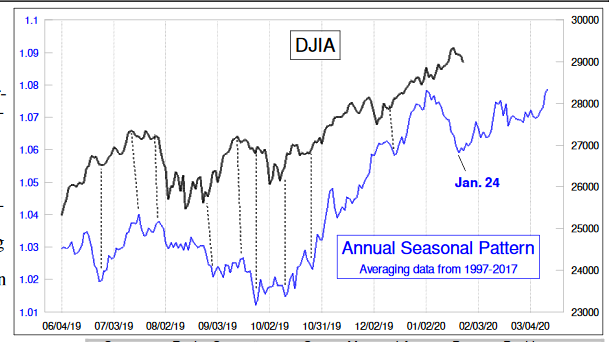

Ce que dit maintenant la saisonnalité c’est que, d’ici mi février, il peut (mais ce n’est pas certain du tout) y avoir une nouvelle attaque à la baisse (avec un nouvel accès de faiblesse des marchés d’actions US et européens vers le 8 ou 9 février), le dernier top de janvier étant difficile à franchir du premier coup. Puis de mi février à mi avril, en cette année 2020 d’élection présidentielle US, une forte accélération de la hausse des indices boursiers US (et, à un moindre degré, européens plus heurtés avec plusieurs « trous d’air » intermédiaires à venir quant à eux) devrait avoir lieu:

–

–

Objectif du Nasdaq Composite, selon la méthode de Fibonacci, pour courant 2020: 10.497

–

–

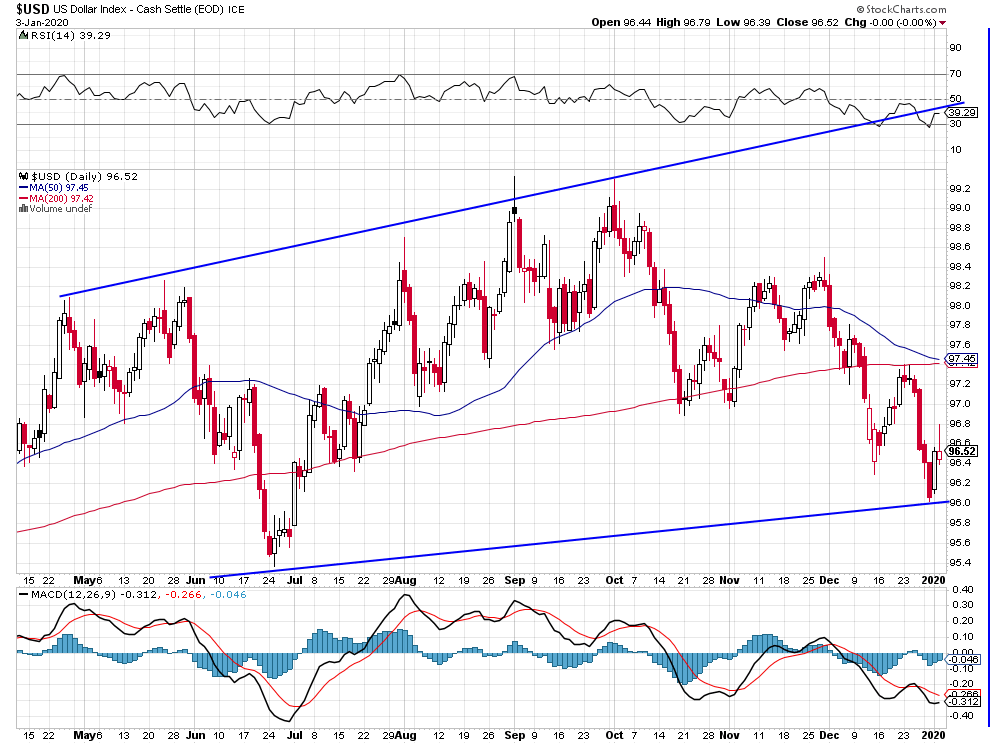

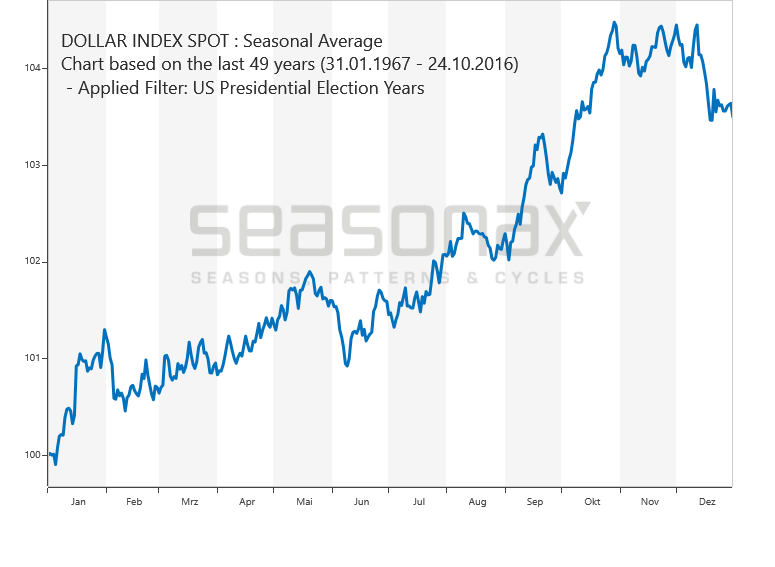

Indépendamment des actions US, le dollar US devrait monter puissamment en 2020, à partir de la mi février surtout, pendant que l’or baisserait, à partir de la mi févier aussi.

–

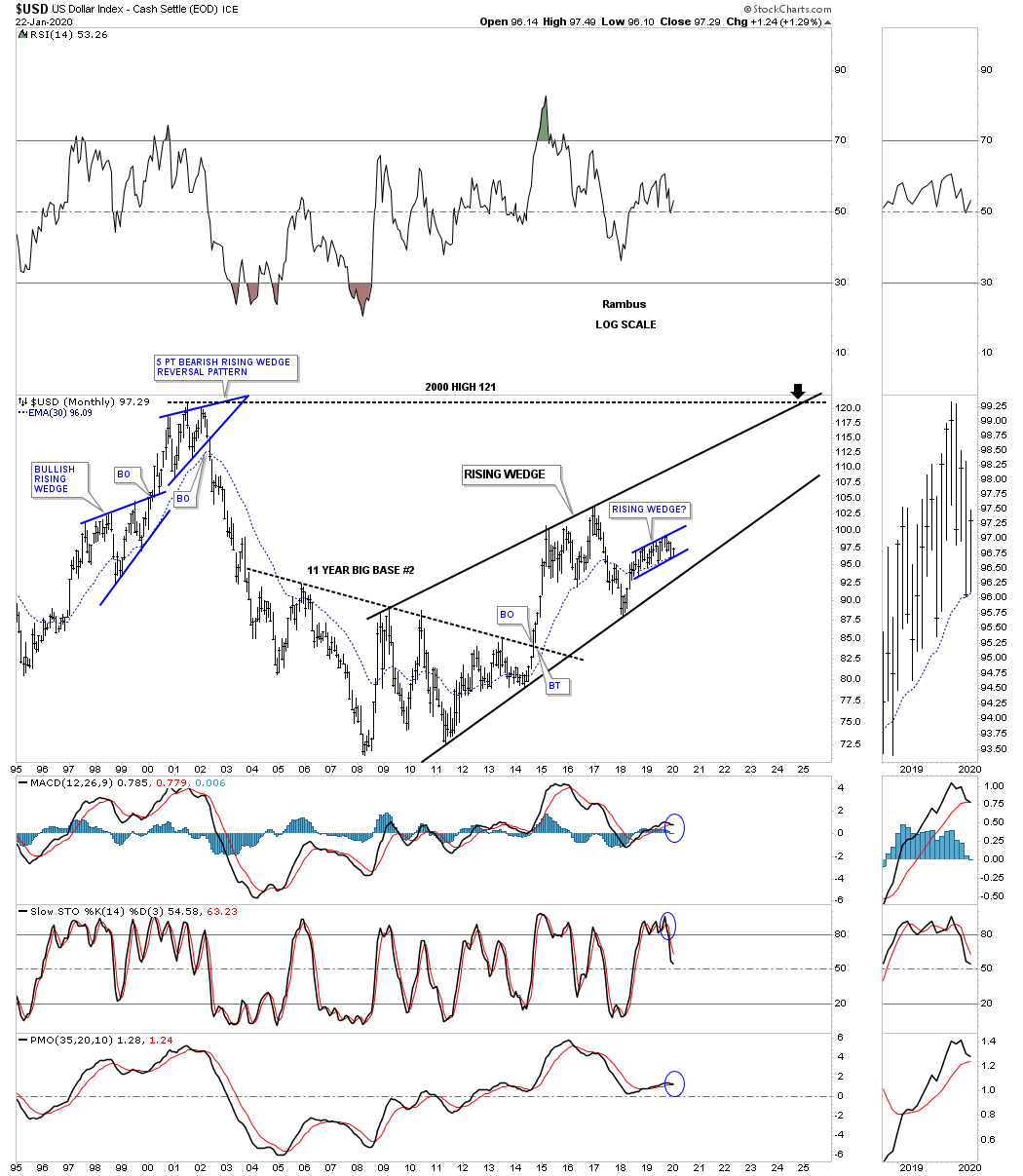

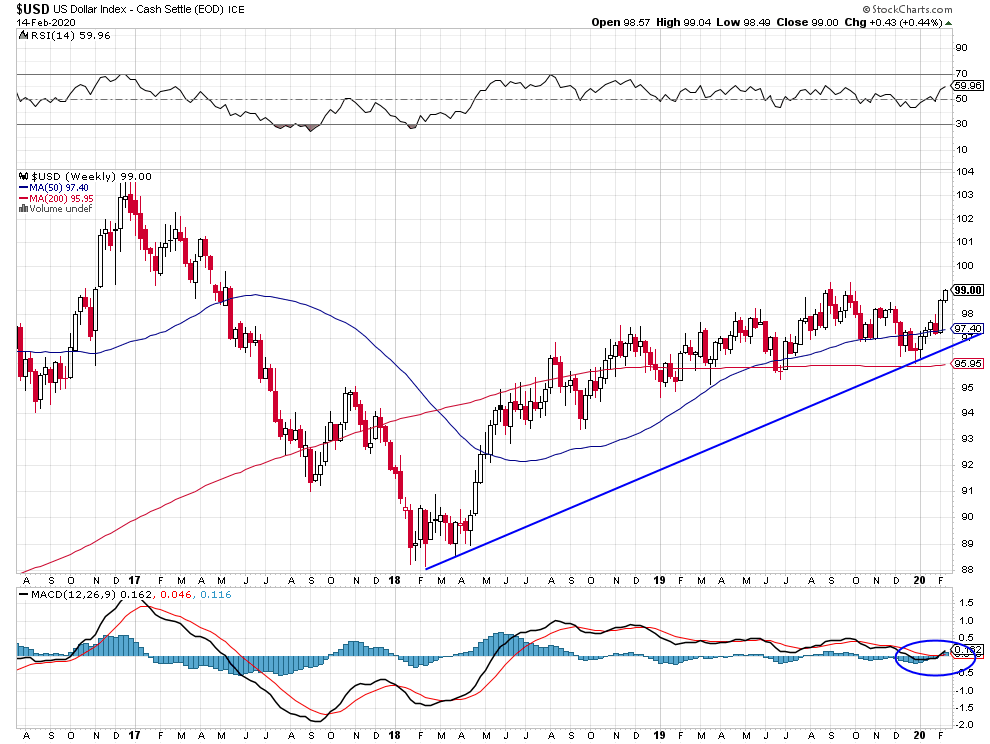

Rambus reste haussier sur le US Dollar qui a corrigé mais demeure fort:

Conclusion: ce n’est, en principe, qu’à partir de mi février que les actions US et le dollar US monteront vraiment et que l’or et les métaux précieux chuteront sensiblement. D’ici là rester le moins engagé possible en actions et obligations avec seulement quelques achats d’options calls sur les indices US et un peu d’argent-métal.

–

–

–

25janv.

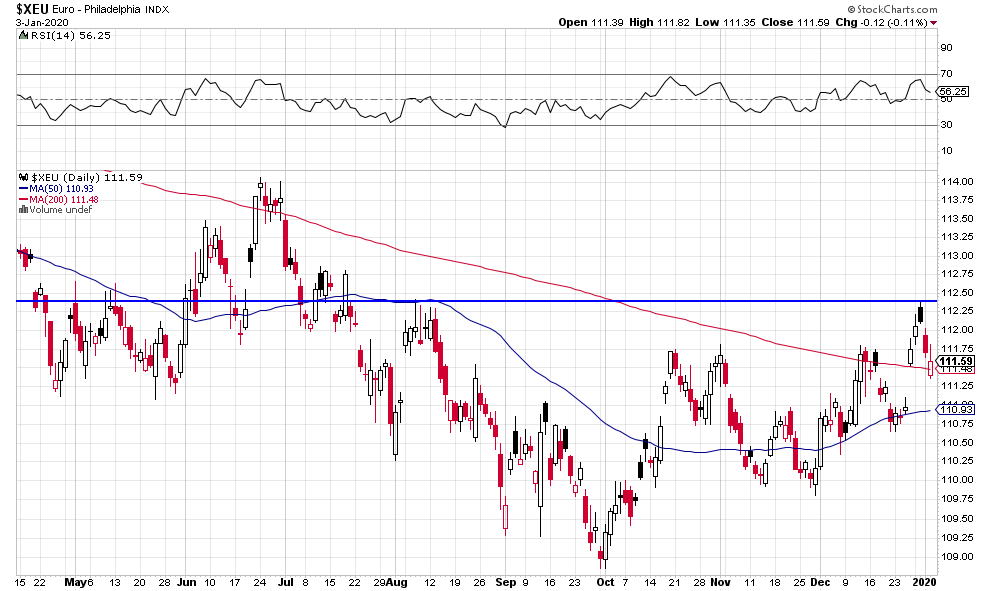

La correction saisonnière des indices boursiers, US et autres, a bien eu lieu cette semaine comme attendu par certains analystes et nous-mêmes. En raison des politiques de QE et d’injections massives de liquidités de la Fed surtout, comme de la BCE accessoirement, qui soutiennent les actifs boursiers, de l’éloignement du risque de récession mondiale du fait de la forte consommation US, de l’absence d’inflation et de taux d’intérêt qui restent très bas, pendant que les grandes sociétés technologiques monopolistiques US continuent d’enregistrer des profits importants, le Nasdaq qui tire les autres indices est probablement loin d’avoir atteint son sommet. Nous en avons donc profité pour reprendre des achats modérés d’options calls sur cet indice seulement; le coronavirus chinois pouvant créer des mouvements de cours irrationnels adverses et la Fed devant se prononcer sur sa politique monétaire la semaine prochaine, il convient de rester encore sous-engagé et réactif pendant cette période d’incertitude. Quant aux monnaies européennes, l’euro en tête, elles ont, comme attendu aussi, entamé leur décrochage contre le US dollar-roi. Nous avons donc arbitré nos avoirs en monnaies européennes contre le dollar US.

La correction saisonnière des indices boursiers, US et autres, a bien eu lieu cette semaine comme attendu par certains analystes et nous-mêmes. En raison des politiques de QE et d’injections massives de liquidités de la Fed surtout, comme de la BCE accessoirement, qui soutiennent les actifs boursiers, de l’éloignement du risque de récession mondiale du fait de la forte consommation US, de l’absence d’inflation et de taux d’intérêt qui restent très bas, pendant que les grandes sociétés technologiques monopolistiques US continuent d’enregistrer des profits importants, le Nasdaq qui tire les autres indices est probablement loin d’avoir atteint son sommet. Nous en avons donc profité pour reprendre des achats modérés d’options calls (échéance juin 2020) sur cet indice seulement; le coronavirus chinois pouvant créer des mouvements de cours irrationnels adverses et la Fed devant se prononcer sur sa politique monétaire la semaine prochaine, il convient de rester encore sous-engagé et réactif pendant cette période d’incertitude. Quant aux monnaies européennes, l’euro en tête, mais aussi le franc suisse, elles ont, comme attendu aussi, entamé leur décrochage contre le US dollar-roi. Nous avons donc arbitré nos avoirs en monnaies européennes contre le dollar US.

–

La Fed poursuit son QE et ses injections massives de liquidités via l’augmentation de son bilan, ce qui lui permet de baisser son taux Repo interbancaire:

La forte correction du Nasdaq (et des autres indices US) intervenue cette semaine devrait faire place à leur forte reprise dès la mi février au plus tard jusqu’à la mi avril:

Le graphique prédictif du « McClellan Market Report » a correctement prévu leur point bas saisonnier du 24 janvier, sera-t-il aussi juste dans sa projection de leur reprise à partir de ce jour là?

–

–

Le Nasdaq Composite a fermé le 24 janvier son gap ouvert le 16 janvier et rebondi ensuite, ce qui est techniquement positif.

Idem pour le S&P500 qui n’est plus en hausse que de 2% depuis le 1er janvier 2020 mais en baisse de 1,03% depuis son plus haut récent de ce mois-ci:

–

–

–

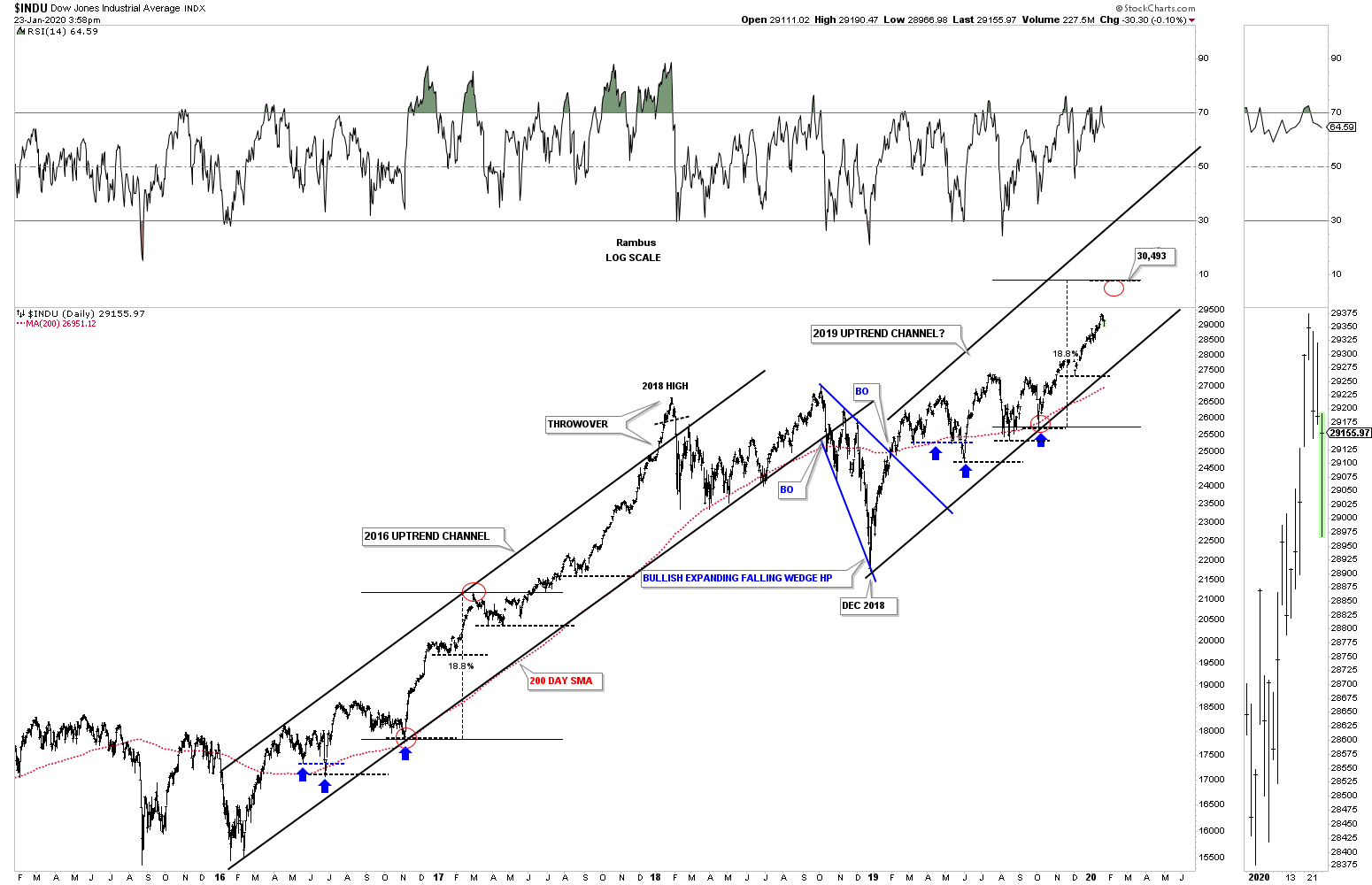

Rambus Chartology maintient un objectif à relatif court terme de 30.493 pour le Dow Jones Industrial qui, comme les autres indices US, reste haussier pour 2020:

Les deux indices du dollar US (l’UUP et l’USD Index) ont cassé à la hausse:

–

–

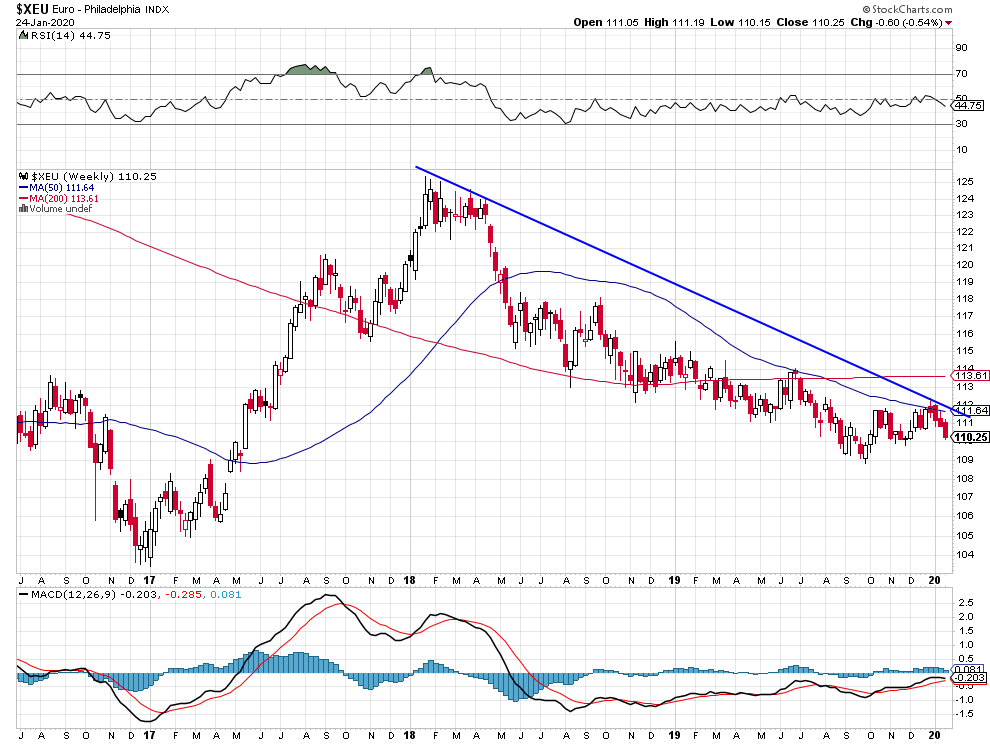

L’euro/dollar US est clairement baissier d’autant que la réunion de la BCE présidée par Lagarde qui a déçu s’est soldée par son annonce de la mise en « pilotage automatique » de la BCE sur la base des mesures déjà décidées par Draghi pendant une assez longue période de « revue stratégique* » de ses moyens et de ses objectifs, dont on redoute qu’elle s’engage dans le financement de la transition climatique et de la décarbonation européenne, ce qui n’est pas son rôle:

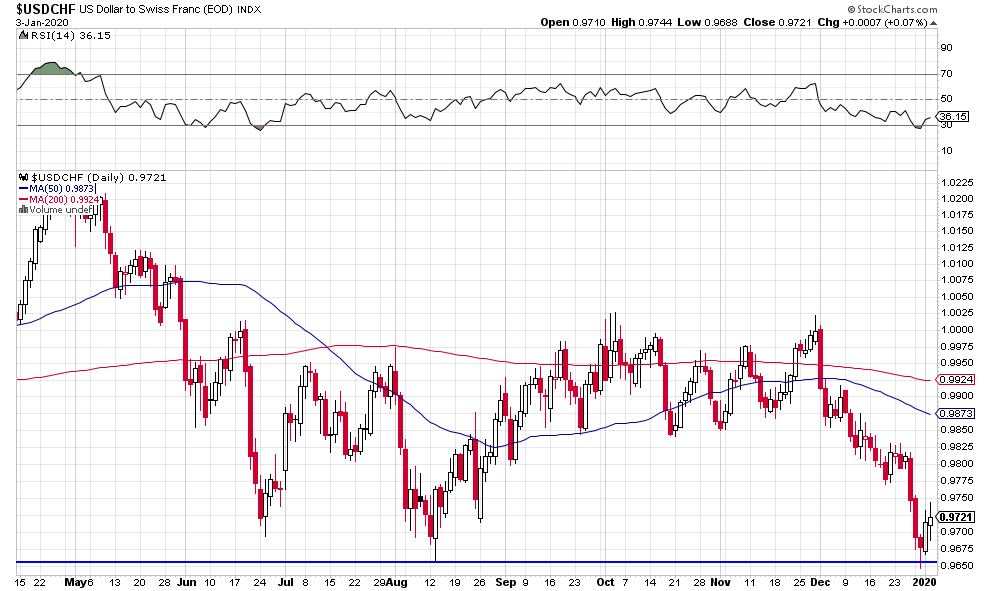

Le dollar US est également haussier contre le franc suisse:

–

–

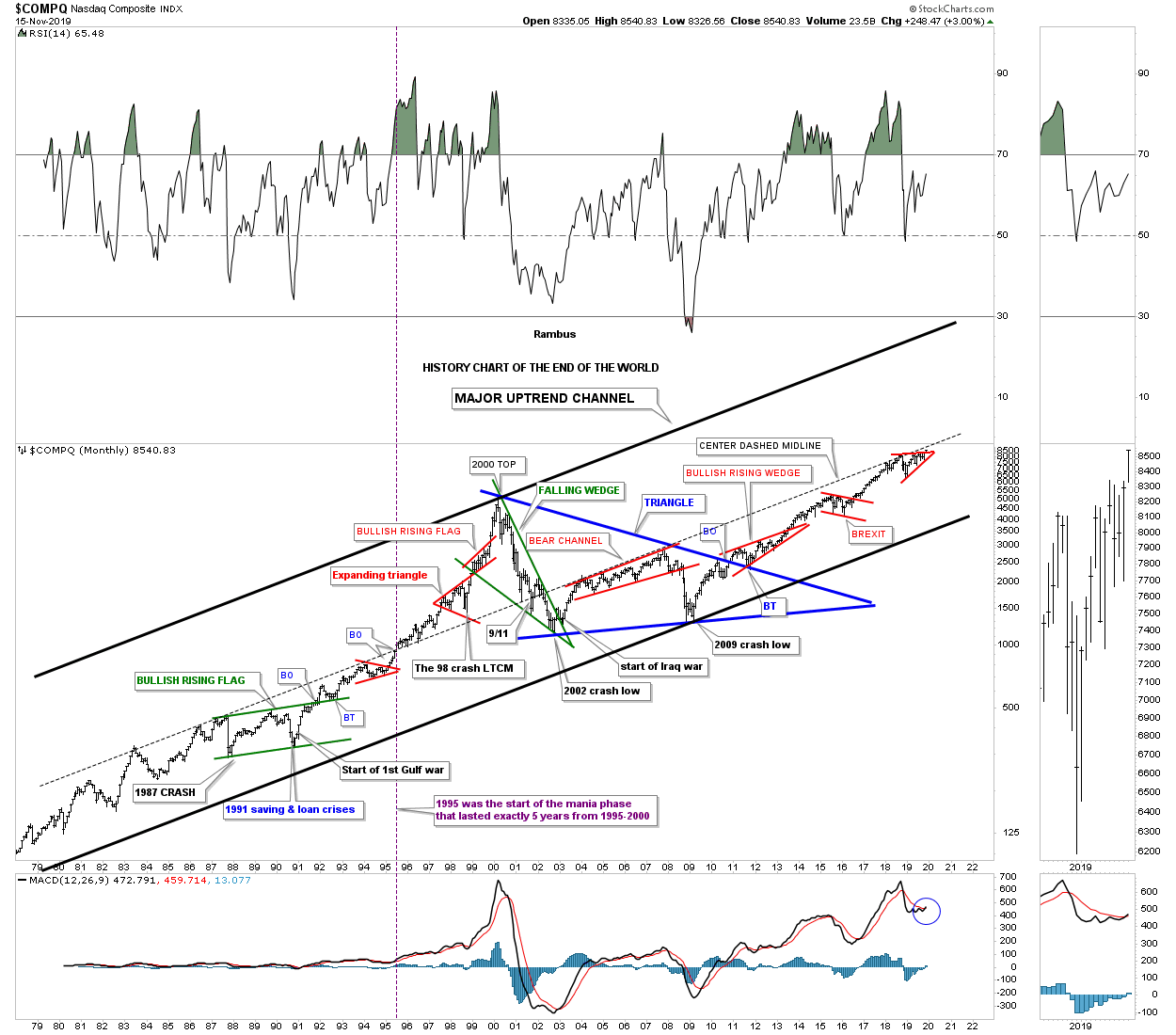

Les graphiques à moyen/long termes de Rambus Chartology:

–

–

–

Le Forum de Davos a été l’occasion pour les dirigeants internationaux de rivaliser de surenchères sur les questions climatiques, suite à l’hystérisation entretenue par Greta, sans qu’il en sorte quoi que ce soit de tangible. Alors que le vrai sujet à traiter c’est l’amélioration de l’environnement via la suppression des organismes génétiquement modifiés, la bonne alimentation des animaux et des humains, l’amélioration de la situation sanitaire et l’élimination des déchets (en particulier des plastiques). Trump, de son côté, a fait un succès à Davos.

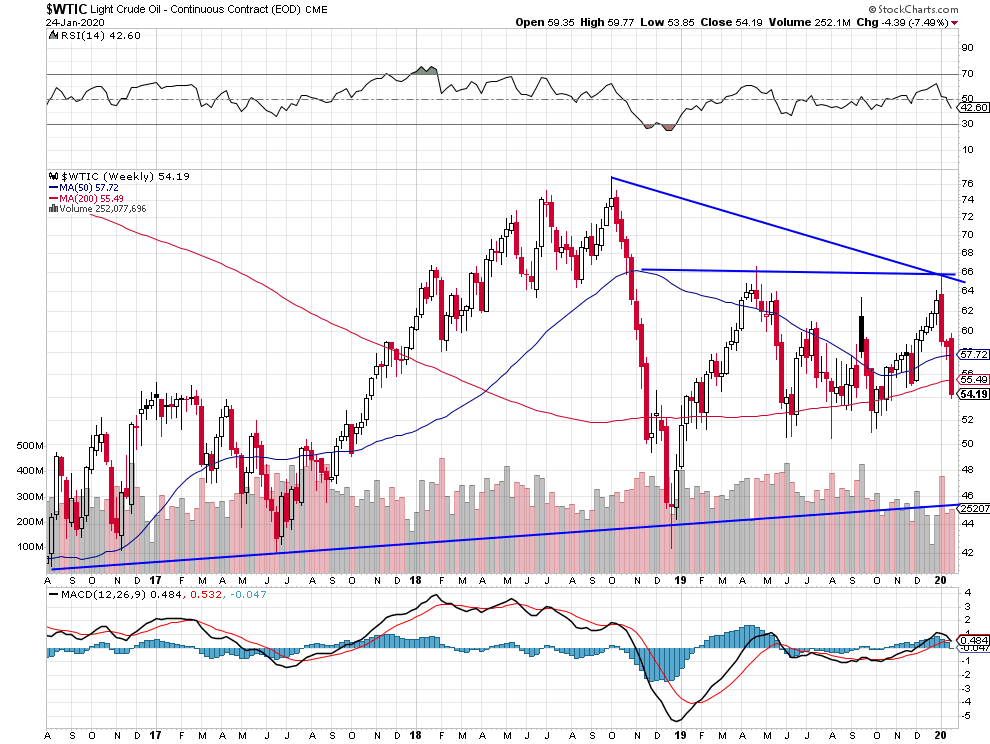

Les prix du pétrole et de la plupart des matières premières chutent du fait de la crise sanitaire chinoise et de ses possibles répercussions sur des marchés déjà en fort excédent de production par rapport à la demande:

–

–

Voir: un choc pétrolier à l’envers, par Patrick Artus

Les USA ont réussi à faire signer à une Chine affaiblie politiquement et économiquement le meilleur accord commercial possible qui est tout bénéfice pour les deux parties sans qu’il sacrifie la souveraineté et les intérêts US, ce qui était à craindre en raison de l’ardeur électorale de Trump qui semblait vouloir cet accord à tout prix. Cela rajoute au caractère haussier des indices boursiers US, lesquels devraient quand même corriger d’ici fin janvier conformément à leur saisonnalité pour remonter fortement ensuite dès la mi février jusqu’en avril. Les pays européens devraient en prendre de la graine, au lieu de s’abandonner à des accords déséquilibrés de libre-échange et autres capitulations politiques, climatiques, identitaires, civilisationnelles, migratoires, qui aggravent leurs situations déjà fortement détériorées. Nous pensons que 2020 pourrait être l’année d’une sorte d’implosion de l’euro, tout au moins de sa forte chute, dont les défauts structurels n’ont pas été corrigés, les marchés voulant tester Lagarde, en particulier compte tenu du nouveau fardeau horriblement coûteux du financement de la décarbonation de l’UE que Merkel et la Commission Von der Leyen vont mettre sur le dos de la BCE, qui n’a pas les moyens de la financer, et, accessoirement, sur ceux des États-Membres, ce que plusieurs refuseront, alors que ni les USA, ni la Chine, ni aucun autre grand ensemble ne se lanceront dans cette aventure ruineuse et inutile.

Les USA ont réussi à faire signer à une Chine affaiblie politiquement et économiquement le meilleur accord commercial possible qui est tout bénéfice pour les deux parties sans qu’il sacrifie la souveraineté et les intérêts US, ce qui était à craindre en raison de l’ardeur électorale de Trump qui semblait vouloir cet accord à tout prix. Cela rajoute au caractère haussier des indices boursiers US, lesquels devraient quand même corriger d’ici fin janvier conformément à leur saisonnalité pour remonter fortement ensuite dès la mi février jusqu’en avril. Les pays européens devraient en prendre de la graine, au lieu de s’abandonner à des accords déséquilibrés de libre-échange et autres capitulations politiques, climatiques, identitaires, civilisationnelles, migratoires, qui aggravent leurs situations déjà fortement détériorées. Nous pensons que 2020 pourrait être l’année d’une sorte d’implosion de l’euro, tout au moins de sa forte chute, dont les défauts structurels n’ont pas été corrigés, les marchés voulant tester Lagarde, en particulier compte tenu du nouveau fardeau horriblement coûteux du financement de la décarbonation de l’UE que Merkel et la Commission Von der Leyen vont mettre sur le dos de la BCE, qui n’a pas les moyens de la financer, et, accessoirement, sur ceux des États-Membres, ce que plusieurs refuseront, alors que ni les USA, ni la Chine, ni aucun autre grand ensemble ne se lanceront dans cette aventure ruineuse et inutile.

« Si l’écologie est une science rigoureuse, l’écologisme est son contraire. C’est une idéologie de combat dressée contre l’économie de marché. Elle émerge au cours des années 1970, dans la mouvance de la gauche américaine. Les «nouvelles droites» s’y retrouvent également. Les milieux populaires la rejettent. Son hégémonie médiatique est écrasante. Pourtant, aucune de ses prophéties catastrophistes ne s’est concrétisée. Au lieu des désastres annoncés et ressassés – famines, épuisement des ressources naturelles, disparition de la biodiversité, pénurie d’eau, etc. – l’humanité enregistre des progrès spectaculaires (même s’il reste encore beaucoup à faire). Malgré les cinglants démentis que les faits leur opposent, les écologistes poursuivent inlassablement leur pastorale de la peur et multiplient les victoires politiques. Ces trophées sont, en dépit des apparences, autant de périls pour la planète. Hyper-malthusianisme contemporain, l’écologisme ne voit d’autre solution pour «sauver» la planète que d’imposer la «décroissance productive» et «la frugalité heureuse». Il récuse la croissance économique quand tout démontre qu’elle est la seule voie de salut. Les immenses réserves d’intelligence qui permettraient l’épanouissement de dix milliards d’individus risquent d’être pétrifiées. Est-ce vraiment le retour à l’Âge d’or qui nous est promis? »

–

Pour tenter de prévoir le futur, il faut regarder dans le rétroviseur en considérant la saisonnalité des prix des actifs. Certes, il y a l’action inattendue de la Fed de création monétaire massive sans précédent dans le cadre du Repo, le joker imprévisible qui a tout modifié sur les marchés boursiers depuis quelques mois, mais elle ne peut pas supprimer pour toujours les évolutions historiques de prix sur longues périodes.

–

–

Baisse temporaire prochaine des indices boursiers US:

–

–

Le dollar US devrait, par ailleurs, fortement monter en 2020, plus ou moins en tandem avec les actions US devenues le seul investissement rentable:

La bonne stratégie consiste, selon nous, à beaucoup alléger les positions longues sur les actions et les indices boursiers, US et autres, ainsi que nous l’avons fait cette semaine, mais sans jamais les shorter en 2020, puis de les reprendre à la hausse fin janvier / début février, tout en protégeant les avoirs en euros et autres monnaies contre le dollar US.

–

–

Probable point bas d’une correction sur le S&P500 et autres indices boursiers US, dont le ratio put/call est très survendu, vers le 24 janvier selon McClellan:

–

–

–

–

Voir: OPTIMISME EXCESSIF A COURT TERME SUR LES INDICES US – 100% Marchés Daily, BNP Paribas- 15 Janvier 2020

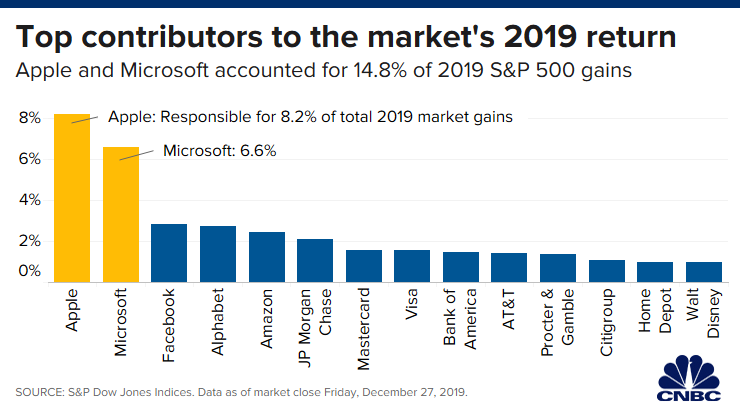

A noter que la totalité de la capitalisation boursière de l’Allemagne (la principale de l’UE) ne correspond plus qu’à celle de deux actions US (Apple + Microsoft) pour montrer que les USA ne jouent plus dans la même cour que les autres pays totalement distanciés.

Une fois passé l’épisode grotesque de tentative d’impeachment de Trump dans le cadre de la chasse lancée contre lui par la sorcière Pelosi qui fera pschitt, Trump deviendra probablement invincible compte tenu de ses excellents résultats économiques et du caractère pathétique de ses lamentables adversaires démocrates de telle sorte qu’il devrait être réélu en novembre 2020, même si l’hostilité de l’ « État profond » continue à son égard.

–

–

Voir: Varney: Pelosi using impeachment to distract from Trump’s China trade win

Nous assistons à une sorte de triomphe de l’Amérique de Trump qui a bien fait de choisir une stratégie d’accords bilatéraux avec le Mexique, le Canada, puis la Chine, plutôt que de s’enfermer dans le multilatéralisme ainsi que continue de le faire l’Union européenne pour son plus grand malheur.

L’UE s’est mise dans la tête de contester l’accord commercial USA/Chine, ce qui n’a aucune chance d’aboutir devant l’OMC mais risque de lui mettre à dos les deux premières puissances économiques mondiales… Pour le cas où il y aurait un rapprochement plus marqué entre Trump et Xi Jin Ping pour co-gérer les relations commerciales internationales à deux, l’Europe en serait la première perdante.

Après qu’ils se soient beaucoup opposés, il y a depuis le début de la crise (artificielle) du Repo de septembre/octobre 2019 une alliance objective entre le président Trump, n’agissant plus que pour être réélu président des USA en novembre 2020, qui considère que la hausse des indices boursiers US est le meilleur argument pour convaincre les électeurs du succès de sa politique économique, et la Federal Reserve de Powell, n’agissant plus que pour faire monter le plus possible lesdits indices d’actions US via une création inégalée de liquidités, qu’elle considère comme la condition nécessaire pour éviter tout choc financier pouvant causer un ralentissement économique aux USA. Dans de telles conditions, les actions et les indices boursiers (US surtout) sont à acheter systématiquement sur toute faiblesse saisonnière significative courant janvier que nous attendons (mais pas l’or, ni même l’argent-métal, ni les monnaies européennes, ni les obligations d’État, qui ont l’apparence de la sécurité mais sont bien plus spéculatifs que les actions) et le dollar US, qui reste la grande monnaie la mieux rémunérée, est à privilégier. On peut faire l’impasse sur une éventuelle crise politico-militaire globale en liaison avec les dérapages iraniens ou turcs qui, s’ils devaient s’aggraver, fragiliseraient un peu plus l’Union européenne pas les USA, sans parler des deux États voyous concernés eux-mêmes -l’Iran et la Turquie-, dirigés par des terroristes, déjà au bord du gouffre; les effets des tensions géopolitiques étant à l’évidence secondaires par rapport à ceux des politiques monétaires ultra accommodantes des banques centrales, comme on l’a vu cette semaine avec le fort retournement à la baisse du pétrole et des métaux dits précieux. D’où notre stratégie que nous détaillons dans ce commentaire.

Après qu’ils se soient beaucoup opposés, il y a depuis le début de la crise (artificielle) du Repo de septembre/octobre 2019 une alliance objective entre le président Trump, n’agissant plus que pour être réélu président des USA en novembre 2020, qui considère que la hausse des indices boursiers US est le meilleur argument pour convaincre les électeurs du succès de sa politique économique, et la Federal Reserve de Powell, n’agissant plus que pour faire monter le plus possible lesdits indices d’actions US via une création inégalée de liquidités, qu’elle considère comme la condition nécessaire pour éviter tout choc financier pouvant causer un ralentissement économique aux USA. Dans de telles conditions, les actions et les indices boursiers (US surtout) sont à acheter systématiquement sur toute faiblesse saisonnière significative courant janvier que nous attendons (mais pas l’or, ni même l’argent-métal, ni les monnaies européennes, ni les obligations d’État, qui ont l’apparence de la sécurité mais sont bien plus spéculatifs que les actions) et le dollar US aussi qui reste la grande monnaie la mieux rémunérée. On peut faire l’impasse sur une éventuelle crise politico-militaire globale en liaison avec les dérapages iraniens ou turcs qui, s’ils devaient s’aggraver, fragiliseraient un peu plus l’Union européenne pas les USA, sans parler des deux États voyous concernés eux-mêmes -l’Iran et la Turquie-, dirigés par des terroristes, déjà au bord du gouffre; les effets des tensions géopolitiques sur les marchés financiers étant à l’évidence secondaires par rapport à ceux des politiques monétaires ultra accommodantes des banques centrales, comme on l’a vu cette semaine avec le fort retournement à la baisse du pétrole et des métaux dits précieux. D’où notre stratégie que nous détaillons dans ce commentaire.

–

Nous sommes donc cette semaine sorti avec gains de nos positions longues sur l’argent-métal, avons conservé nos achats modérés d’actions chinoises via le YINN et pris temporairement les profits sur nos arbitrages des monnaies européennes contre le dollar US; nous nous sommes très modérément remis en position à la hausse sur les deux principaux indices US, le Nasdaq et le S&P500, eux-mêmes, tout en gardant suffisamment de cash pour en acheter plus sous la forme d’options calls en cas de correction saisonnière (qui pour le moment n’arrive toujours pas mais qui reste hautement probable avant la fin janvier), et avons acheté quelques actions individuelles solides dont le risque de baisse est faible.

Très forte résistance quasiment infranchissable à court et moyen terme (sauf blocage improbable du détroit d’Ormuz) sur le pétrole brut WTIC vers 66 USD le baril:

–

–

Voir: Chevron CEO Michael Wirth: It’s unlikely US-Iran tensions will increase oil prices

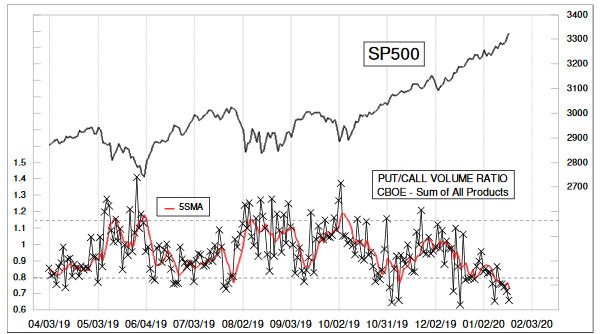

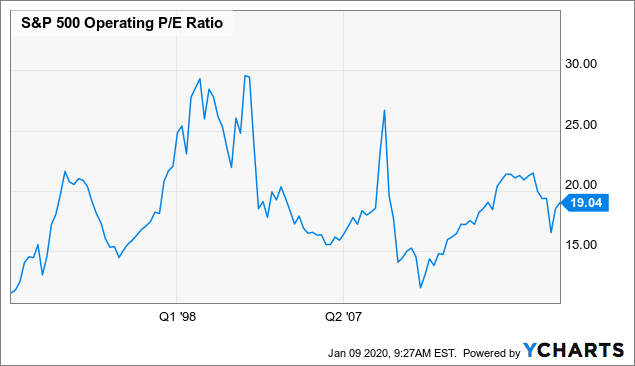

Le S&P500 et les autres indices boursiers sont temporairement sur-achetés comme le montre leur ratio Put/Call beaucoup trop bas, mais ils ont encore une marge de hausse importante ultérieure cette année comme le montrent les graphiques Operating P/E Ratio et Shiller Cape Ratio après leur correction temporaire toujours programmée pour ce mois de janvier 2019:

Alors que sous la présidence démocrate Obama, dont Hillary Clinton était ministre, les USA ont fait la guerre (sans que le Congrès US la déclare) à la Libye et ont assassiné Ben Laden, ce dont les Occidentaux se sont alors félicités; Trump lui ne fait la guerre à personne (il veut au contraire rapatrier les forces US du Moyen-Orient au pays et les remplacer par des forces de l’ OTAN) mais il a assassiné Souleimani, un terroriste notoire comme Ben Laden, les démocrates US et les Occidentaux le critiquent. Comprenne qui pourra. Cela fait partie du complot contre Trump.

Trump contrôle la crise actuelle avec l’Iran via les bons offices suisses: “I’d Like To See Them Call Me »: How Trump Used An Encrypted Swiss Fax Machine To Defuse The Iran Crisis

Tout le problème actuel iranien vient du désastreux traité de 2015, aux termes duquel ce pays est supposé renoncer à la construction de la bombe atomique alors qu’il poursuit cette construction en secret (traité que Trump a bien fait de dénoncer parce qu’il ne faut surtout pas prendre le risque que l’Iran dispose un jour de l’arme atomique), qu’Obama a scandaleusement payés les Ayatollahs pour cela et que les pays européens sont depuis des années les complices de l’Iran, le principal acteur et financier du terrorisme moyen-oriental qu’il faut mettre hors d’état de nuire. Comme il faut aussi mettre hors d’état de nuire la Turquie d’Erdogan qui massacre les Kurdes et maintenant va porter la guerre en Libye, toujours avec la complicité des pays européens qui n’auront qu’à s’en prendre à eux-mêmes quand ce conflit les atteindra comme les atteindrait au premier chef un dérapage supplémentaire de la crise Iran/Irak/Syrie.

–

En cas d’aggravation de la crise iranienne c’est l’Union européenne qui sera fragilisée pas les USA:

L’Iran a finalement reconnu avoir abattu l’avion civil de ligne ukrainien après l’avoir nié, ce qui désamorce temporairement la crise USA/Iran mais ne la règle pas. L’Iran sera-t-il condamné par les tribunaux pour cela, ainsi qu’il devrait l’être? Sera-t-il exclu de l’ONU, ainsi qu’il devrait l’être?

Ayant sorti les 27 et 30 décembre à leurs plus hauts de l’année 2019 toutes nos positions longues sur les indices boursiers US, nous attendons leur saisonnalité baissière habituelle courant janvier 2020 pour les reprendre progressivement plus bas, conformément à notre stratégie exposée dans notre dernier commentaire du 28 décembre 2019. En 2020, étant donné la nouvelle politique monétaire de la Fed de Powell d’injections massives de liquidités supplémentaires dans le système bancaire US et de monétisation de la dette publique des USA, il ne faudra pas prendre de position short sur lesdits indices -dont les prix ne sont plus fonction que de la liquidité créée- mais acheter systématiquement leurs faiblesses significatives puis en sortir lorsque leurs accélérations haussières produiront de bons profits. Pour le moment, indépendamment de nos positions long/short sur plusieurs autres actifs, nous ne conservons que des achats modérés d’actions chinoises (via le YINN) et d’argent-métal (via l’AGQ). Nous avons, par ailleurs, dès le 2 janvier 2020 arbitré nos avoirs en euros et en francs suisses contre le dollar US, la saisonnalité baissière du billet vert qui se terminait fin décembre permettant de penser qu’il devrait remonter.

Ayant sorti les 27 et 30 décembre à leurs plus hauts de l’année 2019 toutes nos positions longues sur les indices boursiers US, nous attendons leur saisonnalité baissière habituelle courant janvier 2020 pour les reprendre progressivement plus bas, conformément à notre stratégie exposée dans notre dernier commentaire du 28 décembre 2019. En 2020, étant donné la nouvelle politique monétaire de la Fed de Powell d’injections massives de liquidités supplémentaires dans le système bancaire US et de monétisation de la dette publique des USA, il ne faudra pas prendre de position short sur lesdits indices -dont les prix ne sont plus fonction que de la liquidité créée- mais acheter systématiquement leurs faiblesses significatives puis en sortir lorsque leurs accélérations haussières produiront de bons profits. Pour le moment, indépendamment de nos positions long/short sur plusieurs autres actifs, nous ne conservons que des achats modérés d’actions chinoises (via le YINN) et d’argent-métal (via l’AGQ). Nous avons, par ailleurs, dès le 2 janvier 2020 arbitré nos avoirs en euros et en francs suisses contre le dollar US, la saisonnalité baissière du billet vert qui se terminait fin décembre permettant de penser qu’il devrait remonter.

–

–

A court terme les indices US sont toppish, mais restent haussiers: sortir les postions longues, ne pas shorter et attendre avant de se repositionner à la hausse:

–

–

Prochain plus bas probable des indices US vers le 24 janvier:

–

–

Les actions US sont « chères » mais elles ne sont pas encore à leurs niveaux de prix les plus élevés atteints en fin 1999 / début 2000:

–

–

–

–

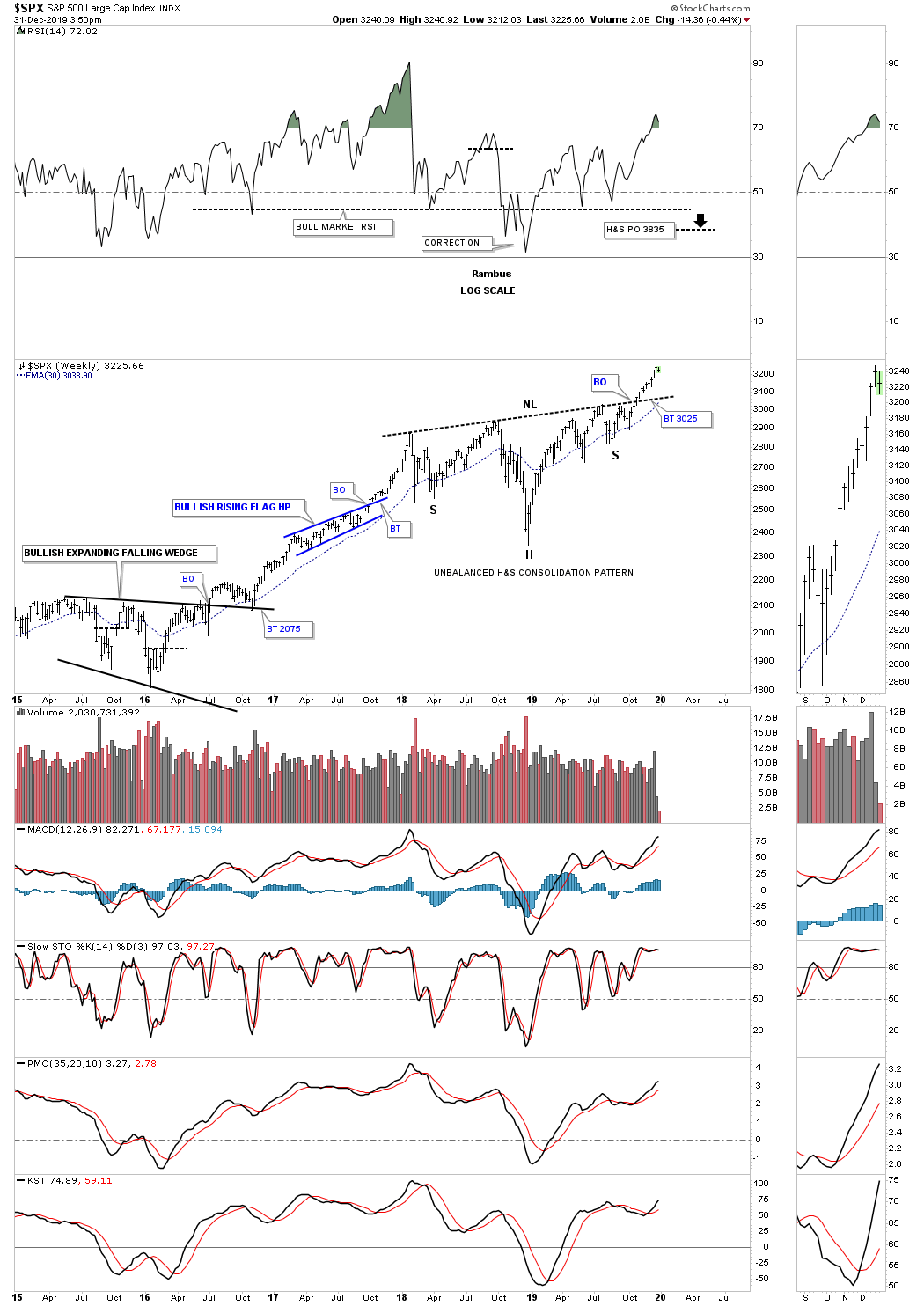

Objectif ultérieur de hausse du S&P500 en 2020: 3.835 selon Rambus Chartology voire 4.000 selon Graham Summers, le support se situant vers 3.025.

–

–

December 31st, 2019

From the desk of Graham Summers

Four Reasons Why Stocks Will EXPLODE Higher in 2020

Happy New Year’s Eve!

As we wind down 2019, stocks are making a small pullback. Barring a complete meltdown today, stocks are about to finish 2019 with gains of over 28%.

That’s an incredible return for a single year. And 2020 is looking to be just as bullish.

Forget earnings, forget the economy, forget the trade deal, forget all of the stuff the media tells you to focus on. The markets carte about one thing and on thing only: LIQUIDITY.

And there is a TSUNAMI of it coming in 2020.

Consider the following:

1) Money supply is growing at 7.4% per year.

2) The Fed is putting roughly $100 billion into the financial system every month.

3) Corporations will buyback nearly $600 billion worth of their own stock next year.

4) Investors are sitting on $3.4 trillion in cash.

Between the Fed and corporate buybacks alone, there will be $1.8 TRILLION in liquidity hitting the financial system next year. That’s an amount roughly equal to the GDP of Italy.

–

Now consider what happens if stocks and the economy continue to fare well and investors choose to move some of the $3.4 trillion in cash back into the markets.

We’re talking about the S&P 500 hitting 4,000 by year-end 2020.

If you think this sounds extreme, consider that stocks just broke out of a multi-year consolidation pattern similar to that of 2014-2017 in late last year. During the last breakout, the market roared higher by 700 points… and that was without the Fed easing monetary policy.

A similar move this time around would put the S&P 500 at 3,600. Throw in the Fed’s extreme monetary easing and 4,000 on the S&P 500 isn’t hard to reach.

–

Best Regards

Graham Summers Chief Market Strategist Phoenix Capital Research

Disclaimer:

Disclaimer: The information contained on this email is for marketing purposes only. Nothing contained in this email is intended to be, nor shall it be construed as, investment advice by Phoenix Capital Research or any of its affiliates, nor is it to be relied upon in making any investment or other decision. Neither the information nor any opinion expressed on this email constitutes and offer to buy or sell any security or instrument or participate in any particular trading strategy. The information on the site is not a complete description of the securities, markets or developments discussed. Information and opinions regarding individual securities do not mean that a security is recommended or suitable for a particular investor. Prior to making any investment decision, you are advised to consult with your broker, investment advisor or other appropriate tax or financial professional to determine the suitability of any investment.

Opinions and estimates expressed on this site constitute Phoenix Capital Research’s judgment as of the date appearing on the opinion or estimate and are subject to change without notice. This information may not reflect events occurring after the date or time of publication. Phoenix Capital Research is not obligated to continue to offer information or opinions regarding any security, instrument or service.

Information has been obtained from sources considered reliable, but its accuracy and completeness are not guaranteed. Phoenix Capital Research and its officers, directors, employees, agents and/or affiliates may have executed, or may in the future execute, transactions in any of the securities or derivatives of any securities discussed on this email.

Past performance is not necessarily a guide to future performance and is no guarantee of future results. Securities products are not FDIC insured, are not guaranteed by any bank and involve investment risk, including possible loss of entire value. Phoenix Capital Research, Phoenix Capital Management, Inc and Graham Summers shall not be responsible or have any liability for investment decisions based upon, or the results obtained from, the information provided.

Phoenix Capital Research is not responsible for the content of other emails to which this one may be linked and reserves the right to remove such links.

Phoenix Capital Management, Inc and the Phoenix Capital Research Logo are registered trademarks of Phoenix Capital Research. Phoenix Capital Management, Inc – PO BOX 2912, Alexandria, VA 22301

–

En réalité, le S&P500 n’est monté en 2019 que d’environ 10% par rapport à son plus haut de 2018 (le reste de sa hausse n’étant qu’une reprise équivalente à sa chute de 2018), une hausse de 10% en deux ans n’ayant rien d’une performance stratosphérique, et ce sont seulement deux actions qui ont fait sa performance annuelle totale, de telle sorte que sa marge de hausse est encore importante, après une nette correction en janvier, surtout si un nombre plus significatif d’actions US montaient ultérieurement.

–

–

–

C’est principalement la liquidité supplémentaire injectée par la Fed de Powell via l’augmentation de son bilan à partir d’octobre qui a fait la performance boursière positive en 2019 (par symétrie c’était la diminution du bilan de la Fed qui avait fait la chute boursière de 2018), mais comme il est peu probable que la BCE de Lagarde puisse se lancer dans la même politique avec les mêmes moyens, les actions US devraient en 2020 sur-performer les actions européennes.

D’autant que l’Union européenne reste empêtrée dans une instabilité politique chronique en Allemagne, en France, en Italie, en Espagne, et que le plan de la décarboner en dix ans est une folie qui lui coutera une fortune, alors qu’elle a besoin d’une politique de relance économique classique à l’Américaine, de baisse des impôts, de hausse des salaires et de reconstruction de ses infrastructures. Merkel a cassé l’Union européenne avec sa politique d’ouverture béante des frontières à toute l’immigration mondiale, elle va continuer sa malfaisance en lui faisant gaspiller des milliards pour lutter contre un réchauffement climatique dans lequel l’activité humaine n’a que peu de part.

Quant au changement à 360 degrés de politique monétaire de la Fed de Powell (qui a perdu toute crédibilité en raison de ses voltes faces inexplicables), d’ultra restrictive en 2018 à ultra accommodante en 2019, outre les pression de Trump en ce sens, c’est principalement à l’organisation par Jamie Dimon, le patron de la première banque US, del’assèchement des liquidités dans le système bancaire US, sa banque ayant été la première à refuser de prêter au jour le jour -overnight- aux autres, ne laissant pas d’autre choix à la Fed que de substituer à elle, qu’on la doit.

Une manœuvre grandiose (qui a rapporté gros à son auteur comme à sa banque), bien analysée par les commentateurs de « Wall Street On Parade » ( voir https://wallstreetonparade.com ), qui montre les limites de « l’indépendance » des banques centrales, la Fed en particulier, et la puissance des grandes banques US pour imposer finalement la politique monétaire qui leur convient le mieux.

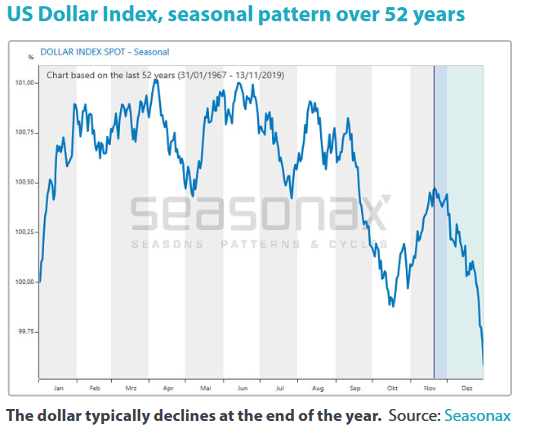

La saisonnalité baissière du dollar US s’étant terminée à la fin décembre, il devrait remonter contre l’euro et le franc suisse jusqu’en avril, de telle sorte que nous avons dès le 2 janvier 2020 arbitré nos avoirs en euros et en francs suisses contre le dollar US.

Changements de tendances: L’euro/dollar US a buté sur une très forte résistance et le dollar US/franc suisse a trouvé un très fort support, le dollar US est reparti à la hausse:

–

–

–

–

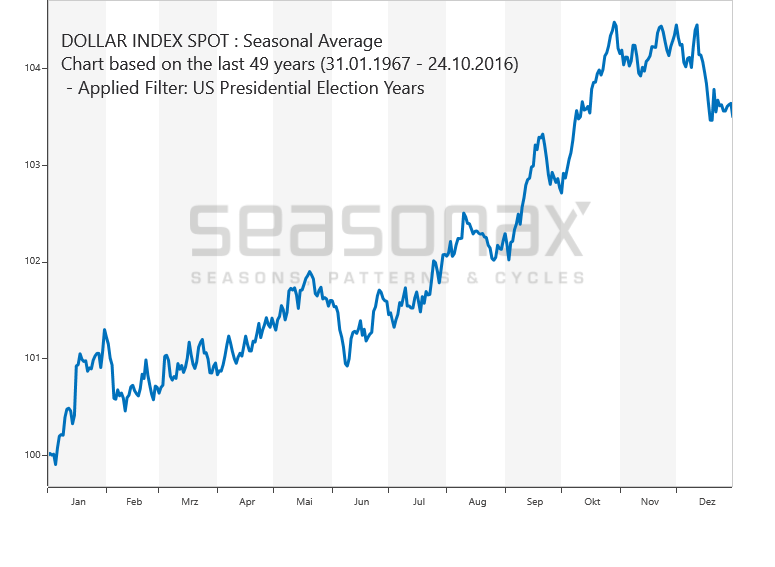

En année électorale présidentielle US, le dollar US a tendance à monter jusqu’à l’élection:

–

Une remontée possible du pétrole brut vers les 75 USD le baril, en liaison avec les tensions politico-militaires au Moyen-Orient (tension Iran/Irak/USA) et en Méditerranée (intervention turque en Libye), serait positive pour le dollar US, les USA étant devenu le principal producteur mondial de pétrole, mais négative pour les monnaies européennes (les pays européens étant gros importateurs de pétrole):

Le fait que les cours des actifs boursiers et financiers soient dans la situation actuelle fixés et administrés par les principales banques centrales (dont les erreurs récurrentes devraient inquiéter plutôt que rassurer) ne signifie pas qu’ils ne sont plus soumis aux fluctuations relatives à leur saisonnalité historique, laquelle continuera évidemment de les faire varier, ainsi qu’on le verra dès le début janvier avec la forte correction des indices pendant tout le mois, mais seulement qu’ils ne sont plus fonction de la loi de l’offre et de la demande qui a cessé de s’exercer librement, ce qui constitue une régression par rapport à la normalité économique en faussant l’établissement le plus libre possible des prix (d’où les manipulations qui se multiplient) auquel il faudra bien revenir un jour, la liberté étant toujours préférable à la répression (financière, sociale ou politique). Qu’il s’agisse de la finance, comme de la plupart des autres activités humaines, nous sommes soumis à la dictature de la « pensée unique » déviante à l’inverse du bon sens et de la tradition démocratique qui ont fondé nos droits individuels et collectifs. Ce sont les politiciens, pour la plupart d’entre-eux non représentatifs, corrompus et/ou incompétents, qui en portent la responsabilité, pas les acteurs économiques. Bonne année 2020 qui verra, espérons-le, de nouveaux équilibres stables prendre place.

Le fait que les cours des actifs boursiers et financiers soient dans la situation actuelle fixés et administrés par les principales banques centrales (dont les erreurs récurrentes devraient inquiéter plutôt que rassurer) ne signifie pas qu’ils ne sont plus soumis aux fluctuations relatives à leur saisonnalité historique, laquelle continuera évidemment de les faire varier, ainsi qu’on le verra dès le début janvier avec la forte correction des indices pendant tout le mois, mais seulement qu’ils ne sont plus fonction de la loi de l’offre et de la demande qui a cessé de s’exercer librement, ce qui constitue une régression par rapport à la normalité économique en faussant l’établissement le plus libre possible des prix (d’où les manipulations qui se multiplient) auquel il faudra bien revenir un jour, la liberté étant toujours préférable à la répression (financière, sociale ou politique). Qu’il s’agisse de la finance, comme de la plupart des autres activités humaines, nous sommes soumis à la dictature de la « pensée unique » déviante à l’inverse du bon sens et de la tradition démocratique qui ont fondé nos droits individuels et collectifs. Ce sont les politiciens, pour la plupart d’entre-eux non représentatifs, corrompus et/ou incompétents, qui en portent la responsabilité, pas les acteurs économiques. Bonne année 2020 qui verra, espérons-le, de nouveaux équilibres stables prendre place.

–

________________

–

Il y a dans le monde un mouvement général d’opposition aux pouvoirs politiques en place qui montre l’incapacité des politiciens actuels à résoudre les problèmes des peuples et des Nations, par analogie avec l’incapacité des banques centrales à régler les questions monétaires et financières. Les taux bas ou négatifs ruinant les épargnants, les dévaluations compétitives cassant les monnaies et les Quantitative Easings Forever créant des faux prix, les banques centrales devront se renouveler en inventant de nouveaux instruments ad hoc.

–

–

Le cas de la France et de son président psychopathe, arrogant (il se qualifie lui-même de « Jupiter »), déviant, qui insulte à chaque occasion l’histoire de la France (en particulier son œuvre coloniale pour laquelle tant de Français ont donné leurs vies), sans expérience (d’où les violences policières et la répression judiciaire auxquelles il a constamment recours) ni programme (autre que de « faire les poches » de ses concitoyens qu’il méprise au profit des groupes qui l’ont financé et placé là où il est), dont le gouvernement est corrompu (Delevoye, De Rugy, Goulard, Kohler, etc.) et/ou incompétent (Philippe, Castaner, Schiappa, Riester, etc.) comme en témoigne la saga actuelle de la réforme des retraites, étant emblématique de l’impasse dans laquelle se trouvent aussi plusieurs autres pays. Alors qu’il serait possible de recourir sur presque tous les sujets à la démocratie participative en interrogeant les peuples par référendum sur les choix à effectuer.

–

Voir: Retraites, pourquoi il faut faire un référendum

Ce n’est pas Trump qu’il faut tenter de destituer c’est Macron… Ainsi que le propose François Asselineau et que devraient s’y employer Jean Luc Mélenchon, Marine Le Pen et les quelques LR ou socialistes restants qui se prétendent être ses opposants alors qu’ils ne pratiquent qu’un jeu de rôle convenu avec lui. Après tout, les Français n’ont qu’à s’en prendre qu’à eux-mêmes d’avoir élu les gens qui ne fallait pas (comme les Algériens et les Tunisiens viennent aussi de le faire en votant lors de leurs élections présidentielles récentes pour ceux qui perpétueront les systèmes qu’ils rejettent depuis des années) ainsi qu’Orwell, qui a si bien anticipé le monde ultra-manipulé dans lequel nous vivons, avait mis en garde.

Sans parler de l’Union européenne ou de l’euro que Macron plébiscite alors que la France devrait sortir des deux si elle veut redevenir un pays maitre de son destin, ainsi que le Royaume-Uni va enfin le faire avec son Brexit et comme la Suisse se félicite tous les jours de ne pas y être entrée (ces deux États ayant eu par ailleurs la sagesse de conserver leurs monnaies et leurs défenses nationales garantes de leur souveraineté). Sans parler non plus de la subversion migratoire et de la pénétration islamiste qui mettent la France et l’UE en grand danger, que Merkel continue à soutenir comme à imposer à son pays comme aux voisins de l’Allemagne avec l’accord de Macron, alors même que l’effondrement récurrent du Liban montre l’impossibilité d’un État multiconfessionnel à subsister. La Turquie du dictateur islamiste Erdogan continuant de menacer l’Europe et le Moyen-Orient, affichant maintenant ses ambitions en Libye et tentant de s’approprier le gaz contenu en Méditerranée orientale, les dirigeants européens doivent lui fixer des limites claires à ne pas franchir et cesser de se faire rançonner par elle.

En 2020, dans l’Union européenne la situation sera d’autant plus compliquée que les marges de manœuvre de la BCE sont désormais très étroites et que la nouvelle Commission européenne s’est fixée le programme fou de décarboner l’Union européenne pour l’essentiel en 10 ans qui risque de siphonner toute son épargne, d’y augmenter fortement le prix de l’énergie, d’y couter des millions d’emplois industriels et d’y entrainer quantité de faillites d’entreprises, sans compter le changement drastique des modes de vie (toutes sortes de mouvements de protestation du type « Gilets Jaunes » se généralisant), alors que ni le Royaume-Uni, ni les USA, ni la Chine, ni la Russie, ni l’Inde et autres pays émergents ne se lanceront dans une telle aventure en continuant avec leurs industries actuelles fonctionnant au carbone et aux énergies fossiles; il en résultera donc un grand avantage comparatif pour ces derniers pays par rapport à l’UE, lequel devrait permettre à leurs actifs boursiers de sur-performer les actifs boursiers de l’UE.

–

Voir les deux commentaires ci-dessous de Patrick Artus, Natixis:

–

Pourquoi la voie est désormais très étroites pour la BCE

L’UE va sacrifier son peu de croissance à l’écologisme, alors que rien ne prouve que le réchauffement climatique soit principalement dû aux activités humaines, là aussi il faut organiser un référendum, à l’échelle européenne cette fois-ci, pour consulter les citoyens sur le fait de savoir combien ils veulent payer pour la décarbonisation:

Quant aux USA, il n’y aura vraisemblablement ni récession économique ni krach boursier en 2020 étant donné la nouvelle politique de création massive de liquidités par la Fed de Powell, dont les marges de manœuvre sont encore importantes.

–

L’augmentation du bilan de la Fed via un QE4 forever…

Le système bancaire US a été rempli de nouvelles liquidités massives et la Fed devrait temporairement ralentir sa création monétaire étant donné que les banques et autres intermédiaires financiers n’ont pas besoin d’en avoir plus à court terme, ce qui devrait provoquer une correction de courte durée des indices boursiers actuellement sur-achetés:

Trump devrait vraisemblablement gagner sa réélection à la condition de ne pas faire trop de concessions à la Chime qui le feraient apparaitre comme le « candidat Mandchoue » et accroitraient massivement les déficits commerciaux et budgétaires US; le mieux à faire pour lui étant de déconnecter les USA de la Chine.

–

Like a real ‘Manchurian candidate,’ Trump will make China great:

Voir le graphique ci-dessous de saisonnalité en année d’élection présidentielle des actifs boursiers US qui devraient continuer de fluctuer avec un biais haussier et un sommet en fin d’année, de telle sorte que la stratégie sur les bourses US, le Nasdaq surtout qui est potentiellement explosif à la hausse, en 2020, est de ne jamais aller short (via l’achat de puts) mais d’aller long (vis l’achat de calls) lors de chaque faiblesse significative à considérer comme une opportunité d’achat:

–

–

Objectif pour le S&P500 en 2020 selon Rambus Chartology: 3.835 au minimum mais plus probablement vers 4.000

–

–

Voir: S&P 500 has potential to break out to almost 4,000 in 2020, says Pro

Un Nasdaq potentiellement explosif à la hausse… En cas de nette cassure des 9.100

–

–

Nous avons sorti avec un bon profit le vendredi 27 décembre l’essentiel de nos positions haussières sur les indices boursiers d’actions, US principalement (prises via l’achat d’options calls surtout), qui ont été poussées à la hausse par le QE4 illimité de la Fed (et sortirons le reste encore gagnant prochainement), mais qui devraient fortement corriger à la baisse dès la semaine du 30 décembre / 5 janvier et ensuite, pour les reprendre plus bas courant janvier (le point bas desdits indices étant prévu aux environs du 24 janvier);

–

–

Nous avons acheté modérément cette semaine de l’argent-métal, au comptant comme sous la forme de l’ETF AGQ, selon l’analyse ci-dessous de Seasonax Gmbh, parce que sa saisonnalité est devenue haussière en principe jusqu’à mi février (mais pas d’or, ni de platine, ni de palladium, dont le potentiel de hausse est moindre que celui de l’argent).

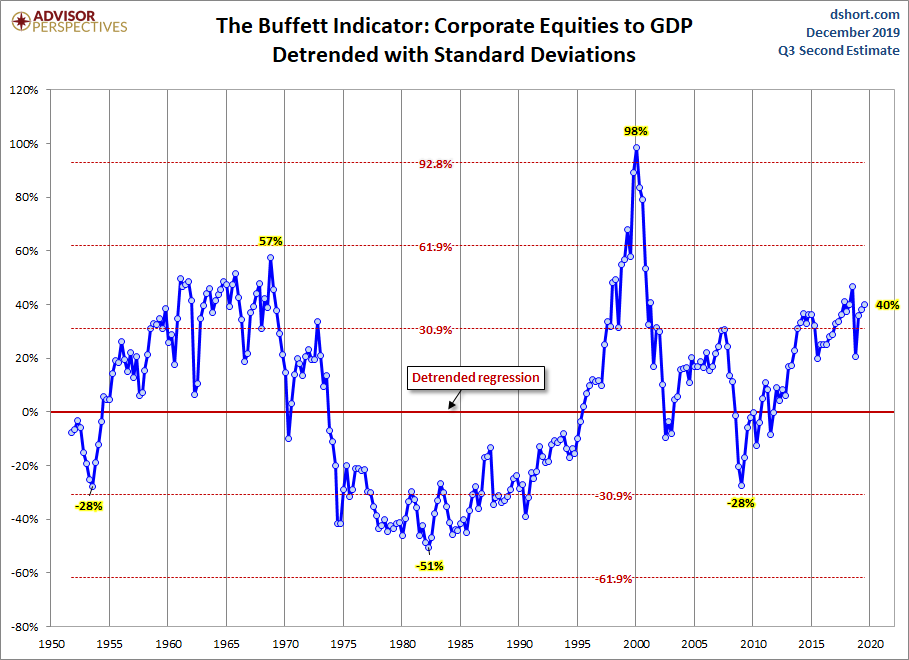

Nous sommes entrés à partir d’octobre 2019 (avec le commencement -non prévisible- du QE4 illimité de la Fed suite à la crise du taux Repo de fin septembre) dans un nouveau paradigme inconnu jusqu’ici, selon lequel tant que les principales banques centrales maintiendront des taux courts bas, à zéro, voire négatifs, mais surtout qu’elles poursuivront leurs politiques de Quantitative Easing d’injection massive de liquidités et d’achat des obligations, pour soutenir les économies, fournir aux systèmes bancaires et aux marchés financiers les liquidités dont ils ont besoin et éviter toute crise ouverte de la dette, il n’y aura pas d’autre alternative d’investissement rentable que l’achat des principaux indices boursiers d’actions (US surtout), même s’ils atteignent des niveaux historiquement élevés de valorisation et que les profits des entreprises ne suivent pas en proportion. La seule stratégie qui vaille pour 2020 est donc principalement d’acheter sur toute faiblesse ceux des indices internationaux qui ne sont pas sur-évalués en relation avec la hausse des produits intérieurs bruts (GDP / PIB) des principaux pays sur la base des ratios de Warren Buffett puis de prendre des profits successifs sur leurs accélérations à la hausse, mais en tenant compte de leur saisonnalité, sans s’inquiéter outre mesure des événements politico-économiques et sociaux par nature temporaires, volatils et superficiels. On s’abstiendra, dans le nouveau contexte de préférence pour les actifs boursiers faisant monter les taux longs, de tout achat d’obligations publiques qui ne sont que des créances pourries d’États pour la plupart sur-endettés et à terme insolvables.

Nous sommes entrés à partir d’octobre 2019 (avec le commencement -non prévisible- du QE4 illimité de la Fed suite à la crise du taux Repo de fin septembre) dans un nouveau paradigme inconnu jusqu’ici, selon lequel tant que les principales banques centrales maintiendront des taux courts bas, à zéro, voire négatifs, mais surtout qu’elles poursuivront leurs politiques de Quantitative Easing d’injection massive de liquidités et d’achat des obligations, pour soutenir les économies, fournir aux systèmes bancaires et aux marchés financiers les liquidités dont ils ont besoin et éviter toute crise ouverte de la dette, il n’y aura pas d’autre alternative d’investissement rentable que l’achat des principaux indices boursiers d’actions (US surtout), même s’ils atteignent des niveaux historiquement élevés de valorisation et que les profits des entreprises ne suivent pas en proportion. La seule stratégie qui vaille pour 2020 est donc principalement d’acheter sur toute faiblesse ceux des indices internationaux qui ne sont pas sur-évalués en relation avec la hausse des produits intérieurs bruts (GDP / PIB) des principaux pays sur la base des ratios de Warren Buffett puis de prendre des profits successifs sur leurs accélérations à la hausse, mais en tenant compte de leur saisonnalité, sans s’inquiéter outre mesure des événements politico-économiques et sociaux par nature temporaires, volatils et superficiels. On s’abstiendra, dans le nouveau contexte de préférence pour les actifs boursiers faisant monter les taux longs, de tout achat d’obligations publiques qui ne sont que des créances pourries d’États pour la plupart sur-endettés et à terme insolvables.

–

C’est à partir d’octobre 2019 que tout a commencé et que la cassure à la hausse des indices boursiers est intervenue, sur lesquels nous conservons des achats d’options calls (à risque limité) pour le moment:

–

–

Les graphiques de Rambus:

–

–

La préférence pour les actions est mondiale:

–

–

En 2018, c’est la politique restrictive de la Fed, ayant provoqué l’inversion de la courbe des taux, qui a eu pour conséquence un krach des indices boursiers de l’ordre de 20%; depuis octobre 2019, la hausse des mêmes indices boursiers est principalement (pour ne pas dire exclusivement) due aux injections massives de liquidités la part de la Fed -et accessoirement de la BCE-. Alors que Powell promettait d’être un nouveau Volcker il s’est révélé être un nouveau Bernanke, raison pour laquelle personne n’a vu venir ce qu’il allait faire en réalité c’est-à-dire un changement de politique à 360 degrés.

Si Powell et ses collègues ont renoncé à leur politique restrictive c’est parce qu’ils ont subi des pressions de Trump mais surtout des banques US, JPMorgan-Chase en premier lieu, qui ont organisé l’assèchement des liquidités dans le système bancaire US, et qu’ils ont alors redouté que cela provoque un krach boursier, comme l’explique la BRI de Bâle

Quant aux gesticulations de Trump dans sa relation commerciale avec la Chine, un « Fake Deal » dont on ne connait pas le contenu exact, encore à signer, ou la victoire des conservateurs de Boris Johnson aux législatives en Grande-Bretagne, qui n’ont rien réglé au fond de la négociation du Brexit (hard ou soft?) avec l’UE, elles n’ont eu qu’un impact limité et tardif (surtout de soulagement psychologique). Mais BoJo a un allié de poids avec Trump.

–

–

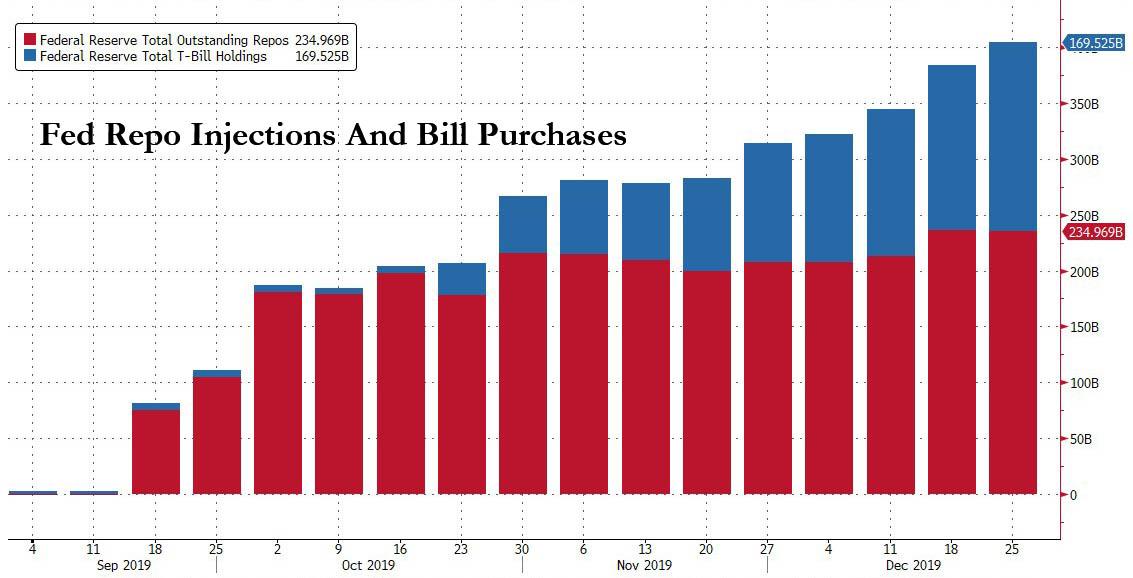

Repo Madness! QE 3 ($40b a month) vs. Repo ($500b in 2 weeks)

–

Fed Chair Jerome Powell says it not QE, so let’s just call it REPO MADNESS (the surge in Fed activity surrounding the repo market).

QE3 had The Fed adding $40 billion per month in Treasuries and Agency MBS, then QT (quantitative tightening struck). But the fear of repo madness struck and The Fed started purchasing $60 billion of Treasury bills per month.

More specifically, The Federal Reserve Bank of New York added $86.4 billion in liquidity to financial markets. In two operations carried out Monday, the Fed injected $36.4 billion in overnight liquidity and $50 billion in 32-day liquidity extending into the coming New Year.

Eligible banks took far less than the $120 billion the Fed was willing to offer in the overnight repurchase agreements, or repo, operation, while they wanted just slightly more long-term liquidity than the Fed was offering in the longer-term repo operation.

Eligible banks want more long-term liquidity? Does this mean more QE? Again??

–

Holger Zschaepitz

@Schuldensuehner

Just to put things into perspective. S&P500’s all-time high driven mainly by global liquidity which hit an all-time high as well this week. The #Fed‘s balance sheet alone has risen by $30bn past week, total assets of #ECB by $12bn.

Y a t’il une limite au QE de la Fed et accessoirement à celui de la BCE? Personne n’en sait rien puisque jamais autant de liquidités n’ont été créés ex nihilo en si peu de temps! La seule chose que l’on peut dire c’est que cette création monétaire exubérante ne provoque toujours pas d’inflation, ni aux USA, ni en Europe, parce qu’elle s’investit dans les actifs financiers, pas dans l’économie réelle, et surtout parce que la mondialisation libre-échangiste actuelle est structurellement déflationniste. Création monétaire qui ne peut plus être arrêtée sous peine de provoquer un krach boursier mondial, bien pire qu’en 2018 suite à la tentative de Powell de réduire le bilan la Fed. Tout semble en place pour le Quantitative Easing Forewer… A moins de revenir à un modèle économique plus protectionniste moins concurrentiel et/ou de réformer le Système monétaire international en enlevant le pouvoir de création monétaire aux banques centrales indépendantes et de la limiter. Vaste programme!

Les attentes d’inflation sont au plus bas historique aux USA:

–

–

–

Comme la pratique BlackRock, le principal gérant américain d’actifs au monde par la taille, c’est la gestion indicielle (achat des indices plutôt qu’achat des actions elles-mêmes) qui doit s’imposer par rapport à toutes les autres formes de gestion de portefeuilles parce qu’elle est moins risquée, moins chère et plus facile à mettre en œuvre en termes de réactivité.

–

–

BlackRock est une société multinationale spécialisée dans la gestion d’actifs, dont le siège est situé à New York. Fondée en 1988, elle est devenue le plus important gestionnaire d’actifs au monde, avec près de 6 960 milliards USD fin septembre 2019. Wikipédia

Pour Janwillem Acket, les obligations d’État, portées par les différents programmes d’assouplissement quantitatifs, sont absolument à éviter. Les actions restent la catégorie d’actifs que nous privilégions:

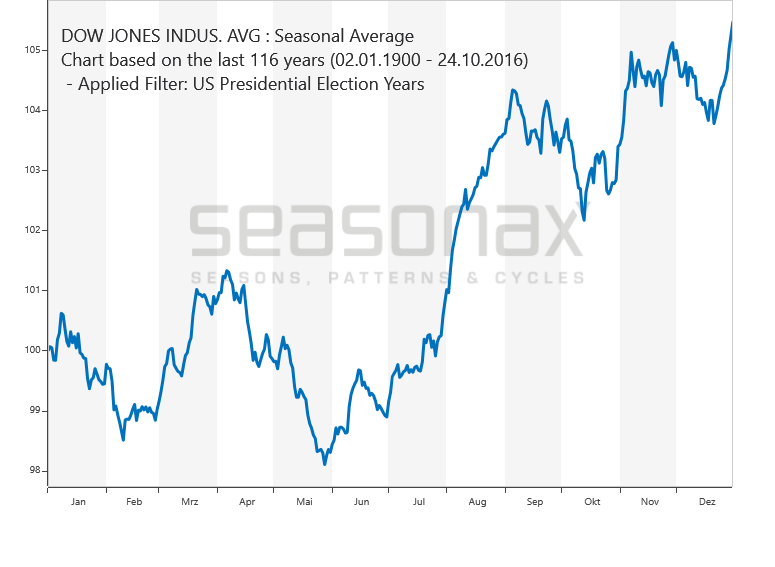

En 2020, année des élections présidentielles aux USA, la saisonnalité des indices US d’actions (assez différente de celle en général pendant les années normales non électorales) permet d’anticiper leur correction modérée de mi-janvier (il faudra fortement alléger début / mi-janvier -avant le 11 janvier en tous cas- les positions longues que l’on détient actuellement pour les reprendre plus tard) à-mi février, puis leur hausse jusqu’à la mi-avril, leur nette rechute ensuite jusqu’à la fin mai, avant leur hausse soutenue de plusieurs mois jusqu’en septembre, etc…

–

–

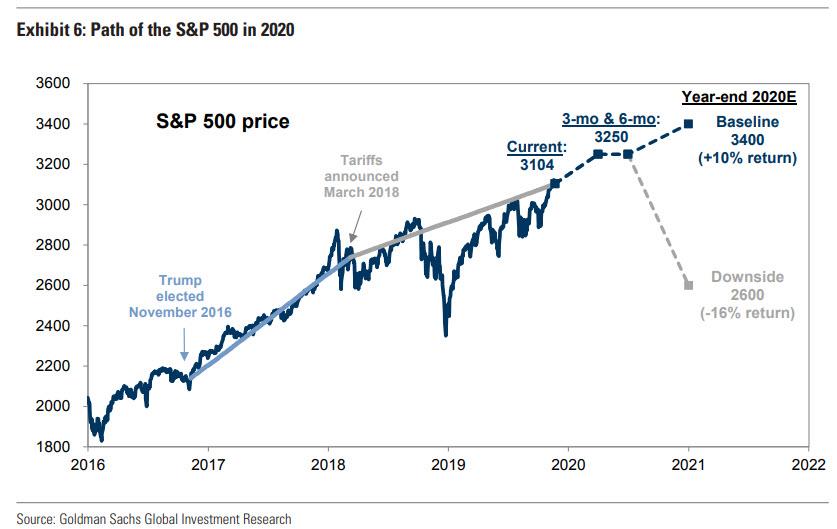

Goldman Sachs prévoit que le S&P500 devrait monter vers 3.250 puis vers 3.400 à la fin de l’année en 2020, sauf en cas de double victoire électorale des Démocrates (présidence + sénat) auquel cas il pourrait chuter vers 2.600 après avoir d’abord atteint 3.250.

–

« If Democrats gain even a slim majority in the Senate, Goldman’s economists would expect an increase in the corporate tax rate, not to mention a collapse in the S&P to 2,600″

Santa Claus. Winter holiday cartoon character and Joyeux Noel Christmas script lettering

–

14déc.

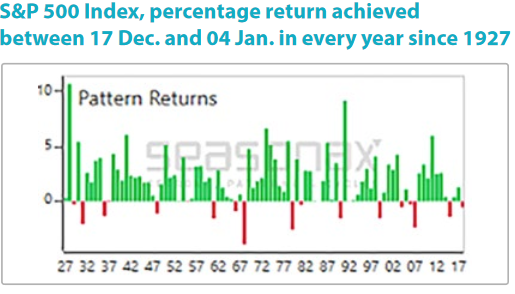

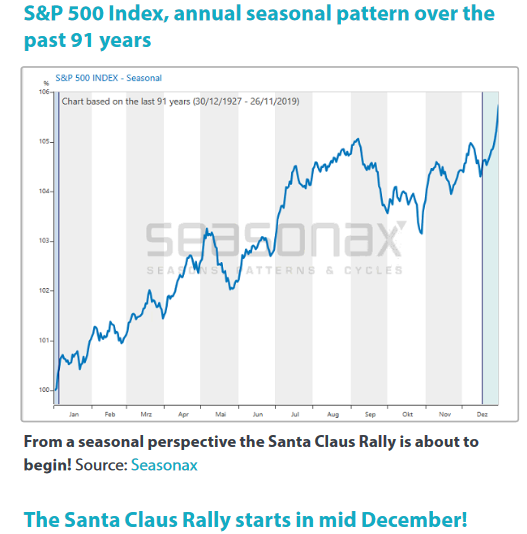

La détente intervenue cette semaine sur les principaux sujets d’inquiétude pour les investisseurs a permis aux indices boursiers d’actions de se maintenir à la hausse avec de petits gains, ce qui est conforme à leur saisonnalité haussière actuelle, mais, comme il faudra du temps pour régler ces sujets durablement (à supposer qu’ils puissent l’être), la tendance de base desdits indices devrait rester haussière en 2020, en raison des politiques de Quantitative Easing des principales banques centrales qui reviennent en force, avec toutefois des corrections inévitables de courte durée et de faible intensité. Pour le moment leur rally de fin d’année n’a pas encore commencé mais devrait démarrer entre le 17 et le 20 décembre (probablement à partir de niveaux plus bas que les actuels).

La détente intervenue cette semaine sur les principaux sujets d’inquiétude pour les investisseurs a permis aux indices boursiers d’actions de se maintenir à la hausse avec de petits gains, ce qui est conforme à leur saisonnalité haussière actuelle, mais, comme il faudra du temps pour régler ces sujets durablement (à supposer qu’ils puissent l’être), la tendance de base desdits indices devrait rester haussière en 2020, en raison des politiques de Quantitative Easing des principales banques centrales qui reviennent en force, avec toutefois des corrections inévitables de courte durée et de faible intensité. Pour le moment leur rally de fin d’année n’a pas encore commencé mais devrait démarrer entre le 17 et le 20 décembre (probablement à partir de niveaux plus bas que les actuels).

–

Petits gains cette semaine: The market ended the week with small gains — about 0.5% for the Dow, 0.7% for the S&P 500 and 0.9% for the Nasdaq.

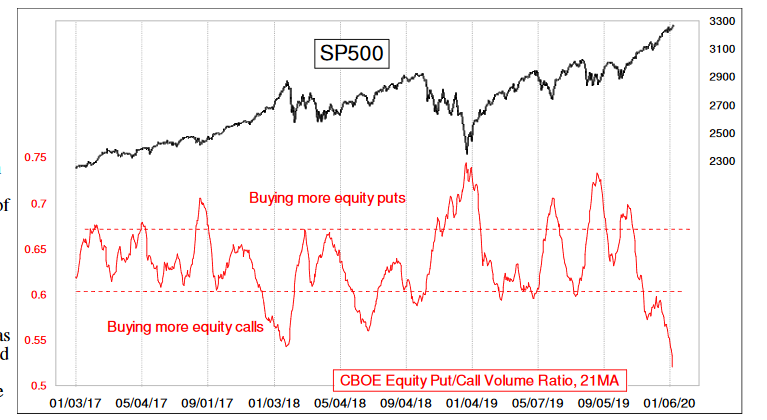

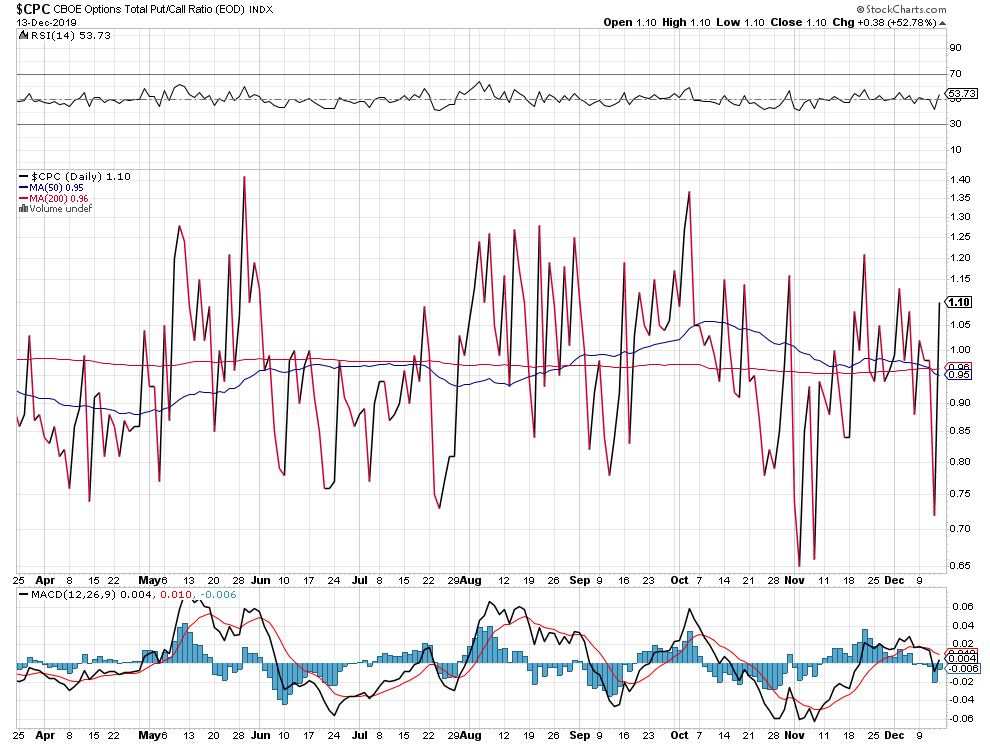

Les investisseurs n’ont pas aimé (avec raison) le supposé Deal entre Trump et les Chinois étant donné qu’ils ont acheté (à tort alors que la Fed émet toutes les liquidités nécessaires pour les maintenir à la hausse) en masse des puts sur les indices boursiers US comme le montre le ratio puts/calls :

–

–

Les graphiques de Seasonax:

–

–

–

Les graphiques de Rambus Chartology restent haussiers:

–

–

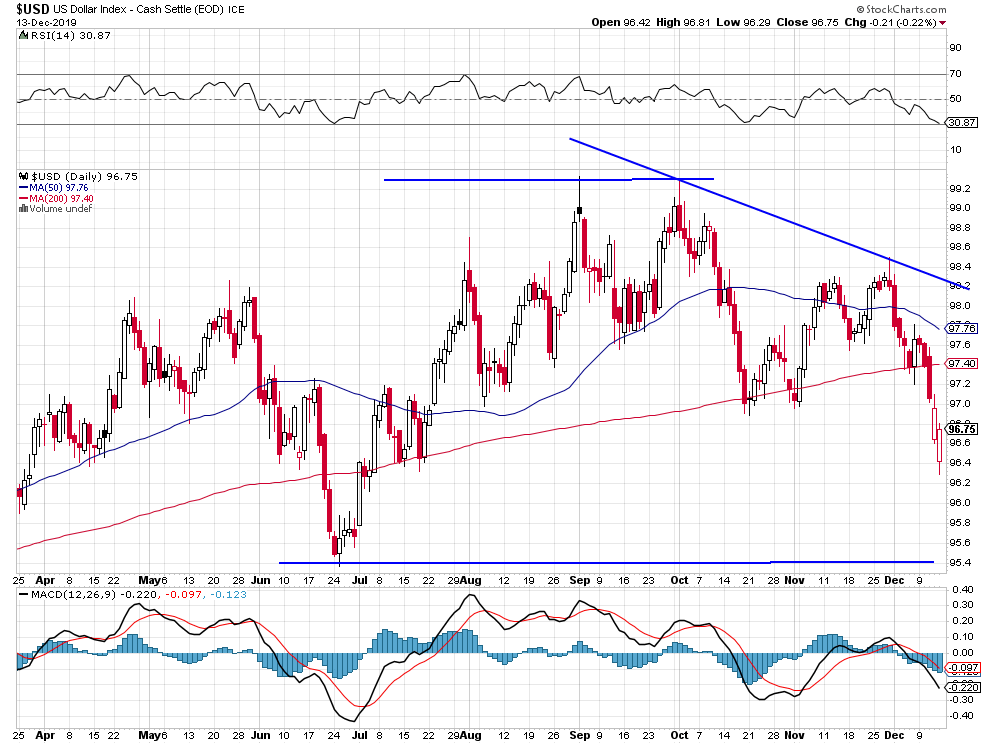

La baisse du dollar US (d’où la hausse des actions des pays émergents), elle aussi conforme à sa saisonnalité traditionnelle, devrait se poursuivre au moins jusqu’à la fin décembre:

En 2020, année des élections présidentielles aux USA, la saisonnalité des indices US d’actions (assez différente de celle générale sur 91 ans selon le graphique précédent de Seasonax) permet d’anticiper leur correction modérée de mi-janvier à-mi février, puis leur hausse jusqu’à la mi-avril, leur nette rechute ensuite jusqu’à la fin mai, avant leur hausse soutenue de plusieurs mois:

La consommation intérieure qui, aux USA, représente 70% du PIB est au plus haut, pas de ralentissement ni de récession en vue de ce côté là:

–

–

Pour ceux qui achètent les métaux, ce n’est pas l’or ou l’argent-métal qu’il faut acheter mais le cuivre et les actions des sociétés productrices du métal rouge :

–

Le ratio or/cuivre montre que l’or rebaisse mais que le cuivre remonte:

Les trois principaux sujets d’inquiétude pour les investisseurs, à savoir la politique monétaire restrictive de la Federal Reserve de Powell, le conflit commercial USA/Chine et le blocage du Brexit, ont trouvé des solutions de nature à les désamorcer comme à clarifier le chemin à suivre. La Fed s’est engagée à ne pas augmenter son taux directeur en 2020 (d’où la baisse actuelle du dollar US qui vient au bon moment pour soulager les pays émergents lourdement endettés dans cette monnaie) et à poursuivre ses « Repo Injections » massives (un « Quantitative Easing 4 » servant à fournir toutes les liquidités nécessaires aux systèmes bancaires US et mondial comme à monétiser les déficits publics US), Trump est sorti du piège de devoir augmenter au 15 décembre les droits de douane sur les importations chinoises aux USA, dans lequel il s’était lui-même placé, au prix d’un faux Deal avec Pékin (en réalité un cadeau de Noël à Xi Jin Ping) qui ne convainc personne mais qui va lui permettre de tenir jusqu’aux élections de 2020 sans aggravation du conflit commercial, Boris Johnson a remporté une majorité absolue au Parlement britannique qui va lui permettre de réaliser le Brexit le plus vite possible sans grande difficulté.

–

Le premier paradoxe de la situation actuelle c’est que Trump, qui voulait punir la Chine et la marginaliser, est devenu le « candidat Mandchoue »!

Le second paradoxe de la situation actuelle c’est que Powell, qui montait le taux directeur US et réduisait le bilan de la Fed d’où le crash boursier de 2018, est celui qui a cessé de monter ce taux et accroit le plus possible le bilan de ladite Fed d’où la hausse supplémentaire des bourses US à venir:

–

–

–