Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

21mars

Ajustement important de nos portefeuilles clients en gestion

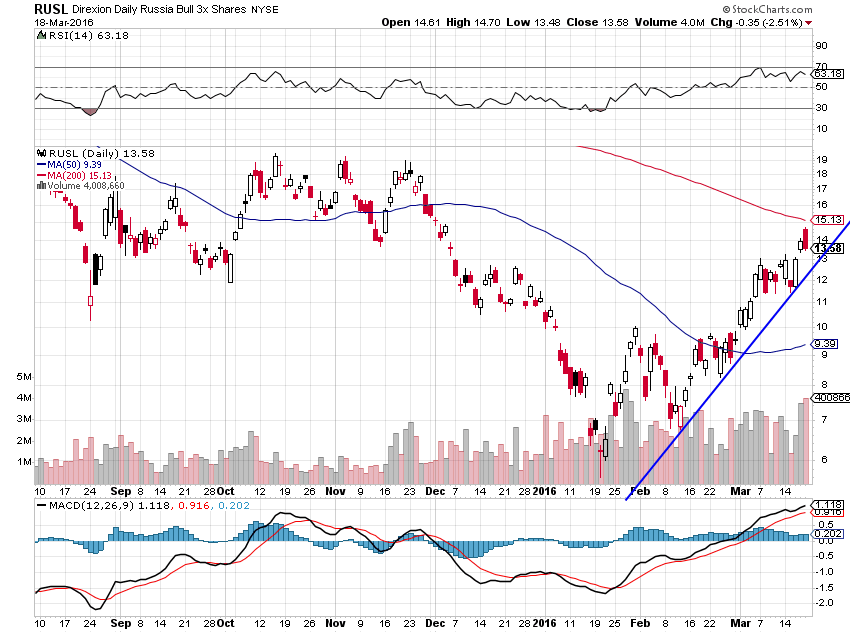

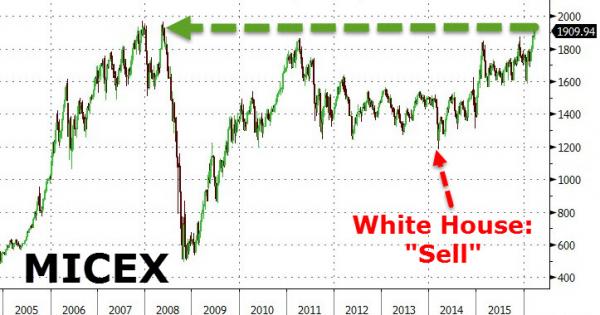

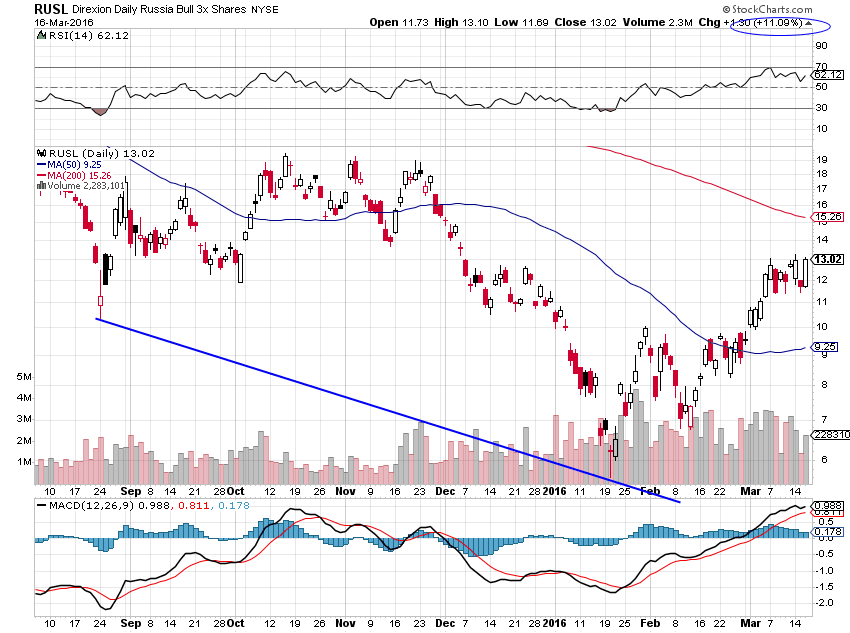

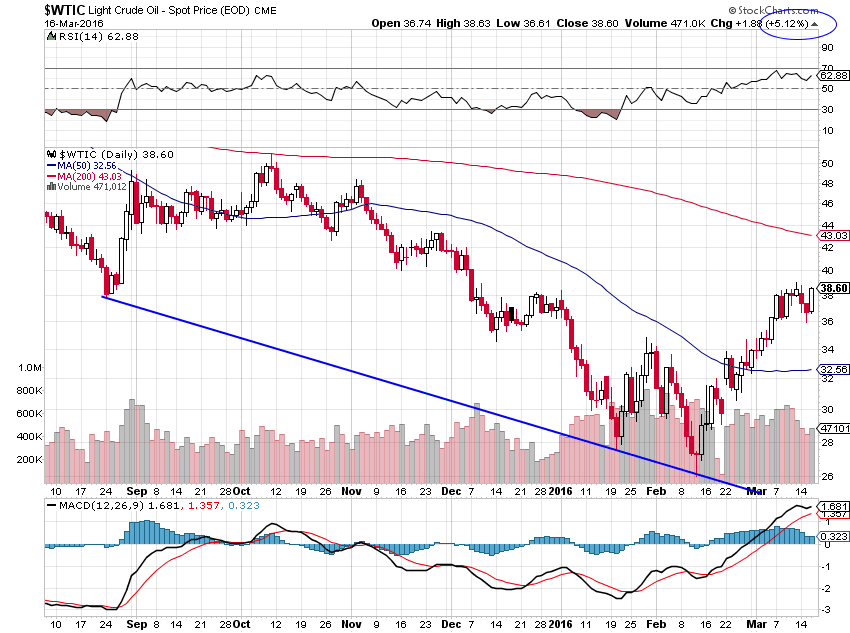

Nous avons pris les bénéfices sur toutes nos positions longues pétrole, longues cuivre et longues actions russes, nous avons beaucoup allégé nos positions longues sur les actions US (SPXL, UDOW, etc) ce jour lorsque le DJIA a atteint 17610 et le SPX500 a atteint 2050.

Nous prévoyons une correction à la baisse sur le pétrole, les actions US et russes, qui nous permettrait de les acheter à nouveau. Mais nous n’allons pas shorts sur les actifs précités.

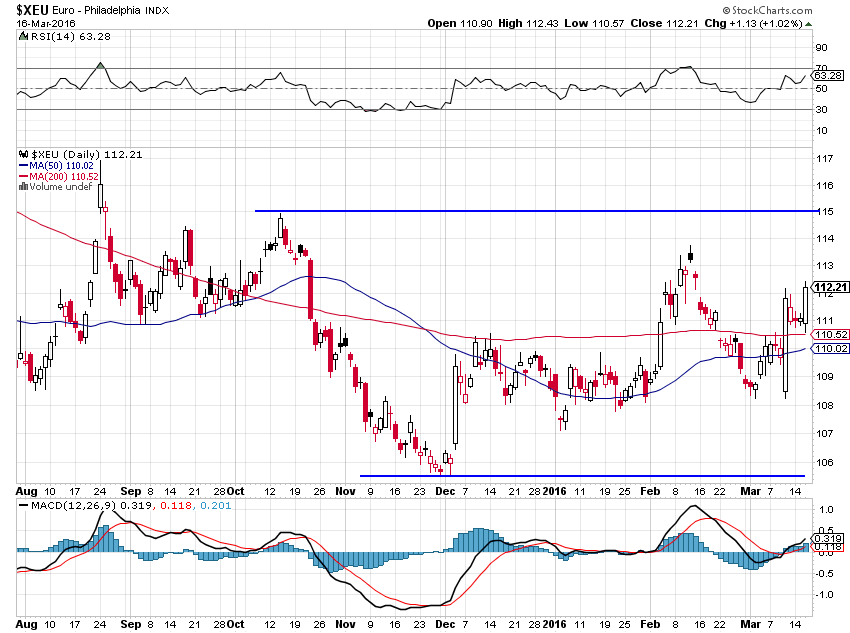

Nous avons vendu contre dollars US la plupart des euros que nous avions.

Pour ne rester que principalement longs dollars US et accessoirement longs dollars australiens, qu’avec de petites positions longues sur les actions US et shorts sur les obligations d’Etat US, donc très liquides.

A noter que tout indique que l’or, sur lequel nous n’avons pas de positions ni longues ni shorts, devrait plonger.

21mars

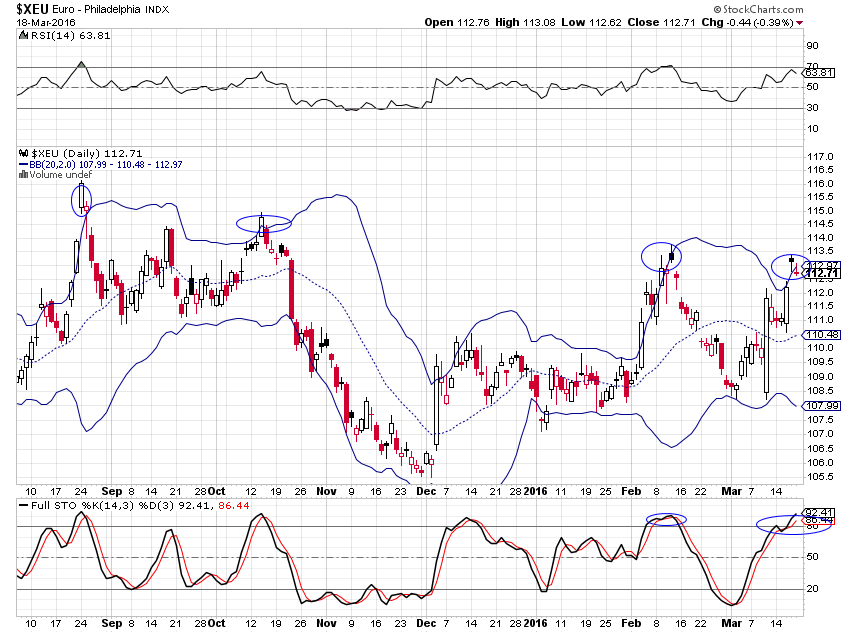

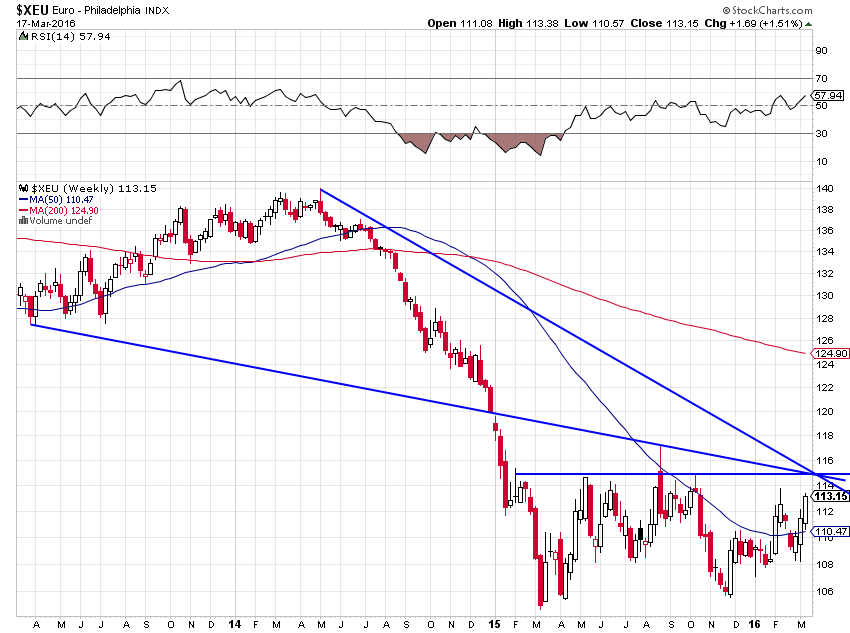

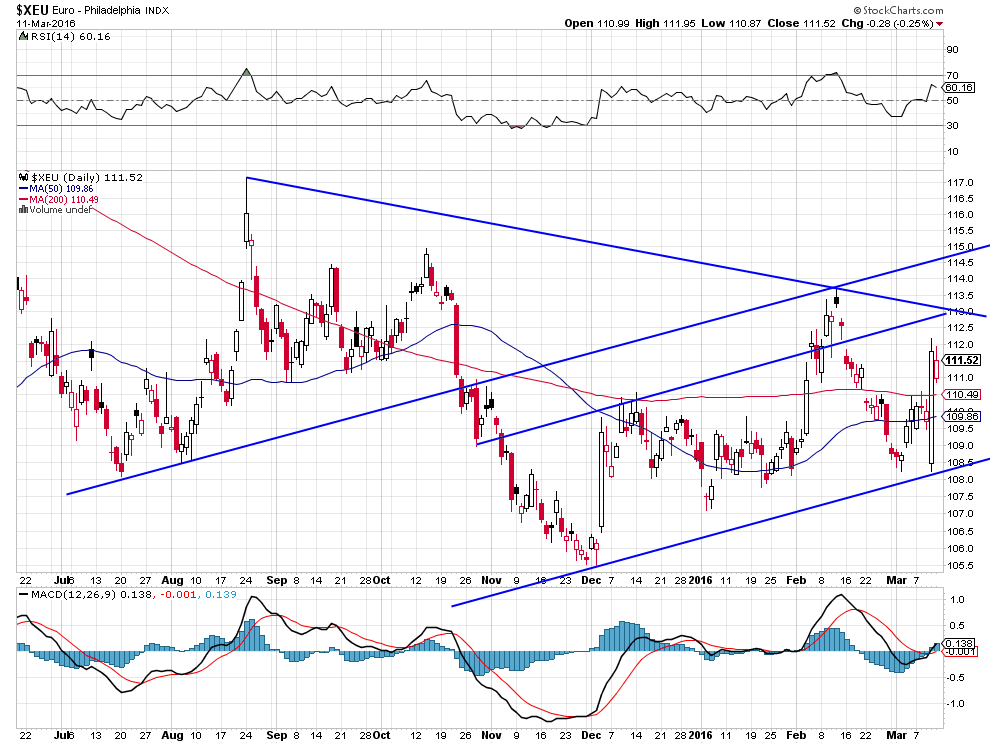

Ne pas se faire piéger par le rebond temporaire de l’euro/dollar US qui n’a ni raison fondamentale ni raison technique solides et durables !

Les fantaisies des banquiers centraux nous ont valu un fort mouvement de reprise de l’euro/dollar US qui n’a ni raison fondamentale ni raison technique solides et qui à tout nomment pourrait s’inverser.

Victoire par KO d’Erdogan: l’Union européenne, dirigée par Merkel et autres incapables, poursuit et accélère son suicide en ayant finalement concédé à la Turquie la reprise de l’examen de son adhésion et, en attendant, l’obtention du visa Schengen à quatre vingt millions de Turcs qui la submergeront un peu plus…

Alors qu’en face, la BCE pourrait mettre en œuvre l’hélicoptère à monnaie et donc véritablement casser la monnaie unique européenne qui alors chuterait progressivement vers les 0,80 USD, son précédent plus bas historique :

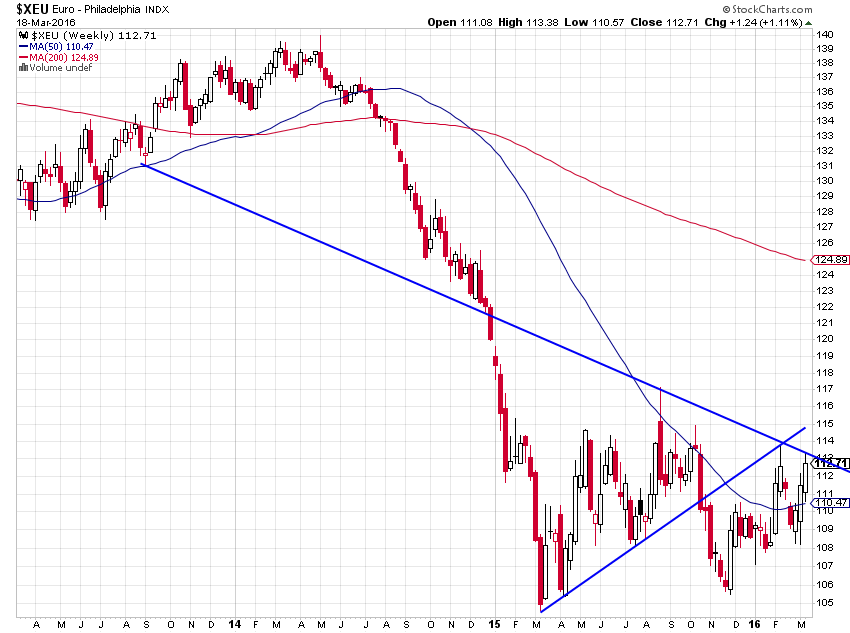

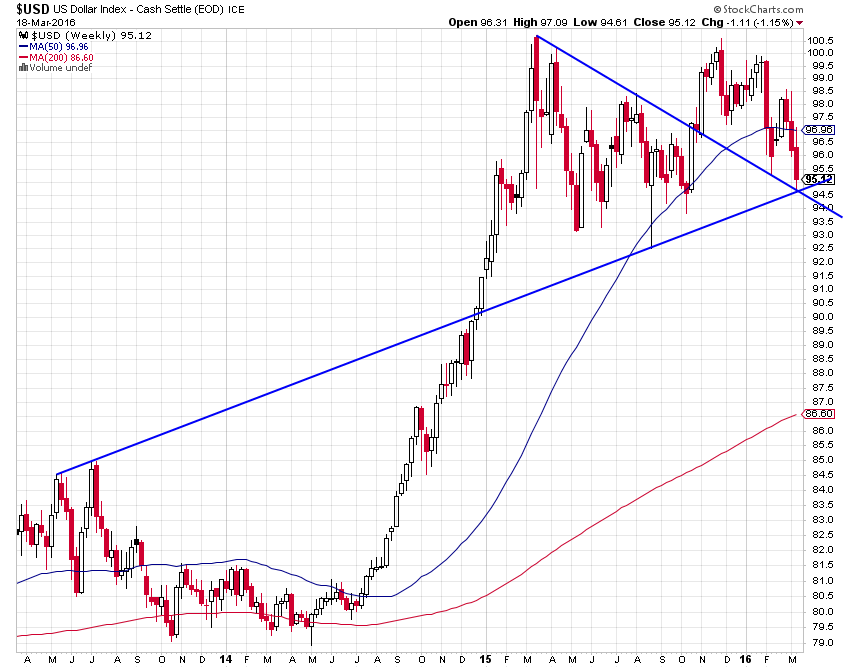

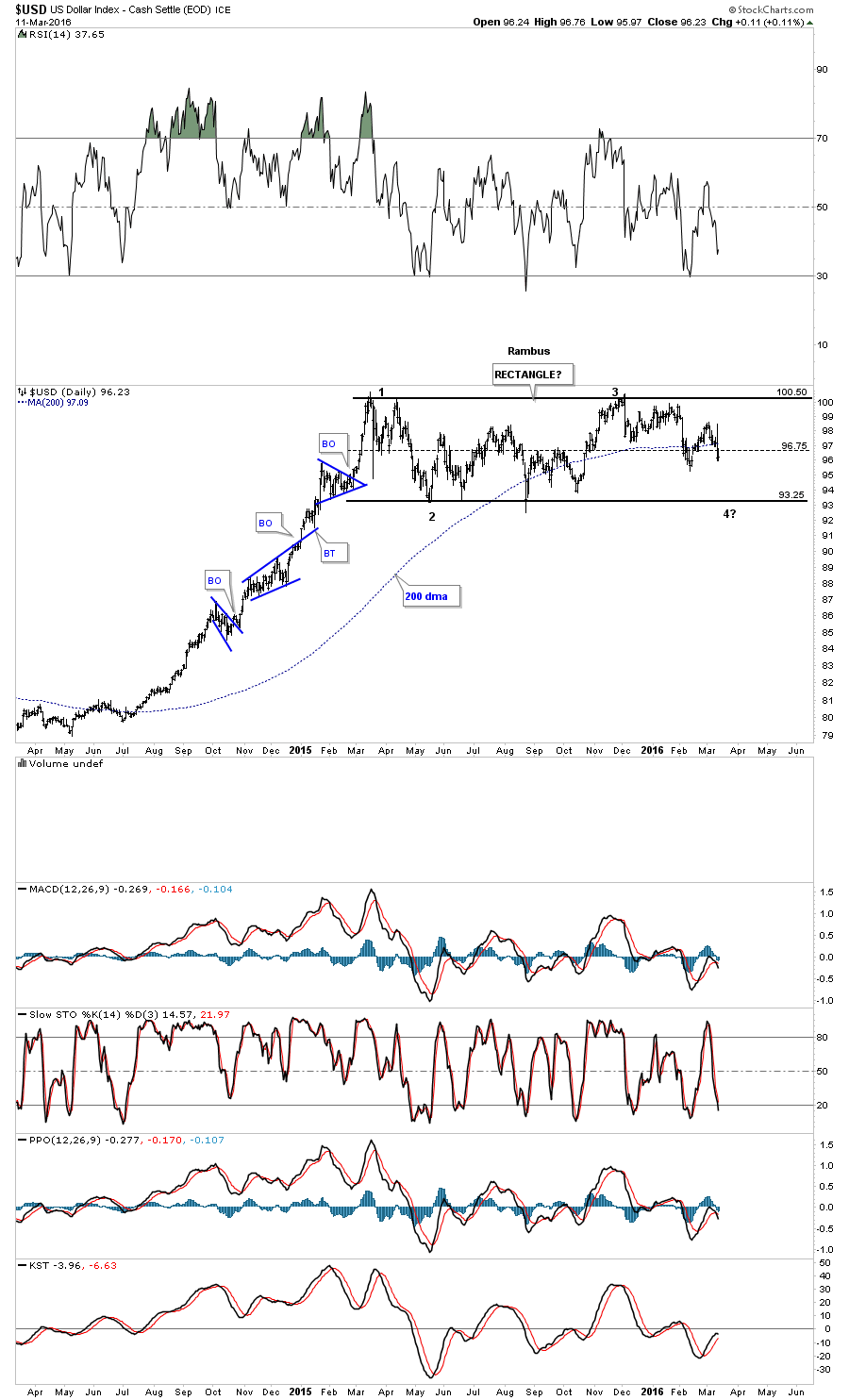

Le graphique de l’euro/dollar US reste baissier (résistance atteinte mais non dépassée) et le graphique du US Dollar Index reste haussier (support atteint mais non cassé), ce qui signifie que la vente de l’euro/dollar et l’achat du US Dollar Index à leurs niveaux actuels pourraient être des super opportunités:

–

Il faut attendre deux jours pour voir si les renversements graphiques se confirment…

–

–

–

A noter aussi que, selon la technique des Bollinger Bands, l’euro/dollar US semble avoir atteint son extension maximale:

–

–

C ‘est l’avis de Clive Maund que le US Dollar Index devrait se redresser:

–

–

Le USD/yen, qui a fortement corrigé à la baisse, semble lui-aussi avoir trouvé un support solide à partir duquel il pourrait se redresser fortement:

–

–

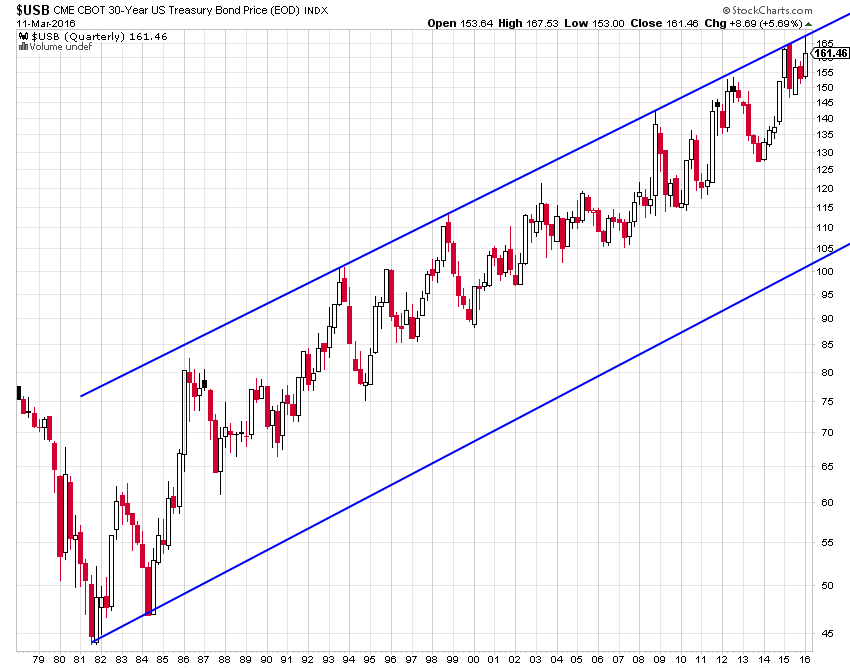

Le risque d’éclatement de la bulle financière se situe sur les obligations d’Etat (donc concerne principalement la monnaie européenne étant donné que la BCE est en train d’intégrer dans son bilan pourri -bien plus dégradé que celui de la Fed qui a cessé depuis des mois le QE et remonté son taux directeur à un niveau positif- toutes les obligations d’État et bancaires ou d’entreprises européennes possibles), pas sur les actions dont les PER sont à leur moyenne historique normale:

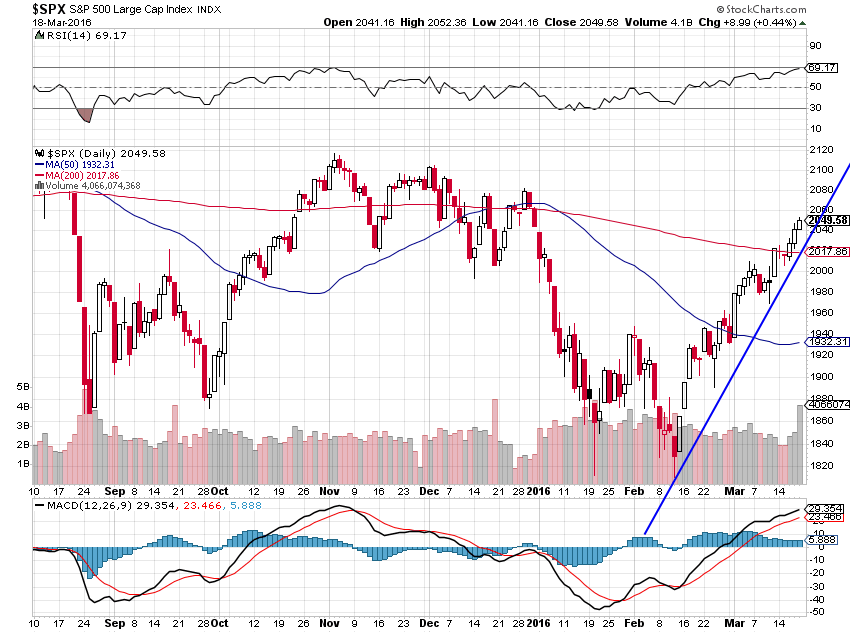

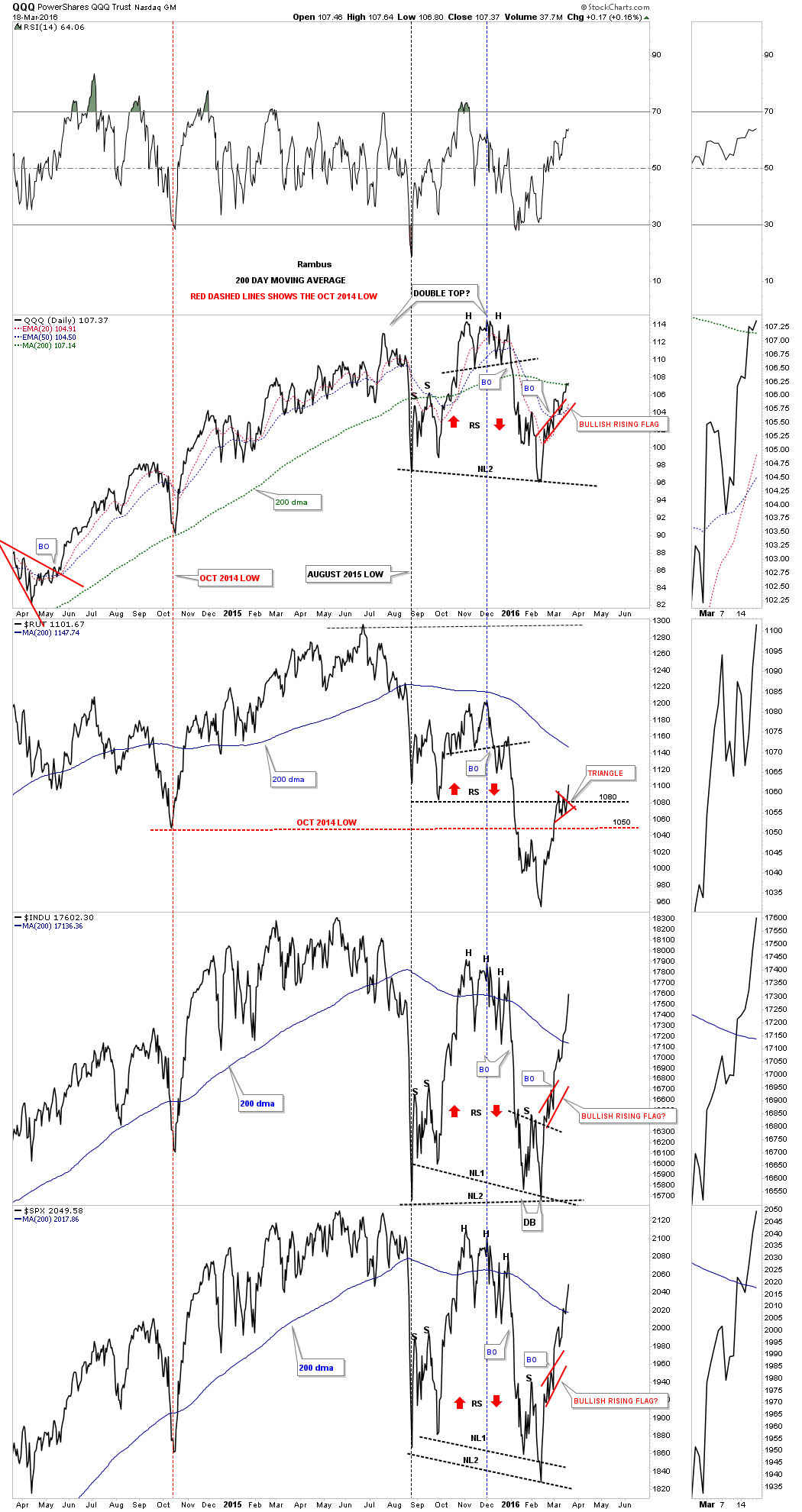

Les graphiques de Rambus sur les indices boursiers US sont haussiers:

–

–

18mars

Le suicide de l’Europe

Peu de gens ont pris la mesure du danger des évènements que vivent les Européens.

Il ne s’agit rien de moins que du suicide de l’Union européenne et de ses États-nations, de sa monnaie unique et de son système bancaire (déjà en faillite virtuelle dans plusieurs Etats), méthodiquement organisé par Merkel avec sa politique unilatérale d’admission de millions de migrants (au surplus musulmans donc non assimilables) comme par la Commission de Bruxelles non élue dont les diktats sont irresponsables et par Draghi avec sa politique de Quantitative Easing illimité et de taux négatifs.

Jamais dans l’histoire, aucun État ou rassemblement d’États ne s’est volontairement exposé à son envahissement ni n’a crée une monnaie dont il casse en toute connaissance de cause la valeur, au motifs fallacieux de rajeunir sa population ou d’obtenir plus de croissance économique via la dévaluation dite compétitive permanente de ladite monnaie et la répression financière maximale de ceux qui l’utilisent. C’est la « fête des fous », le renversement paroxystique de toutes les valeurs! S’y opposer ce n’est ni faire preuve de xénophobie ni de conservatisme monétaire, mais de bon sens…

–

–

Nonobstant la persistance d’un ensemble européen sans frontières intérieures ni extérieures livré à l’insécurité permanente (attentats islamistes, trafics et mafias de toutes sortes, etc.) intégré dans l’OTAN dirigée par les USA qui lui imposent leurs politiques agressives (vis-à-vis de la Russie et bientôt de la Chine) comme, de façon croissante, dans le libre-échange mondialisé (AECG / TAFTA / TTIP / PTCI) qui détruit ses productions de moins en moins compétitives, alors que le modèle de croissance par les exportations a fait long feu et qu’il faut dynamiser la demande intérieure, d’où la paupérisation des peuples européens et leur chômage de masse.

La double utopie du « Super-État » européen technocratique centralisé (une construction de type soviétique) intégrant tous les États-nations du continent (plus bientôt la Turquie musulmane et asiatique) et de la monnaie unique européenne « hors-sol » non émise par un État-nation souverain s’est fracassée sur la volonté de puissance de l’Allemagne, seule en situation d’imposer ses vues à ses « partenaires » zombies, et sur la déflation résultant de son obsession austéritaire anti-inflationniste, mise en œuvre par une banque centrale hystérique agissant sans aucun contrôle des peuples qu’elle ruine systématiquement sans que les gouvernements nationaux ne puissent l’en empêcher.

Quant aux misérables migrants destinés à constituer le nouveau « lumpenproletariat », que Merkel traite comme du bétail et auxquels elle inflige des souffrances inimaginables, avec la complicité de son partenaire privilégié Erdogan le boucher du peuple kurde, tout à l’opposé des « droits de l’homme » qu’elle prétend incarner; ils devraient finir par se rebeller et, à ce moment-là, ce sera une situation insurrectionnelle qu’il faudra réprimer avec tous les désordres que l’on imagine… voire la guerre civile européenne !

A noter incidemment que la Turquie occupe militairement la moitié de Chypre, pourtant État-membre de l’UE et de l’euro zone, qu’elle a envahie (Opération Attila! cela ne s’invente pas) en 1974 et qu’aucun État de l’UE ni l’OTAN n’intervient pour mettre un terme à ce scandale humanitaire…

Chaque formation politique nationale représentative devrait au plus vite exiger des gouvernements nationaux européens l’organisation dans les États-nations, comme va le faire le Royaume-Uni de Grande-Bretagne, d’une consultation de l’ensemble de ses citoyens leur demandant s’ils veulent poursuivre l’expérimentation anti-démocratique et anti-économique en cours ou bien dénoncer tous les traités européens pour recouvrer leur souveraineté nationale et monétaire en sortant de l’Union européenne et de l’euro. Ce qui serait démocratique et aurait l’avantage d’en finir avec la fracture politique entre européistes et souverainistes dont il faut sortir.

Comme lesdites formations (Les « Républicains », Parti socialiste, Verts, Centristes, etc. en France par exemple et presque partout ailleurs) sont immigrationnistes, européistes, multiculturalistes, atlantistes et mondialistes, et qu’il n’y a que des insoumis peu susceptibles de parvenir au pouvoir (Front national plus quelques personnalités de droite ou de gauche isolées) à militer pour un arrêt effectif du suicide européen, il y a lieu de se préparer au pire parce que le risque d’aller à l’explosion est le plus probable (personne n’arrêtera plus Merkel et Draghi ni leurs supporters -Sarkozy et les autres dirigeants des « Républicains », Hollande et Valls, Juncker, Renzi, Rajoy, etc.- qui sont mus par des motifs idéologiques -l’euro étant devenu un objet de vénération quasi religieux dont les opposants sont voués à l’excommunication!-).

Explosion qui, en matière financière, s’appelle le krach obligataire.

A noter que le rejet de l’Establishment est presque partout en Occident bien engagé, qu’il s’agisse des USA avec le vote Trump, de la Grande-Bretagne avec le vote pour le Brexit, en Espagne et Italie ou en Grèce, Pologne, Tchéquie ou Hongrie, en Suisse aussi (avec le vote UDC), ce qui promet des luttes politiques exacerbées mais pas encore de raz de marée électoral de nature à changer la donne, d’autant que tout sera fait par les pouvoirs en place pour empêcher les insoumis de se présenter (Trump ou Marine Le Pen ne pourrons vraisemblablement pas concourir, leurs adversaires inventant quelques « casseroles » à leur accrocher au moment opportun, sans préjuger d’un « accident » qui pourrait toujours leur arriver…).

–

–

« How the Establishment Works (In 1 cartoon) » publié par Tyler Durden dans zerohedge:

Il n’est pas du tout certain que le duel présidentiel aux USA ce soit celui que les médias attendent entre Trump et Clinton…

–

–

La raison du rejet de l’Establishment tient à la rupture du Contrat social et identitaire national par la technocratie européenne et les élites mondialisées comme au non respect de la parole politique dont les peuples n’en peuvent plus, raisons pour lesquelles ils n’ont plus d’intérêt à voter pour le statu quo et ne croient plus dans « les promesses qui n’engagent que ceux qui les écoutent » et non pas les politiciens qui les profèrent en n’ayant nullement intention de les respecter un jour (les duels présidentiels entre un Hollande et un Sarkozy ou un Juppé comme entre un candidat républicain lambda -Rubio, Cruz, etc.- et une Hillary Clinton, qui n’ont pas fait ce qu’ils avaient promis et tromperont à nouveau leurs électeurs, étant emblématiques à cet égard). D’où l’émergence des Mélenchon, Marine Le Pen, Boris Johnson, Nigel Farage, Bernie Sanders ou Trump, que les électeurs voudraient mettre à l’épreuve parce qu’ils sont libres de toute attache avec les groupes de pression, apportent des propositions différentes, et qui, dans leur esprit, à tort ou à raison, ne sont pas plus dangereux que les autres (une considération sur laquelle nous ne nous prononcerons évidemment pas, notre propos n’étant pas de « faire de la politique » en jugeant tel ou tel candidat mais de décrire ce qui nous semble utile à la gestion des comptes de nos clients).

Tout cela étant dit, non pas à titre anecdotique mais parce que sans cette toile de fond on ne peut pas comprendre ce qu’est le suicide de l’Europe, passons au krach obligataire qui va frapper l’Union européenne surtout, l’ensemble en pleine déflation et sans croissance économique où les Etats, la banque centrale et les institutions « communautaires », les grandes sociétés -nationalisées en particulier-, les banques privées, etc. sont les plus endettés.

Il explique en pages 157 et suivantes de son livre « La folie des banques centrales » la probabilité du krach obligataire dans son conseil numéro 4 aux dirigeants: « Renoncer aux politiques monétaires expansionnistes qui durent trop longtemps, car ces politiques sont certes efficaces à court terme en provoquant une baisse importante des taux d’intérêt à long terme, mais deviennent irréversibles et ne peuvent plus jamais être abandonnées. Sachant que la durée de vie moyenne d’une obligation est de sept ans, si pendant sept ans une politique monétaire est expansionniste, cela signifie que l’ensemble d’un portefeuille obligataire a été renouvelé avec des coupons à taux très faibles. Si les taux entamaient une remontée, la perte en capital serait massive pour les investisseurs. Or, le rendez-vous est inscrit à l’agenda pour 2016 puisque la politique de taux bas a débuté en 2009! »

Alors que la hausse progressive des taux d’intérêt aux USA sera positive pour ce pays lui permettant de normaliser sa politique monétaire et donc d’opérer un rééquilibrage entre les actions US sous-évaluées et obligations US sur-évaluées, tout en renforçant sur le moyen terme la qualité de sa monnaie, actifs revenant alors à leur valeur vraie parce que, dès lors, cessant de ne dépendre que des interventions artificielles de sa banque centrale visant à les soutenir.

Plus que jamais, il faut ne pas investir en actifs européens mais acheter les USA. Acheter les actions US (les entreprises qui les émettent étant créatrices de valeur) et vendre les obligations d’Etat partout (les Etats ou les institutions publiques qui les émettent étant destructeurs de valeur).

–

–

Rien à gagner sur les actions européennes en 2016:

Pour le moment, la Fed favorise la remontée des actions US, du pétrole et du cuivre (deux matières premières essentielles qui doivent être réévaluées pour sortir les entreprises productrices US de leurs difficultés financières) et, en ne remontant pas encore son taux directeur, fait baisser le dollar US qui était devenu trop cher pour les exportations US, ce qui renvoie la question de la manipulation monétaire en pleine figure aux Japonais et aux Européens, pour lesquels la reprise par défaut du yen et de l’euro arrive au plus mauvais moment (ce qui pèsera négativement sur les actions et obligations d’Etat japonaises et européennes qui ne peuvent pas monter avec un yen ou un euro plus fort):

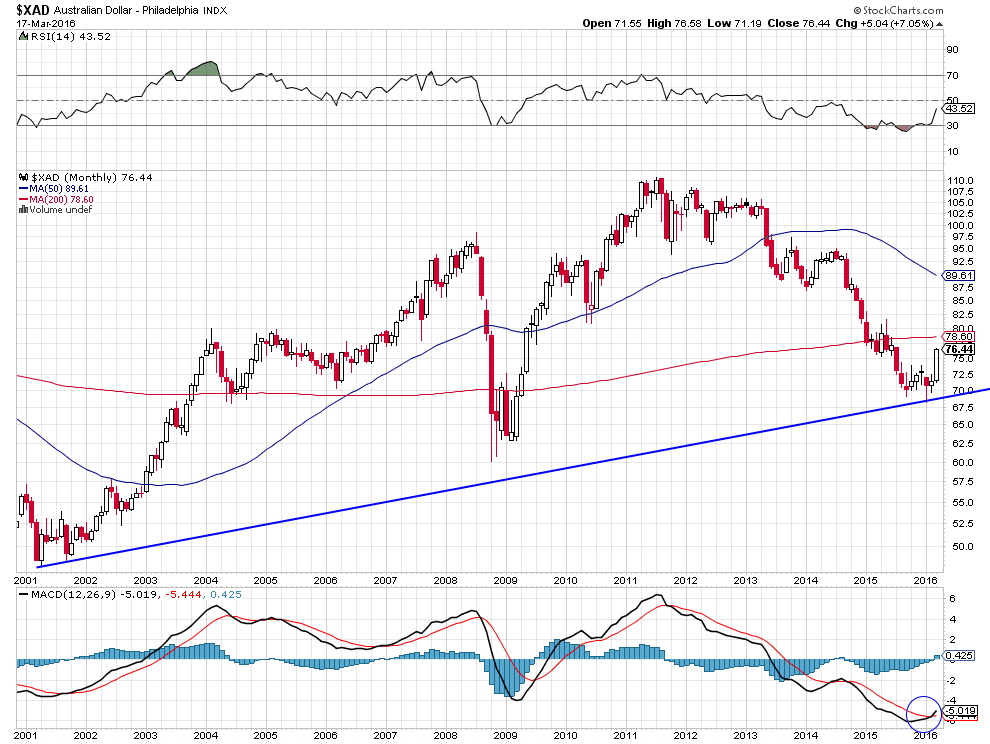

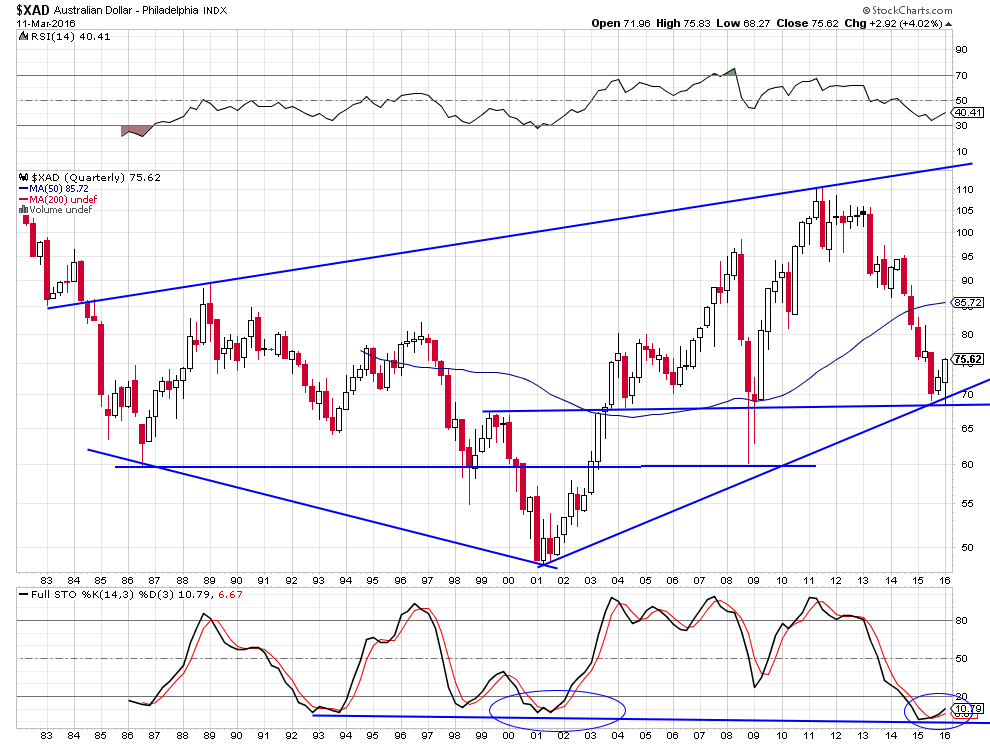

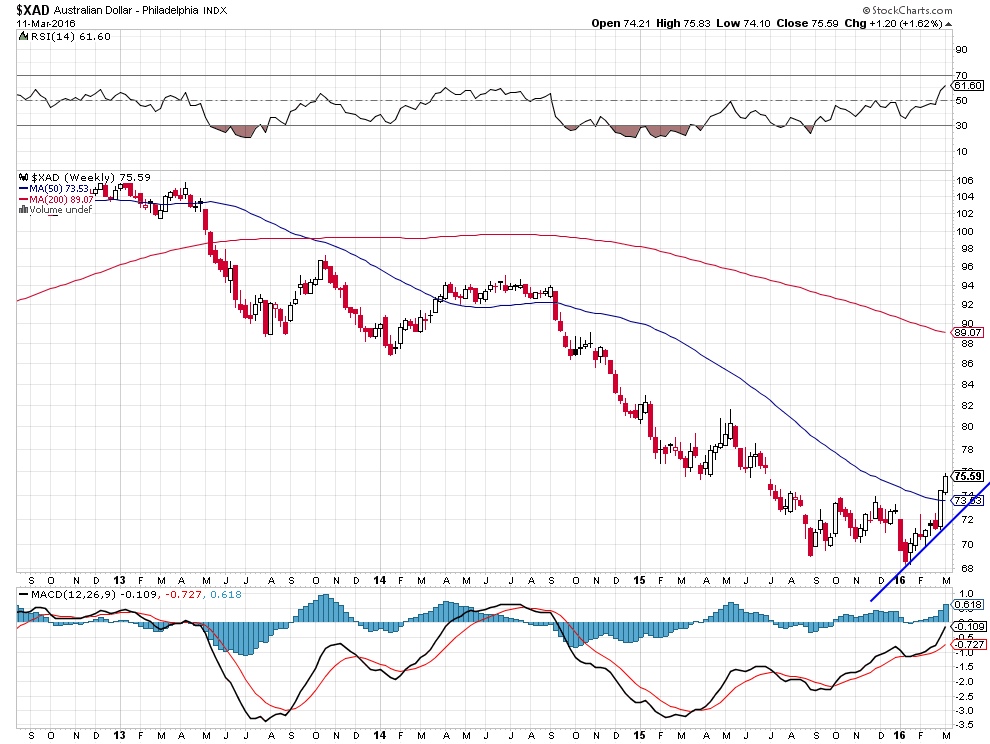

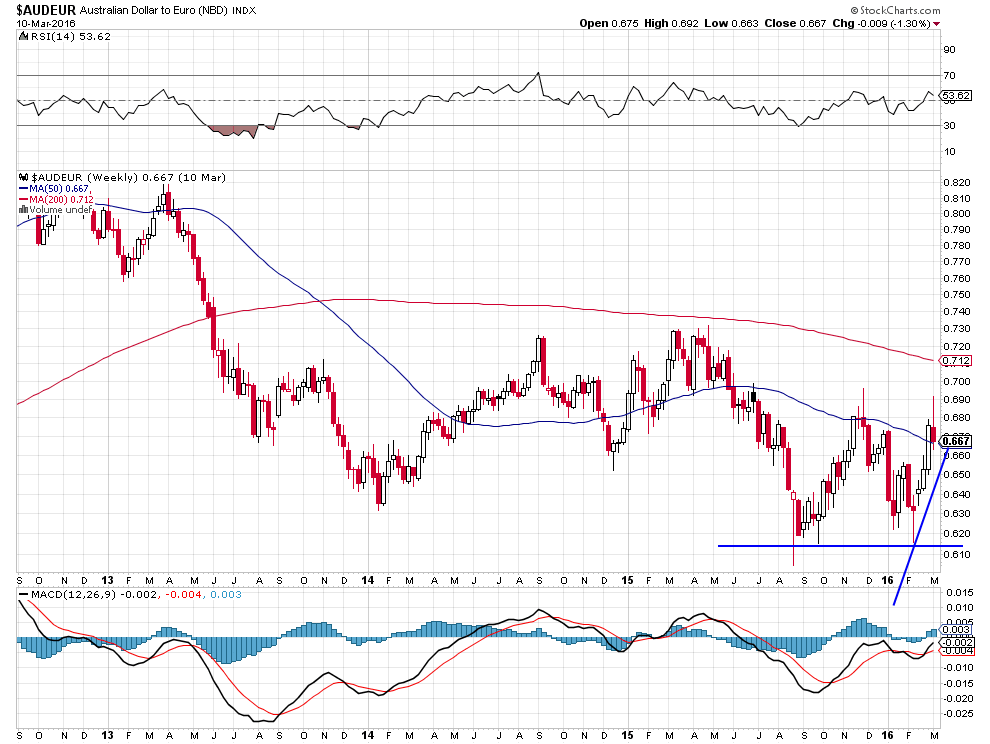

Par ailleurs, le dollar australien sous-évalué (nouvelle monnaie refuge en Asie et ailleurs) monte dans le sillage de la hausse de certaines matières premières alors que le yuan chinois (fragilisé par l’incohérence de la politique monétaire chinoise) rechute:

Énorme résistance vers 1,15 sur l’euro/dollar qui a peu de chance d’être franchie à la hausse prochainement, la probabilité étant que l’euro/dollar US reste « flat » assez longtemps (jusqu’en juin 2016 et le prochain relèvement du taux directeur de la Fed).

–

–

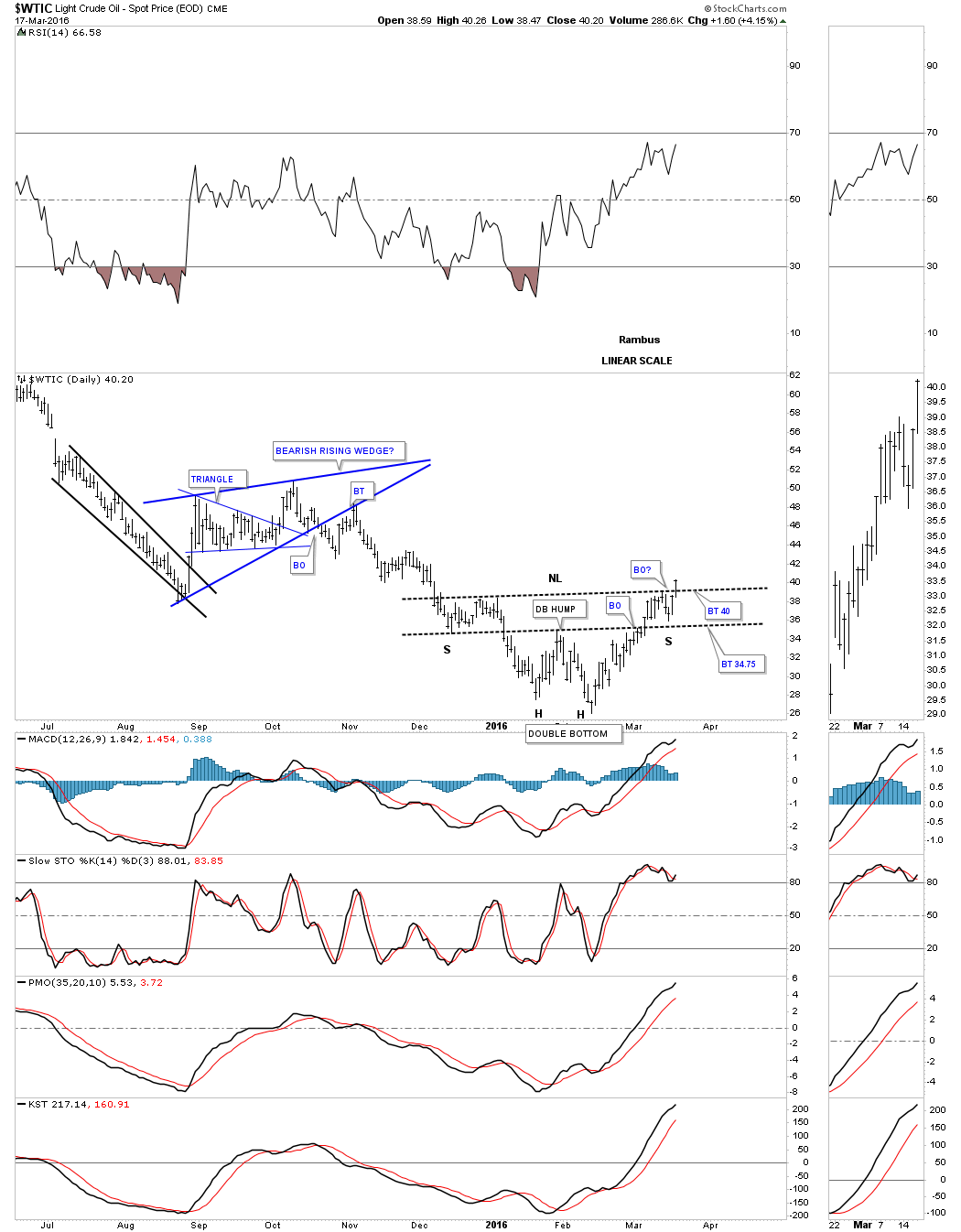

Nous sommes long actions US (SPXL, UDOW, etc) et russes (RUSL), long pétrole (USO, UWTI) et cuivre (JJG), surtout. Accessoirement short obligations d’Etat US (via l’achat du TMV). Avec des gains substantiels sur nos positions ouvertes que nous n’avons pas encore matérialisés pour la raison principale que le pétrole poursuit sa hausse et la raison secondaire que (depuis mi février) les grands intervenants achètent (Jamie Dimon, JPM par exemples) alors que les petits vendent et continuent de se faire étriller (Gartman par exemple).

L’indice « avancé » des actions US a cassé à la hausse son plus haut historique:

–

–

Et dorénavant neutres dans notre exposition monétaire, les dollars US engagés dans les opérations de marché étant couverts par des dollars australiens surtout (dans la monnaie ou via l’achat du FXA) et accessoirement des euros (dans la monnaie).

Les actions US et russes, le pétrole brut et le cuivre, sur lesquels nous restons long (grosso modo 90% de nos positions ouvertes), ont enregistré leurs plus hauts de l’année 2016 et poursuivent leur progression, alors que les obligations d’Etat à moyen et long termes US, sur lesquelles nous restons short (grosso modo 10% de nos positions ouvertes), se sont stabilisées, suite à la décision prévisible de la Fed de repousser à plus tard le relèvement de son taux directeur à cause des tensions internationales. Le dollar US est toujours dans un trading range vis-à-vis des monnaies européennes et du yen japonais mais le dollar australien est bien monté, nous restons donc pour moitié engagés en dollars US et pour l’autre moité en euros + dollars australiens.

–

–

–

–

Euro/dollar US bloqué entre 1,05 et 1,15:

–

–

–

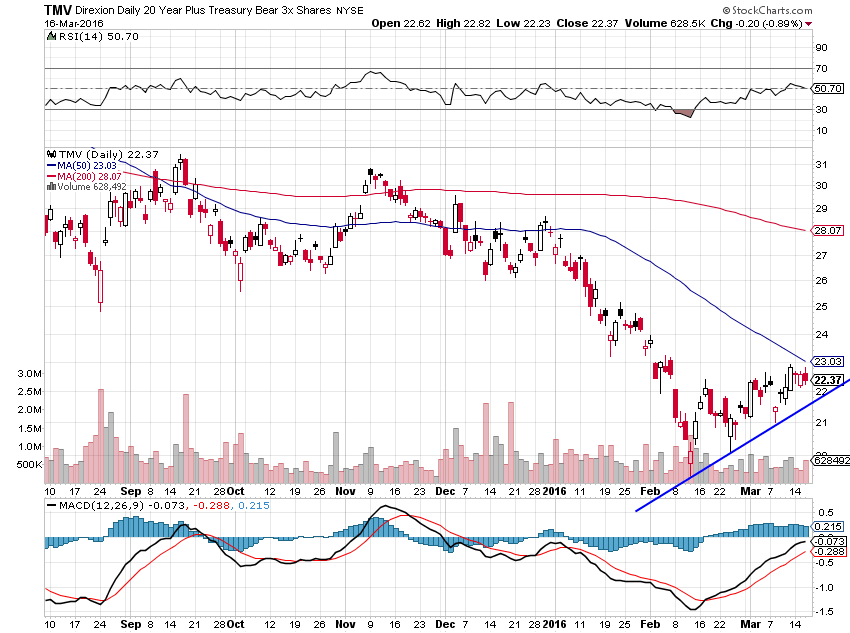

Le TMV (ETF short obligations d’Etat US) reste haussier:

Nous restons long actions US (et à nouveau russes) et short obligations d’Etat US, sans position sur tous les autres marchés d’actions et d’obligations d’Etat partout ailleurs !

Le plus grand gérant mondial obligataire PIMCO est baissier sur les obligations d’État US en raison de la remontée des taux d’intérêt à moyen et long termes US en anticipation de nouveaux relèvement du taux directeur de la Fed (pas cette semaine mais plus tard dans l’année) et de l’amélioration de la situation économique US.

Très logiquement, il vends des obligations d’Etat US et achète des actions US parce qu’avant que les banques centrales cassent les marchés financiers par leurs politiques de QE, NIRP ou ZIRP, qui de toutes façons ne sont plus effectives en raison des taux directeurs négatifs au Japon et ailleurs (zone euro, Suisse, etc.), les actions montaient quand les obligations baissaient (et réciproquement), une logique qui devrait revenir.

–

Il n’y a plus de politique monétaire possible pour les banques centrales pratiquant les taux directeurs négatifs:

La méga crise à venir ce ne sera pas un krach des actions mais un krach des obligations parce que les investisseurs ne savent plus évaluer correctement les actifs, politiques destructrices des banques centrales et trading via les algorithmes entrainant une volatilité et instabilité permanentes obligent.

La reprise des monnaies des Etats producteurs des matières premières (dollar australien) est logique, puisqu’au lieu que la valeur de ces monnaies soit liée aux fantaisies des banques centrales elle s’appuie sur des actifs réels et qu’elles offrent des taux positifs (ce qui entre parenthèses était la logique de l’étalon-or: gager la valeur de la monnaie sur un actif réel).

La Chine, dans la meilleure tradition de l’économie marxiste centralisée, ayant neutralisé son « marché » d’actions et étant en train d’en faire de même avec son « marché » forex, il n’y a plus de « marché » financier du tout dans ce pays, ce qui devrait soulager les inquiétudes de ceux qui voyaient un risque de krach des actions ou de la monnaie déstabiliser les actifs mondiaux. Il faut donc évidemment rester à l’écart des actions, obligations et de la monnaie chinoises quand on le peut.

Allemagne, Union européenne, rien de va plus… Merkel + Draghi c’est « la fête des fous »… Tout cela allant dans le mur réserve des désastres supplémentaires en chaine…

La Suisse, dont le gouvernement européiste et immigrationniste, n’a toujours pas mis en œuvre le référendum populaire du 9 février 2014 refusant l’immigration massive, va aussi être prise prise dans la déferlante migratoire:

La BCE de Draghi peut créer toute la fausse monnaie et tout le faux crédit qu’elle veut, au risque d’accroitre encore son bilan pourri, elle ne fera pas pas boire un âne qui n’a pas soif c’est-à-dire recourir à l’emprunt un particulier ou une entreprise qui n’entrevoit pas de croissance auto-entretenue, laquelle ne peut revenir que si des mesures fiscales et de protection raisonnable des productions nationales sont d’abord prises...

Le bull market sur le pétrole devrait se poursuivre:

–

–

Quant à la répartition monétaire, nous restons grosso modo 50% en USD (y compris nos investissements) et 50% en euros + dollars australiens (en cash). Sans conviction forte en ce moment sur le dollar US qui risque, selon Rambus, de rester neutre quelques temps encore.

–

–

Bonne analyse (caricaturale hélas) de Dani Rodrick expliquant pourquoi de plus en plus de citoyens européens et américains, en ayant assez de leur précarité économique, du chômage de masse, de l’intégration mondialiste, de l’immigration massive, comme de la dépossession de leurs valeurs culturelles, de leurs traditions locales et nationales, bousculant la pensée unique et les mécanismes de confiscation des pouvoirs politiques, économiques et monétaires, ne rentreront plus dans le rang. Ce qui se terminera par leur prise desdits pouvoirs ou par des guerres civiles si l’autisme de tous les Merkel, Juncker, Hollande, Obama, Clinton et les autres se poursuit…

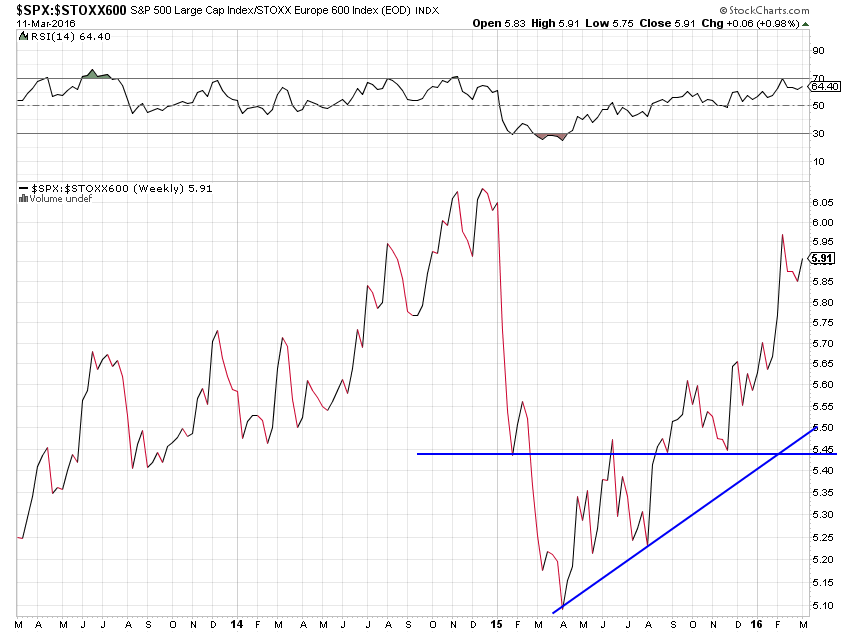

Le ratio actions US/actions européennes continue de monter, ce qui signifie que les interventions monétaires destructrices de la BCE de Draghi n’ont pas modifié la tendance fondamentale des premières à la hausse (que nous conservons) par rapport aux deuxièmes (que nous continuons de ne pas avoir et de ne pas acheter).

–

–

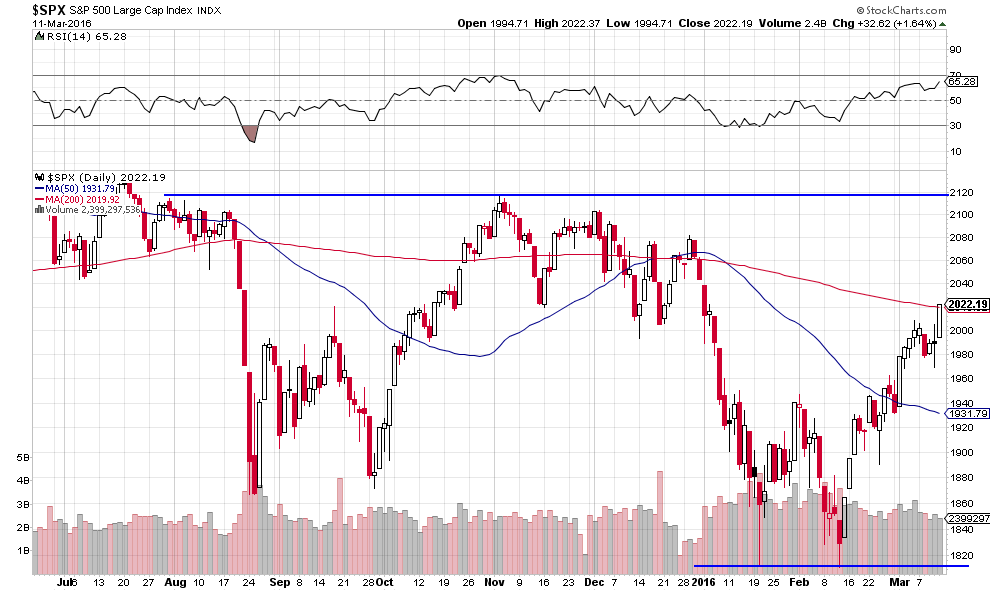

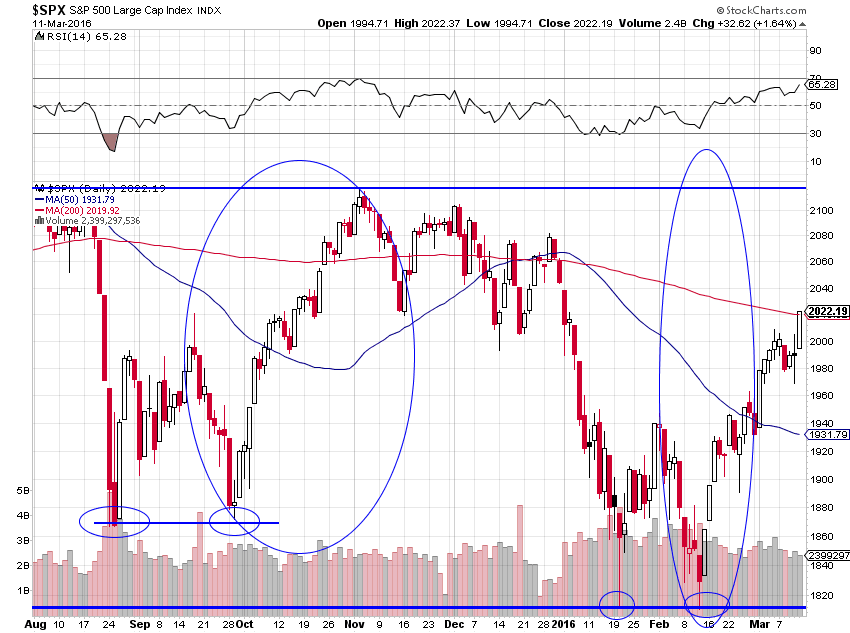

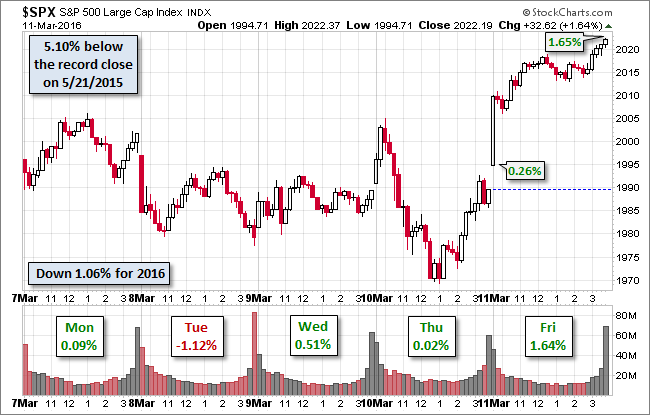

Comme nous l’escomptions en début d’année, alors que la plupart des analystes et gestionnaires paniquaient et se positionnaient pour le krach (sur la base de la chute du prix de pétrole et de la déroute des actions chinoises, deux manipulations sans fondement durable), le S&P500 est remonté. Principalement en liaison avec la reprise du prix du pétrole, mais surtout du fait de la perspective de normalisation de la politique monétaire de la Fed (arrêt du Quantitative Easing, remontée du taux directeur et autres taux courts comme à moyen et long termes, allègement à venir de son bilan pourri, cessation d’interventions perturbatrices de toutes sortes conduisant à une mauvaise allocation des actifs, etc…) qui constitue le seul espoir de revenir à une situation monétaire normale aux USA et donc à une valeur juste des actifs US.

Comme la BCE accélère en sens contraire, les actions US continueront de sur-performer les actions européennes.

Le S&P500 est passé de 1820 à 1920 (premier tiers du mouvement), puis de 1920 à 2020 (deuxième tiers). Il devrait maintenant monter de 2020 à 2120 (troisième tiers) puis, ensuite, corriger faiblement à la baisse avant de poursuivre le bull market des actions US. Il n’y a aucune raison objective pour un krach des actions US.

–

–

–

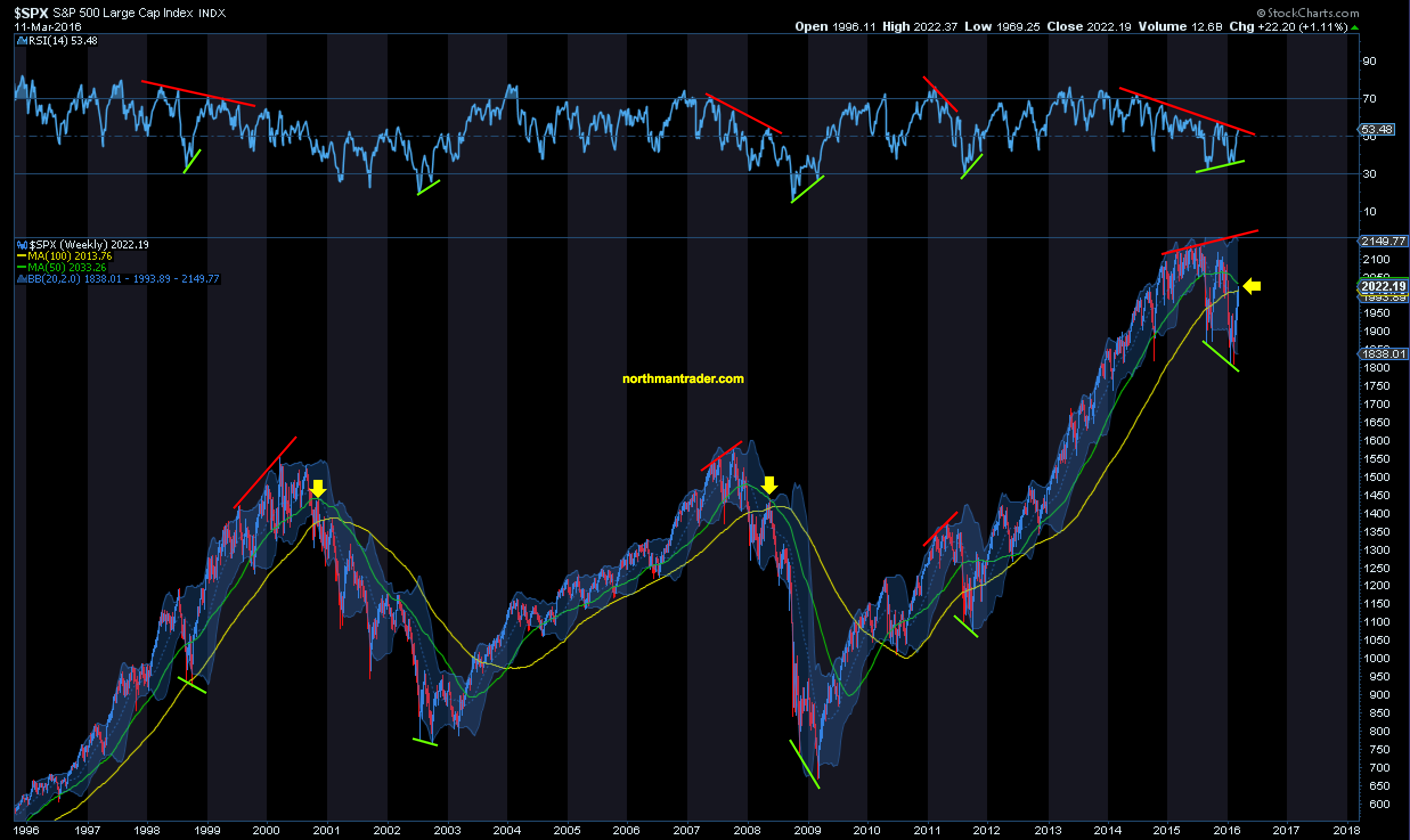

Selon le graphique ci-dessous, la résistance pluriannuelle à la hausse sur le S&P500, qui se situe vers 2130 /2140, pourrait être ultérieurement pulvérisée et le bull market des actions US s’accélérer (l’essentiel de l’épargne mondiale allant alors sur les actions US):

–

–

Tout cela augure mal des marchés obligataires et des taux d’intérêt à long et moyen termes, partout dans le monde et surtout aux USA, dont les prix très artificiels (compte tenu de l’endettement public et privé abyssal) ne sont que la conséquence des politiques manipulatrices de QE des banques centrales, même si la stagnation et la déflation mondiales et aussi la contraction de la demande de crédit ont joué leur rôle.

–

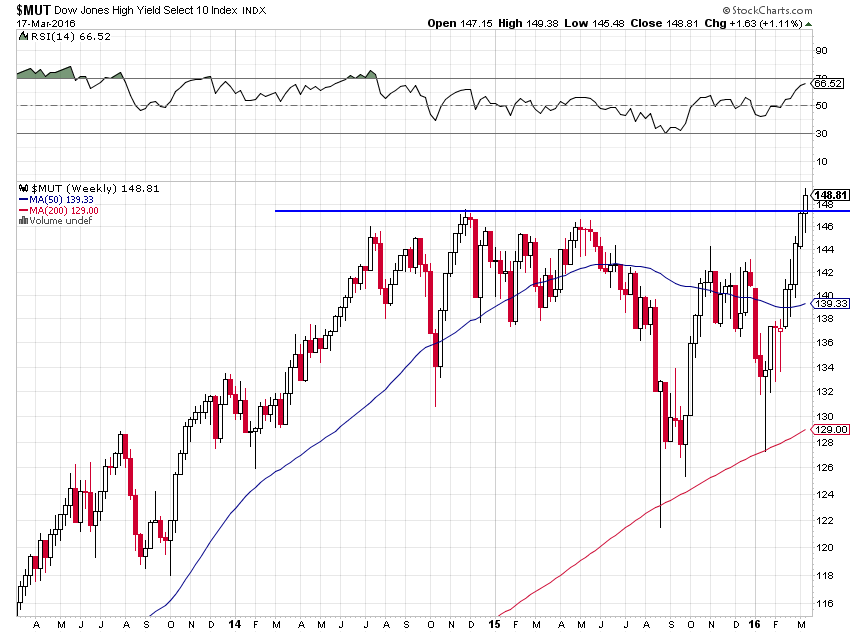

Dans un premier temps les obligations d’Etat US chutant, les investisseurs obligataires se reportent sur les obligations high yield d’entreprises US mais, à notre avis, ultérieurement, ces dernières baisseront aussi et ce sera le rush vers les actions US. Ce qui devrait provoquer un krach obligataire global.

Ledit krach sera terrible en zone euro et au Japon étant donné que taux directeurs y étant déjà négatifs, les banques centrales de ces Etats devront être recapitalisées, ce que lesdits Etats seront incapables de réaliser même en confisquant les épargnes locales européennes et japonaises (les comptes bancaires au-dessus d’un certain montant, l’épargne collective -fonds de pension, assurance-vie, etc.- et l’or des particuliers par exemples), ce qui ne sera pas non plus à la portée du FMI. Dans un tel contexte, on ne voit pas comment le dollar US ne monterait pas et l’euro comme le yen ne chuteraient pas.

Les obligations d’Etat US et autres en pleine bulle ont atteint le maximum de leur hausse. Pour se protéger contre leur chute acheter les actions US et le TMV:

–

–

–

Nous pensons que le dollar australien (l’Australie étant en croissance économique positive, jouissant d’un taux directeur ultra positif et étant l’un des Etats développés les moins endettés avec une dette publique de 33% par rapport à son PIB) est très haussier contre la plupart des autres monnaies comme le montrent les graphiques ci-dessous et que c’est une bonne monnaie pour offrir une alternative de placement aux euros dont il faut progressivement se débarrasser.

A propos des banques centrales en général et du désastre européen, aggravé par la BCE, en particulier, lisez le livre de Patrick Artus que nous avons déjà recommandé:

–

–

Il y explique en pages 157 et suivantes la probabilité du krach obligataire dans son conseil numéro 4 aux dirigeants: « Renoncer aux politiques monétaires expansionnistes qui durent trop longtemps, car ces politiques sont certes efficaces à court terme en provoquant une baisse importante des taux d’intérêt à long terme, mais deviennent irréversibles et ne peuvent plus jamais être abandonnées. Sachant que la durée de vie moyenne d’une obligation est de sept ans, si pendant sept ans une politique monétaire est expansionniste, cela signifie que l’ensemble d’un portefeuille obligataire a été renouvelé avec des coupons à taux très faibles. Si les taux entamaient une remontée, la perte en capital serait massive pour les investisseurs. Or, le rendez-vous est inscrit à l’agenda pour 2016 puisque la politique de taux bas a débuté en 2009! »

There is mounting danger that the ECB’s actions – against the open protests of the Bundesbank – will undermine German political consent for monetary union.

“It is all going to end in chaos,” said Jurgen Stark, the ECB’s former chief economist, accusing the ECB of straying far beyond its mandate and destroying popular trust in the institution. “The ECB is ignoring the increasingly obvious negative side-effects of its policy, and is negligent in treating vanishing public trust in the euro and the central bank as a necessary evil,” he wrote in the Handelsblatt.

“It has become a political player. It is using unconventional monetary policy to engage in economic and fiscal policy,” he said.

–

Professor Richard Werner from Southampton University, the man who invented the term QE, said « The ECB’s policies are likely to destroy half of Germany’s 1,500 savings and cooperative banks over the next five years. They cannot pass on the negative rates to savers so their own margins are suffering ».

“They are under enormous pressure from regulatory burdens already, and now they are reaching a tipping point,” he said.

These banks make up 70pc of German deposits and provide 90pc of loans to small and medium firms, the Mittelstand companies that form the backbone of German industry.

Prof Werner said these lenders are being punished in favour of banks that make their money from asset bubbles and speculation.

“We have learned nothing from the financial crisis. The sooner there is a revolt in Germany, the better,” he said.

5.000 euros par migrants pour le passeur pour ne pas faire passer les migrants + 6 milliards d’euros pour Erdogan…

–

12mars

Il n’y a plus d’effectivité de la politique monétaire dans les Etats ou zones ayant adopté des taux directeurs négatifs, en fait plus de politique monétaire du tout chez eux !

Il n’y a plus d’effectivité de la politique monétaire dans les Etats ou zones ayant adopté des taux directeurs négatifs, ce qui signifie que les banques centrales européenne, japonaise, suisse, danoise, suédoise, etc. n’ont littéralement et effectivement plus de politique monétaire dans la mesure où elles se sont privées durablement du maniement du taux d’intérêt à court terme qui est l’élément essentiel de ladite politique. Et que leurs Quantitative Easings, qui ont déjà échoué à relancer le crédit et l’inflation donc à faire repartir leurs économies réelles, ne feront que pourrir un peu plus leurs bilans déjà sans valeur et hypertrophiés jusqu’à ce que lesdites banques centrales devront être recapitalisées par les Etats.

A ce moment-là l’on mettra les banquiers centraux en prisons ou dans des hôpitaux psychiatriques (ce qui aurait déjà dû être fait), mais surtout l’on vivra le plus grand krach obligataire de l’histoire puisque les banques centrales ne seront plus en mesure d’acheter la dette des Etats et que ces derniers ne pourront plus en émettre, sans compter qu’ils seront sans moyen d’assurer ladite recapitalisation compte tenu de leurs déficits publics déjà records. Conclusion: il ne faut pas garder d’obligation d’État de tous les pays précités. Et sortir de tous les mécanismes basés sur lesdites obligations (fonds de pension, assurance-vie, etc…) pour autant qu’on le puisse.

Il n’y a plus que les banques centrales de quelques Etats, la Federal Reserve des USA en premier lieu, à conserver une politique monétaire authentique, c’est-à-dire à être en mesure d’utiliser leurs taux directeurs, qu’elles peuvent monter ou baisser tant qu’ils n’ont pas atteint un niveau négatif. Évidemment, leurs monnaies sont celles qu’il faut détenir, mais il ne faut pas non plus acheter ou conserver leurs obligations d’État dans la mesure où la plupart d’entre elles devront normaliser leurs politiques monétaires en remontant leurs taux courts et en réduisant leurs bilans, ce qui fera monter leurs taux d’intérêt à moyen et long termes et baisser la valeur de leurs obligations d’Etat.

–

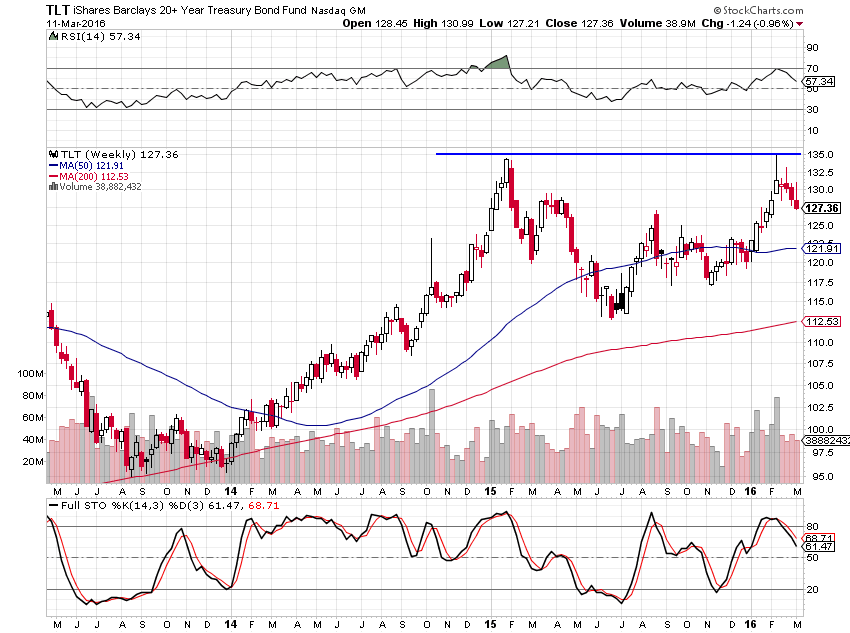

Double top baissier sur les obligations d’Etat US (TLT) qui viennent d’atteindre début 2016 leur plus haut historique (raison pour laquelle nous avons acheté le TMV) signifiant que les taux d’intérêt à moyen et long termes US devraient fortement remonter:

–

–

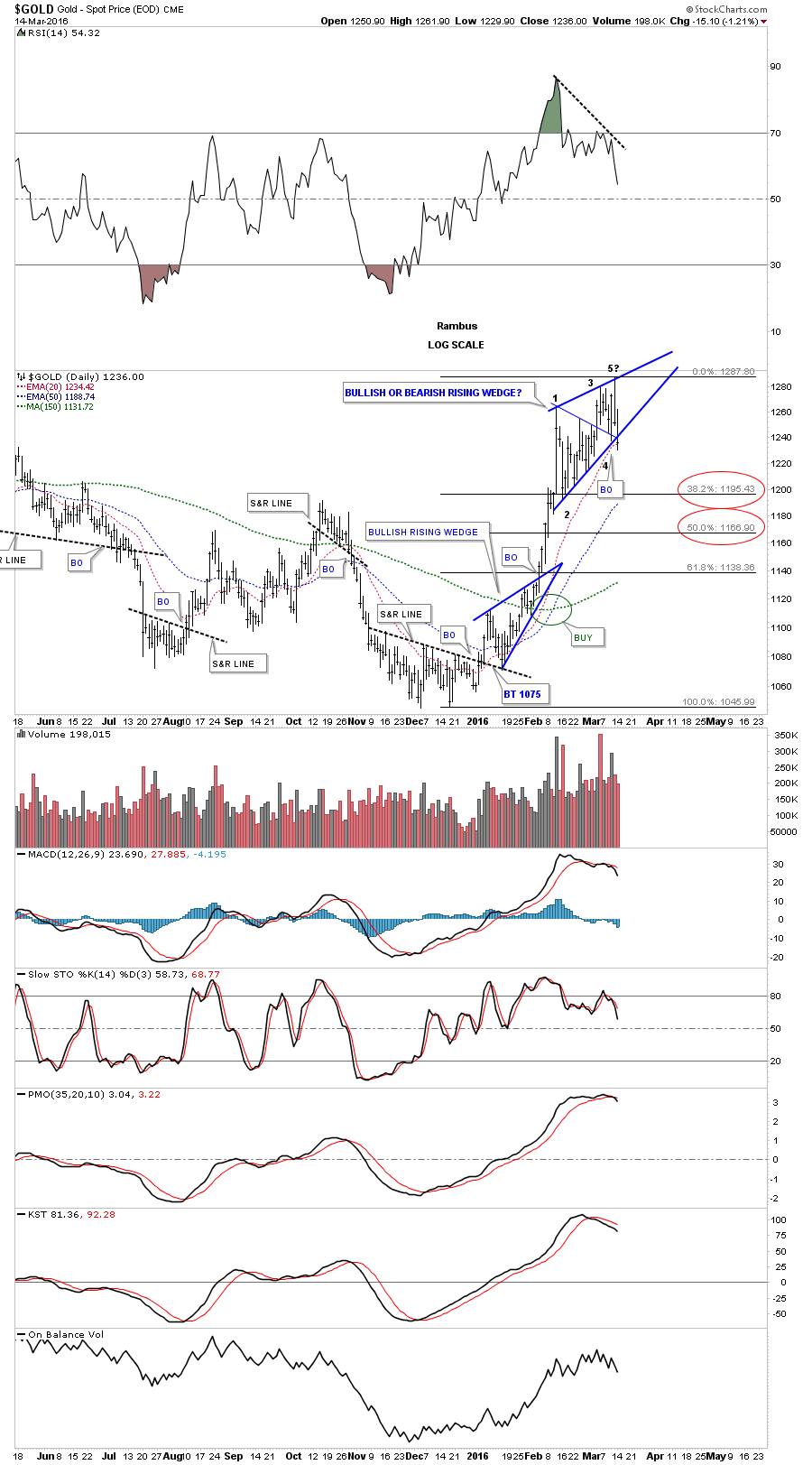

Il n’y a donc plus que trois types d’actifs à détenir: les actions, les obligations high yield d’entreprises, ces deux actifs dans les monnaies émises par les banques centrales des Etats ayant encore des taux d’intérêt directeurs positifs, c’est-à-dire le dollar des USA principalement et le dollar australien accessoirement, voire l’or (pour ceux qui croient encore qu’il pourrait monter plus haut -ce qui n’est pas notre avis-).

Nous préférons les actions, en USD surtout, étant donné que les obligations d’entreprises et l’or, dans le cadre de l’effondrement systémique du crédit qui précédera, accompagnera ou résultera du krach obligataire mondial, feront l’objet de ventes en panique afin de lever le plus de cash possible. Ce qui risque d’être aussi le cas de l’immobilier, surtout de haut de gamme pour lequel on ne trouvera plus d’acheteurs.

Voilà ce que pense Daneric’s Elliott Waves de l’or lorsque viendra le krach obligataire c’est-à-dire l’éclatement de la bulle du crédit…

–

–

Le pitoyable Draghi, à la tête d’une banque centrale impotente et d’une monnaie non adossée à un État, mais émise par une zone non solidaire incapable de lever directement des impôts et de mettre en place une union fiscale et budgétaire intégrée, fera à coup sûr s’effondrer l’euro. Mais quand? Là est le problème.

–

La japonisation de la zone euro frappée par la déflation:

En engageant, au surplus, la BCE dans un programme de QE très agressif qui est prévu pour durer des années, Draghi coupe toute possibilité de revenir à une normalisation ultérieure. On peut dès lors supprimer la quasi totalité des employés de ladite banque centrale et le poste de Draghi lui-même, qui cesseront ainsi de continuer de coûter très cher pour rien, puisque tout cela pourra être programmé par ordinateur!

Créer des banques centrales « indépendantes » non soumises au contrôle démocratique a constitué une folie, il importe donc cesser toute cette gabegie!

–

Il faut en ce moment rester grosso modo arbitré entre l’euro et le dollar US et attendre que la Federal Reserve nous donne quelques signaux le 16 mars. Si elle confirmait la normalisation de la politique monétaire US, les obligations d’Etat US chuteraient plus et les actions US monteraient plus, selon le mécanisme bien connu des vases communicants étant donné que l’argent doit aller quelque part, ce serait aussi vraisemblablement l’occasion de se débarrasser de tous les euros et autres monnaies devenues pourries (le CHF hélas par exemple).

En attendant, comme la reprise des prix du pétrole et autres matières premières industrielles (cuivre), actifs sur lesquels nous restons longs, est favorable à une hausse du dollar australien contre USD et contre euro, nous avons changé vendredi 11 mars une partie notable de nos euros contre le dollar australien (l’une des monnaies nationales d’un État plutôt riche et bien géré offrant l’un des meilleurs taux d’intérêt positif, ce que recherchent les investisseurs dans le désert des taux négatifs).

« Das grosse Draghi-Chaos » – Finanz und Wirchtschaft

Le chaos créée par Draghi, que la presse financière suisse et allemande a correctement interprété, constitue une entreprise de destruction de l’euro et non pas de son renforcement ainsi que le marché des changes l’a perçu par erreur hier sous l’effet de transactions mises en places par les traders algos.

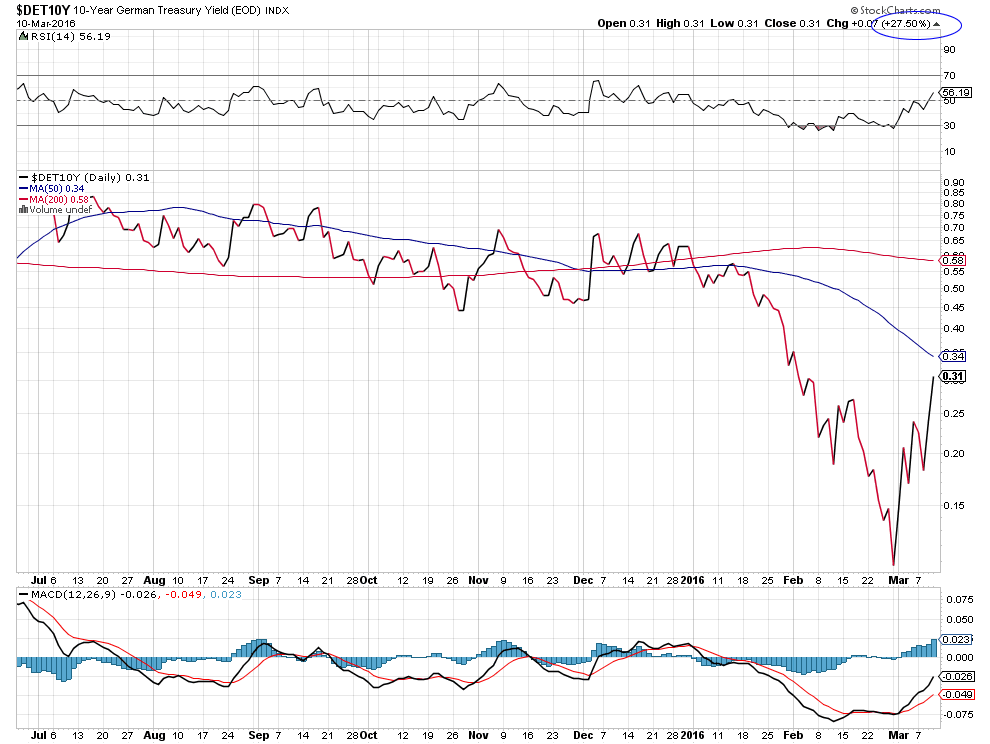

Non seulement Draghi a fait chuter les actions européennes mais il a fait remonter les taux allemands de +27,50% d’où la forte baisse des obligations d’Etat européennes.

–

–

–

Nous restons donc maintenant grosso modo pour moitié placés en USD et l’autre moitié en euros pour ce qui concerne le cash disponible (donc sans risque de change différentiel) et ne changerions tous nos dollars US cash en euros que si l’euro/dollar cassait les 1,14 / 1,15 à la hausse.

–

Nous ne faisons rien pour le moment des euros que nous détenons qui sont conservés en comptes courants.

–

Avec les dollars US que nous détenons (moité des portefeuilles), nous restons longs actions US (SPXL surtout), cuivre et pétrole, dont nous restons d’avis qu’ils devraient poursuivre leur hausse, et short obligations d’Etat US. dont nous restons d’avis qu’elles devraient poursuivre leur baisse.

Le S&P500 a été secoué mais il est remonté en clôture:

–

–

Nous sommes l’un des rares gestionnaires à avoir acheté le pétrole au plus bas un peu en dessous de 30 USD le baril et nous restons longs avec comme objectif entre 44 et 50.

–

–

Merkel va prendre ce week end une claque électorale qui calmera la ferveur des haussiers sur l’euro:

Avec Merkel et son allié Erdogan à la direction de l’UE et avec Draghi à la direction de la BCE, le désastre final européen donc la dislocation de l’ensemble sont devenus inévitables. Acheter les USA, vendre l’Europe, il n’y a pas d’alternative.

–

–

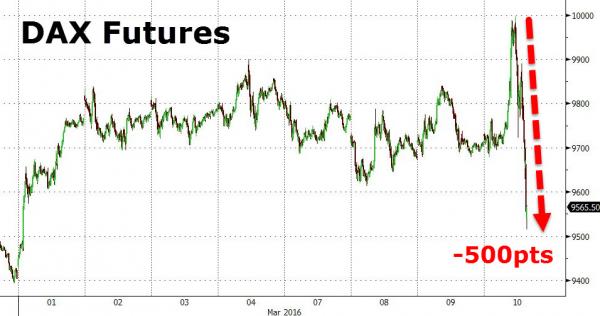

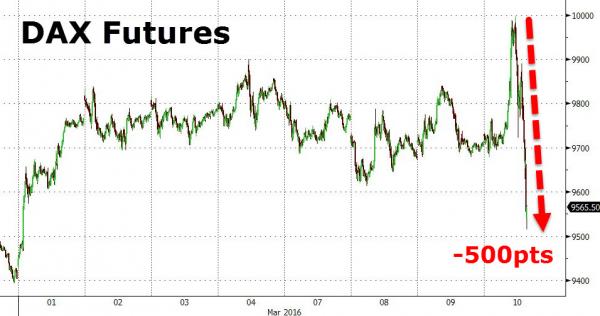

10mars

Encore un grand flop de la BCE de Draghi

Comme on pouvait hélas s’y attendre, la BCE de Draghi a encore fait un grand flop puisqu’elle a fait fortement remonter l’euro et les taux d’intérêt à moyen et long terme européens, et fortement chuter les actions européennes, étant donné qu’elle a stupidement déclaré qu’il n’y aurait plus de baisse des taux courts européens et que tout le monde sait que l’augmentation de son QE ne changera rien à la déflation / stagnation européenne, laquelle doit être combattue par d’autres moyens.

Il faut que Draghi se taise et que la BCE cesse tous ses bricolages qui ne font que saper la stabilité des marchés financiers et appauvrir les investisseurs.

Ce qui s’est passé ce jour est une excellente illustration de ce dont nous parlions hier dans notre dernier commentaire. A savoir un banquier central dit une grosse bêtise et présente une usine à gaz totalement inefficace pour résoudre une situation sans issue et aussitôt les traders algos saisissent l’opportunité, vendent short et massacrent les marchés puis ramassent la mise sur leurs positions shorts en fin de séance…

–

La balle est maintenant dans les mains de la Federal Reserve US dont on peut espérer qu’elle agira plus intelligemment et efficacement. Nous nous félicitons de ne pas avoir d’actif européen (ni action, ni obligation).

Évidemment, le flop de la BCE a fait aussi baisser -mais à un moindre degré- les actions US, le SPXL et l’UDOW sur lesquels nous sommes longs, mais comme nous sommes aussi longs TMV (c’est-à-dire shorts obligations d’Etat US qui ont nettement chuté, ce qui a fait monter le TMV), nous nous sommes bornés à diminuer temporairement les positions longues actions US et aussi notre position short euro/dollar US (que nous avions déjà bien allégée avant la réunion de la BCE dont nous n’attendions rien de bon).

A noter que les excellents chiffres de l’emploi US publiés ce jour militent pour une poursuite de la croissance économique US et donc pour que la Fed augmente la semaine prochaine son taux directeur (ce qui ferait repartir l’euro/dollar US à la baisse) et que le pétrole a très bien tenu.

Ainsi que le démontrent les derniers graphiques de Clive Maund (voir le scan ci-dessous) et nos analyses constantes depuis longtemps au sujet du désastre européen, l’euro/dollar US aurait déjà dû s’effondrer et le US Dollar Index (dans lequel l’euro compte pour 57%) puissamment monter.

Si les banques centrales (Federal Reserve, BCE surtout) ou le FMI ne pratiquaient pas la désinformation (en saturant le marché des changes au moyen des opinions divergentes de leurs dirigeants qui se contredisent publiquement à dessein en permanence) pour, croient-elles, éviter l’issue finale irrémédiable. Par exemple, pourquoi Lagarde déclare-t-elle que le pétrole va s’effondrer alors que tous les pros savent qu’un peu en dessous de 30 USD le baril il a atteint un plus bas quasi incompressible et qu’elle ne sait rien de la façon dont il va évoluer ?

Et si de nombreux acteurs disposant de sommes considérables ne manipulaient pas le marché des changes dans tous les sens (via leurs opérations de High Frequency Trading à partir des programmes d’algorithmes) pour tirer partie des fluctuations mineures qu’ils créent eux-mêmes, mais qui cassent les tendances de moyen terme désarçonnant ainsi les investisseurs et gestionnaires plus traditionnels qui ne savent plus que penser, ce qui est le but recherché. Opérations d’agiotage qui, répétées, finissent par faire des montants très importants.

Les mêmes remarques valant aussi pour les autres marchés financiers, pas seulement pour le marché des changes.

Il faut patienter encore pour que l’incontournable réalité, à savoir la faillite de l’euro et la probable explosion de l’Union européenne sous sa forme actuelle (fin des accords de Schengen sous la pression migratoire arabo-musulmane inassimilable, terrorisme islamiste, libanisation de l’UE, refus par les peuples européens de souche de l’adhésion de la Turquie à l’UE décidée par l’Allemagne, Brexit, revendications indépendantistes et paralysie politique dans plusieurs Etats, rupture avec la Russie, politique militaro-étrangère contreproductive et aventureuse alignée sur les USA via l’OTAN, confiscation de la démocratie politique dans l’UE par des organes technocratiques non élus, modèle économique obsolète de croissance par les exportations alors que la demande mondiale chute, impôts démesurés empêchant de ranimer la consommation intérieure, chômage de masse, déflation et stagnation économique renouvelées, taux d’intérêt de plus en plus négatifs et Quantitative Easing non stop pour repousser une crise ouverte de la dette, suppression possible de l’utilisation du cash, etc.), s’impose avec force et que l’euro/dollar US, selon toute probabilité, finisse par s’effondrer. Le problème étant de ne pas perdre d’argent du fait des fluctuations intermédiaires adverses, ce qui nécessite une gestion active.

Il n’y avait qu’un moyen de pérenniser l’euro, c’était de mettre en place une union solidaire fiscale et budgétaire complète entre tous les États-membres avec émission centralisée d’euro bonds en commun (au lieu des émissions obligataires qui restent nationales), ce qui n’a pas pu être fait parce que l’Allemagne n’a jamais voulu « payer pour les autres » et ce qui est dorénavant trop tard étant donné le niveau exorbitant des dettes publiques et privées européennes qu’elle ne pourrait plus assumer… D’autant qu’avec les millions de migrants démunis qu’elle va faire entrer sur son territoire et sur ceux de ses voisins mis devant le fait accompli, elle va devoir mobiliser toutes ses réserves budgétaires et même s’endetter fortement. Cette union fiscale aurait pu pratiquer maintenant une baisse massive des impôts indispensable pour aider l’économie européenne au lieu de laisser Draghi se livrer à ses trucages monétaires qui ne résolvent rien.

A propos des évolutions actuelles de la politique, aussi bien aux USA qu’en Europe, les « populistes » nationaux ont le vent en poupe et les « élitistes » mondialistes sont submergés, parce que les Américains en ont assez d’être dirigés par les lobbies de Washington ou les banquiers de Wall Street et que les Européens en ont assez d’être dirigés par la Commission de Bruxelles, la BCE de Francfort ou Merkel depuis Berlin. Ce qui signifie que tout est possible et que ceux qui « renverseront la table » peuvent être élus aux plus hautes charges…

–

Indépendamment de la situation calamiteuse de l’euro, plusieurs autres facteurs positifs plaident pour une hausse prochaine du dollar USD: 1/ poursuite de la normalisation de la politique monétaire de la Fed conduisant à un différentiel croissant entre les taux d’intérêt servis sur presque toutes les monnaies et les taux US en faveur de ces derniers que le marché n’a pas encore prise au sérieux au motif erroné que la croissance et l’emploi US ne sont pas assez solides pour supporter plusieurs hausses modérées des taux courts, 2/ reprise des prix des matières premières (pétrole en particulier) qui vont faire repartir la demande mondiale de dollars US après que leur chute l’avait fait baisser, 3/ récession économique en Chine risquant d’entrainer une nouvelle dévaluation du yuan et une nouvelle chute des actions chinoises fragilisant cette monnaie et ses actifs boursiers par rapport au dollar US et aux actions US, 4/ reprise des indices boursiers US attirant de plus en plus d’épargne mondiale sur les marchés US donc sur le USD.

Il n’y a qu’un seul facteur négatif, mais qui ne devrait pas avoir d’effet avant quelques mois, c’est le potentiel déstabilisateur de l’élection présidentielle US qui, mettant en compétition des candidats assez atypiques (Trump) voire pitoyables et/ou corrompus (les autres, Hillary Clinton en particulier), risque de déstabiliser le dollar US.

Quant à la reprise du yen, c’est presque fini dans la mesure où la Banque du Japon préférera ruiner les Japonais en cassant complétement le yen (comme dirait Draghi: « Pas de limite aux taux d’intérêt négatifs ou au QE! »), ce qui est plus qu’avancé, que de laisser monter sa monnaie. Quant aux monnaies (dollars australien, néo zélandais et canadien) des producteurs de matières premières, leur reprise, qui a récemment pesé négativement sur le dollar US, devrait s’essouffler, leurs banques centrales profitant de cette embellie pour baisser leurs taux directeurs.

–

A nouveau, nous confirmons nos analyses haussières sur le cuivre, le pétrole et les actions US (SPXL surtout) que peu de gestionnaires ont achetés au plus bas en ce début d’année 2016, ainsi que nous l’avons fait, et baissières sur l’euro/dollar US et les obligations d’Etat US (les taux à 10 ans et plus US étant à un niveau de surévaluation extrême intenable par rapport aux taux courts US, parce qu’anticipant une dépression économique et un krach boursier aux USA qui n’arriveront pas). Quant aux achats d’actions russes (RUSL) sur lesquels nous avons bien gagné (près de 25%) et dont nous sommes sortis, nous les reprendrons prochainement. Nous restons sans position sur les métaux précieux sur-évalués que la double hausse du dollar US et des actions US finiront par faire plonger.

Sur les actions US, comme la banque JP Morgan vient de le prévoir, nous pensons que le S&P500 devrait atteindre voire dépasser prochainement son plus haut historique de 2.134,72 atteint mi-2015. Et sur l’euro/dollar US, nous conservons comme objectif de baisse 0,95 dans le courant 2016, comme Alan Ruskin de Deutsche Bank, l’un des meilleurs analystes sur le forex, le prévoit. Quant au pétrole, sa hausse vers 45 / 50 USD le baril nous semble probable (lire les liens ci-dessous). Il ne sert d’ailleurs à rien de connaitre les objectifs possibles si l’on n’est pas en mesure de traiter dans les mouvements intermédiaires, voire de changer radicalement d’avis en fonction de faits nouveaux, ce qui est le propre d’un bon gestionnaire auquel on peut confier ses avoirs en gestion.

Une fois l’échéance de la réunion de la BCE du 10 mars passée, nous mettrons en place plusieurs autres opérations sur plusieurs actifs qui nous semblent prometteurs et vous en informerons alors.