Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

19nov.

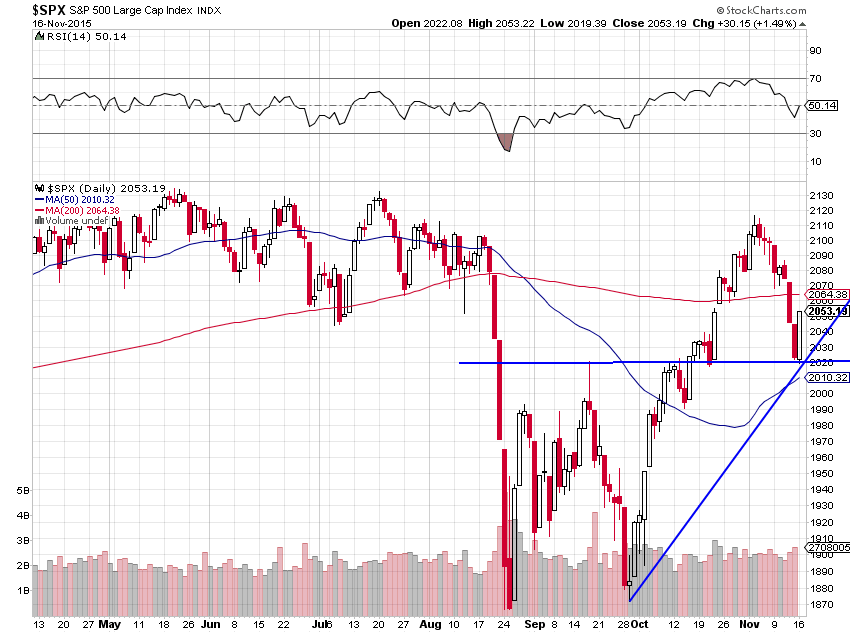

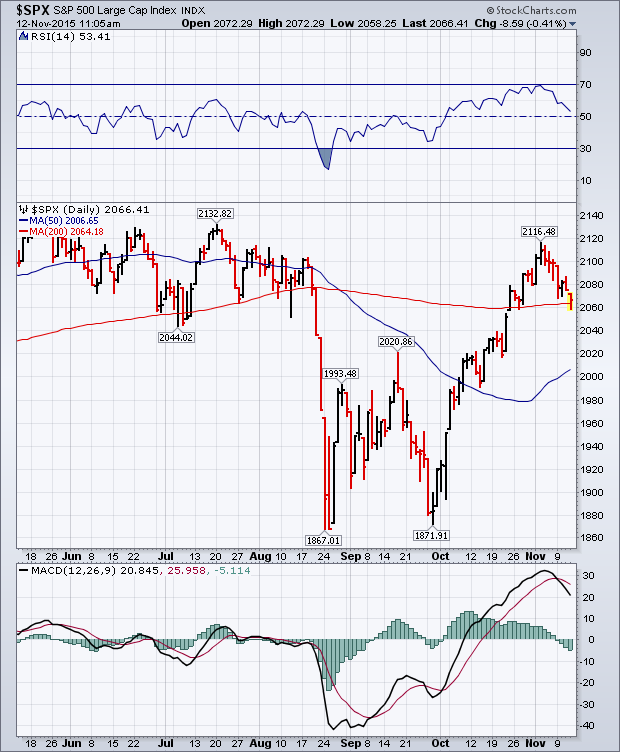

Hausse du S&P500

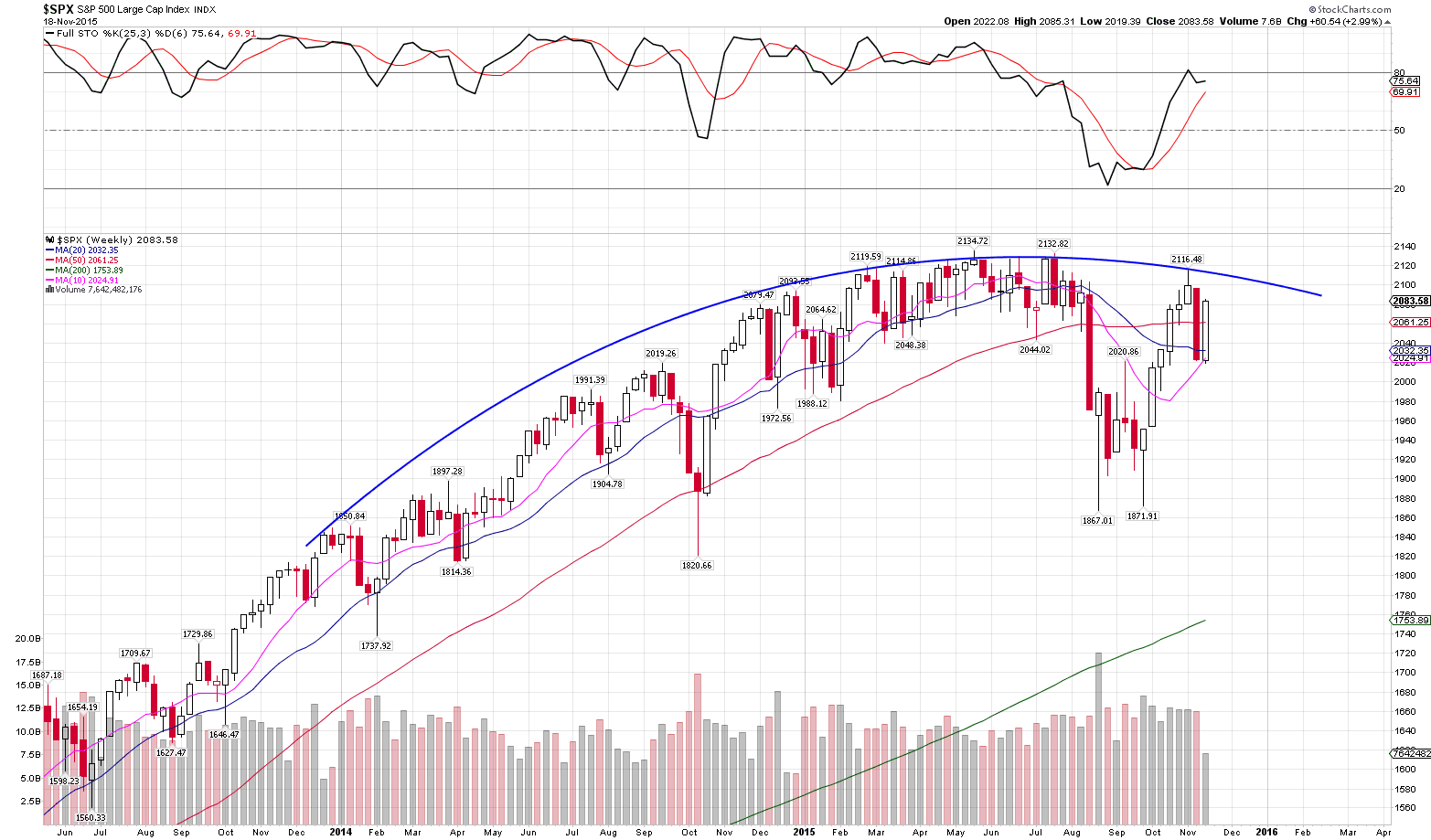

Dans notre commentaire sur les marchés d’actions du 12 novembre 2015, nous écrivions: « Les actions US devraient rester assez longtemps bloquées dans un TRADING RANGE entre leurs plus bas d’aout 2015 et leurs plus hauts de novembre 2015. Voilà notre scénario: pas de krach en dessous de 1.860 sur le S&P500 mais pas de hausse supplémentaire au dessus de 2.135 non plus ».

Bien que nous ayons repris hier dès l’ouverture des positions à la hausse sur le S&P500 vers 2052 – 2055 (via l’achat de SPXL), en raison du chaos français et européen qui à notre avis justifie l’achat d’actifs US sous la forme d’actions (et non pas d’obligations) en dollars US, notre objectif pour le moment reste 2.135, niveau un peu avant lequel nous prendrions les profits sur notre position à la hausse.

–

Double cliquer ce graphique et celui du dessous pour les voir correctement:

–

–

Toutefois, comme on ne peut pas exclure la cassure à la hausse du dôme et donc une poursuite de la hausse au dessus de 2.135, nous ne prendrions pas ensuite de position short sur ce marché s’il parvenait à évoluer en direction desdits 2.135. Nous attendrions éventuellement la cassure précitée pour reprendre une nouvelle position longue. Évidemment, nous ne touchons pas aux indices d’actions européens ni à l’euro.

–

–

18nov.

Nous sommes repassés à la hausse sur le S&P500 et à la baisse sur les actions des sociétés minières

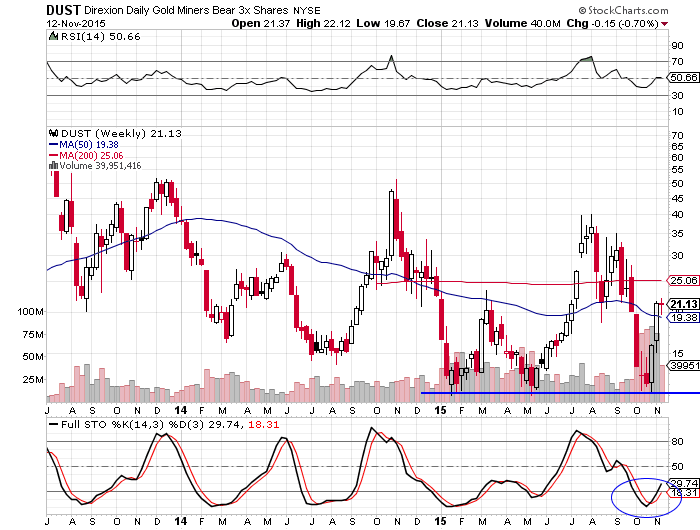

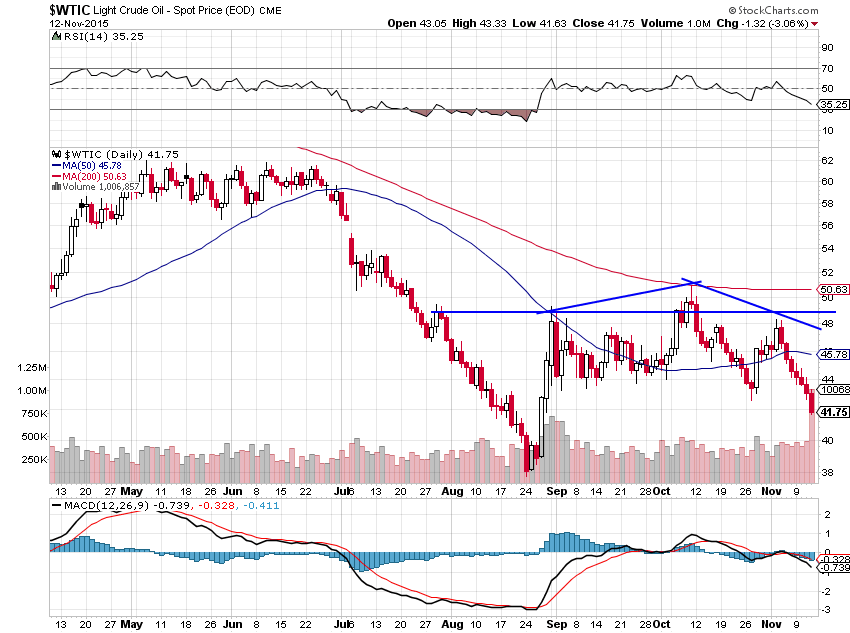

Alors que nous avions sorti toutes nos positions sur les actions pour ne garder que des positions à la hausse sur le dollar US (short euro/dollar US), à la baisse sur les métaux (or et argent) et couvert celles sur le pétrole brut, comme à la baisse sur les obligations d’Etat US (via l’achat du TMV), étant donné que nous nous attendons à une hausse du taux directeur de la Fed; le chaos français et européen nous a incité ce jour dès l’ouverture, tout en gardant toutes les positions précitées, à nous repositionner à l’achat du Standard & Poors 500 US (via l’achat du SPXL), dans la mesure où les actifs US devraient être à nouveau favorisés au détriment des actifs français et européens, et à la vente des actions des sociétés minières (via l’achat du DUST), plombées par la chute des métaux, dans la proportion 2 SPXL pour 1 DUST.

–

Nous avons acheté le SPXL à 85,01 et à 85,20. Il clôture en forte hausse à 88,25

Les graphiques de Saxo Bank: la hausse du billet vert pourrait durer jusqu’en 2019… (Ce qui est en ligne avec notre analyse d’explosion de plus en plus probable de l’Union européenne et de la zone euro, un sujet dont nous traiterons longuement dans un prochain commentaire).

Double cliquer les 2 graphiques ci-dessous pour mieux les voir

–

–

–

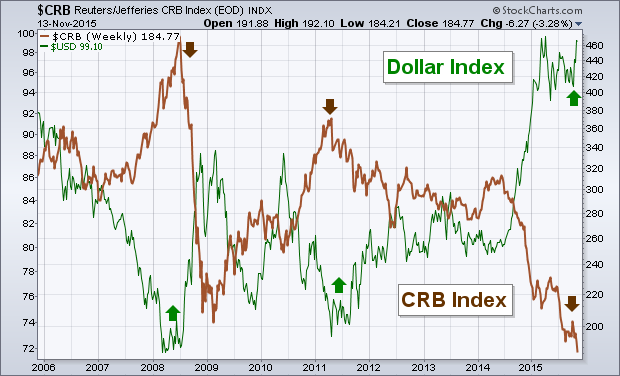

La hausse du dollar US est mécaniquement baissière pour les matières premières et les métaux précieux:

Toutefois, l’or et l’argent-métal ayant trouvé un double bottom à court terme, leur reprise limitée est possible respectivement vers 1.130 et vers 15,20 au maximum à notre avis. Offrant, si elle se matérialisait, l’occasion d’en vendre plus. Nous restons donc short or et argent, en revanche nous avons ce jour pris nos profits sur le DUST (ETF short sociétés minières).

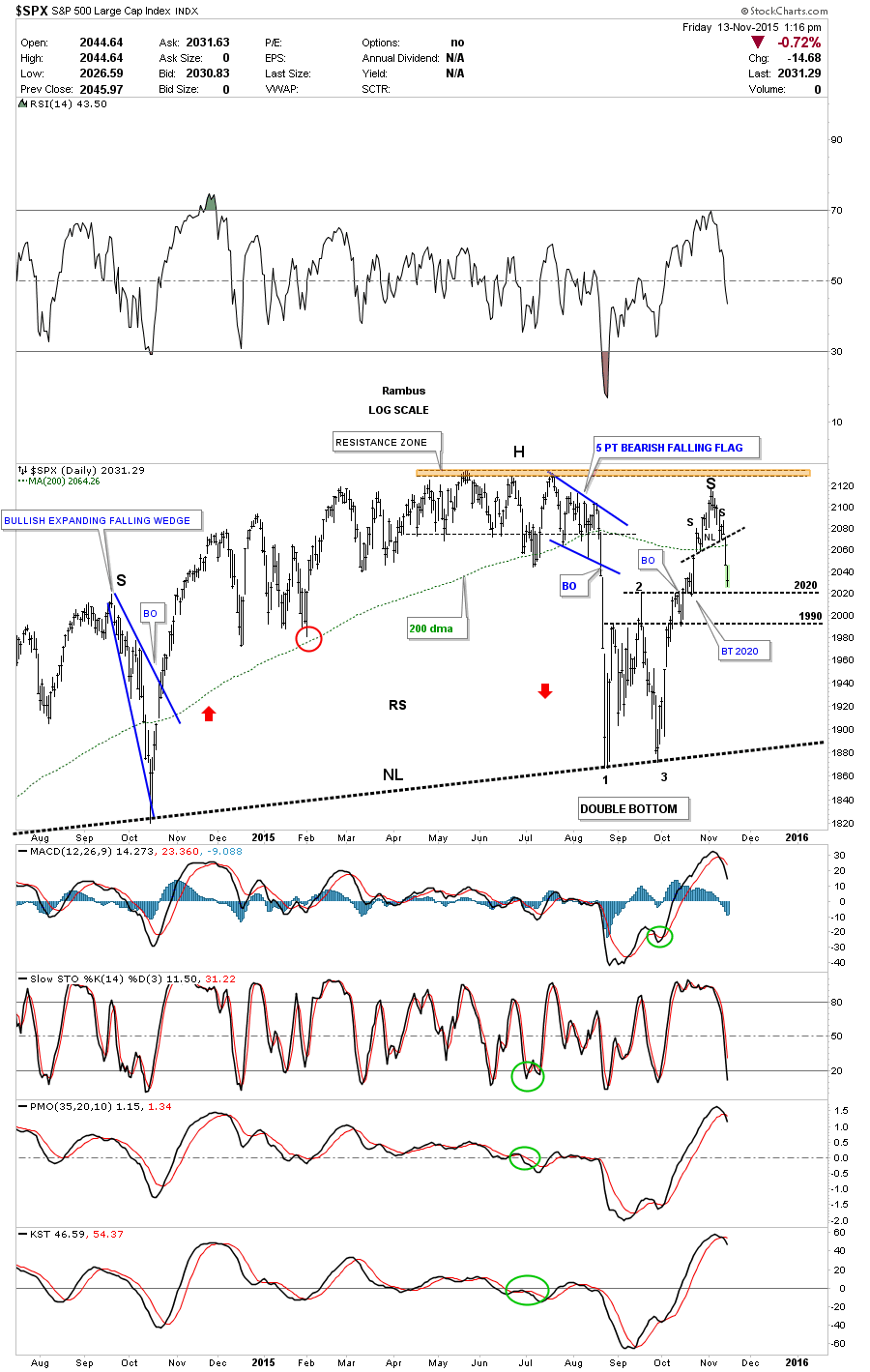

Important: Compte tenu du support à 2020 qui a parfaitement tenu ce jour, nous couvrirons demain nos shorts S&P500 et resterons sans plus aucune position sur les actions mais toujours shorts obligations US.

–

–

13nov.

La désertion des marchés d’actions US par les investisseurs

Ray Dalio écrit que les « buybacks/M&A » constituent dorénavant « 70% of all the buying volume in stocks », ce qui démontre la désertion des marchés d’actions par les investisseurs non professionnels.

Comme ces « buybacks/M&A » sont financées par des dettes, on imagine ce qu’il va se passer lorsque la Fed va commencer à remonter son taux directeur à partir de décembre 2015.

Ce qui a incité Ray Dalio à liquider 31% des avoirs en actions de son Fonds Bridgewater le plus grand du monde. Raison pour laquelle nous restons shorts S&P500.

Nous sommes d’accord avec Bill Gross, le gérant du Fonds Janus et le meilleur spécialiste mondial des obligations, que la hausse du taux directeur de la Fed en décembre 2015 est 100% certaine, raison pour laquelle il se positionne short sur les obligations d’Etat US, n’achète plus ni obligations d’entreprise ni d’actions. Nous en faisons de même.

Selon Rambus, le S&P500 (dont le quadruple top est bien établi) pourrait se stabiliser quelques temps entre 1.990 et 2020 puis, en cas de cassure, rechuter vers 1.880.

–

———————————————-

La Fed semble avoir finalement admis que, pour stopper la déflation et générer de l’inflation, il faut METTRE UN TERME A LA CRÉATION ARTIFICIELLE ET MASSIVE DE MONNAIE (d’où l’arrêt du Quantitative Easing aux USA) et MONTER LES TAUX D’INTÉRÊT (d’où sa décision de relever prochainement son taux directeur) au lieu de faire le contraire. Tant que les autres banques centrales (européennes, japonaise, etc…) continueront leurs QE et leurs taux zéro ou négatifs, elles ne sortiront pas leurs pays de la déflation / stagnation / récession.

IL FAUT (ensuite) PARTOUT LAISSER LE MARCHE, C’EST A DIRE LA LOI DE L’OFFRE ET DE LA DEMANDE LIBRE (à la condition d’être impitoyable avec les banquiers manipulateurs qu’il faut mettre en prison), FIXER LES TAUX D’INTÉRÊT ET LA QUANTITÉ DE MONNAIE. Ce qui implique de SUPPRIMER LES BANQUES CENTRALES qui ne sont que des instruments de destruction de la prospérité et de la liberté collectives (la BCE en particulier qui viole en permanence les traités européens et ses propres statuts lui interdisant d’acheter de la dette publique et de la monétiser). Allons nous assister, enfin, à la victoire de l’École autrichienne d’économie sur l’obscurantisme keynésien et la centralisation monétaire étatique socialiste ?

Oui les dettes exploseront, et alors? Il faut bien un jour en finir avec une voie sans issue qui ruine tout le monde.

————————————————

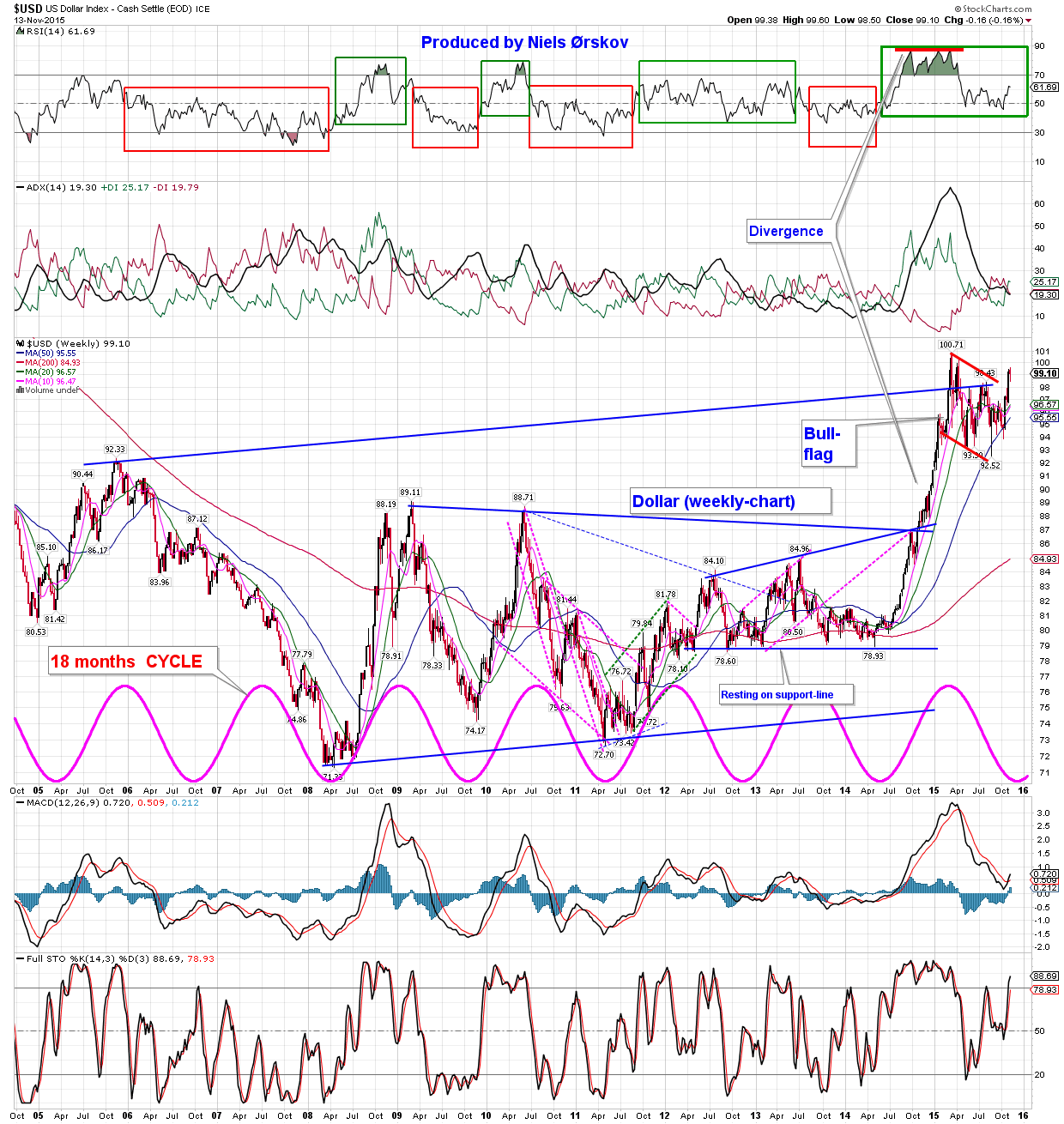

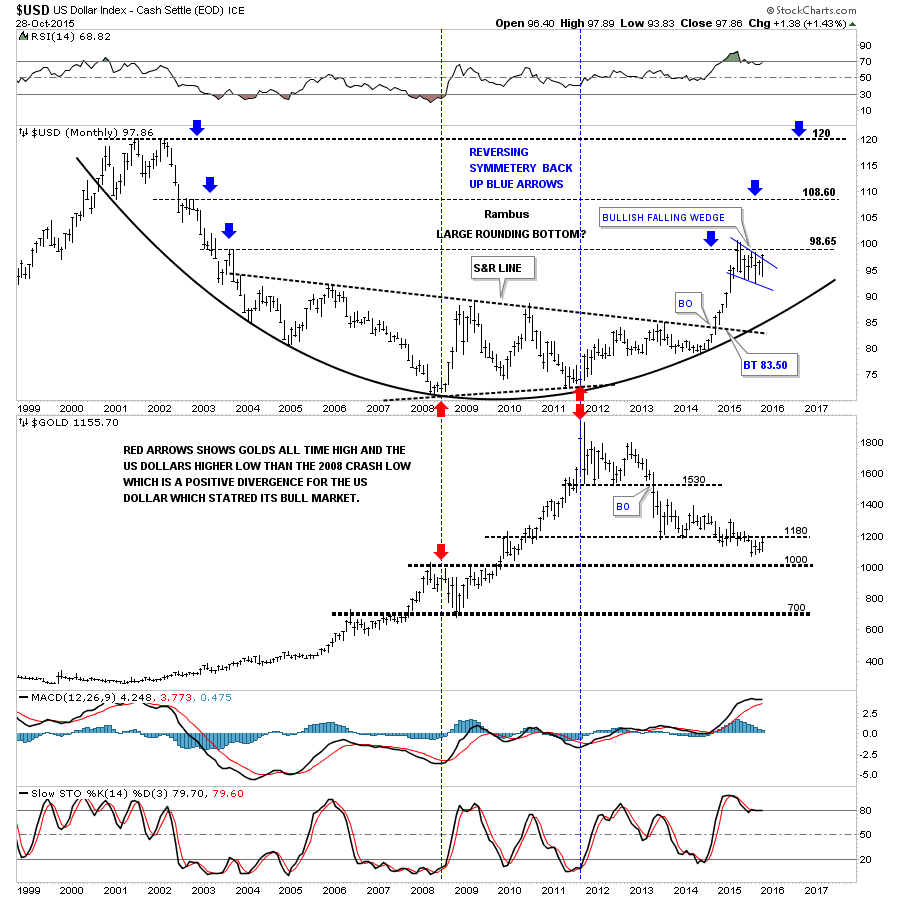

La cassure du dollar US/yen à la hausse, que confirme Saxo Bank, et la prochaine hausse du taux directeur de la Fed étant très baissières pour l’or et autres métaux, nous restons shorts sur ces derniers comme sur les actions des sociétés minières.

A noter, comme le montre le graphique ci-dessous de Rambus, que c’est depuis que le dollar US/yen monte que l’or chute…

–

–

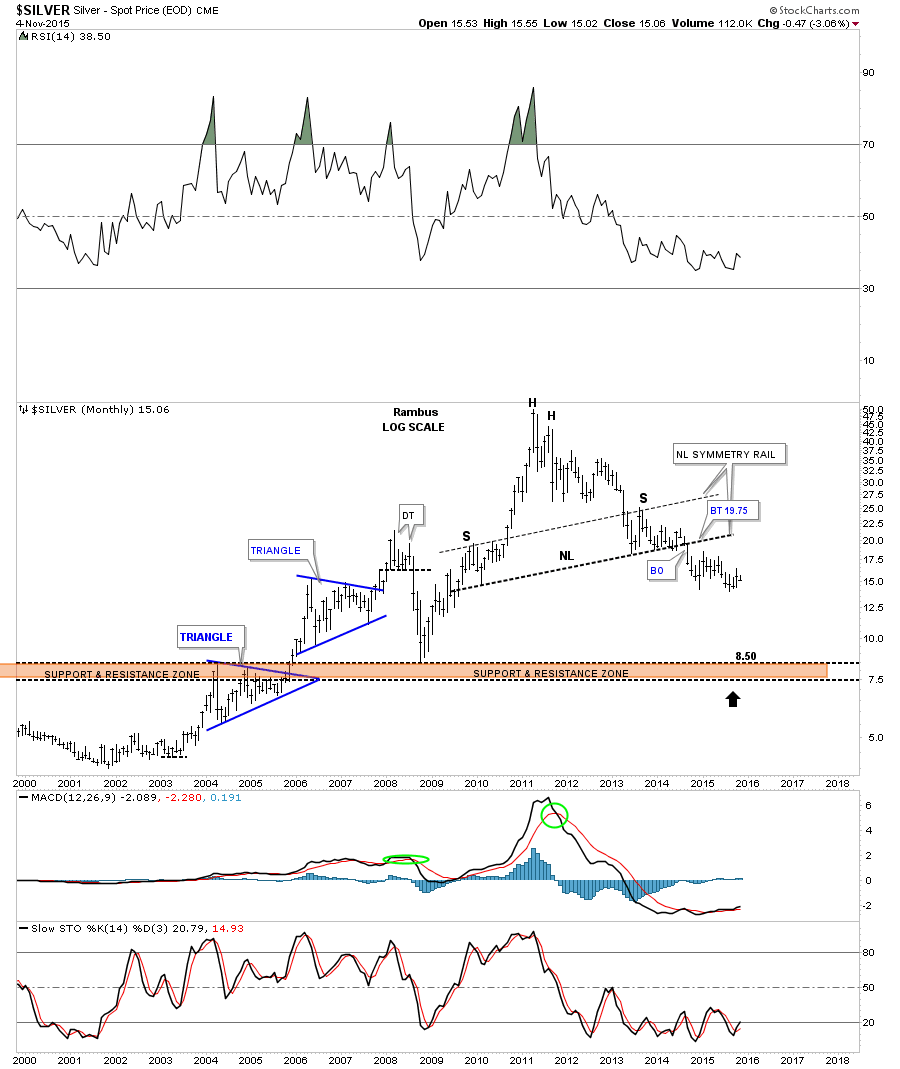

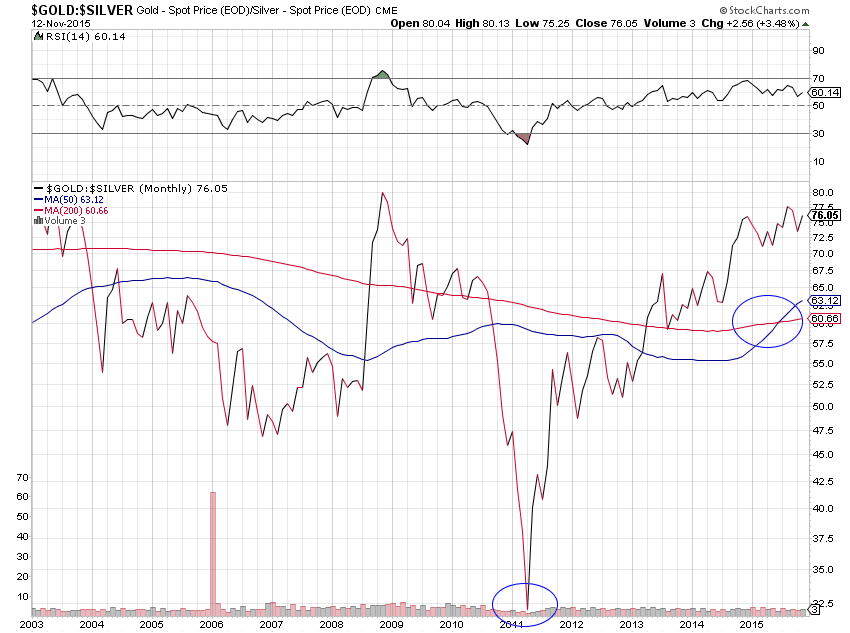

A noter enfin que le ratio or/argent-métal continue de monter ce qui est baissier pour les deux métaux:

–

Le plus haut des deux métaux a été atteint en 2011 lorsque ce ratio était au plus bas. Le croisement à la hausse des moyennes mobiles à 50 et à 200 jours sur ce ratio montre qu’il n’est pas proche de se retourner.

–

–

Oui l’or et l’argent-métal sont des instruments incomparables en tant qu’étalons monétaires dans un Système Monétaire international de taux de change fixes entre monnaies convertibles dans ces actifs. Mais ils sont un placement catastrophique dans un Système de taux de change flottants entre monnaies virtuelles de papier, ainsi que nous avons pu nous-mêmes et nos clients hélas l’expérimenter dans le passé. Tous ceux qui incitent à en acheter, maintenant que la déflation est devenue globale, supposément pour « se protéger » (de quoi on se le demande?), ne sont que des illuminés ou des corrompus voulant écouler leur marchandise auprès de »gogos » prêts à croire leurs affabulations !!!

–

La déflation est GLOBALE (matières premières, métaux industriels et précieux, sociétés minières, immobilier, œuvres d’art, etc… tout baisse ou va baisser -sauf le dollar US, valeur refuge en raison de son statut monopolistique de monnaie de réserve mondiale- si l’on ne change pas de cap), merci aux banquiers centraux et aux gouvernements naufrageurs du vrai libéralisme…

Il faut donc shorter toute reprise technique des métaux industriels et précieux comme des sociétés minières pour le cas ou elle interviendrait avant la prochaine réunion de la Fed du 16 décembre 2015 .

Quelle est notre vision des marchés d’actions ? Trading range à venir.

Si nous avions cet été, en aout et septembre 2015, correctement prévu la chute des marchés d’actions (US principalement), nous avons ensuite sous-estimé leur capacité de reprise en octobre 2015. Dont la cause réside dans un gigantesque « reverse repurchase agreement » effectué secrètement par la Federal Reserve, au terme duquel elle a massivement acheté les actions et les obligations de plusieurs grandes banques et entreprises US et étrangères en situation très précaires, comme une partie de leurs expositions risquées sur les marchés dérivés, qui nous avait alerté mais pas suffisamment au point de couvrir nos shorts S&P500. C’est ensuite un short covering massif et des achats de leurs propres actions par des grandes entreprises et des banques centrales autres que la Fed qui ont permis la reprise, sans toutefois que les plus hauts de l’année 2015 aient été cassés à la hausse.

–

–

Comme nous intervenons essentiellement sur les marchés d’actions US les plus fluides et les mieux capitalisés du monde (les marchés d’actions européens et japonais étant quant à eux totalement fonction des politiques ultra laxistes des banques centrales européennes et japonaises et donc de la chute de l’euro, du franc suisse et du yen contre le dollar US qui les empêche de corriger fortement mais dont les gains ne sont qu’en trompe l’œil puisqu’ils doivent être corrigés de pertes de change, nous nous abstenons généralement de les traiter). Nous avons d’ailleurs liquidé notre dernière petite position short sur l’indice Euro Stoxx 50 qui ne va nulle plus part et qui, même s’il remontait, ne rapporterait rien étant donné que la grande chute de l’euro/dollar US en cours est loin d’être terminée.

Quant aux marchés d’actions chinois et des autres BRICS, nous nous abstiendrons totalement de nous y aventurer.

–

Notre objectif de chute de l’euro/dollar US reste situé vers 82, son plus bas de 2001.

–

–

Nous exposerons dans un prochain commentaire pourquoi, comment et quand, nous pensons que l’explosion de l’Union européenne et de la zone euro sont inévitables.

–

Reste donc les actions US sur lesquelles nous sommes encore modérément shorts (à hauteur d’un peu mois de 10% de nos portefeuilles), via l’achat des ETF ultra shorts SDS et SPXS, positions que nous conserverons tant que les résistances identifiées par Kimble Charting Solutions ne seront pas franchies.

Nos positions shorts ne nous ayant finalement rien coûté puisque nous les avons payées via nos gains sur la hausse du dollar US et sur la chute des métaux.

–

–

La probabilité à court terme, c’est que les actions US corrigent à la baisse puis, éventuellement accélèrent leur mouvement de correction en direction de leurs plus bas d’août /septembre 2015. Mais sans les casser.

D’une part, en raison de leur caractère actuellement sur-acheté comme de la piètre conjoncture économique internationale et, d’autre part, en raison du prochain relèvement de son taux directeur par la Fed qui selon nous a changé de politique et va s’employer à dynamiter les dettes avec des effets collatéraux plutôt radicaux.

De telle sorte que les actions US devraient rester assez longtemps bloquées dans un TRADING RANGE entre leurs plus bas d’aout 2015 et leurs plus hauts de novembre 2015. Voilà notre scénario: pas de krach en dessous de 1.860 sur le S&P500 mais pas de hausse supplémentaire au dessus de 2.135 non plus !!!

–

–

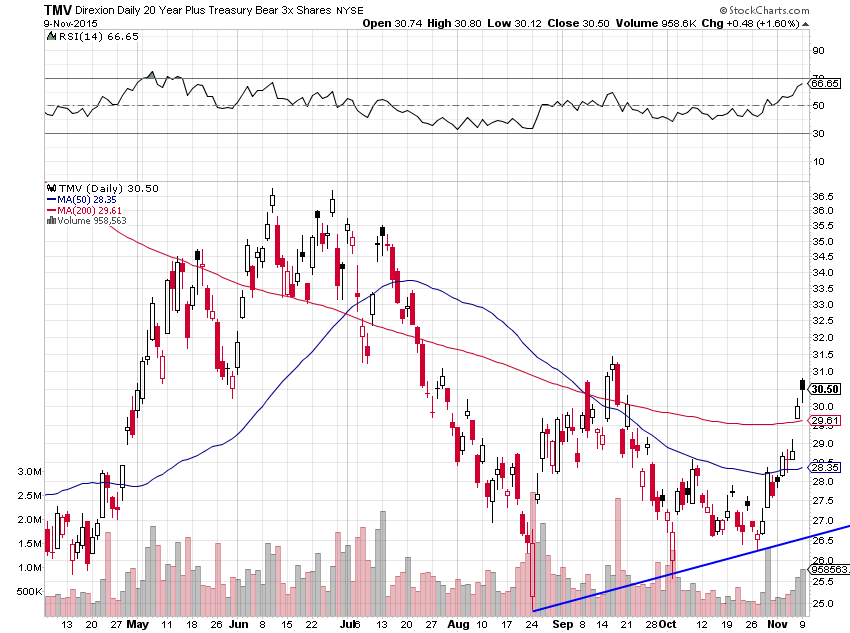

En fait, la Fed organise la hausse des taux d’intérêt à moyen et long termes US, avant de relever son taux directeur, ce qui a déjà mais devrait plus encore faire chuter les obligations d’Etat et d’entreprises aux USA et ailleurs. Raison pour laquelle nous somme longs TMV (le contraire du TMF) à hauteur de près de 20% de nos portefeuilles. Une forte hausse des taux d’intérêt à moyen et long termes US peut-elle ne pas avoir d’effet baissier sur les actions US aussi ? Telle est la question qui divise les investisseurs…

Les taux à 10, 20 et 30 ans US sont orientés à la hausse et la cassure à la hausse de leurs résistances devrait être imminente (selon le graphique ci-dessous de Kimble)…

–

———————————————————

Comme exposé dans notre commentaire du 9 novembre 2015: Il est possible que la Federal Reserve soit à un tournant majeur et en finisse avec l’endettement global en le dynamitant (avec les dégâts collatéraux que l’on peut imaginer !!!), ce qui constituerait un changement complet de paradigme économico-monétaire

La Fed semble avoir finalement admis que, pour stopper la déflation et générer de l’inflation, il faut METTRE UN TERME A LA CRÉATION ARTIFICIELLE ET MASSIVE DE MONNAIE (d’où l’arrêt du QE aux USA) et MONTER LES TAUX D’INTÉRÊT (d’où sa décision de relever prochainement son taux directeur) au lieu de faire le contraire.

Alors que Kuroda et Draghi (comme les banquiers centraux suédois, suisse, chinois, etc…) en sont restés aux QE et aux taux d’intérêt zéro et négatifs qui ne font que plomber un peu plus leurs économies et exacerber leurs tendances déflationnistes, quelle que soit la quantité de monnaie produite qui reste dans la « la trappe à liquidité » au lieu d’entrer dans économie réelle, nonobstant l’expropriation du capital via les taux d’intérêt négatifs…

–

TRÈS IMPORTANT, bonnes analyses d’Eberhardt Unger:

Si ce scénario est le bon, le S&P500 resterait durablement bloqué entre entre 1.860 et 2.135, cas dans lequel il faudrait le vendre short près de son point haut et l’acheter long près de son point bas. Nous restons donc pour le moment short S&P500.

–

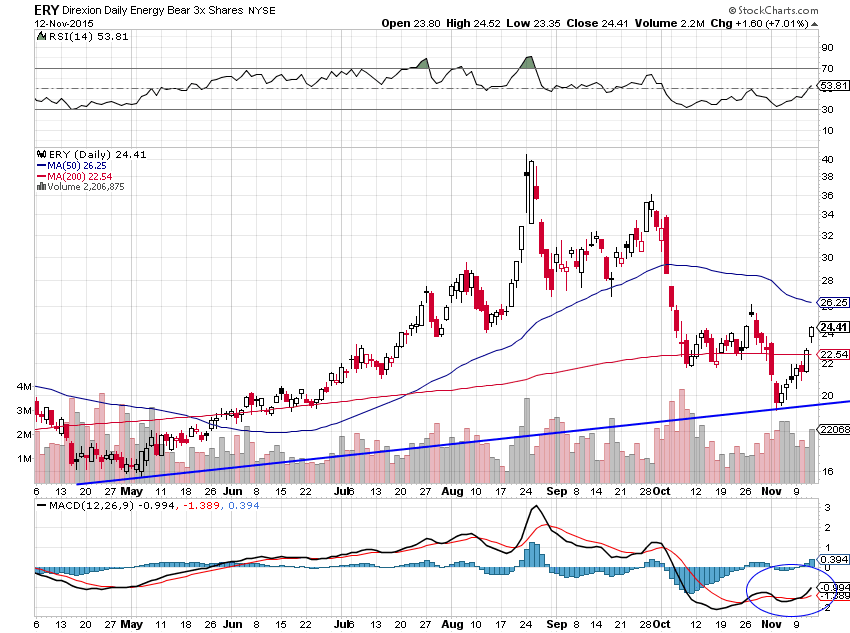

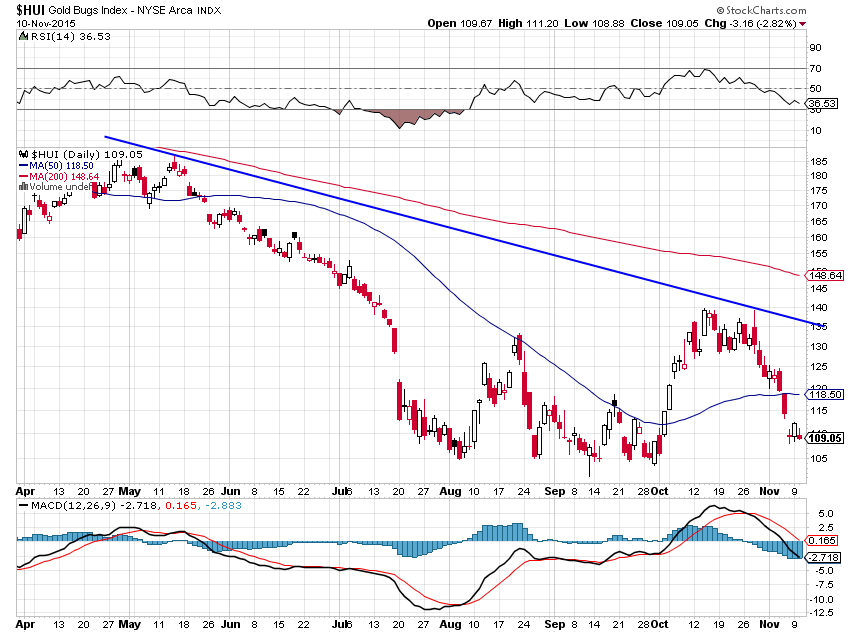

En fait, il y a bien depuis plusieurs années un krach boursier, que nous avons eu la perspicacité d’identifier et dont nous profitons à plein depuis début août et la mise en place de notre PMIP ( Programme de Gestion dont les résultats sont déjà excellents), il concerne les actions des sociétés minières (indice HUI) et ne donne aucun signe de ralentissement.

Nous avons donc acheté le ERY, l’ETF ultra short sur l’énergie (double cliquer le graphique ci-dessous pour le voir correctement):

–

–

–

11nov.

Vous aimez notre site et vous êtes satisfait des informations que vous y trouvez, parlez en à vos relations pour qu’elles s’abonnent aussi…

Plus nous aurons d’abonnés, plus nous pourrons faire appel à des prévisionnistes de qualité pour mieux vous informer. Merci.

11nov.

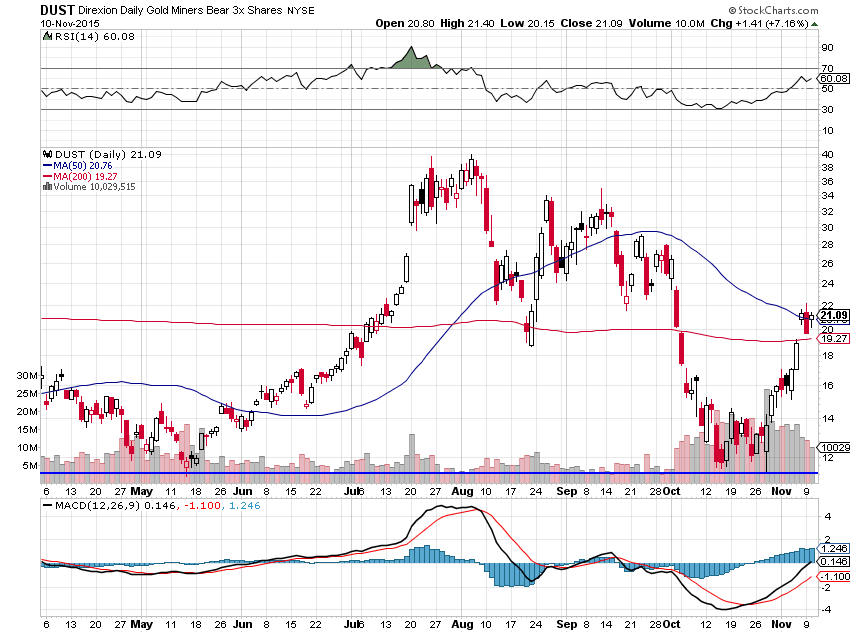

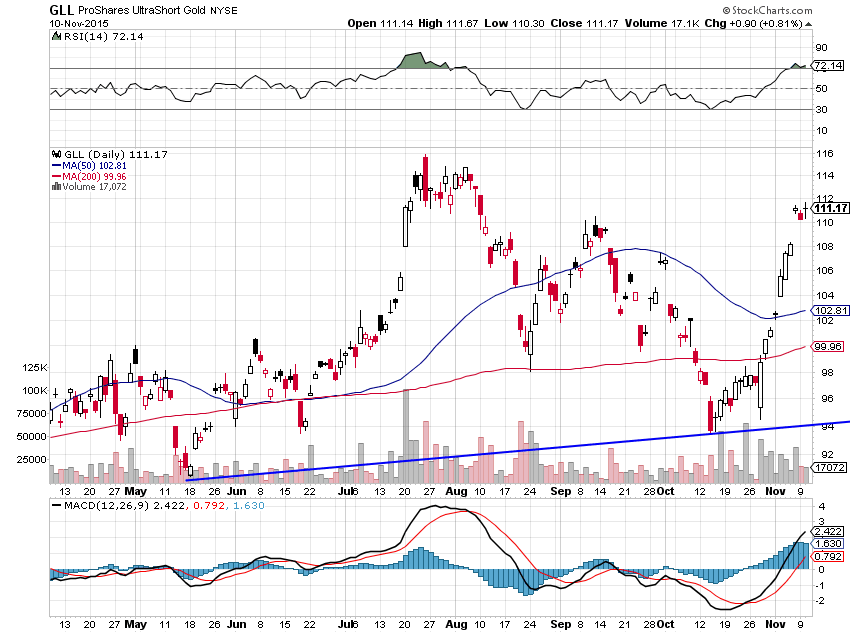

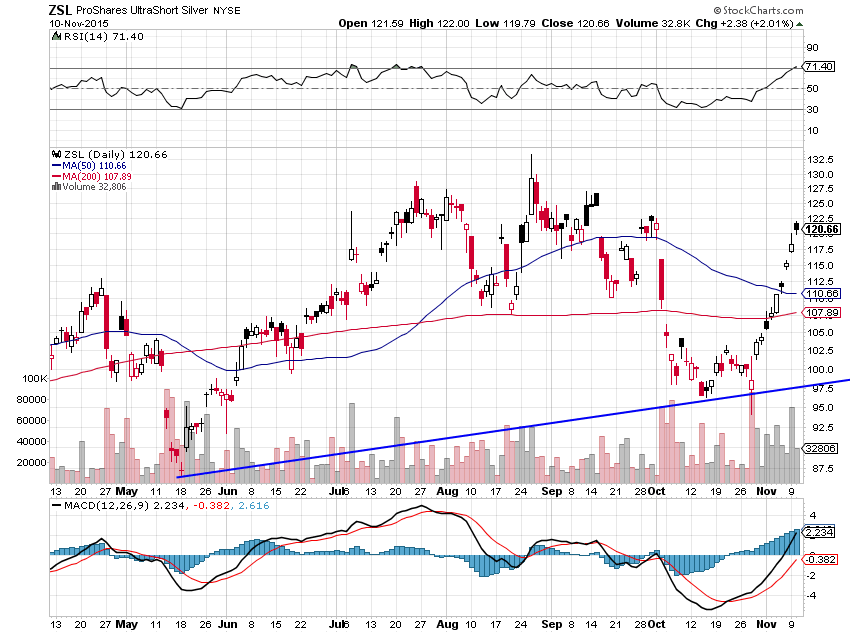

Le point sur les instruments que nous utilisons pour traiter les métaux et les actions des sociétés minières à la baisse

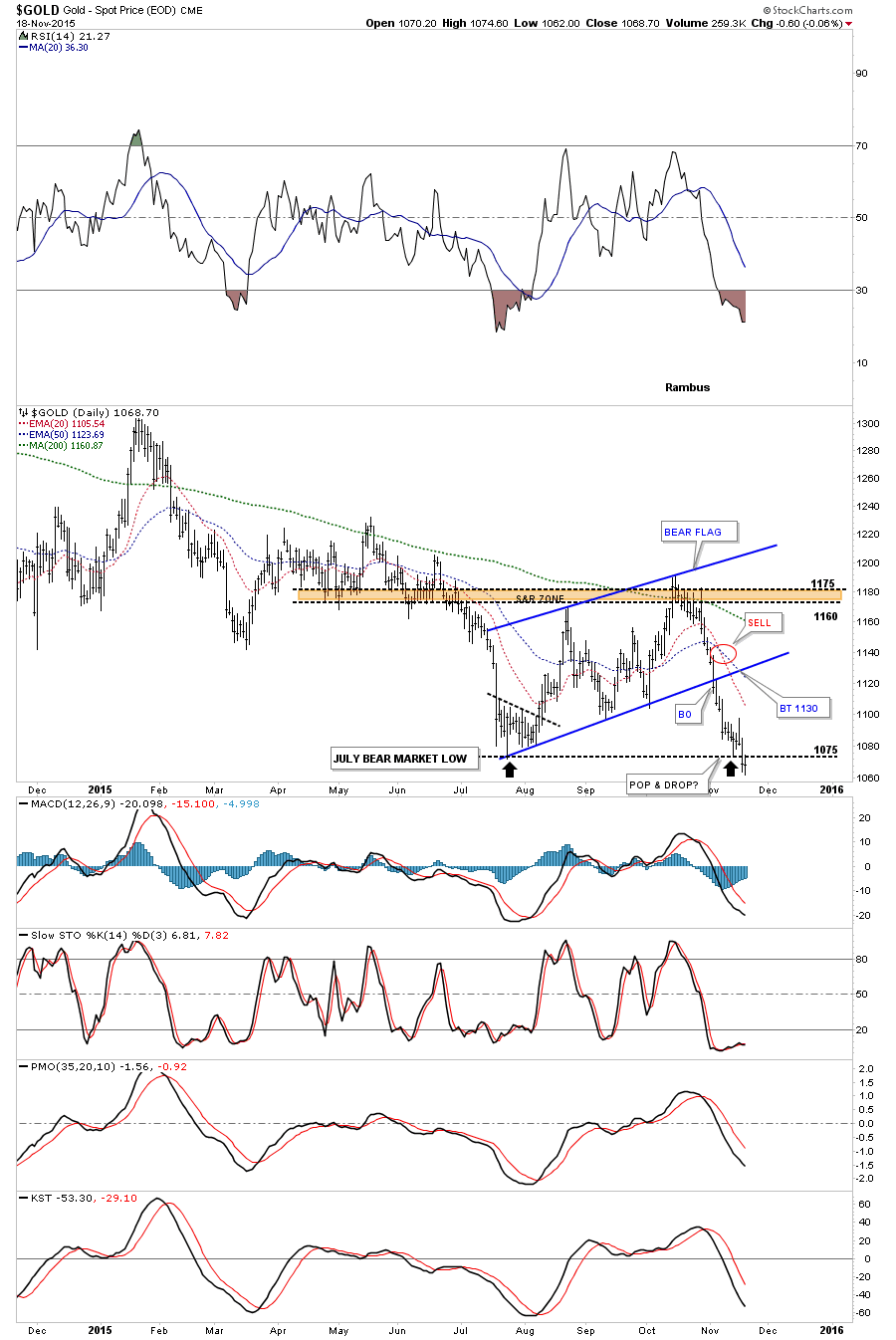

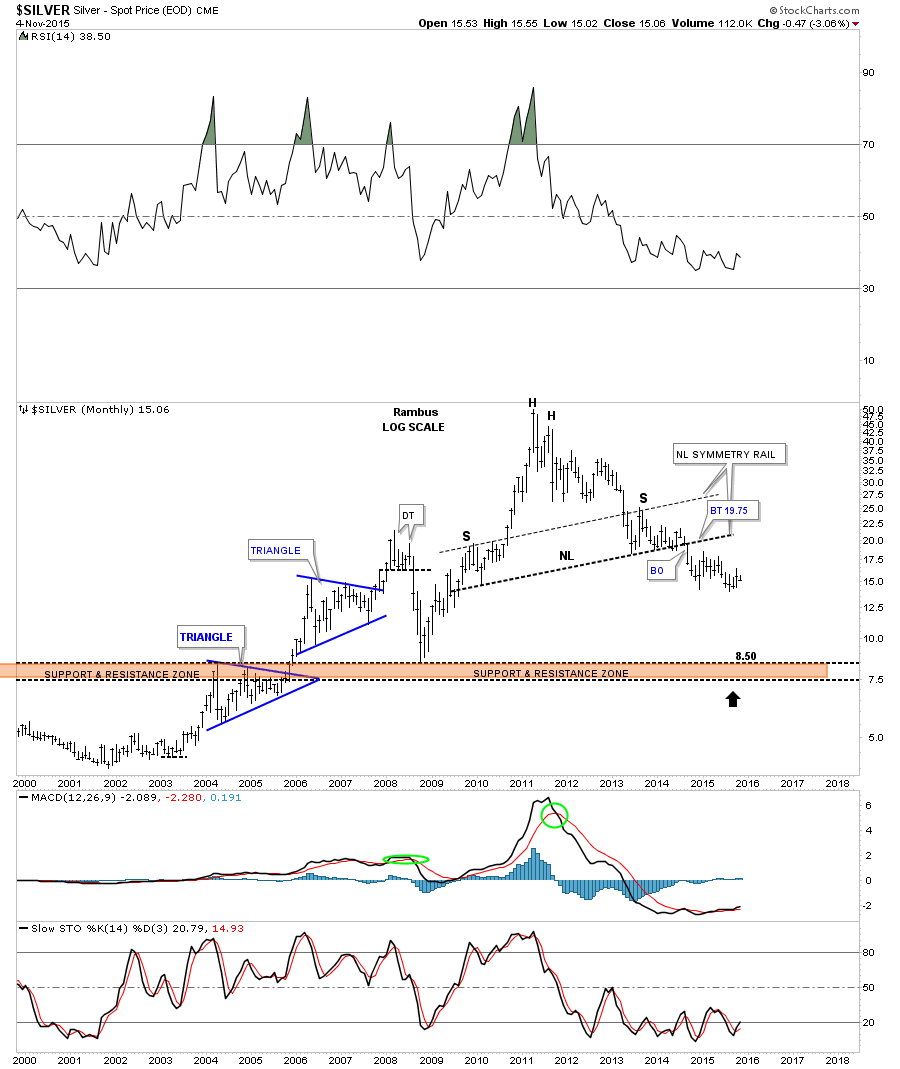

Nous sommes principalement longs des ETF ultra shorts ci-après: DUST, GLL, ZSL (et de plusieurs autres) en dollars US, qui montent lorsque les métaux baissent. Nous avons maintenant une bonne avance puisque nous avons acheté lesdits ETF proches de leurs plus bas récents. Nous faisons des allers-retours mais gardons près de 40% de nos portefeuilles investis dans ces actifs parce nous croyons que la grande chute historique des métaux est engagée, qui devrait s’accélérer avec la cassure du support vers 1.072 sur l’or.

Évidemment des corrections sont possibles mais nos objectifs à terme sur l’or, l’argent-métal, les actions des sociétés minières (indice HUI) étant beaucoup plus bas (qui prendront un certain temps avant d’être atteints), il n’y a pas lieu de changer nos positions actuelles. En cas de changement, nous publierions aussitôt sur ce site un commentaire.

–

–

–

–

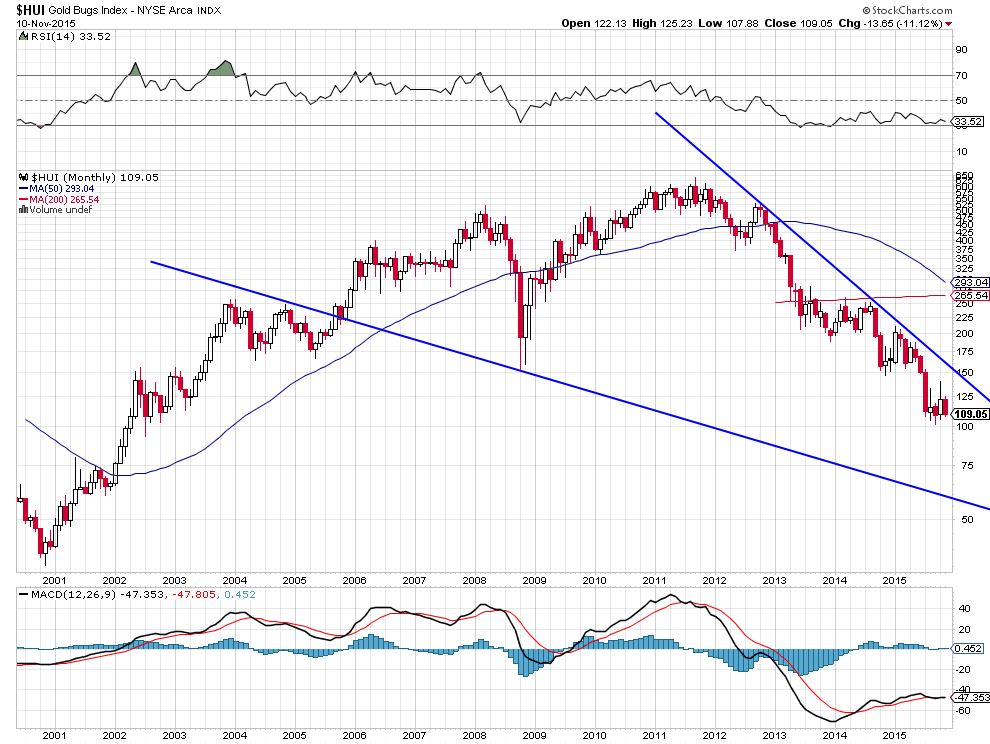

Indice HUI:

–

–

Quels sont nos objectifs de chute des métaux? 700 USD pour l’or, 8,50 USD pour l’argent-métal et vers 55/60 sur le HUI.

–

–

–

A noter que Plunger et Rambus Chartology ont des projections similaires:

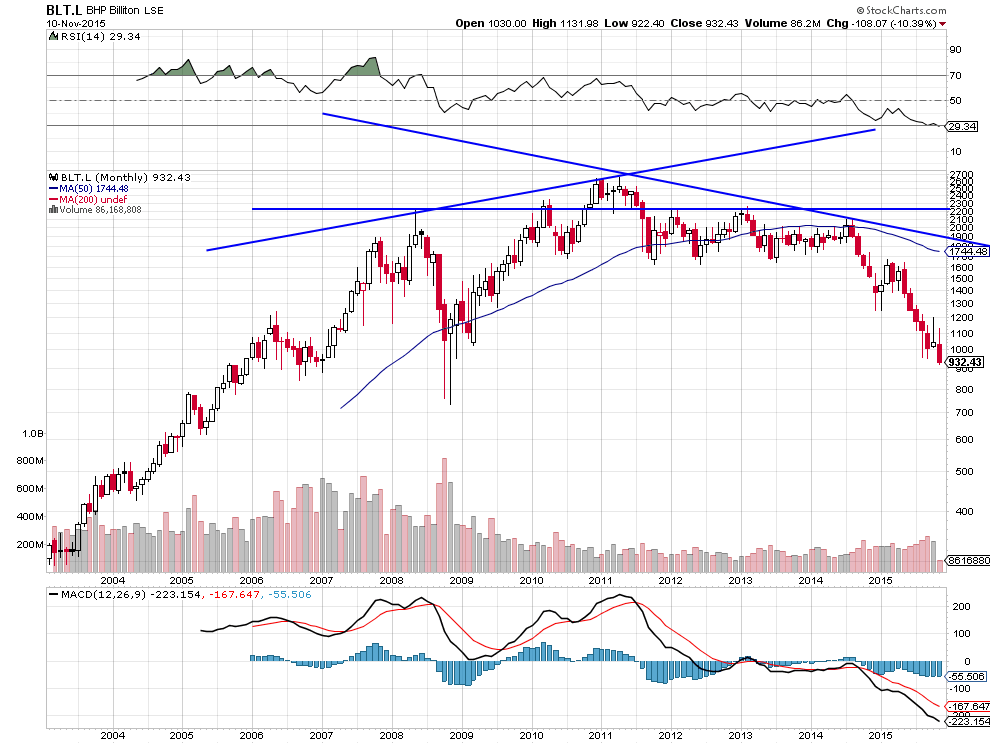

A noter que les actions des plus grandes sociétés minières (comme BHP Billiton) s’écroulent:

–

–

A noter enfin que le cuivre est lui-aussi en chute libre:

–

–

Les raisons de ce carnage sur les métaux et les actions des sociétés minières? La déflation globale, la situation chinoise qui se détériore (éclatement des mécanismes de garantie or de certains deals financiers), la chute du prix de pétrole qui persiste, la hausse du dollar US et des taux d’intérêt à moyen et long termes US qui se poursuit, les ventes en panique et les arbitrages à terme des producteurs de métaux sur-endettés qui continuent de surproduire, la chute des monnaies des mêmes producteurs, la mise en place par l’Inde de son programme de monétisation des métaux, l’existence de positions longues encore trop importantes de la part de particuliers, la domination d’un marché du métal papier qui a pris le pas sur le métal physique, la volonté des banques centrales occidentales de casser l’or pour assurer le monopole du dollar US et de son satellite l’euro comme d’éviter de donner un avantage aux BRICS dans le cadre de la possible réforme du Système monétaire international, etc.

Le principal problème mondial, c’est celui de l’hypertrophie des dettes (étatiques comme privées). Accroissement des dettes qui provoque la déflation (stagnation), ainsi qu’Irving Fischer en a fait la démonstration dans les années 1930.

Tous les économistes sont à peu près d’accord pour considérer que l’inflation réduit le poids des dettes alors que la déflation l’augmente puisque, dans ce dernier cas, les taux réels (et non pas nominaux) s’accroissent. En revanche, trop d’inflation conduit à l’appauvrissement général. Cet équilibre indispensable entre déflation et inflation ne peut être atteint que dans le cadre du marché authentiquement libre et non pas dans la configuration actuelle de politiques monétaires et budgétaires centralisées keynésiennes ultra-expansionnistes qui ne conduisent depuis plusieurs années qu’à l’explosion des dettes et donc à la déflation globale. Mais aussi à une réelle expropriation du capital via les taux négatifs…

Il est possible que la Federal Reserve soit à un tournant majeur et en finisse avec l’endettement global en le dynamitant (avec les dégâts collatéraux que l’on peut imaginer !!!), ce qui constituerait un changement complet de paradigme économico-monétaire:

Alors que la plupart des banquiers centraux (Kuroda, Draghi, Bernanke et les autres) en sont restés au keynésianisme et au monétarisme, lesquels ne sont que les deux côtés de la même pièce à quelques détails près (c’est Milton Friedman, le pape du monétarisme, qui a conseillé à Richard Nixon de casser la libre convertibilité du dollar US en or puis, plus tard, a préconisé le recours à « l’hélicoptère à billets » cher à Bernanke !!!), en considérant de façon totalement erronée, selon leur théorie quantitative de la monnaie depuis longtemps obsolète, que la création artificielle et massive de monnaie par leurs banques centrales, que les taux zéro ou négatifs et que l’endettement étatique et privé toujours plus grand conduiraient à l’inflation puis à la croissance économique.

Seule l’École autrichienne a compris que la politique précitée doit être stoppée pour que le marché libre puisse enfin déterminer, via la loi de l’offre et de la demande non manipulée, la quantité et le juste prix (taux d’intérêt) de l’argent en fonction des besoins réels de ses utilisateurs.

La Fed, quant à elle, semble avoir finalement admis que, pour stopper la déflation et générer de l’inflation, il faut METTRE UN TERME A LA CRÉATION ARTIFICIELLE ET MASSIVE DE MONNAIE (d’où l’arrêt du QE aux USA) et MONTER LES TAUX D’INTÉRÊT (d’où sa décision de relever prochainement son taux directeur) au lieu de faire le contraire.

Alors que Kuroda et Draghi (comme les banquiers centraux suédois, suisse, chinois, etc…) en sont restés aux QE et aux taux d’intérêt zéro et négatifs qui ne font que plomber un peu plus leurs économies et exacerber leurs tendances déflationnistes, quelle que soit la quantité de monnaie produite qui reste dans la « la trappe à liquidité » au lieu d’entrer dans économie réelle…

Ce faisant, la Fed va vraisemblablement provoquer une hausse renouvelée du dollar US contre la plupart des monnaies et des taux d’intérêt à moyen et long termes US, laquelle pourrait, dans un premier temps, induire un krach obligataire mondial, les taux d’intérêt montant un peu partout à la suite des taux US, comme l’écroulement des prix mondiaux des métaux précieux et matières premières, avec des conséquence très dommageables pour la plupart des pays émergents et même des autres pays développés lourdement endettés. Mais on ne fait pas d’omelette sans casser des œufs… « Autant tout faire péter maintenant avant que le ciel nous tombe sur la tête » disait récemment un ancien dirigeant de la Fed…

La hausse du dollar US, pénalisant aussi les exportateurs US, pourrait favoriser le recentrage des entreprises US vers leur marché intérieur domestique:

La question de l’effet de la politique de la Fed nouvelle mouture sur les actions US est difficile à analyser au stade actuel, les manipulations des banques centrales étrangères ne cesseront pas avant longtemps:

Tout cela étant de nature à prolonger le leadership américain au 21éme siècle en cassant durablement la montée en puissance de la Chine, de la Russie et autres BRICS, comme leurs velléités de créer un Nouvel Ordre Mondial monétaire et commercial. Et si la Fed nouvelle mouture était le grand stratège qui a fait jusqu’ici défaut aux USA depuis Paul Vocker et Ronald Reagan, les présidents Obama, Bush et Clinton et leurs banquiers centraux successifs s’étant révélés pitoyablement incompétents?

Quant à l’Union européenne, qui s’enfonce dans le suicide collectif (voir notre commentaire du 20 octobre 2015) via le Pacte Germano-Turc et l’hégémonie allemande se traduisant par une immigration de millions de musulmans inassimilables que ses peuples (voulant conserver leurs identités et la laïcité de l’État) majoritairement refusent et par la poursuite d’un modèle d’exportation qui les appauvris, parce que devenu inadapté faute de demande extérieure suffisante, alors qu’il faut y reconstruire un ou des marché(s) intérieur(s) domestique(s) solvable(s). Au surplus radicalement antidémocratique, elle est entrée dans un affaiblissement irrémédiable, sauf sursaut national in extremis de ses États-nations.

Il importe, à notre avis, de ne plus avoir d’actif de l’Union européenne (ni monnaie, ni obligation d’Etat ou d’entreprise, le moins d’actions possible sauf de première qualité) devenue une simple variable d’ajustement prise en tenaille entre les USA d’une part et la Russie et l’Asie d’autre part qui ne lui feront aucun cadeau (sans compter son enlisement africain / moyen oriental où elle a tout à perdre, les guerres de Sarkozy et de Hollande constituant une erreur géopolitique majeure).

La hausse du dollar US un bon moyen de couler les monnaies européennes (mais aussi les autres actifs européens car lorsque les monnaies s’écroulent tout perd de sa valeur):

Nous restons longs dollar US pour la quasi totalité des portefeuilles placés comme suit:

shorts métaux précieux et actions des sociétés minières, via les achats d’ETF shorts et ultra shorts sur les produits précités (40% depuis vendredi) mais aussi shorts obligations d’Etat US via l’achat du TMV que nous avons fortement renforcé ce jour (20%) avec toujours deux positions shorts sur le S&P500 et le Stoxx 50 Europe (15%), le reste en cash (25%).

–

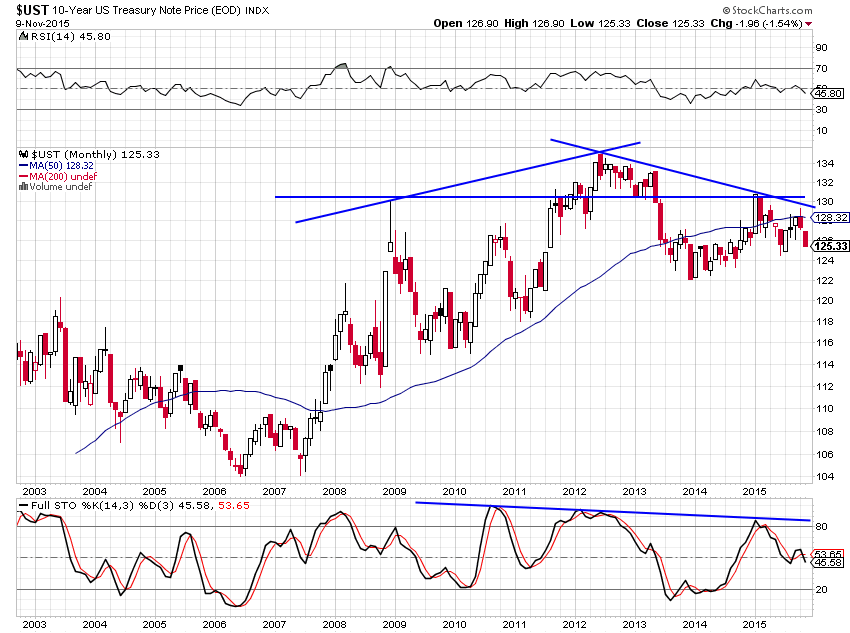

La chute des obligations d’Etat US du fait de la hausse des taux d’intérêt est également baissière pour l’or et l’argent-métal:

–

Tête-épaules pluriannuelle très baissière sur les obligations d’Etat US:

–

–

Il faut donc acheter le TMV (l’inverse du TMF):

–

–

Prévision de Fullgoldcrown: (double cliquer sur le graphique pour le voir en entier)

–

–

Prévision de Rambus Chartology:

–

08nov.

Comment réaliser d’importants gains en quelques mois, avec un risque limité ?

VOICI LE TEXTE DE NOTRE DERNIER COMMENTAIRE PUBLIE LE 7 NOVEMBRE 2015 SUR NOTRE SITE PUBLIC

–

NOUS PRÉSENTERONS ICI PROCHAINEMENT LES ETF SHORTS ET ULTRA SHORTS QUE NOUS UTILISONS SUR LES ACTIFS CI-DESSOUS DANS LE CADRE DE NOTRE GESTION

–

En raison de la double hausse du dollar US et des taux d’intérêt à moyen et long termes US, comme d’autres facteurs supplémentaires très baissiers pour l’or, l’argent-métal, les actions des sociétés minières et les obligations d’Etat que nous analysons en détail dans nos commentaires quasi quotidiens sur notre site:

auquel nous recommandons de s’abonner (pour la modique somme de 250 CHF la première année), nous sommes en mesure d’offrir à nos souscripteurs / investisseurs les informations permettant, via un programme en dollars US d’achat de divers ETF shorts et ultra shorts sur les métaux précieux, sur les actions des sociétés minières et sur les obligations d’Etat, de réaliser d’importants gains en quelques mois, avec un risque limité.

–

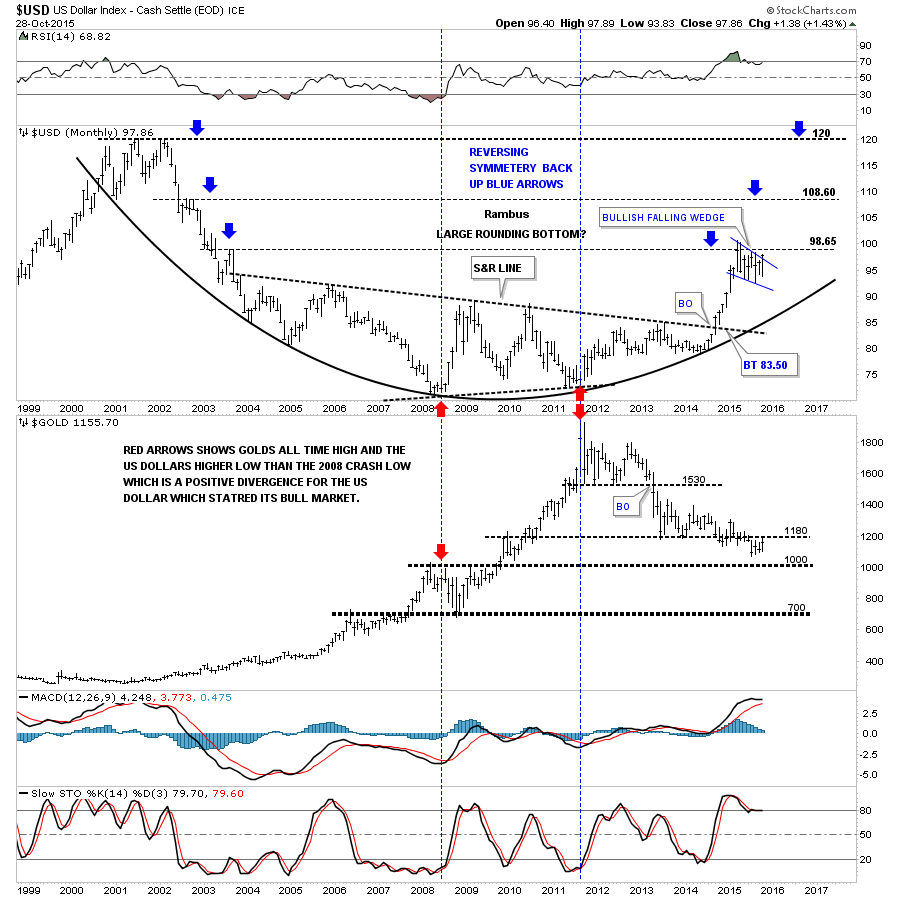

La probabilité de chute de l’or vers 700 USD l’once est évidente pendant que le US dollar Index devrait fortement monter avec un objectif de 120 et que les US Treasury Bonds (à 30 ans) chuteraient vers 135 :

–

–

–

La projection de Rambus Chartology:

–

–

–

Corrélation inversée de l’or et du dollar US: l’or baisse quand le dollar US monte

–

–

Corrélation parallèle des US Treasury Bonds et de l’or: l’or baisse quand les US Treasury Bonds baissent

–

–