Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

07déc.

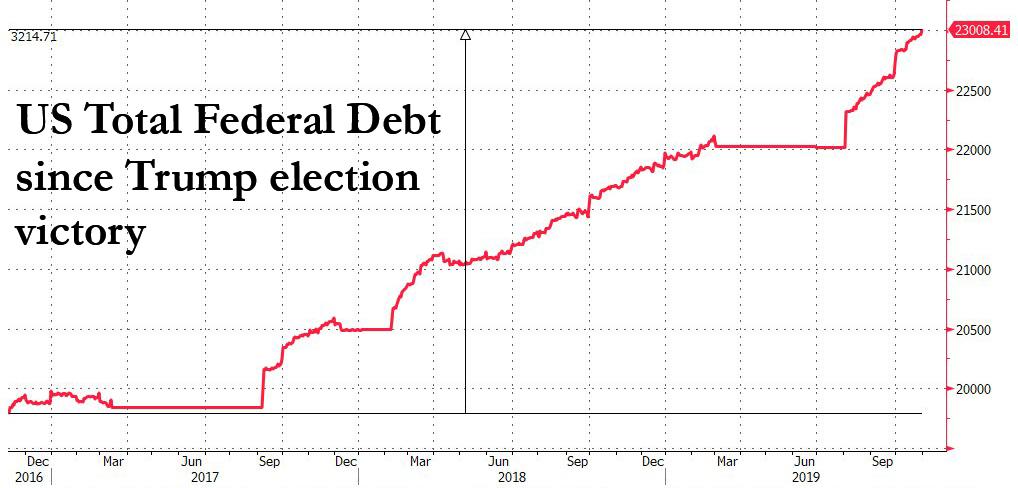

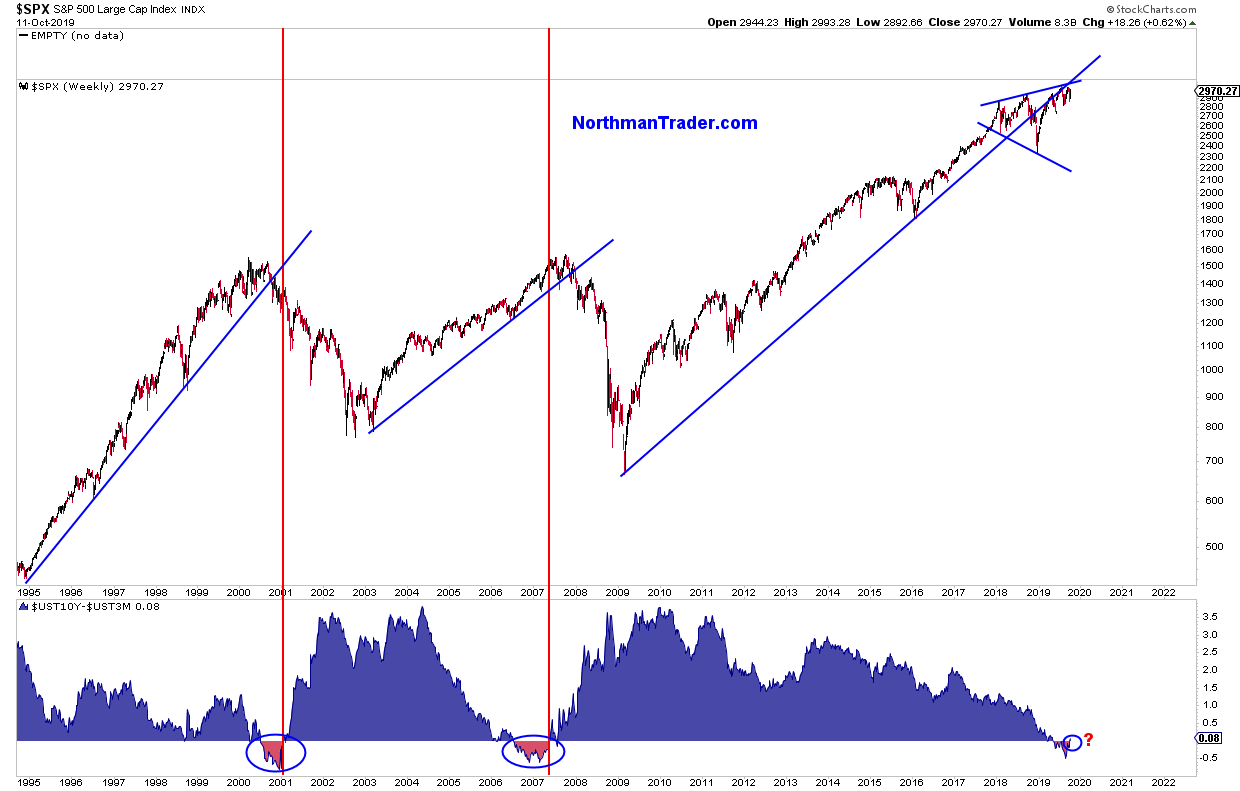

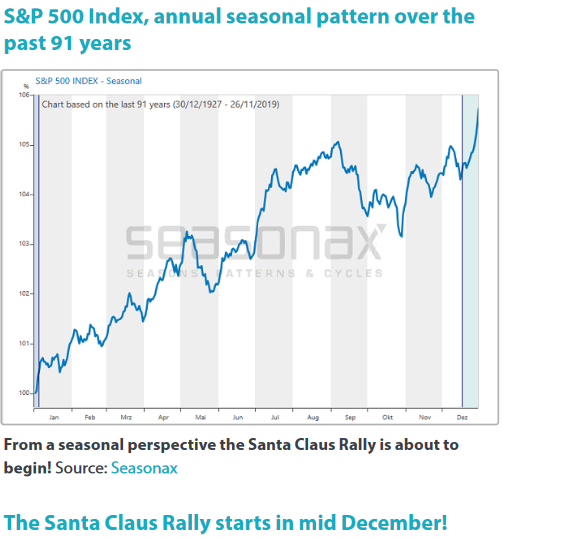

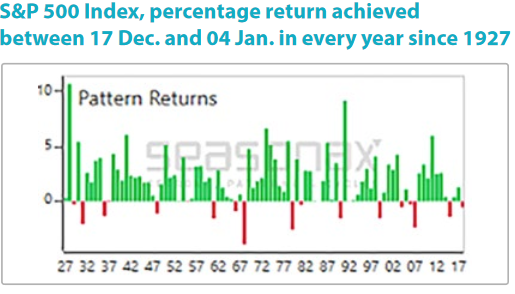

Dans un contexte mondial de taux d’intérêt bas, zéro, voire négatifs qui, par définition, ne peuvent pas aller beaucoup plus bas, ne laissant comme marge de manœuvre aux banques centrales et aux États plus que les politiques de Quantitative Easing ou de relance budgétaire et fiscale afin de soutenir la croissance économique; la sécurité c’est le placement en actions et le risque c’est le placement en obligations, en or, en argent-métal ou la plupart des matières premières. A cet égard, comme exposé dans notre dernier commentaire du 1er décembre, ce n’est qu’après la mi-décembre (le 12 ou le 17 ?) seulement, -saisonnalité oblige-, que la hausse des actions devrait reprendre avec force. D’ici-là, en cas de nouvelle faiblesse, ne pas se faire piéger en allant short, mais garder les achats d’options calls (et couvrir les achats d’options puts) sur les indices boursiers (US surtout). Quant aux relations entre les USA, les autres démocraties, et la dictature chinoise, il importe de cesser les rafistolages temporaires via de pseudo accords commerciaux ou autres, ce que Trump n’a toujours pas compris, pour la placer en face de ses responsabilités voire, à défaut, la contraindre à un jeu international coopératif ou bien la boycotter. Si l’on avait agi ainsi à l’encontre de l’Allemagne nazie d’Adolf Hitler, on n’aurait pas eu la Seconde Guerre Mondiale! Une fois la Chine, quelques autres puissances -et dirigeants ultra malfaisants du type Maduro et Rohani ou incompétents du type Merkel et surtout Macron- secondaires marginalisés, l’on pourra ensuite réformer les systèmes monétaire et commercial internationaux par l’interdiction des dévaluations compétitives et par la suppression des pratiques de sous-évaluation salariale et de cassure de la protection sociale, qui font des taux de change « flottants » et du « libre-échange » actuels des horreurs politico-économiques et sociales tout en empêchant la démocratie et le libéralisme authentiques de fonctionner, d’où les révoltes des peuples et des Nations contre la mondialisation de la misère, de la corruption et de la dictature technologique orwellienne que nous vivons, dont l’écologisme est le nouveau cache-sexe inventé par les politiciens (sous prétexte de lutte contre le réchauffement climatique lequel n’est pas cumulatif ni d’origine humaine mais cyclique et d’origine naturelle) pour la justifier et en dissimuler la vraie nature totalitaire.

Dans un contexte mondial de taux d’intérêt bas, zéro, voire négatifs qui, par définition, ne peuvent pas aller beaucoup plus bas, ne laissant comme marge de manœuvre aux banques centrales et aux États plus que les politiques de Quantitative Easing ou de relance budgétaire et fiscale afin de soutenir la croissance économique; la sécurité c’est le placement en actions et le risque c’est le placement en obligations, en or, en argent-métal ou la plupart des matières premières. A cet égard, comme exposé dans notre dernier commentaire du 1er décembre, ce n’est après la mi-décembre (le 12 ou le 17 ?) seulement, -saisonnalité oblige-, que la hausse des actions devrait reprendre avec force. D’ici-là, en cas de nouvelle faiblesse, ne pas se faire piéger en allant short, mais garder les achats d’options calls (et couvrir les achats d’options puts) sur les indices boursiers (US surtout). Quant aux relations entre les USA, les autres démocraties, et la dictature chinoise, il importe de cesser les rafistolages temporaires via de pseudo accords commerciaux ou autres, ce que Trump n’a toujours pas compris, pour la placer en face de ses responsabilités voire, à défaut, la contraindre à un jeu international coopératif ou bien la boycotter. Si l’on avait agi ainsi à l’encontre de l’Allemagne nazie d’Adolf Hitler, on n’aurait pas eu la Seconde Guerre Mondiale! Une fois la Chine, quelques autres puissances -et dirigeants ultra malfaisants du type Maduro et Rohani ou incompétents du type Merkel et surtout Macron- secondaires marginalisés, l’on pourra ensuite réformer les systèmes monétaire et commercial internationaux par l’interdiction des dévaluations compétitives et par la suppression des pratiques de sous-évaluation salariale et de cassure de la protection sociale, qui font des taux de change « flottants » et du « libre-échange » actuels des horreurs politico-économiques et sociales tout en empêchant la démocratie et le libéralisme authentiques de fonctionner, d’où les révoltes des peuples et des Nations contre la mondialisation de la misère, de la corruption et de la dictature technologique orwellienne que nous vivons, dont l’écologisme est le nouveau cache-sexe inventé par les politiciens (sous prétexte de lutte contre le réchauffement climatique lequel n’est pas cumulatif ni d’origine humaine mais cyclique et d’origine naturelle) pour la justifier et en dissimuler la vraie nature totalitaire.

Les investisseurs sont tellement conditionnés par Trump et quelques autres qu’ils continuent de croire que c’est un « Deal » entre les USA et la Chine qui fera monter les actions US au dessus de leur sommet historique alors que c’est la nouvelle politique monétaire de la Fed de Powell de « Repo Injections » massives depuis septembre 2019 (trois mille milliards de dollars US déjà, ce qui ne s’est JAMAIS produit dans l’histoire en si peu de temps !!!) et le rétablissement positif symétrique de la courbe des taux US sortie de son inversion (qui changent complètement l’évolution des marchés en éloignant toute perspective de récession prochaine aux USA) en plus de la saisonnalité actuellement favorable des indices boursiers qui explique leur hausse. La Fed elle-même admettant maintenant qu’elle avait fait fausse route en réduisant la taille de son bilan depuis le début du mandat de Jay Powell jusqu’en septembre 2019.

Il est de plus en plus évident que Trump n’a hélas aucune stratégie cohérente en matière commerciale et que les accusations récentes à son encontre de manipulation des marchés à son profit via ses tweets contradictoires pourraient être fondées. Mais elles seront difficiles à prouver.

Plus grave encore pour lui, après avoir été accusé par ses adversaires, démocrates surtout, et l’ « État profond » (Deep State) qui le détestent, ce qui avait motivé l’enquête du procureur Robert Mueller qui avait finalement tourné court, d’avoir été lors des dernières présidentielles un candidat de l’étranger (la Russie de Poutine en l’occurrence), il s’expose de nouveau à de telles accusations lors des présidentielles de 2020 d’être un candidat de l’étranger (« candidat Mandchou – Manchurian Candidate »), la Chine de Xi Jin Ping cette fois-ci, tant il est évident qu’il ne la combat pas vraiment mais en réalité la ménage (surtout s’il signe avec elle un accord qui ne pourra être que de façade, mauvais et incomplet et diminue à nouveau sans contrepartie les droits de douane US sur les importations chinoises aux USA).

Plus le temps passe et plus il ne pratique qu’une politique de demi-mesures, plus les chances de Trump d’être réélu en 2020 s’amenuisent. D’autant qu’il n’a obtenu pratiquement aucun résultat dans la maitrise de l’immigration illégale aux USA et dans la construction du mur avec le Mexique, son dangereux voisin, qu’il avait promises.

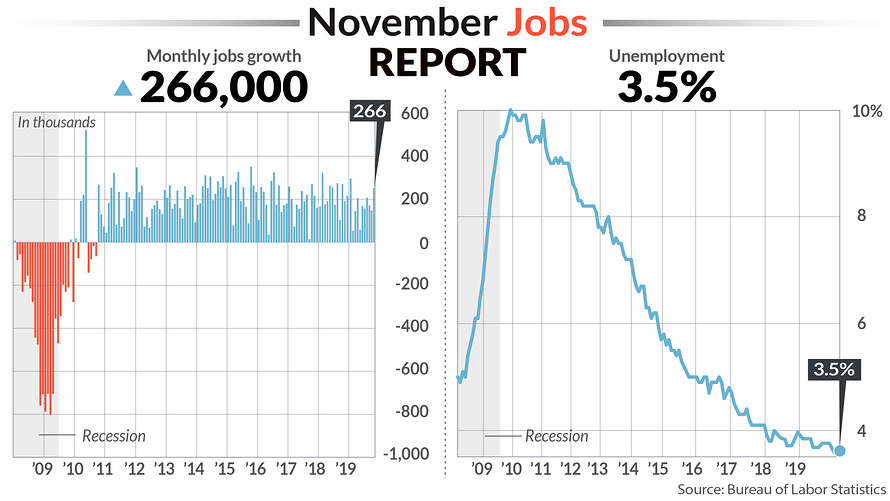

En attendant, l’économie US reste forte (grâce à la politique de Trump en début de son mandat de baisse massive des impôts et de dérégulation intérieure qui continue de produire ses effets positifs) en particulier en terme de création d’emplois, de telle sorte qu’il n’a aucun besoin de signer un mauvais Deal avec la Chine. Le « Miracle Économique Américain » en cours lui permettra-t-il d’être réélu ou la détestation politique que tout un tas de gens nourrissent contre lui le fera-t-elle échouer?

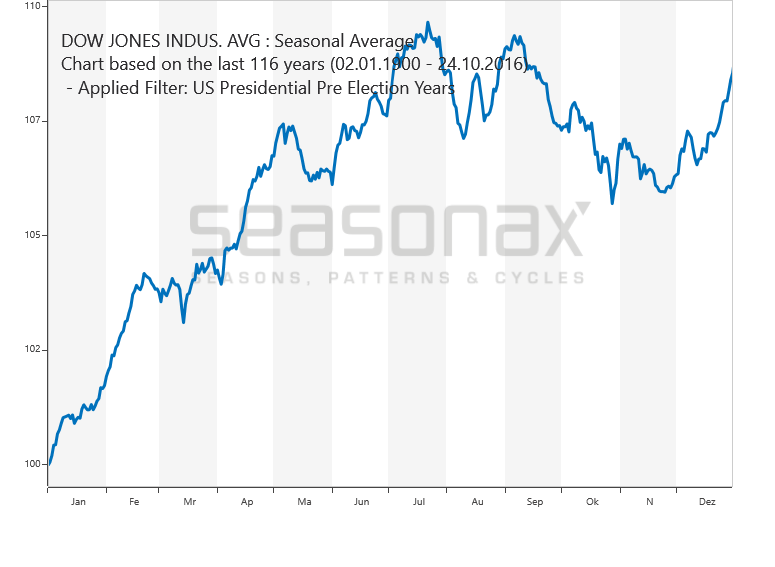

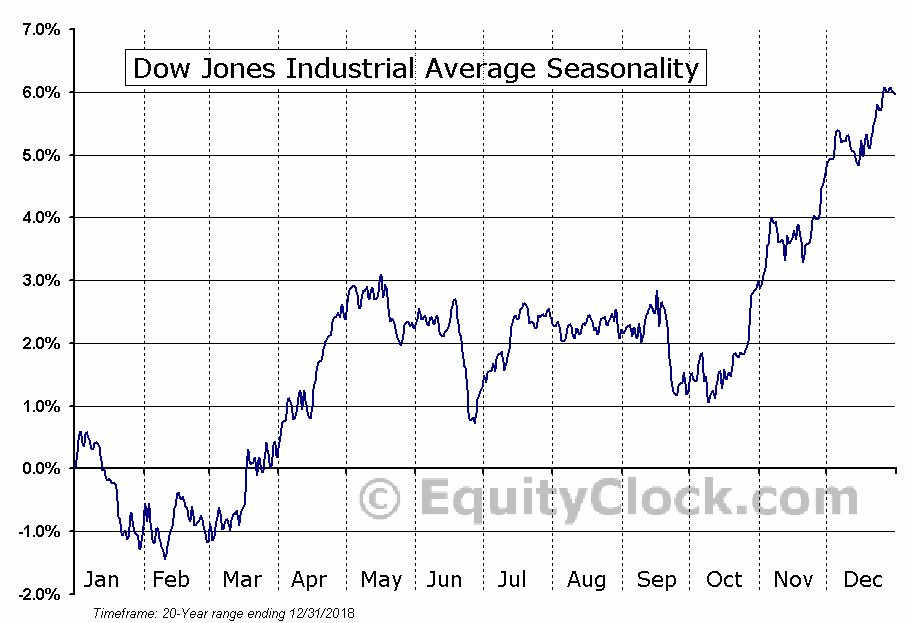

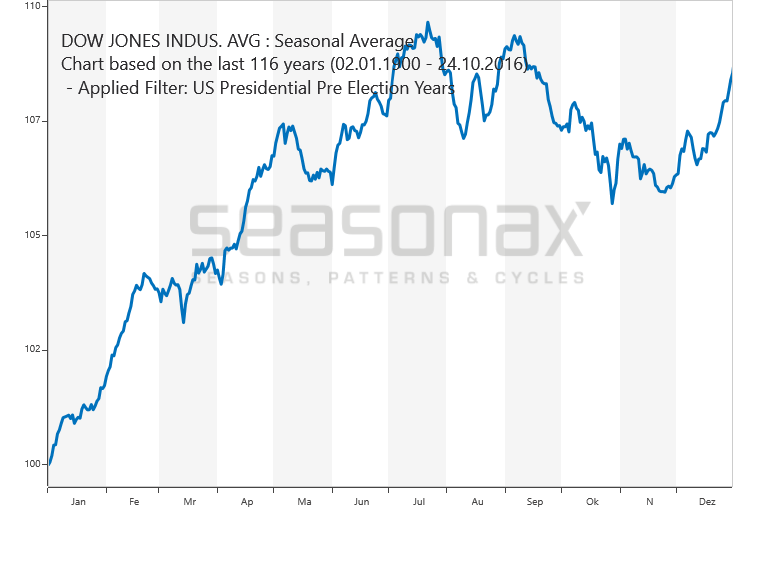

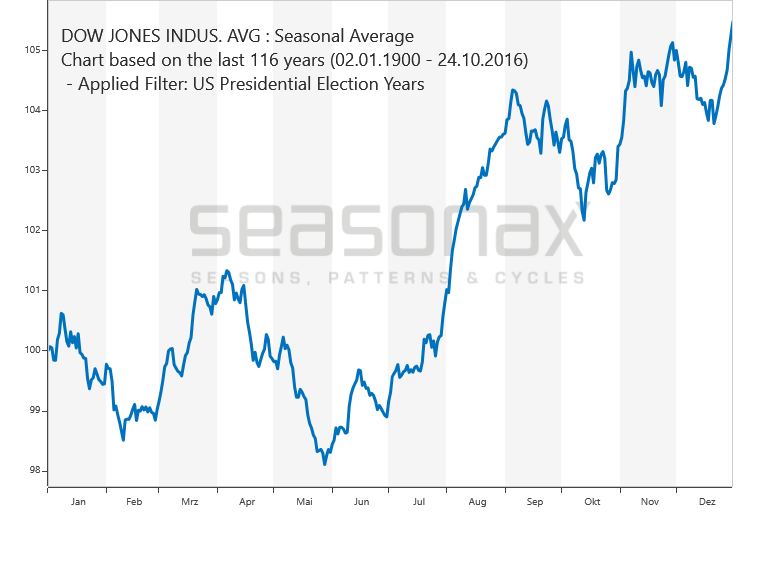

En année électorale aussi les indices US sont généralement orientés à la hausse:

–

–

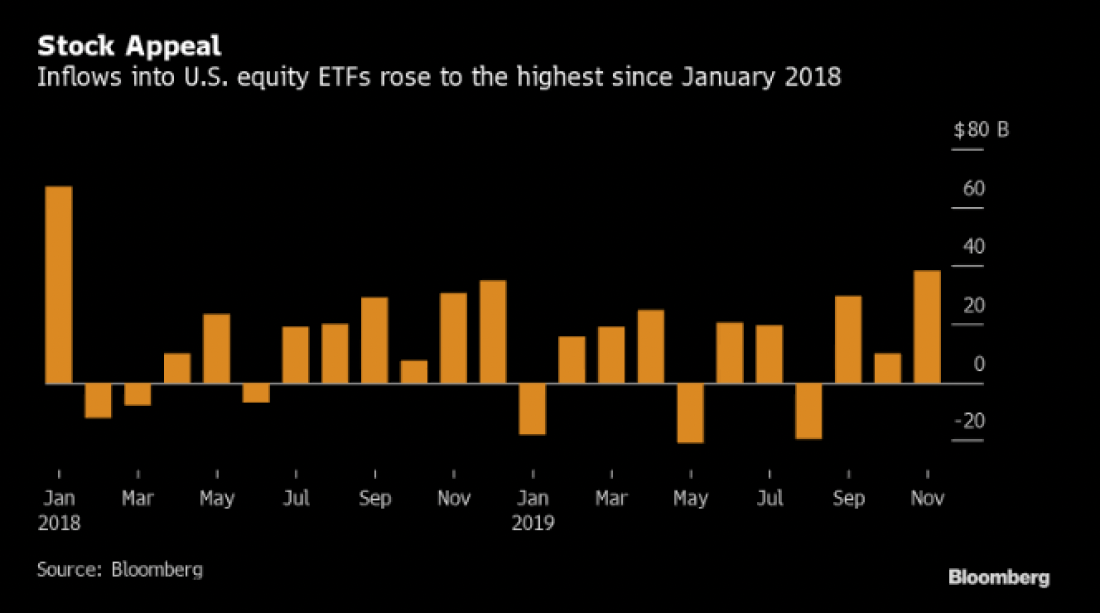

D’ailleurs, des achats massifs par des investisseurs bien informés du contexte favorable aux actions viennent tout juste d’être effectués sur les ETF actions US pendant novembre et leur correction de trois jours post Thanksgiving:

–

–

« More than $38 billion flowed into equity-focused ETFs in November, the biggest monthly influx in almost two years, data compiled by Bloomberg show. The inflows accounted for about 77% of cash absorbed by U.S. ETFs in the period through Nov. 30, the highest proportion since April ».

–

_________________

–

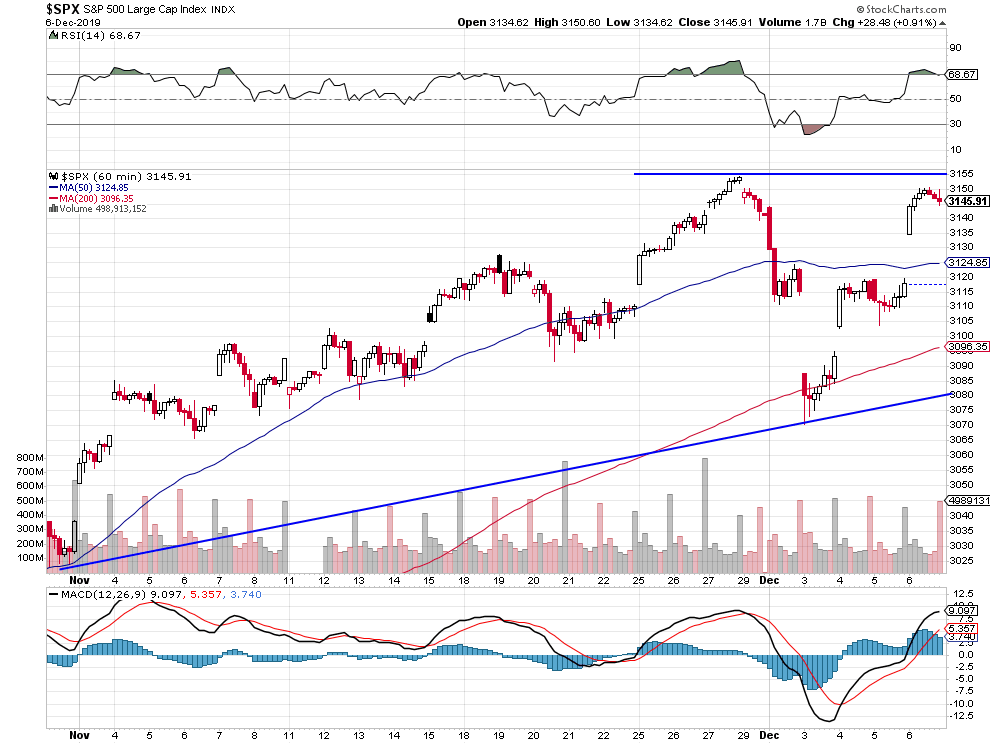

Cependant, à très court terme, le S&P500 ayant effectué le 6 décembre un double top sans le franchir, il pourrait rebaisser assez sensiblement d’ici au 12 / 17 décembre et à partir de ce moment-là franchir ledit double top et exploser à la hausse:

Prévisions timides pour la fin 2020 des principaux analystes sur les indices boursiers US alors que leur probabilité de hausse à des niveaux bien plus élevés est justifiée par les Quantitative Easings US, japonais et européens:

.

–

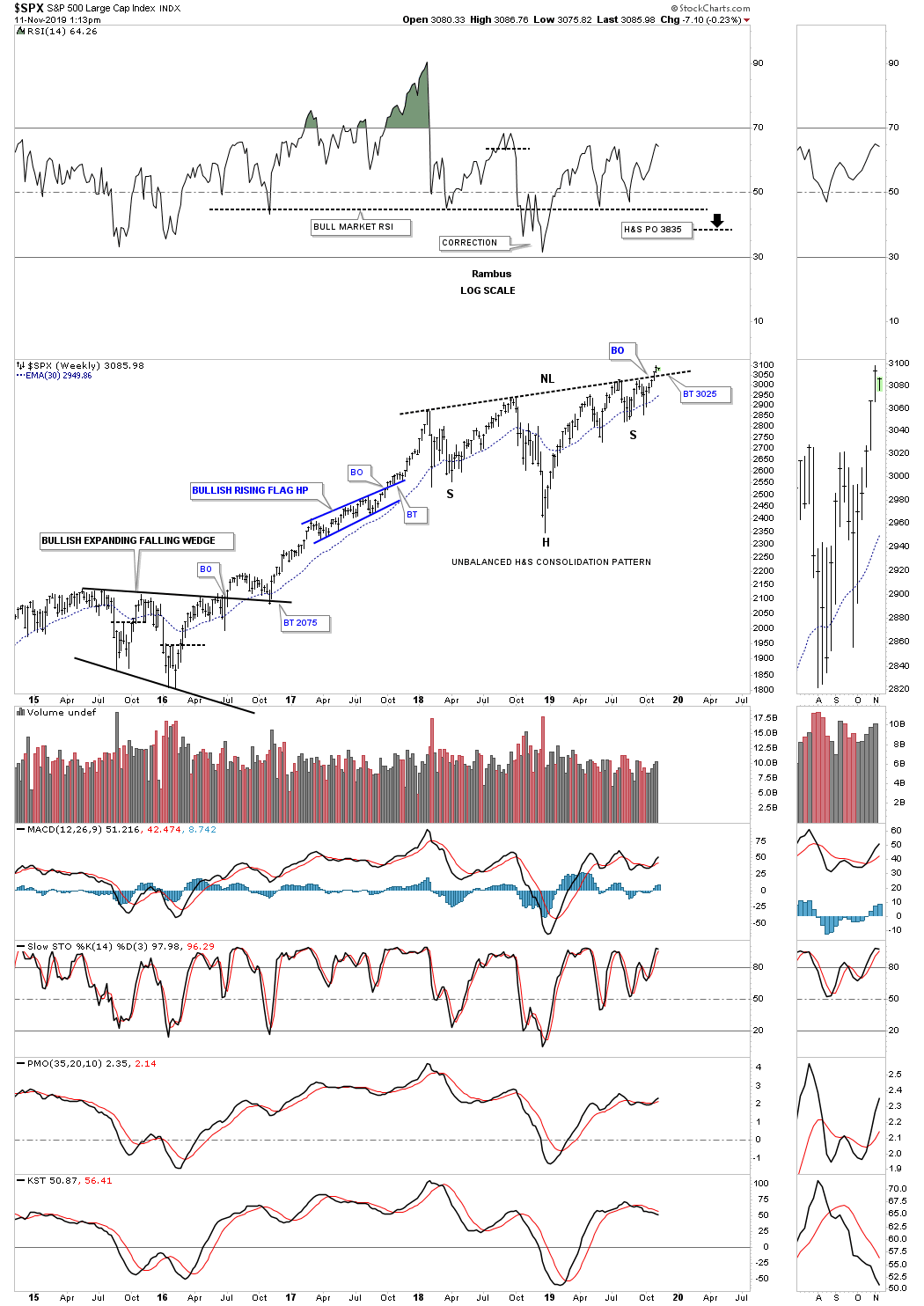

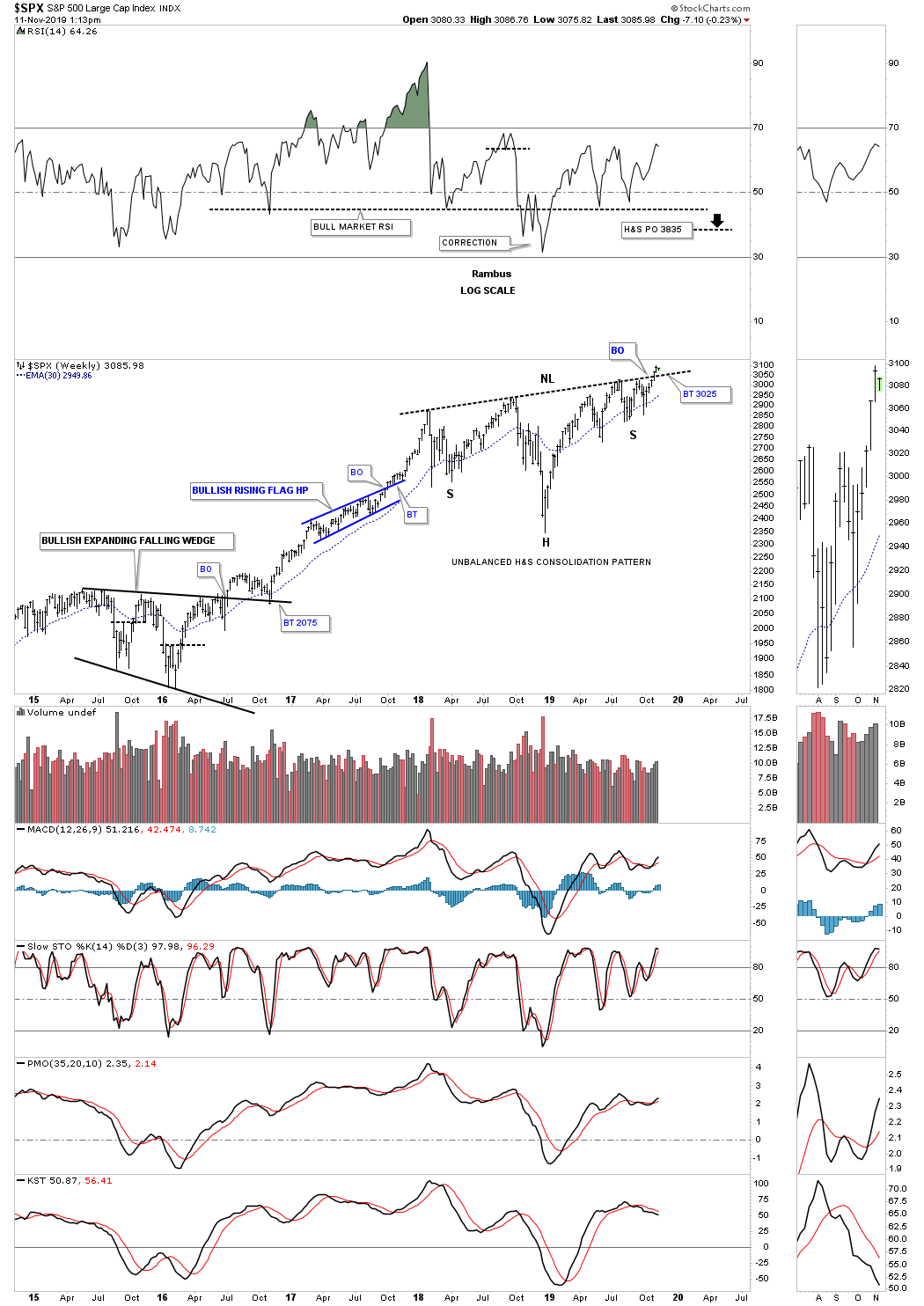

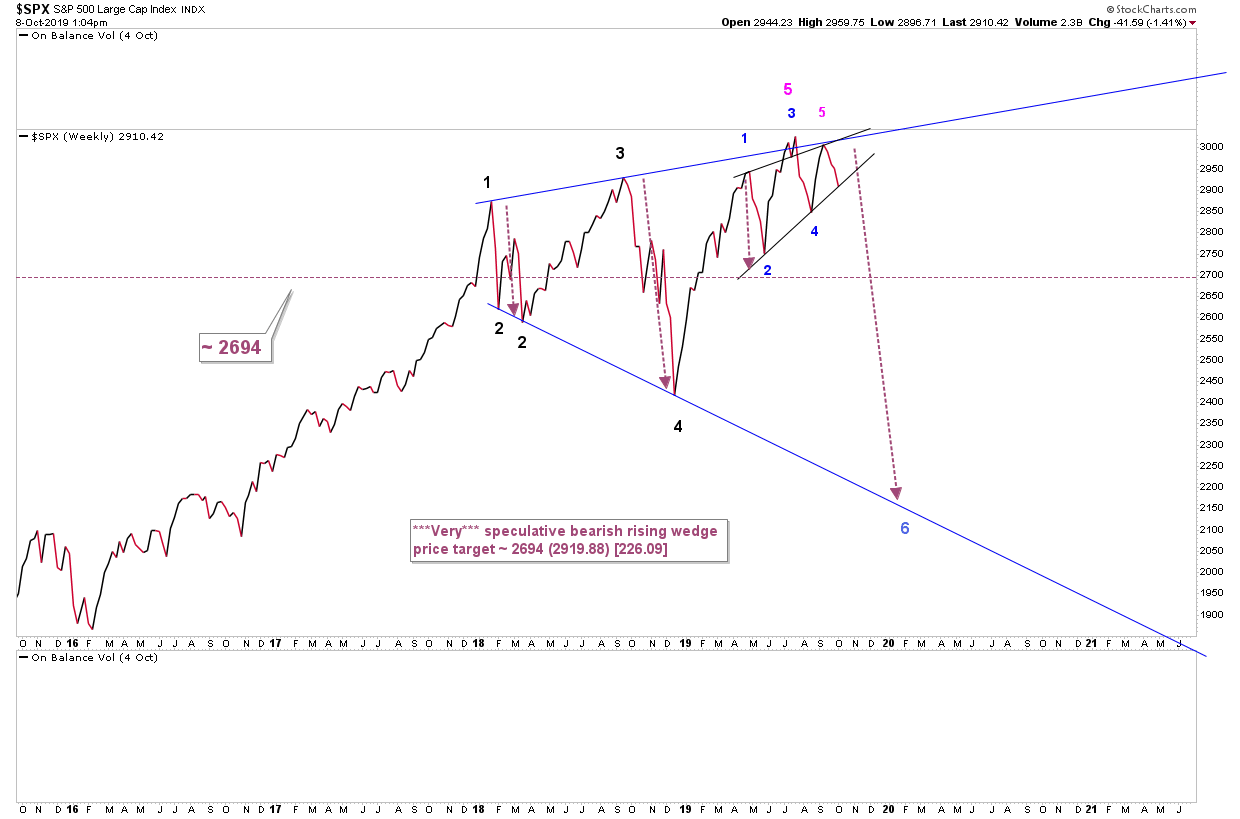

Comme personne ne sait qui sera élu président des USA, ce type de prévisions de fin d’année 2020 est stupide; la seule chose que l’on peut dire c’est qu’en 2020 le S&P500 pourrait atteindre entre 3.600 et 4.000 (les 3.835 identifiés par Rambus Chartology étant notre objectif) avec un premier point haut en avril puis un second en septembre si l’on s’en tient aux prévisions graphiques.

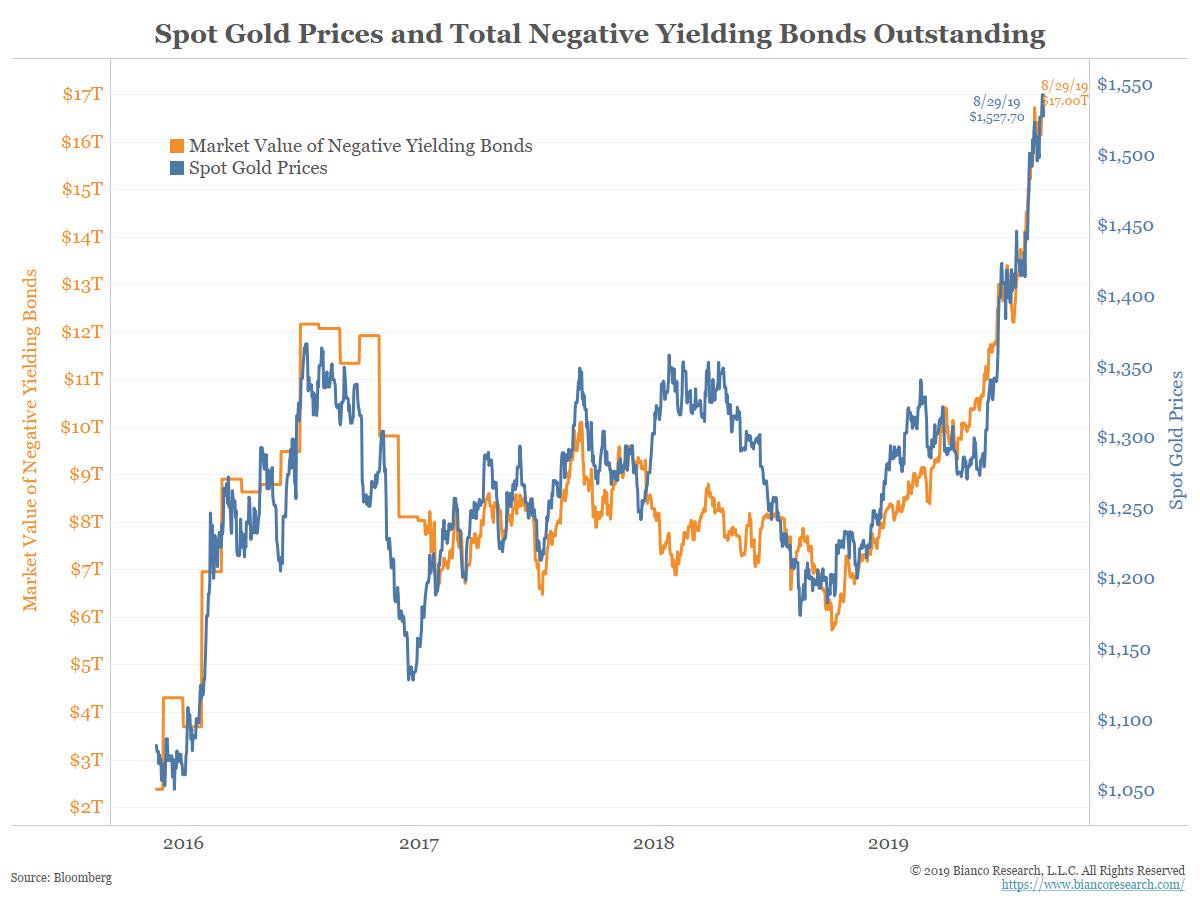

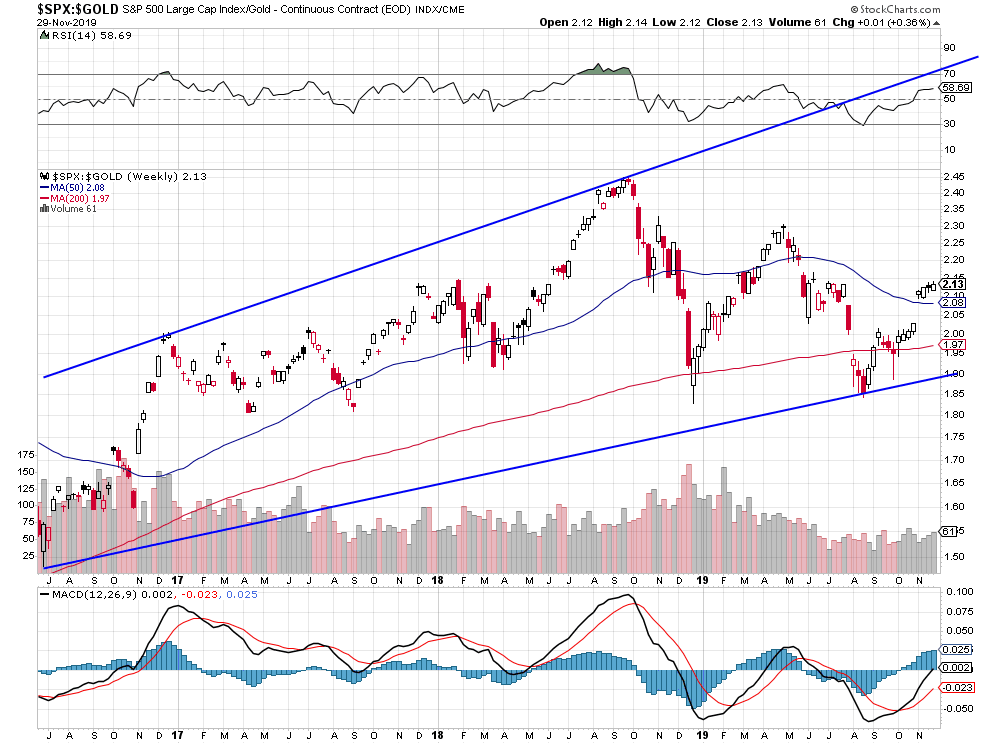

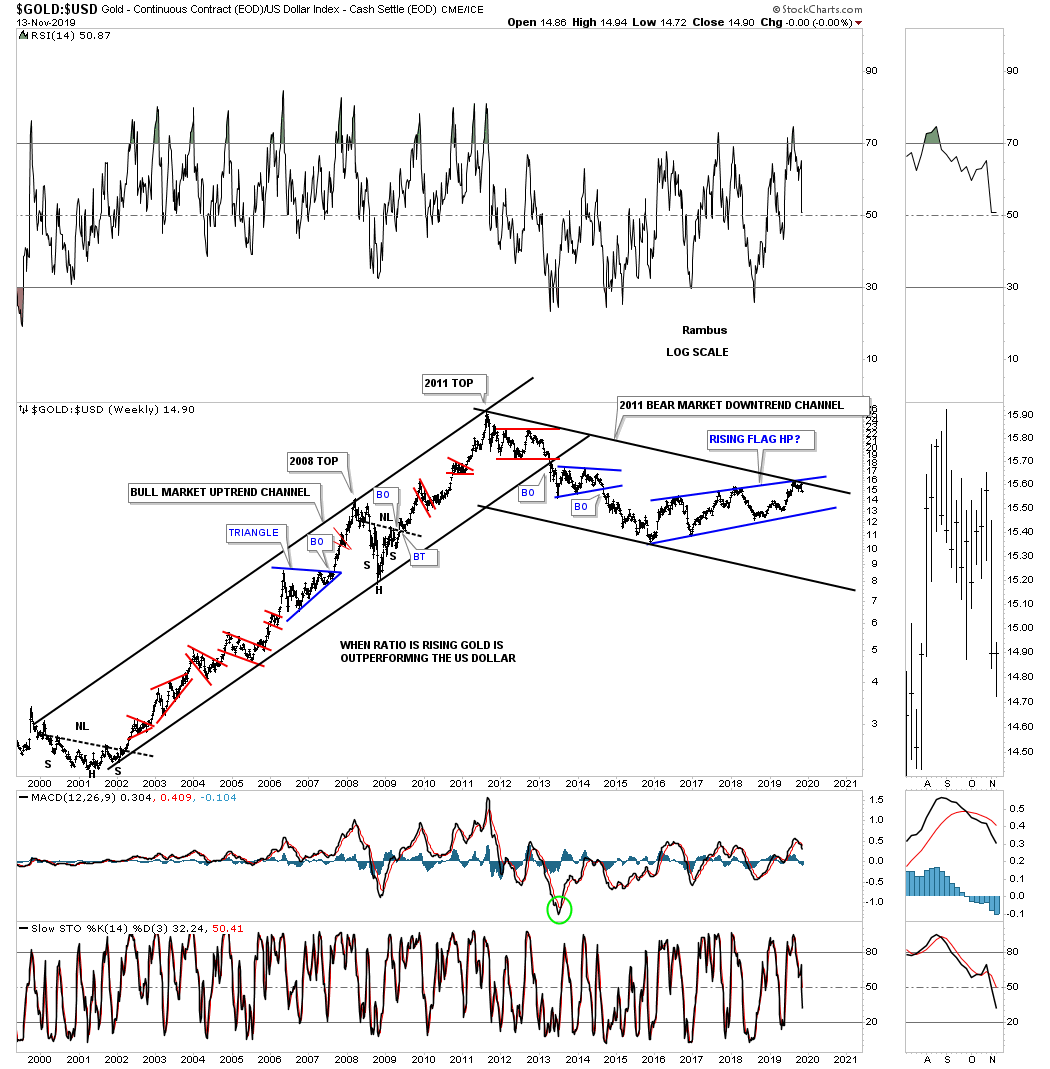

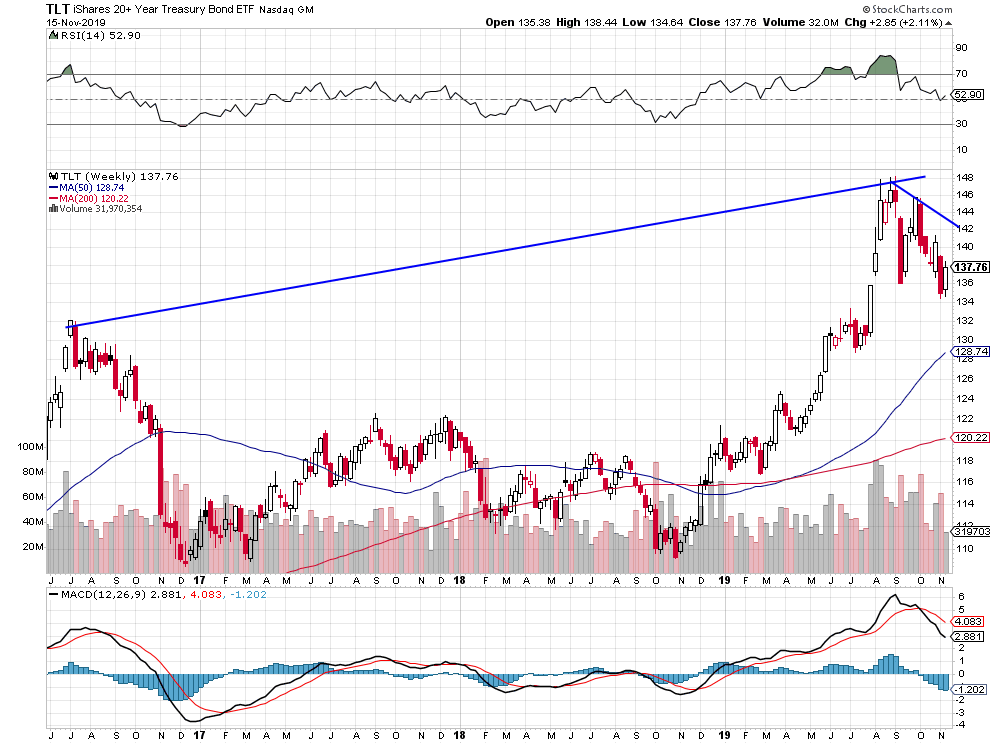

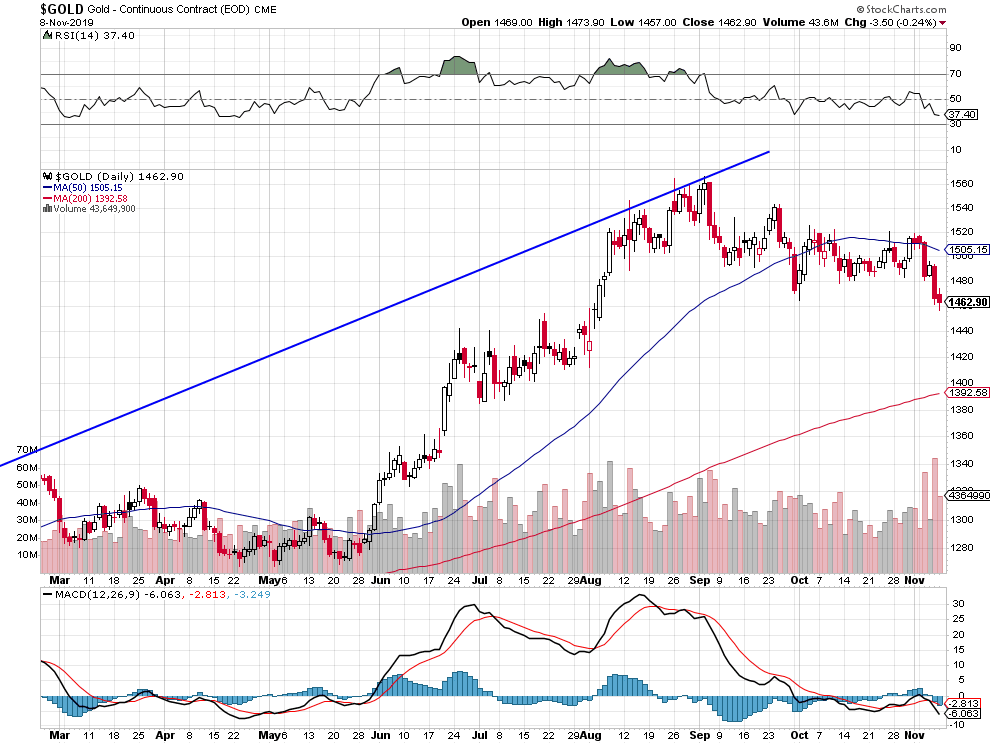

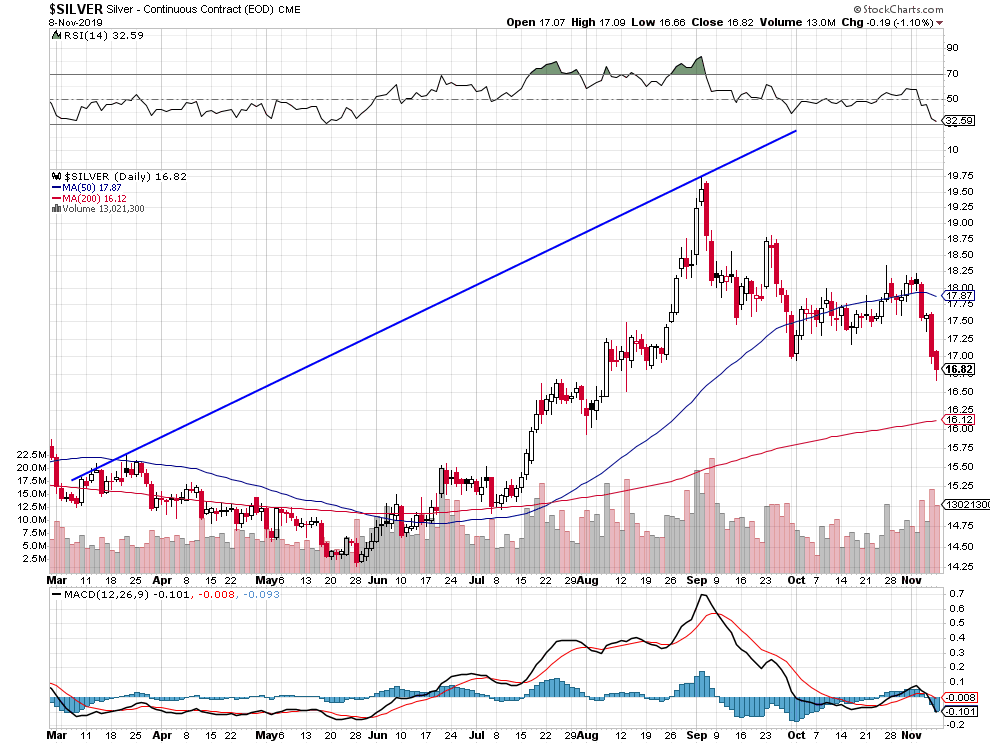

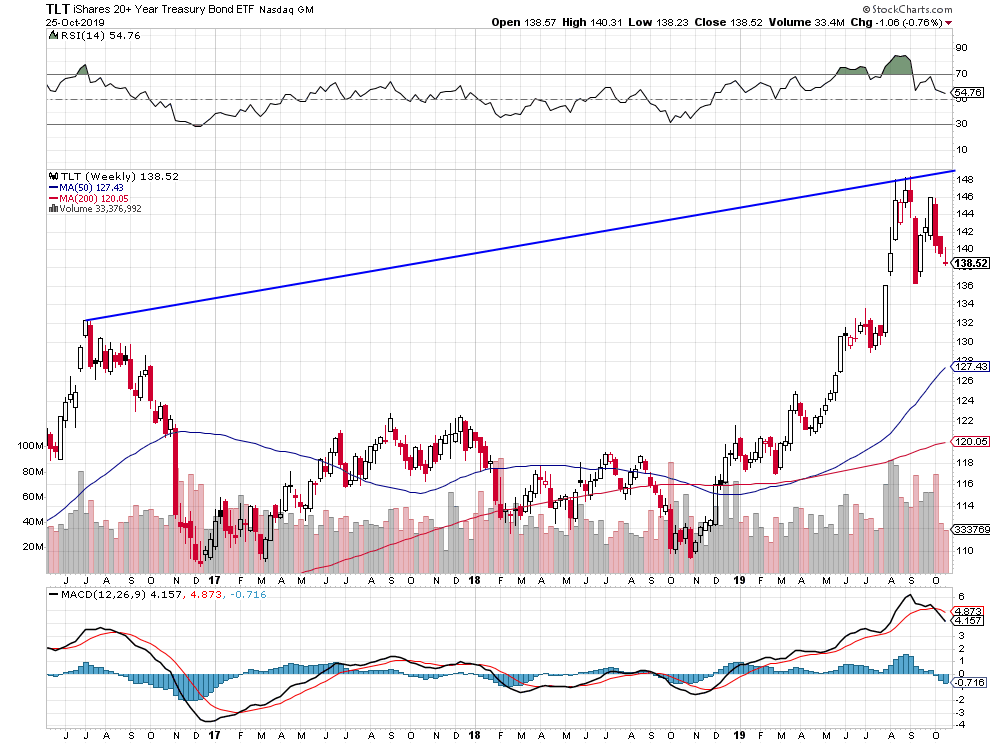

Étant donné les niveaux extrêmes d’endettement mondial actuel, qui ne pourront pas être diminués, et la faiblesse des taux d’intérêt actuels, qui ne pourront pas aller beaucoup plus bas, il faut en tous cas fuir les obligations et les placement en or, argent-métal et la plupart des matières premières (l’or n’étant monté en parallèle avec les obligations en 2019 que parce les taux baissaient et parce que le ratio or/argent se rétablissait en faveur de ce dernier, ce qui n’est plus le cas).

–

–

Plus de raison pour l’or de monter lorsque, les taux US à moyen et long termes se redressant, le nombre des obligations à taux négatifs chute.

La seule façon d’en finir avec la crise monétaire, économique et commerciale rampante, c’est de réformer les systèmes monétaire et commercial internationaux dans le sens du libéralisme authentique et de la justice entre les peuples et les Nations en mettant fin à tous les dumpings. Le libre-échange authentique et mutuellement profitable pour tous ne pouvant prendre place qu’entre des pays n’ayant pas la possibilité de manipuler leurs taux de change par la dévaluation compétitive (raison pour laquelle la période de l’étalon-or a été celle d’une forte croissance harmonieuse), comme n’ayant pas de niveaux de salaires et de prestations sociales trop éloignés, il est clair qu’il ne peut pas l’être dans le contexte international actuel et qu’il est en grande partie responsable des migrations incontrôlée des populations, la création de l’OMC ayant tout compliqué sans rien résoudre. On peut en vouloir à Trump, qui était en position de contraindre les principaux acteurs monétaires et commerciaux internationaux d’aller dans ce sens là, de s’être enlisé dans une stratégie mal conçue et mal réalisée.

–

Voir: Le déclin du libre-échange – L’analyse de François Asselineau

L’écologisme est le nouveau cache-sexe inventé par les politiciens (sous prétexte de lutte contre le réchauffement climatique qui n’est pas cumulatif ni d’origine humaine mais cyclique et d’origine naturelle) pour justifier la globalisation totalitaire, un « gouvernement mondial » antidémocratique broyant les peuples et les Nations et la hausse des impôts (taxe carbone, essence-gazole et autres) qui à terme tue la croissance économique. Même les Suisses, dont le bon sens et la préférence pour la liberté sont les qualités partagées, se sont fait piéger en votant pour un parlement nettement « vert » qui ne proposera rien d’autre que des taxes et des restrictions de toutes sortes et ont réduit le poids de l’UDC de Christoph Blocher, le seul parti national qui les protège contre la mainmise européenne.

–

Voir: « Nous vivons une révolution mondiale totalitaire » – Le Zoom – Martin Peltier

Quant au « nain » Macron, avec sa réforme des retraites à points (dont le point sera décidé par le gouvernement et changé à tout moment selon son bon vouloir, sans tenir compte des années d’ancienneté au travail, des cotisations payées, ni de la pénibilité particulière de certaines professions), il poursuit sa stratégie de nivellement et de paupérisation de la plupart des Français qu’il méprise en les prenant pour des crétins tout en instaurant un État policier ultra-répressif. Jusqu’à quand vont-ils le tolérer?

Voir: Les électeurs de Macron manifestent contre Macron! (les Français n’ont que ce qu’ils méritent, ils ont voté Macron et font confiance à des syndicats qui les trahissent comme soutiennent l’immigration massive qui ruine leur pays)!

Tout vient de sa personnalité particulièrement inadaptée qu’un psychiatre italien avait correctement analysée avant son élection comme de son inexpérience et de son trop jeune age, nonobstant le fait qu’il ne sert que les intérêts particuliers de ceux qui l’ont sorti de l’ombre et financé:

L’obligation de tout chef d’État c’est de protéger ses concitoyens, d’améliorer leurs conditions de vie, comme d’assurer le respect et l’intégrité de son pays. S’il fait le contraire, les citoyens sont en droit de s’insurger et de le renverser, raison pour laquelle Macron n’a plus de légitimité ni de perspective de se maintenir longtemps au pouvoir.

La déclaration des droits de l’homme et du citoyen de 1793 énonce en son article 35 : « Quand le gouvernement viole les droits du peuple, l’insurrection est, pour le peuple et pour chaque portion du peuple, le plus sacré des droits et le plus indispensable des devoirs ».

–

01déc.

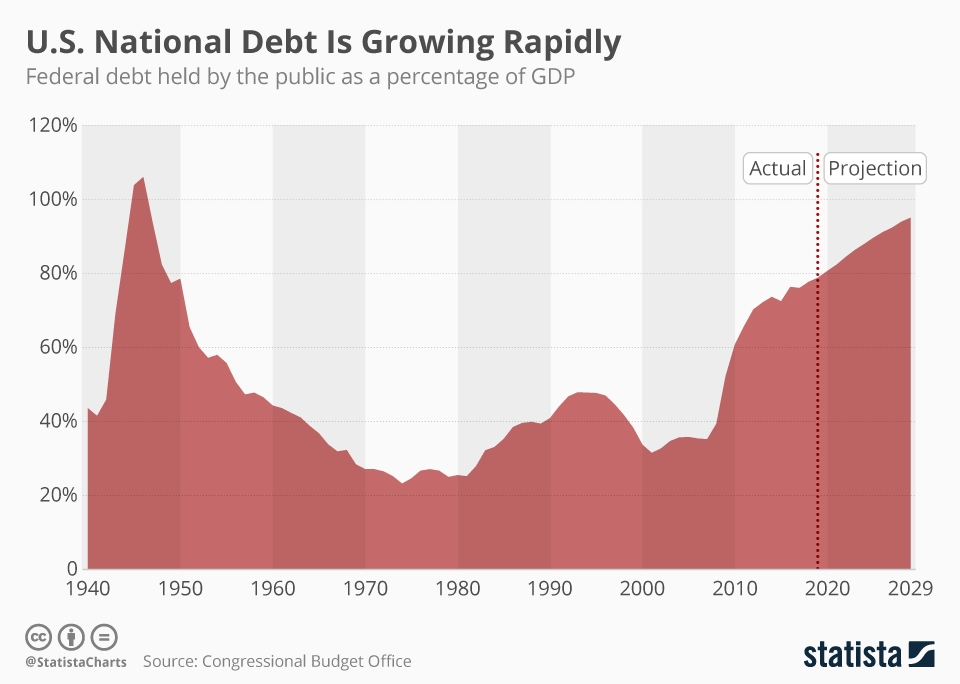

L’actuelle monétisation par la Federal Reserve de Powell (ayant changé de politique à 360 degrés), via ses « Repo Injections » massifs assimilables à un QE4, des encours (dettes et prêts) des banques US, donc -indirectement- du déficit fédéral et de la dette publique US que les banques « Primary Dealers » peinent ou rechignent à financer, sur une échelle de centaines de milliards de dollars US jamais atteinte jusqu’ici, devrait propulser les indices boursiers et les actions US en général, comme accessoirement les indices européens, dans une continuation de leur hausse historique tant que ladite monétisation -se traduisant par un tsunami de création de liquidités nouvelles n’ayant pas d’autre endroit où aller que sur les actions- se poursuivra. Nous maintenons un haut niveau de positions longues en achats d’options calls échéance février et d’ ETF longs sur les indices US surtout (avec toutefois une petite protection par principe de précaution sous la forme d’achat de puts échéance décembre).

L’actuelle monétisation par la Federal Reserve de Powell (ayant changé de politique à 360 degrés), via ses « Repo Injections » massifs assimilables à un QE4, des encours (dettes et prêts) des banques US, donc -indirectement- du déficit fédéral et de la dette publique US que les banques « Primary Dealers » peinent ou rechignent à financer, sur une échelle de centaines de milliards de dollars US jamais atteinte jusqu’ici, devrait propulser les indices boursiers et les actions US en général, comme accessoirement les indices européens, dans une continuation de leur hausse historique tant que ladite monétisation -se traduisant par un tsunami de création de liquidités nouvelles n’ayant pas d’autre endroit où aller que sur les actions – se poursuivra. Nous maintenons un haut niveau de positions longues en achats d’options calls échéance février et d’ ETF longs sur les indices US surtout (avec toutefois une petite protection par principe de précaution sous la forme d’achat de puts échéance décembre).

–

Voilà la raison de la hausse des bourses d’actions (qu’une probable absence d’accord -ou un mauvais accord- commercial USA / Chine ne fera pas cesser), indépendamment de leur saisonnalité actuelle favorable:

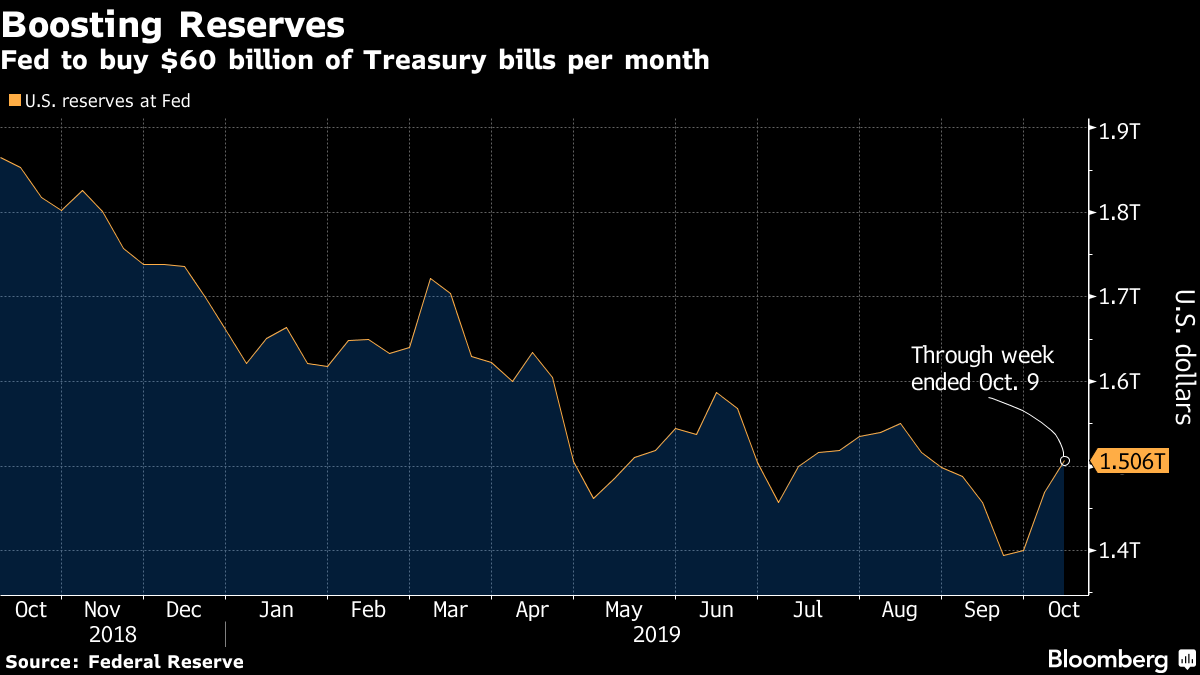

Depuis deux mois, la banque centrale américaine procède à des injections de liquidités sur le marché des Sale and Repurchase Agreements, abrégés en Repo, une première depuis 2008. Vendredi dernier, la Fed de New York a annoncé qu’elle poursuivrait ses opérations jusqu’à la fin du mois de janvier et publié un calendrier de ses actions sur son site.

Il s’agit de la quatrième prolongation de son intervention, qui avait été provoquée à la mi-septembre par une hausse surprise du taux de ce marché. Les opérations Repo permettent aux banques d’obtenir rapidement des liquidités à court terme en échange de titres sûrs comme des bons du Trésor. Pour remédier au manque de cash à disposition, la Fed injecte jusqu’à 120 milliards de dollars de liquidités quotidiennement.

Cette action, qui devait être à l’origine limitée dans le temps, semble être en passe de devenir la norme. Tout en se défendant de revenir à une politique de quantitative easing, la Fed a également annoncé qu’elle allait procéder à des rachats de bons du Trésor à hauteur de 60 milliards par mois jusqu’à la fin du 2e trimestre 2020.

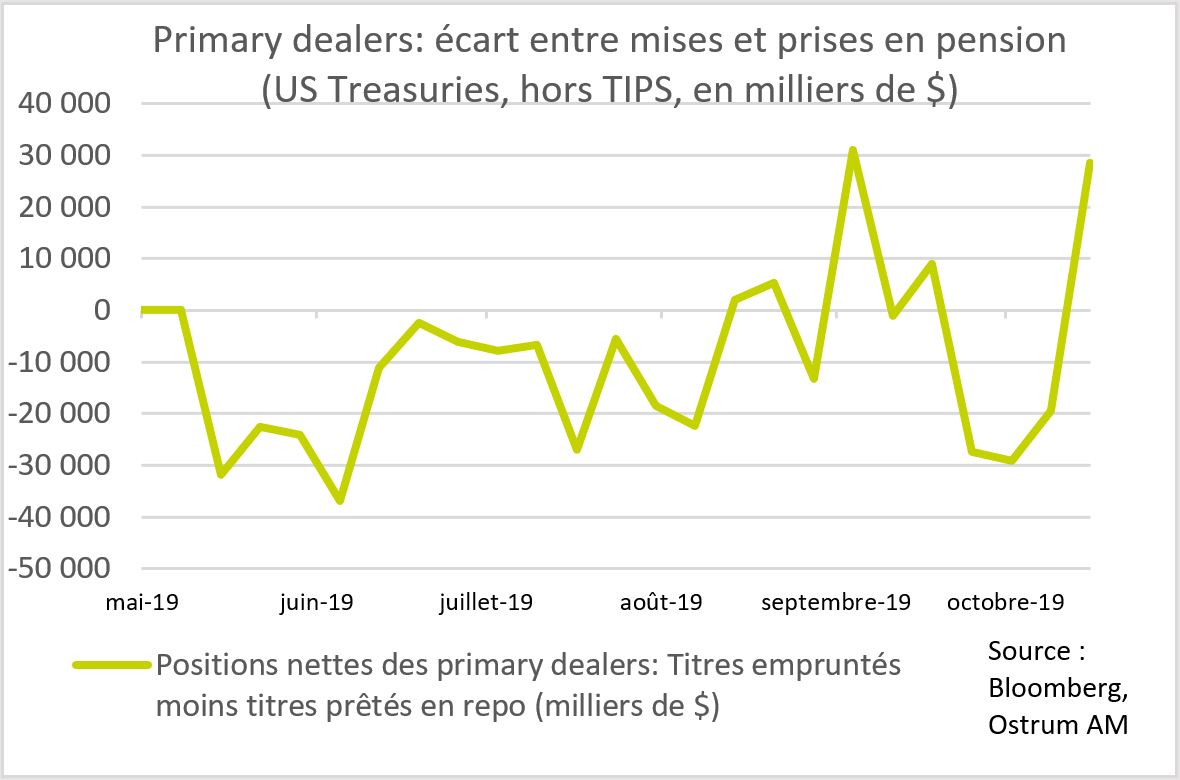

Selon Axel Botte de Ostrum AM: « les tensions sur le repo traduisent un problème de financement du déficit fédéral. Le manque de demande de Treasuries des investisseurs étrangers reporte le poids du financement fédéral sur les investisseurs américains, et en premier lieu, les Primary Dealers. Ces banques financent leurs achats via le marché du repo. La hausse des mises en pensions nettes a créé un stress sur ce marché forçant la Fed à intervenir pour des montants toujours plus conséquents ».

Le seul risque pour le marché US des actions est de nature politique (zéro risque de récession étant donné que la consommation intérieure qui représente 70% du PIB tient bien), Trump pouvant ne pas être réélu (ce qui est peu probable, la majorité des Américains étant devenue souverainiste et isolationniste) mais devoir céder sa place un démocrate socialiste qui casserait l’économie US; mais d’ici là (dans presque un an, soit un siècle en terme de marchés financiers), la Fed dispose d’une capacité illimitée de création monétaire qui le soutiendra.

Et Trump se prépare à accroitre les baisses d’impôts en faveur de la classe moyenne, ce qui est très haussier pour les actions US comme l’aidera à être réélu président en 2020:

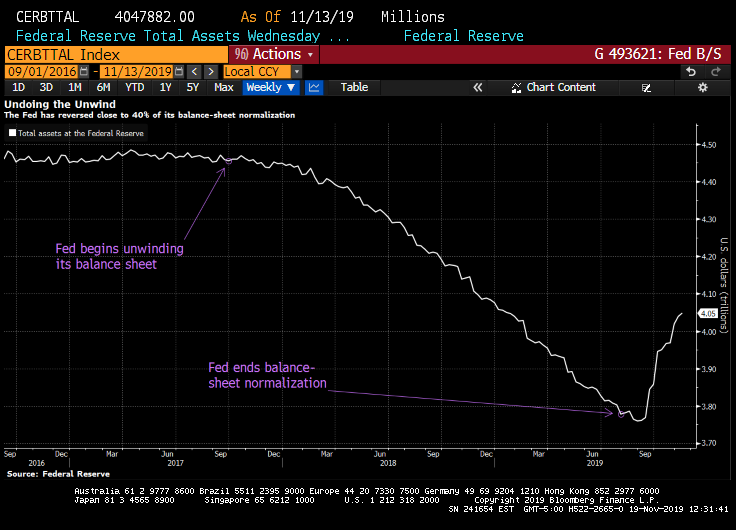

Explosion à la hausse du bilan de la Fed (situation au 30 novembre 2019):

–

–

Il y a une corrélation mécanique entre la hausse du bilan de la Fed et la hausse du S&P500:

–

–

–

______________

–

Ladite corrélation permettant d’anticiper à terme des prix nominaux du S&P500 très élevés, l’inflation dans l’économie actuelle d’endettement et de création monétaire illimitée n’étant plus dans l’économie réelle mais dans les actifs boursiers:

–

Voir: Stocks Still Have Significant Upside Potential

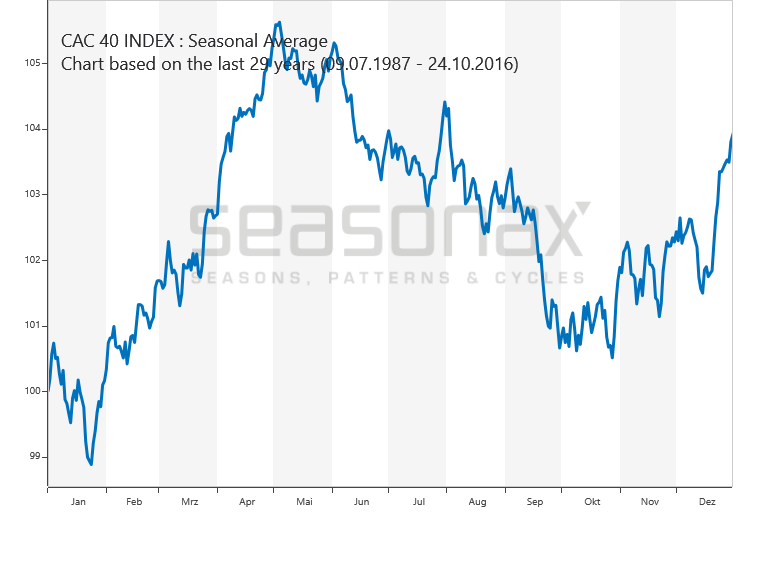

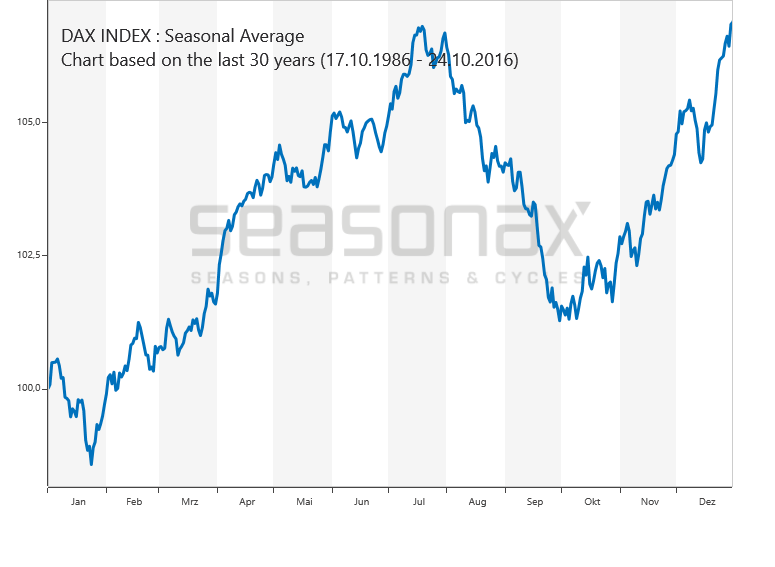

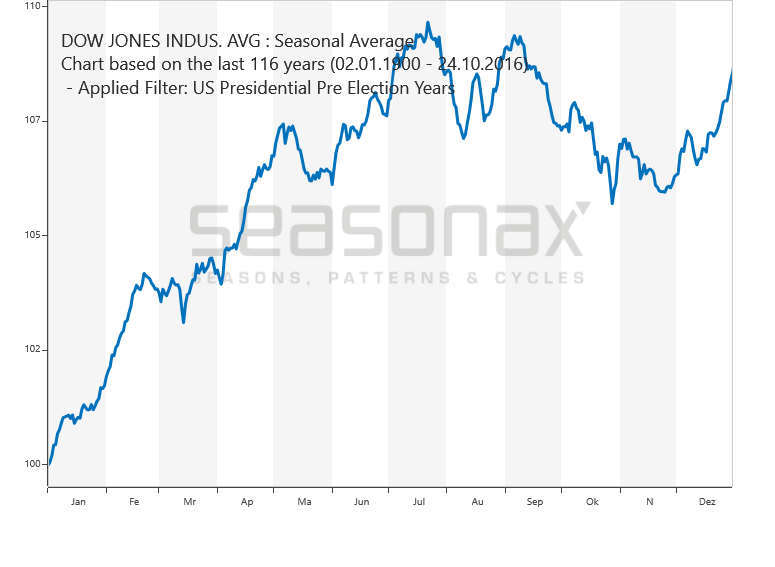

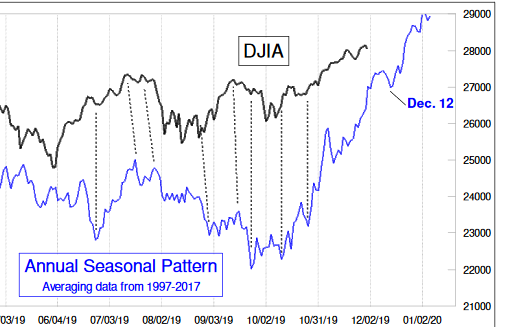

Saisonnalité haussière des indices boursiers en année pré-électorale aux USA surtout à partir de novembre, avec une légère stabilisation/baisse début décembre et un point bas vers le 12 décembre (à mettre à profit pour renforcer encore les positions longues), au moins jusqu’en février.

–

–

–

–

Objectif de hausse possible à moyen terme du S&P500 vers 3.835 et du Dow Jones Industrials vers 31.051, selon Rambus Chartology.

–

–

–

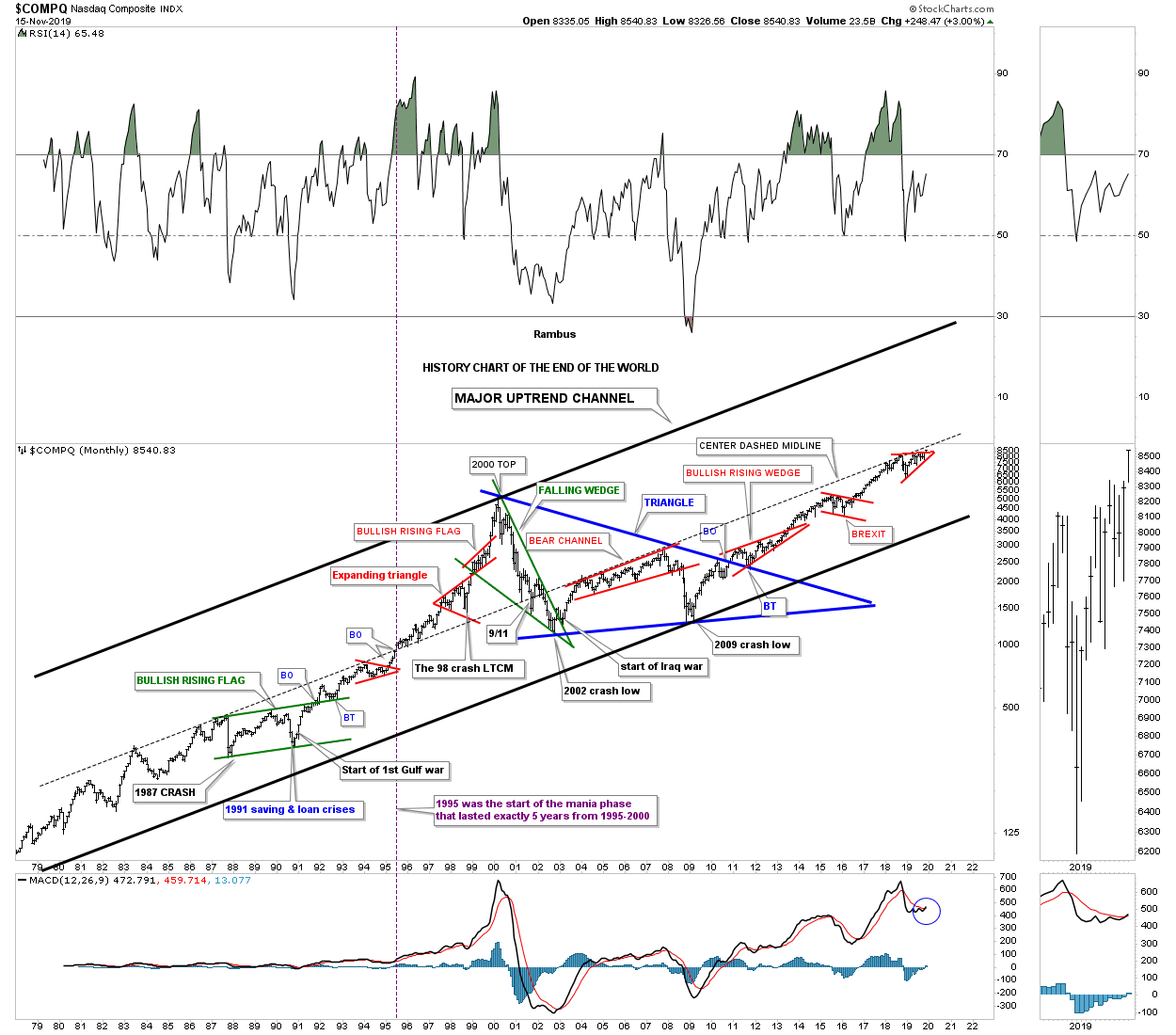

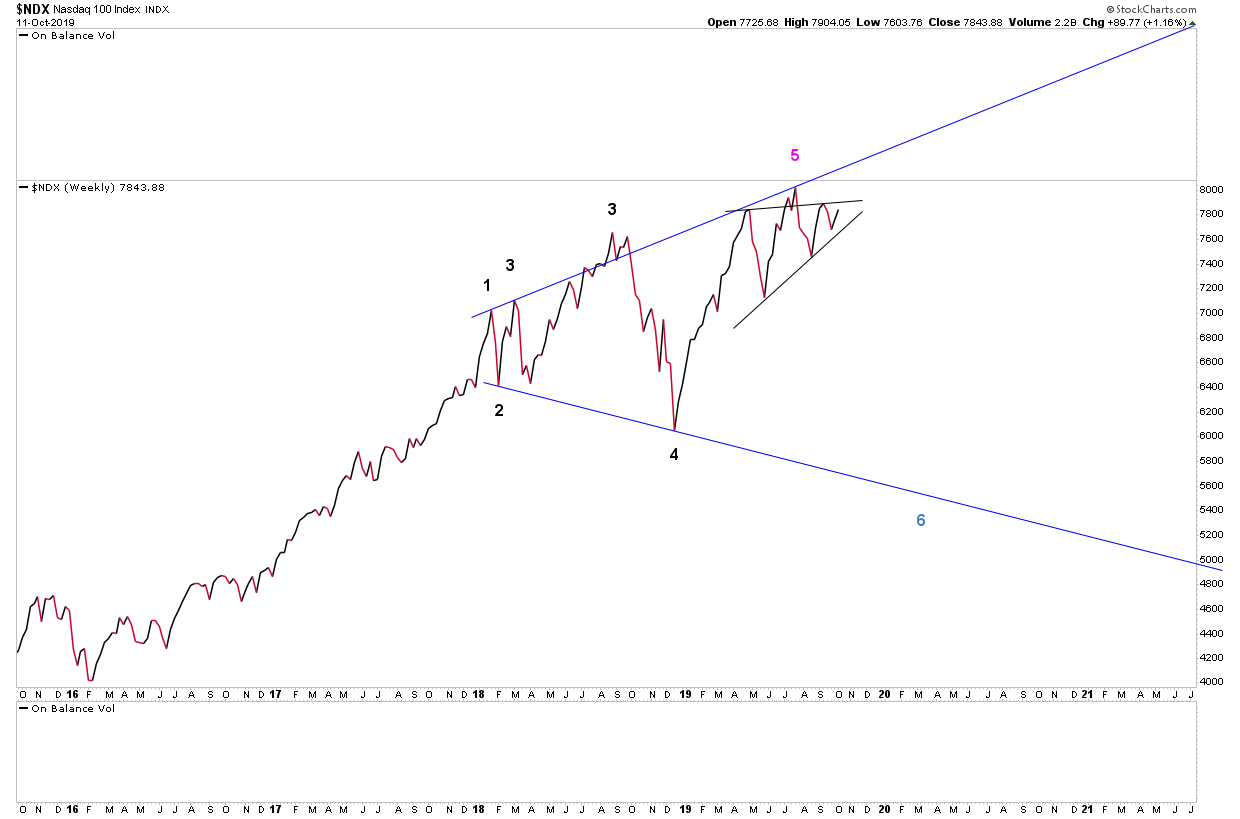

Un Nasdaq potentiellement explosif à la hausse…

–

–

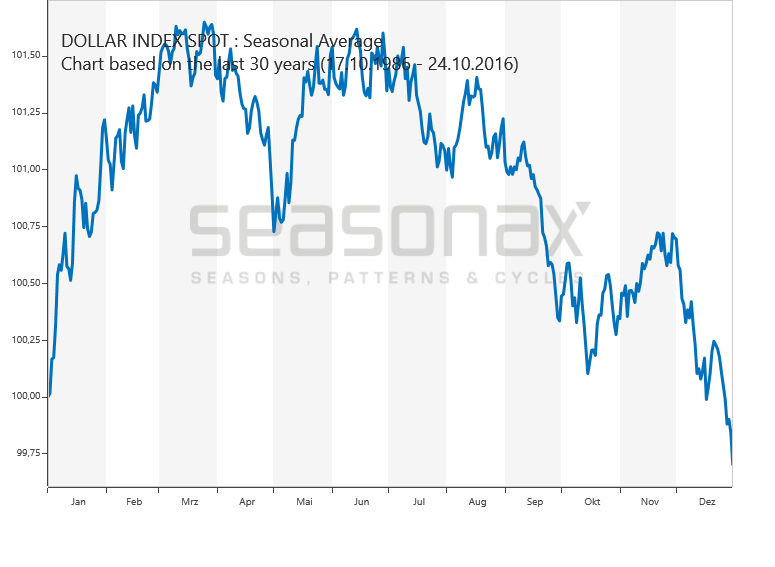

La nouvelle politique ultra-accommodante de la Fed pourrait faire temporairement baisser le dollar US en décembre, ainsi que son graphique de saisonnalité le montre, ce qui serait de nature à soutenir aussi les actions US.

–

–

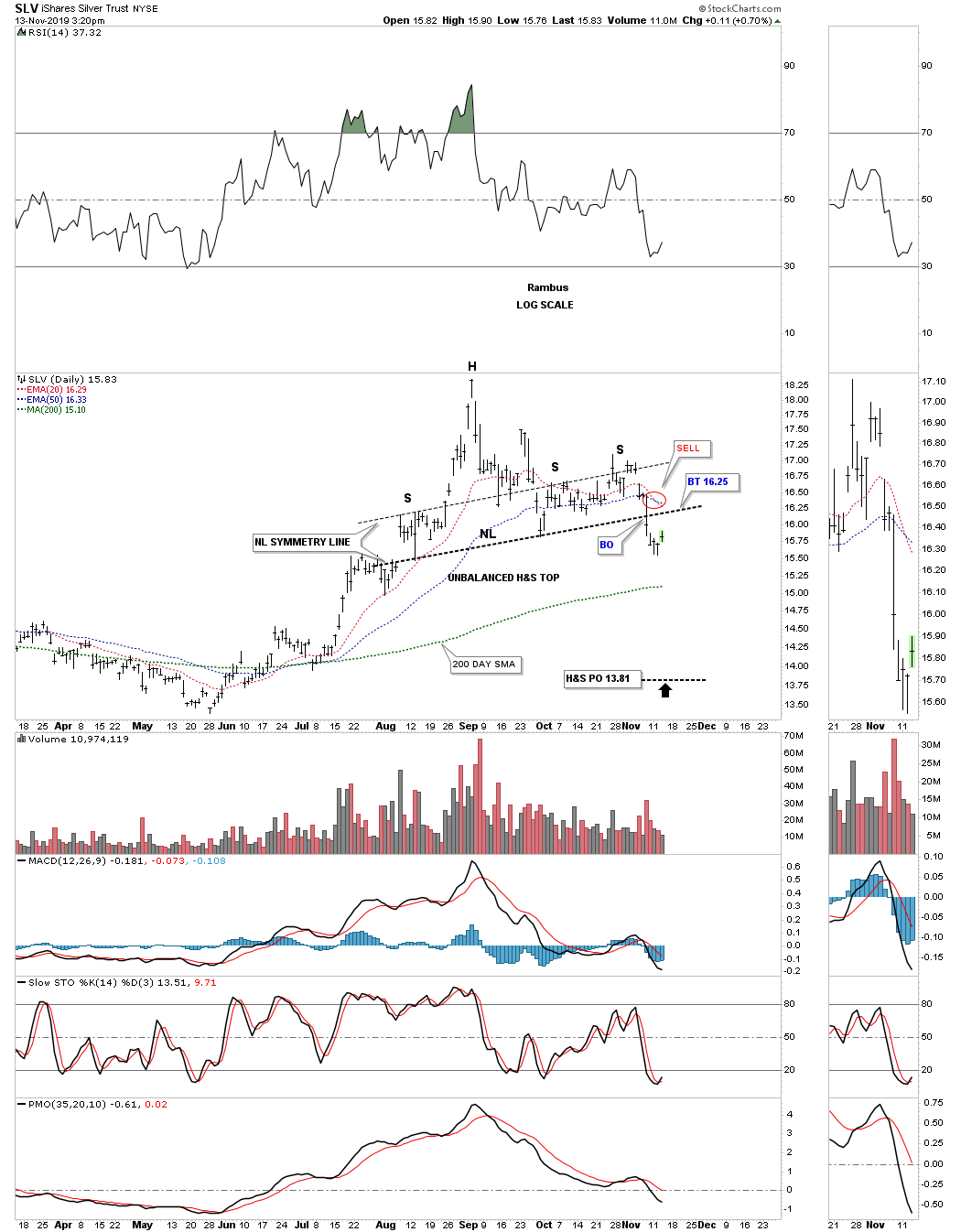

S’abstenir encore de toute prise se position longue ou rester arbitré sur l’or, l’argent, les actions des sociétés minières et les obligations, qui, dans le cadre de la hausse historique actuelle des actions n’ont pas de potentiel haussier notable.

L’or, qui ne devrait pas dépasser 1.560 USD l0once en 2019/2020 sauf effondrement peu probable du dollar US, est coincé dans un trading range 1.560/1.050 avec un biais baissier :

–

–

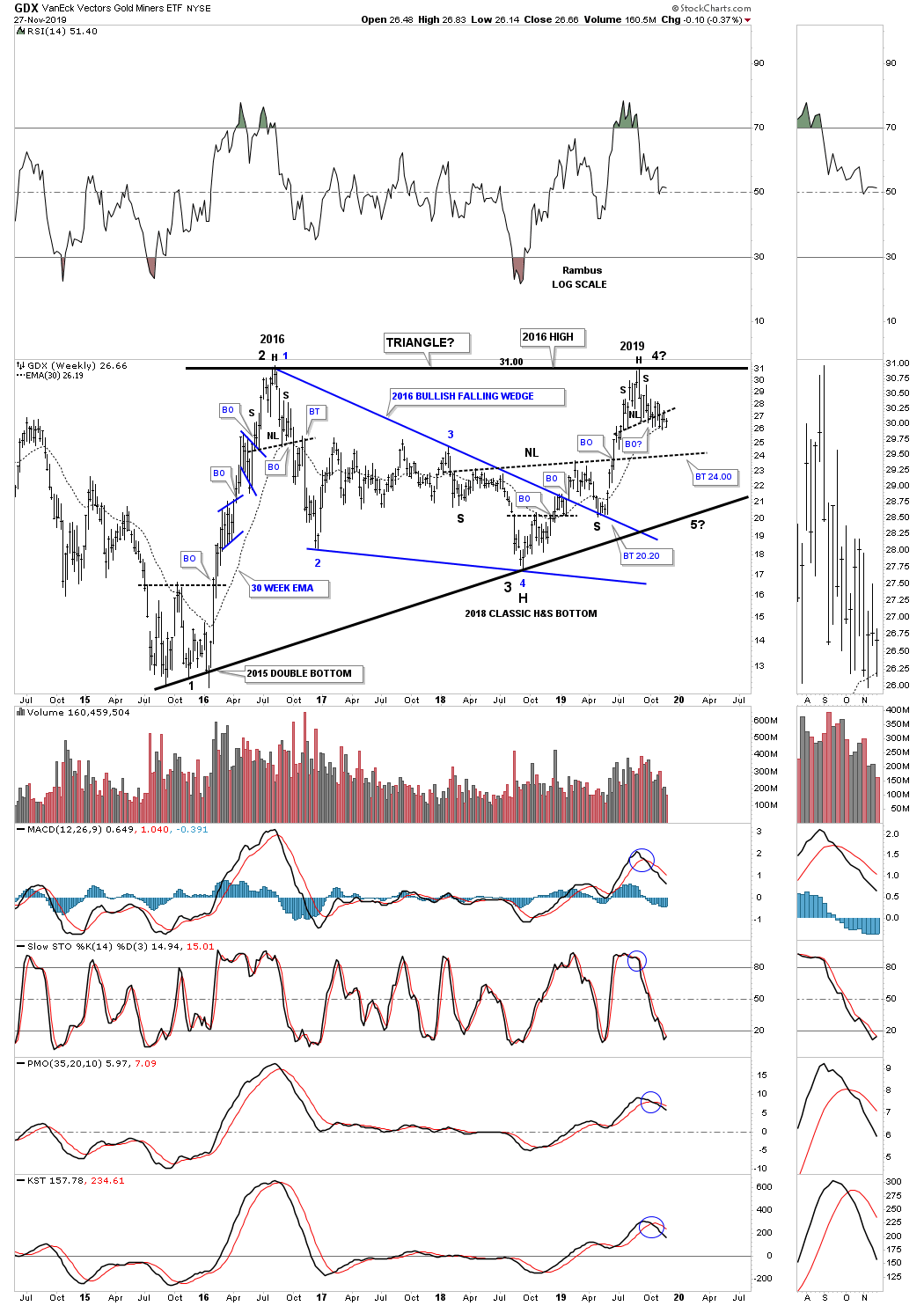

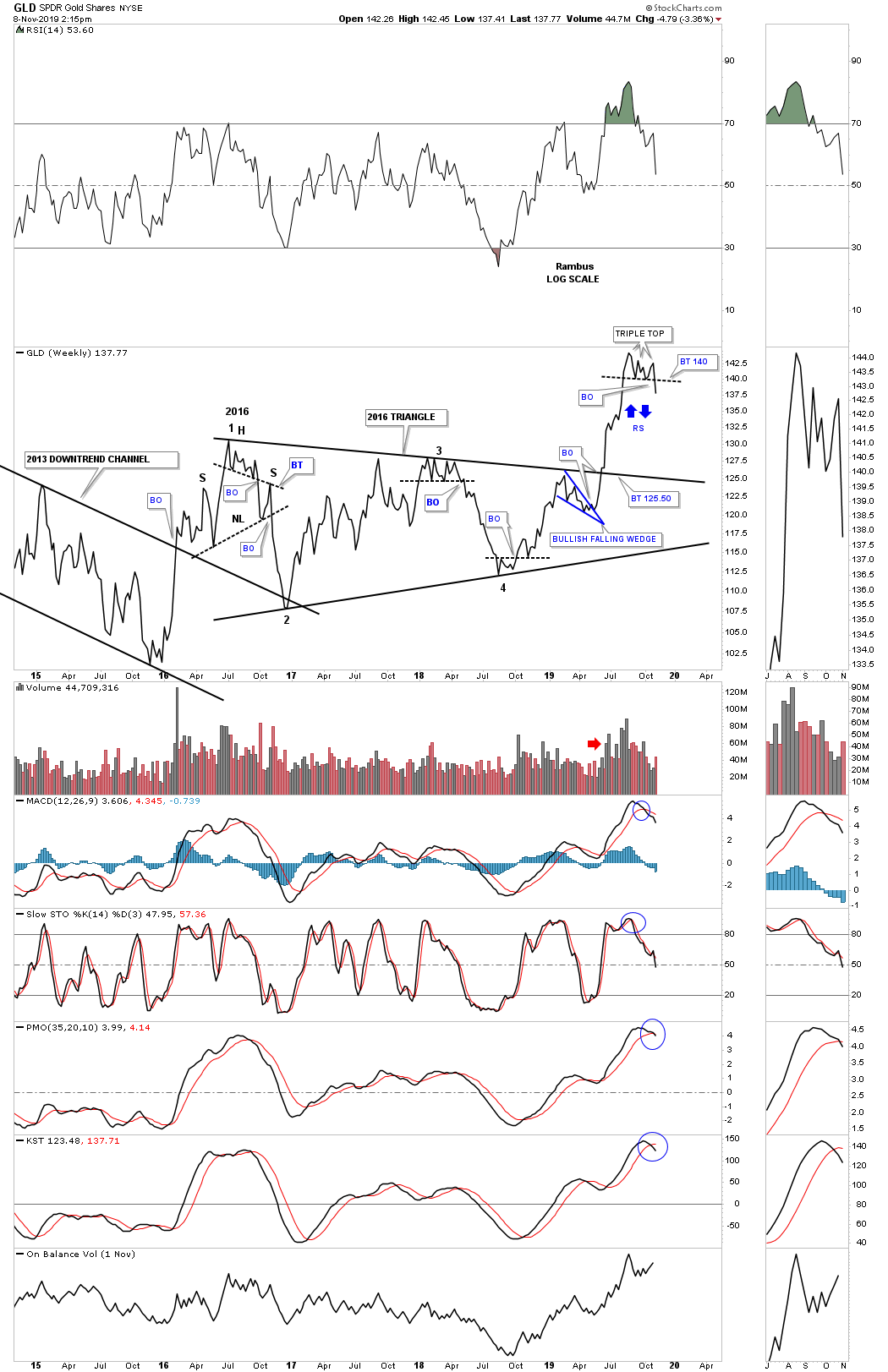

Il y a un double top baissier sur l’indice des actions des sociétés minières:

–

–

Les actions US en général continuent de sur-performer l’or et les actions US continuent de sur-performer les obligations US:

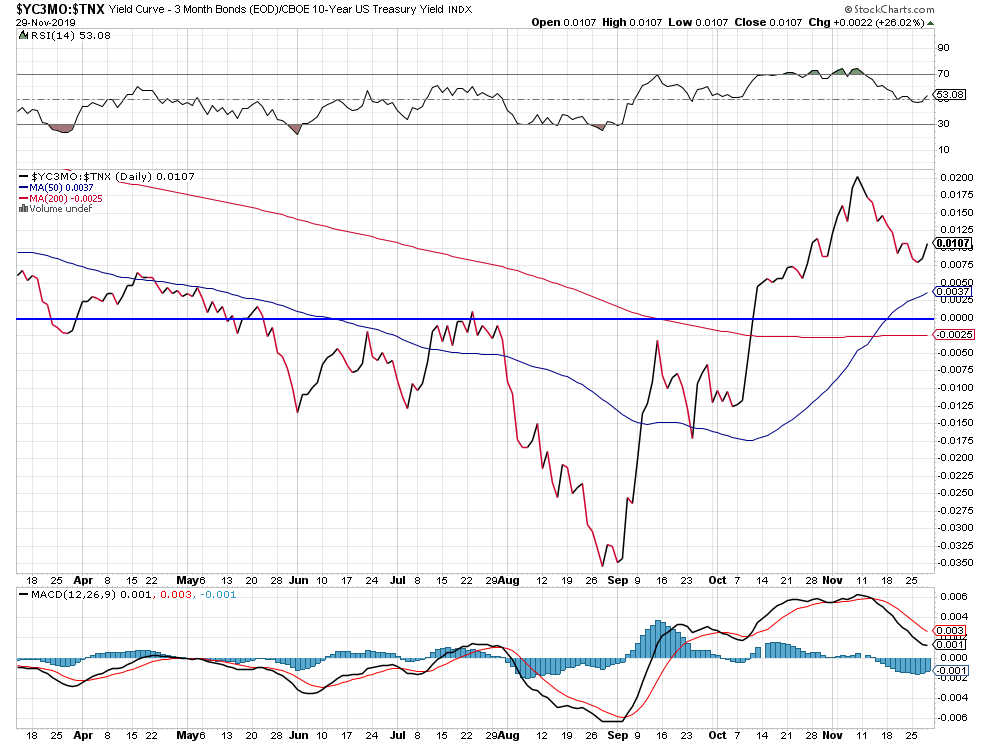

La fameuse courbe des taux US qui, en dessous de zéro, annonçait un risque de récession aux USA s’est rétablie en positif:

–

–

Quant à la pseudo « guerre commerciale » entre les USA et la Chine, très surestimée par les investisseurs, dont les montants en jeu via les taxes que chacun des deux applique à l’autre sont négligeables par rapport à la taille de leurs économies et par rapport au volume du commerce mondial; ce n’est pas une « guerre » mais une rivalité, pour le moment de basse intensité, idéologique et technologique entre deux systèmes politico-économiques irréconciliables qui sont en compétition pour le leadership mondial au XXI éme siècle.

Elle ne peut pas trouver de solution durable sauf si la dictature chinoise venait à s’écrouler pour faire place à un système démocratique qui renoncerait aux pratiques abominables actuelles (intérieures et extérieures) de Pékin. Raison pour laquelle les USA n’ont aucun besoin de faire le moindre « Deal » avec la Chine actuelle qui n’a qu’un impact assez négligeable sur leur économie. Trump ferait mieux de s’occuper de finir le Deal des USA avec le Mexique et le Canada (le USMCA n’est toujours pas complétement négocié par les États respectifs ni ratifié par le Congrès US) et de traiter les relations entre les USA et les États de l’Union européennes, pays qui, en matière de déficit commercial US, sont aussi nuisibles que la Chine pour Washington.

–

U.S., Canada, Mexico Meet to Push for Final Agreement on USMCA:

Voir: La Chine, grande responsable de la croissance des émissions de carbone selon Lenglet

(les écolos qui nous fatiguent avec leurs théories fumeuses sur le réchauffement climatique dont nous parlerons dans notre prochain commentaire devraient faire pression sur la Chine et accessoirement sur l’Allemagne et la Pologne les principaux responsables…)

Une mention particulière doit ici être faite à propos du « nain Macron », en tous points grotesque et incompétent, le pire président qu’elle ait connu, qui conduira à terme la France à la guerre civile, en sacrifiant ses valeurs démocratiques, en cassant son agriculture, ses territoires et système social et en favorisant l’immigration massive, c’est à dire le communautarisme et le Grand Remplacement (et avec eux l’islamisme et le terrorisme), s’il n’est pas stoppé au plus vite par une vague de contestation analogue à celle qui soulève les classes moyennes et les victimes de la globalisation un peu partout, de Hong Kong au Moyen Orient et à l’Amérique latine.

–

–

Propulsé au pouvoir par les européistes et quelques banquiers privés (auquel il renvoie l’ascenseur en privatisant les biens de l’État qui sont rentables), tout en ayant bénéficié du double effondrement électoral de la droite et de la gauche modérées (dont les programmes et les politiciens ne se différencient plus), le « président des riches », appliquant contre la volonté des Français, via la répression policière et la manipulation médiatique, l’ « adaptation » de la France à la mondialisation, il suffirait d’une grande grève (comme celle du 5 décembre?) pour le contraindre à la démission… En attendant, il se fâche avec les principaux dirigeants (Trump, Johnson, Merkel, Bolsonaro, Erdogan et bien d’autres) qui ne supportent plus son arrogance, ce qui isole inutilement la France. En France, la gauche a trahi le peuple et la droite a trahi la nation, Macron trahit « en même temps » les deux à la fois, le peuple qu’il méprise et la nation qu’il ne reconnait pas.

Dernier réveillon à l’Élysée… De Gaulle doit « se retourner dans sa tombe! Espérons que cela ne sera pas pire encore à l’occasion du début d’année 2020,,,

Les économistes les plus conventionnels sont d’accord pour considérer que Macron et son gouvernement sont des amateurs incapables qui vont provoquer un désastre économico-social que les Français n’accepteront pas…

Le principal moteur de la hausse des indices boursiers et des actions ce n’est pas les taux d’intérêt bas, ni une bonne croissance économique, ni même des entreprises réalisant des profits, mais c’est l’injection massive de liquidités par les banques centrales dans le système bancaire, laquelle inévitablement induit les banques privées et les investisseurs à les placer dans les actifs actions, comme on peut le constater depuis que la Federal Reserve US s’est jointe à la BCE et à d’autres banques centrales pour initier de nouveaux Quantitative Easings élargis; la hausse des indices boursiers et des actions US mais aussi européens a donc de beaux jours devant elle au moins jusqu’à la mi-février 2020.

Le principal moteur de la hausse des indices boursiers et des actions ce n’est pas les taux d’intérêt bas, ni une bonne croissance économique, ni même des entreprises réalisant des profits, mais c’est l’injection massive de liquidités par les banques centrales dans le système bancaire, laquelle inévitablement induit les banques privées et les investisseurs à les placer dans les actifs actions, comme on peut le constater depuis que la Federal Reserve US s’est jointe à la BCE et à d’autres banques centrales pour initier de nouveaux Quantitative Easings élargis; la hausse des indices boursiers et des actions US mais aussi européens a donc de beaux jours devant elle au moins jusqu’à la mi-février 2020.

–

La Fed continuera son injection au moins jusqu’en février 2020:

Plus la Fed injecte de liquidités via l’augmentation de son bilan, plus les indices boursiers US montent, la monétarisation croissante des économies, afin d’éviter leur ralentissement, par les banques centrales entrainant l’inflation des actifs boursiers:

–

Comme l’écrit la banque Goldman Sachs: « With S&P 500 earnings on track for roughly zero growth from this time last year, solid returns likely would not have been possible without central bank support. »

Les indices boursiers US, ayant tous cassé à la hausse leurs résistances. sont tous haussiers; nous restons donc surtout acheteur d’options calls sur le S&P500 échéance février 2020. Nous restons sans position ou arbitré sur l’or, l’argent-métal, les actions des sociétés minières et les obligations qui restent à éviter.

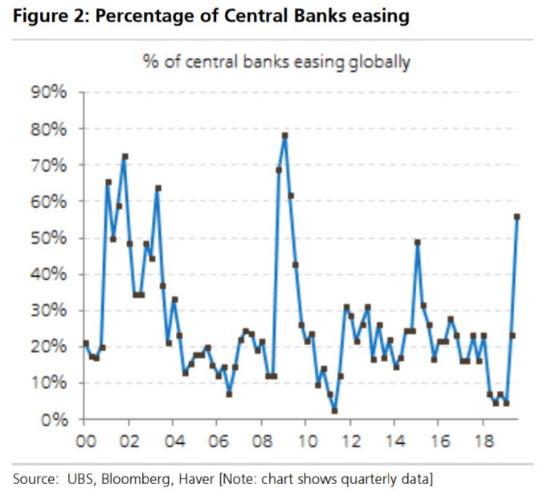

La plupart des banques centrales injectent des liquidités de telle sorte que la hausse des indices boursiers est globale aux USA et en Europe, comme dans plusieurs pays émergents au moins.

–

–

–

______________________

–

Important:

–

Voir: Le seul placement encore rentable par Patrick Artus de Natixis:

Les indices boursiers et les actions US sont d’autant plus haussiers que la majorité des intervenants sont baissiers, via l’achat d’un nombre record d’options puts, ce qui devrait à un certain moment lorsqu’ils devront couvrir ces puts faire exploser à la hausse les prix des calls et des indices eux-mêmes:

–

Morgan Stanley qui était short actions US, contrairement à JPMorgan qui était et reste long, a déjà dû se résoudre à couvrir une grande partie de ses shorts:

Le Nasdaq en particulier se trouve dans une situation graphique qui pourrait être explosive (parabolique) à la hausse s’il cassait plus nettement encore sa résistance pluriannuelle à la hausse:

–

–

C’est bien JPMorgan qui a fait capituler la Fed de Powell en lui faisant changer complétement sa politique de restrictive à expansionniste:

Il y a beaucoup trop d’acheteurs de puts qui ne croient pas à la hausse des actions:

–

–

.

La Banque nationale suisse, l’un des meilleurs gérant d’actifs au monde, est très engagée dans les actions US en particulier, ce qui est bon signe pour les haussiers comme nous:

Quant à la question d’un éventuel accord commercial ou autre entre les USA et la Chine, si mal gérée par Trump et son administration, qui agite tant les commentateurs, elle n’a pas d’impact à court et moyen terme sur les actions US contrairement à ce que pensent certains intervenants sur ces marchés. Parce que les USA n’ont aucun besoin de la Chine et qu’elle ne peut pas faire grand chose contre eux et que les grandes entreprises US font comme les allemandes, elles sortent de ce pays dont la dictature en fait l’un des pires régimes du monde entier:

Rien à changer dans notre dernier commentaire du 10 novembre: Les indices boursiers US, le S&P500 en particulier, et les indices boursiers européens à un moindre degré, sont entrés dans une phase de hausse durable et prolongée qui pourrait se poursuivre jusqu’en février 2020 et atteindre les 3.835 sur cet indice, pendant que les métaux précieux, les actions des sociétés minières et les obligations devraient poursuivre leur baisse.

Rien à changer dans notre dernier commentaire du 10 novembre: Les indices boursiers US, le S&P500 en particulier, et les indices boursiers européens à un moindre degré, sont entrés dans une phase de hausse durable et prolongée qui pourrait se poursuivre jusqu’en février 2020 et atteindre les 3.835 sur cet indice, pendant que les métaux précieux, les actions des sociétés minières et les obligations devraient poursuivre leur baisse.

–

Plus la Fed imprime des dollars US qu’elle injecte dans le système bancaire US pour éviter l’assèchement des liquidités et une nouvelle crise du taux Repo, plus le S&P500 monte:

Nous restons principalement acheteur d’options calls sur le S&P500 échéance février 2020.

–

Métaux et obligations sont baissiers:

–

–

–

–

–

–

Nous restons arbitrés ou sans position sur les métaux et les obligations.

–

10nov.

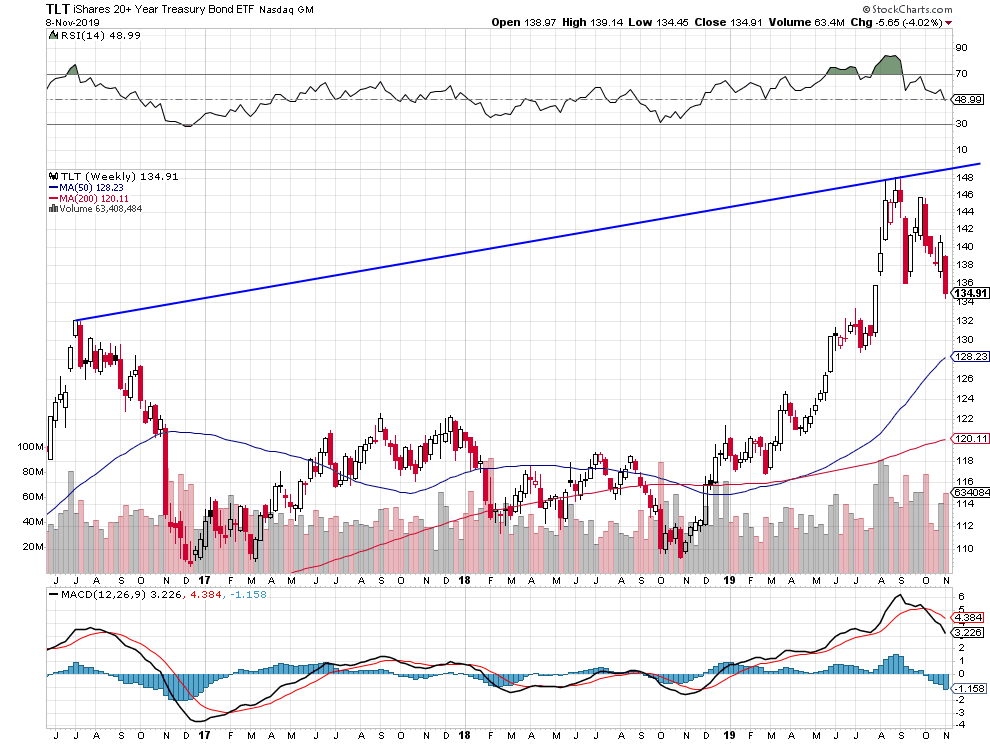

Derrière la hausse actuelle des marchés d’actions et des indices boursiers US, qui se répercute sur les autres en Europe et ailleurs, indépendamment de leur actuelle saisonnalité haussière, il y a les injections massives de centaines de milliards de dollars US de liquidités dans le système bancaire US, donc allant sur ces actifs, par la Federal Reserve US de Powell que la crise du taux Repo, sciemment mais légalement provoquée par la banque JPMorgan qui a ainsi asséché les liquidités du système bancaire US selon de bons analystes, a contrainte contre son gré à devenir hyper accommodante. C’est Jamie Dimon, pas Donald Trump, qui a obtenu la capitulation de Jay Powell. Dans un tel contexte, détenir des obligations, des métaux précieux ou des actions de sociétés minières, dont le potentiel de hausse à court terme est quasi nul tant que les grands indices boursiers montent et que les taux d’intérêt à moyen et long terme se redressent, n’a pas de sens. Le risque à l’horizon n’est pas celui d’un krach des actions mais d’un krach des obligations.

Derrière la hausse actuelle des marchés d’actions et des indices boursiers US, qui se répercute sur les autres en Europe et ailleurs, indépendamment de leur actuelle saisonnalité haussière, il y a les injections massives de centaines de milliards de dollars US de liquidités dans le système bancaire US, donc allant sur ces actifs, par la Federal Reserve US de Powell que la crise du taux Repo, sciemment mais légalement provoquée par la banque JPMorgan qui a ainsi asséché les liquidités du système bancaire US selon de bons analystes, a contrainte contre son gré à devenir hyper accommodante. C’est Jamie Dimon, pas Donald Trump, qui a obtenu la capitulation de Jay Powell. Dans un tel contexte, détenir des obligations, des métaux précieux ou des actions de sociétés minières, dont le potentiel de hausse à court terme est quasi nul tant que les grands indices boursiers montent et que les taux d’intérêt à moyen et long terme se redressent, n’a pas de sens. Le risque à l’horizon n’est pas celui d’un krach des actions mais d’un krach des obligations.

–

_________________________________________________

–

La crise du taux Repo, la banque JPMorgan et la Federal Reserve US:

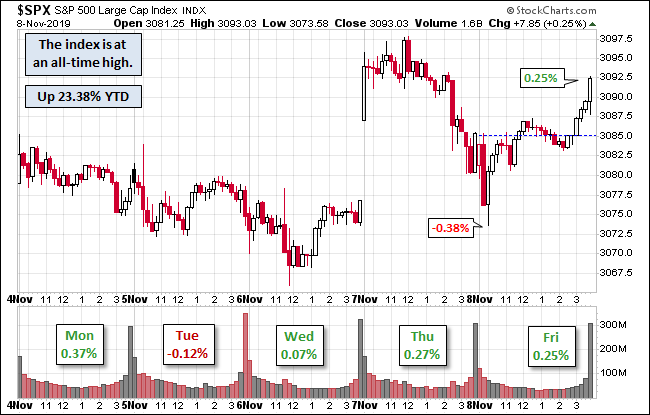

En 2018, le S&P500 avait chuté de 19,78% et terminé l’année au plus bas. En 2019, il est actuellement en hausse de 23,38% (un mois et demi avant la fin de l’année) par rapport à ce plus bas de fin 2018. De telle sorte que, sur les presque deux années sa hausse n’étant que de 3,60%, on ne pas dire qu’elle soit dans l’absolu excessive. Dans les deux cas, en 2018, comme en 2019, c’est la politique monétaire de la Fed (restrictive en 2018, expansive en 2019) qui a provoqué les mouvements des indices boursiers.

–

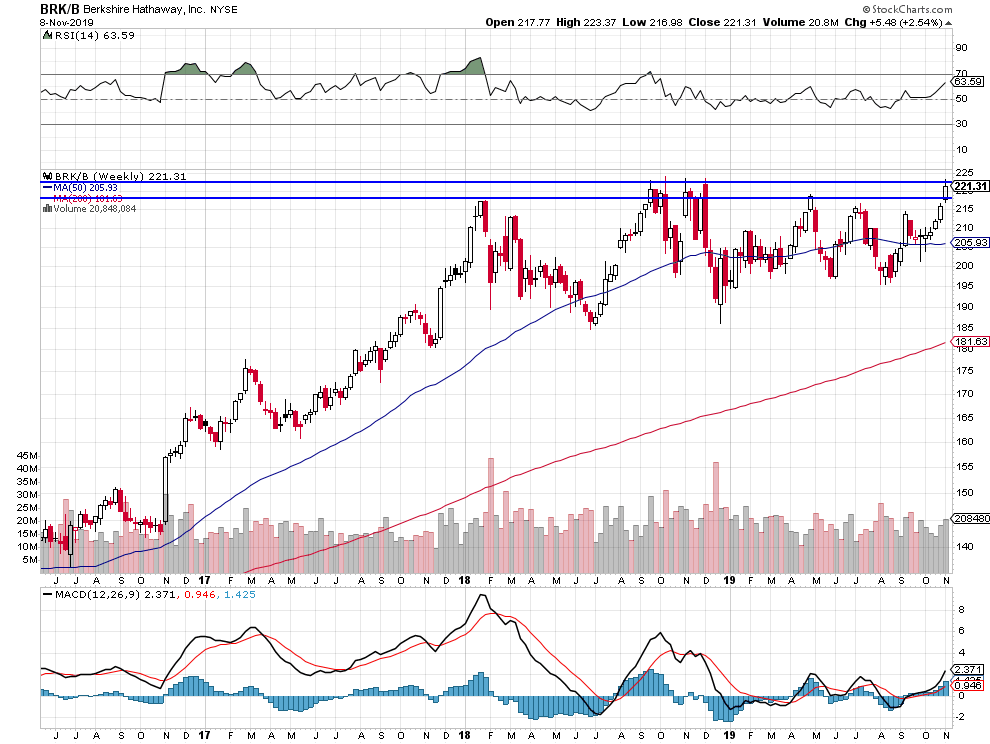

Ce qui explique que les grands fonds d’investissement (comme Berkshire Hathaway de Warren Buffet) et la plupart des investisseurs ont perdu voire n’ont rien gagné et ne retrouvent actuellement que les plus hauts de 2018 à partir desquels ils vont recommencer à gagner.

La situation est la même sur les indices boursiers européens:

–

–

A noter que les fluctuations quotidiennes du S&P 500, comme cette semaine, sont minimes, ce qui ne signale pas d’emballement irrationnel:

–

–

–

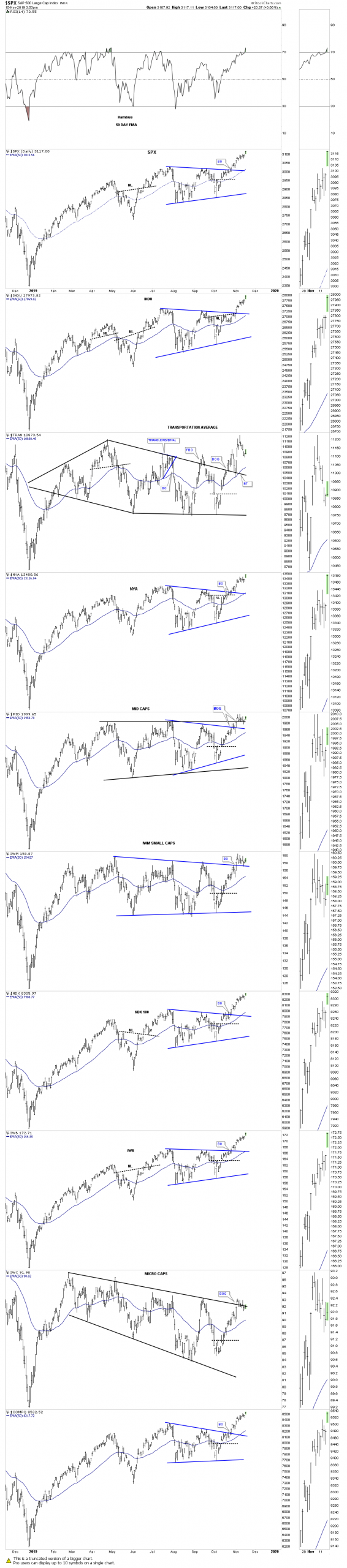

Il y a encore un risque de correction mineure des indices boursiers US mi-novembre puis ils devrait remonter fortement jusqu’en février 2020, l’objectif de Rambus Chartology sur le DJIA se situant vers 31.051 et sur le S&P 500 vers 3.835 pour début 2020:

–

–

–

–

Voir: Records des marchés boursiers : déconnectés de la réalité ?

La meilleure façon de se positionner pour bénéficier de la hausse qui a commencé des indices boursiers et des actions US c’est d’acheter des options calls sur le S&P 500 échéance février 2020 strike 3.150 et de couvrir progressivement les achats initiaux de puts (ainsi que nous le faisons), options calls dont le prix pourrait tripler d’ici février.

Les obligations, l’or, l’argent-métal et les actions des sociétés minières sont repartis à la baisse parce que les taux US à 10 ans, actuellement à 1,933 %, pourraient progressivement remonter vers 3%:

–

–

.

–

–

Le risque à l’horizon c’est celui d’un krach des obligations pas d’un krach des actions:

Quant au « feuilleton » Trump/Xi Jin Ping sur les accords commerciaux et autres USA/Chine ou leur absence d’accords, cela pour le moment ne va nulle part… La meilleure relation USA/Chine n’est pas la raison déterminante de la hausse des actions et des indices boursiers qui a enfin commencé après presque deux ans de mouvement latéral dans tendance, raison qui reste la politique désormais hyper accommodante de la Fed d’injections massives de liquidités:

Les indices boursiers et les marchés d’actions (US principalement) poursuivant leur lente progression dans le cadre de leur période de saisonnalité haussière annuelle maximale jusqu’en février, toute correction temporaire possible desdits actifs mi-novembre est à mettre à profit pour terminer la couverture des positions baissières que l’on peut encore avoir et renforcer les positions longues que l’on a prises récemment. D’autant que la Federal Reserve de Powell poursuit ses injections massives de liquidités et la baisse de son taux directeur, alors même que l’économie US reste soutenue; la question toujours pendante de la tension entre les USA et la Chine, qu’elle trouve ou pas une solution (temporaire ou durable), n’étant plus prise en compte par les marchés financiers qui ont compris qu’il ne s’agit que d’une affaire politique sans impact à court terme sur l’économie US, tout comme la procédure démocrate de tentative d’impeachment de Trump qui a peu de possibilité d’aboutir.

Les indices boursiers et les marchés d’actions (US principalement) poursuivant leur lente progression dans le cadre de leur période de saisonnalité haussière annuelle maximale jusqu’en février, toute correction temporaire possible desdits actifs mi-novembre est à mettre à profit pour terminer la couverture des positions baissières que l’on peut encore avoir et renforcer les positions longues que l’on a prises récemment. D’autant que la Federal Reserve de Powell poursuit ses injections massives de liquidités et la baisse de son taux directeur, alors même que l’économie US reste soutenue; la question toujours pendante de la tension entre les USA et la Chine, en particulier commerciale, qu’elle trouve ou pas une solution (temporaire ou durable), n’étant plus prise en compte par les marchés financiers qui ont compris qu’il ne s’agit que d’une affaire politique sans impact à court terme sur l’économie US, tout comme la procédure démocrate de tentative d’impeachment de Trump qui a peu de possibilité d’aboutir.

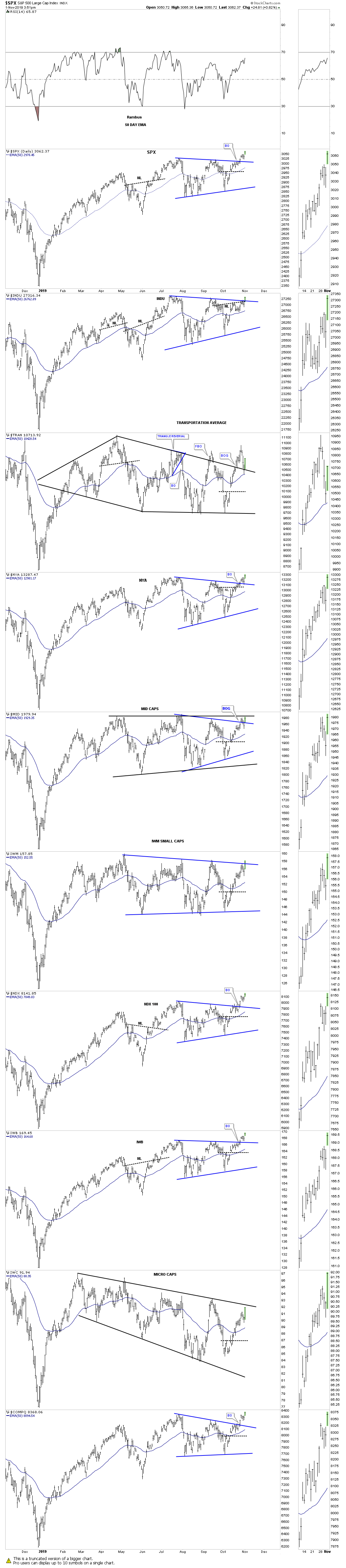

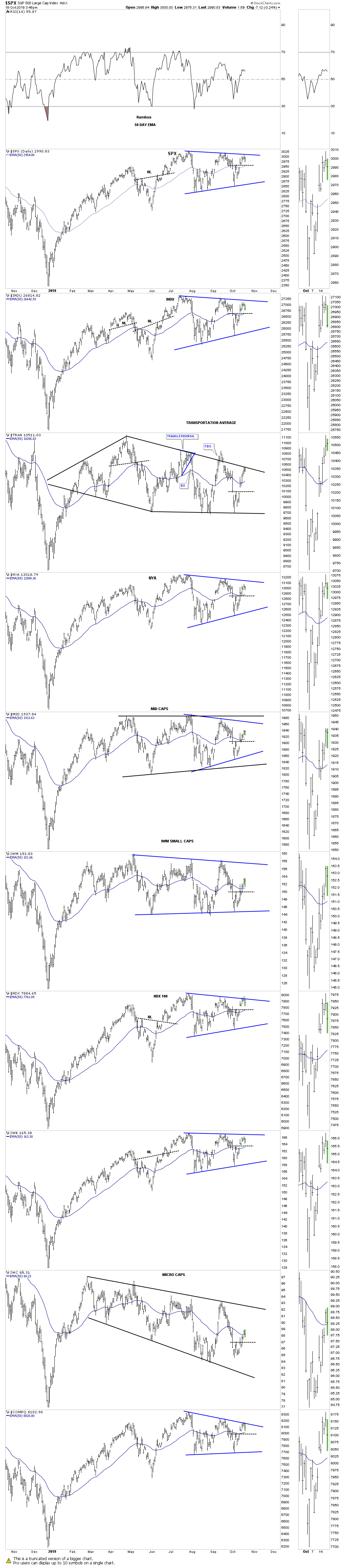

Les graphiques de Rambus Chartology du 1er novembre montrent que la plupart des indices boursiers US ont cassé leurs résistances à la hausse:

–

–

Son objectif de hausse du S&P500 (selon sa projection établie le 25 octobre) se situe vers 3.835 (contre 3.066,91 le 1er novembre en clôture) avant retournement majeur à la baisse:

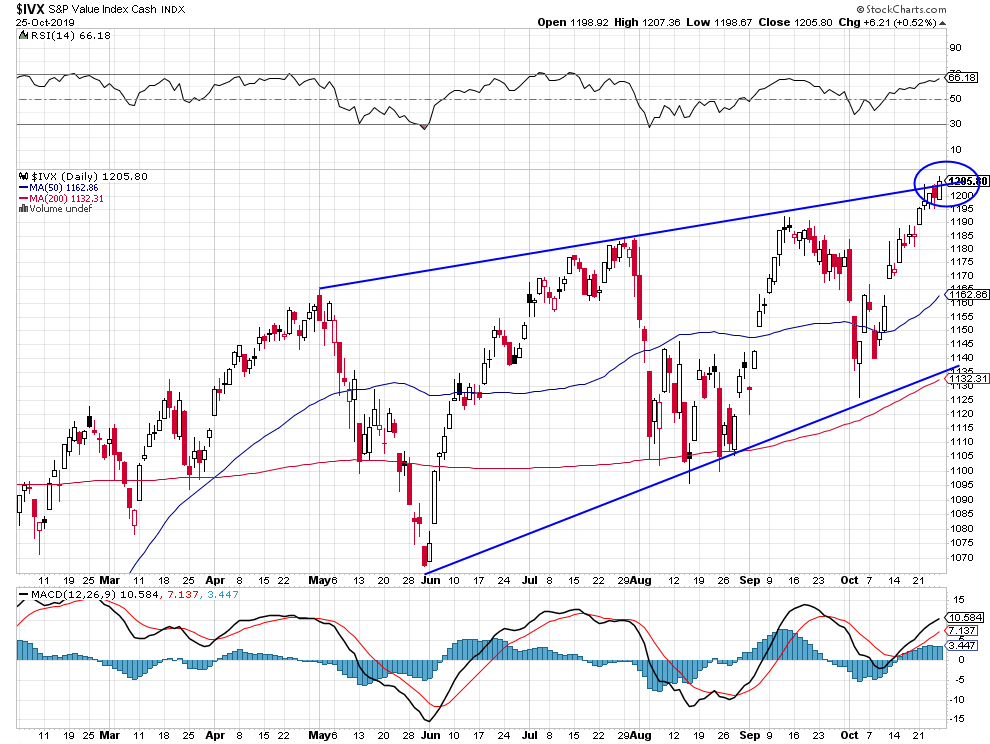

Les actions continuent de sur-performer les obligations:

–

–

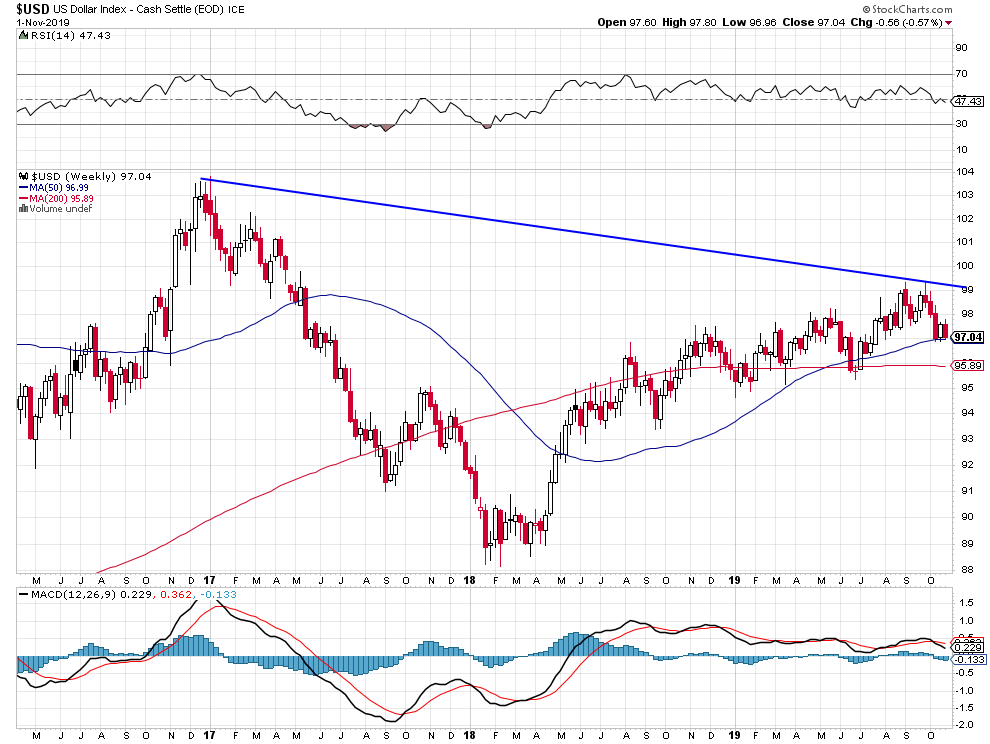

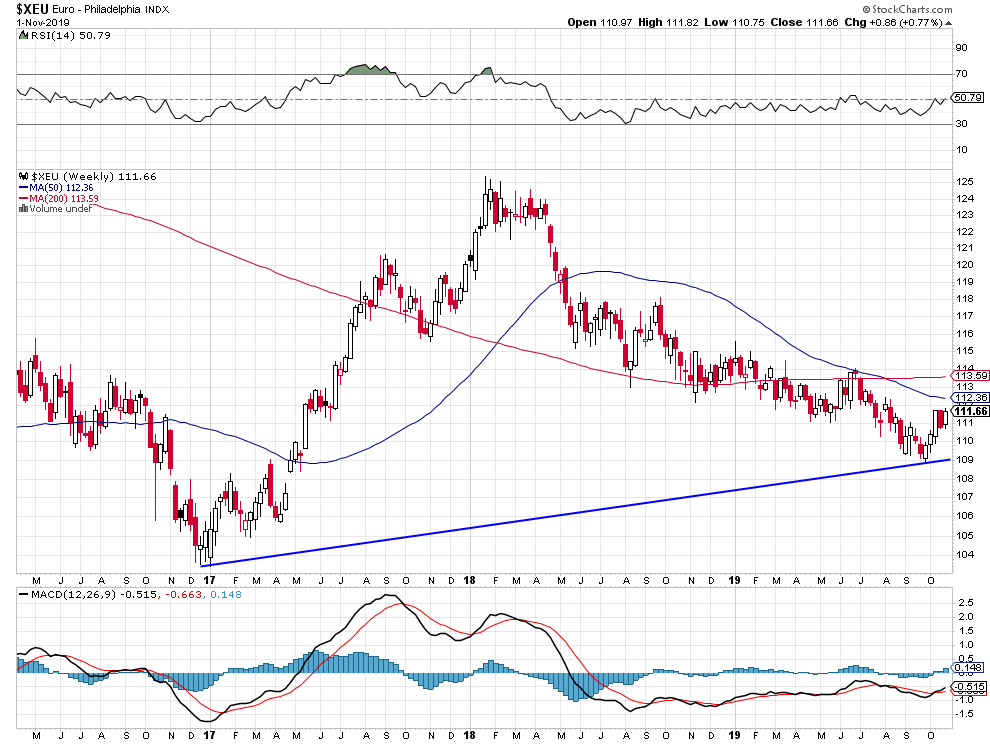

A noter que, compte tenu de l’actuelle politique accommodante de la Fed et de l’augmentation du déficit budgétaire et de la dette US, mise en place par l’administration Trump pour soutenir la croissance US, qui se traduisent pas des émissions importantes de nouveaux dollars US, le Dollar US Index semble être en mesure de corriger à la baisse et l’euro semble être en mesure de corriger à la hausse, ce qui renforcerait la hausse des actions US et émergentes mais pourrait ralentir celle des actions européennes:

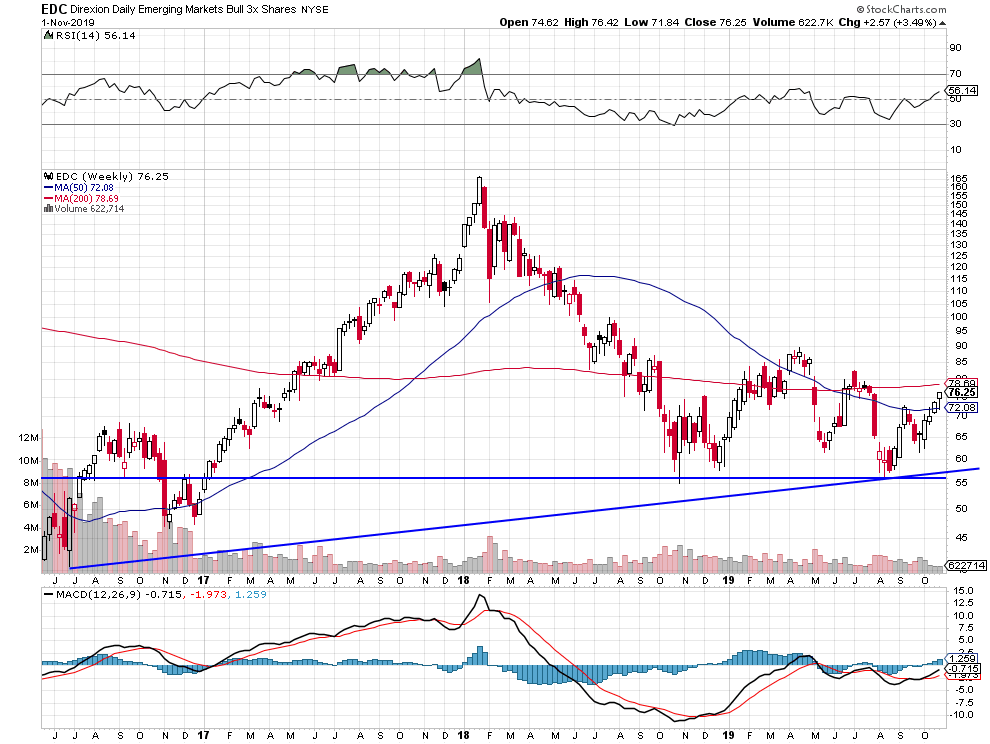

Évidemment, plus le Dollar US et les taux directeurs de la Fed baisseront, plus les actions émergentes monteront:

–

–

26oct.

D’ici à la mi-novembre, les indices boursiers et les marchés d’actions vont sortir de leur saisonnalité baissière; il importe donc, en dépit du ralentissement économique mondial, de progressivement rétablir des positions haussières et de sortir des protections contre leur baisse, ainsi que nous avons commencé de le faire cette semaine; d’autant que la remontée des taux à long terme en général aux USA, en Europe et ailleurs, coïncidant avec la fin du mandat de Mario Draghi à la tête de la BCE et de sa politique ultra accommodante que son successeur Christine Lagarde pourrait ne pas pouvoir poursuivre faute de marges de manœuvre, devrait faire sortir les investisseurs des obligations pour retourner sur les actions. La rotation interne aux indices boursiers des actions technologiques et de croissance (« Growth stocks ») en direction des secteurs « Value stocks » (plus conservatrices) et de la santé, de la pharma ou de l’alimentation devrait, par ailleurs, permettre au SMI suisse (bien composé à cet égard) -que nous avons acheté- de sur-performer beaucoup d’autres, les investisseurs et les banques de gestion de ce pays n’ayant pas d’autre choix que de l’acheter étant donné les taux ultra-négatifs qui plombent leurs obligations.

D’ici à la mi-novembre, les indices boursiers et les marchés d’actions vont sortir de leur saisonnalité baissière; il importe donc, en dépit du ralentissement économique mondial, de progressivement rétablir des positions haussières et de sortir des protections contre leur baisse, ainsi que nous avons commencé de le faire cette semaine; d’autant que la remontée des taux à long terme en général aux USA, en Europe et ailleurs, coïncidant avec la fin du mandat de Mario Draghi à la tête de la BCE et de sa politique ultra accommodante que son successeur Christine Lagarde pourrait ne pas pouvoir poursuivre faute de marges de manœuvre, devrait faire sortir les investisseurs des obligations pour retourner sur les actions. La rotation interne aux indices boursiers des actions technologiques et de croissance (« Growth stocks ») en direction des secteurs « Value stocks » (plus conservatrices) et de la santé, de la pharma ou de l’alimentation devrait, par ailleurs, permettre au SMI suisse (bien composé à cet égard) -que nous avons acheté- de sur-performer beaucoup d’autres, les investisseurs et les banques de gestion de ce pays n’ayant pas d’autre choix que de l’acheter étant donné les taux ultra-négatifs qui plombent leurs obligations.

–

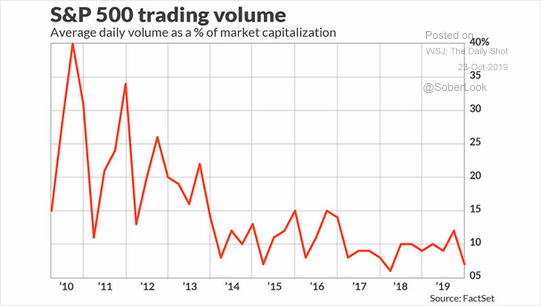

En octobre, le mois de tous les dangers pour les marchés d’actions, le volume du S&P500 et autres indices boursiers a fortement baissé, ce qui est normal compte tenu de leur saisonnalité alors baissière et de la concurrence des ETF et autres actifs, d’où leur quasi immobilisme:

Mais la Federal Reserve US injecte massivement des liquidités dans le système bancaire US (un nouveau Quantitative Easing qui ne dit pas son nom?) pour éviter une nouvelle crise du taux Repo; liquidités qui vont s’investir sur les marchés d’actions:

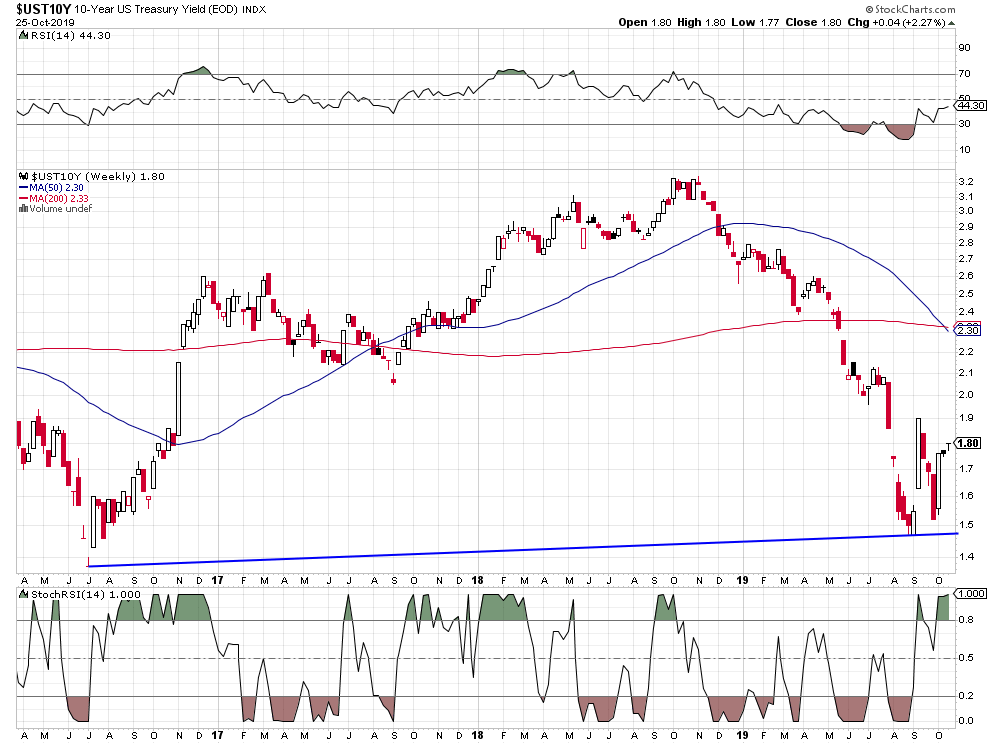

La remontée des taux à long terme US (à 1,80% sur le dix ans vendredi) fait chuter les obligations, ce qui incite les investisseurs à retourner sur les actions:

Plusieurs enquêtes ont été ouvertes pour évaluer le possible Insider Trading pratiqué par Trump et certains traders de Wall Street qui selon ses avocats est inattaquable, même s’il tuait quelqu’un en pleine rue!!!

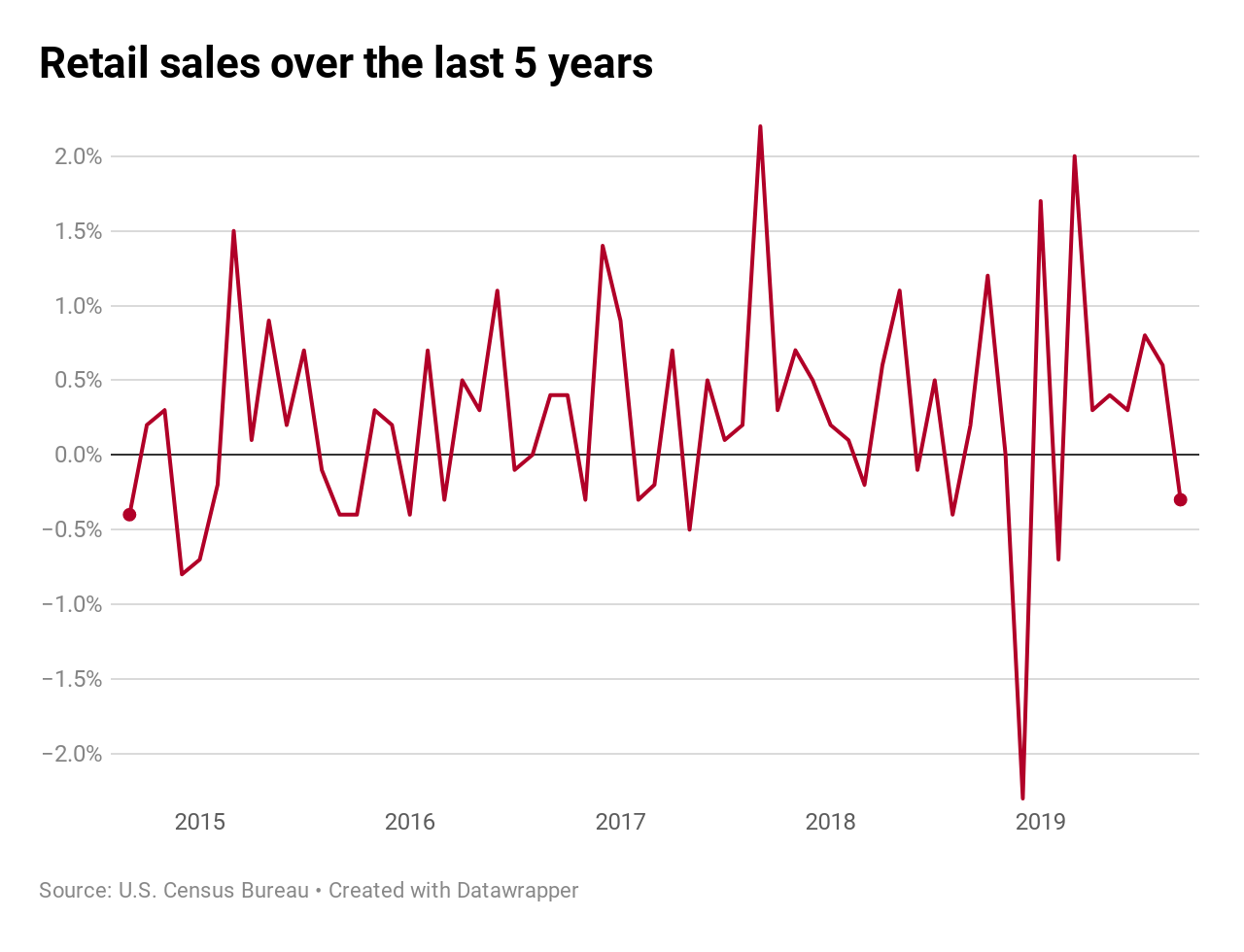

Les indices boursiers US n’ont pas cassé leurs résistances à la hausse et tout confirme qu’il n’y a même pas eu de début de commencement d’un « Deal » de quelque nature que ce soit entre les USA et la Chine, d’autant que la tension entre eux est encore montée d’un cran supplémentaire, en particulier au sujet de Hong Kong… A moins d’une désastreuse capitulation de Trump face à Xi Jin Ping, toujours possible, les 16 et 17 novembre lors de la conférence de l’APEC au Chili, en particulier sur les questions technologiques et de vol de la propriété intellectuelle US par les Chinois, mais qui pourrait lui coûter sa réélection en 2020, la « Guerre froide » entre eux se poursuivra et Trump continuera de perdre sa crédibilité. D’autant que de plus en plus de soupçons le désignent comme un manipulateur boursier via des traders auxquels il communiquerait des informations avant de publier ses Fake News par tweet leur permettant d’engranger ainsi des profits indus et de ratisser les investisseurs honnêtes ne bénéficiant pas d’Insider News… Et si l’on s’était trompé sur Trump? Le scenario baissier sur les indices boursiers US reste donc valide au moins jusqu’à la fin octobre avant la réunion de la Fed de Powell (autre sujet inquiétude) voire, après une légère correction à la hausse, ensuite jusqu’à la mi novembre, d’autant que la consommation et les ventes de détail (qui comptent pour près de 70% du PNB US) au plus bas depuis 7 mois diminuent nettement aux USA. La « guerre commerciale » de Trump contre la Chine (et peut être aussi bientôt contre l’Union européenne), pour compréhensible et justifiée qu’elle soit, ayant été mal conçue, mal engagée et mal exécutée, ne peut vraisemblablement plus être gagnée par les Américains…

Les indices boursiers US n’ont pas cassé leurs résistances à la hausse et tout confirme qu’il n’y a même pas eu de début de commencement d’un « Deal » de quelque nature que ce soit entre les USA et la Chine, d’autant que la tension entre eux est encore montée d’un cran supplémentaire, en particulier au sujet de Hong Kong… A moins d’une désastreuse capitulation de Trump face à Xi Jin Ping, toujours possible, les 16 et 17 novembre 2019 lors de la conférence de l’APEC au Chili, en particulier sur les questions technologiques et de vol de la propriété intellectuelle US par les Chinois, mais qui pourrait lui coûter sa réélection en 2020, la « Guerre froide » entre eux se poursuivra et Trump continuera de perdre sa crédibilité. D’autant que de plus en plus de soupçons le désignent comme un manipulateur boursier via des traders auxquels il communiquerait des informations avant de publier ses Fake News par tweet leur permettant ainsi d’engranger des profits indus et de ratisser les investisseurs honnêtes ne bénéficiant pas d’Insider News… Et si l’on s’était trompé sur Trump? Le scenario baissier sur les indices boursiers US reste donc valide au moins jusqu’à la fin octobre avant la réunion de la Fed de Powell (autre sujet inquiétude) voire, après une légère correction à la hausse, ensuite jusqu’à la mi novembre, d’autant que la consommation et les ventes de détail (qui comptent pour près de 70% du PNB US) au plus bas depuis 7 mois diminuent nettement aux USA, ce qui renforce le ralentissement économique du pays. La « guerre commerciale » de Trump contre la Chine (et peut être aussi bientôt contre l’Union européenne), pour compréhensible et justifiée qu’elle soit, ayant été mal conçue, mal engagée et mal exécutée, ne peut vraisemblablement plus être gagnée par les Américains…

–

Non seulement les déficits US, en particulier commercial, ne se réduisent pas mais encore le consommateur US flanche… De multiples statistiques attestent du ralentissement économique aux USA

USA/Chine, rien ne va plus… Avant le prochain contact, les Chinois exigent que Trump lève tous les droits de douane actuels sur leurs exportations aux USA, s’engage à ne pas en mettre d’autres et s’abstiennent de s’ingérer dans les questions de Hong Kong et des droits humains des minorités persécutées en Chine. en attendant c’est au Brésil qu’ils achètent le soya que Trump voulait leur vendre

De plus en plus de soupçons désignent Trump comme un manipulateur boursier via des traders auxquels il communiquerait des informations avant de publier ses Fake News par tweet leur permettant ainsi d’engranger des profits indus et de ratisser les investisseurs honnêtes ne bénéficiant pas d’Insider News… Et si l’on s’était trompé sur Trump qui ne vaudrait pas mieux au plan de l’honnêteté que les Clinton ou les Binden?

–

Les liens entre Trump et plusieurs traders auxquels il communiquerait la teneur de ses tweets avant de les publier sont très probables, ce qui leur permet de réaliser des profits considérables dont ils pourraient lui reverser ou à ses proches une partie d’une façon ou d’une autre. Si cela était prouvé ce serait criminel et un bon motif d’impeachment comme de fortes condamnations pénales et pécuniaires…

Et si Trump démissionnait avant novembre 2020 pour échapper aux multiples poursuites auxquelles il va devoir faire face, de plus en plus d’élus républicains le lâchant?

Quant au Brexit, le Parlement britannique a reporté sa décision au 31 janvier 2020 pour qu’il puisse connaitre d’abord le détail de la législation et des dispositions proposées par Boris Johnson et l’UE… Une incertitude supplémentaire qui n’améliorera pas la conjoncture britannique et européenne.

Donald Trump, estimant qu’il ne sera réélu à la présidence des USA en novembre 2020 que si les marchés d’actions US (le meilleur baromètre selon lui de l’absence de récession dans ce pays) montent d’ici-là sans correction -ce qui n’a aucune probabilité d’arriver parce que les marchés respirent-, continue de faire miroiter aux investisseurs (qui sont encore la semaine dernière tombés dans son piège en couvrant leurs positions shorts sur ces marchés dont la saisonnalité est actuellement encore baissière, d’où leur éphémère reprise laquelle a tourné court dès vendredi 11 octobre en clôture et lundi 14 octobre), l’imminence du « Grand Deal » qu’il espère faire avec la Chine alors que ce qui vient à nouveau de se produire montre qu’il n’en est rien, les Chinois ne s’étant pas engagés à quoi que se soit… C’était donc une Fake News de plus. De telle sorte que la crédibilité de Trump est de plus en plus atteinte, d’autant qu’il vient de faire une autre grave erreur en Syrie en laissant la Turquie d’Erdogan envahir ce pays pour y liquider les Kurdes, alliés des USA dans le combat contre l’Etat islamique.

Donald Trump, estimant qu’il ne sera réélu à la présidence des USA en novembre 2020 que si les marchés d’actions US (le meilleur baromètre selon lui de l’absence de récession dans ce pays) montent d’ici-là sans correction -ce qui n’a aucune probabilité d’arriver parce que les marchés respirent-, continue de faire miroiter aux investisseurs (qui sont encore la semaine dernière tombés dans son piège en couvrant leurs positions shorts sur ces marchés dont la saisonnalité est actuellement encore baissière, d’où leur éphémère reprise laquelle a tourné court dès vendredi 11 octobre en clôture et lundi 14 octobre), l’imminence du « Grand Deal » qu’il espère faire avec la Chine alors que ce qui vient à nouveau de se produire montre qu’il n’en est rien, les Chinois ne s’étant pas engagés à quoi que se soit… C’était donc une Fake News de plus. De telle sorte que la crédibilité de Trump est de plus en plus atteinte, d’autant qu’il vient de faire une autre grave erreur en Syrie en laissant la Turquie d’Erdogan envahir ce pays pour y liquider les Kurdes, alliés des USA dans le combat contre l’Etat islamique.

–

Voir: President Trump Gives In To China On Trade Deal To Help US Stock Market & His 2020 Re-election?

Comme les marchés financiers sont actuellement conduits par les machines des traders algorithmes et High Frequency Trading programmées pour agir en fonction des communiqués de Trump au lieu des considérations économiques et statistiques qui devraient les déterminer, ils ont surréagi et mal anticipé la tendance.

–

–

Comme au même moment, le premier ministre britannique Boris Johnson estimait pouvoir atteindre lui-aussi un « Grand Deal » avec l’Union européenne sur le Brexit, une reprise des marchés d’actions européens (sur lesquels nous restons sans position) s’est aussi produite. Laquelle a aussi tourné court le lundi 14 octobre étant donné que les dirigeants de ladite UE ont indiqué qu’il n’en était rien. Toutefois, il y a plus de probabilité d’un Deal entre Britanniques et Européens sur le Brexit que d’un deal entre les USA et la Chine.

A noter que la zone euro se trouve toujours aux prises avec les pires difficultés économiques, monétaires et politiques (en particulier sécuritaires avec les montées irrésistibles de l’immigration comme de l’islamisme et du terrorisme qu’il engendre):

Nous restons donc dans l’idée qu’un plus bas des indices boursiers des deux côtés de l’Atlantique devrait être atteint vers le 25/28 octobre 2019, voire à nouveau à la mi-novembre.

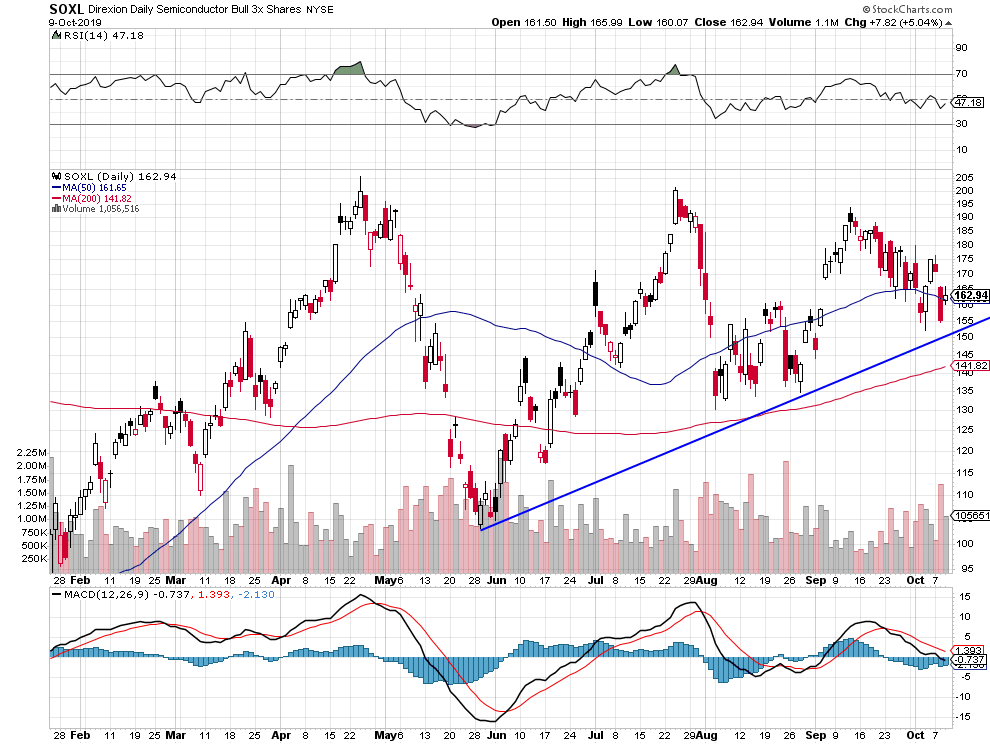

De telle sorte que nous avons conservé nos achats d’options puts sur le S&P500 et revendu avec profit nos achats de SOXL effectués la semaine dernière sur la rumeur d’un Deal USA/Chine équilibrant ainsi notre manque à gagner sur les premières par des gains sur le second.

Nous gardons, en revanche, une petite position longue sur les actions chinoises et émergentes sous-évaluées, via l’achat des ETFs EDC et YINN.

–

Le S&P500 a formé un double top vers 2.900 qu’il ne devrait pas franchir nettement avant la prochaine réunion de la Federal Reserve de Powell des 29/30 octobre 2019, nous verrons après ce qu’il y aura lieu de penser:

–

–

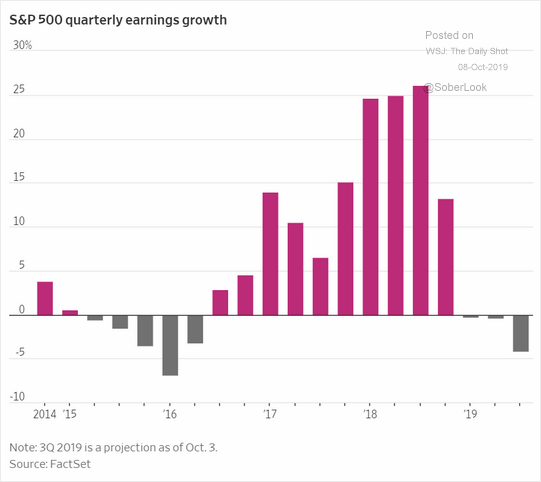

D’autant que les prévisions des résultats des entreprises US (sauf ceux des banques US allant encore plutôt bien) qui vont être tout prochainement publiés sont attendus en nette baisse selon FactSet.

Nous avons aussi augmenté nos achats d’obligations d’Etat US que la Federal Reserve de Powell est en train d’acheter assez massivement dans le cadre de la ré-augmentation de son bilan pour contrer le manque de liquidités interbancaires ayant causé le récent accident sur le taux Repo.

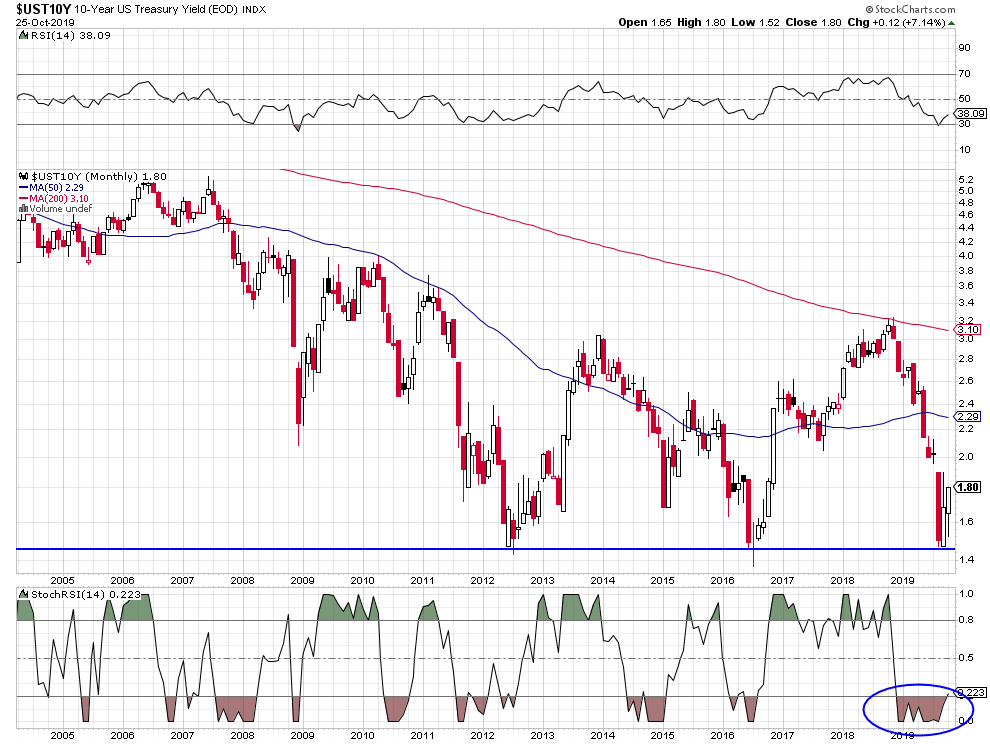

Alors qu’il n’y a rien à gagner sur les obligations européennes, suisses et japonaises en taux négatif; il y a beaucoup à gagner sur les obligations US encore en taux ultra positifs -qui montent quand le taux baisse- (le taux à 10 ans US actuellement de 1,7320% pouvant baisser vers 1% courant 2020).

–

Voir: The 10-year yield will go towards 1% between now and mid-2020: Sri Kumar

Nous suivons dans tout cela les recommandations de Morgan Stanley et de plusieurs autres bons analystes qui ne voient pas le S&P500 franchir nettement sa résistance de vendredi vers 2.900.

Trump, cette fois-ci pour se concilier l’opinion publique US qu’il estime à juste raison isolationniste, a, en même temps qu’il concédait à la Chine la non augmentation des droits de douane US sur de nouveaux produits exportés par ce pays aux USA prévue pour le 15 octobre, aussi commis une grave erreur en abandonnant les alliés kurdes des USA et en donnant le feu vert à la Turquie d’Erdogan pour envahir le nord de la Syrie et massacrer lesdits kurdes, ce qui l’oblige maintenant à menacer la Turquie d’Erdogan (membre de l’Otan !!!) de représailles…

Décidément, les pressions qu’exercent sur Trump les démocrates avec leur procédure d’impeachment à son encontre comme la montée en puissance dans les sondages de la sénatrice Warren le font déraper, tant à propos de la Chine qu’à propos du Moyen-Orient…

–

–

09oct.

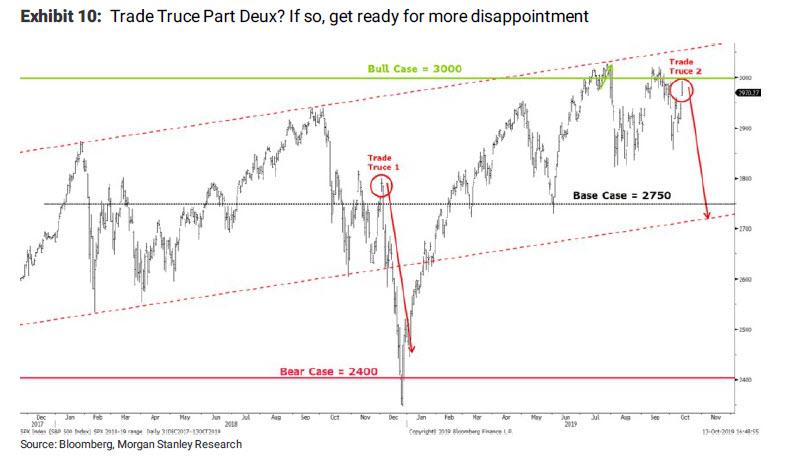

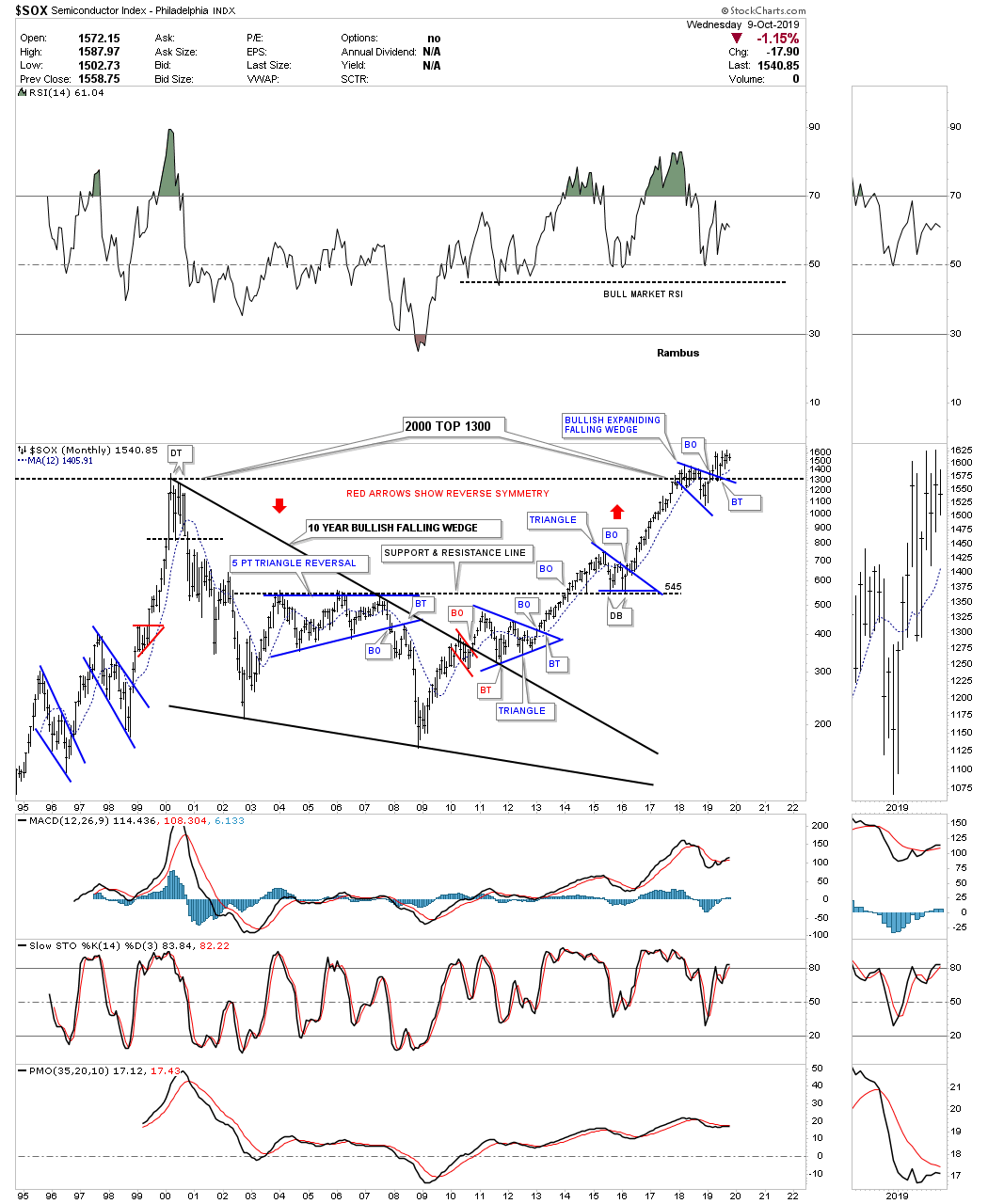

Notre prochain commentaire sera publié le 14 ou 15 octobre; pour l’instant nous restons dans l’idée que le S&P500 devrait baisser vers 2.700 courant octobre-novembre (les indices boursiers européens le suivant à la baisse) avant de trouver un support; mais, dans l’incertitude de la négociation USA/Chine ces jours prochains, dont personne n’est en mesure d’anticiper avec certitude le résultat, nous couvrirons avant la fin de la cette semaine nos achats de puts S&P500 que nous conservons par des achats de l’ETF SOXL.

Notre prochain commentaire sera publié le 14 ou 15 octobre; pour l’instant nous restons dans l’idée que le S&P500 devrait baisser vers 2.700 courant octobre-novembre (les indices boursiers européens le suivant à la baisse) avant de trouver un support; mais, dans l’incertitude de la négociation USA/Chine ces jours prochains, dont personne n’est en mesure d’anticiper avec certitude le résultat, nous couvrirons avant la fin de la cette semaine nos achats de puts S&P500 que nous conservons par des achats de l’ETF SOXL.

–

NOUVEAU REPLI DES INDICES – 100% Marchés Daily – 08 Octobre 2019

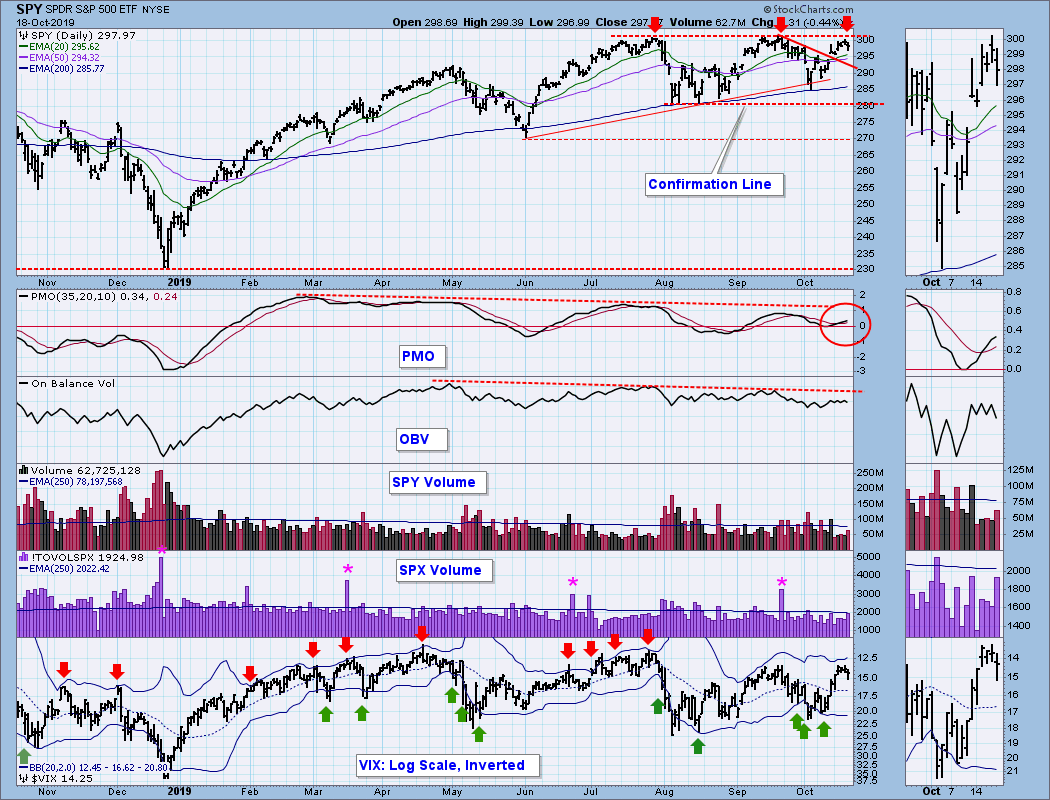

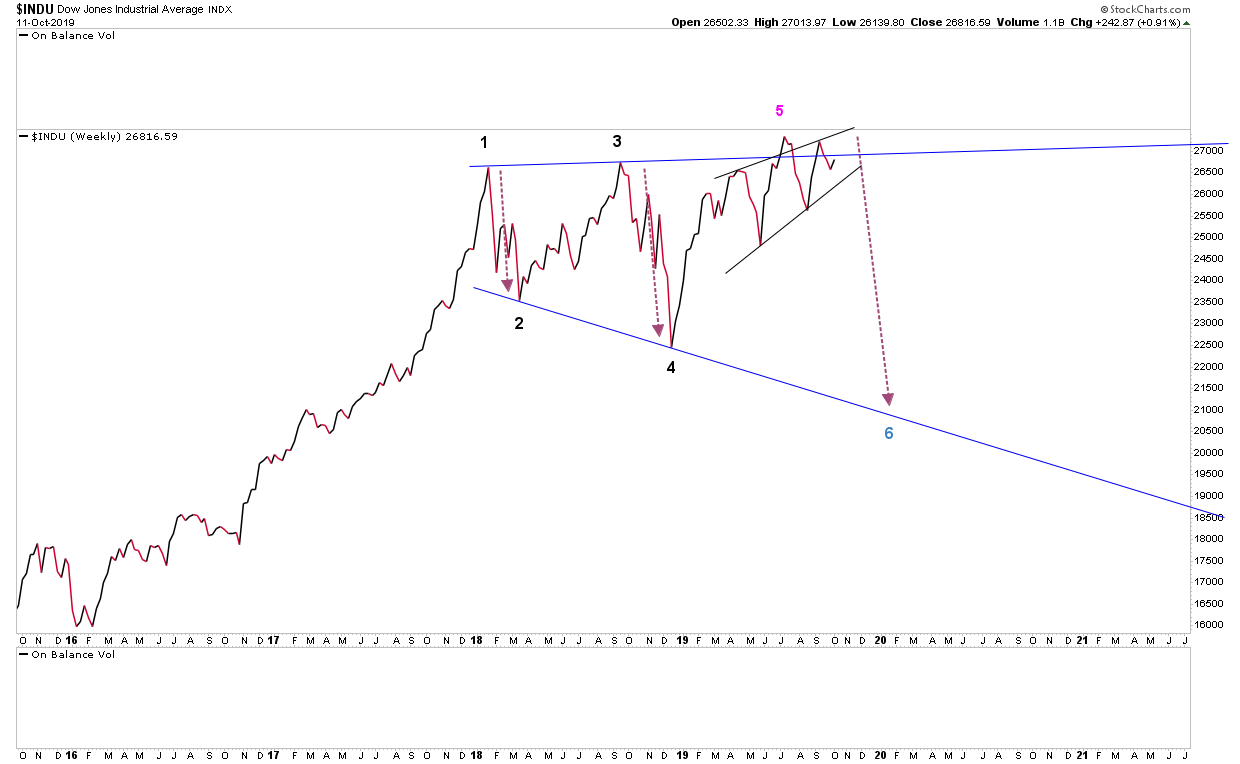

Le graphique de JenkinsLane (le 1er ci-dessous) et ceux de Carl Swenlin (les deux autres) continuent d’indiquer une formation baissière avec un support vers 2.700 pour le S&P500:

–

–

–

–

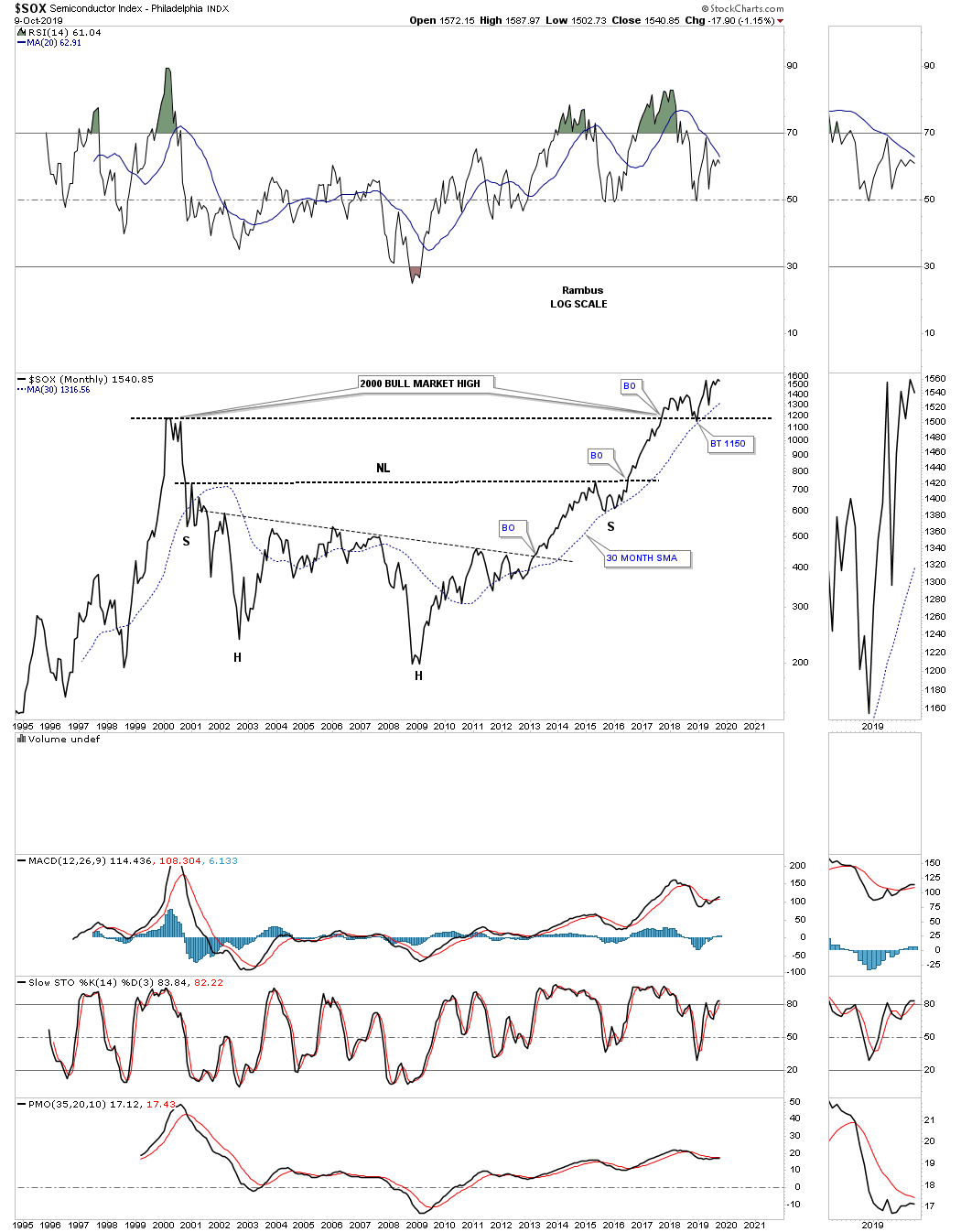

Couverture par l’achat du SOXL (l’ultra long SOX), sur lequel Rambus Chartology est encore haussier:

–

–