Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

19mai

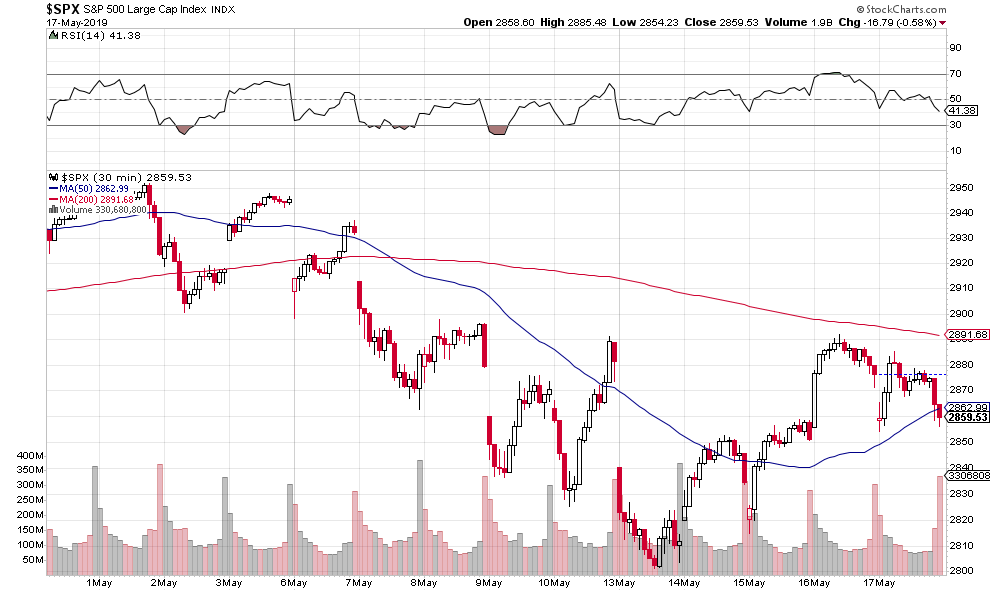

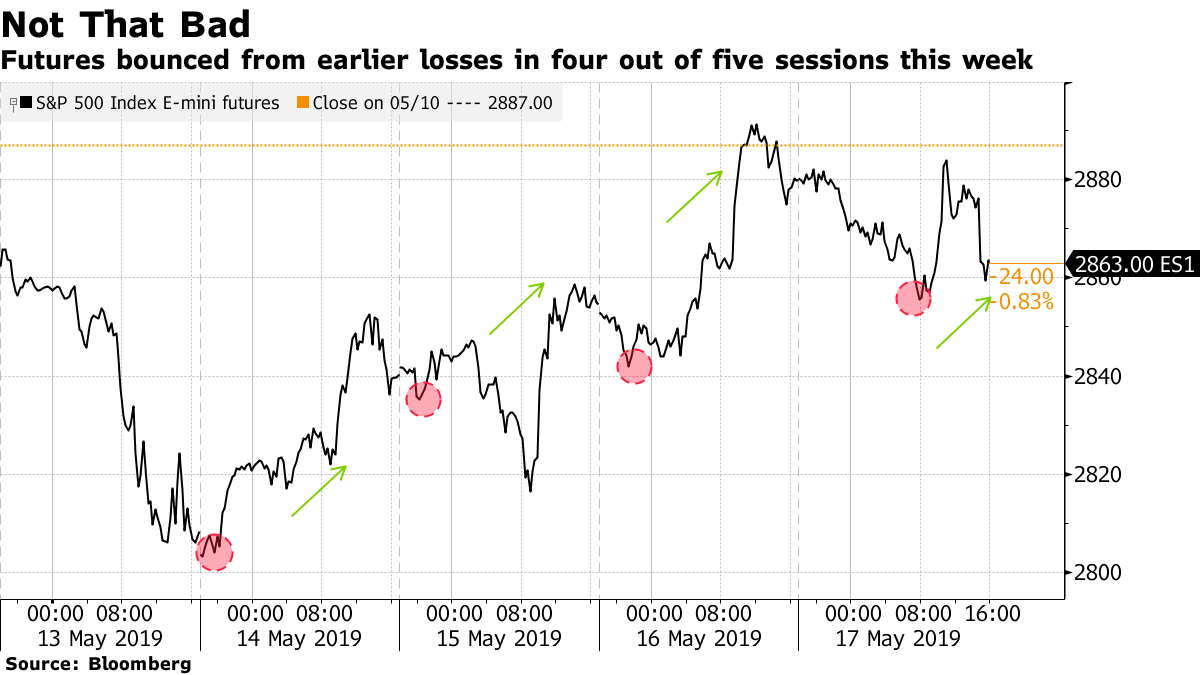

La perspective de tout accord -commercial ou autre- entre les USA et la Chine, entrés dans une nouvelle « Guerre froide », s’étant évanouie semble-t-il définitivement tant leurs systèmes politico-économiques sont radicalement opposés et inconciliables; Mais Trump, ne voulant pas ouvrir tout de suite un second front avec l’Europe et le Japon, a temporairement assoupli à leur égard la plupart de ses exigences de respect de pratiques commerciales mieux équilibrées, ce qui devrait leur permettre de négocier avec les USA. Tout en aménageant les taxes US sur l’importation d’aluminium et d’acier frappant le Canada et le Mexique, ce qui va rendre possible la ratification du nouveau traité NAFTA (USMCA) entre ces trois pays. Pendant que plusieurs banques centrales interviennent avec des succès divers pour faire remonter les marchés d’actions (mais toujours pas la Fed de Powell qui laisse l’inversion de la courbe des taux US se poursuivre d’où la hausse du dollar US contre toutes les monnaies et la baisse de l’or, d’autant que le yuan chinois et la bourse chinoise s’effondrent, ce qui alimente la reprise de ce dollar US et du S&P500 américain jouant le rôle d’actifs refuges). Tant que le support vers 2.800 sur le S&P500 (correctement identifié dans notre dernier commentaire) tiendra, ouvrant ainsi la voie à sa possible reprise en dents de scie pour juillet 2019 vers son précédent plus haut situé vers 2.950, nous resterons modérément acheteur des deux indices boursiers américains S&P500 et Nasdaq seulement (ni des indices Européens -ou Anglais-, ni des Asiatiques – ou Chinois-, ni des Émergents) via des options calls surtout (que nous avons initiées cette semaine entre 2.820 et 2.870), mais pas non plus du Dow Jones des Industrielles US, du Semiconducteur US, ou de la plupart des actions individuelles, qui ne sont pas stabilisés et dont on ne peut pas prévoir l’évolution dans un contexte de conflit USA / Chine.

Croissance, Bourse… Donald Trump est-il un magicien ou finira-t-il par provoquer un krach ? – Capital.fr

–

Grâce à son “grand soir fiscal”, Trump a prolongé le cycle d’expansion et pourrait solder son mandat par un renforcement relatif des Etats-Unis face à la Chine et à la zone euro. Il marcherait ainsi dans les pas de Reagan, qui avait réussi le même tour de force avec l’ex-URSS et le Japon, souligne notre chroniqueur Marc Touati, économiste et président du cabinet ACDEFI:

La perspective de tout accord -commercial ou autre- entre les USA et la Chine, entrés dans une nouvelle « Guerre froide », s’étant évanouie semble-t-il définitivement tant leurs systèmes politico-économiques sont radicalement opposés et inconciliables;

Beaucoup de gens aux USA pensent que signer des accords avec la dictature implacable chinoise de Xi Jin Ping, qui ne les respectera pas, est aussi vain que cela l’était que de signer les accords de Munich avec Adolf Hitler ou les accords de Yalta avec Staline… Et donnent raison à Trump d’en finir avec ces simulacres.

Signer des accords avec la Chine, qui n’a pas l’intention d’accepter une quelconque limitation de sa souveraineté, est aussi dangereux que d’en signer avec l’Iran, lequel n’a jamais eu d’intention d’abandonner son programme nucléaire:

Mais Trump, ne voulant pas ouvrir tout de suite un second front avec l’Europe et le Japon, a temporairement assoupli à leur égard la plupart de ses exigences de respect de pratiques commerciales mieux équilibrées, ce qui devrait leur permettre de négocier avec les USA. Tout en aménageant les taxes US sur l’importation d’aluminium et d’acier frappant le Canada et le Mexique, ce qui va rendre possible la ratification du nouveau traité NAFTA (USMCA) entre ces trois pays.

Pendant que plusieurs banques centrales interviennent avec des succès divers pour faire remonter les marchés d’actions (mais toujours pas la Fed de Powell qui laisse l’inversion de la courbe des taux US se poursuivre d’où la hausse du dollar US contre toutes les monnaies et la baisse de l’or, d’autant que le yuan chinois et la bourse chinoise s’effondrent, ce qui alimente la reprise de ce dollar US et du S&P500 américain jouant le rôle d’actifs refuges).

–

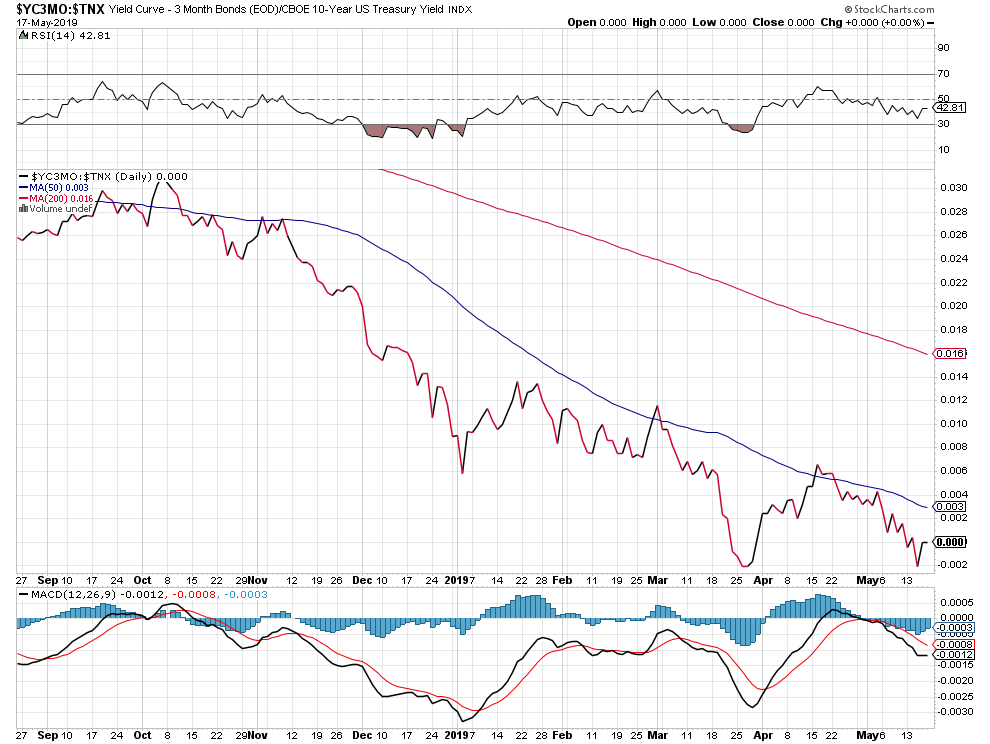

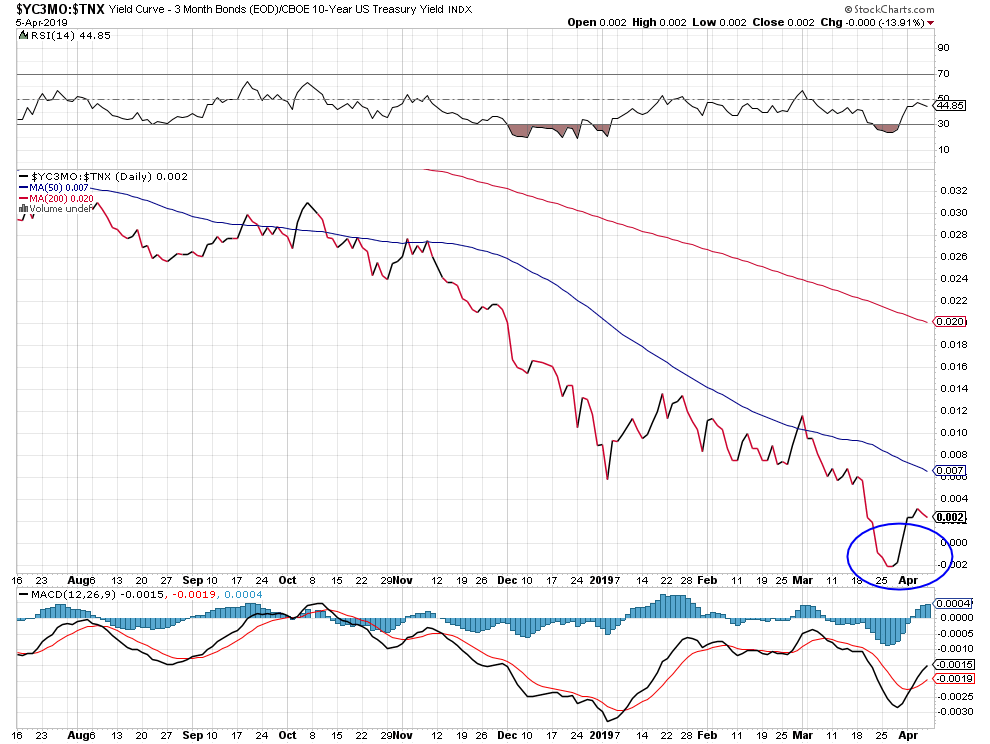

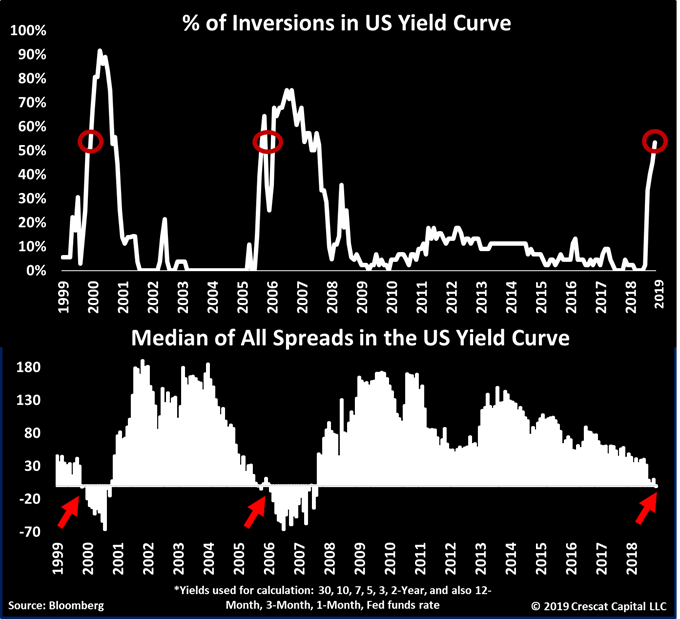

L’inversion de la courbe des taux US se poursuit:

–

–

–

–

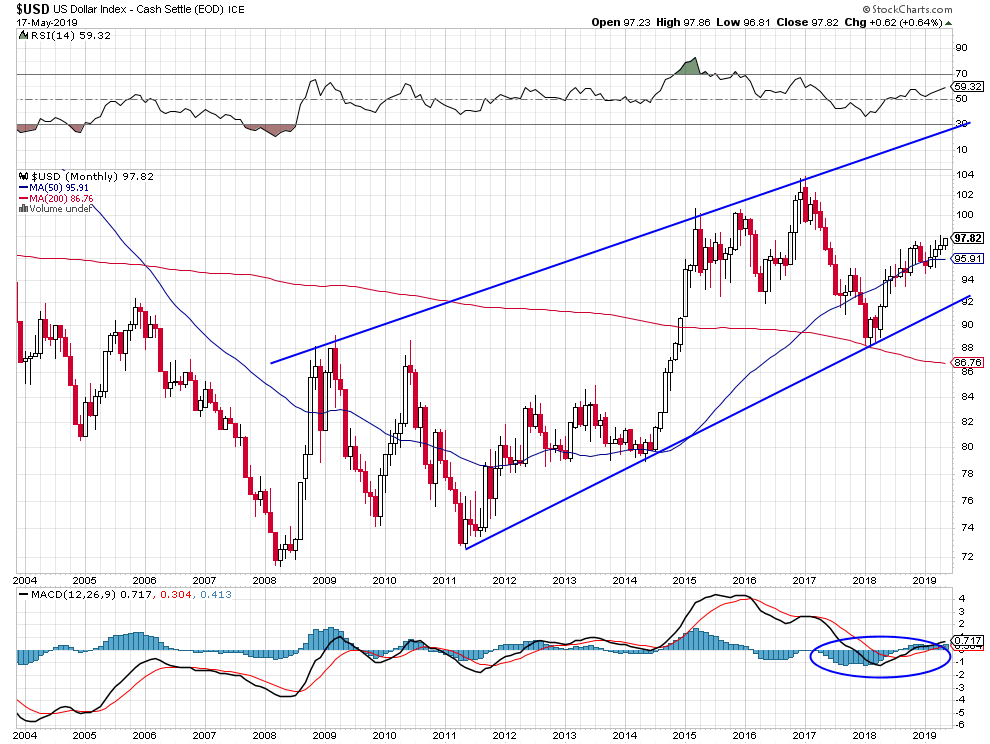

La hausse du dollar US/yen japonais, dans le contexte déflationniste actuel, est particulièrement négative pour l’or, l’argent-métal et le cuivre:

–

–

–

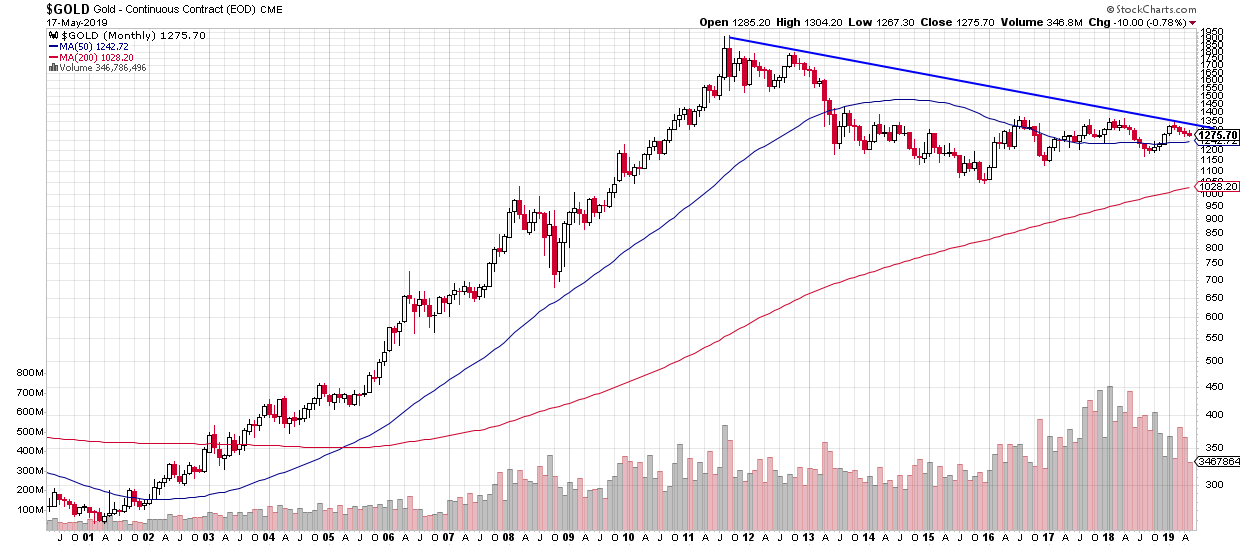

Le graphique prévisionnel baissier de l’or de Sunshine Profits.com du 29 mars 2019: 900 USD l’once en ligne de mire?

–

–

–

–

Les dirigeants de la Fed restent divisés sur la politique monétaire à suivre et Trump continue ses pressions pour qu’elle baisse son taux directeur:

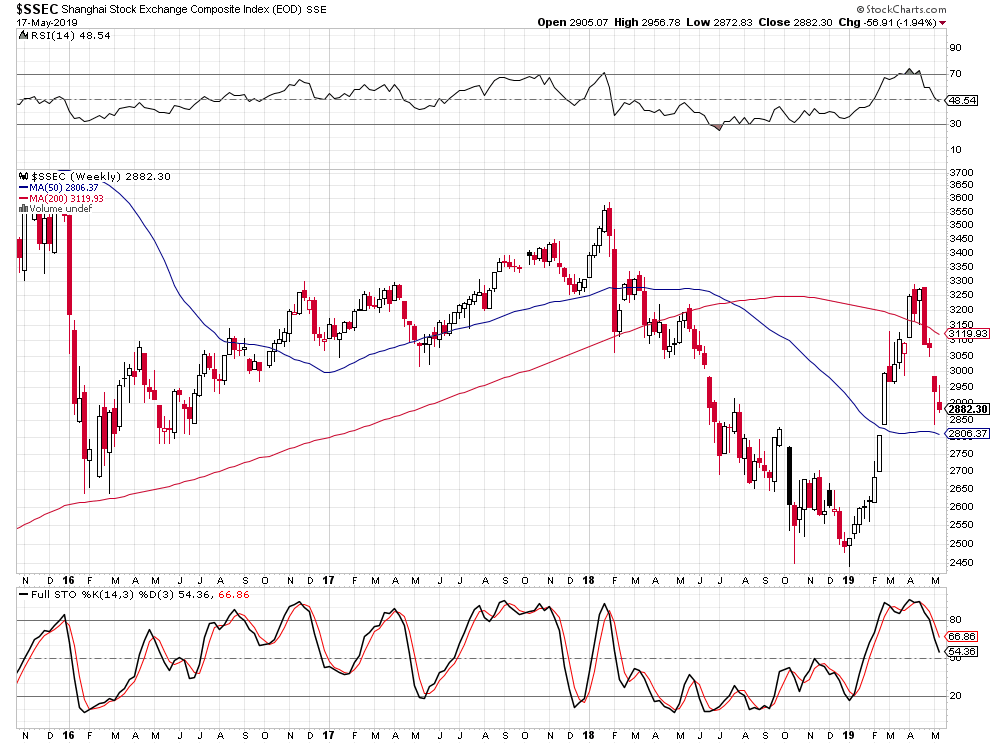

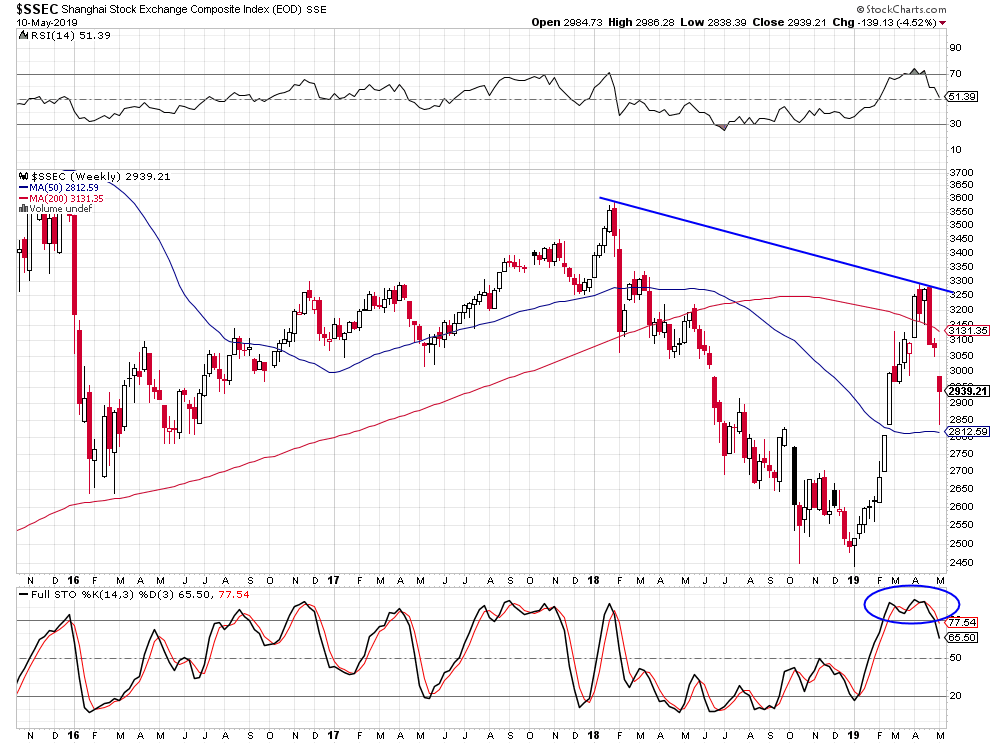

La déroute des actifs chinois s’accélère, en dépit des achats massifs des actions chinoises par les organismes d’Etat de ce pays, d’autant que la Banque de Chine laisse intentionnellement couler le yuan et liquide ses obligations d’Etat US, deux décisions suicidaires:

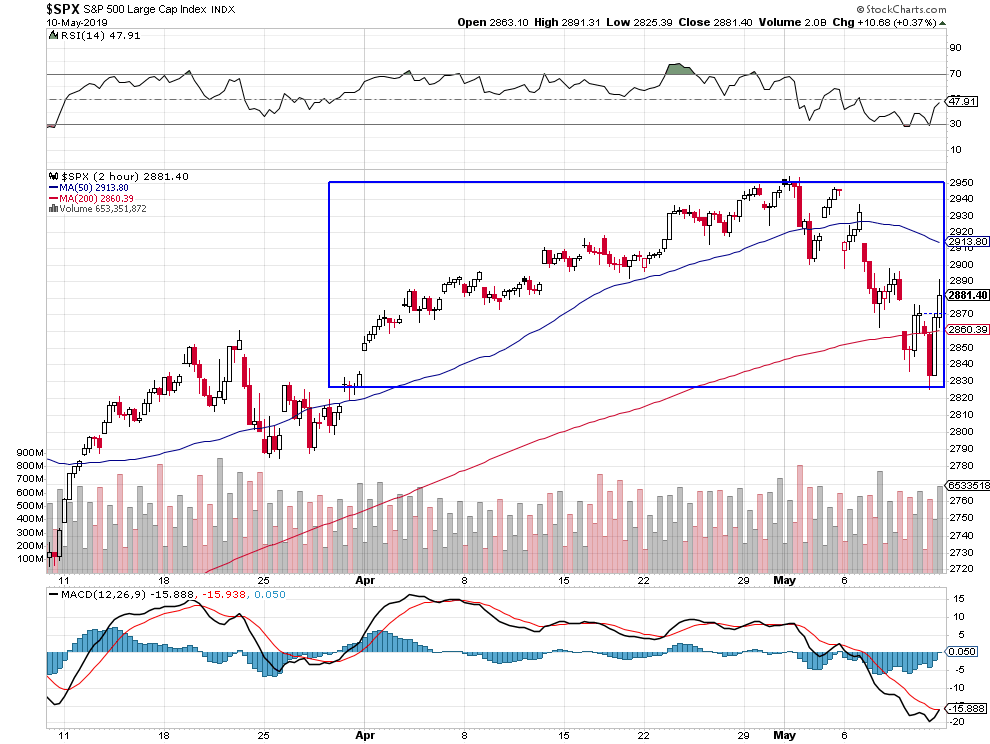

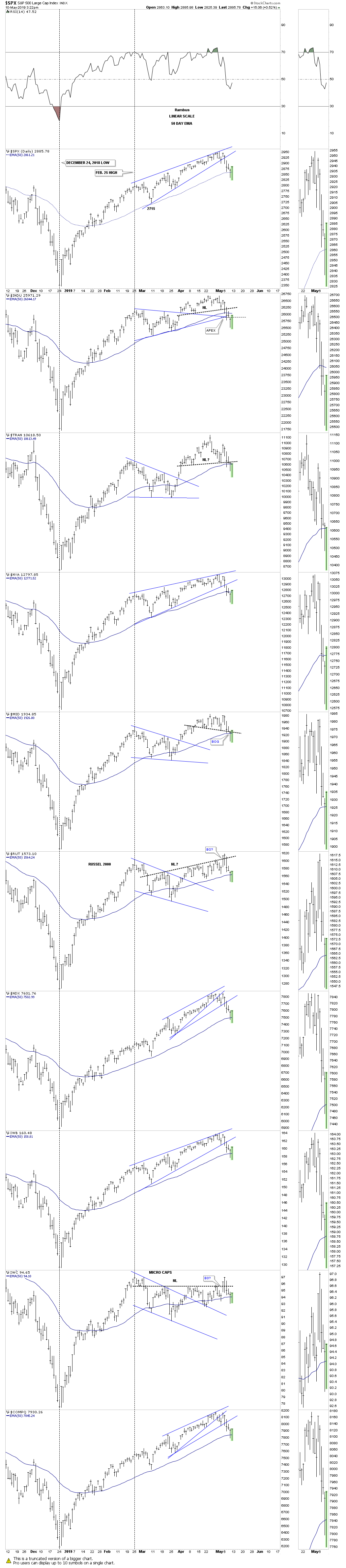

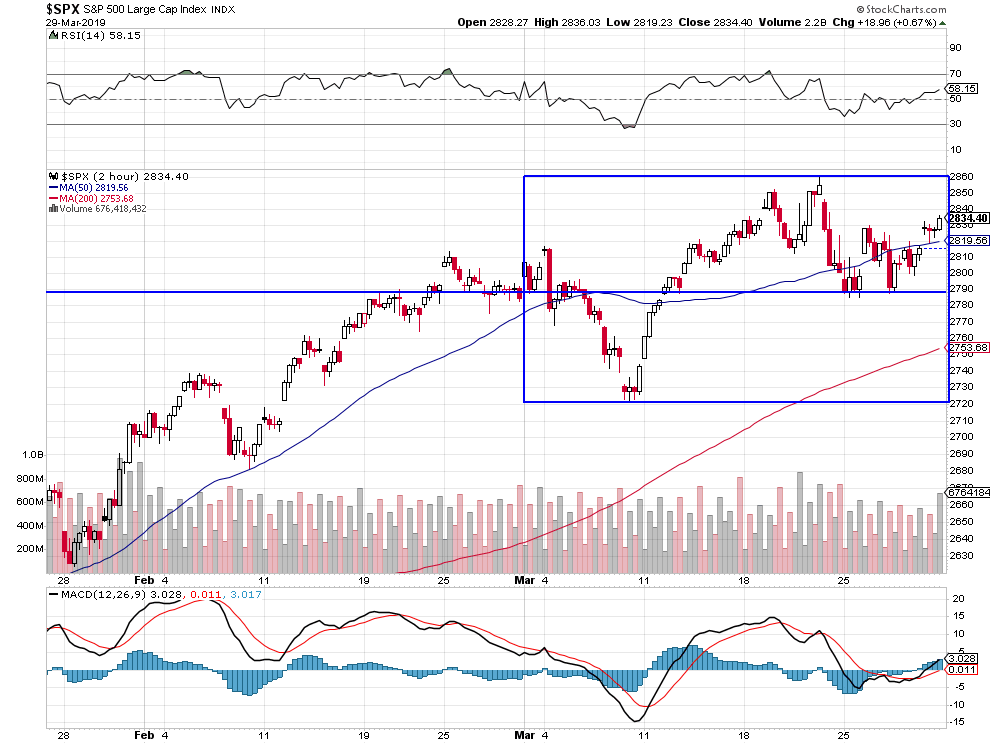

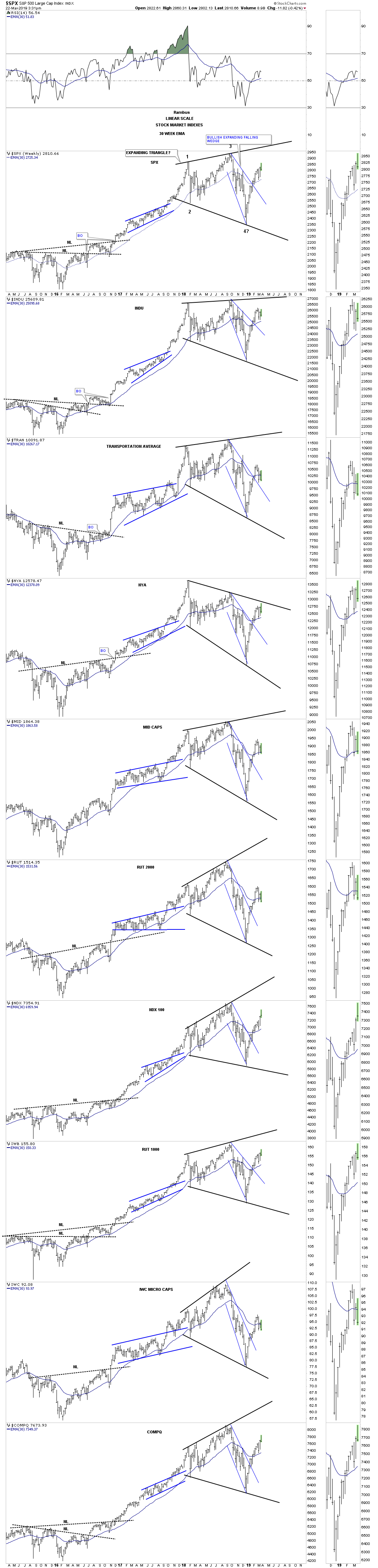

Tant que le support vers 2.800 sur le S&P500 (correctement identifié dans notre dernier commentaire) tiendra, ouvrant ainsi la voie à sa possible reprise en dents de scie pour juillet 2019 vers son précédent plus haut situé vers 2.950, nous resterons modérément acheteur des deux indices boursiers américains S&P500 et Nasdaq seulement (ni des indices Européens -ou Anglais-, ni des Asiatiques – ou Chinois-, ni des Émergents) via des options calls surtout (que nous avons initiées cette semaine entre 2.820 et 2.870), mais pas non plus du Dow Jones des Industrielles US, du Semiconducteur US, ou de la plupart des actions individuelles, qui ne sont pas stabilisés et dont on ne peut pas prévoir l’évolution dans un contexte de conflit USA / Chine.

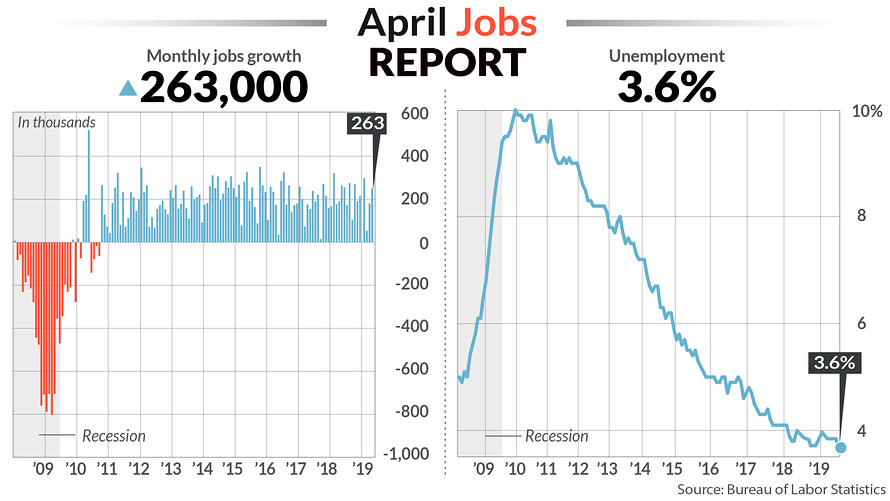

Bien que l’économie US faiblisse un peu, le sentiment des consommateurs US est au plus haut depuis 15 ans aux USA, l’indice de la production manufacturière se reprend, le taux de chômage reste au plus bas et l’inflation baisse:

Excellente analyse: acheter les indices US S&P500 et Nasdaq, les seules valeurs refuges en ces temps de démondialisation, laquelle qui fait exploser les « modèles » chinois – émergent – et allemand – européen – trop dépendants du libre-échange globalisé

–

Important, à voir: Les enjeux de la bataille du siècle – 100% Marchés – 17 Mai 2019 – de BNP-Paribas, avec Véronique Riches-Flores

L’Europe, qui reste en situation d’instabilité maximale, va devoir affronter des élections parlementaires puis nationales déstabilisatrices, pendant que la relation entre la France et l’Allemagne est au plus mal:

Pour le moment, la BCE et la Banque d’Angleterre parviennent à éviter le plongeon de l’euro et de la livre sterling contre le dollar US en intervenant sur les marchés de changes, pour combien de temps encore?

Les banques privées et commerciales manipulent comme jamais le marché des changes et viennent de recevoir des amendes de la Commission européenne, ce qui ne manque pas de piquant parce que ce sont elles qui empêche l’effondrement de l’euro et donc aident l’UE…

Il n’y a pas de Bull Market sur les indices boursiers (US et autres) qui, depuis leur chute d’octobre à décembre 2018, n’ont pas été récemment en mesure de remonter au dessus de leurs plus hauts d’il y a 7 mois, ce qui ne veut pas dire qu’il ne finira pas par venir (parce que le plus grand risque se situe sur le marché des obligations dans un contexte de taux d’intérêt qui ne peuvent pas baisser beaucoup plus -sauf aux USA si la Fed le voulait bien- et d’endettement maximum des Etats et des entreprises), mais on n’en prend pas le chemin à court terme à cause de l’inversion de la courbe des taux US que la Federal Reserve de Powell entretient sciemment, d’où il résulte que le seul moyen de ne pas perdre d’argent ou d’en perdre le moins possible c’est de traiter lesdits indices à court terme en multipliant les allers-retours mais cela augmente les coûts d’intervention. Il n’y a d’ailleurs plus de Bull Market sur aucun actif financier, ni aucune monnaie, ni aucune matière première ou métal, les traders algorithmes dominant les marchés sur lesquels ils provoquent du fait de leurs opérations à court terme des fluctuations permanentes en dents de scie.

Il n’y a pas de Bull Market sur les indices boursiers (US et autres) qui, depuis leur chute d’octobre à décembre 2018, n’ont pas été récemment en mesure de remonter au dessus de leurs plus hauts d’il y a 7 mois, ce qui ne veut pas dire qu’il ne finira pas par venir (parce que le plus grand risque se situe sur le marché des obligations, dans un contexte de taux d’intérêt qui ne peuvent pas baisser beaucoup plus -sauf aux USA si la Fed le voulait bien- et d’endettement maximum des Etats et des entreprises), mais on n’en prend pas le chemin à court terme à cause de l’inversion de la courbe des taux US que la Federal Reserve de Powell entretient sciemment, d’où il résulte que le seul moyen de ne pas perdre d’argent ou d’en perdre le moins possible c’est de traiter lesdits indices à court terme en multipliant les allers-retours mais cela augmente les coûts d’intervention. Il n’y a d’ailleurs plus de Bull Market sur aucun actif financier, ni aucune monnaie, ni aucune matière première ou métal, les traders algorithmes dominant les marchés sur lesquels ils provoquent du fait de leurs opérations à court terme des fluctuations permanentes en dents de scie.

–

Beaucoup de gens pensent que c’est l’inversion de la courbe des taux et non pas le conflit commercial USA / Chine qui a fait chuter les indices boursiers US:

Les grandes entreprises US gardent une capacité financière inégalée de racheter leurs propres actions, c’est cela qui a soutenu les indices US depuis des années et c’est pour cela qu’il est très risqué de les shorter à découvert, mieux vaut les acheter sur faiblesse:

–

–

Cette semaine les indices US ont effacé leurs gains du mois d’avril, c’est exagéré:

–

–

–

La baisse des indices d’actions US de cette semaine, qui se sont repris vendredi 10 mai, n’est pas décisive pour leur avenir à court ou moyen terme, ni dans le sens de leur possible baisse ni dans le sens de leur possible hausse:

Notre stratégie: Étant heureusement sorti la semaine dernière de nos positions longues, avant la chute de cette semaine dont nous n’avons pas eu à souffrir, mais sans aller short à découvert, nous resterons -sauf événement exceptionnel- encore sans position ou arbitrés sur tous les marchés avec l’idée de n’acheter des options calls que sur le Nasdaq et le S&P500 si ce dernier chute vers son support de 2.800 ou bien s’il casse à la hausse 2.954.

–

Le support vers 2.800 sur le S&P500 devrait tenir:

Pour Tom Bowley de StockCharts, le support du S&P500 est aussi vers 2.800:

–

–

_______

–

Important: Voir l’excellente analyse de cette fin de semaine de BNP Paribas: Bilan économique du président Trump – 100% Marchés – Vendredi 10 Mai 2019 – avec Marc Touati

Le graphique utilisé par Laurent Albie dans l’analyse précitée montre un sommet annuel en juillet en année présidentielle pré-électorale sur le DJIA, idem sur le Nasdaq et le S&P500… Cela pourrait se reproduire en 2019.

Quant au conflit commercial USA / Chine qui n’est pas déterminant pour les actions US mais baissier pour les actions asiatiques (chinoises surtout), émergentes et européennes, il est trop tôt pour savoir sur quoi il débouchera. Il se pourrait que ce soit l’Union européenne qui finisse par « payer les pots cassés » d’un accord de dernière minute entre Trump et Xi Jin Ping:

–

Voir: Pourquoi les taxes douanières de Trump n’ont aucun effet pour économie US mais seulement pour les marchés financiers étrangers:

La Chine a absolument besoin des dollars US que lui rapportent ses exportations aux USA. Elle a donc beaucoup plus à perdre que les USA d’une surtaxation voire d’un arrêt de ses exportations envers ce pays, sans parler de l’écroulement du yuan et de son marché boursier qui en résulteraient…

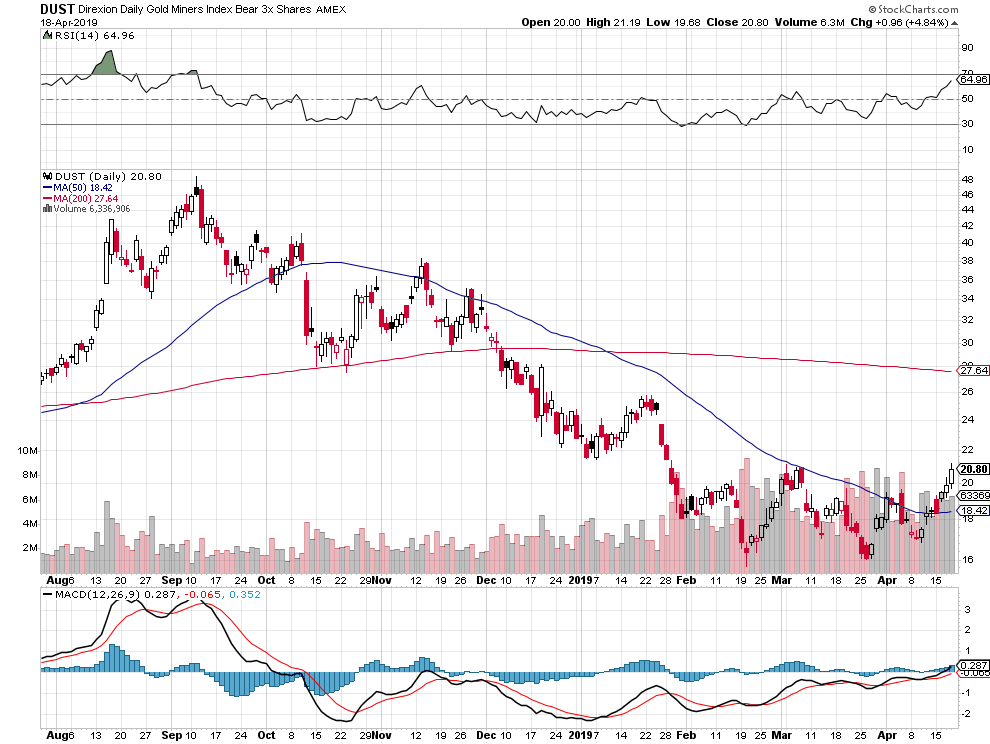

Un peu avant et après la communication du mercredi 1er mai de la Federal Reserve de Powell, que nous jugeons hautement toxique parce qu’elle met (ainsi que nous le craignions dans notre dernier commentaire) un terme à tout espoir de baisse de son taux directeur et donc du dollar US, alors même qu’il n’y a aucun danger de retour de l’inflation aux USA et que les deux indices boursiers US (S&P500 et Nasdaq) s’étant remis de leur krach de 2018 -provoqué par la même Fed de Powell- viennent à peine de remonter sur leurs plus hauts de 2018, de telle sorte qu’ils ne sont pas spécialement sur-évalués; nous avons néanmoins sorti ou arbitré nos positions longues sur ces indices boursiers US mais sans aller short et nous resterons quelques jours neutre, par prudence, avant de nous repositionner dans un sens ou dans un autre. En revanche, nous sommes restés short (via l’achat du DUST) sur les actions des sociétés minières; l’or et l’argent-métal, ainsi que le pétrole et les matières premières, étant orientés à la baisse d’où la prolongation de la déflation mondiale.

Un peu avant et après la communication du mercredi 1er mai de la Federal Reserve de Powell, que nous jugeons hautement toxique parce qu’elle met (ainsi que nous le craignions dans notre dernier commentaire) un terme à tout espoir de baisse de son taux directeur et donc du dollar US, alors même qu’il n’y a aucun danger de retour de l’inflation aux USA et que les deux indices boursiers US (S&P500 et Nasdaq) s’étant remis de leur krach de 2018 -provoqué par la même Fed de Powell- viennent à peine de remonter sur leurs plus hauts de 2018, de telle sorte qu’ils ne sont pas spécialement sur-évalués; nous avons néanmoins sorti ou arbitré nos positions longues sur ces indices boursiers US mais sans aller short et nous resterons quelques jours neutre, par prudence, avant de nous repositionner dans un sens ou dans un autre. En revanche, nous sommes restés short (via l’achat du DUST) sur les actions des sociétés minières; l’or et l’argent-métal, ainsi que le pétrole et les matières premières, étant orientés à la baisse d’où la prolongation de la déflation mondiale.

–

Déflation dont la globalisation est la principale cause (avec le vieillissement des populations des pays les plus développés):

Il est bien documenté, entre autres par le professeur Siegel de la Warton School, que c’est la politique de hausse de son taux d’intérêt et de réduction de son bilan de la Fed de Powell qui a provoqué le krach des actions US en 2018, alors qu’il n’y avait pas (et qu’il n’y a toujours pas) d’inflation aux USA en dépit de la forte croissance de cette économie et de l’amélioration de la productivité, dont le seul mérite revient à la politique de Trump, les salaires restants par ailleurs plutôt bas:

La hausse de la productivité explique qu’en dépit de l’amélioration du marché du travail et des salaires, l’inflation ne monte pas (comme la Fed de San Francisco le démontre):

–

–

La Fed vient de consentir à exercer quelque « patience » avant de remonter son taux qui reste pourtant trop haut, surtout par rapport aux taux zéro ou négatifs pratiqués par les autres principales banques centrales.

–

Lire les commentaires de Siegel, l’un des meilleurs spécialistes des marchés financiers:

D’ailleurs au sein du conseil des gouverneurs de la Fed et du FOMC, qui sont presque tous des Démocrates nommés par Obama ou bien des Républicains hostiles à Trump dont ils ne supportent pas les commentaires critiques à leur égard, les avis sont partagés:

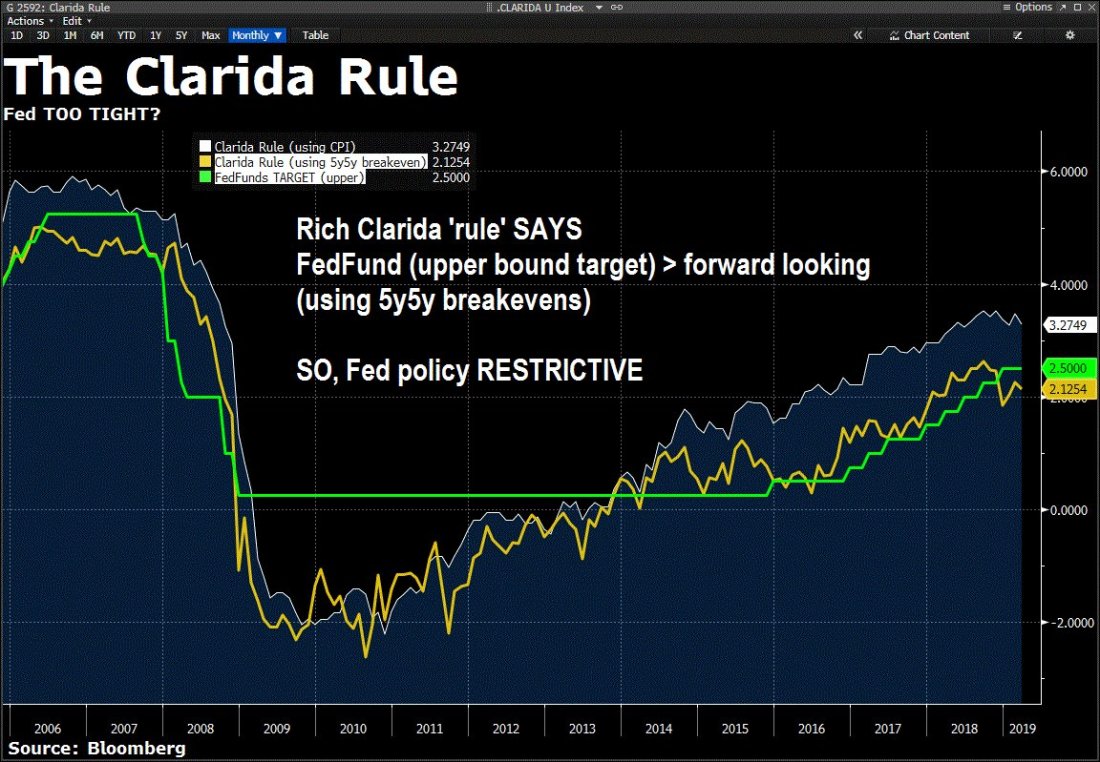

The Vice Chair of The Fed, Richard Clarida, has his own variation of the famous Taylor Rule. The Clarida Rule is the upper bound of The Fed Funds target rate > forward looking rate (using 5y5y breakeven rate).

A closer look at the relationship between The Fed Funds Rate (upper bound), the US 5y5y Forward Breakeven rate and Core PCE growth show that The Fed Funds Target rate is too high. Or at least the greatest gap since January 2008.

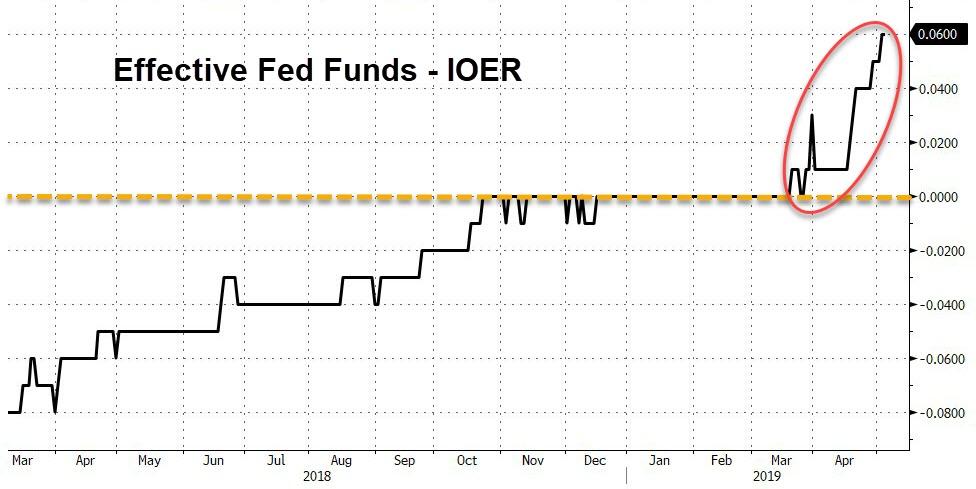

Depuis la déclaration de Powell, le taux court US sur les réserves des banques US déposées auprès de la Fed (IOER – Interest on Excess Reserves) est monté alors qu’il était supposé baisser:

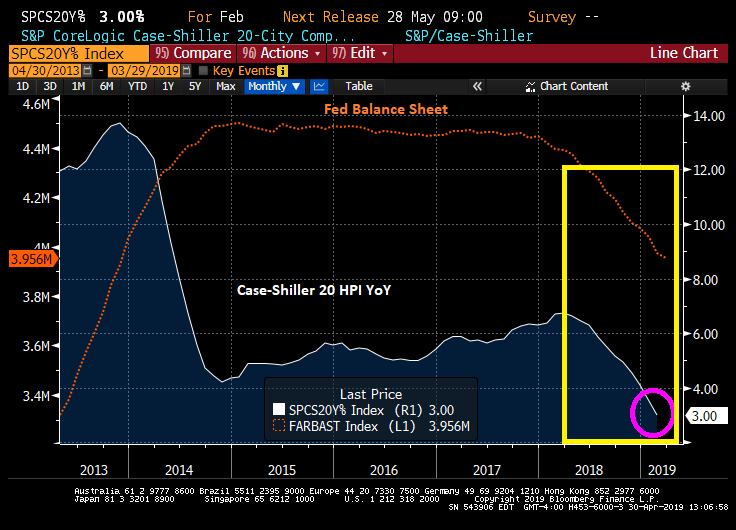

La Fed continue de réduire la taille de son bilan ce qui cause la faiblesse du marché immobilier (indice Case-Schiller):

–

–

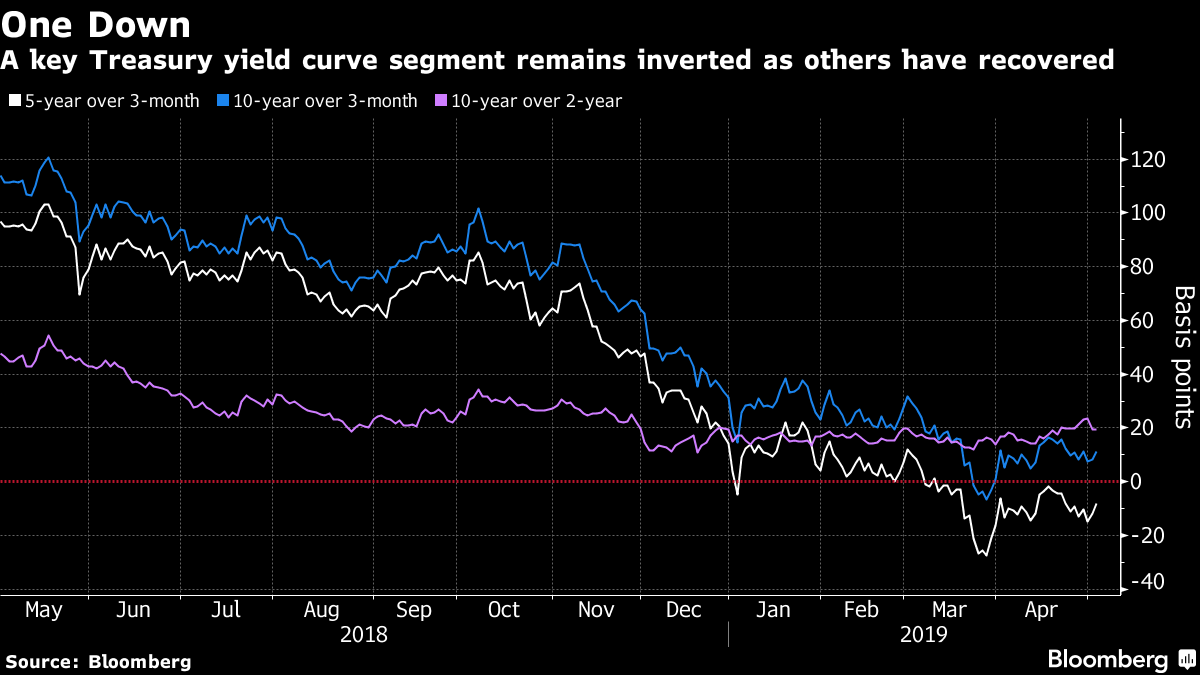

La question de l’inversion de la courbe des taux US, anticipatrice d’une récession en 2020 /2021, n’est pas du tout réglée: Yield Curve Pioneer Has His Eye on ‘Four Horsemen’ of Recession:

La Fed est devenue une usine à gaz, une machine hyper complexe qui complique tout:

–

–

Il résulte de tout ce qui précède que que le prochain mouvement de la Fed de Powell sera une nouvelle hausse de son taux directeur, le plus tard possible espérons le:

La Fed de Powell, contrairement à celles de Bernanke et de Yellen qui étaient très pro-actives, comme la BCE de Draghi actuellement par exemple, ne comprend pas la situation actuelle, ce qui est lié à la personnalité psycho-rigide de Powell, obsédé à l’idée du retour de l’inflation, qui n’écoute personne (même pas ses propres services) alors qu’étant un juriste et non pas un économiste il n’a probablement pas la compétence pour occuper sa fonction:

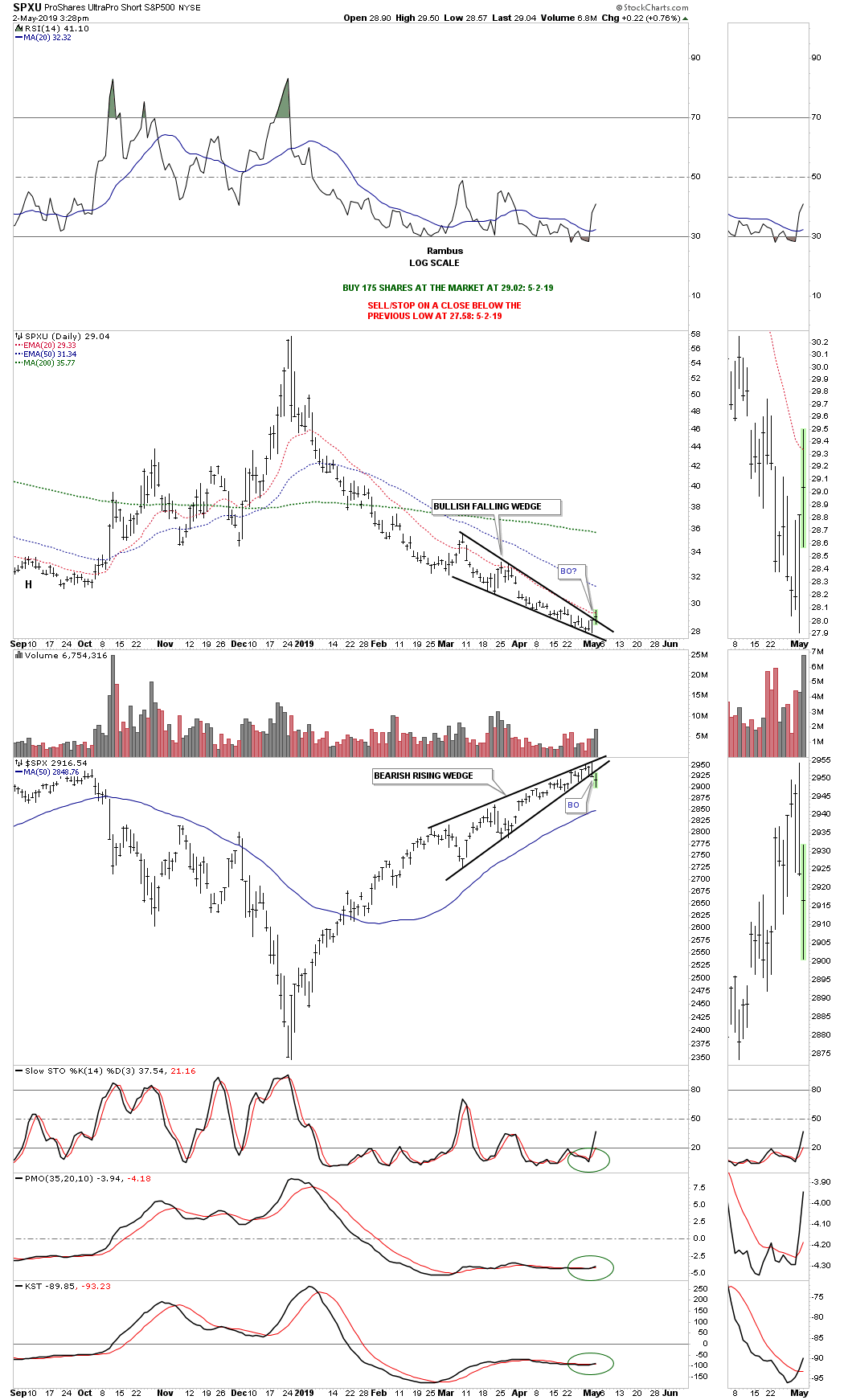

Plusieurs gestionnaires/analystes (comme Rambus Chartology) sont sortis de leurs positions longues ou se sont arbitrés sur le S&P500 et le Nasdaq ainsi que l’avons fait (ils ont raison); mais ils se sont aussi mis short sur ces indices via l’achat du SPXU et du SQQQ (ils ont probablement tort et nous ne l’avons pas fait, c’est trop tôt étant donné que les graphiques sur un ou de deux jours ne signifient pas encore de changement majeur de tendance mais seulement une panique à court terme):

–

–

–

Erin Swenlin et Northman Trader pensent la même chose que Rambus:

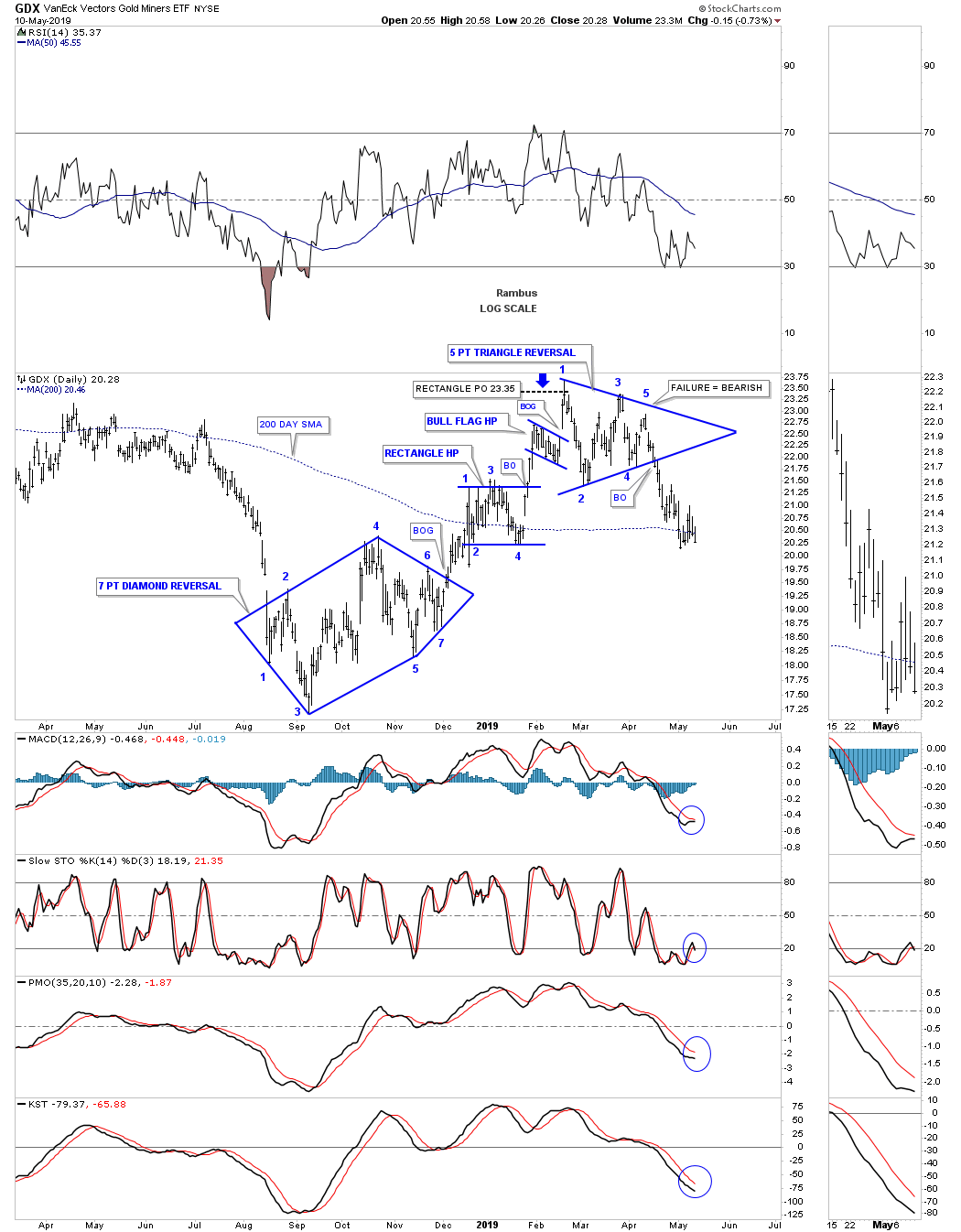

Ils sont aussi sortis de leurs positions longues sur le complexe des métaux précieux et des sociétés minières (ils ont raison parce que les graphiques ont nettement confirmé leur tendance baissière il y a plusieurs semaines déjà).

–

–

Nous restons acheteur du DUST, un bon moyen de profiter de la baisse des actions des sociétés minières (dont l’indice XAU devrait aller beaucoup plus bas):

–

–

–

Quand la Fed de Powell explique que la faible inflation est transitoire, raison pour laquelle elle refuse de baisser son taux directeur (ce qui revient à le monter et aussi à faire monter le dollar US contre toutes les monnaies, parce que ce qui ne baisse pas monte); elle a tort ainsi que le remarque John Murphy graphiques à l’appui dans son commentaire du 2 mai 2019:

–

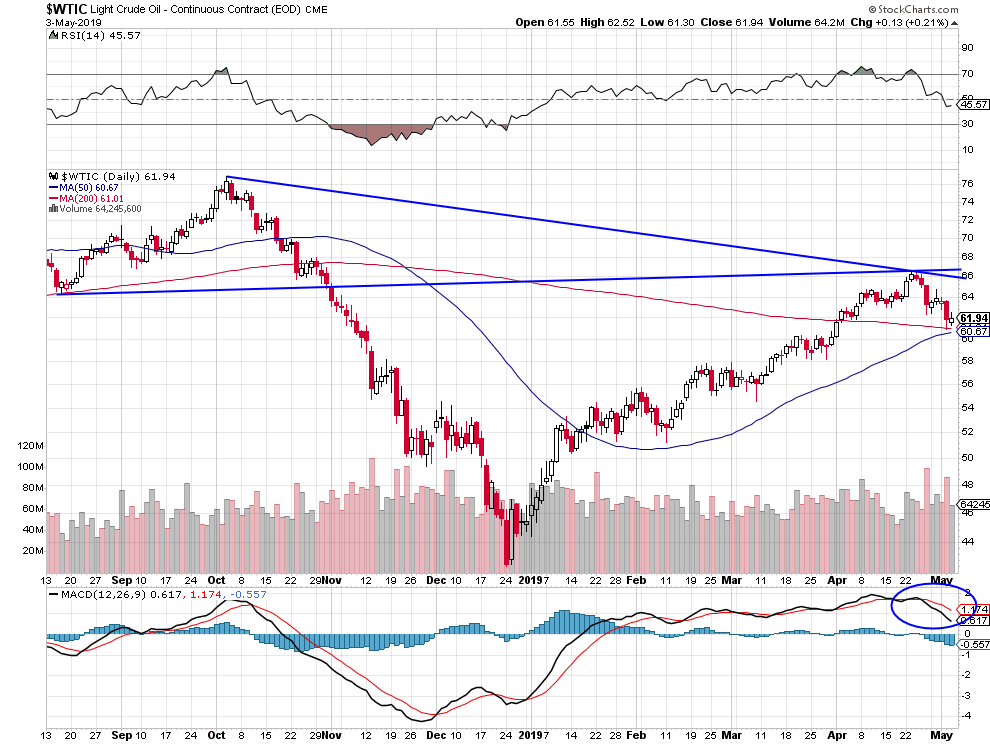

WEAK INFLATION ISN’T TRANSITORY — COMMODITY PRICES HAVE BEEN FALLING FOR A DECADE — A RISING DOLLAR IS ONE REASON WHY — STOCKS REACT BADLY TO LESS DOVISH FED — RISING BOND YIELDS BOOST THE DOLLAR — CRUDE OIL LEADS COMMODITIES LOWER

–

–

–

–

Ce qui a poussé certains investisseurs à en conclure que les indices boursiers US étaient entrés en phase de retournement et que la baisse des matières premières allait s’accélerer:

En conclusion, il n’y a pas du tout lieu actuellement de paniquer sur les marchés d’actions et les indices boursiers US mais de rester quelques jours attentiste pour voir s’ils rechutent ou bien s’ils cassent leurs récents plus hauts.

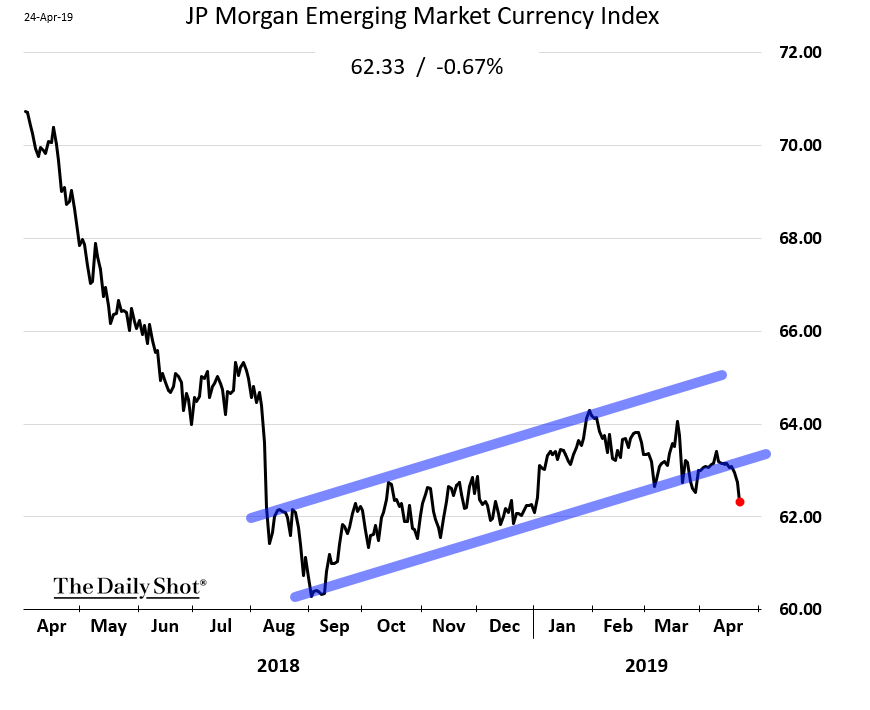

Si risque il y a c’est plutôt en Chine et dans les pays émergents que la hausse du dollar US fragilise. Et accessoirement en Europe, dont la croissance reste trop faible et dont les taux négatifs posent d’énormes problèmes aux banques, comme sur la question de savoir qui succèdera à Draghi à la tête de la BCE. Nous restons sans position sur les marchés d’actions et d’obligations européens, émergents et asiatiques (Chine en particulier).

Il y a un moyen simple, non inflationniste, ne pesant pas sur la dette des Etats, de sortir l’Europe de sa croissance moribonde en relançant la consommation et de réduire la pauvreté… Qui permettrait en outre de la faire aimer par les peuples qui la détestent…

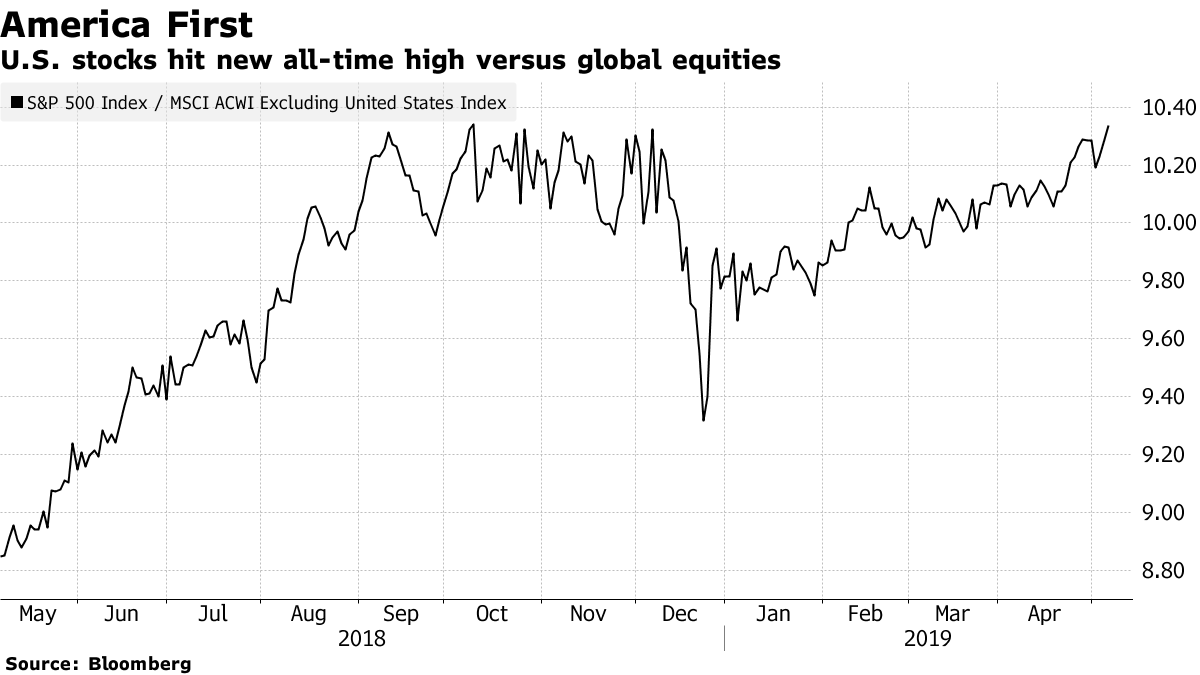

Après un détour de 7 mois, en raison des dégâts provoqués par la politique monétaire ultra restrictive de la Federal Reserve de Powell (qui n’ont d’ailleurs pas vraiment cessé, en particulier son maintien de taux d’intérêt US trop hauts qui provoquent une hausse du dollar US dommageable pour le monde entier, USA compris), le S&P500 et le Nasdaq des actions US, les seuls indices sur lesquels nous restons à l’achat, ont enfin cette semaine à peine atteint leurs plus hauts de 2018; pendant que l’Union européenne et l’euro, qui ne sont pas viables ni hélas réformables, s’enfoncent dans la crise bancaire (en dépit des efforts de la BCE de Draghi pour tenter de la repousser le plus tard possible), laquelle aura tôt ou tard raison de ces deux constructions artificielles précitées, d’où notre choix de rester à l’écart des actifs financiers européens.

Après un détour de 7 mois, en raison des dégâts provoqués par la politique monétaire ultra restrictive de la Federal Reserve de Powell (qui n’ont d’ailleurs pas vraiment cessé, en particulier son maintien de taux d’intérêt US trop hauts qui provoquent une hausse du dollar US dommageable pour le monde entier, USA compris); le S&P500 et le Nasdaq des actions US, les seuls indices sur lesquels nous restons à l’achat, ont enfin cette semaine à peine atteint leurs plus hauts de 2018. Pendant que l’Union européenne et l’euro, qui ne sont pas viables ni hélas réformables, s’enfoncent dans la crise bancaire (en dépit des efforts de la BCE de Draghi pour tenter de la repousser le plus tard possible), laquelle aura tôt ou tard probablement raison de ces deux constructions artificielles, d’où notre choix de rester à l’écart des actifs financiers européens.

–

7 mois de perdus sur les actions US du fait des erreurs de la Fed de Powell:

–

A lire, excellent article: Il n’y a pas d’alternative d’investissement à l’achat des actions US

–

U.S. Stocks Are Back on Course After a Seven Month Detour

Important, Ce que les banquiers centraux comme Powell doivent comprendre: « On ne sort pas brutalement de ces politiques accommodantes sauf à créer un nouveau krach ! », Voir:

Un seul chiffre: la capitalisation boursière de toutes les banques de l’Union européenne est inférieure à celle de la seule JPMorgan, la première banque US…

–

La fin de l’euro viendra d’une crise ouverte imminente de solvabilité des banques européennes, selon John Authers du Financial Times

–

Europe’s banking problems are the elephant in the room At some point a moment of stress will tip over into a crisis that ends the euro by John Authers.

– Carlo Cottarelli, a former IMF official, has been tapped as a caretaker prime minister amid the turmoil Share on Twitter (opens new window) Share on Facebook (opens new window) Share on LinkedIn (opens new window) Save to myFT John Authers May 29, 2018 Print this page 31 If ever there was an example of a robust political system, it is Italy. The country has had 65 different governments under its current constitution, which has been in force since 1948. The average government lasts little more than a year — and yet Italy enjoyed a postwar economic renaissance that almost matched Germany’s. Italy’s system of government was so robust and impervious to party political turmoil that the latest change of prime minister would pass without even a blip on world markets. That cannot be said of Italy’s latest political imbroglio. Investors have staged a classic flight to safety with the 10-year Treasury yield now down 24 basis points in just seven trading days. The last time it staged a rally this great came in the week after the UK’s Brexit referendum two years ago — the last time the eurozone seemed under threat. Meanwhile stocks have sold off globally, with the FTSE All-World index, which includes both developed and emerging markets, testing its 200-day moving average, regarded as an important measure of the long-term trend. The last time world stocks traded below this trend also came in the week after the Brexit referendum. The belief that the Italian job will force policymakers to change course also shows up in the belief, shown in Federal Funds futures, that the chances are now one in four that the Federal Reserve will not raise target interest rates next month. A week ago, a rate rise was seen as a virtual certainty, and the Fed’s new leadership has taken care to say that US monetary policy is not driving outcomes around the rest of the world. So how can we reconcile such a drastic international reaction to such a common event as an Italian political mess? At one level, this is plainly an overreaction, following a protracted period when investors seemed oddly unconcerned about obviously concerning conditions in Italy. The chance that Italy will leave the euro or the EU, an enormously disruptive event were it to happen, remains very low but has risen. Markets are famously bad at gauging their reaction to low-probability extreme events. Recommended Global financial crisis How did the financial crisis affect you? Tell us your story At another level it speaks to the central weakness of the international financial world, which is the European banking system (eurozone bank’s shares have hit a fresh low compared with US counterparts), and its relation with the incomplete institutions of the eurozone. The European Central Bank has been able to avert disaster so far, but this latest global market fright shows that investors remain acutely aware of the underlying vulnerability. In the short term, the likelihood is that Europe and Italy will muddle through, and that a decent entry point for buying European assets is at hand. But that is only for the short term. For the longer term, Europe’s banking problems need to be dealt with — inevitably at the cost of significant pain — or at some point a moment of stress like this will at last tip over into a crisis that ends the euro. john.authers@ft.com

L’Espagne vote ce dimanche mais il ne peut pas en sortir de majorité claire, seulement plus de fragmentation de sa classe politique comme ailleurs en Europe:

Les taux d’intérêt à 10 ans US sont encore beaucoup trop hauts étant donné qu’il n’y a pas d’inflation aux USA, d’autant que les taux d’intérêt à 10 ans étant négatifs sont beaucoup trop bas en Allemagne, en Suisse et au Japon. Ce qui est à terme, si cette situation perdure, super haussier pour le dollar US et super baissier pour les monnaies étrangères, l’or et les matières premières. Et évidemment nuisible pour les pays émergents endettés en dollars US.

–

–

Des taux d’intérêt bas sont favorables et indispensables en période déflationniste comme actuellement, mais des taux négatifs posent la question de la viabilité du système bancaire qui devient réticent à prêter faute de marges de profits suffisantes et de la constitution d’une épargne qui n’étant plus rémunérée est euthanasiée :

–

Et si les taux d’intérêt zéro étaient la nouvelle norme ? by Adair Turner

La Chine comme plusieurs autres pays asiatiques et émergents souffre d’une pénurie de dollars US d’où de nouveaux dangers pour leur croissance économique et leur endettement:

Il faut donc absolument que la Fed de Powell baisse son taux directeur, en particulier pour sortir définitivement de l’inversion de la courbe des taux US:

Le marché des actions US reste globalement bien orienté au moins jusqu’à la fin mai avant la correction de juin si l’on en croit la saisonnalité, mais les doubles tops atteints cette semaine sur le S&P500 et le Nasdaq pourraient prendre un peu de temps pour être franchis;

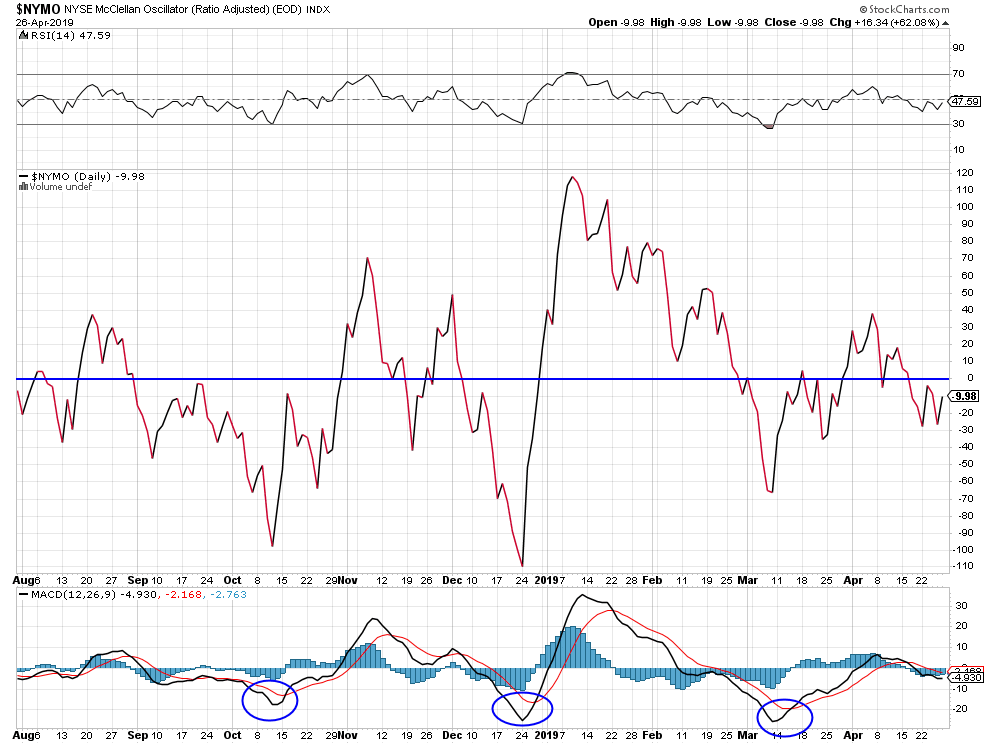

L’absence d’euphorie boursière, comme le montre le NYMO qui ne parvient pas à monter en raison d’une absence d’acheteurs massifs d’actions US, les investisseurs ayant été échaudés restant craintifs, est plutôt positive pour la hausse desdites actions US:

Tant que Trump ou un républicain pro business sera président des USA, et que la Fed sera raisonnable, il n’y aura pas de krach économique ni boursier dans ce pays:

Heureusement que le pétrole ne devrait pas monter plus haut (ce qui empêchera tout dérapage inflationniste futur) étant donné l’accord entre Trump et les dirigeants de l’Arabie saoudite pour qu’elle compense le manque à produire de plusieurs pays (Iran, Venezuela, Libye, etc.) :

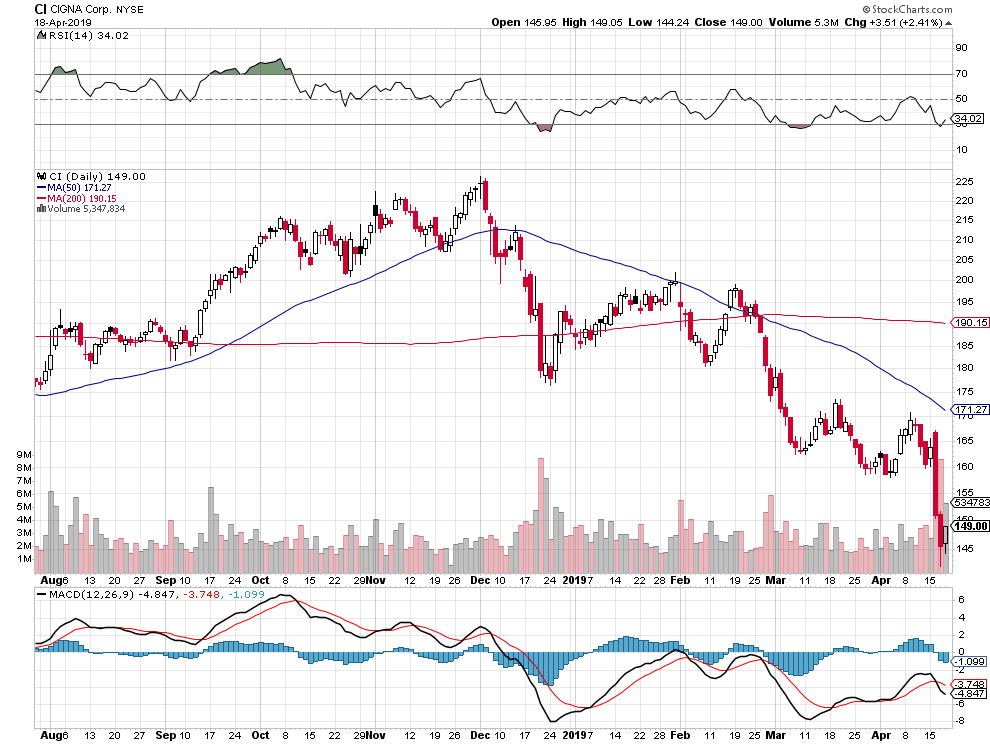

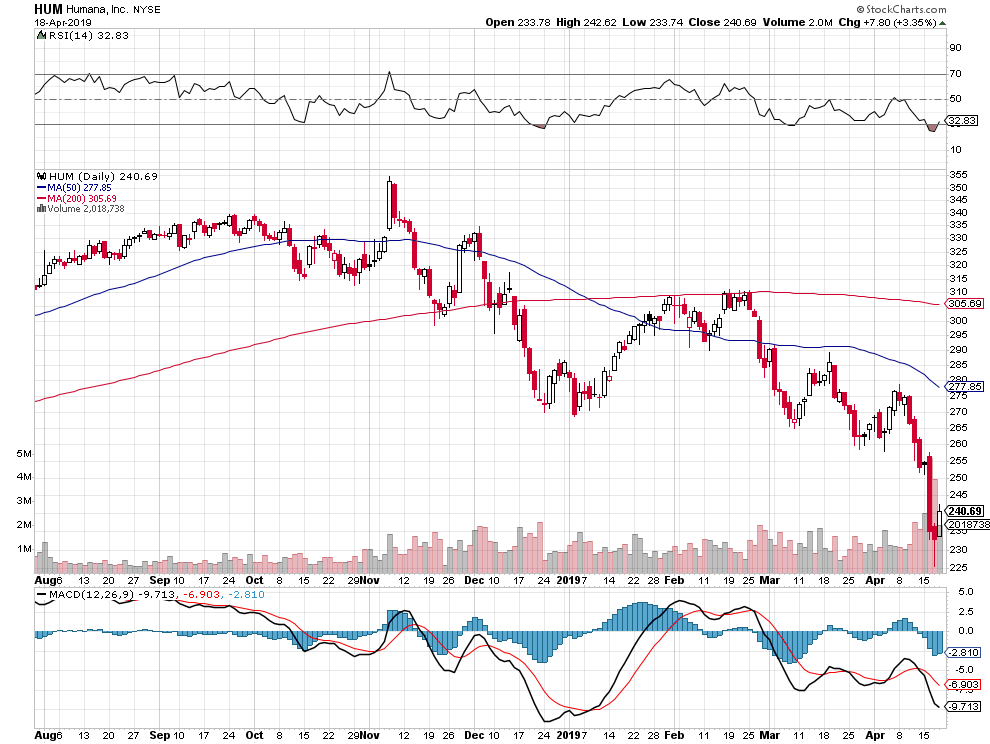

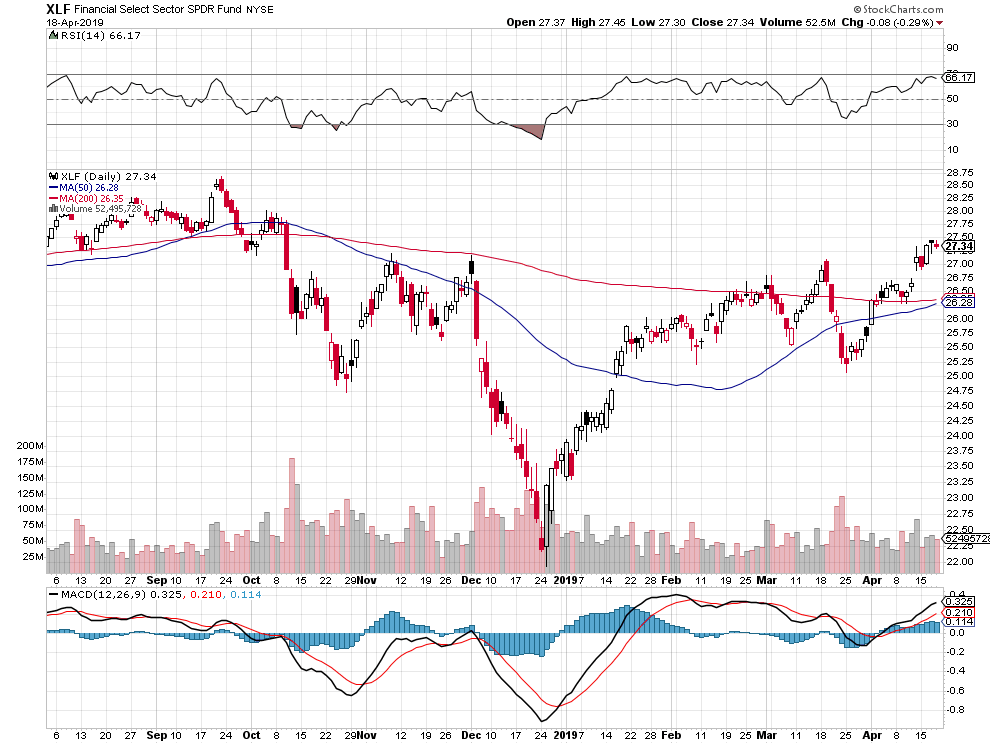

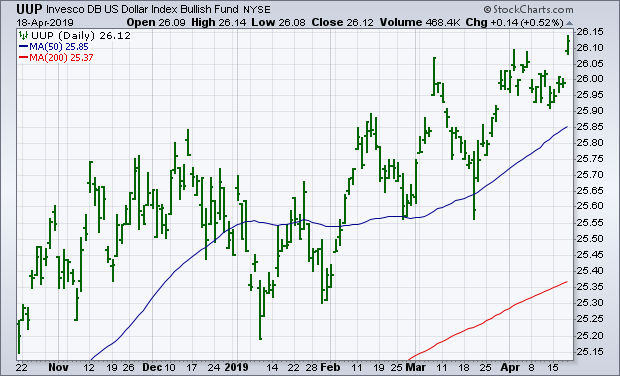

Fausse alerte: Ce qui semblait être le début d’une correction mineure temporaire de l’ensemble des indices boursiers US n’était qu’une rotation sectorielle, les investisseurs sortant des actions industrielles (d’où la relative faiblesse du Dow Jones des Industrielles) et de celles des secteurs de la santé -XLV-, en particulier de l’assurance médicale -HCA, Cigna, Humana-, qui plongent de la faute des Démocrates dont les projets ultra-démagogiques de « Medicare pour tous » paniquent les actionnaires des compagnies actives dans le secteur, lesquels en sortent au profit du S&P500, du Nasdaq et des actions du secteur financier -XLF-. L’évènement marquant de la semaine étant la chute des monnaies -dont l’euro-, de l’or et des actions des sociétés minières, contre le dollar US qui monte sensiblement.

Fausse alerte: Ce qui semblait être le début d’une correction mineure temporaire de l’ensemble des indices boursiers US n’était qu’une rotation sectorielle, les investisseurs sortant des actions industrielles (d’où la relative faiblesse du Dow Jones des Industrielles) et de celles des secteurs de la santé -XLV-, en particulier de l’assurance médicale -HCA, Cigna, Humana-, qui plongent de la faute des Démocrates dont les projets ultra-démagogiques de « Medicare (gratuit) pour tous » paniquent les actionnaires des compagnies actives dans le secteur, lesquels en sortent au profit du S&P500, du Nasdaq et des actions du secteur financier -XLF-. L’évènement marquant de la semaine étant la chute des monnaies -dont l’euro-, de l’or et des actions des sociétés minières, contre le dollar US qui monte sensiblement.

–

Top Insurer Slams Democrats’ ‘Medicare for All’ Plans

A noter que les obligations d’Etat baissant, l’or et l’argent-métal ne faisant rien, et que le forex étant jusqu’ici plus ou moins paralysé du fait de la stabilisation des monnaies, il n’y avait pas d’alternative de placement autre que l’achat des actions (US de préférence) financières, bancaires, technologiques et de la nouvelle économie surtout. C’est encore largement le cas.

–

–

–

Le comas du forex dont se plaignaient les traders est terminé, du fait de la chute des monnaies étrangères et de la hausse récente du dollar US:

Mais ce qui a changé cette semaine, c’est la hausse sensible du dollar US et la chute parallèle des monnaies européennes, dont l’euro, d’où aussi celle de l’or et des actions des sociétés minières, que nous attendions. Ce qui offre une nouvelle possibilité de placement via le le trading à la baisse sur le forex, sur les métaux « précieux » et sur les actions des sociétés minières.

–

–

–

–

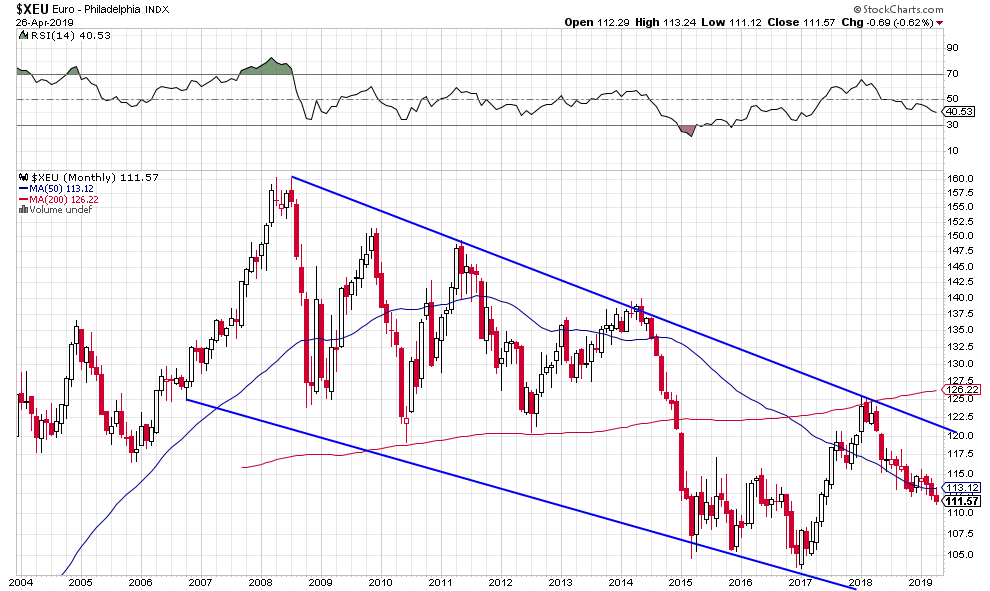

Attention: La cassure à la baisse de l’euro/dollar US vers 1,1175 signifierait son effondrement possible vers 1,0450 puis, après rebond limité, progressivement vers 0,83 son plus bas historique de 2000:

–

–

–

Même Draghi ne croit plus à la reprise dans la zone euro, condition sine qua non pour que cette monnaie ne finisse pas aux abysses:

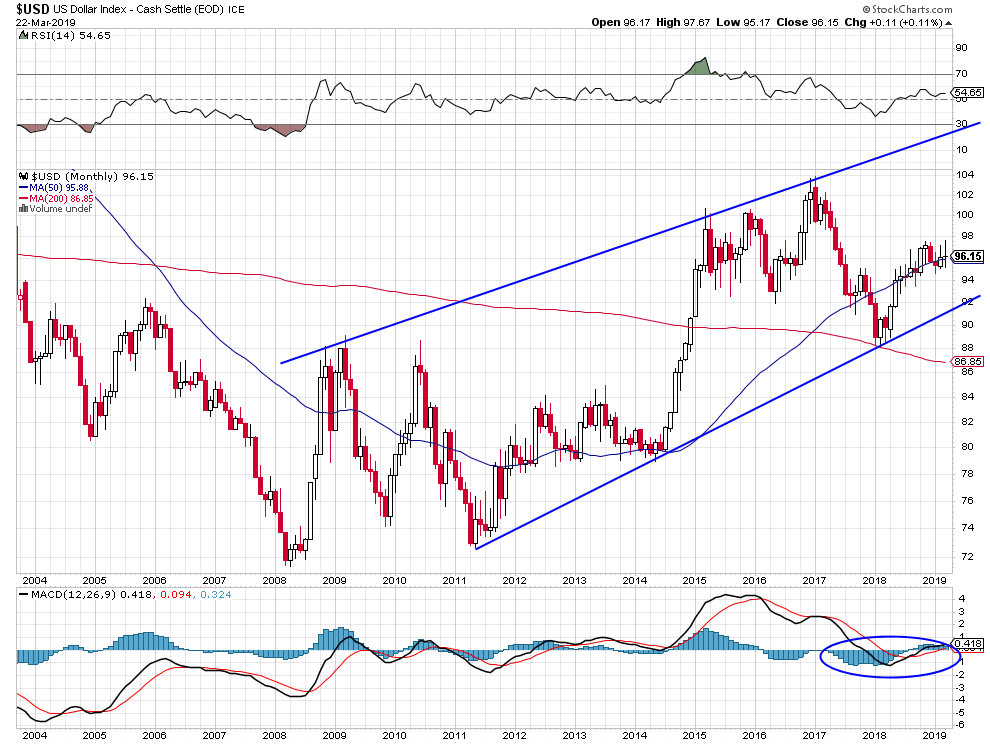

WIDENING SPREAD BETWEEN TREASURY AND GERMAN YIELD FAVORS DOLLAR … Yesterday’s message showed the Dollar Index (green line in Chart) breaking out to a new two-year high. It’s biggest gains came from a falling euro. That followed news of economic weakness in the eurozone. As a result, the German 10-year yield fell 6 basis points yesterday, which was twice as much as the 3 bps drop in the 10-Year Treasury. The blue line plots the spread between the 10-Year Treasury yield and the German bund. The chart shows that the direction of that spread has an impact on dollar direction. As a rule, the dollar does better when the premium of Treasuries over bunds is widening. As it’s done this week. Yesterday’s jump pushed that premium to the highest level in more than a month. Which is helping push money into a stronger dollar and out of a weaker euro.

–

–

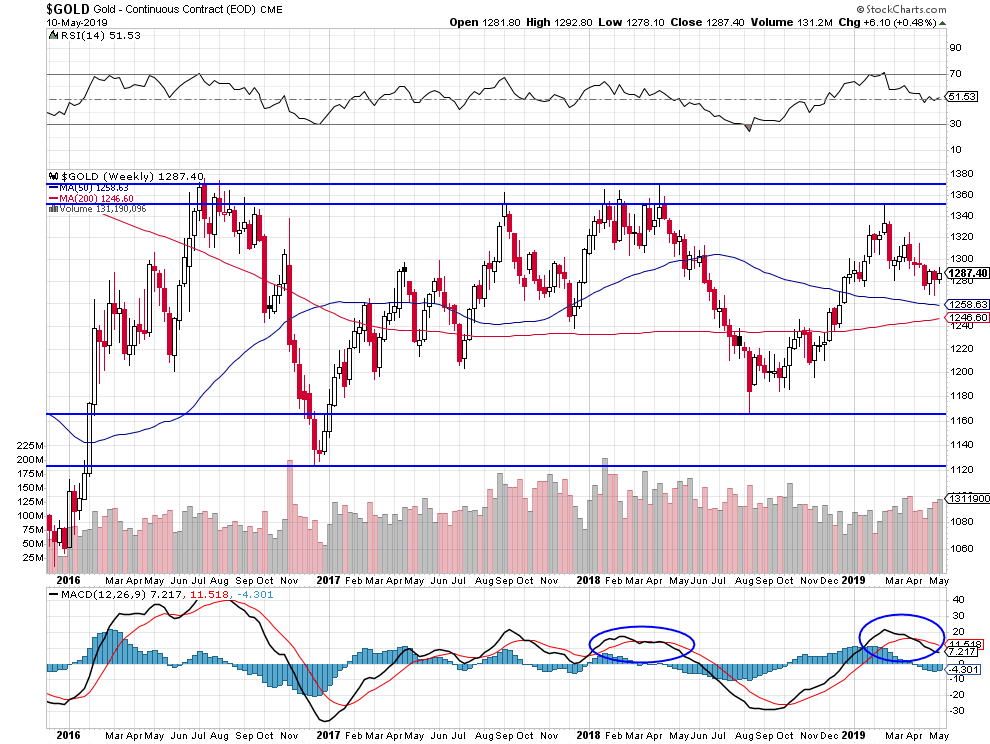

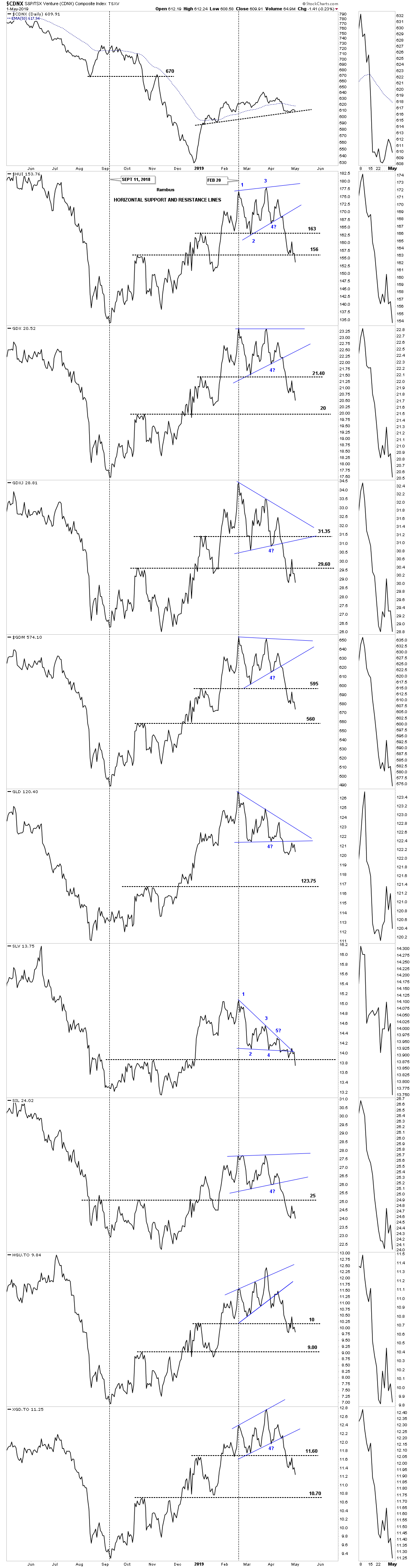

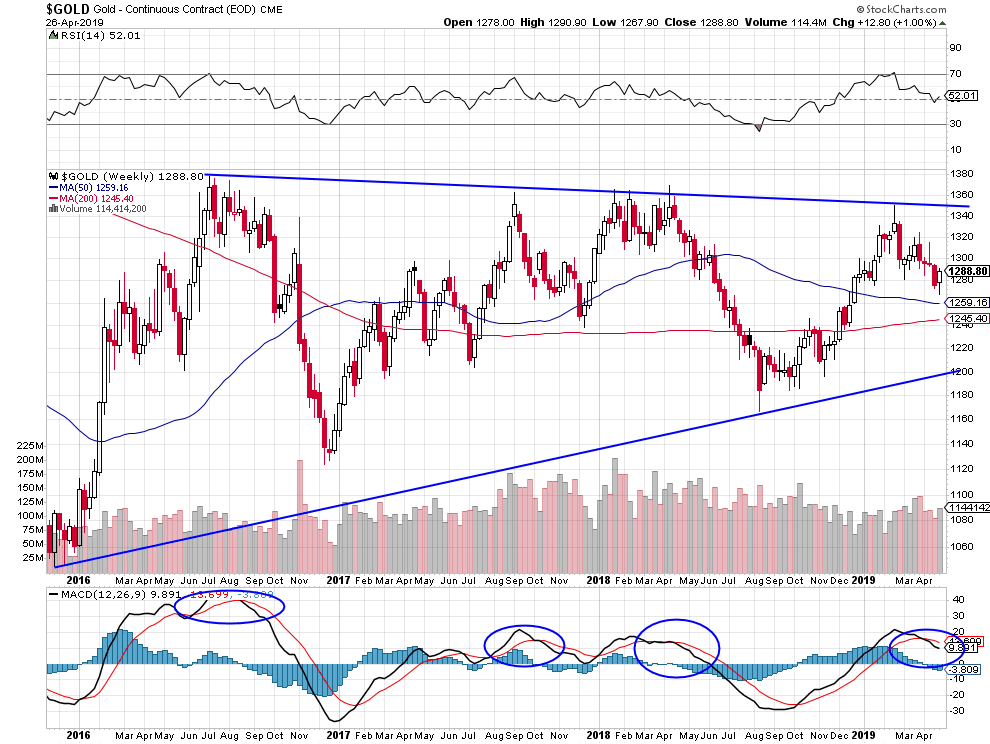

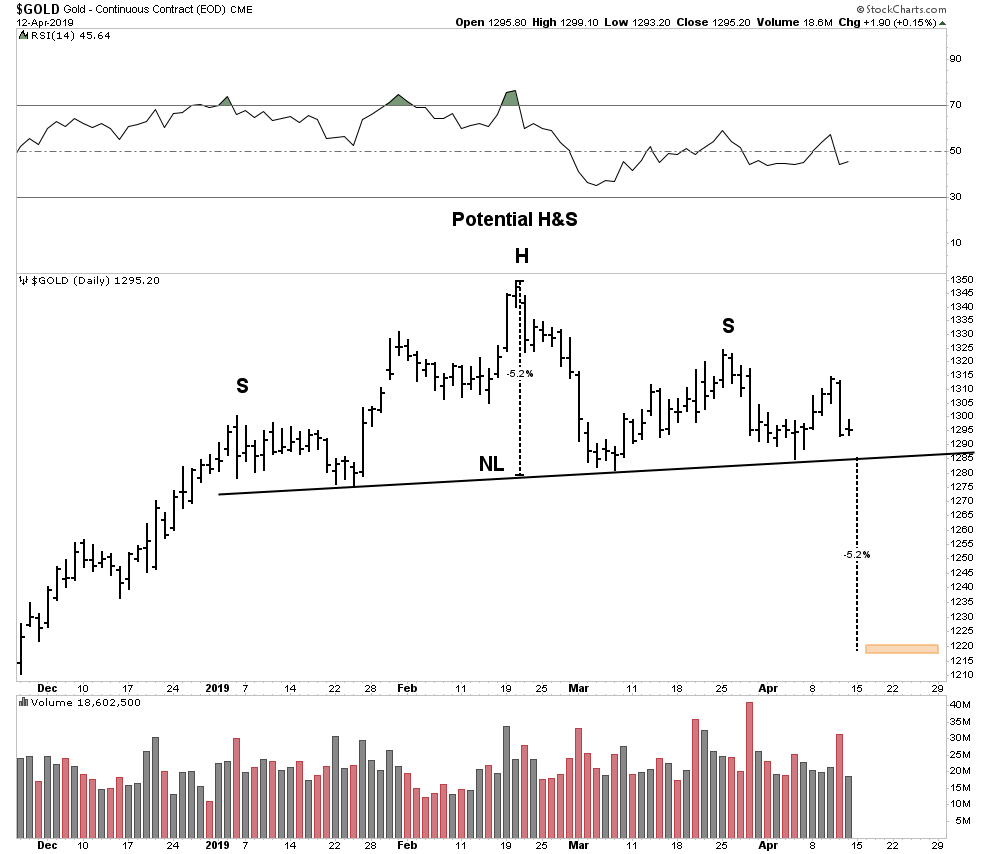

Les graphiques mensuels de l’or et de l’argent-métal comme des sociétés minières -HUI et XAU- sont très baissiers:

–

–

–

–

–

Un bon moyen peu risqué de gagner de l’argent c’est de traiter à la hausse le DUST ultra short gold miners -très bon marché à acheter- (en faisant des allers-retours rapides en raison de sa volatilité quotidienne) ainsi que nous le faisons, qui pourrait doubler de prix en 2019:

–

–

Si la Federal Reserve de Powell n’avait pas commis la lourde faute de relever son taux directeur et de réduire son bilan en 2018, alors qu’il n’y a pas d’inflation aux USA ni presque partout ailleurs (du fait de l’ultra capitalisme c’est-à-dire de la globalisation libre-échangiste, des dérégulations et des avancées technologiques), les actions et les indices boursiers US n’auraient pas chuté de 20 à 30% au quatrième trimestre de 2018 et seraient beaucoup plus élevées aujourd’hui. Ils ne font que revenir sur leurs niveaux de prix précédents de 2018.

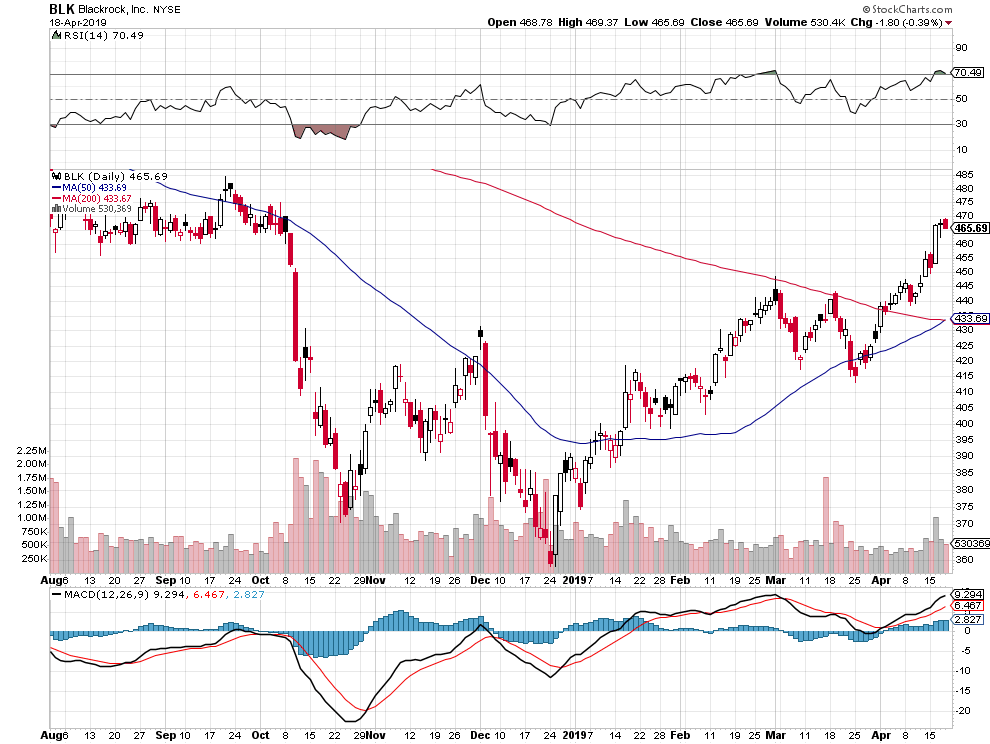

Raison pour laquelle Larry Finck, le patron de BlackRock, le plus grand gérant de capitaux du monde (qui gère un montant supérieur à plus de 5 fois le PIB de la France…), et probablement l’un des plus compétents, s’étonne que les investisseurs soient actuellement aussi peu investis en actions US, historiquement pas chères alors même que les indices ne sont même pas remontés au dessus de leurs plus hauts de 2018, ce qu’il prévoit devoir se produire de façon forte et imminente.

–

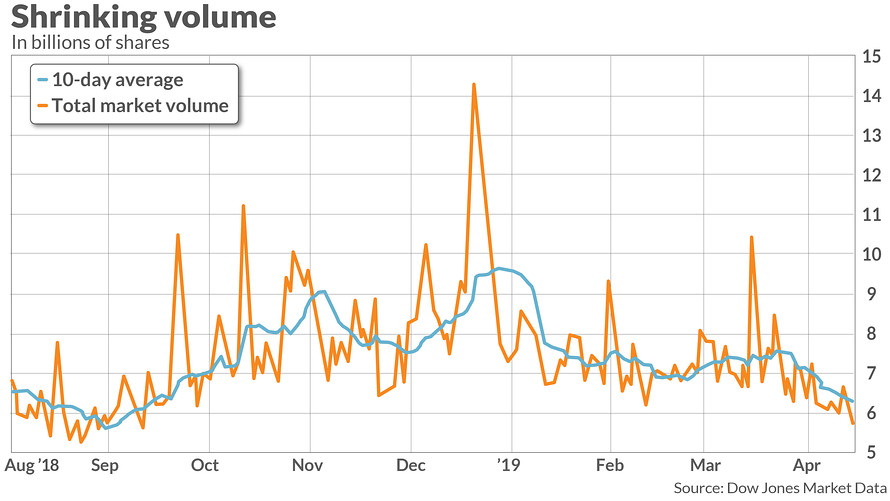

Les volumes restent faibles, ce qui montre effectivement que les investisseurs restent surtout en cash et n’osent pas acheter les actions dont ils laissent passer la reprise depuis le début 2019 (a contrario, cela prouve qu’il ne peut pas y avoir de krach en ce moment étant donné qu’il n’y aurait pas de grosses positions à liquider):

–

–

Le « risque » pour les actions US c’est le Meltup pas le Meltdown:

D’autant que les rachats massifs de leurs propres actions par les entreprises US, qui donnent au marché des actions US un avantage décisif par rapport à tous les autres (aquatiques, émergents, européens) devraient rester forts.

–

Most S&P 500 firms repurchase some shares though 10 firms made up 31% of all buybacks in 2018, Goldman has calculated. Apple has spent $74bn on share buybacks, 2.5 times more than it spent on Capex + R&D. Overall buyback growth in 2018 way higher than Capex growth.

–

–

Traiter l’immense marché des actions US par opposition aux marchés des actions étrangers lilliputiens c’est aussi l’assurance de trouver facilement des contreparties en raison de sa liquidité, de payer des courtages moins chers qu’ailleurs et de bénéficier d’une fiscalité très favorable (pas d’impôt sur les profits boursiers pour les non-résidents).

–

Deux actions US seulement valent plus que tout le CAC 40:

Les investisseurs US fuient les marchés d’actions étrangers; pourquoi investir dans des actions dont les monnaies dans lesquelles elles sont exprimées chutent?

D’autant que l’économie européenne reste le trou noir de l’économie mondiale dans lequel la pauvreté s’accroit et l’Allemagne le trou noir au milieu du trou noir européen:

A propos du risque de récession future possible aux USA, le prix Nobel d’économie Robert Shiller, peu suspect de sympathie pour Trump, reconnait que sa probable réélection en 2020 non seulement la reportera beaucoup plus tard dans le temps mais encore que les actions US atteindront alors des niveaux beaucoup plus élevés, d’autant que Trump, à la légitimité consolidée, pourra alors se débarrasser de tous les Powell de la Fed s’il n’a pas réussi à les contraindre avant à la démission…

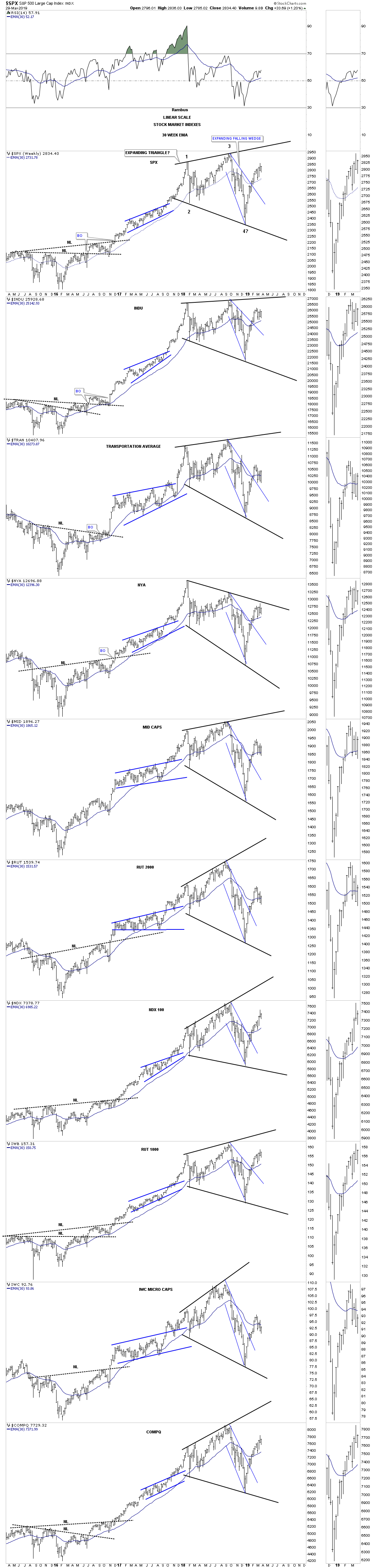

Pour ceux que les prévisions à moyen terme intéressent, le spécialiste Rambus Chartology retient comme objectif du S&P500 un niveau de 3.370 d’ici quelques années (vraisemblablement pendant le probable second mandat présidentiel de Trump) en se basant sur la méthode de Fibonacci dans sa projection du 12 avril 2019:

–

–

L’objectif de Fibonacci: 3.372

–

–

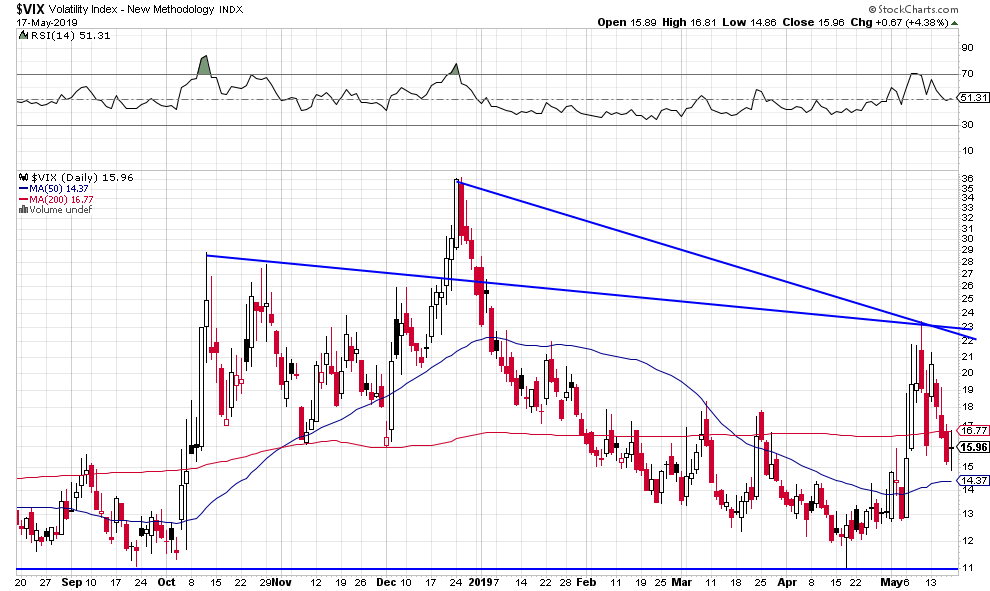

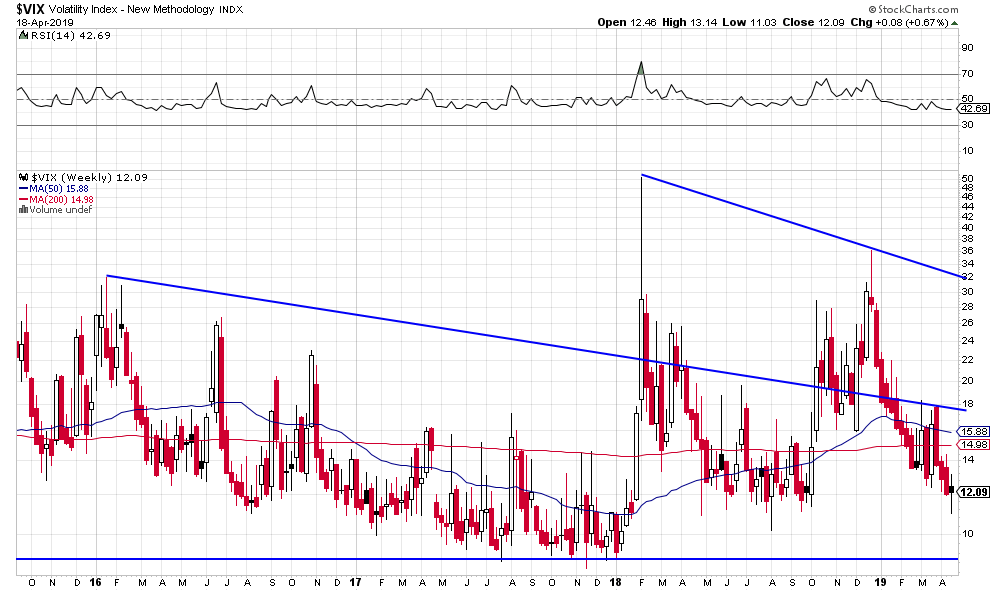

Le VIX du S&P500 étant en chute libre (en passe d’atteindre son plus bas historique de 9,14 du 3 novembre 2017), l’indice S&P500 naturellement monte et n’a vraisemblablement pas du tout terminé sa hausse:

–

All-time lowest VIX close was 9.14 on Friday 3 November 2017.

–

–

Quant aux dirigeants de la Fed de Powell, que Trump continue de maintenir sous pression constante pour qu’ils baissent leur taux directeur ou qu’ils partent, ils continuent à plus ou moins s’excuser sans pouvoir justifier leur politique monétaire récente ni expliquer où ils vont…

Trump, de son côté, dépense une énergie considérable en renégociant les relations commerciales entre les USA et séparément la Chine, le Japon, la Corée et l’Union européenne, dans un sens positif pour les USA, alors que les Démocrates continuent de lui mettre des bâtons dans les roues et de l’attaquer politiquement sur des sujets subalternes, sans résultat autre que les discréditer vis-à-vis de beaucoup d’Américains.

Trump, qui fait objet d’une « chasse aux sorcières » épouvantable, a résumé le rapport Mueller: ni collusion avec les Russes lors de son élection présidentielle, ni obstruction à la justice depuis:

Mais les Démocrates n’auront de cesse d’utiliser ce rapport pour tenter de destituer Trump, ce qui le renforcera et n’aura pas d’impact sur les marchés financiers US.

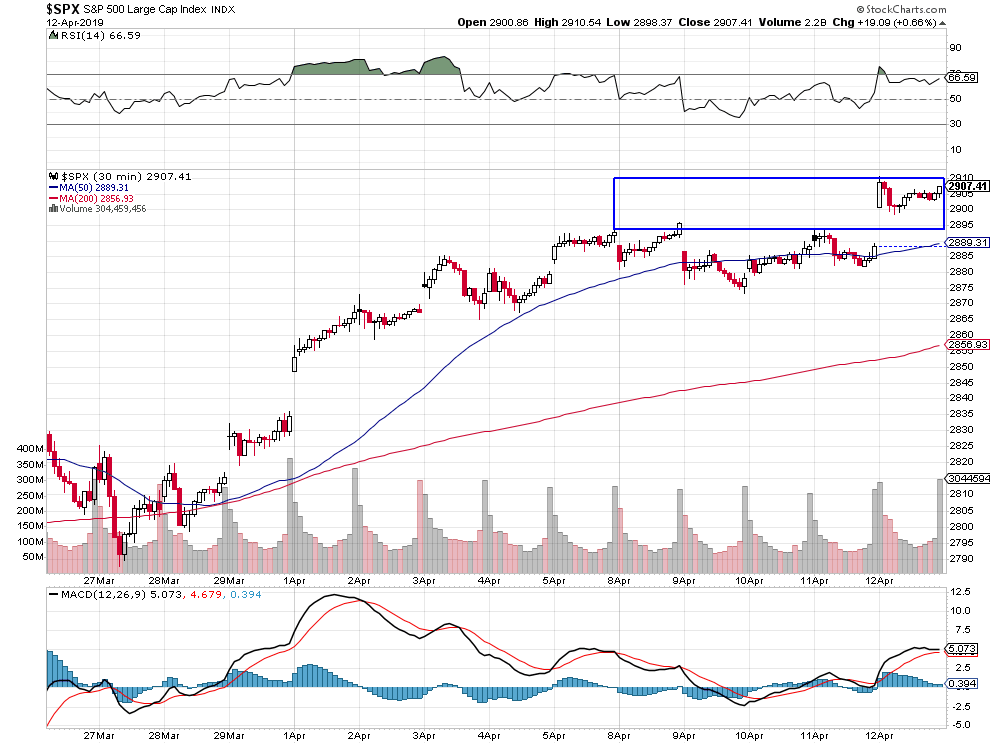

Tout se déroule comme prévu: la brève correction baissière (de mi avril) du S&P500 et du Nasdaq (les deux seuls que nous voyons encore monter puissamment d’ici l’été et casser à la hausse leurs plus hauts historiques de 2018), que nous avions anticipée dans notre dernier commentaire, a commencé cette semaine après que nous ayons vendu nos positions haussières sur lesdits indices pour nous mettre en position neutre en attendant de les reprendre plus bas.

Nous écrivions dans notre dernier commentaire du 6 avril 2019: « A très court terme (pendant la semaine qui vient, pas plus longtemps), le S&P500 et le Nasdaq pourraient légèrement corriger (comme l’indique le graphique de leur saisonnalité qui, après un fort départ début avril, fléchit un peu ensuite pour repartir après de plus belle) ».

–

–

Tout se déroule comme prévu: la brève correction baissière (de mi avril) du S&P500 et du Nasdaq (les deux seuls indices que nous voyons encore monter puissamment d’ici l’été et casser à la hausse leurs plus hauts historiques de 2018), correction que nous avions anticipée dans notre dernier commentaire, a commencé cette semaine après que nous ayons vendu nos positions haussières (prises sous la forme d’achats d’options calls) sur lesdits indices et que nous nous soyons mis en position neutre en attendant de les reprendre plus bas. Ladite correction a vraisemblablement encore un peu de chemin à parcourir à la baisse avant de présenter une opportunité d’achat et de faire place à une accélération haussière pendant la seconde moitié d’avril et en mai. Nous aviserons sur ce qu’il y a lieu de faire la semaine qui vient dès lundi, en particulier quant à reprendre nos achats de calls ou bien à attendre encore un peu.

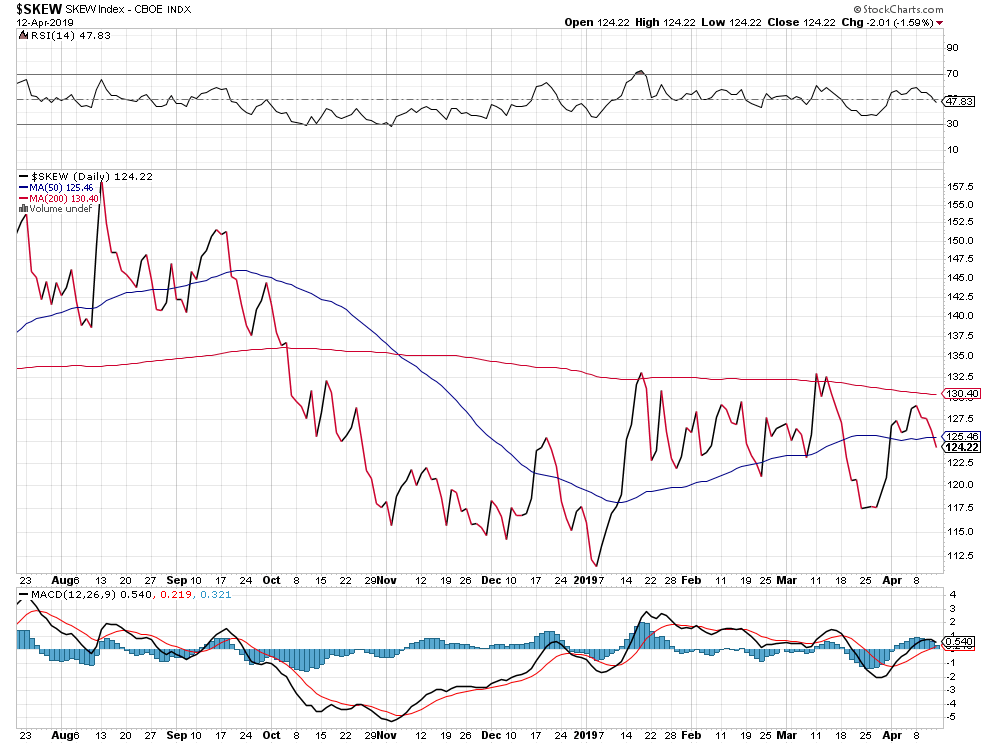

On sait que les indices précités sont en correction temporaire mineure parce que le volume de transactions a beaucoup diminué, que le Skew Index rebaisse et que le prix des calls n’est presque pas monté au dessus de notre prix de vente du début de la semaine, même si les indices n’en sont curieusement pas affectés. Ce qui pourrait s’expliquer par une rotation sectorielle à l’intérieur desdits indices ou la hausse fulgurante d’un petit nombre de titres (JPMorgan et Disney vendredi) compensant la correction des autres plus nombreux (Netflix, Apple et autres FANGs, etc.).

–

Cette semaine, le S&P500 n’est monté que de 12,41 points (2907,41 – 2.895) et encore cela vendredi seulement. La correction a-t-elle consisté en une simple évolution latérale?

Il est beaucoup moins risqué (on ne peut pas perdre plus que la prime payée initialement), et beaucoup plus lucratif lorsqu’ils montent (cela va vite et fort), d’acheter des options calls sur les indices US (parce que ce sont des moyennes d’un assez grand nombre de titres valorisés au pro rata de leur capitalisation, qui ne peuvent que très rarement tous chuter ensemble, sauf erreur majeure de politique monétaire de la part de la Federal Reserve de Powell comme au 4éme trimestre 2018) que d’acheter des actions individuelles, dont on ne sait jamais si elles ne peuvent pas s’effondrer pour une raison initialement imprévisible (le crash récent de deux avions Boeing 737 Max ayant entrainé aux abysses les actions de cette société pourtant prometteuse d’autant qu’Airbus accumule les échecs). Il y a une exception, c’est le Dow Jones des Industrielles qui est très risqué parce chacune de ses 30 actions est valorisée à part égale sans tenir compte de leur capitalisation individuelle. De telle sorte que la chute des actions de Boeing et de Dow Chemical (ancienne Dow Dupont) le plombent durablement même si les autres actions qui le composent montent, ce qui peut lui sonner un ballon d’oxygène temporaire. On s’abstiendra donc d’acheter des options calls sur le DJIA, l’indice de la vielle économie, par opposition au Nasdaq, l’indice de la nouvelle économie.

Il faut surtout s’abstenir d’acheter tout un tas de fausses valeurs (Lyft, Uber, Tesla, General Electric, etc) valorisées à des prix ne reflétant pas leurs profits actuels ni profits potentiels futurs possibles et s’abstenir aussi de souscrire à des IPOs dont la valeur d’émission est artificiellement gonflée.

Cela dit, non seulement l’économie US est, grâce à la politique intérieure pro-business et extérieure de renégociation des relations commerciales magnifique de Trump, la seule en forte croissance mais encore il est en train d’opérer une percée exceptionnelle dans l’opinion publique US qui devrait lui permettre de gagner haut la main l’élection présidentielle de 2020 contre des candidats démocrates socialistes tous plus lamentables les uns que les autres, dont tout indique que ce sont leurs mentors Obama et Clinton qui ont monté toute l’intox du « Russia Gate » avec l’aide de l’ « État profond » (FBI, l’Establishment et les médias).

Au Box Office des chances de nomination comme candidat démocrate en 2020 arrivent en tête Bernie Sanders, le communiste déjà gâteux qui aura 80 ans lors de l’élection; Joe Biden, l’obsédé sexuel, le Dominique Strauss-Kahn américain; et Pete Buttilieg, le summum de la déviation, un homosexuel officiellement marié et vivant avec un autre homme, trois « bras cassés » dont Trump et Pence ne feront une bouchée !

La Federal Reserve de Powell reste le seul danger potentiel pour l’économie US d’ici l’élection, et donc pour la hausse durable des actions US, dans la mesure où elle refuse encore de baisser son taux directeur qu’elle laisse inchangé;

Mais elle perd de plus en plus de capacité de résistance et la courbe des taux US est sortie de son inversion (inversion qui si elle s’était poursuivie aurait été annonciatrice d’une récession à terme de 311 jours en moyenne -selon Bianco Research- aux USA).

–

–

–

Les taux US sont encore trop hauts surtout par rapport à ceux d’autres pays dont les finances publiques sont pourtant beaucoup plus détériorés que celles des USA comme la Grèce:

Powell, obsédé par une inflation qui n’existe plus, reste l’ennemi public N°1 potentiel aux USA dans la mesure où il a failli tuer la croissance et pourrait recommencer:

–

–

La Fed souffre de la « pensée unique » et d’une phobie excessive envers la forte croissance de l’économie; les nouveaux nominés comme gouverneurs par Trump devraient éviter qu’elle poursuive dans ce sens.

Il faut supprimer les banques centrales indépendantes actuelles qui créent les crises boursières et économiques, en rendant au marché, c’est-à-dire à la loi de l’offre et de la demande, la fixation des taux d’intérêt :

–

–

Quant à l’Union européenne, elle restera un abominable trou noir anti-démocratique (dont il faut rester à l’écart des actifs boursiers et obligataires, même si certaines actions de ses sociétés exportatrices -du luxe par exemple- tirent leur épingle du jeu) en récession avancée imposée par la politique allemande d’austérité inspirée par l’ « ordo-libéralisme », tant qu’elle ne deviendra pas une association libre, limitée à certains projets communs « à la carte », d’États souverains pouvant en sortir à tout moment et retrouvant leurs monnaies nationales, ce qui leur permettrait de relancer leurs économies et de rétablir des démocraties représentatives nationales authentiques.

A cet égard, la tragi-comédie du Brexit montre que cette évolution est loin de se produire, tant les tendances fédérales centralisatrices sont fortes et la plupart des politiciens européens sont dominés par l’idéologie mondialiste communautariste, de telle sorte que ce Brexit a de moins en moins de chances de se réaliser alors qu’il s’agit d’une porte de sortie prometteuse d’un avenir brillant pour le Royaume-Uni que son peuple a voulu. Plus le Brexit prendra du temps, plus le Royaume-Uni déclinera et plus cela lui coutera cher.

La Suisse, ayant eu la clairvoyance de rester à écart de ce magma puant européen (heureusement que le président Ueli Maurer et l’UDC veillent au grain), doit évidemment ne rien faire pour le rejoindre et reconstituer l’AELE avec la Norvège, quelques autres, et le Royaume-Uni s’il peut finalement sortir de l’UE. Voire l’Italie qui finira bien par claquer la porte de l’UE elle-aussi.

–

–

Les prochaines élections au « Parlement » européen du 26 mai 2019 démontreront quel niveau irréparable a atteint le chaos européen.

L’horreur française étant emblématique d’un pays sans avenir présidé par une « crapule » sexuellement déviante à l’égo démesuré (d’où l’affaire Benalla), conservant sa supposée « épouse » dans le formol tant qu’elle couvre ses déviations, comme beaucoup de gens le disent.

Privatisation d’ADP (le cadeau que Macron va faire aux grands groupes avec lesquels il est ami): « Une imbécilité et une erreur stratégique majeure » (Vallaud, PS)

Si l’UE n’était hélas pas dirigée par Merkel et May, que l’on dit être deux lesbiennes -ce qui n’est pas du tout prouvé mais circule avec insistance sur internet-; Macron, l’homosexuel avéré, et Juncker l’alcoolique impuissant, aucun d’entre-eux n’ayant eu d’enfant donc incapables d’imaginer des politiques familiales et de comprendre les problèmes des gens normaux, profondément réformée elle pourrait peut-être avoir un avenir… Mais ce n’est pas le cas! Élire des hauts dirigeants politiques ayant des pratiques sexuelles déviantes contre-nature ou des transgenres est une grave erreur parce qu’étant au service de lobbies qui les manipulent ils sont dès lors incapables d’œuvrer pour le bien commun, d’autant que n’assumant généralement pas leur spécificité cela les oblige à des dissimulations et renforce leurs complexes. Tout le monde se lamente avec raison contre le harcèlement sexuel des femmes et des enfants, encore faudrait-il que les hauts dirigeants politiques respectent les valeurs morales ou religieuses fondamentales et ne pratiquent pas eux-mêmes l’inversion des valeurs (en particulier ne bafouent pas les racines chrétiennes de l’Occident).

L’or (dont il ne sert à rien d’en conserver dans un contexte international déflationniste, d’actions US haussières et de dollar US fort), étant hélas devenu la « relique barbare » que Keynes stigmatisait, n’a plus aucune chance d’être replacé au centre du Système monétaire international, le dollar US étant devenu roi probablement pour très, très, longtemps… Même si la Chine et la Russie en accumulent pour tenter de déstabiliser le billet vert.

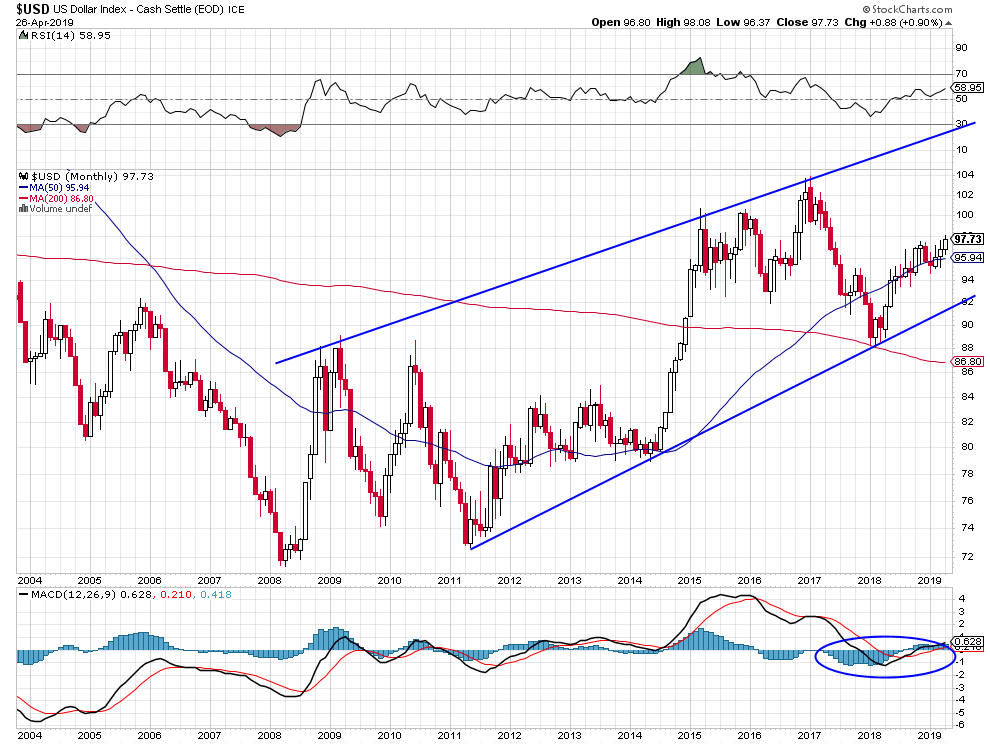

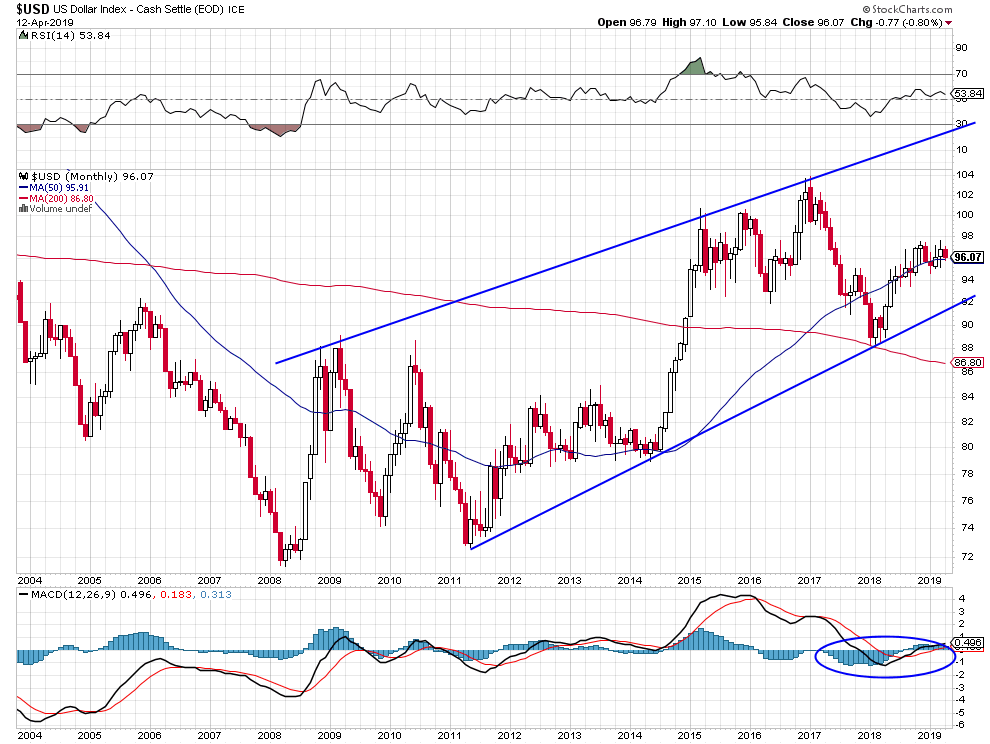

Le dollar US, même s’il s’est un peu stabilisé, reste haussier mais ne renforce heureusement pas les exportations manufacturières des autres pays dans les autres monnaies:

L’euro/dollar US échappera difficilement à sa chute:

–

–

06avr.

En ce mois d’avril, historiquement le plus haussier de l’année pour les indices boursiers US (qui a d’ailleurs bien commencé en nous permettant de réaliser des profits), nous restons acheteurs presque exclusivement du S&P500 et du Nasdaq, les leaders mondiaux; d’autant que la courbe des taux d’intérêt US n’est, pour le moment, plus inversée et que l’administration Trump se rapproche d’un accord commercial bilatéral des USA avec la Chine. Nous n’achetons toujours pas la plupart des indices boursiers européens, émergents ou asiatiques et pas même le Dow Jones des Industrielles US (qui contient plusieurs « bombes à retardement » d’où son retard), la pseudo théorie de la « diversification » entre actifs boursiers de différents pays n’ayant aucune base effective.

En ce mois d’avril, historiquement le plus haussier de l’année pour les indices boursiers US (qui a d’ailleurs bien commencé en nous permettant de réaliser des profits), nous restons acheteurs presque exclusivement du S&P500 et du Nasdaq, les leaders mondiaux (via l’achat d’options calls); d’autant que la courbe des taux d’intérêt US n’est, pour le moment, plus inversée et que l’administration Trump se rapproche d’un accord commercial bilatéral des USA avec la Chine (qui ne profitera qu’à ces deux pays mais gênera les autres). Nous n’achetons toujours pas la plupart des indices boursiers européens, émergents ou asiatiques et pas même le Dow Jones des Industrielles US (qui contient plusieurs « bombes à retardement », d’où son retard), la pseudo théorie de la « diversification » entre actifs boursiers de différents pays n’ayant aucune base effective.

A noter que, à très court terme (pendant la semaine qui vient, pas plus longtemps), le S&P500 et le Nasdaq pourraient légèrement corriger (comme l’indique le graphique de leur saisonnalité qui, après un fort départ début avril, fléchit un peu ensuite pour repartir après de plus belle), ce qui permettrait d’acheter plus d’options calls que nous venons d’un peu réduire dans nos portefeuilles en matérialisant quelques profits.

–

–

La chute des positions ouvertes sur le VIX est très porteuse pour la hausse du S&P500 et la reprise du NYMO aussi.

Les graphiques hebdomadaires des indices boursiers US de Rambus Chartology sont haussiers:

–

–

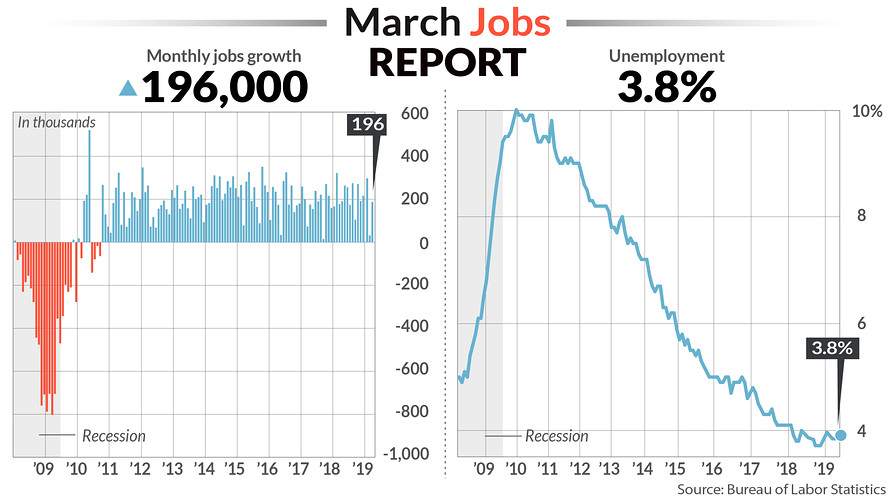

Trump a engagé une lutte sans merci contre la Federal Reserve de Powell en faisant pression à son encontre pour qu’elle baisse son taux directeur, et même revienne au Quantitative Easing, et va aussi nommer aux deux postes encore vacants du Conseil des gouverneurs de cette institution deux économistes favorables à ses thèses, ce qui est positif pour les actions US, d’autant que les USA continuent à créer des emplois ce qui éloigne tout risque de récession cette année.

Nous continuons de ne miser que sur l’Amérique de Trump, l’un des rares chefs d’Etat qui défende les intérêts de son pays et de ses concitoyens; pas celle des Clinton, Obama ou autres « Démocrates » qui n’aspirent à revenir au pouvoir à Washington que pour poursuivre leur œuvre passée de destruction des USA et du monde occidental. Évidemment nous ne misons pas sur l’Europe, en faillite, parce que plongée dans le libre-échange mondialisé producteur de chômage de masse, de paupérisation galopante et de désastres environnementaux, l’absence de frontières et de souveraineté des États-nations, une monnaie unique ne remplissant aucune de ses fonctions vitales, le multilatéralisme et le multiculturalisme (Grand Remplacement – terrorisme), dont la plupart des chefs d’Etat ou de gouvernement ont perdu tout sens des valeurs comme de la défense des intérêts et de la sécurité de leurs concitoyens. Au surplus radicalement antidémocratique parce que dirigée par une Commission non élue. Bref, l’horreur !

L’euro est en danger et un nombre record de positions à la baisse sur l’euro/dollar US est en train d’être mis en place (c’est d’ailleurs le souci de Trump d’éviter une forte appréciation du billet vert qui explique ses pressions à l’encontre de la Fed pour une politique monétaire plus généreuse au moment même où la BCE de Draghi met en place un Quantitative Easing forever):

Ainsi que le montrent les deux graphiques ci-dessous de John Murphy (StockCharts), les marchés boursiers mondiaux et européens, qui remontent en raison des politiques laxistes de leurs banques centrales, sont encore loin d’être revenus à leurs plus hauts de 2018 (le peuvent-ils?), alors que le S&P500 et le Nasdaq sont tout proches de les dépasser. Lorsque Trump, qui ne veut que des accords bilatéraux entre Etats souverains et sortir du multilatéralisme, aura signé son traité commercial avec la Chine, il se retournera ensuite contre l’Union européenne et ses États-membres (dont les pratiques commerciales vis-à-vis des USA sont discriminatoires, en particulier sur les automobiles, les pays européens taxant les exportations de voitures US chez eux alors que les USA ne taxent pas les exportations européennes de voitures chez eux) et sortira les USA de l’OMC. Ce qui devrait bénéficier aux actions chinoises mais pas aux actions européennes, d’autant que le Brexit continue de s’enliser, ce qui est mauvais pour le Royaume-Uni et l’UE.

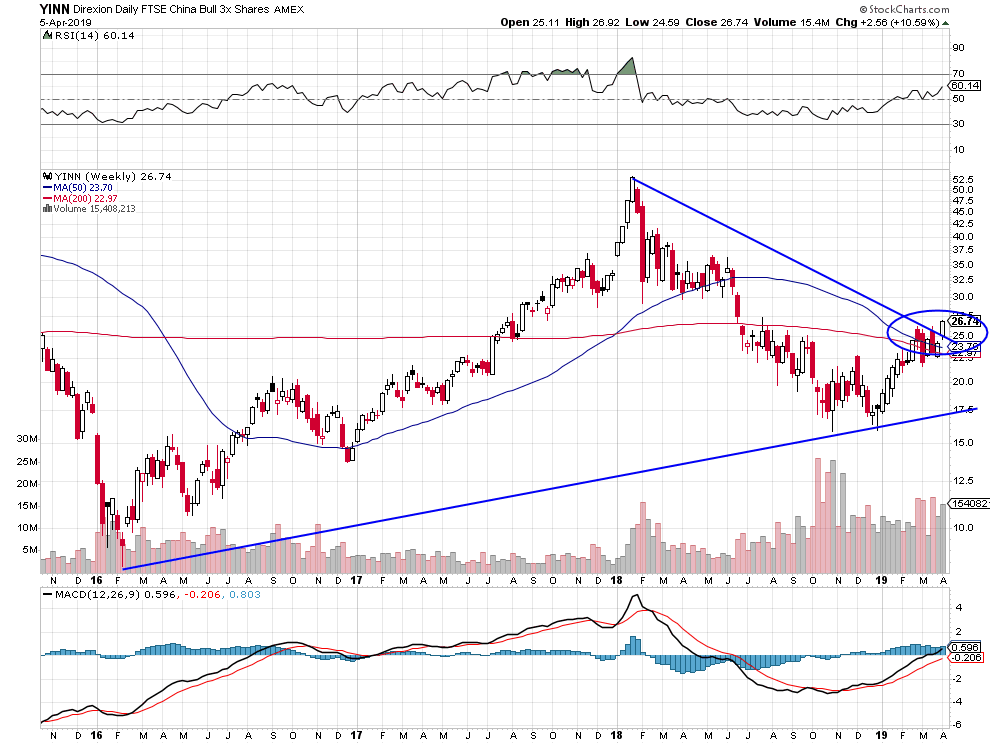

Si l’on veut anticiper un accord commercial USA / Chine, on peut acheter le YINN, un bon ETF reproduisant la hausse des actions chinoises:

–

–

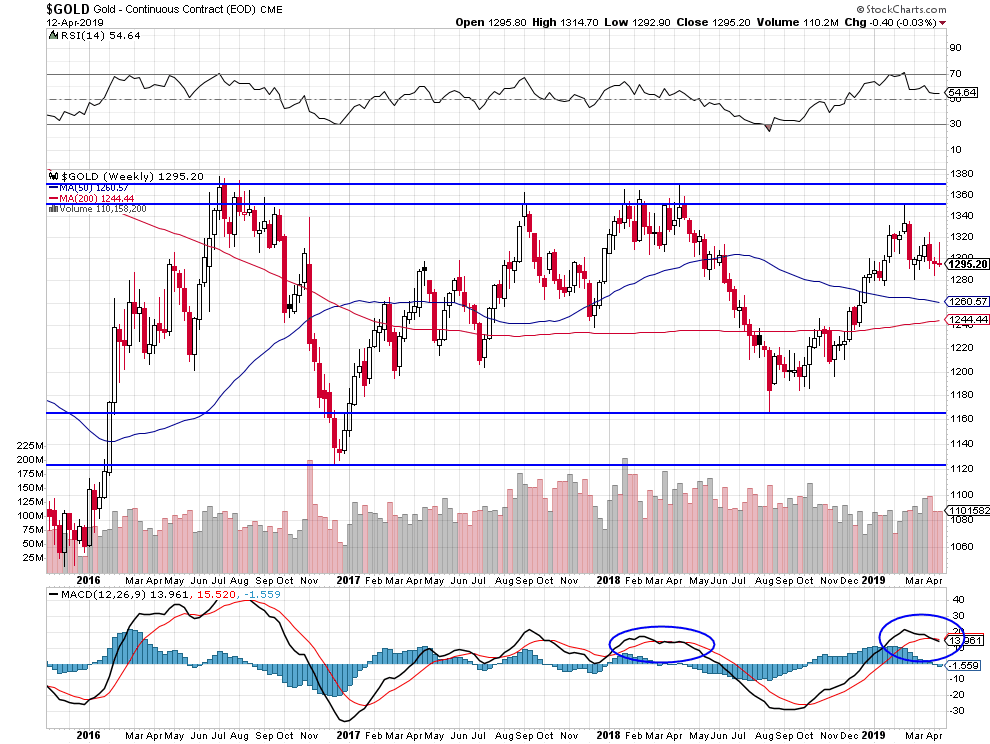

L’or continue de sous-performer le S&P500 et a, par ailleurs, de nouveau échoué à franchir sa résistance vers 1.325 USD l’once. Donc, ne pas avoir de métal jaune, ni d’argent-métal, ni d’actions des sociétés minières qui les produisent, mais acheter le S&P500 et le Nasdaq.

–

–

–

30mars

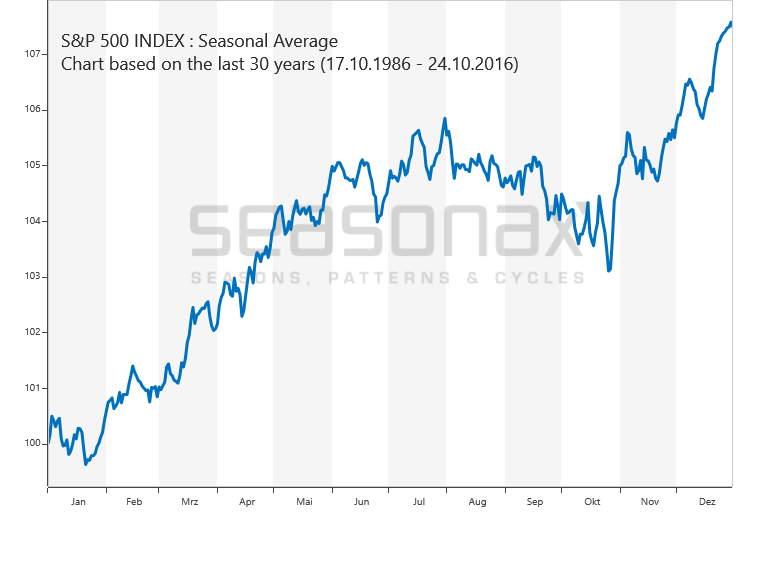

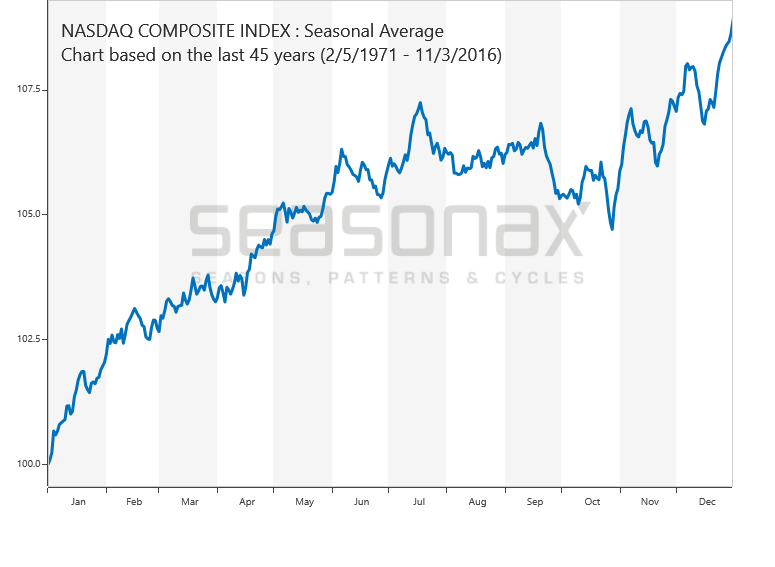

Historiquement, les mois d’avril et de mai étant en général, selon les statistiques saisonnières, parmi les plus haussiers de l’année pour les indices boursiers US; nous avons repris cette semaine (à la place des ETF que nous avions précédemment) des achats d’options calls (échéance juillet 2019 pour avoir suffisamment de temps devant nous mais que l’on peut revendre à tout moment) sur le S&P 500 et le Nasdaq (mais pas encore sur le Dow Jones des Industrielles ni sur les autres marchés (européens et émergents).

Alors que le mois de mars qui s’achève a été pénible parce que les indices boursiers US n’ont fait que consolider latéralement sans réaliser de gains significatifs, surtout depuis le milieu du mois, ils terminent toutefois proches de leurs meilleurs niveaux;

–

–

En revanche, historiquement, les mois d’avril et de mai étant en général, selon les statistiques saisonnières, parmi les plus haussiers de l’année pour les indices boursiers US; nous avons repris cette semaine (à la place des ETF que nous avions précédemment) des achats d’options calls (échéance juillet 2019 pour avoir suffisamment de temps devant nous, mais que l’on peut revendre à tout moment) sur le S&P 500 et le Nasdaq (toutefois pas encore sur le Dow Jones des Industrielles).

–

–

–

–

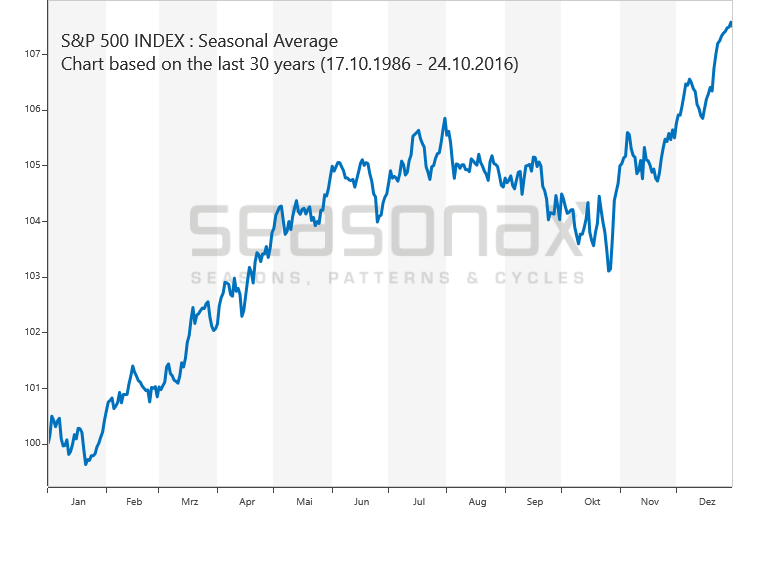

Comme le remarque le bon analyste Tom McClellan (l’administrateur du fameux NYMO, NYSE McClellan Oscillator, qui vient de repasser au dessus de zéro donc encore bon marché mais qui signale le retour d’une tendance haussière très positive): « Ces 13 dernières années sans discontinuer depuis 2006 les trois principaux indices boursiers US ont clôturé fin avril et fin mai bien plus haut que fin mars ».

–

En dessous de 100, le NYMO est sur-vendu (actions US très bon marché); au dessus de 100, il est sur-acheté (actions US très chères), juste au dessus de zéro il est redevenu haussier pour les actions US encore bon marché:

–

–

L’adage boursier bien connu « Sell in May and Go Away » est évidemment emblématique de la fin de la meilleure période annuelle de hausse des bourses US.

–

A noter que les statistiques saisonnières du VIX (qui, lorsqu’il baisse, fait monter les prix des indices boursiers US) et du pétrole (qui, lorsqu’il monte, pousse les indices boursiers US, riches en actions de sociétés pétrolières, à la hausse) vont dans le même sens de forte reprise des marchés d’actions US en avril – mai:

–

–

–

Buy America, Stay out of Europe, Emerging and Asian Stocks Indices ! Achetez les USA, Restez en dehors de l’Europe et des indices boursiers émergents et asiatiques, voilà le programme.

–

Pour la quadruple raison que la liquidité sur les actifs financiers US est bien supérieure à celles sur les actifs étrangers, que la croissance économique US est bien supérieure à celle de la plupart des autres pays, que la marge de baisse des taux d’intérêt US à court terme par la Fed est bien supérieure à celle des autres banques centrales et que la situation de l’emploi mais aussi politique US est bien meilleure que celle des autres pays (l’UE en particulier).

Le consensus pour une baisse en 2019 du taux d’intérêt US à court terme par la Fed (seul moyen de mettre un terme à l’inversion de la courbe des taux que Powell l’incompétent a déclenchée) s’est fortement accru dans le contexte déflationniste actuel alimenté par le libre-échange mondialisé; baisse des taux courts et longs US signifiant hausse des actions et des obligations US (et baisse des actifs réels comme les métaux « précieux »).

–

–

La pression sur la Fed Powell pour qu’elle corrige son erreur de politique monétaire de 2018 et baisse rapidement son taux directeur est irrésistible:

Le bon analyste Tim Ord estime que le S&P 500 devrait rapidement casser les 2.860 à la hausse.

–

–

Les derniers graphiques des indices boursiers US de Rambus restent haussiers:

–

–

Indépendamment de nos achats de calls sur les indices S&P 500 et Nasdaq, nous avons aussi acheté plus modérément l’indice PSCT des small tech qui devrait remonter parce que bien meilleur marché que l’indice Semiconductor des big tech :

Au plan politique intérieur US, le président Trump a enregistré plusieurs victoires sur ses adversaires « Démocrates », dont le seul programme (outre l’application de mesures socialistes destructrices s’ils arrivaient à la Maison Blanche en 2020) ne vise qu’à le discréditer pour déclencher son impeachment, ce qui est dorénavant devenu quasi impossible depuis que le rapport Mueller (monté de toutes pièces sans fondement avec l’aide de l’ « État profond » qui le déteste afin de tenter de prouver sa collusion avec la Russie qui l’aurait aidé à devenir président) l’a blanchi.

–

L’âne démocrate est en perte de vitesse par rapport à l’éléphant républicain

En revanche, dans l’Union européenne, le « grand guignol » du Brexit, lamentablement géré par ses protagonistes (les dirigeants britanniques mais aussi ceux de l’Europe), et autres impasses inextricables continuent de miner la situation politique. Ceux qui croient qu’une Merkel, impassible devant la récession qui s’annonce en Allemagne, ou qu’un Macron, le nain politique inexpérimenté à l’égo démesuré qui préside la France en y mettant le plus grand désordre, y changeront quoi que ce soit s’illusionnent.

Il a suffi que la BCE de Draghi annonce la fin de son QE pour que l’économie européenne se dégrade à nouveau, au même titre que les hausses des taux par la Fed de Powell ont affaibli l’économie US. Conclusion: les banques centrales ne peuvent plus remonter leurs taux, ni réduire leurs bilans en cessant d’injecter des liquidés dans les économies, donc normaliser leurs politiques monétaires laxistes et encore moins les inverser. Ce qui devrait entrainer des bulles haussières de plus en plus grosses (finalement déconnectées de la réalité des économies, ce qui n’est pas encore le cas mais pourrait le devenir fin 2019 / rebut 2020) sur les actions et obligations et des endettements publics et privés croissants.

Ainsi qu’attendu, l’or et les autres métaux « précieux », mais aussi les actions des sociétés minières qui les produisent, rechutent dans le contexte actuel de fermeté du dollar US et des indices boursiers US comme de déflation mondiale aggravée. Ne pas en avoir!

Le graphique de saisonnalité de l’or montre qu’il touche son point bas annuel en juin, lequel cette année devrait se situer entre 1.120 et 1.160 USD l’once.

–

Conclusion: Les statistiques saisonnières (passées) sont importantes à suivre parce que l’on ne peut espérer prévoir le futur qu’en ayant une connaissance préalable du passé.

–

23mars

La situation politico-économique et monétaire de l’Union européenne, comme de plusieurs de ses États-membres, est bien plus négative que celle des USA. De telle sorte que les actions US ont encore à court terme du potentiel à la hausse, les actions européennes n’en ont plus beaucoup.

La nouvelle politique monétaire de la Federal Reserve de Powell exprimée le 20 mars 2019 n’est que faussement accommodante. Parce qu’aggravant l’inversion de la courbe des taux d’intérêt US, cette politique risque de ralentir fortement la croissance économique US. Ce qui ne devrait toutefois pas intervenir rapidement, mais à partir de 2020 / 2021 seulement. Rien de bien nouveau ! Raison pour laquelle nous avions pris les profits sur nos positions longues sur les indices boursiers US le 19 mars.

Nous avons repris ensuite les 21 et 22 mars quelques achats de S&P 500 et de Nasdaq déjà sur-vendus, sous la forme d’ETF seulement, en attendant une éventuelle correction supplémentaire des indices ou la nette cassure de leurs plus hauts récents pour augmenter ces positions et acheter, en plus, des options calls sur les indices précités mais aussi sur le Dow Jones des industrielles que nous évitons encore.

–

Peu probable que le VIX monte à court terme au dessus de 18:

–

–

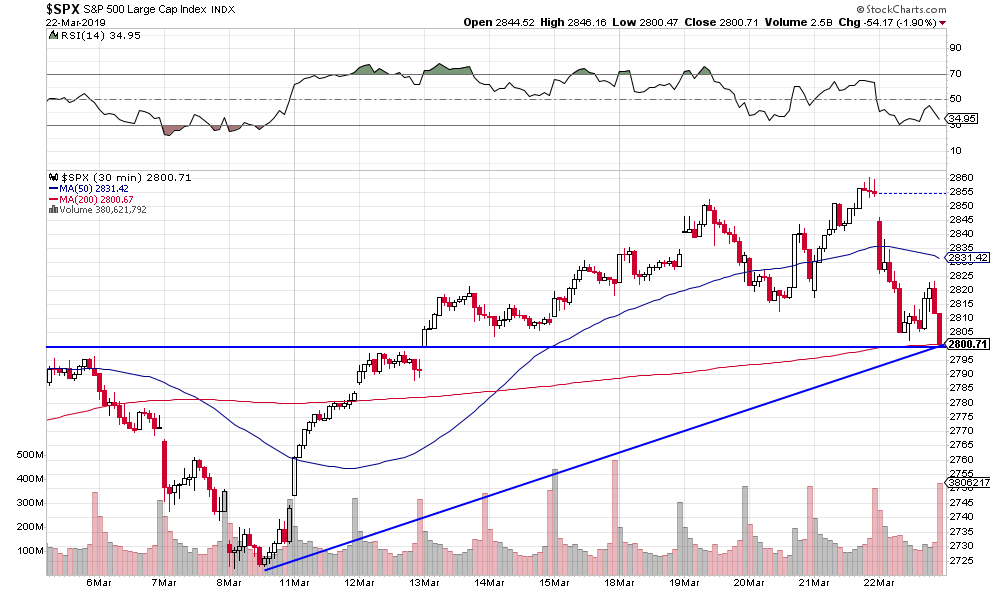

Trés bon support vers 2.800 sur le S&P 500:

–

–

Le support majeur du S&P 500, encore très haussier, se situe vers 2.743

Nous restons, en revanche, sans aucun engagement ou bien arbitrés sur tous les autres actifs financiers (monnaies, or, etc.) et boursiers (en Asie, pays émergents, et évidemment en Europe compte tenu de l’implosion politique en cours de l’UE comme de plusieurs de ses États-membres, de sa faiblesse économique et de la fragilité de son système bancaire).

La nouvelle politique de la Federal Reserve de Powell ne va pas aider à la solution des problèmes qu’elle a elle-même créés en 2018. Elle va au contraire les aggraver à terme si elle ne traite pas l’inversion de la courbe des taux d’intérêt US, dont elle est la seule responsable et coupable, qui s’accroit encore suite à ses dernières décisions du 20 mars 2019; alors qu’il fallait qu’elle baisse immédiatement son taux à court terme au lieu de le laisser inchangé et qu’elle cesse immédiatement aussi la réduction de son bilan au lieu de prévoir de ne le faire qu’à partir de septembre 2019.

Powell n’est qu’un pompier pyromane incompétent (c’est un juriste pas un économiste) et sectaire (croyant tout savoir alors qu’il n’a fait que des erreurs depuis son entrée en fonctions) qui panique les investisseurs au lieu de les calmer.

Comme toujours ce sont les banques centrales indépendantes qui provoquent les crises, raison pour laquelle il faudrait les supprimer… et les remplacer par de simples instituts d’émission nationaux. Ou à tout le moins leur enlever le droit de fixer les taux d’intérêt, lesquels devraient être déterminées par le marché selon la loi de l’offre et de la demande comme la plupart des monnaies quand elles ne sont pas manipulées elles aussi.

–

Trump (qui a eu raison de s’opposer à la politique de Powell) et les Républicains devraient entamer une procédure de révocation de Powell pour faute lourde par le Congrès US, sinon ils pourraient devoir affronter les élection de 2020 dans une situation difficile.

Après le communiqué de la Fed de Powell, les taux US à 5 ans sont passés en dessous des taux des Fed funds US et des taux US à 2 ans; l’inversion d’autres taux s’est aussi s’est aggravée. Ce qui, à terme de quelques mois ou plus, risque de provoquer un fort ralentissement voire une récession économique aux USA.

–

–

Les taux à 3 mois US sont passées en dessous des taux US à 10 ans

–

–

Les inversions prononcées de la courbe des taux US ont historiquement provoqué des récessions aux USA et ailleurs. Nous n’en sommes pas là mais il faut le savoir:

–

–

Il s’écoule en moyenne 311 jours entre l’inversion et le début de la récession pour autant que les autorités monétaires ne baissent pas leurs taux courts avant (ce que la Fed de Powell pourrait devoir faire afin de l’éviter surtout dans la période électorale qui s’annonce). IL N’Y A DONC PAS LIEU ACTUELLEMENT DE PANIQUER, D’AUTANT QUE TRUMP EST EN MESURE D’AGIR.

On peut donc recommencer à acheter modérément en échelle de baisse les indices boursiers US (les leaders); mais il importe de rester en dehors des indices boursiers européens, émergents et asiatiques (les suiveurs).

Liberty Leading the People. 1830. Oil on canvas, 260 x 325 cm.

–

–

Nous restons d’avis que le US Dollar reste haussier et l’euro, le Yen japonais, le Franc suisse et l’or contre le billet vert restent baissiers.

–

La différentiel entre les taux allemands à 10 ans à zéro, les taux japonais et suisses à 10 ans négatifs et les taux US à 10 ans encore largement positifs (2,44% ce jour) plaide pour la chute de l’euro, du Yen japonais, du Franc suisse et de l’or contre l’US Dollar parce qu’il reflète aussi la faiblesse des économies européennes, suisse et japonaise face à la force comparative de l’économie US.

Le communiqué de la Fed de Powell publié ce soir risquant de décevoir et les négociations commerciales USA / Chine trainant en longueur, nous avons hier pris les profits (substantiels) sur toutes nos positions longues sur les marchés financiers, les indices boursiers US comme le Nasdaq en particulier, restons arbitrés ou sans position et attendons probablement la semaine prochaine, après correction baissière temporaire, pour les reprendre

Le communiqué de la Fed de Powell publié ce soir risquant de décevoir et les négociations commerciales USA / Chine trainant en longueur, nous avons hier pris les profits (substantiels) sur toutes nos positions longues sur les marchés financiers, les indices boursiers US comme le Nasdaq en particulier, restons arbitrés ou sans position et attendons probablement la semaine prochaine, après correction baissière temporaire, pour les reprendre.

–

Nous n’avons toujours qu’une confiance très limitée dans la Fed de Powell qui a déjà commis une énorme erreur de politique monétaire en 2018 ayant fait chuter les indices boursiers de près de 20% et qui reste opposée à la politique de Trump: