Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

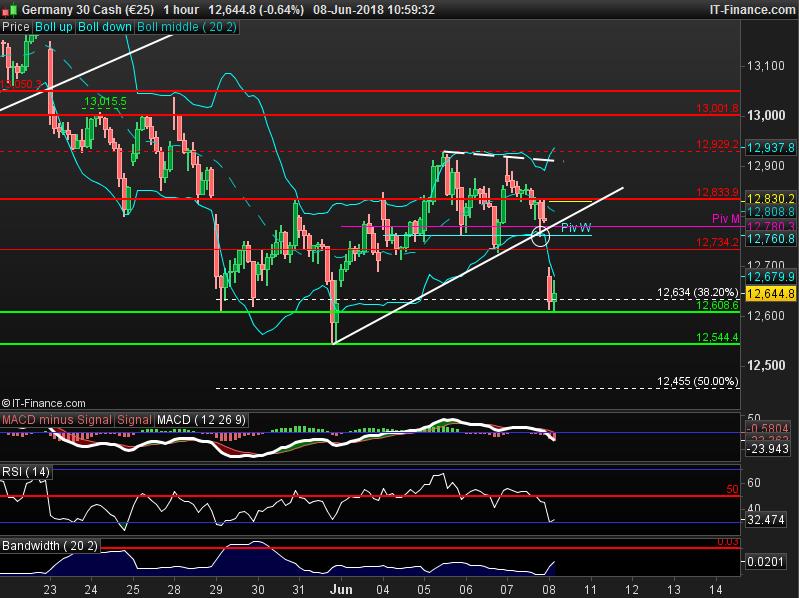

22juil.

Le président des USA Donald Trump contre la Federal Reserve US de Jay Powell, une situation inédite lourde d’incertitudes

La plus grande erreur de Trump a été de nommer Jay Powell (un républicain hostile à sa politique économique de relance et de protectionnisme limité) à la tête de la Federal Reserve US, ce dernier s’étant lancé dans une politique monétaire restrictive faisant monter les taux d’intérêt US à court terme et le dollar US afin de prévenir une inflation US qui n’existe pas et qui a peu de chance de se produire dans la mesure où la baisse du chômage aux USA ne se traduit pas par une nette hausse généralisée des salaires.

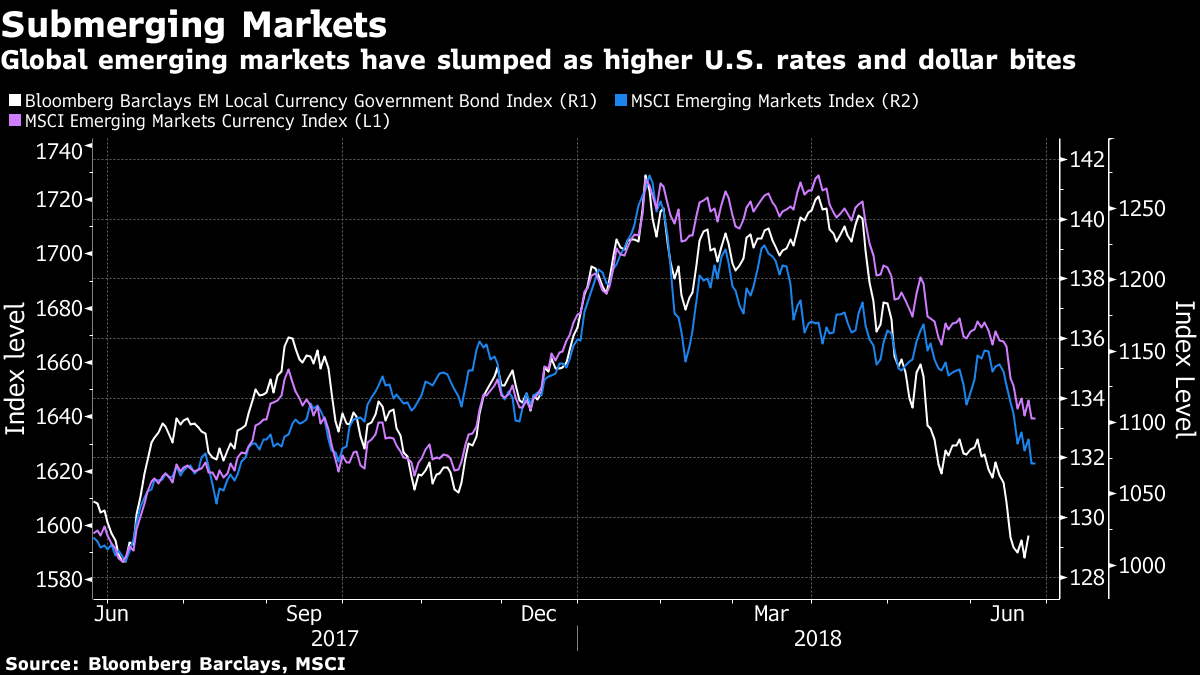

La politique de Powell a déjà fait chuter fortement les marchés des obligations, des actions et les monnaies des pays émergents endettés en dollars US. Elle menace maintenant de provoquer l’inversion de la courbe des taux US (les taux courts montants au dessus des taux longs), ce qui a toujours provoqué à terme une récession économique et un krach boursier aux USA. Mais aussi d’accroitre le coût de la dette US et des déficits actuellement en augmentation.

De telle sorte que la Fed de Powell s’emploie à détruire tout ce que Trump a construit jusqu’ici, en particulier en baissant massivement les impôts des Américains. Ce que le président US ne peut pas accepter.

La lutte entre Trump et Powell promet d’être particulièrement déstabilisante tant pour le dollar US que Trump veut voir baisser que pour les marchés financiers US et étrangers surévalués. Nous sommes donc sortis de toutes nos positions longues en actions US, restons sans engagement sur les obligations US et les actions ou obligations étrangères et investis en monnaies européennes, en ne gardant que des achats modérés d’options puts sur les indices boursiers US, une correction importante des actions étant partout à l’ordre du jour.

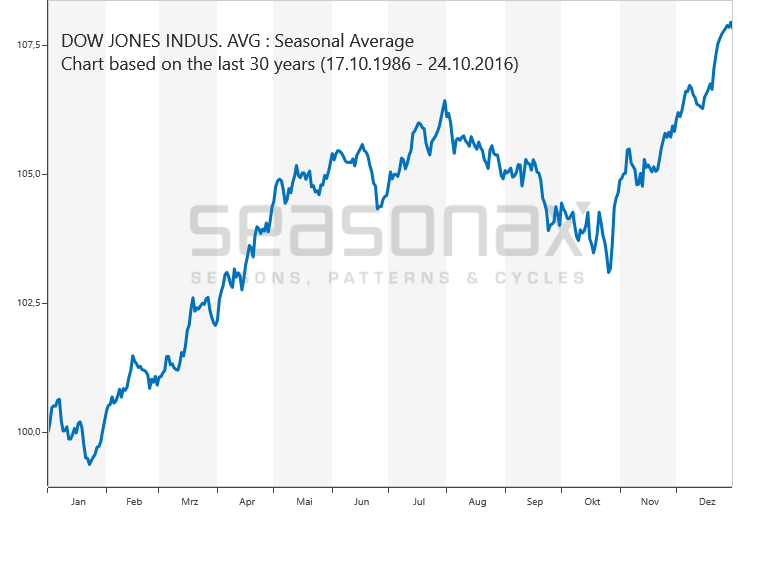

Tous les indices boursiers US ont atteint des résistances difficilement franchissables à court terme d’autant que leur saisonnalité plaide pour leur correction en août.

–

–

–

–

–

–

–

–

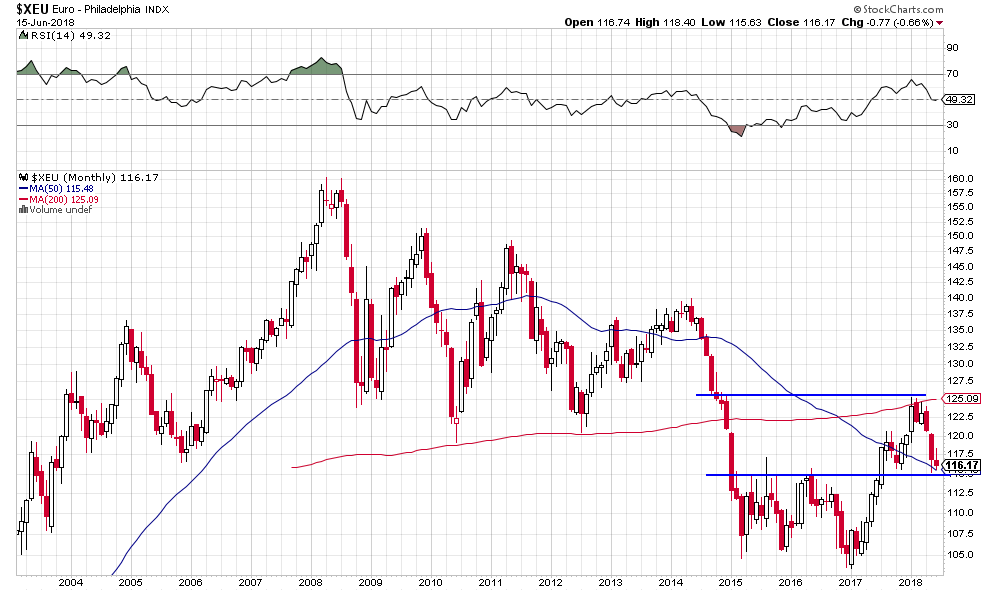

L’euro / dollar US a tenu les 1,1525, il devrait remonter vers 1,23 / 1,26 d’ici la fin 2018 voire bien avant. Le CHF est aussi haussier contre USD.

Le risque de baisse des actions US ne réside pas dans les mesures de rétorsions commerciales US (taxation des importations étrangères, chinoises en particulier) visant à réduire le déficit commercial US mais dans la politique restrictive de la Federal Reserve.

Les actions européennes ne sont pas, non plus, bien orientées:

–

–

Trump devrait poursuivre ses pressions sur les partenaires commerciaux des USA et sur la Federal Reserve US jusqu’aux élections de novembre 2018. Trump ne peut évidemment pas contraindre la Federal Reserve US indépendante à changer de politique en matière de hausse de son taux d’intérêt à court terme mais il peut faire chuter le dollar US, dont la détermination du taux de change ne dépend pas de la Fed mais du Trésor US c’est à dire de son administration.

Une victoire de Trump aux élections de novembre 2018 lui permettrait alors de contraindre Powell à la démission et d’en finir avec l’indépendance de la Fed.

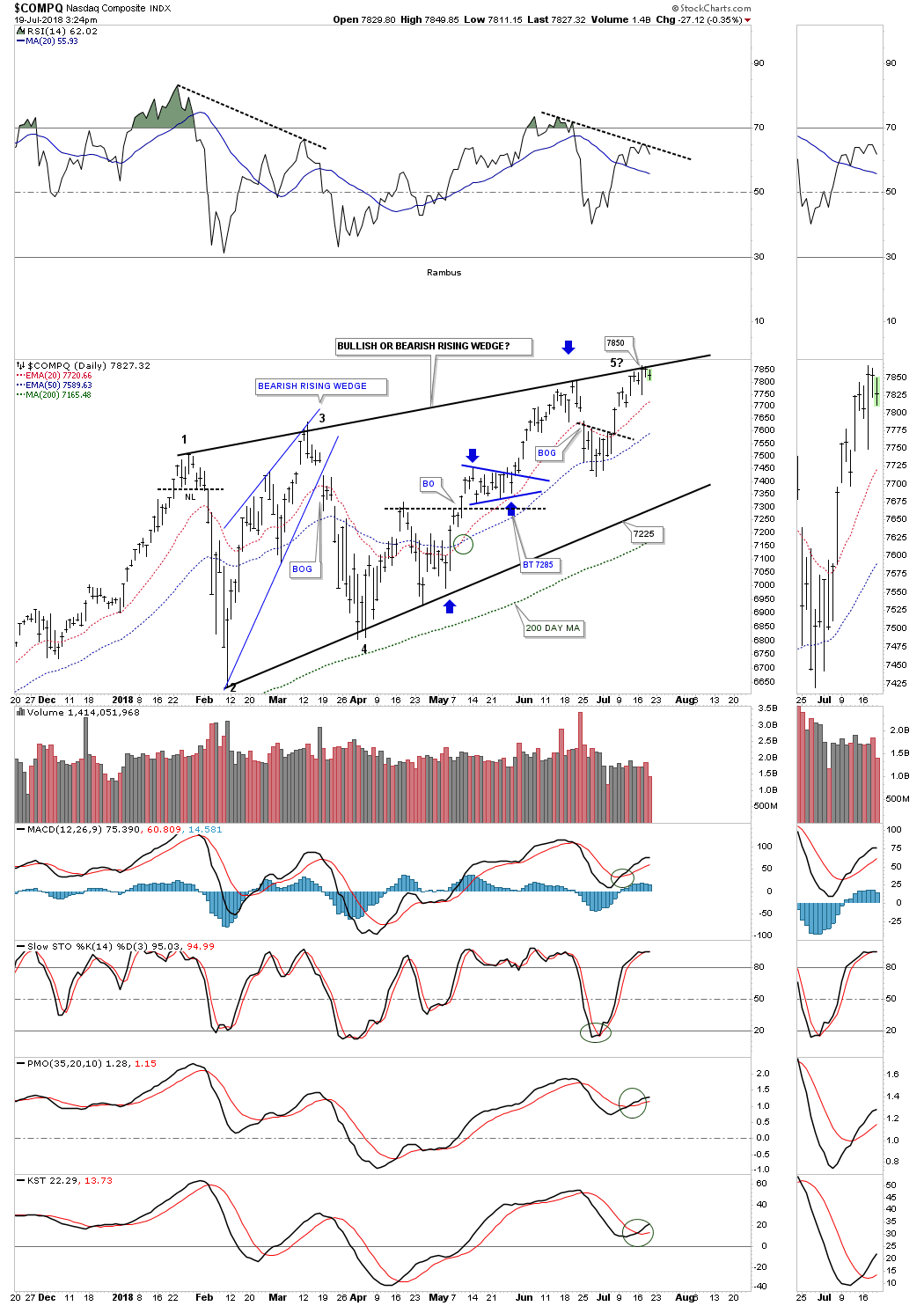

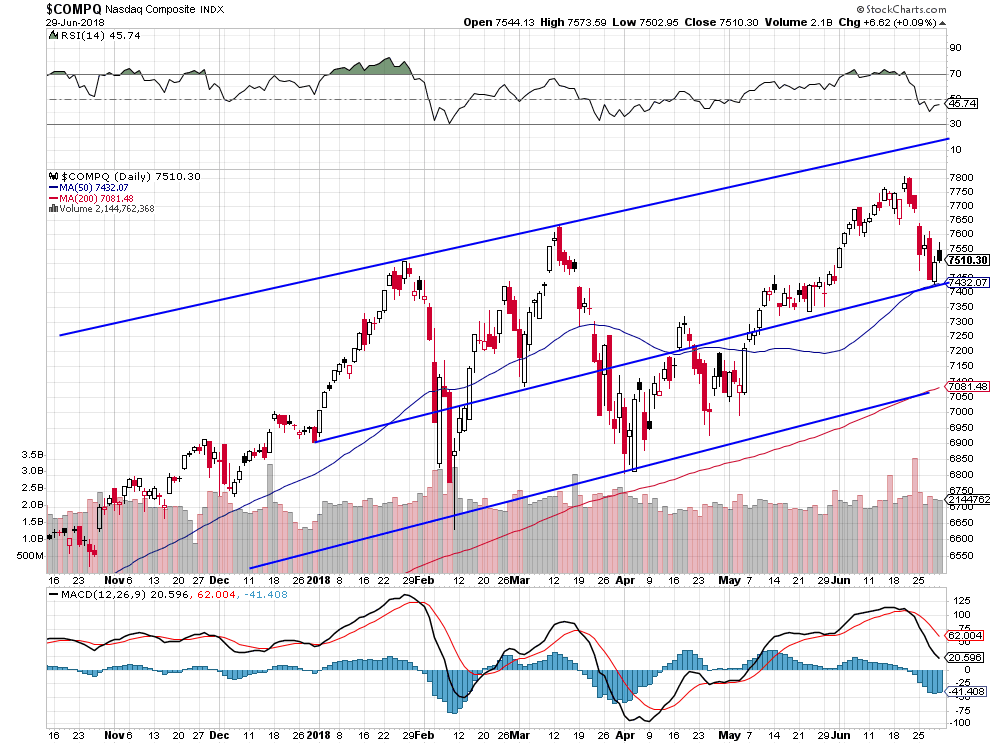

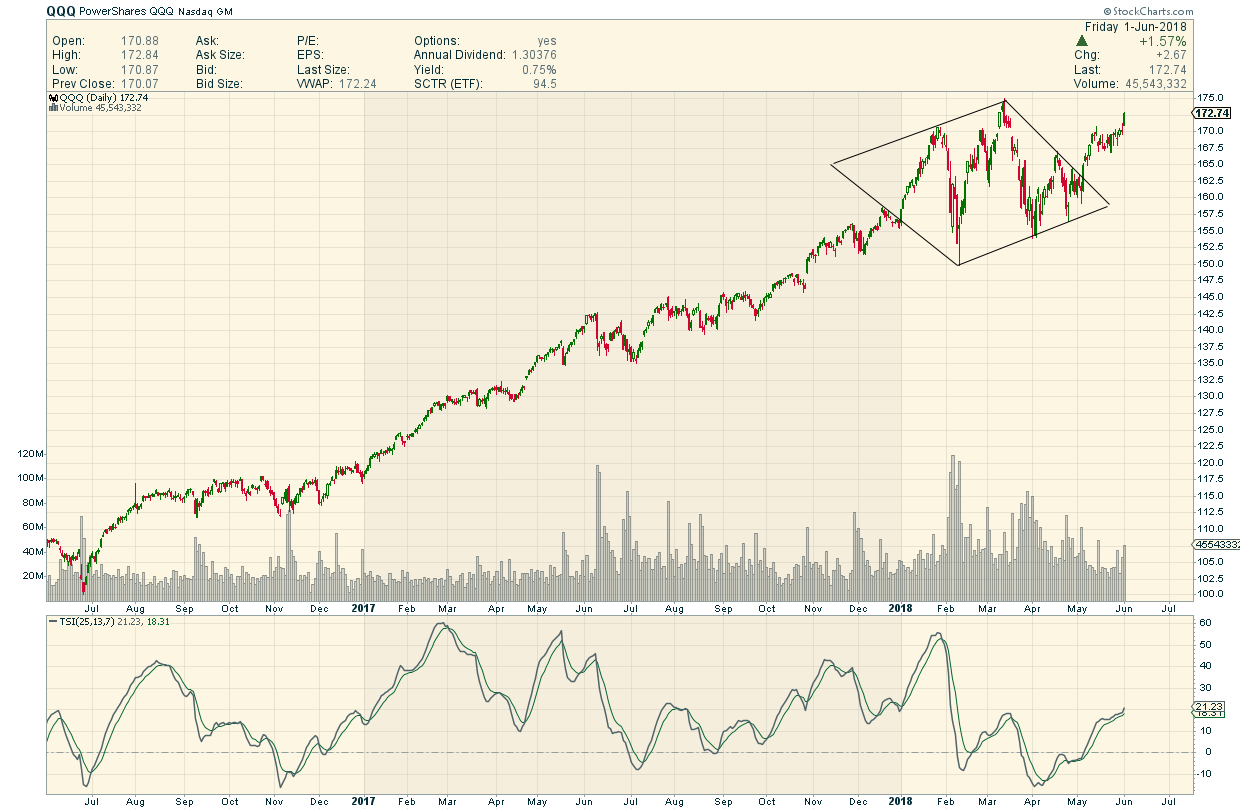

Le Nasdaq a tenu son support mais les marchés d’actions restent fragiles en raison de la politique restrictive de la Federal Reserve et des attaques commerciales tous azimuts de Trump, nous restons donc long + short

Le Nasdaq a tenu son support mais les marchés d’actions restent fragiles, nous restons donc long + short avec des achats d’options calls et des achats d’options puts, mais aussi des achats de certaines actions de haute technologie (Amazon et Microsoft) protégées par des achats de SQQQ, ce que nous visons étant une forte fluctuation dans un sens ou dans un autre, peu importe pour réaliser des profits, l’essentiel étant que le marché fluctue le plus fortement possible.

Si la Federal Reserve US de Powell voulait provoquer un krach mondial des monnaies, des obligations et des actions, à l’automne 2018; elle n’a qu’à poursuivre sa politique restrictive inadaptée…

La Fed de Powell doit cesser tout relèvement de son taux d’intérêt à court terme; faute de quoi, si elle poursuivait sa politique restrictive actuelle, elle provoquerait l’inversion de la courbe des taux déjà complètement aplatie (les taux courts passant alors au dessus des taux longs, une calamité pour les banques US qui cesseraient d’emprunter et de prêter et les entreprises US qui devraient faire face à une crise de liquidités) mais aussi un krach mondial des monnaies, des obligations et des actions. Comme si les désastres qu’elle a déjà provoqués dans les pays émergents ne suffisaient pas. A nouveau, on peut constater que le concept de banque centrale indépendante dirigée par par des gens n’ayant de compte à rendre à personne est calamiteux. Une date possible pour un éventuel krach des actions US? Lors du prochain relèvement du taux court de la Fed si elle le met en place à l’automne comme elle le prévoit.

Même l’administration Trump commence à réaliser que la Fed est sur un très mauvais chemin. Elles entreront en conflit sous peu… ce qui ne sera pas beau à voir pour le dollar US…

En attendant, les actions US survendues devraient remonter en juillet / août et les monnaies européennes contre l’USD également (le support de l’euro/dollar US vers 1,15 restant très puissant).

Le beau travail de la Federal Reserve US indépendante…

–

–

Le Global Equity Index a déjà baissé de 10% depuis le début de 2018 mais, en fait, c’est bien pire si l’on tient compte des reprises répétées avortées qui ont constitué autant de secousses ayant occasionné des pertes intermédiaires supplémentaires. C’est plutôt 20 / 25% de moins-values que l’on doit pendre en compte (et bien pire pour les marchés émergents).

–

–

–

–

Quant à Trump, même s’il a raison du point de vue US, de vouloir s’opposer aux prédateurs étrangers qui volent la haute technologie US et vivent aux crochets des USA en exportant dans ce pays leurs services et marchandises à prix cassés sans droits de douane alors qu’ils protègent leurs marchés nationaux au maximum par tous les moyens protectionnistes possibles (d’où l’énorme déficit commercial US et les excédents géants étrangers qui ne font que croitre), c’est-à-dire de mettre un terme aux dérives de la mondialisation commerciale et financière, mais aussi de stopper la subversion migratoire en rétablissant des frontières; il n’a pas la capacité personnelle ni la stratégie ad hoc pour y parvenir d’ici l’élection US de mid-term de novembre 2018. D’autant que son Administration, composée à son plus haut niveau d’une bande d’amateurs, au surplus d’avis différents se contredisant sans cesse, entretient une instabilité et une volatilité croissantes qui pourraient se terminer par une débâcle des marchés financiers US et européens (les marchés chinois et émergents étant déjà au cœur du cyclone se reprenant alors). L’automne, de ce point de vue aussi, sera chaud.

–

–

–

La dernière fausse manœuvre de Trump c’est d’avoir convaincu l’Arabie Saoudite d’augmenter sa production de pétrole mais en même temps d’empêcher l’Iran de vendre la sienne, ce qui a fait monter le prix de l’or noir alors qu’il voulait le faire baisser…

–

–

Au même moment, l’Union européenne, incapable de réformer son modèle obsolète et de stopper la subversion migratoire qui la submerge, est encore en crise. Sans réelle porte de sortie crédible…

On restera donc long Nasdaq (via l’achat d’options calls) mais simultanément arbitré (via l’achat équivalent d’options puts), le tout sur l’échéance octobre, dont on sortira lorsque les calls ou les puts gagneront bien plus les uns par rapport aux autres, une stratégie non directionnelle à moindre risque pratiquée depuis peu par plusieurs banques US qui devrait rapporter gros. Le seul risque étant que le Nasdaq ne bouge plus d’ici octobre, ce qui est pratiquement impossible.

–

Le Nasdaq qui a trouvé un support temporaire vers 7432 devrait soit remonter sur son plus haut récent soit casser son support pour baisser vers 7081, mais en tous cas fluctuer fortement.

–

–

Avec le moins d’autres positions possibles sur les autres actifs. Nous avons à cet égard éliminé toutes les opérations potentiellement risquées de nos portefeuilles clients, en particulier en sortant du Semiconductor vendredi.

Et restons bien entendu investi en monnaies européennes, tout en arbitrant les dollars US dont on a besoin pour traiter les instruments US cotés en dollars US. L’euro n’est pas une bonne monnaie mais le dollar US c’est encore pire…

–

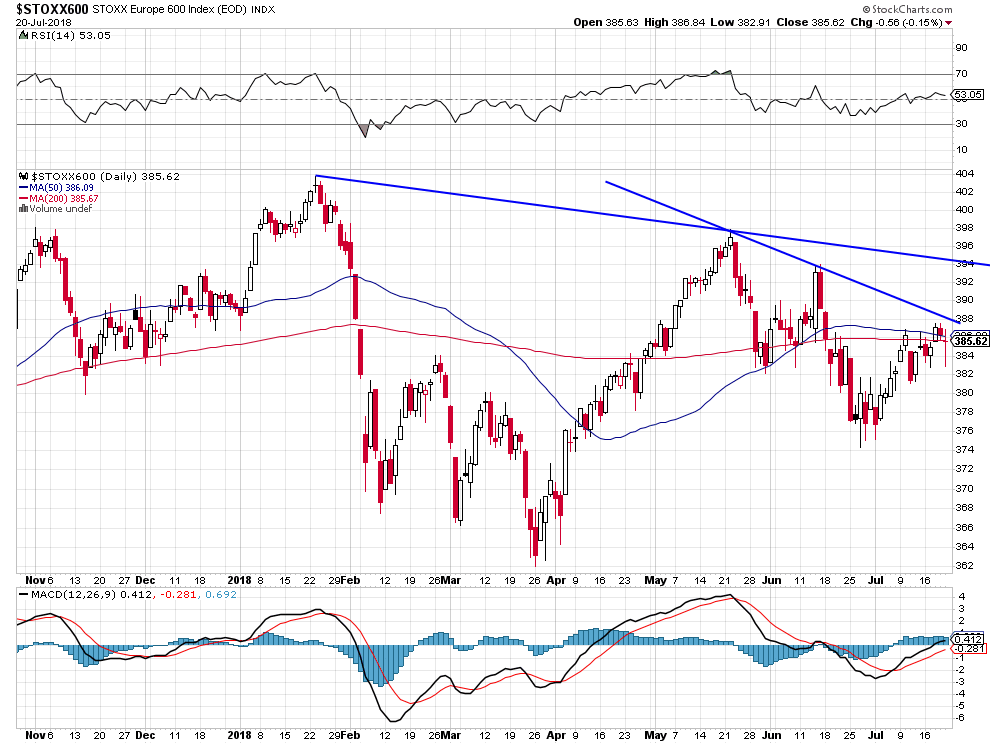

Les actions européennes devraient continuer à sous performer les actions US:

Contrairement à ce que certains pensent, le déficit budgétaire US est un bien plus grand problème que les déficits budgétaires de l’Union européenne, surtout si les taux US continuent de monter. C’est ce qui finira par faire chuter le dollar US lorsque la hausse des taux se révèlera contre productive pour les actifs US..

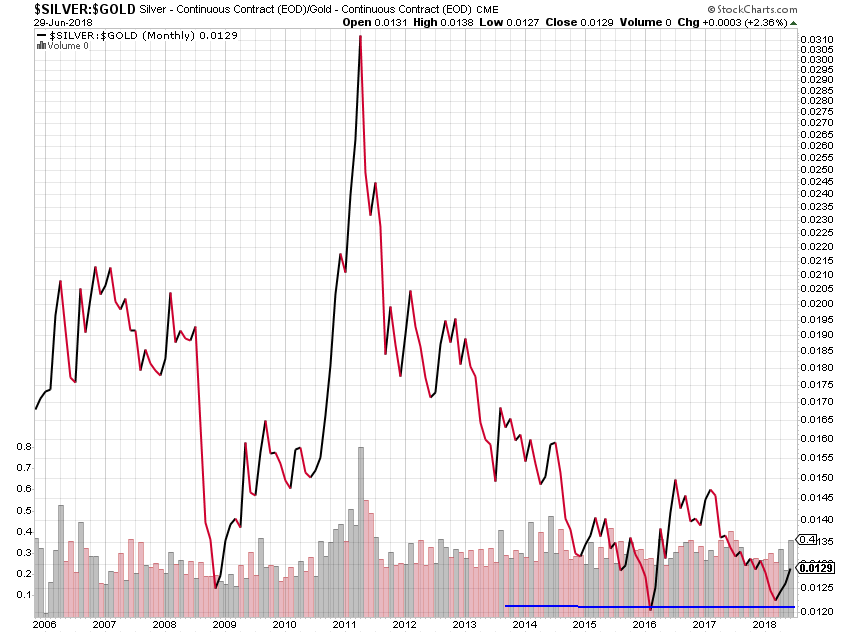

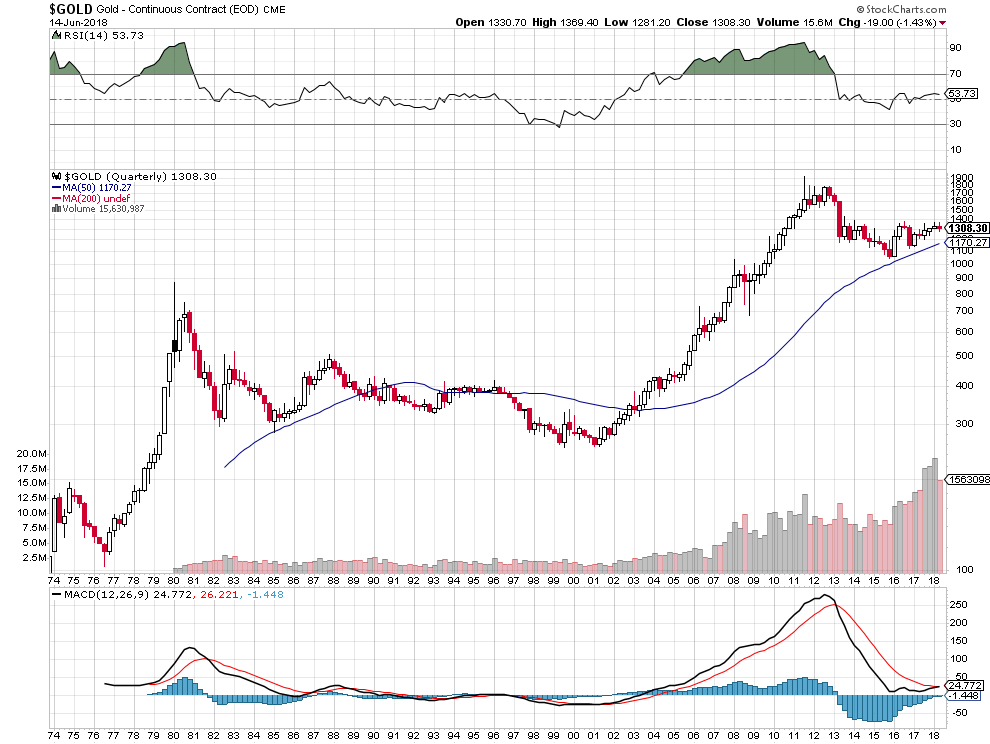

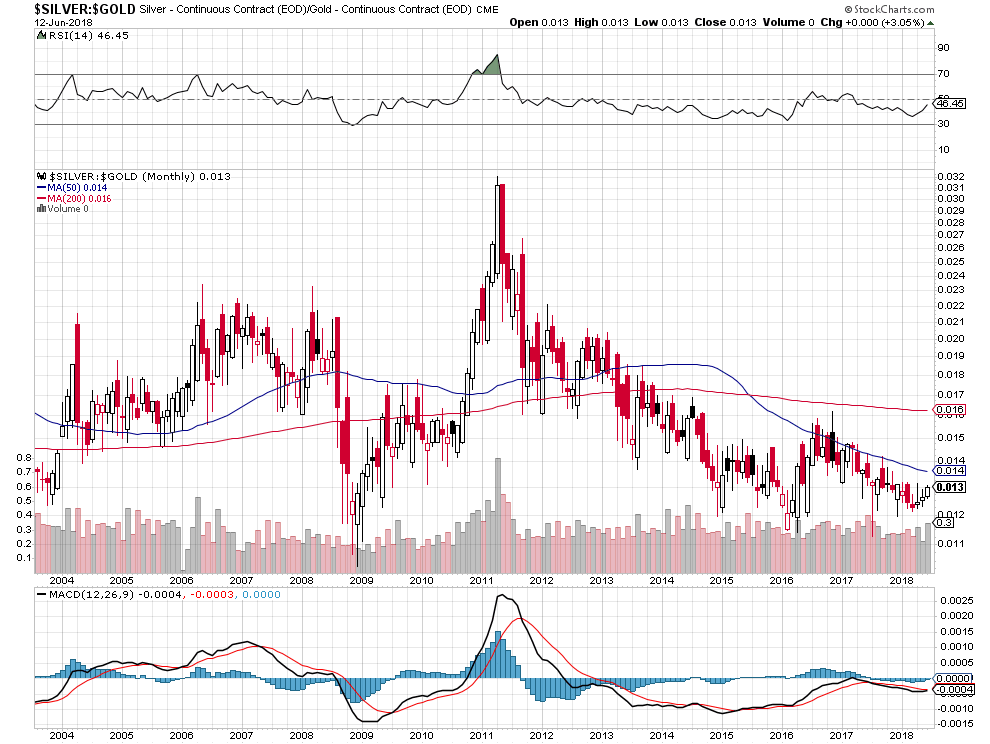

L’argent-métal, dont le ratio avec l’or est au plus bas historique, conserve un fort potentiel de hausse.

–

–

23juin

La Federal Reserve de Powell, en faisant monter inconsidérément les taux d’intérêt US et le dollar US, est la principale responsable de la chute des marchés financiers un peu partout dans le monde; heureusement que le dollar US a entamé son renversement et que les taux d’intérêt US ne devraient pas aller beaucoup plus haut prochainement…

La Federal Reserve de Powell, en faisant monter inconsidérément les taux d’intérêt US et le dollar US par obsession anti-inflationniste mal placée, est la principale responsable de la chute des marchés financiers un peu partout dans le monde (dans les pays émergents, en Europe et aussi aux USA); heureusement que le dollar US a entamé son renversement et que les taux d’intérêt US ne devraient pas aller beaucoup plus haut prochainement…

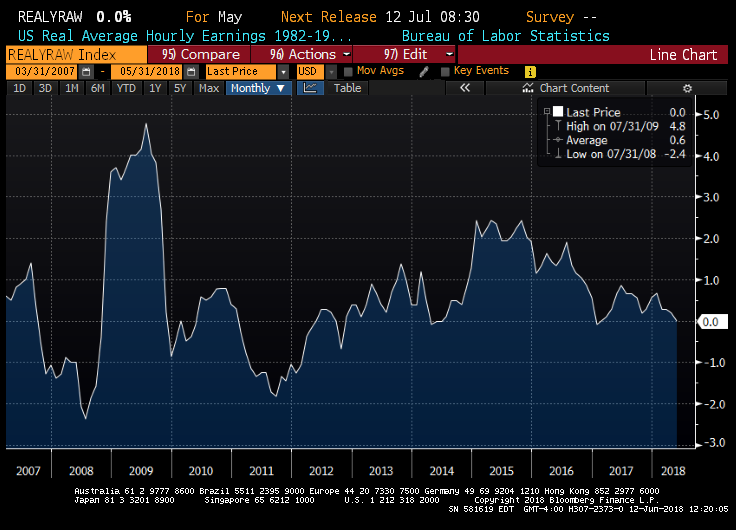

Tant que les salaires réels chutent aux USA, il n’y aura pas de menace inflationniste; la politique restrictive de la Federal Reserve actuelle n’est donc pas adaptée:

–

–

La politique de la Fed commence à faire fléchir l’économie US:

Tout a baissé: la plupart des actions, les obligations, l’or, les matières premières, les cryptomonnaies. Il n’y avait pas de façon de se protéger dans le « tsunami » récent.

Même la valeur de la part du fonds d’investissement Berkshire Hathaway géré par Warren Buffet, le meilleur gestionnaire mondial, passée de 218 à 188,92 USD, est en chute libre depuis le début de 2018:

–

–

Quant à Trump, s’il identifie correctement les déséquilibres mondiaux, en particulier commerciaux; ses méthodes brutales enveniment les problèmes qui pourraient trouver des solutions s’ils faisaient l’objet de négociations. Mais on aura compris qu’il pratique la surenchère dans les sanctions commerciales et les taxes à l’importation aux USA dans l’espoir d’obtenir une majorité lors des prochaines élections de mi-mandat en novembre.

La hausse du dollar US contre les monnaies européennes et la chute des marchés d’actions US semblent enrayées.

–

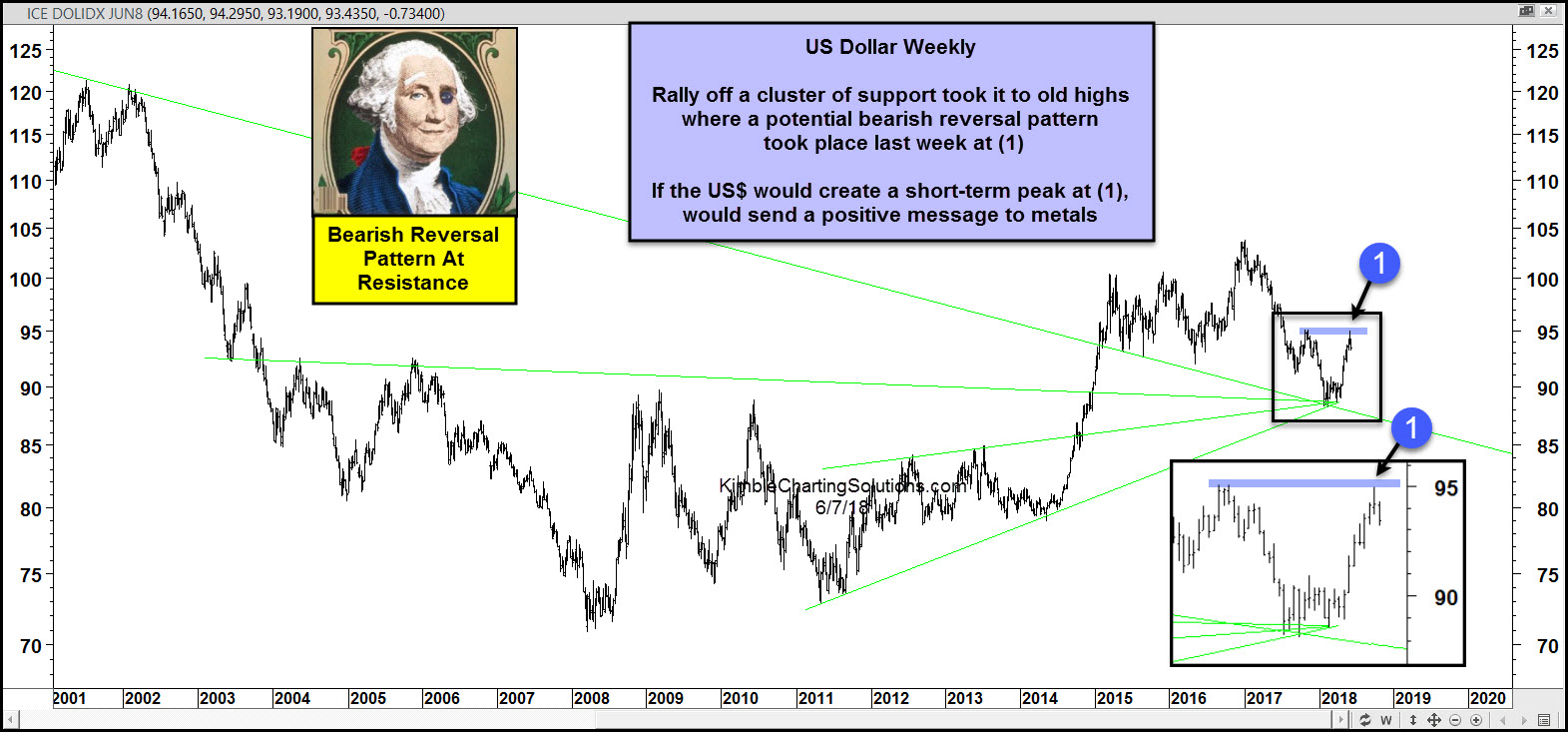

Retournement à la baisse du US Dollar Index:

–

–

–

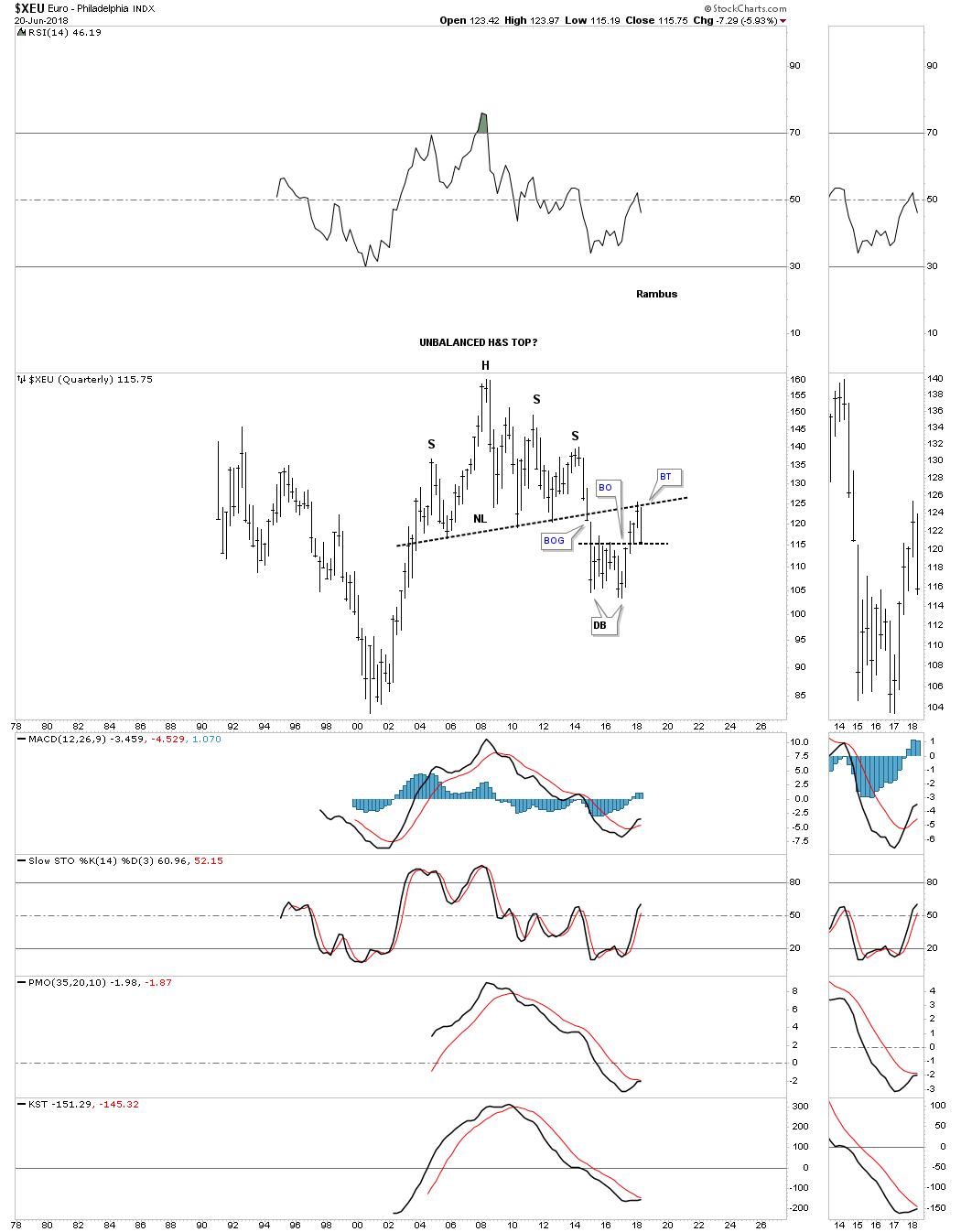

L’euro/dollar US reste bloqué entre 1,15 et 1,25 mais vient de rebondir ce jour à 1,1675, ce qui est positif pour les actions US et émergentes mais négatif pour les actions européennes (à ne pas acheter).

Mais c’est la révolte de la plupart des Etats européens contre les projets du tandem Merkel / Macron et la situation fragile de Merkel qui pourrait être écartée de la chancellerie par ses partenaires de la CSU bavaroise qui pèsent sur les actions européennes:

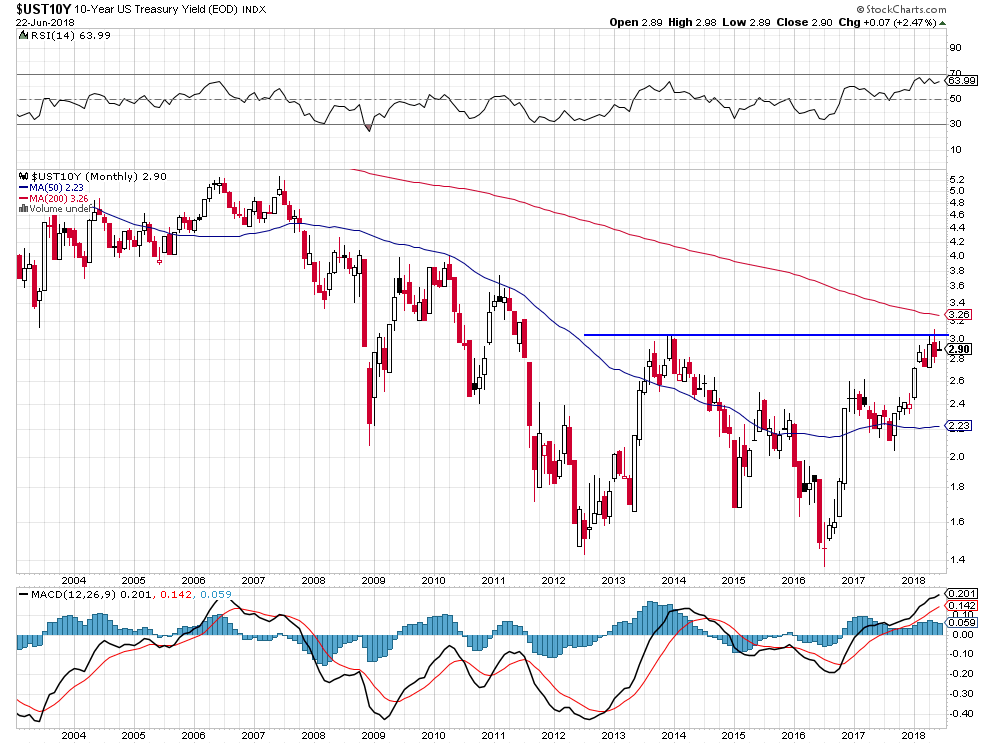

Formidable résistance vers 3% sur les taux US à 10 ans:

–

–

Les obligations US pourraient remonter:

–

–

Et l’argent-métal aussi:

–

–

–

De telle sorte que les marchés d’actions US, dorénavant sur-vendus, devraient monter pendant l’été (juillet et août) comme le pensent Bank of America et plusieurs autres analystes et banques de qualité:

Après 8 séances consécutives de baisse, support atteint sur le Dow Jones Industrial:

–

–

Il y a de la place à la hausse pour le Wilshire 5000 Index, l’indice comprenant le plus d’actions US:

–

–

Quant à la soi-disante hausse de la production pétrolière par l’OPEP, réclamée à corps et à cris par Trump, son annonce s’est traduite ce jour par une hausse du pétrole de plus de 5%… Un peu dans le même style que l’annonce de la soi-disante diminution du Quantitative Easing de la BCE par Draghi qui avait récemment fait chuter l’euro et les actifs européens… Fake News…

Nous restons donc arbitrés sur toutes nos positions (argent-métal compris) mais long Nasdaq (actions de haute technologie) et simultanément long options calls et options puts sur cet indice pour bénéficier du différentiel entre ces options et être placé des deux côtés du marché (à la hausse comme à la baisse) sur l’échéance octobre 2018 (donc avec suffisamment de temps pour qu’il y ait un mouvement important des cours et que ces options gagnent fortement avant cette échéance), comme pour courir le moindre risque possible d’ici là. Et bien entendu investi euro et autres monnaies européennes contre USD, nos actifs en USD étant aussi arbitrés. Nous ne modifierons plus qu’à la marge nos positions ouvertes actuelles tant que les achats d’options n’auront pas produits des gains importants.

–

Pourquoi le Nasdaq et les technologiques US? Parce que ces sociétés sont celles qui payent le moins d’impôts, produisent les plus grands profits, détiennent les plus grandes réserves financières, dépendent le moins de la conjoncture de chaque pays et présentent les avancées technologiques les plus remarquables:

Le Nasdaq ayant cassé à la hausse ce jour, un peu plus tôt que prévu, nous avons pris une position à la hausse sur cet indice seulement que nous renforcerons ces prochains jours

Le Nasdaq ayant cassé à la hausse ce jour, un peu plus tôt que prévu, nous avons pris une position à la hausse sur cet indice seulement que nous renforcerons ces prochains jours via l’achat d’options calls, les autres indices US et mondiaux restant sous pression baissière.

Comme on pouvait s’y attendre, les marchés d’actions ont ce jour nettement baissé partout, ce qui renforce notre analyse que cette correction devrait se poursuivre plus ou moins jusqu’à la fin du mois de juin pour laisser place ensuite à une forte hausse des indices boursiers, US surtout, en juillet et août selon le cycle de saisonnalité des dits indices

Comme on pouvait s’y attendre, les marchés d’actions ont ce jour nettement baissé partout, le Dow Jones des industrielles ayant même perdu tous ses gains de 2018.

Ce qui renforce notre analyse que cette correction devrait se poursuivre plus ou moins jusqu’à la fin du mois de juin pour laisser place ensuite à une très forte hausse des indices boursiers, US surtout, en juillet et août selon le cycle de saisonnalité des dits indices.

Il y a donc lieu de rester encore sans position ou arbitré (ainsi que nous le sommes pour l’essentiel) sur tous les marchés d’actions et de se préparer à acheter le Nasdaq US surtout et autres indices US sur toute nouvelle baisse significative.

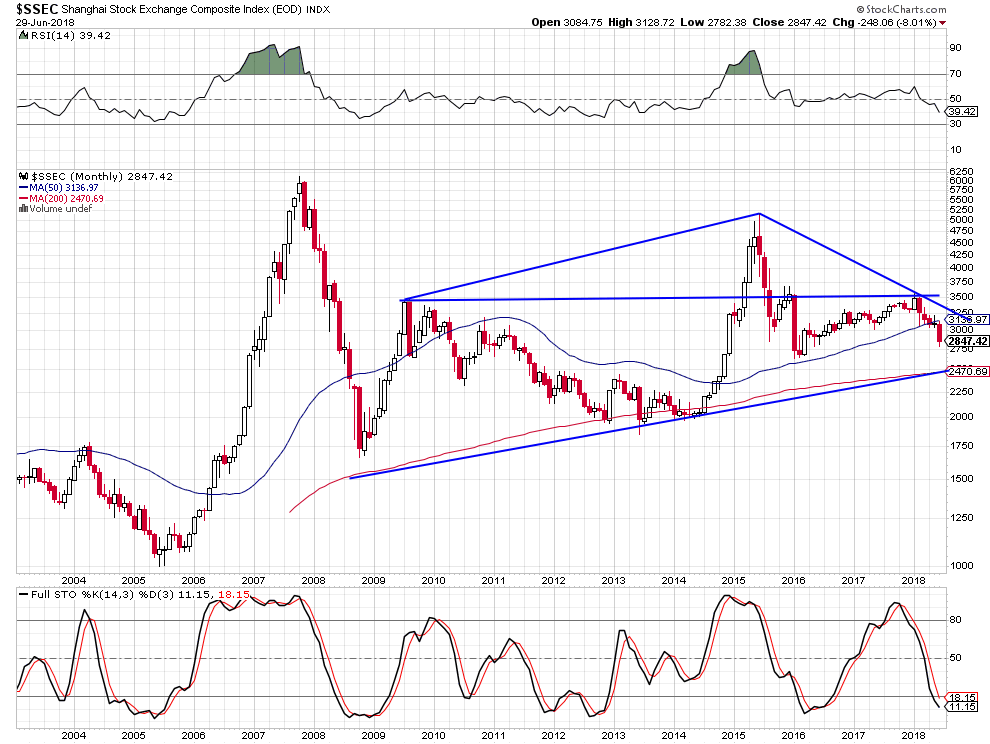

La Russie, la Chine et autres pays émergents vendent leurs obligations d’Etat US, ce qui devrait faire baisser le dollar US et bénéficier aux actions US:

Les deux principales banques centrales (Federal Reserve US et BCE) poursuivent leur entreprise de démolition des monnaies de papier et des marchés financiers, à l’heure actuelle dans les pays émergents surtout, d’où l’intérêt d’acheter de l’argent-métal pour se protéger de la « guerre des monnaies »qui a commencé (la Fed et la BCE pratiquant à nouveau des politiques de dévaluation compétitive de leurs monnaies respectives) et de leur perte de valeur intrinsèque (en soi) comme relative (les unes par rapport aux autres).

Les deux principales banques centrales (Federal Reserve US et BCE) poursuivent leur entreprise de démolition des monnaies de papier et des marchés financiers, à l’heure actuelle dans les pays émergents surtout, d’où l’intérêt d’acheter modérément de l’argent-métal pour se protéger de la « guerre des monnaies » qui a commencé (la Fed et la BCE pratiquant à nouveau des politiques de dévaluation compétitive de leurs monnaies respectives) et de leur perte de valeur intrinsèque (en soi) comme relative (les unes par rapport aux autres).

–

Les hausses répétées des taux d’intérêt US par la Fed, qui a réaffirmé sa politique inutilement restrictive, et la poursuite de la politique monétaire contradictoire de la BCE (son problème n’est pas de cesser le QE mais de rétablir des taux d’intérêt légèrement positifs pour assurer une rémunération correcte de l’épargne, mais elle ne fait ni l’un ni l’autre) qui se continuera à l’identique au moins jusqu’à la fin 2918, en raffermissant le dollar US cassent les marchés financiers pays émergents dont la ruine progressive affectera très négativement par contagion les économies développées occidentales US et européennes qui ont besoin d’y exporter. D’où de fortes baisses à venir pour les actions des sociétés exportatrices US et européennes. Et la nécessité pour le FMI de se préparer au rachat de leurs obligations et de leurs monnaies encore plus pourries que les occidentales dans le cadre d’une grande crise de la dette émergente. Attention aux prochaines élections présidentielles au Mexique et au Brésil, dont les vainqueurs pourraient être contraints de cesser le paiement de la dette de leurs Etats…

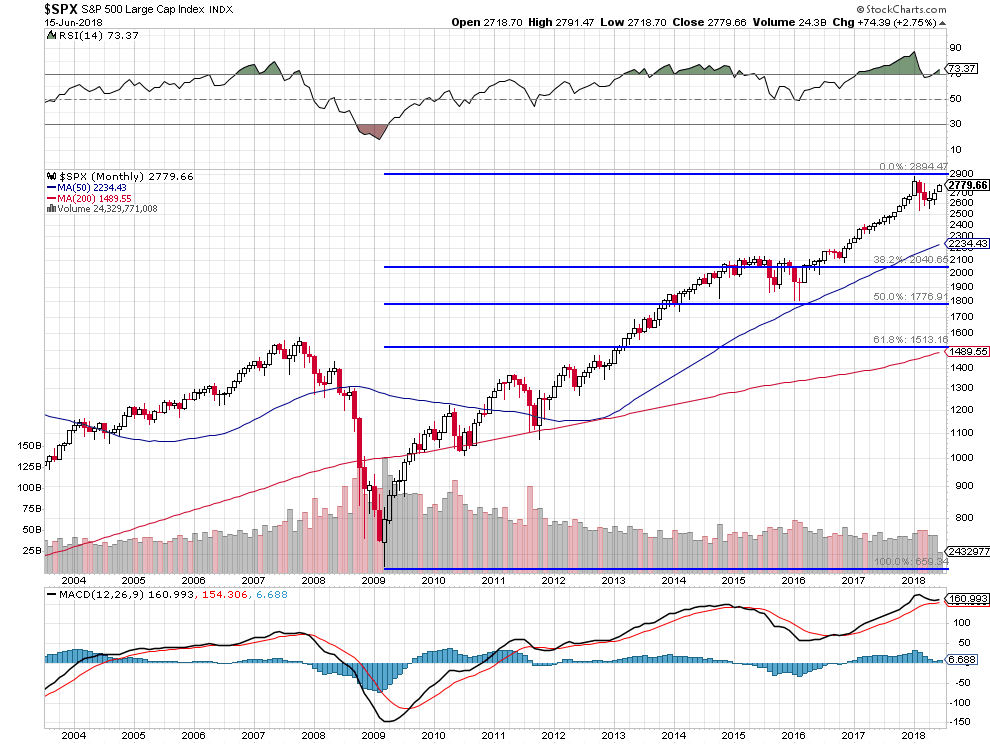

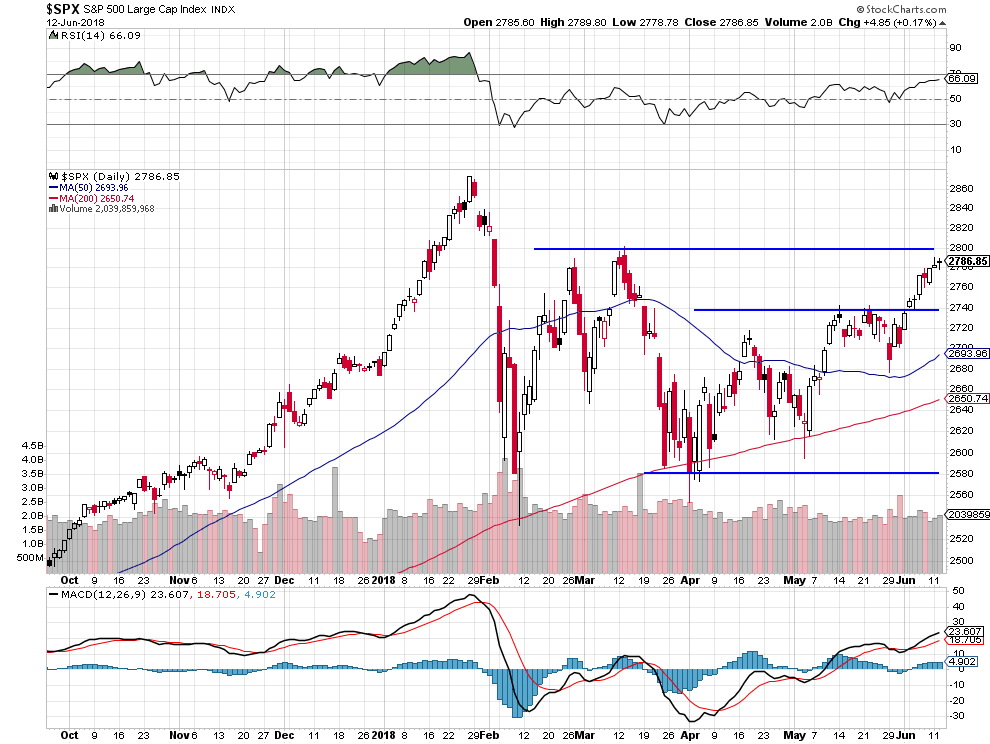

Nous écrivions dans notre dernier commentaire « La résistance vers 2.800 sur le S&P500 ne devrait pas être franchie, une correction vers 2.742 d’abord puis vers 2.580 est la plus probable, permettant de reprendre des positions longues à bon compte, avant la que la grande hausse de fin d’année prenne place« . Et aussi « Quant à l’euro, tant qu’il tient les 1,1520 contre USD, il devrait remonter progressivement« . Nous ne changeons strictement rien à ces deux constatations, le S&P500 ayant atteint cette semaine au maximum 2.791,47 sans les casser plus haut et l’euro/ dollar US ayant touché 1,1545 sans les casser plus bas. Les actions US étant actuellement sur-évaluées devraient corriger à la baisse, idem pour les actions européennes; quant à l’euro et à l’USD, bloqués entre 1,15 et 1,25, ils ne vont nulle part…

A noter que le gouvernement Merkel, qui a créée la submersion migratoire en Europe, est probablement en train d’imploser; ce qui serait positif pour l’UE… en limitant l’immigration massive et en permettant une réforme de la zone euro via l’émission d’obligations d’Etat européennes et non plus nationales, ce à quoi Merkel s’oppose.

Et que les USA tentent de réduire leur déficit commercial béant, en particulier avec la Chine, ce qui est une entreprise impossible… Surtout si le dollar US restait fort. Les USA ont désespérément besoin de dévaluer le dollar US, comme Trump le veut. Alors que l’Union européenne, globalement excédentaire, peut vivre avec un euro fort.

Trump fait l’objet d’attaques personnelles croissantes qui le fragilisent et devrait être prochainement entendu par le procureur Mueller qui instruit plusieurs procédures à son encontre:

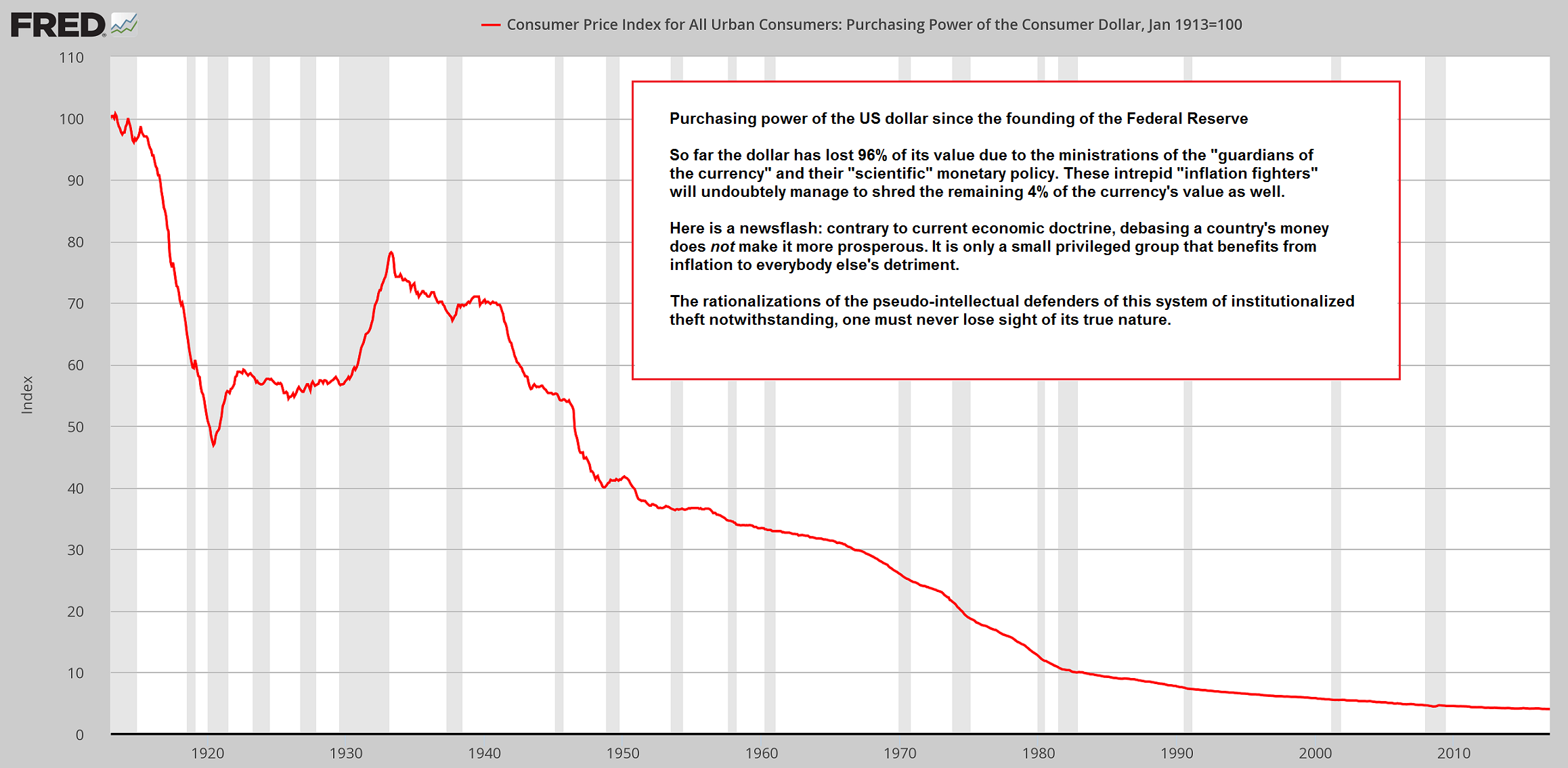

Selon la Federal Reserve elle-même, le dollar US a perdu 96% de son pouvoir d’achat depuis la création de cette banque centrale en 1913 à nos jours:

–

–

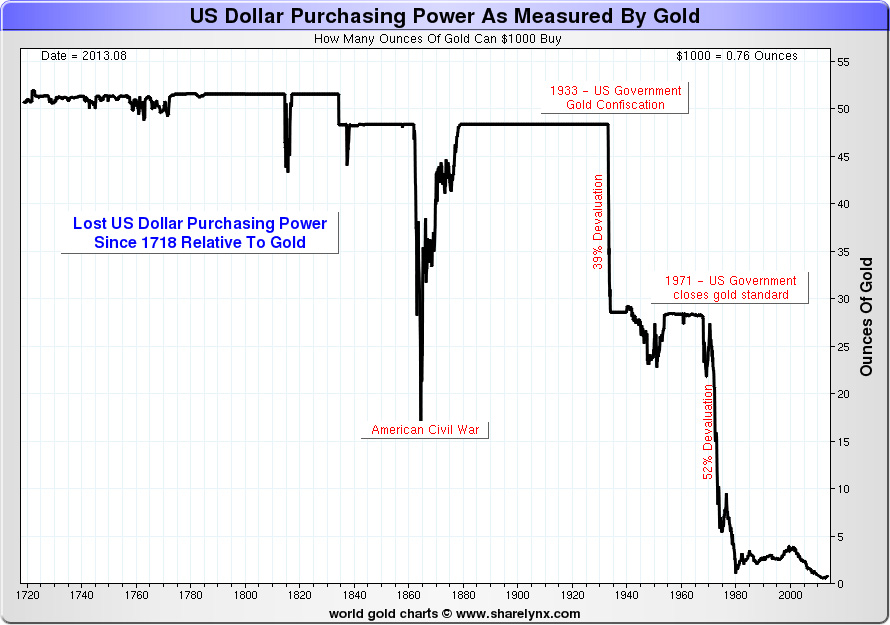

Contre l’or, même en tenant compte de la baisse du métal jaune depuis 2011, le dollar US a perdu 99,9% de son pouvoir d’achat depuis 1718…

–

–

C’est d’ailleurs en raison de la baisse du pouvoir d’achat du dollar US que les actions US ont tendance à monter, les investisseurs préférant investir dans les titres des entreprises que de garder du cash dans une monnaie qui se déprécie en permanence.

–

–

En dépit de leur évolution chaotique, les actions US restent haussières à terme:

–

–

Les actions européennes, qui ont un potentiel toujours inférieur aux actions US, restent dans une tendance plutôt baissière; elles-aussi devraient corriger:

–

–

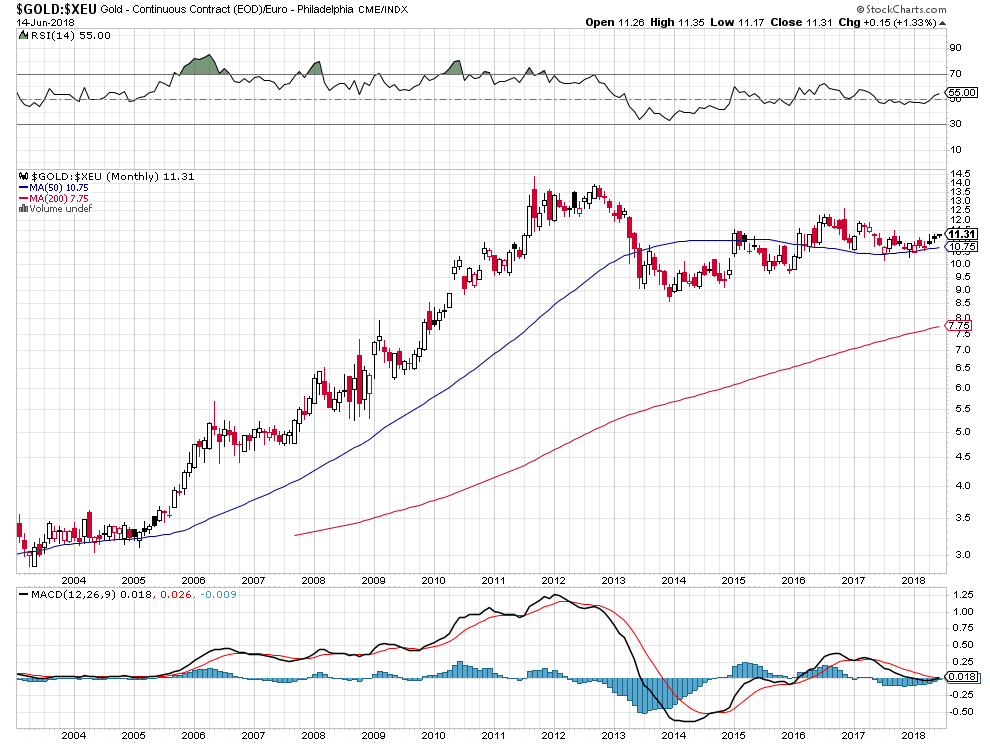

L’euro a aussi perdu du pouvoir d’achat contre l’or et l’argent-métal; ci-dessous les deux graphiques à long terme de l’or et de l’argent-métal vis-à-vis de l’euro, montrant que l’or et l’argent-métal en euros sont sur des niveaux d’achat:

–

–

–

Ci-dessous les deux graphiques à long terme de l’or et de l’argent-métal en dollars US qui montrent qu’ils sont sur des niveaux d’achat:

–

–

–

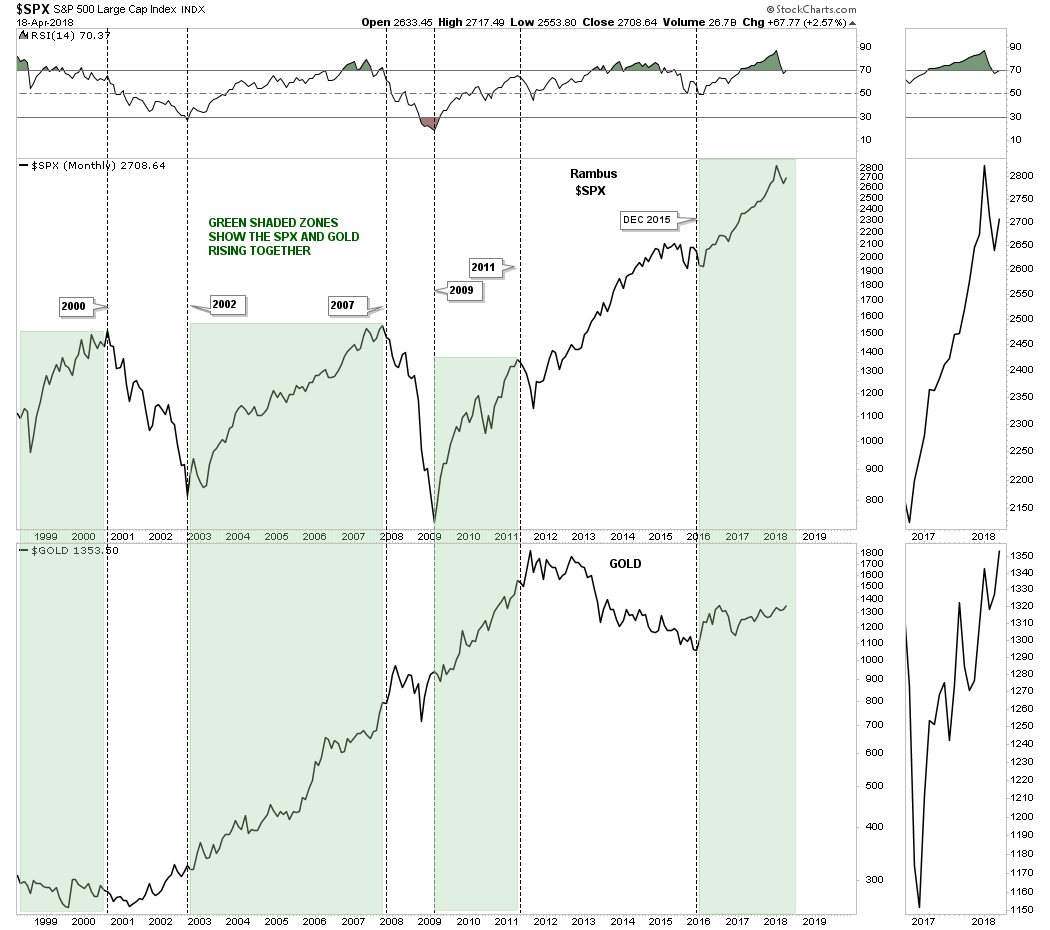

Il est faux de dire que les actions US et les métaux précieux en USD ne peuvent pas monter ensemble, surtout quand la perte de confiance dans les monnaies s’accélère:

–

–

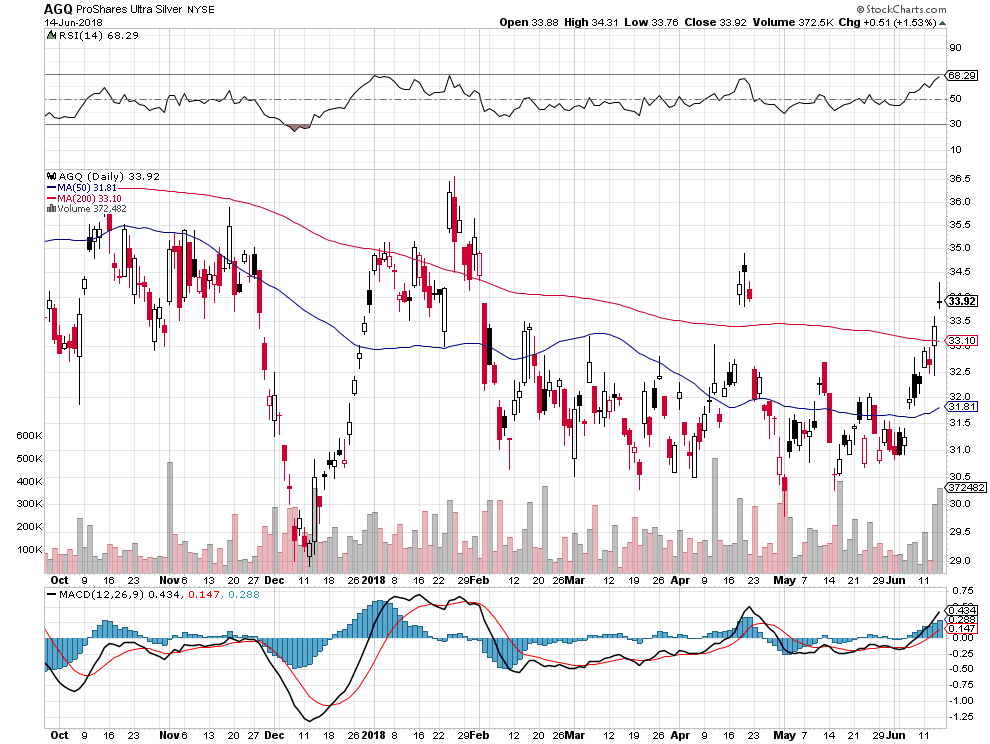

En l’attente de nous repositionner à la hausse sur les actions US à des niveaux plus bas, nous avons acheté modérément de l’argent-métal (cash au comptant et sous la forme de l’AGQ) et non pas l’or, le métal blanc étant bien meilleur marché que le métal jaune et moins manipulé.

Une poussée du SLV au dessus de 19,71 USD serait très haussière pour cet ETF:

–

–

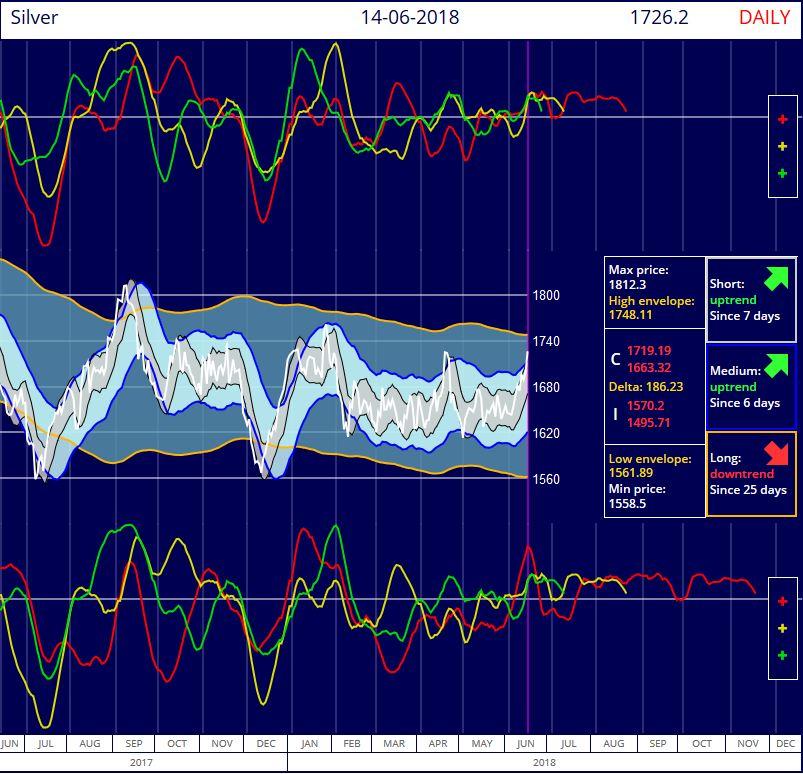

C’est à partir de juillet que l’argent-métal devrait monter:

–

–

–

Pour revenir aux indices boursiers US, on ne pouvait pas ces derniers mois faire des gains (contrairement à la période janvier / février 2018 qui a été bénéfique), leurs fluctuations en zigzags à la hausse ou à la baisse n’ayant pas été suffisantes pour que les achats d’options calls ou d’options puts permettent d’être rentables, comme on peut le voir avec celles que nous avions achetées et dont l’échéance arrive ce vendredi 15 juin. On attendra donc la correction des indices boursiers US pour reprendre des achats de calls et/ou d’actions US elles-mêmes.

–

–

13juin

La plus grande prudence est de mise sur les marchés d’actions US et européens dont la valorisation n’est plus en relation avec les fondamentaux, d’autant que la Federal Reserve de Powell devrait poursuivre les hausses successives de son taux directeur et la contraction de son bilan

La plus grande prudence est de mise sur les marchés d’actions US et européens dont la haute valorisation n’est plus en relation avec les fondamentaux, mais seulement avec les rachats massifs de leurs propres actions par les grandes sociétés, d’autant que la Federal Reserve de Powell devrait poursuivre les hausses successives de son taux directeur et la contraction de son bilan, ce qui a déjà fait chuter les actions des pays émergents avant que le même effet se produise temporairement sur les actions US et européennes.

Alléger au maximum les positions longues semble être en ce moment la stratégie la plus adaptée, d’autant que la saisonnalité montre que le mois de juin est historiquement baissier avant la reprise de juillet puis le plongeon d’août à la mi octobre. Et que la hausse reprenne de la mi octobre à la fin décembre. C’est le scénario de plusieurs bons analystes (comme Paul Tudor Jones dont les positions ouvertes sont actuellement au minimum historique avant qu’il les reprenne plus bas pour profiter du grand rally de fin d’année).

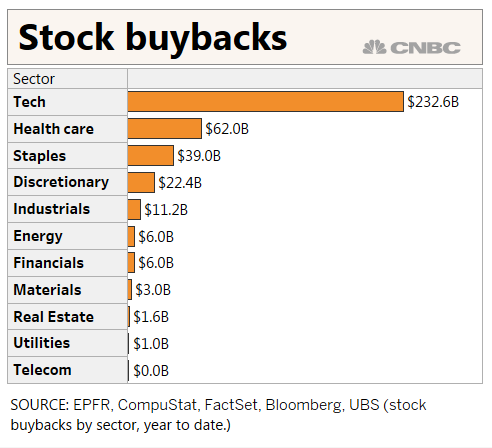

Ce sont les rachats massifs de leurs propres actions par les grandes sociétés (du fait de la baisse massive des impôts mise en place par Trump) qui ont fait monter récemment les marchés d’actions US et accessoirement européens:

–

–

Ce qui ne devrait pas se poursuivre étant donné que les insiders ont commencé à vendre leurs titres:

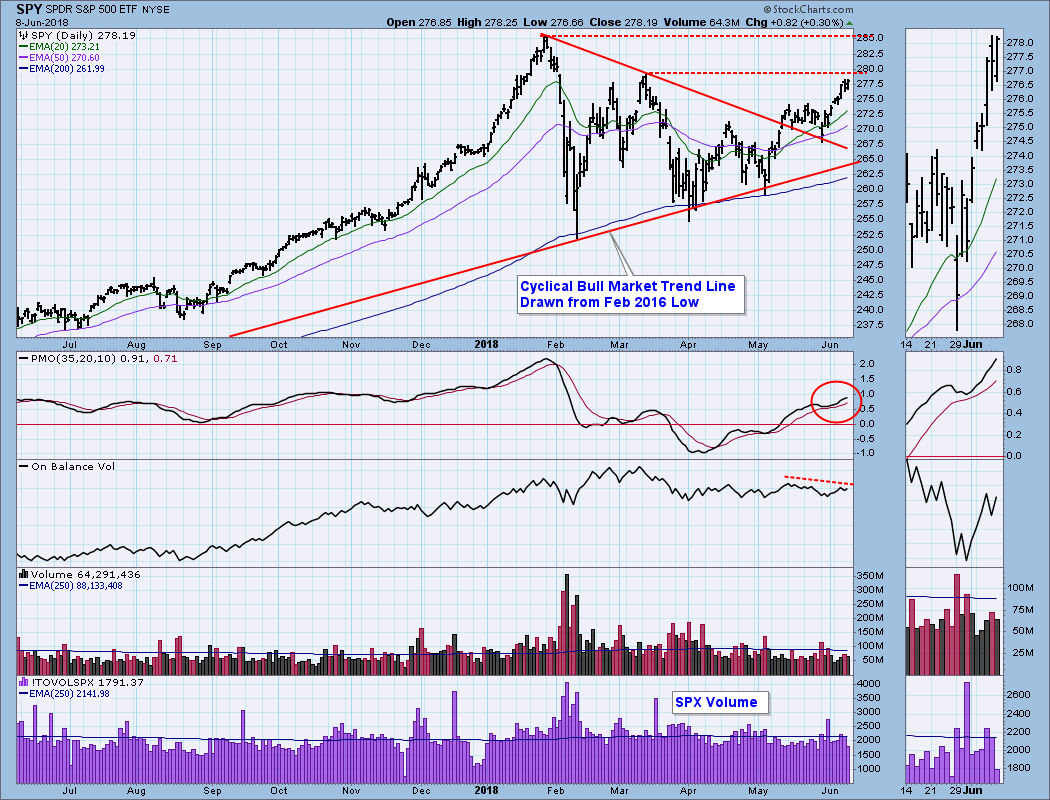

La résistance vers 2.800 sur le S&P500 ne devrait pas être franchie, une correction vers 2.742 d’abord puis vers 2.580 est la plus probable, permettant de reprendre des positions longues à bon compte, avant la que la grande hausse de fin d’année prenne place. Depuis la reprise de février 2018, lors de laquelle les gains de nos comptes clients en gestion ont culminé, les indices boursiers US sont en pleine confusion sans permettre de réaliser de gains soutenables, ce qui devrait finir par leur chute prochaine…

–

–

Le Nasdaq, qui a atteint un niveau historique de valorisation, devant suivre le S&P500:

–

–

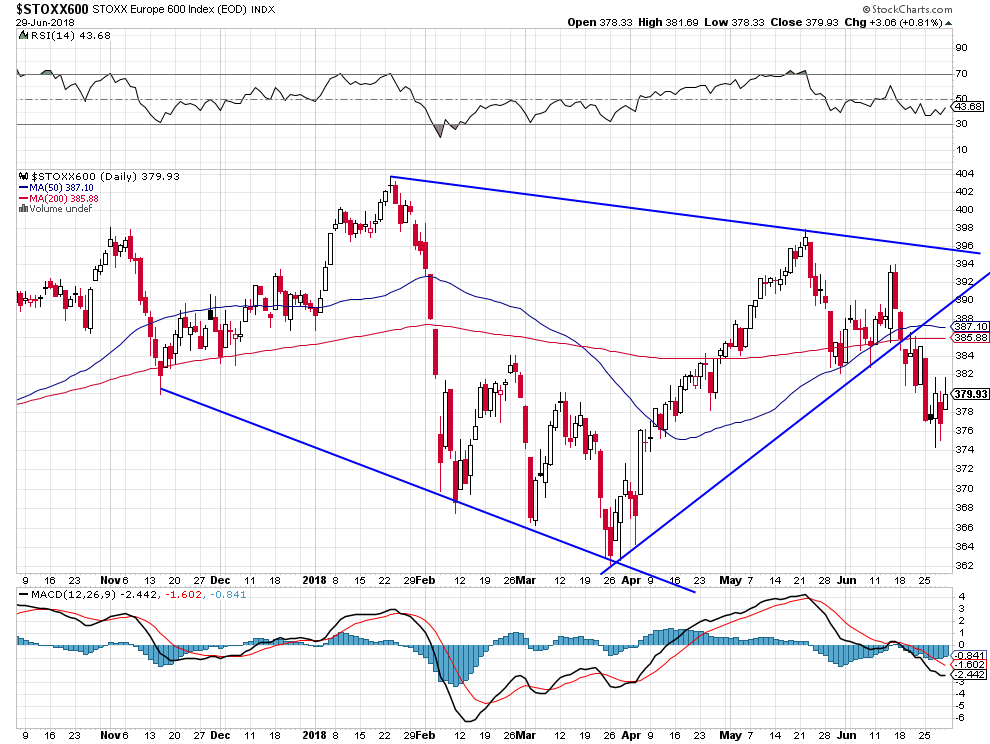

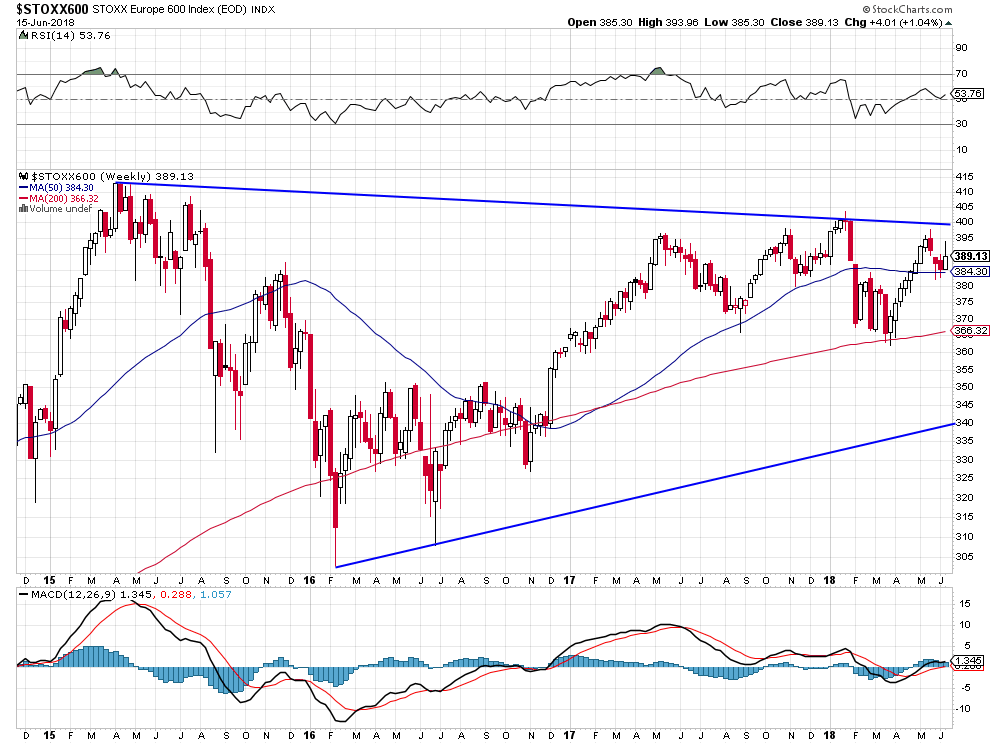

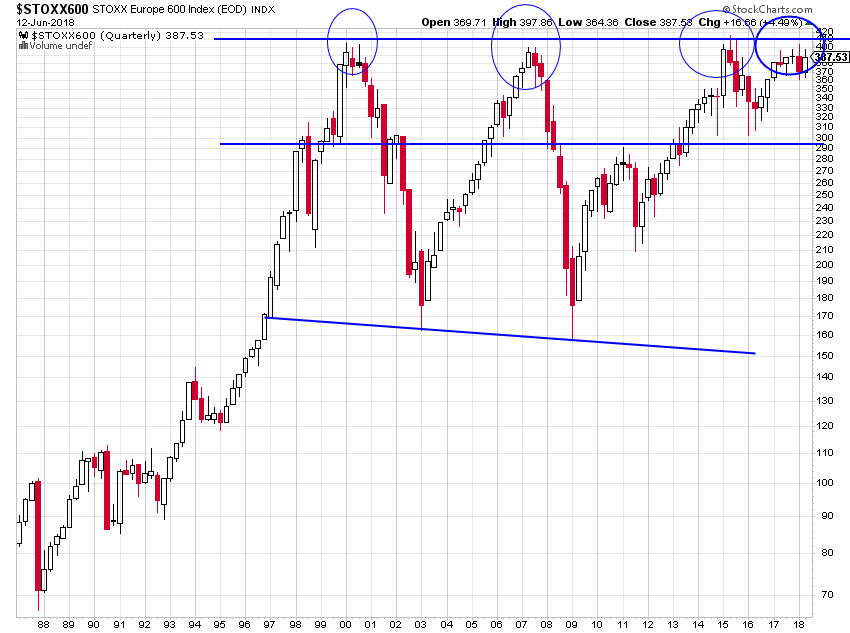

La résistance vers 410 sur l’indice Stoxx 600 des actions européennes reste infranchissable; se mettre short dès maintenant sur les indices bousiers européens:

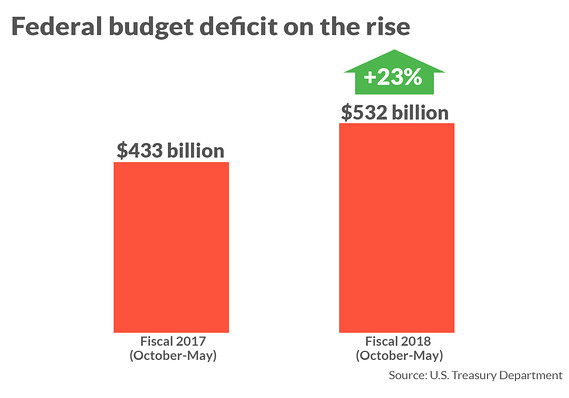

A noter que la politique monétaire restrictive de la Federal Reserve de Powell, qui n’est qu’un hystérique, présente un grand danger, pas seulement pour les marchés d’actions, les obligations et les monnaies des pays émergents qui poursuivent leur plongée et, dorénavant, pour les actions et les obligations US (inversion récessionniste à venir de la courbe des taux), mais surtout pour le déficit budgétaire et la dette publique US qui continuent leur progression et coûteront de plus en plus cher à financer, alors même que Trump ne parvient pas, en dépit de ses efforts (d’ailleurs désorganisés), à diminuer sensiblement le déficit commercial US. Les USA sont en train de redevenir « la nation des déficits exponentiels »… Ce qui ne milite pas, à terme, pour une hausse du dollar US et appauvrira la population US.

Quant à l’euro, tant qu’il tient les 1,1520 contre USD, il devrait remonter progressivement, et au USD, tant qu’il ne casse pas les 95, il devrait rebaisser progressivement.

–

–

–

Comme l’écrit John Murphy, la Banque centrale européenne devrait annoncer qu’elle va peu à peu réduire son programme de Quantitative Easing, ce qui réduirait l’écart entre les taux US et européens et aurait tendance à faire remonter l’euro et à faire rebaisser le USD:

–

ECB MAY START WINDING DOWN ITS BOND BUYING PROGRAM…One of the reasons the euro is bouncing may be the comment from the chief economist for the ECB that it may start scaling back its bond buying program as early as next week. That may explain why German bond yields are climbing this week faster than Treasury yields. The German 10-Year yield is up 2 basis points today while the 10-Year Treasury is down 4 bps. The premium of Treasury over German yields has been exacerbated by the fact that the Fed is tightening while Europe isn’t. A more hawkish tilt in the eurozone could upset that relationship and begin to narrow that premium. That would most likely boost the euro against the dollar. Which brings us back to the testing process taking place in Charts 1 and 2. There’s a lot riding on what the euro and dollar do from here. Dollar direction also has an important impact on foreign bonds, stocks, and currencies. That’s especially true of emerging markets which have suffered the most from this year’s dollar gains.

–

Tant que le USD /CHF ne casse pas les 1,005 à la hausse, le CHF devrait se renforcer progressivement:

–

–

A titre de diversification, il ne faut pas acheter d’or mais de l’argent-métal (modérément) en raison du ratio entre les deux métaux qui est sur son plus bas historique:

–

–

Nous entrons dans la période de saisonnalité haussière de l’argent-métal:

–

–

Quant au Bitcoin et autres crypto-monnaies, il ne faut pas en avoir:

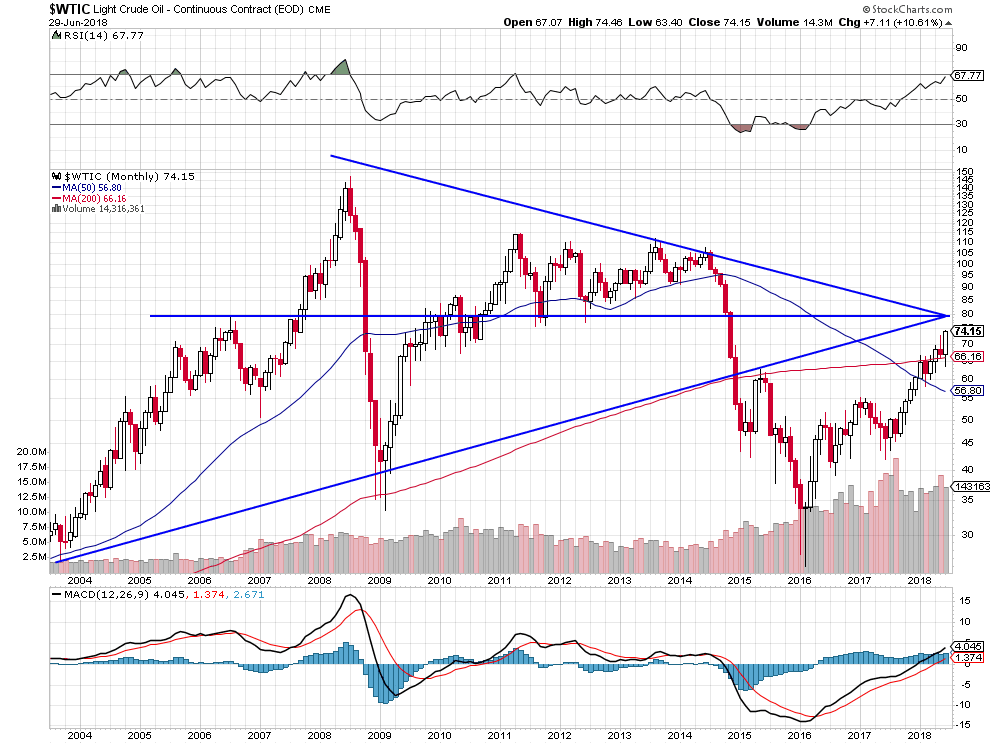

Le pétrole brut WTIC devrait aller beaucoup plus bas (vers 60 USD le baril), étant donné la hausse des productions US, russe et saoudienne et la baisse de la consommation dans les pays émergents, ce qui devrait limiter les pressions inflationnistes qui inquiètent à tort la Fed et la BCE.

A la suite de la hausse des taux d’intérêt US par la Federal Reserve, les banques centrales des pays émergents sont aussi contraintes de relever leurs taux pour éviter le décrochage supplémentaire de leurs monnaies; la question qui se pose maintenant c’est de savoir si la Banque centrale européenne va aussi annoncer qu’elle va cesser bientôt son Quantitative Easing et relever son taux d’intérêt pour éviter que l’euro aille plus bas contre le dollar US, bien que la monnaie européenne se soit reprise contre le billet vert en passant de sonplus bas récent vers 1,1520 à 1,1840.

Ce qui enverrait tous les marchés d’obligations (qu’il ne faut pas avoir) beaucoup plus bas et ferait peut être aussi, dans un premier temps, rebaisser les marchés d’actions, européens surtout.

A noter à ce sujet que nous sommes ressortis de nos achats d’actions FAANGs, de nos achats de Semiconductor et de l’essentiel de nos achats d’options calls sur le Nasdaq et le S&P500.

Le S&P500 étant hier sorti à la hausse de son trading range qui a duré pendant près d’un mois et la montée des FAANGs continuant de pousser à la hausse le Nasdaq, nous sommes sortis hier de la stratégie long+short pour reprendre une stratégie long only sur les actions US

Le S&P500 étant hier sorti à la hausse de son trading range qui a duré pendant près d’un mois et la montée des FAANGs continuant de pousser à la hausse le Nasdaq, nous sommes sortis hier de la stratégie long+short pour reprendre une stratégie long only sur les actions US.

–

–

D’accord avec Morgan Stanley qui voit le S&P500 remonter vers 2.800 / 2.825: