Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

02juin

La politique monétaire inutilement restrictive de la Federal Reserve de Powell et l’inadaptation structurelle de l’Union européenne comme de l’euro, que l’Allemagne s’obstine à refuser de réformer, sont les deux causes principales de la chute des marchés financiers émergents, US et européens, qui nécessite actuellement de protéger les positions prises via une stratégie long / short

La politique monétaire inutilement restrictive de la Federal Reserve de Powell et l’inadaptation structurelle de l’Union européenne comme de l’euro, que l’Allemagne s’obstine à refuser de réformer, sont les deux causes principales de la chute des marchés financiers émergents, US et européens, qui nécessite actuellement de protéger la plupart des positions prises via une stratégie long / short et d’attendre une clarification de la situation globale pour revenir à l’achat des actions.

–

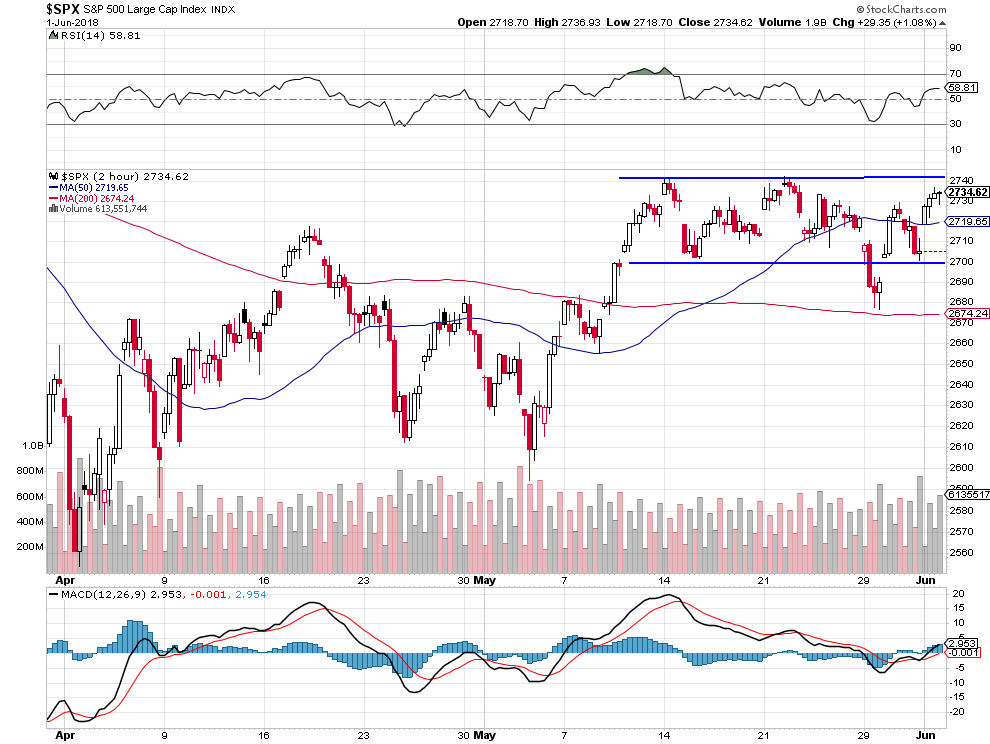

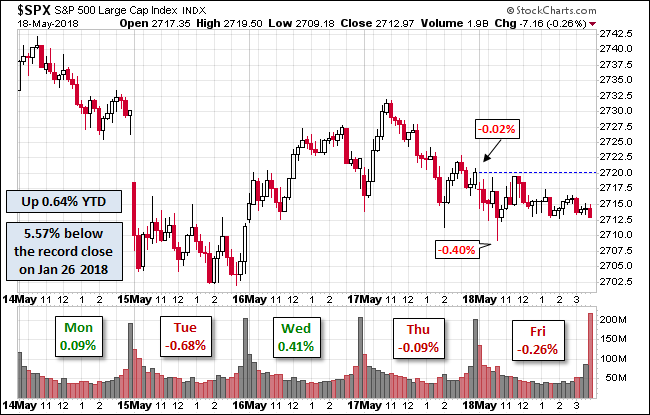

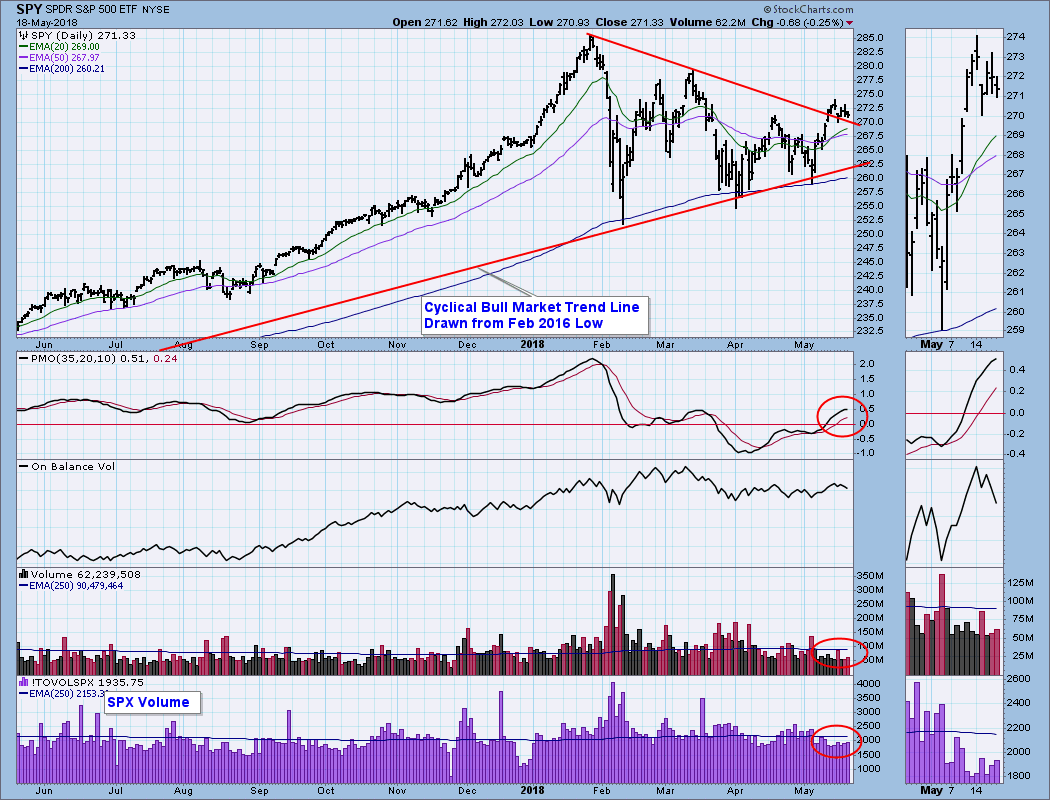

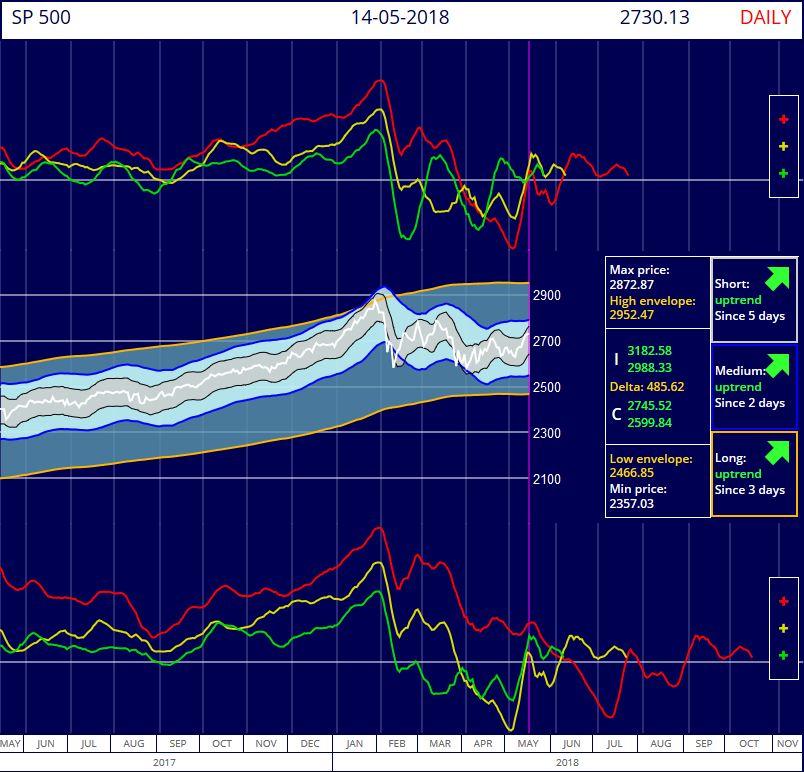

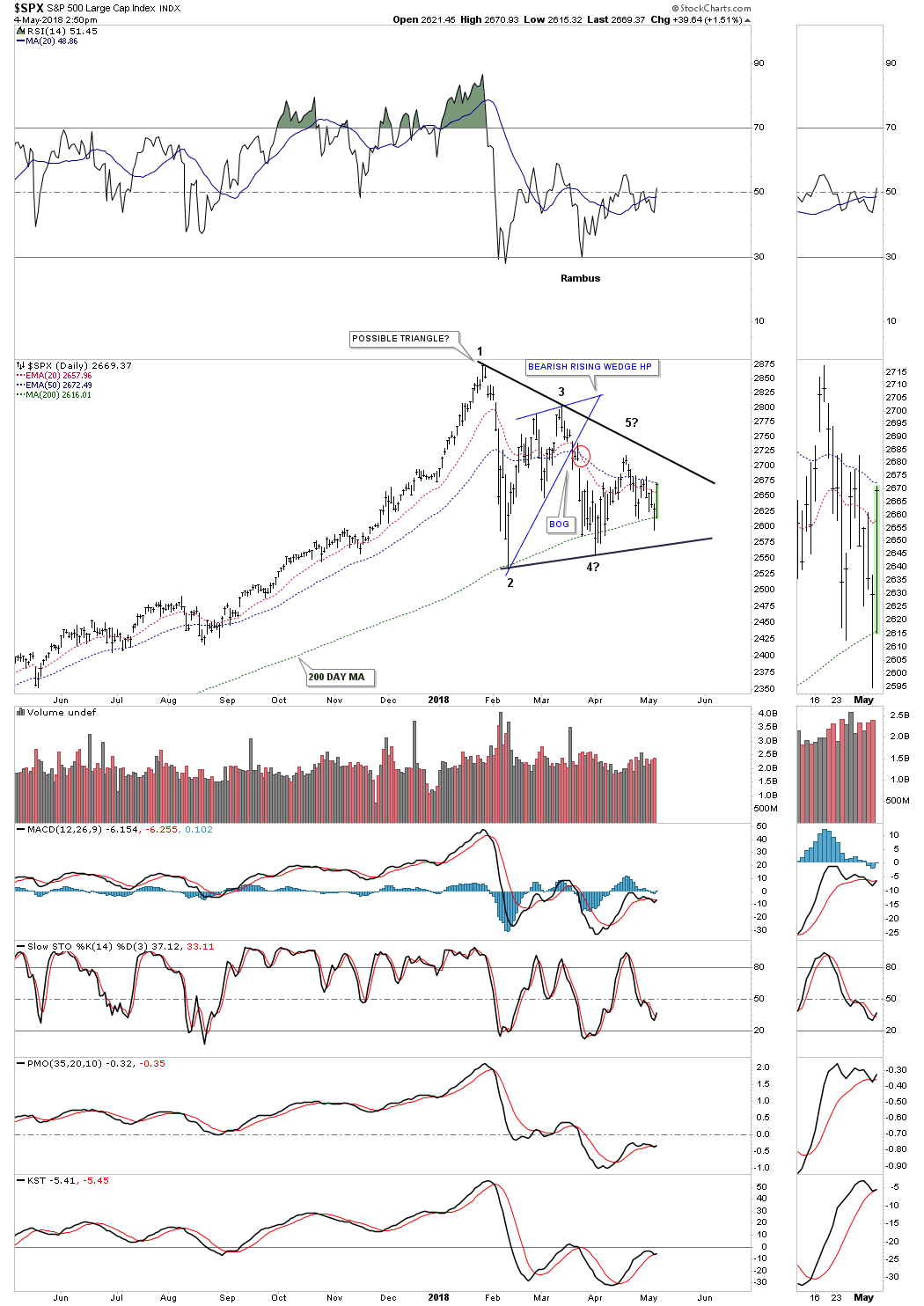

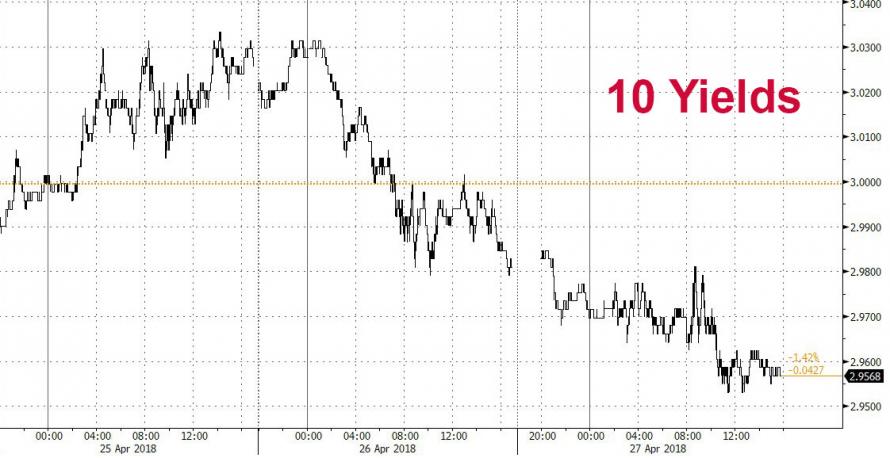

Le S&P500 a finalement cassé temporairement à la baisse son support vers 2.700 signalé sur le graphique ci-dessous que nous avions publié dans notre dernier commentaire mais hésite sur la direction où aller puisqu’il n’a pas cassé les 2.740 à la hausse. C’est grâce à la hausse du Nasdaq et des technos comme des rachats de leurs propres actions par les grandes sociétés que les actions US tiennent.

La Federal Reserve de Powell continuant de faire monter les taux d’intérêt et le dollar US pour, officiellement, lutter de façon préventive contre une inflation qui n’existe pas et ne reviendra vraisemblablement pas fortement aux USA mais, en réalité, pour pomper la liquidité mondiale et ainsi assurer le financement des déficits US qui continuent de croitre, pourrait poursuivre sa politique jusqu’à ce que la récession revienne dans ce pays suite à l’inversion possible de la courbe des taux. C’est ce que craignent les investisseurs.

–

En attendant, ce sont les pays émergents fortement endettés en dollars US et leurs monnaies, leurs marchés d’actions et d’obligations qui décrochent. Mais aussi les obligations US qui baissent et, depuis quelques temps, les actions US qui, après leur stabilisation depuis plus de deux mois, ne parviennent pas à reprendre une tendance haussière. D’où le risque qu’ils baissent plus aussi. D’autant que l’Administration Trump a initié des sanctions commerciales tarifaires contre l’Europe et ses partenaires de l’ALENA (alors que c’est surtout la Chine qui pose problème) qui accroissent les incertitudes au plus mauvais moment.

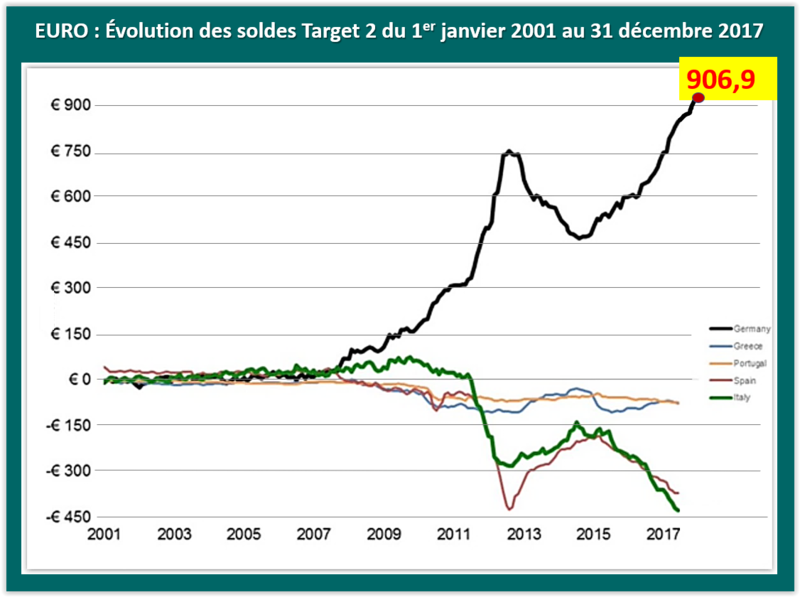

« Il ne peut y avoir de choix démocratique contre les traités européens » (J-C Juncker, président de la Commission européenne, le 29 janvier 2015), autrement dit l’Union européenne a confisqué toute expression démocratique des peuples en Europe, comme l’illustre le refus de laisser s’installer au pouvoir la coalition électoralement majoritaire en Italie pour mener une action différente de la « pensée unique », et l’inadaptation structurelle de l’euro, une monnaie unique dans une zone hétérogène qui nécessite des politiques différenciées et des mécanismes de transferts de prestations comme de mutualisation des dettes. Tout cela rendant à terme impossible le maintien des institutions de l’Union européenne et de l’euro dans leurs formes actuelles sauf à accepter l’appauvrissement final de toute la zone euro (Allemagne comprise).

–

De telle sorte qu’en attendant les pays les plus fragiles s’endettent de plus en plus et leurs taux d’intérêt nationaux montent, ce qui fait baisser leurs marchés d’obligations et d’actions mais, finalement, touche aussi le cœur du système à savoir l’Allemagne et ses satellites immédiats dont la situation s’aggrave aussi. L’Europe est malade de l’Allemagne qui refuse toute réforme des mécanismes européens, laisse entrer l’immigration massive et n’investit pas ses surplus chez elle-même ou chez ses voisins.

L’Allemagne, le pays le plus compétitif accumule des balances financières créditrices qu’il ne pourra jamais encaisser, les pays les moins compétitifs accumulent des balances négatives qu’ils ne pourront jamais rembourser. Jusqu’où et jusqu’à quand?

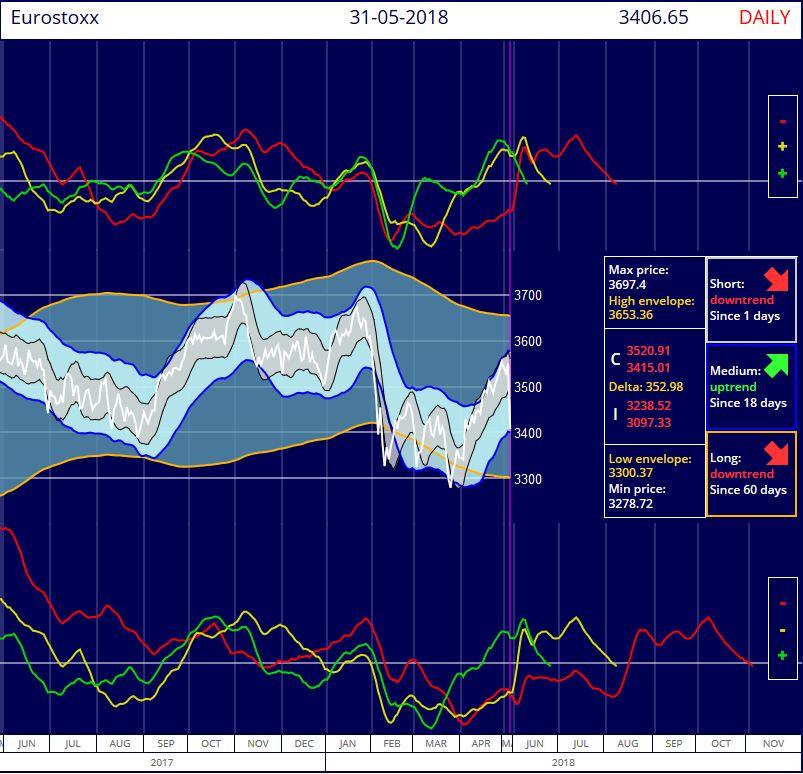

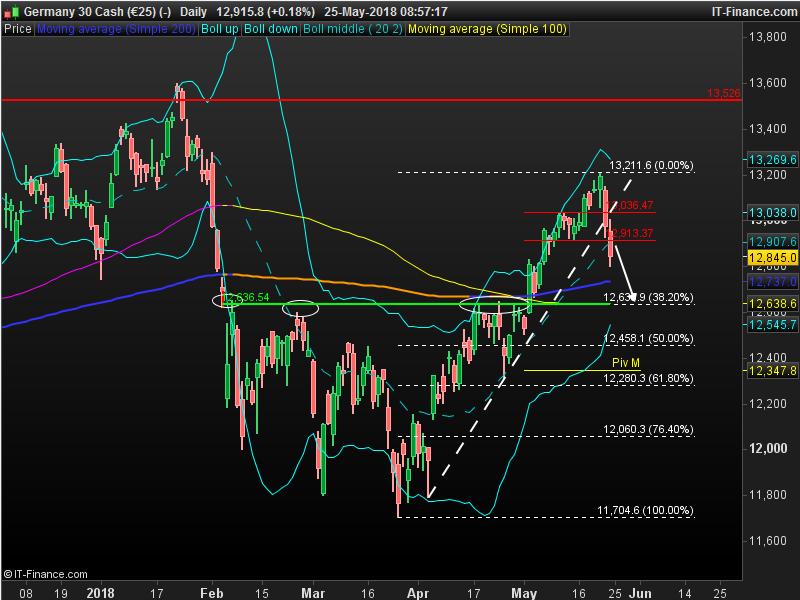

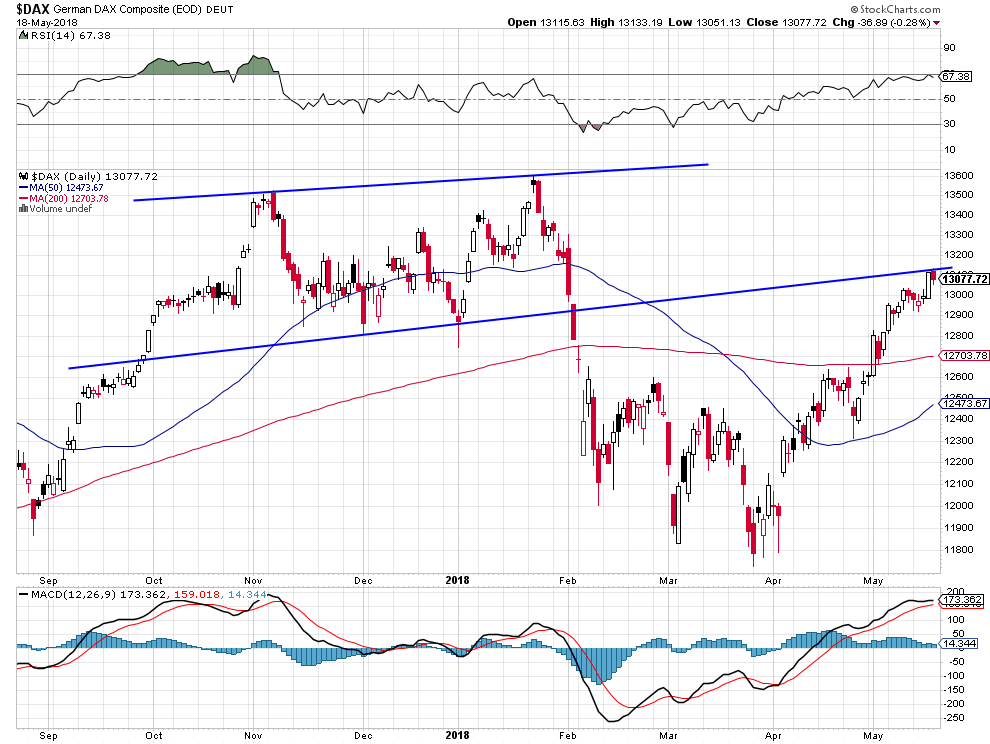

Le Dax allemand, l’indice phare en Europe, reste encore baissier. Mais il est remonté avec les autres indices européens du fait de la stabilisation de la situation en Italie et en Espagne où des chefs de gouvernement ont été nommés, le pire c’est-à-dire l’absence de gouvernements politiques ayant été évité:

–

–

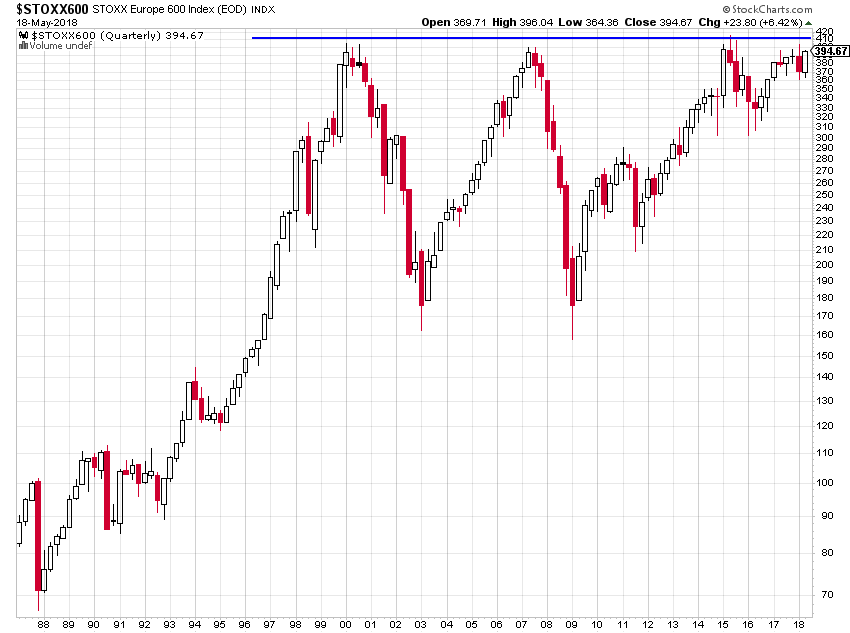

Idem pour l’Eurostoxx:

–

–

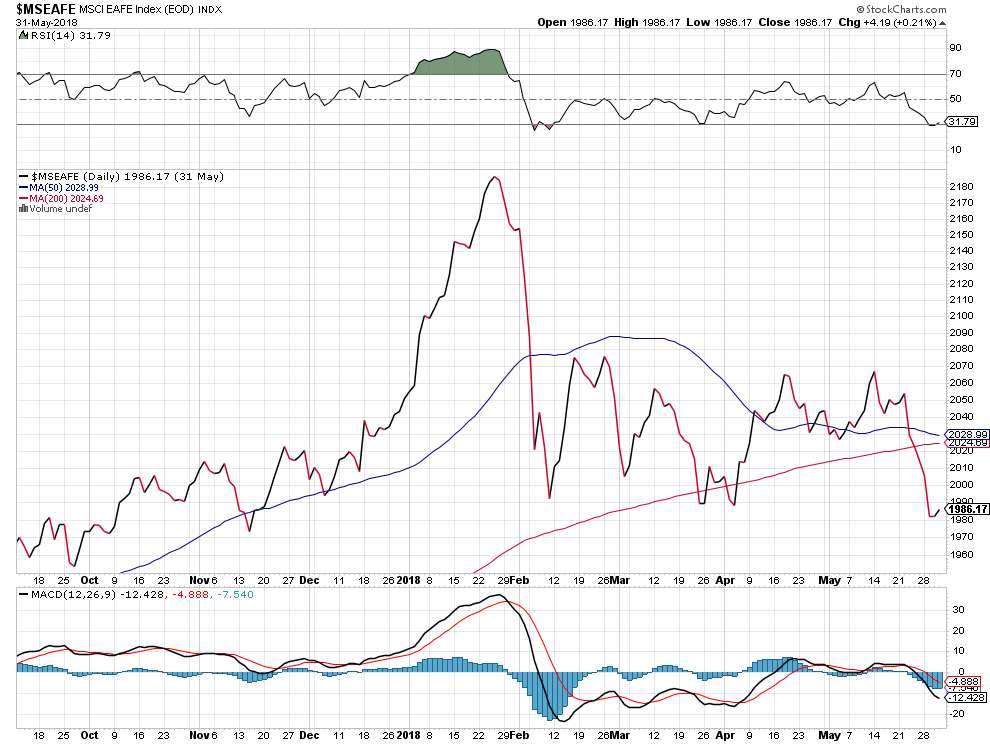

Mais l’indice boursier mondial est sur un niveau critique qui pourrait tenir:

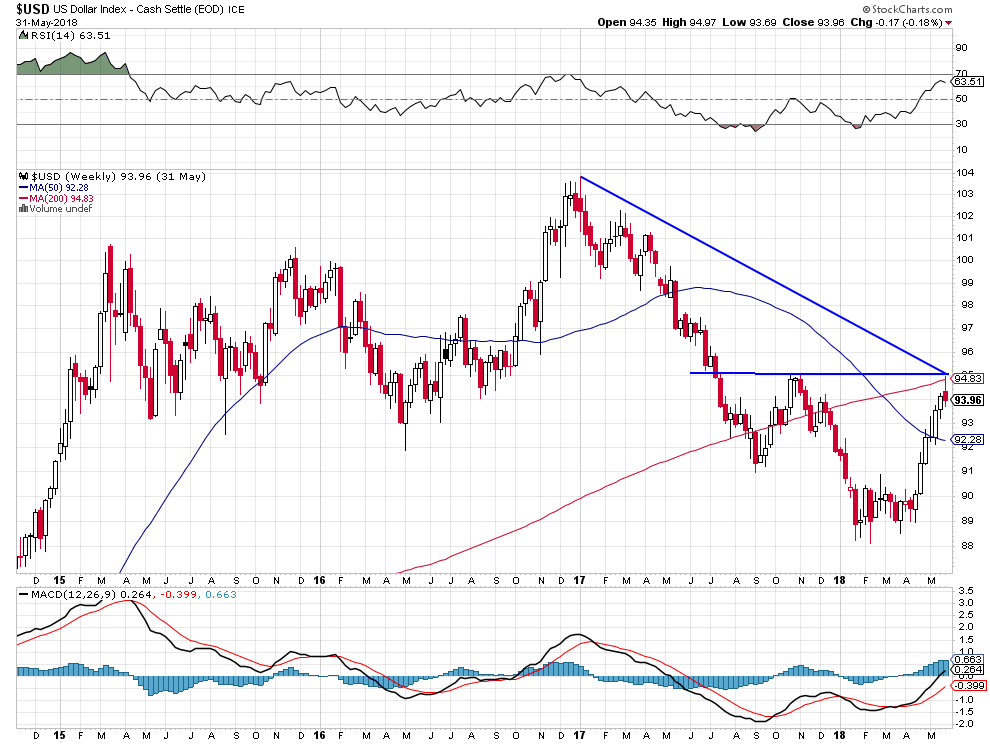

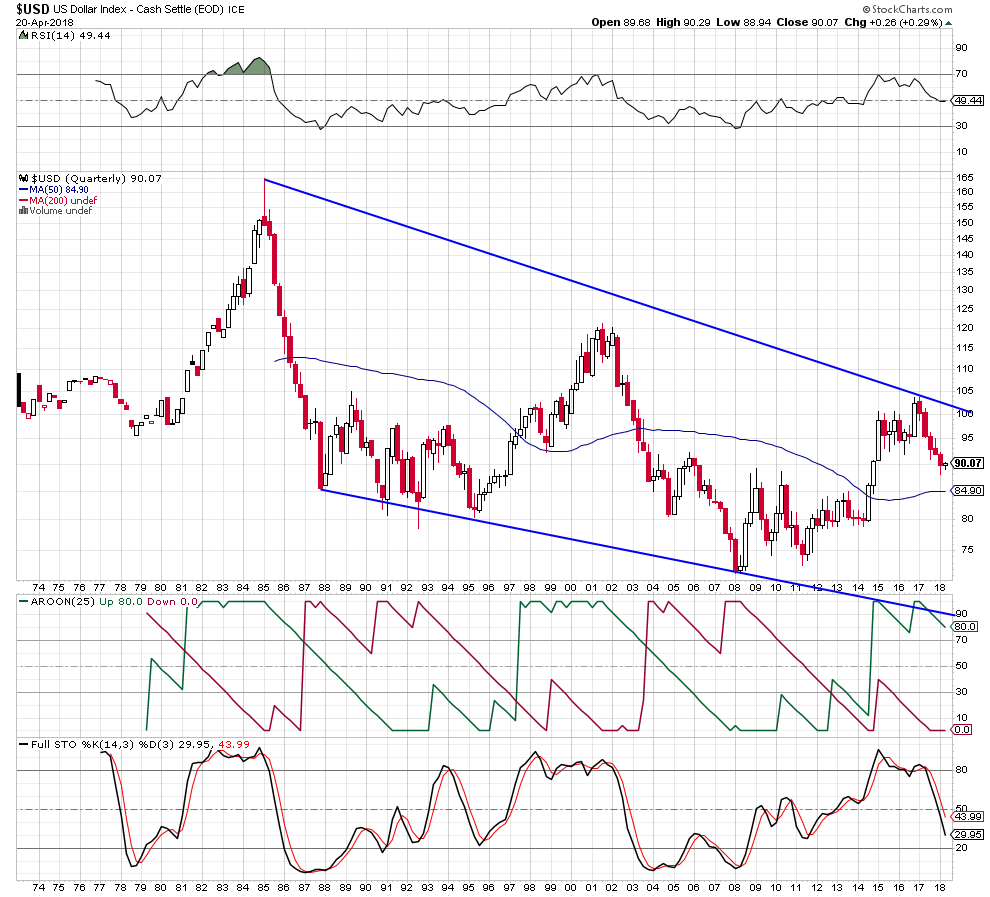

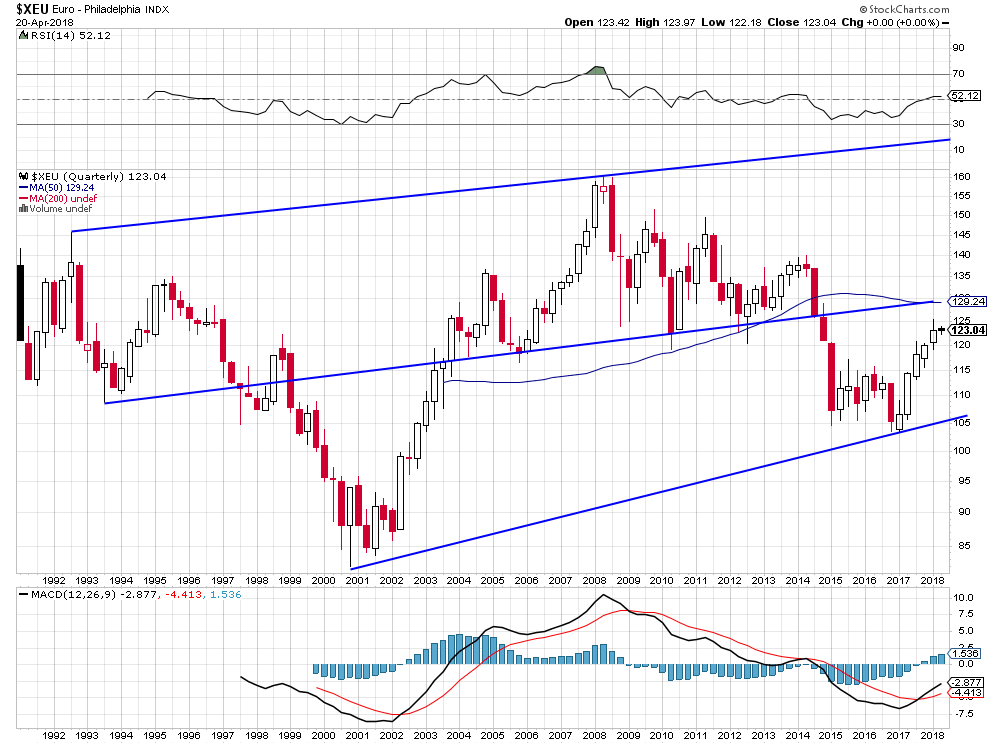

Le US Dollar Index n’ayant toujours pas cassé à la hausse sa résistance vers 95, il n’y a pas lieu d’en acheter mais rester principalement en euro tant que cela n’intervient pas.

–

–

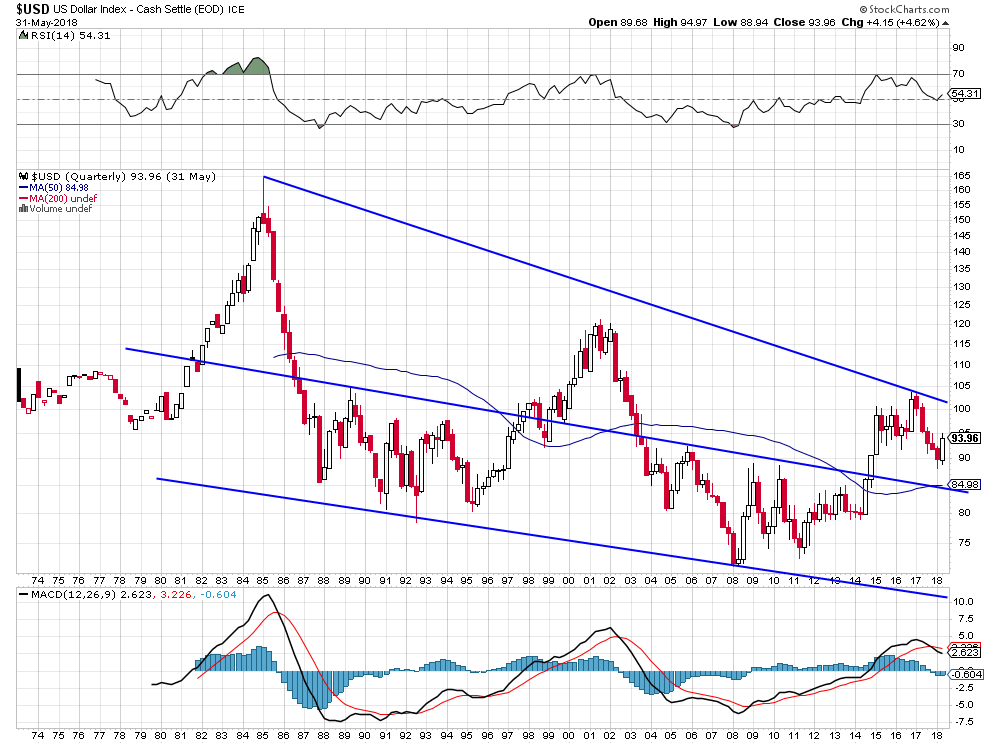

Le US Dollar Index reste baissier à moyen et long termes:

–

–

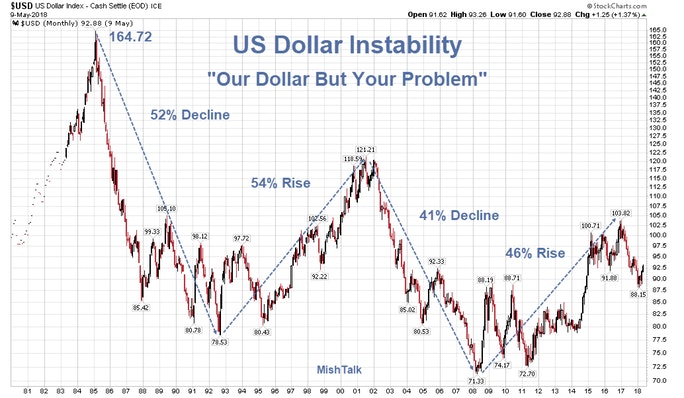

A noter que, dans notre système monétaire international d’instabilité chronique de monnaies de papier gagées sur le néant depuis les années 1970, le dollar US n’est pas intrinsèquement meilleur ou pire que l’euro qui se valent puisqu’ils permettent d’acheter à peu près tout à peu près partout …

–

–

La légère reprise de l’inflation en Europe pourrait inciter la BCE à ralentir voire à cesser son Quantitative Easing, ce qui ferait rebaisser le dollar US et remonter l’euro:

La publication des « minutes » de la Federal Reserve a eu pour effets de temporairement ralentir la baisse des indices boursiers US et de stabiliser le dollar US, ce sont les indices boursiers européens qui sont dorénavant surtout sous pression baissière en raison des tensions politico-économiques dans l’Union européenne

La publication des « minutes » de la Federal Reserve a eu pour effets de temporairement ralentir la baisse des indices boursiers US et de stabiliser le dollar US, ce sont les indices boursiers européens qui sont dorénavant surtout sous pression baissière en raison des tensions politico-économiques dans l’Union européenne.

Le S&P500 n’ayant pas cassé à la baisse son support vers 2.700 a rebondi et les taux à 10 ans US n’ayant pas cassé à la hausse leur résistance vers 3,15 % ont rebaissé, mais cela pourrait ne pas durer longtemps dans la mesure où la Fed de Powell maintient sa politique interventionniste et restrictive (elle montera encore son taux directeur en juin prochain) même si elle a habilement concédé qu’elle pourrait laisser « temporairement » remonter l’inflation aux USA au dessus de 2%, pour ne pas avoir de problème immédiat avec Trump dont elle sabote la politique, alors même que cette limite n’est en rien extraordinaire dans une économie US qui croit à plus de 2%. D’ailleurs parler d’ « inflation » est abusif puisqu’il ne s’agit que d’une hausse moyenne des prix de 2% n’ayant rien à voir avec une vraie inflation, laquelle se caractérise par une forte accélération de la vitesse de circulation de la monnaie entrainant une hausse générale des prix bien supérieure à 2%, ce qui n’est pas le cas aux USA.

Et que le risque aux USA c’est celui d’un affaiblissement déflationniste de l’économie, du fait de la hausse des taux d’intérêt comme de l’assèchement des liquidités, et non pas d’un nouvel emballement, l’Administration Trump en réalité manipulée par ses « partenaires » commerciaux se révélant impuissante à réduire le déficit commercial US béant avec la Chine, l’Europe et l’ALENA et ne voulant ou ne pouvant pas déclencher de « guerre » commerciale ouverte, d’où une série de voltes-faces, de concessions puis de raidissements contradictoires embrouillant complètement la question.

Trump espère obtenir le Prix Nobel de la Paix en négociant avec le Coréen du Nord la dénucléarisation de son pays, ce qui n’est pas joué.

–

–

Quant aux endettements de l’Etat US, des particuliers et des entreprises US, monter les taux est suicidaire parce qu’ils coûteront alors de plus en plus cher à financer, ce qui in fine fera rebaisser le dollar US.

La situation des pays émergents reste explosive, en particulier l’Argentine, la Turquie, l’Indonésie, l’Inde, etc. mais celle des autres pays endettés en dollars US aussi sur lesquels la politique restrictive irresponsable de la Fed de Powell exerce un effet délétère.Il est ahurissant que le FMI de Madame Lagarde ne mette pas la Fed de Powell en garde.

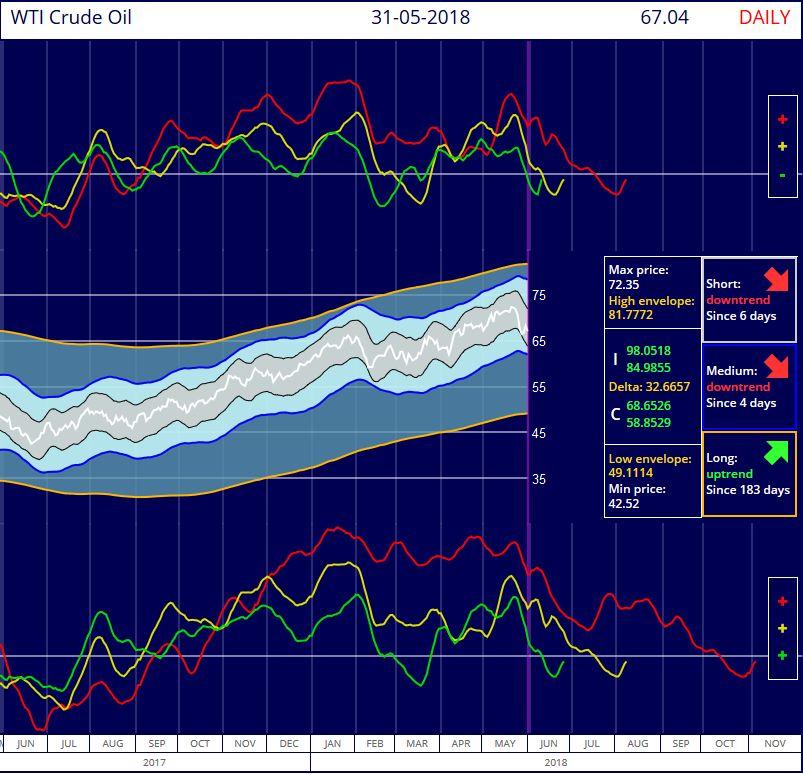

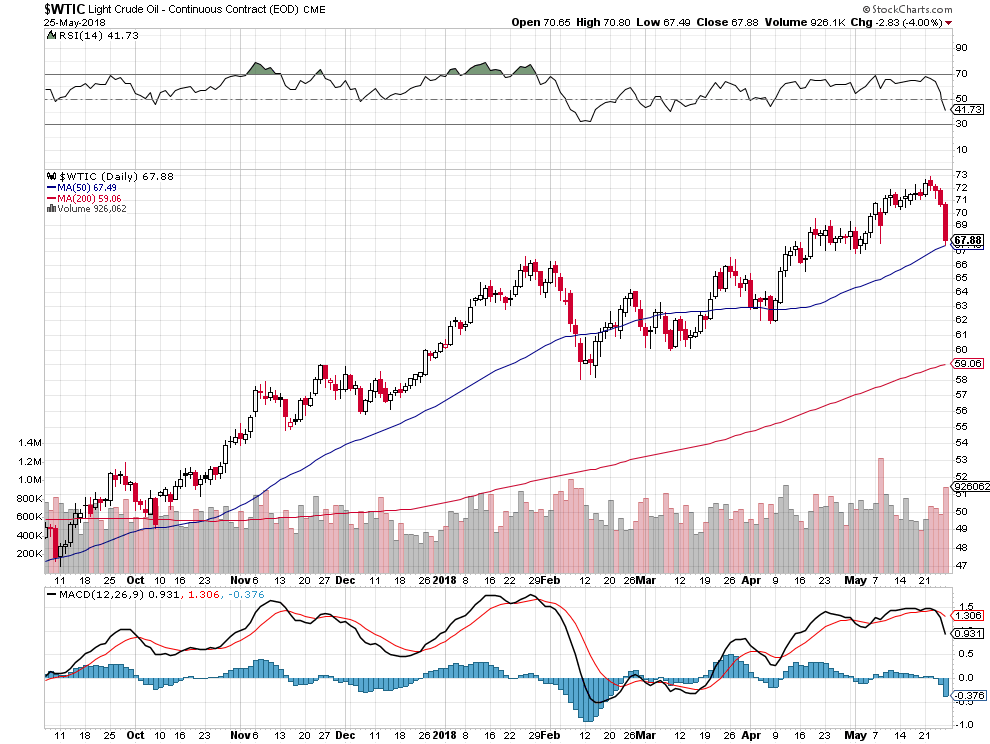

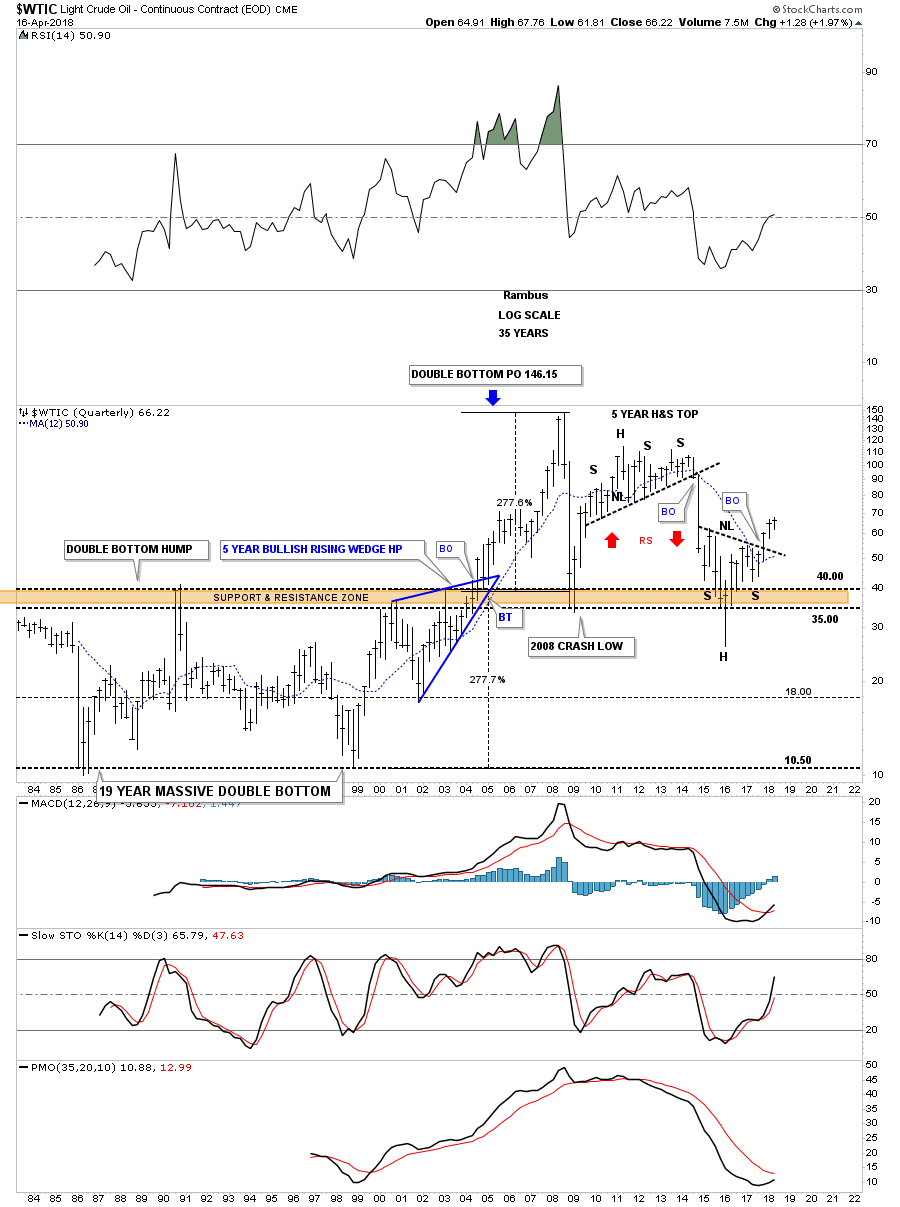

Heureusement que le pétrole brut, comme attendu, a cessé de monter (il a même baissé de près de 4,50% ce jour) et qu’ils ne devront vraisemblablement pas avoir à subir en plus un choc pétrolier.

Objectif de baisse du pétrole brut WTIC vers 59 / 60 USD le baril, ne pas en avoir, ni acheter les actions des sociétés pétrolières, les pays producteurs ont ouvert les vannes:

La chute des économies émergentes aura des répercussions négatives locales mais aussi sur les économies développées et leurs entreprises (banques et dettes diverses en particulier).

Le monde entier et les USA ont besoin d’un dollar US stable et bon marché avec des taux d’intérêt US bas comme d’une politique US prévisible, pas de changements permanents incohérents ainsi que l’Administration Trump les impulse. A défaut, la croissance mondiale fléchira plus encore.

En Europe, le nouveau gouvernement italien anti UE inquiétant l’oligarchie politico-financière et l’économie de la zone euro ne parvenant pas à se reprendre, l’Allemagne de Merkel restant inflexible sur sa politique dite de « rigueur » et son refus de réformer la gouvernance de l’euro dans un sens solidaire (via la mutualisation des dettes), la baisse de l’euro ne suffit plus à faire monter les indices boursiers européens d’autant que tôt ou tard la BCE (voire la BNS et la Banque d’Angleterre) sortiront de leurs taux négatifs et de leurs Quantitative Easings, ce qui promet de constituer un choc baissier majeur pour les actions et les obligations européennes.

Certains prévisionnistes pensent que le Dax va chuter:

–

–

De telle sorte que nous sommes sorti tant que le support de 2.700 sur le S&P500 n’est pas cassé de nos achat d’options puts sur les indices boursiers US (mais conservons nos achats de VIX à titre d’assurance) et restons modérément acheteurs d’options calls comme long du Semiconductor (SOX) qui reste bien orienté, sans position sur les indices boursiers européens, et détenons toujours les actifs de nos clients dans la monnaie de dénomination de leur compte (principalement l’euro et le franc suisse) en arbitrant les dollars US utilisés pour traiter les instruments US de façon à ne pas prendre de risque de change. Ce n’est pas le moment de s’engager fortement sur les marchés financiers qui sont à l’évidence dans une situation d’hésitation tant qu’ils ne reprendront pas des tendances claires ce qui devrait se produire dès le début juin 2018.

–

La sortie du trading range sur le S&P500 (à la hausse ou bien à la baisse), dans lequel il a passé le mois de mai, donnera la tendance pour le mois de juin:

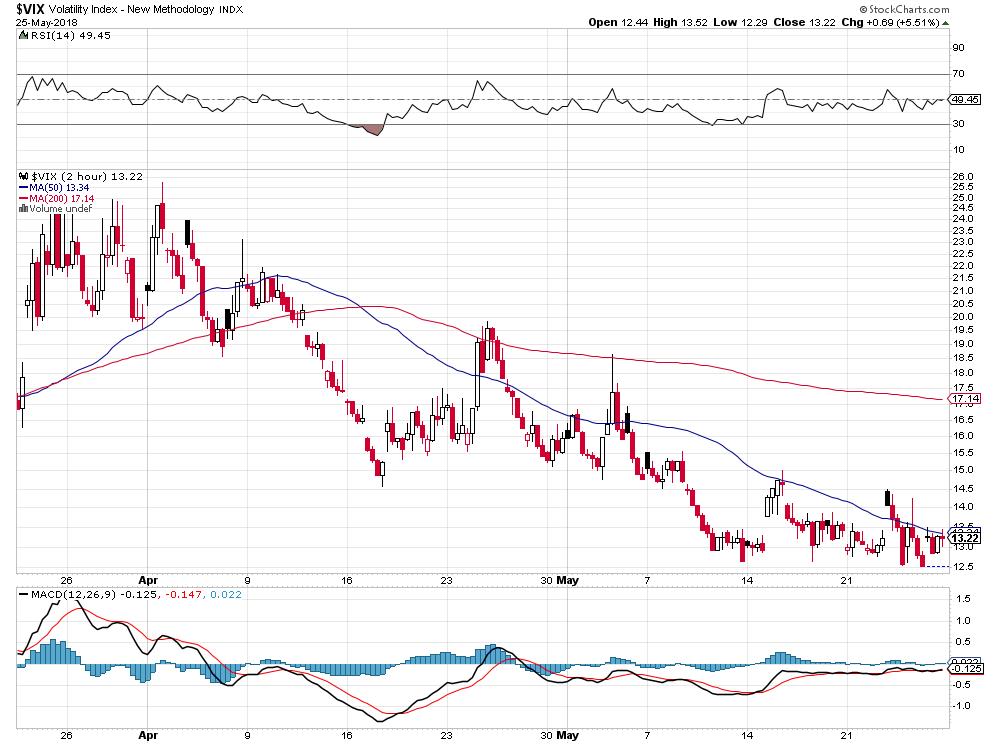

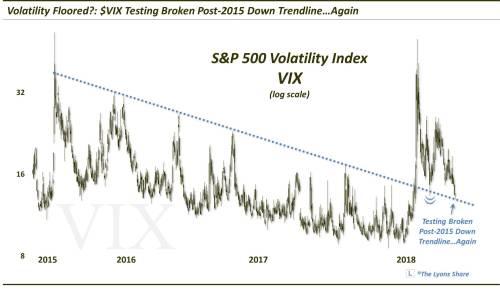

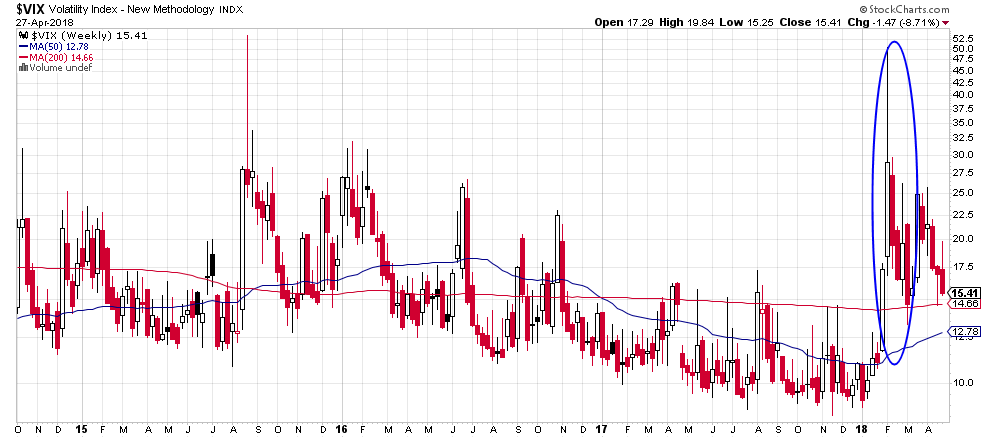

Le VIX, un bon outil de protection contre la chute des actions US, est anormalement bon marché. En garder à la hausse pour se protéger.

–

–

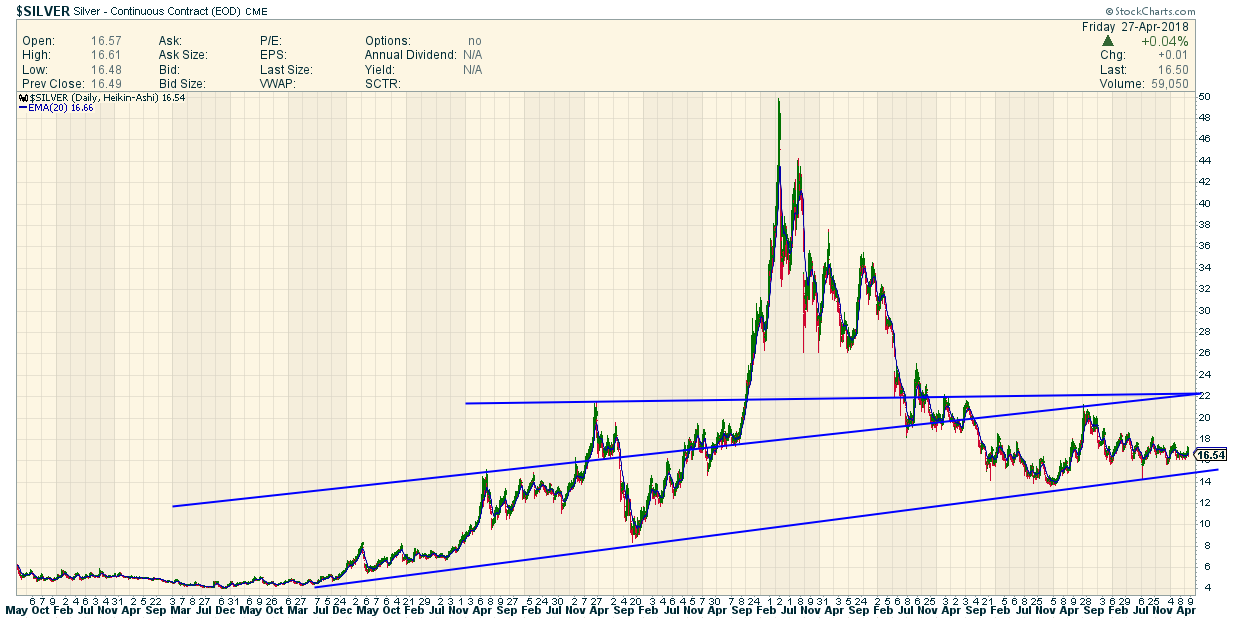

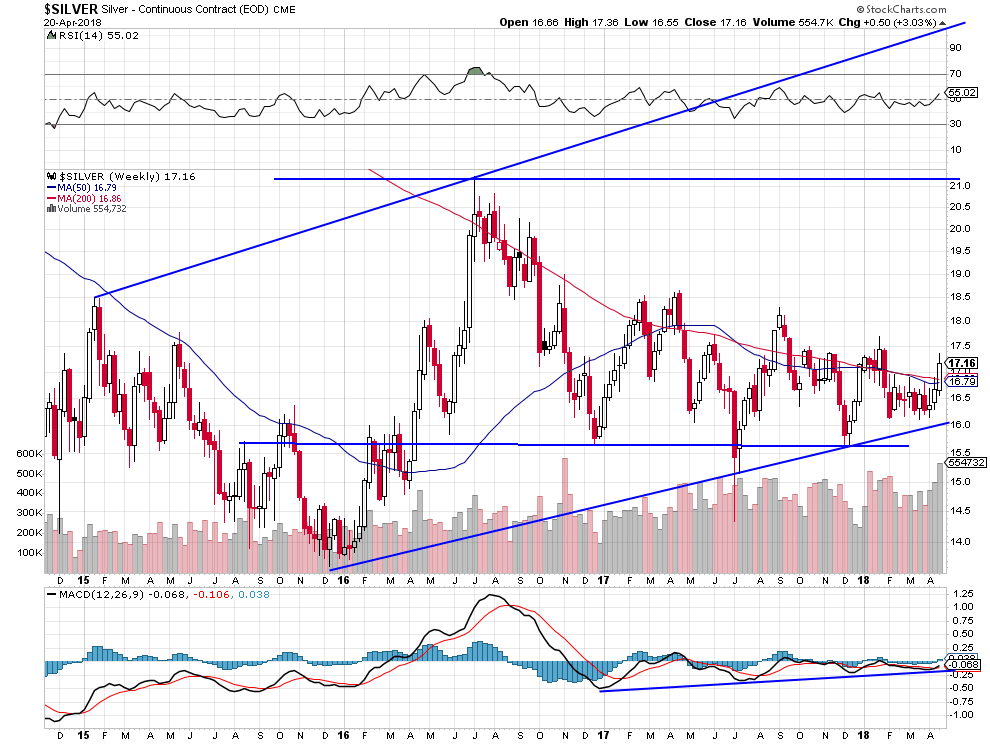

A noter que certains investisseurs recommencent à acheter le franc suisse et le yen contre le dollar US, ce qui est de nature à stabiliser la devise US contre les autres grandes monnaies dont l’euro et la livre sterling. Et que l’or et l’argent-métal (nous gardons de modestes positions longues sur ce dernier) ont cessé de baisser. Pourront-ils vraiment monter? Trop tôt pour le dire, il faudrait que le franc suisse et le yen contre le dollar US montent d’abord sensiblement. En revanche, le Bitcoin et les autres cryptocurrencies continuent leur chute.

Le dollar US est sur-acheté et l’or ne donne pas de signal:

–

–

–

C’est l’argent-métal en petite quantité qu’il faut acheter à titre de diversification:

–

–

Très forte résistance sur le US Dollar Index vers 95 selon Rambus, c’est son franchissement éventuel qui ferait entrer le US Dollar dans une tendance vraiment haussière non confirmée jusque là:

–

–

Clive Maund, le trader « contrarien » qui a parfois raison, est baissier sur le dollar US:

La politique monétaire interventionniste et restrictive de la Federal Reserve de Powell a encore fait la preuve cette semaine qu’elle était dangereuse pour le monde entier mais aussi pour les USA, en particulier via le krach obligataire rampant, la baisse des marchés d’actions et le ralentissement économique qu’elle provoque dans ce pays

La politique monétaire interventionniste et restrictive de la Federal Reserve de Powell (en rupture totale avec celle des Feds de Greenspan, Bernanke et même de Yellen qui inondaient exagérément les marchés de liquidités abondantes et gratuites) a encore fait la preuve cette semaine qu’elle était dangereuse pour le monde entier (pour les pays émergents surtout) mais aussi pour les USA, en particulier via le krach obligataire rampant, la baisse des marchés d’actions et le ralentissement économique qu’elle provoque dans ce pays. Ce faisant elle sabote la politique de Trump qui à n’en pas douter se manifestera fortement quand il le réalisera…

La prétention des banquiers centraux de déterminer le « juste » prix des actifs est absurde parce qu’ils n’ont pas d’informations infaillibles leur permettant de le faire et que leurs interventions sont toujours dommageables. Le système des banquiers centraux indépendants qui s’arrogent tous les pouvoirs n’est pas admissible dans des sociétés de liberté. Ce devrait être aux forces du marché libre, non manipulées, selon la loi de l’offre et de la demande ou à des mécanismes automatiques comme dans le passé de décider des prix.

–

Tout le monde ayant maintenant compris que l’objectif de la Fed de Powell n’est pas de prévenir une inflation qui n’existe pas aux USA, et qui a peu de chances de s’y produire, mais de réduire le plus vite possible, au maximum, son bilan comme d’assurer le financement futur incertain des déficits US (qui augmentent suite à la baisse massive des impôts) en mettant en place une pompe aspirante via la double hausse du dollar US et des taux d’intérêt US supposés attirer dans ce pays la plus grande part de l’épargne mondiale.

De telle sorte que nous avons protégé au maximum nos portefeuilles en gestion, en particulier en achetant le VIX et en réduisant nos achats d’options calls sur les indices boursiers US, tout en conservant quelques achats d’options puts et autres instruments de protection, comme en restant à l’écart des obligations US qui ne sont pas encore rémunératrices (mais pourraient le devenir si le taux à 10 ans US montait beaucoup plus haut), de façon à nous placer en situation de gel de pertes supplémentaires, désormais limitées le plus possible par rapport aux soldes des comptes en capital au 19 mai 2018, sans du tout empêcher la réalisation de profits sur ces mêmes achats de calls et autres actifs restants s’ils remontaient; ce gel des risques étant approprié dans la situation actuelle dont le maitre mot est « réactivité » étant donné que la stratégie d’investissement passif d’achats d’actions sur toute faiblesse ne fonctionne plus quand la possibilité de baisse desdites actions augmente.

–

Même les actions d’Apple sont massivement réduites par les investisseurs:

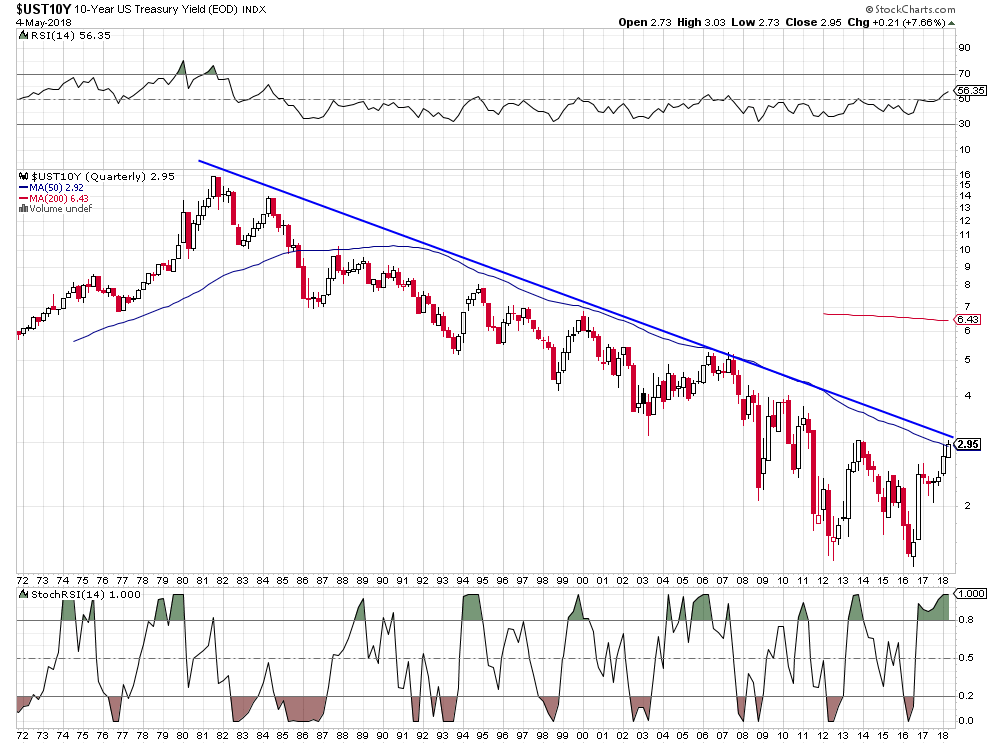

Le risque actuel (possible mais évidemment pas certain tant que les résistances ou les supports tiennent) sur les marchés financiers c’est qu’une cassure à la hausse des 3,06 / 3,15 % sur le taux à 10 ans US fasse chuter plus les obligations d’Etat US et fasse retomber temporairement les indices boursiers US en cas de cassure à la baisse des 2.700 sur le S&P500 vers 2.550 son plus bas de février 2018 avant une forte reprise.

Les obligations d’Etat US, à 10 ans et à 30 ans en particulier, chutent depuis mi 2016 dans une sorte de krach rampant:

–

–

–

Les actions US n’arrivent pas à se reprendre alors qu’elles devraient être au plus haut du fait des profits historiques enregistrés par les sociétés US:

–

–

–

Fausse cassure à la hausse?

–

–

Le VIX (qui évolue en sens inverse du S&P500) ayant atteint son support ne peut que tôt ou tard remonter, c’est l’un des meilleurs instruments de protection:

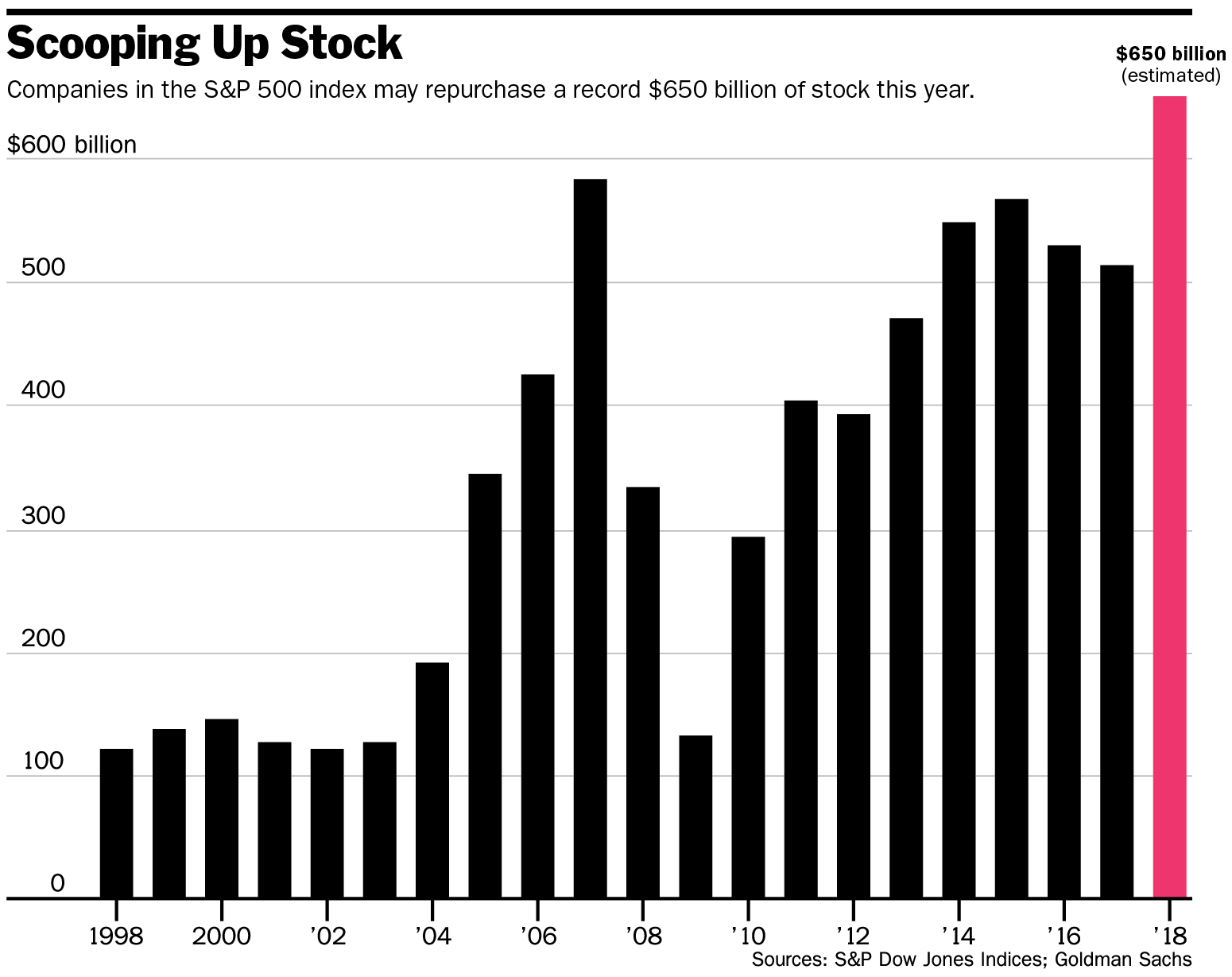

Contrairement au possible krach des obligations, il n’y aura pas de krach des actions aux USA (juste une possible correction temporaire) qui disposent d’une très solide soupape de sécurité en raison des rachats de leurs propres actions par les entreprises cotées sur les marchés US

Et qu’il y a aux USA un parallélisme parfait entre l’augmentation des dettes et la hausse des actions aux USA étant donné qu’il s’agit d’un pays ultra financiarisé dans lequelle l’argent va de plus en plus dans les actifs financiers et de moins en moins dans les actifs réels ou les investissement directement productifs:

–

–

Dans notre prochain commentaire, nous parlerons du dollar US au sujet duquel il faut aussi décider de la conduite à tenir dans la gestion de nos portefeuilles encore parfaitement et systématiquement arbitrés dans la monnaie de compte choisie par le client pour détenir ledit compte (l’euro ou le franc suisse généralement), afin d’éviter pour lui toute perte de change (quelle que soit la monnaie dans laquelle les actifs sont traités), ce qui fait l’originalité de notre système de gestion, un peu selon la méthode de gel maximum des risques d’opérations de marché par rapport aux soldes des comptes en capital au 19 mai 2018 que nous appliquons dorénavant comme exposé précédemment. Faut-il acheter du dollar US ou pas? Réponse dès que Powell aura publié les « minutes » de la Fed et parlé cette semaine.

–

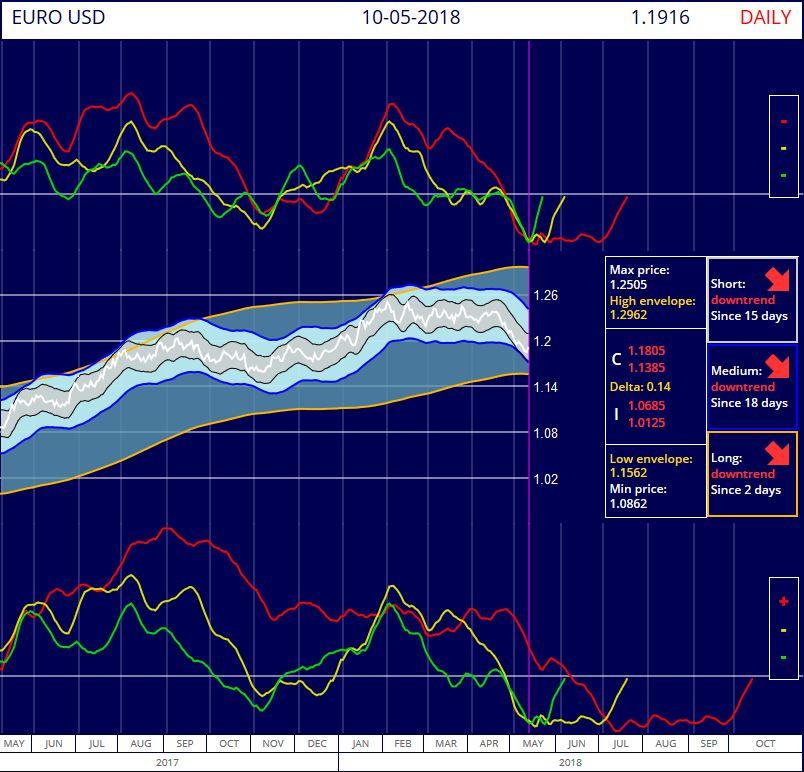

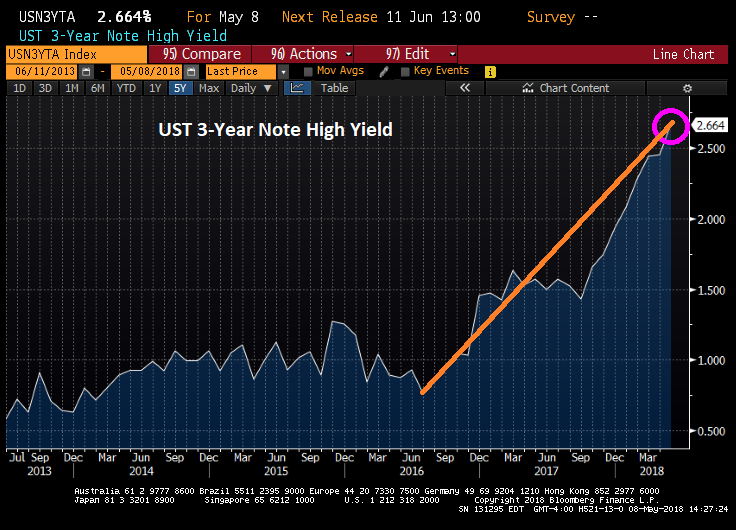

Le support sur l’euro/dollar US se situe à 1,1594 sur sa moyenne à 50 jours:

D’une façon générale, la croissance mondiale fléchi, et si les marchés d’actions européens ont tiré leur épingle du jeu ce mois-ci du fait de la baisse de l’euro/dollar US comme de la politique toujours accommodante de la BCE, ils ont atteint des niveaux extrêmes de sur-achat (bien plus que les actions US qui sont plutôt sur-vendues à court terme):

A noter que les taux d’intérêt européens (allemands) à 10 ans montent aussi (modérément) depuis mi 2016 dans le sillage des taux US, ce qui enlève toute pertinence à l’achat d’obligations européennes:

–

–

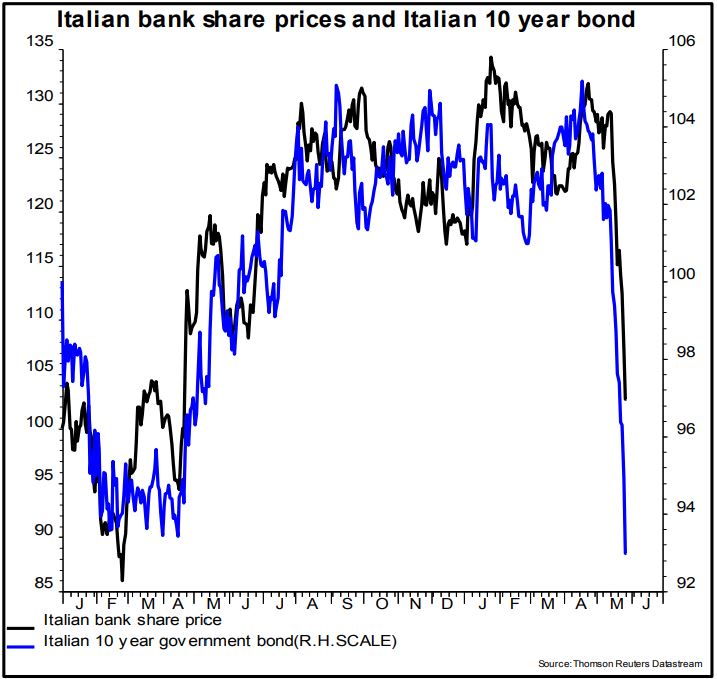

L’Italie risque de poser problème pour les actions et les obligations européennes:

Les médias parlent beaucoup de « guerre commerciale » mais ce n’est pas le vrai danger parce que les USA et leurs adversaires négocieront, des compromis seront trouvés:

La reprise de la volatilité nous a incité à acheter le VIX et divers autres instruments pour protéger nos achats d’options calls sur les indices boursiers US tout en conservant nos achats d’options puts déjà effectués récemment

La reprise de la volatilité nous a incité à acheter dès l’ouverture ce jour le VIX et divers autres instruments pour protéger nos achats d’options calls sur les indices boursiers US en baisse, tout en conservant nos achats d’options puts déjà effectués récemment, Goldman Sachs estimant que le VIX est anormalement bas:

Il ne s’agit apparemment pas d’un retournement durable de tendance à la baisse sur les indices boursiers US, mais d’une nouvelle correction liée à la force des taux d’intérêt US à 10 ans que la Federal Reserve laisse monter.

Le graphique Fractal du S&P500 d’hier soir montrait déjà un niveau élevé de sur-évaluation avec une possibilité de correction avec reprise ensuite, la même image valant pour tous les marchés d’actions un peu partout:

–

–

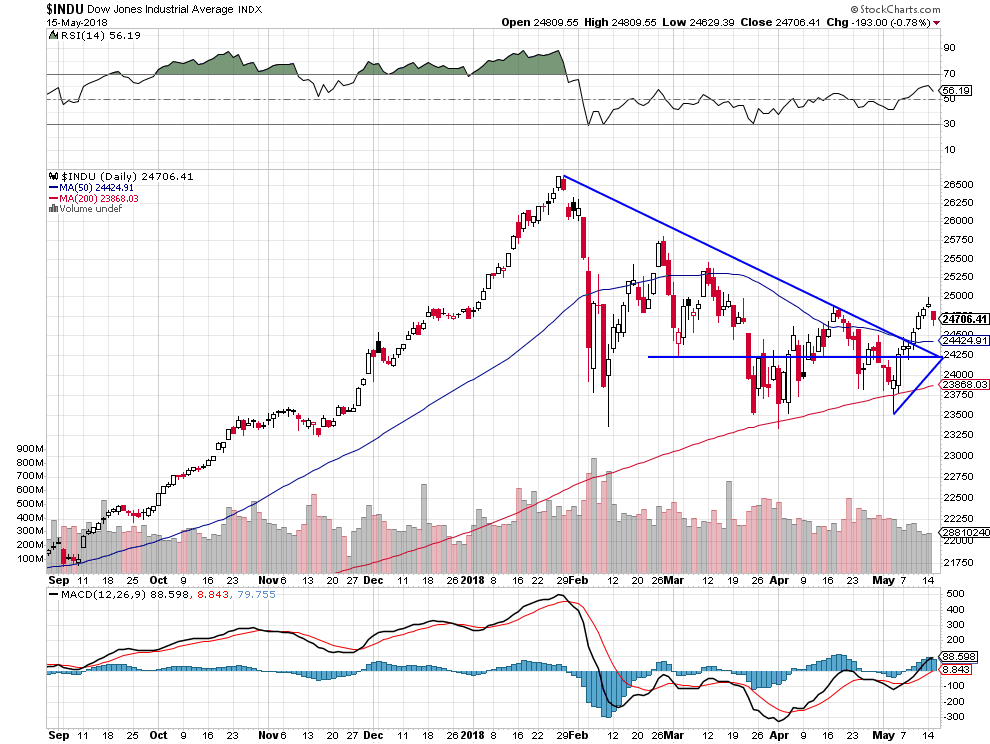

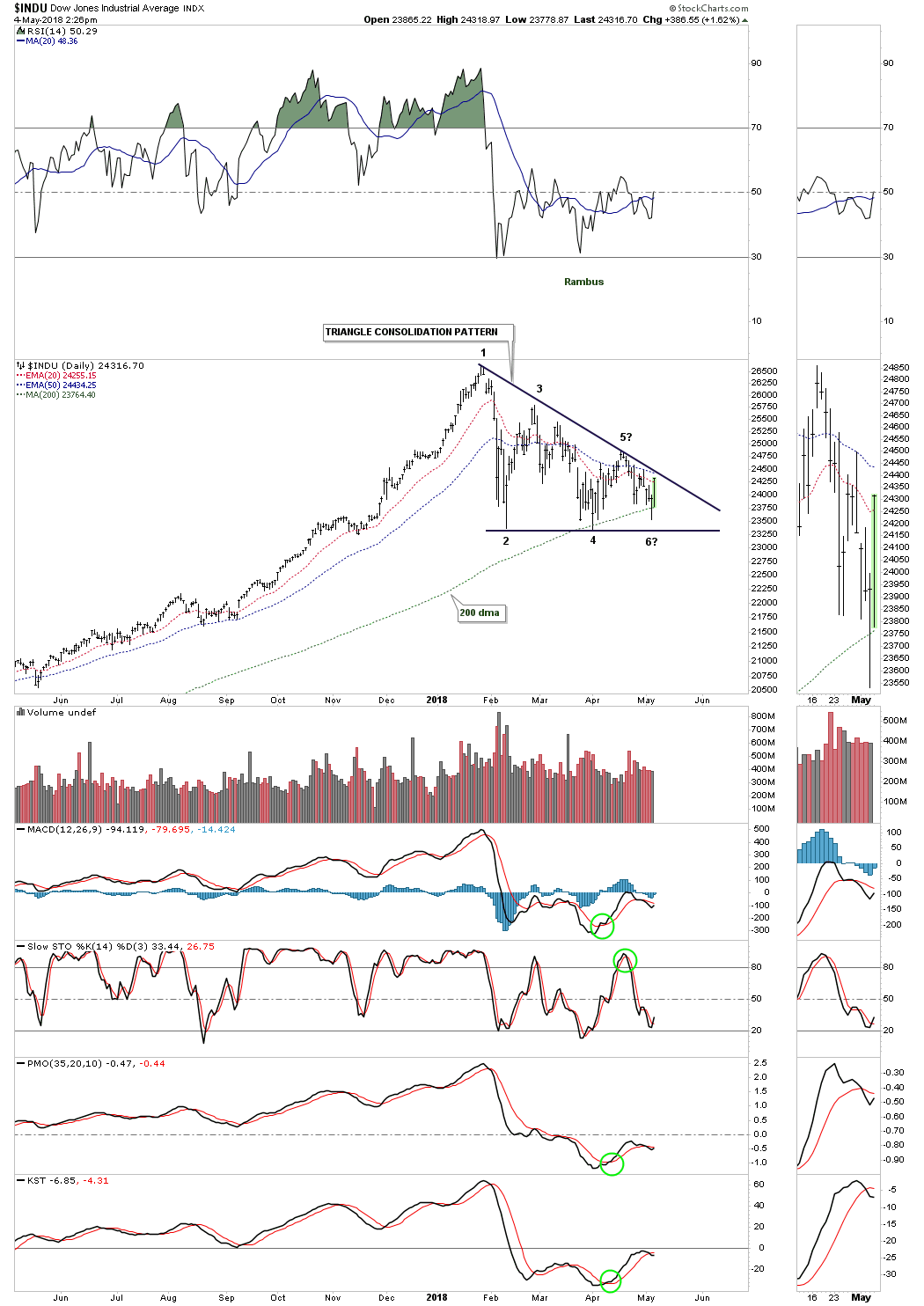

Le DJIA pourrait rebaisser vers son support à 24.250 puis remonter:

–

–

11mai

La faiblesse des prix à la consommation et à la production aux USA ayant été confirmée par les derniers indicateurs les mesurant, la Federal Reserve de Powell n’a plus de justification pour poursuivre sa politique monétaire anti-inflationniste globalement destructrice de relèvement de ses taux d’intérêt et de hausse du dollar US en l’absence d’inflation; d’où il résulte un certain nombre de conséquences positives que nous analysons dans ce commentaire

La faiblesse des prix à la consommation et à la production aux USA ayant été confirmée par les derniers indicateurs les mesurant, la Federal Reserve de Powell n’a plus de justification pour poursuivre sa politique monétaire anti-inflationniste globalement destructrice de relèvement de ses taux d’intérêt et de hausse du dollar US en l’absence d’inflation; d’où il résulte un certain nombre de conséquences positives que nous analysons dans ce commentaire.

A savoir: la stabilisation des obligations d’États et d’entreprises un peu partout, le renversement à la baisse du dollar US (que nous avons eu raison de ne pas acheter), une moindre pression négative sur les pays émergents (l’Argentine mise à part qui a déjà dû faire appel au FMI pour éviter de couler) comme sur les prix des matières premières et des métaux qu’ils produisent et, enfin, la reprise rapide des marchés d’actions US vers leurs plus hauts de janvier 2018 puis, ensuite, d’ici la fin de l’année, après correction, leur hausse vers des niveaux beaucoup plus élevés (tout au moins sur le Nasdaq et le Semiconductor). D’autant que le VIX finalement s’écroule.

« Consolidation Confirmed: With the Russell and Nasdaq making a higher high today there is no longer any doubt that this is a consolidation within a long term bull market. That being said I think it’s probably still too early for a breakout and run to 10,000. We probably have more back and forth trading ahead for at least another month or two. But the perma bears got it wrong again (remember the calls for an 87 style crash back in February?). Over and over they keep making the same mistake. If they try hard enough they may mange to miss an entire secular bull market because they can’t get the memory of 2009 out of their head.

10,000 is going to be a piece of cake, and by 2030 the Nasdaq 100 is going to be a long long ways above 10,000. »

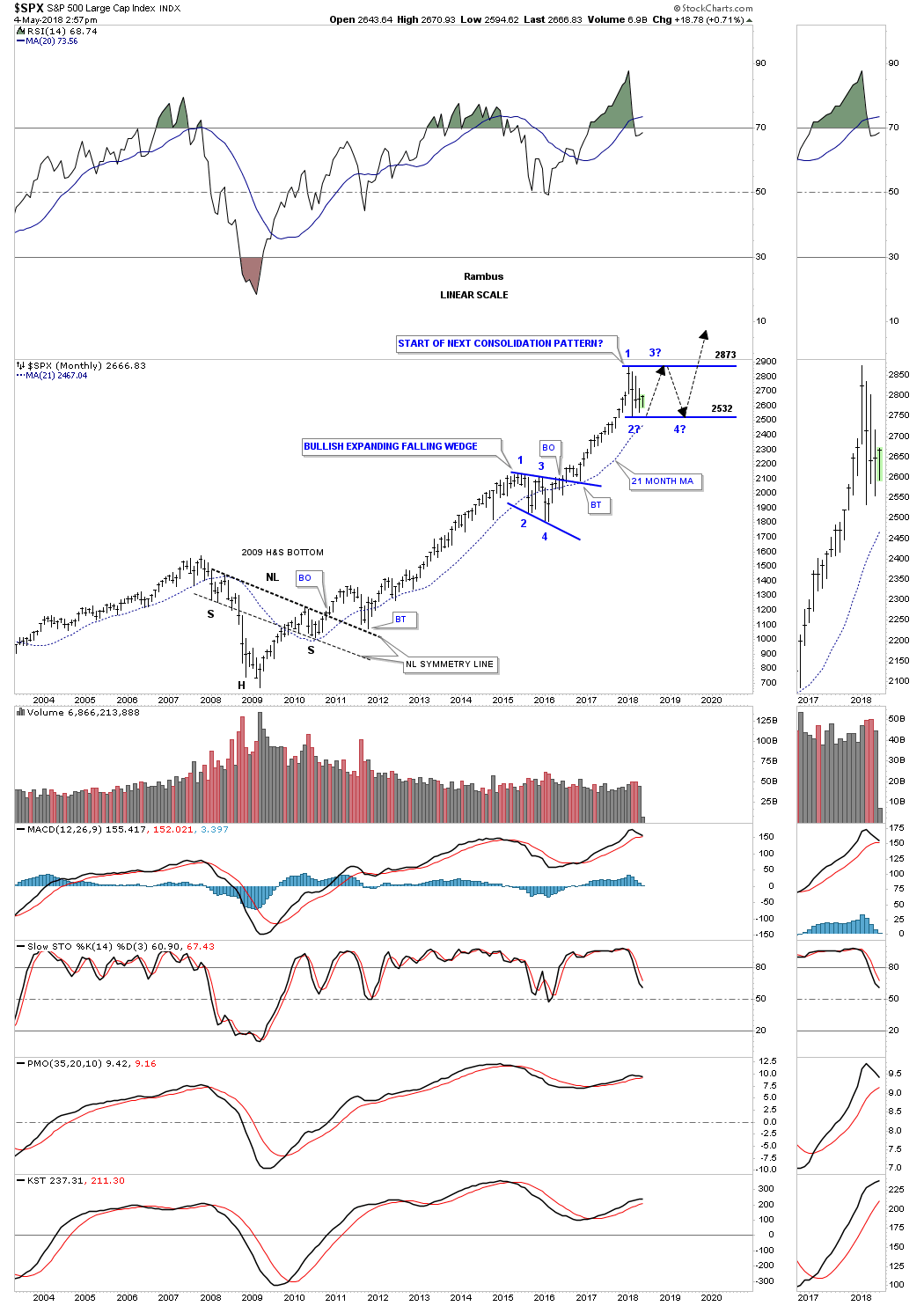

Le scénario de Rambus sur le S&P 500: hausse, correction, puis explosion à la hausse (il faut donc rester mobile et traiter les indices via des achats d’options calls ou puts ou des ETF plutôt que les actions individuelles):

–

–

Le système Fractal a parfaitement montré la sur-évaluation du US Dollar index (qu’il ne faut pas acheter long) et la sous-évaluation de l’euro-dollar US (qu’il ne faut pas vendre short), lesquels ont tous deux atteint leurs niveaux de retournement en même temps que des extrêmes:

–

–

–

Nous avons eu raison de conserver nos portefeuilles principalement en euros que nous voyons remonter progressivement vers 1,30 contre le USD, son support vers 1,18 ayant tenu.

Mais, au plan négatif, le probable retournement à la baisse des marchés d’actions européens à court terme en liaison avec la remontée des monnaies européennes contre le dollar US, l’installation d’un nouveau gouvernement italien anti-Union européenne et l’incapacité de Theresa May à gérer le Brexit, sans parler du piège que Trump a tendu à Merkel et Macron en les mettant face à leurs responsabilités de faire un choix clair de le soutenir (qui couterait cher aux entreprises européennes) face à sa décision de sortir les USA de l’accord iranien, qu’il fallait dénoncer puisqu’il ne garantissait pas que cet État islamique cesse son équipement nucléaire et balistique ni de propager le terrorisme au Moyen-Orient. Évidemment, Merkel et Macron, manquant de courage et de discernement, tenteront de pactiser sans succès avec les Mollahs « fous de Dieu » de Téhéran, donc perdront sur les deux tableaux. Reste pour Trump à régler le problème du « Little Rocket Man » de Corée du Nord et à obtenir de lui la dénucléarisation du pays, ce qui devrait en principe intervenir bientôt.

Trump, pour une fois, a fait un coup de maitre puisque la sortie des USA de l’accord iranien va entrainer non seulement une marginalisation renforcée de l’Europe dans les affaires internationales mais aussi l’éclatement de l’OPEP, et donc une stabilisation non inflationniste des prix du pétrole, après la tension actuelle de court terme du prix du brut qui n’ira pas beaucoup plus haut que 75 USD le baril sur le WTIC puisque l’Arabie Saoudite et les autres Etats sunnites vont bouter l’Iran hors de ce cartel et vont reprendre leur production au maximum (idem pour les USA et la Russie).

Le seul problème qui subsiste à terme, parce qu’il risque de recommencer son erreur actuelle, c’est celui que pose la Fed de Powell, un fétichiste qui voit de l’inflation partout, alors que la mondialisation libre-échangiste l’a tuée.

Et a montré qu’il est prêt à couler les pays émergents via la hausse des taux d’intérêt US, sans du tout se rendre compte de la responsabilité qu’il exerce en présidant la banque centrale des USA, laquelle est aussi la banque centrale du monde (en particulier des économies émergentes dollarisées super-endettées), et en ayant recours à la hausse du dollar US, qui est la monnaie des USA mais aussi la monnaie mondiale dominante (la création de l’euro n’ayant rien changé à cet effet), de nature à provoquer le krach obligataire mondial. Espérons que Trump et autres dirigeants US comme internationaux le calmeront.

A ce propos, une hausse modérée graduelle étalée dans le temps des taux d’intérêt US (pour destructrice qu’elle soit des monnaies et marchés émergents) n’aurait, en revanche, pas grande conséquence sur la hausse structurelle des marchés d’actions US lesquels ne sont plus « low interest rates driven » mais « high corporate profit return driven », ce qui est loin d’être déjà le cas des autres marchés d’actions (européens en particulier). Comme expliqué ci-dessous par Jeffrey Saut.

L’éventuel retour d’une vraie inflation à court et moyen termes aux USA ou ailleurs n’est probablement qu’une inquiétude infondée, le risque étant au contraire celui d’une éventuelle hausse supplémentaire déflationniste du dollar US organisée par une Federal Reserve devenue irresponsable

De nombreux investisseurs s’inquiètent d’une possible résurgence de l’inflation qui voisine actuellement aux USA vers 2 / 2,50% alors que l’Europe et l’Asie restent en déflation.

D’où la reprise modérée récente du dollar US contre les autres monnaies, la Federal Reserve étant supposée poursuivre la hausse graduelle de son taux directeur et favoriser un dollar US plus fort, via l’établissement d’un différentiel de taux d’intérêt croissant entre les USA et les autres pays, afin de calmer lesdites tensions inflationnistes.

–

Le dollar US Index reste dans son canal de fluctuation baissière, sans avoir changé de tendance. Tant qu’il ne casse pas nettement 93 à la hausse, le dollar US reste baissier:

–

–

–

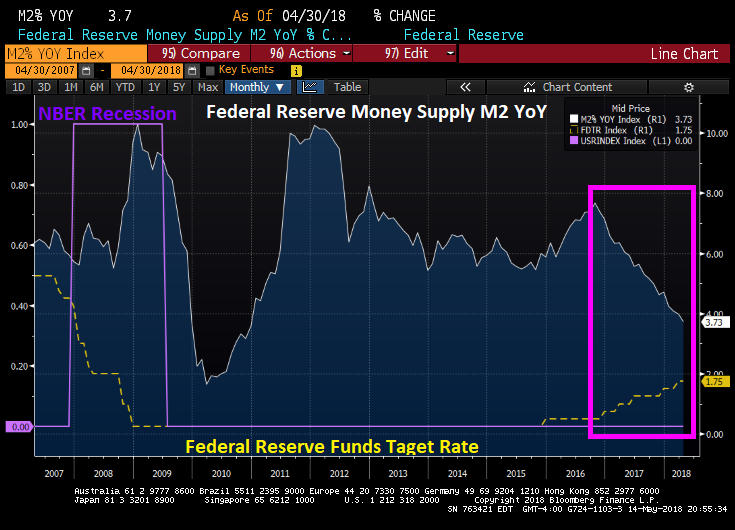

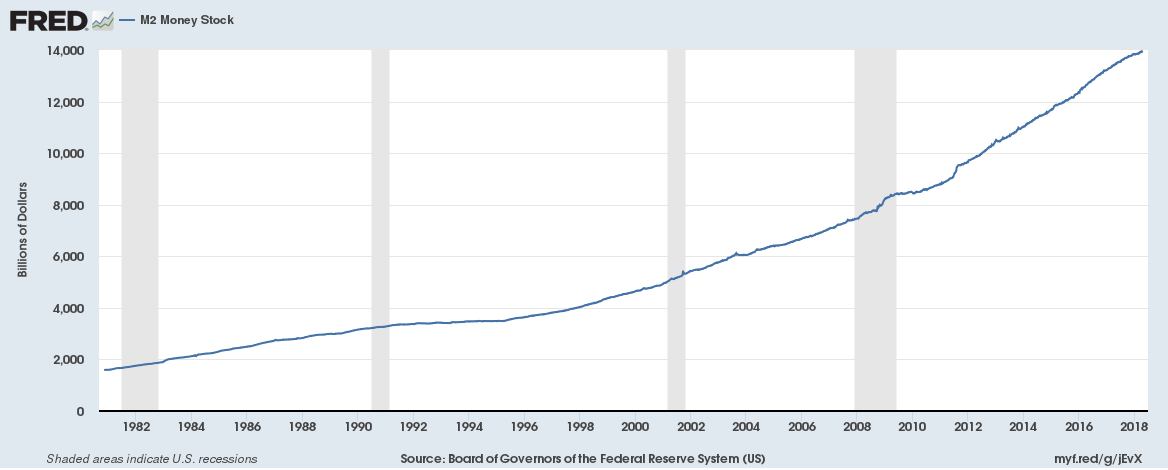

Mais un taux d’inflation US en ligne avec le taux de croissance (2,3% en avril 2018) de ladite économie est tout à fait normal et même sain d’autant que la hausse des salaires aux USA reste modérée (insertion dans la globalisation et l’économie ouverte obligent) et que la vitesse de circulation de la monnaie (velocity) demeure très basse même si la quantité de monnaie en circulation (M2 Money Stock) reste en progression aux USA – voir graphiques ci-dessous-; tout le monde sachant que la monnaie s’investissant de plus en plus dans les actifs financiers et immobiliers, et non plus dans l’économie réelle (c’est la « financiarisation » de l’économie), la création monétaire même abondante reste sans effet sur les prix de la plupart des prix des biens et des services.

L’humoriste anglais Mark Twain vieillissant constatait: « J’ai passé ma vie à m’inquiéter de choses qui, en fait, ne se sont jamais produites… » Il en est de même pour ceux qui craignent à court et moyen termes le retour d’un vraie inflation aux USA ou ailleurs.

–

Quant au dollar US, il est déjà sur-évalué et les déficits budgétaires comme l’endettement public et privé (dette étudiante par exemple) croissants US ne plaident pas pour sa hausse supplémentaire pas plus que pour une hausse supplémentaire des taux d’intérêt US qui les rendraient explosifs:

De telle sorte que la meilleure probabilité reste celle d’une stabilisation des obligations d’Etat US (en raison de taux US à 10 ans restant assez longtemps autour des 3% voire un peu en dessous) et d’une hausse supplémentaire des actions US d’ici la fin 2018.

Les statistiques de l’emploi US parues vendredi montrant qu’il n’y a aucun emballement des salaires et même une diminution de la création d’emplois devraient d’ailleurs calmer les ardeurs de la Fed et empêcher le dollar US d’aller plus haut en ce moment:

Nous ne pensons donc pas qu’il faille « Sell in May and go away » (stratégie qui n’a d’ailleurs presque jamais fonctionné comme expliqué dans le lien ci-dessous à lire) que plusieurs banques et gestionnaires ont recommandée.

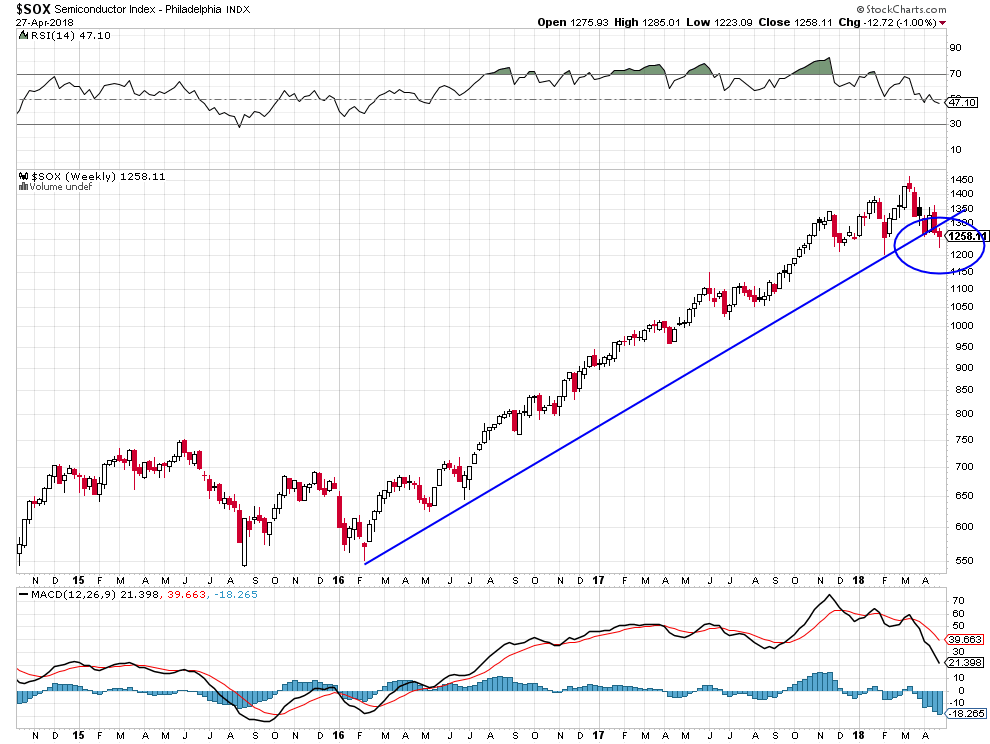

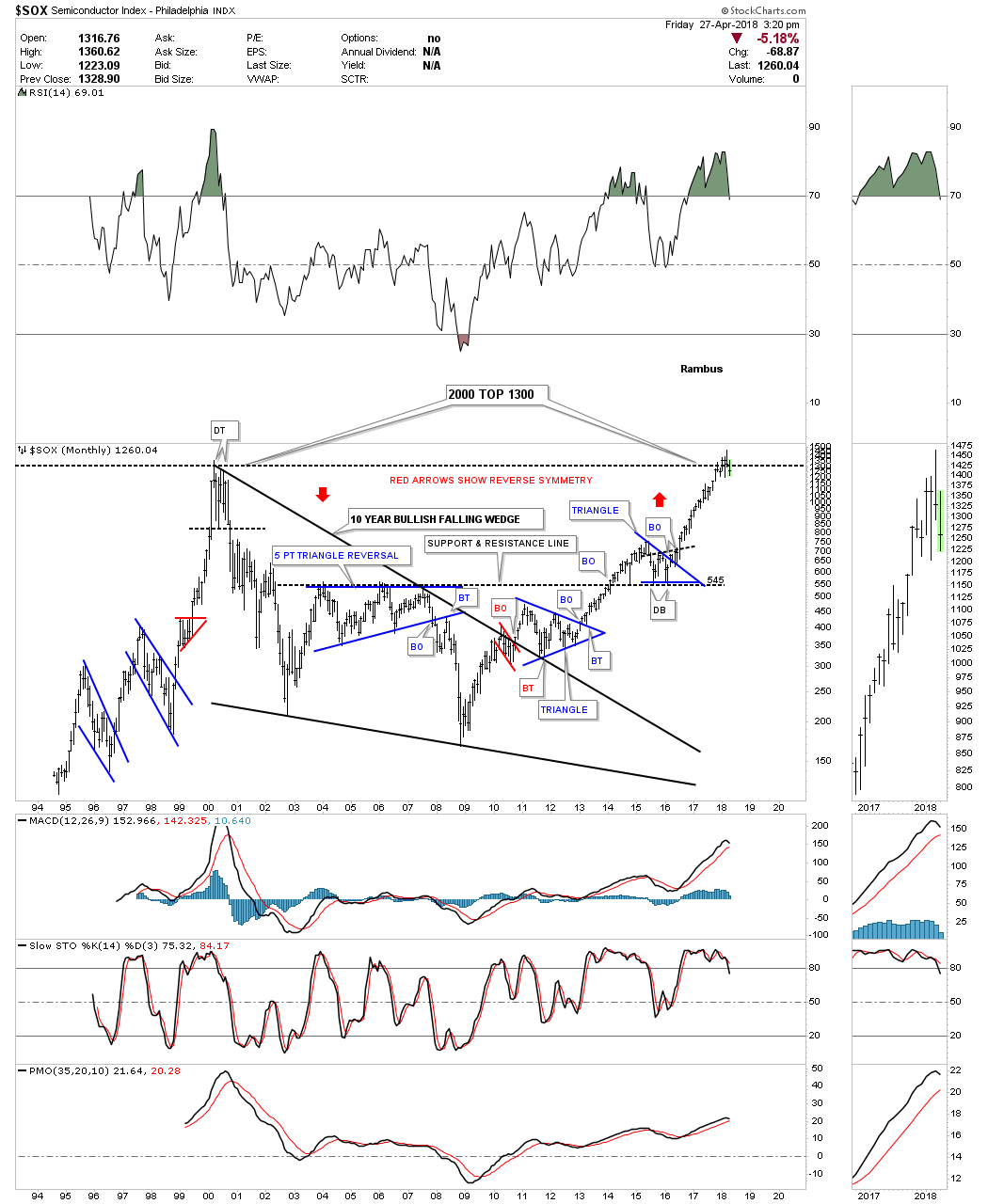

Réflexion faite, on peut attendre avec le Credit Suisse une hausse vers 3.000 sur le S&P500 (pas en fin d’année 2018 mais avant les élections législatives US de mid-term de novembre); nous avons donc allégé nos achats d’options puts effectués pour protéger les positions longues constituées surtout d’achats d’options calls tant que les fluctuations des indices boursiers restaient agitées et que les actions des sociétés obtenant pourtant les meilleurs résultats variaient sans tendance nette voire baissaient et sommes même repassés long Semiconducteur et des actions Apple, Alphabet-Google, Salesforce, Netflix étant donné que les Techno ont repris leur leadership:

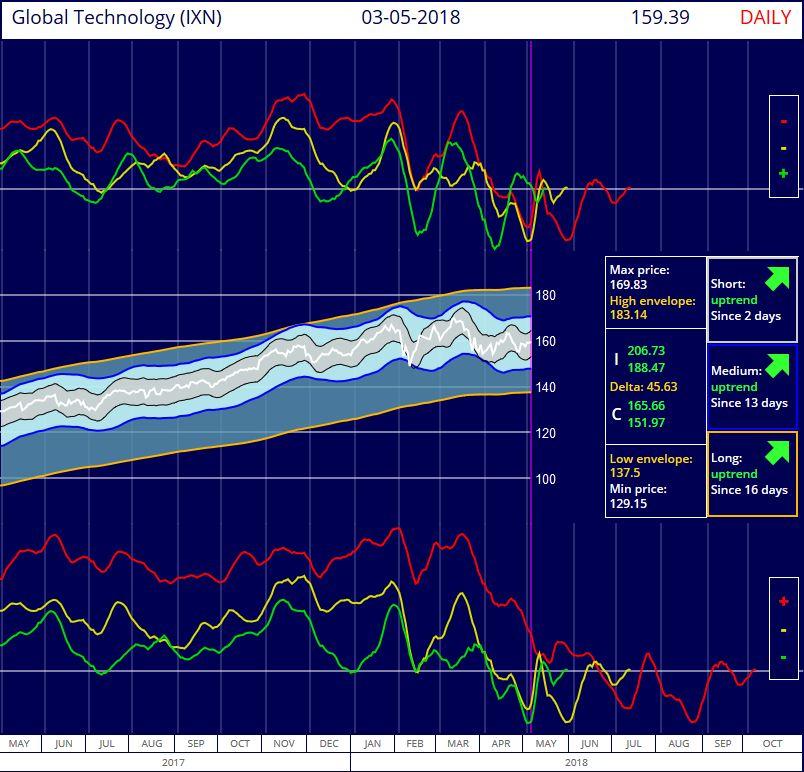

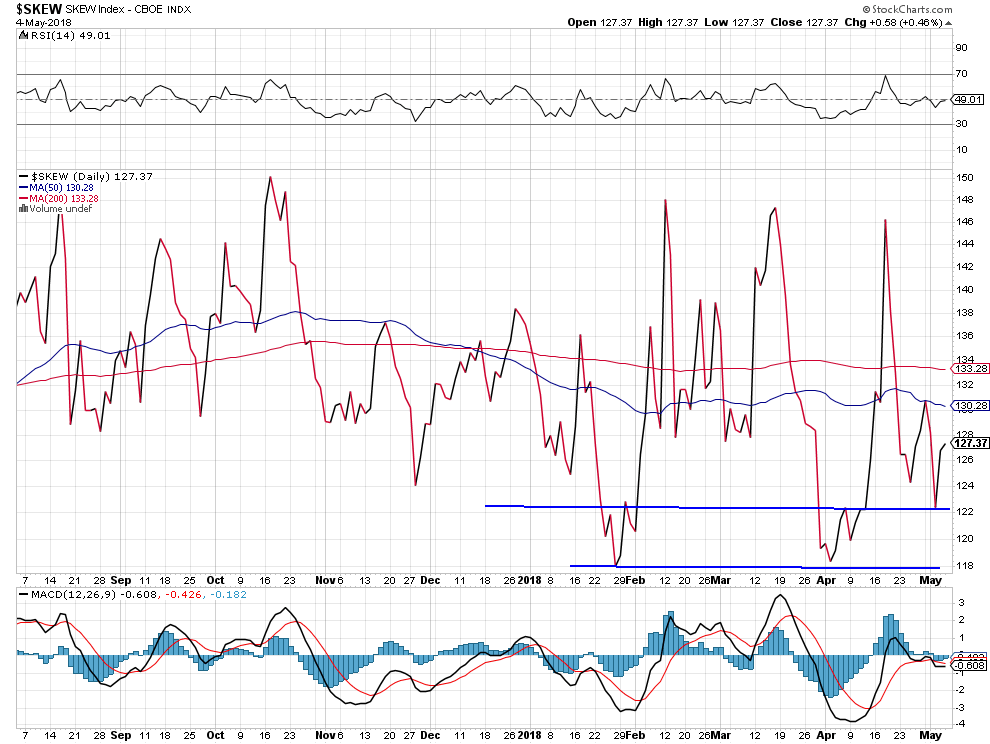

Les indices Skew de volatilité (meilleur que le VIX) et Semiconducteur ont probablement trouvé leurs plus bas:

–

–

–

Et les trois principaux indices US, dont la baisse a été sévère depuis fin janvier/début février et leur reprise temporaire de mars 2018, ont probablement aussi touché leur plus bas:

Attention: les marchés d’actions US sont actuellement manipulés pour les faire baisser pendant que le VIX est lui manipulé pour qu’il monte, ce qui panique les acheteurs d’actions, par quelques groupes financiers étrangers associés à des intérêts US, les autorités US de surveillance laissant faire. Pourquoi? Pour nuire à Trump?

On peut, aussi, avoir des doutes sur les dirigeants républicains de la nouvelle Federal Reserve sous la présidence de Jerome Powell, bien moins professionnels, ouverts et accommodants que ceux des précédentes Fed sous les présidences des démocrates Bernanke ou Yellen qui faisaient tout ce qu’ils pouvaient pour éviter les soubresauts. Trump, qui a nommé beaucoup d’incompétents ou d’ennemis potentiels dans son Administration, aurait dû garder Yellen

–

Mais la double question qui se pose c’est, premièrement, jusqu’où peuvent baisser les actions avant de se reprendre et, secondement, jusqu’où peut monter le dollar US avant de rebaisser?

–

La réponse réside à notre avis dans la situation politique intérieure US (Donald Trump ayant à l’évidence personnellement perdu la confiance de beaucoup d’investisseurs, des « élites » économico-financières et de l’ « État profond » -services secrets, FBI, etc.- en raison de son radicalisme et des « casseroles »qu’il traine derrière lui) comme dans les débordements domestiques et internationaux occasionnés par l’imprévisibilité et l’amateurisme de son Administration dans les dossiers les plus sensibles (l’immigration, le commerce international, la situation au Moyen-Orient et en Corée, l’affrontement sans fin avec la Russie et bientôt avec la Chine, etc.).

A supposer que le pire arrive en raison de la « chasse aux sorcières » organisée contre Trump aux USA (son « impeachment », l’inculpation de ses proches et/ou la défaite des Républicains face aux Démocrates lors des élections de mi-mandat de novembre prochain), on pourrait alors redouter une chute parallèle du dollar US et de la plupart des actifs financiers -actions et obligations- US, la seule stratégie de protection dans ce cas étant l’achat d’argent-métal très sous-évalué (plutôt que d’or comparativement sur-acheté). Mais nous sommes encore très loin de cette situation apocalyptique qui n’a d’ailleurs rien d’obligatoire.

Le ratio or/argent-métal est ridiculement surévalué, ce qui signifie que si l’on veut acheter un métal précieux, il ne faut pas acheter le premier mais le second.

Comme les actions US continuent de sur-performer l’or, il n’y a pas lieu d’acheter ce dernier mais de continuer à acheter les premières:

–

–

Pour le moment, personne n’a intérêt à une hausse soutenue du dollar US pas même l’Europe (dont les problèmes sont surtout le dysfonctionnement institutionnel et démocratique de l’UE, l’immigration massive musulmane incontrôlée, la montée de l’islamisme radical, la pression fiscale intolérable sur ses contribuables, l’anémie économique et la fragilité structurelle de ses banques, ce qui devrait suffire à plomber durablement ses indices boursiers, surtout lorsque la BCE diminuera ou cessera son Quantitative Easing).

–

Les pires dirigeants politiques possibles, Merkel et Macron, sont responsables du chaos européen actuel:

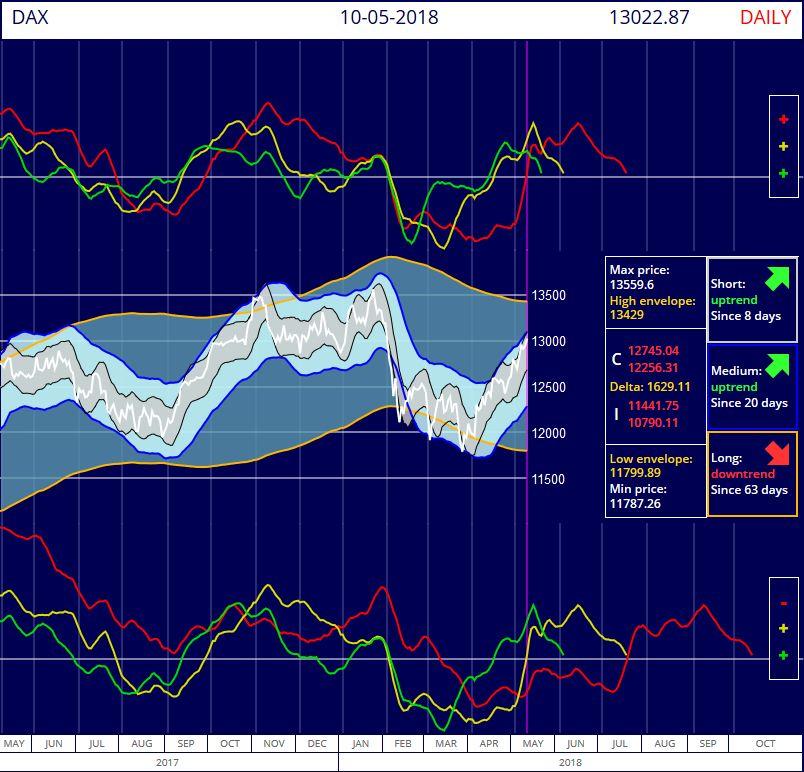

Énorme résistance sur le Dax allemand (dont la surévaluation est absurde) vers 13000 / 13100, lequel devrait rechuter. Nous nous abstenons d’acheter les actions européennes et suisses, en particulier bancaires:

–

–

Une hausse soutenue du dollar US provoquerait une crise de la dette internationale via l’effondrement des monnaies et obligations émergentes et le relèvement des taux d’intérêt un peu partout dans ces pays pour les stabiliser; ce scénario étant déjà en cours en Argentine, en Turquie et ailleurs, alors même que le dollar US n’a enregistré qu’une petite respiration contre les principales monnaies!

Si la Fed actuelle de Jerome Powell, agissant de façon hautement irresponsable, veut provoquer un krach obligataire mondial, elle n’a qu’à continuer à faire monter le dollar US via la hausse de ses taux d’intérêt:

–

–

La hausse du dollar US provoque une mauvaise allocation des ressources (exemples: les actions des sociétés européennes remontent dans une Europe dont la croissance s’affaiblit alors que celles des sociétés US rebaissent dans des USA dont la croissance se renforce, uniquement parce que l’euro/dollar US baisse, ou bien la fuite irrationnelle vers les cryptomonnaies -Bitcoin- qui ne sont que des algorithmes) mais aussi la chute des prix des matières premières que produisent les pays émergents, c’est une horreur déflationniste qu’il faut combattre.

–

La hausse des prix des matières premières commence à peine; la tuer dans l’œuf ce serait ruiner les populations des pays émergents:

–

–

Les USA et le monde ont besoin d’un dollar US ni fort ni faible mais stable; d’où la nécessité d’une nouvelle architecture monétaire internationale encore plus urgente qu’une nouvelle architecture commerciale internationale (l’une n’allant d’ailleurs pas sans l’autre). Pour la redéfinir, il faut et il suffit que les USA et la Chine en parlent puis s’accordent, les autres pays suivront. A cet égard, il ne sert à rien de conserver les organismes multilatéraux (FMI, OMC, etc.) qui coûtent très cher et ne font qu’enterrer les problèmes mais revenir à des négociations bilatérales entre les deux grands seulement qui imposeront ensuite aux autres Etats leurs solutions (libre à eux alors de les accepter ou de les rejeter).

–

Tout le monde a intérêt à sortir du double statut du dollar US (à la fois monnaie de la puissance dominante et monnaie internationale) et du double statut de la Federal Reserve US (à la fois banque centrale des USA et banque centrale du monde) qui ne convient à personne, d’autant que les USA ne le gèrent pas dans l’intérêt du « concert des nations » mais en fonction de leurs nécessités propres, en le faisant alternativement baisser ou monter selon leur besoin de relancer leur croissance ou de freiner leur inflation). Tant que le dollar US était relié en parité fixe et convertible avec un métal précieux, cela ne posait pas de grand problème; maintenant que cela n’est plus le cas -depuis les années 1970-, la question redevient lancinante. LES USA DOIVENT DANS LEURS POLITIQUES MONÉTAIRES PRENDRE EN COMPTE LES INTÉRÊTS DU MONDE ENTIER PAS SEULEMENT LES LEURS: America First c’est normal et c’est bien, mais America alone c’est mauvais!

–

On ne prend hélas pas le chemin de la coopération USA / Chine étant donné que l’on est rentré entre eux dans une nouvelle guerre des monnaies et que peut être, bientôt, l’on rentrera entre eux dans une nouvelle guerre commerciale (de basse intensité toutefois, personne n’ayant intérêt à tout casser). Ce qui vraiment en jeu dans leur compétition c’est la maitrise des hautes technologies.

Les actions US sont à nouveau plutôt haussières comme le montre la reprise en cours de l’indice Wilshire 5000. Nous avons donc augmenté ce jour nos achats d’options calls sur le S&P500, d’autant que la Federal Reserve ne devrait pas monter son taux d’intérêt à court terme aujourd’hui.

Double cliquer sur les graphiques pour les agrandir:

–

–

–

28avr.

La stratégie « long+short » (par opposition aux stratégies « long only » ou « short only ») consistant à acheter alternativement ou simultanément, en fonction des fluctuations des cours, des options calls et des options puts sur les indices boursiers US, reste en ce moment la moins risquée et la plus adaptée

Les indices boursiers US (le Nasdaq mais aussi le S&P500 et les autres) affaiblis par les anticipations inflationnistes -aux USA seulement pas ailleurs- faisant monter les taux d’intérêt US, ce qui renforce le dollar US au détriment les sociétés exportatrices US dont les profits diminuent, et par diverses autres considérations développées ci-dessous, laissant penser que les bons résultats récents des entreprises US en général ont atteint un plateau, ont échappé in extremis cette semaine à un renversement majeur de tendance.

–

De telle sorte que la stratégie « long only » consistant à acheter ces indices sur toute faiblesse n’est plus de mise (comme on l’a encore vu vendredi 27 avril 2018, les investisseurs vendant systématiquement les actions qui montent dès les sociétés annoncent de bons résultats qu’ils pensent non reproductibles, les indices boursiers US ayant d’ailleurs terminé la cession « flat » inchangés).

La bonne stratégie actuelle c’est le « long + short » qui consiste à acheter alternativement ou simultanément, en fonction des fluctuations des cours, des options calls et des options puts sur lesdits indices boursiers US, pour limiter le risque de pertes et tenter de maximiser le potentiel de gains. Nous l’avons commencée cette semaine, avec l’aide du système Fractal que nous utilisons désormais en plus des autres méthodes prévisionnelles, mais nous n’avons pas été assez rapide pour concrétiser les gains potentiels importants qu’elle a permis en milieu de semaine (ce qui ne se reproduira pas puisque nous prendrons dorénavant les profits systématiquement dès qu’un certain pourcentage de gain sera atteint sur chaque instrument).

Formations également baissières pour le Semiconductor (dont la tendance à la hausse est cassée) et Apple en diamant (la plus grande capitalisation boursière avec 835 milliards de dollars US dont une partie pourrait partir en fumée!) qui furent à l’origine de la hausse des FAANGs et des High Tech:

–

–

–

Formation en diamant baissière sur le Semiconductor (que l’on peut shorter en achetant l’ETF SOXS, ainsi que nous le faisons).

Grande formation en diamant baissière sur Apple (qui montre accessoirement l’instabilité impressionnante de cette action et des autres FAANGs et High Tech lesquels ont reperdu en janvier / févier 2018 tous leurs gains de 2017 / 2018 à cause du pic imprévisible de volatilité -VIX-):

L’indice Global Techno selon le système Fractal donne des signaux baissiers à court et long terme (pas encore à moyen terme): il peut faire un dernier sursaut avant son retournement:

–

–

Voir le commentaire ci-dessous de John Murphy expliquant ce qui s’est passé cette semaine:

C’est évidemment l’intervention discrète inattendue de la Federal Reserve de cette semaine visant à faire rebaisser les taux US qui a soutenu actions et obligations:

Et que la Fed, lors de son comité de politique monétaire de la semaine prochaine, devrait déclarer que l’inflation US est sous contrôle, ce qui soutiendrait les obligations et affaiblirait le dollar US:

UBS (comme plusieurs autres banques et gestionnaires) pense qu’il faut vendre en mai (« Sell in may and go away » comme le dit l’adage boursier), l’overshooting actuel étant typique d’une fin de tendance haussière avant rechute pour quelques temps, en direction des 2.410 / 2.460 sur le S&P500, d’où son conseil d’ alléger au maximum les portefeuilles (ou d’acheter des puts).

A noter qu’ UBS est encore plus baissière sur les indices boursiers européens, asiatiques et émergents, que sur les indices US; mais prévoit une appréciation du dollar US (soit un euro/dollar US vers 1,20 – au pire vers 1,15 / 1,17 – avant qu’il se reprenne), si la Fed poursuit la remontée de ses taux d’intérêt, et, pour cette double raison, un affaiblissement de l’or et des matière premières. Rambus Chartology, le meilleur prévisionniste graphique, pense la même chose.

Objectif de hausse maximum du USD Index: 92, voire 92,70

–

–

Ce qui ne changerait pas sa grande tendance baissière:

–

–

Nous n’achetons pas encore le dollar US, ni l’or, mais gardons seulement un peu d’argent-métal, dont le prix est au plus bas depuis des années et dont la consommation industrielle est forte.

–

–

Les signes d’un « global slowdown » des économies un peu partout abondent, en Europe, au Japon et en Chine, raison pour laquelle les banques centrales européennes et du Japon ont décidé de maintenir inchangés leurs taux zéro ou négatifs et leurs Quantitative Easings; mais aux USA aussi dont les dépenses des consommateurs (qui représentent 70% du PIB) s’essoufflent:

Dans les domaines de la propriété intellectuelle et de l’intelligence artificielle surtout, les USA se font voler des centaines de milliards de dollars US par la Chine principalement et l’Europe accessoirement, ce qui ne peut pas rester sans réponse de leur part:

En quoi consiste le système Fractal d’aide à la décision de trading que nous utilisons aussi désormais en plus des autres?

–

–

–

24avr.

Nous recommandions dans notre dernier commentaire de sortir temporairement des actions individuelles, les FAANGs et High Tech surtout, pour ne traiter que via les ETFs et indices boursiers; bien nous en a pris étant donné que le mini krach desdites actions FAANGs et High Tech a probablement commencé dans le sillage de la chute du Semiconductor !

Nous recommandions dans notre dernier commentaire de sortir temporairement des actions individuelles, les FAANGs et High Tech surtout, pour ne traiter que via les ETFs et indices boursiers; bien nous en a pris étant donné que le mini krach desdites actions FAANGs et High Tech a probablement commencé dans le sillage de la chute du Semiconductor surtout si les supports très proches venaient à céder! Comme nous avons protégé nos positions longues par l’achat d’options puts, nous n’avons pas perdu et enregistrons même des gains.

–

–

INDUSTRIALS, MATERIALS, AND TECHNOLOGY PULL MARKET LOWER AS TEN-YEAR TREASURY YIELD TOUCHES 3% — MAJOR STOCK INDEXES ARE ALSO HEADING INTO ANOTHER TEST OF SUPPORT

By John Murphy

SECTOR ETFS TAKE A BIG HIT … The three stock ETFs shown below are leading the stock market sharply lower. Chart 1 shows the Industrial SPDR (XLB) losing more than 3% and once again threatening its 200-day average. Caterpillar (CAT) is one of its biggest losers with a drop of -6%. Chart 2 shows the Materials SPDR (XLB) falling back below its 200-day line. Freeport McMoran (FCX) is its biggest loser with a loss of -16%. Chart 8 shows the Technology SPDR (XLK) losing 2%. Alphabet (GOOGL) tumbled nearly 5% after a strong earnings report. The rest of the market is also sustaining big losses. The 10-Year Treasury yield touched 3% today for the first time in four years which may have unsettled stock traders. That would also explain why utilities are in the black today. Major U.S. stock indexes are also heading down for another retest of their 200-day averages.

MAJOR STOCK INDEXES HEADED TOWARD FOR BIG TEST… The next three charts of the major U.S. stock indexes don’t require much explanation. Charts 4 and 5 show the Dow and the S&P 500 falling toward another test of their 200-day averages. Chart 6 shows the Nasdaq Composite doing the same. The Nasdaq, however, is also headed for a test of a potential « neckline » drawn under its February/April lows. All of which suggests that the market is heading into a very important test.

Nous ferons des commentaires plus élaborés dans notre prochain commentaire de fin de semaine.

–

21avr.

La visibilité sur les marchés financiers redevient meilleure parce qu’il y a une corrélation en cours de réalisation entre les fondamentaux et les évolutions desdits marchés et que les perturbations géopolitiques n’ont plus beaucoup d’importance à court terme compte tenu de la médiocrité de la plupart des dirigeants politiques, occidentaux surtout, qui s’agitent inutilement dans le vide sans avoir aucune prise sur les évènements

Dans l’économie actuelle ouverte mondialisée, structurellement déflationniste en raison du libre-échange généralisé et de la poursuite effrénée pour la compétitivité à outrance de la part des Etats et des entreprises, qui empêche toute hausse globale des coûts et des salaires; l’inflation ne peut plus venir que de la chute de la monnaie mondiale qu’est encore le dollar US, dans laquelle sont encore exprimés la plupart des prix des actifs financiers et des matières premières et qui est utilisée dans 70% des paiements internationaux. Et non plus de l’augmentation des masses monétaires, comme dans le passé, d’autant que la vitesse de circulation des monnaies reste très basse parce qu’elles sont investies dans les actifs financiers et non plus dans les économies réelles qui vivent à crédit.

Comme le dollar US, du fait de l’augmentation exponentielle des déficits commerciaux, budgétaires et des finances publiques et privées US, ne fait que baisser (en dépit des interventions de certaines banques centrales pour le stabiliser) et que sa chute devrait en principe s’accélérer prochainement dans la mesure où lesdits déficits ne pourront pas être corrigés avant longtemps (s’ils le sont un jour!); il est normal que l’inflation menace à nouveau aux USA (et seulement aux USA mais pas dans les autres Etats -Royaume-Uni, Suisse, etc.- ou groupes d’États -Union européenne- ayant des monnaies fortes, surtout en raison de leurs excédents commerciaux et de balances des paiements comme de leurs politiques de rigueur budgétaire excessive).

Ainsi que l’écrit l’analyste US Gary Savage: « My theory is that the bear market in the dollar will cause inflation in all assets. We are starting to see that now in my opinion as stocks, gold, oil and the CRB all rise together ».

–

–

C’est le retour du risque inflationniste aux USA lié à la baisse du dollar US qui explique, en grande partie, pourquoi les actions US (les entreprises de ce pays étant en mesure d’augmenter les prix de leurs produits en transférant leurs coûts aux consommateurs) et -depuis peu- les prix des matières premières exprimés en dollars US remontent. D’autant que le contexte actuel de menaces / sanctions et autres tensions commerciales, sur fond de prix très bas des matières premières du fait de la longue déflation récente, comme de forte reprise actuelle des prix du pétrole et de l’énergie, sur fond de conflit généralisé et de frappes militaires occidentales au Moyen-Orient (dont le but caché est de faire remonter le pétrole brut WTIC à 100 USD le baril, ce qui serait dans l’intérêt des compagnies pétrolières internationales et de l’Arabie saoudite, mais pas du tout dans celui de l’Europe qui n’en produit pas ou peu), exercent un effet boomerang. Qui serait encore accru si les « faucons » US (comme le calamiteux John Bolton que Trump a choisi comme conseiller à la « sécurité ») et le gouvernement israélien, dont l’objectif est de sanctionner l’Iran puis de le casser, poursuivaient leur stratégie.

En revanche, en Europe surtout, la persistance de monnaies fortes -qui montent contre le dollar US- et de politiques de rigueur budgétaire excessive, exigées par l’Allemagne et la Commission européenne, ayant pour conséquence que la timide reprise économique récente est déjà en cours de retournement marqué, expliquent pourquoi les actions européennes ne parviennent pas à remonter, raisons pour lesquelles il ne faut pas les acheter mais n’acheter que les actions US (stimulées par l’inflation et la baisse du dollar US) et émergentes (ces dernières montant généralement quand le dollar US faibli et que les prix des matières premières que les pays émergents produisent en masse montent).

–

Pas de résistance sur l’euro/dollar US avant 1,2934: Asphyxie de l’économie européenne du fait de la hausse de l’euro…

–

–

Important à lire:

–

Lire Patrick Artus de Natixis: « Le pic de croissance et des actions en Europe est derrière nous ».

A ce sujet, Donald Trump, qui a hérité du chaos domestique US et international laissé par Obama, à bien des égards décevant dans ses initiatives récentes -en particulier internationales- et dans la conduite anarchique de son administration, a tout de même l’immense mérite d’avoir imposé la dérégulation et la réforme fiscale se traduisant par moins de contraintes réglementaires et une baisse massive des impôts aux USA, ce qui a permis de prolonger le cycle de croissance économique dans ce pays (comme le reconnait le FMI), alors qu’en Europe ledit cycle s’est retourné à la baisse (les Merkel, Macron et autres dirigeants pitoyables des Etats de l’UE ne sachant qu’augmenter les impôts et les réglementations, le seul point sur lequel ils sont d’accord, alors qu’il faut faire le contraire et casser le carcan de l’Union européenne fédérale pour revenir à la flexibilité de politiques nationales différenciées). Toujours enlisée dans l’immigration sans limite aboutissant au « grand remplacement » de ses populations de souche par des étrangers non assimilables et le terrorisme islamique contre lequel elle ne lutte pas vraiment, l’Europe c’est le continent du déclin!

–

Lire: Le FMI révise à la hausse la croissance US et mondiale en raison de la baisse des impôts US:

Trump a, par ailleurs, eu raison de soulever les questions du libre-échange inégal (avec la Chine et l’Allemagne principalement mais aussi dans le cadre obsolète du NAFTA), du vol de l’intelligence artificielle par la Chine, de l’immigration illégale massive, de la criminalité et du trafic de drogue qui affaiblissent les USA; mais il n’a pas pu encore à ce jour aller vraiment de l’avant sur ces sujets parce que bloqué par les Démocrates unanimes à le contrer et les Républicains les plus frileux qui ne l’aiment pas. Comme il a été aussi bloqué sur l’indispensable réforme de l’Obamacare et du système de santé au coût exorbitant qui sont les deux causes principales des déficits publics US.

–

Étant donné qu’il a été récupéré par l’ « État profond » US, il est probable qu’il sera paralysé pour le reste de son mandat, surtout si les Démocrates faisaient un bon score voire reprenaient la majorité du Congrès en novembre prochain. D’autant que ses « casseroles » personnelles, objet d’un tsunami politico-judiciaire sans fin (baissier pour le dollar US), le font ressembler à Bill Clinton qui lui-aussi avait fini son mandat paralysé. Si Trump devenait à la fois George Bush Jr et Bill Clinton, alors c’est certain il se suiciderait politiquement! On ne peut pas l’exclure tant le personnage est fantasque.

En attendant, le Parti démocrate est devenu fou en attaquant en justice l’Etat russe, les membres de l’état-major de campagne de Trump, WikiLeaks et consorts, pour manipulation des élections US de 2016, ce qui signifie que les ponts sont désormais coupés entre le président et le Congrès, et que l’impeachment de Trump reste d’actualité.

Ce sont évidemment, en plus des actions US et émergentes, le pétrole et les métaux qui sont à acheter, l’argent-métal principalement -le meilleur marché et dorénavant le plus haussier de tous-, mais pas encore l’or que la Federal Reserve US empêche de monter en remontant ses taux d’intérêt (pour prévenir l’inflation liée à la baisse du dollar US) et que le Trésor US manipule à la baisse via les marchés à terme parce qu’il ne veut pas donner d’avantage monétaro-politique à la Chine et à la Russie qui en ont beaucoup accumulé.

Le cuivre que nous avons aussi acheté est bien orienté:

–

–

______________________

–

Dans les actions US, il faut cependant faire un tri; les actions FANGs, High Tech et Techno, longtemps les plus haussières, chutant dans le sillage du scandale Facebook et des mesures de réglementation et fiscales qui vont immanquablement les frapper comme des moindres performances de leurs innovations techniques ou de leurs ventes mondiales (saturation du marché des i.phones?), à l’instar d’Apple. Il ne faut dorénavant plus en avoir tant qu’elles ne redeviendront pas bien meilleur marché.

L’indice Semiconductor, par ailleurs, est mal orienté. Il pourrait chuter vers 1.200

–

–

Compte tenu des fortes rotations en cours entre les actions des différents secteurs (des actions technologiques -chères- vers les actions des sociétés minières et pétrolières -bon marché- par exemple) et de la volatilité qui persiste, il ne faut à notre avis n’acheter en ce moment -ainsi que nous l’avons fait depuis le 16 avril- que les indices boursiers sectoriels ou globaux les plus diversifiés -comme le S&P500- (sous la forme d’options calls ou d’ETFs) parce que ces indices lissent les fluctuations intermédiaires, en s’abstenant d’acheter les actions (FANGs en particulier) elles-mêmes, sujettes à des mouvements journaliers de grande ampleur imprévisibles.

–

–

–

–

Tout cela est très cohérent et permet une nouvelle visibilité des marchés financiers sur lesquels les tensions politiques et les menaces de guerre commerciale ne devraient plus peser pendant un certain temps, d’autant qu’un peu partout la plupart des dirigeants politiques sont nuls et ne cherchent qu’à se faire « mousser » auprès de leurs opinions publiques pour ne pas être débarqués avant la fin de leurs mandats (d’où l’hostilité pathologique à l’égard de la Russie de Poutine « mise hors la loi internationale » et l’entretien du chaos moyen-oriental, syrien en particulier, qui se « vendent » bien auprès des gogos « droit-de-l’hommistes »).

Les politiciens occidentaux peuvent raconter ce qu’ils veulent, mais étant incompétents et impotents, tout le monde s’en moque… Les tweets ne Trump ne feront pas baisser le prix de pétrole au delà de quelques jours.

Il y a toutefois un élément qui pourrait contrarier le scenario précité (de remontée du S&P500 sur son plus haut récent de janvier 2018), ce serait une hausse importante prématurée des taux d’intérêt US par la Federal Reserve US, qui paniquerait par crainte de voir le dollar US chuter plus et l’inflation US remonter sensiblement, ce qui aurait à terme un double effet négatif tant sur la poursuite de la croissance US que sur celle de la hausse des actions US, sans compter un impact désastreux sur l’économie mondiale. Nous n’en sommes pas encore là (la Fed n’ayant aucun intérêt à provoquer un krach obligataire et immobilier puis boursier) mais c’est à surveiller. On espère, par ailleurs, que Trump avant de désigner Jerome Powell à la tête de la Fed a obtenu de sa part des garanties de ne pas faire monter au ciel les taux d’intérêt US. Dans tous les cas, il est évident qu’il ne faut pas ne pas détenir ni acheter d’obligations d’Etat en période de hausse des taux et d’anticipation de tensions inflationnistes.