Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

27juil.

Les résultats de la plupart des sociétés US ont été tellement positifs qu’ils ont déclenché une chute des indices boursiers US suite à une prise générale des profits de la part des grands investisseurs, ce qui nous a conduit à alléger nos positions longues

Les résultats de la plupart des sociétés US ont été tellement positifs qu’ils ont déclenché une chute des indices US suite à une prise générale des profits de la part des grands investisseurs, ce qui nous a conduit à alléger nos positions longues que nous reprendrons si possible plus bas.

Les indices boursiers US restent orientés à la hausse et la réunion de la Federal Reserve de ce jour ne devrait pas changer leur orientation positive

Les objectifs graphiques des indices boursiers US sont bien plus hauts que leurs niveaux actuels, nous restons long S&P500, DJIA et Nasdaq.

–

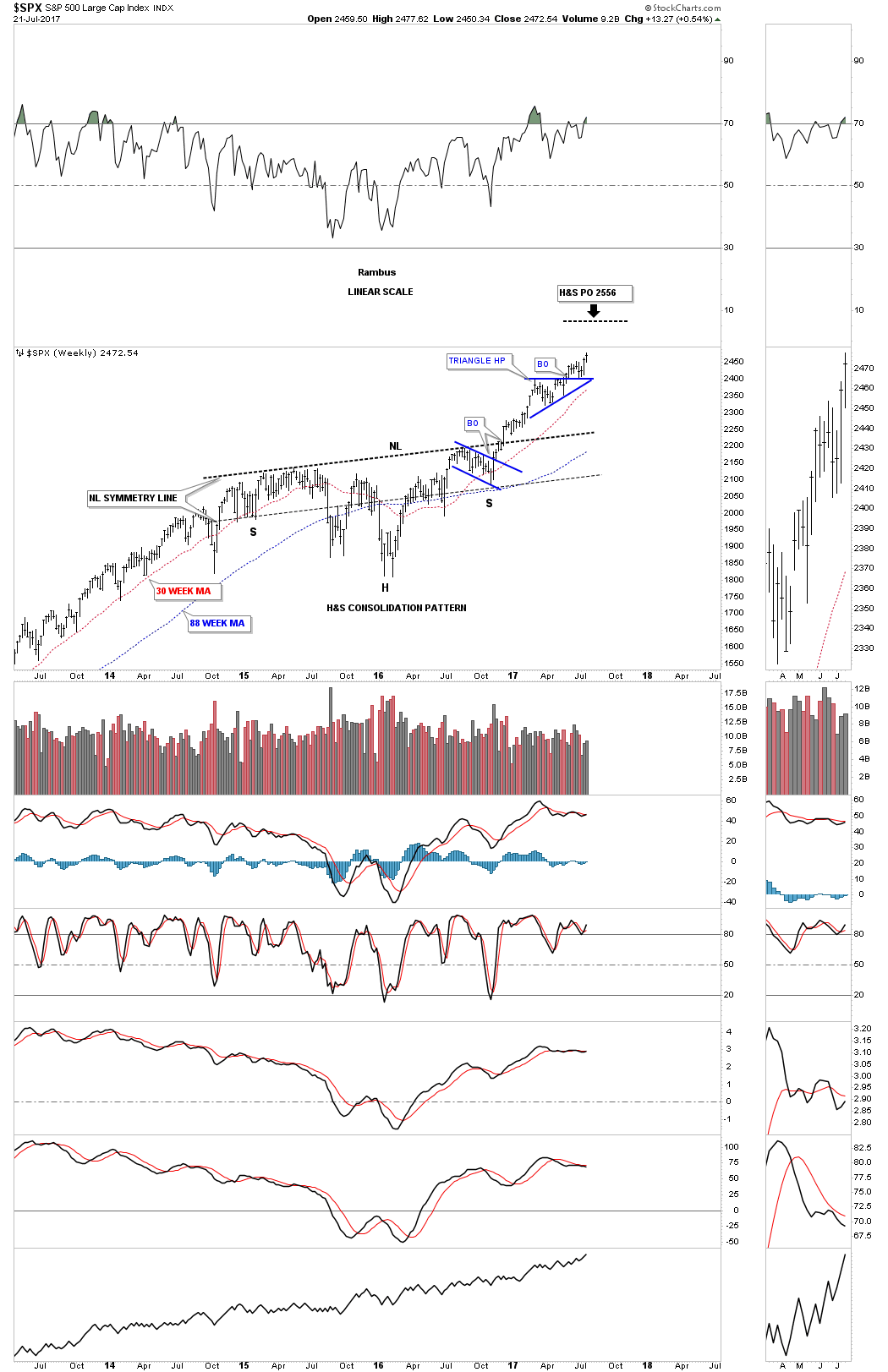

Objectif S&P500: 2.556

–

–

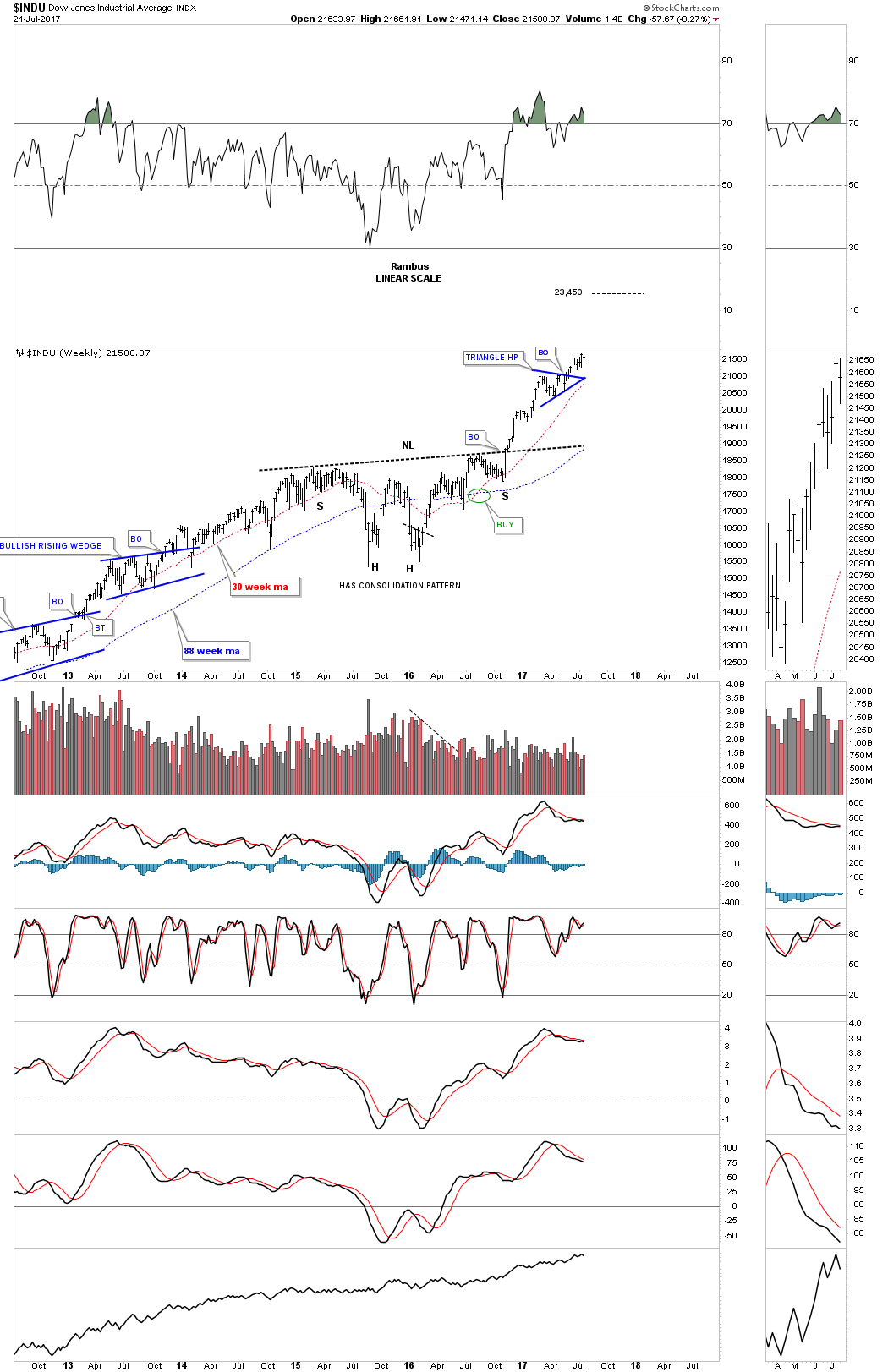

Objectif DJIA: 23.450

–

–

Objectif Nasdaq 100: 6.550

–

–

Le Nasdaq reste l’indice boursier US le plus haut haussier à moyen et long terme:

–

–

–

La forte reprise du pétrole, en liaison avec les mesures saoudiennes de diminution de la production et la baisse des stocks US, est haussière pour les actions partout dans le monde.

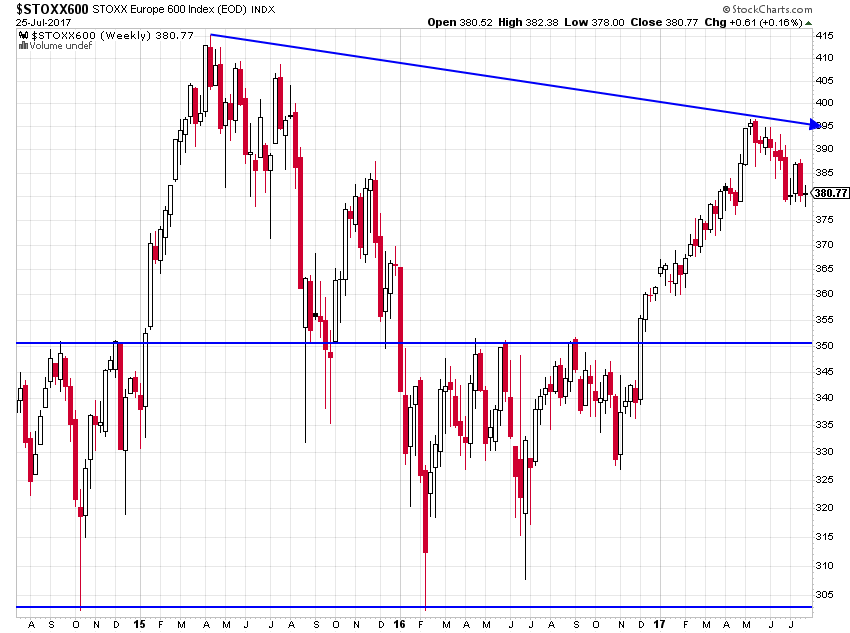

Ce qui est particulièrement favorable pour les actions US et émergentes (mais très défavorable aux actions européennes que nous n’avons pas -sauf Nestlé dont l’heure de vérité arrive demain-) c’est la baisse du dollar US se traduisant par une hausse de l’euro.

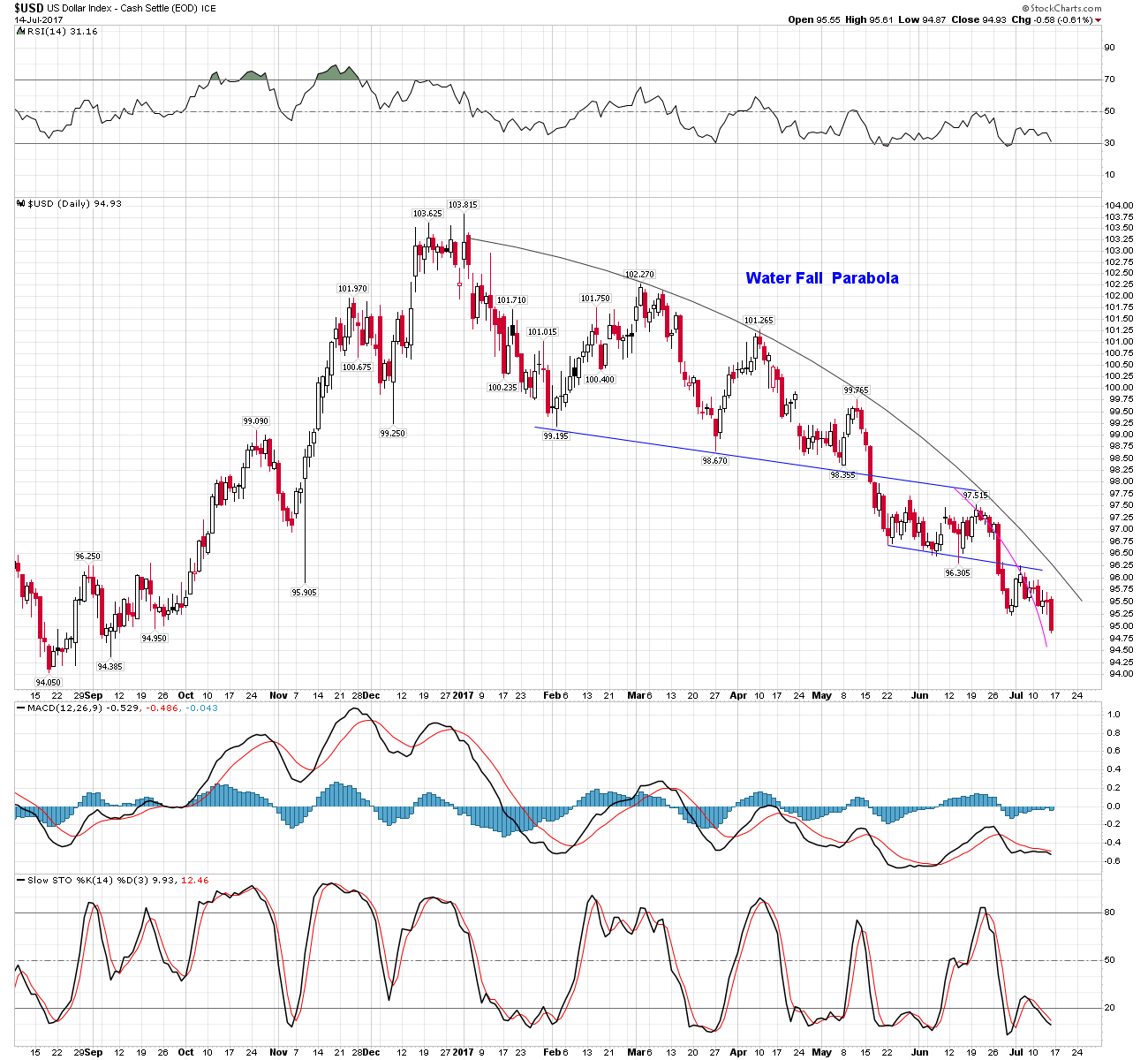

A court terme le Dollar US Index est un peu survendu et pourrait remonter légèrement mais à moyen et long terme c’est loin d’être le cas.

–

–

Une hausse de l’euro/dollar US vers 1,20 / 1,25 au minimum d’ici la fin 2017 reste probable:

–

–

Le chaos politique intérieur aux USA, où le complot pour démettre Trump de la présidence bat son plein, est négatif pour le dollar US mais n’a pas d’effet sur les actions US:

La Fed devrait confirmer son intention de normaliser progressivement sa politique monétaire, ce qui est baissier pour les obligations d’Etat US mais haussier pour les actions US, la grande rotation des unes aux autres se poursuivant:

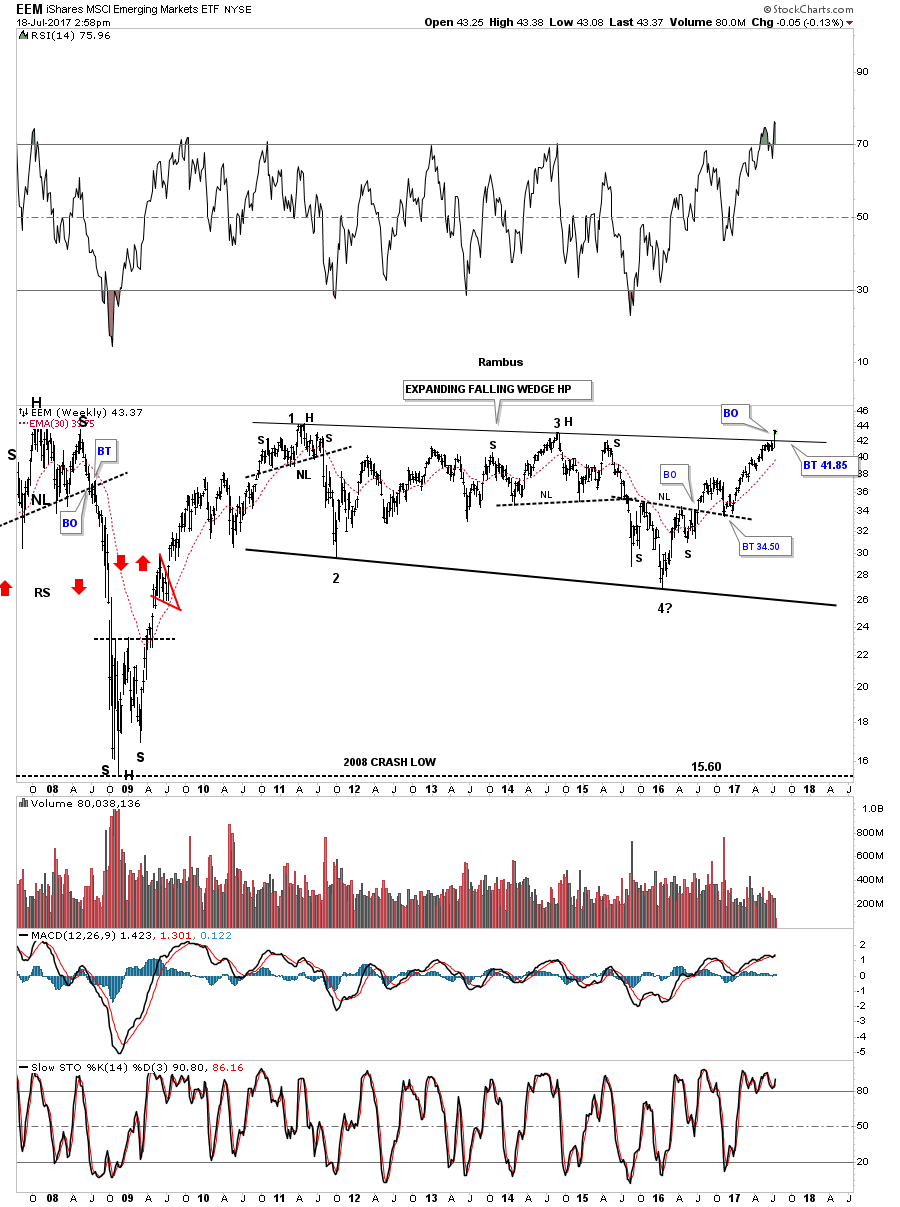

Pas de changement: les actions US et émergentes (que nous conservons) à la hausse, les actions européennes et japonaises (que nous n’avons pas à l’exception de Nestlé -Suisse-) à la baisse

Double cliquer sur les graphiques ci-dessous pour les agrandir

–

S&P500:

–

–

Dax:

–

–

Nikkei:

–

–

Comme les positions longues sur les actions US diminuent mais que les positions longues sur les actions européennes sont à leur maximum, il est cohérent que les premières montent et que les secondes baissent, la foule des investisseurs ayant presque toujours tort:

Les Français commencent à se mordre les doigts d’avoir élu Macron:

–

https://www.youtube.com/watch?v=VHgoFFtTdAg

–

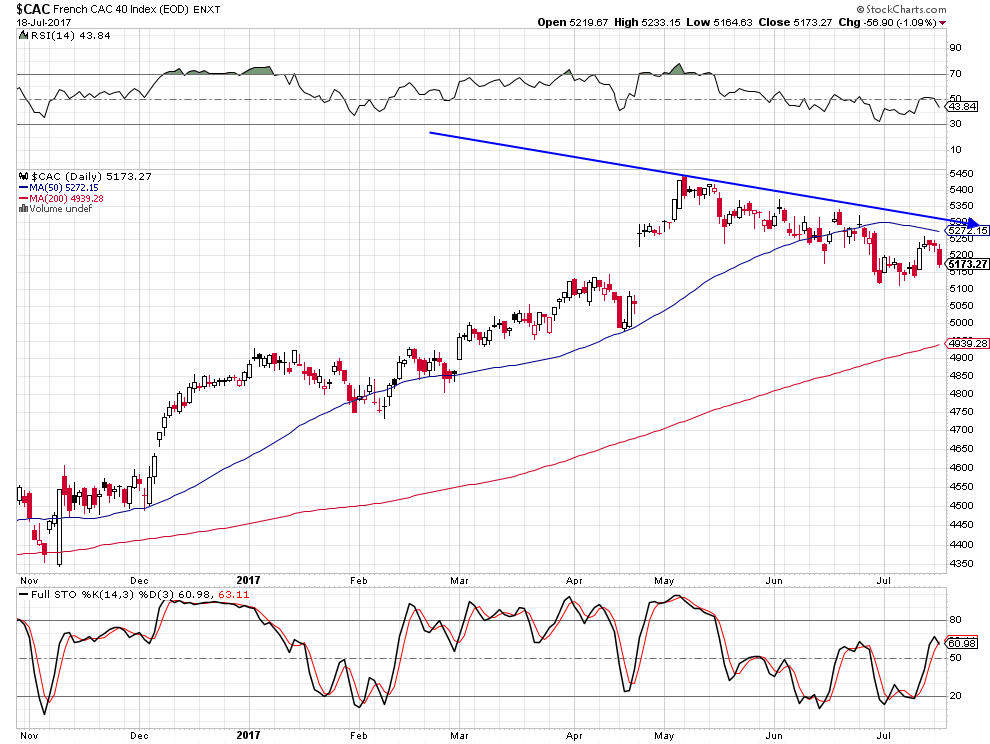

Les actions européennes et françaises en particulier pourraient chuter fortement:

–

–

_____________________________

–

La croissance US se dirige vers 2% pour la deuxième partie de l’année 2117, ce qui est correct et suffisant pour pousser à la hausse les actions US et émergentes, surtout si le dollar US continue de baisser:

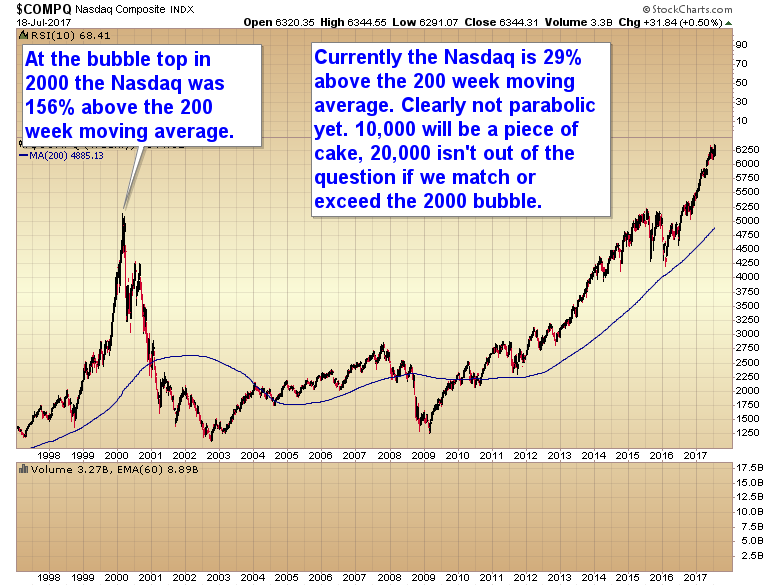

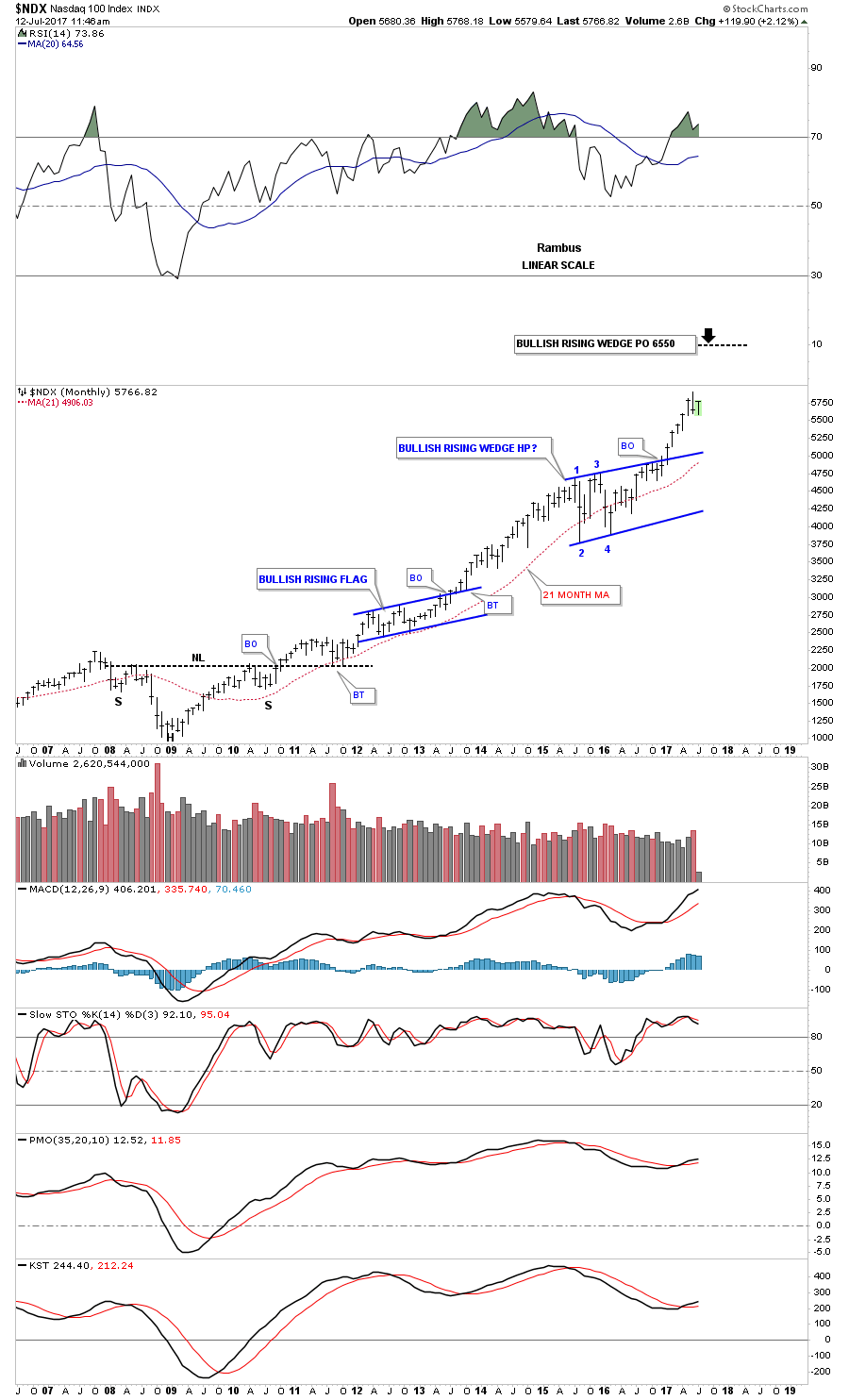

Va-t-on assister à une hausse parabolique du Nasdaq et des actions technologiques pour la plupart d’entre-elles US?

Le Nasdaq ayant il y a quelques jours atteint une résistance, nous en étions sortis pour nous reporter principalement à la hausse sur le S&P500, le Dow Jones des industrielles et les actions émergentes. Mais la cassure cette semaine de ses plus hauts récents modifie la perspective et va nous conduire à reprendre progressivement ces prochains jours, en plus des actifs précités, des positions longues sur le Nasdaq. La probabilité étant forte d’assister à une hausse parabolique du Nasdaq et des actions technologiques pour la plupart d’entre-elles US dans les mois à venir.

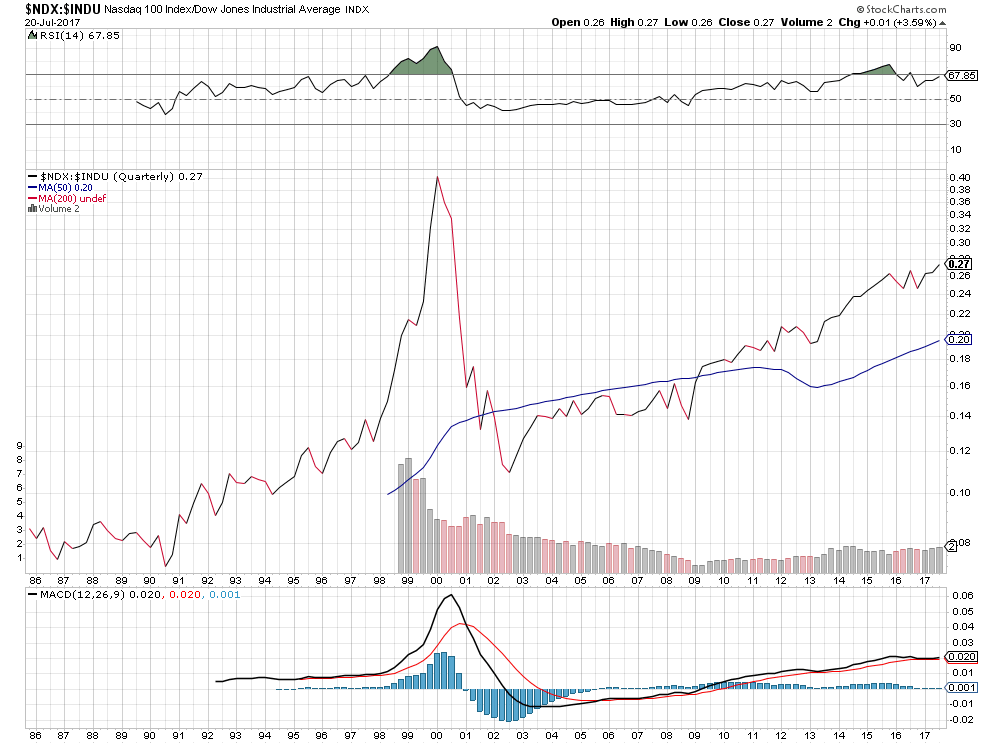

Bonne remarque de Gary Savage, selon lequel le Nasdaq est bon marché:

–

–

Le Nasdaq par rapport au DJIA est aussi bon marché et pourrait doubler pour retrouver son niveau de 2000:

–

–

la hausse du Nasdaq pourrait être beaucoup plus forte encore que celles du S&P500 et du DJIA qui sont eux-aussi dans un mouvement haussier plus lent et de moindre extension:

–

–

Le dollar US étant pour sa part engagé dans une baisse durable, en raison des déficits commerciaux US (qui créent un surplus au plan mondial de dollars US) et des excédents commerciaux de la zone euro, du Japon et autres (qui créent un manque au plan mondial d’euros, de yens et autres), lesquels ne se corrigeront pas rapidement surtout si l’administration Trump est empêchée par le Congrès de prendre des mesures protectionnistes:

Ce qui aura pour conséquence de faire aussi monter, en sus des actions US, les actions émergentes mais de plomber les actions européennes et japonaises.

Faiblesse structurelle des actions japonaises depuis leur sommet des années 1990:

–

–

A noter que le nombre de longs sur les actions US reste faible, ce qui est haussier étant donné que le potentiel de nouveaux acheteurs est élevé et que le nombre de positions shorts à couvrir reste important:

Et que les sociétés technologiques US ont tellement de cash dont elles n’ont pas vraiment besoin, ce qui est un cas assez unique, qu’elles peuvent racheter plus ou moins à l’infini leurs propres actions et verser de hauts dividendes, nonobstant le fait qu’elles sont les acteurs principaux de la nouvelle économie du savoir et de la communication sous toutes ses formes dans laquelle nous commençons seulement à entrer.

Comme c’est la liquidité abondante qui alimente les marchés d’actions US, leur hausse est loin d’être finie parce que les banques centrales, ne parvenant pas à créer une croissance soutenue ni de l’inflation, vont poursuivre leurs injections.

Quant à Macron qui pousse le ridicule à se déguiser en pilote de chasse, alors qu’il n’a jamais fait de service militaire et n’a pas le droit de porter l’uniforme, pour haranguer les militaires de l’armée de l’air à Istres, on comprend mieux maintenant le motif de la démission du général de Villiers auquel il a intentionnellement tendu un piège pour l’éliminer, comme il l’a fait avec les autres responsables de la Défense, pour avoir les coudées franches, raboter les budgets et procéder prochainement à l’intégration des armées françaises dans une armée européenne, idée funeste entre toutes à laquelle Villiers s’opposait.

Macron a viré sa directrice de campagne et lance des poursuites contre les eurodéputés Modem, après avoir viré Bayrou et ses acolytes, drôle de façon de les remercier:

Alexis Kohler, le mauvais génie de Macron qui lui souffle les idées idiotes qu’il n’a pas encore eues lui-même, est menacé d’être rattrapé par le scandale STX / Fincantieri :

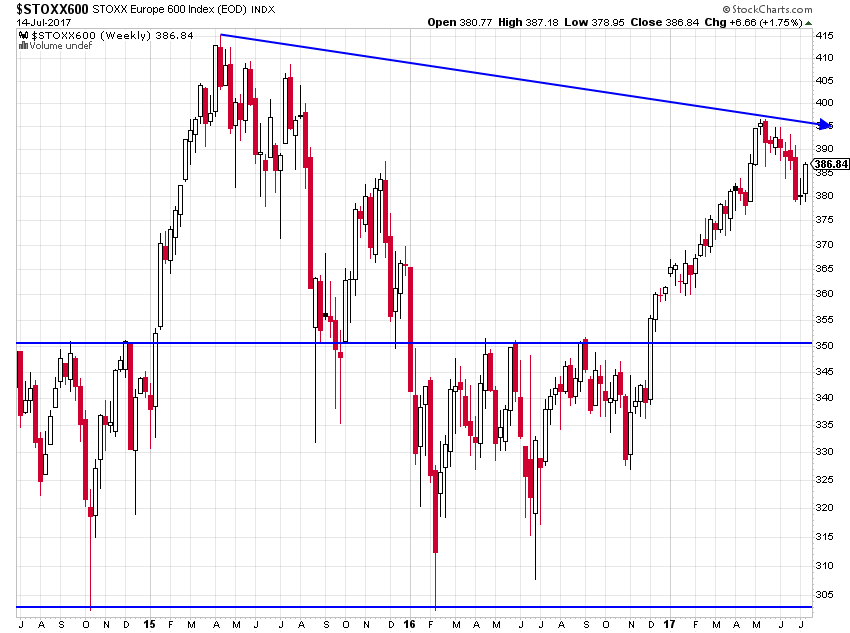

La baisse du dollar US, en cours depuis début 2017, se traduisant par la hausse des monnaies européennes et du yen, favorise la hausse des actions US et émergentes mais fait baisser les actions européennes et japonaises

La baisse du dollar US, voulue par l’administration Trump et la Federal Reserve pour rééquilibrer le déficit commercial US, n’étant probablement pas terminée est le meilleur soutien des actions US et émergentes dont la hausse, de ce fait, devrait se poursuivre d’autant que les principaux indices desdites actions ont cassé leurs plus hauts historiques.

L’objectif de Morgan Stanley sur le S&P500 -qui a atteint hier son plus haut à 2.463- est dorénavant de 2.700 avant la fin 2017.

Le marché des actions US ayant intégré l’échec du président Trump, en butte à l’hostilité permanente du Congrès et des médias, à mettre en place le programme sur lequel il a été élu, il importe de ne plus s’inquiéter des développements politiques aux USA jusqu’aux élections de mi-mandat de 2018, ce qui, avec la baisse de l’inflation aux USA et l’absence de hausse des salaires, empêchera la Fed de resserrer sa politique monétaire ainsi qu’elle l’aurait fait si Trump avait pu mettre en place son programme de stimulation économique. D’où la probabilité d’une baisse renouvelée du dollar US et d’une poursuite de la hausse des actions US.

En sens inverse, la hausse des monnaies européennes est négative pour les actions européennes et japonaises, dont la baisse devrait se poursuivre d’autant que les fondamentaux politico-économiques européens ne sont pas bons, et même exécrables dans le cas de la France dont le nouveau président la conduit dans le mur.

–

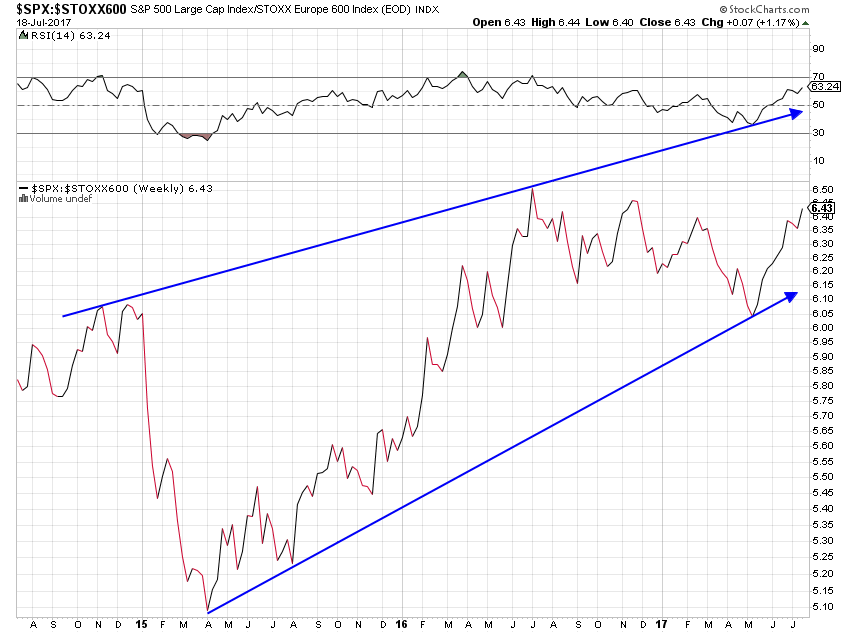

Les actions US sur-performent depuis 2015 les actions européennes:

Un nouveau phénomène arrive à point pour soutenir les actions US et émergentes cotées en USD, il s’agit de la reprise économique dans les pays émergents.

Nous sommes donc positionnés à l’achat du SPXL (surtout), du SPDR Dow Jones Industrial Average ETF Trust (DIA) et du iShares MSCI Emerging Markets ETF (EEM), et accessoirement de Nestlé (action sur laquelle nous attendons une bonne nouvelle le 27 juillet) mais sans achat de Nasdaq tant qu’il ne cassera pas son plus haut récent. C’est tout. Rien d’autre pour le moment. Tous nos avoirs restent en euros et en francs suisses, les achats des ETF précités en dollars US étant complétement arbitrés.

–

Comme le note Gary Savage, le Nasdaq 100 et le Composite sont encore bloqués mais s’ils devaient passer leurs plus hauts récents par une ou deux clôtures, ils pourraient exploser à la hausse… Alors nous reviendrions à l’achat sur le TQQQ (ProShares Ultra Pro QQQ Nasdaq)

–

–

A noter que la plupart des banquiers et traders US ayant eu une mauvaise première partie de l’année, ils doivent mettre le paquet pour améliorer leurs performances pendant la deuxième partie, le seul moyen de le faire étant d’acheter des actions:

Le commentaire du 17 juillet ci-dessous de Béchade est particulièrement incohérent dans la mesure où il explique correctement certaines raisons de la hausse des actions US dont par ailleurs il annonce la chute en contradiction avec ce qu’il expose…

–

–

Son billet du 19 juillet est dans la même veine… Il a vraisemblablement raison sur l’Europe mais pas sur les USA.

–

–

Quant à Macron, le président ridicule et ultra autoritariste, dont le vide est sidéral, mélange de bling-bling et d’incompétence, c’est pire que prévu… Ce qui explique aussi la contre performance des actions françaises qui baissent depuis son élection.

Macron, un fonctionnaire insignifiant du ministère des finances sorti de son anonymat par Minc et Attali, mégalomane qui se prend pour Jupiter et Louis XIV réunis, se met constamment en scène avec sa femme Brigitte dont les Français se moquent tant ils forment un couple grotesque d’autant que Macron est homosexuel et que Brigitte a l’âge d’être sa grand mère, n’a pas la stabilité psychique pour exercer sa fonction. Il faut arrêter de succomber au piège médiatique Macron. Lequel va échouer à changer la France dans le bon sens parce que, par ailleurs, ses coupes budgétaires massives exigées par Merkel vont créer une énorme perte de croissance et de pouvoir d’achat, ce qui fera exploser la pauvreté tout en sapant la sécurité des Français:

Il n’y a plus d’opposition (le FN de Marine Le Pen et les dirigeants du Parti Républicain étant hors jeu sans parler du PS qui a disparu) à part Mélenchon que le pouvoir macroniste va essayer de rendre inéligible…

Les deux principaux indices boursiers US (le S&P500 et le Dow Jones Industrials) sont enfin sortis à la hausse de leur longue zone de stabilisation qui dure depuis début mars 2017, ce qui devrait permettre de conserver nos positions longues sur ces indices un certain temps sans être contraint de pratiquer des allers/retours ainsi que nous le faisions depuis cette date

Sortie à la hausse des S&P500 et Dow Jones Industrials après leur longue zone de stabilisation, ce qui devrait permettre de garder un certain temps les positions longues prises sans être contraint de pratiquer des allers/retours:

–

–

–

Quant au Wilshire 5000, le panorama semble dégagé pour une nouvelle et puissante hausse durable… dans le cadre de sa cinquième vague.

–

–

Les bulls gagnent…

–

–

Parce que le nombre de shorts sur le S&P500 ayant récemment atteint un nouveau record; la correction qu’ils prévoyaient ne venant pas, ces derniers commencent à se couvrir pour éviter de perdre plus… Ce qui fait monter les cours comme lors de chaque short covering massif.

–

–

As JPM Prime Broker Services shows, this week saw the largest amount of short-covering year-to-date…

–

–

Il n’y a presque plus de longs à Wall Street… Ce qui signifie qu’ils vont devoir, après avoir sorti leurs shorts, reprendre des positions à la hausse

–

Wall Street: The percentage of traders net-long is now its lowest since Jul 05 when it traded near 21480.8.… https://t.co/7Ip9azocru

–

US 500: The percentage of traders net-long is now its lowest since Jun 18 when US 500 traded near 2435.7.… https://t.co/9PFaW77h5r

–

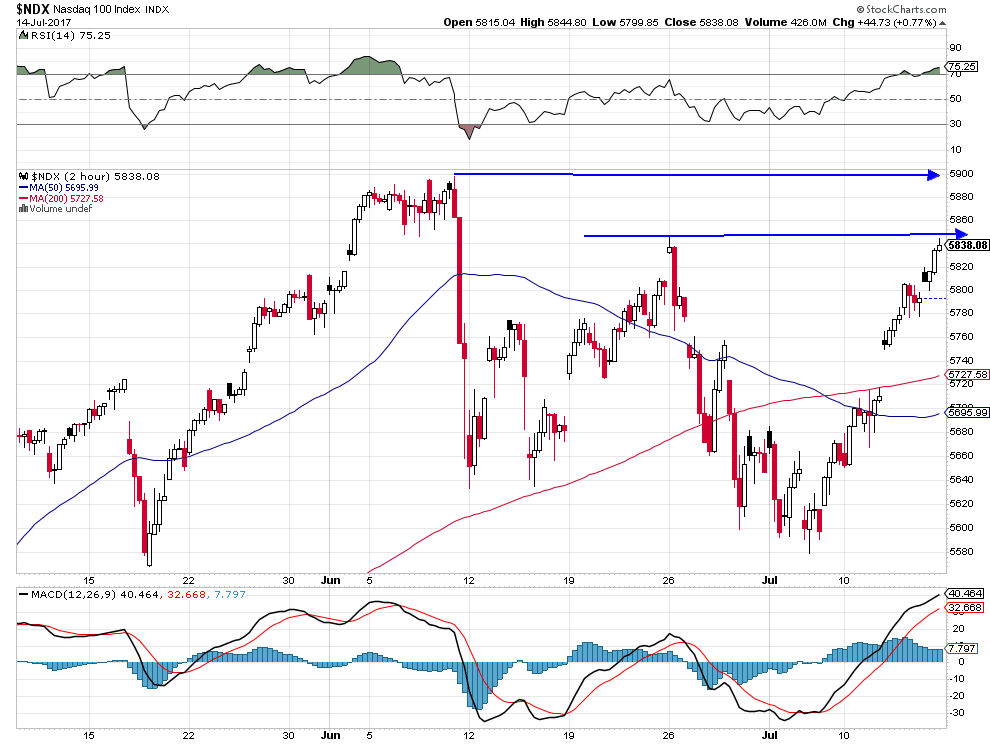

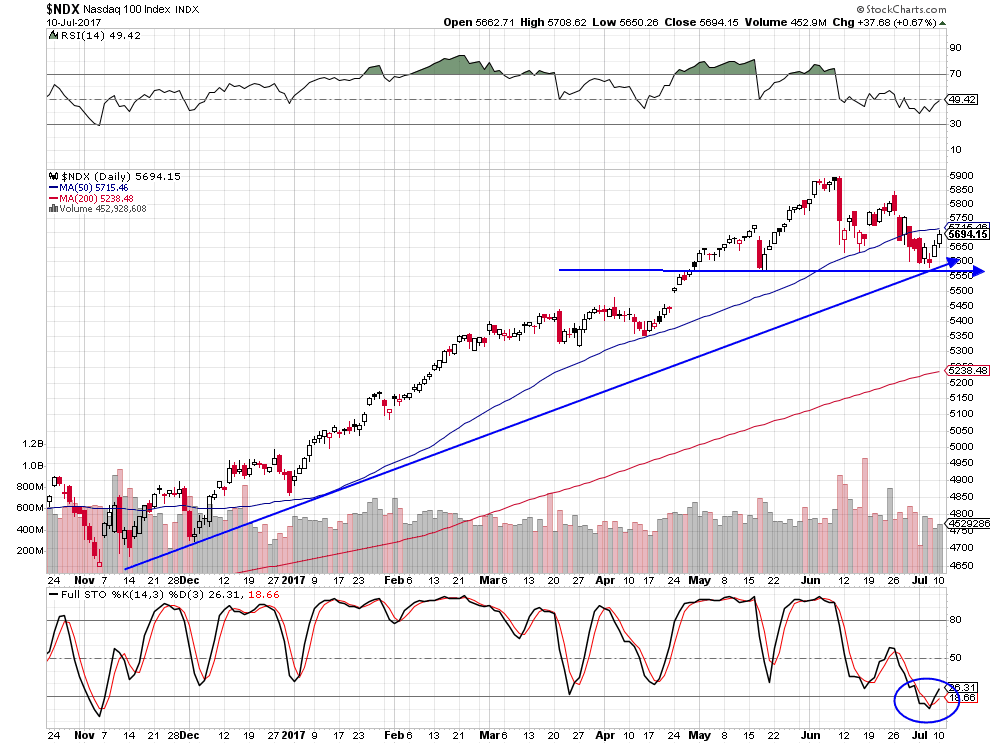

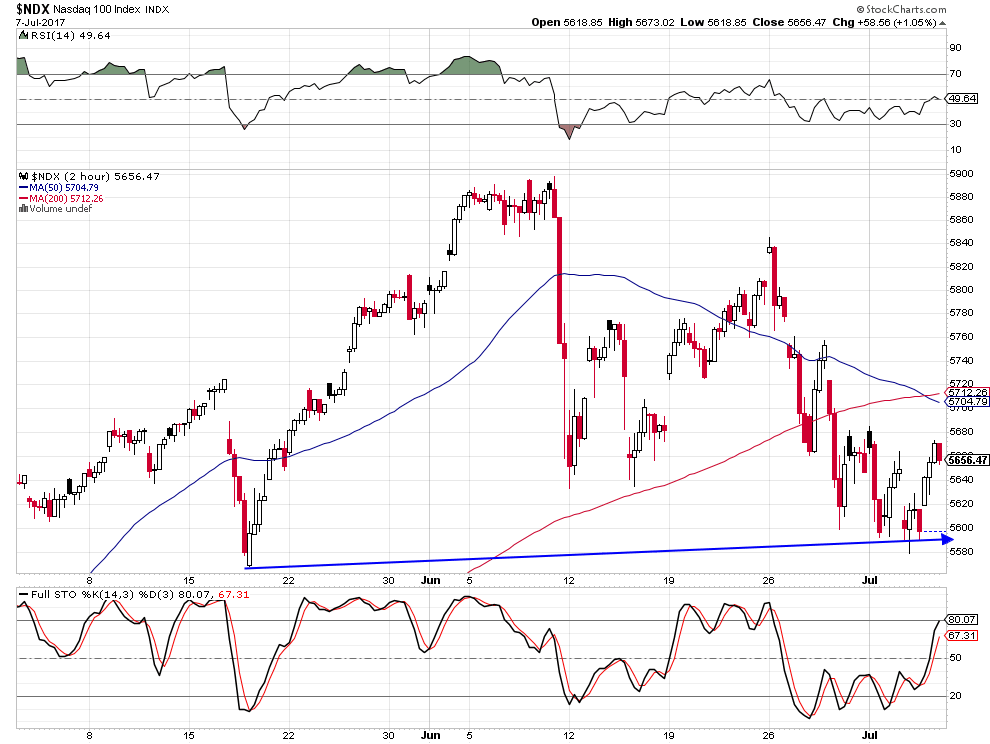

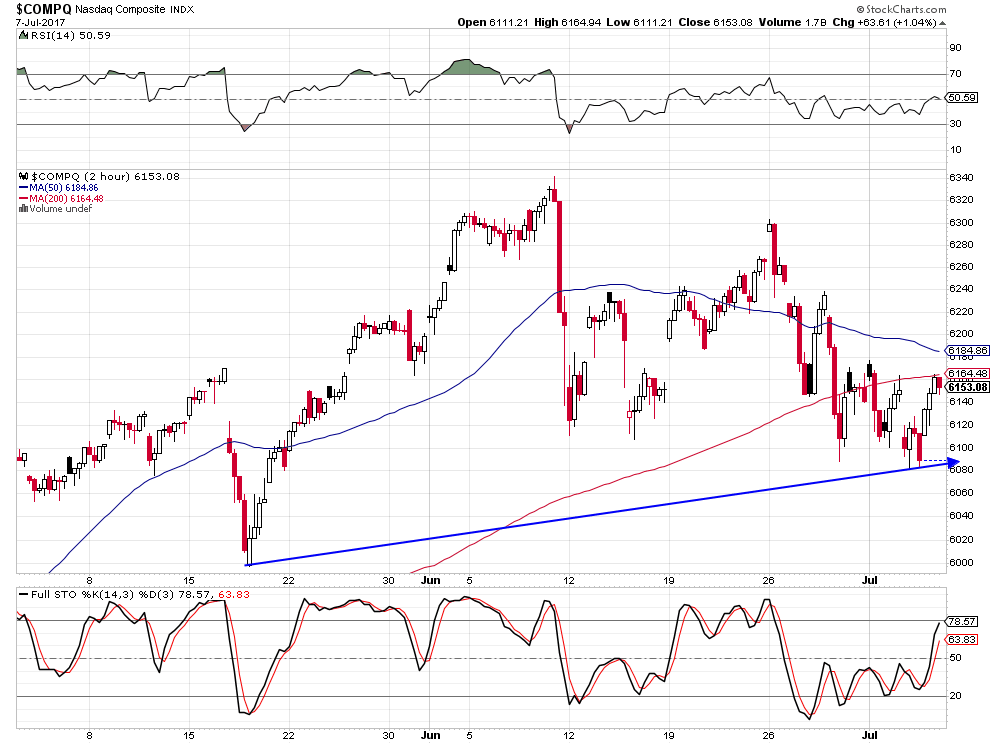

Quant au Nasdaq, il reste dans une configuration compliquée étant donné qu’il n’a pas réussit à casser sa 1ére résistance vers 5845 ni évidemment sa 2éme vers 5900:

–

–

Nous restons donc long SPXL mais sans position sur le Nasdaq:

–

–

A noter que le VIX ayant clôturé sur son plus bas depuis 1993, il s’agit d’un signal majeur de hausse sur le S&P500 qui en 1993 et dans les années suivantes avait enregistré un mouvement majeur de hausse:

Quant aux actions européennes, sur lesquelles nous restons sans position sauf à l’achat de Nestlé, elles restent loin de leur plus hauts et pénalisées par la baisse du dollar US qui pousse les monnaies européennes à la hausse et donc réduit le potentiel d’exportation des entreprises européennes:

–

–

–

Nous sommes ressorti de notre petite position short sur l’or sans toutefois passer long ayant beaucoup mieux à faire sur le SPXL:

–

–

La pauvre Theresa May est perdue dans sa gestion calamiteuse du Brexit, ce qui est mauvais pour le Royaume-Uni comme pour l’UE:

Jamie Dimon, le patron de la banque JPMorgan et grand soutien de la politique voulue par Donald Trump, a poussé un coup de gueule contre le Congrès US, les politiciens de Washington et les médias qui empêchent Trump de mettre en place une politique pour le bien de la majorité des Américains:

Donald Trump et sa famille font l’objet de nouvelles attaques quant à leurs relations supposées avec la Russie en 2016 qui agitent le microcosme mais laissent indifférent l’Américain moyen:

En raison d’une configuration graphique importante pour l’évolution à court terme du Nasdaq, nous avons sorti hier soir toutes nos positions longues sur cet indice, sur le Semiconductor et sur les actions technologiques US que nous reprendrons ultérieurement en fonction des prochains développements de cet indice

The NASDAQ 100 has started to make a series of lower highs and lower lows on a daily chart since the peak on June 8th. This is a classic warning sign. Failure to move above 5845.15 on the next move up and then a move below that last low at 5579.64 last Thursday, July 6th would validate the above data points.

–

Nous ne reprendrons nos positions longues sur le Nasdaq, le Semiconductor et les actions technologiques US qu’en cas de nette cassure des 5845 à la hausse ou bien en cas de rechute vers 5579, entretemps nous avons acheté modérément des S&P500 pour rester dans la course.

Pas de changement sur l’or sur lequel nous restons baissier.

–

–

–

12juil.

Comme attendu, le Nasdaq et les actions technologiques US poursuivent leur reprise, ce qui pousse à la hausse à des degrés divers les autres marchés d’actions

Les médias US pro Trump (il y en a encore quelques uns) ont salué sa performance au G20, ce qui a aidé les actions US à globalement se maintenir à flot d’autant que leur saisonnalité est haussière en juillet.

–

–

Mais la guerre entre services secrets US et russes se poursuit:

Ce sont le Nasdaq, le Semiconductor et les actions technologiques US, sur lesquels nous restons long et que nous avons renforcés, qui tirent les cours à la hausse.

A noter que le successeur de Janet Yellen fin février 2018 à la tête de la Fed devrait être Gary Cohn, le conseiller économique de Trump, ancien numéro 2 de Goldman Sachs, ce qui satisferait les marchés d’actions.

En France, Macron poursuit son action destructrice de l’économie en réduisant les dépenses publiques au maximum et en cassant les salaires et les avantages sociaux sur l’injonction de Merkel; ne pas toucher aux actions européennes qui ne font que suivre mollement les actions US avec retard (sauf Nestlé que l’on conserve):

Large victoire des USA au G20 de Hambourg, dont les membres ont fait à Trump les concessions qu’il exigeait sur le commerce international et le climat, ayant aussi permis le retour de la Russie sur la scène internationale, l’Allemagne de Merkel étant sortie perdante de ce bras de fer…

Trump a obtenu ce qu’il voulait lors du G20 et Merkel n’a pas pu s’opposer…

Macron l’imposteur, dont le ridicule s’étale au grand jour et dont la politique enfonce un peu plus la France dans la paralysie, est en train d’être démasqué… La France est dans une situation de décomposition politique et institutionnelle analogue à celles qu’elle a connues en 1940 et en 1958 mais il n’y a plus De Gaulle pour la sauver!

L’or devrait chuter surtout si le USD/yen remonte encore, d’autant que les banques centrales européennes continuent de vendre leurs réserves de métal jaune:

Kitco, un perma-bull, est aussi baissier sur l’or qu’il voit casser le support de 1200 USD:

–

–

A noter que la Fed a ce jour encore injecté massivement des liquidités dans les marchés financiers US, ce qui a aidé les actions technologiques, le Nasdaq et le Semiconductor sur lesquels nous restons long, à poursuivre leur reprise, mais nous restons sans position sur le S&P500 et le Dow Jones Industrielles:

Comme espéré les actions technologiques US se sont vivement redressées en liaison avec la hausse des taux d’intérêt à moyen et long termes, les investisseurs vendant les obligations d’Etat pour acheter les actions technologiques sur-vendues

Le bon chiffre du chômage US nous a conduit à sortir dès l’ouverture sans perte notable nos protections anti baisse sur les actions technologiques US, le Nasdaq et le Semiconductor, pour garder nos positions longues initiales sur ces actifs, dont la valeur est nettement remontée;

Comme à garder nos positions shorts sur les obligations d’Etat US (via l’achat du TMV), qui son gagnantes, étant donné que les taux d’intérêt à moyen et long termes des deux côtés de l’Atlantique montent du fait du resserrement monétaire programmé par les banques centrales US et européenne.

–

–

Ce qui n’a pas empêché la Fed d’injecter massivement des liquidités:

–

–

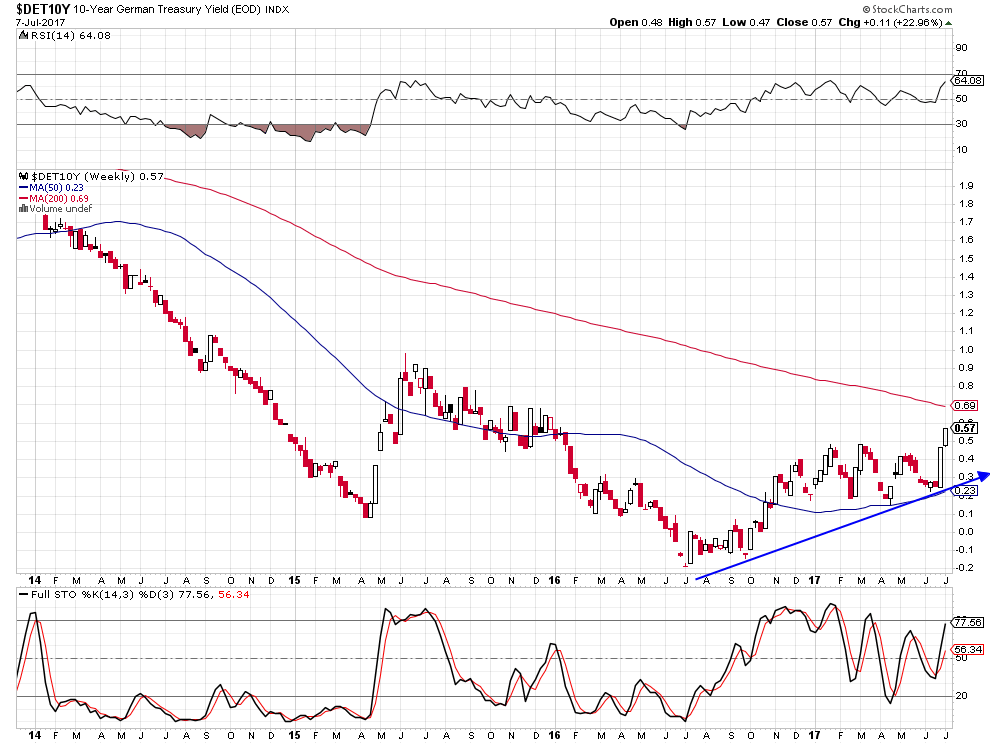

Jeffrey Gundlach voit le taux US à 10 ans monter vers 3%, ce qui aggraverait la chute des obligations d’Etat partout dans le monde:

Les taux allemands donc européens à 10 ans montent aussi… Ce qui pourrait se terminer par un massacre obligataire:

–

–

A noter que l’or, l’argent-métal et le pétrole, qu’il ne faut pas détenir, poursuivent leur baisse en l’absence d’inflation, au surplus dans un contexte de hausse des taux d’intérêt qui les affaibli. Nous gardons nos achats gagnants de DUST, un ETF permettant de se positionner à la baisse des actions des sociétés minières.

La rencontre Trump / Poutine s’étant apparemment bien passée (un accord de cesser le feu en Syrie ayant été négocié) et Trump n’ayant pas dévié de ses positions initiales électorales, le regain de confiance dans les USA est évident, ce qui est positif pour les actions US.