Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

06juil.

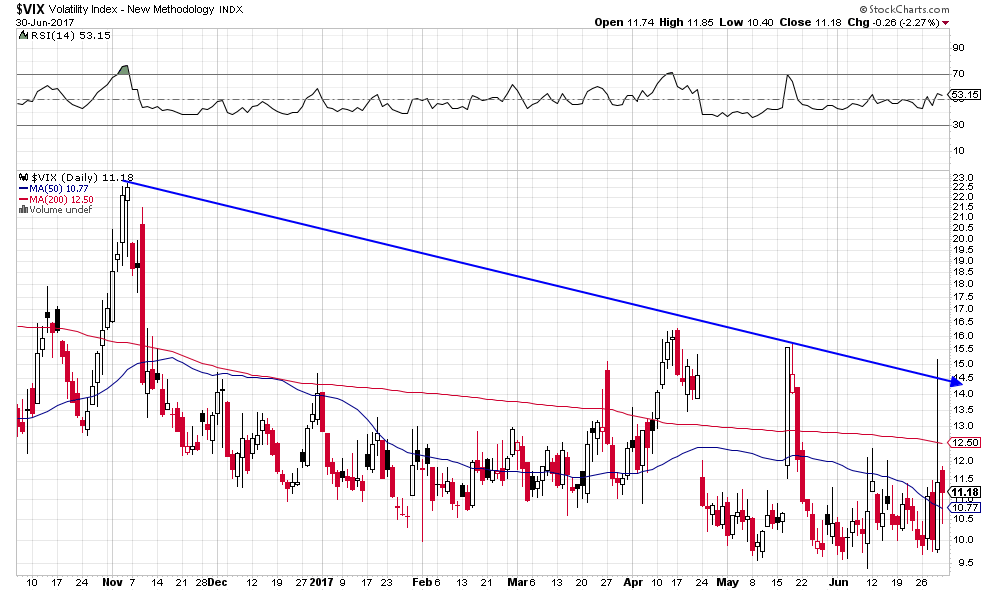

Il est probable que la hausse du prix du pétrole et que la baisse du Nasdaq soient à court terme enrayées

Les manipulateurs qui sont intervenus le 3 juillet 2017 pour pousser le pétrole à la hausse dans le but de le vendre le plus cher possible et pour pousser le Nasdaq à la baisse dans le but de l’acheter le plus bas possible ont dû gagner de l’argent étant donné que le pétrole a rechuté hier de plus de 4,5% et que le Nasdaq est remonté hier de plus de 1,5%…

–

–

–

Nous restons donc sans position sur le pétrole ultra-manipulé que nous avons cessé de traiter.

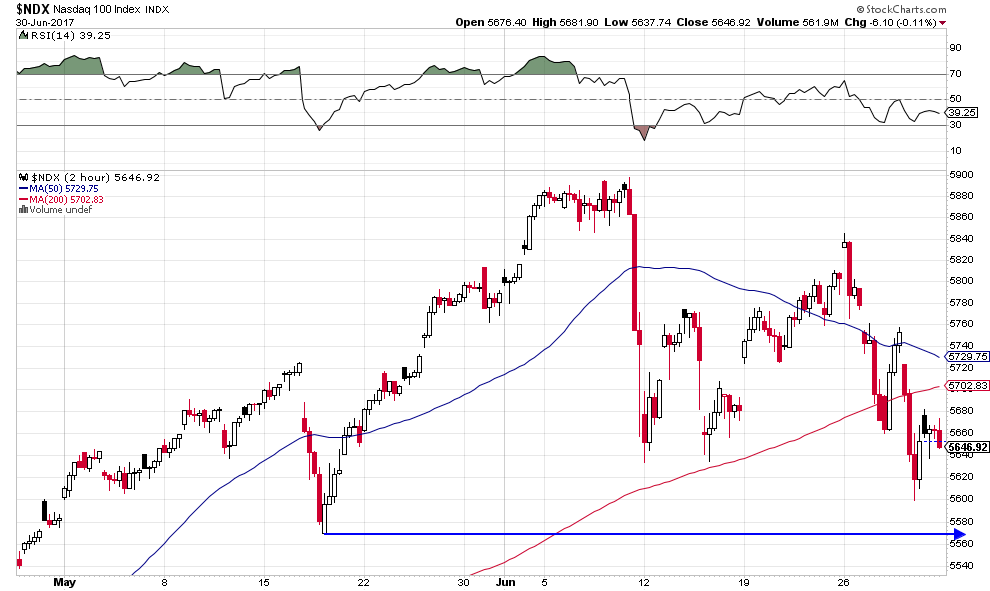

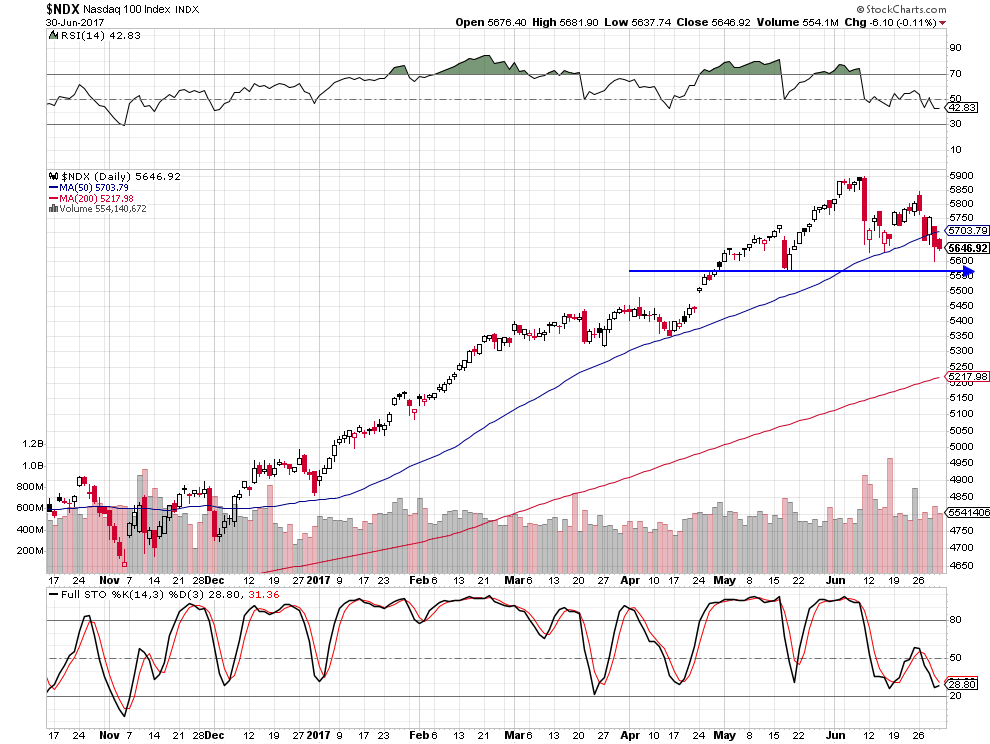

Nous restons long Nasdaq, Semiconductor, c’est-à-dire actions technologiques US avec encore des protections anti-baisse (via l’achat des SQQQ) le temps qu’il confirme sa reprise en fluctuant quelques jours au dessus de 5593.

La Fed a confirmé son intention de remonter d’ici la fin 2017 son taux directeur et même d’entreprendre la normalisation de son bilan, ce qui est baissier pour l’or et les obligations d’Etat:

Rien à faire sur les actions ou obligations d’Etat françaises ou européennes encore sans direction.

–

Macron ne va pas baisser les impôts, mais les augmenter sous la pression de la Commission de Bruxelles et de Berlin, de telle sorte que la reprise économique française ne restera qu’une illusion nominale sans réalité tangible en matière d’amélioration du pouvoir d’achat des particuliers et de réduction effective du chômage de masse. Encore une fois les Français ont élu le président qu’il ne fallait pas élire…

Les manipulations des marchés financiers atteignent des proportions ahurissantes, qu’on en juge…

Le Nasdaq et le Semiconductor, c’est-à-dire les actions technologiques US, ont fait l’objet hier d’une manipulation ahurissante pour les faire baisser, alors même que les actions US en général se reprenaient et que, donc, ils auraient dû monter aussi.

–

La manipulation: De faux cours ont été publiés sur les actions technologiques hier ayant conduit à des ventes d’investisseurs affolés puis à la mise en place de coupes circuits sur les marchés US, en particulier sur Amazon, cours qui en réalité n’ont pas été pratiqués… Amazon n’ayant pas chuté de 87% mais de 1,48% seulement…

Nous restons positif quant au rebond en juillet des actions US en général, technologiques en particulier (Nasdaq et Semiconductor que nous avons achetés) qui sont les sociétés enregistrant les plus forts profits, et de l’action Nestlé (société qui va racheter ses propres actions) que nous avons aussi achetée.

Une autre manipulation s’est produite hier quant à la situation de l’industrie manufacturière US, les deux organismes chargés de la mesurer ayant publié des statistiques contradictoires…

Enfin, preuve de la manipulation des cours du pétrole, à la hausse cette fois-ci, la fermeture de deux puits sur un total de 756 aux USA, a été mise en scène comme si la production USA chutait alors qu’elle a atteint son record historique.

Et que la production de l’OPEP a atteint son plus haut de l’année, les quotas n’étant pas respectés, sans compter que la Libye et le Nigeria exonérés de quotas produisent comme jamais, ce qui devrait faire chuter les prix du pétrole.

Conclusion: nous restons long Nasdaq et Semiconductor mais avec un arbitrage pour éviter de perdre plus s’ils devaient baisser encore et sommes complétement sortis du pétrole devenu imprévisible que nous cesserons de traiter jusqu’à nouvel ordre.

–

A noter que les taux longs continuent de monter ce qui fait baisser les obligations d’Etat et l’or dont il faut rester à l’écart:

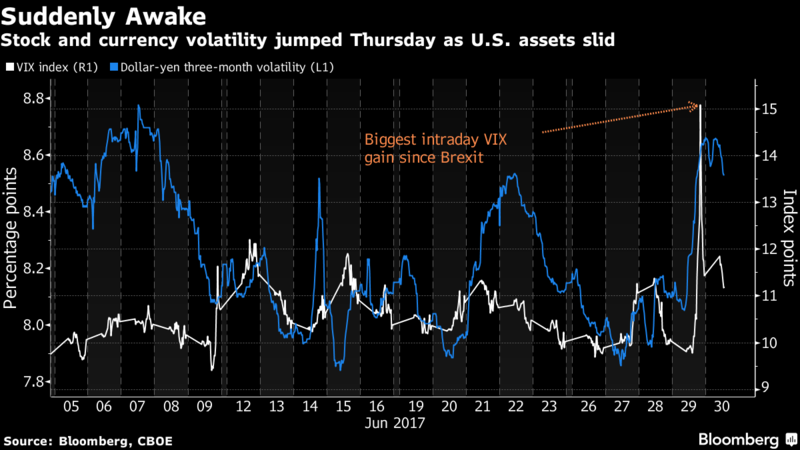

Le « flash crash » du 27 juin 2017 des marchés d’actions et d’obligations d’Etat partout dans le monde, en raison de la paralysie affectant la présidence Trump, des crises bancaires en zone euro et de l’attaque informatique mondiale, appelle un certain nombre de réflexions

Le « flash crash » du 27 juin 2017 qui était imprévisible (parce que dû à une attaque informatique mondiale comme au report semble-t-il ad infinitum des réformes Trump et aux déclarations surprenantes de Draghi de resserrement prochain de la politique monétaire de la BCE en pleine crise bancaire européenne) a heureusement été dès le lendemain suivi d’une reprise des marchés d’actions US plus ou moins sur leurs niveaux précédents avant qu’ils rebaissent le jour d’après et ensuite se stabilisent le troisième jour, ce qui n’a pas été le cas en zone euro dont les marchés d’actions n’ont pas repris du fait du changement d’orientation de la BCE. Ce qui n’a pas été le cas non plus des marchés d’obligations d’Etat qui sont durablement orientés à la baisse du fait de la hausse des taux à moyen et long termes qui a repris partout.

On peut tirer de cet épisode plusieurs enseignements:

1/ On doit probablement faire son deuil des réformes que Trump voulait réaliser (réforme du système de santé et d’assurance maladie, baisse massive des impôts, modernisation des infrastructures, construction d’un mur de séparation avec le Mexique, renégociation des accords de libre-échange); la classe politique US, hautement irresponsable, préférant poursuivre sa guerre civile contre le président mais aussi entre ses diverses factions, les groupes de pression, les médias propagateurs de « fake news » et les agences de renseignement qui cherchent à impliquer Trump et les républicains dans la supposée manipulation des élections US de 2016 par la Russie pour les faire gagner contre Clinton et les démocrates.

Conséquences: les pouvoirs militaro-industriel et monétaro-financier US ont repris le contrôle de « l’Etat profond ». Ce qui promet un regain d’agressivité des politiques étrangère et militaire US (en particulier contre la Russie qui demeure l’ennemi privilégié) et un resserrement très progressif de la politique monétaire de la Federal Reserve, qui veut ainsi prévenir toute résurgence de l’inflation -à ce jour inexistante- mais surtout faire gagner le plus d’argent possible aux banques US, lesquelles réclament des taux plus hauts pour facturer leurs services aux Américains le plus cher possible.

Les seuls résultats effectifs enregistrés par l’administration Trump concernent l’élection le 21 juin 2017 de la républicaine Karen Handel dans l’Etat US de Géorgie et la décision de la Cour Suprême d’autoriser temporairement la mise en place de son décret de limitation de l’immigration en provenance de certains Etats musulmans, ce qui est bien peu.

A noter que le taux directeur US étant historiquement tellement bas, il faudrait qu’il monte fortement pour impacter négativement l’économie réelle, mais aussi que le remonter est un subterfuge médiatique pour faire croire que cette économie va de mieux de mieux, alors qu’elle reste sujette comme la plupart des autres à la Stagnation Séculaire et à la déflation mondiales produites par le libre-échange globalisé.

Évidemment, la Fed continuera d’inonder les marchés d’actions US de liquidités (ce qui n’est pas contradictoire avec les hausses successives mais modérées de son taux directeur) pour éviter toute véritable chute des actions US le plus longtemps possible, tout au moins jusqu’à ce que l’équipe Yellen nommée par Obama s’en aille courant 2018 et soit remplacée par les hommes de Trump. Il faut donc acheter les actions US sur toute baisse (buy on dip) -il n’y a pas d’autre alternative d’investissement- mais s’abstenir de se positionner sur les obligations d’Etat US comme sur l’or, les taux US à 10 ans étant probablement en passe de remonter sensiblement (vers 3% contre 2,31% ce jour selon UBS).

–

Le 29 juin 2017: US FED ACCEPTS $269.57 BLN IN DAILY REVERSE REPO OPERATION, AWARDS AT 1.0 PCT TO 59 BIDDERS – NY FED.

–

Relire le commentaire d’UBS du 13 juin 2017 dont les prévisions ont été exactes:

La hausse des taux US est baissière pour les obligations d’Etat US:

–

–

–

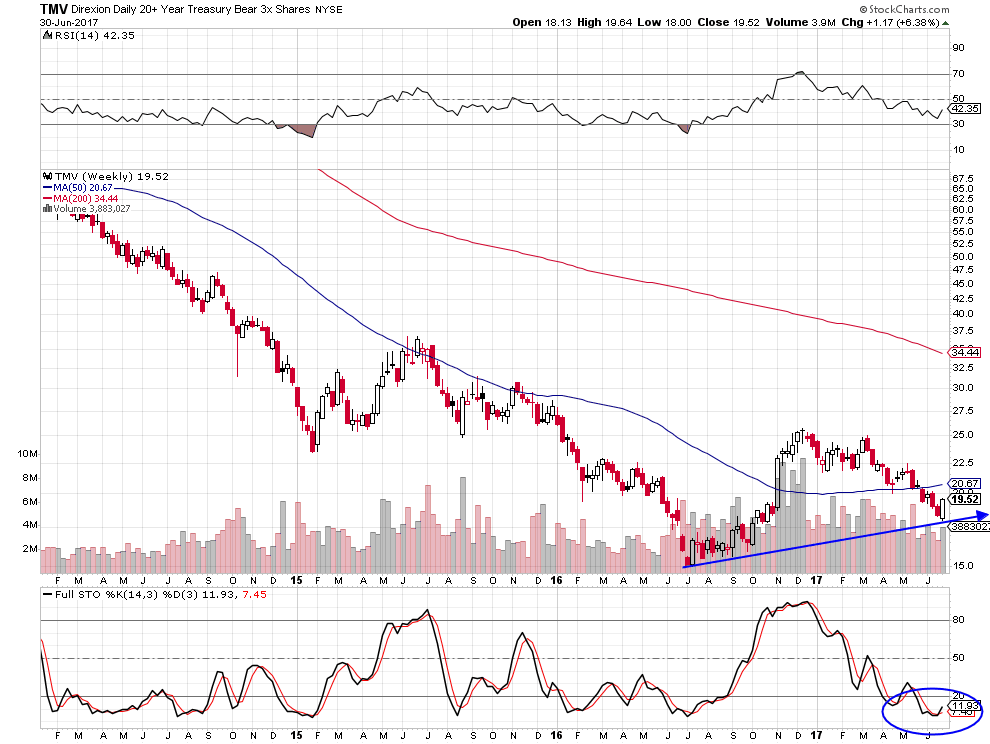

Quand les obligations d’Etat US baissent, le TLT, qu’il ne faut plus avoir, chute mais le TMV, qu’il faut acheter, monte:

–

–

–

L’or reste baissier:

–

–

Les banques US qui viennent de réussir leurs stress test sont autorisées par la Fed à racheter en masse leurs propres actions… Ce qui aidera à la bonne tenue des actions du secteur bancaire US.

2/ En zone euro, la BCE de Draghi commence à préparer les investisseurs à la réduction de son QE, puis au relèvement de son taux directeur, en complète rupture avec ce qu’elle fait depuis des années, ce qui fait monter par anticipation l’euro contre la plupart des monnaies mais baisser à la fois les obligations d’Etat européennes et les actions européennes, qu’il ne faut pas détenir ou bien vendre sur toute hausse (sell on rally), les USA et la zone euro étant à des niveaux différenciés de leurs cycles économiques respectifs et le système bancaire européen étant bien plus fragile que l’US, sans compter les déficiences structurelles de la zone euro et de la monnaie unique européenne qui ne peuvent pas trouver de solution du fait de l’hostilité de l’Allemagne à toute fédéralisation et solidarisation (via la création d’euro-bonds par exemple) de l’ensemble qui la ruinerait.

Le Tweet du Jour : Le gouvernement italien contrevient aux accords de la BCE et verse 17 milliards d’euros de l’argent des contribuables pour sauver la Banca Popolare di Vicenza et Veneto Banca de la faillite. L’encours de 2 220 milliards au crédit du gouvernement italien est la plus haute montagne de dette de la zone euro.

–

–

–

A ce propos, Macron, auquel l’Allemagne de Merkel ne fera pas de cadeau, en engageant le France dans une intégration européenne supplémentaire, commet l’erreur fatale qui plombera son mandat comme elle a plombé les mandats de ses prédécesseurs et l’économie française.

Une seule petite phrase dont les banquiers centraux ont le secret aura suffi à convaincre que le président de la BCE, définitivement plus confiant, s’apprête à ajuster les curseurs de sa politique monétaire. En affirmant que «les forces déflationnistes ont été remplacées par des forces reflationnistes», M. Draghi a lancé mardi une petite bombe en direction des marchés. En quelques heures, le taux de change de l’euro s’est envolé à plus de 1,135 dollar et les taux d’intérêt à terme se sont partout redressés, renouant pour les deux ans allemands avec un plus haut depuis le 23 juin 2016, date du référendum britannique, tandis que, pour la première fois depuis longtemps, la probabilité implicite de hausse des taux directeurs de la BCE à horizon mi-2018 dépassait 50 %.

Autant dire que Mario Draghi n’a pas intérêt à se tromper…

3/ L’économie suisse se trouve bien mieux orientée que les autres en raison de la forte reprise des exportations de ses entreprises et de la politique de la BNS, qui sera la dernière banque centrale à remonter son taux directeur négatif, laquelle continue d’acheter massivement les actions US surtout et se lancerait dans une dévaluation monétaire renouvelée du franc suisse pour le cas où lesdites actions baisseraient. Nonobstant les achats étrangers des actions de plusieurs multinationales suisses, dont les cours de bourse sont sous-évalués parce que leurs managements ont préféré jusqu’ici investir leur cash flow dans leur croissance réelle plutôt que dans le rachat artificiel desdits titres ce qui va changer. Rester long certaines actions suisses, Nestlé surtout qui va entreprendre prochainement son programme de rachat pour vingt milliards de USD de ses propres actions.

4/ Le Royaume-Uni de son côté en perte de croissance, du fait des hésitations quant à la marche à suivre relative au Brexit et des aventures électorales des conservateurs de Theresa May, comme des velléités de relèvement de son taux directeur par la Banque d’Angleterre qui ferait remonter la livre sterling à un mauvais moment, devrait voir ses actions sous-performer à court terme.

5/ Comme l’inflation est inexistante et la croissance économique faible des deux côtes de l’Atlantique, les resserrements des politiques monétaires sont risqués et c’est de ce côté-là, s’ils devaient prendre des proportions importantes, que pourrait venir le retournement à la baisse des actions US en fin d’année 2017 – début 2018 seulement. D’ici là elles devraient, avec les actions suisses, être soutenues avec néanmoins une certaine faiblesse temporaire saisonnière en août-septembre. Ce qui ne devrait pas être le cas des actions européennes surtout et anglaises accessoirement, à l’évidence baissières surtout si l’euro/dollar poursuivait sa hausse en direction des 1,20 voire plus haut, Donald Trump ayant finalement obtenu ce qu’il voulait c’est-à-dire un dollar faible pour dynamiser les exportations des entreprises US.

–

Cela fait plusieurs mois que nous n’avons plus de USD mais de l’euro ou du CHF et que toutes nos positons prises sur des actifs en USD sont systématiquement arbitrées:

Les banques centrales veulent-elles provoquer maintenant un krach obligataire contrôlé pour éviter plus tard un krach obligataire incontrôlé? Si c’est le cas, c’est un jeu dangereux.

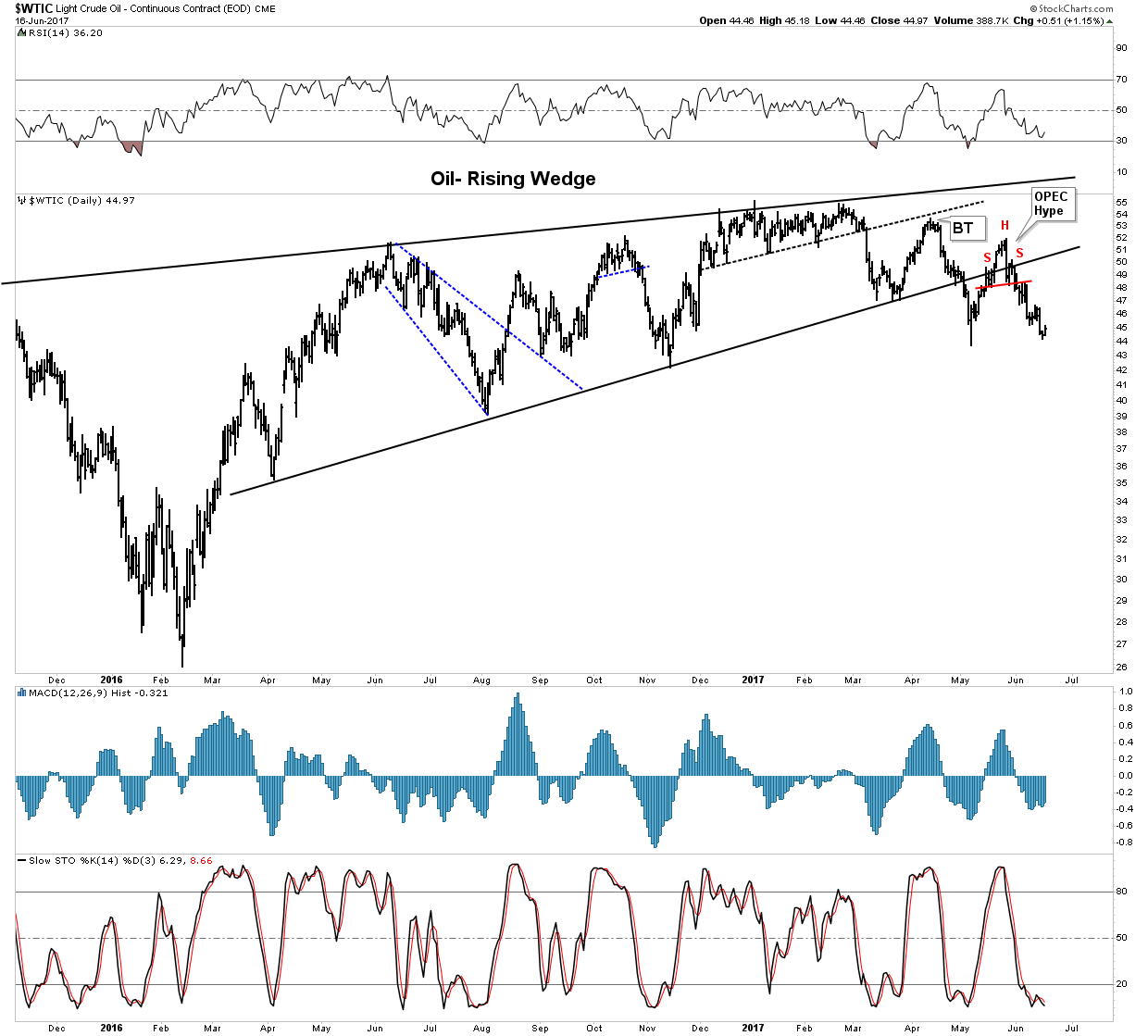

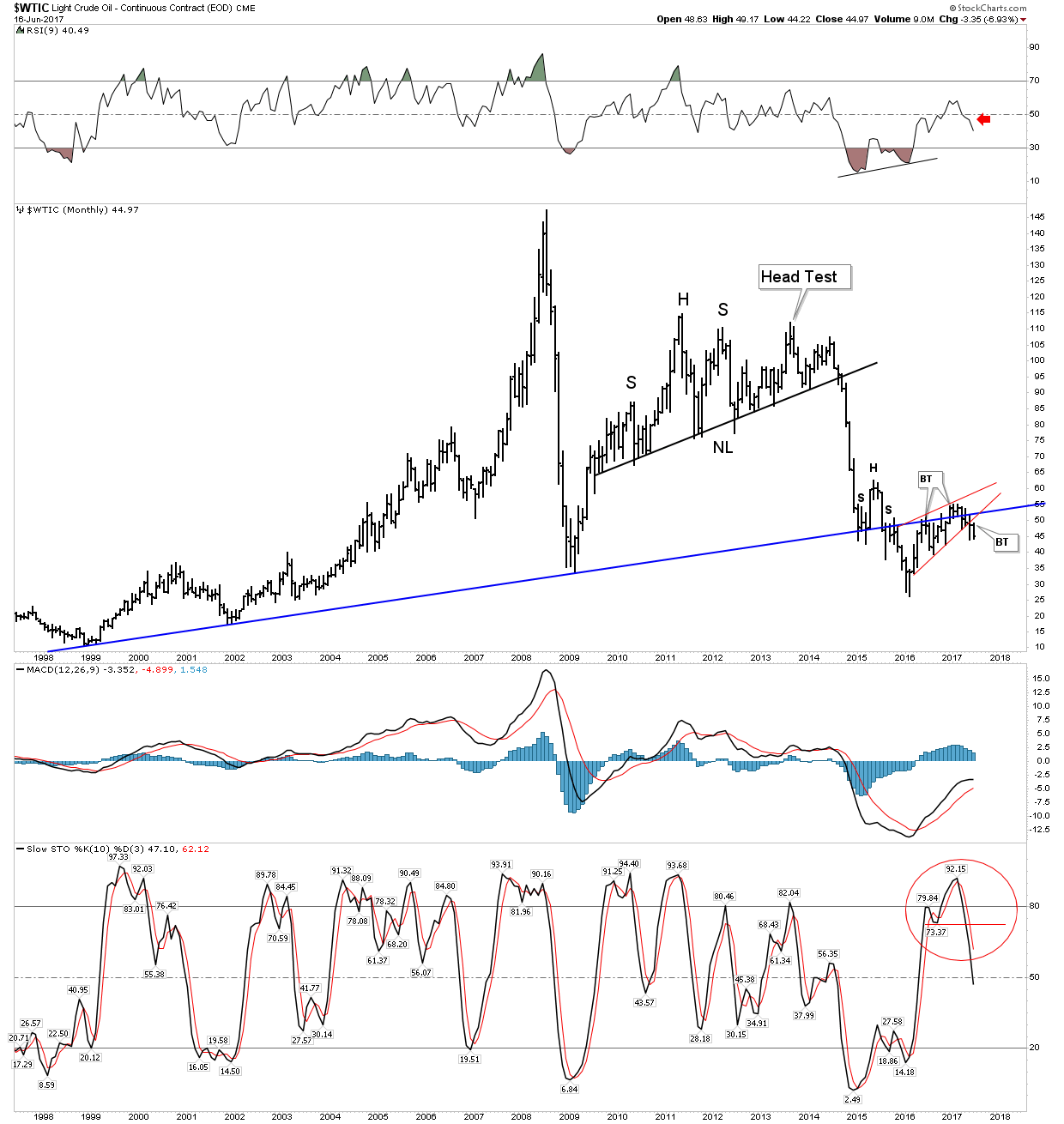

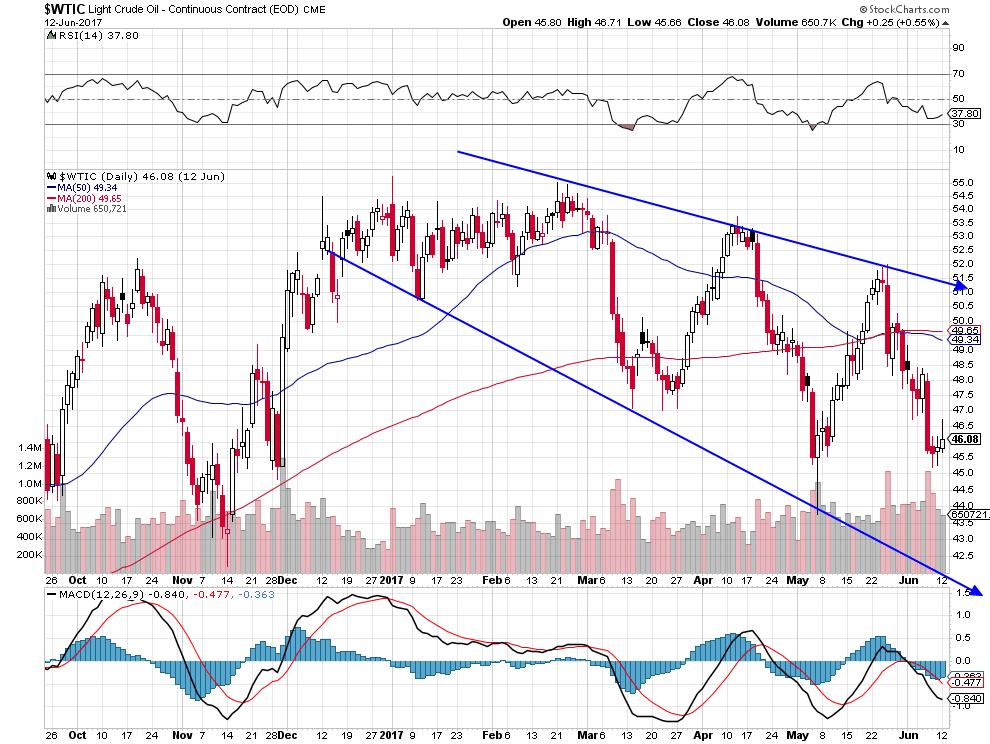

6/ Reste la question du prix du pétrole qui étonnamment remonte alors que ses fondamentaux sont baissiers, comme pour la plupart des matières premières d’ailleurs. De telle sorte qu’il est préférable de s’abstenir de prendre d’importantes positions sur ce marché parce qu’il est à l’évidence ultra-manipulé pour qu’il remonte si possible en direction des 55 / 60 USD le baril, prix dont l’Arabe saoudite a besoin pour pouvoir privatiser sa compagnie Aramco.

En matière de gestion, il faut rester actif et non pas passif, avec des positions plutôt légères, pour éviter d’être mal pris dans des mouvements de panique irrationnelle du style de celui du 27 juillet 2017, qui a généré des pertes provoquées par des fonds d’investissement liquidant leurs actions alors que les supports techniques et graphiques ont tenu et que le krach obligataire rampant depuis des mois devrait les inviter à liquider leurs obligations d’Etat pas leurs actions; positions légères qui permettent de faire alors le « gros dos » en attendant que l’orage passe lorsque cela est nécessaire. D’une façon générale, comme il importe en toutes circonstances de limiter le plus possible les risques de pertes, le seul moyen de l’obtenir c’est d’être, actuellement surtout, peu engagé et flexible.

–

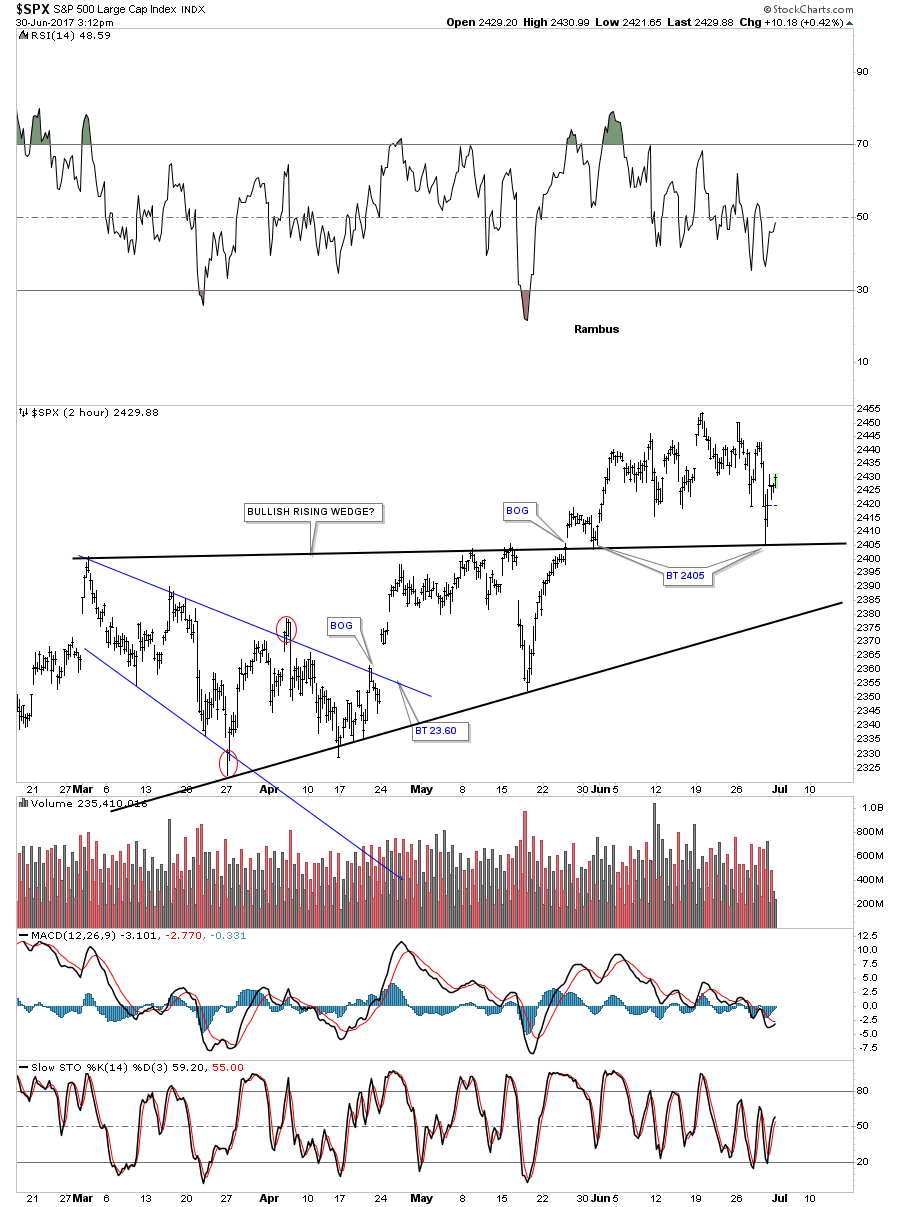

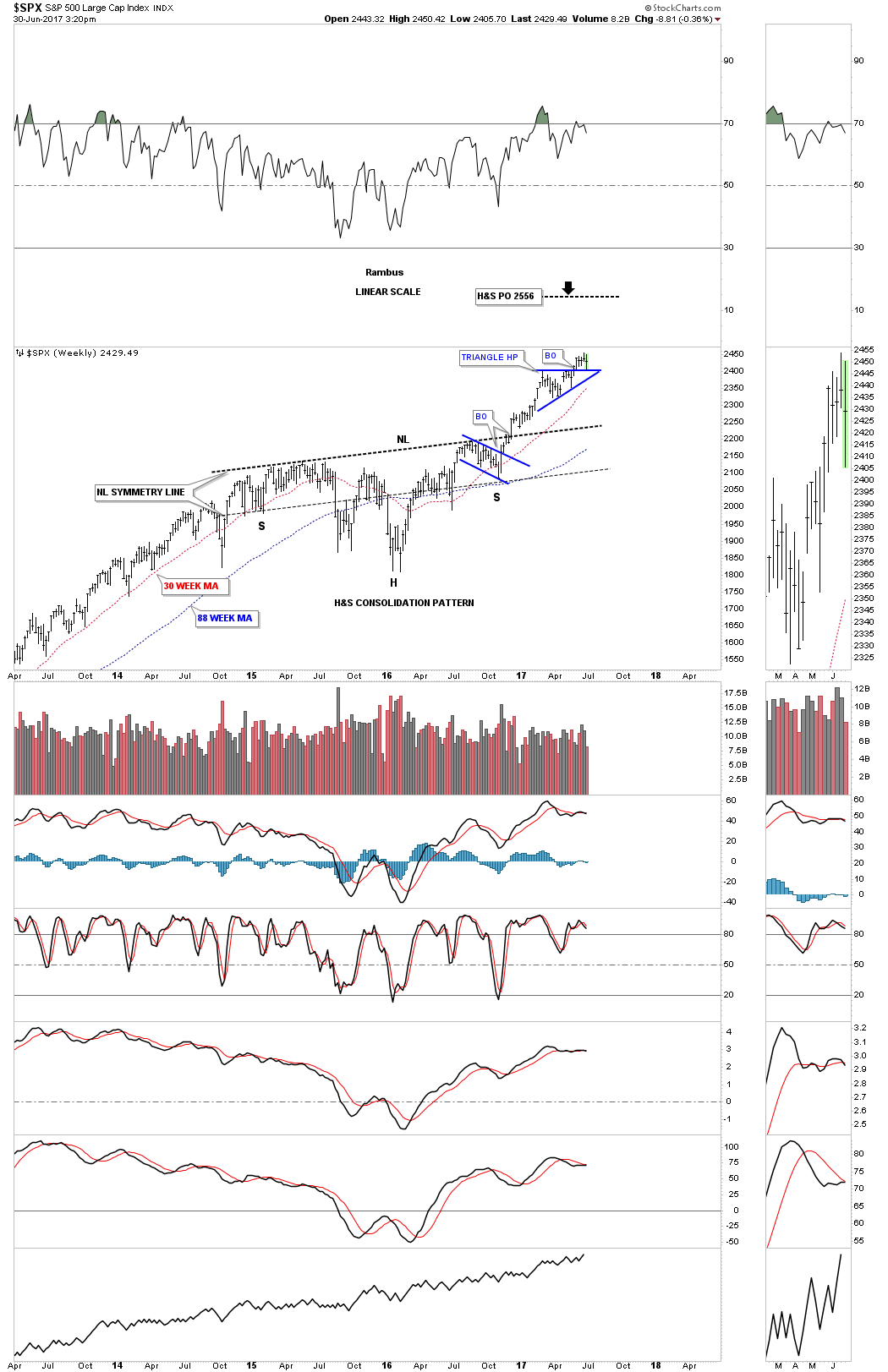

Le S&P500 a tenu son support vers 2405. Tant qu’il ne le casse pas à la baisse les actions US restent globalement haussière à court terme, mais s’il le cassait il pourrait aller au pire vers 2385 avant de fortement remonter; tout reste en place pour le rally saisonnier de mi-juillet en liaison avec la publication de leurs earnings par les entreprises :

Les actions US restent haussières et sont encore loin de leur objectif de cinquième vague:

–

–

« La guerre » est ouverte entre Merkel et Trump, ce qui promet un G20 des 7 et 8 juillet 20127 à Hambourg animé d’autant que Poutine sera présent et rencontrera Trump pour la première fois:

A propos de ce « flash crash », la multiplication des attaques informatiques mondiales à l’aide de programmes de piratage dérobés à la NSA et autres agences de renseignement US pose la responsabilité de l’Etat US qui devrait mettre un terme aux activités illégales desdites agences avant que tout le monde en subisse d’ incroyables préjudices; voilà un bon terrain d’action pour les parlementaires US au lieu de ne passer leur temps qu’à organiser des « chasses aux sorcières » contre Trump ou Poutine.

Ce sont les turbulences politiques qui dominent à court terme les marchés financiers, mais il y a aussi de bonnes nouvelles comme la hausse de Nestlé

La classe politique US poursuit sa guerre civile contre le président Trump, dont l’action est paralysée, la totalité du camp démocrate mais aussi une partie des républicains refusant de voter ses réformes dont les USA ont pourtant un urgent besoin, comme le montre le blocage sur la réforme du système de santé et d’assurance maladie.

Raison pour laquelle les indices boursiers US ont été à nouveau sous pression ce jour, sans toutefois que leur tendance haussière ne soit cassée. Comme d’habitude la Fed est venue à la rescousse en pratiquant une injection massive de liquidités.

–

US FED accepts $212.66 bln in daily reverse repo operation, awards at 1.0 pct to 55 bidders – NY FED

–

La forte amende infligée par la Commission européenne à Alphabet Google, dont il va faire appel, a aussi pesé sur les cours des actions technologiques

A noter deux évènements positifs pour les actions US et suisses: le prix du pétrole remonte et l’action Nestlé (action qui représente déjà près de 5% de nos portefeuilles en moyenne et dont nous allons augmenter nos achats) devrait poursuivre sa hausse

Mais c’est dans l’Union européenne que la situation des marchés d’actions est la pire parce que les crises bancaires reprennent, raison pour laquelle nous restons en dehors des actions de la zone euro.

Contrairement aux indices d’actions européennes qui restent sous pression baissière, les indices d’actions US ont probablement terminé leur correction et nous avons renforcé sur ces derniers seulement les positions longues dans la perspective de leur rally en juillet

La saisonnalité est favorable pour un rally des indices d’actions US, en particulier pour le Nasdaq qui historiquement produit une forte hausse en juillet comme le S&P500 aussi. Nous avons renforcé sur ces derniers indices les positions longues, le Nasdaq surtout, en plus des Value Stocks et du Semiconductor US .

–

–

–

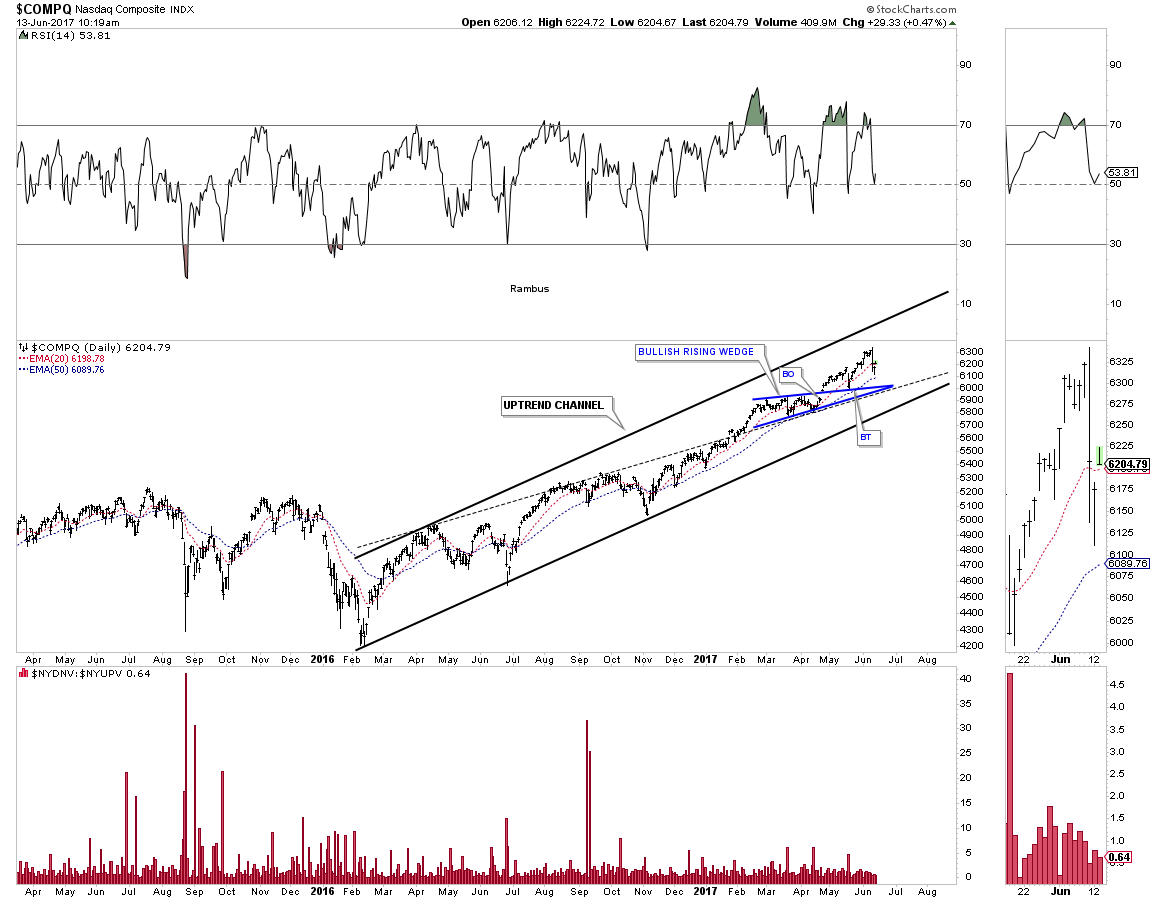

Le Nasdaq Composite devrait remonter vers son plus haut récent et le casser:

–

–

D’autant que la Fed ayant réalisé qu’il n’y avait pas d’inflation aux USA du fait de l’absence de hausse des salaires et que la chute du prix du pétrole et des matières premières est déflationniste, certains de ses membres l’appellent à cesser la hausse de son taux directeur, ce qui devrait favoriser le rally boursier sauf pour les actions bancaires et financières

A noter en fin de cette semaine la stabilisation relative temporaire du prix du pétrole, ce qui allège un peu la pression sur les actions des sociètes pétrolières.

En Europe, la hausse des monnaies européennes contre le dollar US et l’incertitude politique (le Brexit, les crises bancaires grecque et italienne non résolues et la destruction de la classe politique française par Macron dont on ne sait pas sur quoi elle débouchera) ne plaident pas pour l’achat d’actions européennes. D’autant que les indices européens sont pauvres en actions technologiques et que leur liquidité à ce moment-ci de l’année a tendance à faiblir.

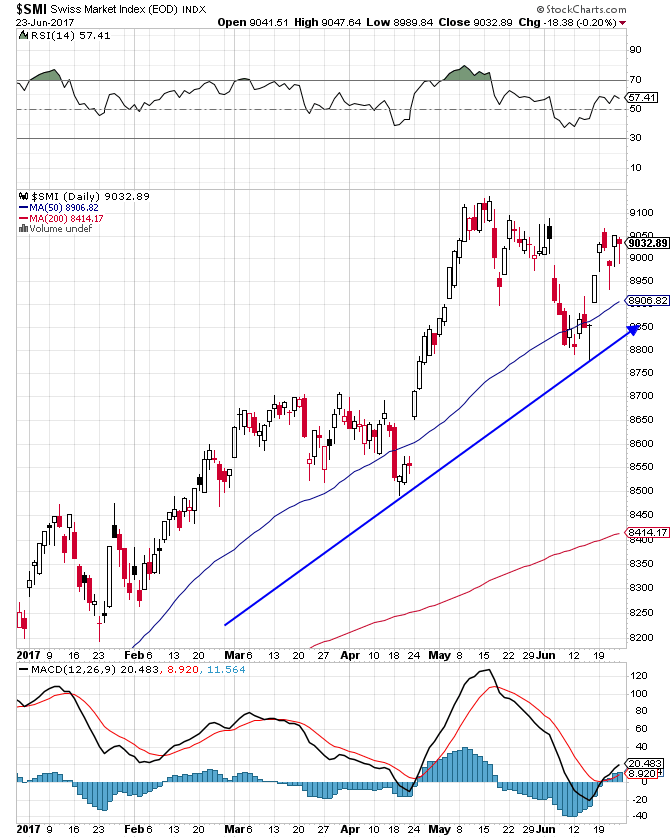

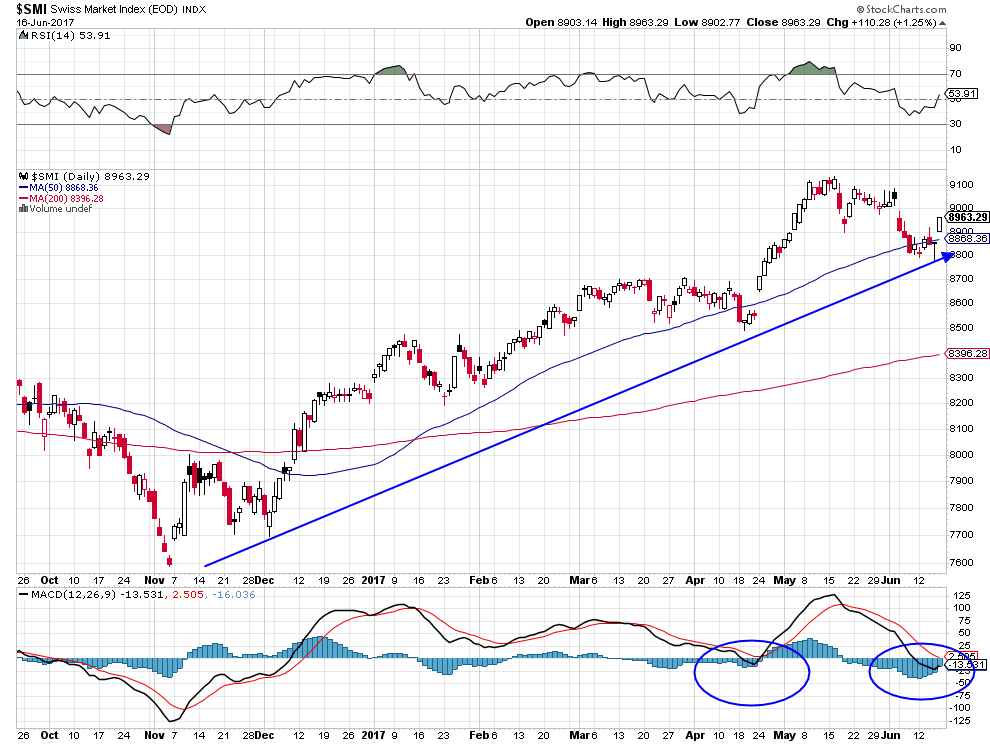

les actions européennes sont plutôt baissières sauf le SMI suisse qui reste constructif.

–

–

–

Massacre à la tronçonneuse de la classe politique française organisé par l’apprenti Machiavel-Macron auquel Brigitte a enseigné « Le Prince »… Sous une apparence sympathique de bon élève, Macron est un tueur qui éliminera tous ses rivaux réels ou supposés!

–

–

Macron a viré du gouvernement les députés européens Modem, et Bayrou son président en guise de remerciement de l’avoir fait élire, qui seront prochainement inculpés puis ultérieurement condamnés pour le financement illégal de leurs assistants travaillant surtout au plan national via les fonds européens, de telle sorte qu’ils seront déclarés inéligibles et disparaitront de l’Assemblée nationale qu’ils viennent d’intégrer.

Il en sera de même des députés européens FN qui se trouvent dans la même situation. De telle sorte que toute la direction du FN (Marine Le Pen comprise) va être condamnée, décapitée et, devenue inéligible, disparaitra aussi de l’Assemblée nationale qu’elle vient d’intégrer. Jean-Marie Le Pen va pouvoir récupérer son parti et en virer Philippot.

Modem et FN sont mort… Il ne va plus rester sur la scène politique que la Macronie et les Insoumis de Mélenchon, étant donné que PS et LR explosent aussi sous la pression des oppositions personnelles entre leurs dirigeants discrédités.

Résumé: Quand on croit à la politique, on a la manie du prie- dieu, de la messe, du sermon, des excommunications, de l eau bénite, du catéchisme, du bûcher, du bouc émissaire, du bréviaire, des burettes, des oraisons, mais surtout : des génuflexions. Quand on n y croit plus et qu on est devenu un athée de la politique, on devient libre. Dès lors, on voit comment le cinéma politico-médiatique a pour fonction de nous laisser croire qu un changement d homme apportera un changement de politique, alors qu il n en est rien : il était évident que le nouveau président de la République serait un pion de l État maastrichtien. Le mécanisme est programmé pour ça. On pouvait, comme moi, ne pas se plier à ce simulacre de démocratie, ne pas prendre au sérieux cette palinodie. Regarder cette campagne en voltairien et la raconter au jour le jour n en demeure pas moins un geste politique : car déchirer le voile des fictions contribue au démontage de la servitude volontaire.

–

21juin

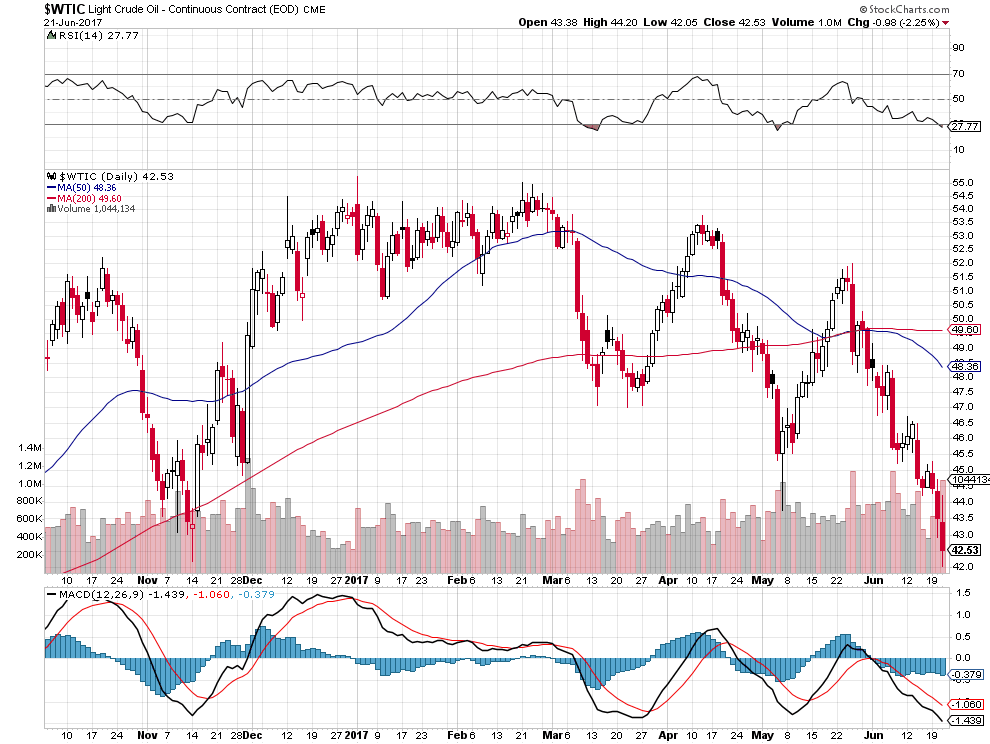

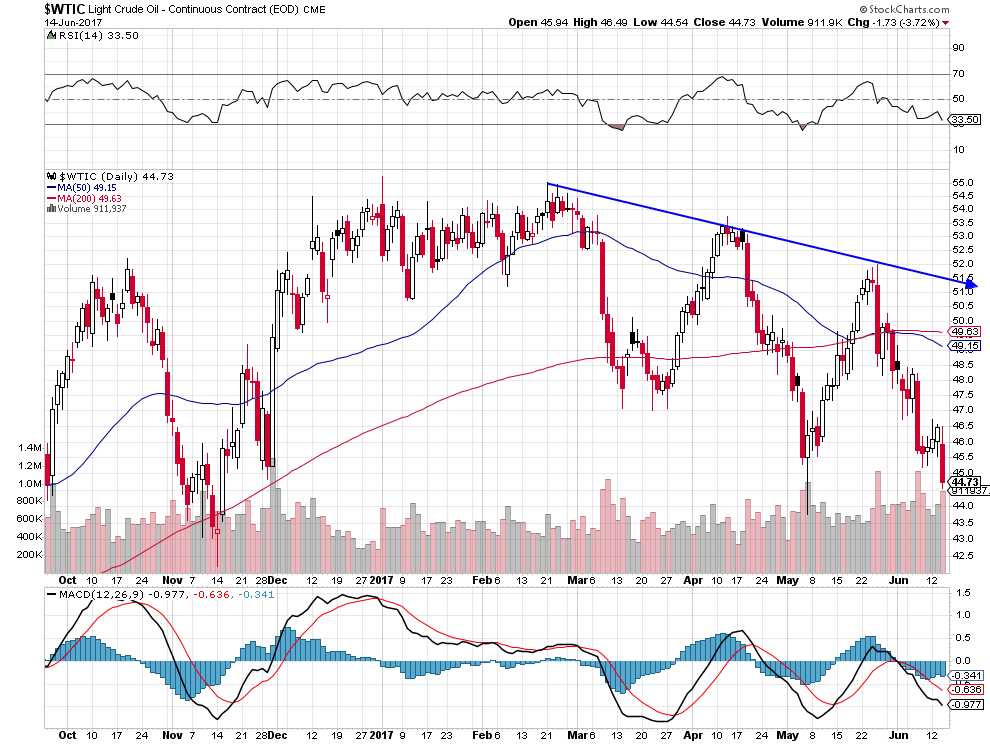

La nouvelle chute du prix du pétrole, qui était prévisible, perturbe quelque peu les marchés financiers, européens surtout

C’est la nouvelle chute du prix du pétrole qui a entrainé la correction baissière modérée des actions de ces deux derniers jours, laquelle a aussi fait paradoxalement baisser le SMI suisse, alors qu’il s’agit du seul indice international protégé contre la baisse du pétrole pour la raison qu’il n’y a dans cet indice aucune action de société pétrolière. D’autant que les actions des banques suisses et que Nestlé se tiennent bien. Comprenne qui pourra.

Ce qui nous a conduit à réduire nos positions longues actions sauf sur les Value Stocks et le Semiconductor US qui n’ont pas baissé et à reprendre nos positions short pétrole via l’achat de plusieurs ETF short ad hoc sur cette matière première. Les marchés sont actuellement des marchés de trading sans tendance sauf le pétrole et les matières premières qui restent très baissiers et il faut être mobile pour ne pas perdre d’argent ou en perdre le moins possible.

–

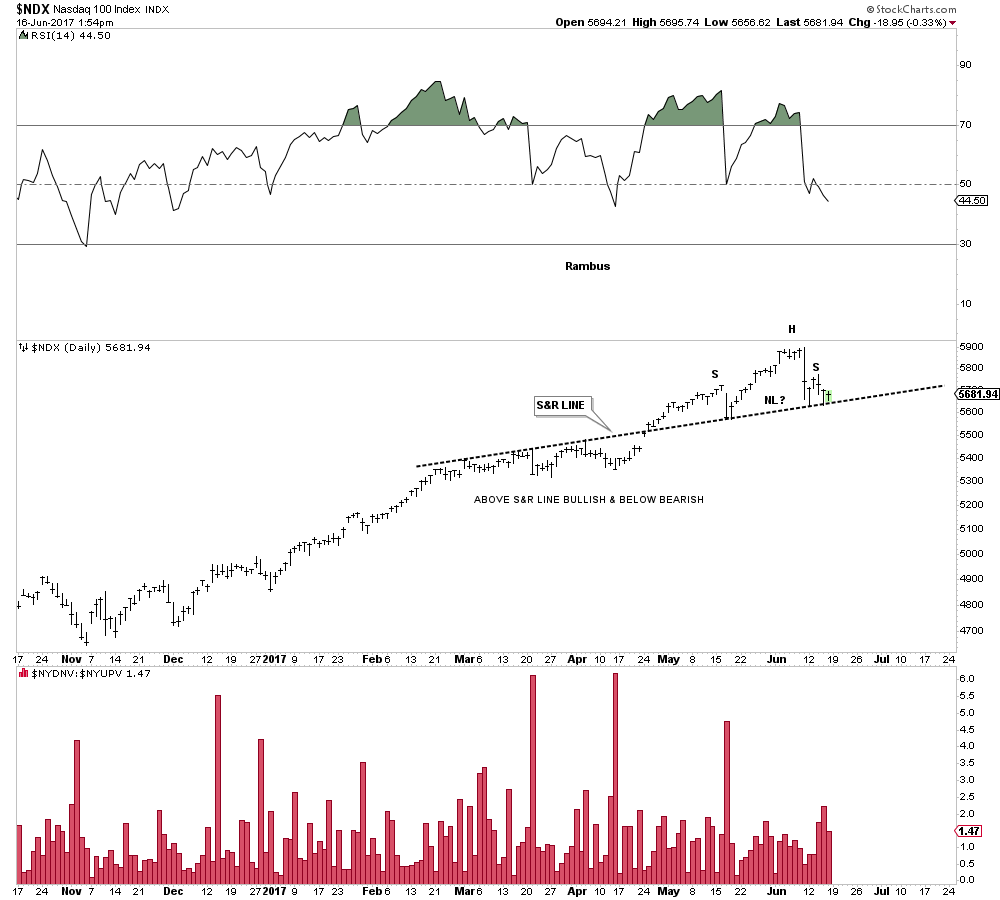

Le Nasdaq se stabilise au dessus de sa ligne de soutien, ce qui est positif pour le Semiconductor US:

–

–

A noter que Bank of America voit le pétrole baisser vers 30 USD le baril:

Rester plutôt défensif à court terme sur les actions via l’achat du SMI suisse et des Value Stocks US, tout en participant à la probable reprise généralisée des actions en juillet 2017 via dès à présent l’achat des Small Caps et du Semiconductor US

Nous avons acheté l’indice boursier le plus défensif à savoir le SMI suisse qui est en retard sur les autres mais reste haussier.

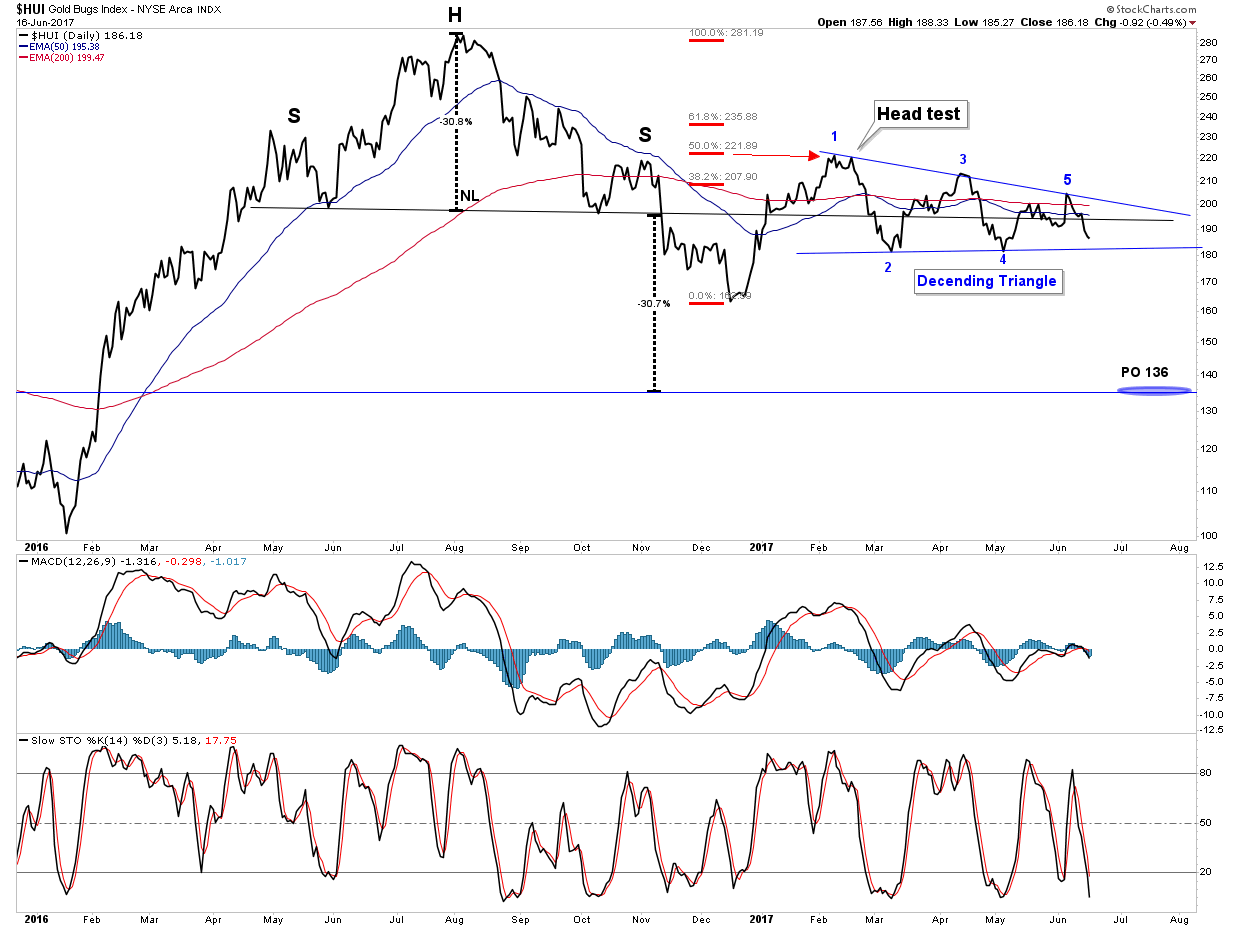

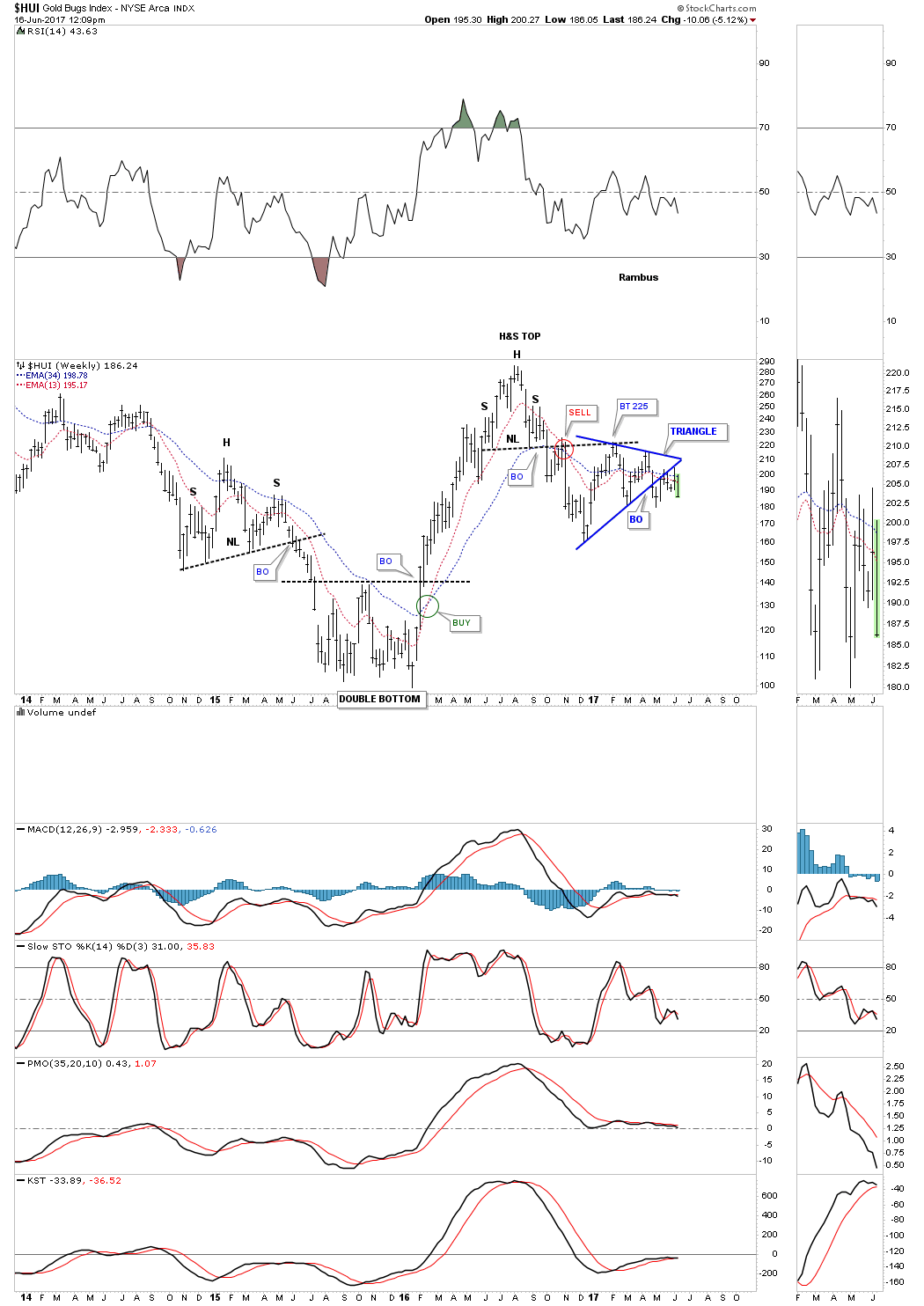

Nous restons par ailleurs long DUST ( c’est-à-dire short actions des sociétés minières) dont l’indice HUI est baissier et modéremment long TLT (à titre de protection contre une baisse supplémentaires des Growth Stocks US et autres).

La classe politique française, droite, centre et gauche y compris les extrêmes, étant dans son ensemble discréditée parce qu’incapable de proposer quoi que ce soit de crédible pour sortir la France de son enlisement, les électeurs ont décidé de ne plus participer au simulacre électoral qui ne permet plus de les représenter.

–

–

Macron (l’énarque ultra conformiste et ultra européiste qui a réussi à se faire abusivement passer pour un candidat hors système pouvant le réformer) ne fera pas de miracles parce que, enfermé dans le carcan de l’Union européenne et de l’euro et paralysé par les déficits budgétaire et commercial français, il ne fera qu’appliquer la feuille de route qu’il a reçue de Merkel de rendre la France au maximum euro compatible comme de l’adapter au moins disant social et salarial via son uberisation, en supprimant le droit du travail, en baissant les salaires et en augmentant massivement les impôts. D’autant qu’il a démontré comme secrétaire de la présidence puis ministre de l’économie de Hollande qu’il était nul. Macron n’est pas Jupiter, c’est Peter Pan. Il n’est même pas certain que les Français s’y opposeront tant les Républicains de droite, le Front national et les Insoumis sont marginalisés, d’autant que les Républicains traitres (Édouard Philippe, Le Maire, Darmanin, etc…), les centristes et les socialistes mous sont prêts à se vendre au nouveau pouvoir pour quelques avantages personnels. La France ira à vau-l’eau…

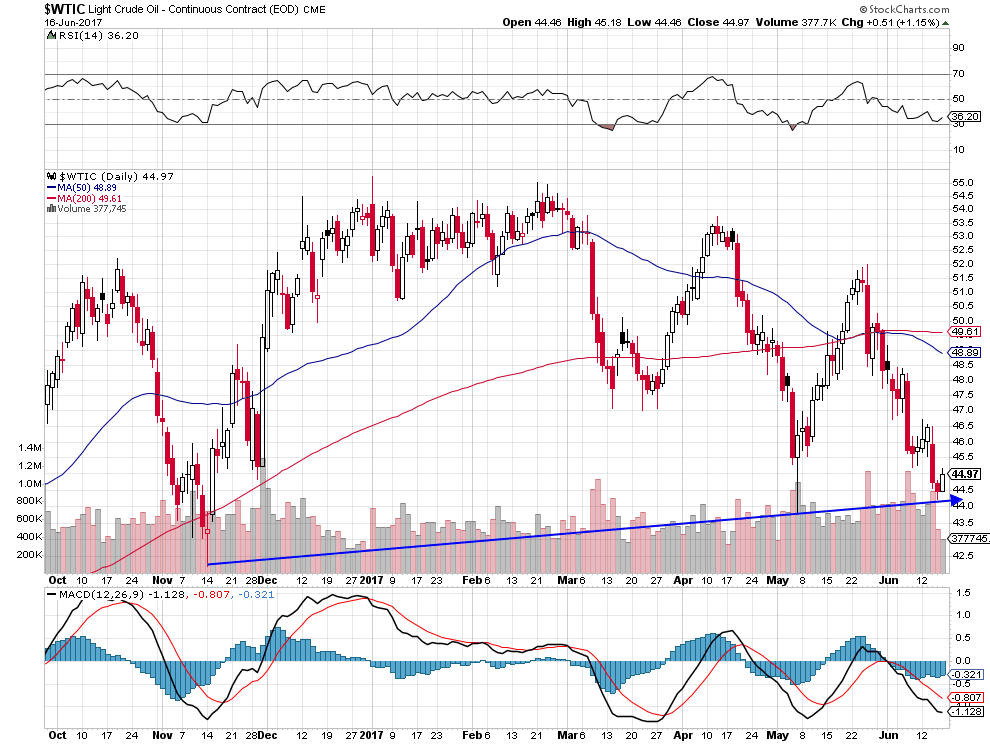

En dépit de l’accroissement de l’offre de pétrole dont la demande par ailleurs faibli, il a atteint vendredi 16 juin un support temporaire à court terme et nous avons pris les profits sur nos positions short sur cette matière première.

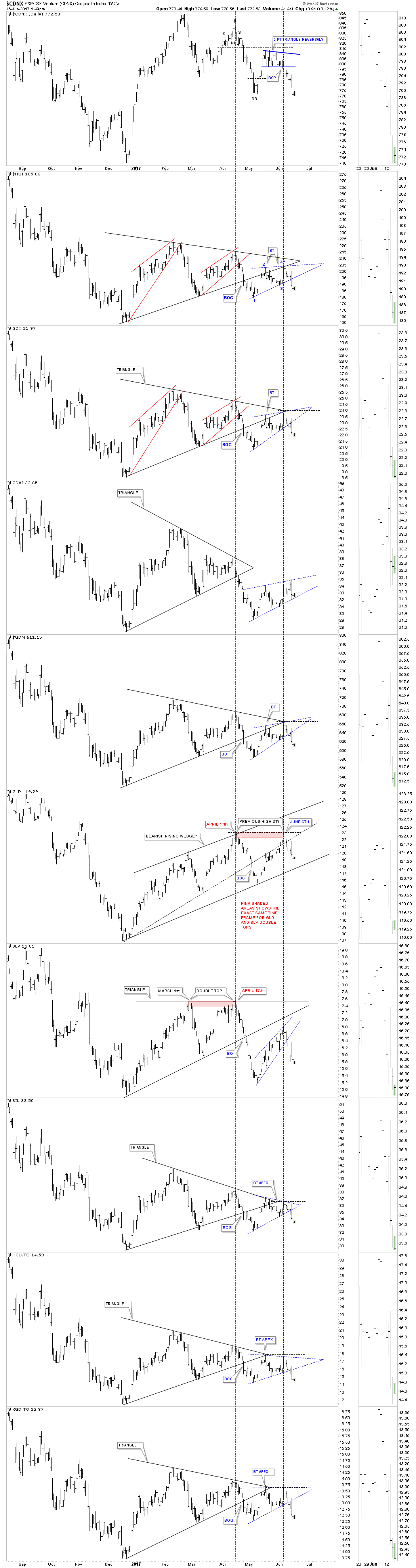

Nous avons en revanche pris des positions short sur les actions des sociétés minières productrices d’or et d’argent (via l’achat du DUST), métaux dont l’ensemble des indicateurs sont repartis à la baisse, en particulier l’indice HUI, d’autant que le gouvernement sud-africain va partiellement nationaliser les mines.

Le débat se poursuit quant aux causes de la rechute déflationniste (chute des prix des matières premières et baisse des salaires) un peu partout et les critiques pleuvent sur la Fed pour avoir remonté à nouveau son taux directeur alors que l’inflation est inexistante:

–

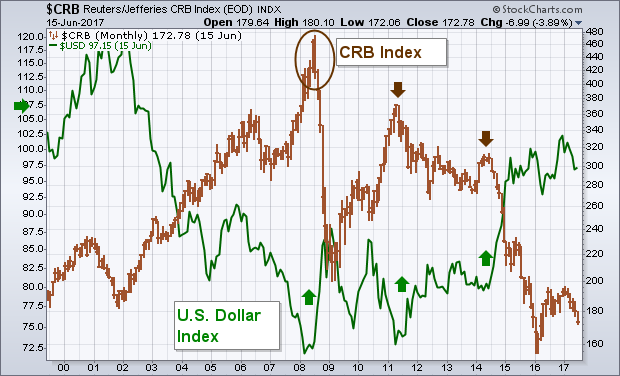

Falling Commodity Prices Are a Big Reason Why Inflation Is So Low

John Murphy | June 16, 2017 at 06:56 PM

Ever since Wednesday’s Fed rate hike, and the press conference by Janet Yellen, I’ve been thinking a lot about inflation. I believe the Fed is underestimating how weak inflation really is. I also believe that’s because it’s looking in the wrong places. Or, more to the point, it’s ignoring the weak signals hiding in plain sight. Namely, falling commodity prices. Chart 1 shows the Reuters/Jefferies CRB Index falling this week to the lowest level since the spring of 2016. Ms. Yellen may refer to that falling trend as « noise ». To a chart reader, it’s called a downtrend. The CRB Index includes 19 actively traded commodities which include energy, industrial and precious metals, and agricultural markets. [The Bloomberg Commodity Index has also fallen to the lowest level in a year]. Ms. Yellen said that the Fed views the recent decline in inflation as transitory. She referred to a temporary drop in the cost of cellphone plans as an example of why inflation could bounce. Is that really what the Fed is relying on? What about falling food and energy prices. Then again, economists don’t include those in their calculations for « core » inflation. [They consider them too volatile, whatever that means]. But that omission helps explain why they’ve been so wrong for so long on inflation. The implications are important. If the Fed is wrong on inflation, then it’s plan to keep raising rates is misguided. Falling bond yields, and a flattening yield curve, suggest that bond traders are already suggesting that.

–

–

After falling for two decades between 1980 and 2000, commodity prices rose between 2002 and 2008. That rise was mainly the result of a plunging U.S. Dollar. Chart 2 shows a dollar 2008 bottom, however, coinciding with a major commodity peak. A second dollar rebound in 2011 produced another CRB downleg. A third dollar upturn in 2014 produced an even steeper commodity downturn (see arrows). At the start of 2016, the CRB fell to the lowest level since the 1970s which raised fears of a dangerous deflation. They rebounded during 2016, but are falling again. Here’s why that matters. The inflation pipeline has three stages. The first stage is the price of raw materials. The second stage is the price companies pay for raw materials (producer price inflation). The third stage is what companies charge consumers for their products (CPI inflation). It all starts with the direction of commodity prices. Strangely, that’s the part that economists (and the Fed) pay no attention to. How can economists expect to predict the final stage of CPI inflation, if they ignore the first stage which is the direction of commodity prices?

Le SMI a bien tenu, nous l’achèterons la semaine prochaine:

–

–

le Nasdaq 100 a atteint vendredi 16 juin un support temporaire vers 5636, mais il faut attendre encore un peu qu’il consolide avant de se remettre à l’achat:

La croissance économique marque le pas en même temps que l’inflation reflue

Il y a, au niveau mondial, une énorme offre (sur-production), circulant sans limitation du fait du libre-échange globalisé, de matières premières, de marchandises, de biens et de services à des prix de plus en plus compétitifs, en raison des politiques généralisées de l’offre, qui ne trouve plus de demande correspondante, faute de politiques de la demande permettant de stimuler via la hausse des salaires et la baisse des impôts le pouvoir d’achat des consommateurs et des employés, que le sous-emploi voire le chômage de masse continuent de précariser et de paupériser. Sans parler des politiques d’austérité budgétaire et salariale en Europe (imposées par l’Allemagne et les institutions européennes) et de compétitivité accrue aux USA (imposées par les grandes entreprises). De telle sorte que la croissance économique marque le pas, en même temps que l’inflation reflue, l’amélioration de l’emploi quand elle se produit n’étant pas suffisante pour les relancer étant donné qu’elle n’entraine plus de hausse des salaires.

Il en résulte une rechute des taux d’intérêt à moyen et long terme et donc une relance de la spirale déflationniste, d’autant que les prix du pétrole et des matières premières sont à nouveau en forte baisse.

Gold prices slump towards 3-week lows as Fed weighs

Gold prices were under pressure in European trading on Thursday, sliding toward a three-week low after the Federal Reserve hiked rates and maintained plans to go ahead with another increase by year-end.

The Fed raised interest rates for the second time this year at the conclusion of its policy meeting on Wednesday, putting it in a range between 1.0%-1.25%.

The precious metal is sensitive to moves in U.S. rates, which lift the opportunity cost of holding non-yielding assets such as bullion, while boosting the dollar in which it is priced.

Gold futures for August delivery on the Comex division of the New York Mercantile Exchange sank $16.00, or around 1.3%, to trade at $1,259.90 by 5:54AM ET (9:54GMT).

Les banques centrales, étant au maximum de leur création monétaire artificielle (qui de toutes façons ne sert pas à grand chose étant donné qu’elle ne va pas dans l’économie réelle mais dans l’achat des actifs boursiers et financiers ou le soutien des banques) et ne pouvant pas baisser plus bas leurs taux d’intérêt à court terme (souvent proches de zéro quand ils ne sont pas négatifs), ont donc échoué à faire repartir croissance et inflation.

Reste les gouvernements, mais l’Union européenne est paralysée par le blocage allemand et les traités européens qui organisent la déflation structurelle; quant aux USA, sur lesquels on comptait pour être la nouvelle locomotive mondiale, ils sont incapables de l’être étant donné l’incapacité de Donald Trump à faire voter par le Congrès US son plan de réforme du système de santé, de baisse des impôts, de reconstruction des infrastructures et de protectionnisme intelligent, la classe politique et l’establishment US. à l’évidence irresponsables, n’ayant comme priorité que d’obtenir qu’il démissionne de la présidence ou qu’il soit destitué.

–

L’Allemagne ne fera pas de concession ni à Macron ni à personne d’autre:

Il en résulte une correction à la baisse des marchés des actions aux USA et ailleurs qui n’est vraisemblablement pas terminée, ces marchés ayant anticipé une amélioration de économie US qui ne se produira pas tant que le président Trump n’aura pas les coudées franches pour mettre en place son plan, d’autant que la Federal Reserve a décidé de poursuivre la normalisation de sa politique monétaire, normalisation qu’elle ne peut plus cesser sauf à accepter de perdre sa crédibilité et envoyer le dollar US au tapis alors qu’elle veut le stabiliser.

UBS et Deutsche Bank voient la correction des actions US et des autres se poursuivre en direction des 2400 voire 2370/2380 sur le S&P500, niveaux sur lesquels on pourrait se remettre à l’achat. Nous restons sans engagement notable sur les actions.

Catastrophes politiques et manipulations de marchés; nous avons repris des positions short sur le pétrole en prévision d’une hausse du taux directeur de la Fed demain qui serait négative pour les matières premières en général

Theresa May, la Marine Le Pen britannique, aussi incompétente que sa collègue française en particulier sur les questions économiques et monétaires, les deux ne connaissant rien aux sujets dont elles parlent pourtant abondamment, s’est comme elle tirée une balle dans le pied en sous-estimant ses adversaires électoraux et en prenant ses électeurs pour des idiots, alors qu’elles auraient pu changer le sens de l’histoire de leurs pays. Elles sont donc sur la touche et devront probablement l’une comme l’autre passer la main mais, en attendant, Theresa May va rendre le Brexit plus difficile et plus coûteux pour son pays;

Quant à Marine Le Pen, tant qu’elle s’obstinera à rester à la tête du Front national, elle rendra impossible la nécessaire recomposition de la droite française dans un grand parti national et social souverainiste majoritaire, au moment où cela devient possible avec la coupure en deux des Républicains entre patriotes et opportunistes, alors que Macron réalise la synthèse des faux socialistes, des centristes et des Républicains opportunistes pour complaire aux instructions de Merkel.

Macron opère la synthèse entre faux socialistes, centristes et Républicains opportunistes en recyclant les dirigeants susmentionnés en perdition, en particulier les plus malhonnêtes d’entre eux…

Le trio infernal Valls, El Khomri, Macron: les deux premiers vont-ils être réélus députés et rejoindre « En Marche »?

–

–

Avec seulement 18% des inscrits ayant voté pour lui au 1er tour de la présidentielle et seulement 16% des inscrits ayant voté pour son mouvement « En Marche » au 1er tour des législatives, compte tenu de l’abstention massive, ce n’est pas Macron qui a gagné la séquence électorale, ce sont les institutions de la Véme République.

–

32% des voix avec 51% d’abstentions c’est 16% des inscrits, quelle légitimé pour obtenir 75% des députés?

D’où la fragilité qu’il devra assumer, sans avoir la carrure personnelle pour ce faire ni le soutien populaire suffisant, lorsqu’il s’agira pour lui et ses députés d’appliquer leur programme « social-libéral » ou « libéral-social » européiste, dont les Français en majorité ne veulent pas. La « monarchie » macroniénne et son parti unique finiront par un désastre national politico-économique.

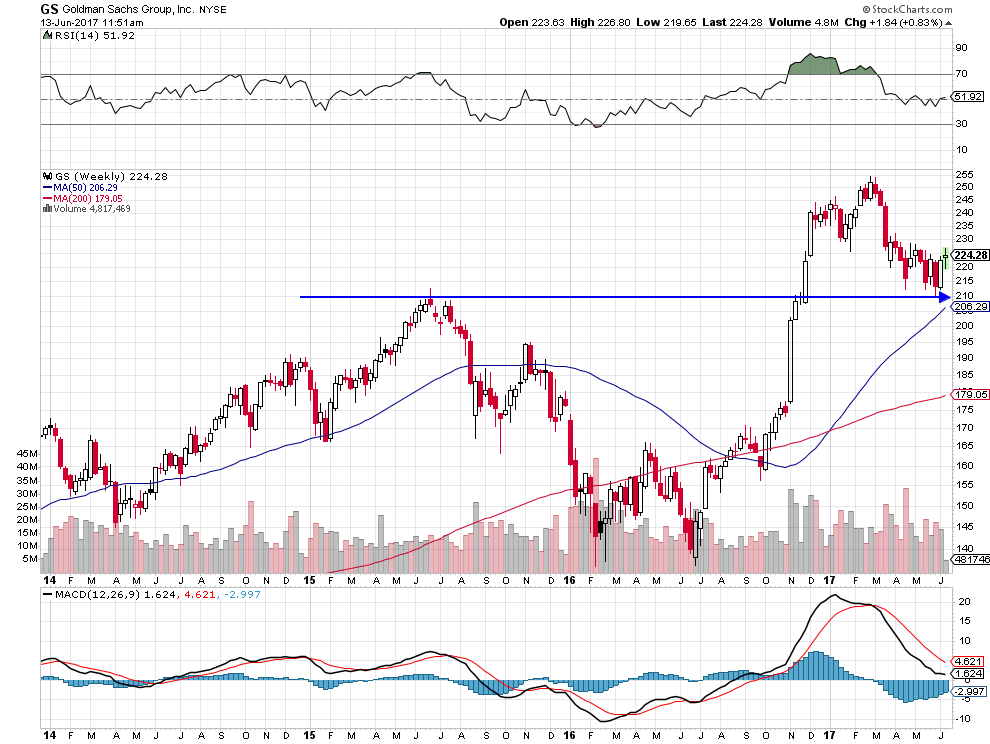

Au chapitre des manipulations des marchés, Goldman Sachs vient les vendredi 9 juin et lundi 12 juin de tout faire pour casser la tendance haussière des actions technologiques et du Nasdaq, afin d’éviter la cassure à la baisse des actions bancaires, la sienne en particulier, qui étaient sur le point de s’effondrer, étant donné que les capitaux sortant des technologiques (growth stocks) sont allés sur les bancaires (value stocks) ce qui les a temporairement sauvées. Ayant immédiatement réagi vendredi 9 juin lorsque nous avons constaté les ventes massives des technologiques, nous en sommes sortis sans perte et sommes toujours flat sur les actions US -sauf deux que nous avons conservées Viacom B et Cisco- (et aussi sur les européennes et les autres) en attendant la réunion de la Fed de demain pour décider de la conduite à tenir.

–

Goldman a évité de justesse le krach de son action alors que, comme l’analysait Dana Lyons ci-dessous (Hunting the vampire squid), elle était sur un support critique:

La tendance haussière du Nasdaq Composite reste intacte, ce qui ne veut pas dire qu’il ne peut pas corriger plus à la baisse avant de repartir:

–

–

Nous avons en revanche repris ce jour des positions short sur le pétrole, fondamentalement baissier, via l’achat des ETF DNO et SCO avec des stops rapprochés.